Rok ve zkratce

Rok 2022 byl pro měnovou politiku ECB bodem obratu. Inflační výhled se prudce změnil, když ekonomiku zasáhly současně dva typy šoků. Zaprvé, eurozóna prošla mimořádnou řadou negativních nabídkových šoků způsobených narušeními dodavatelských řetězců v důsledku pandemie, neospravedlnitelnou invazí Ruska na Ukrajinu a následnou energetickou krizí. To výrazně zvýšilo vstupní náklady pro všechna hospodářská odvětví. Zadruhé, došlo k pozitivnímu poptávkovému šoku vyvolanému znovuotevřením ekonomiky po pandemii. To umožnilo podnikům promítnout rostoucí náklady do cen mnohem rychleji a výrazněji než v minulosti.

Již na konci roku 2021 jsme oznámili, že v rámci našeho programu nákupu aktiv (APP) postupně omezíme čisté nákupy aktiv a v rámci nouzového pandemického programu nákupu aktiv (PEPP) je ukončíme na konci března 2022. Naše celkové nastavení politiky však bylo stále vysoce akomodační, neboť bylo přizpůsobeno prostředí velmi nízké inflace v posledním desetiletí a deflačním rizikům na počátku pandemie. Proto jsme podnikli řadu kroků, abychom uvedené nastavení normalizovali a rychle reagovali na vznikající problém s inflací.

V březnu jsme zrychlili omezování čistých nákupů v rámci APP a v dubnu jsme uvedli, že bychom je měli ukončit ve třetím čtvrtletí. V červenci jsme pak poprvé za posledních 11 let zvýšili základní úrokové sazby ECB a poté opět v rámci řady velkých kroků přijatých na následujících měnověpolitických zasedáních. Tempo této korekce bylo důležitým signálem pro veřejnost, že jsme odhodláni inflaci snížit. To pomohlo ukotvit inflační očekávání, i když inflace zrychlovala.

Současně jsme podnikali kroky pro to, aby se – spolu s navracením měnové politiky k normálu – naše nastavení politiky nadále hladce promítalo prostřednictvím finančních trhů v celé eurozóně. Dosáhli jsme toho díky dvěma klíčovým opatřením. Zaprvé, rozhodli jsme se pružně reinvestovat splatné cenné papíry držené v portfoliu PEPP s cílem čelit rizikům ohrožujícím transmisní mechanismus měnové politiky v souvislosti s pandemií. Zadruhé, zavedli jsme nový nástroj na ochranu transmise.

Avšak s vývojem inflačního výhledu začalo být zřejmé, že dosažení víceméně neutrálního nastavení měnové politiky samo o sobě nebude stačit. Inflace se měla příliš dlouho pohybovat příliš vysoko nad naší střednědobou cílovou hodnotou 2 %. Pozorovali jsme známky toho, že inflace začíná přetrvávat, cenové tlaky se rozšiřují a jádrová inflace posiluje. V tomto kontextu jsme potřebovali využít úrokové sazby jako restriktivní nástroj a utlumit poptávku.

V prosinci jsme tedy po našem posledním měnověpolitickém zasedání v roce oznámili, že úrokové sazby budou muset nadále výrazně růst stabilním tempem, aby dosáhly dostatečně restriktivní úrovně, která zajistí včasný návrat inflace k naší cílové hodnotě. Zároveň jsme uvedli, že i když naším prvořadým nástrojem pro nastavení měnové politiky jsou základní úrokové sazby ECB, od března 2023 začneme vyváženým a předvídatelným tempem snižovat portfolio cenných papírů v rámci APP. Stalo se tak v návaznosti na říjnové rozhodnutí upravit podmínky třetí série našich cílených dlouhodobějších refinančních operací, aby již nedocházelo k odrazování od dobrovolného předčasného splacení nesplacených finančních prostředků. Měnověpolitická aktiva v naší rozvaze klesla od konce června (kdy skončily čisté nákupy aktiv) do konce prosince zhruba o 830 mld. EUR, což přispělo ke stabilizaci naší rozvahy.

Kromě našich opatření v boji proti vysoké inflaci jsme pokračovali ve zkoumání a řešení širších hrozeb pro náš mandát vyplývajících z měnícího se klimatu. V roce 2022 jsme podnikli další kroky k vtělení aspektů změny klimatu do našich operací měnové politiky. Patřilo k nim provedení prvního klimatického zátěžového testu několika finančních expozic v naší rozvaze a dosažení pokroku při lepším zachycování dopadu změny klimatu v našem makroekonomickém modelování. Od října jsme začali dekarbonizovat podnikové dluhopisy v našich měnověpolitických portfoliích příklonem k emitentům s lepším výkonem v oblasti klimatu. Také jsme se rozhodli omezit podíl aktiv emitovaných nefinančními podniky s vysokou uhlíkovou stopou, která mohou protistrany při čerpání úvěrů od Eurosystému použít jako zajištění.

V roce 2022 jsme pokračovali v našem úsilí zůstat v čele technologického vývoje v oblasti platebních systémů a tržních infrastruktur. Součástí byly přípravy na přechod ze systému TARGET2 na nový, modernizovaný systém zúčtování plateb v reálném čase i několik opatření k zajištění celoevropské dosažitelnosti poskytovatelů platebních služeb v rámci vypořádání okamžitých plateb v systému TARGET (TIPS). Okamžité platební transakce prostřednictvím TIPS se v roce 2022 v porovnání s rokem 2021 zvýšily 17krát.

V roce 2022 jsme si také připomněli 20. výročí zavedení eurobankovek a euromincí, jež se stalo mezníkem v evropské historii a hmatatelným symbolem evropské integrace. Hotovost dosud zůstává mezi Evropany nejčastěji používaným platebním prostředkem. Představuje téměř 60 % plateb a není pochyb o tom, že bude v životě občanů i nadále hrát důležitou úlohu. Avšak s tím, jak se ekonomika stále více digitalizuje, musíme zajistit, aby Evropané měli rovněž přístup k bezpečným, účinným a pohodlným digitálním platebním metodám. Proto se Eurosystém zabývá možností emitovat digitální euro. V rámci probíhající fáze zkoumání se Eurosystém v roce 2022 shodl na hlavních způsobech používání a na několika klíčových rozhodnutích o návrhu digitálního eura.

S blížícím se koncem roku se eurozóna opět rozšířila – jejím nejnovějším členem se 1. ledna 2023 stalo Chorvatsko, což dokazuje, že euro zůstává atraktivní měnou, která členům eurozóny přináší stabilitu.

Nic z výše uvedeného by nebylo možné bez obětavého úsilí zaměstnanců ECB a jejich společného odhodlání sloužit občanům Evropy.

Frankfurt nad Mohanem, květen 2023

Christine Lagarde

prezidentka

Rok v číslech

1 Vysoká inflace v prostředí rostoucí nejistoty a zpomalujícího hospodářského růstu

Hospodářský růst ve světě v roce 2022 zpomalil. Ruská invaze na Ukrajinu, vysoká inflace a přísnější finanční podmínky nepříznivě ovlivnily vyspělé i rozvíjející se tržní ekonomiky. Celosvětové inflační tlaky výrazně vzrostly, k čemuž přispěly vysoké a volatilní ceny komodit, globální omezení na straně nabídky a napjatá situace na trzích práce. Euro vůči americkému dolaru oslabilo, vůči mnoha dalším měnám ovšem posilovalo, a v nominálním efektivním vyjádření tak bylo stabilnější.

Inflace v eurozóně vzrostla z 2,6 % v roce 2021 na 8,4 % v roce 2022. Tento nárůst odrážel zejména prudké zvýšení cen energií a potravin vyvolané válkou na Ukrajině. Dřívější omezení na straně nabídky a určitá zadržovaná poptávka v důsledku pandemie koronaviru (COVID-19) spolu s vysokými vstupními náklady ve výrobě v důsledku růstu cen energií vedly ke zvýšení cenových tlaků v mnoha odvětvích hospodářství. Po silné první polovině roku, kdy z uvolnění omezení souvisejících s pandemií těžil zejména sektor služeb, se růst v eurozóně především vlivem války na Ukrajině zpomalil.

1.1 Zpomalování hospodářské aktivity ve vyspělých a rozvíjejících se tržních ekonomikách

Válka Ruska proti Ukrajině nepříznivě ovlivnila růst světové ekonomiky tím, že zvýšila nejistotu a inflaci

Růst světové ekonomiky v roce 2022 poklesl na 3,4 % z 6,4 % v roce 2021, neboť válka Ruska proti Ukrajině a další geopolitické faktory vedly k nejistotě, zvýšení inflace a zpřísnění finančních podmínek. Toto zpomalení mělo plošný charakter a týkalo se jak vyspělých, tak rozvíjejících se tržních ekonomik (viz graf 1.1, panel a). Předcházelo mu výrazné oživení v roce 2021, k němuž došlo zejména v důsledku uvolnění omezení souvisejících s pandemií a následného nárůstu globální poptávky. Další výrazný šok způsobila světové ekonomice počátkem roku 2022 válka na Ukrajině. Ten vedl k prudkému nárůstu cen komodit a jejich velmi vysoké volatilitě a zároveň k oslabení bezpečnosti dodávek potravin zejména v rozvíjejících se tržních ekonomikách. V důsledku rostoucích cen energií a potravin zesílily inflační tlaky na celém světě, což snížilo reální disponibilní příjmy domácností a přimělo centrální banky k rychlému zpřísnění měnové politiky. V prostředí rostoucích úrokových sazeb, klesajícího ocenění akciových trhů a zvýšené averze k riziku se výrazně zpřísnily i globální finanční podmínky.

Graf 1.1

Globální růst HDP a vývoj obchodu

(meziroční změny v %)

Zdroje: Haver Analytics, národní zdroje a výpočty ECB.

Poznámky: Panel a): souhrnné údaje se počítají pomocí údajů o HDP vážených podle parity kupní síly. Plné sloupce označují údaje. Přerušované čáry označují dlouhodobé průměry (od roku 1999 do roku 2022). Poslední údaje jsou za rok 2022 podle aktualizace z 18. dubna 2023. Panel b): růst světového obchodu je definován jako růst světového dovozu včetně eurozóny. Plné sloupce označují údaje. Přerušované čáry označují dlouhodobé průměry (od roku 1999 do roku 2022). Poslední údaje jsou za rok 2022 podle aktualizace z 18. dubna 2023.

Tempo růstu světového obchodu v roce 2022 zpomalilo

Růst světového obchodu v roce 2022 poklesl, zůstal však nad historickým průměrem (viz graf 1.1, panel b). Tento pokles byl způsoben zejména slabou aktivitou ve zpracovatelském průmyslu. V první polovině roku byl světový obchod stále poměrně odolný, neboť dopady války na Ukrajině a přetrvávající problémy v globálních dodávkách byly částečně kompenzovány oživením cestovního ruchu a dopravních služeb v důsledku uvolnění pandemických omezení. Ve druhé polovině roku však tempo růstu obchodu výrazně zpomalilo, což odráželo zejména nižší dovoz z rozvíjejících se tržních ekonomik. Zatímco integrace ve světových hodnotových řetězcích od vypuknutí globální finanční krize stagnovala, pandemie a geopolitický vývoj zvýšily motivaci podniků k návratu k domácí výrobě a diverzifikaci svých dodavatelů, což v budoucnu může vést k roztříštěnosti světových hodnotových řetězců.

Celková inflace ve světě i inflace bez energií a potravin výrazně vzrostly

Globální inflační tlaky – jak je odrážejí ukazatele celkové inflace i ukazatele inflace bez cen energií a potravin – v roce 2022 výrazně vzrostly (viz graf 1.2). K růstu inflačních tlaků přispěly zejména vysoké a volatilní ceny komodit, globální omezení na straně nabídky, déletrvající efekty znovuotevření z období pandemie a napjatá situace na trzích práce. V zemích, které jsou členy Organizace pro hospodářskou spolupráci a rozvoj (OECD), dosáhla v říjnu celková inflace maxima v souhrnu na úrovni 10,7 % a poté se začala snižovat. Inflace bez cen energií a potravin dosáhla ve stejném měsíci maxima ve výši 7,8 %. Prudký nárůst inflace během první poloviny roku ve většině zemí odrážel především vyšší ceny komodit. Růst inflace bez započtení energií a potravin ke konci roku naznačoval, že ve vyspělých i rozvíjejících se tržních ekonomikách mají inflační tlaky ve stále větší míře plošný charakter. K růstu inflačních tlaků přispívaly také rostoucí mzdové tlaky, neboť situace na trzích práce v hlavních vyspělých ekonomikách zůstala i nadále napjatá, a to i navzdory zpomalení hospodářské aktivity ve světě.

Graf 1.2

Míra inflace v zemích OECD

(meziroční změny v %; měsíční údaje)

Zdroj: OECD.

Poznámka: Poslední údaje jsou za prosinec 2022 podle aktualizace z 18. dubna 2023.

Ceny energií po ruské invazi na Ukrajinu vzrostly, avšak s poklesem poptávky po energiích a růstem dovozu LNG se částečně snížily

Ceny energií během roku 2022 prudce vzrostly, avšak ke konci roku se částečně zmírnily. Ceny ropy vzrostly o 6 %, a to v důsledku výpadků dodávek způsobených zejména ruskou invazí na Ukrajinu, která ceny ropy na jaře prudce zvýšila. Výpadky dodávek byly částečně kompenzovány nižší poptávkou v podmínkách celosvětového hospodářského zpomalení a omezení volného pohybu osob v Číně. Invaze na Ukrajinu a snížení dodávek plynu do Evropy vedly také k nebývale prudkému nárůstu evropských cen plynu, které se v době bezprostředně po ruské invazi zvýšily oproti začátku roku o více než 240 %. Prudké zvýšení cen plynu mělo výrazný vliv na evropské ceny energií obecně, neboť způsobilo také nárůst velkoobchodních cen elektřiny. Dynamika růstu cen plynu se v posledním čtvrtletí zmírnila, neboť zvýšený dovoz zkapalněného zemního plynu (LNG) a opatření na podporu úspor ve spotřebě plynu zajistily EU na začátku topné sezóny vysokou úroveň jeho zásob, a ceny plynu se tak na konci roku 2022 pohybovaly na velmi podobných úrovních jako před invazí, přestože byly i nadále o 14 % vyšší než na začátku roku.

Euro vůči americkému dolaru oslabilo, v nominálním efektivním ale bylo stabilnější

Euro v roce 2022 oslabilo o 6 % vůči americkému dolaru, v nominálním efektivním vyjádření ale bylo stabilnější (+0,8 %), i když během roku značně kolísalo. Americký dolar vůči většině ostatních měn posílil, neboť americký Federální rezervní systém zpřísnil měnovou politiku a vnímání globálních rizik bylo utlumené. Také euro se ocitlo pod tlakem vysokých cen energií a zhoršujícího se hospodářského výhledu eurozóny. Vůči dalším hlavní měnám, např. libře šterlinků, japonskému jenu a čínskému renminbi, však euro naopak posílilo.

K hlavním rizikům spojeným s výhledem růstu světové ekonomiky na konci roku 2022 patřily v prostředí vysoké nejistoty zejména závažnější dopady války na Ukrajině, přeliv výraznějšího zpomalení čínské ekonomiky a přísnější finanční podmínky v důsledku rychlejšího ukončení měnověpolitického stimulu v hlavních vyspělých ekonomikách. Posledně jmenované riziko může potenciálně způsobit rozsáhlejší odliv kapitálu z rozvíjejících se tržních ekonomik a narušit finanční trhy. Světové trhy s komoditami navíc i nadále citlivě reagují na rizika spojená s dodávkami. Vyšší ceny komodit a jejich zesílený přenos do inflace v oblasti spotřebitelských cen by výrazněji oslabily kupní sílu, a mohly by tak utlumit světovou poptávku. Omezit růst a přispět k růstu cen by mohly také obnovené tlaky v globálních dodavatelských řetězcích a rostoucí fragmentace systému celosvětového obchodu.

1.2 Růst v eurozóně během roku 2022 výrazně oslabil

Reálný HDP eurozóny zaznamenal v roce 2022 růst o 3,5 % oproti růstu o 5,3 % v roce 2021, kdy se ekonomika zotavovala z recese související s pandemií (viz graf 1.3). V růstu v roce 2022 se odrážel především silný příspěvek domácí poptávky. Hospodářský výkon eurozóny byl na konci roku 2,4 % nad úrovní před pandemií, tj. v posledním čtvrtletí roku 2019. Tempa růstu se však v jednotlivých zemích značně lišila, což odráželo rozdílné hospodářské struktury a také to, do jaké míry měly jednotlivé země prospěch z opětovného otevření sektoru služeb a jak byly ovlivněny ruskou invazí na Ukrajinu. Souběžně s tím, jak zpomalovalo silné oživení poptávky po službách s vyšší intenzitou kontaktů, k němuž došlo v první polovině roku, začaly prudce rostoucí ceny energií tlumit výdaje a výrobu v celé ekonomice. Eurozóna také pociťovala dopad oslabení celosvětové poptávky a zpřísnění měnové politiky v mnoha hlavních ekonomikách v prostředí vysoké ekonomické nejistoty a klesající důvěry podniků i domácností.

Graf 1.3

Reálný HDP eurozóny

(meziroční změny v %; příspěvky v procentních bodech)

Zdroj: Eurostat.

Poznámka: Poslední údaje jsou za rok 2022.

Podpora ze strany měnové politiky byla ukončována, zatímco fiskální politika poskytla ochranu před růstem cen energií

Podpora ze strany měnové politiky byla v roce 2022 ukončována, zatímco fiskální politika se zaměřila na ochranu před zvyšováním cen energií. Návrat nastavení měnové politiky k normálu započal v prosinci 2021, měnová politika však zůstala celkově uvolněná, a to zejména v první polovině roku. Ve druhé polovině roku docházelo naopak k rychlému ukončování podpory poskytované prostřednictvím měnové politiky v bezprecedentně velkých krocích (viz kapitola 2.1). Vlády zemí eurozóny zaváděly fiskální opatření s cílem zmírnit dopad vysokých cen energií. Opatření byla z velké části nezacílená, a nikoli tedy primárně zaměřená na ochranu nejzranitelnějších domácností a podniků. Zhruba polovina opatření měla dopad na mezní náklady spotřeby energií, místo aby byla vytvářena s ohledem na individuální potřeby, tj. zachovávala cenový signál pobízející ke snížení spotřeby energie. Zároveň byla i nadále v platnosti opatření strukturální politiky ke zvyšování růstového potenciálu eurozóny. K dosažení těchto cílů významně přispěla probíhající implementace plánů v oblasti investic a strukturálních reforem pro jednotlivé země v rámci programu Next Generation EU (NGEU).

Soukromá spotřeba byla ovlivněna několika šoky, i když celkově byla odolná

Růst spotřeby zůstal v roce 2022 odolný v důsledku stabilních mzdových příjmů a podpory zadržované poptávky prostřednictvím úspor (viz graf 1.4). Tento příznivý vývoj se opíral zejména o spotřebu služeb, která prudce rostla v důsledku uvolnění pandemických omezení. Během roku ale růst soukromé spotřeby zpomaloval v důsledku slabých výdajů na zboží krátkodobé spotřeby při poklesu růstu reálného disponibilního důchodu a přetrvávající nejistoty. Celkově se výdaje domácností v roce 2022 zvýšily o 4,3 %. Díky silnému růstu zaměstnanosti a postupnému zvyšování mezd byly hlavním příspěvkem k růstu disponibilních příjmů v roce 2022 mzdové příjmy, jichž se obvykle využívá ke spotřebě ve větší míře než jiných zdrojů příjmů. Rostoucí inflace ke konci roku ale stále více tlumila reálný disponibilní důchod a převážila nad příznivým vlivem odolného trhu práce a fiskální podpory.

Graf 1.4

Reálná soukromá spotřeba v eurozóně

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za čtvrté čtvrtletí roku 2022.

Investice čelily v prostředí vysoké nejistoty rostoucím nákladům na energie a financování

Růst nestavebních investic, které představují zástupný indikátor soukromých investic nesouvisejících s bydlením, v roce 2022 výrazně kolísal (viz graf 1.5).[1] Po vyloučení mimořádně volatilní složky irských nehmotných investic[2] růst nestavebních investic v průběhu roku zpomaloval. Začátkem roku byl růst nestavebních investic silný, neboť jej v důsledku uvolnění pandemických omezení stimulovala vysoká poptávka, robustní ziskovost podniků a příznivé podmínky financování. Válka na Ukrajině a následná energetická krize však společně s omezováním měnověpolitického stimulu vedly ke zvýšení nákladů firem na energie a financování. Spolu se zpomalující domácí i světovou poptávkou v prostředí vysoké nejistoty pak tento vývoj snížil jejich motivaci k investicím. Pokud jde o objemy nestavebních investic, ty byly ke konci roku 2022 výrazně pod úrovní ze čtvrtého čtvrtletí roku 2019, kdy byly tyto investice podpořeny výrazným nárůstem nehmotných investic. Po vyloučení irských nehmotných investic se zotavily již na konci roku 2020. Celkově nestavební investice v roce 2022 vzrostly o 5,2 %.

Graf 1.5

Reálné investice v eurozóně

(mezičtvrtletní změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za čtvrté čtvrtletí roku 2022.

Investice do bydlení rostly v prvním čtvrtletí 2022 výrazným tempem, neboť poptávku po bydlení podporovaly příznivé podmínky financování, akumulace velkého objemu úspor a opatření na podporu příjmů. V následujících čtvrtletích ovšem poklesly, neboť poptávka oslabila v souvislosti s rostoucími úrokovými sazbami z hypotečních úvěrů a nejistotou spojenou s válkou na Ukrajině, zatímco nabídku nepříznivě ovlivnily prudce rostoucí náklady vyplývající z nedostatku materiálu a pracovní síly. Na konci roku 2022 byly investice do bydlení přibližně 3 % nad úrovní před pandemií a za celý rok 2022 vzrostly o 1,1 %.

Obchod byl ovlivněn vyššími náklady na energie, problémy v dodavatelských řetězcích a slábnoucí světovou poptávkou

Obchodní bilance eurozóny se zbožím se v roce 2022 dostala do schodku, a to především v důsledku vyšších nákladů na dovoz energií a utlumené vývozní výkonnosti. Robustní růst na straně dovozu, který odrážel tvorbu zásob energie a zvyšující se dovoz zboží pro mezispotřebu, byl doprovázen silným růstem cen, a to zejména u dovozu energií. Vývoz zboží brzdilo v první polovině roku 2022 opětovné zesílení překážek v dodavatelských řetězcích. I poté však zůstal vývoz utlumený, neboť světová poptávka oslabila a problémy v dodavatelských řetězcích mizely jen pozvolna. Z uvolňování a postupného odstraňování omezení souvisejících s pandemií naopak těžil vývoz služeb, a to zejména v cestovním ruchu. Celkově byl příspěvek obchodu k růstu HDP v eurozóně v roce 2022 zhruba neutrální.

Trh práce

Trh práce byl v roce 2022 i nadále celkově odolný

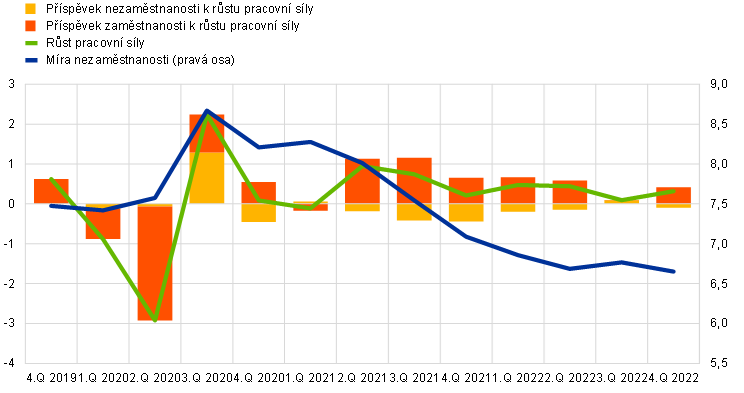

S tím, jak oživovala ekonomická aktivita v eurozóně, pokračovalo i znatelné zotavování trhu práce z pandemie. Ve čtvrtém čtvrtletí roku 2022 překročily celková zaměstnanost a celkový počet odpracovaných hodin hodnoty zaznamenané ve čtvrtém čtvrtletí roku 2019 o 2,3 % a o 0,6 % (viz graf 1.6). Míra participace pracovní síly ve věkové skupině 15–74 let se ve čtvrtém čtvrtletí roku 2022 zvýšila na 65,2 %, což je o 0,5 procentního bodu více než ve čtvrtém čtvrtletí roku 2019. Míra nezaměstnanosti se v souladu s růstem zaměstnanosti dále snižovala z již historicky nízké úrovně 6,9 % v lednu 2022 a ke konci roku 2022 dosáhla hodnoty 6,7 % (viz graf 1.7). Došlo k poklesu využívání programů na zachování pracovních míst, které během krize omezovaly propouštění, a velká část pracovníků využívajících tyto programy opět přešla na běžnou pracovní dobu.

Graf 1.6

Zaměstnanost, počet odpracovaných hodin a míra participace pracovní síly

(levá osa: index: čtvrté čtvrtletí 2019 = 100; pravá osa: v % osob v produktivním věku)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za čtvrté čtvrtletí roku 2022.

Graf 1.7

Nezaměstnanost a pracovní síla

(levá osa: mezičtvrtletní změny v %; příspěvky v procentních bodech; pravá osa: v % pracovní síly)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za čtvrté čtvrtletí roku 2022.

Trh práce v eurozóně byl v roce 2022 navzdory válce na Ukrajině i nadále celkově odolný, o čemž svědčily i stále vysoké počty volných pracovních míst ke konci roku. Ve druhé polovině roku však došlo u vývoje na trhu práce i ukazatelů poptávky po pracovní síle získaných z výběrových šetření k útlumu. Box 1 porovnává vývoj na trhu práce ve Spojených státech a v eurozóně s cílem lépe porozumět rozdílům a podobnostem příčin oživení po pandemii a perspektivám vývoje zaměstnanosti a mezd.

1.3 Opatření fiskální politiky k řešení krize životních nákladů

Poměr schodku sektoru vládních institucí v eurozóně se v roce 2022 snížil v důsledku ukončení pandemických opatření, která byla jen částečně kompenzována novými podpůrnými opatřeními

Vlády zemí eurozóny v roce 2022 již třetí rok po sobě čelily novým výzvám, které vyžadovaly reaktivní fiskální politiku. Poměr schodku veřejných financí v eurozóně se v roce 2022 snížil na 3,5 % HDP z 5,1 % v roce 2021 (viz graf 1.8) v důsledku ukončení podpůrných opatření v souvislosti s pandemií, která byla jen částečně kompenzována novými podpůrnými opatřeními. Ta byla zaměřena na boj s rostoucími cenami energií a jejich důsledky, a to zvýšenými životními náklady domácností a vyššími náklady podniků. V menší míře také financovala výdaje spojené s válkou na Ukrajině. Stejný vývoj se odráží ve fiskální pozici, která se v roce 2022 již druhý rok po sobě mírně zpřísnila.[3] Jak je však vidět v grafu níže, zatím došlo ke korekci jen o něco více než třetiny uvolnění fiskální politiky z roku 2020.

Graf 1.8

Saldo sektoru vládních institucí v eurozóně a fiskální pozice

(v procentech HDP)

Zdroje: Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, prosinec 2022 a výpočty ECB.

Poznámka: Ukazatel fiskální politiky zohledňuje výdaje financované Nástrojem pro oživení a odolnost NGEU a dalšími strukturálními fondy EU.

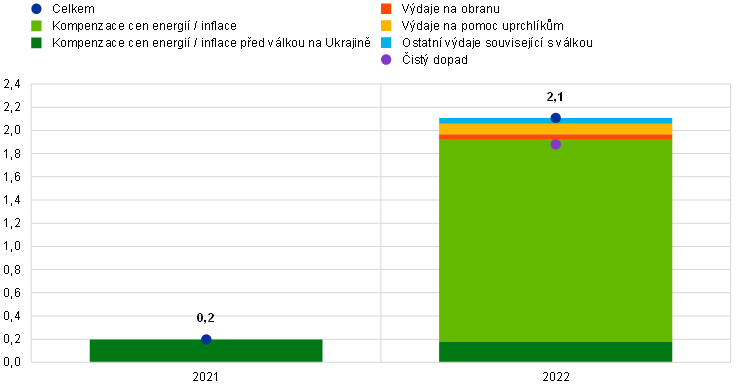

Opatření v souvislosti s inflací a válkou na Ukrajině však byla značná a jejich záběr široký

Když ke konci roku 2021 začaly výrazněji růst ceny energií, vlády zemí eurozóny zavedly podpůrná opatření ve výši přibližně 0,2 % HDP. Jednalo se o dotace, snížení nepřímých daní a transfery domácnostem a podnikům. Poté, co Rusko napadlo v roce 2022 Ukrajinu, vlády tato opatření rychle rozšířily na přibližně 1,9 % HDP (viz graf 1.9) a zahrnuly do nich kapitálové transfery podnikům vyrábějícím energie. Vedle toho zvýšily o 0,2 % HDP vládní podporu, mimo jiné v souvislosti s výdaji spojenými s uprchlíky a vojenskými výdaji. Podpůrná opatření v oblasti energetiky a inflace byla pouze v malé míře kompenzována novými zdroji financování, jako je zvýšení přímých daní pro výrobce energií, kteří dosahují velkých neočekávaných zisků. To znamenalo, že jejich čistý rozpočtový dopad zůstal značný, a to na úrovni kolem 1,7 % HDP. Celkem tak hrubá diskreční podpora (podpora v oblasti energií a inflace plus výdaje spojené s uprchlíky a vojenské výdaje) činila 2,1 % HDP eurozóny, respektive 1,9 % HDP po očištění o nové financování (viz graf 1.10).

Graf 1.9

Rozpočtová opatření eurozóny související s vysokými cenami energií a inflací

(v % HDP, úrovně za rok)

Zdroje: Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, prosinec 2022 a výpočty ECB.

Poznámky: Kladná čísla vyjadřují fiskální podporu. Sloupce a součty vyjadřují hrubou fiskální podporu. Čistý dopad ukazuje hrubou podporu po odečtení nových diskrečních zdrojů financování pro uvedené účely podle odborníků Eurosystému.

Graf 1.10

Rozpočtová opatření eurozóny související s vysokými cenami energií, inflací a válkou na Ukrajině

(v % HDP v roce 2022, úrovně za rok)

Zdroje: Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, prosinec 2022 a výpočty ECB.

Poznámky: Kladná čísla vyjadřují fiskální podporu. Sloupce a součty vyjadřují hrubou fiskální podporu. Čistý dopad ukazuje hrubou podporu po odečtení nových diskrečních zdrojů financování pro uvedené účely podle odborníků Eurosystému.

Zacílení vládních podpůrných opatření bylo omezené

Podpůrná opatření by měla být dočasná, zacílená na nejzranitelnější domácnosti a podniky a vytvářená s ohledem na individuální potřeby, tj. zachovávala cenový signál pobízející ke snížení spotřeby energie Fiskální opatření, která nesplňují tyto zásady, pravděpodobně posílí inflační tlaky, což by vyžadovalo výraznější reakci měnové politiky, a budou mít negativní vliv na veřejné finance. Vzhledem k tomu, že zacílena byla pouze malá část těchto opatření (12 % podle projekcí odborníků Eurosystému z prosince 2022[4]), je důležité, aby vlády tato opatření patřičně přizpůsobily.

Po sobě jdoucí šoky do veřejných financí zvyšují potřebu obezřetné fiskální politiky ve střednědobém horizontu

Veřejné finance jsou ovlivněny významnými po sobě jdoucími šoky: pandemií, válkou na Ukrajině a fiskálními výdaji kompenzujícími vysokou míru inflace. K tomu došlo v kontextu již zvýšeného poměru veřejného dluhu k HDP. Ačkoli pandemie vedla k vysokým nákladům pro veřejné finance a válka na Ukrajině zvýšila rizika pro výhled hospodářského růstu, čistý dopad inflačního šoku na úroveň dluhu je méně jednoznačný. I když vyšší daňové příjmy budou mít určitý vliv na snížení míry zadlužení, vysoká inflace vedla k normalizaci měnové politiky, a tím i k růstu nákladů na financování. Výdaje vládních institucí mají navíc tendenci nakonec dohnat daňové příjmy, zatímco inflace negativně ovlivňuje růst HDP.

Tlak na veřejné finance se pravděpodobně zvýší

Tlak na veřejné finance se pravděpodobně zvýší. Přitom bude vyplývat mimo jiné z potřeby urychlit transformaci energetiky a zvýšit investice do zelenější a digitálnější ekonomiky nad rámec rostoucích fiskálních nákladů v důsledku stárnutí populace. Je proto důležité, aby zvýšená zranitelnost veřejných financí v eurozóně byla řešena prostřednictvím reforem podporujících růst a současně postupným snižováním vysoké míry zadlužení. To bude vyžadovat rychlou implementaci plánů v oblasti investic a strukturálních reforem v rámci programu Next Generation EU (NGEU) a obezřetnou fiskální politiku v nadcházejících letech.

1.4 Prudký nárůst inflace v eurozóně

Celková inflace v eurozóně, měřená harmonizovaným indexem spotřebitelských cen (HICP), vzrostla z průměrné hodnoty 2.6 % v roce 2021 na průměrnou hodnotu

8,4 % v roce 2022. Inflace během roku prudce rostla a v posledních měsících roku dosáhla meziročně vysokých hodnot kolem 10 %. Nejdůležitější složkou stojící za růstem celkové inflace byly ceny energií, přičemž stále silněji rostly také ceny potravin, zejména po únorové invazi Ruska na Ukrajinu. K zesílení inflačních tlaků došlo navíc v důsledku přetrvávajících překážek na straně nabídky průmyslového zboží, oživení poptávky po uvolnění pandemických omezení, a to zejména v sektoru služeb, a oslabení eura (viz graf 1.11). Celkově se cenové tlaky rozšířily do rostoucího počtu sektorů, částečně v důsledku nepřímého dopadu vysokých nákladů na energie v celé ekonomice. Divergence míry inflace v jednotlivých zemích eurozóny také významně vzrostla a odrážela především rozdílnou úroveň expozice vůči šokům z cen komodit a energií. Většina ukazatelů jádrové inflace během roku výrazně vzrostla. Na konci roku 2022 měly faktory, které stály za prudkým nárůstem inflace, odeznít a očekává se, že inflace v průběhu roku 2023 zmírní.

Graf 1.11

Celková inflace a její složky

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za prosinec 2022.

Ceny energií a potravin táhly inflaci

Na růstu celkové inflace během roku 2022 se téměř z poloviny přímo podílel vývoj cen energií. Růst cen energií byl již na začátku roku vysoký, poté po invazi Ruska na Ukrajinu dále prudce zrychlil v důsledku obav z možného narušení dodávek energií. V říjnu činil růst cen energií 41,5 % s velkým příspěvkem cen plynu a elektřiny, jejichž základní velkoobchodní ceny byly odděleny od cen ropy. Vlády přijaly rozsáhlá fiskální opatření, která pomohla částečně tlumit krátkodobý dopad rostoucích cen energií (viz kapitola 1.3). Rozdílná intenzita těchto opatření přispěla k rozdílům v růstu cen energií v jednotlivých zemích eurozóny, přičemž nejvyšší úrovně zaznamenaly pobaltské země. Prudký růst nákladů na energie také vytvářel značný tlak na růst cen potravin a ovlivňoval je s různým časovým zpožděním. Válka na Ukrajině měla také přímější dopad na ceny potravin, neboť Rusko i Ukrajina jsou významnými vývozci obilovin a minerálů používaných při výrobě hnojiv.[5] Příspěvek inflace potravin k celkové inflaci měřené HICP dosáhl v prosinci 2022 2,9 procentního bodu. To je výrazně nad úrovní z roku 2021 a odráží se zde nárůst nezpracovaných i zpracovaných složek.

Jádrová inflace výrazně vzrostla a na konci roku se objevily určité náznaky stabilizace

Ukazatele jádrové inflace během roku 2022 výrazně vzrostly, i když se ke konci roku objevily určité náznaky stagnace. Inflace měřená HICP bez započtení energií a potravin byla již na začátku roku na úrovni 2,3 %, tj. nad inflačním cílem ECB, a v prosinci vzrostla na 5,2 %. Růst cen neenergetického průmyslového zboží v roce 2022 v průměru zrychlil na 4,6 %, zatímco růst cen služeb dosáhl výše 3,5 %. Důvodem cenových tlaků byly z velké míry stejné faktory: velmi silný růst nákladů na vstupy, který částečně souvisel s růstem cen energetických komodit, a faktory související s pandemií, jako jsou globální překážky na straně nabídky a efekty znovuotevření. K inflačním tlakům přispělo také oslabování eura po většinu roku. S postupným odezníváním narušení dodavatelských řetězců ve druhé polovině roku 2022 a s poklesem cen komodit tlaky na počátečních stupních cenového řetězce po létě zmírnily. Zpožděný efekt průsaku však udržoval inflaci na vysoké úrovni. Zadržovaná poptávka po uvolnění pandemických opatření přispěla k příznivému cenovému prostředí pro firmy, zejména pokud jde o služby s intenzivním kontaktem. Celkově byly cenové tlaky stále vytrvalejší a plošnější. To vedlo k růstu všech ukazatelů jádrové inflace.

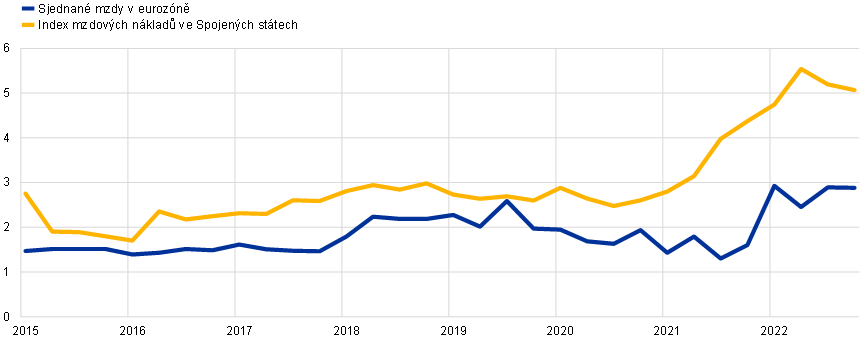

Mzdové tlaky se ke konci roku zvyšovaly v prostředí silných trhů práce a určité kompenzace vysoké inflace

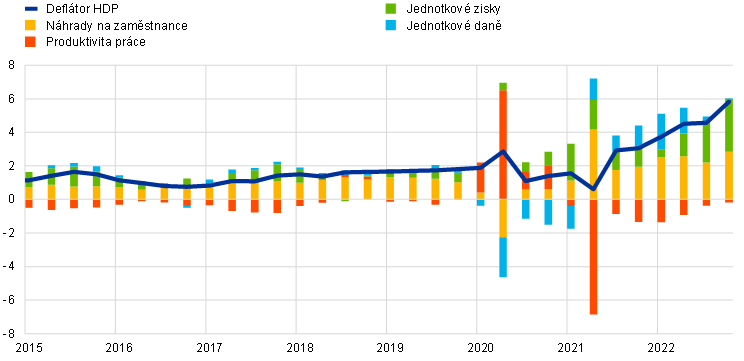

Domácí nákladové tlaky v eurozóně měřené růstem deflátoru HDP v roce 2022 vzrostly v průměru o 4,7 % a pokračovaly tak v trendu započatém v roce 2021 (viz graf 1.12). Tlaky vyplývající ze mzdového vývoje zůstaly v první polovině roku mírné, ale ke konci roku byly výraznější. Meziroční tempo růstu náhrad na zaměstnance se v roce 2022 zvýšilo a v průměru dosáhlo 4,5 % oproti 3,9 % v roce 2021 a průměrné hodnotě 1,7 % v období před pandemií (mezi roky 2015 a 2019). Nárůst oproti předchozímu roku byl částečně způsoben nárůstem průměrného počtu odpracovaných hodin v souvislosti s odezněním dopadu programů zachování pracovních míst. Sjednané mzdy, které byly vládními opatřeními ovlivněny v menší míře, rostly v roce 2022 průměrným ročním tempem 2,8 %, tedy mírně pod skutečnou úrovní růstu mezd, což odráželo zesílení mzdových tlaků ke konci roku. Inflační kompenzace se během roku 2022 stala stále významnějším aspektem mzdových vyjednávání, zejména proto, že trhy práce zůstaly silné. Zvýšené náklady práce byly do určité míry kompenzovány zvýšením produktivity práce. Příspěvek jednotkových zisků napříč sektory k deflátoru HDP byl během roku kladný, což naznačuje, že podniky byly schopny přenést růst nákladů na vstupy do prodejních cen.

Graf 1.12

Struktura deflátoru HDP

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za prosinec 2022.

Dlouhodobější inflační očekávání dále vzrostla, ale zůstala víceméně ukotvena na úrovni inflačního cíle ČNB

Dlouhodobější inflační očekávání profesionálních prognostiků, která na konci roku 2021 činila 1,9 %, se v průběhu roku zvýšila a ve čtvrtém čtvrtletí 2022 dosáhla 2,2 % (viz graf 1.13). Další údaje z výběrových šetření, např. z výběrového šetření ECB mezi měnovými analytiky a z průzkumu Consensus Economics, také naznačovaly, že dlouhodobější inflační očekávání jsou ukotvena na úrovni 2 % nebo těsně nad ní, a to i přes vyšší očekávání pro krátkodobější období. Tržní ukazatele dlouhodobější inflační kompenzace, zejména pětiletá inflačně indexovaná swapová sazba na pět let dopředu, se na začátku roku snížily v očekávání zpřísnění měnové politiky, ale po vypuknutí války na Ukrajině se postupně zvyšovaly a koncem prosince činily 2,38 %. Důležité však je, že tržní ukazatele inflační kompenzace nejsou přímým měřítkem skutečných inflačních očekávání účastníků trhu, neboť zahrnují rizikovou prémii, která kompenzuje nejistotu ohledně inflace.

Graf 1.13

Ukazatele inflačních očekávání získané z průzkumů a z trhu

(meziroční změny v %)

Zdroje: Eurostat, Refinitiv, Consensus Economics, ECB Survey of Professional Forecasters (SPF) a výpočty ECB.

Poznámky: Tržní ukazatele řad inflační kompenzace vycházejí z roční spotové inflačně indexované swapové sazby, jednoleté forwardové sazby na jeden rok dopředu, jednoleté forwardové sazby na dva roky dopředu, jednoleté forwardové sazby na tři roky dopředu a jednoleté forwardové sazby na čtyři roky dopředu. Poslední údaj o tržních ukazatelích inflační kompenzace je z 30. prosince 2022. Šetření SPF za čtvrté čtvrtletí roku 2022 proběhlo v období od 30. září do 6. října 2022. Datum uzávěrky dlouhodobých prognóz Consensus Economics bylo v říjnu 2022, zatímco uzávěrka SPF pro roky 2022 a 2023 byla v prosinci 2022. Poslední údaj o HICP je za prosinec 2022.

1.5 Zpřísňování úvěrových a finančních podmínek v důsledku normalizace měnové politiky

Normalizace měnové politiky vedla k vyšším výnosům dluhopisů při značné volatilitě

Vzhledem k rostoucím inflačním tlakům v celé ekonomice (viz kapitola 1.4) přijala ECB v roce 2022 rozhodná opatření s cílem normalizovat měnovou politiku a zabránit rozvolnění dlouhodobějších inflačních očekávání nad 2% cíl (viz kapitola 2.1). Bezrizikové dlouhodobé úrokové sazby byly volatilnější než v roce 2021, částečně kvůli velmi vysoké nejistotě ohledně inflace a reakci měnových autorit na celém světě, včetně eurozóny. Dlouhodobé výnosy celkově vzrostly. Desetiletý vážený průměr výnosů státních dluhopisů v eurozóně, kde byl jako váha použit HDP, následoval vývoj bezrizikové sazby (viz graf 1.14). Na úrovni jednotlivých zemí byl vývoj spreadů státních dluhopisů navzdory určitým rozdílům celkově poklidný, částečně v důsledku červnového oznámení Rady guvernérů, že bude uplatňovat flexibilitu při reinvestování splátek v rámci portfolia nouzového pandemického programu nákupu aktiv, a červencového schválení nástroje na podporu transmise měnové politiky (Transmission Protection Instrument, viz kapitola 2.1). Vážený průměr výnosů desetiletých nominálních státních dluhopisů v eurozóně, kde byl jako váha použit HDP, činil k 31. prosinci 2022 3,26 %, což bylo téměř o 300 bazických bodů více než na konci roku 2021.

Graf 1.14

Dlouhodobé úrokové sazby a náklady na úvěry pro podniky a na úvěry domácnostem na bydlení

(v % p. a.)

Zdroje: Bloomberg, Refinitiv a výpočty ECB.

Poznámky: Údaje se týkají váženého průměru výnosů desetiletých státních dluhopisů (denní), kde byl jako váha použit HDP, desetileté sazby jednodenního indexového swapu (denní), nákladů na úvěry nefinančním podnikům (měsíční) a nákladů na úvěry domácnostem na bydlení (měsíční). Indikátory nákladů úvěrů se vypočítávají agregací krátkodobých a dlouhodobých sazeb z bankovních úvěrů pomocí 24měsíčního klouzavého průměru objemu nových obchodů. Poslední údaje jsou k 31. prosinci 2022 v případě denních údajů a za prosinec 2022 v případě měsíčních údajů.

Podmínky financování na dluhopisovém a akciovém trhu se zpřísnily

Na pokles akcií působilo očekávání vyšších úrokových sazeb a nižšího dlouhodobého růstu zisků. Ceny akcií v eurozóně byly celkově velmi volatilní a v roce 2022 zaznamenaly pokles. Souhrnné indexy cen akcií nefinančních podniků a bank v eurozóně (viz graf 1.15) činily k 31. prosinci 2022 přibližně 16 % a byly 4,4 % pod svými hodnotami z konce roku 2021. Vzhledem k tomu, že se značně zvýšily také výnosy podnikových dluhopisů, a to v kategorii investičního stupně i v kategorii s vysokými výnosy, podmínky financování v eurozóně se značně zpřísnily.

Graf 1.15

Indexy akciových trhů v eurozóně a ve Spojených státech

(index: 1. ledna 2021 = 100)

Zdroje: Bloomberg, Refinitiv a výpočty ECB.

Poznámky: Pro eurozónu se uvádí tržní index Refinitiv pro nefinanční podniky a bankovní index EURO STOXX banks; pro Spojené státy se uvádí tržní index Refinitiv pro nefinanční podniky a bankovní index S&P banks. Poslední údaje jsou z 31. prosince 2022.

V kontextu normalizace měnové politiky a celkového vývoje na trhu se v roce 2022 prudce zvýšily náklady financování bank a úrokové sazby z bankovních úvěrů. K růstu nákladů financování bank přispěl celkový trend růstu výnosů bankovních dluhopisů, postupný nárůst úročení klientských vkladů a změna podmínek třetí série cílených dlouhodobějších refinančních operací (TLTRO III) ke konci roku. V důsledku toho se nominální úrokové sazby z bankovních úvěrů během roku 2022 zvýšily na úroveň naposledy zaznamenanou v roce 2014. Šetření úvěrových podmínek bank v eurozóně také naznačilo, že došlo k výraznému zpřísnění úvěrových standardů bank (tj. interních pokynů a kritérií při schvalování úvěrů) pro úvěry domácnostem a podnikům. Souhrnná úroková sazba z bankovních úvěrů domácnostem na bydlení činila na konci roku 2022 2,94 %, což představuje nárůst celkem o 163 bazických bodů od konce roku 2021, a odpovídající sazba pro nefinanční podniky dosáhla úrovně 3,41 % a byla vyšší o 205 bazických bodů (viz graf 1.14). Pokud jde o změny základních úrokových sazeb ECB, byl tento vývoj v zásadě v souladu s minulými obdobími zpřísňování měnové politiky a rozdíly v úrokových sazbách z úvěrů v jednotlivých zemích byly nadále omezené. To naznačovalo, že se změny v měnové politice ECB promítají hladce v celé eurozóně.

Úvěrová dynamika se v první polovin roku 2022 zvýšila, ale poté u domácností i firem zmírnila

Růst úvěrů se v první polovině roku 2022 zvýšil, ale nové úvěry po létě zmírnily v důsledku přísnějších úvěrových podmínek (viz graf 1.16). Meziroční tempo růstu bankovních úvěrů domácnostem oslabilo na 3,8 % za rok v důsledku rostoucích úrokových sazeb, přísnějších úvěrových standardů a nižší důvěry spotřebitelů. Meziroční tempo růstu bankovních úvěrů podnikům se v roce 2022 nadále zvyšovalo až na 6,3 %, i když se za tím skrýval odlišný vývoj během roku. Nominální růst úvěrů byl po většinu roku silný a odrážel potřebu podniků financovat provozní kapitál a zásoby vzhledem k přetrvávajícím omezením na straně nabídky a zvýšeným nákladům. V posledních měsících roku ale úvěrování podniků prudce pokleslo a odráželo dopad přísnějších podmínek financování na nabídkové a poptávkové faktory. Čistá emise dluhových cenných papírů, která byla pro podniky dražší, se během roku také snížila. Čisté toky externího financování nefinančních podniků v eurozóně se v roce 2022 celkově snížily, a to zejména v důsledku poklesu mezipodnikových úvěrů jako formy financování (viz graf 1.17). Šetření o přístupu podniků k financování navíc naznačilo, že firmy jsou stále pesimističtější ohledně budoucí dostupnosti většiny zdrojů externího financování.

Graf 1.16

Růst peněžního agregátu M3 a růst úvěrů nefinančním podnikům a domácnostem

(meziroční změny v %)

Zdroj: ECB.

Poznámky: Druhý řádek popisuje růst úvěrů soukromému sektoru. Soukromý sektor je definován jako neměnové finanční instituce bez sektoru vládních institucí a tvoří ho především nefinanční podniky a domácnosti. Poslední údaje jsou za prosinec 2022.

Graf 1.17

Čisté toky externího financování nefinančních podniků

(roční toky; v mld. EUR)

Zdroje: ECB a Eurostat.

Poznámky: MFI: měnové finanční instituce. V „úvěrech od neměnových finančních institucí a nerezidentů“ se neměnové finanční instituce skládají z ostatních finančních zprostředkovatelů, penzijních fondů a pojišťoven. „Úvěry od MFI“ a „ úvěry od neměnových finančních institucí a nerezidentů“ jsou očištěné o prodej a sekuritizaci úvěrů. Položka „ostatní“ představuje rozdíl mezi celkovými zdroji a nástroji uvedenými v grafu a skládá se především z mezipodnikových a obchodních úvěrů. Meziroční tok za rok je vypočten jako součet toků za čtyři čtvrtletí. Poslední údaje jsou za čtvrté čtvrtletí roku 2022.

Tempo růstu širokého peněžního agregátu se zmírnilo, neboť skončily čisté nákupy aktiv Eurosystému a poklesla tvorba úvěrů

Tempo akumulace vkladů se zmírnilo z vysokých hodnot zaznamenaných během pandemie, a to především v důsledku zvýšených výdajů v souvislosti s rostoucími cenami a vyšších výnosů z alternativních forem úspor v souladu s normalizací měnové politiky. Meziroční růst širokého peněžního agregátu M3 v roce 2022 dále zmírnil na 4,1 % (viz graf 1.16) a odrážel tak ukončení čistých nákupů aktiv Eurosystémem v červenci, nižší tvorbu úvěrů v posledním čtvrtletí roku 2022 a čistý odliv peněžní zásoby do zbytku světa v souvislosti s vyššími účty eurozóny za energie.

Box 1

Vývoj na trzích práce v eurozóně a ve Spojených státech v roce 2022

V kontextu vysoké nejistoty během roku 2022 se základním prvkem v hodnocení stavu ekonomiky a míry nevyužitých kapacit staly analýzy trhu práce. Tento box se zabývá podobnostmi a rozdíly mezi trhem práce eurozóny a Spojených států z hlediska jejich zotavení z pandemie.

Vývoj celkového počtu odpracovaných hodin

V roce 2022 se celkový počet odpracovaných hodin v eurozóně i ve Spojených státech navrátil na úroveň před pandemií, v tomto oživení se však odrážel odlišný vývoj složek nabídky a poptávky po práci. Míra nezaměstnanosti se ve Spojených státech v roce 2022 vrátila zpět na úroveň zaznamenanou před krizí, a v eurozóně dokonce ještě níže, ve Spojených státech byla ovšem patrná silnější míra napětí na trhu práce měřená poměrem volných pracovních míst k nezaměstnanosti.[6] Tento vývoj lze přičíst jak odlišným hospodářskopolitickým reakcím na pandemii, tak strukturálním rozdílům u obou ekonomik v nabídce práce a poptávce po práci.

Vývoj poptávky po práci

Obě ekonomiky se v roce 2022 nacházely v odlišných fázích hospodářského cyklu. Cyklická poptávka po pracovní síle byla silnější ve Spojených státech, a částečně tak přispěla k většímu napětí na trhu práce. Hospodářská aktivita v eurozóně se zotavila ze své nejnižší hodnoty zaznamenané během pandemie později než ve Spojených státech. Reálný HDP v eurozóně se na předkrizovou úroveň vrátil v posledním čtvrtletí roku 2021, zatímco ve Spojených státech bylo předkrizové úrovně dosaženo již v prvním čtvrtletí roku 2021. Tento vývoj do určité míry odrážel skutečnost, že uzavírky v mnoha zemích eurozóny byly během druhé vlny pandemie přísnější a rozsáhlejší než ve Spojených státech, i rozdíly v rychlosti očkování. Důležitějším faktorem byl ovšem rozdílný rozsah a zaměření fiskálních opatření. Fiskální podpora v eurozóně se soustředila na zmírnění poklesu zaměstnanosti prostřednictvím podpory podniků a také na automatické stabilizátory, jež se nechaly volně působit. Fiskální podpora ve Spojených státech byla rozsáhlejší a více zaměřená na podporu příjmů domácností a tím i spotřeby, a to prostřednictvím výplatních šeků a vyšších dávek v nezaměstnanosti. V souladu s tím se soukromá spotřeba v eurozóně vrátila na úroveň před krizí ještě později než celková ekonomická aktivita, a to až ve druhém čtvrtletí roku 2022.

Ze strukturálnějšího pohledu má navíc trh práce ve Spojených státech tendenci reagovat na hospodářský cyklus silněji než trh práce v eurozóně. Ukazatele fluktuace pracovníků (tzv. churning) naznačují, že trh práce ve Spojených státech je strukturálně dynamičtější. Fluktuací pracovníků se rozumí míra, v níž zaměstnanci odcházejí a jsou během určitého časového období v rámci podniku nebo organizace nahrazeni. Hrubý ukazatel fluktuace pracovníků naznačuje, že ve Spojených státech od počátku tohoto tisíciletí svou práci měsíčně změnila v průměru 4 % všech pracovníků. Ukazatele fluktuace pro eurozónu nejsou k dispozici, přičemž nejsrovnatelnější statistiky se týkají osob, které v poslední době zaměstnání opustily, a osob, které do zaměstnání nastoupily (i když posledně jmenované zahrnují i osoby, které přecházejí z nečinnosti/nezaměstnanosti do zaměstnání a naopak). Podle těchto ukazatelů se v roce 2022 zvýšil zejména počet osob nastupujících do zaměstnání, i když v menší míře než ve Spojených státech. Tato dynamika je patrná i z počtu volných pracovních míst v obou hospodářských regionech: ten byl v roce 2022 vyšší ve Spojených státech než v eurozóně (se značnými rozdíly mezi jednotlivými zeměmi eurozóny[7]), kde se pozornost soustředila především na návrat stávajících zaměstnanců k běžné pracovní době (viz graf A).

Celkově lze říci, že silnější strukturální dynamika trhu práce ve Spojených státech zvýšila tlak na již tak robustnější poptávku po práci.

Graf A

Napětí na trhu práce v eurozóně a ve Spojených státech

(poměr volných pracovních míst k nezaměstnanosti)

Zdroje: Eurostat, Haver Analytics, US Bureau of Labor Statistics a výpočty ECB.

Poznámky: Rozdíl představuje hodnotu, která vznikne odečtem údajů pro eurozónu od údajů pro Spojené státy. Ve Francii jsou volná pracovní místa hlášena pouze pro podniky s deseti a více zaměstnanci. Pokles zaměstnanosti během pandemické krize v eurozóně tlumilo extenzivní využívání programů na zachování pracovních míst, které do poloviny roku 2022 kleslo na velice nízkou úroveň. Poslední údaje jsou za čtvrté čtvrtletí roku 2022.

Vývoj nabídky práce

Během pandemické krize klesala nabídka práce ve Spojených státech výrazněji než v eurozóně a také se pomaleji zotavovala ze svých nejnižších hodnot zaznamenaných během druhého čtvrtletí roku 2020. Tento rozdíl v tempu oživení nabídky práce částečně souvisel s rozdíly v prováděných politikách. Ve Spojených státech zaprvé docházelo k pomalejšímu oživení míry participace pracovní síly. Tento vývoj částečně odrážel skutečnost, že vyšší propouštění ve Spojených státech přimělo některé pracovníky trh práce opustit, přičemž poměrně velkorysá podpora příjmů umožnila lidem zůstat mimo pracovní trh po delší dobu, nebo dokonce zvýšila mzdu, za kterou by byli ochotní znovu do práce nastoupit. Během roku 2022 se míra participace pracovní síly ve Spojených státech i nadále pohybovala pod svou předpandemickou úrovní, což bylo v ostrém kontrastu s eurozónou, kde míra participace svou předpandemickou úroveň přesáhla. Zadruhé je nedávný vývoj participace pracovní síly zároveň částečně ovlivňován také dlouhodobými trendy. V pracovní síle obou oblastí se postupem času zvýšil podíl starších pracovníků, jejichž účast na trhu práce je obvykle nižší než v případě mladších pracovníků. V Evropě se tento posun časově shodoval s pozitivním trendem v míře participace v důsledku větší účasti žen a přispěly k němu penzijní reformy. Tento trend pokračoval i během pandemie a starší pracovníci podporovali růst míry participace pracovní síly také v průběhu roku 2022. Ve Spojených státech ale demografický vývoj míru participace pracovní síly v roce 2022 zatížil. I když byl v obou regionech čistý příliv migrujících pracovníků negativně ovlivněn pandemií, ve Spojených státech začal zpomalovat dříve v důsledku zpřísňování imigrační politiky v letech 2017–2020. V nedávné době ale čistý příliv migrujících pracovníků v obou regionech silně vzrostl.

Vývoj mezd

Rozdíl v růstu mezd ve Spojených státech a v eurozóně se v posledních letech prohloubil, což bylo patrné zejména v roce 2022. To lze do značné míry vysvětlit rozdílným vývojem nabídky práce a poptávky po práci, jak je vysvětleno výše. Od druhého čtvrtletí 2020 se významně zvýšil růst nominálních mezd ve Spojených státech, a to na 5,5 % ve druhém čtvrtletí 2022 (měřeno indexem mzdových nákladů, soukromý sektor). Od té doby se snížil, ale zůstal vysoký. Zvýšení růstu mezd v eurozóně bylo postupnější a omezenější, přičemž růst sjednaných mezd (který je mnohem méně ovlivněný programy na zachování pracovních míst než náhrady na zaměstnance nebo hodinu) ve čtvrtém čtvrtletí 2022 činil 2,9 % (graf B). Strukturálně dynamičtější trh práce ve Spojených státech může také zesílit reakci mezd na napětí na trhu práce, což se odráží ve vyšším růstu mezd pracovníků, kteří mění zaměstnání.

Graf B

Ukazatele růstu mezd v eurozóně a ve Spojených státech

(meziroční změny v %)

Zdroje: Eurostat, Haver Analytics a výpočty pracovníků ECB.

Poznámka: Poslední údaje o sjednaných mzdách v eurozóně i americkém indexu mzdových nákladů (soukromý sektor) jsou za čtvrté čtvrtletí roku 2022.

2 Měnová politika na cestě k normalizaci

ECB v roce 2022 pokračovala v normalizaci své měnové politiky s cílem bojovat proti mimořádně vysoké inflaci v prostředí invaze Ruska na Ukrajinu a přetrvávajících dopadů pandemie. V první fázi normalizace Rada guvernérů ukončila čisté nákupy aktiv v rámci nouzového pandemického programu nákupu aktiv (PEPP) na konci března a v rámci programu nákupu aktiv (APP) na začátku července. Ve druhé fázi se poprvé za více než deset let zvýšily základní sazby ECB, přičemž sazba vkladové facility poprvé od roku 2014 opustila záporné hodnoty. Měnověpolitické sazby se během posledních čtyř zasedání roku zvýšily dohromady o 250 bazických bodů, což zahrnovalo i největší zvýšení sazeb v historii (viz graf 2.1). Rada guvernérů také schválila nástroj na podporu transmise měnové politiky, aby zajistila řádnou transmisi měnové politiky napříč eurozónou. Flexibilita reinvestic v rámci PEPP navíc sloužila jako první linie obrany v boji proti rizikům pro transmisi spojeným s pandemií. V prosinci Rada guvernérů rozhodla zmenšit od března 2023 přiměřeným a předvídatelným tempem portfolio měnověpolitických cenných papírů, které Eurosystém získal v rámci APP. Rozvaha Eurosystému dosáhla v červnu 2022 historického maxima na úrovni 8,8 bil. EUR a poté do konce roku klesla na 8,0 bil. EUR. Toto snížení pramenilo především ze splatných operací a předčasných splátek v rámci třetí série cílených dlouhodobějších refinančních operací (TLTRO III). Předčasné splátky podpořilo říjnové rozhodnutí Rady guvernérů změnit podmínky operací TLTRO III. V souladu s normalizací měnové politiky začala ECB také postupně rušit opatření zmírňující požadavky na zajištění zavedená v reakci na pandemii, čímž postupně obnovila předpandemické úrovně tolerance rizika v úvěrových operacích Eurosystému.

2.1 Ukončování akomodativní měnové politiky

První fáze normalizace měnové politiky: pomalejší nákupy aktiv a podmínky pro zvyšování sazeb

Počátkem roku 2022 pandemie stále brzdila ekonomický růst a inflace byla vyšší, než se předpokládalo

Na začátku roku 2022 se ekonomika eurozóny nadále zotavovala z pandemie a situace na trhu práce se dále zlepšovala mimo jiné díky podpoře poskytované veřejnými politikami. Výhled ekonomického růstu pro nejbližší období však zůstal utlumený při prudkém nárůstu nových koronavirových infekcí v důsledku šíření varianty omikron. Nedostatek materiálů, zařízení a pracovní síly nadále omezoval produkci v některých odvětvích a vysoké náklady na energie již snižovaly reálné příjmy. Inflace v rámci harmonizovaného indexu spotřebitelských cen (HICP) v předchozích měsících prudce vzrostla a v lednu byla opět vyšší, než se očekávalo. To bylo způsobeno především vyššími náklady na energie, které tlačily na růst cen v mnoha sektorech, jakož i vyššími cenami potravin. Na základě údajů na začátku roku Rada guvernérů v únoru vyhodnotila, že inflace pravděpodobně zůstane na zvýšené úrovni po delší dobu, než se dříve očekávalo, ale během roku poklesne.

V únoru Rada guvernérů pokračovala v normalizaci měnové politiky započaté v prosinci 2021

Rada guvernérů proto potvrdila rozhodnutí přijaté na jejím měnověpolitickém zasedání v prosinci 2021 pokračovat v dalších čtvrtletích v postupném snižování tempa nákupů aktiv. Rozhodla ukončit čisté nákupy aktiv v rámci PEPP ke konci března 2022 a reinvestovat jistiny ze splatných cenných papírů zakoupených v rámci PEPP alespoň do konce roku 2024. Rada guvernérů zdůraznila, že v případě obnovené fragmentace trhu v souvislosti s pandemií by mohly být reinvestice v rámci PEPP pružně upraveny napříč časem, třídami aktiv a jurisdikcemi, kdykoli by rizika pro transmisi měnové politiky ohrožovala dosahování cenové stability. To by mohlo zahrnovat nákupy dluhopisů vydaných Řeckou republikou nad rámec rolovaných splátek s cílem zabránit přerušení nákupů v této jurisdikci, které by mohlo narušit transmisi měnové politiky do řecké ekonomiky, zatímco se stále zotavovala z dopadů pandemie.

Invaze na Ukrajinu dramaticky zvýšila ekonomickou nejistotu a zesílila cenové tlaky

Ruská invaze na Ukrajinu v únoru představovala pro Evropu zlomový moment. Neopodstatněná válka měla v roce 2022 významný dopad na ekonomickou aktivitu a inflaci, a to i v eurozóně, v důsledku vyšších cen energií a komodit, narušení mezinárodního obchodu a slabší důvěry. V březnu Rada guvernérů vyhodnotila, že rozsah těchto vlivů bude záviset na vývoji války, dopadu sankcí a možných dalších opatřeních. Vzhledem k vysoké nejistotě zvážila Rada guvernérů také řadu scénářů nad rámec obvyklých makroekonomických projekcí pro eurozónu sestavených pracovníky ECB. Dopad války byl hodnocen v kontextu přicházejících údajů, které naznačovaly stále solidní podmínky pro ekonomiku eurozóny, čemuž napomáhala významná podpora ze strany hospodářských politik. Pokračující oživení ekonomiky bylo podpořeno odeznívajícím dopadem koronavirové varianty omikron. Objevovaly se určité známky zmírňování problémů v dodávkách a situace na trhu práce se dále zlepšovala. V základním scénáři březnových projekcí sestavených pracovníky ECB, které zahrnovaly první hodnocení dopadů války, byl nicméně růst HDP pro blízké období revidován směrem dolů. Před březnovým měnověpolitickým zasedáním Rady guvernérů byla inflace především z důvodu neočekávaně vysokých nákladů na energie nadále vyšší, než se předpokládalo. Růst cen se také rozšířil do více sektorů. V porovnání s projekcemi odborníků Eurosystému z prosince 2021 byla základní projekce inflace měřené HICP v březnových projekcích revidována výrazně směrem nahoru, zatímco dlouhodobější inflační očekávání měřená řadou ukazatelů byla v souladu s 2% střednědobým inflačním cílem ECB.

Rada guvernérů v březnu revidovala harmonogram nákupů APP

Na základě tohoto aktualizovaného hodnocení a s přihlédnutím k nejistému prostředí revidovala Rada guvernérů na svém březnovém měnověpolitickém zasedání harmonogram nákupů v rámci APP, přičemž měsíční čisté nákupy měly činit 40 mld. EUR v dubnu, 30 mld. EUR v květnu a 20 mld. EUR v červnu. Nastavení čistých nákupů pro třetí čtvrtletí mělo záviset na příchozích údajích. Rada guvernérů také potvrdila své předchozí rozhodnutí, že k případným změnám základních úrokových sazeb ECB dojde až určitou dobu po ukončení čistých nákupů v rámci APP. Vývoj základních úrokových sazeb ECB byl stále určován signalizací budoucí měnové politiky ze strany Rady guvernérů, která odrážela její strategický závazek stabilizovat inflaci ve střednědobém horizontu na úrovni 2 %.

Červnové projekce dále revidovaly vývoj inflace směrem nahoru

Inflace v květnu opět výrazně vzrostla, zejména v důsledku dopadu války a pokračujícího prudkého růstu cen energií a potravin. Zároveň došlo k rozšíření a zesílení inflačních tlaků, přičemž výrazně vzrostly ceny řady zboží a služeb. V této souvislosti a na základě červnových základních projekcí odborníků Eurosystému, ve kterých inflace měřená na konci horizontu projekcí převyšovala 2% cíl, Rada guvernérů 9. června rozhodla, že podnikne další kroky k normalizaci měnové politiky, během které si zachová otevřené možnosti, bude vycházet z údajů a jednat postupně a flexibilně.

Rada guvernérů uvedla, že ukončí čisté nákupy aktiv v rámci APP a zahájí zvyšování sazeb...

Zaprvé, Rada guvernérů rozhodla o ukončení čistých nákupů aktiv v rámci APP k 1. červenci 2022. Uvedla také, že hodlá nadále v plném rozsahu reinvestovat jistiny ze splatných cenných papírů zakoupených v rámci programu APP po delší dobu od chvíle, kdy začne zvyšovat základní úrokové sazby ECB, a v každém případě tak dlouho, jak to bude nezbytné k udržení příznivých podmínek likvidity a přiměřeného nastavení měnové politiky.

Zadruhé, Rada guvernérů v červnu dospěla k závěru, že podmínky pro zahájení zvyšování základních úrokových sazeb ECB stanovené v signalizaci budoucí měnové politiky byly splněny. V souladu s tím a s dříve signalizovaným postupným zpřísňováním měnové politiky Rada guvernérů uvedla, že na červencovém měnověpolitickém zasedání hodlá zvýšit základní úrokové sazby ECB o 25 bazických bodů, přičemž další zvýšení se očekává v září.

Zatřetí, na základě hodnocení z června Rada guvernérů očekávala, že v období po září bude vhodné pokračovat v postupném, ale déletrvajícím zvyšování úrokových sazeb v závislosti na nových údajích a hodnocení vývoje inflace ve střednědobém horizontu.

... a řešila obavy ohledně transmise měnové politiky

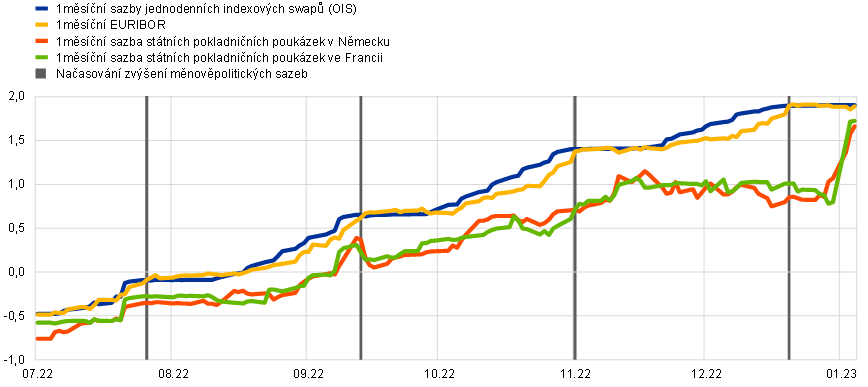

Rozhodnutí přijatá 9. června odrážela významné kroky směrem k normalizaci měnové politiky. Na mimořádném zasedání 15. června Rada guvernérů vyhodnotila situaci na finančním trhu a rizika jeho případné fragmentace a zdůraznila své odhodlání zachovat řádnou transmisi měnové politiky v celé eurozóně. Rada guvernérů především vyhodnotila, že pandemie zanechala v ekonomice eurozóny přetrvávající zranitelná místa, která přispívala k nerovnoměrné transmisi normalizace měnové politiky ECB v jednotlivých zemích.

Na základě tohoto hodnocení se Rada guvernérů rozhodla uplatnit flexibilitu při reinvestování splatných splátek v portfoliu PEPP s cílem zachovat fungování transmisního mechanismu měnové politiky. Kromě toho pověřila příslušné výbory Eurosystému společně se službami ECB, aby urychlily dokončení návrhu nového nástroje proti fragmentaci trhu.

Druhá fáze normalizace měnové politiky: nástroj na ochranu transmise a zvyšování měnověpolitických sazeb

V červenci schválila Rada guvernérů nástroj na ochranu transmise měnové politiky...

Nový nástroj na ochranu transmise měnové politiky (TPI) schválila Rada guvernérů na svém zasedání 21. července. Vytvoření nového nástroje považovala za nezbytné pro podporu účinné transmise měnové politiky zejména v průběhu normalizace měnové politiky. TPI má zajistit hladkou transmisi měnové politiky ve všech zemích eurozóny. TPI představuje doplněk souboru nástrojů ECB a lze jej aktivovat v případě, kdy bude nezbytné čelit nežádoucí a nesourodé dynamice trhu, která by představovala vážnou hrozbu pro transmisi měnové politiky napříč eurozónou. Při splnění stanovených kritérií může Eurosystém v nezbytné míře čelit rizikům transmisního mechanismu tím, že bude na sekundárních trzích nakupovat cenné papíry emitované v zemích, které se potýkají s nefundamentálním zhoršením podmínek financování. V případě aktivace rozsah nákupů v rámci TPI závisí na tom, jak vážná jsou rizika, kterým transmise měnové politiky čelí, a nákupy nejsou předem nijak omezené. Rada guvernérů v červenci dále zdůraznila, že flexibilita reinvestic splátek v portfoliu PEPP zůstává v každém případě první obrannou linií proti rizikům ohrožujícím transmisní mechanismus v souvislosti s pandemií. Rada guvernérů v červenci také upozornila, že si ponechává diskreční pravomoc provádět přímé měnové transakce v případě zemí, které splnily požadovaná kritéria. Zatímco cílem TPI je zajistit hladkou transmisi měnové politiky ve všech zemích eurozóny, přímé měnové transakce mohou být aktivovány v případě vážných deformací na trzích státních dluhopisů, které vyplývají zejména z nepodložených obav investorů z možnosti zrušení eura.

Rada guvernérů v červenci také rozhodla o prvním zvýšení měnověpolitických sazeb od roku 2011 a zvýšila všechny tři základní úrokové sazby ECB o 50 bazických bodů. Dospěla k závěru, že je vhodné učinit na cestě k normalizaci měnověpolitických sazeb větší první krok, než bylo signalizováno na jejím předchozím zasedání. Toto rozhodnutí vycházelo z aktualizovaného hodnocení inflačních rizik Radou guvernérů a ze zesílené podpory účinné transmise měnové politiky, kterou poskytoval TPI. Rada guvernérů také naznačila, že v následujících měsících bude vhodná další normalizace úrokových sazeb.

... a ukončila svou signalizaci měnové politiky v oblasti měnověpolitických sazeb

Červencové rychlejší opuštění záporných úrokových sazeb umožnilo Radě guvernérů přejít od signalizace měnové politiky k přístupu, kdy se o úrokových sazbách rozhoduje zasedání od zasedání. Vzhledem k mimořádné nejistotě ohledně výhledu inflace a ekonomiky se tato změny jevila jako oprávněná.

Vzhledem k tomu, že inflace v srpnu přesahovala 9 % a předpokládalo se, že bude ve střednědobém horizontu nad cílem, Rada guvernérů v září zvýšila sazby o dalších 75 bazických bodů

Rada guvernérů v září rozhodla zvýšit základní úrokové sazby ECB o dalších 75 bazických bodů, což bylo do té doby nejvýraznější jednotlivé zvýšení sazeb. Toto rozhodnutí přijala, protože inflace byla nadále příliš vysoká a přicházející údaje naznačovaly, že nad cílem zůstane po delší dobu. Prudce rostoucí ceny energií a potravin, poptávkové tlaky v některých sektorech v důsledku znovuotevření ekonomiky a omezení na straně nabídky stále přispívaly k růstu inflace, která v srpnu vzrostla na 9,1 %. Stejně jako v předchozích měsících cenové tlaky nadále zesilovaly a rozšiřovaly se po celé ekonomice. Pracovníci ECB v září ve srovnání s červnovými projekcemi výrazně revidovali své projekce inflace směrem nahoru, přičemž inflace měřená HICP se na horizontu projekcí snížila, ale zůstala i v posledním roce nad 2% cílem. Nově dostupné údaje navíc ukazovaly na výrazné zpomalení hospodářského růstu v eurozóně a očekávalo se, že ekonomika později v průběhu roku a v prvním čtvrtletí 2023 bude stagnovat. Velmi vysoké ceny energií nadále snižovaly kupní sílu příjmů domácností a omezení na straně nabídky stále omezovala ekonomickou aktivitu. Kromě toho měla na důvěru podniků i spotřebitelů negativní vliv geopolitická situace, zejména válka Ruska na Ukrajině. Za této situace byly zářijové projekce hospodářského růstu pro zbytek roku 2022 a pro celý rok 2023 revidovány výrazně směrem dolů.

Díky kladným úrokovým sazbám se dvoustupňový systém úročení přebytečných rezerv stal nepotřebným

Zářijové zvýšení základních úrokových sazeb ECB o 75 bazických bodů urychlilo přechod od převládající vysoce akomodativní úrovně úrokových sazeb k hodnotám, které by zajistily včasný návrat inflace ke střednědobému 2% cíli ECB. Rada guvernérů uvedla, že na základě jejího hodnocení plánuje ECB na příštích několika zasedáních další zvyšování úrokových sazeb s cílem utlumit poptávku a zabránit riziku setrvalého nárůstu inflačních očekávání. Vzhledem k tomu, že sazba vkladové facility byla zvýšena nad nulu, nebyl již dále zapotřebí dvoustupňový systém úročení přebytečných rezerv. Rada guvernérů proto rozhodla o pozastavení dvoustupňového systému tím, že nastavila multiplikátor na nulu. V zájmu zachování účinnosti transmise měnové politiky a zajištění řádného fungování trhu Rada guvernérů navíc rozhodla dočasně zrušit strop úrokových sazeb ve výši 0 % pro úročení vládních vkladů. Strop byl dočasně stanoven buď na základě sazby vkladové facility, nebo krátkodobé eurové sazby (€STR), a to na nižší z těchto úrovní, a mohl být i nižší než kladná sazba vkladové facility. Toto opatření mělo zůstat v platnosti do 30. dubna 2023 a jeho cílem bylo zabránit náhlému odlivu vkladů na trh v době, kdy některé segmenty repo trhů v eurozóně vykazovaly známky nedostatku zajištění, a umožnit důkladné posouzení toho, jak se peněžní trhy přizpůsobují návratu ke kladným úrokovým sazbám.

Třetí fáze normalizace měnové politiky: další růst sazeb a snížení velikosti bilance

Při setrvání inflace na vysoké úrovni po delší dobu Rada guvernérů v říjnu zvýšila sazby o dalších 75 bazických bodů…

Inflace se v září zvýšila na 9,9 % a 10,6 % v říjnu, což byla nejvyšší hodnota v historii společné měny. Prudce rostoucí ceny energií a potravin, omezení na straně nabídky a oživení poptávky po pandemii vedly během léta k dalšímu rozšíření cenových tlaků a nárůstu inflace. V této souvislosti Rada guvernérů v říjnu rozhodla znovu zvýšit tři základní úrokové sazby ECB o 75 bazických bodů a zdůraznila, že při tomto třetím významném zvýšení měnověpolitických sazeb v řadě bylo dosaženo výrazného pokroku při ukončování měnové akomodace.

... a sladila podmínky TLTRO III s celkovou normalizací měnové politiky

Rada guvernérů také v říjnu rozhodla změnit podmínky operací TLTRO III. Upravila úrokové sazby u operací od 23. listopadu prostřednictvím indexace placené úrokové sazby k průměrným základním úrokovým sazbám ECB a navrhla bankám tři dodatečné termíny dobrovolného předčasného splacení. V akutní fázi pandemie hrál tento nástroj klíčovou roli v boji s protiinflačními riziky. Vzhledem k neočekávanému a mimořádnému růstu inflace jej však bylo třeba přenastavit, aby byla zajištěna konzistence s širším procesem normalizace měnové politiky a aby se posílila transmise zvyšování měnověpolitických sazeb do úvěrových podmínek bank. Rada guvernérů očekávala, že nové nastavení podmínek TLTRO III přispěje k normalizaci nákladů financování bank. Následná normalizace podmínek financování by pak vytvářela tlak na pokles inflace a pomohla by ve střednědobém horizontu obnovit cenovou stabilitu. Změna nastavení také odstranila faktory odrazující od dobrovolného předčasného splacení prostředků v rámci TLTRO III. Dobrovolné předčasné splátky by snížily rozvahu Eurosystému a přispěly by tak k celkové normalizaci měnové politiky. Změna nastavení TLTRO III a následné splácení vedly k výraznému poklesu přebytečné likvidity.

S cílem lépe sladit úročení povinných minimálních rezerv držených úvěrovými institucemi u Eurosystému se Rada guvernérů rozhodla stanovit úročení povinných minimálních rezerv na úrovni sazby vkladové facility.

V prosinci došlo ke čtvrtému zvýšení sazeb v řadě při dvouciferné inflaci a rostoucích rizicích recese

V prosinci Rada guvernérů zvýšila úrokové sazby počtvrté za sebou, tentokrát o 50 bazických bodů, protože inflace zůstala příliš vysoká a předpokládalo se, že zůstane nad cílem ECB příliš dlouho. Rada guvernérů také uvedla, že úrokové sazby budou muset stále výrazně růst stabilním tempem, aby dosáhly dostatečně restriktivních hodnot, které by zajišťovaly včasný návrat inflace k cíli. Sazby na restriktivních úrovních by časem snížily inflaci prostřednictvím utlumení poptávky a zároveň by chránily před rizikem setrvalého nárůstu inflačních očekávání. Inflace v listopadu dosáhla 10,1 %, což byl mírný pokles oproti říjnovým 10,6 %. Jeho hlavní příčinou byl nižší růst cen energií. Růst cen potravin a základní cenové tlaky v celé ekonomice zesílily a očekávalo se, že budou po určitou dobu přetrvávat. V prostředí mimořádné nejistoty odborníci Eurosystému v prosinci výrazně revidovali své projekce inflace směrem nahoru a očekávali průměrnou inflaci v roce 2022 na úrovni 8,4 % a v roce 2023 její pokles na 6,3 % s tím, že inflace se během tohoto roku měla výrazně snížit. Podle jejich projekcí měla inflace v roce 2024 dále klesnout na průměrnou hodnotu 3,4 % a v roce 2025 na 2,3 %. Projekce ukazovaly, že ekonomika eurozóny by mohla na přelomu let 2022 a 2023 klesnout v důsledku energetické krize, vysoké nejistoty, slábnoucí ekonomické aktivity ve světě a přísnějších podmínek financování. Předpokládaly však, že případná recese bude pravděpodobně relativně krátká a mělká, zatímco výhled růstu pro rok 2023 byl ve srovnání s předchozími projekcemi stále výrazně revidován směrem dolů.

Rada guvernérů stanovila zásady pro normalizaci rozvahy

Rada guvernérů také v prosinci projednala zásady pro snížení držby cenných papírů v rámci APP. Rozhodla, že od začátku března 2023 se bude portfolio APP zmenšovat přiměřeným a předvídatelným tempem, neboť Eurosystém nebude reinvestovat jistiny ze splatných cenných papírů v plném rozsahu. Jeho pokles měl průměrně činit 15 mld. EUR měsíčně do konce druhého čtvrtletí 2023 a jeho následné tempo mělo být stanoveno postupem času. Rada guvernérů také zdůraznila, že do konce roku 2023 ECB provede přezkum svého operačního rámce pro řízení krátkodobých úrokových sazeb, což jí poskytne informace o koncovém bodě procesu návratu rozvahy k normálu.

Graf 2.1

Změny základních úrokových sazeb ECB

(v procentních bodech)

Zdroj: ECB.

2.2 Vývoj rozvahy Eurosystému s normalizací měnové politiky

V první polovině roku 2022 růst rozvahy Eurosystému zpomalil v důsledku postupného ukončování čistých nákupů v rámci APP a PEPP. Ve druhé polovině roku přispěla pokračující normalizace měnové politiky k postupnému snižování rozvahy. Rozvaha dosáhla v červnu svého historického maxima ve výši 8,8 bil. EUR před tím, než byly k 1. červenci ukončeny čisté nákupy aktiv v rámci APP (viz graf 2.2). Do konce roku se snížila na 8,0 bil. EUR, zejména v důsledku splatných operací TLTRO III a značných předčasných splátek, především poté, co byly změněny podmínky TLTRO III tak, aby odpovídaly širšímu procesu normalizace měnové politiky.

Na konci roku 2022 činila aktiva rozvahy Eurosystému související s měnovou politikou 6,3 bil. EUR, což oproti konci roku 2021 přestavovalo pokles o 0,7 bil. EUR. Úvěry poskytnuté úvěrovým institucím v eurozóně představovaly 17 % celkových aktiv (na konci roku 2021 pak 26 %) a aktiva zakoupená pro účely měnové politiky představovala 62 % celkového objemu aktiv (na konci roku 2021 55 %). Ostatní finanční aktiva v rozvaze se skládala převážně z cizích měn a zlata v držbě Eurosystému a portfolií v eurech nevztahujících se k měnové politice.

Na straně pasiv se celkový objem rezerv držených úvěrovými institucemi a využívání vkladové facility na konci roku 2022 snížil na úroveň 4,0 bil. EUR (z úrovně 4,3 bil. EUR na konci roku 2021) a představoval 50 % celkového objemu pasiv (to odpovídá procentnímu podílu na konci roku 2021). Bankovky v oběhu vzrostly na 1,6 bil. EUR (oproti 1,5 bil. EUR na konci roku 2021) a tvořily 20 % celkového objemu pasiv (nárůst z 18 %).

Graf 2.2

Vývoj konsolidované rozvahy Eurosystému

(v mld. EUR)

Zdroj: ECB.

Poznámky: Kladné hodnoty představují aktiva, zatímco záporné hodnoty představují pasiva. Křivka přebytečné likvidity je zobrazena v kladných hodnotách, ačkoli představuje součet následujících pasivních položek: zůstatků na běžných účtech nad rámec povinných minimálních rezerv a využívání vkladové facility.

Rozdělení portfolií programů APP a PEPP mezi třídy aktiv a země

Program APP sestává ze čtyř programů nákupu: třetího programu nákupu krytých dluhopisů (CBPP3), programu nákupu cenných papírů krytých aktivy (ABSPP), programu nákupu aktiv veřejného sektoru (PSPP) a programu nákupu cenných papírů podnikového sektoru (CSPP). V reakci na pandemii byl v roce 2020 zaveden program PEPP. Všechny kategorie aktiv, které jsou způsobilé v rámci APP, jsou rovněž způsobilé v rámci PEPP; výjimka z požadavků na způsobilost byla udělena dluhovým cenným papírům emitovanými Řeckou republikou. Eurosystém dokončil čisté nákupy v rámci PEPP na konci března 2022 a v rámci APP k 1. červenci 2022, přičemž pokračoval v reinvestování splátek jistiny ze splatných cenných papírů v rámci obou programů v plném rozsahu. Nákupy nadále probíhaly hladce a v souladu s příslušnými převažujícími tržními podmínkami.

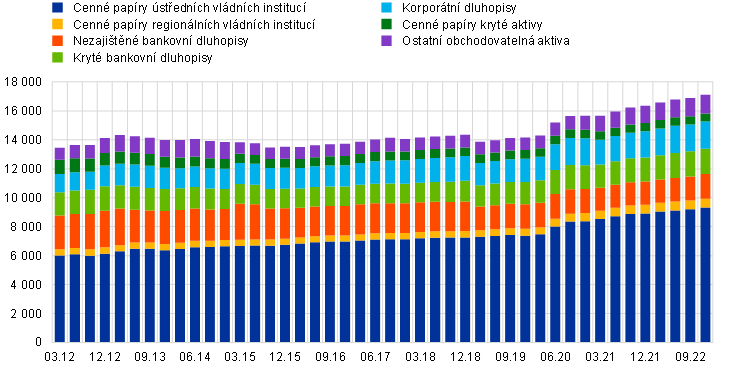

Aktiva držená v rámci APP na konci roku 2022 činila 3,3 bil. EUR

Na konci roku 2022 činila aktiva držená v rámci APP 3,3 bil. EUR (v zůstatkové hodnotě). Program PSPP představoval velkou většinu těchto aktiv, když na konci roku dosahoval 2,6 bil. EUR, tedy 79 % všech aktiv držených v rámci APP. V programu PSPP se jednotlivým zemím eurozóny přidělují nákupy podle klíče pro upisování základního kapitálu ECB na základě stavů kapitálu. Některé národní centrální banky také nakoupily cenné papíry emitované nadnárodními institucemi EU. Vážená průměrná splatnost držených PSPP ke konci roku 2022 činila 7,2 roku, v jednotlivých zemích se však lišila. Program ABSPP představoval méně než 1 % (23 mld. EUR) celkových aktiv držených na konci roku v rámci APP, CBPP3 činil 9 % (302 mld. EUR) a CSPP 11 % (344 mld. EUR). Z programů nákupu cenných papírů soukromého sektoru přispěl v roce 2022 k růstu objemu aktiv držených v rámci APP nejvíce program CSPP s čistými nákupy ve výši 34 mld. EUR. Nákupy podnikových a krytých dluhopisů se řídí srovnávacími standardy, které odráží tržní kapitalizaci všech způsobilých nesplacených podnikových dluhopisů a krytých dluhopisů. Od října 2022 byly do referenční hodnoty pro podnikový sektor začleněny úvahy o změně klimatu – další podrobnosti jsou uvedeny v kapitole 11.5.[8]

Na konci roku 2022 činila aktiva držená v rámci PEPP 1,7 bil. EUR

Na konci roku 2022 činil objem programu PEPP 1,7 bil. EUR (v zůstatkové hodnotě). Kryté dluhopisy představovaly méně než 1 % (6 mld. EUR) celkového objemu, podnikové cenné papíry 3 % (46 mld. EUR) a aktiva veřejného sektoru 97 % (1 629 mld. EUR).

Pokud jde o nákupy cenných papírů veřejného sektoru v rámci PEPP, srovnávacím standardem pro jejich rozdělení mezi země je klíč pro upisování základního kapitálu ECB na základě stavů kapitálu. Zároveň byly nákupy prováděny pružně, což vedlo k výkyvům v rozložení toků nákupů v průběhu času, mezi třídy aktiv i mezi jednotlivé země. Vážená průměrná splatnost cenných papírů veřejného sektoru držených v rámci PEPP ke konci roku 2022 činila 7,6 roku, v jednotlivých zemích se však do určité míry lišila.

Eurosystém reinvestoval splátky jistiny splatných cenných papírů držených v rámci portfolií APP a PEPP. V roce 2022 dosáhly splátky cenných papírů soukromého sektoru 77 mld. EUR, zatímco splátky cenných papírů veřejného sektoru v rámci programů PSPP a PEPP činily 446 mld. EUR. Nadále bylo umožňováno využití aktiv zakoupených v rámci programů PSPP, CSPP, CBPP3 a PEPP pro zápůjčky cenných papírů k podpoře likvidity na trzích dluhopisů a repo operací. Vzhledem k rostoucí poptávce po cenných papírech při nedostatku zajištění na repo trzích Rada guvernérů v listopadu 2022 rozhodla zvýšit limit Eurosystému pro zápůjčky cenných papírů proti hotovostnímu zajištění na 250 mld. EUR.

Vývoj v oblasti refinančních operací Eurosystému

Na konci roku 2022 dosáhl nesplacený objem refinančních operací Eurosystému výše 1,3 bil. EUR, což představuje oproti konci roku 2021 pokles o 878 mld. EUR. Tato změna odráží především dobrovolné předčasné splátky (826 mld. EUR) a splatnost operací (54 mld. EUR) v rámci série TLTRO III. Z celkové částky předčasných splátek bylo 744 mld. EUR splaceno až po změně podmínek TLTRO III, která nabyla účinnosti 23. listopadu 2022. Navíc většina nouzových pandemických dlouhodobějších refinančních operací byla splatná do konce roku 2022. Nesplacený objem dosáhl pouze 1 mld. EUR oproti 3,4 mld. EUR na konci roku 2021. Vážená průměrná splatnost nesplacených refinančních operací Eurosystému klesla přibližně z 1,7 roku na konci roku 2021 na 0,9 roku na konci roku 2022.

Postupné rušení pandemických opatření ke zmírnění standardů zajištění

V březnu 2022 ECB oznámila postupné rušení pandemických opatření ke zmírnění standardů zajištění. Tato opatření byla jedním ze základních prvků měnověpolitické reakce ECB na pandemii, který bankám usnadnil přístup k úvěrovým operacím Eurosystému a zvýšil objem způsobilého zajištění. Podle odhadů pracovníků ECB tato zmírňující opatření přispěla ke zhruba 10 % celkového mobilizovaného zajištění na konci února 2022.[9] Tento příspěvek byl způsoben především dočasným snížením srážek při ocenění ve všech třídách aktiv o fixní faktor 20 % a rozšířením rámců pro dodatečné úvěrové pohledávky (ACC) některých národních centrálních bank.

V prvním kroku postupného ukončování, který začal v červenci 2022, bylo dočasné snížení srážek při ocenění sníženo z 20 % na 10 %. Kromě toho bylo postupně ukončováno několik opatření s omezenějším dopadem a rozsahem. Sem patřilo rozhodnutí již neponechat způsobilost některých obchodovatelných aktiv se sníženým ratingem a emitentů těchto aktiv, kteří k 7. dubnu 2020 splňovali požadavky na úvěrovou kvalitu, a obnovení limitu 2,5 % pro nezajištěné dluhové nástroje vydané jinou bankovní skupinou ve sdruženém zajištění úvěrové instituce.