EKB éves jelentés 2022

Az elmúlt év áttekintése

2022 fordulópontnak tekinthető az EKB monetáris politikájában. Hirtelen megváltoztak az inflációs kilátások, mivel egyidejűleg kétféle megrázkódtatás is érte a gazdaságot. Először is, az euroövezet példátlan negatív kínálati sokkhatássorozattal szembesült az ellátási láncban a világjárvány által előidézett zavarok miatt, majd Oroszország jogtalanul lerohanta Ukrajnát, és ennek nyomán energiaválság alakult ki. Emiatt valamennyi gazdasági ágazatban jelentősen megnövekedtek a ráfordítási költségek. Másodszor, a gazdaság pandémia utáni újranyitása pozitív keresleti sokkot váltott ki, így a cégek a korábbinál sokkal gyorsabban és hathatósabban érvényesíthették az áraikban az emelkedő költségeket.

Már 2021 végén bejelentettük, hogy fokozatosan kevesebbet vásárlunk az eszközvásárlási programunk (APP) keretében, 2022. március végén pedig lezárjuk a pandémiás vészhelyzeti program (PEPP) alatti nettó eszközvásárlást. Ugyanakkor összességében még mindig nagyon laza volt a monetáris politikánk, mivel az elmúlt évtizedben igen alacsony inflációval jellemzett környezethez és a járvány korai szakaszában felmerülő deflációs kockázatokhoz igazodott. Ezért több lépést tettünk, hogy normalizáljuk ezt az alapállást, és gyorsan reagáljunk az emelkedő infláció jelentette feladatra.

Márciustól gyorsabb ütemben csökkentettük az APP alatti nettó vásárlást, áprilisban pedig bejelentettük a harmadik negyedévre tervezett befejezését. Júliusban 11 év után első ízben megemeltük az EKB irányadó kamatlábait, majd a következő monetáris politikai értekezleteken több nagy lépésben ismét kamatot emeltünk. A kiigazítás üteme fontos jelzés a nyilvánosság számára az infláció lefaragása iránti eltökéltségünkről, ami még a gyorsuló infláció mellett is segítette az inflációs várakozások „lehorgonyzását”.

Ezzel párhuzamosan gondoskodtunk róla, hogy a monetáris politikánk normalizálásával a transzmisszió továbbra is zökkenőmentesen megvalósuljon az euroövezet pénzügyi piacain. Ezt két fő intézkedéssel sikerült elérni: először is úgy döntöttünk, hogy rugalmasságot alkalmazunk a PEPP-portfólióban lejáró értékpapírok újrabefektetése során, hogy elhárítsuk a pandémia kapcsán a monetáris politikai transzmissziós mechanizmust fenyegető kockázatokat. Másodszor, új transzmisszióvédelmi eszközt vezettünk be.

Az inflációs kilátások alakulása azonban rávilágított, hogy a nagyrészt semleges monetáris politikai alapállás elérése önmagában nem lesz elegendő. Az előrejelzések arra utaltak, hogy az infláció túl sokáig túlzott mértékben a 2%-os középtávú célunk fölé kerül, állandósulásának jelei mutatkoztak, ahogy az ároldali nyomás folyamatosan bővült, és az inflációs alapfolyamatok is erősödtek. Ebben a helyzetben „restriktív”, korlátozó irányba kellett elmozdítanunk a kamatokat, és vissza kellett fognunk a keresletet.

Decemberben, az év utolsó monetáris politikai értekezlete után bejelentettük, hogy a kamatlábakat jelentős mértékben, szilárd ütemben tovább kell emelnünk ahhoz, hogy elérjék a kellően korlátozó szintet, ami biztosítja az infláció időben való visszatérését a célunkhoz. Jeleztük, hogy miközben a monetáris politikai alapállás meghatározásában az EKB irányadó kamatlábai az elsődleges eszközeink, 2023 márciusától megkezdjük az APP-értékpapír-portfólió egyenletes, kiszámítható ütemű csökkentését. Ez egy októberi döntést követett, amely alapján újrakalibráltuk a harmadik sorozat, célzott, hosszabb lejáratú refinanszírozási műveleteink feltételeit, megszűntetve a kihelyezett források önkéntes alapú korai visszafizetésének akadályát. Június vége (a nettó eszközvásárlás befejezése) és december vége között mintegy 830 milliárd euróval csökkent a mérlegünk monetáris politikai célú eszközállománya, ami hozzájárult a mérleg normalizálásához.

A magas infláció leküzdését célzó intézkedéseink mellett folytattuk a klímaváltozásból eredő és megbízatásunkat fenyegető tágabb körű veszélyek vizsgálatát és kezelését. 2022-ben további lépéseket tettünk, hogy az éghajlatváltozással kapcsolatos megfontolásokat beépítsük a monetáris politikai műveleteinkbe. Többek között elvégeztük a mérlegünkben szereplő több pénzügyi kitettség első klímastressztesztjét, és előreléptünk azon a téren is, hogy makrogazdasági modellezésünk jobban tükrözze az éghajlatváltozás hatását. Októbertől megkezdtük a monetáris politikai portfólióinkban levő vállalati kötvényállományok dekarbonizálását, hogy növeljük az éghajlati szempontból jobban teljesítő kibocsátók arányát. Úgy döntöttünk továbbá, hogy korlátozzuk a nagy karbonlábnyomú nem pénzügyi vállalatok által kibocsátott azon eszközök részarányát, amelyeket a partnerek az eurorendszertől való hitelfelvételkor fedezetként felajánlhatnak.

2022-ben is lankadatlanul azon dolgoztunk, hogy továbbra is élen járjunk a fizetési rendszerek és piaci infrastruktúrák technológiai fejlesztése terén. Előkészítettük a TARGET2-ről való átállást új, korszerűsített, valós idejű bruttó elszámolási rendszerre, és több intézkedéssel biztosítottuk a pénzforgalmi szolgáltatók páneurópai elérhetőségét a TARGET azonnali fizetéselszámolási (TIPS) rendszerben. Az utóbbiban lebonyolított azonnali fizetési műveletek száma 2022-ben a 2021-es adat 17-szeresére nőtt.

Ebben az évben ünnepeltük a 20. évfordulóját az eurobankjegyek és -érmék bevezetésének, amely mérföldkő az európai történelemben, hiszen az euro kézzelfoghatóan jelképezi az európai integrációt. Az európaiak körében a mai napig változatlanul a készpénz a leggyakrabban használt fizetőeszköz, a fizetések közel 60%-a készpénzes, és nem fér hozzá kétség, hogy mindig is fontos szerepet fog játszani az emberek életében. Ugyanakkor a gazdaság egyre jobban digitalizálódik, ezért gondoskodnunk kell az európaiak számára biztonságos, hatékony és kényelmes digitális fizetési módokról is. Az eurorendszer ezért vizsgálja a digitális euro kibocsátásának lehetőségét, és a most zajló vizsgálati szakasz részeként 2022-ben megállapodtunk a digitális euro fő használati módjairól és fontosabb kialakítási szempontjairól.

Az év végét az euroövezet újabb bővülése követte: 2023. január 1-jén Horvátország átvette az eurót. Ez is bizonyítja, hogy az euro változatlanul vonzó pénznem, amely stabilitást biztosít a tagországoknak.

A fenti eredményeket nem érhettük volna el az EKB munkatársainak odaadó munkája nélkül, amellyel az Európában élők érdekeit szolgálják.

Frankfurt am Main, 2023. május

Christine Lagarde

elnök

Az esztendő számokban

1 Magas infláció növekvő bizonytalanság és lassuló gazdasági növekedés közepette

A globális növekedés 2022-ben lassult. Oroszország ukrajnai inváziója, a magas infláció és a szigorúbb pénzügyi feltételek egyaránt terhelték a fejlett és a feltörekvő piacgazdaságokat. Jelentősen nőttek a magas és volatilis nyersanyagárak, a globális szűk kínálati keresztmetszetek és a feszes munkaerőpiacok által táplált globális inflációs nyomások. Az euro gyengült az amerikai dollárral szemben, viszont felértékelődött sok más valutához képest, így nomináleffektív árfolyama stabilabb volt.

2022-ben az infláció az euroövezetben a 2021-es 2,6%-ról 8,4%-ra emelkedett. Az emelkedés főként az energia- és élelmiszerárak ukrajnai háború által kiváltott megugrását tükrözte. Az árnyomásokat a gazdaság sok szektorában növelték múltbeli kínálati szűk keresztmetszetek, valamint némi felgyülemlett kereslet a koronavírus-járvány (Covid19) következtében, a termelésnek az energiaárak emelkedése miatti magas inputköltségeivel együtt. Erős első félévet követően, amikor különösen a szolgáltatási ágazat élvezte a járvánnyal kapcsolatos korlátozások megszüntetésének előnyeit, az euroövezet növekedése – főként az ukrajnai háború hatásai miatt – lelassult.

1.1 Lassuló gazdasági aktivitás a fejlett és a feltörekvő piacgazdaságokban

A bizonytalanság és az infláció növelésével Oroszország ukrajnai háborúja fékezte a globális gazdasági növekedést

A globális gazdasági növekedés a 2021. évi 6,4%-ról 2022-ben 3,4%-ra esett, mivel Oroszország ukrajnai háborúja és más geopolitikai tényezők bizonytalanságot keltettek, az infláció emelkedett, és a pénzügyi feltételek szigorodtak. A lassulás kiterjedt a fejlett és feltörekvő piacgazdaságokra is (1.1. ábra, a) panel) Mindez egy 2021-es erőteljes fellendülést követett, amely főként a járvánnyal kapcsolatos korlátozások enyhítésének és a globális kereslet azutáni emelkedésének köszönhetően következett be. 2022 elején az ukrajnai háború további jelentős csapást mért a világgazdaságra. A nyersanyagárak megugrásához és igen nagyfokú volatilitásához vezetett, továbbá aláásta az élelmezésbiztonságot, különösen a feltörekvő piacgazdaságok számára. Az emelkedő energia- és élelmiszerárak világszerte felerősítették az inflációs nyomásokat, mérsékelve a háztartások tényleges rendelkezésre álló reáljövedelmét, és a monetáris politika gyors szigorítására késztetve a központi bankokat. A globális pénzügyi feltételek jelentősen szigorodtak egy emelkedő kamatlábakkal, zuhanó tőzsdei árfolyamértékekkel és fokozott kockázatkerüléssel jellemzett környezetben.

1.1. ábra

A globális GDP és a kereskedelem alakulása

(éves százalékos változások)

Forrás: Haver Analytics, nemzeti források és az EKB számításai.

Megjegyzések: a) panel: Az aggregátumok kiszámítása vásárlóerő-paritásos súlyokkal kiigazított GDP alkalmazásával történik. A folytonos oszlopok jelzik az adatokat. A szaggatott vonalak a hosszú távú átlagokat jelölik (1999 és 2022 között). A legutolsó adatok 2022re vonatkoznak, a 2023. április 18-i frissítés szerint. b) panel: A globális kereskedelem növekedése mint a globális import növekedése, beleértve az euroövezetet. A folytonos oszlopok jelzik az adatokat. A szaggatott vonalak a hosszú távú átlagokat jelölik (1999 és 2022 között). A legutolsó adatok 2022-re vonatkoznak, a 2023. április 18-i frissítés szerint.

A világkereskedelem növekedése 2022-ben lassult.

A világkereskedelem növekedése 2022-ben visszaesett, bár továbbra is a historikus átlag felett maradt (1.1. ábra, b) panel) A visszaesés főként a gyenge feldolgozóipari tevékenységnek volt köszönhető. Az év első felében a globális kereskedelem még viszonylag reziliens volt, mivel Oroszország ukrajnai háborújának és a sokáig megmaradó globális kínálati szűk keresztmetszeteknek a hatásait részben ellensúlyozta az utazási és szállítási szolgáltatások helyreállása, amint a járvánnyal kapcsolatos korlátozások enyhültek. Az év második felében viszont jelentősen lassult a kereskedelem, ami különösen a feltörekvő piacgazdaságokból származó alacsonyabb importot tükrözte. Miközben a globális értékláncok integrációja a globális pénzügyi válság óta stagnált, a járvány és geopolitikai folyamatok fokozottan ösztönözték a cégeket, hogy térjenek vissza a belföldi termeléshez és diverzifikálják beszállítóikat, ami a jövőben a globális értékláncok szétaprózódásához vezethet.

A globális fogyasztóiár-index alapján mért infláció, valamint az energiát és élelmiszereket nem tartalmazó infláció egyaránt jelentősen emelkedett

Amint az mind a fogyasztóiár-index alapján mért, mind az energiát és élelmiszereket nem tartalmazó infláció mértékében tükröződik, 2022-ben jelentősen nőttek a globális inflációs nyomások (1.2. ábra). Az inflációs nyomásokat táplálták a magas és volatilis nyersanyagárak, a globális kínálati szűk keresztmetszetek, a pandémia hosszan tartó újranyitási hatásai, valamint a feszes munkaerőpiacok. A Gazdasági Együttműködési és Fejlesztési Szervezethez (OECD) tartozó országokban a fogyasztóiár-index alapján mért infláció októberben 10,7%-on tetőzött, majd csökkenni kezdett. Az energia és élelmiszerek nélküli infláció ugyanebben a hónapban érte el a csúcsot jelentő 7,8%-ot. A legtöbb országban az infláció első félévi meglódulása főként a magasabb nyersanyagárakat tükrözte. Az energia és élelmiszerek nélküli infláció később az év folyamán azt jelezte, hogy az inflációs nyomások egyre kiterjedtebbé váltak mind a fejlett, mind a feltörekvő piacgazdaságokban. A mögöttes inflációs nyomásokat ugyancsak táplálták a fokozódó bérnyomások, mivel a munkaerőpiacok a legfontosabb fejlett gazdaságokban a globális gazdasági tevékenység lassulása ellenére feszesek maradtak.

1.2. ábra

OECD inflációs ráták

(éves százalékos változások, havi adatok)

Forrás: OECD.

Megjegyzés: A legutolsó adatok 2022 decemberére vonatkoznak, a 2023. április 18-i frissítés szerint.

Oroszország ukrajnai invázióját követően nőttek az energiaárak, majd némileg mérséklődtek, amint az energiakereslet esett, és a cseppfolyósított földgáz importja emelkedett

2022 folyamán meredeken nőttek, de az év vége felé némileg mérséklődtek az energiaárak. Ellátási zavarok következtében 6%-kal nőttek az olajárak, főként Oroszország ukrajnai inváziója miatt, amely tavasszal az olajárak megugrását okozta. Az ellátási zavarokat részben ellensúlyozta az alacsonyabb kereslet a globális gazdasági lassulás és a kínai lezárások közepette. Ukrajna megszállása és Európa csökkentett gázellátása szintén az európai gázárak példátlan megugrásaihoz vezetett. Az év elejéhez képest a gázárak több mint 240%-kal nőttek az orosz invázió azonnali következményeként. A gázárak megugrása jelentősen rányomta a bélyegét az európai energiaárakra általában, mert a villanyáram nagykereskedelmi árának emelkedését is eredményezte. A gázárak mérséklődtek az utolsó negyedévben, mivel a cseppfolyósított földgáz (LNG) megnövekedett behozatala és a gázzal való takarékoskodást célzó intézkedések azt jelentették, hogy az EU a fűtési szezon elején magas gáztározói szintekkel rendelkezett, így 2022 végén a gázárak nagyjából az invázió előtti szinteken voltak, bár még mindig 14%-kal magasabban, mint az év elején.

Az euro esett az amerikai dollárhoz képest, de nomináleffektív árfolyama stabilabb volt

2022-ben az euro 6%-kal leértékelődött az amerikai dollárral szemben, viszont nomináleffektív árfolyama stabilabb volt (+0,8%), noha évközben jelentősen ingadozott. A dollár a legtöbb más valutával szemben erősödött, mivel az Egyesült Államok Szövetségi Tartalékbankrendszere szigorította a monetáris politikát, és a globális kockázatérzékelés mérsékelt volt. Az eurót nyomás alá helyezték a magas energiaárak és az euroövezet rosszabbodó gazdasági kilátásai is. Ugyanakkor az euro felértékelődött a többi fő valutával, úgymint az angol fonttal, a japán jennel és a kínai renminbivel szemben.

2022 végén, nagyfokú bizonytalanság közepette, az ukrajnai háború fokozottan káros következményei, a kínai gazdaság jelentősebb lassulásának továbbgyűrűző hatásai, valamint a legfontosabb fejlett gazdaságok monetáris politikai ösztönzőinek szigorúbb pénzügyi feltételek miatti gyorsabb visszavonása jelentették a globális gazdasági növekedés fő kockázatait. Az utóbbi okról úgy vélték, hogy a feltörekvő piacgazdaságokból való jelentősebb tőkekiáramlásokat válthat ki, és zavarokat okozhat a pénzügyi piacokon. Ráadásul a globális nyersanyagpiacok érzékenyek maradtak az ellátási kockázatokra. A magasabb nyersanyagárak és a fogyasztói árakon számított inflációba való erősebb transzmisszió jelentősebben erodálná a vásárlóerőt, és visszafoghatná a globális keresletet. A globális ellátási láncokban ismételten jelentkező nyomások és a globális kereskedelmi rendszer fokozódó szétaprózódása ugyancsak hátráltathatnák a növekedést és táplálhatnák az inflációt.

1.2 2022 folyamán jelentősen gyengült az euroövezet növekedése

Az euroövezet reál-GDP-je a 2021-es 5,3% után 2022-ben 3,5%-kal nőtt, miután a gazdaság kilábalt a világjárvány okozta recesszióból (1.3. ábra). A 2022-es növekedés elsősorban a belföldi kereslet erőteljes hozzájárulásának volt köszönhető. Az év végére az euroövezet kibocsátása 2,4%-kal haladta meg a járvány előtti, azaz a 2019. utolsó negyedévéhez viszonyított szintet. Az egyes országok növekedési teljesítménye ugyanakkor feltűnően különbözött, tükrözve a gazdaságok eltérő szerkezetét, valamint azt, hogy az egyes országok milyen mértékben látták hasznát a szolgáltatási szektor újranyitásának és milyen mértékben hatott rájuk Oroszország ukrajnai inváziója. Ahogy a kontaktintenzív szolgáltatások iránti kereslet erős fellendülése az év első felében alábbhagyott, a szárnyaló energiaárak kezdték mérsékelni a kiadásokat és a termelést az egész gazdaságra kiterjedően. Erős gazdasági bizonytalanság, továbbá a vállalkozások és háztartások csökkenő bizalma közepette az euroövezet ugyancsak megérezte a globális kereslet gyengülésének és sok jelentősebb gazdaság szigorúbb monetáris politikájának hatását.

1.3. ábra

Az euroövezet reál GDP-je

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat.

Megjegyzés: A legutolsó adatok 2022-re vonatkoznak.

Monetáris politikai támogatás visszavonása, miközben a fiskális politika védelmet kínált az energiaár-emelkedésekkel szemben

2022-ben visszavonásra került a monetáris politikai támogatás, miközben a fiskális politikák az energiaár-emelkedésekkel szembeni védekezésre összpontosítottak. Jóllehet 2021 decemberében megkezdődött a monetáris politikai irányultság normalizálása, a monetáris politika általában alkalmazkodó maradt, különösen az év első felében. Ugyanakkor az év második felében a monetáris politikai támogatást példátlanul nagy lépésekben gyorsan visszavonták (lásd a 2.1. szakaszt). Az euroövezeti kormányok fiskális politikai intézkedéseket vezettek be a magas energiaárak hatásának tompítása érdekében. Az intézkedések nagyobbrészt nem célzottak voltak, ahelyett, hogy elsősorban a legsebezhetőbb háztartások és cégek védelmére irányultak volna. Az intézkedések körülbelül fele az energiafogyasztás határköltségére volt hatással, és nem az alacsonyabb energiafogyasztás ösztönzőinek megőrzésére szabták azokat. Ugyanakkor a strukturális politikák továbbra is az euroövezet növekedési potenciáljának fokozására törekedtek. Az országok Next Generation EU (NGEU) program szerinti beruházási és szerkezetireform-terveinek folytatódó végrehajtása fontos hozzájárulást jelentett e célokhoz.

A magánfogyasztást számos sokk befolyásolta, de összességében reziliens volt

A magánfogyasztás növekedése 2022-ben reziliens volt, mivel a munkajövedelem szilárd maradt, és a megtakarítások támogatták a felgyülemlett keresletet (1.4. ábra). A pozitív dinamikát főként a szolgáltatásoknak a világjárvánnyal kapcsolatos korlátozások feloldását követő meredeken emelkedő fogyasztása alapozta meg. Mindazonáltal a magánfogyasztás az év folyamán lelassult, ami a nem tartós fogyasztási cikkek gyenge forgalmára volt visszavezethető a rendelkezésre álló reáljövedelem csökkenő növekedése és a tartós bizonytalanság közepette. Összességében a háztartások kiadásai 2022-ben 4,3%-kal nőttek. A foglalkoztatás erőteljes növekedésével és a bérek fokozatos emelkedésével a munkajövedelem (amelyet jellemzően más jövedelemforrásoknál nagyobb arányban használnak fel fogyasztásra) járult hozzá leginkább a rendelkezésre álló jövedelem növekedéséhez 2022-ben. Ugyanakkor a növekvő infláció az vége felé egyre inkább csökkentette a rendelkezésre álló reáljövedelmet, ami ellensúlyozta a rugalmas munkaerőpiac és a költségvetési támogatások kedvező hatásait.

1.4. ábra

Az euroövezet reálfogyasztása

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések 2022 negyedik negyedévére vonatkoznak.

Jelentős bizonytalanság közepette a beruházásoknak emelkedő energia- és finanszírozási költségekkel kellett számolniuk

2022-ben a nem építési beruházások – azaz a magán nem lakás beruházások – növekedése erősen ingadozott (1.5. ábra).[1] A különösen volatilis ír immateriális beruházás összetevő kivételével[2], a nem építési beruházások növekedése az év folyamán lassult. Jelentős kereslet, markáns vállalati nyereségek és kedvező finanszírozási feltételek által ösztönözve erősen kezdte az évet, ahogy a járvánnyal kapcsolatos intézkedéseket megszüntették. Ugyanakkor Oroszország ukrajnai háborúja és az ebből következő energiaválság (együtt a monetáris politikai ösztönzés mérséklésével) emelkedő energia- és finanszírozási költségeket jelentett a cégek számára. Lassuló belföldi és globális kereslet mellett egy erős bizonytalansággal jellemzett környezetben ez csökkentette beruházásaik ösztönzőit. Azonos feltételek mellett, 2022 végére a nem építési beruházások jóval a 2019. negyedik negyedévi szint alatt voltak, amelyet az immateriális beruházások jelentős emelkedése erősített. E beruházások az ír immateriális javak kivételével már 2020 végére helyreálltak. Összességében a nem építőipari beruházások 2022-ben 5,2%-kal nőttek.

1.5. ábra

Euroövezeti reálberuházások

(negyedéves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések 2022 negyedik negyedévére vonatkoznak.

2022 első negyedévében erőteljesen nőttek a lakásberuházások, mivel a kedvező finanszírozási feltételek, a megtakarítások jelentős állományának felhalmozódása, valamint jövedelemtámogató intézkedések fenntartották a lakások iránti keresletet. A következő negyedévekben viszont megtorpantak a lakásberuházások, mert a kereslet az emelkedő jelzálogkamatlábak és az ukrajnai háborúval kapcsolatos bizonytalanság következtében gyengült, miközben a kínálat az anyag- és munkaerőhiányból eredő költségnövekedéstől szenvedett. 2022 egészében 1,1%-kal növekedve, 2022 végén a lakásberuházások mintegy 3%-kal haladták meg a járvány előtti szintet.

A kereskedelmet befolyásolták a magasabb energiaköltségek, az ellátási lánc szűk keresztmetszetei, valamint a gyengülő globális kereslet

2022-ben az euroövezet árukereskedelmi mérlege hiányba fordult, nagyrészt az energiaimport magasabb költsége és a mérsékelt exportteljesítmény miatt. Importoldalon az energiafelhalmozásnak és a közbenső termékek növekvő importjának köszönhető erőteljes növekedést jelentősen emelkedő árak kísérték, különösen az energiaimportot illetően. Az áruexportot hátráltatta az ellátási láncok szűk keresztmetszeteinek 2022 első felében megfigyelt újbóli fokozódása. Később ezek mérsékeltek maradtak, mivel a globális kereslet csökkent, miközben az ellátási láncok problémái csak fokozatosan javultak. Ezzel szemben a szolgáltatásexport (különösen az idegenforgalmi szolgáltatások) javára szolgált a járvánnyal kapcsolatos korlátozások könnyítése és fokozatos megszüntetése. Összességében a kereskedelem euroövezeti GDP-növekedéshez való hozzájárulása 2022-ben nagyjából semleges volt.

Munkaerőpiacok

A munkaerőpiac összességében rugalmasan ellenálló maradt 2022-ben.

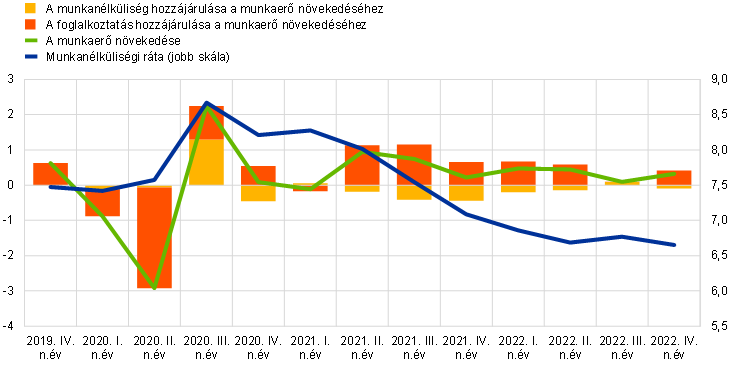

A munkaerőpiac tovább folytatta a világjárványból való markáns kilábalását az euroövezet gazdasági tevékenységének élénkülésével párhuzamosan. 2022 negyedik negyedévére a teljes foglalkoztatás 2,3%-kal, a ledolgozott munkaórák száma pedig 0,6%-kal haladta meg a 2019 negyedik negyedévi szintet (1.6. ábra). A 15-74 éves korcsoportban a munkaerő-piaci részvételi arány 2022 negyedik negyedévében 65,2%-ra emelkedett, ami 0,5 százalékponttal magasabb a 2019 negyedik negyedévi szintnél. A foglalkoztatás növekedésével párhuzamosan a munkanélküliségi ráta tovább csökkent 2022 végére, a 2022. januári, már történelmi mélypontot jelentő 6,9%-ról 6,7%-ra (1.7. ábra). Csökkent a munkahelymegtartó programok igénybevétele, amelyek a válság idején mérsékelték az elbocsátásokat, és az ilyen programok keretében dolgozók nagyrészt visszatértek a szokásos munkaidejükhöz.

1.6. ábra

Foglalkoztatás, ledolgozott órák és munkaerő-piaci részvétel

(bal skála: 2019. IV. n.év = 100; jobb skála: a munkaképes korú népesség százalékos aránya)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések 2022 negyedik negyedévére vonatkoznak.

1.7. ábra

Munkanélküliség és munkaerő

(bal skála: százalékos változások negyedéves összehasonlításban, százalékpontos hozzájárulás; jobb skála: a munkaerő százalékos aránya)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések 2022 negyedik negyedévére vonatkoznak.

Oroszország ukrajnai háborúja ellenére 2022-ben az euroövezeti munkaerőpiac összességében reziliens maradt, amit ugyancsak jelez a betöltetlen álláshelyek év végi továbbra is nagy száma. Mindazonáltal a munkaerőpiaci folyamatok és a munkaerő iránti kereslet felmérési mutatói az év második felében mérséklődtek. Az 1. keretes írás az egyesült államokbeli és euroövezetbeli munkaerőpiaci folyamatokat veti össze azzal a céllal, hogy jobban megértsük a pandémiából való kilábalás mozgatórugóinak, valamint a foglalkoztatás és a bérek alakulása kilátásainak különbségeit és hasonlóságait.

1.3 Fiskális politikai intézkedések a megélhetésiköltség-válság kezelésére

2022-ben csökkent az euroövezet államháztartási hiánya, mivel a pandémiával kapcsolatos intézkedések lejártak, és azokat csak részben ellensúlyozták új támogató intézkedések

2022-ben az euroövezeti kormányok a harmadik egymást követő évben találták szembe magukat reagáló fiskális politikákat igénylő új kihívásokkal. Az euroövezet államháztartási hiánya a 2021. évi 5,1%-ról 2022-ben a GDP 3,5%-ára csökkent (lásd az 1.8. ábrát), amint a járvánnyal kapcsolatos támogató intézkedések lejártak, és azokat csak részben ellensúlyozták új támogató intézkedések. Utóbbiak célja az emelkedő energiaáraknak és következményeiknek – nevezetesen a háztartások megnövekedett megélhetési költségeinek és a vállalatok magasabb költségeinek – való ellenállás volt. Kisebb mértékben Oroszország ukrajnai háborújához kötődő kiadásokat is finanszíroztak. Ugyanezen folyamatok tükröződnek a fiskális politikai irányultságban, amely 2022-ben a második egymást követő évben szigorodott mérsékelten.[3] Viszont amint az alábbi ábrán látható, a 2020-as lazításnak eddig csak kicsit több mint egyharmada fordult meg.

1.8. ábra

Euroövezeti államháztartási egyenleg és fiskális politikai irányultság

(a GDP százalékában)

Forrás: Az eurorendszer szakértőinek az euroövezetre vonatkozó 2022. decemberi makrogazdasági előrejelzései és az EKB számításai.

Megjegyzés: A fiskális politikai irányultság mértéke figyelembe veszi az NGEU Helyreállítási és Rezilienciaépítési Eszköz, valamint más uniós strukturális alapok által finanszírozott kiadásokat.

Viszont az inflációval és Oroszország ukrajnai háborújával kapcsolatos intézkedések jelentősek és kiterjedtek voltak

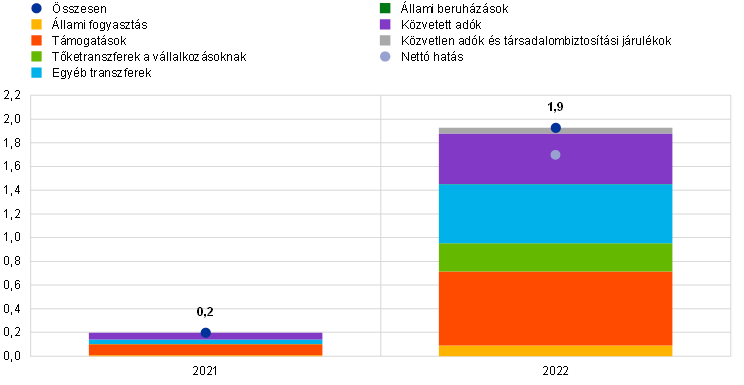

Amikor az energiaárak 2021 végén erőteljesebben emelkedni kezdtek, az euroövezeti kormányok a GDP mintegy 0,2%-ának megfelelő támogató intézkedéseket foganatosítottak. Ezek állami támogatásokat, közvetettadó-csökkentéseket, valamint háztartásoknak és vállalatoknak szóló transzfereket tartalmaztak. 2022-ben, Oroszország ukrajnai inváziójával a kormányok gyorsan kiszélesítették ezeket az intézkedéseket a GDP mintegy 1,9%-ára (1.9. ábra), amely magában foglalta az energiatermelő vállalatoknak nyújtott tőketranszfereket is. Ezenkívül a többek között menekültekkel kapcsolatos és a katonai kiadások miatt a GDP 0,2%-ával növelték az állami támogatást. Az energiával és inflációval kapcsolatos támogató intézkedéseket csak kis mértékben kompenzálták olyan új finanszírozási intézkedések, mint a hatalmas extraprofitot elérő energiatermelők magasabb közvetlen adóztatása. Ez azzal járt, hogy nettó költségvetési hatásuk jelentős, a GDP mintegy 1,7%-ának megfelelő maradt. Összességében tehát a bruttó diszkrecionális támogatás (energiával és inflációval kapcsolatos támogatás, valamint a menekültekkel kapcsolatos és hadi kiadások) az euroövezet GDP-jének 2,1%-át, az új finanszírozások nélkül számítva pedig a GDP 1,9%-át tette ki (1.10. ábra).

1.9. ábra

A magas energiaárakhoz és inflációhoz kapcsolódó költségvetési támogatás az euroövezetben

(a GDP százalékában, éves szinten)

Forrás: Az eurorendszer szakértőinek az euroövezetre vonatkozó 2022. decemberi makrogazdasági előrejelzései és az EKB számításai.

Megjegyzések: A pozitív számok a költségvetési támogatást jelzik. Az oszlopok és az összegek a bruttó költségvetési támogatást jelölik. A nettó hatás a jelzett célokat szolgáló diszkrecionális finanszírozási intézkedéseket nem tartalmazó bruttó támogatást mutatja, ahogy azt az eurorendszer szakértői beazonosították.

1.10. ábra

A magas energiaárakhoz, az inflációhoz és Oroszország ukrajnai háborújához kapcsolódó költségvetési támogatás az euroövezetben

(a 2022. évi GDP százalékában, éves szinten)

Forrás: Az eurorendszer szakértőinek az euroövezetre vonatkozó 2022. decemberi makrogazdasági előrejelzései és az EKB számításai.

Megjegyzések: A pozitív számok a költségvetési támogatást jelzik. Az oszlopok és az összegek a bruttó költségvetési támogatást jelölik. A nettó hatás a jelzett célokat szolgáló diszkrecionális finanszírozási intézkedéseket nem tartalmazó bruttó támogatást mutatja, ahogy azt az eurorendszer szakértői beazonosították.

Az állami támogató intézkedések korlátozottan célzottak voltak

A támogató intézkedéseknek ideiglenesnek kell lenniük, a legsérülékenyebb háztartásokat és vállalatokat célozva, valamint úgy megszabva, hogy továbbra is ösztönözzék az alacsonyabb energiafogyasztást. A fenti elveknek meg nem felelő fiskális intézkedések valószínűleg súlyosbítják az inflációs nyomásokat, ami erőteljesebb monetáris politikai választ tenne szükségessé, és valószínűleg terhelnék az államháztartást. Tekintettel arra, hogy ezen intézkedéseknek csak egy kis hányada (12%-a az eurorendszer szakértőinek 2022. decemberi előrejelzései szerint[4]) volt célzott, fontos, hogy a kormányok ennek megfelelően igazítsák ki ezeket az intézkedéseket.

Az államháztartást egymás után érő sokkok középtávon növelik a prudens fiskális politikák szükségességét

A járvány, Oroszország ukrajnai háborúja és a magas inflációs ráták kompenzálását szolgáló fiskális kiadások egymást követő súlyos sokkokat jelentenek az államháztartások számára. E sokkok olyankor következtek be, amikor a GDP-arányos államadósságok már eleve magasak voltak. Miközben a pandémia jelentős költségekkel járt az államháztartások számára, és az ukrajnai háború fokozta a gazdasági növekedés kilátásainak kockázatait, az inflációs sokk adósságszintekre gyakorolt nettó hatása kevésbé egyértelmű. Noha a magasabb adóbevételeknek lesz némi lefelé irányuló hatása az adósságrátára, a magas infláció ösztönözte a monetáris politika normalizálását és így a finanszírozási költségek növekedését. Ráadásul az állami kiadások végső fokon hajlamosak utolérni a bevételeket, miközben az infláció negatív hatással van a kibocsátás növekedésére.

Valószínűleg nő az államháztartást terhelő nyomás

Valószínűleg nő az államháztartást terhelő nyomás. Egyéb tényezők mellett e nyomás az energetikai átalakulás fokozásának, valamint egy zöldebb és digitálisabb gazdaságba történő beruházás növelésének szükségességéből, továbbá az öregedő lakosság miatt emelkedő fiskális költségekből fog eredni. Ezért fontos, hogy az euroövezet államháztartásának megnövekedett sebezhetőségét növekedést előmozdító reformok és a magas adósságráták fokozatos mérséklése révén kezeljék. Mindez a Next Generation EU program szerinti beruházási és strukturális reformtervek gyors végrehajtását fogja megkövetelni, továbbá prudens fiskális politikákat az elkövetkező években.

1.4 Az euroövezeti infláció erőteljes növekedése

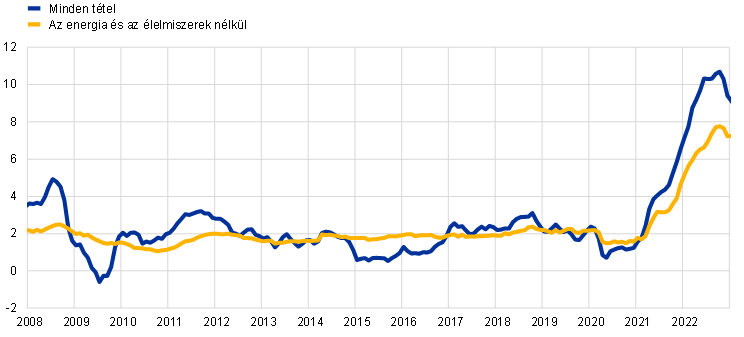

Az euroövezetben a harmonizált fogyasztóiár-indexszel (HICP) mért teljes infláció 2022-ben átlagosan 8,4% volt, ami meredek emelkedést jelent a 2021-es 2,6%-os átlaghoz képest. Az infláció egész évben magas szinteket ért el, és az utóbbi hónapokban éves alapon 10% körül volt. Az általános infláció növekedését leginkább az energiaárak okozták, és az élelmiszerárak is egyre erőteljesebben emelkedtek, különösen azt követően, hogy februárban Oroszország lerohanta Ukrajnát. Ezenkívül az ipari termékek tartós kínálati szűk keresztmetszetei, a pandémiával kapcsolatos korlátozások könnyítését követően fellendülő kereslet (különösen a szolgáltatási szektorban), valamint az euro leértékelődése növelte az inflációs nyomásokat (lásd az 1.11. ábrát). Összességében az árnyomások egyre több szektorra terjedtek ki, részben a magas energiaköltségek által az egész gazdaságra gyakorolt közvetett hatás miatt. Az inflációs ráták euroövezeti országok közötti eltérései ugyancsak jelentősen megnőttek, ami elsősorban a nyersanyag- és energiaársokkoknak való különböző mértékű kitettségeket tükrözött. A legtöbb inflációs mutató jelentős emelkedést mutatott az év során. A várakozások szerint 2022 végére az inflációs hullám mögött álló tényezők megszűnnek, és az infláció 2023 során várhatóan enyhülni fog.

1.11. ábra

Az általános infláció és főbb összetevői

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó adatok 2022 decemberére vonatkoznak.

Az energia- és élelmiszerárak hajtották az inflációt

Az energiaárak komponensében bekövetkezett változások közvetlenül felelősek az infláció 2022-es év folyamán történt növekedésének csaknem feléért. Az energiainfláció már az év elején magas volt, majd Oroszország ukrajnai inváziója után meredeken tovább emelkedett az arról szóló aggodalmak miatt, hogy az energiaellátásban fennakadások lehetnek. Októberben az energiainfláció 41,5%-ot tett ki, amelyhez nagyban hozzájárult a gáz és a villamosenergia ára, amelyek esetén az alapul szolgáló nagykereskedelmi árak elváltak az olajáraktól. A kormányok jelentős fiskális intézkedéseket foganatosítottak, amelyek némileg segítették az emelkedő energiaárak rövid távú hatásának tompítását (lásd a 1.3. szakaszt). Ezen intézkedések változó intenzitása hozzájárult az euroövezeti országok energiainflációi közötti különbségekhez; a legnagyobb számokat a balti államok jegyezték. Az energiaköltségek megugrása jelentős felfelé irányuló hatást fejtett ki az élelmiszerárakra is, eltérő időkülönbözetekkel hatva azokra. Az ukrajnai háború közvetlenebb hatással is volt az élelmiszerárakra, mivel mind Oroszország, mind Ukrajna fontos exportőre a gabonaféléknek és a műtrágyagyártásban használt ásványoknak.[5] A teljes élelmiszer-inflációnak a fogyasztóiár-index alapján mért HICP-inflációhoz való hozzájárulása 2022 decemberében elérte a 2,9 százalékpontot. Ez jelentősen meghaladja a 2021-es szintet, ami mind a feldolgozatlan, mind a feldolgozott összetevők emelkedését tükrözi.

Az alapinfláció erősen nőtt, a stabilizálódás némi jeleit mutatva az év végén

2022 folyamán az alapinfláció mutatói lényegesen emelkedtek, bár az év vége felé a lelapulás bizonyos jeleit mutatták. 2,3%-os értékével az energiát és élelmiszereket nem tartalmazó HICP-infláció már az év elején az EKB inflációs célja felett volt, decemberben pedig 5,2%-ra emelkedett. Az energián kívüli ipari termékek inflációja 2022-ben átlagosan 4,6%-ra emelkedett, míg a szolgáltatások inflációja 3,5%-ot ért el. Az árnyomás lényegében ugyanazon tényezőkből eredt: igen erős inputköltség-emelkedések, amelyek részben az energiahordozók árainak növekedésével kapcsolatosak, valamint a járványhoz kötődő tényezők, úgymint globális kínálati szűk keresztmetszetek és újranyitási hatások. Az eurónak az év nagy részében megfigyelt leértékelődése ugyancsak hozzájárult az inflációs nyomásokhoz. Az ellátási láncok zavarainak fokozatos enyhülésével 2022 második felében, valamint a nyersanyagárak csökkenésével, a nyár után mérséklődtek a nyomások az árazási lánc korai szakaszaiban. Ugyanakkor késleltetett átgyűrűző hatások magasan tartották az inflációt. A pandémiával kapcsolatos korlátozások megszüntetését követően a felgyülemlett kereslet hozzájárult egy kedvező árazási környezethez a cégek számára, különösen a kontaktintenzív szolgáltatások esetén. Összességében az árnyomások egyre tartósabbá és kiterjedtebbé váltak. Ez az alapinfláció valamennyi mutatójának emelkedéséhez vezetett.

Az év vége felé nőtt a bérnyomás az erős munkaerőpiacok és a magas infláció némi kompenzálása közepette.

A GDP-deflátor növekedésével mért belföldi árnyomások az euroövezetben átlagosan 4,7%-kal nőttek 2022-ben, folytatva a 2021-ben megkezdett pályát (1.12. ábra). Az év első felében a bérek alakulásából eredő nyomások mérsékeltek maradtak, de az év vége felé markánsabbá váltak. 2022-ben fokozódott az egy alkalmazottra jutó javadalmazás éves növekedése, és átlagosan 4,5%-ot ért el a 2021. évi 3,9% és a járvány előtti időszak (2015–2019) 1,7%-os átlaga után. Az előző évhez mért növekedés részben a ledolgozott átlagos óraszám emelkedése miatt következett be, ahogy a munkahelymegtartó programok hatása mérséklődött. Az állami intézkedések hatása által kevésbé érintett kialkudott bérek átlagos éves növekedési rátája 2022-ben 2,8% volt, kissé elmaradva a tényleges bérnövekedéstől, ami a bérnyomások év végi fokozódását tükrözi. 2022 folyamán az infláció kompenzációja egyre fontosabb szemponttá vált a bértárgyalásokban, különösen azért, mert a munkaerőpiacok erősek maradtak. A megemelkedett munkaerőköltségeket némileg ellensúlyozta a munkatermelékenység növekedése. Az év folyamán a fajlagos nyereségek az egyes szektorokban pozitívan járultak hozzá a GDP-deflátorhoz, ami azt jelezte, hogy a cégek képesek voltak továbbhárítani az inputköltségek emelkedését az eladási árakba.

1.12. ábra

A GDP-deflátor elemzése

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó adatok 2022 decemberére vonatkoznak.

A hosszabb távú inflációs várakozások tovább emelkedtek, de nagyjából az EKB célértékénél maradtak

A hivatásos előrejelzők hosszabb távú inflációs várakozásai, amelyek 2021 végén még 1,9%-on álltak, az év során emelkedtek, és 2022 negyedik negyedévében elérték a 2,2%-ot (1.13. ábra). Egyéb, például az EKB monetáris elemzők felméréséből vagy a Consensus Economicstól származó felmérési adatok is arra utaltak, hogy a hosszabb távú inflációs várakozások a magasabb rövid távú várakozások ellenére 2%-on vagy éppen csak a fölött voltak lehorgonyozva. A hosszabb távú inflációs kompenzáció piaci alapú mutatói, különösen az öt év múlva várható ötéves, inflációhoz kötött swapkamatláb – a monetáris politika szigorítására számítva – az év elején csökkent, de az orosz–ukrán háború kitörését követően fokozatosan emelkedett, és december végén 2,38%-ot tett ki. Ugyanakkor fontos, hogy az inflációs kompenzáció piaci alapú mutatói nem egyértelműen mutatják a piaci szereplők tényleges inflációs várakozásait, mivel kockázati prémiumokat tartalmaznak az inflációs bizonytalanság kompenzálására.

1.13. ábra

Az inflációs várakozások felmérésen és piacon alapuló mutatói

(éves százalékos változások)

Forrás: Eurostat, Refinitiv, Consensus Economics, EKB hivatásos előrejelzői felmérése (SPF) és az EKB számításai.

Megjegyzések: Az inflációs kompenzáció piaci alapú mutatóinak adatsora az egyéves azonnali inflációhoz kötött swapkamatlábon, az egy év múlva várható egyéves határidős, a két év múlva várható egyéves határidős, a három év múlva várható egyéves határidős és a négy év múlva várható egyéves határidős kamatlábakon alapul. Az inflációs kompenzáció piaci alapú mutatóira vonatkozó legfrissebb megfigyelés 2022. december 30-ra vonatkozik. 2022 negyedik negyedévére vonatkozóan az EKB hivatásos előrejelzői felmérését (SPF) 2022. szeptember 30. és október 6. között folytatták le. A Consensus Economics hosszú távú előrejelzéseinek záró dátuma 2022 októbere, míg az SPF (hivatásos előrejelzői felmérés) záró dátuma 2022-re és 2023-ra vonatkozóan 2022 decembere volt. A HICP-re vonatkozó legutolsó megfigyelés 2022 decemberére vonatkozik.

1.5 Szigorúbb hitel- és finanszírozási feltételek a monetáris politika normalizálódásával

Jelentős volatilitás közepette a monetáris politika normalizálódása magasabb kötvénykamatokat eredményezett

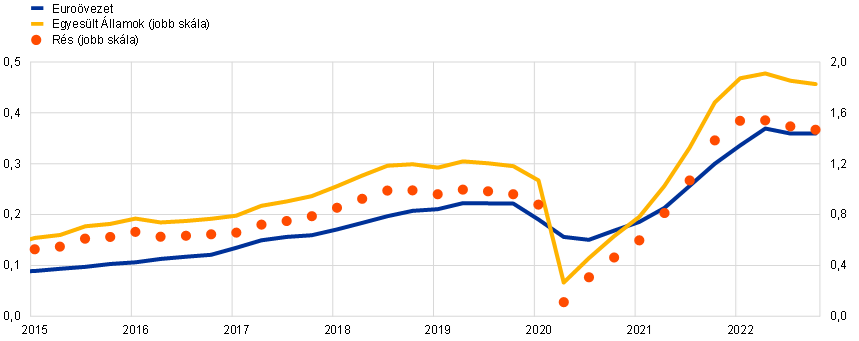

Az inflációs nyomások egész gazdaságra kiterjedő fokozódása miatt (lásd az 1.4. szakaszt) 2022-ben az EKB határozott intézkedést hozott, hogy normalizálja a monetáris politikát, és meggátolja, hogy a hosszabb távú inflációs várakozások elrugaszkodjanak a 2%-os célértéktől (lásd a 2.1. szakaszt). A kockázatmentes hosszú távú kamatlábak volatilisebbek voltak, mint 2021-ben, részben az inflációval kapcsolatos igen jelentős bizonytalanság és a monetáris hatóságok egész világon (ideértve az euroövezetet) megfigyelt reakciója miatt. A hosszú távú hozamok összességében emelkedtek. A tízéves államkötvényhozamok euroövezeti GDP-vel súlyozott átlaga szorosan követte a kockázatmentes kamatláb alakulását (lásd az 1.14. ábrát). Némi különbségek ellenére az országok szintjén az állampapír-hozamfelárak összességében visszafogottak voltak, részben a Kormányzótanács arról szóló júniusi bejelentése miatt, hogy rugalmasságot fog alkalmazni a pandémiás vészhelyzeti vásárlási program portfólióban esedékessé váló beváltások újbóli befektetésében, továbbá a transzmisszióvédelmi eszköz júliusi jóváhagyása miatt (lásd a 2.1. szakaszt). A tízéves nominális államkötvényhozamok euroövezeti GDP-vel súlyozott átlaga 2022. december 31-én 3,26%-on állt, ami közel 300 bázisponttal magasabb, mint 2021 végén.

1.14. ábra

Hosszú távú kamatlábak, valamint a vállalatok és a háztartások ingatlanvásárlásra felvett hiteleinek költségei

(százalék/év)

Forrás: Bloomberg, Refinitiv és az EKB számításai.

Megjegyzések: Az adatok a tízéves államkötvényhozamok GDP-vel súlyozott átlagára (napi), a tízéves egynapos indexswapkamatlábra (OIS) (napi), a nem pénzügyi vállalatok hitelfelvételi költségére (havi) és a háztartások lakáshitel-felvételi költségeire (havi) vonatkoznak. A hitelfelvételi költség mutatóinak kiszámítása a rövid és hosszú lejáratú banki hitelek kamatainak aggregálásával, az új üzleti volumenek 24 havi mozgóátlagának felhasználásával történik. A legutolsó megfigyelések a napi adatok esetében 2022. december 31-re, a havi adatok esetében pedig 2022 decemberére vonatkoznak.

Szigorodtak a finanszírozási feltételek a kötvény- és részvénypiacokon

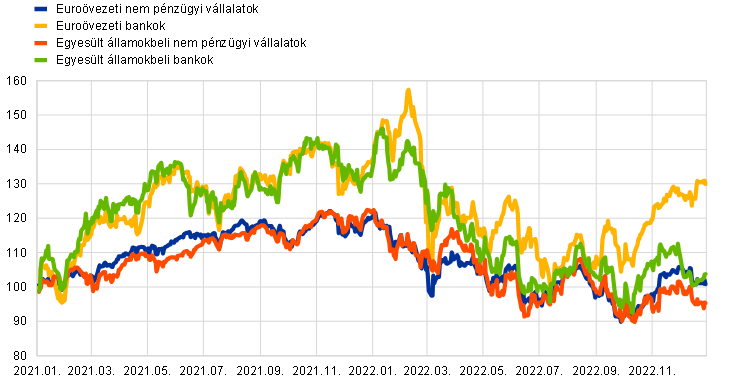

A magasabb kamatlábakra és az alacsonyabb hosszú távú eredménynövekedésre vonatkozó várakozások lefelé irányuló nyomást gyakorolnak a részvényárfolyamokra. Összességében az euroövezeti részvényárak rendkívül volatilisek voltak, és 2022 folyamán csökkentek. Az euroövezeti nem pénzügyi vállalatok és bankok részvényárainak átfogó indexei (1.15. ábra) 2022. december 31-én mintegy 16%-kal, illetve 4,4%-kal maradtak el a 2021 végi szintjüktől. Mivel a vállalati kötvényhozamok mind a befektetési kategóriában, mind a magas hozamú kategóriában jelentősen emelkedtek, az euroövezet finanszírozási feltételei számottevően szigorodtak.

1.15. ábra

Részvénypiaci indexek az euroövezetben és az Egyesült Államokban

(index: 2021. január 1. = 100)

Forrás: Bloomberg, Refinitiv és az EKB számításai.

Megjegyzések: A nem pénzügyi vállalatok Refinitiv piaci indexe és az EURO STOXX bankindex az euroövezetre vonatkozóan; a nem pénzügyi vállalatok Refinitiv piaci indexe és az S&P bankindex az Egyesült Államokra vonatkozóan. A legutolsó megfigyelések 2022. december 31-ére vonatkoznak.

A monetáris politika normalizálódása és az általános piaci folyamatok mellett a banki finanszírozási költségek és a bankhitelek kamatai 2022-ben meredeken nőttek. A banki kötvényhozamok általános felfelé mutató trendje, az ügyfélbetétek díjazásának fokozatos emelkedése, valamint a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozata (CHLRM-III) feltételeinek megváltozása az év vége felé mind hozzájárultak a banki finanszírozási költségek növekedéséhez. Mindezek eredményeként 2022 folyamán a névleges banki hitelkamatlábak 2014 óta nem látott szintekre emelkedtek. Az euroövezeti banki hitelezési felmérés azt is jelezte, hogy a bankok háztartásoknak és cégeknek nyújtott hitelekre vonatkozó standardjai (vagyis a belső iránymutatások vagy hitel-jóváhagyási kritériumok) jelentősen szigorodtak. A háztartások lakáscélú hiteleinek összetett banki hitelkamatlába 2022 végén 2,94% volt, azaz 2021 végéhez képest összesen 163 bázisponttal nőtt, míg a nem pénzügyi vállalatok megfelelő kamatlába 205 bázispontos emelkedéssel 3,41%-ot ért el (1.14. ábra). Az EKB irányadó kamatlábainak változásaival kapcsolatban vizsgálva e folyamatok lényegében összhangban voltak a monetáris politikai szigorítás korábbi időszakaival, míg a hitelkamatlábak országok közötti különbségei mérsékeltek maradtak. Ez arra utalt, hogy az EKB monetáris politikája változásainak transzmissziója zökkenőmentes volt az euroövezetben.

2022 első felében fokozódott a hitelnövekedés, majd mérséklődött mind a háztartások, mind a cégek esetén

A hitelállomány növekedése 2022 első felében nőtt, de az új hitelkihelyezések a nyári időszakot követően a hitelfeltételek szigorodása miatt mérséklődtek (1.16. ábra). A háztartásoknak nyújtott bankhitelek éves növekedési üteme 3,8%-ra gyengült, tükrözve az emelkedő kamatlábakat, a szigorúbb hitelstandardokat és az alacsonyabb fogyasztói bizalmat. A cégeknek nyújtott bankhitelek éves növekedési rátája 2022-ben még mindig nőtt, 6,3%-ra, bár ez eltérő folyamatokat takart az év folyamán. A nominális növekedés az év nagy részében erőteljes volt, ami a cégek forgótőke- és készletfinanszírozási szükségletét tükrözte, tekintettel a továbbra is meglévő kínálati szűk keresztmetszetekre és a megemelkedett költségekre. Az év utolsó hónapjaiban viszont meredeken esett a cégeknek nyújtott bankhitelezés, tükrözve a szigorúbb finanszírozási feltételek kínálati és keresleti tényezőkre gyakorolt hatását. A cégek számára drágábbá vált hitelviszonyt megtestesítő értékpapírok nettó kibocsátása ugyancsak mérséklődött az év folyamán. Mindent egybevetve a nem pénzügyi vállalatok nettó külső forrásbevonása 2022-ben csökkent, főként a vállalatközi hitelek mint finanszírozási forma csökkenése miatt (1.17. ábra). A vállalkozások finanszírozáshoz jutásáról szóló felmérés azt jelezte továbbá, hogy a cégek egyre borúlátóbbak voltak a legtöbb külső finanszírozási forrás jövőbeli rendelkezésre állását illetően.

1.16. ábra

Az M3 növekedése és a nem pénzügyi vállalatoknak és háztartásoknak nyújtott hitelek növekedése

(éves százalékos változások)

Forrás: EKB.

Megjegyzések: A második vonal a magánszektornak nyújtott hitelek növekedését ábrázolja. A nem monetáris pénzügyi intézményekként definiált magánszektor - a költségvetési szektor kivételével - alapvetően a nem pénzügyi vállalatokat és a háztartásokat foglalja magában. A legutolsó adatok 2022 decemberére vonatkoznak.

1.17. ábra

Nem pénzügyi vállalatok nettó külső forrásbevonása

(éves állományváltozások milliárd euróban)

Forrás: EKB és Eurostat.

Megjegyzések: MFI: Monetáris pénzügyi intézmény. A „nem MPI-ktől és a külföldtől kapott hitelek” kategóriában az egyéb pénzügyi közvetítők, a nyugdíjalapok és a biztosítótársaságok tartoznak a nem monetáris pénzügyi intézmények közé. Az „MPI-hitelek”, valamint a „nem MPI-ktől és a külföldtől kapott hitelek” hitelértékesítésekkel és értékpapírosítással kiigazítva. Az „egyéb” az összes és az ábrán megtalálható eszközök különbsége és főként a vállalatközi hitelekből és a kereskedelmi hitelekből áll. Az éves állományváltozás az állományváltozás négy negyedévi összegeként kerül kiszámításra. A legutolsó megfigyelések 2022 negyedik negyedévére vonatkoznak.

Az eurorendszer nettó eszközvásárlásainak végével és a hitelteremtés csökkenésével a szélesebb értelemben vett pénzmennyiség-növekedés mérséklődött

A betétfelhalmozás üteme mérséklődött a pandémia idején regisztrált magas szintekhez képest, aminek elsődleges okát az emelkedő árak miatt megnövekedett kiadások, valamint a megtakarítások alternatív formáinak magasabb hozamai jelentették, összhangban a monetáris politika normalizálódásával. 2022-ben a szélesebb értelemben vett pénzmennyiség (M3) éves növekedése 4,1%-ra tovább mérséklődött (lásd az 1.16. ábrát), tükrözve az eurorendszer nettó eszközvásárlásainak júliusi befejeződését, 2022 utolsó negyedévének alacsonyabb hitelteremtését, valamint az euroövezet magasabb energiaszámlájával kapcsolatos, a világ többi részébe irányuló nettó pénzkiáramlásokat.

1. keretes írás1

A munkaerőpiac alakulása az euroövezetben és az Egyesült Államokban 2022-ben

2022-ben a nagyfokú bizonytalansággal összefüggésben a munkaerőpiaci elemzések lényeges elemet képeztek a gazdaság állapotának és pangása mértékének megállapításában. E keretes írás az euroövezet és az Egyesült Államok munkaerőpiacai közötti hasonlóságokat és különbségeket vizsgálja a pandémiából való kilábalásukat illetően.

A ledolgozott munkaórák számának alakulása

2022-ben a ledolgozott munkaórák száma mind az euroövezetben, mind az Egyesült Államokban visszatért a járvány előtti szintekre, de a helyreállás a munkaerő-kínálati és -keresleti összetevők különböző pályáit tükrözte. Miközben 2022-ben a munkanélküliségi ráták az Egyesült Államokban a válság előtti, az euroövezetben pedig még azoknál is alacsonyabb szintekre tértek vissza, a betöltetlen álláshelyek munkanélküliséghez viszonyított arányával mért munkaerőhiány mértéke erősebbnek tűnt az Egyesült Államokban.[6] E folyamatok egyaránt tulajdoníthatóak a pandémiára adott eltérő szakpolitikai válaszoknak és a két gazdaság közötti szerkezeti különbségeknek a munkaerő-kínálat és -kereslet terén.

A munkaerő-kereslet alakulása

2022-ben a két gazdaság az üzleti ciklus különböző szakaszaiban volt. A ciklikus munkaerő-kereslet erősebb volt az Egyesült Államokban, ezért részben felelt a szűkösebb munkaerőpiacért. Az euroövezet gazdasági tevékenysége később tért magához a járvány idején tapasztalt hullámvölgyéből, mint az Egyesült Államoké. Az euroövezeti reál-GDP 2021 utolsó negyedévében tért vissza a válság előtti szintjére, míg az Egyesült Államokban 2021 első negyedévében érték el a válság előtti szintet. Bizonyos mértékig ez azt tükrözte, hogy a pandémia második hulláma alatt sok euroövezeti országban korlátozóbb és szélesebb körű lezárási intézkedéseket alkalmaztak, mint az Egyesült Államokban, továbbá, hogy különbségek voltak az oltások gyorsaságában. Ugyanakkor fontosabb tényező volt a fiskális intézkedések eltérő terjedelme és fókusza. Az euroövezetben a fiskális támogatás a munkahelyvesztések mérséklésére koncentrált a cégek támogatásával, valamint azzal, hogy hagyták működni az automatikus stabilizátorokat. Az Egyesült Államokban nagyobb volt a fiskális támogatás, és közvetlenebbül összpontosított a háztartások jövedelmének és így a fogyasztásnak a támogatására fizetési csekkek és megnövelt munkanélküli ellátások révén. Következésképpen a magánfogyasztás az euroövezetben még a gazdasági tevékenység egészénél is később, vagyis csak 2022 második negyedévében tért vissza a válság előtti szintjére.

Ezenkívül, strukturálisabb szempontból nézve az Egyesült Államok munkaerőpiaca hajlamos az euroövezeti munkaerőpiacnál erőteljesebben reagálni a gazdasági ciklusra. A „fluktuáció” mértéke azt mutatja, hogy az Egyesült Államok munkaerőpiaca szerkezetileg dinamikusabb. A „munkaerő-fluktuáció” kifejezés annak mértékére utal, ahogy egy bizonyos időn belül az alkalmazottak távoznak, és felváltják őket egy vállalaton vagy szervezeten belül. A fluktuáció durva mérőszáma azt jelzi, hogy a 2000-es évek eleje óta havonta az összes egyesült államokbeli dolgozónak átlagosan körülbelül a 4%-a változtatott munkahelyet. Az euroövezetre vonatkozóan nem állnak rendelkezésre fluktuációs mutatók, és a leginkább összehasonlítható statisztikák azokra vonatkoznak, akik a munkahelyüket éppen elhagyták, valamint a munkát kezdőkre (bár e statisztikák kiterjednek az inaktivitásból/munkanélküliségből foglalkoztatásba kerülő és a fordított irányba mozduló emberekre is). Ezek különösen a 2022-ben munkát kezdettek számának növekedését mutatják, de ez a növekedés kevésbé markáns, mint az Egyesült Államokban látott. E dinamikák láthatóak a két gazdasági régió betöltetlen álláshelyeinek szintjében is: 2022-ben ez magasabb volt az Egyesült Államokban, mint az euroövezetben (jelentős eltérésekkel az egyes euroövezeti országok között[7]), ahol főként arra összpontosítottak, hogy a megtartott dolgozókat ismét normál munkaidőben foglalkoztassák (lásd az A) ábrát).

Összegezve, az amerikai munkaerőpiac erősebb strukturális dinamizmusa további nyomást gyakorolt az amúgy is erőteljesebb munkaerő-keresletre.

A) ábra

A munkaerőpiac feszessége az euroövezetben és az Egyesült Államokban

(az üres álláshelyek és a munkanélküliség aránya)

Forrás: Eurostat, Haver Analytics, US Bureau of Labor Statistics és az EKB számításai.

Megjegyzések: A különbözet az Egyesült Államokra vonatkozó adat és az euroövezetre vonatkozó adat különbsége. Franciaország esetén a betöltetlen álláshelyeket csak a tíz vagy több alkalmazottal bíró cégekre vonatkozóan jelentik. Az euroövezetben a pandémiás válság idején a munkahelyvesztéseket mérsékelte a munkahelymegtartó programok kiterjedt alkalmazása, ami 2022 közepére igen alacsony szintekre csökkent. A legutolsó megfigyelések 2022 negyedik negyedévére vonatkoznak.

A munkaerő-kínálat alakulása

A pandémiás válság idején az Egyesült Államokban a munkaerő-kínálat nagyobb mértékben csökkent, és az euroövezethez képest lassabban állt helyre 2020. második negyedévi hullámvölgyéből. A munkaerő-kínálat helyreállásának ütemében megfigyelt különbség részben a végrehajtott intézkedésekbeli eltérésekkel volt összefüggésben. Egyrészt a munkaerőpiaci részvétel helyreállása az Egyesült Államokban lassúbb volt. Ez részben azt a tényt tükrözi, hogy az elbocsátások magasabb aránya az Egyesült Államokban oda vezetett, hogy egyes dolgozók elhagyták a munkaerőpiacot, miközben a viszonylag nagylelkű jövedelemtámogatás lehetővé tette, hogy az emberek hosszabb időre a munkaerőpiacon kívül maradjanak, vagy éppen növeljék azt a bért, amelyért hajlandóak lennének ismét munkát vállalni. 2022 folyamán a munkaerőpiaci részvétel az Egyesült Államokban továbbra is a járvány előtti szintje alatt volt, éles ellentétben az euroövezettel, ahol az aktivitási ráta meghaladta a pandémia előtti szintet. Másrészt a munkaerőpiaci részvétel közelmúltbeli alakulását részben a hosszú távú trendek is alakítják. Idővel a munkaerőpiacokon a fiatalabb dolgozóknál általában kevésbé részt vevő idősebb dolgozók részaránya a munkaerőn belül mindkét térségben nőtt. Európában ez az eltolódás a nők nagyobb részvétele miatt egybeesett az aktivitási ráták pozitív trendjével, és a nyugdíjreformok is fokozták. A trend a járvány idején is folytatódott, és az idősebb dolgozók 2022-ben támogatták a munkaerőpiaci részvétel növekedését. Ugyanakkor az Egyesült Államokban a demográfiai folyamatok 2022-ben fékezték az aktivitási rátát. Végül, miközben a pandémia mindkét régióban negatív hatással volt a migráns munkavállalók nettó beáramlására, az Egyesült Államokban korábban kezdett mérséklődni a bevándorlási politika 2017 és 2020 közötti szigorítását követően. Mostanában viszont a migráns munkavállalók nettó beáramlása mindkét régióban erősen fellendült.

A bérek alakulása

A bérnövekedés terén az utóbbi években fokozódott a különbség az Egyesült Államok és az euroövezet között, és ez különösen látható volt 2022-ben. Ezt nagyban magyarázza a munkaerő-kínálat és -kereslet fent említett eltérő alakulása. 2020 második negyedévétől a foglalkoztatási költségindexszel (magánipar) mért nominális bérnövekedés az Egyesült Államokban jelentősen, 5,5%-ra fokozódott 2022 második negyedévében. Azóta mérséklődött ugyan, de magas maradt. Ebben az időszakban az euroövezeti bérnövekedés fokozatosabb és korlátozottabb volt, és a kialkudott bérnövekedés (amelyet sokkal kevésbé befolyásolnak a munkahelymegtartó programok, mint az egy alkalmazottra vagy órára jutó javadalmazást) 2022 negyedik negyedévében 2,9%-ot tett ki (B) ábra). Az Egyesült Államokban a strukturálisan dinamikusabb munkaerőpiac ugyancsak erősítheti a bérek reagálását a munkaerőpiac szűkösségére, amint azt a munkahelyet váltók nagyobb bérnövekedése tükrözi.

B) ábra

A bérnövekedés mutatói az euroövezetben és az Egyesült Államokban

(éves százalékos változások)

Forrás: Eurostat, Haver Analytics és az EKB szakértőinek számításai.

Megjegyzés: A legutóbbi megfigyelések 2022 negyedik negyedévére vonatkoznak mind az euroövezeti kialkudott bérek, mind az amerikai foglalkoztatási költségindex (magánszektor) tekintetében.

2 Monetáris politika a normalizálódás útján

2022-ben az EKB folytatta monetáris politikájának normalizálását, hogy megküzdjön a rendkívül magas inflációval Oroszország ukrajnai inváziója és a pandémia maradandó hatásai közepette. A normalizálás első fázisában a Kormányzótanács március végén megszüntette a pandémiás vészhelyzeti vásárlási program (PEPP) szerinti, július elején pedig az eszközvásárlási program (EVP) szerinti nettó eszközvásárlásokat. A második fázisban több mint egy évtized után először emelkedtek az EKB irányadó kamatlábai, és a betéti rendelkezésre állás kamatlába 2014 óta először hagyta el a negatív tartományt. Az év utolsó négy ülése során az irányadó kamatlábak összesen 250 bázisponttal emelkedtek, köztük az addigi legnagyobb kamatlábemelésekkel (lásd a 2.1. ábrát). A Kormányzótanács jóváhagyta a transzmisszióvédelmi eszközt is, hogy biztosítsa a monetáris politika megfelelő transzmisszióját az euroövezetben. Emellett a PEPP szerinti újrabefektetésekhez elérhető rugalmasság első védelmi vonalként szolgált a transzmissziót fenyegető, járvánnyal kapcsolatos kockázatok elhárítása érdekében. Decemberben a Kormányzótanács úgy döntött, hogy 2023 márciusától kezdődően ütemesen és kiszámítható módon csökkenti az eurorendszer által az EVP alapján megszerzett monetáris politikai értékpapír-portfóliót. 2022 júniusában az eurorendszer mérlege 8,8 billió eurós történelmi csúcsot ért el, majd az év végére 8,0 billió euróra csökkent. A csökkenés főként a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozata (CHLRM-III) szerinti műveletek futamidejének lejártából és lejárat előtti visszafizetésekből eredt. A lejárat előtti visszafizetéseket támogatta a Kormányzótanács októberi, a CHLRM-III műveletek feltételeinek megváltoztatására vonatkozó döntése. A monetáris politika normalizálásával összhangban az EKB megkezdte a pandémiára válaszként bevezetett fedezetkönnyítő intézkedések kivezetését is, fokozatosan helyreállítva így a járvány előtti kockázattűrési szinteket az eurorendszer hitelműveleteiben.

2.1 A monetáris politikai alkalmazkodás visszavonása

A normalizálás első fázisa: lassabb ütemű eszközvásárlás és a kamatlábemelések előfeltételei

2022 elején a járvány még továbbra is gátolta a gazdasági növekedést, és az infláció magasabb volt az előre jelzettnél

2022 elején folytatódott az euroövezet gazdaságának pandémiát követő helyreállása, és a munkaerőpiac is tovább javult, nem utolsósorban az állami politikák által nyújtott támogatásnak köszönhetően. Ugyanakkor a gazdasági növekedés rövid távú kilátásai mérsékeltek maradtak, miközben az omikron variáns terjedése miatt jelentősen emelkedett az új koronavírus-fertőzések száma. Az alapanyag-, eszköz- és munkaerőhiány továbbra is visszafogta néhány iparág kibocsátását, és a magas energiaköltségek már ártottak a reáljövedelmeknek. A harmonizált fogyasztóiár-indexszel (HICP) mért infláció meredeken emelkedett a korábbi hónapokban, és ismét magasabb volt a januárban prognosztizáltnál. Ennek oka elsősorban az árakat sok szektorban felfelé toló energiaköltségekben, valamint a magasabb élelmiszerárakban keresendő. Év eleji adatok alapján a Kormányzótanács februárban úgy értékelte, hogy az infláció a korábban vártnál valószínűleg tovább marad magas szinten, ám az év folyamán csökkenni fog.

Februárban a Kormányzótanács folytatta a monetáris politika 2021 decemberében kezdődött normalizálását

Ezért a Kormányzótanács megerősítette a 2021. decemberi monetáris politikai ülésén hozott döntését, hogy a következő negyedévekben lépésről lépésre folytatja az eszközvásárlások ütemének mérséklését. Úgy döntött, hogy 2022 márciusának végén leállítja a PEPP szerinti nettó eszközvásárlásokat, és legalább 2024 végéig újból befekteti a PEPP alapján vásárolt lejáró értékpapírokból származó tőketörlesztéseket. A Kormányzótanács hangsúlyozta, hogy a pandémiával kapcsolatos piaci széttagoltság kiújulása esetén a PEPP szerinti újrabefektetések rugalmasan igazíthatók időben, eszközosztályokra és joghatóságokra kiterjedően, amikor a monetáris politika transzmisszióját fenyegető kockázatok veszélyeztetik az árstabilitás elérését. Ebbe beletartozhat a Görög Köztársaság által kibocsátott kötvények vásárlása a visszavásárlások megújításán túl és azokat meghaladó mértékben azért, hogy az adott joghatóságban elkerülhető legyen a vásárlás félbeszakadása, amely gyengítheti a monetáris politikának a görög gazdaságba irányuló transzmisszióját, miközben a gazdaság kilábalófélben van a járvány következményeiből.

Az ukrajnai invázió drámaian növelte a gazdasági bizonytalanságot és az árnyomásokat

Ukrajna februári orosz inváziója vízválasztó volt Európa számára. A magasabb energia- és nyersanyagárak, a nemzetközi kereskedelem megszakadása és a gyengébb bizalom révén az indokolatlan háború 2022-ben az euroövezetben is jelentős hatást gyakorolt a gazdasági tevékenységre és az inflációra. Márciusban a Kormányzótanács úgy értékelte, hogy e hatások mértéke a háború alakulásától, a szankciók hatásától és a lehetséges további intézkedésektől függ. Felismerve a környezet erős bizonytalanságát, a Kormányzótanács az EKB szakértőinek az euroövezetre vonatkozó szokásos prognózisai mellett egy sor egyéb forgatókönyvet is figyelembe vett. A háború hatását olyan beérkező adatokkal összefüggésben értékelték, amelyek továbbra is szilárd mögöttes feltételeket jeleztek az euroövezet gazdasága számára, amelyet jelentős szakpolitikai támogatás segített. A gazdaság folyamatban levő fellendülését fokozta a koronavírus omikron variánsának gyengülő hatása. A kínálati szűk keresztmetszetek az enyhülés némi jeleit mutatták, és tovább javult a munkaerőpiac. Ennek ellenére a háború következményeinek első felbecsülését tartalmazó márciusi szakértői előrejelzés alapforgatókönyvében a GDP-növekedést rövid távon lefelé módosították. A Kormányzótanács márciusi monetáris politikai ülését megelőzően az infláció főként a váratlanul magas energiaköltségek miatt továbbra is meghaladta a tervezettet. Ezenkívül az áremelkedések a szektorok szélesebb körére terjedtek ki. Az eurorendszer szakértőinek 2021. decemberi prognózisához képest a márciusi előrejelzésben a HICP-infláció alapforgatókönyve jelentősen felfelé módosult, miközben a hosszabb távú inflációs várakozások egy sor mutatót illetően összhangban voltak az EKB 2%-os középtávú inflációs céljával.

Márciusban a Kormányzótanács felülvizsgálta az EVP vásárlási menetrendjét

Az aktualizált értékelés alapján és a bizonytalan környezetet figyelembe véve márciusi monetáris politikai ülésén a Kormányzótanács felülvizsgálta az EVP vásárlási menetrendjét, és a havi nettó vásárlások értékét áprilisra 40 milliárd euróban, májusra 30 milliárd euróban, míg júniusra 20 milliárd euróban határozta meg. A nettó vásárlások harmadik negyedévi beosztását a beérkező adatoktól tették függővé. Ezenkívül a Kormányzótanács megerősítette korábbi döntését, hogy az EKB irányadó kamatlábainak bármilyen kiigazítására valamikor az EVP szerinti nettó vásárlások befejezését követően kerül sor. Az EKB irányadó kamatlábainak pályáját továbbra is a Kormányzótanács előretekintő iránymutatása határozta meg, tükrözve stratégiai elkötelezettségét, hogy középtávon 2%-on stabilizálja az inflációt.

A júniusi szakértői előrejelzések ismét felfelé módosították az inflációs pályát

Májusban újból nőtt az infláció, főként a háború, valamint az energia- és élelmiszerárak folytatódó magas hulláma miatt. Ugyanakkor az inflációs nyomások kiterjedtek és fokozódtak, sok áru és szolgáltatás ára jelentősen megnőtt. Mindezeket és az eurorendszer szakértőinek júniusi alapprognózisait figyelembe véve, amely utóbbiak szerint az infláció az előrejelzési időszak végén meghaladja a 2%-os célt, a Kormányzótanács június 9-én úgy döntött, hogy további lépéseket tesz a monetáris politika normalizálásában – a választás lehetősége, az adatfüggőség, a fokozatosság és a rugalmasság elvei által vezérelve.

A Kormányzótanács közölte, hogy beszünteti az EVP szerinti nettó eszközvásárlásokat, és megkezdi a kamatlábak emelését...

Először is, a Kormányzótanács úgy döntött, hogy 2022. július 1-jével megszünteti az EVP szerinti nettó eszközvásárlásokat. A Kormányzótanács közölte, hogy továbbra is maradéktalanul újra befekteti az EVP keretében vásárolt lejáró értékpapírokból származó tőketörlesztést egy hosszabb időszakon keresztül azt követően, hogy elkezdi emelni az EKB irányadó kamatlábait, de mindenképpen addig, amíg ez szükséges annak érdekében, hogy megmaradjanak a nagymértékű likviditási feltételek és a megfelelő monetáris irányvonal.

Másodszor, júniusban a Kormányzótanács arra a következtetésre jutott, hogy teljesültek előretekintő iránymutatásának feltételei az EKB irányadó kamatlábai emelésének megkezdéséhez. Ennek megfelelően, valamint összhangban szakpolitikájának korábban jelzett ütemezésével közölte, hogy júliusi monetáris politikai ülésén 25 bázisponttal emelni szándékozik az EKB irányadó kamatlábait, és szeptemberben újabb emelés várható.

Harmadszor, a júniusi értékelés alapján a Kormányzótanács arra számított, hogy szeptember után a kamatlábak fokozatos, de kitartó emelése lesz a helyes intézkedés – függően a beérkező adatoktól és az infláció középtávú alakulásának értékelésétől.

...továbbá foglalkozott a monetáris politika transzmissziójával kapcsolatos aggodalmakkal

A június 9-én meghozott döntések a monetáris politika irányultságának normalizálása felé tett jelentős lépéseket tükröztek. Egy június 15-i eseti ülésen a Kormányzótanács felmérte a pénzügyi piaci helyzetet és a potenciális széttagoltsági kockázatokat, és hangsúlyozta eltökéltségét, hogy megőrzi a monetáris politikai irányultság rendben történő transzmisszióját az euroövezetben. Nevezetesen, a Kormányzótanács úgy értékelte, hogy a pandémia tartós sebezhetőségeket hagyott az euroövezet gazdaságában, amelyek hozzájárultak az EKB monetáris politikája normalizálásának egyenetlen transzmissziójához az egyes országokban.

Ezen értékelés alapján a Kormányzótanács úgy döntött, hogy rugalmasságot alkalmaz a PEPP-portfólióban esedékessé váló beváltások újbóli befektetésében a monetáris politikai transzmissziós mechanizmus működésének megóvása céljából. Ezenkívül az EKB szolgálataival együtt megbízta az eurorendszer illetékes bizottságait egy új, a széttagoltság elleni eszköz tervezése befejezésének felgyorsításával.

A monetáris politika normalizálásának második fázisa: a transzmisszióvédelmi eszköz és az irányadó kamatlábak emelései

Júliusban a Kormányzótanács jóváhagyta a transzmisszióvédelmi eszközt...

A Kormányzótanács július 21-i ülésén hagyta jóvá az új transzmisszióvédelmi eszközt (TPI). A Kormányzótanács szükségesnek vélte az új eszköz létrehozását a monetáris politika hatékony transzmissziójának támogatása érdekében, különösen a politika normalizálása folyamán. A TPI biztosítaná a monetáris politika irányultságának zökkenőmentes transzmisszióját minden euroövezeti országra kiterjedően. A TPI az EKB eszköztárának újabb darabja, amely aktiválható olyan indokolatlan, rendellenes piaci dinamikákkal szembeni ellenintézkedés céljára, amelyek komoly fenyegetést jelentenek a monetáris politika transzmissziójára nézve valamennyi euroövezeti országban. A megállapított kritériumok teljesítésétől függően, a transzmissziós mechanizmust fenyegető kockázatok szükséges mértékű elhárítása érdekében az eurorendszer a másodlagos piacon vásárolhat olyan országokban kibocsájtott értékpapírokat, ahol a finanszírozási feltételek országspecifikus fundamentumok által nem indokolt romlását tapasztalják. Aktiválás esetén a TPI-vásárlások nagyságrendje a monetáris politikai transzmissziót fenyegető kockázatok súlyosságától függene; a vásárlásokat előzetesen nem korlátoznák. Továbbá a Kormányzótanács júliusban hangsúlyozta, hogy minden esetre a PEPP-portfólióban esedékessé váló beváltások újbóli befektetéseinek rugalmassága marad az első védelmi vonal a transzmissziós mechanizmust a pandémiával kapcsolatosan fenyegető kockázatok elhárításában. Továbbá a Kormányzótanács júliusban azt is kiemelte, hogy megtartotta magának a mérlegelés jogát, hogy végleges értékpapír-adásvételi műveleteket folytasson olyan országok vonatkozásában, amelyek megfelelnek a szükséges kritériumoknak. Miközben a TPI célja a monetáris politika minden euroövezeti országra kiterjedő zökkenőmentes transzmissziójának biztosítása, a végleges értékpapír-adásvételi műveleteket az államkötvénypiacok olyan súlyos torzulásai esetén lehet aktiválni, amelyek különösen a befektetőknek az euro megszűnésével kapcsolatos alaptalan félelmeiből erednek.

Júliusban a Kormányzótanács döntött az irányadó kamatlábak 2011 óta első emeléséről is, 50 bázisponttal növelve az EKB három irányadó kamatlábát. Úgy ítélte meg, hogy helyes az előző ülésén jelzetthez képest nagyobb első lépést tenni az irányadó kamatlábai normalizálásának pályáján. A döntés a Kormányzótanács inflációs kockázatokra vonatkozó aktualizált értékelésén, valamint a TPI által a monetáris politika hatékony transzmissziójának nyújtott megerősített támogatáson alapult. A Kormányzótanács azt is jelezte, hogy a következő hónapokban helyénvaló lesz a kamatlábak további normalizálása.

...és megszüntette az irányadó kamatlábakra vonatkozó előretekintő iránymutatását.

A negatív kamatlábakból való kilépés júliusi előrehozatala lehetővé tette a Kormányzótanács számára az átmenetet a kamatlábakra vonatkozó előretekintő iránymutatástól a kamatlábdöntései ülésenkénti megközelítésére. Ez az átmenet indokoltnak tűnt, tekintettel az inflációra és a gazdaságra vonatkozó kilátásokat övező rendkívüli bizonytalanságra.

Mivel augusztusban az infláció 9% felett volt, és középtávon várhatóan meghaladta a célt, a Kormányzótanács szeptemberben további 75 bázisponttal emelte a kamatlábakat

Szeptemberben a Kormányzótanács úgy döntött, hogy további 75 bázisponttal növeli az EKB irányadó kamatlábait; addig ez volt a legnagyobb egyszeri emelése e kamatlábaknak. A Kormányzótanács azért hozta e döntést, mert az infláció túlzottan magas maradt, és beérkező adatok azt jelezték, hogy hosszabb ideig a cél felett lesz. A magasan szárnyaló energia- és élelmiszerárak, néhány szektorban a gazdaság újranyitása miatti keresleti nyomások, valamint kínálati szűk keresztmetszetek még mindig felfelé hajtották az inflációt, amely augusztusban 9,1%-ra nőtt. Amint a korábbi hónapokban is, az árnyomások tovább fokozódtak és terjedtek a gazdaságban. A júniusi prognózishoz képest az EKB szakértői szeptemberben jelentősen felfelé módosították inflációs előrejelzéseiket, úgy, hogy a HICP-infláció az előrejelzési horizonton csökken, de az utolsó évben még mindig meghaladja a 2%-ot. Továbbá beérkező adatok az euroövezet gazdasági növekedésének lényeges lassulását jelezték, és az év további részében, valamint 2023 első negyedévében a gazdaság stagnálása volt várható. Az igen magas energiaárak továbbra is csökkentették az emberek jövedelmeinek vásárlóerejét, és kínálati szűk keresztmetszetek még mindig gátolták a gazdasági tevékenységet. Ezenkívül a geopolitikai helyzet, különösen Oroszország ukrajnai háborúja, nyomasztólag hatott a vállalkozások és a fogyasztók bizalmára. Mindezzel összefüggésben a szakértők gazdasági növekedésre vonatkozó szeptemberi előrejelzését 2022 további részére és a teljes 2023. évre vonatkozóan érdemben lefelé módosították.

A pozitív irányadó kamatlábak idejétmúlttá tették a többlettartalék kamatozásának kétszintű rendszerét

Az EKB irányadó kamatlábainak szeptemberi 75 bázispontos emelkedése előrehozta az irányadó kamatlábak erősen alkalmazkodó szintjének átmenetét olyan szintekre, amelyek biztosítják az infláció kellő időben történő visszatérését az EKB 2%-os középtávú céljához. A Kormányzótanács közölte, hogy értékelése alapján a következő üléseken várhatóan tovább emeli a kamatlábakat, hogy lehűtse a keresletet, és elhárítsa az inflációs várakozások tartós felfelé tolódásának kockázatát. Továbbá a betéti rendelkezésre állás kamatlábának nulla fölé emelését követően már nem volt szükség a többlettartalékok kamatozásának kétszintű rendszerére. Ezért a Kormányzótanács úgy döntött, hogy a szorzó nullára állításával felfüggeszti a kétszintű rendszert. Ezenkívül a monetáris politikai transzmisszió hatékonyságának megőrzése és a rendezett piaci működés megvédése érdekében a Kormányzótanács úgy határozott, hogy ideiglenesen megszünteti a kormányzati betétek kamatozásának 0%-os kamatlábplafonját. A plafont átmenetileg a betéti rendelkezésre állás kamatlába és a rövid lejáratú eurokamatláb (€STR) közül az alacsonyabbikon határozták meg, pozitív betéti rendelkezési állási kamatláb esetén is. Az intézkedést 2023. április 30-ig szándékoztak hatályban tartani azzal a céllal, hogy meggátolja a betétek hirtelen kiáramlását a piacra egy olyan időszakban, amikor az euroövezeti repópiacok néhány szegmense fedezethiány jeleit mutatja, és lehetővé tegye annak mélyreható értékelését, hogy a pénzpiacok miként igazodnak a pozitív kamatlábakhoz való visszatéréshez.

A monetáris politika normalizálásának harmadik fázisa: további kamatlábemelések és mérlegcsökkentés

Az infláció valószínűleg hosszabb ideig magas szintje miatt a Kormányzótanács októberben ismét 75 bázisponttal emelte a kamatlábakat...

Az infláció szeptemberben 9,9%-ra, októberben pedig 10,6%-ra nőtt, amely a közös valuta történetének legmagasabb inflációja. A magasan szárnyaló energia- és élelmiszerárak, a kínálati szűk keresztmetszetek és a kereslet pandémia utáni helyreállása az árnyomások további terjedését és az infláció emelkedését okozták a nyár folyamán. Mindezeket tekintetbe véve októberben a Kormányzótanács úgy döntött, hogy ismét 75 bázisponttal emeli az EKB három irányadó kamatlábát, hangsúlyozva, hogy az irányadó kamatlábak e harmadik egymást követő jelentős növelésével lényeges előrelépés történt a monetáris politikai alkalmazkodás visszavonása terén.

...és a CHLRM-III feltételeit a monetáris politika szélesebb értelemben vett normalizálásához igazította

Októberben a Kormányzótanács arról is döntött, hogy megváltoztatja a CHLRM-III feltételeit. November 23-ától kezdődően kiigazította a műveletek kamatlábait a kifizetett kamatlábnak az EKB vonatkozó átlagos irányadó kamatlábaihoz indexálásával, és három további önkéntes lejárat előtti visszafizetési dátumot ajánlott a bankoknak. A járvány akut fázisában ez az eszköz kulcsszerepet játszott az árstabilitás lefelé irányuló kockázatainak elhárításában. Ugyanakkor az infláció váratlan és rendkívüli emelkedése következtében újra kellett szabályozni, hogy biztosítsák a szélesebb értelemben vett monetáris politikai normalizációs folyamattal való összhangot, és megerősítsék az irányadó kamatlábak emelésének transzmisszióját a banki hitelezési feltételekbe. A Kormányzótanács azt várta a CHLRM-III feltételeinek újraszabályozásától, hogy hozzájárul a banki finanszírozási költségek normalizálásához. Így a finanszírozási feltételek ebből eredő normalizálódása lefelé irányuló nyomást gyakorol az inflációra, segítve az árstabilitás visszaállítását középtávon. Továbbá az újraszabályozás megszüntette a CHLRM-III állományok lejárat előtti önkéntes visszafizetésének elrettentő tényezőit. A lejárat előtti önkéntes visszafizetések csökkentenék az eurorendszer mérlegét, és így hozzájárulnának az átfogó monetáris politikai normalizáláshoz. A CHLRM-III újraszabályozása és az azt követő visszafizetések a többletlikviditás jelentős mérséklődéséhez vezettek.

Végül, hogy a hitelintézetek által az eurorendszernél tartott kötelező tartalékok kamatozását szorosabban a pénzpiaci feltételekhez igazítsa, a Kormányzótanács úgy döntött, hogy a kötelező tartalékok kamatozását a betéti rendelkezésre állás kamatlábával megegyezően állapítja meg.

Kétszámjegyű infláció és növekvő recessziós kockázatok közepette decemberben a negyedik egymást követő kamatlábemelésre került sor

Decemberben a Kormányzótanács egymás után negyedszer emelte a kamatlábakat, ezúttal 50 bázisponttal, mert az infláció túlzottan magas maradt, és az előrejelzések arról szóltak, hogy túl sokáig lesz az EKB célja felett. A Kormányzótanács azt is közölte, hogy a kamatlábaknak még mindig jelentősen és egyenletes tempóban emelkedniük kell, hogy olyan szinteket érjenek el, amelyek kellően restriktívek ahhoz, hogy biztosítsák az inflációnak a célhoz való kellő időben történő visszatérését. A kamatlábak korlátozó szinteken tartása idővel csökkenti az inflációt a kereslet lehűtésével, valamint elhárítja az inflációs várakozások tartós felfelé tolódásának kockázatát. Novemberben az infláció 10,1% volt, azaz kissé alacsonyabb az októberi 10,6%-nál. A csökkenés főként az energiaárak alacsonyabb inflációjának eredménye volt. Az élelmiszerárak inflációja és a gazdaságra kiterjedő mögöttes árnyomások fokozódtak, és a várakozások arról szóltak, hogy egy ideig még fennmaradnak. Rendkívüli bizonytalanság közepette az eurorendszer szakértői decemberben jelentősen felfelé módosították inflációs előrejelzéseiket, és úgy látták, hogy az átlagos infláció 2022-ben 8,4%-ot ér el, mielőtt 2023-ban 6,3%-ra mérséklődik, és az év folyamán érdemben csökken. Ezt követően az infláció 2024-ben átlagosan 3,4%-ra, 2025-ben pedig 2,3%-ra csökken. A prognózisok azt jelezték, hogy az energiaválság, a jelentős bizonytalanság, a gyengülő globális konjunktúra és a szigorúbb finanszírozási feltételek miatt az euroövezet gazdasága 2022 végén, illetve 2023 elején zsugorodhat. Ugyanakkor úgy látták, hogy egy lehetséges recesszió valószínűleg viszonylag rövid életű és csekély lesz, miközben a 2023-as növekedési kilátásokat a korábbi előrejelzésekhez képest még jelentősen lefelé módosították.

A Kormányzótanács kijelölte a mérleg normalizálásának elveit

Decemberben a Kormányzótanács az EVP értékpapír-állománya csökkentésének elveit is megtárgyalta. Úgy döntött, hogy 2023 márciusának elejétől kezdődően az EVP portfóliója ütemesen és kiszámítható módon csökkenni fog, mivel az eurorendszer nem fogja teljes mértékben újból befektetni a lejáró értékpapírokból származó tőketörlesztéseket. A csökkenés mértéke havonta átlagosan 15 milliárd euró lesz 2023 második negyedévének végéig; ezt követő ütemezése később kerül meghatározásra. Ezenkívül a Kormányzótanács kiemelte, hogy 2023 végére az EKB felülvizsgálja a rövid lejáratú kamatlábak irányításának működési keretét, ami tájékoztatást fog nyújtani a mérlegnormalizálási folyamat végpontját illetően.

2.1. ábra

Az EKB irányadó kamatlábainak változása

(százalékpont)

Forrás: EKB.

2.2 Az eurorendszer mérlegének alakulása a monetáris politika normalizálódásával