ECB 2022 metų ataskaita

Žvilgsnis į praėjusius metus

2022-ieji buvo ECB pinigų politikos lūžio metai. Ekonomikai vienu metu patyrus dviejų rūšių sukrėtimus, įvyko staigus infliacijos perspektyvos pokytis. Pirma, euro zona patyrė precedento neturinčių neigiamų pasiūlos sukrėtimų, kuriuos nulėmė pandemijos sukelti tiekimo grandinės sutrikimai, nepateisinama Rusijos invazija į Ukrainą ir po jos kilusi energetikos krizė. Dėl to visuose ūkio sektoriuose labai padidėjo gamybos sąnaudos. Antra, ekonomikai atsiveriant po pandemijos, fiksuotas teigiamas paklausos sukrėtimas. Įmonėms tai suteikė galimybę daug greičiau ir didesniu mastu nei praeityje perkelti didėjančias sąnaudas į kainas.

Jau 2021 m. pabaigoje paskelbėme, kad nuosekliai mažinsime grynuosius turto pirkimus pagal mūsų turto pirkimo programą (TPP), o 2022 m. kovo pabaigoje juos nutrauksime pagal specialiąją pandeminę pirkimo programą (SPPP). Tačiau apskritai mūsų politikos pozicija tebebuvo itin skatinamoji, pritaikyta labai mažos infliacijos pastarąjį dešimtmetį ir defliacijos rizikos pandemijos pradžioje sąlygoms. Ėmėmės įvairių veiksmų, kad šią poziciją normalizuotume ir sparčiai reaguotume į didėjantį infliacijos iššūkį.

Kovo mėn. sparčiau mažinome grynuosius turto pirkimus pagal TPP, o balandžio mėn. informavome, kad trečiąjį ketvirtį ketiname juos nutraukti. Liepos mėn. pirmą kartą per vienuolika metų padidinome ECB pagrindines palūkanų normas ir per kelis paskesnius pinigų politikos posėdžius jas vėl reikšmingai kėlėme. Tokiu koregavimo tempu visuomenei aiškiai parodėme savo pasiryžimą mažinti infliaciją. Tai padėjo įtvirtinti infliacijos lūkesčius net ir sparčiai didėjant infliacijai.

Kartu stengėmės užtikrinti, kad, normalizuojant pinigų politiką, mūsų politikos pozicija ir toliau būtų sklandžiai perduodama per finansų rinkas visoje euro zonoje. Tai buvo pasiekta dviem pagrindinėmis priemonėmis. Pirma, nusprendėme lanksčiai reinvestuoti SPPP portfelyje laikomus vertybinius popierius, suėjus jų terminui, siekdami neutralizuoti su pandemija susijusią riziką pinigų politikos poveikio perdavimo mechanizmui. Antra, sukūrėme politikos poveikio perdavimo apsaugos priemonę.

Tačiau, kintant infliacijos perspektyvai, tapo aišku, kad vien tik iš esmės neutralios pinigų politikos pozicijos nepakaks. Buvo prognozuojama, kad infliacija per ilgai gerokai viršys mūsų siekiamą 2 % vidutiniu laikotarpiu lygį, be to, buvo ženklų, kad, vis labiau plintant kainų spaudimui ir didėjant grynajai infliacijai, didelė infliacija vis labiau įsitvirtina. Susiklosčius tokioms aplinkybėms, turėjome siekti ribojančio lygio palūkanų normų ir mažinti paklausą.

Taigi gruodžio mėn. po mūsų paskutinio 2022 m. pinigų politikos posėdžio paskelbėme, kad palūkanų normas reikės ir toliau reikšmingai didinti stabiliu tempu, kol jos taps pakankamai ribojančio lygio ir padės užtikrinti, kad infliacija laiku vėl taptų mūsų siekiamo lygio. Kartu informavome, kad, nors ECB pagrindinės palūkanų normos yra mūsų pagrindinė pinigų politikos formavimo priemonė, nuo 2023 m. kovo mėn. pradėsime pamatuotu ir nuspėjamu tempu mažinti pagal TPP įsigytų vertybinių popierių portfelį. Spalio mėn. priėmėme sprendimą pakoreguoti trečiosios serijos tikslinių ilgesnės trukmės refinansavimo operacijų sąlygas, panaikinant nepalankias sąlygas, taikytas savanoriško išankstinio lėšų grąžinimo atveju. Nuo birželio pabaigos (kai buvo sustabdyti grynieji turto pirkimai) iki gruodžio pabaigos mūsų balanse esantis pinigų politikos tikslais laikomas turtas sumažėjo apie 830 mlrd. eurų – tai prisidėjo prie mūsų balanso normalizavimo.

Be priemonių, skirtų kovai su didele infliacija, mes taip pat toliau nagrinėjome ir šalinome dėl klimato kaitos kylančias platesnio masto grėsmes mūsų įgaliojimams. 2022 m. ėmėmės tolesnių veiksmų, skirtų klimato kaitos aspektams įtraukti į savo pinigų politikos operacijas. Be kita ko, atlikome pirmąjį kelių savo balanse nurodytų finansinių pozicijų testavimą nepalankiausiomis klimato sąlygomis ir padarėme pažangą siekdami tiksliau įvertinti klimato kaitos poveikį taikant makroekonominį modeliavimą. Spalio mėn. pradėjome mažinti savo pinigų politikos portfeliuose turimų įmonių obligacijų priklausomybę nuo iškastinio kuro, šiuos portfelius perorientuodami į emitentus, kurių klimato srities rodikliai yra geresni. Taip pat nusprendėme apriboti ne finansų įmonių, turinčių didelį anglies dioksido pėdsaką, išleisto turto dalį, kurią sandorio šalys gali naudoti kaip įkaitą skolindamosi iš Eurosistemos.

2022 m. stengėmės ir toliau būti mokėjimo sistemų ir rinkos infrastruktūrų technologijų raidos priešakyje. Buvo rengiamasi pereiti nuo TARGET2 prie naujos modernizuotos realaus laiko atskirųjų atsiskaitymų sistemos, be to, buvo parengtos kelios priemonės, kuriomis būtų užtikrinama, kad visoje Europoje mokėjimo paslaugų teikėjai būtų pasiekiami TARGET momentinių mokėjimų sistemoje (TIPS). 2022 m., palyginti su 2021 m., momentinių mokėjimų per TIPS apimtis padidėjo 17 kartų.

2022 m. taip pat buvo paminėtas svarbus Europos istorijos įvykis –20‑osios eurų banknotų ir monetų – apčiuopiamo Europos integracijos simbolio – įvedimo metinės. Iki šiol grynieji pinigai tebėra europiečių dažniausiai (beveik 60 % mokėjimų) naudojama atsiskaitymo priemonė, neabejotinai ir toliau atliksianti svarbų vaidmenį žmonių gyvenime. Tačiau vis plečiantis ekonomikos skaitmenizacijai, turime užtikrinti, kad europiečiai turėtų prieigą ir prie saugių, veiksmingų bei patogių naudoti skaitmeninių mokėjimo būdų. Todėl Eurosistemoje svarstoma galimybė išleisti skaitmeninį eurą. Vykstant tyrimo etapui, 2022 m. Eurosistemoje susitarta dėl pagrindinių skaitmeninio euro naudojimo atvejų ir priimti keli esminiai dizaino sprendimai.

Metams pasibaigus, euro zona vėl išsiplėtė – 2023 m. sausio 1 d. Kroatija tapo jos naujausia nare. Tai rodo, kad euras tebėra patraukli valiuta, užtikrinanti ją naudojančių šalių stabilumą.

Nė vienas iš pirmiau minėtų darbų nebūtų buvęs įmanomas be nuoširdžių ECB darbuotojų pastangų ir jų bendro ryžto dirbti Europos žmonių labui.

Frankfurtas prie Maino, 2023 m. gegužės mėn.

Christine Lagarde

Pirmininkė

Praėję metai skaičiais

1 Didelė infliacija augant neapibrėžtumui ir lėtėjant ekonomikos augimui

2022 m. pasaulio ekonomikos augimas sulėtėjo. Rusijos invazija į Ukrainą, didelė infliacija ir griežtesnės finansinės sąlygos darė įtaką tiek išsivysčiusios, tiek besiformuojančios rinkos ekonomikos šalims. Pasaulinės infliacijos spaudimas, kurį skatino didelės ir nepastovios žaliavų kainos, pasauliniai tiekimo trikdžiai ir įtemptos sąlygos darbo rinkose, gerokai padidėjo. Euras susilpnėjo JAV dolerio atžvilgiu, tačiau sustiprėjo daugelio kitų valiutų atžvilgiu, todėl jo nominalusis efektyvusis kursas buvo stabilesnis.

2022 m. infliacija euro zonoje padidėjo iki 8,4 % (2021 m. buvo 2,6 %). Šis augimas daugiausia atspindėjo energijos ir maisto produktų kainų šuolį, kurį sukėlė karas Ukrainoje. Dėl anksčiau buvusių tiekimo trikdžių ir tam tikros dėl koronaviruso (COVID-19) pandemijos susikaupusios paklausos, taip pat dėl didelių gamybos sąnaudų, atsiradusių pakilus energijos kainoms, padidėjo kainų spaudimas daugelyje ekonomikos sektorių. Po stipraus pirmojo pusmečio, kai ypač paslaugų sektoriui buvo naudingas su pandemija susijusių apribojimų panaikinimas, euro zonoje augimas sulėtėjo, daugiausia dėl karo Ukrainoje padarinių.

1.1 Lėtėjantis ekonominis aktyvumas išsivysčiusios ir besiformuojančios rinkos ekonomikos šalyse

Rusijos karas Ukrainoje darė įtaką pasaulio ekonomikos augimui, didindamas neapibrėžtumą ir infliaciją

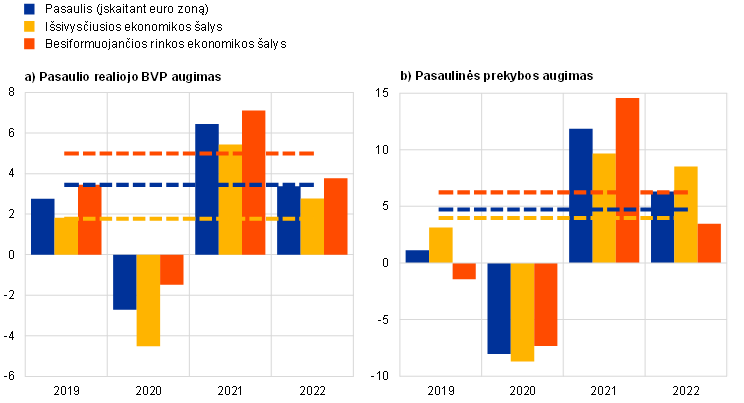

2022 m. pasaulio ekonomikos augimas sumažėjo nuo 6,4 % (2021 m.) iki 3,4 %, nes dėl Rusijos pradėto karo Ukrainoje ir kitų geopolitinių veiksnių padidėjo neapibrėžtumas, išaugo infliacija ir sugriežtėjo finansinės sąlygos. Lėtėjimas buvo plataus masto išsivysčiusios ir besiformuojančios rinkos ekonomikos šalyse (žr. 1.1 pav. a grafiką). Tai prasidėjo po stipraus atsigavimo 2021 m., kuriam didžiausią įtaką turėjo su pandemija susijusių apribojimų atšaukimas ir vėliau padidėjusi pasaulinė paklausa. 2022 m. pradžioje karas Ukrainoje sukėlė dar vieną didelį pasaulio ekonomikos sukrėtimą. Jis lėmė staigų žaliavų kainų šuolį bei labai didelį kainų svyravimą ir pakenkė apsirūpinimo maistu saugumui, ypač besiformuojančios rinkos ekonomikos šalyse. Kylančios energijos ir maisto produktų kainos sustiprino pasaulinį infliacinį spaudimą, sumažindamos namų ūkių realiąsias disponuojamąsias pajamas ir priversdamos centrinius bankus sparčiai griežtinti pinigų politiką. Kylant palūkanų normoms, mažėjant akcijų rinkos vertinimui ir didėjant rizikos vengimui, labai sugriežtėjo pasaulinės finansavimo sąlygos.

1.1 pav.

Pasaulio BVP ir prekybos kaita

(metiniai pokyčiai, procentais)

Šaltiniai: Haver Analytics, nacionaliniai šaltiniai ir ECB skaičiavimai.

Pastabos: a) Grafikas: agreguoti rodikliai skaičiuojami naudojant BVP duomenis, pakoreguotus pagal perkamosios galios paritetą. Stulpeliai rodo duomenis, punktyrinės linijos – ilgalaikius vidurkius (1999 m. – 2022 m.). Naujausi duomenys – 2022 m., atnaujinti 2023 m. balandžio 18 d. b) Grafikas: pasaulinės prekybos augimas – tai pasaulio, įskaitant euro zoną, importo augimas. Stulpeliai rodo duomenis, punktyrinės linijos – ilgalaikius vidurkius (1999 m. – 2022 m.). Naujausi duomenys – 2022 m., atnaujinti 2023 m. balandžio 18 d.

2022 m. sulėtėjo pasaulinės prekybos augimas

2022 m. pasaulinės prekybos augimas sumažėjo, nors ir tebebuvo didesnis už istorinį vidurkį (žr. 1.1 pav. b grafiką). Šį sumažėjimą daugiausia lėmė silpnas gamybos aktyvumas. Pirmąjį pusmetį pasaulinė prekyba tebebuvo gana atspari, nes Rusijos karo Ukrainoje poveikį ir tebesitęsiančius pasaulinius tiekimo trikdžius iš dalies kompensavo atsigavusios kelionių ir transporto paslaugos, sušvelninus su pandemija susijusius apribojimus. Tačiau antrąjį pusmetį prekyba labai sulėtėjo, ypač dėl sumažėjusio importo iš besiformuojančios rinkos ekonomikos šalių. Nors po pasaulinės finansų krizės pasaulinių vertės grandinių integracija sustojo, dėl pandemijos ir geopolitinių pokyčių įmonėms padidėjo paskatos grįžti prie vidaus gamybos ir diversifikuoti tiekėjus, o tai ateityje gali lemti pasaulinių vertės grandinių susiskaidymą.

Gerokai padidėjo pasaulinė bendroji infliacija ir infliacija, neįskaitant energijos ir maisto produktų

2022 m. gerokai padidėjo pasaulinis infliacinis spaudimas, kurį rodo tiek bendrosios infliacijos, tiek infliacijos, neįskaitant energijos ir maisto produktų, rodikliai (žr. 1.2 pav.). Infliacinį spaudimą skatino didelės ir nepastovios žaliavų kainos, pasauliniai tiekimo trikdžiai, užsitęsęs ekonomikos atsivėrimo po pandemijos poveikis ir įtemptos sąlygos darbo rinkose. Ekonominio bendradarbiavimo ir plėtros organizacijai (EBPO) priklausančiose šalyse bendroji infliacija spalio mėn. pasiekė aukščiausią lygį – 10,7 %, o vėliau pradėjo mažėti. Infliacija, neįskaitant energijos ir maisto produktų, tą patį mėnesį pasiekė aukščiausią lygį – 7,8 %. Daugumoje šalių infliacijos šuolis pirmąjį pusmetį daugiausia rodė didesnes žaliavų kainas. Vėliau metų pabaigoje padidėjusi infliacija, neįskaitant energijos ir maisto produktų, rodė, kad infliacinis spaudimas tiek išsivysčiusios, tiek besiformuojančios rinkos ekonomikos šalyse tapo vis platesnio masto. Grynąjį infliacinį spaudimą taip pat skatino didėjantis darbo užmokesčio spaudimas, nes sąlygos pagrindinių išsivysčiusios ekonomikos šalių darbo rinkose ir toliau buvo įtemptos, nepaisant sulėtėjusio pasaulio ekonomikos aktyvumo.

1.2 pav.

Infliacijos lygis EBPO šalyse

(metiniai pokyčiai, procentais; mėnesiniai duomenys)

Šaltinis: EBPO.

Pastaba: naujausi duomenys – 2022 m. gruodžio mėn., atnaujinti 2023 m. balandžio 18 d.

Energijos kainos pakilo po Rusijos invazijos į Ukrainą, tačiau šiek tiek nukrito, nes sumažėjo energijos paklausa ir padidėjo suskystintų gamtinių dujų importas

2022 m. energijos kainos reikšmingai padidėjo, bet metų pabaigoje šiek tiek sumažėjo. Naftos kainos pakilo 6 % dėl pasiūlos sutrikimų, daugiausia nulemtų Rusijos invazijos į Ukrainą, o tai pavasarį sukėlė naftos kainų šuolį. Pasiūlos sutrikimus iš dalies atsvėrė mažesnė paklausa dėl pasaulio ekonomikos lėtesnio augimo ir Kinijoje taikomų karantino priemonių. Invazija į Ukrainą ir sumažėjęs dujų tiekimas į Europą taip pat lėmė beprecedentį Europos dujų kainų šuolį – iškart po Rusijos invazijos, palyginti su metų pradžia, kainos pakilo daugiau kaip 240 %. Dujų kainų šuolis reikšmingai paveikė bendrąsias Europos energijos kainas, kurios taip pat lėmė išaugusias didmeninės elektros kainas. Paskutinį ketvirtį dujų kainos sumažėjo, nes padidėjęs suskystintų gamtinių dujų (SGD) importas ir dujų taupymo priemonės reiškė, kad šildymo sezono pradžioje ES turėjo daug dujų atsargų – 2022 m. pabaigoje dujų kainos iš esmės buvo panašios į buvusias iki invazijos, tačiau vis dar 14 % didesnės nei metų pradžioje.

Euro kursas JAV dolerio atžvilgiu sumažėjo, tačiau euro nominalusis efektyvusis kursas buvo stabilesnis

2022 m. euro kursas JAV dolerio atžvilgiu sumažėjo 6 %, tačiau euro nominalusis efektyvusis kursas buvo stabilesnis (+0,8 %), nors ir su dideliais svyravimais per metus. JAV doleris sustiprėjo daugumos kitų valiutų atžvilgiu, nes JAV federalinio rezervo sistema sugriežtino pinigų politiką, o pasaulinės rizikos vertinimas buvo silpnesnis. Eurą taip pat slėgė didelės energijos kainos ir prastėjančios euro zonos ekonomikos perspektyvos. Tačiau jis brango kitų pagrindinių valiutų, tokių kaip Didžiosios Britanijos svaras sterlingų, Japonijos jena ir Kinijos juanis, atžvilgiu.

Didelio neapibrėžtumo sąlygomis 2022 m. pabaigoje pasaulio ekonomikos augimo perspektyvoms didžiausią riziką kėlė šie veiksniai: didesni karo Ukrainoje padariniai, šalutiniai reikšmingesnio Kinijos ekonomikos augimo sulėtėjimo padariniai ir griežtesnės finansinės sąlygos dėl spartesnio skatinimo pinigų politikos priemonėmis nutraukimo pagrindinėse išsivysčiusios ekonomikos šalyse. Pastarasis veiksnys buvo vertinamas kaip galintis sukelti didesnį kapitalo nutekėjimą iš besiformuojančios rinkos ekonomikos šalių ir sutrikdyti finansų rinkas. Be to, pasaulinės žaliavų rinkoms ir toliau kilo tiekimo rizikos. Didesnės žaliavų kainos ir stipresnis vartotojų kainų infliacijos perdavimas dar labiau mažintų perkamąją galią ir galėtų turėti įtakos pasaulinei paklausai. Atsinaujinęs spaudimas pasaulinėms tiekimo grandinėms ir didėjantis pasaulinės prekybos sistemos susiskaidymas taip pat galėtų stabdyti ekonomikos augimą ir didinti infliaciją.

1.2 2022 m. augimas euro zonoje labai sumažėjo

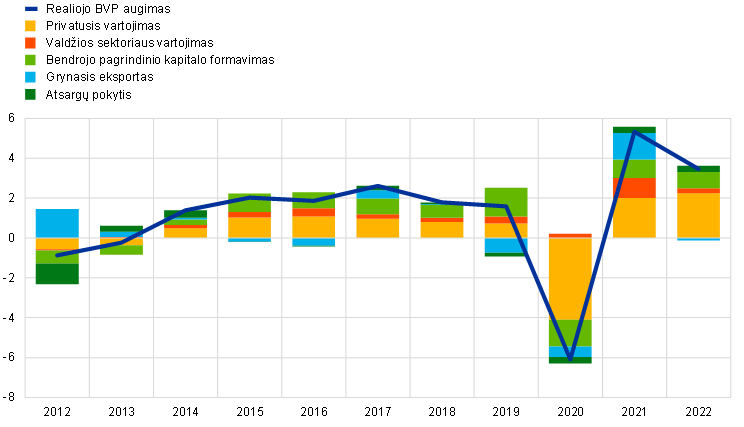

2022 m. euro zonos realusis BVP padidėjo 3,5 % po 5,3 % 2021 m., kai ekonomika atsigavo po nuosmukio, susijusio su pandemija (žr. 1.3 pav.). Augimui didžiausią poveikį 2022 m. darė vidaus paklausa. Metų pabaigoje gamybos apimtis euro zonoje buvo 2,4 % didesnė negu prieš pandemiją, t. y. palyginti su 2019 m. paskutiniu ketvirčiu. Tačiau įvairių šalių augimo rezultatai buvo labai skirtingi, o tai rodė nevienodą ekonomikos struktūrą ir tai, kiek atskiros šalys pasinaudojo paslaugų sektoriaus atsigavimu ir kiek jas paveikė Rusijos invazija į Ukrainą. Pirmąjį pusmetį stipriai atsigavus daug kontaktų reikalingų paslaugų paklausai, sparčiai kylančios energijos kainos mažino išlaidas ir gamybą visoje ekonomikoje. Euro zonoje taip pat buvo juntamas sumažėjusios pasaulinės paklausos ir griežtesnės pinigų politikos poveikis daugelyje pagrindinių ekonomikų, esant dideliam ekonominiam neapibrėžtumui ir mažėjant įmonių bei namų ūkių pasitikėjimui.

1.3 pav.

Euro zonos realusis BVP

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltinis: Eurostatas.

Pastaba: naujausi duomenys – 2022 m.

Pinigų politikos parama nutraukta, o fiskaline politika užtikrinta apsauga nuo kylančių energijos kainų

2022 m. pinigų politikos parama nutraukta, o fiskalinė politika orientuota į apsaugą nuo kylančių energijos kainų. Nors 2021 m. gruodžio mėn. pradėta normalizuoti pinigų politikos pozicija, pinigų politika apskritai tebebuvo skatinamoji, ypač pirmąjį pusmetį. Tačiau antrąjį pusmetį pinigų politikos parama buvo sparčiai, beprecedentiškai nutraukta (žr. 2.1 skirsnį). Euro zonos šalių vyriausybės taikė fiskalinės politikos priemones, siekdamos sušvelninti didelių energijos kainų poveikį. Priemonės iš esmės buvo netikslinės, jos nebuvo pirmiausia skirtos labiausiai pažeidžiamiems namų ūkiams ir įmonėms apsaugoti. Maždaug pusė priemonių turėjo įtakos ribinėms energijos vartojimo sąnaudoms, jos nebuvo pritaikytos siekiant išsaugoti paskatas vartoti mažiau energijos. Kartu toliau buvo vykdoma struktūrinė politika, kuria siekiama didinti euro zonos augimo potencialą. Prie šių tikslų įgyvendinimo labai prisidėjo šiuo metu vykdomi šalių investicijų ir struktūrinių reformų planai pagal priemonę „Next Generation EU“ (NGEU).

Privatųjį vartojimą paveikė keletas sukrėtimų, tačiau apskritai jis buvo atsparus

2022 m. privačiojo vartojimo augimas buvo atsparus, nes darbo pajamos tebebuvo stabilios, o santaupos palaikė susikaupusią paklausą (žr. 1.4 pav.). Teigiamą dinamiką daugiausia skatino paslaugų vartojimas, kuris labai padidėjo panaikinus su pandemija susijusius apribojimus. Nepaisant to, visus metus privatusis vartojimas didėjo lėčiau, nes, mažėjant realiųjų disponuojamųjų pajamų augimui ir tebesitęsiant neapibrėžtumui, išlaidos ilgalaikio vartojimo prekėms buvo nedidelės. Apskritai 2022 m. namų ūkių išlaidos padidėjo 4,3 % ir iki metų pabaigos viršijo iki pandemijos buvusį lygį. Sparčiai augant užimtumui ir pamažu spartėjant darbo užmokesčio didėjimui, 2022 m. darbo pajamos, kurios paprastai vartojimui naudojamos daugiau negu kiti pajamų šaltiniai, daugiausia prisidėjo prie disponuojamųjų pajamų augimo. Tačiau didėjanti infliacija metų pabaigoje dar labiau sumažino realiąsias disponuojamąsias pajamas ir nusvėrė teigiamą atsparios darbo rinkos ir fiskalinės paramos poveikį.

1.4 pav.

Euro zonos realusis privatusis vartojimas

(metinis pokytis; procentais; kaita, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2022 m. ketvirtojo ketvirčio.

Investicijas veikė didėjančios energijos ir finansavimo sąnaudos bei didelis neapibrėžtumas

Investicijų ne statybos sektoriuje – privačių investicijų, nesusijusių su būstu, pakaitinis rodiklis – augimas 2022 m. labai svyravo (žr. 1.5 pav.)[1]. Neįskaitant ypač nepastovios Airijos nematerialiųjų investicijų sudedamosios dalies[2], investicijos ne statybos sektoriuje visus metus augo lėčiau. Metų pradžioje jis buvo spartus – augimą skatino didelė paklausa, išaugęs įmonių pelnas ir palankios finansavimo sąlygos, nes buvo panaikinti su pandemija susiję apribojimai. Tačiau Rusijos karas Ukrainoje ir dėl jo kilusi energetikos krizė, taip pat pinigų politikos paskatų mažinimas reiškė didėjančias energijos ir finansavimo sąnaudas įmonėms. Šios augančios sąnaudos kartu su mažėjančia vidaus ir pasauline paklausa didelio neapibrėžtumo aplinkoje mažino jų paskatas investuoti. Vertinant pagal lygį, 2022 m. pabaigoje investicijos ne statybos sektoriuje buvo gerokai mažesnės už 2019 m. ketvirtąjį ketvirtį buvusį lygį, kurį skatino gerokai padidėjusios investicijos į nematerialųjį turtą. Neįskaitant Airijos nematerialiojo turto, iki 2020 m. pabaigos jos jau buvo atsigavusios. Apskritai 2022 m. investicijos ne statybos sektoriuje padidėjo 5,2 %.

1.5 pav.

Euro zonos realiosios investicijos

(ketvirčio pokytis; procentais; kaita, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2022 m. ketvirtojo ketvirčio.

2022 m. pirmąjį ketvirtį investicijos į būstą sparčiai didėjo, nes būsto paklausą palaikė palankios finansavimo sąlygos, sukauptos didelės santaupų atsargos ir finansinė parama socialiai remtiniems asmenims. Tačiau vėlesniais ketvirčiais Investicijų raida susilpnėjo, nes paklausa sumažėjo dėl didėjančių būsto paskolų palūkanų normų ir neapibrėžtumo, susijusio su karu Ukrainoje, o pasiūlą neigiamai veikė sparčiai didėjančios sąnaudos, atsiradusios dėl medžiagų ir darbo jėgos trūkumo. 2022 m. pabaigoje investicijos į būstą buvo maždaug 3 % didesnės už prieš pandemiją buvusį lygį, o 2022 m. iš viso padidėjo 1,1 %.

Prekybai įtakos turėjo didesnės energijos sąnaudos, tiekimo grandinės trikdžiai ir mažėjanti pasaulinė paklausa

2022 m. euro zonos prekių prekybos balansas tapo deficitinis, daugiausia dėl didesnių energijos importo sąnaudų ir prastesnių eksporto rezultatų. Kalbant apie importą, pažymėtina, kad be spartaus augimo, kurį lėmė energijos atsargų kaupimas ir didėjantis tarpinio vartojimo prekių importas, labai kilo kainos, ypač energijos importo. Prekių eksportui trukdė 2022 m. pirmąjį pusmetį vėl padidėję tiekimo grandinės trikdžiai. Vėliau eksportas ir toliau buvo nedidelis, nes pasaulinė paklausa mažėjo, o tiekimo grandinės problemos išsisprendė tik pamažu. Ir priešingai, paslaugų eksportui, ypač turizmo paslaugoms, buvo naudingas su pandemija susijusių apribojimų sušvelninimas ir laipsniškas jų panaikinimas. Apskritai 2022 m. prekybos poveikis euro zonos BVP augimui iš esmės buvo neutralus.

Darbo rinkos

2022 m. darbo rinka iš esmės tebebuvo atspari

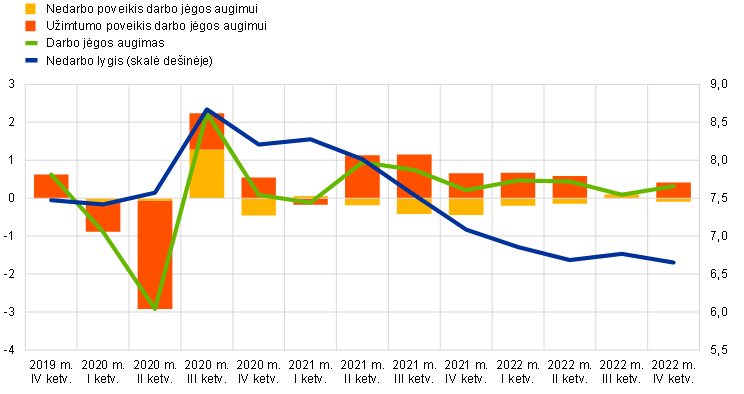

Darbo rinka ir toliau pastebimai atsigavo po pandemijos kartu su didėjančiu euro zonos ekonomikos aktyvumu. Iki 2022 m. ketvirtojo ketvirčio bendras užimtumas ir bendras dirbtų valandų skaičius atitinkamai 2,3 % ir 0,6 % viršijo 2019 m. ketvirtojo ketvirčio lygį (žr. 1.6 pav.). 2022 m. ketvirtąjį ketvirtį darbo jėgos aktyvumo lygis 15–74 metų amžiaus grupėje padidėjo iki 65,2 %, t. y. 0,5 procentinio punkto viršijo 2019 m. ketvirtojo ketvirčio lygį. Didėjant užimtumui, nedarbo lygis toliau mažėjo – nuo ir taip istoriškai žemo 6,9 % lygio (2022 m. sausio mėn.) iki 6,7 % (2022 m. pabaigoje) (žr. 1.7 pav.). Sumažėjo darbo vietų išsaugojimo schemų, dėl kurių per krizę buvo ribojamas atleidimas iš darbo, ir darbuotojai, kuriems taikomos tokios schemos, iš esmės vėl pradėjo dirbti įprastą darbo laiką.

1.6 pav.

Užimtumas, dirbtų valandų skaičius ir darbo jėgos aktyvumo lygis

(skalė kairėje: indeksas 2019 m. IV ketv. = 100; skalė dešinėje: darbingo amžiaus gyventojai, procentais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2022 m. ketvirtojo ketvirčio.

1.7 pav.

Nedarbas ir darbo jėga

(skalė kairėje: ketvirčio pokyčiai, procentais; kaitos veiksniai, procentiniais punktais; skalė dešinėje: procentais, palyginti su darbo jėga)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2022 m. ketvirtojo ketvirčio.

Nepaisant Rusijos karo Ukrainoje, 2022 m. euro zonos darbo rinka apskritai tebebuvo tvirta, tai rodo ir metų pabaigoje tebebuvęs didelis laisvų darbo vietų skaičius. Vis dėlto antrąjį pusmetį darbo rinkos pokyčiai ir darbo jėgos paklausos apklausų rodikliai sumenko. JAV ir euro zonos darbo rinkos pokyčiai lyginami 1 intarpe, siekiant geriau suprasti atsigavimą po pandemijos skatinančių veiksnių skirtumus ir panašumus bei užimtumo ir darbo užmokesčio raidos perspektyvas.

1.3 Fiskalinės politikos priemonės pragyvenimo išlaidų krizei įveikti

2022 m. euro zonos valdžios sektoriaus deficito rodiklis sumažėjo, nes su pandemija susijusios priemonės nustojo galioti ir buvo tik iš dalies kompensuotos naujomis paramos priemonėmis

2022 m. euro zonos šalių vyriausybės trečius metus iš eilės susidūrė su naujais iššūkiais, dėl kurių reikėjo imtis reaktyvios fiskalinės politikos. Euro zonos valdžios sektoriaus deficito rodiklis 2022 m. sumažėjo iki 3,5 % BVP (2021 m. buvo 5,1 % BVP) (žr. 1.8 pav.), nes baigėsi su pandemija susijusių paramos priemonių galiojimas ir jas tik iš dalies kompensavo naujos paramos priemonės. Pastarosiomis buvo siekiama kovoti su kylančiomis energijos kainomis ir jų pasekmėmis, t. y. padidėjusiomis namų ūkių pragyvenimo išlaidomis ir didesnėmis įmonių sąnaudomis. Be to, mažesniu mastu taip pat buvo finansuojamos išlaidos, susijusios su Rusijos karu prieš Ukrainą. Tokie patys pokyčiai matyti ir iš fiskalinės politikos pozicijos, kuri 2022 m. antrus metus iš eilės buvo nuosaikiai sugriežtinta[3]. Tačiau, kaip matyti iš toliau pateikto paveikslo, kol kas atšaukta tik šiek tiek daugiau nei trečdalis 2020 m. atlaisvintos fiskalinės politikos.

1.8 pav.

Euro zonos valdžios sektoriaus balansas ir fiskalinės politikos pozicija

(procentais, palyginti su BVP)

Šaltiniai: 2022 m. gruodžio mėn. Eurosistemos ekspertų makroekonominės prognozės euro zonai ir ECB skaičiavimai.

Pastaba: vertinant fiskalinės politikos poziciją atsižvelgiama į išlaidas, finansuojamas iš NGEU Ekonomikos gaivinimo ir atsparumo didinimo priemonės ir kitų ES struktūrinių fondų.

Tačiau priemonės, susijusios su infliacija ir Rusijos karu prieš Ukrainą, buvo didelės ir plačios apimties

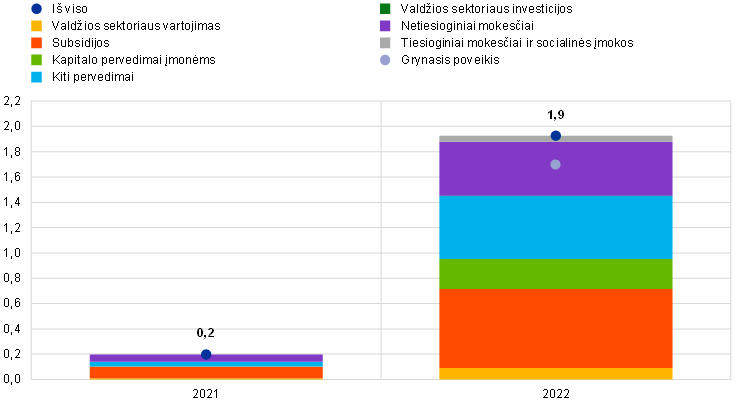

2021 m. pabaigoje pradėjus sparčiau kilti energijos kainoms, euro zonos šalių vyriausybės ėmėsi paramos priemonių, kurių vertė siekė apie 0,2 % BVP. Jas sudarė subsidijos, netiesioginių mokesčių mažinimas ir pervedimai namų ūkiams bei įmonėms. Rusijai įsiveržus į Ukrainą, 2022 m. vyriausybės skubiai išplėtė tokias priemones iki maždaug 1,9 % BVP (žr. 1.9 pav.), kurios taip pat apėmė kapitalo pervedimus energiją gaminančioms įmonėms. Be to, jos 0,2 % BVP padidino valdžios sektoriaus paramą dėl, be kita ko, išlaidų, susijusių su pabėgėliais, ir karinių išlaidų. Energetikos ir infliacijos rėmimo priemones tik nedideliu mastu kompensavo naujos finansavimo priemonės, pavyzdžiui, didesni tiesioginiai mokesčiai energijos gamintojams, gaunantiems didelį nenumatytą pelną. Tai reiškė, kad jų grynasis poveikis biudžetui ir toliau buvo didelis – apie 1,7 % BVP. Taigi bendra diskrecinė parama (parama energetikai ir infliacijai, pridėjus išlaidas, susijusias su pabėgėliais, ir karines išlaidas) sudarė 2,1 % euro zonos BVP, o atėmus naują finansavimą – 1,9 % BVP (žr. 1.10 pav.).

1.9 pav.

Euro zonos biudžeto parama, susijusi su didelėmis energijos kainomis ir infliacija

(procentai, palyginti su BVP, lygis per metus)

Šaltiniai: 2022 m. gruodžio mėn. Eurosistemos ekspertų makroekonominės prognozės euro zonai ir ECB skaičiavimai.

Pastabos: teigiami skaičiai – fiskalinė parama. Stulpeliai ir bendros sumos – bendra fiskalinė parama. Grynasis poveikis – bendra parama, atėmus diskrecinio finansavimo priemones, skirtas nurodytiems tikslams, kaip nustatė Eurosistemos ekspertai.

1.10 pav.

Euro zonos biudžeto parama, susijusi su didelėmis energijos kainomis, infliacija ir Rusijos karu prieš Ukrainą

(procentais, palyginti su 2022 m. BVP, lygis per metus)

Šaltiniai: 2022 m. gruodžio mėn. Eurosistemos ekspertų makroekonominės prognozės euro zonai ir ECB skaičiavimai.

Pastabos: teigiami skaičiai – fiskalinė parama. Stulpeliai ir bendros sumos – bendra fiskalinė parama. Grynasis poveikis – bendra parama, atėmus diskrecinio finansavimo priemones, skirtas nurodytiems tikslams, kaip nustatė Eurosistemos ekspertai.

Vyriausybės paramos priemonių tikslingumas buvo ribotas

Paramos priemonės turėtų būti laikinos ir tikslinės, skirtos labiausiai pažeidžiamiems namų ūkiams ir įmonėms, taip pat pritaikytos taip, kad būtų išsaugotos paskatos vartoti mažiau energijos. Šiais principais nepagrįstos fiskalinės priemonės gali padidinti infliacinį spaudimą, dėl kurio gali prireikti griežtesnio pinigų politikos atsako, ir apsunkinti valstybės finansus. Atsižvelgiant į tai, kad tik nedidelė šių priemonių dalis buvo tikslinė (12 % pagal 2022 m. gruodžio mėn. Eurosistemos ekspertų makroekonomines prognozes[4]), svarbu, kad vyriausybės šias priemones atitinkamai pakoreguotų.

Dėl nuoseklių valstybės finansų sukrėtimų didėja poreikis vykdyti apdairią fiskalinę politiką vidutinės trukmės laikotarpiu

Pandemija, Rusijos karas prieš Ukrainą ir fiskalinės išlaidos aukštam infliacijos lygiui kompensuoti – tai nuoseklūs dideli sukrėtimai valstybės finansams. Jie įvyko esant jau padidėjusiam valdžios sektoriaus skolos ir BVP santykiui. Nors dėl pandemijos valstybės finansų išlaidos išaugo, o karas Ukrainoje padidino riziką ekonomikos augimo perspektyvoms, grynasis infliacijos sukrėtimo poveikis skolos lygiui nėra labai aiškus. Nors didesnės mokesčių įplaukos turės tam tikrą mažinantį poveikį skolos santykiui, didelė infliacija paskatino normalizuoti pinigų politiką, o tai lėmė didėjančias finansavimo sąnaudas. Be to, valdžios sektoriaus išlaidos ilgainiui susilygins su įplaukomis, tačiau infliacija neigiamai veikia produkcijos didėjimą.

Tikėtina, kad spaudimas valstybės finansams didės

Tikėtina, kad spaudimas valstybės finansams didės. Be kitų veiksnių, jis atsiras dėl poreikio paspartinti energetinį perėjimą ir didinti investicijas į ekologiškesnę ir skaitmeninę ekonomiką, taip pat dėl didėjančių fiskalinių išlaidų, atsirandančių dėl visuomenės senėjimo. Todėl svarbu, kad padidėjusio euro zonos valstybės finansų pažeidžiamumo problemos būtų sprendžiamas vykdant augimą skatinančias reformas ir iš lėto mažinant didelius skolos rodiklius. Tam reikės sparčiai įgyvendinti investicijų ir struktūrinių reformų planus pagal priemonę „Next Generation EU“ ir ateinančiais metais vykdyti apdairią fiskalinę politiką.

1.4 Staigus infliacijos euro zonoje padidėjimas

2022 m. bendroji infliacija pagal suderintą vartotojų kainų indeksą (SVKI) euro zonoje buvo vidutiniškai 8,4 % (2021 m. – 2,6 %), t. y. labai padidėjo. Visus metus infliacija sparčiai augo ir tai nulėmė, kad vėlesniais mėnesiais jos metinis rodiklis buvo didelis – apie 10 %. Energijos kainos buvo svarbiausia sudedamoji dalis, lėmusi bendrosios infliacijos didėjimą, be to, sparčiai kilo maisto kainos, ypač po vasario mėn. įvykusios Rusijos invazijos į Ukrainą. Be to, infliacinį spaudimą didino ir vis dar esantys pramonės prekių tiekimo trikdžiai, atsigaunanti paklausa, sumažėjus su pandemija susijusiems apribojimams, ypač paslaugų sektoriuje, ir euro nuvertėjimas (žr. 1.11 pav.). Apskritai kainų spaudimas pasireiškė vis daugiau sektorių, iš dalies dėl netiesioginio didelių energijos sąnaudų poveikio visai ekonomikai. Infliacijos lygio skirtumai euro zonos šalyse taip pat labai padidėjo, o tai pirmiausia rodė skirtingą žaliavų ir energijos kainų sukrėtimo poveikį. Dauguma grynosios infliacijos rodiklių per metus gerokai padidėjo. Tikimasi, kad 2022 m. pabaigoje infliacijos šuolį lėmę veiksniai atslūgs ir 2023 m. infliacija turėtų sumažėti.

1.11 pav.

Bendroji infliacija ir jos pagrindinės sudedamosios dalys

(metiniai pokyčiai, procentais; kaita, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2022 m. gruodžio mėn.

Infliaciją skatino energijos ir maisto produktų kainos

Energijos kainų sudedamosios dalies raida tiesiogiai lėmė beveik pusę 2022 m. padidėjusios bendrosios infliacijos. Metų pradžioje energijos kainų kilimas jau buvo didelis, o vėliau, Rusijai įsiveržus į Ukrainą, dar labiau padidėjo dėl nuogąstavimų, kad gali sutrikti energijos tiekimas. Spalio mėn. energijos infliacija sudarė 41,5 %, prie to labai prisidėjo dujų ir elektros kainos, kurių bazinės didmeninės kainos atsiskyrė nuo naftos kainų. Vyriausybės taikė dideles fiskalines priemones, kurios padėjo šiek tiek sušvelninti trumpalaikį kylančių energijos kainų poveikį (žr. 1.3 skirsnį). Skirtingas šių priemonių intensyvumas lėmė energijos infliacijos skirtumus euro zonos šalyse, o Baltijos šalyse ji buvo didžiausia. Energijos kainų šuolis taip pat darė didelį spaudimą maisto produktų kainoms, paveikdamas jas įvairios trukmės vėlavimais. Karas Ukrainoje taip pat turėjo tiesioginį poveikį maisto produktų kainoms, nes tiek Rusija, tiek Ukraina yra svarbios grūdų ir mineralinių medžiagų, naudojamų trąšoms gaminti, eksportuotojos[5]. 2022 m. gruodžio mėn. bendros maisto produktų infliacijos dalis sudarė 2,9 procentinio punkto bendrosios infliacijos pagal SVKI, t. y. buvo gerokai didesnė negu 2021 m., ir rodė, kad padidėjo tiek neperdirbtų, tiek perdirbtų produktų sudedamosios dalys.

Labai padidėjo grynoji infliacija, tačiau metų pabaigoje pastebima tam tikrų jos stabilizavimosi požymių

2022 m. grynosios infliacijos rodikliai labai padidėjo, nors metų pabaigoje buvo tam tikrų stabilizavimosi požymių. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, siekusi 2,3 %, jau metų pradžioje buvo didesnė už ECB tikslinį infliacijos lygį, o gruodžio mėn. padidėjo iki 5,2 %. Vidutiniškai 2022 m. pramonės prekių, neįskaitant energijos, infliacija padidėjo iki 4,6 %, o paslaugų infliacija – iki 3,5 %. Kainų spaudimą daugiausia lėmė tie patys veiksniai: sparčiai kilusios žaliavų kainos, iš dalies susijusios su padidėjusiomis energijos žaliavų kainomis, ir su pandemija susiję veiksniai, tokie kaip pasaulinio tiekimo trikdžiai ir ekonomikos atsivėrimo poveikis. Didžiąją metų dalį euro nuvertėjimas taip pat prisidėjo prie infliacinio spaudimo. Kadangi 2022 m. antrąjį pusmetį tiekimo grandinės sutrikimai pamažu nyko, o žaliavų kainos mažėjo, po vasaros spaudimas ankstyvuose kainų nustatymo etapuose susilpnėjo. Vis dėlto dėl vėluojančio poveikio infliacija ir toliau buvo didelė. Susikaupusi paklausa po to, kai buvo panaikinti su pandemija susiję apribojimai, prisidėjo prie palankios kainodaros aplinkos įmonėms, ypač – daug kontaktų reikalingų paslaugų įmonėms. Apskritai kainų spaudimas darėsi vis pastovesnis ir platesnio masto. Dėl to padidėjo visi grynosios infliacijos rodikliai.

Metų pabaigoje darbo užmokesčio spaudimas didėjo dėl stiprių darbo rinkų ir tam tikros kompensacijos dėl didelės infliacijos

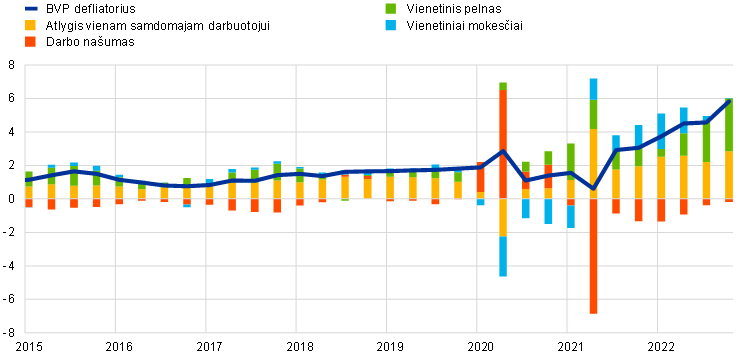

Vidaus sąnaudų spaudimas euro zonoje, vertinant pagal BVP defliatoriaus augimą, 2022 m. padidėjo vidutiniškai 4,7 % ir taip toliau tęsėsi 2021 m. prasidėjusi tendencija (žr. 1.12 pav.). Pirmąjį pusmetį darbo užmokesčio pokyčių spaudimas buvo nedidelis, tačiau metų pabaigoje jis tapo ryškesnis. 2022 m. metinis atlygis vienam samdomajam darbuotojui didėjo sparčiau ir vidutiniškai sudarė 4,5 %, 2021 m. – 3,9 %, o laikotarpiu iki pandemijos (2015–2019 m.) – vidutiniškai 1,7 %. Palyginti su ankstesniais metais, augimą iš dalies lėmė vidutiniškai padidėjęs dirbtų valandų skaičius, nes darbo vietų išsaugojimo schemų poveikis išblėso. Sutartas darbo užmokestis, kuriam vyriausybės priemonių poveikis turėjo mažesnį poveikį, 2022 m. vidutiniškai per metus padidėjo 2,8 %, t. y. šiek tiek mažiau nei faktinis darbo užmokesčio augimas, – tai parodo, kad metų pabaigoje suintensyvėjo darbo užmokesčio spaudimas. 2022 m. derybose dėl darbo užmokesčio vis svarbesniu aspektu tapo infliacijos kompensavimas, juolab kad darbo rinkos ir toliau buvo stiprios. Išaugusias darbo sąnaudas tam tikru mastu kompensavo padidėjęs darbo našumas. Vienetinis pelnas visuose sektoriuose per metus teigiamai prisidėjo prie BVP defliatoriaus, o tai rodo, kad įmonės galėjo perkelti žaliavų kainų padidėjimą į pardavimo kainas.

1.12 pav.

BVP defliatoriaus išskaidymas

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2022 m. gruodžio mėn.

Ilgesnio laikotarpio infliacijos lūkesčiai dar padidėjo, tačiau tebebuvo įsitvirtinę ties ECB siekiamu lygiu

Profesionaliųjų prognozuotojų ilgesnio laikotarpio infliacijos lūkesčiai, kurie 2021 m. pabaigoje buvo 1,9 %, per metus padidėjo ir 2022 m. ketvirtąjį ketvirtį sudarė 2,2 % (žr. 1.13 pav.). Kitų apklausų duomenys, pavyzdžiui, ECB pinigų analitikų apklausos ir Consensus Economics, taip pat rodė, kad ilgesnio laikotarpio infliacijos lūkesčiai buvo nusistovėję ties 2 % arba šiek tiek didesne riba, nepaisant didesnių trumpesnio laikotarpio lūkesčių. Rinkos duomenimis pagrįsti ilgesnio laikotarpio infliacijos kompensavimo rodikliai, ypač 5 m. su infliacija susietų apsikeitimo sandorių palūkanų norma po 5 m., metų pradžioje sumažėjo, tikintis pinigų politikos griežtinimo, tačiau, prasidėjus Rusijos karui prieš Ukrainą, iš lėto didėjo ir gruodžio pabaigoje sudarė 2,38 %. Tačiau svarbu tai, kad rinkos duomenimis pagrįsti infliacijos kompensavimo rodikliai nėra tiesioginis rinkos dalyvių faktinių infliacijos lūkesčių matas, nes į juos įtraukiamos infliacijos rizikos premijos infliacijos neapibrėžtumui kompensuoti.

1.13 pav.

Apklausomis ir rinkos duomenimis pagrįsti infliacijos lūkesčių rodikliai

(metiniai pokyčiai, procentais)

Šaltiniai: Eurostatas, Refinitiv, Consensus Economics, ECB profesionaliųjų prognozuotųjų apklausa (PPA) ir ECB skaičiavimai.

Pastabos: rinkos duomenimis pagrįstų infliacijos kompensavimo rodiklių eilutės grindžiamos 1 m. neatidėliotinos infliacijos norma, 1 m. išankstinių sandorių palūkanų norma po 1 m., 1 m. išankstinių sandorių palūkanų norma po 2 m., 1 m. išankstinių sandorių palūkanų norma po 3 m. ir 1 m. išankstinių sandorių palūkanų norma po 4 m. Naujausi rinkos duomenimis pagrįstų infliacijos kompensavimo rodiklių duomenys – 2022 m. gruodžio 30 d. 2022 m. ketvirtojo ketvirčio PPA atlikta 2022 m. rugsėjo 30 d.–spalio 6 d. Galutinė Consensus Economics ilgalaikių prognozių įtraukimo data – 2022 m. spalio mėn., o 2022 ir 2023 m. PPA duomenų galutinė įtraukimo data – 2022 m. gruodžio mėn. Naujausi duomenys (SVKI) – 2022 m. gruodžio mėn.

1.5 Griežtesnės kreditavimo ir finansavimo sąlygos normalizuojantis pinigų politikai

Pinigų politikos normalizavimas nulėmė didesnį obligacijų pajamingumą esant dideliems svyravimas

Visoje ekonomikoje didėjant infliaciniam spaudimui (žr. 1.4 skirsnį), 2022 m. ECB ėmėsi ryžtingų veiksmų, siekdamas normalizuoti pinigų politiką ir neleisti ilgesnio laikotarpio infliacijos lūkesčiams viršyti 2 % tikslą (žr. 2.1 skirsnį). Nerizikingos ilgalaikės palūkanų normos buvo labiau nepastovios, palyginti su 2021 m., iš dalies dėl labai didelio neapibrėžtumo, kurį lėmė infliacija ir pinigų politikos institucijų reakcija visame pasaulyje, įskaitant euro zoną. Ilgalaikių palūkanų normų pajamingumas apskritai padidėjo. Pagal BVP pasvertas 10 m. trukmės euro zonos šalių vyriausybių obligacijų pajamingumo vidurkis labai priklausė nuo nerizikingos palūkanų normos pokyčių (žr. 1.14 pav.). Šalių lygiu, nepaisant kai kurių skirtumų, vyriausybės obligacijų pajamingumo skirtumų pokyčiai apskritai buvo nedideli, iš dalies dėl to, kad Valdančioji taryba birželio mėn. paskelbė, jog ji lanksčiai reinvestuos pagrindines sumas, gautas iš pagal specialiąją pandeminę pirkimo programą įsigytų vertybinių popierių išpirkimo suėjus jų terminui, ir liepos mėn. patvirtino politikos poveikio perdavimo apsaugos priemonę (žr. 2.1 skirsnį). Gruodžio 31 d. pagal BVP pasvertas 10 m. trukmės euro zonos šalių nominaliųjų vyriausybių obligacijų pajamingumo vidurkis buvo 3,26 %, t. y. beveik 300 bazinių punktų didesnis negu 2021 m. pabaigoje.

1.14 pav.

Ilgalaikės palūkanų normos ir paskolų įmonėms bei namų ūkiams būstui įsigyti kaina

(metinės palūkanų normos, procentais)

Šaltiniai: Bloomberg, Refinitiv ir ECB skaičiavimai.

Pastabos: duomenys – pagal BVP pasvertas 10 m. trukmės vyriausybės obligacijų pajamingumo vidurkis (kasdien), 10 m. vienos nakties apsikeitimo sandorių indekso norma (kasdien), paskolų ne finansų bendrovėms kaina (kas mėnesį) ir paskolų namų ūkiams būstui įsigyti kaina (kas mėnesį). Paskolų kainos rodikliai apskaičiuojami agreguojant trumpalaikių ir ilgalaikių bankų paskolų palūkanų normas pagal naujų sandorių sumų 24 mėn. slankųjį vidurkį. Naujausi duomenys – 2022 m. gruodžio mėn. (kasdieniams rodikliams) ir 2022 m. gruodžio mėn. (mėnesiniams rodikliams).

Sugriežtintos finansavimo sąlygos obligacijų ir akcijų rinkose

Dėl didesnių palūkanų normų ir mažesnio ilgalaikio pelno augimo lūkesčių buvo daromas spaudimas mažinti akcijų kainas. Apskritai euro zonos akcijų kainos buvo labai nepastovios ir 2022 m. sumažėjo. 2022 m. gruodžio 31 d. euro zonos ne finansų bendrovių ir bankų akcijų kainų bendrieji rodikliai (žr. 1.15 pav.) buvo maždaug 16 % ir 4,4 % mažesni už atitinkamus 2021 m. pabaigos lygius. Kadangi bendrovių obligacijų pajamingumas taip pat reikšmingai padidėjo tiek investicinio reitingo, tiek didelio pajamingumo obligacijų kategorijose, euro zonos finansavimo sąlygos gerokai sugriežtėjo.

1.15 pav.

Euro zonos ir JAV akcijų rinkų indeksai

(indeksas: 2021 m. sausio 1 d. = 100)

Šaltiniai: Bloomberg, Refinitiv ir ECB skaičiavimai.

Pastabos: euro zonos – Refinitiv rinkos ne finansų bendrovių indeksas ir EURO STOXX bankų indeksas; JAV – Refinitiv rinkos ne finansų bendrovių indeksas ir S&P bankų indeksas. Naujausi duomenys – 2022 m. gruodžio 31 d.

Normalizuojant pinigų politiką ir vykstant bendriems rinkos pokyčiams, 2022 m. bankų finansavimo sąnaudos ir bankų paskolų palūkanų normos labai pakilo. Bendra bankų obligacijų pajamingumo didėjimo tendencija, laipsniškas atlygio už klientų indėlius augimas ir metų pabaigoje pasikeitusios trečiosios tikslinių ilgesnės trukmės refinansavimo operacijų serijos (TITRO III) sąlygos – visa tai prisidėjo prie bankų finansavimo sąnaudų didėjimo. Dėl šių priežasčių 2022 m. nominaliosios bankų paskolų palūkanų normos pakilo iki lygio, kuris paskutinį kartą buvo stebėtas 2014 m. Euro zonos bankų apklausa dėl skolinimo sąlygų taip pat parodė, kad bankų kredito standartai (t. y. vidaus gairės arba paskolų patvirtinimo kriterijai) paskoloms namų ūkiams ir įmonėms gerokai sugriežtėjo. 2022 m. pabaigoje sudėtinė bankų paskolų palūkanų norma, taikoma paskoloms namų ūkiams būstui įsigyti, buvo 2,94 %, t. y. nuo 2021 m. pabaigos padidėjo 163 baziniais punktais, o atitinkama norma ne finansų bendrovėms buvo 3,41 %, t. y. padidėjo 205 baziniais punktais (žr. 1.14 pav.). Vertinant pagal ECB pagrindinių palūkanų normų pokyčius, tokie pokyčiai iš esmės atitiko ankstesnius pinigų politikos griežtinimo laikotarpius, o paskolų palūkanų normų skirtumai tarp šalių ir toliau buvo nedideli. Tai rodė, kad ECB pinigų politikos pokyčiai sklandžiai persiduoda visoje euro zonoje.

2022 m. antrąjį pusmetį kreditas didėjo sparčiau, bet vėliau jis sulėtėjo tiek namų ūkiams, tiek įmonėms

2022 m. antrąjį pusmetį kreditas didėjo sparčiau, bet po vasaros dėl griežtesnių skolinimo sąlygų naujų paskolų teikimas sulėtėjo (žr. 1.16 pav.). Bankų paskolų namų ūkiams metinis augimo tempas per metus sulėtėjo iki 3,8 %, o tai rodė, kad didėja palūkanų normos, griežtėja kredito standartai ir mažėja vartotojų pasitikėjimas. 2022 m. bankų paskolų įmonėms metinis augimo tempas dar didėjo (iki 6,3 %), nors tai neatspindėjo skirtingų per metus įvykusių pokyčių. Didžiąją metų dalį fiksuotas nominalusis augimas rodė įmonių poreikį finansuoti apyvartinį kapitalą ir atsargas, atsižvelgiant į tebesitęsiančius tiekimo trikdžius ir padidėjusias sąnaudas. Vis dėlto paskutiniais metų mėnesiais labai sumažėjo bankų skolinimas įmonėms, o tai rodo griežtesnių finansavimo sąlygų poveikį pasiūlos ir paklausos veiksniams. Per metus taip pat sumažėjo grynasis skolos vertybinių popierių išleidimas, kuris įmonėms buvo brangesnis. Apskritai, 2022 m. sumažėjo grynieji išorės finansavimo srautai ne finansų bendrovėms, daugiausia dėl to, kad sumažėjo bendrovių tarpusavio paskolos – viena iš finansavimo formų (žr. 1.17 pav.). Be to, Apklausa apie įmonių galimybes gauti finansavimą parodė, kad įmonės vis pesimistiškiau vertino daugumos išorės finansavimo šaltinių prieinamumą ateityje.

1.16 pav.

P3 ir kredito ne finansų bendrovėms bei namų ūkiams augimas

(metiniai pokyčiai, procentais)

Šaltinis: ECB.

Pastabos: antroji linija rodo kredito privačiajam sektoriui liniją. Privatųjį sektorių, kuris apibrėžiamas kaip ne pinigų finansų įstaigos, išskyrus valdžios sektorių, iš esmės sudaro ne finansų bendrovės ir namų ūkiai. Naujausi duomenys – 2022 m. gruodžio mėn.

1.17 pav.

Grynieji ne finansų bendrovių finansavimo skolintomis lėšomis srautai

(metiniai srautai; mlrd. eurų)

Šaltiniai: ECB ir Eurostatas.

Pastabos: PFĮ – pinigų finansų įstaigos. Rodiklyje „Ne PFĮ ir likusio pasaulio paskolos“ ne pinigų finansų įstaigos – kiti finansiniai tarpininkai, pensijų fondai ir draudimo įmonės. „PFĮ paskolos“ ir „Ne PFĮ ir likusio pasaulio paskolos“ pakoreguotos dėl paskolų pardavimo ir pakeitimo vertybiniais popieriais. „Kita“ – tai skirtumas tarp bendro skaičiaus ir paveiksle pateiktų priemonių, daugiausia – bendrovių tarpusavio paskolos ir prekybos kreditas. Metinis srautas apskaičiuojamas kaip keturių ketvirčių srautų suma. Naujausi duomenys – 2022 m. ketvirtojo ketvirčio.

Pinigų kiekio augimas sulėtėjo, nes baigėsi Eurosistemos grynieji turto pirkimai ir sumažėjo kredito kūrimas

Indėlių kaupimo tempas sumažėjo nuo pandemijos metu užfiksuoto aukšto lygio, visų pirma dėl padidėjusių išlaidų, susijusių su kylančiomis kainomis, ir dėl didesnės alternatyvių taupymo formų grąžos normalizavus pinigų politiką. Pinigų kiekio (P3) metinis augimo tempas dar labiau sulėtėjo ir 2022 m. sudarė 4,1 % (žr. 1.16 pav.), o tai rodė liepos mėn. baigti Eurosistemos grynieji turto pirkimai, mažesnis kreditų kūrimas 2022 m. paskutinį ketvirtį bei grynasis pinigų nutekėjimas į kitas pasaulio šalis, susijęs su didesnėmis euro zonos sąskaitomis už energiją.

1 intarpas

Pokyčiai euro zonos ir JAV darbo rinkose 2022 m.

Esant dideliam neapibrėžtumui 2022 m., darbo rinkos analizė buvo esminis elementas vertinant ekonomikos būklę ir jos sąstingio lygį. Šiame intarpe nagrinėjami euro zonos ir JAV darbo rinkos panašumai ir skirtumai, susiję su jų atsigavimu po pandemijos.

Bendro dirbtų valandų skaičiaus pokyčiai

2022 m. tiek euro zonoje, tiek JAV bendras dirbtų valandų skaičius pasiekė prieš pandemiją buvusį lygį, tačiau darbo jėgos pasiūlos ir paklausos raida išsiskyrė. Nors 2022 m. nedarbo lygis JAV grįžo į prieš krizę buvusį lygį ir buvo netgi žemesnis nei euro zonoje, įtampos darbo rinkoje lygis, vertinamas pagal laisvų darbo vietų ir bedarbių santykį, JAV buvo didesnis[6]. Šiuos pokyčius galima paaiškinti tiek skirtingu politiniu atsaku į pandemiją, tiek struktūriniais darbo jėgos pasiūlos ir paklausos skirtumais euro zonos ir JAV ekonomikose.

Darbo jėgos paklausos pokyčiai

2022 m. euro zonos ir JAV ekonomikos buvo skirtinguose ekonomikos ciklo etapuose. Ciklinė darbo jėgos paklausa buvo didesnė JAV, todėl iš dalies lėmė didesnę įtampą darbo rinkoje. Euro zonos ekonomikos aktyvumas po pandemijos metu patirto nuosmukio atsigavo vėliau nei JAV. Euro zonos realusis BVP grįžo į ikikrizinį lygį 2021 m. paskutinį ketvirtį, o JAV ikikrizinį lygį pasiekė 2021 m. pirmąjį ketvirtį. Tam tikru mastu tai rodė, kad antrosios pandemijos bangos metu daugelyje euro zonos šalių buvo taikomos griežtesnės ir platesnės apimties karantino priemonės nei JAV, taip pat skiepijimo spartos skirtumus. Tačiau svarbesnis veiksnys buvo skirtingas fiskalinių priemonių mastas ir kryptingumas. Euro zonoje fiskalinė parama buvo sutelkta į užimtumo sumažėjimo sušvelninimą remiant įmones ir leidžiant veikti automatinėms stabilizavimo priemonėms. JAV fiskalinė parama buvo didesnė ir labiau orientuota į tiesioginį namų ūkių pajamų, taigi ir vartojimo, palaikymą per darbo užmokesčio čekius ir didesnes nedarbo išmokas. Atitinkamai privatusis vartojimas euro zonoje grįžo į ikikrizinį lygį dar vėliau negu bendrasis ekonominis aktyvumas, t. y. tik 2022 m. antrąjį ketvirtį.

Be to, vertinant labiau struktūrinės perspektyvos atžvilgiu, JAV darbo rinka yra linkusi stipriau reaguoti į ekonomikos ciklą nei euro zonos darbo rinka. Kaitos rodikliai rodo, kad JAV darbo rinka struktūriškai yra dinamiškesnė. Sąvoka „darbo jėgos kaita“ rodo, kokiu tempu darbuotojai per tam tikrą laikotarpį išeina iš įmonės ar organizacijos ir yra pakeičiami kitais. Apytikris darbo jėgos kaitos rodiklis rodo, kad nuo 2000 m. pradžios vidutiniškai per mėnesį darbą pakeisdavo apie 4 % visų JAV darbuotojų. Atitinkamas euro zonos rodiklis nėra skaičiuojamas, tačiau labiausiai palyginami statistiniai duomenys apima neseniai iš darbo išėjusius ir pradėjusius dirbti asmenis (nors jie taip pat įtraukia ekonomiškai neaktyvius asmenis ir bedarbius, pereinančius į dirbančiųjų grupę, ir atvirkščiai). Šie duomenys rodo, kad 2022 m. ypač padidėjo pradedančiųjų dirbti skaičius, tačiau šis augimas nėra toks ryškus kaip JAV. Ši dinamika taip pat matoma pagal laisvų darbo vietų skaičių abiejuose ekonominiuose regionuose: 2022 m. JAV jis buvo didesnis negu euro zonoje (su dideliais skirtumais tarp euro zonos šalių[7]), kur daugiausia dėmesio buvo skiriama išlaikytų darbuotojų grąžinimui prie įprasto darbo laiko (žr. A pav.).

Apskritai didesnis JAV darbo rinkos struktūrinis dinamiškumas dar labiau padidino spaudimą jau ir taip didelei darbo jėgos paklausai.

A pav.

Įtampa euro zonos ir JAV darbo rinkose

(laisvų darbo vietų ir bedarbių santykis)

Šaltiniai: Eurostatas, Haver Analytics, JAV darbo statistikos biuras ir ECB skaičiavimai.

Pastabos: atotrūkis – tai JAV rodiklis, iš kurio atimtas euro zonos rodiklis. Prancūzijoje apie laisvas darbo vietas pranešama tik tose įmonėse, kuriose dirba dešimt ir daugiau darbuotojų. Užimtumo sumažėjimą pandemijos sukeltos krizės metu euro zonoje sušvelnino plačiai naudojamos darbo vietų išsaugojimo schemos, kurios iki 2022 m. vidurio sumažėjo iki labai žemo lygio. Naujausi duomenys – 2022 m. ketvirtojo ketvirčio.

Darbo jėgos pasiūlos pokyčiai

Palyginti su euro zona, per pandemijos sukeltą krizę darbo jėgos pasiūla JAV mažėjo labiau ir atsigavo lėčiau nuo žemiausio lygio, pasiekto 2020 m. antrąjį ketvirtį. Darbo jėgos pasiūlos atsigavimo spartos skirtumai iš dalies buvo susiję su įgyvendinamos politikos skirtumais. Pirma, JAV darbo jėgos aktyvumo lygis atsigavo lėčiau. Tai iš dalies rodo, kad dėl didesnio atleidimų skaičiaus JAV dalis darbuotojų pasitraukė iš darbo jėgos, o palyginti dosni finansinė parama leido žmonėms ilgiau likti bedarbiais arba net padidinti darbo užmokestį, už kurį jie būtų pasirengę vėl įsidarbinti. Per visus 2022 m. darbo jėgos aktyvumo lygis JAV ir toliau buvo žemesnis nei iki pandemijos, priešingai nei euro zonoje, kur aktyvumas viršijo iki pandemijos buvusį lygį. Antra, pastarojo meto darbo jėgos aktyvumo pokyčius iš dalies lemia ir ilgalaikės tendencijos. Laikui bėgant didėjo ir vyresnio amžiaus darbuotojų, kurie paprastai mažiau dalyvauja darbo rinkose negu jaunesni darbuotojai, dalis darbo jėgos struktūroje. Europoje šis poslinkis sutapo su teigiamomis darbo jėgos aktyvumo lygio tendencijomis, kurias lėmė aktyvesnis moterų įsitraukimas į darbo rinką dėl pensijų reformos. Ši tendencija išliko ir per pandemiją, o vyresnio amžiaus darbuotojai prisidėjo prie 2022 m. darbo jėgos aktyvumo lygio didėjimo. Vis dėlto darbo jėgos aktyvumo rodikliui JAV 2022 m. didžiausią įtaką turėjo demografiniai pokyčiai. Galiausiai, nors abiejuose regionuose pandemija neigiamai paveikė grynąjį dirbančiųjų migrantų srautą, JAV jis pradėjo mažėti anksčiau, 2017–2020 m. sugriežtinus imigracijos politiką. Tačiau pastaruoju metu grynasis dirbančiųjų migrantų antplūdis abiejuose regionuose labai atsigavo.

Darbo užmokesčio kaita

Pastaraisiais metais darbo užmokesčio augimo atotrūkis tarp JAV ir euro zonos padidėjo, ir tai buvo ypač akivaizdu 2022 m. Daugiausia tai galima paaiškinti pirmiau aptarta skirtinga darbo jėgos pasiūlos ir paklausos kaita. Nuo 2020 m. antrojo ketvirčio nominaliojo darbo užmokesčio augimas JAV gerokai padidėjo ir 2022 m. antrąjį ketvirtį sudarė 5,5 %, vertinant pagal darbo sąnaudų indeksą (privatusis sektorius). Nuo to laiko jis sulėtėjo, bet ir toliau buvo didelis. Darbo užmokesčio euro zonoje augimas šiuo laikotarpiu buvo lėtesnis ir ribotas, o sutarto darbo užmokesčio augimas (kuriam darbo vietų išsaugojimo schemos daro daug mažesnę įtaką negu atlygiui vienam samdomajam darbuotojui ar už dirbtą valandą) 2022 m. ketvirtąjį ketvirtį sudarė 2,9 % (žr. B pav.). Struktūriškai dinamiškesnė JAV darbo rinka taip pat gali sustiprinti darbo užmokesčio atsaką į įtampą darbo rinkoje, o tai rodo sparčiau kylantis darbo vietas keičiančių asmenų darbo užmokestis.

B pav.

Darbo užmokesčio augimo rodikliai euro zonoje ir JAV

(metiniai pokyčiai, procentais)

Šaltiniai: Eurostatas, Haver Analytics ir ECB ekspertų skaičiavimai.

Pastaba: naujausi duomenys – 2022 m. ketvirtojo ketvirčio (sutartas darbo užmokestis euro zonoje ir JAV darbo sąnaudų indeksas (privatusis sektorius).

2 Pinigų politikos normalizavimo procesas

2022 m. ECB, siekdamas kovoti su itin didele infliacija, Rusijai įsiveržus į Ukrainą ir užsitęsus pandemijos padariniams, toliau normalizavo pinigų politiką. Pirmajame normalizavimo etape Valdančioji taryba kovo pabaigoje nutraukė grynuosius turto pirkimus pagal specialiąją pandeminę pirkimo programą (SPPP), o liepos pradžioje – pagal turto pirkimo programą (TPP). Antrajame etape ECB pagrindinės palūkanų normos buvo padidintos pirmą kartą per daugiau kaip dešimtmetį, o indėlių galimybės palūkanų norma pirmą kartą nuo 2014 m. tapo teigiama. Pinigų politikos palūkanų normos padidintos iš viso 250 bazinių punktų per keturis paskutinius 2022 m. posėdžius, kuriuose buvo ir didžiausi atskirų palūkanų normų didinimai per visą istoriją (žr. 2.1 pav.). Valdančioji taryba taip pat patvirtino politikos poveikio perdavimo apsaugos priemonę, kuria siekiama užtikrinti tvarkingą pinigų politikos perdavimą visoje euro zonoje. Be to, numatytas lankstumas reinvesticijoms pagal SPPP buvo pirmoji gynybos linija, apsisaugant nuo su pandemija susijusios rizikos pinigų politikos perdavimui. Gruodžio mėn. Valdančioji taryba nusprendė nuo 2023 m. kovo mėn. pamatuotu ir nuspėjamu tempu mažinti Eurosistemos pagal TPP įsigytą pinigų politikos vertybinių popierių portfelį. 2022 m. birželio mėn. Eurosistemos balansas pasiekė istoriškai aukščiausią lygį -– 8,8 trln., o iki metų pabaigos sumažėjo iki 8,0 trln. eurų. Šį sumažėjimą daugiausia lėmė pasibaigę operacijų terminai ir išankstiniai pasiskolintų lėšų grąžinimai pagal trečiąją tikslinių ilgesnės trukmės refinansavimo operacijų seriją (TITRO III). Prie išankstinio pasiskolintų lėšų grąžinimo prisidėjo spalio mėn. priimtas Valdančiosios tarybos sprendimas pakeisti TITRO III operacijų sąlygas. Normalizuodamas pinigų politiką, ECB taip pat pradėjo atsisakyti įkaitui taikomų sąlygų švelninimo priemonių, įvestų reaguojant į pandemiją, taip pamažu atkurdamas iki pandemijos buvusį priimtinos rizikos lygį vykdant Eurosistemos kredito operacijas.

2.1 Skatinamosios pinigų politikos nutraukimas

Pirmasis politikos normalizavimo etapas: lėtesnis turto pirkimų tempas ir prielaidos palūkanų normų didinimui

2022 m. pradžioje pandemija vis dar stabdė ekonomikos augimą, o infliacija buvo didesnė, negu prognozuota

2022 m. pradžioje euro zonos ekonomika toliau atsigavo po pandemijos, o padėtis darbo rinkoje toliau gerėjo, be kita ko, ir dėl viešosios politikos teikiamos paramos. Tačiau artimiausio laikotarpio ekonomikos augimo perspektyvos tebebuvo menkos, nes dėl koronaviruso atmainos omikron plitimo sparčiai daugėjo naujų susirgimo koronavirusu atvejų. Medžiagų, įrangos ir darbo jėgos trūkumas kai kuriuose sektoriuose ir toliau stabdė gamybą, o didelės energijos sąnaudos turėjo neigiamą poveikį realiosioms pajamoms. Ankstesniais mėnesiais infliacija pagal suderintą vartotojų kainų indeksą (SVKI) sparčiai didėjo ir sausio mėn. vėl buvo didesnė, nei prognozuota. Tai daugiausia susiję su padidėjusiomis energijos išlaidomis, didinančiomis kainas įvairiuose sektoriuose, ir pakilusiomis maisto produktų kainomis. Remdamasi metų pradžios duomenimis, vasario mėn. Valdančioji taryba įvertino, kad infliacija turėtų tebebūti didelė ilgiau, negu buvo anksčiau tikėtasi, tačiau per metus sumažės.

Vasario mėn. Valdančioji taryba toliau vykdė 2021 m. gruodžio mėn. pradėtą pinigų politikos normalizavimą

Valdančioji taryba patvirtino 2021 m. gruodžio mėn. pinigų politikos posėdyje priimtą sprendimą per ateinančius ketvirčius toliau iš lėto mažinti turto pirkimų tempą. Ji nusprendė 2022 m. kovo pabaigoje nutraukti grynuosius turto pirkimus pagal SPPP ir reinvestuoti pagrindines sumas, gautas iš pagal SPPP įsigytų vertybinių popierių išpirkimo suėjus jų terminui, bent iki 2024 m. pabaigos. Valdančioji taryba pabrėžė, kad, atsinaujinus su pandemija susijusiam rinkos susiskaidymui, SPPP reinvesticijas būtų galima lanksčiai koreguoti pagal laiką, turto klases ir jurisdikcijas, jeigu tik kiltų pavojus kainų stabilumui dėl grėsmių pinigų politikos perdavimui. Tai galėtų apimti Graikijos Respublikos išleistų obligacijų pirkimą viršijant išperkamų obligacijų sumas, kad toje jurisdikcijoje nesustotų pirkimai, nes tai galėtų sutrikdyti pinigų politikos poveikio perdavimą Graikijos ekonomikai, kol ji vis dar atsigauna nuo neigiamų pandemijos pasekmių.

Invazija į Ukrainą labai padidino ekonominį neapibrėžtumą ir kainų spaudimą

Vasario mėn. Rusijos įvykdyta invazija į Ukrainą Europai yra takoskyra. Nepateisinamas Rusijos karas prieš Ukrainą turėjo reikšmingą poveikį ekonominiam aktyvumui ir infliacijai 2022 m., taip pat ir euro zonoje, per padidėjusias energijos ir žaliavų kainas, tarptautinės prekybos sutrikimą ir sumažėjusį pasitikėjimą. Kovo mėn. Valdančioji taryba vertino, kad šio poveikio mastas priklausys nuo karo eigos, sankcijų poveikio ir galimų būsimų priemonių. Atsižvelgdama į labai neapibrėžtą aplinką, Valdančioji taryba, be įprastų ECB ekspertų makroekonominių prognozių euro zonai, apsvarstė įvairius scenarijus. Karo poveikis vertintas atsižvelgiant į gaunamus duomenis, kurie rodė vis dar tvirtas pagrindines euro zonos ekonomikos sąlygas, o tam padėjo svari politikos parama. Ekonomikos atsigavimą ir toliau stiprino silpstantis koronaviruso atmainos omikron poveikis. Jau kurį laiką buvo požymių, kad mažėja tiekimo trikdžių, toliau gerėja padėtis darbo rinkoje. Vis dėlto pagal kovo mėn. ekspertų prognozėse, kuriose pateikiamas pirminis karo padarinių vertinimas, paskelbtą pagrindinį scenarijų, BVP augimo artimiausiu metu prognozė buvo sumažinta. Iki kovo mėn. Valdančiosios tarybos pinigų politikos posėdžio infliacija ir toliau buvo didesnė, negu prognozuota, daugiausia dėl netikėtai didelių energijos kainų. Be to, kainos kilo platesniu mastu įvairiuose sektoriuose. Palyginti su 2021 m. gruodžio mėn. Eurosistemos ekspertų prognozėmis, kovo mėn. prognozėse pagal pagrindinį scenarijų infliacija pagal SVKI buvo gerokai padidinta, o ilgesnio laikotarpio infliacijos lūkesčiai pagal įvairius rodiklius atitiko ECB nustatytą 2 % infliacijos tikslą vidutiniu laikotarpiu.

Kovo mėn. Valdančioji taryba peržiūrėjo pirkimų pagal TPP grafiką

Remdamasi šiuo atnaujintu vertinimu ir atsižvelgdama į aplinkos neapibrėžtumą, Valdančioji taryba kovo mėn. pinigų politikos posėdyje patikslino pirkimų pagal TPP grafiką: balandžio mėn. grynųjų turto pirkimų mėnesinė apimtis sudarys 40 mlrd., gegužės mėn. – 30 mlrd., o birželio mėn. – 20 mlrd. eurų. Trečiąjį ketvirtį grynųjų pirkimų apimtis turėjo priklausyti nuo gaunamų duomenų. Valdančioji taryba taip pat patvirtino savo ankstesnį sprendimą, kad bet kokie ECB pagrindinių palūkanų normų koregavimai bus atliekami praėjus tam tikram laikui po grynųjų pirkimų pagal TPP pabaigos. ECB pagrindinių palūkanų normų raidą ir toliau lėmė Valdančiosios tarybos ateities gairės, numatančios jos strateginį įsipareigojimą stabilizuoti infliaciją ties 2 % lygiu vidutiniu laikotarpiu.

Birželio mėn. ekspertų prognozėse dar kartą padidinta infliacijos raida

Gegužės mėn. infliacija vėl gerokai padidėjo, daugiausia dėl karo poveikio ir toliau sparčiai didėjančių energijos ir maisto produktų kainų. Be to, sparčiai kylant daugelio prekių ir paslaugų kainoms, infliacinis spaudimas išplito ir sustiprėjo. Atsižvelgdama į šias aplinkybes ir birželio mėn. Eurosistemos ekspertų prognozių, pagal kurias prognozių laikotarpio pabaigoje infliacija viršijo 2 % tikslą, pagrindinį scenarijų, birželio 9 d. Valdančioji taryba nusprendė imtis tolesnių pinigų politikos normalizavimo veiksmų, vadovaudamasi pasirenkamumo, orientavimosi į duomenis, laipsniškumo ir lankstumo principais.

Valdančioji taryba pareiškė, kad baigs grynuosius turto pirkimus pagal TPP ir pradės didinti palūkanų normas...

Pirma, Valdančioji taryba nusprendė nuo 2022 m. liepos 1 d. nevykdyti grynųjų turto pirkimų pagal TPP. Ji pareiškė, kad ketina ir toliau reinvestuoti visas pagrindines sumas, gautas iš pagal TPP įsigytų vertybinių popierių išpirkimo suėjus jų terminui, dar gana ilgą laiką po to, kai ji pradės didinti ECB pagrindines palūkanų normas, ir bet kokiu atveju tol, kol tai bus reikalinga siekiant užtikrinti didelio likvidumo sąlygas ir tinkamą pinigų politikos poziciją.

Antra, birželio mėn. Valdančioji taryba padarė išvadą, kad jos ateities gairėse numatytos sąlygos pradėti didinti ECB pagrindines palūkanų normas buvo įvykdytos. Todėl, laikydamasi savo politikos veiksmų eiliškumo, ji pranešė, kad ketina padidinti ECB pagrindines palūkanų normas 25 baziniais punktais liepos mėn. pinigų politikos posėdyje, o rugsėjo mėn. numato dar kartą jas padidinti.

Trečia, remdamasi birželio mėn. vertinimu, Valdančioji taryba numatė, kad po rugsėjo mėn. būtų tikslinga toliau iš lėto, bet tvariai didinti palūkanų normas, atsižvelgiant į gaunamus duomenis ir infliacijos pokyčių vidutiniu laikotarpiu vertinimą.

...ir sprendė susirūpinimą keliančius klausimus dėl pinigų politikos poveikio perdavimo

Birželio 9 d. priimtuose sprendimuose numatyti svarbūs žingsniai normalizuojant pinigų politikos poziciją. Birželio 15 d. ad hoc posėdyje Valdančioji taryba įvertino padėtį finansų rinkoje bei galimą susiskaidymo riziką ir pabrėžė savo pasiryžimą išsaugoti tvarkingą pinigų politikos pozicijos perdavimą visoje euro zonoje. Visų pirma, Valdančioji taryba įvertino, kad dėl pandemijos euro zonos ekonomikoje vis dar yra pažeistų sričių, o tai prisidėjo prie netolygaus ECB pinigų politikos normalizavimo perdavimo įvairiose jurisdikcijose.

Remdamasi šiuo vertinimu, Valdančioji taryba nusprendė taikyti sumų, gautų iš pagal SPPP įsigytų vertybinių popierių išpirkimo, suėjus jų išpirkimo terminui, reinvestavimo lankstumą, siekiant išsaugoti pinigų politikos perdavimo mechanizmo veikimą. Be to, ji įgaliojo atitinkamus Eurosistemos komitetus kartu su ECB tarnybomis paspartinti naujos rinkos susiskaidymą mažinančios priemonės kūrimo užbaigimą.

Antrasis politikos normalizavimo etapas: politikos poveikio perdavimo apsaugos priemonė ir pinigų politikos palūkanų normų didinimas

Liepos mėn. Valdančioji taryba patvirtino politikos poveikio perdavimo apsaugos priemonę...

Liepos 21 d. posėdyje Valdančioji taryba patvirtino naująją politikos poveikio perdavimo apsaugos priemonę. Valdančioji taryba laikėsi nuomonės, kad naujos priemonės sukūrimas yra būtinas siekiant palaikyti veiksmingą pinigų politikos perdavimą, ypač politikos normalizavimo laikotarpiu. Ši priemonė padės užtikrinti, kad pinigų politikos pozicija būtų sklandžiai perduodama visoms euro zonos šalims. Naujoji priemonė papildys ECB priemonių rinkinį ir gali būti pradėta taikyti, norint suvaldyti nepagrįstą, netvarkingą rinkos dinamiką, keliančią rimtą riziką pinigų politikos perdavimui visoje euro zonoje. Jei tenkinami nustatyti kriterijai, Eurosistema gali antrinėje rinkoje pirkti vertybinius popierius, išleistus jurisdikcijose, kuriose pablogėjo finansavimo sąlygos, nepagrįstos konkrečios šalies ekonomikos pagrindais, siekiant iki reikalingo lygio neutralizuoti perdavimo mechanizmui kylančią riziką. Pirkimų pagal politikos poveikio perdavimo apsaugos priemonę, jei jie būtų pradėti vykdyti, mastas priklausytų nuo pinigų politikos perdavimo mechanizmui kylančios rizikos dydžio; pirkimai nebūtų ribojami ex ante. Liepos mėn. Valdančioji taryba taip pat pabrėžė, kad bet kokiu atveju, pirmoji gynybos linija apsisaugant nuo su pandemija susijusios rizikos pinigų politikos perdavimo mechanizmui, vis dar yra sumų, gautų iš pagal SPPP įsigytų vertybinių popierių išpirkimo, suėjus jų išpirkimo terminui, reinvestavimo lankstumas. Be to, liepos mėn. Valdančioji taryba taip pat pabrėžė, kad ji ir toliau turi teisę savo nuožiūra vykdyti vienakrypčius pinigų politikos sandorius šalims, kurios atitinka reikiamus kriterijus. Nors politikos poveikio perdavimo apsaugos priemonės tikslas – užtikrinti sklandų pinigų politikos poveikio perdavimą visose euro zonos šalyse, vienakrypčiai pinigų politikos sandoriai gali būti pradėti vykdyti, jei vyriausybių obligacijų rinkose atsiranda didelių iškraipymų, ypač dėl nepagrįstų investuotojų baimių dėl euro žlugimo.

Liepos mėn. Valdančioji taryba taip pat nusprendė pirmą kartą nuo 2011 m. padidinti pagrindines palūkanų normas, pakeldama tris ECB pagrindines palūkanų normas 50 bazinių punktų. Ji įvertino, kad tikslinga daryti didesnį, negu buvo paskelbta jos ankstesniame posėdyje, pirmąjį žingsnį politikos palūkanų normų normalizavimo procese. Šis sprendimas buvo priimtas vadovaujantis Valdančiosios tarybos atnaujintu infliacijos rizikos vertinimu ir atsižvelgiant į tai, kad pinigų politikos perdavimo veiksmingumą dar padidins naujoji politikos poveikio perdavimo apsaugos priemonė. Valdančioji taryba taip pat leido suprasti, kad tolesnis palūkanų normų normalizavimas ateinančiais mėnesiais bus tikslingas.

...ir užbaigė rengti ateities gaires dėl pinigų politikos palūkanų normų

Liepos mėn. atsisakius neigiamų palūkanų normų, Valdančioji taryba galėjo pereiti nuo ateities gairių dėl palūkanų normų prie sprendimų dėl palūkanų normų priėmimo atskirai per kiekvieną posėdį. Šis perėjimas atrodė pagrįstas dėl išskirtinio neapibrėžtumo, susijusio su infliacijos ir ekonomikos perspektyvomis.

Rugpjūčio mėn. infliacijai viršijus 9 % ir tikintis, kad vidutiniu laikotarpiu ji bus didesnė, nei siekiamas lygis, rugsėjo mėn. Valdančioji taryba padidino palūkanų normas dar 75 baziniais punktais

Rugsėjo mėn. Valdančioji taryba nusprendė dar 75 baziniais punktais padidinti ECB pagrindines palūkanų normas – tai buvo didžiausias iki tol užfiksuotas šių normų padidinimas. Ji priėmė tokį sprendimą, nes infliacija tebebuvo per didelė, o gaunami duomenys rodė, kad ji dar ilgą laiką tebebus didesnė už siekiamą lygį. Sparčiai kylančios energijos ir maisto produktų kainos, kai kuriuose sektoriuose dėl ekonomikos atsivėrimo padidėjęs paklausos spaudimas ir tiekimo trikdžiai toliau didino infliaciją, kuri rugpjūčio mėn. pasiekė 9,1 %. Kaip ir ankstesniais mėnesiais, kainų spaudimas toliau stiprėjo ir plito visoje ekonomikoje. Rugsėjo mėn., palyginti su birželio mėn. prognozėmis, ECB ekspertai gerokai padidino savo infliacijos prognozes, infliacijai pagal SVKI mažėjant visu prognozių laikotarpiu, tačiau paskutiniais metais vis dar viršijant 2 % tikslą. Be to, gaunami duomenys rodė, kad euro zonos ekonomikos augimas turėtų sulėtėti, o vėliau tais pačiais metais ir 2023 m. pirmąjį ketvirtį buvo numatomas ekonomikos sąstingis. Labai didelės energijos kainos toliau mažino gyventojų pajamų perkamąją galią, o tiekimo trikdžiai vis dar varžė ekonominį aktyvumą. Be to, nepalanki geopolitinė situacija, visų pirma Rusijos karas prieš Ukrainą, neigiamai veikė verslo ir vartotojų pasitikėjimą. Esant tokioms aplinkybėms, rugsėjo mėn. ekspertų ekonomikos augimo prognozės buvo gerokai sumažintos likusiam 2022 m. laikotarpiui ir visiems 2023 m.

Dėl teigiamų palūkanų normų dviejų pakopų atlyginimo už laikomą atsargų perteklių sistema tapo nereikalinga

Rugsėjo mėn. 75 baziniais punktais padidintos ECB pagrindinės palūkanų normos, paankstino perėjimą nuo itin skatinamojo pinigų politikos palūkanų normų lygio prie lygio, kuris užtikrintų, kad infliacija laiku sugrįžtų prie ECB nustatyto 2 % tikslo vidutiniu laikotarpiu. Valdančioji taryba pranešė, kad, vadovaudamasi savo vertinimu, ji numato per kelis artimiausius posėdžius toliau didinti palūkanų normas, kad būtų slopinama paklausa ir neleidžiama susiformuoti nuolat didėjančios infliacijos lūkesčiams. Be to, kadangi indėlių galimybės palūkanų norma buvo padidinta virš nulio, dviejų pakopų atlyginimo už laikomą atsargų perteklių sistema tapo nereikalinga. Todėl Valdančioji taryba nusprendė sustabdyti dviejų pakopų sistemos taikymą, nustatydama nulinį daugiklį. Be to, siekdama išsaugoti pinigų politikos perdavimo veiksmingumą ir užtikrinti tvarkingą rinkos veikimą, Valdančioji taryba nusprendė laikinai panaikinti 0 % viršutinę palūkanų normos ribą, taikomą atlyginimui už valdžios sektoriaus indėlius. Laikinai buvo nustatyta viršutinė riba, lygi mažesnei iš šių dviejų verčių: indėlių galimybės palūkanų normai arba euro trumpalaikio skolinimosi normai (€STR), įskaitant ir kai yra taikoma teigiama indėlių galimybės palūkanų norma. Ši priemonė turėjo galioti iki 2023 m. balandžio 30 d. Jos tikslas – padėti išvengti staigaus indėlių nutekėjimo į rinką, pasireiškus įkaito trūkumo požymiams kai kuriuose euro zonos atpirkimo sandorių rinkų segmentuose, ir nuodugniai įvertinti, kaip pinigų rinkos prisitaiko prie grįžimo prie teigiamų palūkanų normų.

Trečiasis pinigų politikos normalizavimo etapas: tolesnis palūkanų normų didinimas ir balanso mažinimas

Numatydama, kad infliacija dar ilgą laiką vis dar bus didelė, spalio mėn. Valdančioji taryba vėl padidino palūkanų normas 75 baziniais punktais...

Rugsėjo mėn. infliacija padidėjo iki 9,9 %, o spalio mėn. – iki 10,6 %, ir tai yra didžiausias rodiklis per visą bendrosios valiutos istoriją. Dėl sparčiai kylančių energijos ir maisto produktų kainų, tiekimo trikdžių ir po pandemijos atsigavusios paklausos vasarą toliau didėjo kainų spaudimas ir infliacija. Esant tokioms aplinkybėms, spalio mėn. Valdančioji taryba nusprendė dar kartą 75 baziniais punktais padidinti tris ECB pagrindines palūkanų normas, pabrėždama, kad šiuo trečiuoju iš eilės atliekamu palūkanų normų didinimu buvo padaryta reikšminga pažanga atsisakant skatinamosios pinigų politikos.

...ir suderino TITRO III sąlygas su politikos normalizavimu platesniu mastu

Spalio mėn. Valdančioji taryba taip pat nusprendė pakeisti TITRO III sąlygas. Ji pakoregavo operacijų palūkanų normas nuo lapkričio 23 d., indeksuodama palūkanų normą pagal taikomų ECB pagrindinių palūkanų normų vidurkį, ir pasiūlė bankams tris papildomas savanoriško išankstinio pasiskolintų lėšų grąžinimo datas. Ūmios pandemijos metu ši priemonė atliko svarbų vaidmenį kovojant su kainų stabilumui kylančia rizika. Tačiau, atsižvelgiant į netikėtai ir neįprastai padidėjusią infliaciją, ją reikėjo pakoreguoti, siekiant užtikrinti suderinamumą su platesniu pinigų politikos normalizavimo procesu ir sustiprinti politikos palūkanų normų padidinimo perdavimą bankų paskolų sąlygoms. Valdančioji taryba tikėjosi, kad TITRO III sąlygų koregavimas prisidės prie bankų finansavimosi sąnaudų normalizavimo. Dėl to finansavimo sąlygų normalizavimas savo ruožtu turėtų slopinamąjį poveikį infliacijai ir padėtų atkurti kainų stabilumą vidutiniu laikotarpiu. Pakoregavus sąlygas, taip pat buvo pašalintos kliūtys, trukdančios savanoriškai iš anksto grąžinti likusias per TITRO III pasiskolintas lėšas. Savanoriškas išankstinis pasiskolintų lėšų grąžinimas sumažintų Eurosistemos balansą ir taip prisidėtų prie bendro pinigų politikos normalizavimo. Dėl TITRO III sąlygų koregavimo ir po to įvykusių grąžinimų gerokai sumažėjo perteklinis likvidumas.

Galiausiai, Valdančioji taryba, siekdama, kad atlyginimas už kredito įstaigų Eurosistemoje laikomas privalomąsias atsargas labiau atitiktų pinigų rinkos sąlygas, nusprendė nustatyti atlyginimą už laikomas privalomąsias atsargas, lygų indėlių galimybės palūkanų normai.

Gruodžio mėn. ketvirtą kartą iš eilės padidintos palūkanų normos, esant dviženklei infliacijai ir didėjant ekonomikos nuosmukio rizikai

Gruodžio mėn. Valdančioji taryba ketvirtą kartą iš eilės padidino palūkanų normas – šį kartą 50 bazinių punktų, nes infliacija tebebuvo per didelė ir, kaip numatoma, dar ilgą laiką viršys ECB tikslą. Valdančioji taryba taip pat pareiškė, kad palūkanų normos dar turės gerokai didėti stabiliu tempu, kad taptų pakankamai ribojančios ir padėtų infliacijai laiku grįžti į tikslinį lygį. Palaikant ribojamojo lygio palūkanų normas, infliacija ilgainiui sumažės, nes bus mažinama paklausa, be to, tai padės apsisaugoti nuo rizikos, kad gali susiformuoti nuolat didėjančios infliacijos lūkesčiai. Lapkričio mėn. infliacija buvo 10,1 % dydžio – šiek tiek mažesnė, palyginti su spalio mėn. buvusiu 10,6 % lygiu. Šį sumažėjimą daugiausia nulėmė mažesnis energijos kainų lygio kilimas. Padidėjo ir, tikėtina, kurį laiką nemažės maisto produktų kainų lygio kilimas ir visoje ekonomikoje juntamas kainų spaudimas. Išskirtinio neapibrėžtumo sąlygomis gruodžio mėn. Eurosistemos ekspertai reikšmingai padidino infliacijos prognozes ir numatė, kad 2022 m. vidutinė infliacija pasieks 8,4 % lygį, o 2023 m. sumažės iki 6,3 %, kartu prognozuojant, kad per tuos metus infliacija gerokai sumažės. Jie taip pat numatė, kad 2024 m. vidutinis infliacijos lygis toliau mažės iki 3,4 %, o 2025 m. – iki 2,3 %. Remiantis prognozėmis, euro zonos ekonomika gali susitraukti maždaug 2022–2023 m. sandūroje dėl energetikos krizės, didelio neapibrėžtumo, mažėjančio pasaulio ekonomikos aktyvumo ir griežtesnių finansavimo sąlygų. Tačiau ekspertai taip pat prognozavo, kad galimas ekonomikos nuosmukis bus sąlyginai trumpalaikis, ir nedidelis, o ekonomikos augimo perspektyvos 2023 m. buvo gerokai sumažintos, palyginti su ankstesnėmis prognozėmis.

Valdančioji taryba nustatė balanso normalizavimo principus

Gruodžio mėn. Valdančioji taryba taip pat aptarė pagal TPP turimų vertybinių popierių portfelio mažinimo principus. Ji nusprendė, kad nuo 2023 m. kovo pradžios TPP portfelis bus mažinamas nustatytu ir numatomu tempu, nes Eurosistema reinvestuos ne visas pagrindines sumas, gautas iš vertybinių popierių išpirkimo suėjus jų išpirkimo terminui. Portfelis mažės vidutiniškai po 15 mlrd. eurų per mėnesį iki 2023 m. antrojo ketvirčio pabaigos. Vėliau bus sprendžiama dėl tolesnio mažinimo tempo. Valdančioji taryba taip pat pabrėžė, kad iki 2023 m. pabaigos ECB patikslins trumpalaikių palūkanų normų valdymo operacinę sistemą, ir tai suteiks daugiau informacijos apie balanso normalizavimo proceso paskutinį etapą.

2.1 pav.

Pagrindinių ECB pinigų politikos palūkanų normų pokyčiai

(procentiniais punktais)

Šaltinis: ECB.

2.2 Eurosistemos balanso pokyčiai normalizuojant pinigų politiką

2022 m. pirmąjį pusmetį Eurosistemos balanso augimas sulėtėjo po to, kai buvo pamažu baigti vykdyti grynieji turto pirkimai pagal TPP ir SPPP. Antrąjį pusmetį prie laipsniško balanso mažinimo prisidėjo normalizuojama pinigų politika. Birželio mėn. balansas pasiekė istoriškai aukščiausią lygį, t. y. 8,8 trln. eurų, prieš grynųjų turto pirkimų pagal TPP vykdymo nutraukimą liepos 1 d. (žr. 2.2 pav.). Iki metų pabaigos jis sumažėjo iki 8,0 trln. eurų, daugiausia dėl TITRO III operacijų, kurių terminas yra suėjęs, ir reikšmingų išankstinių lėšų grąžinimų, ypač po TITRO III sąlygų pakeitimo, siekiant suderinti jas su platesnio masto pinigų politikos normalizavimo procesu.

2022 m. pabaigoje Eurosistemos balanse esantis su pinigų politika susijęs turtas sudarė 6,3 trln. eurų, t. y. 0,7 trln. eurų mažiau, palyginti su 2021 m. pabaiga. Paskolos euro zonos kredito įstaigoms sudarė 17 % (2021 m. pabaigoje – 26 %) viso turto, o pinigų politikos tikslais įsigytas turtas – 62 % (2021 m. pabaigoje – 55 %) viso turto. Kitą balanse esantį finansinį turtą daugiausia sudarė Eurosistemos turima užsienio valiuta ir auksas bei ne pinigų politikos portfeliai eurais.

Kalbant apie įsipareigojimų dalį, pažymėtina, kad kredito įstaigų laikomos atsargos ir naudojimasis indėlių galimybe sumažėjo iki 4,0 trln. eurų (2021 m. pabaigoje buvo 4,3 trln. eurų) ir 2022 m. pabaigoje sudarė 50 % visų įsipareigojimų (kaip ir 2021 m. pabaigoje). Banknotai apyvartoje išaugo iki 1,6 trln. eurų (2021 m. pabaigoje buvo 1,5 trln. eurų) ir sudarė 20 % (2021 m. – 18 %) visų įsipareigojimų.

2.2 pav.

Konsoliduotojo Eurosistemos balanso raida

(mlrd. eurų)

Šaltinis: ECB.

Pastabos: teigiami skaičiai rodo turtą, neigiami – įsipareigojimus. Perteklinio likvidumo linija pateikta kaip teigiamas skaičius, nors ji reiškia šių įsipareigojimų straipsnių – lėšų einamosiose sąskaitose perviršį virš privalomųjų atsargų ir naudojimosi indėlių galimybe – sumą.

TPP ir SPPP portfelių pasiskirstymas pagal turtą bei jurisdikciją

TPP sudaro keturios turto pirkimo programos: trečioji padengtųjų obligacijų pirkimo programa (POPP3), turtu užtikrintų vertybinių popierių pirkimo programa (TUVPPP), viešojo sektoriaus pirkimo programa (VSPP) ir bendrovių sektoriaus pirkimo programa (BSPP). SPPP pradėta vykdyti 2020 m. kaip atsakas į pandemiją. Visos turto kategorijos, kurios yra tinkamos pagal TPP, taip pat yra tinkamos pagal SPPP; Graikijos Respublikos išleistiems vertybiniams popieriams netaikomi tinkamumo reikalavimai. Eurosistema baigė vykdyti grynuosius turto pirkimus pagal SPPP 2022 m. kovo pabaigoje, o pagal TPP – 2022 m. liepos 1 d., nors ir toliau reinvestavo visas pagrindines sumas, gautas iš pagal abi programas įsigytų vertybinių popierių išpirkimo suėjus jų terminui. Pirkimai ir toliau buvo sklandžiai vykdomi laikantis atitinkamų tuo metu rinkoje vyravusių sąlygų.

2022 m. pabaigoje pagal TPP turimi vertybiniai popieriai sudarė 3,3 trln. eurų

2022 m. pabaigoje pagal TPP turimi vertybiniai popieriai, vertinant pagal amortizuotą savikainą, sudarė 3,3 trln. eurų. Metų pabaigoje pagal VSPP įsigyti vertybiniai popieriai sudarė didžiausią dalį – 2,6 trln. eurų, arba 79 % visų pagal TPP turimų vertybinių popierių. Pagal VSPP euro zonos jurisdikcijoms skiriama pirkimų dalis nustatoma pagal ECB kapitalo raktą, nustatant šaliai skiriamą pirkimų dalį. Be to, kai kurie nacionaliniai centriniai bankai pirko ES viršvalstybinių institucijų išleistus vertybinius popierius. 2022 m. pabaigoje VSPP vidutinis svertinis terminas buvo 7,2 metų, su tam tikrais skirtumais tarp jurisdikcijų. Metų pabaigoje pagal TUVPPP įsigytų vertybinių popierių dalis sudarė mažiau nei 1 % (23 mlrd. eurų), pagal POPP3 – 9 % (302 mlrd. eurų) ir pagal BSPP – 11 % (344 mlrd. eurų) visų pagal TPP turimų vertybinių popierių. Kalbant apie privačiojo sektoriaus pirkimo programas, pasakytina, kad 2022 m. didžiausią įtaką TPP portfelio augimui darė BSPP, pagal kurią vykdomi grynieji pirkimai sudarė 34 mlrd. eurų. Bendrovių ir padengtųjų obligacijų pirkimams taikomi lyginamieji indeksai, apskaičiuojami pagal visų neišpirktų tinkamų bendrovių ir padengtųjų obligacijų rinkos kapitalizaciją. 2022 m. spalio mėn. klimato kaitos aspektai buvo integruoti į bendrovių sektoriaus lyginamąjį indeksą – išsamesnė informacija pateikiama 11.5 skirsnyje[8].

2022 m. pabaigoje pagal SPPP turimi vertybiniai popieriai sudarė 1,7 trln. eurų

2022 m. pabaigoje pagal SPPP turimi vertybiniai popieriai, vertinant pagal amortizuotą savikainą, sudarė 1,7 trln. eurų. Turimos padengtosios obligacijos sudarė mažiau nei 1 % (6 mlrd. eurų), bendrovių obligacijos – 3 % (46 mlrd. eurų), o viešojo sektoriaus obligacijos – 97 % (1 629 mlrd. eurų) visų pagal SPPP turėtų vertybinių popierių.