Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2022. december

Áttekintés

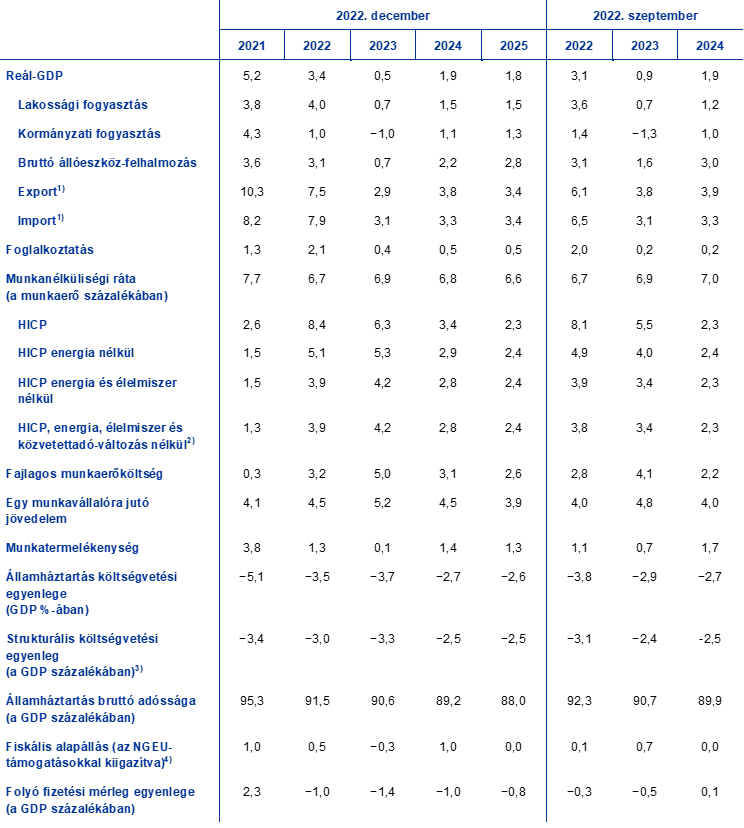

Az euroövezet kilátásai némileg romlottak, az EKB szakértőinek 2022. szeptemberi makrogazdasági prognózisában előre jelzettnél gyengébb növekedés, valamint magasabb és tartósabb infláció környezetében.[1] A gazdasági növekedés a korábban vártnál erőteljesebb volt a nyár folyamán, ami annak volt köszönhető, hogy a gazdaság újranyitása és a kormányzati támogató intézkedések élénkítették a szolgáltatási ágazat teljesítményét. Ugyanakkor a folyamatban levő energiaválság, a magas infláció, a megnövekedett bizonytalanság, a világgazdaság lassulása és a szigorúbb finanszírozási feltételek mind visszafogják a konjunktúrát, és már 2022 harmadik negyedévében a reál-GDP-növekedés igen jelentős lassulásához vezettek. A szakértőink az év elején rövid időtartamú, el nem mélyülő recesszióra számítanak az euroövezetben. Az ukrajnai háború kibontakozó gazdasági következményei miatti erős inflációs nyomás következtében a fogyasztói és üzleti bizalom visszafogott maradt, miközben a rendelkezésre álló reáljövedelmek visszaestek, az erősen megemelkedett költségoldali nyomás pedig különösen az energiaigényes iparágakban visszafogja a termelést. A negatív gazdasági hatások egy részét várhatóan enyhítik a fiskális politikai intézkedések. Ezenkívül a földgázkészletek magas szintjéből, valamint a kereslet csökkentésére és az orosz gáz alternatív forrásokkal való felváltására irányuló folyamatos erőfeszítésekből arra lehet következtetni, hogy az euroövezet várhatóan elkerüli, hogy az energiahelyzettel összefüggésben a termelést kötelezően csökkenteni kelljen az előrejelzési időszakban, bár továbbra is fokozott az energiaellátási zavarok kockázata, különösen 2023–24 telét illetően. Az energiapiaci egyensúly helyreállásával párhuzamosan középtávon várhatóan csökken a bizonytalanság, és emelkednek a reáljövedelmek. Ennek eredményeként ismét élénkül a gazdasági növekedés, amit a kedvezőtlenebb finanszírozási feltételek ellenére a külső kereslet erősödése és a továbbra is fennálló szűk kínálati keresztmetszetek felszámolása is támogat. A munkaerőpiac várhatóan továbbra is viszonylag rugalmasan reagál a közelgő enyhe recesszióra, aminek hátterében a még mindig jelentős munkaerőhiány közepette meglevő kihasználatlan munkaerő áll. Mindezek eredőjeként a reál-GDP átlagos éves növekedési üteme a 2022-es 3,4%-ról 2023-ban várhatóan markánsan, 0,5%-ra lassul, majd 2024-ben 1,9%-ra, 2025-ben pedig 1,8%-ra emelkedik. A 2022. szeptemberi prognózissal összevetve a GDP-növekedés kilátásait 2022-re 0,3 százalékponttal felfelé módosítottuk a nyári váratlan pozitív folyamatok miatt, 2023-ra pedig 0,4 százalékponttal lefelé módosítottuk, míg 2024-re változatlanul hagytuk.

A 2022. szeptemberi prognózissal összevetve az infláció meglepő módon továbbra is felfelé tartott, és a HICP-komponensek széles körére kiterjedt annak ellenére, hogy a nagykereskedelmi gáz- és villamosenergia-árak nagymértékben estek, gyengült a kereslet, enyhültek a szűk kínálati keresztmetszetek, és az energiainfláció megfékezésére irányuló kormányzati intézkedések léptek életbe. A jelenlegi várakozások szerint a teljes HICP-infláció rövid távon rendkívül magas marad, mivel a nyersanyagárak múltbeli emelkedésével, az euro múltbeli leértékelődésével, a kínálati hiányokkal és a feszes munkaerőpiacokkal kapcsolatos, az árazási láncon fellépő ároldali nyomás továbbra is átgyűrűzik a fogyasztói árakba. Mindazonáltal a prognózis szerint az infláció a 2022. évi átlagosan 8,4%-ról 2023-ban 6,3%-ra, míg a 2022 utolsó negyedévében számított 10%-ról 2023 utolsó negyedévében 3,6%-ra esik vissza. Ezután 2024-ben átlagosan 3,4%-ra, 2025-ben pedig 2,3%-ra csökken. Az inflációnak az előrejelzési időszak során bekövetkező csökkenése az energiával kapcsolatos, 2023 folyamán tapasztalt erőteljes lefelé irányuló bázishatást, az EKB monetáris politikája 2021 decemberében kezdődött normalizálásának fokozatosan érvényesülő hatását, a gyengébb növekedési kilátásokat, valamint az energia- és élelmiszeralapanyag-árak feltételezett csökkenését tükrözi a határidős (futures) árakkal összhangban. Ehhez járul még a feltevés, hogy a hosszabb távú inflációs várakozások „horgonyzottak” maradnak. Az infláció 2025 második felében várhatóan visszatér az EKB 2%-os középtávú inflációs céljához, míg az energia- és élelmiszerárak kiszűrésével számított HICP-infláció a teljes időszakban 2% felett marad. Ennek a tartós trendnek a mozgatórugói a magas energiaárakból és az euro múltbeli meredek leértékelődéséből (a közelmúltbeli enyhe felértékelődés ellenére) eredő késleltetett közvetett hatások, valamint a bérekre gyakorolt erőteljes munkaerőpiaci és inflációs kompenzációs hatások. A bérek így nominálisan jóval a múltbeli átlag feletti ütemben nőnek (noha reálértéken a teljes előrejelzési időszakban az ukrajnai háború előtti szintek alatt maradnak). A 2022. szeptemberi prognózishoz képest az általános inflációt jelentősen felfelé módosítottuk 2022-re (0,3 százalékponttal), 2023-ra (0,8 százalékponttal) és 2024-re (1,1 százalékponttal), aminek a hátterében a legfrissebb nem várt adatok, az árazási láncon fellépő ároldali nyomás erősségének, tartósságának és átgyűrűzésének az átértékelése, erősebb bérnövekedés és a magasabb élelmiszeralapanyag-árak állnak. Ezek a felfelé irányuló hatások bőven ellensúlyozták azokat a lefelé irányuló hatásokat, amelyek az olaj, a gáz és a villamos energia alacsonyabb árára vonatkozó feltevésekből, a szűk kínálati keresztmetszetek gyorsabb oldódásából, az euro közelmúltbeli felértékelődéséből és a gyengébb növekedési kilátásokból erednek. Fontos, hogy a 2022. szeptemberi prognózis óta hozott új fiskális intézkedések – amelyekkel többnyire az energiaárak 2023-as emelkedését kívánják csökkenteni – mérséklik a 2023. évi infláció felfelé való módosítását, de 2024-ben jelentősen hozzájárulnak a felfelé való módosításhoz, ahogy több intézkedés hatályát veszti.

Táblázat

Az euroövezet növekedési és inflációs prognózisai

(éves százalékos változások)

Megjegyzés: A reál-GDP-adatokat szezonálisan és munkanaphatással korrigáltuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

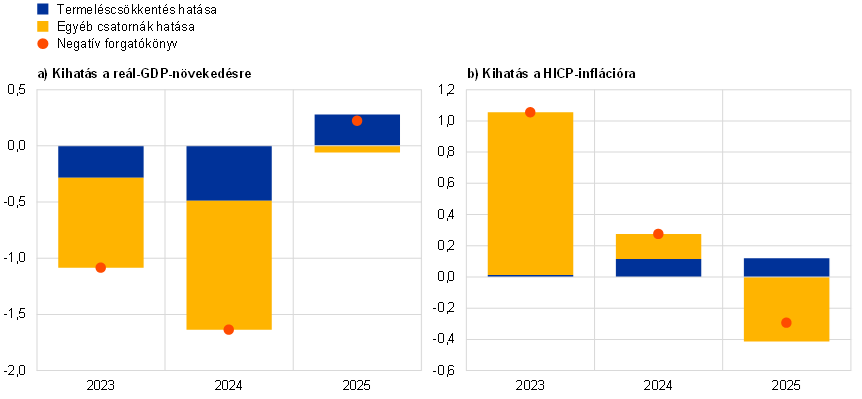

A szakértői prognózist továbbra is nagy bizonytalanság övezi. Az euroövezeti kilátások egyik legfőbb kockázata az európai energiaellátásban potenciálisan bekövetkező súlyosabb fennakadásokkal függ össze, amelyek az energiaárak további megugrásához és a termelés visszafogásához vezetnek. Az ezt a kockázatot tükröző negatív forgatókönyv az energiaárak megugrása miatt az alapprognózisnál magasabb (7,4%-os, illetve 3,6%-os) inflációt jelez 2023-ban és 2024-ben, majd az infláció 2025-ben az alapprognózis alá, 2,0%-ra csökken, ahogy a kínálati sokkhatások lecsengenek, és a kedvezőtlen keresleti sokkok késleltetett hatása érvényesül. A negatív forgatókönyv szerint a reál-GDP 2023-ban 0,6%-kal zsugorodna, majd 2024-ben 0,2%-kal, 2025-ben pedig 2,0%-kal javulna. Ezt a forgatókönyvet a 3. keretes írásban részletesebben ismertetjük.

1 Reálgazdaság

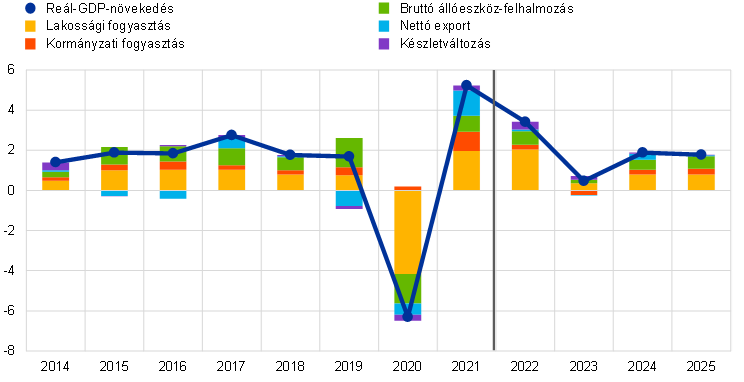

2022 harmadik negyedévében a gazdasági növekedés jelentősen lelassult, mivel a pandémia utáni újranyitásból és az ellátási lánc enyhülő zavaraiból eredő erős hatásokat mérsékelte a megfogyatkozott bizalom és az erősebb import, amely gyenge exporttal és magas inflációval párosult (1. ábra). A növekedésben jelentős szerepet játszott a belső kereslet, amelyet támogatott a lakossági fogyasztás erőteljes növekedése – amelyet elősegítettek az újranyitás nyári hónapokban még fennmaradó hatásai –, valamint a beruházások számottevő növekedése. Utóbbi az ellátási lánc zavarainak enyhülését és a szellemi tulajdonnal kapcsolatos beruházások erőteljes írországi bővülését tükrözte. A belső kereslet pozitív hozzájárulását nagyrészt ellensúlyozta a nettó külkereskedelem, amely a harmadik negyedévben erősen negatív szerepet játszott a reál-GDP növekedésében. A késztermék-készletekre vonatkozó beszerzésimenedzser-index (bmi) mutató növekedése és az új megrendelések csökkenése alátámasztotta a negyedévben történt készletfelhalmozás pozitív hozzájárulását. Mindent egybevetve, mind a második, mind a harmadik negyedévben kissé magasabb volt a növekedés, mint arra a 2022. szeptemberi prognózisban számítottunk.

1. ábra

Az euroövezeti reál-GDP növekedése

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól (lásd az 1. lábjegyzetet). A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

Ahogy az ukrajnai háborúból eredő energiasokk átgyűrűzik a gazdaságon, magas inflációval és bizonytalansággal párosulva, valamint az energiaigényes iparágakban csökkentik a termelést, a reál-GDP-növekedés előreláthatólag mind 2022 negyedik negyedévében, mind 2023 első negyedévében veszít valamit a lendületéből. A pandémia utáni újranyitás hatásainak lecsengésével a magasabb infláció, az emelkedő banki hitelkamatok, valamint az alacsony üzleti és fogyasztói bizalom és várakozások a tél folyamán előreláthatólag mind a fogyasztói, mind a tőkekiadásokat visszafogják. Ez a felméréseken alapuló legfrissebb mutatókban, például a bmi-ben is tükröződik: a gazdasági konjunktúra széles alapokon nyugvó zsugorodását jelzik 2022 utolsó negyedévére, annak ellenére, hogy tovább oldódtak a szűk kínálati keresztmetszetek, amelyek az előző negyedévekben fékezték a gazdasági teljesítményt. Az inflációnak a rendelkezésre álló reáljövedelemre gyakorolt kedvezőtlen hatása – az elővigyázatossági megfontolásból történő megtakarítás valószínű növekedésével párosulva – az év végén várhatóan súlyosan visszafogja a háztartások kiadásait. A csaknem rekordalacsony fogyasztói bizalom és a nagyfokú bizonytalanság közepette kevésbé valószínű, hogy a koronavírus (Covid19)-járvány során felhalmozott többletmegtakarítások állománya – amelynek kevesebb mint fele likvid, és amely zömében a legvagyonosabb háztartások kezében összpontosul[2] – csillapítja a kedvezőtlen reáljövedelem-sokkok hatásait. Összességében a reál-GDP 2022 utolsó negyedévében várhatóan 0,2%-kal, 2023 első negyedévében pedig 0,1%-kal zsugorodik (a 2022. szeptemberi prognózishoz képest mindkét negyedévben 0,1 százalékponttal lefelé módosítottuk a GDP-növekedést).

A gáztartalékok feltöltése terén elért előrelépés azt jelenti, hogy a készletek a következő télen elegendőek lesznek, bár ez azon a feltevésen alapul, hogy csökken a gáz iránti kereslet, ami kismértékű negatív gazdasági hatással jár. A szeptemberi szakértői prognózis véglegesítése óta tovább csökkent az Oroszországból érkező gázszállítás, különösen az Északi Áramlat 1 gázvezeték elzárásával. A decemberi alapprognózis azt feltételezi, hogy az Európai Unióba irányuló orosz gázszállítás a jelenlegi mértékben – azaz a 2017–21-es átlag 14%-a körül – folytatódik, és a nem orosz gázvolumen (amely az ukrajnai invázió előtti átlagszintjéhez képest már mintegy 20%-kal nőtt) 2023-ban tovább bővül, mivel további vezetékes és cseppfolyósított földgáz kerül a rendszerbe. A magas árak ugyanakkor a vállalatok és a háztartások fogyasztásának csökkenéséhez vezetnek, amelynek mértéke nagyjából összhangban van a gázkereslet 15%-os csökkentésére vonatkozó uniós megállapodással. Mivel feltevésünkben általános téli időjárási viszonyok szerepelnek, a prognózisban nem szerepel a gázellátás kényszerű korlátozása (adagolása). Továbbra is fennáll azonban a hiány kockázata, különösen 2023–24 telén (a gázellátásra vonatkozó pesszimistább feltevések hatását lásd a 3. keretes írásban). Bár vélhetően elkerülhető a kényszerű gázadagolás alkalmazása, a magas energiaárak miatt a leginkább energiaigényes ágazatokban egyes tevékenységek veszteségesek lehetnek, így piaci okból felfüggeszthetik a termelést, ami negatív hatást gyakorol a gazdasági növekedésre.

Az energiával kapcsolatos fiskális intézkedések 2023-ban támogatni fogják a gazdasági növekedést, ezt azonban ellensúlyozza a Covid19-hez kapcsolódó korábbi fiskális támogatás visszavonása. A magas energiaárak és infláció ellensúlyozására az euroövezeti országokban nemrégiben hozott, fokozott fiskális intézkedések (lásd a 2. pontot) ellensúlyozzák az egyéb diszkrecionális intézkedések – elsősorban a korábbi Covid19-válságkezelő és helyreállítási intézkedések visszavonása miatti – hatását, ami összességében a diszkrecionális fiskális politikai intézkedéseknek a 2023-as növekedésre gyakorolt, nagyjából semleges hatásával jár. Arra számítunk azonban, hogy az energiával kapcsolatos intézkedések többségét ezután visszavonják, mivel az alapprognózis egyezményesen csak azokat az intézkedéseket tartalmazza, amelyeket már jóváhagytak vagy részletesen meghatároztak, és valószínűleg elfogadnak a jogalkotási folyamat során. Így 2024–25-ben a fiskális impulzus negatívan járul hozzá a növekedéshez. Az alapprognózisban szereplő fiskális intézkedések közül a becslések szerint a zöld átmenetet támogató intézkedések 2022-ben 0,2 százalékpontos felfelé irányuló hatást gyakorolnak a növekedésre, amelyet 2023–24 között összességében semleges, majd 2025-ben – néhány intézkedés hatályvesztésével – enyhén negatív hatás követ.[3]

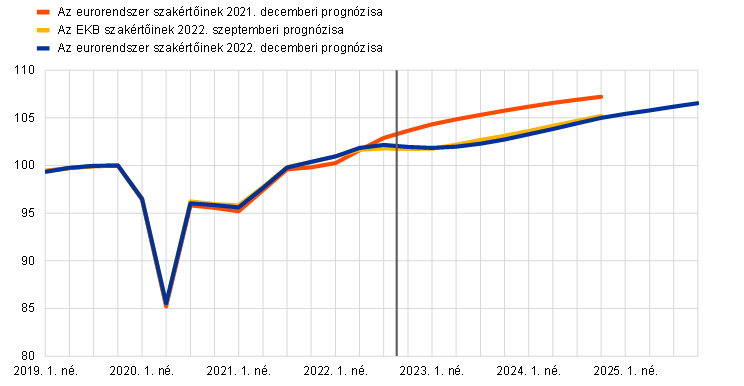

2023 második felétől kezdve a gazdasági konjunktúra újra élénkülni kezd, ahogy az energiapiac visszanyeri az egyensúlyát, csökken a bizonytalanság, feloldódnak a szűk kínálati keresztmetszetek, javulnak a reáljövedelmek, és erősödik a külső kereslet; a GDP szintje azonban egyértelműen elmarad az ukrajnai háború előtt várt pályától (2. ábra). A reál-GDP növekedése 2023 második felében várhatóan fokozódni fog, 2024-ben pedig erőteljes marad, aminek a hátterében az energiapiac egyensúlyának helyreállása, a bizalom élénkülése és a bizonytalanság csökkenése áll. Az alábbhagyó inflációs nyomásnak köszönhetően – a munkaerőpiacok várható rugalmassága közepette – újra bővülhetnek a rendelkezésre álló reáljövedelmek. Ezen túlmenően, a fennmaradó szűk kínálati keresztmetszetek 2023 közepére várhatóan teljes mértékben megszűnnek, a külső kereslet helyreáll, és javul az exportárak versenyképessége a fő kereskedelmi partnerekkel szemben. A reál-GDP növekedése 2025-ben várakozásunk szerint kissé mérséklődik, de a világjárvány előtti hosszú távú átlaga felett marad, ahogy elkezdenek mutatkozni a pandémia kezdete óta sorozatosan megfigyelhető negatív sokkhatások utáni felzárkózási hatások. Mindazonáltal a reál-GDP szintje egyértelműen az egy évvel ezelőtt várt pálya alatt marad.

2. ábra

Az euroövezet reál-GDP-je

(láncindexált volumenek, 2019. 4. né. = 100)

Megjegyzés: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(ellenkező jelzés hiányában éves százalékos változások)

Megjegyzés: A reál-GDP és komponensei, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy a közvetett adók hatásai teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) Számítása a kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztítva történik.

4) Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat Next Generation EU (NGEU) programból a bevételi oldalon várható támogatásokkal is kiigazítjuk. A negatív számadat a fiskális alapállás lazítására utal.

A GDP összetevőit vizsgálva megállapítható, hogy a háztartások reálfogyasztásának növekedése 2023-ban várhatóan markánsan lassul, 2024–25-ben pedig fokozatosan élénkül. A nyári hónapokban a pandémiás korlátozások megszüntetése fellendítette a szolgáltatási ágazat tevékenységét és támogatta a lakossági fogyasztást, ám ezek a hatások 2022 utolsó negyedévében várhatóan gyengülnek. Az ukrajnai háború miatti energiasokk megemelte a fogyasztói árakat és a bizonytalanságot, súlyosan gyengítette a fogyasztói bizalmat, és visszafogta a reáljövedelmeket, így negatívan befolyásolta a háztartások reálkiadásait, és rövid távon a teljes fogyasztás zsugorodásához vezethet. Ennek eredményeként a háztartások fogyasztásának növekedési üteme a 2022-es 4,0% után 2023-ban várhatóan mindössze 0,7% lesz. Figyelembe véve a mérséklődő inflációt és csökkenő bizonytalanságot feltételezve, amelyhez a rendelkezésre álló jövedelem viszonylag egyenletes növekedése társul, a fogyasztás 2024-ben és 2025-ben fokozatosan élénkül, és 1,5%-kal nő.

A rendelkezésre álló reáljövedelem a prognózisunk szerint – nagyrészt a magas infláció következtében – 2023-ban zsugorodik, majd 2024–25-ben fokozatosan helyreáll. Becslésünk szerint a rendelkezésre álló reáljövedelem 2022-ben csökkent a 2021-hez képest a magasabb infláció és az általánosan kisebb nettó fiskális transzferek miatt –, ami a pandémiával kapcsolatos támogatási intézkedések visszavonását tükrözi, és a magas energiaárakat ellensúlyozni hivatott további intézkedések végrehajtása ellenére figyelhető meg. Arra számítunk, hogy 2023-ban várhatóan tovább csökken a folyamatosan magas infláció mellett, amihez a munka- és a nem munkából származó jövedelmek mérséklődő növekedése járul, az erősödő bérnövekedés ellenére. Ezek a tényezők bőven ellensúlyozzák – a magas energiaárak ellensúlyozására újonnan hozott intézkedéseket is magában foglaló – folyamatos fiskális támogatásból eredő kedvező hatást. Az infláció csökkenése és a gazdasági konjunktúra élénkülése mellett a rendelkezésre álló reáljövedelem 2024-ben várhatóan bővülni fog, 2025-ben pedig jóval a pandémia előtti szint fölé erősödik.

A háztartások megtakarítási rátája 2023-ban és 2024-ben várhatóan a válság előtti szint alá esik, majd 2025-ben kissé javul. A megnövekedett bizonytalanság rövid távon a háztartások megtakarítási rátájának átmeneti emelkedéséhez vezet, annak ellenére, hogy a vásárlóerő romlása miatt a megtakarításokból kell fedezni a fogyasztást. Ezután a megtakarítási ráta 2023–24-ben kissé csökken, ami a pandémia során gyűjtött megtakarítások enyhe – bár az előző prognózisban előre jelzettnél kisebb – csökkenését eredményezi. A jövedelemeloszlást tekintve az alacsonyabb jövedelmű csoportokba tartozó háztartásoknak (amelyek viszonylag kis megtakarításállományt halmoztak fel, és jobban ki vannak téve a közelmúltbeli energia- és élelmiszerársokkoknak) feltehetően költeniük kell a megtakarításaikból az alapvető fogyasztási igényeik kielégítése céljából. Előfordulhat, hogy a vagyonosabb, magasabb életkorral jellemzett háztartások a világjárvány során felhalmozott likvid megtakarításaikat fogyasztásuk fedezésére használják fel, de ez a hatás elővigyázatossági okokból várhatóan nagyrészt korlátozott lesz. Ahogy az infláció visszatér a 2%-os cél közelébe, a megtakarítási ráta meglátásunk szerint az előrejelzési időszak későbbi részében a pandémia előtti szint közelében stabilizálódik.

1. keretes írás

A kamatlábakra, nyersanyagárakra és árfolyamokra vonatkozó technikai feltevések

Az EKB szakértőinek 2022. szeptemberi prognózisával összehasonlítva a technikai feltevésekben magasabb kamatlábakat, alacsonyabb olajárakat, jelentősen alacsonyabb nagykereskedelmi gáz- és villamosenergia-árakat, valamint az euro felértékelődését alkalmazzuk. A technikai kamat- és nyersanyagár-feltevések a 2022. november 23-ával záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2022-ben 0,4%, 2023-ban 2,9%, 2024-ben 2,7%, 2025-ben pedig 2,5%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2022-re éves átlagban 1,8%-ot jeleznek, amely az előrejelzési időszak folyamán fokozatosan, 2025-re 2,7%-ra nő.[4] A 2022. szeptemberi prognózissal összevetve a rövid lejáratú kamatokra vonatkozó piaci várakozásokat – a monetáris politikai élénkítés gyorsabb visszavonására vonatkozó várakozások nyomán – 2022-re körülbelül 20, 2023-ra 90, 2024-re pedig 60 bázisponttal felfelé módosítottuk. Ez a hosszú lejáratú államkötvények hozamainak körülbelül 20–50 bázispontos felfelé módosításához is vezetett az előrejelzési időszakban.

Táblázat

Technikai feltevések

Az olajárakra vonatkozó technikai feltevéseket a gyengébb kereslet miatt – az OPEC+ országok kisebb kínálata ellenére – lefelé módosítottuk. A világgazdasági lassulás és a kínai kijárási korlátozások az alacsonyabb olajkereslet közvetítésével továbbra is nyomást gyakoroltak az olajárakra. A 2022. szeptemberi prognózis óta a Nemzetközi Energiaügynökség 0,4%-kal lefelé módosította a 2023-as globális olajkeresletre vonatkozó előrejelzését. Az újbóli kínai kijárási korlátozások várhatóan továbbra is visszafogják az olajkeresletet, ahogy a növekvő Covid19-fertőzési arány közepette a zéró toleranciás Covid-politika valószínűleg továbbra is hatással lesz a kínai gazdaságra. Ezek a keresleti tényezők bőven ellensúlyozzák az olajkitermelési kvóta OPEC+ országok által a pandémia kezdete óta végrehajtott közelmúltbeli csökkentését. A határidős tőzsdei (futures) olajárgörbe a 2022. szeptemberi prognózis óta lefelé tolódott (2023-ra 3,8%-kal, 2024-re pedig 4,7%-kal), és változatlanul deport állapotban van. A hordónkénti Brent nyersolajár 2023-ban feltehetőleg 86 USA-dollár lesz, 2025-ben pedig 76 dollárra csökken.

A nagykereskedelmi gáz- és villamosenergia-árak meredeken csökkennek, de továbbra is magasak, miközben az EU kibocsátáskereskedelmi rendszerében lefelé módosították a szén-dioxid-kibocsátási egységek árának feltételezett pályáját. Az uniós tagállamok arra irányuló igyekezete, hogy 2022 folyamán biztosítsák az orosz gázellátás alternatíváit, valamint a közelmúltbeli igen enyhe időjárás következtében november közepén szinte megteltek az európai gáztározók, ami az európai gázárak nagymértékű eséséhez vezetett. Az új feltevések a 2022. szeptemberi prognózisban szereplő technikai feltevésekhez képest a gázárak markáns (2023-ra 47%-kal, 2024-re pedig 41%-kal történő) lefelé módosítását tartalmazzák. A csökkenés különösen hangsúlyos volt az azonnali árakban, míg a futures árak továbbra is nagymértékű kínálati kockázatokat jeleznek, különösen a jövő évre, amikor az EU-nak 2023–24 tele előtt újra fel kell töltenie a gáztartalékait. Ennek megfelelően a holland TTF gázfutures-görbe 2023-ban magas, 124 €/MWh szinten marad, míg a 2023–24-es téli szezon után gázárcsökkenést, 2025-ben pedig további esést jelez. A nagykereskedelmi villamosenergia-futures árait is jelentősen lefelé módosítottuk, tükrözve a gázárfeltevések változását. Az alapprognózis mellett vizsgált alternatív energiaár-feltevések hatását a 4. keretes írásban bemutatott érzékenységi elemzés tükrözi. Ami a szén-dioxid-kibocsátási egységeknek a kibocsátáskereskedelmi rendszerben szereplő árait illeti, a futures árakon alapuló feltételezett pályát a 2022. szeptemberi prognózis zárónapja óta jelentősen lefelé módosítottuk (−17%-kal 2023-ra és 2024-re), aminek okai többek között a gyengébb gazdasági növekedési kilátások, valamint az uniós pénzügyminiszterek arra vonatkozó javaslata, hogy 2023 tavaszától előrehozzák a kibocsátási tanúsítványok értékesítését.

Feltevésünk szerint a bilaterális árfolyamok nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját megelőző tíz munkanapon uralkodó átlagos szintről. Mindebből 2022-ben 1,05, 2023–25 folyamán pedig 1,03 USD/EUR átlagárfolyam következik, amely körülbelül 2%-kal magasabb a 2022. szeptemberi prognózisnál. Az effektív euroárfolyamra vonatkozó feltevés 3% körüli felértékelődéssel számol a 2022. szeptemberi prognózishoz viszonyítva.

A prognózis szerint 2023-ban jelentősen zsugorodik a lakásberuházások volumene – mint a szigorúbb finanszírozási feltételeknek egyik leginkább kitett keresleti komponens –, majd 2024–25 folyamán igen lassan élénkülni fog. Az emelkedő jelzálogkamatlábak, a nehezebb hitelhez jutás, valamint a tartósan nagy bizonytalanság és az infláció hatása – amely növeli az építési költségeket, ugyanakkor csökkenti a háztartások vásárlóerejét és az általuk támasztott keresletet – várhatóan visszafogja a lakáscélú beruházásokat, és 2023-ban visszaeséshez vezet. Arra számítunk, hogy a lakásberuházások növekedése 2024-ben visszatér a pozitív tartományba. Ugyanakkor a növekedési ütemek az előrejelzési időszak hátralevő részében valószínűleg mérsékeltek lesznek, mivel a szigorúbb finanszírozási feltételek részben ellensúlyozzák a kevésbé negatív Tobin-féle q[5] és a több rendelkezésre álló jövedelem hatását.

Az emelkedő finanszírozási költségek, valamint a nagyfokú bizonytalanság és a magas energiaárak rövid távon várhatóan a vállalati beruházásokat is jelentősen visszafogják, de 2024–25-ben az élénkülésükre számítunk. 2022 harmadik negyedévében erőteljes ütemben nőttek a vállalati beruházások, ami a gépjárműgyártásban beállt markáns fordulatnak, a szűk kínálati keresztmetszetek oldódási jeleinek, valamint részben a még mindig nagy teljesítési elmaradás ledolgozásának tudható be, miközben az új megrendelések száma nyár óta meredeken csökken. Ez a folyamat a szellemi tulajdonnal kapcsolatos beruházások erőteljes írországi bővülésének is betudható. Az ukrajnai háborúval kapcsolatos megnövekedett bizonytalanság, a magasabb energiaárak és az emelkedő kamatlábak a beruházási javak ágazatában az üzleti bizalom csökkenéséhez és gyengébb konjunkturális várakozásokhoz vezettek. Ezek a tényezők, valamint a potenciális energiaellátási korlátokkal kapcsolatos szélesebb körű aggodalmak a jelenlegi várakozások szerint rövid távon a vállalati beruházások gyors, éles visszaesését eredményezik. Ezután a bizonytalanság mérséklődésével, a szűk ellátási keresztmetszetek enyhülésével és a végleges kereslet erősödésével várhatóan fokozatosan élénkülnek a vállalati beruházások. A Next Generation EU (NGEU) program keretében nyújtott finanszírozás folyamatos kihelyezései várhatóan ösztönözni fogják a lakossági szektor beruházásait, amit támogatnak a vállalkozások által a termelés szén-dioxid-mentesítésére tett növekvő erőfeszítések (többek között az EU REPowerEU kezdeményezésének keretében), miközben csökkenteni kell az orosz energiaellátástól való függőséget.

2. keretes írás

A nemzetközi környezet

A világgazdaságot hátráltató tényezők fékezik, ami gyengíti a globális növekedésnek és az euroövezet külső keresletének a kilátásait, miközben a globális infláció továbbra is magas, de a jelek szerint elérte a tetpontját. Oroszország ukrajnai háborúja továbbra is a zavarok egyik fő forrása, különösen az energiahordozók és élelmiszer-alapanyagok piacán, és noha az energiaárak a 2022. szeptemberi prognózis óta csökkentek, továbbra is volatilisek. Ezenfelül, különösen a feltörekvő piacgazdaságokban, a háború bizonytalanságot szít az élelmezésbiztonsággal kapcsolatban. Kínában a hatóságok arra vonatkozó döntése, hogy – egyelőre – folytatják a zéró toleranciás Covid-stratégia megvalósítását, valamint a lakóingatlan-szektor recessziója továbbra is visszafogja a gazdaság teljesítményét. Miközben világszerte enyhülnek a pandémiával kapcsolatos korlátozások és az ellátási lánc szűk keresztmetszetei, a magas és tartós inflációs nyomás, valamint a szigorúbb pénzügyi feltételek továbbra is megtizedelik a háztartások rendelkezésre álló jövedelmét.

A világgazdaság a prognózis szerint 2023-ban gyenge ütemben bővül, ám a későbbiekben fokozatosan élénkül. Az (euroövezet nélküli) globális reál-GDP-növekedés a prognózis szerint 2023-ban meredeken, 2,6%-ra, jóval a (3,6%-os) hosszú távú átlaga alá lassul, majd 2024-ben és 2025-ben 3,1%-ra, illetve 3,3%-ra kúszik fel. A világgazdaság gyengesége elsősorban a meghatározó fejlett gazdaságoknak és Kínának tudható be. A prognózis szerint az Egyesült Államok gazdasága a vártnál szigorúbb pénzügyi feltételek miatt jelentősen lassul, ami negatívan hat a fogyasztói kiadásokra és beruházásokra. Az Egyesült Királyság gazdasága valószínűleg recesszióba lép, mivel a lakossági fogyasztást magas fogyasztói árak és növekvő hitelfelvételi költségek sújtják. Kínában 2022-ben a reál-GDP növekedése várhatóan elmarad a kormányzat által kitűzött céltól, és az előrejelzési időszak hátralévő részében jóval a pandémia előtti átlagos ütem alatt marad. Oroszországban 2022-ben recesszióba került a gazdaság, amely a kezdetben vártnál kevésbé volt súlyos az orosz olajexport ázsiai országokba való átcsatornázása miatt. A 2022. szeptemberi prognózissal összevetve az (euroövezet nélkül vett) globális reál-GDP növekedését 2022-re fel-, 2023-ra és 2024-re pedig lefelé módosítottuk. A 2022-re vonatkozó felfelé módosítás főként annak tudható be, hogy az Egyesült Államok, Kína és Oroszország harmadik negyedéve a korábban vártnál kedvezőbben alakul. Az előrejelzési időszak során alacsonyabb gazdasági növekedés mögött elsősorban Kína, 2024-ben pedig az Egyesült Államok áll.

A gyengébb világgazdasági teljesítmény következtében az euroövezet külső keresletének kilátásai is romlottak. 2022 második negyedévében a gyengülő feldolgozóipari konjunktúra és az elhúzódó szűk kínálati keresztmetszetek közepette mérséklődött a világkereskedelem, ami az Ukrajnával szembeni orosz agresszióval csak fokozódott. A külkereskedelem várakozásunk szerint az év második felében gyenge maradt, tartós hátráltató tényezők közepette, annak ellenére, hogy a globális kínálati korlátok kismértékben oldódtak. A 2022. szeptemberi prognózishoz képest az (euroövezet nélküli) világkereskedelem és az euroövezet külső keresletének kilátásait 2022-re felfelé módosítottuk, ami a fejlett gazdaságok, különösen az euroövezeten kívüli európai országok külkereskedelmének a korábban vártnál erőteljesebb dinamikáját tükrözi. Az előrejelzési időszak későbbi éveire az euroövezet külső keresletét a várhatóan gyengébb gazdasági növekedéssel összhangban lefelé módosítottuk.

Táblázat

A nemzetközi környezet

(éves százalékos változások)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

Az élelmiszerárak alakulása miatt októberben ismét emelkedett a globális infláció, ám tovább mérséklődött a lendülete. Az OECD-országok éves teljes inflációja a szeptemberi 10,5%-ról októberben 10,7%-ra emelkedett, miközben a maginfláció 7,6%-on stabilizálódott. Az élelmiszerárak inflációja rekordszintekre emelkedett, de ellensúlyozta az energiainfláció folyamatos esése. Az infláció alakulásának lendülete tovább lassult, folytatva a június óta regisztrált, némileg enyhülő ároldali nyomás trendjét. Az euroövezet versenytársai exportárainak éves változási üteme a közeljövőben várhatóan gyors lesz, majd – a nyersanyagárak esése és a termelési láncban mérséklődő nyomás mellett – lassulni fog.

A világgazdaság lassulása 2023-ban várhatóan visszafogja az euroövezet kereskedelmét, amely a prognózis szerint nettó alapon 2024–25-ben is gyenge lesz, így huzamosan negatív marad a folyó fizetési mérleg egyenlege. Az euroövezet szűkülő külső kereslete 2022 második felében gyengítette az euroövezeti export kilátásait, a szűk ellátási keresztmetszetek oldódása és az euro múltbeli leértékelődése ellenére. A szállítók szállítási ideje folyamatosan csökkent, ami a tartós és technológiai termékek – köztük a félvezetők – jobb kínálatát eredményezte, ám ehhez az alacsonyabb kereslet is hozzájárult. A pandémiából való kilábalás két éve után az euroövezeti behozatalban és kivitelben 2023-ra szerényebb növekedési ütem várható. Ez elsősorban a tartós fogyasztási cikkek iránt várható alacsonyabb kereslettel függ össze. Arra számítunk, hogy az idegenforgalom élénkülése valamelyest lelassul, ahogy a felgyülemlett kereslet elapad, és rövid távon a fogyasztói bizalomra és a rendelkezésre álló jövedelemre negatív hatást fejt ki az ukrajnai háború és az energiasokk. A nettó export 2023-ban várhatóan semlegesen, 2024-ben kissé pozitív mértékben, majd 2025-ben ismét semlegesen járul hozzá a GDP növekedéséhez. A nettó export gyenge dinamikája miatt az euroövezet folyó fizetési mérlege[6] az előrejelzési időszak során várhatóan negatív marad. 2023 folyamán várhatóan javul a cserearány. A magas energiaárakból eredő versenyképesség-romlás miatt az exportágazat kilátásai középtávon várhatóan visszafogottak.

3. ábra

Az euroövezet reál-GDP-je – fő kiadási összetevők szerinti bontás

(éves százalékos változások, százalékpontos hozzájárulások)

Megjegyzés: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A munkaerőpiac a prognózis szerint rövid távon rugalmas marad, majd később nagyjából követi a gazdasági teljesítmény pályáját (4. ábra). A 2022-es erőteljes emelkedés után a foglalkoztatás növekedése 2023-ban jelentősen lassul, ami a gazdaság lassulása miatt alacsonyabb munkaerő-keresletet tükrözi. Rövid távon a vállalatok várhatóan csökkentik a munkaidőt, miközben a még mindig jelentős munkaerőhiány közepette növelik a foglalkoztatottak létszámát. 2024-től a foglalkoztatás a prognózis szerint összességében lépést tart a gazdasági teljesítmény előre jelzett javulásával. Ennek megfelelően az egy foglalkoztatottra jutó termelékenység növekedése a 2022-es 1,3%-ról 2023-ban meredeken, 0,1%-ra esik, majd 2024-ben 1,4%-ra, 2025-ben pedig 1,3%-ra áll vissza. A munkanélküliségi ráta 2023-ban 6,9%-ra emelkedik, majd folyamatosan csökken, és 2025-ben 6,6%-os szintet ér el.

4. ábra

Euroövezeti munkaerőpiac

(a munkaerő százalékában, éves százalékos változások)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A 2022. szeptemberi prognózissal összevetve a reál-GDP növekedését 2022-ben 0,3 százalékponttal felfelé, 2023-ban pedig 0,4 százalékponttal lefelé módosítottuk, majd 2024-ben változatlanul hagytuk. A 2022-re vonatkozó felfelé módosítás hátterében a gazdaság pandémia utáni újranyitásának a vártnál erősebb hatásai miatt a második és harmadik negyedévben tapasztalt váratlan pozitív fejlemények húzódnak meg. Ezt csak részben ellensúlyozta a 2022 utolsó negyedévében végrehajtott, lefelé irányuló módosítás, amely az energiaválságból és az ezzel összefüggő nagyfokú bizonytalanságból, a visszaeső bizalomból és a magasabb inflációból eredt. Szintén ezek a tényezők magyarázzák a 2023 első három negyedévére vonatkozó, lefelé irányuló módosításokat. Noha a negyedéves GDP-növekedés a prognózis szerint 2023 második negyedévétől ismét élénkül, a növekedés üteme lassúbbnak ígérkezik a 2022. szeptemberi prognózisban vártnál. Ez negatív áthúzódó hatást eredményez, amely teljes mértékben ellensúlyozza az erősebb évközbeni dinamikát, így 2024-ben nem módosítottuk az éves GDP-növekedést.

3. keretes írás

Az energiaellátás csökkentésével kapcsolatos negatív forgatókönyv

Tekintettel az euroövezet gazdasági kilátásait az energiaellátás problémái miatt övező folyamatos bizonytalanságra, ebben a keretes írásban negatív forgatókönyvet mutatunk be. A negatív forgatókönyvben azzal számolunk, hogy Ukrajnában elhúzódik a konfliktus, és az orosz gázszállítás teljesen leáll, miközben a kieső gázt az alapprognózisban feltételezettnél sokkal alacsonyabb szinten helyettesítik alternatív forrásokkal. Az a feltevés tartozik még ide, hogy az alapprognózishoz képest a nyersanyagárak magasabbak, a bizonytalanság fokozottabb, a kereskedelem pedig gyengébb lesz, továbbá, hogy romlanak a finanszírozási feltételek. A gazdasági teljesítmény tehát az erősebb kedvezőtlen sokkhatások miatt 2023-ban és 2024-ben jóval gyengébben alakulna, mint ahogy az alapprognózisban jelezzük. Az infláció mindkét évben, különösen 2023-ban magasabb lenne (A. táblázat), viszont 2025-ben 2%-ra csökkenne.

A. táblázat

Az euroövezet 2022. decemberi alapprognózisa és a negatív forgatókönyv

(éves százalékos változások)

Az alapprognózissal ellentétben a forgatókönyv az idei tél vége felé és jövő télen végig a gázellátás hiányát teszi feli, ami ellátási korlátozásokhoz (adagolás) és a termelés csökkentéséhez vezet. A még működő orosz gázáramlat leállna, és a máshonnan származó készletekkel való helyettesítés lehetősége sokkal korlátozottabb lenne, mint ahogy az alapprognózisban feltesszük. Emellett az uniós országok által a kereslet korlátozására hozott intézkedések nem járnának sikerrel, és a következő két tél szokatlanul hideg lenne, ami az idei tél vége felé korlátozott mértékű, 2023–24 telén pedig súlyosabb gázhiányt eredményezne. Ez megzavarná az értékláncokat, és a termelési ráfordításként felhasznált energia adagolását tenné szükségessé. Míg egyes országok kevésbé vannak az orosz gázellátásra utalva, más országokban a termelés a tetemes energiahiány miatt súlyos mértékben csökkenne.

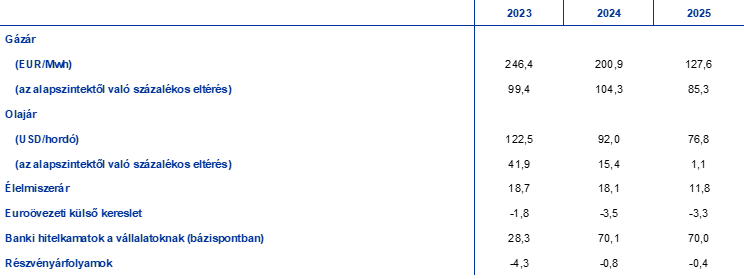

Ezek az ellátási zavarok az energiaárak számottevő emelkedését okoznák, miközben az ukrán gabonaexport további zavarai miatt az élelmiszer-alapanyagok árai is megugranának. Az EU-ba irányuló még meglevő orosz gázszállítás teljes mértékben és tartósan megszűnne, valamint a cseppfolyósított földgáz (LNG) is szűkösen állna rendelkezésre a világpiacon, amikor az európai országok a 2023–24-es télre felkészülve feltöltik a gáztározókat. Ennek következtében 2023 végén és 2024 elején a gázárak 275 EUR/MWh--os csúcsra szöknének fel, vagyis elérnék az Európai Bizottság által 2022 novemberében javasolt gázárplafont, amely mintegy 125%-kal meghaladja az alapforgatókönyvben szereplő feltevéseket (B. táblázat). A gázárak ezután fokozatosan csökkennének, ahogy a globális LNG-exportkapacitás és az EU LNG-importkapacitása fokozatosan növekedne. A forgatókönyv másik feltevése szerint Oroszország az orosz olajszállítmányokra vonatkozó uniós biztosítási tilalom és a G7-ek olajárplafonja miatt csak korlátozott mértékben képes az olajexport átirányítására, aminek következtében az olajárak 2023 első negyedévében 47%-kal az alapprognózis fölé emelkednének, majd az olajpiac fokozatos egyensúlyba kerülésével párhuzamosan 2025 közepére visszaállnának az alappályára. A forgatókönyv a fekete-tengeri hajózási folyosó bezárását, az ukrán búza- és kukoricaexport további zavarait, valamint a növekvő energiaköltségek és műtrágyaárak átgyűrűzését is feltételezi, ami az alapforgatókönyvhöz képest megemeli a nemzetközi élelmiszeralapanyag-árakat.

B. táblázat

A negatív forgatókönyv feltevései

(eltérő jelzés hiányában az alapszintektől való éves százalékos eltérések)

A negatív forgatókönyv szerint a világgazdasági teljesítményt és a világkereskedelmet negatív hatások érnék, ami súlyosan megterhelné az euroövezet külső keresletét. Az Ukrajnában 2023-ra is áthúzódó hosszabb és intenzívebb háború, valamint az Oroszországgal szembeni nemzetközi szankciók fokozódó hatása – a magasabb nyersanyagárakkal, a megnövekedett bizonytalansággal és a szigorúbb pénzügyi feltételekkel párosulva –fékezné a világgazdaságot, különösen a közép- és kelet-európai térségben. Továbbá a kereskedelem és a globális értékláncok jelentős zavarai mellett az euroövezet külső kereslete 2023-ban csaknem 2%-kal, 2024–25-ben pedig mintegy 3,5%-kal lenne alacsonyabb az alapforgatókönyvhöz képest.

A megnövekedett belföldi gazdasági bizonytalanság a piaci eszközök jelentős átárazódását és a banki hitelezési feltételek romlását vonná maga után. A folyamatban levő, intenzív ukrajnai konfliktus miatt a bizonytalanság 2023 első negyedévében ismét megnövekedne, majd 2023 harmadik negyedévében ismételten, ahogy a jövő télen várható gázhiánnyal kapcsolatos aggodalmak ismét megjelennének. Ez a pénzügyi piacokon további volatilitásnövekedéssel járna. Az alapprognózishoz képest 2023-ban a részvényárfolyamok mintegy 4%-kal esnének. A bankok a megnövekedett finanszírozási költségeikkel és a forgatókönyv szerinti nagyobb hitelfelvevői kockázattal összhangban újraáraznák a hiteleket.

A negatív forgatókönyv szerint az euroövezet gazdasági teljesítménye 2023-ban zsugorodna, 2024-ben pedig jóval gyengébb lenne a növekedés, mint az alapforgatókönyv szerint, majd 2025-ben erőteljes, de nem teljes körű regenerálódás következne. A termeléskiesés hatásait az energiának a gazdaságban való helyettesítési lehetőségei alapján értékeljük, [7]míg az általános forgatókönyv további makrogazdasági hatásait az EKB-BASE-modell[8] alkalmazásával vizsgáltuk. A negatív forgatókönyv szerint az euroövezet reál-GDP-növekedése 2023-ban 1,1 százalékponttal, 2024-ben pedig 1,7 százalékponttal lenne alacsonyabb, mint az alapforgatókönyvben, majd a gazdaság 2025-ben 0,2 százalékponttal az alapprognózis fölött stabilizálódna (ábra). A kedvezőtlen GDP-pálya egyik fő mozgatórugója a gázellátási hiány és az általa kiváltott termelési fennakadások. Mivel az ellátási zavarok hatása az energiajellegű termelési tényezők fokozatos helyettesítésének és a gazdasági kiigazításnak köszönhetően enyhül, a recessziót az alapforgatókönyvnél némileg magasabb GDP-növekedés követné, ugyanakkor a tárgyidőszak végén a negatív forgatókönyv szerinti GDP-szint az alapforgatókönyv alatt marad.[9]

A nagymértékű nyersanyagár-emelkedésből erős felfelé irányuló ároldali nyomás következik, amely elnyújtja a magasabb inflációs időszak várható hosszát. A HICP-infláció a becslések szerint meredeken megemelkedik, 2023-ban 7,4%-ra, 2024-ben pedig 3,6%-ra. Ez főként a nyersanyag- és élelmiszerárakat érő sokkokat, valamint a termelési fennakadások miatti kínálati sokkot tükrözi. Ugyanakkor a kisebb kereslet fékező hatása némileg ellensúlyozza az ároldali nyomást 2024-ben, majd határozottabban 2025-ben, amikor az energiaárak emelkedésének megfordulása miatt kisebb lesz az infláció, amely előreláthatólag 2%-ra esik vissza.

Ábra

Az euroövezeti reál-GDP-növekedésre és HICP-inflációra gyakorolt hatás a negatív forgatókönyv szerint szemben a 2022. decemberi alapprognózissal

(a 2022. decemberi alapprognózisoktól való eltérések, százalékpontban)

Ezt az elemzést nagyfokú bizonytalanság övezi. A nyersanyagárak, különösen a gázárak jelenleg erősen ingadoznak Európában. A gázellátás csökkenése okozta termeléskiesések hatásai döntően attól függenek, hogy az orosz gázt az elkövetkező időkben hogyan pótolják alternatív forrásokból, hogy a gáz milyen mértékben helyettesíthető más termelési tényezőkkel a termelési folyamatokban, és hogy a gazdaság hogyan alkalmazkodik az árkörnyezethez. Az elemzés nem veszi figyelembe a monetáris politika azon reakcióit, amelyek mérsékelhetnék a sokkok makrogazdasági továbbterjedését. Végezetül, tekintettel az euroövezeti országok között jelentősen eltérő kormányzati beavatkozások nagy számára, az elemzés nem veszi figyelembe a termelés stabilizálására, az alacsonyabb jövedelmű háztartások védelmére vagy a magasabb nyersanyagárak fogyasztói árakba való begyűrűzésének mérséklésére alkalmas nemzeti kormányzati beavatkozásokat, amelyek túlmutatnak az alapprognózisokban már szereplőkön.

2 A fiskális politikára vonatkozó kilátások

A 2022. szeptemberi prognózissal összehasonlítva további számottevő fiskális élénkítő intézkedések is bekerültek az alapprognózisba. Ez főként a kormányok által az emelkedő energiaárakra és a magas megélhetési költségekre adott válaszként hozott további fiskális támogatást tükrözi, amely 2022-ben körülbelül a GDP 0,7 százalékpontját, és 2023-ban még nagyobb mértékben a GDP 1,6 százalékpontját teszi ki. Az utóbbi a kormányok által a 2023. évi költségvetés-tervezetjavaslatokban jóváhagyott új ösztönző intézkedéseket tükrözi. Ezekkel a módosításokkal az energiaválsággal és az ukrajnai háborúval kapcsolatban a prognózisba beépített teljes fiskális élénkítés 2022–23-ban a GDP mintegy 2%-ára emelkedik. A jelenleg jóváhagyott kormányzati intézkedések alapján a szóban forgó fiskális ösztönzés mintegy egyharmadának hatása – különösen a magasabb energiaárak és infláció ellentételezésére fordított kiadások, valamint bizonyos mértékben a védelmi képességek növelésének tekintetében – az előrejelzések szerint 2024-ben is kihat a költségvetésre. Mindent egybevetve, a 2020. évi erőteljes bővülést, a 2021. évi szigorítást és a 2022-ben várt szigorítást követően az NGEU-támogatásokkal kiigazított euroövezeti fiskális alapállás a jelenlegi előrejelzés szerint 2023-ban némileg lazul, aminek fő okai az új élénkítő intézkedések. Mivel jelenleg az intézkedések nagy része vélhetően ellenkező irányba fordul, a fiskális politika 2024-ben várhatóan szigorodik, 2025-ben pedig nagyjából semleges marad. Továbbra is jelentős bizonytalanság övezi a jelenleg jóváhagyott energiatámogatási intézkedések meghosszabbításának lehetőségét.[10]

A prognózis szerint 2023-ban romlik az euroövezet költségvetési egyenlege, majd később javul, míg az államadósság a teljes előrejelzési időszakban csökken. A teljes előrejelzési időszakban a GDP-arányos költségvetési egyenleg javulását a ciklikus komponens határozza meg, amelyet szorosan követ az ciklikusan kiigazított kisebb elsődleges hiány, miközben a kamatfizetések emelkednek. A 2022-re becsült javulást követően (2021-ben a GDP −5,1%-áról 2022-ben −3,5%-ára) a költségvetési egyenleg 2023-ban várhatóan −3,7%-ra csökken. 2024-ben és kisebb mértékben 2025-ben további javulás prognosztizálható, így az előrejelzési időszak végén a költségvetési egyenleg a GDP −2,6%-án prognosztizálható, bár ez jóval elmarad a pandémia előtti szinttől (−0,6%). A 2020. évi meredek emelkedés nyomán az euroövezet aggregált államháztartási adóssága az előrejelzési időszakban várhatóan csökken, 2025-ben eléri a GDP 88%-át, amely még mindig meghaladja a pandémia előtti szintet (84%). A csökkenés jórészt a nominális GDP-növekedés okozta kedvező kamatláb−növekedés különbözetnek tudható be, amely bőven ellensúlyozza a huzamosan meglevő, bár csökkenő elsődleges hiányt. A 2022. szeptemberi prognózishoz képest a költségvetési egyenleg pályáját 2022-re felfelé, 2023-ra pedig jelentősen lefelé módosítottuk, míg 2024-re változatlanul hagyjuk. A módosítások lényegében a ciklikusan kiigazított elsődleges egyenlegnek a fent vázolt tényezők miatti változásait tükrözik. A GDP-arányos adósságrátát az előrejelzési időszakban lefelé módosítottuk, elsősorban a 2021-es bázishatások, valamint a kamatláb–növekedés különbözetre vonatkozó valamivel kedvezőbb prognózisok okán.

3 Árak és költségek

A HICP-vel mért infláció 2022-ben előreláthatólag átlagosan 8,4% lesz, majd 2023-ban 6,3%-ra, 2024-ben 3,4%-ra, 2025-ben pedig 2,3%-ra csökken. Az inflációs pálya az összes fő komponens éves változási ütemének eltérő mértékű csökkenését tükrözi (6. ábra). Különösen az energiaárak inflációja fog meredeken csökkenni 2023 folyamán, jelentősen hozzájárulva az inflációs ráta 2022 végi 10%-ról 2023 utolsó negyedévére 3,6%-ra való csökkenéséhez. Mindazonáltal továbbra is fontos tényező lesz, hogy az infláció 2024-ben jelentősen meghaladja az EKB inflációs célját.

A rövid távú inflációs kilátásokat továbbra is nagyfokú bizonytalanság övezi, mindazonáltal a HICP-infláció a következő néhány hónapban várhatóan rendkívül magas marad, majd 2023-ban egyenletes ütemben csökken az energiabázishatások és az árazási láncban mérséklődő nyomás következtében, valamint a kormányzati intézkedéseknek köszönhetően (5. ábra). A teljes infláció 2022. évi megugrása a következő fejleményeknek tudható be: az energia- és élelmiszerárak erős megemelkedése, az energián kívüli iparcikkek árainak erőteljes növekedése, ahogy elhúzódik az ellátási lánc zavarainak negatív hatása, valamint a szolgáltatási szektor érintkezésnek jobban kitett részének újbóli megnyitásából eredő, a szolgáltatások áraira gyakorolt folyamatos felfelé irányuló hatás. Az említett széleskörű áremelkedések az energia- és termelési ráfordítási költségek rendkívüli megemelkedését tükrözik, ami a termelői árakban jelenik meg. Ehhez járult még a 2022 közepéig még mindig meglehetősen erőteljes kereslet. A HICP-infláció 2023-ban várhatóan csökken, ami nagyrészt az energiakomponens zuhanásának tudható be. Ez viszont lefelé irányuló bázishatásokat tükröz, amelyek elsősorban az üzemanyagok árait befolyásolják. A piaci várakozásokon alapuló olajárpálya-feltevés visszaesése szintén játszik némi szerepet a csökkenésben, míg a villamosenergia- és gázárfeltevések kezdetben további erőteljes emelkedésre utalnak, majd a későbbiekben szintén lefelé irányuló nyomást fejtenek ki.[11] Az élelmiszerinfláció az elkövetkező hónapokban a már jelenleg is magas ütemről várhatóan tovább emelkedik. Ennek oka az élelmiszer-nyersanyagok árainak múltbeli emelkedéséből, valamint az energiaárakból és más inputköltségekből eredő, továbbra is erős árazási lánc nyomás, amelyet fokoztak az euro leértékelődésének késleltetett hatásai, valamint a bér-, köztük minimálbér-emelések. Az élelmiszerinfláció 2023 későbbi részében várhatóan mérséklődik, ahogy az említett költségoldali nyomás enyhül. Az energia- és élelmiszeráraktól megszűrt HICP-infláció a prognózis szerint az évforduló táján éri el csúcspontját, és csak meglehetősen fokozatosan mérséklődik, miközben a bérnövekedés erősödik, az árazási láncban jelentkező nyomás pedig csak lassan mérséklődik. Az ároldali nyomás várhatóan tartósabb lesz a szolgáltatások inflációjában, mint az energián kívüli iparcikkekében.

5. ábra

Euroövezeti HICP-infláció

(éves százalékos változások)

Megjegyzés: A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

A gáz- és villamosenergia-árak várhatóan elhúzódó hatást gyakorolnak az inflációra, ami néhány euroövezeti országban a nagykereskedelmi árak megkésett begyűrűzésének tudható be, és olyan fiskális támogató intézkedésekkel párosul, amelyek rövid távon csökkentik az inflációt, míg az időszak későbbi részében tartósabbá teszik. Míg a közlekedési célú üzemanyagok komponense már 2023 közepétől várhatóan negatívan járul hozzá az inflációhoz, a villamosenergia és a gáz fogyasztói árai 2025-ig várhatóan továbbra is pozitívan járulnak hozzá, annak ellenére, hogy a nagykereskedelmi árak a közelmúltban meredek estek. Egyes országokban a nagykereskedelmi árak viszonylag gyorsan, néhány hónap alatt begyűrűznek a kiskereskedelmi árakba, míg másutt a folyamat sokkal jobban, akár 24 hónapig vagy tovább is elhúzódhat. Ezek a különbségek a következő tényezőkkel magyarázhatók: az országos kiskereskedelmi piacok működése és az árképzés, például a szabályozott és nem szabályozott tarifák, a rögzített vagy rugalmas szerződések és az átlagos árrögzítési periódusok részaránya. Néhány országban a késleltetett átgyűrűzéssel jellemezhető normális szabályszerűség arra is utal, hogy a nagykereskedelmi árak múltbeli alakulása még nem gyűrűzött át teljes egészében. Ugyanakkor a lakossági piacokon és az árképzésben bekövetkezett változások arra utalnak, hogy néhány országban az átgyűrűzés valamivel felgyorsult a régihez képest. A magas energiaárakat és inflációt ellensúlyozó fiskális intézkedések szintén fontos szerepet játszanak az előrejelzési időszak alatti inflációs kilátások szempontjából. A becslések szerint 2022-ben 1,1 százalékponttal mérsékelték a HICP alapján mért inflációt, 2023-ban pedig ismét 0,5 százalékponttal mérséklik az ütemet. Ezt követően azonban az intézkedések visszavonása várhatóan jelentős felfelé irányuló nyomást gyakorol az inflációra: 2024-ben 0,7, 2025-ben pedig 0,4 százalékpontot tesz ki.[12]

A zöld átállást támogató fiskális intézkedéseknek kismértékű felfelé irányuló hatása van az inflációs kilátásokra.[13] Becslések szerint ezek az előrejelzési időszak minden egyes évében körülbelül 0,1 százalékponttal járulnak hozzá a HICP-inflációhoz. A múltban a szén-dioxid-kibocsátási egységek árának emelkedése az EU kibocsátáskereskedelmi rendszerében hozzájárult a nagykereskedelmi villamosenergia-árak emelkedéséhez.[14] Ugyanakkor a tőzsdei határidős futures árak (lásd az 1. keretes írást) alapján a teljes HICP-inflációhoz való hozzájárulásuk az előrejelzési időszakban várhatóan elhanyagolható lesz.

A HICP-élelmiszerinfláció az előrejelzési időszak későbbi éveiben a nyersanyagárakra vonatkozó feltevésekkel összhangban várhatóan csökken. Az energiainfláció lecsengése az élelmiszerinfláció lecsengésében is fontos szerepet játszik, tekintettel az energiajellegű ráfordítási költségek emelkedéséből eredő, rövid távon még mindig uralkodó felfelé irányuló ároldali nyomásra. A mezőgazdasági termelői árak a feltevés szerint lassan csökkennek az előrejelzési időszakban, és múltbeli adatokkal összehasonlítva magas szinten maradnak, amely meghaladja a szeptemberi prognózisban feltett szintet is. Ennek eredményeként 2025-ben az élelmiszerárak inflációja 2,3%-kal valamivel meghaladja a múltbeli átlagot.

Az energia- és élelmiszerárak kiszűrésével számított HICP-infláció az ellátási szűk keresztmetszetek és az árazási láncon jelentkező nyomás kifutásával a prognózis szerint mérséklődik, ugyanakkor hosszú távú múltbeli összehasonlításban az erőteljes bérnövekedés miatt magas marad. A 2023-as 4,2%-ról 2025-ben 2,4%-ra való csökkenés az ellátási szűk keresztmetszetek felfelé irányuló hatásainak megszűnését és a gazdaság újranyitásának hatásait követi, ami a növekedéslassulásból eredő késleltetett hatásokkal és a magasabb energiaárak közvetett hatásainak enyhülésével párosul. Ugyanakkor az, hogy az energiát és élelmiszert nem tartalmazó HICP-infláció 2025-ben átlagosan 2,4%-ot tesz ki, az euro leértékelődésének késleltetett hatásait, valamint a feszes munkaerőpiacokat és a bérekre gyakorolt inflációs kompenzációs hatásokat tükrözi.

6. ábra

Az euroövezet HICP-inflációja – fő komponensek szerinti bontás

(éves százalékos változások; százalékpontban)

Megjegyzés: A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

A bérek az előrejelzési időszakban várhatóan erőteljes ütemben emelkednek. Az egy munkavállalóra jutó jövedelemmel mért bérnövekedés a prognózis szerint a 2022-es 4,5%-ról 2023-ban 5,2%-ra emelkedik, majd az infláció csökkenésével párhuzamosan 2024-ben 4,5%-ra, 2025-ben pedig 3,9%-ra mérséklődik. A bérek a prognózis szerint a múltbeli átlagot jóval meghaladó ütemben nőnek, ami a rugalmas munkaerőpiacokat, a minimálbérek emelkedését és az inflációs kompenzációt tükrözi. A szeptemberi prognózissal összehasonlítva 2022–24 között a bérnövekedést 1,4 százalékponttal felfelé módosítottuk kumulált szinten, főként a magasabb inflációs kompenzáció miatt. 2022-ben és 2023-ban ugyanakkor változatlanul reálbérveszteség várható, amely az előrejelzési időszak hátralévő részében részben ismét visszarendeződik. A fajlagos munkaerőköltség-növekedés 2023-ban várhatóan tovább erősödik, ami a várt további erősebb béremelkedéseknek és annak tudható be, hogy a munkaerő-felhalmozás miatti gazdasági visszaesés nyomán gyengébben nő a munkatermelékenység. Ezt követően a fajlagos munkaerőköltség növekedési üteme vélhetően lassulni kezd, ahogy a bérek mérsékeltebben emelkednek, és különösen ahogy újra növekedni kezd a munkatermelékenység, összhangban a gazdasági teljesítmény várható erősödésével.

Az importárak éves növekedési üteme 2022-ben megugrott, de 2023-ban várhatóan erőteljesen mérséklődik, és az előrejelzési időszak utolsó két évében nagyjából stagnál. 2023 folyamán az éves növekedési ütem várhatóan meredeken leesik, összhangban az olaj- és egyéb nyersanyagárak feltételezett csökkenésével, valamint ahogy mérséklődnek az importált termelési tényezők kínálatában jelentkező szűk keresztmetszetek.

Az eurorendszer szakértőinek 2022. szeptemberi makrogazdasági prognózisához viszonyítva a HICP-infláció prognózisát 2022-re 0,3 százalékponttal, 2023-ra 0,8 százalékponttal, 2024-re pedig 1,1 százalékponttal felfelé módosítottuk. A felfelé irányuló módosítások főként a következőkkel állnak összefüggésben: a közelmúltbeli meglepetésszerű magasabb adatok, az árazási láncon fellépő ároldali nyomás erejének és tartósságának újraértékelése (beleértve az élelmiszer-ágazat termelési ráfordításainak növekedését) és begyűrűzése, valamint a bérnövekedési kilátások felfelé történő módosítása. A 2022. szeptemberi prognózisok óta hozott új fiskális intézkedések – különösen az energiaár-emelkedés csökkentését célzó intézkedések – 2023-ban 0,7 százalékpontos lefelé irányuló hatást fejtenek ki, részben ellensúlyozva a fent említett felfelé irányuló hatásokat. 2024-ben azonban az említett intézkedések visszavonása 0,5 százalékponttal járul hozzá a teljes infláció felfelé való módosításához. Az infláció felfelé módosítását csak részben ellensúlyozta az energiahordozó-árakra vonatkozó feltevések lefelé való módosítása, a gyengébb növekedési kilátások, az ellátás szűk keresztmetszeteinek gyorsabb enyhülése és az euro közelmúltbeli felértékelődése.

4. keretes írás

Érzékenységi elemzés: alternatív energiaár-pályák

Tekintettel az energiaárak jövőbeli alakulásával kapcsolatos jelentős bizonytalanságra, több érzékenységi elemzésben vizsgáljuk az alternatív pályák alapprognózisokra vonatkozó mechanikus kihatásait. Jelen keretes írás először a rövid távú inflációs kilátások olyan kockázatait vizsgálja, amelyek az energiahordozó-árak esetleges rendkívül erős mozgásaiból adódnak, tekintettel ezek árainak aktuálisan magas volatilitására. Ezt követően megvizsgáljuk, hogy egyes alternatív energiaár-pályák milyen hatást gyakorolnak a reál-GDP-növekedésre és a HICP-inflációra a teljes előrejelzési időszakban.

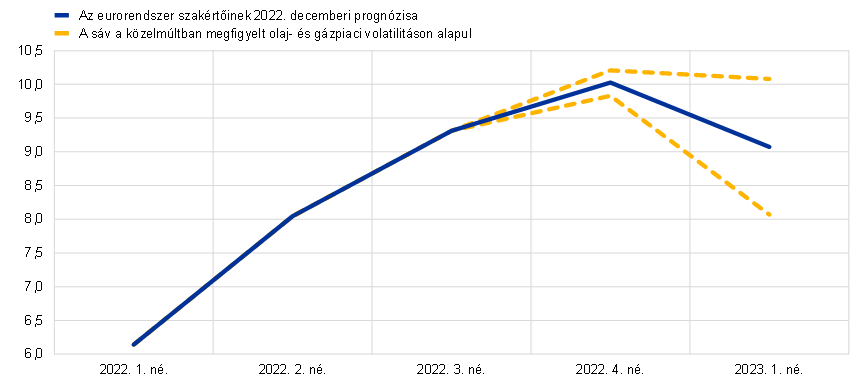

Az olaj- és különösen a gázárak jelenlegi erős volatilitása jelentősen növelte a közeljövőben várható inflációs kilátásokat övező bizonytalanságot. Az ilyen erős rövid távú volatilitást az opciók által jelzett futures körüli eloszlás általában nem mutatja ki (lásd alább). Az ilyen rövid távú érzékenység elemzéséhez az egyik lehetőség az olaj- és gázárak rövid távú váltakozásaiban a felső és alsó tartományok figyelembevétele, majd a kapott tartomány alapján a közeljövőre vonatkozó inflációs előrejelzések származtatása. Ebben az érzékenységi elemzésben az olajár esetében a hordónkénti 60–120 USD közötti tartományt választottuk ki, a nagykereskedelmi gázárak esetében pedig az 50–200 EUR/MWh sávot. Ezeket az árakat, amelyek a feltevés szerint 2022 decembere és 2023 márciusa között jellemzőek, beépítjük az EKB szakértői által a rövid távú infláció előrejelzésére használt (üzemanyag, villamos energia és gáz) energiaegyenletekbe. A feltételezett maximális olaj- és gázáremelkedés – az alapprognózissal összehasonlítva – 2022 utolsó negyedévében 0,2 százalékponttal, 2023 első negyedévében pedig 1,0 százalékponttal emeli a teljes HICP-inflációt. Az olaj- és gázárak feltételezett maximális csökkenése szimmetrikus hatással járna, ami a teljes inflációt 2022 utolsó negyedévében 0,2 százalékponttal, 2023 első negyedévében pedig 1,0 százalékponttal csökkentené.

Ábra

A HICP-infláció rövid távú alternatív pályái

(éves százalékos változások)

A teljes előrejelzési időszak tekintetében az energiaárak alternatív pályáit az opciókból számított implikált olajárakból, a futures gázárak friss előrejelzési hibáiból és egy konstans árpályából számítjuk. A lefelé és felfelé irányuló alternatív pályákat a 2022. november 23-án (a technikai alapfeltevéseinek zárónapján) érvényes olajárra vonatkozó opciók által implikált semleges sűrűség 25. és 75. percentilisei alapján határozzuk meg. Ez az eloszlás lefelé irányuló torzítást mutat. Ehhez hasonló eloszlás hiányában a gázárakat a 25. és 75. percentilis alapján számítjuk, a futures gázárak közelmúltbeli előrejelzési hibáin alapuló eloszlásból. Ezen túlmenően mind az olaj-, mind a gázárak esetében konstans árfeltevést veszünk figyelembe.

Az alternatív pályák hatásait az eurorendszer és az EKB szakértőinek prognózisaiban használt többféle makrogazdasági modell segítségével mérjük fel. A modellek szerint a reál-GDP-növekedésére és az inflációra gyakorolt átlagos hatásokat az alábbi táblázat mutatja be. Az eredmények azt mutatják, hogy a 2023–25-ös évek esetében a HICP-infláció alapprognózisától a legnagyobb felfelé irányuló eltérések a 75. percentilisre vonatkoznak, ami alapján a HICP-infláció 0,5–0,6 százalékponttal magasabb lehet. A konstans pályán alapuló forgatókönyv 2023–24-re kisebb hatásokat jelez, de a 2025-ös HICP-infláció esetében hasonló felfelé irányuló eltérést mutat. Ezzel szemben a 25. percentilisen alapuló forgatókönyv szerint a HICP-infláció 2023–24-ben 0,8–0,9 százalékponttal, 2025-ben pedig 0,6 százalékponttal lenne alacsonyabb. A reál-GDP-növekedésre gyakorolt hatás 2024-ben és 2025-ben egyaránt –0,1 százalékpont a 75. percentilis és a konstans árfeltevés esetén, míg a 25. percentilis pálya nagyobb, 2024-ben 0,2, 2025-ben pedig 0,1 százalékpontos GDP-növekedést vonna maga után.

Táblázat

Az alternatív energiaár-pályák hatásai

Megjegyzés: A 25. és 75. percentilis a 2022. november 23-i olajárra vonatkozó opciókból számított implikált semleges sűrűségre, a gázárak esetében pedig a futures gázárak közelmúltbeli előrejelzési hibáin alapuló eloszlásra vonatkoznak. A konstans olaj- és gázárak az ugyanabban az időpontban érvényes megfelelő értéket veszik alapul. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaként mutatjuk ki.

5. keretes írás

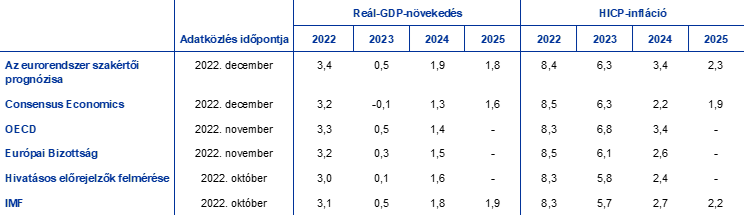

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és lakossági szektorbeli intézmény készít előrejelzést. Ezeket ugyanakkor sem egymással, sem az eurorendszer szakértői makrogazdasági prognózisával nem lehet közvetlenül összevetni, mivel eltérő időpontokban véglegesítették őket. Továbbá a prognózisok készítése során a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Végül a különféle előrejelzésekben eltér a munkanapok szerinti kiigazítás módszere is.

Táblázat

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változások)

Forrás: a Consensus Economics előrejelzései, 2022. december 8., a 2024-es és 2025-ös adatok a 2022. októberi felmérésből származnak; az OECD 2022. novemberi „Economic Outlook” 112. száma, 2022. november 22.; az Európai Bizottság 2022. őszi gazdasági előrejelzése, 2022. november 11.; az EKB hivatásos előrejelzőkkel készített felmérése a 2022. negyedik negyedévről, 2022. október 28.; az IMF World Economic Outlook, 2022. október 11.

Megjegyzés: Az eurorendszer szakértőinek makrogazdasági prognózisa munkanappal kiigazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e vagy sem. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

Az eurorendszer szakértőinek 2022. decemberi prognózisa a teljes időszakban mind a GDP-növekedésre, mind az inflációra vonatkozó egyéb előrejelzések felső szélén vagy fölöttük található. Az eurorendszer szakértőinek növekedési prognózisa kissé meghaladja az egyéb előrejelzésekben a 2022-re vonatkozó tartományokat (aminek lehetséges oka az első három negyedévre vonatkozó legfrissebb felfelé irányuló adatmódosítások figyelembevétele). 2023 és 2025 tekintetében a tartományon belülre esnek, míg 2024-ben az eurorendszer szakértői prognózisa a legmagasabb. Ami az inflációt illeti, az eurorendszer szakértői prognózisa 2022 és 2023 tekintetében az egyéb előrejelzések tartományán belül találhatók, 2024 és 2025 tekintetében pedig a felső szélen vagy a tartomány fölött helyezkednek el.

© Európai Központi Bank, 2022

Postacím: 60640 Frankfurt am Main, Németország

Telefon: +49 69 1344 0

Honlap: www.ecb.europa.eu

Minden jog fenntartva. A kiadvány kizárólag oktatási és nem kereskedelmi célból, a forrás feltüntetésével sokszorosítható.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-475X, QB-CF-22-002-HU-Q

A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2022. november 23. A világgazdaságra vonatkozó prognózist 2022. november 24-én, az euroövezetre vonatkozó makrogazdasági prognózist pedig november 30-án véglegesítettük, Az eurorendszer szakértőinek az euroövezetre vonatkozó 2022. decemberi prognózisa Horvátországra is kiterjed, tekintettel annak 2023. január 1-jei euroövezeti csatlakozására. Az euroövezetre vonatkozó múltbeli adatok a HICP kivételével minden változó esetében Horvátországra is vonatkoznak. Az aktuális prognózis a 2022–25-ös időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.hu.html oldalon tekinthetünk be. Az EKB és az eurorendszer szakértőinek korábbi makrogazdasági prognózisait tartalmazó teljes adatbázis a https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 címen érhető el.

A megtakarítások likvid összetevőjét a háztartások felhalmozott bankbetéteinek a 2019 negyedik negyedévében megfigyelt szintet meghaladó összegéből számítják, a rendelkezésre álló jövedelem százalékában kifejezve. A megtakarítások koncentrációjáról lásd: M. Dossche, D. Georgarakos, A. Kolndrekaj és F. Tavares, „Household saving during the COVID-19 pandemic and implications for the recovery of consumption” (A háztartások megtakarításai a Covid19-pandémia alatt és a fogyasztás helyreállításával kapcsolatos vonatkozások), Gazdasági jelentés, 5. sz., EKB, 2022.

Ez az értékelés azt a kötelezettségvállalást követi, hogy az EKB éghajlatváltozási útvonaltervének részeként kiértékeljük a szakértői makrogazdasági prognózisokban szereplő, éghajlattal kapcsolatos fiskális intézkedések hatását (lásd: https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.hu.pdf).

A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés alapja az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlaga, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak vesszük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban konstansnak tekintjük.

A Tobin-féle q egy meglévő ház értékének és építési költségének hányadosa.

A fizetési mérleg fogalommeghatározásának megfelelően.

A kedvezőtlen forgatókönyv szerinti termeléscsökkentés helyettesítési rugalmasságát a CES termelési funkciójának becslésével kapjuk, amelynek forrása: Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. és Schularick, M. (2022), „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia” (Az Oroszországból származó energiaimport leállításának Németországra gyakorolt gazdasági hatásai), ECONtribute Policy Brief, 28. sz., 2022. március, Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. és Panon, L., „Quantitative assessment of the economic impact of the trade disrupts following the Russian invasion of Ukraine” (Az Ukrajna orosz invázióját követő kereskedelmi zavarok gazdasági hatásának mennyiségi értékelése), műhelytanulmányok, 700. sz. Banca d’Italia, 2022. június. Ez a rugalmasság az importált energia belföldi energiaforrásokkal való helyettesíthetőségével, illetve általánosabban annak a mértékével kapcsolatos, ahogy a gazdasági szereplők hajlandók kiadásaikat az importált energiától más termékekhez átcsoportosítani.

Lásd Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. és Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area” (Az ECB-BASE bevezetése: az EKB új, euroövezeti, félstrukturális modelljének tervezete), EKB-füzetek 2315. sz., EKB, 2019. szeptember.

Az EKB szakértőinek 2022. szeptemberi makrogazdasági prognózisával összefüggésben közzétett negatív forgatókönyv és a mostani negatív forgatókönyv között az a fő különbség, hogy az elkövetkező két télre földgázhiányt teszünk fel, míg a 2022. szeptemberi negatív forgatókönyv szerint a fő sokkhatás 2022–23 telén éri a gazdaságot. Ez határozottabb hatást gyakorol mind a GDP-re, mind a HICP-inflációra, amelyek a jelenlegi forgatókönyv szerint az előrejelzési időszak vége felé az alapprognózis alá csökkenne, aminek oka a jelentős gazdasági pangás és a 2024–25-ös időszakra vonatkozó egyes feltevések ellentétes irányba fordulása.

A fiskális prognózisok csak azokat a diszkrecionális intézkedéseket tartalmazzák, amelyeket az adatgyűjtés lezárásának időpontjában a parlamentek már elfogadtak, vagy amelyeket a kormányok jóváhagytak, részletesen meghatároztak, és valószínűleg átmennek a jogalkotási folyamaton.

A különösen a nagykereskedelmi gáz- és villamosenergia-árak közelmúltbeli szélsőséges volatilitásához kapcsolódó nagyfokú bizonytalanság figyelembevétele érdekében a 4. keretes írás érzékenységi elemzést nyújt a HICP-inflációról, amely az energiahordozókra vonatkozó többféle alapfeltevésen alapul.

Megjegyzendő, hogy az energia- és inflációs kompenzációhoz nem kapcsolódó egyéb diszkrecionális fiskális politikai intézkedéseket figyelembe véve az inflációra gyakorolt hatás 2023-ban –0,1 százalékpont, 2024-ben 0,7 százalékpont, 2025-ben pedig 0,5 százalékpont.

Lásd a 3. lábjegyzetet.

Lásd a keretes írást, amelynek címe „EU emissions allowance prices in the context of the ECB’s climate change action plan”(Az EU kibocsátási egységeinek árai az EKB éghajlatváltozással kapcsolatos akciótervének összefüggésében), Economic Bulletin, 6. szám, EKB, 2021, valamint a cikket „Energy price developments in and out of the COVID-19 pandemic – from commodity prices to consumer prices” (Energiaár-alakulás a Covid19-világjárványban és azon kívül – a nyersanyagáraktól a fogyasztói árakig), Gazdasági jelentés, 4. szám, EKB, 2022.

-

15 December 2022

-

29 December 2022