Decembrske makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje

Povzetek

Gospodarski obeti za euroobmočje so se nekoliko poslabšali zaradi šibkejše rasti ter višje in vztrajnejše inflacije, kot je bilo predvideno v letošnjih septembrskih makroekonomskih projekcijah strokovnjakov ECB.[1] Gospodarska rast je bila poleti močnejša, kot je bilo sprva pričakovano, ker so ponovno odpiranje gospodarstva in vladni podporni ukrepi spodbujali aktivnost v storitvenih dejavnostih. Vseeno pa sedanja energetska kriza, visoka inflacija, povečana negotovost, upočasnitev svetovnega gospodarstva in strožji pogoji financiranja zavirajo gospodarsko aktivnost in so že privedli do silovite upočasnitev realne rasti BDP v tretjem četrtletju 2022. Strokovnjaki po najnovejših podatkih pričakujejo kratko in plitko recesijo v euroobmočju ob prelomu leta. Ker gospodarske posledice vojne v Ukrajini še naprej prispevajo k močnim inflacijskim pritiskom, je zaupanje potrošnikov in podjetij ostalo oslabljeno, medtem ko se realni razpoložljivi dohodek zmanjšuje, strmo povečanje stroškovnih pritiskov pa omejuje proizvodnjo, predvsem v energetsko intenzivnih panogah. Negativne gospodarske posledice bodo predvidoma deloma ublažili ukrepi javnofinančne politike. Obenem visoka raven zalog zemeljskega plina ter nadaljnja prizadevanja za zmanjšanje povpraševanja in nadomestitev ruskega plina z alternativnimi viri nakazujejo, da se bo euroobmočje v obdobju projekcij po pričakovanjih izognilo obveznemu zmanjšanju proizvodnje zaradi pomanjkanja energentov, vseeno pa tveganja motenj v dobavi energentov ostajajo povečana, predvsem za zimo v obdobju 2023–2024. Ko se bo energetski trg srednjeročno ponovno uravnotežil, naj bi se negotovost zmanjšala, realni dohodek pa povečal. Zato bo gospodarska rast kljub manj ugodnim pogojem financiranja predvidoma zabeležila odboj, k temu pa bosta prispevala tudi krepitev zunanjega povpraševanja in sprostitev preostalih ozkih grl v dobavnih verigah. Trg dela bo predvidoma ostal razmeroma odporen na prihajajočo blago recesijo, kar odraža kopičenje delovne sile ob še vedno velikem pomanjkanju delovne sile. Gledano v celoti se bo povprečna letna realna rast BDP po pričakovanjih izrazito upočasnila s 3,4% v letu 2022 na 0,5% v letu 2023, nato pa bo zabeležila odboj na 1,9% v letu 2024 in 1,8% v letu 2025. V primerjavi s septembrskimi projekcijami so bili obeti za rast BDP za leto 2022 popravljeni navzgor za 0,3 odstotne točke zaradi pozitivnih presenečenj poleti, za leto 2023 pa so bili popravljeni navzdol za 0,4 odstotne točke, medtem ko za leto 2024 ostajajo nespremenjeni.

Inflacija je bila v primerjavi s septembrskimi projekcijami še naprej presenetljivo visoka in se je razširila na vse skupine indeksa HICP kljub strmemu upadu veleprodajnih cen plina in električne energije, vse šibkejšemu povpraševanju, zmanjševanju ozkih grl v dobavnih verigah in vladnim ukrepom za omejitev inflacije v skupini energentov. Skupna inflacija, merjena z indeksom HICP, bo po najnovejših podatkih v kratkoročnem obdobju predvidoma ostala izjemno povišana, ker na cene življenjskih potrebščin še naprej vplivajo pritiski iz proizvodne verige, povezani s preteklim zvišanjem cen primarnih surovin, pretekla depreciacija eura, pomanjkanje na strani ponudbe in presežno povpraševanje po delovni sili. Vseeno pa se bo inflacija po pričakovanjih znižala s povprečne 8,4-odstotne ravni v letu 2022 na 6,3% v letu 2023, pri čemer se bo znižala z 10% v zadnjem četrtletju 2022 na 3,6% v zadnjem četrtletju 2023. Zatem naj bi se v letu 2024 znižala na 3,4-odstotno povprečno raven in v letu 2025 na 2,3-odstotno povprečno raven. Znižanje inflacije v obdobju projekcij odraža močne navzdol delujoče bazne učinke, povezane z energenti, tekom celotnega leta 2023, postopno normalizacijo denarne politike ECB, ki se je začela decembra 2021, slabše gospodarske obete in predpostavljeno znižanje cen energentov in prehrambnih surovin, ki je v skladu s terminskimi cenami, in predpostavko, da bodo dolgoročnejša inflacijska pričakovanja ostala zasidrana. Skupna inflacija bo predvidoma upadla na srednjeročni 2-odstotni inflacijski cilj ECB v drugi polovici leta 2025, medtem ko bo inflacija brez energentov in hrane ostala višja od 2% v celotnem obdobju projekcij. K vztrajnosti inflacije prispevajo zapozneli posredni učinki, ki izhajajo iz visokih cen energentov in pretekle strme depreciacije eura (kljub nedavni rahli apreciaciji), ter robustni trgi dela in učinki nadomestila za inflacijo na plače, ki se bodo po pričakovanjih nominalno zviševale precej hitreje od dolgoročnega povprečja (čeprav bo realna rast v celotnem obdobju projekcij ostala nižja od ravni, zabeležene pred vojno v Ukrajini). V primerjavi s septembrskimi projekcijami je bila skupna inflacija popravljena znatno navzgor za leto 2022 (za 0,3 odstotne točke), za leto 2023 (za 0,8 odstotne točke) in za leto 2024 (za 1,1 odstotne točke), kar odraža nedavne presenetljive podatke, ponovno oceno velikosti in vztrajnosti pritiskov iz proizvodne verige ter njihovega prenosa, močnejšo rast plač in višje cene prehrambnih surovin. Ti učinki na zvišanje inflacije so več kot odtehtali zaviralne učinke predpostavk o nižjih cenah nafte, plina in električne energije, hitrejšega sproščanja ozkih grl v dobavnih verigah, nedavne apreciacije eura in slabših gospodarskih obetov. Pomembno je dodati, da novi javnofinančni ukrepi, o katerih je bilo odločeno po septembrskih projekcijah in jih je večina namenjena zmanjšanju naraščanja cen energentov v letu 2023, zavirajo popravek inflacije navzgor v letu 2023, po drugi strani pa precej prispevajo k popravku navzgor v letu 2024, ko se bodo številni ukrepi iztekli.

Tabela

Projekcije rasti in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Številke za realni BDP temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

Negotovost, ki spremlja projekcije strokovnjakov ECB, je še naprej velika. Eno od glavnih tveganj za obete v euroobmočju je še vedno povezano z možnostjo hujših motenj v evropski dobavi energentov, ki bi privedle do nadaljnjih skokov cen energentov in večjega zmanjšanja proizvodnje. Negativni scenarij, ki odraža to tveganje, kaže na višjo inflacijo kot v osnovnem scenariju v letih 2023 in 2024 (7,4% oziroma 3,6%), ko se bodo cene energentov skokovito zvišale, nato pa naj bi inflacija upadla pod osnovno projekcijo (na 2,0%) v letu 2025, ko bodo popustili šoki na strani ponudbe in bo prevladal zapoznel vpliv negativnih šokov na strani povpraševanja. Po negativnem scenariju naj bi se realni BDP v letu 2023 skrčil za 0,6%, nato pa naj bi okreval za 0,2% v letu 2024 in 2,0% v letu 2025. Ta scenarij je podrobneje opisan v okvirju 3.

1 Realno gospodarstvo

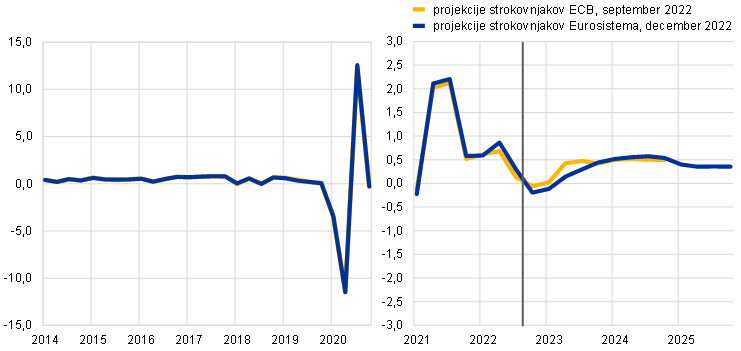

Gospodarska rast se je občutno upočasnila v tretjem četrtletju 2022, ko sta manjše zaupanje in močnejši uvoz skupaj s šibkim izvozom in visoko inflacijo oslabila močan vpliv na rast, ki sta ga imela ponovno odpiranje gospodarstva po pandemiji in popuščanje motenj v dobavnih verigah (graf 1). K rasti je močno prispevalo domače povpraševanje ob močni rasti zasebne potrošnje – ki so jo spodbujali vztrajni učinki ponovnega odpiranja gospodarstva v poletnih mesecih – in ob velikem zvišanju rasti naložb. Zvišanje je odražalo popuščanje motenj v dobavnih verigah in močno povečanje naložb v intelektualno lastnino na Irskem. Pozitiven prispevek domačega povpraševanja je večinoma odtehtala neto trgovinska menjava, ki je v tretjem četrtletju močno negativno prispevala k realni rasti BDP. Zvišanje indeksa vodij nabave (PMI) za zaloge dokončanih proizvodov in upad novih naročil sta potrdila pozitiven prispevek ustvarjanja zalog v istem četrtletju. Gledano v celoti je bila rast v drugem in tretjem četrtletju rahlo višja, kot je bilo pričakovano v septembrskih projekcijah.

Graf 1

Realna rast BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije (glej opombo 1). Navpična črta označuje začetek sedanjega obdobja projekcij.

Zaradi širjenja energetskega šoka, ki izvira iz vojne v Ukrajini, po gospodarstvu in ob visoki inflaciji in negotovosti ter zmanjševanju proizvodnje v energetsko intenzivnih panogah se bo realna rast BDP po projekcijah rahlo skrčila tako v zadnjem četrtletju 2022 kot tudi v prvem četrtletju 2023. Ob popuščanju učinkov ponovnega odpiranja gospodarstva po pandemiji bodo pozimi višja inflacija, zviševanje bančnih posojilnih obrestnih mer ter nizko zaupanje in pričakovanja podjetij in potrošnikov predvidoma zavirali trošenje gospodinjstev in kapitalske naložbe. To se odraža v najnovejših anketnih kazalnikih, kot je na primer indeks PMI, ki kažejo na vsesplošno krčenje gospodarske aktivnosti v zadnjem četrtletju 2022 kljub nadaljnjemu sproščanju ozkih grl v dobavnih verigah, ki so v predhodnih četrtletjih zavirala gospodarsko aktivnost. Negativen vpliv inflacije na realni razpoložljivi dohodek bo skupaj z verjetnim povečanjem varčevanja iz previdnostnih razlogov po pričakovanjih močno zaviral trošenje gospodinjstev ob koncu leta. Zaradi skoraj rekordno nizkega zaupanja potrošnikov in velike negotovosti je manj verjetno, da bo obseg presežnih prihrankov, ki so se akumulirali med pandemijo koronavirusa (COVID-19) – pri čemer je manj kot polovica prihrankov likvidnih in jih je večina skoncentrirana med najbogatejšimi gospodinjstvi[2] – ublažil vpliv negativnih šokov na realni dohodek. Gledano v celoti naj bi se realni BDP v zadnjem četrtletju 2022 skrčil za 0,2% in v prvem četrtletju 2023 za 0,1% (pri čemer je bila rast BDP v primerjavi s septembrskimi projekcijami v obeh četrtletjih popravljena navzdol za 0,1 odstotne točke).

Napredek, dosežen pri obnavljanju zalog plina, nakazuje, da bo v prihajajoči zimi oskrba zadostna, čeprav ocena temelji na predpostavki o zmanjšanem povpraševanju po plinu, ki bo negativno vplivalo na gospodarstvo. Od dokončanja septembrskih projekcij strokovnjakov se je dobava plina iz Rusije še zmanjšala, predvsem zaradi ustavitve pretoka po plinovodu Severni tok 1. V decembrski osnovni projekciji se predpostavlja, da se bo pretok ruskega plina v Evropsko unijo nadaljeval na sedanji ravni – ki znaša okrog 14% povprečnega pretoka v obdobju 2017–2021 – in da se bo v letu 2023 še povečal pretok neruskega plina (ki se je že povečal za približno 20% v primerjavi s povprečno ravnijo pred invazijo na Ukrajino), ker bodo v omrežje priključeni dodatni plinovodi in dobave utekočinjenega zemeljskega plina. Hkrati se zaradi visokih cen zmanjšuje poraba podjetij in gospodinjstev, kar je večinoma v skladu z dogovorom EU o zmanjšanju povpraševanja po plinu za 15%. Ob predpostavki, da bodo zimske vremenske razmere normalne, v projekciji ni predvideno prisilno racioniranje oskrbe s plinom. Vseeno pa obstaja tveganje pomanjkanja, predvsem pozimi v obdobju 2023–2024 (več o učinku bolj pesimističnih predpostavk o dobavi plina je v okvirju 3). Čeprav se predpostavlja, da do prisilnega racioniranja oskrbe s plinom ne bo prišlo, bi zaradi visokih cen energentov nekatere dejavnosti v energetsko najbolj intenzivnih sektorjih lahko postale nedobičkonosne, kar bi privedlo do zaustavitve proizvodnje zaradi tržnih razmer, pri čemer bi to negativno vplivalo na gospodarsko rast.

Javnofinančni ukrepi na področju energentov bodo v letu 2023 podpirali gospodarsko rast, vendar bo njihov učinek izravnala ukinitev predhodne javnofinančne pomoči zaradi COVID-19. Nedavno razširjeni javnofinančni ukrepi v vseh državah euroobmočja, s katerimi se kompenzirajo visoke cene energentov in inflacija (glej razdelek 2), izravnavajo učinek drugih diskrecijskih ukrepov, predvsem zaradi izteka predhodnih ukrepov ob krizi zaradi COVID-19 in ukrepov za okrevanje, kar na splošno nakazuje večinoma nevtralen vpliv diskrecijskih ukrepov javnofinančne politike na rast v letu 2023. Vseeno pa se pričakuje, da se bo zatem večina ukrepov na področju energentov iztekla, v skladu z dogovorom, da so v osnovni scenarij vključeni samo tisti ukrepi, ki so že dobili podporo ali so bili podrobno opredeljeni in bodo v zakonodajnem postopku najverjetneje sprejeti. Tako bo v obdobju 2024–2025 javnofinančna spodbuda negativno prispevala k rasti. Od javnofinančnih ukrepov, vključenih v osnovno projekcijo, bo po ocenah vpliv ukrepov, ki podpirajo zeleni prehod, na rast v letu 2022 znašal 0,2 odstotne točke, nato bo v obdobju 2023–2024 vpliv večinoma nevtralen, v letu 2025 pa rahlo negativen, ker se bodo nekateri ukrepi iztekli.[3]

Gospodarska aktivnost bo začela okrevati od druge polovice leta 2023, ko se bo energetski trg ponovno uravnotežil, negotovost zmanjšala, ozka grla v dobavnih verigah sprostila, realni dohodek zvišal in zunanje povpraševanje okrepilo. Vseeno pa bo BDP ostal izrazito nižji od ravni, predvidene pred vojno v Ukrajini (graf 2). Realna rast BDP naj bi se v drugi polovici leta 2023 okrepila in v letu 2024 ostala močna, kar odraža ponovno uravnoteženje energetskega trga, okrevanje zaupanja in zmanjšanje negotovosti. Zaradi popuščanja inflacijskih pritiskov bo realni razpoložljivi dohodek okreval ob pričakovani odpornosti trgov dela. Poleg tega se bodo preostala ozka grla v dobavnih verigah predvidoma v celoti sprostila do sredine leta 2023, zunanje povpraševanje bo po projekcijah okrevalo, konkurenčnost izvoznih cen v razmerju do ključnih trgovinskih partneric pa naj bi se povečala. Realna rast BDP se bo leta 2025 po pričakovanjih rahlo umirila, vendar bo ostala nad zgodovinskim povprečjem pred pandemijo zaradi učinkov dohitevanja, ki bodo sledili vrsti negativnih šokov od začetka pandemije. Vseeno pa bo realni BDP ostal izrazito nižji od ravni, pričakovane pred enim letom.

Graf 2

Realni BDP v euroobmočju

(verižni obseg, IV 2019 = 100)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek sedanjega obdobja projekcij.

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih, razen če ni navedeno drugače)

Opombe: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

2) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos posrednih davčnih sprememb v HICP.

3) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank razvrščeni kot začasni.

4) Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Prikazane številke so prilagojene tudi za pričakovana nepovratna sredstva iz sklada »EU naslednje generacije« na strani prihodkov. Negativna številka pomeni sprostitev naravnanosti javnofinančne politike.

Kot kaže analiza komponent BDP, se bo realna rast potrošnje gospodinjstev v letu 2023 predvidoma izrazito znižala, nato pa bo v obdobju 2024–2025 postopno okrevala. Odprava omejitev zaradi pandemije je v poletnih mesecih okrepila aktivnost v storitvenih dejavnostih in spodbudila zasebno potrošnjo, vendar bodo ti učinki v zadnjem četrtletju 2022 po pričakovanjih popustili. Zaradi energetskega šoka, ki ga je povzročila vojna v Ukrajini, so se zvišale cene življenjskih potrebščin in se je povečala negotovosti, močno je upadlo zaupanje potrošnikov in se je zmanjšal realni dohodek, kar je negativno vplivalo na realno trošenje gospodinjstev in bi kratkoročno lahko privedlo do krčenja skupne potrošnje. Zato se bo rast potrošnje gospodinjstev po pričakovanjih znižala s 4,0% v letu 2022 na le 0,7% v letu 2023. Ob umirjanju inflacije in predpostavljenem zmanjševanju negotovosti ter razmeroma vztrajni rasti razpoložljivega dohodka bo potrošnja postopno okrevala in v letih 2024 in 2025 porasla za 1,5%.

Realni razpoložljivi dohodek se bo po projekcijah v letu 2023 skrčil predvsem zaradi visoke inflacije, nato pa bo v obdobju 2024–2025 postopno okreval. Realni razpoložljivi dohodek se je v letu 2022 po ocenah znižal zaradi višje inflacije in nižjih skupnih neto javnofinančnih transferjev kot v letu 2021 – kar odraža iztek podpornih ukrepov zaradi pandemije in to kljub izvajanju dodatnih ukrepov za kompenziranje visokih cen energentov. V letu 2023 se bo predvidoma še dodatno znižal zaradi še naprej visoke inflacije in umirjanja rasti dohodka od dela in iz premoženja in kapitala, čeprav se bo rast plač krepila. Ti dejavniki naj bi več kot odtehtali ugoden vpliv nadaljnje javnofinančne podpore, vključno z novo sprejetimi ukrepi za kompenziranje visokih cen energentov. Ob znižanju inflacije in okrevanju gospodarske aktivnosti bo realni razpoložljivi dohodek v letu 2024 predvidoma okreval in se leta 2025 še okrepil na raven, ki je precej višja od ravni pred pandemijo.

Stopnja varčevanja gospodinjstev bo v letih 2023 in 2024 po pričakovanjih upadla pod predkrizno raven, nato pa bo v letu 2025 rahlo okrevala. Povečana negotovost naj bi kratkoročno privedla do začasnega zvišanja stopnje varčevanja gospodinjstev, čeprav bi gospodinjstva zaradi zmanjšanja kupne moči morala s prihranki izravnati potrošnjo. Stopnja varčevanja se bo nato v obdobju 2023–2024 po projekcijah rahlo znižala, zato se bodo nekoliko zmanjšali prihranki, oblikovani med pandemijo, čeprav bo zmanjšanje manjše, kot je bilo predvideno v prejšnjih projekcijah. Kar zadeva dohodkovno porazdelitev, je možno, da bodo morala gospodinjstva v nižjih dohodkovnih razredih, ki so akumulirala razmeroma majhen obseg prihrankov in so bolj izpostavljena nedavnim šokom zaradi cen energentov in hrane, zmanjšati prihranke, da bi lahko financirala osnovno potrošnjo. Premožnejša in starejša gospodinjstva bi lahko z likvidnimi prihranki, ki so jih akumulirala med pandemijo, izravnala potrošnjo, vendar bo to po pričakovanjih v veliki meri omejevala previdnost. Ko se bo inflacija spet približala 2-odstotni ravni, naj bi se stopnja varčevanja pozneje v obdobju projekcij stabilizirala blizu ravni pred pandemijo.

Okvir 1

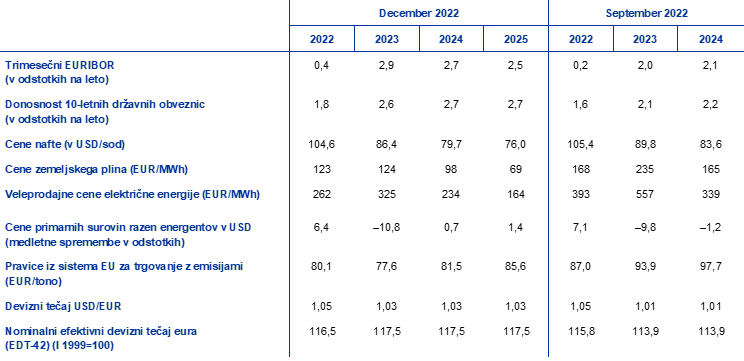

Tehnične predpostavke o obrestnih merah, cenah primarnih surovin in deviznih tečajih

Tehnične predpostavke glede na septembrske projekcije strokovnjakov ECB zajemajo višje obrestne mere, nižje cene nafte, precej nižje veleprodajne cene plina in električne energije ter apreciacijo eura. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 23. novembra 2022. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini 0,4% v letu 2022, 2,9% v letu 2023, 2,7% v letu 2024 in 2,5% v letu 2025. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno letno raven v višini 1,8% za leto 2022, ki se bo v obdobju projekcij postopno zviševala do 2,7% za leto 2025.[4] V primerjavi s septembrskimi projekcijami so bila tržna pričakovanja o kratkoročnih obrestnih merah popravljena navzgor za okrog 20 bazičnih točk za leto 2022, za okrog 90 bazičnih točk za leto 2023 in za okrog 60 bazičnih točk za leto 2024, in sicer zaradi pričakovanj o hitrejšem umikanju spodbud denarne politike. Zaradi tega je bila tudi donosnost dolgoročnih državnih obveznic popravljena navzgor za okrog 20 do 50 bazičnih točk v obdobju projekcij.

Tabela

Tehnične predpostavke

Tehnične predpostavke o cenah nafte so bile popravljene navzdol zaradi šibkejšega povpraševanja in to kljub manjši ponudbi iz držav članic OPEC+. Upočasnitev svetovnega gospodarstva in zaprtje javnega življenja na Kitajskem sta še naprej negativno vplivala na cene nafte zaradi manjšega povpraševanja po nafti. Od septembrskih projekcij je Mednarodna agencija za energijo napoved svetovnega povpraševanja po nafti popravila navzdol za 0,4% v letu 2023. Ponovno zaprtje javnega življenja na Kitajskem bo po pričakovanjih še naprej zaviralo povpraševanje po nafti, ker bo ničelna toleranca do koronavirusa ob naraščanju števila okužb s COVID-19 najverjetneje še naprej vplivala na kitajsko gospodarstvo. Ti dejavniki povpraševanja so več kot odtehtali nedavno zmanjšanje ciljnega obsega proizvodnje nafte, ki ga skupina OPEC+ izvaja od začetka pandemije. Krivulja terminskih cen nafte se je od septembrskih projekcij premaknila navzdol (za 3,8% za leto 2023 in za 4,7% za leto 2024) in ostaja obrnjena navzdol (»backwardation«). Predpostavlja se, da bo cena surove nafte Brent v letu 2023 znašala 86 USD za sod, nato pa se bo leta 2025 znižala na 76 USD za sod.

Veleprodajne cene plina in električne energije so strmo upadle, a ostajajo visoke, medtem ko se je predpostavljeno gibanje cen ogljičnih emisijskih pravic v sistemu EU za trgovanje z emisijami znižalo. Zaradi prizadevanj držav članic EU tekom celotnega leta 2022, da bi zagotovile alternative dobavi ruskega plina, in nedavnega zelo milega vremena so bila evropska skladišča plina sredi novembra skoraj polna, kar je privedlo do velikega upada evropskih cen plina. Nove predpostavke predvidevajo strm popravek cen plina navzdol v primerjavi s tehničnimi predpostavkami v septembrskih projekcijah (za 47% za leto 2023 in 41% za leto 2024). Znižanje je bilo še posebej izrazito pri promptnih cenah, medtem ko terminske cene še naprej kažejo na velika tveganja zmanjšanja ponudbe, predvsem za naslednje leto, ko bo morala EU pred zimo v obdobju 2023–2024 obnoviti zaloge plina. Tako krivulja terminskih cen plina na nizozemskem vozlišču za trgovanje s plinom TTF v celotnem letu 2023 ostaja povišana na ravni 124 EUR na MWh, nato pa nakazuje upad cen plina po zimski sezoni 2023–2024 in nadaljnje znižanje v letu 2025. Tudi veleprodajne terminske cene električne energije so bile znatno popravljene navzdol, kar odraža spremenjene predpostavke o cenah plina. Vpliv alternativnih predpostavk o cenah energentov v primerjavi s tistimi, ki so vključene v osnovno projekcijo, je predstavljen v analizi občutljivosti v okvirju 4. Kar zadeva cene ogljičnih emisijskih pravic v sistemu za trgovanje z emisijami, je bila predpostavka o gibanju, ki temelji na terminskih cenah, od presečnega datuma za septembrske projekcije popravljena precej navzdol (–17% za leti 2023 in 2024), in sicer med drugim zaradi slabših gospodarskih obetov in predloga finančnih ministrov EU, da bi se prodaja pravic do emisij začela prej, torej spomladi 2023.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v desetih delovnih dneh do presečnega datuma. Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v letu 2022 na ravni 1,05 USD za euro, v obdobju 2023–2025 pa na ravni 1,03 USD za euro in bo torej okrog 2% višji kot v septembrskih projekcijah. Predpostavka o efektivnem tečaju eura kaže na apreciacijo v višini okrog 3% v primerjavi s septembrskimi projekcijami.

Stanovanjske naložbe se bodo po projekcijah v letu 2023 precej skrčile, ker so ena od komponent povpraševanja, ki so najbolj izpostavljene zaostrovanju pogojev financiranja, v obdobju 2024–2025 pa bodo zelo počasi okrevale. Zvišanje obrestnih mer za hipotekarna posojila in zaostritev dostopa do kreditov ter vztrajno velika negotovost in vpliv inflacije – zaradi katere se zvišujejo gradbeni stroški, hkrati pa se zmanjšujeta kupna moč in povpraševanje gospodinjstev – bodo po pričakovanjih zavirali stanovanjske naložbe in privedli do njihovega upada v letu 2023. Rast stanovanjskih naložb se bo predvidoma vrnila v pozitivno območje leta 2024. Vseeno pa bo stopnja rasti v preostanku obdobja projekcij najverjetneje umirjena, ker bodo strožji pogoji financiranja deloma odtehtali učinke manj negativnega Tobinovega kvocienta q[5] in višjega razpoložljivega dohodka.

Zviševanje stroškov financiranja bo skupaj z veliko negotovostjo in povišanimi cenami energentov kratkoročno predvidoma precej vplivalo tudi na podjetniške naložbe, vseeno pa naj bi te v obdobju 2024–2025 okrevale. Rast podjetniških naložb je bila v tretjem četrtletju 2022 močna zaradi izrazitega preobrata v proizvodnji motornih vozil in znakov sproščanja ozkih grl v dobavnih verigah, ki je deloma tudi posledica odpravljanja še vedno povečanih zaostankov v dobavi, medtem ko so nova naročila od poletja strmo upadla. Obenem je rast odražala tudi močno povečanje naložb v intelektualno lastnino na Irskem. Zaradi povečane negotovosti, povezane z vojno v Ukrajini, povišanih cen energentov in zviševanja obrestnih mer je upadlo zaupanje podjetij in so se znižala pričakovanja glede poslovne aktivnosti v sektorju proizvodov za investicije. Po najnovejših podatkih se pričakuje, da bodo ti dejavniki ob širši zaskrbljenosti glede morebitnih omejitev na strani ponudbe energentov kratkoročno privedli do kratkotrajnega, silovitega krčenja podjetniških naložb. Zatem bodo podjetniške naložbe predvidoma postopoma okrevale, ko se bo negotovost zmanjšala, ozka grla v dobavnih verigah sprostila in končno povpraševanje okrepilo. Sedanje koriščenje sredstev iz programa »EU naslednje generacije« bo po pričakovanjih pritegnilo zasebne naložbe, ki jih bodo spodbujala vse večja prizadevanja podjetij za razogljičenje proizvodnje (tudi v okviru pobude EU REPowerEU) zaradi potrebe po zmanjšanju odvisnost od ruske dobave energentov.

Okvir 2

Mednarodno okolje

Svetovno gospodarstvo so močno prizadeli zaviralni dejavniki, ki poslabšujejo obete za svetovno rast in zunanje povpraševanje po izvozu euroobmočja, svetovna inflacija pa ostaja visoka, vseeno pa je videti, da je najvišjo vrednost že dosegla. Ruska vojna v Ukrajini je še vedno pomemben vir motenj, predvsem na trgih energentov in prehrambnih surovin, cene energentov pa ostajajo volatilne, čeprav so se od septembrskih projekcij znižale. Poleg tega vojna krepi negotovost glede prehranske varnosti, predvsem v nastajajočih tržnih gospodarstvih. Na Kitajskem gospodarsko aktivnost še naprej zavirata odločitev oblasti, da bo zaenkrat še naprej izvajala strategijo ničelne tolerance do koronavirusa, in recesija v sektorju stanovanjskih nepremičnin. Medtem ko so se pandemične omejitve in ozka grla v dobavnih verigah po vsem svetu sprostili, pa veliki in vztrajni inflacijski pritiski ter bolj zaostreni pogoji financiranja še naprej negativno vplivajo na razpoložljivi dohodek gospodinjstev.

Svetovna gospodarska rast bo v letu 2023 po projekcijah zabeležila šibek zagon, zatem pa bo postopno okrevala. Svetovna realna rast BDP (brez euroobmočja) se bo v letu 2023 predvidoma sunkovito upočasnila na 2,6%, kar je precej pod dolgoročnim povprečjem (3,6%), nato pa se bo rahlo zvišala na 3,1% v letu 2024 in 3,3% v letu 2025. Šibka dinamika v svetovnem gospodarstvu izvira predvsem iz večjih razvitih gospodarstev in Kitajske. Ameriško gospodarstvo se bo po projekcijah občutno upočasnilo zaradi bolj zaostrenih pogojev financiranja od pričakovanih, kar negativno vpliva na zasebno potrošnjo in naložbe. Gospodarstvo Združenega kraljestva bo najverjetneje vstopilo v recesijo, ker visoke cene življenjskih potrebščin in porast stroškov zadolževanja negativno vplivajo na zasebno potrošnjo. Na Kitajskem realna rast BDP v letu 2022 po pričakovanjih ne bo dosegla ciljne stopnje, ki jo je določila vlada, v preostanku obdobja projekcij pa bo ostala precej nižja od povprečne stopnje rasti pred pandemijo. V Rusiji je gospodarstvo leta 2022 vstopilo v recesijo, ki ni bila tako huda, kot je bilo sprva pričakovano, ker je bil ruski izvoz nafte preusmerjen k azijskim državam. V primerjavi s septembrskimi projekcijami je bila svetovna realna rast BDP (brez euroobmočja) popravljena navzgor za leto 2022 in navzdol za leti 2023 in 2024. Popravek navzgor za leto 2022 odraža predvsem boljše rezultate od pričakovanih za tretje četrtletje v ZDA, na Kitajskem in v Rusiji. K nižji gospodarski rast v obdobju projekcij prispeva predvsem Kitajska in v letu 2024 tudi ZDA.

Zaradi šibkejše svetovne gospodarske aktivnosti so se poslabšali tudi obeti za zunanje povpraševanje po izvozu euroobmočja. Svetovna trgovinska menjava se je v drugem četrtletju 2022 umirila zaradi vse šibkejše aktivnosti v predelovalnih dejavnostih in vztrajnih ozkih grl v dobavnih verigah, ki so se okrepila ob ruski agresiji proti Ukrajini. Trgovinska menjava naj bi v drugi polovici leta ostala šibka zaradi vztrajnih zaviralnih dejavnikov, čeprav so se svetovne omejitve v ponudbi nekoliko zmanjšale. V primerjavi s septembrskimi projekcijami so bili obeti za svetovno trgovinsko menjavo (brez euroobmočja) in zunanje povpraševanje po izvozu euroobmočja za leto 2022 popravljeni navzgor, kar odraža močnejšo trgovinsko dinamiko od pričakovane v razvitih gospodarstvih, predvsem v evropskih državah zunaj euroobmočja. Zunanje povpraševanje po izvozu euroobmočja je bilo za zadnja leta obdobja projekcij popravljeno navzdol v skladu s pričakovano šibkejšo gospodarsko rastjo.

Tabela

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

Svetovna inflacija se je oktobra ponovno zvišala, k čemur je prispevalo gibanje cen hrane, vseeno pa je zagon še dodatno oslabel. Skupna medletna inflacija v državah OECD se je v oktobru zvišala na 10,7%, potem ko je septembra znašala 10,5%, osnovna inflacija pa se je stabilizirala na 7,6-odstotni ravni. Inflacija v skupini hrane se je zvišala na rekordno raven, vendar jo je odtehtal nadaljnji upad inflacije v skupini energentov. Zagon gibanja inflacije se je še dodatno upočasnil, pri čemer se je nadaljeval trend določenega popuščanja cenovnih pritiskov, ki ga beležimo od junija. Medletna stopnja rasti izvoznih cen konkurentov euroobmočja bo v bližnji prihodnosti predvidoma povišana, zatem pa naj bi se znižala ob upadanju cen primarnih surovin in popuščanju pritiskov iz proizvodne verige.

Upočasnitev svetovnega gospodarstva bo v letu 2023 po pričakovanjih zavirala trgovinsko menjavo euroobmočja, pri čemer bo neto trgovinska menjava v obdobju 2024–2025 po projekcijah ostala šibka, zaradi česar bo saldo tekočega računa vztrajno negativen. Zaradi krčenja zunanjega povpraševanja po izvozu euroobmočja v drugi polovici leta 2022 so se poslabšali obeti za izvoz euroobmočja kljub sproščanju ozkih grl v dobavnih verigah in pretekli depreciaciji eura. Dobavni roki dobaviteljev so se še naprej skrajševali, zato je dobava trajnih in tehnoloških proizvodov, vključno s polprevodniki boljša, vendar pa je to tudi posledica manjšega povpraševanja. Po dveh letih okrevanja po pandemiji bo stopnja rasti uvoza in izvoza euroobmočja za leto 2023 po pričakovanjih skromnejša. To je povezano predvsem s pričakovanim manjšim povpraševanjem po trajnih proizvodih. Okrevanje turizma naj bi se nekoliko upočasnilo, ker zavrto povpraševanje popušča, vojna v Ukrajini in energetski šok pa kratkoročno negativno vplivata na zaupanje potrošnikov in razpoložljivi dohodek. Prispevek neto izvoza k rasti BDP bo v letu 2023 po pričakovanjih nevtralen, v letu 2024 nekoliko pozitiven, nato pa bo v letu 2025 spet nevtralen. Tekoči račun euroobmočja[6] bo v obdobju projekcij predvidoma ostal negativen zaradi šibke dinamike neto izvoza. Pogoji menjave naj bi se med letom 2023 izboljšali. Srednjeročno bodo obeti za izvozni sektor po pričakovanjih oslabljeni zaradi izgube konkurenčnosti, ki izhaja iz visokih cen energentov.

Graf 3

Realni BDP v euroobmočju – razčlenitev na glavne izdatkovne komponente

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek obdobja projekcij.

Trg dela bo po projekcijah kratkoročno ostal odporen, zatem pa se bo večinoma gibal v skladu z gospodarsko aktivnostjo (graf 4). Po močnem zvišanju v letu 2022 se bo rast zaposlenosti v letu 2023 predvidoma precej znižala, kar je odraz manjšega povpraševanja po delovni sili zaradi upočasnitve gospodarstva. Podjetja bodo delovni čas po pričakovanjih kratkoročno skrajšala in po drugi strani kopičila število zaposlenih zaradi še vedno precejšnjega pomanjkanja delovne sile. Od leta 2024 bo zaposlenost po projekcijah večinoma sledila predvidenemu izboljšanju gospodarske aktivnosti. Tako bo rast produktivnost na zaposlenega predvidoma strmo upadla z 1,3% v letu 2022 na 0,1% v letu 2023. Nato pa naj bi okrevala na 1,4% v letu 2024 in 1,3% v letu 2025. Stopnja brezposelnosti se bo po projekcijah v letu 2023 zvišala na 6,9%, zatem pa se bo vztrajno zniževala in leta 2025 znašala 6,6%.

Graf 4

Trg dela v euroobmočju

(odstotek delovne sile, medletne spremembe v odstotkih)

Opomba: Navpična črta označuje začetek obdobja projekcij.

V primerjavi s septembrskimi projekcijami je bila realna rast BDP za leto 2022 popravljena navzgor za 0,3 odstotne točke, za leto 2023 je bila popravljena navzdol za 0,4 odstotne točke, za leto 2024 pa je ostala nespremenjena. Popravek navzgor za leto 2022 je odraz pozitivnih presenečenj v drugem in tretjem četrtletju zaradi močnejših učinkov ponovnega odpiranja gospodarstva po pandemiji od pričakovanih. To je le deloma odtehtal popravek navzdol v zadnjem četrtletju 2022, ki je bil posledica energetske krize in z njo povezane povečane negotovosti, upada zaupanja in višje inflacije. S temi dejavniki je mogoče pojasniti tudi popravke navzdol za prva tri četrtletja 2023. Čeprav bo četrtletna rast BDP po projekcijah začela okrevati od drugega četrtletja 2023, bo okrevanje predvidoma počasnejše, kot je bilo pričakovano v septembrskih projekcijah. S tem se ustvarja negativen učinek prenosa v naslednje leto, ki v celoti izravnava močnejšo dinamiko med letom, zato medletna rast BDP v letu 2024 ni bila popravljena.

Okvir 3

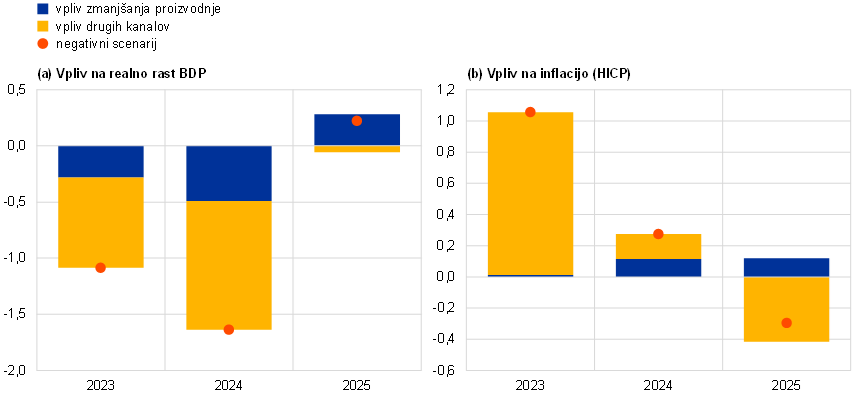

Negativni scenarij zaradi zmanjšane dobave energentov

Ob negotovosti, ki spremlja gospodarske obete v euroobmočju zaradi vprašljive dobave energentov, je v tem okvirju predstavljen negativni scenarij. Vključuje daljši konflikt v Ukrajini in popolno prekinitev dobave ruskega plina ob veliko nižji ravni nadomestitve z alternativnimi viri, kot je predpostavljeno v osnovnem scenariju. Predpostavlja tudi višje cene primarnih surovin, povečano negotovost, šibkejšo trgovinsko menjavo in poslabšanje pogojev financiranja v primerjavi z osnovnim scenarijem. Gospodarska aktivnost bi bila tako na udaru močnejših negativnih šokov in bi bila v letih 2023 in 2024 bistveno šibkejša kot v osnovnem scenariju. Inflacija bi bila v obeh letih višja, zlasti leta 2023 (tabela A), vendar bi se leta 2025 znižala na 2%.

Tabela A

Osnovne decembrske projekcije in negativni scenarij za euroobmočje

(medletne spremembe v odstotkih)

V nasprotju z osnovnimi projekcijami je v tem scenariju predpostavljeno pomanjkanje plina proti koncu te zime in celo naslednjo zimo, kar bi povzročilo racioniranje in zmanjšanje proizvodnje. Preostali pretok ruskega plina bi bil prekinjen, možnost nadomestitve s plinom iz drugih držav pa bi bila veliko bolj omejena, kot je predvideno v osnovnem scenariju. Poleg tega ukrepi, ki jih države EU izvajajo za omejitev povpraševanja, ne bi bili uspešni, prihodnji dve zimi pa bi bili nenavadno mrzli, kar bi povzročilo določeno pomanjkanje plina proti koncu te zime in hujše pomanjkanje plina celo zimo 2023–2024. To bi povzročilo motnje v vrednostnih verigah in nujno racioniranje energije, ki se uporablja kot vhodna surovina v proizvodnji. Medtem ko so nekatere države manj odvisne od ruske dobave plina, bi v drugih prišlo do velikega zmanjšanja proizvodnje zaradi precejšnjega pomanjkanja energije.

Takšne motnje v dobavi bi povzročile tudi znatno rast cen energentov, medtem ko bi nadaljnje motnje v ukrajinskem izvozu žita povzročile tudi skokovit porast cen prehrambnih surovin. Zaradi popolne in trajne prekinitve preostale ruske dobave plina v EU ter zaostrenih razmer na svetovnem trgu utekočinjenega zemeljskega plina v času, ko bi evropske države obnavljale zaloge plina pred zimo 2023–2024, bi cene plina konec leta 2023 in v začetku leta 2024 dosegle najvišjo vrednost (275 EUR za MWh) oziroma raven plinske cenovne kapice, ki jo je novembra 2022 predlagala Evropska komisija, kar je za približno 125% višje od predpostavk v osnovnem scenariju (tabela B). Cene plina bi se nato postopoma zniževale, ko bi se svetovne izvozne zmogljivosti in uvozne zmogljivosti v EU na področju utekočinjenega zemeljskega plina postopoma povečevale. Scenarij tudi predpostavlja, da bi bila Rusija le v omejenem obsegu sposobna preusmeriti izvoz nafte, ker je EU prepovedala zavarovanje ruskih pošiljk nafte in ker je skupina G7 uvedla naftno cenovno kapico, zaradi česar bi cene nafte v prvem četrtletju 2023 poskočile na raven, ki je 47% nad osnovnim scenarijem, nato pa naj bi se do sredine leta 2025 ob postopnem uravnoteženju naftnega trga vrnile na raven iz osnovnega scenarija. Scenarij predpostavlja tudi zaprtje črnomorskega ladijskega koridorja in nadaljnje motnje v ukrajinskem izvozu pšenice in koruze, kakor tudi prelivanje vse višjih energetskih stroškov in cen gnojil na druge cene, kar bi mednarodne cene prehrambnih surovin potisnilo navzgor v primerjavi z osnovnimi predpostavkami.

Tabela B

Predpostavke v negativnem scenariju

(letno odstopanje v odstotkih od ravni v osnovnem scenariju, razen če ni navedeno drugače)

Po negativnem scenariju bi bili svetovna gospodarska aktivnost in trgovinska menjava negativno prizadeti, kar bi močno vplivalo na zunanje povpraševanje po izvozu euroobmočja. Daljša in intenzivnejša vojna v Ukrajini, ki bi se nadaljevala v leto 2023, ter vse večji učinki mednarodnih sankcij proti Rusiji skupaj z višjimi cenami primarnih surovin, povečano negotovostjo in strožjimi pogoji financiranja bi zavirali svetovno gospodarstvo, zlasti v srednje- in vzhodnoevropski regiji. Poleg tega bi bilo zunanje povpraševanje po izvozu euroobmočja ob precejšnjih motnjah v trgovinski menjavi in svetovnih vrednostnih verigah v letu 2023 za skoraj 2% nižje, v obdobju 2024–2025 pa za približno 3½% nižje kot v osnovnem scenariju.

Povečanje domače negotovosti bi povzročilo precejšnje prevrednotenje tržnih instrumentov in poslabšanje bančnih posojilnih pogojev. Nadaljevanje intenzivnega konflikta v Ukrajini bi povzročilo ponovno povečanje negotovosti v prvem četrtletju 2023 in znova v tretjem četrtletju 2023 zaradi zaskrbljenosti glede pomanjkanja plina v naslednji zimi. To bi pomenilo nadaljnje povečanje volatilnosti na finančnih trgih. V primerjavi z osnovnim scenarijem bi se tečaji delnic v letu 2023 znižali za okrog 4%. Banke bi podražile posojila v skladu s povečanimi stroški financiranja in večjim tveganjem v zvezi s posojilojemalci, ki ga nakazuje scenarij.

Po negativnem scenariju bi se gospodarska aktivnost v euroobmočju leta 2023 skrčila, leta 2024 bi bila rast opazno šibkejša kot v osnovnem scenariju, čemur bi sledil močan, a nepopoln odboj v letu 2025. Posledice, ki izhajajo iz motenj v proizvodnji, temeljijo na oceni možnosti nadomestitve energentov v gospodarstvu,[7] medtem ko so bile nadaljnje makroekonomske posledice celotnega scenarija ocenjene s pomočjo modela ECB-BASE.[8] V primerjavi z osnovnim scenarijem bi bila realna rast BDP v euroobmočju po negativnem scenariju nižja za 1,1 odstotne točke v letu 2023 in za 1,7 odstotne točke v letu 2024, nato pa bi se leta 2025 stabilizirala na stopnji, ki je 0,2 odstotne točke višja kot v osnovnem scenariju (graf). Eden od ključnih dejavnikov neugodne dinamike BDP so pomanjkanje plina in motnje v proizvodnji, ki bi jih pomanjkanje povzročilo. Ko bi se vpliv motenj v oskrbi zmanjšal zaradi postopnega nadomeščanja energetskih vhodnih surovin in gospodarskih prilagoditev, bi recesiji sledila rast BDP, ki je nekoliko višja kot v osnovnem scenariju, medtem ko bi raven BDP po negativnem scenariju ob koncu obdobja projekcij ostala pod osnovnim scenarijem.[9]

Velika rast cen primarnih surovin implicira močne pritiske na rast cen, s čimer bi se podaljšalo pričakovano obdobje povišane inflacije. Inflacija bi se strmo zvišala, in sicer na 7,4% v letu 2023 in na 3,6% v letu 2024. To bi bilo predvsem posledica šokov, ki bi prizadeli cene primarnih surovin in hrane, ter ponudbenega šoka zaradi motenj v proizvodnji. Hkrati bi zaviralni učinek nižjega povpraševanja nekoliko nevtraliziral cenovne pritiske v letu 2024 in še posebno v letu 2025, ko bi obrat v rasti cen energentov prispeval k nižji inflaciji, ki bi upadla na 2%.

Graf

Vpliv na realno rast BDP in inflacijo v euroobmočju po negativnem scenariju v primerjavi z osnovnim scenarijem iz decembrskih projekcij

(odstopanje od osnovnih decembrskih projekcij v odstotnih točkah)

To analizo spremlja precejšnja mera negotovosti. Cene primarnih surovin, zlasti plina, so v Evropi trenutno zelo volatilne. Posledice motenj v proizvodnji, ki jih povzroča prekinitev dobave plina, so ključno odvisne od tega, v kolikšni meri se bo ruski plin še naprej nadomeščal z alternativnimi viri, v kolikšni meri se lahko plin nadomesti z drugimi inputi v proizvodnem procesu in v kolikšni meri se bo gospodarstvo prilagodilo cenovnemu okolju. V analizi ni upoštevan odziv denarne politike, kar bi lahko zmanjšalo makroekonomsko širjenje šokov. Glede na veliko število vladnih posegov, ki se med državami v euroobmočju precej razlikujejo, analiza poleg tega, kar je že vključeno v osnovne projekcije, ne upošteva posegov nacionalnih vlad, ki bi lahko stabilizirali proizvodnjo, zaščitili gospodinjstva z nižjimi dohodki ali ublažili prenos višjih cen primarnih surovin v cene življenjskih potrebščin.

2 Javnofinančni obeti

V primerjavi s septembrskimi projekcijami so v osnovni scenarij vključeni obsežni dodatni javnofinančni spodbujevalni ukrepi. To je predvsem odraz nadaljnje javnofinančne podpore, ki so jo vlade odobrile v odgovor na strmo naraščanje cen energentov in visoke življenjske stroške, pri čemer podpora leta 2022 znaša približno 0,7 odstotne točke BDP, leta 2023 pa kar 1,6 odstotne točke BDP. Slednje vključuje nove spodbujevalne ukrepe, ki so jih vlade odobrile v osnutkih proračunskih načrtov za leto 2023. S temi popravki se bodo skupne javnofinančne spodbude, povezane z energetsko krizo in vojno v Ukrajini, ki so zajete v projekcijah, v letih 2022–2023 povečale na 2% BDP. Na podlagi trenutno odobrenih vladnih ukrepov naj bi približno tretjina javnofinančnih spodbud – zlasti izdatki za kompenziranje višjih cen energentov in inflacije ter do neke mere tudi povečane obrambne zmogljivosti – še naprej vplivala na proračun tudi v letu 2024. Na splošno bo po veliki ekspanziji v letu 2020, določenem zaostrovanju v letu 2021 in pričakovanem zaostrovanju v letu 2022 naravnanost javnofinančne politike v euroobmočju, prilagojena za nepovratna sredstva iz sklada »EU naslednje generacije«, v letu 2023 predvidoma postala nekoliko bolj ohlapna, predvsem zaradi novih spodbujevalnih ukrepov. Ker se trenutno predpostavlja, da bo velik del ukrepov odpravljen, se bo javnofinančna politika v letu 2024 predvidoma zaostrila, leta 2025 pa naj bi ostala približno nevtralna. Še vedno obstaja precejšnja negotovost glede možnosti podaljšanja trenutno odobrenih podpornih ukrepov na področju energije.[10]

Proračunski saldo euroobmočja se bo po projekcijah v letu 2023 poslabšal, nato pa naj bi se izboljšal, medtem ko se bo javni dolg v celotnem obdobju projekcij zmanjševal. V celotnem obdobju projekcij k izboljševanju razmerja med proračunskim saldom in BDP prispeva ciklična komponenta, ki ji tesno sledi nižji ciklično prilagojeni primarni primanjkljaj, medtem ko se bodo plačila obresti povečala. Po ocenjenem izboljšanju v letu 2022 (z −5,1% BDP v letu 2021 na −3,5% v letu 2022) naj bi proračunski saldo v letu 2023 znašal −3,7%. Nadaljnje izboljšanje je predvideno v letu 2024 in v manjši meri v letu 2025, tako da bo proračunski saldo ob koncu obdobja po projekcijah znašal −2,6% BDP. Kljub temu je to še vedno precej pod ravnijo izpred pandemije (−0,6%). Po skokovitem porastu v letu 2020 se bo skupni javni dolg euroobmočja po pričakovanjih v obdobju projekcij zniževal in leta 2025 dosegel 88% BDP, kar je še vedno višje od ravni pred pandemijo (84%). Znižanje je predvsem posledica ugodne razlike med obrestno mero in stopnjo rasti BDP zaradi nominalne rasti BDP, kar naj bi več kot odtehtalo vztrajni, čeprav vse manjši primarni primanjkljaj. V primerjavi s septembrskimi projekcijami je bil proračunski saldo za leto 2022 popravljen navzgor, za leto 2023 je bil precej popravljen navzdol, za leto 2024 pa je ostal nespremenjen. Ti popravki so na splošno posledica sprememb v ciklično prilagojenem primarnem saldu zaradi zgoraj opisanih dejavnikov. Razmerje med javnim dolgom in BDP je bilo za celotno obdobje projekcij popravljeno navzdol, in sicer predvsem zaradi baznih učinkov iz leta 2021 ter nekoliko ugodnejših projekcij glede razlike med obrestno mero in stopnjo rasti BDP.

3 Cene in stroški

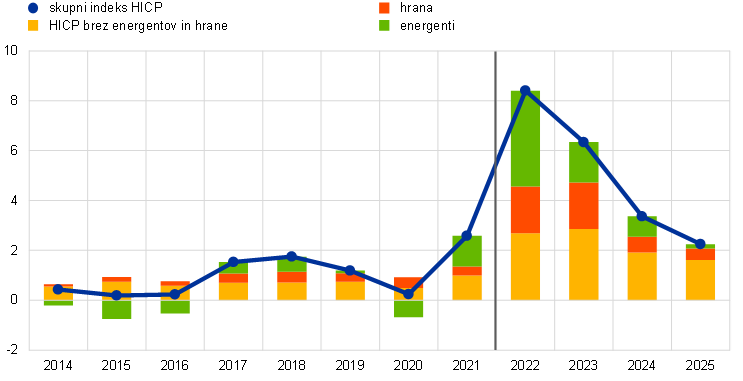

Inflacija bo leta 2022 po projekcijah v povprečju znašala 8,4%, nato naj bi se leta 2023 znižala na 6,3%, leta 2024 na 3,4% in leta 2025 na 2,3%. Dinamika skupne inflacije odraža znižanje medletne stopnje rasti v vseh glavnih komponentah, ki pa bo različno intenzivno (graf 6). Tako se bo tekom leta 2023 rast cen energentov strmo znižala, kar bo precej prispevalo k znižanju skupne inflacije z 10% ob koncu leta 2022 na 3,6% v zadnjem četrtletju 2023. Vseeno bo to še naprej pomemben dejavnik, da bo skupna inflacija v letu 2024 precej nad inflacijskim ciljem ECB.

Kratkoročne inflacijske obete še vedno spremlja velika negotovost, vendar naj bi inflacija v naslednjih nekaj mesecih ostala izjemno povišana, nato pa naj bi se tekom leta 2023 vztrajno zniževala, k čemur bodo prispevali bazni učinki v skupini energentov, popuščanje pritiskov iz proizvodne verige ter vladni ukrepi (graf 5). Skokovit porast skupne inflacije v letu 2022 je posledica velikega povečanja cen energentov in hrane, močnega dviga cen industrijskih proizvodov razen energentov zaradi vztrajnega vpliva motenj v dobavnih verigah na cene ter nadaljnjih pritiskov na rast cen storitev zaradi ponovnega odpiranja tistega dela storitvenega sektorja, kjer je veliko medsebojnih fizičnih stikov. Splošno razširjeno povečanje cen je odraz izjemnega zvišanja stroškov energije in drugih vhodnih surovin, ki se kaže v cenah pri proizvajalcih, ter še vedno precej močnega povpraševanja do sredine leta 2022. Inflacija se bo v letu 2023 predvidoma znižala, in sicer predvsem zaradi strmega padca cen v skupini energentov. To je po drugi strani posledica navzdol delujočih baznih učinkov, ki vplivajo predvsem na cene goriv. K znižanju bodo nekoliko prispevala tudi predpostavljena nižja gibanja cen nafte, kot izhaja iz tržnih pričakovanj, medtem ko predpostavke o cenah električne energije in plina sprva nakazujejo nadaljnje močno zvišanje, nato pa bodo tudi te cene prispevale k znižanju.[11] Rast cen hrane naj bi se v prihodnjih mesecih še okrepila z že zdaj visokih stopenj rasti. To je posledica še naprej močnih pritiskov iz proizvodne verige, ki izhajajo iz pretekle rasti cen prehrambnih surovin ter cen energentov in drugih vhodnih stroškov, k čemur bodo še dodatno prispevali zapozneli učinki depreciacije eura ter zvišanje plač, vključno z minimalno plačo. Rast cen hrane se bo predvidoma začela umirjati proti koncu leta 2023, ko bodo stroškovni pritiski popustili. Inflacija brez energentov in hrane bo po projekcijah dosegla vrhunec ob prelomu leta in se bo umirjala le postopoma, pri čemer se bo rast plač povečevala, pritiski iz proizvodne verige pa bodo le počasi izginjali. Cenovni pritiski bodo predvidoma vztrajnejši v skupini storitev kot v skupini industrijskih proizvodov razen energentov.

Graf 5

Inflacija (HICP) v euroobmočju

(medletne spremembe v odstotkih)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Cene plina in električne energije bodo predvidoma dalj časa vplivale na skupno inflacijo zaradi zapoznelega prenosa veleprodajnih cen v nekaterih državah v euroobmočju ter javnofinančnih ukrepov pomoči, ki kratkoročno znižujejo inflacijo, vendar bodo kasneje v obdobju projekcij povečevali vztrajnost inflacije. Medtem ko se pričakuje, da bo komponenta goriv za prevoz že od sredine leta 2023 negativno prispevala k inflaciji, bodo maloprodajne cene električne energije in plina predvidoma še naprej pozitivno prispevale k inflaciji tudi v letu 2025, in to kljub nedavnemu strmemu padcu veleprodajnih cen. V nekaterih državah je prenos veleprodajnih cen v maloprodajne cene razmeroma hiter, saj traja le nekaj mesecev, v drugih pa je lahko precej dolgotrajnejši, saj traja 24 mesecev ali več. Te razlike so povezane z delovanjem nacionalnih maloprodajnih trgov in s cenovno strukturo, kot so delež reguliranih in nereguliranih tarif, fiksne ali fleksibilne pogodbe in povprečno obdobje fiksiranja cen. V nekaterih državah običajno zapozneli prenos obenem pomeni, da se bodo pretekla gibanja veleprodajnih cen šele prenesla v celoti v maloprodajne cene. Obenem spremembe na maloprodajnih trgih in pri oblikovanju cen kažejo, da je v nekaterih državah prenos postal nekoliko hitrejši kot v preteklosti. Pri inflacijskih obetih v obdobju projekcij imajo pomembno vlogo tudi javnofinančni ukrepi, s katerimi se kompenzirajo visoke cene energentov in inflacija. Po ocenah so ti ukrepi skupno inflacijo v letu 2022 potisnili navzdol za 1,1 odstotne točke, v letu 2023 pa naj bi jo potisnili navzdol za 0,5 odstotne točke. Zatem naj bi ukinitev teh ukrepov povzročila precejšnje pritiske na rast inflacije, in sicer v višini 0,7 odstotne točke v letu 2024 in 0,4 odstotne točke v letu 2025.[12]

Javnofinančni ukrepi v podporo prehodu v zeleno gospodarstvo imajo majhen vpliv na dvig inflacije v prihodnje.[13] Po ocenah bodo k inflaciji v vsakem letu obdobja projekcij prispevali približno 0,1 odstotne točke. V preteklosti je rast cen ogljičnih emisijskih pravic v sistemu EU za trgovanje z emisijami prispevala k zvišanju veleprodajnih cen električne energije.[14] Na podlagi terminskih cen (glej okvir 1) pa bo njihov prispevek k skupni inflaciji v obdobju projekcij predvidoma majhen.

Inflacija v skupini hrane se bo v poznejših letih obdobja projekcij predvidoma znižala v skladu s predpostavkami o cenah primarnih surovin. Upadanje inflacije v skupini energentov ima pomembno vlogo tudi pri upadanju inflacije v skupini hrane, saj pritiski na rast cen, ki izhajajo iz skokovitega porasta energetskih vhodnih stroškov, v kratkoročnem obdobju še vedno prevladujejo. Cene pri kmetijskih proizvajalcih se bodo v obdobju projekcij predvidoma zniževale počasi in bodo ostale na rekordno visoki ravni, in sicer tudi nad ravnijo, predpostavljeno v septembrskih projekcijah. Zato naj bi bila inflacija v skupini hrane leta 2025 nekoliko nad zgodovinskim povprečjem, in sicer na ravni 2,3%.

Inflacija brez energentov in hrane se bo po projekcijah umirila, ko bodo ozka grla v dobavnih verigah in pritiski iz proizvodne verige popuščali, vendar bo zaradi močne rasti plač zgodovinsko gledano ostala povišana. Do predvidenega znižanja s 4,2% v letu 2023 na 2,4% v letu 2025 naj bi prišlo po izteku navzgor usmerjenih pritiskov, ki izhajajo iz ozkih grl v dobavnih verigah in ponovnega odpiranja gospodarstva, skupaj z zapoznelim vplivom upočasnitve rasti in določenim popuščanjem posrednih učinkov višjih cen energentov. Obenem k dejstvu, da bo inflacija brez energentov in hrane v letu 2025 v povprečju znašala 2,4%, prispevajo zapozneli učinki depreciacije eura kakor tudi pomanjkanje ustrezne delovne sile in vpliv kompenziranja inflacije na plače.

Graf 6

Inflacija v euroobmočju – razčlenitev na glavne komponente

(medletne spremembe v odstotkih; odstotne točke)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Rast plač bo v celotnem obdobju projekcij predvidoma močna. Rast plač, merjena s sredstvi za zaposlene na zaposlenega, se bo po projekcijah povečala s 4,5% v letu 2022 na 5,2% v letu 2023, nato pa naj bi se v letu 2024 znižala na 4,5% in v letu 2025 na 3,9%, ko se bo inflacija znižala. Rast plač bo po projekcijah precej nad dolgoročnim povprečjem, kar odraža odporne trge dela, zvišanje minimalne plače in kompenzacijo za inflacijo. V primerjavi s septembrskimi projekcijami je bila rast plač v obdobju 2022–2024 popravljena navzgor za skupno 1,4 odstotne točke, predvsem zaradi višje kompenzacije za inflacijo. Vseeno se v letih 2022 in 2023 še vedno pričakuje zmanjšanje realnih plač, ki bo po projekcijah deloma nadoknadeno v preostanku obdobja projekcij. Rast stroškov dela na enoto proizvoda se bo v letu 2023 po pričakovanjih še okrepila zaradi predvidenega nadaljnjega povečanja rasti plač ter vse šibkejše rasti produktivnosti dela ob gospodarskem upadu in kopičenju delovne sile. Zatem naj bi rast stroškov dela na enoto proizvoda začela popuščati, ko se bo rast plač umirila in predvsem ko se bo produktivnost dela ponovno povečevala v skladu s pričakovano krepitvijo gospodarske aktivnosti.

Medletna stopnja rasti uvoznih cen se je v letu 2022 skokovito povečala, vendar naj bi se v letu 2023 strmo umirila in v zadnjih dveh letih obdobja projekcij večinoma stagnirala. Tekom leta 2023 naj bi se medletna stopnja rasti strmo znižala v skladu s predpostavljenim padcem cen nafte in drugih primarnih surovin ter s popuščanjem ozkih grl v dobavnih verigah na področju uvoženih surovin.

V primerjavi s septembrskimi makroekonomskimi projekcijami strokovnjakov ECB so bili inflacijski obeti za leto 2022 popravljeni navzgor za 0,3 odstotne točke, za leto 2023 za 0,8 odstotne točke in za leto 2024 za 1,1 odstotne točke. Popravki navzgor so povezani predvsem z nedavnimi presenetljivo visokimi podatki, z zadnjo oceno velikosti in vztrajnosti cenovnih pritiskov iz proizvodne verige (vključno z rastjo vhodnih stroškov v živilskem sektorju) in njihovim prenosom v maloprodajne cene ter z navzgor popravljeno rastjo plač. Zaradi novih javnofinančnih ukrepov, sprejetih po septembrskih projekcijah, zlasti tistih, katerih namen je zmanjšati rast cen energentov, bo inflacija v letu 2023 nižja za 0,7 odstotne točke, s čimer se bodo delno izravnali nekateri zgoraj omenjeni pritiski na rast inflacije. V letu 2024 pa bo odprava teh ukrepov prispevala k popravku skupne inflacije navzgor za 0,5 odstotne točke. Popravke skupne inflacije navzgor bodo le deloma odtehtali navzdol popravljene predpostavke o cenah energentov, šibkejši gospodarski obeti, hitrejše popuščanje ozkih grl v dobavnih verigah in nedavna apreciacija eura.

Okvir 4

Analiza občutljivosti: alternativna gibanja cen energentov

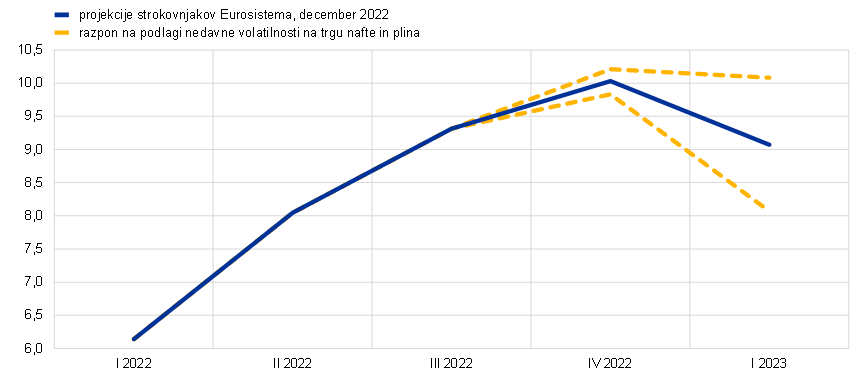

Zaradi precejšnje negotovosti, ki spremlja prihodnje gibanje cen energentov, več analiz občutljivosti ocenjuje mehanične posledice alternativnih gibanj za osnovne projekcije. V tem okvirju so najprej obravnavana tveganja za kratkoročne inflacijske obete, ki izhajajo iz morebitnih izjemno močnih gibanj cen energetskih surovin, saj so trenutno cene energetskih surovin zelo volatilne. Zatem je ocenjen vpliv izbranih alternativnih gibanj cen energentov na realno rast BDP in inflacijo v celotnem obdobju projekcij.

Zaradi sedanje velike volatilnosti cen nafte in zlasti cen plina se je negotovost glede inflacijskih obetov v zelo kratkoročnem obdobju zelo povečala. Tako velike kratkoročne volatilnosti navadno ni mogoče zajeti s porazdelitvijo okrog terminskih cen, kot izhaja iz opcij (glej spodaj). Ena od možnosti, da se oceni takšna kratkoročna občutljivost, je, da se upošteva zgornji in spodnji razpon kratkoročnih nihanj cen nafte in plina, nato pa se izpeljejo napovedi kratkoročne inflacije na podlagi tega razpona. V tej analizi občutljivosti je razpon v primeru nafte določen med 60 USD in 120 USD za sod, v primeru veleprodajnih cen plina pa med 50 EUR in 200 EUR za MWh. Te cene, ki naj bi veljale od decembra 2022 do marca 2023, se vnesejo v sklop enačb za energente (za goriva, elektriko in plin), ki jih strokovnjaki ECB uporabljajo za napovedovanje kratkoročne inflacije. Predpostavljeno največje zvišanje cen nafte in plina bi skupno inflacijo potisnilo navzgor za 0,2 odstotne točke v zadnjem četrtletju 2022 in za 1,0 odstotne točke v prvem četrtletju 2023 v primerjavi z osnovnimi projekcijami. Predpostavljeno največje znižanje cen nafte in plina bi imelo simetrični učinek, tako da bi bila skupna inflacija nižja za 0,2 odstotne točke v zadnjem četrtletju 2022 in za 1,0 odstotne točke v prvem četrtletju 2023.

Graf

Alternativna gibanja inflacije v kratkoročnem obdobju

(medletne spremembe v odstotkih)

V celotnem obdobju projekcij so alternativna gibanja cen energentov izpeljana iz cen nafte (kot izhajajo iz opcij), nedavnih napak v napovedih terminskih cen plina in konstantnega gibanja cen. Alternativna nižja in višja gibanja so izpeljana iz 25. in 75. centila do tveganja nevtralne gostote verjetnosti cene nafte, kot izhaja iz opcij, na dan 23. novembra 2022 (presečni datum za tehnične predpostavke). Ta porazdelitev kaže določeno nagnjenost navzdol. Ker podobna porazdelitev cen plina ni na voljo, so alternativna gibanja izpeljana iz 25. in 75. centila porazdelitve na podlagi nedavnih napak v napovedih terminskih cen plina. Poleg tega se pri cenah nafte in plina upošteva predpostavka o konstantnih cenah.

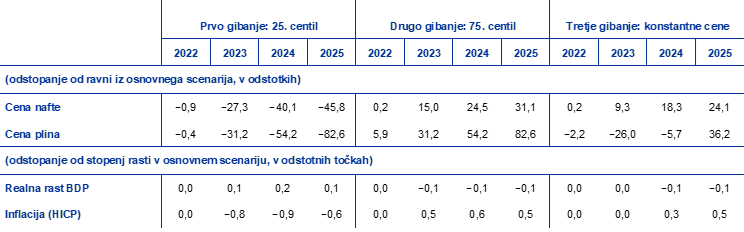

Vpliv teh alternativnih gibanj je ocenjen z vrsto makroekonomskih modelov strokovnjakov Eurosistema in ECB, ki se uporabljajo v projekcijah. Povprečni vpliv na realno rast BDP in inflacijo na podlagi različnih modelov je prikazan v spodnji tabeli. Rezultati kažejo, da je največje odstopanje navzgor od osnovnih projekcij inflacije v obdobju 2023–2025 pri 75. centilu, kar pomeni, da bi bila inflacija lahko višja za 0,5–0,6 odstotne točke. Scenarij, ki temelji na konstantnem gibanju, nakazuje manjši vpliv v obdobju 2023–2024, vendar podobno odstopanje inflacije navzgor v letu 2025. Nasprotno bi bila inflacija po scenariju, ki temelji na 25. centilu, v letih 2023–2024 nižja za 0,8–0,9 odstotne točke, v letu 2025 pa za 0,6 odstotne točke. Vpliv na realno rast BDP v letih 2024 in 2025 znaša −0,1 odstotne točke pri predpostavki na podlagi 75. centila in konstantnih cen, medtem ko bi bila rast BDP na podlagi 25. centila višja za 0,2 odstotne točke v letu 2024 in za 0,1 odstotne točke v letu 2025.

Tabela

Vpliv alternativnih gibanj cen energentov

Opombe: 25. in 75. centil se nanašata na do tveganja nevtralno gostoto cen nafte na dan 23. novembra 2022, kot izhaja iz opcij, v primeru cen plina pa na porazdelitev na podlagi nedavnih napak v napovedih terminskih cen plina. Konstantne cene nafte in plina so vrednosti na isti dan. Makroekonomski učinki so navedeni kot povprečje iz številnih makroekonomskih modelov strokovnjakov ECB in Eurosistema.

Okvir 5

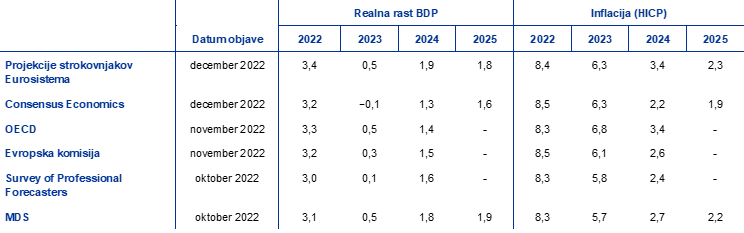

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi niso neposredno primerljive niti med seboj niti s projekcijami strokovnjakov Eurosistema, saj so bile dokončane v različnih časovnih obdobjih. Poleg tega te napovedi uporabljajo drugačne metode za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metod prilagoditve za število delovnih dni.

Tabela

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: napovedi Consensus Economics, 8. december 2022 (podatki za leti 2024 in 2025 so iz oktobrske ankete); OECD Economic Outlook 112, 22. november 2022; jesenska gospodarska napoved Evropske komisije, 11. november 2022; anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters) za zadnje četrtletje 2022, 28. oktober 2022; Mednarodni denarni sklad (MDS), World Economic Outlook, 11. oktober 2022.

Opombe: Makroekonomske projekcije strokovnjakov Eurosistema navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

Decembrske projekcije strokovnjakov Eurosistema so na zgornjem koncu drugih napovedi ali višje tako pri rasti BDP kot tudi pri inflaciji v celotnem obdobju projekcij. Projekcije rasti, ki so jih pripravili strokovnjaki Eurosistema, so rahlo nad razponom drugih napovedi za leto 2022 (verjetno zaradi vključitve najnovejših navzgor popravljenih podatkov za prva tri četrtletja leta). Za leti 2023 in 2025 so znotraj razpona, medtem ko so projekcije strokovnjakov Eurosistema za leto 2024 najvišje. Kar zadeva inflacijo, so projekcije strokovnjakov Eurosistema znotraj razpona drugih napovedi za leti 2022 in 2023 ter na zgornjem koncu razpona ali nad razponom za leti 2024 in 2025.

© Evropska centralna banka, 2022

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4822, QB-CF-22-002-SL-Q

Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 23. november 2022. Projekcije za svetovno gospodarstvo so bile dokončane 24. novembra, makroekonomske projekcije za euroobmočje pa so bile dokončane 30. novembra 2022. Decembrske projekcije strokovnjakov Eurosistema za euroobmočje vključujejo tudi Hrvaško zaradi njenega vstopa v euroobmočje s 1. januarjem 2023. Tudi pretekli podatki za euroobmočje vključujejo Hrvaško pri vseh spremenljivkah razen pri indeksu HICP. Tokratne projekcije zajemajo obdobje 2022–2025. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.sl.html. Celotna zbirka podatkov za pretekle makroekonomske projekcije strokovnjakov ECB in Eurosistema je na voljo na naslovu https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Likvidna komponenta prihrankov je izračunana kot znesek akumuliranih bančnih vlog gospodinjstev, ki presega raven iz zadnjega četrtletja 2019, izražena kot odstotek razpoložljivega dohodka. Več o koncentraciji prihrankov je v M. Dossche, D. Georgarakos, A. Kolndrekaj in F. Tavares, »Household saving during the COVID-19 pandemic and implications for the recovery of consumption«, Economic Bulletin, številka 5, ECB, 2022.

Ta ocena je skladna z zavezo, da se v okviru podnebnega akcijskega načrta ECB oceni vpliv podnebnih javnofinančnih ukrepov, ki so vključeni v makroekonomske projekcije strokovnjakov (glej https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.en.pdf).

Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

Tobinov kvocient q je vrednost obstoječe hiše, deljena s stroški gradnje.

V skladu z opredelitvijo plačilne bilance.

Elastičnost nadomestitve v zvezi z zmanjšanjem proizvodnje po negativnem scenariju je izračunana po pristopu s produkcijsko funkcijo konstantne elastičnosti nadomestitve v Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. in Schularick, M. (2022), »What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia«, ECONtribute Policy Brief, št. 28, marec 2022, kot je bilo razširjeno v Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. in Panon, L., »Quantitative assessment of the economic impact of the trade disruption after the Russian invasion of Ukraine«, Occasional Papers, št. 700, Banca d’Italia, junij 2022. Elastičnost se nanaša na možnost nadomestitve uvoženih energentov z domačimi energetskimi viri ali splošneje na to, v kolikšni meri so subjekti pripravljeni prerazporediti svoje izdatke od uvoženih energentov k drugim izdelkom.

Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. in Zimic, S., »Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area«, Working Paper Series, št. 2315, ECB, september 2019.

V primerjavi z negativnim scenarijem, ki je bil objavljen v septembrskih makroekonomskih projekcijah strokovnjakov ECB, je glavna razlika v sedanjem negativnem scenariju ta, da bi do pomanjkanja plina predvidoma prišlo v naslednjih dveh zimah, medtem ko je bilo v septembrskem negativnem scenariju predpostavljeno, da bo glavni šok prizadel gospodarstvo pozimi 2022–2023. To bi izraziteje prizadelo tako BDP kot tudi inflacijo, ki bi proti koncu obdobja projekcij po sedanjem scenariju upadla na raven, ki je nižja od osnovnega scenarija, in sicer zaradi precejšnjega neizkoriščenega potenciala v gospodarstvu in preobrata nekaterih predpostavk v obdobju 2024–2025.

Javnofinančne projekcije vključujejo samo tiste diskrecijske ukrepe, ki so bili na presečni datum že sprejeti v nacionalnih parlamentih ali potrjeni na vladah ter so podrobno opredeljeni in bodo v zakonodajnem postopku najverjetneje sprejeti.

Zaradi velike negotovosti, povezane z nedavno izjemno volatilnostjo, zlasti pri veleprodajnih cenah plina in električne energije, okvir 4 predstavlja analizo občutljivosti inflacije na podlagi različnih temeljnih predpostavk o cenah energetskih surovin.

Ob upoštevanju drugih diskrecijskih ukrepov javnofinančne politike, ki niso povezani s kompenziranjem cen energentov in inflacije, učinek na inflacijo znaša −0,1 odstotne točke v letu 2023, 0,7 odstotne točke v letu 2024 in 0,5 odstotne točke v letu 2025.

Glej opombo 3.

Glej okvir z naslovom »Cene pravic do emisije toplogrednih plinov v EU v kontekstu akcijskega načrta ECB o podnebnih spremembah«, Ekonomski bilten, številka 6/2021, ECB, in članek z naslovom »Energy price developments in and out of the COVID-19 pandemic – from commodity prices to consumer prices«, Ekonomski bilten, številka 4/2022, ECB.

-

15 December 2022

-

29 December 2022