Portalen ”ECB lyssnar på dig” – Huvudsakliga slutsatser

Huvudsakliga slutsatser

Portalen ”ECB lyssnar på dig”

- Den 24 februari 2020 lanserade ECB sin portal ”ECB lyssnar på dig” som en del av ramen för sin strategiöversyn och uppmuntrade allmänheten att tycka till i en rad frågor.

- Deltagarna uppmanades att svara på 13 öppna frågor uppdelade på fyra teman: prisstabilitet, ekonomiska frågor, övriga frågor och kommunikation. I denna rapport analyseras de 3 960 ofullständiga och fullständiga svar som kommit in.

Svarsgruppen i översikt

- I urvalet är män och äldre åldersgrupper överrepresenterade: 76 procent av de svarande var män och 40 procent över 55 år.

- De nordväst- och centraleuropeiska länderna stod för det stora flertalet svar: 27 procent av de svarande kom från Nederländerna, 25 procent från Tyskland och 10 procent från Frankrike.

- Omkring 15 procent av de svarande använde sig av standardsvar från det civila samhällets organisationer (CSO), t.ex. Greenpeace. Dessa svarande var betydligt yngre än det övriga urvalet och majoriteten var kvinnor.

Prisstabilitet

- Som svar på frågan om man upplevt någon förändring i den allmänna prisnivån ansåg nästan alla att det hade skett en ökning. Detta tyder på att stigande priser är av större betydelse för dem. De framhöll vilka negativa effekter en alltför hög inflation får på olika aspekter av deras ekonomiska och finansiella situation (t.ex. sjunkande köpkraft, minskat värde på sparande och svårigheter att komma in på bostadsmarknaden). Många påpekade att problemet inte var inflationen i sig, utan att löner och pensioner inte var indexerade.

- När det gäller frågan om hög inflation och/eller deflation angav merparten av de svarande att de var oroliga för bådadera, och framhöll vikten av prisstabilitet. Den näst största andelen angav att de enbart var oroliga över inflationen.

- Problemet med oöverkomliga bostäder var ett återkommande tema. Det stora flertalet av de svarande ansåg att dessa kostnader var relevanta för inflationen och många ansåg att de borde återspeglas på ett mer rättvisande sätt i det harmoniserade konsumentprisindexet (HIKP). Denna fråga förefaller framför allt oroa yngre svarande och personer från EU:s norra medlemsstater.

- De flesta svarande nämnde effekterna av ökade kostnader för livsmedel och dagligvaror. Detta var något som framför allt kvinnor och personer från EU:s södra medlemsstater oroade sig över. Ytterligare 50 procent av de svar som lämnats via portalen gällde bostadskostnader, medan en femtedel angav kostnader för allmännyttiga tjänster (vatten, gas, el, värme o.dyl.) och transporter.

Ekonomiska förväntningar och farhågor

- De försämrade framtidsutsikterna för ekonomin och sysselsättningen var något som framför allt kvinnor och personer i EU:s södra medlemsstater oroade sig för. De äldre och personer från EU:s norra medlemsstater var mer benägna att oroa sig för att låga räntor skulle leda till minskat värde på sparande och pensioner.

- Nära 60 procent av de svarande angav att ändrade ekonomiska villkor hade påverkat deras situation negativt under det senaste decenniet. I detta sammanhang var sysselsättningsvillkoren ofta en avgörande faktor. Det kan gälla att människor kämpar för att hitta eller behålla ett arbete och under de senaste månaderna kan situationen också kopplas till coronapandemin (covid-19).

- I minst hälften av de inkomna svaren framfördes kritik mot ECB:s lågräntepolicy. Ett skäl som ofta nämndes var den låga avkastningen på sparande, vilket fick investerarna att ta alltför stora risker och ledde till snedvridningar på finans- och fastighetsmarknaden. Även i vissa av de mer positiva svaren påpekades att det oftast finns strukturella faktorer, t.ex. otrygga anställningsförhållanden och alltför höga skatter, som gör att de inte fullt ut kan dra nytta av de gynnsamma lånevillkoren.

Frågor utöver prisstabilitet

- Ett stort antal svarande ansåg att ECB bör arbeta mer aktivt med att upprätthålla ekonomisk tillväxt, främja sysselsättning, bekämpa klimatförändringar, främja europeisk integration (även i frågor som ECB inte ansvarar för, t.ex. beskattning) och bekämpa fattigdom och bristande jämlikhet.

- Samtidigt vill en betydande minoritet att ECB enbart ska koncentrera sig på prisstabilitet och överlåta andra frågor till demokratiskt valda organ samt på nytt bedöma effekterna av negativa räntor och förbättra övervakningen av stigande bostadspriser.

- De flesta ansåg att klimatförändringarna redan påverkade – eller snart skulle komma att påverka – ekonomin, naturen, vardagen och privatekonomin till det sämre.

Kommunikation med allmänheten

- En betydande andel av de svarande ansåg sig vara tillräckligt informerade om ECB och Eurosystemet, men även i denna grupp påtalades den breda allmänhetens brist på kunskap, de penningpolitiska frågornas komplexitet, användningen av ekonomisk jargong och bristen på tillgänglig kommunikation.

- Som förslag till hur ECB:s kommunikation kan förbättras angavs ofta ett enkelt språk och konkreta exempel. En annan vanlig rekommendation var ökat tvåvägsengagemang och aktiviteter där man lyssnar på den breda allmänheten, t.ex. via nationella evenemang.

- Många angav att de skulle vilja se mer transparenta förklaringar av ECB:s beslut samt information om bakomliggande resonemang och vilken påverkan ECB:s policyer skulle kunna få, inbegripet fördelar, risker och negativa effekter.

- Den breda allmänhetens brist på ekonomisk utbildning ansågs hindra en god förståelse av ECB:s politik. Många konstaterade att de skulle vilja att institutionen arbetade aktivt för att förbättra detta.

Vi vill tacka alla människor som har tagit sig tid att dela med sig av sina synpunkter till oss.

1 Inledning

Den 24 februari 2020 lanserade ECB sin portal ”ECB lyssnar på dig” som en del av ramen för sin strategiöversyn och uppmuntrade allmänheten att tycka till i en rad frågor. Deltagarna uppmanades att svara på 13 öppna frågor[1] uppdelade på fyra teman: prisstabilitet, ekonomiska frågor, övriga frågor och kommunikation. Portalen fanns tillgänglig på euroområdets språk.

Portalen stängdes den 31 oktober 2020. I följande dokument analyseras de 3 960 ofullständiga och fullständiga svar som kommit in.

För att få ökad insikt om deltagarnas textsvar användes en blandning av kvalitativ och kvantitativ analys, framför allt textutvinning och bearbetning av naturligt språk. Varje fråga analyserades på olika sätt, beroende på svarens karaktär. Mer metodinformation finns i bilagan.

Det är viktigt att komma ihåg att de data som har samlats in genom offentligt samråd inte ger en representativ bild av befolkningen, eftersom de svarande väljer ut sig själva. I linje med Europeiska kommissionens rekommendation och bästa praxis[2] använder vi oss inte av viktning utan gör i stället en analys av sociodemografiska grupper.

2 Svarsgruppen i översikt

Det kom in 3 960[3] svar till portalen ”ECB lyssnar på dig”. En snabb bedömning visar att den kombinerade ålders- och könsgrupp som lämnat flest svar är män över 55 år: de står för 33 procent av alla svar. Detta överstiger i själva verket det totala antalet svar från kvinnor, som står för 22 procent av alla svar.[4]

Generellt sett ökar antalet svar med stigande ålder: 28 procent kommer från svarande under 35 år och nästan 40 procent är över 55 år. Men som framgår av diagram 1 gäller denna trend enbart för män. För kvinnor är den mest representerade åldersgruppen under 35 år.

Det civila samhällets organisationer uppmärksammade ECB:s strategiöversyn. Vissa av dessa organisationer, framför allt Greenpeace, uppmanade allmänheten att gå in och svara på portalen ”ECB lyssnar på dig” och tillhandahöll färdiga standardsvar som kunde kopieras in i enkäten. Totalt sett cirka 14 procent av alla svar var inkopierade formuleringar från Greenpeace. Ytterligare 1 procent kom från andra organisationer inom det civila samhället. De egna svaren utgjorde 85 procent av urvalet.

I och med detta initiativ från det civila samhällets organisationer ökade antalet svar från kvinnor och yngre personer. Kvinnor stod för cirka 52 procent av svaren som hänvisade till CSO-förslag, men bara för 18 procent av de egna svaren. Särskilt inflödet av ”CSO-svar” ledde till att antalet svar från kvinnor under 35 år mer än fördubblades. Totalt sett kom nära 55 procent av CSO-svaren från personer under 35 år. För de egna svaren minskade den andelen till 24 procent. Andelen svarande i åldersgruppen 35–54 år är cirka 33 procent, både för egna svar och för CSO-svar.

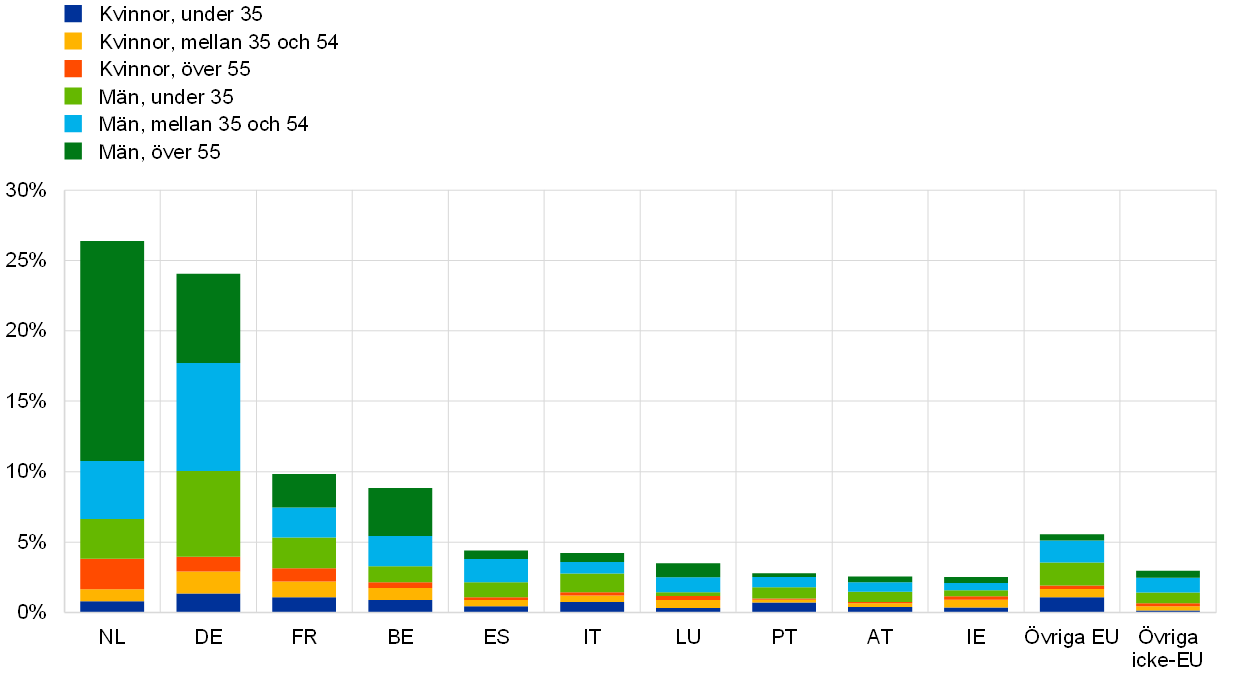

Diagram 1

Andel svarande efter kön, åldersgrupp och typ av svar

Anm.: ”CSO-svar” avser svar som är inkopierade formuleringar från organisationer som Greenpeace. ”Egna svar” avser övriga svar.

Sett till den geografiska fördelningen kommer en majoritet av svaren från Nordväst- och Centraleuropa (se diagram 2, panel a). Nederländerna står för flest svar, med en andel på 27 procent. Detta beror framför allt på att en nederländskspråkig tidskrift rapporterade om portalens lansering i februari och att det då fanns en direktlänk till portalen i en artikel. Nederländerna följs av Tyskland (25 procent), Frankrike (10 procent) och Belgien (9 procent). Spanien och Italien står vardera för 4 procent. De östeuropeiska länderna har en marginell andel av svaren (under 2 procent). I Portugal, Irland, Luxemburg och Italien varierade andelen CSO-svar från en fjärdedel till mer än hälften.

En sak som sticker ut när det gäller de sociodemografiska skillnaderna mellan olika länder att 67 procent av de svarande i Nederländerna är personer över 55 år (59 procent är män och 8 procent är kvinnor). Andelen äldre är också betydande i Belgien (43 procent) och Luxemburg (37 procent). De länder som har störst andel svar från kvinnor har också störst andel CSO-svar: Irland, Portugal, Italien och Luxemburg (se diagram 2, panel b).

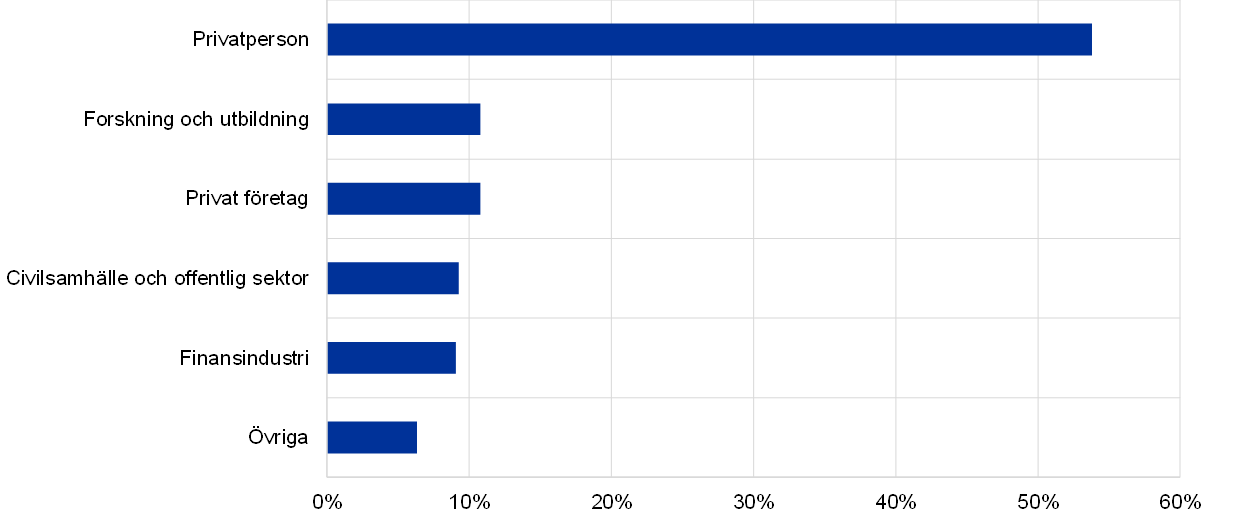

Om man ser till fördelningen mellan olika sektorer utgör privatpersoner den största gruppen (54 procent), följt av privata företag (11 procent), företrädare för forskning och utbildning (11 procent) och svarande från finansiell sektor (9 procent) (se diagram 3).

Diagram 2

Andel svarande för de tio mest representerade länderna

Panel a: Efter typ av svar

Panel b: Efter ålder och kön

Anm.: ”CSO-svar” avser svar som är inkopierade formuleringar från organisationer som Greenpeace. ”Egna svar” avser övriga svar.

Diagram 3

Andel svarande per sektor

Några anmärkningar om analysen

De svarande hade möjlighet att besvara alla eller bara vissa frågor. Antalet tomma svar ökade ju mer man närmade sig slutet av frågeformuläret. Detta innebär att urvalsstorleken varierar beroende vilken fråga som besvaras. De procentsatser som anges i analysen av respektive fråga hänvisar därför alltid till den procentuella andelen av det totala antalet svarande på den specifika frågan. Mer information om svarsmönstren finns i bilagan.

Det var inte alltid som de svarande gav adekvata svar på specifika frågor eller besvarade kärnan i frågan fullt ut. När det varit relevant redovisar vi den uppskattade andelen ”ovidkommande” svar tillsammans med de vanligaste synpunkter som framförts i denna kategori.

En sociodemografisk analys genomförs för att belysa vilka åsikter som tenderar att vara vanligare eller mer angelägna för olika kategorier svarande. För att ge en bättre bild av möjliga skillnader mellan olika grupper inriktas detta analyssteg enbart på egna svar. Aspekter som beaktas är de svarandes kön, ålderskategori (under 35, mellan 35 och 54 samt över 55), ländergrupp (EU:s norra, södra och östra medlemsstater samt icke-EU-länder) och sektor (forskning och utbildning, offentlig sektor och civilsamhälle, finansiell sektor, privat sektor och övrigt).

3 Prisstabilitet

Vad betyder prisstabilitet för dig?

Att upprätthålla prisstabilitet är det viktigaste bidrag som centralbanker kan göra för att främja människors välfärd. Om inflationstakten (den takt med vilken konsumentpriser i genomsnitt ökar från ett år till nästa) är låg och stabil innebär det att situationen är förenlig med prisstabilitet. Vårt mål är att hålla inflationen under, men nära 2 procent, på medellång sikt.

3.1 Effekten av ändringar i den allmänna prisnivån

Hur påverkar ändringar i den allmänna prisnivån dig/din organisation och dina medlemmar?

En stor majoritet av de svarande tog upp prisökningar när de uppmanades att tycka till om ändringar i de allmänna prisnivåerna, trots att det inte uttryckligen hade sagts något om ändringens riktning. Detta tyder på att stigande priser är av större betydelse för dem. De svarande framhöll de stigande prisernas negativa effekter på olika aspekter av deras ekonomiska och finansiella situation, antingen genom ett teoretiskt konstaterande eller genom exempel från sin vardag.

Över 45 procent av de svarande angav att de hade sjunkande köpkraft (se diagram 4). Många ville gärna framhålla att det inte nödvändigtvis var prisökningen som var problemet, utan snarare att löner och pensioner inte anpassades så att de höll samma takt. Kvinnor och svarande under 55 år var mer benägna att ange att detta var ett problem än de motsatta grupperna.

I strax över 15 procent av svaren låg fokus på det minskade sparandet. En vanlig synpunkt här var att de låga räntorna hade en negativ påverkan. Män, svarande från EU:s norra medlemsstater och personer från den finansiella sektorn verkade särskilt oroliga för denna aspekt. ”Våra kunder blir allt mindre motiverade att spara pengar till pensionen”, skriver en person som arbetar inom försäkringssektorn. ”Detta i kombination med de låga räntorna är ett dubbelt angrepp mot vår affärsmodell.”

En annan icke försumbar andel av de svarande, särskilt bland personer under 55 år, framhöll de stigande bostadspriserna. ”Generellt sett är priserna OK. […] Men hyran (som är min största utgift) har ökat markant”, skriver en person från Österrike. Mindre än 10 procent av de svarande anger specifikt att pensionernas värde har minskat.

En av tio svarande upplevde att prisförändringarna hade fått liten eller ingen effekt, främst på grund av att deras lön justeras varje år eller att deras konsumtionsnivå är låg. Vissa i denna grupp framhöll att prisförändringar visserligen inte var något problem för dem, men att det kan vara annorlunda för andra. Svarande från den privata sektorn bedömde också att de skulle ha möjlighet att överföra måttliga prishöjningar till sina kunder.

Som angavs i standardsvaren från Greenpeace kunde prisändringar för basvaror och boende visserligen få stora sociala effekter, medan ökade kostnader för förorenande verksamhet och varor kunde främja en hälsosammare, grönare livsstil och användas för att bekämpa klimatförändringar.

Avslutningsvis kan det vara värt att nämna att vissa undrade varför ECB vill främja en prisstabilitet på 2 procent och inte 0 procent. ”2 procent per år i 20 år innebär en prisökning på mer än 40 procent, förutsatt att inkomsten är stabil”, konstaterar en svarande.

Diagram 4

Aspekter av den ekonomiska/finansiella situationen som påverkas av prisförändringar

Uppskattad andel svarande i huvudkategorierna, totalt = 3 887

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är inte ömsesidigt uteslutande.

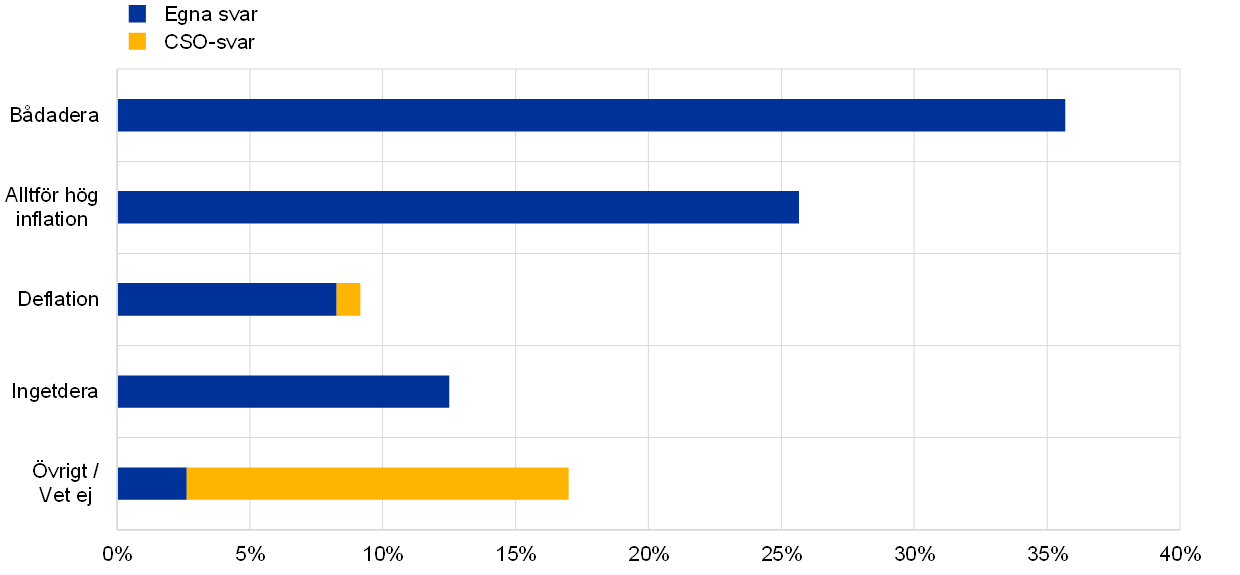

3.2 Oro för alltför hög inflation eller deflation

Oroar du dig för alltför hög deflation eller inflation?

I föregående avsnitt såg vi att de svarande främst fokuserade på inflationen när de tänker på prisändringar. Men på frågan om de oroade sig för alltför hög inflation eller deflation uppgav en betydande andel av de svarande att de var oroliga för bådadera (se diagram 5). ”Stabilitet är viktigt”, skriver en person från Tyskland. ”Antingen sjunker mitt sparande eller också min inkomst [vid hög inflation/deflation].” Kvinnor och svarande från EU:s södra medlemsstater var mer benägna att ange båda dessa risker samtidigt, medan de motsatta grupperna verkade oroa sig för riskerna separat.

En fjärdedel av de svarande nämnde enbart inflationen. ”Om det uppstår deflation har jag fortfarande råd med mat och kläder (till en viss punkt)”, förklarar en person, och ”vid inflation minskar penningvärdet”. Hyperinflation är en farhåga som nämns särskilt när priserna faktiskt ökar snabbare än inflationstakten. Många ansåg att inflationen systematiskt underskattades eller på annat sätt var dåligt mätt, särskilt med tanke på hur boendekostnaderna behandlas.

De flesta svarande fokuserade på skillnaden mellan lön och köpkraft, och betonade med eftertryck hur viktigt det är med indexerade löner och pensioner. Andra framhöll att en hög inflation urholkade det de har på sparkontot, vilket för många är den säkraste sparformen. Detta i kombination med låga eller negativa räntor ansåg de var förödande för deras framtid. ”Eftersom mina besparingar är tänkta att täcka min pension skulle jag vara orolig för att deras värde minskar”, konstaterade en person. Den alltmer svårtillgängliga bostadsmarknaden och bostadsbubblorna var något annat som ofta togs upp, framför allt av yngre svarande.[5]

Generellt sett var de svarande oroliga för en inflation i tillgångspriserna utan att det sker någon tillväxt i den reala ekonomin (ett fenomen som ofta uppstår till följd av ECB:s penningpolitik). Svarande som arbetar på finansmarknaderna verkade vara mer medvetna om att höga statsskulder kan minskas genom en artificiell inflationsökning.

Diagram 5

Oro för alltför hög inflation och deflation

Uppskattad andel svarande i respektive kategori, totalt = 3 885

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är ömsesidigt uteslutande.

Mindre än 10 procent av de svarande var oroliga för deflationen och dess ”förödande effekt på ekonomin”: utan någon ekonomisk tillväxt, med ett sparande som förlorar sitt värde, utan gångbara investeringsalternativ, med sänkta löner och stigande arbetslöshet. Vissa uttryckte oro för att köpkraften skulle minska i takt med att det bildades bubblor i fastighetspriserna. I allmänhet fanns det en rädsla för att en deflationsspiral och stagnation i Europa skulle förlama ekonomin, och många angav Japan som exempel. Vissa uttryckte oro för att penningpolitiken inte skulle ha instrument för att motverka deflationen.

Omkring 10–15 procent av de svarande var inte oroliga (åtminstone inte just nu). Resten av urvalet visste inte (”Jag kan inte tillräckligt om ekonomi för att kunna svara på detta”, ”Jag måste erkänna att jag inte vet skillnaden, även om jag ser mig som välutbildad och har ett kvalificerat jobb”) eller var orolig för andra frågor. Vissa angav till exempel de låga räntorna, arbetslösheten och klimatförändringarna. I denna grupp ingår även svaren från Greenpeace, där det angavs att en alltför inflation eller deflation visserligen kan vara ett problem, men att detta inte alls är lika viktigt som att skydda miljön.

3.3 Prisförändringarnas effekter på varor och tjänster

För vilken typ av varor och tjänster känner du av prisförändringarna mest?

Här angav de flesta svarande att de hade märkt av ökade kostnader för sitt boende, vilket inkluderade bostadspriser, allmänna boendekostnader och hyror.[6] Som framgår av diagram 6 omfattar denna procentandel även CSO-svar. ”Jag har märkt att de allmänna kostnaderna, t.ex. för boendet, har stigit så att de är mer än vad privatpersoner faktiskt har råd med”, skriver en person från Tyskland. Sannolikheten var också betydligt högre att svarande från EU:s norra medlemsstater angav boendekostnader än de som kom från EU:s södra medlemsstater.

En annan kategori som verkade vara mycket medveten om utvecklingen på bostadsmarknaden – kanske för att de är särskilt utsatta – är personer under 55 år. ”Hyrorna har ökat konstant i min region och detta är en stor post i familjebudgeten”, uppger en ung italienare.

De få gånger som ECB nämns handlar det om bostäder och fastigheter. Det är framför allt svarande från EU:s norra medlemsstater som menar att ECB:s policy har gjort det svårt att få bostäder eftersom priserna är alltför höga. Som en svarande skriver: ”ECB:s fortsatta lågräntepolicy har lett till tillgångsinflation. […] Investerare är angelägna att hitta alternativ till statsobligationer och investerar därför alltmer i fastigheter. Detta innebär i sin tur att priserna i storstadsområdena har blivit så höga att man inte har råd.”

Diagram 6

Typ av varor och tjänster som upplevda prisförändringar påverkar mest

Uppskattad andel svarande i huvudkategorierna, totalt = 3 879

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är inte ömsesidigt uteslutande.

Livsmedel och dagligvaror nämndes också i nästan 51 procent av svaren. Kvinnor och svarande i EU:s södra medlemsstater föreföll vara mycket priskänsliga för denna kategori.

Den tredje största kategorin, som nämndes i en femtedel av svaren, var allmännyttiga tjänster, där de vanligaste posterna var energi, gas, värme och elektricitet. Priset på allmännyttiga tjänster togs upp betydligt oftare av svarande över 35 år, kanske för att de påverkas mer direkt av dessa priser än vad yngre personer gör.

Nästan 20 procent av de svarande angav förändringar i transportkostnaderna – främst bränslepriser, men även kostnader för kollektivtrafik samt för att köpa och äga en bil. Den här andelen var betydligt högre för svarande i EU:s södra medlemsstater och personer under 55 år.

Övriga kategorier nämndes i mindre än 10 procent av svaren. Kategorierna omfattade finansrelaterade tjänster, t.ex. bankkostnader[7] (som nämndes något oftare av män än av kvinnor), konsumtionsvaror, skatter och kostnader för offentliga tjänster (vilket framför allt äldre personer upplever sig påverkas av) och slutligen hälso- och sjukvårdsrelaterade kostnader, såsom sjukförsäkring, sjukvårdskostnader och tandvårdskostnader (framför allt kvinnor och äldre svarande). Endast ett fåtal angav fritidsaktiviteter (t.ex. resor, restaurang- och biobesök och träning), utbildning eller barnomsorg. Ännu färre angav kostnader på utbudssidan, t.ex. kostnader för arbetskraft och råvaror.

3.4 Bostadsprisernas betydelse

När du tänker på inflation, hur viktiga är högre boendekostnader för dig?

Som svar på en direkt fråga bekräftade en överväldigande majoritet av de svarande att boendekostnaderna hade betydelse för inflationen (se diagram 7). I linje med resultaten för föregående fråga framhåller yngre personer och svarande från EU:s norra medlemsstater oftare betydelsen av dessa kostnader.

”Denna kostnad motsvarar nu hälften av många europeiska medborgares inkomst”, förklarade en kvinna från Frankrike. En yngre man tänkte i liknande banor och formulerade det lite mer personligt: ”Halva lönen tänker jag inte på [som min] eftersom jag har hyra att betala varje månad.” Här var det vanligt med kommentarer om att boendekostnaderna stod för en mycket stor del av hushållsbudgeten. Vissa svarande angav att dessa kostnader ökade oproportionerligt så att de inte längre hade råd med sitt boende, särskilt med tanke på de indirekta kostnaderna – främst energikostnader och lokala skatter.

Liknande farhågor togs upp i Greenpeaces standardsvar. I dessa svar framhölls även att boendet är nödvändigt för den sociala integrationen och det föreslogs att ECB skulle upprätta refinansieringstransaktioner med förmånlig ränta (i stil med TLTRO-transaktionerna) för bankers finansiering av energieffektivitet eller decentraliserade system för förnybar energi med räntefria lån för hushåll.

Diagram 7

Boendekostnadernas betydelse för inflationen

Uppskattad andel svarande i respektive kategori, totalt = 3 880

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är ömsesidigt uteslutande.

Även bland den minoritet som inte ansåg att boendekostnaderna var betungande (i de flesta fall husägare) konstaterade många att höga bostadspriser var en relevant fråga för yngre generationer och mindre välbeställda samhällsgrupper: ”För mig personligen [är boendekostnaderna] inte viktiga, men för samhället är detta en oroväckande fråga.”

De ansåg kort sagt att boendekostnaderna var en fråga som inte kunde ignoreras. En icke försumbar andel av de svarande tog också tillfället i akt att kräva att boendekostnader ska inkluderas i HIKP: ”ECB och de nationella centralbankerna uppmärksammar denna faktor alldeles för lite och lägger också alltför liten vikt [vid den] i HIKP” och ”[de stigande kostnaderna] måste beaktas [...] eftersom bostäder är en väsentlig del av människors liv”. Vissa svarande hävdade att om dessa kostnader inte redovisas på ett adekvat sätt kan ECB inte heller fullgöra sin uppgift att upprätthålla prisstabilitet.

Kopplingen mellan stigande bostadspriser och centralbankernas policyer, främst vad gäller låga räntor, var något annat som kritiserades: ”Genom sina lättnadsprogram utgör centralbankerna en viktig pådrivande faktor för boendekostnaderna, oavsett om det gäller köp av fastigheter eller hyror”.

4 Ekonomiska förväntningar och farhågor

Vilka är dina ekonomiska förväntningar och farhågor?

Vår penningpolitik är inriktad på att euron håller sitt värde. För att göra vår penningpolitik så effektiv som möjligt vill vi bättre förstå både dina förväntningar och dina farhågor för ekonomin.

4.1 Ekonomiska farhågor

Vilka ekonomiska farhågor känner du/din organisation och dina medlemmar av?

Vad gäller de svarandes största ekonomiska farhågor handlade svaren om en rad olika frågor, från bristande jämlikhet till finanskriser.

Det vanligaste svaret handlade om minskat värde på sparande och pensioner till följd av låga räntor, som nämndes av cirka en tredjedel av de svarande (se diagram 8). Svarande över 55 år från EU:s norra medlemsstater och personer inom finansiell sektor föreföll vara mycket oroliga för detta. En pensionär skriver till exempel: ”Jag har betalat alla mina löneskatter och sparat [...]. Nu har mitt sparande snabbt urholkats eftersom jag behöver betala förmögenhetsskatt samtidigt som banken tar ut en negativ ränta.”

Den farhåga som nämndes oftast efter detta var de ekonomiska utsikterna. Svag tillväxt, nuvarande covid-19-relaterade ekonomiska kris och eventuella ytterligare kriser inom en inte alltför avlägsen framtid nämndes i en fjärdedel av svaren. ”Vi har knappt hunnit lämna den senaste krisen bakom oss på den här kontinenten och så är det dags igen [för] år av tuff återhämtning”, skrev en person. Yngre personer och svarande från EU:s norra medlemsstater föreföll mer oroliga för detta än de motsatta grupperna. Även svarande från den privata sektorn gav uttryck för större oro än vanliga medborgare.

Diagram 8

Främsta ekonomiska farhågor

Uppskattad andel svarande i huvudkategorierna, totalt = 3 709

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är inte ömsesidigt uteslutande.

Arbetslöshet och otrygga anställningsförhållanden uppgavs vara en betydande källa till oro hos en fjärdedel av de svarande, särskilt kvinnor, ungdomar och svarande från EU:s södra medlemsstater.

Omkring 20 procent av de svarande, särskilt de yngre, uttryckte oro över den försämrade levnadsstandarden eller, som en från Portugal uttryckte det: ”Att hitta rätt balans mellan att leva och spara pengar, vilket kan vara svårt när lönen precis täcker utgifterna och det finns mycket lite utrymme för några extrakostnader”. Liksom i tidigare avsnitt angav många svarande att det faktum att löner och pensioner inte indexeras är en mycket viktig fråga.

Klimatförändringar nämndes av cirka en fjärdedel av de svarande, främst kvinnor. ”Som covid-19-krisen har visat är vår ekonomi inte redo att stå emot de globala chocker som kommer att bli allt vanligare under kommande år på grund av klimatkrisen”, konstaterade Greenpeace, som stod för den största andelen svar inom denna kategori. De svarande var oroliga för de långsiktiga effekterna av klimatförändringarna och klagade över den lama från EU:s regeringar och institutioner. Klimatchocker är också kopplade till potentiellt fler svårigheter för ECB att upprätthålla prisstabilitet.

Cirka 10 procent av de svarande uttryckte oro för finanspolitiska frågor (t.ex. beskattning, offentlig skuldsättning och åtstramningar), medan en något mindre andel kände oro för situationen på EU-nivå (särskilt skillnaden mellan EU:s norra och södra medlemsstater) och sociala frågor (t.ex. fattigdom och bristande jämlikhet).

4.2 Ändrade ekonomiska villkor

Hur har ändrade ekonomiska villkor påverkat dig under det senaste decenniet (t.ex. hur har de påverkat dina möjligheter att hitta ett arbete)?

Nära 60 procent av de svarande angav att ändrade ekonomiska villkor hade påverkat deras situation under det senaste decenniet (se diagram 9).

Anställningsvillkoren var ofta en avgörande faktor. En person från Spanien sammanfattade läget så här: ”Oregelbundna inkomster och allmän instabilitet. Långa perioder utan arbete. Svårigheter att få anställning eller stabila anställningsavtal.” Den stigande arbetslösheten och otryggheten var stora problem, inte bara för de yngre generationerna (”När man är äldre är det praktiskt taget omöjligt att hitta ett jobb”) och gjorde det svårt att ”köpa bostad eller bilda familj”. Vissa av de svarande nämnde att det hade blivit ännu svårare att hitta jobb under den pågående pandemin, medan andra fortfarande kände av konsekvenserna av den tidigare finanskrisen.

Andra hade visserligen kvar sina jobb, men ansåg att ”lönerna har halkat efter prisutvecklingen” eller tänkte i liknande banor att ”realinkomsten stagnerar eller sjunker”. ”Jag har blivit fattigare”, svarade många. Pensionärerna luftade liknande farhågor: ”Jag har varit pensionär i tio år och förlorat 30 procent av min köpkraft.” Låga räntor som gör att det inte lönar sig att spara och svårigheten att hitta bostad var andra återkommande teman.

Cirka en tredjedel svarade att de ändrade villkoren inte hade påverkat dem eller gjort att de hade fått det bättre. Något som ofta togs upp i de här svaren var frågan om anställning. Vissa av de svarande konstaterade att de var pensionärer och inte längre behövde söka jobb, så för deras del kändes det ”tryggt”. Andra framhöll att de jobbade inom branscher som inte påverkats av de senaste kriserna eller av den ökande konkurrensen.

Sannolikheten var betydligt större att svarande i EU:s södra medlemsstater och personer inom den privata sektorn svarade att deras villkor hade försämrats. Yngre personer tenderade i stället att bedöma det senaste årtiondet i mer positiva eller neutrala ordalag. Som vissa av dem framhöll var ett av skälen till detta att många hade varit för unga för att arbeta.

Diagram 9

Påverkan till följd av ändrade ekonomiska villkor under det senaste decenniet

Uppskattad andel svarande i respektive kategori, totalt = 3 700

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är ömsesidigt uteslutande.

4.3 Påverkan av låga räntor

Hur påverkas du/din organisation/dina medlemmar och ekonomin som helhet av låga räntor och penningpolitik?

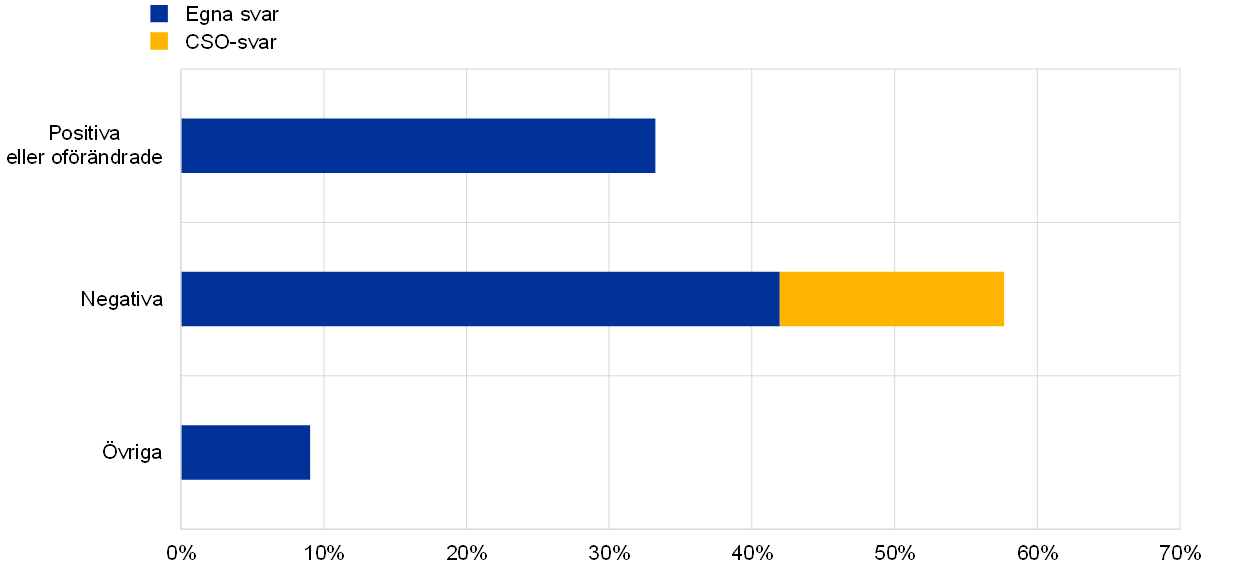

De flesta som svarade på frågan om hur de hade påverkats av låga räntor och penningpolitik diskuterade de låga räntorna, men tog inte upp penningpolitiken mer generellt.

Minst hälften av de inkomna svaren var kritiska till ECB:s lågräntepolicy (se diagram 10). Ett skäl som ofta nämndes var den låga avkastningen på sparande: ”Vad ska man med sparande när skatten är högre än räntan?” frågade en person. Med tanke på urvalets ålderssammansättning var det inte så förvånande att många särskilt tog upp de låga räntornas negativa effekter på pensionerna, som inte har justerats under senare år.

Svarande beskrev hur de låga avkastningsnivåerna innebar att de måste ta större risker och investera i exempelvis aktiemarknaden: ”[De låga räntorna] tvingar mig att göra mer riskfyllda investeringar än vad som egentligen är ansvarsfullt i det här skedet av livet.” De förklarade att detta ledde till snedvridningar på finans- och fastighetsmarknaderna, vilket gjorde det finansiella systemet mindre sunt. Många nämnde att de var rädda för att det skulle uppstå bubblor som i förlängningen kunde leda till en ekonomisk kris. En annan sidoeffekt som nämndes var ”zombifieringen” av ekonomin, som så småningom skulle kunna leda till att friska företag drevs bort från marknaden: ”Penningpolitiken skapade en fastighetsbubbla och höll liv i zombieföretag och zombiebanker.”

Svarande framhöll även att de låga räntorna drev på den bristande jämlikhet som uppstår till följd av tillgångspriser – ”genom att fickorna fylls på dem som redan är ekonomiskt välbeställda” – eller stigande bostadspriser. Några uttryckte också stor oro över den höga allmänna skuldsättningen och angav att ”människor som inte har råd lånar alltmer” och ”att spara är inget som uppmuntras, vilket strider mot försiktighetsprincipen”.

När det gäller de få svar där låga räntor bedömdes som något positivt motiverades detta oftast med att den expansiva penningpolitiken bidrog till finansiell och ekonomisk stabilitet i euroområdet och till ökad sysselsättning: ”[…] Låga räntor har gynnat ekonomin i stort. Men ännu viktigare är att kvantitativa lättnader har stabiliserat ekonomin.”

Diagram 10

Upplevd påverkan av låga räntor och expansiv penningpolitik

Uppskattad andel svarande i respektive kategori, totalt = 3 700

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är ömsesidigt uteslutande.

Andra svarande uppgav att de låga räntorna hade gjort det möjligt för dem att köpa ett hus till gynnsammare villkor eller starta ett företag. Men det fanns också de som pekade på strukturella faktorer som hindrade dem från att kunna dra nytta av de gynnsamma lånevillkoren full ut, t.ex. otrygga anställningsförhållanden: ”[…] jag skulle vilja ta ett lån för att köpa ett hus, men jag har ingen säker anställning, så det går inte”, ”EU:s penningpolitik innebär att yngre människor som jag själv kan vara väldigt drivande entreprenörer, men hindras av den lokala politiken i och med de extremt höga skatterna och bristen på politiskt stöd”, och ”inte ens den låga inflationen kompenserar för att man inte har möjlighet att få kredit och bolån”.

Till sist fanns det några som angav både för- och nackdelar med låga räntor: ”Vi kan köpa ett hus, vilket inte hade varit möjligt förut (så det är positivt), men samtidigt får vi ingen ränta på vårt sparande” och ”så länge jag är låntagare antar jag att det är bra [...]. Men det är en katastrof för fonderade pensioner [...]”.

Det civila samhällets organisationer var också ambivalenta när det gäller ECB:s penningpolitik. I de standardformulerade svaren från Greenpeace konstaterades att låga räntor innebar att billiga pengar var tillgängliga för alla företag, oavsett om de bidrog till den ekologiska omställningen eller hindrade den. I dessa svar framfördes krav om att gröna kvantitativa lättnader skulle införas och att klimatkriterier skulle inkluderas i ECB:s refinansieringstransaktioner. I svaren från Positive Money framhölls att de kvantitativa lättnaderna visserligen hade hjälpt euroområdets ekonomi att återhämta sig från den senaste finanskrisen, men också hade lett till större skillnader genom att värdet höjdes på tillgångar som redan ägs av förmögna personer. De förordade att man använder instrument som inte har sådana sidoeffekter, t.ex. helikopterpengar.

Vad gäller sociodemografiska aspekter var de svarande från EU:s norra medlemsstater generellt sett betydligt mer negativt inställda till låga räntor och en expansiv penningpolitik än de svarande i söder. Kritiken verkade öka med åldern. De som kom från finanssektorn verkade slutligen vara mindre entusiastiska över denna politik än privatpersoner.

5 Frågor utöver prisstabilitet

Vilka andra frågor är viktiga för dig?

ECB:s allra viktigaste uppgift är att upprätthålla prisstabilitet inom euroområdet. Men när väl prisstabiliteten är garanterad ska ECB verka för att stödja den allmänna ekonomiska politiken i Europeiska unionen. Det inbegriper t.ex. en hållbar utveckling i Europa som bygger på en balanserad ekonomisk tillväxt, på en social marknadsekonomi med hög konkurrenskraft där full sysselsättning och sociala framsteg eftersträvas samt på en hög miljöskyddsnivå och en bättre miljö.

5.1 Andra frågor och överväganden

Borde ECB ägna mer eller mindre uppmärksamhet åt andra frågor, och i så fall varför?

Finns det några andra frågor som du tycker att ECB borde intressera sig för vid utformningen av sin policy?[8]

Utöver prisstabilitet lyfte de svarande fram en rad olika frågor som de ville att ECB skulle överväga inför besluten om sin policy. En del av dessa frågor framgår av diagram 11. Många av frågorna som nämndes sammanföll med de andra mål som angavs i inledningen till detta tema.

Bland de som menade att ECB inte borde begränsa sig till en snäv inflationsstrategi var miljöskydd det vanligaste temat. Detta nämndes i nästan hälften av alla svar: ”Prisstabilitet är inte längre det viktigaste som centralbanker kan göra för att främja människors välfärd. Det viktigaste är att begränsa den globala uppvärmningen.” Kvinnor och svarande från EU:s södra medlemsstater var mer benägna än de motsatta grupperna att uppmana ECB att ta en aktiv roll i kampen mot klimatförändringarna.

Vissa svar var ganska vaga när det gäller exakt hur ECB skulle bidra till en övergång till en grönare ekonomi, medan andra innehöll mer konkreta förslag. Det handlade om alltifrån att främja gröna investeringar och stödja den finanspolitik som behövs för omställningen, till att minska investeringarna i förorenande verksamhet, beakta klimatkriterier i ECB:s refinansieringstransaktioner, integrera klimatrelaterade risker i modellerna och styra bankernas agerande för att finansiera miljövänliga företag. ”Klimatförändringarna är en systemrisk”, skrev en företrädare för forskning och utbildning. ”Om ECB:s penningpolitik inte beaktar klimatförändringarnas långsiktiga effekter [...] kan detta få betydande ekonomiska och sociala konsekvenser, vilket i sin tur kommer att påverka prisstabiliteten.”

Utöver hållbarhetsfrågor skulle en betydande andel svarande vilja att ECB främjar sysselsättning och ekonomisk tillväxt, med särskilda investeringar för att förbättra den europeiska konkurrenskraften i förhållande till andra ekonomier samt att ECB stöder digitaliseringen. Detta förordades i högre grad av kvinnor och svarande från EU:s södra medlemsstater än de motsatta grupperna och detsamma gäller för svarande under 55 år. I svaren framhölls ofta att tillväxt och sysselsättning skapar en god cirkel. Samtidigt var vissa skeptiska till om full sysselsättning kunde uppnås eller om det ens var önskvärt.

Nästan 20 procent av de svarande angav EU-frågor, varav en del nämnde en starkare union och åtgärder för att minska skillnaderna mellan EU:s norra och södra medlemsstater. Samtidigt påpekade andra att vissa regeringar inte genomförde de reformer som krävs för att Europeiska unionen ska fungera samt att kostnader och fördelar inte fördelades jämnt. Kommentarer som ”De mer produktiva länderna bromsas” och ”Länderna i norr betalar för de sydliga ländernas skuldsättning” är en bra sammanfattning av dessa ståndpunkter. Många uppmanade ECB att införa ett enhetligt skattesystem som skulle bidra till att förhindra skattekonkurrens mellan EU:s medlemsstater eller att det skulle införas en minimilönspolicy på EU-nivå (även om ECB inte har någon behörighet i dessa frågor).

Diagram 11

Frågor som ECB bör överväga utöver prisstabilitet

Uppskattad andel svarande i huvudkategorierna, totalt = 3 614

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är inte ömsesidigt uteslutande.

Cirka 15 procent av de svarande, särskilt personer över 55 år och från EU:s norra medlemsstater, uppmanade ECB att fokusera mer på effekterna av låga räntor samt att beakta prisutvecklingen på bostadsmarknaden eftersom ”låga räntor i kombination med höga priser på andra tillgångar gör det allt svårare för människor att bygga upp ett sparandet”.

En betydande minoritet, särskilt kvinnor och svarande från EU:s södra medlemsstater, ansåg också att ECB borde beakta frågor som växande skillnader och fattigdom. ”Ett samhälle som inte lyfter sina svagaste är genomruttet”, skrev en person i Belgien. ”Hur kan man tala om ekonomisk tillväxt när 680 000 människor i Flandern är beroende av livsmedelsbanken?” Vissa underströk att fattigdom och bristande jämlikhet undergrävde den sociala och demokratiska sammanhållningen i euroområdet och ledde till att ECB:s penningpolitik blev mindre effektiv. I detta sammanhang uppmanades ECB också att främja finansiell inkludering, t.ex. genom att kostnadsfritt erbjuda alla medborgare i euroområdet ett bankkonto. Andra förespråkade att helikopterpengar skulle användas.

Samtidigt som majoriteten ville att ECB skulle ägna mer uppmärksamhet åt andra frågor än prisstabilitet, sade omkring en fjärdedel att de föredrog att ECB höll sig till sitt mandat och inte gav sig in på politiska frågor. En person i Tyskland sammanfattade det så här: ”En konsekvent penningpolitik och inte en ekonomisk politik.” Den här gruppen svarande ansåg att frågor som inte gäller prisstabilitet bör överlåtas till andra behöriga nationella institutioner eller EU-institutioner, eftersom ”det är valda politiker som ska hantera dem”. Sannolikheten var också högre att män och svarande i EU:s norra medlemsstater hade denna ståndpunkt än de motsatta grupperna.

Vissa påpekade ”att om [mandatet om prisstabilitet] kompletteras med andra mål kommer det oundvikligen att leda till intressekonflikter”. Denna farhåga var också något som togs upp av svarande som förordade en bredare tolkning av ECB:s uppdrag. ECB:s engagemang i miljöfrågor var något som särskilt kritiserades: ”Visst är klimatförändringar och miljöskydd viktiga frågor, men det är inte något en centralbank ska ägna sig åt!”

5.2 Klimatförändringarnas inverkan

Hur kommer klimatförändringar att påverka dig/din organisation, dina medlemmar och ekonomin?

Omkring 80–85 procent av de svarande var inställda på att klimatförändringarna skulle ha någon form av påverkan och beskrev hur dessa förändringar skulle inverka på framtiden (se diagram 12).

Cirka en fjärdedel skrev att klimatförändringarna skulle påverka det ekonomiska och finansiella systemet: ”ekonomin kommer att behöva anpassa sig och har inget annat val”, och ”[klimatförändringar] kommer att förändra riskerna i samband med finansiering – inklusive kreditrisken”. Dessa effekter beaktades i högre grad av personer från den privata sektorn och finanssektorn än av privatpersoner. Klimatförändringarnas påverkan på det ekonomiska systemet diskuterades också i ett europeiskt perspektiv, och många betonade att Europeiska unionen bör anpassa sig snabbt: ”Den europeiska ekonomin måste vara förberedd på en annan värld, där gröna alternativ utgör en konkurrensfördel.”

Ytterligare en fjärdedel framhöll att klimatförändringar påverkade alla i deras vardag och skulle drabba kommande generationer ännu hårdare. ”Våra barn kommer att leva på en planet som saknar livsförutsättningar” var ett av de dystra scenarier som målades upp. Annat som förutsågs var massmigration, vattenstrider och slutligen utrotning av många arter, inklusive människorasen. Att övergå till ett mer hållbart sätt att leva ansågs därför både nödvändigt och angeläget, eftersom ”klimatförändringarna kommer att få större påverkan än någon ekonomisk kris”, som en person från Belgien uttryckte det.

Diagram 12

Klimatförändringarnas inverkan

Uppskattad andel svarande i huvudkategorierna, totalt = 3 615

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är inte ömsesidigt uteslutande.

Omkring 15 procent av de svarande, särskilt personer över 55 år och från EU:s norra medlemsstater, påpekade att klimatförändringarna skulle medföra extra kostnader, inte bara direkt från naturkatastrofer. Det skulle också förekomma kostnader kopplade till energiomställningen och mer generellt för att ta itu med själva kärnfrågan, inklusive skatter (”de nuvarande åtgärderna är drastiska och kostsamma för medborgarna”). En allmän prisökning var också en stor oro: ”Jag tror att klimatförändringarna kommer att leda till enorma prisbelastningar för vissa varor eller tjänster.” Det bör noteras att en del av de svarande i denna kategori var skeptiska till om klimatförändringarna verkligen utgjorde ett hot och menade att de åtgärder som vidtagits mot klimatförändringarna kostade mer än den faktiska skada som dessa förändringar orsakat: ”Klimatförändringarna är ett mindre hot än EU:s aktivism, som skadar ekonomin och miljön mer än den gynnar.” Några ifrågasatte människans ansvar, medan andra hävdade att EU:s åtgärder inte göra så mycket för att förhindra klimatförändringarna och under tiden skulle andra ekonomier dra fördel av att inte följa reglerna.

En annan vanlig synpunkt rörde klimatförändringarnas påverkan på naturen, där många framhöll att de negativa effekterna redan märktes. ”Jag måste säga att frågan är lite naivt ställd eftersom den uttrycks i futurum”, påpekade en yngre person från Frankrike. ”[Redan nu] har vi svår torka och allvarliga skogsbränder under sommaren”, skrev en man från Portugal, medan en person från Nederländerna konstaterade: ”De stigande havsnivåerna är ett stort problem [här]”. Många tog upp det extrema vädret. Denna synpunkt förekom hos strax över 15 procent av svaren, framför allt kvinnor, yngre personer och svarande från EU:s södra medlemsstater.

Mindre än 10 procent av de tillfrågade, särskilt personer över 55 år, tog upp frågan om energiomställning, där betydande investeringar planerades eller krävdes: ”Klimatförändringarna måste minskas. Det kan bara ske om energiomställningen till hållbarhet sker snabbt.”

I CSO-svaren och cirka 6 procent av de egna svaren låg fokus på ECB:s roll när det gäller att motverka klimatförändringar. Här varierade synpunkterna en hel del. I linje med de skäl som anförts i föregående avsnitt innehöll många av de egna svaren kommentarer om att klimatförändringarna ”inte är ECB:s sak”. ”[Klimatförändringarna] kommer sannolikt att påverka någon gång framöver, men det är inte ECB:s uppgift att ta itu med det – samtidigt ska ECB inte heller förvärra det hela”, är ett exempel på den mildaste kritiken av ECB:s potentiella engagemang. Vissa förordade att ECB inte skulle spela någon ledande roll (detta skulle överlåtas åt demokratiskt valda organ), utan i stället underlätta processen. I andra svar, framför allt från det civila samhällets organisationer, uppmanades ECB i stället att agera beslutsamt, att ”föregå med gott exempel” samt att bidra till de europeiska målen i linje med dess övriga uppdrag.

Omkring 10 procent hävdade slutligen att klimatförändringarna skulle få liten eller ingen påverkan, eller menade att det fanns mer angelägna frågor: ”Vem bryr sig om man inte klarar att betala hyran?” Några konstaterade att det var svårt att säga vilken påverkan klimatförändringarna skulle få och valde att inte yttra sig.

6 Kommunikation med allmänheten

Hur kan vi bäst kommunicera med dig?

Vi vet att människor fattar bättre pengarelaterade beslut om de vet hur penningpolitiken fungerar. Vi skulle vilja veta hur väl vi lyckas förklara det vi gör.

6.1 Upplevd kunskap om ECB och de nationella centralbankerna

Hur mycket vet du om ECB/din nationella centralbank?

På frågan om hur mycket de visste om ECB och sin nationella centralbank svarade nästan 50 procent att de hade otillräckliga eller inga kunskaper eller svarade enbart i allmänna ordalag om allmänhetens brist på kunskap och medvetenhet. En något mindre andel av de svarande hävdade däremot att de hade kunskap om detta. Utöver dessa båda grupper gav cirka 6 procent av de svarande irrelevanta svar på frågan, och klagade främst på ECB:s penningpolitik (se diagram 13).

Bland de personer som upplevde att de saknade kunskap framhöll vissa de penningpolitiska frågornas komplexitet, användningen av ekonomisk jargong och bristen på kommunikation med allmänheten: ”Kommunikationen inriktades på finansmarknaden och politikens tekniska aspekter. (Vad jag vet) var det inte mycket kommunikation som vände sig till medborgarna.” och ”Att förstå [ECB-relaterad] information är en verklig utmaning för den som inte är ekonom.” Vissa skyllde på medierna för att de inte tog upp penningpolitiska frågor mer generellt eller på Eurosystemets kommunikation med blandade budskap utan samordning.

Diagram 13

Upplevd kunskap om ECB och de nationella centralbankerna

Uppskattad andel svarande i respektive kategori, totalt = 3 552

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är ömsesidigt uteslutande.

Det bör noteras att många som kände sig säkra på sin kunskap också påpekade att resten av allmänheten inte hade så mycket kunskap (”[Jag har] bra [kunskap]. Men jag är nog ett undantag”). De svarande förklarade ofta att de var insatta i hur ECB fungerar på grund av sitt intresse för ekonomiska frågor, sitt jobb eller sin akademiska bakgrund, inte på grund av ECB:s kommunikationsinsatser: ”Jag upplever det som att jag har kunskap, eftersom jag är intresserad av penningpolitik med tanke på mina studier. Men vanligt folk känner inte till hur institutionen fungerar”, ”Jag är välinformerad, men det beror enbart på att jag jobbar som journalist. Jag tror inte att allmänheten känner till så mycket” och ”jag jobbar i finanssektorn, så jag följer med rätt bra, men majoriteten känner inte till någonting”.

Föga förvånande var sannolikheten betydligt högre att de som arbetade inom finanssektorn skulle ange att de hade goda kunskaper om ECB och de nationella centralbankerna än att vanliga medborgare gjorde det. Män hävdade dessutom att de hade god kunskap betydligt oftare än kvinnor. Andelen som svarade att de hade kunskap om detta var ungefär lika stor i EU:s olika ländergrupper, men betydligt större för svarande i icke-EU-länder. Detta återspeglar att den sistnämnda gruppen intresserat sig för portalen ”ECB lyssnar på dig” trots att ECB sannolikt inte är deras egen centralbank.

Ordet ”intresse” förekom ofta här. Många var överens om att det fanns mycket information för den som var intresserad och sökte aktivt. Några exempel på kommentarer: ”Eftersom jag är intresserad följer jag ECB på sociala medier och jag tycker att de gör ett jättebra jobb med att på ett enkelt sätt kommunicera vad de gör – men jag tänker att det kanske ändå bara når ut till sådana som jag, personer som redan är intresserade av ekonomi” och ”Alla kommer inte att vara intresserade av sådana här frågor, men jag tycker att alla bör ha grundläggande kunskap om vad som händer på ekonomisk nivå i euroområdet och hur ECB:s policybeslut påverkar dem.” I Greenpeace-svaren påpekades samtidigt att även för den som är intresserad av ECB ”är det inte alltid så lätt att bedöma konsekvenserna av dess handlingar. ECB offentliggör visserligen information om penningpolitiska transaktioner, men kopplar inte detta till konkreta sociala och miljömässiga effekter.”

Många av de svarande fokuserade på vilka mediekanaler som gav dem information om ECB, och några framförde önskemål om direkt kommunikation från centralbankens sida. Men som förväntat anklagade vissa de nationella medierna för att inte bevaka penningpolitiken och EU-frågorna tillräckligt eller för att ge en snedvriden bild.

6.2 Bli bättre på att förklara och bidra till ökad förståelse

Hur kan ECB/Eurosystemet bättre förklara fördelarna med prisstabilitet och riskerna med en för hög eller för låg inflation?

Vad kan vi göra för att du bättre ska förstå våra beslut och hur dessa påverkar dig?[9]

På frågan om hur man kan förbättra kommunikationen med allmänheten, så att man på ett bättre sätt förklarar fördelarna med prisstabilitet eller skälen till de penningpolitiska besluten och vilka effekter de kan få, föreslog nära 40 procent att man skulle förklara med enkla ord och konkreta exempel som är enkla att relatera till (se diagram 14). Denna andel var anmärkningsvärt likartad för de olika sociodemografiska grupperna. Som en av de svarande skrev: ”Om era resultat är välgrundade, borde ni kunna förklara dem med enkla ord, på ett övertygande sätt för alla med sunt förnuft. En del av er forskning verkar dölja sig bakom siffror så att ingen utan ekonomisk examen kan förstå och kritisera den.” Vissa ansåg framför allt att informationen skulle vara på deras eget språk, eftersom ”penningpolitik är svårt nog även på ens eget språk”.

Vikten av öppenhet och ansvarighet framhölls i en femtedel av alla svar. Det civila samhällets organisationer stod för ungefär hälften av denna andel. Dessa farhågor är särskilt relevanta för svarande från EU:s norra medlemsstater.

De som förespråkade ökad transparens efterlyste mer information om marknadsoperationer, inflationsberäkningar och beslutsprocesser. Andra ville ha en ärlig bedömning av ECB-beslutens fördelar, risker och sidoeffekter, till exempel genom information om penningpolitikens effekter på nationell nivå[10] och konsekvensanalyser av hur ECB:s verksamhet påverkar klimat och andra sociala aspekter. Vissa begärde att ECB-rådets omröstningar skulle offentliggöras eller att de olika nationella centralbankernas ståndpunkter skulle förtydligas.

Diagram 14

Metoder för att bli bättre på att förklara och bidra till ökad förståelse av ECB:s policyer och beslut

Uppskattad andel svarande i huvudkategorierna, totalt = 3 550

Anm.: Resultat med en lexikonbaserad metod. Kategorierna är inte ömsesidigt uteslutande.

Mindre än 20 procent av de svarande rekommenderade att man skulle involvera den breda allmänheten i högre grad och inte bara vända sig till finanssektorn eller ”byråkrater” (t.ex. genom evenemang på olika platser e.dyl. för att få direkt kontakt med människor, eventuellt i olika europeiska länder). De som var under 55 år var något mer benägna att rekommendera detta. Vissa framhöll att de nationella centralbankerna var ”en viktig kanal för att sprida och förklara era beslut”.

Bland förslagen om hur man kan göra för att involvera allmänheten mer direkt nämndes ofta initiativet ”ECB lyssnar på dig” i positiva ordalag: ”Jag tycker att redan den här enkäten är en jättebra start, snyggt jobbat”, ”en välkommen extra kommunikationskanal” och ”gör fler enkäter som den här, lägg upp en permanent feedbacksida på er webbplats”. De svarande förväntade sig självklart också att ECB skulle lyssna och agera utifrån de synpunkter som kommit in. Vissa uttryckte dock även oro över riskerna med att ”det blir mycket självurval bland de personer som svarar på enkäten”. ”Redan en stor del av den här enkäten är alldeles för komplicerad”, påpekade en person.

I omkring 10 procent av svaren rekommenderades att man skulle gå mer successivt tillväga för att bygga upp kunskaperna bland allmänheten. Några förslag: ”Börja från noll och förklara för befolkningen hur styrräntan fungerar, hur [de beslutande] organen är sammansatta […]” och ”Närma er vanligt folk som kanske inte kan så mycket om ekonomi, men känner oro för de här frågorna.”

Vikten av ekonomisk utbildning och allmänhetens nuvarande brist på den typen av utbildning framhölls ofta, framför allt av yngre personer och svarande från EU:s södra medlemsstater. ”Ekonomikunskaperna skulle behöva förbättras i skolan. Det är alldeles för många som inte förstår grundläggande ekonomi- och finansbegrepp, t.ex. räntor.” Vissa begärde till och med att ECB och Eurosystemet skulle spela en aktiv roll här, t.ex. genom att investera i ekonomiutbildning, stödja nationella utbildningssystem för att förbättra den ekonomiska kulturen och tillhandahålla material till skolorna. Som en av de svarande motiverade det: ”När medborgarna saknar kunskap om ekonomiska och finansiella frågor kan detta […] hindra förståelsen av [ECB:s] beslut, även om viljan att förklara finns.”

I vissa svar låg fokus mer på vilken kanal och vilka format som ECB och Eurosystemet kunde använda för att nå ut bättre till sina målgrupper. Andelen svarande som angav traditionella medier var strax över 15 procent, där svarande från EU:s södra medlemsstater uttryckte en något starkare preferens än de från norr. Tv var den mediekanal som flest föredrog. De svarande föreslog intervjuer med fokus på specifika teman eller frågor (t.ex. ”Varför är inflationen så viktig även för din lön?”), dokumentärer (t.ex. på Netflix) och till och med annonser.

Digitala medier angavs i stället för traditionella medier av en något mindre andel, och föredrogs framför allt av yngre personer och kvinnor. Något som ofta togs upp var en tillgänglig webbplats och allmänt använda sociala medier där man kan kommunicera direkt med institutionen. De svarande föreslog att man skulle använda digitala medier för att visa förklarande videor och infografik, med enkelt och lättillgängligt material på de europeiska nationella språken. Vissa verkade inte vara medvetna om att innehållet på ECB:s webbplats normalt finns på alla språk och att videomaterial även textas på andra språk än engelska.

I cirka 7 procent av svaren nämndes andra former av kommunikation, t.ex. återkommande nyhetsbrev (i stil med dem som affärsbanker skickar ut till sina kunder) som sammanfattar de viktigaste händelserna och besluten, även detta ”på ett enkelt språk, så klart!”

Vissa uttryckte slutligen skepsis och föreslog att politiken skulle ändras istället för att försöka förklaras. De kritiserade framför allt den låga räntan och den nuvarande inflationsmätningen: ”Börja med att beräkna den faktiska inflationstakten på ett korrekt sätt. När fastighetspriserna exploderar är det svårt att förklara för unga familjer vilka fördelar [prisstabilitet] ger” och ”En inflation på 2 procent är inte prisstabilitet och negativa räntor är skadliga. Detta är inget som behöver förklaras bättre utan ändras.” Några andra svarade att de redan hade kunskap och inte tyckte att Eurosystemets kommunikation behövde förändras.

7 Bilaga

Metodinformation

Språkbruket i svaren identifierades med hjälp av statistikprogrammet RStudio. Därefter matades textsvaren på varje språk in i eTranslation, ett maskinöversättningsverktyg från Europeiska kommissionen.

Eftersom analysens kärndata var ostrukturerade – dvs. öppna frågor – behövdes det en strategi för textanalys. En kvantitativ analys gjordes av texterna på engelska (både översatta och original) och parallellt med detta genomfördes en kvalitativ analys för att validera resultaten.

Varje fråga behövde genomgå olika slag av analyser samt, i mindre grad, olika typer av standardiserad förbehandling. Det kunde t.ex. handla om att alla ord ändrades till små bokstäver, att skiljetecken, siffror, avskiljare och stoppord togs bort (”den”, ”och”, ”av”, ”för” etc.) och s.k. stemming (dvs. när böjda ord reduceras till sin grundform). I vissa fall behövde felaktigt översatta ord korrigeras.

Vi använde oss av lexikonmetoder, frekvensanalys, strukturella ämnesmodeller och klassificerare i form av stödvektorsmaskiner samt kompletterade och validerade klassificeringen med mänsklig kodning. (I diagrammen presenterar vi normalt resultaten med hjälp av en lexikonmetod så att de blir lättare att tolka.)

När svaren hade klassificerats genomfördes en regressionsanalys (logit eller multinomial logit) av de egna svaren för att förstå sambandet mellan sociodemografiska egenskaper och sannolikheten för att hamna i en viss kategori. Samtliga regressioner omfattar kön, ålderskategori (under 35, mellan 35 och 54 samt över 55), ländergrupp (EU:s norra, södra och östra medlemsstater samt icke-EU-länder) och sektor (forskning och utbildning, offentlig sektor och civilsamhälle, finansiell sektor, privat sektor och övrigt).

Svarsmönster

På portalen ”ECB lyssnar på dig” presenterades de tretton sidorna på fyra sidor, med ett tema på varje sida. Som framgår av diagram 15, panel a ökade andelen tomma svar ju längre fram man kom i enkäten. För frågorna om det första temat ”prisstabilitet” var andelen mindre 1 procent, men för frågorna om det sista temat ”kommunikation” ökade andelen till nästan 9 procent. Den största ökningen var mellan det första och det andra temat (”ekonomiska förväntningar och farhågor”). Eftersom frågorna under varje tema har ungefär samma andel tomma svar, framstår ingen fråga som svårare eller mindre intressant.

I linje med förväntningarna är svarsbortfallet mycket lågt för dem som har använt standardsvar från det civila samhällets organisationer – aldrig mer än 3 procent – och är konsekvent lägre än svarsbortfallet för de personer som har lämnat egna svar, se figur 15, panel b.

När det gäller de sociodemografiska grupperna är det ingen större skillnad mellan män och kvinnor (se diagram 15, panel c), medan däremot yngre personer lämnade fler tomma svar än vad äldre gjorde (se diagram 15, panel d).

Diagram 15

Svarsbortfall

Panel a: Alla svarande

Panel b: Efter typ av svar

Panel c: Efter kön

Panel d: Efter åldersgrupp

© Europeiska centralbanken, 2021

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.ecb.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till ECB glossary (finns endast på engelska).

- Frågorna godkändes av projektkontoret för strategiöversynen samt direktionen, med värdefulla synpunkter från Penningpolitiska kommittén och Eurosystemets kommunikationskommitté.

- Se Europeiska kommissionens verktygslåda för bättre lagstiftning, TOOL #54, ”Conducting the consultation activities and data analysis”.

- I denna siffra ingår inte tomma frågeformulär och nonsenssvar. Där ingår ofullständiga svar, dvs. där svaret åtminstone till viss del varit meningsfullt.

- Cirka 2 procent av urvalet (90 svarande) angav inte kön. Endast 0,3 procent (12 svarande) angav inte ålderskategori.

- Dessa punkter behandlas mer ingående i avsnitt 3.4

- I de flesta fall angav de svarande inte uttryckligen om de avser bostadspriser eller boendekostnader mer generellt. Denna kategori bör därför tolkas i vid mening.

- ”Bankerna med sina höga avgifter slukar besparingarna.”

- Eftersom de svarande ofta gav likartade svar på dessa båda frågor har vi analyserat dem tillsammans.

- Efter svaren på dessa båda frågor ofta var likartade har vi analyserat dem tillsammans.

- Några krävde att det skulle göras en uppdelning per ekonomisk aktör (konsumenter, arbetstagare, investerare osv.).