ECB Listens – Yhteenveto kuuntelusivuilla saadusta palautteesta

Tärkeimmät havainnot

ECB Listens -verkkokysely

- Euroopan keskuspankki (EKP) käynnisti 24.2.2020 verkkokyselyn osana rahapolitiikan strategian uudelleenarviointia. Kyselyn tarkoituksena oli antaa suurelle yleisölle mahdollisuus kertoa mielipiteensä aiheista.

- Osallistujia pyydettiin vastaamaan 13 avoimeen kysymykseen, jotka oli jaettu neljään aihealueeseen: hintavakaus, talousasiat, muut asiat ja viestintä. Tässä raportissa analysoidaan kyselyyn saatuja osittaisia ja täydellisiä vastauksia, joita oli yhteensä 3 960 kappaletta.

Vastaajat

- Miehet ja vanhempien ikäryhmien edustajat olivat yliedustettuina – 76 % vastaajista oli miehiä ja 40 % yli 55-vuotiaita.

- Suurin osa vastaajista oli Luoteis- ja Länsi-Euroopasta: 27 % Alankomaista, 25 % Saksasta ja 10 % Ranskasta.

- Noin 15 % vastaajista käytti kansalaisjärjestöjen, kuten Greenpeacen, laatimia valmiita vastauksia. Nämä vastaajat olivat muita paljon nuorempia ja heistä enemmistö oli naisia.

Hintavakaus

- Yleisen hintatason muutoksia pohdittaessa lähes kaikki vastaajat keskittyivät hintojen nousuun. Tämä viittaa siihen, että hintojen nousulla on heille suurempi merkitys. Vastauksissa korostuivat voimakkaan inflaation kielteiset vaikutukset talous- ja rahoitustilanteeseen (esim. ostovoiman ja säästöjen arvon pieneneminen ja asunnon hankinnan vaikeus). Monet kyselyn osallistujat huomauttivat, että ongelmana ei ole itse inflaatio vaan se, että palkkoja ja eläkkeitä ei ole indeksoitu.

- Kysyttäessä liian nopeasta inflaatiosta ja/tai deflaatiosta vastaajien enemmistö ilmoitti olevansa huolestunut molemmista, mikä alleviivaa hintavakauden merkitystä. Toiseksi suurin osuus vastaajista oli huolestunut vain liian nopeasta inflaatiosta.

- Liian korkeat asuntokustannukset nousivat usein esiin vastauksissa. Suuri enemmistö vastaajista piti tärkeänä sitä, että näihin kustannuksiin kiinnitetään huomiota inflaatiokehitystä tarkasteltaessa, ja totesi, että ne olisi otettava paremmin huomioon yhdenmukaistetussa kuluttajahintaindeksissä (YKHI). Nuoremmat ja pohjoisista EU:n jäsenvaltioista olevat vastaajat vaikuttivat olevan erityisen huolissaan tästä seikasta.

- Suurin osa vastaajista mainitsi ruoka- ja päivittäiskulujen kasvun vaikutuksen. Tästä olivat huolissaan erityisesti naiset ja eteläisistä EU:n jäsenvaltioista olevat vastaajat. Lisäksi 50 prosentissa vastauksista mainittiin asumiskustannukset ja viidesosassa peruspalveluihin (esim. sähkö, kaasu ja vesi) ja liikkumiseen liittyvät kustannukset.

Taloudelliset odotukset ja huolenaiheet

- Heikkenevät talous- ja työllisyysnäkymät olivat merkittäviä huolenaiheita erityisesti naisille ja EU:n eteläisistä jäsenmaista oleville vastaajille. Vastaajat vanhemmista ikäryhmistä ja EU:n pohjoisista jäsenvaltioista olivat useammin huolissaan matalan korkotason vaikutuksista säästöjen arvoon ja eläkkeisiin.

- Lähes 60 % vastaajista arvioi, että taloustilanteen muutoksilla oli ollut kielteinen vaikutus heidän tilanteeseensa viime vuosikymmenen aikana. Työllisyystilanne oli usein ratkaiseva tekijä, jos ihmisillä on vaikeuksia löytää töitä tai säilyttää työpaikkansa. Viime kuukausina taustalla on ollut myös koronaviruspandemia (covid-19).

- Vähintään puolet vastaajista suhtautui kriittisesti EKP:n mataliin ohjauskorkoihin. Syyksi mainittiin usein säästöjen alhainen tuotto, mikä ajoi sijoittajat ottamaan liiallisia riskejä ja loi vääristymiä rahoitus- ja kiinteistömarkkinoille. Myös joissain myönteisemmissä vastauksissa todettiin, että suotuisan luotonantotilanteen täysimääräistä hyödyntämistä haittaisivat usein rakenteelliset tekijät, kuten epävarma työtilanne ja liiallinen verotus.

Muut aiheet kuin hintavakaus

- Merkittävä osa vastaajista totesi, että EKP:n tulisi osallistua aktiivisemmin talouskasvun ylläpitämiseen, työllisyyden edistämiseen, ilmastonmuutoksen torjuntaan, Euroopan yhdentymisen edistämiseen (myös EKP:n tehtäviin kuulumattomissa aihealueissa, kuten verotuksessa) sekä köyhyyden ja eriarvoistumisen ehkäisyyn.

- Kuitenkin merkittävä vähemmistö haluaisi, että EKP keskittyy vain hintavakauteen ja jättää muut asiat demokraattisesti valituille elimille, arvioi uudelleen negatiivisten korkojen vaikutusta ja seuraa paremmin asuntojen hinnannousua.

- Useimmat vastaajat uskoivat, että ilmastonmuutos vaikuttaa jo – tai vaikuttaa pian – kielteisesti talouteen, ympäristöön, jokapäiväiseen elämään ja henkilökohtaiseen talouteen.

Viestintä suuren yleisön kanssa

- Jopa monet niistä vastaajista, jotka kertoivat olevansa riittävän hyvin perillä EKP:n ja eurojärjestelmän toiminnasta, toivat esiin suuren yleisön tiedon puutteen sekä rahapoliittisten aiheiden monimutkaisuuden, talousalan ammattikielen käytön ja helposti ymmärrettävän viestinnän puutteen.

- EKP:n viestinnän parantamiseksi ehdotettiin usein helppotajuisen kielen ja konkreettisten esimerkkien käyttöä. Usein suositeltiin myös kaksisuuntaista viestintää ja suurelle yleisölle suunnattujen kuuntelutilaisuuksien järjestämistä (esim. kansallisia tapahtumia).

- Monet vastaajat kertoivat toivovansa, että EKP:n päätöksiä, niiden perusteluja sekä EKP:n rahapolitiikan vaikutuksia, etuja, riskejä ja haittoja selvennettäisiin avoimemmin.

- Suuren yleisön taloustaitojen puutteen katsottiin olevan esteenä EKP:n rahapolitiikan toimien kattavalle ymmärtämiselle. Monet vastaajat totesivat toivovansa, että EKP osallistuisi aktiivisesti tilanteen parantamiseen.

Haluamme kiittää kaikkia kyselyyn osallistuneita.

1 Johdanto

Euroopan keskuspankki (EKP) käynnisti 24.2.2020 verkkokyselyn osana rahapolitiikan strategian uudelleenarviointia. Kyselyn tarkoituksena oli antaa suurelle yleisölle mahdollisuus kertoa mielipiteensä aiheista. Osallistujia pyydettiin vastaamaan 13 avoimeen kysymykseen[1], jotka oli jaettu neljään aihealueeseen: hintavakaus, talousasiat, muut asiat ja viestintä. Kysely oli saatavissa kaikilla euroalueen kielillä.

Kyselyn vastausaika päättyi 31.10.2020, ja EKP:lle lähetettiin 3 960 osittaista tai täydellistä vastausta.

Osallistujien tekstimuotoisia vastauksia tarkasteltiin laadullisilla ja määrällisillä menetelmillä, ja analyysissä hyödynnettiin erityisesti tekstin louhintaa sekä luonnollisen kielen prosessointia. Kunkin kysymyksen kohdalla valittiin sopiva analysointitapa saatujen vastausten luonteesta riippuen. Lisätietoja analyysimenetelmistä on liitteessä.

On tärkeää pitää mielessä, että julkisen kyselyn avulla kerätyt tiedot eivät edusta väestöä tasapuolisesti, sillä ihmiset valitsevat itse, osallistuvatko siihen. Euroopan komission suosituksen ja parhaiden käytäntöjen mukaisesti[2] EKP ei sovella painotusmenetelmiä vaan analysoi vastauksia sosiodemografisten ryhmien pohjalta.

2 Vastaajat

EKP:n kyselyyn lähetettiin 3 960[3] vastausta. Eniten vastauksia saatiin yli 55-vuotiailta miehiltä (33 % kaikista vastauksista). Tämän ikä- ja sukupuoliryhmän vastausten osuus oli suurempi kuin naisten vastausten kokonaismäärä (22 % kaikista vastauksista).[4]

Kaiken kaikkiaan vastauksia saatiin eniten vanhemmilta ikäryhmiltä – 28 % vastaajista oli alle 35-vuotiaita ja lähes 40 % yli 55-vuotiaita. Kuten kuviosta 1 kuitenkin käy ilmi, trendi koskee vain miehiä. Naisilta vastauksia saatiin eniten alle 35-vuotiailta.

Kansalaisjärjestöt jakoivat tietoa EKP:n rahapolitiikan strategian uudelleenarvioinnista. Jotkin järjestöistä (erityisesti Greenpeace) kehottivat kansalaisia vastaamaan EKP:n verkkokyselyyn ja laativat valmiita vakiomuotoisia vastauksia, joita voitiin käyttää kyselyssä. Kaiken kaikkiaan noin 14 % kaikista vastauksista oli kopioitu Greenpeacen vakiovastauksista. Yksi prosentti vastauksista oli lähtöisin muilta kansalaisjärjestöiltä. Loput 85 % kyselyn vastauksista oli vastaajien itse laatimia yksilöllisiä vastauksia.

Kansalaisjärjestöjen aktiivisuus lisäsi naisilta ja nuorilta saatujen vastausten määrää. Noin 52 % vastauksista, joissa hyödynnettiin kansalaisjärjestöjen laatimia vastauksia, oli naisilta. Sitä vastoin yksilöllisistä vastauksista vain 18 % saatiin naisilta. Kansalaisjärjestövastausten myötä alle 35-vuotiaiden naisten vastausten määrä yli kaksinkertaistui. Kaiken kaikkiaan lähes 55 % kansalaisjärjestövastauksista tuli alle 35-vuotiailta. Yksilöllisissä vastauksissa vastaava osuus oli vain 24 %. Ikäryhmän 35–54 osuus sekä yksilöllisistä että kansalaisjärjestövastauksista oli noin 33 %.

Kuvio 1

Vastaajat sukupuolen, ikäryhmän ja vastaustyypin mukaan

Huom. Kansalaisjärjestövastauksilla tarkoitetaan vastauksia, jotka kopioitiin esimerkiksi Greenpeacen laatimista vastausehdotuksista. Yksilöllisillä vastauksilla tarkoitetaan muita saatuja vastauksia.

Maantieteellisesti tarkasteltuna suurin osa vastauksista lähetettiin Luoteis- ja Keski-Euroopasta (ks. kuvion 2 kohta a). Eniten vastauksia tuli Alankomaista (27 %). Tämä johtui osittain siitä, että eräs hollanninkielinen lehti julkaisi helmikuussa artikkelin verkkokyselyn käynnistämisestä ja sisällytti artikkeliin suoran linkin kyselyyn. Alankomaiden jälkeen eniten vastauksia saatiin Saksasta (25 %), Ranskasta (10 %) ja Belgiasta (9 %). Espanjasta ja Italiasta saatiin kummastakin 4 % vastauksista. Itä-Euroopan maiden osuus oli pieni (alle 2 %). Portugalista, Irlannista, Luxemburgista ja Italiasta tulleissa vastauksissa kansalaisjärjestövastausten osuus vaihteli neljänneksestä yli puoleen.

Sosiodemografisessa tarkastelussa Alankomaat nousee esiin siksi, että 67 % maan vastaajista oli yli 55-vuotiaita (miehiä 59 % ja naisia 8 %). Vanhempien vastaajien osuus oli merkittävä myös Belgiassa (43 %) ja Luxemburgissa (37 %). Maista, joissa naiset osallistuivat kyselyyn aktiivisesti, saatiin suhteessa eniten kansalaisjärjestövastauksia. Nämä maat olivat Irlanti, Portugali, Italia ja Luxemburg (ks. kuvion 2 osa b).

Tarkasteltaessa vastaajia sektoreittain eniten vastauksia saatiin yksityishenkilöiltä (54 %). Seuraavaksi eniten vastauksia tuli yksityisyrityksiltä (11 %), tiede- ja koulutussektorilta (11 %) ja rahoitussektorilta (9 %) (ks. kuvio 3).

Kuvio 2

Vastaajat maittain (kymmenen maata, joista saatiin eniten vastauksia)

Osa a: vastaustyypin mukaan

Osa b: ikäryhmän ja sukupuolen mukaan

Huom. Kansalaisjärjestövastauksilla tarkoitetaan vastauksia, jotka kopioitiin esimerkiksi Greenpeacen laatimista vastausehdotuksista. Yksilöllisillä vastauksilla tarkoitetaan muita saatuja vastauksia.

Kuvio 3

Vastaajat sektoreittain

Huomioita analyysistä

Vastaajilla oli mahdollisuus vastata kaikkiin tai vain joihinkin kysymyksiin. Mitä pidemmälle vastaajat etenivät kyselylomakkeessa, sitä enemmän kysymyksiin oli jätetty vastaamatta. Toisin sanoen otoksen suuruus vaihtelee eri kysymysten kohdalla. Tästä syystä kunkin kysymyksen analyysissä kerrotut prosenttiosuudet tarkoittavat aina prosenttiosuutta kyseiseen kysymykseen vastanneista. Lisätietoja vastaustrendeistä on liitteessä.

Vastaajat eivät aina antaneet itse kysymyksiin olennaisesti liittyviä vastauksia tai tarttuneet täysin kunkin kysymyksen keskeiseen sisältöön. Raportissa esitetään tarpeen mukaan näiden ”asian vierestä” annettujen vastausten arvioitu osuus sekä niissä useimmiten mainitut seikat.

Sosiodemografisella analyysillä tuodaan esiin eri vastaajaryhmien vallitsevia mielipiteitä tai olennaisia huolenaiheita. Tässä analyysivaiheessa on tarkasteltu ainoastaan yksilöllisiä vastauksia ryhmien välisten mahdollisten erojen nostamiseksi esiin. Analyysissä on otettu huomioon vastaajien sukupuoli, ikäryhmä (alle 35-vuotiaat, 35–54-vuotiaat ja yli 55-vuotiaat, maaryhmä (EU:n pohjoiset, eteläiset ja itäiset jäsenmaat sekä EU:n ulkopuoliset maat) sekä sektori (tiede- ja koulutussektori, julkinen sektori ja kansalaisjärjestöt, rahoitussektori, yksityinen sektori ja muu).

3 Hintavakaus

Mitä hintavakaus merkitsee sinulle?

Keskuspankit voivat parhaiten edistää ihmisten hyvinvointia pitämällä hintatason vakaana. Hintavakaus vallitsee, kun inflaatiovauhti (eli kuluttajahintojen keskimääräinen nousu vuodesta toiseen) pysyy hitaana ja vakaana. EKP pyrkii tällä hetkellä pitämään inflaatiovauhdin alle kahden prosentin mutta lähellä sitä keskipitkällä aikavälillä.

3.1 Yleisen hintatason muutosten vaikutus

Miten hintatason muutokset vaikuttavat elämääsi tai edustamaasi organisaatioon tai sen jäsenten elämään?

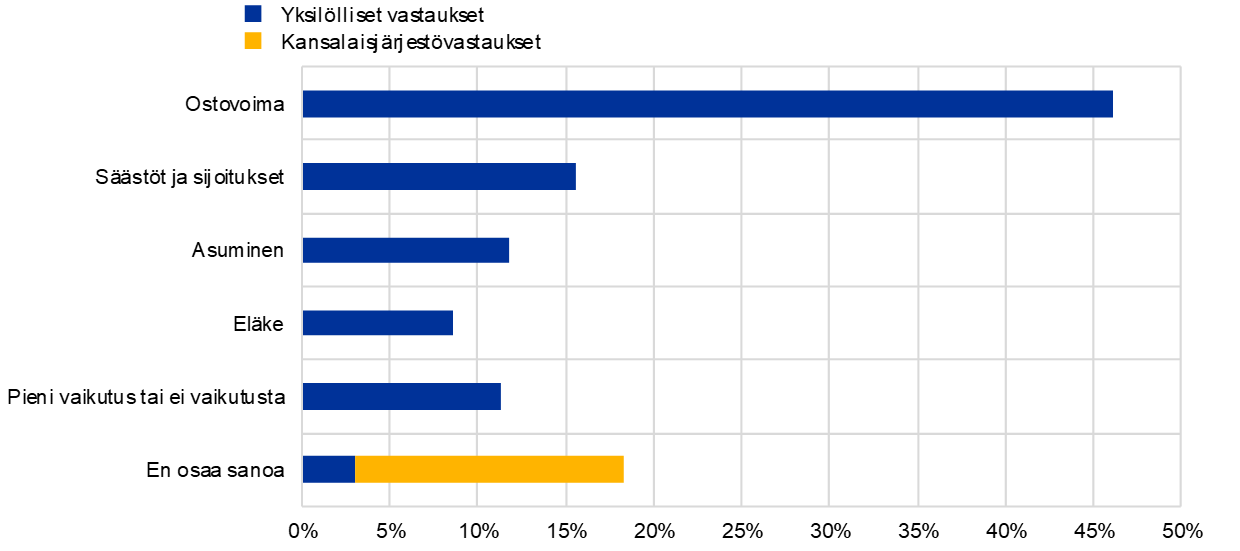

Kun vastaajia pyydettiin pohtimaan yleisen hintatason muutoksia, useimmat vastaajat viittasivat hintojen nousuun, vaikka kysymyksessä ei nimenomaisesti mainittu muutoksen suuntaa. Tämä viittaa siihen, että hintojen nousulla on heille suurempi merkitys. Vastaajat kertoivat hintojen nousun kielteisistä vaikutuksista oman talous- ja rahoitustilanteensa eri osa-alueisiin joko teoreettisella tasolla tai viittaamalla nykytilanteeseen.

Yli 45 % vastaajista mainitsi ostovoiman heikentymisen (ks. kuvio 4). Monet halusivat korostaa, että varsinainen ongelma ei välttämättä ole hintatason nousu vaan se, että palkkoja ja eläkkeitä ei ole mukautettu vastaavasti. Naiset ja alle 55-vuotiaat vastaajat kertoivat tästä seikasta useammin kuin muut.

Hieman yli 15 prosentissa vastauksista keskityttiin säästöjen pienenemiseen ja viitattiin usein matalan korkotason haitalliseen vaikutukseen. Miehet, EU:n pohjoisten jäsenvaltioiden vastaajat sekä rahoitussektorin vastaajat vaikuttivat olevan erityisen huolestuneita tästä seikasta. Vakuutusalalla työskentelevä vastaaja totesi: ”Asiakkaidemme halu säästää eläkepäiviä varten heikkenee koko ajan, ja kun lisäksi korot ovat matalalla, liiketoimintamallimme on uhattuna kahdella rintamalla.”

Toinen näkyvä osuus vastaajista (erityisesti alle 55-vuotiaiden ikäryhmässä) korosti asumiskustannusten nousun vaikutuksia. ”Hinnat ovat yleisesti ottaen OK. […] Vuokra (joka on suurin menoeräni) on kuitenkin noussut huimasti”, itävaltalainen vastaaja kirjoitti. Alle 10 prosenttia vastaajista mainitsi nimenomaisesti eläkkeiden arvon pienenemisen.

Joka kymmenes vastaaja ilmoitti, että hintatason muutoksilla ei ollut lainkaan vaikutusta tai niillä oli vain pieni vaikutus lähinnä siksi, että vastaajien palkkoja tarkistetaan vuosittain tai siksi, että heidän kulutuksensa on vähäistä. Tässä ryhmässä eräät vastaajat mainitsivat, että vaikka hintatason muutokset eivät aiheuttaneet heille ongelmia, muiden tilanne saattaa olla hyvin erilainen. Lisäksi yksityisen sektorin vastaajat olivat tietoisia siitä, että he voivat siirtää kohtuulliset hinnankorotukset asiakkailleen.

Greenpeacen laatimissa vastauksissa muistutettiin, että vaikka perustarpeiden ja -tarvikkeiden sekä asumiskustannusten hinnannousulla voi olla merkittäviä sosiaalisia vaikutuksia, saastuttavan toiminnan ja saastuttavien hyödykkeiden hinnannousu voisi edistää terveellisempää ja ympäristöystävällisempää elämäntapaa ja ehkäistä ilmastonmuutosta.

Lopuksi on syytä mainita, että jotkut vastaajat pohtivat, miksi EKP haluaa pyrkiä hintavakauteen pitämällä inflaation kahdessa prosentissa nollan sijaan. ”Kaksi prosenttia vuodessa 20 vuoden ajan tarkoittaa yli 40 prosentin hinnannousua tulojen pysyessä vakaina”, eräs vastaaja totesi.

Kuvio 4

Hintatason muutosten vaikutus taloudelliseen ja rahoitustilanteeseen

Arvioitu vastaajien osuus pääluokissa, vastaajia 3 887

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat eivät ole toisiaan poissulkevia.

3.2 Huoli deflaatiosta tai liian nopeasta inflaatiosta

Oletko huolestunut joko deflaation tai liian nopean inflaation mahdollisuudesta?

Edellisessä osassa todettiin, että hintatason muutoksia tarkasteltaessa vastaajat keskittyivät pääasiassa inflaatioon. Kuitenkin kysyttäessä, ovatko vastaajat huolissaan deflaatiosta tai liian nopeasta inflaatiosta, merkittävä osuus vastaajista ilmoitti olevansa huolissaan molemmista (ks. kuvio 5). Saksalainen vastaaja kirjoitti: ”Vakaus on tärkeää. Joko säästöni tai tuloni pienenevät [deflaation tai liian nopean inflaation vallitessa].” Naiset ja EU:n eteläisistä jäsenvaltioista olevat vastaajat viittasivat useammin yhtä aikaa molempiin riskeihin, kun taas muut vastaajat olivat yleisesti ottaen huolissaan joko deflaatiosta tai liian nopeasta inflaatiosta.

Neljäsosa vastaajista mainitsi vain inflaation. ”Deflaation vallitessa minulla on edelleen varaa ruokaan ja vaatteisiin (tiettyyn pisteeseen asti). Inflaation vallitessa rahan arvo laskee”, eräs vastaaja totesi. Hyperinflaatiosta oltiin huolissaan hintojen nousun nopeutumisen vuoksi. Monet vastaajat olivat sitä mieltä, että inflaatiota aliarvioitiin järjestelmällisesti tai mitattiin muutoin huonosti erityisesti asumisen kustannusten kohdalla.

Useimmat vastaajat kiinnittivät huomiota tulojen ja ostovoiman ristiriitaan ja painottivat voimakkaasti palkkojen ja eläkkeiden indeksoinnin tärkeyttä. Toiset korostivat, että nopea inflaatio syö säästötalletuksia, mikä on monelle turvallisin säästämismuoto. Tämän katsottiin olevan tulevaisuuden kannalta murskaava yhtälö yhdistettynä mataliin tai negatiivisiin korkoihin. ”Kun otetaan huomioon, että säästöjeni on tarkoitus kattaa eläkkeeni, olisin peloissani, jos niiden arvo laskisi”, eräs vastaaja totesi. Erityisesti nuoremmat vastaajat mainitsivat usein asuntomarkkinakuplat ja kuinka asunnon hankinta on yhä vaikeampaa.[5]

Yleisemmin vastaajat olivat huolissaan osakehintojen inflaatiosta ilman todellista reaalitalouden kasvua (ilmiötä pidetään usein EKP:n rahapolitiikan seurauksena). Rahoitusmarkkinoilla työskentelevät vastaajat vaikuttivat todennäköisimmin tiedostavan, että suurta julkista velkaa voidaan pienentää inflaation keinotekoisella nopeuttamisella.

Kuvio 5

Huoli deflaatiosta tai liian nopeasta inflaatiosta

Arvioitu vastaajien osuus kussakin luokassa, vastaajia 3 885

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat ovat toisensa poissulkevia.

Alle 10 % vastaajista kantoi huolta deflaatiosta ja sen ”tuhoisista vaikutuksista talouteen” – talouskasvun ja kannattavien investointivaihtoehtojen puutteesta, säästöjen arvon alenemisesta, palkkojen leikkaamisesta ja työttömyyden lisääntymisestä. Jotkut vastaajat kertoivat olevansa huolissaan ostovoiman heikkenemisestä kiinteistöjen hintakuplien myötä. Yleisesti ottaen vastaajat pelkäsivät deflaatiokierrettä ja kasvun pysähtymistä Euroopassa, mikä halvaannuttaisi talouden. Monet mainitsivat tässä yhteydessä Japanin. Osa vastaajista kertoi olevansa huolissaan siitä, että rahapolitiikalta puuttuisivat välineet deflaation ehkäisyyn.

Noin 10–15 % vastaajista ei ollut huolestunut deflaatiosta tai liian nopeasta inflaatiosta (ainakaan tällä hetkellä). Loput otoksen vastaajat eivät osanneet vastata kysymykseen (esimerkkejä saaduista vastauksista: ”En tunne taloutta tarpeeksi hyvin voidakseni vastata tähän”, ”Minun täytyy tunnustaa, että en tiedä näiden eroa, vaikka pidän itseäni koulutettuna ammattilaisena.”) tai he olivat huolissaan muista asioista. Jotkut vastaajat mainitsivat esimerkiksi matalat korot, työttömyysasteen ja ilmastonmuutoksen. Tähän ryhmään sisältyi Greenpeacen vastauksia, joissa todettiin, että vaikka sekä deflaatio että liian nopea inflaatio voivat olla ongelmallisia, ne eivät ole läheskään yhtä tärkeitä seikkoja kuin ympäristönsuojelu.

3.3 Tavaroiden ja palvelujen hinnanmuutosten vaikutus

Minkä tavaroiden ja palvelujen hintojen muutokset vaikuttavat eniten elämääsi?

Useimmat vastaajat mainitsivat tämän kysymyksen kohdalla asumiskustannukset: asuntojen ostohinnat, asumisen hinnan ja vuokrat.[6] Tämä prosenttiosuus sisältää kansalaisjärjestövastaukset, kuten kuviosta 6 käy ilmi. ”Olen huomannut, että yleiset kustannukset, kuten asumiskustannukset, ovat nousemassa yksityishenkilöiden kannalta liian korkeiksi”, saksalainen vastaaja kirjoitti. EU:n pohjoisten jäsenvaltioiden vastaajat mainitsivat huomattavasti useammin asumiskustannukset kuin vastaajat EU:n eteläisistä jäsenvaltioista.

Toinen vastaajaryhmä, joka vaikutti olevan hyvin perillä asuntomarkkinoiden kehityksestä, oli alle 55-vuotiaiden ikäryhmä. Tämä johtui ehkä siitä, että asuntomarkkinoiden kehitys vaikuttaa heihin erityisen merkittävästi. Nuori italialainen vastaaja kirjoitti: ”Vuokrahinnat ovat nousseet tasaisesti alueellani, ja tämä lohkaisee merkittävän osan perheeni budjetista.”

EKP mainittiin muutaman kerran ja aina asumisen ja kiinteistöjen yhteydessä. Vastaajat – enimmäkseen EU:n pohjoisista jäsenvaltioista – syyttivät EKP:n toimia siitä, että asuntomarkkinat karkaavat heidän ulottumattomiinsa korkeiden hintojen vuoksi. Eräs vastaaja totesi: ”EKP:n jatkuvasti matalat ohjauskorot ovat aiheuttaneet omaisuuserien hintojen inflaatiota. [...] Sijoittajat etsivät pikaisesti vaihtoehtoja valtion joukkolainoille ja sijoittavat siksi enemmän kiinteistöihin. Näin ollen ostohinnat suurkaupunkien alueilla ovat nousseet liian korkeiksi.”

Kuvio 6

Tavaroiden ja palveluiden luokat, joissa hintojen muutoksilla sanottiin olevan suurin vaikutus

Arvioitu vastaajien osuus pääluokissa, vastaajia 3 879

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat eivät ole toisiaan poissulkevia.

Ruoka ja päivittäiset kulut mainittiin myös lähes 51 prosentissa vastauksista, ja naiset sekä vastaajat EU:n eteläisistä jäsenvaltioista vaikuttivat olevan hyvin tietoisia hinnanmuutoksista tässä luokassa.

Kolmanneksi merkittävin luokka oli peruspalvelut (useimmin mainittiin energia, kaasu, lämmitys ja sähkö). Peruspalvelut mainittiin viidesosassa vastauksista. Yli 35-vuotiaat viittasivat huomattavasti useammin peruspalveluiden hintoihin ehkä siksi, että ne vaikuttavat heihin paljon suoremmin kuin nuorempiin vastaajiin.

Muutokset liikenteeseen liittyvissä kustannuksissa – enimmäkseen polttoaineiden hinnoissa mutta myös julkisen liikenteen hinnoissa sekä auton ostoon ja omistamiseen liittyvissä kuluissa – mainittiin lähes 20 prosentissa vastauksista. Prosenttiosuus oli merkittävästi suurempi EU:n eteläisten jäsenvaltioiden vastaajien ja alle 55-vuotiaiden keskuudessa.

Loput luokat mainittiin alle 10 prosentissa vastauksista. Näihin luokkiin sisältyivät rahoitukseen liittyvät palvelut kuten pankkikustannukset[7] (miehet mainitsivat tämän hieman useammin kuin naiset), kulutustavarat, verot ja julkisten palveluiden hinnat (vanhemmat vastaajat kokivat tämän koskettavan erityisesti itseään) ja terveyteen liittyvät kustannukset kuten sairausvakuutus-, lääkäri- ja hammaslääkärikulut (naiset ja vanhemmat vastaajat olivat näistä erityisen huolissaan). Vain muutamat mainitsivat vapaa-ajan aktiviteetit (esim. matkailun, ravintolat, elokuvat ja urheilun), koulutuksen ja lastenhoidon. Vielä harvemmat mainitsivat tarjontapuolen kustannukset kuten työvoima- ja raaka-ainekustannukset.

3.4 Asumiskustannusten merkitys

Kuinka tärkeää mielestäsi on kiinnittää huomiota asuntojen hintojen nousuun inflaatiokehitystä tarkasteltaessa?

Valtaosa vastaajista piti suoraan kysyttäessä tärkeänä, että asuntojen hintoihin kiinnitetään huomiota inflaatiokehitystä tarkasteltaessa (ks. kuvio 7). Kuten edellisessäkin kysymyksessä, nuoremmat ja EU:n pohjoisten jäsenvaltioiden vastaajat pitivät yleensä hintojen merkitystä tärkeämpänä kuin muut vastaajat.

”Nämä kustannukset vastaavat nykyään puolta monien eurooppalaisten tuloista”, ranskalainen nainen vastasi. Samansuuntaisen mutta henkilökohtaisemman vastauksen antoi nuori mies, joka kirjoitti: ”En ota huomioon puolta palkastani, koska minun on joka kuukausi maksettava vuokraa.” Kommentit, joissa korostettiin asumiskustannusten vievän merkittävän osan kotitalouden budjetista, olivat hyvin yleisiä. Jotkut vastaajat totesivat, että nämä kustannukset kasvavat suhteettomasti siihen pisteeseen, että asumisesta tulee liian kallista, erityisesti kun otetaan huomioon välilliset kustannukset (etenkin energia ja paikalliset verot).

Samanlaisia huolenaiheita esitettiin Greenpeacen laatimissa vastauksissa. Näissä vastauksissa viitattiin myös siihen, että asumiskysymykset ovat tärkeitä sosiaalisen integraation kannalta ja ehdotettiin, että EKP:n tulisi käynnistää kohdennettujen pitempiaikaisten rahoitusoperaatioiden tapaisia mutta edullisempia rahoitusoperaatioita, joiden avulla pankit voisivat rahoittaa kotitalouksien energiatehokkuusratkaisuja tai hajautettuja uudistuvan energian tuotantojärjestelmiä korottomilla lainoilla.

Kuvio 7

Asumiskustannusten tärkeys inflaatiokehitystä tarkasteltaessa

Arvioitu vastaajien prosenttiosuus kussakin luokassa, vastaajia 3 880

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat ovat toisensa poissulkevia.

Jopa siinä vähemmistössä, johon asumiskustannukset eivät vaikuttaneet kielteisesti (useimmiten asunnonomistajia), monet vastaajat totesivat, että korkeat asumiskustannukset ovat merkittävä kysymys nuoremmille sukupolville ja heikommassa asemassa oleville ihmisryhmille. ”Minulle henkilökohtaisesti ne [asumiskustannukset] eivät ole merkittäviä, mutta yhteiskunnan kannalta hintojen nousu aiheuttaa huolta”, eräs vastaaja totesi.

Vastaajat olivat siis sitä mieltä, että asumiskustannuksia ei voida sivuuttaa. Huomattava osa vastaajista huomauttikin tässä yhteydessä, että asumiskustannukset tulisi sisällyttää YKHIin. ”EKP ja kansalliset keskuspankit kiinnittävät liian vähän huomiota tähän seikkaan ja sen painoarvo YKHIssä on liian pieni” ja ”[Nousevat kustannukset] täytyy ottaa huomioon [...], sillä asuminen on olennainen osa ihmisten elämää” olivat eräitä vastaajilta saatuja kommentteja. Jotkut vastaajat esittivät, että kyseisten kustannusten riittämätön huomioonottaminen osoitti EKP:n epäonnistuvan hintavakauden ylläpitämisessä.

Asuntojen hintojen nousun ja keskuspankin toimien välistä yhteyttä ja erityisesti matalia korkoja kritisoitiin: ”Keskuspankit itse ja niiden rahan määrää lisäävät ohjelmat vaikuttavat merkittävästi asumiskustannusten nousuun, olipa kyse sitten kiinteistöjen ostosta tai vuokrista.”

4 Taloudelliset odotukset ja huolenaiheet

Mikä taloudessa aiheuttaa huolta, ja millaisia odotuksia sinulla on?

Rahapolitiikalla pyritään varmistamaan, että euron arvo säilyy. Jotta rahapolitiikka olisi mahdollisimman toimivaa, meidän on tärkeää ymmärtää, millaisia odotuksia kansalaisilla on ja mikä taloudessa aiheuttaa huolta.

4.1 Talouden huolenaiheet

Millaisia talouteen liittyviä huolia sinulla tai edustamallasi organisaatiolla tai sen jäsenillä on?

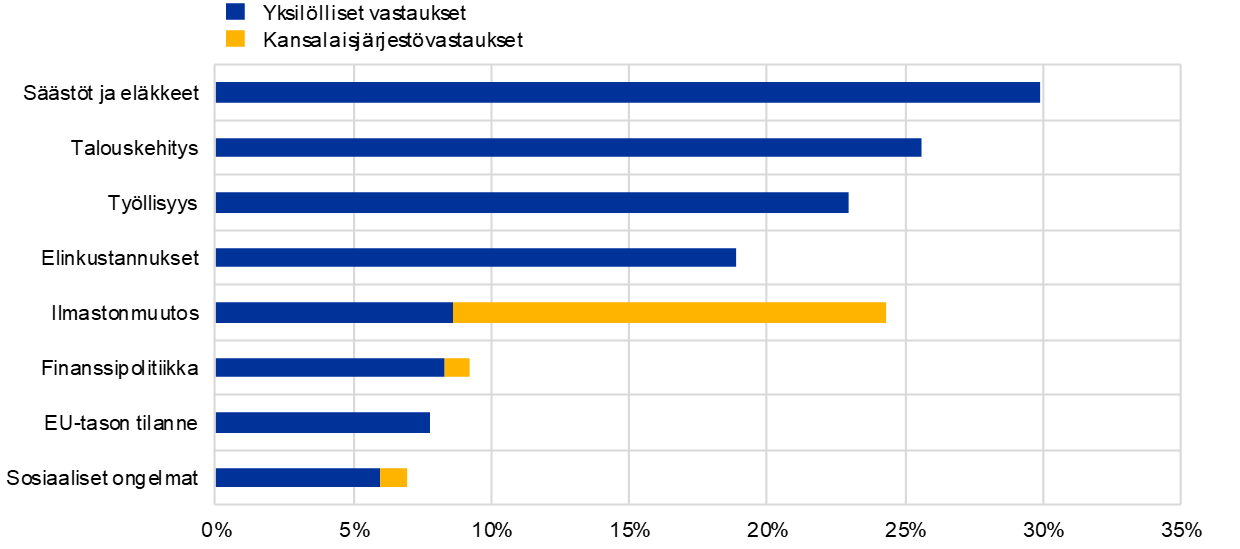

Vastaajat kantoivat huolta laajasti eri osa-alueista eriarvoisuudesta finanssikriiseihin.

Yleisin vastaus liittyi säästöjen ja eläkkeiden arvon laskuun matalan korkotason vuoksi. Se mainittiin noin kolmasosassa vastauksista (ks. kuvio 8). Yli 55-vuotiaat, EU:n pohjoisista jäsenvaltioista olevat sekä rahoitussektorilla toimivat vastaajat vaikuttivat vakavasti huolestuneilta. Esimerkiksi yksi eläkkeellä oleva vastaaja kirjoitti: ”Olen maksanut kaikki tuloveroni ja säästänyt [...]. Nyt säästöni hupenevat nopeasti, koska minun on maksettava varallisuusveroja ja samalla pankki veloittaa negatiivista korkoa.”

Toiseksi suurin huolenaihe oli talouskehitys. Hidas kasvu, koronaviruksen aiheuttama meneillään oleva talouskriisi ja uusien kriisien mahdollisuus lähitulevaisuudessa mainittiin neljäsosassa vastauksista. ”Selvisimme juuri tällä mantereella edellisestä kriisistä, ja nyt meillä on edessämme jälleen vuosien rankka elpyminen”, eräs vastaaja kirjoitti. Nuoremmat vastaajat ja EU:n pohjoisten jäsenmaiden vastaajat vaikuttivat olevan muita huolestuneempia talouskehityksestä, ja yksityisen sektorin vastaajat kantoivat suurempaa huolta kuin yksityishenkilöt.

Kuvio 8

Pääasialliset taloudelliset huolet

Arvioitu vastaajien prosenttiosuus pääluokissa, vastaajia 3 709

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat eivät ole toisiaan poissulkevia.

Neljäsosa vastaajista mainitsi huolekseen työttömyyden ja epävarman työtilanteen. Erityisesti naiset, nuoret ja EU:n eteläisten jäsenmaiden vastaajat olivat tästä merkittävästi huolissaan.

Noin 20 % vastaajista ja erityisesti nuoret ilmaisivat huolta elintasonsa laskusta. Eräs portugalilainen vastaaja kirjoitti aiheesta seuraavasti: ”Oikean tasapainon löytäminen elämisen ja säästämisen välillä voi olla vaikeaa, kun palkka riittää juuri menoihin ja ylimääräiseen jää vain vähän rahaa.” Kuten edellisissäkin osioissa, monet vastaajat huomauttivat merkittävänä seikkana, että palkkoja ja eläkkeitä ei ole indeksoitu.

Noin neljäsosa vastaajista (erityisesti naiset) mainitsi ilmastonmuutoksen. ”Kuten koronaviruskriisi on osoittanut, taloudellinen toimintamme ei ole riittävän vahvaa kestääkseen maailmanlaajuisia sokkeja, jotka yleistyvät tulevina vuosina ilmastonmuutoksen vuoksi”, todettiin Greenpeacen vastauksiin pohjautuvissa vastauksissa, joita oli suurin osa tässä luokassa. Vastaajat pelkäsivät ilmastonmuutoksen pitkäaikaisia vaikutuksia ja moittivat EU:n jäsenvaltioiden ja instituutioiden ponnettomia toimia. Ilmastonmuutoksen aiheuttamat sokit voivat myös vaikeuttaa EKP:n pyrkimyksiä ylläpitää hintavakautta.

Noin 10 % vastaajista kertoi olevansa huolissaan finanssipolitiikasta (esim. verotuksesta, julkisesta velasta ja säästötoimista), ja hieman pienempi prosenttiosuus vastaajista oli huolissaan EU:n tilanteesta (erityisesti eteläisten ja pohjoisten jäsenvaltioiden eroista) ja sosiaalisista ongelmista (esim. köyhyys ja epätasa-arvo).

4.2 Taloustilanteen muutokset

Onko taloustilanteen muutos vaikuttanut elämääsi (esim. työllistymismahdollisuuksiin) viimeisten kymmenen vuoden kuluessa?

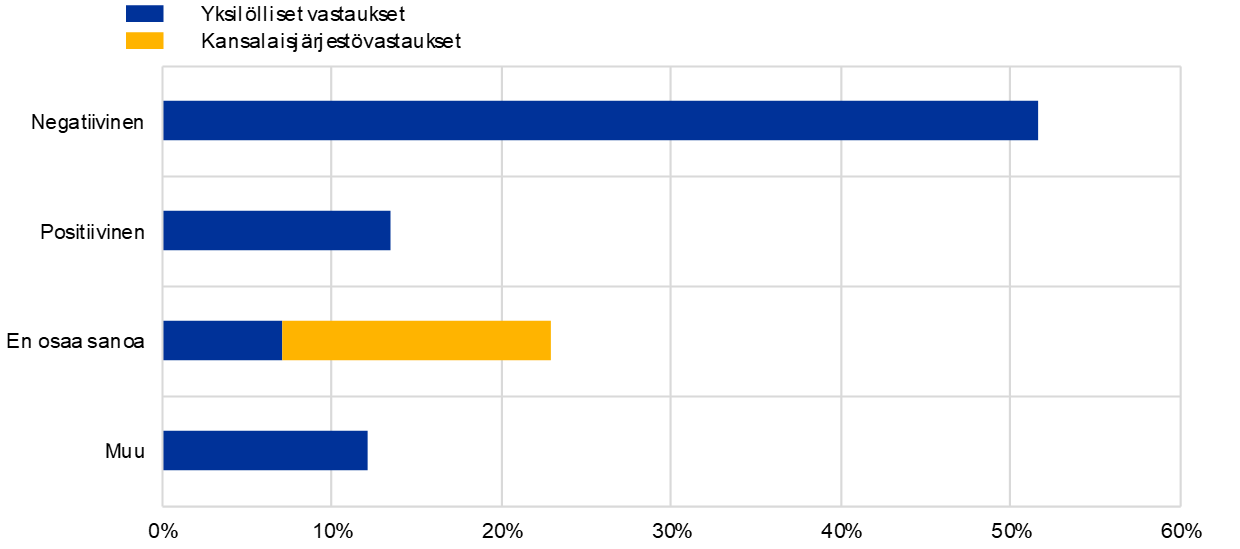

Lähes 60 % vastaajista arvioi, että taloustilanteen muutoksilla on ollut kielteinen vaikutus heidän tilanteeseensa viime vuosikymmenen aikana (ks. kuvio 9).

Työllisyystilanne oli usein ratkaiseva tekijä. Eräs espanjalainen vastaaja summasi tilanteen seuraavasti: ”Epäsäännölliset tulot ja yleinen epävakaa tilanne, pitkiä työttömyysjaksoja, vaikeuksia löytää töitä tai vakituista työpaikkaa.” Työttömyyden kasvu ja epävarmuuden lisääntyminen huolestuttivat muitakin kuin nuorempia sukupolvia (”Vanhempana henkilönä työpaikan löytäminen on lähes mahdotonta”), ja niiden vuoksi ihmisten on vaikea ”hankkia kotia ja perustaa perhettä.” Jotkut vastaajat mainitsivat, että työnhaku on entistä hankalampaa tämänhetkisen pandemian vuoksi, ja jotkut kärsivät vielä edellisen finanssikriisin vaikutuksista.

Jotkut töissä olevat vastaajat kommentoivat, että ”palkat laahaavat hintakehityksen jäljessä” ja että ”reaalitulot eivät kasva tai pienenevät”. ”Olen köyhtynyt”, kuului monen kyselyyn osallistujan vastaus. Eläkeläisillä oli samankaltaisia huolia: ”Olen ollut eläkkeellä 10 vuotta ja ostovoimani on heikentynyt 30 %”. Muita toistuvia teemoja olivat säästöjen arvoa pienentävät matalat korot ja vaikeus löytää asuntoa.

Noin kolmasosa vastaajista kirjoitti, että taloustilanteen muutokset eivät olleet vaikuttaneet heihin tai että muutoksilla oli ollut heille positiivisia vaikutuksia. Monissa vastauksissa käsiteltiin työllisyyttä, ja osa vastaajista kertoi olevansa eläkeläisiä, joiden ei enää tarvitse etsiä töitä ja jotka siten pitävät tilannettaan ”turvattuna”. Toiset korostivat työskentelevänsä aloilla, joihin viimeisimmät kriisit ja kiristyvä kilpailu eivät ole vaikuttaneet.

Vastaajat EU:n eteläisistä jäsenvaltioista ja yksityisellä sektorilla työskentelevät vastaajat kertoivat todennäköisimmin tilanteensa huonontuneen. Sen sijaan nuoremmat arvioivat viime vuosikymmentä positiivisemmin tai neutraalimmin. Monet totesivat olleensa vielä liian nuoria työelämään.

Kuvio 9

Taloustilanteen muutosten vaikutus viime vuosikymmenen aikana

Arvioitu vastaajien prosenttiosuus kussakin luokassa, vastaajia 3 700

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat ovat toisensa poissulkevia.

4.3 Matalien korkojen vaikutus

Miten matala korkotaso ja rahapolitiikka yleisemminkin vaikuttavat talouteen ja erityisesti sinun elämääsi, edustamaasi organisaatioon tai sen jäsenten elämään?

Kysyttäessä, miten matala korkotaso ja rahapolitiikka vaikuttavat vastaajiin ja talouteen, useimmat vastaajat viittasivat mataliin korkoihin mutta eivät yleisemmin rahapolitiikkaan.

Vähintään puolet vastaajista suhtautui kriittisesti EKP:n alhaisiin ohjauskorkoihin (ks. kuvio 10). Eräs usein mainittu syy oli säästöjen alhainen tuotto. ”Mitä hyötyä säästöistä on, kun verotus vie enemmän kuin säästöille maksetaan korkoa?”, eräs vastaaja kysyi. Otoksen ikäjakauman vuoksi ei ole yllättävää, että monet vastaajat viittasivat erityisesti matalien korkojen kielteiseen vaikutukseen eläkkeisiin, joita ei ole viime vuosina tarkistettu.

Vastaajat kertoivat, miten pienien tuottojen vuoksi heidän on otettava suurempia riskejä ja tehtävä sijoituksia esimerkiksi osakemarkkinoilla: ”[Matala korkotaso] pakottaa minut ottamaan sijoittaessa suurempia riskejä kuin tässä vaiheessa elämääni olisi vastuullista.” Vastaajat selittivät, että tämä luo rahoitus- ja kiinteistömarkkinoille vääristymiä, mikä puolestaan heikentää rahoitusjärjestelmän vakautta. Monet mainitsivat pelkäävänsä kuplia, jotka voisivat lopulta johtaa talouskriisiin. Toisena sivuvaikutuksena mainittiin talouden ”zombiutuminen”. Se voisi lopulta ajaa terveet yritykset pois markkinoilta: ”Rahapolitiikka loi kiinteistökuplan ja piti zombiyritykset ja -pankit toiminnassa.”

Vastaajat korostivat myös, että matala korkotaso ruokkii eriarvoisuutta varallisuushintojen kautta ”täyttämällä niiden taskuja, joilla on jo varallisuutta” tai asuntojen hinnannousun kautta. Muutamat vastaajat ilmaisivat myös olevansa todella huolissaan liiallisesta yleisestä velkaantumisesta todeten, että ”Ihmiset, joilla ei yksinkertaisesti ole varaa siihen ottavat yhä enemmän lainaa” ja että ”Säästämiseen ei kannusteta, mikä on vastoin varovaisuusperiaatetta.”

Pienessä vastaajajoukossa, joka piti matalaa korkotasoa positiivisena asiana, syyksi mainittiin useimmin elvyttävän rahapolitiikan vaikutus rahoitusvakauteen, talouden vakauteen ja työllisyyden kasvuun euroalueella: ”[...] Matalat korot ovat hyödyttäneet taloutta yleisesti. Mutta mikä tärkeintä, rahapoliittinen elvytys on vakauttanut taloutta.”

Kuvio 10

Näkemykset matalan korkotason ja elvyttävän rahapolitiikan vaikutuksesta

Arvioitu vastaajien prosenttiosuus kussakin luokassa, vastaajia 3 700

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat ovat toisensa poissulkevia.

Jotkut vastaajat totesivat, että matalat korot olivat mahdollistaneet asunnon ostamisen suotuisammilla ehdoilla tai yrityksen perustamisen. Toiset kuitenkin huomauttivat, että rakenteelliset seikat, kuten epävarma työtilanne, estivät heitä hyötymästä täysimääräisesti suotuisista lainaehdoista. Asiaa kommentoitiin muun muassa seuraavasti: ”[...] haluaisin ottaa lainaa asunnonostoon, mutta en voi tehdä niin epävarman työpaikan vuoksi”, ”EU:n rahapolitiikan ansiosta kaltaiseni nuori voi hyvin ryhtyä yrittäjäksi, mutta maan politiikka vaikeuttaa sitä korkeilla veroilla ja kannustimien puutteella” ja ”Hidas inflaatiokaan ei kompensoi sitä, että luottoja ja asuntolainoja ei ole mahdollisuutta ottaa.”

Muutamat vastaajat mainitsivat sekä matalan korkotason hyödyt että sen haitat: ”Voimme ostaa talon, mikä ei olisi ollut ennen mahdollista (se on positiivista), mutta emme saa korkoa säästöille” ja ”Lainanottajille tämä on kai hyvä asia [...]. Rahastoitujen eläkkeiden kannalta tämä on kuitenkin katastrofi [...].”

Eri kansalaisjärjestöjen vastauksissa suhtauduttiin eri tavoin EKP:n rahapolitiikkaan. Greenpeacen valmiissa vastauksissa todettiin, että matalien korkojen ansiosta halpaa rahaa on kaikkien yritysten saatavilla – niiden, jotka edistävät ekologista siirtymää sekä niiden, jotka hidastavat sitä. Vastauksissa vaadittiin vihreän rahapoliittisen elvytyksen aloittamista ja ilmastokriteerien sisällyttämistä EKP:n rahoitusoperaatioihin. Positive Money -organisaation vastauksissa painotettiin, että vaikka rahapoliittinen elvytys on edistänyt euroalueen talouden elpymistä edellisestä finanssikriisistä, se on myös lisännyt eriarvoisuutta nostamalla varakkaiden jo omistamien omaisuuserien arvoa. Vastauksissa kannatettiin sellaisten välineiden käyttöä, joilla ei ole tämänkaltaisia sivuvaikutuksia. Esimerkkinä mainittiin helikopteriraha.

Sosiodemografisesti tarkasteltuna EU:n pohjoisista jäsenvaltioista olevat vastaajat suhtautuivat yleisesti paljon kielteisemmin matalaan korkotasoon ja elvyttävään rahapolitiikkaan kuin eteläisten jäsenvaltioiden vastaajat. Kriittisyys näytti myös lisääntyvän iän myötä. Rahoitussektorin vastaajat vaikuttivat olevan vähemmän myönteisiä kuin yksityiset kansalaiset.

5 Muut aiheet kuin hintavakaus

Mitkä muut asiat ovat sinulle tärkeitä?

EKP:n ensisijainen tehtävä on ylläpitää hintavakautta euroalueella. Kun hintataso on vakaa, EKP:n kuuluu tukea Euroopan unionin yleistä talouspolitiikkaa. EU:n tavoitteisiin kuuluvat mm. Euroopan kestävä kehitys, jonka perustana ovat tasapainoinen talouskasvu, täystyöllisyyttä ja sosiaalista edistystä tavoitteleva erittäin kilpailukykyinen sosiaalinen markkinatalous sekä korkeatasoinen ympäristönsuojelu ja ympäristön laadun parantaminen.

5.1 Muita huolenaiheita ja asioita

Pitäisikö EKP:n mielestäsi kiinnittää enemmän (tai vähemmän) huomiota näihin muihin asioihin?

Tuleeko mieleesi muita asioita, jotka EKP:n tulisi ottaa huomioon rahapolitiikassaan?[8]

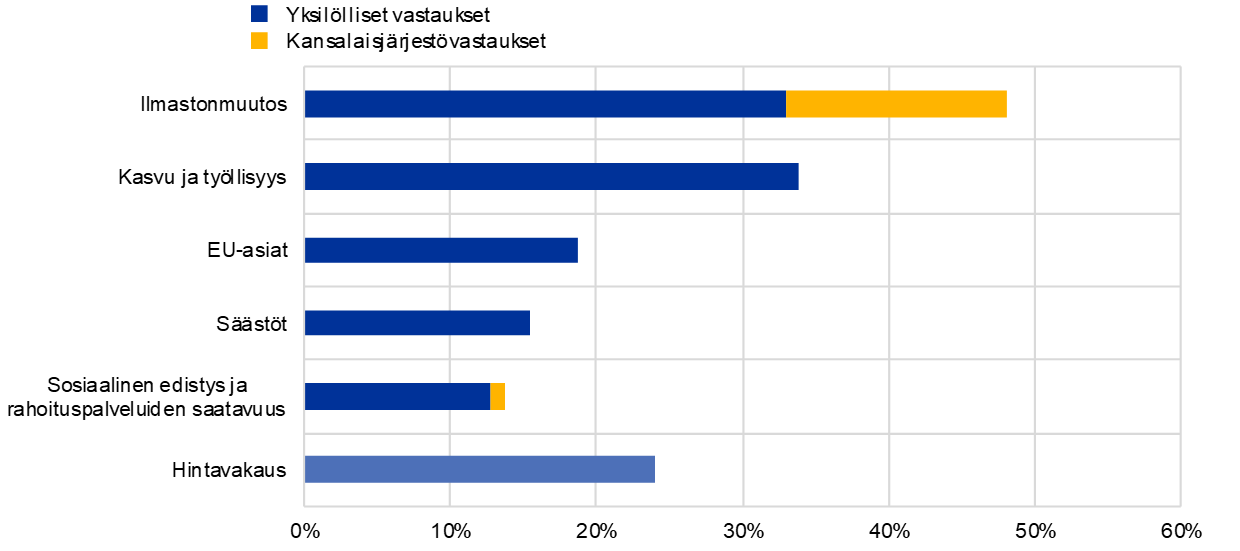

Hintavakauden lisäksi vastaajat mainitsivat laajasti eri aiheita, joihin he toivoivat EKP:n kiinnittävän huomiota toimistaan päättäessään. Osa aiheista esitetään kuviossa 11. Monet aiheista olivat samoja kuin osion johdannossa luetellut EKP:n toissijaiset tehtävät.

Ympäristönsuojelu oli useimmin mainittu aihealue niillä vastaajilla, joiden mielestä EKP:n tehtäviin tulisi kuulua muutakin kuin suppea inflaatiotavoite. Lähes puolet kaikista vastaajista nosti esiin ilmastonmuutoksen: ”Hintatason pitäminen vakaana ei ole enää paras tapa, jolla keskuspankit voivat edistää ihmisten hyvinvointia. Paras tapa on ehkäistä ilmaston lämpenemistä.” Naiset ja EU:n eteläisistä jäsenvaltioista tulevat vastaajat kehottivat muita useammin EKP:tä toimimaan aktiivisesti ilmastonmuutoksen torjunnassa.

Vaikka osassa vastauksista viitatattiin vain epämääräisesti siihen, miten EKP voisi edistää siirtymistä vihreään talouteen, toisissa esitettiin konkreettisempia ehdotuksia. Ne koskivat vihreiden investointien edistämistä ja vihreään talouteen siirtymiseen tarvittavan finanssipolitiikan tukemista. EKP voisi vähentää sijoittamista saastuttaviin aloihin ja ottaa huomioon ilmastokriteerit rahoitusoperaatiossaan. Lisäksi ehdotettiin ilmastoriskien sisällyttämistä malleihin ja pankkien rahoitustoiminnan ohjaamista ympäristöystävällisiin yrityksiin. ”Ilmastonmuutos on järjestelmäriski”, eräs tiedemaailman edustaja kirjoitti. ”Jos EKP:n rahapolitiikassa ei oteta huomioon ilmastonmuutoksen pitkän aikavälin vaikutuksia [...], sillä voi olla huomattavia taloudellisia ja sosiaalisia vaikutuksia, mikä puolestaan vaikuttaa hintavakauteen.”

Kestävän kehityksen kysymysten lisäksi merkittävä osa vastaajista toivoi EKP:n tukevan digitalisaatiota ja edistävän työllisyyttä ja talouskasvua tekemällä tarpeen mukaan investointeja EU:n kilpailukyvyn vahvistamiseksi. Naiset ja EU:n eteläisten jäsenvaltioiden vastaajat sekä alle 55-vuotiaat ehdottivat näitä toimia useammin kuin muut. Vastauksissa painotettiin usein kasvun ja työllisyyden toisiaan tukevia vaikutuksia. Osa vastaajista ei kuitenkaan ollut varmoja, olisiko täystyöllisyyden saavuttaminen mahdollista tai edes toivottavaa.

Lähes 20 % vastaajista mainitsi EU-asiat, ja osa peräänkuulutti vahvempaa unionia sekä eteläisten ja pohjoisten jäsenmaiden välisen kuilun kaventamista. Toiset muistuttivat, että tietyt valtiot eivät toteuta uudistuksia, joita tarvitaan EU:n toiminnan edistämiseksi, ja että kustannukset ja hyödyt eivät jakaudu tasaisesti. Nämä mielipiteet tiivistyvät hyvin sellaisissa kommenteissa kuin ”Tuottavampien maiden kehitystä jarrutetaan” ja ”Pohjoiset maat maksavat eteläisten maiden velat” . Monet kyselyyn osallistuneet pyysivät EKP:tä luomaan yhtenäisen verojärjestelmän, jolla ehkäistäisiin EU-maiden välistä verokilpailua, ja lisäksi ehdotettiin EU-tason vähimmäispalkkaa (vaikka EKP:llä ei ole toimivaltaa näissä asioissa).

Kuvio 11

Muut asiat kuin hintavakaus, joihin EKP:n tulisi kiinnittää huomiota

Arvioitu vastaajien prosenttiosuus pääluokissa, vastaajia 3 614

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat eivät ole toisiaan poissulkevia.

Noin 15 % prosenttia vastaajista ja erityisesti yli 55-vuotiaat sekä pohjoisista EU:n jäsenvaltioista tulevat vastaajat kehottivat EKP:tä kiinnittämään enemmän huomiota matalan korkotason vaikutuksiin ja ottamaan huomion asuntomarkkinoiden hintakehityksen, koska ”matalat korot yhdessä muiden omaisuuserien korkeiden hintojen kanssa vaikeuttavat yhä enemmän ihmisten vaurastumista.”

Erityisesti naisten ja eteläisten EU:n jäsenvaltioiden vastaajien keskuudessa monet mainitsivat kasvavan eriarvoisuuden ja köyhyyden kysymyksinä, jotka EKP:n tulisi myös ottaa huomioon. ”Yhteiskunta, joka ei kannattele heikoimpiaan, on läpimätä”, kirjoitti belgialainen vastaaja. ”Miten voidaan puhua talouskasvusta, kun Flanderissa 680 000 ihmistä tarvitsee ruokapankkia?” Jotkut vastaajat painottivat, että köyhyys ja eriarvoisuus heikentävät euroalueen sosiaalista ja demokraattista yhteenkuuluvuutta sekä EKP:n rahapolitiikan tehokkuutta. Tässä yhteydessä EKP:tä kehotettiin myös edistämään rahoituspalvelujen saatavuutta esimerkiksi tarjoamalla kaikille euroalueen kansalaisille ilmainen pankkitili. Toiset vastaajat kannattivat helikopterirahan käyttöä.

Vastaajien enemmistö toivoi EKP:n kiinnittävän huomiota hintavakauden lisäksi muihinkin asioihin, mutta noin neljäsosa vastaajista haluaisi EKP:n pidättäytyvän tehtävässään ja pysyvän erossa poliittisista kysymyksistä. Saksalainen vastaaja tiivisti asian seuraavasti: ”Johdonmukaista rahapolitiikkaa – ei talouspolitiikkaa.” Tällaiset vastaajat katsoivat, että muut asiat kuin hintavakaus tulisi jättää muiden toimivaltaisten kansallisten tai EU:n toimielimien hoidettavaksi, koska ”valittujen poliitikkojen pitäisi huolehtia niistä”. Miehet ja EU:n pohjoisten jäsenvaltioiden vastaajat olivat tätä mieltä muita useammin.

Jotkut vastaajat totesivat, että ”[hintavakaustavoitteen] täydentäminen muilla tavoitteilla johtaa väistämättä eturistiriitoihin”. Tämä huoli mainittiin myös vastauksissa, joissa kannatettiin EKP:n mandaatin tulkitsemista laajasti. EKP:n roolia ympäristöasioissa kritisoitiin erityisesti: ”Ilmastonmuutos ja ympäristönsuojelu ovat eittämättä erittäin tärkeitä, mutta eivät kuulu keskuspankin toimialaan!”

5.2 Ilmastonmuutoksen tulevat vaikutukset

Miten ilmastonmuutos vaikuttaa talouteen ja sinun elämääsi tai edustamaasi organisaatioon tai sen jäsenten elämään?

Noin 80–85 % vastaajista oli tietoisia siitä, että ilmastonmuutoksella tulisi olemaan jonkinlainen vaikutus, ja kuvaili tapoja, joilla ilmastonmuutos muuttaisi tulevaisuutta (ks. kuvio 12).

Noin neljännes vastaajista sanoi, että ilmastonmuutos vaikuttaisi talous- ja rahoitusjärjestelmään: ”talouden on sopeuduttava, koska muuta vaihtoehtoa ei ole”, ja ”[ilmastonmuutos] muuttaa rahoitukseen liittyviä riskejä – luottoriski mukaan luettuna.” Yksityisen ja rahoitussektorin vastaajat pohtivat näitä vaikutuksia yksityisiä kansalaisia useammin. Ilmastonmuutoksen vaikutuksia talousjärjestelmään pohdittiin myös eurooppalaisesta näkökulmasta, ja monet painottivat, että Euroopan unionin tulisi sopeutua tilanteeseen nopeasti: ”Euroopan talouden on oltava valmis erilaiseen maailmaan, jossa vihreät vaihtoehdot tarjoavat kilpailuedun.”

Toinen neljännes vastaajista huomautti, että ilmastonmuutos vaikuttaa kaikkien elämään ja kurittaa tulevia sukupolvia vielä enemmän. ”Lapsemme tulevat elämään elinkelvottomalla planeetalla”, oli eräs vastaajien maalaamista synkistä skenaarioista. Ennustuksissa mainittiin myös muuttoliikkeet, sodat vedestä ja lopulta monien lajien sukupuutto, myös ihmisen. Näin ollen siirtymistä kestävämpään elämäntapaan pidettiin välttämättömänä ja kiireellisenä, koska erään belgialaisen vastaajan sanoin ”ilmastonmuutoksen vaikutukset tulevat olemaan paljon merkittävämpiä kuin minkään talouskriisin.”

Kuvio 12

Ilmastonmuutoksen vaikutukset

Arvioitu vastaajien prosenttiosuus pääluokissa, vastaajia 3 615

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat eivät ole toisiaan poissulkevia.

Noin 15 % vastaajista ja erityisesti yli 55-vuotiaat ja EU:n pohjoisista jäsenvaltioista olevat vastaajat huomauttivat, että ilmastonmuutos tulee aiheuttamaan muitakin lisäkustannuksia kuin pelkästään suoraan luonnonkatastrofeista johtuvia. Kustannuksia liittyy siirtymään energiataloudessa ja yleisesti ydinkysymysten ratkaisuun. Esimerkiksi verotus nostettiin esiin (”toimenpiteet ovat nyt radikaaleja ja kalliita kansalaisille”). Hintojen odotettiin nousevan yleisesti, mihin suhtauduttiin myös erittäin huolestuneesti: ”Uskon, että ilmastonmuutos aiheuttaa valtavia hintapaineita joidenkin tavaroiden tai palvelujen kohdalla.” Jotkut näistä vastaajista suhtautuivat epäilevästi ilmastonmuutoksen uhkaan ja totesivat, että sen torjumistoimet olivat kalliimpia kuin sen aiheuttamat todelliset haitat: ”Ilmastonmuutos on pienempi uhka kuin EU:n aktivismi, josta on enemmän taloudellista ja ympäristöllistä haittaa kuin hyötyä.” Muutamat kyseenalaistivat ihmisten vastuun ilmastonmuutoksesta, ja toiset väittivät, että EU:n toimilla ei juurikaan ole vaikutusta ilmastonmuutoksen torjunnassa ja että muut taloudet tulisivat hyötymään rikkoessaan sääntöjä.

Yksi merkittävä näkökulma oli ilmastonmuutoksen vaikutus luontoon, ja monet vastaajat totesivat, että kielteiset vaikutukset ovat jo nähtävissä. ”Kysymyksenne on hieman naiivi, jos puhutte tulevista vaikutuksista”, huomautti nuori vastaaja Ranskasta. ”Kesäisin on [jo] ankaraa kuivuutta ja metsäpaloja”, portugalilainen vastaaja kirjoitti. ”Merenpinnan nousu on [täällä] merkittävä huolenaihe”, alankomaalainen vastaaja huomautti. Monet mainitsivat sään ääri-ilmiöt. Tämä näkökulma mainittiin hieman yli 15 prosentissa vastauksista ja erityisten naisten, nuorempien ja EU:n eteläisistä jäsenvaltioista olevien vastaajien kommenteissa.

Alle 10 % vastaajista ja erityisesti yli 55-vuotiaat käsittelivät siirtymää energiataloudessa, johon ennustettiin tai vaadittiin tehtävän huomattavia investointeja: ”Ilmastonmuutosta on hillittävä. Tämä voidaan varmistaa vain toteuttamalla pikaisesti siirtymä energiataloudessa.”

Kansalaisjärjestövastauksissa ja noin 6 prosentissa yksilöllisistä vastauksista keskityttiin EKP:n rooliin ilmastonmuutoksen torjunnassa. Mielipiteet vaihtelivat laidasta laitaan. Edellä esitettyihin syihin vedoten monissa yksilöllisissä vastauksissa varoitettiin, että ilmastonmuutoksen torjunta ”ei kuulu EKP:n tehtäviin.” ”[Ilmastonmuutoksella] on todennäköisesti jossain vaiheessa vaikutusta, mutta EKP:n tehtävä ei ole puuttua asiaan. EKP:n ei kuitenkaan tule pahentaa tilannetta”, kuului eräs kritiikin lievimmästä päästä ollut kommentti EKP:n roolista. Jotkut vastaajat suosittelivat, että EKP:llä ei tulisi olla johtavaa roolia (se tulisi jättää demokraattisesti valituille elimille), vaan sen tulisi ennemminkin olla toimien mahdollistaja. Muissa kommenteissa ja erityisesti kansalaisjärjestövastauksissa sen sijaan vaadittiin EKP:tä toimimaan päättäväisesti ja esimerkkinä sekä edistämään eurooppalaisia tavoitteita toissijaisen tehtävänsä mukaisesti.

Noin 10 prosenttia vastaajista oli sitä mieltä, että ilmastonmuutoksella olisi vain vähän tai ei lainkaan vaikutusta, tai totesi, että on olemassa tärkeämpiä ongelmia: ”Mitä väliä sillä on, jos et kykene maksamaan vuokraa?” Muutamat vastaajat tunnustivat, että heidän oli vaikea arvioida ilmastonmuutoksen vaikutuksia, ja jättivät vastaamatta kysymykseen.

6 Viestintä suuren yleisön kanssa

Miten saamme sinulle tietoa parhaiten?

Kuluttamista, säästämistä, sijoittamista ja lainanottoa koskevia päätöksiä on helpompi tehdä, kun tietää, miten rahapolitiikka toimii. Onko EKP mielestäsi onnistunut kertomaan ymmärrettävästi toiminnastaan ja sen perusteista?

6.1 EKP:n ja kansallisten keskuspankkien tuntemus vastaajien mielestä

Oletko mielestäsi hyvin perillä EKP:n / kansallisen keskuspankkisi toiminnasta?

Kysyttäessä, olivatko vastaajat mielestään hyvin perillä EKP:n ja kansallisen keskuspankkinsa toiminnasta, lähes 50 prosenttia vastaajista oli mielestään huonosti tai ei lainkaan perillä keskuspankkien toiminnasta tai viittasi yleisellä tasolla suuren yleisön tiedonpuutteeseen. Hieman pienempi osuus vastaajista kertoi olevansa perillä EKP:n ja kansallisen keskuspankkinsa toiminnasta. Noin 6 % vastaajista ei vastannut varsinaiseen kysymykseen vaan kritisoi pääasiassa EKP:n rahapolitiikkaa (ks. kuvio 13).

Osa niistä vastaajista, jotka kokivat tietojensa olevan puutteellisia, viittasi rahapoliittisten aiheiden monimutkaisuuteen, talousalan ammattikielen käyttöön ja suurelle yleisölle suunnatun viestinnän puuttumiseen. ”Viestintä keskittyy rahoitusmarkkinoihin ja rahapolitiikan teknisiin näkökohtiin. Kansalaisille suunnattua viestintää on (tietääkseni) vähän” ja ”[EKP:hen liittyvien] tietojen ymmärtäminen on hankalaa muille kuin taloustieteilijöille.” Jotkut vastaajat syyttivät tiedotusvälineitä siitä, että ne eivät käsittele rahapolitiikka-aiheita laajemmin, tai eurojärjestelmää siitä, että viestintä oli epäjohdonmukaista ja huonosti koordinoitua.

Kuvio 13

EKP:n ja kansallisten keskuspankkien tuntemus

Arvioitu vastaajien prosenttiosuus kussakin luokassa, vastaajia 3 552

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat ovat toisensa poissulkevia.

Monet tietoihinsa tyytyväiset vastaajat kuitenkin huomauttivat, että muilla kansalaisilla ei ollut riittävää tietämystä (”[Minulla on] erittäin hyvät tiedot. Mutta olen luultavasti poikkeus”). Vastaajat kertoivat usein, että he olivat perillä EKP:n toiminnasta, koska olivat kiinnostuneita talousasioista, tai töidensä tai akateemisen taustansa kautta, eivätkä EKP:n viestinnän ansiosta: ”Mielestäni minulla on hyvät tiedot, koska olen kiinnostunut rahapolitiikasta opintojeni vuoksi. Mutta normaalit ihmiset eivät yhtään tiedä, miten EKP toimii.” ”Olen hyvin perillä, mutta vain siksi, että olen toimittaja. En usko, että kansalaisilla on paljonkaan tietoa.” ”Olen rahoitusalalla, joten pysyn ajan tasalla, mutta enemmistöllä ei ole mitään hajua.”

Ei ole yllättävää, että rahoitussektorilla työskentelevät vastaajat kertoivat yksityisiä kansalaisia huomattavasti useammin, että heillä oli hyvät tiedot EKP:stä ja kansallisista keskuspankeista. Lisäksi miehet vastasivat omaavansa hyvät tiedot paljon useammin kuin naiset. EKP:n ja kansallisten keskuspankkien toiminnasta perillä olevien vastaajien osuus oli samankaltainen eri EU-maaryhmissä, ja se kasvoi merkittävästi EU:n ulkopuolelta olevien vastaajien joukossa. EU:n ulkopuolisten vastaajien ryhmä oli siis kiinnostunut EKP:n verkkokyselystä, vaikka EKP ei todennäköisesti ollut heidän oma keskuspankkinsa.

Sana ”kiinnostunut” toistui usein vastauksissa. Monet olivat sitä mieltä, että asiasta kiinnostuneille oli saatavilla runsaasti tietoa. Tätä kommentoitiin muun muassa seuraavasti: ”Koska olen kiinnostunut aiheesta, seuraan EKP:tä sosiaalisessa mediassa, ja minusta EKP viestii hyvin ja yksinkertaisesti toiminnastaan. Luulen kuitenkin, että EKP tavoittaa ehkä vain kaltaisiani ihmisiä, jotka ovat jo kiinnostuneita talousasioista” ja ”Kaikki eivät ole kiinnostuneita näistä aiheista, mutta minusta kaikilla tulisi olla perustiedot siitä, mitä euroalueen taloudessa tapahtuu ja miten EKP:n rahapoliittiset päätökset vaikuttavat heihin.” Greenpeacen vastauksissa korostettiin myös, että myös aiheesta kiinnostuneiden ihmisten ”on vaikea arvioida EKP:n toimien vaikutuksia. Vaikka EKP julkaisee tietoja rahapoliittisista operaatioista, se ei selvennä niiden yhteyttä konkreettisiin sosiaalisiin ja ympäristövaikutuksiin.”

Monet vastaajat keskittyivät mediakanaviin, joiden kautta he saivat tietoa EKP:stä, ja jotkut kertoivat toivovansa suoraa viestintää keskuspankin kanssa. Odotetustikin jotkut vastaajat syyttivät kansallista mediaa siitä, että tiedotusvälineet eivät raportoi riittävästi rahapolitiikasta ja EU-asioista tai että ne antavat aiheista vääristyneen kuvan.

6.2 Tapoja parantaa viestintää EKP:n toimista ja päätöksistä sekä edistää niiden ymmärtämistä

Miten EKP ja eurojärjestelmä voisivat kertoa paremmin hintavakauden eduista ja liian nopeaan tai hitaaseen inflaatioon liittyvistä riskeistä?

Miten voisimme antaa sinulle paremman kuvan päätöksistämme ja niiden vaikutuksista elämääsi?[9]

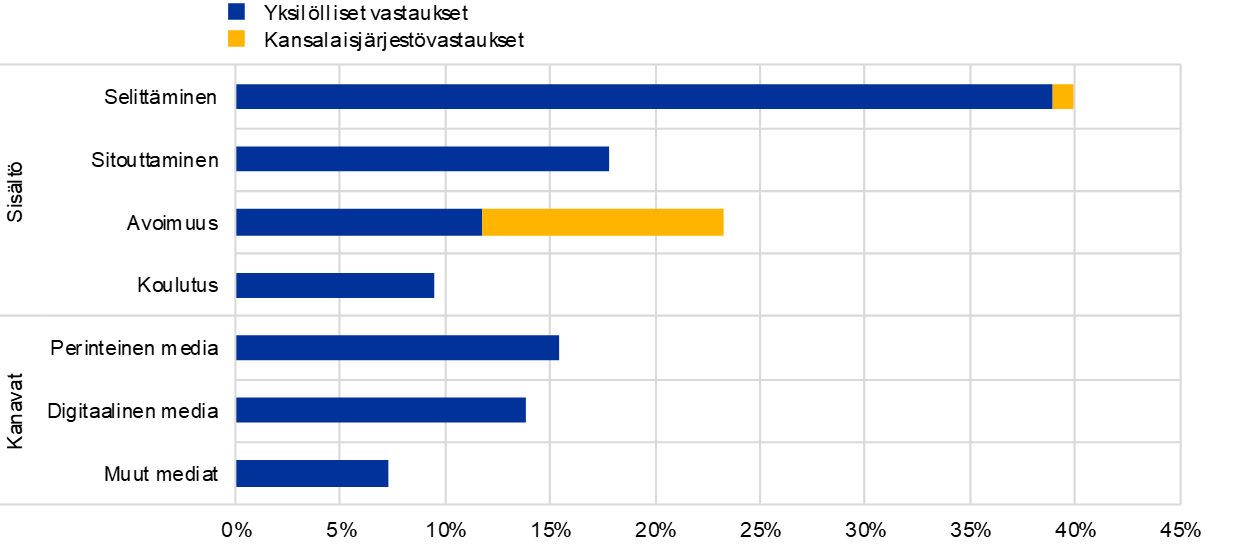

Kysyttäessä keinoista parantaa viestintää suuren yleisön kanssa (miten voidaan kertoa paremmin hintavakauden eduista tai rahapoliittisten päätösten taustoista tai vaikutuksesta) lähes 40 % vastaajista ehdotti, että viestinnässä tulisi käyttää yksinkertaista kieltä ja samaistuttavia konkreettisia esimerkkejä (ks. kuvio 14). Tämä prosenttiosuus oli huomattavan samankaltainen eri sosiodemografisissa ryhmissä. Eräs vastaaja kirjoitti: ”Jos tuloksenne ovat tosiaan luotettavia, teidän pitäisi pystyä selittämään ne yksinkertaisesti ja vakuuttavasti kaikille terveen järjen omaaville. Osa tutkimuksistanne vaikuttaa verhoutuvan numeroiden taakse, jolloin niiden ymmärtäminen ja kritisoiminen on mahdotonta ilman taloustieteen tutkintoa.” Jotkut vastaajat pyysivät nimenomaisesti tietoa omalla kielellään, sillä ”rahapolitiikka on vaikea aihe jopa äidinkielellä selitettynä.”

Avoimuuden ja tilivelvollisuuden tärkeyttä korostettiin viidesosassa vastauksista, ja kansalaisjärjestövastaukset muodostivat noin puolet tästä osuudesta. Erityisesti EU:n pohjoisten jäsenvaltioiden vastaajat olivat huolissaan näistä seikoista.

Avoimuuden lisäämistä kannattavat halusivat lisätietoa markkinaoperaatioista, inflaatiolaskelmista ja päätöksentekoprosesseista. Toiset toivoivat EKP:n päätösten hyötyjen, riskien ja sivuvaikutusten rehellistä arviointia, esimerkiksi tietoa rahapolitiikan vaikutuksista maakohtaisesti[10] eriteltyinä ja EKP:n toimien ilmasto- ja yhteiskunnallisten vaikutusten tutkimusta. Jotkut vastaajat ehdottivat, että EKP:n neuvoston äänestystiedot olisivat julkisia tai että eri kansallisten keskuspankkien näkemyksiä selvennettäisiin.

Kuvio 14

Tapoja parantaa viestintää EKP:n toimista ja päätöksistä ja edistää niiden ymmärtämistä

Arvioitu vastaajien prosenttiosuus pääluokissa, vastaajia 3 550

Huom. Tulokset perustuvat sanakirjapohjaiseen menetelmään. Luokat eivät ole toisiaan poissulkevia.

Vajaat 20 % vastaajista suositteli, että EKP:n tulisi lisätä vuorovaikutusta laajemman yleisön kanssa eikä viestiä pelkästään rahoitussektorin tai ”byrokraattien” kanssa (esim. järjestämällä kansalaisille suunnattuja kiertäviä tilaisuuksia, mahdollisesti eri Euroopan maissa). Alle 55-vuotiaat vastaajat suosittelivat tätä hieman useammin. Jotkut kyselyyn osallistuneet painottivat kansallisten keskuspankkien roolia ”päätöksistä tiedottamisen ja niiden selittämisen keskeisenä kanavana.”

Itse verkkokysely mainittiin usein ehdotuksissa virtaviivaistaa vuorovaikutusta suuren yleisön kanssa, ja se keräsi positiivisia kommentteja: ”Mielestäni tämä kysely on jo hyvä alku, hienoa työtä”, ”tervetullut lisä viestintään” ja ”Tehkää lisää tämänkaltaisia kyselyjä, avatkaa verkkosivustollenne pysyvä palautesivu.” Vastaajat myös odottavat EKP:n todella kuuntelevan ja ryhtyvän toimiin saadun palautteen perusteella. Jotkut olivat kuitenkin huolissaan myös riskeistä, joita liittyy siihen, että ”ihmiset valitsevat itse, osallistuvatko kyselyyn (itsevalinta).” Eräs vastaaja huomautti, että ”Suuri osa kyselyn sisällöstä on jo liian monimutkaista.”

Noin 10 prosentissa vastauksista suositeltiin vaiheittaisempaa lähestymistapaa suuren yleisön tietämyksen lisäämiseksi. Vastauksissa ehdotettiin muun muassa seuraavaa: ”Aloittakaa alusta ja selittäkää kansalaisille, miten ohjauskorko toimii, miten [päätöksenteko]elimet on koottu [...]” ja ”Lähestykää keskivertoihmisiä, joilla ei välttämättä ole kattavaa taloustietämystä mutta jotka ovat huolissaan taloudesta.”

Erityisesti nuoremmat vastaajat ja EU:n eteläisistä jäsenvaltioista olevat vastaajat korostivat usein, kuinka merkittävässä roolissa taloustaidot ja niiden puute ovat kansalaisten keskuudessa. ”Talouslukutaitoa tulisi opettaa enemmän koulussa. Liian monet eivät ymmärrä talouden ja rahoituksen peruskäsitteitä, kuten korkoja.” Jotkut vastaajat jopa kehottivat EKP:tä ja eurojärjestelmää toimimaan aktiivisesti tässä suhteessa ja esimerkiksi panostamaan taloustiedon opetukseen, tukemaan kansallisia koulutusjärjestelmiä talouskulttuurin parantamisessa ja tarjoamaan kouluille materiaaleja. Perusteluna esitettiin (erään vastaajan sanoin) se, että ”kansalaisten talous- ja rahoituslukutaidon puute voi [...] haitata [EKP:n] päätösten ymmärtämistä, vaikka päätöksiä halutaankin selventää.”

Joissain vastauksissa keskityttiin enemmän kanaviin ja esitystapoihin, joiden avulla EKP ja eurojärjestelmä voisivat paremmin tavoittaa yleisönsä. Perinteiset tiedotusvälineet mainittiin vain hieman yli 15 prosentissa vastauksista, joskin EU:n eteläisten jäsenvaltioiden vastaajat suosivat niitä hieman enemmän kuin pohjoisista jäsenvaltioista olevat vastaajat. Televisio oli suosituin media. Vastaajat ehdottivat teemoihin tai aihepiireihin keskittyviä haastatteluja (esim. ”Miksi inflaatio on ratkaisevassa asemassa myös palkkojen kannalta?”, dokumentteja (esim. Netflixissä) ja jopa mainoksia.

Digitaaliset mediat mainitsi hieman pienempi osuus vastaajista. Nuoremmat sekä naiset ilmaisivat suosivansa niitä vahvasti. Vastauksissa mainittiin usein helppokäyttöinen verkkosivusto ja laajalti käytetyt sosiaalisen median kanavat, jotka mahdollistavat suoran viestinnän EKP:n kanssa. Vastaajat ehdottivat digitaalisen median käyttöä selittävien videoiden ja infograafien esittämisessä. Materiaalit olisi tietysti laadittu selkeäsanaisesti ja ne olisivat saatavissa kaikilla EU:n kielillä. Jotkut vastaajat eivät vaikuttaneet tietävän, että EKP:n verkkosivuilla tällainen sisältö on jo yleensä saatavilla kaikilla kielillä ja että videot tekstitetään englannin lisäksi myös muilla kielillä.

Noin 7 prosentissa vastauksista mainittiin myös muita viestintätapoja, esimerkiksi säännölliset uutiskirjeet (jollaisia esim. liikepankit lähettävät asiakkailleen), joissa on yhteenveto tärkeimmistä tapahtumista ja päätöksistä, jälleen ”selkeällä kiellellä, tietysti!”

Jotkut vastaajat ehdottivat varautuneesti EKP:n toimien muuttamista, ennen kuin niitä yritettäisiin selittää. He arvostelivat erityisesti matalaa korkotasoa ja inflaation nykyistä mittaustapaa: ”Laskekaa ensin toteutunut inflaatio oikein. Kun kiinteistöjen hinnat pomppaavat, on vaikea selittää nuorille perheille, mitä etuja [hintavakaus] tuo” ja ”Kahden prosentin inflaatio ei ole hintavakautta, ja negatiiviset korot ovat haitallisia. Tätä ei tarvitse selittää paremmin, vaan se on muutettava.” Muutamat vastaajat totesivat, että heillä oli jo riittävästi tietoa, eivätkä he nähneet tarvetta muuttaa eurojärjestelmän viestintää.

7 Liite

Metodologia

Vastausten kielet tunnistettiin ensin RStudio-tilasto-ohjelmistolla. Seuraavaksi kunkin kielen tekstimuotoiset vastaukset syötettiin Euroopan komission eTranslation-konekäännöstyökaluun.

Analyysin keskeisten tietojen jäsentämättömyyden vuoksi (kysely sisälsi avoimia kysymyksiä) käytettiin tekstianalyysimenetelmää. Englanninkielisille teksteille (sekä käännetyille että alun perin englanniksi kirjoitetuille) suoritettiin määrällinen analyysi, ja samanaikaisesti tehtiin laadullinen analyysi tulosten validoimiseksi.

Kukin kysymys edellytti erityyppistä analyysiä ja jossain määrin myös erilaisia vakiomuotoisia esikäsittelytoimia kuten kaikkien sanojen kirjoittamista pienin kirjaimin, välimerkkien, numeroiden, erottimien ja stop word -sulkusanojen (esim. ”the”, ”and”, ”of” ja ”for”) poistamista sekä taivutettujen sanojen muuttamista sanavartalomuotoon. Väärin käännetyt sanat oli joissain tapauksissa korjattava.

Analyysissä käytettiin sanakirjapohjaisia menetelmiä, frekvenssianalyysiä, rakenteellista aihemallinnusta ja tukivektorikoneluokittimia. Luokittelu viimeisteltiin ja validoitiin ihmiskoodauksella. (Kuvioissa esitetään yleensä sanakirjapohjaisella menetelmällä saadut tulokset, jotta niitä on helpompi tulkita.)

Vastausten luokittelun jälkeen yksilöllisiin vastauksiin ajettiin regressioanalyysi (logistinen tai multinomiaalinen), jotta yhteys sosiodemografisten ominaisuuksien ja johonkin kategoriaan kuulumisen todennäköisyyden välillä saatiin esiin. Kaikissa regressioissa on otettu huomioon vastaajien sukupuoli, ikäryhmä (alle 35-vuotiaat, 35–54-vuotiaat ja yli 55-vuotiaat), maaryhmä (EU:n pohjoiset, eteläiset ja itäiset jäsenmaat ja EU:n ulkopuoliset maat) sekä sektori (tiede- ja koulutussektori, julkinen sektori ja kansalaisjärjestöt, rahoitussektori, yksityinen sektori ja muut).

Vastaustrendit

EKP:n verkkokyselyn 13 kysymystä oli jaettu neljälle eri sivulle, joista kullakin käsiteltiin yhtä aihepiiriä. Tyhjien vastausten prosenttiosuus kasvoi kyselyn edetessä, kuten kuvan 15 osasta a ilmenee. Ensimmäisen aihepiirin eli hintavakautta koskevien kysymysten vastauksista tyhjiä oli alle 1 prosentti, kun taas viimeisen aihepiirin eli viestinnän vastauksista lähes 9 prosenttia oli tyhjiä. Tyhjien vastausten määrä kasvoi eniten ensimmäisen ja toisen aihepiirin (taloudelliset odotukset ja huolenaiheet) välillä. Koska tyhjien vastausten prosenttiosuus on samankaltainen kunkin aihepiirin kysymyksissä, mikään kysymys ei näytä olleen vaikeampi tai vähemmän kiinnostava.

Odotusten mukaisesti kansalaisjärjestövastauksia käyttäneiden vastaajien vastaamattajättämisprosentti oli hyvin alhainen (aina alle 3 %) ja johdonmukaisesti pienempi kuin yksilöllisiä vastauksia antaneiden vastaajien, kuten kuvion 15 osasta b ilmenee.

Tarkasteltaessa vastaajaryhmiä sosiodemografisesti miesten ja naisten vastaustrendeissä ei ollut suuria eroja (ks. kuvion 15 osa c), mutta nuoremmat jättivät yleensä enemmän tyhjiä vastauksia kuin vanhemmat vastaajat (ks. kuvion 15 osa d).

Kuvio 15

Tyhjien vastausten osuus

Osa a: kaikki vastaajat

Osa b: vastaustyypin mukaan

Osa c: sukupuolen mukaan

Osa d: ikäryhmän mukaan

© Euroopan keskuspankki, 2021

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa.

- Rahapolitiikan uudelleenarvioinnin hanketoimisto ja EKP:n johtokunta hyväksyivät kysymykset. Kysymyksissä hyödynnettiin myös rahapolitiikan komitealta ja eurojärjestelmän/EKPJ:n viestintäkomitealta saatua palautetta.

- Ks. Euroopan komission paremman sääntelyn välineistö, Väline 54, ”Kuulemistoimenpiteiden ja tietojen analysoinnin toteuttaminen”.

- Luku ei sisällä tyhjiä vastauslomakkeita ja merkityksettömiä vastauksia. Lukuun sisältyvät kuitenkin osittaiset vastaukset, eli vastaukset, joissa oli jotain merkityksellistä sisältöä.

- Noin 2 % osallistujista (90 vastaajaa) ei ilmoittanut sukupuoltaan. Vain 0,3 % (12 vastaajaa) ei ilmoittanut ikäryhmäänsä.

- Näitä seikkoja käsitellään tarkemmin osassa 3.4.

- Useimmissa tapauksissa vastaajat eivät määrittele selkeästi, tarkoittavatko he asuntojen hintoja vai yleisemmin asumiskustannuksia. Näin ollen on suositeltavaa tulkita tämä luokka laajemmassa merkityksessä.

- ”Pankit ja niiden korkeat palkkiot syövät säästöjä.”

- Koska vastaajat antoivat yleisesti samankaltaisia vastauksia näihin kahteen kysymykseen, ne on analysoitu yhdessä.

- Koska vastaajat antoivat yleisesti samankaltaisia vastauksia näihin kahteen kysymykseen, ne on analysoitu yhdessä.

- Muutamat vastaajat toivoivat erittelyä taloudellisten toimijoiden (esim. kuluttajat, työntekijät ja sijoittajat) mukaan.