El BCE te escucha – Resumen de las respuestas recibidas a través del portal «El BCE te escucha»

Resultados principales

El Portal «El BCE te escucha»

- El 24 de febrero de 2020, el BCE puso en marcha su portal «El BCE te escucha» en el marco de su revisión de la estrategia y animó al público a expresar sus opiniones sobre una serie de temas.

- Se invitó a los participantes a responder a 13 preguntas abiertas, agrupadas en cuatro temas: «estabilidad de precios», «cuestiones económicas», «otras cuestiones» y «comunicación». En este informe se analizan las 3 960 respuestas parciales o completas recibidas.

Descripción general de los encuestados

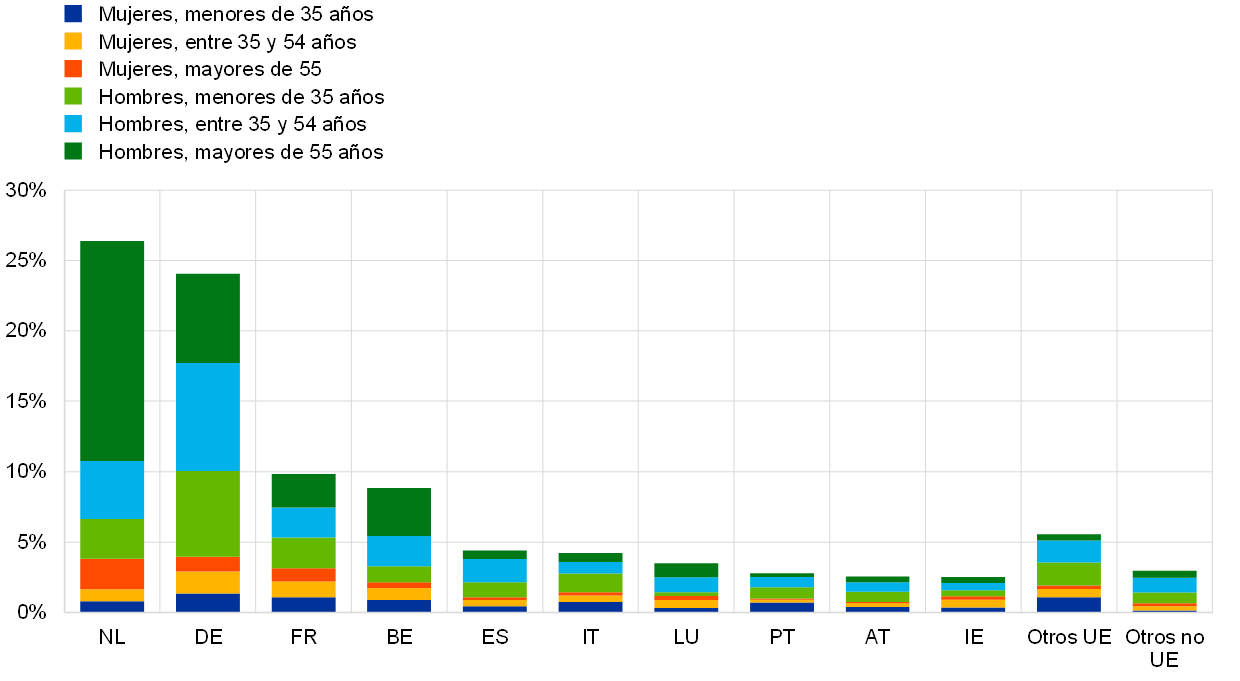

- Los grupos correspondientes a los hombres y las personas de mayor edad están sobrerrepresentados en la muestra: el 76 % de los encuestados eran varones y el 40 % eran mayores de 55 años.

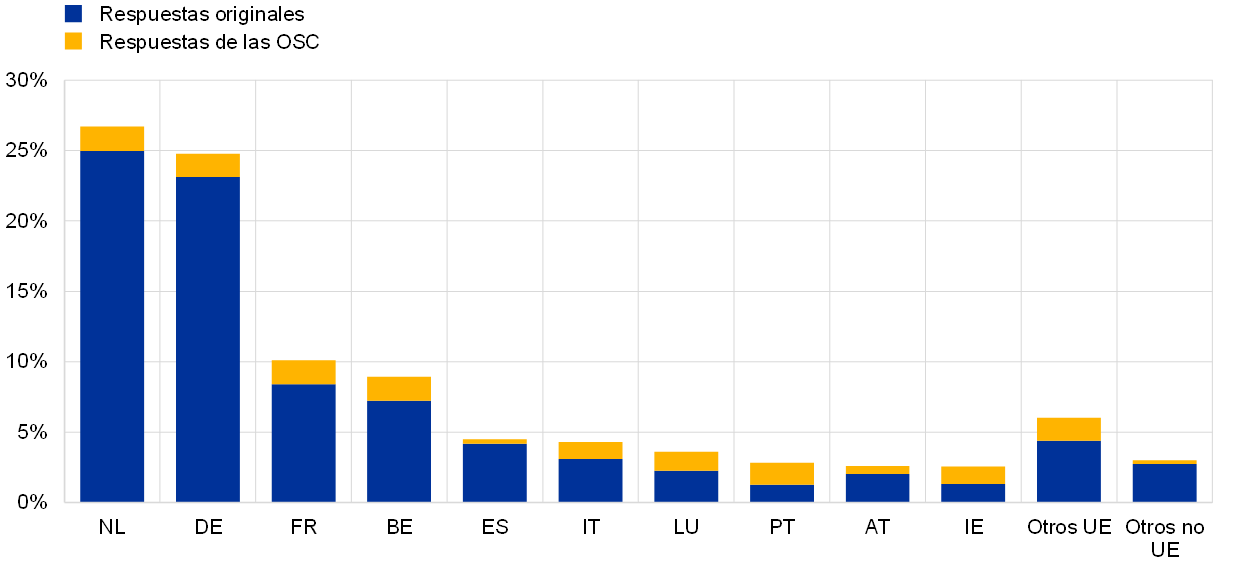

- Los países de Europa noroccidental y central aportaron la gran mayoría de los comentarios: el 27 % de los encuestados procedían de los Países Bajos, el 25 % de Alemania y el 10 % de Francia.

- En torno al 15 % de los encuestados respondieron utilizando respuestas estándar proporcionadas por organizaciones de la sociedad civil, como Greenpeace. Estos encuestados eran mucho más jóvenes que el resto de la muestra y la mayoría de ellos eran mujeres.

Estabilidad de precios

- Al preguntar sobre los cambios en el nivel general de precios, casi todos los encuestados se refirieron al aumento de los precios. Esto sugiere que la subida de precios reviste mayor importancia para ellos. Los encuestados destacaron los efectos negativos de una inflación excesiva sobre diferentes aspectos de su situación económica y financiera (por ejemplo, la disminución del poder adquisitivo, el deterioro del ahorro y la inaccesibilidad del mercado de la vivienda). Muchos de ellos señalaron que el problema no es la inflación en sí, sino el hecho de que los salarios y las pensiones no estén indexados.

- Respecto a la cuestión de una excesiva inflación o deflación, el mayor porcentaje de encuestados afirmaron estar preocupados por ambas y resaltaron la importancia de la estabilidad de precios. El segundo mayor porcentaje de encuestados manifestó preocupación únicamente por la inflación.

- La cuestión de la inasequibilidad de la vivienda fue un tema recurrente. La gran mayoría de los encuestados consideraron que estos costes pueden ser relevantes para la inflación y muchos de ellos señalaron que sería más correcto incluirlos en el Índice Armonizado de Precios de Consumo (IAPC). Los encuestados más jóvenes y los procedentes de los Estados miembros del norte de la UE se mostraron especialmente preocupados por esta cuestión.

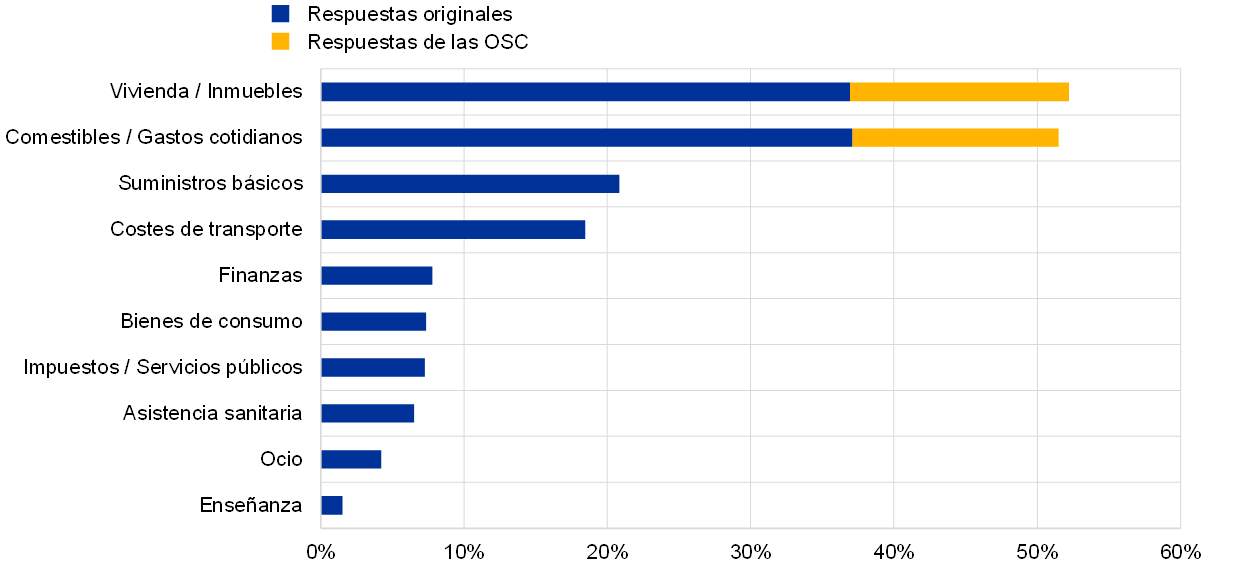

- La mayoría de los encuestados mencionaron el impacto del aumento de los gastos cotidianos y en comestibles. Esta cuestión preocupaba especialmente a las mujeres y a los encuestados procedentes de los Estados miembros del sur de la UE. Otro 50 % de los comentarios recibidos en el Portal aludieron a los costes de vivienda, mientras que una quinta parte mencionaron los costes de los suministros básicos (luz, agua, electricidad, etc.) y del transporte.

Expectativas y preocupaciones económicas

- El empeoramiento de las perspectivas económicas y la situación del empleo fueron preocupaciones destacadas, especialmente para las mujeres y los encuestados de los Estados miembros del sur de la UE. Los encuestados de mayor edad y los procedentes de Estados miembros del norte de la Unión Europea mostraron mayor preocupación por el deterioro de los ahorros y las pensiones a consecuencia de los bajos tipos de interés.

- Según casi el 60 % de los encuestados, la evolución de la situación económica les ha afectado negativamente durante la última década. La situación del empleo era a menudo el factor determinante, por la dificultad de encontrar o mantener un puesto de trabajo; en los últimos meses, la pandemia del coronavirus (COVID-19) ha sido otra de las causas.

- Al menos la mitad de los comentarios recibidos criticaban la política de bajos tipos de interés del BCE. Uno de los motivos frecuentemente mencionados era la baja rentabilidad del ahorro, que obligaba a los inversores a asumir riesgos excesivos y creaba distorsiones en los mercados financiero e inmobiliario. Incluso algunas de las respuestas más positivas señalaban que generalmente había factores estructurales, como, por ejemplo, la precariedad en el empleo y la excesiva fiscalidad, que les impedían beneficiarse plenamente de las condiciones favorables de crédito.

Otros temas al margen de la estabilidad de precios

- Un número significativo de encuestados señalaron que el BCE debía desempeñar un papel más activo en el mantenimiento del crecimiento económico, la promoción del empleo, la lucha contra el cambio climático, el fomento de la integración europea (también en asuntos de los que el BCE no era responsable, como la fiscalidad), y la lucha contra la pobreza y la desigualdad.

- Al mismo tiempo, una minoría considerable desearía que el BCE se centrara exclusivamente en la estabilidad de precios, dejando otras cuestiones en manos de órganos elegidos democráticamente, y que reevaluara el impacto de los tipos de interés negativos y mejorara el seguimiento de la subida de precios de la vivienda.

- La mayoría de los encuestados creían que el cambio climático estaba afectando ya o afectaría pronto negativamente a la economía, la naturaleza, la vida cotidiana y la situación económica personal.

Comunicación con el público

- Incluso entre la considerable proporción de encuestados que afirmaban estar adecuadamente informados sobre el BCE y el Eurosistema, muchos señalaron la falta de conocimiento del público y la complejidad de los temas de política monetaria, el uso de la jerga económica y la falta de una comunicación accesible.

- Se sugirió a menudo emplear un lenguaje más sencillo y ofrecer ejemplos concretos para mejorar la comunicación del BCE, así como realizar más actividades bidireccionales de participación y escucha con el público, por ejemplo a través de encuentros nacionales.

- Muchos encuestados señalaron que les gustaría recibir explicaciones más transparentes de las decisiones del BCE, en las que se expongan sus motivos y las repercusiones de sus políticas, incluidos los beneficios, los riesgos y los efectos negativos.

- La falta de educación financiera del público se consideró un obstáculo para entender correctamente de las políticas del BCE. Muchos encuestados señalaron que desearían que la institución trate activamente de mejorar esta situación.

Queremos expresar nuestro agradecimiento a todas las personas que nos han dedicado una parte de su tiempo para compartir sus puntos de vista con nosotros.

1 Introducción

El 24 de febrero de 2020, el BCE puso en marcha su Portal «El BCE te escucha» en el marco de la revisión de su estrategia y animó al público a expresar sus opiniones sobre una serie de temas. Se invitó a los participantes a responder a 13 preguntas abiertas [1], agrupadas en cuatro temas: «estabilidad de precios», «cuestiones económicas», «otras cuestiones» y «comunicación». El Portal estaba disponible en todas las lenguas de la zona del euro.

El Portal se cerró el 31 de octubre de 2020. En este documento se analizan las 3 960 respuestas parciales o completas recibidas.

Se ha utilizado una combinación de análisis cualitativos y cuantitativos, concretamente la minería de textos y el procesamiento del lenguaje natural, para obtener información sobre las respuestas escritas de los participantes. Cada pregunta se ha analizado de manera diferente, dependiendo de la naturaleza de las respuestas. Los datos metodológicos se exponen en el apéndice.

Es importante tener en cuenta que los datos recogidos a través de consultas al público no proporcionan una perspectiva representativa de la población, debido a la autoselección de los encuestados. De acuerdo con la recomendación y las buenas prácticas de la Comisión Europea [2], no aplicamos técnicas de ponderación, sino que ofrecemos un análisis por grupos sociodemográficos.

2 Descripción general de los encuestados

El Portal «El BCE te escucha» recibió 3 960 respuestas [3]. A grandes rasgos, el grupo de edad con mayor número de respuestas es el de los varones mayores de 55 años, que representaron el 33 % de las respuestas totales. De hecho, este grupo supera el número total de respuestas de las mujeres, que representaron el 22 % de las respuestas totales [4].

En general, el número de contribuciones aumenta con la edad: el 28 % de ellas corresponde a encuestados menores de 35 años y casi el 40 % de los encuestados son mayores de 55 años. No obstante, como se muestra en el gráfico 1, esta tendencia solo se manifiesta entre los hombres. En el caso de las mujeres, el grupo de edad más representado es el de las menores de 35 años.

Las organizaciones de la sociedad civil (OSC) llamaron la atención sobre la revisión de la estrategia del BCE. Algunas de estas organizaciones, especialmente Greenpeace, pidieron al público que formulara comentarios en el portal «El BCE te escucha» y les ofrecieron respuestas estándar para las copiaran en la encuesta. En conjunto, alrededor del 14 % de las respuestas totales fueron respuestas copiadas proporcionadas por Greenpeace. Otro 1 % de las respuestas provinieron de otras OSC. Por tanto, las respuestas originales representaron el 85 % de la muestra.

La iniciativa de las organizaciones de la sociedad civil aumentó el número de respuestas de mujeres y jóvenes. Alrededor del 52 % de las respuestas tomadas de las propuestas de las organizaciones de la sociedad civil procedieron de mujeres; en contraposición, las contribuciones provenientes de mujeres representaron únicamente el 18 % de las respuestas originales. En particular, la llegada de «respuestas de las OSC» duplicó con creces el número de respuestas de mujeres menores de 35 años. En conjunto, casi el 55 % de las respuestas de las OSC proceden de personas menores de 35 años, mientras que esta proporción se reduce al 24 % para las respuestas originales. La proporción de encuestados pertenecientes al grupo de edad de 35 a 54 años es de alrededor del 33 %, tanto en las respuestas originales como en las respuestas de las OSC.

Gráfico 1

Porcentaje de encuestados por sexo, grupo de edad y tipo de respuesta

Notas: las «respuestas de las OSC» hacen referencia a las respuestas copiadas ofrecidas por organizaciones como Greenpeace. Las «respuestas originales» son el resto de las respuestas.

En términos geográficos, las respuestas procedentes de Europa central y noroccidental representan la gran mayoría (véase el gráfico 2, panel a). Los Países Bajos son el principal contribuyente, con un porcentaje del 27 %, debido en parte a que una revista neerlandesa cubrió la puesta en marcha del Portal en un artículo publicado en febrero que incluía un enlace directo al Portal. A los Países Bajos le siguen Alemania (25 %), Francia (10 %) y Bélgica (9 %). España e Italia alcanzan un 4 % cada una. Los países de Europa oriental tienen un porcentaje marginal de respuestas (menos del 2 %). En Portugal, Irlanda, Luxemburgo e Italia, el porcentaje de respuestas de las OSC va desde la cuarta parte hasta más de la mitad de las respuestas.

En cuanto a las diferencias en las características sociodemográficas de cada país, destaca que el 67 % de los encuestados de los Países Bajos son mayores de 55 años (59 % varones y 8 % mujeres). El porcentaje de personas de mayor edad es también significativo en Bélgica (43 %) y Luxemburgo (37 %). Los países con el mayor porcentaje de contribuciones de mujeres son los que tienen el mayor porcentaje de respuestas de organizaciones de la sociedad civil: Irlanda, Portugal, Italia y Luxemburgo (véase el gráfico 2, panel b).

En cuanto a la distribución sectorial, los particulares son los más representados, con un 54 %, seguidos por las empresas privadas (11 %), el mundo académico y la enseñanza (11 %) y los encuestados del sector financiero (9 %) (véase el gráfico 3).

Gráfico 2

Porcentaje de encuestados en los diez países más representados

Panel a: Por tipo de contribución

Panel b: Por grupo de edad y sexo

Notas: las «respuestas de las OSC» hacen referencia a las respuestas copiadas ofrecidas por organizaciones como Greenpeace. Las «respuestas originales» son el resto de las respuestas.

Gráfico 3

Porcentaje de encuestados por sector

Algunas notas sobre el análisis

Los encuestados podían responder a todas o solo a algunas de las preguntas. A medida que avanzaba el cuestionario, aumentaba el número de respuestas en blanco. En otras palabras, el tamaño de la muestra varía según las preguntas respondidas. Por esta razón, los porcentajes indicados en el análisis de cada pregunta se refieren siempre al porcentaje del total de los encuestados que responden a esa pregunta concreta. En el apéndice se ofrecen datos detallados sobre los patrones de respuesta.

Los encuestados no siempre proporcionaron respuestas pertinentes a preguntas concretas o abordaron plenamente la cuestión principal de la pregunta. Cuando resulta relevante, informamos del porcentaje estimado de estas respuestas «fuera del tema», junto con las cuestiones más frecuentes abordadas en este grupo.

Realizamos un análisis sociodemográfico para poner de relieve qué opiniones tienden a ser más frecuentes o cuáles son las preocupaciones más acuciantes para los diferentes grupos de encuestados. Este paso del análisis se centra exclusivamente en las contribuciones originales, para destacar mejor las posibles heterogeneidades entre los grupos. Las dimensiones que se tienen en cuenta son el sexo, el grupo de edad (menores de 35 años, entre 35 y 54 años y mayores de 55 años), el grupo de países (Estados miembros del norte, del sur y del este de la UE y países no pertenecientes a la UE) y el sector (mundo académico y enseñanza, sector público y sociedad civil, sector financiero, sector privado y otros).

3 Estabilidad de precios

¿Qué entiendes por estabilidad de precios?

La mejor contribución que los bancos centrales pueden ofrecer para mejorar el bienestar de los ciudadanos es mantener la estabilidad de precios. Si la tasa de inflación (el ritmo al que aumentan en promedio los precios de consumo de un año para otro) es baja y estable, se considera que hay estabilidad de precios. Actualmente, nuestro objetivo es una tasa de inflación inferior, aunque próxima, al 2 % a medio plazo.

3.1 Efecto de los cambios en el nivel general de precios

¿Cómo influyen los cambios en el nivel general de los precios en tu vida/en tu organización y sus miembros?

Al preguntar sobre los cambios en el nivel general de precios, aunque la pregunta no indicaba explícitamente la orientación del cambio, la gran mayoría de los encuestados se refirió al aumento de los precios. Esto sugiere que la subida de precios reviste mayor importancia para ellos. Los encuestados señalaron los efectos negativos del aumento de los precios sobre diferentes aspectos de su situación económica y financiera, tanto de forma teórica como refiriéndose a su situación actual.

Más del 45 % de los encuestados mencionaron la disminución del poder adquisitivo (véase el gráfico 4). Muchos deseaban subrayar que lo malo no es necesariamente el aumento del nivel de precios, sino que los salarios y las pensiones no se ajusten en función de ese aumento. Las mujeres y los encuestados menores de 55 años tendieron a mencionar esta cuestión en mayor medida que sus respectivas contrapartes.

Poco más del 15 % de las contribuciones se centraron en la reducción del ahorro y mencionaron con frecuencia las consecuencias perjudiciales de los bajos tipos de interés. Los hombres, los encuestados de los Estados miembros del norte de la UE y los pertenecientes al sector financiero se mostraron especialmente preocupados por este aspecto. «Nuestros clientes están cada vez menos motivados para ahorrar para la jubilación», escribe un encuestado que trabaja en el sector de los seguros. «Esto, unido a los bajos tipos de interés, es un doble ataque contra nuestro modelo de negocio».

Otro porcentaje no despreciable de los encuestados, especialmente entre los menores de 55 años, resaltó el aumento del precio de la vivienda. «Los precios en general están bien. [...] Sin embargo, el alquiler (que es mi mayor gasto) ha aumentado enormemente", escribe un encuestado austriaco. Menos del 10 % de los encuestados mencionaron específicamente la devaluación de las pensiones.

Uno de cada diez encuestados percibía escasas o nulas repercusiones de los cambios de precios, principalmente porque su salario se ajusta anualmente o porque su nivel de consumo es bajo. Dentro de este grupo, algunos encuestados reconocían que si bien los cambios de precios no son un problema para ellos, otras personas sí pueden verse afectadas. Por otra parte, los encuestados del sector privado reconocían que podrían trasladar a sus clientes aumentos moderados de los precios.

Por último, las respuestas estándar de Greenpeace señalan que si bien un cambio en los precios de los productos básicos y la vivienda podría tener un impacto social importante, el aumento del coste de las actividades y productos contaminantes podría favorecer un estilo de vida más saludable y ecológico y podría utilizarse para combatir el cambio climático.

Para concluir, hay que mencionar que algunos encuestados preguntaron por qué el BCE quiere promover la estabilidad de precios en torno a un objetivo del 2 %, en lugar del 0 %: «Un 2 % anual durante 20 años significa un aumento de precios superior al 40 %, suponiendo unos ingresos estables», señala un encuestado.

Gráfico 4

Aspectos de la situación económica/financiera afectados por los cambios de precios

Porcentaje estimado de encuestados en las categorías principales, total = 3 887

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías no son mutuamente excluyentes.

3.2 Preocupación por la inflación y la deflación excesivas

¿Te preocupa que la inflación o la deflación sean demasiado altas?

En el apartado anterior hemos visto que al reflexionar sobre los cambios de precios, los encuestados se centraron principalmente en la inflación. Sin embargo, a la pregunta de si les preocupaba un nivel demasiado alto de inflación o deflación, un porcentaje considerable de los encuestados declararon estar preocupados por ambas (véase el gráfico 5). «La estabilidad es importante», escribe un encuestado alemán. «O mis ahorros o mis ingresos serán menores [en caso de excesiva inflación/deflación]». Las mujeres y los encuestados de Estados miembros del sur de la UE tendieron en mayor medida a señalar ambos riesgos simultáneamente, mientras que sus contrapartes tendieron a preocuparse por cada uno de ellos individualmente.

Una cuarta parte de los encuestados mencionaron únicamente la inflación. «En [el] caso de la deflación, todavía puedo pagar alimentos y ropa (hasta cierto punto)», explica un encuestado, y «En [el] caso de la inflación, disminuye el valor del dinero». La hiperinflación se manifiesta como una preocupación, especialmente porque los precios aumentan realmente más que el nivel de inflación. De hecho, muchos de los encuestados opinaron que la inflación se esta subestimando o midiendo mal sistemáticamente, especialmente por el tratamiento del coste de la vivienda.

La mayoría de los encuestados se centraron en la discrepancia entre los ingresos y el poder adquisitivo, haciendo mucho hincapié en la importancia de indexar los salarios y las pensiones. Otros subrayaron que una elevada inflación erosiona los depósitos de ahorro, que es la forma más segura de ahorrar para muchos. Unida a unos tipos de interés bajos o negativos, la consideran una combinación devastadora para su futuro. «Dado que mis ahorros están destinados a cubrir mi pensión, me daría miedo ver que se devalúan», señaló un encuestado. También se menciona a menudo la creciente inaccesibilidad del mercado de la vivienda y las burbujas de la vivienda, especialmente entre los encuestados más jóvenes [5].

En términos más generales, los encuestados mostraron preocupación por la inflación de los precios de los activos sin crecimiento de la economía real (un fenómeno que a menudo se considera resultado de la política monetaria del BCE). Los encuestados que trabajan en los mercados financieros parecían tener más probabilidades de reconocer que las grandes deudas públicas pueden reducirse mediante un aumento artificial de la inflación.

Gráfico 5

Preocupación por la inflación y la deflación excesivas

Porcentaje estimado de encuestados de cada categoría, total = 3 885

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías son mutuamente excluyentes.

Menos del 10 % de los encuestados se mostraron preocupados por la deflación y su «devastador efecto sobre la economía»: falta de crecimiento económico, depreciación del ahorro e inexistencia de alternativas de inversión viables, recortes salariales y aumento del desempleo. Algunos encuestados expresaron su preocupación por la disminución del poder adquisitivo al crearse burbujas de precios inmobiliarios. En general, existía temor a una espiral deflacionaria con estancamiento que paralice la economía en Europa, con muchas menciones al caso de Japón. Algunos encuestados expresaron su preocupación por que la política monetaria carezca instrumentos para hacer frente a la deflación.

Entre el 10 % y el 15 % de los encuestados no estaban preocupados (al menos por el momento). El resto de la muestra no sabía («no sé lo suficiente de economía para poder responder a esto», «debo confesar que no sé cuál es la diferencia, aunque me considero un profesional formado») o estaban preocupados por otros temas. Algunos encuestados, por ejemplo, mencionaron los bajos tipos de interés, las tasas de desempleo y el cambio climático. Este grupo incluye respuestas de Greenpeace, en las cuales se afirmaba que aunque tanto la inflación como la deflación excesivas pueden ser un problema, no son tan importantes como la protección del medio ambiente.

3.3 Efectos de las variaciones de los precios sobre los bienes y servicios

¿A qué tipos de bienes y servicios crees que afectan más las variaciones de los precios?

Al responder a esta pregunta, muchos encuestados señalaron un aumento en el coste de la vivienda: precios de compra, gastos de alojamiento y alquileres [6]. Como se muestra en el gráfico 6, este porcentaje incluye las contribuciones de las organizaciones de la sociedad civil. «He observado que los costes generales, por ejemplo los de vivienda, están aumentando más allá del nivel en que resultan realmente asequibles para los particulares», escribe un encuestado alemán. De hecho, los encuestados de los Estados miembros del norte de la UE tendían mucho más a mencionar los costes de vivienda que los de los países del sur.

Otra categoría de encuestados que parecían ser muy conscientes de la evolución del mercado de la vivienda, tal vez porque les afectaba especialmente, son los menores de 55 años. «Los precios del alquiler han aumentado constantemente en mi región y esto es una carga importante para el presupuesto de mi familia», dice un joven italiano.

Las pocas veces que se mencionó al BCE fue en relación con la vivienda y los inmuebles. Los encuestados, en su mayoría de los Estados miembros del norte de la UE, culpan a las políticas del BCE de que la vivienda sea inaccesible debido a los altos precios. En palabras de uno de los encuestados, "la política continuada de bajos tipos de interés del BCE ha provocado una inflación de activos. [...] Los inversores buscan urgentemente alternativas a la deuda pública y por ello invierten más en inmuebles. Esto, a su vez, ha hecho que los precios de compra en las áreas metropolitanas se hayan vuelto inasequibles».

Gráfico 6

Categorías de bienes y servicios en las que un cambio percibido de los precios tiene mayor impacto

Porcentaje estimado de encuestados en las categorías principales, total = 3 879

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías no son mutuamente excluyentes.

Casi el 51 % de las contribuciones mencionaron también los gastos cotidianos y en comestibles, y las mujeres y los encuestados de los Estados miembros del sur de la UE parecen ser muy sensibles a las variaciones de los precios de esta categoría.

La tercera categoría más destacada, mencionada en una quinta parte de las respuestas, son los suministros básicos: los más frecuentemente citados fueron la energía, el gas, la calefacción y la electricidad. Los precios de los suministros básicos son mucho más citados por los encuestados mayores de 35 años, posiblemente porque se ven más directamente afectados por ellos que los encuestados más jóvenes.

Casi el 20 % de los encuestados mencionaron la variación de los costes del transporte, principalmente los precios del combustible, pero también los del transporte público y de la compra y tenencia de un automóvil. Este porcentaje fue significativamente más elevado entre los encuestados en los Estados miembros del sur de la UE y los menores de 55 años.

Las demás categorías se mencionaron en menos del 10 % de las contribuciones. Estas categorías incluían los servicios relacionados con las finanzas, como las comisiones bancarias [7] (mencionadas con una frecuencia ligeramente mayor por los hombres que por las mujeres), los bienes de consumo, los impuestos y el coste de los servicios públicos (ámbito en el que las personas de mayor edad se sienten particularmente afectadas) y, por último, los gastos relacionados con la salud, como el seguro médico, las facturas médicas y los gastos dentales (las mujeres y las personas de mayor edad se mostraban especialmente preocupadas). Solo unos pocos encuestados mencionaron las actividades de ocio (como viajes, restaurantes, cine y deportes), la educación y el cuidado de los niños. Aún menos mencionaron los costes del lado de la oferta, como los del trabajo y de las materias primas.

3.4 Relevancia de los precios de la vivienda

Cuando piensas sobre la inflación, ¿en qué medida consideras relevante la subida del precio de la vivienda?

Una abrumadora mayoría de los encuestados confirma la relevancia de los costes de vivienda para la inflación al ser preguntados directamente sobre ello (véase el gráfico 7). En consonancia con los resultados de la pregunta anterior, los encuestados más jóvenes y los procedentes de los Estados miembros del norte de la UE tienden a confirmar la importancia de estos costes con mayor frecuencia que otros encuestados.

«Este coste representa actualmente la mitad de los ingresos de muchos ciudadanos europeos», explicó una mujer francesa. En una nota similar, más personal, un joven declaraba: «No considero [mío] la mitad de mi salario porque cada mes tengo que pagar el alquiler». Son frecuentes los comentarios en los que se hace hincapié en que los gastos de vivienda representan una parte muy importante del presupuesto de un hogar. Algunos encuestados señalaron que esos costes están aumentando de manera desproporcionada, hasta el punto de que la vivienda ya no es asequible, especialmente si se tienen también en cuenta los costes indirectos –principalmente los de la energía y los impuestos locales–.

En las respuestas estándar de Greenpeace se exponen preocupaciones similares. Estas respuestas señalan también que la vivienda es necesaria para la integración social y proponen que el BCE cree operaciones de financiación a tipos preferenciales (similares a sus TLTRO) para que los bancos financien sistemas de eficiencia energética o de energía renovable descentralizada mediante préstamos sin interés a los hogares.

Gráfico 7

Relevancia de los costes de vivienda para la inflación

Porcentaje estimado de encuestados de cada categoría, total = 3 880

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías son mutuamente excluyentes.

Incluso entre la minoría de los encuestados que no sentían la carga del coste de la vivienda (en la mayoría de los casos, propietarios de viviendas), muchos reconocieron que los elevados precios de la vivienda son un problema importante para las generaciones más jóvenes y los grupos sociales menos prósperos: «Para mí, personalmente, [el coste de la vivienda] no es importante, pero para la sociedad este aumento es motivo de preocupación».

En resumen, los encuestados opinaron que no podían ignorarse el coste de la vivienda. De hecho, un porcentaje no desdeñable de los encuestados aprovecharon la ocasión para pedir la inclusión del coste de la vivienda en el IAPC: «El BCE y los bancos centrales nacionales prestan demasiada poca atención a este factor y [le dan] demasiado poco peso en el IAPC» y «[El coste creciente] debe tenerse en cuenta, [...] ya que la vivienda es una parte esencial de la vida de las personas». Algunos encuestados sostuvieron que no tener debidamente en cuenta este coste supone que el BCE no cumple su mandato de estabilidad de precios.

También se criticó la vinculación entre el aumento de los precios de la vivienda y las políticas del banco central, en particular los bajos tipos de interés: «Los propios bancos centrales, a través de sus programas de flexibilización, son un factor importante del coste de la vivienda, ya se trate de la compra de inmuebles o del alquiler».

4 Expectativas y preocupaciones económicas

¿Cuáles son tus expectativas y preocupaciones económicas?

Aplicamos la política monetaria para asegurar que el euro mantenga su valor a lo largo del tiempo. Para que nuestra política monetaria sea lo más eficaz posible, queremos conocer mejor tus expectativas y preocupaciones económicas.

4.1 Preocupaciones económicas

¿Cuáles son las preocupaciones económicas que os afectan a ti/a tu organización y a sus miembros?

En cuanto a las principales cuestiones económicas que afectan a los encuestados, las contribuciones mencionaron un gran número de temas, que van desde la desigualdad hasta las crisis financieras.

La respuesta más frecuente se refiere al deterioro del ahorro y las pensiones a consecuencia de los bajos tipos de interés, mencionado por aproximadamente una tercera parte de los encuestados (véase el gráfico 8). Los encuestados mayores de 55 años de los Estados miembros del norte de la UE y los pertenecientes al sector financiero parecían estar muy preocupados. Por ejemplo, un pensionista escribe: "He pagado todos mis impuestos sobre el salario y he ahorrado [...]. Ahora, mis ahorros se están deteriorando rápidamente porque tengo que pagar impuestos sobre el patrimonio mientras el banco aplica un tipo de interés negativo».

Las perspectivas económicas son la siguiente preocupación más ampliamente citada. El débil crecimiento, la crisis económica actual causada por la COVID-19 y la posibilidad de nuevas crisis en un futuro no demasiado lejano representaron una cuarta parte de las contribuciones. «Apenas salimos de la última crisis en este continente y ya estamos de nuevo [enfrentándonos] a años de dura recuperación», escribía un encuestado. Los encuestados más jóvenes y los procedentes de los Estados miembros del norte de la UE parecían estar más preocupados que sus respectivas contrapartes, al igual que los encuestados del sector privado, en contraposición a los particulares.

Gráfico 8

Principales preocupaciones económicas

Porcentaje estimado de encuestados en las categorías principales, total = 3 709

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías no son mutuamente excluyentes.

Una cuarta parte de los encuestados, especialmente las mujeres, los jóvenes y los de países del sur de la UE, mencionaron el desempleo y la precariedad laboral como motivos destacados de grave preocupación.

Alrededor del 20 % de los encuestados, en particular los jóvenes, expresaron su preocupación por la disminución de su nivel de vida o, en palabras de un encuestado portugués, por «encontrar el equilibrio adecuado entre vivir y ahorrar dinero, que puede resultar difícil cuando tu salario solo cubre tus gastos y deja un margen muy pequeño para extras». Al igual que en los apartados anteriores, muchos encuestados señalaron como una cuestión muy importante la no indexación de los salarios y las pensiones.

Alrededor de la cuarta parte de los encuestados, especialmente las mujeres, mencionaron el cambio climático. «La crisis de la COVID-19 muestra que nuestras actividades económicas no están preparadas para soportar las perturbaciones mundiales, que serán cada vez más frecuentes en los próximos años a causa de la crisis climática», afirman las contribuciones de Greenpeace, que representan el mayor porcentaje de esta categoría. Los encuestados temían el impacto del cambio climático a largo plazo y se quejaban de la débil respuesta de los gobiernos y las instituciones de la UE. Las perturbaciones climáticas están también vinculadas a la dificultad potencialmente creciente del BCE para mantener la estabilidad de precios.

Alrededor del 10 % de los encuestados expresaron su preocupación por cuestiones de política fiscal (por ejemplo, sobre fiscalidad, deuda pública y austeridad), mientras que un porcentaje ligeramente menor se mostraron preocupados por la situación en el conjunto de la UE (en particular, el contraste entre los Estados miembros del norte y del sur de la UE) y por cuestiones sociales (como la pobreza y la desigualdad).

4.2 Variaciones de la situación de la economía

¿Cómo te han afectado las variaciones de la situación de la economía en los diez últimos años (por ejemplo, a tus perspectivas de encontrar trabajo)?

Según casi el 60 % de los encuestados, la evolución de la situación económica les ha afectado negativamente durante la última década (véase el gráfico 9).

La situación del empleo es con frecuencia el factor determinante. Un encuestado español resumía la situación del siguiente modo: «Ingresos irregulares e inestabilidad general. Largos períodos sin trabajo. Dificultades para encontrar empleo y contratos estables». El aumento del desempleo y la precariedad eran preocupaciones importantes no solo para las generaciones más jóvenes («Como persona mayor, encontrar un empleo es prácticamente imposible») y obstaculizaban la posibilidad de «comprar una casa o formar una familia». Algunos encuestados mencionaron que la pandemia actual ha dificultado aún más la búsqueda de empleo, mientras que otros seguían experimentando las consecuencias de la crisis financiera anterior.

Otros encuestados, a pesar de tener empleo, sostenían que «los salarios van a la zaga de la evolución de los precios» o, en el mismo sentido, que «la renta real se estanca o disminuye». «Ahora soy más pobre», escribían muchos encuestados. Los pensionistas compartían preocupaciones similares: «Llevo 10 años jubilado y he perdido el 30 % de mi poder adquisitivo». Los bajos tipos de interés, que penalizan el ahorro, y la dificultad para encontrar alojamiento son otros temas recurrentes.

En torno a una tercera parte de los encuestados señalaron que las variaciones de la situación económica no les han afectado o que han mejorado su situación. Muchas de estas contribuciones giraron en torno a la cuestión del empleo, respecto a la cual muchos encuestados reconocían que al ser pensionistas, no tenían que buscar trabajo y se encontraban en una situación «segura». Otros destacaron que trabajan en sectores que no se han visto afectados por las últimas crisis y por el aumento de la competencia.

Los encuestados de los Estados miembros del sur de la UE y los que trabajan en el sector privado tendían en mucha mayor medida a declarar que su situación ha empeorado. Los más jóvenes, en cambio, tendían a valorar de forma más positiva o neutra la última década; uno de los motivos es, como algunos señalaron, que muchos eran entonces aún demasiado jóvenes para trabajar.

Gráfico 9

Impacto de las variaciones de la situación de la economía en la última década

Porcentaje estimado de encuestados de cada categoría, total = 3 700

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías son mutuamente excluyentes.

4.3 Impacto de los bajos tipos de interés

¿Cómo influyen los bajos tipos de interés y la política monetaria en general en tu vida/en tu organización y sus miembros y en la economía en su conjunto?

Ante la pregunta de cómo les han afectado a ellos y a la economía los bajos tipos de interés, la mayoría de los encuestados tendieron a analizar el efecto de los bajos tipos de interés, pero sin mencionar la política monetaria en general.

Al menos la mitad de los comentarios recibidos criticaron la política de bajos tipos de interés del BCE (véase el gráfico 10). Una de las razones frecuentemente citadas fue la baja rentabilidad del ahorro: «¿Qué hacemos con los ahorros cuando los impuestos son más altos que el tipo de interés?», preguntaba un encuestado. No puede sorprender, dada la composición por edades de la muestra, que muchos encuestados mencionaran, en particular, el impacto negativo de los bajos tipos de interés sobre las pensiones, que no se han ajustado en los últimos años.

Los encuestados explicaron que las bajas tasas de rentabilidad les obligaban a asumir mayor riesgo y a invertir, por ejemplo, en el mercado bursátil: «[Los bajos tipos de interés] me obligan a invertir de una forma más arriesgada de lo que sería responsable en esta etapa de mi vida». Esta práctica, explicaban, ha creado distorsiones en los mercados financiero e inmobiliario, lo que ha provocado que el sistema financiero sea menos sólido. Muchos mencionaron el temor a burbujas que puedan conducir a una crisis económica. Otro efecto secundario citado fue la «zombificación» de la economía, que podría llegar a expulsar del mercado a empresas sanas: «La política monetaria ha creado una burbuja inmobiliaria y ha mantenido vivas a empresas y bancos zombis».

Los encuestados destacaron también que los bajos tipos de interés promueven la desigualdad a través de los precios de los activos, «al enriquecer a los que ya tienen un patrimonio financiero» o por el aumento de los precios de la vivienda. Algunos encuestados manifestaron también gran preocupación por el excesivo endeudamiento general y señalaron que «hay un aumento significativo del endeudamiento de personas que simplemente no pueden pagarlo» y que «no se fomenta el ahorro, lo que va en contra del principio de prudencia».

En cuanto al reducido número de respuestas que consideraron positivos los bajos tipos de interés, la razón más frecuentemente aducida fue que la política monetaria expansiva favorece la estabilidad financiera y económica de la zona del euro y el aumento del empleo: «[...] Los bajos tipos de interés han sido beneficiosos para el conjunto de la economía. Pero, sobre todo, la expansión cuantitativa ha estabilizado la economía».

Gráfico 10

Impacto percibido de los bajos tipos de interés y la política monetaria expansiva

Porcentaje estimado de encuestados de cada categoría, total = 3 700

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías son mutuamente excluyentes.

Otros encuestados afirmaron que los bajos tipos de interés les permitieron comprar una casa en condiciones más favorables o crear una empresa. Sin embargo, otros señalaron elementos estructurales que les impiden beneficiarse plenamente de las condiciones favorables de crédito, como, por ejemplo, la precariedad laboral: «[...] Me gustaría contratar una hipoteca para comprar una casa, pero no puedo porque no tengo garantías de empleo»; «Las políticas monetarias de la UE permiten que los jóvenes como yo sean muy proactivos en el emprendimiento, pero las políticas locales lo impiden con impuestos extremadamente altos y por falta de políticas de apoyo», y «Incluso la baja inflación no compensa la falta de acceso al crédito para préstamos e hipotecas».

Por último, algunos encuestados mencionaron tanto las ventajas como las desventajas de los bajos tipos de interés: «Podemos comprar una casa, que no habría sido posible antes (lo cual es positivo), pero al mismo tiempo no percibimos intereses por los ahorros» y «Mientras sea para tomar un préstamo, supongo que está bien [...]. Pero es un desastre para las pensiones financiadas [...]».

Las OSC mostraron también opiniones encontradas respecto a la política monetaria del BCE. Las contribuciones estándar de Greenpeace señalaron que los bajos tipos de interés ponen dinero barato al alcance de todas las empresas, tanto las que contribuyen a la transición ecológica como las que la obstaculizan, y pidieron que se establezca una expansión cuantitativa ecológica y se incluyan criterios climáticos en las operaciones de financiación del BCE. Las contribuciones de Positive Money resaltaron que, si bien la expansión cuantitativa ayudó a la economía de la zona del euro a recuperarse de la última crisis financiera, también amplió las desigualdades, al aumentar el valor de los activos que ya poseían los ricos, y propugnaron el empleo de instrumentos, como el «dinero de helicóptero», que no tengan estos efectos secundarios.

En términos sociodemográficos, los encuestados de los Estados miembros del norte de la UE mostraron una postura mucho más desfavorable respecto a los bajos tipos de interés y la política monetaria expansiva en general que los encuestados del sur. Las críticas parecen aumentar también con la edad. Por último, los encuestados del sector financiero se mostraron menos entusiasmados con estas políticas que los particulares.

5 Otros temas al margen de la estabilidad de precios

¿Qué otros temas te interesan?

La función principal del BCE, su objetivo prioritario, es mantener la estabilidad de precios en la zona del euro. No obstante, una vez que la estabilidad de precios está garantizada, la tarea del BCE es apoyar las políticas generales de la Unión Europea. Estas incluyen, por ejemplo, el desarrollo sostenible de Europa basado en un crecimiento económico equilibrado, en una economía social de mercado altamente competitiva, tendente al pleno empleo y al progreso social, y en un nivel elevado de protección y mejora de la calidad del medio ambiente.

5.1 Otras preocupaciones y consideraciones

¿Crees que el BCE debe dedicar más o menos atención a estos otros temas y por qué?

¿Hay otras cuestiones no mencionadas anteriormente que crees que el BCE deba considerar en la definición de sus políticas? [8]

Más allá de la estabilidad de precios, los encuestados señalaron numerosos temas que desearían que el BCE tenga en cuenta al decidir sus políticas. Algunos de ellos se muestran en el gráfico 11. Muchos de estos temas coinciden con los objetivos secundarios enumerados en la introducción a este tema.

Entre quienes consideraban que el BCE debe ir más allá de un enfoque restrictivo centrado en la inflación, la protección del medio ambiente es el tema más recurrente. Casi la mitad de las contribuciones lo mencionan: «La estabilidad de precios ya no es la principal contribución que pueden hacer los bancos centrales para mejorar el bienestar de las personas. La principal contribución que pueden hacer es limitar el calentamiento global». Las mujeres y los encuestados de los Estados miembros del sur de la UE tendieron más que sus contrapartes a pedir al BCE que desempeñe un papel activo en la lucha contra el cambio climático.

Aunque algunas respuestas eran vagas respecto a cómo puede contribuir concretamente el BCE a un cambio hacia una economía más ecológica, otras formularon propuestas más concretas. Estas propuestas iban desde facilitar la inversión verde y apoyar las políticas fiscales necesarias para la transición, reduciendo la inversión en actividades contaminantes y teniendo en cuenta los criterios climáticos en las operaciones de financiación del BCE, hasta integrar los riesgos relacionados con el clima en los modelos y dirigir el comportamiento de los bancos hacia la financiación de empresas respetuosas con el medio ambiente. «El cambio climático es un riesgo sistémico», escribía un representante del mundo académico. «Si la política monetaria del BCE ignora los efectos a largo plazo del cambio climático [...], puede tener un impacto considerable en términos económicos y sociales, lo que, a su vez, afectará a la estabilidad de precios.»

Además de las cuestiones de sostenibilidad, una parte considerable de los encuestados desearía que el BCE promueva el empleo y el crecimiento económico, con inversiones específicas para mejorar la competitividad europea frente a otras economías, y que apoye la digitalización. Las mujeres y los encuestados de los Estados miembros del sur de la UE tendieron a defender esto en mayor medida que sus contrapartes, al igual que los encuestados menores de 55 años. Las contribuciones hicieron a menudo hincapié en el círculo virtuoso del crecimiento y el empleo. Al mismo tiempo, algunos encuestados se mostraron escépticos respecto a que el pleno empleo pueda lograrse o incluso a que sea deseable.

Casi el 20 % de los encuestados mencionaron asuntos de la UE y una parte de ellos pidieron una unión más fuerte y la eliminación de la brecha entre los Estados miembros del norte y del sur de la UE. Al mismo tiempo, otros señalaron que algunos gobiernos no están realizando las reformas necesarias para que la Unión Europea funcione y que los costes y beneficios no se reparten por igual. Comentarios como «Los países más productivos están ralentizados» y «Los países del norte pagan la deuda de los del sur» resumen bien estas posiciones. Muchos encuestados pidieron al BCE que establezca un régimen fiscal uniforme, que ayudaría a evitar la competencia fiscal entre los Estados miembros de la UE, o una política de salario mínimo en el conjunto de la UE (aunque el BCE no tenga competencia sobre estas cuestiones).

Gráfico 11

Otras cuestiones, al margen de la estabilidad de precios, que el BCE debería considerar

Porcentaje estimado de encuestados en las categorías principales, total = 3 614

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías no son mutuamente excluyentes.

Alrededor del 15 % de los encuestados, especialmente los mayores de 55 años y los procedentes de los Estados miembros del norte de la UE, pidieron al BCE que preste más atención al efecto de los bajos tipos de interés y que tenga en cuenta la evolución de los precios del mercado de la vivienda, ya que «los bajos tipos de interés, unidos a los elevados precios de otros activos, hacen cada vez más difícil para las personas reunir un patrimonio».

Una minoría considerable, especialmente mujeres y encuestados de los Estados miembros del sur de la UE, señalaron que el BCE debería tener también en cuenta las cuestiones de la creciente desigualdad y la pobreza. «Una sociedad que no ayuda a los más débiles está podrida hasta el tuétano», escribía un encuestado belga. «¿Cómo se puede hablar de crecimiento económico mientras en Flandes 680 000 personas dependen del banco de alimentos?». Algunos encuestados subrayaron que la pobreza y la desigualdad socavan la cohesión social y democrática en la zona del euro y también debilitan la eficacia de la política monetaria del BCE. En este contexto, se animaba también al BCE a promover la inclusión financiera, por ejemplo proporcionando una cuenta bancaria gratuita a todos los ciudadanos de la zona del euro. Otros defendieron el uso del «dinero de helicóptero».

Junto a una mayoría de encuestados que desearían que el BCE prestara más atención a otras cuestiones más allá de la estabilidad de precios, alrededor de una cuarta parte de los encuestados manifestaron que prefieren que el BCE se atenga a su mandato y se mantenga al margen de las cuestiones políticas. Un encuestado alemán lo resumía del siguiente modo: «Política monetaria coherente y no política económica». Estos encuestados alegaban que las cuestiones ajenas a la estabilidad de precios deben dejarse en manos de otras instituciones nacionales o de la UE competentes, ya que «deben ocuparse de ellas los políticos electos». Los hombres y los encuestados de los Estados miembros del norte de la UE tendieron en mayor medida a manifestar esta opinión que sus contrapartes.

Algunos encuestados señalaron que «complementar [el mandato de la estabilidad de precios] con otros objetivos provocará inevitablemente conflictos de intereses». Esta preocupación la planteaban también los encuestados partidarios de una interpretación más amplia del mandato del BCE. Se ha criticado especialmente la participación del BCE en cuestiones medioambientales: «El cambio climático y la protección del medio ambiente son sin duda muy importantes, ¡pero no es la función de un banco central!»

5.2 Impacto del cambio climático

¿Cómo influirá el cambio climático en tu vida/en tu organización, sus miembros y en la economía?

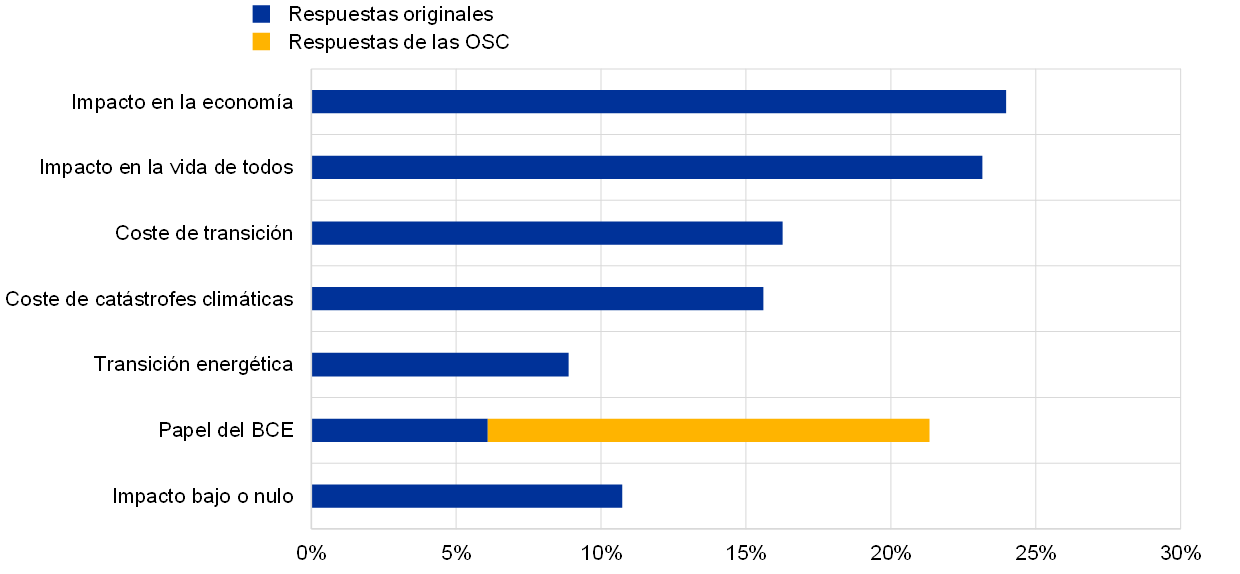

Alrededor del 80-85 % de los encuestados reconocieron que el cambio climático tendrá algún tipo de impacto y describieron cómo influirá en el futuro (véase el gráfico 12).

Aproximadamente una cuarta parte de los encuestados señaló que el sistema económico y financiero se verá afectado por el cambio climático: «la economía tendrá que adaptarse, no quedará más remedio», y «[el cambio climático] cambiará los riesgos a los que se enfrentan las finanzas, incluido el riesgo de crédito». De hecho, los encuestados del sector privado y del sector financiero tendieron a mencionar estos efectos más que los particulares. Se analizó también el impacto del cambio climático sobre el sistema económico desde una perspectiva europea, y muchos subrayaron que la Unión Europea debería adaptarse rápidamente: «La economía europea debe estar preparada para un mundo diferente, con una ventaja competitiva para las alternativas ecológicas».

Otra cuarta parte de los encuestados señalaron que el cambio climático afecta a todos en la vida cotidiana y penalizará aún más a las generaciones futuras. «Nuestros hijos van a vivir en un planeta no apto para la vida» es uno de los sombríos escenarios descritos por los encuestados, quienes también predijeron migraciones masivas, guerras por el agua y, finalmente, la extinción de muchas especies, incluida la raza humana. Por ello, consideran necesario y urgente un cambio hacia un modo de vida más sostenible, pues, en palabras de un encuestado belga, «el impacto del cambio climático será mucho más importante que cualquier crisis económica».

Gráfico 12

Impacto del cambio climático

Porcentaje estimado de encuestados en las categorías principales, total = 3 615

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías no son mutuamente excluyentes.

Alrededor del 15 % de los encuestados, especialmente los mayores de 55 años y los procedentes de países del norte de la UE, señalaron que el cambio climático implicará costes adicionales, no solo los directamente derivados de las catástrofes naturales. También habrá costes vinculados a la transición energética y, en general, a la solución de la cuestión fundamental, incluidos los impuestos («las medidas son ahora radicales y costosas para los ciudadanos»). También se prevé, con gran preocupación, un aumento generalizado de los precios: «creo que el cambio climático creará enormes presiones sobre los precios de algunos bienes o servicios». Hay que resaltar que algunos de los encuestados de esta categoría se mostraron escépticos sobre la amenaza del cambio climático y manifestaron que las medidas adoptadas para hacerle frente eran más costosas que el daño real causado: «El cambio climático es menos amenazador que el activismo de la UE, que perjudica económica y medioambientalmente más de lo que beneficia». Algunos encuestados cuestionaron que los seres humanos sean responsables, mientras que otros afirmaron que las actuaciones de la UE no pueden hacer gran cosa frente al cambio climático y que, entretanto, otras economías se beneficiarán de no cumplir estas normas.

Otra perspectiva destacada es la del impacto del cambio climático sobre la naturaleza, respecto a lo cual muchos de los encuestados señalaron que los efectos negativos son ya visibles. «Tengo que decir que su pregunta es un poco ingenua, porque está formulada en tiempo verbal de futuro», señalaba un joven encuestado de Francia. «[Ya estamos] experimentando graves sequías e incendios forestales en verano», escribía un hombre desde Portugal, mientras un encuestado de los Países Bajos indicaba: «El aumento del nivel del mar es una preocupación importante [aquí]». Muchos aludieron a los fenómenos meteorológicos extremos. Esta perspectiva se mencionó en poco más del 15 % de las contribuciones, especialmente las aportadas por mujeres, jóvenes y encuestados de los Estados miembros del sur de la UE.

Menos del 10 % de los encuestados, en particular los mayores de 55 años, se refirieron al tema de la transición energética, para la que prevén o reclaman una inversión considerable: «Hay que atenuar el cambio climático. Esto solo puede ocurrir si la transición energética a la sostenibilidad se efectúa de forma urgente».

Las contribuciones de las OSC y alrededor del 6 % de las respuestas originales se centraban el papel del BCE en la lucha contra el cambio climático, con opiniones bastante divergentes. En consonancia con las razones expuestas en el apartado anterior, muchas de las contribuciones originales advertían de que el cambio climático «no cae en el ámbito del BCE». «[El cambio climático] impactará probablemente en algún momento, pero no es el papel del BCE abordar esto –aunque tampoco debe empeorar las cosas», escribía uno de los críticos más moderados respecto a la posible implicación del BCE. Algunos encuestados recomendaron que el BCE no desempeñe un papel destacado (que debe dejarse en manos de órganos elegidos democráticamente), sino que actúe más como facilitador. Otras contribuciones, sobre todo de las organizaciones de la sociedad civil, instaron, por el contrario, al BCE a actuar con determinación, «dar ejemplo» y contribuir a los objetivos europeos en consonancia con su mandato secundario.

Por último, alrededor del 10 % de los encuestados afirmaron que el cambio climático tendrá poco o ningún impacto o que hay problemas más acuciantes: «¿A quién le importa esto si no puedes pagar el alquiler?». Algunos encuestados admitieron que es difícil predecir cuál será el impacto del cambio climático y prefirieron no dar una opinión.

6 Comunicación con el público

¿Cuál es el mejor modo en que podemos comunicarnos contigo?

Sabemos que entender el funcionamiento de la política monetaria ayuda a las personas a decidir cómo gastar, ahorrar, invertir o pedir un préstamo. Deseamos saber si hemos sido capaces de explicar lo que hacemos y por qué lo hacemos.

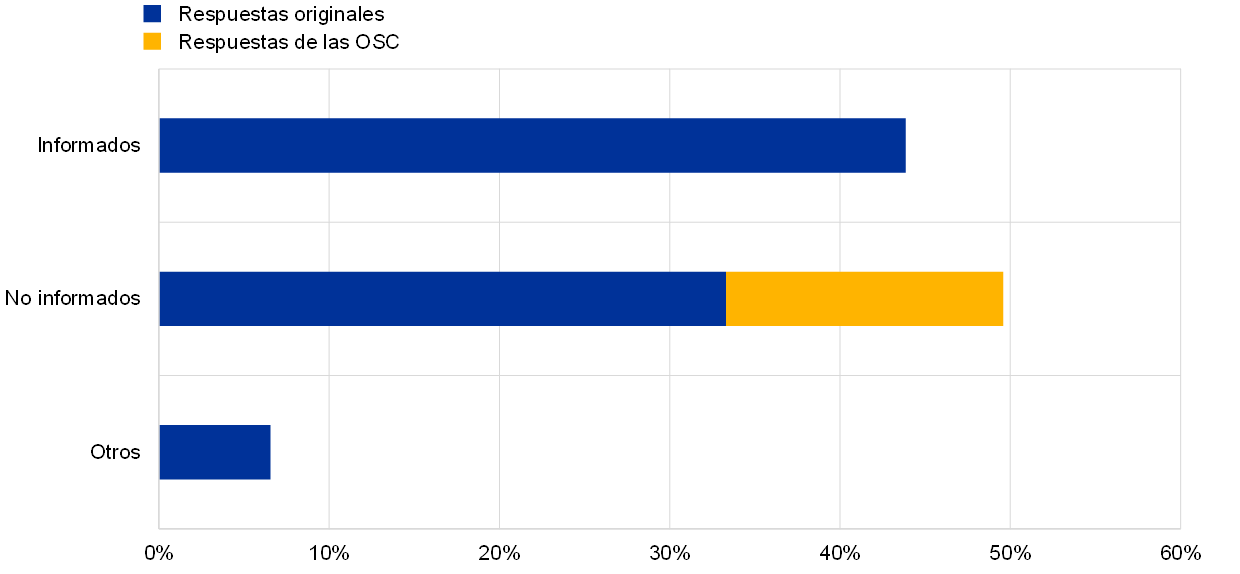

6.1 Conocimiento percibido del BCE y de los bancos centrales nacionales

¿En qué medida crees que estás bien informado sobre el BCE/el banco central nacional de tu país?

Ante la pregunta de si se consideran bien informados sobre el BCE y su banco central nacional (BCN), casi el 50 % de los encuestados afirmaron no estar suficientemente informados o no estar informados en absoluto o respondieron únicamente en términos generales sobre la falta de conocimiento y sensibilización del público. Por su parte, un porcentaje ligeramente menor de los encuestados afirmaron estar informados. Además de estos dos grupos, alrededor del 6 % de los encuestados dieron respuestas no relacionadas con la pregunta y, en su lugar, se quejaron principalmente de la política monetaria del BCE (véase el gráfico 13).

Entre quienes no se sentían bien informados, algunos señalaron la complejidad de los temas de política monetaria, el uso de la jerga económica y la falta de comunicación con el público en general: «La comunicación se centra en el mercado financiero y en los aspectos técnicos de la política. Ha habido poca comunicación (que yo sepa) a los ciudadanos» y «Entender la información [relacionada con el BCE] es un verdadero desafío para quienes no son economistas». Algunos encuestados culparon a los medios de comunicación por no cubrir más ampliamente los temas de política monetaria o a las comunicaciones del Eurosistema por lanzar mensajes poco claros y descoordinados.

Gráfico 13

Conocimiento percibido del BCE y de los BCN

Porcentaje estimado de encuestados de cada categoría, total = 3 552

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías son mutuamente excluyentes.

Hay que resaltar que muchos de los encuestados que tenían confianza en sus conocimientos indicaron también que el resto del público no está bien informado («[Yo estoy] bien [informado]. Pero probablemente soy un caso atípico»). Los encuestados explicaban a menudo que están familiarizados con el BCE debido a su interés por las cuestiones económicas, su puesto de trabajo o su formación académica y no a las iniciativas de comunicación del BCE: «Creo que estoy bien informado, porque estoy interesado en la política monetaria para mis estudios. Pero la gente normal no tiene ningún conocimiento sobre cómo funciona la institución», «Yo estoy bien informado, pero únicamente por mi trabajo como periodista. No creo que el público en general sepa mucho» y «Trabajo en el sector financiero, así que sigo lo suficiente, pero la mayoría de la gente no sabe nada».

Como era de esperar, los encuestados que trabajaban en el sector financiero eran considerablemente más propensos a admitir que tienen un buen conocimiento del BCE y de los BCN que los particulares. Asimismo, los hombres afirmaron estar bien informados con mucha más frecuencia que las mujeres. El porcentaje de encuestados informados es similar en todos los grupos de países de la UE, pero aumenta significativamente entre los encuestados no pertenecientes a la Unión Europea. Esto refleja el hecho de que este último grupo de encuestados se interesó por el portal «El BCE te escucha» pese a ser improbable que fuera su banco central.

La palabra «interés» aparece con frecuencia. Muchos encuestados estuvieron de acuerdo en que había mucha información disponible para quienes estaban interesados y buscaban activamente, y expusieron comentarios como los siguientes: «Como estoy interesado, sigo al BCE en los medios sociales y creo que está comunicando muy bien y de forma sencilla lo que hace, aunque creo que tal vez solo llegue a gente como yo, que ya estoy interesado en las cuestiones económicas» y «No todos van a estar interesados en estos temas, pero creo que todos deberían tener un conocimiento básico sobre lo que ocurre en el ámbito económico en la zona del euro y cómo les afectan las decisiones de política del BCE». Por su parte, las respuestas de Greenpeace resaltaron que, incluso para las personas interesadas en el BCE, «no es fácil evaluar las consecuencias de sus actuaciones. Aunque el BCE publica información sobre las operaciones monetarias, no las pone en relación con los efectos sociales y medioambientales concretos».

Muchos de los encuestados se centraron en los canales de comunicación a través de los cuales obtuvieron información sobre el BCE y algunos expresaron el deseo de una comunicación directa desde el banco central. Sin embargo, como era de esperar, algunos encuestados culparon a los medios de comunicación nacionales de no proporcionar suficiente cobertura sobre la política monetaria y las cuestiones de la UE o de ofrecer una imagen distorsionada.

6.2 Mejorar la explicación y la comprensión

¿De qué manera podría el BCE/el Eurosistema mejorar la forma en que explica los beneficios de la estabilidad de precios y los riesgos de que la inflación sea demasiado alta o demasiado baja?

¿Cómo podemos hacerte entender mejor las decisiones que tomamos y la forma en que te afectan? [9]

Preguntados sobre las formas de mejorar la comunicación con el público, ya sea para explicar mejor los beneficios de la estabilidad de precios o las motivaciones y el impacto de las decisiones de política monetaria, casi el 40 % de los encuestados sugirieron explicarlo en lenguaje sencillo y con ejemplos concretos y comprensibles (véase el gráfico 14). Este porcentaje se mantuvo notablemente constante entre los distintos grupos sociodemográficos. Como señalaba un encuestado, "Si vuestras conclusiones son sólidas, debéis ser capaces de explicarlas en un lenguaje llano y de una manera convincente para cualquier persona con sentido común. Algunas de vuestras investigaciones parecen esconderse detrás de las cifras para impedir que nadie que no tenga un grado en economía pueda entenderlas y criticarlas». Algunos encuestados pidieron, en particular, que se proporcionara información en su propio idioma nacional, ya que «la política monetaria es un tema difícil incluso en la propia lengua materna».

Una quinta parte de las contribuciones, aproximadamente la mitad de ellas de las organizaciones de la sociedad civil, destacaron la importancia de la transparencia y la rendición de cuentas. Estas preocupaciones fueron especialmente relevantes para los encuestados de los Estados miembros del norte de la UE.

Los defensores de una mayor transparencia pidieron más información sobre las operaciones del mercado, los cálculos de la inflación y los procesos de toma de decisiones. Otros deseaban una evaluación sincera de los beneficios, riesgos y efectos secundarios de las decisiones del BCE; por ejemplo, información sobre los efectos de la política monetaria desglosada a nivel nacional [10] y la publicación de estudios de impacto sobre las consecuencias de sus operaciones sobre el clima y otros aspectos sociales. Algunos encuestados pidieron que se haga público el voto del Consejo de Gobierno o que se aclaren las opiniones de los diversos bancos centrales nacionales.

Gráfico 14

Formas de mejorar la explicación y la comprensión de las políticas y decisiones del BCE

Porcentaje estimado de encuestados en las categorías principales, total = 3 550

Notas: Resultados obtenidos utilizando un enfoque basado en diccionarios. Las categorías no son mutuamente excluyentes.

Menos del 20 % de los encuestados recomendaron relacionarse más con el público en general y no solo con el sector financiero o los «burócratas» (por ejemplo, mediante giras o actuaciones similares para conectar directamente con las personas, posiblemente en diferentes países europeos). Los encuestados menores de 55 años son más proclives a recomendar esto. Algunos encuestados subrayaron el papel de los bancos centrales nacionales como «un canal clave para difundir y explicar sus decisiones».

Entre las sugerencias sobre cómo relacionarse más directamente con el público, se mencionó con frecuencia la iniciativa del portal «El BCE te escucha», que recibió comentarios positivos: «Creo que esta encuesta ya es un gran comienzo, excelente trabajo», «un medio de comunicación adicional bienvenido» y «realizar más encuestas como esta y establecer una página permanente de comentarios en su sitio web». Por supuesto, los encuestados también esperaban que el BCE escuche y aplique los comentarios recibidos. No obstante, algunos manifestaron también preocupación por los riesgos de «mucha autoselección de las personas que contestan la encuesta». «Una gran parte de esta encuesta es ya demasiado complicada», señala un encuestado.

Alrededor del 10 % de las respuestas recomendaron un enfoque más gradual para aumentar el conocimiento del público y ofrecieron las siguientes sugerencias: «Comenzar desde cero y explicar a la población cómo funciona el tipo de interés oficial, cuál es la composición de los órganos [decisorios] [...]», y «Acercarse a la gente normal que tal vez no tenga un gran conocimiento de economía, pero está preocupada por ella».

Muchos encuestados, especialmente los más jóvenes y los de los Estados miembros del sur de la UE, resaltaron el papel fundamental de la educación financiera, así como su falta actual entre el público: «Debería mejorarse la alfabetización financiera desde la escuela. Demasiadas personas no entienden las nociones económicas y financieras básicas, incluidos los tipos de interés». Algunos encuestados pidieron incluso que el BCE y el Eurosistema desempeñen un papel activo a este respecto, por ejemplo invirtiendo en educación financiera, apoyando a los sistemas educativos nacionales para mejorar la cultura económica y proporcionando materiales a las escuelas. La razón alegada, en palabras de uno de los encuestados, es que «la falta de conocimientos económicos y financieros de los ciudadanos puede [...] obstaculizar la comprensión de las decisiones [del BCE], aunque exista la voluntad de explicarlas».

Algunas contribuciones se centraron más en el canal y los formatos a través de los cuales el BCE y el Eurosistema podrían llegar mejor a sus audiencias. El porcentaje de encuestados que mencionaron los medios de comunicación tradicionales es de algo más del 15 %, con una preferencia ligeramente mayor entre los encuestados de los Estados miembros del sur de la UE que entre los del norte. La televisión es el canal de medios más preferido. Los encuestados sugirieron entrevistas centradas en temas o preguntas concretos (por ejemplo, «¿Por qué la inflación es también crucial para sus salarios?»), documentales (por ejemplo, en Netflix) e incluso anuncios.

En contraste con los medios tradicionales, los medios digitales son mencionados por un porcentaje ligeramente menor de encuestados, con una fuerte preferencia entre los encuestados más jóvenes y las mujeres. Se mencionó con frecuencia un sitio web accesible y canales de medios sociales ampliamente utilizados que permitan la comunicación directa con la institución. Los encuestados propusieron utilizar medios digitales para promover vídeos e infografías explicativos, con material fácilmente disponible formulado en términos claros y en las lenguas nacionales europeas. Algunos encuestados no parecían saber que los contenidos están habitualmente disponibles en todas las lenguas en el sitio web del BCE y que los vídeos también están subtitulados en otras lenguas además del inglés.

Alrededor del 7 % de las contribuciones mencionaron otras formas de comunicación, por ejemplo, boletines periódicos (como los enviados por los bancos comerciales a sus clientes), que resuman los principales acontecimientos y decisiones, una vez más, «¡en un lenguaje sencillo, por supuesto!»

Finalmente, algunos encuestados propusieron en tono escéptico cambiar las políticas en lugar de tratar de explicarlas. En particular, criticaban el entorno de bajos tipos de interés y la medición actual de la inflación: «Primero, calcular correctamente la tasa de inflación real. Cuando explotan los precios inmobiliarios, es difícil explicar a las familias jóvenes qué beneficios traerá [la estabilidad de precios]» y «una inflación del 2 % no es estabilidad de precios y los tipos de interés negativos son perjudiciales. Esto no hay que explicarlo mejor, sino cambiarlo». Algunos otros encuestados declararon estar ya informados y no veían la necesidad de modificar la comunicación del Eurosistema.

7 Apéndice

Nota metodológica

Los idiomas de las respuestas se han identificado empleando el software estadístico RStudio. A continuación, las respuestas de texto en cada idioma se incorporaron a eTranslation, una herramienta de traducción automática proporcionada por la Comisión Europea.

La naturaleza no estructurada de los datos básicos de este análisis (preguntas abiertas) requería un enfoque de análisis de textos. Se realizó un análisis cuantitativo de los textos en inglés (tanto traducidos como originales) y un análisis cualitativo paralelo para validar los resultados.

Cada pregunta requería un tipo diferente de análisis y, en menor medida, diferentes operaciones de preprocesamiento estándar, tales como poner todas las palabras en minúsculas, eliminar los signos de puntuación, los números, los separadores y las «palabras vacías» («el», «y», «de», «para», etc.) y realizar un proceso de stemming (el proceso de reducir las palabras conjugadas o declinadas a su raíz (por ejemplo, «política» a «politic»). En algunos casos, ha habido que corregir palabras erróneamente traducidas.

Hemos utilizado enfoques basados en diccionarios, análisis de frecuencias, modelos de temas estructurales y clasificadores mediante máquinas de vectores de soporte, y hemos complementado y validado la clasificación mediante codificación humana (en los gráficos, por lo general, mostramos los resultados obtenidos utilizando un enfoque basado en diccionarios para que sean más fáciles de interpretar).

Una vez clasificadas las respuestas, se realizó un análisis de regresión (logit o logit multinomial) sobre las contribuciones originales para entender el vínculo entre las características sociodemográficas y la probabilidad de estar en una u otra categoría. Todas las regresiones incluyen el sexo, el grupo de edad (menores de 35 años, entre 35 y 54 años y mayores de 55 años), el grupo de países (Estados miembros del norte, del sur y del este de la UE y países no pertenecientes a la UE) y el sector (mundo académico y enseñanza, sector público y sociedad civil, sector financiero, sector privado y otros).

Patrones de respuesta

En el portal «El BCE te escucha», las trece preguntas a los encuestados se presentaron en cuatro páginas, cada una dedicada a un tema específico. A medida que avanzaba el cuestionario, el porcentaje de respuestas en blanco aumentó, como se muestra en el gráfico 15, panel a. En el caso de las preguntas sobre el primer tema, la «estabilidad de precios», el porcentaje fue inferior al 1 %, mientras que en las preguntas sobre el último tema, la «comunicación», el porcentaje aumentó hasta casi el 9 %. El aumento más drástico se produjo entre el primer tema y el segundo tema, «esperanzas y preocupaciones económicas». Dado que el porcentaje de respuestas en blanco es similar en las preguntas de cada tema, ninguna pregunta parece destacarse como más difícil o menos interesante.

De acuerdo con las expectativas, el porcentaje de falta de respuesta entre quienes utilizaron las respuestas estándar de las OSC es muy bajo, nunca superior al 3 %, y consistentemente inferior al de los encuestados que aportaron comentarios originales, como se muestra en el gráfico 15, panel b.

En cuanto a los grupos sociodemográficos, si bien no hay una gran diferencia en los patrones de respuesta entre hombres y mujeres (véase el gráfico 15, panel c), los jóvenes tendieron a dejar más respuestas en blanco que los encuestados de mayor edad (véase el gráfico 15, panel d).

Gráfico 15

Porcentaje de falta de respuesta

Panel a: Todos los encuestados

Panel b: Por tipo de contribución

Panel c: Por sexo

Panel d: Por grupo de edad

© Banco Central Europeo, 2021

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

- Las preguntas fueron aprobadas por la Oficina del proyecto de revisión de la estrategia y el Comité Ejecutivo y se beneficiaron de las observaciones del Comité de Política Monetaria y del Comité de Comunicaciones del Eurosistema.

- Véase la Caja de herramientas para la mejora de la legislación de la Comisión Europea, Herramienta n.º #54, «Las actividades de consulta y análisis de datos».

- Esta cifra no incluye los cuestionarios vacíos ni las respuestas sin sentido. Sin embargo, sí incluye las respuestas incompletas, es decir, aquellas en las que se haya proporcionado al menos alguna respuesta significativa.

- Aproximadamente el 2 % de la muestra (90 encuestados) no revelaron su sexo. Solo el 0,3 % (12 encuestados) no revelaron su grupo de edad.

- Estos temas se ampliarán en el apartado 3.4

- En la mayoría de los casos, los encuestados no indicaron explícitamente si se referían a los precios de la vivienda o a los gastos de alojamiento en general. Por lo tanto, es aconsejable interpretar esta categoría en un sentido amplio.

- «Los bancos, con sus altísimas comisiones, están comiéndose los ahorros».

- Dado que los encuestados tendieron a dar respuestas similares a estas dos preguntas, las hemos analizado conjuntamente.

- Dado que los encuestados tendieron a dar respuestas similares a estas dos preguntas, las hemos analizado conjuntamente.

- Algunos encuestados pidieron un desglose por diferentes tipos de agentes económicos (consumidores, trabajadores, inversores, etc.).