De ECB luistert - samenvatting van de antwoorden die op het portaal zijn binnengekomen

Belangrijkste bevindingen

Portaal ‘De ECB luistert’

- Op 24 februari 2020 ging het ECB-portaal ‘De ECB luistert’ van start, een onderdeel van de strategische evaluatie en bedoeld om de Europeanen aan te moedigen over uiteenlopende onderwerpen hun mening te geven.

- De deelnemers kregen 13 open vragen voorgelegd rond vier thema's: prijsstabiliteit, economische kwesties, andere kwesties en communicatie. In dit rapport worden de 3.960 (gedeeltelijke) antwoorden geanalyseerd.

De respondenten

- Onder de respondenten zijn mannen en oudere leeftijdsgroepen oververtegenwoordigd: 76% van de respondenten was man en 40% was ouder dan 55.

- Verreweg de meeste bijdragen kwamen uit landen in Noordwest- en Midden-Europa: 27% van de respondenten kwam uit Nederland, 25% uit Duitsland en 10% uit Frankrijk.

- Ongeveer 15% van de respondenten maakte gebruik van standaardantwoorden die door maatschappelijke organisaties (MO's), Greenpeace bijvoorbeeld, waren geformuleerd. Deze respondenten waren veel jonger dan de rest en in meerderheid vrouw.

Prijsstabiliteit

- Gevraagd naar veranderingen in het algemene prijspeil denken bijna alle respondenten aan een verhoging. Dit doet vermoeden dat ze stijgende prijzen belangrijker vinden. Ze wijzen op de negatieve gevolgen van buitensporige inflatie op verschillende aspecten van hun financieel-economische positie (bijv. minder koopkracht, minder spaargeld en geen toegang tot de woningmarkt). Veel respondenten merken op dat inflatie op zich niet het probleem is, maar het feit dat de lonen en de pensioenen niet geïndexeerd worden.

- Wat buitensporige inflatie en/of deflatie betreft, het grootste deel van de respondenten geeft aan zich over beide zorgen te maken, wat het belang van prijsstabiliteit onderstreept. De op een na grootste groep respondenten is alleen bezorgd over inflatie.

- Onbetaalbare huisvesting is een terugkerend thema. Verreweg de meeste respondenten vinden de kosten van huisvesting van belang voor de inflatieberekening, en velen geven aan dat die beter in de HICP-index (geharmoniseerde index van consumptieprijzen) tot uiting zouden moeten komen. Vooral jongere respondenten en deelnemers uit noordelijke EU-landen lijken zich hierover zorgen te maken.

- De meerderheid van de respondenten noemt de impact van duurdere boodschappen en dagelijkse aankopen. Dit is vooral een bron van zorg onder vrouwen en respondenten uit de zuidelijke EU-landen. In 50% van de bijdragen die via het portaal binnenkwamen, wordt gesproken over de kosten van huisvesting, terwijl een vijfde energie- en vervoerskosten noemt.

Verwachtingen en zorgen over de economie

- De verslechterende economische vooruitzichten en arbeidsmarkt zijn belangrijke redenen tot zorg, vooral voor vrouwen en respondenten uit de zuidelijke lidstaten. Oudere respondenten en respondenten uit de noordelijke lidstaten maken zich eerder zorgen over de verslechterde positie van spaarders en gepensioneerden door de lage rente.

- Een kleine 60% van de respondenten geeft aan er door de economische veranderingen de afgelopen tien jaar op achteruit te zijn gegaan. De situatie op de arbeidsmarkt is vaak de onderscheidende factor; veel mensen hebben moeite werk te vinden of te behouden en de laatste maanden speelt de coronapandemie daarbij ook een rol.

- In minstens de helft van de ontvangen bijdragen worden kritische noten gekraakt over het lagerentebeleid van de ECB. Een veel genoemd kritiekpunt is de lage spaarrente. Die dwingt beleggers overmatige risico's te nemen en werkt bovendien verstorend op de financiële en vastgoedmarkten. Zelfs positievere reacties gaan vaak vergezeld van de kanttekening dat de respondent door allerlei structurele oorzaken, zoals onzeker werk en een te zware belastingdruk, niet optimaal van de gunstige kredietvoorwaarden kan profiteren.

Andere onderwerpen dan prijsstabiliteit

- Een flink aantal respondenten meent dat de ECB een actievere rol moet spelen bij het ondersteunen van economische groei, het stimuleren van werkgelegenheid, de aanpak van klimaatverandering, het bevorderen van de Europese integratie (ook op gebieden waarop de ECB niet bevoegd is, zoals belastingen) en het bestrijden van armoede en ongelijkheid.

- Tegelijkertijd wil een flinke minderheid juist dat de ECB zich alleen op prijsstabiliteit richt en de andere kwesties aan democratisch gekozen organen overlaat, dat zij de effecten van de negatieve rente opnieuw beoordeelt en de stijging van de huizenprijzen beter monitort.

- De meeste respondenten zijn van mening dat de klimaatverandering nu al een negatieve uitwerking heeft op de economie, de natuur, het dagelijks leven en hun eigen financiële situatie, of dat binnenkort zal hebben.

De communicatie met het publiek

- Zelfs onder het aanzienlijke deel van de respondenten dat beweert voldoende geïnformeerd te zijn over de ECB en het Eurosysteem, wijzen veel mensen op een gebrek aan kennis bij het grote publiek en op de complexiteit van monetairbeleidsonderwerpen en het gebruik van economisch jargon en ontoegankelijke taal.

- Eenvoudige taal en concrete voorbeelden zijn veel genoemde manieren waarop de ECB haar communicatie zou kunnen verbeteren. Meer tweerichtingsverkeer en luisteren naar het publiek, bijvoorbeeld via nationale evenementen, worden ook vaak aangeraden.

- Veel respondenten geven aan prijs te stellen op een duidelijker toelichting van de ECB op haar besluiten, compleet met onderbouwing en effecten, dat wil zeggen de voordelen, nadelen en risico's.

- Men is van mening dat een gebrek aan financiële kennis bij het grote publiek een goed begrip van het ECB-beleid in de weg staat. Veel respondenten zeggen dat ze graag zouden zien dat de ECB zelf maatregelen neemt om daar iets aan te doen.

We bedanken alle deelnemers dat ze de tijd hebben willen nemen om ons hun mening te geven.

1 Inleiding

Op 24 februari 2020 ging het ECB-portaal ‘De ECB luistert’ van start, een onderdeel van de strategische evaluatie en bedoeld om de Europeanen aan te moedigen over uiteenlopende onderwerpen hun mening te geven. De deelnemers kregen 13 open vragen[1] voorgelegd rond vier thema's: prijsstabiliteit, economische kwesties, andere kwesties en communicatie. Het portaal was beschikbaar in alle talen van het eurogebied.

Het portaal sloot op 31 oktober 2020. In dit rapport worden de 3.960 (gedeeltelijke) antwoorden geanalyseerd.

Om inzicht te krijgen in de antwoorden is gebruikgemaakt van een combinatie van kwalitatieve en kwantitatieve analyses, met name textmining en natuurlijketaalverwerking. Elke vraag is op een andere manier geanalyseerd, afhankelijk van het soort antwoorden. Zie de bijlage voor een toelichting op de gehanteerde methodologie.

Omdat deelnemers aan een openbare raadpleging zichzelf aanmelden, is er sprake van zelfselectie en geven de uitkomsten geen representatief beeld van de totale bevolking. Overeenkomstig de aanbeveling van de Europese Commissie en de best practices hebben we geen wegingstechnieken toegepast maar een analyse naar sociaaldemografische groep.[2]

2 De respondenten

Op het ‘De ECB luistert’-portaal zijn 3.960 antwoorden binnengekomen.[3] Qua verdeling naar geslacht en leeftijd valt meteen op dat de groep met het grootste aantal antwoorden mannen van boven de 55 is, met in totaal 33% van de antwoorden. Dit is zelfs meer dan het totale aantal antwoorden van vrouwen, dat uitkomt op 22%.[4]

Het aantal bijdragen stijgt met de leeftijd: 28% van de bijdragen is afkomstig van deelnemers jonger dan 35 jaar en bijna 40% is boven de 55. Uit grafiek 1 blijkt echter dat dit alleen voor mannen geldt. De best vertegenwoordigde leeftijdsgroep onder vrouwen is de groep jonger dan 35.

Maatschappelijke organisaties (MO's) hebben aandacht gevraagd voor de strategische evaluatie van de ECB. Sommige MO's, vooral Greenpeace, hebben opgeroepen om mee te doen via het ‘De ECB luistert’-portaal en standaardantwoorden opgesteld die in de enquête gekopieerd konden worden. In totaal bestaat zo'n 14% van de antwoorden uit door Greenpeace geformuleerde standaardantwoorden. Nog eens 1% is afkomstig van andere maatschappelijke organisaties. Dat betekent dat 85% eigen antwoorden zijn.

Door het initiatief van de maatschappelijke organisaties zijn er meer antwoorden van vrouwen en jongeren binnengekomen. Ongeveer 52% van de antwoorden met door MO's voorgestelde standaardformuleringen is afkomstig van vrouwen, tegenover 18% van de eigen antwoorden. Door de antwoorden van MO's wordt het aantal antwoorden van vrouwen onder de 35 meer dan dubbel zo groot. In totaal is bijna 55% van de antwoorden van MO's afkomstig van mensen jonger dan 35; hun aandeel in de eigen antwoorden is 24%. Het aandeel van de leeftijdsgroep 35-54 jaar is ongeveer 33% in zowel de eigen antwoorden als de antwoorden van MO's.

Grafiek 1

Percentage respondenten naar geslacht, leeftijdsgroep en soort antwoord

Toelichting: ‘Antwoorden MO's’ heeft betrekking op antwoorden die zijn overgenomen van door organisaties als Greenpeace geformuleerde standaardantwoorden. ‘Eigen antwoorden’ heeft betrekking op alle andere antwoorden.

Wat geografische herkomst betreft: de overgrote meerderheid van de respondenten komt uit de landen in Noordwest- en Midden-Europa (zie grafiek 2a). Het land met de meeste deelnemers is Nederland, met een aandeel van 27%. Dit komt mede doordat een Nederlands tijdschrift in februari aandacht aan de start van het portaal besteedde en in een artikel een directe link opnam. Daarna volgen Duitsland (25%), Frankrijk (10%) en België (9%). Spanje en Italië zijn beide goed voor 4%. Het aandeel van de Oost-Europese landen is marginaal (minder dan 2%). Voor Portugal, Ierland, Luxemburg en Italië geldt dat antwoorden van MO's goed zijn voor een kwart tot meer dan de helft van de antwoorden.

Wat betreft verschillen in sociaaldemografische kenmerken tussen de landen valt op dat 67% van de Nederlandse respondenten ouder dan 55 is (59% man, 8% vrouw.) Ook in België (43%) en Luxemburg (37%) is het aandeel ouderen aanzienlijk. De landen met het grootste aandeel antwoorden van vrouwen zijn ook de landen met het grootste aandeel antwoorden van MO's: Ierland, Portugal, Italië en Luxemburg (zie grafiek 2b).

Wat de verdeling naar sector betreft, particulieren vormen de grootste groep (54%), gevolgd door respondenten uit het bedrijfsleven (11%), uit het onderwijs en de academische wereld (11%) en uit de financiële sector (9%) (zie grafiek 3).

Grafiek 2

Aandeel van de respondenten uit de tien landen met de meeste deelnemers

2a: naar soort antwoorden

2b: naar leeftijdsgroep en geslacht

Toelichting: ‘Antwoorden MO's’ heeft betrekking op antwoorden die zijn overgenomen van door organisaties als Greenpeace geformuleerde standaardantwoorden. ‘Eigen antwoorden’ heeft betrekking op alle andere antwoorden.

Grafiek 3

Aandeel van de respondenten naar sector

Toelichting op de analyse

De respondenten konden de vragenlijst helemaal of gedeeltelijk invullen. Het aantal blanco antwoorden nam toe met het aantal vragen. Dat betekent dat de groep respondenten niet bij alle vragen even groot is. Daarom verwijst het percentage dat bij de analyse van elke vraag is aangegeven altijd naar het aandeel in het totale aantal respondenten voor die specifieke vraag. Meer informatie over de antwoordpatronen vindt u in de bijlage.

De respondenten gaven niet altijd antwoord op de vraag of gingen niet volledig op het hoofdpunt van de vraag in. Indien van belang geven we het geschatte aandeel van deze niet ter zake doende antwoorden, naast de meest gemaakte opmerkingen in deze categorie.

Door middel van een sociaaldemografische analyse is voor verschillende categorieën respondenten aangegeven welke meningen het vaakst voorkomen en welke problemen het dringendst worden gevonden. Om de verschillen tussen de groepen beter in beeld te krijgen, heeft dit deel van de analyse uitsluitend betrekking op de eigen antwoorden. De aspecten die in de analyse zijn betrokken zijn: geslacht, leeftijdsgroep (onder de 35, tussen 35 en 54, en 55+), landengroep (lidstaten in het noorden, zuiden en oosten van de EU en niet-EU-landen) en sector (academische wereld en onderwijs, overheidssector en maatschappelijke organisaties, financiële sector, bedrijfsleven en overige).

3 Prijsstabiliteit

Wat betekent prijsstabiliteit voor u?

De prijzen stabiel houden is het belangrijkste dat de centrale banken kunnen doen om het welzijn van de mensen te verbeteren. We spreken van prijsstabiliteit als het inflatiecijfer (dat is het tempo waarin de consumptieprijzen gemiddeld van jaar op jaar stijgen) laag en stabiel is. Momenteel mikken we op een inflatiecijfer van onder maar dicht bij 2% op middellange termijn.

3.1 Gevolgen van veranderingen in het algemene prijspeil

Hoe beïnvloeden veranderingen van het algemene prijspeil u/uw organisatie en uw leden?

Gevraagd naar veranderingen in het algemene prijspeil denkt de grote meerderheid aan prijsstijgingen, hoewel er niet expliciet van stijgingen of dalingen sprake was. Dit doet vermoeden dat de respondenten stijgende prijzen belangrijker vinden. Ze wijzen erop dat prijsstijgingen ongunstig zijn voor verschillende aspecten van hun economische en financiële situatie, zowel in theorie als in de huidige praktijk.

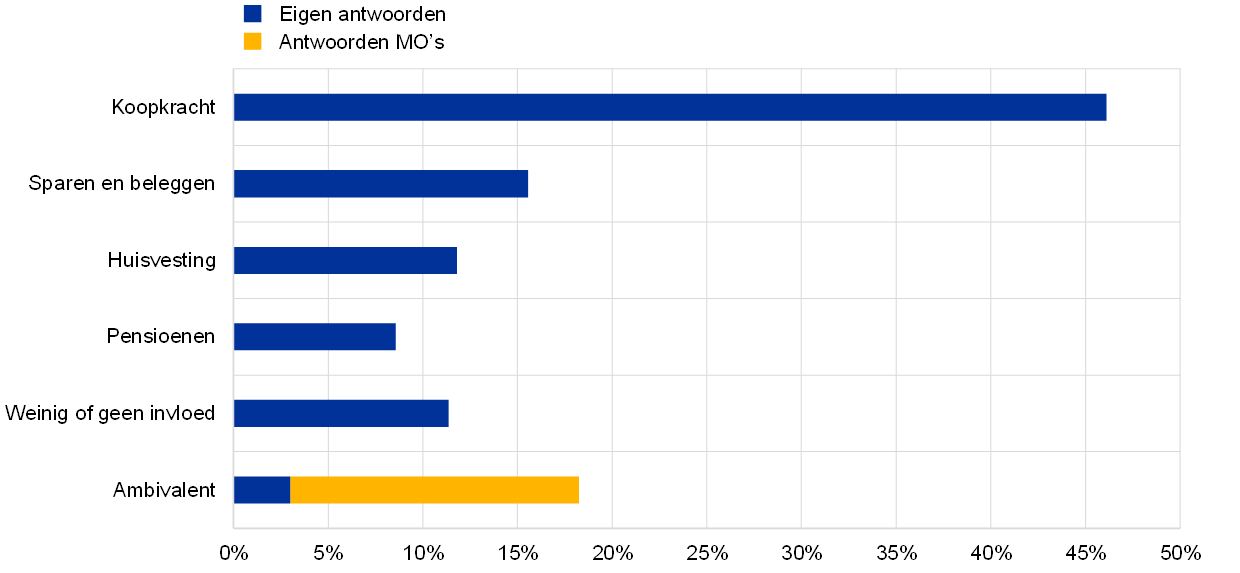

Meer dan 45% van de respondenten noemt dalende koopkracht (zie grafiek 4). Veel respondenten wijzen er nadrukkelijk op dat niet zozeer de prijsstijgingen zelf schadelijk zijn, als wel het feit dat de lonen en pensioenen niet navenant meestijgen. Vooral vrouwen en respondenten jonger dan 55 maken hier melding van.

Iets meer dan 15% van de bijdragen heeft betrekking op aantasting van het spaargeld, en de schadelijke gevolgen van de lage rente worden vaak genoemd. Dit lijkt vooral een punt van zorg onder mannen en respondenten uit de noordelijke EU-landen en uit de financiële sector. Een respondent uit de verzekeringssector schrijft: ‘Onze klanten zijn steeds minder gemotiveerd om voor hun pensioen te sparen. Dit is, samen met de lage rente, een dubbele aanslag op ons businessmodel.’

Een aanzienlijk percentage van de respondenten, vooral in de groep jonger dan 55 jaar, wijst op de stijgende huisvestingskosten. ‘De prijzen in het algemeen zijn oké. [...] Maar de huur (mijn grootste kostenpost) is enorm gestegen,’ schrijft een respondent uit Oostenrijk. De waardevermindering van pensioenen wordt door minder dan 10% van de respondenten expliciet genoemd.

Voor een op de tien respondenten maken prijsveranderingen niet zoveel uit, doorgaans omdat ze een geïndexeerd salaris hebben of weinig consumeren. Bepaalde respondenten uit deze groep erkennen dat prijsveranderingen voor henzelf misschien geen punt zijn, maar dat dat voor anderen heel anders kan liggen. Bovendien geven respondenten uit het bedrijfsleven toe dat ze gematigde prijsstijgingen aan hun klanten kunnen doorberekenen.

Ten slotte zou, volgens een standaardantwoord van Greenpeace, een verandering in het prijspeil van eerste levensbehoeften en huisvesting grote sociale gevolgen kunnen hebben, terwijl het duurder maken van vervuilende goederen en activiteiten een gezondere, groenere levensstijl zou kunnen bevorderen en helpen de klimaatverandering te bestrijden.

Tot slot moet worden opgemerkt dat sommige respondenten vragen waarom de ECB prijsstabiliteit wil bevorderen door te mikken op 2% in plaats van 0%. Een respondent merkt op: ‘Twintig jaar lang 2% per jaar betekent een prijsstijging van meer dan 40% bij een gelijkblijvend inkomen.’

Grafiek 4

Aspecten van de economische en financiële situatie waarop prijsveranderingen van invloed zijn

Geschat percentage respondenten in de belangrijkste categorieën, totaal = 3.887

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in meerdere categorieën vallen.

3.2 Zorgen over te sterke inflatie en deflatie

Maakt u zich zorgen over te sterke deflatie of te hoge inflatie?

Hierboven hebben we gezien dat de respondenten bij de vraag over veranderingen in het prijspeil vooral aan inflatie dachten. Op de vraag of ze zich zorgen maken over te sterke deflatie of te hoge inflatie, antwoordt een aanzienlijk deel dat ze zich over beide zorgen maken (zie grafiek 5). Een Duitse respondent schrijft: ‘Stabiliteit is belangrijk. Ofwel mijn spaargeld wordt minder of mijn inkomen daalt [bij te sterke inflatie/deflatie].’ Vrouwen en respondenten uit de zuidelijke lidstaten wijzen vaker op beide risico's, terwijl de rest zich over een van de twee zorgen maakt.

Inflatie op zich wordt door een kwart van de respondenten genoemd. ‘Bij deflatie kan ik me (tot op zekere hoogte) nog steeds voedsel en kleding veroorloven,’ licht een respondent toe, en ‘bij inflatie daalt de waarde van het geld.’ Hyperinflatie blijkt vooral een punt van zorg waar de prijzen sterker stijgen dan het inflatiepeil. Sterker nog, veel respondenten zijn van mening dat de inflatie structureel onderschat of verkeerd gemeten wordt, vooral vanwege de manier waarop de kosten van huisvesting worden behandeld.

De meeste respondenten wijzen op de discrepantie tussen inkomen en koopkracht en benadrukken sterk het belang van geïndexeerde lonen en pensioenen. Anderen wijzen er nadrukkelijk op dat hoge inflatie spaardeposito's aantast, terwijl die voor veel mensen de veiligste vorm van sparen vertegenwoordigen. De combinatie van hoge inflatie en lage of negatieve rente wordt als een verschrikkelijk toekomstscenario gezien. Een respondent merkt op: ‘Mijn spaargeld is mijn pensioen, en ik zou het heel erg vinden het in waarde te zien dalen.’ Zeepbellen op de toch al steeds moeilijker toegankelijke woningmarkt worden ook vaak genoemd, vooral door jongere respondenten.[5]

Meer in het algemeen maken respondenten zich zorgen over de inflatie van activaprijzen zonder dat daar groei in de reële economie tegenover staat (een verschijnsel dat vaak wordt toegeschreven aan het monetair beleid van de ECB). Respondenten die in de financiële marken werken lijken eerder te beseffen dat het kunstmatig opvoeren van de inflatie een manier kan zijn om grote overheidsschulden te verlagen.

Grafiek 5

Zorgen over te sterke inflatie en deflatie

Geschat percentage respondenten in elke categorie, totaal = 3.885

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in slechts een categorie vallen.

Minder dan 10% van de respondenten maakt zich zorgen over deflatie en de ‘verwoestende gevolgen daarvan voor de economie’: achterblijvende economische groei, waardevermindering van spaartegoeden zonder realistische alternatieve beleggingen, loonsverlagingen en hogere werkloosheid. Sommige respondenten zeggen zich zorgen te maken over dalende koopkracht als gevolg van zeepbellen op de vastgoedmarkt. Er heerst meer in het algemeen angst dat de Europese economie door een deflatiespiraal en stagnatie verlamd raakt, en veel mensen verwijzen daarbij naar Japan. Sommige respondenten geven aan bang te zijn dat de instrumenten ontbreken om via het monetair beleid deflatie te bestrijden.

Ongeveer 10-15% van de respondenten maakt zich hier (althans voorlopig) geen zorgen over. De rest weet het niet (‘Ik weet niet genoeg van economie om deze vraag te kunnen beantwoorden’, ‘Ik moet toegeven dat ik niet weet wat het verschil is, al beschouw ik mezelf als een goed opgeleide professional’) of maakt zich zorgen om andere kwesties. Sommige respondenten noemen bijvoorbeeld de lage rente, de werkloosheidscijfers en klimaatverandering. In deze groep vallen ook de antwoorden van Greenpeace, die erop neerkomen dat te sterke deflatie en te hoge inflatie beide potentiële problemen zijn, maar dat bescherming van de leefomgeving veel belangrijker is.

3.3 De gevolgen van prijsveranderingen van goederen en diensten

Voor welke soorten goederen en diensten voelt u de effecten van prijsveranderingen het meest?

De meeste respondenten antwoorden op deze vraag met een verwijzing naar de gestegen kosten van huisvesting: koopprijs, woonlasten en huur.[6] Zoals aangegeven in grafiek 6 omvat dit percentage ook de antwoorden van MO's. ‘Het valt mij op dat de algemene kosten, bijvoorbeeld voor huisvesting, zo sterk stijgen dat ze voor particulieren niet meer op te brengen zijn,’ schrijft een Duitse respondent. De kosten van huisvesting worden door respondenten uit noordelijke lidstaten duidelijk veel vaker genoemd dan door respondenten uit zuidelijke landen.

Een andere categorie respondenten die zich zeer bewust lijkt te zijn van de ontwikkelingen op de woningmarkt – mogelijk omdat die hen vooral raken – is de groep jonger dan 55 jaar. ‘In de regio waar ik met mijn gezin woon blijven de huren stijgen en dat vormt een grote aanslag op ons budget,’ schijft een jonge Italiaan(se).

De paar keer dat de ECB wordt genoemd is in verband met huisvesting en vastgoed. Respondenten (vooral uit de noordelijke lidstaten) geven het ECB-beleid er de schuld van dat de woningmarkt door de hoge prijzen vrijwel ontoegankelijk is geworden. In de woorden van een respondent: ‘Het ECB-beleid van aanhoudend lage rente drijft de prijzen van activa op. [...] Beleggers zijn hard op zoek naar alternatieven voor staatsobligaties en beleggen daarom vaker in vastgoed. Daardoor zijn koophuizen in en om de grote steden onbetaalbaar geworden.’

Grafiek 6

De categorieën goederen en diensten waarvan gepercipieerde prijsveranderingen de grootste impact hebben

Geschat percentage respondenten in de belangrijkste categorieën, totaal = 3.879

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in meerdere categorieën vallen.

Ook boodschappen en dagelijkse aankopen worden in 51% van de bijdragen genoemd. Vooral vrouwen en respondenten uit zuidelijke EU-landen lijken erg gevoelig voor prijsveranderingen in deze categorie.

De derde meest in het oog springende categorie, die in een vijfde van de antwoorden wordt genoemd, zijn energie, gas, verwarming en elektriciteit. De prijzen daarvan worden veel vaker genoemd door respondenten boven de 35, mogelijk omdat die er directer mee te maken hebben dan jongere respondenten.

Een kleine 20% van de respondenten noemt veranderingen in de kosten van vervoer – hoofdzakelijk autobrandstof, maar ook openbaar vervoer en de kosten van de aankoop en het bezit van een auto. Dit percentage ligt aanzienlijk hoger bij respondenten uit zuidelijke EU-landen en respondenten jonger dan 55.

De overige categorieën worden in minder dan 10% van de bijdragen genoemd. Die categorieën hebben betrekking op financiën, bijvoorbeeld bankkosten[7] (iets vaker door mannen dan door vrouwen genoemd), consumptiegoederen, belastingen en de kosten van openbare diensten (vooral een punt onder oudere respondenten), en tot slot de kosten van gezondheidszorg, zoals de ziektekostenverzekering, medische rekeningen en tandartskosten (vooral vrouwen en oudere respondenten maken zich hier zorgen over). Maar een paar respondenten noemen vrijetijdsbestedingen (zoals reizen, uit eten gaan, bioscoopbezoek en sport), onderwijs of kinderopvang. Nog minder mensen noemen kosten aan de aanbodkant, zoals de kosten van arbeid of grondstoffen.

3.4 Belang van huisvestingskosten

Als we het hebben over inflatie, hoe belangrijk vindt u dan de stijgende huisvestingskosten?

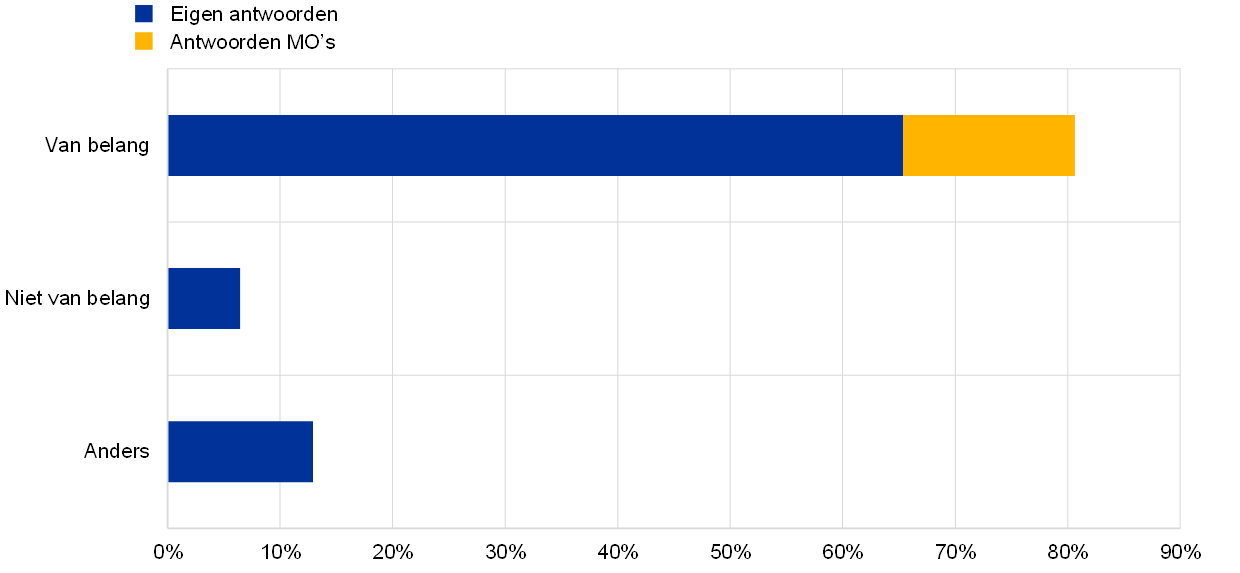

Het belang van huisvestingskosten voor de inflatie wordt bevestigd door de overgrote meerderheid van de respondenten wanneer die daar direct naar gevraagd worden (zie grafiek 7). In lijn met de antwoorden op de vorige vraag blijken jonge respondenten en respondenten uit noordelijke EU-landen deze kosten vaker van belang te vinden dan andere respondenten.

Een Française schrijft: ‘Bij veel Europeanen gaat inmiddels de helft van hun inkomen op aan deze kosten.’ Een jongeman formuleert het iets persoonlijker: ‘De helft van mijn inkomen beschouw ik als niet van mij, want ik moet elke maand de huur betalen.’ Opmerkingen waarin wordt benadrukt dat een zeer groot deel van het huishoudbudget opgaat aan de kosten van huisvesting komen veel voor. Sommige respondenten merken op dat deze kosten zo buitensporig stijgen dat wonen onbetaalbaar wordt, vooral als de indirecte kosten worden meegenomen, met name energiekosten en lokale belastingen.

Ook in de standaardantwoorden van Greenpeace wordt dit probleem ter sprake gebracht. Daarin wordt ook opgemerkt dat huisvesting nodig is voor sociale integratie en voorgesteld dat de ECB herfinancieringstransacties tegen gunstig tarief (vergelijkbaar met de TLTRO's) in het leven roept, waarmee banken energiebesparingen of decentrale hernieuwbare energievoorzieningen kunnen financieren door middel van rentevrije leningen aan huishoudens.

Grafiek 7

Belang van kosten van huisvesting voor de inflatie

Geschat percentage respondenten in elke categorie, totaal = 3.880

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in slechts een categorie vallen.

Zelfs onder de minderheid van de respondenten die niet gebukt gaat onder hoge woonlasten (in de meeste gevallen eigenhuisbezitters) blijken er veel te zijn die erkennen dat hoge huisvestingskosten van belang zijn voor jongeren en minder welvarende maatschappelijke groepen: ‘Voor mij persoonlijk [zijn huisvestingskosten] geen punt, maar voor de samenleving is deze stijging een reden tot zorg.’

De respondenten vinden de kosten van huisvesting kortom absoluut een aandachtspunt. Een niet te verwaarlozen percentage van de respondenten grijpt de gelegenheid dan ook aan om te pleiten voor opname van de kosten van huisvesting in de HICP. ‘De ECB en de nationale centrale banken hebben hier te weinig oog voor en geven deze factor te weinig gewicht in de HICP’ en ‘Er moet rekening worden gehouden met de stijgende kosten, want mensen kunnen niet zonder dak boven hun hoofd.’ Dat deze kosten onvoldoende worden meegeteld geeft voor sommige respondenten aan dat de ECB er niet in slaagt haar mandaat, prijsstabiliteit, te vervullen.

Er was ook kritiek op het verband tussen het ECB-beleid, met name de lage rente, en de stijging van de huizenprijzen: ‘Door hun verruimingsbeleid zijn de centrale banken zelf een belangrijke aanjager van de stijgende huisvestingskosten, zowel van de koopprijzen als de huren.’

4 Economische verwachtingen en zorgen

Hoe zien uw economische verwachtingen en zorgen eruit?

Met ons monetair beleid willen we ervoor zorgen dat de euro zijn waarde in de loop van de tijd behoudt. Om ons monetair beleid zo doeltreffend mogelijk te maken, willen we een beter beeld krijgen van uw verwachtingen en van uw economische zorgen.

4.1 Economische zorgen

Met welke economische zorgen hebben u/uw organisatie en uw leden te maken?

Respondenten maken zich zorgen over zeer uiteenlopende economische kwesties, van ongelijkheid tot financiële crises.

Het antwoord dat het meest wordt gegeven heeft betrekking op de aantasting van gespaard vermogen en pensioenen door de lage rente. Dit wordt door ongeveer een derde van de respondenten genoemd (zie grafiek 8). Respondenten ouder dan 55 jaar uit de noordelijke EU-landen en respondenten uit de financiële sector lijken zich hier zeer grote zorgen over te maken. Een gepensioneerde schrijft bijvoorbeeld: ‘Ik heb altijd belasting over mijn salaris betaald en gespaard [...]. Nu neemt mijn spaargeld in rap tempo af doordat ik vermogensbelasting moet betalen terwijl de bank negatieve rente rekent.’

De economische vooruitzichten zijn het op een na meest genoemde punt van zorg. Zwakke groei, de huidige economische crisis als gevolg van de coronapandemie en mogelijke crises in de nabije toekomst worden in een kwart van de bijdragen genoemd. Een respondent schrijft: ‘We zijn op dit continent nog maar net de vorige crisis te boven en er staan ons nu weer vele harde jaren van herstel te wachten.’ Jongere respondenten, respondenten uit de noordelijke EU-landen en mensen uit het bedrijfsleven lijken zich hier meer zorgen over te maken dan andere groepen en particulieren.

Grafiek 8

De economische kwesties waarover men zich vooral zorgen maakt

Geschat percentage respondenten in de belangrijkste categorieën, totaal = 3.709

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in meerdere categorieën vallen.

Werkloosheid en onzeker werk worden door een kwart van de respondenten als een belangrijke bron van zorg genoemd, met name door vrouwen, jongeren en respondenten uit zuidelijke EU-landen.

Ongeveer 20% van de respondenten, vooral jongeren, geeft aan zich zorgen te maken over een daling van hun levensstandaard, of in de woorden van een Portugese respondent: ‘Het juiste evenwicht vinden tussen leven en sparen, wat niet zo gemakkelijk is als je salaris net genoeg is voor je onkosten en er weinig overblijft voor iets extra's.’ Net als bij eerdere onderwerpen is voor veel respondenten het feit dat lonen en pensioenen niet geïndexeerd worden een zeer belangrijk punt.

Klimaatverandering wordt genoemd door ongeveer een kwart van de respondenten, vooral vrouwen. ‘Zoals de coronacrisis laat zien, is onze economie niet bestand tegen de mondiale schokken die zich de komende jaren steeds vaker zullen voordoen als gevolg van de klimaatcrisis,’ aldus de bijdragen met het antwoord van Greenpeace, die het grootste aandeel in deze categorie hebben. De respondenten vrezen de gevolgen van klimaatverandering op lange termijn en klagen over de weinig doortastende reactie van de EU-regeringen en -instellingen. Ook menen respondenten dat het door klimaatschokken voor de ECB steeds moeilijker zou kunnen worden om de prijsstabiliteit te handhaven.

Ongeveer 10% van de respondenten maakt zich zorgen over zaken die met budgettair beleid te maken hebben, zoals belastingheffing, de staatsschuld en bezuinigingen, terwijl een kleiner percentage zich zorgen maakt over de toestand binnen de EU, met name de kloof tussen noordelijke en zuidelijke lidstaten, en over sociale kwesties als armoede en ongelijkheid.

4.2 Veranderende economische omstandigheden

Welke invloed hebben de veranderende economische omstandigheden de afgelopen tien jaar op uw leven gehad (bijv. uw kansen op het vinden van een baan)?

Een kleine 60% van de respondenten geeft aan er door de economische veranderingen de afgelopen tien jaar op achteruit te zijn gegaan (zie grafiek 9).

Arbeidsomstandigheden zijn vaak de bepalende factor. Een Spaanse respondent vat de toestand als volgt samen: ‘Onregelmatige inkomsten en algehele instabiliteit. Lange perioden zonder werk. Moeite om werk of stabiele contracten te krijgen.’ Niet alleen jongeren maken zich zorgen om de stijgende werkloosheid en de onzekere arbeidsomstandigheden (‘Als oudere is het vrijwel onmogelijk een baan te vinden.’), waardoor het moeilijk is ‘een huis te kopen of aan kinderen te beginnen.’ Sommige respondenten zeggen dat het door de pandemie nu nog moeilijker is om werk te zoeken, anderen kampen nog steeds met de gevolgen van de vorige financiële crisis.

Andere respondenten hebben wel een baan maar menen dat ‘de lonen achterblijven bij de prijsontwikkelingen’ of, vergelijkbaar, ‘de reële inkomens stagneren of dalen.’ Meerdere respondenten schrijven: ‘Ik ben armer geworden.’ Gepensioneerden hebben vergelijkbare zorgen: ‘Ik ben nu tien jaar met pensioen en ik ben er 30% in koopkracht op achteruit gegaan.’ Andere terugkerende onderwerpen zijn de lage rente die spaarders benadeelt en de problemen om een woning te vinden.

Ongeveer een derde van de respondenten schrijft dat zij geen nadeel van de economische veranderingen ondervinden of zelfs beter af zijn. In deze bijdragen draait het veelal om het hebben van werk, waarbij sommige respondenten toegeven dat ze niet langer naar werk hoeven te zoeken omdat ze met pensioen zijn en daarom ‘zekerheid’ hebben. Anderen benadrukken dat ze werken in een sector die niet door de afgelopen crises en toenemende concurrentie geraakt is.

Respondenten uit de zuidelijke EU-landen en respondenten die werken in het bedrijfsleven geven veel vaker aan dat hun omstandigheden zijn verslechterd. Jongeren daarentegen hebben meestal een positiever of neutraal oordeel over de afgelopen tien jaar, onder andere, zoals een van hen opmerkt, omdat veel van hen toen nog te jong waren om te werken.

Grafiek 9

De gevolgen van de veranderende economische omstandigheden in de afgelopen tien jaar

Geschat percentage respondenten in elke categorie, totaal = 3.700

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in slechts een categorie vallen.

4.3 De gevolgen van de lage rente

Hoe beïnvloeden de lage rente en het monetair beleid in het algemeen u/uw organisatie, uw leden en de economie als geheel?

Op de vraag naar de gevolgen van de lage rente en het monetair beleid voor henzelf en de economie gaan de meeste respondenten in op de effecten van de lage rente, maar niet op het monetair beleid in het algemeen.

In minstens de helft van de ontvangen bijdragen worden kritische noten gekraakt over het lagerentebeleid van de ECB (zie grafiek 10). Een veel genoemde reden voor kritiek is de lage spaarrente: Een respondent vraagt zich af: ‘Wat moet ik met mijn spaargeld doen als de belasting hoger is dan de ontvangen rente?’ Gezien de leeftijdssamenstelling van de groep is het niet verrassend dat veel respondenten vooral verwijzen naar de negatieve gevolgen van de lage rente voor de pensioenen, die de afgelopen jaren niet zijn aangepast.

Respondenten schrijven dat ze door het lage rendement op spaargeld gedwongen worden meer risico's te nemen en bijvoorbeeld op de beurs te gaan beleggen. ‘Ik word [door de lage rente] tot riskantere vormen van beleggen gedwongen dan in deze fase van mijn leven verantwoord is.’ Ze geven ook aan dat de lage rente leidt tot verstoring van de financiële en vastgoedmarkten, en daardoor tot een minder solide financieel stelsel. Veel mensen zeggen bang te zijn voor zeepbellen die uiteindelijk tot een economische crisis kunnen leiden. Een ander neveneffect van het monetair beleid dat wordt genoemd is de ‘zombificatie’ van de economie, waardoor gezonde bedrijven uiteindelijk weggeconcurreerd worden: ‘Door het monetair beleid is er een vastgoedzeepbel ontstaan en worden zombiebedrijven en -banken in leven gehouden.’

De respondenten wijzen er verder op dat de lage rente de ongelijkheid vergroot, door de activaprijzen (‘wie al over vermogen beschikt, ziet dat alleen maar toenemen’) en door stijgende huizenprijzen. Een paar respondenten maken zich ook grote zorgen over het hoge schuldenniveau in het algemeen: ‘Er wordt veel meer geleend door mensen die zich dat domweg niet kunnen veroorloven,’ en: ‘Sparen wordt niet aangemoedigd, wat in strijd is met het voorzichtigheidsbeginsel.’

Als we kijken naar het kleine aantal antwoorden waarin de lage rente als gunstig wordt gezien, dan is de meest gegeven reden dat het beleid van monetaire verruiming bijdraagt aan de financieel-economische stabiliteit in het eurogebied en aan de groei van de werkgelegenheid: ‘De lage rente is voor de economie in het algemeen gunstig geweest. Belangrijker is wel dat de kwantitatieve verruiming de economie gestabiliseerd heeft.’

Grafiek 10

De gepercipieerde gevolgen van de lage rente en het expansieve monetaire beleid

Geschat percentage respondenten in elke categorie, totaal = 3.700

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in slechts een categorie vallen.

Andere respondenten zeggen dat ze dankzij de lage rente tegen gunstiger voorwaarden een huis konden kopen of een bedrijf konden beginnen. Er wordt echter ook gewezen op structurele belemmeringen, zoals onzeker werk, waardoor respondenten niet optimaal van de gunstige kredietvoorwaarden kunnen profiteren: ‘[...] Ik zou graag een huis kopen, maar ik heb geen vaste baan en krijg dus geen hypotheek’; ‘dankzij het monetaire beleid van de EU kunnen jonge mensen als ik zeer actief ondernemen, maar lokaal beleid werkt dit tegen met extreem hoge belastingen en het ontbreken van flankerend beleid’; ‘het is bijna onmogelijk leningen en hypotheken te sluiten, zelfs de lage inflatie helpt daar niets aan.’

Sommige respondenten, ten slotte, wijzen op zowel voor- als nadelen van de lage rente: ‘We kunnen een huis kopen, wat eerder niet mogelijk geweest zou zijn (positief dus), maar tegelijkertijd ontvangen we geen rente op ons spaargeld’ en ‘Zolang ik bij de kredietnemers hoor, is er denk ik niets aan de hand [...]. Maar voor pensioenen met kapitaaldekking is het een ramp [...]’.

De maatschappelijke organisaties staan eveneens ambivalent tegenover het monetair beleid van de ECB. In het standaardantwoord van Greenpeace wordt erop gewezen dat de lage rente betekent dat alle bedrijven toegang hebben tot goedkoop geld – of ze nu bijdragen aan de ecologische transitie of die juist hinderen – en wordt de ECB opgeroepen groene kwantitatieve verruiming in te voeren en klimaatcriteria te hanteren bij de herfinancieringstransacties. In de bijdragen van Positive Money wordt benadrukt dat kwantitatieve verruiming heeft geholpen om de economie van het eurogebied over de financiële crisis heen te helpen, maar dat dit ook de ongelijkheid heeft vergroot doordat activa in handen van mensen die toch al rijk waren, alleen maar meer waard zijn geworden. Zij pleiten voor de inzet van instrumenten als helikoptergeld, dat deze bijwerkingen niet heeft.

Vanuit sociaaldemografisch oogpunt blijken respondenten uit de noordelijke EU-landen veel negatiever te oordelen over de lage rente en het verruimende monetaire beleid in het algemeen dan respondenten uit de zuidelijke lidstaten. De kritiek lijkt ook toe te nemen met de leeftijd. Tot slot blijken respondenten die werken in de financiële sector minder enthousiast over dit beleid te zijn dan gewone burgers.

5 Andere onderwerpen dan prijsstabiliteit

Welke andere thema's zijn belangrijk voor u?

De belangrijkste opdracht van de ECB is het handhaven van de prijsstabiliteit in het eurogebied. De ECB waarborgt niet alleen prijsstabiliteit maar ondersteunt ook het algemene economische beleid van de Europese Unie. Zo zetten we ons in voor de duurzame ontwikkeling van Europa, op basis van evenwichtige economische groei, een zeer concurrerende sociale markteconomie die gericht is op volledige werkgelegenheid en sociale vooruitgang, en een hoge mate van bescherming en verbetering van de milieukwaliteit.

5.1 Andere aspecten

Vindt u dat de ECB meer of minder aandacht zou moeten besteden aan die andere aspecten, en waarom?

Zijn er thema’s die hierboven niet genoemd worden en waarvan u vindt dat de ECB er rekening mee moet houden in haar beleid?[8]

Naast prijsstabiliteit noemen respondenten een groot aantal thema’s waarmee de ECB naar hun mening rekening zou moeten houden bij het bepalen van haar beleid. Enkele daarvan zijn in grafiek 11 weergegeven. Het betreft vaak dezelfde onderwerpen die als secundaire doelen van de ECB in de inleiding tot dit thema worden genoemd.

Milieubescherming wordt het vaakst genoemd door de mensen die vinden dat de ECB haar smalle taakopvatting van louter hoedster van de inflatie moet verruimen. Bijna de helft van de bijdragen gaat daarover: ‘Prijsstabiliteit is niet langer de belangrijkste bijdrage die centrale banken aan de verbetering van het welzijn van burgers kunnen leveren. Dat is nu het beperken van de mondiale opwarming.’ Vrouwen en respondenten uit zuidelijke EU-landen zijn eerder dan andere respondenten van mening dat de ECB een actieve rol moet spelen bij het bestrijden van klimaatverandering.

Hoe de ECB dan precies moet bijdragen aan de transitie naar een groenere economie blijft in sommige antwoorden vaag, terwijl andere respondenten met concrete voorstellen komen. Die variëren van het faciliteren van groene beleggingen, het ondersteunen van de budgettaire beleidsmaatregelen die voor de transitie nodig zijn en het verminderen van beleggingen in vervuilende activiteiten, tot rekening houden met klimaatcriteria bij de herfinancieringstransacties van de ECB, het opnemen van klimaatrisico's in modellen en de financiering door banken sturen in de richting van milieuvriendelijke bedrijven. ‘Klimaatverandering is een systeemrisico,’ schrijft een respondent uit de universitaire wereld. ‘Als de ECB bij haar monetair beleid geen rekening houdt met de langetermijneffecten van klimaatverandering [...], kan dat aanzienlijke economische en maatschappelijke gevolgen hebben, die op hun beurt weer van invloed zijn op de prijsstabiliteit.’

Wat andere kwesties dan duurzaamheid betreft, een aanzienlijk deel van de respondenten wil dat de ECB de digitalisering ondersteunt en de werkgelegenheid en de economische groei bevordert met ad-hocinvesteringen om het Europese concurrentievermogen ten opzichte van andere economieën te verbeteren. Vrouwen, respondenten uit de zuidelijke lidstaten en respondenten jonger dan 55 jaar pleiten hier vaker voor dan andere respondenten. In de bijdragen wordt vaak de nadruk gelegd op de positieve wisselwerking tussen groei en werkgelegenheid. Tegelijkertijd zijn er ook respondenten die volledige werkgelegenheid niet haalbaar en misschien zelfs niet wenselijk achten.

Een kleine 20% van de respondenten gaat in op de EU zelf: een deel wil de unie versterken en de kloof tussen de noordelijke en zuidelijke lidstaten dichten. Tegelijkertijd merken anderen op dat de hervormingen die nodig zijn om de Europese Unie goed te laten functioneren door bepaalde regeringen niet worden doorgevoerd, en dat de kosten en baten niet gelijk verdeeld zijn. Opmerkingen als ‘De productievere landen worden geremd’ en ‘De noordelijke landen betalen de schulden van de zuidelijke landen’ vatten die visie goed samen. Veel respondenten roepen de ECB op een uniform belastingbeleid te voeren om een belastingwedloop tussen de EU-landen te voorkomen, of om op EU-niveau een minimumloonbeleid te voeren (hoewel de ECB op geen van beide terreinen bevoegd is).

Grafiek 11

Andere onderwerpen, buiten prijsstabiliteit, waarmee de ECB rekening zou moeten houden

Geschat percentage respondenten in de belangrijkste categorieën, totaal = 3.614

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in meerdere categorieën vallen.

Ongeveer 15% van de respondenten, die hoofdzakelijk ouder dan 55 zijn en afkomstig uit noordelijke EU-landen, vragen meer aandacht van de ECB voor de gevolgen van de lage rente en voor prijsontwikkelingen op de woningmarkt, omdat ‘de lage rente in combinatie met de hoge prijzen van andere activa het voor mensen steeds moeilijker maakt vermogen op te bouwen.’

Groeiende ongelijkheid en armoede zijn kwesties waar de ECB ook rekening mee moet houden, vindt een grote minderheid van vooral vrouwen en respondenten uit de zuidelijke EU-landen. ‘Een samenleving die haar zwakste leden niet ophelpt, is rot tot op het bot,’ schrijft een Belgische respondent. ‘Hoe kunnen we van economische groei spreken wanneer er in Vlaanderen 680.000 mensen afhankelijk zijn van de voedselbank?’ Sommige respondenten benadrukken dat armoede en ongelijkheid de sociale en democratische samenhang in het eurogebied ondermijnen en ook de effectiviteit van het monetair beleid verzwakken. In dit verband wordt de ECB ook aangemoedigd om financiële inclusie te bevorderen, bijvoorbeeld door aan alle burgers van het eurogebied een gratis bankrekening ter beschikking te stellen. Andere respondenten pleiten voor het verstrekken van helikoptergeld.

Naast de meerderheid van de respondenten die graag ziet dat de ECB meer aandacht schenkt aan andere thema's dan prijsstabiliteit, is er ook een groep, van ongeveer een kwart van de respondenten, die liever ziet dat de ECB zich tot haar mandaat beperkt en zich niet met politiek inlaat. Een Duitse respondent formuleert het als volgt: ‘Consistent monetair beleid en geen economisch beleid.’ Deze respondenten vinden dat andere kwesties dan prijsstabiliteit aan bevoegde nationale of EU-instellingen moeten worden overgelaten, want ‘dat is iets voor gekozen politici.’ Mannen en respondenten uit noordelijke EU-landen zijn die mening vaker toegedaan dan andere respondenten.

Ook wordt opgemerkt: ‘wanneer er naast het prijsstabiliteitsmandaat andere doelen bijkomen, leidt dat onvermijdelijk tot belangenconflicten.’ Ook respondenten die wel voorstander van een ruimer ECB-mandaat zijn, laten deze bedenking horen. Vooral bemoeienis van de ECB met milieukwesties kan op kritiek rekenen: ‘Klimaatverandering en milieubescherming zijn ongetwijfeld van groot belang, maar niet de taak van een centrale bank!’

5.2 Gevolgen van de klimaatverandering

Hoe zal de klimaatverandering u/uw organisatie, uw leden en de economie beïnvloeden?

Zo'n 80-85% van de respondenten erkent dat de klimaatverandering enig effect zal hebben en beschrijft mogelijke toekomstige gevolgen (zie grafiek 12).

Ongeveer een kwart van de respondenten schrijft dat de klimaatverandering invloed zal hebben op het financieel-economische systeem: ‘aanpassing van de economie is onvermijdelijk, er is geen andere keus', en ‘de risico's binnen de financiële sector, waaronder het kredietrisico, zullen door de klimaatverandering veranderen.’ Deze gevolgen worden eerder genoemd door respondenten uit het bedrijfsleven en de financiële sector dan door particulieren. De gevolgen van de klimaatverandering voor het economische stelsel wordt ook vanuit Europees perspectief beschouwd, en veel respondenten benadrukken dat de Europese Unie zich snel moet aanpassen: ‘De Europese economie moet zich voorbereiden op een andere wereld, waarin groene alternatieven een concurrentievoordeel bieden.’

Eveneens een kwart van de respondenten wijst erop dat iedereen in zijn of haar dagelijks leven met klimaatverandering te maken heeft, en dat de toekomstige generaties er nog meer last van krijgen. ‘Onze kinderen zullen leven op een onbewoonbare aarde,’ was een van de zwarte scenario's en respondenten voorspellen ook grootschalige migratie, oorlogen om water en tenslotte het uitsterven van een groot aantal soorten, waaronder de mens. Omschakelen naar een duurzamere levenswijze wordt daarom dringend nodig gevonden, want, in de woorden van een Belgische respondent: ‘De impact van de klimaatverandering wordt veel groter dan van welke economische crisis ook.’

Grafiek 12

De gevolgen van de klimaatverandering

Geschat percentage respondenten in de belangrijkste categorieën, totaal = 3.615

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in meerdere categorieën vallen.

Zo'n 15% van de respondenten, met name die ouder dan 55 en afkomstig uit noordelijke lidstaten, merken op dat de klimaatverandering extra kosten met zich meebrengt, boven op de directe kosten van natuurrampen. Ze doelen daarbij op de kosten van de energietransitie en op de aanpak van het probleem zelf, inclusief belastingen (‘de huidige maatregelen zijn radicaal en duur voor de burgers’). Men voorziet ook dat de prijzen over de gehele linie gaan stijgen en maakt zich daar grote zorgen om: ‘Ik denk dat de klimaatverandering enorme druk zal zetten op de prijzen van sommige goederen en diensten.’ Hierbij moet worden opgemerkt dat sommige van de respondenten uit deze categorie sceptisch staan tegenover de gevaren van klimaatverandering en denken dat de maatregelen uiteindelijk meer kosten dan de schade door klimaatverandering: ‘Niet zozeer klimaatverandering maar activisme door de EU vormt een bedreiging. Dat doet de economie en het milieu meer kwaad dan goed.’ Een paar respondenten betwijfelen of klimaatverandering door de mens veroorzaakt wordt, anderen denken dat de EU er weinig tegen kan ondernemen en dat andere economieën intussen profiteren van het feit dat ze zich niet aan de klimaatregels houden.

Ook de impact van de klimaatverandering op de natuur wordt vaak genoemd: veel respondenten menen dat de negatieve effecten al zichtbaar zijn. ‘Ik moet zeggen dat ik het gebruik van de toekomende tijd in de vraag een beetje naïef vind,’ schrijft een Franse jongere. ‘[Wij hebben nu al] last van ernstige droogte en bosbranden in de zomer', schrijft een man uit Portugal, en een respondent uit Nederland merkt op: ‘Zeespiegelstijging is iets waar we ons [hier] flink zorgen over maken.’ Veel respondenten verwijzen naar het extreme weer. Dit wordt door iets meer dan 15% van de bijdragen vermeld, vooral door vrouwen, jongeren en respondenten uit zuidelijke lidstaten.

Minder dan 10% van de respondenten, vooral in de groep ouder dan 55, gaat in op de energietransitie, en voorziet of roept op tot grote investeringen: ‘De klimaatverandering moet worden tegengegaan. Dat kan alleen als de transitie naar duurzame energie met de nodige urgentie wordt doorgevoerd.

De antwoorden van MO's en ongeveer 6% van de eigen antwoorden hebben betrekking op de rol van de ECB bij de aanpak van de klimaatverandering, en daar wordt nogal verschillend over gedacht. Om de bij het vorige punt gegeven redenen wordt in veel van de eigen antwoorden gewaarschuwd dat klimaatverandering ‘geen terrein voor de ECB is’. Een van de mildste critici van mogelijke betrokkenheid van de ECB schrijft: ‘[klimaatverandering] zal op zeker moment wel van invloed worden, maar het is niet aan de ECB om daar iets aan te doen, al moet die de zaken ook niet erger maken.’ Sommige respondenten raden de ECB aan geen voortrekkersrol te spelen (dat is aan de democratisch gekozen organen), maar een faciliterende rol. In andere bijdragen, vooral van MO's, wordt de ECB juist opgeroepen doortastend te werk te gaan, ‘een voorbeeld te stellen’ en bij te dragen aan de Europese doelen, overeenkomstig haar secundaire mandaat.

Tot slot meent ongeveer 10% van de respondenten dat klimaatverandering weinig of geen gevolgen zal hebben en dat er dringender kwesties zijn: ‘Wat kan de klimaatverandering schelen als je de huur niet kan betalen?’ Volgens een paar respondenten is het moeilijk te zeggen welke gevolgen de klimaatverandering zal hebben en zij geven er liever geen mening over.

6 De communicatie met het publiek

Hoe kunnen we het beste met u communiceren?

We weten dat inzicht in het monetair beleid mensen helpt om beslissingen te nemen over consumeren, sparen, beleggen en lenen. We zouden willen weten hoe goed we erin geslaagd zijn uit te leggen wat we doen en waarom.

6.1 Inschatting van de eigen kennis van de ECB en de nationale centrale banken

In welke mate voelt u zich goed geïnformeerd over de ECB/uw nationale centrale bank?

Op de vraag of ze het idee hebben goed geïnformeerd te zijn over de ECB en hun nationale centrale bank (NCB), geeft bijna 50% van de respondenten aan dat ze onvoldoende of helemaal niet geïnformeerd zijn, of ze gaan alleen in op het gebrek aan kennis en inzicht bij het grote publiek in het algemeen. Daar staat een iets kleiner deel van de respondenten tegenover dat meent voldoende geïnformeerd te zijn. Daarnaast is er nog een groep van zo'n 6% van de respondenten die niet ter zake doende antwoorden heeft gegeven en vooral over het monetair beleid van de ECB klaagt (zie grafiek 13).

Sommige respondenten die zich niet goed geïnformeerd voelen, wijzen op de complexiteit van het onderwerp monetair beleid, het gebruik van economisch jargon en het ontbreken van publiekscommunicatie: ‘De communicatie is vooral gericht op de financiële markten en op de technische aspecten van het beleid. Er wordt, voor zover ik weet, weinig gecommuniceerd met de burger’ en ‘Voor niet-economen is het erg moeilijk om de informatie [van en over de ECB] te begrijpen.’ Sommige respondenten geven de media de schuld, omdat die te weinig berichten over monetair beleid, of de communicatie van het Eurosysteem, die onduidelijk en onsamenhangend wordt gevonden.

Grafiek 13

Inschatting van de eigen kennis over de ECB en de NCB's

Geschat percentage respondenten in elke categorie, totaal = 3.552

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in slechts een categorie vallen.

Het is opmerkelijk dat veel respondenten die zelf goed op de hoogte denken te zijn, er ook op wijzen dat dat voor de rest van het publiek waarschijnlijk niet geldt. (‘Ik ben erg goed op de hoogte, maar ik ben waarschijnlijk een uitzondering.’) Respondenten merken vaak op dat ze bekend zijn met de ECB omdat ze geïnteresseerd zijn in economie, of vanuit hun werk of universitaire achtergrond, maar niet door de communicatie van de ECB zelf: ‘Ik denk dat ik goed op de hoogte ben, want ik interesseer me voor monetair beleid vanuit mijn studie. Maar gewone mensen hebben geen idee hoe de ECB werkt,’ en ‘Ik ben goed geïnformeerd omdat ik journalist ben. Maar ik denk niet dat het publiek er veel van weet’, en ‘Ik werk in de financiële sector, dus ik volg het wel zo’n beetje, maar de meerderheid weet er niets van.’

Het zal niet verbazen dat respondenten die in de financiële sector werken veel vaker aangeven een goede kennis van de ECB en de NCB's te hebben dan particulieren. Daarbij geven mannen veel vaker aan goed geïnformeerd te zijn dan vrouwen. Het aandeel geïnformeerde respondenten was in alle landengroepen ongeveer gelijk, maar veel groter onder respondenten van buiten de Europese Unie. Dat komt doordat die laatste groep belangstelling toonde voor het portaal ‘De ECB luistert’, al was de ECB waarschijnlijk niet hun eigen centrale bank.

De woorden ‘belangstelling’ en ‘interesse’ duiken regelmatig op. Velen vinden dat er genoeg informatie beschikbaar is voor wie belangstelling heeft en actief op zoek gaat, zoals in de volgende opmerking: ‘Omdat het mijn belangstelling heeft volg ik de ECB op social media en ik vind dat die er erg goed in slaagt in simpele bewoordingen uit te leggen wat ze doet, maar ik denk dat daarmee toch alleen mensen als ik worden bereikt, die al geïnteresseerd zijn in economie’ en ‘Niet iedereen interesseert zich voor dit soort dingen, maar ik vind wel dat iedereen een minimum aan kennis moet hebben over wat er economisch gezien in het eurogebied gebeurt en welke gevolgen de beleidsbeslissingen van de ECB voor henzelf hebben.’ Tegelijkertijd wordt er in de antwoorden van Greenpeace op gewezen dat het zelfs voor mensen die belangstelling hebben voor de ECB ‘niet zo makkelijk is de gevolgen van haar handelen te beoordelen, want de ECB publiceert weliswaar informatie over monetaire transacties, maar legt niet het verband met concrete maatschappelijke en milieueffecten.’

Veel respondenten wijzen op de mediakanalen waarlangs ze informatie over de ECB krijgen en sommige van hen geven aan prijs te stellen op directe communicatie door de centrale bank. Zoals verwacht vinden sommige respondenten echter dat de nationale media te weinig berichten over monetair beleid en de EU, of dat ze een verkeerd beeld schetsen.

6.2 Uitleg en inzicht verbeteren

Hoe zou de ECB/het Eurosysteem de voordelen van prijsstabiliteit en de risico’s van te hoge of te lage inflatie beter kunnen uitleggen?

Wat zouden we kunnen doen om u meer inzicht te geven in onze besluiten en de gevolgen daarvan voor u?[9]

Gevraagd hoe de communicatie met het publiek verbeterd kan worden, hoe de voordelen van prijsstabiliteit of de redenen voor en de effecten van het monetair beleid beter kunnen worden toegelicht, stelt een kleine 40% voor dat in gewone taal en met aansprekende, concrete voorbeelden te doen (zie grafiek 14). Dit percentage is verrassend constant in alle sociaaldemografische groepen. Een respondent schrijft: ‘Als jullie bevindingen kloppen, zouden jullie in staat moeten zijn ze in gewone taal uit te leggen, op een manier die voor iedereen met gezond verstand overtuigend is. Jullie onderzoek wekt nu soms de indruk dat jullie je achter de cijfers verschuilen en dat iedereen die geen economie heeft gestudeerd het vooral niet mag begrijpen en kunnen bekritiseren.' Sommige respondenten vragen vooral om informatie in hun eigen taal, want ‘monetair beleid is een moeilijk onderwerp, zelfs in je moedertaal.’

In een vijfde van de bijdragen, ongeveer de helft daarvan afkomstig van MO's, wordt gewezen op het belang van transparantie en verantwoording. Dit soort kwesties zijn vooral van belang voor respondenten uit de noordelijke EU-landen.

Voorstanders van meer transparantie vragen om meer informatie over markttransacties, inflatieberekeningen en besluitvormingsprocessen. Anderen willen een eerlijke inschatting van de voordelen, risico's en neveneffecten van de ECB-besluiten, bijvoorbeeld naar land uitgesplitste informatie over de effecten van het monetair beleid en de publicatie van effectrapportages over de gevolgen van ECB-transacties voor het klimaat en andere maatschappelijke aspecten.[10] Sommige respondenten zouden graag zien dat de stemverdeling binnen de Raad van Bestuur bekend wordt gemaakt, of dat de meningen van de diverse centrale banken worden toegelicht.

Grafiek 14

Manieren om kennis en begrip van het beleid en de besluiten van de ECB te vergroten

Geschat percentage respondenten in de belangrijkste categorieën, totaal = 3.550

Toelichting: Voor de analyse is een woordenboekbenadering gevolgd. Antwoorden kunnen in meerdere categorieën vallen.

Minder dan 20% van de respondenten raadt de ECB aan meer de dialoog te zoeken met het grote publiek en niet alleen met de financiële sector of ‘bureaucraten’ (bijv. door middel van roadshows of soortgelijke evenementen om direct met mensen in contact te treden, zo mogelijk in verschillende Europese landen). Deze aanbeveling komt iets vaker van respondenten onder de 55. Sommige respondenten benadrukken de rol van de nationale centrale banken: ‘een belangrijk kanaal waardoor de ECB haar besluiten kan verspreiden en toelichten.’

Onder de suggesties voor meer directe publiekscommunicatie wordt het portaal 'De ECB luistert' vaak en in positieve zin genoemd: ‘Ik vind deze enquête al een uitstekend begin, goed gedaan,’ ‘een welkome aanvulling op de communicatiemogelijkheden’ en ‘U zou vaker zulke enquêtes moeten houden en een permanente feedbackpagina op de website moeten maken.’ Uiteraard verwachten de respondenten ook dat de ECB inderdaad luistert en iets doet met het binnengekomen commentaar. Sommige respondenten wijzen echter bezorgd op het risico van ‘sterke zelfselectie bij de invullers van de enquête.’ Een respondent merkt op dat ‘een groot deel van deze enquête al te moeilijk is.’

In zo'n 10% van de antwoorden wordt voorgesteld de kennis bij het publiek langzaam op te bouwen, bijvoorbeeld: ‘Begin bij nul en leg de bevolking uit hoe de beleidsrente werkt, [...] hoe de [besluitvormende] organen zijn samengesteld [...],’ en ‘probeer de gemiddelde burger te bereiken die misschien niet veel afweet van economie maar zich er wel zorgen over maakt.’

Het belang van financiële geletterdheid, en het ontbreken daarvan bij het grote publiek, wordt vaak benadrukt, vooral door jongere respondenten en respondenten uit zuidelijke EU-landen. ‘Op school zou veel meer aan financiële geletterdheid moeten worden gedaan. Te veel mensen zijn totaal onbekend met economische en financiële basisbegrippen, zoals de rentetarieven.’ Er zijn zelfs respondenten die de ECB en het Eurosysteem oproepen hier een actieve rol in te spelen, bijvoorbeeld door te investeren in financiële educatie, en door nationale onderwijsstelsels te helpen de economische cultuur te verbeteren en lesmateriaal voor scholen beschikbaar te stellen. De reden die daarvoor wordt gegeven is, in de woorden van een van de respondenten: ‘Hoewel de ECB bereid is haar besluiten toe te lichten, begrijpen de burgers de uitleg misschien niet omdat ze te weinig financiële en economische kennis hebben.’

Andere bijdragen hebben vooral betrekking op de methoden (communicatiekanalen en -vormen) waarmee de ECB en het Eurosysteem hun doelgroepen beter zouden kunnen bereiken. Het percentage respondenten dat de traditionele media noemt ligt iets boven de 15%, de voorkeur voor deze media is iets groter bij respondenten uit de zuidelijke lidstaten dan uit de noordelijke. De televisie is het meest voorgestelde mediakanaal. Tot de suggesties behoren interviews over bepaalde onderwerpen of vragen (bijv. ‘Waarom is inflatie ook van invloed op uw salaris?’), documentaires (bijv. op Netflix) en zelfs advertenties.

Digitale media worden door een iets kleiner percentage respondenten genoemd, vooral jongeren en vrouwen hebben hier een sterke voorkeur voor. Veel genoemd worden de mogelijkheid direct met de ECB te kunnen communiceren via een toegankelijke website en veelgebruikte socialmediakanalen. De respondenten stellen voor om via digitale media informatieve video's en infographics breed beschikbaar te maken, uiteraard in begrijpelijke taal en in de Europese landstalen. Sommige respondenten lijken niet te weten dat veel content al in alle talen op de website van de ECB beschikbaar is en dat ook video's worden ondertiteld in andere talen dan het Engels.

In ongeveer 7% van de bijdragen worden andere communicatievormen genoemd, periodieke nieuwsbrieven bijvoorbeeld (zoals commerciële banken naar hun klanten sturen) met een overzicht van de belangrijkste ontwikkelingen en besluiten, ook hier ‘uiteraard in gewone taal’.

Sommige respondenten, ten slotte, stelden met enige scepsis voor het beleid te veranderen in plaats van te proberen het uit te leggen. Zij hebben vooral kritiek op de lage rente en de manier waarop momenteel de inflatie wordt berekend: ‘Bereken om te beginnen de feitelijke inflatie eens correct. Leg jonge gezinnen maar eens uit wat zij aan prijsstabiliteit hebben nu de prijzen van woningen door het dak gaan’ en ‘2% inflatie is geen prijsstabiliteit en negatieve rente is schadelijk. Dit moet niet beter uitgelegd maar veranderd worden.’ Enkele andere respondenten vinden dat ze voldoende over het Eurosysteem geïnformeerd worden en zien de noodzaak van andere communicatie niet.

7 Bijlage

Methodologische toelichting

Voor herkenning van de talen waarin de antwoorden zijn gesteld is statistische software van RStudio gebruikt. De tekstuele antwoorden zijn vervolgens per taal vertaald met behulp van eTranslation, een machinevertaaltool van de Europese Commissie.

De te analyseren data waren afkomstig uit open vragen en dus niet gestructureerd, waardoor een tekstanalyse moest worden uitgevoerd. Van de Engelstalige teksten (zowel oorspronkelijk als vertaald) is een kwantitatieve analyse gemaakt, en om de uitkomsten daarvan te valideren is tegelijkertijd een kwalitatieve analyse gemaakt.

Elke vraag vereiste een ander type analyse en in mindere mate ook verschillende standaard voorverwerkingsprocedures: zo zijn van alle hoofdletters kleine letters gemaakt, zijn leestekens, getallen, scheidingstekens en functiewoorden (‘de’, ‘het’, ‘en’, ‘te’ enzovoort) verwijderd en zijn verbogen en vervoegde woorden tot hun stam herleid (bijv. ‘besluiten’ tot ‘besluit’). Hier en daar moesten ook verkeerd vertaalde woorden worden gecorrigeerd.

We hebben gebruikgemaakt van woordenboekbenaderingen, een frequentieanalyse, structural topic models en support vector machine classifiers en we hebben de classificatie waar nodig door menselijke codeerders laten aanvullen en valideren. (In de grafieken zijn doorgaans de resultaten te zien die met behulp van een woordenboekbenadering zijn verkregen, want die zijn gemakkelijker te interpreteren.)

Na de classificatie van de antwoorden is er een (logistische of multinomiale logistische) regressieanalyse toegepast op de oorspronkelijke bijdragen om inzicht te krijgen in het verband tussen sociaaldemografische kenmerken en de kans om tot een bepaalde categorie te behoren. Alle regressieanalyses omvatten geslacht, leeftijdsgroep (onder de 35, 35-54 en 55 en ouder), landengroep (noordelijke, zuidelijke en oostelijke EU-lidstaten en niet-EU-landen) en sector (academische wereld en onderwijs, overheidssector en maatschappelijke organisaties, financiële sector, bedrijfsleven en overige).

Antwoordpatronen

De 13 vragen die op het portaal 'De ECB luistert' aan de respondenten zijn gesteld, werden aangeboden op vier pagina’s, met één thema per pagina. Naarmate de vragenlijst vorderde, steeg het percentage blanco antwoorden, zoals blijkt uit grafiek 15a. Bij de vragen over het eerste thema, prijsstabiliteit, was de non-respons minder dan 1%, en dat percentage liep op naar bijna 9% bij het laatste thema, communicatie. De non-respons nam het sterkst toe tussen het eerste en het tweede thema (verwachtingen en zorgen over de economie) Het percentage blanco antwoorden is voor alle vragen over hetzelfde thema vergelijkbaar, wat erop wijst dat geen van de vragen duidelijk moeilijker of minder interessant werd gevonden.

Zoals verwacht is de non-respons bij respondenten die standaardantwoorden van MO's gebruiken erg laag, nooit meer dan 3%, en consequent lager dan bij respondenten met eigen antwoorden (zie grafiek 15b).

Als we naar de sociaaldemografische groepen kijken, blijken de antwoordpatronen van mannen en vrouwen weinig van elkaar te verschillen (zie grafiek 15c), maar laten jongeren vaker vragen onbeantwoord dan ouderen (zie grafiek 15d).

Grafiek 15

Non-respons

15a: alle respondenten

15b: naar soort antwoorden

15c: naar geslacht

15d: naar leeftijdsgroep

© Europese Centrale Bank, 2021

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is alleen toegestaan met bronvermelding.

Zie voor een verklaring van de terminologie de ECB-woordenlijst (alleen in het Engels).

- De vragen zijn goedgekeurd door het Projectbureau van de strategische evaluatie en door de directie, en commentaar van het Comité voor het monetaire beleid en het Communicatiecomité van het Eurosysteem is erin verwerkt.

- Zie TOOL #54, ‘Conducting the consultation activities and data analysis’ uit het instrumentarium van de Europese Commissie voor betere regelgeving.

- Niet ingevulde vragenlijsten en niet ter zake doende antwoorden zijn hierin niet meegenomen. Onvolledige antwoorden, waarbij ten minste enigszins op de vraag wordt ingegaan, zijn echter wel opgenomen.

- Ongeveer 2% van de deelnemers (90 respondenten) heeft geen geslacht opgegeven. En niet meer dan 0,3 procent (12 respondenten) heeft geen leeftijdscategorie ingevuld.

- Bij 3.4 wordt op deze punten nader ingegaan.

- In de meeste gevallen zeggen ze er niet expliciet bij of ze huizenprijzen bedoelen of woonlasten in het algemeen. Het is daarom aan te raden deze categorie breed te interpreteren.

- ‘Met hun zeer hoge provisies eten de banken ons spaargeld op.’

- De respondenten geven min of meer dezelfde antwoorden op deze twee vragen, die we daarom samen analyseren.

- De respondenten gaven min of meer dezelfde antwoorden op deze twee vragen, die we daarom samen analyseren.

- Enkele respondenten roepen op tot een uitsplitsing naar economische actoren (consumenten, werkenden, beleggers enz.).