ECB vas posluša – Zbirno poročilo o prispevkih na portalu »ECB vas posluša«

Glavne ugotovitve

Portal »ECB vas posluša«

- ECB je 24. februarja 2020 v okviru pregleda strategije vzpostavila portal »ECB vas posluša«, na katerem so obiskovalci lahko izrazili svoje mnenje o različnih temah.

- Skupno so obiskovalci lahko odgovorili na 13 odprtih vprašanj, razvrščenih v štiri tematske sklope: »cenovna stabilnost«, »gospodarska vprašanja«, »druga vprašanja« in »komunikacija«. V tem poročilu je analiziranih 3.960 delnih in popolnih prispevkov, ki so bili oddani na portalu.

Pregled udeležencev ankete

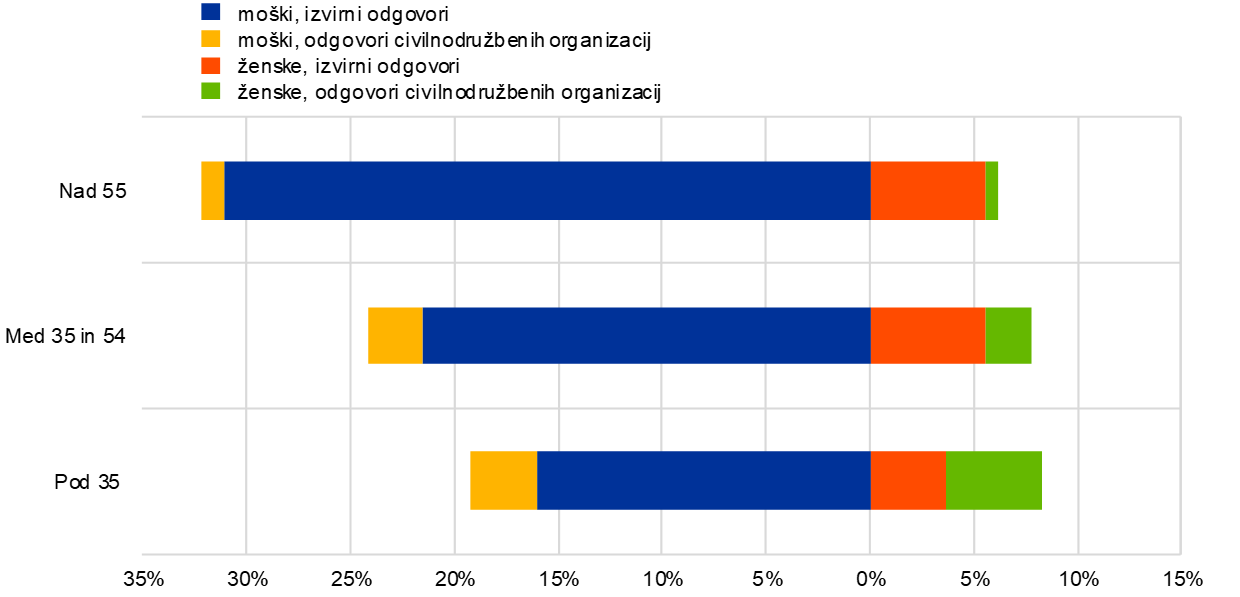

- V vzorcu so nesorazmerno zastopani moški in starejše starostne skupine: 76% udeležencev je bilo moških, 40% pa starejših od 55 let.

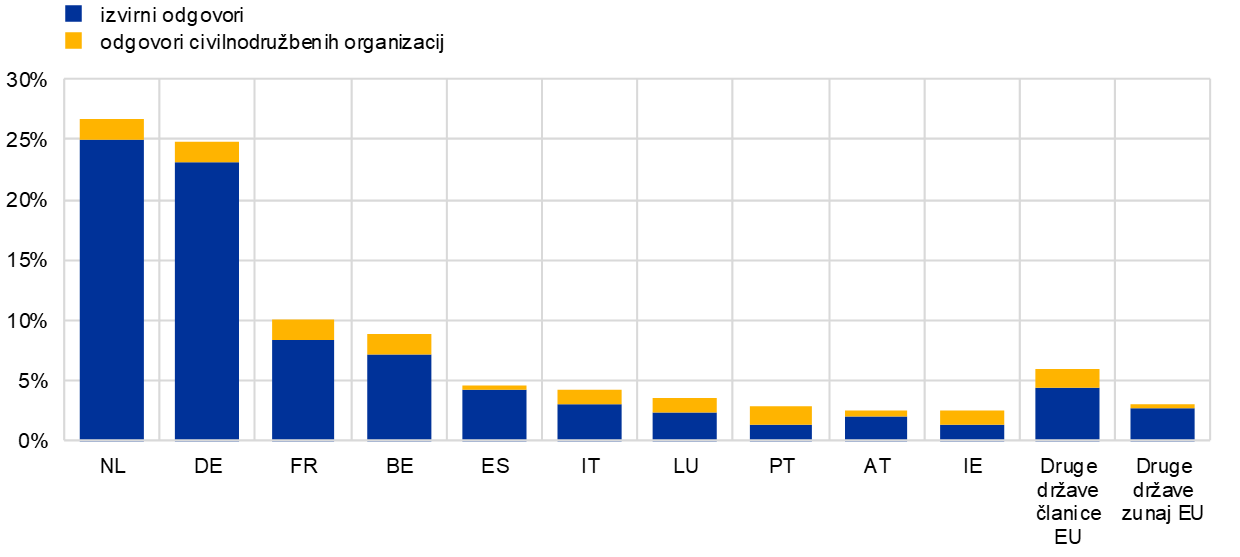

- Veliko večino odgovorov so prispevali udeleženci iz držav srednje in severozahodne Evrope: 27% udeležencev je bilo iz Nizozemske, 25% iz Nemčije in 10% iz Francije.

- Približno 15% udeležencev je predložilo standardne odgovore, ki so jih pripravile civilnodružbene organizacije, kot je Greenpeace. Ti udeleženci so bili mnogo mlajši od preostalega vzorca in večina med njimi so bile ženske.

Cenovna stabilnost

- Na vprašanje o spremembah splošne ravni cen so se skoraj vsi udeleženci ankete osredotočili na zviševanje cen. To nakazuje, da imajo podražitve nanje večji vpliv kot pocenitve. Izpostavili so negativne učinke prekomerne inflacije na različne vidike svojega gospodarskega in finančnega položaja (npr. upadanje kupne moči, zmanjševanje vrednosti prihrankov in nedostopnost stanovanj). Številni anketiranci so poudarili, da težav ne predstavlja inflacija sama, temveč dejstvo, da se plače in pokojnine ne zvišujejo skladno z inflacijo.

- Na vprašanje o čezmerni inflaciji in/ali deflaciji je največji delež anketirancev odgovoril, da jih skrbi oboje in da je pomembna stabilnost cen. Drugi največji delež anketirancev je navedel, da jih skrbi samo inflacija.

- Redna tema je bilo vprašanje dostopnosti stanovanj. Velika večina anketirancev je menila, da so stanovanjski stroški pomembni za inflacijo, in mnogi so navedli, da bi jih bilo treba ustrezneje vključiti v harmonizirani indeks cen življenjskih potrebščin (HICP). To vprašanje je bilo še posebej pomembno za mlajše anketirance in tiste iz severnih držav članic EU.

- Večina anketirancev je omenila vpliv naraščanja cen hrane in vsakodnevnih izdatkov. To je bilo zlasti zaskrbljujoče za ženske in za anketirance iz južnih držav članic EU. 50% prispevkov je omenjalo stanovanjske stroške, ena petina pa stroške komunalnih storitev in prevoza.

Gospodarska pričakovanja in skrbi

- Poslabševanje gospodarskih obetov in zaposlitvenih pogojev je bilo zaskrbljujoče za večino anketirancev, še zlasti za ženske in anketirance iz južnih držav članic EU. Starejši anketiranci in tisti iz severnih držav članic EU so pogosteje izražali zaskrbljenost zaradi pritiska nizkih obrestnih mer na prihranke in pokojnine.

- Skoraj 60% anketirancev je navedlo, da so spremembe gospodarskih razmer v zadnjem desetletju negativno vplivale na njihov položaj. Pogosto so imeli pri tem pomembno vlogo pogoji zaposlitve, če so se ljudje trudili najti ali obdržati službo. V zadnjih mesecih je k temu prispevala tudi pandemija koronavirusa (COVID-19).

- Vsaj polovica prejetih prispevkov je bila kritična do politike nizkih obrestnih mer, ki jo izvaja ECB. Eden od pogosto navedenih razlogov je bila nizka donosnost prihrankov, ki vlagatelje sili, da prevzemajo prevelika tveganja, in povzroča izkrivljanja na finančnem in nepremičninskem trgu. Celo nekateri bolj pozitivni odgovori so poudarjali, da običajno obstajajo strukturni dejavniki, na primer negotovost zaposlitve ali čezmerna obdavčitev, ki jim preprečujejo, da bi v celoti izkoristili ugodne posojilne pogoje.

Druge teme razen cenovne stabilnosti

- Precejšnje število anketirancev je navedlo, da bi morala ECB prevzeti dejavnejšo vlogo pri vzdrževanju gospodarske rasti, spodbujanju zaposlovanja, boju proti podnebnim spremembam, spodbujanju evropskega povezovanja (tudi v zadevah, za katere ECB ni odgovorna, kot je obdavčitev) ter boju proti revščini in neenakosti.

- Po drugi strani pa precejšnja manjšina želi, da bi se ECB osredotočila izključno na stabilnost cen in prepustila druga vprašanja demokratično izvoljenim organom, ter da bi ponovno pretehtala vpliv negativnih obrestnih mer in bolje spremljala rastoče cene stanovanj.

- Večina anketirancev je menila, da podnebne spremembe že imajo negativen vpliv na gospodarstvo, naravo, vsakdanje življenje in osebne finance, ali pa ga bodo imele kmalu.

Komuniciranje z javnostjo

- Celo v razmeroma veliki skupini anketirancev, ki so trdili, da so dobro obveščeni o ECB in Eurosistemu, so mnogi opozorili na pomanjkanje znanja v širši javnosti in na kompleksnost tem denarne politike, uporabo ekonomskega žargona in pomanjkanje razumljive komunikacije.

- Za izboljšanje komunikacije ECB so anketiranci pogosto predlagali preprost jezik in konkretne primere. Pogosto so priporočali tudi več dvosmernih dejavnosti za splošno javnost v obliki dialoga ali poslušanja, na primer na nacionalnih dogodkih.

- Številni anketiranci so navedli, da si želijo preglednejše razlage odločitev ECB, v katerih so pojasnjeni tudi razlogi zanje in učinki sprejetih politik, med drugim koristi, tveganja in negativne posledice teh politik.

- Pomanjkanje finančne izobrazbe med širšo javnostjo so anketiranci pogosto navajali kot oviro za dobro razumevanje politik ECB. Mnogi so izrazili željo, da bi si ECB aktivno prizadevala za izboljšanje na tem področju.

Radi bi se zahvalili vsem ljudem, ki so si vzeli čas, da so z nami delili svoje poglede.

1 Uvod

ECB je 24. februarja 2020 v okviru pregleda strategije vzpostavila portal »ECB vas posluša«, na katerem so obiskovalci lahko izrazili svoje mnenje o različnih temah. Skupno so lahko odgovorili na 13 odprtih vprašanj,[1] razvrščenih v štiri tematske sklope: »cenovna stabilnost«, »gospodarska vprašanja«, »druga vprašanja« in »komunikacija«. Portal je bil na voljo v vseh jezikih euroobmočja.

Portal je prenehal delovati 31. oktobra 2020. V tem poročilu je analiziranih 3.960 delnih in popolnih prispevkov, ki so bili predloženi na portalu.

Pregled nad besedilnimi odgovori smo dobili z mešanico kvalitativnih in kvantitativnih analiz – natančneje z besedilnim rudarjenjem in obdelavo naravnega jezika. Vsako vprašanje smo analizirali drugače, odvisno od narave odgovorov. Metodologija je podrobneje predstavljena v prilogi.

Pomembno je upoštevati, da podatki, zbrani z javnim posvetovanjem, ne dajejo reprezentativnega pogleda na prebivalstvo, saj so se udeleženci za sodelovanje v anketi izbrali sami. V skladu s priporočilom in najboljšimi praksami Evropske komisije[2] nismo uporabili tehnik tehtanja, ampak smo izvedli analizo po socialno-demografskih skupinah.

2 Pregled udeležencev ankete

Na portalu je bilo predloženih 3.960[3] prispevkov. Starostno-spolno skupino z največjim številom odgovorov so predstavljali moški nad 55 let, ki so podali 33% vseh prispevkov. To je celo več od skupnega števila prispevkov žensk, ki so oddale 22% vseh prispevkov.[4]

Na splošno se število prispevkov povečuje s starostjo: 28% prispevkov so podali anketiranci, mlajši od 35 let, skoraj 40% anketirancev pa je bilo starejših od 55 let. Vendar pa je ta trend, kot kaže graf 1, prisoten samo pri moških. Pri ženskah je najmočneje zastopana starostna skupina do 35 let.

Veliko pozornosti so k pregledu strategije ECB pritegnile civilnodružbene organizacije. Nekatere med njimi, zlasti Greenpeace, so ljudi pozivale, naj predložijo prispevek na portalu, in pripravile standardne odgovore, ki so jih zainteresirani lahko kopirali v anketo. V celoti so bili v približno 14% vseh prispevkov neposredno kopirani odgovori, ki jih je pripravil Greenpeace. Še 1% so prispevale druge civilnodružbene organizacije. Tako so izvirni odgovori predstavljali 85% vzorca.

Zaradi akcije civilnodružbenih organizacij se je povečalo število prispevkov žensk in mladih. Približno 52% prispevkov, ki so vsebovali odgovore civilnodružbenih organizacij, so oddale ženske, medtem ko je pri izvirnih prispevkih delež žensk znašal zgolj 18%. Predvsem zaradi pritoka prispevkov z odgovori civilnodružbenih organizacij se je število prispevkov žensk, mlajših od 35 let, več kot podvojilo. Na splošno so skoraj 55% prispevkov z odgovori civilnodružbenih organizacij prispevali mlajši od 35 let, medtem ko je pri izvirnih prispevkih delež te starostne skupine znašal le 24%. Na starostno skupino od 35 do 54 let je odpadlo približno 33% vseh prispevkov, in sicer tako z izvirnimi odgovori kot tudi z odgovori civilnodružbenih organizacij.

Graf 1

Delež udeležencev po spolu, starostni skupini in vrsti odgovora

Opombe: »Odgovori civilnodružbenih organizacij« se nanašajo na odgovore, ki so bili kopirani iz prispevkov organizacij, kot je Greenpeace. »Izvirni odgovori« se nanašajo na preostale odgovore.

Gledano geografsko je velika večina prispevkov prišla iz srednje in severozahodne Evrope (glej graf 2, panel a). Med njimi jih je največ, 27%, prispevala Nizozemska, za kar je deloma zaslužna revija v nizozemščini, ki je februarja poročala o začetku delovanja portala in v enem od člankov navedla neposredno povezavo na portal. Nizozemski sledijo Nemčija (25%), Francija (10%) in Belgija (9%). Španija in Italija imata obe 4-odstotni delež. Delež vzhodnoevropskih držav je zelo majhen (manj kot 2%). Na Portugalskem, Irskem, v Luksemburgu in Italiji se delež odgovorov civilnodružbenih organizacij giblje od ene četrtine do več kot polovice.

Kar zadeva razlike v socialno-demografskih značilnostih med državami, izstopa dejstvo, da je 67% anketirancev iz Nizozemske starejših od 55 let (59% moških in 8% žensk). Delež starejših je pomemben tudi v Belgiji (43%) in Luksemburgu (37%). Države z največjim deležem prispevkov žensk so države z največjim deležem odgovorov civilnodružbenih organizacij: Irska, Portugalska, Italija in Luksemburg (glej graf 2, panel b).

Kar zadeva porazdelitev po sektorjih, so najbolj zastopani zasebni državljani (54%), sledijo pa jim zasebna podjetja (11%), zaposleni v izobraževanju (11%) ter zaposleni v finančnem sektorju (9%) (glej graf 3).

Graf 2

Delež anketirancev iz desetih najbolj zastopanih držav

Panel a: po vrsti prispevka

Panel b: po starosti in spolu

Opombe: »Odgovori civilnodružbenih organizacij« se nanašajo na odgovore, ki so bili kopirani iz prispevkov organizacij, kot je Greenpeace. »Izvirni odgovori« se nanašajo na preostale odgovore.

Graf 3

Delež anketirancev po sektorjih

Nekaj pojasnil o analizi

Anketiranci so lahko odgovorili na vsa ali le na nekatera vprašanja. Z napredovanjem vprašalnika se je število praznih odgovorov povečevalo. Z drugimi besedami, velikost vzorca se razlikuje glede na vprašanja, na katera so bili podani odgovori. Zato se odstotki, navedeni v analizi vsakega vprašanja, vedno nanašajo na odstotni delež vseh anketirancev, ki so odgovorili na to vprašanje. Vzorci, ki se kažejo v odgovorih, so podrobneje opisani v prilogi.

Anketiranci niso vedno odgovarjali neposredno na dano vprašanje ali v celoti obdelali glavne točke vprašanja. Kadar je ustrezno, v poročilu navajamo ocenjeni delež teh »s temo nepovezanih« odgovorov, skupaj z najpogostejšimi poudarki v odgovorih v dani kategoriji.

Izvedena je bila socialno-demografska analiza, ki kaže, katera mnenja so običajno bolj razširjena ali kateri dejavniki so bolj pereči za različne kategorije anketirancev. V tem koraku analize so bili obravnavani samo izvirni prispevki, da se bolje osvetlijo razhajanja med skupinami. Upoštevane so bile naslednje dimenzije: spol udeležencev, starostna skupina (do 35 let, od 35 do 54 let, nad 55 let), skupina držav (severne, južne in vzhodne države članice EU ter države, ki niso članice EU) in sektor (izobraževanje, javni sektor in civilna družba, finančni sektor, zasebni sektor, ostali).

3 Cenovna stabilnost

Kaj vam pomeni cenovna stabilnost?

Centralne banke lahko k večji blaginji ljudi največ prispevajo s tem, da vzdržujejo cenovno stabilnost. Če je stopnja inflacije (stopnja, po kateri se v povprečju zvišajo cene življenjskih potrebščin od enega leta do drugega) nizka in stabilna, potem takšne razmere lahko opišemo kot cenovno stabilnost. Naš cilj je stopnja inflacije, ki je blizu 2%, vendar pod to mejo, v srednjeročnem obdobju.

3.1 Vpliv sprememb splošne ravni cen

Kako spremembe splošne ravni cen vplivajo na vas ali vašo organizacijo in vaše člane?

Na vprašanje, naj razmislijo o spremembah splošne ravni cen, se je velika večina anketirancev osredotočila na zviševanje cen, čeprav v vprašanju ni bila izrecno navedena smer sprememb. To nakazuje, da imajo podražitve nanje večji vpliv kot pocenitve. Anketiranci so izpostavili negativne učinke naraščanja cen na različne vidike svojega ekonomskega in finančnega položaja, bodisi na splošno ali pa glede na svoj trenutni položaj.

Več kot 45% anketirancev je omenilo zmanjševanje kupne moči (glej graf 4). Mnogi so izpostavili, da ni nujno škodljivo samo zviševanje ravni cen, temveč dejstvo, da se niso ustrezno zvišale tudi plače in pokojnine. Ženske in anketiranci do 55 let so to poudarili pogosteje kot ostali anketiranci.

Nekaj več kot 15% prispevkov se je osredotočilo na zmanjševanje prihrankov in pogosto omenjalo škodljiv vpliv nizkih obrestnih mer. Ta vidik je bil še posebej zaskrbljujoč za moške, anketirance iz severnih držav članic EU in zaposlene v finančnem sektorju. »Naši komitenti so vse manj motivirani, da bi varčevali za starost,« je zapisala ena anketiranka, ki je zaposlena v zavarovalniškem sektorju. »Skupaj z nizkimi obrestnimi merami je to dvojni napad na naš poslovni model.«

Še en nezanemarljiv delež vprašanih, zlasti med anketiranci do 55 let, je izpostavil naraščanje cen stanovanjskih nepremičnin. »Cene na splošno so v redu. [...] Najemnina (ki je moj največji strošek) pa se je dramatično povečala,« je zapisal anketiranec iz Avstrije. Manj kot 10% anketirancev je posebej omenilo devalvacijo pokojnin.

Eden od desetih anketirancev ni zaradi sprememb cen čutil nobenega vpliva ali pa je bil vpliv zelo majhen, in sicer predvsem zato, ker se njegova plača prilagaja vsako leto ali pa ker troši zelo malo. V tej skupini so nekateri anketiranci priznali, da zanje osebno spremembe cen niso problematične, vendar pa so drugi lahko v zelo drugačnem položaju. Poleg tega so anketiranci iz zasebnega sektorja priznali, da bi zmerno povišanje cen lahko prenesli na svoje stranke.

Kot je navajal standardni odgovor organizacije Greenpeace, bi sprememba cen osnovnih potrebščin in stanovanjskih stroškov sicer lahko imela velik socialni vpliv, vendar pa bi podražitve dejavnosti in izdelkov, ki onesnažujejo okolje, lahko spodbudile bolj zdrav in okolju prijaznejši način življenja in bi se lahko uporabljale v boju proti podnebnim spremembam.

Za zaključek velja omeniti, da so nekateri anketiranci spraševali, zakaj želi ECB zagotavljati cenovno stabilnost tako, da si prizadeva dosegati inflacijo na ravni 2% in ne 0%: »2% na leto 20 let pomeni več kot 40-odstotno zvišanje cen, če dohodek ostaja nespremenjen,« je poudaril en anketiranec.

Graf 4

Vidiki ekonomskega in finančnega položaja, na katerega vplivajo spremembe cen

Ocenjeni delež anketirancev v glavnih kategorijah, skupaj = 3.887

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj ne izključujejo.

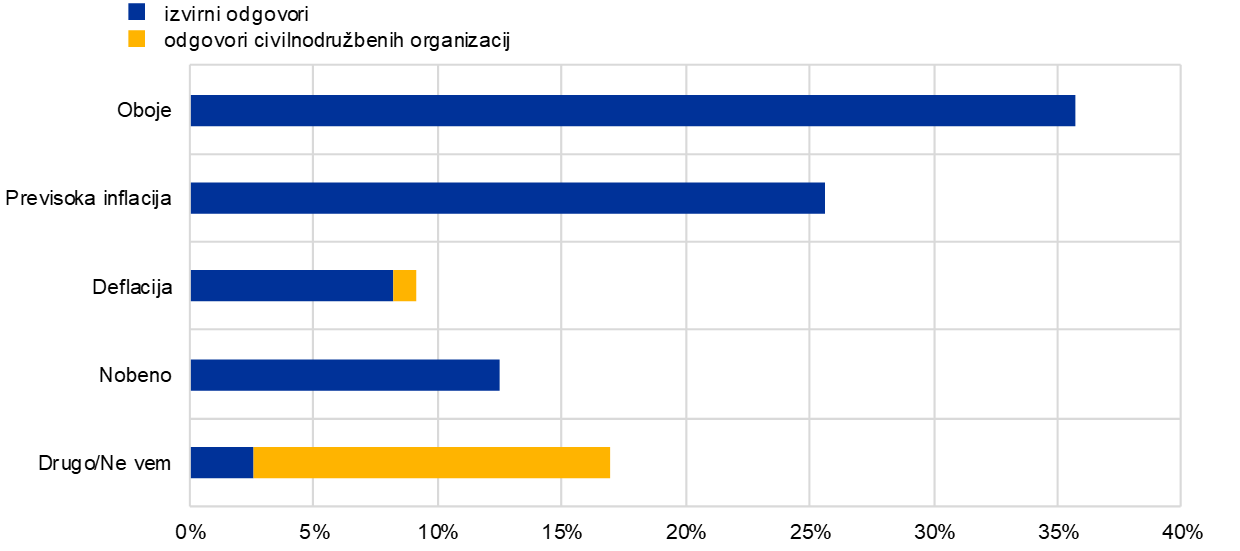

3.2 Zaskrbljenost zaradi prekomerne inflacije in deflacije

Vas skrbi, da bi deflacija ali inflacija postala previsoka?

V prejšnjem razdelku smo videli, da so se anketiranci, ko so razmišljali o spremembah cen, osredotočali predvsem na inflacijo. Vendar pa je na vprašanje, ali so zaskrbljeni zaradi previsoke stopnje inflacije ali deflacije, znaten delež vprašanih izjavil, da jih skrbi oboje (glej graf 5). »Pomembna je stabilnost,« je zapisala anketiranka iz Nemčije. »Ali se zmanjšajo moji prihranki ali pa moja plača [v primeru previsoke inflacije/deflacije].« Obe tveganji hkrati so pogosteje izpostavljale ženske in anketiranci iz južnih držav članic EU, medtem ko so ju ostali večinoma obravnavali ločeno.

Samo inflacijo je omenila četrtina anketirancev. »V primeru deflacije si še vedno lahko privoščim hrano in oblačila (do določene mere),« je pojasnil en anketiranec. »V primeru inflacije pa se vrednost denarja zmanjšuje.« Hiperinflacija je zaskrbljujoča zlasti zato, ker se cene dejansko zvišujejo bolj od stopnje inflacije. Mnogi anketiranci so menili, da je inflacija sistematično podcenjena ali kako drugače slabo merjena, zlasti zaradi načina, kako se obravnavajo stanovanjski stroški.

Večina anketirancev se je osredotočila na razkorak med dohodki in kupno močjo, pri čemer je močno izpostavila pomen indeksiranja plač in pokojnin. Drugi so poudarili, da visoka inflacija zmanjšuje hranilne vloge, ki so bile za mnoge najvarnejša oblika varčevanja. Skupaj z nizkimi ali negativnimi obrestnimi merami so to videli kot pogubno kombinacijo za svojo prihodnost. »Ker varčujem za pokojnino, ne bi rad videl, da moji prihranki izgubijo vrednost,« je pripomnil en anketiranec. Predvsem mlajši anketiranci so pogosto omenjali tudi vse večjo nedostopnost stanovanjskega trga in nepremičninske balone.[5]

Bolj splošno so bili anketiranci zaskrbljeni zaradi naraščanja cen različnih oblik premoženja brez rasti v realnem gospodarstvu (pojav, ki je pogosto razumljen kot posledica denarne politike ECB). Anketiranci, ki so zaposleni na finančnih trgih, so pogosteje ugotavljali, da je velik javni dolg mogoče zmanjšati z umetno rastjo inflacije.

Graf 5

Zaskrbljenost zaradi prekomerne inflacije in deflacije

Ocenjeni delež anketirancev v vsaki kategoriji, skupaj = 3.885

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj izključujejo.

Manj kot 10% vprašanih je bilo zaskrbljenih zaradi deflacije in njenega »pogubnega učinka na gospodarstvo«: odsotnost gospodarske rasti, zmanjševanje prihrankov in pomanjkanje naložbenih alternativ, znižanja plač in višja brezposelnost. Nekateri anketiranci so izrazili zaskrbljenost, da se bo z oblikovanjem nepremičninskih balonov zmanjšala njihova kupna moč. Na splošno je bilo ljudi strah pred deflacijsko spiralo in stagnacijo v Evropi, ki bi ohromila gospodarstvo, pri čemer je veliko ljudi omenjalo Japonsko. Nekateri anketiranci so izrazili zaskrbljenost, da denarna politika ne bi imela instrumentov za boj proti deflaciji.

Za približno 10–15% anketirancev deflacija ni zaskrbljujoča (vsaj zaenkrat). Preostali v vzorcu bodisi niso vedeli (»ekonomije ne poznam dovolj dobro, da bi lahko odgovoril na to vprašanje«, »moram priznati, da ne poznam razlike, čeprav se imam za izobraženega človeka«) ali pa so jih skrbela druga vprašanja. Nekateri anketiranci so na primer omenili nizke obrestne mere, stopnjo brezposelnosti in podnebne spremembe. V tej skupini so bili tudi odgovori, ki jih je pripravila organizacija Greenpeace, v katerih je navedeno, da sta čezmerna inflacija in deflacija resda lahko problematični, vendar nista niti približno tako pomembni kot varstvo okolja.

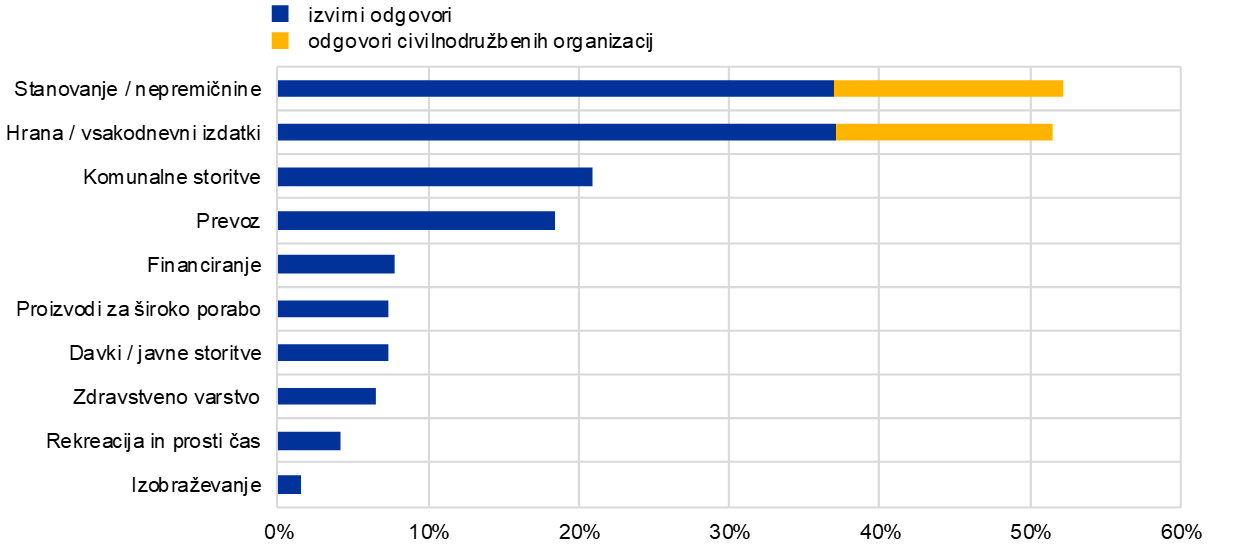

3.3 Vpliv sprememb cen na blago in storitve

Pri katerih vrstah blaga in storitev najbolj občutite spremembe cen?

V odgovoru na to vprašanje je večina udeležencev omenila zviševanje stanovanjskih stroškov: cene stanovanjskih nepremičnin, stroškov bivanja in najemnin.[6] Kot je prikazano v grafu 6, ta odstotek vključuje prispevke civilnodružbenih organizacij. »Opazila sem, da splošni stroški, npr. za stanovanje, naraščajo preko točke, ko so še cenovno dostopni za posameznike,« je zapisala anketiranka iz Nemčije. Stanovanjske stroške so mnogo pogosteje omenjali anketiranci iz severnih držav članic EU kot tisti iz južnih držav.

Druga kategorija anketirancev, za katere se je zdelo, da se zelo močno zavedajo gibanj na stanovanjskem trgu – morda zato, ker so mu še posebej močno izpostavljeni – so bili mlajši od 55 let. »V moji regiji cene stalno naraščajo in to je veliko breme za moj družinski proračun,« je povedal mlad anketiranec iz Italije.

ECB je bila omenjena samo v redkih primerih, in sicer v zvezi s stanovanji in nepremičninami. Anketiranci, večinoma iz severnih držav članic EU, krivijo politiko ECB za to, da stanovanja zaradi visokih cen postajajo nedostopna. Po besedah enega anketiranca je »politika nizkih obrestnih mer, ki jo že dolgo izvaja ECB, povzročila inflacijo v cenah nepremičnin. [...] Vlagatelji mrzlično iščejo alternative državnim obveznicam in zato več vlagajo v nepremičnine. Zaradi tega so nakupne cene v mestnih območjih postale nedostopne.«

Graf 6

Kategorije blaga in storitev, pri katerih je občutek, da se je cena spremenila, najmočnejši

Ocenjeni delež anketirancev v glavnih kategorijah, skupaj = 3.879

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj ne izključujejo.

Skoraj 51% prispevkov je omenjalo tudi hrano in dnevne izdatke, pri čemer se zdi, da so ženske in anketiranci v južnih državah članicah EU zelo občutljivi na spremembe cen v tej kategoriji.

Tretja najbolj izpostavljena kategorija, ki jo je omenila ena petina anketiranih, so bile komunalne storitve, med katerimi so anketiranci najpogosteje omenjali energente, plin, ogrevanje in elektriko. Cene komunalnih storitev so mnogo pogosteje omenjali anketiranci nad 35 let, verjetno zato, ker nanje vplivajo bolj neposredno kot na mlajše anketirance.

Skoraj 20% anketiranih je omenilo spremembe cen prevoza – predvsem goriva, pa tudi javnega prevoza in stroškov nakupa in imetja avtomobila. Ta odstotek je bil znatno višji pri anketirancih v južnih državah članicah EU in pri mlajših od 55 let.

Preostale kategorije so bile omenjene v manj kot 10% prispevkov. Zajemale so storitve v zvezi s financiranjem, kot so bančni stroški[7] (ki so jih nekoliko pogosteje omenjali moški kot ženske), proizvode za široko porabo, obdavčenje in stroške javnih storitev (pri katerih se starejši anketiranci počutijo posebej prizadete) ter stroške, povezane z zdravjem, kot so zdravstveno zavarovanje, zdravstveni računi in zobozdravstveni stroški (te so posebej pogosto izpostavljale ženske in starejši anketiranci). Le nekaj anketirancev je omenilo dejavnosti za prosti čas (kot so potovanja, restavracije, kino in šport), izobraževanje ali varstvo otrok. Še manj jih je omenilo stroške na strani ponudbe, kot so stroški dela in surovin.

3.4 Pomembnost stanovanjskih stroškov

Ko razmišljate o inflaciji, kako pomembno je za vas zviševanje stanovanjskih stroškov?

Velika večina anketirancev je na neposredno vprašanje potrdila, da so stanovanjski stroški pomembni za inflacijo (glej graf 7). V skladu z rezultati prejšnjega vprašanja so mlajši anketiranci in tisti iz severnih držav članic EU pogosteje potrdili pomembnost teh stroškov kot drugi anketiranci.

»Ta strošek zdaj predstavlja polovico dohodka mnogih evropskih državljanov,« je pojasnila anketiranka iz Francije. Podobno in bolj osebno je nek mlad moški izjavil: »Polovice plače ne štejem [za svojo], ker moram vsak mesec plačati najemnino.« Odgovori, v katerih so anketiranci poudarjali, da stanovanjski stroški predstavljajo zelo velik del proračuna gospodinjstva, so bili pogosti. Nekateri anketiranci so navedli, da se ti stroški nesorazmerno povečujejo, celo do te mere, da stanovanja niso več dostopna, zlasti ob upoštevanju posrednih stroškov, predvsem stroškov električne energije in ogrevanja ter lokalnih davkov.

Podobna stališča so bila izražena v standardnih odgovorih organizacije Greenpeace. Ti odgovori so poleg tega poudarjali, da so stanovanja potrebna za družbeno vključenost, in predlagali, da bi morala ECB vzpostaviti operacije refinanciranja s preferenčnimi obrestnimi merami (podobne ciljno usmerjenim operacijam dolgoročnejšega refinanciranja) za banke, da bi z brezobrestnimi posojili gospodinjstvom financirale energetsko učinkovitost ali decentralizirane sisteme ogrevanja na obnovljive vire energije.

Graf 7

Pomembnost stanovanjskih stroškov za inflacijo

Ocenjeni odstotek anketirancev v vsaki kategoriji, skupaj = 3.880

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj izključujejo.

Celo v manjšini anketirancev, ki ne čutijo bremena stanovanjskih stroškov (v večini primerov lastniki stanovanjskih nepremičnin), so mnogi priznali, da so visoke cene stanovanj velik problem za mlajše generacije in manj premožne družbene skupine: »Zame osebno [stanovanjski stroški] niso pomembni, za družbo nasploh pa je rast teh cen zaskrbljujoča.«

Skratka, anketiranci so menili, da stanovanjskih stroškov ni mogoče ignorirati. Nezanemarljiv delež vprašanih je obenem izkoristil to priložnost za poziv k vključitvi stanovanjskih stroškov v HICP: »ECB in nacionalne centralne banke namenjajo temu dejavniku premalo pozornosti in premajhno utež v indeksu HICP« in »[naraščanje stanovanjskih stroškov] je treba upoštevati [...], saj je stanovanje eden najpomembnejših dejavnikov v življenju ljudi.« Nekateri anketiranci so trdili, da ECB ni uspešna pri izpolnjevanju svojega mandata cenovne stabilnosti, ker ne upošteva dovolj teh stroškov.

Anketiranci so kritizirali tudi povezavo med rastočimi cenami stanovanj in politikami centralnih bank, zlasti politiko nizkih obrestnih mer: »Centralne banke s svojimi programi sproščanja denarne politike pomembno vplivajo na stanovanjske stroške, in sicer tako na nakupne cene nepremičnin kot tudi na najemnine.«

4 Gospodarska pričakovanja in skrbi

Kakšna pričakovanja in skrbi imate v zvezi z gospodarskimi razmerami?

Denarno politiko izvajamo tako, da euro ohranja svojo vrednost. Da bi bila naša denarna politika čim bolj učinkovita, želimo bolje razumeti vaša pričakovanja, pa tudi vaše skrbi v zvezi z gospodarskimi razmerami.

4.1 Gospodarske skrbi

Kakšne skrbi v zvezi z gospodarskimi razmerami imate vi ali vaša organizacija in vaši člani?

V zvezi z glavnimi gospodarskimi vprašanji, ki ljudem povzročajo skrbi, so se anketiranci dotaknili številnih tem, od neenakosti do finančne krize.

Najpogostejši odgovor je bilo upadanje vrednosti prihrankov in pokojnin zaradi nizkih obrestnih mer, kar je omenila približno tretjina anketirancev (glej graf 8). Zdi se, da imajo anketiranci nad 55 let iz severnih držav članic EU in tisti, ki so zaposleni v finančnem sektorju, zelo resne pomisleke glede nizkih obrestnih mer. En upokojenec je tako zapisal: »Plačeval sem dohodnino in varčeval [...]. Zdaj moji prihranki hitro kopnijo, ker moram plačevati davek na premoženje, banka pa zaračunava negativno obrestno mero.«

Drugi najpogostejši razlog za zaskrbljenost so bili gospodarski obeti. Ena četrtina vseh prispevkov je navajala šibko rast, sedanjo gospodarsko krizo, ki jo je povzročil COVID-19, in možnost nadaljnjih kriz v ne preveč oddaljeni prihodnosti. »Komaj smo se na tej celini izvili iz zadnje krize, pa smo že spet nazaj, [čakajo pa nas] leta težkega okrevanja,« je potožil en anketiranec. Zdi se, da so mlajši anketiranci in tisti iz severnih držav članic EU bolj zaskrbljeni kot ostali, prav tako pa tudi anketiranci iz zasebnega sektorja v nasprotju z zasebnimi državljani.

Graf 8

Glavne skrbi v zvezi z gospodarskimi razmerami

Ocenjeni odstotek anketirancev v glavnih kategorijah, skupaj = 3.709

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj ne izključujejo.

Četrtina vprašanih, zlasti žensk, mladih in anketirancev iz južnih držav članic EU, je kot pomemben vir stiske navedla brezposelnost in negotovost zaposlitve.

Približno 20% anketirancev, zlasti mladih, je izrazilo zaskrbljenost zaradi zniževanja življenjskega standarda oziroma, po besedah portugalskega anketiranca, »kako najti pravo ravnovesje med življenjem in varčevanjem, kar je lahko zahtevno, če plača ravno še zadošča za kritje stroškov in pušča zelo malo prostora za karkoli drugega«. Podobno kot pri predhodnih vprašanjih je veliko vprašanih kot zelo veliko težavo izpostavilo dejstvo, da plače in pokojnine niso indeksirane.

Približno četrtina vprašanih, zlasti ženske, je omenila podnebne spremembe. »Kot je pokazala kriza COVID-19, naše gospodarske dejavnosti niso sposobne prenesti svetovnih šokov, ki bodo zaradi podnebne krize v prihodnjih letih postali vse pogostejši,« je bil odgovor organizacije Greenpeace, ki je predstavljal največji delež v tej kategoriji. Anketiranci so izrazili zaskrbljenost glede dolgoročnega vpliva podnebnih sprememb in se pritoževali nad nezadostnim ukrepanjem vlad in institucij EU. Podnebne šoke so anketiranci povezovali tudi z možnostjo, da bo ECB v prihodnje vse težje ohranjala cenovno stabilnost.

Približno 10% vprašanih je izrazilo zaskrbljenost glede vprašanj javnofinančne politike (npr. obdavčenje, javni dolg in varčevalni ukrepi), medtem ko so nekoliko manjši odstotek skrbela vprašanja na ravni celotne EU (zlasti razkorak med severnimi in južnimi državami članicami EU) ter socialna vprašanja (npr. revščina in neenakost).

4.2 Spremembe gospodarskih razmer

Kako so na vas v zadnjih desetih letih vplivale spremembe gospodarskih razmer (na primer, kako so se spremenile možnosti, da najdete zaposlitev)?

Skoraj 60% udeležencev je navedlo, da so spremembe gospodarskih razmer v zadnjem desetletju negativno vplivale na njihov položaj (glej graf 9).

Pogosto so pomembno vlogo pri tem imeli pogoji zaposlovanja. Ena od španskih anketirank je stanje povzela takole: »Neredni dohodki in splošna nestabilnost. Daljša obdobja brez dela. Težave pri iskanju zaposlitve ali stabilnih pogodb.« Naraščajoča brezposelnost in negotovost zaposlitve nista bili glavna skrb le za mlajše generacije (»Starejši ljudje praktično ne moremo dobiti službe«) in obenem ljudem zmanjšujeta možnosti, da bi »kupili stanovanje ali si oblikovali družino«. Nekateri anketiranci so omenili, da je sedanja pandemija še otežila iskanje zaposlitve, medtem ko so drugi še vedno čutili posledice prejšnje finančne krize.

Drugi anketiranci so kljub temu, da so zaposleni, menili, da »plače zaostajajo za gibanjem cen,« ali podobno, da »realni dohodek stagnira ali upada«. »Postal sem revnejši,« je zapisalo več anketirancev. Podobne skrbi so izrazili tudi upokojenci: »Upokojil sem se pred desetimi in od takrat sem izgubil 30% kupne moči.« Druge ponavljajoče se teme so bile nizke obrestne mere, ki ogrožajo prihranke, in težave pri iskanju stanovanja.

Približno tretjina anketiranih je zapisala, da spremembe nanje niso imele vpliva ali da jim gre zdaj bolje. Številni prispevki so se vrteli okrog vprašanja zaposlitve, pri čemer so nekateri anketiranci priznali, da jim kot upokojencem ni treba več iskati službe in so zaradi tega »na varnem«. Drugi so poudarili, da so zaposleni v sektorjih, ki jih zadnji krizi in naraščajoča konkurenca niso prizadeli.

Anketiranci iz južnih držav članic EU in tisti, ki delajo v zasebnem sektorju, so mnogo pogosteje izjavili, da se je njihov položaj poslabšal. Nasprotno so mlajši ljudje zadnje desetletje pogosteje ocenili bolj pozitivno ali nevtralno, med drugim zato, kot so omenili nekateri, ker so bili mnogi v tem obdobju še premladi za delo.

Graf 9

Vpliv sprememb gospodarskih razmer v zadnjem desetletju

Ocenjeni delež anketirancev v vsaki kategoriji, skupaj = 3.700

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj izključujejo.

4.3 Vpliv nizkih obrestnih mer

Kako nizke obrestne mere in denarna politika nasploh vplivajo na vas ali vašo organizacijo, vaše člane in gospodarstvo nasploh?

Na vprašanje, kako nizke obrestne mere in denarna politika vplivajo nanje in na gospodarstvo, je večina anketiranih razpravljala o učinku nizkih obrestnih mer, medtem ko denarne politike bolj splošno ni omenjala.

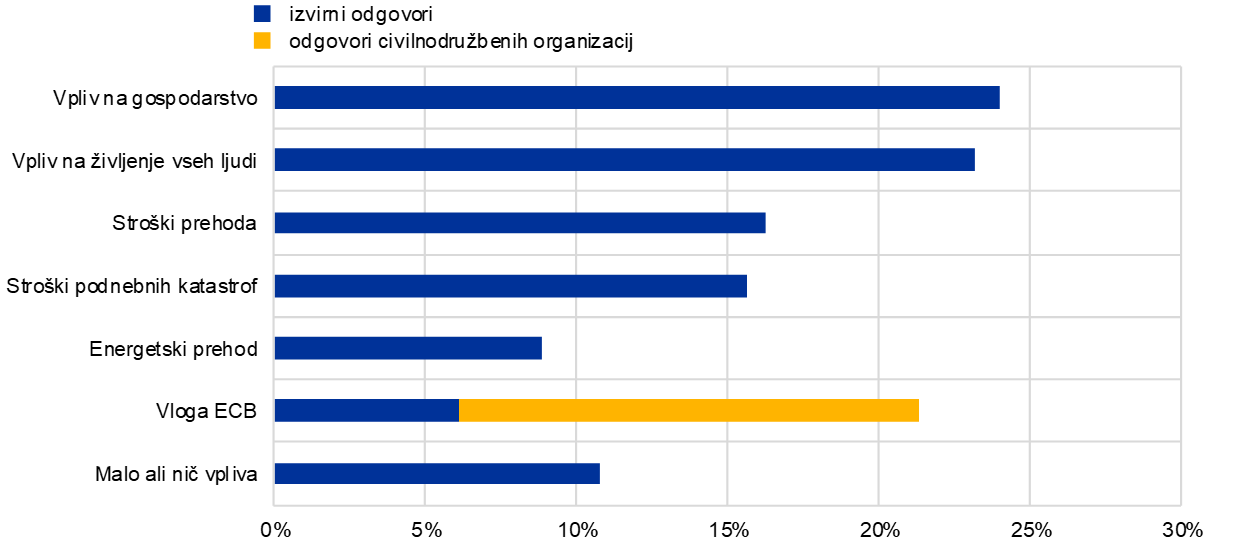

Vsaj polovica prejetih prispevkov je bila kritična do politike nizkih obrestnih mer, ki jo izvaja ECB (glej graf 10). Eden pogostih razlogov je bil nizka donosnost prihrankov: »Kaj storiti s prihranki, ko je obdavčitev višja od obrestne mere?“ je vprašal en anketiranec. Glede na starostno sestavo vzorca ni presenetljivo, da je veliko anketirancev izpostavljalo negativen vpliv nizkih obrestnih mer na pokojnine, ki v zadnjih letih niso bile prilagojene.

Anketiranci so opisovali, kako jih nizke stopnje donosnosti silijo, da sprejmejo večje tveganje in investirajo, na primer na borzi: »[Nizke obrestne mere] me silijo, da vlagam na bolj tvegan način, kot bi bilo odgovorno v tej fazi mojega življenja.« Ta praksa, so pojasnili, je povzročila izkrivljanja na finančnem in nepremičninskem trgu, zaradi česar je finančni sistem manj trden. Mnogi so omenili strah pred baloni, ki bi lahko sčasoma privedli do gospodarske krize. Drug stranski učinek, ki so ga omenjali anketiranci, je bila »zombifikacija« gospodarstva, ki bi zdrava podjetja lahko sčasoma izrinila s trga: »Denarna politika je ustvarila nepremičninski balon ter pri življenju ohranja zombi podjetja in banke.«

Anketiranci so poleg tega poudarili, da nizke obrestne mere povečujejo neenakost zaradi cen premoženja, »ker polnijo žepe tistim, ki že imajo finančno premoženje,« ali ker zvišujejo cene stanovanjskih nepremičnin. Nekaj vprašanih je izrazilo tudi veliko zaskrbljenost zaradi prevelike splošne zadolženosti, saj »se bistveno več zadolžujejo ljudje, ki si tega preprosto ne morejo privoščiti« in »Varčevanje se ne spodbuja, kar je v nasprotju z načelom preudarnosti«.

V majhnem številu prispevkov, ki so nizke obrestne mere obravnavali pozitivno, je bila najpogostejša utemeljitev ta, da je ekspanzivna denarna politika prispevala k finančni in gospodarski stabilnosti v euroobmočju ter k povečanju zaposlenosti: »[...] Nizke obrestne mere so bile koristne za gospodarstvo nasploh. Še pomembneje pa je, da je kvantitativno sproščanje stabiliziralo gospodarstvo.«

Graf 10

Občuteni vpliv nizkih obrestnih mer in ekspanzivne denarne politike

Ocenjeni delež anketirancev v vsaki kategoriji, skupaj = 3.700

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj izključujejo.

Drugi anketiranci so navedli, da so jim nizke obrestne mere omogočile nakup hiše pod ugodnejšimi pogoji ali ustanovitev podjetja. Ob tem so nekateri opozorili na strukturne elemente, ki jim preprečujejo, da bi v celoti izkoristili ugodne posojilne pogoje, na primer negotovost zaposlitve: »[...] Rada bi vzela hipoteko za nakup hiše, vendar nimam jamstev za zaposlitev, zato ne morem«, »denarne politike EU omogočajo mladim, kot sem jaz, da so zelo proaktivni v podjetništvu, vendar lokalne politike to ovirajo z izredno visokimi davki in pomanjkanjem podpornih politik« in »tudi nizka inflacija ne nadomesti pomanjkanja dostopa do kreditiranja za potrošniška posojila in hipoteke«.

Nekateri anketiranci so navajali tako prednosti kot tudi slabosti nizkih obrestnih mer: »Lahko kupimo hišo, kar prej ne bi bilo mogoče (torej pozitivno), po drugi strani pa ne prejemamo obresti na prihranke« in »dokler si denar izposojam, mislim, da je v redu [...]. Je pa to katastrofa za naložbene pokojnine [...]«.

Tudi civilnodružbene organizacije so bile glede denarne politike ambivalentne. Standardni prispevki organizacije Greenpeace so ugotavljali, da nizke obrestne mere pomenijo poceni denar, ki je dostopen vsem podjetjem, tako tistim, ki prispevajo k ekološkemu prehodu, kot tudi tistim, ki ga ovirajo. Prispevki so pozivali k sprejetju zelenega kvantitativnega sproščanja in vključitve podnebnih meril v operacije refinanciranja ECB. Prispevki organizacije Positive Money so poudarjali, da je kvantitativno sproščanje sicer prispevalo h gospodarskemu okrevanju po zadnji finančni krizi, vendar je hkrati povečalo neenakost, saj se je zaradi njega povečala vrednost sredstev, ki so že v lasti bogatih ljudi. Zato so se zavzemali za uporabo instrumentov, kot je helikopterski denar, ki nimajo teh stranskih učinkov.

Gledano socialno-demografsko so anketiranci iz severnih držav članic EU na splošno izražali mnogo bolj kritična stališča o nizkih obrestnih merah in ekspanzivni denarni politiki kot anketiranci iz južnih držav članic EU. Zdi se, da je kritičnost naraščala tudi s starostjo. Anketiranci iz finančnega sektorja so imeli slabše mnenje o teh politikah kot zasebni državljani.

5 Druge teme razen cenovne stabilnosti

Katere druge teme so za vas še pomembne?

Glavna naloga ECB, njen »primarni cilj«, je vzdrževati cenovno stabilnost v euroobmočju. Toda ko je cenovna stabilnost zagotovljena, ima ECB tudi nalogo, da podpira splošne ekonomske politike Evropske unije. To denimo zajema trajnostni razvoj Evrope, ki temelji na uravnoteženi gospodarski rasti, zelo konkurenčnem socialnem tržnem gospodarstvu, usmerjenem v polno zaposlenost in družbeni napredek, ter na varstvu okolja in izboljševanju njegove kakovosti.

5.1 Druge skrbi in dejavniki

Ali menite, da bi morala ECB tem drugim dejavnikom namenjati več ali manj pozornosti in zakaj?

So razen zgornjih še kakšna vprašanja, ki bi jih ECB po vašem mnenju morala upoštevati, ko oblikuje svoje politike?[8]

Anketiranci so navedli še vrsto drugih tem, ki naj bi jih ECB poleg cenovne stabilnosti upoštevala pri odločanju o svojih politikah. Nekatere so prikazane v grafu 11. Mnoge med njimi so bile enake sekundarnim ciljem, ki so navedeni v uvodu k tej temi.

Anketiranci, ki so menili, da bi morala ECB preseči ozki pristop k inflaciji, so najpogosteje navajali varstvo okolja. To se pojavlja skoraj v polovici vseh prispevkov: »Cenovna stabilnost ni več glavni prispevek centralnih bank k večji blaginji ljudi. Zdaj lahko največ prispevajo z omejevanjem globalnega segrevanja.« Ženske in anketiranci iz južnih držav članic EU so pogosteje od ostalih pozivali ECB, naj aktivno prispeva k omejevanju podnebnih sprememb.

Medtem ko so bili nekateri odgovori nejasni glede tega, kako bi ECB lahko prispevala k prehodu v bolj zeleno gospodarstvo, so drugi predložili konkretnejše predloge. Ti so segali od spodbujanja zelenih naložb in podpore javnofinančnim politikam, potrebnim za prehod, zmanjšanja naložb v dejavnosti, ki onesnažujejo okolje, in upoštevanja podnebnih meril pri operacijah refinanciranja ECB do vključevanja podnebnih tveganj v modele in usmerjanja bank k financiranju okolju prijaznih podjetij. »Podnebne spremembe predstavljajo sistemsko tveganje,« je zapisal nek univerzitetni učitelj. »Če denarna politika ECB ne bo upoštevala dolgoročnih učinkov podnebnih sprememb [...], ima to lahko velike socialne in ekonomske posledice, ki bi po drugi strani vplivale na cenovno stabilnost.«

Poleg vprašanj okoljske trajnosti si velik delež vprašanih želi, da bi ECB spodbujala zaposlovanje in gospodarsko rast z namenskimi naložbami za izboljšanje evropske konkurenčnosti v primerjavi z drugimi gospodarstvi ter da bi podpirala digitalizacijo. Za to so se pogosteje zavzemale ženske in anketiranci iz južnih držav članic EU ter mlajši od 55 let. Prispevki so pogosto izpostavljali pozitivno povezavo med gospodarsko rastjo in zaposlovanjem. Hkrati so nekateri anketiranci dvomili, da je mogoče doseči polno zaposlitev ali da je to sploh zaželeno.

Skoraj 20% vprašanih je omenilo vprašanja na ravni EU, pri čemer so mnogi pozivali k močnejši uniji in odpravi razkoraka med severnimi in južnimi državami članicami. Po drugi strani so nekateri opozarjali, da nekatere vlade ne izvajajo reform, ki so potrebne za učinkovito delovanje EU, ter da stroški in koristi niso enakomerno porazdeljeni. Izjave kot »produktivnejše države se zavira« in »severne države plačujejo dolg južnih« dobro povzemajo ta stališča. Mnogi anketiranci so pozvali ECB, da uvede enoten davčni režim, ki bi preprečeval davčno konkurenco med državami članicami EU, ali da izvaja politiko minimalne plače na ravni EU (čeprav ECB nima nikakršne pristojnosti za ta vprašanja).

Graf 11

Druga vprašanja (poleg cenovne stabilnosti), ki bi jih ECB morala upoštevati

Ocenjeni odstotek anketirancev v glavnih kategorijah, skupaj = 3.614

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj ne izključujejo.

Približno 15% anketirancev, zlasti starejši od 55 let in iz severnih držav članic EU, je pozvalo ECB, naj več pozornosti nameni učinkom nizkih obrestnih mer in upošteva cenovna gibanja na stanovanjskem trgu, ker »ljudje zaradi nizkih obrestnih mer in visokih cen drugih sredstev vse težje akumulirajo premoženje«.

Po mnenju precejšnje manjšine, ki so jo sestavljale zlasti ženske in anketiranci iz južnih držav članic EU, bi ECB morala upoštevati tudi vprašanja, kot sta naraščajoča neenakost in revščina. »Družba, ki ne pomaga svojim najšibkejšim članom, je gnila do obisti,« je zapisal belgijski anketiranec. »Kako lahko govorimo o gospodarski rasti, medtem ko je v Flandriji 680.000 ljudi odvisnih od paketov hrane za socialno šibkejše?« Nekateri anketiranci so poudarili, da revščina in neenakost spodkopavata socialno in demokratično povezanost v euroobmočju, zmanjšujeta pa tudi učinkovitost denarne politike ECB. V zvezi s tem so ECB spodbujali, da prispeva k finančni vključenosti, na primer tako, da vsakemu državljanu euroobmočja zagotovi brezplačen bančni račun. Drugi so se zavzemali za uporabo helikopterskega denarja.

Poleg večine vprašanih, ki želijo, da bi ECB več pozornosti namenjala vprašanjem onkraj cenovne stabilnosti, je približno četrtina vprašanih dejala, da bi raje videla, da se ECB drži svojega mandata in se ne vmešava v politična vprašanja. Anketiranec iz Nemčije je to stališče povzel takole: »Dosledna denarna politika in ne ekonomska politika.« Ti anketiranci so trdili, da je treba vprašanja, ki niso cenovna stabilnost, prepustiti drugim pristojnim nacionalnim ali evropskim institucijam, saj »je naloga izvoljenih politikov, da skrbijo za ta vprašanja«. Takšno stališče so pogosteje izražali moški in anketiranci v severnih državah članicah EU.

Nekateri anketiranci so navedli, da bo »dodajanje drugih ciljev k mandatu cenovne stabilnosti neogibno vodilo v nasprotje interesov«. To nevarnost so izpostavljali tudi anketiranci, ki so se sicer zavzemali za širšo interpretacijo mandata ECB. Sodelovanje ECB pri okoljskih vprašanjih je bilo deležno še posebej hudih kritik: »Podnebne spremembe in varstvo okolja so nedvomno zelo pomembne, vendar to ni naloga centralne banke!«

5.2 Vpliv podnebnih sprememb

Kako bodo podnebne spremembe vplivale na vas ali vašo organizacijo, vaše člane in gospodarstvo?

Približno 80–85% vprašanih se je strinjalo, da bodo podnebne spremembe imele takšen ali drugačen vpliv, in opisalo, kako bodo te spremembe oblikovale prihodnost (glej graf 12).

Približno četrtina anketiranih je zapisala, da bodo podnebne spremembe vplivale na gospodarski in finančni sistem: »Gospodarstvo se bo moralo prilagoditi in ne bo imelo druge izbire« in »Zaradi [podnebnih sprememb] se bodo spremenila tveganja, s katerimi se sooča finančni sistem, vključno s kreditnim tveganjem.« Te učinke so pogosteje navajali anketiranci iz zasebnega in finančnega sektorja kot zasebni državljani. Vpliv podnebnih sprememb na gospodarski sistem so nekateri anketiranci obravnavali tudi z evropske perspektive, pri čemer so mnogi poudarili, da bi se morala Evropska unija hitro prilagoditi: »Evropsko gospodarstvo mora biti pripravljeno na drugačen svet, ki bo imel konkurenčno prednost pred zelenimi alternativami.«

Še četrtina vprašanih je poudarila, da podnebne spremembe vplivajo na vsakogar v njihovem vsakdanjem življenju, še bolj pa bodo na udaru prihodnje generacije. »Naši otroci bodo živeli na planetu, ki ne bo primeren za življenje,« je bil eden od črnogledih scenarijev, ki so jih slikali anketiranci. Napovedovali so tudi množične migracije, vojne za vodo in izumrtje številnih vrst, vključno s človeško raso. Prehod na bolj trajnosten način življenja je zato nujen in potreben čim prej, saj bo po besedah neke belgijske anketiranke »vpliv podnebnih sprememb veliko večji od vsake gospodarske krize«.

Graf 12

Vpliv podnebnih sprememb

Ocenjeni odstotek anketirancev v glavnih kategorijah, skupaj = 3.615

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj ne izključujejo.

Približno 15% vprašanih, zlasti starejših od 55 let in iz severnih držav članic EU, je pripomnilo, da bodo podnebne spremembe povzročile dodatne stroške poleg tistih, ki izhajajo neposredno iz naravnih nesreč. Nastali bi tudi stroški, povezani z energetskim prehodom in na splošno z reševanjem osrednjega vprašanja, vključno z davki (»ukrepi so zdaj radikalni in dragi za državljane«). Z veliko zaskrbljenostjo je bilo izraženo tudi pričakovanje, da se bodo cene na splošno zvišale: »Prepričan sem, da bodo podnebne spremembe povzročile ogromne pritiske na ceno nekaterih dobrin ali storitev.« Opozoriti velja, da so bili nekateri anketiranci v tej kategoriji skeptični glede grožnje podnebnih sprememb in so menili, da so ukrepi, ki se sprejemajo za njihovo reševanje, dražji od škode, ki jo povzročajo: »Podnebne spremembe so manj nevarne kot aktivizem EU, ki gospodarsko in okoljsko bolj škoduje kot koristi.« Nekaj vprašanih je menilo tudi, da podnebnih sprememb niso povzročili ljudje, drugi pa so trdili, da ukrepi EU ne morejo bistveno vplivati na podnebne spremembe in da bi medtem imela druga gospodarstva koristi od tega, da ne spoštujejo pravil.

Drug pomemben pogled je bil povezan z vplivom podnebnih sprememb na naravo, pri čemer so mnogi anketiranci poudarjali, da so negativni učinki že vidni. »Moram reči, da je vaše vprašanje nekoliko naivno, ker je izraženo v prihodnjiku,« je poudarila mlada anketiranka iz Francije. »V poletnih mesecih že doživljamo hude suše in gozdne požare,« je opozoril moški iz Portugalske, drugi iz Nizozemske pa je dodal: »Zviševanje morske gladine je [tukaj] velik problem.« Mnogi so izpostavili ekstremne vremenske pojave. Ta vidik je bil omenjen v nekaj več kot 15% prispevkov, zlasti v tistih, ki so jih predložile ženske, mlajši in anketiranci iz južnih držav članic EU.

Manj kot 10% vprašanih, zlasti tisti nad 55 let, je obsežneje obravnavalo vprašanje energetskega prehoda, za katerega so predvidene ali potrebne velike naložbe: »Podnebne spremembe je treba ublažiti. To se lahko zgodi le, če čimprej preidemo na trajnostne vire energije.«

Prispevki civilnodružbenih organizacij in približno 6% izvirnih prispevkov so se osredotočili na vlogo ECB pri spopadanju s podnebnimi spremembami, pri čemer so se mnenja dokaj močno razhajala. Skladno z razlogi, predstavljenimi v prejšnjem razdelku, so mnogi izvirni prispevki opozarjali, da podnebne spremembe »niso področje za ECB«. »[Podnebne spremembe] nas bodo na neki točki verjetno prizadele, vendar ni vloga ECB, da rešuje to vprašanje – čeprav seveda ne bi smela poslabševati razmer,« je zapisal eden od najblažjih kritikov morebitne udeležbe ECB v boju proti podnebnim spremembam. Nekateri anketiranci so priporočili, da naj ECB ne igra vodilne vloge (to naj prepusti demokratično izvoljenim organom), ampak naj deluje bolj kot posrednik. Drugi prispevki, zlasti prispevki civilnodružbenih organizacij, so namesto tega pozivali ECB, naj odločno ukrepa, »daje zgled« in prispeva k evropskim ciljem v skladu s svojim sekundarnim mandatom.

Poleg tega je približno 10% vprašanih trdilo, da bodo imele podnebne spremembe majhen učinek ali nobenega, ali pa so menili, da obstajajo bolj pereča vprašanja: »Koga briga, če ne moreš plačati najemnine?« Nekaj anketiranih je priznalo, da je težko reči, kakšen vpliv bodo imele podnebne spremembe, zato raje ne dajejo mnenja.

6 Komuniciranje z javnostjo

Kako lahko najbolje komuniciramo z vami?

Vemo, da se ljudje lažje odločajo o nakupih, varčevanju, naložbah in posojilih, če razumejo, kako deluje denarna politika. Zato bi radi izvedeli, kako uspešno vam pojasnjujemo, kaj delamo in zakaj to delamo.

6.1 Občuteno poznavanje dela ECB in nacionalnih centralnih bank

Kako dobro se čutite obveščene o ECB in svoji nacionalni centralni banki?

Na vprašanje, ali menijo, da so dobro obveščeni o ECB in svoji nacionalni centralni banki, je skoraj 50% vprašanih izjavilo, da so nezadostno obveščeni oziroma sploh niso obveščeni, ali pa so dajali zgolj splošne odgovore o pomanjkanju znanja v javnosti in pomanjkljivi seznanjenosti ljudi. Nasprotno pa je rahlo manjši delež vprašanih trdil, da so dobro obveščeni. Poleg teh dveh skupin je približno 6% vprašanih dalo odgovore, ki niso bili povezani s tem vprašanjem, in so se namesto tega pritoževali predvsem nad denarno politiko ECB (glej graf 13).

Med tistimi, ki so menili, da niso dobro obveščeni, so nekateri opozorili na kompleksnost tem denarne politike, uporabo ekonomskega žargona in pomanjkanje komunikacije s širšo javnostjo: »Komunikacija je usmerjena zlasti na finančni trg in na tehnične vidike politike. »(Kolikor jaz vem,) ni veliko komunikacije, namenjene državljanom,« in »Neekonomisti zelo težko razumejo informacije [v zvezi z ECB]«. Nekateri anketiranci so krivili medije, ki temam denarne politike ne namenjajo dovolj pozornosti, ali pa Eurosistem, češ da posreduje mešana in neusklajena sporočila.

Graf 13

Občuteno poznavanje dela ECB in nacionalnih centralnih bank

Ocenjeni odstotek anketirancev v vsaki kategoriji, skupaj = 3.552

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj izključujejo.

Opozoriti velja, da so mnogi od tistih, ki so bili prepričani v svoje znanje, hkrati poudarili, da drugi niso dobro obveščeni (»[Sem] zelo dobro [obveščen]. Vendar sem verjetno osamelec«). Anketiranci so pogosto pojasnili, da so seznanjeni z ECB, ker jih zanimajo gospodarska vprašanja ali zaradi svoje službe ali univerzitetne izobrazbe in ne zaradi komunikacije ECB: »Mislim, da sem dobro obveščen, saj me denarna politika zanima zaradi študija. Navadni ljudje pa ne vedo nič o tem, kako institucija deluje.« »Dobro sem obveščen, a samo zato, ker sem novinar. Ne verjamem, da širša javnost ve prav dosti.« »Delam v finančnem sektorju, zato dovolj spremljam dogajanja, večina ljudi pa ne ve nič.«

Ni presenetljivo, da so anketiranci, ki so zaposleni v finančnem sektorju, pogosteje kot zasebni državljani ocenili, da dobro poznajo ECB in nacionalne centralne banke. Poleg tega so moški mnogo pogosteje trdili, da so dobro obveščeni, kot ženske. Delež dobro obveščenih anketirancev je bil podoben v vseh skupinah držav članic EU, medtem ko je bil bistveno višji med anketiranci iz držav zunaj EU. To kaže, da se je ta skupina anketirancev zanimala za portal »ECB vas posluša«, čeprav ECB verjetno ni njihova centralna banka.

V njihovih prispevkih sta se pogosto pojavljali besedi »me zanima«. Mnogi so se strinjali, da je na voljo veliko informacij za tiste, ki jih tema zanima in informacije aktivno iščejo, kot denimo: »Ker me ta vprašanja zanimajo, spremljam ECB na družbenih omrežjih in menim, da odlično in v preprostem jeziku obvešča javnost o svojem delovanju – vendar se bojim, da dosega samo ljudi, kot sem sam, ki nas ekonomske teme že itak zanimajo,« in »Te teme ne zanimajo vsakogar, vendar menim, da bi vsakdo moral vsaj približno razumeti, kaj se dogaja na gospodarski ravni v euroobmočju in kako odločitve ECB o njenih politikah vplivajo nanje.« Po drugi strani so odgovori organizacije Greenpeace poudarjali, da celo za tiste, ki jih delo ECB zanima, »ni lahko razbrati posledice njenih ukrepov. ECB sicer objavlja informacije o denarnih operacijah, vendar ne pojasni, kako so povezane s konkretnimi socialnimi in okoljskimi učinki.«

Veliko vprašanih se je osredotočilo na medijske kanale, po katerih prejemajo informacije o ECB, nekateri pa so izrazili željo po neposredni komunikaciji s strani centralne banke. Kot je bilo pričakovati, so nekateri anketiranci krivili nacionalne medije, ker denarne politike in vprašanj EU ne pokrivajo dovolj ali pa podajajo izkrivljeno sliko.

6.2 Izboljšanje razlag in razumevanja

Kako bi ECB in Eurosistem lahko bolje pojasnila prednosti cenovne stabilnosti in tveganja, ki jih predstavlja previsoka ali prenizka inflacija?

Kaj lahko storimo, da bi vam pomagali bolje razumeti naše odločitve in njihove posledice za vaše življenje?[9]

Na vprašanje, kako naj izboljšamo komunikacijo z javnostjo, da bi bolje pojasnili koristi cenovne stabilnosti ali razloge za odločitve o denarni politiki in posledice teh odločitev, je skoraj 40% vprašanih predlagalo razlage v preprostem jeziku in s konkretnimi primeri iz vsakdanjega življenja (glej graf 14). Ta odstotek je bil presenetljivo konstanten v vseh socialno-demografskih skupinah. Eden od vprašanih je zapisal: »Če so vaše ugotovitve pravilne, bi jih morali biti sposobni razložiti v preprostem jeziku in prepričljivo vsem povprečno inteligentnim ljudem. Nekatere vaše raziskave so videti kot skrivanje za številkami in oviranje vseh, ki nimajo ekonomske diplome, da bi jih lahko razumeli in kritično ocenili.« Nekateri anketiranci so zlasti pozvali, naj se informacije zagotovijo v njihovem nacionalnem jeziku, saj je »denarna politika zahtevna tema celo v maternem jeziku«.

Pomen transparentnosti in demokratične odgovornosti je bil poudarjen v eni petini prispevkov, od katerih so jih približno polovico podale civilnodružbene organizacije. Ti dejavniki so še posebej pomembni za anketirance iz severnih držav članic EU.

Zagovorniki večje transparentnosti so zahtevali več informacij o tržnih operacijah, izračunavanju inflacije in postopkih odločanja. Drugi so želeli pošteno oceno koristi, tveganj in stranskih učinkov odločitev ECB, na primer informacije o učinkih denarne politike, razčlenjene po državah,[10] ter objavo študij o vplivu operacij ECB na podnebne in druge socialne vidike. Nekateri anketiranci so se zavzeli za objavo rezultatov glasovanja v Svetu ECB ali za razlago stališč posameznih nacionalnih centralnih bank.

Graf 14

Načini za izboljšanje razlag in za boljše razumevanje politik in odločitev ECB

Ocenjeni odstotek anketirancev v glavnih kategorijah, skupaj = 3.550

Opombe: Rezultati s slovarskim pristopom. Kategorije se med seboj ne izključujejo.

Manj kot 20% vprašanih je predlagalo tesnejši dialog s splošno javnostjo in ne samo s finančnim sektorjem ali z »birokrati« (npr. v obliki potujočih predstavitev ali podobnih dogodkov, na katerih je mogoče vzpostaviti neposreden stik z ljudmi, po možnosti v različnih evropskih državah). To so nekoliko pogosteje priporočali anketiranci, mlajši od 55 let. Nekateri anketiranci so poudarili vlogo nacionalnih centralnih bank kot »glavnega kanala za razširjanje in razlago sprejetih odločitev«.

Med predlogi za bolj neposreden stik z javnostjo je bil pogosto omenjen portal »ECB vas posluša«, ki je prejel pozitivne ocene: »Mislim, da je ta raziskava že odličen začetek, zelo pohvalno«, »dobrodošla dodatna oblika komunikacije« in »izvajajte več raziskav, kot je tale, in na svojem spletnem mestu vzpostavite stalno stran za posredovanje mnenj in predlogov«. Seveda so anketiranci pričakovali, da jim bo ECB dejansko prisluhnila in na podlagi prejetih prispevkov sprejela ustrezne ukrepe. Vseeno so nekateri opozorili tudi na tveganje, da se »bodo ljudje v mnogih primerih za anketo izbrali sami«. »Velik del ankete je že preveč zapleten,« je dejal eden od anketirancev.

Približno 10% prispevkov je predlagalo bolj postopen pristop k izobraževanju javnosti, kot denimo: »Začnite iz nič in razložite prebivalstvu, kako deluje ključna obrestna mera, kako so sestavljeni [organi odločanja] [...],« in »Približajte se povprečnim ljudem, ki morda nimajo veliko ekonomskega znanja, vendar jih gospodarske razmere skrbijo.«

Mnogi anketiranci, zlasti mlajši in tisti iz južnih držav članic EU, so izpostavili ključno vlogo finančne izobrazbe in dejstvo, da je splošna javnost trenutno nima: »V šoli bi bilo treba izboljšati finančno pismenost. Vse preveč ljudi ne razume osnovnih ekonomskih in finančnih pojmov, vključno z obrestnimi merami.« Nekateri anketiranci so celo pozvali ECB in Eurosistem, da naj pri tem igrata aktivno vlogo, na primer z vlaganjem v finančno izobraževanje, podpiranjem nacionalnih izobraževalnih sistemov v njihovih prizadevanjih za izboljšanje ekonomske kulture in zagotavljanjem gradiva šolam. Razlog za to, kot je pojasnil nek anketiranec, je v tem, da »pomanjkanje ekonomske in finančne pismenosti državljanov [...] lahko ovira razumevanje odločitev [ECB], čeprav jih je ta pripravljena pojasniti«.

Nekateri prispevki so se bolj osredotočali na kanale in oblike interakcije, s katerimi bi ECB in Eurosistem lahko bolje dosegla svojo publiko. Delež vprašanih, ki so omenili tradicionalne medije, je bil malo nad 15%, pri čemer so se zanje malenkost pogosteje zavzeli anketiranci iz južnih kot iz severnih držav članic EU. Najbolj priljubljen medij je bila televizija. Anketiranci so predlagali intervjuje, ki bi se osredotočali na določene teme ali vprašanja (npr. »Zakaj je inflacija ključnega pomena tudi za vaše plače?«), dokumentarce (npr. na Netflixu) in celo oglase.

V nasprotju s tradicionalnimi mediji je malo manjši delež vprašanih omenil digitalne medije, katerim so veliko naklonjenost izrazili mlajši anketiranci in ženske. Pogosti predlogi so bili dostopno zasnovano spletno mesto in najpogostejši kanali družbenih omrežij, ki omogočajo neposredno komunikacijo z institucijo. Anketiranci so predlagali uporabo digitalnih medijev za razširjanje razlagalnih posnetkov in infografik, gradiva pa bi seveda morala biti podana v preprostem jeziku in prevedena v vse evropske nacionalne jezike. Nekateri anketiranci očitno niso vedeli, da so vsebine na spletnem mestu ECB navadno na voljo v vseh jezikih in da so videoposnetki v angleščini podnaslovljeni tudi v druge jezike.

Približno 7% prispevkov je omenjalo druge oblike komunikacije, na primer redno glasilo (kakršno denimo poslovne banke pošiljajo svojim komitentom), ki povzema glavne dogodke in odločitve, in »seveda v preprostem jeziku«.

Nekateri anketiranci so skeptično predlagali, da bi ECB morala spremeniti svojo politiko, namesto da jo skuša pojasniti. Kritizirali so zlasti okolje nizkih obrestnih mer in sedanje merjenje inflacije: »Kot prvo, pravilno izračunajte dejansko stopnjo inflacije. Ko cene nepremičnin eksplodirajo, je mladim družinam težko razložiti, kakšne koristi bo prinesla [cenovna stabilnost],« in »2-odstotna inflacija ni cenovna stabilnost in negativne obrestne mere so škodljive. Tega ni treba bolje pojasniti, to je treba spremeniti.« Nekaj drugih anketirancev je izjavilo, da so že dovolj obveščeni, in niso videli potrebe po spreminjanju komunikacije Eurosistema.

7 Priloga

Metodološko pojasnilo

Jezik odgovora je bil prepoznan s statistično programsko opremo RStudio. Nato so bili besedilni odgovori v vsakem jeziku vneseni v orodje za strojno prevajanje eTranslation, ki ga zagotavlja Evropska komisija.

Zaradi nestrukturirane narave osnovnih podatkov v tej analizi, tj. odprtih vprašanj, je bil potreben pristop besedilne analize. Izvedena je bila kvantitativna analiza besedil v angleškem jeziku (prevedenih in izvirnih), vzporedno pa je bila za potrditev rezultatov opravljena kvalitativna analiza.

Za vsako vprašanje je bila potrebna drugačna analiza, v manjši meri pa tudi različni standardni postopki začetne obdelave, kot so sprememba vseh velikih črk v male, odstranitev ločil, številk, ločevalcev in blokiranih besed (»the«, »and«, »of«, »for« itd.) in krnjenje (postopek skrajševanja besed z obrazili v njihovo osnovno obliko, npr. »policy« v »polic«). V nekaterih primerih je bilo treba popraviti napačno prevedene besede.

Uporabili smo slovarske pristope, frekvenčno analizo, strukturne modele teme in klasifikatorje podpornih strojev (algoritme SVM), klasifikacijo pa smo dopolnjevali in preverjali s človeškim programiranjem. (Grafi običajno prikazujejo rezultate, pridobljene s slovarskim pristopom, ker so ti bolj razumljivi.)

Po razvrstitvi odgovorov je bila opravljena regresijska analiza (logit ali multinomski logit) na izvirnih prispevkih, da je bilo mogoče razumeti povezavo med socialno-demografskimi značilnostmi in verjetnostjo, da bo anketiranec v določeni kategoriji. Vse regresije vključujejo spol, starostno kategorijo (pod 35 let, med 35 in 54 let, nad 55 let), skupino držav (severne države članice EU, južne države članice EU, vzhodne države članice EU in države nečlanice EU) ter sektor (izobraževanje, javni sektor in civilna družba, finančna panoga, zasebni sektor, drugo).

Vzorci odgovarjanja

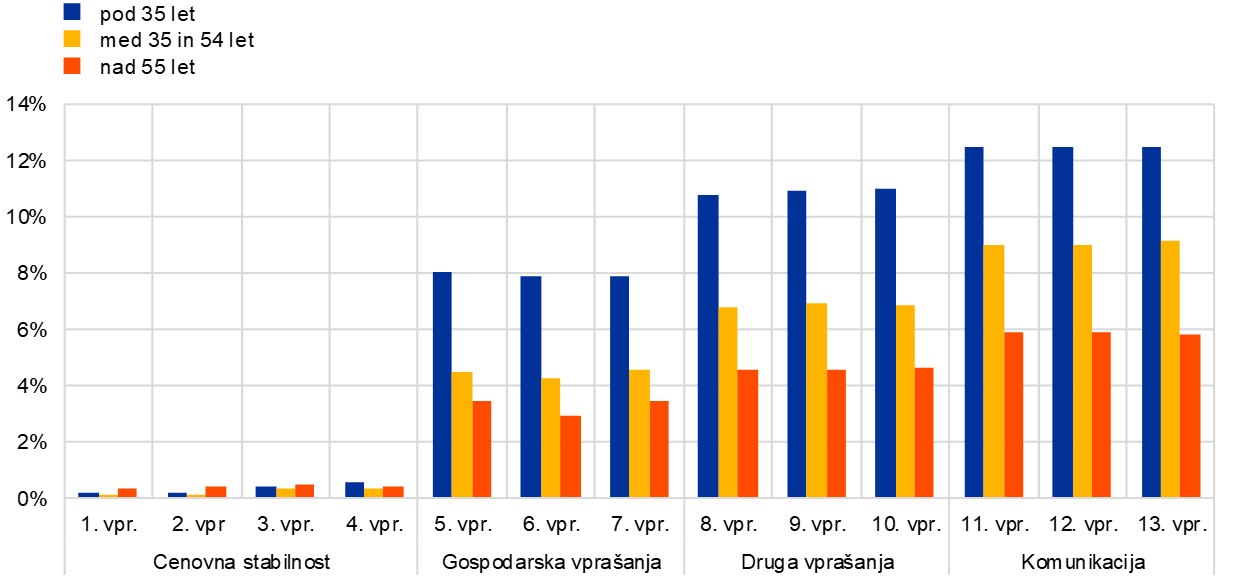

Na portalu »ECB vas posluša« je bilo trinajst vprašanj za udeležence ankete predstavljenih na štirih straneh, pri čemer je vsaka stran obravnavala eno temo. Z napredovanjem vprašalnika se je odstotek praznih odgovorov povečeval, kot je prikazano v grafu 15, panel a. Pri vprašanjih o prvi temi »cenovna stabilnost« je bil delež praznih odgovorov nižji od 1%, pri vprašanjih o zadnji temi »komunikacija« pa se je povečal na skoraj 9%. Najbolj drastično se je povečal med prvo in drugo temo »gospodarska pričakovanja in skrbi«. Ker je odstotek praznih odgovorov podoben pri vprašanjih o vseh temah, nobeno vprašanje ne izstopa kot težje ali manj zanimivo.

Skladno s pričakovanji je delež neodgovorjenih vprašanj zelo majhen v tistih prispevkih, ki so uporabili standardne odgovore civilnodružbenih organizacij, saj nikoli ne presega 3% in je dosledno manjši kot pri anketirancih, ki so podali izvirne odgovore, kot je prikazano v grafu 15, panel b.

Kar zadeva socialno-demografske skupine, med moškimi in ženskami ni bilo velike razlike v vzorcih odgovarjanja (glej graf 15, panel c), so pa mlajši anketiranci navadno pustili praznih več odgovorov kot starejši (glej graf 15, panel d).

Graf 15

Delež neodgovorjenih vprašanj

Panel a: vsi anketiranci

Panel b: po vrsti prispevka

Panel c: po spolu

Panel d: po starostni skupini

© Evropska centralna banka, 2021

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

- Vprašanja sta odobrila projektni urad za pregled strategije in Izvršilni odbor ECB, ki sta upoštevala tudi pripombe Odbora za denarno politiko in Odbora Eurosistema za komunikacije.

- Glej zbirko orodij Evropske komisije za boljšo zakonodajo, TOOL #54, »Conducting the consultation activities and data analysis«.

- V tem številu niso zajeti prazni vprašalniki in nesmiselni odgovori. Zajeti pa so nepopolni prispevki, torej takšni, ki so vsebovali vsaj nekatere smiselne odgovore.

- Približno 2% vzorca (90 anketirancev) ni razkrilo svojega spola. Samo 0,3% (12 anketirancev) ni razkrilo svoje starostne skupine.

- Ta vprašanja so podrobneje obravnavana v razdelku 3.4.

- V večini primerov anketiranci niso izrecno navedli, ali imajo v mislih nakupne cene stanovanjskih nepremičnin ali stanovanjske stroške bolj splošno. Zato je priporočljivo, da se ta kategorija razlaga v širšem smislu.

- »Banke s svojimi zelo visokimi provizijami odjedajo prihranke.«

- Ker so anketiranci na ti dve vprašanji pogosto odgovarjali podobno, smo ju analizirali skupaj.

- Ker so anketiranci na ti dve vprašanji pogosto odgovarjali podobno, smo ju analizirali skupaj.

- Nekaj anketirancev je predlagalo razčlenitev po različnih vrstah gospodarskih subjektov (potrošniki, delavci, vlagatelji itd.).