Portāls "ECB uzklausa". Kopsavilkuma ziņojums par portālā "ECB uzklausa" sniegtajām atbildēm

Galvenie konstatējumi

Portāls "ECB uzklausa"

- ECB stratēģijas izvērtēšanas ietvaros 2020. gada 24. februārī uzsāka portāla "ECB uzklausa" darbību, mudinot plašu sabiedrību paust viedokli par virkni jautājumu.

- Dalībnieki tika aicināti atbildēt uz 13 izvērsti atbildamiem jautājumiem, kas grupēti četros tematos: cenu stabilitāte, tautsaimniecības jautājumi, citi jautājumi un komunikācija. Šajā ziņojumā analizētas 3960 daļējas un pilnīgas atbildes.

Pārskats par respondentiem

- Izlasē vairāk pārstāvēti vīrieši un gados vecākas personas: 76% respondentu bija vīrieši, un 40% respondentu bija vecāki par 55 gadiem.

- Respondentu vidū visvairāk bija pārstāvētas Ziemeļrietumu Eiropas un Centrāleiropas valstis: 27% respondentu bija no Nīderlandes, 25% bija no Vācijas un 10% – no Francijas.

- Aptuveni 15% respondentu atbildēja, izmantojot pilsoniskās sabiedrības organizāciju, piemēram, Greenpeace, sagatavotās standartatbildes. Šie respondenti bija daudz jaunāki par pārējiem izlases respondentiem, un lielākoties tās bija sievietes.

Cenu stabilitāte

- Jautāti par vispārējā cenu līmeņa pārmaiņām, gandrīz visi respondenti uzskatīja, ka tas ir paaugstinājies. Tas liek domāt, ka cenu kāpumam respondentu vērtējumā ir lielāka nozīme. Respondenti uzsvēra, ka pārāk liela inflācija negatīvi ietekmē dažādus viņu ekonomiskās un finanšu situācijas aspektus (piemēram, samazinās pirktspēja, sarūk uzkrājumi un nav pieejams mājokļu tirgus). Daudzi respondenti norādīja, ka problēma nav pašā inflācijā, bet gan tajā, ka algas un pensijas netiek indeksētas.

- Attiecībā uz pārāk lielu inflāciju un/vai deflāciju lielākā daļa respondentu apgalvoja, ka abas situācijas rada pamatu bažām, uzsverot cenu stabilitātes nozīmi. Otra lielākā respondentu daļa pauda bažas tikai par inflāciju.

- Aktuāls temats bija mājokļu nepieejamība. Lielākā daļa respondentu uzskatīja, ka šīs izmaksas ir saistītas ar inflāciju, un daudzi apgalvoja, ka tās atbilstošāk jāiekļauj saskaņotajā patēriņa cenu indeksā (SPCI). Īpaši noraizējušies par šo jautājumu bija gados jaunāki respondenti un respondenti no ES ziemeļu dalībvalstīm.

- Lielākā daļa respondentu minēja pārtikas preču cenu un ikdienas izdevumu pieauguma ietekmi. Tas īpaši satrauca sievietes un respondentus no ES dienvidu dalībvalstīm. Papildus 50% portālā sniegto atbilžu norādītas mājokļa izmaksas un 20% – komunālo pakalpojumu un transporta izmaksas.

Tautsaimniecības attīstības gaidas un bažas

- Tautsaimniecības attīstības perspektīvas un nodarbinātības apstākļu pasliktināšanās radīja nopietnas bažas, īpaši sievietēm un respondentiem no ES dienvidu dalībvalstīm. Gados vecāki respondenti un respondenti no ES ziemeļu dalībvalstīm vairāk uztraucās par uzkrājumu un pensiju sarukumu zemo procentu likmju dēļ.

- Gandrīz 60% respondentu norādīja, ka tautsaimniecības apstākļu pārmaiņas pēdējo desmit gadu laikā negatīvi ietekmējušas viņu situāciju. Kā noteicošs faktors bieži minēti nodarbinātības apstākļi, jo cilvēkiem ir grūtības atrast darbu vai to saglabāt; pēdējo mēnešu laikā šo situāciju pastiprināja arī koronavīrusa (Covid-19) pandēmija.

- Vismaz puse respondentu kritiski vērtēja ECB zemo procentu likmju politiku. Viens no bieži pieminētiem apsvērumiem bija zemā uzkrājumu atdeve, kas lika investoriem uzņemties pārāk lielus riskus un radīja finanšu un nekustamā īpašuma tirgus izkropļojumus. Pat pozitīvākās atbildēs norādīts, ka strukturāli faktori, piemēram, darba nestabilitāte un pārmērīgs nodokļu slogs, neļauj pilnībā izmantot labvēlīgos kreditēšanas nosacījumus.

Ar cenu stabilitāti nesaistīti temati

- Ievērojams skaits respondentu norādīja, ka ECB aktīvāk jāiesaistās tautsaimniecības izaugsmes saglabāšanā, nodarbinātības veicināšanā, klimata pārmaiņu risku novēršanā, Eiropas integrācijas veicināšanā (arī jautājumos, par kuriem ECB nav atbildīga, piemēram, nodokļu jomā) un nabadzības un nevienlīdzības apkarošanā.

- Vienlaikus skaitliski nozīmīgs mazākums vēlētos, lai ECB pievērstos vienīgi cenu stabilitātei, pārējos jautājumus atstājot demokrātiski ievēlētu institūciju ziņā, kā arī pārvērtētu negatīvo procentu likmju ietekmi un labāk monitorētu mājokļa cenu kāpumu.

- Lielākā daļa respondentu uzskatīja, ka klimata pārmaiņām jau ir – vai drīzumā būs – negatīva ietekme uz tautsaimniecību, dabu, ikdienas dzīvi un personīgajām finansēm.

Komunikācija ar sabiedrību

- Pat daudzi no respondentiem, kuri apgalvoja, ka ir pienācīgi informēti par ECB un Eurosistēmu, norādīja uz sabiedrības zināšanu trūkumu, kā arī monetārās politikas tematu sarežģītību, ekonomiskā žargona izmantošanu un saprotamas komunikācijas trūkumu.

- Lai uzlabotu ECB komunikāciju, daudzi respondenti ierosināja izmantot vienkāršu valodu un konkrētus piemērus. Bieži arī ieteikts rīkot vairāk divvirzienu komunikācijas un uzklausīšanas pasākumu (piemēram, dalībvalstīs), tajos iesaistot plašāku sabiedrību.

- Daudzi respondenti norādīja, ka viņi vēlētos, lai ECB caurredzamāk skaidrotu pieņemtos lēmumus un to pamatojumu, kā arī tās īstenotās politikas ietekmi, t.sk. ieguvumus, riskus un negatīvo ietekmi.

- Finanšu izglītības trūkums plašākā sabiedrībā tika uzskatīts par šķērsli pareizai ECB politikas izpratnei. Daudzi respondenti norādīja, ka vēlētos, lai iestāde aktīvi darbotos šīs situācijas uzlabošanā.

Vēlamies pateikties visiem, kas veltījuši laiku, lai dalītos savā viedoklī ar mums.

1. Ievads

ECB stratēģijas izvērtēšanas ietvaros 2020. gada 24. februārī uzsāka portāla "ECB uzklausa" darbību, mudinot plašu sabiedrību paust viedokli par virkni jautājumu. Dalībnieki tika aicināti atbildēt uz 13 izvērsti atbildamiem jautājumiem[1], kas grupēti četros tematos: cenu stabilitāte, tautsaimniecības jautājumi, citi jautājumi un komunikācija. Portāls bija pieejams visās euro zonas valstu valodās.

Portāls tika slēgts 2020. gada 31. oktobrī. Šajā dokumentā analizētas 3960 daļējas un pilnīgas atbildes.

Lai gūtu priekšstatu par dalībnieku rakstiskajām atbildēm, izmantota gan kvalitatīva, gan kvantitatīva analīze (īpaši tekstizrace un vienkārša valodas apstrāde). Katrs jautājums analizēts citādi atkarībā no atbilžu veida. Sīkāka metodoloģiskā informācija iekļauta pielikumā.

Svarīgi ņemt vērā, ka sabiedriskajā apspriešanā iegūtie dati nesniedz reprezentatīvu priekšstatu par sabiedrību, jo respondenti piedalās apsekojumā pēc pašatlases principa. Ievērojot Eiropas Komisijas ieteikumu un labāko praksi,[2] analīzē izmantotas nevis svēruma metodes, bet sociodemogrāfisko grupu dalījums.

2. Pārskats par respondentiem

Portāls "ECB uzklausa" saņēma 3960[3] atbilžu. Īsumā – visvairāk atbilžu snieguši vīrieši, kas vecāki par 55 gadiem. Šīs vecuma un dzimuma grupas respondenti snieguši 33% no visām atbildēm, un tas ir vairāk nekā sieviešu grupā sniegtais atbilžu skaits kopā (22% no visām atbildēm).[4]

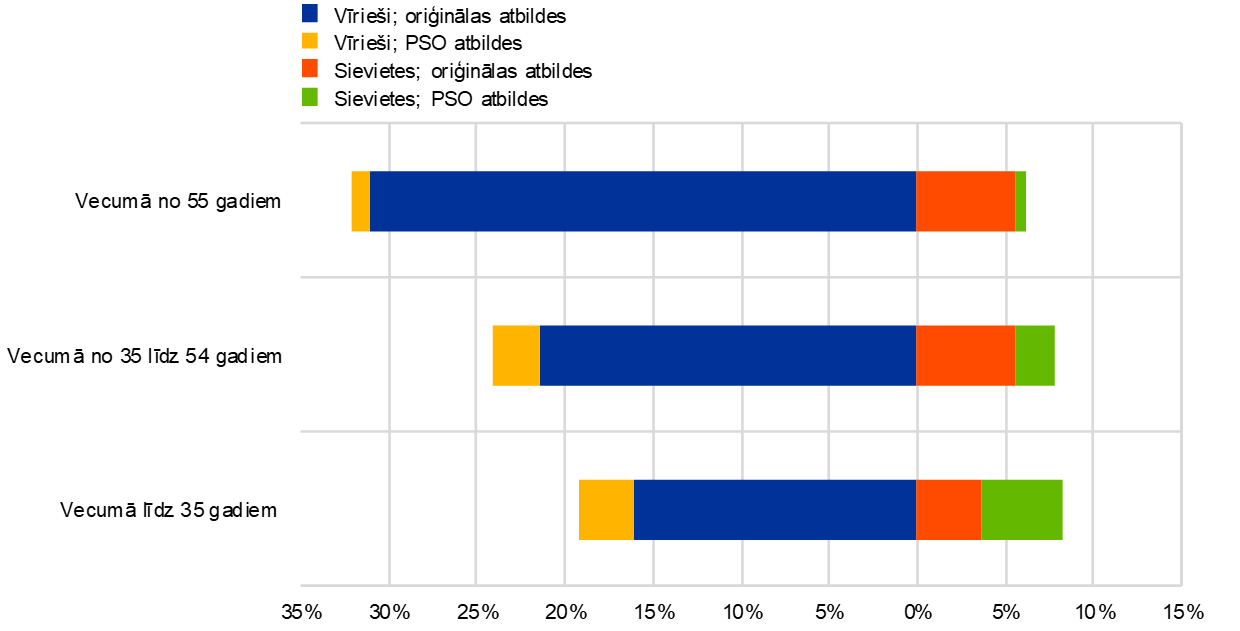

Kopumā atbilžu skaits palielinās līdz ar vecumu: 28% atbilžu snieguši respondenti, kas jaunāki par 35 gadiem, un gandrīz 40% respondentu ir vecāki par 55 gadiem. Tomēr, kā parādīts 1. attēlā, šī tendence vērojama tikai vīriešu vidū. Sieviešu vidū visvairāk pārstāvētas sievietes vecumā līdz 35 gadiem.

Pilsoniskās sabiedrības organizācijas (PSO) piesaistīja sabiedrības uzmanību ECB stratēģijas izvērtēšanai. Dažas no tām, īpaši Greenpeace, aicināja sabiedrību portālā "ECB uzklausa" iesniegt to sagatavotās standartatbildes, iekopējot tās anketā. Kopumā aptuveni 14% no visām atbildēm bija Greenpeace sagatavotās atbildes, kuras respondenti bija iekopējuši anketā. Vēl 1% veidoja citu PSO sagatavotās atbildes. Tādējādi 85% izlases veidoja oriģinālas atbildes.

PSO iniciatīva ļāva palielināt sieviešu un jaunāku respondentu atbilžu skaitu. Aptuveni 52% atbilžu, kurās izmantoti PSO priekšlikumi, bija sniegušas sievietes; vienlaikus sieviešu atbildes veidoja tikai 18% oriģinālo atbilžu. Konkrētāk, iesniegtās PSO atbildes vairāk nekā divkāršoja sieviešu, kas jaunākas par 35 gadiem, sniegto atbilžu skaitu. Kopumā respondenti, kas jaunāki par 35 gadiem, sniedza gandrīz 55% PSO atbilžu un tikai 24% oriģinālo atbilžu. Respondenti vecuma grupā no 35 līdz 54 gadiem sniedza aptuveni 33% oriģinālo atbilžu un tikpat daudz PSO atbilžu.

1. attēls

Respondentu īpatsvars dzimuma, vecuma grupas un atbilžu veida dalījumā

Piezīmes. "PSO atbildes" ir atbildes, kuras iekopētas no organizāciju (piemēram, Greenpeace) piedāvātajām atbildēm. "Oriģinālas atbildes" ir pārējās atbildes.

Ģeogrāfiskā ziņā lielāko daļu atbilžu sniedza respondenti no Ziemeļrietumu Eiropas un Centrāleiropas (sk. 2. attēla a) paneli). Respondenti no Nīderlandes sniedza visvairāk atbilžu (27%). Tas daļēji skaidrojams ar to, ka portāla darbības uzsākšana februārī tika aprakstīta nīderlandiešu valodā publicētā laikrakstā, un attiecīgajā rakstā bija sniegta tieša saite uz portālu. Nīderlandei seko Vācija (25%), Francija (10%) un Beļģija (9%). Spānija un Itālija katra veido 4%. Austrumeiropas valstu respondentu atbilžu īpatsvars bija neliels (mazāk par 2%). Portugāles, Īrijas, Luksemburgas un Itālijas respondentu sniegto PSO atbilžu īpatsvars svārstījās no 25% līdz vairāk nekā 50%.

Ņemot vērā sociodemogrāfiskā raksturojuma atšķirības starp valstīm, jāmin, ka 67% respondentu (59% vīriešu; 8% sieviešu) no Nīderlandes ir vecāki par 55 gadiem. Arī Beļģijas un Luksemburgas respondentu vidū ir būtisks gados vecāku respondentu īpatsvars (attiecīgi 43% un 37%). Valstīs, kur augstāko atbilžu īpatsvaru veido sievietes, sniegts arī visvairāk PSO atbilžu: Īrija, Portugāle, Itālija un Luksemburga (sk. 2. attēla b) paneli).

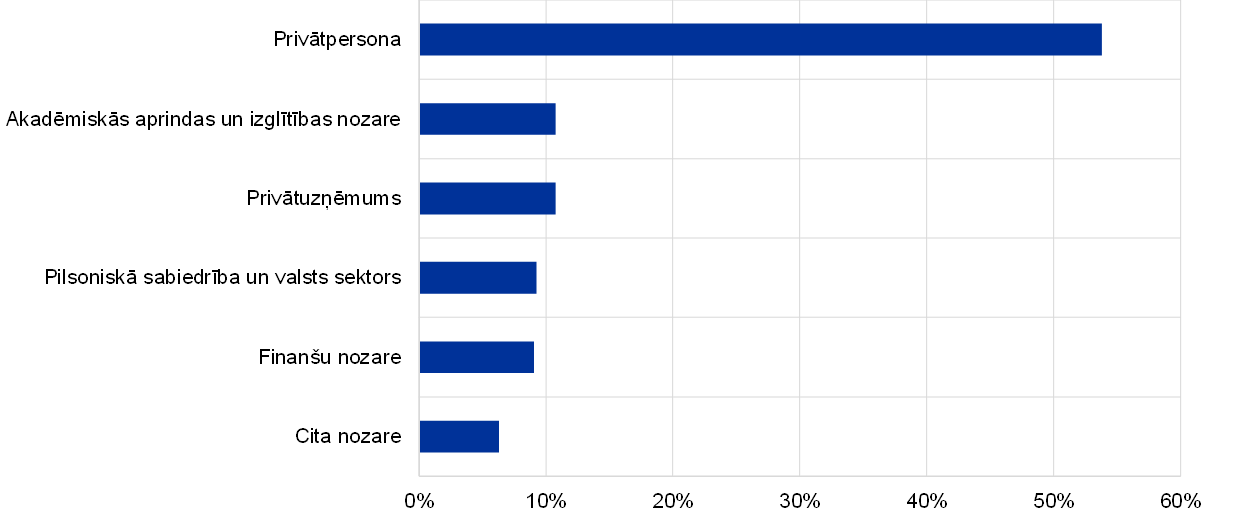

Aplūkojot sadalījumu pa nozarēm, visvairāk pārstāvētas privātpersonas (54%), tām seko privātie uzņēmumi (11%), akadēmisko aprindu un izglītības nozares pārstāvji (11%) un respondenti no finanšu nozares (9%; sk. 3. attēlu).

2. attēls

Desmit visvairāk pārstāvēto valstu respondentu īpatsvars

a) panelis: atbilžu veida dalījumā

b) panelis: vecuma un dzimuma grupu dalījumā

Piezīmes. "PSO atbildes" ir atbildes, kuras iekopētas no organizāciju (piemēram, Greenpeace) piedāvātajām atbildēm. "Oriģinālas atbildes" ir pārējās atbildes.

3. attēls

Respondentu īpatsvars nozaru dalījumā

Dažas piezīmes par analīzi

Respondenti varēja atbildēt uz visiem vai tikai dažiem jautājumiem. Ar katru nākamo anketas jautājumu neatbildēto jautājumu skaits palielinās. Citiem vārdiem sakot, izlases lielums atšķiras atkarībā no jautājuma, uz kuru sniegtas atbildes. Tādēļ katra jautājuma analīzē norādītais procentuālais īpatsvars vienmēr attiecas uz to respondentu procentuālo īpatsvaru, kuri atbildēja uz konkrēto jautājumu. Sīkāks atbilžu raksturojums sniegts pielikumā.

Atbildot uz konkrētiem jautājumiem, respondenti ne vienmēr sniedza atbilstošas atbildes un ne vienmēr pilnībā un pēc būtības atbildēja uz jautājumu. Attiecīgos gadījumos sniegts šādu neatbilstošu atbilžu aptuvenais īpatsvars, kā arī minēti attiecīgajā atbilžu grupā visbiežāk paustie viedokļi.

Lai noskaidrotu dažādās respondentu grupās visvairāk pārstāvētos viedokļus un vislielākās bažas, veikta sociodemogrāfiskā analīze. Šajā analīzes posmā aplūkotas tikai oriģinālas atbildes, lai labāk izceltu iespējamo neviendabīgumu starp grupām. Tiek ņemts vērā respondentu dzimums, vecuma grupa (līdz 35 gadiem, 35–54 gadi un no 55 gadiem), valstu grupa (ES ziemeļu, dienvidu un austrumu dalībvalstis, kā arī valstis, kas nav ES dalībvalstis) un nozare (akadēmiskās aprindas un izglītības nozare, valsts sektors un pilsoniskā sabiedrība, finanšu nozare, privātais sektors un citas nozares).

3. Cenu stabilitāte

Ko jums nozīmē cenu stabilitāte?

Būtiskākais, ko centrālā banka var darīt, lai uzlabotu cilvēku labklājību, ir cenu stabilitātes nodrošināšana. Ja inflācijas līmenis (gada vidējais patēriņa cenu pieaugums) ir zems un stabils, tas liecina par cenu stabilitāti. Mūsu pašreizējais mērķis ir inflācijas līmenis, kas vidējā termiņā zemāks par 2%, bet tuvu tam.

3.1. Vispārējā cenu līmeņa pārmaiņu ietekme

Kā vispārējā cenu līmeņa pārmaiņas ietekmē jūs/jūsu organizāciju un tās dalībniekus?

Atbildot uz jautājumu par vispārējā cenu līmeņa pārmaiņām, lielākā daļa respondentu minēja cenu pieaugumu, lai gan jautājumā nebija skaidri norādīts pārmaiņu virziens. Tas liek domāt, ka cenu kāpumam respondentu vērtējumā ir lielāka nozīme. Respondenti norādīja, ka cenu kāpums negatīvi ietekmē dažādus viņu ekonomiskās un finanšu situācijas aspektus vai nu teorētiski vai atsaucoties uz viņu pašreizējo situāciju.

Vairāk nekā 45% respondentu minēja pirktspējas samazināšanos (sk. 4. attēlu). Daudzi vēlējās uzsvērt, ka ne vienmēr problēma ir cenu līmeņa pieaugumā, bet gan tajā, ka netiek attiecīgi koriģētas algas un pensijas. Respondentu vidū uz šo problēmu biežāk norādīja sievietes un personas, kas jaunākas par 55 gadiem.

Nedaudz vairāk nekā 15% atbilžu minēta uzkrājumu samazināšanās un zemu procentu likmju negatīvā ietekme. Īpašas bažas par šo aspektu pauda vīrieši, personas no ES ziemeļu dalībvalstīm un finanšu nozares pārstāvji. "Mūsu klienti ir arvien mazāk motivēti veidot pensijas uzkrājumus," norādīja kāds respondents, kurš strādā apdrošināšanas nozarē, "šis apstāklis apvienojumā ar zemajām procentu likmēm ir divkāršs uzbrukums mūsu uzņēmējdarbības modelim."

Samērā liels respondentu (īpaši respondentu, kas jaunāki par 55 gadiem) īpatsvars arī norādīja uz mājokļa cenu kāpumu. "Cenas kopumā ir atbilstošas. [...] Tomēr īres maksa (kas veido lielāko manu izdevumu daļu) ir būtiski palielinājusies," rakstīja kāds respondents no Austrijas. Mazāk nekā 10% respondentu norādīja uz pensiju vērtības samazināšanos.

Katrs desmitais respondents rakstīja, ka izjūt tikai nelielu cenu pārmaiņu ietekmi vai to neizjūt nemaz galvenokārt tāpēc, ka viņa alga katru gadu tiek koriģēta vai viņam ir zems patēriņa līmenis. Šajā grupā daži respondenti atzina, ka, lai gan cenu pārmaiņas viņiem nav aktuālas, citi varētu būt ļoti atšķirīgā situācijā. Turklāt respondenti no privātā sektora atzina, ka tie varētu novirzīt nelielu cenu pieaugumu klientu izmaksās.

Visbeidzot, saskaņā ar respondentu iesniegtajām Greenpeace standartatbildēm pamatvajadzību un mājokļa cenu pārmaiņas varētu radīt lielu sociālu ietekmi, bet piesārņojošu darbību un preču izmaksu kāpums varētu veicināt veselīgāku, videi nekaitīgāku dzīvesveidu un to varētu izmantot cīņā pret klimata pārmaiņām.

Noslēgumā jāmin, ka daži respondenti jautāja, kāpēc ECB vēlas veicināt cenu stabilitāti, kā mērķi izvirzot 2%, nevis 0%, inflāciju. "Ienākumiem saglabājoties nemainīgiem, 2% inflācija gadā 20 gadus pēc kārtas nozīmē cenu pieaugumu par vairāk nekā 40%," norādīja kāds respondents.

4. attēls

Ekonomiskās/finanšu situācijas aspekti, ko ietekmē cenu pārmaiņas

Aptuvenais respondentu īpatsvars galvenajās grupās (kopā – 3887)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas nav savstarpēji izslēdzošas.

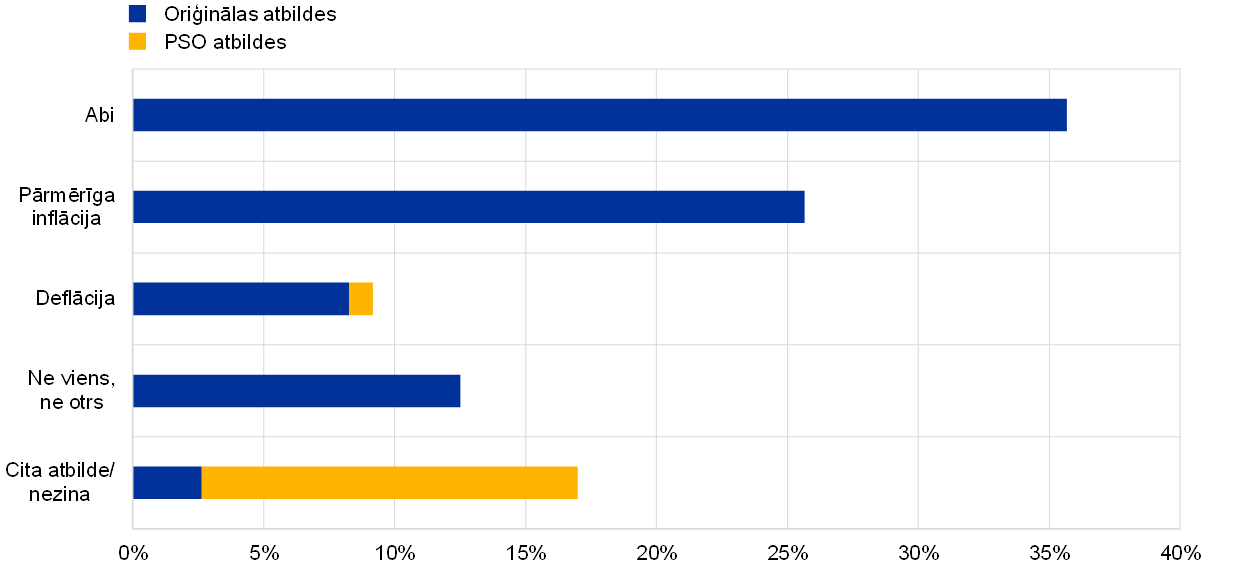

3.2. Bažas par pārāk lielu inflāciju un deflāciju

Vai jūs uztrauc pārāk liela deflācija vai inflācija?

Iepriekšējā sadaļā parādīts, ka, domājot par cenu pārmaiņām, respondenti galvenokārt runāja par inflāciju. Tomēr, atbildot uz jautājumu, vai viņi ir nobažījušies par pārāk augstu inflācijas vai deflācijas līmeni, liela respondentu daļa apgalvoja, ka abi gadījumi rada pamatu bažām (sk. 5. attēlu). "Svarīga ir stabilitāte," rakstīja kāds respondents no Vācijas. "[Pārāk lielas inflācijas/deflācijas gadījumā] samazināsies vai nu mani uzkrājumi, vai mani ienākumi." Respondentu vidū sievietes un personas no ES dienvidu dalībvalstīm biežāk norādīja vienlaikus uz abu veidu riskiem, bet pārējie respondenti izteica bažas par vienu atsevišķu risku.

Ceturtdaļa respondentu minēja tikai inflāciju. "Deflācijas gadījumā es joprojām varu atļauties pārtiku un apģērbu (līdz zināmai robežai)," paskaidro kāds respondents, "inflācijas gadījumā naudas vērtība samazinās". Novērojot, ka cenas faktiski palielinās straujāk par inflācijas līmeni, rodas bažas par hiperinflāciju. Daudzi respondenti uzskatīja, ka inflācija sistemātiski tiek novērtēta pārāk zemu vai citādi neprecīzi novērtēta, īpaši ņemot vērā mājokļa izmaksu atspoguļojumu inflācijas novērtējumā.

Lielākā daļa respondentu norādīja uz peļņas un pirktspējas neatbilstību, īpaši uzsverot algu un pensiju indeksācijas nozīmi. Citi apgalvoja, ka augstās inflācijas dēļ samazinājušies krājnoguldījumi, kas daudziem bijis drošākais uzkrājumu veidošanas veids. Šo respondentu skatījumā augsta inflācija kopā ar zemām vai negatīvām procentu likmēm izraisīs graujošas sekas nākotnē. "Ņemot vērā, ka mani uzkrājumi paredzēti pensijai, mani satrauktu to vērtības kritums," atzīmēja kāds respondents. Respondenti, īpaši gados jaunākas personas, bieži minēja arī arvien lielāku mājokļu tirgus nepieejamību un mājokļu cenu burbuļus.[5]

Kopumā respondenti uztraucās par to, ka aktīvu cenu inflācija neatbilst reālās tautsaimniecības izaugsmes līmenim (šo fenomenu bieži uzskatot par ECB monetārās politikas rezultātu). Respondenti, kas nodarbināti finanšu tirgū, šķiet, biežāk atzina, ka augstu valdības parāda līmeni iespējams pazemināt, mākslīgi palielinot inflāciju.

5. attēls

Bažas par pārāk lielu inflāciju un deflāciju

Aptuvenais respondentu īpatsvars katrā grupā (kopā – 3885)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas ir savstarpēji izslēdzošas.

Mazāk nekā 10% respondentu pauda bažas par deflāciju un tās radīto "postošo ietekmi uz tautsaimniecību" – nepietiekamu tautsaimniecības izaugsmi, uzkrājumu vērtības kritumu, dzīvotspējīgu ieguldījumu alternatīvu trūkumu, algu samazināšanos un augstāku bezdarba līmeni. Daži respondenti pauda bažas par to, ka, veidojoties nekustamā īpašuma cenu burbuļiem, samazinātos viņu pirktspēja. Kopumā respondenti bija nobažījušies, ka Eiropā varētu veidoties deflācijas spirāle un stagnācija, paralizējot tautsaimniecību, un daudzi respondenti minēja Japānas piemēru. Daži respondenti pauda bažas, ka trūkst tādu monetārās politikas instrumentu, kurus varētu izmantot deflācijas novēršanai.

Aptuveni 10–15% respondentu norādīja, ka nav nobažījušies par šo jautājumu (vismaz pagaidām). Pārējie izlases respondenti nevarēja atbildēt uz šo jautājumu ("nepārzinu tautsaimniecības procesus tik labi, lai varētu atbildēt uz šo jautājumu"; "jāatzīst, nezinu atšķirību, lai gan uzskatu sevi par izglītotu speciālistu") vai pauda bažas citos jautājumos. Daži respondenti minēja, piemēram, zemas procentu likmes, bezdarba līmeni un klimata pārmaiņas. Šajā atbilžu grupā ietilpst arī Greenpeace sagatavotās atbildes, kurās apgalvots: lai arī pārāk liela inflācija un deflācija ir iespējama problēma, šie jautājumi ir daudz mazāk svarīgi par vides aizsardzības jautājumiem.

3.3. Preču un pakalpojumu cenu pārmaiņu ietekme

Kādu preču un pakalpojumu veidu cenu pārmaiņas jūs ietekmē visvairāk?

Atbildot uz šo jautājumu, lielākā daļa respondentu norādīja uz mājokļa izmaksu – iegādes cenu, izmitināšanas izmaksu un īres maksas – pieaugumu.[6] Kā parādīts 6. attēlā, šo atbilžu kopējo īpatsvaru veido arī PSO atbildes. "Esmu ievērojis, ka vispārējās izmaksas, piemēram, mājokļa izmaksas, palielinājušās līdz līmenim, ko privātpersonas vairs nevar atļauties," rakstīja respondents no Vācijas. Patiesi, respondenti no ES ziemeļu dalībvalstīm daudz biežāk pieminēja mājokļu izmaksas nekā respondenti no ES dienvidu valstīm.

Vēl viena grupa, kas šķita ļoti labi informēta par mājokļu tirgus norisēm, bija respondenti, kas jaunāki par 55 gadiem (iespējams, tāpēc, ka šis tirgus viņiem ir īpaši aktuāls). "Īres maksa manā reģionā pastāvīgi palielinājusies, radot lielu slogu manas ģimenes budžetā," norādīja kāds jauns respondents no Itālijas.

ECB pieminēta dažas reizes saistībā ar mājokļiem un nekustamo īpašumu. Situācijā, ka mājokļi augsto cenu dēļ kļūst arvien nepieejamāki, respondenti (lielākoties respondenti no ES ziemeļu dalībvalstīm) vaino ECB īstenoto politiku. Kāds no respondentiem izteicās šādi: "ECB ilgstoši īstenotās zemo procentu likmju politikas rezultātā vērojama aktīvu inflācija. [...] Steidzami meklējot alternatīvas valsts obligācijām, investori vairāk iegulda nekustamajā īpašumā. Tas savukārt nozīmē, ka mājokļu cenas metropoļu reģionos kļuvušas nepieejamas."

6. attēls

Preču un pakalpojumu grupas, kas respondentu vērtējumā pakļautas lielākajām cenu pārmaiņām

Aptuvenais respondentu īpatsvars galvenajās grupās (kopā – 3879)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas nav savstarpēji izslēdzošas.

Gandrīz 51% respondentu minēja arī pārtikas preču cenas un ikdienas izdevumus, turklāt sievietes un personas no ES dienvidu dalībvalstīm šķita ļoti jutīgas pret cenu izmaiņām šajā kategorijā.

Komunālie maksājumi bija trešā nozīmīgākā kategorija, kas minēta piektdaļā atbilžu; visbiežāk nosauktās izdevumu pozīcijas bija enerģija, gāze, apkure un elektrība. Respondenti, kas vecāki par 35 gadiem, biežāk norādīja uz komunālo pakalpojumu cenām, iespējams, tāpēc, ka šīs cenas viņus ietekmē tiešāk nekā jaunākus respondentus.

Gandrīz 20% respondentu minēja transporta izmaksu pārmaiņas, visvairāk norādot uz degvielas cenām, bet arī sabiedriskā transporta cenām un auto iegādes un uzturēšanas izmaksām. Uz šo aspektu daudz biežāk norādīja respondenti no ES dienvidu dalībvalstīm un respondenti, kas jaunāki par 55 gadiem.

Pārējās kategorijas minētas mazāk nekā 10% atbilžu. Tās ietvēra finanšu pakalpojumus, piemēram, banku izmaksas[7] (tās nedaudz biežāk minēja vīrieši nekā sievietes), patēriņa preces, nodokļus un sabiedrisko pakalpojumu izmaksas (gados vecāki respondenti izjuta īpašu šo izmaksu ietekmi), un, visbeidzot, ar veselību saistītos izdevumus, piemēram, veselības apdrošināšanu, medicīnas pakalpojumu rēķinus un zobārstniecības izdevumus (šīs izmaksas īpaši uztrauca sievietes un gados vecākas personas). Tikai daži respondenti minēja ar brīvā laika pavadīšanu saistītās izmaksas (piemēram, ceļojumu, restorānu, kinoteātru un sporta pasākumu izmaksas) un izglītības vai bērnu aprūpes izmaksas. Vēl mazāk respondentu norādīja uz piedāvājuma puses izmaksām, piemēram, darbaspēka un izejvielu izmaksām.

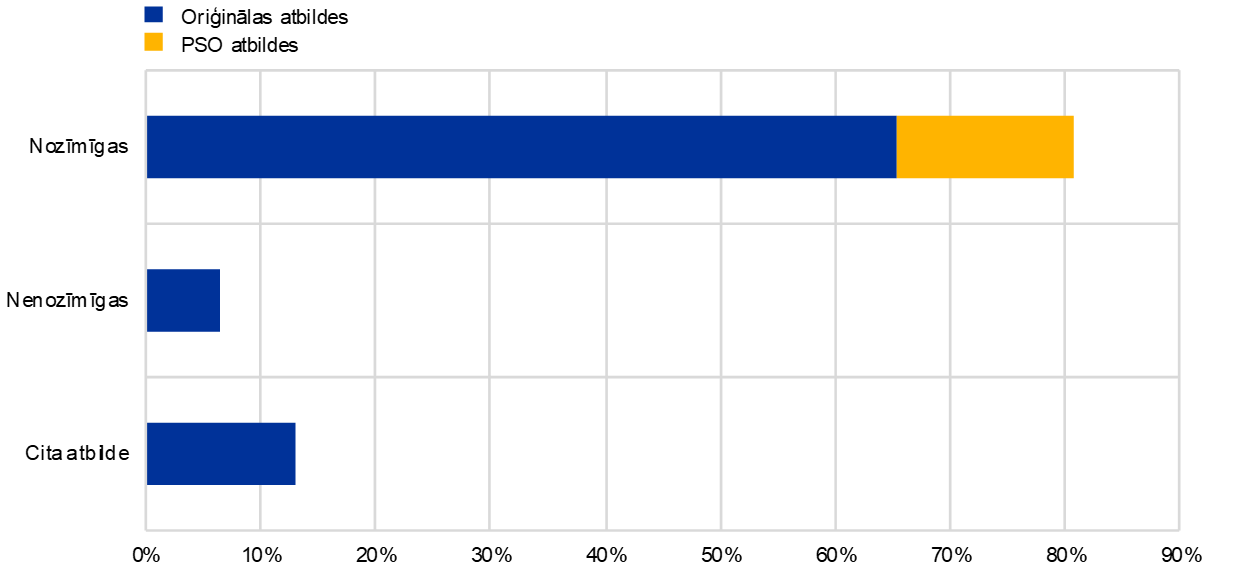

3.4. Mājokļu cenu nozīmīgums

Domājot par inflāciju, cik svarīgs jums ir mājokļa izmaksu pieaugums?

Atbildot uz tiešu jautājumu par mājokļu cenu nozīmīgumu inflācijas kontekstā, pārliecinošs respondentu vairākums apstiprināja, ka tās ir nozīmīgas (sk. 7. attēlu). Iepriekšējā jautājuma rezultāti liecina, ka gados jaunāki respondenti un respondenti no ES ziemeļu dalībvalstīm apstiprināja šo izmaksu nozīmīgumu biežāk nekā citi respondenti.

"Šīm izmaksām tagad jātērē puse no daudzu Eiropas pilsoņu ienākumiem," paskaidroja kāda sieviete no Francijas. Līdzīgā – personiskākā – piezīmē kāds jauns vīrietis norādīja: "Pusi no savas algas es neuzskatu [par saviem ienākumiem], jo katru mēnesi man jāmaksā īre." Daudzos komentāros uzsvērts, ka mājokļa izmaksas veido ļoti nozīmīgu mājsaimniecības budžeta daļu. Daži respondenti norādīja, ka šīs izmaksas pieaugušas neproporcionāli tiktāl, ka viņi vairs nevar atļauties mājokli, īpaši ņemot vērā arī netiešās izmaksas – galvenokārt enerģijas izmaksas un vietējos nodokļus.

Līdzīgas bažas paustas arī Greenpeace standartatbildēs. Šajās atbildēs arī norādīts, ka mājoklis nepieciešams sociālajai integrācijai, un ierosināts ECB izveidot preferenciālās procentu likmes refinansēšanas operācijas (līdzīgi kā ECB ITRMO), lai bankas varētu finansēt energoefektivitāti vai decentralizētas atjaunojamās enerģijas sistēmas, izsniedzot bezprocentu aizdevumus mājsaimniecībām.

7. attēls

Mājokļa izmaksu nozīmīgums inflācijā

Aptuvenais respondentu īpatsvars katrā grupā (kopā – 3880)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas ir savstarpēji izslēdzošas.

Pat tajā nelielajā respondentu daļā, kas nejūt mājokļa izmaksu slogu (lielākoties mājokļa īpašnieki), daudzi atzina, ka augstas mājokļu cenas ir liela jaunāko paaudžu un mazāk pārtikušo sociālo grupu problēma: "Man personīgi [mājokļa izmaksas] nav svarīgas, bet sabiedrībā šo izmaksu pieaugums rada pamatu bažām."

Īsumā – respondenti uzskatīja, ka mājokļa izmaksas nevar neņemt vērā. Ievērojama respondentu daļa patiešām izmantoja izdevību un aicināja iekļaut mājokļa izdevumus SPCI: "ECB un nacionālās centrālās bankas velta šim aspektam pārāk maz uzmanības un piešķir tam pārāk mazu svērumu SPCI" un "[pieaugošās izmaksas] jāņem vērā [...], jo mājoklis ir būtiska iedzīvotāju dzīves daļa". Daži respondenti apgalvoja, ka, pienācīgi neņemot vērā šādas izmaksas, ECB nepilda savu uzdevumu nodrošināt cenu stabilitāti.

Tika kritizēta arī saikne starp mājokļu cenu pieaugumu un centrālo banku politiku, īpaši zemo procentu likmju politiku: "Īstenojot stimulēšanas programmas, centrālās bankas pašas lielā mērā veicinājušas mājokļa izmaksu, gan nekustamā īpašuma iegādes cenu, gan īres maksas, kāpumu."

4. Tautsaimniecības attīstības gaidas un bažas

Ko jūs sagaidāt no tautsaimniecības norisēm un kas jums rada bažas?

Mēs īstenojam monetāro politiku, lai nodrošinātu, ka euro laika gaitā saglabās savu vērtību. Lai mūsu monetārā politika būtu iespējami efektīva, mēs vēlamies labāk saprast, ko jūs sagaidāt un kādas ir jūsu bažas par gaidāmajām tautsaimniecības norisēm.

4.1. Tautsaimniecības attīstības bažas

Kādas tautsaimniecības norises jums/jūsu organizācijai un tās dalībniekiem rada bažas?

Runājot par galvenajām tautsaimniecības norisēm, kas respondentiem rada bažas, respondentu atbildēs skarti daudzi temati, sākot ar nevienlīdzību un beidzot ar finanšu krīzēm.

Visbiežāk atbildēs minēta uzkrājumu un pensiju samazināšanās zemo procentu likmju dēļ; uz šo problēmu norādīja aptuveni trešdaļa respondentu (sk. 8. attēlu). Personas no ES ziemeļu dalībvalstīm, kas vecākas par 55 gadiem, kā arī finanšu nozares pārstāvji pauda ļoti nopietnas bažas. Piemēram, kāds pensionārs rakstīja: "Esmu samaksājis visus savus algas nodokļus un veicis uzkrājumus [...]. Pašlaik mani uzkrājumi strauji sarūk, jo es maksāju īpašuma nodokli, bet tikmēr banka piemēro negatīvu procentu likmi."

Tautsaimniecības attīstības perspektīva bija otrs visbiežāk minētais iemesls bažām. Ceturtdaļā atbilžu norādīta vāja izaugsme, Covid-19 izraisītā pašreizējā tautsaimniecības krīze un turpmāku krīžu iespējamība ne pārāk tālā nākotnē. "Mēs tik tikko izkļuvām no iepriekšējās krīzes šajā kontinentā, un tagad mums atkal [draud] gadiem ilga un smaga atveseļošanās," rakstīja kāds respondents. Gados jaunāki respondenti un respondenti no ES ziemeļu dalībvalstīm šķita vairāk nobažījušies nekā citi respondenti. Līdzīgi arī respondenti, kas pārstāv privāto sektoru, bija vairāk nobažījušies nekā privātpersonas.

8. attēls

Lielākās tautsaimniecības attīstības bažas

Aptuvenais respondentu īpatsvars galvenajās grupās (kopā – 3709)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas nav savstarpēji izslēdzošas.

Ceturtdaļa respondentu, īpaši sievietes, jaunieši un personas no ES dienvidu dalībvalstīm, minēja bezdarbu un darba nestabilitāti kā būtisku iemeslu bažām.

Aptuveni 20% respondentu, īpaši gados jaunas personas, pauda bažas par dzīves līmeņa pazemināšanos. Kā izteicās respondents no Portugāles, "atrast pareizo līdzsvaru starp ikdienas izmaksām un uzkrājumu veidošanu var būt sarežģīti, ja alga sedz vienīgi izdevumus un tikai neliela daļa atliek citiem mērķiem". Gluži kā iepriekšējās sadaļās, daudzi respondenti norādīja uz algu un pensiju neindeksēšanu kā ļoti lielu problēmu.

Aptuveni ceturtdaļa respondentu, īpaši sievietes, minēja klimata pārmaiņas. "Covid-19 krīze parādīja, ka mūsu tautsaimniecība nav gatava globāliem satricinājumiem, kas turpmākajos gados klimata krīzes dēļ būs vērojami arvien biežāk," teikts Greenpeace sagatavotajās atbildēs, kas veidoja lielāko šīs kategorijas daļu. Respondenti bažījās par klimata pārmaiņu ilgtermiņa ietekmi un sūdzējās par ES valstu valdību un iestāžu vājo reakciju. Turklāt klimata satricinājumu dēļ ECB, iespējams, būs arvien grūtāk saglabāt cenu stabilitāti.

Aptuveni 10% respondentu pauda bažas par fiskālās politikas jautājumiem (piemēram, nodokļiem, valdības parādu un taupības pasākumiem), savukārt nedaudz mazāka daļa respondentu izteica bažas par situāciju ES līmenī (īpaši minot atšķirības starp ES ziemeļu un dienvidu dalībvalstīm) un par sociālajiem jautājumiem (piemēram, nabadzību un nevienlīdzību).

4.2. Tautsaimniecības apstākļu pārmaiņas

Kā mainīgie ekonomiskie apstākļi ietekmējuši jūs pēdējo 10 gadu laikā (piemēram, kā tie ietekmējuši jūsu iespējas atrast darbu)?

Gandrīz 60% respondentu norādīja, ka tautsaimniecības apstākļu pārmaiņas pēdējo desmit gadu laikā negatīvi ietekmējušas viņu situāciju (sk. 9. attēlu).

Kā noteicošs faktors bieži minēti nodarbinātības apstākļi. Kāds respondents no Spānijas rezumē situāciju šādi: "Neregulāri ieņēmumi un vispārēja nestabilitāte. Ilgstoši bezdarba periodi. Grūtības atrast darbu vai darbu ar stabilu līgumu". Pieaugošs bezdarbs un nestabilitāte rada vislielākās bažas respondentiem, turklāt ne tikai jaunāko paaudžu respondentiem ("gados vecākam cilvēkam atrast darbu ir praktiski neiespējami"); norādīts arī, ka šie apstākļi neļauj "iegādāties mājokli vai izveidot ģimeni". Daži respondenti minēja, ka darba meklējumus vēl vairāk apgrūtinājusi pašreizējā pandēmija, savukārt citi respondenti norādīja, ka joprojām izjūt iepriekšējās finanšu krīzes sekas.

Daļa respondentu, kas ir nodarbināti, uzskatīja, ka "algas atpaliek no cenu attīstības tendences" vai – līdzīgi – "reālie ienākumi saglabājas nemainīgi vai samazinās". "Es kļūstu arvien nabadzīgāks," rakstīja vairāki respondenti. Līdzīgas bažas pauda pensionāri: "Es pensionējos pirms 10 gadiem, un kopš tā laika esmu zaudējis 30% savas pirktspējas." Citi vairākkārt pieminēti temati bija zemas procentu likmes, kas negatīvi ietekmē uzkrājumus, kā arī grūtības atrast mājokli.

Aptuveni trešdaļa respondentu rakstīja, ka apstākļu maiņa nav viņus ietekmējusi vai arī ietekmējusi viņus pozitīvi. Daudzas no šīm atbildēm bija saistītas ar nodarbinātības jautājumu. Daži respondenti atzina, ka ir pensionējušies, tāpēc viņiem vairs nav jāmeklē darbs, un tas sniedz viņiem drošības sajūtu. Citi uzsvēra, ka viņi strādā nozarēs, kuras neskāra nesenās krīzes un konkurences palielināšanās.

Respondenti no ES dienvidu dalībvalstīm un privātajā sektorā nodarbinātie respondenti daudz biežāk apgalvoja, ka viņu apstākļi ir pasliktinājušies. Vienlaikus gados jaunāki respondenti pārsvarā vērtēja pēdējo desmit gadu norises pozitīvāk vai neitrālāk; kā vienu no iemesliem daži minēja apstākli, ka daudzi jaunieši šajā laikā vēl bijuši pārāk jauni, lai strādātu.

9. attēls

Mainīgo tautsaimniecības apstākļu ietekme pēdējos desmit gados

Aptuvenais respondentu īpatsvars katrā grupā (kopā – 3700)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas ir savstarpēji izslēdzošas.

4.3. Zemu procentu likmju ietekme

Kā zemās procentu likmes un monetārā politika kopumā ietekmē jūs/jūsu organizāciju, tās dalībniekus un visu tautsaimniecību?

Atbildot uz jautājumu par zemo procentu likmju un monetārās politikas ietekmi, lielākā daļa respondentu parasti pievērsās zemo procentu likmju ietekmei, neaplūkojot monetārās politikas ietekmi vispārīgākā nozīmē.

Vismaz pusē saņemto atbilžu ECB zemo procentu likmju politika vērtēta kritiski (sk. 10. attēlu). Bieži minēts iemesls bija zemā uzkrājumu atdeve: "Ko darīt ar uzkrājumiem, ja par tiem piemērotie nodokļi ir augstāki nekā procentu likme?" jautāja kāds respondents. Ņemot vērā izlases vecuma struktūru, nav pārsteigums, ka daudzi respondenti īpaši minēja zemo procentu likmju negatīvo ietekmi uz pensijām, kuras pēdējos gados nav koriģētas.

Respondenti norādīja, ka zema ienesīguma dēļ viņiem nākas uzņemties lielāku risku, ieguldot uzkrājumus, piemēram, akciju tirgū: "[Zemu procentu likmju dēļ] man nākas veikt riskantākus ieguldījumus, kas nebūtu atbildīgi šajā manas dzīves posmā." Respondenti skaidroja, ka šī prakse rada izkropļojumus finanšu un nekustamā īpašuma tirgos, mazinot finanšu sistēmas stabilitāti. Daudzi minēja bailes no burbuļiem, kas vēlāk varētu izraisīt tautsaimniecības krīzi. Kā vēl viena blakne minēta tautsaimniecības "zombifikācija", kas varētu izstumt veselīgus uzņēmumus no tirgus: "Monetārā politika radīja nekustamā īpašuma burbuli un uzturēja pie dzīvības zombijuzņēmumus un bankas".

Respondenti arī uzsvēra, ka zemās procentu likmes veicinājušas nevienlīdzību, jo palielinājušās aktīvu cenas, "piepildot to cilvēku kabatas, kuriem jau ir finanšu bagātība", kā arī mājokļu cenas. Daži respondenti arī pauda lielas bažas par pārmērīgām vispārējām parādsaistībām, norādot, ka "ievērojami pieaug to cilvēku parādsaistības, kuri to vienkārši nevar atļauties," un "netiek veicināta uzkrājumu veidošana, un tas ir pretrunā piesardzības principam".

Pievēršoties nelielajam skaitam atbilžu, kurās pausts viedoklis, ka zemajām procentu likmēm ir pozitīva ietekme, visbiežāk minētais iemesls attiecās uz ekspansīvas monetārās politikas devumu euro zonas finanšu un tautsaimniecības stabilitātē un nodarbinātības pieaugumā: "[...] Zemajām procentu likmēm ir bijusi pozitīva ietekme uz tautsaimniecību kopumā. Taču vēl svarīgāk – kvantitatīvā stimulēšana ir stabilizējusi tautsaimniecību."

10. attēls

Zemo procentu likmju un ekspansīvas monetārās politikas ietekme respondentu vērtējumā

Aptuvenais respondentu īpatsvars katrā grupā (kopā – 3700)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas ir savstarpēji izslēdzošas.

Daži respondenti apgalvoja, ka zemo procentu likmju dēļ viņi varējuši iegādāties mājokli ar labvēlīgākiem nosacījumiem vai uzsākt uzņēmējdarbību. Vienlaikus citi norādīja, ka tādi strukturālie elementi kā darba nestabilitāte neļauj viņiem pilnībā izmantot labvēlīgos kreditēšanas nosacījumus: "[...] es vēlētos saņemt hipotekāro kredītu mājokļa iegādei, taču nevaru izmantot šo iespēju, jo man nav darba garantiju", "ES monetārā politika ļauj tādiem jauniešiem kā man būt ļoti proaktīviem uzņēmējdarbības jomā, tomēr vietējā līmenī īstenotā politika to apgrūtina, jo tiek piemēroti ārkārtīgi augsti nodokļi un trūkst stimulējošu politikas pasākumu", un "pat zemā inflācija nespēj kompensēt nepietiekamu aizdevumu un hipotekāro kredītu pieejamību".

Visbeidzot, daži respondenti minēja gan zemo procentu likmju priekšrocības, gan to trūkumus: "Mēs varam nopirkt māju, kas agrāk nebūtu bijis iespējams (un tas ir pozitīvi), bet tajā pašā laikā mēs arī nesaņemam procentus par uzkrājumiem" un "tikmēr, kamēr esmu kredītņēmējs, viss laikam ir kārtībā [...], bet fondēto pensiju situācija ir katastrofāla [...]".

Arī PSO atbildes attiecībā uz ECB monetāro politiku bija neviennozīmīgas. Greenpeace standartatbildēs norādīts, ka zemās procentu likmes nozīmē lētas naudas pieejamību visiem uzņēmumiem – gan tiem, kas veicina ekoloģisko pāreju, gan tiem, kas to kavē –, un izteikts aicinājums īstenot videi nekaitīgu kvantitatīvo stimulēšanu un noteikt klimata kritērijus ECB refinansēšanas operācijām. Positive Money standartatbildēs uzsvērts, ka, lai gan kvantitatīvā stimulēšana veicinājusi euro zonas tautsaimniecības atveseļošanos no iepriekšējās finanšu krīzes, tā arī pastiprinājusi nevienlīdzību, vēl vairāk palielinot turīgo iedzīvotāju aktīvu vērtību. Šajās atbildēs izteikts atbalsts tādu instrumentu izmantošanai kā "helikoptera nauda", jo šādiem instrumentiem nav minētās blakusietekmes.

No sociodemogrāfiskā aspekta kopumā respondenti no ES ziemeļu dalībvalstīm bija daudz negatīvāk noskaņoti pret zemajām procentu likmēm un ekspansīvu monetāro politiku nekā respondenti no ES dienvidu dalībvalstīm. Šķiet, arī gados vecāki respondenti bija kritiskāk noskaņoti. Visbeidzot, respondenti no finanšu nozares, šķiet, vērtēja šos politikas pasākumus mazāk pozitīvi nekā privātpersonas.

5. Ar cenu stabilitāti nesaistīti temati

Kādi vēl jautājumi jums ir svarīgi?

ECB galvenais uzdevums, tās primārais mērķis, ir nodrošināt cenu stabilitāti euro zonā. Taču, kad cenu stabilitāte ir garantēta, ECB uzdevums ir atbalstīt Eiropas Savienības vispārējo ekonomisko politiku. Tā ietver, piemēram, Eiropas ilgtspējīgu attīstību, kas balstās uz līdzsvarotu tautsaimniecības izaugsmi, ļoti konkurētspējīgu sociālo tirgus ekonomiku, kuras mērķis ir nodrošināt pilnīgu nodarbinātību un sociālo progresu, un augsta līmeņa vides aizsardzību un vides kvalitātes uzlabošanu.

5.1. Citas bažas un apsvērumi

Vai ECB, jūsuprāt, vajadzētu pievērst vairāk vai mazāk uzmanības šiem citiem apsvērumiem? Kāpēc?

Vai ir vēl citi iepriekš nepieminēti jautājumi, kurus ECB, jūsuprāt, vajadzētu ņemt vērā, nosakot savu politiku?[8]

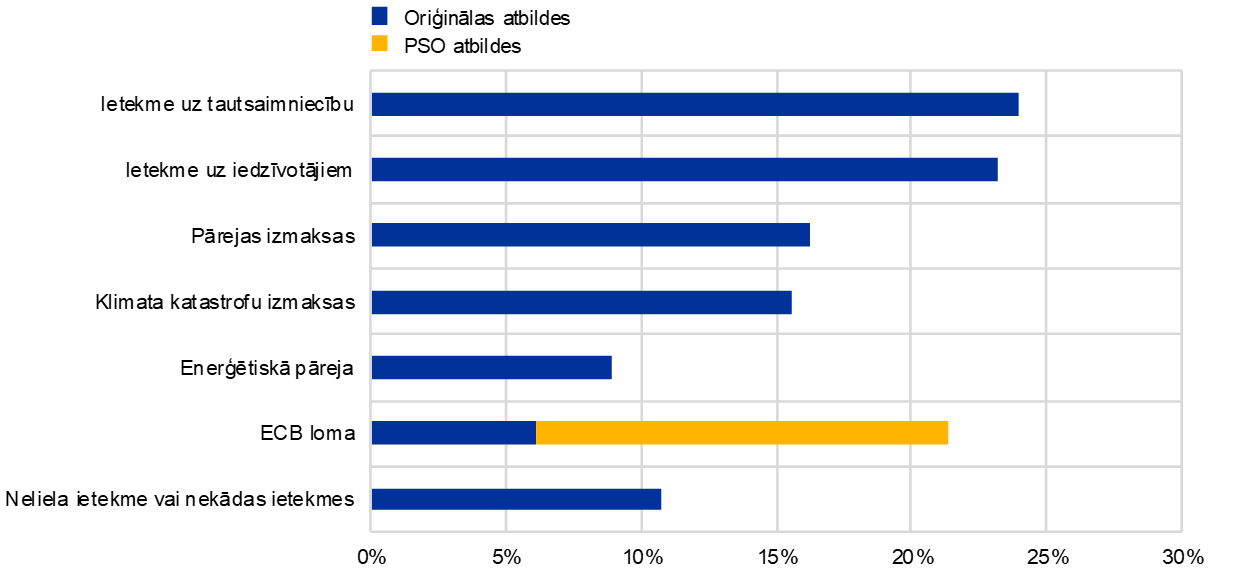

Papildus cenu stabilitātei respondenti minēja daudzus citus tematus, kurus, viņuprāt, ECB būtu jāapsver, pieņemot politikas lēmumus. Daži no tiem apkopoti 11. attēlā. Daudzi no šiem tematiem sakrīt ar šī temata ievadā jau uzskaitītajiem sekundārajiem mērķiem.

Respondenti, kas uzskatīja, ka virzībā uz inflācijas mērķi ECB vajadzētu ņemt vērā arī citus apsvērumus, visbiežāk minēja vides aizsardzību. Šis aspekts minēts gandrīz pusē atbilžu: "Cenu stabilitāte vairs nav galvenais ieguldījums, ko centrālās bankas var dot, lai uzlabotu iedzīvotāju labklājību. Galvenais ieguldījums ir globālās sasilšanas ierobežošana". Sievietes un personas no ES dienvidu dalībvalstīm biežāk aicināja ECB aktīvi piedalīties cīņā pret klimata pārmaiņām.

Dažās atbildēs nebija skaidri norādīts, kā tieši ECB varētu veicināt pāreju uz videi nekaitīgāku tautsaimniecību, bet citās bija sniegti konkrētāki priekšlikumi. Tie ietvēra videi draudzīgu ieguldījumu veicināšanu, pārejai nepieciešamo fiskālās politikas pasākumu atbalstīšanu, piesārņojošās darbībās veikto ieguldījumu samazināšanu, klimata kritēriju ieviešanu ECB refinansēšanas operācijās, ar klimatu saistīto risku integrēšanu modeļos, kā arī banku koordinēšanu videi draudzīgu uzņēmumu finansēšanā. "Klimata pārmaiņas ir sistēmisks risks," rakstīja kāds akadēmisko aprindu pārstāvis, "ja ECB monetārajā politikā netiek ņemtas vērās klimata pārmaiņu ilgtermiņa sekas [...], tās var atstāt būtisku ietekmi uz ekonomisko un sociālo situāciju, ietekmējot arī cenu stabilitāti."

Papildus ilgtspējas jautājumiem liela respondentu daļa vēlētos, lai ECB veicinātu nodarbinātību un tautsaimniecības izaugsmi, uzlabotu Eiropas tautsaimniecības globālo konkurētspēju ar ad hoc ieguldījumu palīdzību un atbalstītu digitalizāciju. Šādu viedokli biežāk pauda sievietes un personas no ES dienvidu dalībvalstīm, kā arī personas, kas jaunākas par 55 gadiem. Atbildēs bieži uzsvērts izaugsmes un nodarbinātības apburtais loks. Tajā pašā laikā daži respondenti nebija pārliecināti, vai iespējams panākt pilnīgu nodarbinātību un vai tas vispār būtu vēlams.

Gandrīz 20% respondentu minēja ES jautājumus, un daļa no tiem aicināja veidot spēcīgāku savienību un mazināt plaisu starp ES ziemeļu un dienvidu dalībvalstīm. Vienlaikus citi norādīja, ka dažas valdības neīsteno reformas, kas nepieciešamas, lai Eiropas Savienība varētu veiksmīgi pastāvēt. Turklāt izmaksas un ieguvumi netiek sadalīti vienlīdzīgi. Šo nostāju labi atspoguļo, piemēram, šie komentāri: "ražīgāko valstu izaugsme tiek palēnināta" un "ziemeļu valstis maksā dienvidu valstu parādu". Daudzi respondenti aicināja ECB ieviest vienotu nodokļu režīmu, kas palīdzētu novērst nodokļu konkurenci starp ES dalībvalstīm, vai ieviest minimālās algas politiku ES līmenī (lai gan šie jautājumi nav ECB pārziņā).

11. attēls

Citi ar cenu stabilitāti nesaistīti jautājumi, kas ECB jāņem vērā

Aptuvenais respondentu īpatsvars galvenajās grupās (kopā – 3614)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas nav savstarpēji izslēdzošas.

Aptuveni 15% respondentu, īpaši personas, kas vecākas par 55 gadiem, un personas no ES ziemeļu dalībvalstīm, aicināja ECB pievērst lielāku uzmanību zemo procentu likmju ietekmei un ņemt vērā cenu attīstību mājokļu tirgū, jo "zemās procentu likmes, kā arī citu aktīvu augstās cenas arvien vairāk apgrūtina uzkrājumu veidošanu".

Skaitliski nozīmīgs mazākums, īpaši sievietes un personas no ES dienvidu dalībvalstīm, norādīja, ka ECB būtu jāņem vērā arī tādas problēmas kā pieaugošā nevienlīdzība un nabadzība. "Sabiedrība, kas neatbalsta vājākos savā vidū, ir sapuvusi pašā saknē," rakstīja kāds respondents no Beļģijas. "Kā mēs varam runāt par ekonomisko izaugsmi, ja Flandrijā 680 000 cilvēku ir atkarīgi no pārtikas bankas?" Daži respondenti uzsvēra, ka nabadzība un nevienlīdzība apdraud euro zonas sociālo un demokrātisko vienotību, kā arī mazina ECB monetārās politikas efektivitāti. Šajā kontekstā ECB tika arī mudināta veicināt finansiālo iekļautību, piemēram, visiem euro zonas iedzīvotājiem nodrošinot bezmaksas bankas kontu. Citi atbalstīja "helikoptera naudas" izmantošanu.

Līdztekus vairākumam respondentu, kuri vēlētos, lai ECB pievērstu lielāku uzmanību ar cenu stabilitāti nesaistītiem jautājumiem, aptuveni ceturtdaļa respondentu norādīja, ka, viņuprāt, ECB būtu jādarbojas savu pilnvaru ietvaros, neiesaistoties politiskos jautājumos. Kāds respondents no Vācijas rezumēja šādi: "Konsekventa monetārā politika, nevis ekonomiskā politika". Šie respondenti apgalvoja, ka ar cenu stabilitāti nesaistīti jautājumi būtu jārisina citām kompetentām valsts vai ES iestādēm, jo "šādi jautājumi jārisina ievēlētiem politiķiem". Šādu viedokli biežāk pauda vīrieši un personas no ES ziemeļu dalībvalstīm.

Daži respondenti norādīja, ka "[cenu stabilitātes nodrošināšanas uzdevuma] papildināšana ar citiem mērķiem nenovēršami izraisīs interešu konfliktus". Šādas bažas pauda arī respondenti, kuri atbalstīja plašāku ECB pilnvaru interpretāciju. ECB iesaistīšanās vides jautājumu risināšanā tika vērtēta īpaši kritiski: "Neapšaubāmi klimata pārmaiņu un vides aizsardzības jautājumi ir ļoti svarīgi, taču to risināšana nav centrālās bankas uzdevums!"

5.2. Klimata pārmaiņu ietekme

Kā klimata pārmaiņas ietekmēs jūs/jūsu organizāciju, tās dalībniekus un tautsaimniecību?

Aptuveni 80–85% respondentu atzina, ka klimata pārmaiņām varētu būt zināma ietekme, un aprakstīja, kā šī ietekme varētu izpausties nākotnē (sk. 12. attēlu).

Aptuveni ceturtdaļa respondentu rakstīja, ka klimata pārmaiņas ietekmēs ekonomisko un finanšu sistēmu: "Tautsaimniecībai būs jāpielāgojas, nebūs citu iespēju," un "[klimata pārmaiņas] mainīs finanšu riskus, t.sk. kredītrisku". Respondenti no privātā un finanšu sektora apsvēra šādu ietekmi biežāk nekā privātpersonas. Klimata pārmaiņu ietekme uz ekonomisko sistēmu tika apspriesta arī Eiropas perspektīvā, un daudzi uzsvēra, ka Eiropas Savienībai ātri jāpielāgojas: "Eiropas tautsaimniecībai jāsagatavojas globālām pārmaiņām, nodrošinot konkurētspēju videi draudzīgu alternatīvu ziņā."

Vēl ceturtdaļa respondentu norādīja, ka klimata pārmaiņas ietekmē ikviena cilvēka ikdienu, un tās vēl negatīvāk ietekmēs nākamās paaudzes. Šie respondenti aprakstīja drūmus scenārijus, piemēram: "Mūsu bērni dzīvos uz planētas, kas nav piemērota dzīvei." Viņi arī paredzēja masveida migrāciju, karus par ūdeni un, visbeidzot, daudzu sugu, tostarp cilvēku, izmiršanu. Tādējādi pāreja uz ilgtspējīgāku dzīvesveidu tika uzskatīta par nepieciešamu un steidzamu, jo, kā izteicās kāds respondents no Beļģijas, "klimata pārmaiņu ietekme būs daudz svarīgāka par jebkuru tautsaimniecības krīzi".

12. attēls

Klimata pārmaiņu ietekme

Aptuvenais respondentu īpatsvars galvenajās grupās (kopā – 3615)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas nav savstarpēji izslēdzošas.

Aptuveni 15% respondentu, īpaši personas, kas vecākas par 55 gadiem, un personas no ES ziemeļu dalībvalstīm, norādīja, ka klimata pārmaiņas radītu ne tikai ar dabas katastrofām saistītās izmaksas, bet arī citas papildu izmaksas, piemēram, ar pāreju enerģētikas jomā saistītās izmaksas un – vispārīgāk – pamatproblēmu, t.sk. nodokļu jautājumu, risināšanai nepieciešamās izmaksas ("pašlaik veiktie pasākumi ir radikāli un iedzīvotājiem dārgi"). Respondenti arī pauda nopietnas bažas par vispārēju cenu pieaugumu: "Uzskatu, ka klimata pārmaiņas radīs ļoti lielu spiedienu uz dažu preču vai pakalpojumu cenām." Jāatzīmē, ka daži šīs grupas respondenti skeptiski vērtēja klimata pārmaiņu draudus un apgalvoja, ka klimata pārmaiņu problēmu novēršanai veiktie pasākumi izmaksājuši dārgāk nekā reālais klimata pārmaiņu kaitējums: "Klimata pārmaiņas ir mazāk bīstamas nekā ES aktīvisms, kas tautsaimniecībai un videi nodara lielāku kaitējumu, nekā sniedz labumu." Daži respondenti nepiekrita apgalvojumam, ka klimata pārmaiņas ir cilvēku radītas, savukārt citi apgalvoja, ka ES pasākumi nesniegs būtisku rezultātu cīņā pret klimata pārmaiņām un citas valstis tikmēr gūs labumu, neievērojot noteikumus.

Liela daļa respondentu arī pauda bažas par klimata pārmaiņu ietekmi uz dabu, un daudzi no viņiem norādīja, ka negatīvā ietekme jau ir redzama. "Jāsaka, ka šis jautājums ir nedaudz naivs, jo tas izteikts nākotnes formā," norādīja kāds jauns respondents no Francijas. "Vasaras laikā mēs jau varam novērot liela sausuma periodus un mežu ugunsgrēkus," rakstīja kāds vīrietis no Portugāles. Savukārt respondents no Nīderlandes novēroja: "Jūras līmeņa paaugstināšanās [šeit] ir nopietna problēma." Daudzi norādīja uz ekstrēmajiem laikapstākļiem. Šādu viedokli pauda nedaudz vairāk nekā 15% respondentu, īpaši sievietes, jaunieši un personas no ES dienvidu dalībvalstīm.

Mazāk nekā 10% respondentu, īpaši tie, kas vecāki par 55 gadiem, vairāk pievērsās pārējai enerģētikas jomā, prognozējot lielus ieguldījumus šajā jomā vai aicinot veikt šādus ieguldījumus: "Klimata pārmaiņas jāsamazina. Tas var notikt tikai tad, ja steidzami tiek īstenota pāreja uz ilgtspējīgu enerģētiku."

PSO sagatavotajās atbildēs un aptuveni 6% oriģinālo atbilžu aprakstīta ECB loma cīņā pret klimata pārmaiņām, un šajās atbildēs pausti diezgan atšķirīgi viedokļi. Pamatojoties uz iepriekšējā sadaļā minētajiem iemesliem, daudzās oriģinālajās atbildēs norādīts, ka klimata pārmaiņas "nav ECB darbības joma". "[Klimata pārmaiņām] kādā brīdī, iespējams, būs ietekme, tomēr šī jautājuma risināšana nav ECB uzdevums; vienlaikus tām nevajadzētu arī pasliktināt situāciju," rakstīja kāds respondents, kurš pauda mazāk skarbu kritiku attiecībā uz ECB iespējamo iesaisti šajā jautājumā. Daži respondenti ieteica, ka ECB nevajadzētu uzņemties vadošo lomu (šī loma būtu jāuzņemas demokrātiski ievēlētām institūcijām), tomēr tai varētu būt veicinoša loma. Turpretī citās atbildēs, īpaši PSO sagatavotajās standartatbildēs, ECB aicināta rīkoties izlēmīgi, "rādīt piemēru" un veicināt Eiropas mērķu sasniegšanu saskaņā ar ECB sekundārajiem uzdevumiem.

Visbeidzot, aptuveni 10% respondentu apgalvoja, ka klimata pārmaiņām būs neliela ietekme vai tām nebūs nekādas ietekmes, vai arī norādīja, ka nepieciešams risināt aktuālākus jautājumus: "Kam rūp tas, ka cilvēks nevar samaksāt īri?" Daži respondenti atzina, ka viņiem grūti prognozēt klimata pārmaiņu ietekmi, un nevēlējās izteikt viedokli šajā jautājumā.

6. Komunikācija ar sabiedrību

Kā mēs vislabāk varam komunicēt ar jums?

Mēs zinām, ka izpratne par to, kā darbojas monetārā politika, palīdz cilvēkiem pieņemt lēmumus par to, kā tērēt, krāt, ieguldīt un aizņemties naudu. Mēs vēlētos uzzināt, cik sekmīgi mums izdevies izskaidrot, ko mēs darām un kāpēc mēs to darām.

6.1. Informētība par ECB un NCB respondentu vērtējumā

Cik lielā mērā jūs jūtaties labi informēts(-a) par ECB/savu nacionālo centrālo banku?

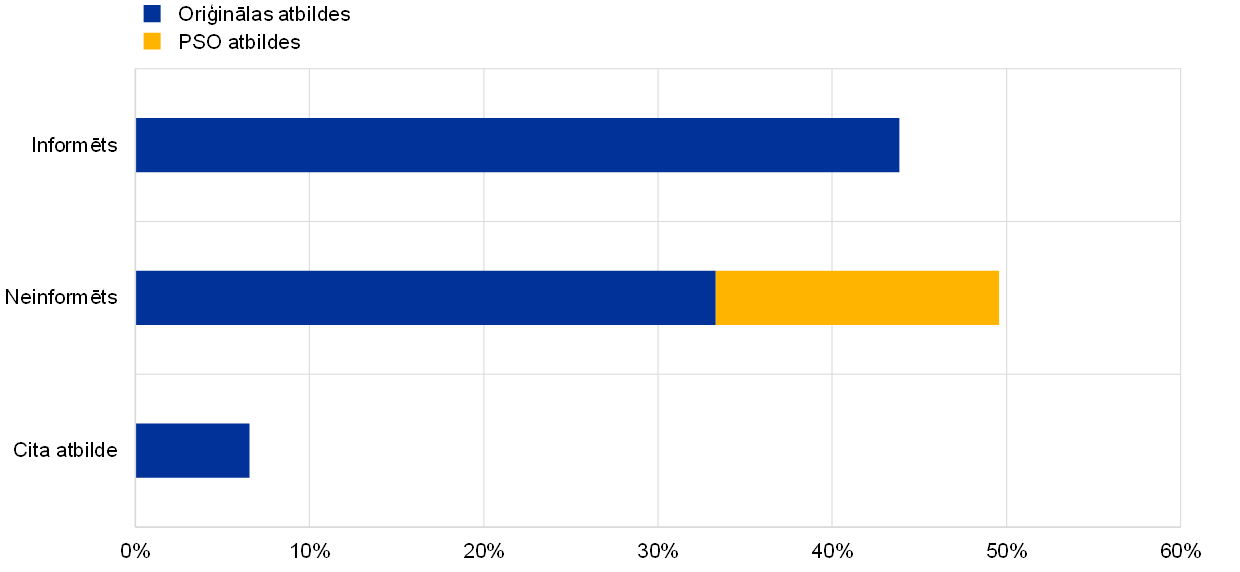

Jautāti, vai viņi uzskata, ka ir labi informēti par ECB un savu nacionālo centrālo banku (NCB), gandrīz 50% respondentu apgalvoja, ka viņi nav pietiekami informēti vai nav informēti vispār, vai arī atbildēja tikai vispārīgi par sabiedrības zināšanu un informētības trūkumu. Savukārt nedaudz mazāka respondentu daļa apgalvoja, ka ir informēti. Papildus šīm divām grupām aptuveni 6% respondentu sniedza nesaistītas atbildes, kurās viņi lielākoties sūdzējās par ECB monetāro politiku (sk. 13. attēlu).

Daži no respondentiem, kuri nedomāja, ka ir labi informēti, norādīja uz monetārās politikas tematu sarežģītību, ekonomiskās terminoloģijas izmantošanu un nepietiekamu komunikāciju ar sabiedrību: "Komunikācija ir vērsta uz finanšu tirgu un politikas tehniskajiem aspektiem. (Cik man zināms) bijis maz komunikācijas ar iedzīvotājiem," un "[Ar ECB saistītas] informācijas izprašana ir īsts izaicinājums tiem, kas nav ekonomisti". Daži respondenti vainoja plašsaziņas līdzekļus tajā, ka tie neaplūko monetārās politikas tematus plašāk, vai arī Eurosistēmu tajā, ka tā publisko paziņojumus ar neskaidru, nesaskaņotu vēstījumu.

13. attēls

Informētība par ECB un NCB respondentu vērtējumā

Aptuvenais respondentu īpatsvars katrā grupā (kopā – 3552)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas ir savstarpēji izslēdzošas.

Jāatzīmē, ka daudzi respondenti, kuri bija pārliecināti par savām zināšanām, arī norādīja, ka pārējā sabiedrība nav labi informēta ("[Es esmu] ļoti [labi informēts], bet, iespējams, esmu izņēmums"). Respondenti bieži paskaidroja, ka viņi ir informēti par ECB tāpēc, ka viņus interesē tautsaimniecības jautājumi, vai arī tāpēc, ka viņiem ir attiecīgā darba vai akadēmiskā pieredze, bet nevis ECB komunikācijas centienu dēļ: "Domāju, ka esmu labi informēts, jo es interesējos par monetāro politiku studiju ietvaros. Taču plašākai sabiedrībai nav nekādu zināšanu par to, kā šī iestāde darbojas", "esmu labi informēts, bet tikai tāpēc, ka esmu žurnālists. Nedomāju, ka plašāka sabiedrība ir labi informēta," un "es strādāju finanšu nozarē, tāpēc esmu pietiekami labi informēts, bet lielākā daļa cilvēku neko nezina."

Nav pārsteigums, ka finanšu nozarē nodarbinātie respondenti daudz biežāk nekā privātpersonas atzina, ka ir labi informēti par ECB un NCB. Turklāt vīrieši daudz biežāk nekā sievietes apgalvoja, ka viņi ir labi informēti. Informēto respondentu īpatsvars visās ES valstu grupās bija līdzīgs, savukārt to respondentu vidū, kuru valsts atrodas ārpus Eiropas Savienības, informēto respondentu īpatsvars bija būtiski lielāks. Tas atspoguļo apstākli, ka pēdējie minētie respondenti interesējās par portālu "ECB uzklausa", lai gan ECB, visticamāk, nebija viņu centrālā banka.

Vārds "interese" bija bieži sastopams. Daudzi piekrita, ka pieejama plaša informācija tiem, kuri par to interesējas un to aktīvi meklē, un sniedza šādus komentārus: "Tā kā mani tas interesē, es sekoju informācijai, ko ECB publisko sociālajos plašsaziņas līdzekļos. Manuprāt, ECB lieliski izdodas vienkārši pastāstīt, ko tā dara, tomēr domāju, ka šī informācija sasniedz tikai man līdzīgus cilvēkus, kuri jau ir ieinteresēti tautsaimniecības jautājumos," un "ne visi ir ieinteresēti šajos jautājumos, tomēr domāju, ka visiem vajadzētu būt pamatizpratnei par euro zonas tautsaimniecības norisēm un to, kā ECB politikas lēmumi tās ietekmē." Vienlaikus Greenpeace atbildēs uzsvērts, ka pat tiem, kuri ir ieinteresēti ECB darbā, "nav viegli izvērtēt tās rīcības sekas. Lai gan ECB publicē informāciju par monetārajām operācijām, tā neskaidro šo operāciju konkrēto sociālo un vides ietekmi."

Daudzi respondenti koncentrējās uz plašsaziņas līdzekļu kanāliem, pa kuriem viņi saņēma informāciju par ECB, un daži pauda vēlmi pēc tiešas centrālās bankas komunikācijas. Tomēr, kā varēja gaidīt, daži respondenti vainoja savas valsts plašsaziņas līdzekļus tajā, ka tie nepietiekami atspoguļojuši monetāro politiku un ES jautājumus vai arī radījuši nepareizu priekšstatu par tiem.

6.2. Skaidrojumu un izpratnes uzlabošana

Kā ECB/Eurosistēma varētu uzlabot veidu, kā tiek skaidrotas cenu stabilitātes priekšrocības un pārāk augstas vai pārāk zemas inflācijas riski?

Ko mēs varētu darīt, lai uzlabotu jūsu izpratni par mūsu pieņemtajiem lēmumiem un to, kā tie jūs ietekmē?[9]

Atbildot uz jautājumu par to, kā uzlabot komunikāciju ar sabiedrību, piemēram, kā labāk skaidrot cenu stabilitātes priekšrocības vai monetārās politikas lēmumu pamatojumu un ietekmi, gandrīz 40% respondentu ierosināja sniegt skaidrojumus vienkāršā valodā un ar saistošiem, konkrētiem piemēriem (sk. 14. attēlu). Šāds īpatsvars bija pārsteidzoši līdzīgs visās sociodemogrāfiskajās grupās. Kāds respondents rakstīja: "Ja jūsu secinājumi ir pamatoti, jums vajadzētu spēt tos vienkāršā valodā un pārliecinoši izskaidrot ikvienam ar veselo saprātu. Daži no jūsu pētījumiem rada iespaidu, ka jūs slēpjaties aiz skaitļiem, neļaujot tiem, kam nav ekonomiskās izglītības, šādus pētījumus izprast un kritiski izvērtēt." Daži respondenti īpaši aicināja sniegt informāciju viņu valsts valodā, jo "monetārā politika ir sarežģīts jautājums, pat ja to aplūko dzimtajā valodā".

Piektdaļā atbilžu, no kurām aptuveni pusi veidoja PSO atbildes, tika uzsvērta caurredzamības un pārskatatbildības nozīme. Respondenti no ziemeļu ES dalībvalstīm pauda īpaši nopietnas bažas šajā jautājumā.

Labākas caurredzamības atbalstītāji aicināja sniegt plašāku informāciju par tirgus operācijām, inflācijas aprēķiniem un lēmumu pieņemšanas procesiem. Citi vēlējās, lai tiktu sniegts atklāts ECB lēmumu priekšrocību, risku un blakusietekmes novērtējums, piemēram, sniedzot informāciju par monetārās politikas ietekmi valstu dalījumā[10] un publicējot ietekmes izpēti par ECB operāciju izraisītajām sekām klimata jomā un citos sociālos aspektos. Daži respondenti aicināja publiskot Padomes balsojumus vai precizēt dažādu nacionālo centrālo banku viedokļus.

14. attēls

Veidi, kādos uzlabot ECB politikas un lēmumu skaidrojumus un izpratni par tiem

Aptuvenais respondentu īpatsvars galvenajās grupās (kopā – 3550)

Piezīmes. Rezultāti iegūti, izmantojot vārdnīcā balstīto pieeju. Grupas nav savstarpēji izslēdzošas.

Mazāk nekā 20% respondentu ieteica vairāk iesaistīt plašāku sabiedrību, nevis tikai finanšu nozari vai "birokrātus" (piemēram, organizējot ceļojošas prezentācijas vai līdzīgus pasākumus un tādējādi komunicējot tiešā veidā ar cilvēkiem, iespējams, dažādās Eiropas valstīs). Respondenti, kas jaunāki par 55 gadiem, biežāk piedāvāja šādus ieteikumus. Daži respondenti uzsvēra nacionālo centrālo banku lomu, jo tās ir "nozīmīgs kanāls, pa kuru tiek izplatīti un skaidroti jūsu lēmumi".

Ieteikumos par tiešāku sabiedrības iesaisti bieži minēta portāla "ECB uzklausa" iniciatīva, par kuru tika izteikti pozitīvi komentāri: "Domāju, ka šis apsekojums jau ir labs sākums, lielisks darbs", "Pozitīvi vērtējams papildu komunikācijas veids" un "Veiciet vairāk šādu apsekojumu, izveidojiet pastāvīgu atgriezeniskās saites lapu savā interneta vietnē". Protams, respondenti arī gaidīja, ka ECB patiešām ieklausīsies un rīkosies, pamatojoties uz saņemto informāciju. Tomēr daži pauda bažas arī par riskiem saistībā ar to, ka "daudzi respondenti piedalās apsekojumā pēc pašatlases principa". "Liela daļa šī apsekojuma jau ir pārāk sarežģīta," norādīja kāds respondents.

Aptuveni 10% respondentu ieteica īstenot pakāpeniskāku pieeju sabiedrības zināšanu veidošanā, iekļaujot šādus ierosinājumus: "Sāciet no nulles un paskaidrojiet iedzīvotājiem, kā darbojas monetārās politikas procentu likme, kā veidotas [lēmēj-] institūcijas [...]", un "Komunicējiet tā, lai jūs saprastu vienkārši cilvēki, kuriem varbūt nav lielu zināšanu par tautsaimniecību, bet kuri ir nobažījušies par to".

Respondenti, īpaši gados jaunākas personas un personas no ES dienvidu dalībvalstīm, bieži uzsvērta būtisko finanšu izglītības nozīmi, kā arī to, ka pašlaik plašāka sabiedrība šajā ziņā nav pietiekami izglītota: "Finanšu pratība jāuzlabo skolā. Pārāk daudz cilvēku nesaprot ekonomiskos un finanšu pamatjēdzienus, t.sk. procentu likmes." Daži respondenti pat aicināja ECB un Eurosistēmu uzņemties aktīvu lomu šajā ziņā, piemēram, ieguldot līdzekļus finanšu izglītībā, atbalstot valstu izglītības sistēmu ekonomiskās kultūras uzlabošanā un nodrošinot materiālus skolām. Kāda respondenta vārdiem, tas nepieciešams tāpēc, ka "ekonomiskās un finanšu pratības trūkuma dēļ pilsoņiem var būt grūtības izprast [ECB] lēmumus, kaut arī ECB vēlas tos skaidrot".

Dažas no atbildēm vairāk pievērsās kanāliem un formātiem, ar kuru palīdzību ECB un Eurosistēma varētu labāk sasniegt savu auditoriju. Nedaudz vairāk nekā 15% respondentu minēja tradicionālos plašsaziņas līdzekļus, un nedaudz biežāk šādu izvēli pauda respondenti no ES dienvidu dalībvalstīm salīdzinājumā ar respondentiem no ES ziemeļu dalībvalstīm. Respondenti visbiežāk minēja televīziju kā labāko plašsaziņas līdzekļu kanālu. Viņi ierosināja publiskot intervijas, pievēršoties konkrētiem tematiem vai jautājumiem (piemēram, "Kāpēc inflācija ir būtiska arī jūsu algām?"), kā arī dokumentālās filmas (piemēram, Netflix) un pat reklāmas.

Pretstatā respondentiem, kuri ieteica izmantot tradicionālos plašsaziņas līdzekļus, nedaudz mazāka respondentu daļa, kuru lielākoties veidoja gados jaunākas personas un sievietes, minēja digitālos plašsaziņas līdzekļus kā vēlamo kanālu. Bieži tika minēta pieejama tīmekļa vietne un plaši lietotie sociālo plašsaziņas līdzekļu kanāli, kas nodrošina tiešu komunikāciju ar iestādi. Respondenti ierosināja izmantot digitālos plašsaziņas līdzekļus, lai popularizētu skaidrojošus videoklipus un infografikas, un, protams, šiem materiāliem jābūt skaidri saprotamiem un pieejamiem dažādās Eiropas valstu valodās. Daži respondenti, šķiet, nezināja, ka ECB interneta lapas saturs parasti ir pieejams visās ES valodās un arī videoklipiem ir nodrošināti subtitri ne tikai angļu, bet arī citās valodās.

Aptuveni 7% atbilžu minēti citi komunikācijas veidi, piemēram, regulāri informatīvi izdevumi (līdzīgi tiem, ko komercbankas izsūta klientiem), kuros apkopoti galvenie notikumi un lēmumi – atkal – "vienkāršā valodā, protams!"

Visbeidzot, daži skeptiski noskaņoti respondenti ierosināja politiku mainīt, nevis mēģināt to skaidrot. Viņi īpaši kritiski vērtēja zemo procentu likmju vidi un pašreizējo inflācijas noteikšanas pieeju: "Pirmkārt, pareizi aprēķiniet faktisko inflācijas līmeni. Nesamērīgi strauja nekustamā īpašuma cenu kāpuma apstākļos grūti jaunajām ģimenēm izskaidrot [cenu stabilitātes] priekšrocības" un "2% inflācija nav cenu stabilitāte, un negatīvas procentu likmes ir kaitīgas. Tas nevis labāk jāskaidro, bet jāmaina." Daži citi respondenti norādīja, ka viņi jau ir informēti un nesaskata vajadzību mainīt Eurosistēmas komunikāciju.

7. Pielikums

Metodoloģijas skaidrojums

Atbilžu valodas tika noteiktas, izmantojot RStudio statistikas programmatūru. Pēc tam katrā valodā sniegtās atbildes tika iztulkotas, izmantojot eTranslation – Eiropas Komisijas nodrošinātu mašīntulkošanas rīku.

Ņemot vērā, ka šīs analīzes pamatdati, t.i., atbildes uz atklātajiem jautājumiem, nav strukturēti, bija nepieciešama teksta analīzes pieeja. Tika veikta angļu valodas tekstu (gan tulkoto, gan oriģinālo) kvantitatīvā analīze, un vienlaikus, lai apstiprinātu rezultātus, tika veikta arī šo tekstu kvalitatīva analīze.

Katram jautājumam bija nepieciešama cita veida analīze un – mazākā mērā – atšķirīgas standarta priekšapstrādes darbības, piemēram, visu vārdu burtu pārvēršana mazajos burtos, pieturzīmju, skaitļu, atdalītāju un nebūtisko vārdu ("the", "and", "of", "for" u.c.) dzēšana un vārdu reducēšana līdz saknei (stemming; process, kurā locīti vārdi tiek reducēti līdz saknei, piemēram, vārds "policy" tiek reducēts līdz "polici"). Dažos gadījumos bija jālabo nepareizi tulkotie vārdi.

Tika izmantotas vārdnīcā balstītās pieejas, frekvences analīze, strukturālie tematiskie modeļi un atbalsta vektora mašīnklasifikatori, un klasifikācija tika papildināta un apstiprināta, pamatojoties uz cilvēka veiktu kodēšanu. (Tabulās visbiežāk atspoguļoti rezultāti, kas iegūti, izmantojot vārdnīcā balstīto pieeju, jo šādus rezultātus ir vieglāk interpretēt.)

Pēc atbilžu klasificēšanas tika veikta oriģinālo atbilžu regresijas analīze (logit vai multinomināla logit analīze), lai izprastu saikni starp sociodemogrāfiskajām iezīmēm un varbūtību, ar kādu atbilde ietilpst vienā vai citā grupā. Visās regresijās ietverts respondentu dzimums, vecuma grupa (līdz 35 gadiem, 35–54 gadi un no 55 gadiem), valstu grupa (ES ziemeļu, dienvidu un austrumu dalībvalstis, kā arī valstis, kas nav ES dalībvalstis) un nozare (akadēmiskās aprindas un izglītības nozare, valsts sektors un pilsoniskā sabiedrība, finanšu nozare, privātais sektors un citas nozares).

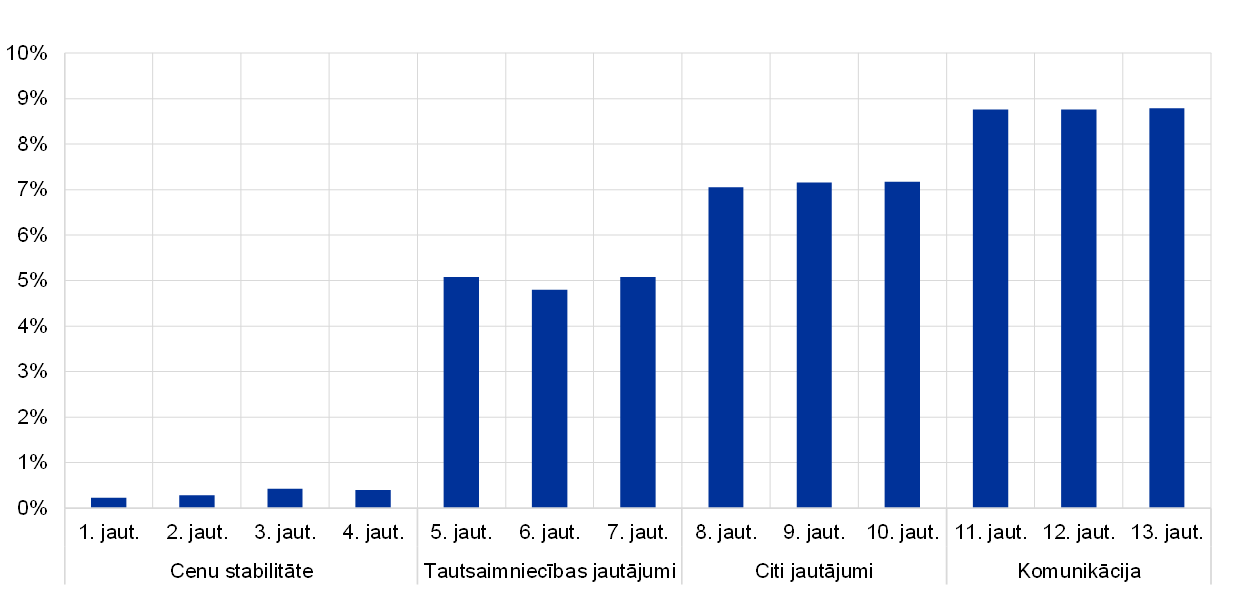

Neatbildēto jautājumu īpatsvars

Portālā "ECB uzklausa" respondentiem tika uzdoti 13 jautājumi, kas izvietoti četrās lappusēs, un katra lappuse bija veltīta atsevišķam tematam. Kā parādīts 15. attēla a) panelī, ar katru nākamo anketas jautājumu palielinājās neatbildēto jautājumu īpatsvars. Jautājumos par pirmo tematu "cenu stabilitāte" nesniegto atbilžu īpatsvars bija mazāks par 1%, bet jautājumos par pēdējo tematu "komunikācija" šādu atbilžu procentuālais īpatsvars sasniedza gandrīz 9%. Vislielākais neatbildēto jautājumu īpatsvara kāpums vērojams pēc pirmā temata un pirms otrā temata "tautsaimniecības attīstības gaidas un bažas". Katra temata ietvaros neatbildēto jautājumu īpatsvars ir līdzīgs, tāpēc neviens no jautājumiem neizceļas kā grūtāks vai mazāk interesants.

Atbilstoši gaidītajam respondentiem, kuri izmantoja PSO piedāvātās standartatbildes, bija ļoti zems neatbildēto jautājumu īpatsvars (tas ne reizi nepārsniedza 3%), turklāt tas bija konsekventi zemāks par to respondentu neatbildēto jautājumu īpatsvaru, kuri bija snieguši oriģinālas atbildes (sk. 15. attēla b) paneli).

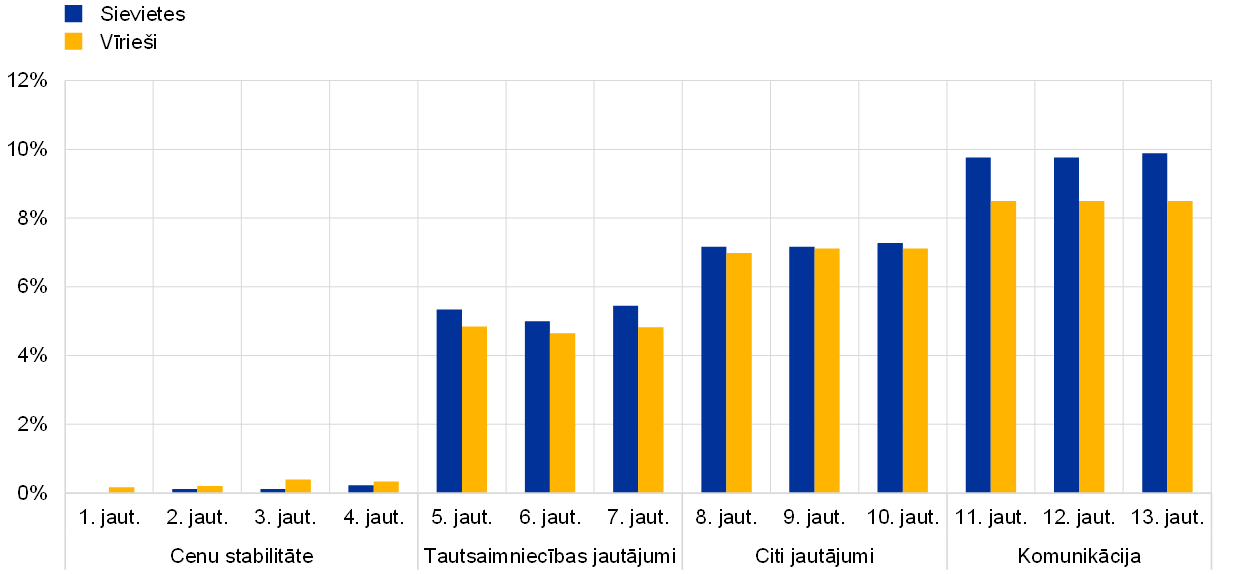

Sociodemogrāfisko grupu dalījumā sniegto atbilžu īpatsvars starp sievietēm un vīriešiem būtiski neatšķīrās (sk. 15. attēla c) paneli), vienlaikus gados jaunāki respondenti biežāk atstāja jautājumus neatbildētus nekā gados vecāki respondenti (sk. 15. attēla d) paneli).

15. attēls

Nesniegto atbilžu īpatsvars

a) panelis: visi respondenti

b) panelis: pēc atbilžu veida

c) panelis: pēc dzimuma

d) panelis: pēc vecuma grupas

© Eiropas Centrālā banka, 2021

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB glossary (tikai angļu valodā).

- Jautājumus apstiprināja stratēģijas izvērtēšanas Projekta birojs un Valde, un tos komentēja Monetārās politikas komiteja un Eurosistēmas Komunikācijas komiteja.

- Sk. Eiropas Komisijas labāka regulējuma instrumentu kopuma TOOL #54 sadaļu Conducting the consultation activities and data analysis ("Apspriešanas pasākumu rīkošana un datu analīze").

- Attēlā nav iekļautas neaizpildītas anketas un bezjēdzīgas atbildes. Tomēr tajā ir iekļautas nepilnīgas atbildes, t.i., tādas atbildes, kurās izteikta vismaz jēgpilna doma.

- Aptuveni 2% izlases (90 respondentu) neatklāja savu dzimumu. Tikai 0.3% (12 respondentu) neatklāja savu vecuma grupu.

- Šie aspekti plašāk aplūkoti 3.4. sadaļā.

- Lielākajā daļā gadījumu respondenti skaidri nenorādīja, vai viņi runā par mājokļu cenām vai – vispārīgāk – par izmitināšanas izmaksām. Tādēļ šo kategoriju ieteicams interpretēt plašā nozīmē.

- "Ļoti augsto banku komisijas maksu dēļ samazinās uzkrājumi."

- Tā kā respondenti uz abiem šiem jautājumiem bieži sniedza līdzīgas atbildes, tās analizētas kopā.

- Tā kā respondenti uz abiem šiem jautājumiem bieži sniedza līdzīgas atbildes, tās analizētas kopā.

- Daži respondenti aicināja sniegt informāciju dažādu tautsaimniecības dalībnieku (patērētāju, darba ņēmēju, ieguldītāju u.c.) dalījumā.