Die EZB hört zu – Zusammenfassung der Antworten aus dem Portal

Wichtigste Ergebnisse

Das Portal „Die EZB hört zu“

- Am 24. Februar 2020 schaltete die EZB im Rahmen ihrer Strategieüberprüfung das Portal „Die EZB hört zu“ frei und forderte die breite Öffentlichkeit auf, sich zu einer Reihe von Themen zu äußern.

- Die Teilnehmer wurden gebeten, 13 offene Fragen zu beantworten, die in vier Themenbereiche gruppiert waren: „Preisstabilität“, „Wirtschaftsentwicklung“, „andere Themen“ und „Kommunikationspolitik“. In diesem Bericht werden die 3 960 Antworten analysiert, die die Befragten auf einige oder sämtliche Fragen gegeben hatten.

Überblick über die Befragten

- In der Stichprobe sind Männer und ältere Altersgruppen überrepräsentiert: 76 % der Befragten waren männlich und 40 % über 55 Jahre alt.

- Der überwiegende Teil der Beiträge entfiel auf die nordwest- und mitteleuropäischen Länder: 27 % der Befragten kamen aus den Niederlanden, 25 % aus Deutschland und 10 % aus Frankreich.

- Rund 15 % der Befragten verwendeten Standardantworten, die von zivilgesellschaftlichen Organisationen wie Greenpeace bereitgestellt worden waren. Diese Befragten waren deutlich jünger als der Rest der Stichprobe und mehrheitlich Frauen.

Preisstabilität

- Bei der Frage nach Veränderungen des allgemeinen Preisniveaus gingen fast alle Befragten von einem Anstieg aus. Dies deutet darauf hin, dass steigende Preise für sie von größerer Bedeutung sind. Sie hoben die negativen Auswirkungen einer übermäßigen Inflation auf verschiedene Aspekte ihrer wirtschaftlichen und finanziellen Lage hervor (z. B. sinkende Kaufkraft, Wertverlust von Spareinlagen und schlechte Chancen auf dem Wohnungsmarkt). Viele der Befragten wiesen darauf hin, dass Inflation an sich kein Problem darstelle, sondern die Tatsache, dass Löhne und Renten nicht an die Inflation gekoppelt seien.

- Bei der Frage bezüglich einer zu hohen Inflation bzw. Deflation gab der größte Teil der Befragten an, beides zu befürchten, und betonte die Bedeutung von Preisstabilität. Die zweitgrößte Gruppe bildeten Befragte, die sich allein über Inflation besorgt äußerten.

- Unbezahlbares Wohnen war ein immer wiederkehrendes Thema. Die überwiegende Mehrheit der Befragten hielt diese Kosten für inflationsrelevant, und viele forderten, sie angemessener in den Harmonisierten Verbraucherpreisindex (HVPI) einzubeziehen. Insbesondere jüngeren Befragten und solchen aus nördlichen EU-Mitgliedstaaten schien dieses Thema am Herzen zu liegen.

- Die Mehrzahl der Befragten erwähnte die Auswirkungen steigender Ausgaben für Lebensmittel und den täglichen Bedarf. Dies beunruhigte vor allem Frauen und Befragte aus südlichen EU-Mitgliedstaaten. Weitere 50 % der über das Portal eingegangenen Beiträge bezogen sich auf Wohnkosten. Nur ein Fünftel der Beiträge betraf Versorgungs- und Transportkosten.

Erwartungen und Sorgen in Bezug auf die Wirtschaftsentwicklung

- Die sich verschlechternden wirtschaftlichen Aussichten und Beschäftigungsbedingungen waren vor allem für Frauen und Befragte aus südlichen EU-Mitgliedstaaten ein wichtiges Thema. Ältere Befragte und Personen aus den nördlichen EU-Mitgliedstaaten zeigten sich eher besorgt über den Wertverlust von Spareinlagen und Renten infolge niedriger Zinssätze.

- Nach Angaben von fast 60 % der Befragten hatten die Veränderungen der wirtschaftlichen Bedingungen in den letzten zehn Jahren negative Auswirkungen auf ihre Lage. Häufig waren die Beschäftigungsbedingungen der ausschlaggebende Faktor. Die Arbeitssuche bzw. der Erhalt des Arbeitsplatzes gestaltete sich schwierig, wobei dies in den letzten Monaten auch auf die Coronavirus-Pandemie (Covid-19) zurückzuführen war.

- In mindestens der Hälfte der eingegangenen Beiträge wurde Kritik an der Niedrigzinspolitik der EZB geübt. Oft wurden die niedrigen Erträge auf Spareinlagen angeführt. Diese trieben Anleger dazu, übermäßige Risiken einzugehen und führten zu Verwerfungen auf dem Finanz- und Immobilienmarkt. Selbst in einigen der positiveren Antworten wurde darauf hingewiesen, dass es in der Regel strukturelle Faktoren wie z. B. prekäre Arbeitsverhältnisse und übermäßige Besteuerung gebe, die die Betroffenen daran hinderten, die günstigen Kreditbedingungen in vollem Umfang zu nutzen.

Andere Themen neben Preisstabilität

- Eine beträchtliche Zahl der Befragten gab an, dass die EZB eine aktivere Rolle bei der Stützung des Wirtschaftswachstums, der Beschäftigungsförderung, der Bekämpfung des Klimawandels, der Förderung der europäischen Integration (auch in Angelegenheiten, die nicht in die Zuständigkeit der EZB fallen, wie z. B. Steuern) und bei der Bekämpfung von Armut und Ungleichheit übernehmen sollte.

- Gleichzeitig möchte eine beachtliche Minderheit, dass sich die EZB ausschließlich auf die Preisstabilität konzentriert und andere Themen den demokratisch gewählten Gremien überlässt, sowie dass sie die Auswirkungen negativer Zinssätze neu bewertet und den Anstieg der Immobilienpreise besser im Blick behält.

- Die meisten Befragten sind der Ansicht, dass sich der Klimawandel bereits jetzt – oder schon bald – negativ auf die Wirtschaft, die Natur, das tägliche Leben und die persönlichen Finanzen auswirkt.

Kommunikation mit der Öffentlichkeit

- Selbst unter den zahlreichen Befragten, die angaben, ausreichend über die EZB und das Eurosystem informiert zu sein, wiesen viele auf das mangelnde Wissen der breiten Öffentlichkeit und die Komplexität der geldpolitischen Themen, den Gebrauch von Fachjargon und das Fehlen einer verständlichen Kommunikation hin.

- Einfache Sprache und konkrete Beispiele wurden häufig als Möglichkeiten vorgeschlagen, die Kommunikation der EZB zu verbessern. Ein verstärkter Austausch mit der breiten Öffentlichkeit, z. B. in Form von nationalen Veranstaltungen, wurde ebenfalls häufig empfohlen.

- Viele Befragte wünschten sich transparentere Erläuterungen zu den Beschlüssen der EZB sowie Informationen über die Gründe und die Auswirkungen ihrer Politik, einschließlich der Vorteile, Risiken und negativen Folgen.

- Das mangelnde Finanzwissen der breiten Öffentlichkeit wurde als Hindernis für ein tieferes Verständnis der Maßnahmen der EZB angesehen. Viele der Befragten gaben an, dass sie es begrüßen würden, wenn die EZB sich aktiv darum bemüht, diese Situation zu verbessern.

Wir danken allen, die sich Zeit genommen haben, um ihre Ansichten mit uns zu teilen.

1 Einleitung

Am 24. Februar 2020 schaltete die EZB im Rahmen ihrer Strategieüberprüfung das Portal „Die EZB hört zu“ frei und forderte die breite Öffentlichkeit auf, sich zu einer Reihe von Themen zu äußern. Die Teilnehmer wurden gebeten, 13 offene Fragen[1] zu beantworten, die in vier Themenbereiche gruppiert waren: „Preisstabilität“, „Wirtschaftsentwicklung“, „andere Themen“ und „Kommunikationspolitik“. Das Portal war in allen Sprachen des Euroraums verfügbar.

Das Portal wurde am 31. Oktober 2020 geschlossen. Im vorliegenden Dokument werden die 3 960 Antworten analysiert, die die Befragten auf einige oder sämtliche Fragen gegeben hatten.

Um Einblicke in die Textantworten der Teilnehmer zu erhalten, wurden diese mithilfe von qualitativen und quantitativen Analysen – insbesondere Text Mining und maschinelle Verarbeitung natürlicher Sprache – untersucht. Die einzelnen Fragen wurden je nach Art der Antworten auf unterschiedliche Weise analysiert. Einzelheiten zur Methodik finden sich im Anhang.

Es sei darauf hingewiesen, dass Daten, die im Rahmen einer öffentlichen Konsultation erhoben werden, nicht repräsentativ für die Gesamtbevölkerung sind, da die Auswahl der Befragten durch Selbstselektion erfolgt. Entsprechend der Empfehlung und den Best Practices der Europäischen Kommission[2] wenden wir keine Gewichtungstechniken an, sondern präsentieren eine Analyse nach soziodemografischen Gruppen.

2 Überblick über die Befragten

Über das Portal „Die EZB hört zu“ gingen 3 960[3] Antworten ein. Es zeigt sich auf einen Blick, dass Männer über 55 Jahren mit 33 % aller Antworten die Altersgruppe mit den meisten Beiträgen bilden. Damit gaben sie mehr Antworten als alle Frauen zusammen (22 % aller Antworten).[4]

Insgesamt steigt die Zahl der Beiträge mit dem Alter: 28 % der Antworten kommen von Befragten unter 35 Jahren und fast 40 % der Befragten sind über 55 Jahre alt. Dieser Trend ist jedoch nur bei Männern zu beobachten, wie Abbildung 1 zeigt. Bei den Frauen bilden die unter 35-Jährigen die am stärksten vertretene Altersgruppe.

Zivilgesellschaftliche Organisationen (Civil Society Organisations – CSOs) machten auf die Strategieüberprüfung der EZB aufmerksam. Einige dieser Organisationen, allen voran Greenpeace, riefen dazu auf, Beiträge an das Portal „Die EZB hört zu“ zu senden, und boten Standardantworten an, die in den Fragebogen kopiert werden konnten. Insgesamt waren etwa 14 % aller Antworten einkopierte Standardantworten von Greenpeace. Weitere 1 % stammten von anderen CSOs. Somit machten frei formulierte Antworten 85 % der Stichprobe aus.

Durch die Initiative der CSOs stieg die Anzahl der Antworten von Frauen und jüngeren Menschen. Rund 52 % der Antworten, die auf den Vorschlägen der CSOs beruhten, stammten von Frauen. Bei den frei formulierten Antworten waren es nur 18 %. Insbesondere bei den Frauen unter 35 Jahren hat sich die Zahl der Antworten aufgrund der „CSO-Antworten“ mehr als verdoppelt. Insgesamt stammen fast 55 % der CSO-Antworten von Personen unter 35 Jahren. Bei den frei formulierten Antworten beträgt der Anteil dieser Altersgruppe hingegen nur 24 %. Der Anteil der Befragten, die der Altersgruppe 35-54 Jahre angehören, beläuft sich sowohl bei den frei formulierten als auch bei den CSO-Antworten auf rund 33 %.

Abbildung 1

Anteil der Befragten nach Geschlecht, Altersgruppe und Art der Antwort

Anmerkungen: „CSO-Antworten“ sind einkopierte Standardantworten, die von Organisationen wie Greenpeace angeboten wurden. „Frei formulierte Antworten“ sind die übrigen Antworten.

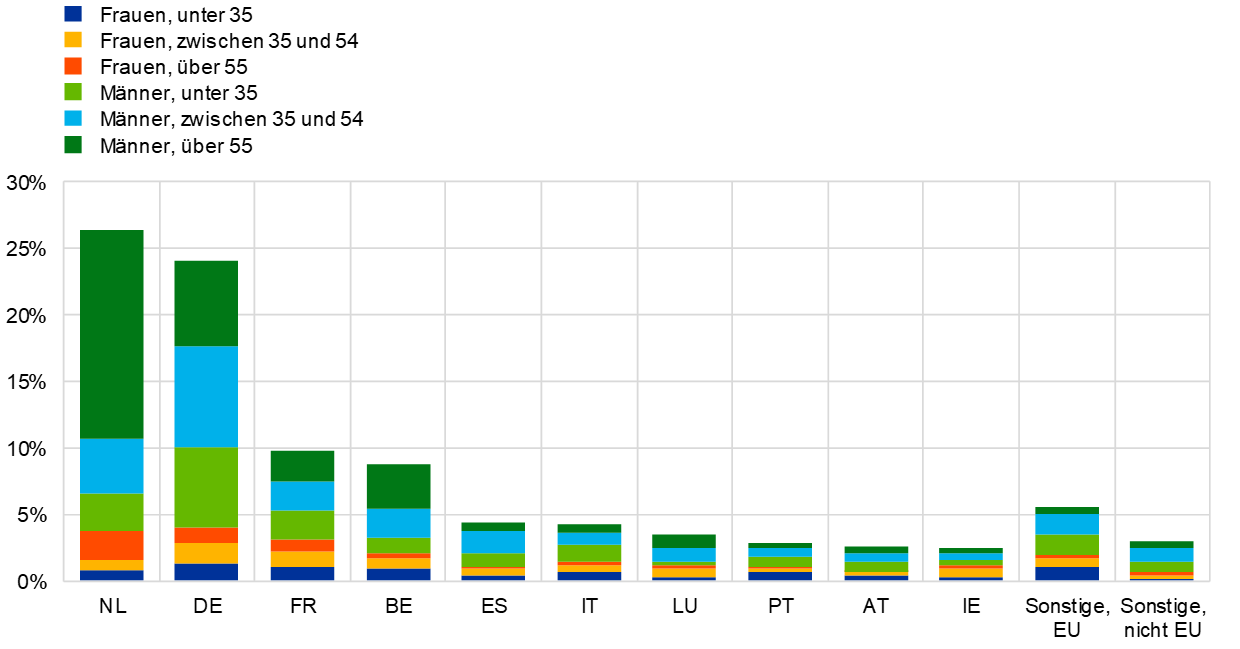

Unter geografischen Gesichtspunkten bilden die Antworten aus Mittel- und Nordwesteuropa die überwiegende Mehrheit (siehe Abbildung 2, Grafik a). Die Niederlande sind mit einem Anteil von 27 % am stärksten vertreten. Dies ist zum Teil darauf zurückzuführen, dass eine niederländische Zeitschrift im Februar über die Einführung des Portals berichtete und in einem Artikel einen direkten Link dazu bot. Auf die Niederlande folgen Deutschland (25 %), Frankreich (10 %) und Belgien (9 %). Auf Spanien und Italien entfallen jeweils 4 %. Der Anteil der osteuropäischen Länder an den Antworten ist unbedeutend (weniger als 2 %). In Portugal, Irland, Luxemburg und Italien liegt der Anteil der CSO-Antworten zwischen einem Viertel und mehr als der Hälfte.

Im Hinblick auf die soziodemografischen Unterschiede zwischen den Ländern fällt auf, dass 67 % der Befragten aus den Niederlanden über 55 Jahre alt sind (59 % Männer; 8 % Frauen). Der Anteil älterer Menschen ist auch in Belgien (43 %) und Luxemburg (37 %) hoch. Der höchste Anteil an Beiträgen von Frauen ist in den Ländern mit dem höchsten Anteil an CSO-Antworten zu verzeichnen: Irland, Portugal, Italien und Luxemburg (siehe Abbildung 2, Grafik b).

Betrachtet man die sektorale Verteilung, so sind Privatpersonen mit 54 % am stärksten vertreten, gefolgt von privaten Unternehmen (11 %), Vertretern aus Wissenschaft und Bildung (11 %) und Befragten aus der Finanzbranche (9 %) (siehe Abbildung 3).

Abbildung 2

Anteil der Befragten für die zehn am stärksten vertretenen Länder

Grafik a: nach Art des Beitrags

Grafik b: nach Alter und Geschlecht

Anmerkungen: „CSO-Antworten“ sind einkopierte Standardantworten, die von Organisationen wie Greenpeace angeboten wurden. „Frei formulierte Antworten“ sind die übrigen Antworten.

Abbildung 3

Anteil der Befragten nach Sektoren

Anmerkungen zur Analyse

Die Befragten konnten alle oder nur einige der Fragen beantworten. Je weiter die Befragung voranschritt, desto mehr Fragen blieben unbeantwortet. Die Stichprobengröße variiert also bei den einzelnen Fragen und richtet sich danach, wie viele Antworten gegeben wurden. Die in der Analyse zu der einzelnen Frage angegebenen Prozentsätze beziehen sich daher immer auf den prozentualen Anteil an der Gesamtheit der Befragten zu der jeweiligen Frage. Einzelheiten zu den Antwortmustern finden sich im Anhang.

Nicht immer gaben die Befragten passende Antworten oder gingen vollständig auf den Kern der Frage ein. Gegebenenfalls weisen wir den geschätzten Anteil dieser „Off-Topic“-Antworten neben den in der betreffenden Kategorie am häufigsten geäußerten Argumenten aus.

Es wird eine soziodemografische Analyse durchgeführt, um aufzuzeigen, welche Meinungen tendenziell stärker verbreitet sind oder welche Anliegen für verschiedene Kategorien von Befragten dringlicher sind. Dieser Analyseschritt konzentriert sich ausschließlich auf frei formulierte Antworten, um etwaige Unterschiede zwischen den Gruppen besser hervorheben zu können. Berücksichtigt werden dabei Geschlecht, Altersgruppe (unter 35, zwischen 35 und 54 und über 55), Ländergruppe (nördliche, südliche und östliche EU-Mitgliedstaaten und Drittländer) und Sektor (Wissenschaft und Bildung, öffentlicher Sektor und Zivilgesellschaft, Finanzbranche, privater Sektor und Sonstige).

3 Preisstabilität

Was bedeutet Preisstabilität für Sie?

Preisstabilität ist der beste Beitrag, den Zentralbanken zur Verbesserung des Wohlstands der Menschen leisten können. Sie ist gegeben, wenn die Inflationsrate (also die Rate, um die die Verbraucherpreise durchschnittlich von einem Jahr zum nächsten steigen) niedrig und stabil ist. Zurzeit strebt die EZB eine Inflationsrate von unter, aber nahe 2 % auf mittlere Sicht an.

3.1 Auswirkungen der Veränderungen des allgemeinen Preisniveaus

Wie wirken sich Veränderungen des allgemeinen Preisniveaus auf Sie/Ihre Organisation und deren Mitglieder aus?

Bei der Frage nach Veränderungen des allgemeinen Preisniveaus ging die überwiegende Mehrheit der Befragten von einem Preisanstieg aus, auch wenn die Richtung der Veränderung in der Frage nicht explizit angegeben war. Dies deutet darauf hin, dass steigende Preise für sie von größerer Bedeutung sind. Die Befragten wiesen auf die negativen Auswirkungen steigender Preise auf verschiedene Aspekte ihrer wirtschaftlichen und finanziellen Lage hin, entweder theoretisch oder bezogen auf ihre aktuelle Situation.

Mehr als 45 % der Befragten nannten einen Rückgang der Kaufkraft (siehe Abbildung 4). Viele betonten, schädlich sei nicht unbedingt ein Anstieg des Preisniveaus, sondern vielmehr, dass die Löhne und Renten nicht entsprechend angepasst würden. Dieses Problem wurde häufiger von Frauen und Personen unter 55 Jahren angesprochen als von Männern bzw. Personen über 55 Jahren.

In etwas mehr als 15 % der Beiträge wurde der Wertverlust von Spareinlagen hervorgehoben, häufig in Verbindung mit den negativen Folgen niedriger Zinssätze. Männer, Befragte aus den nördlichen EU-Mitgliedstaaten und Vertreter der Finanzbranche zeigten sich diesbezüglich besonders besorgt. „Unsere Kunden sind immer weniger motiviert, Geld für den Ruhestand zu sparen“, schreibt ein im Versicherungssektor tätiger Befragter. „Zusammen mit den niedrigen Zinsen bedroht dies unser Geschäftsmodell doppelt.“

Ein weiterer nicht unerheblicher Teil der Befragten, insbesondere bei den unter 55-Jährigen, wies auf die steigenden Wohnkosten hin. „Die Preise im Allgemeinen sind in Ordnung. […] Allerdings ist die Miete (mein größter Ausgabenposten) dramatisch gestiegen“, schreibt ein österreichischer Befragter. Weniger als 10 % der Befragten erwähnten ausdrücklich die Abwertung der Renten.

Ein Zehntel der Befragten fühlte sich von Preisänderungen wenig oder gar nicht betroffen, vor allem weil ihr Gehalt jährlich angepasst wird oder weil sie wenig konsumieren. In dieser Gruppe räumten einige Befragte ein, dass Preisänderungen für sie zwar kein Thema seien, andere sich aber in einer ganz anderen Lage befinden könnten. Zudem gaben Befragte aus der Privatwirtschaft an, dass sie in der Lage seien, moderate Preiserhöhungen an ihre Kunden weiterzugeben.

Laut den Standardantworten von Greenpeace könnte eine Veränderung der Preise für die Grundversorgung und der Wohnkosten zwar erhebliche soziale Folgen nach sich ziehen, doch könnten Kostensteigerungen für umweltschädliche Aktivitäten und Güter einen gesünderen, umweltverträglicheren Lebensstil fördern und zur Bekämpfung des Klimawandels eingesetzt werden.

Abschließend sei noch erwähnt, dass einige Befragte wissen wollten, warum die EZB zur Förderung von Preisstabilität ein Inflationsziel von 2% anstrebt und nicht von 0 %: „2 % pro Jahr über 20 Jahre führen bei einem stabilen Einkommen zu einer Preissteigerung von mehr als 40 %“, merkt ein Befragter an.

Abbildung 4

Von Preisänderungen betroffene Aspekte der wirtschaftlichen/finanziellen Lage

Geschätzter Anteil der Befragten in den Hauptkategorien, insgesamt 3 887

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich nicht gegenseitig aus.

3.2 Sorgen wegen übermäßiger Inflation und Deflation

Was bereitet Ihnen mehr Sorgen: eine zu hohe Deflation oder eine zu hohe Inflation?

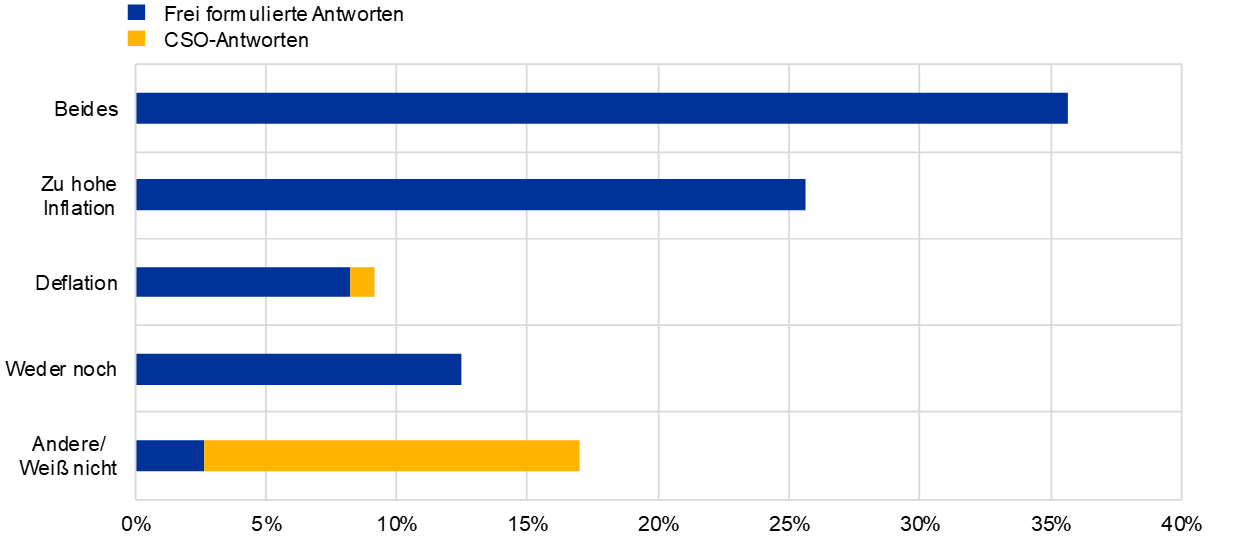

Im vorherigen Abschnitt wurde deutlich, dass sich die Befragten beim Thema Preisveränderungen vor allem auf die Inflation konzentrieren. Auf die Frage, ob ihnen eine zu hohe Inflation oder Deflation Sorgen bereite, gab jedoch ein Großteil der Befragten an, über beides besorgt zu sein (siehe Abbildung 5). „Stabilität ist wichtig“, schreibt ein deutscher Befragter. „Entweder verlieren meine Ersparnisse an Wert oder mein Einkommen sinkt [bei übermäßiger Inflation/Deflation].“ Frauen und Befragte aus südlichen EU-Mitgliedsstaaten gaben eher beide Risiken gleichzeitig an, während Männer und Befragte aus anderen Regionen dazu neigten, sich über diese Risiken einzeln Sorgen zu machen.

Inflation allein wurde von einem Viertel der Befragten genannt. „Bei Deflation kann ich mir (bis zu einem gewissen Grad) noch Lebensmittel und Bekleidung leisten“, erklärt ein Befragter, und „bei Inflation sinkt der Wert des Geldes.“ Hyperinflation wird vor allem dann als Bedrohung empfunden, wenn die Preise tatsächlich um mehr als das Inflationsniveau steigen. In der Tat waren viele Befragte der Meinung, die Inflation werde systematisch unterschätzt oder anderweitig falsch gemessen, insbesondere aufgrund der Behandlung der Wohnkosten.

Die meisten Befragten wiesen auf die Diskrepanz zwischen Einkommen und Kaufkraft hin und betonten nachdrücklich die Bedeutung von indexierten Löhnen und Renten. Andere hoben hervor, eine hohe Inflation lasse die Ersparnisse, die für viele sicherste Form des Sparens, abschmelzen. Zusammen mit niedrigen oder negativen Zinssätzen sahen sie darin eine verheerende Kombination für ihre Zukunft. „Meine Ersparnisse sind als meine Altersversorgung gedacht. Es würde mir daher Angst machen, wenn der Wert dieser Ersparnisse sinkt“, so ein Befragter. Die zunehmend schlechteren Bedingungen auf dem Wohnungsmarkt und Immobilienblasen wurden ebenfalls häufig genannt, insbesondere von jüngeren Befragten.[5]

Generell zeigten sich die Befragten besorgt über den Anstieg der Vermögenspreise ohne realwirtschaftliches Wachstum (ein Phänomen, das oft als Folge der Geldpolitik der EZB angesehen wird). An den Finanzmärkten tätige Befragte schienen eher zu erkennen, dass hohe Staatsschulden durch einen künstlichen Inflationsschub abgebaut werden können.

Abbildung 5

Sorgen wegen übermäßiger Inflation und Deflation

Geschätzter Anteil der Befragten in den einzelnen Kategorien, insgesamt 3 885

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich gegenseitig aus.

Weniger als 10 % der Befragten zeigten sich besorgt über die Deflation und ihre „verheerenden Auswirkungen auf die Wirtschaft“: kein Wirtschaftswachstum, Abwertung von Spareinlagen und keine echten Anlagealternativen, Lohneinbußen und höhere Arbeitslosigkeit. Einige Befragte äußerten ihre Besorgnis darüber, dass die Kaufkraft mit der Entstehung von Immobilienpreisblasen sinken würde. Allgemein wurden eine Deflationsspirale und Stagnation in Europa befürchtet, die die Wirtschaft lähmen würden. Viele Befragte verwiesen in diesem Zusammenhang auf Japan. Einige äußerten Bedenken, dass es an geldpolitischen Instrumenten zur Bekämpfung der Deflation fehlen würde.

Etwa 10-15 % der Befragten waren nicht beunruhigt (zumindest im Moment nicht). Der übrige Teil der Stichprobe war sich nicht sicher („Ich kenne mich in der Wirtschaft nicht so gut aus, um das beantworten zu können“, „Ich muss gestehen, dass ich den Unterschied nicht kenne, auch wenn ich mich selbst als ausgebildete Fachkraft betrachte“) oder hatte andere Sorgen. Einige der Befragten erwähnten beispielsweise niedrige Zinssätze, Arbeitslosenquoten und den Klimawandel. In diese Gruppe fielen auch Greenpeace-Antworten, wonach sowohl übermäßige Inflation als auch übermäßige Deflation zwar potenziell ein Problem darstellen, aber nicht annähernd so wichtig sind wie der Schutz der Umwelt.

3.3 Auswirkungen von Preisveränderungen bei Waren und Dienstleistungen

Bei welchen Waren und Dienstleistungen sind Preisänderungen Ihrem Gefühl nach am stärksten spürbar?

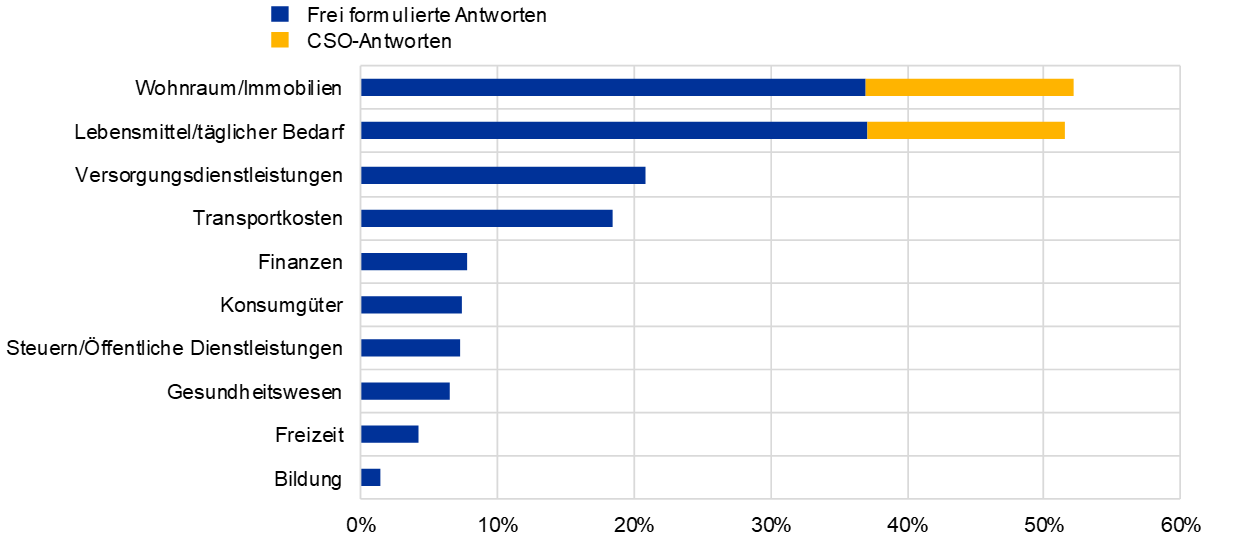

Hier konstatierten die meisten Befragten einen Anstieg der Wohnkosten (Immobilienpreise, Unterkunftskosten und Mieten).[6] Wie Abbildung 6 zeigt, wurde diese Ansicht auch in CSO-Antworten geteilt. „Ich habe festgestellt, dass die allgemeinen Kosten, z. B. für Wohnraum, so stark steigen, dass sie für Privatpersonen nicht mehr bezahlbar sind“, schreibt ein deutscher Befragter. Tatsächlich wurden Wohnkosten von Befragten aus nördlichen EU-Mitgliedstaaten deutlich häufiger genannt als von Befragten aus südlichen Mitgliedstaaten.

Eine weitere Gruppe von Befragten, die sich der Entwicklungen auf dem Wohnungsmarkt sehr bewusst zu sein scheint, sind die unter 55-Jährigen – vielleicht weil sie diesem Marktsegment besonders ausgesetzt sind. „Die Mieten in meiner Region sind stetig gestiegen, und das ist eine große Belastung für mein Familienbudget“, meint ein junger Italiener.

Wenn die EZB überhaupt erwähnt wurde, dann im Zusammenhang mit Wohnkosten und Immobilienpreisen. Die Befragten, meist aus den nördlichen EU-Mitgliedstaaten, machen die Politik der EZB dafür verantwortlich, dass Wohnraum infolge des starken Preisanstiegs unerschwinglich geworden ist. Ein Befragter formulierte es so: „Die anhaltende Niedrigzinspolitik der EZB hat zu einer Vermögenspreisinflation geführt. […] Anleger suchen dringend nach Alternativen zu Staatsanleihen und investieren daher verstärkt in Immobilien. Dadurch sind Immobilien in den Ballungszentren unerschwinglich geworden.“

Abbildung 6

Kategorien von Waren und Dienstleistungen, auf die sich eine wahrgenommene Preisveränderung am stärksten auswirkt

Geschätzter Anteil der Befragten in den Hauptkategorien, insgesamt 3 879

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich nicht gegenseitig aus.

Lebensmittel und Ausgaben des täglichen Bedarfs wurden ebenfalls in fast 51 % der Antworten genannt, wobei Frauen und Befragte in den südlichen EU-Mitgliedstaaten sehr empfindlich auf Preisveränderungen in dieser Kategorie zu reagieren scheinen.

Die drittwichtigste Kategorie, die in einem Fünftel der Antworten genannt wurde, waren Versorgungsdienstleistungen. Am häufigsten wurden Energie, Gas, Heizung und Strom angeführt. Befragte über 35 Jahren erwähnten die Preise für Versorgungsdienstleistungen wesentlich häufiger, möglicherweise weil sie von ihnen unmittelbarer betroffen sind als jüngere Befragte.

Veränderungen bei den Transportkosten – vor allem bei den Kraftstoffpreisen, aber auch im öffentlichen Personenverkehr sowie bei den Kaufpreisen und Unterhaltskosten für ein Auto – wurden von fast 20 % der Befragten genannt. Bei Befragten in südlichen EU-Mitgliedstaaten und bei Befragten unter 55 Jahren war dieser Anteil deutlich höher.

Die übrigen Kategorien wurden in weniger als 10 % der Beiträge genannt. Die Kategorien umfassten Kosten für Finanzdienstleistungen wie Bankkosten[7] (von Männern etwas häufiger genannt als von Frauen), Konsumgüter, Steuern und Kosten für öffentliche Dienstleistungen (wobei sich ältere Befragte besonders betroffen fühlten) und schließlich gesundheitsbezogene Ausgaben wie Krankenversicherung, Arztrechnungen und Zahnarztkosten (Frauen und ältere Befragte waren besonders besorgt). Nur wenige Befragte erwähnten Freizeitaktivitäten (z. B. Reisen, Restaurants, Kinos und Sport), Bildung oder Kinderbetreuung. Noch weniger Befragte nannten angebotsseitige Kosten wie z. B. Arbeits- und Rohstoffkosten.

3.4 Relevanz der Wohnkosten

Wie relevant ist Ihrer Meinung nach der Anstieg der Wohnkosten für die Inflation?

Die Relevanz der Wohnkosten für die Inflation wurde von einer überwältigenden Mehrheit der Befragten bejaht, wenn sie direkt dazu befragt wurden (siehe Abbildung 7). Ebenso wie bei der vorherigen Frage bestätigten jüngere Befragte und solche aus den nördlichen EU-Mitgliedstaaten die Bedeutung dieser Kosten tendenziell häufiger bei als andere Befragte.

„Für diese Kosten müssen inzwischen viele europäische Bürgerinnen und Bürger die Hälfte ihres Einkommens aufwenden“, erklärte eine Französin. Ähnlich, nur etwas persönlicher, äußerte sich ein junger Mann: „Die Hälfte meines Lohns gehört nicht mir, weil ich jeden Monat Miete zahlen muss.“ Häufig wurde betont, dass die Wohnkosten einen sehr großen Teil des Haushaltsbudgets ausmachen. Einigen Befragten zufolge steigen diese Kosten überproportional stark; so stark, dass das Wohnen nicht mehr bezahlbar ist, vor allem, wenn man auch die indirekten Kosten – hauptsächlich Energie und Kommunalabgaben – mit einbezieht.

Ähnliche Sorgen wurden in den Greenpeace-Standardantworten geäußert. Darin wurde auch darauf hingewiesen, dass das Wohnen für die soziale Integration notwendig sei, und vorgeschlagen, dass die EZB Refinanzierungsgeschäfte mit vergünstigten Konditionen (ähnlich ihren GLRGs) einführen sollte, damit Banken energieeffiziente oder dezentrale Systeme im Bereich der erneuerbaren Energien durch zinslose Darlehen für private Haushalte finanzieren können.

Abbildung 7

Relevanz der Wohnkosten für die Inflation

Geschätzter Anteil der Befragten in den einzelnen Kategorien, insgesamt 3 880

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich gegenseitig aus.

Selbst unter den wenigen Befragten, die sich durch die Wohnkosten nicht belastet fühlten (in den meisten Fällen Eigenheimbesitzer), erkannten viele an, dass hohe Wohnkosten für jüngere Generationen und weniger wohlhabende gesellschaftliche Gruppen ein bedeutendes Problem darstellen: „Für mich persönlich sind [die Wohnkosten] nicht wichtig, aber für die Gesellschaft ist dieser Anstieg ein Grund zur Sorge.“

Kurzum, die Befragten waren der Meinung, dass die Wohnkosten nicht ignoriert werden können. So nutzte ein nicht unerheblicher Teil der Befragten die Gelegenheit, um die Einbeziehung der Wohnkosten in den HVPI zu fordern: „Die EZB und die nationalen Zentralbanken schenken diesem Faktor zu wenig Aufmerksamkeit und messen [ihm] im HVPI zu wenig Gewicht bei“ und „[Die steigenden Kosten] müssen berücksichtigt werden […], denn Wohnen ist ein wesentlicher Bestandteil des Lebens der Menschen.“ Einige Befragte argumentierten, eine unzureichende Berücksichtigung dieser Kosten bedeute, dass die EZB ihr Preisstabilitätsmandat nicht erfülle.

Der Zusammenhang zwischen steigenden Immobilienpreisen und der Politik der Zentralbanken, insbesondere der Niedrigzinspolitik, wurde ebenfalls kritisiert: „Die Zentralbanken selbst mit ihren Lockerungsprogrammen tragen wesentlich zum Anstieg der Wohnkosten bei, sowohl bei den Immobilienpreisen als auch bei den Mieten.“

4 Erwartungen und Sorgen in Bezug auf die Wirtschaftsentwicklung

Welche Erwartungen und Sorgen haben Sie in Bezug auf die Entwicklung der Wirtschaft?

Mit unserer Geldpolitik möchten wir dafür sorgen, dass der Euro im Zeitverlauf seinen Wert behält. Wir möchten Ihre Erwartungen und Sorgen im Hinblick auf die Entwicklung der Wirtschaft besser verstehen, damit wir unsere Geldpolitik so wirkungsvoll wie möglich gestalten können.

4.1 Wirtschaftliche Sorgen

Welche wirtschaftlichen Faktoren bereiten Ihnen/Ihrer Organisation und deren Mitgliedern zurzeit Sorgen?

Bei der Frage nach ihren drängendsten wirtschaftlichen Sorgen sprachen die Befragten eine Vielzahl von Themen – von Ungleichheit bis hin zu Finanzkrisen – an.

Am häufigsten wurde der Wertverfall von Spareinlagen und Renten infolge der niedrigen Zinsen genannt, und zwar von etwa einem Drittel der Befragten (siehe Abbildung 8). Befragte über 55 Jahren aus den nördlichen EU-Mitgliedstaaten und Vertreter der Finanzbranche schienen sehr ernste Bedenken zu haben. So schreibt etwa ein Rentner: „Ich habe alle meine Lohnsteuern bezahlt und gespart […]. Jetzt werden meine Ersparnisse schnell aufgezehrt, weil ich Vermögenssteuern zahlen muss, während die Bank negative Zinsen berechnet.“

Die wirtschaftlichen Aussichten waren die am zweithäufigsten genannte Sorge. In jeder vierten Antwort wurden schwaches Wachstum, die durch Covid-19 verursachte aktuelle Wirtschaftskrise und die Möglichkeit weiterer Krisen in nicht allzu ferner Zukunft angeführt. „Kaum haben wir die letzte Krise auf diesem Kontinent hinter uns gelassen, geht es schon wieder los, und auf uns kommen erneut Jahre eines schwierigen Aufschwungs zu“, schrieb ein Befragter. Jüngere Befragte und solche aus nördlichen EU-Mitgliedstaaten schienen besorgter zu sein als ältere Befragte und jene aus südlichen Mitgliedstaaten, ebenso wie Befragte aus der Privatwirtschaft im Gegensatz zu Privatpersonen.

Abbildung 8

Wichtigste wirtschaftliche Sorgen

Geschätzter Anteil der Befragten in den Hauptkategorien, insgesamt 3 709

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich nicht gegenseitig aus.

Von einem Viertel der Befragten, vor allem Frauen, jungen Menschen und Befragten aus südlichen Mitgliedstaaten, wurden Arbeitslosigkeit und prekäre Arbeitsverhältnisse als wesentliche Ursachen für Notlagen genannt.

Rund 20 % der Befragten, insbesondere junge Befragte, äußerten sich besorgt über die Verschlechterung ihres Lebensstandards oder, wie es ein portugiesischer Befragter ausdrückte, darüber, „das richtige Gleichgewicht zwischen Leben und Sparen zu finden, was schwierig sein kann, wenn das Gehalt gerade mal die Ausgaben deckt und nur wenig Raum für Extras lässt.“ Wie in den vorangegangenen Abschnitten nannten viele Befragte die fehlende Indexierung von Löhnen und Renten als ein sehr bedeutendes Problem.

Der Klimawandel wurde von rund einem Viertel der Befragten, insbesondere von Frauen, erwähnt. „Wie die Covid-19-Krise gezeigt hat, ist unsere Wirtschaft nicht imstande, den globalen Schocks standzuhalten, die in den kommenden Jahren infolge der Klimakrise immer häufiger auftreten werden“, heißt es in den Greenpeace-Antworten, die den größten Anteil in dieser Kategorie ausmachen. Die Befragten befürchten die langfristigen Auswirkungen des Klimawandels und beklagen die zurückhaltende Reaktion der europäischen Regierungen und Institutionen. Außerdem wird ein Zusammenhang zwischen Klimaschocks und den potenziell zunehmenden Schwierigkeiten der EZB bei der Wahrung der Preisstabilität gesehen.

Etwa 10 % der Befragten äußerten Bedenken bezüglich finanzpolitischer Fragen (z. B. Besteuerung, Staatsverschuldung und Sparmaßnahmen), während sich ein etwas geringerer Prozentsatz Sorgen über die Lage auf EU-Ebene (insbesondere den Gegensatz zwischen den nördlichen und südlichen EU-Mitgliedstaaten) und über soziale Fragen (z. B. Armut und Ungleichheit) machte.

4.2 Veränderungen der wirtschaftlichen Bedingungen

Wie haben sich die Veränderungen der wirtschaftlichen Bedingungen in den letzten zehn Jahren auf Ihr Leben ausgewirkt (zum Beispiel auf Ihre Chancen auf dem Arbeitsmarkt)?

Nach Angaben von fast 60 % der Befragten hatten die Veränderungen der wirtschaftlichen Bedingungen in den letzten zehn Jahren negative Auswirkungen auf ihre Lage (siehe Abbildung 9).

Häufig waren die Beschäftigungsbedingungen der ausschlaggebende Faktor. Ein spanischer Befragter fasste die Situation wie folgt zusammen: „Unregelmäßige Einkünfte und allgemeine Instabilität. Längere Zeiten der Arbeitslosigkeit. Schwierigkeiten bei der Suche nach einer Beschäftigung oder Festanstellung.“ Zunehmende Arbeitslosigkeit und prekäre Arbeitsverhältnisse waren nicht nur für jüngere Generationen ein großes Problem („Für ältere Menschen ist es praktisch unmöglich, einen Job zu finden“). Auch „dem Kauf eines Hauses oder der Gründung einer Familie“ stehen diese Probleme im Wege. Nach Angaben einiger Befragter hat die derzeitige Pandemie die Jobsuche zusätzlich erschwert, während andere noch die Folgen der letzten Finanzkrise spüren.

Andere Befragte waren trotz Beschäftigung der Ansicht, dass „die Löhne hinter der Preisentwicklung zurückbleiben“ oder, in einem ähnlichen Sinne, „die Realeinkommen stagnieren oder sinken“. „Ich bin ärmer geworden“, hieß es vielfach. Ähnliche Bedenken äußerten Rentner: „Ich bin seit zehn Jahren in Ruhestand und habe 30 % meiner Kaufkraft verloren.“ Niedrige Zinsen zum Nachteil der Sparer und die schwierige Wohnungssuche waren weitere häufige Themen.

Rund ein Drittel der Befragten gab an, die veränderten Bedingungen hätten sich nicht auf sie ausgewirkt oder es gehe ihnen besser. In vielen dieser Beiträge ging es um das Thema Beschäftigung, wobei einige Befragte einräumten, dass sie als Rentner nicht mehr nach Arbeit suchen müssten und sich daher in einer „sicheren“ Lage befänden. Andere hoben hervor, sie seien in Branchen beschäftigt, die nicht von den jüngsten Krisen und dem zunehmenden Wettbewerb betroffen sind.

Befragte aus südlichen EU-Mitgliedstaaten und der Privatwirtschaft gaben viel häufiger an, dass sich ihre Bedingungen verschlechtert hätten. Jüngere Menschen hingegen tendierten zu einer positiveren oder neutralen Bewertung des letzten Jahrzehnts; einer der Gründe hierfür war, wie einige von ihnen anmerkten, dass viele noch zu jung gewesen seien, um zu arbeiten.

Abbildung 9

Auswirkungen der Veränderungen der wirtschaftlichen Bedingungen im letzten Jahrzehnt

Geschätzter Anteil der Befragten in den einzelnen Kategorien, insgesamt 3 700

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich gegenseitig aus.

4.3 Auswirkungen niedriger Zinsen

Wie wirken sich die niedrigen Zinsen und die Geldpolitik ganz allgemein auf Sie/Ihre Organisation, deren Mitglieder und die Wirtschaft insgesamt aus?

Auf die Frage, wie sich die niedrigen Zinsen und die Geldpolitik auf sie und die Wirtschaft ausgewirkt haben, neigten die meisten Befragten dazu, die Folgen der niedrigen Zinsen zu erörtern, jedoch nicht auf die Geldpolitik im Allgemeinen einzugehen.

In mindestens der Hälfte der eingegangenen Beiträge wurde Kritik an der Niedrigzinspolitik der EZB geübt (siehe Abbildung 10). Ein häufig angeführter Grund waren die niedrigen Erträge auf Spareinlagen: „Was soll man mit Ersparnissen anfangen, wenn die Besteuerung höher ist als der Zinssatz?“, wollte ein Befragter wissen. Angesichts der Altersstruktur der Stichprobe überrascht es nicht, dass viele Befragte insbesondere die negativen Auswirkungen der niedrigen Zinsen auf die Renten betonten, die in den letzten Jahren nicht angepasst wurden.

Die Befragten beschrieben, wie niedrige Renditen sie dazu zwangen, größere Risiken einzugehen und z. B. am Aktienmarkt zu investieren: „[Niedrige Zinsen] zwingen mich dazu, risikoreicher anzulegen, als es in dieser Phase meines Lebens vernünftig wäre.“ Diese Praxis habe zu Verzerrungen auf den Finanz- und Immobilienmärkten geführt und das Finanzsystem geschwächt, so diese Befragten. Vielfach wurde die Angst vor Blasen thematisiert, die letztendlich zu einer Wirtschaftskrise führen könnten. Als weiterer Nebeneffekt wurde die „Zombifizierung“ der Wirtschaft genannt, wodurch schließlich gesunde Firmen aus dem Markt verdrängt werden könnten: „Die Geldpolitik hat zu einer Immobilienblase geführt und Zombiefirmen und -banken am Leben erhalten.“

Den Befragten zufolge verstärkten niedrige Zinsen auch die Ungleichheit durch ihren Effekt auf die Preise für Vermögenswerte, „indem sie die Taschen derjenigen füllen, die bereits über Finanzvermögen verfügen“, oder durch steigende Immobilienpreise. Einige Befragte äußerten sich zudem sehr besorgt angesichts der exzessiven allgemeinen Verschuldung: „Immer mehr Menschen, die es sich einfach nicht leisten können, nehmen Kredite auf“ und „Dass das Sparen nicht gefördert wird, widerspricht dem Vorsichtsprinzip.“

In den wenigen Antworten, die niedrige Zinsen positiv bewerteten, war der am häufigsten genannte Grund, dass die expansive Geldpolitik zur finanziellen und wirtschaftlichen Stabilität im Euroraum und zum Anstieg der Beschäftigung beitrage: „[…] Niedrige Zinssätze waren für die Wirtschaft insgesamt von Vorteil. Noch wichtiger ist jedoch, dass die quantitative Lockerung die Wirtschaft stabilisiert hat.“

Abbildung 10

Wahrgenommene Auswirkungen niedriger Zinssätze und expansiver Geldpolitik

Geschätzter Anteil der Befragten in den einzelnen Kategorien, insgesamt 3 700

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich gegenseitig aus.

Andere Befragte gaben an, die niedrigen Zinssätze hätten es ihnen ermöglicht, ein Haus zu günstigeren Konditionen zu kaufen oder ein Unternehmen zu gründen. Andere hingegen wiesen auf strukturelle Faktoren hin, die sie daran hinderten, die günstigen Kreditkonditionen in vollem Umfang zu nutzen, z. B. prekäre Arbeitsverhältnisse: „[…] Ich würde gerne ein Immobiliendarlehen aufnehmen, um ein Haus zu kaufen, aber ich habe keinerlei Arbeitsplatzgarantie, also kann ich es nicht“, „Die EU-Geldpolitik ermöglicht es jungen Menschen wie mir, sehr aktiv unternehmerisch tätig zu sein, aber die lokale Politik erschwert dies durch extrem hohe Steuern und fehlende Förderung“, und „Selbst eine niedrige Inflation gleicht den fehlenden Zugang zu Krediten und Immobiliendarlehen nicht aus.“

Schließlich betonten einige Befragte sowohl die Vor- als auch die Nachteile niedriger Zinsen: „Wir können ein Haus kaufen, was vorher nicht möglich gewesen wäre (also positiv), aber gleichzeitig erhalten wir auf unsere Ersparnisse keine Zinsen“ und „Solange ich ein Kreditnehmer bin, ist es, denke ich, in Ordnung […]. Aber für die kapitalgedeckte Altersvorsorge ist es eine Katastrophe […].“

Die CSOs zeigten sich in Bezug auf die Geldpolitik der EZB ebenfalls zwiespältig. In den Standardantworten von Greenpeace wurde darauf hingewiesen, dass niedrige Zinsen Zugang zu billigem Geld für alle Unternehmen bedeuten, sowohl für diejenigen, die zum ökologischen Wandel beitragen, als auch für diejenigen, die ihn behindern, und es wurde eine grüne quantitative Lockerung sowie die Einbeziehung von Klimakriterien in die Refinanzierungsgeschäfte der EZB gefordert. In den Beiträgen von Positive Money wurde hervorgehoben, die quantitative Lockerung habe zwar der Wirtschaft des Euroraums geholfen, sich von der letzten Finanzkrise zu erholen, zugleich habe sie aber die Gegensätze verschärft, weil Vermögenswerte, die sich bereits im Besitz von wohlhabenden Menschen befanden, im Wert weiter gestiegen sind. Sie plädierten für den Einsatz von Instrumenten wie Helikoptergeld, die diese Nebeneffekte nicht haben.

Soziodemografisch betrachtet nahmen die Befragten aus den nördlichen EU-Mitgliedstaaten eine deutlich ablehnendere Haltung gegenüber niedrigen Zinsen und einer expansiven Geldpolitik im Allgemeinen ein als die Befragten aus dem Süden. Auch mit dem Alter schien die Kritik zuzunehmen. Schließlich schienen die Befragten aus der Finanzbranche von dieser Politik weniger angetan als Privatpersonen.

5 Andere Themen neben Preisstabilität

Welche anderen Themen sind Ihnen wichtig?

Das vorrangige Ziel, d. h. die Hauptaufgabe der EZB, ist es, im Euroraum für stabile Preise zu sorgen. Ist die Stabilität der Preise sichergestellt, so ist es die Aufgabe der EZB, die allgemeine Wirtschaftspolitik der Europäischen Union zu unterstützen. Zu diesem Zweck muss sie u. a. auf die nachhaltige Entwicklung Europas hinwirken. Diese soll auf einem ausgewogenen Wirtschaftswachstum und auf einer sehr wettbewerbsfähigen sozialen Marktwirtschaft basieren, die auf Vollbeschäftigung und sozialen Fortschritt abzielt. Auch der Umweltschutz und die Verbesserung der Umweltqualität sollen einen hohen Stellenwert haben.

5.1 Andere Bedenken und Aspekte

Sollte die EZB Ihrer Meinung nach mehr oder weniger Gewicht auf diese anderen Gesichtspunkte legen? Wenn ja, warum?

Gibt es Ihrer Ansicht nach außer den genannten Punkten noch weitere Aspekte, die die EZB bei ihren geldpolitischen Entscheidungen berücksichtigen sollte?[8]

Neben der Preisstabilität gab es eine Fülle von Aspekten, die die EZB nach Ansicht der Befragten bei der Festlegung ihrer Politik berücksichtigen sollte. Einige davon sind in Abbildung 11 dargestellt. Viele dieser Aspekte entsprachen den in der Einleitung zu diesem Thema aufgeführten nachrangigen Zielen.

Diejenigen, nach deren Ansicht die EZB nicht nur einen rein inflationsbezogenen Ansatz verfolgen sollte, thematisierten am häufigsten den Umweltschutz. Darauf bezieht sich nahezu die Hälfte aller Beiträge: „Preisstabilität ist nicht mehr der beste Beitrag, den Zentralbanken zur Verbesserung des Wohlstands aller leisten können, sondern die Begrenzung der globalen Erwärmung.“ Frauen und Befragte aus südlichen EU-Mitgliedstaaten waren häufiger der Ansicht, dass die EZB eine aktive Rolle bei der Bekämpfung des Klimawandels einnehmen sollte, als Männer und Befragte aus nördlichen Mitgliedstaaten.

Während einige Antworten nur vage darauf eingingen, wie genau die EZB zu einer ökologisch nachhaltigeren Wirtschaft beitragen könnte, unterbreiteten andere konkrete Vorschläge. Diese reichten von der Förderung grüner Investitionen und der für den Übergang notwendigen Finanzpolitik über die Reduzierung von Investitionen in umweltbelastende Aktivitäten und die Berücksichtigung von Klimakriterien bei den Refinanzierungsgeschäften der EZB bis hin zur Einbeziehung klimabezogener Risiken in Modelle und der Einflussnahme auf das Verhalten von Banken zugunsten der Finanzierung umweltfreundlicher Unternehmen. „Der Klimawandel ist ein systemisches Risiko“, schrieb ein Vertreter der Wissenschaft. „Wenn die Geldpolitik der EZB die längerfristigen Auswirkungen des Klimawandels außer Acht lässt […], kann dies erhebliche wirtschaftliche und soziale Folgen haben, die wiederum die Preisstabilität beeinträchtigen.“

Neben Nachhaltigkeit wünscht sich ein beträchtlicher Teil der Befragten, dass die EZB Beschäftigung und Wirtschaftswachstum fördert, mit Ad-hoc-Investitionen die Wettbewerbsfähigkeit Europas gegenüber anderen Volkswirtschaften stärkt und die Digitalisierung unterstützt. Frauen und Befragte aus den südlichen EU-Mitgliedstaaten befürworteten dies eher als Männer und Befragte aus nördlichen Mitgliedstaaten, ebenso wie Befragte unter 55 Jahren. In den Beiträgen wurde häufig der positive Kreislauf von Wachstum und Beschäftigung betont. Gleichzeitig äußerten sich einige Befragte skeptisch, ob Vollbeschäftigung erreicht werden könne oder gar wünschenswert sei.

Knapp 20 % der Befragten erwähnten EU-Angelegenheiten, wobei ein Teil von ihnen eine stärkere Union und die Überwindung der Kluft zwischen den nördlichen und den südlichen EU-Mitgliedstaaten forderte. Andere wiederum wiesen darauf hin, dass einige Regierungen die Reformen nicht umsetzten die für das Funktionieren der Europäischen Union notwendig seien, und dass Kosten und Nutzen ungleichmäßig verteilt seien. Kommentare wie „Die produktiveren Länder werden ausgebremst“ und „Die nördlichen Länder zahlen die Schulden der südlichen“ fassen diese Positionen gut zusammen. Viele Befragte riefen die EZB dazu auf, ein einheitliches Steuersystem einzuführen, das dazu beitragen würde, den Steuerwettbewerb zwischen den EU-Mitgliedstaaten zu vermeiden, oder forderten eine Mindestlohnpolitik auf EU-Ebene (auch wenn die EZB für diese Angelegenheiten nicht zuständig ist).

Abbildung 11

Andere Aspekte, die die EZB neben der Preisstabilität berücksichtigen sollte

Geschätzter Anteil der Befragten in den Hauptkategorien, insgesamt 3 614

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich nicht gegenseitig aus.

Rund 15 % der Befragten, vor allem die über 55-Jährigen und jene aus den nördlichen EU-Mitgliedstaaten, forderten die EZB auf, den Auswirkungen der niedrigen Zinsen mehr Aufmerksamkeit zu schenken und die Preisentwicklung auf dem Wohnungsmarkt zu berücksichtigen, denn „niedrige Zinsen in Kombination mit den hohen Preisen anderer Vermögenswerte machen es den Menschen immer schwerer, Vermögen aufzubauen.“

Zunehmende Ungleichheit und Armut wurden von einer beachtlichen Minderheit, insbesondere von Frauen und Befragten aus südlichen EU-Mitgliedstaaten, als Faktoren genannt, denen die EZB ebenfalls Rechnung tragen sollte. „Eine Gesellschaft, die die Schwächsten nicht auffängt, ist durch und durch verdorben“, schrieb ein belgischer Befragter. „Wie kann man von Wirtschaftswachstum sprechen, wenn in Flandern 680 000 Menschen auf die Tafel angewiesen sind?“ Einige Befragte betonten, dass Armut und Ungleichheit den gesellschaftlichen und demokratischen Zusammenhalt im Eurogebiet untergruben und auch die Wirksamkeit der Geldpolitik der EZB schwächten. In diesem Zusammenhang wurde die EZB auch aufgerufen, die finanzielle Inklusion zu fördern, zum Beispiel durch die Bereitstellung eines kostenlosen Bankkontos für alle Bürgerinnen und Bürger im Euroraum. Andere plädierten für den Einsatz von Helikoptergeld.

Neben der Mehrheit der Befragten, die es begrüßen würden, wenn sich die EZB stärker mit Themen befasste, die über die Preisstabilität hinausgehen, gab etwa ein Viertel der Befragten an, es wäre wünschenswert, dass sich die EZB an ihr Mandat hält und sich nicht in politische Themen einmischt. Ein deutscher Befragter fasste dies so zusammen: „Konsistente Geldpolitik und keine Wirtschaftspolitik.“ Diese Befragten argumentierten, dass Angelegenheiten, die nicht die Preisstabilität betreffen, anderen zuständigen nationalen oder europäischen Institutionen überlassen werden sollten, da es „die Aufgabe der gewählten Politiker ist, sich um diese zu kümmern“. Männer und Befragte aus den nördlichen EU-Mitgliedstaaten vertraten diese Ansicht häufiger als Frauen und Befragte aus südlichen Mitgliedstaaten.

Einige Befragte merkten an, dass „eine Ergänzung [des Preisstabilitätsmandats] durch andere Ziele unweigerlich zu Interessenkonflikten führen wird“. Diese Bedenken wurden auch von Befragten geäußert, die sich für eine breitere Auslegung des EZB-Mandats aussprachen. Besonders kritisiert wurde das Engagement der EZB in Umweltangelegenheiten: „Klimawandel und Umweltschutz sind zweifellos sehr wichtig, aber das ist nicht die Aufgabe einer Zentralbank!“

5.2 Auswirkungen des Klimawandels

Wie wird sich der Klimawandel auf Sie/Ihre Organisation, deren Mitglieder und die Wirtschaft auswirken?

Etwa 80-85 % der Befragten gaben an, dass der Klimawandel in irgendeiner Form Auswirkungen haben werde, und beschrieben, wie er die Zukunft beeinflussen werde (siehe Abbildung 12).

Rund ein Viertel der Befragten schrieb, dass das Wirtschafts- und Finanzsystem vom Klimawandel betroffen sein werde: „Die Wirtschaft wird keine andere Wahl haben, als sich anzupassen“, und „[der Klimawandel] wird die Risiken im Finanzsektor verändern – auch das Kreditrisiko“. Allerdings waren die Befragten aus dem Privat- und Finanzsektor eher bereit, diese Auswirkungen in Betracht zu ziehen, als Privatpersonen. Die Auswirkungen des Klimawandels auf das Wirtschaftssystem wurden auch aus europäischer Sicht diskutiert, wobei vielfach betont wurde, dass die Europäische Union rasch Anpassungen vornehmen sollte: „Die europäische Wirtschaft muss auf eine andere Welt vorbereitet sein, in der grüne Alternativen einen Wettbewerbsvorteil haben.“

Ein weiteres Viertel der Befragten wies darauf hin, dass der Klimawandel jeden in seinem täglichen Leben betreffe und künftige Generationen noch stärker benachteiligen werde. „Unsere Kinder werden auf einem lebensfeindlichen Planeten leben“, war eines der düsteren Szenarien der Befragten, die auch Massenmigration, Kriege um Wasser und schließlich das Aussterben vieler Arten einschließlich des Menschen prophezeiten. Eine Umstellung auf eine nachhaltigere Lebensweise wurde daher als notwendig und dringend erachtet, da, wie es ein belgischer Befragter ausdrückte, „die Auswirkungen des Klimawandels viel gravierender sein werden als jede Wirtschaftskrise“.

Abbildung 12

Auswirkungen des Klimawandels

Geschätzter Anteil der Befragten in den Hauptkategorien, insgesamt 3 615

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich nicht gegenseitig aus.

Etwa 15 % der Befragten, vor allem die über 55-Jährigen und jene aus nördlichen EU-Mitgliedstaaten, gaben zu bedenken, dass der Klimawandel zusätzliche Kosten mit sich bringen werde, und zwar nicht nur solche, die direkt aus Naturkatastrophen resultieren. Hinzu kämen Kosten im Zusammenhang mit der Energiewende und ganz allgemein mit der Bewältigung des Kernproblems, einschließlich Steuern („die Maßnahmen sind jetzt radikal und für die Bürger teuer“). Auch ein allgemeiner Preisanstieg wurde mit großer Sorge erwartet: „Meiner Meinung nach wird der Klimawandel die Preise für einige Güter oder Dienstleistungen enorm in die Höhe treiben.“ Es sei darauf hingewiesen, dass sich einige der Befragten in dieser Kategorie skeptisch gegenüber der Bedrohung durch den Klimawandel äußerten und meinten, die Maßnahmen zur Bekämpfung des Klimawandels seien kostspieliger als der tatsächliche Schaden, den er verursache: „Der Klimawandel ist weniger bedrohlich als der Aktionismus der EU, der wirtschaftlich und ökologisch mehr schadet als nützt.“ Einige Befragte bestritten die Schuld des Menschen, während andere behaupteten, die Maßnahmen der EU könnten nicht viel gegen den Klimawandel ausrichten und unterdessen würden andere Volkswirtschaften davon profitieren, sich nicht an die Regeln zu halten.

Auch die Auswirkungen des Klimawandels auf die Natur wurden deutlich thematisiert, wobei viele Befragte darauf hinwiesen, dass die negativen Folgen bereits sichtbar seien. „Ich muss sagen, dass Ihre Frage ein wenig naiv ist, weil sie im Futur formuliert ist“, bemerkte ein junger Befragter aus Frankreich. „[Wir erleben bereits] schwere Dürren und Waldbrände im Sommer“, schrieb ein Mann aus Portugal, während ein Befragter aus den Niederlanden anmerkte: „Der steigende Meeresspiegel ist [hier] ein wichtiges Thema.“ Viele erwähnten die Wetterextreme. Diese Perspektive wurde in etwas mehr als 15 % der Beiträge zum Ausdruck gebracht, insbesondere in denen von Frauen, jüngeren Menschen und Befragten aus südlichen EU-Mitgliedstaaten.

Weniger als 10 % der Befragten, vor allem die über 55-Jährigen, äußerten sich zum Thema Energiewende, wobei erhebliche Investitionen erwartet oder angemahnt wurden: „Der Klimawandel muss abgeschwächt werden. Dies kann nur gelingen, wenn die Energiewende in Richtung Nachhaltigkeit schnellstmöglich vollzogen wird.“

Die CSO-Antworten und etwa 6 % der frei formulierten Antworten konzentrierten sich auf die Rolle der EZB bei der Bewältigung des Klimawandels, wobei die Meinungen recht stark auseinandergingen. Im Einklang mit den im vorherigen Abschnitt dargelegten Gründen wurde in vielen frei formulierten Antworten gemahnt, der Klimawandel sei „kein Betätigungsfeld für die EZB“. „[Der Klimawandel] wird sich wahrscheinlich irgendwann auswirken, aber es ist nicht Aufgabe der EZB, sich darum zu kümmern – allerdings sollte sie die Situation auch nicht verschlimmern“, schrieb einer der moderatesten Kritiker eines möglichen Engagements der EZB. Einige Befragte empfahlen der EZB, keine führende Rolle zu übernehmen (dies sei demokratisch gewählten Gremien vorbehalten), sondern eher als Moderator zu fungieren. In anderen Beiträgen, vor allem von CSOs, wurde die EZB stattdessen aufgefordert, entschlossen zu handeln, „mit gutem Beispiel voranzugehen“ und im Einklang mit ihren nachrangigen Aufgaben zur Erreichung europäischer Ziele beizutragen.

Schließlich meinten rund 10 % der Befragten, der Klimawandel werde kaum oder gar keine Auswirkungen haben oder bemerkten, es gebe dringendere Probleme: „Wen kümmert es, wenn man die Miete nicht bezahlen kann?“ Einige Befragte erklärten, die Auswirkungen des Klimawandels seien schwer abzuschätzen, und zogen es vor, keine Meinung zu äußern.

6 Kommunikation mit der Öffentlichkeit

Wie können wir Sie am besten über unsere Maßnahmen informieren?

Uns ist bewusst, dass es für Entscheidungen, die sich darum drehen, wie wir Geld ausgeben, sparen oder anlegen bzw. einen Kredit aufnehmen, hilfreich ist zu wissen, wie die Geldpolitik funktioniert. Uns würde interessieren, wie gut es uns bislang gelungen ist, unsere Maßnahmen und deren Hintergrund zu erklären.

6.1 Wahrgenommenes Wissen über die EZB und die nationalen Zentralbanken

Inwieweit fühlen Sie sich über die EZB/Ihre nationale Zentralbank gut informiert?

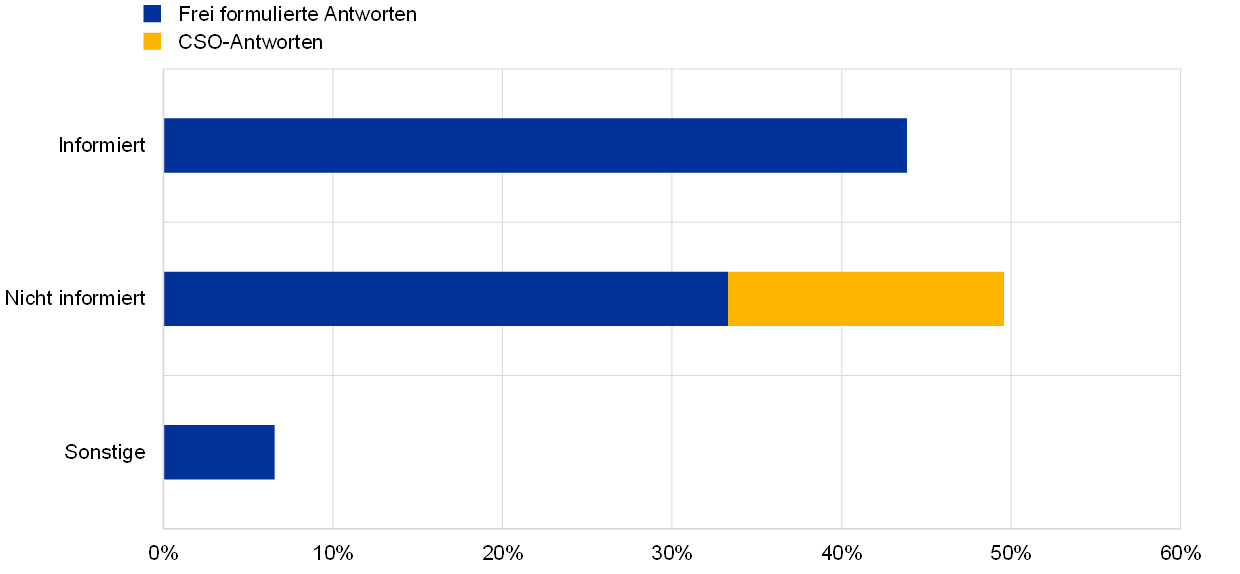

Auf die Frage, ob sie sich gut über die EZB und ihre nationale Zentralbank (NZB) informiert fühlten, gaben fast 50 % der Befragten an, unzureichend oder gar nicht informiert zu sein, oder äußerten sich nur in allgemeiner Form über das mangelnde Wissen und Bewusstsein der Öffentlichkeit. Ein etwas geringerer Teil der Befragten gab hingegen an, informiert zu sein. Neben diesen beiden Gruppen gaben etwa 6 % der Befragten Antworten, die sich nicht auf die Frage bezogen. Sie brachten hauptsächlich Beschwerden über die Geldpolitik der EZB zum Ausdruck (siehe Abbildung 13).

Unter denjenigen, die sich nicht gut informiert fühlten, wiesen einige auf die Komplexität der geldpolitischen Themen, den Gebrauch von Fachjargon und die mangelnde Kommunikation mit der breiten Öffentlichkeit hin: „Die Kommunikation hat sich auf den Finanzmarkt und auf die technischen Aspekte der Geldpolitik konzentriert. Es gab (meines Wissens nach) wenig Kommunikation mit den Bürgerinnen und Bürgern“ und „[EZB-bezogene] Informationen zu verstehen, ist für Laien eine echte Herausforderung.“ Einige Befragte machten die Medien dafür verantwortlich, dass geldpolitische Themen nicht umfassender behandelt werden, oder bemängelten die Kommunikation des Eurosystems als uneinheitlich und unkoordiniert.

Abbildung 13

Wahrgenommenes Wissen über die EZB und die NZBen

Geschätzter Anteil der Befragten in den einzelnen Kategorien, insgesamt 3 552

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich gegenseitig aus.

Es ist anzumerken, dass viele der Befragten, die sich ihres Wissens sicher waren, gleichzeitig darauf hinwiesen, dass die übrige Öffentlichkeit nicht gut informiert sei („[Ich bin] sehr [informiert]. Aber ich bin wahrscheinlich eine Ausnahme.“). Die Befragten erklärten häufig, sie seien mit der EZB aufgrund ihres Interesses an Wirtschaftsthemen oder durch ihre Arbeit oder ihren akademischen Hintergrund vertraut, und nicht aufgrund der Öffentlichkeitsarbeit der EZB: „Ich halte mich für gut informiert, da ich mich wegen meines Studiums für Geldpolitik interessiere. Aber der Normalbürger hat keine Ahnung, wie die Institution funktioniert“, „Ich bin gut informiert, aber nur wegen meiner Tätigkeit als Journalist. Ich glaube nicht, dass die breite Öffentlichkeit gut informiert ist“ und „Ich bin in der Finanzbranche tätig, also bekomme ich genug mit, aber die Mehrheit der Leute hat keine Ahnung.“

Es überrascht nicht, dass die in der Finanzbranche tätigen Befragten deutlich häufiger angaben, gute Kenntnisse über die EZB und die NZBen zu haben, als Privatpersonen. Außerdem behaupteten Männer viel häufiger, gut informiert zu sein, als Frauen. Der Anteil der informierten Befragten war in allen EU-Ländergruppen ähnlich, während er bei den außerhalb der Europäischen Union lebenden Befragten deutlich anstieg. Dies ist darauf zurückzuführen, dass die letztgenannte Gruppe von Befragten sich für das Portal „Die EZB hört zu“ interessierte, obwohl die EZB wahrscheinlich nicht ihre eigene Zentralbank ist.

Das Wort „Interesse“ tauchte häufig auf. Viele stimmten darin überein, dass denjenigen, die interessiert sind und aktiv recherchieren, eine Fülle von Informationen zur Verfügung steht, was sich in Kommentaren wie den folgenden widerspiegelt: „Da ich mich dafür interessiere, folge ich der EZB in den sozialen Medien und denke, dass sie es ausgezeichnet versteht, in einfacher Sprache zu kommunizieren, was sie tut – dennoch glaube ich, dass sie nur Menschen wie mich erreicht, die sich ohnehin für wirtschaftliche Themen interessieren“ und „Nicht jeder wird sich für diese Themen interessieren, aber ich denke, jeder sollte ein Grundverständnis dafür haben, was auf wirtschaftlicher Ebene im Euroraum passiert und wie sich die geldpolitischen Entscheidungen der EZB auf den Einzelnen auswirken.“ Gleichzeitig wurde in den Greenpeace-Antworten hervorgehoben, dass es selbst für Menschen, die sich für die EZB interessieren, „nicht einfach ist, die Folgen ihrer Maßnahmen abzuschätzen. Die EZB veröffentlicht zwar Informationen über geldpolitische Geschäfte, versäumt es aber, diese in Zusammenhang mit konkreten sozialen und ökologischen Auswirkungen zu bringen.“

Viele Befragte bezogen sich auf die Medien, über die sie Informationen über die EZB erhalten, wobei einige den Wunsch nach direkter Kommunikation seitens der EZB äußerten. Erwartungsgemäß warfen jedoch einige Befragte den nationalen Medien vor, nicht ausreichend über Geldpolitik und EU-Themen zu berichten oder ein verzerrtes Bild zu zeichnen.

6.2 Besser erklären und verstehen

Wie könnte die EZB/das Eurosystem die Vorteile von Preisstabilität und die mit einer zu hohen oder zu niedrigen Inflation verbundenen Risiken besser erklären?

Was können wir tun, damit Sie unsere Entscheidungen und deren Auswirkungen auf Sie besser verstehen?[9]

Auf die Frage, wie die Kommunikation mit der Öffentlichkeit so verbessert werden kann, dass entweder die Vorteile der Preisstabilität oder die Beweggründe und Auswirkungen geldpolitischer Entscheidungen deutlicher werden, schlugen fast 40 % der Befragten vor, dies in einfachen Worten und mit nachvollziehbaren, konkreten Beispielen zu erklären (siehe Abbildung 14). Dieser Anteil war in den verschiedenen soziodemografischen Gruppen bemerkenswert konstant. Ein Befragter schrieb: „Wenn Ihre Erkenntnisse fundiert sind, sollten Sie in der Lage sein, diese in einfachen Worten so zu erklären, dass sie jeden mit gesundem Menschenverstand überzeugen. Einige Ihrer Forschungsarbeiten erwecken den Eindruck, als würden sie sich hinter Zahlen verstecken und jeden, der kein Wirtschaftsstudium absolviert hat, davon abhalten, sie zu verstehen und zu kritisieren.“ Einige Befragte wünschten sich insbesondere Informationen in ihrer Landessprache, denn „Geldpolitik ist selbst in der eigenen Muttersprache ein anspruchsvolles Thema“.

Die Bedeutung von Transparenz und Rechenschaftspflicht wurde in einem Fünftel der Beiträge hervorgehoben, wobei rund die Hälfte dieses Anteils auf CSO-Antworten entfiel. Diese Themen sind besonders für die Befragten aus den nördlichen EU-Mitgliedstaaten von Bedeutung.

Diejenigen, die für mehr Transparenz plädierten, wünschten sich mehr Informationen über Finanzmarktgeschäfte, Inflationsberechnungen und Entscheidungsprozesse. Andere forderten eine ehrliche Bewertung von Nutzen, Risiken und Nebenwirkungen der EZB-Beschlüsse, z. B. Informationen über die Auswirkungen der Geldpolitik aufgeschlüsselt nach Ländern[10] und die Veröffentlichung von Folgenabschätzungen zu den Auswirkungen der Geschäfte auf das Klima und andere soziale Aspekte. Einige Befragte sprachen sich dafür aus, die Abstimmungen im EZB-Rat öffentlich zu machen oder die Ansichten der verschiedenen nationalen Zentralbanken zu erläutern.

Abbildung 14

Möglichkeiten, die Politik und die Beschlüsse der EZB besser zu erklären und verständlicher zu machen

Geschätzter Anteil der Befragten in den Hauptkategorien, insgesamt 3 550

Anmerkung: Die Ergebnisse wurden mithilfe eines wörterbuchbasierten Ansatzes gewonnen. Die Kategorien schließen sich nicht gegenseitig aus.

Weniger als 20 % der Befragten rieten der EZB, die Öffentlichkeit stärker einzubeziehen und nicht nur mit der Finanzbranche oder „Bürokraten“ zu kommunizieren (z. B. durch Roadshows oder ähnliche Veranstaltungen mit direktem Kontakt zu den Bürgerinnen und Bürgern, möglicherweise in verschiedenen europäischen Ländern). Befragte unter 55 Jahren empfahlen dies etwas häufiger. Einige Befragte betonten die Rolle der nationalen Zentralbanken als „wichtiger Kanal für die Verbreitung und Erläuterung Ihrer Beschlüsse“.

Bei den Anregungen für einen direkteren Dialog mit der Öffentlichkeit wurde die Initiative zum Portal „Die EZB hört zu“ häufig erwähnt und positiv kommentiert: „Ich finde, diese Umfrage ist bereits ein guter Anfang, toll gemacht“, „ein begrüßenswerter zusätzlicher Kommunikationsweg“ und „Bitte mehr Umfragen wie diese, richten Sie auf Ihrer Website eine permanente Feedback-Seite ein.“ Natürlich erwarteten die Befragten auch, dass die EZB tatsächlich zuhört und auf der Grundlage der eingegangenen Beiträge Maßnahmen ergreift. Einige äußerten sich jedoch auch besorgt über die Risiken einer „starken Selbstselektion der Umfrageteilnehmer“. „Ein Großteil dieser Umfrage ist bereits zu kompliziert“, bemerkte ein Befragter.

In rund 10 % der Antworten wurde ein schrittweiser Ansatz zur Verbesserung des Wissensstands der Öffentlichkeit empfohlen, darunter die folgenden Vorschläge: „Bei null anfangen und der Bevölkerung erklären, wie der Leitzins funktioniert, wie die [Entscheidungs-]Gremien zusammengesetzt sind […]“, und „Mehr Nähe zum Durchschnittsbürger, der vielleicht nicht viel Ahnung von Wirtschaft hat, sich aber darüber Gedanken macht.“

Die Schlüsselrolle von Finanzwissen und dass es daran in der Öffentlichkeit mangelt, wurde häufig betont, insbesondere von jüngeren Befragten und solchen aus südlichen EU-Mitgliedstaaten: „Finanzkompetenz sollte in der Schule besser vermittelt werden. Zu viele Menschen verstehen grundlegende Wirtschafts- und Finanzkonzepte nicht, einschließlich der Zinssätze.“ Einige Befragte riefen die EZB und das Eurosystem sogar dazu auf, in dieser Hinsicht eine aktive Rolle zu übernehmen, etwa durch Investitionen in die Finanzbildung und Unterstützung der nationalen Bildungssysteme bei der Verbesserung der Wirtschaftskultur sowie durch Bereitstellung von Unterrichtsmaterial. Als Grund wurde von einem Befragten angeführt, dass „das mangelnde Wirtschafts- und Finanzwissen der Bürger […] das Verständnis der Beschlüsse [der EZB] erschweren kann, selbst wenn Bereitschaft zur Erklärung besteht“.

Einige Beiträge konzentrierten sich stärker darauf, über welche Kanäle und Formate die EZB und das Eurosystem ihre Zielgruppen besser erreichen könnten. Der Anteil der Befragten, die traditionelle Medien nannten, lag bei etwas mehr als 15 %, wobei diese von Befragten aus südlichen EU-Mitgliedstaaten etwas stärker präferiert wurden als von Befragten aus nördlichen Mitgliedstaaten. Das Fernsehen war der bevorzugte Medienkanal. Die Befragten empfahlen Interviews zu bestimmten Themen oder Fragen (z. B. „Warum ist Inflation auch für Ihr Einkommen entscheidend?“), Dokumentarfilme (z. B. auf Netflix) und sogar Werbung.

Im Vergleich zu den traditionellen Medien wurden die digitalen Medien von einem etwas geringeren Teil der Befragten genannt und von jüngeren Befragten und Frauen stärker präferiert. Häufig genannt wurden eine ansprechende Website und verbreitete Social-Media-Kanäle, die eine direkte Kommunikation mit der EZB ermöglichen. Die Befragten schlugen die Nutzung digitaler Medien für Erklärvideos und Infografiken vor, wobei das Material natürlich verständlich und in den EU-Landessprachen verfügbar sein sollte. Einige Befragte schienen nicht zu wissen, dass Inhalte auf der EZB-Website in der Regel in allen Sprachen verfügbar und Videos auch in anderen Sprachen als Englisch untertitelt sind.

In rund 7 % der Beiträge wurden andere Kommunikationsformate genannt, etwa regelmäßige Newsletter (wie sie von Geschäftsbanken an ihre Kunden verschickt werden), in denen die wichtigsten Ereignisse und Beschlüsse zusammengefasst werden, wiederum „in einfachen Worten, versteht sich!“

Schließlich regten einige Befragte kritisch an, die Politik zu ändern, anstatt zu versuchen, sie zu erklären. Sie kritisierten insbesondere das Niedrigzinsumfeld und die aktuelle Inflationsmessung: „Zunächst einmal muss die tatsächliche Inflationsrate korrekt berechnet werden. Wenn die Immobilienpreise explodieren, kann man jungen Familien den Nutzen [von Preisstabilität] nur schwer erklären“ und „2 % Inflation sind keine Preisstabilität und Negativzinsen sind schädlich. Das muss nicht besser erklärt, sondern geändert werden.“ Einige andere Befragte gaben an, dass sie bereits informiert seien und keinen Änderungsbedarf in Bezug auf die Kommunikation des Eurosystems sähen.

7 Anhang

Hinweise zur Methodik

Die Antwortsprachen wurden mit der Statistiksoftware RStudio ermittelt. Anschließend wurden die Textantworten in den einzelnen Sprachen in eTranslation, ein von der Europäischen Kommission bereitgestelltes maschinelles Übersetzungstool, übertragen.

Die unstrukturierte Natur der Kerndaten dieser Analyse – also offene Fragen – erforderte einen Textanalyseansatz. Die englischsprachigen Texte (sowohl die Übersetzungen als auch die Originaltexte) wurden einer quantitativen Analyse unterzogen. Parallel dazu wurde eine qualitative Analyse durchgeführt, um die Ergebnisse zu validieren.

Jede Frage erforderte eine andere Art der Analyse und, in geringerem Maße, verschiedene gängige Vorverarbeitungsschritte, wie z. B. die Umwandlung aller Wörter in Kleinbuchstaben, das Entfernen von Satzzeichen, Zahlen, Trenn- und Stoppwörtern („the“, „and“, „of“, „for“ usw.) und das Stemming (Prozess der Reduktion von flektierten Wörtern auf ihre Stammform, z. B. „policy“ auf „polici“). In einigen Fällen mussten falsch übersetzte Wörter korrigiert werden.

Wir verwendeten Wörterbuchansätze, Häufigkeitsanalysen, strukturelle Themenmodelle und Support-Machine-Klassifikatoren und ergänzten und validierten die Klassifizierung durch den Einsatz menschlicher Codierer. (In den Abbildungen stellen wir die Ergebnisse in der Regel anhand eines Wörterbuchansatzes dar, damit sie leichter zu interpretieren sind.)

Nachdem die Antworten klassifiziert waren, wurden die frei formulierten Antworten einer Regressionsanalyse (Logit oder multinomialer Logit) unterzogen, um den Zusammenhang zwischen soziodemografischen Merkmalen und der Wahrscheinlichkeit, in die eine oder andere Kategorie zu fallen, zu verstehen. Alle Regressionen berücksichtigen Geschlecht, Altersgruppe (unter 35, zwischen 35 und 54 und über 55), Ländergruppe (nördliche, südliche und östliche EU-Mitgliedstaaten und Drittländer) und Sektor (Wissenschaft und Bildung, öffentlicher Sektor und Zivilgesellschaft, Finanzbranche, privater Sektor und Sonstige).

Antwortmuster

Im Portal „Die EZB hört zu“ wurden die dreizehn Fragen auf vier Seiten dargestellt, die jeweils einem bestimmten Thema gewidmet waren. Je weiter die Befragung voranschritt, desto mehr Fragen blieben unbeantwortet, wie in Abbildung 15, Grafik a zu sehen ist. Bei den Fragen zum ersten Thema „Preisstabilität“ lag der Prozentsatz der unbeantworteten Fragen unter 1 %, während bei den Fragen zum letzten Thema „Kommunikationspolitik“ der Prozentsatz auf fast 9 % anstieg. Am stärksten war der Anstieg zwischen dem ersten und dem zweiten Thema „Erwartungen und Sorgen in Bezug auf die Wirtschaftsentwicklung“. Da der Anteil der unbeantworteten Fragen innerhalb der einzelnen Themenbereiche in etwa gleich ist, scheint keine Frage als schwieriger oder weniger interessant herauszustechen.

Erwartungsgemäß ist die Quote der unbeantworteten Fragen bei denjenigen, die CSO-Standardantworten verwendet haben, sehr niedrig – nie über 3 % – und durchweg niedriger als bei den Befragten, die frei formulierte Antworten übermittelt haben, wie in Abbildung 15, Grafik b dargestellt.

In den soziodemografischen Gruppen zeigten die Antwortmuster von Männern und Frauen zwar keine großen Unterschiede (siehe Abbildung 15, Grafik c), jedoch tendierten jüngere Personen dazu, mehr Fragen unbeantwortet zu lassen als ältere Befragte (siehe Abbildung 15, Grafik d).

Abbildung 15

Quote unbeantworteter Fragen

Grafik a: alle Befragten

Grafik b: nach Art des Beitrags

Grafik c: nach Geschlecht

Grafik d: nach Altersgruppe

© Europäische Zentralbank, 2021

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im ECB Glossary (nur auf Englisch verfügbar).

- Die Fragen wurden vom Projektbüro für die Strategieüberprüfung und vom Direktorium genehmigt und vom Geldpolitischen Ausschuss sowie vom Ausschuss für Öffentlichkeitsarbeit des Eurosystems kommentiert.

- Siehe das Instrumentarium der Europäischen Kommission für eine bessere Rechtsetzung, INSTRUMENT Nr. 54, „Durchführung der Konsultation und Datenanalyse“.

- Nicht berücksichtigt sind leere Fragebögen und sinnlose Antworten. Berücksichtigt sind jedoch unvollständige Antworten, also Fragebögen, in denen zumindest eine sinnvolle Antwort gegeben wurde.

- Etwa 2 % der Stichprobe (90 Befragte) gaben ihr Geschlecht nicht an. Nur 0,3 % (12 Befragte) gaben ihre Alterskategorie nicht an.

- Auf diese Aspekte wird in Abschnitt 3.4 näher eingegangen.

- In den meisten Fällen geben die Befragten nicht explizit an, ob sie die Immobilienpreise oder die Unterkunftskosten im Allgemeinen meinten. Diese Kategorie sollte daher im weiteren Sinne verstanden werden.

- „Die Banken mit ihren sehr hohen Gebühren fressen die Ersparnisse auf.“

- Da die Befragten auf diese beiden Fragen tendenziell ähnliche Antworten gaben, haben wir sie zusammen analysiert.

- Da die Befragten diese beiden Fragen tendenziell ähnlich beantworten, analysieren wir sie zusammen.

- Manche Befragte forderten eine Aufschlüsselung nach verschiedenen Arten von Wirtschaftsteilnehmern (Verbraucher, Arbeitnehmer, Anleger usw.).