Relatório de síntese das respostas fornecidas através do portal “O BCE escuta”

Principais resultados

Portal “O BCE escuta”

- Em 24 de fevereiro de 2020, o BCE lançou o portal “O BCE escuta” no contexto do reexame da sua estratégia de política monetária, incentivando o público em geral a expressar o seu ponto de vista sobre um conjunto de questões.

- Os participantes foram convidados a responder a 13 questões de resposta aberta, agrupadas em quatro temas: “estabilidade dos preços”, “questões económicas”, “outras questões” e “comunicação”. O presente relatório analisa as 3960 respostas parciais e completas recebidas.

Visão geral dos respondentes

- A amostra revela uma sobrerrepresentação de homens e pessoas das faixas etárias mais avançadas: 76% dos respondentes eram homens e 40% com mais de 55 anos.

- Os países do centro e do noroeste da Europa representaram a maioria dos contributos, sendo 27% dos respondentes dos Países Baixos, 25% da Alemanha e 10% de França.

- Cerca de 15% dos participantes responderam utilizando respostas‑padrão fornecidas por organizações da sociedade civil, como a Greenpeace. Estes respondentes eram muito mais jovens do que o resto da amostra e, na sua maioria, mulheres.

Estabilidade de preços

- Quando solicitados a refletir sobre as variações no nível geral de preços, quase todos os respondentes consideraram ter‑se verificado um aumento, o que sugere que a subida de preços é muito importante para eles. Salientaram os efeitos negativos da inflação excessiva em diferentes aspetos da sua situação económica e financeira (por exemplo, diminuição do poder de compra, erosão das poupanças e incapacidade de acesso ao mercado da habitação). Muitos destacaram que o problema não é a inflação em si, mas o facto de os salários e as pensões não estarem indexados.

- Quanto à questão da inflação excessiva e/ou da deflação, a maior parte dos participantes manifestou preocupação com ambas, sublinhando a importância da estabilidade de preços. A preocupação apenas com a inflação foi expressa pela segunda maior percentagem de respondentes.

- A questão da habitação a preços inacessíveis foi um tema recorrente. A maioria dos participantes considerou estes custos pertinentes para a inflação e muitos afirmaram que deveriam ser mais adequadamente incluídos no Índice Harmonizado de Preços no Consumidor (IHPC). Os respondentes mais jovens e os participantes de Estados‑Membros do norte da União Europeia (UE) pareceram estar particularmente preocupados com esta questão.

- O impacto do aumento dos custos das compras no supermercado e das despesas quotidianas foi mencionado pela maioria dos participantes, constituindo uma preocupação, sobretudo para as mulheres e os respondentes de Estados‑Membros do sul da UE. Outros 50% dos contributos através do portal referiram os custos da habitação, tendo um quinto mencionado os custos dos serviços de utilidade pública e dos transportes.

Expectativas e preocupações económicas

- O agravamento das perspetivas económicas e das condições de emprego revelaram‑se preocupações proeminentes, em especial para as mulheres e os participantes de Estados‑Membros do sul da UE. Os respondentes de idade mais avançada e os participantes de Estados‑Membros do norte da UE tenderam a expressar maior preocupação com a erosão das poupanças e das pensões em resultado das taxas de juro baixas.

- De acordo com quase 60% dos respondentes, a alteração das condições económicas teve um impacto negativo na sua situação ao longo da última década. As condições de emprego revelaram‑se muitas vezes o fator discriminante, com as pessoas a lutar para encontrar ou manter um emprego. Nos últimos meses, esta situação também se deveu à pandemia de coronavírus (COVID‑19).

- Pelo menos metade dos contributos recebidos continha críticas à política de taxas de juro baixas do BCE. Uma das razões frequentemente mencionada foi a reduzida remuneração da poupança, que leva os investidores a assumirem riscos excessivos e cria distorções nos mercados financeiros e imobiliários. Mesmo algumas das respostas mais positivas indicavam existirem geralmente fatores estruturais, como, por exemplo, a precariedade do emprego e a tributação excessiva, que impediam as pessoas de beneficiar plenamente das condições de crédito favoráveis.

Outros temas além da estabilidade de preços

- Um número significativo de respondentes defendeu que o BCE deveria desempenhar um papel mais ativo no apoio ao crescimento económico, na promoção do emprego, na luta contra as alterações climáticas, no fomento da integração europeia (também em matérias que não se integram na esfera de responsabilidades do BCE, como a fiscalidade) e no combate à pobreza e à desigualdade.

- Ao mesmo tempo, uma minoria considerável gostaria que o BCE se centrasse exclusivamente na estabilidade de preços, deixando as outras questões para os órgãos democraticamente eleitos, e que reavaliasse o impacto das taxas de juro negativas e melhorasse o acompanhamento da subida dos preços da habitação.

- A maioria dos participantes crê que as mudanças climáticas já afetam – ou em breve afetarão – negativamente a economia, a natureza, a vida quotidiana e as finanças pessoais.

Comunicação com o público

- Até entre a percentagem considerável de respondentes que alegaram estar adequadamente informados sobre o BCE e o Eurosistema, muitos mencionaram a falta de conhecimentos do público em geral e a complexidade dos temas de política monetária, a utilização de jargão económico e uma comunicação pouco acessível.

- Uma linguagem simples e exemplos concretos foram frequentemente sugeridos como formas de melhorar a comunicação do BCE. Mais atividades de interação e a troca de pontos de vista com o público – por exemplo, através de eventos nacionais – também foram recorrentemente recomendadas.

- Muitos participantes indicaram que gostariam de ver explicações mais transparentes das decisões do BCE, bem como dos motivos subjacentes às mesmas e do seu impacto, incluindo benefícios, riscos e efeitos negativos.

- A pouca literacia financeira do público em geral foi considerada um obstáculo a uma boa compreensão das políticas do BCE. Muitos respondentes afirmaram que gostariam de ver a instituição a assumir um papel ativo na melhoria desta situação.

Queremos agradecer a todos os que partilharam as suas perspetivas connosco.

1 Introdução

Em 24 de fevereiro de 2020, no contexto do reexame da sua estratégia, o BCE lançou o portal “O BCE escuta” e incentivou o público em geral a expressar o seu ponto de vista sobre um conjunto de questões. Os participantes foram convidados a responder a 13 questões de resposta aberta[1], agrupadas em quatro temas: “estabilidade dos preços”, “questões económicas”, “outras questões” e “comunicação”. O portal foi disponibilizado nas línguas dos países da área do euro.

O portal encerrou em 31 de outubro de 2020. O presente documento analisa as 3960 respostas parciais e completas recebidas.

Foi utilizada uma combinação de análise qualitativa e quantitativa – especificamente mineração de texto e processamento de linguagem natural – para retirar conclusões sobre as respostas textuais dos participantes. Cada pergunta foi analisada de forma diferente, dependendo da natureza das respostas. Os pormenores metodológicos são fornecidos no apêndice.

É importante ter em mente que os dados reunidos através da consulta pública não proporcionam uma visão representativa da população, porque os participantes são autosselecionados. De acordo com a recomendação e as melhores práticas da Comissão Europeia[2], não aplicámos técnicas de ponderação e, ao invés, procedemos a uma análise por grupos sociodemográficos.

2 Visão geral dos respondentes

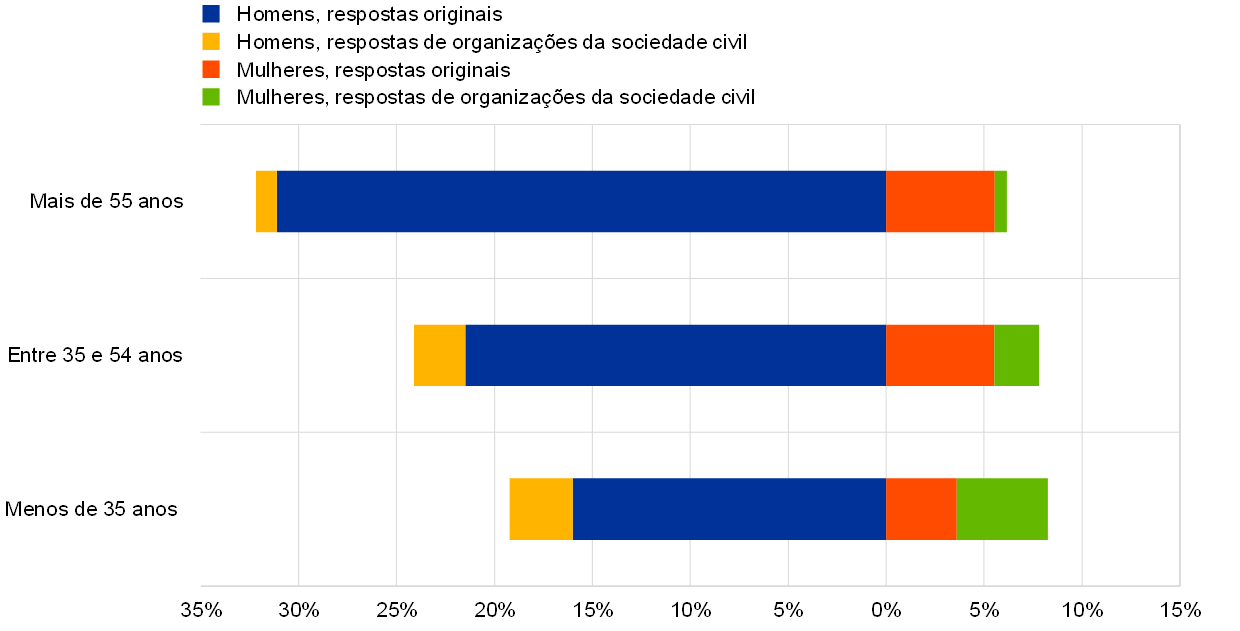

O portal “O BCE escuta” recebeu 3960[3] respostas. De um modo geral, o grupo etário com o maior número de respostas corresponde a homens com mais de 55 anos, representando 33% do total de respostas. Esta percentagem é, de facto, superior ao total de respostas de mulheres, que representaram 22% do total[4].

Em geral, o número de contributos aumenta com a idade: 28% provêm de pessoas com menos de 35 anos e quase 40% de pessoas com mais de 55 anos. Todavia, como mostra o gráfico 1, tal é válido apenas em relação aos homens. No caso das mulheres, a faixa etária mais representada correspondeu a mulheres com menos de 35 anos.

As organizações da sociedade civil chamaram a atenção para o reexame da estratégia do BCE. Algumas, nomeadamente a Greenpeace, apelaram a que o público apresentasse o seu contributo no portal “O BCE escuta” e disponibilizaram respostas‑padrão que podiam ser copiadas para o questionário. Globalmente, cerca de 14% das respostas corresponderam a respostas‑padrão disponibilizadas pela Greenpeace. Outras organizações da sociedade civil foram responsáveis por mais 1% das respostas. Nessa medida, as respostas originais representaram 85% da amostra.

A iniciativa das organizações da sociedade civil impulsionou o número de respostas de mulheres e jovens. Cerca de 52% das respostas que referiram propostas de organizações da sociedade civil provieram de mulheres. Em contrapartida, os contributos de mulheres representaram apenas 18% das respostas originais. Em particular, a entrada de “respostas de organizações da sociedade civil” mais do que duplicou o número de respostas de mulheres com menos de 35 anos. Em geral, quase 55% das respostas de organizações da sociedade civil vêm de pessoas com menos de 35 anos, mas esta percentagem diminui para 24% no que respeita às respostas originais. A percentagem de respondentes na faixa etária entre 35 e 54 anos é de cerca de 33%, tanto para as respostas originais como para as respostas de organizações da sociedade civil.

Gráfico 1

Percentagem de respondentes por sexo, faixa etária e tipo de resposta

Notas: “Respostas de organizações da sociedade civil” refere‑se a respostas que foram copiadas de contributos disponibilizados por organizações como a Greenpeace. “Respostas originais” refere‑se às demais respostas.

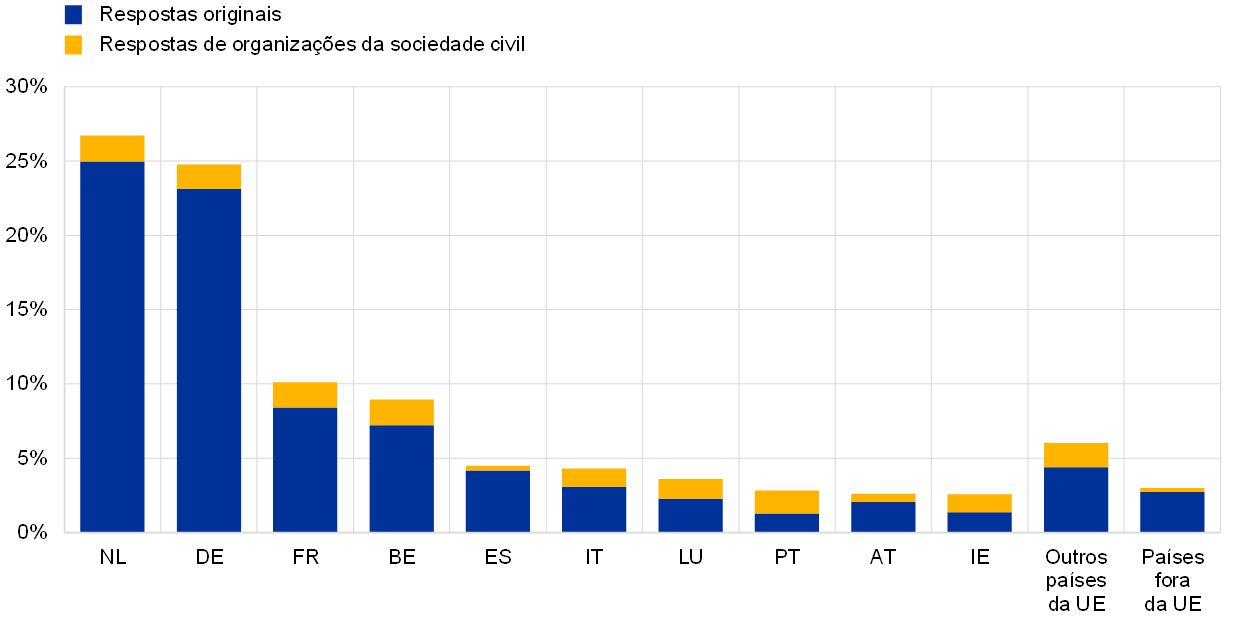

Em termos geográficos, as respostas do centro e do noroeste da Europa constituem a maioria (ver o painel A do gráfico 2). Os Países Baixos são o país com o maior número de contributos (27%). Tal deve‑se, em parte, ao facto de uma revista em neerlandês ter noticiado o lançamento do portal em fevereiro e disponibilizado uma ligação direta para o mesmo num artigo. Segue‑se a Alemanha (25%), a França (10%) e a Bélgica (9%). A Espanha e a Itália representam 4% cada. Os países da Europa de Leste apresentam uma percentagem marginal de respostas (menos de 2%). Em Portugal, na Irlanda, no Luxemburgo e em Itália, a percentagem de respostas de organizações da sociedade civil varia entre um quarto e mais de metade.

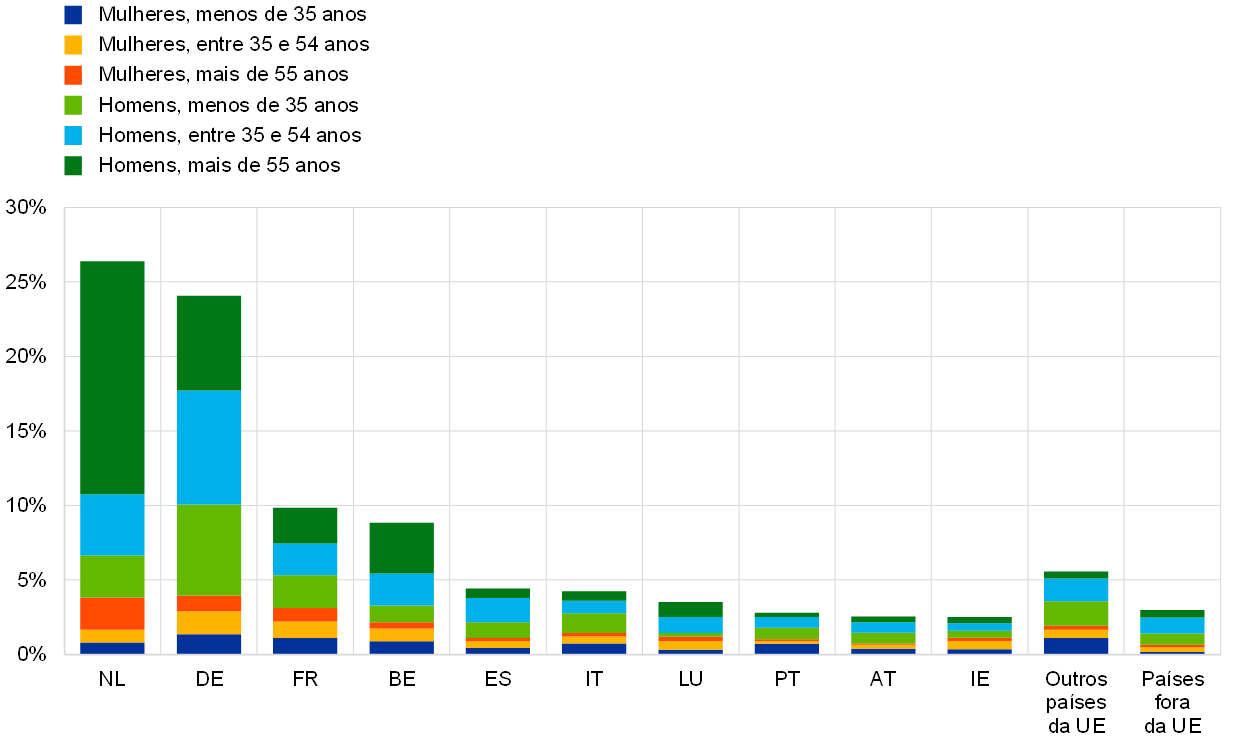

Em termos de diferenças nas características sociodemográficas entre países, o que se destaca é que 67% dos respondentes dos Países Baixos são pessoas com mais de 55 anos (59% homens e 8% mulheres). A percentagem de pessoas de idade mais avançada também é significativa na Bélgica (43%) e no Luxemburgo (37%). Os países com a maior percentagem de contributos de mulheres são os que têm uma maior percentagem de respostas de organizações da sociedade civil: Irlanda, Portugal, Itália e Luxemburgo (ver o painel B do gráfico 2).

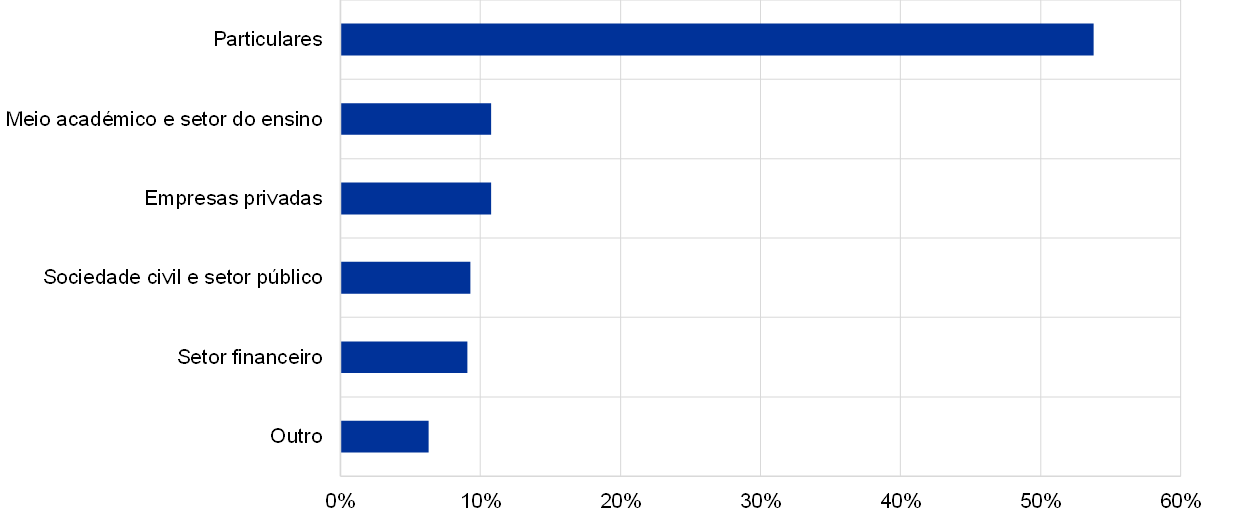

Analisando a distribuição setorial, os particulares são os mais representados, com 54%, seguindo‑se as empresas privadas (11%), os membros do meio académico e do setor do ensino (11%) e os participantes do setor financeiro (9%) (ver o gráfico 3).

Gráfico 2

Percentagem de respondentes dos dez países mais representados

Painel A: por tipo de contributo

Painel B: por faixa etária e sexo

Notas: “Respostas de organizações da sociedade civil” refere‑se a respostas que foram copiadas de contributos disponibilizados por organizações como a Greenpeace. “Respostas originais” refere‑se às demais respostas.

Gráfico 3

Percentagem de respondentes por setor

Algumas observações sobre a análise

Os participantes podiam responder a todas ou apenas a algumas das perguntas. Com o avançar do questionário, o número de respostas em branco subiu. Assim, o tamanho da amostra varia em função das perguntas a que foram dadas respostas. Por este motivo, as percentagens indicadas na análise de cada pergunta referem‑se sempre à percentagem do total de respondentes a essa pergunta específica. O apêndice fornece mais pormenores sobre os padrões de resposta.

Os participantes nem sempre deram respostas pertinentes a perguntas específicas ou abordaram plenamente o ponto principal da pergunta. Quando relevante, é indicada a percentagem estimada das respostas que se desviam do ponto principal, assim como os argumentos mais frequentes apresentados nesta categoria.

É efetuada uma análise sociodemográfica para destacar as opiniões que tendem a ser mais prevalecentes ou as preocupações mais prementes para diferentes categorias de respondentes. Esta parte da análise centra‑se exclusivamente nos contributos originais, a fim de realçar melhor possíveis heterogeneidades entre grupos. As dimensões consideradas são o sexo, a faixa etária (menos de 35 anos, entre 35 e 54 anos e mais de 55 anos), o grupo de países (Estados‑Membros do norte, do sul e do leste da UE e países não pertencentes à UE) e o setor (meio académico e setor do ensino, setor público e sociedade civil, setor financeiro, setor privado e outros).

3 Estabilidade de preços

O que significa para si “estabilidade de preços”?

O principal contributo dos bancos centrais para melhorar o bem‑estar das pessoas é a manutenção da estabilidade de preços. Se a taxa de inflação (a taxa a que os preços no consumidor aumentam, em média, de ano para ano) for baixa e estável, existe estabilidade de preços. O nosso objetivo atual é manter a inflação num nível abaixo, mas próximo, de 2% no médio prazo.

3.1 Efeito das variações no nível geral de preços

Como é que as variações no nível geral de preços o afetam/afetam a sua organização e os seus membros?

Quando solicitados a refletir sobre as variações no nível geral de preços, embora a questão não explicitasse a direção da variação, a maioria dos participantes mencionou uma subida dos preços, sugerindo que a subida de preços tem muita importância para eles. Os respondentes apontaram para os efeitos negativos de uma subida de preços em diferentes aspetos da sua situação económica e financeira, quer teoricamente, quer aludindo à sua situação atual.

Mais de 45% dos participantes mencionaram uma diminuição do poder de compra (ver o gráfico 4). Muitos realçaram que o aspeto negativo não era necessariamente o aumento do nível de preços, mas antes que os salários e as pensões não eram ajustados em conformidade. As mulheres e os respondentes com menos de 55 anos tenderam a referir mais esta questão do que os seus homólogos.

Pouco mais de 15% dos contributos abordaram a redução da poupança e mencionaram frequentemente o impacto prejudicial das taxas de juro baixas. Os homens, os respondentes de Estados‑Membros do norte da UE e os participantes do setor financeiro mostraram‑se particularmente preocupados com este aspeto. “Os nossos clientes estão cada vez menos motivados para poupar dinheiro para a reforma”, escreve um respondente que trabalha no setor dos seguros. “Este facto, aliado a taxas de juro baixas, é um duplo ataque ao nosso modelo de negócio.”

Outra percentagem não negligenciável de participantes, em especial na faixa etária com menos de 55 anos, destacou a subida dos preços da habitação. “Os preços em geral são adequados. [...] No entanto, a renda de casa (que constitui a minha maior despesa) aumentou drasticamente”, escreve um respondente austríaco. Menos de 10% dos participantes mencionaram especificamente a desvalorização das pensões.

Um em cada dez respondentes sentiu pouco ou nenhum impacto das variações de preços, principalmente porque o respetivo salário é ajustado anualmente ou porque o seu nível de consumo é baixo. Neste grupo, alguns reconheceram que, embora as variações de preços não constituíssem um problema para eles, outros poderiam estar numa situação muito diferente. Além disso, os participantes do setor privado reconheceram que poderiam transmitir aumentos moderados de preços aos seus clientes.

Por último, de acordo com as respostas‑padrão da Greenpeace, ainda que uma alteração dos preços das necessidades básicas e da habitação possa ter um impacto social significativo, o aumento dos custos das atividades e bens poluentes poderá fomentar um estilo de vida mais saudável e ecológico e ser utilizado para combater as alterações climáticas.

Para concluir, vale a pena referir que alguns respondentes perguntaram por que razão o BCE pretende promover a estabilidade de preços, fixando um objetivo de 2% em vez de 0%: “2% ao ano durante 20 anos corresponde a mais do que um aumento de preços de 40% com um rendimento estável”, observa um respondente.

Gráfico 4

Aspetos da situação económica/financeira afetados pelas variações de preços

Percentagem estimada de respondentes nas principais categorias, total = 3887

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias não se excluem mutuamente.

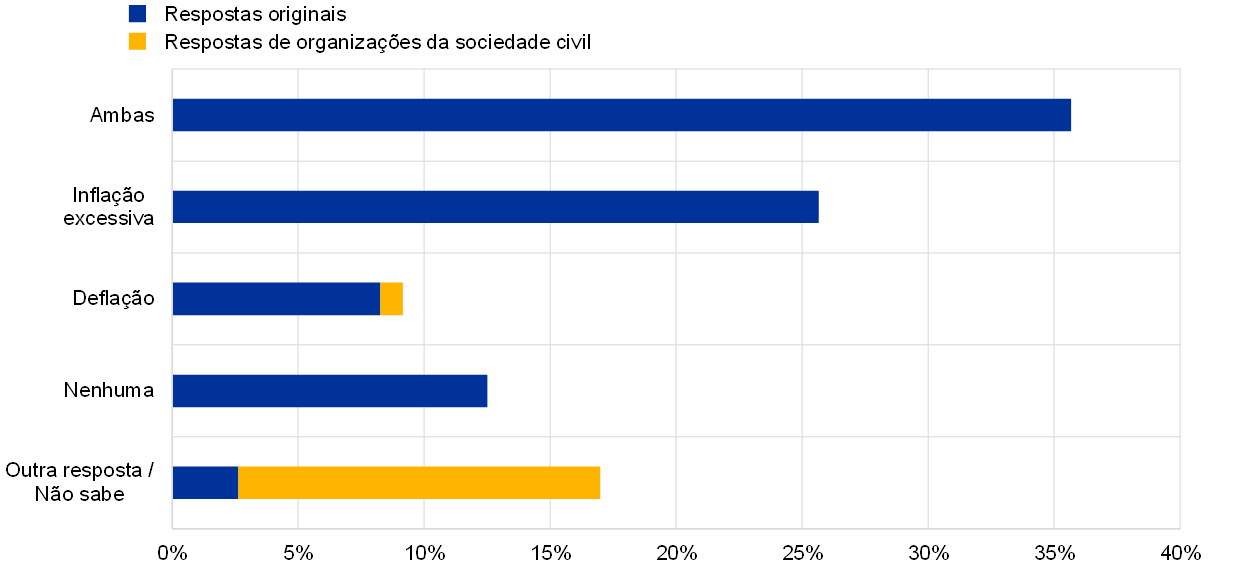

3.2 Preocupação com a inflação excessiva e a deflação

A deflação ou a inflação demasiado elevada são uma preocupação para si?

Na seção anterior constatámos que, ao refletirem sobre as variações de preços, os participantes focaram principalmente a inflação. Todavia, em resposta à pergunta sobre se estavam preocupados, ou não, com a deflação ou a inflação demasiado elevada, uma percentagem considerável declarou estar preocupada com ambas (ver o gráfico 5). “A estabilidade é importante”, escreve um respondente alemão. “Ou as minhas poupanças ou os meus rendimentos serão menores [no caso de inflação excessiva/de deflação].” As mulheres e os respondentes de Estados‑Membros do sul da UE tenderam com mais frequência a indicar ambos os riscos simultaneamente, ao passo que os seus homólogos tenderam a preocupar‑se com um ou com o outro.

Só a inflação foi mencionada por um quarto dos respondentes. “Em caso de deflação, ainda posso comprar comida e roupa (até certo ponto)”, explica um respondente, e “em caso de inflação, o valor do dinheiro diminui”. A hiperinflação surge como preocupação, em especial porque os preços aumentam efetivamente mais do que o nível de inflação. Com efeito, muitos respondentes consideram que a inflação é sistematicamente subestimada ou mal medida, em particular devido à forma como os custos da habitação são tratados.

A maioria dos participantes mencionou a discrepância entre os rendimentos e o poder de compra, realçando bastante a importância de ter salários e pensões indexados. Outros salientaram que a inflação elevada erodiu os depósitos de poupança, que constituem a forma mais segura de poupança para muitos. A par das taxas de juro baixas ou negativas, os respondentes consideraram a inflação elevada como uma combinação devastadora para o futuro. “Tendo em conta que as minhas poupanças visam cobrir a minha pensão, tenho medo de as ver desvalorizadas”, observou um respondente. A crescente inacessibilidade do mercado da habitação e as bolhas imobiliárias foram também frequentemente mencionadas, em especial pelos mais jovens[5].

De um modo mais geral, os respondentes mostraram preocupação com a inflação dos preços dos ativos sem crescimento da economia real (um fenómeno muitas vezes visto como resultado da política monetária do BCE). Os que trabalham nos mercados financeiros pareceram mais propensos a reconhecer que as dívidas públicas elevadas podem ser reduzidas através de um aumento artificial da inflação.

Gráfico 5

Preocupação com a inflação excessiva e a deflação

Percentagem estimada de respondentes em cada categoria, total = 3885

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias excluem‑se mutuamente.

Menos de 10% de respondentes manifestaram preocupação com a deflação e com o seu “efeito devastador na economia”: inexistência de crescimento económico, desvalorização das poupanças e ausência de alternativas de investimento viáveis, cortes salariais e aumento do desemprego. Alguns expressaram preocupação com a possibilidade de o poder de compra diminuir, devido à formação de bolhas de preços do imobiliário. Em geral, receia‑se uma espiral deflacionista e a estagnação na Europa, o que paralisaria a economia, tendo muitas pessoas evocado o Japão. Alguns manifestaram a preocupação de que a política monetária carece de instrumentos para combater a deflação.

Cerca de 10 a 15% dos participantes não se revelaram preocupados (pelo menos por enquanto). O resto da amostra não sabia (“não tenho suficientes conhecimentos de economia para responder a esta questão”, “devo confessar que não sei a diferença, mesmo considerando‑me um profissional com um bom nível de educação”) ou expressava preocupação com outras questões. Alguns mencionaram, por exemplo, as taxas de juro baixas, as taxas de desemprego e as alterações climáticas. Este grupo incluiu respostas da Greenpeace, onde se afirmava que, apesar de tanto a inflação excessiva como a deflação serem potencialmente um problema, não são tão importantes como a proteção do ambiente.

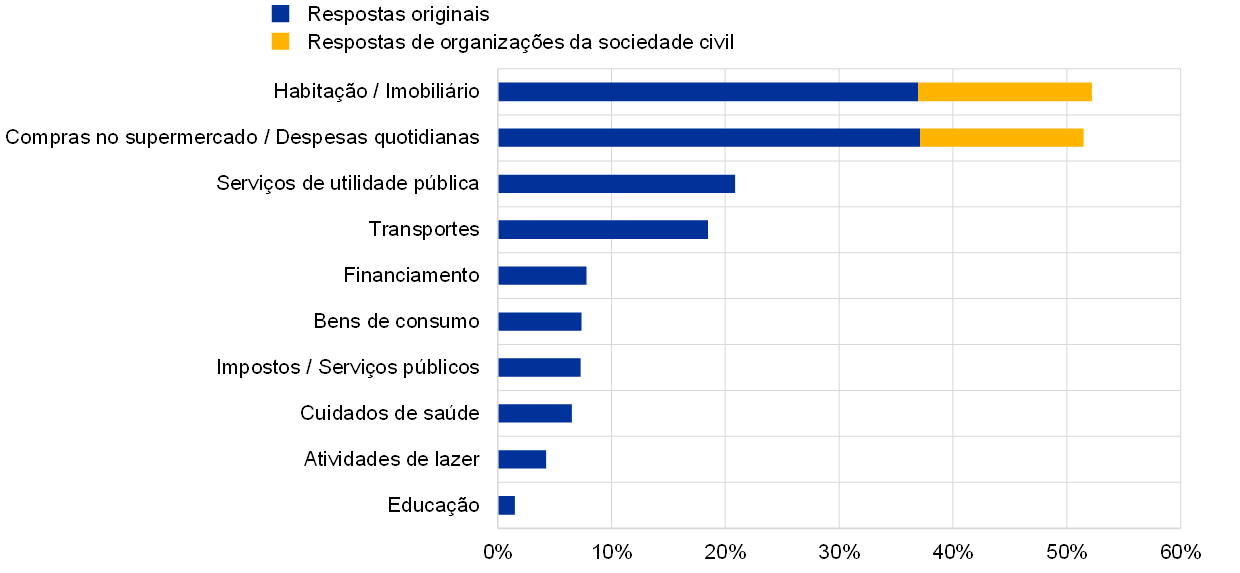

3.3 Efeitos das variações de preços nos bens e serviços

Sente os efeitos das variações de preços sobretudo em que tipos de bens e serviços?

Em resposta a esta questão, a maioria dos respondentes referiu um aumento do custo da habitação: preços de compra, custos de alojamento e rendas[6]. Como ilustrado no gráfico 6, esta percentagem inclui os contributos de organizações da sociedade civil. “Notei que os custos gerais, por exemplo, da habitação, estão a aumentar para além de um nível realmente acessível para os particulares”, escreve um respondente alemão. Com efeito, os participantes de Estados‑Membros do norte da UE tenderam mais significativamente a mencionar os custos da habitação do que os de Estados‑Membros do sul da UE.

Outra categoria de respondentes, aparentemente, muito cientes da evolução do mercado da habitação – talvez por estarem particularmente expostos ao mesmo – são as pessoas com menos de 55 anos. “Os preços das rendas têm vindo a aumentar constantemente na minha região, o que representa um grande ónus para o meu orçamento familiar”, diz um jovem italiano.

As poucas vezes que o BCE foi mencionado diziam respeito à habitação e ao imobiliário. Os respondentes, maioritariamente de Estados‑Membros do norte da UE, culpam as políticas do BCE pela inacessibilidade da habitação devido aos preços elevados. Nas palavras de um respondente: “A política continuada de taxas de juro baixas do BCE conduziu a uma inflação dos ativos. [...] Os investidores procuram urgentemente alternativas às obrigações de dívida pública e, por conseguinte, investem mais em imobiliário. Tal, por seu turno, significa que os preços de compra de habitação nas áreas metropolitanas passaram a ser inacessíveis.”

Gráfico 6

Categorias de bens e serviços em que as variações de preços percecionadas têm o maior impacto

Percentagem estimada de respondentes nas principais categorias, total = 3879

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias não se excluem mutuamente.

As compras no supermercado e as despesas quotidianas foram igualmente mencionadas em quase 51% dos contributos, sendo que, nesta categoria, as mulheres e os respondentes de Estados‑Membros do sul da UE pareceram ser muito sensíveis a variações de preços.

A terceira categoria mais proeminente, referida num quinto das respostas, corresponde aos serviços de utilidade pública, sendo os enumerados com mais frequência a energia, o gás, o aquecimento e a eletricidade. Os preços dos serviços de utilidade pública foram muito mais referidos por pessoas com mais de 35 anos, possivelmente por serem afetados de forma mais direta do que os respondentes mais jovens.

A variação dos custos dos transportes – principalmente dos preços dos combustíveis, mas também dos transportes públicos e dos custos de aquisição e posse de um carro – foram mencionadas por quase 20% dos participantes. Esta percentagem foi significativamente mais elevada para os respondentes de Estados‑Membros do sul da UE e as pessoas com menos de 55 anos.

As demais categorias foram mencionadas em menos de 10% dos contributos. Estas abrangeram serviços relacionados com o financiamento, tais como custos bancários[7] (mencionados com um pouco mais de frequência pelos homens do que pelas mulheres), bens de consumo, impostos e o custo dos serviços públicos (sendo os respondentes de idade mais avançada a sentir‑se particularmente afetados) e, por último, despesas relacionadas com a saúde, nomeadamente seguros de saúde, faturas médicas e despesas dentárias (mostrando‑se as mulheres e os participantes de idade mais avançada especialmente preocupados). Apenas alguns respondentes referiram as atividades de lazer (como viagens, restaurantes, cinemas e desporto), a educação ou os cuidados infantis. Um número ainda menor mencionou os custos do lado da oferta, tais como os custos de mão de obra e das matérias‑primas.

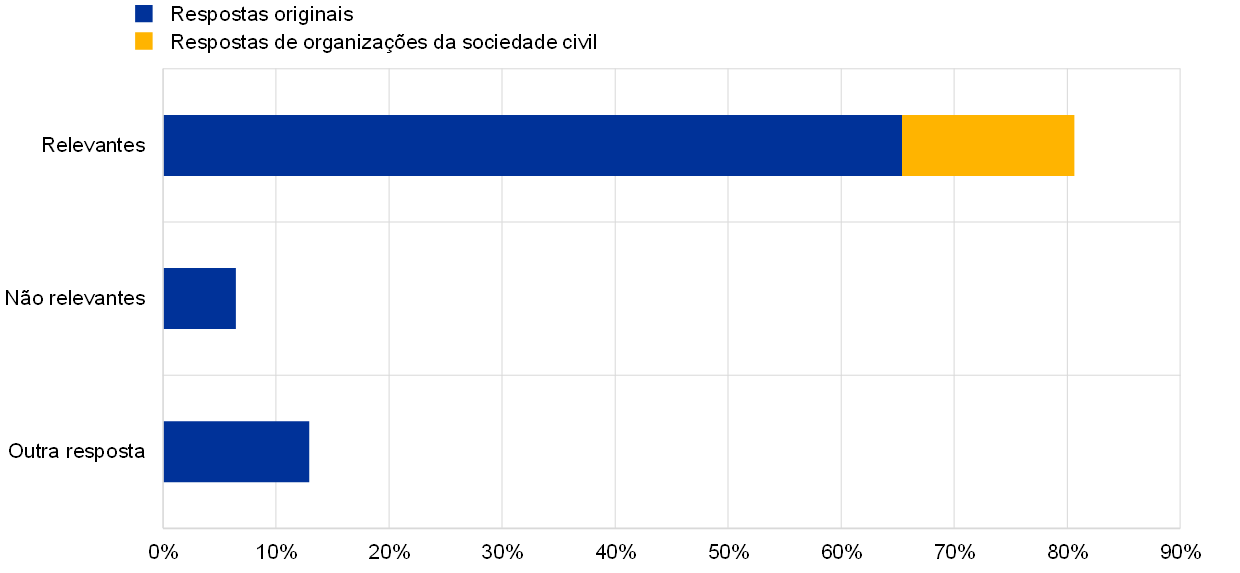

3.4 Relevância dos preços da habitação

Quando pensa na inflação, quão relevante lhe parece o aumento dos custos da habitação?

A relevância dos custos da habitação para a inflação foi confirmada por uma esmagadora maioria dos respondentes, quando questionados diretamente sobre os mesmos (ver o gráfico 7). Em consonância com os resultados para a pergunta anterior, os participantes mais jovens e as pessoas oriundas de Estados‑Membros do norte da UE tenderam a confirmar a importância destes custos com maior frequência do que outros respondentes.

“Este custo representa atualmente metade dos rendimentos de muitos cidadãos europeus”, explicou uma mulher francesa. Numa nota semelhante, mais pessoal, um jovem afirmou: “Não considero metade do meu salário [como meu], porque, todos os meses, tenho de pagar a renda.” Foram frequentes os comentários a enfatizar que os custos da habitação representavam uma percentagem muito significativa do orçamento de uma família. Alguns participantes observaram que estes custos estavam a crescer de forma desproporcionada, ao ponto de a habitação deixar de ser acessível, em especial quando se tem em conta também os custos indiretos – principalmente os custos da energia e os impostos locais.

As respostas‑padrão da Greenpeace expressaram preocupações idênticas. Indicaram igualmente que a habitação era necessária para a integração social e sugeriram que o BCE criasse operações de refinanciamento a taxas preferenciais (semelhantes às operações de refinanciamento de prazo alargado direcionadas) para que os bancos financiassem a eficiência energética ou sistemas de energias renováveis descentralizados, disponibilizando empréstimos isentos de juros às famílias.

Gráfico 7

Relevância dos custos da habitação para a inflação

Percentagem estimada de respondentes em cada categoria, total = 3880

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias excluem‑se mutuamente.

Mesmo entre a minoria de respondentes que não sentiam o ónus dos custos da habitação (na maioria dos casos, proprietários), muitos reconheceram que os preços elevados da habitação são uma questão relevante para as gerações mais jovens e para os grupos sociais menos prósperos: “Para mim, pessoalmente, [os custos da habitação] não são importantes, mas, para a sociedade, este aumento é motivo de preocupação.”

Em suma, os respondentes eram de opinião que os custos da habitação não podem ser ignorados. Com efeito, uma percentagem não negligenciável aproveitou a ocasião para solicitar a inclusão dos custos da habitação no IHPC: “O BCE e os bancos centrais nacionais não dão atenção suficiente a este fator e atribuem‑lhe pouco peso no IHPC”; “[os custos crescentes] têm de ser tidos em conta, [...] uma vez que a habitação constitui uma parte essencial da vida das pessoas.” Alguns argumentaram que não contabilizar adequadamente esses custos implicava que o BCE não estava a cumprir o seu mandato de estabilidade de preços.

A ligação entre o aumento dos preços da habitação e as políticas do banco central, em especial as taxas de juro baixas, também foi criticada: “Os próprios bancos centrais, através dos seus programas de expansão monetária, são um fator impulsionador importante dos custos da habitação, quer se trate da compra de imóveis ou das rendas.”

4 Expectativas e preocupações económicas

Quais são as suas expectativas e preocupações em termos económicos?

Conduzimos a política monetária de modo a garantir que o euro mantém o seu valor ao longo do tempo. Para tornar a nossa política monetária tão eficaz quanto possível, queremos conhecer as suas expectativas e preocupações económicas.

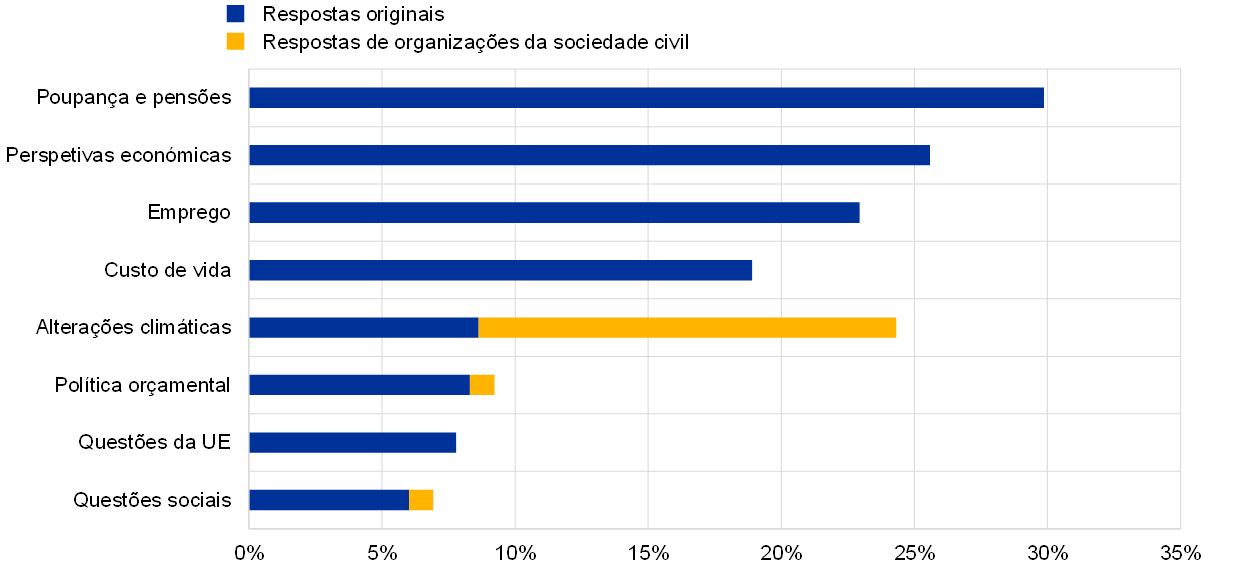

4.1 Preocupações económicas

Que preocupações económicas enfrenta pessoalmente/enfrenta a sua organização e os seus membros?

Relativamente às principais questões económicas que preocupavam os respondentes, os contributos incidiram sobre um grande número de temas, desde a desigualdade às crises financeiras.

A resposta mais comum prendeu‑se com a erosão das poupanças e das pensões em resultado das taxas de juro baixas, o que foi referido por cerca de um terço dos participantes (ver o gráfico 8). Os respondentes com mais de 55 anos de Estados‑Membros do norte da UE e os participantes do setor financeiro manifestaram uma preocupação muito profunda. Por exemplo, uma pessoa reformada escreve: “Paguei sempre todos os impostos sobre o meu salário e economizei […]. Agora, as minhas economias estão a desaparecer rapidamente, porque tenho de pagar impostos sobre a riqueza, ao passo que o banco cobra uma taxa de juro negativa.”

As perspetivas económicas foram a segunda preocupação mais citada. O crescimento fraco, a atual crise económica provocada pela COVID‑19 e a possibilidade de novas crises num futuro não muito distante corresponderam a um quarto dos contributos. “Mal saímos da última crise neste continente, temos outra vez pela frente anos de uma recuperação difícil”, escreveu um respondente. Os participantes mais jovens e de Estados‑Membros do norte da UE pareciam estar mais preocupados do que os respetivos homólogos, assim como os respondentes do setor privado, em comparação com os particulares.

Gráfico 8

Principais preocupações económicas

Percentagem estimada de respondentes nas principais categorias, total = 3709

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias não se excluem mutuamente.

O desemprego e a precariedade do emprego foram mencionados como fontes significativas de dificuldades por um quarto dos respondentes, especialmente por mulheres, jovens e participantes de países do sul da UE.

Cerca de 20% dos respondentes, em particular jovens, manifestaram preocupação com a diminuição do seu nível de vida ou, nas palavras de um participante português, “encontrar o equilíbrio certo entre viver e poupar dinheiro, o que pode ser difícil quando o salário praticamente só cobre as despesas e deixa apenas uma pequena margem para extras”. Tal como nas secções anteriores, muitos respondentes referiram a não indexação dos salários e das pensões como um aspeto muito importante.

As alterações climáticas foram mencionadas por aproximadamente um quarto dos participantes, em particular mulheres. “Como a crise provocada pela COVID‑19 tem demonstrado, os nossos setores económicos não estão preparados para suportar os choques mundiais que passarão a ser cada vez mais frequentes nos próximos anos, como consequência da crise climática”, referiu a Greenpeace, cujos contributos constituíram a maior parte desta categoria. Os respondentes temem o impacto a longo prazo das alterações climáticas e queixaram‑se da resposta pouco expressiva dos governos e das instituições da UE. Os choques climáticos foram também associados a uma potencial dificuldade crescente do BCE em manter a estabilidade de preços.

Cerca de 10% dos respondentes manifestaram‑se preocupados com questões de política orçamental (por exemplo, os impostos, a dívida pública e a austeridade), estando uma percentagem ligeiramente menor preocupada com a situação a nível da UE (em especial, no que respeita ao contraste entre os Estados‑Membros do norte e do sul da UE) e com questões sociais (por exemplo, a pobreza e a desigualdade).

4.2 Alteração das condições económicas

Como é que a alteração das condições económicas o/a afetou na última década (por exemplo, como é que as condições económicas afetaram as suas perspetivas de encontrar emprego)?

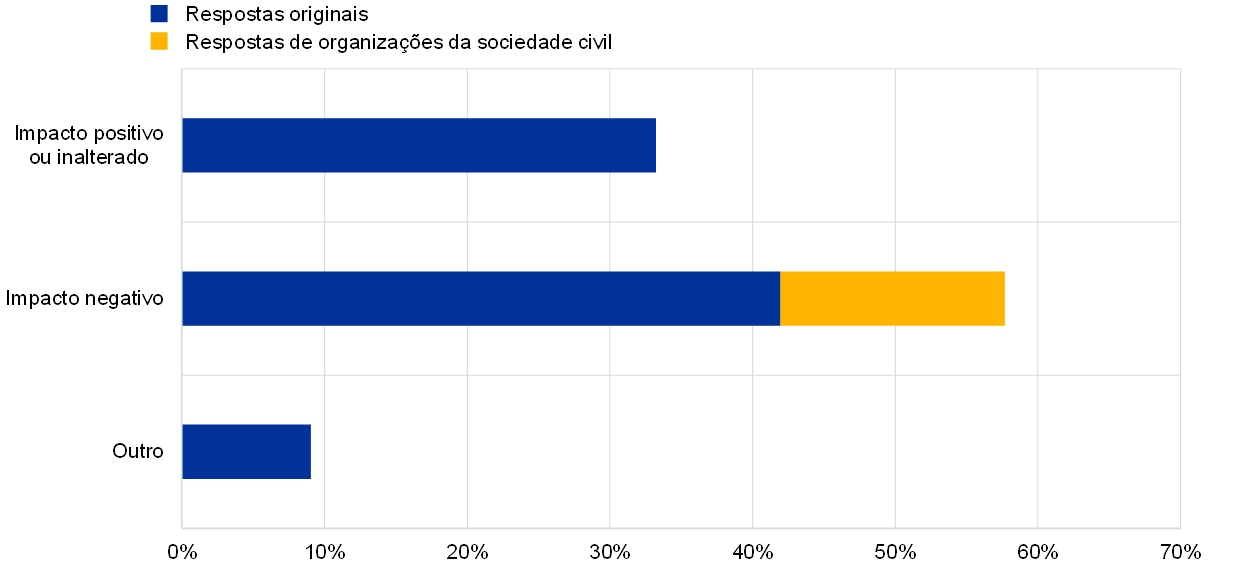

De acordo com quase 60% dos respondentes, a alteração das condições económicas teve um impacto negativo na sua situação ao longo da última década (ver o gráfico 9).

As condições de emprego foram muitas vezes o fator discriminante. Um respondente espanhol resumiu a situação da seguinte forma: “Receitas irregulares e instabilidade geral. Períodos prolongados sem trabalho. Dificuldades em encontrar emprego ou em obter contratos estáveis.” O aumento do desemprego e da precariedade apresentam‑se como preocupações importantes, não só para as gerações mais jovens (“com a minha idade, encontrar emprego é praticamente impossível“), e reduzem a possibilidade de “comprar casa ou constituir família”. Alguns respondentes mencionaram que a atual pandemia veio dificultar ainda mais a procura de emprego, tendo outros referido que ainda estavam a sentir as consequências da anterior crise financeira.

Embora empregados, outros respondentes declararam que “os salários não acompanham a evolução dos preços” ou, na mesma ordem de ideias, “o rendimento real estagna ou diminui”. “Fiquei mais pobre”, escreveram muitos. As pessoas reformadas partilharam preocupações semelhantes: “Estou na reforma há 10 anos e perdi 30% do meu poder de compra.” Entre os temas recorrentes, estiveram também as taxas de juro baixas que penalizam a poupança e a dificuldade em encontrar alojamento.

Cerca de um terço dos respondentes escreveu que a alteração das condições não os afetou ou que a sua situação era melhor. Muitos destes contributos diziam respeito à questão do emprego, tendo alguns dos participantes indicado que eram reformados e já não necessitavam de procurar emprego, encontrando‑se, portanto, numa situação “segura”. Outros destacaram o facto de estarem empregados em setores não afetados pelas últimas crises e pela crescente concorrência.

Respondentes de Estados‑Membros do sul da UE e empregados no setor privado tenderam mais a afirmar que a sua situação tinha piorado. Os jovens, pelo contrário, tenderam a ser mais positivos ou neutros na sua avaliação da última década, sendo uma das razões para tal, como alguns observaram, o facto de na altura muitos ainda serem demasiado novos para trabalhar.

Gráfico 9

Impacto da alteração das condições económicas na última década

Percentagem estimada de respondentes em cada categoria, total = 3700

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias excluem‑se mutuamente.

4.3 Impacto das taxas de juro baixas

Como é que as taxas de juro baixas e a política monetária em geral o/a afetam/afetam a sua organização, os seus membros e a economia em geral?

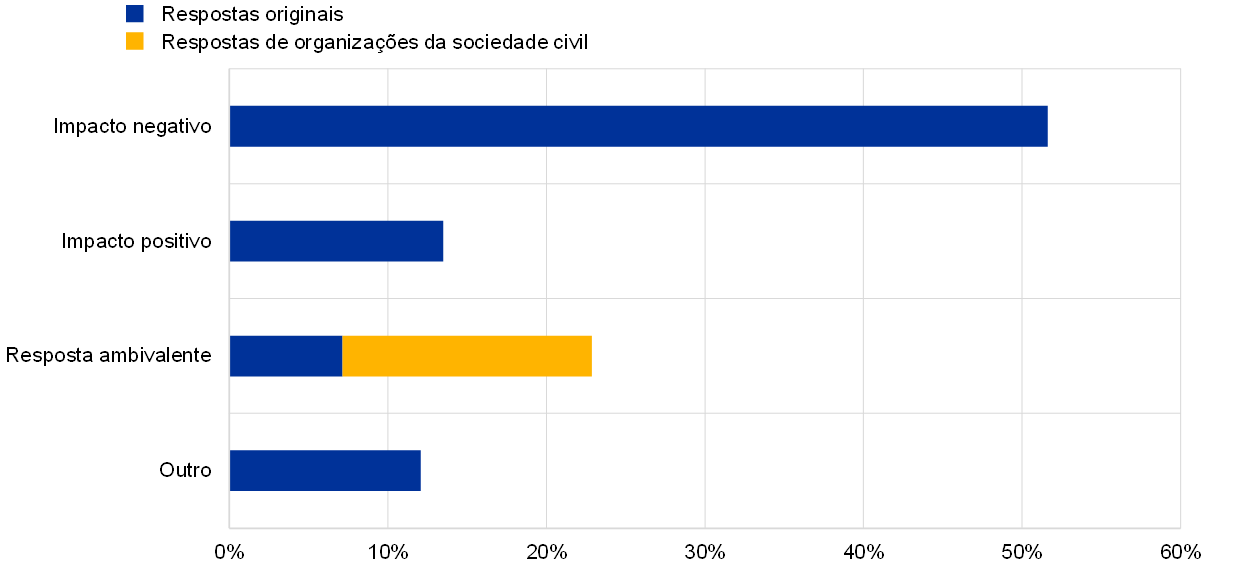

No contexto da pergunta sobre a forma como as taxas de juro baixas e a política monetária os afetavam e afetavam a economia, a maioria dos respondentes tendeu a debater o efeito das taxas de juro baixas, mas a não mencionar a política monetária em geral.

Pelo menos metade dos contributos recebidos criticou a política de taxas de juro baixas do BCE (ver o gráfico 10). Uma razão frequentemente citada foi a baixa remuneração da poupança: “O que fazer com as poupanças quando os impostos sobre as mesmas são superiores aos juros?”, perguntou um respondente. Dada a composição etária da amostra, não surpreende que muitos respondentes tenham referido, em particular, o impacto negativo das taxas de juro baixas sobre as pensões, que não foram ajustadas nos últimos anos.

Os participantes descreveram como as taxas de remuneração baixas os levavam a assumir maior risco e a investir, por exemplo, no mercado bolsista: “[As taxas de juro baixas] forçam‑me a investir de forma mais arriscada do que o aconselhável nesta fase da minha vida.” Explicaram que esta prática gerou distorções nos mercados financeiros e imobiliários, tornando o sistema financeiro menos sólido. O receio de que surjam bolhas, passíveis de provocar uma crise económica, foi mencionado por muitos. Outro efeito secundário referido foi a “zombificação” da economia, que poderia levar empresas saudáveis a sair do mercado: “A política monetária criou uma bolha imobiliária e manteve vivas empresas e bancos zombies.”

Os respondentes salientaram também que as taxas de juro baixas fomentaram a desigualdade através dos preços dos ativos, “enchendo os bolsos dos que já dispõem de riqueza financeira”, ou da subida dos preços da habitação. Alguns manifestaram igualmente grande preocupação com o endividamento geral excessivo, referindo que “houve um aumento significativo da contração de empréstimos por pessoas simplesmente incapazes de os pagar” e “a poupança não é encorajada, o que vai contra o princípio da prudência”.

Quanto ao pequeno número de respostas que consideraram as taxas de juro baixas como positivas, a razão mais frequentemente indicada prendia‑se com o contributo da política monetária expansionista para a estabilidade financeira e económica na área do euro e para o aumento do emprego: “[…] As taxas de juro baixas foram benéficas para a economia em geral. Mais importante ainda, a expansão monetária estabilizou a economia.”

Gráfico 10

Perceção do impacto das taxas de juro baixas e da política monetária expansionista

Percentagem estimada de respondentes em cada categoria, total = 3700

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias excluem‑se mutuamente.

Outros respondentes afirmaram que as taxas de juro baixas lhes tinham permitido comprar casa, com condições mais favoráveis, ou criar uma empresa. No entanto, outros apontaram para elementos estruturais que os impedem de beneficiar plenamente das condições de crédito favoráveis, como, por exemplo, a precariedade do emprego: “[…] gostaria de pedir um empréstimo para comprar casa, mas não tenho garantia de emprego e, portanto, não posso”; “as políticas monetárias da UE possibilitam que jovens como eu sejam muito proativos no empreendedorismo, contudo, as políticas locais constituem um obstáculo, com impostos extremamente elevados e a falta de políticas de apoio”; e “mesmo uma inflação baixa não compensa a falta de acesso a crédito para empréstimos e hipotecas”.

Por último, alguns respondentes referiram as vantagens e desvantagens das taxas de juro baixas: “podemos comprar casa, o que não teria sido possível antes (portanto, é positivo), mas, ao mesmo tempo, não recebemos juros nas poupanças”; e “enquanto for mutuário, suponho que não há problema […], mas é uma catástrofe para as pensões por capitalização […]”.

As organizações da sociedade civil mostraram‑se também ambivalentes no que diz respeito à política monetária do BCE. Os contributos‑padrão da Greenpeace assinalaram que as taxas de juro baixas significavam dinheiro barato acessível a todas as empresas, tanto as que contribuem para a transição ecológica como as que a dificultam, e apelaram à adoção de uma expansão monetária verde e à inclusão de critérios climáticos nas operações de refinanciamento do BCE. Os contributos da Positive Money sublinharam que, embora a expansão monetária tenha ajudado a economia da área do euro a recuperar da última crise financeira, também aprofundou as desigualdades, ao aumentar o valor dos ativos já detidos por pessoas ricas. Defenderam a utilização de instrumentos, tais como o “dinheiro de helicóptero” (do inglês “helicopter money”), que não tenham estes efeitos secundários.

Em termos sociodemográficos, os participantes de Estados‑Membros do norte da UE adotaram, em geral, uma posição muito mais desfavorável em relação às taxas de juro baixas e à política monetária expansionista do que os do sul. O grau de crítica pareceu também aumentar em função da idade. Por último, os participantes do setor financeiro mostraram‑se menos entusiastas relativamente a estas políticas do que os particulares.

5 Temas além da estabilidade de preços

Que outros temas são importantes para si?

A principal função do BCE, o seu “objetivo primordial”, é manter a estabilidade de preços na área do euro. Contudo, uma vez garantida a estabilidade de preços, o BCE é responsável por apoiar as políticas económicas gerais da UE. Entre elas contam‑se, por exemplo, o desenvolvimento sustentável da Europa, assente num crescimento económico equilibrado, numa economia social de mercado altamente competitiva que tenha como meta o pleno emprego e o progresso social, e num elevado nível de proteção e melhoria da qualidade do ambiente.

5.1 Outras preocupações e considerações

Pensa que o BCE deve dar mais ou menos atenção a estas outras considerações e porquê?

Há outros temas, não mencionados acima, que o BCE deveria ter em mente quando define as suas políticas?[8]

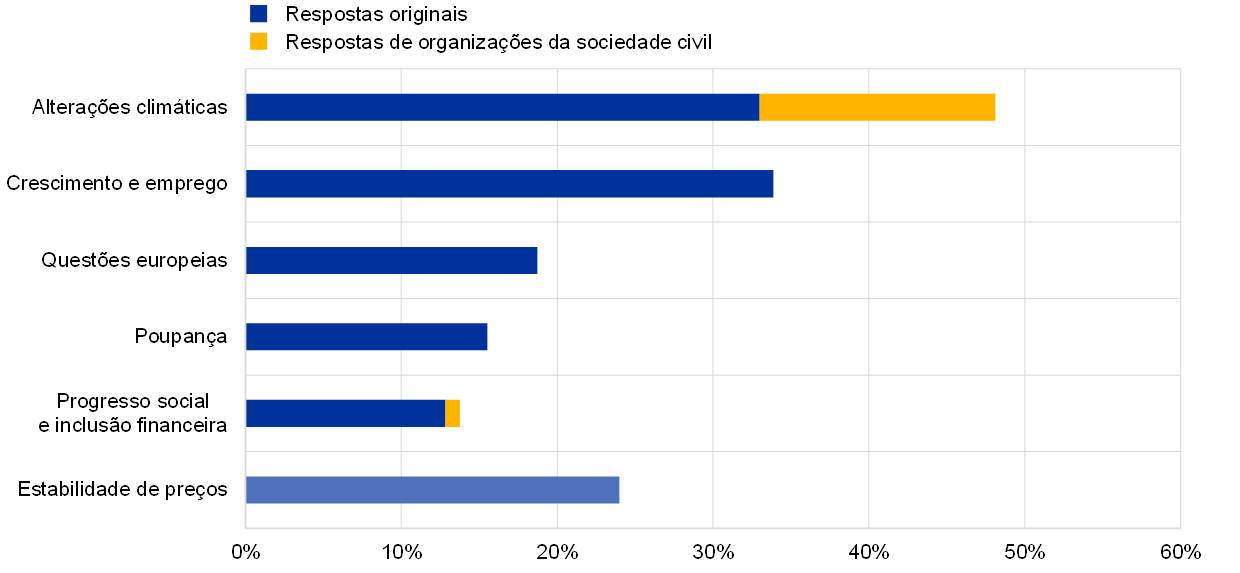

Além da estabilidade de preços, os respondentes referiram um vasto leque de temas que gostariam que o BCE considerasse ao tomar decisões sobre políticas. Alguns deles são indicados no gráfico 11. Muitos desses temas coincidem com os objetivos secundários enumerados na introdução a este tema.

Entre aqueles que consideraram que o BCE deveria ir além de uma abordagem circunscrita à inflação, a proteção do ambiente foi o tema mais recorrente. Quase metade de todos os contributos refere este tema: “A estabilidade de preços já não é o principal contributo que os bancos centrais podem dar para melhorar o bem‑estar das pessoas. Limitar o aquecimento global é.” As mulheres e os respondentes de Estados‑Membros do sul da UE tenderam mais do que os seus homólogos a apelar ao BCE para que desempenhe um papel ativo na luta contra as alterações climáticas.

Apesar de algumas respostas serem vagas quanto à forma exata de o BCE contribuir para uma mudança no sentido de uma economia mais verde, outras continham propostas mais concretas. Essas propostas variaram desde facilitar o investimento verde e apoiar as políticas orçamentais necessárias para a transição, passando por reduzir o investimento em atividades poluentes e ter em conta critérios climáticos nas operações de refinanciamento do BCE, até integrar os riscos climáticos nos modelos e orientar o comportamento dos bancos para o financiamento de empresas respeitadoras do ambiente. “As alterações climáticas constituem um risco sistémico”, escreveu um representante do meio académico. “Se a política monetária do BCE ignorar os efeitos a mais longo prazo das alterações climáticas […], tal pode ter um impacto considerável em termos económicos e sociais, o que, por sua vez, afetará a estabilidade de preços.”

Além das questões de sustentabilidade, uma percentagem considerável dos respondentes gostaria que o BCE promovesse o emprego e o crescimento económico, mediante investimento específico para melhorar a competitividade europeia face a outras economias e apoiar a digitalização. As mulheres e os respondentes de Estados‑Membros do sul da UE tenderam mais a defender esta posição do que os seus homólogos, tal como os participantes com menos de 55 anos. Os contributos sublinharam frequentemente o círculo virtuoso entre crescimento e emprego. Ao mesmo tempo, alguns respondentes mostraram‑se céticos quanto a poder ser alcançado o pleno emprego ou este ser mesmo desejável.

Quase 20% dos participantes mencionaram questões relacionadas com a UE, tendo parte deles apelado a uma união mais forte e à eliminação do fosso entre Estados‑Membros do norte e do sul da UE. Simultaneamente, outros salientaram que certos governos não estavam a implementar as reformas necessárias para a UE funcionar e que os custos e benefícios não eram distribuídos de modo equitativo. Observações como “os países mais produtivos são travados” e “os países do norte pagam a dívida dos países do sul” resumem bem estas posições. Muitos respondentes instaram o BCE a aplicar um regime fiscal uniforme, que contribuiria para evitar a concorrência fiscal entre Estados‑Membros da UE, ou uma política de salário mínimo a nível da UE (se bem que o BCE não tenha competência nestas matérias)

Gráfico 11

Outras questões, além da estabilidade de preços, que o BCE deveria considerar

Percentagem estimada de respondentes nas principais categorias, total = 3614

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias não se excluem mutuamente.

Cerca de 15% dos participantes, especialmente aqueles com mais de 55 anos e os oriundos de Estados‑Membros do norte da UE, instaram o BCE a prestar mais atenção ao efeito das taxas de juro baixas e a considerar a evolução dos preços no mercado da habitação, visto que “taxas de juro baixas, a par de preços elevados de outros ativos, tornam cada vez mais difícil para as pessoas acumular riqueza”.

Uma minoria considerável, em especial mulheres e participantes de Estados‑Membros do sul da UE, identificou a crescente desigualdade e a pobreza como questões que o BCE também deveria ter em conta. “Uma sociedade que não ajuda os mais vulneráveis está totalmente corrompida”, escreveu um respondente belga. “Como se pode falar de crescimento económico quando, na Flandres, 680 000 pessoas dependem de bancos alimentares?” Alguns participantes salientaram que a pobreza e a desigualdade comprometiam a coesão social e democrática na área do euro, enfraquecendo também a eficácia da política monetária do BCE. Neste aspeto, o BCE foi igualmente encorajado a promover a inclusão financeira, por exemplo, disponibilizando uma conta bancária gratuita a todos os cidadãos da área do euro. Outros defenderam o “dinheiro de helicóptero”.

A par de uma maioria que gostaria que o BCE prestasse mais atenção a questões além da estabilidade de preços, cerca de um quarto dos respondentes declarou preferir que o BCE se restrinja ao seu mandato e se mantenha fora de questões políticas. Um participante alemão sintetizou este aspeto do seguinte modo: “uma política monetária coerente e não uma política económica”. Estes respondentes argumentaram que outras questões além da estabilidade de preços deveriam continuar a ser do foro de outras instituições competentes nacionais ou da UE, porque “é suposto serem os políticos eleitos a lidar com essas questões”. Os homens e os participantes de Estados‑Membros do norte da UE tenderam mais a adotar este ponto de vista do que os seus homólogos.

Alguns respondentes observaram que “complementar [o mandato de estabilidade de preços] com outros objetivos conduzirá inevitavelmente a conflitos de interesses”. Esta preocupação foi também expressa por participantes a favor de uma interpretação mais abrangente do mandato do BCE. O envolvimento do BCE em questões ambientais foi especialmente criticado: “As alterações climáticas e a proteção do ambiente são, sem dúvida, [questões] muito importantes, mas não são da competência de um banco central!”

5.2 Impacto das alterações climáticas

Como é que as alterações climáticas o/a afetarão/afetarão a sua organização, os seus membros e a economia?

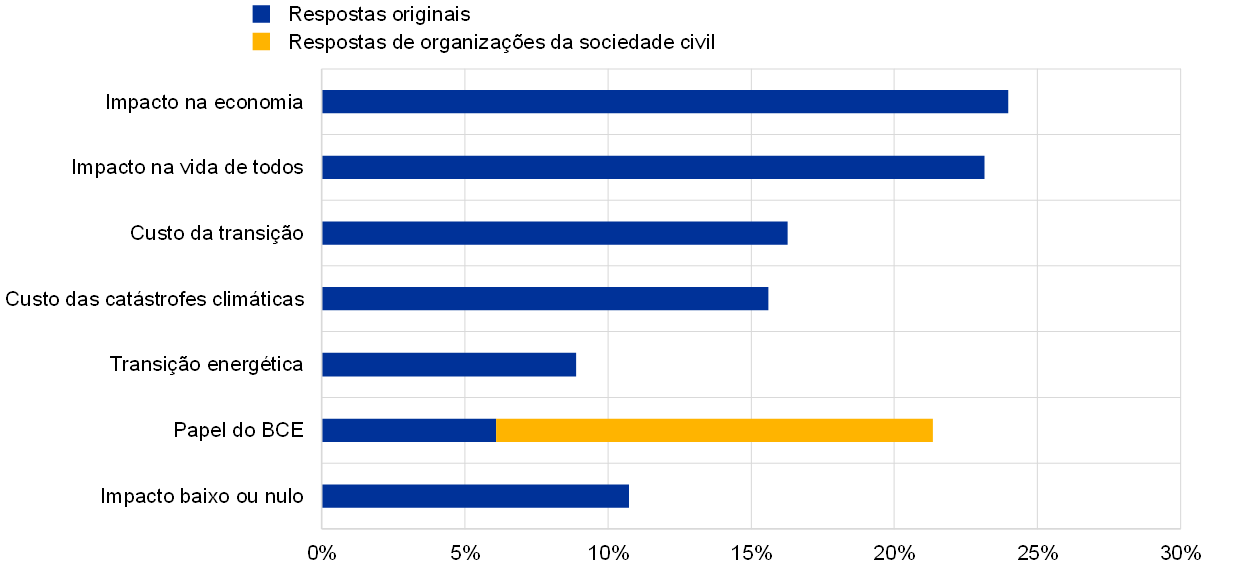

Entre 80 a 85% dos participantes reconheceram que as alterações climáticas teriam algum tipo de impacto e descreveram as formas como ditariam o futuro (ver o gráfico 12).

Cerca de um quarto dos respondentes escreveu que o sistema económico e financeiro seria afetado pelas alterações climáticas: “A economia terá de se adaptar e não terá escolha“; “[as alterações climáticas] alterarão os riscos enfrentados nas finanças – incluindo o risco de crédito.” Com efeito, os participantes do setor privado e do setor financeiro tenderam mais do que os particulares a considerar estes efeitos. O impacto das alterações climáticas no sistema económico foi também debatido numa perspetiva europeia, tendo muitos salientado que a UE deveria adaptar‑se rapidamente: “A economia europeia tem de estar preparada para um mundo diferente, com uma vantagem competitiva para as alternativas verdes.”

Outro quarto dos respondentes salientou que as alterações climáticas afetariam o quotidiano de todos e penalizariam ainda mais as gerações futuras. “Os nossos filhos habitarão um planeta impróprio para viver.” Este foi um dos cenários sombrios descritos pelos respondentes, que também preveem a migração em massa, guerras por água e, por último, a extinção de muitas espécies, incluindo da raça humana. A transição para um modo de vida mais sustentável foi, por conseguinte, considerada necessária e urgente, porque, nas palavras de um respondente belga, “o impacto das alterações climáticas será muito mais importante do que qualquer crise económica”.

Gráfico 12

Impacto das alterações climáticas

Percentagem estimada de respondentes nas principais categorias, total = 3615

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias não se excluem mutuamente.

Cerca de 15% dos participantes, em especial aqueles com mais de 55 anos e os oriundos de países do norte da UE, referiram que as alterações climáticas implicariam custos adicionais e não apenas os decorrentes diretamente de catástrofes naturais. Existiriam também custos associados à transição energética e, em geral, a fazer face à questão central, incluindo impostos (“as medidas são agora radicais e onerosas para os cidadãos”). Um aumento generalizado dos preços foi também previsto com considerável preocupação: “Acredito que as alterações climáticas criarão enormes pressões sobre os preços de alguns bens ou serviços.” É de notar que, nesta categoria, alguns dos respondentes manifestaram ceticismo quanto à ameaça das alterações climáticas e afirmaram que as medidas tomadas em resposta eram mais dispendiosas do que os danos efetivamente causados: “As alterações climáticas são menos ameaçadoras do que o ativismo da UE, que, do ponto de vista económico e ambiental, traz mais prejuízos do que benefícios.” Um pequeno número participantes questionou a responsabilidade das pessoas pelas alterações climáticas, tendo outros alegado que a tomada de medidas pela UE pouco pode fazer para combater as alterações climáticas e que, entretanto, outras economias beneficiariam de não respeitarem as regras.

Outra perspetiva proeminente prendeu‑se com o impacto das alterações climáticas na natureza, tendo muitos participantes salientado que os efeitos negativos já eram visíveis. “Devo dizer que a pergunta é um pouco ingénua, por ser formulada no futuro”, referiu um jovem participante francês. “[Já estamos a] sofrer graves secas e incêndios florestais durante o verão”, escreveu um português, ao passo que um respondente dos Países Baixos observou: “A subida do nível do mar é uma preocupação importante [aqui].” Muitos aludiram às condições meteorológicas extremas. Esta perspetiva foi referida em pouco mais de 15% dos contributos, sendo apresentada especialmente por mulheres, jovens e participantes de Estados‑Membros do sul da UE.

Menos de 10% dos respondentes, sobretudo com mais de 55 anos, abordaram o tema da transição energética, tendo previsto ou apelado a um investimento considerável: “É necessário mitigar as alterações climáticas. Isso só é possível se a transição energética para a sustentabilidade for realizada com urgência.”

Os contributos de organizações da sociedade civil e cerca de 6% das respostas originais focaram o papel do BCE no combate às alterações climáticas, sendo as opiniões bastante divergentes. Em consonância com as razões apresentadas na secção anterior, muitas das respostas originais alertaram contra as alterações climáticas passarem a ser “um domínio do BCE”. “[As alterações climáticas] terão provavelmente impacto a certa altura, mas não compete ao BCE dar resposta ao problema – ao mesmo tempo, também não deve agravar a situação”, dizia uma das críticas mais moderadas ao potencial envolvimento do BCE. Alguns respondentes recomendaram que o BCE não desempenhasse um papel de liderança (devendo este ser das instâncias democraticamente eleitas), mas atuasse mais como facilitador. Outros contributos, nomeadamente de organizações da sociedade civil, instaram o BCE a, ao invés, agir de forma decisiva, “dar o exemplo” e contribuir para os objetivos europeus nos termos do seu mandato secundário.

Por último, cerca de 10% dos participantes alegaram que as alterações climáticas teriam pouco ou nenhum impacto, ou afirmaram que havia questões mais prementes: “O que é que isso importa para quem não pode pagar a renda?” Um pequeno número de respondentes reconheceu que era difícil dizer qual seria o impacto das alterações climáticas, preferindo não dar uma opinião.

6 Comunicação com o público

Qual é a melhor forma de comunicarmos consigo?

Sabemos que entender como funciona a política monetária ajuda as pessoas a tomar decisões sobre a forma como gastam, poupam, investem ou contraem empréstimos. Gostaríamos de saber até que ponto temos conseguido explicar eficazmente o que fazemos e as razões porque o fazemos.

6.1 Perceção dos conhecimentos sobre o BCE e os bancos centrais nacionais

Em que medida considera que está bem informado/informada sobre o BCE/o seu banco central nacional?

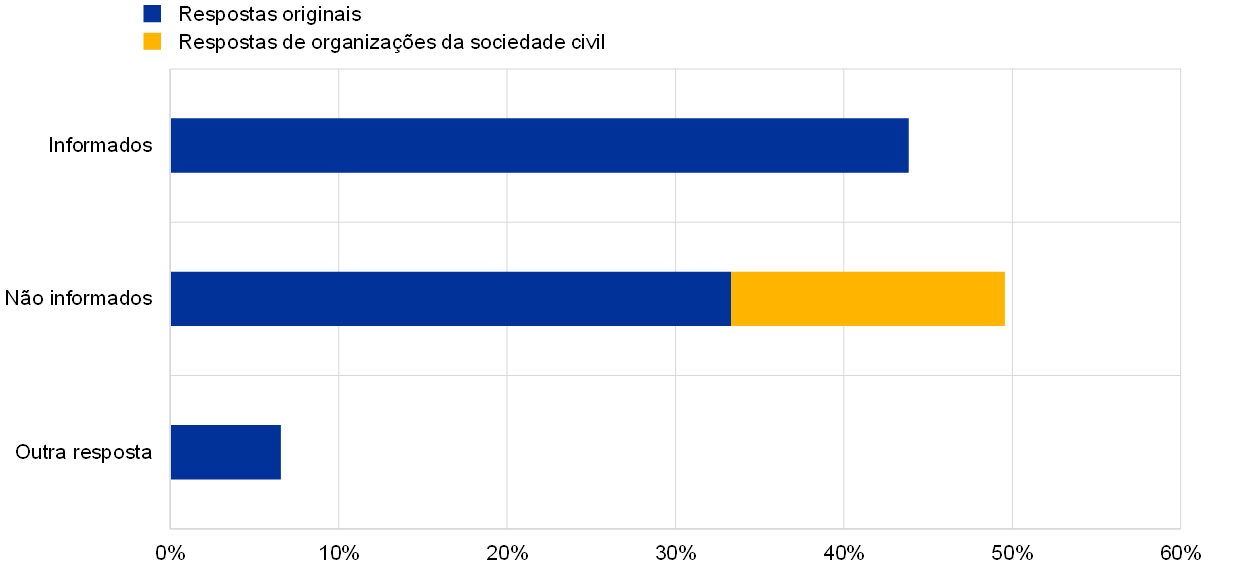

Relativamente à pergunta sobre até que ponto se consideravam bem informados sobre o BCE e o respetivo banco central nacional, quase 50% dos respondentes declararam não estar devidamente informados ou não estar de todo informados, ou responderam apenas em termos gerais sobre a falta de conhecimentos e de sensibilização do público. Em contrapartida, uma percentagem ligeiramente inferior alegou estar informada. Além destes dois grupos, cerca de 6% dos respondentes deram respostas não relacionadas com a pergunta, queixando‑se, ao invés, principalmente da política monetária do BCE (ver o gráfico 13).

Entre os participantes que não se consideravam bem informados, alguns apontaram a complexidade dos temas de política monetária, a utilização de jargão económico e a falta de comunicação com o público em geral: “A comunicação centra‑se no mercado financeiro e nos aspetos técnicos das políticas. É pouca a comunicação (tanto quanto sei) dirigida aos cidadãos” e “compreender a informação [relacionada com o BCE] é um verdadeiro desafio para quem não é economista.” Alguns respondentes responsabilizaram os meios de comunicação social por não cobrirem os temas de política monetária de forma mais ampla ou as comunicações do Eurosistema por transmitirem mensagens contraditórias e não coordenadas.

Gráfico 13

Perceção dos conhecimentos sobre o BCE e os bancos centrais nacionais

Percentagem estimada de respondentes em cada categoria, total = 3552

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias excluem‑se mutuamente.

É de notar que muitos dos respondentes confiantes nos seus conhecimentos também referiram que o resto do público não estava bem informado (“[estou] muito [informado/informada], mas, provavelmente, sou uma exceção”). Os participantes explicaram frequentemente que estavam familiarizados com o BCE, devido ao seu interesse em questões económicas, ou ao seu emprego ou formação académica, e não devido aos esforços de comunicação do BCE ‑ “Considero‑me bem informado/informada, porque a política monetária me interessa para os meus estudos. Porém, as pessoas normais não têm qualquer conhecimento sobre o funcionamento da instituição”; “Estou bem informado/informada, mas apenas por causa do meu trabalho como jornalista. Não creio que o público em geral saiba muito”; “Trabalho no setor financeiro e, por isso, acompanho o suficiente, mas a maioria das pessoas não sabe nada.”

Como seria de esperar, os participantes do setor financeiro revelaram‑se consideravelmente mais suscetíveis de admitir que tinham um conhecimento sólido do BCE e dos bancos centrais nacionais do que os particulares. Além disso, o número de homens que afirmaram estar bem informados foi muito superior ao de mulheres. A percentagem dos respondentes que se consideravam informados foi semelhante em todos os grupos de países da UE, tendo, porém, sido significativamente mais elevada entre os participantes de países não pertencentes à UE. Tal reflete o facto de este último grupo se ter interessado pelo portal “O BCE escuta”, apesar de ser provável que o BCE não seja o seu banco central.

A palavra “interesse” foi usada com frequência. Muitos concordaram que estava disponível bastante informação para as pessoas interessadas e que ativamente a procurem, fazendo as seguintes observações: “Como me interesso, sigo o BCE nas redes sociais e considero que está a fazer um excelente trabalho a comunicar de uma forma simples o que faz. No entanto, creio que essa comunicação poderá estar a chegar apenas a pessoas como eu, que já se interessam por assuntos económicos”; “Nem todos estarão interessados nestes temas, mas penso que todos deveriam ter um conhecimento básico do que está a acontecer a nível económico na área do euro e da forma como as decisões de política do BCE os afetam.” Simultaneamente, as respostas da Greenpeace sublinharam que, mesmo para as pessoas interessadas no BCE, “não é fácil avaliar as consequências das suas medidas. Embora o BCE publique informação sobre as operações monetárias, não as relaciona com efeitos sociais e ambientais concretos.”

Muitos respondentes focaram os meios de comunicação social através dos quais obtêm informações sobre o BCE, tendo alguns manifestado o desejo de uma comunicação direta por parte do banco central. Todavia, como expectável, alguns participantes acusaram os meios de comunicação social nacionais de não oferecerem suficiente cobertura de questões relacionadas com a política monetária e a UE, ou de apresentarem uma imagem deturpada.

6.2 Melhoria da explicação e dos conhecimentos

Como pode o BCE/o Eurosistema melhorar a forma como explica os benefícios da estabilidade de preços e os riscos de uma inflação demasiado elevada ou demasiado baixa?

O que podemos fazer para melhorar os seus conhecimentos sobre as decisões que tomamos e a forma como estas o/a afetam?[9]

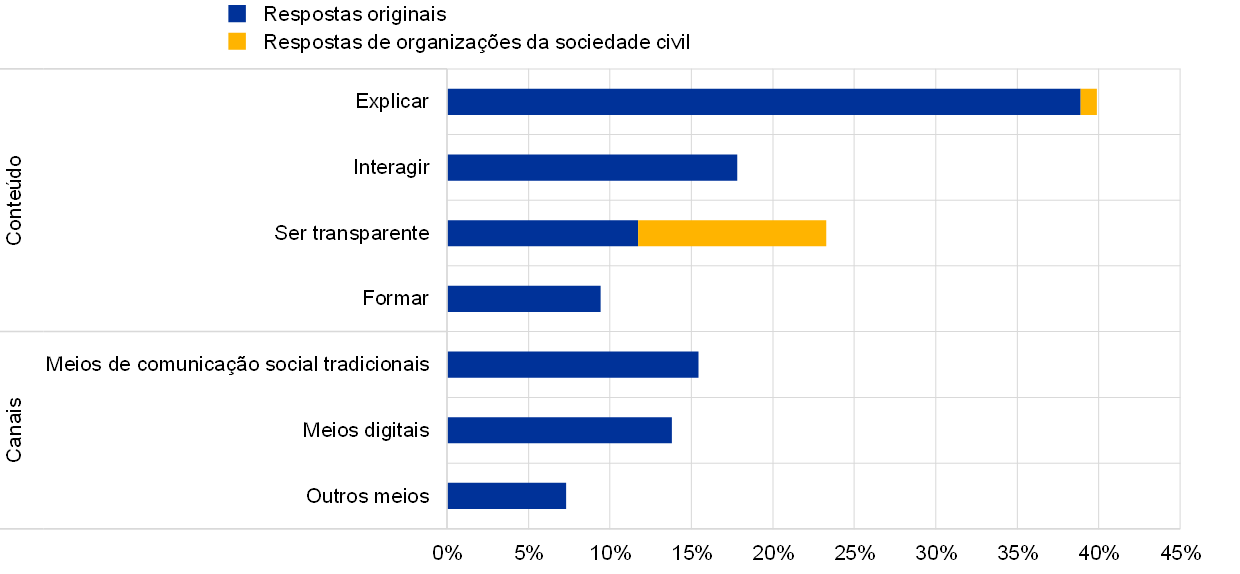

Quando questionados sobre as formas de melhorar a comunicação com o público, seja para explicar melhor os benefícios da estabilidade de preços ou as motivações subjacentes às decisões de política monetária e o impacto das mesmas, quase 40% dos respondentes sugeriram que as explicações sejam fornecidas numa linguagem simples e utilizando exemplos concretos com que as pessoas se identifiquem (ver o gráfico 14). Esta percentagem manteve‑se assinalavelmente constante entre os diferentes grupos sociodemográficos. Como escreveu um respondente: “Se as conclusões são sólidas, devem poder explicá‑las numa linguagem simples e de forma convincente para pessoas com bom senso. Alguns dos vossos estudos escudam‑se em números, impedindo todos os que não têm formação em economia de os compreender e de os poder criticar”. Um certo número de participantes apelou, em particular, a que a informação fosse fornecida na sua língua nacional, visto que “a política monetária é uma matéria difícil, até mesmo na língua materna”.

A importância da transparência e da prestação de contas foi salientada num quinto dos contributos, sendo as organizações da sociedade civil responsáveis por cerca de metade dessa fração. Estas preocupações revelaram‑se especialmente importantes para os respondentes de Estados‑Membros do norte da UE.

Os defensores de uma maior transparência apelaram a mais informação sobre as operações de mercado, o cálculo da inflação e os processos de tomada de decisão. Outros solicitaram uma avaliação honesta dos benefícios, dos riscos e dos efeitos secundários das decisões do BCE, por exemplo, informação desagregada por país[10] sobre os efeitos da política monetária, bem como a publicação de estudos de impacto sobre as consequências das operações do BCE para o clima e outros aspetos sociais. Alguns respondentes apelaram a que a votação no Conselho do BCE fosse tornada pública ou que as perspetivas dos vários bancos centrais nacionais fossem clarificadas.

Gráfico 14

Formas de melhorar a explicação e os conhecimentos sobre as políticas e decisões do BCE

Percentagem estimada de respondentes nas principais categorias, total = 3550

Notas: Resultados com recurso a uma abordagem baseada em dicionário. As categorias não se excluem mutuamente.

Menos de 20% dos participantes recomendaram uma maior interação com o público em geral e não apenas com o setor financeiro ou com “burocratas” – por exemplo, através de apresentações itinerantes (roadshows), ou eventos semelhantes, para estabelecer uma ligação direta com as pessoas, possivelmente em diferentes países europeus. Os respondentes com menos de 55 anos tenderam um pouco mais a fazer esta recomendação. Alguns participantes salientaram o papel dos bancos centrais nacionais como “canal fundamental para divulgar e explicar as decisões [do BCE]”.

Entre as sugestões sobre a forma de interagir mais diretamente com o público, a iniciativa do portal “O BCE escuta” foi referida com frequência e recebeu críticas positivas: “Considero que este inquérito já é um bom início, excelente trabalho”; “[É] um meio de comunicação adicional bem‑vindo”; “[O BCE deve] realizar mais inquéritos como este e criar uma página permanente para apresentação de comentários no seu sítio Web.” Claramente, os respondentes esperavam também que o BCE ouvisse de facto e tomasse medidas com base nos contributos recebidos. Contudo, alguns manifestaram‑se igualmente preocupados com os riscos de “uma grande autosseleção das pessoas que respondem ao inquérito”. “Grande parte deste inquérito já é demasiado complicada”, observou um respondente.

Cerca de 10% das respostas recomendaram uma abordagem mais gradual no desenvolvimento dos conhecimentos do público e incluíram as seguintes sugestões: “começar do zero e explicar à população como funciona a taxa de política monetária e como os órgãos [de decisão] são compostos […]”, bem como “aproximar‑se das pessoas comuns que podem não ter grandes conhecimentos de economia, mas que se preocupam com o assunto”.

O papel fundamental da educação financeira, assim como a atual falta dela entre o público em geral, foram frequentemente realçados, em especial pelos participantes mais jovens e por respondentes de Estados‑Membros do sul da UE: “A literacia financeira deveria ser melhorada na escola. Demasiadas pessoas não compreendem conceitos económicos e financeiros básicos, incluindo [o conceito de] taxa de juro.” Alguns participantes apelaram mesmo a que o BCE e o Eurosistema desempenhassem um papel ativo neste âmbito, por exemplo, investindo na formação financeira, apoiando os sistemas de ensino nacionais na melhoria da educação económica e disponibilizando material às escolas. A razão invocada foi que, nas palavras de um respondente, “a falta de literacia económica e financeira dos cidadãos pode […] dificultar a compreensão das decisões [do BCE], mesmo que exista vontade de [as] explicar”.

Alguns contributos incidiram mais sobre os canais e os formatos através dos quais o BCE e o Eurosistema poderiam chegar melhor ao público. A percentagem de respondentes que mencionaram os meios de comunicação social tradicionais foi ligeiramente superior a 15%, tendo os participantes de Estados‑Membros do sul da UE manifestado uma preferência um pouco mais forte por estes do que os do norte. A televisão revelou‑se o canal de comunicação social preferido. Os respondentes sugeriram entrevistas centradas em temas ou aspetos específicos (por exemplo, “por que razão a inflação é também crucial no que toca a salários?”), documentários (designadamente, na Netflix) e até anúncios informativos.

Em contraste com os meios de comunicação tradicionais, os meios digitais foram mencionados por uma percentagem ligeiramente menor de respondentes, sendo os mais jovens e as mulheres a manifestar uma preferência forte por estes. Um sítio Web acessível e uma ampla utilização dos canais nas redes sociais, permitindo uma comunicação direta com a instituição, foram frequentemente citados. Os respondentes propuseram a utilização de meios digitais para promover vídeos e infográficos explicativos, devendo, obviamente, esse material estar disponível numa linguagem simples e nas línguas nacionais europeias. Alguns pareciam desconhecer que os conteúdos estão geralmente disponíveis no sítio Web do BCE em todas as línguas da UE e que os vídeos são também legendados em outras línguas que não o inglês.

Cerca de 7% dos contributos mencionaram outras formas de comunicação, por exemplo, boletins informativos regulares (como os enviados pelos bancos comerciais aos clientes), que sintetizem os principais desenvolvimentos e decisões, também neste caso “numa linguagem simples, como é óbvio!”

Por último, alguns respondentes sugeriram, com ceticismo, alterar as políticas em vez de tentar explicá‑las. Criticaram, em particular, a conjuntura de taxas de juro baixas e a atual medida da inflação: “Primeiro, calculem corretamente a taxa de inflação observada. Quando os preços dos imóveis explodem, é difícil explicar às famílias jovens os benefícios que [a estabilidade de preços] trará”; “Uma inflação de 2% não é estabilidade de preços e taxas de juro negativas são prejudiciais. Isto não precisa de ser mais bem explicado, mas sim de ser alterado.” Um pequeno número de outros respondentes declarou já estar informado e não considerar necessário alterar a comunicação do Eurosistema.

7 Apêndice

Nota metodológica

As línguas de resposta foram identificadas através do software estatístico RStudio. Em seguida, as respostas escritas em cada língua foram introduzidas na eTranslation, uma ferramenta de tradução automática disponibilizada pela Comissão Europeia.

O caráter não estruturado dos dados centrais desta análise – ou seja, as perguntas de resposta aberta – exigiu uma análise textual. Foi efetuada uma análise quantitativa dos textos em língua inglesa (traduzidos e originais) e, em paralelo, uma análise qualitativa para validar os resultados.

Cada pergunta exigiu um tipo de análise distinto e, em menor medida, diferentes operações normais de pré‑tratamento, tais como a passagem de todas as palavras para minúsculas, a eliminação de sinais de pontuação, números, separadores e palavras vazias (artigos, conjunções, preposições, etc.) e a “stemização” (do inglês, “stemming”), ou seja, o processo de redução das palavras flexionadas ao seu radical (por exemplo, “comunicação” a “comunic”). Em alguns casos, foi necessário corrigir palavras traduzidas incorretamente.

Utilizámos abordagens baseadas em dicionário, análises de frequência, modelos estruturais de temas e classificadores automáticos, tendo complementado e validado a classificação através de codificação manual. Em geral, nos gráficos, apresentamos os resultados obtidos utilizando uma abordagem baseada em dicionário para facilitar a sua interpretação.

Após a classificação das respostas, foi efetuada uma análise de regressão (“logit” ou “multinomial logit”) dos contributos originais para compreender a relação entre as características sociodemográficas e a probabilidade de pertencer a uma ou outra categoria. Todas as regressões incluíram o sexo, a faixa etária (menos de 35 anos, entre 35 e 54 anos e mais de 55 anos), o grupo de países (Estados‑Membros do norte, do sul e do leste da UE e países não pertencentes à UE) e o setor (meio académico e setor do ensino, setor público e sociedade civil, setor financeiro, setor privado e outros).

Padrões de resposta

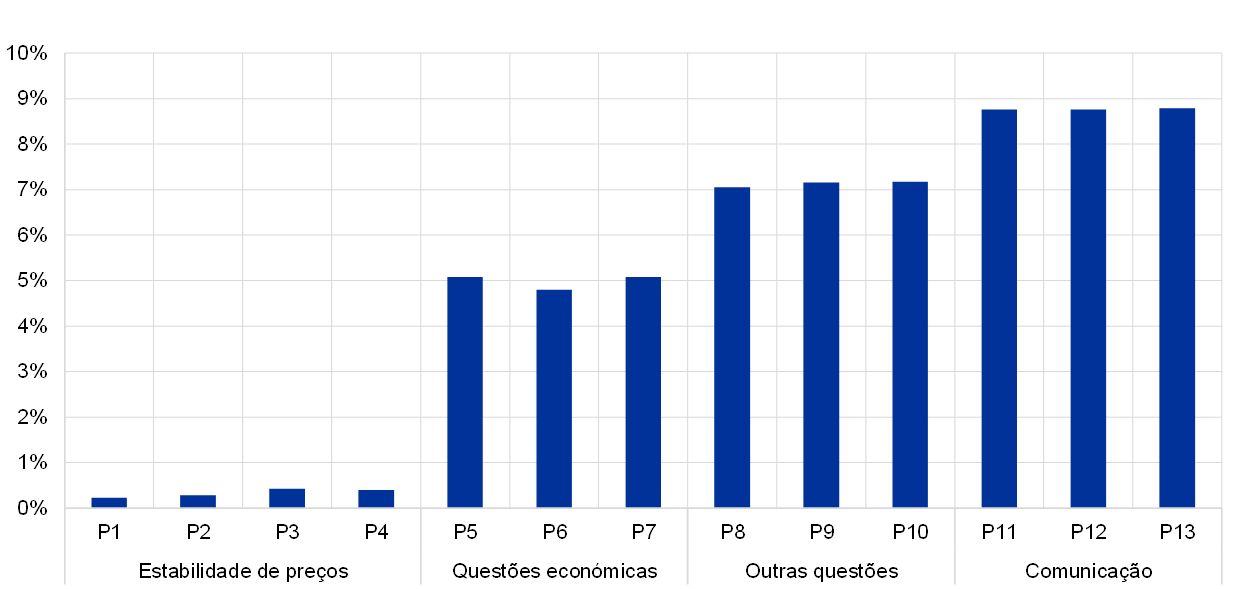

No portal “O BCE escuta”, as 13 perguntas colocadas são apresentadas em quatro páginas, abrangendo cada página um tema específico. Com o avançar do questionário, a percentagem de respostas em branco subiu, como ilustrado no painel A do gráfico 15. Nas perguntas sobre o primeiro tema, a estabilidade de preços, a percentagem de respostas em branco é inferior a 1%, enquanto nas perguntas sobre o último tema, a comunicação, aproxima‑se de 9%. O aumento mais drástico verifica‑se entre o primeiro e o segundo tema, as expectativas e preocupações em termos económicos. Tendo em conta que a percentagem de respostas em branco é semelhante para as perguntas dentro de cada tema, nenhuma pergunta se destaca como mais difícil ou menos interessante.

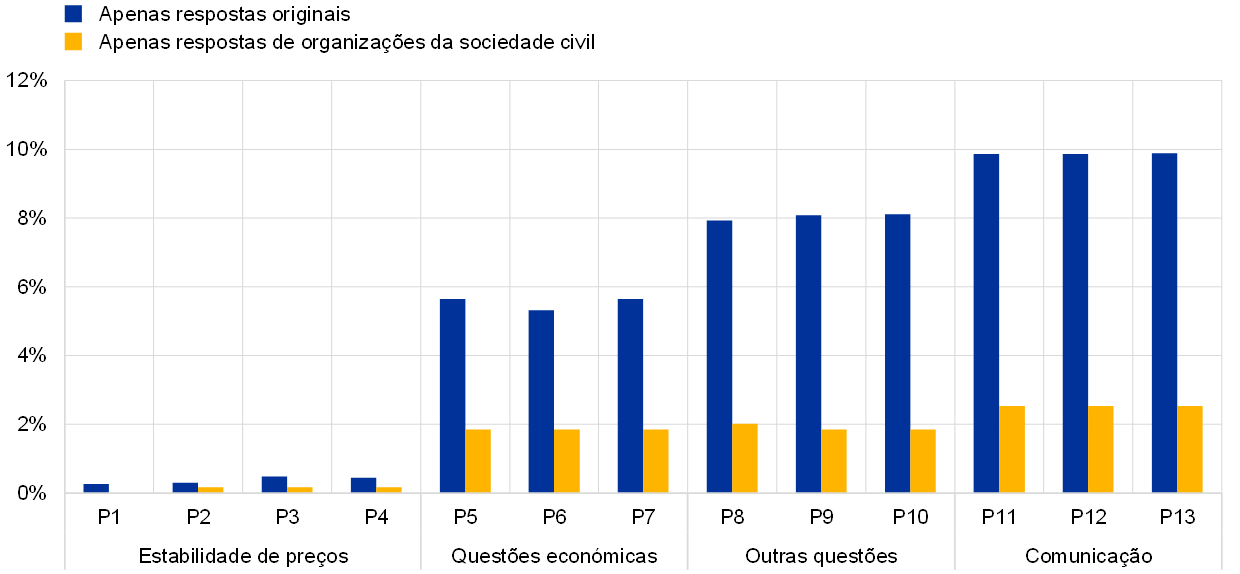

Como espectável, a taxa de não resposta nos contributos em que foram utilizadas as respostas‑padrão de organizações da sociedade civil é muito baixa – nunca excedendo 3% – e é sistematicamente inferior à taxa de não resposta dos respondentes que apresentaram contributos originais, como mostra o painel B do gráfico 15.

No que se refere aos grupos sociodemográficos, apesar de não existirem grandes diferenças nos padrões de resposta de homens e mulheres (ver o painel C do gráfico 15), os jovens tenderam a deixar mais respostas em branco do que os respondentes de idade mais avançada (ver o painel D do gráfico 15).

Gráfico 15

Taxa de não resposta

Painel A: todos os respondentes

Painel B: por tipo de contributo

Painel C: por sexo

Painel D: por faixa etária

© Banco Central Europeu, 2021

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.ecb.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

Para uma definição da terminologia específica, consultar o Glossário do BCE (disponível apenas em língua inglesa).

- As questões foram aprovadas pelo gabinete responsável pelo reexame da estratégia e pela Comissão Executiva do BCE, tendo beneficiado dos comentários do Comité de Política Monetária e do Comité de Comunicação do Eurosistema.

- Ver as ferramentas para legislar melhor da Comissão Europeia, FERRAMENTA n.º 54, “Realização das atividades de consulta e análise de dados”.

- Este número exclui questionários em branco e respostas sem sentido. Inclui, porém, respostas incompletas, ou seja, onde foi fornecida, pelo menos, uma resposta com sentido.

- Aproximadamente 2% da amostra (90 respondentes) não revelou o sexo. Apenas 0,3% (12 respondentes) não revelou a faixa etária.

- A secção 3.4 explica estes pontos em mais pormenor.

- Na maioria dos casos, os respondentes não disseram explicitamente se se referiam aos preços da habitação ou aos custos de alojamento de forma mais geral. Portanto, é aconselhável interpretar esta categoria num sentido lato.

- “Os bancos, com as suas comissões muito elevadas, estão a delapidar as poupanças.”

- Dado que os respondentes tenderam a dar respostas semelhantes a ambas as perguntas, analisámos as duas em conjunto.

- Dado que os respondentes tenderam a dar respostas semelhantes a ambas as perguntas, analisámos as duas em conjunto.

- Um pequeno número de respondentes apelou a uma desagregação por diferentes tipos de agentes económicos (consumidores, trabalhadores, investidores, etc.).