Správa so súhrnom odpovedí z portálu „ECB vás počúva“

Hlavné zistenia

Portál „ECB vás počúva“

- Dňa 24. februára 2020 ECB v rámci revízie svojej stratégie menovej politiky otvorila portál „ECB vás počúva“ a vyzvala širokú verejnosť, aby vyjadrila svoje názory na viacero otázok.

- Účastníci mali odpovedať na 13 otvorených otázok zoskupených do štyroch tém: „cenová stabilita“, „ekonomické otázky“, „iné otázky“ a „komunikácia“. Táto správa analyzuje 3 960 predložených čiastočných a úplných odpovedí.

Prehľad respondentov

- Vo vzorke sú nadmerne zastúpení muži a staršie vekové skupiny: 76 % respondentov tvorili muži a 40 % bolo starších ako 55 rokov.

- Prevažná väčšina príspevkov pochádzala z krajín severnej, západnej a strednej Európy: 27 % respondentov bolo z Holandska, 25 % z Nemecka a 10 % z Francúzska.

- Približne 15 % respondentov pri odpovedi využilo štandardné odpovede, ktoré poskytli organizácie občianskej spoločnosti, ako napríklad Greenpeace. Títo respondenti boli oveľa mladší ako zvyšok vzorky a väčšinu z nich tvorili ženy.

Cenová stabilita

- Pri otázke týkajúcej sa zmien všeobecnej hladiny cien takmer všetci respondenti uvažovali o zvýšení. Z toho vyplýva, že rastúce ceny sú pre nich dôležitejšie. Respondenti zdôrazňovali negatívne účinky nadmernej inflácie na rôzne aspekty ich ekonomickej a finančnej situácie (napr. klesajúca kúpna sila, zhoršovanie stavu úspor a nedostupnosť trhu s nehnuteľnosťami na bývanie). Mnohí respondenti poukázali na to, že problémom nie je samotná inflácia, ale chýbajúca indexácia miezd a dôchodkov.

- Pokiaľ ide o otázku nadmernej inflácie a/alebo deflácie, najväčší podiel respondentov tvrdil, že má obavy z oboch, s dôrazom na význam cenovej stability. Druhý najväčší podiel respondentov bol znepokojený samotnou infláciou.

- Opakujúcou sa témou bola otázka nedostupnosti bývania. Veľká väčšina respondentov považovala tieto náklady za relevantné v súvislosti s infláciou a mnohí uviedli, že by mali byť v primeranejšej miere zahrnuté do harmonizovaného indexu spotrebiteľských cien (HICP). Najviac znepokojení touto otázkou boli podľa všetkého mladší respondenti a respondenti zo severných členských štátov EÚ.

- Väčšina respondentov spomenula vplyv rastúcich nákladov na potraviny a každodenných výdavkov. Týkalo sa to najmä žien a respondentov z južných členských štátov EÚ. Ďalších 50 % príspevkov na portáli sa týkalo nákladov na bývanie, zatiaľ čo v jednej pätine sa spomínali náklady na služby spojené s bývaním a dopravu.

Ekonomické očakávania a obavy

- Zhoršujúci sa hospodársky výhľad a podmienky na trhu práce patrili medzi hlavné obavy, najmä pokiaľ ide o ženy a respondentov z južných členských štátov EÚ. Starší respondenti a respondenti zo severných členských štátov EÚ sa viac obávali zhoršenia stavu úspor a dôchodkov v dôsledku nízkych úrokových sadzieb.

- Takmer 60 % respondentov sa domnievalo, že meniace sa hospodárske podmienky mali za posledných desať rokov negatívny vplyv na ich situáciu. Rozhodujúcim faktorom boli často podmienky na trhu práce: respondenti poukazovali na ťažkosti s hľadaním alebo udržaním si práce, pričom v posledných mesiacoch k tejto situácii prispievala aj pandémia koronavírusu (COVID-19).

- Minimálne polovica prijatých príspevkov bola kritická voči politike nízkych úrokových sadzieb ECB. Jedným z často spomínaných dôvodov bola nízka návratnosť úspor, ktorá investorov núti podstupovať nadmerné riziká a spôsobuje deformácie na finančnom trhu a trhu s nehnuteľnosťami. Dokonca aj v niektorých pozitívnejších odpovediach respondenti poukázali na to, že obvykle existujú štrukturálne faktory, napríklad neistota pracovných miest a nadmerné zdanenie, ktoré im bránia v plnej miere využívať priaznivé úverové podmienky.

Témy nesúvisiace s cenovou stabilitou

- Značný počet respondentov uviedol, že ECB by mala zohrávať aktívnejšiu úlohu pri udržiavaní hospodárskeho rastu, podpore zamestnanosti, boji proti klimatickej zmene, podpore európskej integrácie (aj v oblastiach, za ktoré ECB nenesie zodpovednosť, ako je zdaňovanie) a v boji proti chudobe a nerovnosti.

- Početná menšina by zároveň chcela, aby sa ECB zameriavala výlučne na cenovú stabilitu, ponechala iné otázky na demokraticky zvolené orgány a aby prehodnotila vplyv záporných úrokových sadzieb a zlepšila monitorovanie rastúcich cien nehnuteľností.

- Väčšina respondentov sa domnievala, že klimatická zmena už ovplyvnila – alebo čoskoro ovplyvní – hospodárstvo, prírodu, každodenný život a osobné financie k horšiemu.

Komunikácia s verejnosťou

- Dokonca aj spomedzi značného počtu respondentov, ktorí tvrdili, že sú o ECB a Eurosystéme primerane informovaní, mnohí poukázali na nedostatočnú informovanosť širokej verejnosti a zložitosť tém týkajúcich sa menovej politiky, používanie ekonomického žargónu a nedostatočne zrozumiteľnú komunikáciu.

- Na zlepšenie komunikácie ECB sa často navrhovalo používanie jednoduchého jazyka a uvádzanie konkrétnych príkladov. Ďalším častým odporúčaním bol aj intenzívnejší kontakt a diskusné podujatia so širokou verejnosťou, napr. formou podujatí organizovaných v jednotlivých krajinách.

- Mnohí respondenti uviedli, že by uvítali transparentnejšie vysvetlenia rozhodnutí ECB spolu s ich odôvodnením a vysvetlením vplyvu jej politík vrátane prínosov, rizík a negatívnych účinkov.

- Za prekážku dobrého chápania politík ECB sa považovalo nedostatočné finančné vzdelávanie širokej verejnosti. Mnohí respondenti uviedli, že by uvítali aktívnu úlohu inštitúcie pri zlepšovaní tejto situácie.

Chceme poďakovať všetkým, ktorí si našli čas, aby sa s nami podelili o svoje názory.

1 Úvod

Dňa 24. februára 2020 ECB v rámci revízie svojej stratégie menovej politiky otvorila portál „ECB vás počúva“ a vyzvala širokú verejnosť, aby vyjadrila svoje názory na viacero otázok. Účastníci mali odpovedať na 13 otvorených otázok[1] zoskupených do štyroch tém: „cenová stabilita“, „ekonomické otázky“, „iné otázky“ a „komunikácia“. Portál bol k dispozícii vo všetkých jazykoch eurozóny.

Prístup k portálu bol ukončený 31. októbra 2020. V tomto dokumente sa analyzuje 3 960 predložených čiastočných a úplných odpovedí.

Na získanie prehľadu o textových odpovediach účastníkov sa použila kombinácia kvalitatívnej a kvantitatívnej analýzy, konkrétne hĺbková analýza textu a spracovanie prirodzeného jazyka. Každá otázka bola v závislosti od povahy odpovedí analyzovaná iným spôsobom. Podrobnosti o metodike sú uvedené v prílohe.

Je dôležité mať na pamäti, že údaje zhromaždené v rámci verejných konzultácií nepredstavujú reprezentatívny pohľad na obyvateľstvo, keďže respondenti sú výsledkom vlastného výberu. V súlade s odporúčaním Európskej komisie a najlepšími postupmi[2] nepoužívame metódy váženia, ale vykonávame skôr analýzu podľa sociálno-demografických skupín.

2 Prehľad respondentov

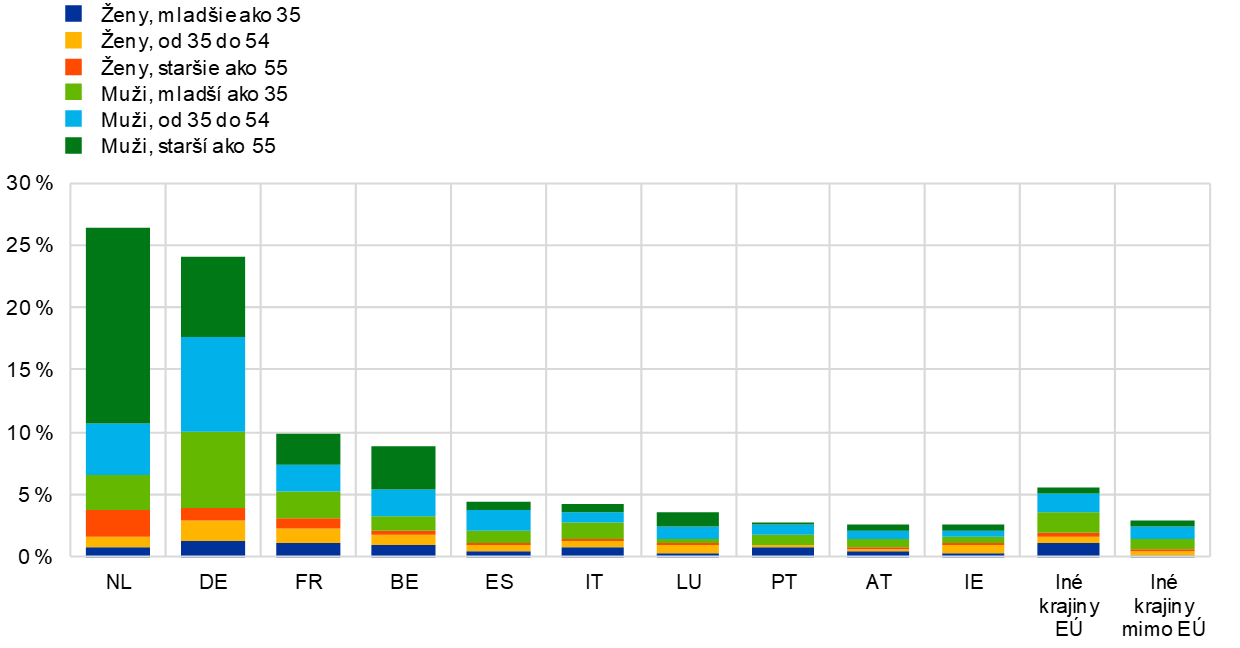

Na portáli „ECB vás počúva“ bolo prijatých 3 960[3] odpovedí. Pokiaľ ide o pohlavie a vek, na prvý pohľad sa skupina s najväčším počtom odpovedí skladá z mužov starších ako 55 rokov, čo predstavuje 33 % všetkých odpovedí. V skutočnosti je to viac ako celkový počet odpovedí od žien, ktorý predstavoval 22 % všetkých odpovedí.[4]

Celkovo sa počet príspevkov zvyšuje s vekom: 28 % príspevkov pochádza od respondentov mladších ako 35 rokov a takmer 40 % respondentov je starších ako 55 rokov. Ako je však znázornené v grafe 1, tento trend sa vyskytuje len u mužov. V prípade žien je najreprezentovanejšou vekovou skupinou skupina žien mladších ako 35 rokov.

Na revíziu stratégie menovej politiky ECB upozorňovali aj organizácie občianskej spoločnosti (OOS). Niektoré z týchto organizácií, najmä Greenpeace, vyzvali verejnosť, aby na portáli „ECB vás počúva“ predložili svoje príspevky, pričom ponúkli štandardné odpovede, ktoré bolo možné do dotazníka skopírovať. Celkovo približne 14 % všetkých odpovedí predstavovali skopírované štandardné odpovede, ktoré poskytla organizácia Greenpeace. Ďalšie 1 % pochádzalo od iných organizácií občianskej spoločnosti. Vlastné odpovede teda predstavovali 85 % vzorky.

Vďaka iniciatíve organizácií občianskej spoločnosti sa zvýšil počet odpovedí od žien a mladších ľudí. Približne 52 % odpovedí, ktoré sa odvolávali na návrhy organizácií občianskej spoločnosti, pochádzalo od žien; naproti tomu z vlastných príspevkov bolo od žien len 18 %. Vďaka „odpovediam OOS“ sa viac ako zdvojnásobil počet odpovedí od žien mladších ako 35 rokov. Celkovo takmer 55 % odpovedí OOS pochádza od ľudí mladších ako 35 rokov, zatiaľ čo tento podiel pri vlastných odpovediach klesá na 24 %. Podiel respondentov vo vekovej kategórii 35 – 54 rokov je približne 33 %, a to v prípade vlastných odpovedí aj odpovedí OOS.

Graf 1

Podiel respondentov podľa pohlavia, vekovej skupiny a druhu odpovede

Poznámky: „Odpovede OOS“ znamenajú odpovede, ktoré boli kopírované z príspevkov organizácií ako Greenpeace. „Vlastné odpovede“ znamenajú ostatné odpovede.

Z geografického hľadiska pochádza prevažná väčšina odpovedí zo strednej, severnej a západnej Európy (graf 2, panel a). Najväčším prispievateľom s podielom 27 % je Holandsko, čiastočne vzhľadom na zmienku o spustení portálu v holandskom časopise, ktorý naň zároveň uviedol priamy odkaz. Za Holandskom nasledujú Nemecko (25 %), Francúzsko (10 %) a Belgicko (9 %). Španielsko a Taliansko predstavujú po 4 %. Podiel odpovedí z východoeurópskych krajín je len nepatrný (menej ako 2 %). V Portugalsku, Írsku, Luxembursku a Taliansku sa podiel odpovedí OOS pohybuje od jednej štvrtiny odpovedí po viac ako polovicu.

Medzi rozdielmi v sociálno-demografických charakteristikách jednotlivých krajín vyniká skutočnosť, že 67 % respondentov z Holandska sú ľudia starší ako 55 rokov (59 % mužov; 8 % žien). Podiel starších ľudí je významný aj v Belgicku (43 %) a Luxembursku (37 %). Krajiny s najvyšším podielom príspevkov od žien sú krajiny s najvyšším podielom odpovedí OOS: Írsko, Portugalsko, Taliansko a Luxembursko (graf 2, panel b).

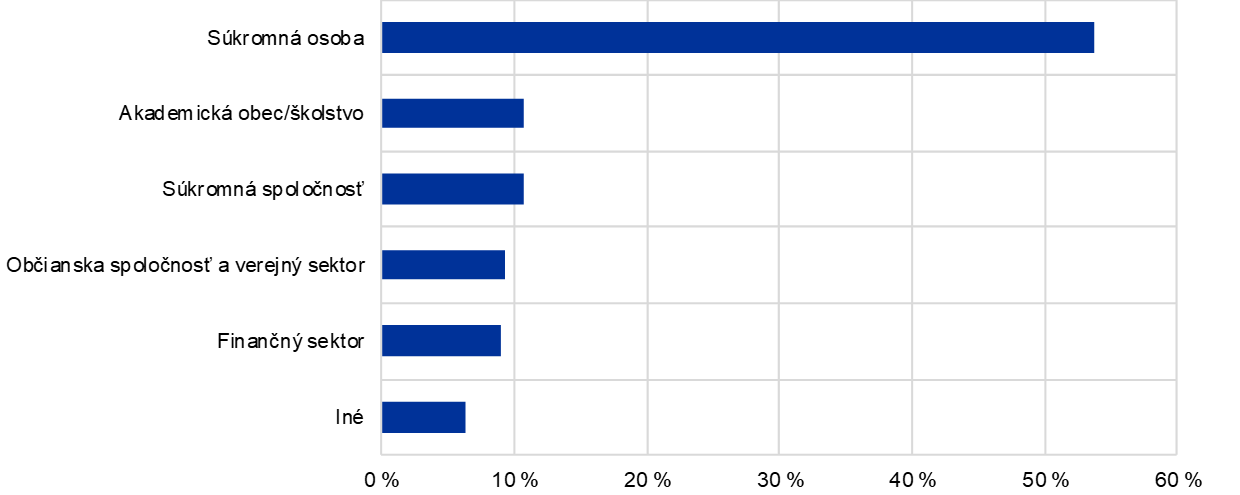

Pokiaľ ide o distribúciu podľa sektorov, najviac zastúpené sú súkromné osoby s 54 %, za nimi nasledujú súkromné spoločnosti (11 %), členovia akademickej obce a oblasť školstva (11 %) a respondenti z finančného sektora (9 %) (graf 3).

Graf 2

Podiel respondentov v desiatich najviac zastúpených krajinách

Panel a: Podľa druhu príspevku

Panel b: Podľa veku a pohlavia

Poznámky: „Odpovede OOS“ znamenajú odpovede, ktoré boli kopírované z príspevkov organizácií ako Greenpeace. „Vlastné odpovede“ znamenajú ostatné odpovede.

Graf 3

Podiel respondentov podľa sektorov

Niekoľko poznámok k analýze

Respondenti mohli odpovedať na všetky alebo len na niektoré otázky. V priebehu vypĺňania dotazníka sa počet nevyplnených odpovedí zvyšoval. Inými slovami, veľkosť vzorky sa líši v závislosti od otázok, na ktoré boli poskytnuté odpovede. Preto sa percentuálne podiely uvedené v analýze každej otázky vždy vzťahujú na percentuálny podiel všetkých respondentov, ktorí na konkrétnu otázku odpovedali. Podrobnosti o charakteristikách odpovedí sú v prílohe.

Respondenti pri odpovediach na konkrétne otázky neposkytli vždy relevantné odpovede alebo sa plne nezaoberali hlavným bodom otázky. V relevantných prípadoch uvádzame odhadovaný podiel takýchto odpovedí „mimo témy“ spolu s najčastejšími tvrdeniami v tejto kategórii.

Bola vykonaná sociálno-demografická analýza s cieľom poukázať na to, ktoré názory zvyknú byť rozšírenejšie alebo ktoré obavy sú naliehavejšie pre rôzne kategórie respondentov. Tento krok analýzy sa zameriava výlučne na vlastné príspevky, aby sa lepšie zvýraznila možná rôznorodosť jednotlivých skupín. Zohľadnilo sa pohlavie respondentov, veková kategória (mladší ako 35 rokov, od 35 do 54 rokov a viac ako 55 rokov), skupina krajín (severné, južné a východné členské štáty EÚ a nečlenské krajiny EÚ) a sektor (akademická obec a školstvo, verejný sektor a občianska spoločnosť, finančný priemysel, súkromný sektor a iné).

3 Cenová stabilita

Čo pre vás znamená cenová stabilita?

Centrálne banky môžu prispievať k zvyšovaniu blahobytu obyvateľstva predovšetkým udržiavaním stabilných cien. Cenovú stabilitu máme vtedy, keď je miera inflácie (t. j. miera, o ktorú sa z roka na rok v priemere zvýšia spotrebiteľské ceny) nízka a stabilná. Momentálne je naším cieľom udržiavať infláciu v strednodobom horizonte na úrovni nižšej, ale blízkej 2 %.

3.1 Vplyv zmien všeobecnej hladiny cien

Ako sa vás/vašej organizácie a jej členov dotýkajú zmeny všeobecnej hladiny cien?

Pri otázke týkajúcej sa zmien všeobecnej hladiny cien veľká väčšina respondentov spomenula zvýšenie cien, hoci v otázke nebol výslovne uvedený smer zmeny. Z toho vyplýva, že rastúce ceny sú pre nich dôležitejšie. Respondenti poukazovali na negatívne účinky rastúcich cien na rôzne aspekty ich ekonomickej a finančnej situácie, či už teoreticky, alebo vzhľadom na súčasnú situáciu.

Viac ako 45 % respondentov spomenulo klesajúcu kúpnu silu (graf 4). Mnohí zdôraznili, že škodlivé nemusí byť nevyhnutne samotné zvyšovanie hladiny cien, ale to, že zároveň nedochádza k adekvátnej úprave miezd a dôchodkov. Tento problém uvádzali častejšie ženy a respondenti mladší ako 55 rokov.

O niečo viac ako 15 % príspevkov sa zameralo na pokles úspor a často spomínalo škodlivé vplyvy nízkych úrokových sadzieb. Najviac znepokojení týmto aspektom boli podľa všetkého muži, respondenti zo severných členských štátov EÚ a členovia finančného sektora. „Naši klienti sú čoraz menej motivovaní šetriť si peniaze na dôchodok,“ píše respondent pôsobiaci v poisťovníctve. „V kombinácii s nízkymi úrokovými sadzbami je tak náš obchodný model ohrozený hneď z dvoch strán“.

Ďalší nezanedbateľný podiel respondentov, najmä medzi respondentmi mladšími ako 55 rokov, poukazoval na rastúcu cenu bývania. „Ceny vo všeobecnosti sú v poriadku. [...] Výrazne sa však zvýšilo nájomné (čo predstavuje môj najväčší náklad)“, uvádza respondent z Rakúska. Menej ako 10 % respondentov konkrétne spomenulo devalváciu dôchodkov.

Jeden z desiatich respondentov pociťoval v dôsledku cenových zmien len minimálny alebo žiadny vplyv, najmä vďaka každoročnej úprave ich platu alebo nízkej spotrebe. Niektorí respondenti v tejto skupine pripustili, že hoci zmeny cien pre nich nie sú problémom, iní sa môžu nachádzať vo veľmi odlišnej situácii. Respondenti zo súkromného sektora navyše uviedli, že mierne zvýšenie cien môžu preniesť na svojich zákazníkov.

Zo štandardných reakcií organizácie Greenpeace napokon vyplýva, že zatiaľ čo zmena cien základných potrieb a bývania by mohla mať významný sociálny vplyv, zvýšenie nákladov na znečisťujúce činnosti a tovar by mohlo podporiť zdravší a ekologickejší životný štýl a mohlo by sa využiť na boj proti klimatickej zmene.

Za zmienku stoja aj otázky niektorých respondentov, prečo sú pre ECB pri udržiavaní cenovej stability cieľom 2 % namiesto 0 %: „2 % ročne počas 20 rokov znamená za predpokladu stabilného príjmu zvýšenie cien o viac ako 40 %,“ poznamenáva jeden respondent.

Graf 4

Aspekty ekonomickej/finančnej situácie ovplyvnené zmenami cien

Odhadovaný podiel respondentov v hlavných kategóriách, spolu = 3 887

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom nevylučujú.

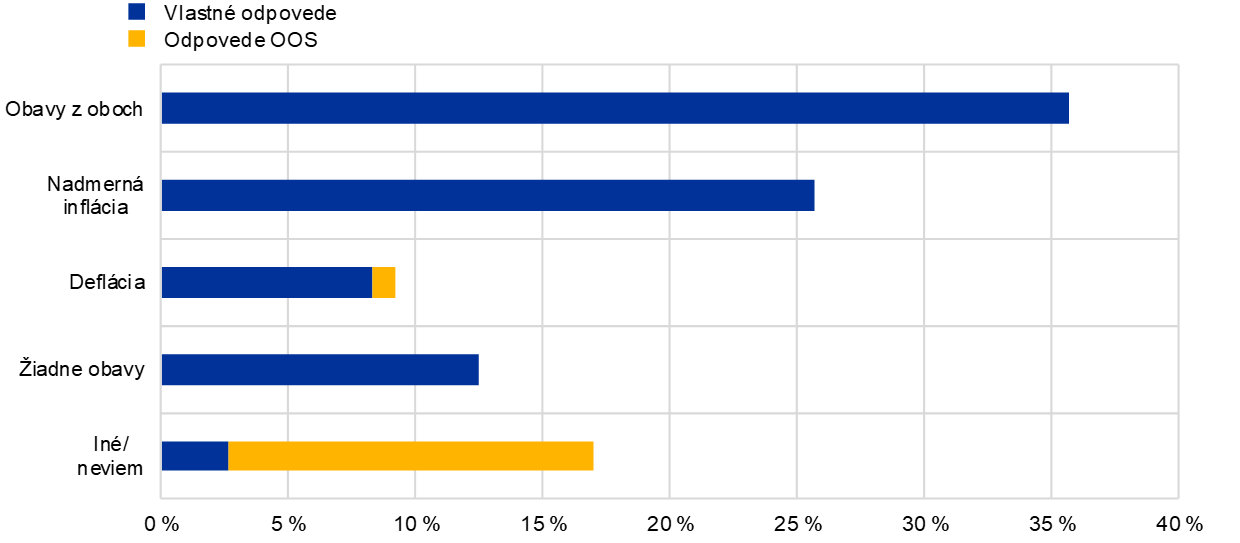

3.2 Obavy z nadmernej inflácie a deflácie

Považujete príliš vysokú defláciu alebo infláciu za problém?

V predchádzajúcej časti bolo evidentné, že pri uvažovaní o zmenách cien sa respondenti zamerali najmä na infláciu. Pokiaľ však ide o otázku, či sa obávajú príliš vysokej úrovne inflácie alebo deflácie, značný podiel respondentov uviedol, že sa obáva oboch (graf 5). „Dôležitá je stabilita,“ uvádza respondent z Nemecka. „[V závislosti od nadmernej inflácie alebo deflácie] sa buď zníži výška mojich úspor, alebo môjho príjmu.“ Ženy a respondenti z južných členských štátov EÚ skôr uvádzali obe tieto riziká zároveň, pričom muži a respondenti z iných regiónov mali tendenciu sa ich obávať skôr individuálne.

Štvrtina respondentov spomenula len samotnú infláciu. „V prípade deflácie si stále môžem dovoliť potraviny a oblečenie (do určitej miery),“ vysvetľuje jeden respondent, a „v prípade inflácie klesá hodnota peňazí“. Hyperinflácia je vnímaná ako problém predovšetkým v prípade rastu cien, ktorý prevyšuje rast inflácie.. Mnohí respondenti sa domnievali, že inflácia je systematicky podceňovaná alebo inak zle meraná, najmä vzhľadom na neadekvátne zohľadnenie nákladov na bývanie.

Väčšina respondentov sa zameriavala na rozdiel medzi príjmom a kúpnou silou, pričom zdôrazňovala dôležitosť indexácie miezd a dôchodkov. Iní podčiarkli, že vysoká inflácia znehodnocuje úsporné vklady, ktoré sú pre mnohých najbezpečnejšou formou úspor. Spolu s nízkymi alebo zápornými úrokovými sadzbami to pre svoju budúcnosť vnímali ako ničivú kombináciu. „Keďže moje úspory ma majú zabezpečiť na dôchodku, mám strach, že by mohlo dôjsť k ich devalvácii,“ poznamenal jeden respondent. Najmä mladší respondenti často spomínali aj zvyšujúcu sa nedostupnosť trhu s nehnuteľnosťami na bývanie a bubliny na tomto trhu.[5]

Respondenti sa vo všeobecnosti obávajú inflácie cien aktív bez rastu reálnej ekonomiky (jav, ktorý je často vnímaný ako výsledok menovej politiky ECB). Respondenti, ktorí pôsobili na finančných trhoch, si podľa všetkého skôr uvedomujú, že veľký dlh verejnej správy možno znížiť umelým zvýšením inflácie.

Graf 5

Obavy z nadmernej inflácie a deflácie

Odhadovaný podiel respondentov v každej kategórii, spolu = 3 885

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom vylučujú.

Menej ako 10 % respondentov sa obávalo deflácie a jej „devastačného vplyvu na hospodárstvo“: nedostatočného hospodárskeho rastu, znehodnocovania úspor a nedostatku reálnych investičných alternatív, znižovania miezd a vyššej nezamestnanosti. Niektorí respondenti vyjadrili obavy zo znižovania kúpnej sily v dôsledku vzniku bublín cien nehnuteľností. Vo všeobecnosti ľudia pociťovali strach z deflačnej špirály a stagnácie v Európe, ktorá by paralyzovala hospodárstvo, pričom mnohí spomínali Japonsko. Niektorí respondenti vyjadrili obavy, že v menovej politike budú chýbať nástroje na riešenie deflácie.

Približne 10 % – 15 % respondentov nebolo znepokojených (aspoň nie v súčasnosti). Zvyšní respondenti zo vzorky odpovedať nevedeli („Neviem toho o ekonomike toľko, aby som vedel(-a) odpovedať“, „Musím priznať, že nepoznám rozdiel, aj keď sa považujem za vzdelaného človeka“) alebo boli znepokojení inými otázkami. Niektorí respondenti napríklad spomenuli nízke úrokové sadzby, mieru nezamestnanosti a klimatickú zmenu. Táto skupina zahŕňala odpovede od organizácie Greenpeace, v ktorých sa uvádzalo, že hoci nadmerná inflácia a deflácia sú potenciálne problémom, nie sú ani zďaleka také dôležité ako ochrana životného prostredia.

3.3 Účinky zmien cien na tovary a služby

Pri ktorých druhoch tovarov a služieb pociťujete účinky zmien cien najviac?

V odpovedi na túto otázku väčšina respondentov poukazovala na zvýšenie nákladov na bývanie: kúpnych cien, výdavkov na bývanie a nájomného.[6] Ako je znázornené v grafe 6, tento percentuálny podiel zahŕňa príspevky od organizácií občianskej spoločnosti. „Všeobecné náklady, napr. na bývanie, vidím rásť nad rámec možností súkromných osôb,“ píše respondent z Nemecka. Respondenti zo severných členských štátov EÚ spomínali náklady na bývanie s oveľa väčšou pravdepodobnosťou ako respondenti z južných krajín.

Ďalšou kategóriou respondentov, ktorí si zrejme veľmi dobre uvedomujú vývoj na trhu s nehnuteľnosťami na bývanie – možno preto, že sú mu obzvlášť vystavení – sú tí, ktorí majú menej ako 55 rokov. „Ceny prenájmu v mojom regióne neustále rastú, čo pre môj rodinný rozpočet predstavuje veľkú záťaž,“ uvádza mladý Talian.

Ak sa respondenti v tejto súvislosti zmienili o ECB, bolo to v spojitosti s bývaním a nehnuteľnosťami. Najmä ľudia zo severných členských štátov EÚ vinia politiku ECB z toho, že sa bývanie z dôvodu vysokých cien stáva nedostupným. Ako uviedol jeden respondent, „pokračovanie politiky nízkych úrokových sadzieb ECB vedie k inflácii aktív. [...] Investori naliehavo hľadajú alternatívy k štátnym dlhopisom, a preto viac investujú do nehnuteľností. To zasa vedie k tomu, že kúpne ceny v metropolitných oblastiach sa stávajú nedostupnými.“

Graf 6

Kategórie tovarov a služieb, na ktoré má vnímaná zmena ceny najväčší vplyv

Odhadovaný podiel respondentov v hlavných kategóriách, spolu = 3 879

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom nevylučujú.

Takmer 51 % príspevkov spomínalo aj náklady na potraviny a každodenné výdavky, pričom mimoriadne citlivé na zmeny cien v tejto kategórii sú podľa všetkého ženy a respondenti v južných členských štátoch EÚ.

Treťou najvýraznejšou kategóriou, ktorá sa spomína v jednej pätine odpovedí, boli služby spojené s bývaním; najčastejšie uvádzané položky sú energie, plyn, vykurovanie a elektrina. Ceny služieb spojených s bývaním oveľa častejšie spomínali respondenti vo veku nad 35 rokov, pravdepodobne preto, že sa ich priamo týkajú oveľa viac ako mladších respondentov.

Takmer 20 % respondentov uviedlo zmeny v nákladoch na dopravu – väčšinou ceny pohonných hmôt, ale aj verejnú dopravu a náklady na kúpu a vlastníctvo auta. Tento percentuálny podiel bol výrazne vyšší v prípade respondentov v južných členských štátoch EÚ a respondentov mladších ako 55 rokov.

Ostatné kategórie sa spomínali v menej ako 10 % príspevkov. Tieto kategórie zahŕňali služby súvisiace s financiami, ako sú bankové náklady[7] (o niečo častejšie ich spomínali muži než ženy), spotrebný tovar, dane a náklady na verejné služby (pričom starší respondenti sa nimi cítili obzvlášť dotknutí) a nakoniec výdavky spojené so zdravím, ako sú zdravotné poistenie, účty za zdravotnú starostlivosť a náklady na starostlivosť o zuby (osobitné obavy prejavili ženy a starší respondenti). Len niekoľko respondentov uviedlo voľnočasové aktivity (napríklad cestovanie, reštaurácie, kino a šport), vzdelávanie alebo starostlivosť o deti. Ešte menej boli spomínané náklady na strane ponuky, ako sú náklady na prácu a suroviny.

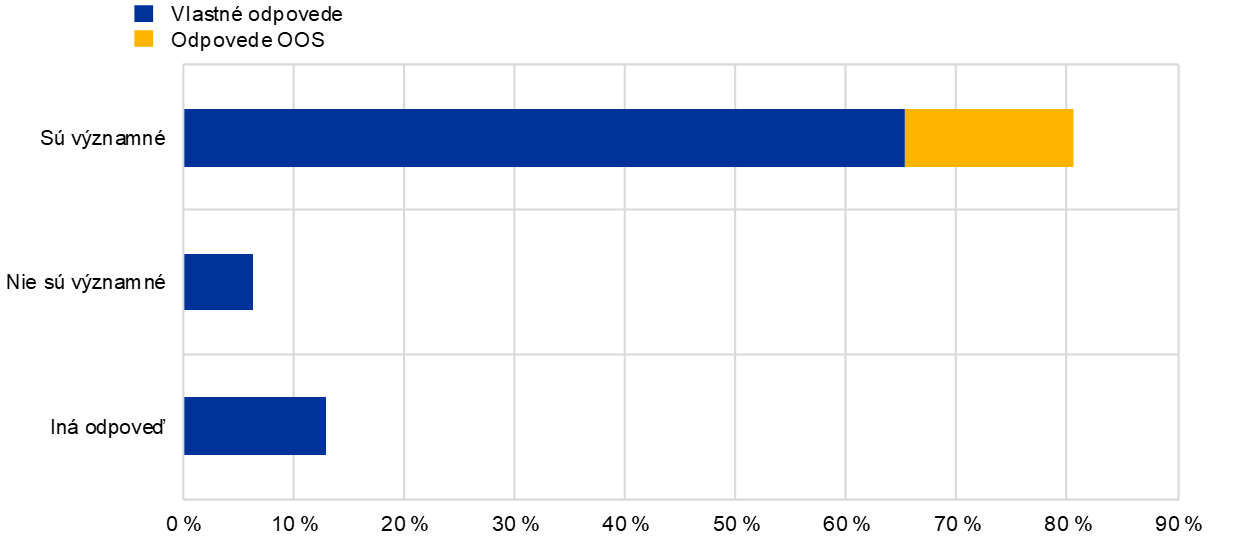

3.4 Význam cien bývania

Do akej miery je podľa vás v súvislosti s infláciou relevantný nárast nákladov spojených s bývaním?

Prevažná väčšina respondentov v odpovedi na priamu otázku potvrdila význam nákladov na bývanie z hľadiska inflácie (graf 7). V súlade s výsledkami predchádzajúcej otázky mladší respondenti a respondenti zo severných členských štátov EÚ zvykli potvrdzovať význam týchto nákladov častejšie ako ostatní respondenti.

„Tieto náklady teraz predstavujú polovicu príjmu mnohých európskych občanov,“ vysvetlila respondentka z Francúzska. Podobne, v osobnejšom duchu, jeden mladý muž uviedol: „Polovicu svojej mzdy nevnímam [ako svoju], pretože každý mesiac musím platiť nájomné“. Ľudia v pripomienkach často zdôrazňovali, že náklady na bývanie predstavujú veľmi významnú časť rozpočtu domácnosti. Niektorí respondenti poznamenali, že tieto náklady rastú neúmerne, až do tej miery, že bývanie sa stalo cenovo nedostupným, najmä keď sa berú do úvahy aj nepriame náklady – najmä náklady na energie a miestne dane.

Podobné obavy boli vyjadrené v štandardných odpovediach organizácie Greenpeace. Tieto reakcie tiež poukazovali na nevyhnutnosť bývania z hľadiska sociálnej integrácie a navrhovali, aby ECB zaviedla refinančné operácie s preferenčnou sadzbou (podobne ako operácie TLTRO), pomocou ktorých by banky mohli bezúročne financovať energeticky účinné systémy alebo decentralizované systémy energie z obnoviteľných zdrojov pre domácnosti.

Graf 7

Význam nákladov na bývanie z hľadiska inflácie

Odhadovaný percentuálny podiel respondentov v každej kategórii, spolu = 3 880

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom vylučujú.

Dokonca aj v rámci menšiny respondentov, ktorí nepociťovali náklady na bývanie ako záťaž (vo väčšine prípadov vlastníci nehnuteľností), mnohí uznali, že vysoké ceny nehnuteľností sú relevantným problémom pre mladšie generácie a menej prosperujúce sociálne skupiny: „Pre mňa osobne [náklady na bývanie] nie sú dôležité, ale pre spoločnosť je tento nárast zdrojom obáv.“

Stručne povedané, respondenti zastávali názor, že náklady na bývanie nemožno ignorovať. Nezanedbateľný podiel respondentov využil túto príležitosť na to, aby vyzval na zahrnutie nákladov na bývanie do HICP: „ECB a národné centrálne banky tomuto faktoru venujú príliš málo pozornosti a prikladajú [mu] príliš malú váhu v rámci HICP“ a „[Narastajúce náklady] treba zohľadniť [...], keďže bývanie je nevyhnutnou súčasťou života“. Podľa niektorých respondentov neschopnosť primerane zohľadniť tieto náklady znamená zlyhanie ECB pri plnení jej mandátu v oblasti cenovej stability.

Kritizované bolo aj prepojenie medzi rastúcimi cenami nehnuteľností na bývanie a politikou centrálnych bánk, najmä pokiaľ ide o nízke úrokové sadzby: „Samotné centrálne banky ich programami uvoľňovania významnou mierou prispievajú k rastu nákladov na bývanie bez ohľadu na to, či ide o kúpu nehnuteľností alebo prenájom“.

4 Ekonomické očakávania a obavy

Aké sú vaše ekonomické očakávania a obavy?

V rámci výkonu menovej politiky je naším cieľom zabezpečiť, aby si euro v priebehu času udržiavalo svoju hodnotu. Chceme, aby naša menová politika bola čo najúčinnejšia. Preto nás zaujímajú vaše očakávania, ako aj vaše ekonomické obavy.

4.1 Ekonomické obavy

Aké ekonomické faktory vás/vašu organizáciu a jej členov znepokojujú?

Pokiaľ ide o hlavné ekonomické otázky, ktoré respondentov znepokojovali, príspevky sa týkali veľkého počtu tém od nerovnosti až po finančné krízy.

Najčastejšia odpoveď sa týkala zhoršenia stavu úspor a dôchodkov v dôsledku nízkych úrokových sadzieb, čo uvádzala asi tretina respondentov (graf 8). Respondenti vo veku nad 55 rokov zo severných členských štátov EÚ a členovia finančného sektora mali podľa všetkého veľmi vážne obavy. Napríklad jeden dôchodca píše: „Platil som všetky dane z príjmu a šetril som [...]. Moje úspory však teraz rýchlo strácajú hodnotu, pretože musím platiť dane z majetku, pričom banka účtuje zápornú úrokovú sadzbu“.

Hospodársky výhľad bol ďalším často uvádzaným problémom. Slabý rast, súčasná hospodárska kríza spôsobená pandémiou COVID-19 a možnosť ďalších kríz v nie príliš vzdialenej budúcnosti predstavovali štvrtinu príspevkov. „Sotva sme na tomto kontinente prekonali poslednú krízu a opäť [čelíme] rokom ťažkej obnovy,“ napísal jeden respondent. Mladší respondenti a respondenti zo severných členských štátov EÚ sú podľa všetkého znepokojení viac ako staršie kategórie alebo respondenti z iných regiónov, rovnako ako respondenti zo súkromného sektora na rozdiel od súkromných občanov.

Graf 8

Hlavné hospodárske obavy

Odhadovaný percentuálny podiel respondentov v hlavných kategóriách, spolu = 3 709

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom nevylučujú.

Jedna štvrtina respondentov, najmä ženy, mladí ľudia a respondenti z južných krajín EÚ, uviedla ako významný zdroj znepokojenia nezamestnanosť a neistotu pracovných miest.

Približne 20 % respondentov, najmä mladých ľudí, vyjadrilo obavy v súvislosti s poklesom ich životnej úrovne alebo, slovami respondenta z Portugalska, „hľadaním správnej rovnováhy medzi životom a úsporou peňazí, čo môže byť ťažké, keď váš plat akurát pokryje vaše výdavky a ponecháva len malý priestor na čokoľvek ďalšie“. Podobne ako v predchádzajúcich častiach mnohí respondenti poukázali na to, že veľmi významným problémom je chýbajúca indexácia miezd a dôchodkov.

O klimatickej zmene sa zmienila približne štvrtina respondentov, najmä ženy. „Ako sa ukázalo počas krízy COVID-19, naše hospodárske aktivity nie sú pripravené odolať globálnym šokom, ktoré sa v nasledujúcich rokoch budú vyskytovať v dôsledku klimatickej krízy čoraz častejšie,“ uvádza sa v príspevku organizácie Greenpeace, ktorý sa v tejto kategórii uvádzal najčastejšie. Respondenti sa obávali dlhodobých vplyvov klimatickej zmeny a sťažovali sa na nevýraznú reakciu vlád a inštitúcií EÚ. Klimatické šoky súvisia aj s možnosťou čoraz väčších ťažkostí ECB pri udržiavaní cenovej stability.

Približne 10 % respondentov vyjadrilo obavy v súvislosti s otázkami fiškálnej politiky (napr. zdaňovanie, dlh verejnej správy a úsporné opatrenia), pričom o niečo menší percentuálny podiel vyjadril znepokojenie nad situáciou na úrovni EÚ (najmä rozdiel medzi severnými a južnými členskými štátmi EÚ) a nad sociálnymi otázkami (napr. chudoba a nerovnosť).

4.2 Zmeny hospodárskych podmienok

Ako sa vás za posledných desať rokov dotkli meniace sa hospodárske podmienky (ako napríklad ovplyvnili vaše vyhliadky nájsť si zamestnanie)?

Takmer 60 % respondentov sa domnievalo, že meniace sa hospodárske podmienky mali za posledných desať rokov negatívny vplyv na ich situáciu (graf 9).

Rozhodujúcim faktorom boli často podmienky na trhu práce. Jeden respondent zo Španielska zhrnul situáciu takto: „Nepravidelné príjmy a všeobecná nestabilita. Dlhé obdobia bez práce. Ťažkosti pri hľadaní zamestnania alebo stabilných zákaziek“. Rastúca nezamestnanosť a neistota robili veľké starosti nielen mladším generáciám („Pre staršieho človeka je prakticky nemožné nájsť si prácu“) a brzdili možnosť „kúpiť si obydlie alebo založiť si rodinu“. Niektorí respondenti uviedli, že hľadanie zamestnania ešte viac sťažila súčasná pandémia, zatiaľ čo iní ešte stále pociťovali dôsledky predchádzajúcej finančnej krízy.

Iní respondenti napriek tomu, že boli zamestnaní, zastávali názor, že „mzdy zaostávajú za vývojom cien“ alebo že „reálny príjem stagnuje alebo klesá“. „Moja finančná situácia sa zhoršila,“ uviedli viacerí respondenti. Podobné obavy mali aj dôchodcovia: „Som na dôchodku už 10 rokov a moja kúpna sila sa zmenšila o 30 %“. Ďalšími opakujúcimi sa témami boli nízke úrokové sadzby v neprospech sporiteľov a ťažkosti pri hľadaní bývania.

Približne jedna tretina respondentov uviedla, že zmena podmienok ich neovplyvnila, alebo že sú na tom lepšie. Mnohé z týchto príspevkov sa sústreďovali na otázku zamestnania, pričom niektorí respondenti uviedli, že sú na dôchodku, nepotrebujú si teda hľadať zamestnanie a sú preto v „bezpečnej“ pozícii. Iní zdôraznili to, že sú zamestnaní v sektoroch, ktoré neboli zasiahnuté nedávnymi krízami a rastúcou konkurenciou.

Respondenti z južných členských štátov EÚ a tí, ktorí pracujú v súkromnom sektore, poukazovali na zhoršenie podmienok častejšie. Mladší ľudia naopak zvykli uvádzať pozitívnejšie alebo neutrálnejšie hodnotenie posledného desaťročia; podľa niektorých z nich môže byť dôvodom aj to, že vzhľadom na nízky vek ešte nepracovali.

Graf 9

Vplyv meniacich sa hospodárskych podmienok za posledné desaťročie

Odhadovaný percentuálny podiel respondentov v každej kategórii, spolu = 3 700

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom vylučujú.

4.3 Vplyv nízkych úrokových sadzieb

Aký vplyv majú na vás/vašu organizáciu, jej členov a celú ekonomiku nízke úrokové sadzby a menová politika vo všeobecnosti?

Pri otázke, ako nízke úrokové sadzby a menová politika ovplyvnili ich a ekonomiku, mala väčšina respondentov tendenciu diskutovať o vplyve nízkych úrokových sadzieb, nespomínala však menovú politiku všeobecnejšie.

Minimálne polovica prijatých príspevkov bola kritická voči politike nízkych úrokových sadzieb ECB (graf 10). Jedným z často uvádzaných dôvodov bola nízka návratnosť úspor: „Čo robiť s úsporami, keď je zdanenie vyššie ako úroková sadzba?“ opýtal sa jeden respondent. Vzhľadom na vekovú štruktúru vzorky nie je prekvapujúce, že mnohí respondenti poukazovali najmä na negatívny vplyv nízkych úrokových sadzieb na dôchodky, ktoré v posledných rokoch neboli upravené.

Respondenti opisovali, ako vzhľadom na nízku mieru návratnosti musia podstupovať väčšie riziko a investovať napríklad na akciovom trhu: „[Nízke úrokové sadzby] ma nútia investovať rizikovejšie, než by bolo v tejto fáze môjho života zodpovedné“. Tento postup podľa nich spôsobuje deformácie na finančných trhoch a trhoch s nehnuteľnosťami, čím sa oslabuje zdravie finančného systému. Mnohí spomínali strach z bublín, ktoré by mohli viesť k hospodárskej kríze. Ďalším uvádzaným vedľajším účinkom bola „zombifikácia“ ekonomiky, ktorá by v konečnom dôsledku mohla z trhu vyhnať zdravé firmy: „Menová politika vytvorila realitnú bublinu a udržala pri živote zombie podniky a banky“.

Respondenti tiež zdôraznili, že nízke úrokové sadzby vedú k prehlbovaniu nerovnosti, či už v dôsledku cien aktív, vďaka ktorým sa „plnia vrecká tých, ktorí už majú finančný majetok“, alebo v dôsledku rastúcich cien nehnuteľností na bývanie. Niekoľkí respondenti tiež vyjadrili veľké obavy z nadmernej všeobecnej zadlženosti: „Zadlžuje sa čoraz viac ľudí, ktorí si to jednoducho nemôžu dovoliť“ a „Ľudia nie sú motivovaní šetriť, čo je v rozpore so zásadou obozretnosti“.

Pokiaľ ide o niekoľko odpovedí, ktoré považovali nízke úrokové miery za pozitívne, najčastejšie uvádzaný dôvod sa týkal príspevku expanzívnej menovej politiky k finančnej a hospodárskej stabilite v eurozóne a k zvyšovaniu zamestnanosti: „[...] Nízke úrokové sadzby sú pre ekonomiku vo všeobecnosti prospešné. Ale čo je ešte dôležitejšie, kvantitatívne uvoľňovanie ekonomiku stabilizovalo“.

Graf 10

Vnímaný vplyv nízkych úrokových mier a expanzívnej menovej politiky

Odhadovaný percentuálny podiel respondentov v každej kategórii, spolu = 3 700

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom vylučujú.

Iní respondenti uviedli, že nízke úrokové sadzby im umožnili kúpiť si dom za priaznivejších podmienok alebo začať podnikať. Ďalší však poukázali na štrukturálne prvky, ktoré im bránia v plnej miere využívať priaznivé úverové podmienky, napríklad neistota pracovných miest: „[...] Rád by som si vzal hypotéku na kúpu domu, ale nemám žiadnu záruku práce, takže nemôžem“, „Menová politika EÚ umožňuje mladým ľuďom, ako som ja, byť aktívni v podnikaní, avšak miestne politiky nás brzdia mimoriadne vysokými daňami a nedostatkom podporných politík“ a „Ani nízka inflácia nevykompenzuje nedostatočný prístup k úverom a hypotékam“.

Napokon, niektorí respondenti uvádzali výhody aj nevýhody nízkych úrokových sadzieb: „Môžeme si kúpiť dom, čo by predtým nebolo možné (takže pozitívum), ale zároveň nedostávame úroky z úspor“ a „Pokiaľ som dlžník, myslím, že je to v poriadku [...]. Je to však katastrofa pre kapitalizačné dôchodky [...]“.

Postoj organizácií občianskej spoločnosti k menovej politike ECB bol tiež nejednoznačný. V štandardných príspevkoch Greenpeace sa uvádzalo, že nízke úrokové sadzby znamenajú lacné peniaze dostupné pre všetky firmy, tie, ktoré prispievajú k ekologickej transformácii, ako aj tie, ktoré ju brzdia, a vyzvali na prijatie ekologického kvantitatívneho uvoľňovania a zahrnutie klimatických kritérií do refinančných operácií ECB. V príspevkoch organizácie Positive Money sa zdôrazňovalo, že zatiaľ čo kvantitatívne uvoľňovanie pomohlo ekonomike eurozóny zotaviť sa z poslednej finančnej krízy, prehĺbilo tiež nerovnosť zvýšením hodnoty aktív, ktoré už vlastnili bohatí ľudia. Zasadzovali sa za používanie nástrojov, ako sú helikoptérové peniaze, ktoré by nemali tieto vedľajšie účinky.

Zo sociálno-demografického hľadiska respondenti zo severných členských štátov EÚ vo všeobecnosti zaujali oveľa nepriaznivejší postoj k nízkym úrokovým mieram a expanzívnej menovej politike ako respondenti z juhu. Miera kritickosti podľa všetkého narastala aj s vekom. A napokon, respondenti z finančného sektora boli podľa všetkého týmito politikami nadšení menej ako súkromní občania.

5 Témy nesúvisiace s cenovou stabilitou

Ktoré ďalšie témy považujete za dôležité?

Hlavnou úlohou ECB, jej prvoradým cieľom, je udržiavať cenovú stabilitu v eurozóne. Keď je však cenová stabilita zaručená, je úlohou ECB podporovať všeobecné hospodárske politiky Európskej únie. To okrem iného znamená, že sa usiluje o udržateľný rozvoj Európy založený na vyváženom hospodárskom raste, o sociálne trhové hospodárstvo s vysokou konkurencieschopnosťou zamerané na dosiahnutie plnej zamestnanosti a sociálneho pokroku, ako aj o vysokú úroveň ochrany životného prostredia a zlepšenie jeho kvality.

5.1 Ďalšie obavy a úvahy

Mala by sa ECB podľa vás týmto aspektom venovať viac, resp. menej? Prečo?

Existujú ešte ďalšie oblasti, na ktoré by ECB podľa vás mala pri tvorbe svojich politík prihliadať?[8]

Okrem cenovej stability respondenti poukázali na množstvo tém, ktoré by podľa nich ECB mala pri rozhodovaní o svojej politike zohľadňovať. Niektoré z nich sú zobrazené v grafe 11. Mnohé z týchto tém zodpovedali sekundárnym cieľom uvedeným v úvode k tejto téme.

U respondentov, podľa ktorých by ECB mala pôsobiť nad rámec úzkeho mandátu zameraného na infláciu, bola najčastejšie uvádzanou témou ochrana životného prostredia. Spomína sa takmer v polovici všetkých príspevkov: „Cenová stabilita už nie je hlavný spôsob, akým môžu centrálne banky prispievať k zvyšovaniu blahobytu ľudí. Je ním obmedzenie globálneho otepľovania“. Aktívnu úlohu pri riešení klimatickej zmeny od ECB s väčšou pravdepodobnosťou vyžadovali ženy a respondenti z južných členských štátov EÚ než muži či respondenti z iných regiónov.

Zatiaľ čo z niektorých odpovedí nebolo jasné, ako presne by ECB mohla prispieť k prechodu na ekologickejšie hospodárstvo, iné predložili konkrétnejšie návrhy. Tieto návrhy siahali od podpory ekologických investícií a fiškálnej politiky potrebnej na transformáciu, cez zníženie investícií do znečisťujúcich činností a zohľadnenie klimatických kritérií v rámci refinančných operácií ECB, až po začlenenie rizík súvisiacich s klimatickými zmenami do modelov a riadenie správania bánk tak, aby financovali spoločnosti šetrné k životnému prostrediu. „Klimatická zmena je systémové riziko,“ napísal jeden zástupca akademickej obce. „Ak menová politika ECB nebude nezohľadňovať dlhodobé účinky klimatickej zmeny [...], môže to mať značný vplyv z ekonomického a sociálneho hľadiska, čo zasa ovplyvní cenovú stabilitu.“

Okrem otázok udržateľnosti by značná časť respondentov chcela, aby ECB podporovala zamestnanosť a hospodársky rast, ad hoc investície na zlepšenie európskej konkurencieschopnosti voči iným ekonomikám, a aby podporovala digitalizáciu. Tieto návrhy podporovali skôr ženy a respondenti z južných členských štátov EÚ, rovnako ako respondenti mladší ako 55 rokov. V príspevkoch sa často zdôrazňoval pozitívny vzájomný vzťah rastu a zamestnanosti. Niektorí respondenti zároveň pochybovali, či je možné dosiahnuť plnú zamestnanosť, resp. či je vôbec žiaduca.

Takmer 20 % respondentov spomenulo záležitosti EÚ, pričom časť z nich požaduje silnejšiu úniu a odstránenie rozdielov medzi severnými a južnými členskými štátmi EÚ. Ďalší zároveň poukázali na to, že niektoré vlády nevykonávajú reformy potrebné na fungovanie Európskej únie, a že náklady a prínosy sa nerozdeľujú rovnomerne. Tento názor ilustrujú pripomienky ako „Dochádza k brzdeniu produktívnejších krajín“ a „Severné krajiny platia dlhy južných“. Mnohí respondenti vyzvali ECB, aby zaviedla jednotný daňový systém, ktorý by pomohol zabrániť daňovej súťaži medzi členskými štátmi EÚ, alebo politiku minimálnej mzdy na úrovni EÚ (aj keď ECB nemá v týchto záležitostiach právomoc).

Graf 11

Ďalšie otázky nad rámec cenovej stability, ktorými by sa ECB mala zaoberať

Odhadovaný percentuálny podiel respondentov v hlavných kategóriách, spolu = 3 614

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom nevylučujú.

Približne 15 % respondentov, najmä nad 55 rokov a zo severných členských štátov EÚ, vyzývalo ECB, aby venovala väčšiu pozornosť účinkom nízkych úrokových sadzieb a zohľadňovala cenový vývoj na trhu s nehnuteľnosťami na bývanie, pretože „nízke úrokové sadzby v kombinácii s vysokými cenami iných aktív spôsobujú, že pre ľudí je čoraz ťažšie prosperovať“.

Početná menšina, najmä ženy a respondenti z južných členských štátov EÚ, identifikovala ako problémy, ktoré by ECB taktiež mala zohľadňovať, aj rastúcu nerovnosť a chudobu. „Spoločnosť, ktorá nepodporí svojich najslabších členov, má zhnité jadro,“ napísal respondent z Belgicka. „Ako môže človek hovoriť o hospodárskom raste, zatiaľ čo vo Flámsku 680 000 ľudí závisí od potravinovej banky?“. Niektorí respondenti zdôraznili, že chudoba a nerovnosť podkopávajú sociálnu a demokratickú súdržnosť v eurozóne, pričom zároveň oslabujú účinnosť menovej politiky ECB. V tejto súvislosti tiež respondenti ECB vyzývali, aby podporovala finančnú inklúziu, napríklad poskytovaním bezplatného bankového účtu pre všetkých občanov eurozóny. Iní obhajovali použitie helikoptérových peňazí.

Popri väčšine respondentov, ktorí by chceli, aby ECB venovala viac pozornosti otázkam nad rámec cenovej stability, približne jedna štvrtina respondentov uviedla, že by uprednostnili, keby sa ECB držala svojho mandátu a nevenovala sa politickým otázkam. Jeden nemecký respondent to zhrnul takto: „Konzistentná menová a nie hospodárska politika“. Títo respondenti tvrdili, že otázky mimo cenovej stability by sa mali ponechať na iné príslušné vnútroštátne inštitúcie alebo inštitúcie EÚ, keďže „tieto veci majú mať na starosti zvolení politici“. Tento názor prevládal skôr u mužov a respondentov v severných členských štátoch EÚ než u žien či respondentov z iných regiónov.

Niektorí respondenti uviedli, že „doplnenie [mandátu v oblasti cenovej stability] o ďalšie ciele nevyhnutne povedie ku konfliktom záujmov“. Tieto obavy vyjadrili aj respondenti, ktorí podporovali širšiu interpretáciu mandátu ECB. Kritizované bolo najmä zapojenie ECB do otázok životného prostredia: „Klimatická zmena a ochrana životného prostredia sú nepochybne veľmi dôležité, ale to nie je úloha centrálnej banky!“

5.2 Vplyv klimatickej zmeny

Aký bude mať na vás/vašu organizáciu, jej členov a celú ekonomiku vplyv klimatická zmena?

Približne 80 % – 85 % respondentov uznalo, že klimatická zmena bude mať určitý vplyv, a opísalo, ako bude formovať budúcnosť (graf 12).

Približne štvrtina respondentov uviedla, že klimatická zmena ovplyvní hospodársky a finančný systém: „ekonomika sa bude musieť prispôsobiť a nebude mať inú možnosť“ a „[klimatická zmena] zmení riziká v oblasti financovania – vrátane kreditného rizika“. Respondenti zo súkromného a finančného sektora uvažovali o týchto účinkoch s väčšou pravdepodobnosťou než súkromní občania. O vplyve klimatickej zmeny na hospodársky systém sa diskutovalo aj z európskej perspektívy, pričom mnohí zdôraznili, že Európska únia by sa mala rýchlo prispôsobiť: „Európska ekonomika musí byť pripravená na iný svet, v ktorom konkurenčná výhoda bude patriť ekologickým alternatívam“.

Ďalšia štvrtina respondentov poukázala na to, že klimatická zmena ovplyvňuje každodenný život každého z nás a ešte viac postihne budúce generácie. „Naše deti budú žiť na planéte nevhodnej na život“, bol jeden z pochmúrnych scenárov opísaných respondentmi, ktorí tiež predpovedali masovú migráciu, vojny o vodu a nakoniec vyhynutie mnohých druhov vrátane ľudskej rasy. Prechod na udržateľnejší spôsob života sa preto považoval za potrebný a naliehavý, pretože, slovami belgického respondenta, „vplyv klimatickej zmeny bude oveľa dôležitejší než akákoľvek hospodárska kríza“.

Graf 12

Vplyv klimatickej zmeny

Odhadovaný percentuálny podiel respondentov v hlavných kategóriách, spolu = 3 615

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom nevylučujú.

Približne 15 % respondentov, najmä nad 55 rokov a zo severných krajín EÚ, poznamenalo, že klimatická zmena bude znamenať dodatočné náklady, nielen tie spojené priamo s prírodnými katastrofami. Náklady vzniknú aj v súvislosti s energetickou transformáciou a vo všeobecnosti s riešením základného problému, a to vrátane daní („opatrenia sú v súčasnosti radikálne a pre občanov nákladné“). So značnými obavami respondenti predvídali aj všeobecný rast cien: „Myslím si, že klimatická zmena povedie k obrovskému tlaku na ceny niektorých tovarov alebo služieb.“ Treba poznamenať, že niektorí respondenti v tejto kategórii vyjadrili pochybnosti o hrozbe klimatickej zmeny a uviedli, že opatrenia prijaté na jej riešenie sú nákladnejšie ako skutočné škody, ktoré spôsobila: „Klimatická zmena predstavuje menšiu hrozbu než aktivizmus EÚ, ktorý z hospodárskeho a environmentálneho hľadiska prináša viac škody než úžitku“. Niekoľkí respondenti spochybňovali zodpovednosť ľudí, zatiaľ čo iní tvrdili, že opatrenia EÚ nemôžu v boli proti klimatickej zmene veľa dosiahnuť a že iné ekonomiky budú medzičasom profitovať z nedodržiavania pravidiel.

Ďalší významný pohľad sa týkal vplyvu klimatickej zmeny na prírodu, pričom mnohí respondenti poukázali na to, že negatívne účinky sú už viditeľné. „Musím povedať, že vaša otázka je trochu naivná, pretože je napísaná v budúcom čase,“ uviedol jeden mladý respondent z Francúzska. „Počas leta [už] zažívame vážne suchá a lesné požiare,“ napísal muž z Portugalska, zatiaľ čo respondent z Holandska poznamenal: „Zvyšovanie morskej hladiny je [tu] významným problémom“. Mnohí upozorňovali na extrémne počasie. Tento pohľad uvádzalo o niečo viac než 15 % príspevkov, najmä od žien, mladších ľudí a respondentov z južných členských štátov EÚ.

Menej ako 10 % respondentov, najmä starších ako 55 rokov, sa zaoberalo otázkou energetickej transformácie, pričom predpokladali alebo požadovali značné investície: „Klimatickú zmenu treba zmierňovať. Bude to možné len vtedy, ak urýchlene dôjde k energetickej transformácii smerom k trvalej udržateľnosti.“

Príspevky OOS a približne 6 % vlastných príspevkov sa zameriavali na úlohu ECB v boji proti klimatickej zmene s pomerne odlišnými názormi. V súlade s dôvodmi uvedenými v predchádzajúcej časti mnohé z pôvodných príspevkov varovali, že klimatická zmena „nie je oblasťou pôsobnosti ECB“. „Vplyv [klimatickej zmeny] sa pravdepodobne v určitom bode prejaví, ale úlohou ECB nie je ho riešiť – zároveň by ho však nemala ani zhoršovať,“ napísal jeden z najmiernejších kritikov potenciálneho zapojenia ECB do riešenia tejto otázky. Niektorí respondenti odporúčali, aby ECB v tejto oblasti nezohrávala vedúcu úlohu (tá by mala byť ponechaná demokraticky zvoleným orgánom), ale aby pôsobila skôr ako sprostredkovateľ. V iných príspevkoch, najmä od organizácií občianskej spoločnosti, respondenti ECB naopak vyzývali, aby konala rozhodne, „išla príkladom“ a prispievala k európskym cieľom v súlade so svojím sekundárnym mandátom.

A napokon, približne 10 % respondentov tvrdilo, že klimatická zmena bude mať len malý alebo žiadny vplyv, alebo uviedli, že existujú naliehavejšie otázky: „Koho to zaujíma, ak nemáte ako zaplatiť nájomné?“ Niekoľkí respondenti pripustili, že je ťažké povedať, aký vplyv bude klimatická zmena mať, a radšej sa nevyjadrili.

6 Komunikácia s verejnosťou

Ako by sme podľa vás mohli najlepšie komunikovať s verejnosťou?

Myslíme si, že ak ľudia rozumejú fungovaniu menovej politiky, dokážu sa lepšie rozhodovať o svojich výdavkoch, sporení, investíciách alebo úveroch. Zaujímalo by nás, či sa nám darí vysvetľovať našu činnosť a dôvody našich opatrení.

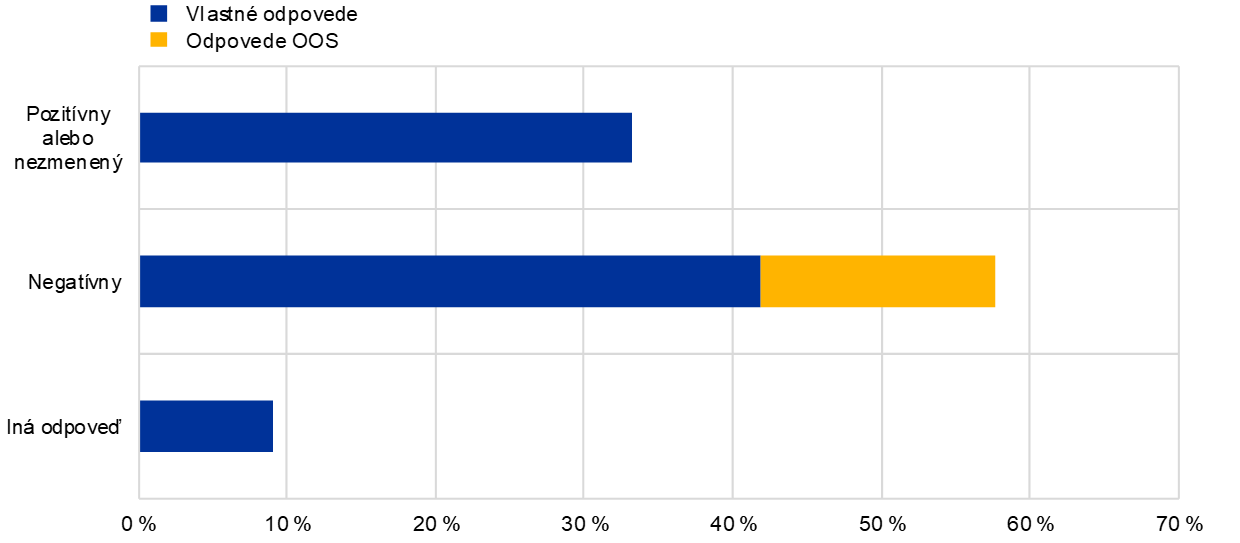

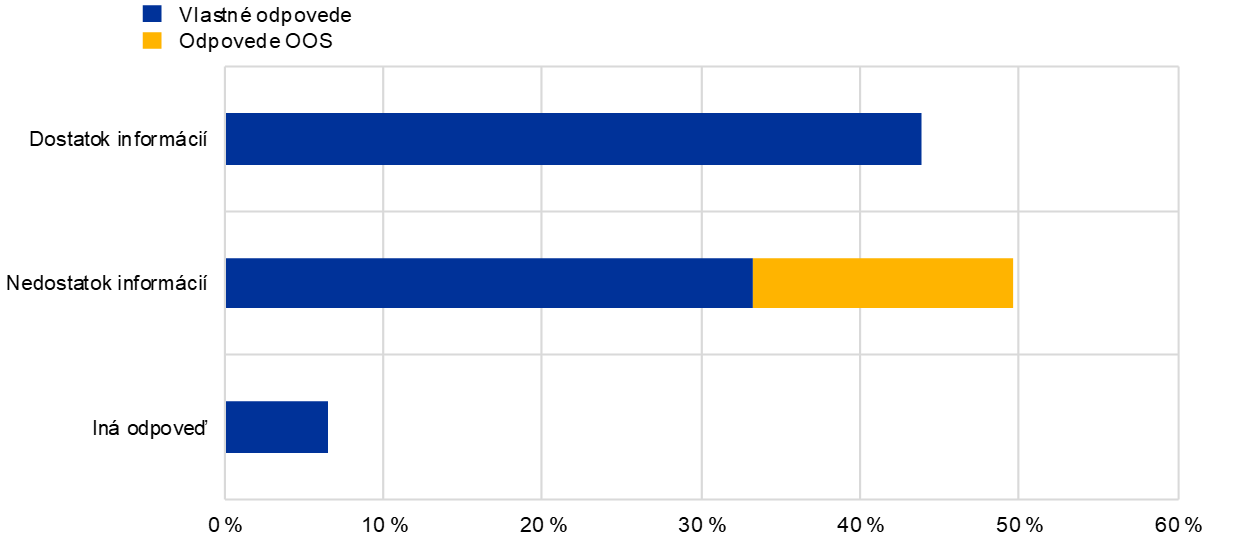

6.1 Vnímaná informovanosť o ECB a národných centrálnych bankách

Máte podľa vás dostatok informácií o ECB, resp. vašej národnej centrálnej banke?

Na otázku o miere informovanosti o ECB a svojej národnej centrálnej banke takmer 50 % respondentov uviedlo, že majú nedostatok informácií alebo dokonca žiadne informácie, alebo v odpovedi len vo všeobecnosti poukázali na nedostatok vedomostí a nedostatočnú informovanosť verejnosti. Naopak o niečo menší podiel respondentov tvrdil, že je informovaný. Okrem týchto dvoch skupín približne 6 % respondentov uviedlo odpovede, ktoré s otázkou nesúviseli, a namiesto toho sa sťažovali najmä na menovú politiku ECB (graf 13).

Niektorí z tých, ktorí sa cítili byť nedostatočne informovaní, poukázali na zložitosť tém menovej politiky, používanie ekonomického žargónu a nedostatok komunikácie so širokou verejnosťou: „Komunikácia je zameraná na finančný trh a na technické aspekty politiky. S občanmi sa (podľa môjho názoru) komunikovalo málo“ a „Pochopenie týchto informácií [týkajúcich sa ECB] je pre ľudí, ktorí nie sú ekonómami, skutočne náročné“. Niektorí respondenti obviňovali médiá z toho, že sa rozsiahlejšie nezaoberajú témami menovej politiky, alebo komunikáciu Eurosystému, z ktorej vyplývajú zmiešané, nekoordinované informácie.

Graf 13

Vnímaná informovanosť o ECB a národných centrálnych bankách

Odhadovaný percentuálny podiel respondentov v každej kategórii, spolu = 3 552

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom vylučujú.

Treba poznamenať, že mnohí respondenti, ktorí boli presvedčení o tom, že sú dobre informovaní, zároveň poukázali na to, že zvyšok verejnosti dobre informovaný nie je („[Mám] dostatok [informácií]. Pravdepodobne som však výnimkou“). Respondenti často vysvetľovali, že sú s ECB oboznámení preto, lebo sa zaujímajú o ekonomické otázky, alebo vďaka svojej práci či štúdiu, a nie vďaka komunikačným snahám ECB: „Myslím, že mám dostatok informácií, pretože sa zaujímam o menovú politiku v rámci môjho štúdia. Ale bežní ľudia nevedia, ako táto inštitúcia funguje“, „Mám dosť informácií, ale len preto, lebo pracujem v novinách. Nemyslím si, že široká verejnosť vie veľa“ a „Pôsobím vo finančnom sektore, takže toho sledujem dosť, ale väčšina ľudí nevie nič“.

Nie je prekvapujúce, že dobrú informovanosť o ECB a národných centrálnych bankách uvádzali respondenti pôsobiaci vo finančnom sektore s oveľa väčšou pravdepodobnosťou než súkromní občania. Dobrú informovanosť tiež oveľa častejšie potvrdzovali muži než ženy. Podiel informovaných respondentov bol v jednotlivých skupinách krajín EÚ podobný. Medzi respondentmi z krajín mimo Európskej únie sa tento podiel výrazne zvýšil, čo odráža skutočnosť, že táto skupina respondentov prejavila záujem o portál „ECB vás počúva“, hoci ECB pravdepodobne nebola ich vlastnou centrálnou bankou.

V odpovediach sa často objavuje slovo „záujem“. Mnohí sa zhodli na tom, že je k dispozícii množstvo informácií pre ľudí, ktorí majú záujem a aktívne ich vyhľadávajú, pričom uviedli nasledovné: „Keďže sa zaujímam, sledujem ECB na sociálnych médiách a myslím si, že o svojej činnosti veľmi dobre a jednoducho komunikuje – napriek tomu si však myslím, že tým oslovuje len ľudí, ako som ja, ktorí sa zaujímajú o ekonomické otázky“ a „Nie každý sa o tieto témy bude zaujímať, ale myslím si, že každý by mal chápať aspoň základy toho, čo sa v eurozóne deje na ekonomickej úrovni, a ako ho rozhodnutia ECB o politikách ovplyvňujú.“ Odpovede od Greenpeace zároveň zdôrazňovali, že ani pre ľudí so záujmom o ECB „nie je jednoduché posudzovať dôsledky jej činnosti. ECB síce informuje o menových operáciách, no nedáva ich do súvislosti s konkrétnymi sociálnymi a environmentálnymi účinkami.“

Mnohí respondenti sa zamerali na médiá, prostredníctvom ktorých dostávajú informácie o ECB, pričom niektorí vyjadrili želanie, aby centrálna banka komunikovala priamo. Ako sa však očakávalo, niektorí respondenti obviňovali médiá jednotlivých krajín z toho, že menovej politike a záležitostiam EÚ neposkytujú dostatočný priestor alebo že prezentujú skreslený obraz.

6.2 Zlepšenie komunikácie a zvýšenie informovanosti

Ako by ECB a Eurosystém mohli lepšie informovať o výhodách cenovej stability a rizikách príliš vysokej alebo príliš nízkej inflácie?

Ako by sme vám mohli lepšie priblížiť naše rozhodnutia a ich dôsledky?[9]

Pri otázke, ako zlepšiť komunikáciu s verejnosťou s cieľom lepšie objasňovať výhody cenovej stability, resp. dôvody a vplyv rozhodnutí menovej politiky, takmer 40 % respondentov navrhlo používanie jednoduchého jazyka a konkrétnych príkladov (graf 14). Tento percentuálny podiel bol v rôznych sociálno-demografických skupinách pozoruhodne konštantný. Ako napísal jeden respondent: „Ak sú vaše zistenia opodstatnené, mali by ste byť schopní vysvetliť ich jednoduchým jazykom a presvedčivo každému rozumnému človeku. Časť vášho výskumu budí dojem, že sa skrýva za čísla a odrádza každého, kto nemá diplom z ekonómie, aby tieto informácie pochopil a dokázal ich kritizovať“. Niektorí respondenti žiadali najmä prístup k informáciám v ich vlastnom jazyku, pretože „menová politika je náročnou témou aj vo vlastnom materinskom jazyku“.

Význam transparentnosti a zodpovednosti bol zdôraznený v jednej pätine príspevkov, pričom asi polovica z nich bola od organizácií občianskej spoločnosti. Tieto obavy sú obzvlášť dôležité pre respondentov zo severných členských štátov EÚ.

Zástancovia zvýšenej transparentnosti požadovali viac informácií o trhových operáciách, výpočtoch inflácie a rozhodovacích procesoch. Ďalší chceli poctivé posúdenie prínosov, rizík a vedľajších účinkov rozhodnutí ECB, napríklad informácie o účinkoch menovej politiky v členení podľa jednotlivých krajín[10] a uverejnenie štúdií o vplyve dôsledkov jej činností na klímu a o iných sociálnych aspektoch. Niektorí respondenti žiadali, aby hlasovanie Rady guvernérov bolo verejné, alebo aby sa objasnili stanoviská jednotlivých národných centrálnych bánk.

Graf 14

Ako zlepšiť komunikáciu a zvýšiť informovanosť o politikách a rozhodnutiach ECB

Odhadovaný percentuálny podiel respondentov v hlavných kategóriách, spolu = 3 550

Poznámky: Výsledky s použitím slovníkovej metódy. Kategórie sa navzájom nevylučujú.

Menej ako 20 % respondentov odporúčalo intenzívnejší kontakt so širokou verejnosťou a nielen s finančným sektorom alebo „byrokratmi“ (napr. formou „roadshows“ alebo podobných podujatí s cieľom spojiť sa priamo s ľuďmi, podľa možnosti v rôznych európskych krajinách). Respondenti vo veku do 55 rokov túto možnosť odporúčali s o niečo väčšou pravdepodobnosťou. Niektorí respondenti zdôraznili úlohu národných centrálnych bánk ako „hlavného kanála na šírenie a vysvetľovanie vašich rozhodnutí“.

Medzi návrhmi na priamejšiu spoluprácu s verejnosťou bola často spomínaná a pozitívne hodnotená iniciatíva, ktorej výsledkom je portál „ECB vás počúva“: „Myslím si, že tento prieskum je už skvelým štartom, výborná práca“, „vítaný dodatočný komunikačný prostriedok“ a „Organizujte viac podobných prieskumov a otvorte na svojej stránke sekciu venovanú interakcii s verejnosťou“. Samozrejme, respondenti tiež očakávali, že ECB ich naozaj vypočuje a na základe získaných informácií prijme opatrenia. Niektorí však vyjadrili znepokojenie nad rizikom „vysokej miery vlastného výberu ľudí, ktorí sa zúčastnili na prieskume“. „Veľká časť tohto prieskumu je už príliš komplikovaná,“ poznamenal jeden respondent.

Približne 10 % odpovedí odporúčalo postupnejší prístup k zlepšovaniu informovanosti verejnosti a obsahovalo tieto návrhy: „Začnite od nuly a vysvetlite obyvateľstvu, ako funguje kľúčová úroková sadzba, zloženie [rozhodovacích] orgánov [...]“ a „Priblížte sa k bežným ľuďom, ktorí možno nemajú veľa vedomosti o ekonómii, ale sú znepokojení“.

Kľúčovú úlohu finančného vzdelávania, ako aj jeho súčasný nedostatok u širokej verejnosti často zdôrazňovali najmä mladší respondenti a respondenti z južných členských štátov EÚ: „Finančná gramotnosť by sa mala budovať už v škole. Príliš veľa ľudí nechápe základné ekonomické a finančné pojmy vrátane úrokových sadzieb“. Niektorí respondenti dokonca ECB a Eurosystém vyzvali, aby v tejto súvislosti zohrávali aktívnu úlohu, napríklad investovaním do finančného vzdelávania, podporou národných vzdelávacích systémov pri zlepšovaní ekonomickej kultúry a poskytovaním materiálu školám. Ako uviedol jeden respondent, „nedostatočná ekonomická a finančná gramotnosť občanov môže [...] brániť chápaniu rozhodnutí [ECB], hoci existuje ochota ich vysvetliť“.

Niektoré príspevky sa viac zameriavali na kanál a formáty, ktorými by ECB a Eurosystém mohli lepšie osloviť svoje publikum. Podiel respondentov, ktorí spomenuli tradičné médiá, bol o niečo viac ako 15 %, pričom respondenti z južných členských štátov EÚ ich uprednostňujú o niečo viac ako respondenti zo severu. Za najvhodnejší mediálny kanál respondenti považovali televíziu. Navrhovali vysielať rozhovory zamerané na konkrétne témy alebo otázky (napr. „Prečo je inflácia dôležitá aj pre vaše mzdy?“), dokumentárne filmy (napr. v rámci služby Netflix) a dokonca aj reklamy.

Na rozdiel od tradičných médií spomínal digitálne médiá o niečo menší podiel respondentov, pričom ich výraznejšie uprednostňujú mladí respondenti a ženy. Často bola spomínaná dostupná webová stránka a všeobecne používané kanály sociálnych médií umožňujúce priamu komunikáciu s inštitúciou. Respondenti navrhli používanie digitálnych médií na propagáciu náučných videí a infografík, pričom materiál by bol samozrejme písaný v jednoduchom jazyku a v európskych národných jazykoch. Niektorí respondenti si podľa všetkého neuvedomujú, že obsah je zvyčajne dostupný na webovej stránke ECB vo všetkých jazykoch a že videá majú titulky aj v iných jazykoch ako v angličtine.

Približne v 7 % príspevkov sa spomínali iné formy komunikácie, napríklad pravidelné informačné bulletiny (ako tie, ktoré komerčné banky posielajú svojim klientom), v ktorých sú zhrnuté hlavné udalosti a rozhodnutia, opäť „v jednoduchom jazyku, samozrejme!“

A napokon, niektorí respondenti skepticky navrhli zmenu politík namiesto snahy ich vysvetľovať. Kritizovali najmä prostredie s nízkymi úrokovými sadzbami a súčasný spôsob merania inflácie: „Najprv správne vypočítajte skutočnú mieru inflácie. Pri raketovom zvyšovaní cien nehnuteľností je ťažké vysvetliť mladým rodinám, aké výhody prinesie [cenová stabilita]“ a „inflácia na úrovni 2 % nie je cenová stabilita a záporné úrokové sadzby sú škodlivé. Netreba to lepšie vysvetliť, ale zmeniť“. Niekoľko ďalších respondentov uviedlo, že už sú informovaní a v komunikácii Eurosystému nie sú potrebné žiadne zmeny.

7 Príloha

Metodické poznámky

Jazyky odpovedí boli identifikované s využitím štatistického softvéru RStudio. Textové odpovede v každom jazyku boli následne zadané do nástroja eTranslation, ktorý na účely strojového prekladu poskytuje Európska komisia.

Neštruktúrovaná povaha základných údajov tejto analýzy, t. j. otvorených otázok, si vyžadovala prístup založený na analýze textu. Uskutočnila sa kvantitatívna analýza textov v anglickom jazyku (preložených aj pôvodných) a súčasne sa uskutočnila kvalitatívna analýza na overenie výsledkov.

Každá otázka si vyžadovala iný typ analýzy a v menšom rozsahu rôzne štandardné operácie predbežného spracovania, ako je premena všetkých slov na malé písmená, odstránenie interpunkčných znamienok, čísel, oddeľovačov a vylúčených slov („the“, „and“, „of“, „for“ atď.) a hľadanie koreňov slov (proces redukcie skloňovaných slov na ich koreňovú formu, napr. „policy“ na „polici“). V niektorých prípadoch bola potrebná oprava nesprávne preložených slov.

Používali sme slovníkové prístupy, frekvenčnú analýzu, modely štrukturálnych tém a klasifikátory podporných vektorových strojov a klasifikáciu sme doplnili a validovali ľudským kódovaním. (V grafoch zvyčajne zobrazujeme výsledky získané slovníkovým prístupom, aby sa dali ľahšie interpretovať.)

Po klasifikácii odpovedí sa vykonala regresná analýza (logitová alebo multinomiálna logitová) pôvodných príspevkov s cieľom pochopiť súvislosť medzi sociálno-demografickými charakteristikami a pravdepodobnosťou, že budú v jednej alebo druhej kategórii. Všetky regresie zahŕňajú pohlavie respondentov, vekovú kategóriu (mladší ako 35 rokov, od 35 do 54 rokov a viac ako 55 rokov), skupinu krajín (severné, južné a východné členské štáty EÚ a nečlenské krajiny EÚ) a sektor (akademická obec a školstvo, verejný sektor a občianska spoločnosť, finančný priemysel, súkromný sektor a iné).

Charakteristiky odpovedí

Na portáli „ECB váš počúva“ bolo trinásť otázok pre respondentov uvedených na štyroch stranách, pričom každá strana bola venovaná jednej konkrétnej téme. V priebehu dotazníka sa zvyšoval percentuálny podiel prázdnych odpovedí, ako znázorňuje graf 15, panel a. V prípade otázok týkajúcich sa prvej témy „cenová stabilita“ bol ich percentuálny podiel menej ako 1 %, zatiaľ čo v prípade otázok týkajúcich sa poslednej témy „komunikácia“ sa tento percentuálny podiel zvýšil na takmer 9 %. K najvýraznejšiemu nárastu došlo medzi prvou témou a druhou témou s názvom „Ekonomické očakávania a obavy“. Keďže percentuálny podiel prázdnych odpovedí je podobný pre otázky v rámci každej témy, nezdá sa, že by niektorá otázka vyčnievala ako ťažká alebo menej zaujímavá.

V súlade s očakávaniami je miera neuvedenia odpovedí pri tých, ktorí použili štandardné odpovede OOS, veľmi nízka – neprekračuje 3 % – a je konzistentne nižšia ako miera neuvedenia odpovedí pri respondentoch, ktorí predložili vlastné príspevky, ako znázorňuje graf 15, panel b.

Pokiaľ ide o sociálno-demografické skupiny, zatiaľ čo v charakteristikách odpovedí mužov a žien nebol veľký rozdiel (graf 15, panel c), mladší ľudia mali tendenciu ponechať viac odpovedí prázdnych ako starší respondenti (graf 15, panel d).

Graf 15

Miera neuvedenia odpovedí

Panel a: Všetci respondenti

Panel b: Podľa druhu príspevku

Panel c: Podľa pohlavia

Panel d: Podľa vekovej skupiny

© Európska centrálna banka 2021

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internetová stránka www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov sa nachádza v glosári ECB (k dispozícii len v angličtine).

- Otázky boli schválené projektovým útvarom pre revíziu stratégie menovej politiky a Výkonnou radou a vychádzali z pripomienok Výboru pre menovú politiku a Výboru pre komunikáciu Eurosystému.

- Súbor nástrojov Európskej komisie pre lepšiu právnu reguláciu, NÁSTROJ č. 54, „Realizácia konzultačných činností a analýza údajov“.

- Tento údaj nezahŕňa prázdne dotazníky a odpovede, ktoré nedávajú zmysel. Zahŕňa však neúplné odpovede, t. j. ak bola poskytnutá aspoň nejaká zmysluplná odpoveď.

- Približne 2 % vzorky (90 respondentov) neuviedli informáciu o svojom pohlaví. Len 0,3 % (12 respondentov) neuviedlo informáciu o svojej vekovej kategórii.

- Tieto body sa podrobnejšie opisujú v časti 3.4.

- Vo väčšine prípadov respondenti výslovne neuviedli, či mali na mysli ceny nehnuteľností na bývanie alebo všeobecnejšie náklady na bývanie. Preto je vhodné interpretovať túto kategóriu v širšom zmysle.

- „Banky svojimi vysokými províziami pohlcujú úspory.“

- Keďže respondenti zvykli na tieto dve otázky uvádzať podobné odpovede, analyzovali sme ich spoločne.

- Keďže respondenti zvykli na tieto dve otázky uvádzať podobné odpovede, analyzovali sme ich spoločne.

- Niekoľko respondentov požadovalo členenie podľa rôznych typov hospodárskych subjektov (spotrebitelia, pracovníci, investori atď.).