La BCE à votre écoute – Synthèse des contributions reçues sur le portail « La BCE à votre écoute »

Principaux éléments

Portail « La BCE à votre écoute »

- Le 24 février 2020, la BCE a lancé son portail « La BCE à votre écoute » dans le cadre du réexamen de sa stratégie, encourageant le grand public à exprimer son point de vue sur une série de questions.

- Les participants ont été invités à répondre à treize questions ouvertes regroupées en quatre thèmes : « stabilité des prix », « questions économiques », « autres questions » et « communication ». Le présent rapport analyse les 3 960 réponses partielles et complètes qui ont été soumises.

Vue d’ensemble des répondants

- L’échantillon surreprésente les hommes et les tranches d’âge les plus élevées : 76 % des répondants ont été des hommes et les plus de 55 ans ont été 40 %.

- Les pays d’Europe centrale, du nord et de l’ouest ont représenté la grande majorité des contributions : 27 % des répondants provenaient des Pays-Bas, 25 % d’Allemagne et 10 % de France.

- Environ 15 % des répondants ont répondu en utilisant des réponses standard fournies par des organisations de la société civile, telles que Greenpeace. Ces répondants étaient beaucoup plus jeunes que le reste de l’échantillon et la majorité étaient des femmes.

Stabilité des prix

- Sondés quant à l’évolution du niveau général des prix, presque tous les répondants ont considéré qu’ils augmentaient. Cela donne à penser que la hausse des prix revêt pour eux une grande importance. Ils ont souligné les effets négatifs d’une inflation excessive sur différents aspects de leur situation économique et financière (par exemple, une baisse du pouvoir d’achat, une détérioration de leur épargne et l’inaccessibilité du marché du logement). De nombreux répondants ont souligné que la question n’était pas l’inflation en soi, mais le fait que les salaires et les pensions de retraite n’étaient pas indexés.

- En ce qui concerne la question d’une inflation excessive et/ou de la déflation, la plus grande partie des répondants se sont déclarés préoccupés par les deux, soulignant l’importance de la stabilité des prix. Les préoccupations au sujet de l’inflation uniquement ont été exprimées par la deuxième plus grande proportion de répondants.

- La question du logement inabordable financièrement est un thème récurrent. La grande majorité des répondants ont estimé que ce poste de leur budget était pertinent pour l’inflation et nombre d’entre eux ont déclaré qu’il devrait être inclus de manière plus adéquate dans l’indice des prix à la consommation harmonisé (IPCH). Les jeunes répondants et ceux des États membres du nord de l’UE semblent particulièrement préoccupés par cette question.

- La majorité des répondants ont mentionné l’incidence de l’augmentation des dépenses alimentaires et du quotidien. Il s’agit d’une préoccupation particulière pour les femmes et les répondants des États membres du sud de l’UE. 50 % des contributions sur le portail portaient, par ailleurs, sur les coûts du logement, et un cinquième sur les coûts des services collectifs et des transports.

Attentes et préoccupations économiques

- La détérioration des perspectives économiques et des conditions d’emploi est une préoccupation majeure, en particulier pour les femmes et les répondants des États membres du sud de l’UE. Les répondants âgés et ceux des États membres du nord de l’UE s’inquiètent davantage de la détérioration de l’épargne et des pensions de retraite causée par les faibles taux d’intérêt.

- Selon près de 60 % des répondants, les évolutions économiques ont eu un effet négatif sur leur situation au cours de la dernière décennie. Les conditions d’emploi ont souvent été le facteur décisif à travers les difficultés à trouver ou à garder un emploi. Ces derniers mois, cette situation s’explique aussi par la pandémie de coronavirus (COVID-19).

- Au moins la moitié des contributions reçues ont été critiques à l’égard de la politique de bas taux d’intérêt de la BCE. L’une des raisons souvent évoquées est le faible rendement de l’épargne, qui pousse les investisseurs à prendre des risques excessifs et crée des distorsions sur les marchés financiers et de l’immobilier résidentiel. Même certaines réponses plus positives ont souligné que des facteurs structurels, comme la précarité de l’emploi et une fiscalité excessive, les empêchaient de bénéficier pleinement des conditions de prêt favorables.

Thèmes autres que la stabilité des prix

- Un nombre significatif de répondants ont déclaré que la BCE devrait jouer un rôle plus actif dans le soutien de la croissance économique, l’accroissement de l’emploi, la lutte contre le changement climatique, la promotion de l’intégration européenne (également dans des domaines dont la BCE n’est pas responsable, comme la fiscalité) et la lutte contre la pauvreté et les inégalités.

- Dans le même temps, une minorité importante souhaite que la BCE se concentre exclusivement sur la stabilité des prix, laissant les autres questions aux organes démocratiquement élus, qu’elle réévalue l’incidence des taux d’intérêt négatifs et qu’elle améliore le suivi de la hausse des prix de l’immobilier résidentiel.

- Selon la plupart des répondants, le changement climatique pèse déjà – ou pèsera bientôt – sur l’économie, la nature, la vie quotidienne et les finances personnelles.

Communication avec le public

- Même parmi la part importante des répondants qui pensent être suffisamment informés à propos de la BCE et de l’Eurosystème, beaucoup soulignent le manque de connaissances du grand public et la complexité des questions de politique monétaire, l’utilisation d’un jargon économique et l’absence d’une communication accessible.

- Un langage simple et des exemples concrets sont souvent suggérés comme des moyens d’améliorer la communication de la BCE. Un plus grand nombre d’activités interactives et d’écoute dans les deux sens avec le grand public, par exemple dans le cadre d’événements nationaux, sont aussi souvent recommandées.

- De nombreux répondants ont indiqué qu’ils aimeraient recevoir des explications plus transparentes des décisions de la BCE, accompagnées du raisonnement qui les sous-tend et d’une analyse de l’incidence de ses politiques, couvrant les avantages, les risques et les effets négatifs de ces politiques.

- Le manque d’éducation financière du grand public est considéré comme un obstacle à une bonne compréhension des politiques de la BCE. De nombreux répondants aimeraient voir l’institution jouer un rôle actif dans l’amélioration de cette situation.

Nous tenons à remercier toutes celles et tous ceux qui ont pris le temps de nous faire part de leur point de vue.

1 Introduction

Le 24 février 2020, la BCE a lancé son portail « La BCE à votre écoute » dans le cadre du réexamen de sa stratégie, encourageant le grand public à exprimer son point de vue sur une série de questions. Les participants ont été invités à répondre à treize questions ouvertes[1] regroupées en quatre thèmes : « stabilité des prix », « questions économiques », « autres questions » et « communication ». Le portail était disponible dans toutes les langues de la zone euro.

Le portail est fermé depuis le 31 octobre 2020. Le présent document analyse les 3 960 réponses partielles et complètes qui ont été soumises.

Une combinaison d’analyses qualitatives et quantitatives – en particulier des outils de fouille de textes et de traitement du langage naturel – ont été utilisées pour mieux comprendre les réponses écrites des participants. Chaque question a été analysée d’une manière différente, en fonction de la nature des réponses. Les détails méthodologiques sont décrits en annexe.

Il est important de garder à l’esprit que les données recueillies dans le cadre d’une consultation publique ne donnent pas un point de vue représentatif de la population, car les répondants se sont portés volontaires. Conformément à la recommandation et aux meilleures pratiques de la Commission européenne[2], nous n’appliquons pas de techniques de pondération, mais nous fournissons plutôt une analyse par groupes sociodémographiques.

2 Vue d’ensemble des répondants

Le portail « La BCE à votre écoute » a reçu 3 960[3] réponses. On s’aperçoit en un coup d’œil que le plus grand nombre de réponses viennent d’hommes de plus de 55 ans, qui représentent 33 % du total des réponses. Ce chiffre est supérieur au nombre total de réponses reçues de femmes, qui représentaient 22 % du total des réponses[4].

Dans l’ensemble, le nombre de contributions augmente avec l’âge : 28 % proviennent de répondants âgés de moins de 35 ans et près de 40 % de personnes ayant plus de 55 ans. Comme le montre le graphique 1, cette tendance n’est toutefois observée que chez les hommes. Dans le cas des femmes, la tranche d’âge la plus représentée est celle des moins de 35 ans.

Les organisations de la société civile (OSC) ont attiré l’attention sur l’évaluation de la stratégie de la BCE. Certaines de ces organisations, en particulier Greenpeace, ont appelé le public à soumettre des contributions sur le portail « La BCE à votre écoute », proposant des réponses-types pouvant être utilisées dans l’enquête. Environ 14 % de toutes les réponses ont été fournies par Greenpeace dans ce cadre. 1 % des réponses ont émané d’autres OSC. Les réponses originales ont représenté 85 % de l’échantillon.

L’initiative des OSC a augmenté le nombre de réponses des femmes et des jeunes. Quelque 52 % des réponses se référant aux propositions des OSC sont venues de femmes ; par contraste, seulement 18 % des contributions originales ont été faites par des femmes. En particulier, les « réponses liées aux OSC » a plus que doublé le nombre de réponses apportées par des femmes de moins de 35 ans. Dans l’ensemble, près de 55 % des réponses liées aux OSC proviennent de personnes de moins de 35 ans, cette proportion tombant à 24 % pour les réponses originales. La proportion de répondants de la tranche d’âge 35-54 ans est d’environ 33 % tant pour les réponses originales que pour les réponses liées aux OSC.

Graphique 1

Part des répondants selon le genre, la tranche d’âge et le type de réponse

Notes : Les « réponses liées aux OSC » désignent les réponses qui ont été faites à partir des contributions proposées par des organisations telles que Greenpeace. Les « réponses originales » renvoient aux autres réponses.

En termes géographiques, les réponses provenant d’Europe centrale, du nord et de l’ouest représentent la grande majorité (voir Graphique 2, panneau a). Les Pays-Bas sont le plus grand contributeur avec une part de 27 %, en partie parce qu’un magazine en langue néerlandaise a couvert le lancement du portail en février et fourni un lien direct vers ce portail dans un article. Les Pays-Bas sont suivis par l’Allemagne (25 %), la France (10 %) et la Belgique (9 %). L’Espagne et l’Italie représentent chacune 4 %. Les pays d’Europe de l’Est ont une part marginale des réponses (moins de 2 %). Au Portugal, en Irlande, au Luxembourg et en Italie, la part des réponses liées aux OSC va d’un quart à plus de la moitié.

En ce qui concerne les différences sociodémographiques d’un pays à l’autre, il est à noter que 67 % des répondants aux Pays-Bas sont des personnes de plus de 55 ans (59 % d’hommes et 8 % de femmes). La part des personnes âgées est également significative en Belgique (43 %) et au Luxembourg (37 %). Les pays où la part des contributions des femmes est la plus élevée sont ceux où la part des réponses liées aux OSC est la plus élevée : l’Irlande, le Portugal, l’Italie et le Luxembourg (voir graphique 2, panneau b).

En ce qui concerne la répartition sectorielle, les particuliers sont les plus représentés, avec 54 %, suivis par les entreprises privées (11 %), les personnes actives dans le milieu universitaire et éducatif (11 %) et les professionnels de l’industrie financière (9 %) (voir graphique 3).

Graphique 2

Pourcentage de répondants pour les dix pays les plus représentés

Panneau a : Par type de contribution

Panneau b : Par tranche d’âge et par genre

Notes : Les « réponses liées aux OSC » désignent les réponses qui ont été faites à partir des contributions proposées par des organisations telles que Greenpeace. Les « réponses originales » renvoient aux autres réponses.

Graphique 3

Part des répondants par secteur

Quelques notes sur l’analyse

Les répondants pouvaient répondre à la totalité des questions ou seulement à certaines. À mesure de l’avancement du questionnaire progressait, le nombre de réponses en blanc a augmenté. En d’autres termes, la taille de l’échantillon varie selon les questions pour lesquelles des réponses ont été données. Les pourcentages indiqués dans l’analyse de chaque question renvoient donc toujours à la part en pourcentage de l’ensemble des répondants à une question spécifique. On trouvera des détails sur les types de réponse dans l’annexe.

Les répondants n’ont pas toujours fourni de réponses pertinentes à des questions spécifiques ou n’ont pas répondu entièrement au point principal de la question. Lorsqu’il y a lieu, nous signalons la part estimée de ces réponses « hors sujet » en plus des points les plus fréquemment mentionnés dans cette catégorie.

Une analyse sociodémographique est effectuée pour mettre en évidence les opinions qui tendent à être plus répandues ou les préoccupations les plus pressantes pour les différentes catégories de répondants. Cette étape de l’analyse se concentre exclusivement sur les contributions originales afin de cerner les éventuelles hétérogénéités entre les groupes. Les éléments pris en compte sont le sexe des répondants, la tranche d’âge (moins de 35 ans, entre 35 et 54 ans et 55 ans et plus), le groupe de pays (États membres du nord, du sud et de l’Est de l’UE et pays tiers) et le secteur (universités et éducation, secteur public et société civile, secteur financier, secteur privé, etc.).

3 Stabilité des prix

Que signifie pour vous la stabilité des prix ?

La principale contribution que les banques centrales peuvent apporter à l’amélioration du bien-être général est d’assurer le maintien de la stabilité des prix. Si le taux d’inflation (le rythme moyen d’augmentation des prix à la consommation d’une année sur l’autre) est bas et constant, la stabilité des prix est assurée. Nous visons actuellement à maintenir le taux d’inflation à un niveau inférieur à, mais proche de 2 % à moyen terme.

3.1 Effet de l’évolution du niveau général des prix

Comment les variations du niveau général des prix vous affectent-elles/affectent-elles votre organisation et ses membres ?

Appelés à réfléchir à l’évolution du niveau général des prix, même si la question n’indiquait pas explicitement l’orientation du changement, la grande majorité des répondants ont mentionné une augmentation des prix. Cela donne à penser que la hausse des prix revêt pour eux une grande importance. Les répondants ont souligné les effets négatifs deqshausses des prix sur différents aspects de leur situation économique et financière, soit théoriquement, soit en se référant à leur situation actuelle.

Plus de 45 % des répondants ont mentionné une baisse de leur pouvoir d’achat (voir le graphique 4). Beaucoup ont tenu à souligner que ce n’est pas nécessairement une augmentation du niveau des prix qui est préjudiciable, mais plutôt le fait que les salaires et les retraites ne sont pas ajustés en conséquence. Les femmes et les répondants de moins de 55 ans ont davantage signalé cette question que les hommes et les plus de 55 ans, respectivement.

Un peu plus de 15 % des contributions se sont concentrées sur la réduction de l’épargne et ont souvent mentionné les effets néfastes des faibles taux d’intérêt. Les hommes, les répondants des États membres du nord de l’UE et les professionnels du secteur financier se sont montrés particulièrement préoccupés par cet question. « Nos clients sont de moins en moins motivés à économiser pour leur retraite », écrit un répondant travaillant dans le secteur de l’assurance. « Cela, combiné à de faibles taux d’intérêt, constitue une double attaque contre notre modèle d’entreprise ».

Une autre proportion non négligeable de répondants, en particulier parmi les moins de 55 ans, a mis en évidence la hausse des prix du logement. « Les prix sont globalement adaptés. [...] Cependant, le loyer (qui est ma plus grosse dépense) a augmenté de façon spectaculaire », écrit un répondant autrichien. Moins de 10 % des répondants ont spécifiquement mentionné la dévalorisation des pensions.

Un répondant sur dix a ressenti peu ou pas d’effet des variations de prix, principalement parce que leur salaire est ajusté chaque année ou parce que leur niveau de consommation est faible. Dans ce groupe, certains répondants ont reconnu que, si les variations de prix ne sont pas un problème pour eux, d’autres pourraient se trouver dans une situation très différente. De plus, les répondants du secteur privé ont reconnu qu’ils seraient en mesure de répercuter des hausses de prix modérées sur leurs clients.

Enfin, d’après les réponses-types de Greenpeace, si une variation des prix des produits de première nécessité et du logement pourrait avoir un impact social majeur, les augmentations des coûts des activités et des biens polluants pourraient favoriser un mode de vie plus sain et plus écologique et être utilisées pour lutter contre le changements climatique.

Pour conclure, il convient de mentionner que certains répondants ont demandé pourquoi la BCE promouvait la stabilité des prix en visant 2 % et non 0 % : « 2 % par an pendant 20 ans signifie une augmentation des prix de plus de 40 % pour un revenu stable », note un répondant ».

Graphique 4

Aspects de la situation économique/financière affectés par l’évolution des prix

Proportion estimée de répondants dans les principales catégories, total = 3 887

Notes : Résultats à l’aide d’une approche basée sur un dictionnaire. Ces catégories ne s’excluent pas mutuellement.

3.2 Préoccupations concernant une inflation et une déflation excessives

La perspective d’une déflation ou d’une inflation trop forte vous préoccupe-t-elle ?

Dans la section précédente, nous avons constaté que, lorsqu’ils pensaient aux variations des prix, les répondants se concentraient principalement sur l’inflation. Toutefois, à la question de savoir s’ils étaient inquiets d’un niveau trop élevé d’inflation ou de déflation, une grande partie des répondants se sont dits préoccupés par les deux (voir le graphique 5). « La stabilité est importante », écrit un répondant allemand. « Soit mon épargne se contractera, soit mon revenu [en cas d’inflation/de déflation excessive] ». Les femmes et les répondants des États membres du sud de l’UE ont davantage indiqué les deux risques simultanément, les hommes e tles répondants des autres régions de l’UE se préoccupant plus de ces deux questions séparément.

L’inflation seule a été mentionnée par un quart des répondants. « Dans le cas de la déflation, je peux encore acheter de la nourriture et des vêtements (jusqu’à un certain point) », explique un répondant, et « dans le cas de l’inflation, la valeur de l’argent diminue ». L’hyperinflation apparaît comme une préoccupation, d’autant plus que les prix augmentent en fait plus que le niveau de l’inflation. En effet, de nombreux répondants pensent que l’inflation est systématiquement sous-estimée ou mal mesurée, en particulier en raison de la façon dont les coûts du logement sont pris en compte.

La plupart des répondants ont mis l’accent sur l’écart entre les revenus et le pouvoir d’achat, soulignant fortement l’importance d’avoir des salaires et des pensions indexés. D’autres ont souligné qu’une forte inflation érode les dépôts d’épargne, qui sont la forme la plus sûre d’épargne pour beaucoup. Avec des taux d’intérêt faibles ou négatifs, ils y voient une combinaison dévastatrice pour leur avenir. « Étant donné que mes économies sont destinées à couvrir ma pension, j’ai peur de voir ces économies dévalorisées », a fait remarquer un répondant. L’inaccessibilité croissante du marché du logement et les bulles immobilières ont également été souvent mentionnées, en particulier par les jeunes répondants[5].

Plus généralement, les répondants sont inquiets de la hausse des prix des actifs sans croissance de l’économie réelle (un phénomène souvent considéré comme le résultat de la politique monétaire de la BCE). Les répondants qui travaillent sur les marchés financiers semblent plus susceptibles de reconnaître que d’importantes dettes publiques peuvent être réduites par une hausse artificielle de l’inflation.

Graphique 5

Préoccupations concernant une inflation et une déflation excessives

Proportion estimée de répondants dans chaque catégorie, total = 3 885

Notes : Résultats à l’aide d’une approche basée sur un dictionnaire. Ces catégories s’excluent mutuellement.

Moins de 10 % des répondants s’inquiètent de la déflation et de ses « effets dévastateurs sur l’économie » : croissance économique trop faible, dévalorisation de l’épargne et absence de solutions de placement alternatives, réductions de salaires et chôme élevé. Certains répondants se sont dits préoccupés par le fait que le pouvoir d’achat diminuerait avec la formation de bulles des prix de l’immobilier. D’une manière générale, la crainte existe d’une spirale déflationniste et d’une stagnation en Europe qui paralyserait l’économie, de nombreuses personnes faisant référence au Japon. Certains répondants sont préoccupés par le fait que la politique monétaire ne disposerait pas des instruments nécessaires pour lutter contre la déflation.

Environ 10 à 15 % des répondants ne sont pas inquiets (du moins pas pour le moment). Le reste de l’échantillon ne sait pas (« Je ne comprends pas assez bien l’économie pour pouvoir répondre », « Je dois avouer que je ne connais pas la différence, même si je me considère comme un professionnel instruit ») ou est préoccupé par d’autres questions. Certains répondants ont notamment mentionné les faibles taux d’intérêt, les taux de chômage et le changement climatique. Ce groupe comprenait les réponses de Greenpeace, selon lesquelles, bien qu’une inflation et une déflation excessives soient toutes deux potentiellement un problème, elles ne sont pas du tout aussi importantes que la protection de l’environnement.

3.3 Effets de l’évolution des prix sur différents biens et services

Pour quels types de biens et services ressentez-vous le plus les effets des variations des prix ?

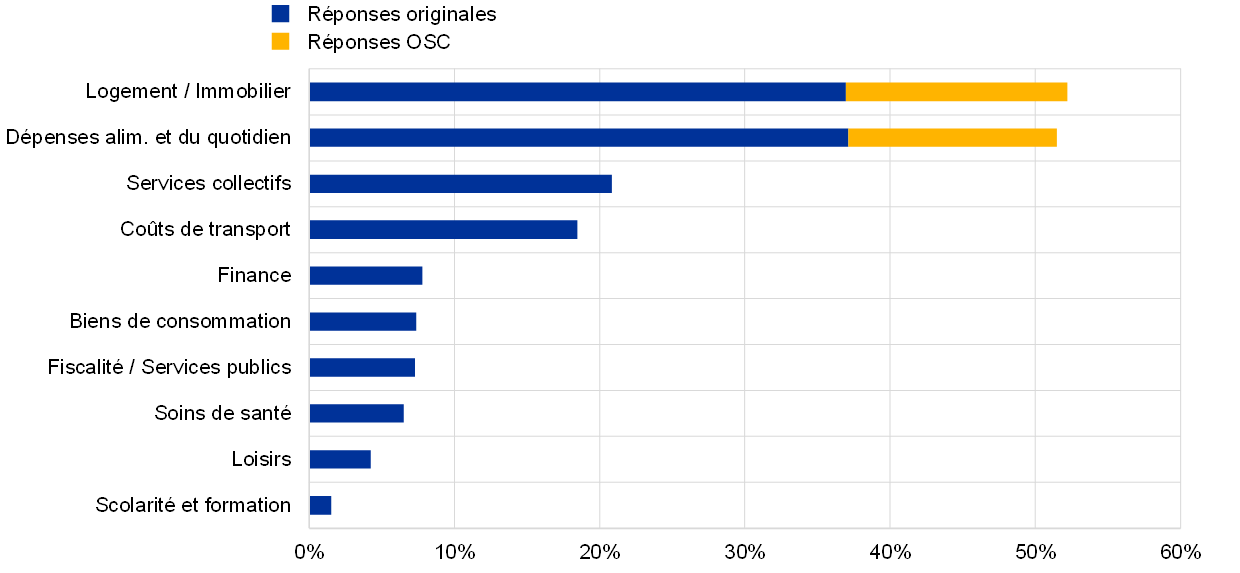

Concernant cette question, la plupart des répondants ont signalé une hausse du coût du logement : prix d’achat, loyers et frais de logement.[6] Comme le montre le graphique 6, ce pourcentage comprend les contributions des OSC. « J’ai remarqué que les coûts globaux, par exemple pour le logement, augmentent au point de ne plus être réellement abordables pour les particuliers », écrit un répondant allemand. En effet, les répondants des États membres du nord de l’UE ont nettement plus mentionné le coût du logement que ceux des États membres du sud.

Une autre catégorie de répondants qui semblaient très conscients de l’évolution des marchés du logement – peut-être parce qu’ils y sont particulièrement exposés – est celle des moins de 55 ans. « Les loyers n’ont cessé d’augmenter dans ma région et représentent une lourde charge pour mon budget familial », dit un jeune Italien.

Les quelques fois où la BCE a été mentionnée ont trait au logement et à l’immobilier. Les répondants, pour la plupart originaires d’États membres du nord de l’UE, reprochent aux politiques de la BCE de rendre le logement inaccessible en raison des prix élevés. Selon un répondant, « la politique continue de bas taux d’intérêt de la BCE a entraîné une hausse des prix des actifs. [...] Les investisseurs recherchent d’urgence des alternatives aux obligations d’État et investissent donc davantage dans l’immobilier. Les prix d’achat dans les régions métropolitaines sont donc devenus inabordables ».

Graphique 6

Catégories de biens et de services pour lesquelles une perception de variation des prix a la plus forte incidence

Proportion estimée de répondants dans les principales catégories, total = 3 879

Notes : Résultats à l’aide d’une approche basée sur un dictionnaire. Ces catégories ne s’excluent pas mutuellement.

Les dépenses alimentaires et du quotidien ont également été mentionnées dans près de 51 % des contributions, les femmes et les habitants des États membres du sud de l’UE étant très sensibles à l’évolution des prix dans cette catégorie.

La troisième catégorie la plus importante, mentionnée dans un cinquième des contributions, a été les services collectifs ; l’énergie, le gaz, le chauffage et l’électricité ont les sujets les plus cités. Les répondants de plus de 35 ans ont beaucoup plus mentionné les prix des services collectifs, peut-être parce qu’ils sont plus directement touchés que les répondants plus jeunes.

Près de 20 % des répondants ont mentionné les variations des coûts de transport – principalement les prix du carburant, mais aussi des transports en commun et pour l’achat et la détention d’une voiture. Ce pourcentage a été nettement plus élevé pour les répondants des États membres du sud de l’UE et ceux de moins de 55 ans.

Les autres catégories ont été mentionnées dans moins de 10 % des contributions. Elles couvraient les services liés à la finance, tels que les frais bancaires[7] (un peu plus souvent mentionnés par les hommes que par les femmes), les biens de consommation, la fiscalité et le coût des services publics (les personnes âgées se sentant particulièrement touchées) et enfin les dépenses de la santé, telles que l’assurance maladie, les factures médicales et les frais dentaires (les femmes et les personnes âgées étant particulièrement concernées). Seuls quelques répondants ont mentionné les activités de loisirs (voyages, restaurants, cinémas et sports), l’éducation ou la garde d’enfants. Des répondants encore moins nombreux ont mentionné les coûts du côté de l’offre, tels que le coût de la main-d’œuvre et des matières premières.

3.4 Pertinence des prix de l’immobilier résidentiel

En ce qui concerne l’inflation, dans quelle mesure trouvez-vous la hausse du coût du logement pertinente ?

La pertinence des coûts du logement pour l’inflation a été confirmée par une forte majorité des répondants interrogés directement à ce sujet (voir le graphique 7). Conformément aux résultats pour la question précédente, les répondants plus jeunes et ceux des États membres du nord de l’UE ont eu tendance à confirmer l’importance de ces coûts plus fréquemment que les autres répondants.

« Ce coût représente désormais la moitié des revenus de nombreux citoyens européens , a expliqué une répondante française. De façon similaire, plus personnelle, un jeune homme a déclaré : « Je ne considère pas la moitié de mon salaire [comme le mien] parce que chaque mois je dois payer un loyer ». Les commentaires soulignant que les coûts du logement représentaient une part très importante du budget d’un ménage ont été fréquents. Certains répondants ont fait remarquer que ces coûts augmentaient de façon disproportionnée, au point que le logement n’était plus abordable, en particulier lorsqu’on prenait également en compte les coûts indirects, principalement l’énergie et les taxes locales.

Des préoccupations similaires ont été soulevées dans les réponses-types de Greenpeace. Il était également indiqué dans ces réponses que le logement était nécessaire à l’intégration sociale. Certains ont suggéré que la BCE crée des opérations de refinancement à taux préférentiel (semblables à ses TLTRO) pour permettre aux banques de financer des systèmes de soutien en matière d’efficacité énergétique ou des systèmes décentralisés d’énergie renouvelable avec des prêts sans intérêt pour les ménages.

Graphique 7

Pertinence des coûts du logement pour l’inflation

Pourcentage estimé des répondants dans chaque catégorie, total = 3 880

Notes : Résultats à l’aide d’une approche basée sur un dictionnaire. Ces catégories s’excluent mutuellement.

Même parmi la minorité des répondants qui ne ressentent pas le fardeau du coût du logement (dans la plupart des cas, les propriétaires), beaucoup ont reconnu que les prix élevés du logement étaient une question pertinente pour les jeunes générations et les groupes sociaux moins prospères : « Pour moi personnellement [les coûts du logement ne sont pas] importants, mais pour la société, cette augmentation est une source de préoccupation ».

En bref, les répondants estiment que les coûts du logement ne peuvent être ignorés. De fait, une proportion non négligeable de répondants ont profité de l’occasion pour demander l’inclusion des coûts du logement dans l’IPCH : « La BCE et les banques centrales nationales accordent trop peu d’attention à ce facteur et [lui] donnent trop peu de poids dans l’IPCH » et « [L’augmentation du coût] doit être prise en compte [...], car le logement est un élément essentiel de la vie des gens ». Certains répondants ont fait valoir qu’un défaut de prise en compte adéquate de ces coûts signifiait que la BCE est incapable de s’acquitter de son mandat en matière de stabilité des prix.

Le lien entre la hausse des prix de l’immobilier résidentiel et les politiques des banques centrales, en particulier les faibles taux d’intérêt, a également été critiqué : « Les banques centrales elles-mêmes, par le biais de leurs programmes d’assouplissement, sont un facteur important du coût du logement, qu’il s’agisse de l’achat de biens immobiliers ou des loyers ».

4 Attentes et préoccupations économiques

Quelles sont vos attentes et vos préoccupations en matière économique ?

Nous conduisons la politique monétaire pour faire en sorte que l’euro conserve sa valeur dans le temps. Afin de rendre cette politique aussi efficace que possible, nous souhaitons mieux comprendre vos attentes ainsi que vos préoccupations économiques.

4.1 Préoccupations économiques

En matière économique, quelles sont vos préoccupations/les préoccupations de votre organisation et des membres de celle-ci ?

En ce qui concerne les principales questions économiques qui concernent les répondants, les contributions ont porté sur un grand nombre de sujets allant de l’inégalité aux crises financières.

La réponse la plus courante a eu trait à la détérioration de l’épargne et des pensions en raison des faibles taux d’intérêt, qui a été mentionnée par environ un tiers des répondants (voir le graphique 8). Les répondants âgés de plus de 55 ans provenant des États membres du nord de l’UE et les professionnels du secteur financier semblent avoir de très sérieuses inquiétudes. Par exemple, un retraité écrit: « J’ai payé toutes mes charges salariales et économisé [...]. Maintenant, mon épargne s’érode rapidement parce que je dois payer des impôts sur le patrimoine alors que la banque facture un taux d’intérêt négatif ».

Les perspectives économiques constituent la préoccupation suivante la plus souvent citée. La faiblesse de la croissance, la crise économique actuelle causée par la COVID-19 et la possibilité de nouvelles crises dans un avenir proche ont représenté le quart des contributions. « Nous sommes à peine sortis de la dernière crise sur ce continent et maintenant, nous sommes à nouveau [confrontés à] plusieurs années d’une reprise difficile », a écrit un répondant. Les répondants plus jeunes et ceux des États membres du nord de l’UE semblent plus préoccupés que les plus âgés et les répondats du sud de l’UE respectivement, de même que les répondants du secteur privé, contrairement aux particuliers.

Graphique 8

Principales préoccupations économiques

Pourcentage estimé des répondants dans les principales catégories, total = 3 709

Notes : Résultats à l’aide d’une approche basée sur un dictionnaire. Ces catégories ne s’excluent pas mutuellement.

Le chômage et la précarité de l’emploi ont été cités comme des sources importantes de préoccupation par un quart des répondants, en particulier les femmes, les jeunes et les répondants des pays du sud de l’UE.

Environ 20 % des répondants, en particulier les jeunes, ont exprimé des préoccupations au sujet de la baisse de leur niveau de vie, un répondant portugais disant qu’il s’agit de « trouver le juste équilibre entre vivre et épargner, ce qui peut être difficile lorsque votre salaire couvre à peine vos dépenses et ne laisse qu’une petite place pour les extras ». Comme dans les sections précédentes, de nombreux répondants ont signalé la non-indexation des salaires et des pensions de retraite comme un problème très important.

Environ le quart des répondants, en particulier les femmes, ont mentionné le changement climatique. « Comme l’a montré la crise de la COVID-19, nos activités économiques ne sont pas prêtes à résister aux chocs mondiaux qui deviendront de plus en plus fréquents dans les années à venir en raison de la crise climatique », selon la contribution de Greenpeace, qui représentait la plus grande part de cette catégorie. Les répondants craignent les effets à long terme du changement climatique et se plaignent de la faible réaction des gouvernements et des institutions de l’UE. Les chocs climatiques sont également mis en lien avec la difficulté potentielle croissante pour la BCE de maintenir la stabilité des prix.

Environ 10 % des répondants se sont dits préoccupés par les questions de politique budgétaire (par exemple la fiscalité, la dette publique et l’austérité), tandis qu’un pourcentage légèrement plus faible est préoccupé par la situation au niveau de l’UE (en particulier par le contraste entre les États membres du nord et du sud de l’UE) et par les questions sociales (comme la pauvreté et l’inégalité).

4.2 Évolution des conditions économiques

Comment les évolutions des conditions économiques ont-elles pesé sur vous au cours des dix dernières années (comment ont-elles, par exemple, influencé vos perspectives de trouver un emploi ?) ?

Selon près de 60 % des répondants, les évolutions économiques ont eu un effet négatif sur leur situation au cours de la dernière décennie (voir le graphique 9).

Les conditions d’emploi sont souvent le facteur décisif. Un répondant espagnol a résumé la situation comme suit : « Revenus irréguliers et instabilité générale. Périodes prolongées sans travail. Difficultés à trouver un emploi ou des contrats stables ». L’augmentation du chômage et la précarité ne sont pas des préoccupations majeures des jeunes générations uniquement (« Pour une personne âgée, trouver un emploi est pratiquement impossible ») et rendent difficile « l’achat d’une maison ou le fait de fonder une famille )». Certains répondants ont mentionné que la recherche d’un emploi était rendue encore plus difficile par la pandémie actuelle, tandis que d’autres ressentent encore les conséquences de la crise financière précédente.

D’autres répondants, bien qu’ils soient employés, ont affirmé que « les salaires sont à la traîne par rapport à l’évolution des prix » ou, dans le même ordre d’idées, que « le revenu réel stagne ou diminue ». « Je suis devenu plus pauvre », ont indiqué de nombreux répondants. Les retraités partagent les mêmes préoccupations : « Je suis à la retraite depuis 10 ans et j’ai perdu 30 % de mon pouvoir d’achat ». Les faibles taux d’intérêt, qui pénalisent l’épargne, et la difficulté à trouver un logement sont d’autres thèmes récurrents.

Pour environ un tiers des répondants, les évolutions des conditions n’ont pas eu d’incidence ou une incidence positive. Beaucoup de ces contributions ont porté sur l’emploi, certains déclarant être retraités et ne plus rechercher un emploi, ce qui les place dans une situation « sûre ». D’autres ont souligné qu’ils avaient un emploi dans des secteurs qui n’étaient pas touchés par les crises les plus récentes et par la hausse de la concurrence.

Les répondants des États membres du sud de l’UE et les personnes qui travaillent dans le secteur privé sont beaucoup plus susceptibles d’affirmer que leur situation s’est détériorée. Les jeunes, en revanche, ont généralement donné une évaluation plus positive ou neutre de la décennie écoulée ; une des raisons, comme certains d’entre eux l’ont indiqué, est que beaucoup n’ont pas encore l’âge de travailler.

Graphique 9

Effets de l’évolution de la situation économique au cours de la dernière décennie

Pourcentage estimé des répondants dans chaque catégorie, total = 3 700

Notes : Résultats à l’aide d’une approche basée sur un dictionnaire. Ces catégories s’excluent mutuellement.

4.3 Incidence des faibles taux d’intérêt

Quels effets les faibles taux d’intérêt et la politique monétaire en général ont-ils sur vous/votre organisation, les membres de celle-ci et l’économie dans son ensemble ?

Lorsqu’on leur a demandé dans quelle mesure les faibles taux d’intérêt et la politique monétaire ont une incidence sur eux ainsi que sur l’économie, la plupart des répondants ont eu tendance à évoquer les effets des faibles taux d’intérêt, sans mentionner la politique monétaire de façon plus générale.

Au moins la moitié des contributions reçues se montrent critiques à l’égard de la politique de bas taux d’intérêt de la BCE (cf. graphique 10). L’une des raisons fréquemment citées est le faible rendement de l’épargne : « Que faire de son épargne lorsque l’imposition est plus élevée que le taux d’intérêt ? », a demandé un répondant. Il n’est pas surprenant que, compte tenu de la composition par âge de l’échantillon, de nombreux répondants aient mentionné, en particulier, l’incidence négative des faibles taux d’intérêt sur les pensions, qui n’ont pas été ajustées ces dernières années.

Les répondants ont décrit comment la faiblesse des taux de rendement les obligent à prendre davantage de risques et à investir, par exemple, sur le marché boursier : « [Les faibles taux d’intérêt] m’obligent à investir d’une manière plus risquée que je ne le devrais à ce stade de ma vie ». Ils ont expliqué que cette pratique crée des distorsions sur les marchés financiers et immobiliers, rendant le système financier moins sain. La crainte de bulles susceptibles d’entraîner une crise économique est évoquée par beaucoup. Un autre effet secondaire cité est la «zombification» de l’économie, qui pourrait pousser des entreprises en bonne santé hors du marché : « La politique monétaire a créé une bulle immobilière et a maintenu en vie les entreprises et les banques « zombies ».

Les répondants ont également souligné que la faiblesse des taux d’intérêt alimente les inégalités au travers des prix des actifs, « en remplissant les poches de ceux qui ont déjà un patrimoine financier » ou en augmentant les prix de l’immobilier. Quelques répondants se sont également dits très préoccupés par l’endettement général excessif, déclarant qu’« il y a une hausse significative des emprunts consentis à des personnes qui n’en ont tout simplement pas les moyens » et que « l’épargne n’est pas encouragée, ce qui va à l’encontre du principe de prudence».

Parmi le petit nombre de réponses considérant les faibles taux d’intérêt comme positifs, la raison la plus fréquemment invoquée est la contribution de la politique monétaire expansionniste à la stabilité financière et économique de la zone euro et à la hausse de l’emploi : « [...] La faiblesse des taux d’intérêt est bénéfique pour l’économie en général. Mais, plus important encore, l’assouplissement quantitatif a stabilisé l’économie ».

Graphique 10

Incidence perçue de la faiblesse des taux d’intérêt et de la politique monétaire expansionniste

Pourcentage estimé des répondants dans chaque catégorie, total = 3 700

Notes : Résultats à l’aide d’une approche basée sur un dictionnaire. Ces catégories s’excluent mutuellement.

D’autres répondants ont déclaré que les faibles taux d’intérêt leur ont permis d’acheter une maison dans des conditions plus favorables ou de créer une entreprise. D’autres ont toutefois souligné les éléments structurels qui les empêchent de bénéficier pleinement des conditions de prêt favorables, par exemple la précarité de l’emploi : « [...] J’aimerais contracter un crédit hypothécaire pour acheter une maison mais je n’ai aucune garantie d’emploi, donc je ne peux pas », « Les politiques monétaires de l’UE permettent à des jeunes comme moi d’être très proactifs en termes d’entreprenariat mais les politiques locales font obstacle par des impôts extrêmement élevés et un manque de politiques de soutien » et « Même la faiblesse de l’inflation ne compense pas le manque d’accès aux prêts et aux crédits hypothécaires ».

Enfin, certains répondants ont mentionné tant les avantages que les inconvénients des faibles taux d’intérêt : « Nous pouvons acheter une maison, ce qui n’aurait pas été possible avant (positif), mais en même temps nous ne recevons pas d’intérêts sur notre épargne » et « Pour les emprunteurs, je suppose que c’est une bonne chose [...]. Mais c’est une catastrophe pour les retraites par capitalisation [...] ».

Les avis des OSC sont également partagés en ce qui concerne la politique monétaire de la BCE. Selon les contributions standard de Greenpeace, les faibles taux d’intérêt signifient que de l’argent bon marché est accessible à toutes les entreprises, aussi bien à celles qui contribuent à la transition écologique qu’à celles qui l’empêchent. Elles appellent à l’adoption d’un assouplissement quantitatif vert et à l’inclusion de critères climatiques dans les opérations de refinancement de la BCE. Les contributions positives ont souligné que, si l’assouplissement quantitatif a aidé l’économie de la zone euro à se relever de la dernière crise financière, il a également creusé les inégalités en augmentant la valeur des actifs déjà détenus par les personnes fortunées. Elles préconisent l’utilisation d’instruments, tels que l’hélicoptère monétaire, qui n’ont pas eu ces effets secondaires.

En termes sociodémographiques, les répondants des États membres du nord de l’UE ont émis des avis beaucoup moins favorables concernant les faibles taux d’intérêt et la politique monétaire expansionniste en général que les répondants des États membres du sud de l’UE. Les critiques semblent également plus nombreuses en fonction de l’âge. Enfin, les répondants du secteur financier paraissent moins enthousiastes à l’égard de ces politiques que les simples citoyens.

5 Thèmes autres que la stabilité des prix

Quels sont les autres sujets importants pour vous ?

La principale mission de la BCE, son principal objectif, est de maintenir la stabilité des prix dans la zone euro. Lorsque la stabilité des prix est assurée, la mission de la BCE consiste à soutenir les politiques économiques générales de l’Union européenne. Celles-ci recouvrent notamment le développement durable de l’Europe fondé sur une croissance économique équilibrée, une économie sociale de marché hautement compétitive, qui tend au plein emploi et au progrès social, et un niveau élevé de protection et d’amélioration de la qualité de l’environnement.

5.1 Autres préoccupations et considérations

Pensez-vous que la BCE devrait accorder plus ou moins d’attention à ces autres considérations et, si oui, pourquoi ?

Y a-t-il d’autres sujets non mentionnés ici dont vous pensez que la BCE devrait tenir compte dans la détermination de ses politiques[8] ?

Au-delà de la stabilité des prix, les répondants ont indiqué qu’ils souhaiteraient que la BCE prenne en considération un grand nombre de thèmes lorsqu’elle prend ses décisions. Certains de ces thèmes sont présentés au graphique 11. Bon nombre d’entre eux sont semblables aux objectifs secondaires énumérés dans l’introduction de ce sujet.

Parmi les personnes pensant que la BCE devrait aller au-delà d’une approche étroite de l’inflation, la protection de l’environnement était le thème le plus fréquemment évoqué. Près de la moitié de toutes les contributions y font référence : « La stabilité des prix n’est plus la principale contribution que les banques centrales peuvent apporter à l’amélioration du bien-être de la population. Il s’agit désormais de la réduction du réchauffement climatique ». Les femmes et les répondants des États membres du sud de l’UE ont été plus nombreux que les autres répondants à demander à la BCE de jouer un rôle actif dans la lutte contre le changement climatique.

Si certaines réponses étaient vagues quant à la manière dont la BCE pourrait contribuer à une transition vers une économie plus verte, d’autres ont présenté des propositions plus concrètes. Ces propositions allaient de la facilitation des investissements verts et du soutien des politiques budgétaires nécessaires à la transition, en réduisant les investissements dans les activités polluantes et en tenant compte des critères climatiques dans les opérations de refinancement de la BCE, à l’intégration des risques liés au climat dans les modèles et au pilotage du comportement des banques concernant le financement d’entreprises respectueuses de l’environnement. « Le changement climatique constitue un risque systémique », a écrit un représentant du milieu universitaire. « Si la politique monétaire de la BCE ne tient pas compte des effets à plus long terme du changement climatique [...], il pourra avoir une incidence considérable sur les plans économique et social, ce qui nuira à la stabilité des prix. »

En dehors des questions de durabilité, une part importante des répondants souhaiteraient que la BCE promeuve l’emploi et la croissance économique, avec des investissements ad hoc visant à améliorer la compétitivité européenne par rapport aux autres économies, et qu’elle soutienne la numérisation. Les femmes et les répondants des États membres du sud de l’UE étaient plus enclins à défendre ces idées que les autres répondants, de même que ceux de moins de 55 ans. Les contributions ont souvent mis en avant le cercle vertueux de la croissance et de l’emploi. Dans le même temps, certains répondants se sont montrés sceptiques à l’idée que le plein emploi puisse être atteint ou même souhaitable.

Près de 20 % des répondants ont évoqué des questions relatives à l’UE, une partie d’entre eux appelant à une union plus forte et à la réduction de l’écart entre les États membres du nord et du sud de l’UE. D’autres ont souligné pour leur part que certains gouvernements ne mettent pas en œuvre les réformes nécessaires pour que l’UE fonctionne, et que les coûts et les avantages ne sont pas répartis de manière égale. Des commentaires tels que « Les pays les plus productifs sont ralentis » et « Les pays du nord paient la dette des pays du sud » résument bien ces positions. De nombreux répondants ont demandé à la BCE de mettre en œuvre un régime fiscal uniforme qui contribuerait à prévenir la concurrence fiscale entre les États membres de l’UE ou une politique en matière de salaire minimum au niveau de l’UE (même si la BCE n’a pas compétence dans ces domaines).

Graphique 11

Autres questions, au-delà de la stabilité des prix, que la BCE devrait prendre en compte

Pourcentage estimé des répondants dans les principales catégories, total = 3 614

Notes : Résultats à l’aide d’une approche basée sur un dictionnaire. Ces catégories ne s’excluent pas mutuellement.

Environ 15 % des répondants, en particulier ceux de plus de 55 ans et ceux des États membres du nord de l’UE, ont demandé à la BCE d’accorder davantage d’attention à l’effet des faibles taux d’intérêt et de tenir compte de l’évolution des prix sur le marché du logement, car « la faiblesse des taux d’intérêt combinée aux prix élevés d’autres actifs rendent de plus en plus difficile la constitution de richesses par les citoyens ».

Les inégalités croissantes et la pauvreté ont été identifiées comme des questions que la BCE devrait également prendre en compte par une minorité importante, en particulier les femmes et les répondants des États membres du sud de l’UE. « Une société qui n’a que faire des plus faibles est pourrie jusqu’a la moelle », a écrit un répondant belge. « Comment peut-on parler de croissance économique alors que, en Flandre, 680 000 personnes dépendent de la banque alimentaire ? ». Certains répondants ont souligné que la pauvreté et les inégalités sapent la cohésion sociale et démocratique dans la zone euro et qu’elles affaiblissent également l’efficacité de la politique monétaire de la BCE. Dans ce contexte, la BCE a également été encouragée à promouvoir l’inclusion financière, par exemple en fournissant un compte bancaire gratuit à tous les citoyens de la zone euro. Certains ont préconisé l’usage de l’hélicoptère monétaire.

En dehors de la majorité des répondants souhaitant que la BCE accorde davantage d’attention à des questions allant au-delà de la stabilité des prix, environ un quart des répondants ont déclaré qu’ils préféreraient que la BCE s’en tienne à son mandat et reste à l’écart des questions politiques. Un répondant allemand a résumé son opinion comme suit : « Une politique monétaire cohérente et pas de politique économique ». Les répondants de cet avis ont fait valoir que les questions autres que la stabilité des prix devraient être laissées à d’autres institutions nationales ou européennes compétentes étant donné que « les politiques élus sont censés s’en occuper ». Les hommes et les répondants des États membres du nord de l’UE étaient plus susceptibles d’avoir cette opinion que les autres répondants.

Certains répondants ont fait remarquer que « ajouter [au mandat de stabilité des prix] d’autres objectifs entraînera inévitablement des conflits d’intérêts ». Cette préoccupation a également été évoquée par les répondants en faveur d’une interprétation plus large du mandat de la BCE. L’engagement de la BCE dans les questions environnementales a été particulièrement critiquée : « Le changement climatique et la protection de l’environnement sont sans aucun doute très importants, mais ne relèvent pas de la mission d’une banque centrale ! »

5.2 Incidence du changement climatique

Comment le changement climatique aura-t-il une incidence sur vous/votre organisation, les membres de celle-ci et l’économie ?

Quelque 80 à 85 % des répondants ont estimé que le changement climatique aura une certaine incidence et ont décrit la façon dont il façonnera l’avenir (voir graphique 12).

Environ un quart des répondants ont prédit que le système économique et financier sera touché par le changement climatique : « L’économie devra s’adapter et n’aura pas d’autre choix », et « [le changement climatique] modifiera les risques auxquels est exposée la finance, y compris le risque de crédit ». Il est à noter que les répondants issus des secteurs privé et financier étaient plus susceptibles que les simples citoyens d’envisager ces effets. L’incidence du changement climatique sur le système économique a également été discuté d’un point de vue européen, nombre des répondants soulignant que l’UE devrait s’adapter rapidement : « L’économie européenne doit être préparée à un monde différent, avec un avantage concurrentiel en matière d’alternatives vertes ».

Un autre quart des répondants ont souligné que le changement climatique touche chacun dans sa vie quotidienne et pénalisera encore davantage les générations futures. « Nos enfants vont vivre sur une planète inadaptée à la vie » a été l’un des sombres scénarios peints par les répondants, qui ont également prédit des migrations massives, des guerres pour l’eau et enfin l’extinction de nombreuses espèces, y compris la race humaine. Le passage à un mode de vie plus durable a donc été jugé nécessaire et urgent d’autant que, comme l’a exprimé un répondant belge, « l’incidence du changement climatique sera beaucoup plus importante que toute crise économique ».

Graphique 12

Impact des changements climatiques

Pourcentage estimé des répondants dans les principales catégories, total = 3 615

Notes : Résultats à l’aide d’une approche basée sur un dictionnaire. Ces catégories ne s’excluent pas mutuellement.

Environ 15 % des répondants, en particulier les plus de 55 ans et ceux des pays du nord de l’UE, ont fait remarquer que le changement climatique entraînera des coûts supplémentaires, et pas seulement ceux découlant directement de catastrophes naturelles. Il y aura également des coûts liés à la transition énergétique et, d’une manière générale, à l’examen de la question centrale, y compris des taxes (« les mesures sont désormais radicales et coûteuses pour les citoyens »). Une hausse généralisée des prix a également été envisagée avec de vives inquiétudes : « Je pense que le changement climatique créera d’énormes tensions sur les prix de certains biens et services ». Il convient de noter que certains des répondants de cette catégorie se sont dits sceptiques à l’égard de la menace du changement climatique et ont déclaré que les mesures prises pour y remédier sont plus coûteuses que le préjudice effectif : « Le changement climatique est moins menaçant que l’activisme de l’UE, qui nuit davantage à l’économie et à l’environnement qu’il ne leur bénéficie ». Quelques répondants ont contesté la responsabilité des êtres humains, tandis que d’autres ont affirmé que les actions de l’UE ne pouvaient pas faire grand-chose pour lutter contre le changement climatique et que, dans l’intervalle, d’autres économies gagneraient à ne pas respecter les règles.

Un autre point de vue important concernait l’incidence du changement climatique sur la nature, de nombreux répondants faisant observer que les effets négatifs étaient déjà visibles. « Je dois dire que votre question est un peu naïve parce qu’elle est formulée au futur », a commenté un jeune répondant français. « [Nous sommes déjà] confrontés à de graves sécheresses et incendies de forêt l’été », a écrit un Portugais, tandis qu’un répondant néerlandais a fait remarquer : « L’élévation du niveau de la mer est une préoccupation importante [ici] ». Beaucoup ont noté les événements climatiques extrêmes. Ce point de vue a été mentionné dans un peu plus de 15 % des contributions, en particulier celles soumises par les femmes, les jeunes et les répondants des États membres du sud de l’UE.

Moins de 10 % des répondants, en particulier ceux de plus de 55 ans, ont développé leur opinion sur le thème de la transition énergétique, prévoyant ou demandant des investissements considérables : « Le changement climatique doit être atténué. Cela ne pourra se faire que si la transition énergétique vers la durabilité est réalisée d’urgence ».

Les contributions des OSC et environ 6 % des contributions originales se sont concentrées, avec des opinions relativement divergentes, sur le rôle de la BCE dans la lutte contre le changement climatique. Conformément aux raisons invoquées dans la section précédente, bon nombre des contributions originales avertissaient que le changement climatique « n’est pas un domaine pour la BCE ». « [Le changement climatique] aura probablement un impact à un moment donné mais il n’appartient pas à la BCE de s’attaquer à ce problème et elle ne devrait pas non plus aggraver les choses », a été l’une des critiques les moins âpres de l’implication potentielle de la BCE. Certains répondants ont recommandé que la BCE ne joue pas un rôle de premier plan (ce rôle devrait être laissé aux organes démocratiquement élus) mais plutôt un rôle de facilitatrice. D’autres contributions, notamment celles des OSC, ont plutôt appelé la BCE à agir de manière décisive, à « donner l’exemple » et à contribuer aux objectifs européens conformément à son mandat secondaire.

Enfin, environ 10 % des répondants ont affirmé que le changement climatique n’aurait que peu ou pas d’incidence, ou ont déclaré qu’il y avait des problèmes plus pressants : « Qu’est-ce que cela peut faire si vous ne pouvez pas payer votre loyer ? ». Quelques répondants ont reconnu qu’il était difficile de dire quelle serait l’incidence du changement climatique et ont préféré ne pas donner d’avis.

6 Communication avec le public

Comment pouvons-nous communiquer au mieux avec vous ?

Nous savons que comprendre le fonctionnement de la politique monétaire aide à la prise de décisions en matière de dépenses, d’épargne, de placement et d’emprunts. Nous voudrions savoir si nous parvenons à expliquer clairement nos activités et pourquoi nous les menons.

6.1 Connaissances perçues concernant la BCE et les banques centrales nationales

Dans quelle mesure vous sentez-vous bien informé(e) à propos de la BCE/de votre banque centrale nationale ?

Lorsqu’on leur a demandé s’ils se sentaient bien informés au sujet de la BCE et de leur banque centrale nationale (BCN), près de 50 % des répondants ont affirmé être mal informés ou pas du tout informés, ou n’ont répondu qu’en termes généraux concernant le manque de connaissances et de sensibilisation du public. En revanche, une proportion légèrement plus faible de répondants ont affirmé être bien informés. En dehors de ces deux groupes, environ 6 % des répondants ont donné des réponses sans rapport avec la question, se plaignant principalement de la politique monétaire de la BCE (cf. graphique 13).

Parmi ceux qui ne se sentent pas bien informés, certains ont souligné la complexité des sujets de politique monétaire, l’utilisation du jargon économique et le manque de communication avec le grand public : « La communication a principalement porté sur le marché financier et les aspects techniques de la politique. (À ma connaissance), il y a eu peu de communication avec les citoyens » et « Comprendre les informations [concernant la BCE] est un véritable défi pour les non-économistes ». Certains répondants ont reproché aux médias de ne pas couvrir les questions de politique monétaire de manière plus large et aux communications de l’Eurosystème de diffuser des messages contrastés et non coordonnés.

Graphique 13

Connaissances perçues de la BCE et des BCN

Pourcentage estimé des répondants dans chaque catégorie, total = 3 552

Notes : les résultats découlent d’une approche basée sur des dictionnaires. Les catégories s’excluent mutuellement.

Il convient de noter qu’un grand nombre des répondants estimant être bien informés ont également souligné que le reste du public ne l’est pas (« [Je suis] très [bien informé] mais je suis probablement une exception »). Les répondants ont souvent expliqué bien connaître la BCE en raison de l’intérêt qu’ils portent aux questions économiques, de leur emploi ou de leur expérience universitaire, et non pas grâce aux efforts de communication de la BCE : « Je pense être bien informé, car je m’intéresse à la politique monétaire dans le cadre de mes études. Mais la plupart des gens n’ont aucune connaissance du fonctionnement de cette institution », « Je suis bien informé, mais seulement grâce à mon activité de journaliste. Je ne pense pas que le grand public puisse en dire autant » et « Je travaille dans le secteur financier et suis donc suffisamment au courant, mais la majorité des gens ignorent tout de ces questions ».

Sans surprise, les répondants travaillant dans le secteur financier étaient beaucoup plus susceptibles d’affirmer avoir de bonnes connaissances de la BCE et des BCN que les simples citoyens. En outre, les hommes prétendant être bien informés sont bien plus nombreux que les femmes. La proportion de répondants informés était similaire dans tous les groupes de pays de l’Union européenne (UE) alors qu’elle augmentait considérablement parmi les répondants des pays n’appartenant pas à l’UE. Cela tient au fait que ce groupe de répondants s’est intéressé au portail « La BCE à votre écoute » même si la BCE était peu susceptible de devenir leur banque centrale.

Le mot « intérêt » apparaît fréquemment. Bon nombre de répondants ont convenu de l’existence d’un grand choix d’informations pour les personnes intéressées et menant des recherches actives, et ont formulé des commentaires tels que les suivants : « Étant donné que le sujet m’intéresse, je suis la BCE sur les médias sociaux et estime qu’elle fait du très bon travail en communiquant en termes simples sur ces activités. Je crois toutefois qu’elle ne parvient à toucher que les gens comme moi, qui sont déjà intéressés par les questions économiques » et « Tout le monde ne peut pas s’intéresser à ces sujets mais je pense que chacun devrait avoir une compréhension élémentaire de ce qui se passe au niveau économique dans la zone euro et de la façon dont il ou elle est concerné(e) par les décisions de politique monétaire de la BCE ». Dans le même temps, les réponses de Greenpeace ont mis en évidence que, même les personnes que la BCE intéresse « trouvent difficile d’évaluer les conséquences de ses actions. La BCE publie certes des informations sur ses opérations monétaires mais sans établir de liens avec des effets sociaux et environnementaux concrets ».

De nombreux répondants ont mis l’accent sur les médias par lesquels ils ont obtenu des informations sur la BCE, certains exprimant le souhait d’une communication directe de la part de la banque centrale. Toutefois, comme on pouvait s’y attendre, certains ont reproché aux médias nationaux de fournir une couverture insuffisante des questions de politique monétaire et relatives à l’UE, ou d’en donner une image déformée.

6.2 Amélioration des explications et de la compréhension

Comment la BCE et/ou l’Eurosystème pourraient-ils améliorer leurs explications des bienfaits de la stabilité des prix et des risques associés à une inflation aussi bien trop forte que trop basse ?

Comment pourrions-nous améliorer votre compréhension des décisions que nous prenons et de leur incidence sur vous[9] ?

Interrogés sur les moyens d’améliorer la communication avec le public, pour mieux expliquer les avantages de la stabilité des prix ou les motivations et l’incidence des décisions de politique monétaire, près de 40 % des répondants ont suggéré de donner des explications dans un langage simple et à l’aide d’exemples concrets et parlants (cf. graphique 14). Ce pourcentage était remarquablement constant parmi les différents groupes sociodémographiques. Comme l’a écrit un répondant : « Dans la mesure où vos conclusions sont fiables, vous devriez être en mesure de les expliquer de façon claire et convaincante à toute personne dotée de bon sens. Certaines de vos études semblent se cacher derrière des chiffres et empêcher les non titulaires d’un diplôme en économie de les comprendre et de pouvoir les critiquer ». Certains répondants ont demandé, en particulier, à ce que les informations soient fournies dans leur langue nationale, car « la politique monétaire est un sujet ardu, même lorsqu’elle expliqué dans sa langue maternelle ».

L’importance de la transparence et de l’obligation de rendre compte a été soulignée dans un cinquième des contributions, les organisations de la société civile représentant environ la moitié de cette proportion. Ces préoccupations sont particulièrement pertinentes pour les répondants des États membres du nord de l’UE.

Les partisans d’une plus grande transparence ont demandé davantage d’informations sur les opérations de marché, les calculs de l’inflation et les processus de prise de décisions. Certains ont souhaité une évaluation honnête des avantages, des risques et des effets secondaires des décisions de la BCE, par exemple sous la forme d’informations sur les conséquences de la politique monétaire ventilées par pays[10] et de la publication d’études d’incidence sur les retombées de ses opérations sur le climat et d’autres aspects sociaux. Certains répondants ont demandé à ce que les votes du Conseil des gouverneurs soient rendus publics ou que les points de vue des différentes banques centrales nationales soient précisés.

Graphique 14

Moyens d’améliorer l’explication et la compréhension des politiques et décisions de la BCE

Pourcentage estimé des répondants dans les principales catégories, total = 3 550

Notes : les résultats découlent d’une approche basée sur des dictionnaires. Ces catégories ne s’excluent pas mutuellement.

Moins de 20 % des répondants ont recommandé un plus fort engagement auprès du grand public et pas seulement auprès du secteur financier ou des « bureaucrates » (par exemple, par le biais de présentations itinérantes ou d’événements similaires permettant de toucher directement les gens, éventuellement dans différents pays européens). Les répondants de moins de 55 ans étaient un peu plus enclins à recommander cela. Certains répondants ont souligné le rôle des banques centrales nationales en tant que « canal essentiel pour la diffusion et l’explication de vos décisions ».

Parmi les suggestions concernant la manière de dialoguer plus directement avec le public, le portail « La BCE à votre écoute » a été fréquemment évoquée, en termes positifs : « Je pense que cette enquête est déjà un excellent début, c’est du très bon travail », « un moyen de communication supplémentaire bienvenu » et « Menez davantage d’enquêtes comme celle-ci, créez une page permanente de retours d’expérience sur votre site web ». Bien entendu, les répondants attendaient également de la BCE qu’elle soit véritablement à l’écoute et qu’elle prenne des mesures sur la base des contributions reçues. Toutefois, certains se sont dits préoccupés par les risques d’« une grande auto-sélection en ce qui concerne les personnes qui remplissent l’enquête ». « Une grande partie de cette enquête est déjà trop complexe », a fait remarquer un répondant.

Environ 10 % des réponses ont recommandé une approche plus graduelle pour renforcer les connaissances du public et incluaient les suggestions suivantes : « Démarrez de zéro et expliquez à la population comment fonctionne le taux directeur, comment les organes [de décision] sont composés [...] » et « Rapprochez-vous du simple citoyen, qui n’a peut-être pas une grande connaissance de l’économie mais qui s’en préoccupe ».

Le rôle-clé joué par l’éducation financière ainsi que le manque d’une telle éducation parmi le grand public ont souvent été soulignés, en particulier par les jeunes répondants et ceux des États membres du sud de l’UE : « Les connaissances en matière financière devraient être approfondies à l’école. Trop de gens ne comprennent pas les notions économiques et financières de base, y compris concernant les taux d’intérêt ». Certains répondants ont même demandé à la BCE et à l’Eurosystème de jouer un rôle actif à cet égard, par exemple en investissant dans l’éducation financière, en soutenant les systèmes éducatifs nationaux dans l’amélioration de la culture économique et en fournissant du matériel aux écoles. En effet, pour reprendre les mots d’un répondant, « le manque de connaissances économiques et financières des citoyens peut [...] entraver la compréhension des décisions [de la BCE], même si la volonté d’expliquer existe ».

Certaines contributions ont davantage porté sur les canaux et les formats par lesquels la BCE et l’Eurosystème pourraient mieux atteindre leur public. La proportion de répondants ayant mentionné les médias traditionnels était légèrement supérieure à 15 %, les répondants des États membres du sud de l’UE exprimant une préférence un peu plus forte que les répondants des États membres du nord. La télévision est le média ayant remportant le plus de suffrages. Les répondants ont suggéré des interviews axées sur des thèmes ou des questions précis (p. ex. : « Pourquoi l’inflation est-elle également cruciale pour votre salaire ?»), des documentaires (p. ex. sur Netflix) et même des annonces publicitaires.

Les médias numériques ont été mentionnés par une proportion de répondants légèrement plus faible que pour les médias traditionnels, les jeunes répondants et les femmes leur donnant une forte préférence. Un site Internet accessible et des réseaux de médias sociaux largement utilisés permettant une communication directe avec l’institution ont été fréquemment cités. Les répondants ont proposé le recours aux médias numériques pour diffuser des vidéos explicatives et des infographies, ces supports devant naturellement être disponibles en termes simples et dans les langues nationales européennes. Certains répondants ne semblaient pas savoir que du contenu est généralement consultable sur le site Internet de la BCE dans toutes les langues et que les vidéos sont également sous-titrées dans les langues autres que l’anglais.

Environ 7 % des contributions mentionnent d’autres formes de communication, par exemple des lettres d’information régulières (comme celles envoyées par les banques commerciales à leurs clients), qui résument les principaux événements et décisions, une fois de plus « en langage simple bien sûr ! ».

Enfin, certains répondants sceptiques ont suggéré de modifier les politiques au lieu d’essayer de les expliquer. En particulier, ils ont critiqué l’environnement de taux d’intérêt bas et la mesure actuelle de l’inflation : « Commencez d’abord par calculer correctement le taux d’inflation effectif. Lorsque les prix de l’immobilier explosent, il est difficile d’expliquer aux jeunes familles les avantages qu’aura [la stabilité des prix] » et «Une inflation de 2 % ne correspond pas à des prix stables et les taux d’intérêt négatifs sont préjudiciables. Cela ne doit pas être mieux expliqué mais modifié ». Quelques répondants encore ont déclaré être déjà informés et ne pas juger nécessaire de modifier la communication de l’Eurosystème.

7 Annexe

Note méthodologique

Les langues utilisées pour les réponses ont été identifiées à l’aide du logiciel statistique RStudio. Ensuite, le texte des réponses apportées dans chaque langue a été introduit dans eTranslation, un outil de traduction automatique fourni par la Commission européenne.

La nature non structurée des données de base de cette analyse – c’est-à-dire les questions en suspens – a nécessité une approche d’analyse textuelle. Une analyse quantitative a été effectuée sur les textes en langue anglaise (traduits et originaux) et une analyse qualitative a été réalisée parallèlement pour valider les résultats.

Chaque question a exigé un type d’analyse différent et, dans une moindre mesure, des opérations de prétraitement standard différentes, telles que la mise en minuscules de tous les mots,, la suppression des signes de ponctuation, des nombres, des séparateurs et des mots vides (« le/la/les », « et », « de », « pour », etc.) et l’extraction (le processus de réduction des mots infléchis à leur forme racine, par exemple « policy » en « polici »). Dans certains cas, il a fallu corriger les mots mal traduits.

Nous avons utilisé des méthodes de dictionnaire, des analyses de fréquence, des modèles de sujets structuraux et des classificateurs de machine à vecteur de support, et nous avons complété et validé la classification avec du codage humain. (Dans les graphiques, nous présentons généralement les résultats obtenus à l’aide d’une méthode de dictionnaire afin qu’ils soient plus faciles à interpréter.)

Une fois les réponses classées, une analyse de régression (logit ou logit multinomial) a été effectuée sur les contributions initiales pour comprendre le lien entre les caractéristiques sociodémographiques et la probabilité de faire partie d’une catégorie ou d’une autre. Toutes les régressions incluent le genre, la catégorie d’âge (moins de 35 ans, entre 35 et 54 ans, plus de 55 ans), le groupe de pays (États membres du nord de l’UE, États membres du sud de l’UE, États membres de l’est de l’UE et pays non membres de l’UE) et le secteur (universités et éducation, secteur public et société civile, secteur financier, secteur privé, etc.).

Types de réponses

Sur le portail « La BCE à votre écoute », les treize questions posées aux répondants ont été présentées sur quatre pages, chacune couvrant un thème spécifique. Au fur et à mesure du questionnaire, le pourcentage de réponses laissées en blanc a augmenté, comme le montre le graphique 15, panneau a. Pour les questions concernant le premier thème (« La stabilité des prix »), le pourcentage était inférieur à 1 %, tandis que pour les questions sur le dernier thème (« La communication »), le pourcentage était passé à près de 9 %. L’augmentation la plus marquée s’est produite entre le premier et le deuxième thème (« Attentes et préoccupations économiques »). Étant donné que le pourcentage de réponses en blanc est similaire pour les questions quel que soit le thème, aucune question ne semble être plus difficile ou moins intéressante.

Conformément aux attentes, le taux de non-réponses de ceux qui ont utilisé l’intrant standard des OSC est très faible – jamais supérieur à 3 % – et est toujours inférieur au taux de non-réponses des répondants qui ont soumis des contributions originales, comme l’indique le graphique 15, panneau b).

En ce qui concerne les groupes sociodémographiques, s’il n’y a pas de grande différence dans les types de réponses des hommes et des femmes (voir le graphique 15, panneau c), les jeunes ont tendance à laisser plus de réponses en blanc que les répondants plus âgés (voir le graphique 15, panneau d).

Graphique 15

Taux de non-réponses

Panneau a : Tous les répondants

Panneau b : Par type de contribution

Panneau c : Par genre

Panneau d : Par tranche d’âge

© Banque centrale européenne, 2021

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. Les reproductions à usage éducatif et non commercial sont autorisées en citant la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

- Ces questions ont été approuvées par le Bureau de projet pour l’évaluation stratégique et le directoire et ont bénéficié des observations du comité de politique monétaire et du comité de la communication de l’Eurosystème/du SEBC (Système européen de banques centrales).

- Cf. la boîte à outils « Pour une meilleure réglementation » de la Commission européenne, Outil n°54, « Réaliser les activités de consultation et l’analyse des données ».

- Ce chiffre exclut les questionnaires vides et les réponses dénuées de sens. Toutefois, il comprend les réponses incomplètes, c’est-à-dire quand au moins une réponse significative a été fournie.

- Environ 2 % de l’échantillon (90 répondants) n’ont pas indiqué leur genre. Seulement 0,3 % (12 répondants) n’ont pas signalé leur tranche d’âge.

- Ces points seront détaillés à la section 3.4.

- Dans la plupart des cas, les répondants ne disent pas explicitement s’il s’agit des prix de l’immobilier résidentiel ou des frais de logement de façon plus générale. Il convient donc d’interpréter cette catégorie largement.

- « Les banques, avec leurs commissions très élevées, amenuisent l’épargne ».

- Comme les répondants ont eu tendance à fournir des réponses semblables aux deux questions, nous les avons analysées ensemble.

- Comme les répondants ont tendance à fournir des réponses semblables aux deux questions, nous les analysons ensemble.

- Quelques répondants ont demandé une ventilation par type d’agent économique (consommateurs, travailleurs, investisseurs, etc.).