La BCE ti ascolta – Sintesi delle risposte ricevute sul portale "La BCE ti ascolta"

Risultati principali

Il portale “La BCE ti ascolta”

- Il 24 febbraio 2020 la BCE ha inaugurato il portale “La BCE ti ascolta” nel quadro del riesame della sua strategia, incoraggiando il pubblico a esprimere il proprio punto di vista su una serie di questioni.

- I partecipanti sono stati invitati a rispondere a 13 domande aperte raggruppate in quattro temi: “stabilità dei prezzi”, “questioni economiche”, “altre questioni” e “comunicazione”. Questa relazione analizza le 3.960 risposte parziali e complete che sono state fornite.

Panoramica dei partecipanti

- Nel campione sono sovrarappresentati gli uomini e le classi di età più elevate: tra i partecipanti, il 76% è di sesso maschile e il 40% ha più di 55 anni.

- Ai paesi dell’Europa centrale, settentrionale e occidentale è riconducibile la grande maggioranza dei contributi: il 27% dei rispondenti proviene dai Paesi Bassi, il 25% dalla Germania e il 10% dalla Francia.

- Circa il 15% dei partecipanti ha utilizzato risposte standard fornite da organizzazioni della società civile quali Greenpeace. Quest’ultimo gruppo è risultato molto più giovane del resto del campione e costituito in maggioranza da donne.

Stabilità dei prezzi

- Invitati a riflettere sulle variazioni del livello generale dei prezzi, quasi tutti hanno formulato considerazioni relative a un aumento. Ciò indica la maggiore importanza attribuita a variazioni di segno positivo. Nelle risposte sono stati evidenziati gli effetti negativi di un’inflazione eccessiva su vari aspetti della situazione economica e finanziaria personale (ad esempio in termini di calo del potere di acquisto, deterioramento dei risparmi e inaccessibilità del mercato delle abitazioni). Molti hanno segnalato come il problema non fosse costituito dall’inflazione in quanto tale, bensì dalla mancata indicizzazione di salari e pensioni.

- In merito alla questione concernente l’inflazione eccessiva e/o la deflazione, la maggior parte ha affermato di essere preoccupata per entrambe le circostanze sottolineando l’importanza della stabilità dei prezzi. Seguono per numero le risposte in cui sono stati espressi timori per la sola inflazione.

- Il livello proibitivo dei costi delle abitazioni ha rappresentato un tema ricorrente. La grande maggioranza dei partecipanti è del parere che questi costi siano rilevanti ai fini dell’inflazione e molti hanno auspicato una loro inclusione più adeguata nell’indice armonizzato dei prezzi al consumo (IAPC). I partecipanti più giovani e quelli provenienti dagli Stati membri settentrionali dell’Unione europea (UE) sono parsi particolarmente preoccupati per questa questione.

- L’impatto del rincaro dei beni alimentari e dell’aumento delle spese quotidiane è stato menzionato nella maggior parte delle risposte e in particolare in quelle pervenute dalle donne e dai rispondenti degli Stati membri meridionali dell’UE. Un ulteriore 50% dei contributi forniti tramite il Portale ha citato i costi delle abitazioni, mentre un quinto ha richiamato quelli dei servizi di pubblica utilità e dei trasporti.

Aspettative e preoccupazioni economiche

- Il peggioramento delle prospettive economiche e delle condizioni di impiego costituisce una preoccupazione di rilievo, specialmente per le donne e i partecipanti degli Stati membri meridionali dell’UE. Timori per il deterioramento dei risparmi e delle pensioni come conseguenza dei tassi di interesse bassi sono stati manifestati in maggior numero dai rispondenti di età più avanzata e da quelli provenienti dagli Stati membri settentrionali dell’UE.

- Quasi il 60% di quanti hanno fornito il loro contributo ritiene che il cambiamento delle condizioni economiche abbia influito in senso negativo sulla propria situazione negli ultimi dieci anni. Le condizioni di occupazione hanno spesso costituito il fattore discriminante in un contesto in cui è difficile trovare o mantenere un impiego; nei mesi più recenti, anche la pandemia di coronavirus (COVID-19) ha contribuito a questa situazione.

- Almeno la metà dei contributi pervenuti contiene osservazioni critiche riguardo alla politica di bassi tassi di interesse attuata dalla BCE. Un motivo spesso citato è lo scarso rendimento del risparmio, che induce gli investitori ad assumersi rischi eccessivi e crea distorsioni nel mercato finanziario e in quello immobiliare. Persino alcuni degli autori delle risposte più positive hanno segnalato l’esistenza di fattori generalmente strutturali, come ad esempio la precarietà del lavoro e il livello eccessivo di tassazione, che impedivano loro di beneficiare appieno delle condizioni di credito favorevoli.

Temi diversi dalla stabilità dei prezzi

- Un numero significativo di partecipanti ha dichiarato che la BCE dovrebbe svolgere un ruolo più attivo nel sostenere la crescita economica, promuovere l’occupazione, affrontare i cambiamenti climatici, favorire l’integrazione europea (anche in questioni delle quali la Banca centrale europea non è responsabile, come ad esempio la tassazione) e combattere la povertà e la disuguaglianza.

- Al tempo stesso una minoranza considerevole auspica che la BCE si concentri esclusivamente sulla stabilità dei prezzi lasciando le altre questioni agli organi democraticamente eletti, rivaluti l’impatto dei tassi di interesse negativi e monitori meglio l’ascesa dei prezzi delle abitazioni.

- Per gran parte dei rispondenti i cambiamenti climatici incidono o incideranno presto in senso negativo sull’economia, la natura, la vita quotidiana e le finanze personali.

Comunicazione con il pubblico

- Anche all’interno della quota considerevole di partecipanti che ha affermato di essere adeguatamente informata riguardo alla BCE e all’Eurosistema, molti hanno segnalato lo scarso livello di conoscenza del grande pubblico e hanno citato la complessità degli argomenti di politica monetaria, l’uso di tecnicismi economici e la carenza di comunicazioni accessibili.

- Tra i suggerimenti formulati per migliorare la comunicazione della BCE ricorre spesso la raccomandazione di utilizzare un linguaggio semplice ed esempi concreti, oltre che di intensificare le attività volte a coinvolgere in modo interattivo e ad ascoltare il pubblico organizzando ad esempio eventi su scala nazionale.

- Un numero elevato di partecipanti vorrebbe che la BCE spiegasse le proprie decisioni in modo più trasparente, descrivendone anche le ragioni sottostanti e l’impatto in termini di benefici, rischi ed effetti negativi.

- Lo scarso livello di educazione finanziaria del grande pubblico è stato considerato un impedimento a una solida comprensione delle politiche della BCE, che a parere di molti dovrebbe svolgere un ruolo attivo nel migliorare la situazione.

Desideriamo ringraziare tutti coloro che hanno dedicato del tempo a farci conoscere le loro opinioni.

1 Introduzione

Il 24 febbraio 2020 la BCE ha inaugurato il portale “La BCE ti ascolta” nel quadro del riesame della sua strategia, incoraggiando il pubblico a esprimere il proprio punto di vista su una serie di questioni. I partecipanti sono stati invitati a rispondere a 13 domande aperte[1] raggruppate in quattro temi: “stabilità dei prezzi”, “questioni economiche”, “altre questioni” e “comunicazione”. Il portale è stato reso disponibile in tutte le lingue dell’area dell’euro.

Il portale è stato chiuso il 31 ottobre 2020. Questa relazione analizza le 3.960 risposte parziali e complete che sono state fornite.

Per ricavare informazioni riguardo alle risposte testuali dei partecipanti sono state impiegate tecniche sia qualitative sia quantitative e specificamente di analisi di testi (text mining) e di elaborazione del linguaggio naturale (natural language processing), analizzando ciascuna domanda in modo diverso a seconda della natura delle risposte. In appendice sono riportati i dettagli metodologici.

È importante tenere presente che i dati raccolti attraverso una consultazione del pubblico non forniscono un quadro rappresentativo della popolazione a causa di fenomeni di autoselezione dei partecipanti. In linea con le migliori prassi e con la raccomandazione della Commissione europea[2], non applichiamo tecniche di ponderazione ma forniamo un’analisi per gruppi socio-demografici.

2 Panoramica dei partecipanti

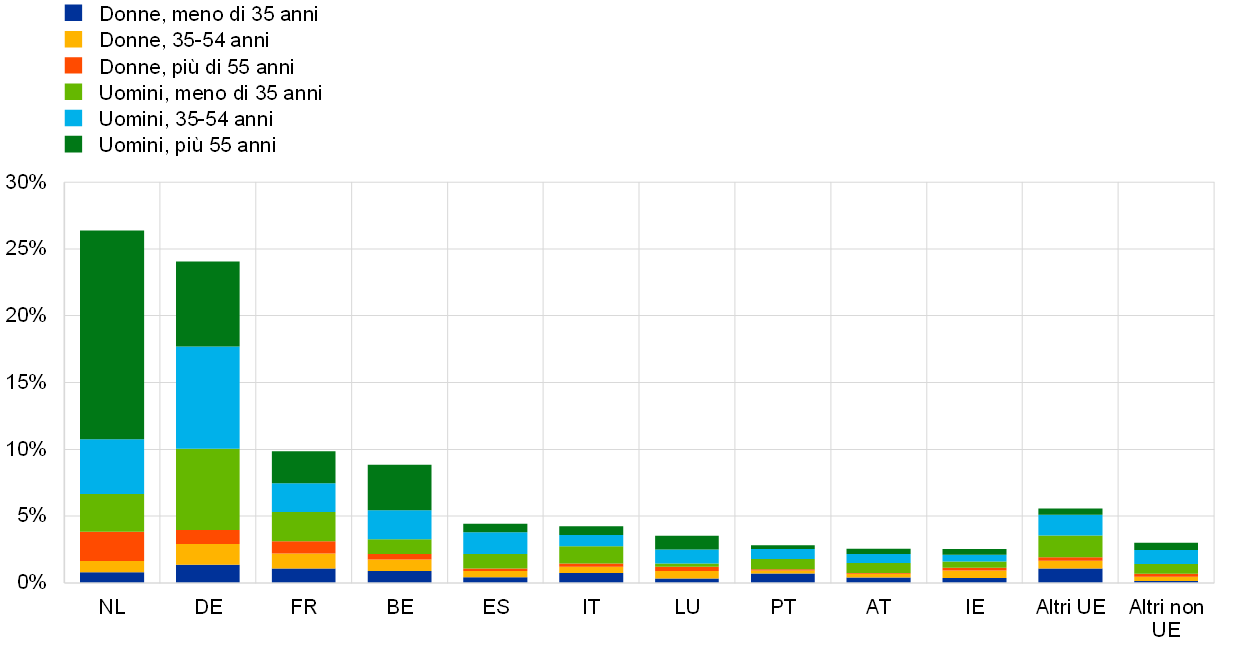

Il portale “La BCE ti ascolta” ha ricevuto 3.960[3] risposte. Uno sguardo di insieme rivela come il gruppo età-genere al quale è riconducibile il maggior numero di risposte sia costituito da uomini di più di 55 anni, che con il 33% delle risposte totali rappresentano di fatto una quota superiore a quella delle donne (22%)[4].

Nel complesso, il numero di contributi aumenta con l’età: il 28% è riferibile a partecipanti di meno di 35 anni e circa il 40% a soggetti con più di 55 anni. Tuttavia, come mostra il grafico 1, questa tendenza si riscontra solo fra gli uomini. Tra le donne, la fascia di età più rappresentata è quella di meno di 35 anni.

Le organizzazioni della società civile (OSC) hanno richiamato l’attenzione sul riesame della strategia della BCE. Alcune, in particolare Greenpeace, hanno invitato il pubblico a partecipare all’indagine condotta sul portale “La BCE ti ascolta” e hanno offerto risposte standard da copiare. Nell’insieme, circa il 14% dei contributi è il risultato di un copia-incolla delle risposte fornite da Greenpeace. Un ulteriore 1% è riconducibile ad altre OSC. Di conseguenza, le risposte originali costituiscono l’85% del campione.

L’iniziativa delle OSC ha fatto salire il numero di risposte fornite da donne e persone più giovani. Le donne rappresentano circa il 52% dei contributi riferiti a proposte di OSC e appena il 18% di quelli originali. In particolare, tra le donne con meno di 35 anni le risposte standard suggerite dalle OSC (“risposte OSC”) costituiscono oltre la metà del totale. Nell’insieme, la classe di età inferiore ai 35 anni rappresenta circa il 55% delle risposte OSC e il 24% di quelle originali. I partecipanti di età compresa fra i 35 e i 54 anni costituiscono circa il 33% sia delle risposte originali sia di quelle suggerite dalle OSC.

Grafico 1

Quota di partecipanti per genere, fascia di età e tipologia di risposta

Nota: con “risposte OSC” si intendono le risposte copiate e incollate da contributi suggeriti da organizzazioni quali Greenpeace, con “risposte originali” tutte le altre.

In termini geografici, la grande maggioranza delle risposte proviene dall’Europa centrale, settentrionale e occidentale (cfr. il grafico 2, pannello a). I Paesi Bassi figurano al primo posto con il 27%, un risultato in parte riconducibile al fatto che una rivista in lingua nederlandese ha pubblicato un articolo sul lancio del portale in febbraio e ha fornito un link diretto alla pagina. Seguono Germania (25%), Francia (10%) e Belgio (9%). Spagna e Italia costituiscono il 4% ciascuna, mentre i paesi dell’Europa orientale rappresentano una parte minima del totale (meno del 2%). In Portogallo, Irlanda, Lussemburgo e Italia la quota di risposte OSC oscilla fra un quarto e oltre la metà del totale.

Per quanto concerne le differenze tra paesi in termini di caratteristiche socio-demografiche, si rileva che il 67% dei partecipanti dei Paesi Bassi ha più di 55 anni (59% uomini e 8% donne). La quota di persone più anziane è significativa anche in Belgio (43%) e nel Lussemburgo (37%). I paesi in cui la percentuale di donne è maggiore sono quelli con l’incidenza più elevata di risposte OSC: Irlanda, Portogallo, Italia e Lussemburgo (cfr. il grafico 2, pannello b).

La distribuzione settoriale mostra come i partecipanti siano per la maggior parte privati cittadini (54%), seguiti da esponenti di imprese private (11), del mondo accademico e dell’istruzione (11%) e del settore finanziario (9%)(cfr. il grafico 3).

Grafico 2

Quota di partecipanti dei dieci paesi più rappresentati

Pannello a): per tipologia di contributo

Pannello b): per fascia di età e genere

Nota: con “risposte OSC” si intendono le risposte copiate e incollate da contributi suggeriti da organizzazioni quali Greenpeace, con “risposte originali” tutte le altre.

Grafico 3

Quota di partecipanti per settore

Alcune note sull’analisi

I partecipanti hanno avuto la possibilità di rispondere a tutte le domande oppure soltanto ad alcune. Il numero di risposte lasciate in bianco è aumentato con il procedere del formulario. In altri termini, le dimensioni del campione sono diverse a seconda delle domande considerate. Per questo motivo, le percentuali indicate nell’analisi di ciascuna domanda si riferiscono sempre alla quota del totale dei partecipanti che hanno risposto alla domanda in questione. I dettagli sui profili di risposta sono riportati nell’appendice.

Non sempre le risposte sono state pertinenti o hanno affrontato appieno il punto principale della domanda. Ove rilevante, viene riportata la quota stimata di tali risposte “fuori tema” assieme alle osservazioni più frequenti formulate in questa categoria.

Un’analisi socio-demografica consente di evidenziare le opinioni generalmente più diffuse o le preoccupazioni più pressanti nei diversi gruppi di rispondenti. Questa fase di analisi si concentra esclusivamente sui contributi originali in modo da mettere meglio in risalto le possibili eterogeneità fra gruppi e prende in considerazione le seguenti dimensioni: genere, fascia di età (meno di 35 anni, 35-54 anni e più di 55 anni), gruppo di paesi (Stati membri settentrionali dell’UE, Stati membri meridionali dell’UE, Stati membri orientali dell’UE e paesi non UE) e settore (mondo accademico e dell’istruzione, società civile e settore pubblico, settore finanziario, settore privato e altri settori).

3 Stabilità dei prezzi

Cosa significa per te la stabilità dei prezzi?

Il contributo principale che le banche centrali possono dare per accrescere il benessere dei cittadini è mantenere la stabilità dei prezzi. Un tasso di inflazione (tasso di incremento dei prezzi al consumo, in media, da un anno all’altro) che sia basso e stabile rappresenta una situazione in linea con la stabilità dei prezzi. Attualmente miriamo a conseguire un tasso di inflazione inferiore ma prossimo al 2% nel medio termine.

3.1 Effetti delle variazioni del livello generale dei prezzi

Come influiscono le variazioni del livello generale dei prezzi sulla tua vita/sulla tua organizzazione e i suoi membri?

Alla domanda che invitava a riflettere sulle variazioni del livello generale dei prezzi, ma che non conteneva riferimenti espliciti alla direzione delle stesse, i partecipanti hanno in grande maggioranza risposto formulando considerazioni relative a un aumento. Ciò indica la maggiore importanza attribuita a variazioni di segno positivo. Nei contributi sono stati segnalati, in termini teorici o relativi alla propria condizione corrente, gli effetti negativi dell’ascesa dei prezzi su diversi aspetti della situazione economica e finanziaria personale.

Oltre il 45% ha menzionato il calo del potere di acquisto (cfr. il grafico 4). Molti hanno tenuto a sottolineare come l’impatto negativo non risultasse necessariamente dall’aumento del livello dei prezzi quanto piuttosto dal mancato adeguamento di salari e pensioni. I riferimenti a questo aspetto sono stati più frequenti tra le donne e i partecipanti di età inferiore ai 55 anni.

Poco più del 15% dei contributi si è focalizzato sul calo del risparmio e ha segnalato frequentemente gli effetti deleteri dei bassi tassi di interesse. Gli uomini, i partecipanti degli Stati membri settentrionali dell’UE e gli esponenti del settore finanziario sono apparsi particolarmente preoccupati da questo aspetto. “I nostri clienti sono sempre meno motivati a risparmiare in vista della pensione”, scrive una persona che lavora nel settore assicurativo. “Questo, assieme ai bassi tassi di interesse, costituisce un duplice attacco al nostro modello operativo”.

Un’ulteriore quota non trascurabile di rispondenti, specie nella fascia di età inferiore a 55 anni, ha evidenziato l’aumento dei prezzi delle abitazioni. “I prezzi in generale vanno bene. [...] Tuttavia, l’affitto (che è la mia principale voce di spesa) è aumentato drasticamente”, scrive un partecipante austriaco. Meno del 10% delle risposte contiene riferimenti specifici alla svalutazione delle pensioni.

Per un partecipante su dieci l’impatto delle variazioni dei prezzi è scarso o nullo, principalmente perché percepiscono un salario che viene adeguato su base annua o hanno un basso livello di consumi. In questo gruppo alcuni, pur considerando che le variazioni dei prezzi non costituivano per loro un problema, hanno convenuto che altri avrebbero potuto trovarsi in una situazione molto diversa. Inoltre, gli esponenti del settore privato hanno ammesso che avrebbero potuto trasferire aumenti moderati dei prezzi ai loro clienti.

Infine, secondo le risposte standard di Greenpeace, se da un lato la variazione dei prezzi di beni e servizi di prima necessità e delle abitazioni potrebbe avere un importante impatto sociale, il maggior costo di beni e attività inquinanti potrebbe promuovere uno stile di vita più sano e attento all’ambiente ed essere usato per la lotta ai cambiamenti climatici.

In conclusione è degno di nota come alcuni partecipanti abbiano chiesto perché la BCE promuova la stabilità dei prezzi adottando un obiettivo del 2% invece che dello 0%. Nelle parole di un partecipante: “2% l’anno per 20 anni significa un aumento dei prezzi di oltre il 40% a fronte di un reddito stabile”.

Grafico 4

Aspetti della situazione economico/finanziaria influenzati dalle variazioni dei prezzi

Quota stimata di partecipanti nelle categorie principali; totale = 3.887

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

3.2 Timori per l’inflazione eccessiva e la deflazione

Ti preoccupa la deflazione o un livello troppo elevato di inflazione?

Nella sezione precedente è stato osservato come, invitati a riflettere sulle variazioni dei prezzi, i partecipanti si siano focalizzati principalmente sull’inflazione. Tuttavia, alla richiesta di specificare se fossero preoccupati per un livello troppo elevato di inflazione o per la deflazione, in percentuale considerevole hanno espresso timori riguardo a entrambe le circostanze (cfr. il grafico 5). “La stabilità è importante”, ha scritto un partecipante tedesco. “[In presenza di inflazione eccessiva/deflazione], vedrò [a seconda del caso] diminuire i risparmi o il reddito”. Le donne e i partecipanti degli Stati membri meridionali dell’UE sono apparsi più propensi a indicare entrambi i rischi allo stesso tempo, mentre le rispettive controparti hanno generalmente espresso preoccupazioni per l’uno o l’altro singolarmente.

Un quarto dei rispondenti ha indicato solo l’inflazione. “In caso di deflazione posso comunque permettermi (fino a un certo punto) di acquistare alimenti e abbigliamento”, spiega un partecipante, e “in caso di inflazione, il valore del denaro diminuisce”. L’iperinflazione emerge come particolare fonte di preoccupazione poiché i prezzi aumentano effettivamente più dell’inflazione. Molti ritengono di fatto che l’inflazione sia sistematicamente sottostimata o comunque misurata inadeguatamente, specie a causa del trattamento dei costi delle abitazioni.

La maggior parte si è concentrata sulla discrepanza fra le entrate e il potere di acquisto, sottolineando con forza l’importanza dell’indicizzazione di salari e pensioni. Altri hanno enfatizzato che livelli elevati di inflazione erodono i depositi a risparmio, per molti la forma di risparmio più sicura. Questo, assieme ai tassi di interesse bassi o negativi, è stato visto come una combinazione dagli effetti devastanti per il proprio futuro. “Considerando che i miei risparmi dovrebbero servire per la pensione, avrei paura di vederli svalutarsi”, ha rilevato un partecipante. Anche la crescente inaccessibilità del mercato delle abitazioni e le bolle immobiliari sono state oggetto di menzioni frequenti, specie nelle risposte dei più giovani[5].

Più in generale, i partecipanti hanno espresso preoccupazione riguardo all’inflazione dei prezzi delle attività in assenza di crescita dell’economia reale (un fenomeno spesso visto come il risultato della politica monetaria della BCE). Chi lavora nei mercati finanziari è apparso più propenso a riconoscere che un elevato debito pubblico può essere ridotto attraverso un aumento artificiale dell’inflazione.

Grafico 5

Timori per l’inflazione eccessiva e la deflazione

Quota stimata di partecipanti in ciascuna categoria; totale = 3.885

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

Meno del 10% dei partecipanti ha espresso preoccupazione per la deflazione e il suo “effetto devastante sull’economia” in termini di mancata crescita economica, deprezzamento del risparmio e assenza di alternative di investimento valide, tagli salariali e aumento della disoccupazione. Alcuni hanno dichiarato di temere una diminuzione del potere di acquisto con il formarsi di bolle dei prezzi degli immobili. In generale è stato evocato il timore di una spirale deflazionistica e di una situazione di ristagno in Europa che paralizzerebbero l’economia e molti hanno citato il Giappone. In qualche risposta è stata manifestata preoccupazione per la possibilità che la politica monetaria manchi degli strumenti necessari ad affrontare la deflazione.

Circa il 10-15% si è detto non preoccupato (almeno al momento). Il resto del campione ha dichiarato di non sapere (“Non conosco l’economia a sufficienza per poter rispondere a questa domanda”, “Devo ammettere di non conoscere la differenza anche se mi considero un professionista preparato”) o di essere preoccupato per altre questioni. Alcuni hanno ad esempio citato i tassi di interesse bassi, il tasso di disoccupazione e i cambiamenti climatici. Tra questi figurano coloro che hanno utilizzato le risposte fornite da Greenpeace, le quali affermavano come l’inflazione eccessiva e la deflazione, pur costituendo potenzialmente un problema, non fossero neanche lontanamente importanti quanto la tutela dell’ambiente.

3.3 Effetti delle variazioni dei prezzi di beni e servizi

Per quali tipologie di beni e servizi risenti maggiormente degli effetti delle variazioni dei prezzi?

In risposta a questa domanda la maggioranza dei contributi ha rilevato un aumento del costo dell’abitazione in termini di prezzi di acquisto, spese di alloggio e canoni di affitto[6]. Come mostra il grafico 6, nella quota sono incluse le risposte OSC. “Ho notato che i costi generali, ad esempio per le abitazioni, stanno salendo su livelli superiori a quelli effettivamente sostenibili per i privati cittadini”, scrive un tedesco. Di fatto, i costi delle abitazioni sono citati in misura considerevolmente superiore dai partecipanti degli Stati membri settentrionali dell’UE rispetto a quanti hanno risposto da quelli meridionali.

Un’altra categoria di partecipanti che è parsa molto consapevole degli andamenti del mercato delle abitazioni, forse essendovi particolarmente esposta, è costituita dalle persone con meno di 55 anni. “Gli affitti aumentano costantemente nella mia regione e questo pesa notevolmente sul mio bilancio familiare”, afferma un giovane italiano.

I pochi riferimenti alla BCE sono in relazione alle abitazioni e al settore immobiliare. I rispondenti, per lo più degli Stati membri settentrionali dell’UE, ritengono le politiche della BCE responsabili del fatto che le abitazioni sono diventate inaccessibili a causa dei prezzi elevati. Uno di loro ha affermato: “Il mantenimento della politica di bassi tassi di interesse della BCE ha portato all’inflazione dei prezzi delle attività. [...] Gli investitori cercano con urgenza alternative ai titoli di Stato e quindi investono di più nel settore immobiliare. Questo a sua volta comporta che i prezzi di acquisto nelle aree metropolitane sono diventati proibitivi”.

Grafico 6

Categorie di beni e servizi per i quali l’aumento percepito dei prezzi esercita l’impatto maggiore

Quota stimata di partecipanti nelle categorie principali; totale = 3.879

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

Gli alimentari e le spese quotidiane costituiscono un’ulteriore categoria, menzionata in circa il 51% dei contributi; in particolare, le donne e i partecipanti degli Stati membri meridionali dell’UE sono apparsi molto sensibili alle variazioni dei prezzi in questo ambito.

Al terzo posto, citati in un quinto delle risposte, figurano i servizi di pubblica utilità e più frequentemente l’energia, il gas, il riscaldamento e l’elettricità. I prezzi di questi servizi sono stati richiamati in misura molto maggiore dai partecipanti di età superiore ai 35 anni, probabilmente perché più direttamente interessati rispetto ai rispondenti più giovani.

Le variazioni dei costi di trasporto – per lo più in termini di carburante, ma anche con riferimento ai trasporti pubblici e al costo di acquisto e possesso di un’autovettura – sono state citate in quasi il 20% delle risposte. La percentuale è considerevolmente superiore per i partecipanti degli Stati membri meridionali dell’UE e per quelli di età inferiore ai 55 anni.

Meno del 10% dei contributi contiene menzioni delle altre categorie. In tali risposte sono richiamati i servizi connessi alle attività finanziarie, in termini ad esempio di costi bancari[7] (citati lievemente di più dagli uomini che dalle donne), i beni di consumo, la tassazione e il costo dei servizi pubblici (il cui impatto è particolarmente sentito dai partecipanti di età più avanzata) e infine le spese connesse alla salute quali ad esempio l’assicurazione sanitaria e le spese mediche e odontoiatriche (menzionate in particolare dalle donne e dai partecipanti di età più elevata). Pochi hanno citato le attività collegate al tempo libero (quali viaggi, ristoranti, cinema e sport), l’istruzione o l’assistenza all’infanzia. Ancor meno hanno evocato i costi dal lato dell’offerta, come ad esempio il costo del lavoro e delle materie prime.

3.4 Rilevanza dei prezzi delle abitazioni

Quando pensi all’inflazione, quanto credi che sia rilevante l’aumento del costo delle abitazioni?

La rilevanza del costo delle abitazioni ai fini dell’inflazione è stata confermata dalla grande maggioranza dei partecipanti in risposta a una domanda diretta al riguardo (cfr. il grafico 7). In linea con quanto è emerso in relazione alla domanda precedente, l’importanza di questo costo è stata in genere richiamata con maggiore frequenza dai più giovani e dai rispondenti degli Stati membri settentrionali dell’UE.

“Questo costo rappresenta al momento la metà del reddito di molti cittadini europei”, ha spiegato una partecipante francese. Analogamente, su un piano più personale, un giovane ha dichiarato: “Non considero [mia] la metà del mio stipendio poiché tutti i mesi devo pagare l’affitto”. Sono stati frequenti i commenti nei quali si enfatizza che il costo dell’abitazione costituisce una parte molto significativa del bilancio familiare. Alcuni hanno rilevato che sta aumentando al punto da rendere inaccessibili le abitazioni, specie se si tiene conto anche dei costi indiretti (principalmente in termini di energia e imposte locali).

Analoghe preoccupazioni sono state espresse nelle risposte standard suggerite da Greenpeace, nelle quali si segnala altresì la necessità dell’abitazione a fini di integrazione sociale e si invita la BCE a introdurre operazioni di rifinanziamento a tassi agevolati, simili alle esistenti operazioni mirate di rifinanziamento a più lungo termine (OMRLT), per consentire alle banche di finanziare le misure di efficientamento energetico oppure i sistemi decentrati di energie rinnovabili offrendo alle famiglie prestiti senza interessi.

Grafico 7

Rilevanza dei costi dell’abitazione per l’inflazione

Percentuale stimata di partecipanti in ciascuna categoria; totale = 3.880

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

Anche tra la minoranza dei partecipanti che non avverte il peso dei costi dell’abitazione (per lo più proprietari di case), molti riconoscono che i prezzi elevati degli alloggi costituiscono una questione rilevante per le generazioni più giovani e per i gruppi sociali meno abbienti: “Per me personalmente [i costi dell’abitazione] non sono importanti, ma per la società questo aumento è motivo di preoccupazione”.

In breve, i rispondenti hanno ritenuto che i costi dell’abitazione non potessero essere ignorati e una quota non trascurabile ha di fatto colto l’occasione per auspicarne l’inclusione nello IAPC: “La BCE e le banche centrali nazionali prestano un’attenzione insufficiente a questo fattore e [gli] attribuiscono un peso troppo basso nello IAPC”. “[L’aumento del costo] deve essere considerato [...] poiché l’abitazione costituisce una parte essenziale della vita delle persone”. A giudizio di alcuni, la mancata considerazione adeguata di questi costi comporta che la BCE non adempie al proprio mandato di mantenere la stabilità dei prezzi.

Anche il nesso fra l’aumento dei prezzi delle abitazioni e le politiche della banca centrale, in particolare i tassi di interesse bassi, è stato oggetto di critiche: “Le stesse banche centrali, attraverso i loro programmi di allentamento, costituiscono una determinante importante dei costi dell’abitazione in termini sia di prezzi di acquisto sia di canoni di locazione degli immobili”.

4 Aspettative e preoccupazioni economiche

Quali sono le tue aspettative e preoccupazioni economiche?

Conduciamo la politica monetaria per assicurare che l’euro preservi il suo valore nel tempo. Per rendere la nostra strategia di politica monetaria più efficace possibile, vogliamo comprendere meglio le tue aspettative e preoccupazioni economiche.

4.1 Preoccupazioni economiche

Quali sono le preoccupazioni economiche che interessano te/la tua organizzazione e i suoi membri?

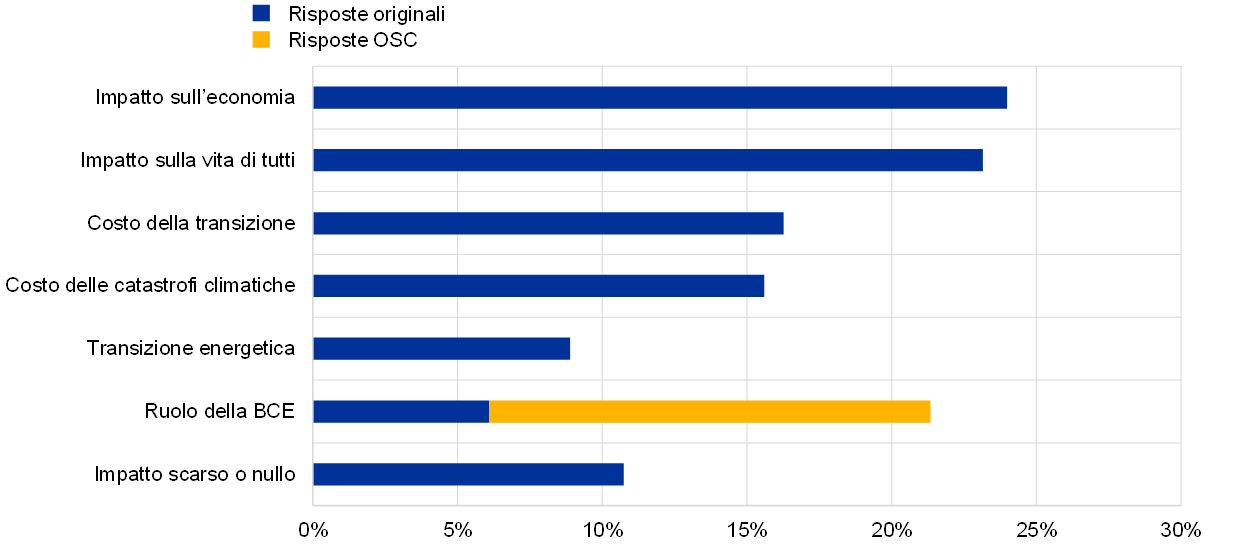

Alla richiesta di indicare le proprie preoccupazioni economiche principali, i partecipanti hanno risposto citando un numero elevato di aspetti che hanno spaziato dalle disuguaglianze alle crisi finanziarie.

La risposta più comune, fornita da circa un terzo dei partecipanti, ha riguardato il deterioramento dei risparmi e delle pensioni come conseguenza dei bassi tassi di interesse (cfr. il grafico 8). Preoccupazioni molto serie paiono trasparire dai contributi dei rispondenti di più di 55 anni provenienti dagli Stati membri settentrionali dell’UE e degli esponenti del settore finanziario. Ad esempio, un pensionato scrive: “Ho pagato tutte le imposte sullo stipendio e ho risparmiato [...]. Ora i miei risparmi si erodono rapidamente perché devo pagare le imposte sul patrimonio mentre la banca mi riconosce un tasso di interesse negativo”.

Al secondo posto tra le preoccupazioni figurano le prospettive economiche. In un quarto dei contributi si cita la debolezza della crescita, l’attuale crisi economica provocata dal COVID-19 e la possibilità di crisi ulteriori in un futuro non troppo lontano. “Eravamo a malapena usciti dall’ultima crisi in questo continente e ora ci ritroviamo di nuovo [ad affrontare] anni di difficile ripresa”, è scritto in una risposta. I partecipanti più giovani e quelli provenienti dagli Stati membri settentrionali dell’UE sono apparsi più preoccupati delle rispettive controparti; lo stesso emerge per i rappresentanti delle imprese private rispetto ai privati cittadini.

Grafico 8

Preoccupazioni economiche principali

Percentuale stimata di partecipanti nelle categorie principali; totale = 3.709

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

La disoccupazione e la precarietà del lavoro sono state indicate come fonti considerevoli di preoccupazione da un quarto dei partecipanti, specialmente donne, giovani e persone provenienti dagli Stati membri meridionali dell’UE.

Circa il 20%, in particolare giovani, ha espresso preoccupazione per il calo del proprio tenore di vita o, come ha affermato un portoghese, per la necessità di “trovare il giusto equilibrio tra la vita e il risparmio, difficile quando lo stipendio copre appena le spese e lo spazio che rimane per gli extra è ridotto”. Come nelle sezioni precedenti, molti hanno segnalato come questione molto importante la mancata indicizzazione di salari e pensioni.

I cambiamenti climatici sono stati menzionati da circa un quarto dei partecipanti, specialmente donne. “Come ha mostrato la crisi provocata dal COVID‑19, le nostre attività economiche non sono pronte a sostenere gli shock mondiali che diventeranno sempre più frequenti nei prossimi anni come conseguenza della crisi climatica”, indicano i contributi suggeriti da Greenpeace, i quali costituiscono la maggioranza in questa categoria. Nei commenti sono stati evocati timori per l’impatto a lungo termine dei cambiamenti climatici ed è stata lamentata la risposta modesta dei governi e delle istituzioni dell’UE. Gli shock climatici sono altresì messi in relazione con le difficoltà potenzialmente crescenti che la BCE incontrerebbe nel mantenere la stabilità dei prezzi.

Circa il 10% dei partecipanti ha espresso timori in merito a questioni di politica di bilancio (ad esempio tassazione, debito pubblico e austerità), mentre una percentuale lievemente inferiore ha citato la situazione a livello di Unione europea (in particolare il contrasto fra gli Stati membri settentrionali e meridionali dell’UE) e questioni sociali (come la povertà e la disuguaglianza).

4.2 Cambiamento delle condizioni economiche

Come ha influito sulla tua vita il cambiamento delle condizioni economiche negli ultimi dieci anni (ad esempio, come ha inciso sulla possibilità di trovare un impiego)?

Quasi il 60% dei rispondenti ritiene che il cambiamento delle condizioni economiche abbia avuto un impatto negativo sulla propria situazione negli ultimi dieci anni (cfr. il grafico 9).

Le condizioni di impiego hanno spesso costituito il fattore discriminante. Un partecipante spagnolo ha sintetizzato la situazione in questi termini: “Entrate irregolari e instabilità generale. Periodi prolungati senza lavoro. Difficoltà a trovare un’occupazione o contratti stabili”. L’aumento della disoccupazione e la precarietà sono motivo di grande preoccupazione non soltanto per le generazioni più giovani (“Quando si è più avanti con gli anni, trovare un lavoro è praticamente impossibile”) e riducono la possibilità di “acquistare una casa o mettere su famiglia”. Alcuni hanno affermato che la ricerca di un impiego era resa ancora più difficoltosa dalla pandemia in corso, mentre altri hanno dichiarato di avvertire ancora le conseguenze della crisi finanziaria precedente.

Altri ancora, pur avendo un lavoro, sostengono che “la dinamica salariale non tiene il passo con gli andamenti dei prezzi” o, analogamente, che “il reddito reale ristagna o diminuisce”. “Sono diventato più povero”, hanno scritto svariate persone. Preoccupazioni analoghe sono state espresse dai pensionati: “Sono in pensione da 10 anni e ho perso il 30% del mio potere di acquisto”. I bassi tassi di interesse che penalizzano il risparmio e le difficoltà nella ricerca di un alloggio sono altrettanti temi ricorrenti.

Circa un terzo ha scritto che la propria situazione era rimasta invariata o era migliorata a seguito del cambiamento delle condizioni. Molti di questi contributi sono stati incentrati sul tema dell’occupazione, a proposito del quale alcuni partecipanti hanno riconosciuto di essere pensionati senza più necessità di cercare un impiego e di trovarsi pertanto in una posizione “sicura”. Altri hanno evidenziato il fatto di lavorare in settori non colpiti dalle crisi più recenti e dall’aumento della concorrenza.

Indicazioni di peggioramento della situazione personale provengono in misura molto maggiore dai partecipanti negli Stati membri meridionali dell’UE e da quelli che lavorano nel settore privato. Per contro i più giovani hanno fornito in genere una valutazione maggiormente positiva o neutra degli ultimi dieci anni, adducendo in alcuni casi come motivazione il fatto che in tale periodo molti di loro erano troppo giovani per lavorare.

Grafico 9

Impatto del cambiamento delle condizioni economiche negli ultimi dieci anni

Percentuale stimata di partecipanti in ciascuna categoria; totale = 3.700

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

4.3 Impatto dei tassi di interesse bassi

Come influiscono tassi di interesse bassi e la politica monetaria in generale sulla tua vita/sulla tua organizzazione, sui suoi membri e sull’economia nel suo complesso?

Alla richiesta di indicare come influiscono tassi di interesse bassi e la politica monetaria sulla loro vita e sull’economia, i partecipanti hanno per la maggior parte risposto trattando gli effetti dei tassi di interesse bassi senza citare la politica monetaria più in generale.

Almeno la metà dei contributi pervenuti contiene critiche in merito alla politica di tassi di interesse bassi attuata dalla BCE (cfr. il grafico 10). Un motivo richiamato frequentemente è stato il basso rendimento del risparmio: “Che fare dei risparmi quando le imposte sono maggiori del tasso di interesse?”, ha chiesto un partecipante. Data la composizione per età del campione, non sorprende come molti abbiano citato in particolare l’impatto negativo dei tassi di interesse bassi sulle pensioni, che negli ultimi anni non sono state adeguate.

I partecipanti hanno segnalato che, a causa dei rendimenti bassi, erano costretti ad assumersi rischi maggiori e a investire ad esempio nel mercato azionario: “[I tassi di interesse bassi] mi obbligano a fare investimenti più rischiosi di quanto non sarebbe responsabile in questa fase della mia vita”. Tale prassi, hanno spiegato, crea distorsioni nei mercati finanziari e immobiliari minando la solidità del sistema finanziario. Molti hanno espresso il timore di bolle potenzialmente in grado di provocare, in ultima istanza, una crisi economica. Tra gli effetti collaterali è stata citata anche la cosiddetta “zombificazione” dell’economia, che potrebbe finire per sospingere le imprese sane fuori dal mercato: “La politica monetaria ha creato una bolla immobiliare e mantenuto in vita banche e imprese zombie”.

Nelle risposte è stato anche evidenziato come i tassi di interesse bassi alimentino la disuguaglianza attraverso i prezzi delle attività, “riempiendo le tasche di chi già dispone di ricchezza finanziaria”, o per il tramite dell’aumento dei prezzi delle abitazioni. Alcuni hanno inoltre manifestato grande preoccupazione per il livello eccessivo di indebitamento generale, affermando: “C’è un aumento significativo del ricorso all’indebitamento da parte di persone che semplicemente non possono permetterselo”; “Il risparmio non è incoraggiato e questo va contro il principio della prudenza”.

Tra i pochi che hanno considerato positivo l’impatto dei tassi di interessi bassi, la ragione addotta con maggiore frequenza è stata il contributo della politica monetaria espansiva alla stabilità finanziaria ed economica nell’area dell’euro e all’aumento dell’occupazione: “[...] I tassi di interesse bassi hanno arrecato beneficio all’economia in generale, ma ancora più importante è il fatto che l’allentamento quantitativo ha stabilizzato l’economia”.

Grafico 10

Impatto percepito dei tassi di interesse bassi e della politica monetaria espansiva

Percentuale stimata di partecipanti in ciascuna categoria; totale = 3.700

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

Altri hanno dichiarato che i tassi di interesse bassi avevano consentito loro di acquistare un’abitazione a condizioni più vantaggiose oppure di avviare un’impresa. Tuttavia, altri ancora hanno segnalato l’esistenza di elementi strutturali – ad esempio la precarietà dell’impiego – che impedivano loro di beneficiare appieno delle condizioni di prestito favorevoli: “[...] Mi piacerebbe accendere un mutuo per comprarmi una casa, ma non ho garanzie lavorative e quindi non posso”; “Le politiche monetarie dell’UE permettono ai giovani come me di avviare iniziative imprenditoriali in modo molto proattivo, ma le politiche locali sono di ostacolo dato il livello estremamente elevato di tassazione e la mancanza di misure di sostegno”; “Persino un livello di inflazione basso non compensa il mancato accesso al credito per prestiti e mutui”.

Infine, alcuni hanno citato sia i vantaggi sia gli svantaggi dei tassi di interesse bassi: “Possiamo acquistare un’abitazione, mentre prima non sarebbe stato possibile (quindi un aspetto positivo), ma al tempo stesso non percepiamo interessi sui risparmi”; “Se ho un debito, penso che vada bene [...]. Per le pensioni a capitalizzazione, però, è un disastro [...]”.

Anche le OSC hanno mostrato un atteggiamento ambivalente nei confronti della politica monetaria della BCE. Rilevando come i tassi di interesse bassi rendano accessibili fondi a costo ridotto per tutte le imprese, sia quelle che contribuiscono alla transizione ecologica sia quelle che la ostacolano, i contributi standard di Greenpeace chiedono l’adozione di misure di allentamento quantitativo attente all’ambiente e l’inclusione di criteri climatici nelle operazioni di rifinanziamento della BCE. Le risposte suggerite da Positive Money hanno sottolineato che l’allentamento quantitativo, pur avendo aiutato l’economia dell’area dell’euro a riprendersi dall’ultima crisi finanziaria, ha anche ampliato le disparità facendo salire il valore delle attività già possedute dalla popolazione abbiente. In tali contributi viene auspicato il ricorso a strumenti, quali l’helicopter money, privi di questi effetti collaterali.

In termini socio-demografici, i partecipanti degli Stati membri settentrionali dell’UE hanno mostrato in generale un atteggiamento molto più sfavorevole nei confronti dei tassi di interesse bassi e della politica monetaria espansiva rispetto a quelli degli Stati membri meridionali. Le critiche sono parse aumentare anche con l’età. Infine, gli esponenti del settore finanziario sono sembrati meno entusiasti di queste politiche rispetto ai privati cittadini.

5 Temi diversi dalla stabilità dei prezzi

Quali sono gli altri temi importanti per te?

Il principale compito della BCE, il suo “obiettivo primario”, consiste nel mantenere la stabilità dei prezzi nell’area dell’euro. Tuttavia, una volta garantita la stabilità dei prezzi, è compito della BCE sostenere le politiche economiche generali dell’Unione europea. Queste includono, ad esempio, lo sviluppo sostenibile dell’Europa, basato su una crescita economica equilibrata, su un’economia sociale di mercato fortemente competitiva, che mira alla piena occupazione e al progresso sociale, e su un elevato livello di tutela e di miglioramento della qualità dell’ambiente.

5.1 Altre preoccupazioni e considerazioni

Credi che la BCE debba dedicare maggiore o minore attenzione a questi altri temi e perché?

Vi sono altre problematiche non menzionate qui che credi la BCE debba considerare nella definizione delle sue politiche[8]?

Oltre alla stabilità dei prezzi, i partecipanti hanno indicato una grande varietà di questioni che a loro giudizio la BCE dovrebbe considerare nella definizione delle sue politiche. Il grafico 11 ne riporta alcune. Molte di tali questioni coincidono con gli obiettivi secondari elencati nell’introduzione a questo tema.

Tra quanti ritengono che la BCE debba andare oltre un approccio restrittivo all’inflazione, il tema più ricorrente è stato la tutela dell’ambiente. Quasi la metà delle risposte contiene dei riferimenti in questo senso: “Il contributo principale che le banche centrali possono fornire per migliorare il benessere delle persone non è più il mantenimento della stabilità dei prezzi, bensì la limitazione del riscaldamento del pianeta”. L’invito a svolgere un ruolo attivo nell’affrontare i cambiamenti climatici è stato rivolto alla BCE più frequentemente dalle donne e dai partecipanti degli Stati membri meridionali dell’UE.

Mentre alcune risposte sono vaghe circa i termini esatti del possibile contributo della BCE alla transizione verso un’economia più verde, altre contengono proposte maggiormente concrete. Tra queste figurano l’agevolazione degli investimenti verdi e il sostegno alle politiche di bilancio necessarie per la transizione, passando per la riduzione degli investimenti in attività inquinanti e la considerazione dei criteri climatici nelle operazioni di rifinanziamento della BCE, fino ad arrivare all’integrazione dei rischi connessi al clima nei modelli e all’orientamento dei comportamenti delle banche per indurle a finanziare imprese rispettose dell’ambiente. “I cambiamenti climatici costituiscono un rischio sistemico”, ha scritto un esponente del mondo accademico. “La mancata considerazione, nella politica monetaria della BCE, degli effetti dei cambiamenti climatici sul più lungo periodo [...] può esercitare un impatto considerevole in termini sia economici sia sociali e questo avrà delle ricadute sulla stabilità dei prezzi”.

Oltre alle questioni legate alla sostenibilità, una quota consistente di partecipanti auspica che la BCE promuova l’occupazione e la crescita economica con investimenti mirati volti a migliorare la competitività europea rispetto alle altre economie e sostenga la digitalizzazione. Questo auspicio è stato formulato in misura superiore dalle donne, dai partecipanti degli Stati membri meridionali dell’UE e dai rispondenti con meno di 55 anni. I contributi hanno spesso enfatizzato il circolo virtuoso rappresentato da crescita e occupazione. Nel contempo, alcuni hanno manifestato scetticismo quanto alla possibilità o persino all’opportunità di raggiungere la piena occupazione.

Quasi il 20% dei partecipanti ha menzionato questioni europee, in parte auspicando un’unione più forte e la chiusura del divario tra gli Stati membri dell’Europa settentrionale e meridionale. Al tempo stesso, altri hanno indicato che alcuni governi non attuano le riforme necessarie a far funzionare l’Unione europea e che i costi e i benefici non sono equamente distribuiti. Queste posizioni sono ben sintetizzate da osservazioni quali “I paesi più produttivi sono rallentati” e “I paesi del Nord pagano il debito di quelli del Sud”. Molti hanno esortato la BCE ad attuare un regime impositivo uniforme, che eviterebbe la concorrenza fiscale tra gli Stati membri dell’UE, o a perseguire una politica volta a introdurre un salario minimo europeo (anche se la BCE non ha giurisdizione in materia).

Grafico 11

Altre questioni che la BCE dovrebbe considerare in aggiunta alla stabilità dei prezzi

Percentuale stimata di partecipanti nelle categorie principali; totale = 3.614

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

Circa il 15% delle risposte, specie dei partecipanti di più di 55 anni e di quelli provenienti dagli Stati membri settentrionali dell’UE, invita la BCE a prestare maggiore attenzione all’effetto dei tassi di interesse bassi e a tenere conto degli andamenti dei prezzi nel mercato delle abitazioni in quanto “i tassi di interesse bassi assieme al prezzo elevato delle altre attività rendono sempre più difficile accumulare ricchezza”.

L’aumento della disuguaglianza e della povertà è stato indicato come un problema di cui la BCE dovrebbe altresì tenere conto da una minoranza consistente di persone, specialmente donne e partecipanti degli Stati membri meridionali dell’UE. “Una società che non aiuta i propri membri più deboli a risollevarsi è profondamente marcia”, ha scritto un belga. “Come si può parlare di crescita economica quando nelle Fiandre 680.000 persone dipendono dal banco alimentare?” Alcuni hanno sottolineato che la povertà e la disuguaglianza minano la coesione sociale e democratica nell’area dell’euro e riducono altresì l’efficacia della politica monetaria della BCE. In questo contesto la Banca centrale europea è stata anche incoraggiata a promuovere l’inclusione finanziaria, ad esempio fornendo un conto bancario gratuito a tutti i cittadini dell’area dell’euro. Altri hanno auspicato il ricorso all’helicopter money.

Se la maggioranza dei rispondenti desidera che la BCE presti maggiore attenzione anche a problematiche diverse dalla stabilità dei prezzi, circa un quarto dichiara di preferire che resti nell’ambito del suo mandato e si tenga fuori dalle questioni politiche. Un tedesco ha espresso tale preferenza affermando in termini sintetici: “Politica monetaria coerente e non politica economica”. A giudizio di chi si è pronunciato in questo senso, le questioni diverse dalla stabilità dei prezzi dovrebbero essere lasciate ad altre istituzioni nazionali o dell’UE competenti in quanto “sono i rappresentanti eletti che dovrebbero occuparsene”. Tale opinione ricorre maggiormente tra gli uomini e i partecipanti degli Stati membri settentrionali dell’UE.

Alcuni rilevano che “l’integrazione [del mandato di stabilità dei prezzi] con altri obiettivi porterà inevitabilmente a conflitti di interessi”. Questa preoccupazione è stata richiamata anche dai partecipanti favorevoli a un’interpretazione più ampia del mandato della BCE. Particolari critiche sono state rivolte all’impegno della Banca centrale europea nelle questioni legate all’ambiente: “I cambiamenti climatici e la tutela dell’ambiente sono indubbiamente molto importanti, ma non rientrano tra i compiti di una banca centrale!”

5.2 Impatto dei cambiamenti climatici

Come influiranno i cambiamenti climatici sulla tua vita/sulla tua organizzazione, sui suoi membri e sull’economia?

Circa l’80-85% dei partecipanti ha riconosciuto che i cambiamenti climatici avrebbero avuto un qualche impatto e ha descritto i modi in cui avrebbero inciso sul futuro (cfr. il grafico 12).

Approssimativamente un quarto ha scritto che il sistema economico e finanziario avrebbe risentito dei cambiamenti climatici: “L’economia dovrà adeguarsi e non avrà scelta”; “[I cambiamenti climatici] modificheranno i rischi nel settore finanziario, compreso il rischio di credito”. Di fatto tali effetti sono stati citati più dagli esponenti delle imprese private e del settore finanziario che dai privati cittadini. L’impatto dei cambiamenti climatici sul sistema economico è stato discusso altresì da un punto di vista europeo e molti hanno messo in evidenza la necessità per l’UE di adattarsi rapidamente: “L’economia europea deve essere preparata a un mondo diverso, in cui le alternative ecologiche offrono un vantaggio competitivo”.

Un ulteriore quarto ha indicato che i cambiamenti climatici interessano tutti nella vita quotidiana e che penalizzeranno ancora di più le generazioni future. “I nostri figli vivranno in un pianeta inadatto alla vita”, è stato uno degli scenari tetri disegnati dai partecipanti, che hanno altresì previsto migrazioni di massa, guerre per l’acqua e in ultima istanza l’estinzione di numerose specie, compresa quella umana. La transizione verso uno stile di vita più sostenibile è stata quindi considerata necessaria e urgente perché, a detta di un belga, “l’impatto dei cambiamenti climatici sarà molto maggiore di quello di qualunque crisi economica”.

Grafico 12

Impatto dei cambiamenti climatici

Percentuale stimata di partecipanti nelle categorie principali; totale = 3.615

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

In circa il 15% delle risposte, specialmente dei partecipanti di età superiore ai 55 anni e provenienti dagli Stati membri settentrionali dell’UE, si afferma che i cambiamenti climatici comporteranno costi aggiuntivi rispetto a quelli direttamente derivanti dalle calamità naturali. Si segnalano altresì i costi connessi alla transizione energetica e, in generale, alla gestione della questione fondamentale, comprese le imposte (“le misure sono al momento radicali e costose per i cittadini”). Viene anche previsto con considerevole preoccupazione un aumento generalizzato dei prezzi: “Ritengo che i cambiamenti climatici eserciteranno pressioni enormi sui prezzi di alcuni beni e servizi”. Va rilevato come alcuni in questa categoria esprimano scetticismo riguardo alla minaccia rappresentata dai cambiamenti climatici e dichiarino che le iniziative per affrontarli sono più costose del danno effettivamente procurato: “I cambiamenti climatici sono meno pericolosi dell’attivismo dell’UE, il quale causa più danni che benefici per l’economia e l’ambiente”. Alcuni hanno messo in discussione la responsabilità del genere umano, mentre altri hanno affermato che le iniziative dell’UE non possono fare molto per affrontare i cambiamenti climatici e che nel frattempo le altre economie trarrebbero beneficio dalla loro mancata adesione alle regole.

Un altro punto di vista di rilievo ha riguardato l’impatto dei cambiamenti climatici sulla natura: a questo proposito, secondo il parere di molti gli effetti negativi sono già visibili. “Devo dire che la vostra domanda è un po’ ingenua perché è formulata usando il verbo al futuro”, ha fatto notare un giovane francese. “[Vediamo già] fenomeni di grave siccità e incendi forestali durante l’estate”, ha scritto un uomo dal Portogallo, mentre un partecipante dei Paesi Bassi ha osservato: “L’aumento del livello del mare costituisce una fonte di considerevole preoccupazione [qui]”. Molti hanno fatto riferimento agli eventi meteorologici estremi. Questa prospettiva è stata citata in poco più del 15% dei contributi, specialmente di donne, rispondenti più giovani e partecipanti degli Stati membri meridionali dell’UE.

Meno del 10% di quanti hanno risposto, in particolare persone di più di 55 anni, ha approfondito l’argomento della transizione energetica prevedendo o chiedendo investimenti considerevoli: “I cambiamenti climatici devono essere mitigati. Ciò può avvenire solo se la transizione energetica verso la sostenibilità è realizzata con urgenza”.

Le risposte OSC e circa il 6% di quelle originali si sono concentrate sul ruolo della BCE nella lotta contro i cambiamenti climatici esprimendo pareri piuttosto divergenti. In linea con le motivazioni presentate nella sezione precedente, molti dei contributi originali hanno avvertito che i cambiamenti climatici “non costituiscono un ambito di competenza della BCE”. “[I cambiamenti climatici] avranno probabilmente un impatto in futuro, ma non spetta alla BCE occuparsene; al tempo stesso, la BCE non dovrebbe neanche peggiorare la situazione”, ha scritto uno dei critici più miti del coinvolgimento potenziale della Banca centrale europea. Alcuni hanno raccomandato alla BCE di non svolgere un ruolo trainante (compito che dovrebbe essere lasciato agli organi democraticamente eletti), bensì piuttosto di fungere da facilitatore. Altri contributi, in particolare delle OSC, hanno invece invitato la BCE ad agire con decisione, a “dare l’esempio” e a contribuire agli obiettivi europei in linea con il suo mandato secondario.

Infine, circa il 10% ha affermato che l’impatto dei cambiamenti climatici sarebbe stato scarso o nullo, ovvero ha segnalato l’esistenza di questioni più urgenti (“Chi se ne importa, se non si riesce a pagare l’affitto?”). Qualche partecipante ha ammesso che era difficile conoscere gli effetti dei cambiamenti climatici e che preferiva non pronunciarsi.

6 Comunicazione con il pubblico

Qual è il modo migliore in cui possiamo comunicare con te?

Siamo consapevoli del fatto che la comprensione del funzionamento della politica monetaria aiuti le persone a decidere su come spendere, risparmiare, investire o chiedere un prestito. Vorremmo capire se siamo riusciti a spiegare quello che facciamo e perché lo facciamo.

6.1 Livello percepito di conoscenza della BCE e delle banche centrali nazionali

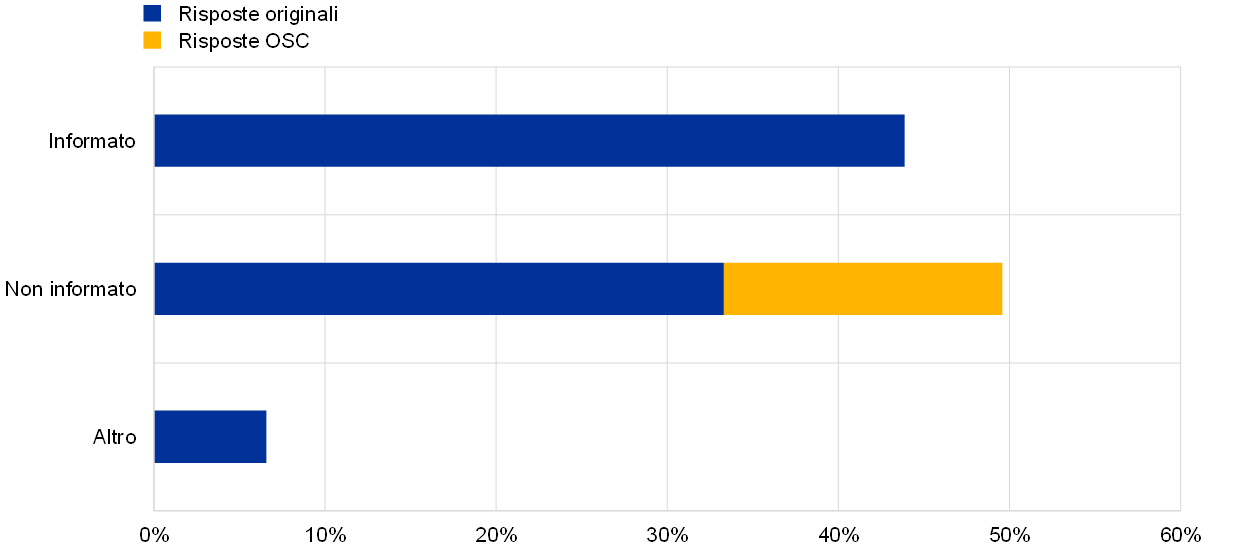

Quanto ritieni di essere ben informato/a sulla BCE/sulla banca centrale nazionale del tuo paese?

Alla domanda che chiedeva ai partecipanti di indicare se ritenessero di essere ben informati riguardo alla BCE e alla banca centrale nazionale (BCN) del loro paese, quasi il 50% ha risposto affermando di essere inadeguatamente o per nulla informato o si è riferito in termini solo generali alla scarsa conoscenza o consapevolezza del pubblico. Per contro, una quota lievemente inferiore ha dichiarato di essere informata. Un terzo gruppo, rappresentativo di circa il 6% del totale, ha fornito risposte non collegate alla domanda lamentandosi invece principalmente della politica monetaria della BCE (cfr. il grafico 13).

Tra quanti hanno affermato di non ritenersi ben informati, alcuni hanno segnalato la complessità delle questioni di politica monetaria, l’utilizzo di tecnicismi economici e la scarsa comunicazione con il grande pubblico. “La comunicazione si concentra sul mercato finanziario e sugli aspetti tecnici della politica. La comunicazione ai cittadini (a quanto mi risulta) è scarsa”; “Capire le informazioni [connesse alla BCE] è veramente difficile per chi non è economista”. Alcuni attribuiscono la responsabilità di questa situazione ai media, che non trattano più ampiamente le tematiche di politica monetaria, o alle comunicazioni dell’Eurosistema che inviano messaggi contrastanti e non coordinati.

Grafico 13

Livello percepito di conoscenza della BCE e delle banche centrali nazionali

Percentuale stimata di partecipanti in ciascuna categoria; totale = 3.552

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

Va rilevato che, a giudizio di molti dei partecipanti sicuri della propria conoscenza, il resto del pubblico non è ben informato (“[Io sono ] molto [informato], ma probabilmente costituisco un’eccezione”). I rispondenti hanno spesso spiegato di conoscere bene la Banca centrale europea per motivi legati all’interesse per le questioni economiche, al lavoro o alla formazione accademica e non grazie agli sforzi di comunicazione della BCE: “Ritengo di essere ben informato in quanto mi interesso di politica monetaria per i miei studi, ma la gente normale non sa nulla di come funziona l’istituzione”; “Io sono ben informato, ma solo per il mio lavoro di giornalista. Non credo che il grande pubblico ne sappia molto”; “Lavoro nel settore finanziario, quindi seguo abbastanza, ma la maggior parte delle persone non sa nulla”.

Non sorprende rilevare come, tra quanti ammettono di conoscere bene la BCE e le BCN, il numero di persone che lavorano nel settore finanziario sia considerevolmente superiore a quello dei privati cittadini. Inoltre, gli uomini che dichiarano di essere ben informati sono molti di più delle donne. La quota di partecipanti informati è simile nei diversi gruppi di Stati membri dell’UE, mentre aumenta significativamente in quello costituito dai paesi al di fuori dell’Unione europea. Ciò rispecchia il fatto che i rispondenti di quest’ultimo gruppo si sono interessati al portale “La BCE ti ascolta” anche se la BCE non era verosimilmente la banca centrale del loro paese.

La parola “interesse” è emersa frequentemente. Molti sono concordi nel ritenere che vi è abbondanza di informazioni disponibili per chi è interessato e le ricerca attivamente, osservando ad esempio: “Poiché sono interessato, seguo la BCE sui social media e ritengo che sia molto brava a comunicare quello che fa utilizzando un linguaggio semplice. Forse però raggiunge solo persone come me, che si interessano già di questioni economiche”; “Non tutti saranno interessati a queste tematiche, ma credo che tutti debbano avere una comprensione di base di quello che succede a livello economico nell’area dell’euro e di come le decisioni di politica monetaria adottate dalla BCE influiscono sulla loro vita”. Al tempo stesso le risposte di Greenpeace hanno messo in luce che, anche per chi si interessa della BCE, “non è facile valutare le conseguenze delle sue azioni. Anche se pubblica informazioni sulle operazioni monetarie, la BCE non le collega a effetti sociali e ambientali concreti”.

In numerosi casi i partecipanti si sono focalizzati sui canali di comunicazione attraverso i quali ottengono informazioni sulla BCE e alcuni hanno auspicato una comunicazione diretta da parte della banca centrale. Tuttavia, come previsto, qualche rispondente ha accusato i mezzi di comunicazione nazionali di non trattare a sufficienza le questioni di politica monetaria e le tematiche europee o di fornirne un quadro distorto.

6.2 Miglioramento della spiegazione e della comprensione

In cosa la BCE/l’Eurosistema potrebbe migliorare il modo in cui spiega i benefici della stabilità dei prezzi e i rischi di un’inflazione troppo alta o troppo bassa?

In che modo potremmo farti comprendere meglio le decisioni che assumiamo e i loro effetti sulla tua vita[9]?

Alla richiesta di indicare come si potrebbe migliorare la comunicazione con il pubblico per spiegare meglio i benefici della stabilità dei prezzi o le motivazioni e l’impatto delle decisioni di politica monetaria, quasi il 40% dei partecipanti ha risposto suggerendo l’utilizzo di un linguaggio semplice e di esempi concreti in cui la gente si possa riconoscere (cfr. il grafico 14). Questa percentuale è assai uniforme nei vari gruppi socio-demografici. Come è stato scritto in un contributo: “Se i vostri risultati sono solidi, dovreste poterli spiegare in modo chiaro e convincente a tutte le persone di buon senso. Parte delle vostre ricerche sembra nascondersi dietro alle cifre impedendo a chiunque non abbia una laurea in economia di capirle e offrire le proprie osservazioni critiche”. Alcuni hanno chiesto in particolare che le informazioni fossero fornite nella loro lingua nazionale poiché la “politica monetaria è un argomento impegnativo anche nella propria madre lingua”.

L’importanza della trasparenza e della responsabilità per il proprio operato è stata evidenziata in un quinto dei contributi, rappresentati per circa la metà dalle OSC. Queste preoccupazioni sono particolarmente presenti tra i partecipanti degli Stati membri settentrionali dell’UE.

I fautori di un aumento della trasparenza hanno auspicato maggiori informazioni sulle operazioni di mercato, il calcolo dell’inflazione e i processi decisionali. Altri hanno chiesto una valutazione onesta dei benefici, dei rischi e degli effetti collaterali delle decisioni della BCE suggerendo ad esempio di pubblicare informazioni sugli effetti della politica monetaria disaggregati a livello di paese[10] e studi di impatto riguardanti le conseguenze delle operazioni della BCE sul clima e sugli altri aspetti sociali. Alcuni hanno invitato a rendere pubbliche le votazioni del Consiglio direttivo o a chiarire i punti di vista delle varie banche centrali nazionali.

Grafico 14

Modi per migliorare la spiegazione e la comprensione delle politiche e delle decisioni della BCE

Percentuale stimata di partecipanti nelle categorie principali; totale = 3.550

Nota: risultati ottenuti tramite un approccio basato su dizionario. Le categorie non si escludono a vicenda.

Meno del 20% dei partecipanti ha raccomandato una maggiore interazione con il grande pubblico e non soltanto con il settore finanziario o con i “burocrati” (ad esempio per il tramite di road show o eventi simili volti a stabilire un contatto diretto con i cittadini, possibilmente in vari paesi europei). Tale raccomandazione è stata formulata in percentuale lievemente maggiore dai rispondenti con meno di 55 anni. Alcuni hanno sottolineato il ruolo delle banche centrali nazionali quale “canale fondamentale per la divulgazione e la spiegazione delle decisioni [della BCE]”.

Tra i suggerimenti per assicurare una più diretta interazione con il pubblico è stata menzionata di frequente l’iniziativa del portale “La BCE ti ascolta”, che è stata oggetto di commenti positivi. “Ritengo che questa indagine costituisca già un inizio eccellente, complimenti”; “[È] un apprezzabile mezzo di comunicazione aggiuntivo”; “Organizzate altre indagini come questa, istituite nel vostro sito Internet una pagina permanente dedicata all’interazione con il pubblico”. Evidentemente, i partecipanti hanno anche indicato l’aspettativa che la BCE di fatto ascolti e agisca sulla base dei contributi ricevuti. Tuttavia, alcuni hanno altresì espresso timori per il rischio di “un forte effetto di autoselezione nelle persone che hanno compilato il formulario”. “Gran parte di questa indagine è già troppo complessa”, ha fatto notare un partecipante.

Circa il 10% delle risposte ha raccomandato un approccio più graduale al potenziamento delle conoscenze del pubblico e ha formulato i seguenti suggerimenti: “Cominciate da zero e spiegate alla gente come funziona il tasso di interesse di riferimento, come sono composti gli organi [decisionali] [...]”; “Avvicinatevi al cittadino medio, che è preoccupato per l’economia anche se magari non ne sa molto”.

Il ruolo fondamentale dell’educazione finanziaria e il suo attuale basso livello tra il grande pubblico sono stati richiamati frequentemente, in particolare dai partecipanti più giovani e da quelli provenienti dagli Stati membri meridionali dell’UE. “La cultura finanziaria dovrebbe essere migliorata a scuola. Troppi non comprendono i concetti economici e finanziari di base, compresi i tassi di interesse”. Alcuni hanno persino invitato la BCE e l’Eurosistema a svolgere un ruolo attivo in questo senso, ad esempio investendo nell’educazione finanziaria, sostenendo i sistemi educativi nazionali nel miglioramento della cultura economica e fornendo materiale alle scuole. La ragione addotta è stata, nelle parole di un partecipante, che “la scarsa cultura economica e finanziaria dei cittadini può [...] ostacolare la comprensione delle decisioni [della BCE], pur in presenza della volontà di fornire spiegazioni”.

Alcuni contributi si sono concentrati più sul canale e sui formati attraverso i quali la BCE e l’Eurosistema potrebbero meglio raggiungere la loro platea di destinatari. La quota di coloro che hanno menzionato i mezzi di comunicazione tradizionali è stata di poco superiore al 15%, con un’incidenza lievemente maggiore negli Stati membri meridionali dell’UE rispetto a quelli settentrionali. La televisione è stata il canale più consigliato. I rispondenti hanno suggerito interviste incentrate su tematiche o questioni specifiche (ad esempio “Perché l’inflazione è fondamentale anche per il tuo salario?”), documentari (per esempio su Netflix) e persino annunci pubblicitari.

Per contro, i media digitali sono citati in una percentuale lievemente inferiore di risposte, con una forte preferenza espressa dai più giovani e dalle donne. Un sito Internet accessibile e canali di social media di ampia diffusione che permettano una comunicazione diretta con l’istituzione sono stati citati in frequenti occasioni. I partecipanti hanno suggerito di usare i media digitali per promuovere infografiche e video esplicativi, con materiale che dovrebbe naturalmente essere disponibile in un linguaggio semplice e nelle lingue nazionali europee. Alcuni sono apparsi inconsapevoli del fatto che sul sito Internet della BCE i contenuti sono di solito disponibili in tutte le lingue e che i video sono sottotitolati anche in lingue diverse dall’inglese.

Circa il 7% dei contributi ha menzionato altre forme di comunicazione quali ad esempio newsletter periodiche (come quelle inviate dalle banche commerciali alla propria clientela) contenenti una sintesi delle decisioni e degli eventi principali, ancora una volta “in un linguaggio semplice, ovviamente!”.

Infine, qualcuno ha espresso scetticismo suggerendo di cambiare le politiche invece di cercare di spiegarle. In particolare, sono state mosse critiche al contesto di tassi di interesse bassi e all’attuale misurazione dell’inflazione: “Anzitutto calcolate correttamente il tasso di inflazione effettivo. Quando i prezzi degli immobili salgono alle stelle, è difficile spiegare alle famiglie giovani i benefici [della stabilità dei prezzi]”; “Un tasso di inflazione del 2% non è sinonimo di stabilità dei prezzi e i tassi di interesse negativi sono dannosi. Questo non deve essere spiegato meglio, deve essere cambiato”. Alcuni altri partecipanti hanno dichiarato di essere già informati e di non ravvisare la necessità di modifiche nella comunicazione dell’Eurosistema.

7 Appendice

Nota metodologica

Le lingue delle risposte sono state identificate utilizzando il software statistico RStudio. Successivamente, le risposte testuali in ciascuna lingua sono state inserite in eTranslation, uno strumento di traduzione automatica fornito dalla Commissione europea.

La natura non strutturata dei dati fondamentali di questa analisi, vale a dire le domande aperte, ha richiesto un approccio di analisi testuale. È stata condotta un’analisi quantitativa dei testi in lingua inglese (sia tradotti sia originali) e in parallelo un’analisi qualitativa per convalidare i risultati.

Ciascuna domanda ha richiesto una tipologia differente di analisi e, in misura inferiore, diverse operazioni standard di pre-trattamento quali ad esempio: la conversione in minuscolo dei caratteri di tutte le parole; l’eliminazione della punteggiatura, dei numeri, dei separatori e delle stopword (per esempio “the”, “and”, “of” e “for”); lo stemming (il processo di riduzione della forma flessa di una parola alla sua forma radice, trasformando ad esempio “policy” in “polici”). In alcuni casi è stato necessario correggere parole tradotte in modo sbagliato.

Sono stati usati approcci basati su dizionario, analisi di frequenza, topic model strutturali (structural topic models, STM) e classificatori basati su macchine a vettori di supporto (support-vector machines, SVM); inoltre, la classificazione è stata integrata e convalidata con programmazione umana. (Nei grafici, i risultati ottenuti sono normalmente riportati seguendo un approccio basato su dizionario per agevolarne l’interpretazione).

Dopo avere classificato le risposte, è stata applicata un’analisi di regressione (logit o logit multinomiale) ai contributi originali per comprendere il nesso tra le caratteristiche socio-demografiche e la probabilità di presenza nelle varie categorie. Tutte le regressioni includono il genere, la fascia di età (meno di 35 anni, 35-54 anni e più di 55 anni), il gruppo di paesi (Stati membri settentrionali dell’UE, Stati membri meridionali dell’UE, Stati membri orientali dell’UE e paesi non UE) e il settore (mondo accademico e dell’istruzione, società civile e settore pubblico, settore finanziario, settore privato e altro).

Profili di risposta

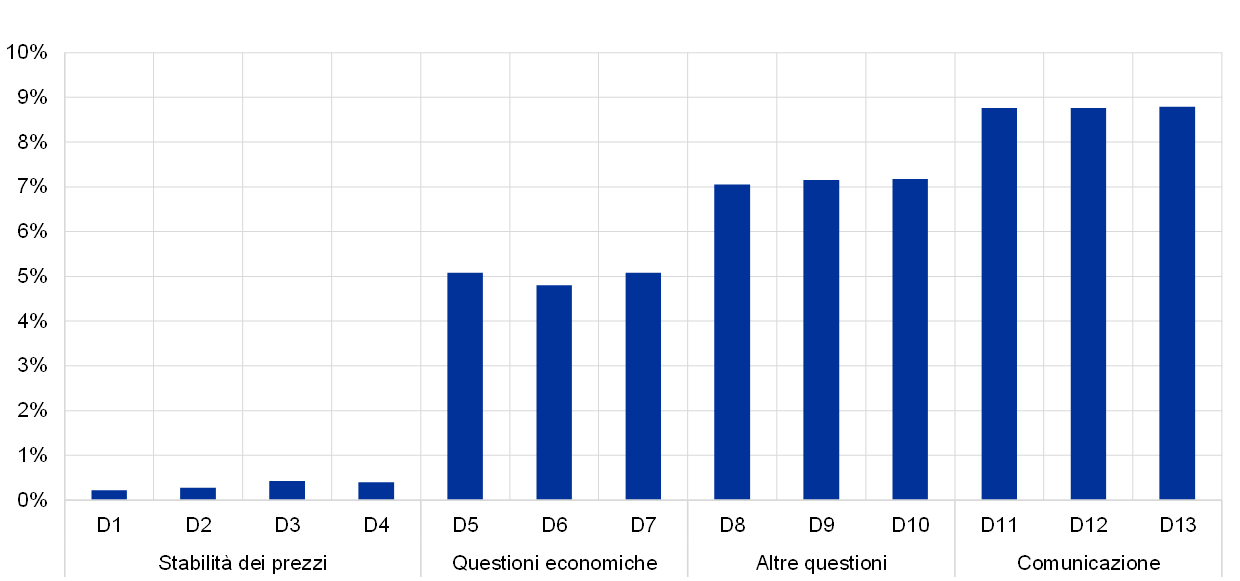

Sul portale “La BCE ti ascolta” le tredici domande rivolte ai partecipanti sono state presentate su quattro pagine, ognuna dedicata a un tema specifico. Con l’avanzare del questionario è aumentata la percentuale di risposte lasciate in bianco (cfr. il grafico 15, pannello a), che è inferiore all’1% per le domande riguardanti il primo tema (“stabilità dei prezzi”) e sale a quasi il 9% per quelle concernenti l’ultimo (“comunicazione”). L’aumento maggiore si rileva nel secondo tema (“aspettative e preoccupazioni economiche”) rispetto al primo. Poiché la percentuale di risposte lasciate in bianco è analoga per le domande all’interno di ciascun tema, nessuna domanda sembra distinguersi in termini di maggiore difficoltà o minore interesse.

In linea con le attese, la percentuale di risposte lasciate in bianco dai partecipanti che hanno utilizzato i contributi standard delle OSC è estremamente bassa (mai superiore al 3%) e costantemente inferiore a quella di coloro che hanno fornito contributi originali (cfr. il grafico 15, pannello b).

Con riferimento ai gruppi socio-demografici, non è stata rilevata una differenza notevole tra i profili di risposta degli uomini e delle donne (cfr. il grafico 15, pannello c); per contro, le risposte lasciate in bianco sono generalmente in numero superiore tra i più giovani rispetto ai partecipanti di età superiore (cfr. Il grafico 15, pannello d).

Grafico 15

Percentuale di risposte lasciate in bianco

Pannello a): tutti i partecipanti

Pannello b): per tipologia di contributo

Pannello c): per genere

Pannello d): per fascia di età

© Banca centrale europea, 2021

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

- Le domande sono state approvate dall’Ufficio Progetto del riesame della strategia e dal Comitato esecutivo e hanno beneficiato delle osservazioni formulate dal Comitato per la politica monetaria e dal Comitato per le comunicazioni dell’Eurosistema.

- Cfr. lo STRUMENTO #54, “Conducting the consultation activities and data analysis”, Strumenti per legiferare meglio, Commissione europea.

- Il dato esclude i formulari vuoti e le risposte non significative, ma include le risposte incomplete (vale a dire le risposte almeno parzialmente significative).

- Circa il 2% del campione (90 partecipanti) non ha rivelato il proprio genere e appena lo 0,3% (12 partecipanti) non ha indicato la fascia di età di appartenenza.

- Questi punti saranno approfonditi nella sezione 3.4.

- In gran parte dei casi non viene specificato se si intendono i prezzi delle abitazioni o le spese di alloggio più in generale. È pertanto opportuno interpretare questa categoria in senso lato.

- “Le banche, applicando commissioni elevatissime, si mangiano i risparmi”.

- Le due domande sono state analizzate insieme poiché i partecipanti hanno generalmente fornito risposte simili a entrambe.

- Le due domande sono state analizzate insieme poiché i partecipanti hanno generalmente fornito risposte simili a entrambe.

- Alcuni partecipanti hanno auspicato una scomposizione per tipologia di operatori economici (quali consumatori, lavoratori e investitori).