„ECB klauso“ – Pastabų ir pasiūlymų, pateiktų per portalą „ECB klauso“, apibendrinamoji ataskaita

Pagrindinės išvados

Portalas „ECB klauso“

- Vykdydamas savo strategijos peržiūrą, 2020 m. vasario 24 d. ECB atvėrė portalą „ECB klauso“ ir pakvietė plačiąją visuomenę jame pareikšti savo nuomonę įvairiais klausimais.

- Respondentų buvo paprašyta atsakyti į 13 atviro tipo klausimų, suskirstytų pagal keturias temas: „kainų stabilumas“, „ekonominiai klausimai“, „kiti klausimai“ ir „komunikacinė veikla“. Šioje ataskaitoje išanalizuota 3 960 gautų dalinių ir išsamių atsakymų.

Respondentų apžvalga

- Apklausoje dalyvavo daugiau vyrų ir vyresnio amžiaus grupės asmenų: 76 % respondentų sudarė vyrai, 40 % buvo vyresni nei 55 m. amžiaus asmenys.

- Didžiąją dalį atsakymų pateikė respondentai iš šiaurės rytų ir Vidurio Europos šalių: 27 % sudarė respondentai iš Nyderlandų, 25 % – iš Vokietijos, 10 % – iš Prancūzijos.

- Apie 15 % respondentų savo atsakymuose pateikė standartinius pilietinės visuomenės organizacijų, pavyzdžiui, „Greenpeace“, atsakymus. Šie respondentai buvo daug jaunesni, palyginti su kitais respondentais, daugumą jų sudarė moterys.

Kainų stabilumas

- Atsakydami į klausimą apie bendro kainų lygio pokyčius, beveik visi respondentai pažymėjo manantys, kad kainos kils. Iš to galima spręsti, kad kainų augimas jiems yra gana svarbus. Respondentai pabrėžė neigiamą pernelyg didelės infliacijos poveikį įvairiems jų ekonominės ir finansinės padėties aspektams (pvz., mažėja perkamoji galia, prastėja santaupų padėtis, prarandamos galimybės dalyvauti būsto rinkoje). Daugelis respondentų nurodė, kad problemos kyla ne dėl pačios infliacijos, bet dėl to, kad nebuvo indeksuotas darbo užmokestis ir pensijos.

- Atsakymuose dėl pernelyg didelės infliacijos ir (arba) defliacijos didžiausia dalis respondentų pažymėjo, kad jiems susirūpinimą kelia ir viena, ir kita, ir pabrėžė kainų stabilumo svarbą. Vien infliaciją kaip nerimą keliantį veiksnį nurodė antra pagal dydį respondentų dalis.

- Ne kartą buvo minėtas ir negalėjimas įpirkti būsto. Didžiosios daugumos respondentų nuomone, būsto kainos yra svarbios apskaičiuojant infliaciją, daugelis taip pat nurodė, kad į jas reikėtų tinkamiau atsižvelgti apskaičiuojant suderintą vartotojų kainų indeksą (SVKI). Matyti, kad dėl to ypač nerimauja jaunesni respondentai ir respondentai iš šiaurinių ES valstybių narių.

- Didėjančių maisto prekių ir kasdienių išlaidų poveikį paminėjo dauguma respondentų. Kaip nerimą keliantį dalyką tai daugiausia nurodė respondentės moterys ir respondentai iš pietinių ES valstybių narių. Kituose 50 % portale pateiktų atsakymų paminėtos išlaidos būstui, viename penktadalyje atsakymų – komunalinių paslaugų ir transporto išlaidos.

Ekonominiai lūkesčiai ir nerimą keliantys dalykai

- Prastėjančios ekonominės perspektyvos ir užimtumo sąlygos pažymėtos kaip svarbūs nerimą keliantys dalykai – juos ypač dažnai nurodė moterys ir respondentai iš pietinių ES valstybių narių. Pastebėta, kad vyresnio amžiaus respondentai ir šiaurinių ES valstybių narių gyventojai labiau nerimauja dėl to, kad dėl mažų palūkanų normų prastėja santaupų ir pensijų padėtis.

- Beveik 60 % respondentų nurodė, kad dėl ekonominių sąlygų pokyčių jų pačių padėtis per paskutinįjį dešimtmetį pablogėjo. Kaip svarbų veiksnį respondentai dažnai minėjo užimtumo sąlygas ir tai, kad sunku susirasti arba išsaugoti darbo vietą; per paskutiniuosius mėnesius prie to prisidėjo ir koronaviruso (COVID-19) pandemija.

- Beveik pusėje gautų atsakymų buvo kritikuojama ECB mažų palūkanų normų politika. Viena iš dažnai minėtų priežasčių – maža santaupų grąža, verčianti investuotojus prisiimti pernelyg didelę riziką ir iškraipanti finansų ir nekilnojamojo turto rinkas. Net ir pozityvesniuose respondentų atsakymuose buvo pažymima, kad dėl įvairių struktūrinių veiksnių, pavyzdžiui, dėl mažų garantijų darbo vietose ir pernelyg didelių mokesčių, respondentai negali visapusiškai pasinaudoti palankiomis skolinimo sąlygomis.

Temos, nesusijusios su kainų stabilumu

- Gana daug respondentų teigė, kad ECB turėtų prisiimti aktyvesnį vaidmenį užtikrinant ekonomikos augimą, skatinant užimtumą, kovojant su klimato kaita, stiprinant Europos integraciją (taip pat ir ECB kompetencijai nepriklausančiose srityse, pvz., mokesčių) ir kovojant su skurdu bei nelygybe.

- Kita nemaža dalis respondentų norėtų, kad ECB sutelktų dėmesį tik į kainų stabilumą, o kitus klausimus paliktų spręsti demokratiškai išrinktoms struktūroms, taip pat kad iš naujo įvertintų neigiamų palūkanų normų poveikį ir gerintų kylančių būsto kainų stebėseną.

- Dauguma respondentų buvo įsitikinę, kad klimato kaita jau daro arba netrukus pradės daryti neigiamą poveikį ekonomikai, gamtai, kasdieniam gyvenimui ir asmeniniams finansams.

Visuomenės informavimas

- Nors daugelis respondentų teigė gaunantys pakankamai informacijos apie ECB ir Eurosistemą, kai kurie iš jų pažymėjo, kad plačiajai visuomenei žinių trūksta, pinigų politikos temomis yra kalbama sudėtingai, vartojamas ekonominis žargonas ir stinga visiems prieinamos komunikacijos.

- Siūlant, kaip gerinti ECB komunikacinę veiklą, dažniausiai siūlyta vartoti paprastą kalbą ir pateikti konkrečių pavyzdžių. Taip pat dažnai rekomenduota rengti daugiau plačiajai visuomenei skirtų abipusio bendravimo ir nuomonių išklausymo iniciatyvų, pavyzdžiui, organizuoti nacionalinius renginius.

- Daugelis respondentų nurodė, jog norėtų, kad ECB sprendimai būtų aiškinami išsamiau, būtų nurodomi sprendimų motyvai, paaiškinamas ECB politikos poveikis, nauda, rizika ir neigiamos pasekmės.

- Kaip viena iš priežasčių, trukdančių tinkamai suprasti ECB politiką, nurodytas plačiosios visuomenės finansinio raštingumo trūkumas. Daugelis respondentų pažymėjo norintys, kad ECB imtųsi aktyvių priemonių šiai padėčiai pagerinti.

Norime padėkoti visiems, kas skyrė tam laiko ir išsakė mums savo nuomonę.

1 Įžanga

Vykdydamas savo strategijos peržiūrą, 2020 m. vasario 24 d. ECB atvėrė portalą „ECB klauso“ ir pakvietė plačiąją visuomenę jame pareikšti savo nuomonę įvairiais klausimais. Respondentų buvo paprašyta atsakyti į 13 atviro tipo klausimų[1], suskirstytų pagal keturias temas: „kainų stabilumas“, „ekonominiai klausimai“, „kiti klausimai“ ir „komunikacinė veikla“. Portalas veikė visomis euro zonos šalių kalbomis.

Portalas uždarytas 2020 m. spalio 31 d. Šioje ataskaitoje išanalizuota 3 960 gautų dalinių ir išsamių atsakymų.

Respondentų atsakymų tekstas buvo nagrinėjamas taikant kokybinės ir kiekybinės analizės metodus, tokius kaip teksto gavyba ir natūraliosios kalbos apdorojimas. Atsakymai į kiekvieną klausimą buvo nagrinėjamai skirtingai, priklausomai nuo atsakymų pobūdžio. Taikyta metodika smulkiau aprašyta priede.

Svarbu pažymėti, kad per viešas konsultacijas surinkti duomenys nėra reprezentatyvūs visos visuomenės duomenys, nes respondentai nebuvo atrenkami. Vadovaudamiesi Europos Komisijos rekomendacija ir geriausia praktika[2], mes netaikome svorių nustatymo metodų, o pateikiame socialinių ir demografinių grupių analizę.

2 Respondentų apžvalga

Portale „ECB klauso“ gauta 3 960[3] atsakymų. Iš pirmo žvilgsnio pagal amžių ir lytį daugiausia atsakymų pateikusią grupę sudarė vyresni nei 55 m. amžiaus vyrai – šios grupės atsakymai sudaro 33 % visų pateiktų atsakymų. Ši dalis buvo didesnė už bendrą moterų pateiktų atsakymų skaičių – moterų atsakymai sudarė 22 % visų pateiktų atsakymų[4].

Apskritai daugiau atsakymų pateikė vyresni respondentai: 28 % jų pateikė jaunesni nei 35 m., o beveik 40 % – vyresni nei 55 m. amžiaus respondentai. Tačiau, kaip matyti iš 1 pav., tai pasakytina tik apie vyrus. Didžiausią moterų amžiaus grupę sudarė jaunesnės nei 35 m. amžiaus moterys.

ECB strategijos peržiūra pritraukė ir pilietinės visuomenės organizacijų (PVO) dėmesį. Kai kurios iš šių organizacijų, visų pirma „Greenpeace“, paragino visuomenę pateikti pastabas per portalą „ECB klauso“ ir pateikė standartinius atsakymus, kuriuos būtų galima nukopijuoti pildant klausimyną. Iš viso apie 14 % visų atsakymų sudarė nukopijuoti „Greenpeace“ pasiūlyti atsakymai. Dar 1 % atsakymų pateikė kitos PVO. Taigi pačių respondentų atsakymai sudarė 85 % visų gautų atsakymų.

PVO iniciatyva paskatino moterų ir jaunesnių respondentų dalyvavimą. Apie 52 % atsakymų, kuriuos pasiūlė PVO, pateikė moterys; pačių moterų atsakymai tesudarė 18 % pačių respondentų atsakymų. Pažymėtina, kad dėl gautų „PVO atsakymų“ jaunesnių nei 35 m. amžiaus moterų atsakymų skaičius padidėjo daugiau negu dukart. Iš viso beveik 55 % „PVO atsakymų“ pateikė jaunesni nei 35 m. amžiaus asmenys, o šios grupės respondentų, pateikusių savo pačių atsakymus, dalis tesudaro 24 %. 35–54 m. amžiaus respondentų (ir pateikusių savo pačių, ir PVO pasiūlytus atsakymus) dalis sudaro apie 33 %.

1 pav.

Respondentų dalis pagal lytį, amžiaus grupę ir atsakymų tipą

Pastabos: „PVO atsakymai“ – tai nukopijuoti organizacijų, pavyzdžiui, „Greenpeace“, pasiūlyti atsakymai. „Pačių respondentų atsakymai“ – tai visi kiti atsakymai.

Geografiniu požiūriu didžiąją dalį atsakymų pateikė respondentai iš šiaurės rytų ir Vidurio Europos šalių (žr. 2 pav. a pjūvį). Daugiausia respondentų buvo iš Nyderlandų – jie sudarė net 27 % visų respondentų; tai iš dalies susiję su tuo, kad viename žurnale olandų kalba vasario mėn. buvo paskelbtas straipsnis apie portalą ir pateikta tiesioginė nuoroda į jį. Po Nyderlandų eina Vokietija (25 %), Prancūzija (10 %) ir Belgija (9 %). Toliau – Ispanija ir Italija (po 4 %). Rytų Europos šalių respondentų atsakymų dalis yra labai nedidelė (mažiau nei 2 %). Portugalijos, Airijos, Liuksemburgo ir Italijos respondentų pateiktų „PVO atsakymų“ dalis sudaro nuo ketvirtadalio iki daugiau nei pusės atsakymų.

Kalbant apie įvairių šalių socialinių ir demografinių ypatumų skirtumus, krenta į akis tai, kad 67 % respondentų iš Nyderlandų sudarė vyresni nei 55 m. amžiaus asmenys (59 % vyrų, 8 % moterų). Vyresnio amžiaus žmonės taip pat sudaro didelę dalį respondentų iš Belgijos (43 %) ir Liuksemburgo (37 %). Šalims, kurioms tenka didžiausia moterų respondenčių dalis, taip pat tenka didžiausia PVO atsakymų dalis. Tai: Airija, Portugalija, Italija ir Liuksemburgas (žr. 2 pav. b pjūvį).

Vertinant pasiskirstymą pagal sektorius, pažymėtina, kad didžiausią grupę sudaro privatūs asmenys (54 %), už jos rikiuojasi privačios bendrovės (11 %), akademinės bendruomenės ir švietimo srities atstovai (11 %) bei respondentai iš finansų sektoriaus (9 %) (žr. 3 pav.).

2 pav.

Dešimties apklausoje aktyviausiai dalyvavusių šalių respondentų dalis

a pjūvis: pagal atsakymų pobūdį

b pjūvis: pagal amžių ir lytį

Pastabos: „PVO atsakymai“ – tai nukopijuoti organizacijų, pavyzdžiui, „Greenpeace“, pasiūlyti atsakymai. „Pačių respondentų atsakymai“ – tai visi kiti atsakymai.

3 pav.

Respondentų dalis pagal sektorių

Pastabos dėl analizės

Respondentai galėjo atsakyti į visus arba tik į kai kuriuos klausimus. Kuo tolesnė klausimyno dalis, tuo daugiau buvo neatsakytų klausimų. Kitaip tariant, imties dydis skiriasi priklausomai nuo klausimų, į kuriuos atsakoma. Dėl šios priežasties kiekvieno klausimo analizėje nurodyti procentiniai dydžiai visada rodo į tą klausimą atsakiusių respondentų procentinę dalį. Išsamesnės informacijos apie atsakymų dėsningumus pateikta priede.

Atsakydami į konkrečius klausimus, respondentai ne visada pateikė klausimą atitinkantį atsakymą arba ne visada atsakė į pagrindinį klausimo aspektą. Kai tai aktualu, ataskaitoje nurodome apytikrę tokių atsakymų „ne į klausimo esmę“ dalį ir išdėstome šios kategorijos atsakymuose dažniausiai paminėtus dalykus.

Socialinė ir demografinė analizė atliekama siekiant išsiaiškinti tam tikru klausimu vyraujančias nuomones arba klausimus, kurie įvairių kategorijų respondentams kelia didesnį susirūpinimą. Šiame analizės etape dėmesys buvo telkiamas tik į pačių respondentų atsakymus, nes siekta geriau suprasti galimus skirtumus tarp respondentų grupių. Buvo atsižvelgiama į respondentų lytį, amžiaus kategoriją (iki 35 m., 35–54 m. ir virš 55 m.), šalių grupę (šiaurinės, pietinės ir rytinės ES valstybės narės ir ES nepriklausančios šalys) ir sektorių (mokslas ir švietimas, viešasis sektorius ir pilietinė visuomenė, finansų sektorius, privatusis sektorius ir kt.).

3 Kainų stabilumas

Ką jums reiškia kainų stabilumas?

Pagrindinis būdas, kaip centriniai bankai gali prisidėti prie didesnės žmonių gerovės, yra palaikyti kainų stabilumą. Kainų stabilumas – tai tokia padėtis, kai infliacija (t. y. lygis, kuriuo vartotojų kainos vidutiniškai padidėja, palyginti su praėjusiais metais) yra maža ir stabili. Šiuo metu siekiama vidutiniu laikotarpiu palaikyti mažesnio kaip 2 %, bet jam artimo lygio infliaciją.

3.1 Bendro kainų lygio pokyčių poveikis

Kokį poveikį bendro kainų lygio pokyčiai daro jums ir (arba) jūsų organizacijai ir jos nariams?

Paprašyti pagalvoti apie bendro kainų lygio pokyčius, didžioji dauguma respondentų minėjo kainų kilimą, nors klausime pokyčių kryptis nebuvo įvardyta. Tai rodo, kad kainų kilimas respondentams yra svarbesnis. Respondentai nurodė neigiamą kylančių kainų poveikį įvairiems jų ekonominės ir finansinės padėties aspektams (teorinį poveikį arba poveikį jų tuometinei padėčiai).

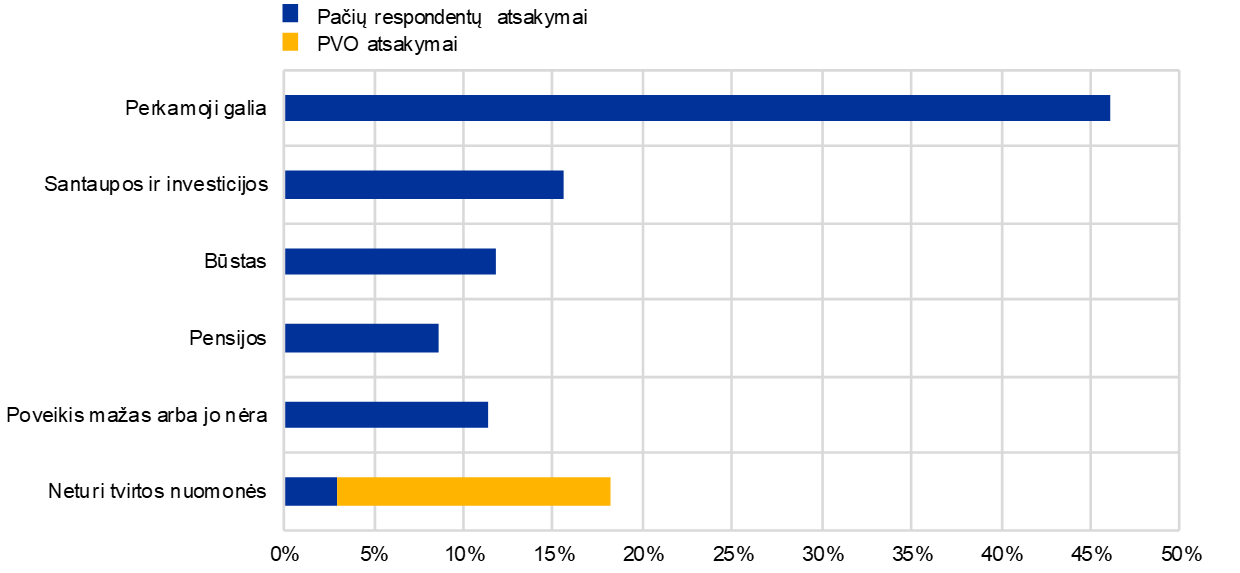

Daugiau kaip 45 % respondentų paminėjo mažėjančią perkamąją galią (žr. 4 pav.). Daugelis norėjo pabrėžti, kad žalingas yra nebūtinai kainų lygio padidėjimas, bet veikiau tai, kad darbo užmokestis ir pensijos nebuvo atitinkamai pakoreguoti. Šį aspektą dažniau nei kitų grupių respondentai minėjo moterys ir jaunesni nei 55 m. amžiaus respondentai.

Tik šiek tiek daugiau nei 15 % atsakymų dėmesys buvo atkreiptas į sumažėjusias santaupas ir dažnai paminėtas žalingas mažų palūkanų normų poveikis. Dėl šio aspekto savo atsakymuose susirūpinimą ypač reiškė vyrai, respondentai iš šiaurinių ES valstybių narių ir finansų sektoriaus atstovai . „Mūsų klientai yra vis mažiau suinteresuoti taupyti pinigus pensijoms“, – rašo draudimo sektoriuje dirbantis respondentas. „Tai, kartu su mažomis palūkanomis, yra dvigubas išpuolis prieš mūsų verslo modelį“.

Kita nemaža respondentų dalis, ypač iki 55 m. amžiaus kategorijoje, pabrėžė kylančias būsto kainas. „Apskritai kainos yra normalios. <...> Tačiau nuoma (kuri sudaro didžiausią mano išlaidų dalį) labai padidėjo", – rašo respondentas iš Austrijos. Mažiau nei 10 % respondentų paminėjo konkrečiai pensijų nuvertėjimą.

Vienas iš dešimties respondentų nurodė nejaučiąs jokio arba tik nedidelį kainų pokyčių poveikį, visų pirma dėl to, kad jų darbo užmokestis kasmet koreguojamas arba dėl to, kad jų vartojimo lygis yra žemas. Kai kurie šios grupės respondentai pripažino, kad nors kainų pokyčiai jiems nekelia problemų, kitų padėtis gali būti visiškai kitokia. Be to, respondentai iš privačiojo sektoriaus pripažino, kad nedidelį kainų padidėjimą jie galėtų perkelti savo klientams.

Standartiniuose „Greenpeace“ atsakymuose dėstyta nuomonė, kad, nors pagrindinių būtiniausių reikmenų ir būsto kainų pokytis gali daryti didelį socialinį poveikį, padidėjusios taršios veiklos ir prekių išlaidos galėtų skatinti sveikesnį, ekologiškesnį gyvenimo būdą ir būti kovos su klimato kaita priemonė.

Baigiant verta paminėti, kad kai kurie respondentai klausė, kodėl kainų stabilumą ECB nori palaikyti siekdamas 2 %, o ne 0 % dydžio infliacijos. „Po 2 % per metus po 20 metų reiškia daugiau kaip 40 % kainų padidėjimą, jei pajamos stabilios“, – rašo vienas respondentas.

4 pav.

Ekonominės–finansinės padėties aspektai, kuriuos veikia kainų pokytis

Respondentų dalies įvertis pagrindinėse kategorijose, iš viso = 3 887

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos gali persidengti.

3.2 Nerimas dėl pernelyg didelės infliacijos ir defliacijos

Ar nerimaujate, kad defliacija arba infliacija yra pernelyg didelė?

Ankstesniame skyriuje matėme, kad galvojant apie kainų pokyčius respondentams pirmiausia kilo mintys apie infliaciją. Tačiau, į klausimą, ar nerimą kelia pernelyg didelis infliacijos ar defliacijos lygis, didelė dalis respondentų atsakė, kad nerimauja dėl abiejų dalykų (žr. 5 pav.). „Svarbu yra stabilumas“, – rašo respondentas vokietis. „[Pernelyg didelės infliacijos / defliacijos atveju] sumažės arba mano santaupos, arba – pajamos“. Moterys ir respondentai iš pietinių ES valstybių narių dažniau nurodė abi rizikas vienu metu, o štai atitinkamų kitų grupių respondentai išreiškė susirūpinimą arba dėl vieno, arba dėl kito veiksnio.

Vien tik infliaciją paminėjo ketvirtadalis respondentų. „Defliacijos atveju vis dar galiu sau leisti pirkti maistą ir drabužius (bent jau kažkiek)“, – teigia vienas respondentas. O „infliacijos atveju pinigų vertė mažėja“. Kaip nerimą keliantis veiksnys paminėta hiperinfliacija, ypač dėl to, kad faktinis kainų padidėjimas viršija infliacijos dydį. Iš tiesų, daugelis respondentų nurodė manantys, kad infliacija iš tiesų yra didesnė, negu rodoma, arba ji yra kitu atžvilgiu netiksliai apskaičiuojama, ypač dėl to, kaip traktuojamos išlaidos būstui.

Dauguma respondentų daugiausia dėmesio skyrė darbo užmokesčio ir perkamosios galios neatitikimui, pabrėždami, kaip svarbu, kad darbo užmokestis ir pensijos būtų indeksuojami. Kiti respondentai nurodė, kad dėl didelės infliacijos sumažėjo taupomieji indėliai, kurie daugeliui buvo saugiausia taupymo forma. Mažos ar neigiamos palūkanos kartu su didele infliacija, jų manymu, būtų jų ateities perspektyvą žlugdantis derinys. „Kadangi iš savo santaupų gyvensiu išėjęs į pensiją, būtų baisu matyti, kaip jos praranda vertę“, – pažymėjo vienas respondentas. Taip pat dažnai buvo minimas didėjantis būsto rinkos neprieinamumas ir būsto kainų burbulai. Tą ypač dažnai minėjo jaunesni respondentai[5].

Bendriau tariant, respondentai nerimavo dėl turto kainų infliacijos nevykstant realiosios ekonomikos augimui (šis reiškinys dažnai buvo vertinamas kaip ECB pinigų politikos rezultatas). Finansų rinkose dirbę respondentai buvo labiau linkę pripažinti, kad dideles valstybės skolas galima sumažinti dirbtinai padidinus infliaciją.

5 pav.

Nerimas dėl pernelyg didelės infliacijos ir defliacijos

Respondentų dalies įvertis kiekvienoje kategorijoje, iš viso = 3 885

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos nepersidengia.

Mažiau nei 10 % respondentų nerimavo dėl defliacijos ir jos „griaunamojo poveikio ekonomikai“: nepakankamo ekonomikos augimo, mažėjančios santaupų vertės ir investavimo alternatyvų nebuvimo, taip pat darbo užmokesčio mažinimo ir didesnio nedarbo. Kai kurie respondentai išreiškė susirūpinimą, kad dėl nekilnojamojo turto kainų burbulų sumažės jų perkamoji galia. Apskritai buvo baiminamasi, kad Europoje gali įsisukti kainų mažėjimo spiralė ir prasidėti ekonomikos sąstingis, kuris paralyžuotų ekonomiką. Nemažai žmonių šiame kontekste minėjo Japoniją. Kai kurie respondentai išreiškė susirūpinimą, kad gali pritrūkti pinigų politikos priemonių defliacijai spręsti.

Apie 10–15 % respondentų nereiškė nerimo (bent jau kol kas) dėl šių dalykų. Likusi dalis imties sakė nežinantys („Neišmanau apie ekonomiką taip gerai, kad galėčiau į tai atsakyti“, „Prisipažinsiu, kad nežinau, kuo šie dalykai skiriasi, net jei ir laikau save išsilavinusiu specialistu“) arba reiškė nerimą dėl kitų dalykų. Pavyzdžiui, kai kurie respondentai minėjo mažas palūkanų normas, nedarbo lygį ir klimato kaitą. Į šią grupę patenka ir „Greenpeace“ atsakymai, kuriuose teigiama, kad nors tiek pernelyg didelė infliacija, tiek defliacija gali kelti problemų, jos nėra tokios svarbios kaip aplinkos apsauga.

3.3 Kainų pokyčių poveikis prekėms ir paslaugoms

Kokių prekių ir paslaugų kainų pokyčius juntate labiausiai?

Atsakydami į šį klausimą, dauguma respondentų nurodė didėjančias išlaidas būstui: būsto pirkimo kainas, apgyvendinimo išlaidas ir nuomą[6]. Kaip matyti iš 6 pav., į šią grupę patenka ir PVO atsakymai. „Pastebėjau, kad bendrosios išlaidos, pavyzdžiui, būstui, kyla tiek, kad privatūs asmenys nebegali sau lesti tų dalykų įsigyti“, – rašo respondentas iš Vokietijos. Iš tiesų, išlaidas būstui daug dažniau minėjo respondentai iš šiaurinių ES valstybių narių nei iš pietinių.

Kitą kategoriją respondentų, kurie, atrodo, labai gerai žino, kokie pokyčiai vyksta būsto rinkoje – galbūt dėl to, kad jiems tai yra labai aktualu – sudaro jaunesni nei 55 m. amžiaus respondentai. „Nuomos kainos mano regione nepaliaujamai kyla ir tai yra didelė našta mano šeimos biudžetui“, – sako jaunas italas.

Tuos kelis kartus, kai ECB buvo paminėtas, buvo kalbama apie būstą ir nekilnojamąjį turtą. Respondentai, daugiausia iš šiaurinių ES valstybių narių, dėl nebeįperkamu tampančio būsto kaltina ECB vykdomą politiką. Vieno respondento teigimu, „ECB jau kurį laiką vykdoma mažų palūkanų normų politika lėmė turto kainų didėjimą. <...> Investuotojai skubiai ieško alternatyvų vyriausybės obligacijoms, todėl daugiau investuoja į nekilnojamąjį turtą. Dėl to metropolinėse vietovėse būstas tapo neįperkamas“.

6 pav.

Prekių ir paslaugų kategorijos, kurioms suvokiamas kainų pokytis daro stipriausią poveikį

Respondentų dalies įvertis pagrindinėse kategorijose, iš viso = 3 879

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos gali persidengti.

Maisto prekių ir kasdienės išlaidos buvo paminėtos beveik 51 % atsakymų. Iš atsakymų matyti, kad moterys ir respondentai iš pietinių ES valstybių narių labai jautriai reaguoja į šios kategorijos kainų pokyčius.

Trečia pagal svarbą kategorija, paminėta penktadalyje atsakymų, buvo komunalinės paslaugos; dažniausiai minėta energija, dujos, šildymas ir elektra. Komunalinių paslaugų kainas daug dažniau minėjo vyresni nei 35 m. amžiaus respondentai, tikriausiai dėl to, kad jiems šios kainos daro didesnį tiesioginį poveikį nei jaunesniems respondentams.

Transporto išlaidų pokyčius – daugiausia kuro kainas, bet taip pat viešojo transporto ir automobilio įsigijimo bei išlaikymo išlaidas – paminėjo beveik 20 % respondentų. Tarp respondentų iš pietinių ES valstybių narių ir jaunesnių nei 55 m. amžiaus respondentų ši procentinė dalis buvo gerokai didesnė.

Likusios kategorijos buvo paminėtos mažiau nei 10 % atsakymų. Jos apėmė su finansais susijusias paslaugas, pavyzdžiui, išlaidas banko paslaugoms[7] (jas vyrai nurodė šiek tiek dažniau nei moterys), vartojimo prekes, mokesčius ir išlaidas viešosioms paslaugoms (vyresniems respondentams tai buvo ypač aktualu) ir galiausiai su sveikata susijusias išlaidas, tokias kaip sveikatos draudimas, medicininės sąskaitos ir odontologinės išlaidos (susirūpinimą ypač išreiškė moterys ir vyresnio amžiaus respondentai). Tik keli respondentai paminėjo laisvalaikio veiklą (pvz., keliones, restoranus, kino teatrus ir sportą), švietimą ar vaikų priežiūrą. Dar mažiau respondentų paminėjo su pasiūla susijusias sąnaudas, kaip antai darbo sąnaudas ir žaliavų kainas.

3.4 Būsto kainų svarba

Kiek, jūsų nuomone, infliacijai yra svarbus būsto kainų didėjimas?

Tiesiogiai apie tai paklausti, būsto išlaidų svarbą infliacijai patvirtino didžioji dauguma respondentų (žr. 7 pav.). Kaip ir atsakymuose į ankstesnį klausimą, jaunesni ir šiaurinių ES valstybių narių respondentai šių išlaidų svarbą patvirtino dažniau nei kiti respondentai.

„Šios išlaidos šiais laikais sudaro pusę daugelio europiečių pajamų“, – paaiškino viena prancūzė. Vienas jaunuolis panašiai apibūdino savo asmeninę padėtį: „Pusės savo darbo užmokesčio nelaikau savo pajamomis, nes tiek kiekvieną mėnesį turiu sumokėti už nuomą“. Daug kas pabrėžė, kad išlaidos būstui sudaro labai didelę namų ūkio biudžeto dalį. Kai kurie respondentai pažymėjo, kad šios išlaidos didėja neproporcingai ir kad būstas tapo nebeįperkamas, ypač prie šių išlaidų pridėjus ir netiesiogines išlaidas – visų pirma išlaidas energijai ir vietos mokesčius.

Panašus susirūpinimas išreikštas ir standartiniuose „Greenpeace“ atsakymuose. Šiuose atsakymuose taip pat nurodoma, kad būstas yra būtinas socialinei integracijai, ir ECB siūloma sukurti lengvatinių palūkanų refinansavimo operacijas (panašias į jo TITRO), kuriomis naudodamiesi bankai finansuotų efektyviai energiją vartojančias arba decentralizuotas atsinaujinančiųjų išteklių energijos sistemas teikdami namų ūkiams bepalūkanes paskolas.

7 pav.

Būsto išlaidų svarba infliacijai

Respondentų procentinės dalies įvertis kiekvienoje kategorijoje, iš viso = 3 880

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos nepersidengia.

Net ir iš mažumos respondentų, kurie nejautė būsto išlaidų naštos (dauguma šių respondentų – namų savininkai), nemaža dalis pripažino, kad didelės būsto kainos yra aktuali problema jaunesnėms kartoms ir mažiau pasiturinčioms socialinėms grupėms: „Man asmeniškai [išlaidos būstui] nėra svarbios, bet visuomenei šių išlaidų padidėjimas kelia susirūpinimą.“

Trumpai tariant, respondentai laikėsi nuomonės, jog išlaidų būstui negalima ignoruoti. Iš tiesų, nemaža dalis respondentų pasinaudojo proga ir paragino įtraukti išlaidas būstui į SVKI: „ECB ir nacionaliniai centriniai bankai šiam veiksniui skiria per mažai dėmesio ir per mažai svorio SVKI“, be to, „reikia atsižvelgti [į didėjančias išlaidas], nes būstas yra labai svarbus žmonių gyvenime“. Kai kurie respondentai teigė, kad nesugebėjimas tinkamai atsižvelgti į tokias išlaidas rodo, kad ECB nepavyksta vykdyti savo įgaliojimo palaikyti kainų stabilumą.

Taip pat buvo kritikuojamas ryšys tarp kylančių būsto kainų ir centrinio banko politikos, ypač mažų palūkanų normų: „Patys centriniai bankai, vykdydami skatinimo programas, prisideda prie būsto išlaidų didėjimo, ar tai būtų nekilnojamojo turto pirkimas, ar nuoma.“

4 Ekonominiai lūkesčiai ir nerimą keliantys dalykai

Kokie yra jūsų ekonominiai lūkesčiai ir kas jums kelia nerimą?

Įgyvendindami pinigų politiką, siekiame užtikrinti, kad euro vertė laikui bėgant nemažėtų. Kad mūsų vykdoma pinigų politika būtų kuo veiksmingesnė, norime geriau suprasti jūsų lūkesčius ir tai, kokie ekonominiai aspektai jums kelia nerimą.

4.1 Nerimą dėl ekonominės padėties keliantys dalykai

Kokių ekonominių sunkumų kyla jums ir (arba) jūsų organizacijai ir jos nariams?

Kalbant apie pagrindinius respondentams nerimą keliančius ekonominius aspektus, buvo paminėta daug įvairių temų – nuo nelygybės iki finansų krizių.

Dažniausiai nurodytas dalykas buvo santaupų ir pensijų mažėjimas dėl mažų palūkanų normų – tai savo atsakymuose paminėjo maždaug trečdalis respondentų (žr. 8 pav.). Iš atsakymų matyti, kad vyresniems nei 55 m. amžiaus respondentams iš šiaurinių ES valstybių narių ir finansų sektoriaus atstovams tai kelia itin didelį susirūpinimą. Pavyzdžiui, vienas pensininkas rašo: "Aš mokėjau visus savo darbo užmokesčio mokesčius ir taupiau [...]. Dabar mano santaupos greitai mažėja, nes turiu mokėti turto mokesčius, o bankas taiko neigiamą palūkanų normą“.

Kitas dažniausiai minėtas nerimą keliantis dalykas – ekonominė perspektyva. Ketvirtadalyje atsakymų buvo paminėti tokie dalykai, kaip menkas augimas, dabartinė COVID-19 sukelta ekonomikos krizė ir kitų krizių tikimybė netolimoje ateityje. „Šiame žemyne mes vos atsigavome po paskutinės krizės, o dabar vėl patekome į krizę ir vėl [mums priešaky] sunkūs atsigavimo metai“, – rašė vienas respondentas. Jaunesni ir šiaurinių ES valstybių narių respondentai reiškė didesnį susirūpinimą negu kitų atitinkamų grupių respondentai, o respondentai iš privačiojo sektoriaus buvo labiau susirūpinę negu privatūs asmenys.

8 pav.

Pagrindiniai nerimą dėl ekonominės padėties keliantys dalykai

Respondentų procentinės dalies įvertis pagrindinėse kategorijose, iš viso = 3 709

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos gali persidengti.

Ketvirtadalis respondentų, ypač moterys, jaunimas ir respondentai iš pietinių ES šalių, nurodė, kad didelį stresą kelia nedarbas ir darbo vietose teikiamos mažos garantijos.

Apie 20 % respondentų, ypač jauni respondentai, išreiškė susirūpinimą dėl prastėjančio gyvenimo lygio; kaip išsireiškė vienas respondentas iš Portugalijos, „sudėtinga rasti tinkamą pusiausvyrą tarp pinigų leidimo ir taupymo, nes atlyginimas vos padengia išlaidas ir papildomoms išlaidoms lieka labai nedaug“. Kaip ir ankstesnėse dalyse, nemažai respondentų nurodė, kad darbo užmokesčio ir pensijų neindeksavimas yra labai svarbus klausimas.

Klimato kaitą paminėjo maždaug ketvirtadalis respondentų, ypač moterys. „Kaip parodė COVID-19 krizė, mūsų ekonominė veikla nepasirengusi atlaikyti pasaulinių sukrėtimų, kurie dėl klimato krizės ateityje taps vis dažnesni“, – teigiama „Greenpeace“ atsakymuose, sudariusiuose didžiausią šios kategorijos dalį. Respondentai baiminosi ilgalaikio klimato kaitos poveikio ir skundėsi dėl vangaus ES vyriausybių ir institucijų atsako. Klimato sukrėtimai taip pat susiję su tuo, kad ECB gali tapti sudėtingiau palaikyti kainų stabilumą.

Apie 10 % respondentų išreiškė susirūpinimą dėl fiskalinės politikos klausimų (pvz., mokesčių, valstybės skolos ir griežto taupymo), šiek tiek mažesnė dalis teigė esą susirūpinę dėl padėties ES lygmeniu (visų pirma dėl kontrasto tarp šiaurinių ir pietinių ES valstybių narių) ir dėl socialinių klausimų (pvz., skurdo ir nelygybės).

4.2 Ekonominių sąlygų pokyčiai

Kokį poveikį kintančios ekonominės sąlygos jums padarė per praėjusį dešimtmetį (pvz., kaip tai paveikė jūsų galimybes susirasti darbą)?

Beveik 60 % respondentų nurodė, kad dėl ekonominių sąlygų pokyčių jų pačių padėtis per paskutinįjį dešimtmetį pablogėjo (žr. 9 pav.).

Kaip svarbus veiksnys dažnai buvo minimos užimtumo sąlygos. Vienas Ispanijos gyventojas padėtį apibendrino taip: „Nepastovios pajamos ir bendras nestabilumas. Ilgi laikotarpiai be darbo. Sunkumai ieškant darbo arba stabilių darbo sutarčių“. Didėjantis nedarbas ir mažos garantijos kėlė didelį rūpestį ne tik jaunesnėms kartoms („vyresniam žmogui rasti darbą praktiškai neįmanoma“), taip pat buvo vertinama, kad tai trukdo „įsigyti būstą ar sukurti šeimą“. Kai kurie respondentai paminėjo, kad dėl dabartinės pandemijos dar sunkiau ieškoti darbo, o kiti sakė vis dar jaučiantys ankstesnės finansų krizės padarinius.

Dar kiti respondentai, nors ir turintys darbą, teigė, kad „darbo užmokestis atsilieka nuo kainų raidos“ arba panašiai tvirtino, kad „realiosios pajamos nesikeičia arba mažėja“. „Mano finansinė padėtis tapo prastesnė“, – rašė ne vienas respondentas. Panašūs dalykai nerimą kelia ir pensininkams: „Išėjau į pensiją prieš 10 metų ir mano perkamoji galia sumažėjo 30 %“. Kitos minėtos temos – mažos palūkanų normos, dėl kurių nukenčia santaupos, ir sunkumai susirasti būstą.

Apie trečdalis respondentų atsakė, kad kintančios sąlygos neturėjo jiems poveikio arba kad jų padėtis pagerėjo. Daugelis šių atsakymų buvo vienaip ar kitaip susiję su užimtumo klausimu – dalis respondentų pripažino, kad yra pensininkai, kuriems nebereikia ieškoti darbo, todėl šiuo atžvilgiu jaučiasi saugiai. Kiti pabrėžė, kad turi darbą sektoriuose, kurių pastarosios krizės ir didėjanti konkurencija nepaveikė.

Savo pablogėjusias sąlygas minėjo gerokai daugiau respondentų iš pietinių ES valstybių narių ir privačiajame sektoriuje dirbančių respondentų. O štai jaunesni žmonės pastarąjį dešimtmetį vertino pozityviau arba neutraliau; viena to priežasčių, kaip kai kurie iš jų pažymėjo, buvo ta, kad tuo metu daugelis jų dar buvo per jauni dirbti.

9 pav.

Ekonominių sąlygų pokyčių poveikis per pastarąjį dešimtmetį

Respondentų procentinės dalies įvertis kiekvienoje kategorijoje, iš viso = 3 700

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos nepersidengia.

4.3 Mažų palūkanų normų poveikis

Kokį poveikį mažos palūkanų normos ir apskritai pinigų politika daro jums ir (arba) jūsų organizacijai, jos nariams ir visai ekonomikai?

Atsakydami į klausimą, kokį poveikį jiems ir ekonomikai daro mažos palūkanų normos ir pinigų politika, dauguma respondentų dažniau samprotavo mažų palūkanų poveikio, o ne bendresne pinigų politikos tema.

Bent pusėje gautų atsakymų buvo kritikuojama ECB mažų palūkanų normų politika (žr. 10 pav.). Viena iš dažnai minėtų priežasčių – maža santaupų grąža: „Ką daryti su santaupomis, kai apmokestinimas yra didesnis už palūkanų normą?“ – klausė vienas respondentas. Nenuostabu, kad, atsižvelgiant į respondentų imties sudėtį pagal amžių, daugelis respondentų visų pirma nurodė neigiamą mažų palūkanų normų poveikį pensijoms, kurios keletą pastarųjų metų nebuvo koreguojamos.

Respondentai apibūdino, kaip, esant žemam grąžos lygiui, jie yra priversti prisiimti didesnę riziką ir investuoti, pavyzdžiui, į akcijų rinką: „[Mažos palūkanų normos] verčia mane rinktis rizikingesnį investavimo būdą, nors šiame gyvenimo etape tai gali būti laikoma neatsakingu elgesiu“. Jie pridūrė, kad dėl šios praktikos finansų ir nekilnojamojo turto rinkose atsirado iškraipymų ir dėl to finansų sistema tapo mažiau patikima. Daugelis sakė bijantys, kad susidarys kainų burbulai, galintys sukelti ekonomikos krizę. Buvo paminėtas ir kitas šalutinis poveikis – ekonomikos „zombėjimas“, galintis iš rinkos išstumti patikimai veikiančias įmones: „Dėl pinigų politikos išsipūtė nekilnojamojo turto burbulas ir atsirado sąlygų išsilaikyti įmonėms ir bankams zombiams.“

Respondentai taip pat pabrėžė, kad mažos palūkanų normos dar labiau padidino nelygybę per turto kainas („papildant kišenes tų, kurie jau ir taip turi finansinio turto“) arba per kylančias būsto kainas. Keli respondentai taip pat išreiškė didelį susirūpinimą dėl pernelyg didelio bendro įsiskolinimo, teigdami, kad „labai padaugėjo žmonių, kurie skolinasi, nors negali sau to leisti“, ir „neskatinama taupyti, o tai prieštarauja atsargumo principui.“

Kalbant apie nedidelį skaičių atsakymų, kuriose mažos palūkanų normos buvo vertinamos palankiai, pažymėtina, kad dažniausiai nurodoma priežastis buvo susijusi su skatinamosios pinigų politikos indėliu į euro zonos finansinį ir ekonominį stabilumą ir užimtumo didėjimą: „<...> Mažos palūkanų normos buvo naudingos ekonomikai apskritai. Tačiau dar svarbiau tai, kad kiekybinis skatinimas padėjo stabilizuoti ekonomiką.“

10 pav.

Mažų palūkanų normų poveikio ir skatinamosios pinigų politikos suvokimas

Respondentų procentinės dalies įvertis kiekvienoje kategorijoje, iš viso = 3 700

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos nepersidengia.

Vieni respondentai teigė, kad dėl mažų palūkanų normų jie galėjo daug palankesnėmis sąlygomis įsigyti būstą arba pradėti verslą, tačiau kiti nurodė struktūrinius elementus, dėl kurių negalėjo visapusiškai pasinaudoti palankiomis skolinimo sąlygomis, pavyzdžiui, minėjo mažas garantijas darbo vietose: „<...> norėčiau paimti paskolą ir nusipirkti namą, tačiau neturiu jokių garantijų dėl savo darbo vietos, todėl to padaryti negaliu“, „ES pinigų politika leidžia jauniems žmonėms, tokiems kaip aš, labai aktyviai imtis verslo iniciatyvų, tačiau šalies politika tai stabdo itin dideliais mokesčiais ir tuo, kad yra nepakankamai skatinanti“, „net ir maža infliacija nekompensuoja nepakankamų galimybių gauti paskolą ar hipoteką“.

Kai kurie respondentai taip pat nurodė mažų palūkanų normų privalumus ir trūkumus: „Galime įsigyti namą, o anksčiau nebūtume galėję to padaryti (taigi poveikis teigiamas), bet tuo pačiu metu negauname palūkanų už santaupas“ ir „Jei esu skolininkas, manau, kad poveikis visai palankus <...>, tačiau investiciniam pensijų kaupimui jis yra katastrofiškas <...>“.

PVO tvirtos nuomonės apie ECB pinigų politiką taip pat neturėjo. Standartiniuose „Greenpeace“ atsakymuose pažymėta, kad mažos palūkanų normos reiškia, jog pigiau skolintis gali visos įmonės: tiek tos, kurios prisidėjo prie ekologinės pertvarkos, tiek tos, kurios tam trukdė, todėl raginta taikyti „žaliąsias“ kiekybinio skatinimo priemones, o ECB refinansavimo operacijose atsižvelgti į klimato kriterijų. „Positive Money“ atsakymuose pabrėžta, kad kiekybinio skatinimo priemonės padėjo euro zonos ekonomikai atsigauti po paskutinės finansų krizės, tačiau kartu padidino nelygybę, nes padidėjo turto, kuris jau priklauso turtingiems žmonėms, vertė. Šios organizacijos atsakymuose raginta taikyti tokio pašalinio poveikio neturinčias priemones, pavyzdžiui, paramą „pinigais iš sraigtasparnio“.

Kalbant apie socialinius ir demografinius aspektus pastebėta, kad respondentai iš šiaurinių ES valstybių narių apskritai daug nepalankiau negu respondentai iš pietinių valstybių narių vertina mažas palūkanų normas ir skatinamąją pinigų politiką. Taip pat matyti, kad daugiau kritikos išsakė vyresni respondentai, o finansų sektoriaus respondentų atsakymai apie šią politiką atrodė mažiau entuziastingi už privačių asmenų atsakymus.

5 Temos, nesusijusios su kainų stabilumu

Kokie kiti klausimai jums svarbūs?

Pagrindinis ECB uždavinys, t. y. svarbiausias jo tikslas, yra palaikyti kainų stabilumą euro zonoje. Užtikrinus kainų stabilumą, ECB tenka kitas uždavinys – padėti vykdyti bendrą Europos Sąjungos ekonominę politiką, pavyzdžiui, užtikrinti subalansuotą ekonomikos augimą ir taip prisidėti prie tvarios Europos ekonominės plėtros, siekti, kad būtų kuriama itin konkurencinga socialinė rinkos ekonomika, kurioje būtų užtikrinamas visų žmonių užimtumas ir socialinė pažanga, taip pat prisidėti užtikrinant aukštą aplinkos apsaugos lygį ir aplinkos kokybės gerinimą.

5.1 Kiti nerimą keliantys dalykai ir sritys

Jūsų nuomone, ar ECB turėtų skirti daugiau ar mažiau dėmesio šioms sritims ir kodėl?

Galbūt norėtumėte įtraukti ir kitus, pirmiau nepaminėtus, klausimus, į kuriuos ECB turėtų atsižvelgti apibrėždamas savo politiką?[8]

Greta kainų stabilumo respondentai nurodė daugybę kitų sričių, į kurias, jų nuomone, ECB turėtų atsižvelgti, priimdamas sprendimus dėl savo politikos. Keletas šių sričių pavaizduotos 11 pav. Daugelis jų sutapo su šios temos įžangoje išvardytais antriniais tikslais.

Respondentai, kurių nuomone ECB turėtų veikti plačiau, o ne vien siekti infliacijos tikslų siaurąja prasme, dažniausiai minėjo aplinkos apsaugą. Ji nurodoma beveik pusėje visų atsakymų: „Kainų stabilumas nebėra pagrindinis dalykas, kurį centriniai bankai gali padaryti, kad padidintų žmonių gerovę. Dabar tai – pasaulinio klimato atšilimo ribojimas.“ Moterys ir respondentai iš pietinių ES valstybių narių dažniau ragino ECB aktyviai dalyvauti sprendžiant klimato kaitos problemas negu kitų grupių respondentai.

Vienuose atsakymuose aiškiai nenurodyta, kaip būtent ECB galėtų padėti pereiti prie žalesnės ekonomikos, kituose pateikta konkretesnių pasiūlymų. Pasiūlymai buvo įvairūs: kurti palankesnes sąlygas žaliosioms investicijoms, remti fiskalinę politiką, kuri yra reikalinga pertvarkai įgyvendinti, t. y. mažinti investicijas į aplinką teršiančią veiklą, ECB vykdant refinansavimo operacijas atsižvelgti į klimato kaitos kriterijus, į modelius įtraukti su klimato kaita susijusią riziką ir skatinti bankus finansuoti aplinkai nekenkiančias įmones. „Klimato kaita yra sisteminė rizika“, – rašė akademinės bendruomenės atstovas. „Jei ECB pinigų politikoje nebus atsižvelgiama į ilgalaikį klimato kaitos poveikį <...>, ji gali padaryti didelį ekonominį ir socialinį poveikį, o jis tada paveiks kainų stabilumą.“

Be tvarumo klausimų, nemaža dalis respondentų norėtų, kad ECB skatintų užimtumą, ekonomikos augimą ir ad hoc investicijas, kurios padidintų Europos konkurencingumą kitų regionų ekonomikos atžvilgiu, taip pat remtų skaitmenizaciją. Šias sritis dažniau negu kitų grupių respondentai nurodė moterys, respondentai iš pietinių ES valstybių narių ir jaunesni nei 55 m. amžiaus respondentai. Atsakymuose buvo dažnai pabrėžiamas tarp ekonomikos augimo ir užimtumo susidaręs užburtas ratas. Tačiau kai kurie respondentai skeptiškai vertino galimybes pasiekti visišką užimtumą arba abejojo, ar to apskritai reikia siekti.

Beveik 20 % respondentų paminėjo ES klausimus, dalis jų ragino sąjungą stiprinti ir panaikinti atotrūkį tarp šiaurinių ir pietinių ES valstybių narių. Kiti respondentai nurodė, kad kai kurių šalių vyriausybės nevykdo būtinų reformų, kad Europos Sąjunga veiktų, ir kad sąnaudos bei nauda yra paskirstomos nevienodai. Šią poziciją gerai atspindi tokios pastabos kaip: „Našesnių šalių ekonomikos augimas yra lėtinamas“ ir „Šiaurinės valstybės moka pietinių valstybių skolas“. Daug respondentų ragino ECB įdiegti vienodą mokesčių sistemą, kuri padėtų užkirsti kelią mokestinei konkurencijai tarp ES valstybių narių, arba ES lygmeniu nustatyti minimalaus darbo užmokesčio politiką (nors ECB ir nėra įgaliotas spręsti šiuos klausimus).

11 pav.

Kiti su kainų stabilumu nesusiję klausimai, kuriuos ECB turėtų spręsti

Respondentų procentinės dalies įvertis pagrindinėse kategorijose, iš viso = 3 614

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos gali persidengti.

Apie 15 % respondentų, ypač vyresni nei 55 m. amžiaus respondentai ir respondentai iš šiaurinių ES valstybių narių, ragino ECB daugiau dėmesio skirti mažų palūkanų normų poveikiui ir atsižvelgti į kainų raidą būsto rinkoje, nes „dėl mažų palūkanų normų poveikio ir didelių kito turto kainų žmonėms tampa itin sudėtinga kaupti turtą“.

Nedidelė dalis respondentų, ypač moterų ir respondentų iš pietinių ES valstybių narių, pažymėjo, kad ECB taip pat turėtų atsižvelgti į didėjančią nelygybę ir skurdą. „Visuomenė, kuri nepadeda savo silpniausiems nariams, yra visiškai supuvusi“, – rašė respondentas iš Belgijos. „Kaip galima kalbėti apie ekonomikos augimą, kai Flandrijoje nuo maisto banko yra priklausomi 680 000 žmonių?“. Kai kurie respondentai pabrėžė, kad skurdas ir nelygybė stabdo socialinę ir demokratinę euro zonos sanglaudą ir taip pat mažina ECB pinigų politikos veiksmingumą. Šiuo atžvilgiu ECB taip pat buvo raginamas skatinti finansinę įtrauktį, pavyzdžiui, visiems euro zonos piliečiams nemokamai suteikti banko sąskaitą. Kiti ragino skirti paramą „pinigų iš sraigtasparnio“ principu.

Nors dauguma respondentų pažymėjo, jog norėtų, kad ECB daugiau dėmesio skirtų ir kitiems klausimams, ne vien kainų stabilumui, maždaug ketvirtadalis respondentų pageidavo, kad ECB veiktų tik pagal savo įgaliojimus ir nesikištų į politinius klausimus. Respondentas iš Vokietijos šią poziciją apibendrino taip: „Nuosekli pinigų politika, ne ekonominė politika“. Šios pozicijos šalininkai tvirtino, kad su kainų stabilumu nesusiję klausimai turėtų būti palikti spręsti kitoms kompetentingoms nacionalinėms arba ES institucijoms, nes „tuo rūpintis turėtų išrinkti politikai“. Tokios nuomonės dažniau negu kitų grupių respondentai laikėsi vyrai ir respondentai iš šiaurinių ES valstybių narių.

Kai kurie respondentai pažymėjo, kad „[greta įgaliojimo palaikyti kainų stabilumą] ėmus siekti kitų tikslų, neišvengiamai kiltų interesų konfliktų“. Tokią abejonę išreiškė ir kiti respondentai, palaikę ECB įgaliojimų išplėtimo idėją. Ypač kritikuotas ECB dalyvavimas sprendžiant aplinkosaugos klausimus: „Kova su klimato kaita ir aplinkos apsauga, be abejonės, yra labai svarbūs uždaviniai, tačiau juos spręsti – ne centrinio banko pareiga!“

5.2 Klimato kaitos poveikis

Kokį poveikį jums, jūsų organizacijai, jos nariams ir visai ekonomikai darys klimato kaita?

Maždaug 80–85 % respondentų pripažino, kad klimato kaita turėtų tam tikrą poveikį, ir aprašė, kaip ji formuotų ateitį (žr. 12 pav.).

Maždaug vienas ketvirtadalis respondentų rašė, kad klimato kaita padarys poveikį ekonominei ir finansų sistemai: „ekonomika turės prisitaikyti, kitos išeities nebus“, ir „[klimato kaita] pakeis finansinę riziką, įskaitant kredito riziką“. Į šį poveikį privačiojo ir finansų sektoriaus respondentai dėmesį atkreipė dažniau negu privatūs asmenys. Klimato kaitos poveikis ekonomikos sistemai taip pat buvo aptartas žvelgiant iš Europos perspektyvos – daugelis respondentų pabrėžė, kad Europos Sąjunga turėtų stengtis greitai prisitaikyti: „Europos ekonomika turi būti pasirengusi kitokiam pasauliui, kuriame žaliosios alternatyvos bus konkurenciniu požiūriu pranašesnės“.

Dar ketvirtadalis respondentų nurodė, kad klimato kaita daro poveikį kiekvieno asmens kasdieniam gyvenimui, o būsimos kartos neigiamus jos padarinius jus dar labiau. „Mūsų vaikai gyvens gyvybei netinkamoje planetoje“, – taip buvo apibūdintas vienas iš niūriųjų scenarijų. Respondentai taip pat prognozavo masinę migraciją, karus dėl vandens, ir, galiausiai, daugelio rūšių, įskaitant ir žmoniją, išnykimą. Todėl buvo nurodoma, kad reikia skubiai pereiti prie tvaresnio gyvenimo būdo, nes, respondento iš Belgijos žodžiais tariant, „klimato kaitos poveikis bus daug svarbesnis už bet kokią ekonomikos krizę“.

12 pav.

Klimato kaitos poveikis

Respondentų procentinės dalies įvertis pagrindinėse kategorijose, iš viso = 3 615

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos gali persidengti.

Maždaug 15 % respondentų, ypač vyresni nei 55 m. amžiaus respondentai ir respondentai iš šiaurinių ES valstybių narių, pažymėjo, kad dėl klimato kaitos bus patirta ir kitų išlaidų, ne vien tų, kurios patiriamos tiesiogiai dėl gaivalinių nelaimių. Išlaidų bus patirta vykdant energetikos pertvarką ir apskritai sprendžiant pagrindinius klausimus, įskaitant mokesčius („šiuo metu taikomos priemonės yra radikalios ir piliečiams brangiai kainuoja“). Su nemažu nerimu pažymėta, kad apskritai kainos greičiausiai kils: „Manau, kad klimato kaita darys didžiulį poveikį kai kurių prekių ar paslaugų kainai“. Reikėtų pažymėti, kad kai kurie šios kategorijos respondentai skeptiškai vertino klimato kaitos grėsmę ir teigė, kad dėl veiksmų, kurių imamasi šiai problemai spręsti, patiriama daugiau išlaidų, palyginti su faktine klimato kaitos daroma žala: „Klimato kaita kelia mažesnę grėsmę negu ES aktyvizmas, kuris ekonomikai ir aplinkos apsaugai daro daugiau žalos, negu duoda naudos“. Keletas respondentų nesutiko, kad klimato kaita vyksta dėl žmonių kaltės, kiti teigė, kad ES savo veiksmais klimato kaitos labai paveikti negalės, o tuo tarpu kitos šalys pasinaudos tuo, kad taisyklės joms netaikomos.

Gana didelėje dalyje atsakymų pažymėtas klimato kaitos poveikis gamtai; daugelis respondentų nurodė, kad neigiami padariniai jau matomi. „Turiu pasakyti, kad jūsų klausimas kiek naivokas, nes užduodamas būsimuoju laiku“, – pažymėjo jaunas respondentas iš Prancūzijos. „Vasarą [mes jau] kenčiame nuo didžiulės sausros ir miškų gaisrų“, – rašė kitas vyras iš Portugalijos. Dar vienas respondentas iš Nyderlandų pažymėjo: „Kylantis jūros lygis [čia] kelia didelį susirūpinimą“. Daugelis atkreipė dėmesį į ekstremalius orus. Tai buvo paminėta šiek tiek daugiau nei 15 % atsakymų, ypač atsakymuose, kuriuos pateikė moterys, jaunesni respondentai ir respondentai iš pietinių ES valstybių narių.

Mažiau nei 10 % respondentų, ypač vyresni nei 55 m. amžiaus, daugiau dėmesio sutelkė į energetikos pertvarką ir tai, kad tam numatoma arba raginama skirti nemažų investicijų: „Klimato kaitą reikia švelninti. Tai pavyks padaryti tik tada, jei bus skubiai pereita prie tvarios energetikos.“

PVO atsakymuose ir maždaug 6 % pačių respondentų atsakymų daug dėmesio skirta ECB vaidmeniui kovojant su klimato kaita. Pateiktos gana skirtingos nuomonės. Dėl ankstesnėje dalyje nurodytų priežasčių daugelyje pačių respondentų atsakymų nurodyta, kad klimato kaita yra „ne ECB kompetencijos sritis“. „[Klimato kaita] greičiausiai padarys tam tikrą poveikį, tačiau šį klausimą spręsti yra ne ECB pareiga; kita vertus ECB savo vaidmeniu padėties irgi neturėtų pabloginti“, – rašė vienas švelniausių ECB galimo vaidmens šioje srityje kritikų. Kai kurie respondentai rekomendavo, kad ECB imtųsi ne vadovaujančio (šis vaidmuo turėtų atitekti demokratiškai išrinktoms institucijoms), bet tarpininko vaidmens. Kituose atsakymuose, daugiausia PVO, ECB kaip tik ragintas veikti ryžtingai, „rodyti pavyzdį“ ir pagal jam suteiktus įgaliojimus padėti siekti Europos tikslų.

Apie 10 % respondentų teigė, kad klimato kaita darys nedidelį poveikį arba nedarys jokio poveikio ir kad yra svarbesnių klausimų: „Kam tai rūpi, jei negali sumokėti už nuomą?“. Keletas respondentų pripažino, kad klimato kaitos poveikį nuspėti sunku, ir nusprendė nepareikšti jokios nuomonės.

6 Visuomenės informavimas

Kokie komunikacijos būdai jums tinkamiausi?

Žinome, kad žmonėms lengviau priimti sprendimus, kaip leisti, taupyti, investuoti ar skolintis pinigus, kai jie supranta, kaip veikia pinigų politika. Norėtume sužinoti, ar mums pavyko paaiškinti, ką ir kodėl mes darome.

6.1 Žinios apie ECB ir nacionalinius centrinius bankus

Ar, jūsų nuomone, gaunate pakankamai informacijos apie ECB ir (arba) savo nacionalinį centrinį banką?

Atsakydami į klausimą, ar respondentai, jų nuomone, gauna pakankamai informacijos apie ECB ir savo nacionalinį centrinį banką (NCB), beveik 50 % respondentų tvirtino, kad informacijos gauna nepakankamai arba jos negauna apskritai, taip pat buvo pateikiami ir bendro pobūdžio atsakymai, kad visuomenės žinios ir informuotumas yra nepakankami. Šiek tiek mažesnė dalis respondentų – priešingai – teigė, kad informacijos gauna pakankamai. Dar maždaug 6 % respondentų (nepriskirtų prie šių dviejų grupių) atsakydami į šį klausimą pateikė su juo nesusijusius atsakymus, kuriuose daugiausia skundėsi dėl ECB pinigų politikos (žr. 13 pav.).

Kai kurie respondentai, manantys, kad informacijos gauna nepakankamai, pabrėžė pinigų politikos temų sudėtingumą, ekonominio žargono vartojimą ir plačiajai visuomenei skirtos informacijos trūkumą: „Daugiausia teikta informacija apie finansų rinką ir techninius politikos aspektus. (Kiek man žinoma) piliečiams skirtos informacijos buvo skelbiama mažai“ ir „Ne ekonomistams suprasti informaciją, [susijusią su ECB], tikrai sunku“. Kai kurie respondentai kaltino žiniasklaidą, kad pinigų politikos temos nėra nušviečiamos plačiau arba Eurosistemos informacija yra prieštaringa, nesuderinta.

13 pav.

Žinios apie ECB ir NCB

Respondentų procentinės dalies įvertis kiekvienoje kategorijoje, iš viso = 3 552

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos nepersidengia.

Reikėtų pažymėti, kad daugelis respondentų, manančių, kad žinių turi pakankamai, taip pat nurodė, kad likusiajai visuomenės daliai informacijos nepakanka („Aš esu labai gerai informuotas, bet greičiausiai esu išimtis“). Respondentai dažnai aiškino, kad žino apie ECB veiklą, nes domisi ekonominiais klausimais, šių žinių turi dėl savo darbo pobūdžio, išsilavinimo, bet ne dėl ECB komunikacinės veiklos: „Manau, kad informacijos man pakanka, nes domiuosi pinigų politika dėl savo studijų. Tačiau eiliniai žmonės nieko nežino apie institucijos darbą“, „Esu gerai informuotas tik dėl to, kad dirbu žurnalistu. Nemanau, kad plačioji visuomenė daug žino" ir „Dirbu finansų sektoriuje, tad žinau gana daug, tačiau dauguma žmonių nežino nieko“.

Nenuostabu, kad finansų sektoriuje dirbantys respondentai daug dažniau negu privatūs piliečiai pripažino, kad gana gerai žino apie ECB ir NCB. Taip pat pastebėta, kad vyrai daug dažniau negu moterys sakė, kad yra gerai informuoti. Pakankamai informacijos gaunančių respondentų dalis ES šalių grupėse buvo panaši, tačiau tarp respondentų iš Europos Sąjungai nepriklausančių šalių ši dalis buvo daug didesnė. Iš to matyti, kad pastaroji respondentų grupė domėjosi portalu „ECB klauso“, nors mažai tikėtina, kad ECB bus jų centrinis bankas.

Dažnai minėtas žodis „domėtis“. Daugelis sutiko, kad tie, kurie domisi ir aktyviai ieško informacijos, jos gauna apsčiai. Šie respondentai sakė: „Kadangi man įdomu, seku ECB socialiniuose tinkluose ir manau, kad jis puikiai ir paprastai informuoja apie savo darbą, tačiau galbūt ši informacija pasiekia tik tokius kaip aš, kurie patys domisi ekonominiais reikalais“ ir „Šiomis temomis domisi ne kiekvienas, tačiau manau, kad kiekvienas turėtų turėti bent bendrą supratimą apie tai, kas vyksta euro zonos ekonomikoje ir kokios įtakos jiems turi ECB politikos sprendimai“. „Greenpeace“ atsakymuose kartu pažymėta, kad net ir tiems žmonėms, kurie domisi ECB, „nėra lengva įvertinti jo veiksmų pasekmes. Nors ECB skelbia informaciją apie pinigines operacijas, jis nenurodo konkretaus jų socialinio ir aplinkosauginio poveikio“.

Daugelis respondentų daugiausia dėmesio skyrė žiniasklaidos kanalams, per kuriuos gauna informaciją apie ECB, o kai kurie respondentai pažymėjo, kad norėtų gauti informaciją iš centrinio banko tiesiogiai. Tačiau, kaip ir tikėtasi, kai kurie respondentai kaltino nacionalinę žiniasklaidą dėl to, kad pinigų politika ir ES problemos nušviečiamos nepakankamai arba kad informacija iškraipoma.

6.2 Aiškinimo ir supratimo gerinimas

Kokiais būdais ECB ir (arba) Eurosistema galėtų dar geriau paaiškinti kainų stabilumo naudą ir pernelyg didelės arba pernelyg mažos infliacijos keliamą pavojų?

Kaip dar galėtume jums padėti geriau suprasti mūsų priimamus sprendimus ir jų poveikį jums?[9]

Atsakydami į klausimą, kaip būtų galima pagerinti visuomenės informavimo veiklą, pavyzdžiui, nuodugniau aiškinant kainų stabilumo naudą arba pinigų politikos sprendimų motyvus ir poveikį, beveik 40 % respondentų siūlė šiuos dalykus aiškinti paprasta kalba ir pateikti suprantamus, konkrečius pavyzdžius (žr. 14 pav.). Įvairiose socialinėse ir demografinėse grupėse ši procentinė dalis buvo labai panaši. Pavyzdžiui, vienas respondentas rašė: „Jei jūsų išvados yra tvirtos, turėtumėte sugebėti jas paaiškinti kiekvienam sveiko proto žmogui paprastai ir įtikinamai. Kartais atrodo, kad kai kurie jūsų tyrimai slepiasi už skaičių, kad joks ekonominio išsilavinimo neturintis žmogus jų nebandytų suprasti ir negalėtų kritikuoti“. Kai kurie respondentai visų pirma ragino teikti informaciją jų nacionaline kalba, nes „pinigų politiką suprasti sudėtinga, net ir tada, kai kalbama tavo gimtąja kalba“.

Penktadalyje atsakymų (PVO atsakymai sudaro maždaug pusę jų) pabrėžta skaidrumo ir atskaitomybės svarba. Šis klausimas buvo ypač aktualus respondentams iš šiaurinių ES valstybių narių.

Didesnio skaidrumo šalininkai ragino skelbti daugiau informacijos apie rinkos operacijas, infliacijos apskaičiavimą ir sprendimų priėmimo procesus. Kiti rašė norintys, kad ECB sprendimų nauda, rizika ir šalutinis poveikis būtų sąžiningai įvertinami, pavyzdžiui, informacija apie pinigų politikos poveikį būtų suskirstyta pagal šalis[10], taip pat būtų skelbiami ECB operacijų poveikio klimatui ir kitiems socialiniams aspektams tyrimai. Kai kurie respondentai ragino viešai skelbti Valdančiosios tarybos balsavimo rezultatus arba aiškinti įvairių nacionalinių centrinių bankų nuomonę.

14 pav.

Būdai, kuriais būtų galima pagerinti ECB politikos ir sprendimų aiškinimą ir supratimą

Respondentų procentinės dalies įvertis pagrindinėse kategorijose, iš viso = 3 550

Pastabos: rezultatai gauti taikant žodynu pagrįstą metodą. Kategorijos gali persidengti.

Mažiau nei 20 % respondentų rekomendavo daugiau bendrauti su plačiąja visuomene, ne tik su finansų sektoriumi ar „biurokratais“ (pvz., rengti informacines kampanijas arba panašius renginius (galbūt skirtingose Europos šalyse), per kuriuos su žmonėmis būtų bendraujama tiesiogiai). Tai dažniau rekomendavo jaunesni nei 55 m. amžiaus respondentai. Kai kurie respondentai pabrėžė NCB vaidmenį – jie yra „pagrindinis jūsų sprendimų sklaidos ir aiškinimo kanalas“.

Siūlant, kaip glaudžiau tiesiogiai bendrauti su visuomene, dažnai minėtas ir teigiamų atsiliepimų sulaukė portalas „ECB klauso“: „Manau, kad ši apklausa jau yra puiki pradžia, tai – puiki iniciatyva“, „sveikintina papildoma komunikacijos priemonė“ ir „Renkite daugiau tokių apklausų, sukurkite nuolat veikiančią interneto svetainę atsiliepimams“. Žinoma, respondentai taip pat išreiškė lūkestį, kad ECB iš tikrųjų išgirs jų nuomonę ir atsižvelgs į išdėstytas įžvalgas. Kai kurie vis dėlto išreiškė susirūpinimą dėl rizikos, kad „daug žmonių patys pasirenka, ar pildyti klausimyną“. Vienas respondentas pažymėjo, kad „didelė dalis šios apklausos yra per sudėtinga“.

Maždaug 10 % atsakymų rekomenduota visuomenę šviesti nuosekliau ir siūlyta „<...> pradėti nuo pradžių ir paaiškinti visuomenei, kaip veikia pinigų politikos palūkanų norma, kaip sudaromi [sprendimus priimantys] organai <...>“, taip pat „Reikia būti arčiau vidutinių žmonių, kurie ekonomikos galbūt labai gerai neišmano, bet dėl ekonominių dalykų nerimauja“.

Respondentai, ypač jaunesni ir iš pietinių ES valstybių, dažnai pabrėžė finansinio švietimo svarbą ir tai, kad plačiajai visuomenei finansinio raštingumo šiuo metu trūksta: „Reikia gerinti finansinio raštingumo mokymą mokyklose. Pernelyg daug žmonių nesupranta pagrindinių ekonominių ir finansinių sąvokų, įskaitant palūkanų normas“. Kai kurie respondentai net paragino ECB ir Eurosistemą šiuo atžvilgiu imtis aktyvaus vaidmens ir, pavyzdžiui, investuoti į finansinį švietimą, padėti nacionalinėms švietimo sistemoms gerinti ekonominę kultūrą ir teikti medžiagą mokykloms. Vieno respondento žodžiais tariant, tai yra reikalinga, nes „dėl nepakankamo ekonominio ir finansinio raštingumo piliečiams gali būti <...> sunku suprasti [ECB] sprendimus, net jei juos paaiškinti yra norima“.

Kai kuriuose atsakymuose daugiau dėmesio skirta tam, kuriais kanalais ir kokiais formatais ECB ir Eurosistema galėtų geriau pasiekti savo tikslines grupes. Tradicinę žiniasklaidą paminėjo kiek daugiau negu 15 % respondentų, jai šiek tiek didesnę pirmenybę teikė respondentai iš pietinių ES valstybių narių. Didžiausia pirmenybė iš visų žiniasklaidos kanalų teikta televizijai. Respondentai siūlė skelbti interviu konkrečiomis temomis ar klausimais (pvz., „Kodėl infliacija taip pat labai svarbi jūsų darbo užmokesčiui?“), dokumentinius filmus (pvz., portale „Netflix“) ir net reklamą.

Skaitmeninę žiniasklaidą paminėjo mažesnė dalis respondentų negu tradicinę žiniasklaidą, jai pirmenybę daugiau teikė jaunesni respondentai ir moterys. Kaip tiesioginio bendravimo su institucija kanalas dažnai minėta prieinama interneto svetainė ir plačiai naudojami socialinės žiniasklaidos kanalai. Respondentai siūlė skaitmeninės žiniasklaidos kanalais skelbti aiškinamuosius vaizdo įrašus ir infografikus, rengiant medžiagą, žinoma, vartoti paprastas sąvokas, informaciją skelbti Europos šalių kalbomis. Atrodo, kad kai kurie respondentai nežinojo, kad ECB interneto svetainėje informacija dažniausiai yra skelbiama visomis kalbomis ir kad vaizdo įrašuose titrai pateikiami ne tik anglų, bet ir kitomis kalbomis.

Maždaug 7 % respondentų paminėjo kitas komunikacijos formas, pavyzdžiui, reguliarius informacinius biuletenius (panašius į tuos, kuriuos komerciniai bankai siunčia savo klientams), kuriuose būtų pateikta apibendrinta informacija apie pagrindinius įvykius ir sprendimus – „žinoma, paprasta kalba!“

Kai kurie respondentai buvo skeptiški ir siūlė keisti politiką, o ne bandyti ją paaiškinti. Jie ypač kritikavo mažų palūkanų normų aplinką ir dabartinį infliacijos vertinimą: „Pirmiausia teisingai apskaičiuokite faktinę infliaciją. Sprogus nekilnojamojo turto kainoms, jaunoms šeimoms bus sunku paaiškinti, kokią naudą duos [kainų stabilumas]“ ir „2 % infliacija nėra kainų stabilumas, o neigiamos palūkanų normos yra žalingos. Tai reikia ne geriau paaiškinti, bet keisti“. Dar keletas respondentų nurodė, kad informacijos jau gauna pakankamai ir kad nemato poreikio keisti Eurosistemos komunikacinę veiklą.

7 Priedas

Pastabos dėl metodikos

Atsakymo kalbos nustatytos naudojant statistikos programinę įrangą „RStudio“. Įvairiomis kalbomis pateiktų atsakymų tekstas buvo išverstas naudojantis Europos Komisijos suteikta mašininio vertimo programa „eTranslation“.

Kadangi pagrindiniai šios analizės duomenys buvo nestruktūruoti (t. y. tai buvo atsakymai į atviro tipo klausimus), reikėjo naudoti teksto analizės metodą. Kiekybinė analizė atlikta pagal atsakymų tekstą anglų kalba (įskaitant anglų kalba pateiktus ir išverstus atsakymus). Kad rezultatus būtų galima patikrinti ir patvirtinti, atlikta ir kokybinė analizė.

Kiekvieno klausimo atveju buvo reikalinga skirtinga analizė ir, kiek mažesne apimtimi, skirtingas standartinis teksto sutvarkymas, pavyzdžiui, iš didžiosios raidės parašytus žodžius reikėjo perrašyti iš mažosios raidės, panaikinti skyrybos ženklus, skaičius, jungtukus, dažnai vartojamus trumpus funkcinius žodžius („the“, „and“, „of“, „for“ ir pan.), atskirti žodžių šaknis (galūnę turinčius žodžius sutrumpinti iki jų šaknies, pvz., „policy“ pakeisti į „polici“). Kai kuriais atvejais reikėjo pataisyti neteisingą žodžių vertimą.

Mes naudojome žodynu pagrįstus metodus, dažnio analizę, struktūrinius temų modelius ir atraminių vektorių klasifikatorius, klasifikaciją papildėme ir patvirtinome žmogaus parašytu programos kodu. (Diagramose paprastai pateikiami žodynu pagrįstu metodu gauti rezultatai, kad juos būtų paprasta suprasti).

Atsakymus suklasifikavus, buvo atlikta pačių respondentų atsakymų regresinė analizė (taikant logistinį modelį ir daugianarį logistinį modelį), siekiant suprasti ryšį tarp socialinių ir demografinių ypatumų ir priskyrimo prie vienos ar kitos kategorijos tikimybę. Visa regresinė analizė buvo atliekama pagal respondentų lytį, amžiaus kategoriją (iki 35 m., 35–54 m. ir virš 55 m.), šalių grupę (šiaurinės, pietinės ir rytinės ES valstybės narės ir ES nepriklausančios šalys) ir sektorių (mokslas ir švietimas, viešasis sektorius ir pilietinė visuomenė, finansų sektorius, privatusis sektorius ir kt.).

Atsakymų dėsningumai

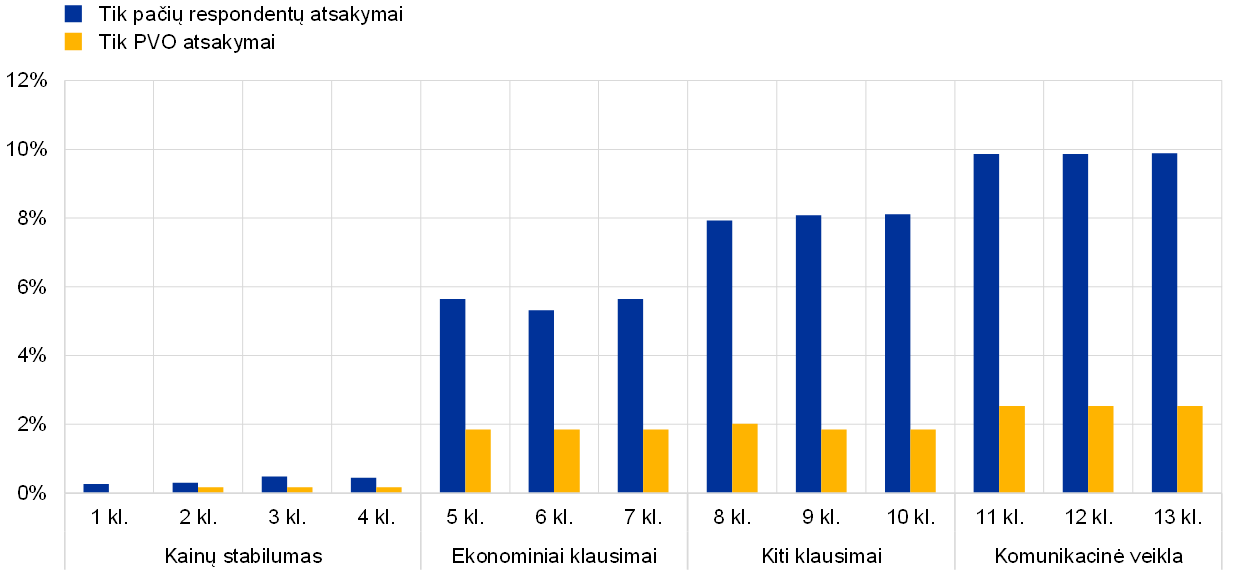

Portale „ECB klauso“ respondentams buvo pateikta trylika klausimų – jie išdėstyti keturiuose puslapiuose. Kiekviename puslapyje buvo pateikti klausimai viena konkrečia tema. Kaip matyti iš 15 pav. duomenų, pateiktų pagal a pjūvį, kuo tolesnis klausimyno klausimas, tuo nepateiktų atsakymų procentinė dalis yra didesnė. Nepateiktų atsakymų į pirmosios temos („Kainų stabilumas“) klausimus buvo mažiau negu 1 %, o nepateiktų atsakymų į paskutiniosios temos („Komunikacinė veikla“) klausimus procentinė dalis pakilo iki beveik 9 %. Ryškiausiai šios procentinės dalies padidėjimas matomas palyginus pirmosios ir antrosios temos („Ekonominiai lūkesčiai ir nerimą keliantys dalykai“) klausimus. Kadangi nepateiktų atsakymų procentinė dalis yra panaši atsakymuose į visų temų klausimus, nė vienas klausimas lyg ir neišsiskyrė kaip sudėtingesnis ar dominęs mažiau.

Kaip ir buvo tikėtasi, respondentų, kurie pateikė standartinius PVO atsakymus, nepateiktų atsakymų dalis yra labai maža (niekada neviršija 3 %) ir visais atvejais yra mažesnė už respondentų, kurie į klausimus atsakė patys, nepateiktų atsakymų dalį (žr. 15 pav. b pjūvį).

Dėl socialinių ir demografinių grupių pažymėtina, kad tarp vyrų ir moterų atsakymų didelių skirtumų nepastebėta (žr. 15 pav. c pjūvį), o jaunesni respondentai į klausimus neatsakė dažniau negu vyresni (žr. 15 pav. d pjūvį).

15 pav.

Nepateiktų atsakymų dalis

a pjūvis: visi respondentai

b pjūvis: pagal atsakymų pobūdį

c pjūvis: pagal lytį

d pjūvis: pagal amžiaus grupę

© Europos Centrinis Bankas, 2021 m.

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami ECB glosarijuje (tik anglų k.).

- Klausimus patvirtino strategijos peržiūros projekto grupė ir Vykdomoji valdyba, juos rengiant atsižvelgta į Pinigų politikos komiteto ir Eurosistemos komunikacijos komiteto pastabas.

- Žr. Europos Komisijos geresnio reglamentavimo priemonių rinkinį TOOL #54, „Konsultacijų veiklos vykdymas ir duomenų analizė“.

- Į šį skaičių neįtraukti pateikti neužpildyti klausimynai ir beprasmiai atsakymai. Tačiau neišsamūs atsakymai, t. y. atsakymai, kurių bent dalis buvo prasminga, įtraukti.

- Apie 2 % respondentų (90 respondentų) neatskleidė savo lyties. Tik 0,3 % (12 respondentų) neatskleidė savo amžiaus kategorijos.

- Plačiau šiomis temomis žr. 3.4 dalį.

- Daugeliu atvejų respondentai aiškiai nenurodė, ar kalba apie būsto kainas ar apgyvendinimo išlaidas apskritai. Todėl šios kategorijos atsakymus reikėtų suprasti plačiąja prasme.

- „Bankai, su savo labai dideliais komisiniais, „valgo“ santaupas.“

- Kadangi respondentų atsakymai į abu klausimus buvo panašūs, atsakymus į abu klausimus analizavome kartu.

- Kadangi respondentų atsakymai į abu klausimus buvo panašūs, atsakymus į abu klausimus analizavome kartu.

- Keletas respondentų ragino informaciją suskirstyti pagal skirtingus ūkio subjektų tipus (vartotojai, darbuotojai, investuotojai ir t. t.).