Обзор

Въпреки че през първата половина на 2022 г. икономическият растеж се оказа по-добър от очакваното вследствие на ефекти от отварянето на икономиката и силен подем на туризма, икономическите последици от войната в Украйна продължават да се развиват и да помрачават перспективата за икономиката на еврозоната, същевременно засилвайки още повече инфлационния натиск.[1] Прекъсванията в доставките на природен газ, съчетани със стремително поскъпване на газа и електроенергията, увеличиха несигурността, нанесоха тежък удар на доверието и причиниха нарастваща загуба на реален доход. Очаква се това да доведе до стагнация в икономиката на еврозоната през втората половина на 2022 г. и първото тримесечие на следващата. Висока остава несигурността, свързана както с краткосрочната, така и със средносрочната перспектива. Експертните прогнози се опират на допускания, че търсенето на газ ще бъде отслабено от високите цени и от предпазни мерки за спестяване на енергия (вследствие на постигнатото неотдавна от ЕС споразумение за намаляване на търсенето на газ с до 15%) и че няма да се наложи сериозен режим на разпределение на природен газ. Въпреки това се допуска, че през зимата ще се наложи известно съкращаване на производството в държави, които са силно зависими от внос на руски природен газ и са изложени на риск от недостиг на доставки. Макар че в последно време смущенията във веригите на доставка намаляха малко по-бързо от очакваното, те все още възпрепятстват икономическата активност и се допуска, че ще отзвучат едва постепенно. В средносрочен план, след като се възстанови балансът на енергийния пазар, несигурността отслабне, затрудненията в предлагането бъдат преодолени и реалните доходи се подобрят, се очаква растежът да се възобнови, независимо от по-малко благоприятните условия за финансиране. Очаква се условията на пазара на труда да се влошат след забавянето на икономическата активност, макар той да остава в общи линии доста устойчив. Като цяло се очаква средният годишен прираст на реалния БВП да бъде 3,1% през 2022 г., да се забави осезаемо до 0,9% през 2023 г. и да отбележи подем до 1,9% през 2024 г. В съпоставка с прогнозите на експертите на Евросистемата от юни 2022 г. перспективата за растежа на БВП е ревизирана нагоре с 0,3 процентни пункта за 2022 г. след положителните изненадващи данни през първото полугодие и надолу с 1,2 процентни пункта за 2023 г. и 0,2 процентни пункта за 2024 г., главно поради въздействието на смущенията в енергийните доставки, повишената инфлация и свързания с това спад на доверието.

Инфлацията продължава да се повишава вследствие на нови големи сътресения в предлагането, които по-бързо от преди намират отражение в потребителските цени. Очаква се общата ХИПЦ инфлация да се задържи над 9% до края на 2022 г. поради изключително високите цени на енергоносителите и хранителните суровини, както и поради възходящ натиск от отварянето на икономиката, недостиг в предлагането и затегнати условия на пазарите на труда. Очакването за понижение на инфлацията от средно 8,1% през 2022 г. до 5,5% през 2023 г. и 2,3% през 2024 г. отразява предимно рязък спад в инфлацията на цените на енергоносителите и храните в резултат от негативни базови ефекти и допускане за поевтиняване на суровините в съответствие с фючърсните цени. Предвижда се ХИПЦ инфлацията без компонентите енергоносители и храни да остане на безпрецедентно високо равнище до средата на 2023 г., но също така се очаква впоследствие тя да отслабне с отзвучаването на ефектите от отварянето на икономиката и отпадането на затрудненията в предлагането и на натиска от енергийните производствени фактори. Очаква се през 2024 г. общата инфлация да остане над целевото равнище на ЕЦБ от 2%. Това се дължи на забавено въздействие от високите енергийни цени върху неенергийните компоненти на инфлацията, неотдавнашния спад в обменния курс на еврото, силните пазари на труда и известен ефект от компенсиране на инфлацията върху заплатите, които се очаква да нарастват с темп, надхвърлящ значително средния в ретроспективен план. В съпоставка с прогнозите на експертите на Евросистемата от юни 2022 г. общата инфлация е ревизирана значително нагоре за 2022 г. (с 1,3 процентни пункта) и 2023 г. (с 2,0 процентни пункта) и леко нагоре за 2024 г. (с 0,2 процентни пункта). Това отразява изненадващи скорошни данни, драматично повишение в допусканията за цените на едро на природния газ и електроенергията, по-силно нарастване на заплатите и неотдавнашното поевтиняване на еврото. Тези ефекти повече от компенсират низходящото въздействие от неотдавнашния спад в цените на хранителните суровини, по-малко тежките от очакваното смущения във веригите на доставка и по-слабата перспектива за растеж.

Таблица

Перспективи за растежа и инфлацията в еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

Несигурността, свързана с експертните прогнози, е особено силно изразена. По-специално, динамиката на инфлацията в краткосрочен план зависи силно от динамиката на цените на енергийните суровини, които в последно време варират изключително много, особено цените на едро на природния газ и електроенергията. Основен риск за перспективата за еврозоната е свързан с възможността за по-тежки прекъсвания на енергийните доставки в Европа, съчетани със студена зима, означаваща по-голямо търсене на отопление и съответно нови върхове на енергийните цени и по-сериозни съкращения на производството от предвиденото в базовата прогноза. Влошен сценарий, отразяващ тези рискове, показва средна инфлацията от 8,4% през 2022 г., 6,9% през 2023 г. и 2,7% през 2024 г. Растежът на реалния БВП би бил 2,8% тази година, би се свил с 0,9% през 2023 г., а впоследствие би отбелязал нарастване от 1,9% през 2024 г. Този сценарий е описан по-подробно в Каре 3.

1 Реална икономика

През първата половина на 2022 г. икономиката на еврозоната регистрира стабилен растеж, значително над равнището, предвидено в прогнозите на експертите на Евросистемата от юни 2022 г., въпреки войната в Украйна (Графика 1). Растежът през първото тримесечие бе подпомогнат от много силния принос на нетната търговия, свързан отчасти с дейността на многонационални предприятия в Ирландия. През второто тримесечие промишленото производство бе повлияно благотворно от отслабване на затрудненията във веригите на доставка, докато производството на услуги бе стимулирано от премахването на свързаните с пандемията ограничения – благоприятно специално за частта на сектора на услугите, свързана с физически контакт, включително за туризма.

Графика 1

Прираст на реалния БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележки: Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите (вижте бележка под линия 1). Вертикалната линия обозначава началото на сегашния прогнозен период.

Очаква се растежът на реалния БВП да се забави съществено през третото тримесечие на годината, след като инфлацията намали реалните доходи, а несигурността и повишаващите се лихвени проценти възпират инвестициите. Силната активност в сектора на туризма и пътуванията, съчетана с по-нататъшно отслабване на затрудненията във веригите на доставка, би трябвало да подпомогне растежа през третото тримесечие. Същевременно показатели от проучвания като например Индекса на мениджърите по продажби сочат свиване както на промишленото производство, така и на сектора на услугите през август 2022 г. Очаква се негативното сътресение върху реалния разполагаем доход поради нарастващите цени също да потиска икономическата активност. Несигурността, свързана по-специално с нарушения в доставките на природен газ (вижте по-долу), съчетана с рязко покачване на лихвените проценти по банковите кредити, също ограничава икономическата активност. Като цяло се очаква растежът на тримесечна база през третото тримесечие да бъде 0,1% (ревизиран надолу с 0,3 процентни пункта спрямо юнските прогнози).

Предвижда се неблагоприятните фактори да продължат да се засилват и да бъдат влошени през идните няколко месеца от прекъсвания в доставките на природен газ. За целите на оценката на потенциалното въздействие на нарушенията на пазара на природен газ върху производството експертите на ЕЦБ правят допускането, че потоците както от Русия, така и от други доставчици ще останат на равнищата от крайната дата за септемврийските прогнози.[2] От страна на предлагането се допуска, че държавите ще прилагат, засега доброволно, споразумението на равнище ЕС за намаляване на потреблението на природен газ с до 15%,[3], а климатичните условия през предстоящата зима ще бъдат сходни със средните през последните пет години. При тези допускания равнищата на газови запаси в еврозоната ще бъдат малко под средните ретроспективни като цяло и значително под тях в държавите с най-голяма зависимост от руски газови доставки, по-специално Германия.[4] Ето защо се очаква икономическото въздействие да бъде неравномерно в различните държави, засилената несигурност да доведе до предпазни мерки за спестяване на природен газ и съкращаване на производството в Германия, а в други държави негативните ефекти да бъдат по-слаби поради по-ограничени мерки за намаляване на търсенето. Наред с това икономическият растеж във всички държави от еврозоната се очаква да отслабне вследствие на изключително високите цени на природния газ, заради които редица дейности ще станат нерентабилни в секторите с най-голямо използване на газ и в резултат на това в някои случаи производството ще бъде преустановено. Като цяло се очаква реалният БВП да се свие с 0,1% през последното тримесечие на 2022 г. и да остане непроменен през първото тримесечие на 2023 г.

Отвъд краткосрочния хоризонт се очаква растежът да се засили, след като отзвучат неблагоприятните фактори, потискащи икономическата активност през зимата на 2022–2023 г. Независимо от това прогнозата е през 2024 г. равнището на БВП да остане под предвиденото в прогнозите от юни 2022 г. Очакването за подобрение се основава на допускането, че прекъсванията на газовите доставки ще престанат да представляват сигурно ограничение за икономическата активност, след като времето се затопли и постепенно навлязат алтернативни доставки. Предвижда се растежът на реалния БВП да се възстанови в хода на 2023 г. благодарение на редица фактори: отслабващ инфлационен натиск, който потиска по-малко реалния разполагаем доход; отзвучаване на последните затруднения във веригите на доставка; възстановяване на външното търсене; подобряване на ценовата конкурентоспособност в износа към основни търговски партньори като например САЩ. Негативното въздействие от отслабеното доверие и повишената несигурност, които стимулират предпазни мерки в краткосрочен план, също би трябвало да отмине в средносрочен план. След значителната подкрепа, предоставена от правителствата по време на кризата с коронавируса (COVID-19), и мерките за възстановяване през 2020–2021 г., предвидените по-високи инвестиции през 2022 г. по програмата „ЕС от ново поколение“ (NGEU), а по-неотдавна и увеличената подкрепа във връзка с енергията и войната в Украйна, се очаква фискалната политика да окаже негативно въздействие върху растежа през 2023 г., тъй като някои от тези мерки се преустановяват (вижте Раздел 2).[5] Като цяло, като се има предвид влошената краткосрочна перспектива и едва частичното възстановяване в средносрочен план, се очаква реалният БВП да остане под предварително предвидената траектория през прогнозния период (Графика 2).

Графика 2

Реален БВП на еврозоната

(верижен обем, Q4 2019 =100)

Забележки: Данните са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на сегашния прогнозен период.

Таблица 1

Макроикономически прогнози за еврозоната

(годишно процентно изменение, ако не е посочено друго)

Забележки: Данните за реалния БВП и неговите компоненти, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

1) Това включва търговията в рамките на еврозоната.

2) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е той да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от косвените данъци върху ХИПЦ.

3) Изчислено като бюджетно салдо на сектор „Държавно управление“ без преходните ефекти на икономическия цикъл и мерките, класифицирани като временни съгласно определението на Европейската система на централните банки.

4) Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор. Посочените стойности са също така коригирани с очакваните безвъзмездни средства по „ЕС от ново поколение“ в приходната част. Отрицателна стойност свидетелства за разхлабване на ориентацията на фискалната политика.

Ако разгледаме компонентите на БВП, частното потребление ще отслабне през следващите няколко тримесечия, но ще остане основен двигател на възстановяването на икономическата активност в средносрочен план. През второто тримесечие на 2022 г. частното потребление отбеляза подем, след като бяха разхлабени свързаните с COVID-19 ограничения и се възстановиха разходите за услуги, свързани с физически контакт. Това включваше по-ранен и много динамичен старт на летния туристически сезон. След като ограниченията бяха до голяма степен премахнати, потенциалът за въздействието от отварянето на икономиката в подкрепа на по-нататъшно нарастване на частното потребление се оценява като ограничен. Високата инфлация възпира потребителите от разходи и принуждава по-специално домакинствата с по-ниски доходи да намалят текущите си спестявания. Отвъд краткосрочния хоризонт, при очакван спад на инфлацията и отслабваща несигурност, се предвижда частното потребление донякъде да се възстанови, но да нараства малко по-бавно от реалния доход.

Високата инфлация ще доведе до свиване на реалния разполагаем доход както през 2022 г., така и през 2023 г., независимо от продължаващата устойчивост на пазара на труда и свързания с това трудов доход. Въпреки че се очаква пазарът на труда да отслабне след очакваното забавяне на икономическата активност, се предвижда той да остане като цяло устойчив, а някои от допусканите корекции да се състоят чрез намаляване на броя отработени часове на наето лице и само до известна степен чрез нарастване на безработицата. Според оценките реалният разполагаем доход е намалял през първата половина на 2022 г., главно поради по-високата инфлация, но и поради по-малките нетни фискални трансфери след прекратяването на мерките за подкрепа във връзка с COVID-19 – макар това да е компенсирано донякъде от мерките, свързани с енергията. Очаква се реалният разполагаем доход да продължи да намалява до първото тримесечие на 2023 г. и след това донякъде да се възстанови към края на прогнозния период.

Нормата на спестяване на домакинствата би трябвало да продължи да намалява със спада на реалния доход и да достигне равнището си от преди пандемията към края на 2022 г., след което да нарасне леко през 2024 г. Нормата на спестяване вероятно е спаднала рязко през първата половина на 2022 г. и с повече от предварително очакваното, тъй като спестяването на потребителите се е нормализирало с разхлабването на свързаните с пандемията ограничения, а спестяванията са допринесли за частично смекчаване на удара от извънредно високата инфлация. През идните тримесечия се очаква по-нататъшно намаляване на нормата на спестяване, особено защото на домакинствата в групите с по-ниски доходи, които имат сравнително по-малко натрупани спестявания, може да се наложи да спрат да спестяват, за да покрият основните си разходи за потребление. Тези домакинства са силно изложени на сътресения при енергийните и хранителните цени, въпреки че се ползват от фискални мерки за подкрепа на доходите. По-заможните домакинства и по-възрастните граждани могат да използват натрупаните през пандемията спестявания[6], за да изгладят потреблението си в условия на висока инфлация, макар че се очаква покупателната способност на тези спестявания да бъда сериозно подкопана от инфлацията и това прогресивно да отслаби ролята им на буфер. През 2024 г., с доближаването на инфлацията обратно към целевото равнище, нормата на спестяване ще започне отново да нараства, макар че ще остане под равнищата от преди пандемията.

Каре 1

Технически допускания за лихвените проценти, цените на суровините и обменните курсове

В сравнение с прогнозите на експертите на Евросистемата от юни 2022 г. техническите допускания включват по-високи лихвени проценти, малко по-ниски цени на петрола, значително по-високи цени на едро на природния газ и електроенергията и понижение на обменния курс на еврото. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 22 август 2022 г. (крайна дата). Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, като пазарните очаквания се извеждат от фючърсните лихви. Според този метод средното равнище на краткосрочните лихвени проценти е 0,2% през 2022 г., 2,0% през 2023 г. и 2,1% през 2024 г. Пазарните очаквания за номиналната доходност на 10-годишните държавни облигации в еврозоната са за средно равнище от 1,6% през 2022 г. и постепенно увеличение в хода на прогнозния период до 2,2% през 2024 г.[7] В сравнение с прогнозите от юни 2022 г. пазарните очаквания за краткосрочните лихвени проценти са ревизирани нагоре с около 20, 70 и 50 базисни пункта съответно за 2022 г., 2023 г. и 2024 г. въз основа на очаквания за затягане на паричната политика в световен план. Това води и до възходяща ревизия на доходността на дългосрочните държавни облигации с около 20 базисни пункта през целия прогнозен период.

Техническите допускания за цените на петрола са ревизирани надолу поради по-слабото търсене и нарастващото предлагане. Европейският съюз наложи частично ембарго на руския суров петрол и нефтопродукти, както и забрана за транспортно застраховане за износа на петрол от Русия, която ще влезе в сила в края на годината. Досега износът на петрол от Русия за западните държави е намалял с 1,3 млн. барела дневно през юли в сравнение със средното за 2021 г. Русия успешно е пренасочила този петролен поток към Азия. В началото на 2023 г. се очаква по-нататъшен значителен спад на руските петролни потоци. До крайната дата на прогнозите възходящият натиск върху цените на петрола от рискове, свързани с руските нефтени доставки, е повече от компенсиран от увеличение в световното производство на петрол, като сега производството на държавите от OPEC+ се доближава до нивото от преди пандемията, а очакването за по-слабо търсене на петрол е в съответствие с влошаващата се прогноза за световната икономика. Съответно се допуска, че цената на барел суров петрол тип „Брент“ въз основа на цените на фючърсите, усреднени за трите работни дни преди крайната дата, ще спадне от 105,4 щ.д./барел през 2022 г. до 83,6 щ.д./барел през 2024 г.

Цените на едро на природния газ и електроенергията продължават да растат стремително, а тези на хранителните суровини намаляха. Напрежението, свързано с руските газови доставки за Европа, се засили от края на юли насам, когато Газпром намали притока на газ през газопровода Северен поток 1 до само 20% от обичайния обем, като по този начин доставките на газ от Русия са спаднали общо с около 80%. Усилията на ЕС да замести руския газ от световните газови пазари и страховете от пълно прекратяване на руските газови доставки изстреляха нагоре цените на природния газ, като в средата на август цената в холандския механизъм за прехвърляне на собственост (TTF) достигна над 270 евро за мегаватчас. От юнските прогнози насам кривата на газовите фючърси се е изместила значително нагоре (със 137% за втората половина на 2022 г., 191% за 2023 г. и 163% за 2024 г.), но спот цената остава над тази на фючърсите. Фючърсите за цените на едро на електроенергията, които играят ролята на ориентир за прогнозите, също са ревизирани значително нагоре и сочат трайно високи ценови равнища. Въздействието на алтернативни на включените в базовата прогноза допускания за цените на енергоносителите е отразено в анализ на чувствителността, представен в Каре 4. Въз основа на цените на фючърсите се допуска, че квотите за тон по Схемата на ЕС за търговия с емисии ще бъдат на равнище 87,0 евро през 2022 г., 93,9 евро през 2023 г. и 97,7 евро през 2024 г. Очаква се цените на неенергийните суровини в щатски долари да се повишат през 2022 г. и да се понижат през 2023–2024 г. Те са ревизирани надолу спрямо прогнозите от юни 2022 г., по-специално поради спад в цените на хранителните суровини.

Приема се, че двустранните обменни курсове ще се задържат без промяна през прогнозния период – на средните равнища от периода от три работни дни, завършващ на крайната дата. Това означава среден обменен курс от 1,05 щатски долара за евро през 2022 г. и 1,01 щатски долара за евро през периода 2023–2024 г., или с около 4% по-ниско спрямо прогнозите от юни 2022 г. Допускането за ефективния обменен курс на еврото означава поевтиняване с 2% в сравнение с прогнозите от юни 2022 г.

Таблица

Технически допускания

Прогнозира се жилищните инвестиции леко да намалеят поради влошаващите се условия за финансиране и продължаващата несигурност. Според оценките жилищните инвестиции вече са се свили през второто тримесечие на 2022 г., тъй като руската война в Украйна е изострила недостига на работна ръка и суровини. В краткосрочен план се предвижда осезаемото покачване на лихвените проценти по ипотечните кредити и продължаващата несигурност, свързана с енергоносителите и войната, да забавят жилищните инвестиции, предизвиквайки продължителен спад от втората половина на 2022 г. до края на 2023 г. След това се очаква растежът на жилищните инвестиции да бъде много слаб до края на прогнозния период, тъй като условията за финансиране ще продължат да се влошават поради продължаващото нормализиране на лихвените проценти, което ще неутрализира влиянието на положителните ефекти на Tobin’s Q[8] и нарастването на разполагаемия доход.

Очаква се бизнес инвестициите да намаляват в краткосрочен план, като ги ограничават повишените разходи за финансиране, засилената несигурност и нарастващите енергийни цени, но да се възстановят с отзвучаването на неблагоприятните фактори. След положителни основни тенденции през първата половина на 2022 г., за каквито свидетелстват постъпващите данни, показателите от проучвания сочат непроменено равнище или дори спад на инвестиционната активност през второто полугодие. Макар че проучванията все пак показват, че към производителите на инвестиционни стоки все още има сравнително голямо търсене, несигурността, свързана с войната в Украйна и повишените енергийни цени, е довела до спад на доверието на бизнеса и по-ниски очаквания за активността в този сектор. Тези фактори и предполагаемите ограничения в доставките на газ ще имат възпиращ ефект върху растежа на инвестициите в краткосрочен план. Очаква се инвестициите да започнат да нарастват след зимата на 2022–2023 г. при допускането, че затрудненията във веригите на доставка и ограниченията в доставките на газ ще продължат да отслабват и несигурността ще намалее. В средносрочен план се очаква положително въздействие от привличането на частни инвестиции от програмата „ЕС от ново поколение“, въпреки че за някои държави изпълнението ѝ беше забавено за следващите няколко тримесечия. Инвестициите ще бъдат подпомогнати и от необходимостта от високи капиталови разходи, свързани с декарбонизацията на европейската икономика, включително в контекста на процеса на откъсване от зависимостта от руски енергийни доставки (в съответствие с предложението REPowerEU).

Каре 2

Международна среда

Световната икономика се забавя, тъй като високата инфлация, затягането на финансовите условия и продължаващите неблагоприятни фактори, свързани с предлагането, възпрепятстват икономическата активност. Войната в Украйна тласна нагоре цените на енергийните суровини и наруши световните вериги на доставка на храни, пораждайки инфлационен натиск в световен мащаб и засилвайки опасенията за продоволствената сигурност. Макар че устойчивото разхлабване на свързаните с пандемията ограничения в големите развити икономики от пролетта насам спомогна за засилване на потреблението в секторите на пътуванията, хотелиерството и ресторантьорството, извънредно силният инфлационен натиск, който наложи централните банки да затегнат паричната политика, отслабва разполагаемия доход и натрупаните през пандемията спестявания.

Перспективата за глобалния растеж е доста слаба, като се прогнозира реалният БВП в световен мащаб (без еврозоната) да нарасне с 2,9% през 2022 г., с 3,0% през 2023 г. и с 3,4% през 2024 г. Като цяло, очаква се темпът на растеж на световната икономика да бъде малко под дългосрочното средно равнище през тази и следващата година в условия на забавяне на икономическия растеж в развитите икономики и икономиките на възникващи пазари. В сравнение с прогнозите от юни 2022 г. прирастът на реалния БВП в световен мащаб (без еврозоната) е ревизиран надолу с 0,1 процентни пункта през 2022 г., 0,4 процентни пункта през 2023 г. и 0,2 процентни пункта през 2024 г. Влошената перспектива за САЩ и Китай е до голяма степен в основата на низходящата ревизия на растежа през прогнозния период. В Обединеното кралство рязкото поскъпване на енергоносителите се очаква да забави значително икономическата активност. Предвижда се тя да отбележи спад в края на годината. Низходящата ревизия на растежа за тази година се компенсира отчасти от малко по-слаба от предвижданото рецесия в Русия, която засега проявява по-голяма устойчивост на икономическите санкции, и на по-силна от очакваното икономическа активност в някои големи икономики на възникващи пазари като Бразилия, Мексико и Турция.

Перспективата за световната търговия също е влошена в синхрон с тази за растежа в световен план. Отслабването на активността в промишленото производство в световен мащаб възпрепятства търговията, която вече започна да се забавя през пролетта на 2022 г. За това свидетелства отслабването на инерцията в търговията със стоки. Перспективите за световната търговия са се влошили, както показват данните от проучвания за новите поръчки за износ в промишленото производство. През август те продължиха да намаляват. По-слабата перспектива за търсенето и подобрените доставки спомогнаха за облекчаване на натиска от веригата на предлагането, но той още не е отминал. В резултат на това се очаква световната търговия (без еврозоната) да нарасне с 4,6% през 2022 г., с 2,7% през 2023 г. и с 3,4% през 2024 г., а външното търсене към еврозоната да бъде малко по-слабо, особено през 2023 г. В сравнение с прогнозите от юни 2022 г. перспективите за световната търговия и за външното търсене към еврозоната са ревизирани надолу за последните години от прогнозния период. За тази година обаче и двете са ревизирани нагоре поради по-силната от очакваното динамика на търговията във всички развити икономики в началото на 2022 г., особено в Обединеното кралство и в европейските държави извън еврозоната.

Инфлационният натиск в световен мащаб остава широкообхватен и повишен в условията на рязко поскъпване на суровините, продължаващи ограничения в предлагането, все още сравнително силно търсене и затегнати пазари на труда. Очаква се обаче той да намалее със стабилизирането на пазарите на суровини и отслабването на растежа. В държавите от ОИСР общата инфлация леко спадна до 10,2% през юли 2022 г. спрямо 10,3% през юни, тъй като повишаването на основната инфлация бе повече от компенсирано от по-малкия принос на инфлацията на енергоносителите и храните. В краткосрочен план се очаква инфлацията в световен мащаб да остане висока в резултат от високите цени на суровините, както и от силния вътрешен и глобален натиск по веригата в условията на затегнати световни пазари на труда. Все пак се предвижда допусканият спад в цените на суровините в съответствие с фючърсите и влошаването на растежа в световен мащаб да отслабят инфлационния натиск в средносрочен план.

Таблица

Международна среда

(годишно процентно изменение)

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

Смята се, че отслабването на затрудненията във веригите на доставка и поевтиняването на еврото ще подпомогнат износа извън еврозоната през 2022 г., а през 2023 г. забавянето на световната икономика ще окаже възпиращ ефект върху търговията на еврозоната. Високочестотни данни и перспективно ориентирани показатели сочат известно намаляване на затрудненията в предлагането през второто тримесечие на 2022 г. след достигнатия през първото тримесечие безпрецедентен връх в недостига на оборудване и разходите за морски товарен транспорт. След като временно се увеличиха през март и април във връзка с войната в Украйна, през лятото сроковете на доставка намаляха по-бързо от очакваното. Отслабването на затрудненията в предлагането и понижаването на обменния курс на еврото се очаква да подпомогнат износа на еврозоната през 2022 г. въпреки слабото външно търсене. Все пак се предвижда забавянето на световната икономика (вижте Каре 2) да възпрепятства търговията през 2023 г. Като цяло растежът на износа е ревизиран нагоре за 2022 г. и надолу за 2023 г. Очаква се солидната икономическа активност през първата половина на 2022 г. да тласне нагоре обема на вноса от държави извън еврозоната. Предвижда се нетният износ да има неутрален принос за растежа на БВП през 2022 г., но приносът да бъде положителен през 2023 г. и 2024 г. Не се очаква обаче текущата сметка на еврозоната да се възстанови до края на прогнозния период, главно поради цените на енергоносителите и особено на природния газ, които се очаква да останат трайно високи въпреки известно отслабване спрямо сегашните равнища. Силното нарастване на цените на енергоносителите след юнските прогнози означава по-нататъшно съществено влошаване на условията за търговия на еврозоната и на търговския баланс, като и за двете се очаква да се подобрят едва от 2023 г. нататък.

Очаква се условията на пазара на труда да се влошат след забавянето на икономическата активност, макар той да остава като цяло все още доста устойчив. След увеличение с 0,4% през второто тримесечие на 2022 г., подкрепено от положителния ефект от отварянето на икономиката след пандемията от COVID-19, общата заетост е на равнище, сходно с прогнозираното въз основа на традиционната му връзка с БВП. Прогнозира се нарастването на заетостта да бъде по-слабо през втората половина на 2022 г. предвид по-слабото търсене на работна ръка в резултат от затрудненията в предлагането, високата инфлация и повишената несигурност. В средносрочен план се предвижда то да бъде 0,2% както през 2023 г., така и през 2024 г. Макар че в краткосрочен план може да се очаква фирмите да задържат работна ръка, включително чрез намаляване на броя на отработените часове, по-късно в цикъла се предвиждат известни съкращения. В резултат на това след спад до 6,6% през второто тримесечие на 2022 г. се очаква темпът на безработица бавно да се увеличи, достигайки 7,0% през 2024 г. Прогнозира се производителността на наето лице да спадне рязко от 3,8% през 2021 г. до 1,1% през 2022 г. и 0,7% през 2023 г. През 2024 г. тя би следвало да отбележи нарастване, достигайки 1,7%, донякъде поради структурни ефекти, тъй като съкращенията ще засегнат по-малко продуктивните работници.

В съпоставка с прогнозите от юни 2022 г. прирастът на реалния БВП е ревизиран нагоре с 0,3 процентни пункта за 2022 г. Ревизиран е обаче надолу с 1,2 процентни пункта за 2023 г. и 0,2 процентни пункта за 2024 г. Възходящата ревизия за 2022 г. отразява по-силна от очакваното инерция на растежа през първата половина на годината, която е отчасти неутрализирана от низходяща ревизия на растежа през второто полугодие поради засилената несигурност, спадащото доверие, свиването на реалните доходи вследствие на високата инфлация и смущенията в доставките на природен газ в контекста на войната в Украйна. Тези фактори обясняват и доста сериозната низходяща ревизия на растежа през първото тримесечие на 2023 г. Смята се, че растежът на БВП на тримесечна база ще започне да се възстановява от второто тримесечие на 2023 г. насетне, макар и с по-бавен темп от предвижданото в юнските прогнози. Леката низходяща ревизия за 2024 г. отразява продължителността на сътресенията, обуславящи низходящата ревизия за предходната година и възпрепятстващи по-бързото възстановяване на икономическата активност.

Каре 3

Влошен сценарий, свързан с войната в Украйна и прекратяване на енергийните доставки

Като се има предвид продължаващата несигурност, свързана с икономическата перспектива за еврозоната поради войната на Русия в Украйна, в това каре е представен влошен сценарий. Той предвижда пълно прекратяване на руските доставки на природен газ, както и на петрол по море в еврозоната и малко възможности за достъп до алтернативни източници на доставка на газ. Освен това в него се допускат по-високи цени на суровините , засилена несигурност, по-слаба търговия и влошаване на условията за финансиране в сравнение с базовата прогноза. При този сценарий икономическата активност би понесла по-силни неблагоприятни сътресения и би била значително по-слаба, отколкото сочи базовата прогноза, а растежът на БВП през следващата година би бил отчетливо отрицателен. Инфлацията би била по-висока, особено в средносрочен план (Таблица А).

Таблица А

Базова прогноза от септември 2022 г. и влошен сценарий за еврозоната

(годишно процентно изменение, ако не е посочено друго)

В този сценарий се допуска, че войната в Украйна е много продължителна, което означава трайно геополитическо напрежение. Приема се, че ще бъдат запазени всички режими на санкциониране, което ще доведе до по-силни и трайни сътресения за еврозоната. Сценарият предвижда засилване на несигурността, което води до съществена корекция на спредовете по корпоративни облигации и на капиталовите пазари и до влошаване на условията за банково кредитиране както във вътрешен, така и в световен мащаб.

За разлика от базовата прогноза в този сценарий се приема, че няма възможности за заместване на доставките на газ, а възможностите за заместване на нефта са непълни. Липсва координирана реакция на недостига на енергия, а зимата е необичайно студена, като това обуславя по-голямо търсене на енергия. Базовата прогноза от септември 2022 г. предвижда заместване в значителна степен на руския газ от алтернативни доставчици, не предвижда недостиг на петрол и приема, че ще бъде приложен в пълна степен планът за целия ЕС за намаляване на потреблението на газ, както и че метеорологичните условия през зимата ще бъдат нормални. При влошения сценарий по-затегнатите условия за енергийни доставки, чийто баланс ще бъде възстановен едва в средносрочен план, в съчетание с ограничени корекции на търсенето, донякъде поради допускането за сурова зима, биха довели до още по-високи енергийни цени от предвидените в базовата прогноза, а също и до известна необходимост за режим на разпределение на енергията като фактор на производство. В този случай държавите, които зависят от руски доставки на природен газ и петрол, ще трябва да наложат съкращаване на производството.

Допуска се, че цените на енергоносителите и храните ще нараснат значително поради тежкото нарушаване на предлагането. Пълното прекратяване на руските доставки на газ за Европа, за които се допуска, че няма да се върнат на пазара през прогнозния период, тласка цените на газа рязко нагоре (53% над базовата прогноза за целия период) в условия на много затегнат европейски газов пазар (Таблица Б). В този сценарий се допуска също така, че притокът на петрол от Русия към ЕС ще бъде рязко нарушен от четвъртото тримесечие на 2022 г. насетне, след като влезе в действие петролното ембарго. Допускането, че Русия ще има ограничена възможност да пренасочи петрола към световния пазар през държави, които не участват в санкциите, означава свиване на световните доставки и съответно поскъпване на петрола в края на тази година с 60% над допусканията в базовата прогноза. Впоследствие петролните цени биха спаднали постепенно от третото тримесечие на 2023 г. насетне, след като се възстанови равновесието на пазара, и биха се стабилизирали на равнище с 38% над базовата прогноза през 2024 г. Не се предвижда останалите членове на групата OPEC+ да компенсират недостига на петрол от Русия. Що се отнася до хранителните суровини, в този сценарий се приема спад с около 30% на износа на зърно и царевица от Русия и Украйна. Нарастващите разходи за енергия и цени на торовете тласкат още нагоре световните цени на храните. Сътресението при храните продължава през цялата 2023 г., а след това недостигът се компенсира едва постепенно от други доставки. В резултат на това международните цени на хранителните суровини са с 24% над допусканията в базовата прогноза през първото тримесечие на 2023 г. и с 33% през 2024 г.

Таблица Б

Допускания за влошения сценарий

(годишно процентно отклонение от нивото на базовата прогноза, освен ако не е посочено друго)

Икономическата активност и търговията в световен мащаб (без еврозоната) биха били неблагоприятно засегнати и това би възпрепятствало значително външното търсене към еврозоната. При влошения сценарий световният БВП (без еврозоната) би бил по-нисък в сравнение с базовата прогноза от септември 2022 г. – с 0,2% през 2022 г. и с 1,3% през 2023 г. По-продължителна и по-интензивна война и всякакви допълнителни санкции, които остават в сила до 2024 г., съчетани с по-високи цени на суровините, биха имали основен принос за по-малък световен БВП в сравнение с базовата прогноза. Освен това по-значителни нарушения в търговията и световните вериги на стойността биха били основни обуславящи фактори за ефекта върху външното търсене към еврозоната при този сценарий. Външното търсене би било с 0,7% по-ниско през 2022 г. и с 4,6% по-ниско през 2023 г. спрямо базовата прогноза. Несигурността и финансови фактори оказват допълнително потискащо въздействие.

По-голямата вътрешна икономическа несигурност би довела до значително преразглеждане на цените на пазарните инструменти и до влошаване на условията за банково кредитиране. В този сценарий се допуска ново засилване на несигурността между септември и декември 2022 г. в отражение на продължаващия интензивен конфликт и на влошаване на енергийните доставки. Това увеличава волатилността на финансовите пазари, което оказва негативно въздействие върху бизнеса, потребителите и финансовото доверие. Цените на акциите спадат с около 10% и банките биха увеличили още лихвените си проценти по кредитите с около 50 базисни пункта, за да компенсират нарасналите си разходи за финансиране и очакваните загуби по кредитните портфейли.

Влошеният сценарий означава по-слаб среден икономически растеж на еврозоната през 2022 г. и свиване през 2023 г., а впоследствие – силно, но непълно възстановяване през 2024 г. Ефектът от нарушенията в производството се основава на оценка на степента на заместване на енергоносителите в икономиката,[9] а по-нататъшните макроикономически последици от цялостния сценарий са оценени посредством модела ECB-BASE.[10] В сравнение с базовия сценарий при влошения растежът на реалния БВП на еврозоната би бил по-нисък с 0,3 процентни пункта през 2022 и с 1,8 процентни пункта през 2023 г., а през 2024 г. би се стабилизирал на равнището от базовата прогноза (Графика). През 2022 г. средният годишен растеж все още би останал положителен, но БВП би намалял рязко през последното тримесечие на годината и първото тримесечие на 2023 г. Един от основните фактори, обуславящи неблагоприятния профил на БВП, е нарушаването на производството вследствие на недостиг в предлагането на енергоносители. С отслабването на въздействието от нарушеното предлагане вследствие на постепенно заместване на енергийните производствени фактори и на икономически корекции рецесията би била последвана от леко нарастване на БВП, макар че при влошения сценарий равнището му в края на прогнозния период остава под базовата прогноза.

Голямо поскъпване на суровините означава силен натиск за покачване на цените, с което се удължава очакваният период на повишена инфлация. Въздействието от по-високи цени на енергийните и хранителните суровини и свързаното с енергоносителите съкращаване на производството би довело до значително по-висока обща инфлация през 2022 г. и особено през 2023 г., отколкото предвижда базовият сценарий (Графика). По-дълготрайният възходящ ценови натиск, предвиден в този сценарий, до голяма степен се дължи на трайно по-високата траектория на цените на суровините вследствие на продължителния конфликт, макар че той би бил отслабен от потискащото въздействие на спада на търсенето по-нататък през прогнозния период.

Графика

Въздействие върху растежа на реалния БВП и ХИПЦ инфлацията в еврозоната при влошения сценарий в сравнение с базовата прогноза от септември 2022 г.

(отклонения от базовата прогноза от септември 2022 г., в процентни пунктове)

Този анализ е свързан със значителна степен на несигурност по отношение на динамиката на енергийните цени, възможностите за заместване и реакцията от страна на търсенето на енергия в икономиката. Някои основни характеристики на влошения сценарий са свързани с голяма несигурност. В момента цените на суровините в Европа, особено на природния газ, варират особено силно (вижте Каре 4). Освен това последиците от нарушаването на производството, породени от режим на ограничаване на количествата енергия, зависят в решаваща степен от това доколко руският газ бъде заместен с алтернативни източници, доколко газът може да бъде заместен с други фактори на производство и как икономиката ще се приспособи към ценовите условия. Сценарият също така не взема предвид евентуални реакции от страна на паричната политика и мерки на правителствата, които биха могли да стабилизират производството, да защитят домакинствата с по-ниски доходи и/или да смекчат отразяването на по-високите цени на суровините в потребителските цени.

2 Фискална перспектива

Спрямо прогнозите от юни 2022 г. в базовия сценарий са включени някои допълнителни мерки за фискално стимулиране. Това отразява главно по-нататъшни мерки от страна на правителствата по отношение на растящите енергийни цени и високите разходи за живот след руското нахлуване в Украйна. За 2022 г. те възлизат на около 0,4 процентни пункта от БВП. При тези ревизии общият размер на включените в прогнозите фискални стимули, свързани с енергията и войната в Украйна, достигат 1,4% от БВП през 2022 г.[11] Очаква се около една четвърт от тези фискални стимули – по-специално разходите за увеличаване на отбранителните способности и подкрепата за бежанците – да продължат да имат отражение върху бюджета през 2023 г. и 2024 г. Тези допълнителни мерки през 2022 г. и частичното им преустановяване през 2023 г. в общи линии обясняват корекциите на фискалната позиция в сравнение с прогнозите от юни 2022 г. (Таблица 1). За 2022 г. обаче недискреционни фактори, произтичащи от по-добро от очакваното събиране на приходите през първото полугодие, надхвърлящо равнището, предполагано от макроикономическата данъчна основа, частично компенсират допълнителните стимули. Фискалната позиция е повлияна и от по-високото номинално потребление и трансфери на сектор „Държавно управление“, отчасти във връзка с корекции на държавните заплати и особено на пенсиите, както и с малко по-слабите публични инвестиции спрямо предвидените в юнските прогнози. Като цяло, след силния подем през 2020 г. и известно затягане през 2021 г. се очаква фискалната позиция на еврозоната, коригирана с безвъзмездните средства по линия на „ЕС от ново поколение“, да продължи донякъде да се затяга, особено през 2023 г., главно в отражение на отмяната на подкрепата за справяне с кризата с COVID-19 и свиването на енергийното подпомагане. Прогнозира се през 2024 г. фискалната позиция да бъде неутрална.

Прогнозира се стабилно подобряване на бюджетното салдо на еврозоната в периода до 2024 г., но с по-малко от предвиденото в прогнозите от юни 2022 г. Смята се, че подобрението на бюджетното салдо през прогнозния период ще се дължи главно на цикличния компонент, следван от по-ниския циклично изгладен първичен дефицит. Предвижда се в края на прогнозния период бюджетното салдо да бъде -2,7% от БВП и следователно да остане доста под равнището си от преди пандемията (-0,7%). След рязкото увеличение през 2020 г. се очаква общият държавен дълг на еврозоната да бележи спад през целия прогнозен период, достигайки около 90% от БВП през 2024 г., което все пак е над равнището от преди пандемията (84%). Този спад се дължи главно на благоприятния диференциал между лихвените проценти и растежа поради прираста на номиналния БВП, който напълно компенсира продължаващия, макар и намаляващ първичен дефицит. В сравнение с прогнозите от юни 2022 г. тенденцията на бюджетното салдо е ревизирана надолу за периода 2023–2024 г. главно поради влошаването на цикличния компонент. Тези фактори са също така основната причина за възходящата ревизия на общото съотношение на дълга в еврозоната до 2024 г.

3 Цени и разходи

Предвижда се известно по-нататъшно нарастване на ХИПЦ инфлацията през остатъка от годината спрямо вече високите равнища, до които достигна през лятото (Графика 3). Скокът на общата инфлация през 2022 г. отразява голямо увеличение на потребителските цени на енергията (смекчено само частично от правителствените мерки) и на цените на храните, силно поскъпване на неенергийните промишлени стоки поради продължаващото въздействие на смущения във веригите на доставка и възходящи ефекти върху цените на услугите вследствие на отварянето на частта от сектора на услугите, свързана с физически контакт. Тези широкообхватни увеличения отразяват извънредно поскъпване на факторите на производство, отразено в цените на производител, заедно с все още силното търсене до средата на 2022 г. Очаква се ХИПЦ инфлацията да започне постепенно да спада през последното тримесечие на 2022 г. най-вече вследствие на низходящи базови ефекти в енергийния компонент, наблюдавани предимно в компонента горива. От началото на 2023 г. насетне се очаква цените на електроенергията и особено на природния газ също да допринасят за отслабването на инфлацията. Различията в устойчивостта на инфлацията при отделните енергийни продукти отразяват различните профили на цените на петрола, на електроенергията на едро и на фючърсите на газа (вижте Каре 1), по-редките корекции на цените на електроенергията и природния газ в сравнение с тези на горивата и нееднаквите фискални мерки в отделните държави. За да се отчете високата степен на несигурност във връзка със скорошната крайна колебливост, особено при цените на едро на природния газ и електроенергията, в Каре 4 е представен анализ на чувствителността за ХИПЦ инфлацията въз основа на различни базисни допускания относно енергийните суровини. След ново ускоряване на вече високите темпове на инфлацията на храните през 2022 г., дължащо се на високите енергийни производствени фактори и цени на торовете и на хранителните суровини от еврозоната и извън нея, се очаква инфлацията на храните да започне да забавя темпа си през 2023 г. с отслабването на този натиск от страна на разходите. Прогнозата за ХИПЦ инфлацията без компонентите енергоносители и храни е да остане висока до края на годината на равнището, достигнато през третото тримесечие, предвид косвените ефекти от цените на енергоносителите, както и въздействието от затрудненията в предлагането и отварянето на икономиката.

Графика 3

ХИПЦ на еврозоната

(годишно процентно изменение)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

Очаква се общата инфлация да отбележи спад от среден темп от 8,1% през 2022 г. до 5,5% през 2023 г. и 2,3% през 2024 г. Този профил на общата инфлация отразява в различна степен спада в годишния темп на изменение за всички основни компоненти. Очаква се описаното по-горе понижение на инфлацията на енергоносителите да продължи през 2023 г. и 2024 г. в съответствие с допусканията, че цените на петрола и природния газ ще следват низходящия профил на кривите на съответните си фючърси. Въздействието на тези допускания компенсира изцяло някои възходящи ефекти от отмяната на временни фискални мерки, свързани с енергетиката, както и от националните мерки за борба с изменението на климата, предвидени за 2023–2024 г. в някои държави. Предвижда се през 2020 г. инфлацията на енергоносителите да има съвсем малък принос за общата инфлация. След повишението през 2022 г. се очаква инфлацията на храните също да намали темпа си вследствие на низходящи базови ефекти в средата на 2023 г. и с отслабването на възходящия ценови натиск от рязкото поскъпване на факторите на производство, свързани с високите цени на енергията, торовете и хранителните суровини. В отражение на отложеното въздействие на факторите на производство върху потребителските цени, по-специално на природния газ, се очаква през 2024 г. инфлацията на храните да остане доста над средната си ретроспективна стойност. Предвижда се ХИПЦ инфлацията без компонентите енергоносители и храни да забави темп едва през 2023 г. и да достигне средно равнище от 3,4% през годината и 2,3% през 2024 г. Би трябвало спадът да следва отзвучаването на възходящите ефекти от затрудненията в предлагането и въздействието от отварянето на икономиката в съчетание със закъснели ефекти от забавянето на растежа и известно отслабване на косвените последици от по-високите енергийни цени. Същевременно все още повишеното ѝ равнище през 2024 г. отразява отложено въздействие от спада на ефективния обменен курс на еврото, затегнатите условия на пазарите на труда и някои вторични ефекти върху заплатите. Очаква се заплатите да поддържат основната инфлация през целия прогнозен период, а нормата на печалбата да смекчи част от по-високите разходи за заплати през 2023 г., но впоследствие през 2024 г. се предвижда тя да навакса донякъде загубите.

Прогнозира се компенсацията на наето лице да нарасне с 4,0% през 2022 г. и 4,8% през 2023 г., след което да спадне до 4,0% през 2024 г. Темпът за 2022 г. се усилва от действието на схемите за запазване на работни места. След съответна корекция очакваното увеличение на ръста на заплатите в периода 2022–2023 г. е още по-силно изразено и отразява стабилните пазари на труда, увеличаването на минималната заплата в някои държави и известни ефекти от компенсации за високия темп на инфлация. Очаква се нарастването на разходите за труд на единица продукция да допринесе значително за вътрешната инфлация през 2023 г., но в по-малка степен през 2024 г. поради умерения ръст на заплатите и засилването на растежа на производителността.

Прогнозира се ценовият натиск от вноса да бъде значително по-силен от вътрешния ценови натиск през 2022 г., но да спадне рязко през по-късните години от прогнозния период. Силното повишение на цените на вноса през 2022 г. отразява предимно поскъпването на суровините, особено на енергията, и увеличаването на вносните материали, свързано с недостиг в предлагането. През следващите две години се очаква то да спадне значително, отчасти поради отслабването на цените на енергоносителите.

Спрямо макроикономическите прогнози на експерти на Евросистемата от юни 2022 г. перспективата за ХИПЦ инфлацията е ревизирана нагоре с 1,3 процентни пункта за 2022 г., с 2,0 процентни пункта за 2023 г. и с 0,2 процентни пункта за 2024 г. Възходящите ревизии като цяло се отнасят до всички основни компоненти, но тази за 2024 г. в голяма степен се дължи на енергийния компонент. Те отразяват последните изненадващо високи данни, по-силен и по-продължителен възходящ натиск от страна на енергийните цени (петрол и газ) и свързани увеличения на факторите на производство в хранително-вкусовия сектор, по-силно нарастване на заплатите и понижаване на ефективния обменен курс на еврото. Тези фактори надделяват убедително над отрицателното въздействие на по-слабата перспектива за растежа.

Каре 4

Анализ на чувствителността: алтернативни хипотези за цените на енергоносителите

Предвид значителната несигурност по отношение на бъдещата динамика на цените на енергоносителите, в различни анализи на чувствителността се оценяват механичните последици за базовите прогнози от алтернативни хипотези. В настоящото каре първо се разглеждат рисковете за краткосрочната перспектива за инфлацията от изключително силни промени в цените на енергийните суровини, отразяващи наблюдаваната в близкото минало динамика. След това се оценява въздействието на избрани алтернативни хипотези за цените на енергоносителите върху прираста на реалния БВП и ХИПЦ инфлацията през целия прогнозен период.

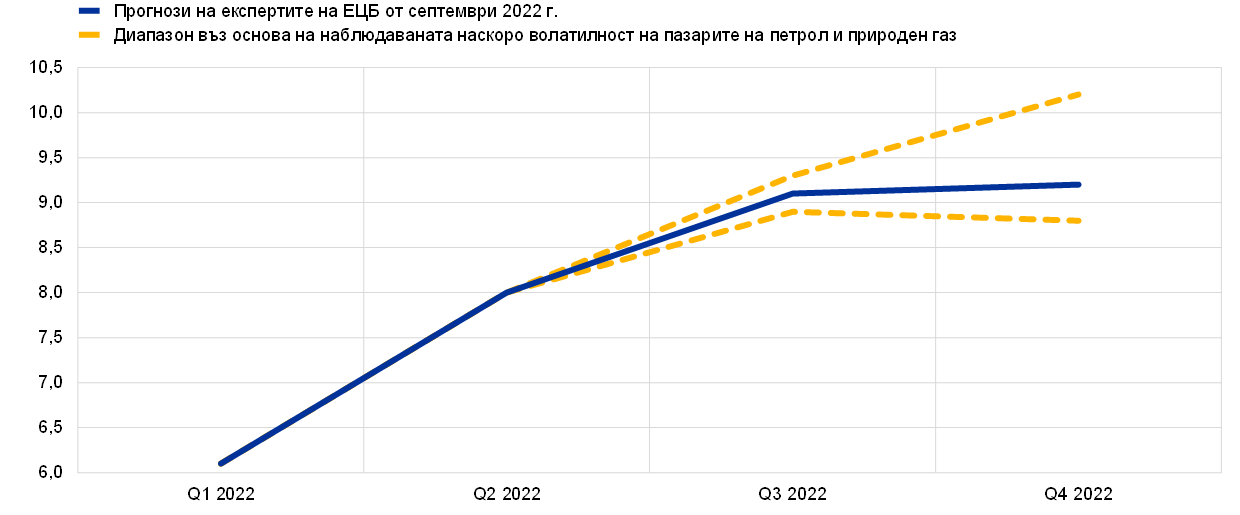

Промените в цените на петролните и газовите суровини в съответствие с последните колебания показват висока степен на несигурност по отношение на най-краткосрочните перспективи за инфлацията. Настоящата силна колебливост на цените на петрола и особено на газа увеличи рязко несигурността относно перспективите за инфлацията в най-краткосрочен план. Подобна висока краткосрочна колебливост обикновено не се улавя от базираното на опции разпределение около фючърсите (вижте по-долу). За да се подложи на оценка такава краткосрочна чувствителност, една от възможностите е да се вземат горен и долен диапазон на краткосрочните колебания в цените на петрола и газа и на тази основа да се направят прогнози за краткосрочната инфлация. В настоящия анализ на чувствителността този диапазон е изведен от максималното средномесечно увеличение и намаление, регистрирано на пазарите на петрол и газ от януари 2021 г. до август 2022 г. След това той се включва в набора от енергийни уравнения (за горива, електроенергия и газ), използвани от експертите на ЕЦБ за прогнозиране на краткосрочната инфлация. През този период максималното средномесечно увеличение на цените на петрола и на цените на едро на газа беше 22,7 евро за барел (петрол) и 63,9 евро за мегаватчас (газ). Ако за септември 2022 г. се приеме подобно увеличение спрямо допусканията, използвани в прогнозите от септември 2022 г. (поддържани до края на годината), общата инфлация ще нарасне с 0,2 процентни пункта през третото тримесечие на 2022 г. и с 1,0 процентни пункта през четвъртото тримесечие (съответно до 9,3% и 10,2%; вижте Графика). Намаление, съответстващо на максималния спад на цените на петрола в евро (17,8) и на цените на едро на природния газ в евро (28,0), ще окаже въздействие от -0,2 процентни пункта през третото тримесечие на 2022 г. и от -0,4 процентни пункта през четвъртото тримесечие (съответно до нива от 8,9% и 8,8%).

Графика

Алтернативни хипотези за ХИПЦ инфлацията в краткосрочен план въз основа на наблюдаваната наскоро волатилност на пазарите на петрол и природен газ

(годишно процентно изменение)

За целия прогнозен период алтернативните хипотези за цените на енергоносителите са изведени от базираните на опции цени на петрола и тенденция за постоянни цени. В настоящия анализ на чувствителността се използва синтетичен индекс на цените на енергоносителите, който съчетава цените както на петролните, така и на газовите фючърси. Алтернативни низходящи и възходящи хипотези са изведени от 25-ия и 75-ия перцентил на базираните на опции неутрални плътности на цените на петрола към 22 август 2022 г. (крайната дата за техническите допускания). При липса на подобни разпределения за цените на природния газ те се извличат от 25-ия и 75-ия перцентил от разпределение, основано на скорошни грешки в прогнозите на газовите фючърси. Освен това се прави допускане за постоянна цена както за петрола, така и за газа.

Въздействието на тези алтернативни хипотези се оценява с помощта на редица макроикономически модели на експерти на Евросистемата и ЕЦБ, използвани в прогнозите. В таблицата по-долу е показано средното въздействие върху прираста на реалния БВП и инфлацията за тези модели. Резултатите показват, че най-високи възходящи отклонения от базовите прогнози за ХИПЦ инфлацията са за 75-ия перцентил за първите две години от прогнозния период и за постоянните цени на петрола и природния газ за 2024 г. При сценария, основаван на тенденцията за постоянни цени, ХИПЦ инфлацията е 2,9% през 2024 г. И обратно, при сценария, основан на 25-ия перцентил, ХИПЦ инфлацията спада до 1,6% през 2024 г. Въздействието върху прираста на реалния БВП е -0,1 процентни пункта през 2023 г. и 2024 г. за 75-ия перцентил и допускането за постоянни цени, докато 25-ият перцентил предполага по-висок прираст от 0,1 процентни пункта през 2023 г. и от 0,2 процентни пункта през 2024 г.

Таблица

Въздействие на алтернативните хипотези за цената на енергоносителите

Забележки: 25-ият и 75-ият перцентил се отнасят до базираните на опции неутрални плътности за цената на петрола към 22 август 2022 г., а при цените на газа – до разпределение, основано на скорошни грешки в прогнозите за газовите фючърси. Постоянните цени на петрола и на газа приемат стойността към същата дата. Макроикономическото въздействие се отчита като средна стойност от редица макроикономически модели на експертите на ЕЦБ и Евросистемата.

Каре 5

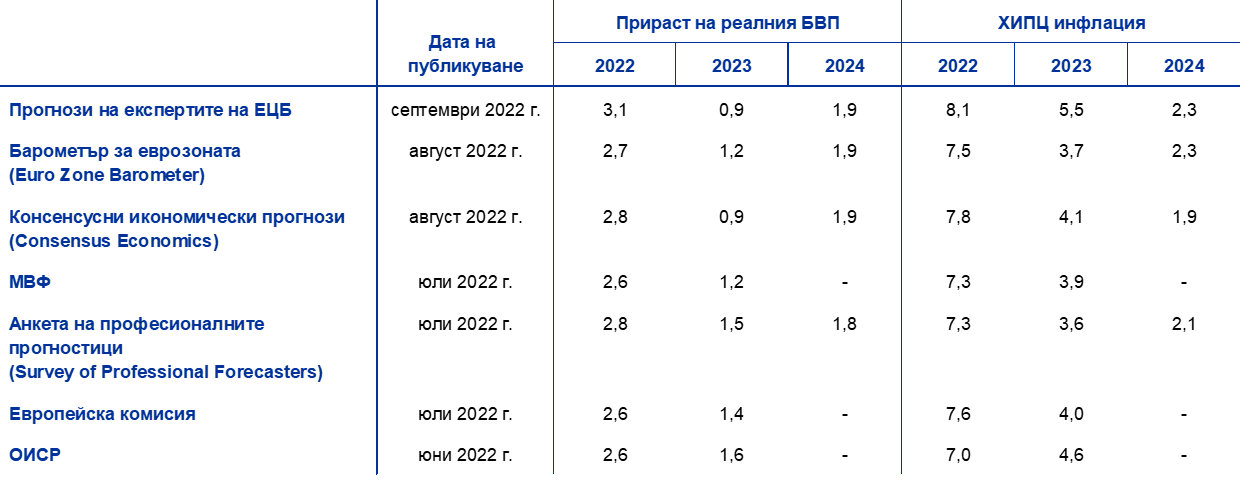

Прогнози на други институции

Международни организации и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са пряко съпоставими помежду си, нито с макроикономическите прогнози на експертите на ЕЦБ, тъй като са завършени по различно време. Освен това тези прогнози използват различни методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола и на други суровини. И накрая, съществуват различия в методите за календарно изглаждане при различните прогнози.

Таблица

Съпоставка на актуалните прогнози за прираста на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: MJEconomics за Барометър на еврозоната, 18 август 2022 г. (данните за 2024 г. са взети от проучването от юли 2022 г.); Консенсусни икономически прогнози, 11 август 2022 г. (данните за 2024 г. са взети от проучването от юли 2022 г.); Перспективи за световната икономика на МВФ, 26 юли 2022 г.; ЕЦБ анкета на професионалните прогностици за третото тримесечие на 2022 г., 22 юли 2022 г.; Икономическа прогноза на Европейската комисия, лято 2022 г., 14 юли 2022 г.; Икономически прогнози на ОИСР 111 – юни 2022 г., 8 юни 2022 г.

Забележки: Макроикономическите прогнози на експертите на ЕЦБ представят календарно изгладени годишни темпове на растеж, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В други прогнози не се уточнява дали се посочват календарно изгладени или неизгладени данни. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

Прогнозите на експерти на ЕЦБ от септември 2022 г. надвишават други прогнози за прираста на БВП за 2022 г., но за 2023 г. са по-ниски от повечето, а за инфлацията са по-високи от мнозинството други прогнози за целия период. Прогнозите на експерти на ЕЦБ за растежа са малко над диапазона на другите прогнози за 2022 г. (евентуално поради включването на последните възходящи ревизии на данни за първото полугодие), но са по-ниски от повечето други прогнози за 2023 г. и са в синхрон с другите прогнози за 2024 г. Що се отнася до инфлацията, прогнозите на експерти на ЕЦБ са по-високи от повечето други прогнози за целия период, най-съществено през 2023 г., вероятно вследствие на по-скорошната крайна дата и по-актуалните технически допускания, които предполагат по-силен и по-продължителен ценови натиск и съответно по-висока инфлация.

© Европейска централна банка 2022

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISSN 2529-4547, QB-CE-22-002-BG-Q

Крайната дата за техническите допускания, като например за цените на петрола и обменните курсове, е 22 август 2022 г. Прогнозите за световната икономика са завършени на 15 август, а макроикономическите прогнози за еврозоната – на 25 август 2022 г. Настоящите прогнози обхващат периода 2022–2024 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това следва да се има предвид при тълкуването им. Вижте статията „Оценка на макроикономическите прогнози на експерти на Евросистемата“ (An assessment of Eurosystem staff macroeconomic projections) в Месечния бюлетин на ЕЦБ от май 2013 г. Базисните данни в таблиците и графиките са публикувани в удобен за използване формат на http://www.ecb.europa.eu/pub/projections/html/index.en.html. Пълна база данни на предишни макроикономически прогнози на експерти на ЕЦБ и Евросистемата е налична на адрес https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

След крайната дата 22 август 2022 г. газовите доставки по газопровода Северен поток 1 бяха преустановени за неопределен период от време и с това притокът на газ от Русия към еврозоната намаля значително. Това поражда низходящ риск за допусканията за газовите доставки, на които се основава базовата прогноза на експертите на ЕЦБ, ако загубените доставки по този газопровод не могат да бъдат заменени с алтернативни.

Според дерогации по това споразумение реално спестените количества ще се различават между държавите и поради това ще бъдат осезаемо по-малки на общоевропейско равнище. Пълно освобождаване е договорено за държавите членки, които не са свързани с газопреносната мрежа на ЕС (Ирландия, Кипър и Малта), а частично освобождаване има за държавите с ограничена свързаност с други държави членки (Белгия, Гърция, Испания, Италия и Португалия). Вижте Регламент на Съвета относно координирани мерки за намаляване на търсенето на газ от 4 август 2022 г.

Макар че Италия зависи от руски газ в сходна степен с тази на Германия преди нахлуването в Украйна, очаква се там равнищата на газови запаси през зимата да бъдат по-малко критични поради успешното заместване с алжирски газ, което се предвижда да продължи.

Фискалните прогнози включват само онези дискреционни мерки, които към крайната дата вече са одобрени от парламентите или са приети от правителствата, разписани са подробно и е вероятно да преминат през законодателния процес.

Натрупаните през пандемията спестявания бяха концентрирани в по-заможните домакинства. Вижте Dossche, M., Georgarakos, D., Kolndrekaj, A. и Tavares, F., „Спестявания на домакинствата през пандемията от COVID-19 и последици за възстановяването на потреблението“ (Household saving during the COVID-19 pandemic and implications for the recovery of consumption), Икономически бюлетин, брой 5, ЕЦБ, 2022 г.

Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на среднопретеглената доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната се приемат за постоянни за целия прогнозен период.

Tobin’s Q представлява стойността на съществуващо жилище, разделена на строителните разходи.

Еластичността на заместването на съкращаването на производството при влошения сценарий се изчислява посредством метода на производствената функция на постоянната еластичност на заместването: Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. и Schularick, M., „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia“, ECONtribute Policy Brief, брой 28, март 2022 г., доразвит в Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. и Panon, L., „Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine“, Occasional Papers, брой 700, Banca d’Italia, юни 2022 г. Тази еластичност е свързана с възможността вносната енергия да се замести с вътрешни енергийни ресурси или, в по-общ план, с това до каква степен агентите са склонни да преразпределят своите разходи от внос на енергия към други продукти.

Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. и Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area“, поредица „Работни материали“, брой 2315, ЕЦБ, септември 2019 г.

След нетиране на компенсаторните мерки в областта на енергетиката, одобрени от правителствата преди 24 февруари, през 2022 г. общото подпомагане в отговор на войната възлиза на 1,2% от БВП. Очаква се това да окаже въздействие от 0,5 процентни пункта върху растежа и от -0,6 процентни пункта върху инфлацията през 2022 г., което е малко по-голямо от предвиденото в юнските прогнози. През 2023 г. поради графика и структурата на мерките въздействието върху растежа се очаква да отслабне, а въздействието върху инфлацията в общи линии да изчезне.

-

8 September 2022