Áttekintés

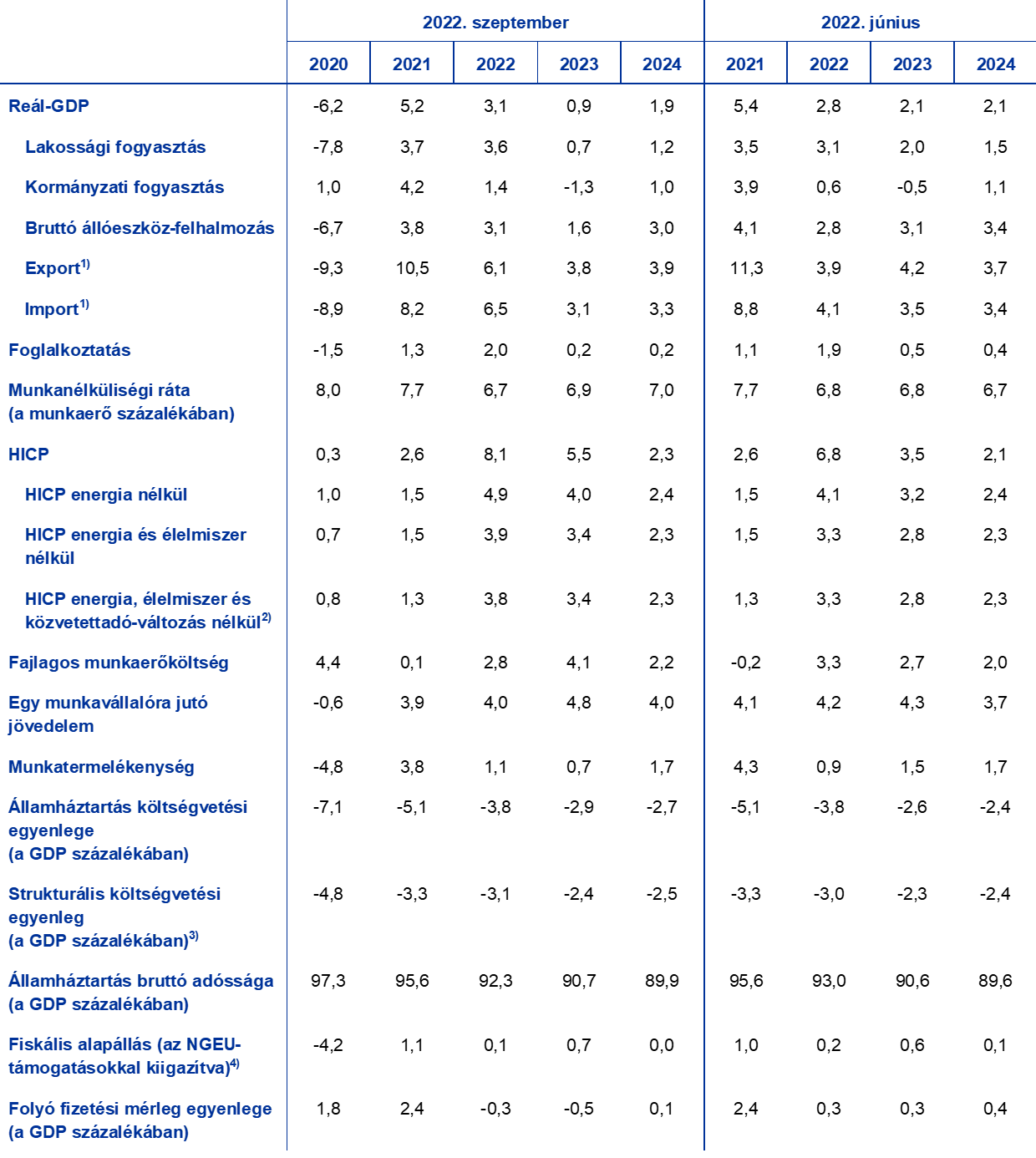

A 2022 első félévi vártnál jobb gazdasági növekedés ellenére – amely a gazdaság újraindulásának és az idegenforgalom erőteljes élénkülésének hatásaival függ össze –kibontakozóban vannak az ukrajnai háború gazdasági következményei, amelyek rontják az euroövezet gazdasági kilátásait, és tovább növelik az inflációs nyomást.[1] A rendkívül magas gáz- és villamosenergia-árakkal párosuló földgázellátási zavarok fokozzák a bizonytalanságot, súlyosan gyengítik a bizalmat, és egyre nagyobb reáljövedelem-kieséshez vezetnek, ami 2022 második felében és a jövő év első negyedévében várhatóan az euroövezeti gazdaság stagnálását idézi elő. A bizonytalanság változatlanul nagy mind a rövid, mind a középtávú kilátások tekintetében. A szakértői prognózisok azon a feltevésen alapulnak, hogy a gáz iránti kereslet a magas árak és az energiatakarékossági óvintézkedések miatt mérséklődik (a gázkereslet akár 15%-os csökkentésére irányuló, közelmúltbeli uniós megállapodás nyomán), valamint, hogy nem lesz nagymértékben szükség a gázellátás korlátozására. Mindazonáltal a tél folyamán némi termeléscsökkentésre lehet számítani azokban az országokban, amelyek nagymértékben függenek az orosz földgázbehozataltól, és amelyeket a szűkösebb ellátás veszélyeztet. Noha az ellátás szűk keresztmetszetei a közelmúltban a vártnál valamelyest gyorsabban javultak, még mindig nyomást gyakorolnak a konjunktúrára, és feltehetőleg csak fokozatosan szűnnek meg. Középtávon, ahogy helyreáll az energiapiaci egyensúly, mérséklődik a bizonytalanság, megszűnnek az ellátási szűk keresztmetszetek, és nőnek a reáljövedelmek, a növekedés a hátrányos finanszírozási feltételek ellenére várhatóan fellendül. A munkaerőpiac a konjunktúra lassulásával párhuzamosan gyengül, ám összességében meglehetősen rugalmas marad. Mindezek eredőjeként a reál-GDP átlagos éves növekedési üteme 2022-ben várhatóan 3,1% lesz, majd 2023-ban számottevően lassul, 0,9%-ra, 2024-ben pedig 1,9%-ra erősödik vissza. Az eurorendszer 2022. júniusi szakértői prognózisához képest a GDP-növekedési kilátásokat 2022-re 0,3 százalékponttal felfelé módosítottuk az első félév nem várt pozitív fejleményei nyomán, 2023-ra viszont 1,2 százalékponttal, 2024-re pedig 0,2 százalékponttal lefelé módosítottuk, főként az energiaellátási zavarok, a magasabb infláció és az ehhez kapcsolódó bizalomcsökkenés miatt.

Az infláció a további jelentős kínálati sokkok miatt tovább gyorsul, mivel ezek gyorsabb ütemben gyűrűznek be a fogyasztói árakba, mint régebben. A teljes HICP-infláció 2022 hátralevő részében várhatóan 9% felett marad a rendkívül magas energia- és élelmiszer-nyersanyagárak, a gazdaság újraindításából eredő felfelé irányuló nyomás, az ellátási hiány és a feszes munkaerőpiacok miatt. Az infláció várható csökkenése a 2022-es átlagos 8,1%-ról 2023-ban 5,5%-os, 2024-ben pedig 2,3%-os szintre elsősorban az energia- és élelmiszerár-infláció meredek visszaesését tükrözi, amely a negatív bázishatásoknak és a határidős tőzsdei (futures) áraknak megfelelően feltételezett nyersanyagár-csökkenésnek tudható be. Az energia- és élelmiszerárak nélküli HICP-infláció 2023 közepéig minden eddiginél magasabb szinten tartózkodik, majd várhatóan csökken, ahogy a gazdaság újbóli megnyitásának hatásai mérséklődnek, valamint az ellátási szűk keresztmetszetek és az energiával összefüggő termelési tényezők költségeinek nyomása enyhül. A teljes infláció 2024-ben várhatóan az EKB 2%-os célja felett marad. Ennek oka a magas energiaáraknak az infláció energián kívüli komponenseire gyakorolt késleltetett hatása, az euro közelmúltbeli leértékelődése, a robusztus munkaerőpiacok és az inflációs kompenzációnak a bérekre gyakorolt bizonyos hatásai, amelyek várhatóan jóval a múltbeli átlagok feletti ütemben emelkednek. Az eurorendszer szakértőinek 2022. júniusi előrejelzéseivel összehasonlítva a teljes inflációt számottevően felfelé módosítottuk 2022-ben (1,3 százalékponttal) és 2023-ban (2,0 százalékponttal), 2024-re azonban már kisebb mértékben (0,2 százalékponttal), ami a legfrissebb váratlan adatokat, a nagykereskedelmi gáz- és villamosenergia-árakra vonatkozó feltevések drámai emelkedését, az erősebb bérnövekedést és az euro közelmúltbeli leértékelődését tükrözi. Ezek a hatások bőven ellensúlyozzák azokat a lefelé irányuló hatásokat, amelyek azt élelmiszer-nyersanyagárak közelmúltbeli csökkenéséből, a korábban feltételezettnél kevésbé súlyos ellátási szűk keresztmetszetekből és a gyengébb növekedési kilátásokból erednek.

Táblázat

Az euroövezet növekedési és inflációs prognózisai

(éves százalékos változások)

Megjegyzés: a reál-GDP-adatokat szezonálisan és munkanaphatással korrigáltuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

A szakértői prognózist különösen erős bizonytalanság övezi. Az infláció alakulása különösen rövid távon erősen függ az energia-nyersanyagok áralakulásától, amely különösen a nagykereskedelmi gáz- és villamosenergia-árak tekintetében az utóbbi időben igen volatilis volt. Az euroövezeti kilátásokat fenyegető fő kockázat az európai energiaellátás súlyosabb fennakadásainak lehetőségéhez kapcsolódik, amely a hideg téllel párosulva nagyobb fűtési igényt von maga után, ami az energiaárak további megugrásához és súlyosabb termeléscsökkentéshez vezethet az alapprognózisban szereplőnél. Az említett kockázatokat tükröző negatívabb forgatókönyv szerint az infláció 2022-ben átlagosan 8,4%, 2023-ban 6,9%, 2024-ben pedig 2,7% lenne, a reál-GDP pedig idén 2,8%-kal nőne, 2023-ban pedig 0,9%-kal zsugorodna, majd 2024-ben 1,9%-kal élénkülne. Ezt a forgatókönyvet a 3. keretes írásban részletesebben ismertetjük.

1 A reálgazdaság

Az euroövezet gazdasága 2022 első felében erőteljes növekedést mutatott, amely az ukrajnai háború ellenére határozottan meghaladja az eurorendszer szakértőinek 2022. júniusi prognózisában jelzett szintet (1. ábra). Az első negyedévi növekedést támogatta a nettó kereskedelem igen erős hozzájárulása, amely részben az írországi multinacionális vállalatok tevékenységéhez kapcsolódik. A második negyedévben a feldolgozóiparra kedvezően hatott a szűk keresztmetszetek enyhülése, míg a szolgáltató szektort fellendítette a pandémiával kapcsolatos korlátozások feloldása, amely különösen az érintkezést jobban igénylő szegmenst támogatta, beleértve az idegenforgalmat.

1. ábra

Az euroövezeti reál-GDP növekedése

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól (lásd a 1. lábjegyzetet). A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

A reál-GDP növekedése a harmadik negyedévben várhatóan jelentősen lelassul, mivel az infláció erősen rontja a reáljövedelmeket, a bizonytalanság és az emelkedő kamatok pedig visszafogják a beruházásokat. Az idegenforgalmi és utazási ágazat erőteljes konjunktúrája az ellátási szűk keresztmetszetek további enyhülésével párosulva várhatóan hozzájárul a harmadik negyedévi növekedéshez. Ugyanakkor az olyan felmérési mutatók, mint a Beszerzési Menedzser Index, 2022 augusztusára mind a feldolgozóiparban, mind a szolgáltató szektorban zsugorodást jeleznek. Az emelkedő árak miatt a rendelkezésre álló reáljövedelemre gyakorolt negatív sokkhatás várhatóan ugyancsak visszafogja a konjunktúrát. A különösen a gázellátási fennakadásokkal (lásd alább) kapcsolatos bizonytalanság és a banki hitelkamatok meredek emelkedése ugyancsak visszafogja a gazdaság teljesítményét. Mindent egybe véve a harmadik negyedévben a negyedéves növekedési ütem várhatóan 0,1% lesz (ami a júniusi prognózissal összehasonlítva 0,3 százalékpontos lefelé irányuló módosítás).

Az akadályozó hatások várhatóan tovább halmozódnak, és az elkövetkező hónapokban a földgázellátás kiesései miatt felerősödnek. A gázpiaci zavaroknak a termelésre gyakorolt lehetséges hatásai értékelése során az EKB szakértői azzal a feltevéssel élnek, hogy mind az Oroszországból, mind a más szállítóktól érkező gázszolgáltatás a szeptemberi prognózis zárónapján érvényes szinten marad.[2] A keresleti oldalon azt feltételezzük, hogy az országok bevezetik a földgázfelhasználás 15%-os[3] csökkentésére vonatkozó – eddig önkéntes – uniós megállapodást, valamint hogy a következő télre jellemző időjárási viszonyok megfelelnek az elmúlt öt év átlagának. A fenti feltevések szerint az euroövezetben a gáztározás szintje összességében némileg a múltbeli átlagszintek alatt maradna, az orosz gázszállítástól leginkább függő országokban, különösen Németországban pedig jóval alatta.[4] A gazdasági hatások ezért várhatóan az egyes országok között heterogének lesznek. Németországban a fokozott bizonytalanság miatt elővigyázatossági gáztakarékossági intézkedésekre és termeléscsökkentésre számíthatunk, míg máshol a korlátozottabb keresletcsökkentő intézkedéseknek köszönhetően kisebb negatív hatások várhatók. Emellett a rendkívül magas gázárak miatt várhatóan valamennyi euroövezeti országban lelassul a gazdasági növekedés, aminek következtében a leginkább gázintenzív ágazatokban egyes tevékenységek nem lesznek nyereségesek, ami lesz, ahol a termelés felfüggesztéséhez vezet. Összességében a reál-GDP 2022 utolsó negyedévében várhatóan 0,1%-kal csökken, majd 2023 első negyedévében szinten marad.

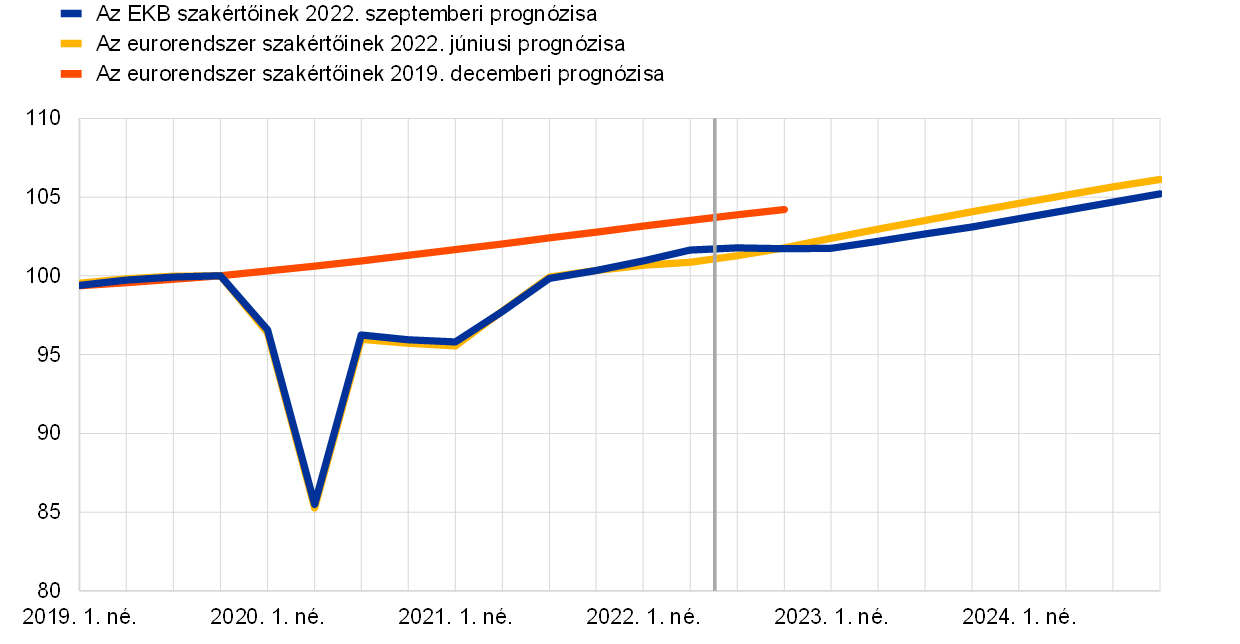

A későbbi időszakban a konjunktúra várhatóan élénkülni fog, miután a 2022–23 telén a növekedést gátló tényezők gyengülnek; 2024-ben azonban a GDP szintje a 2022. júniusi prognózisban jelzett alatt lesz. A várt javulás azon a feltevésen alapul, hogy a gázellátás megszakadása a melegebb időjárással és az alternatív ellátási források fokozatos bevezetésével már nem jelent feloldhatatlan korlátot a gazdaságban. A reál-GDP-növekedés a prognózis szerint 2023 folyamán több tényező eredőjeként helyre áll: az enyhülő inflációs nyomás kevésbé szorítja le a rendelkezésre álló reáljövedelmet; a fennmaradó ellátási szűk keresztmetszetek megszűnnek; a külső kereslet fellendül; és javul az exportárak terén a fő kereskedelmi partnerekkel, például az Egyesült Államokkal szembeni versenyképesség. Középtávon lecsengenek emellett azok a rövid távon az óvatos hozzáállást ösztönző kedvezőtlen hatások, amelyek a meggyengült bizalomból és a megemelkedett bizonytalanságból fakadnak. A kormányoknak a 2020–21-es időszakban a koronavírus-válság (Covid19) alatt nyújtott jelentős támogatásai, a helyreállítási intézkedések, a 2022-ben a Next Generation EU (NGEU) program finanszírozta várhatóan nagyobb beruházások, újabban pedig az energiaválsághoz és az ukrajnai háborúhoz kapcsolódó fokozott támogatások után a fiskális politika 2023-ban várhatóan negatív hatással járul hozzá a növekedéshez, mivel az említett intézkedések némelyikét visszavonják (lásd a 2. szakaszt).[5] Mindent egybevetve, tekintettel a visszaminősített rövid távú kilátásokra és a középtávon csak részleges helyreállásra, a reál-GDP az előrejelzési időszakban várhatóan a korábban tervezett pálya alatt marad (2. ábra).

2. ábra

Euroövezeti reál-GDP

(láncindexált volumenek, 2019. 4. né. = 100)

Megjegyzés: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(ellenkező jelzés hiányában éves százalékos változások)

Megjegyzés: A reál-GDP és komponensei, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatok értendők. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy a közvetett adók hatásai teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) Számítása a kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztítva történik.

4) Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat a bevételi oldalon várható NGEU-támogatásokkal is kiigazítjuk. A negatív számadat a fiskális alapállás lazítására utal.

Ami a GDP komponenseit illeti, a lakossági fogyasztás az elkövetkező negyedévekben gyengül, de középtávon továbbra is a konjunktúra egyik fontos hajtóereje. 2022 második negyedévében a Covid19-járvánnyal kapcsolatos korlátozások enyhülésével újraélénkült a lakossági fogyasztás, és a kontaktigényes szolgáltatásokra fordított kiadások ismét megugrottak, beleértve a nyári idegenforgalmi szezon már korábbi és igen dinamikus megkezdődését. Ahogy a korlátozásokat javarészt feloldották, a gazdaság újbóli megnyitásának a lakossági fogyasztás további növekedését serkentő hatásait korlátozottnak ítéljük. A magas infláció ugyanis visszatartja a fogyasztókat a pénzkiadástól, és különösen a kisebb jövedelmű háztartásokat kevesebb megtakarításra kényszeríti. A rövid távon túl az infláció várható csökkenésével és a bizonytalanság enyhülésével párhuzamosan a lakossági fogyasztás valamelyest élénkül, bár a reáljövedelemnél kissé lassabb ütemben.

A magas infláció mind 2022-ben, mind 2023-ban a rendelkezésre álló reáljövedelem csökkenését vonja maga után, annak ellenére, hogy a munkaerőpiac és a kapcsolódó munkajövedelmek folyamatosan rugalmasnak bizonyulnak. Bár a munkaerőpiac a konjunktúra várható lassulása nyomán feltételezhetően gyengülni fog, összességében mégis rugalmas marad, mivel a kiigazítás egy része feltehetőleg az egy alkalmazottra jutó ledolgozott munkaóraszám csökkentésén keresztül, és csak bizonyos mértékig a munkanélküliség növekedésén keresztül valósul meg. Becslések szerint a rendelkezésre álló reáljövedelem 2022 első felében visszaesett, főként a magasabb infláció és a COVID19-hez kapcsolódó támogatások visszavonása miatt kisebb nettó fiskális transzferek következtében – bár ezt a hatást részben ellensúlyozták az energiával kapcsolatos kompenzációs intézkedések. A rendelkezésre álló reáljövedelem 2023 első negyedévéig várhatóan tovább esik, majd az előrejelzési időszak vége felé némileg javul.

A reáljövedelmek zsugorodásával párhuzamosan a háztartások megtakarítási rátája tovább csökken, 2022 végén eléri a világjárvány előtti szintet, majd 2024-ben enyhén javul. A megtakarítási ráta 2022 első felében meredeken és a korábban vártnál nagyobb mértékben eshetett, ahogy a pandémiával kapcsolatos korlátozások lazításával párhuzamosan normalizálódott a fogyasztók megtakarítási viselkedése, és ahogy a megtakarítások segítettek a rendkívül magas infláció hatását részben tompítani. A következő negyedévekben a megtakarítási ráta további csökkenésére számítunk, különösen mivel a viszonylag kevés megtakarítással rendelkező, kisebb jövedelmi rétegekbe tartozó háztartásoknak feltehetően költeniük kell a megtakarításaikból az alapvető fogyasztási igényeik kielégítésére. Ezek a háztartások ugyanis különösen ki vannak téve az energia- és élelmiszerársokkoknak annak ellenére, hogy a jövedelemtámogató fiskális intézkedések révén segítséget kapnak. Előfordulhat, hogy a vagyonosabb és idősebb háztartások a világjárvány alatt felhalmozott megtakarításaikat[6] a magas inflációs környezetben fogyasztásuk simítására használják fel, noha az infláció a megtakarítások vásárlóerejét az előrejelzések szerint erősen erodálja, ezért puffer szerepük fokozatosan gyengül. 2024-ben, ahogy az infláció visszatér a cél közelébe, a megtakarítási ráta ismét emelkedni kezd, de nem várható, hogy eléri a pandémia előtti szintet.

1. keretes írás

A kamatlábakra, nyersanyagárakra és árfolyamokra vonatkozó technikai feltevések

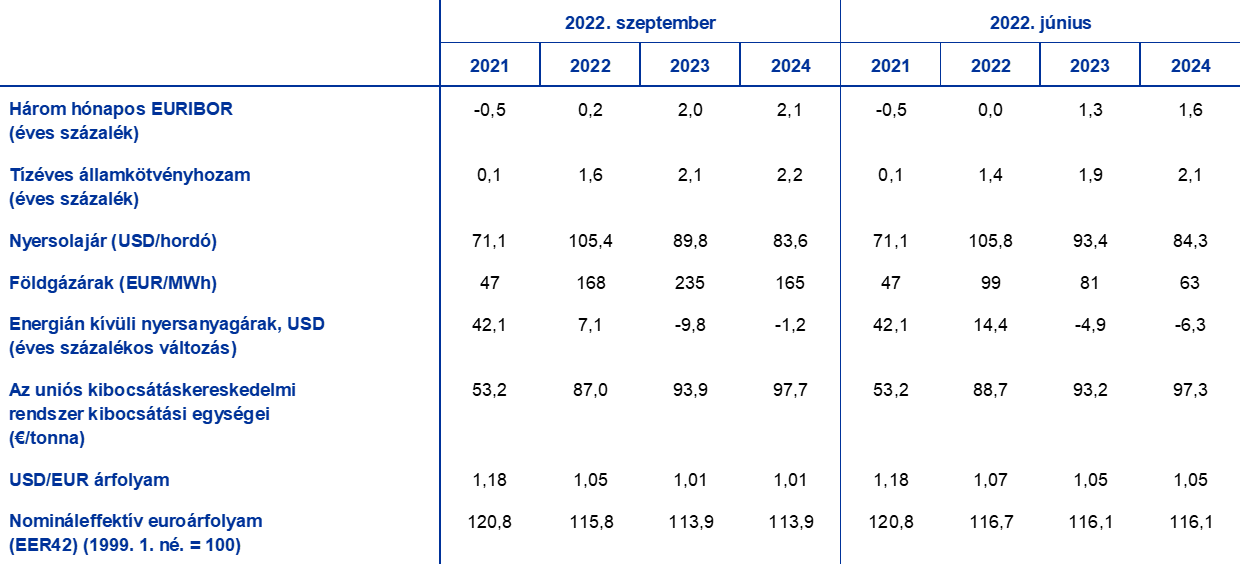

Az eurorendszer szakértőinek 2022. júniusi prognózisával összehasonlítva a technikai feltevésekben magasabb kamatlábakat, valamivel alacsonyabb olajárakat, lényegesen magasabb nagykereskedelmi gáz- és villamosenergia-árakat, valamint az euro leértékelődését alkalmazzuk. A technikai kamat- és nyersanyagár-feltevések a 2022. augusztus 22-ével záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2022-ben 0,2%, 2023-ban 2,0%, 2024-ben pedig 2,1%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2022-re éves átlagban 1,6%-ot jeleznek, amely az előrejelzési időszak folyamán fokozatosan, 2024-re 2,2%-ra nő.[7] A 2022. júniusi prognózissal összevetve a rövid lejáratú kamatokra vonatkozó piaci várakozásokat – a globális monetáris politikai szigorításra vonatkozó várakozások nyomán – 2022-re körülbelül 20, 2023-ra 70, 2024-re pedig 50 bázisponttal felfelé módosítottuk. Ez a hosszú lejáratú államkötvények hozamainak körülbelül 20 bázispontos felfelé módosításához is vezetett az előrejelzési időszakban.

Az olajárakra vonatkozó technikai feltevéseket a gyengébb kereslet és a növekvő kínálat miatt lefelé módosítottuk. Az Európai Unió részleges embargót vezetett be az orosz nyersolajra és kőolajtermékekre, valamint betiltotta az Oroszországból származó olajexportra vonatkozó szállítási biztosítást, ami az év végére lép hatályba. Bár Oroszország nyugati országokba irányuló olajexportja a 2021. évi átlaghoz képest júliusban napi 1,3 millió hordóval visszaesett, Oroszországnak sikerült átterelnie ezeket az olajszállítmányokat Ázsiába. 2023 elejére az orosz olajszállítások további számottevő csökkenése várható. A prognózisok adatgyűjtési zárónapjáig az orosz olajkínálattal kapcsolatos kockázatok által az olajárakra gyakorolt felfelé irányuló nyomást bőven ellensúlyozta a világ olajkitermelésének bővülése – amely az OPEC+ kitermelésével együtt mostanra megközelíti a pandémia előtti szinteket – valamint a romló világgazdasági kilátásoknak megfelelően kisebb várható olajkereslet. Ennek megfelelően az adatgyűjtés zárónapját megelőző három munkanap futures árain alapuló feltevés szerint az éves átlagos hordónkénti Brent nyersolajár a 2022-es 105,4 USD-ről 2024-re 83,6 USD-re csökken.

A nagykereskedelmi gáz- és villamosenergia-árak továbbra is rendkívül magasak, miközben az élelmiszer-nyersanyagárak lementek. Az Európába irányuló orosz gázszállítással kapcsolatos feszültségek július vége óta fokozódtak, amikor a Gazprom az Északi Áramlat-1 gázvezetéken keresztüli szállítást a szokásos volumen mindössze 20%-ára csökkentette, így az Oroszországból érkező gázszállítások teljes mennyisége csaknem 80%-kal visszaesett. Az orosz gáznak a globális gázpiacokról való pótlására irányuló uniós erőfeszítések és az orosz gázszolgáltatás teljes leállításával kapcsolatos félelmek miatt a gázárak megugrottak, és a holland TTF árfolyama augusztus közepén 270 EUR/MWh fölött állt. A gáz futures-görbe a júniusi prognózisok óta erőteljesen felfelé tolódott (2022 második felére 137%-kal, 2023-ra 191%-kal, 2024-re 163%-kal), de továbbra is „backwardation” helyzetben van. A prognózisok útmutatójaként szolgáló nagykereskedelmi villamosenergia futures árakat is jelentősen felfelé módosították, ami tartósan magas árszinteket jelez. Az alapprognózis mellett vizsgált alternatív energiaár-feltevések hatását a 4. keretes írásban bemutatott érzékenységi elemzés tükrözi. A feltevések szerint az uniós kibocsátáskereskedelmi rendszer (ETS) kibocsátási egységeinek tonnánkénti ára – a futures árfolyamok alapján – 2022-ben 87,0 €-t, 2023-ban 93,9 €-t, 2024-ben pedig 97,7 €-t tesz ki. Az energián kívüli nyersanyagok USA-dollárban kifejezett árai 2022-ben várhatóan emelkednek, 2023–24-ben pedig csökkennek, és a 2022. júniusi prognózissal összehasonlítva lefelé módosítottuk őket, aminek elsősorban az élelmiszer-nyersanyagok árcsökkenése az oka.

Feltevésünk szerint a bilaterális árfolyamok nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját megelőző három munkanapon uralkodó átlagos szintről. Mindebből 2022-ben 1,05, 2023–2024 folyamán pedig 1,01 USD/EUR átlagárfolyam következik, amely körülbelül 4%-kal alacsonyabb a 2022. júniusi prognózisnál. Az effektív euroárfolyamra vonatkozó feltevés 2%-os leértékelődéssel számol a 2022. júniusi prognózishoz viszonyítva.

Táblázat

Technikai feltevések

A lakáscélú beruházások a romló finanszírozási feltételek és a tartós bizonytalanság miatt a prognózis szerint kissé visszaesnek. Becslésünk szerint a lakáscélú beruházások már 2022 második negyedévében szűkültek, ahogy Oroszország ukrajnai háborúja miatt súlyosbodott a munkaerő- és nyersanyaghiány. Rövid távon a jelzálogkamatok jelentős megemelkedése, valamint az energiával és a háborúval kapcsolatos tartós bizonytalanság visszafogja a lakáscélú beruházásokat, ami 2022 második felétől 2023 végéig elhúzódó visszaesést okoz. Ezután az előrejelzési időszak hátralevő részében várhatóan igen visszafogottan bővülnek, mivel a finanszírozási feltételek a folyamatos kamatnormalizálódás következtében tovább romlanak, ellensúlyozva a Tobin „Q”[8] pozitív hatásainak és a rendelkezésre álló jövedelem növekedésének hatását.

A vállalati beruházások rövid távon mérséklődnek, mivel visszafogják őket a magasabb finanszírozási költségek, a megnövekedett bizonytalanság és az emelkedő energiaárak, viszont a hátráltató tényezők lecsengésével várhatóan ismét élénkülnek. A beérkező adatok arra utalnak, hogy a beruházási aktivitás a felmérési mutatók 2022 első felében jelzett pozitív trendjei után az év második felében nem változnak, vagy visszaesnek. Bár a felmérések szerint a beruházási javak gyártói továbbra is viszonylag erős kereslettel találkoznak, a folytatólagos kamatemelés, az ukrajnai háborúval kapcsolatos bizonytalanság és a magasabb energiaárak a beruházási javak szektorában az üzleti bizalom csökkenéséhez és az üzleti tevékenységre vonatkozó gyengébb várakozásokhoz vezettek. Ezek a tényezők és a feltételezett gázellátási korlátok rövid távon visszafogják a beruházások növekedését. A beruházások 2022–23 tele után várhatóan ismét élénkülnek, feltéve, ha az ellátási szűk keresztmetszetek és a gázellátási korlátok tovább enyhülnek, és ha csökken a bizonytalanság. Középtávon pozitív hatás várható az NGEU program lakossági beruházásokban való felhalmozódása révén, bár a program végrehajtása egyes országokban néhány negyedévvel késni fog. A beruházásokat támogatja még, hogy az európai gazdaság dekarbonizálásához kapcsolódóan nagy tőkeberuházási igény keletkezik. Idetartozik az a folyamat, amely során a gazdaságok (összhangban a REPowerEU-javaslattal) fokozatosan függetlenednek az orosz energiaszállítástól.

2. keretes írás

A nemzetközi környezet

A világgazdaság lassul, ahogy a magas infláció, a szigorúbb pénzügyi feltételek és a fennmaradó ellátást hátráltató tényezők rontják a konjunktúrát. Az ukrajnai háború megemelte az energiajellegű nyersanyagárakat, és megszakította a globális élelmiszer-ellátási láncokat, világszerte fokozva az inflációs nyomást és a globális élelmezésbiztonsággal kapcsolatos aggodalmakat. Miközben a nagyobb, fejlett gazdaságokban a pandémiához kapcsolódó korlátozások tavasz óta megfigyelhető tartós enyhítése támogatja a fogyasztást az utazási és vendéglátási szolgáltató ágazatokban, a rendkívül erős inflációs nyomás – amely a monetáris politika szigorítására kényszeríti a központi bankokat – csökkenti a rendelkezésre álló jövedelem és a világjárvány alatt felhalmozott megtakarítások szintjét.

A világgazdasági növekedési kilátások meglehetősen visszafogottak, az (euroövezet nélküli) globális reál-GDP növekedése 2022-ben 2,9%-on, 2023-ban 3,0%-on, 2024-ben pedig 3,4%-on valószínűsíthető. Összességében a világgazdaság idén és jövőre a hosszú távú átlagnál várhatóan némileg lassabban bővül, ahogy a fejlett és a feltörekvő piacgazdaságokban is lassul a növekedés. A 2022. júniusi prognózissal összehasonlítva (az euroövezet nélkül vett) globális reál-GDP-növekedést 2022-ben 0,1, 2023-ban 0,4, 2024-ben pedig 0,2 százalékponttal lefelé módosítjuk. Az előrejelzési időszakban eszközölt lefelé irányuló módosítások zömét az Egyesült Államok és Kína romló kilátásai magyarázzák. Az Egyesült Királyságban a meredek energiaár-emelkedés várhatóan jelentősen visszafogja a konjunktúrát, amely az évforduló környékén várhatóan visszaesik. Az idei növekedés lefelé korrigálását részben ellensúlyozza az Oroszországban a korábban vártnál valamivel enyhébb recesszió – ahogy az ország egyelőre ellenállóbbnak bizonyul a gazdasági szankciókkal szemben – valamint a korábban vártnál erőteljesebb konjunktúra néhány nagy feltörekvő piacgazdaságban, például Brazíliában, Mexikóban és Törökországban.

A globális növekedéssel összhangban romlottak a világkereskedelmi kilátások is. A globális feldolgozóipar gyengülő konjunktúrája visszafogja a kereskedelmet is, amely – amint az árukereskedelem lassuló lendülete is mutatja – már 2022 tavaszán lassulni kezdett. A feldolgozóipar új exportmegrendeléseire vonatkozó felmérési adatokból kiderül, hogy a világkereskedelmi kilátások romlottak, ahogy a megrendelések augusztusban tovább szűkültek. A gyengébb keresleti kilátások és a javuló ellátás segítettek enyhíteni az ellátási láncra nehezedő nyomást, amely még mindig érzékelhető. Ebből eredően az (euroövezet nélküli) világkereskedelem 2022-ben várhatóan 4,6%-kal, 2023-ban 2,7%-kal, 2024-ben pedig 3,4%-kal nő, miközben az euroövezet külső kereslete különösen 2023-ban valamivel gyengébben alakul. A 2022. júniusi prognózissal összevetve az előrejelzési időszak későbbi éveire vonatkozó világgazdasági kilátásokat és az euroövezet külső keresleti kilátásait lefelé módosítottuk. Az idei évet tekintve viszont mindkettőt felfelé módosítottuk, köszönhetően a fejlett gazdaságokban – különösen az Egyesült Királyságban és az euroövezeten kívüli európai országokban – 2022 elején tapasztalható, vártnál erősebb kereskedelmi dinamikának.

A globális inflációs nyomás továbbra is széleskörű és magas szintű, aminek okai a rekordmagas nyersanyagárak, a fennmaradó ellátási korlátok, a még mindig viszonylag erőteljes kereslet és a feszes munkaerőpiacok, ugyanakkor a nyersanyagpiacok stabilizálódásával és a növekedés gyengülésével párhuzamosan a nyomás csökkenését valószínűsítjük. Az OECD-országokban a teljes infláció 2022 júliusában a júniusi 10,3%-ról enyhén, 10,2%-ra csökkent, mivel a maginfláció emelkedését bőven ellensúlyozza az energia- és élelmiszerárak inflációjának kisebb hozzájárulása. A globális infláció a közeljövőben várhatóan megemelkedett marad, aminek hátterében a magas nyersanyagárak, valamint a világszerte feszes munkaerőpiacok környezetében a belföldi és globális ellátási láncban megfigyelhető nyomás áll. Ugyanakkor a nyersanyagárak feltételezett, a futures áraknak megfelelő csökkenése, valamint a világgazdasági növekedés romlása a prognózis szerint középtávon mérsékli az inflációs nyomást.

Táblázat

A nemzetközi környezet

(éves százalékos változások)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

Az ellátási szűk keresztmetszetek enyhülése és az euro leértékelődése 2022-ben várhatóan alátámasztja az euroövezeten kívülre irányuló exportot, miközben a lassuló világgazdaság 2023-ban várhatóan visszafogja az euroövezet kereskedelmét. A nagy gyakoriságú adatok és előre tekintő mutatók 2022 második negyedévére az ellátási szűk keresztmetszetek némi enyhülését jelzik azután, hogy az első negyedévben a berendezéshiány és a tengeri teherszállítási költségek példa nélküli szintre emelkedtek. Miután a szállítási határidők az ukrajnai háború miatt márciusban és áprilisban átmenetileg meghosszabbodtak, a nyár folyamán a vártnál gyorsabban csökkentek. A szűk keresztmetszetek enyhülése és az euro leértékelődése a gyenge külső kereslet ellenére 2022-ben várhatóan támogatja az euroövezeten kívülre irányuló exportot. Ugyanakkor a világgazdaság lassulása (lásd a 2. keretes írást) 2023-ban várhatóan hátráltatja a kereskedelmet. Összességében az export növekedését 2022-re felfelé, 2023-ra pedig lefelé módosítottuk. A szilárd konjunktúra 2022 első felében várhatóan megemeli az euroövezeten kívülről származó importvolument. A nettó export várhatóan semlegesen járul hozzá a GDP növekedéséhez 2022-ben, 2023-ban és 2024-ben viszont pozitív mértékben. Az euroövezeti folyó fizetési mérleg egyenlegében ugyanakkor az időszak végéig nem számítunk élénkülésre, ami az energia-, és különösen a gázáraknak tudható be, amelyek számításaink szerint a jelenlegi szinthez képest némi mérséklődés ellenére huzamosan magas szinten tartózkodnak. A júniusi prognózis óta bekövetkezett erőteljes energiaár-emelkedés további nagymértékű cserearány- és kereskedelmimérleg-romlásra utal az euroövezetben, és előreláthatólag mindkettő csak 2023-tól javul.

A munkaerőpiac a konjunktúra lassulásával párhuzamosan gyengül, de összességében továbbra is meglehetősen rugalmas lesz. A teljes foglalkoztatás szintje azután, hogy a Covid19-világjárvány utáni gazdasági újraindulás pozitív hatásának köszönhetően 2022 második negyedévében 0,4%-kal nőtt, jelenleg a GDP-vel való szoros kapcsolatán alapuló szint körül tartózkodik. A foglalkoztatás a prognózis szerint 2022 második felében lassabban bővül, tekintettel a kínálati szűk keresztmetszetek, a magas infláció és a megnövekedett bizonytalanság következtében lanyhább munkaerő-keresletre, és a középtávú prognózis szerint mind 2023-ban, mind 2024-ben 0,2%-on áll majd. Bár rövid távon a vállalatok várhatóan munkaerő-tartalékoláshoz folyamodnak, többek között a ledolgozott munkaórák számának csökkentésével, a ciklus későbbi szakaszában elbocsátásokra lehet számítani. A munkanélküliségi ráta ezért a 2022 második negyedévi 6,6%-ra való visszaesés után lassanként ismét emelkedni kezd, és 2024-ben eléri a 7,0%-ot. Az egy foglalkoztatottra jutó termelékenység meredeken esik, a 2021-es 3,8%-ról 2022-ben 1,1%-ra, 2023-ban pedig 0,7%-ra. 2024-ben azután ismét 1,7%-ra nő, ami részben összetételi hatásoknak tudható be, mivel az elbocsátások a kevésbé termelékeny munkavállalókat érintik majd.

A 2022. júniusi prognózissal összevetve a reál-GDP növekedését 2022-ben 0,3 százalékponttal felfelé, 2023-ban viszont 1,2, 2024-ben pedig 0,2 százalékponttal lefelé módosítottuk. A 2022. évi felfelé módosítás az év első felének a vártnál erősebb növekedési lendületét tükrözi, amelyet részben ellensúlyoz a második félévi növekedés lefelé módosítása, amely a megnövekedett bizonytalanságból, a csökkenő bizalomból, a reáljövedelmeket terhelő magasabb inflációból és az ukrajnai háborúval összefüggő földgázellátási fennakadásokból ered. Ezek a tényezők magyarázzák a növekedés 2023. első negyedévi meglehetősen erőteljes lefelé irányuló korrekcióját is. A negyedéves GDP-növekedés 2023 második negyedévétől várhatóan ismét élénkül, bár a júniusi prognózisban vártnál lassabb ütemben. A 2024-es kismértékű lefelé módosítás az előző évi lefelé irányuló módosítások mögötti sokkok tartósságát tükrözi, amely megakadályozza a gazdaság gyorsabb fellendülését.

3. keretes írás

Az ukrajnai háborúval és az energiaellátás csökkentésével kapcsolatos negatívabb forgatókönyv

Tekintettel az euroövezet gazdasági kilátásait Oroszország Ukrajna elleni háborúja miatt övező folyamatos bizonytalanságra, ebben a keretes írásban negatívabb forgatókönyvet mutatunk be. Ez a forgatókönyv az euroövezetbe irányuló orosz gáz- és tengeri olajáramlás teljes leállásával, valamint az alternatív gázellátási források szűkös elérhetőségével számol. Feltesszük továbbá az alapprognózishoz képest magasabb nyersanyagárakat, fokozottabb bizonytalanságot, gyengébb kereskedelmet és a finanszírozási feltételek romlását is. A konjunktúrát tehát az alapprognózisnál nagyobb kedvezőtlen sokkhatások érik, és jóval gyengébb lesz, ahogy a jövő évi GDP-növekedési ütem előjele határozottan negatív lesz. Az infláció magasabb lesz, különösen középtávon (A. táblázat).

A. táblázat

Az euroövezet 2022. szeptemberi alapprognózisai és negatívabb forgatókönyve

(ellenkező jelzés hiányában éves százalékos változások)

A forgatókönyv azt feltételezi, hogy az ukrajnai háború nagyon elhúzódik, ami tartós geopolitikai feszültségeket szül. A feltevés szerint minden szankciórendszer érvényben marad, ami nagyobb és tartósabb sokkokat okoz az euroövezetben. A forgatókönyv növekvő bizonytalansággal számol, amely a vállalatikötvény-felárak és a részvénypiacok számottevő átárazódásával, valamint a banki hitelfeltételek romlásával jár belföldön és világszerte egyaránt.

Az alapprognózissal ellentétben a forgatókönyv nem számol a gázellátás pótlásának lehetőségével, illetve az olajat sem tekinti teljes mértékben helyettesíthetőnek, továbbá az energiahiányra adott összehangolt válasz hiányát feltételezi, miközben magasabb energiaigénnyel járó, szokatlanul hideg téli idővel kalkulál. A 2022. szeptemberi alapprognózis az orosz gázszállítás alternatív forrásokból való számottevő pótlásával kalkulál, továbbá, hogy nem lesz olajhiány, maradéktalanul végrehajtják a gázfogyasztás csökkentésére irányuló uniós szintű tervet, és normális téli időjárási viszonyok uralkodnak. A negatívabb forgatókönyvben szereplő, csak középtávon kiegyenlítődő szűkösebb energiaellátási helyzet – amelyet részben a feltételezett zord téli időjárási viszonyok okoznak – a korlátozott keresleti kiigazításokkal együtt az alapprognózisban szereplőnél magasabb energiaárakhoz vezet, valamint ahhoz, hogy szükség lesz a termelési tényezőként használt energiaszolgáltatás korlátozására. Az orosz gáz- és olajellátástól függő országok ezért a termelés csökkentésére kényszerülnek.

Az energia- és élelmiszer-nyersanyagok árai a komoly kínálati fennakadások miatt feltehetően számottevően megemelkednek. Az Európába irányuló orosz gázszállítások teljes leállása – amely a feltevés alapján az előrejelzési időszakban nem indul újra a piacon – erősen felfelé húzza a gázárakat (53%-kal az alapprognózis fölé a teljes időszakban) a nagyon szűkös európai gázpiac környezetében (B. táblázat). A forgatókönyv azt is feltételezi, hogy az Oroszországból az EU-ba irányuló olajszállítás 2022 negyedik negyedévétől, az olajembargó hatálybalépését követően hirtelen megszakad. Feltevésünk szerint Oroszország csak korlátozottan tudja az olajszállítást a nem szankcionáló országok közvetítésével a világpiacra átirányítani, ezért a világpiaci kínálat visszaesik, aminek következtében az olajárak az idei év végén 60%-kal meghaladják az alapfeltevéseket. Ezt követően az olajárak 2023 harmadik negyedévétől, az olajpiac egyensúlyának helyreállásával párhuzamosan fokozatosan csökkennek, és 2024-ben az alapprognózisnál 38%-kal magasabb szinten stabilizálódnak. A feltevésünk szerint az OPEC+ országcsoport többi tagja nem pótolja az Oroszországból származó nyersolajhiányt. Ami az élelmiszer-nyersanyagokat illeti, a forgatókönyv az orosz és ukrán gabona- és kukoricaexport mintegy 30%-os csökkenésével számol. Az emelkedő energiaköltségek és műtrágyaárak tovább emelik a világpiaci élelmiszerárakat. Az élelmiszersokk 2023-ban végig jelen lesz, és a hiányt később is csak fokozatosan pótolják egyéb szállításokkal, aminek következtében a nemzetközi élelmiszer-nyersanyagárak 2023 első negyedévében 24%-kal, 2024-ben pedig 33%-kal haladják meg az alapfeltevéseket.

B. táblázat

A negatívabb forgatókönyv feltevései

(eltérő jelzés hiányában az alapszintektől való éves százalékos eltérések)

Az (euroövezet nélkül vett) világgazdasági konjunktúra és világkereskedelem tekintetében negatív hatásokkal számolunk, ami erősen visszafogja az euroövezet külső keresletét. A negatívabb forgatókönyv szerint (az euroövezet nélkül vett) világgazdaság GDP-je alacsonyabb lesz a 2022. szeptemberi alapforgatókönyvhöz képest: 2022-ben 0,2%-kal, 2023-ban pedig 1,3%-kal. A hosszabb, intenzívebb háború és a 2024-ig érvényben lévő bármely további szankció – a magasabb nyersanyagárakkal párosulva – nagymértékben hozzájárulna a világ GDP-jének az alapprognózishoz viszonyított csökkenéséhez. Ezenkívül a forgatókönyvben az euroövezet külső keresletére gyakorolt hatások mögött a kereskedelem és a globális értékláncok nagyobb zavarai állnak, és a külső keresletet 2022-ben 0,7%-kal, 2023-ban pedig 4,6%-kal az alapprognózis alá viszik. A bizonytalanság és a pénzügyi tényezők további csökkentő hatást eredményeznek.

A megnövekedett belföldi gazdasági bizonytalanság a piaci eszközök jelentős átárazódását és a banki hitelezési feltételek romlását vonja maga után. A forgatókönyv 2022 szeptembere és decembere között a bizonytalanság újbóli növekedését feltételezi, ami a folytatólagos intenzív konfliktust és az energiaellátás romlását tükrözi. Ennek hatására megnő a pénzügyi piacok volatilitása, ami negatívan befolyásolhatja az üzleti, fogyasztói és pénzügyi bizalmat. A részvényárak mintegy 10%-kal esnek, a bankok pedig tovább emelik a hitelkamatokat mintegy 50 bázisponttal, hogy ellensúlyozzák megnövekedett finanszírozási költségeiket és a hitelportfóliókon várható veszteségeket.

A negatívabb forgatókönyv az euroövezetben 2022-re gyengébb átlagos gazdasági növekedést, 2023-ra pedig a teljesítmény visszaesését, majd 2024-re erőteljes, de nem teljeskörű helyreállást vetít előre. A termeléskiesések hatásait az energiának a gazdaságban való helyettesítési lehetőségei alapján értékeljük, [9]míg az átfogó forgatókönyv további makrogazdasági hatásait az EKB-BASE-modell[10] alkalmazásával vizsgáljuk. A negatívabb forgatókönyv szerint az euroövezet reál-GDP-növekedése 2022-ben 0,3 százalékponttal, 2023-ban pedig 1,8 százalékponttal lenne alacsonyabb, mint az alapforgatókönyvben, majd 2024-ben az alapprognózis szintjén stabilizálódna (ábra). 2022-ben az átlagos éves GDP-növekedés még mindig pozitív lenne, de az utolsó negyedévben és 2023 első negyedévében meredeken csökkenne. A kedvezőtlen GDP-pálya egyik fő hajtóereje az energiaellátási hiány miatti termeléskiesés. Mivel az ellátási zavarok hatása az energiajellegű termelési tényezők fokozatos pótlása és a gazdasági kiigazítás révén enyhül, a recessziót mérsékelt GDP-növekedés követné, bár a tárgyidőszak végén a negatívabb forgatókönyv szerinti GDP-szint az alapprognózis alatt marad.

A jelentős nyersanyagár-emelkedésből erős felfelé irányuló ároldali nyomás következik, amely várhatóan elnyújtja a magasabb inflációs időszakot. A megnövekedett energia- és élelmiszer-nyersanyagárak, valamint az energiával összefüggő termeléscsökkentés következtében a teljes infláció 2022-ben – és különösen 2023-ban – jóval magasabb lenne, mint az alapprognózisban (ábra). A negatívabb forgatókönyvben előre jelzett tartósabb felfelé irányuló ároldali nyomás nagymértékben az elhúzódó konfliktusból következő tartósan magasabb nyersanyagár-pályáknak tudható be, bár ezt az előrejelzési időszak későbbi részében mérsékli a kereslet visszaesésének fékező hatása.

Ábra

Az euroövezeti reál-GDP-növekedésre és HICP-inflációra gyakorolt hatás a negatívabb forgatókönyvben a 2022. szeptemberi alapprognózishoz viszonyítva

(a 2022. júniusi alapprognózisoktól való eltérések, százalékpontban)

Ezt az elemzést jelentős bizonytalanság övezi abban a tekintetben, hogy miként alakulnak az energiaárak, milyen helyettesítési lehetőségek állnak rendelkezésre, és hogyan alakul a gazdaság energiakeresletének reakcióképessége. A negatívabb forgatókönyv néhány alapvető jellemzőjét nagyfokú bizonytalanság övezi. A jelenlegi helyzetben igen volatilisek Európában a nyersanyagárak, különösen a gázárak (lásd a 4. keretes írást). Ezenkívül az energiát érintő mennyiségi korlátozások (adagolás) okozta termeléskiesések hatásai döntően attól függenek, hogy az orosz gázt milyen mértékben lehet alternatív forrásokból pótolni, hogy a gáz milyen mértékben helyettesíthető más termelési tényezőkkel a termelési folyamatokban, és hogy a gazdaság milyen sikeresen alkalmazkodik az árkörnyezethez. A forgatókönyv nem veszi figyelembe a lehetséges monetáris politikai válaszokat és a kormányok reakcióit, amelyek potenciálisan stabilizálhatják a termelést, védhetik az kisebb jövedelmű háztartásokat, illetve enyhíthetik a magasabb nyersanyagárak begyűrűzését a fogyasztói árakba.

2 A fiskális helyzetre vonatkozó kilátások

A 2022. júniusi prognózissal összehasonlítva néhány további fiskális élénkítő intézkedés került bele az alapprognózisba. Ez főként a kormányoknak a felszökött energiaárakra és az Ukrajna orosz lerohanása óta megemelkedett megélhetési költségekre adott további reakcióit tükrözi; az újabb fiskális élénkítés 2022-ben megközelítőleg a GDP 0,4 százalékpontját teszi ki. Ezekkel a módosításokkal az energiával és az ukrajnai háborúval kapcsolatos teljes fiskális élénkítés a prognózis szerint 2022-ben a GDP 1,4%-ára emelkedik.[11] Az előrejelzések szerint ennek mintegy egynegyede – különösen a védelmi képességek fejlesztésére és a menekültek támogatására fordított kiadások – 2023-ban és 2024-ben továbbra is befolyásolják a költségvetést. A 2022-ben hozott újabb intézkedések és 2023-ban történt részleges visszavonásuk nagyban magyarázza a fiskális alapállás 2022. júniusi prognózishoz viszonyított módosításait (1. táblázat). 2022-ben azonban a makrogazdasági adóalapokban foglalt szinteket meghaladó, az év első felének a vártnál jobb bevételeiből eredő nem diszkrecionális tényezők részben ellensúlyozzák a további élénkítést. A fiskális politikára hatással van a nagyobb nominális állami fogyasztás és transzfer is, amely részben az állami bérek és különösen a nyugdíjak kiigazításával, valamint a júniusi prognózisban vártnál valamivel alacsonyabb állami beruházásokkal kapcsolatos. Összességében a 2020. évi erőteljes növekedés és a 2021. évi szigorítás után az NGEU-támogatásokkal kiigazított euroövezeti fiskális politika az előrejelzések szerint tovább fog szigorodni, különösen 2023-ban, ami főként a Covid19-válsággal kapcsolatos támogatások megszűnését, és az energetikai támogatások lefaragását tükrözi. A fiskális alapállás prognózisunk szerint 2024-ben semleges lesz.

Az euroövezet költségvetési egyenlege várhatóan egyenletesen javulni fog a 2024-ig tartó időszakban, de a 2022. júniusi prognózisban jelzettnél kevésbé. Az előrejelzési időszakban a költségvetési egyenleg javulását főként a ciklikus komponens vezérli, amely után a ciklikus hatásoktól megtisztított kisebb elsődleges hiány következik. Az időszak végén a költségvetési egyenleg előreláthatólag a GDP −2,7%-át teszi ki, tehát jóval a pandémia előtti szint (−0.7%) alatt marad. A 2020. évi meredek emelkedés nyomán az euroövezet aggregált államháztartási adóssága a teljes előrejelzési időszakban várhatóan csökken, 2024-ben elérve a GDP mintegy 90%-át, amely még mindig meghaladja a pandémia előtti szintet (84%). A csökkenés jórészt a nominális GDP-növekedés okozta kedvező kamatláb−növekedés különbözetnek tudható be, amely bőven ellensúlyozta a huzamosan meglevő, bár csökkenő elsődleges hiányt. A 2022. júniusi prognózissal összevetve 2023–24 között a költségvetési egyenleg pályáját lefelé módosítottuk, főként a ciklikus komponens romlása miatt. Ezek a tényezők járultak hozzá leginkább az euroövezet aggregált adósságrátájának 2024-ig történő felfelé módosításához is.

3 Árak és költségek

A prognózis szerint a HICP-infláció az év hátralevő részében némileg tovább emelkedik a nyáron már elért igen magas szintről (3. ábra). A teljes infláció 2022. évi megugrása a következő fejleményeknek tudható be: a fogyasztói energiaáraknak (amelyeket csak részben mérsékelnek kormányzati intézkedések) és az élelmiszeráraknak a nagymérvű megemelkedése, az energián kívüli iparcikkek árainak erőteljes növekedése, ahogy elhúzódik az ellátási lánc zavarainak negatív hatása, valamint a szolgáltatási szektor érintkezésnek jobban kitett részének újbóli megnyitásából eredő, a szolgáltatások áraira gyakorolt felfelé irányuló hatás. Ezek a széles körű emelkedések a termelői árakban megmutatkozó termelési tényezők költségeinek rendkívüli megemelkedését tükrözik, 2022 közepéig továbbra is meglehetősen erőteljes kereslettel párosulva. A HICP-infláció 2022 utolsó negyedévében várhatóan fokozatosan csökkenni kezd, főként az energiakomponens lefelé irányuló bázishatásai miatt, amelyek elsősorban az üzemanyag komponenst érintik. 2023 elejétől a villamosenergia-, és főként a gázárak szintén hozzájárulnak az infláció mérséklődéséhez. Az eltérések az egyes energiatermékek inflációjának tartóssága között az olaj, a nagykereskedelmi villamosenergia- és futures gázárak különböző pályáit (lásd az 1. keretes írást), a villamos energia és a gáz árkiigazításainak az üzemanyagokénál kisebb gyakoriságát, és az egyes országok eltérő fiskális intézkedéseit tükrözik. A különösen a nagykereskedelmi gáz- és villamosenergia árak közelmúltbeli szélsőséges volatilitásához kapcsolódó nagyfokú bizonytalanság figyelembevétele érdekében a 4. keretes írás érzékenységi elemzést nyújt a HICP-inflációról, az energiahordozókra vonatkozó többféle alapfeltevés alapján. Az élelmiszerek már egyébként is magas inflációja tovább emelkedett 2022 folyamán az energiához kapcsolódó magas termelésitényező-költségek, a műtrágyák, valamint a nemzetközi és euroövezeti magas élelmiszer-nyersanyagárak miatt, 2023-ban azonban az említett költségoldali nyomás enyhülésével párhuzamosan az élelmiszer-infláció várhatóan csökken. Az energia- és élelmiszerárak nélküli HICP-infláció az év hátralevő részében várhatóan a harmadik negyedévben elért magas szinten marad, aminek okai az energiaárak közvetett hatásai, valamint a kínálat szűk keresztmetszeteiből és a gazdaság újranyitásából eredő hatások.

3. ábra

Euroövezeti HICP

(éves százalékos változások)

Megjegyzés: A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

A prognózis szerint a teljes infláció a 2022. évi átlagosan 8,1%-ról 2023-ban 5,5%-ra, 2024-ben pedig 2,3%-ra csökken. A teljes infláció pályája az összes fő komponens éves változási ütemének eltérő mértékű csökkenését tükrözi. Az energiainfláció fent ismertetett csökkenése 2023 és 2024 folyamán várhatóan folytatódik, összhangban azzal a feltevéssel, hogy az olaj- és gázárak a vonatkozó futures görbék lefelé irányuló pályáját követik. Ezeknek a feltevéseknek a hatása bőven ellensúlyozza az energiával kapcsolatos ideiglenes fiskális intézkedések visszavonásának, és néhány ország 2023–24-re tervezett nemzeti éghajlatváltozási intézkedéseinek felfelé irányuló hatását. Az energiainfláció 2024-ben várhatóan csak nagyon kis mértékben járul hozzá a teljes inflációhoz. Az élelmiszer-infláció is mérséklődik a 2022-es emelkedést követően, aminek hátterében a 2023 közepi lefelé irányuló bázishatás áll, ahogy a magas energia-, műtrágya- és élelmiszer-nyersanyagárakhoz kapcsolódó ráfordítási költségek megugrásából eredő inflációs nyomás enyhül. A termelési tényező költségeknek a fogyasztói árakra, különösen a gázárakra gyakorolt késleltetett hatását tükrözve az élelmiszerár-infláció 2024-ben várhatóan jóval a múltbeli átlag felett tartózkodik. Az energia- és élelmiszerárak nélküli HICP-infláció a prognózis szerint csak 2023 folyamán mérséklődik, amikor átlagosan 3,4%, 2024-ben pedig 2,3% lesz. A csökkenés várhatóan követi az ellátási szűk keresztmetszetek felfelé irányuló hatásainak megszűnését, a gazdaság újranyitásának hatásait, a növekedés lassulásából eredő késleltetett hatásokat és a magasabb energiaárak közvetett hatásainak enyhülését. Ugyanakkor a 2024-ben továbbra is némileg magas szint az euro effektív árfolyamának leértékelődéséből, a feszes munkaerőpiacokból és a bérekre gyakorolt másodkörös hatásokból eredő késleltetett hatásokat tükrözi. A bérek várhatóan támogatják a trendinflációt az előrejelzési időszakban, míg a haszonkulcsok 2023-ban tompítják a magasabb bérköltségek hatásának egy részét, majd 2024-ben a prognózis szerint egyes veszteségek visszatérülnek.

Az egy munkavállalóra jutó jövedelem a prognózis szerint 2022-ben 4,0%-kal, 2023-ban pedig 4,8%-kal nő, majd 2024-ben visszaesik 4,0%-ra. A 2022-es adatot a munkahelymegőrzési programok hatása húzza fel. Ettől a hatástól megtisztítva a 2022 és 2023 között várható bérnövekedés még markánsabb, ami erőteljes munkaerőpiacokat, néhány országban a minimálbérek emelkedését, valamint a magas inflációs ráták kompenzálásának egyes hatásait tükrözi. A fajlagos munkaerőköltség-növekedés várhatóan jelentősen hozzájárul a belföldi inflációhoz 2023-ban, a mérsékeltebb bérnövekedés és a gyorsabb termelékenységnövekedés miatt 2024-ben azonban már kevésbé.

Az importárakból eredő nyomás 2022-ben várhatóan jelentősen erősebb lesz, mint a belföldi ároldali nyomás, de az előrejelzési időszak későbbi éveiben meredeken esik. 2022-ben az importárak erőteljes megugrása nagyban tükrözi a nyersanyagárak, különösen az energiaárak növekedését, valamint az importált termelési tényezőknek az ellátási hiánnyal összefüggő emelkedését, majd a következő két évben – részben az energiaárak mérséklődése miatt – várhatóan jelentősen csökkenni fog.

Az eurorendszer szakértőinek 2022. júniusi makrogazdasági prognózisához viszonyítva a HICP-infláció prognózisát 2022-re 1,3 százalékponttal, 2023-ra 2,0 százalékponttal, 2024-re pedig 0,2 százalékponttal felfelé módosítottuk. A felfelé történő módosítások általában véve az összes fő komponensre vonatkoznak, de a 2024-es módosítás nagyrészt az energiakomponensnek tudható be. Ezek hátterében a közelmúltban beérkező vártnál magasabb adatok, az energiaárak (olaj- és gázár) erősebb, tartósabb felfelé irányuló nyomása, az élelmiszerágazat kapcsolódó termelési tényező költségeinek megemelkedése, az erősebb bérnövekedés és az euro effektív árfolyamának leértékelődése áll. Ezek a tényezők messze felülmúlják a gyengébb növekedési kilátások negatív hatását.

4. keretes írás

Érzékenységi elemzés: alternatív energiaár-pályák

Tekintettel az energiaárak jövőbeli alakulásával kapcsolatos jelentős bizonytalanságra, több érzékenységi elemzés vizsgálja az alternatív pályák alapprognózisaira vonatkozó mechanikai hatásokat. Ebben az írásban először az energiahordozó-nyersanyagáraknak a rövid távú inflációs kilátásokkal kapcsolatos, a közelmúlt fejleményeit tükröző kivételesen erős mozgásainak kockázatait vizsgáljuk. Ezután megnézzük, hogy az energiaárak kiválasztott alternatív pályái milyen hatást gyakorolnak a reál-GDP-növekedésre és a HICP-inflációra a teljes előrejelzési időszakban.

Az olaj- és gáznyersanyagok árváltozásai a közelmúltbeli gyorsan ismétlődő mozgásokkal összhangban a nagyon rövid távú inflációs kilátásokat övező nagymérvű bizonytalanságra utalnak. Az olaj-, és különösen a gázárak jelenlegi erős volatilitása jelentősen növelte az inflációs kilátásokat övező bizonytalanságot az egészen rövid távon. Az ilyen erős rövid távú volatilitást általában nem tükrözi a futures körüli opció-implikált eloszlás (lásd alább). Az ilyen rövid távú érzékenység elemzéséhez az egyik lehetőség az olaj- és gázárak rövid távú váltakozásában a felső és alsó sávok figyelembevétele, majd ez alapján rövid távú inflációs előrejelzések készítése. Az érzékenységi elemzésben ezt a sávot az olaj- és gázpiacokon 2021 januárja és 2022 augusztusa között regisztrált maximális átlagos havi növekedésből, illetve csökkenésből számítjuk. Ezt később beépítjük az EKB szakértői által a rövid távú infláció előrejelzésére használt energiaegyenletekbe (üzemanyag, villanyáram és gáz tekintetében). Ebben az időszakban az olajárak és a nagykereskedelmi gázárak havi átlagos emelkedése az olaj esetében maximálisan 22,7 €/hordó, a gáz esetében pedig 63,9 €/MWh volt. A 2022. szeptemberi prognózisban használt feltevésekhez hasonló növekedés (amely az év végéig kitart) 2022 szeptemberében azt eredményezné, hogy 2022 harmadik negyedévében 0,2 százalékponttal, a negyedik negyedévében pedig 1,0 százalékponttal emelkedne a teljes infláció (9,3%-ra, illetve 10,2%-ra; lásd az ábrát). Az euróban kifejezett maximális olajárcsökkenésnek (17,8 €) és a nagykereskedelmi gázárak euróban kifejezett maximális csökkenésének (28,0 €) megfelelő csökkenés 2022 harmadik negyedévében –0,2 százalékpontos, a negyedik negyedévben pedig –0,4 százalékpontos csökkenést eredményezne (8,9%-ra, illetve 8,8%-ra).

Ábra

A HICP-infláció rövid távú alternatív pályái az olaj- és gázpiacok közelmúltban megfigyelt volatilitása alapján

(éves százalékos változások)

A teljes előrejelzési időszak tekintetében az energiaárak alternatív pályáit az opciók által implikált olajárakból és egy konstans árpályából számítjuk. Ebben az érzékenységi elemzésben szintetikus energiaár-indexet alkalmazunk, amely kombinálja a futures olaj- és gázárakat. A lefelé és felfelé irányuló alternatív pályákat a 2022. augusztus 22-én (a technikai alapfeltevéseinek zárónapján) érvényes olajárra vonatkozó opciók által implikált semleges sűrűség 25. és 75. percentilisei alapján határozzuk meg. Ehhez hasonló eloszlás hiányában a gázárakat a 25. és 75. percentilis alapján számítjuk, a futures gázárak közelmúltbeli előrejelzési hibáin alapuló eloszlásból. Ezen túlmenően mind az olaj-, mind a gázárak esetében konstans árfeltevést veszünk figyelembe.

Az alternatív pályák hatásait az eurorendszer és az EKB szakértőinek prognózisaiban használt többféle makrogazdasági modell segítségével mérjük fel. A modellek szerint a reál-GDP-növekedésére és az inflációra gyakorolt átlagos hatásokat az alábbi táblázat mutatja be. Az eredmények arra engednek következtetni, hogy a HICP-inflációra vonatkozó alapprognózistól való legmagasabb felfelé irányuló eltérés az előrejelzési időszak első két évében a 75. percentilishez, 2024-ben pedig az állandó olaj- és gázárakhoz kapcsolódik. A konstans pályán alapuló forgatókönyv szerint a HICP-infláció 2024-ben 2,9% lesz. Ezzel szemben a 25. percentilisen alapuló forgatókönyv esetében a HICP-infláció 2024-ben 1,6%-ra esik vissza. A reál-GDP-növekedésre gyakorolt hatás 2023-ban és 2024-ben egyaránt –0,1 százalékpont a 75. percentilis és a változatlan árfeltevés esetén, míg a 25. percentilis pálya nagyobb, 2023-ban 0,1, 2024-ben pedig 0,2 százalékpontos növekedést vonna maga után.

Táblázat

Az alternatív energiaár-pályák hatásai

Megjegyzések: A 25. és 75. percentilis a 2022. augusztus 22-i olajárra vonatkozó opciókból számított semleges sűrűségre, a gázárak esetében pedig a futures gázárak közelmúltbeli előrejelzési hibáin alapuló eloszlásra vonatkoznak. A konstans olaj- és gázárak az ugyanabban az időpontban érvényes megfelelő értéket veszik alapul. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaként számítjuk.

5. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és lakossági szektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor közvetlenül sem egymással, sem az EKB szakértői makrogazdasági prognózisával nem lehet összevetni, mivel eltérő időpontokban véglegesítették őket. Továbbá a prognózisok készítése során a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Végül a munkanapok szerinti kiigazítás módszere is eltér a különféle előrejelzésekben.

Táblázat

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változások)

Forrás: MJEconomics az Euro Zone Barometerhez, 2022. augusztus 18., a 2024-es adatok a 2022. júliusi felmérésből származnak; Consensus Economics Forecasts, 2022. augusztus 11.,a 2024-es adatok a 2022. júliusi felmérésből származnak; IMF World Economic Outlook, 2022. július 26.; az EKB hivatásos előrejelzőkkel készült felmérése 2022 harmadik negyedévéről, 2022. július 22.; az Európai Bizottság 2022. nyári (időközi) gazdasági előrejelzése, 2022. július 14.; OECD, 111. Economic Outlook, 2022. június 8.

Megjegyzés: Az EKB szakértőinek makrogazdasági prognózisa munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e vagy sem. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

Az EKB szakértőinek 2022. szeptemberi prognózisa 2022-ben meghaladja, 2023-ban viszont elmarad a GDP-növekedésre vonatkozó legtöbb előrejelzéstől, az infláció esetében pedig a teljes előrejelzési időszakban meghaladja többségüket. Az EKB szakértőinek növekedési prognózisa kissé meghaladja a 2022-re vonatkozó egyéb előrejelzések tartományát (feltételezhetően az első félévre vonatkozó legutóbbi felfelé irányuló adatmódosítások figyelembevétele miatt), míg 2023 esetében elmarad, 2024 esetében pedig összhangban van a legtöbb előrejelzéssel. Ami az inflációt illeti, az EKB szakértői prognózisa a teljes előrejelzési időszakban (leginkább 2023-ban) magasabb a legtöbb előrejelzésnél, ami nagy valószínűséggel a közelebbi adatgyűjtési zárónapnak és az aktuálisabb technikai felvetéseknek tudható be, amelyek az ároldali nyomás tartósabb fennmaradására és az ebből eredő magasabb inflációra utalnak.

© Európai Központi Bank, 2022

Postacím: 60640 Frankfurt am Main, Németország

Telefon: +49 69 1344 0

Honlap: www.ecb.europa.eu

Minden jog fenntartva. A kiadvány kizárólag oktatási és nem kereskedelmi célból, a forrás feltüntetésével sokszorosítható.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-4539, QB-CE-22-002-HU-Q

A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2022. augusztus 22. A világgazdaságra vonatkozó prognózist 2022. augusztus 15-én, az euroövezetre vonatkozó makrogazdasági prognózist pedig augusztus 25-én véglegesítettük, az aktuális prognózis a 2022–2024-es időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.hu.html oldalon tekinthetünk be. Az EKB és az eurorendszer szakértőinek korábbi makrogazdasági prognózisait tartalmazó teljes adatbázis a https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 címen érhető el.

A 2022. augusztus 22-i adatzárás után az Északi Áramlat-1 gázvezetéken keresztüli gázáramlatot határozatlan időre felfüggesztették, ami jelentősen lecsökkenti az Oroszországból az euroövezetbe irányuló gázszolgáltatást. Ez az EKB szakértőinek alapprognózisa alapjául szolgáló gázellátási feltevés tekintetében negatívabb kockázat, amennyiben az említett csővezetéken keresztüli gázszolgáltatási veszteséget nem lehet alternatív forrásból pótolni.

A megállapodásban szereplő eltérések azt jelentik, hogy a tényleges megtakarítások országonként eltérőek, ezért euroövezeti szinten jóval kisebbek lesznek. Az EU gázhálózatához nem csatlakozott tagállamok (Írország, Ciprus és Málta) esetében teljes mentességről, a más tagállamokkal korlátozott kapcsolódású országok (Belgium, Görögország, Spanyolország, Olaszország és Portugália) esetében pedig részleges mentességről állapodtak meg. Lásd a koordinált gázkereslet-csökkentési intézkedésekről szóló, 2022. augusztus 4-i tanácsi rendeletet.

Bár Olaszország Ukrajna megszállása előtt hasonló mértékben függött az orosz gáztól, mint Németország, az olaszországi gáztározók szintje a tél folyamán várhatóan kevésbé lesz kritikus, köszönhetően az algériai gázzal való sikeres pótlásnak, ami feltevésünk szerint továbbra is elérhető lesz.

A fiskális prognózisok csak azokat a diszkrecionális intézkedéseket tartalmazzák, amelyeket az adatgyűjtés lezárásának időpontjában a parlamentek már elfogadtak, vagy amelyeket a kormányok jóváhagytak, részletesen meghatároztak, és valószínűleg átmennek a jogalkotási folyamaton.

A pandémia alatt felhalmozott megtakarítások különösen a jómódúbb háztartásokban koncentrálódnak. Lásd Dossche, M., Georgarakos, D., Kolndrekaj, A. és Tavares, F., „Household saving during the COVID19 pandemic and implications for the recovery of consumption” (A háztartások megtakarításai a Covid19-pandémia alatt és a fogyasztás helyreállításával kapcsolatos vonatkozások), Gazdasági jelentés, 5. sz., EKB, 2022.

A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés alapja az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlaga, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak vesszük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

A Tobin-féle „Q” egy meglévő ház értékének és építési költségének hányadosa.

A negatívabb forgatókönyv szerinti termeléscsökkentés helyettesítési rugalmasságát a CES termelési funkciójának becslésével kapjuk, amelynek forrása: Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. és Schularick, M. (2022), “What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia" (Az Oroszországból származó energiaimport leállításának Németországra gyakorolt gazdasági hatásai), ECONtribute Policy Brief, 28. sz., 2022. március, Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. és Panon, L., "Quantitative assessment of the economic impact of the trade disrupts following the Russian invasion of Ukraine" (Az Ukrajna orosz invázióját követő kereskedelmi zavarok gazdasági hatásának mennyiségi értékelése), műhelytanulmányok, 700. sz. Banca d’Italia, 2022. június. Ez a rugalmasság az importált energia belföldi energiaforrásokkal való helyettesíthetőségével kapcsolatos, illetve általánosabban annak a mértékével, amely szerint a gazdasági szereplők hajlandók kiadásaikat az importált energiától más termékekhez átcsoportosítani.

Lásd Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. és Zimic, S., "Introducing ECB-BASE: „The blueprint of the new ECB semi-structural model for the euro area” (Az ECB-BASE bevezetése: az EKB új, euroövezeti, félstrukturális modelljének tervezete), EKB-füzetek 2315. sz., EKB, 2019. szeptember.

A kormányok által február 24. előtt jóváhagyott energiához kapcsolódó kompenzációs intézkedések nettósításával a háborúra válaszul nyújtott teljes támogatás 2022-ben a GDP 1,2%-át teszi ki. Becslések szerint ez a növekedésre 0,5 százalékpontos, az inflációra pedig –0,6 százalékpontos hatással lesz 2022-ben, ami némileg nagyobb a júniusi prognózisban előre jelzettnél. 2023-ban az intézkedések időzítése és összetétele miatt a növekedésre gyakorolt hatás a becslések szerint fokozatosan megszűnik, míg az inflációra gyakorolt hatás összességében ellenkező irányba fordul.

- 8 September 2022