Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten der EZB, September 2022

Überblick

Obwohl das Wirtschaftswachstum in der ersten Jahreshälfte 2022 besser ausfiel als erwartet, was mit den Auswirkungen des Wiederhochfahrens der Wirtschaft und einer kräftigen Erholung des Tourismus zusammenhing, setzen sich die wirtschaftlichen Folgen des Krieges in der Ukraine fort. Sie dämpfen die Aussichten für die Wirtschaft im Euroraum und verstärken gleichzeitig den Inflationsdruck.[1] Störungen der Erdgasversorgung in Verbindung mit einem rasanten Anstieg der Gas- und Strompreise haben die Unsicherheit erhöht, das Vertrauen stark beeinträchtigt und zu zunehmenden Verlusten des Realeinkommens geführt, was in der zweiten Jahreshälfte 2022 und im ersten Quartal des kommenden Jahres zu einer konjunkturellen Stagnation im Euroraum führen dürfte. Sowohl die kurzfristigen als auch die mittelfristigen Aussichten sind nach wie vor mit hoher Unsicherheit behaftet. Die von Fachleuten erstellten Projektionen beruhen auf der Annahme, dass die Gasnachfrage durch hohe Preise und vorsorgliche Energiesparmaßnahmen (gemäß der jüngsten EU-Vereinbarung, die Gasnachfrage um bis zu 15 % zu verringern) gedämpft wird und keine größere Rationierung von Gas erforderlich sein wird. Dennoch wird davon ausgegangen, dass im Winter in Ländern, die stark von russischen Erdgasimporten abhängig sind und in denen die Gefahr von Versorgungsengpässen besteht, bis zu einem gewissen Grad Produktionskürzungen erforderlich sein werden. Die Lieferengpässe sind zwar zuletzt etwas schneller zurückgegangen als erwartet, belasten aber nach wie vor die Wirtschaftstätigkeit und dürften nur allmählich nachlassen. Auf mittlere Sicht wird erwartet, dass das Wachstum trotz weniger günstigen Finanzierungsbedingungen wieder anzieht, wenn eine Neuausrichtung am Energiemarkt erfolgt, die Unsicherheit abnimmt, Lieferengpässe beseitigt werden und sich die Realeinkommen verbessern. Im Zuge der konjunkturellen Abkühlung wird es am Arbeitsmarkt den Projektionen zufolge zu einer Abschwächung kommen, er wird aber im Großen und Ganzen recht robust bleiben. Insgesamt dürfte das durchschnittliche jährliche Wachstum des realen BIP im Jahr 2022 bei 3,1 % liegen, im Jahr 2023 deutlich auf 0,9 % zurückgehen und im Jahr 2024 wieder auf 1,9 % steigen. Gegenüber den von Fachleuten des Eurosystems erstellten Projektionen vom Juni 2022 wurde der Ausblick für das BIP-Wachstum für 2022 nach einer überraschend positiven Entwicklung in der ersten Jahreshälfte um 0,3 Prozentpunkte nach oben korrigiert und für 2023 um 1,2 Prozentpunkte sowie für 2024 um 0,2 Prozentpunkte nach unten korrigiert, was in erster Linie auf die Auswirkungen von Störungen der Energieversorgung, einer höheren Inflation und dem damit verbundenen Vertrauensverlust zurückzuführen ist.

Die Inflation steigt weiter rasch an. Grund hierfür sind weitere große Angebotsschocks, die schneller als in der Vergangenheit auf die Verbraucherpreise durchwirken. Die HVPI-Gesamtinflation dürfte im restlichen Jahresverlauf 2022 weiterhin über 9 % liegen. Grund hierfür sind die extrem hohen Preise für Energie- und Nahrungsmittelrohstoffe sowie der Aufwärtsdruck, der sich aus dem Wiederhochfahren der Wirtschaft, Lieferengpässen und der angespannten Arbeitsmarktlage ergibt. Der erwartete Rückgang der Inflation von durchschnittlich 8,1 % im Jahr 2022 auf 5,5 % im Jahr 2023 und 2,3 % im Jahr 2024 resultiert in erster Linie aus einem starken Rückgang der Inflation bei Energie und Nahrungsmitteln infolge negativer Basiseffekte und eines angenommenen Rückgangs der Rohstoffpreise im Einklang mit den Terminkontraktpreisen. Die HVPI-Inflation ohne Energie und Nahrungsmittel dürfte bis Mitte 2023 auf einem beispiellos hohen Niveau bleiben. Danach dürfte sie allerdings zurückgehen, wenn die Auswirkungen des Wiederhochfahrens der Wirtschaft sowie die Lieferengpässe und der Kostendruck bei den Energievorleistungen abklingen. Es wird erwartet, dass die Gesamtinflation im Jahr 2024 weiterhin über dem Ziel der EZB von 2 % liegen wird. Dies ist auf verzögerte Auswirkungen der hohen Energiepreise auf die Komponenten der Inflation (ohne Energie), die jüngste Abwertung des Euro, die robuste Arbeitsmarktlage und auf gewisse Effekte des Inflationsausgleichs auf die Löhne zurückzuführen, deren Anstieg den Erwartungen zufolge deutlich über dem historischen Durchschnitt liegen wird. Gegenüber den von Fachleuten des Eurosystems erstellten Projektionen vom Juni 2022 wurde die Gesamtinflation für 2022 (um 1,3 Prozentpunkte) und 2023 (um 2,0 Prozentpunkte) deutlich und für 2024 (um 0,2 Prozentpunkte) leicht nach oben korrigiert, was auf neue unerwartete Daten, die Annahmen drastischer Erhöhungen der Großhandelspreise für Gas und Strom, ein stärkeres Lohnwachstum und die jüngste Abwertung des Euro zurückzuführen ist. Diese Effekte gleichen den Abwärtsdruck des jüngsten Rückgangs der Nahrungsmittelrohstoffpreise, der Lieferengpässe, die weniger schwerwiegend ausfallen als bisher erwartet, und die schwächeren Wachstumsaussichten mehr als aus.

Tabelle

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die Unsicherheit, mit der die Projektionen behaftet sind, ist außergewöhnlich groß. Vor allem auf kurze Sicht hängt die Inflationsentwicklung stark von der Entwicklung der Preise für Energierohstoffe ab, die in jüngster Zeit sehr volatil waren, insbesondere im Fall von Großhandelspreisen für Gas und Strom. Ein zentrales Risiko für die Aussichten im Euroraum besteht darin, dass schwerwiegendere Störungen in der europäischen Energieversorgung auftreten und es zu einem kalten Winter kommt und daher ein höherer Heizbedarf besteht, was zu weiteren kräftigen Erhöhungen der Energiepreise und stärkeren Produktionskürzungen als im Basisszenario führt. In einem Abwärtsszenario, das diese Risiken berücksichtigt, würde die Inflation durchschnittlich bei 8,4 % im Jahr 2022, 6,9 % im Jahr 2023 und 2,7 % im Jahr 2024 liegen. Das reale BIP würde im laufenden Jahr um 2,8 % zulegen und 2023 um 0,9 % schrumpfen, bevor es sich erholt und 2024 um 1,9 % ansteigt. Dieses Szenario wird in Kasten 3 näher beschrieben.

1 Realwirtschaft

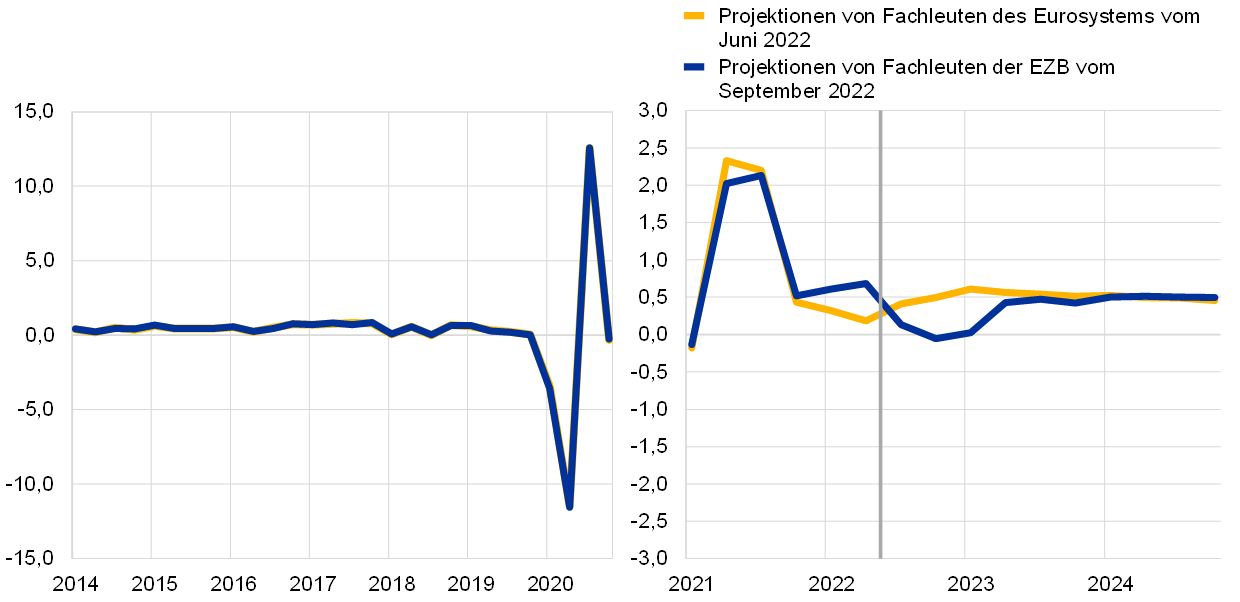

Die Wirtschaft des Euroraums verzeichnete in der ersten Jahreshälfte 2022 trotz des Krieges in der Ukraine ein robustes Wachstum, das deutlich über dem Niveau lag, das in den von Fachleuten des Eurosystems erstellten Projektionen vom Juni 2022 erwartet wurde (siehe Abbildung 1). Das Wachstum im ersten Quartal wurde durch einen sehr kräftigen Außenbeitrag gestützt, der teilweise mit der Geschäftstätigkeit multinationaler Unternehmen in Irland zusammenhing. Im zweiten Quartal profitierte das verarbeitende Gewerbe von nachlassenden Lieferengpässen, und die Dienstleistungsproduktion wurde durch die Aufhebung der pandemiebedingten Einschränkungen angekurbelt, wovon insbesondere kontaktintensive Bereiche des Dienstleistungssektors gestützt wurden, darunter der Tourismus.

Abbildung 1

Wachstum des realen BIP im Euroraum

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen (siehe Fußnote 1). Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Das Wachstum des realen BIP dürfte sich im dritten Quartal dieses Jahres deutlich verlangsamen, da die Inflation die Realeinkommen belastet und Unsicherheit und steigende Zinsen die Investitionstätigkeit bremsen. Die rege Geschäftstätigkeit in den Sektoren Tourismus und Reiseverkehr sowie ein weiteres Nachlassen der Lieferengpässe dürften das Wachstum im dritten Quartal stützen. Gleichzeitig deuten Umfrageindikatoren wie der Einkaufsmanagerindex (EMI) auf eine geringere Geschäftstätigkeit im verarbeitenden Gewerbe und im Dienstleistungssektor für August 2022 hin. Auch der durch steigende Preise bedingte negative Schock auf das verfügbare Realeinkommen dürfte die Konjunktur belasten. Zudem wird die Wirtschaftstätigkeit durch die Unsicherheit, insbesondere im Zusammenhang mit Störungen der Gasversorgung (siehe unten), und den deutlichen Anstieg der Kreditzinsen der Banken eingeschränkt. Insgesamt wird für das dritte Quartal ein vierteljährliches Wachstum von 0,1 % erwartet (eine Abwärtskorrektur um 0,3 Prozentpunkte gegenüber den Projektionen vom Juni).

Wachstumshemmende Faktoren dürften weiter zunehmen und in den kommenden Monaten durch Störungen der Erdgasversorgung verstärkt werden. Um die potenziellen Auswirkungen von Störungen am Gasmarkt auf die Produktion beurteilen zu können, gingen die Fachleute der EZB davon aus, dass die Gaslieferungen sowohl aus Russland als auch von anderen Anbietern auf dem Niveau verbleiben werden, das zum Redaktionsschluss für die Projektionen vom September vorherrschte.[2] Auf der Nachfrageseite wird davon ausgegangen, dass die Länder die – bislang freiwillige – EU-Vereinbarung zur Verringerung des Erdgasverbrauchs um bis zu 15 %[3] umsetzen und dass die Wetterbedingungen im kommenden Winter dem Durchschnitt der letzten fünf Jahre entsprechen. Unter diesen Annahmen würden die Füllstände der Gasspeicher im Euroraum insgesamt etwas unter dem historischen Durchschnitt und – in Ländern, die am stärksten von russischen Gaslieferungen abhängig sind, insbesondere Deutschland, deutlich darunter liegen.[4] Es wird daher davon ausgegangen, dass die wirtschaftlichen Auswirkungen in den einzelnen Ländern heterogen sind, wobei die erhöhte Unsicherheit zu vorsorglichen Maßnahmen zur Gaseinsparung und Produktionskürzungen in Deutschland sowie geringeren negativen Auswirkungen in anderen Ländern aufgrund stärker begrenzten Maßnahmen zur Reduzierung der Nachfrage führen dürfte. Darüber hinaus dürfte sich das Wirtschaftswachstum in allen Ländern des Euroraums aufgrund der überaus hohen Gaspreise verringern, durch die einige Tätigkeiten in den gasintensivsten Sektoren möglicherweise unrentabel werden, was in einigen Fällen zu Produktionsunterbrechungen führen dürfte. Insgesamt wird das reale BIP den Projektionen zufolge im Schlussquartal 2022 um 0,1 % schrumpfen und im ersten Quartal 2023 unverändert bleiben.

Über den kurzfristigen Horizont hinaus dürfte das Wachstum zunehmen, nachdem die wachstumshemmenden Faktoren abklingen, die die Wirtschaftstätigkeit im Winter 2022-2023 belasten. Das BIP dürfte im Jahr 2024 jedoch unter dem in den Projektionen vom Juni 2022 erwarteten Niveau bleiben. Die erwartete Verbesserung beruht auf der Annahme, dass Störungen der Gasversorgung die Wirtschaftstätigkeit aufgrund des wärmeren Wetters und allmählicher alternativer Gaslieferungen nicht mehr zwangsweise einschränken. Das Wachstum des realen BIP wird sich den Projektionen zufolge im Verlauf des Jahres 2023 aufgrund mehrerer Faktoren erholen: der nachlassende Inflationsdruck übt einen geringeren Abwärtsdruck auf das verfügbare Realeinkommen aus; die verbleibenden Lieferengpässe werden beseitigt; die Auslandsnachfrage nach Produkten des Euroraums erholt sich; und die preisliche Wettbewerbsfähigkeit im Exportgeschäft verbessert sich gegenüber wichtigen Handelspartnern wie den Vereinigten Staaten. Auch die negativen Auswirkungen eines schwächeren Vertrauens und einer erhöhten Unsicherheit, die kurzfristig Vorsichtsmotive begünstigen, dürften mittelfristig nachlassen. Nach den umfangreichen Stützungsmaßnahmen der Regierungen während der Coronakrise (Covid-19) und den Konjunkturmaßnahmen in den Jahren 2020 und 2021, den erwarteten höheren Investitionen für das Jahr 2022, die über das Programm Next Generation EU (NGEU) finanziert werden, und zuletzt den verstärkten Stützungsmaßnahmen im Zusammenhang mit Energie und dem Krieg in der Ukraine, dürfte sich die Finanzpolitik im Jahr 2023 negativ auf das Wachstum auswirken, da einige dieser Maßnahmen wegfallen (siehe Abschnitt 2).[5] Angesichts der nach unten korrigierten kurzfristigen Aussichten und einer nur teilweisen Erholung auf mittlere Sicht dürfte das reale BIP über den Projektionszeitraum hinweg insgesamt unter dem zuvor angenommenen Wachstumspfad bleiben (siehe Abbildung 2).

Abbildung 2

Reales BIP des Euroraums

(verkettete Volumen, Q4 2019 = 100)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Tabelle 1

Gesamtwirtschaftliche Projektionen für den Euroraum

(soweit nicht anders angegeben, Veränderung gegen Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

1) Einschließlich des Handels der Länder des Euroraums untereinander.

2) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

3) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und um Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken als befristet einzustufen sind.

4) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die erwarteten NGEU-Zuschüsse auf der Einnahmenseite bereinigt. Eine negative Zahl impliziert eine Lockerung des finanzpolitischen Kurses.

Was die Komponenten des BIP betrifft, so werden sich die privaten Konsumausgaben in den nächsten Quartalen abschwächen, auf mittlere Sicht allerdings ein wesentlicher Faktor für die konjunkturelle Erholung bleiben. Die privaten Konsumausgaben erholten sich im zweiten Quartal 2022 aufgrund der Lockerung der Covid-19-bedingten Einschränkungen und des Wiederanstiegs der Ausgaben für kontaktintensive Dienstleistungen, einschließlich eines früheren und sehr dynamischen Beginns der Sommertourismussaison. Da die Einschränkungen weitgehend aufgehoben sind, wird davon ausgegangen, dass die Effekte des Wiederhochfahrens der Wirtschaft das Wachstum der privaten Konsumausgaben nur begrenzt weiter stützen können. Die hohe Inflation hält Verbraucher davon ab, Ausgaben zu tätigen, und zwingt insbesondere einkommensschwache Haushalte, ihre derzeitigen Ersparnisse zu verringern. Über die kurze Frist hinaus dürften sich die privaten Konsumausgaben angesichts des erwarteten Rückgangs der Inflation und abnehmender Unsicherheit etwas erholen. Sie werden aber voraussichtlich etwas langsamer zunehmen als das Realeinkommen.

Die hohe Inflation wird 2022 und 2023 trotz der anhaltenden Widerstandsfähigkeit des Arbeitsmarkts und des damit verbundenen Arbeitseinkommens einen Rückgang des verfügbaren Realeinkommens bewirken. Der Arbeitsmarkt dürfte sich im Zuge der erwarteten Konjunkturabkühlung zwar abschwächen, insgesamt aber robust bleiben, wobei davon ausgegangen wird, dass einige der Anpassungen über eine Verringerung der geleisteten Arbeitsstunden je Beschäftigten und nur bis zu einem gewissen Grad über einen Anstieg der Arbeitslosigkeit erfolgen werden. Das verfügbare Realeinkommen ist Schätzungen zufolge in der ersten Jahreshälfte 2022 zurückgegangen, was in erster Linie auf eine höhere Inflation, aber auch auf niedrigere Nettotransferleistungen infolge des Wegfallens der im Zusammenhang mit der Coronakrise ergriffenen Unterstützungsmaßnahmen zurückzuführen ist. Dies wurde jedoch teilweise durch energiebezogene Ausgleichsmaßnahmen aufgewogen. Das verfügbare Realeinkommen dürfte bis zum ersten Quartal 2023 weiter zurückgehen und sich gegen Ende des Projektionszeitraums wieder etwas erholen.

Die Sparquote der privaten Haushalte dürfte angesichts des Rückgangs des Realeinkommens weiter sinken und Ende 2022 das vor der Pandemie verzeichnete Niveau erreichen, bevor sie sich 2024 wieder leicht erholt. Die Sparquote dürfte in der ersten Jahreshälfte 2022 stärker als zuvor erwartet gesunken sein, da sich das Sparverhalten der Verbraucher mit der Lockerung der pandemiebedingten Einschränkungen normalisiert hat und die Ersparnisse dazu beigetragen haben, die außergewöhnlich hohe Inflation teilweise abzufedern. Für die kommenden Quartale wird mit einem weiteren Rückgang der Sparquote gerechnet, insbesondere weil einkommensschwache Privathaushalte mit relativ geringen Ersparnissen ihre notwendigen Lebenshaltungskosten möglicherweise zulasten ihrer Ersparnisse finanzieren müssen. Diese Haushalte sind stark von Energie- und Nahrungsmittelpreisschocks betroffen, obwohl sie von finanzpolitischen Maßnahmen zur Einkommensstützung profitieren. Private Haushalte mit wohlhabenderen oder älteren Mitgliedern könnten auf die während der Pandemie aufgebauten Ersparnisse[6] zurückgreifen, um ihre Konsumausgaben angesichts der hohen Inflation zu glätten. Die Kaufkraft dieser Ersparnisse wird den Projektionen zufolge jedoch durch die Inflation stark gemindert, wodurch ihre Pufferfunktion schrittweise abnimmt. Wenn sich die Inflation im Jahr 2024 dem Inflationsziel annähert, wird die Sparquote wieder steigen, jedoch unter dem vor der Pandemie verzeichneten Niveau bleiben.

Kasten 1

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

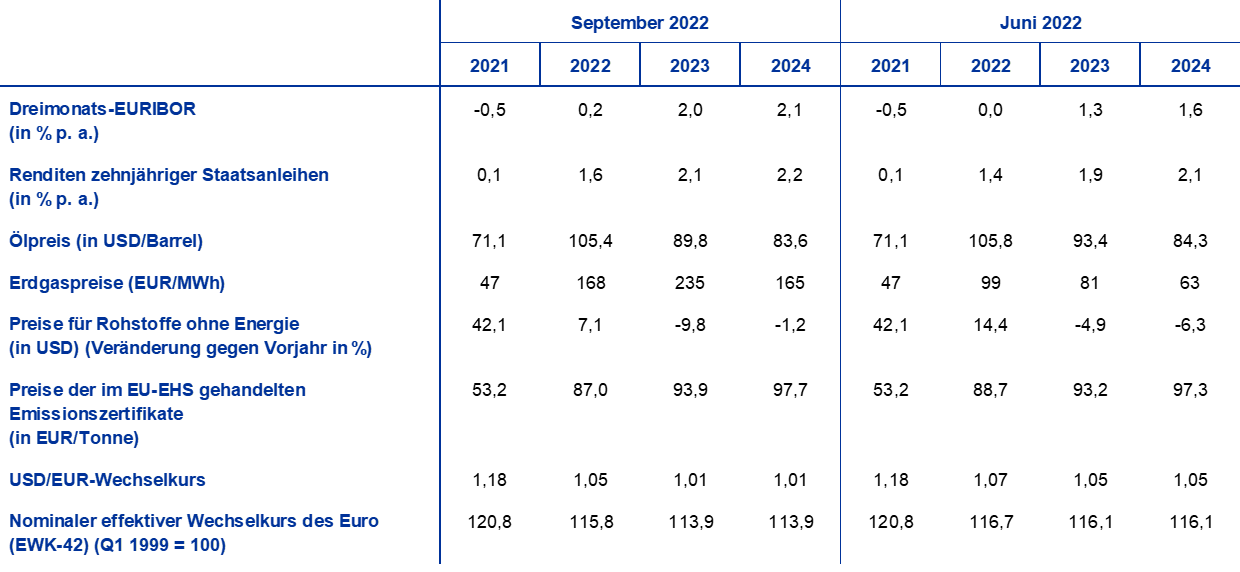

Im Vergleich zu den von Fachleuten des Eurosystems erstellten Projektionen vom Juni 2022 enthalten die technischen Annahmen höhere Zinssätze, etwas niedrigere Ölpreise, deutlich höhere Großhandelspreise für Gas und Strom sowie eine Abwertung des Euro. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 22. August 2022. Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich für die Kurzfristzinsen ein Durchschnittsniveau von 0,2 % für 2022, 2,0 % für 2023 und 2,1 % für 2024. Die Markterwartungen für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum implizieren ein durchschnittliches jährliches Niveau von 1,6 % im Jahr 2022, das über den Projektionszeitraum hinweg allmählich auf 2,2 % im Jahr 2024 ansteigt.[7] Gegenüber den Projektionen vom Juni 2022 wurden die Markterwartungen für die kurzfristigen Zinssätze in den Jahren 2022, 2023 und 2024 um rund 20, 70 bzw. 50 Basispunkte nach oben korrigiert, da mit einer weltweiten Verschärfung des geldpolitischen Kurses gerechnet wird. Dies hat auch dazu geführt, dass die Renditen langfristiger Staatsanleihen über den Projektionszeitraum hinweg um rund 20 Basispunkte nach oben korrigiert wurden.

Die technischen Annahmen für Ölpreise wurden aufgrund einer schwächeren Nachfrage und eines steigenden Angebots nach unten korrigiert. Die Europäische Union hat ein Teilembargo von Rohöl und Erdölerzeugnissen aus Russland sowie ein Verbot von Schiffsversicherungen für Ölexporte aus Russland beschlossen, die beide bis Ende des Jahres in Kraft treten. Obwohl Russlands Ölexporte in westliche Länder im Juli um 1,3 Millionen Barrel pro Tag gegenüber dem Durchschnitt 2021 zurückgegangen sind, ist es Russland bislang gelungen, diese Ölströme nach Asien umzuleiten Bis Anfang 2023 wird mit einem weiteren deutlichen Rückgang der russischen Öllieferungen gerechnet. Bis zum Redaktionsschluss der Projektionen wurde der von den Risiken im Zusammenhang mit den russischen Öllieferungen ausgehende Aufwärtsdruck auf die Ölpreise durch eine Ausweitung der weltweiten Ölproduktion mehr als ausgeglichen. So lag die Ölförderung der OPEC+ nun in der Nähe des vor der Pandemie verzeichneten Niveaus, und die erwartete Ölnachfrage war im Einklang mit den sich eintrübenden weltwirtschaftlichen Aussichten gesunken. Dementsprechend wird angenommen, dass der Preis pro Barrel Rohöl der Sorte Brent auf Grundlage der in den drei Arbeitstagen vor dem Redaktionsschluss gemittelten Preise für Terminkontrakte von 105,4 USD im Jahr 2022 auf 83,6 USD im Jahr 2024 sinken wird.

Die Großhandelspreise für Gas und Strom steigen weiterhin rasant an, die Preise für Nahrungsmittelrohstoffe sind allerdings zurückgegangen. Die Spannungen im Zusammenhang mit den russischen Gaslieferungen nach Europa haben sich seit Ende Juli verschärft, als Gazprom seine Gasströme über die Pipeline Nord Stream 1 auf nur 20 % des üblichen Volumens reduzierte. Damit verringerten sich die Gaslieferungen aus Russland insgesamt um rund 80 %. Die Bemühungen der EU, russisches Gas durch die Erschließung der globalen Gasmärkte zu ersetzen, sowie die Befürchtung einer vollständigen Einstellung russischer Gasströme haben zu einem massiven Anstieg der Gaspreise geführt. Der Dutch TTF wurde Mitte August mit über 270 € pro MWh gehandelt. Die Gaspreisterminkurve hat sich seit den Projektionen vom Juni stark nach oben verschoben (um 137 % für die zweite Jahreshälfte 2022, 191 % für 2023 und 163 % für 2024), ist aber nach wie vor nach unten gerichtet („Backwardation“). Auch die Großhandelsterminpreise für Strom, die als Orientierungshilfe für die Projektionen dienen, wurden erheblich nach oben korrigiert und deuten auf ein anhaltend hohes Preisniveau hin. Die Sensitivitätsanalyse in Kasten 4 berücksichtigt die Auswirkungen anderer Annahmen für Energiepreise als jene, die der Basisprojektion zugrunde liegen. Den auf Terminkontraktpreisen beruhenden Annahmen zufolge wird der Preis pro Tonne der im Emissionshandelssystem der EU gehandelten Treibhausgasemissionszertifikate 2022 bei 87,0 €, 2023 bei 93,9 € und 2024 bei 97,7 € liegen. Die in US-Dollar gerechneten Preise für Rohstoffe ohne Energie dürften 2022 steigen und in den Jahren 2023 und 2024 sinken. Sie wurden im Vergleich zu den Projektionen vom Juni 2022 nach unten korrigiert, was vor allem einem Rückgang der Preise für Nahrungsmittelrohstoffe zuzuschreiben ist.

Es wird angenommen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das in den drei Arbeitstagen bis zum Redaktionsschluss herrschte. Dies impliziert einen durchschnittlichen USD/EUR-Wechselkurs von 1,05 im Jahr 2022 und 1,01 in den Jahren 2023 und 2024, der gegenüber den Projektionen vom Juni 2022 um etwa 4 % niedriger ist. Die Annahme für den effektiven Wechselkurs des Euro impliziert eine Abwertung um 2 % gegenüber den Projektionen vom Juni 2022.

Tabelle

Technische Annahmen

Die Wohnungsbauinvestitionen gehen den Projektionen zufolge aufgrund der sich verschlechternden Finanzierungsbedingungen und der anhaltenden Unsicherheit leicht zurück. Schätzungen zufolge sind die Wohnungsbauinvestitionen im zweiten Quartal 2022 bereits zurückgegangen, da der Mangel an Arbeitskräften und Rohstoffen durch den Krieg Russlands in der Ukraine verschärft wurde. Auf kurze Sicht dürften der deutliche Anstieg der Zinsen für Hypothekarkredite und die anhaltende Unsicherheit im Zusammenhang mit der Energie und dem Krieg die Wohnungsbauinvestitionen belasten, was einen anhaltenden Rückgang von der zweiten Jahreshälfte 2022 bis Ende 2023 bewirken wird. Danach dürfte das Wachstum der Wohnungsbauinvestitionen über den restlichen Projektionszeitraum hinweg sehr verhalten ausfallen, da sich die Finanzierungsbedingungen vor dem Hintergrund der anhaltenden Normalisierung der Zinssätze weiter verschlechtern, wodurch die Auswirkungen der positiven „Tobin’s-Q“-Effekte[8] und des steigenden verfügbaren Einkommens ausgeglichen werden.

Die Unternehmensinvestitionen dürften infolge höherer Finanzierungskosten, erhöhter Unsicherheit und steigender Energiepreise auf kurze Sicht zurückgehen, sich jedoch mit dem Abklingen der widrigen Faktoren erholen. Nach einer den aktuellen Daten zufolge positiven zugrunde liegenden Entwicklung in der ersten Jahreshälfte 2022 deuten die Umfrageindikatoren auf eine unveränderte oder sogar rückläufige Investitionstätigkeit in der zweiten Jahreshälfte hin. Zwar gibt es den Umfragen zufolge weiterhin eine relativ starke Nachfrage bei Herstellern von Investitionsgütern, die nach wie vor steigenden Zinsen, die Unsicherheit im Zusammenhang mit dem Krieg in der Ukraine und die höheren Energiepreise haben jedoch zu einem sinkenden Unternehmervertrauen und niedrigeren Konjunkturerwartungen im Investitionsgütersektor geführt. Diese Faktoren und die erwarteten Gasversorgungsengpässe werden das Investitionswachstum auf kurze Sicht bremsen. Die Investitionen dürften nach dem Winter 2022-2023 unter der Annahme wieder anziehen, dass sich die Liefer- und Gasversorgungsengpässe weiter abschwächen und die Unsicherheit nachlässt. Mittelfristig wird davon ausgegangen, dass das NGEU-Programm zu positiven Effekten führt und private Investitionen mobilisiert, obwohl sich die Umsetzung des Programms in einigen Ländern um einige Quartale verzögern wird. Investitionen erhalten auch durch hohe Investitionsausgaben im Zusammenhang mit der Dekarbonisierung der europäischen Wirtschaft Auftrieb, auch vor dem Hintergrund einer Verringerung der Abhängigkeit von russischen Energielieferungen (im Einklang mit dem „REPowerEU“-Vorschlag).

Kasten 2

Das außenwirtschaftliche Umfeld

Die Weltwirtschaft verlangsamt sich, da die hohe Inflation, restriktivere Finanzierungsbedingungen und die nach wie vor bestehenden nachteiligen angebotsseitigen Faktoren die Konjunktur belasten. Der Krieg in der Ukraine hat die Preise für Energierohstoffe in die Höhe getrieben und Störungen in der globalen Nahrungsmittelversorgungsketten verursacht, wodurch der Inflationsdruck weltweit verstärkt wurde und Sorgen um die Nahrungsmittelsicherheit aufkamen. Die seit dem Frühjahr in bedeutenden Industrieländern anhaltende Lockerung der pandemiebedingten Einschränkungen hat zwar dazu beigetragen, den Konsum im Reise- und Gastgewerbe zu stützen, doch belastet der außergewöhnlich starke Inflationsdruck, der die Zentralbanken zu einer Straffung ihrer Geldpolitik veranlasste, das verfügbare Einkommen und die während der Pandemie aufgebauten Ersparnisse.

Die globalen Wachstumsaussichten sind recht verhalten und das weltweite reale BIP (ohne Euroraum) wird den Projektionen zufolge 2022 um 2,9 %, 2023 um 3,0 % und 2024 um 3,4 % zunehmen. Insgesamt dürfte das Wachstum der Weltwirtschaft im laufenden und im kommenden Jahr leicht unter seinem langfristigen Durchschnitt liegen, da sich das Wirtschaftswachstum in den Industrie- und Schwellenländern verlangsamt. Gegenüber den Projektionen vom Juni 2022 wurde das Wachstum des globalen realen BIP (ohne Euroraum) für 2022 um 0,1 Prozentpunkte, für 2023 um 0,4 Prozentpunkte und für 2024 um 0,2 Prozentpunkte nach unten korrigiert. Die Abwärtskorrekturen des Wachstums über den Projektionszeitraum hinweg sind größtenteils auf die sich verschlechternden Aussichten für die Vereinigten Staaten und China zurückzuführen. Im Vereinigten Königreich dürfte der starke Anstieg der Energiepreise die Wirtschaftstätigkeit erheblich belasten, die sich den Projektionen zufolge zum Jahreswechsel abschwächen wird. Die Abwärtskorrekturen des Wachstums für dieses Jahr werden teilweise durch eine etwas schwächere als ursprünglich angenommene Rezession in Russland, das sich bislang als widerstandsfähiger gegenüber den Wirtschaftssanktionen erwiesen hat, und durch eine stärkere als zuvor erwartete Wirtschaftstätigkeit in einigen großen Schwellenländern wie Brasilien, Mexiko und der Türkei ausgeglichen.

Im Einklang mit dem globalen Wachstum haben sich auch die Aussichten für den Welthandel eingetrübt. Die konjunkturelle Abkühlung im globalen verarbeitenden Gewerbe belastet den Handel, der sich bereits seit dem Frühjahr 2022 verlangsamt. Dies zeigt sich in der nachlassenden Dynamik des Warenhandels. Die Umfrageergebnisse zu den Auftragseingängen im Exportgeschäft des verarbeitenden Gewerbes, das im August nach wie vor eine rückläufige Wirtschaftstätigkeit aufwies, deuten darauf hin, dass sich die Aussichten für den Welthandel verschlechtert haben. Schwächere Nachfrageaussichten und ein verbessertes Angebot haben dazu beigetragen, die Spannungen in den Lieferketten zu mindern, die jedoch nach wie vor bestehen. Infolgedessen dürfte der Welthandel (ohne Euroraum) 2022 um 4,6 %, 2023 um 2,7 % und 2024 um 3,4 % zunehmen, während die Auslandsnachfrage nach Produkten des Euroraums vor allem 2023 etwas schwächer ausfallen dürfte. Gegenüber den Projektionen vom Juni 2022 wurden die Aussichten für den Welthandel und die Auslandsnachfrage nach Produkten des Euroraums für die späteren Jahre des Projektionszeitraums nach unten korrigiert. Für das laufende Jahr wurden jedoch beide aufgrund der stärker als zuvor erwartet ausfallenden Handelsdynamik in den Industrieländern Anfang 2022 – insbesondere im Vereinigten Königreich und in europäischen Ländern außerhalb des Euroraums – nach oben korrigiert.

Der globale Inflationsdruck bleibt weit verbreitet und erhöht. Verantwortlich hierfür sind die kräftigen Erhöhungen der Rohstoffpreise, die nach wie vor bestehenden Angebotsengpässen, eine weiterhin relativ robuste Nachfrage und eine angespannte Arbeitsmarktlage. Im Zuge der Stabilisierung der Rohstoffmärkte und des sich abschwächenden Wachstums dürfte er aber nachlassen. In den OECD-Ländern sank die Gesamtinflation geringfügig von 10,3 % im Juni auf 10,2 % im Juli 2022, da ein Anstieg der Kerninflation durch einen geringeren Beitrag der Energie- und Nahrungsmittelkomponente mehr als ausgeglichen wurde. Die globale Inflation dürfte auf kurze Sicht aufgrund der hohen Rohstoffpreise sowie des starken binnenwirtschaftlichen und globalen Preisdrucks vor dem Hintergrund der angespannten Lage an den globalen Arbeitsmärkten auf erhöhtem Niveau bleiben. Allerdings dürften der auf Grundlage von Terminkontrakten angenommene Rückgang der Rohstoffpreise sowie die Verlangsamung des globalen Wachstums den Inflationsdruck auf mittlere Sicht dämpfen.

Tabelle

Das außenwirtschaftliche Umfeld

(Veränderungen gegenüber Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

Die Ausfuhren in Länder außerhalb des Euroraums dürften 2022 von nachlassenden Lieferengpässen und der Abwertung des Euro profitieren. Im Jahr 2023 rechnen wir hingegen damit, dass eine weltwirtschaftliche Abkühlung den Handel des Euroraums belasten wird. Hochfrequenzdaten und zukunftsgerichtete Indikatoren deuten darauf hin, dass die Lieferengpässe im zweiten Quartal 2022 etwas nachlassen, nachdem im ersten Quartal ein historischer Höchststand bei Ausrüstungsmangel und Seefrachtkosten zu verzeichnen war. Nach einer temporären Zunahme im März und April aufgrund des Krieges in der Ukraine reduzierten sich die Lieferzeiten der Zulieferer schneller als im Sommer erwartet. Die Ausfuhren in Länder außerhalb des Euroraums dürften 2022 trotz der schwachen Auslandsnachfrage nach Produkten des Euroraums von nachlassenden Lieferengpässen und der Abwertung des Euro profitieren. Allerdings wird die weltwirtschaftliche Abkühlung (siehe Kasten 2) den Handel im Jahr 2023 voraussichtlich belasten. Insgesamt wurde das Exportwachstum für 2022 nach oben und für 2023 nach unten korrigiert. Die robuste Wirtschaftstätigkeit in der ersten Jahreshälfte 2022 dürfte das Volumen der Einfuhren aus Ländern außerhalb des Euroraums ankurbeln. Im Jahr 2022 wird von einem neutralen Beitrag der Nettoexporte zum BIP-Wachstum ausgegangen, in den Jahren 2023 und 2024 wird dann aber mit einem positiven Beitrag gerechnet. Die Leistungsbilanz des Euroraums wird sich den Erwartungen zufolge bis zum Ende des Projektionszeitraums nicht erholen. Verantwortlich hierfür sind die Energiepreise, insbesondere die Gaspreise, die trotz einer gewissen Abschwächung gegenüber dem aktuellen Niveau dauerhaft hoch bleiben dürften. Der starke Anstieg der Energiepreise seit den Projektionen vom Juni führt zu einer weiteren deutlichen Verschlechterung der Terms of Trade und der Handelsbilanz des Euroraums, die sich beide erst ab 2023 verbessern dürften.

Den Projektionen zufolge kommt es am Arbeitsmarkt angesichts der konjunkturellen Abkühlung zu einer Abschwächung, er bleibt aber insgesamt nach wie vor recht robust. Die Gesamtbeschäftigung erhöhte sich im zweiten Quartal 2022 um 0,4 %, gestützt von den positiven Auswirkungen des Wiederhochfahrens der Wirtschaft nach der Coronavirus-Pandemie. Sie liegt auf einem Niveau, das ihrer historischen Beziehung zum BIP ähnelt. Das Beschäftigungswachstum wird den Projektionen zufolge in der zweiten Jahreshälfte 2022 niedriger ausfallen, da die Arbeitskräftenachfrage infolge von Lieferengpässen, hoher Inflation und einer erhöhten Unsicherheit gesunken ist. Mittelfristig dürfte es sowohl 2023 als auch 2024 bei 0,2 % liegen. Auf kurze Sicht ist davon auszugehen, dass es bei den Unternehmen zur Arbeitskräftehortung kommt, unter anderem durch eine Verringerung der geleisteten Arbeitsstunden, allerdings ist im weiteren Verlauf des Zyklus mit einigen Entlassungen zu rechnen. Infolgedessen dürfte die Arbeitslosenquote nach einem Rückgang auf 6,6 % im zweiten Quartal 2022 langsam auf 7,0 % im Jahr 2024 ansteigen. Den Projektionen zufolge wird die Produktivität je Beschäftigten stark von 3,8 % im Jahr 2021 auf 1,1 % im Jahr 2022 und 0,7 % im Jahr 2023 zurückgehen. Im Jahr 2024 dürfte sie sich wieder erholen und bei 1,7 % liegen. Dies ist zum Teil auf Kompositionseffekte zurückzuführen, da Entlassungen weniger produktive Arbeitskräfte treffen werden.

Im Vergleich zu den Projektionen vom Juni 2022 wurde das Wachstum des realen BIP für 2022 um 0,3 Prozentpunkte nach oben, für 2023 und 2024 aber um 1,2 Prozentpunkte bzw. 0,2 Prozentpunkte nach unten korrigiert. Die Aufwärtskorrektur für 2022 spiegelt eine stärkere Wachstumsdynamik in der ersten Jahreshälfte als erwartet wider, die teilweise durch die Abwärtskorrektur des Wachstums in der zweiten Jahreshälfte ausgeglichen wird. Letztere ergibt sich aus der erhöhten Unsicherheit, dem geringeren Vertrauen, den infolge einer höheren Inflation niedrigeren Realeinkommen und den Störungen der Erdgasversorgung im Zusammenhang mit dem Krieg in der Ukraine. Diese Faktoren erklären auch eine recht kräftige Abwärtskorrektur des Wachstums im ersten Quartal 2023. Das vierteljährliche BIP-Wachstum dürfte sich ab dem zweiten Quartal 2023 erholen, wenn auch langsamer als in den Projektionen vom Juni erwartet. Die Schocks, die hinter den Abwärtskorrekturen für das Vorjahr standen, halten länger an, was eine raschere Konjunkturerholung verhindert. Dies ist der Grund für die leichte Abwärtskorrektur im Jahr 2024.

Kasten 3

Abwärtsszenario im Zusammenhang mit dem Krieg in der Ukraine und Störungen der Energieversorgung

In diesem Kasten wird angesichts der anhaltenden Unsicherheit, mit der die wirtschaftlichen Aussichten für den Euroraum aufgrund des russischen Krieges in der Ukraine behaftet sind, ein Abwärtsszenario beschrieben. Es umfasst eine komplette Einstellung russischer Gaslieferungen und auf dem Seeweg transportierter Öllieferungen in den Euroraum, mit wenig Spielraum für den Zugriff auf alternative Quellen für Gaslieferungen. Außerdem werden in dem Szenario höhere Rohstoffpreise, eine erhöhte Unsicherheit, ein schwächerer Handel und eine Verschlechterung der Finanzierungsbedingungen im Vergleich zu den Basisprojektionen unterstellt. Die Wirtschaftstätigkeit würde somit stärkeren negativen Schocks ausgesetzt sein und deutlich schwächer ausfallen als in den Basisprojektionen. Das BIP-Wachstum im kommenden Jahr wäre deutlich negativ. Die Inflation würde vor allem auf mittlere Sicht höher ausfallen (siehe Tabelle A).

Tabelle A

Basisprojektionen und Abwärtsszenario für den Euroraum vom September 2022

(soweit nicht anders angegeben, Veränderung gegenüber Vorjahr in %)

Dem Szenario liegt die Annahme zugrunde, dass der Krieg in der Ukraine sehr lange andauert, was anhaltende geopolitische Spannungen impliziert. In dem Szenario wird davon ausgegangen, dass alle Sanktionsregelungen beibehalten werden, was zu größeren und länger anhaltenden Schocks im Euroraum führen würde. Das Szenario ist geprägt von einer Zunahme der Unsicherheit, die sich in einer beträchtlichen Korrektur der Spreads von Unternehmensanleihen und der Aktienmärkte sowie in einer Verschlechterung der Kreditvergabebedingungen der Banken auf Ebene des Euroraums und auf globaler Ebene niederschlägt.

Im Gegensatz zu den Basisprojektionen unterstellt das Szenario keine Substitutionsmöglichkeiten für Gaslieferungen und nur unvollständige Substitutionsmöglichkeiten für Öl, das Fehlen einer koordinierten Reaktion auf Energieengpässe und einen ungewöhnlich kalten Winter, der eine höhere Energienachfrage nach sich ziehen würde. In den Basisprojektionen vom September 2022 wird davon ausgegangen, dass sich die russischen Gaslieferungen in großem Umfang aus alternativen Quellen ersetzen lassen, es kommt zu keinen Engpässen bei den Öllieferungen, der EU-weite Plan zur Verringerung des Gasverbrauchs wird vollständig umgesetzt und es herrschen im Winter normale Wetterbedingungen. Die restriktiveren Energieversorgungsbedingungen im Abwärtsszenario, bei denen nur mittelfristig eine Neuausrichtung erfolgt, und eine begrenzte Anpassung der Nachfrage – teilweise aufgrund des unterstellten kalten Winters – würden zu noch höheren Energiepreisen als in den Basisprojektionen führen, aber bis zu einem gewissen Grad auch zu einer Rationierung der Energie als Vorleistung in der Produktion. In den Ländern, die von russischen Gas- und Öllieferungen abhängig sind, wären dann Produktionskürzungen notwendig.

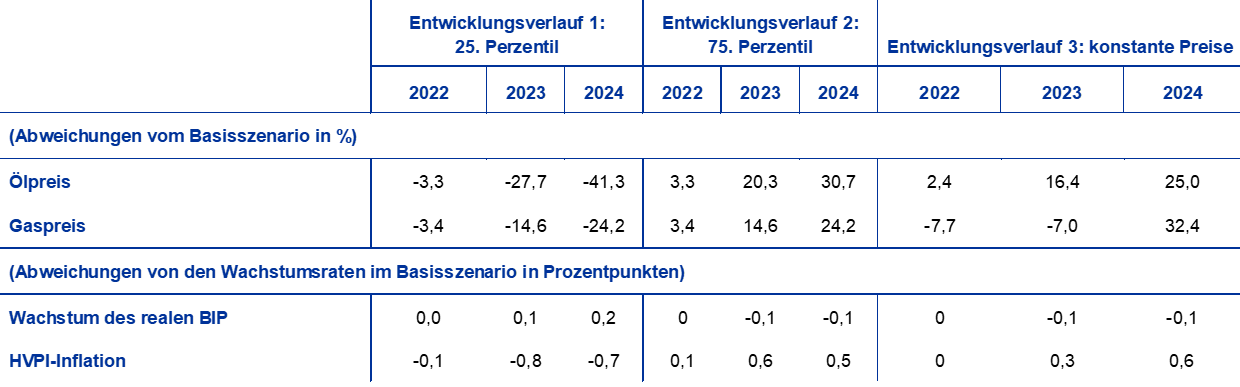

Den Annahmen zufolge werden die Rohstoffpreise für Energie und Nahrungsmittel aufgrund schwerwiegender Lieferengpässe deutlich steigen. Die vollständige Einstellung der russischen Gaslieferungen nach Europa, von denen angenommen wird, dass sie während des Projektionszeitraums nicht wiederaufgenommen werden, treibt die Gaspreise vor dem Hintergrund eines sehr angespannten europäischen Gasmarkts deutlich nach oben (53 % über den Wert des Basisszenarios für den gesamten Projektionszeitraum) (siehe Tabelle B). In dem Szenario wird auch davon ausgegangen, dass die Öllieferungen aus Russland in die EU ab dem vierten Quartal 2022 abrupt unterbrochen werden, sobald das Ölembargo in Kraft tritt. Die unterstellte begrenzte Fähigkeit Russlands, Öl über Länder, die keine Sanktionen verhängt haben, auf die Weltmärkte umzuleiten, führt zu einer Verringerung des weltweiten Angebots, sodass die Ölpreise Ende des laufenden Jahres 60 % über den Annahmen des Basisszenarios liegen. Die Ölpreise würden dann ab dem dritten Quartal 2023 vor dem Hintergrund einer Neuausrichtung am Ölmarkt allmählich sinken und sich 2024 bei 38 % über dem Basisszenario stabilisieren. Es wird angenommen, dass die übrigen Mitglieder der OPEC+-Gruppe die Rohölausfälle aus Russland nicht ausgleichen. Was Nahrungsmittelrohstoffe betrifft, so wird in dem Szenario davon ausgegangen, dass die russischen und ukrainischen Ausfuhren von Getreide und Mais um rund 30 % fallen. Steigende Energiekosten und Düngemittelpreise treiben die weltweiten Nahrungsmittelpreise weiter nach oben. Der Nahrungsmittelschock hält im gesamten Jahresverlauf 2023 an, und die Ausfälle werden dann nur allmählich durch andere Quellen ausgeglichen, sodass die internationalen Nahrungsmittelrohstoffpreise im ersten Quartal 2023 24 % und im Jahr 2024 33 % über den Annahmen des Basisszenarios liegen.

Tabelle B

Annahmen für das Abwärtsszenario

(soweit nicht anders angegeben, jährliche Abweichungen vom Basisszenario in %)

Die Weltwirtschaft und der Welthandel (ohne Euroraum) würden negativ beeinflusst werden, was die Auslandsnachfrage nach Produkten des Euroraums stark belasten würde. Im Abwärtsszenario würde das weltweite BIP (ohne Euroraum) im Jahr 2022 um 0,2 % und im Jahr 2023 um 1,3 % niedriger als im Basisszenario vom September 2022 ausfallen. Ein längerer und härterer Krieg und etwaige zusätzliche Sanktionen, die bis 2024 aufrechterhalten werden, würden zusammen mit höheren Rohstoffpreisen wesentlich zum Rückgang des weltweiten BIP im Vergleich zum Basisszenario beitragen. Zudem sind größere Störungen des Handels und der globalen Wertschöpfungsketten die Hauptursachen für die Auswirkungen des Szenarios auf die Auslandsnachfrage nach Produkten des Euroraums, die 2022 um 0,7 % und 2023 um 4,6 % niedriger ausfallen würde als im Basisszenario. Die Unsicherheit und finanzielle Faktoren sorgen für zusätzlichen Abwärtsdruck.

Eine höhere inländische wirtschaftliche Unsicherheit würde eine deutliche Neubewertung der Marktinstrumente und eine Verschlechterung der Kreditvergabebedingungen der Banken nach sich ziehen. Das Szenario geht von einem erneuten Anstieg der Unsicherheit zwischen September und Dezember 2022 aus, was auf den anhaltenden intensiven Konflikt und die Verschlechterung der Energieversorgung zurückzuführen ist. Hierdurch erhöht sich die Volatilität an den Finanzmärkten, was das Unternehmer-, Verbraucher- und Finanzvertrauen belasten würde. Die Aktienkurse fallen um rund 10 %, und die Banken würden ihre Kreditzinsen um rund 50 Basispunkte weiter erhöhen, um ihre gestiegenen Finanzierungskosten sowie die erwarteten Verluste aus Kreditportfolios auszugleichen.

Das Abwärtsszenario würde ein schwächeres durchschnittliches Wachstum im Euroraum im Jahr 2022 und einen Einbruch der Wirtschaftstätigkeit im Jahr 2023 implizieren, gefolgt von einer robusten, aber unvollständigen Erholung im Jahr 2024. Die Auswirkungen von Produktionsstörungen basieren auf einer Einschätzung der Substitutionsmöglichkeiten von Energie in der Wirtschaft,[9] während die weiteren makroökonomischen Effekte des Gesamtszenarios anhand des EZB-BASE-Modells bewertet wurden.[10] Das Wachstum des realen BIP im Euroraum würde im Abwärtsszenario 2022 um 0,3 Prozentpunkte und 2023 um 1,8 Prozentpunkte unter dem Basisszenario liegen, bevor es sich 2024 auf der Höhe der Wachstumsrate des Basisszenarios stabilisiert (siehe Abbildung). Im Jahresdurchschnitt 2022 wäre zwar noch ein positives Wachstum zu verzeichnen, aber im Schlussquartal 2022 und im ersten Quartal 2023 würde das BIP stark zurückgehen. Einer der Hauptgründe für das nachteilige BIP-Profil sind Produktionsstörungen aufgrund von Engpässen bei der Energieversorgung. Die Auswirkungen von Lieferengpässen lassen aufgrund einer allmählichen Substitution von Energiequellen und der wirtschaftlichen Anpassung nach. Vor diesem Hintergrund würde auf die Rezession ein moderates BIP-Wachstum folgen, wenngleich das BIP im Abwärtsszenario zum Ende des Projektionszeitraums weiterhin unter dem Basisszenario liegt.

Der kräftige Anstieg der Rohstoffpreise führt zu einem starken Aufwärtsdruck, wodurch sich die erwartete Phase einer erhöhten Inflation verlängert. Die höheren Preise für Energie- und Nahrungsmittelrohstoffe sowie die energiebedingten Produktionskürzungen würden 2022 und insbesondere 2023 zu einer deutlich höheren Gesamtinflation als im Basisszenario führen (siehe Abbildung). Der in diesem Szenario unterstellte länger anhaltende Aufwärtsdruck auf die Preise ist zu einem großen Teil auf die anhaltend höhere Rohstoffpreisentwicklung zurückzuführen, die sich aus dem fortdauernden Konflikt ergibt. Durch den dämpfenden Einfluss des Nachfragerückgangs im weiteren Verlauf des Projektionszeitraums würde dieser Aufwärtsdruck jedoch gedämpft.

Abbildung

Auswirkungen auf das Wachstum des realen BIP und die HVPI-Inflation im Euroraum im Abwärtsszenario gegenüber den Basisprojektionen vom September 2022

(Abweichungen von den Basisprojektionen vom September 2022 in Prozentpunkten)

Diese Analyse ist in Bezug auf die Energiepreisentwicklung, die Substitutionsmöglichkeiten und die Reagibilität der Energienachfrage der Wirtschaft mit einem erheblichen Maß an Unsicherheit verbunden. Einige zentrale Aspekte des Abwärtsszenarios sind mit hoher Unsicherheit behaftet. Die Rohstoffpreise, insbesondere die Gaspreise, sind in Europa derzeit sehr volatil (siehe Kasten 4). Außerdem hängen die Auswirkungen von Produktionsstörungen aufgrund von Energiemengenbeschränkungen (Rationierungen) entscheidend davon ab, inwieweit russisches Gas aus alternativen Gasquellen ersetzt wird, inwieweit Gas durch andere Vorleistungen im Produktionsprozess substituiert werden kann und wie sich die Wirtschaft an das Preisumfeld anpasst. Das Szenario lässt auch mögliche geldpolitische Reaktionen und staatliche Maßnahmen außer Acht, die die Produktion stabilisieren, einkommensschwächere Haushalte schützen und/oder das Durchwirken höherer Rohstoffpreise auf die Verbraucherpreise abmildern könnten.

2 Haushaltsaussichten

Gegenüber den Projektionen vom Juni 2022 wurden einige weitere finanzpolitische Stimulierungsmaßnahmen in das Basisszenario aufgenommen. Darin spiegeln sich in erster Linie die weiteren staatlichen Maßnahmen aufgrund der rasant steigenden Energiepreise und der hohen Lebenshaltungskosten seit dem Einmarsch Russlands in die Ukraine wider, die sich 2022 auf rund 0,4 Prozentpunkte des BIP beliefen. Mit diesen Korrekturen erhöht sich der gesamte in den Projektionen berücksichtigte finanzpolitische Impuls im Zusammenhang mit der Energieentwicklung und dem Krieg in der Ukraine im Jahr 2022 auf 1,4 % des BIP.[11] Etwa ein Viertel dieses finanzpolitischen Impulses – insbesondere die Ausgaben zur Stärkung der Verteidigungskapazitäten und für die Flüchtlingshilfe – wird sich den Projektionen zufolge auch 2023 und 2024 auf den Haushalt auswirken. Diese zusätzlichen Maßnahmen im Jahr 2022 und ihre teilweise Aufhebung im Jahr 2023 erklären weitgehend die gegenüber den Projektionen vom Juni 2022 vorgenommenen Korrekturen des finanzpolitischen Kurses (siehe Tabelle 1). Im ersten Halbjahr 2022 fielen die Staatseinnahmen höher aus als erwartet. Sie lagen über dem Niveau, das auf Grundlage der makroökonomischen steuerlichen Bezugsgrößen zu erwarten gewesen wäre. Nichtdiskretionäre Faktoren wiegen daher im Jahr 2022 teilweise die zusätzlichen Impulse auf. Der finanzpolitische Kurs wird auch durch höhere nominale Konsumausgaben und Transferleistungen des Staates beeinflusst. Diese hängen zum Teil mit Anpassungen der Löhne und insbesondere der Renten im öffentlichen Sektor sowie etwas geringeren öffentlichen Investitionen als in den Projektionen vom Juni erwartet zusammen. Insgesamt dürfte sich der um NGEU-Zuschüsse bereinigte finanzpolitische Kurs des Euroraums nach der starken Expansion im Jahr 2020 und einer gewissen Straffung im Jahr 2021 etwas weiter verschärfen, insbesondere im Jahr 2023, was vor allem auf das Auslaufen des Hilfspakets für die Covid-19-Krise und die Reduzierung der energiebezogenen Stützungsmaßnahmen zurückzuführen ist. Für das Jahr 2024 wird ein neutraler finanzpolitischer Kurs projiziert.

Der Haushaltssaldo des Euroraums dürfte sich im Zeitraum bis 2024 weiterhin kontinuierlich verbessern, jedoch weniger stark als in den Projektionen vom Juni 2022 erwartet. Über den Projektionszeitraum hinweg dürfte die Verbesserung des Haushaltssaldos hauptsächlich von der zyklischen Komponente, gefolgt von dem geringeren konjunkturbereinigten Primärdefizit getragen werden. Zum Ende des Projektionszeitraums wird der Haushaltssaldo den Projektionen zufolge -2,7 % des BIP betragen und somit deutlich unter dem Niveau vor der Pandemie bleiben (-0,7 %). Nach dem kräftigen Anstieg im Jahr 2020 wird davon ausgegangen, dass die aggregierte Staatsverschuldung im Euroraum über den gesamten Projektionszeitraum hinweg sinken und 2024 bei ungefähr 90 % des BIP liegen wird, also immer noch über dem vor der Pandemie verzeichneten Niveau (84 %). Dieser Rückgang ist in erster Linie auf günstige Zins-Wachstums-Differenziale aufgrund des nominalen BIP-Wachstums zurückzuführen, die die anhaltenden, wenn auch sinkenden Primärdefizite mehr als ausgleichen. Gegenüber den Projektionen vom Juni 2022 wurde der Haushaltssaldo für die Jahre 2023 und 2024 nach unten korrigiert, was in erster Linie auf die Verschlechterung der zyklischen Komponente zurückzuführen ist. Dies waren auch die wesentlichen Faktoren, die zur Aufwärtskorrektur der aggregierten Schuldenquote im Euroraum bis zum Jahr 2024 beitrugen.

3 Preise und Kosten

Nach dem bereits sehr hohen Niveau vom Sommer wird die HVPI-Inflation den Projektionen zufolge im restlichen Jahresverlauf etwas weiter ansteigen (siehe Abbildung 3). Grund für den starken Anstieg der Gesamtinflation im Jahr 2022 sind deutlich gestiegene Verbraucherpreise für Energie (die nur teilweise durch staatliche Maßnahmen abgemildert wurden) und für Nahrungsmittel, kräftig anziehende Preise für Industrieerzeugnisse ohne Energie – angesichts der anhaltenden Auswirkungen von Störungen der Lieferketten – und Aufwärtseffekte bei den Dienstleistungspreisen im Zusammenhang mit dem Wiederhochfahren des kontaktintensiven Bereichs im Dienstleistungssektor. Diese Verteuerung auf breiter Front spiegelt einen außergewöhnlichen Anstieg der Vorleistungskosten wider, der sich in den Erzeugerpreisen niederschlägt, flankiert von einer bis Mitte 2022 noch recht robusten Nachfrage. Die HVPI-Inflation dürfte im Verlauf des Schlussquartals 2022 allmählich zurückgehen, was in erster Linie auf abwärtsgerichtete Basiseffekte bei der Energiekomponente zurückzuführen ist, die vor allem bei Kraftstoffen zu beobachten sind. Ab Anfang 2023 dürften auch die Preise für Strom und insbesondere Gas zur Dämpfung der Inflation beitragen. Verantwortlich für die unterschiedliche Persistenz der Inflation der einzelnen Energieprodukte sind verschiedene Preisprofile für Öl, Strom im Großhandel und Gasterminkontrakte (siehe Kasten 1), die geringere Häufigkeit von Preisanpassungen bei Strom und Gas als bei Kraftstoffen sowie unterschiedliche finanzpolitische Maßnahmen in den einzelnen Ländern. Um der hohen Unsicherheit im Zusammenhang mit der jüngst zu verzeichnenden extremen Volatilität vor allem bei den Großhandelspreisen für Gas und Strom Rechnung zu tragen, enthält Kasten 4 eine Sensitivitätsanalyse für die HVPI-Inflation auf der Grundlage verschiedener zugrunde liegender Annahmen für Energierohstoffe. Die bereits hohen Inflationsraten für Nahrungsmittel stiegen im Jahresverlauf 2022 weiter an. Grund hierfür sind die hohen Vorleistungskosten für Energie und die hohen Preise für Düngemittel und Nahrungsmittelrohstoffe weltweit und im Euroraum. Ab 2023 dürfte sich die Inflation bei Nahrungsmitteln abschwächen, da der zuvor genannte Kostendruck nachlässt. Die HVPI-Inflation ohne Energie und Nahrungsmittel dürfte für den Rest des Jahres auf dem erhöhten Niveau vom dritten Quartal bleiben. Dies ist indirekt auf die Energiepreise sowie auf Lieferengpässe und das Wiederhochfahren der Wirtschaft zurückzuführen.

Abbildung 3

HVPI des Euroraums

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Die Gesamtinflation dürfte von durchschnittlich 8,1 % im Jahr 2022 auf 5,5 % im Jahr 2023 und dann weiter auf 2,3 % im Jahr 2024 zurückgehen. Dieses Verlaufsmuster der Gesamtinflation spiegelt in unterschiedlichem Maß rückläufige Jahresänderungsraten für alle Hauptkomponenten wider. Der oben beschriebene Rückgang der Energieinflation dürfte sich im Einklang mit der Annahme, dass die Öl- und Gaspreise dem abwärtsgerichteten Profil ihrer jeweiligen Terminkurven folgen, in den Jahren 2023 und 2024 fortsetzen. Die Auswirkungen dieser Annahmen gleichen einen gewissen Aufwärtsdruck mehr als aus, der sich aus der Rücknahme befristeter energiebezogener Unterstützungsmaßnahmen und den in einigen Ländern in den Jahren 2023 und 2024 geplanten nationalen Klimaschutzmaßnahmen ergibt. Die Energieinflation dürfte 2024 nur einen sehr geringen Beitrag zur Gesamtinflation leisten. Nach dem Anstieg im Jahr 2022 dürfte sich auch die Inflation bei Nahrungsmitteln abschwächen. Grund hierfür sind die abwärtsgerichteten Basiseffekte Mitte 2023 und ein nachlassender aufwärtsgerichteter Preisdruck infolge des sprunghaften Anstiegs der Vorleistungskosten im Zusammenhang mit hohen Preisen für Energie, Düngemittel und Nahrungsmittelrohstoffe. Da sich die Vorleistungskosten mit einer Verzögerung auf die Verbraucherpreise auswirken, insbesondere bei Gas, dürfte die Inflation bei Nahrungsmitteln im Jahr 2024 weiterhin deutlich über ihrem historischen Durchschnitt liegen. Die HVPI-Inflation ohne Energie und Nahrungsmittel wird sich den Projektionen zufolge erst im Jahresverlauf 2023 abschwächen und im Schnitt bei 3,4 % und 2024 bei 2,3 % liegen. Der Rückgang dürfte eintreten, wenn der Aufwärtsdruck infolge von Lieferengpässen nachlässt und die Auswirkungen des Wiederhochfahrens der Wirtschaft abklingen und gleichzeitig die verzögerten Auswirkungen der Wachstumsverlangsamung und einer gewissen Abschwächung der indirekten Auswirkungen höherer Energiepreise zum Tragen kommen. Das im Jahr 2024 noch immer etwas erhöhte Niveau spiegelt verzögerte Auswirkungen der Abwertung des effektiven Euro-Wechselkurses, der angespannten Arbeitsmarktlage und einiger Zweitrundeneffekte auf die Löhne wider. Die Löhne dürften die zugrunde liegende Inflation über den gesamten Projektionszeitraum hinweg stützen. Die Gewinnmargen dürften unterdessen die höheren Lohnkosten im Jahr 2023 bis zu einem gewissen Grad abfedern. Im Jahr 2024 werden sie den Projektionen zufolge jedoch die Verluste teilweise wieder ausgleichen.

Das Arbeitnehmerentgelt je Arbeitnehmer dürfte von 4,0 % im Jahr 2022 auf 4,8 % im Jahr 2023 steigen, bevor es im Jahr 2024 wieder auf 4,0 % zurückgeht. Aufgrund von Programmen zur Arbeitsplatzsicherung fällt die Zahl für 2022 höher aus. Rechnet man diesen Effekt heraus, ist der erwartete Anstieg des Lohnwachstum zwischen 2022 und 2023 noch größer. Er spiegelt robuste Arbeitsmärkte, höhere Mindestlöhne in einigen Ländern und teilweise eine Kompensation für die hohen Inflationsraten wider. Das Wachstum der Lohnstückkosten dürfte 2023 erheblich zur binnenwirtschaftlichen Inflation beitragen, sich im Jahr 2024 jedoch aufgrund des moderaten Lohnwachstums und des anziehenden Produktivitätswachstums in geringerem Maß auswirken.

Der Importpreisdruck dürfte 2022 spürbar stärker sein als der inländische Preisdruck, aber in den späteren Jahren des Projektionszeitraums deutlich nachlassen. Das kräftig anziehende Wachstum der Einfuhrpreise im Jahr 2022 spiegelt vor allem höhere Rohstoffpreise, insbesondere für Energie, und einen Anstieg der importierten Vorleistungen im Zusammenhang mit Lieferengpässen wider. In den beiden Folgejahren wird erwartet, dass das Wachstum der Einfuhrpreise – auch aufgrund sich abschwächender Energiepreise – deutlich zurückgehen wird.

Gegenüber den gesamtwirtschaftlichen Projektionen des Eurosystems vom Juni 2022 wurde der Ausblick für die HVPI-Inflation nach oben korrigiert: für 2022 um 1,3 Prozentpunkte, für 2023 um 2,0 Prozentpunkte und für 2024 um 0,2 Prozentpunkte. Die Aufwärtskorrekturen erstrecken sich weitgehend über alle Hauptkomponenten, wobei die Korrektur für 2024 in erster Linie auf die Energiekomponente zurückzuführen ist. Sie sind auf die jüngsten unerwarteten Aufwärtskorrekturen von Daten, einen von den Energiepreisen (Öl und Gas) ausgehenden stärkeren und länger anhaltenden Aufwärtsdruck sowie den damit verbundenen Anstieg der Vorleistungskosten im Nahrungsmittelsektor, ein stärkeres Lohnwachstum und eine Abwertung des effektiven Euro-Wechselkurses zurückzuführen. Diese Faktoren fallen deutlich stärker ins Gewicht als die negativen Auswirkungen der schwächeren Wachstumsaussichten.

Kasten 4

Sensitivitätsanalyse: divergierende Entwicklungen der Energiepreise

Angesichts der erheblichen Unsicherheit, mit der die künftige Entwicklung der Energiepreise behaftet ist, werden in einer Reihe von Sensitivitätsanalysen die mechanischen Auswirkungen von divergierenden Entwicklungen auf die Basisprojektionen untersucht. Im vorliegenden Kasten werden zunächst die Risiken außergewöhnlich starker Preisänderungen bei Energierohstoffen – im Einklang mit Entwicklungen der jüngsten Vergangenheit – für die kurzfristigen Inflationsaussichten untersucht. Im Anschluss werden die Auswirkungen ausgewählter divergierender Entwicklungsverläufe bei den Energiepreisen auf das Wachstum des realen BIP und die HVPI-Inflation über den gesamten Projektionszeitraum hinweg untersucht.

Preisänderungen bei Öl- und Gasrohstoffen im Einklang mit den jüngsten Schwankungen lassen auf eine hohe Unsicherheit über die sehr kurzfristigen Inflationsaussichten schließen. Die derzeit hohe Volatilität der Öl- und insbesondere der Gaspreise hat zu einer deutlich größeren Unsicherheit in Bezug auf die sehr kurzfristigen Inflationsaussichten geführt. Eine derart starke kurzfristige Volatilität wird in der Regel nicht durch die optionsbasierte Verteilung um Terminkontrakte erfasst (siehe unten). Eine Möglichkeit zur Beurteilung einer solchen kurzfristigen Sensitivität besteht darin, das obere und untere Ende einer Bandbreite für kurzfristige Schwankungen der Öl- und Gaspreise heranzuziehen und dann Prognosen für die kurzfristige Inflation auf der Grundlage dieser Bandbreite abzuleiten. In dieser Sensitivitätsanalyse wird eine solche Bandbreite aus dem maximalen durchschnittlichen monatlichen Anstieg und Rückgang abgeleitet, der von Januar 2021 bis August 2022 an den Öl- und Gasmärkten verzeichnet wurde. Sie fließt dann in die von Fachleuten der EZB zur Prognose der kurzfristigen Inflation verwendeten Energiegleichungen ein (für Kraftstoffe, Strom und Gas). In diesem Zeitraum betrug der maximale durchschnittliche monatliche Anstieg der Ölpreise und der Großhandelspreise für Gas 22,7 € je Barrel für Öl und 63,9 € je MWh für Gas. Bei einer vergleichbaren Zunahme im September 2022 ausgehend von den Annahmen in den Projektionen vom September 2022 (bis Ende des Jahres) würde die Gesamtinflation im dritten Quartal 2022 um 0,2 Prozentpunkte und im vierten Quartal um 1,0 Prozentpunkte steigen (auf 9,3 % bzw. 10,2 %; siehe Abbildung). Eine Abnahme, die dem maximalen Rückgang der in Euro gerechneten Ölpreise (17,8 €) und der Großhandelspreise für Gas (28,0 €) entspricht, würde sich im dritten Quartal 2022 auf -0,2 Prozentpunkte und im vierten Quartal auf -0,4 Prozentpunkte belaufen (bei Inflationsraten von 8,9 % bzw. 8,8 %).

Abbildung

Divergierende Entwicklung der HVPI-Inflation auf kurze Sicht auf Grundlage der zuletzt beobachteten Volatilität an den Öl- und Gasmärkten

(Veränderungen gegenüber Vorjahr in %)

Mit Blick auf den gesamten Projektionszeitraum werden divergierende Entwicklungen der Energiepreise anhand von optionsbasierten Ölpreisen und einer konstanten Preisentwicklung abgeleitet. Bei dieser Sensitivitätsanalyse wird ein synthetischer Energiepreisindex verwendet, der sowohl Öl- als auch Gasterminkontrakte kombiniert. Die divergierenden ab- bzw. aufwärtsgerichteten Entwicklungen ergeben sich aus dem 25. und 75. Perzentil der optionsbasierten neutralen Dichten für den Ölpreis am 22. August 2022 (dem Redaktionsschluss für die technischen Annahmen). Da es keine vergleichbaren Verteilungen für Gaspreise gibt, werden sie aus dem 25. und 75. Perzentil einer Verteilung abgeleitet, die auf den jüngsten Prognosefehlern für Gasterminkontrakte basiert. Zudem wird sowohl für Öl- als auch für Gaspreise eine Annahme konstanter Preise berücksichtigt.

Die Auswirkungen dieser divergierenden Entwicklungen werden anhand einer Reihe von makroökonomischen Modellen beurteilt, die von Fachleuten des Eurosystems bzw. der EZB in den Projektionen verwendet werden. Die durchschnittlichen Auswirkungen auf das reale BIP-Wachstum und die Inflation für diese Modelle sind der nachstehenden Tabelle zu entnehmen. Die Ergebnisse deuten darauf hin, dass die größten nach oben gerichteten Abweichungen von den Basisprojektionen zur Entwicklung der HVPI-Inflation bei den 75. Perzentilen für die ersten beiden Jahre des Projektionszeitraums und bei den konstanten Öl- und Gaspreisen für 2024 auftreten. In dem Szenario, das auf dem konstanten Verlauf basiert, beläuft sich die HVPI-Inflation im Jahr 2024 auf 2,9 %. In dem Szenario, das auf dem 25. Perzentil basiert, sinkt die HVPI-Inflation 2024 hingegen auf 1,6 %. Der Effekt für das Wachstum des realen BIP liegt sowohl im Jahr 2023 als auch im Jahr 2024 für das 75. Perzentil und die Annahme konstanter Preise bei -0,1 Prozentpunkten, während der Verlauf für das 25. Perzentil ein höheres Wachstum von 0,1 Prozentpunkten im Jahr 2023 und 0,2 Prozentpunkten im Jahr 2024 impliziert.

Tabelle

Auswirkungen divergierender Energiepreisentwicklungen

Anmerkung: Das 25. und das 75. Perzentil beziehen sich auf die optionsbasierten neutralen Dichten für den Ölpreis zum 22. August 2022 und im Fall der Gaspreise auf eine Verteilung, die auf den jüngsten Prognosefehlern für Gasterminkontrakte basiert. Die konstanten Öl- und Gaspreise nehmen ihren jeweiligen Wert zum selben Zeitpunkt an. Die makroökonomischen Auswirkungen werden als Durchschnittswerte aus den von Fachleuten der EZB bzw. des Eurosystems verwendeten makroökonomischen Modellen ausgewiesen.

Kasten 5

Prognosen anderer Institutionen

Sowohl von internationalen Organisationen als auch von privatwirtschaftlichen Institutionen liegen Prognosen für den Euroraum vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen nicht direkt vergleichbar, da sie zu verschiedenen Zeitpunkten fertiggestellt wurden. Darüber hinaus werden bei diesen Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über finanzpolitische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise) verwendet. Schließlich werden bei den verschiedenen Prognosen unterschiedliche Methoden der Kalenderbereinigung angewandt.

Tabelle

Vergleich der jüngsten Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Quellen: MJEconomics, Euro Zone Barometer, 18. August 2022 (die Daten für 2024 stammen aus der Umfrage vom Juli 2022); Prognose von Consensus Economics, 11. August 2022 (die Daten für 2024 stammen aus der Umfrage vom Juli 2022); IWF, World Economic Outlook, 26. Juli 2022; EZB, Survey of Professional Forecasters, für das dritte Quartal 2022, 22. Juli 2022; Europäische Kommission, Interim Economic Forecast, Sommer 2022, 14. Juli 2022; OECD, Wirtschaftsausblick 111, Juni 2022, 8. Juni 2022.

Anmerkung: Die von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen verwenden arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die von Fachleuten der EZB erstellten Projektionen vom September 2022 liegen für das Wachstum des BIP im Jahr 2022 über den anderen Prognosen, im Jahr 2023 aber zumeist darunter. Für die Inflation liegen sie hingegen im gesamten Projektionszeitraum über den meisten anderen Prognosen. Die von Fachleuten der EZB erstellten Projektionen für das Wachstum liegen leicht über der Bandbreite anderer Prognosen für 2022 (möglicherweise weil die jüngsten Aufwärtskorrekturen der Daten für das erste Halbjahr berücksichtigt wurden). Für 2023 liegen sie hingegen unter den meisten anderen Prognosen. Für 2024 stimmen sie mit den anderen Prognosen überein. Was die Inflation betrifft, so liegen die von Fachleuten der EZB erstellten Projektionen im gesamten Projektionszeitraum – 2023 besonders deutlich – über den meisten anderen Prognosen, was auf den späteren Redaktionsschluss und aktuellere technische Annahmen zurückzuführen sein dürfte, die auf einen stärkeren und länger anhaltenden Preisdruck und damit auf eine höhere Inflation hindeuten.

© Europäische Zentralbank, 2022

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im EZB-Glossar (nur auf Englisch verfügbar).

HTML ISSN 2529-4431, QB-CE-22-002-DE-Q

Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 22. August 2022. Die Projektionen für die Weltwirtschaft wurden am 15. August und die gesamtwirtschaftlichen Projektionen für den Euroraum am 25. August 2022 fertiggestellt. Die aktuellen Projektionen beziehen sich auf den Zeitraum 2022 bis 2024. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit sehr großer Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter http://www.ecb.europa.eu/pub/projections/html/index.de.html abrufbar. Eine Datenbank mit allen früheren gesamtwirtschaftlichen Projektionen der Fachleute der EZB und des Eurosystems findet sich unter https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Nach dem Redaktionsschluss am 22. August 2022 wurden die Gaslieferungen über die Pipeline Nord Stream 1 auf unbestimmte Zeit ausgesetzt, wodurch sich die Gasströme aus Russland deutlich reduzierten. Dies stellt ein Abwärtsrisiko für die Annahmen zur Gasversorgung dar, die den Basisprojektionen der Fachleute der EZB zugrunde liegen, sofern der Ausfall von Gaslieferungen über diese Pipeline nicht durch alternative Lieferungen ersetzt werden kann.

Aufgrund der Ausnahmeregelungen in dieser Vereinbarung könnten die tatsächlichen Einsparungen von Land zu Land variieren und daher auf Ebene des Euroraums deutlich geringer ausfallen. Für Mitgliedstaaten, die nicht an das Gasnetz der EU angeschlossen sind (Irland, Zypern und Malta), wurde eine vollständige Befreiung und für Länder mit beschränktem Anschluss an das Netz anderer Mitgliedstaaten (Belgien, Griechenland, Spanien, Italien und Portugal) partielle Befreiungen vereinbart. Siehe Verordnung des Rates über koordinierte Maßnahmen zur Senkung der Gasnachfrage vom 4. August 2022.

Obwohl Italien vor der Invasion in der Ukraine in ähnlichem Maße auf russisches Gas angewiesen war wie Deutschland, dürften die Füllstände der Gasspeicher im Winter in Italien aufgrund der erfolgreichen Substitution durch algerisches Gas, die den Erwartungen zufolge weiter bestehen bleiben wird, weniger kritisch sein.

Die Projektionen zu den öffentlichen Finanzen berücksichtigen nur die diskretionären Maßnahmen, die zum Redaktionsschluss bereits von den Parlamenten genehmigt oder von den Regierungen angenommen wurden sowie im Einzelnen ausgearbeitet sind und den Gesetzgebungsprozess aller Wahrscheinlichkeit nach erfolgreich durchlaufen werden.

Die während der Pandemie aufgebauten Ersparnisse konzentrierten sich vor allem auf private Haushalte mit wohlhabenderen Mitgliedern. Siehe M. Dossche, D. Georgarakos, A. Kolndrekaj und F. Tavares „Household saving during the COVID-19 pandemic and implications for the recovery of consumption“, Wirtschaftsbericht der EZB, Ausgabe 5, 2022.

Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

Tobin’s Q entspricht dem Wert eines bestehenden Hauses dividiert durch seine Baukosten.

Die Substitutionselastizität für die Produktionskürzungen im Abwärtsszenario wird ermittelt mithilfe des CES-Produktionsfunktionsansatzes in R. Bachmann, D. Baqaee, C. Bayer, M. Kuhn, A. Löschel, B. Moll, A. Peichl, K. Pittel und M. Schularick, What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia, ECONtribute Policy Brief, Nr. 28, März 2022, erweitert in A. Borin, F. P. Conteduca, E. Di Stefano, V. Gunnella, M. Mancini und L. Panon, Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine, Occasional Paper Series der Banca d’Italia, Nr. 700, Juni 2022. Diese Elastizität bezieht sich auf die Möglichkeit, importierte Energie durch inländische Energieressourcen zu ersetzen, oder, allgemeiner ausgedrückt, auf den Grad der Bereitschaft der Wirtschaftsakteure, ihre Ausgaben von importierter Energie auf andere Produkte umzuschichten.

E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli und S. Zimic, Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Working Paper Series der EZB, Nr. 2315, September 2019.

Rechnet man die vor dem 24. Februar von den Staaten beschlossenen energiebezogenen Ausgleichsmaßnahmen heraus, beläuft sich die Gesamtunterstützung als Reaktion auf den Krieg 2022 auf 1,2 % des BIP. Dies dürfte sich Schätzungen zufolge 2022 mit 0,5 Prozentpunkten auf das Wachstum und mit -0,6 Prozentpunkten auf die Inflation auswirken, was etwas stärker ist als in den Projektionen vom Juni erwartet. Im Jahr 2023 dürften die Auswirkungen auf das Wachstum aufgrund der zeitlichen Planung und der Struktur der Maßnahmen abklingen, während sich die Auswirkungen auf die Inflation weitgehend umkehren dürften.

-

8 September 2022