Proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro

Resumen

A pesar de que el crecimiento económico en el primer semestre de 2022 fue mejor de lo esperado, como resultado de los efectos de la reapertura de la economía y del fuerte repunte del turismo, la guerra en Ucrania sigue produciendo consecuencias económicas que empeoran las perspectivas de la economía de la zona del euro e impulsan al alza las presiones inflacionistas[1]. Las perturbaciones en el suministro de gas natural, unidas a la escalada de los precios del gas y de la electricidad, han incrementado la incertidumbre, han afectado gravemente a la confianza y han dado lugar a un aumento de las pérdidas de renta real que se espera que se traduzcan en un estancamiento de la economía de la zona del euro en el segundo semestre de 2022 y en el primer trimestre del próximo año. La incertidumbre en torno a las perspectivas sigue siendo elevada, tanto a corto como a medio plazo. Las proyecciones de los expertos se basan en el supuesto de que la demanda de gas se verá atenuada por los altos precios y las medidas de ahorro de energía por motivos de precaución (tras el reciente acuerdo de la UE de reducir la demanda de gas hasta un 15 %) y de que no será necesario un racionamiento importante del gas. No obstante, se considera que serán necesarios algunos recortes de la producción durante el invierno en los países que tienen una fuerte dependencia de las importaciones de gas natural ruso y que corren el riesgo de sufrir una escasez de suministro. Aunque los cuellos de botella en la oferta se han reducido recientemente a un ritmo algo más rápido de lo esperado, siguen lastrando la actividad y se estima que se disiparán gradualmente. A medio plazo, a medida que se reequilibran los mercados de la energía, disminuya la incertidumbre, se resuelvan los cuellos de botella en la oferta y mejoren las rentas reales, se espera que el crecimiento repunte, pese a las condiciones de financiación menos favorables. De acuerdo con las proyecciones, el mercado de trabajo se debilitará como consecuencia de la ralentización de la actividad económica, aunque, en general, seguirá mostrando bastante capacidad de resistencia. En conjunto, se espera que el crecimiento anual del PIB real se sitúe, en promedio, en el 3,1 % en 2022, que se desacelere de forma acusada hasta el 0,9 % en 2023 y que repunte hasta el 1,9 % en 2024. En comparación con las proyecciones de los expertos del Eurosistema de junio de 2022, las perspectivas de crecimiento del PIB se han revisado al alza en 0,3 puntos porcentuales para 2022, tras las sorpresas positivas observadas en el primer semestre del año, y a la baja en 1,2 puntos porcentuales para 2023 y 0,2 puntos porcentuales para 2024, debido principalmente al impacto de las disrupciones en el suministro de energía, al aumento de la inflación y a la consiguiente caída de la confianza.

La inflación continúa registrando fuertes aumentos como consecuencia de nuevas e importantes perturbaciones de oferta, que están transmitiéndose a los precios de consumo a un ritmo más rápido que en el pasado. Se espera que la inflación medida por el IAPC se mantenga por encima del 9 % durante el resto de 2022, debido a los precios extremadamente altos de la energía y de las materias primas alimenticias, así como a las presiones al alza relacionadas con la reapertura de la economía, la escasez de oferta y las tensiones en los mercados de trabajo. El descenso esperado de la inflación desde una media del 8,1 % en 2022 hasta el 5,5 % en 2023 y el 2,3 % en 2024 refleja principalmente una acusada caída de la inflación de los precios de la energía y de los alimentos debido a efectos de base negativos y al supuesto de disminución de los precios de las materias primas en línea con los precios de los futuros. Se considera que la inflación medida por el IAPC, excluidos la energía y los alimentos, se mantendrá en niveles altos sin precedentes hasta mediados de 2023, pero también se espera que posteriormente descienda a medida que se atenúen los efectos de la reapertura de la economía y que se reduzcan los cuellos de botella en la oferta y las presiones sobre los costes de los bienes intermedios energéticos. Se prevé que la inflación general se mantendrá por encima del objetivo del BCE del 2 % en 2024, debido a los efectos retardados de los elevados precios de la energía sobre los componentes no energéticos de la inflación, de la reciente depreciación del euro, de la solidez de los mercados de trabajo y de algunos efectos de la compensación por inflación sobre los salarios, que se espera que crezcan a tasas muy superiores a sus medias históricas. En comparación con las proyecciones de los expertos del Eurosistema de junio de 2022, la inflación general se ha revisado sustancialmente al alza para 2022 (en 1,3 puntos porcentuales) y 2023 (2,0 puntos porcentuales), y ligeramente al alza para 2024 (0,2 puntos porcentuales), debido a datos recientes distintos de lo esperado, a fuertes aumentos en los supuestos de precios mayoristas del gas y de la electricidad, a un crecimiento más vigoroso de los salarios y a la reciente depreciación del tipo de cambio del euro. Estos efectos compensan con creces el impacto a la baja resultante del reciente descenso de los precios de las materias primas alimenticias, de la menor severidad de los cuellos de botella en la oferta de lo contemplado anteriormente y del debilitamiento de las perspectivas de crecimiento.

Cuadro

Proyecciones de crecimiento e inflación para la zona del euro

(tasas de variación interanual)

Notas: Las cifras del PIB real se basan en datos ajustados por días laborables y desestacionalizados. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

La incertidumbre en torno a las proyecciones de los expertos es especialmente acusada. En particular, a corto plazo, la evolución de la inflación depende, en gran medida, de la de los precios de las materias primas energéticas, que recientemente han mostrado mucha volatilidad, en particular en el caso de los precios mayoristas del gas y de la electricidad. Un riesgo importante para las perspectivas de la zona del euro es la posibilidad de que se produzcan disrupciones más graves en el suministro de energía a Europa, unida a un invierno frío que implique un aumento de la demanda de calefacción, que se traducirían en nuevas subidas de los precios de la energía y en recortes de producción más severos que los contemplados en el escenario de referencia. Un escenario bajista que refleja estos riesgos sugiere que, en promedio, la inflación se situaría en el 8,4 % en 2022, el 6,9 % en 2023 y el 2,7 % en 2024. El PIB real crecería un 2,8 % este año, se contraería un 0,9 % en 2023, y se recuperaría un 1,9 % en 2024. Este escenario se describe con más detalle en el recuadro 3.

1 Economía real

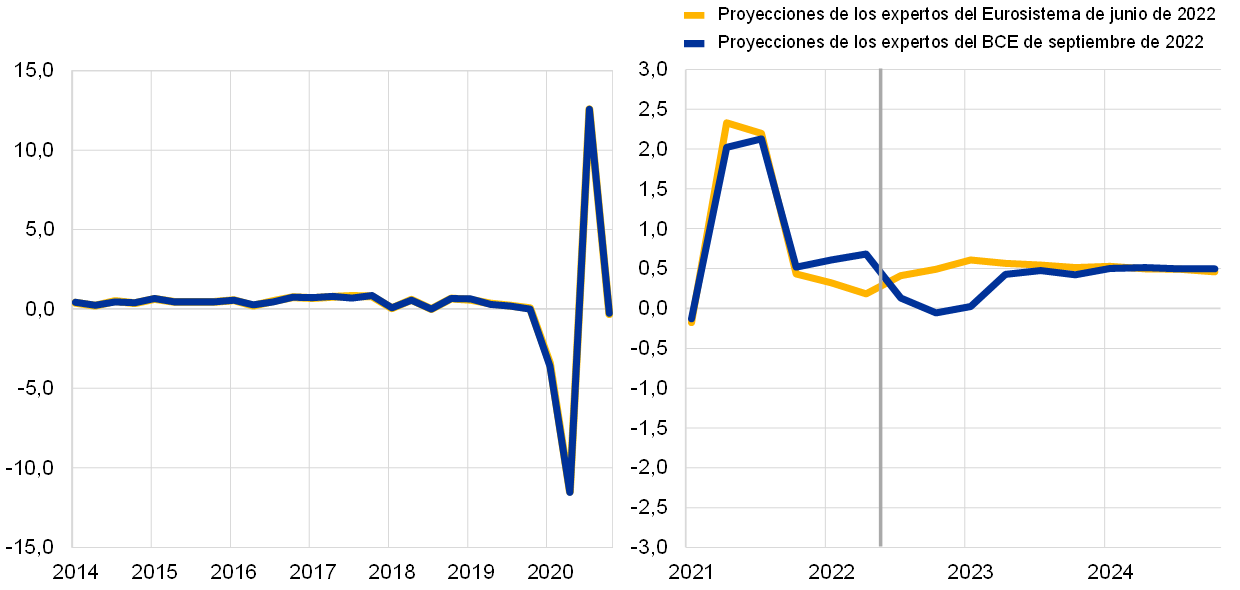

La economía de la zona del euro registró un sólido crecimiento en el primer semestre de 2022, considerablemente por encima del nivel previsto en las proyecciones de los expertos del Eurosistema de junio de 2022, a pesar de la guerra en Ucrania (gráfico 1). El crecimiento en el primer trimestre estuvo respaldado por una contribución muy significativa de la demanda exterior neta, relacionada, en parte, con la actividad de las empresas multinacionales en Irlanda. En el segundo trimestre, las manufacturas se beneficiaron de la relajación de los cuellos de botella en la oferta, mientras que la producción de servicios se vio estimulada por la retirada de las restricciones relacionadas con la pandemia, que favoreció, en particular, a la parte del sector servicios que requiere mayor interacción social, incluido el turismo.

Gráfico 1

Crecimiento del PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones (véase la nota 1 a pie de página). La línea vertical indica el inicio del horizonte de proyección actual.

Se espera que el crecimiento del PIB real se ralentice significativamente en el tercer trimestre del año, en un contexto en el que la inflación afecta negativamente a las rentas reales y a la incertidumbre y la subida de los tipos de interés frena la inversión. La intensa actividad en los sectores del turismo y los viajes, junto con una reducción adicional de los cuellos de botella en la oferta, debería respaldar el crecimiento en el tercer trimestre. Al mismo tiempo, los indicadores basados en las encuestas, como el índice de directores de compras, apuntan a una contracción tanto en las manufacturas como en los servicios en agosto de 2022. También se espera que la perturbación negativa sobre la renta real disponible debida a la subida de los precios se deje sentir en la actividad. La incertidumbre, en particular la relacionada con las disrupciones en el suministro de gas (véase más adelante), unida a las fuertes subidas de los tipos de interés aplicados por las entidades de crédito a los préstamos, también está limitando la actividad económica. En conjunto, se espera que el crecimiento intertrimestral se sitúe en el 0,1 % en el tercer trimestre (una revisión a la baja de 0,3 puntos porcentuales con respecto a las proyecciones de junio).

Se prevé que los factores adversos se sigan acumulando y se agraven en los próximos meses debido a las disrupciones en el suministro de gas natural. A fin de evaluar el posible impacto sobre la producción de las perturbaciones en el mercado del gas, los expertos del BCE han asumido que tanto los flujos procedentes de Rusia como los de otros proveedores se mantendrán en los niveles observados en la fecha límite de recepción de los datos para las proyecciones de septiembre[2]. Por el lado de la demanda, se asume que los países aplicarán el acuerdo —hasta ahora voluntario— de la UE de reducir el consumo de gas natural hasta un 15 %[3], y que las condiciones meteorológicas en el próximo invierno serán acordes con la media de los cinco últimos años. De acuerdo con estos supuestos, los niveles de almacenamiento de gas en la zona del euro se situarían, en general, ligeramente por debajo de las medias históricas, y significativamente por debajo de los niveles de los países más dependientes del suministro ruso de gas, especialmente Alemania[4]. Por tanto, se espera que el impacto económico sea heterogéneo en los distintos países, con una elevada incertidumbre que dará lugar a medidas de ahorro de gas por motivos de precaución y recortes de la producción en Alemania, y efectos negativos menores en otros países debido a la adopción de medidas más limitadas para reducir la demanda. Además, el crecimiento económico de todos los países de la zona del euro se reduciría como consecuencia de los precios extremadamente altos del gas, que harán que algunas actividades no sean rentables en los sectores más intensivos en gas, lo que, en algunos casos, dará lugar a la suspensión de la producción. En conjunto, se espera que el PIB real se contraiga un 0,1 % en el último trimestre de 2022 y que se mantenga estable en el primer trimestre de 2023.

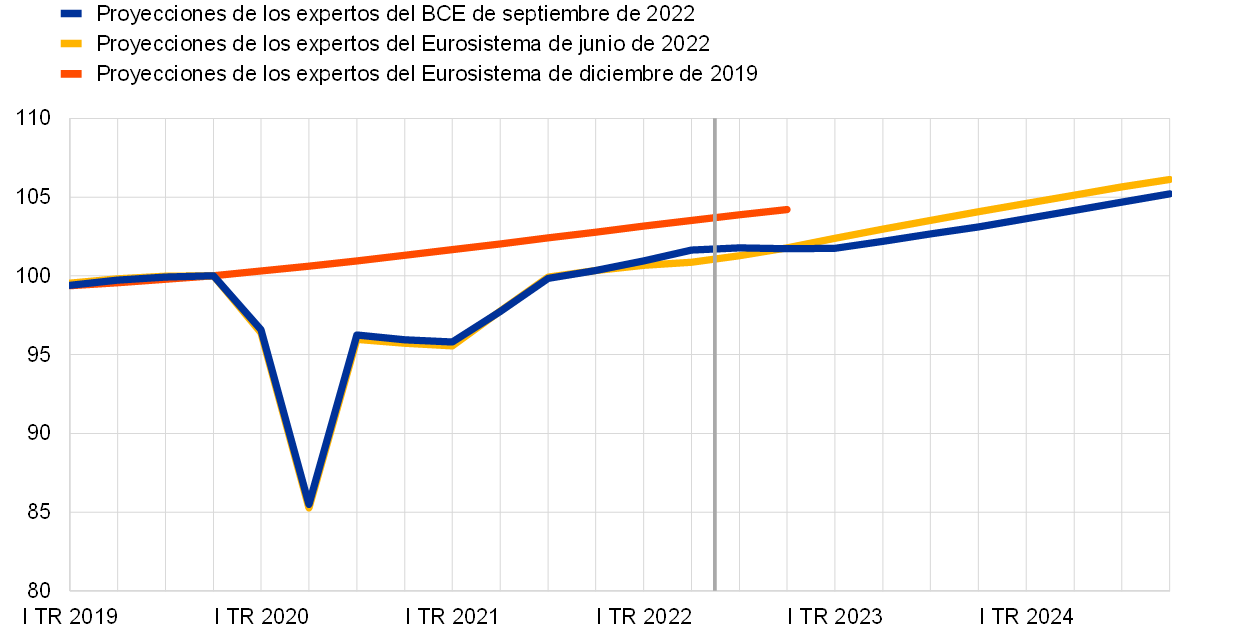

Más allá del corto plazo, el crecimiento se recuperará después de que los factores adversos que lastrarán la actividad durante el invierno 2022-23 se disipen; no obstante, se prevé que el nivel del PIB se sitúe por debajo del previsto para 2024 en las proyecciones de junio de 2020. La mejora esperada se basa en el supuesto de que las disrupciones en el suministro de gas dejen de ser una limitación vinculante para la actividad a medida que las condiciones meteorológicas mejoren y se vayan introduciendo gradualmente otros suministros alternativos. El crecimiento del PIB real se recuperaría durante 2023 debido a varios factores: la relajación de las presiones inflacionistas reduce las presiones a la baja sobre la renta real disponible; la desaparición de los cuellos de botella en la oferta que subsisten; la recuperación de la demanda externa; y la mejora de la competitividad de los precios de las exportaciones frente a socios comerciales clave como Estados Unidos. Los efectos negativos de la merma de la confianza y del aumento de la incertidumbre, que fomentan los motivos de precaución a corto plazo, también deberían disiparse a medio plazo. Tras el considerable apoyo proporcionado por los Gobiernos durante la crisis del coronavirus (COVID-19) y las medidas de recuperación en 2020-2021, el aumento de la inversión previsto en 2022, financiado por el programa Next Generation EU (NGEU), y, más recientemente, el mayor respaldo relacionado con la energía y la guerra en Ucrania, se espera que la política fiscal tenga un impacto negativo en el crecimiento en 2023, debido a la retirada de algunas de estas medidas (véase el apartado 2)[5]. En general, teniendo en cuenta la rebaja de las perspectivas a corto plazo y un repunte parcial a medio plazo, el nivel del PIB real se mantendría por debajo de la senda prevista anteriormente durante el horizonte de proyección (véase gráfico 2).

Gráfico 2

PIB real de la zona del euro

(volúmenes encadenados, IV TR 2019 = 100)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el inicio del horizonte de proyección actual.

Cuadro 1

Proyecciones macroeconómicas para la zona del euro

(tasas de variación anual, salvo indicación en contrario)

Notas: Los datos relativos al PIB real y sus componentes, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

1) Incluido el comercio interno de la zona del euro.

2) El subíndice se basa en estimaciones del impacto efectivo de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto de los impuestos indirectos al IAPC.

3) Calculado como saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales.

4) La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero. Las cifras mostradas también se han ajustado por las subvenciones previstas del NGEU por el lado de los ingresos. Una cifra negativa implica una relajación de la orientación de la política fiscal.

Por lo que respecta a los componentes del PIB, el consumo privado se debilitará en los próximos trimestres, pero seguirá siendo uno de los principales factores determinantes de la recuperación de la actividad a medio plazo. El consumo privado repuntó en el segundo trimestre de 2022, con la relajación de las restricciones relacionadas con el COVID-19 y la reactivación del gasto en servicios que requieren una mayor interacción social, incluido un comienzo más temprano y muy dinámico de la temporada turística de verano. Dado que las restricciones se han retirado en gran medida, la posibilidad de que los efectos de la reapertura de la economía respalden el crecimiento del consumo privado es limitada. La elevada inflación está disuadiendo a los consumidores de gastar y está forzando, en particular, a los hogares con rentas más bajas a reducir sus actuales flujos de ahorro. A más largo plazo, con el descenso esperado de la inflación y de la incertidumbre, el consumo privado se recuperará ligeramente, aunque crecerá a un ritmo algo más lento que la renta real.

La elevada inflación implicará una contracción de la renta real disponible tanto en 2022 como en 2023, pese al mantenimiento de la capacidad de resistencia del mercado de trabajo y de las rentas del trabajo asociadas. Aunque se proyecta que el mercado de trabajo se debilite a raíz de la desaceleración prevista de la actividad económica, se considera que, en general, mantendrá su fortaleza, y parte del ajuste se producirá como consecuencia de la reducción de las horas trabajadas por persona ocupada y solo en cierta medida debido a un aumento del desempleo. La renta real disponible habría disminuido en el primer semestre de 2022, principalmente por el aumento de la inflación, aunque también por el descenso de las transferencias fiscales netas debido a la retirada de las medidas de apoyo relacionadas con el COVID-19, lo que se ha visto compensado en parte por medidas compensatorias relacionadas con la energía. Se espera que la renta real disponible continúe descendiendo hasta el primer trimestre de 2023 y que se recupere ligeramente hacia el final del horizonte de proyección.

La tasa de ahorro de los hogares debería seguir disminuyendo debido al descenso de la renta real, alcanzaría su nivel anterior a la pandemia a finales de 2022, y se recuperaría ligeramente en 2024. Es probable que la tasa de ahorro haya caído de forma acusada en el primer semestre de 2022 y más de lo previsto anteriormente, ya que el comportamiento de ahorro de los consumidores se normalizó con la relajación de las restricciones relacionadas con la pandemia y los ahorros ayudaron a amortiguar parcialmente el impacto de una inflación excepcionalmente elevada. Se espera un nuevo descenso de la tasa de ahorro en los próximos trimestres, sobre todo porque los hogares con rentas más bajas, con volúmenes relativamente reducidos de ahorro en el pasado, podrían tener que recortar los flujos de ahorro para financiar su consumo esencial. Estos hogares están muy expuestos a perturbaciones en los precios de la energía y de los alimentos, pese a beneficiarse de las medidas fiscales de apoyo a las rentas. Los hogares más ricos y de más edad podrían utilizar los ahorros que acumularon durante la pandemia[6] para modular su consumo en un contexto de inflación elevada, aunque se prevé que el poder adquisitivo de estos ahorros se vea seriamente erosionado por la inflación, que reducirá progresivamente su papel amortiguador. En 2024, a medida que la inflación vuelva a converger hacia el objetivo, la tasa de ahorro comenzará a aumentar de nuevo, aunque se mantendrá por debajo de los niveles anteriores a la pandemia.

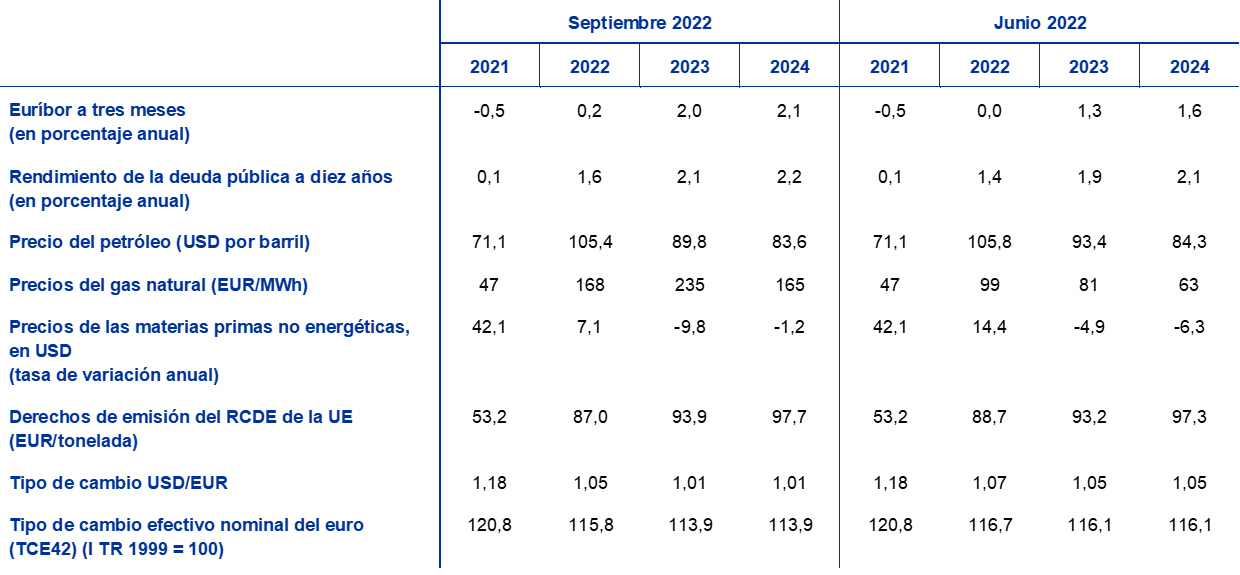

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los precios de las materias primas y los tipos de cambio

En comparación con las proyecciones de los expertos del Eurosistema de junio de 2022, los supuestos técnicos incluyen una subida de los tipos de interés, un ligero descenso de los precios del petróleo, un aumento significativo de los precios mayoristas del gas y de la electricidad y una depreciación del euro. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 22 de agosto de 2022, fecha límite de recepción de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros. Según esta metodología, el nivel medio de los tipos de interés a corto plazo será del 0,2 % en 2022, del 2,0 % en 2023 y del 2,1 % en 2024. Las expectativas de los mercados sobre el rendimiento nominal de la deuda pública a diez años de la zona del euro muestran un nivel medio interanual del 1,6 % en 2022 y un aumento gradual a lo largo del horizonte de proyección hasta el 2,2 % en 2024[7]. En comparación con las proyecciones de junio de 2022, las expectativas de los mercados relativas a los tipos de interés a corto plazo se han revisado al alza en unos 20, 70 y 50 puntos básicos para 2022, 2023 y 2024, respectivamente, como consecuencia del endurecimiento esperado a escala mundial de la política monetaria. Ello también se ha traducido en una revisión al alza de los rendimientos de la deuda soberana a largo plazo, en unos 20 puntos básicos, durante el horizonte de proyección.

Los supuestos técnicos acerca de los precios del petróleo se han revisado a la baja, debido a la mayor debilidad de la demanda y al aumento de la oferta. La Unión Europea ha impuesto un embargo parcial al crudo y a los productos petrolíferos rusos, y la prohibición de asegurar el transporte por vía marítima de las exportaciones de petróleo de Rusia, que entrará en vigor a finales de año. Hasta ahora, aunque las exportaciones de petróleo de Rusia a los países occidentales se redujeron en 1,3 millones de barriles diarios en julio con respecto a la media de 2021, Rusia ha logrado reorientar estos flujos hacia Asia. A principios de 2023 se prevé un nuevo descenso sustancial de los flujos de petróleo de Rusia. A la fecha de cierre de las proyecciones, la presión al alza sobre los precios del petróleo derivada de los riesgos relacionados con el suministro ruso se había visto compensada con creces por el aumento de la producción mundial de petróleo, ya que la producción de la OPEP+ se acerca ahora a los niveles anteriores a la pandemia, y por las expectativas de una menor demanda de petróleo, en consonancia con el deterioro de las perspectivas de la economía mundial. En consecuencia, se considera que el precio del barril de Brent, basado en los precios de los futuros promediados durante los tres días hábiles anteriores a la fecha límite de recepción de datos, descenderá desde 105,4 dólares estadounidenses en 2022 hasta 83,6 dólares en 2024.

Los precios mayoristas del gas y de la electricidad continúan disparándose, mientras que los precios de las materias primas alimenticias han bajado. Las tensiones relacionadas con el suministro de gas ruso a Europa se han intensificado desde finales de julio, cuando Gazprom redujo sus flujos a través del gasoducto Nord Stream 1 a solo el 20 % de su volumen habitual, lo que recortó el suministro total de Rusia en torno a un 80 %. Los esfuerzos de la UE por sustituir el gas ruso recurriendo a los mercados mundiales del gas, así como el temor a una interrupción total de los flujos de Rusia han provocado una subida de los precios de esta materia prima, que en el mercado TTF neerlandés se situaban por encima de 270 euros por MWh a mediados de agosto. La curva de futuros sobre el gas se ha desplazado considerablemente al alza desde las proyecciones de junio (un 137 % para el segundo semestre de 2022, un 191 % para 2023 y un 163 % para 2024), pero se mantiene en backwardation. Los futuros sobre los precios mayoristas de la electricidad, que sirven de guía para las proyecciones, también se han revisado sustancialmente al alza y apuntan a unos niveles de precios persistentemente elevados. El impacto de los supuestos de precios de la energía alternativos a los contemplados en las proyecciones de referencia se refleja en el análisis de sensibilidad presentado en el recuadro 4. Sobre la base de los precios de los futuros, se estima que los derechos de emisión del régimen de comercio de derechos de emisión (RCDE) de la UE se situarán en 87,0 euros por tonelada en 2022, en 93,9 euros en 2023 y en 97,7 euros en 2024. Se espera que los precios de las materias primas no energéticas en dólares estadounidenses suban en 2022 y bajen en 2023 y 2024, y se han revisado a la baja con respecto a las proyecciones de junio de 2022, debido, en particular, al descenso de los precios de las materias primas alimentarias.

Se considera que los tipos de cambio bilaterales se mantendrán estables en el período de proyección en los niveles medios registrados en los tres días hábiles previos a la fecha límite de recepción de los datos. Esto implica un tipo de cambio medio de 1,05 dólares por euro en 2022 y de 1,01 dólares por euro en el período 2023-2024, lo que representa un descenso de alrededor del 4 % respecto a las proyecciones de junio de 2022. El supuesto sobre el tipo de cambio efectivo del euro implica una depreciación del 2 % en relación con las proyecciones de junio de 2022.

Cuadro

Supuestos técnicos

La inversión en vivienda experimentará una ligera contracción, debido al empeoramiento de las condiciones de financiación y a la continuación de la incertidumbre. Se estima que la inversión en vivienda ya se ha contraído en el segundo trimestre de 2022, ya que la guerra de Rusia en Ucrania exacerbó la escasez de mano de obra y de materias primas. A corto plazo, el notable aumento de los tipos de interés de los préstamos hipotecarios y la persistente incertidumbre relacionada con la energía y la guerra afectarán a la inversión en vivienda, que dará lugar a un descenso prolongado desde el segundo semestre de 2022 hasta el final de 2023. Posteriormente, el crecimiento de la inversión residencial será muy moderado durante el resto del horizonte de proyección, dado que las condiciones de financiación seguirán deteriorándose como consecuencia de la continuación de la normalización de los tipos de interés, compensando los efectos positivos de la «Q» de Tobin[8] y el aumento de la renta disponible.

Se espera que la inversión empresarial disminuya en el corto plazo, frenada por el aumento de los costes de financiación, la elevada incertidumbre y la subida de los precios de la energía, pero que se recupere a medida que disminuyan los factores adversos. Tras una evolución subyacente positiva en el primer semestre de 2022, como sugieren los últimos datos, los indicadores basados en las encuestas apuntan a que la actividad inversora se estabilice o incluso disminuya en el segundo semestre del año. Aunque las encuestas siguen sugiriendo que la demanda para las empresas manufactureras de bienes de equipo es relativamente vigorosa, las subidas de los tipos de interés, la incertidumbre relacionada con la guerra en Ucrania y el aumento de los precios de la energía han generado una caída de la confianza empresarial y un descenso de las expectativas sobre la actividad empresarial en el sector de bienes de equipo. Estos factores y las restricciones de suministro de gas incluidas en los supuestos serán un freno para el crecimiento de la inversión en el corto plazo. Se espera que la inversión repunte después del invierno 2022-2023, de acuerdo con el supuesto de que los cuellos de botella en la oferta y las restricciones del suministro de gas sigan relajándose y disminuya la incertidumbre. A medio plazo se espera un impacto positivo del programa Next Generation EU que atraiga inversión privada, aunque la ejecución del programa se ha aplazado hasta los próximos trimestres en algunos países. La inversión también se verá respaldada por la necesidad de un elevado gasto de capital relacionado con la descarbonización de la economía europea, en particular en el contexto del proceso de transición para abandonar la dependencia del suministro de energía de Rusia (en consonancia con la propuesta del plan «REPowerEU»).

Recuadro 2

Entorno internacional

La economía mundial se está desacelerando en un contexto en el que la elevada inflación, el endurecimiento de las condiciones financieras y los factores adversos subsistentes relacionados con la oferta influyen negativamente en la actividad económica. La guerra en Ucrania ha impulsado al alza los precios de las materias primas energéticas y ha causado disrupciones en las cadenas globales de producción de alimentos, lo que ha intensificado las presiones inflacionistas en todo el mundo y ha acrecentado la preocupación sobre la seguridad alimentaria mundial. Aunque la relajación sostenida de las restricciones asociadas a la pandemia en las principales economías avanzadas desde la primavera ha contribuido a respaldar el consumo en los sectores de servicios de turismo y viajes y de hostelería, las presiones inflacionistas excepcionalmente acusadas, que han requerido que los bancos centrales endurezcan su política monetaria, están afectando a la renta disponible y al ahorro acumulado durante la pandemia.

Las perspectivas de crecimiento mundial son bastante moderadas, y se prevé que el PIB real mundial (excluida la zona del euro) aumente un 2,9 % en 2022, un 3,0 % en 2023 y un 3,4 % en 2024. En conjunto se espera que el ritmo de avance de la economía mundial sea ligeramente inferior a su media de largo plazo este año y el siguiente en un entorno de ralentización del crecimiento económico tanto en las economías avanzadas como en las emergentes. En comparación con las proyecciones de junio de 2022, el crecimiento del PIB real mundial (excluida la zona del euro) se ha revisado a la baja en 0,1 puntos porcentuales en 2022, 0,4 puntos porcentuales en 2023 y 0,2 puntos porcentuales en 2024). La mayor parte de las revisiones a la baja del crecimiento durante el horizonte de proyección se deben al deterioro de las perspectivas de Estados Unidos y China. En el Reino Unido se espera que la pronunciada subida de los precios de la energía lastre considerablemente la actividad, que se prevé que se reduzca en torno al cambio de año. Las revisiones a la baja del crecimiento para este año se ven compensadas en parte por una recesión algo más suave de lo previsto anteriormente en Rusia, que hasta ahora ha demostrado más capacidad de resistencia a las sanciones económicas, así como por una actividad más vigorosa de lo esperado previamente en algunas grandes economías emergentes, como Brasil, México y Turquía.

En línea con las perspectivas de crecimiento global, las relativas al comercio mundial también han empeorado. El debilitamiento de la actividad manufacturera mundial está afectando al comercio, que ya había comenzado a desacelerarse en la primavera de este año, como pone de manifiesto la pérdida de impulso de los intercambios comerciales de bienes. Las perspectivas relativas al comercio mundial se han deteriorado, como sugieren los datos de las encuestas de opinión sobre nuevos pedidos exteriores del sector manufacturero, que se mantuvieron en terreno contractivo en agosto. Las perspectivas de mayor debilidad de la demanda y las mejoras en la oferta han contribuido a aliviar las presiones en las cadenas de suministro que, no obstante, aún persisten. En consecuencia, se prevé que el comercio mundial (excluida la zona del euro) crezca un 4,6 % en 2022, un 2,7 % en 2023 y un 3,4 % en 2024, así como que la demanda externa de la zona del euro sea algo más débil, sobre todo en 2023. En comparación con las proyecciones de junio de 2022, las perspectivas relativas al comercio mundial y a la demanda externa de la zona del euro se han revisado a la baja para los últimos años del horizonte de proyección. Sin embargo, para este año se han revisado al alza en ambos casos, gracias a que, a principios de este año, el comercio mostró más dinamismo de lo esperado anteriormente en las economías avanzadas, en especial en el Reino Unido y en los países europeos no pertenecientes a la zona del euro.

Las presiones inflacionistas mundiales siguen siendo elevadas y generalizadas en un contexto de subidas de los precios de las materias primas, persistencia de las restricciones de oferta, una demanda todavía relativamente sólida y tensiones en los mercados de trabajo, pero se espera que disminuyan a medida que los mercados de materias primas se estabilicen y el crecimiento se debilite. En los países de la OCDE, la inflación general se redujo ligeramente y se situó en el 10,2 % en julio de 2022, desde el 10,3 % de junio, ya que el aumento de la inflación subyacente se vio compensado con creces por la menor contribución de los componentes de energía y de alimentos. Se prevé que la inflación mundial continúe siendo elevada en el corto plazo, debido a los altos precios de las materias primas y a las fuertes presiones latentes internas y globales, en un entorno de tensiones en los mercados de trabajo a escala mundial. Con todo, el supuesto de disminución de los precios de las materias primas en línea con el precio de sus futuros, así como el debilitamiento del crecimiento mundial, moderarían las presiones inflacionistas a medio plazo.

Cuadro

Entorno internacional

(tasas de variación interanual)

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

Se considera que la relajación de los cuellos de botella en la oferta y la depreciación del euro respaldarán las exportaciones a países no pertenecientes a la zona del euro este año, al tiempo que se espera que la desaceleración de la economía mundial afecte al comercio de la zona en 2023. Los datos de alta frecuencia y los indicadores prospectivos señalan cierta relajación de los cuellos de botella en la oferta en el segundo trimestre de 2022, después de que la escasez de equipos y los costes de los fletes marítimos alcanzaran récords históricos en el primer trimestre. Tras el aumento temporal de los plazos de entrega de los proveedores registrado en marzo y abril como consecuencia de la guerra en Ucrania, en el verano se redujeron más rápido de lo esperado. Se espera que la disminución de los cuellos de botella en la oferta y la depreciación del euro brinden apoyo a las exportaciones a países no pertenecientes a la zona del euro en 2022, pese a la debilidad de la demanda externa. No obstante, se prevé que la desaceleración de la economía mundial (véase recuadro 2) lastre el comercio en 2023. En conjunto, el crecimiento de las exportaciones se ha revisado al alza para 2022 y a la baja para 2023. La sólida actividad económica observada en el primer semestre de 2022 impulsará al alza los volúmenes de importaciones de países no pertenecientes a la zona del euro. La contribución de la demanda exterior neta al crecimiento del PIB será neutral en 2022, pero positiva en 2023 y 2024. Sin embargo, no se espera que la balanza por cuenta corriente de la zona del euro se recupere para el final del horizonte de proyección, debido a que los precios de la energía, en especial de los del gas, seguirían siendo persistentemente altos, pese a moderarse ligeramente con respecto a los niveles actuales. La fuerte subida que han experimentado los precios energéticos desde las proyecciones de junio implica un importante deterioro adicional de la relación real de intercambio y de la balanza comercial de la zona del euro, que se prevé que mejoren solo a partir de 2023.

Se espera que el mercado de trabajo se debilite a raíz de la desaceleración de la actividad económica, si bien, en general, aún seguiría mostrando bastante capacidad de resistencia. Después de aumentar un 0,4 % en el segundo trimestre de 2022, respaldado por los efectos positivos de la reapertura de la economía tras la pandemia de COVID-19, el empleo total se sitúa en un nivel similar al anticipado por su relación histórica con el PIB. Las proyecciones apuntan a un menor crecimiento del empleo en el segundo semestre de 2022, dada la caída de la demanda de trabajo resultante de los cuellos de botella en la oferta, de la alta inflación y de la mayor incertidumbre, y la previsión a medio plazo es que avance un 0,2 % tanto en 2023 como 2024. Aunque a corto plazo cabe esperar que las empresas mantengan puestos de trabajo, también mediante reducciones de las horas trabajadas, en fases posteriores del ciclo se producirían algunos despidos. En consecuencia, tras disminuir hasta el 6,6 % en el segundo trimestre de 2022, se prevé que la tasa de desempleo se incremente ligeramente, situándose en el 7,0 % en 2024. Se espera que la productividad por persona ocupada se reduzca de manera acusada, desde el 3,8 % de 2021 hasta el 1,1 % en 2022 y el 0,7 % en 2023. En 2024 debería recuperarse y situarse en el 1,7 %, debido, en parte, a efectos de composición, ya que los despidos afectarán a los trabajadores menos productivos.

En comparación con las proyecciones de junio de 2022, el crecimiento del PIB real se ha revisado al alza en 0,3 puntos porcentuales para 2022, pero a la baja en 1,2 puntos porcentuales y 0,2 puntos porcentuales para 2023 y 2024, respectivamente. La revisión al alza para 2022 refleja un dinamismo mayor de lo esperado del crecimiento en el primer semestre del año, que en parte se ve contrarrestado por la corrección a la baja en el segundo semestre debida a la elevada incertidumbre, a la disminución de la confianza, a la reducción de la renta real derivada de la mayor inflación y a las disrupciones en el suministro de gas natural en el contexto de la guerra en Ucrania. Estos factores también explican una revisión a la baja bastante considerable del crecimiento en el primer trimestre de 2023. El crecimiento intertrimestral del PIB empezaría a recuperarse a partir del segundo trimestre de 2023, aunque a un ritmo más pausado de lo esperado en las proyecciones de junio. La ligera revisión a la baja para 2024 refleja el carácter persistente de las perturbaciones causantes de las revisiones a la baja para 2023, que impide un repunte más rápido de la actividad.

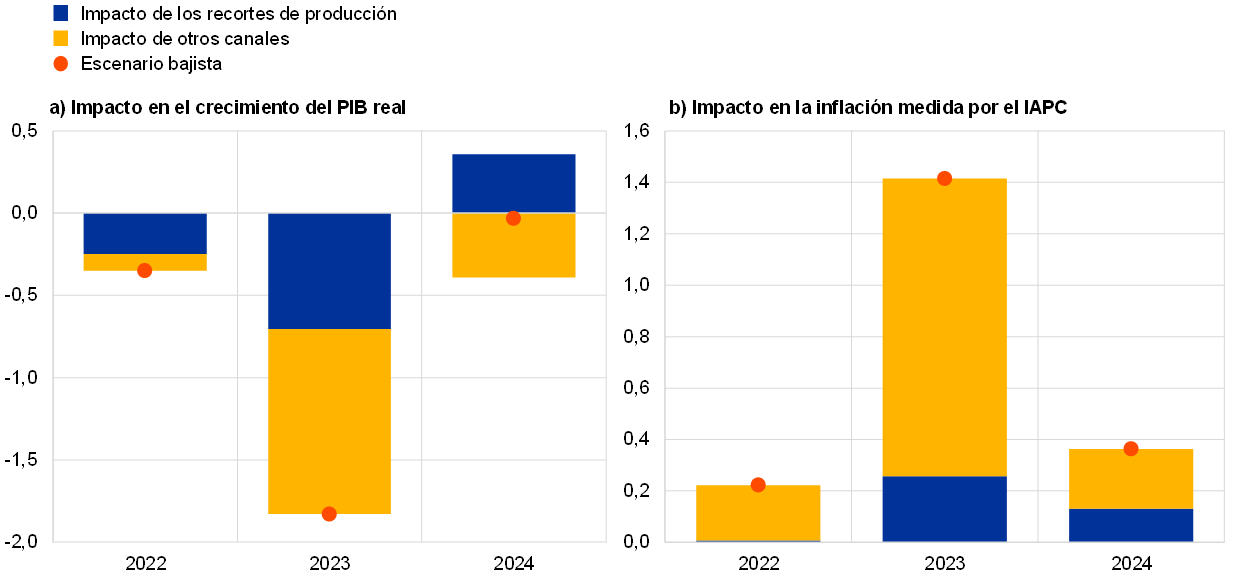

Recuadro 3

Escenario bajista relacionado con la guerra en Ucrania y los cortes del suministro energético

Dada la actual incertidumbre en torno a las perspectivas económicas de la zona del euro como consecuencia de la guerra de Rusia en Ucrania, en este recuadro se presenta un escenario bajista. En él se asume una interrupción total del suministro de gas y de petróleo por vía marítima desde rusia a la zona del euro, con poco margen para acceder a fuentes alternativas de suministro de gas. También contempla un aumento de los precios de las materias primas, una incertidumbre elevada, una mayor debilidad del comercio y un deterioro de las condiciones de financiación en comparación con el escenario de referencia. Por tanto, la actividad económica se vería afectada por perturbaciones más adversas y sería considerablemente más débil que en las proyecciones de referencia, con un crecimiento del PIB considerablemente negativo para el año próximo. La inflación sería más elevada, especialmente a medio plazo (cuadro A).

Cuadro A

Proyecciones de referencia de setiembre de 2022 y escenario bajista para la zona del euro

(tasas de variación anual, salvo indicación en contrario)

En este escenario se considera que la guerra en Ucrania será muy prolongada, lo que implica tensiones geopolíticas persistentes. Se asume que todos los regímenes sancionadores se mantendrían, lo que se daría lugar a perturbaciones más intensas y duraderas para la zona del euro. El escenario presenta un aumento de la incertidumbre, que se traduce en un ajuste sustancial de los diferenciales de los bonos corporativos y de los mercados de renta variable y en un deterioro de las condiciones de financiación bancaria, tanto a escala interna como mundial.

A diferencia del escenario de referencia de las proyecciones, el escenario bajista se basa en el supuesto de la imposibilidad de sustituir el suministro de gas y la posibilidad de sustituir parcialmente el suministro de petróleo, la ausencia de una respuesta coordinada a la escasez de energía y un invierno inusualmente frío que generaría una mayor demanda de energía. Las proyecciones de referencia de septiembre de 2022 se basan en el supuesto de una sustitución considerable del gas ruso mediante proveedores alternativos, ausencia de escasez de petróleo, aplicación plena del plan a escala de la UE para reducir el consumo de gas y condiciones meteorológicas de invierno normales. En el escenario bajista, las condiciones más restrictivas de suministro de energía, que solo se reequilibrarían a medio plazo, junto con ajustes limitados de la demanda, debido en parte a las duras temperaturas invernales previstas, darían lugar a precios de la energía más elevados que los utilizados en las proyecciones de referencia, pero también a cierta necesidad de racionar la energía utilizada como insumo en la producción. Los países que dependen del suministro ruso de gas y petróleo tendrían que aplicar recortes de producción.

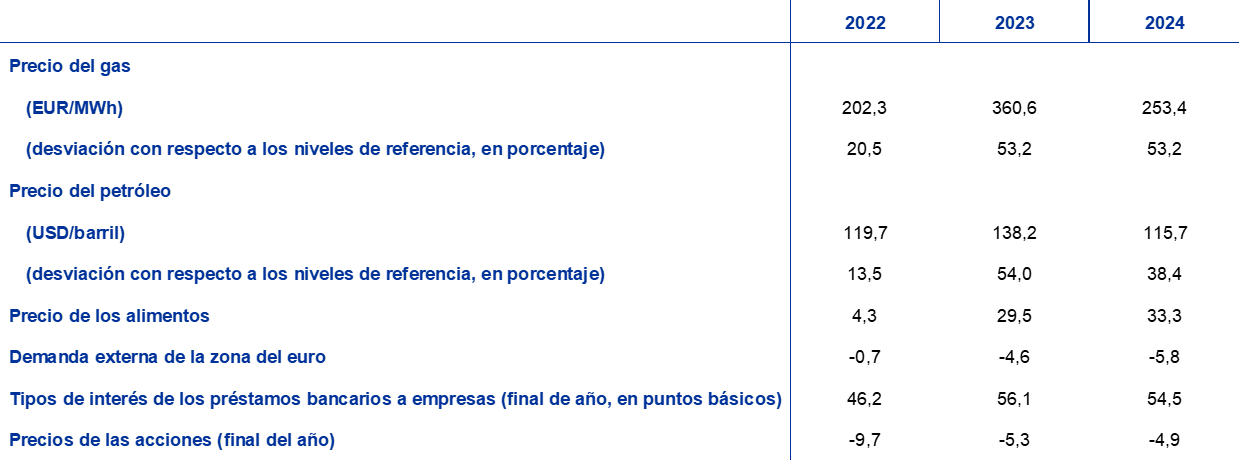

Se estima que los precios de la energía y de las materias primas alimenticias aumentarán sustancialmente debido a graves perturbaciones de oferta. La interrupción total del suministro de gas ruso a Europa, que no volvería al mercado durante el horizonte de proyección, impulsa los precios del gas marcadamente al alza (un 53 % por encima del escenario de referencia para todo el horizonte) en un contexto de fuertes tensiones en el mercado europeo del gas (cuadro B). El escenario asume también una interrupción brusca de los flujos de petróleo de Rusia a la UE a partir del cuarto trimestre de 2022, una vez que el embargo sobre el petróleo entre en vigor. Una capacidad limitada de Rusia para redirigir el petróleo hacia los mercados internacionales a través de países que no aplican sanciones daría lugar a un descenso de la oferta mundial, que hará que los precios del petróleo sean un 60 % superiores a los del escenario de referencia a finales de este año. Posteriormente, estos precios descenderían gradualmente a partir del tercer trimestre de 2023, a medida que el mercado del petróleo se reequilibre y se estabilizarían en un 38 % por encima del escenario de referencia en 2024. En este escenario, los demás miembros del grupo de países de la OPEP+ no compensarían el déficit de petróleo de Rusia. Por lo que se refiere a las materias primas alimenticias, el escenario considera una reducción de alrededor del 30 % en las exportaciones rusas y ucranianas de cereales y maíz. El aumento de los costes de la energía y de los precios de los fertilizantes también impulsan al alza los precios de los alimentos a escala mundial. La perturbación sobre los bienes alimenticios se mantiene a lo largo de 2023, y el déficit se compensa gradualmente con otros suministros, por lo que los precios internacionales de las materias primas alimenticias se situarían en el primer trimestre de 2023 un 24 % por encima de los de los supuestos del escenario de referencia y un 33 % en 2024.

Cuadro B

Supuestos para el escenario bajista

(desviaciones porcentuales anuales con respecto a los niveles de referencia, salvo indicación en contrario)

La actividad y el comercio mundiales (excluida la zona del euro) se verían afectados negativamente, lo que tendría un fuerte impacto en la demanda externa de la zona del euro. En el escenario bajista, el PIB mundial (excluida la zona del euro) sería inferior a los niveles del escenario de referencia de septiembre de 2022 en un 0,2 % en 2022 y un 1,3 % en 2023. Una mayor duración e intensidad de la guerra y las sanciones adicionales que se mantengan hasta 2024, junto con la subida de los precios de las materias primas, contribuirían en gran medida a la caída del PIB mundial en relación con el escenario de referencia. Además, las perturbaciones más fuertes del comercio y de las cadenas globales de valor son los principales factores determinantes de los efectos del escenario sobre la demanda externa de la zona del euro, que sería inferior en un 0,7 % en 2022 y en un 4,6 % en 2023 en comparación con el escenario de referencia. La incertidumbre y los factores financieros añaden un lastre a la baja.

El aumento de la incertidumbre sobre la economía interna implicaría una corrección significativa de los precios de los instrumentos de mercado y un deterioro de las condiciones de financiación bancaria. El escenario contempla un nuevo aumento de la incertidumbre entre septiembre y diciembre de 2022, como reflejo de la persistencia de la intensidad del conflicto y del deterioro del suministro de energía. Esto aumenta la volatilidad de los mercados financieros, lo que afectaría negativamente a la confianza de las empresas, de los consumidores y del sector financiero. Los precios de los valores de renta fija caerían en torno a un 10 % y las entidades de crédito aumentarían los tipos de interés de los préstamos, en torno a 50 puntos básicos, para compensar el incremento de sus costes de financiación y las pérdidas esperadas en las carteras crediticias.

El escenario bajista implicaría un crecimiento medio más débil de la economía de la zona del euro en 2022, una contracción de la actividad en 2023 y una recuperación fuerte aunque incompleta, en 2024. Los efectos de las perturbaciones en la producción se basan en una evaluación del alcance de la sustitución de la energía en la economía[9], mientras que los efectos macroeconómicos adicionales del escenario general se han evaluado utilizando el modelo ECB-BASE[10]. En comparación con el escenario de referencia, en el escenario bajista, el crecimiento del PIB real de la zona del euro sería 0,3 y 1,8 puntos porcentuales inferior en 2022 y 2023, respectivamente, y se estabilizaría en 2024 en la tasa de crecimiento del escenario de referencia (gráfico). El crecimiento medio anual en 2022 seguiría siendo positivo, pero el PIB registraría un acusado descenso en el último trimestre de 2022 y en el primer trimestre de 2023. Uno de los principales determinantes del perfil adverso del PIB es la disrupción de la producción debida a la escasez de suministro energético. A medida que se modere el impacto de las distorsiones de oferta como consecuencia de la sustitución gradual de los insumos energéticos y del ajuste económico, la recesión irá seguida de un crecimiento moderado del PIB, aunque el nivel del PIB en el escenario a la baja se mantiene por debajo del escenario de referencia al final del horizonte.

Las acusadas subidas de los precios de las materias primas implican fuertes presiones al alza sobre los precios, lo que prolonga el período previsto de inflación elevada. El impacto del aumento de los precios de la energía y de las materias primas alimenticias, así como los recortes de producción relacionados con la energía, se traducirían en una inflación general considerablemente más alta que en el escenario de referencia en 2022 y especialmente en 2023 (gráfico). Las presiones alcistas más duraderas sobre los precios previstas en este escenario se deben, en gran medida, a la trayectoria persistentemente más elevada de los precios de las materias primas derivada de la duración del conflicto, aunque se vería atenuada por el efecto moderador de la caída de la demanda más adelante en el horizonte.

Gráfico

Impacto en el crecimiento del PIB real y en la inflación medida por el IAPC de la zona del euro en el escenario bajista en comparación con el escenario de referencia de las proyecciones de septiembre de 2022

(desviaciones respecto a las proyecciones de referencia de septiembre de 2022, en puntos porcentuales)

Este análisis está sujeto a un considerable grado de incertidumbre con respecto a la evolución de los precios de la energía, las posibilidades de sustitución y la capacidad de respuesta de la demanda de energía de la economía. Algunos de los principales elementos del escenario bajista están sujetos a una elevada incertidumbre. Los precios de las materias primas, especialmente del gas, son muy volátiles en Europa en el momento actual (véase recuadro 4). Además, los efectos de las perturbaciones en la producción generadas por las restricciones a la cantidad de energía (racionamiento) dependen fundamentalmente de la medida en que el gas ruso se sustituya por fuentes alternativas de gas, de la medida en que el gas pueda sustituirse por otros insumos en los procesos de producción y de cómo se ajuste la economía al entorno de precios. El escenario tampoco tiene en cuenta las posibles respuestas de la política monetaria ni las reacciones de los Gobiernos que podrían estabilizar la producción, proteger a los hogares con rentas más bajas o mitigar la transmisión de la subida de los precios de las materias primas a los precios de consumo.

2 Perspectivas de las finanzas públicas

En comparación con las proyecciones de junio de 2022, el escenario de referencia incorpora algunas medidas adicionales de estímulo fiscal. Esto refleja, principalmente, la respuesta adicional de los Gobiernos a la escalada de los precios de la energía y al elevado coste de la vida desde la invasión rusa de Ucrania, que se cifra en alrededor de 0,4 puntos porcentuales del PIB en 2022. Con estas revisiones, el estímulo fiscal total relacionado con la energía y la guerra en Ucrania incorporado en las proyecciones aumenta hasta el 1,4 % del PIB en 2022[11]. Se proyecta que aproximadamente una cuarta parte de este estímulo fiscal, en particular el gasto en mayores capacidades de defensa y ayuda a los refugiados, continúe teniendo un impacto presupuestario en 2023 y 2024. Estas medidas adicionales en 2022 y su reversión parcial en 2023 explican, en líneas generales, las revisiones de la orientación de la política fiscal con respecto a las proyecciones de junio de 2022 (cuadro 1). Sin embargo, para 2022, los factores no discrecionales, derivados de un aumento de la recaudación impositiva mayor de lo previsto en el primer semestre de 2022, que supera los niveles sugeridos por las bases impositivas macroeconómicas, compensan, en parte, el estímulo adicional. La orientación de la política fiscal también se ve afectada por el incremento del consumo público y de las transferencias, en términos nominales, relacionado en parte con los ajustes de los salarios públicos y, especialmente, de las pensiones, así como por una inversión pública ligeramente inferior a lo previsto en las proyecciones de junio. En general, tras la fuerte expansión de 2020 y el leve endurecimiento en 2021, se proyecta que la orientación de la política fiscal de la zona del euro ajustada por las subvenciones del NGEU siga endureciéndose ligeramente, en especial en 2023, debido, sobre todo, a la reversión de las medidas de apoyo aplicadas en respuesta a la crisis del COVID-19 y a la reducción de las ayudas relacionadas con los precios de la energía. De acuerdo con las proyecciones, la orientación de la política fiscal será neutral en 2024.

Se prevé que el saldo presupuestario de la zona del euro mejore de forma continuada hasta 2024, aunque mucho menos de lo previsto en las proyecciones de junio de 2022. Se considera que la mejora del saldo presupuestario a lo largo del horizonte de proyección estará impulsada fundamentalmente por el componente cíclico, seguido de la disminución del déficit primario ajustado de ciclo. Al final del horizonte, el saldo presupuestario se situaría en el -2,7 % del PIB y, por tanto, permanecería muy por debajo del nivel prepandemia (-0,7 %). Tras el acusado incremento registrado en 2020, se espera que la deuda pública agregada de la zona del euro descienda durante todo el horizonte de proyección y que se sitúe en torno al 90 % del PIB en 2024, nivel aún superior al anterior a la pandemia (84 %). Este descenso se debe principalmente a unos diferenciales tipo de interés-crecimiento favorables derivados del avance del PIB nominal, que compensarán con creces los persistentes, aunque decrecientes, déficits primarios. En comparación con las proyecciones de junio de 2022, la evolución del saldo presupuestario se ha revisado a la baja durante el período 2023-2024, debido principalmente al deterioro del componente cíclico. Estos factores también han sido los que más han contribuido a la revisión al alza de la ratio agregada de deuda de la zona del euro para 2024.

3 Precios y costes

Se proyecta que la inflación medida por el IAPC siga aumentando ligeramente durante el resto del año desde los niveles ya muy elevados alcanzados en el verano (gráfico 3). El acusado incremento de la inflación general en 2022 refleja una fuerte subida de los precios de consumo de la energía (mitigada en parte por las medidas públicas) y de los alimentos, un encarecimiento considerable de los bienes industriales no energéticos por la persistencia del impacto de las disrupciones en las cadenas de suministro, y efectos al alza sobre los precios de los servicios derivados de la reapertura de la parte de este sector que requiere mayor interacción social. Estas subidas generalizadas son consecuencia de un incremento extraordinario de los costes de los insumos reflejado en los precios de producción, unido a una demanda todavía bastante sólida hasta mediados de 2022. Se espera que la inflación medida por el IAPC comience a descender gradualmente durante el último trimestre de 2022, debido principalmente a efectos de base a la baja en el componente energético, fundamentalmente en el de combustibles. A partir de comienzos de 2023, los precios de la electricidad y, en particular, del gas, también contribuirían a la moderación de la inflación. Las diferencias en la persistencia de la inflación en los distintos productos energéticos reflejan perfiles distintos de los precios de los futuros del petróleo, y de los de la electricidad y el gas en los mercados mayoristas (véase recuadro 1), la menor frecuencia de ajuste de los precios de la electricidad y el gas que los de los combustibles, y las diferentes medidas fiscales aplicadas en los distintos países. Para tener en cuenta la elevada incertidumbre asociada a la extrema volatilidad observada recientemente, en especial en los precios mayoristas del gas y la electricidad, en el recuadro 4 se presenta un análisis de sensibilidad de la inflación medida por el IAPC basado en diversos supuestos subyacentes sobre las materias primas energéticas. Tras un nuevo aumento de las ya elevadas tasas de inflación de los alimentos en 2022 debido a los elevados costes de los insumos energéticos y a los altos precios de los fertilizantes y de las materias primas alimenticias internacionales y de la zona del euro, se espera que la tasa de variación de los precios de los alimentos comience a moderarse en 2023 a medida que estas presiones de costes disminuyan. Se espera que la inflación medida por el IAPC, excluidos la energía y los alimentos, se mantenga elevada durante el resto del año en el nivel alcanzado en el tercer trimestre, como consecuencia de los efectos indirectos de los precios de la energía, así como de los impactos de los cuellos de botella en la oferta y de la reapertura de la economía.

Gráfico 3

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

Se prevé que la inflación general disminuya desde una tasa media del 8,1 % en 2022 hasta el 5,5 % en 2023 y el 2,3 % en 2024. Este perfil de la inflación general refleja descensos de las tasas de variación interanual de sus componentes principales en distinto grado. Se espera que la reducción de la inflación de la energía descrita anteriormente continúe durante 2023 y 2024, en consonancia con los supuestos de que los precios del petróleo y del gas seguirán el perfil descendente de sus respectivas curvas de futuros. El impacto de estos supuestos compensa con creces cierto efecto al alza derivado de la reversión de las medidas fiscales temporales relacionadas con la energía y de las medidas nacionales contra el cambio climático previstas en el período 2023-2024 en algunos países. Se espera que la inflación de la energía contribuya de forma muy limitada a la inflación general en 2024. También se prevé que, tras el aumento registrado en 2022, la tasa de variación de los precios de los alimentos se modere, debido a efectos de base a la baja a mediados de 2023 y a medida que disminuyan las presiones al alza sobre los precios asociadas al fuerte incremento de los costes de los insumos relacionado con los elevados precios de la energía, los fertilizantes y las materias primas alimenticias. Como consecuencia del impacto retardado de los costes de los insumos en los precios de consumo, en particular del gas, se espera que la tasa de inflación de los alimentos se mantenga muy por encima de su media histórica en 2024. Se prevé que la inflación medida por el IAPC, excluidos la energía y los alimentos, se modere gradualmente a lo largo de 2023, situándose, en promedio, en el 3,4 % durante ese año, y en el 2,3 % en 2024. Este descenso sería resultado de la desaparición del impacto al alza de los cuellos de botella en la oferta y de los efectos de la reapertura de la economía, así como del impacto retardado de la desaceleración del crecimiento y de cierta suavización de los efectos indirectos derivados del encarecimiento de la energía. Al mismo tiempo, el nivel todavía algo elevado en 2024 refleja los impactos retardados de la depreciación del tipo de cambio efectivo del euro, las tensiones en los mercados de trabajo y algunos efectos de segunda vuelta en los salarios. Se espera que los salarios respalden la inflación subyacente durante el horizonte de proyección, mientras que los márgenes empresariales deberían amortiguar parte del aumento de los costes salariales en 2023, aunque se prevé que recuperen parte de las pérdidas en 2024.

La remuneración por asalariado aumentará un 4,0 % en 2022 y un 4,8 % en 2023, y descenderá hasta el 4,0 % en 2024. La cifra correspondiente a 2022 se ve impulsada por el efecto de los programas de mantenimiento del empleo. Ajustado de este efecto, el aumento previsto del crecimiento de los salarios entre 2022 y 2023 es incluso más pronunciado y refleja la solidez de los mercados de trabajo, las subidas de los salarios mínimos en varios países y algunos efectos de la compensación de las elevadas tasas de inflación. Se espera que el crecimiento de los costes laborales unitarios contribuya significativamente a la inflación interna en 2023, pero en menor medida en 2024, debido tanto a la moderación del avance de los salarios como al repunte del crecimiento de la productividad.

Se estima que las presiones sobre los precios de importación serán mucho más intensas que las de los precios internos en 2022, si bien disminuirán considerablemente en los últimos años del horizonte temporal analizado. El fuerte crecimiento de los precios de importación en 2022 se debe, en gran parte, al encarecimiento de las materias primas, en especial de la energía, y al aumento de los insumos importados relacionado con la escasez de oferta, y en los dos años siguientes se espera que descienda de forma significativa, en parte a medida que los precios de la energía se moderen.

En comparación con las proyecciones macroeconómicas de los expertos del Eurosistema de junio de 2022, las perspectivas de inflación medida por el IAPC se han revisado al alza en 1,3 puntos porcentuales para 2022, en 2,0 puntos porcentuales para 2023 y en 0,2 puntos porcentuales para 2024. En general, las revisiones al alza están relacionadas con todos los componentes principales, pero la revisión para 2024 se debe fundamentalmente al componente energético. Estas revisiones reflejan datos recientes mejores de lo previsto, presiones alcistas más intensas y más persistentes procedentes de los precios de la energía (petróleo y gas) y los correspondientes aumentos de los costes de los insumos en el sector alimentario, un crecimiento más pronunciado de los salarios y una depreciación del tipo de cambio efectivo del euro. Estos factores compensan con creces el impacto negativo de unas perspectivas de crecimiento más débiles.

Recuadro 4

Análisis de sensibilidad: trayectorias alternativas de los precios de la energía

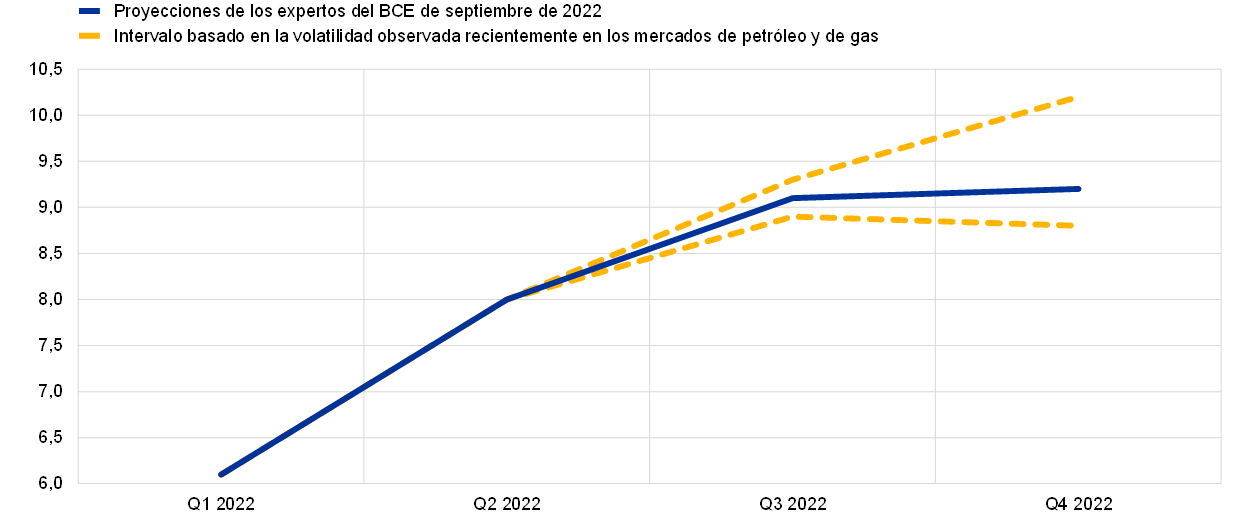

Dada la considerable incertidumbre sobre la evolución futura de los precios de la energía, diversos análisis de sensibilidad evalúan las implicaciones mecánicas de trayectorias alternativas de los precios de la energía para el escenario de referencia de las proyecciones. En este recuadro se consideran, en primer lugar, los riesgos de que se produzcan variaciones excepcionalmente acusadas de los precios de las materias primas energéticas, reflejo de la evolución observada en el pasado reciente, para las perspectivas de inflación a corto plazo. A continuación, se analiza el impacto de algunas trayectorias alternativas de los precios de la energía en el crecimiento del PIB real y en la inflación medida por el IAPC durante todo el horizonte de proyección.

Las variaciones de los precios del petróleo y del gas en línea con las fluctuaciones que han experimentado recientemente señalan una incertidumbre elevada sobre las perspectivas de inflación a muy corto plazo. La elevada volatilidad actual de los precios del petróleo y, en particular, del gas, ha acrecentado sustancialmente la incertidumbre en torno a las perspectivas de inflación a muy corto plazo. La distribución implícita en las opciones sobre los futuros no suele reflejar esta fuerte volatilidad a corto plazo (véase más abajo). Para analizar la sensibilidad a corto plazo, una posibilidad es considerar un intervalo superior e inferior para las variaciones a corto plazo de los precios del petróleo y del gas, y luego obtener previsiones sobre la inflación a corto plazo basadas en este intervalo. En este análisis de sensibilidad, el intervalo se determina a partir del aumento y la disminución medios mensuales máximos registrados en los mercados de petróleo y de gas entre enero de 2021 y agosto de 2022. A continuación, el resultado se incorpora a la serie de ecuaciones de la energía (de combustibles, electricidad y gas) utilizadas por los expertos de BCE para elaborar las proyecciones de la inflación a corto plazo. Durante ese período, el aumento medio mensual máximo del nivel los precios del petróleo y de los precios mayoristas del gas fue de 22,7 euros el barril y de 63,9 euros el MWh, respectivamente. Si en septiembre de 2022 se produjera una subida de precios similar a la contemplada en las proyecciones actuales (que se mantendría hasta el final del año), la inflación general se incrementaría en 0,2 puntos porcentuales en el tercer trimestre de 2022 y en 1,0 puntos porcentuales en el cuarto (alcanzando unas tasas del 9,3 % y el 10,2 %, respectivamente, véase gráfico). Una reducción equivalente a la disminución máxima de los precios del petróleo en euros (17,8 euros) y de los precios mayoristas del gas en euros (28,0 euros) tendría un impacto de -0,2 puntos porcentuales y de -0,4 puntos porcentuales en el tercer y cuarto trimestres de 2022 (hasta situarse en tasas del 8,9 % y el 8,8 % respectivamente).

Gráfico

Trayectorias alternativas de la inflación medida por el IAPC a corto plazo basadas en la volatilidad observada recientemente en los mercados del petróleo y del gas

(tasas de variación interanual)

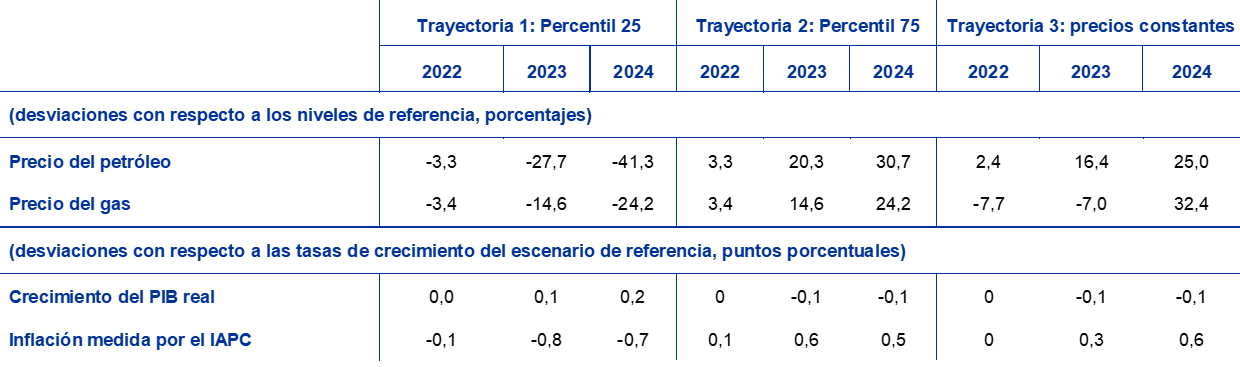

Si se considera todo el horizonte de proyección se obtienen trayectorias alternativas de los precios de la energía implícitas en las opciones sobre los precios del petróleo y una senda de precios constantes. En este análisis de sensibilidad se utiliza un índice sintético de precios de la energía que combina los precios de los futuros del petróleo y del gas. Las trayectorias alternativas a la baja y al alza se derivan de los percentiles 25 y 75 de las densidades neutrales implícitas en las opciones sobre el precio del petróleo a 22 de agosto de 2022 (fecha límite de recepción de los datos para los supuestos técnicos). A falta de distribuciones similares para los precios del gas, se obtienen de los percentiles 25 y 75 de una distribución basada en errores de previsión recientes sobre los futuros de los precios del gas. Además, se considera que tanto los precios del petróleo como los del gas se mantienen constantes.

Los efectos de estas trayectorias alternativas se evalúan empleando una gama de modelos macroeconómicos utilizados por los expertos del Eurosistema y del BCE en las proyecciones. Los efectos medios sobre el crecimiento del PIB real y sobre la inflación resultantes de estos modelos se muestran en el cuadro siguiente. Los resultados sugieren que las mayores desviaciones al alza con respecto a las proyecciones de referencia relativas a la inflación medida por el IAPC se obtienen para la trayectoria basada en los percentiles 75 para los dos primeros años del horizonte y para la trayectoria que asume precios constantes del petróleo y del gas en 2024. En el escenario basado en la senda constante, la inflación medida por el IAPC es del 2,9 % en 2024, mientras que en el basado en el percentil 25 se reduce hasta el 1,6 % ese año. El impacto en el crecimiento del PIB real es de -0,1 puntos porcentuales en 2023 y 2024 para los escenarios basados en el percentil 75 y en el supuesto de precios constantes, mientras que la trayectoria basada en el percentil 25 supondría un crecimiento mayor, de 0,1 puntos porcentuales y 0,2 puntos porcentuales en 2023 y 2024, respectivamente.

Cuadro

Impactos de las trayectorias alternativas de los precios de la energía

Notas: Los percentiles 25 y 75 se refieren a las densidades neutrales implícitas en las opciones sobre el precio del petróleo a 22 de agosto de 2022 y, en el caso de los precios del gas, a una distribución basada en los errores de previsión recientes sobre los precios de los futuros del gas. Los precios constantes del petróleo y del gas toman el valor respectivo en la misma fecha. Los impactos macroeconómicos se expresan como medias de una serie de modelos macroeconómicos elaborados por los expertos del BCE y del Eurosistema.

Recuadro 5

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son directamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del BCE, ya que las fechas de cierre de los datos utilizados en cada una de ellas no coinciden. Además, difieren en cuanto a los métodos empleados para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo y de otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables.

Cuadro

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Fuentes: Barómetro de la zona del euro de MJEconomics, 18 de agosto de 2022 (los datos correspondientes a 2024 proceden de la encuesta de julio de 2022); Consensus Economic Forecasts, 11 de agosto de 2022 (los datos correspondientes a 2024 proceden de la encuesta de julio de 2022); Perspectivas de la Economía Mundial del FMI, 26 de julio de 2022; Encuesta del BCE a expertos en previsión económica, tercer trimestre de 2022, 22 de julio de 2022; Previsiones económicas europeas (intermedias) del verano de 2022 de la Comisión Europea, 14 de julio de 2022; Economic Outlook de la OCDE n.º 111, junio de 2022, 8 de junio de 2022.

Notas: Las tasas de crecimiento anuales que figuran en las proyecciones macroeconómicas elaboradas por los expertos del BCE están ajustadas por días laborables, mientras que las de las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat, debido a la publicación de datos después de la fecha de cierre de las proyecciones.

Las proyecciones elaboradas por los expertos del BCE de septiembre de 2022 indican un crecimiento del PIB para 2022 superior al de otras previsiones, pero inferior al de la mayoría de ellas para 2023, mientras que para la inflación son más elevadas que la mayoría de las demás previsiones durante el horizonte de proyección. Las proyecciones de crecimiento de los expertos del BCE se sitúan ligeramente por encima del intervalo de otras previsiones para 2022 (debido, quizá, a la inclusión de las últimas revisiones al alza de los datos correspondientes al primer semestre del año), pero por debajo de la mayoría de las demás previsiones para 2023, y están en línea con otras previsiones para 2024. Por lo que se refiere a la inflación, las proyecciones de los expertos del BCE son más elevadas que la mayoría de las demás previsiones durante todo el horizonte de proyección, en especial en 2023, debido, probablemente, a la fecha de cierre de los datos más reciente y a los supuestos técnicos más actualizados, que apuntan a presiones sobre los precios más intensas y persistentes y, por tanto, a una mayor inflación resultante.

© Banco Central Europeo, 2022

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISSN 2529-4474, QB-CE-22-002-ES-Q

La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio, fue el 22 de agosto de 2022. Las proyecciones para la economía mundial se finalizaron el 15 de agosto y las proyecciones macroeconómicas para la zona del euro, el 25 de agosto de 2022. El presente ejercicio de proyección abarca el período comprendido entre 2022 y 2024. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase el artículo titulado «Evaluación de las proyecciones macroeconómicas de los expertos del Eurosistema», publicado en el Boletín Mensual del BCE de mayo de 2013. En el enlace http://www.ecb.europa.eu/pub/projections/html/index.en.html pueden consultarse los datos utilizados para la elaboración de algunos de los cuadros y gráficos aquí presentados. Asimismo, puede accederse a una base de datos completa de las proyecciones macroeconómicas de los expertos del BCE y del Eurosistema en https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Tras la fecha límite de recepción de los datos del 22 de agosto de 2022, los flujos de gas a través del gasoducto Nord Stream 1 se suspendieron indefinidamente, reduciendo significativamente los flujos de gas de Rusia a la zona del euro. Esto representa un riesgo a la baja para los supuestos sobre el suministro de gas utilizados en las proyecciones de referencia de los expertos del BCE en caso de que la pérdida de gas a través de este gasoducto no pueda sustituirse por suministros alternativos.

Las excepciones previstas en este acuerdo implican que el ahorro real variará según el país y, por tanto, será notablemente menor a escala de la zona del euro. Se acordaron exenciones completas para los Estados miembros que no están conectados a la red de gas de la UE (Irlanda, Chipre y Malta) y exenciones parciales para los países con conexiones limitadas con otros Estados miembros (Bélgica, Grecia, España, Italia y Portugal). Véase el Reglamento del Consejo sobre medidas coordinadas para la reducción de la demanda de gas, de 4 de agosto de 2022.

Aunque la dependencia de Italia del gas ruso era similar a la de Alemania antes de la invasión de Ucrania, se espera que los niveles de almacenamiento de gas durante el invierno sean menos críticos en Italia, debido al éxito de la sustitución por el gas argelino, que se prevé que continuará.

Las proyecciones fiscales solo incorporan las medidas discrecionales que, en el momento de la fecha de cierre de los datos, ya han sido aprobadas por los parlamentos o que han recibido el respaldo de los Gobiernos y ya han sido definidas con detalle y es probable que se aprueben tras su tramitación legislativa.

El ahorro acumulado durante la pandemia se concentró especialmente en los hogares más ricos. Véase M. Dossche, D. Georgarakos, A. Kolndrekaj y F. Tavares, «Household saving during the COVID-19 pandemic and implications for the recovery of consumption», Boletín Económico, número 5, BCE, 2022.

El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período analizado.

La «Q» de Tobin es el valor de una vivienda dividido por su coste de construcción.

La elasticidad de la sustitución para los recortes de producción en el escenario bajista se obtiene utilizando el enfoque basado en la función de producción a elasticidad de sustitución constante (constant elasticity of substitution, CES) en Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. y Schularick, M. (2022), «¿What if? The Economic Effects for Germany of a Stop of Energy Imports from Russia», ECONtribute Policy Brief, n.º 28, marzo 2022, ampliada en Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. y Panon, L., «Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine», Occasional Papers, n.º 700, Banca d’Italia, junio de 2022. Esta elasticidad está relacionada con la posibilidad de sustituir la energía importada por recursos energéticos internos o, de forma más general, con la medida en que los agentes económicos están dispuestos a reasignar su gasto desde la energía importada hacia otros productos.

Véase Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. y Zimic, S., «Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area», Working Paper Series, n.º 2315, BCE, septiembre de 2019.

Si se excluyen las medidas compensatorias relacionadas con la energía aprobadas por los Gobiernos antes del 24 de febrero, el total de las ayudas en respuesta a la guerra asciende al 1,2 % del PIB en 2022. Se estima que esto tendrá un efecto sobre el crecimiento de 0,5 puntos porcentuales y un impacto sobre la inflación de -0,6 puntos porcentuales en 2022, nivel ligeramente superior al previsto en las proyecciones de junio. En 2023, debido al calendario y a la composición de las medidas, se estima que el efecto sobre el crecimiento desaparecerá, mientras que el impacto sobre la inflación se revertirá en su mayor parte.

-

8 September 2022