Yhteenveto

Vuoden 2022 alkupuoliskolla talous kasvoi odotettua enemmän, sillä taloudellinen toiminta lisääntyi pandemian jälkeen ja matkailu elpyi vahvasti. Ukrainan sodan taloudellisten seurausten myötä euroalueen talousnäkymät kuitenkin synkkenevät ja inflaatiopaineet kasvavat.[1] Maakaasun tuontivaikeudet ja niihin liittyvä kaasun ja sähkön huomattava kallistuminen luovat epävarmuutta ja syövät niin luottamusta kuin reaalitulojakin, ja euroalueen talouskasvun odotetaan hyytyvän vuoden 2022 jälkipuoliskolla. Talouden ei odoteta kasvavan lainkaan ensi vuoden ensimmäisellä neljänneksellä. Kehitystä ei tässä tilanteessa voi ennakoida luotettavasti sen paremmin lyhyellä kuin keskipitkälläkään aikavälillä. Näissä asiantuntija-arvioissa lähdetään oletuksesta, että energian säästämiseen tähtäävät toimet ja kallis hinta hillitsevät kaasun kysyntää niin, että käyttöä ei juurikaan jouduta säännöstelemään. EU-maat ovat sopineet pyrkivänsä pienentämään kaasun kulutusta tänä talvena 15 %. Arvioissa oletetaan, että tuotantoa joudutaan supistamaan talvella jonkin verran niissä maissa, joiden energiansaanti on ollut hyvin riippuvaista Venäjältä tuotavasta kaasusta. Toimitushäiriöt hankaloittavat edelleen taloudellista toimintaa, ja vaikka tilanne on viime aikoina parantunut odotettua nopeammin, häiriöiden ei oleteta poistuvan kuin vähin erin. Keskipitkällä aikavälillä talouskasvun odotetaan piristyvän, vaikka rahoitusolot muuttuvat vähemmän suotuisiksi, kunhan tilanne energiamarkkinoilla korjautuu, epävarmuus vähenee, toimitushäiriöt poistuvat ja reaalitulot elpyvät. Työmarkkinoiden odotetaan heikkenevän mutta pysyvän melko vakaina myös tilanteessa, jossa taloudellinen toiminta ei lisäänny. BKT:n keskimääräisen vuotuisen kasvun odotetaan olevan 3,1 % vuonna 2022, vain 0,9 % vuonna 2023 ja taas 1,9 % vuonna 2024. BKT:n kasvu vuonna 2022 on nyt arvioitu 0,3 prosenttiyksikköä vahvemmaksi kuin eurojärjestelmän asiantuntijoiden kesäkuisissa arvioissa, sillä vuoden alkupuoliskolla talouskehitys oli odotettua parempaa. Vuoden 2023 kasvuarvio on nyt kuitenkin 1,2 prosenttiyksikköä heikompi ja vuoden 2024 kasvuarvio 0,2 prosenttiyksikköä heikompi lähinnä energian tuontihäiriöiden, inflaation nopeutumisen ja luottamuksen rapautumisen vuoksi.

Inflaatio on edelleen poikkeuksellisen nopeaa. Tuntuvien toimitus- ja tuotantohäiriöiden vuoksi tarjonta ei vastaa kysyntää, ja vaikutus näkyy kuluttajahinnoissa tavallista pienemmällä viiveellä. YKHI-inflaatiovauhdin odotetaan olevan yli 9 % koko loppuvuoden, sillä energian ja elintarvikeraaka-aineiden hinnat ovat erittäin korkeat. Toimitushäiriöitä on edelleen paljon, työmarkkinatilanne on kireä, ja myös kysynnän kasvu aiheuttaa inflaatiopaineita taloudellisen toiminnan käynnistyttyä pandemian jälkeen. Futuurimarkkinahintojen perusteella raaka-aineiden hintojen oletetaan kuitenkin laskevan, ja inflaatiovauhdin odotetaan hidastuvan. Keskimääräisen inflaatiovauhdin arvioidaan olevan 8,1 % vuonna 2022 ja 5,5 % vuonna 2023 mutta enää 2,3 % vuonna 2024. Taustalla on myös vertailuajankohdan vaikutus, joka vaimentaa inflaatiota energia- ja elintarvike-erissä tuntuvasti. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan olevan poikkeuksellisen nopeaa vuoden 2023 puoliväliin saakka mutta hidastuvan sitten, kun taloudellisen toiminnan käynnistymisen vaikutus väistyy ja toimitushäiriöt ja energiakustannuksista johtuvat inflaatiopaineet vähenevät. Kokonaisinflaation odotetaan olevan vielä vuonna 2024 EKP:n kahden prosentin tavoitetta nopeampaa. Energiakustannusten nousu vaikuttaa muiden tuotteiden hintoihin viiveellä, ja myös euron kurssin viimeaikainen heikentyminen ja vahva työmarkkinatilanne vaikuttavat inflaatioon. Inflaation vaikutus näkyy jonkin verran palkkakehityksessä, eli palkkojen odotetaan nousevan tavallista nopeammin. Vuosien 2022 ja 2023 inflaatiovauhti on nyt arvioitu huomattavasti nopeammaksi kuin eurojärjestelmän asiantuntijoiden kesäkuisissa arvioissa. Ero edelliseen arvioon on 1,3 prosenttiyksikköä vuonna 2022, jopa 2,0 prosenttiyksikköä vuonna 2023 ja enää 0,2 prosenttiyksikköä vuonna 2024. Taustalla ovat viimeaikainen kehitys, tuntuva muutos kaasun tukkuhintaa ja sähkön hintaa koskevissa oletuksissa, palkkakehityksen voimistuminen sekä euron kurssin heikkeneminen. Inflaatioarvioissa on jo otettu huomioon elintarvikeraaka-aineiden hintojen viimeaikainen lasku, toimitushäiriöiden jääminen oletettua vähäisemmiksi ja talousnäkymien heikkeneminen.

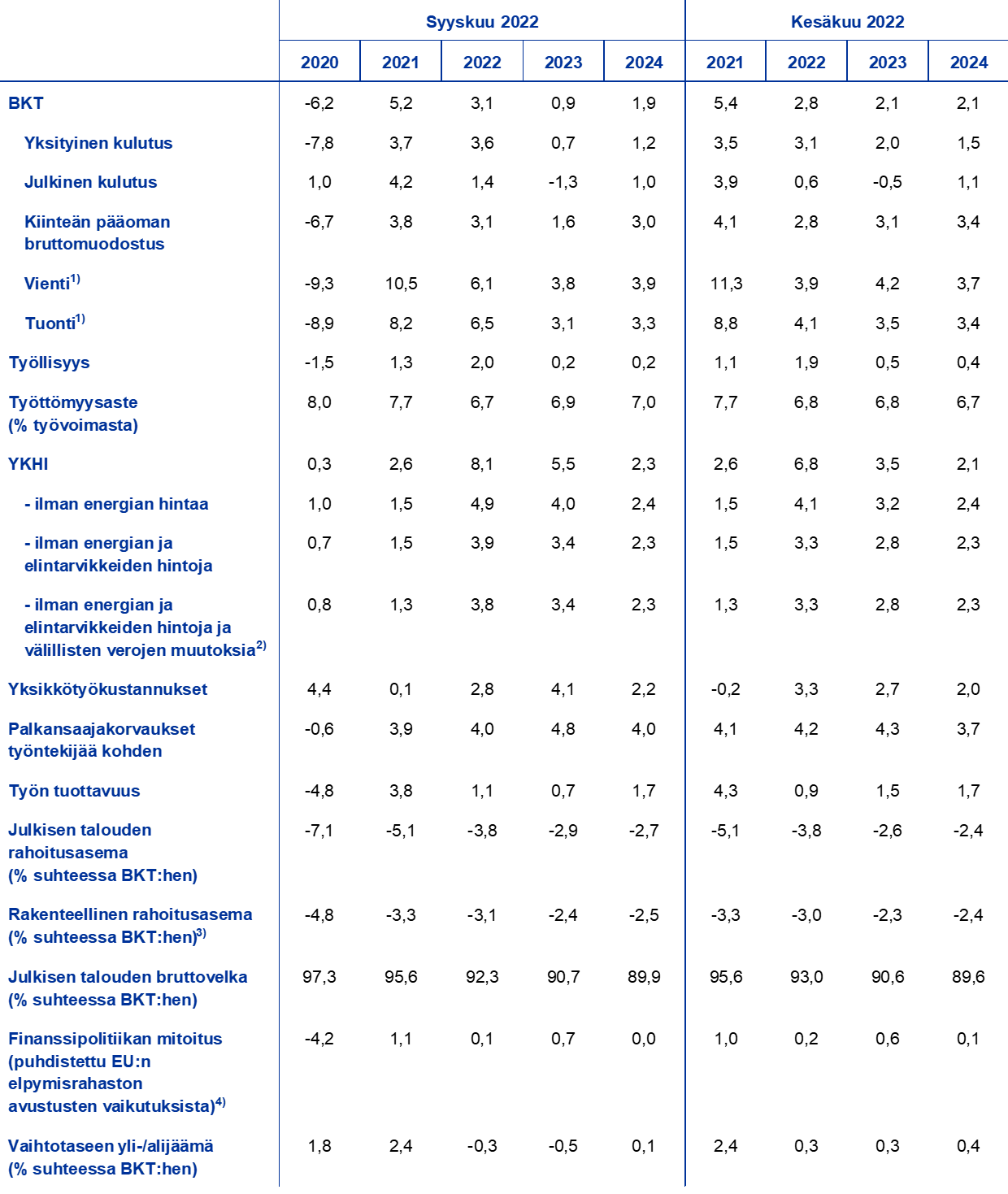

Taulukko

Euroalueen BKT- ja inflaatioarviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

Asiantuntija-arvioihin liittyy tällä kertaa poikkeuksellista epävarmuutta. Etenkin lyhyen aikavälin inflaatiokehitys riippuu pitkälti siitä, miten energiaraaka-aineiden hinnat kehittyvät, ja etenkin kaasun ja sähkön tukkuhinnat ovat viime aikoina vaihdelleet huomattavasti. Jos energiantuonti vaikeutuisi entisestään ja talvesta tulisi kylmä, energian hinta voisi nousta tuntuvastikin lämmitystarpeiden kasvattaessa kysyntää. Tuotantoa saatettaisiin joutua supistamaan enemmän kuin perusskenaariossa on oletettu, mikä heikentäisi euroalueen talousnäkymiä. Arvioiden kielteisessä skenaariossa, jossa oletetaan näiden riskien toteutuvan, keskimääräiseksi inflaatiovauhdiksi on saatu 8,4 % vuonna 2022 ja 6,9 % vuonna 2023 sekä 2,7 % vuonna 2024. Kielteisessä skenaariossa BKT kasvaa 2,8 % vuonna 2022, supistuu 0,9 % vuonna 2023 ja kasvaa taas 1,9 % vuonna 2024. Kielteistä skenaariota käydään läpi kehikossa 3.

1 Reaalitalous

Huolimatta sodasta Ukrainassa euroalueen talouskasvu oli vuoden 2022 alkupuoliskolla tuntuvasti vankempaa kuin eurojärjestelmän kesäkuisissa arvioissa ennakoitiin (ks. kuvio 1). Ensimmäisellä vuosineljänneksellä ulkomaankaupalla oli erittäin suotuisa vaikutus talouskasvuun. Osasyynä oli Irlantiin sijoittautuneiden ylikansallisten yritysten toiminta. Toisella vuosineljänneksellä teollisuustuotanto kasvoi toimitushäiriöiden vähentyessä ja toiminta palvelualoilla lisääntyi, kun pandemiaan liittyviä rajoituksia poistettiin ja esimerkiksi lähikontaktia edellyttävien palvelujen tarjonta ja matkailu helpottuivat.

Kuvio 1

Euroalueen BKT:n kehitys

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen (ks. alaviite 1). Arviointijakson alku on merkitty pystyviivalla.

Kolmannella vuosineljänneksellä BKT:n kasvun odotetaan hidastuvan merkittävästi, sillä inflaation vaikutus näkyy reaalituloissa, epävarmuus on kasvanut ja korkotason nousu hillitsee investointeja. Turismi- ja matkailualoilla toiminta on kuitenkin pysynyt vireänä, ja toimitushäiriöiden odotetaan vähenevän edelleen. Ostopäällikköindeksin ja muiden kyselytutkimusten perusteella toiminta ilmeisesti kuitenkin supistui elokuussa 2022 sekä teollisuudessa että palvelualoilla. Hintojen noustessa käytettävissä olevat reaalitulot pienenevät, ja sen odotetaan vaikuttavan talouskehitykseen. Taloudellista toimintaa jarruttavat myös epävarmuutta aiheuttavat kaasuntuonnin häiriöt, joita käsitellään heti seuraavassa kappaleessa, sekä pankkilainojen korkojen nopea nousu. Neljännesvuosikasvun odotetaan siten olevan kolmannella neljänneksellä vain 0,1 % (kesäkuun arvioissa 0,4 %).

Odotettavissa olevat häiriöt kaasuntuonnissa vaikeuttavat todennäköisesti vielä tilannetta lähikuukausina. EKP:n asiantuntijoiden lähtöoletuksena on, että kaasuntuonti sekä Venäjältä että muista maista pysyy koko arviointijakson ajan samanlaisena kuin arvioiden taustalla olevien oletusten valmistuessa 22.8.2022. Kaasumarkkinoiden häiriöiden mahdollista vaikutusta tuotantoon on arvioitu tältä pohjalta.[2] EU-maiden oletetaan vähentävän vapaaehtoisesti kaasunkulutustaan yhteisen sopimuksen[3] mukaisesti mutta keskimäärin enintään 15 %, ja talven lämpötilojen oletetaan vastaavan edeltävien viiden vuoden keskiarvoja. Näiden oletusten pohjalta kaasuvarastot olisivat arviointijaksolla tavallista pienemmät koko euroalueella, mutta Saksassa ja muissa maissa, joiden energiansaanti on ollut vahvasti Venäjältä tuotavan kaasun varassa, kaasuvarastot jäisivät merkittävästi tavallista pienemmiksi.[4] Häiriöiden odotetaan siis vaikuttavan eri maissa eri tavoin. Saksassa tilanteen epävarmuuden odotetaan johtavan tuotannon supistamiseen kaasun säästämiseksi, mutta useimmissa maissa kysyntää ei jouduta hillitsemään yhtä tuntuvilla toimilla, joten haittavaikutukset jäävät pienemmiksi. Myös kaasun huomattavan korkean hinnan odotetaan vaikuttavan talouskasvuun euroalueen maissa, sillä toiminnan kannattavuus kärsii aloilla, joilla kaasua tarvitaan tuotantoon, ja seurauksena voi olla jopa tuotantokatkoksia. BKT:n odotetaan supistuvan vuoden 2022 viimeisellä neljänneksellä, eikä sen odoteta kasvavan myöskään vuoden 2023 ensimmäisellä neljänneksellä.

Talven 2022–2023 jälkeen taloudellisen toiminnan odotetaan piristyvän, mutta BKT:n kasvun arvioidaan jäävän vielä vuonna 2024 heikommaksi kuin kesäkuisissa asiantuntija-arvioissa. Oletuksena on, että kaasuntuonnin häiriöt eivät vaikeuta taloudellista toimintaa enää samalla tavoin, kun säät lämpenevät ja energiaa saadaan käyttöön muista lähteistä. BKT:n kasvun odotetaan piristyvän vuoden 2023 kuluessa useastakin syystä. Inflaatiopaineet vaimenevat, eli hintakehitys syö käytettävissä olevia reaalituloja yhä vähemmän. Viimeisetkin toimitushäiriöt väistyvät, kansainvälinen kysyntä elpyy, ja euroalueen hintakilpailukyky paranee suhteessa tärkeimpiin kauppakumppanimaihin kuten Yhdysvaltoihin. Keskipitkällä aikavälillä myös luottamuksen heikentymisen ja epävarmuuden vaikutus pienenee, vaikka lyhyellä aikavälillä se vielä jarruttaa taloudellista toimintaa. Finanssipolitiikan odotetaan muuttuvan vähemmän kasvua tukevaksi vuonna 2023, sillä monet aiemmat tukitoimet päättyvät (julkisen talouden näkymiä käsitellään tarkemmin jäljempänä).[5] Vuosina 2020–2021 taloutta tuettiin huomattavasti koronaviruspandemian vaikutusten lieventämiseksi ja elpymisen vahvistamiseksi, ja vuonna 2022 investointeja on kaavailtu tuettavan Next Generation EU (NGEU) ohjelman eli EU:n elpymisrahaston varoilla. Viime aikoina tukea on lisäksi tarvittu energian hintakehityksen ja Ukrainan sotatilan seurausten hillitsemiseksi. BKT:n kasvun odotetaan olevan koko arviointijakson ajan heikompaa kuin edellisissä asiantuntija-arvioissa, sillä lyhyen aikavälin näkymien synkennyttyä kasvun arvioidaan jäävän vaimeaksi keskipitkälläkin aikavälillä (ks. kuvio 2).

Kuvio 2

Euroalueen BKT

(määrätiedot ketjuindeksinä, IV/2019 = 100)

Huom. Tiedot on puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen. Arviointijakson alku on merkitty pystyviivalla.

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos, ellei toisin mainita)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

1) Ml. euroalueen sisäinen kauppa.

2) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että välillisen verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

3) Julkisen talouden rahoitusasema ilman suhdanteiden ja Euroopan keskuspankkijärjestelmän määritelmän mukaisesti tilapäisiksi luokiteltujen toimenpiteiden ohimenevää vaikutusta.

4) Finanssipolitiikan mitoituksen mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta. Luvut on puhdistettu myös EU:n elpymisrahastosta odotettavasti saatavien avustusten vaikutuksesta tulopuolella. Miinusmerkkinen luku tarkoittaa finanssipolitiikan kevenemistä.

Bruttokansantuotteeseen vaikuttavat monet asiat. Yksityisen kulutuksen odotetaan nyt heikkenevän muutaman vuosineljänneksen ajan, mutta keskipitkällä aikavälillä se edistää arvioissa taloudellisen toiminnan piristymistä merkittävästi. Yksityinen kulutus piristyi vuoden 2022 toisella neljänneksellä, kun koronaviruspandemiaan liittyneitä rajoituksia purettiin ja lähikontaktia edellyttävien palvelujen kysyntä elpyi. Kesän matkailusesonki käynnistyi tavallista aikaisemmin, ja matkailijoita oli paljon. Rajoitukset on kuitenkin nyt pitkälti purettu eli oletuksena on, että taloudellisen toiminnan käynnistymisen vaikutus yksityiseen kulutukseen pienenee. Nopea inflaatio hillitsee kulutusta, ja lyhyellä aikavälillä etenkin pienituloisille kotitalouksille jää yhä vähemmän rahaa säästöön. Kun inflaatio odotettavasti hidastuu ja epävarmuus vähenee, yksityinen kulutus alkaa todennäköisesti elpyä, mutta sen kasvu jää arvioissa hieman reaalitulojen kasvua hitaammaksi.

Käytettävissä olevat reaalitulot supistuvat nopean inflaation vuoksi vuosina 2022 ja 2023 huolimatta siitä, että vankka työmarkkinatilanne ylläpitää työtulojen kehitystä. Talouskasvun odotettu vaimeneminen heikentää työmarkkinatilannetta arvioissa vain vähän, sillä oletuksena on, että monin paikoin työtuntien määrä työntekijää kohden vähenee sen sijaan, että työttömyys kasvaisi. Käytettävissä olevien reaalitulojen arvioidaan supistuneen vuoden 2022 alkupuoliskolla pääasiassa nopean inflaation vuoksi. Lisäksi koronaviruspandemiaan liittyviä tukitoimia on purettu, mutta tilalle on tullut tukia, joilla hillitään energian hinnannousun vaikutusta. Odotuksena on, että käytettävissä olevat reaalitulot supistuvat ensi vuoden ensimmäiselle neljännekselle saakka ja elpyvät sitten vähin erin arviointijakson loppua kohden.

Reaalitulojen supistuessa kotitalouksien säästämisaste todennäköisesti laskee ja on loppuvuodesta samoissa lukemissa kuin ennen pandemiaa. Vuonna 2024 säästämisasteen odotetaan nousevan hieman. Vuoden 2022 alkupuoliskolla säästämisaste on todennäköisesti laskenut odotettua tuntuvasti enemmän. Pandemiaan liittyneiden rajoitusten poistuessa kuluttajat ovat alkaneet tehdä hankintoja normaalisti, ja poikkeuksellisen nopean inflaation vuoksi säästöjä on jouduttu ottamaan käyttöön. Säästämisasteen odotetaan laskevan vielä muutaman kuukauden ajan, sillä etenkin pienituloisissa kotitalouksissa voidaan joutua vähentämään säästämistä, jotta välttämättömistä menoista selvitään. Pienituloisilla kotitalouksilla säästöjä on myös jo ennestään verraten vähän. Energian ja elintarvikkeiden hintojen huomattava nousu vaikuttaa näiden kotitalouksien tilanteeseen selvästi, vaikka niille suunnattaisiin finanssipoliittisia tukia. Verrattain vauraissa kotitalouksissa nopea inflaatio ei vaikuta kulutukseen samalla tavoin, ja ikääntyneillekin on voinut kertyä pandemian aikana säästöjä.[6] Inflaatio syö kuitenkin kertyneiden säästöjen arvoa nopeasti, eli niiden ostovoima heikkenee. Inflaation palautuessa lähemmäs tavoitetta vuonna 2024 säästämisasteen arvioidaan alkavan taas nousta, mutta se jää edelleen heikommaksi kuin ennen pandemiaa.

Kehikko 1

Korkoja, raaka-aineiden hintoja ja valuuttakursseja koskevat tekniset oletukset

Korkotaso on nyt oletettu korkeammaksi kuin kesäkuisissa eurojärjestelmän asiantuntija-arvioissa. Öljyn hinta on oletettu hieman alemmaksi mutta kaasun ja sähkön tukkuhinnat merkittävästi korkeammiksi. Lisäksi euron valuuttakurssin oletetaan nyt olevan heikompi. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset on laskettu markkinaodotusten perusteella 22.8.2022. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan 0,2 % vuonna 2022 ja 2,0 % vuonna 2023 sekä 2,1 % vuonna 2024. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen vuotuiset nimellistuotot euroalueella ovat keskimäärin 1,6 % vuonna 2022. Tuotot kasvavat arviointijakson aikana vähitellen ja ovat keskimäärin 2,2 % vuonna 2024.[7] Kesäkuun 2022 asiantuntija-arvioihin verrattuna markkinaodotuksiin perustuvat lyhyet korot ovat nyt noin 0,20 prosenttiyksikköä korkeammat vuonna 2022 ja 0,70 prosenttiyksikköä korkeammat vuonna 2023 sekä 0,50 prosenttiyksikköä korkeammat vuonna 2024, sillä rahapolitiikan odotetaan tiukentuvan kaikkialla maailmassa. Myös valtion pitkien joukkolainojen tuotot ovat nyt noin 0,20 prosenttiyksikköä suuremmat koko arviointijaksolla.

Teknisten oletusten mukaan öljyn hinta on tällä kertaa hieman alempi kuin edellisissä arvioissa, sillä kysyntä vähenee ja tarjonta kasvaa. Euroopan unionin pakotteilla rajoitetaan raakaöljyn ja öljyjalosteiden tuontia Venäjältä. Loppuvuodesta voimaan tulevilla pakotteilla kielletään myös kuljetusvakuutusten myöntäminen Venäjän öljyvientiä varten. Heinäkuussa Venäjä vei länsimaihin 1,3 miljoonaa barrelia vähemmän öljyä kuin vuonna 2021 keskimäärin. Se on kuitenkin lisännyt vastaavasti öljyn vientiä Aasian maihin. Vuoden loppuun mennessä Venäjän öljyviennin ennakoidaan supistuvan tuntuvammin. Oletuksia viimeisteltäessä öljyn hintapaineet olivat tasoittuneet, sillä vaikka Venäjän öljytoimituksista ei ole varmuutta, muualla maailmassa öljyntuotantoa on lisätty niin, että OPEC+-maat tuottavat öljyä lähes yhtä paljon kuin ennen pandemiaa. Öljyn kysynnän odotetaan myös vähenevän maailmantalouden kasvunäkymien heikettyä. Brent-raakaöljyn barrelihintaa koskevat oletukset perustuvat futuurihintojen kolmen työpäivän keskiarvoon 22.8.2022. Barrelihinnan oletetaan olevan 105,4 Yhdysvaltain dollaria vuonna 2022 mutta enää 83,6 dollaria vuonna 2024.

Kaasun ja sähkön tukkuhinnat ovat edelleen poikkeuksellisen korkeat, mutta elintarvikeraaka-aineiden hinnat ovat laskeneet. Kaasuntuonti Venäjältä on yhä suurempi ongelma. Heinäkuun lopulla Gazprom supisti kaasuntoimitukset Nord Stream 1 ‑kaasuputken kautta viidennekseen tavanomaisesta, ja kaiken kaikkiaan kaasuntuonti Venäjältä on supistunut noin 80 %. Kaasun hinta on noussut tuntuvasti, kun EU on pyrkinyt hankkimaan korvaavaa kaasua muista lähteistä ja markkinoilla on alettu pelätä Venäjän kaasutoimitusten tyrehtyvän kokonaan. Alankomaalaisten TTF-kaasufutuurien hinta oli elokuun puolivälissä 270 euroa megawattitunnilta. Kaasufutuurien hinnat ovat nousseet kautta linjan sitten kesäkuun asiantuntija-arvioiden. Vuoden 2022 jälkipuoliskon hintaero on noin 137 %, vuoden 2023 jopa 191 % ja vuoden 2024 vielä 163 %. Nykyhintoihin verrattuna kaasun hinta kuitenkin laskee. Sähkön tukkuhinta jää futuurihintojen perusteella todennäköisesti korkeaksi pitemmäksi aikaa. Myös sähkön hinta on siten näissä arvioissa tuntuvasti korkeampi kuin kesäkuun asiantuntija-arvioissa. Kehikon 4 herkkyysanalyysissä tarkastellaan, miten arviot muuttuvat, jos energian hinta oletetaan korkeammaksi kuin perusskenaariossa. Päästöoikeuksien hinnan EU:n päästökauppajärjestelmässä oletetaan olevan futuurihintojen perusteella 87,0 euroa hiilidioksiditonnilta vuonna 2022 ja 93,9 euroa tonnilta vuonna 2023 sekä 97,7 euroa tonnilta vuonna 2024. Muiden raaka-aineiden kuin energian dollarihintojen odotetaan nousevan vuonna 2022 ja laskevan sitten vuosina 2023–2024. Hinnat on oletettu alemmiksi kuin kesäkuisissa asiantuntija-arvioissa, sillä etenkin elintarvikeraaka-aineiden hinnat vaikuttavat laskevan.

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat kolmena viimeisenä työpäivänä ennen oletusten viimeistelyä. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,05 vuonna 2022. Vuosina 2023–2024 sen oletetaan olevan 1,01 eli noin 4 % heikompi kuin kesäkuun 2022 arvioissa. Euron efektiivinen valuuttakurssi oletetaan nyt 2 % heikommaksi kuin kesäkuun 2022 asiantuntija-arvioissa.

Taulukko

Tekniset oletukset

Asuntoinvestointien odotetaan vähenevän hieman epävarmassa tilanteessa, kun rahoitusolot heikkenevät. Arvion mukaan asuntoinvestoinnit ovat vähentyneet vuoden 2022 toiselta neljännekseltä alkaen, sillä Venäjän hyökkäyssota Ukrainassa on vaikeuttanut työvoiman ja rakennustarvikkeiden saantia entisestään. Vuoden puolivälistä ensi vuoden loppuun asuntoinvestointeja tehdään yhä vähemmän, sillä lainakorot nousevat tuntuvasti ja lisäksi energian saantiin liittyvät ongelmat ja sota pitävät tilanteen epävarmana. Asuinrakennusinvestointien kehityksen arvioidaan olevan erittäin vaimeaa arviointijakson loppuun saakka, sillä rahoitusolojen ennakoidaan heikentyvän edelleen. Korkotason palautuminen normaaliksi vaikuttaa investointien kehitykseen enemmän kuin ns. Tobinin q[8] ja käytettävissä olevien tulojen kasvu.

Yritysten investointien kehityksen odotetaan ensi alkuun vaimenevan rahoituskustannusten noustessa, mutta epävarmuuden vähetessä ja energian hintakehityksen rauhoittuessa investointien odotetaan elpyvän. Tuoreimpien tietojen mukaan yritysten investoinnit kasvoivat vielä vuoden 2022 alkupuoliskolla, mutta kyselytutkimusten perusteella kasvu hyytyy ja investoinnit saattavat jopa vähentyä vuoden jälkipuoliskolla. Pääomahyödykkeiden kysyntä on tuottajakyselyiden perusteella yhä suhteellisen vahvaa, mutta koska yritysten luottamus heikkenee korkojen nousun, sodan aiheuttaman epävarmuuden ja energian kallistumisen myötä, pääomahyödykkeitä tuottavalla sektorilla odotetaan olevan jatkossa vähemmän taloudellista toimintaa. Yritysten investointien kehitystä heikentävät lyhyellä aikavälillä myös oletetut kaasun tuontivaikeudet. Talven jälkeen investointien odotetaan kuitenkin piristyvän, sillä toimitushäiriöiden ja kaasun tuontivaikeuksien oletetaan vähenevän jatkuvasti ja epävarmuuden oletetaan väistyvän. Keskipitkällä aikavälillä EU:n elpymisrahaston odotetaan edistävän investointeja yksityisellä sektorilla, mutta monissa maissa rahoitusohjelman toteutus on viivästynyt eikä sen vaikutus näy vielä muutamaan vuosineljännekseen. Myös fossiilisten polttoaineiden käytön vähentäminen Euroopan taloudessa edellyttää pääomainvestointeja, ja samalla vähennetään riippuvuutta Venäjältä tuotavasta energiasta (ks. REPowerEU-suunnitelma).

Kehikko 2

Kehitys muualla maailmassa

Maailmantalouden kasvu vaimenee, sillä inflaatio on nopeaa, rahoitusolot kiristyvät ja toimitushäiriöitä on vielä niin paljon, että ne häiritsevät taloudellista toimintaa. Kun Ukrainassa käydään sotaa, energiaraaka-aineiden hinnat nousevat ja elintarviketoimitukset vaikeutuvat ympäri maailmaa. Inflaatiopaineet ovat lisääntyneet kaikkialla maailmassa, ja ruokahuolto on ollut vaakalaudalla. Suurissa kehittyneissä talouksissa pandemiaan liittyviä rajoituksia on keväästä alkaen purettu jatkuvasti, ja kulutus on lisääntynyt etenkin matkailu- ja ravintola-alalla. Nyt käytettävissä olevat reaalitulot kuitenkin heikkenevät poikkeuksellisen voimakkaiden inflaatiopaineiden vuoksi (jotka syövät myös pandemian aikana kertyneiden säästöjen arvoa), ja keskuspankit ovat joutuneet nostamaan korkoja.

Maailmantalouden kasvunäkymät ovat varsin heikot, eli BKT:n kasvun euroalueen ulkopuolella arvioidaan olevan keskimäärin 2,9 % vuonna 2022 ja 3,0 % vuonna 2023 sekä 3,4 % vuonna 2024. Tänä ja ensi vuonna maailmantalouden kasvun odotetaan jäävän hieman pitkän aikavälin keskiarvoaan hitaammaksi, kun talouskasvu vaimenee niin kehittyneissä talouksissa kuin nousevissa markkinatalousmaissakin. Näkymien heikentymisen vuoksi eroa kesäkuisiin asiantuntija-arvioihin on 0,1 prosenttiyksikköä vuonna 2022, 0,4 prosenttiyksikköä vuonna 2023 ja 0,2 prosenttiyksikköä vuonna 2024. Eniten eroa kasvattaa Yhdysvaltain ja Kiinan kehitysnäkymien heikkeneminen. Isossa-Britanniassa energian huomattava kallistuminen jarruttanee taloudellista toimintaa merkittävästi, ja vuoden lopussa toiminnan odotetaan supistuvan. Vuonna 2022 näiden maiden heikko kehitys ei kuitenkaan vielä näy maailmantalouden kasvuarvioissa, sillä Venäjän talous on selvinnyt pakotteiden aiheuttamasta lamasta odotettua paremmin ja esimerkiksi Brasiliassa, Meksikossa, Turkissa ja muutamissa muissa nousevissa markkinatalousmaissa kehitys on ollut ennakoitua parempaa.

Myös maailmankaupan näkymät ovat heikentyneet talouskehityksen vaimetessa. Tavarakauppa vaimenee, sillä teollisuustuotanto on supistunut maailmalla keväästä lähtien. Kyselytutkimusten mukaan vientitilauksia saatiin elokuussa yhä vähemmän, mikä heikentää maailmankaupan näkymiä. Tarjonta on kuitenkin kasvanut, ja vaikka toimitushäiriöitä on edelleen, niiden merkitys pienenee, kun kysyntänäkymät heikkenevät. Euroalueen vientikysynnän odotetaan kasvavan muuta maailmankauppaa hitaammin etenkin vuonna 2023. Muun maailmankaupan kasvuvauhdin odotetaan olevan 4,6 % vuonna 2022 ja 2,7 % vuonna 2023 sekä 3,4 % vuonna 2024. Sekä euroalueen vientikysynnän että muun maailmankaupan kehitys vuosina 2023 ja 2024 on nyt arvioitu heikommaksi kuin kesäkuisissa asiantuntija-arvioissa. Vuoden 2022 kehitys sen sijaan on arvioitu paremmaksi, sillä alkuvuodesta 2022 kauppa kävi odotettua paremmin kehittyneissä talouksissa etenkin Euroopassa.

Inflaatiopaineet ovat kasvaneet maailmantaloudessa useilla aloilla, kun raaka-aineet ovat kallistuneet tuntuvasti, toimitushäiriöitä on jatkuvasti, kysyntä on pysynyt suhteellisen vankkana ja työmarkkinatilanne on kiristynyt. Inflaatiopaineiden odotetaan kuitenkin hellittävän, kun tilanne raaka-ainemarkkinoilla rauhoittuu ja talouskehitys vaimenee. OECD-maissa inflaatiovauhti oli heinäkuussa 10,2 % (kesäkuussa 10,3 %). Pohjainflaatio nopeutui, mutta energian ja elintarvikkeiden hintakehitys vaimeni. Inflaation odotetaan pysyvän nopeana ympäri maailmaa vielä jonkin aikaa, kun raaka-aineiden hinnannousu välittyy muidenkin tuotteiden hintoihin kotimaisissa ja kansainvälisissä tarjontaketjuissa ja työmarkkinatilanne on kireä. Oletuksena on kuitenkin, että raaka-aineiden hinnat laskevat futuurimarkkinoiden odotusten mukaisesti, joten inflaatiopaineiden arvioidaan vaimenevan keskipitkällä aikavälillä maailmantalouden kasvun heiketessä.

Taulukko

Kehitys muualla maailmassa

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Vuonna 2022 viennin euroalueen ulkopuolelle arvioidaan kohenevan toimitushäiriöiden vähetessä ja euron kurssin heikentyessä, mutta ensi vuonna maailmantalouden kasvun vaimeneminen heikentää myös euroalueen ulkomaankauppaa. Usein päivitettävien ja ennakoivien indikaattorien perusteella toimitushäiriöt vähenivät todennäköisesti jonkin verran tämän vuoden toisella neljänneksellä. Ensimmäisellä vuosineljänneksellä laitteiden saatavuus oli poikkeuksellisen heikkoa ja merirahtikustannukset suurimmillaan pitkään aikaan. Toimitusajat pitenivät maalis-huhtikuussa tilapäisesti Venäjän hyökättyä Ukrainaan, mutta kesällä toimitukset jo taas nopeutuivat. Vientikysynnän odotetaan olevan vaimeaa, mutta viennin euroalueen ulkopuolelle odotetaan silti kohenevan, kun toimitushäiriöt vähenevät ja euron kurssi heikkenee. Vuonna 2023 maailmantalouden kasvu kuitenkin hidastuu (ks. kehikko 2), ja se vaikuttaa myös euroalueen ulkomaankauppaan. Viennin kasvun on nyt arvioitu olevan vuonna 2022 nopeampaa ja vuonna 2023 hitaampaa kuin kesäkuisissa asiantuntija-arvioissa. Taloudellinen toiminta on ollut vankkaa vuoden 2022 alkupuoliskolla, ja euroalueen tuonnin odotetaan siksi lisääntyvän. Ulkomaankaupan vaikutuksen BKT:n kasvuun odotetaan jäävän häviävän pieneksi vuonna 2022, mutta vuosina 2023 ja 2024 se edistää kasvua. Vaihtotaseen alijäämä ei kuitenkaan odotettavasti korjaudu arviointijakson aikana, sillä energian ja etenkään kaasun hinnan ei oleteta laskevan merkittävästi. Energian kalleuden vuoksi euroalueen ulkomaankaupan vaihtosuhde ja kauppatase ovat tämänkertaisissa arvioissa selvästi aiempaa heikommat, ja niiden odotetaan alkavan kohentua vasta vuonna 2023.

Työmarkkinoiden odotetaan heikkenevän mutta pysyvän melko vakaina myös tilanteessa, jossa taloudellinen toiminta ei lisäänny. Työllisyys kasvoi 0,4 % vuoden 2022 toisella neljänneksellä, sillä taloudellinen toiminta on lisääntynyt pandemiaan liittyneiden rajoitusten poistuessa. Työllisyystilanne on niin hyvä kuin nykyisessä talouskasvutilanteessa voi odottaa. Vuoden jälkipuoliskolla työllisyyden kasvun arvioidaan hidastuvan, sillä työvoiman kysyntä on vähentynyt epävarmassa tilanteessa toimitushäiriöiden ja nopean inflaation vuoksi. Vuosina 2023 ja 2024 työllisyyden kasvuvauhdin odotetaan olevan 0,2 %. Lyhyellä aikavälillä yritykset odotettavasti yrittävät pitää kiinni työntekijöistään eli kehitykseen reagoidaan aluksi vähentämällä työtunteja, mutta myöhemmin työvoimaa jouduttaneen myös irtisanomaan. Työttömyysaste oli vuoden 2022 toisella neljänneksellä enää 6,6 %, mutta sen arvioidaan nousevan arviointijakson kuluessa ja olevan 7,0 % vuonna 2024. Vielä vuonna 2021 työn tuottavuus työntekijää kohden laskettuna kasvoi 3,8 %, mutta vuonna 2022 sen odotetaan kasvavan vain 1,1 % ja vuonna 2023 enää 0,7 %. Vuonna 2024 työn tuottavuuden työntekijää kohti odotetaan kasvavan 1,7 % osittain siksi, että yritykset irtisanovat lähinnä vähemmän tuottavia työntekijöitä.

Kesäkuun 2022 asiantuntija-arvioihin verrattuna BKT:n kasvu vuonna 2022 on nyt arvioitu 0,3 prosenttiyksikköä nopeammaksi. Vuoden 2023 talouskehitys on kuitenkin arvioitu 1,2 prosenttiyksikköä heikommaksi ja vuoden 2024 kehitys 0,2 prosenttiyksikköä heikommaksi kuin kesäkuisissa arvioissa. Vuoden 2022 alkupuolella talouskasvu oli odotettua vahvempaa, mutta loppuvuodesta talouskehityksen arvioidaan jäävän heikommaksi kuin kesäkuussa ennakoitiin, sillä epävarmuus on kasvanut ja luottamus heikentynyt, nopea inflaatio syö reaalituloja ja sota Ukrainassa vaikeuttaa maakaasun tuontia. Talouskehitys on vielä vuoden 2023 ensimmäisellä neljänneksellä tuntuvasti kesäkuussa ennakoitua heikompaa. Ensi vuoden toisella neljänneksellä neljännesvuosikasvu alkaa piristyä, joskin vaatimattomammin kuin kesäkuussa ennakoitiin. Talous elpyy nyt hitaasti, joten myös vuoden 2024 kasvuarvio on hieman aiempaa heikompi.

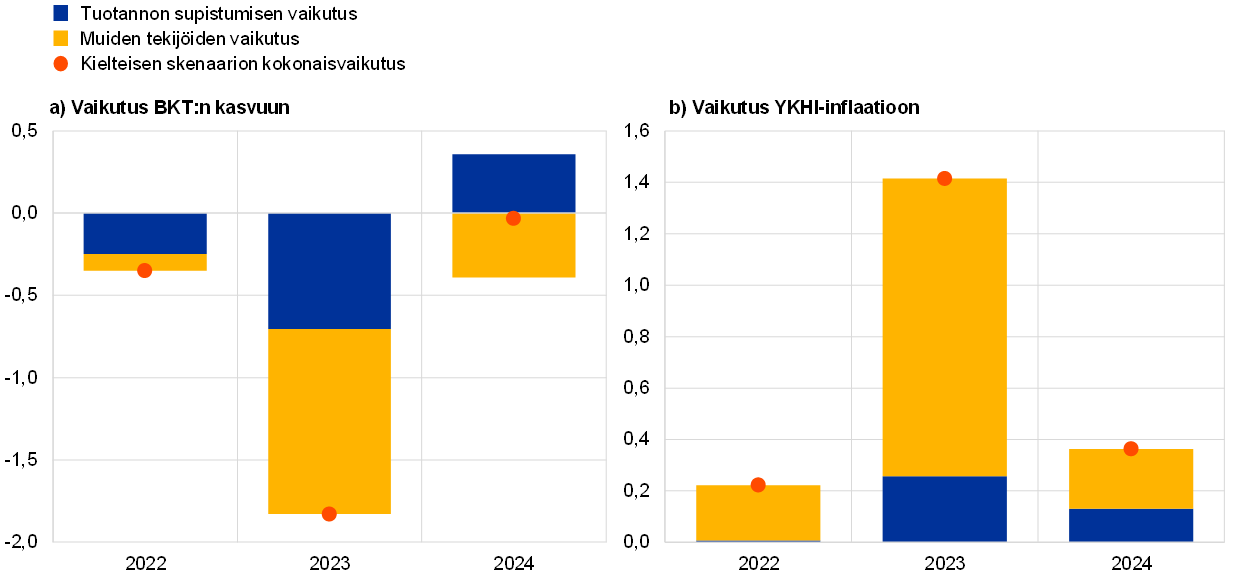

Kehikko 3

Ukrainan sotaan ja energiatoimitusten keskeytymiseen liittyvä kielteinen skenaario

Euroalueen talousnäkymiin liittyy jatkuvaa epävarmuutta Venäjän hyökättyä Ukrainaan. Tilannetta tarkastellaan tässä kielteisessä skenaariossa. Skenaariossa kaasutoimitukset ja öljyn merikuljetukset Venäjältä loppuvat kokonaan eikä kaasua saada juurikaan muualta. Skenaariossa myös oletetaan, että raaka-aineiden hinnat nousevat enemmän, epävarmuus on suurempaa, kaupankäynti vaimeampaa ja rahoitusolot huonommat kuin perusskenaariossa. Taloudellinen toiminta kärsii voimakkaammista häiriöistä ja jää huomattavasti vähäisemmäksi kuin perusskenaariossa, ja BKT supistuu ensi vuonna tuntuvasti. Inflaatio on nopeampaa kuin perusskenaariossa erityisesti keskipitkällä aikavälillä (ks. taulukko A).

Taulukko A

Syyskuun 2022 perusskenaario ja kielteinen skenaario

(vuotuinen prosenttimuutos, ellei toisin mainita)

Kielteisessä skenaariossa oletetaan, että Ukrainan sodasta tulee hyvin pitkällinen, mikä tarkoittaa geopoliittisten jännitteiden jatkumista. Oletuksena on myös, että kaikki pakotteet pidetään voimassa, mikä johtaa laajempiin ja pitempiaikaisempiin häiriöihin euroalueella. Epävarmuus lisääntyy, mikä johtaa riskilisien tuntuviin muutoksiin yritysten joukkolainamarkkinoilla ja osakemarkkinoilla. Lisäksi pankkien luotonanto vaikeutuu niin euroalueella kuin muuallakin maailmassa.

Skenaariossa oletetaan, ettei kaasutoimituksia kyetä korvaamaan muista lähteistä eikä öljytoimituksiakaan kyetä korvaamaan kokonaan. Energiapulaan ei vastata koordinoiduin toimin, ja talvesta tulee poikkeuksellisen kylmä eli energian kysyntä kasvaa. Syyskuun 2022 perusskenaariossa sen sijaan oletetaan, että huomattava osa Venäjän kaasutoimituksista korvataan muilta toimittajilta saatavalla kaasulla, öljyä on riittävästi, EU:n yhteinen suunnitelma kaasun kulutuksen vähentämiseksi toteutetaan kokonaisuudessaan ja talvella vallitsee tavanomainen sää. Kielteisessä skenaariossa energian tarjonta heikkenee ja vakautuu vasta keskipitkällä aikavälillä. Lisäksi kysyntää kyetään mukauttamaan vain vähän osittain siksi, että energian hinta nousee ankaran talven vuoksi enemmän kuin perusskenaariossa mutta myös siksi, että energian käyttöä tuotannossa joudutaan jonkin verran säännöstelemään. Venäläisistä kaasu- ja öljytoimituksista riippuvaisissa maissa tuotantoa joudutaan supistamaan.

Energia- ja elintarvikeraaka-aineiden hintojen oletetaan nousevan huomattavasti vaikeiden toimitushäiriöiden vuoksi. Oletuksena on, että Venäjä lopettaa kokonaan kaasutoimitukset Eurooppaan, eikä venäläistä kaasua ole markkinoilla arviointijakson aikana. Kaasun hinta nousee tuntuvasti, ja se on koko arviointijakson ajan 53 % korkeampi kuin perusskenaariossa. Tilanne eurooppalaisilla kaasumarkkinoilla huononee huomattavasti (ks. taulukko B). Skenaariossa oletetaan myös, että Venäjän öljykuljetukset EU:hun keskeytyvät äkillisesti vuoden 2022 neljännellä neljänneksellä, kun öljysaarto tulee voimaan. Koska Venäjä pystyy kanavoimaan vain osan öljystään maailmanmarkkinoille pakotejärjestelyihin osallistumattomien maiden kautta, öljyn tarjonta maailmanmarkkinoilla supistuu ja öljyn hinta on tämän vuoden lopulla 60 % perusskenaariossa oletettua korkeampi. Vuoden 2023 kolmannella neljänneksellä öljyn hinta alkaa vähitellen laskea, kun tilanne öljymarkkinoilla tasaantuu. Vuonna 2024 hinta on 38 % korkeampi kuin perusskenaariossa. OPEC+-ryhmän muiden jäsenmaiden ei oleteta täyttävän vajetta, jonka venäläisten raakaöljytoimitusten lopettaminen aiheuttaa. Skenaariossa oletetaan myös, että venäläisen ja ukrainanalaisen viljan ja maissin vienti supistuu noin 30 %. Elintarvikkeiden hinnat nousevat entisestään energiakustannusten ja lannoitehintojen kohoamisen vuoksi. Elintarvikkeiden hintasokki jatkuu koko vuoden 2023, ja niiden tarjontaa aletaan täydentää muilla toimituksilla vain vähitellen. Elintarvikeraaka-aineiden maailmanmarkkinahinnat ovat siis vuoden 2023 ensimmäisellä neljänneksellä 24 % korkeammat ja vuonna 2024 jopa 33 % korkeammat kuin perusskenaariossa.

Taulukko B

Kielteisessä skenaariossa käytetyt oletukset

(ero kunkin vuoden perusskenaarioon prosentteina, ellei toisin mainita)

Tässä skenaariossa sota vaikuttaisi kielteisesti euroalueen ulkopuoliseen maailmantalouteen ja maailmankauppaan, mikä vaimentaisi tuntuvasti euroalueen vientikysyntää. Kielteisessä skenaariossa maailmantalouden kasvu (ilman euroaluetta) olisi perusskenaarioon verrattuna 0,2 % heikompaa vuonna 2022 ja 1,3 % heikompaa vuonna 2023. Heikomman kehityksen taustalla olisivat lähinnä sotatoimien voimistuminen ja pitkittyminen sekä vuoteen 2024 ulottuvat mahdolliset uudet pakotteet ja elintarvikeraaka-aineiden hinnannousu. Lisäksi euroalueen vientikysyntä heikentyisi perusskenaarioon verrattuna 0,7 % vuonna 2022 ja 4,6 % vuonna 2023 lähinnä laajempien kaupan ja kansainvälisten arvoketjujen häiriöiden vuoksi. Vientikysynnän kehitystä heikentävät lisäksi epävarmuus ja rahoitusoloihin liittyvät tekijät.

Taloudellisen epävarmuuden lisääntyminen euroalueelle merkitsisi markkinainstrumenttien merkittävää uudelleenhinnoittelua ja pankkien luotonantotilanteen heikkenemistä. Skenaariossa oletetaan, että epävarmuus lisääntyy jälleen syys-joulukuussa 2022, kun vakava konflikti jatkuu ja energiansaanti heikentyy. Se lisää hinnanmuutoksia rahoitusmarkkinoilla, mikä voisi heikentää yritysten, kuluttajien sekä rahoitusmarkkinoiden toimijoiden luottamusta tulevaisuuteen. Osakkeiden hinnat laskisivat noin 10 % ja pankit nostaisivat antolainauskorkojaan entisestään – noin 0,50 prosenttiyksikköä – voidakseen kompensoida varainhankintakustannustensa kasvua ja luotonannosta odotettuja tappioita.

Kielteisessä skenaariossa euroalueen talouskasvu olisi vuonna 2022 keskimäärin heikompaa kuin perusskenaariossa, ja talous supistuisi vuonna 2023. Vuonna 2024 talous alkaisi piristyä vahvasti mutta ei täysin. Tuotannon häiriöiden vaikutusten tarkastelussa on arvioitu, missä määrin energiaa voidaan saada taloudessa muista lähteistä.[9] Muita makrotaloudellisia vaikutuksia on arvioitu ECB-BASE-mallilla.[10] Vuonna 2022 euroalueen BKT kasvaisi 0,3 prosenttiyksikköä heikommin kuin perusskenaariossa, ja vuonna 2023 BKT:n kasvu olisi 1,8 prosenttiyksikköä heikompaa. Vuonna 2024 BKT kasvaisi taas samaa tahtia kuin perusskenaariossa (ks. kuvio). Vuonna 2022 BKT vielä kasvaisi keskimäärin, mutta vuoden viimeisellä neljänneksellä ja vuoden 2023 ensimmäisellä neljänneksellä se supistuisi voimakkaasti. BKT:n supistuminen johtuu lähinnä energian toimitusvaikeuksien aiheuttamista tuotannon häiriöistä. Toimitushäiriöiden vaikutus lievenee, kun energiaa saadaan vähitellen muista lähteistä ja taloudessa sopeudutaan tilanteeseen. Taantuman jälkeen BKT alkaa jälleen kasvaa maltillisesti, mutta arviointijakson lopulla BKT:n määrä on kielteisessä skenaariossa edelleen pienempi kuin perusskenaariossa.

Raaka-aineiden tuntuva kallistuminen aiheuttaa voimakkaita hintapaineita, joten inflaation odotetaan pysyvän nopeana pitemmän aikaa. Energia ja elintarvikeraaka-aineet kallistuvat ja tuotanto supistuu energiansaannin vaikeutumisen vuoksi, joten kokonaisinflaatio on selvästi nopeampi kuin perusskenaariossa vuonna 2022 ja etenkin vuonna 2023 (ks. kuvio). Hintojen nousupaineiden on arvioitu tässä skenaariossa jatkuvan pitempään kuin perusskenaariossa. Syynä on lähinnä se, että konfliktin pitkittyminen pitänee raaka-aineiden hinnat korkeina. Tosin kysyntäkin heikkenee myöhemmin arviointijaksolla, mikä vaimentaa hintapaineita.

Kuvio

Kielteisen skenaarion vaikutus euroalueen BKT:n kasvuun ja YKHI-inflaatioon

(ero syyskuun 2022 asiantuntija-arvioiden perusskenaarioon prosenttiyksikköinä)

Analyysiin liittyy huomattavan paljon epävarmuutta. Energian hintakehitystä ja korvaamismahdollisuuksia on vaikea ennakoida. Varmuutta ei ole myöskään siitä, miten taloudessa pystytään vähentämään energian kysyntää. Joihinkin kielteisen skenaarion keskeisiin oletuksiin liittyy suurta epävarmuutta. Raaka-aineiden ja etenkin kaasun hinnat vaihtelevat nyt Euroopassa suuresti (ks. kehikko 4). Lisäksi energian määrälliset rajoitukset (säännöstely) aiheuttavat tuotannonhäiriöitä, joiden vaikutukset riippuvat ratkaisevasti siitä, missä määrin venäläistä kaasua pystytään korvaamaan muilla kaasutoimituksilla, missä määrin kaasu voidaan korvata tuotantoprosesseissa muilla tuotantopanoksilla ja miten talous reagoi energian kallistumiseen. Skenaariossa ei myöskään oteta huomioon mahdollisia rahapoliittisia toimia eikä valtioiden toimia, joilla tuotantoa vakautettaisiin, pienituloisia kotitalouksia suojeltaisiin energian hinnannousulta ja/tai raaka-ainehintojen nousun välittymistä kuluttajahintoihin vaimennettaisiin.

2 Julkisen talouden näkymät

Kesäkuun 2022 asiantuntija-arvioiden jälkeen perusskenaarioon on otettu mukaan joitakin uusia finanssipoliittisia elvytystoimenpiteitä. Peruskenaariossa on huomioitu lähinnä uudet toimet, joilla pyritään lieventämään kalliin energian vaikutusta elinkustannusten kasvuun Venäjän hyökättyä Ukrainaan. Lisäelvytys on noin 0,4 prosenttiyksikköä suhteessa BKT:hen vuonna 2022. Asiantuntija-arvioihin tehtyjen tarkistusten jälkeen energian kallistumiseen ja Ukrainan sotaan liittyvä finanssipoliittinen elvytys on yhteensä 1,4 % suhteessa BKT:hen vuonna 2022.[11] Noin neljäsosa elvytyksestä – jolla rahoitetaan varsinkin puolustusmenoja ja pakolaisten tukitoimia – vaikuttaa arvioissa rahoitusasemaan vielä vuosina 2023 ja 2024. Uudet toimet ja niiden osittainen purkaminen vuonna 2023 ovat suurin syy finanssipolitiikan mitoituksen muuttumiseen kesäkuun 2022 asiantuntija-arvioihin verrattuna (ks. taulukko 1). Vuoden 2022 alkupuoliskolla valtioiden verotulot olivat kuitenkin odotettua suuremmat ja kasvoivat nopeammin kuin kansantalouksien veropohjat. Verokertymien kohenemisesta johtuvat muut kuin harkinnanvaraiset tekijät siis lieventävät osittain lisäelvytyksen vaikutusta finanssipolitiikan mitoitukseen vuonna 2022. Finanssipolitiikan mitoitukseen vaikuttavat lisäelvytyksen ohella julkisen sektorin nimellisen kulutuksen ja tulonsiirtojen kasvu, kun esimerkiksi julkisen sektorin palkkoihin ja etenkin eläkkeisiin on tehty tarkistuksia. Myös julkiset investoinnit ovat jääneet jonkin verran vähäisemmiksi kuin mitä kesäkuun asiantuntija-arvioissa ennakoitiin. Finanssipolitiikan mitoitus (puhdistettuna EU:n elpymisrahaston avustusten vaikutuksesta) tuki euroalueella taloutta voimakkaasti vuonna 2020 ja tiukentui hieman vuonna 2021. Mitoituksen arvioidaan tiukentuvan vielä jonkin verran etenkin vuonna 2023, kun koronaviruskriisiin liittyvät tukitoimet päättyvät ja energiatuki vähenee. Vuonna 2024 mitoituksen arvioidaan olevan neutraalia.

Euroalueen julkisen talouden rahoitusaseman arvioidaan paranevan vuoteen 2024 saakka tasaisesti, joskin vähemmän kuin kesäkuun 2022 asiantuntija-arvioissa. Julkisen talouden rahoitusaseman odotetaan kohenevan koko arviointijakson ajan lähinnä suhdannekomponentin ansiosta mutta myös suhdannekorjatun perusalijäämän pienenemisen seurauksena. Arviointijakson lopussa julkisen talouden rahoitusaseman arvioidaan olevan -2,7 % suhteessa BKT:hen eli edelleen heikompi kuin ennen pandemiaa, jolloin se oli -0,7 %. Euroalueen julkisen talouden kokonaisvelka kasvoi tuntuvasti vuonna 2020, mutta sen odotetaan pienenevän koko arviointijakson ajan ja olevan enää noin 90 % suhteessa BKT:hen vuonna 2024. Ennen pandemiaa velkasuhde oli 84 %. Velkasuhteen odotetaan pienentyvän lähinnä siksi, että velan korko on pienempi kuin nimellisen BKT:n kasvuvauhti, ja perusalijäämäkin supistuu jonkin verran. Rahoitusaseman kehityksen arvioidaan nyt jäävän vuosina 2023–2024 heikommaksi kuin kesäkuisissa arvioissa lähinnä suhdannekomponentin heikkenemisen vuoksi. Samoista syistä euroalueen kokonaisvelkasuhteen arvioidaan nyt suurenevan vuoteen 2024 mennessä.

3 Hinnat ja kustannukset

YKHI-inflaatio oli jo kesällä hyvin nopeaa, ja sen arvioidaan nopeutuvan vielä jonkin verran loppuvuoden aikana (ks. kuvio 3). Vuonna 2022 nopean kokonaisinflaation taustalla ovat elintarvikkeiden ja energian hintojen voimakas nousu, jota on hillitty julkisilla toimilla vain osittain. Myös muiden teollisuustuotteiden kuin energian hinnat ovat nousseet voimakkaasti jatkuvien toimitusketjujen häiriöiden vuoksi. Lisäksi palvelujen hinnat ovat nousseet, kun lähikontaktia edellyttävien palvelujen tarjonta on jälleen käynnistynyt. Hintojen laaja-alaisen nousun taustalla on tuotantopanoskustannusten poikkeuksellisen suuri kasvu, joka vaikuttaa tuottajahintoihin, sekä vuoden 2022 puoliväliin asti varsin vankkana pysytellyt kysyntä. Vuoden 2022 viimeisen neljänneksen kuluessa YKHI-inflaation odotetaan alkavan vähitellen hidastua siksi, että vertailuajankohdan vaikutus vaimentaa inflaatiota energiaerässä, kun lähinnä polttoaineiden hintaero edellisvuoteen verrattuna pienenee. Vuoden 2023 alussa myös sähkön ja varsinkin kaasun hintakehityksen odotetaan alkavan hillitä inflaatiota. Joidenkin energiatuotteiden hinnat vaikuttavat inflaatioon muita pitempään, sillä futuurihintojen perusteella öljyn hinta kehittyy eri tavoin kuin sähkön ja kaasun tukkuhinnat (ks. kehikko 1). Lisäksi sähkön ja kaasun hintoja muutetaan harvemmin kuin polttoaineiden hintoja ja finanssipoliittiset toimet vaihtelevat maasta toiseen. Varsinkin kaasun ja sähkön tukkuhinnat ovat vaihdelleet viime aikoina poikkeuksellisen voimakkaasti, ja hintakehitykseen liittyy suurta epävarmuutta. Kehikossa 4 esitetään YKHI-inflaation herkkyysanalyysi, joka perustuu useisiin energiaraaka-aineita koskeviin taustaoletuksiin. Vuoden 2022 aikana elintarvikkeiden hinnannousu on nopeutunut entisestään elintarvikkeiden tuotannossa käytetyn energian kallistumisen vuoksi. Lisäksi lannoitteet ovat kallistuneet ja elintarvikeraaka-aineiden hinnat nousseet niin euroalueella kuin maailmanmarkkinoilla. Näiden kustannuspaineiden väistyessä elintarvikkeiden hinnannousun odotetaan alkavan vaimeta vuonna 2023. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan pysyvän loppuvuoden nopeana (samana kuin kolmannella neljänneksellä), sillä energian hinta vaikuttaa muiden tuotteiden hintoihin. Myös tarjontakapeikot ja taloudellisen toiminnan käynnistyminen vaikuttavat ilman energian ja elintarvikkeiden hintoja laskettuun YKHI-inflaatioon.

Kuvio 3

Euroalueen YKHI

(vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Kokonaisinflaation odotetaan hidastuvan. Se on keskimäärin 8,1 % vuonna 2022 ja 5,5 %vuonna 2023 sekä 2,3 % vuonna 2024. Hintojen vuotuinen muutosvauhti hidastuu inflaation kaikissa pääerissä, joskin eri tahtiin. Energian hinnannousun odotetaan vaimenevan edelleen vuosina 2023 ja 2024, sillä öljyn ja kaasun hintakehityksen odotetaan hidastuvan öljy- ja kaasufutuurien hintakäyrien mukaisesti. Inflaatio hidastuu siitä huolimatta, että energian kallistumiseen liittyvien tilapäisten finanssipoliittisten toimien päättyminen ja joissakin maissa vuosille 2023 ja 2024 suunnitellut kansalliset ilmastotoimet kiihdyttävät inflaatiota jonkin verran. Vuonna 2024 energian hintakehityksen odotetaan vaikuttavan kokonaisinflaatioon vain aavistuksen verran. Elintarvike-erässä inflaatio vielä kiihtyy vuonna 2022, mutta vuoden 2023 puolivälissä sen odotetaan vaimenevan vertailuajankohdan vaikutuksen vuoksi ja koska energian, lannoitteiden ja elintarvikeraaka-aineiden kallistumiseen liittyvä tuotantokustannusten kasvu aiheuttaa aiempaa vähemmän hintapaineita. Koska tuotantokustannusten ja varsinkin kaasun hinnan vaikutus näkyy kuluttajahinnoissa viiveellä, inflaation odotetaan olevan elintarvike-erässä huomattavasti pitkän ajan keskiarvoaan nopeampaa vielä vuonna 2024. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan hidastuvan vasta vuoden 2023 kuluessa. Se on keskimäärin 3,4 % vuonna 2023 ja 2,3 % vuonna 2024. Tarjontakapeikkojen ja taloudellisen toiminnan käynnistymisen vaikutukset väistyvät, talouskasvun hidastuminen alkaa vähitellen hidastaa inflaatiota ja energian kallistumisen vaikuttaa muiden tuotteiden hintoihin vähemmän. Ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio on kuitenkin melko nopeaa vuonna 2024. Euron efektiivisen valuuttakurssin heikkenemisen alkaa näkyä inflaatiossa vasta viiveellä. Lisäksi työmarkkinatilanne on kireä ja vaikuttaa jonkin verran palkkoihin. Palkkakehityksen odotetaan tukevan pohjainflaation kehitystä koko arviointijakson ajan, mutta voittomarginaalit todennäköisesti lieventävät palkkakustannusten nousun inflaatiovaikutusta osittain vuonna 2023. Vuonna 2024 voittomarginaalien arvioidaan taas kasvavan jonkin verran.

Työntekijää kohden laskettujen palkansaajakorvausten arvioidaan kasvavan 4,0 % vuonna 2022 ja 4,8 % vuonna 2023 sekä 4,0 % vuonna 2024. Vuonna 2022 palkansaajakorvaukset kasvavat työpaikkojen säilyttämisjärjestelyjen päättymisen vuoksi. Palkkojen odotetaan nousevan vuosina 2022–2023 voimakkaammin vankan työmarkkinatilanteen ja joissakin maissa tehtyjen minimipalkkojen korotusten vuoksi. Nopean inflaation vaikutusta kompensoidaan palkoissa. Yksikkötyökustannusten kasvun odotetaan nopeuttavan euroalueen inflaatiota huomattavasti vuonna 2023, mutta vaikutus pienenee vuonna 2024, kun palkkojen nousu hidastuu ja tuottavuuden kasvu kohenee.

Vuonna 2022 tuontihinnoista aiheutuvien inflaatiopaineiden odotetaan olevan paljon voimakkaampia kuin euroalueen sisäiset hintapaineet, mutta tuontihintojen vaikutuksen odotetaan heikkenevän huomattavasti arviointijakson muina vuosina. Tuontihintojen odotetaan nousevan voimakkaasti vuonna 2022, kun raaka-aineet ja etenkin energia kallistuvat ja tuotantopanoksia tuodaan ulkomailta toimitusvaikeuksien vuoksi. Seuraavana kahtena vuotena tuontihintojen odotetaan laskevan huomattavasti muun muassa energian hintakehityksen maltillistumisen vuoksi.

Kesäkuussa 2022 julkaistuihin eurojärjestelmän asiantuntija-arvioihin verrattuna YKHI-inflaatio on nyt arvioitu 1,3 prosenttiyksikköä nopeammaksi vuonna 2022 ja 2,0 prosenttiyksikköä nopeammaksi vuonna 2023 sekä 0,2 prosenttiyksikköä nopeammaksi vuonna 2024. Kaikkien YKHIn pääerien hintakehitys on nyt arvioitu aiempaa nopeammaksi, mutta vuoden 2024 arvioon tehty muutos johtuu suurelta osin energian hintakehityksestä. Muutosten taustalla ovat viimeaikainen odotettua nopeampi inflaatio, energian (öljyn ja kaasun) hintakehityksestä johtuvien inflaatiopaineiden voimistuminen ja pitkittyminen, energian kallistumiseen liittyvä elintarvikesektorin tuotantokustannusten nousu, palkkakehityksen vahvistuminen ja euron efektiivisen valuuttakurssin heikkeneminen. Näiden tekijöiden vuoksi inflaatio on nyt arvioitu nopeammaksi, vaikka kasvunäkymien heikkeneminen toisaalta hidastaa inflaatiota.

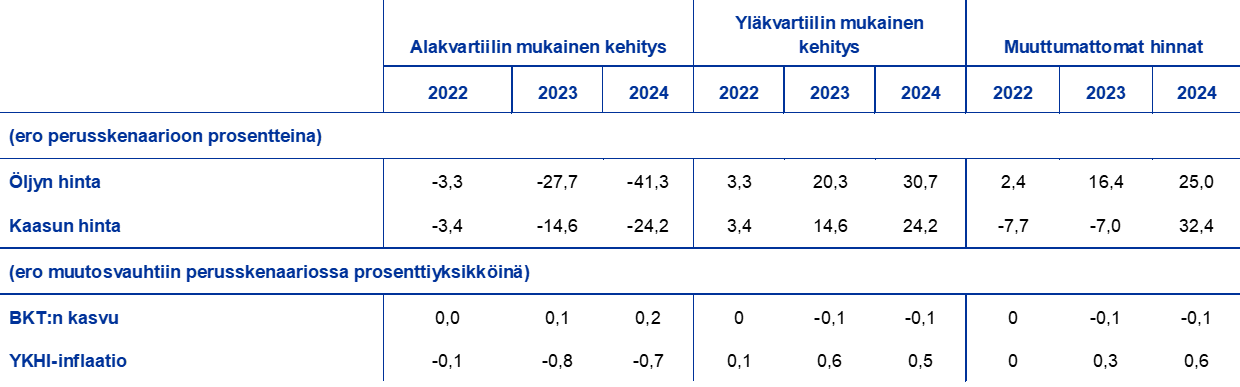

Kehikko 4

Herkkyysanalyysi: energian vaihtoehtoinen hintakehitys

Energian tulevaa hintakehitystä on hyvin vaikea ennakoida, joten tässä kehikossa arvioidaan, miten inflaatioarviot muuttuisivat, jos energian hinta kehittyisi eri tavoin kuin perusskenaariossa on oletettu. Energiaraaka-aineiden hinnat ovat vaihdelleet viime aikoina voimakkaasti. Kehikossa tarkastellaan aluksi, miten poikkeuksellisen suuret hinnanmuutokset voivat vaikuttaa lyhyen aikavälin inflaationäkymiin. Sen jälkeen tarkastellaan, miten BKT:n kasvua ja YKHI-inflaatiota koskevat arviot muuttuisivat arviointijakson kuluessa, jos energian hinta kehittyisi eri tavoin kuin perusskenaariossa.

Öljyn ja kaasun viimeaikaiset suuret hinnanmuutokset viittaavat siihen, että inflaationäkymät ovat aivan lähiaikoina hyvin epävarmat. Öljyn ja varsinkin kaasun hinta vaihtelee tällä hetkellä hyvin paljon, ja se on lisännyt lyhyen aikavälin inflaationäkymiin liittyvää epävarmuutta huomattavasti. Optioiden implikoima futuurien todennäköisyysjakauma ei yleensä tuo esiin näin suurta lyhyen aikavälin hintavaihtelua (ks. alla). Lyhyen aikavälin muutosherkkyyttä voidaan arvioida esimerkiksi tarkastelemalla öljyn ja kaasun hinnan suurimpia nousuja ja laskuja ja johtaa lähiaikojen inflaatioennusteet vaihteluvälin perusteella. Tässä herkkyysanalyysissa vaihteluväli johdetaan öljy- ja kaasumarkkinoilla tammikuun 2021 ja elokuun 2022 välisenä aikana havaitusta keskimääräisestä suurimmasta kuukausittaisesta hinnannoususta ja ‑laskusta. Sen jälkeen tiedot syötetään useaan energian hinnan laskukaavaan (polttoaineet, sähkö ja kaasu), joita EKP:n asiantuntijat käyttävät lyhyen aikavälin inflaatiota arvioidessaan. Tammikuun 2021 ja elokuun 2022 välisenä aikana öljyn suurin kuukausittainen hinnannousu oli keskimäärin 22,7 euroa barrelilta ja kaasun tukkuhinnan 63,9 euroa megawattitunnilta. Jos öljyn ja kaasun hintojen oletetaan nousevan yhtä paljon syyskuussa 2022 asiantuntija-arvioiden pohjaoletuksiin verrattuna (ja pysyvän yhtä korkeina vuoden loppuun saakka), kokonaisinflaatio nopeutuu vuoden 2022 kolmannella neljänneksellä 0,2 prosenttiyksikköä (9,3 prosenttiin) ja neljännellä neljänneksellä 1,0 prosenttiyksikköä (10,2 prosenttiin; ks. kuvio). Jos öljyn ja kaasun hinnat alenisivat suurimman hinnanlaskun verran (öljy 17,8 euroa ja tukkukaasu 28,0 euroa), inflaatio hidastuisi vuoden 2022 kolmannella neljänneksellä 0,2 prosenttiyksikköä (8,9 prosenttiin) ja neljännellä neljänneksellä 0,4 prosenttiyksikköä (8,8 prosenttiin).

Kuvio

YKHI-inflaation lyhyen aikavälin kehitys öljy- ja kaasumarkkinoiden viimeaikaisen suurten hintamuutosten perusteella

(vuotuinen prosenttimuutos)

Energian kaksi vaihtoehtoista hintakehitystä johdetaan koko arviointijaksolla optioiden implikoimasta öljyn hinnasta ja muuttumattomasta hintakehityksestä. Herkkyysanalyysissa käytetään synteettistä energiahintaindeksiä, jossa öljyn ja kaasun futuurihinnat yhdistyvät. Kaksi vaihtoehtoista öljyn hintakehitystä on johdettu 22.8.2022 päivättyjen öljyoptioiden hintojen implikoiman riskineutraalin todennäköisyysjakauman ala- ja yläkvartiileista. Myös tekniset oletukset perustuvat 22.8.2022 käytettävissä olleisiin tietoihin. Kaasun hintaoletusten muodostamista varten ei ole käytettävissä vastaavaa jakaumaa, joten vaihtoehtoiset hinnat on johdettu kaasun hintafutuureissa viime aikoina havaittujen ennustevirheiden jakauman ala- ja yläkvartiileista. Lisäksi tarkastellaan, miten kehitys muuttuisi, jos sekä öljyn että kaasun hinta pysyisi muuttumattomana koko arviointijakson ajan.

Vaihtoehtoisen hintakehityksen vaikutusta on kartoitettu samoilla malleilla, joita muutenkin käytetään eurojärjestelmän ja EKP:n asiantuntijoiden arvioissa. Alla olevassa taulukossa on esitetty vaihtoehtoisen hintakehityksen vaikutus BKT:n ja inflaation kehitykseen eri mallien keskiarvona. Tulosten perusteella YKHI-inflaatio nopeutuisi perusskenaarioon verrattuna tarkastelujakson ensimmäisinä vuosina eniten, jos öljyn ja kaasun hinnat kehittyisivät yläkvartiilin mukaisesti, ja vuonna 2024 eniten, jos ne pysyisivät muuttumattomina. Kiinteisiin hintoihin perustuvassa skenaariossa YKHI-inflaatio olisi 2,9 % vuonna 2024. Jos öljyn ja kaasun hinta kehittyisi alakvartiilin mukaisesti, YKHI-inflaatio hidastuisi ja olisi vuonna 2024 vain 1,6 %. BKT:n kasvu heikkenisi 0,1 prosenttiyksikköä vuosina 2023 ja 2024, jos hinnat kehittyisivät yläkvartiilin mukaisesti tai pysyisivät muuttumattomina, kun taas alakvartiilin mukainen hintakehitys parantaisi BKT:n kasvua 0,1 prosenttiyksikköä vuonna 2023 ja 0,2 prosenttiyksikköä vuonna 2024.

Taulukko

Energian vaihtoehtoisen hintakehityksen vaikutus

Huom. Ala- ja yläkvartiilit viittaavat öljyn hintaa koskevien optioiden osoittamaan riskineutraaliin todennäköisyysjakaumaan 22.8.2022 ja kaasun tukkuhintafutuureissa viime aikoina havaittujen ennustevirheiden jakaumaan. Öljyn ja kaasun muuttumattomat hinnat saavat saman päivän arvon. Kokonaistaloudelliset vaikutukset ilmoitetaan useilla EKP:n ja eurojärjestelmän asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvona.

Kehikko 5

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole suoraan vertailukelpoisia keskenään eivätkä EKP:n asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, sillä ne on laadittu eri ajankohtina. Lisäksi niissä johdetaan eri menetelmillä oletukset, jotka koskevat finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujia (kuten öljyn ja muiden raaka-aineiden hintoja). Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja.

Taulukko

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: MJEconomics Euro Zone Barometer (18.8.2022, vuoden 2024 luvut heinäkuun 2022 kyselystä); Consensus Economics Forecasts (11.8.2022, vuoden 2024 luvut heinäkuun 2022 kyselystä); IMF World Economic Outlook (26.7.2022); EKP:n Survey of Professional Forecasters III/2022 (22.7.2022); Euroopan komission talousennuste (väliennuste kesältä 2022; 14.7.2022) ja OECD Economic Outlook 111 (8.6.2022).

Huom. EKP:n asiantuntija-arviot perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

Syyskuun 2022 asiantuntija-arvioissa BKT:n kasvu on vuonna 2022 suurempi kuin muiden laitosten ennusteissa mutta vuonna 2023 pienempi kuin useimmissa muissa ennusteissa. Inflaatio on koko arviointijakson ajan nopeampi kuin useimmissa muissa ennusteissa. EKP:n asiantuntija-arvioissa BKT kasvaa vuonna 2022 hieman enemmän kuin muiden laitosten ennusteissa (mahdollisesti siksi, että vuoden alkupuoliskoa koskevia tietoja on hiljattain tarkistettu). Vuoden 2023 talouskasvu on arvioitu hieman pienemmäksi kuin useimmissa muissa ennusteissa ja vuoden 2024 kasvuarviot ovat yhteneväiset muiden laitosten ennusteiden kanssa. Inflaatio on EKP:n asiantuntija-arvioissa nopeampaa kuin useimmissa muissa ennusteissa koko arviointijakson ajan. Etenkin vuoden 2023 inflaatio on arvioitu merkittävästi nopeammaksi todennäköisesti siksi, että muiden laitosten ennusteet on laadittu aiempina ajankohtina eli EKP:n arvioissa tekniset oletukset perustuvat tuoreempiin tietoihin, joiden mukaan hintapaineet ovat voimistuneet ja voivat jatkua pitkäänkin.

© Euroopan keskuspankki 2022

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on EKP:n sanastossa.

HTML ISSN 2529-4466, QB-CE-22-002-FI-Q

Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 22.8.2022 käytettävissä olleisiin tietoihin. Nämä euroalueen talousnäkymiä koskevat asiantuntija-arviot on viimeistelty 25.8.2022. Maailmantalouden kehitystä koskevat arviot viimeisteltiin jo 15.8.2022. Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2022–2024. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html. Kattava tietokanta aiempien EKP:n ja eurojärjestelmän asiantuntija-arvioiden tilastotiedoista löytyy osoitteesta https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Nord Stream 1 ‑kaasuputki poistui käytöstä vasta 22.8.2022 jälkeen. Kaasutoimitusten tilapäinen lopettaminen on vähentänyt merkittävästi Venäjän kaasutoimituksia euroalueelle. Kaasuntuonti voi siis jäädä pienemmäksi kuin näissä EKP:n asiantuntija-arvioissa on oletettu, ellei suunniteltua tuontia pystytä korvaamaan muista lähteistä.

Sopimuksessa mainitaan useita hyväksyttäviä syitä, miksi kysyntää ei voida vähentää sovitusti, joten kaikissa maissa kysyntää ei vähennetä yhtä paljon. Euroalueen kaasunkulutus ei siis todennäköisesti vähene 15 prosentilla. Sopimuksessa on esimerkiksi myönnetty vapautus maille, joita ei ole liitetty EU:n kaasuverkkoon (eli Irlannille, Kyprokselle ja Maltalle), ja osittainen vapautus maille, joiden järjestelmät ovat yhteydessä vain jonkin yksittäisen EU-maan kanssa (eli Belgialla, Kreikalle, Espanjalle, Italialle ja Portugalille). Ks. neuvoston asetus koordinoiduista kaasun kysynnän vähentämistoimenpiteistä (4.8.2022).

Ennen Venäjän hyökkäystä Ukrainaan myös Italiassa energiantuonti oli vahvasti Venäjältä ostettavan kaasun varassa, mutta maa on sittemmin siirtynyt hankkimaan kaasua pääasiassa Algeriasta, joten varastojen ei oleteta hupenevan talven kuluessa samalla tavoin kuin Saksassa.

Finanssipolitiikkaa koskevissa arvioissa on otettu huomioon ainoastaan harkinnanvaraiset toimenpiteet, jotka on joko jo hyväksytty parlamentissa/hallitustasolla tai määritelty yksityiskohtaisesti niin, että ne todennäköisesti läpäisevät lainsäädäntöprosessin.

Säästöjen kertymistä pandemian aikana on tutkittu, ja säästöjä on ilmeisesti kertynyt lähinnä varakkaille kotitalouksille, ks. M. Dossche, D. Georgarakos, A. Kolndrekaj ja F. Tavares, ”Household saving during the COVID-19 pandemic and implications for the recovery of consumption”, Talouskatsaus 5/2022, EKP.

Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

Tobinin q tarkoittaa asunnon nykyarvoa suhteessa rakennuskustannuksiin.

Tarkasteltaessa tuontienergian korvattavuuden vaikutusta tuotannon supistumiseen kielteisessä skenaariossa on käytetty CES-tuotantofunktiota (constant elasticity of substitution, CES) eli vakiosubstituutiojoustoa. Ks. R. Bachmann, D. Baqaee, C. Bayer, M. Kuhn, A. Löschel, B. Moll, A. Peichl, K. Pittel ja M. Schularick, ”What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia”, ECONtribute Policy Brief n:o 28, maaliskuu 2022, sekä A. Borin, F. P. Conteduca, E. Di Stefano, V. Gunella, M. Mancini ja L. Panon, ”Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine”, Occasional Papers n:o 700, Banca d’Italia, kesäkuu 2022. Joustolla mitataan, kuinka hyvin tuontienergiaa voidaan korvata kotimaisista energialähteistä ja kuinka valmiita toimijat ovat ohjaamaan energiantuontiin aiottuja varoja muihin tuotteisiin.

Ks. E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli ja S. Zimic, ”Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, EKP:n Working Paper ‑sarjan julkaisu nro 2315, syyskuu 2019.

Kun sotaan liittyvistä elvytystoimista vähennetään maiden hallitusten ennen 24.2.2022 hyväksymät energiakustannuksiin liittyvä tuki, elvytys on yhteensä 1,2 % suhteessa BKT:hen vuonna 2022. Elvytystoimien ansiosta talouskasvun arvioidaan olevan 0,5 prosenttiyksikköä parempaa ja inflaation 0,6 prosenttiyksikköä hitaampaa vuonna 2022, eli toimien vaikutus arvioidaan nyt hieman suuremmaksi kuin kesäkuun asiantuntija-arvioissa. Toimien aikataulun ja luonteen vuoksi kasvuvaikutuksen arvioidaan väistyvän vuonna 2023, mutta toimien arvioidaan nopeuttavan inflaatiota.

- 8 September 2022