Door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied, september 2022

Overzicht

Door de heropening van de economie en het sterke herstel van het toerisme groeide de economie in de eerste helft van 2022 meer dan verwacht. De economische gevolgen van de oorlog in Oekraïne houden echter aan. Ze werpen een schaduw over de vooruitzichten voor de economie van het eurogebied en drijven de inflatiedruk verder op.[1] Een verstoorde aardgasvoorziening in combinatie met exploderende gas- en elektriciteitsprijzen hebben geleid tot toenemende onzekerheid, sterk afnemend vertrouwen en een steeds verdere daling van de reële inkomens, met stagnatie van de economie in het eurogebied in de tweede helft van 2022 en het eerste kwartaal van 2023 als verwacht gevolg. De onzekerheid ten aanzien van de vooruitzichten op zowel korte als middellange termijn blijft groot. De door medewerkers samengestelde projecties berusten op de aanname dat de vraag naar gas getemperd zal worden door hoge prijzen en preventieve energiebesparende maatregelen (naar aanleiding van de recente afspraken binnen de EU om de vraag naar gas met 15% te verminderen) en dat grootschalige rantsoenering van gas niet nodig zal zijn. De samenstellers zijn er echter wel van uitgegaan dat er in de winter productiebeperkingen nodig zullen zijn in landen die sterk afhankelijk zijn van de invoer van Russisch gas en die het risico van leveringstekorten lopen. De knelpunten aan de aanbodzijde nemen de laatste tijd iets sneller af dan verwacht, maar werken nog altijd remmend op de bedrijvigheid en zullen slechts geleidelijk helemaal verdwijnen. Op middellange termijn, wanneer het evenwicht op de energiemarkt zich herstelt, de onzekerheid afneemt, de knelpunten aan de aanbodzijde zijn verdwenen en de reële inkomens stijgen, herstelt de groei zich naar verwachting, ondanks de minder gunstige financieringscondities. De vertraging van de bedrijvigheid brengt naar verwachting een verzwakking van de arbeidsmarkt met zich mee, al blijft die over het algemeen redelijk veerkrachtig. De gemiddelde reële bbp-groei op jaarbasis komt naar verwachting uit op 3,1% in 2022, vertoont in 2023 met 0,9% een aanzienlijke daling en herstelt zich in 2024 met 1,9%. Ten opzichte van de door medewerkers van het Eurosysteem samengestelde projecties van juni 2022 zijn de vooruitzichten voor de bbp-groei voor 2022 met 0,3 procentpunt naar boven bijgesteld vanwege meevallende cijfers in de eerste helft van het jaar, terwijl die voor 2023 en 2024 met respectievelijk 1,2 en 0,2 procentpunt naar beneden zijn bijgesteld, hoofdzakelijk vanwege verstoringen in de energievoorziening, hogere inflatie en de daling van het vertrouwen die daarmee gepaard gaat.

Nieuwe, grote aanbodschokken werken sneller door in de consumptieprijzen dan in het verleden en de inflatie blijft dan ook sterk stijgen. De totale HICP-inflatie zal in 2022 niet meer onder de 9% dalen als gevolg van de extreem hoge prijzen van energie en voedingsgrondstoffen, de opwaartse prijsdruk van het weer op gang komen van de economie, de aanbodtekorten en de krappe arbeidsmarkten. De verwachting dat de inflatie daalt van gemiddeld 8,1% in 2022 naar 5,5% in 2023 en 2,3% in 2024 is vooral gebaseerd op een scherpe daling van de inflatie van energie- en voedingsmiddelenprijzen als gevolg van negatieve basiseffecten, waarbij wordt aangenomen dat de grondstoffenprijzen dalen in lijn met de prijzen in de termijnhandel. De HICP-inflatie exclusief energie en voedingsmiddelen lijkt tot medio 2023 ongewoon hoog te blijven, maar daarna naar verwachting te dalen doordat de effecten van het weer op gang komen van de economie wegebben en de knelpunten in het aanbod en de druk op de inputprijzen door de dure energie afnemen. De totale inflatie is ook in 2024 naar verwachting hoger dan de 2% die de ECB als doel heeft gesteld. Dat komt door de vertraagde doorwerking van de hoge energieprijzen in de overige inflatiecomponenten, de recente waardedaling van de euro, de robuuste arbeidsmarkten en enig effect van prijscompensatie op de lonen, die naar verwachting veel sneller zullen stijgen dan het historisch gemiddelde. Ten opzichte van de door medewerkers van het Eurosysteem samengestelde projecties van juni 2022 is de totale inflatie naar boven bijgesteld: voor 2022 en 2023 aanzienlijk (met respectievelijk 1,3 en 2,0 procentpunt) en voor 2024 licht (met 0,2 procentpunt). Aanleiding hiervoor zijn onverwachte recente cijfers, dramatisch hogere aannames omtrent de groothandelsprijzen van gas en elektriciteit, een sterkere loongroei en de recente waardedaling van de euro. De neerwaartse effecten van de recente daling van de voedingsgrondstoffenprijzen, de aanbodknelpunten die minder ernstig bleken dan verwacht en de zwakkere groeivooruitzichten worden hierdoor ruimschoots tenietgedaan.

Tabel

Groei- en inflatieprojecties voor het eurogebied

(mutaties in procenten per jaar)

Toelichting: Voor het reële bbp is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

De onzekerheid rond de door medewerkers opgestelde projecties is bijzonder groot. Met name op korte termijn is het inflatiebeloop sterk afhankelijk van de ontwikkeling van de grondstoffenprijzen voor energie. Die vertonen de laatste tijd een grote volatiliteit, vooral de groothandelsprijzen voor gas en elektriciteit. Een belangrijk risico voor de economische vooruitzichten van het eurogebied wordt gevormd door ernstiger verstoringen van de energievoorziening in combinatie met een koude winter en de daarmee gepaard gaande grotere vraag naar verwarming. Daardoor zouden de energieprijzen opnieuw sterk stijgen en zou de productie sterker afgeschaald moeten worden dan in het basisscenario. Uit een neerwaarts scenario waarin deze risico’s zijn verwerkt komt een gemiddelde inflatie naar voren van 8,4% in 2022, 6,9% in 2023 en 2,7% in 2024. Het reële bbp zou dit jaar dan met 2,8% groeien, in 2023 met 0,9% krimpen en in 2024 weer met 1,9% groeien. Dit scenario wordt uitgewerkt in Kader 3.

1 De reële economie

Ondanks de oorlog in Oekraïne liet de economie van het eurogebied in de eerste helft van 2022 robuuste groei optekenen, die duidelijk hoger lag dan was voorzien in de door medewerkers van het Eurosysteem samengestelde projecties van juni 2022 (Grafiek 1). De groei in het eerste kwartaal werd geschraagd door een zeer sterke bijdrage van het uitvoersaldo, die deels verband houdt met de activiteit van multinationale ondernemingen in Ierland. In het tweede kwartaal profiteerde de maakindustrie van een vermindering van aanbodknelpunten, terwijl de dienstensector, en dan met name het contactintensieve deel daarvan, waaronder het toerisme, werd gestimuleerd door de beëindiging van de coronamaatregelen.

Grafiek 1

Reële-bbp-groei in het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn (zie voetnoot 1). De verticale lijn geeft het begin van de huidige projectieperiode aan.

Voor het derde kwartaal van dit jaar wordt een aanzienlijke groeivertraging van het reële bbp verwacht nu de inflatie de reële inkomens aantast en onzekerheid en stijgende rentetarieven de investeringen drukken. De groei zou in het derde kwartaal steun moeten ondervinden van grote bedrijvigheid in de toerisme- en reissector en verdere vermindering van de knelpunten in het aanbod. Tegelijkertijd laten uit enquêtes afgeleide indicatoren zoals de inkoopmanagersindex (purchasing managers index – PMI) voor augustus 2022 krimp zien in zowel de productie- als de dienstensector. Ook de negatieve schok van de prijsstijgingen voor de reëel besteedbare inkomens zal naar verwachting de bedrijvigheid drukken, evenals de onzekerheid, met name over de verstoring van de gasvoorziening (zie hieronder) en de sterk gestegen rentetarieven voor bankkredieten. Per saldo komt de groei op kwartaalbasis in het derde kwartaal naar verwachting uit op 0,1% (0,3 procentpunt lager dan in de projecties van juni).

De negatieve factoren worden sterker en worden de komende maanden verergerd door verstoringen in de aardgasvoorziening. Om de mogelijke effecten van verstoringen op de gasmarkt te kunnen beoordelen zijn de samenstellers ervan uitgegaan dat de aanvoer uit Rusland en door andere leveranciers op het hetzelfde niveau blijft als op de afsluitingsdatum van de projecties voor september.[2] Wat de vraagzijde betreft wordt ervan uitgegaan dat de lidstaten de tot nu toe vrijwillige EU-afspraak om het aardgasverbruik met 15% te verlagen nakomen[3] en dat het weer de komende winter overeenkomt met het gemiddelde van de afgelopen vijf jaar. Bij deze aannames zou de gasopslag in het eurogebied als geheel iets onder het historisch gemiddelde niveau liggen en in de landen die het meest afhankelijk zijn van Russisch gas, met name Duitsland, aanzienlijk daaronder.[4] De economische effecten zullen daarom van land tot land verschillen, waarbij de grote onzekerheid in Duitsland leidt tot voorzorgsmaatregelen om gas te besparen en tot productieverlagingen, terwijl in andere landen minder maatregelen worden genomen om de vraag te beperken en de negatieve effecten dus geringer zijn. Daarnaast zullen de extreem hoge gasprijzen in alle landen van het eurogebied de economische groei drukken, doordat sommige activiteiten in de meest gasintensieve sectoren onrendabel worden en de productie in sommige gevallen tijdelijk wordt gestaakt. Al met al zal het reële bbp in het vierde kwartaal van 2022 naar verwachting met 0,1% dalen en in het eerste kwartaal van 2023 gelijk blijven.

Na de korte termijn zullen de negatieve factoren die de bedrijvigheid in de winter van 2022-2023 drukken, geleidelijk verdwijnen en trekt de groei naar verwachting aan. Het bbp blijft in 2024 echter onder het niveau dat in de projecties van juni werd voorzien. Deze verbetering is gebaseerd op de aanname dat de verstoringen van de gasvoorziening niet langer een ernstige belemmering voor de bedrijvigheid zullen vormen wanneer het warmer weer wordt en er geleidelijk wordt overgeschakeld op andere leveranciers. De groei van het reële bbp zal zich in de loop van 2023 om verschillende redenen herstellen: de afnemende inflatiedruk, en daarmee ook afnemende neerwaartse druk op de reële besteedbare inkomens, het verdwijnen van de laatste knelpunten in het aanbod, de aantrekkende buitenlandse vraag en verbetering van het prijsconcurrentievermogen ten opzichte van belangrijke handelspartners als de Verenigde Staten. Ook de negatieve effecten van het geringere vertrouwen en de toegenomen onzekerheid, die op korte termijn voorzichtigheid en terughoudendheid stimuleren, zouden op middellange termijn moeten wegebben. Na de aanzienlijke steun die overheden hebben geboden gedurende de coronacrisis en de herstelmaatregelen in 2020-2021, de verwachte toename van de investeringen in 2022, gefinancierd uit het Next Generation EU-programma, en, meer recentelijk, de toegenomen steun in verband met energie en de oorlog in Oekraïne zal het begrotingsbeleid in 2023 naar verwachting een negatief effect op de groei hebben nu sommige van deze maatregelen worden ingetrokken (zie Deel 2).[5] Gezien de neerwaartse bijstelling van de vooruitzichten voor de korte termijn en een niet meer dan gedeeltelijk herstel op middellange termijn zal het reële bbp gedurende de projectieperiode per saldo onder het eerder voorziene beloop blijven (Grafiek 2).

Grafiek 2

Reëel bbp van het eurogebied

(kettinggegevens (chain-linked volumes), 2019-IV = 100)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de huidige projectieperiode aan.

Tabel 1

Macro-economische projecties voor het eurogebied

(jaar-op-jaar mutaties in %, tenzij anders vermeld)

Toelichting: Het reële bbp en de componenten daarvan, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

1) Inclusief de handel binnen het eurogebied.

2) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen. en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat de effecten van indirecte belastingen volledig en onmiddellijk in de HICP doorwerken.

3) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken als tijdelijk worden beschouwd.

4) De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. De cijfers aan de inkomstenkant zijn eveneens gecorrigeerd voor de verwachte NGEU-subsidies. Een negatief cijfer impliceert een versoepeling van de begrotingskoers.

Wat de componenten van het bbp betreft, de consumptieve bestedingen zwakken in de komende paar kwartalen af, maar blijven een belangrijke motor achter het herstel van de bedrijvigheid op middellange termijn. De consumptieve bestedingen herstelden zich in het tweede kwartaal van 2022, toen de coronamaatregelen werden versoepeld en bestedingen aan contactintensieve diensten weer flink toenamen, onder andere met een vroeg en zeer dynamisch begin van het zomerseizoen in de toerismesector. De beperkende maatregelen zijn inmiddels grotendeels opgeheven en de inschatting is dat het weer op gang komen van de economie slechts in beperkte mate zal kunnen bijdragen aan de verdere groei van de consumptieve bestedingen. De hoge inflatie weerhoudt consumenten ervan geld uit te geven en dwingt met name huishoudens met een lager inkomen minder te sparen. Op middellange termijn wordt een daling van de inflatie en minder onzekerheid verwacht en zullen de consumptieve bestedingen zich licht herstellen, maar niet helemaal meestijgen met het reële inkomen.

De hoge inflatie leidt tot krimp van het reëel besteedbaar inkomen in zowel 2022 als 2023, ondanks de aanhoudende veerkracht van de arbeidsmarkt en het daarmee gepaard gaande arbeidsinkomen. De verwachte vertraging van de economische bedrijvigheid zal waarschijnlijk een verzwakking van de arbeidsmarkt met zich meebrengen, al blijft die over het algemeen veerkrachtig. De aanpassingen zullen deels de vorm aannemen van minder gewerkte uren per werknemer en slechts tot op zekere hoogte leiden tot een stijging van de werkloosheid. Het reëel besteedbaar inkomen is volgens de ramingen in de eerste helft van 2022 gedaald. Dat komt voornamelijk door de hogere inflatie maar ook door een lager saldo van de begrotingsoverdrachten nu de coronasteunmaatregelen zijn beëindigd, al wordt die beëindiging deels gecompenseerd door compensatiemaatregelen voor de hoge energiekosten. Het reëel besteedbaar inkomen blijft naar verwachting dalen tot en met het eerste kwart van 2023 en herstelt zich vervolgens enigszins tegen het einde van de projectieperiode.

De daling van het reële inkomen betekent waarschijnlijk dat de spaarquote van huishoudens verder daalt. Deze bereikt eind 2022 het niveau van voor de pandemie en herstelt zich licht in 2024. De spaarquote is in de eerste helft van 2022 waarschijnlijk sterk gedaald, meer ook dan eerder werd voorzien, omdat het spaargedrag van consumenten zich normaliseerde toen de beperkende coronamaatregelen werden versoepeld en besparingen werden gebruikt om de klap van de uitzonderlijk hoge inflatie deels op te vangen. Voor de komende kwartalen wordt een verdere daling van de spaarquote verwacht, vooral omdat huishoudens in de lagere inkomensgroepen, die eerder relatief weinig hebben gespaard, nu hun besparingen moeten verlagen om in hun basisbehoeften te kunnen voorzien. Deze huishoudens krijgen weliswaar inkomenssteun vanuit de overheid, maar zijn toch zeer gevoelig voor prijsschokken van energie en voedingsmiddelen. Rijkere en oudere huishoudens zouden de besparingen die ze tijdens de pandemie hebben opgebouwd[6] kunnen gebruiken om hun consumptie op peil te houden in tijden van hoge inflatie. Wel zal de koopkracht van die besparingen door de inflatie sterk worden aangetast, waardoor hun bufferfunctie geleidelijk vermindert. De spaarquote begint in 2024 weer te stijgen wanneer de inflatie zich terug richting het doel beweegt, maar blijft lager dan voor de pandemie.

Kader 1

Technische aannames betreffende de rente, grondstoffenprijzen en wisselkoersen

Vergeleken met de projecties van juni 2022 worden bij de technische aannames hogere rentevoeten, iets lagere olieprijzen, aanzienlijke hogere groothandelsprijzen voor gas en elektriciteit en een waardedaling van de euro gehanteerd. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 22 augustus 2022. Voor de korte rente wordt de driemaands Euribor als referentiepunt gebruikt, waarbij de marktverwachtingen voor de rente worden afgeleid van rentefutures. Deze methodologie levert een gemiddelde korte rente op van 0,2% voor 2022, 2,0% voor 2023 en 2,1% voor 2024. De marktverwachtingen voor het nominale rendement op tienjaars overheidsobligaties uit het eurogebied duiden op een gemiddeld renteniveau op jaarbasis van 1,6% in 2022, met een geleidelijke stijging over de projectieperiode tot 2,2% in 2024.[7] Vergeleken met de projecties van juni 2022 zijn de marktverwachtingen voor de korte rente voor 2022, 2023 en 2024 naar boven bijgesteld met respectievelijk ongeveer 20, 70 en 50 basispunten als gevolg van een verwachte mondiale verkrapping van het monetair beleid. Dit heeft ook geleid tot een opwaartse bijstelling van het rendement op langlopende overheidsobligaties met ongeveer 20 basispunten gedurende de projectieperiode.

De technische aannames betreffende de olieprijzen zijn naar beneden bijgesteld als gevolg van de geringere vraag en het stijgende aanbod. De Europese Unie heeft een gedeeltelijk embargo ingesteld op ruwe olie en olieproducten uit Rusland, alsook een verbod op verzekeringen van olietransporten uit Rusland dat eind dit jaar van kracht wordt. Tot nu toe is de uitvoer van Russische olie naar westerse landen met 1,3 miljoen vaten per dag gedaald (stand in juli) ten opzichte van het gemiddelde in 2021, maar Rusland is erin geslaagd deze olie elders, in Azië, af te zetten. Naar verwachting zal de toevoer van Russische olie begin 2023 opnieuw aanzienlijk afnemen. Op de afsluitingsdatum van de projecties werd de opwaartse druk op de olieprijzen als gevolg van risico’s rond de olietoevoer uit Rusland ruimschoots tenietgedaan door de gestegen mondiale olieproductie: de productie van OPEC+ is bijna terug op het niveau van voor de pandemie, terwijl de verwachting is dat door de verslechterende vooruitzichten voor de wereldeconomie de vraag naar olie daalt. De aanname is dan ook dat de prijs van een vat Brent-olie daalt van USD 105,4 in 2022 naar USD 83,6 in 2024. Deze aanname is gebaseerd op de gemiddelde prijzen van termijncontracten in de drie werkdagen voorafgaand aan de afsluitingsdatum.

De groothandelsprijzen van gas en elektriciteit blijven zeer snel stijgen, terwijl de prijzen van voedselgrondstoffen zijn gedaald. De spanningen rond de Russische gasleveranties aan Europa zijn sinds eind juli opgelopen. Toen verlaagde Gazprom de gastoevoer door de pijpleiding Nord Stream 1 naar slechts 20% van de gebruikelijke hoeveelheid. Daarmee waren de gasleveranties vanuit Rusland in totaal met ongeveer 80% gedaald. De pogingen van de EU om op de wereldgasmarkten vervanging voor Russisch gas te vinden en de angst dat de Russen de gaskraan helemaal dicht zouden draaien stuwden de gasprijzen tot grote hoogte op, zodat de Dutch TTF gas futures half augustus voor meer dan € 270 per MWh werden verhandeld. De prijscurve van termijncontracten voor gas vertoont sinds de projecties van juni een sterke opwaartse lijn (137% voor de tweede helft van 2022, 191% voor 2023 en 163% voor 2024) maar blijft ‘in backwardation’ (wat betekent dat de huidige prijs hoger is dan de prijs voor levering in de toekomst). De groothandelsprijzen van elektriciteit, zoals die tot uiting komen in termijncontracten, worden als richtsnoer bij de projecties gebruikt. Deze prijzen zijn eveneens aanzienlijk naar boven bijgesteld en duiden op aanhoudend hoge prijsniveaus. Het effect van andere aannames omtrent de energieprijzen dan waarvan in het basisscenario wordt uitgegaan, is uitgewerkt in een gevoeligheidsanalyse in Kader 4. De prijs per ton van emissierechten in het kader van de EU-regeling voor de emissiehandel (ETS) zal op basis van de futuresprijzen in 2022 uitkomen op € 87,0, in 2023 op € 93,9 en in 2024 op € 97,7. De in Amerikaanse dollars luidende prijzen van grondstoffen exclusief energie zullen in 2022 waarschijnlijk stijgen en in 2023-2024 dalen. Ze zijn neerwaarts bijgesteld ten opzichte van de projecties van juni, met name door een daling van de voedselgrondstoffenprijzen.

Ook wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de drie werkdagen tot en met de afsluitingsdatum. Dit impliceert een gemiddelde wisselkoers van USD 1,05 per euro in 2022 en van USD 1,01 per euro in de periode 2023-2024, wat ongeveer 4% lager is dan in de projecties van juni 2022. De aanname ten aanzien van de effectieve wisselkoers van de euro impliceert een depreciatie van 2% ten opzichte van de projecties van juni 2022.

Tabel

Technische aannames

De investeringen in woningen zullen licht krimpen als gevolg van de verslechterende financieringsvoorwaarden en de aanhoudende onzekerheid. De investeringen in woningen zijn naar verwachting in het tweede kwartaal van 2022 al gedaald doordat het tekort aan arbeidskrachten en grondstoffen werd verergerd door de Russische oorlog in Oekraïne. Op korte termijn zullen de aanzienlijke stijging van de hypotheekrentetarieven en de aanhoudende onzekerheid over energie en de oorlog de investeringen in woningen drukken, met als gevolg een langdurige daling in de tweede helft van 2022 tot en met eind 2023. Voor de rest van de projectieperiode wordt zeer zwakke groei van de investeringen in woningen verwacht, doordat de verdere normalisering van de rentetarieven leidt tot een verdere verslechtering van de financieringsvoorwaarden die de impact van positieve Tobin’s Q-effecten[8] en stijgende besteedbare inkomens tenietdoet.

De bedrijfsinvesteringen zullen naar verwachting op korte termijn dalen vanwege hogere financieringskosten, grote onzekerheid en stijgende energieprijzen maar zich herstellen als de negatieve factoren aan belang inboeten. Uit de binnenkomende cijfers blijken positieve achterliggende ontwikkelingen in eerste helft van 2022, terwijl de op enquêtes gebaseerde indicatoren voor de tweede helft van het jaar op gelijkblijvende of zelfs dalende bedrijfsinvesteringen duiden. Uit enquêtes blijkt weliswaar een relatief sterke vraag naar kapitaalgoederen, maar door de aanhoudend stijgende rente, de onzekerheid rond de oorlog in Oekraïne en de hogere energieprijzen zijn het ondernemersvertrouwen en de verwachtingen voor de bedrijvigheid in de sector kapitaalgoederen gedaald. Op korte termijn werken deze factoren en de veronderstelde beperkingen in de gasvoorziening als rem op de investeringen. De investeringen trekken naar verwachtingen na de winter van 2022-2023 weer aan, ervan uitgaand dat de knelpunten in het aanbod en de beperkingen in de gasvoorziening verder verminderen en ook de onzekerheid afneemt. Op middellange termijn wordt een positieve impact verwacht van het NGEU-programma, dat particuliere investeringen aantrekt, al zal de uitvoering van het programma in sommige landen de komende kwartalen nog geen doorgang vinden. De investeringen worden eveneens ondersteund door de omvangrijke kapitaalinvesteringen die nodig zijn om de Europese economie koolstofvrij te maken, waaronder ook het terugdringen van de energieafhankelijkheid van Rusland valt (overeenkomstig het voorstel-REPowerEU).

Kader 2

Het internationale klimaat

De wereldeconomie vertraagt nu hoge inflatie, striktere financieringsvoorwaarden en resterende aanbodbeperkingen de economische bedrijvigheid drukken. De oorlog in Oekraïne heeft de prijzen van energiegrondstoffen opgedreven en de mondiale voedselvoorziening verstoord, met als gevolg een wereldwijd stijgende inflatiedruk en bezorgdheid over de mondiale voedselzekerheid. In de grote geavanceerde economieën zijn de beperkende coronamaatregelen sinds het voorjaar steeds verder versoepeld, wat de consumptie in de reis- en horecasector heeft ondersteund. De besteedbare inkomens en de spaartegoeden die tijdens de pandemie zijn opgebouwd worden echter gedrukt door de ongebruikelijk hoge inflatie, die centrale banken dwong het monetair beleid te verkrappen.

De vooruitzichten voor mondiale groei zijn tamelijk zwak: het mondiale reële bbp (exclusief het eurogebied) groeit in 2022 met 2,9%, in 2023 met 3,0% en in 2024 met 3,4%. Al met al ligt de groei van de wereldeconomie dit jaar en volgend jaar iets onder het langetermijngemiddelde vanwege een groeivertraging in zowel geavanceerde als opkomende markteconomieën. De groei van het mondiale reële bbp (exclusief het eurogebied) is ten opzichte van de projecties van juni 2022 naar beneden bijgesteld met 0,1 procentpunt voor 2022, 0,4 procentpunt voor 2023 en 0,2 procentpunt voor 2024. De neerwaartse bijstelling van de groei gedurende de projectieperiode wordt vooral verklaard door de verslechterde vooruitzichten voor de Verenigde Staten en China. Voor het Verenigd Koninkrijk wordt verwacht dat de sterk gestegen energieprijzen de bedrijvigheid aanzienlijk zullen drukken, leidend tot krimp rond de jaarwisseling. De neerwaartse bijstellingen van de groei worden dit jaar deels gecompenseerd doordat de recessie in Rusland, dat tot nu toe beter tegen de economische sancties bestand blijkt dan verwacht, iets lichter uitvalt dan voorzien, en door de sterker dan verwachte bedrijvigheid in sommige grote opkomende markteconomieën, zoals Brazilië, Mexico en Turkije.

Met de afnemende groei zijn ook de vooruitzichten voor de wereldhandel verslechterd. De afnemende bedrijvigheid in de mondiale maakindustrie drukt de handel, die in het voorjaar van 2022 al een groeivertraging vertoonde, zoals blijkt uit de verminderde dynamiek in de goederenhandel. De vooruitzichten voor de wereldhandel zijn verslechterd. Dat komt naar voren uit enquêtegegevens over nieuwe exportorders in de maakindustrie, die in augustus opnieuw afnamen. De druk op de toeleveringsketens houdt aan, al helpen de zwakkere vooruitzichten aan de vraagkant en verbetering van het aanbod die druk te verlichten. Bijgevolg zal de wereldhandel (exclusief het eurogebied) in 2022 met 4,6% groeien, in 2023 met 2,7% en in 2024 met 3,4%, terwijl de buitenlandse vraag naar goederen en diensten uit het eurogebied naar verwachting iets afzwakt, vooral in 2023. Vergeleken met de projecties van juni 2022 zijn de vooruitzichten voor de wereldhandel en voor de buitenlandse vraag naar goederen en diensten uit het eurogebied neerwaarts bijgesteld wat betreft de laatste jaren van de projectieperiode. Voor 2022 zijn beide echter naar boven bijgesteld, dankzij de beter dan verwachte handelsdynamiek in geavanceerde landen in het begin van het jaar, met name in het Verenigd Koninkrijk en Europese landen buiten het eurogebied.

Prijspieken bij de grondstoffenprijzen, de resterende knelpunten in het aanbod, de nog altijd vrij robuuste vraag en de krappe arbeidsmarkten houden de mondiale inflatiedruk hoog en breed gedragen, al zal deze naar verwachting afnemen nu de grondstoffenmarkten zich stabiliseren en de groei afzwakt. De totale inflatie in de OESO-landen is licht gedaald, van 10,3% in juni 2022 naar 10,2% in juli. De lagere bijdrage van de energie- en voedselinflatie werd namelijk ruimschoots tenietgedaan door een stijging van de kerninflatie. De mondiale inflatie blijft op korte termijn hoog door de hoge grondstoffenprijzen en een sterke druk binnen de productieketens, zowel binnen het eurogebied als mondiaal, en door de krapte op de arbeidsmarkten wereldwijd. De inflatiedruk wordt op middellange termijn echter getemperd door de veronderstelde daling van de grondstoffenprijzen, in lijn met de termijnprijzen voor grondstoffen, en de afnemende mondiale groei.

Tabel

Het internationale klimaat

(mutaties in procenten per jaar)

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

De uitvoer uit het eurogebied lijkt in 2022 te worden ondersteund door het verdwijnen van de knelpunten in het aanbod en de depreciatie van de euro, terwijl de handel van het eurogebied in 2023 wordt getemperd door een groeivertraging van de wereldeconomie. Na historisch hoge tekorten aan apparatuur en kosten van zeevracht in het eerste kwartaal wijzen hoogfrequente gegevens en toekomstgerichte indicatoren voor het tweede kwartaal van 2022 op enige verlichting bij de aanbodknelpunten. Na een tijdelijke stijging van de levertijden in maart en april door het uitbreken van de oorlog in Oekraïne trad in de zomer een sneller dan verwachte daling in. De vermindering van de aanbodknelpunten en de depreciatie van de euro zullen de uitvoer naar landen buiten het eurogebied in 2022 naar verwachting ondersteunen, ondanks de zwakke buitenlandse vraag. De handel wordt in 2023 echter gedrukt door de groeivertraging van de wereldeconomie (zie Kader 2). Per saldo is de groei van de uitvoer voor 2022 naar boven en voor 2023 naar beneden bijgesteld. De invoer in het eurogebied zal door de solide economische bedrijvigheid in de eerste helft van 2022 naar verwachting toenemen. Voor 2022 wordt een neutrale bijdrage van het uitvoersaldo aan de bbp-groei verwacht, voor 2023 en 2024 echter een positieve bijdrage. De lopende rekening van het eurogebied zal zich gedurende de projectieperiode echter niet herstellen doordat de energieprijzen, met name de gasprijzen, naar verwachting hoog blijven, ondanks enige matiging ten opzichte van het huidige niveau. De sterke stijging van de energieprijzen sinds de projecties van juni impliceert een verdere sterke verslechtering van de ruilvoet en de handelsbalans van het eurogebied. Beide geven naar verwachting pas vanaf 2023 een verbetering te zien.

De vertraging van de bedrijvigheid brengt naar verwachting een verzwakking van de arbeidsmarkt met zich mee, al is die over het algemeen nog steeds redelijk veerkrachtig. De totale werkgelegenheid, die in het tweede kwartaal van 2022 met 0,4% is gestegen, mede dankzij de positieve effecten van het weer op gang komen van de economie na de coronapandemie, bevindt zich nu op het niveau dat men op grond van het historische verband tussen werkgelegenheid en bbp zou verwachten. Nu de vraag naar arbeidskrachten afneemt vanwege de aanbodknelpunten, de hoge inflatie en de verhoogde onzekerheid zal de groei van de werkgelegenheid in de tweede helft van 2022 afzwakken. Op middellange termijn groeit de werkgelegenheid met 0,2% in zowel 2023 als 2024. Hoewel bedrijven op korte termijn waarschijnlijk arbeidskrachten zullen willen vasthouden, bijvoorbeeld door het aantal arbeidsuren te verminderen, worden later in de conjunctuurcyclus enige ontslagen verwacht. Daarom zal de werkloosheid, die in het tweede kwartaal van 2022 naar 6,6% daalt, weer langzaam gaan stijgen, naar 7,0% in 2024. De productiviteit per werknemer daalt naar verwachting scherp, van 3,8% in 2021 naar 1,1% in 2022 en 0,7% in 2023. Deze zou zich in 2024 weer moeten herstellen en uitkomen op 1,7%, mede door samenstellingseffecten: minder productieve werknemers worden ontslagen.

Ten opzichte van de projecties van juni 2022 is de groei van het reële bbp voor 2022 naar boven bijgesteld met 0,3 procentpunt. Voor 2023 en 2024 is deze naar beneden bijgesteld met respectievelijk 1,2 en 0,2 procentpunt. De opwaartse bijstelling voor 2022 vloeit voort uit de boven verwachting sterke groeidynamiek in de eerste jaarhelft, die door de neerwaartse bijstelling van de groei in de tweede jaarhelft gedeeltelijk teniet wordt gedaan. Oorzaken daarvoor zijn verhoogde onzekerheid, afnemend vertrouwen, de hogere inflatie die de reële inkomens drukt en de verstoring van gastoevoer vanwege de oorlog in Oekraïne. Deze factoren verklaren ook de vrij sterke neerwaartse bijstelling van het groeicijfer voor het eerste kwartaal van 2023. De bbp-groei op kwartaalbasis begint zich vanaf het tweede kwartaal van 2023 te herstellen, zij het minder snel dan in de projecties van juni werd voorzien. De kleine neerwaartse bijstelling voor 2024 vloeit voort uit de hardnekkigheid van de schokken die aanleiding vormden voor de bijstellingen van het jaar daarvoor en die voorkomen dat de bedrijvigheid zich sneller herstelt.

Kader 3

Een neerwaarts scenario in verband met de oorlog in Oekraïne en verstoringen van de energievoorziening

Gezien de aanhoudende onzekerheid omtrent de economische vooruitzichten van het eurogebied door de Russische oorlog in Oekraïne wordt in dit kader een neerwaarts scenario gepresenteerd. Daarin wordt uitgegaan van een volledig einde aan de levering van Russisch gas en over zee aangevoerde olie en weinig mogelijkheden om gas van elders te betrekken. Verder wordt uitgegaan van hogere grondstoffenprijzen, grotere onzekerheid, minder handel en slechtere financieringsvoorwaarden dan in het basisscenario. De economische bedrijvigheid krijgt in dat scenario sterkere negatieve schokken te verwerken en wordt aanzienlijk zwakker dan in het basisscenario, met een duidelijk negatieve bbp-groei in 2023. Vooral op middellange termijn zou er sprake zijn van hogere inflatie (Tabel A).

Tabel A

Basisprojecties en neerwaarts scenario voor het eurogebied, september 2022

(jaar-op-jaar mutaties in %, tenzij anders vermeld)

Het scenario gaat uit van een zeer langdurige oorlog in Oekraïne, hetgeen hardnekkige geopolitieke spanningen impliceert. De opstellers zijn ervan uitgegaan dat alle sanctieregimes gehandhaafd blijven, wat leidt tot grotere en langer aanhoudende schokken in het eurogebied. De toenemende onzekerheid in dit scenario vertaalt zich in substantiële aanpassingen van de spreads op bedrijfsobligaties en de aandelenmarkten en een verslechtering van de bancaire kredietvoorwaarden, zowel in het eurogebied als wereldwijd.

Anders dan in het basisscenario wordt er in dit scenario van uitgegaan dat voor de gasleveranties geen vervanging kan worden gevonden en voor de olieleveranties geen volledige vervanging, dat een gecoördineerde reactie op de energietekorten uitblijft en dat er een ongewoon koude winter komt, waardoor de vraag naar energie dus groter is dan normaal. In het basisscenario van september 2022 wordt ervan uitgegaan dat Russisch gas grotendeels kan worden vervangen door gas van andere leveranciers, dat er geen olietekorten optreden, dat het EU-plan om het gasverbruik te verminderen volledig wordt uitgevoerd en dat er een normale winter komt. De krappe energieaanvoer in het neerwaartse scenario, die zich pas op middellange termijn weer herstelt, in combinatie met de mede door het strenge winterweer beperkte aanpassing van de vraag, zou tot nog hogere energieprijzen leiden dan in het basisscenario, maar ook tot de noodzaak om energie als input in de productie tot op zekere hoogte te rantsoeneren. Landen die afhankelijk zijn van Russisch gas en olie moeten dan productiebeperkingen instellen.

Er wordt uitgegaan van ernstige verstoringen van de toeleveringsketens, waardoor de prijzen van energie en voedselgrondstoffen aanzienlijk stijgen. De volledige beëindiging van de Russische gastoevoer naar Europa (aangenomen wordt dat die tijdens de projectieperiode niet wordt hervat) veroorzaakt sterke prijsstijgingen (53% hoger dan in het basisscenario gedurende de gehele projectieperiode) en een zeer grote krapte op de Europese gasmarkt (Tabel B). Verder wordt ervan uitgegaan dat er een abrupt einde komt aan de olieleveranties vanuit Rusland vanaf het vierde kwartaal van 2022, wanneer het olie-embargo in werking treedt. Volgens het neerwaartse scenario kan Rusland de olie slechts beperkt op de wereldmarkt verkopen via landen die geen sancties hebben ingesteld, met als gevolg een sterke vermindering van de mondiale olietoevoer en olieprijzen die eind dit jaar tot 60% boven de prijzen uit het basisscenario liggen. Vanaf het derde kwartaal van 2023 dalen de olieprijzen geleidelijk weer doordat de oliemarkt zich stabiliseert, waardoor ook de prijzen zich in 2024 stabiliseren, op 38% boven de prijzen uit het basisscenario. De aanname is dat de OPEC+-landen het tekort aan ruwe olie uit Rusland niet compenseren. Ten aanzien van voedselgrondstoffen gaat het scenario uit van 30% minder export van tarwe en mais uit Rusland en Oekraïne. De stijgende kosten van energie en kunstmest drijven de mondiale voedselprijzen nog verder op. De voedselschok houdt heel 2023 aan wordt pas dan geleidelijk gecompenseerd door leveringen van elders. Hierdoor liggen de internationale voedselgrondstoffenprijzen in het eerste kwartaal van 2023 24% hoger dan in het basisscenario en in 2024 33% hoger.

Tabel B

Aannames voor het neerwaartse scenario

(afwijkingen van het basisscenario in procenten per jaar, tenzij anders vermeld)

De mondiale economische bedrijvigheid en de wereldhandel (exclusief het eurogebied) zouden hierdoor negatief worden beïnvloed, wat de buitenlandse vraag naar goederen uit het eurogebied sterk zou drukken. Het mondiale bbp (exclusief het eurogebied) zou in het neerwaartse scenario lager uitvallen dan in het basisscenario van deze projecties, met 0,2% in 2022 en 1,3% in 2023. Een langere en heviger oorlog, eventuele extra sancties die tot en met 2024 van kracht blijven en hogere grondstoffenprijzen zouden belangrijke oorzaken zijn van de daling van het mondiale bbp ten opzichte van het basisscenario. Ernstiger verstoringen van de handel en de mondiale waardeketens zijn bovendien de belangrijkste factoren achter de impact van het scenario op de buitenlandse vraag naar goederen en diensten uit het eurogebied, die in 2022 0,7% lager zou zijn dan in het basisscenario en in 2023 4,6%. Deze neerwaartse tendens wordt nog versterkt door onzekerheid en financiële factoren.

Grotere binnenlandse onzekerheid over de economie zou een aanzienlijke herwaardering van marktinstrumenten en een verslechtering van de bancaire kredietvoorwaarden met zich meebrengen. In dit scenario wordt ervan uitgegaan dat de onzekerheid tussen september en december 2022 opnieuw toeneemt door het aanhoudend hevige conflict en de verslechtering van de energievoorziening. Dit drijft de volatiliteit op de financiële markten op, met negatieve gevolgen voor het vertrouwen van ondernemers, consumenten en de financiële markten. De aandelenkoersen dalen met circa 10% en banken verhogen hun rentetarieven verder, met ongeveer 50 basispunten, als compensatie voor hun hogere financieringskosten en de verwachte verliezen op hun kredietportefeuilles.

Het neerwaartse scenario zou voor het eurogebied gemiddeld lagere economische groei in 2022 inhouden en krimp van de bedrijvigheid in 2023, waarop in 2024 een sterk maar onvolledig herstel volgt. De effecten van verstoringen van de productie zijn gebaseerd op de mogelijkheden tot vervanging van energiebronnen binnen de economie,[9] terwijl de verdere macro-economische effecten van het gehele scenario zijn beoordeeld met behulp van het ECB-BASE-model.[10] In het neerwaartse scenario groeit het reële bbp van het eurogebied in 2022 en 2023 respectievelijk 0,3 en 1,8 procentpunt minder dan in het basisscenario. In 2024 stabiliseert de reële bbp-groei zich weer op het niveau van het basisscenario (Grafiek). In 2022 is de gemiddelde groei op jaarbasis nog positief, maar in het laatste kwartaal van 2022 en het eerste kwartaal van 2023 daalt het bbp sterk. Een belangrijke factor in deze ongunstige bbp-ontwikkeling zijn de productieverstoringen die optreden als gevolg van energietekorten. Wanneer de effecten van de aanbodverstoringen afnemen door geleidelijke substitutie van energie in productieprocessen en aanpassing van de economie wordt de recessie gevolgd door een bescheiden groei van het bbp, al blijft het bbp in het neerwaartse scenario aan het einde van de projectieperiode onder die in het basisscenario.

Grote stijgingen van de grondstoffenprijzen impliceren een sterke opwaartse prijsdruk. Die verlengt de periode waarvoor hoge inflatie wordt verwacht. Hogere energie- en voedselgrondstoffenprijzen en de productiebeperkingen in verband met energieschaarste zouden in 2022 en vooral in 2023 leiden tot een aanzienlijk hogere totale inflatie dan in het basisscenario (Grafiek). Het langer aanhouden van de opwaartse prijsdruk in dit scenario is grotendeels het gevolg van de aanhoudend hogere grondstoffenprijzen door het voortdurende conflict, al zou de prijsdruk worden getemperd door de dalende vraag later in de projectieperiode.

Grafiek

Reële-bbp-groei en HICP-inflatie in het eurogebied in het neerwaartse scenario t.o.v. het basisscenario uit de projecties van september 2022

(afwijkingen van de basisprojecties van september 2022, in procentpunten)

Deze analyse kent aanzienlijke onzekerheid ten aanzien van de ontwikkeling van de energieprijzen, de mogelijkheden voor vervanging en de mate en snelheid waarmee de energievraag binnen de economie zich aanpast. Enkele kernaspecten van het neerwaartse scenario zijn met grote onzekerheid omgeven. Op dit moment zijn de prijzen van grondstoffen, met name die van gas, in Europa uiterst volatiel (zie Kader 4). Voorts hangen de effecten van productieverstoringen als gevolg van kwantitatieve beperkingen aan de energielevering (rantsoenering) zeer sterk af van de mate waarin Russisch gas door gas van elders wordt vervangen, de mate waarin gas bij de productie door andere inputs kan worden vervangen en de manier waarop de economie zich aan het prijsklimaat aanpast. In het scenario wordt bovendien geen rekening gehouden met mogelijke monetairbeleidsreacties en overheidsmaatregelen om de productie te stabiliseren, huishoudens met een laag inkomen te beschermen en/of de doorwerking van de hogere grondstoffenprijzen in de consumentenprijzen te matigen.

2 Vooruitzichten voor de overheidsfinanciën

Sinds de projecties van juni 2022 zijn enkele nieuwe budgettaire stimuleringsmaatregelen in het basisscenario opgenomen. Dat heeft voornamelijk te maken met nieuwe maatregelen van overheden, naar rata van ongeveer 0,4 procentpunt bbp in 2022, vanwege de scherpe stijging van de energieprijzen en de hoge kosten van levensonderhoud sinds de invasie van Rusland in Oekraïne. Met deze herzieningen stijgt de totale begrotingsstimulans in verband met energie en de oorlog in Oekraïne in de projecties tot 1,4% bbp in 2022.[11] Ongeveer een vierde van deze begrotingsstimulans, met name de extra bestedingen voor defensie en de opvang van vluchtelingen, blijft volgens de projecties ook in 2023 en 2024 effect uitoefenen op de begrotingen. De gewijzigde begrotingskoers ten opzichte van de projecties van juni 2022 wordt grotendeels verklaard door de aanvullende maatregelen die in 2022 worden genomen en in 2023 deels weer worden beëindigd (Tabel 1). Voor 2022 wordt de extra stimulans echter deels gecompenseerd door niet-discretionaire factoren die voortvloeien uit hoger dan op basis van de macro-economische belastinggrondslagen verwachte ontvangsten in de eerste helft van 2022. De begrotingskoers wordt ook beïnvloed door hogere nominale overheidsconsumptie en -overdrachten, die deels verband houden met aanpassingen van de salarissen en met name de pensioenen in de overheidssector, alsook door iets lagere overheidsinvesteringen dan in de projecties van juni werd voorzien. Over het geheel genomen zal de begrotingskoers van het eurogebied, gecorrigeerd voor NGEU-subsidies, na de sterke groei in 2020 en enige verkrapping in 2021, naar verwachting iets verder verkrappen, vooral in 2023, voornamelijk als gevolg van het terugdraaien van de coronasteun en het afbouwen van de energiesteun. Voor 2024 wordt een neutrale begrotingskoers verwacht.

De verwachting is dat het begrotingssaldo van het eurogebied in de periode tot en met 2024 gestaag verbetert, zij het minder sterk dan in de projecties van juni 2022 was voorzien. De conjuncturele component wordt als de belangrijkste factor achter de verbetering van het begrotingssaldo gedurende de projectieperiode gezien, gevolgd door het lagere voor de conjunctuur gecorrigeerde primaire tekort. Aan het einde van de projectieperiode bedraagt het begrotingssaldo naar verwachting -2,7% bbp en blijft daarmee ruim onder het niveau van vóór de pandemie (-0,7%). Na de sterke stijging in 2020 daalt de totale overheidsschuld in het eurogebied gedurende heel de projectieperiode tot ongeveer 90% bbp in 2024, wat nog altijd hoger is dan voor de pandemie (84%). De daling is voornamelijk toe te schrijven aan de gunstige verhouding tussen rentebetalingen en economische groei. Die is te danken aan de nominale bbp-groei, waardoor de aanhoudende, zij het dalende primaire tekorten ruimschoots worden gecompenseerd. Vergeleken met de projecties van juni 2022 is het beloop van het begrotingssaldo voor 2023-2024 neerwaarts bijgesteld, voornamelijk als gevolg van de verslechtering van de conjuncturele component. Dit zijn ook de belangrijkste factoren geweest in de opwaartse bijstelling van de totale schuldquote van het eurogebied tegen 2024.

3 Prijzen en kosten

Volgens de projecties zal de HICP-inflatie gedurende de rest van het jaar nog wat verder toenemen ten opzichte van het reeds zeer hoge niveau dat in de zomer is opgetekend (Grafiek 3). De scherpe stijging van de totale inflatie in 2022 is toe te schrijven aan een forse stijging van de consumptieprijzen voor energie (slechts gedeeltelijk getemperd door overheidsmaatregelen) en van de prijzen van voedingsmiddelen, de sterk gestegen prijzen van industriële goederen met uitzondering van energie onder invloed van aanhoudende verstoringen van de aanbodketen, en opwaartse effecten op de dienstenprijzen als gevolg van het weer op gang komen van het contactintensieve deel van de dienstensector. Deze wijdverbreide stijgingen houden verband met de doorwerking van een buitengewone toename van de inputkosten in de producentenprijzen, in combinatie met de tot medio 2022 nog vrij krachtige vraag. De HICP-inflatie zal in het laatste kwartaal van 2022 naar verwachting geleidelijk beginnen te dalen, voornamelijk als gevolg van neerwaartse basiseffecten in de energiecomponent, vooral in de brandstoffencomponent. Vanaf begin 2023, zo wordt verwacht, zullen ook de elektriciteitsprijzen en met name de gasprijzen bijdragen aan de matiging van de inflatie. De verschillen in inflatiepersistentie tussen de energieproducten zijn toe te schrijven aan de uiteenlopende ontwikkelingen van de olieprijzen, de groothandelsprijzen voor elektriciteit en de termijnprijzen voor gas (zie Kader 1), de lagere frequentie van prijsaanpassingen voor elektriciteit en gas dan voor brandstoffen, en de verschillende begrotingsmaatregelen in de landen. Gezien de grote onzekerheid in verband met de recente extreme volatiliteit, met name bij de groothandelsprijzen voor gas en elektriciteit, bevat Kader 4 een gevoeligheidsanalyse voor de HICP-inflatie op basis van verschillende onderliggende aannames voor energiegrondstoffen. De reeds hoge inflatiecijfers voor voedingsmiddelen nemen in de loop van 2022 verder toe als gevolg van de hoge inputkosten voor energie en hoge prijzen voor kunstmest en voor voedingsgrondstoffen in het eurogebied en daarbuiten. Verwacht wordt dat de voedselinflatie in 2023 begint te matigen naarmate deze kostendruk afneemt. De HICP-inflatie ongerekend energie en voedingsmiddelen blijft naar verwachting gedurende de rest van het jaar op het hoge niveau van het derde kwartaal, als gevolg van indirecte effecten van de energieprijzen en de impact van aanbodknelpunten en het weer op gang komen van de economie.

Grafiek 3

HICP van het eurogebied

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

De totale inflatie daalt naar verwachting van gemiddeld 8,1% in 2022 tot 5,5% in 2023 en 2,3% in 2024. Dit beloop van de totale inflatie weerspiegelt een daling van het twaalfmaands mutatietempo van alle hoofdcomponenten, zij het in uiteenlopende mate. Verwacht wordt dat de hierboven beschreven daling van de energie-inflatie in 2023 en 2024 aanhoudt, in overeenstemming met de aannames dat de olie- en gasprijzen het neerwaartse beloop van hun respectieve futurescurves volgen. Het effect van deze aannames compenseert ruimschoots de opwaartse impact van het terugdraaien van tijdelijke begrotingsmaatregelen in verband met energie en van nationale klimaatmaatregelen die in sommige landen voor 2023-2024 zijn gepland. De verwachting is dat de energie-inflatie in 2024 slechts een zeer kleine bijdrage aan de totale inflatie zal leveren. Na de stijging in 2022 zal ook de voedselinflatie naar verwachting matigen, onder invloed van neerwaartse basiseffecten medio 2023 en naarmate de opwaartse prijsdruk als gevolg van de sterk gestegen inputkosten in verband met hoge prijzen voor energie, kunstmest en voedingsgrondstoffen afneemt. Door het vertraagde effect van de inputkosten op de consumptieprijzen, met name voor gas, zal de voedselinflatie in 2024 naar verwachting ruim boven het historische gemiddelde blijven. Volgens de projectie zal de HICP-inflatie ongerekend energie en voedingsmiddelen pas in de loop van 2023 matigen, tot gemiddeld 3,4% op jaarbasis, en tot 2,3% in 2024. De daling zou moeten volgen op de afnemende opwaartse impact van aanbodknelpunten en de weer op gang komende economie, in combinatie met de vertraagde doorwerking van de groeivertraging en een matiging van de indirecte effecten van de hogere energieprijzen. Tegelijk is het nog altijd enigszins hoge niveau in 2024 toe te schrijven aan vertraagde effecten van de depreciatie van de effectieve wisselkoers van de euro, krappe arbeidsmarkten en tweederonde-effecten op de lonen. De verwachting is dat de lonen gedurende de gehele projectieperiode de onderliggende inflatie ondersteunen, waarbij de winstmarges in 2023 een deel van de hogere loonkosten zouden opvangen, maar vervolgens in 2024 de verliezen enigszins zouden goedmaken.

De loonsom per werknemer groeit in 2022 met 4,0% en in 2023 met 4,8%, om in 2024 te dalen naar 4,0%. Het cijfer voor 2022 wordt opgedreven door het effect van regelingen voor het behoud van arbeidsplaatsen. Gecorrigeerd hiervoor stijgen de lonen tussen 2022 en 2023 naar verwachting nog sterker, onder invloed van een robuuste arbeidsmarkt, verhoging van de minimumlonen in sommige landen en een aantal effecten van compensatie voor de hoge inflatie. Volgens de verwachtingen zal de groei van de arbeidskosten per eenheid product aanzienlijk bijdragen aan de binnenlandse inflatie in 2023, maar minder in 2024, als gevolg van zowel de matiging van de loongroei als de aantrekkende productiviteitsgroei.

De druk van de invoerprijzen zal in 2022 duidelijk sterker zijn dan de binnenlandse prijsdruk maar in de latere jaren van de projectieperiode sterk afnemen. De krachtige stijging van de invoerprijzen in 2022 is grotendeels het gevolg van de stijging van de grondstoffenprijzen, met name van energie, en van een toename van ingevoerde inputs als gevolg van aanbodtekorten. De verwachting is dat de invoerprijzen de komende twee jaar aanzienlijk dalen, deels als gevolg van een matiging van de energieprijzen.

Vergeleken met de projecties van medewerkers van het Eurosysteem van juni 2022 zijn de vooruitzichten voor de HICP-inflatie naar boven bijgesteld, met 1,3 procentpunt voor 2022, 2,0 procentpunt voor 2023 en 0,2 procentpunt voor 2024. De opwaartse bijstellingen hebben betrekking op zowat alle belangrijke componenten, maar de herziening voor 2024 is grotendeels toe te schrijven aan de energiecomponent. De bijstellingen zijn het gevolg van onverwacht hogere recente cijfers, sterkere en langer aanhoudende opwaartse druk van de energieprijzen (olie en gas) en daarmee verband houdende stijgingen van de inputkosten voor de voedingsmiddelensector, forsere loongroei en een depreciatie van de effectieve wisselkoers van de euro. Deze factoren compenseren ruimschoots de negatieve invloed van de zwakkere groeivooruitzichten.

Kader 4

Gevoeligheidsanalyse: alternatieve ontwikkelingen van de energieprijzen

Gezien de aanzienlijke onzekerheid omtrent de toekomstige energieprijsontwikkelingen worden in verschillende gevoeligheidsanalyses de automatische implicaties van alternatieve ontwikkelingen voor de basisprojecties beoordeeld. In dit Kader wordt eerst ingegaan op de risico’s van uitzonderlijk sterke schommelingen van de prijzen van energiegrondstoffen, zoals die zich in het recente verleden hebben voorgedaan, voor de inflatievooruitzichten op korte termijn. Daarna wordt het effect beoordeeld van geselecteerde alternatieve ontwikkelingen van de energieprijzen op de reële bbp-groei en de HICP-inflatie gedurende de gehele projectieperiode.

Veranderingen in de prijzen van olie- en gasgrondstoffen in overeenstemming met de recente schommelingen wijzen op grote onzekerheid over de inflatievooruitzichten op zeer korte termijn. De huidige hoge volatiliteit van de olie- en vooral van de gasprijzen heeft de onzekerheid omtrent de inflatievooruitzichten op zeer korte termijn sterk vergroot. Een dergelijke grote volatiliteit op korte termijn komt gewoonlijk niet tot uiting in de van opties afgeleide verdeling rond futures (zie hieronder). Een van de mogelijkheden om een dergelijke gevoeligheid op korte termijn te beoordelen, is een bovenste en onderste bandbreedte voor kortetermijnschommelingen van de olie- en gasprijzen aan te houden en vervolgens op basis daarvan prognoses voor de inflatie op korte termijn af te leiden. In deze gevoeligheidsanalyse wordt een dergelijke bandbreedte afgeleid van de maximale gemiddelde maandelijkse stijging en daling die tussen januari 2021 en augustus 2022 op de olie- en gasmarkten werd opgetekend. Die wordt vervolgens opgenomen in de reeks energievergelijkingen (voor brandstoffen, elektriciteit en gas) die medewerkers van de ECB gebruiken om de inflatie op korte termijn te voorspellen. In deze periode bedroeg de maximale gemiddelde maandelijkse stijging van de olieprijzen en van de groothandelsprijzen voor gas € 22,7 per vat voor olie en € 63,9 per MWh voor gas. Uitgaande van een vergelijkbare stijging in september 2022 (die ook voor de rest van het jaar wordt aangehouden) ten opzichte van de aannames in de projecties van september 2022 , zou de totale inflatie in het derde kwartaal van 2022 met 0,2 procentpunt stijgen en in het vierde kwartaal met 1,0 procentpunt (tot respectievelijk 9,3% en 10,2%, zie Grafiek). Een daling die overeenstemt met de maximale daling van de olieprijzen in euro (€ 17,8) en de groothandelsprijzen voor gas in euro (€ 28,0) zou een effect hebben van -0,2 procentpunt in het derde kwartaal van 2022 en -0,4 procentpunt in het vierde kwartaal (tot respectievelijk 8,9% en 8,8%).

Grafiek

Alternatieve ontwikkelingen van de HICP-inflatie op korte termijn op basis van onlangs opgetekende volatiliteit op de olie- en gasmarkten

(mutaties in procenten per jaar)

Alternatieve ontwikkelingen van de energieprijzen over de hele projectieperiode worden afgeleid uit van opties afgeleide olieprijzen en een constant prijsbeloop. In deze gevoeligheidsanalyse wordt gebruikgemaakt van een synthetische energieprijsindex, waarin de termijnprijzen van olie- en gas worden gecombineerd. Alternatieve neerwaartse en opwaartse ontwikkelingen zijn afgeleid van het 25e en 75e percentiel van de van opties afgeleide neutrale waarschijnlijkheden voor de olieprijs op 22 augustus 2022 (de afsluitingsdatum voor de technische aannames). Bij gebrek aan vergelijkbare verdelingen voor gasprijzen, zijn die prijzen afgeleid van het 25e en 75e percentiel van een verdeling op basis van recente voorspellingsfouten van termijnprijzen voor gas. Daarnaast wordt voor zowel de olie- als de gasprijzen een aanname van constante prijzen in aanmerking genomen.

De effecten van deze alternatieve ontwikkelingen worden beoordeeld aan de hand van een reeks door medewerkers van het Eurosysteem en de ECB samengestelde macro-economische modellen die in de projecties worden gebruikt. Het gemiddelde effect op de reële bbp-groei en de inflatie in deze modellen wordt weergegeven in de onderstaande tabel. De resultaten geven aan dat de hoogste opwaartse afwijkingen van de basisprojecties voor de HICP-inflatie worden opgetekend voor het 75e percentiel in de eerste twee jaar van de projectieperiode en voor de constante olie- en gasprijzen voor 2024. In het scenario op basis van het constante beloop komt de HICP-inflatie in 2024 uit op 2,9%. In het scenario op basis van het 25e percentiel daalt de HICP-inflatie daarentegen naar 1,6% in 2024. Het effect op de reële bbp-groei bedraagt -0,1 procentpunt in zowel 2023 als 2024 voor het 75e percentiel en de aanname van constante prijzen, terwijl het beloop van het 25e percentiel zou resulteren in een groeistijging met 0,1 procentpunt in 2023 en 0,2 procentpunt in 2024.

Tabel

Impact van een alternatief beloop van de energieprijzen

Toelichting: Het 25e en 75e percentiel hebben betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de olieprijs op 22 augustus 2022 en, in het geval van gasprijzen, op een verdeling op basis van recente voorspellingsfouten van termijnprijzen voor gas. De constante olie- en gasprijzen zijn per dezelfde datum. De macro-economische effecten worden gerapporteerd als gemiddelden van een aantal macro-economische modellen van medewerkers van de ECB en het Eurosysteem.

Kader 5

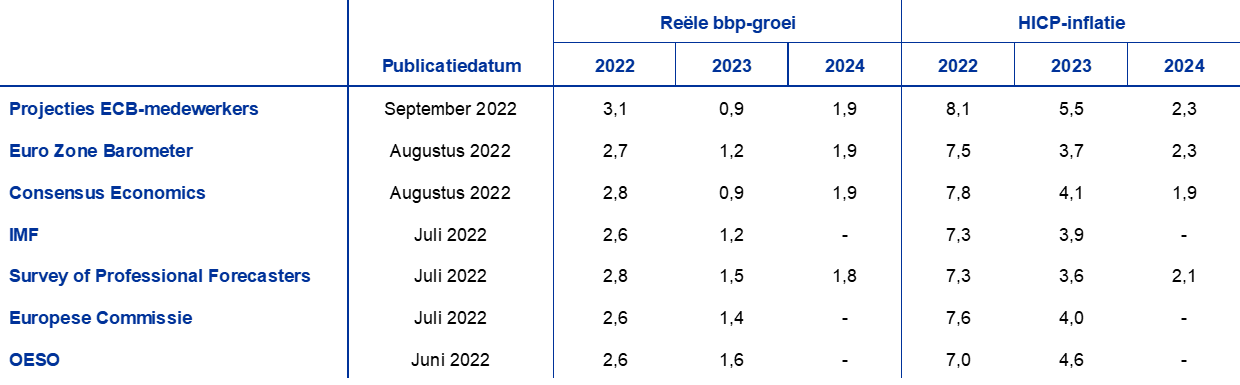

Prognoses van andere instellingen

Internationale organisaties en instellingen uit de private sector brengen prognoses voor het eurogebied uit. Deze prognoses zijn echter niet direct met elkaar of met de door medewerkers van de ECB samengestelde macro-economische projecties vergelijkbaar, aangezien ze op verschillende tijdstippen zijn opgesteld. Daarnaast wordt in deze projecties gebruikgemaakt van andere methoden om aannames af te leiden betreffende de budgettaire, financiële en externe variabelen, waaronder de olieprijs en andere grondstoffenprijzen. Tot slot verschillen de prognoses in de gehanteerde methodes voor de correctie van de invloed van het aantal werkdagen.

Tabel

Vergelijking van recente prognoses voor de reële bbp-groei en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Bronnen: MJEconomics for the Euro Zone Barometer, 18 augustus 2022 (de gegevens voor 2024 zijn ontleend aan de enquête van juli 2022); Consensus Economics Forecasts, 11 augustus 2022 (de gegevens voor 2024 zijn ontleend aan de enquête van juli 2022); IMF World Economic Outlook, 26 juli 2022; Survey of Professional Forecasters van de ECB, voor het derde kwartaal van 2022, 22 juli 2022; Summer 2022 (Interim) Economic Forecast, Europese Commissie; June 2022 Economic Outlook 111 van de OESO, 8 juni 2022.

Toelichting: in de door medewerkers van de ECB samengestelde macro-economische projecties worden voor het aantal werkdagen gecorrigeerde groeicijfers op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet zijn gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

Ten aanzien van de bbp-groei liggen de door medewerkers van de ECB samengestelde projecties van september 2022 hoger dan andere prognoses voor 2022, maar lager dan de meeste andere prognoses voor 2023. Voor de inflatie liggen de prognoses van de ECB voor de gehele projectieperiode hoger dan de meeste andere prognoses. De door medewerkers van de ECB samengestelde groeiprojecties liggen iets boven de bandbreedte van andere prognoses voor 2022 (mogelijk als gevolg van de opname van de meest recente opwaartse gegevensherzieningen voor de eerste helft van het jaar), maar onder de meeste andere prognoses voor 2023, en zijn in overeenstemming met andere prognoses voor 2024. Wat de inflatie betreft is de projectie van medewerkers van de ECB voor de gehele projectieperiode hoger dan de meeste andere prognoses, vooral voor 2023, waarschijnlijk als gevolg van de recentere afsluitdatum en de meer actuele technische aannames, die wijzen op sterkere en hardnekkiger prijsdruk en derhalve op een hogere inflatie.

© Europese Centrale Bank, 2022

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is toegestaan met bronvermelding.

Zie voor een verklaring van de terminologie de ECB-woordenlijst (alleen in het Engels).

HTML ISSN 2529-4563, QB-CE-22-002-NL-Q

De afsluitingsdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was 22 augustus 2022. De projecties voor de wereldeconomie zijn afgerond op 15 augustus 2022, de macro-economische projecties voor het eurogebied zijn afgerond op 25 augustus 2022 en bestrijken de periode 2022-2024. Projecties voor zo'n lange periode zijn met zeer grote onzekerheid omgeven en hiermee dient bij de interpretatie ervan rekening gehouden te worden. Zie het artikel ‘An assessment of Eurosystem staff macroeconomic projections’ in de Engelstalige versie van het Maandbericht van de ECB van mei 2013. De aan de geselecteerde tabellen en grafieken ten grondslag liggende gegevens zijn beschikbaar op http://www.ecb.europa.eu/pub/projections/html/index.en.html. De in het verleden door medewerkers van de ECB en het Eurosysteem opgestelde macro-economische projecties zijn integraal beschikbaar op: https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Na 22 augustus 2022, de afsluitingsdatum, is de gasaanvoer via de pijpleiding Nord Stream 1 voor onbepaalde tijd opgeschort, waardoor de gasaanvoer van Rusland naar het eurogebied aanzienlijk is afgenomen. Als dit gas niet door alternatieven van elders kan worden vervangen vormt deze sluiting een neerwaarts risico voor de aannames over de gasvoorziening die ten grondslag liggen aan het basisscenario.

Omdat deze overeenkomst afwijkingen mogelijk maakt, zullen de feitelijke besparingen per land verschillen en op het niveau van het gehele eurogebied aanzienlijk lager uitvallen. Er zijn volledige vrijstellingen afgesproken voor lidstaten die niet zijn aangesloten op het gasnet van de EU (Ierland, Cyprus en Malta) en gedeeltelijke vrijstellingen voor landen die slechts beperkt zijn aangesloten op de netten van andere landen (België, Griekenland, Spanje, Italië en Portugal). Zie de Verordening van de Raad inzake gecoördineerde maatregelen ter reductie van de gasvraag van 4 augustus 2022.

Hoewel Italië vóór de inval in Oekraïne in dezelfde mate van Russisch gas afhankelijk was als Duitsland, zal de gasopslag in Italië deze winter naar verwachting een minder kritiek niveau hebben doordat Russisch gas met succes door Algerijns gas is vervangen, een ontwikkeling die naar verwachting wordt voortgezet.

In de begrotingsprojecties zijn alleen de discretionaire maatregelen opgenomen die op de afsluitingsdatum al door een parlement waren goedgekeurd of die door een regering waren bekrachtigd, gedetailleerd waren uitgewerkt en waarschijnlijk het gehele wetgevingsproces zouden doorlopen.

De tijdens de pandemie opgebouwde besparingen waren vooral geconcentreerd in rijkere huishoudens. Zie Dossche, M., Georgarakos, D., Kolndrekaj, A. en Tavares, F., “Household saving during the COVID-19 pandemic and implications for the recovery of consumption”, Economisch Bulletin, nummer 5, ECB, 2022.

De aanname voor de rendementen op tienjaars overheidsobligaties uit het eurogebied is gebaseerd op het gewogen gemiddelde van de rendementen op de tienjaars referentieobligaties van de landen. Deze rendementen worden gewogen op basis van de bbp-jaarcijfers en geëxtrapoleerd met behulp van het termijnbeloop dat van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied wordt afgeleid. Daarbij wordt het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk gehouden. Er wordt aangenomen dat de spreads tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijven.

Tobin’s Q is de waarde van een bestaand huis gedeeld door de bouwkosten.

De elasticiteit van de vervanging bij productiebeperkingen in het neerwaartse scenario is verkregen met behulp van de CES- (constante elasticiteit van substitutie) productiefunctiebenadering in Bachmann, R, Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. en Schularick, M. (2022), “What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia”, ECONtribute Policy Brief nr. 28/2022, zoals uitgewerkt in Borin, A., Conteduca, P. O., Di Stefano, E., Mancini, M., Gunnella, V. en Panon, L. “Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine”, Occasional Papers, nr. 700, Banca d’Italia, juni 2022. Deze elasticiteit heeft betrekking op de mogelijkheid om ingevoerde energie te vervangen door binnenlandse energiebronnen of, meer in het algemeen, de mate waarin economische actoren bereid zijn van ingevoerde energie over te stappen op andere producten.

Zie E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli en S. Zimic, ‘Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area’, Working Paper Series, nr. 2315, ECB, september 2019.

Na verrekening van de compenserende energiemaatregelen die de overheden vóór 24 februari hebben goedgekeurd, bedraagt de totale steun in verband met de oorlog 1,2% van het bbp in 2022. Dit heeft naar schatting een effect van 0,5 procentpunt op de groei en van -0,6 procentpunt op de inflatie in 2022. Dat is iets meer dan in de projecties van juni werd verwacht. Gezien de timing en de samenstelling van de maatregelen wordt voor 2023 verwacht dat de effecten op de groei langzaam wegebben, terwijl het effect op de inflatie grotendeels teniet wordt gedaan.

-

8 September 2022