Povzetek

Kljub boljši gospodarski rasti od pričakovane v prvi polovici leta 2022, ki je bila povezana s ponovnim odpiranjem gospodarstva in močnim odbojem turizma, gospodarske posledice vojne v Ukrajini še naprej poslabšujejo obete za gospodarstvo euroobmočja in še dodatno povečujejo inflacijske pritiske.[1] Zaradi motenj v dobavi zemeljskega plina ter dramatičnega skoka cen plina in električne energije se je povečala negotovost in močno zmanjšalo zaupanje, obenem pa se je povečala izguba realnega dohodka, kar bo predvidoma privedlo do stagnacije gospodarstva v euroobmočju v drugi polovici leta 2022 in prvem četrtletju prihodnjega leta. Negotovost, ki spremlja kratkoročne in srednjeročne obete, je še naprej velika. Projekcije strokovnjakov temeljijo na predpostavkah, da se bo povpraševanje po plinu zmanjšalo zaradi visokih cen in ukrepov za previdnostno varčevanje z energijo (potem ko je bil v EU nedavno sprejet dogovor o zmanjšanju povpraševanja po plinu za največ 15%) in da ne bo potrebno večje racioniranje plina. Vseeno pa se predpostavlja, da bo pozimi do neke mere treba zmanjšati proizvodnjo v državah, ki so močno odvisne od uvoza ruskega zemeljskega plina in so izpostavljene tveganju, da pride do izpada v ponudbi. Čeprav so se ozka grla v dobavnih verigah v zadnjem času zmanjševala nekoliko hitreje, kot je bilo pričakovano, še vedno zavirajo aktivnost in se bodo predvidoma le postopno sproščala. Srednjeročno bo rast predvidoma zabeležila odboj kljub manj ugodnim pogojem financiranja, ko se bo energetski trg ponovno uravnotežil, negotovost zmanjšala, ozka grla v dobavnih verigah sprostila in realni dohodek zvišal. Razmere na trgu dela se bodo po upočasnitvi gospodarske aktivnosti predvidoma poslabšale, čeprav bo trg na splošno ostal razmeroma odporen. Gledano v celoti naj bi povprečna letna realna rast BDP v letu 2022 znašala 3,1%, v letu 2023 se bo izrazito upočasnila na 0,9% in v letu 2024 ponovno okrepila na 1,9%. V primerjavi z letošnjimi junijskimi projekcijami strokovnjakov Eurosistema so bili obeti za rast BDP za leto 2022 popravljeni navzgor za 0,3 odstotne točke zaradi pozitivnih presenečenj v prvi polovici leta, za leto 2023 pa so bili popravljeni navzdol za 1,2 odstotne točke in za leto 2024 za 0,2 odstotne točke, predvsem zaradi motenj v dobavi energentov, višje inflacije in s tem povezanega upada zaupanja.

Inflacija, merjena z indeksom HICP, se še naprej skokovito zvišuje zaradi nadaljnjih velikih šokov na strani ponudbe, ki se v cene življenjskih potrebščin prelivajo hitreje kot v preteklosti. Skupna inflacija bo v preostanku leta 2022 predvidoma ostala na ravni nad 9% zaradi izjemno povišanih cen energentov in prehrambnih surovin, pa tudi zaradi pritiskov na zvišanje, ki izhajajo iz ponovnega odpiranja gospodarstva, pomanjkanja na strani ponudbe in presežnega povpraševanja po delovni sili. Pričakovan upad inflacije s povprečne 8,1-odstotne ravni v letu 2022 na 5,5% v letu 2023 in 2,3% v letu 2024 je predvsem odraz strmega znižanja inflacije v skupini energentov in hrane zaradi negativnih baznih učinkov in predvidenega znižanja cen primarnih surovin v skladu s terminskimi cenami. Inflacija brez energentov in hrane naj bi do sredine leta 2023 ostala na ravni, ki je doslej brez primere, zatem pa bo po pričakovanjih upadla, ko bodo učinki ponovnega odpiranja gospodarstva popustili ter se bodo sprostila ozka grla v dobavnih verigah in zmanjšali pritiski s strani vhodnih energetskih stroškov. Skupna inflacija bo v letu 2024 predvidoma ostala nad 2-odstotnim ciljem ECB. To je posledica zapoznelih učinkov visokih cen energentov na druge komponente inflacije razen energentov, nedavne depreciacije eura, ugodnih gibanj na trgih dela in vpliva nadomestila za inflacijo na plače, ki se bodo po pričakovanjih zviševale precej hitreje od dolgoročnega povprečja. V primerjavi z junijskimi projekcijami strokovnjakov Eurosistema je bila skupna inflacija popravljena znatno navzgor za leto 2022 (za 1,3 odstotne točke) in za leto 2023 (2,0 odstotne točke), za leto 2024 pa je bila popravljena rahlo navzgor (0,2 odstotne točke), kar odraža nedavne presenetljive podatke, dramatično zvišanje predpostavk o veleprodajnih cenah plina in električne energije, močnejšo rast plač in nedavno depreciacijo eura. Ti učinki so več kot odtehtali učinek na znižanje inflacije, ki izhaja iz nedavnega upada cen prehrambnih surovin, manj izrazitih ozkih grl v dobavnih verigah, kot je bilo sprva predvideno, in slabših gospodarskih obetov.

Tabela

Projekcije rasti in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Številke za realni BDP temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

Negotovost, ki spremlja projekcije strokovnjakov, je še posebno izrazita. Tako je gibanje inflacije kratkoročno močno odvisno od gibanja cen energetskih surovin, ki so bile v zadnjem času zelo volatilne, predvsem kar zadeva veleprodajne cene plina in električne energije. Glavno tveganje za obete v euroobmočju je povezano z možnostjo hujših motenj v evropski dobavi energentov, ki bi v kombinaciji z mrzlo zimo – ki pomeni večje povpraševanje po ogrevanju – privedle do nadaljnjih skokov cen energentov in večjega zmanjšanja proizvodnje, kot je bilo predpostavljeno v osnovnem scenariju. Negativni scenarij, ki odraža ta tveganja, kaže, da bi inflacija v povprečju znašala 8,4% v letu 2022, 6,9% v letu 2023 in 2,7% v letu 2024. Realni BDP bi letos porasel za 2,8% in se leta 2023 skrčil za 0,9%, nato pa bi v letu 2024 okreval za 1,9%. Ta scenarij je podrobneje opisan v okvirju 3.

1 Realno gospodarstvo

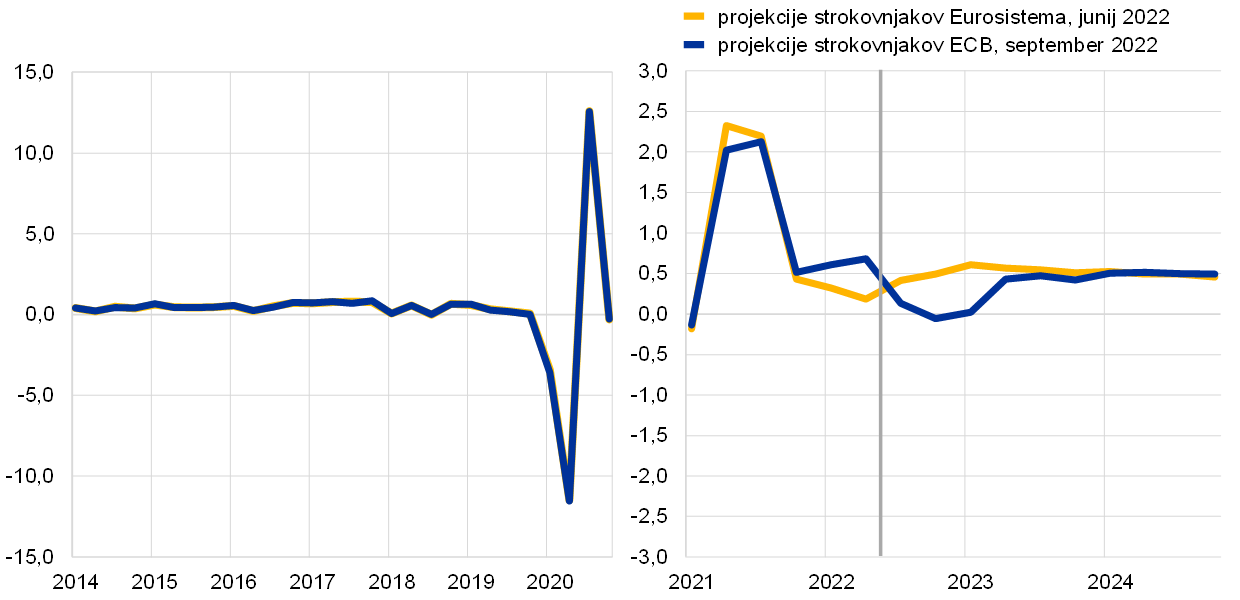

Gospodarstvo euroobmočja je kljub vojni v Ukrajini v prvi polovici leta 2022 zabeležilo močno rast, ki je bila izrazito višja od ravni, predvidene v junijskih projekcijah strokovnjakov Eurosistema (graf 1). Rast v prvem četrtletju je podpiral zelo velik prispevek neto trgovinske menjave, ki je deloma povezan z dejavnostmi multinacionalnih podjetij na Irskem. V drugem četrtletju je na predelovalne dejavnosti pozitivno vplivalo zmanjšanje ozkih grl v dobavnih verigah, medtem ko je proizvodnjo v storitvenem sektorju spodbujala odprava pandemičnih omejitev, ki je podpirala predvsem del storitvenih dejavnosti z veliko medsebojnih fizičnih stikov, vključno s turizmom.

Graf 1

Realna rast BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije (glej opombo 1). Navpična črta označuje začetek sedanjega obdobja projekcij.

Realna rast BDP se bo v tretjem četrtletju letošnjega leta po pričakovanjih precej upočasnila, ker se bo zaradi inflacije zmanjšal realni dohodek, negotovost in zviševanje obrestnih mer pa bosta zavirala naložbe. V tretjem četrtletju naj bi rast podpirala močna aktivnost v sektorju turizma in potovanj ter nadaljnje zmanjševanje ozkih grl v dobavnih verigah. Obenem pa anketni kazalniki, kot je na primer indeks vodij nabave, kažejo na krčenje predelovalnih in storitvenih dejavnosti v avgustu 2022. Aktivnost bo predvidoma zaviral tudi negativen šok za realni razpoložljivi dohodek zaradi zviševanja cen. Gospodarsko aktivnost prav tako omejujeta negotovost, ki je povezana predvsem z motnjami v dobavi plina (glej spodaj), in strmo zvišanje bančnih obrestnih mer za posojila. Gledano v celoti bo medčetrtletna rast v tretjem četrtletju predvidoma znašala 0,1% (popravek navzdol za 0,3 odstotne točke v primerjavi z junijskimi projekcijami).

Zaviralni dejavniki naj bi se še okrepili, v naslednjih nekaj mesecih pa naj bi se še dodatno zaostrili zaradi motenj v dobavi zemeljskega plina. Da bi ocenili morebiten vpliv motenj na trgu plina na proizvodnjo, so strokovnjaki ECB v projekcije vključili predpostavko, da bosta tako pretok plina iz Rusije kot tudi pretok od drugih dobaviteljev ostala na ravni, ki je bila zabeležena na presečni datum za septembrske projekcije.[2] Na strani povpraševanja se predpostavlja, da bodo države izvajale – za zdaj še prostovoljni – dogovor EU o zmanjšanju porabe zemeljskega plina za največ 15%,[3] za vremenske razmere pa se predpostavlja, da bodo v prihajajoči zimi v skladu s povprečjem zadnjih petih let. Na podlagi teh predpostavk bi bila zaloga plina v euroobmočju na splošno nekoliko pod dolgoročno povprečno ravnijo – in precej pod to ravnijo v državah, ki so najbolj odvisne od ruske dobave plina, predvsem Nemčija.[4] Zato se bodo gospodarske posledice po pričakovanjih med državami razlikovale. V Nemčiji bo zaradi povečane negotovosti treba izvajati ukrepe za previdnostno varčevanje s plinom in zmanjšati proizvodnjo, v drugih državah pa bodo zaradi bolj omejenih ukrepov za zmanjšanje povpraševanja negativni učinki manjši. Poleg tega se bo gospodarska rast v vseh državah euroobmočja po pričakovanjih znižala zaradi izjemno visokih cen plina, zato bodo nekatere dejavnosti v sektorjih, ki porabijo največ plina, postale nedobičkonosne, kar bo v nekaterih primerih privedlo do prekinitve proizvodnje. Gledano v celoti se bo realni BDP v zadnjem četrtletju 2022 predvidoma skrčil za 0,1% in nato v prvem četrtletju 2023 ostal nespremenjen.

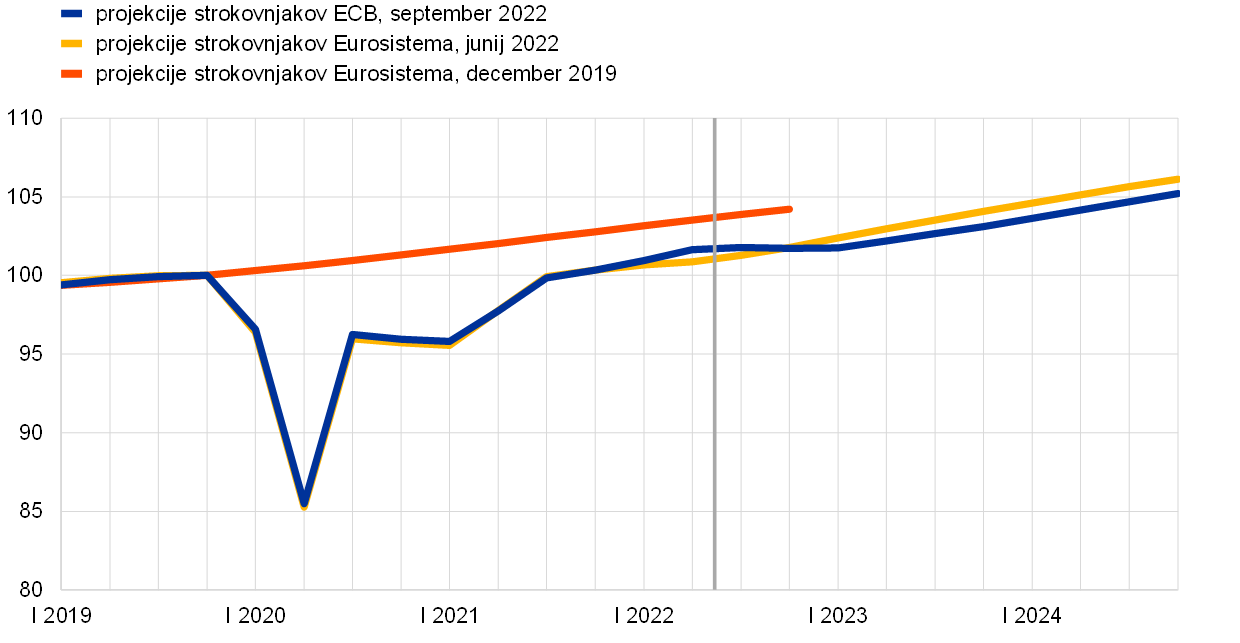

Gledano dlje od kratkoročnega obdobja se bo rast po pričakovanjih okrepila, potem ko bodo popustili zaviralni dejavniki, ki bodo pozimi v letih 2022–2023 negativno vplivali na aktivnost, vseeno pa bo raven BDP v letu 2024 po projekcijah nižja od ravni, predvidene v junijskih projekcijah. Pričakovano izboljšanje temelji na predpostavki, da motnje v dobavi plina ne bodo več omejevale aktivnosti, ko se bo otoplilo in se bo postopno vzpostavila alternativna dobava. Realna rast BDP bo po projekcijah tekom leta 2023 okrevala zaradi več dejavnikov: zaradi popuščanja inflacijskih pritiskov se bo zmanjšal pritisk na znižanje realnega razpoložljivega dohodka, preostala ozka grla v dobavnih verigah se bodo sprostila, zunanje povpraševanje bo okrevalo, konkurenčnost izvoznih cen v razmerju do ključnih trgovinskih partneric, kot so na primer ZDA, pa se bo povečala. V srednjeročnem obdobju naj bi popustil tudi negativen vpliv manjšega zaupanja in povečane negotovosti, ki kratkoročno spodbujata previdnost. Po občutnih spodbudah, ki so jih uvedle vlade med krizo zaradi koronavirusa (COVID-19), in ukrepih za okrevanje v obdobju 2020–2021, po večjih pričakovanih naložbah v letu 2022, financiranih iz programa »EU naslednje generacije«, in po povečanju pomoči, povezane z energenti in vojno v Ukrajini, v zadnjem času, bo javnofinančna politika v letu 2023 predvidoma negativno vplivala na rast, ker bodo nekateri od teh ukrepov ukinjeni (glej razdelek 2).[5] Gledano v celoti bo realni BDP v obdobju projekcij predvidoma ostal nižji od sprva predvidene dinamike zaradi slabših kratkoročnih obetov in le delnega odboja v srednjeročnem obdobju (graf 2).

Graf 2

Realni BDP v euroobmočju

(verižni obseg, IV 2019 = 100)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek sedanjega obdobja projekcij.

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih, razen če ni navedeno drugače)

Opombe: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

2) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos posrednih davčnih sprememb v HICP.

3) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank razvrščeni kot začasni.

4) Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Prikazane številke so prilagojene tudi za pričakovana nepovratna sredstva iz sklada »EU naslednje generacije« na strani prihodkov. Negativna številka pomeni sprostitev naravnanosti javnofinančne politike.

Kot kaže analiza komponent BDP, bo zasebna potrošnja v naslednjih nekaj četrtletjih oslabela, vseeno pa bo ostala glavni dejavnik odboja aktivnosti v srednjeročnem obdobju. Zasebna potrošnja je zabeležila odboj v drugem četrtletju 2022, ko so se sprostile omejitve, povezane s COVID-19, in se je ponovno povečala potrošnja v storitvenih dejavnostih z veliko medsebojnih fizičnih stikov, vključno s zgodnejšim in zelo dinamičnim začetkom poletne turistične sezone. Ker so omejitve v veliki meri odpravljene, naj bi bila možnost, da bi ponovno odpiranje gospodarstva dodatno prispevalo k rasti zasebne potrošnje, omejena. Visoka inflacija potrošnike odvrača od trošenja in predvsem gospodinjstva z nižjimi dohodki sili, da zmanjšajo sedanje tokove prihrankov. Gledano dlje od kratkoročnega obdobja naj bi ob pričakovanem upadu inflacije in zmanjšanju negotovosti zasebna potrošnja nekoliko okrevala, vendar naj bi se povečevala malce počasneje od realnega dohodka.

Zaradi visoke inflacije se bo realni razpoložljivi dohodek skrčil tako v letu 2022 kot v letu 2023 kljub še naprej odpornemu trgu dela in s tem povezanim dohodkom od dela. Medtem ko se bodo razmere na trgu dela po projekcijah poslabšale zaradi pričakovane upočasnitve gospodarske aktivnosti, naj bi trg na splošno ostal odporen, pri čemer se predpostavlja, da bo do nekaterih prilagoditev prišlo v obliki manjšega števila opravljenih delovnih ur na zaposlenega in le do določene mere v obliki povečanja brezposelnosti. Realni razpoložljivi dohodek je po ocenah v prvi polovici leta 2022 upadel predvsem zaradi višje inflacije, a tudi nižjih neto javnofinančnih transferjev ob ukinitvi ukrepov pomoči zaradi COVID-19 – čeprav so to deloma izravnali kompenzacijski ukrepi, povezani z energenti. Realni razpoložljivi dohodek bo do prvega četrtletja 2023 po pričakovanjih še naprej upadal, nato pa bo proti koncu obdobja projekcij nekoliko okreval.

Stopnja varčevanja gospodinjstev naj bi še naprej upadala ob zniževanju realnega dohodka, pri čemer bo dosegla raven pred pandemijo proti koncu leta 2022, nato pa bo v letu 2024 rahlo okrevala. Stopnja varčevanja se je najverjetneje strmo znižala v prvi polovici leta 2022, in to bolj, kot je bilo sprva pričakovano, ker se je varčevanje potrošnikov normaliziralo ob sproščanju omejitev zaradi pandemije in ker so prihranki pomagali deloma ublažiti pretres zaradi izjemno visoke inflacije. Stopnja varčevanja se bo v prihodnjih četrtletjih po pričakovanjih še dodatno znižala predvsem zato, ker je možno, bodo morala gospodinjstva v nižjih dohodkovnih razredih, ki imajo razmeroma majhen obseg preteklih prihrankov, zmanjšati tokove prihrankov, da bi lahko financirala osnovno potrošnjo. Ta gospodinjstva so zelo izpostavljena šoku zaradi cen energentov in hrane, čeprav so upravičena do javnofinančnih ukrepov za podporo dohodkom. Premožnejša in starejša gospodinjstva bi lahko s prihranki, ki so jih akumulirala med pandemijo,[6] izravnala potrošnjo ob visoki inflaciji, čeprav se bo kupna moč prihrankov po projekcijah močno zmanjšala zaradi inflacije, zato bodo prihranki vse manj delovali kot rezerva. Ko se bo inflacija v letu 2024 spet približala ciljni ravni, se bo stopnja varčevanja ponovno začela povečevati, čeprav bo ostala pod ravnijo pred pandemijo.

Okvir 1

Tehnične predpostavke o obrestnih merah, cenah primarnih surovin in deviznih tečajih

Tehnične predpostavke glede na junijske projekcije strokovnjakov Eurosistema zajemajo višje obrestne mere, nekoliko nižje cene nafte, precej višje veleprodajne cene plina in električne energije ter depreciacijo eura. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 22. avgusta 2022. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini 0,2% v letu 2022, 2,0% v letu 2023 in 2,1% v letu 2024. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno letno raven v višini 1,6% za leto 2022, ki se bo v obdobju projekcij postopno zviševala do 2,2% za leto 2024.[7] V primerjavi z junijskimi projekcijami so bila tržna pričakovanja o kratkoročnih obrestnih merah za leto 2022 popravljena navzgor za okrog 20 bazičnih točk, za leto 2023 za okrog 70 bazičnih točk in za leto 2024 za okrog 50 bazičnih točk, in sicer zaradi pričakovanj o zaostrovanju denarne politike na svetovni ravni. Zaradi tega je bila tudi donosnost dolgoročnih državnih obveznic popravljena navzgor za okrog 20 bazičnih točk v celotnem obdobju projekcij.

Tehnične predpostavke o cenah nafte so bile popravljene navzdol zaradi šibkejšega povpraševanja in naraščanja ponudbe. Evropska unija je sprejela delni embargo na rusko surovo nafto in naftne derivate ter prepoved transportnega zavarovanja za izvoz nafte iz Rusije, ki bo začela veljati do konca leta. Čeprav je ruski izvoz nafte v zahodne države julija v primerjavi s povprečjem za leto 2021 upadel za 1,3 milijona sodov na dan, je do zdaj Rusiji uspelo pretok nafte preusmeriti proti Aziji. Nadaljnje znatno zmanjšanje pretoka ruske nafte se pričakuje do začetka leta 2023. Do presečnega datuma projekcij sta pritiske na zvišanje cen nafte, ki izhajajo iz tveganj, povezanih z rusko ponudbo nafte, več kot odtehtala povečanje svetovne proizvodnje nafte – pri čemer je proizvodnja nafte skupine OPEC+ zdaj blizu ravni pred pandemijo – ter manjše pričakovano povpraševanje po nafti v skladu s poslabšanjem svetovnih gospodarskih obetov. Tako se predpostavlja, da se bo cena surove nafte Brent, ki temelji na povprečju terminskih cen v obdobju treh delovnih dni do presečnega datuma, znižala s 105,4 USD za sod v letu 2022 na 83,6 USD za sod v letu 2024.

Veleprodajne cene plina in električne energije se še naprej dramatično zvišujejo, cene prehrambnih surovin pa so se znižale. Napetosti, povezane z rusko dobavo plina Evropi, se krepijo od konca julija, ko je Gazprom zmanjšal pretok plina po plinovodu Severni tok 1 na le 20% običajnega obsega, zato se je skupna dobava plina iz Rusije zmanjšala za okrog 80%. Zaradi prizadevanj EU, da bi ruski plin nadomestila s plinom s svetovnih trgov, ter strahu pred popolnim zaprtjem pretoka ruskega plina so cene plina poskočile, pri čemer so cene plina na nizozemskem vozlišču za trgovanje s plinom TTF sredi avgusta znašale več kot 270 EUR na megavatno uro (MWh). Krivulja terminskih cen plina se je od junijskih projekcij premaknila močno navzgor (za 137% za drugo polovico leta 2022, 191% za leto 2023 in 163% za leto 2024), vendar ostaja obrnjena navzdol (»backwardation«). Tudi veleprodajne terminske cene električne energije, ki se v projekcijah uporabljajo kot vodilo, so bile znatno popravljene navzgor in kažejo na vztrajno visoko raven cen. Vpliv alternativnih predpostavk o cenah energentov v primerjavi s tistimi, ki so vključene v osnovno projekcijo, je predstavljen v analizi občutljivosti v okvirju 4. Za pravice iz sistema EU za trgovanje z emisijami se na podlagi terminskih cen predpostavlja, da bodo leta 2022 znašale 87,0 EUR, leta 2023 93,9 EUR in leta 2024 97,7 EUR. Cene drugih primarnih surovin razen energentov, izražene v ameriških dolarjih, bodo v letu 2022 predvidoma porasle, v obdobju 2023–2024 pa se bodo znižale, obenem pa so bile v primerjavi z junijskimi projekcijami popravljene navzdol, k čemur je prispevalo predvsem znižanje cen prehrambnih surovin.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v treh delovnih dneh do presečnega datuma. Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v letu 2022 na ravni 1,05 USD za euro, v obdobju 2023–2024 pa na ravni 1,01 USD za euro in bo torej okrog 4% nižji kot v junijskih projekcijah. Predpostavka o efektivnem tečaju eura kaže na depreciacijo v višini 2% v primerjavi z junijskimi projekcijami.

Tabela

Tehnične predpostavke

Stanovanjske naložbe se bodo po projekcijah rahlo skrčile zaradi poslabšanja pogojev financiranja in vztrajne negotovosti. Stanovanjske naložbe so se po ocenah skrčile že v drugem četrtletju 2022, ker se je zaradi ruske vojne v Ukrajini še povečalo pomanjkanje delovne sile in surovin. Izrazito zvišanje obrestnih mer za hipotekarna posojila ter vztrajna negotovost, povezana z energenti in vojno, bosta po projekcijah kratkoročno zavirala stanovanjske naložbe in privedla do dolgotrajnega znižanja od druge polovice leta 2022 do konca leta 2023. Zatem bo rast stanovanjskih naložb v preostanku obdobja projekcij predvidoma zelo umirjena, ker se bodo pogoji financiranja še dodatno poslabšali zaradi nadaljnje normalizacije obrestnih mer, kar bo odtehtalo učinke pozitivnega Tobinovega kvocienta q[8] in naraščanje razpoložljivega dohodka.

Podjetniške naložbe bodo po pričakovanjih kratkoročno upadle, saj jih bodo omejevali višji stroški financiranja, povečana negotovost in zviševanje cen energentov, vendar bodo okrevale, ko bodo zaviralni dejavniki popustili. Po pozitivnih temeljnih gibanjih v prvi polovici leta 2022, kot kažejo najnovejši podatki, anketni kazalniki nakazujejo, da bo dinamika naložbene aktivnosti v drugi polovici leta stagnirala ali celo upadla. Čeprav anketni kazalniki še vedno kažejo, da je povpraševanje pri proizvajalcih proizvodov za investicije razmeroma močno, je zaradi sedanjega zviševanja obrestnih mer, negotovosti ob vojni v Ukrajini in višjih cen energentov upadlo zaupanje podjetij in so se znižala pričakovanja glede poslovne aktivnosti v sektorju proizvodov za investicije. Ti dejavniki in predvidene omejitve v dobavi plina bodo kratkoročno zavirale rast naložb. Naložbe se bodo po pričakovanjih okrepile po koncu zime v letih 2022–2023, in sicer ob predpostavki, da bodo ozka grla v dobavnih verigah in omejitve v dobavi plina še naprej popuščale, negotovost pa se bo zmanjšala. Srednjeročno se pričakuje pozitiven učinek programa »EU naslednje generacije«, ki privablja zasebne naložbe, čeprav je bilo v nekaterih državah izvajanje programa odloženo za prihodnjih nekaj četrtletij. Naložbe bo spodbujala tudi potreba po visokih kapitalskih odhodkih, povezanih z razogljičenjem evropskega gospodarstva, tudi v okviru procesa vzpostavitve neodvisnosti od ruske dobave energentov (v skladu s predlogom REPowerEU).

Okvir 2

Mednarodno okolje

Svetovno gospodarstvo se upočasnjuje, ker visoka inflacija, bolj zaostreni pogoji financiranja in še vedno prisotni zaviralni dejavniki na strani ponudbe negativno vplivajo na gospodarsko aktivnost. Zaradi vojne v Ukrajini so se zvišale cene energetskih surovin in so nastale motnje v svetovnih dobavnih verigah hrane, kar spodbuja inflacijske pritiske po vsem svetu in vzbuja zaskrbljenost glede svetovne prehranske varnosti. Medtem ko od pomladi vztrajno sproščanje omejitev, povezanih s pandemijo, v večjih razvitih gospodarstvih podpira potrošnjo v sektorju potovanj in gostinskih storitev, pa izjemno močni inflacijski pritiski, zaradi katerih so morale centralne banke zaostriti denarno politiko, negativno vplivajo na razpoložljivi dohodek in prihranke, akumulirane med pandemijo.

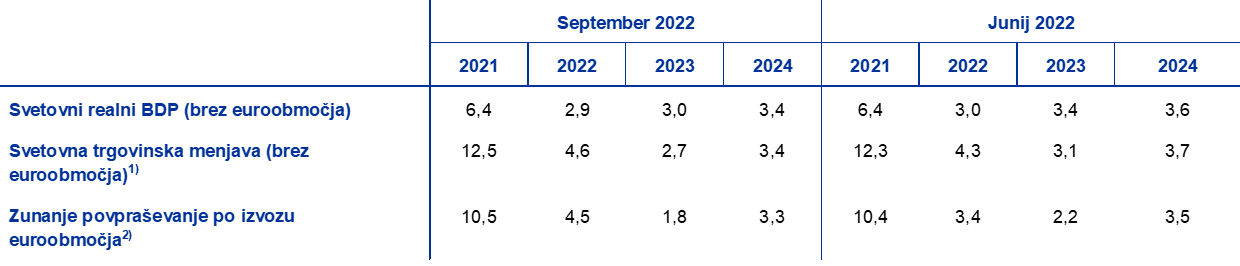

Svetovni gospodarski obeti so razmeroma umirjeni, ker bo svetovni realni BDP (brez euroobmočja) po projekcijah v letu 2022 porasel za 2,9%, v letu 2023 za 3,0% in v letu 2024 za 3,4%. Gledano v celoti bo stopnja rasti svetovnega gospodarstva rahlo nižja od dolgoročnega povprečja letos in prihodnje leto, ko se bo gospodarska rast v razvitih in nastajajočih tržnih gospodarstvih upočasnila. V primerjavi z junijskimi projekcijami je bila svetovna realna rast BDP (brez euroobmočja) popravljena navzdol za 0,1 odstotne točke v letu 2022, 0,4 odstotne točke v letu 2023 in 0,2 odstotne točke v letu 2024. Rast je bila v obdobju projekcij popravljena navzdol v glavnem zaradi poslabšanja obetov za ZDA in Kitajsko. V Združenem kraljestvu bo strmo zvišanje cen energentov predvidoma precej zaviralo aktivnost, ki bo po projekcijah ob prelomu leta upadla. Popravke rasti navzdol za letošnje leto deloma izravnavata nekoliko blažja recesija v Rusiji od pričakovane, ki je po ocenah za zdaj bolj odporna na gospodarske sankcije, ter močnejša gospodarska aktivnost od pričakovane v nekaterih velikih nastajajočih tržnih gospodarstvih, kot so na primer Brazilija, Mehika in Turčija.

V skladu s svetovno gospodarsko rastjo so se poslabšali tudi obeti za svetovno trgovinsko menjavo. Vse šibkejša aktivnost v svetovnih predelovalnih dejavnostih zavira trgovinsko menjavo, ki se je začela upočasnjevati že spomladi leta 2022, kar kaže upočasnjevanje zagona blagovne menjave. Obeti za svetovno trgovinsko menjavo so se poslabšali, kot kažejo anketni podatki o novih izvoznih naročilih v predelovalnih dejavnostih, ki so se avgusta še naprej krčila. Slabši obeti glede povpraševanja in izboljšanje na strani ponudbe so prispevali k ublažitvi pritiskov iz dobavne verige, ki pa vseeno še vztrajajo. Zato se bo svetovna trgovinska menjava (brez euroobmočja) v letu 2022 predvidoma povečala za 4,6%, v letu 2023 za 2,7% in v letu 2024 za 3,4%, medtem ko bo zunanje povpraševanje po izvozu euroobmočja po pričakovanjih nekoliko šibkejše, predvsem v letu 2023. V primerjavi z junijskimi projekcijami so bili obeti za svetovno trgovinsko menjavo in zunanje povpraševanje po izvozu euroobmočja popravljeni navzdol za zadnja leta obdobja projekcij. Za letošnje leto pa so bili ti obeti popravljeni navzgor zaradi močnejše trgovinske dinamike, kot je bilo sprva pričakovano, v razvitih gospodarstvih na začetku leta 2022, predvsem v Združenem kraljestvu in evropskih državah zunaj euroobmočja.

Svetovni inflacijski pritiski ostajajo razširjeni in povečani zaradi skokov cen primarnih surovin, preostalih omejitev v ponudbi, še vedno razmeroma močnega povpraševanja in pomanjkanja ustrezne delovne sile, vendar se bodo po pričakovanjih zmanjšali, ko se bodo trgi primarnih surovin stabilizirali in bo rast oslabela. Skupna inflacija v državah OECD je rahlo upadla z 10,3% v juniju 2022 na 10,2% v juliju, ker je zvišanje osnovne inflacije več kot odtehtal manjši prispevek inflacije v skupini energentov in hrane. Svetovna inflacija bo v bližnji prihodnosti predvidoma ostala povišana, k čemur bodo prispevale visoke cene primarnih surovin ter močni pritiski iz domače in svetovne proizvodne verige zaradi presežnega povpraševanja po delovni sili. Vseeno pa bosta inflacijske pritiske v srednjeročnem obdobju po projekcijah blažila predvideno znižanje cen primarnih surovin v skladu s terminskim cenami ter poslabšanje svetovne gospodarske rasti.

Tabela

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

Zmanjšanje ozkih grl v dobavnih verigah in depreciacija eura naj bi v letu 2022 podpirala izvoz v države zunaj euroobmočja, medtem ko bo v letu 2023 upočasnjevanje svetovnega gospodarstva predvidoma zaviralo trgovinsko menjavo v euroobmočju. Visokofrekvenčni podatki in kazalniki prihodnjih gibanj nakazujejo, da so se v drugem četrtletju 2022 ozka grla v dobavnih verigah nekoliko sprostila, potem ko so pomanjkanje opreme in stroški pomorskega tovornega prevoza v prvem četrtletju dosegli rekordno visoko raven. Po začasnem podaljšanju v marcu in aprilu zaradi vojne v Ukrajini so se dobavni roki pri dobaviteljih skrajšali hitreje, kot je bilo pričakovano poleti. Sproščanje ozkih grl v dobavnih verigah in depreciacija eura bosta v letu 2022 predvidoma podpirala izvoz v države zunaj euroobmočja kljub šibkemu zunanjemu povpraševanju. Vseeno pa naj bi v letu 2023 trgovinsko menjavo zavirala upočasnitev svetovnega gospodarstva (glej okvir 2). Gledano v celoti je bila rast izvoza popravljena navzgor za leto 2022 in navzdol za leto 2023. Zaradi močne gospodarske aktivnosti v prvi polovici leta 2022 se bo po pričakovanjih povečal obseg uvoza iz držav zunaj euroobmočja. Prispevek neto izvoza k rasti BDP bo v letu 2022 po pričakovanjih nevtralen, v letih 2023 in 2024 pa pozitiven. Vseeno pa tekoči račun euroobmočja predvidoma ne bo okreval do konca obdobja projekcij, in sicer zaradi cen energentov, predvsem cen plina, ki bodo po pričakovanjih ostale vztrajno visoke, čeprav se bodo nekoliko umirile s sedanje ravni. Močno zvišanje cen energentov od junijskih projekcij nakazuje nadaljnje veliko poslabšanje pogojev menjave in trgovinske bilance v euroobmočju, ki se bodo predvidoma izboljšali šele od leta 2023.

Razmere na trgu dela se bodo po upočasnitvi gospodarske aktivnosti predvidoma poslabšale, čeprav bo trg na splošno ostal še vedno razmeroma odporen. Potem ko se je v drugem četrtletju 2022 povečalo za 0,4%, k čemur so prispevali pozitivni učinki ponovnega odpiranja gospodarstva po pandemiji COVID-19, je skupno število zaposlenih na podobni ravni, kot izhaja iz preteklega razmerja med številom zaposlenih in BDP. Rast zaposlenosti bo v drugi polovici leta 2022 po projekcijah nižja zaradi manjšega povpraševanja po delovni sili, ki je posledica ozkih grl v dobavnih verigah, visoke inflacije in povečane negotovosti. Srednjeročno bo predvidoma znašala 0,2% tako v letu 2023 kot v letu 2024. Čeprav bodo podjetja po pričakovanjih kratkoročno kopičila delovno silo, med drugim z zmanjšanjem števila opravljenih delovnih ur, se v poznejših fazah cikla pričakuje nekaj odpuščanj. Zato se bo po znižanju na 6,6% v drugem četrtletju 2022 stopnja brezposelnosti počasi zviševala in leta 2024 dosegla 7,0%. Produktivnost na zaposlenega se bo predvidoma strmo zmanjšala s 3,8% v letu 2021 na 1,1% v letu 2022 in 0,7% v letu 2023. V letu 2024 naj bi okrevala in znašala 1,7%, in sicer deloma zaradi spremenjene strukture delovne sile, ker bodo odpuščanja vplivala na manj produktivne delavce.

V primerjavi z junijskimi projekcijami je bila realna rast BDP za leto 2022 popravljena navzgor za 0,3 odstotne točke, medtem ko je bila za leto 2023 popravljena navzdol za 1,2 odstotne točke in za leto 2024 za 0,2 odstotne točke. Popravek navzgor za leto 2022 odraža močnejši zagon rasti v prvi polovici leta od pričakovanega, kar deloma izravnava popravek rasti navzdol v drugi polovici leta, ki izhaja iz povečane negotovosti, upada zaupanja, višje inflacije, zaradi katere se zmanjšuje realni dohodek, in motenj v dobavi zemeljskega plina zaradi vojne v Ukrajini. S temi dejavniki je mogoče pojasniti tudi precej velik popravek rasti navzdol v prvem četrtletju 2023. Četrtletna rast BDP naj bi začela okrevati od drugega četrtletja 2023, čeprav bo okrevanje počasnejše, kot je bilo pričakovano v junijskih projekcijah. Rahel popravek navzdol za leto 2024 odraža vztrajno naravo šokov, ki so razlog za popravke navzdol za predhodno leto, kar preprečuje hitrejši odboj aktivnosti.

Okvir 3

Negativni scenarij zaradi vojne v Ukrajini in zmanjšane dobave energentov

Ob sedanji negotovosti, ki spremlja gospodarske obete v euroobmočju zaradi ruske vojne v Ukrajini, je v tem okvirju predstavljen negativni scenarij. Vključuje popolno prekinitev dobave ruskega plina kakor tudi nafte po morju v euroobmočje, pri čemer so možnosti dostopa do alternativnih virov oskrbe s plinom majhne. Predpostavlja tudi višje cene primarnih surovin, povečano negotovost, šibkejšo trgovinsko menjavo in poslabšanje pogojev financiranja v primerjavi z osnovnim scenarijem. Gospodarsko aktivnost bi tako prizadeli močnejši negativni šoki, aktivnost pa bi bila bistveno šibkejša kot v osnovnem scenariju, saj bi bila rast BDP naslednje leto izrazito negativna. Inflacija bi bila višja, predvsem srednjeročno (tabela A).

Tabela A

Osnovne septembrske projekcije in negativni scenarij za euroobmočje

(medletne spremembe v odstotkih, razen če ni navedeno drugače)

Scenarij predpostavlja, da bo vojna v Ukrajini zelo dolgotrajna, kar pomeni vztrajno nadaljevanje geopolitičnih napetosti. Predpostavlja se, da bodo v veljavi ostale vse sankcije, kar bo povzročilo večje in dolgotrajnejše šoke za euroobmočje. Scenarij vključuje povečanje negotovosti, kar se kaže v znatni prilagoditvi razmikov v donosnosti podjetniških obveznic in delniških trgov ter v poslabšanju bančnih posojilnih pogojev tako doma kot po svetu.

V nasprotju z osnovnimi projekcijami scenarij predpostavlja, da oskrbo s plinom ne bo mogoče nadomestiti, da oskrbo z nafto ne bo mogoče nadomestiti v celoti, da ne bo nikakršnega usklajenega odziva na pomanjkanje energentov in da bo zima nenavadno mrzla, kar bi povzročilo večje povpraševanje po energentih. Septembrske osnovne projekcije predpostavljajo znatno nadomestitev ruskega plina z alternativnimi dobavitelji, zadostne količine nafte, celovito izvajanje vseevropskega načrta za zmanjšanje porabe plina in običajne zimske vremenske razmere. V negativnem scenariju bi zaostrene razmere na trgu energentov, ki bi se ponovno uravnotežil šele v srednjeročnem obdobju, v kombinaciji z omejenim zmanjšanjem povpraševanja (deloma zaradi predpostavljene ostre zime) privedle do še višjih cen energentov od tistih v osnovnih projekcijah, pa tudi do določene potrebe po racioniranju energentov, ki se uporabljajo kot input v proizvodnji. Države, ki so odvisne od ruske oskrbe s plinom in nafto, bi zato morale zmanjšati proizvodnjo.

Cene energentov in prehrambnih surovin naj bi se znatno zvišale zaradi hudih motenj v dobavi. Popolna prekinitev dobave ruskega plina v Evropo, ki se v obdobju projekcij ne bi vrnila na trg, bi ob zelo zaostrenem evropskem trgu plina povzročila strmo zvišanje cen plina (53% nad osnovnim scenarijem za celotno obdobje) (tabela B). Scenarij tudi predpostavlja, da bi bil pretok nafte iz Rusije v EU nenadno moten od zadnjega četrtletja 2022 dalje, ko bi začel veljati naftni embargo. Ker Rusija predvidoma ne bi mogla preusmeriti nafte na svetovne trge prek držav, ki niso uvedle sankcij, bi se svetovna ponudba zmanjšala, zaradi česar bi cene nafte ob koncu letošnjega leta poskočile na raven, ki je 60% nad osnovnimi predpostavkami. Cene nafte bi se nato od tretjega četrtletja 2023 postopoma zniževale, ko bi se naftni trg ponovno uravnotežil, in bi se v letu 2024 stabilizirale na ravni, ki je 38% nad osnovno projekcijo. Predpostavlja se, da druge članice skupine OPEC+ ne bi kompenzirale izpada surove nafte iz Rusije. Kar zadeva prehrambne surovine, scenarij predpostavlja približno 30-odstotno zmanjšanje ruskega in ukrajinskega izvoza žit in koruze. Svetovne cene hrane bi se zaradi vse višjih energetskih stroškov in cen gnojil še zvišale. Prehrambni šok bi trajal celo leto 2023, izpad pa bi potem le postopoma nadomestili drugi dobavitelji, tako da bi bile mednarodne cene prehrambnih surovin v prvem četrtletju 2023 za 24% višje od osnovnih predpostavk, v letu 2024 pa za 33%.

Tabela B

Predpostavke v negativnem scenariju

(letno odstopanje v odstotkih od ravni v osnovnem scenariju, razen če ni navedeno drugače)

Svetovna gospodarska aktivnost in trgovinska menjava (brez euroobmočja) bi bili negativno prizadeti, kar bi močno zaviralo zunanje povpraševanje po izvozu euroobmočja. Po negativnem scenariju bi bil svetovni BDP (brez euroobmočja) v primerjavi z osnovnim scenarijem v septembrskih projekcijah nižji, in sicer za 0,2% v letu 2022 in za 1,3% v letu 2023. Daljša in intenzivnejša vojna ter dodatne sankcije, ki bi veljale do leta 2024, bi skupaj z višjimi cenami primarnih surovin največ prispevale k upadu svetovnega BDP glede na osnovni scenarij. Poleg tega so večje motnje v trgovinski menjavi in svetovnih vrednostnih verigah glavni dejavnik, ki bi vplival na zunanje povpraševanje euroobmočja, zato bi bilo to manjše za 0,7% v letu 2022 in za 4,6% v letu 2023 v primerjavi z osnovnim scenarijem. Dodatno zavoro predstavljajo negotovost in finančni dejavniki.

Večja domača gospodarska negotovost bi povzročila precejšnje prevrednotenje tržnih instrumentov in poslabšanje bančnih posojilnih pogojev. Scenarij predpostavlja ponovno povečanje negotovosti med septembrom in decembrom 2022 zaradi nadaljevanja intenzivnega konflikta in poslabšanja oskrbe z energenti. S tem bi se povečala volatilnost na finančnih trgih, kar bi negativno vplivalo na zaupanje podjetij, potrošnikov in finančnih akterjev. Tečaji delnic bi upadli za okrog 10%, banke pa bi še zvišale posojilne obrestne mere, in sicer za okrog 50 bazičnih točk, s čimer bi nadomestile višje stroške financiranja in pričakovane izgube iz posojilnih portfeljev.

Po negativnem scenariju bi bila povprečna gospodarska rast v euroobmočju v letu 2022 šibkejša, v letu 2023 bi prišlo do krčenja aktivnosti, čemur bi v letu 2024 sledil močan, vendar nepopoln odboj. Posledice, ki izhajajo iz motenj v proizvodnji, temeljijo na oceni možnosti nadomestitve energentov v gospodarstvu,[9] medtem ko so bile nadaljnje makroekonomske posledice celotnega scenarija ocenjene s pomočjo modela ECB-BASE.[10] V primerjavi z osnovnim scenarijem bi bila realna rast BDP v euroobmočju po negativnem scenariju nižja za 0,3 odstotne točke v letu 2022 in za 1,8 odstotne točke v letu 2023, nato pa bi se leta 2024 stabilizirala na stopnji rasti iz osnovnega scenarija (graf). Povprečna medletna rast v letu 2022 bi bila še vedno pozitivna, vendar bi se BDP v zadnjem četrtletju 2022 in prvem četrtletju 2023 strmo zmanjšal. Eden ključnih dejavnikov v neugodni dinamiki BDP so motnje v proizvodnji zaradi pomanjkanja oskrbe z energenti. Ko bi se vpliv motenj v oskrbi zmanjšal zaradi postopnega nadomeščanja energetskih vhodnih surovin in gospodarskih prilagoditev, bi recesiji sledila zmerna rast BDP, vendar bi raven BDP po negativnem scenariju ob koncu obdobja projekcij ostala pod osnovnim scenarijem.

Velika rast cen primarnih surovin implicira močne pritiske na rast cen, s čimer bi se podaljšalo pričakovano obdobje povišane inflacije. Zaradi višjih cen energentov in prehrambnih surovin ter zmanjšanja proizvodnje ob pomanjkanju energentov bi bila skupna inflacija v letu 2022 in zlasti v letu 2023 občutno višja kot v osnovnem scenariju (graf). Dolgotrajnejši pritiski na rast cen, ki so predvideni v tem scenariju, so v veliki meri posledica vztrajno višjih cen primarnih surovin, ki jih nakazuje dolgotrajnejši konflikt, vendar bi pritiske zaviral upad povpraševanja v poznejšem obdobju projekcij.

Graf

Vpliv na realno rast BDP in inflacijo v euroobmočju po negativnem scenariju v primerjavi z osnovnim scenarijem iz septembrskih projekcij

(odstopanje od osnovnih septembrskih projekcij v odstotnih točkah)

To analizo spremlja precejšnja negotovost glede gibanja cen energentov, možnosti nadomestitve in odzivnosti povpraševanja po energentih v gospodarstvu. Nekatere temeljne elemente v negativnem scenariju spremlja velika negotovost. Cene primarnih surovin, zlasti plina, so v Evropi v sedanjih razmerah zelo volatilne (glej okvir 4). Poleg tega so posledice motenj v proizvodnji, ki jih povzročajo omejitve v količini energentov (racioniranje), ključno odvisne od tega, v kolikšni meri bo ruski plin nadomeščen z alternativnimi viri plina, v kolikšni meri se lahko plin nadomesti z drugimi inputi v proizvodnem procesu in v kolikšni meri se bo gospodarstvo prilagodilo cenovnemu okolju. Scenarij ne upošteva morebitnih odzivov denarne politike in reakcij vlad, ki bi lahko stabilizirali proizvodnjo, zaščitili gospodinjstva z nižjimi dohodki oziroma ublažili prenos višjih cen primarnih surovin na cene življenjskih potrebščin.

2 Javnofinančni obeti

V primerjavi z junijskimi projekcijami so v osnovni scenarij vključeni dodatni javnofinančni spodbujevalni ukrepi. To je predvsem posledica nadaljnjega odzivanja vlad na strmo naraščanje cen energentov in visoke življenjske stroške od ruske invazije na Ukrajino, ki bo leta 2022 znašalo približno 0,4 odstotne točke BDP. S temi popravki se bodo skupne javnofinančne spodbude, povezane z energenti in vojno v Ukrajini, ki so zajete v projekcijah, v letu 2022 povečale na 1,4% BDP.[11] Približno četrtina javnofinančnih spodbud – zlasti izdatkov za večje obrambne zmogljivosti in pomoč beguncem – bo po projekcijah vplivala na proračun tudi v letih 2023 in 2024. Popravke v naravnanosti javnofinančne politike v primerjavi z junijskimi projekcijami je mogoče večinoma pojasniti z dodatnimi ukrepi v letu 2022 in njihovo delno odpravo v letu 2023 (tabela 1). V letu 2022 dodatne spodbujevalne ukrepe deloma kompenzirajo nediskrecijski dejavniki, ki izhajajo iz višjih prihodkov od pričakovanih v prvi polovici leta 2022, saj so ti presegli ravni, ki jih je nakazovala makroekonomska davčna osnova. Na naravnanost javnofinančne politike vplivajo tudi višja nominalna državna potrošnja in transferji, ki so deloma povezani s prilagoditvijo plač v javnem sektorju in zlasti pokojnin, pa tudi nekoliko nižje državne naložbe, kot je bilo predvideno v junijskih projekcijah. Na splošno naj bi se po močni ekspanziji v letu 2020 in določenem zaostrovanju v letu 2021 naravnanost javnofinančne politike v euroobmočju, prilagojena za nepovratna sredstva iz programa »EU naslednje generacije«, še naprej nekoliko zaostrovala, zlasti v letu 2023, kar bo predvsem posledica odprave podpore ob krizi zaradi COVID-19 in zmanjšanja podpore na področju energentov. Leta 2024 naj bi bila po ocenah naravnanost javnofinančne politike nevtralna.

Proračunski saldo euroobmočja se bo v obdobju do leta 2024 po projekcijah vztrajno izboljševal, vendar manj, kot je bilo predvideno v junijskih projekcijah. V obdobju projekcij izboljšanje proračunskega salda podpira predvsem ciklična komponenta, ki ji sledi nižji ciklično prilagojeni primarni primanjkljaj. Proračunski saldo naj bi ob koncu obdobja projekcij znašal −2,7% BDP in tako ostal precej pod ravnijo, zabeleženo pred pandemijo (−0,7%). Po skokovitem porastu v letu 2020 se bo skupni javni dolg euroobmočja po pričakovanjih zniževal v celotnem obdobju projekcij in leta 2024 dosegel približno 90% BDP, kar je še vedno višje od ravni pred pandemijo (84%). Znižanje je predvsem posledica ugodne razlike med obrestno mero in stopnjo rasti BDP zaradi nominalne rasti BDP, kar naj bi več kot odtehtalo vztrajni, čeprav vse manjši primarni primanjkljaj. V primerjavi z junijskimi projekcijami je bila dinamika proračunskega salda za obdobje 2023–2024 popravljena navzdol, in sicer predvsem zaradi poslabšanja ciklične komponente. Ti dejavniki so tudi največ prispevali k popravku skupne stopnje javnega dolga v euroobmočju navzgor do leta 2024.

3 Cene in stroški

Inflacija se bo po projekcijah v preostanku leta še nekoliko zvišala, potem ko je poleti že dosegla zelo visoko raven (graf 3). Skokovit porast skupne inflacije v letu 2022 je posledica velikega povečanja potrošniških cen energentov (ki ga vladni ukrepi le deloma ublažijo) in cen hrane, močnega dviga cen industrijskih proizvodov razen energentov zaradi vztrajnega vpliva motenj v dobavnih verigah ter pritiskov na rast cen storitev zaradi ponovnega odpiranja tistega dela storitvenega sektorja, kjer je veliko medsebojnih fizičnih stikov. Splošno razširjeno povečanje je odraz izjemnega zvišanja vhodnih stroškov, ki se kaže v cenah pri proizvajalcih, ter še vedno precej močnega povpraševanja do sredine leta 2022. Inflacija se bo v zadnjem četrtletju 2022 predvidoma začela postopno zmanjševati, in sicer predvsem zaradi navzdol delujočih baznih učinkov v skupini energentov, predvsem v skupini goriv. Od začetka leta 2023 dalje bodo k umirjanju inflacije predvidoma prispevale tudi cene električne energije in zlasti cene plina. Razlike v vztrajnosti inflacije med različnimi skupinami energentov izhajajo iz različne dinamike terminskih cen nafte ter električne energije in plina v veleprodaji (glej okvir 1), iz manjše pogostosti prilagajanja cen električne energije in plina kot pri gorivih ter iz različnih javnofinančnih ukrepov po posameznih državah. Zaradi velike negotovosti, povezane z nedavno izjemno volatilnostjo, zlasti pri veleprodajnih cenah plina in električne energije, okvir 4 predstavlja analizo občutljivosti inflacije na podlagi različnih temeljnih predpostavk o energetskih surovinah. Potem ko se je že visoka stopnja inflacije v skupini hrane tekom leta 2022 še zvišala zaradi visokih energetskih vhodnih stroškov ter visokih cen gnojil in prehrambnih surovin na svetovni ravni in v euroobmočju, se bo inflacija v skupini hrane leta 2023 predvidoma začela umirjati, ko bodo ti stroškovni pritiski popustili. Inflacija brez energentov in hrane bo do konca leta predvidoma ostala povišana na ravni, doseženi v tretjem četrtletju, in sicer zaradi posrednih učinkov, ki izhajajo iz cen energentov, ter zaradi vpliva ozkih grl v dobavnih verigah in ponovnega odpiranja gospodarstva.

Graf 3

HICP v euroobmočju

(medletne spremembe v odstotkih)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Skupna inflacija, ki bo v letu 2022 v povprečju predvidoma znašala 8,1%, bo po projekcijah upadla na 5,5% v letu 2023 in na 2,3% v letu 2024. Dinamika skupne inflacije odraža znižanje medletne stopnje rasti v vseh glavnih komponentah, ki pa bo različno intenzivno. Zgoraj opisano znižanje inflacije v skupini energentov naj bi se nadaljevalo tudi v letih 2023 in 2024 v skladu s predpostavko, da bodo cene nafte in plina sledile navzdol nagnjeni krivulji terminskih cen. Vpliv teh predpostavk več kot odtehta vpliv na rast inflacije, ki izhaja iz odprave začasnih javnofinančnih ukrepov na področju energentov in iz nacionalnih podnebnih ukrepov, ki so v nekaterih državah predvideni v obdobju 2023–2024. Inflacija v skupini energentov naj bi v letu 2024 le zelo malo prispevala k skupni inflaciji. Po zvišanju v letu 2022 naj bi se umirila tudi inflacija v skupini hrane, in sicer zaradi navzdol delujočih baznih učinkov v sredini leta 2023 in popuščanja pritiskov na rast cen, ki izhajajo iz skokovitega porasta vhodnih stroškov, povezanih z visokimi cenami energentov, gnojil in prehrambnih surovin. Zaradi zapoznelega vpliva vhodnih stroškov na potrošniške cene, zlasti cene plina, naj bi inflacija v skupini hrane v letu 2024 ostala precej nad zgodovinskim povprečjem. Inflacija brez energentov in hrane se bo po projekcijah umirila šele tekom leta 2023, ko bo v povprečju znašala 3,4%, v letu 2024 pa 2,3%. Do znižanja naj bi prišlo po izteku navzgor usmerjenih pritiskov, ki izhajajo iz ozkih grl v dobavnih verigah in ponovnega odpiranja gospodarstva, skupaj z zapoznelim vplivom upočasnitve rasti in določenim popuščanjem posrednih učinkov višjih cen energentov. Obenem je še vedno nekoliko povišana raven v letu 2024 posledica zapoznelega vpliva depreciacije efektivnega tečaja eura, pomanjkanja ustrezne delovne sile na trgu dela in določenih sekundarnih učinkov na plače. Plače bodo v celotnem obdobju projekcij predvidoma spodbujale osnovno inflacijo, medtem ko naj bi profitne marže absorbirale del višjih plačnih stroškov v letu 2023, nato pa naj bi v letu 2024 deloma nadoknadile izgubljeno.

Rast sredstev za zaposlene na zaposlenega bo po projekcijah znašala 4,0% v letu 2022 in 4,8% v letu 2023, nato pa se bo v letu 2024 zopet zmanjšala na 4,0%. K rasti v letu 2022 bodo prispevali programi za ohranitev delovnih mest. Po prilagoditvi za ta učinek je pričakovano povečanje rasti plač med letoma 2022 in 2023 še izrazitejše ter je posledica ugodnih gibanj na trgih dela, zvišanja minimalne plače v nekaterih državah in določenega kompenziranja visoke stopnje inflacije. Rast stroškov dela na enoto proizvoda naj bi leta 2023 precej prispevala k domači inflaciji, vendar manj v letu 2024 zaradi umirjanja rasti plač in okrepitve rasti produktivnosti.

Pritiski s strani uvoznih cen bodo v letu 2022 predvidoma precej močnejši od domačih cenovnih pritiskov, vendar bodo v zadnjih letih obdobja projekcij strmo upadli. Visoka rast uvoznih cen v letu 2022 odraža predvsem rast cen primarnih surovin, zlasti energentov, in povečanje uvoza vhodnih materialov zaradi pomanjkanja na strani ponudbe. V naslednjih dveh letih naj bi se precej znižala, deloma zaradi umirjanja cen energentov.

V primerjavi z letošnjimi junijskimi makroekonomskimi projekcijami strokovnjakov Eurosistema so bili inflacijski obeti za leto 2022 popravljeni navzgor za 1,3 odstotne točke, za leto 2023 za 2,0 odstotne točke in za leto 2024 za 0,2 odstotne točke. Popravki navzgor se večinoma nanašajo na vse glavne komponente, popravek za leto 2024 pa je v veliki meri posledica skupine energentov. Popravki so posledica nedavnih presenetljivo visokih podatkov, močnejših in vztrajnejših navzgor usmerjenih pritiskov s strani cen energentov (nafte in plina) ter s tem povezane rasti vhodnih stroškov v prehrambnem sektorju, močnejše rasti plač in depreciacije efektivnega tečaja eura. Ti dejavniki več kot odtehtajo negativen vpliv slabših gospodarskih obetov.

Okvir 4

Analiza občutljivosti: alternativna gibanja cen energentov

Zaradi precejšnje negotovosti, ki spremlja prihodnje gibanje cen energentov, več analiz občutljivosti ocenjuje mehanične posledice alternativnih gibanj za osnovne projekcije. Okvir najprej obravnava tveganja za kratkoročne inflacijske obete, ki izhajajo iz izjemno dinamičnih gibanj cen energetskih surovin, ki so posledica gibanj v bližnji preteklosti. Zatem je ocenjen vpliv izbranih alternativnih gibanj cen energentov na realno rast BDP in inflacijo v celotnem obdobju projekcij.

Spremembe cen nafte in plina, kot jih kažejo nedavna dramatična gibanja, nakazujejo veliko negotovost glede zelo kratkoročnih inflacijskih obetov. Zaradi sedanje velike volatilnosti cen nafte in zlasti plina se je negotovost glede inflacijskih obetov v zelo kratkoročnem obdobju močno povečala. Tako velike kratkoročne volatilnosti navadno ni mogoče zajeti s porazdelitvijo okrog terminskih cen, kot izhaja iz opcij (glej spodaj). Ena od možnosti, da se oceni takšna kratkoročna občutljivost, je, da se upošteva zgornji in spodnji razpon kratkoročnih nihanj cen nafte in plina, nato pa se izpeljejo napovedi kratkoročne inflacije na podlagi tega razpona. V tej analizi občutljivosti je takšen razpon izpeljan iz največjega povprečnega mesečnega zvišanja in zmanjšanja na naftnih in plinskih trgih od januarja 2021 do avgusta 2022. To se zatem upošteva v nizu enačb za energente (za goriva, elektriko in plin), ki jih strokovnjaki ECB uporabljajo pri napovedovanju kratkoročne inflacije. V tem obdobju je bilo največje povprečno mesečno zvišanje ravni cen nafte in veleprodajnih cen plina 22,7 EUR na sod nafte in 63,9 EUR na MWh pri plinu. Ob predpostavki podobnega zvišanja septembra 2022 na podlagi predpostavk, uporabljenih v septembrskih projekcijah (nespremenjenih do konca leta), bi bila skupna inflacija v tretjem četrtletju 2022 višja za 0,2 odstotne točke, v zadnjem četrtletju pa za 1,0 odstotne točke (dosegla bi 9,3% oziroma 10,2%) (glej graf). Znižanje, ki je enako največjemu znižanju eurskih cen nafte (17,8 EUR) in veleprodajnih eurskih cen plina (28,0 EUR), bi imelo učinek v tretjem četrtletju 2022 v višini −0,2 odstotne točke in v zadnjem četrtletju v višini −0,4 odstotne točke (skupna inflacija bi dosegla 8,9% oziroma 8,8%).

Graf

Alternativna gibanja inflacije v kratkoročnem obdobju na podlagi nedavno zabeležene volatilnosti na trgu nafte in plina

(medletne spremembe v odstotkih)

V celotnem obdobju projekcij so alternativna gibanja cen energentov izpeljana iz cen nafte, kot izhajajo iz opcij, in iz konstantnih cen. V tej analizi občutljivosti je uporabljen sintetični indeks cen energentov, ki združuje terminske cene nafte in plina. Alternativna nižja in višja gibanja so izpeljana iz 25. in 75. centila do tveganja nevtralne gostote verjetnosti cene nafte, kot izhaja iz opcij, na dan 22. avgusta 2022 (presečni datum za tehnične predpostavke). Ker podobna porazdelitev cen plina ni na voljo, so alternativna gibanja izpeljana iz 25. in 75. centila porazdelitve na podlagi nedavnih napak v napovedih terminskih cen plina. Poleg tega se pri cenah nafte in plina upošteva predpostavka o konstantnih cenah.

Vpliv teh alternativnih gibanj je ocenjen z vrsto makroekonomskih modelov strokovnjakov Eurosistema in ECB, ki se uporabljajo v projekcijah. Povprečni vpliv na realno rast BDP in inflacijo na podlagi različnih modelov je prikazan v spodnji tabeli. Rezultati kažejo, da do najvišjega odstopanja navzgor od osnovne projekcije inflacije pride v primeru 75. centila v prvih dveh letih obdobja projekcij ter v primeru konstantnih cen nafte in plina v letu 2024. Po scenariju, ki temelji na konstantnem gibanju, inflacija v letu 2024 znaša 2,9%. Nasprotno se po scenariju, ki temelji na 25. centilu, inflacija v letu 2024 zniža na 1,6%. Vpliv na realno rast BDP v letih 2023 in 2024 znaša −0,1 odstotne točke pri predpostavki na podlagi 75. centila in konstantnih cen, medtem ko bi bila rast na podlagi 25. centila višja za 0,1 odstotne točke v letu 2023 in za 0,2 odstotne točke v letu 2024.

Tabela

Vpliv alternativnih gibanj cen energentov

Opombe: 25. in 75. centil se nanašata na do tveganja nevtralno gostoto cen nafte na dan 22. avgusta 2022, kot izhaja iz opcij, v primeru cen plina pa na porazdelitev na podlagi nedavnih napak v napovedih terminskih cen plina. Konstantne cene nafte in plina so vrednosti na isti dan. Makroekonomski učinki so navedeni kot povprečje iz številnih makroekonomskih modelov strokovnjakov ECB in Eurosistema.

Okvir 5

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi niso neposredno primerljive niti med seboj niti s projekcijami strokovnjakov ECB, saj so bile dokončane v različnih časovnih obdobjih. Poleg tega te napovedi uporabljajo drugačne metode za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metod prilagoditve za število delovnih dni.

Tabela

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: MJEconomics za Euro Zone Barometer, 18. avgust 2022 (podatki za leto 2024 so iz letošnje julijske ankete); napovedi Consensus Economics, 11. avgust 2022 (podatki za leto 2024 so iz letošnje julijske ankete); Mednarodni denarni sklad (MDS), World Economic Outlook, 26. julij 2022; anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters) za tretje četrtletje 2022, 22. julij 2022; Evropska komisija, poletna (vmesna) gospodarska napoved 2022, 14. julij 2022; OECD Economic Outlook 111, 8. junij 2022.

Opombe: Makroekonomske projekcije strokovnjakov ECB navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

Septembrske projekcije strokovnjakov ECB so višje od drugih napovedi rasti BDP za leto 2022, vendar so nižje od večine drugih napovedi za leto 2023, medtem ko so pri inflaciji za celotno obdobje višje od večine drugih napovedi. Projekcije gospodarske rasti, ki so jih pripravili strokovnjaki ECB, so rahlo višje od razpona drugih napovedi za leto 2022 (verjetno zaradi vključitve najnovejših popravkov podatkov navzgor za prvo polovico leta), vendar nižje od večine drugih napovedi za leto 2023, za leto 2024 pa so skladne z drugimi napovedmi. Kar zadeva inflacijo, so projekcije strokovnjakov ECB za celotno obdobje projekcij višje od večine drugih napovedi, predvsem za leto 2023, verjetno zaradi bolj nedavnega presečnega datuma in novejših tehničnih predpostavk, ki nakazujejo močnejše in vztrajnejše cenovne pritiske ter posledično višjo inflacijo.

© Evropska centralna banka, 2022

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4601, QB-CE-22-002-SL-Q

Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 22. avgust 2022. Projekcije za svetovno gospodarstvo so bile dokončane 15. avgusta, makroekonomske projekcije za euroobmočje pa so bile dokončane 25. avgusta 2022. Tokratne projekcije zajemajo obdobje 2022–2024. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html. Celotna zbirka podatkov za pretekle makroekonomske projekcije strokovnjakov ECB in Eurosistema je na voljo na naslovu https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Po presečnem datumu 22. avgusta 2022 je bil pretok plina po plinovodu Severni tok 1 ustavljen za nedoločen čas, s čimer se je precej zmanjšal pretok plina iz Rusije v euroobmočje. To predstavlja navzdol usmerjeno tveganje za predpostavke o dobavi plina, na katerih temeljijo osnovne projekcije strokovnjakov ECB, če izgube plina iz tega plinovoda ni bo mogoče nadomestiti z alternativno dobavo.

Izvzetja v skladu s tem dogovorom nakazujejo, da se bo dejanska stopnja varčevanja razlikovala med državami in bo zato na ravni euroobmočja občutno nižja. Dogovor o popolnem izvzetju je bil sklenjen za države članice, ki niso priključene na plinsko omrežje EU (Irska, Ciper in Malta), o delnem izvzetju pa za države z omejenimi povezavami z drugimi državami članicami (Belgija, Grčija, Španija, Italija in Portugalska). Glej uredbo Sveta o usklajenih ukrepih za zmanjšanje povpraševanja po plinu z dne 4. avgusta 2022.

Čeprav je bila Italija pred invazijo na Ukrajino od ruskega plina odvisna v podobni meri kot Nemčija, bo raven zaloge plina v Italiji pozimi predvidoma manj kritična, ker je ruski plin uspešno nadomestila z alžirskim, pri čemer se predvideva, da se bo njegov pretok nadaljeval.

Javnofinančne projekcije vključujejo samo tiste diskrecijske ukrepe, ki so bili na presečni datum že sprejeti v nacionalnih parlamentih ali potrjeni na vladah ter so podrobno opredeljeni in bodo v zakonodajnem postopku najverjetneje sprejeti.

Prihranki, akumulirani med pandemijo, so bili skoncentrirani predvsem v premožnejših gospodinjstvih. Glej Dossche, M., Georgarakos, D., Kolndrekaj, A. in Tavares, F., »Household saving during the COVID-19 pandemic and implications for the recovery of consumption«, Economic Bulletin, številka 5, ECB, 2022.

Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

Tobinov kvocient q je vrednost obstoječe hiše, deljena s stroški gradnje.

Elastičnost nadomestitve v zvezi z zmanjšanjem proizvodnje po negativnem scenariju je izračunana po pristopu s produkcijsko funkcijo konstantne elastičnosti nadomestitve v Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. in Schularick, M. (2022), »What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia«, ECONtribute Policy Brief, št. 28, marec 2022, kot je bilo razširjeno v Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. in Panon, L., »Quantitative assessment of the economic impact of the trade disruption after the Russian invasion of Ukraine«, Occasional Papers, št. 700, Banca d’Italia, junij 2022. Elastičnost se nanaša na možnost nadomestitve uvoženih energentov z domačimi energetskimi viri ali splošneje na to, v kolikšni meri so subjekti pripravljeni prerazporediti svoje izdatke od uvoženih energentov k drugim izdelkom.

Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. in Zimic, S., »Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area«, Working Paper Series, št. 2315, ECB, september 2019.

Če se odštejejo energetski kompenzacijski ukrepi, ki so jih vlade odobrile pred 24. februarjem, skupna podpora zaradi vojne v letu 2022 znaša 1,2% BDP. To bo po ocenah v letu 2022 vplivalo na gospodarsko rast v višini 0,5 odstotne točke in na inflacijo v višini −0,6 odstotne točke, kar je nekoliko več, kot je bilo predvideno v junijskih projekcijah. V letu 2023 se bo zaradi tempiranja in sestave ukrepov vpliv na rast po ocenah iztekel, medtem ko se bo vpliv na inflacijo večinoma izničil.

- 8 September 2022