Ülevaade

Hoolimata 2022. aasta esimesel poolel toimunud oodatust hoogsamast majanduskasvust, mis on seotud majanduse taasavanemise ja turismi jõulise taastumise mõjuga, jätkub Ukraina sõja majanduslike tagajärgede avaldumine ning need varjutavad euroala majanduse väljavaadet, suurendades samal ajal veelgi inflatsioonisurvet.[1] Maagaasitarnete häired koos gaasi- ja elektrihindade ülikiire tõusuga on süvendanud ebakindlust, kahjustanud tõsiselt kindlustunnet ja kaasa toonud reaalse tulu vähenemise. Selle tulemusel peaks euroala majanduskasv 2022. aasta teisel poolel ja 2023. aasta esimeses kvartalis seiskuma. Nii lühikese kui ka keskpika aja väljavaatega seotud ebakindlus on endiselt suur. EKP ekspertide ettevaade põhineb eeldusel, et gaasinõudlust leevendavad kõrged hinnad ja ennetavad energiasäästumeetmed (pärast ELi hiljutist kokkulepet vähendada gaasinõudlust kuni 15%) ning et gaasitarbimist ei pea märkimisväärselt piirama. Siiski eeldatakse, et talvel on vaja teha mõningaid tootmiskärpeid riikides, mis sõltuvad suurel määral Venemaa maagaasi impordist ja kus võib tekkida tarnehäireid. Ehkki pakkumispoolsed kitsaskohad on viimasel ajal leevenenud oodatust mõnevõrra kiiremini, pärsivad need siiski majandusaktiivsust ja hakkavad eeldatavalt üksnes vähehaaval lahenema. Sedamööda, kuidas energiaturg tasakaalustab, ebakindlus väheneb, pakkumispoolsed kitsaskohad kõrvaldatakse ja reaalne tulu suureneb, peaks majanduskasv keskpikas perspektiivis elavnema hoolimata vähem soodsatest rahastamistingimustest. Pärast majandusaktiivsuse aeglustumist peaks tööturg nõrgenema, jäädes siiski üldiselt üsna vastupidavaks. Üldjoontes eeldatakse, et keskmine aastane SKP reaalkasv on 2022. aastal 3,1%, aeglustub 2023. aastal märkimisväärselt, pidurdudes 0,9%ni, ning hoogustub 2024. aastal 1,9%ni. Eurosüsteemi ekspertide 2022. aasta juuni ettevaatega võrreldes on SKP kasvu väljavaadet korrigeeritud 2022. aastaks 0,3 protsendipunkti võrra ülespoole (arvestades oodatust positiivsemaid suundumusi aasta esimesel poolel) ning 2023. aastaks ja 2024. aastaks vastavalt 1,2 protsendipunkti võrra ja 0,2 protsendipunkti võrra allapoole. Allapoole korrigeerimine on peamiselt tingitud energiatarnehäiretest ja kiiremast inflatsioonist ning selle tagajärjel kindlustunde vähenemisest.

Inflatsioon hoogustub jätkuvalt täiendavate ulatuslike tarnešokkide tõttu, mis mõjutavad tarbijahindu kiiremini kui varem. ÜTHI-koguinflatsioon peaks püsima ülejäänud 2022. aasta jooksul üle 9%. Selle põhjuseks on äärmiselt kõrged energia- ja toidutoormehinnad, aga ka majanduse taasavanemisest tulenev tõususurve, tarneraskused ja tööturu pingeline olukord. Inflatsioonimäära oodatav langus keskmiselt 8,1%-lt 2022. aastal 5,5%-le 2023. aastal ja 2,3%-le 2024. aastal kajastab peamiselt energia- ja toiduainehindade inflatsiooni järsku aeglustumist negatiivse baasefekti tulemusel ja toormehindade eeldatava languse tõttu kooskõlas futuurihindadega. ÜTHI-inflatsioon (v.a energia ja toiduained) püsib tõenäoliselt 2023. aasta keskpaigani enneolematult hoogne, kuid peaks seejärel samuti aeglustuma sedamööda, kuidas majanduse taasavanemise mõju taandub ning pakkumispoolsed kitsaskohad ja energiasisendi hinnasurve leevenevad. Koguinflatsioon peaks 2024. aastal püsima EKP seatud 2% eesmärgist kiirem. Selle põhjuseks on kõrgete energiahindade viitajaga mõju inflatsiooni energiavälistele komponentidele, euro hiljutine odavnemine, tugev tööturg ja inflatsioonihüvitiste teatav mõju palkadele, mis peaksid kasvama varasemast keskmisest märksa ulatuslikumalt. Eurosüsteemi ekspertide 2022. aasta juuni ettevaatega võrreldes on koguinflatsiooni prognoosi korrigeeritud 2022. ja 2023. aastaks märkimisväärselt ülespoole (vastavalt 1,3 protsendipunkti ja 2,0 protsendipunkti võrra) ning 2024. aastaks veidi ülespoole (0,2 protsendipunkti võrra), võttes arvesse hiljutisi oodatust positiivsemaid andmeid, gaasi ja elektri hulgihindadega seotud eelduste hüppelist tõusu, kiiremat palgakasvu ja euro hiljutist odavnemist. Nende tegurite toime kaalub täiel määral üles langusmõju, mis on seotud toidutoormehindade hiljutise alanemise, eeldatust leebemate pakkumispoolsete kitsaskohtade ja majanduskasvu kehvema väljavaatega.

Tabel

Euroala kasvu- ja inflatsiooniprognoosid

(aastane muutus protsentides)

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

Ettevaatega on seotud erakordselt suur ebakindlus. Eeskätt lühiajalises perspektiivis sõltub inflatsiooni areng suurel määral energiatoormehindade arengust. Need (eriti gaasi ja elektri hulgihinnad) on viimasel ajal olnud väga volatiilsed. Euroala väljavaadet ohustav põhirisk on seotud Euroopa energiavarustuse võimalike tõsisemate häiretega, millele lisandub külm talv. See osutab suuremale küttenõudlusele, mis toob kaasa energiahindade edasise tõusu ja põhistsenaariumis eeldatust ulatuslikuma tootmislanguse. Neid riske kajastava langusstsenaariumi kohaselt peaks keskmine inflatsioonimäär olema 2022. aastal 8,4%, 2023. aastal 6,9% ja 2024. aastal 2,7%. Reaalse SKP kasv oleks 2022. aastal 2,8%, aeglustuks 2023. aastal 0,9% ja elavneks 2024. aastal 1,9%. Seda stsenaariumit on üksikasjalikumalt kirjeldatud infokastis 3.

1 Reaalmajandus

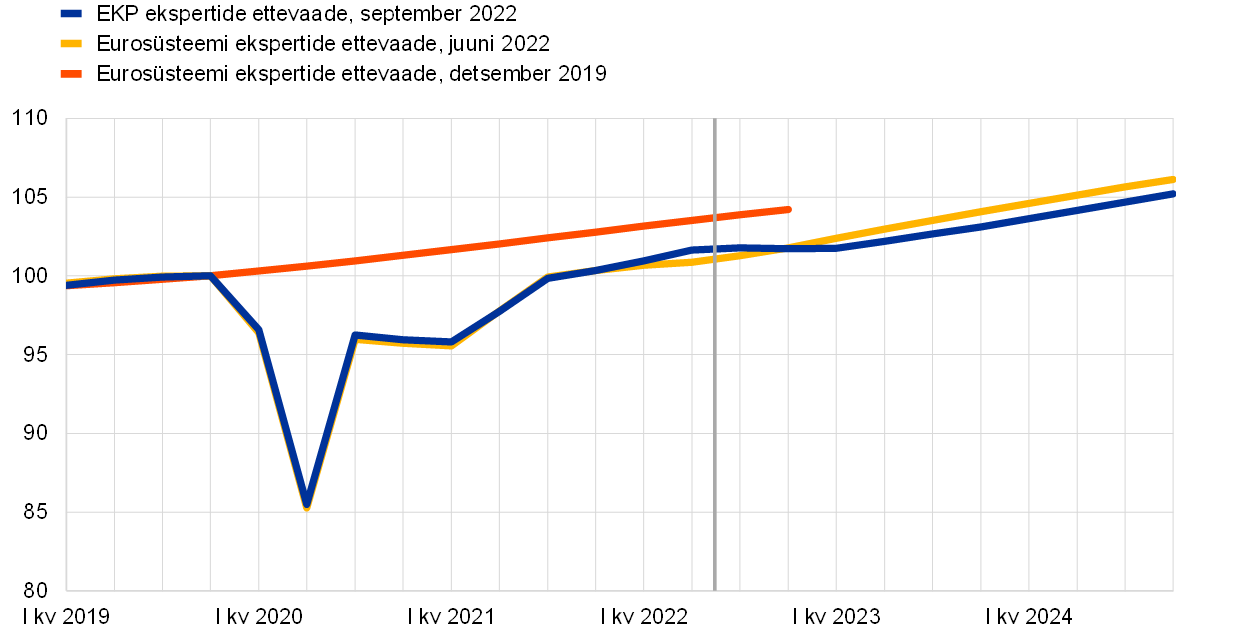

Euroala majandus kasvas 2022. aasta esimesel poolel Ukrainas toimuvast sõjast hoolimata jõuliselt. Kasvunäitaja ületas märkimisväärselt eurosüsteemi ekspertide 2022. aasta juuni ettevaates prognoositud taset (vt joonis 1). Esimeses kvartalis toetas kasvu netokaubanduse väga suur panus, mis on osaliselt seotud rahvusvaheliste ettevõtete tegevusega Iirimaal. Teises kvartalis toetas töötlevat tööstust pakkumispoolsete kitsaskohtade leevenemine ning teenindussektori aktiivsust edendas pandeemiapiirangute tühistamine, mis soodustas eeskätt kontaktimahukaid teenuseid, sealhulgas turismi.

Joonis 1

Euroala SKP reaalkasv

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva (vt joonealune märkus 1). Vertikaalne joon tähistab ettevaateperioodi algust.

2022. aasta kolmandas kvartalis peaks SKP reaalkasv märkimisväärselt aeglustuma, sest inflatsioon mõjutab reaalset tulu ja kindlustunnet ning intressimäärade tõus pärsib investeeringuid. Kasvu peaksid kolmandas kvartalis toetama hoogne tegevus turismi- ja reisisektoris ning pakkumispoolsete kitsaskohtade edasine leevenemine. Samal ajal osutavad küsitlusnäitajad, näiteks ostujuhtide indeks, nii töötleva tööstuse kui ka teenindussektori aktiivsuse langusele 2022. aasta augustis. Aktiivsust peaks pärssima ka hinnatõusust tingitud negatiivne šokk reaalsele kasutatavale tulule. Majandustegevust piirab ka eelkõige gaasitarnehäiretega seotud ebakindlus (vt allpool) koos pankade laenuintressimäärade järsu tõusuga. Kokkuvõttes peaks kolmanda kvartali kvartaalne kasv olema 0,1% (st seda on juuni ettevaatega võrreldes 0,3 protsendipunkti võrra allapoole korrigeeritud).

Ebasoodne mõju peaks jätkuvalt süvenema ja lähikuudel võimendavad seda veelgi maagaasitarnete häired. Selleks et hinnata gaasituru häirete võimalikku mõju tootmisele, on EKP eksperdid eeldanud, et nii Venemaalt kui ka teistelt pakkujatelt tulevad tarnevood püsivad septembri ettevaate koostamise kuupäeva seisuga registreeritud tasemel.[2] Nõudluse poolel oodatakse, et riigid rakendavad seni vabatahtlikku ELi kokkulepet vähendada maagaasi kasutamist kuni 15%[3]. Samuti eeldatakse, et saabuva talve ilmastikutingimused on kooskõlas möödunud viie aasta keskmisega. Nende eelduste kohaselt jääks gaasivarude tase euroalal üldjoontes mõnevõrra alla senise keskmise ning märkimisväärselt madalamaks võrreldes riikidega, kes sõltuvad Venemaa gaasitarnetest kõige enam (eelkõige Saksamaa).[4] Seetõttu peaks majandusmõju olema riikide lõikes ebaühtlane. Kui Saksamaal toob suur ebakindlus kaasa ennetavad maagaasi säästmise meetmed ja tootmiskärped, siis teistes riikides on negatiivsed tagajärjed väiksemad, sest meetmed nõudluse vähendamiseks on piiratumad. Ühtlasi peaks kõigi euroala riikide majanduskasv aeglustuma äärmiselt kõrgete gaasihindade tõttu, mis muudab kõige rohkem gaasi kasutavates sektorites osad tegevused mittekasumlikuks ning toob mõnel juhul kaasa tootmise peatamise. Kokkuvõttes peaks reaalne SKP 2022. aasta viimases kvartalis 0,1% vähenema ja püsima 2023. aasta esimeses kvartalis muutumatu.

Pikemas perspektiivis peaks kasv elavnema pärast seda, kui 2022.–2023. aasta talvel aktiivsust pärssivad ebasoodsad tegurid taanduvad. SKP kasv peaks 2024. aastal siiski jääma vaoshoitumaks, kui 2022. aasta juuni ettevaates prognoositi. Oodatav paranemine põhineb eeldusel, et gaasitarnehäired ei piira enam püsivalt majandusaktiivsust, sest ilm läheb soojemaks ja vähehaaval võetakse kasutusele alternatiivsed tarneallikad. SKP reaalkasv peaks 2023. aasta jooksul hoogustuma mitme teguri mõjul: inflatsioonisurve taandudes väheneb surve reaalsele kasutatavale tulule, allesjäänud pakkumispoolsed kitsaskohad kõrvaldatakse, välisnõudlus elavneb ning paraneb ekspordihindade konkurentsivõime peamiste kaubanduspartnerite, näiteks Ameerika Ühendriikide suhtes. Keskpikas vaates peaks taanduma ka kindlustunde vähenemise ja süvenenud ebakindluse negatiivne mõju, mis ergutas lühikeses perspektiivis järgima ettevaatuskaalutlusi. Pärast märkimisväärset toetust, mida valitsused pakkusid 2020.–2021. aastal koroonaviiruse (COVID-19) kriisi ja taastemeetmete ajal, 2022. aastal ELi taasterahastu vahenditest finantseeritavaid eeldatavalt ulatuslikumaid investeeringuid ning hiljutist suuremat toetust seoses energiakriisi ja Ukraina sõjaga, peaks eelarvepoliitika mõju majanduskasvule olema 2023. aastal negatiivne, sest mõned neist meetmetest tühistatakse (vt 2. jagu).[5] Kuna lühiajalist väljavaadet on allapoole korrigeeritud ja keskpikaks perioodiks prognoositakse üksnes osalist taastumist, peaks SKP reaalkasv jääma ettevaateperioodil eeldatust tagasihoidlikumaks (vt joonis 2).

Joonis 2

Euroala reaalne SKP

(aheldatud väärtused, IV kv 2019 = 100)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust.

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides, kui ei ole märgitud teisiti)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

1) Sealhulgas euroalasisene kaubandus.

2) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et kaudsete maksude mõju avaldub ÜTHIs kohe ja täiel määral.

3) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja meetmed, mis on Euroopa Keskpankade Süsteemi määratluse kohaselt liigitatud ajutiseks.

4) Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Tulude poolel on andmeid kohandatud ELi taasterahastust oodatavate toetustega. Negatiivne näitaja tähendab eelarvepoliitika lõdvendamist.

Mis puudutab SKP komponente, siis eratarbimine paari järgmise kvartali jooksul väheneb, kuid jääb keskpikas perspektiivis majanduse elavnemise peamiseks tõukejõuks. Eratarbimine hoogustus 2022. aasta teises kvartalis COVID-19 pandeemiast tingitud piirangute leevendamise tulemusel ning seoses kontaktimahukatele teenustele tehtavate kulutuste kasvuga, sealhulgas suvise turismihooaja varasema ja väga dünaamilise algusega. Ehkki piirangud on suures osas tühistatud, jääb majanduse taasavanemise toetav mõju eratarbimise kasvule hinnangute kohaselt piiratuks. Kiire inflatsioon pärsib tarbimiskulutusi ja sunnib eeskätt väiksema sissetulekuga kodumajapidamisi oma praeguseid säästuvooge kärpima. Pikemas perspektiivis peaks eratarbimine inflatsiooni oodatava pidurdumise ja ebakindluse vähenemise keskkonnas mõnevõrra elavnema, kuid kasvama reaalsest tulust veidi aeglasemalt.

Hoogne inflatsioon tähendab reaalse kasutatava tulu vähenemist nii 2022. kui ka 2023. aastal , ehkki tööturg ja palgad on jätkuvalt vastupidavad. Kuigi majandusaktiivsuse oodatava aeglustumise tulemusel peaks tööturg nõrgenema, jääb see üldiselt stabiilseks. Eeldatavad kohandused võivad hõlmata töötaja kohta tehtavate töötundide arvu vähendamist ja ainult mõningal määral töötuse kasvu. Reaalne kasutatav tulu on 2022. aasta esimesel poolel hinnangute kohaselt vähenenud. Selle peamine põhjus on inflatsiooni hoogustumine, aga ka netofiskaalülekannete vähenemine COVID-19 pandeemiaga seotud toetusmeetmete tühistamise tõttu, ehkki osaliselt korvavad neid energiakriisist tingitud kompensatsioonimeetmed. Reaalne kasutatav tulu peaks kuni 2023. aasta esimese kvartalini jätkuvalt vähenema ja seejärel ettevaateperioodi lõpus mõnevõrra taastuma.

Kodumajapidamiste säästumäär peaks reaalse tulu vähenedes jätkuvalt alanema ja jõudma 2022. aasta lõpus pandeemiaeelsele tasemele, enne kui hakkab 2024. aastal veidi taastuma. Säästumäär on 2022. aasta esimesel poolel hinnangute kohaselt arvatavasti järsult ja eeldatust rohkem langenud, sest pandeemiaga seotud piirangute leevenedes normaliseerus tarbijate säästukäitumine ning kogunenud säästud aitasid erakordselt kiirest inflatsioonist tingitud tagasilööki osaliselt pehmendada. Järgnevates kvartalites on oodata säästumäära edasist langust, eelkõige seetõttu, et väiksema sissetulekuga kodumajapidamistel, kelle säästud on suhteliselt tagasihoidlikud, võib tekkida vajadus kärpida säästuvooge oma elementaarsete tarbimisvajaduste rahastamiseks. Need kodumajapidamised on energia- ja toiduainehindade šokkide suhtes väga haavatavad hoolimata sellest, et neile pakutakse eelarvelisi sissetulekutoetusi. Jõukamad ja eakamad kodumajapidamised võivad kasutada pandeemia ajal kogunenud sääste[6] kiire inflatsiooni tingimustes oma tarbimiskulutuste leevendamiseks, kuid säästude ostujõud peaks inflatsiooni tõttu märkimisväärselt vähenema ning see kahandab aegamisi nende pehmendavat toimet. Sedamööda, kuidas inflatsioon läheneb 2024. aastal taas seatud eesmärgile, hakkab säästumäär jälle tõusma, jäädes siiski pandeemiaeelsest tasemest madalamaks.

Infokast 1

Tehnilised eeldused intressimäärade, toormehindade ja vahetuskursside kohta

Eurosüsteemi ekspertide 2022. aasta juuni ettevaatega võrreldes hõlmavad tehnilised eeldused kõrgemaid intressimäärasid, mõnevõrra madalamat naftahinda, oluliselt kõrgemaid gaasi ja elektri hulgihindu ning euro odavnemist. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 22. august 2022. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase 2022. aastal 0,2%, 2023. aastal 2,0% ja 2024. aastal 2,1%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2022. aastal keskmiselt 1,6% ja ettevaateperioodil vähehaaval tõusma, ulatudes 2024. aastal 2,2%ni.[7] 2022. aasta juuni ettevaatega võrreldes on turgude ootusi lühiajaliste intressimäärade arengu suhtes korrigeeritud 2022., 2023. ja 2024. aastaks vastavalt ligikaudu 20, 70 ja 50 baaspunkti võrra ülespoole. Selle põhjuseks on rahapoliitika üleilmse karmistumise ootused. Selle tulemusel on ka pikaajaliste riigivõlakirjade tulusust korrigeeritud ettevaateperioodiks ligikaudu 20 baaspunkti võrra ülespoole.

Tehnilisi eeldusi naftahinna kohta on väiksema nõudluse ja pakkumise kasvu tõttu allapoole korrigeeritud. Euroopa Liit on kehtestanud Venemaa toornaftale ja naftatoodetele osalise embargo ning Venemaa eksportnafta tarnete kindlustamise keelu, mis jõustuvad aasta lõpuks. Ehkki Venemaa naftaeksport lääneriikidesse vähenes käesoleva aasta juulis 2021. aasta keskmisega võrreldes 1,3 miljoni barreli võrra päevas, on Venemaal õnnestunud need naftavood Aasiasse ümber suunata. 2023. aasta alguseks prognoositakse Venemaa naftavoogude edasist märkimisväärset vähenemist. Ettevaate koostamise lõppkuupäeva seisuga olid Venemaa naftatarnetega seotud riskidest tingitud naftahinna tõususurve täiel määral üles kaalunud üleilmse naftatootmise kasv (kuna OPEC+ riikide naftatootmine on jõudnud pandeemiaeelse taseme lähedale) ja väiksem oodatav naftanõudlus kooskõlas maailmamajanduse kehvema väljavaatega. Seega eeldatakse, et Brenti toornafta barreli hind, mis põhineb ettevaate koostamise lõppkuupäevale eelnenud kolme tööpäeva jooksul arvutatud keskmistel futuurihindadel, langeb 105,4 USA dollarilt 2022. aastal 83,6 USA dollarile 2024. aastal.

Gaasi ja elektri hulgihindade ülikiire tõus jätkub, samal ajal kui toidutoormehinnad on langenud. Pinged seoses Venemaa gaasitarnetega Euroopasse on süvenenud alates juuli lõpust, kui Gazprom vähendas Nord Stream 1 torujuhtme kaudu edastatavaid gaasivooge üksnes 20%ni tavapärastest mahtudest. Selle tulemusel vähenesid Venemaalt pärit gaasitarned ligikaudu 80%. ELi jõupingutused leidmaks Venemaa gaasi asendamiseks tarneallikaid üleilmsetelt gaasiturgudelt ning mure Venemaa gaasivoogude täieliku sulgemise pärast on põhjustanud gaasihindade järsu tõusu (augusti keskel oli Madalmaade gaasi hetketuru (TTF) hind üle 270 euro MWh kohta). Gaasifutuuride hindade arengukõver on juuni ettevaatega võrreldes oluliselt tõusnud (137% 2022. aasta teisel poolel, 191% 2023. aastal ja 163% 2024. aastal), kuid on endiselt suunatud vastupidise olukorra poole (backwardation). Samuti on tunduvalt ülespoole korrigeeritud elektri hulgihinna futuure, millest juhindutakse ettevaate koostamisel. Need viitavad püsivalt kõrgele hinnatasemele. Mõju, mida avaldavad põhistsenaariumis prognoosituga võrreldes alternatiivsed energiahindade eeldused, käsitletakse infokastis 4 esitatud tundlikkusanalüüsis. ELi heitkogustega kauplemise süsteemi (HKS) lubatud heitkoguse ühikute (LHÜde) hind tonni kohta peaks futuurihindade põhjal olema 2022. aastal 87,0 eurot, 2023. aastal 93,9 eurot ja 2024. aastal 97,7 eurot. Muu toorme (v.a energia) hinnad USA dollarites peaksid 2022. aastal tõusma ja aastatel 2023–2024 langema ning neid on 2022. aasta juuni ettevaatega võrreldes eelkõige toidutoormehindade languse tõttu allapoole korrigeeritud.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna ettevaate koostamise lõppkuupäevale eelnenud kolme tööpäeva keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss olema 2022. aastal 1,05 ning 2023.–2024. aastal 1,01, mis on 2022. aasta juuni ettevaates prognoositust ligikaudu 4% madalam. Euro efektiivset vahetuskurssi käsitlevat eeldust on korrigeeritud 2022. aasta juuni ettevaatega võrreldes 2% allapoole.

Tabel

Tehnilised eeldused

Eluasemeinvesteeringud peaksid halvenevate rahastamistingimuste ja püsiva ebakindluse tõttu pisut kahanema. Eluasemeinvesteeringud vähenesid hinnanguliselt juba 2022. aasta teises kvartalis, sest Venemaa sõda Ukrainas suurendas tööjõu- ja toorainete nappust. Lähiajal peaksid eluasemeinvesteeringuid pärssima hüpoteeklaenude intressimäärade märkimisväärne tõus ning energiakriisi ja Ukraina sõjaga seotud püsiv ebakindlus, tuues kaasa pikaajalise languse 2022. aasta teisest poolest kuni 2023. aasta lõpuni. Seejärel peaks eluasemeinvesteeringute kasv jääma ülejäänud ettevaateperioodil väga tagasihoidlikuks, sest rahastamistingimused halvenevad intressimäärade jätkuva normaliseerumise tulemusel veelgi, kaaludes üles positiivse Tobini q suhtarvu[8] mõju ja kasutatava tulu suurenemise.

Ettevõtlusinvesteeringud peaksid lühiajalises vaates vähenema, sest neid piiravad kõrgemad rahastamiskulud, suur ebakindlus ja energiahindade tõus, ent hakkama ebasoodsate tegurite leevenedes taastuma. Kui 2022. aasta esimesel poolel olid valitsevad suundumused laekunud andmete kohaselt positiivsed, siis aasta teisel poolel osutavad küsitlusnäitajad stabiilsele või isegi raugevale investeerimistegevusele. Ehkki uuringutulemuste kohaselt seisavad kapitalikaupade tootjad endiselt silmitsi suhteliselt suure nõudlusega, on intressimäärade jätkuv tõus, Ukraina sõjaga seotud ebakindlus ja kõrgemad energiahinnad kaasa toonud ettevõtjate kindlustunde vähenemise ja kärpinud äritegevusega seotud ootusi kapitalikaupade sektoris. Need tegurid ja eeldatavad gaasitarnepiirangud pidurdavad lühiajalises perspektiivis investeeringute kasvu. Pärast 2022.–2023. aasta talve peaksid investeeringud hoogustuma eeldusel, et pakkumispoolsed kitsaskohad ja gaasitarnepiirangud leevenevad jätkuvalt ja ebakindlus taandub. Keskpikas perspektiivis on oodata ELi taasterahastu positiivset mõju erainvesteeringutele, ehkki mõnes riigis on programmi rakendamine paari kvartali võrra edasi lükkunud. Investeeringuid toetab ka vajadus suurte kapitalikulude järele, mis on seotud Euroopa majanduse CO2 heite vähendamisega, muu hulgas seoses üleminekuprotsessiga sõltuvuse lõpetamiseks Venemaa energiatarnetest (kooskõlas kava „REPowerEU” käsitleva ettepanekuga).

Infokast 2

Rahvusvaheline keskkond

Maailmamajandus aeglustub, sest majandusaktiivsust pärsivad kiire inflatsioon, karmimad finantstingimused ja jätkuvalt püsivad ebasoodsad pakkumispoolsed tegurid. Sõda Ukrainas on tõstnud energiatoormehindu ja tekitanud häireid toiduainete üleilmsetes tarneahelates, suurendades globaalset inflatsioonisurvet ja tekitades kõikjal maailmas muret toiduga kindlustatuse pärast. Kuigi kevadest saati on suuremates arenenud majandusega riikides pandeemiaga seotud piiranguid püsivalt leevendatud ja see on aidanud toetada tarbimist reisi- ja majutusteenuste sektoris, mõjutab keskpankadelt rahapoliitika karmistamist nõudnud erakordselt tugev inflatsioonisurve negatiivselt reaalset kasutatavat tulu ja pandeemia ajal kogunenud sääste.

Üleilmse majanduskasvu väljavaade on üsna tagasihoidlik ning SKP reaalkasv (v.a euroala) peaks olema 2022. aastal 2,9%, 2023. aastal 3,0% ja 2024. aastal 3,4%. Üldjoontes peaks maailmamajanduse kasvunäitaja jääma sel ja järgmisel aastal veidi alla oma pikaajalise keskmise, kuna arenenud ja areneva majandusega riikides majanduskasv aeglustub. 2022. aasta juuni ettevaatega võrreldes on üleilmse (v.a euroala) SKP reaalkasvu prognoosi korrigeeritud 2022. aastaks 0,1 protsendipunkti, 2023. aastaks 0,4 protsendipunkti ja 2024. aastaks 0,2 protsendipunkti võrra allapoole. Valdavalt on ettevaateperioodil majanduskasvu allapoole korrigeerimise põhjuseks Ameerika Ühendriikide ja Hiina halvenev väljavaade. Ühendkuningriigis peaks energiahindade järsk tõus majandusaktiivsust märkimisväärselt pärssima, mille tulemusel see aasta lõpus tõenäoliselt raugeb. Käesoleva aasta majanduskasvu prognoosi allapoole korrigeerimist korvavad osaliselt oodatust mõnevõrra väiksem majanduslangus Venemaal, mis on seni osutunud majandussanktsioonide suhtes vastupidavamaks, ning eeldatust tugevam aktiivsus mõnes suures arenevas riigis, näiteks Brasiilias, Mehhikos ja Türgis.

Kooskõlas üleilmse majanduskasvu suundumusega on halvenenud ka maailmakaubanduse väljavaated. Üleilmse töötleva tööstuse sektori aktiivsuse vähenemine pärsib kaubandust, mis hakkas aeglustuma juba 2022. aasta kevadel (nagu näitab kaubavahetuse pidurdumine). Maailmakaubanduse väljavaated on halvenenud, nagu näitavad uuringuandmed töötleva tööstuse sektori uute eksporditellimuste kohta, mille maht augustis kahanes. Nõudluse kehvem väljavaade ja pakkumise olukorra parenemine on aidanud leevendada tarneahelate survet, mis siiski jätkuvalt püsib. Selle tulemusena peaks maailmakaubandus (v.a euroala) kasvama 2022. aastal 4,6%, 2023. aastal 2,7% ja 2024. aastal 3,4%, samal ajal kui euroala välisnõudlus peaks olema mõnevõrra vaoshoitum, eriti 2023. aastal. 2022. aasta juuni ettevaatega võrreldes on maailmakaubanduse ja euroala välisnõudluse prognoose ettevaateperioodi viimasteks aastateks allapoole korrigeeritud. Käesolevaks aastaks on aga mõlemat prognoosi korrigeeritud ülespoole seoses 2022. aasta alguse eeldatust jõulisema kaubandusdünaamikaga arenenud majandusega riikides, eelkõige Ühendkuningriigis ja euroalavälistes Euroopa riikides.

Üleilmne inflatsioonisurve on toormehindade tõusu, püsivate tarnepiirangute, jätkuvalt üsna tugeva nõudluse ja tööturu pingelise olukorra tõttu endiselt suur ja laiaulatuslik, kuid peaks vähenema, kui toormeturud stabiliseeruvad ja majanduskasv aeglustub. OECD riikides aeglustus koguinflatsioon 10,3%-lt 2022. aasta juunis 10,2%-le juulis, kuna alusinflatsiooni hoogustumise kaalus täiel määral üles energia- ja toiduainehindade inflatsiooni väiksem panus. Üleilmne inflatsioon peaks lähiajal püsima kiire. Selle põhjuseks on kõrged toormehinnad, aga ka euroalasisene ja üleilmne tõususurve üleilmsetel tööturgudel valitsevate pingete keskkonnas. Siiski peaksid toormehindade eeldatav langus kooskõlas nende futuuridega ja üleilmse majanduskasvu pidurdumine inflatsioonisurvet keskpikas perspektiivis pärssima.

Tabel

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

Euroalavälist eksporti peaksid 2022. aastal toetama pakkumispoolsete kitsaskohtade leevenemine ja euro odavnemine, samal ajal kui 2023. aastal peaks euroala kaubandust pärssima maailmamajanduse aeglustumine. Kui 2022. aasta esimeses kvartalis saavutasid seadmete nappus ja mereveokulud rekordiliselt kõrge taseme, siis teises kvartalis osutasid sagedasti ajakohastatavad andmed ja tulevikku suunatud näitajad pakkumispoolsete kitsaskohtade mõningasele leevenemisele. Pärast seda, kui pakkujate tarnetähtajad märtsis ja aprillis Ukraina sõja tõttu ajutiselt pikenesid, lühenesid need suvel oodatust kiiremini. Pakkumispoolsete kitsaskohtade leevenemine ja euro odavnemine peaksid 2022. aastal toetama euroalavälist eksporti hoolimata nõrgast välisnõudlusest. 2023. aastal peaks kaubandust siiski pärssima maailmamajanduse aeglustumine (vt infokast 2). Kokkuvõttes on ekspordi kasvuprognoosi korrigeeritud 2022. aastaks ülespoole ja 2023. aastaks allapoole. Tugev majandusaktiivsus peaks 2022. aasta esimesel poolel suurendama euroalavälise impordi mahtu. Netoekspordi mõju SKP kasvule peaks jääma 2022. aastal neutraalseks, kuid olema 2023. ja 2024. aastal positiivne. Ettevaateperioodi lõpuks euroala jooksevkonto siiski eeldatavasti ei taastu. Selle põhjuseks on energia- ja eriti gaasihinnad, mis peaksid püsima kõrged, ehkki praeguse tasemega võrreldes veidi langema. Energiahindade suur tõus alates juunikuu ettevaate koostamisest peaks kaasa tooma edasise olulise halvenemise euroala kaubandustingimustes ja -bilansis, mis hakkavad eeldatavalt paranema alles alates 2023. aastast.

Pärast majandusaktiivsuse aeglustumist peaks tööturg nõrgenema, jäädes siiski edaspidigi üldiselt üsna vastupidavaks. Pärast 0,4% kasvu 2022. aasta teises kvartalis, mida toetab majanduse taasavanemise positiivne mõju pärast COVID-19 pandeemiat, on kogutööhõive ligikaudu samal tasemel, mis põhineb selle varasemal seosel SKPga. Tööhõive kasv peaks 2022. aasta teisel poolel aeglustuma, arvestades väiksemat tööjõunõudlust pakkumispoolsete kitsaskohtade, kiire inflatsiooni ja süvenenud ebakindluse keskkonnas. Keskpikas vaates peaks tööhõive kasvama nii 2023. kui ka 2024. aastal 0,2%. Kuigi lühiajaliselt eeldatakse, et ettevõtted otsustavad oma töötajaid hoida, vähendades muu hulgas töötundide arvu, on tsükli hilisemas etapis oodata mõningaid koondamisi. Selle tulemusel peaks töötuse määr, mis alanes 2022. aasta teises kvartalis 6,6%-le, edaspidi aegamisi tõusma ja jõudma 2024. aastal 7,0%ni. Tööviljakus töötaja kohta peaks järsult langema, alanedes 3,8%-lt 2021. aastal 1,1%-le 2022. aastal ja 0,7%-le 2023. aastal. 2024. aastal peaks see osaliselt tööjõu koosseisuga seotud tegurite mõjul elavnema 1,7%ni, kuna koondamised puudutavad vähem produktiivseid töötajaid.

2022. aasta juuni ettevaatega võrreldes on SKP reaalkasvu prognoosi korrigeeritud 2022. aastaks 0,3 protsendipunkti võrra ülespoole, kuid 2023. ja 2024. aastaks vastavalt 1,2 ja 0,2 protsendipunkti võrra allapoole. 2022. aasta prognoosi ülespoole korrigeerimine kajastab oodatust kiiremat kasvutempot aasta esimesel poolel, kuid osaliselt tasakaalustab selle aasta teise poole kasvuprognoosi allapoole korrigeerimine. Selle põhjuseks on süvenenud ebakindlus, kindlustunde vähenemine, reaalset tulu pärssiv kiirem inflatsioon ja Ukraina sõja tõttu tekkinud häired maagaasi tarnetes. Need tegurid selgitavad ka kasvu küllaltki jõulist allapoole korrigeerimist 2023. aasta esimeses kvartalis. SKP kvartalikasv peaks alates 2023. aasta teisest kvartalist hoogustuma, ehkki juuni ettevaates eeldatust aeglasemas tempos. 2024. aasta prognoosi mõningane allapoole korrigeerimine kajastab eelmise aasta kasvuprognoosi allapoole korrigeerimise põhjustanud šokkide püsivat iseloomu, mis takistab aktiivsuse kiiremat taastumist.

Infokast 3

Ukraina sõjaga ja energiavarustuse häiretega seotud langusstsenaarium

Arvestades euroala majanduse väljavaatega seotud jätkuvat ebakindlust Venemaa algatatud sõja tõttu Ukrainas, esitatakse käesolevas infokastis asjakohane langusstsenaarium. See hõlmab Venemaalt euroala riikidesse suunatud gaasitarnete ja meretranspordi kaudu edastatavate naftavoogude täielikku katkemist olukorras, kus on vähe võimalusi kasutada alternatiivseid gaasitarneallikaid. Samuti eeldatakse siin, et põhistsenaariumiga võrreldes on toormehinnad kõrgemad, ebakindlus suurem, kaubandus loium ja rahastamistingimused kehvemad. Seega tabaksid majandusaktiivsust langusstsenaariumis suuremad negatiivsed šokid ja see oleks põhistsenaariumiga võrreldes tunduvalt nõrgem ning SKP kasv oleks 2023. aastal märkimisväärselt negatiivne. Inflatsioon oleks kiirem eelkõige keskpikas perspektiivis (vt tabel A).

Tabel A

2022. aasta septembri põhistsenaarium ja langusstsenaarium euroala kohta

(aastane muutus protsentides, kui ei ole märgitud teisiti)

Stsenaariumis eeldatakse, et sõda Ukrainas kestab väga kaua, mis viitab püsivatele geopoliitilistele pingetele. Eeldatakse, et kõik sanktsioonid jäävad kehtima, mis toob euroalal kaasa ulatuslikumad ja pikemaajalised vapustused. Stsenaariumis kirjeldatakse ebakindluse suurenemist, mis toob kaasa ettevõtete võlakirjade tulususe ja aktsiaturgude märkimisväärsed kohandused ning pangalaenutingimuste halvenemise nii euroalal kui ka mujal maailmas.

Erinevalt põhiprognoosist eeldatakse langusstsenaariumis, et gaasitarnete asendamise võimalused puuduvad ja naftatarneid ei ole võimalik täiel määral asendada, energiavarude nappusele ei reageerita kooskõlastatult ja talvised ebatavaliselt külmad ilmaolud suurendavad energianõudlust. 2022. aasta septembri põhiprognoosis eeldatakse, et Venemaa gaasitarned asendatakse suurel määral alternatiivsete tarneallikatega, naftapuudust ei teki, ELi-ülest gaasitarbimise vähendamise kava rakendatakse täies ulatuses ja talvel valitsevad tavapärased ilmastikuolud. Langusstsenaariumis prognoositavad karmimad energiavarustustingimused, mis tasakaalustuvad üksnes keskpikas perspektiivis, ning nõudluse piiratud kohandamine (osaliselt eeldatavate karmide talviste ilmastikuolude tõttu) tooksid kaasa põhiprognoosiga võrreldes veelgi kõrgemad energiahinnad, aga ka mõningase vajaduse piirata energia kasutamist tootmissisendina. Venemaa gaasi- ja naftatarnetest sõltuvad riigid peavad sel juhul tootmist kärpima.

Energia ja toidutoormehinnad peaksid tõsiste tarnehäirete tõttu märkimisväärselt tõusma. Venemaalt Euroopasse suunduvate gaasitarnete täielik peatumine ja eeldus, et ettevaateperioodil need tõenäoliselt turule ei naase, tõstab gaasihindu järsult (põhistsenaariumis prognoositust 53% kõrgemaks kogu ettevaateperioodi jooksul) väga pingelise Euroopa gaasituru tingimustes (tabel B). Stsenaariumis eeldatakse ka, et naftavood Venemaalt ELi katkevad järsult alates 2022. aasta neljandast kvartalist pärast seda, kui jõustub naftaembargo. Venemaa eeldatav piiratud suutlikkus suunata naftatarned ümber üleilmsetele turgudele riikide kaudu, kes ei ole sanktsioone kehtestanud, toob kaasa üleilmse pakkumise vähenemise, mille tõttu naftahinnad tõusevad käesoleva aasta lõpuks põhistsenaariumis prognoositust 60% kõrgemale. Seejärel hakkaks naftahind alates 2023. aasta kolmandast kvartalist vähehaaval langema sedamööda, kuidas naftaturg uuesti tasakaalustub, ja 2024. aastal peaks see stabiliseeruma põhiprognoosist 38% kõrgemal. Teised OPEC+ riigid ei suuda Venemaa toornafta puudujääki tõenäoliselt korvata. Toidutoormega seoses eeldatakse langusstsenaariumis, et Venemaa ja Ukraina teravilja- ja maisieksport kahaneb ligikaudu 30%. Energiakulude ja väetisehindade tõus kergitavad üleilmseid toiduainehindu veelgi. Toiduainetega seotud šokk vältab terve 2023. aasta ja puudujäägi korvavad alles järk-järgult muud tarned, mille tulemusel on rahvusvahelised toidutoormehinnad 2023. aasta esimeses kvartalis põhistsenaariumis prognoositust 24% kõrgemad ja 2024. aastal 33% kõrgemad.

Tabel B

Langusstsenaariumis kasutatud eeldused

(aastane protsentuaalne kõrvalekalle põhistsenaariumist, kui ei ole märgitud teisiti)

See avaldaks negatiivset mõju üleilmsele (v.a euroala) majandusaktiivsusele ja kaubandusele, pärssides jõuliselt euroala välisnõudlust. Langusstsenaariumis oleks SKP reaalkasv väljaspool euroala 2022. aasta septembri põhiprognoosiga võrreldes 2022. aastal 0,2% ja 2023. aastal 1,3% võrra aeglasem. Pikem ja intensiivsem sõda ning kuni 2024. aastani kehtivad võimalikud täiendavad sanktsioonid koos kõrgemate toormehindadega avaldaksid suurimat mõju üleilmse SKP vähenemisele võrreldes põhistsenaariumiga. Selle kõrval on ulatuslikumad häired kaubanduses ja üleilmsetes väärtusahelates peamised tegurid, mis põhjustavad stsenaariumis prognoositavat mõju euroala välisnõudlusele (see kahaneks põhistsenaariumiga võrreldes 2022. aastal 0,7% ja 2023. aastal 4,6%). Langussurvet süvendavad veelgi ebakindlus ja finantstegurid.

Suurem majanduslik ebakindlus euroalal tähendaks turuinstrumentide märkimisväärset ümberhindamist ja pankade laenutingimuste halvenemist. Stsenaariumis eeldatakse, et 2022. aasta septembrist detsembrini suureneb ebakindlus taas, kajastades jätkuvalt pingelist konflikti ja energiavarustuse halvenemist. See suurendab finantsturgude volatiilsust, mis mõjutaks negatiivselt ettevõtjate, tarbijate ja finantssektori kindlustunnet. Aktsiahinnad langevad ligikaudu 10% ja pangad tõstaksid laenuintressimäärasid veel umbes 50 baaspunkti võrra, et korvata oma suurenenud rahastamiskulusid ja laenuportfellide eeldatavat kahjumit.

Langusstsenaariumis peaks euroala keskmine majanduskasv 2022. aastal aeglustuma ja 2023. aastal pidurduma ning seejärel 2024. aastal jõuliselt, ehkki mitte täiel määral taastuma. Tootmiskatkestuste mõju prognoos põhineb hinnangul energia asendamise võimaluste kohta majanduses,[9] samal ajal kui tervikstsenaariumi täiendavat makromajanduslikku mõju on hinnatud EKP-BASE mudeli alusel.[10] Põhistsenaariumiga võrreldes peaks euroala SKP reaalkasv olema langusstsenaariumis 2022. aastal 0,3 protsendipunkti võrra ja 2023. aastal 1,8 protsendipunkti võrra aeglasem ning stabiliseeruma siis 2024. aastal kooskõlas põhiprognoosiga (vt joonis). 2022. aasta keskmine majanduskasv oleks endiselt positiivne, kuid SKP väheneks 2022. aasta viimases ja 2023. aasta esimeses kvartalis järsult. SKP negatiivse suundumuse üks peamisi põhjuseid on energiavarude nappusest tingitud tootmishäired. Sedamööda, kuidas tarnehäirete mõju energiasisendite järkjärgulise asendamise ja majanduse kohandumise tulemusel leeveneb, järgneks majanduslangusele SKP mõõdukas kasv, kuid langusstsenaariumis jääks SKP tase ettevaateperioodi lõpus siiski põhistsenaariumi prognoosiga võrreldes madalamaks.

Toormehindade suur tõus osutab tugevale hinnatõususurvele, pikendades oodatavat kiire inflatsiooni perioodi. Kõrgemate energia- ja toidutoormehindade ning energiaga seotud tootmiskärbete mõjul peaks koguinflatsioon olema 2022. aastal ja eriti 2023. aastal märkimisväärselt hoogsam kui põhistsenaariumis (vt joonis). Selles stsenaariumis prognoositud pikemaajaline hinnatõususurve on valdavalt tingitud pikaajalise konflikti tõttu püsivalt kõrgematest toormehindadest, ehkki ettevaateperioodi lõpu poole leevendaks seda nõudluse vähenemise pärssiv mõju.

Joonis

Mõju euroala SKP reaalkasvule ja ÜTHI-inflatsioonile langusstsenaariumis võrreldes 2022. aasta septembri ettevaate põhistsenaariumiga

(kõrvalekalded 2022. aasta septembri põhiprognoosist protsendipunktides)

Analüüsiga on seotud märkimisväärne ebakindlus energiahindade arengu, asendusvõimaluste ja majanduse energianõudluse reaktsioonide osas. Langusstsenaariumi mõned põhijooned on seotud suure ebakindlusega. Toorme- ja eriti gaasihinnad on Euroopas praegu väga kõikuvad (vt infokast 4). Peale selle sõltub energiakoguste piirangutest tulenevate tootmiskatkestuste mõju valdavalt sellest, mil määral asendatakse Venemaa gaas alternatiivsete tarneallikatega ja mis ulatuses saab gaasi tootmisprotsessides asendada muude sisenditega, aga ka sellest, kuidas majandus hinnasuundumustega kohaneb. Samuti ei võeta stsenaariumis arvesse võimalikke rahapoliitikameetmeid ja valitsuste meetmeid, mis võiksid stabiliseerida tootmist, kaitsta väiksema sissetulekuga kodumajapidamisi ja/või leevendada kõrgemate toormehindade mõju tarbijahindadele.

2 Eelarveväljavaade

2022. aasta juuni ettevaatega võrreldes on põhistsenaariumisse lisatud mõningaid täiendavaid eelarvepoliitilisi stiimuleid. Need kajastavad peamiselt valitsuste edasist reageerimist kiiresti kerkivatele energiahindadele ja elukalliduse tõusule pärast Venemaa sissetungi Ukrainasse ning moodustavad 2022. aastal ligikaudu 0,4 protsendipunkti SKPst. Tehtud kohanduste tulemusel suurenevad ettevaatesse lisatud energia ja Ukraina sõjaga seotud eelarvepoliitilised stiimulid 2022. aastal kokku 1,4%ni SKPst.[11] Ligikaudu veerand neist stiimulitest, eelkõige kulutused suuremale kaitsevõimele ja põgenike toetamiseks, peaksid 2023. ja 2024. aastal jätkuvalt eelarvet mõjutama. Täiendavad meetmed 2022. aastal ja nende osaline lõpetamine 2023. aastal selgitab üldjoontes eelarvepoliitika kursi korrigeerimist võrreldes 2022. aasta juuni ettevaatega (vt tabel 1). Osaliselt korvavad 2022. aastal lisastiimuleid vältimatud tegurid. Need on seotud aasta esimesel poolel saadud oodatust suurema maksutuluga, mis ületab makromajandusliku maksubaasi alusel prognoositud taset. Eelarvepoliitikat mõjutavad ka valitsussektori suurem nominaalne tarbimine ja tulusiirded, mis on osaliselt tingitud avaliku sektori palkade ja eelkõige pensionite kohandamisest, ning juuni ettevaates prognoositust mõnevõrra väiksemad avaliku sektori investeeringud. Kui 2020. aastal oli euroala eelarvepoliitika jõuliselt ekspansiivne ja karmistus mõnevõrra 2021. aastal, siis edaspidi peaks selle kurss (kohandatud ELi taasterahastu toetustega) eelkõige 2023. aastal veelgi karmistuma, kajastades peamiselt COVID-19 kriisiga seotud toetuse lõpetamist ning energiahindade tõttu pakutava toetuse vähendamist. 2024. aastal peaks eelarvepoliitika kurss olema neutraalne.

Euroala eelarvetasakaal peaks ajavahemikul kuni 2024. aastani stabiilselt paranema, ehkki vähem, kui 2022. aasta juuni ettevaates prognoositi. Ettevaateperioodil peaks eelarvepositsiooni paranemist toetama eeskätt tsükliline komponent, aga ka tsükliliselt kohandatud esmase puudujäägi vähenemine. Ettevaateperioodi lõpus peaks eelarvetasakaal olema –2,7% SKPst ja jääma seega kriisieelsest tasemest (–0,7%) tunduvalt allapoole. Pärast järsku suurenemist 2020. aastal peaks euroala valitsussektori koguvõlg kogu ettevaateperioodi jooksul vähenema ja moodustama 2024. aastal ligikaudu 90% SKPst, mis ületab siiski pandeemiaeelset taset (84%). Võla vähenemine on peamiselt tingitud kasvu-/intressimäärade positiivsest vahest, mis tulenes SKP nominaalkasvust ja mis täielikult korvab püsiva, ehkki väheneva esmase puudujäägi mõju. 2022. aasta juuni ettevaatega võrreldes on eelarvetasakaalu prognoosi aastateks 2023–2024 korrigeeritud allapoole, seda peamiselt tsüklilise komponendi halvenemise tõttu. Euroala koguvõla suhtarvu arenguprognoosi on aga eeskätt nende tegurite tõttu korrigeeritud 2024. aastaks ülespoole.

3 Hinnad ja kulud

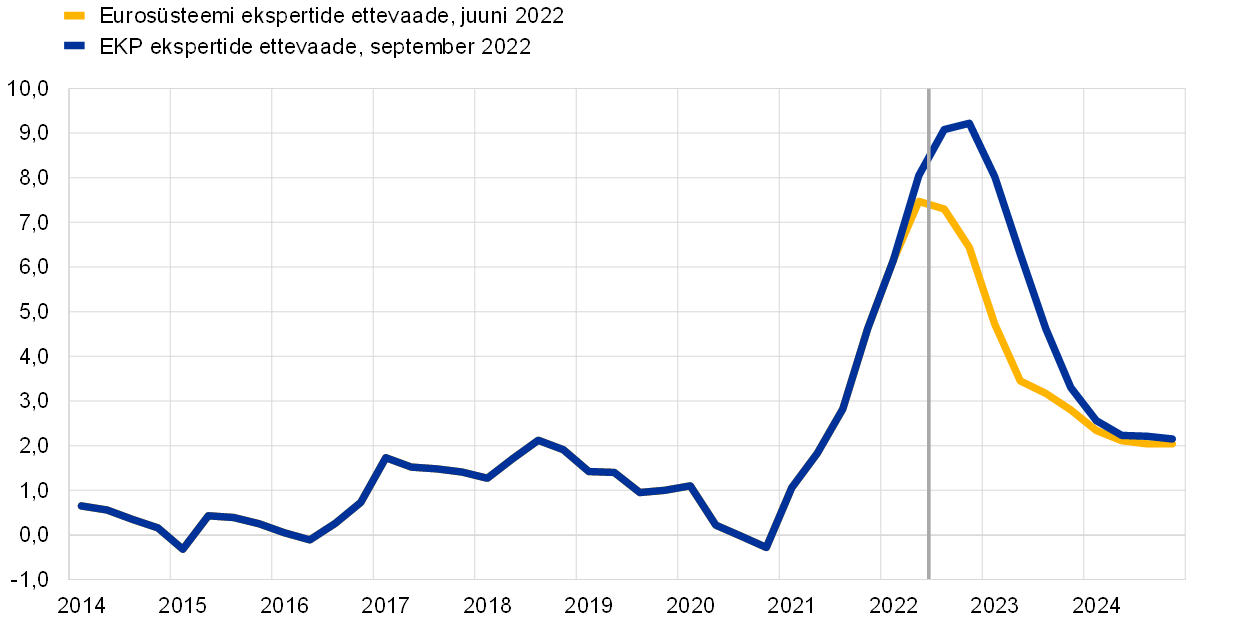

Suvekuudel juba väga kiireks muutunud ÜTHI-inflatsioon peaks ülejäänud aasta jooksul mõnevõrra veelgi hoogustuma (vt joonis 3). Koguinflatsiooni järsk kiirenemine 2022. aastal on seotud energia tarbijahindade (mida valitsuste võetud meetmed üksnes osaliselt leevendavad), toiduainehindade ja tööstuskaupade (v.a energia) hindade järsu tõusuga tarneahela häirete püsiva mõju tingimustes ning teenindussektori kontaktimahuka osa taasavanemisest tuleneva tõusumõjuga teenuste hindadele. See laiapõhjaline kasv peegeldab tootjahindades kajastuvate sisendikulude erakordset kasvu ja kuni 2022. aasta keskpaigani püsinud endiselt üsna suurt nõudlust. ÜTHI-inflatsioon peaks hakkama 2022. aasta viimases kvartalis vähehaaval aeglustuma peamiselt energiakomponendi negatiivse baasefekti tõttu, mis avaldub eelkõige kütusekomponendis. Alates 2023. aasta algusest peaksid inflatsiooni aeglustumisele kaasa aitama ka elektri- ja eelkõige gaasihinnad. Lahknevused eri energiatoodete inflatsiooni püsivuses kajastavad naftahinna, elektri hulgihindade ja gaasifutuuride hindade erinevat arengut (vt infokast 1), elektri- ja gaasihindade harvemat kohandamist võrreldes kütusehindadega ning riikide erinevaid eelarvemeetmeid. Selleks et arvestada suurt ebakindlust, mis on seotud hiljutise äärmusliku volatiilsusega eelkõige gaasi ja elektri hulgihindades, esitatakse infokastis 4 ÜTHI-inflatsiooni tundlikkusanalüüs, tuginedes mitmesugustele aluseeldustele energiatoorme kohta. Pärast toiduainehindade juba niigi kiire inflatsiooni edasist hoogustumist 2022. aastal tingituna suurtest energiasisendi kuludest ja väetiste ning üleilmse ja euroala toidutoorme kõrgetest hindadest peaks toiduainehindade inflatsioon hakkama 2023. aastal aeglustuma, kuna see kulusurve alaneb. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks ülejäänud aasta jooksul olema jätkuvalt kiire ja püsima kolmandas kvartalis saavutatud tasemel, pidades silmas energiahindade kaudset mõju, tarneraskusi ja majanduse taasavanemist.

Joonis 3

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Koguinflatsioon peaks aeglustuma keskmiselt 8,1%-lt 2022. aastal 5,5%-le 2023. aastal ja 2,3%-le 2024. aastal. Koguinflatsiooni areng kajastab kõigi põhikomponentide aastaste kasvumäärade langust erineval määral. Energiahindade inflatsiooni aeglustumine peaks jätkuma 2023. ja 2024. aastal kooskõlas eeldustega, et nafta- ja gaasihinnad järgivad vastavate futuurihindade arengukõvera langussuundumust. Nende eelduste mõju kaalub täielikult üles mõningase tõusumõju, mis tuleneb energiahindade alandamiseks võetud ajutiste eelarvemeetmete lõppemisest ning mõnes riigis 2023.–2024. aastaks kavandatud kliimamuutustega seotud meetmetest. Energiahindade inflatsioon mõjutab koguinflatsiooni 2024. aastal tõenäoliselt väga vähe. Sedamööda, kuidas energia, väetiste ja toidutoorme kõrgete hindadega seotud sisendikulude suurenemisest tingitud tõususurve leeveneb, peaks toiduainehindade inflatsioon 2022. aasta hoogustumise järel 2023. aasta keskel avalduvate negatiivsete baasefektide mõjul samuti aeglustuma. Kajastades sisendikulude hilinenud mõju tarbijahindadele, eelkõige gaasihindadele, peaks toiduainehindade inflatsioon jääma 2024. aastal oma pikaajalisest keskmisest tunduvalt kõrgemale tasemele. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks aeglustuma alles 2023. aastal, olles aasta jooksul keskmiselt 3,4% ja 2024. aastal 2,3%. Aeglustumisele peaksid kaasa aitama pakkumispoolsetest kitsaskohtadest tingitud tõusumõju taandumine, majanduse taasavanemine, majanduskasvu aeglustumise viitajaga mõju ja kõrgematest energiahindadest tuleneva kaudse mõju mõningane leevenemine. Samal ajal kajastab endiselt mõnevõrra kõrge tase 2024. aastal euro viitajaga mõju, mis tuleneb euro efektiivse vahetuskursi odavnemisest, tööturgude olukorra pingestumisest ja mõningasest teisesest mõjust palkadele. Palgad peaksid toetama alusinflatsiooni arengut kogu ettevaateperioodi vältel. Sealjuures katavad kasumimarginaalid 2023. aastal tõenäoliselt teatud osa suurematest palgakuludest ja 2024. aastal mõningase laekuva kahjumi.

Töötaja kohta makstava hüvitise kasv peaks kiirenema 2022. aastal 4,0% ja 2023. aastal 4,8%, kuid aeglustuma seejärel 2024. aastal 4,0%ni. 2022. aasta näitajat suurendab töökohtade säilitamise kavadest tulenev mõju. Seda arvestades peaks palgakasv hoogustuma aastatel 2022–2023 veelgi märgatavamalt, kajastades tugevat tööturgu, miinimumpalga tõusu mõnes riigis ning kõrgete inflatsioonimäärade kompenseerimise teatavat mõju. Tööjõu erikulude kasvu mõju euroala inflatsioonile peaks 2023. aastal olema märkimisväärne, kuid jääma 2024. aastal tagasihoidlikumaks tingituna nii palgakasvu aeglustumisest kui ka tööviljakuse kasvu kiirenemisest.

Impordihindade surve peaks olema 2022. aastal euroalasisesest hinnasurvest oluliselt tugevam, kuid nõrgenema järsult ettevaateperioodi viimastel aastatel. Impordihindade kiire kasv 2022. aastal kajastab peamiselt toormehindade, eelkõige energiahinna tõusu, aga ka imporditavate sisendite hindade kasvu tarnehäirete tõttu. Osaliselt energiahindade alanemise tõttu peaks impordihindade kasv järgmise kahe aasta jooksul märkimisväärselt aeglustuma.

Eurosüsteemi ekspertide 2022. aasta juuni ettevaatega võrreldes on ÜTHI-inflatsiooni prognoosi korrigeeritud 2022. aastaks 1,3 protsendipunkti, 2023. aastaks 2,0 protsendipunkti ja 2024. aastaks 0,2 protsendipunkti võrra ülespoole. Üldjoontes on see seotud kõigi põhikomponentidega, kuid 2024. aasta prognoosi korrigeerimine on suurel määral tingitud energiakomponendist. Korrigeerimine kajastab hiljutisi oodatust kõrgemaid näitajaid, energiahindadest (nafta ja gaas) tulenevat tugevamat ja püsivamat tõususurvet ning sellega seotud sisendkulude kasvu toiduainesektoris, kiiremat palgakasvu ja euro efektiivse vahetuskursi nõrgenemist. Need tegurid kaaluvad olulisel määral üles kehvema kasvuväljavaate negatiivse mõju.

Infokast 4

Tundlikkusanalüüs: energiahindade alternatiivsed arengusuunad

Võttes arvesse energiahindade edasise arenguga seotud suurt ebakindlust, hinnatakse mitmes tundlikkusanalüüsis alternatiivsete arengusuundade mehaanilist mõju võrreldes põhistsenaariumiga. Hiljutisi suundumusi silmas pidades vaadeldakse siin infokastis kõigepealt seda, kuidas energiatoorme hindade erakordselt suured muutused (mis kajastavad lähiminevikus täheldatud suundumusi) võivad ohustada lühiajalist inflatsiooniväljavaadet. Seejärel hinnatakse energiahindade mõne alternatiivse arengusuuna mõju SKP reaalkasvule ja ÜTHI-inflatsioonile kogu ettevaateperioodil.

Nafta- ja gaasitoormehindade muutused kooskõlas hiljutiste kõikumistega viitavad väga lühiajalise inflatsiooniväljavaatega seotud suurele ebakindlusele. Nafta- ja eelkõige gaasihindade praegune suur volatiilsus on oluliselt suurendanud inflatsiooniväljavaatega seotud ebakindlust väga lühikeses vaates. Selline suur lühiajaline kõikumine ei kajastu tavaliselt optsioonidest tuletatud futuurihindade jaotuses (vt allpool). Üks võimalus lühiajalise tundlikkuse hindamiseks on arvestada nafta- ja gaasihindade lühiajaliste kõikumiste ülem- ja alampiiri ning tuletada lähiaja inflatsiooniprognoos selliste vahemike põhjal. Käesolevas tundlikkusanalüüsis tuletatakse see vahemik nafta- ja gaasiturgudel 2021. aasta jaanuarist kuni 2022. aasta augustini registreeritud kuise maksimaalse keskmise tõusu ja languse põhjal. Saadud vahemik sisestatakse energiavõrranditesse (kütuse, elektri- ja gaasihinna kohta), mida EKP eksperdid kasutavad lühiajalise inflatsiooni prognoosimiseks. Asjaomase ajavahemiku jooksul oli naftahinna ja gaasi hulgihinna kuine maksimaalne keskmine tõus 22,7 eurot barreli kohta nafta puhul ja 63,9 eurot MWh kohta gaasi puhul. Kui oodata 2022. aasta septembri ettevaates kasutatud eelduste (mis püsivad muutumatuna kuni aasta lõpuni) alusel 2022. aasta septembris võrreldavat kasvu, kiireneks koguinflatsioon 2022. aasta kolmandas kvartalis 0,2 protsendipunkti võrra ja neljandas kvartalis 1,0 protsendipunkti võrra (vastavalt 9,3%ni ja 10,2%ni, vt joonis). Languse puhul oleks aga naftahinna ja gaasi hulgihinna maksimaalse alanemise (vastavalt 17,8 eurot barreli kohta ja 28,0 eurot MWh kohta) mõju 2022. aasta kolmandas kvartalis –0,2 protsendipunkti ja neljandas kvartalis –0,4 protsendipunkti (koguinflatsioon oleks siis vastavalt 8,9% ja 8,8%).

Joonis

ÜTHI-inflatsiooni lühiajalised alternatiivsed arengusuunad nafta- ja gaasiturgude hiljutise volatiilsuse põhjal

(aastane muutus protsentides)

Energiahindade alternatiivsed arengusuunad kogu ettevaateperioodiks tuletatakse optsioonidest tuletatud naftahinnast ja püsivhindade arengu alusel. Käesolevas tundlikkusanalüüsis kasutatakse sünteetilist energiahinnaindeksit, milles on ühendatud nii nafta- kui ka gaasifutuuride hinnad. Alternatiivsed langus- ja tõususuunad on tuletatud 25. ja 75. protsentiiliga jaotusest, mis on saadud naftahinna optsioonidest tuletatud neutraalsetest tihedustest seisuga 22. august 2022 (selle kuupäeva seisuga on koostatud 2022. aasta septembri ettevaate tehnilised eeldused). Kuna gaasihindade võrreldavad jaotused puuduvad, on need tuletatud 25. ja 75. protsentiiliga jaotusest, mis põhineb gaasifutuurihindade hiljutistel prognoosivigadel. Ühtlasi lähtutakse nii nafta- kui ka gaasihindade puhul püsivhindade eeldusest.

Nende alternatiivsete suundumuste mõju hinnatakse ettevaates kasutatud eurosüsteemi ja EKP ekspertide makromajanduslike mudelite alusel. Järgmises tabelis on esitatud nende mudelite alusel prognoositud keskmine mõju SKP reaalkasvule ja inflatsioonile. Tulemused näitavad, et suurimad positiivsed kõrvalekalded ÜTHI-inflatsiooni põhistsenaariumist tekivad 75. protsentiili puhul ettevaateperioodi kahel esimesel aastal ning 2024. aasta püsivate nafta- ja gaasihindade korral. Püsivhindade arengul põhineva stsenaariumi kohaselt on ÜTHI-inflatsioon 2024. aastal 2,9 %. 25. protsentiilil põhineva stsenaariumi korral seevastu aeglustub ÜTHI-inflatsioon 2024. aastal 1,6%ni. Mõju SKP reaalkasvule on 2023. ja 2024. aastal 75. protsentiili puhul ja püsivhindade eelduse korral –0,1 protsendipunkti, kuid 25. protsentiilil põhineva suuna korral peaks kasv olema 2023. aastal 0,1 protsendipunkti võrra ja 2024. aastal 0,2 protsendipunkti võrra kiirem.

Tabel

Energiahinna alternatiivsete arengusuundade mõju

Märkus. 25. ja 75. protsentiil viitavad naftahinna optsioonidest tuletatud riskineutraalsetele tihedustele seisuga 22. august 2022 ning gaasihindade puhul gaasifutuurihindade hiljutistele prognoosivigadele. Püsiv nafta- ja gaasihind on vastav väärtus sama kuupäeva seisuga. Makromajanduslik mõju põhineb EKP ja eurosüsteemi ekspertide mitmest makromajanduslikust mudelist saadud keskmistel tulemustel.

Infokast 5

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid koostati eri ajal, siis ei saa neid omavahel ega ka EKP ekspertide ettevaatega otseselt võrrelda. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi.

Tabel

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: MJEconomics (euroala baromeeter, 18. august 2022, andmed 2024. aasta kohta pärinevad 2022. aasta juuli uuringust); Consensus Economics Forecasts (11. august 2022, andmed 2024. aasta kohta pärinevad 2022. aasta juuli uuringust); IMF World Economic Outlook (26. juuli 2022); EKP Survey of Professional Forecasters (andmed 2022. aasta kolmanda kvartali kohta pärinevad 22. juulist 2022); Euroopa Komisjoni koostatud majanduse vaheprognoos (suvi 2022, 14. Juuli 2022); OECD Economic Outlook (juuni 2022, nr 111, 8. juuni 2022).

Märkus. EKP ekspertide makromajanduslikus ettevaates kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

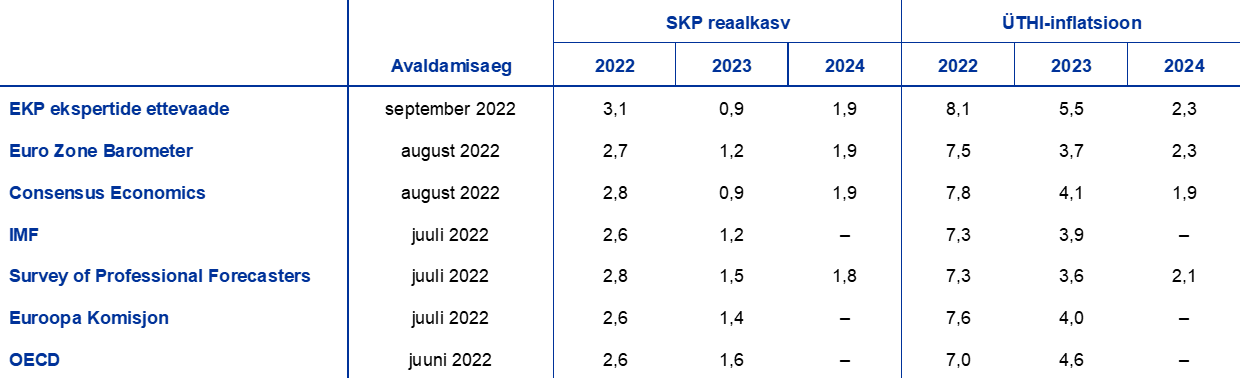

EKP ekspertide 2022. aasta septembri ettevaates on SKP kasvu 2022. aasta prognoos teiste institutsioonide prognoosidega võrreldes kiirem, kuid 2023. aastal enamiku teiste institutsioonide omast aeglasem. Inflatsiooniprognoosis on aga inflatsioon kogu ettevaateperioodi jooksul kiirem kui enamiku teiste institutsioonide hinnangute kohaselt. Majanduskasvu prognoos on EKP ekspertidel 2022. aastal teiste institutsioonide prognoosidest veidi kiirem (mis võib olla tingitud aasta esimese poole andmete viimasest ülespoole korrigeerimisest) ning 2023. aastal valdava osa ülejäänud institutsioonide omast aeglasem. 2024. aasta prognoosid üldjoontes kattuvad. Ka inflatsiooniprognoos on EKP ekspertidel kiirem kui enamikul teistel institutsioonidel, eriti 2023. aastaks. Tõenäoliselt tuleneb see asjaolust, et eurosüsteemi ekspertide ettevaate koostamise aluseks olnud andmed laekusid hilisema kuupäeva seisuga ja kasutati ajakohasemaid tehnilisi eeldusi, mis viitavad püsivamale hinnasurvele ja seega sellest tulenevale hoogsamale inflatsioonile.

© Euroopa Keskpank, 2022

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust.

HTML ISSN 2529-444X, QB-CE-22-002-ET-Q

Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 22. august 2022. Üleilmse majanduskasvu ettevaate koostamine jõudis lõpule 15. augustil ja euroala käsitlev makromajanduslik ettevaade koostati seisuga 25. august 2022. Ettevaade hõlmab aastaid 2022–2024. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html. EKP ja eurosüsteemi ekspertide varasemad makromajanduslikud ettevaated on tervikuna kättesaadavad andmebaasis aadressil https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Pärast 22. augustit 2022 (st ettevaate koostamise lõppkuupäeva) peatati määramata ajaks Nord Stream 1 kaudu edastatavad gaasitarned ning see vähendas märkimisväärselt gaasitarneid Venemaalt euroala riikidesse. Kui kõnealuse torujuhtme kaudu tarnimata jäävat gaasi ei saa asendada alternatiivsete allikatega, tähendab see langusriski seoses EKP ekspertide koostatud põhistsenaariumis sisalduvate eeldustega gaasitarnete kohta.

Sellest kokkuleppest tulenevad erandid tähendavad, et säästetud kogused on riigiti erinevad ja on seetõttu euroalal tervikuna märkimisväärselt väiksemad. Täielikud erandid lepiti kokku liikmesriikidele, kes ei ole ühendatud ELi gaasivõrguga (Iirimaa, Küpros ja Malta), ning osalised erandid võimaldati riikidele, kellel on piiratud ühendused teiste liikmesriikidega (Belgia, Kreeka, Hispaania, Itaalia ja Portugal). Vt nõukogu määrus, mis käsitleb gaasinõudluse vähendamise koordineeritud meetmeid, 4. august 2022.

Ehkki enne Venemaa sissetungi Ukrainasse sõltus Itaalia Venemaa gaasist ligikaudu samal määral kui Saksamaa, peaks Itaalia gaasihoidlate täituvus olema saabuval talvel vähem kriitiline, sest eeldatavalt püsib alternatiivne võimalus tarnida gaasi Alžeeriast.

Eelarveprognoosid hõlmavad ainult selliseid kaalutlusõigusel põhinevaid meetmeid, mille riikide parlamendid või valitsused on ettevaate koostamise lõppkuupäeva seisuga juba heaks kiitnud või kinnitanud ning mis on üksikasjalikult välja töötatud ja läbivad tõenäoliselt edukalt seadusandliku protsessi.

Pandeemia ajal kogunenud säästud koondusid eelkõige jõukamatesse kodumajapidamistesse. Vt Dossche, M., Georgarakos, D., Kolndrekaj, A. ja Tavares, F., „Household saving during the COVID-19 pandemic and implications for the recovery of consumption”, EKP majandusülevaade 5/2022.

Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

Tobini q suhtarv on valmis hoone väärtus jagatuna selle ehituskuludega.

Langusstsenaariumis kasutatakse tootmiskärbete puhul asendamise elastsuse arvutamiseks CESi (constant elasticity of substitution) tootmisfunktsiooni meetodit. Vt Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. ja Schularick, M., „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia” (ECONtribute Policy Brief nr 28, märts 2022), mida on laiendatud väljaandes Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. ja Panon, L., „Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine” (Itaalia keskpanga üldtoimetis nr 700, juuni 2022). Selline elastsus on seotud võimalusega asendada imporditud energia euroala energiaallikatega või üldisemalt sellega, mil määral on majandustegevuses osalejad valmis oma imporditud energiaga seotud kulutusi ümber paigutama muudele toodetele.

Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. ja Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, EKP teadustoimetiste seeria nr 2315, september 2019.

Kui tasaarveldada energiaga seotud kompenseerivad meetmed, mille valitsused kiitsid heaks enne 24. veebruari 2022, moodustavad sõjaga seoses võetavad toetusmeetmed 2022. aastal kokku 1,2% SKPst. Selle mõju majanduskasvule on 2022. aastal hinnanguliselt 0,5 protsendipunkti ja inflatsioonile –0,6 protsendipunkti, mis on juuni ettevaates prognoositust veidi suurem. 2023. aastal peaks meetmete mõju majanduskasvule nende ajastuse ja sisu tõttu taanduma, samal ajal kui mõju inflatsioonile muutub üldjoontes vastupidiseks.

- 8 September 2022