Συνοπτική παρουσίαση

Παρά την καλύτερη από ό,τι αναμενόταν οικονομική ανάπτυξη το α΄ εξάμηνο του 2022, η οποία σχετίζεται με τις επιδράσεις της επανεκκίνησης της οικονομίας και την ισχυρή ανάκαμψη του τουρισμού, οι οικονομικές συνέπειες του πολέμου στην Ουκρανία εξακολουθούν να εξελίσσονται και να επιδεινώνουν τις προοπτικές για την οικονομία της ζώνης του ευρώ, ενώ παράλληλα συντελούν στην περαιτέρω άνοδο των πληθωριστικών πιέσεων.[1] Οι διαταράξεις του εφοδιασμού με φυσικό αέριο, σε συνδυασμό με την αλματώδη αύξηση των τιμών του φυσικού αερίου και της ηλεκτρικής ενέργειας, έχουν αυξήσει την αβεβαιότητα, έχουν πλήξει σοβαρά την εμπιστοσύνη και έχουν προκαλέσει ολοένα μεγαλύτερες απώλειες σε όρους πραγματικού εισοδήματος που αναμένεται να οδηγήσουν σε στασιμότητα της οικονομίας της ζώνης του ευρώ το β΄ εξάμηνο του 2022 και το α΄ τρίμηνο του επόμενου έτους. Η αβεβαιότητα που περιβάλλει τόσο τις βραχυπρόθεσμες όσο και τις μεσοπρόθεσμες προοπτικές παραμένει σε υψηλά επίπεδα. Οι προβλέψεις των εμπειρογνωμόνων βασίζονται στις υποθέσεις ότι η ζήτηση φυσικού αερίου θα μετριαστεί λόγω των υψηλών τιμών και των προληπτικών μέτρων εξοικονόμησης ενέργειας (μετά την πρόσφατη συμφωνία των κρατών μελών της ΕΕ να μειώσουν τη ζήτηση φυσικού αερίου έως και 15%) και ότι δεν θα χρειαστεί να επιβληθούν σημαντικοί ποσοτικοί περιορισμοί στην κατανάλωση φυσικού αερίου. Ωστόσο, σύμφωνα με τις υποθέσεις, κάποια μείωση της παραγωγής θα είναι αναγκαία τον χειμώνα σε χώρες που έχουν υψηλή εξάρτηση από τις εισαγωγές ρωσικού φυσικού αερίου και διατρέχουν τον κίνδυνο ανεπάρκειας της προσφοράς. Αν και τα προβλήματα στις αλυσίδες εφοδιασμού αμβλύνθηκαν πρόσφατα κάπως ταχύτερα από ό,τι αναμενόταν, εξακολουθούν να επηρεάζουν αρνητικά την οικονομική δραστηριότητα και, σύμφωνα με τις υποθέσεις, θα εξαλειφθούν σταδιακά. Σε μεσοπρόθεσμο ορίζοντα, καθώς θα διαμορφώνεται μια νέα ισορροπία στην αγορά ενέργειας, θα υποχωρεί η αβεβαιότητα, θα επιλύονται τα προβλήματα στις αλυσίδες εφοδιασμού και θα βελτιώνονται τα πραγματικά εισοδήματα, η ανάπτυξη αναμένεται να ανακάμψει, παρά τις λιγότερο ευνοϊκές συνθήκες χρηματοδότησης. Η αγορά εργασίας αναμένεται να εξασθενήσει μετά την επιβράδυνση της οικονομικής δραστηριότητας, αν και συνολικά θα παραμείνει μάλλον ανθεκτική. Συνολικά, ο μέσος ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να διαμορφωθεί σε 3,1% το 2022, να επιβραδυνθεί σημαντικά σε 0,9% το 2023 και να ανακάμψει σε 1,9% το 2024. Σε σύγκριση με τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2022, οι προοπτικές για την αύξηση του ΑΕΠ έχουν αναθεωρηθεί προς τα πάνω κατά 0,3 ποσοστιαία μονάδα για το 2022, έπειτα από καλύτερες του αναμενόμενου εξελίξεις το α΄ εξάμηνο του έτους, και προς τα κάτω κατά 1,2 ποσοστιαία μονάδα για το 2023 και κατά 0,2 ποσοστιαία μονάδα για το 2024, κυρίως λόγω της επίδρασης των διαταράξεων του ενεργειακού εφοδιασμού, του υψηλότερου πληθωρισμού και της συναφούς μείωσης της εμπιστοσύνης.

Ο πληθωρισμός συνεχίζει να αυξάνεται έντονα λόγω των περαιτέρω μεγάλων διαταραχών στην πλευρά της προσφοράς, οι οποίες μεταδίδονται στις τιμές καταναλωτή με ταχύτερο ρυθμό από ό,τι στο παρελθόν. Ο γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να παραμείνει πάνω από το 9% για το υπόλοιπο του 2022 λόγω των εξαιρετικά αυξημένων διεθνών τιμών της ενέργειας και των τροφίμων, καθώς και λόγω των ανοδικών πιέσεων από την επανεκκίνηση της οικονομίας, την ανεπαρκή προσφορά ορισμένων αγαθών και τη στενότητα στις αγορές εργασίας. Η αναμενόμενη μείωση του πληθωρισμού από 8,1% κατά μέσο όρο το 2022 σε 5,5% το 2023 και 2,3% το 2024 αντανακλά κυρίως την απότομη μείωση του πληθωρισμού των τιμών της ενέργειας και των ειδών διατροφής λόγω της υψηλής βάσης σύγκρισης και της υπόθεσης ότι οι τιμές των βασικών εμπορευμάτων θα μειωθούν σύμφωνα με τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής εκτιμάται ότι θα παραμείνει σε πρωτοφανή υψηλά επίπεδα μέχρι τα μέσα του 2023, αλλά στη συνέχεια αναμένεται να μειωθεί και αυτός καθώς θα υποχωρούν οι επιδράσεις της επανεκκίνησης της οικονομίας και θα αμβλύνονται τα προβλήματα στις αλυσίδες εφοδιασμού και οι πιέσεις από το κόστος των ενεργειακών εισροών. Το 2024 ο γενικός πληθωρισμός αναμένεται να παραμείνει πάνω από τον στόχο της ΕΚΤ του 2%. Αυτό οφείλεται στις επιδράσεις, με κάποια χρονική υστέρηση, των υψηλών τιμών της ενέργειας στις μη ενεργειακές συνιστώσες του πληθωρισμού, καθώς και στην πρόσφατη υποτίμηση του ευρώ, τις εύρωστες αγορές εργασίας και ορισμένες επιδράσεις των μέτρων αντιστάθμισης του πληθωρισμού στους μισθούς, οι οποίοι αναμένεται να αυξηθούν με ρυθμούς πολύ υψηλότερους από τους ιστορικούς μέσους όρους. Σε σύγκριση με τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2022, ο γενικός πληθωρισμός έχει αναθεωρηθεί προς τα πάνω σημαντικά για το 2022 (κατά 1,3 ποσοστιαία μονάδα) και το 2023 (2,0 ποσοστιαίες μονάδες) και ελαφρώς για το 2024 (0,2 ποσοστιαία μονάδα), αντανακλώντας πρόσφατα απροσδόκητα στοιχεία, δραματική αύξηση των υποθέσεων για τις τιμές χονδρικής του φυσικού αερίου και της ηλεκτρικής ενέργειας, την εντονότερη αύξηση των μισθών και την πρόσφατη υποτίμηση του ευρώ. Οι επιδράσεις αυτές υπεραντισταθμίζουν την καθοδική επίδραση της πρόσφατης μείωσης των διεθνών τιμών των τροφίμων, τα λιγότερο σοβαρά, από ό,τι είχε υποτεθεί στις προηγούμενες προβολές, προβλήματα στις αλυσίδες εφοδιασμού και τις δυσμενέστερες προοπτικές για την ανάπτυξη.

Πίνακας

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Για το πραγματικό ΑΕΠ τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών.

Η αβεβαιότητα που χαρακτηρίζει τις προβολές των εμπειρογνωμόνων είναι ιδιαίτερα έντονη. Πιο συγκεκριμένα, σε βραχυπρόθεσμο ορίζοντα, η εξέλιξη του πληθωρισμού εξαρτάται σε μεγάλο βαθμό από την εξέλιξη των τιμών των ενεργειακών βασικών εμπορευμάτων, οι οποίες πρόσφατα ήταν πολύ ευμετάβλητες, ιδίως στην περίπτωση των τιμών χονδρικής του φυσικού αερίου και της ηλεκτρικής ενέργειας. Ένας βασικός κίνδυνος για τις προοπτικές της ζώνης του ευρώ σχετίζεται με το ενδεχόμενο σοβαρότερων διαταράξεων του ενεργειακού εφοδιασμού στην Ευρώπη, σε συνδυασμό με έναν ψυχρό χειμώνα που σημαίνει υψηλότερη ζήτηση για θέρμανση, με αποτέλεσμα περαιτέρω έξαρση των τιμών της ενέργειας και σοβαρότερες μειώσεις της παραγωγής από ό,τι προβλέπεται στο βασικό σενάριο. Σύμφωνα με ένα σενάριο δυσμενών εξελίξεων που αντανακλά αυτούς τους κινδύνους, ο πληθωρισμός διαμορφώνεται κατά μέσο όρο σε 8,4% το 2022, 6,9% το 2023 και 2,7% το 2024, ενώ το πραγματικό ΑΕΠ αυξάνεται κατά 2,8% εφέτος, συρρικνώνεται κατά 0,9% το 2023 και στη συνέχεια ανακάμπτει κατά 1,9% το 2024. Το σενάριο αυτό περιγράφεται λεπτομερέστερα στο Πλαίσιο 3.

1 Πραγματική οικονομία

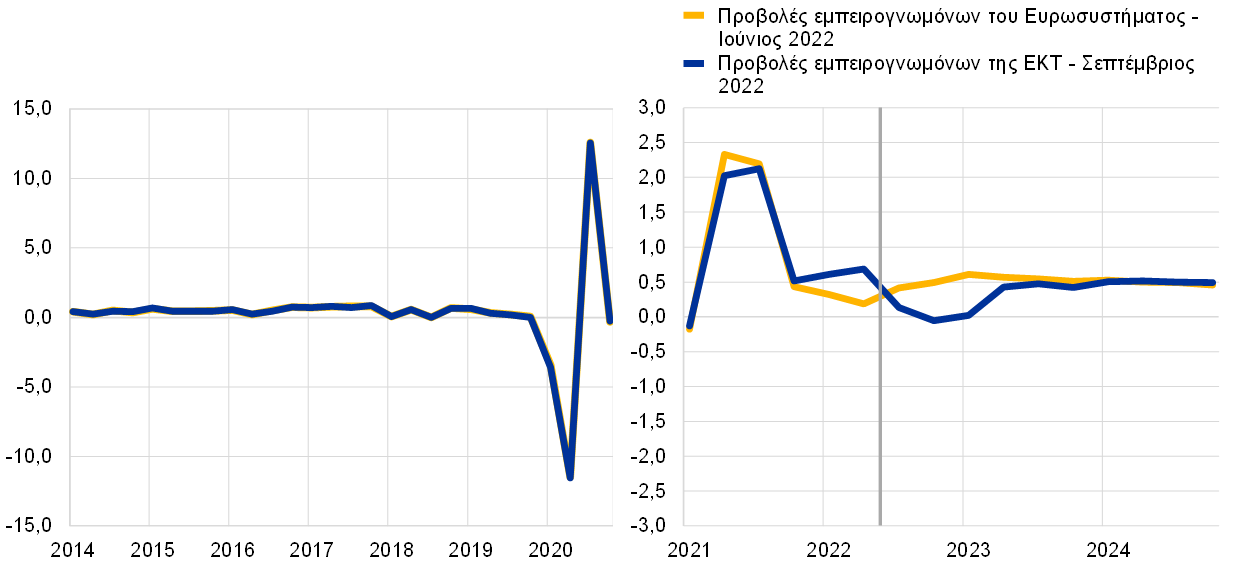

Η οικονομία της ζώνης του ευρώ κατέγραψε εύρωστο ρυθμό ανάπτυξης το α΄ εξάμηνο του 2022, σημαντικά πάνω από το επίπεδο που προβλεπόταν στις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2022, παρά τον πόλεμο στην Ουκρανία (Διάγραμμα 1). Η ανάπτυξη το α΄ τρίμηνο στηρίχθηκε από την πολύ ισχυρή συμβολή του εμπορικού ισοζυγίου, η οποία σχετίζεται εν μέρει με τη δραστηριότητα των πολυεθνικών επιχειρήσεων στην Ιρλανδία. Το β΄ τρίμηνο η μεταποίηση ωφελήθηκε από την άμβλυνση των προβλημάτων στις αλυσίδες εφοδιασμού, ενώ η παραγωγή στον τομέα των υπηρεσιών δέχθηκε ώθηση από την άρση των μέτρων περιορισμού της πανδημίας, ιδίως στις υπηρεσίες εντάσεως επαφών, συμπεριλαμβανομένου του τουρισμού.

Διάγραμμα 1

Αύξηση του πραγματικού ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών)

Σημειώσεις: Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών (βλ. υποσημείωση 1). Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής.

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να επιβραδυνθεί σημαντικά το γ΄ τρίμηνο του έτους, καθώς ο πληθωρισμός επηρεάζει αρνητικά τα πραγματικά εισοδήματα και η αβεβαιότητα και η άνοδος των επιτοκίων επιδρά ανασταλτικά στις επενδύσεις. Η έντονη δραστηριότητα στους τομείς του τουρισμού και των ταξιδιών, σε συνδυασμό με την περαιτέρω άμβλυνση των προβλημάτων στις αλυσίδες εφοδιασμού, αναμένεται να στηρίξει την ανάπτυξη το γ΄ τρίμηνο. Ταυτόχρονα, δείκτες ερευνών, όπως ο Δείκτης Υπευθύνων Προμηθειών (PMI), υποδηλώνουν συρρίκνωση τόσο του τομέα της μεταποίησης όσο και του τομέα των υπηρεσιών τον Αύγουστο του 2022. Η αρνητική διαταραχή που έπληξε το πραγματικό διαθέσιμο εισόδημα λόγω της ανόδου των τιμών αναμένεται επίσης να επηρεάσει δυσμενώς την οικονομική δραστηριότητα. Η αβεβαιότητα, ιδίως σε σχέση με τις διαταράξεις του εφοδιασμού με φυσικό αέριο (βλ. παρακάτω), σε συνδυασμό με τις απότομες αυξήσεις των τραπεζικών επιτοκίων χορηγήσεων, επίσης λειτουργεί ανασχετικά για την οικονομική δραστηριότητα. Συνολικά, ο τριμηνιαίος ρυθμός αύξησης το γ΄ τρίμηνο αναμένεται να διαμορφωθεί σε 0,1% (αναθεώρηση προς τα κάτω κατά 0,3 ποσοστιαία μονάδα σε σύγκριση με τις προβολές του Ιουνίου).

Αντίξοοι παράγοντες αναμένεται να αναπτυχθούν περαιτέρω και να ενισχυθούν τους προσεχείς μήνες λόγω των διαταράξεων στον εφοδιασμό με φυσικό αέριο. Με σκοπό να αξιολογήσουν τις δυνητικές επιπτώσεις στην παραγωγή από τις αναταράξεις στην αγορά φυσικού αερίου, οι εμπειρογνώμονες της ΕΚΤ υποθέτουν ότι οι ροές φυσικού αερίου τόσο από τη Ρωσία όσο και από άλλους προμηθευτές θα παραμείνουν στα επίπεδα που επικρατούσαν την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές του Σεπτεμβρίου.[2] Στην πλευρά της ζήτησης, σύμφωνα με τις υποθέσεις, οι χώρες θα εφαρμόσουν τη –μέχρι τώρα εθελοντική– συμφωνία της ΕΕ για μείωση της χρήσης φυσικού αερίου έως και κατά 15%,[3] και οι καιρικές συνθήκες τον ερχόμενο χειμώνα θα διαμορφωθούν σύμφωνα με τον μέσο όρο της τελευταίας πενταετίας. Με βάση αυτές τις υποθέσεις, τα επίπεδα αποθήκευσης φυσικού αερίου στη ζώνη του ευρώ θα είναι ελαφρώς χαμηλότερα από τα ιστορικά μέσα επίπεδα συνολικά – και σημαντικά χαμηλότερα από αυτά τα επίπεδα στις χώρες με τη μεγαλύτερη εξάρτηση από τις εισαγωγές ρωσικού φυσικού αερίου, όπως ιδίως η Γερμανία.[4] Ο οικονομικός αντίκτυπος αναμένεται, επομένως, να είναι ανομοιόμορφος μεταξύ χωρών, καθώς η αυξημένη αβεβαιότητα θα οδηγήσει στην εφαρμογή προληπτικών μέτρων εξοικονόμησης φυσικού αερίου και στη μείωση της παραγωγής στη Γερμανία, ενώ οι αρνητικές επιδράσεις θα είναι μικρότερες σε άλλες χώρες που αναμένεται να εφαρμόσουν πιο ήπια μέτρα για μείωση της ζήτησης φυσικού αερίου. Επιπλέον, ο ρυθμός οικονομικής ανάπτυξης σε όλες τις χώρες της ζώνης του ευρώ αναμένεται να υποχωρήσει λόγω των εξαιρετικά υψηλών τιμών του φυσικού αερίου, που θα καταστήσουν ασύμφορες ορισμένες δραστηριότητες σε τομείς πολύ υψηλής έντασης φυσικού αερίου, με αποτέλεσμα την αναστολή της παραγωγής σε ορισμένες περιπτώσεις. Συνολικά, το πραγματικό ΑΕΠ αναμένεται να συρρικνωθεί κατά 0,1% το τελευταίο τρίμηνο του 2022 και να παραμείνει σταθερό το α΄ τρίμηνο του 2023.

Πέραν του βραχυπρόθεσμου ορίζοντα, η ανάπτυξη αναμένεται να ανακάμψει μετά την εξάλειψη των αντίξοων παραγόντων που θα επηρεάσουν δυσμενώς την οικονομική δραστηριότητα στη διάρκεια του χειμώνα 2022-23· ωστόσο, το επίπεδο του ΑΕΠ αναμένεται, σύμφωνα με τις προβολές, να διαμορφωθεί το 2024 κάτω από το επίπεδο που προβλεπόταν στις προβολές του Ιουνίου 2022. Η αναμενόμενη βελτίωση βασίζεται στην υπόθεση ότι οι διαταράξεις στον εφοδιασμό με φυσικό αέριο θα σταματήσουν να αποτελούν δεσμευτικό περιορισμό της δραστηριότητας, καθώς οι καιρικές συνθήκες θα βελτιώνονται με υψηλότερες θερμοκρασίες και θα προχωρεί σταδιακά η υποκατάσταση από εναλλακτικές πηγές. Το πραγματικό ΑΕΠ αναμένεται, βάσει των προβολών, να ανακάμψει στη διάρκεια του 2023 λόγω διαφόρων παραγόντων: η υποχώρηση των πληθωριστικών πιέσεων ασκεί μικρότερη καθοδική πίεση στο πραγματικό διαθέσιμο εισόδημα, τα εναπομένοντα προβλήματα στις αλυσίδες εφοδιασμού εξαλείφονται, η εξωτερική ζήτηση ανακάμπτει και η ανταγωνιστικότητα των τιμών των εξαγωγών βελτιώνεται έναντι βασικών εμπορικών εταίρων όπως οι ΗΠΑ. Οι αρνητικές επιδράσεις της χαμηλότερης εμπιστοσύνης και της αυξημένης αβεβαιότητας, που ευνοούν τα κίνητρα προληπτικής αποταμίευσης βραχυπρόθεσμα, αναμένεται επίσης να εξασθενήσουν μεσοπρόθεσμα. Μετά τη σημαντική στήριξη που παρείχαν οι κυβερνήσεις σε όλη τη διάρκεια της κρίσης του κορωνοϊού (COVID-19) και τα μέτρα ανάκαμψης την περίοδο 2020-21, τις υψηλότερες αναμενόμενες επενδύσεις το 2022 με χρηματοδότηση από το πρόγραμμα Next Generation EU (NGEU) και, πιο πρόσφατα, την αυξημένη στήριξη που σχετίζεται με την ενέργεια και τον πόλεμο στην Ουκρανία, η δημοσιονομική πολιτική αναμένεται να έχει αρνητικό αντίκτυπο στην ανάπτυξη το 2023, καθώς ορισμένα από αυτά τα μέτρα θα αρθούν (βλ. Ενότητα 2).[5] Συνολικά, δεδομένων των υποβαθμισμένων βραχυπρόθεσμων προοπτικών και της μερικής μόνο ανάκαμψης μεσοπρόθεσμα, το πραγματικό ΑΕΠ αναμένεται να παραμείνει πολύ χαμηλότερα από την πορεία που προβλεπόταν προηγουμένως στη διάρκεια του χρονικού ορίζοντα προβολής (Διάγραμμα 2).

Διάγραμμα 2

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(αλυσιδωτοί δείκτες όγκου, δ΄ τρ. 2019 = 100)

Σημειώσεις: Τα στοιχεία είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, εκτός εάν σημειώνεται διαφορετικά)

Σημειώσεις: Για το πραγματικό ΑΕΠ και τις συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, τη μισθολογική δαπάνη ανά μισθωτό και τη παραγωγικότητα της εργασίας, τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

2) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών των έμμεσων φόρων στον ΕνΔΤΚ.

3) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά με βάση τον ορισμό του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών.

4) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία προσαρμόζονται επίσης για τις αναμενόμενες επιχορηγήσεις του προγράμματος NGEU από την πλευρά των εσόδων. Αρνητική τιμή υποδηλώνει χαλάρωση της κατεύθυνσης της δημοσιονομικής πολιτικής.

Όσον αφορά τις συνιστώσες του ΑΕΠ, η ιδιωτική κατανάλωση θα εξασθενήσει τα επόμενα τρίμηνα, αλλά θα παραμείνει βασικός παράγοντας που συμβάλλει στην ανάκαμψη της οικονομικής δραστηριότητας μεσοπρόθεσμα. Η ιδιωτική κατανάλωση ανέκαμψε το β΄ τρίμηνο του 2022, καθώς χαλάρωσαν οι περιορισμοί που συνδέονται με την πανδημία COVID-19 και αυξήθηκαν εκ νέου οι δαπάνες για υπηρεσίες έντασης επαφών, συμπεριλαμβανομένης της θερινής τουριστικής περιόδου η οποία ξεκίνησε νωρίτερα και πολύ δυναμικά. Δεδομένου ότι ως επί το πλείστον τα μέτρα ανάσχεσης της πανδημίας έχουν αρθεί, οι δυνατότητες περαιτέρω ευνοϊκής επίδρασης στην άνοδο της ιδιωτικής κατανάλωσης από την επανεκκίνηση της οικονομίας εκτιμάται ότι είναι περιορισμένες. Ο υψηλός πληθωρισμός αποτρέπει τους καταναλωτές από το να δαπανούν και αναγκάζει ιδίως τα νοικοκυριά με χαμηλότερο εισόδημα να μειώσουν τις τρέχουσες ροές αποταμίευσής τους. Πέραν του βραχυπρόθεσμου ορίζοντα, με την αναμενόμενη μείωση του πληθωρισμού και την υποχώρηση της αβεβαιότητας, η ιδιωτική κατανάλωση αναμένεται να ανακάμψει κάπως, αλλά να αυξηθεί ελαφρώς με βραδύτερο ρυθμό από ό,τι το πραγματικό εισόδημα.

Ο υψηλός πληθωρισμός θα συνεπάγεται συρρίκνωση του πραγματικού διαθέσιμου εισοδήματος τόσο το 2022 όσο και το 2023, παρά τη συνεχιζόμενη ανθεκτικότητα της αγοράς εργασίας και του συναφούς εισοδήματος από την εργασία. Ενώ η αγορά εργασίας αναμένεται, βάσει των προβολών, να εξασθενήσει μετά την αναμενόμενη επιβράδυνση της οικονομικής δραστηριότητας, φαίνεται ότι θα παραμείνει συνολικά ανθεκτική, καθώς ορισμένες προσαρμογές, βάσει των υποθέσεων, θα πραγματοποιηθούν μέσω της μείωσης των πραγματικών ωρών εργασίας ανά απασχολούμενο και μόνο ως ένα βαθμό μέσω της αύξησης της ανεργίας. Το πραγματικό διαθέσιμο εισόδημα εκτιμάται ότι μειώθηκε το α΄ εξάμηνο του 2022, κυρίως λόγω του υψηλότερου πληθωρισμού αλλά και των χαμηλότερων καθαρών δημοσιονομικών μεταβιβάσεων εξαιτίας της άρσης των μέτρων στήριξης λόγω της πανδημίας COVID-19 – αν και αντισταθμίστηκε εν μέρει από τη λήψη αντισταθμιστικών μέτρων που σχετίζονται με την ενέργεια. Το πραγματικό διαθέσιμο εισόδημα αναμένεται να συνεχίσει να μειώνεται μέχρι το α΄ τρίμηνο του 2023 και στη συνέχεια να ανακάμψει κάπως προς το τέλος του χρονικού ορίζοντα προβολής.

Το ποσοστό αποταμίευσης των νοικοκυριών αναμένεται να συνεχίσει να υποχωρεί καθώς θα μειώνονται τα πραγματικά εισοδήματα, φθάνοντας στο προ της πανδημίας επίπεδό του στα τέλη του 2022, και στη συνέχεια αναμένεται να ανακάμψει ελαφρώς το 2024. Το ποσοστό αποταμίευσης είναι πιθανόν να μειώθηκε απότομα το α΄ εξάμηνο του 2022 και κατά περισσότερο από ό,τι αναμενόταν προηγουμένως, καθώς αφενός η αποταμιευτική συμπεριφορά των καταναλωτών εξομαλύνθηκε χάρη στη χαλάρωση των περιορισμών που συνδέονται με την πανδημία και αφετέρου οι αποταμιεύσεις βοήθησαν εν μέρει στην άμβλυνση των δυσμενών επιπτώσεων του εξαιρετικά υψηλού πληθωρισμού. Αναμένεται περαιτέρω μείωση του ποσοστού αποταμίευσης τα επόμενα τρίμηνα, ιδίως καθώς τα νοικοκυριά που ανήκουν σε ομάδες χαμηλότερου εισοδήματος, με σχετικά μικρά ποσά συσσωρευμένων αποταμιεύσεων, ίσως χρειαστεί να μειώσουν τις ροές αποταμίευσης για να χρηματοδοτήσουν την αναγκαία κατανάλωσή τους. Τα νοικοκυριά αυτά είναι πολύ εκτεθειμένα σε διαταραχές των τιμών της ενέργειας και των ειδών διατροφής, παρά το γεγονός ότι ωφελούνται από δημοσιονομικά μέτρα στήριξης των εισοδημάτων. Τα πλουσιότερα και τα μεγαλύτερης ηλικίας νοικοκυριά μπορεί να χρησιμοποιήσουν τις αποταμιεύσεις που συσσώρευσαν στη διάρκεια της πανδημίας[6] για να εξομαλύνουν την κατανάλωσή τους σε ένα περιβάλλον υψηλού πληθωρισμού, αν και η αγοραστική δύναμη των αποταμιεύσεων αυτών αναμένεται, σύμφωνα με τις προβολές, να διαβρωθεί σημαντικά από τον πληθωρισμό, γεγονός που θα μειώσει σταδιακά τον ρόλο τους ως μηχανισμού προστασίας. Το 2024, καθώς ο πληθωρισμός θα συγκλίνει ξανά προς τον στόχο, το ποσοστό αποταμίευσης θα αρχίσει να αυξάνεται και πάλι, αν και θα παραμείνει κάτω από τα προ της πανδημίας επίπεδα.

Πλαίσιο 1

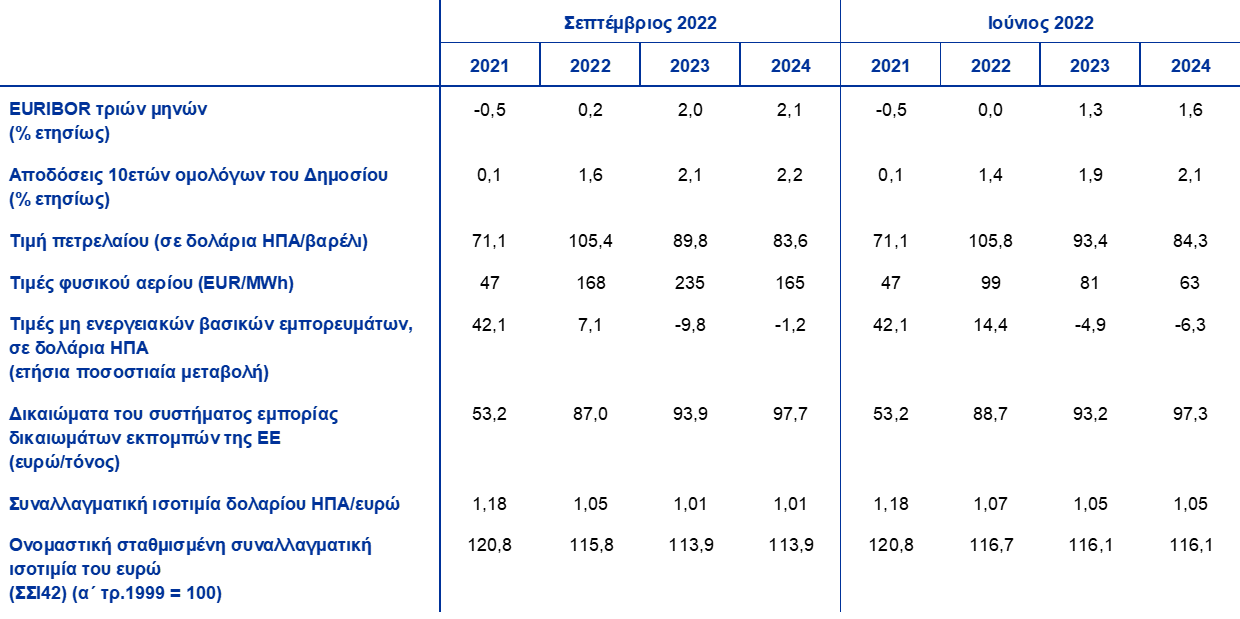

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες

Σε σύγκριση με τις προβολές εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2022, οι τεχνικές υποθέσεις περιλαμβάνουν υψηλότερα επιτόκια, κάπως χαμηλότερες τιμές του πετρελαίου, σημαντικά υψηλότερες τιμές χονδρικής του φυσικού αερίου και της ηλεκτρικής ενέργειας και υποτίμηση του ευρώ. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 22 Αυγούστου 2022. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε 0,2% για το 2022, σε 2,0% για το 2023 και σε 2,1% για το 2024. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο ετήσιο επίπεδο 1,6% για το 2022 και σταδιακή αύξηση στη διάρκεια του χρονικού ορίζοντα προβολής σε 2,2% για το 2024.[7] Σε σύγκριση με τις προβολές του Ιουνίου 2022, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια έχουν αναθεωρηθεί προς τα πάνω κατά περίπου 20, 70 και 50 μονάδες βάσης για το 2022, το 2023 και το 2024 αντιστοίχως, λόγω των προσδοκιών για άσκηση πιο περιοριστικής νομισματικής πολιτικής παγκοσμίως. Αυτό έχει οδηγήσει επίσης σε αναθεώρηση προς τα πάνω των αποδόσεων των μακροπρόθεσμων κρατικών ομολόγων κατά 20 μονάδες βάσης περίπου στη διάρκεια του χρονικού ορίζοντα προβολής.

Οι τεχνικές υποθέσεις για τις τιμές του πετρελαίου έχουν αναθεωρηθεί προς τα κάτω λόγω της υποχώρησης της ζήτησης και της αύξησης της προσφοράς. Η Ευρωπαϊκή Ένωση επέβαλε μερικό εμπάργκο στο ρωσικό αργό πετρέλαιο και προϊόντα πετρελαίου, καθώς και απαγόρευση των θαλάσσιων ασφαλίσεων για εξαγωγές πετρελαίου από τη Ρωσία, η οποία θα έχει τεθεί σε ισχύ έως το τέλος του έτους. Μέχρι στιγμής, παρόλο που οι εξαγωγές πετρελαίου της Ρωσίας προς τις δυτικές χώρες μειώθηκαν κατά 1,3 εκατ. βαρέλια ημερησίως τον Ιούλιο σε σύγκριση με τον μέσο όρο για το 2021, η Ρωσία κατόρθωσε να επανακατευθύνει αυτές τις ροές πετρελαίου προς την Ασία. Περαιτέρω σημαντικές μειώσεις των ρωσικών ροών πετρελαίου αναμένονται έως τις αρχές του 2023. Μέχρι την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές, η ανοδική πίεση στις τιμές του πετρελαίου από κινδύνους που συνδέονται με τον εφοδιασμό με ρωσικό πετρέλαιο υπεραντισταθμίστηκαν από την αύξηση της παγκόσμιας παραγωγής πετρελαίου, καθώς η παραγωγή πετρελαίου από τις χώρες ΟΠΕΚ+ έχει διαμορφωθεί πλέον κοντά στα προ της πανδημίας επίπεδα και η χαμηλότερη αναμενόμενη ζήτηση πετρελαίου συμβαδίζει με την επιδείνωση των παγκόσμιων οικονομικών προοπτικών. Ως εκ τούτου, η τιμή του αργού πετρελαίου τύπου Brent ανά βαρέλι, με βάση τον μέσο όρο των τιμών των συμβολαίων μελλοντικής εκπλήρωσης κατά τις τρεις εργάσιμες ημέρες που προηγούνται της τελευταίας ημερομηνίας συμπερίληψης στοιχείων, εκτιμάται, βάσει των υποθέσεων, ότι θα μειωθεί από 105,4 δολάρια ΗΠΑ το 2022 σε 83,6 δολάρια ΗΠΑ το 2024.

Οι τιμές χονδρικής του φυσικού αερίου και της ηλεκτρικής ενέργειας εξακολουθούν να αυξάνονται αλματωδώς, ενώ οι τιμές των τροφίμων έχουν μειωθεί. Οι εντάσεις που σχετίζονται με τον εφοδιασμό της Ευρώπης με ρωσικό φυσικό αέριο έχουν ενισχυθεί από τα τέλη Ιουλίου, όταν η Gazprom μείωσε τις ροές φυσικού αερίου μέσω του αγωγού Nord Stream 1 στο 20% των συνηθισμένων ποσοτήτων του, με αποτέλεσμα οι συνολικές παραδόσεις φυσικού αερίου από τη Ρωσία να μειωθούν κατά 80% περίπου. Οι προσπάθειες της ΕΕ να υποκαταστήσει το ρωσικό φυσικό αέριο αξιοποιώντας τις παγκόσμιες αγορές φυσικού αερίου καθώς και οι φόβοι για πλήρη διακοπή των ρωσικών ροών φυσικού αερίου έχουν οδηγήσει σε αλματώδη άνοδο των τιμών του φυσικού αερίου, η δε τιμή διαπραγμάτευσης στο ολλανδικό χρηματιστήριο (Dutch TTF) υπερέβη τα 270 ευρώ ανά MWh στα μέσα Αυγούστου. Η καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί του φυσικού αερίου έχει μετατοπιστεί έντονα προς τα πάνω μετά τις προβολές του Ιουνίου (κατά 137% για το β΄ εξάμηνο του 2022, 191% για το 2023 και 163% για το 2024), αλλά παραμένει σε καθοδική κλίση. Τα συμβόλαια μελλοντικής εκπλήρωσης επί των τιμών χονδρικής της ηλεκτρικής ενέργειας, τα οποία αποτελούν οδηγό για τις προβολές, έχουν επίσης αναθεωρηθεί σημαντικά προς τα πάνω και καταδεικνύουν επίμονα υψηλά επίπεδα τιμών. Ο αντίκτυπος εναλλακτικών υποθέσεων για τις τιμές της ενέργειας σε σχέση με αυτές που περιλαμβάνονται στις προβολές του βασικού σεναρίου αντανακλάται στην ανάλυση ευαισθησίας στο Πλαίσιο 4. Σύμφωνα με τις υποθέσεις, τα δικαιώματα στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών της ΕΕ ανά τόνο, βάσει των τιμών των συμβολαίων μελλοντικής εκπλήρωσης, θα διαμορφωθούν σε 87,0 ευρώ το 2022, 93,9 ευρώ το 2023 και 97,7 ευρώ το 2024. Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ αναμένεται να αυξηθούν το 2022 και να μειωθούν το 2023-24, και έχουν αναθεωρηθεί προς τα κάτω σε σύγκριση με τις προβολές του Ιουνίου 2022, ιδίως λόγω της πτώσης των τιμών των τροφίμων στη διεθνή αγορά.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα τριών εργάσιμων ημερών που έληξε κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων. Αυτό συνεπάγεται ότι η μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ θα διαμορφωθεί σε 1,05 το 2022 και 1,01 κατά το διάστημα 2023-2024, επίπεδο κατά 4% περίπου χαμηλότερο από ό,τι αναμενόταν στις προβολές του Ιουνίου 2022. Η υπόθεση για τη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ υποδηλώνει υποτίμηση κατά 2% σε σύγκριση με τις προβολές του Ιουνίου 2022.

Πίνακας

Τεχνικές υποθέσεις

Οι επενδύσεις σε κατοικίες αναμένεται, σύμφωνα με τις προβολές, να συρρικνωθούν ελαφρώς λόγω της επιδείνωσης των συνθηκών χρηματοδότησης και της επίμονης αβεβαιότητας. Οι επενδύσεις σε κατοικίες εκτιμάται ότι έχουν ήδη συρρικνωθεί το β τρίμηνο του 2022, καθώς ο πόλεμος της Ρωσίας εναντίον της Ουκρανίας επέτεινε τις ελλείψεις εργατικού δυναμικού και πρώτων υλών. Σε βραχυπρόθεσμο ορίζοντα, η αξιοσημείωτη άνοδος των επιτοκίων των στεγαστικών δανείων και η επίμονη αβεβαιότητα που σχετίζεται με την ενέργεια και τον πόλεμο αναμένεται, βάσει των προβολών, να επηρεάσουν δυσμενώς τις επενδύσεις σε κατοικίες, προκαλώντας παρατεταμένη μείωση από το β΄ εξάμηνο του 2022 έως το τέλος του 2023. Στη συνέχεια, ο ρυθμός αύξησης των επενδύσεων σε κατοικίες αναμένεται να είναι πολύ συγκρατημένος κατά το υπόλοιπο διάστημα του χρονικού ορίζοντα προβολής, καθώς οι συνθήκες χρηματοδότησης επιδεινώνονται περαιτέρω λόγω της συνεχιζόμενης ομαλοποίησης των επιτοκίων, αντισταθμίζοντας τις θετικές επιδράσεις από τον ευνοϊκό δείκτη Q του Tobin[8] και από την αύξηση του διαθέσιμου εισοδήματος.

Οι επιχειρηματικές επενδύσεις αναμένεται ότι θα μειωθούν βραχυπρόθεσμα, περιοριζόμενες από το υψηλότερο κόστος χρηματοδότησης, την αυξημένη αβεβαιότητα και την άνοδο των τιμών της ενέργειας, αλλά θα ανακάμψουν καθώς θα υποχωρούν οι αντίξοοι παράγοντες. Μετά από τις θετικές υποκείμενες εξελίξεις το α΄ εξάμηνο του 2022, όπως υποδηλώνουν τα εισερχόμενα στοιχεία, οι δείκτες ερευνών δείχνουν μια σταθερή ή ακόμα και μειούμενη επενδυτική δραστηριότητα το β΄ εξάμηνο του έτους. Αν και οι έρευνες εξακολουθούν να υποδηλώνουν ότι στον τομέα της μεταποίησης οι παραγωγοί κεφαλαιακών αγαθών αντιμετωπίζουν σχετικά ισχυρή ζήτηση, οι συνεχιζόμενες αυξήσεις των επιτοκίων, η αβεβαιότητα που σχετίζεται με τον πόλεμο στην Ουκρανία και οι υψηλότερες τιμές της ενέργειας έχουν οδηγήσει σε μείωση της εμπιστοσύνης των επιχειρήσεων και σε χαμηλότερες προσδοκίες για την επιχειρηματική δραστηριότητα στον τομέα των κεφαλαιακών αγαθών. Οι παράγοντες αυτοί και οι περιορισμοί, βάσει των υποθέσεων, στον εφοδιασμό με φυσικό αέριο θα επιδράσουν ανασταλτικά στην αύξηση των επενδύσεων σε βραχυπρόθεσμο ορίζοντα. Οι επενδύσεις αναμένεται να ανακάμψουν μετά τον χειμώνα του 2022-23, σύμφωνα με την υπόθεση ότι τα προβλήματα στις αλυσίδες εφοδιασμού και οι περιορισμοί στον εφοδιασμό με φυσικό αέριο θα συνεχίσουν να αμβλύνονται και η αβεβαιότητα θα υποχωρήσει. Μεσοπρόθεσμα αναμένεται θετική επίδραση από το πρόγραμμα NGEU που ενθαρρύνει τις ιδιωτικές επενδύσεις, αν και η εφαρμογή του προγράμματος έχει μετατεθεί στα επόμενα τρίμηνα για ορισμένες χώρες. Οι επενδύσεις θα υποστηριχθούν επίσης από την ανάγκη για υψηλές κεφαλαιακές δαπάνες που σχετίζονται με την ενεργειακή μετάβαση της ευρωπαϊκής οικονομίας, μεταξύ άλλων στο πλαίσιο της διαδικασίας απεξάρτησης από τις εισαγωγές ενέργειας από τη Ρωσία (σύμφωνα με την πρόταση REPowerEU).

Πλαίσιο 2

Το διεθνές περιβάλλον

Η παγκόσμια οικονομία επιβραδύνεται καθώς ο υψηλός πληθωρισμός, οι δυσχερέστερες χρηματοπιστωτικές συνθήκες και οι εναπομένοντες αντίξοοι παράγοντες που συνδέονται με την προσφορά επηρεάζουν αρνητικά την οικονομική δραστηριότητα. Ο πόλεμος στην Ουκρανία συντέλεσε στην άνοδο των τιμών των ενεργειακών βασικών εμπορευμάτων και διατάραξε τις παγκόσμιες αλυσίδες εφοδιασμού με τρόφιμα, προκαλώντας πληθωριστικές πιέσεις παγκοσμίως και εντείνοντας τις ανησυχίες σχετικά με την παγκόσμια επισιτιστική ασφάλεια. Ενώ η συνεχιζόμενη χαλάρωση των περιορισμών που συνδέονται με την πανδημία μετά την άνοιξη σε σημαντικές προηγμένες οικονομίες συνέβαλε στη στήριξη της κατανάλωσης στους τομείς των ταξιδιών και της φιλοξενίας, οι εξαιρετικά ισχυρές πληθωριστικές πιέσεις, οι οποίες ανάγκασαν τις κεντρικές τράπεζες να μεταβάλουν τη νομισματική πολιτική προς πιο περιοριστική κατεύθυνση, επηρεάζουν αρνητικά το διαθέσιμο εισόδημα και τις αποταμιεύσεις που συσσωρεύθηκαν στη διάρκεια της πανδημίας.

Οι προοπτικές για την παγκόσμια ανάπτυξη είναι μάλλον υποτονικές, καθώς το παγκόσμιο πραγματικό ΑΕΠ (εκτός της ζώνης του ευρώ) θα αυξηθεί, βάσει των προβολών, κατά 2,9% το 2022, κατά 3,0% το 2023 και κατά 3,4% το 2024. Συνολικά, η παγκόσμια οικονομία αναμένεται να αναπτυχθεί με ρυθμό ελαφρώς χαμηλότερο από τον μακροχρόνιο μέσο όρο της εφέτος και το επόμενο έτος, καθώς η οικονομική ανάπτυξη επιβραδύνεται τόσο στις προηγμένες όσο και στις αναδυόμενες οικονομίες της αγοράς. Σε σύγκριση με τις προβολές του Ιουνίου 2022, ο ρυθμός αύξησης του παγκόσμιου πραγματικού ΑΕΠ (εκτός της ζώνης του ευρώ) έχει αναθεωρηθεί προς τα κάτω κατά 0,1 ποσοστιαία μονάδα το 2022, κατά 0,4 ποσοστιαία μονάδα το 2023 και κατά 0,2 ποσοστιαία μονάδα το 2024. Η επιδείνωση των προοπτικών για τις ΗΠΑ και την Κίνα εξηγεί το μεγαλύτερο μέρος των προς τα κάτω αναθεωρήσεων της ανάπτυξης στη διάρκεια του χρονικού ορίζοντα προβολής. Στο Ηνωμένο Βασίλειο, η απότομη άνοδος των τιμών της ενέργειας αναμένεται να επηρεάσει σε σημαντικό βαθμό αρνητικά τη δραστηριότητα, η οποία αναμένεται, βάσει των προβολών, να μειωθεί κατά την αλλαγή του έτους. Οι προς τα κάτω αναθεωρήσεις της ανάπτυξης για το τρέχον έτος αντισταθμίζονται εν μέρει από την κάπως ηπιότερη από ό,τι αναμενόταν ύφεση στη Ρωσία, η οποία έχει αποδειχθεί μέχρι στιγμής πιο ανθεκτική στις οικονομικές κυρώσεις, και από την εντονότερη από ό,τι αναμενόταν οικονομική δραστηριότητα σε ορισμένες μεγάλες αναδυόμενες οικονομίες της αγοράς, όπως η Βραζιλία, το Μεξικό και η Τουρκία.

Συμβαδίζοντας με την παγκόσμια ανάπτυξη, οι προοπτικές για το παγκόσμιο εμπόριο επίσης επιδεινώθηκαν. Η εξασθένηση της παγκόσμιας μεταποιητικής δραστηριότητας επηρεάζει δυσμενώς το εμπόριο, το οποίο είχε ήδη αρχίσει να επιβραδύνεται την άνοιξη του 2022, όπως αποδεικνύεται από την επιβράδυνση της δυναμικής του εμπορίου αγαθών. Οι προοπτικές για το παγκόσμιο εμπόριο επιδεινώθηκαν, όπως υποδηλώνουν τα στοιχεία ερευνών για τις νέες παραγγελίες εξαγωγών στον τομέα της μεταποίησης, οι οποίες παρέμειναν σε επίπεδα που υποδηλώνουν συρρίκνωση τον Αύγουστο. Οι ασθενέστερες προοπτικές για τη ζήτηση και η βελτίωση της προσφοράς συνέβαλαν στην άμβλυνση των πιέσεων στην αλυσίδα προσφοράς, οι οποίες, ωστόσο, εξακολουθούν να υφίστανται. Ως εκ τούτου, το παγκόσμιο εμπόριο (εκτός της ζώνης του ευρώ) αναμένεται να αυξηθεί κατά 4,6% το 2022, κατά 2,7% το 2023 και κατά 3,4% το 2024, ενώ η εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ αναμένεται να είναι κάπως ασθενέστερη, ιδίως το 2023. Σε σύγκριση με τις προβολές του Ιουνίου 2022, οι προοπτικές για το παγκόσμιο εμπόριο και την εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ έχουν αναθεωρηθεί προς τα κάτω για τα επόμενα έτη του χρονικού ορίζοντα προβολής. Για εφέτος, ωστόσο, οι προοπτικές και των δύο μεγεθών έχουν αναθεωρηθεί προς τα πάνω χάρη στην ισχυρότερη από ό,τι αναμένεται δυναμική του εμπορίου διαφόρων προηγμένων οικονομιών στις αρχές του 2022, ιδίως του Ηνωμένου Βασιλείου και ευρωπαϊκών χωρών εκτός της ζώνης του ευρώ.

Οι παγκόσμιες πληθωριστικές πιέσεις παραμένουν ευρείες και αυξημένες σε ένα περιβάλλον που χαρακτηρίζεται από έξαρση των τιμών των βασικών εμπορευμάτων, εναπομένοντες περιορισμούς στην πλευρά της προσφοράς, ακόμα σχετικά εύρωστη ζήτηση και στενότητα στις αγορές εργασίας, αλλά αναμένεται να υποχωρήσουν καθώς οι αγορές βασικών εμπορευμάτων θα σταθεροποιούνται και η ανάπτυξη θα εξασθενεί. Ο γενικός πληθωρισμός στις χώρες του ΟΟΣΑ υποχώρησε ελαφρώς σε 10,2% τον Ιούλιο του 2022 από 10,3% τον Ιούνιο, καθώς η αύξηση του πυρήνα του πληθωρισμού υπεραντισταθμίστηκε από τη χαμηλότερη συμβολή του πληθωρισμού της ενέργειας και των ειδών διατροφής. Ο παγκόσμιος πληθωρισμός αναμένεται να παραμείνει αυξημένος βραχυπρόθεσμα, ωθούμενος από τις υψηλές τιμές των βασικών εμπορευμάτων, καθώς και από τις ισχυρές εγχώριες και παγκόσμιες πιέσεις κατά μήκος της αλυσίδας τιμολόγησης εν μέσω στενότητας στις παγκόσμιες αγορές εργασίας. Ωστόσο, η μείωση, βάσει των υποθέσεων, των τιμών των βασικών εμπορευμάτων σύμφωνα µε τα συναφή συμβόλαια μελλοντικής εκπλήρωσης και η επιβράδυνση του ρυθμού ανάπτυξης της παγκόσμιας οικονομίας, αναμένεται, βάσει των προβολών, να μετριάσουν τις πληθωριστικές πιέσεις μεσοπρόθεσμα.

Πίνακας

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Η άμβλυνση των προβλημάτων στις αλυσίδες εφοδιασμού και η υποτίμηση του ευρώ εκτιμάται ότι θα στηρίξουν τις εξαγωγές προς χώρες εκτός της ζώνης του ευρώ το 2022, ενώ η επιβράδυνση της παγκόσμιας οικονομίας αναμένεται να επηρεάσει αρνητικά το εμπόριο της ζώνης του ευρώ το 2023. Τα στοιχεία υψηλής συχνότητας και οι δείκτες μελλοντικών εξελίξεων υποδηλώνουν κάποια χαλάρωση των προβλημάτων στις αλυσίδες εφοδιασμού το β΄ τρίμηνο του 2022, μετά την κορύφωση σε ιστορικά επίπεδα των ελλείψεων εξοπλισμού και του κόστους των θαλάσσιων εμπορευματικών μεταφορών το α΄ τρίμηνο. Οι χρόνοι παράδοσης εκ μέρους των προμηθευτών, αφού αυξήθηκαν πρόσκαιρα τον Μάρτιο και τον Απρίλιο λόγω του πολέμου στην Ουκρανία, το καλοκαίρι μειώθηκαν ταχύτερα από ό,τι αναμενόταν. Η άμβλυνση των προβλημάτων στις αλυσίδες εφοδιασμού και η υποτίμηση του ευρώ αναμένεται να στηρίξουν τις εξαγωγές προς χώρες εκτός της ζώνης του ευρώ το 2022, παρά την υποτονική εξωτερική ζήτηση. Ωστόσο, η επιβράδυνση της παγκόσμιας οικονομίας (βλ. Πλαίσιο 2) προβλέπεται να επηρεάσει αρνητικά το εμπόριο το 2023. Συνολικά, ο ρυθμός αύξησης των εξαγωγών έχει αναθεωρηθεί προς τα πάνω για το 2022 και προς τα κάτω για το 2023. Η ισχυρή οικονομική δραστηριότητα το α΄ εξάμηνο του 2022 αναμένεται να συντελέσει στην άνοδο του όγκου των εισαγωγών από χώρες εκτός της ζώνης του ευρώ. Οι καθαρές εξαγωγές αναμένεται να έχουν ουδέτερη συμβολή στην αύξηση του ΑΕΠ το 2022, αλλά θετική συμβολή το 2023 και το 2024. Ωστόσο, το ισοζύγιο τρεχουσών συναλλαγών της ζώνης του ευρώ δεν αναμένεται να ανακάμψει μέχρι το τέλος του χρονικού ορίζοντα προβολής. Αυτό οφείλεται στις τιμές της ενέργειας, ιδίως του φυσικού αερίου, οι οποίες αναμένεται να παραμείνουν επίμονα υψηλές παρά κάποια υποχώρηση σε σχέση με τα τρέχοντα επίπεδα. Η έντονη αύξηση των τιμών της ενέργειας μετά τις προβολές του Ιουνίου συνεπάγεται περαιτέρω σημαντική επιδείνωση των όρων εμπορίου και του εμπορικού ισοζυγίου της ζώνης του ευρώ, ενώ βελτίωση και στα δύο αναμένεται μόλις από το 2023 και μετά.

Η αγορά εργασίας αναμένεται να εξασθενήσει μετά την επιβράδυνση της οικονομικής δραστηριότητας, αν και συνολικά θα παραμείνει μάλλον ανθεκτική. Έπειτα από αύξηση κατά 0,4% το β΄ τρίμηνο του 2022, υποβοηθούμενη από τις θετικές επιδράσεις της επανεκκίνησης της οικονομίας μετά την πανδημική κρίση, η συνολική απασχόληση διαμορφώνεται σε επίπεδο παρόμοιο με το επίπεδο που προβλέπεται από την ιστορική σχέση της με το ΑΕΠ. Ο ρυθμός αύξησης της απασχόλησης αναμένεται, βάσει των προβολών, να είναι χαμηλότερος στη διάρκεια του β΄ εξαμήνου του 2022, με δεδομένα τη χαμηλότερη ζήτηση εργατικού δυναμικού μετά τα προβλήματα στις αλυσίδες εφοδιασμού, τον υψηλό πληθωρισμό και την αυξημένη αβεβαιότητα. Μεσοπρόθεσμα, αναμένεται, βάσει των προβολών, ότι θα διαμορφωθεί σε 0,2% τόσο το 2023 όσο και το 2024. Αν και βραχυπρόθεσμα εκτιμάται ότι οι επιχειρήσεις θα επιλέξουν να διατηρήσουν το προσωπικό τους, μειώνοντας τον αριθμό των πραγματικών ωρών εργασίας ή με άλλους τρόπους, αναμένονται κάποιες απολύσεις αργότερα στη διάρκεια του κύκλου. Ως εκ τούτου, το ποσοστό ανεργίας, αφού μειώθηκε σε 6,6% το β΄ τρίμηνο του 2022, αναμένεται να αυξηθεί με βραδύ ρυθμό και να διαμορφωθεί σε 7,0% το 2024. Η παραγωγικότητα ανά απασχολούμενο αναμένεται να μειωθεί απότομα από 3,8% το 2021 σε 1,1% το 2022 και 0,7% το 2023. Αναμένεται να ανακάμψει το 2024 και να διαμορφωθεί σε 1,7%, εν μέρει λόγω επιδράσεων σύνθεσης της απασχόλησης, καθώς οι απολύσεις θα αφορούν λιγότερο παραγωγικούς εργαζομένους.

Σε σύγκριση με τις προβολές του Ιουνίου 2022, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα πάνω κατά 0,3 ποσοστιαία μονάδα για το 2022 αλλά προς τα κάτω κατά 1,2 ποσοστιαία μονάδα για το 2023 και κατά 0,2 ποσοστιαία μονάδα για το 2024. Η αναθεώρηση προς τα πάνω για το 2022 αντανακλά την ισχυρότερη από την αναμενόμενη αναπτυξιακή δυναμική το α΄ εξάμηνο του έτους, η οποία αντισταθμίζεται εν μέρει από την προς τα κάτω αναθεώρηση της ανάπτυξης το β΄ εξάμηνο, που απορρέει από την αυξημένη αβεβαιότητα, την υποχώρηση της εμπιστοσύνης, τον υψηλότερο πληθωρισμό που συμπιέζει τα πραγματικά εισοδήματα και τις διαταράξεις του εφοδιασμού με φυσικό αέριο λόγω του πολέμου στην Ουκρανία. Οι παράγοντες αυτοί εξηγούν επίσης μια μάλλον έντονη αναθεώρηση της ανάπτυξης προς τα κάτω το α΄ τρίμηνο του 2023. Ο τριμηνιαίος ρυθμός αύξησης του ΑΕΠ φαίνεται ότι θα αρχίσει να ανακάμπτει από το β΄ τρίμηνο του 2023, αν και βραδύτερα από ό,τι αναμενόταν στις προβολές του Ιουνίου. Η ελαφρά αναθεώρηση προς τα κάτω για το 2024 αντανακλά τον επίμονο χαρακτήρα των διαταραχών στις οποίες βασίστηκαν οι προς τα κάτω αναθεωρήσεις για το προηγούμενο έτος, το οποίο αποτρέπει την ταχύτερη ανάκαμψη της δραστηριότητας.

Πλαίσιο 3

Ένα υποθετικό σενάριο δυσμενών εξελίξεων σχετικά με τον πόλεμο στην Ουκρανία και τη διακοπή του ενεργειακού εφοδιασμού

Με δεδομένη την αβεβαιότητα που εξακολουθεί να περιβάλλει τις οικονομικές προοπτικές της ζώνης του ευρώ λόγω του ρωσοουκρανικού πολέμου, το παρόν πλαίσιο παρουσιάζει ένα σενάριο δυσμενών εξελίξεων. Αυτό το σενάριο υποθέτει πλήρη διακοπή των ροών ρωσικού φυσικού αερίου και των θαλάσσιων μεταφορών πετρελαίου προς τη ζώνη του ευρώ, με περιορισμένα περιθώρια πρόσβασης σε εναλλακτικές πηγές εφοδιασμού με φυσικό αέριο. Επίσης, υποθέτει υψηλότερες τιμές των βασικών εμπορευμάτων, αυξημένη αβεβαιότητα, εξασθένηση του εμπορίου και επιδείνωση των συνθηκών χρηματοδότησης σε σύγκριση με το βασικό σενάριο. Ως εκ τούτου, η οικονομική δραστηριότητα θα πλήττεται από εντονότερες δυσμενείς διαταραχές και θα είναι σημαντικά ασθενέστερη από ό,τι στο βασικό σενάριο των προβολών, με έντονα αρνητικό ρυθμό μεταβολής του ΑΕΠ το επόμενο έτος. Ο πληθωρισμός θα είναι υψηλότερος, ιδίως μεσοπρόθεσμα (Πίνακας Α).

Πίνακας Α

Προβολές του βασικού σεναρίου του Σεπτεμβρίου 2022 και σενάριο δυσμενών εξελίξεων για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, εκτός εάν σημειώνεται διαφορετικά)

Το σενάριο υποθέτει ότι ο πόλεμος στην Ουκρανία έχει πολύ μεγαλύτερη διάρκεια, που συνεπάγεται επίμονες γεωπολιτικές εντάσεις. Διατυπώνεται η υπόθεση ότι όλα τα καθεστώτα κυρώσεων θα διατηρηθούν σε ισχύ, με αποτέλεσμα μεγαλύτερες και πιο μακροχρόνιες διαταραχές στη ζώνη του ευρώ. Το σενάριο περιλαμβάνει άνοδο της αβεβαιότητας, η οποία μεταφράζεται σε σημαντικές προσαρμογές στις διαφορές αποδόσεων των εταιρικών ομολόγων και στις αγορές μετοχών και σε επιδείνωση των όρων τραπεζικών χορηγήσεων, τόσο σε εγχώριο όσο και σε παγκόσμιο επίπεδο.

Σε αντίθεση με τις προβολές του βασικού σεναρίου, αυτό το σενάριο υποθέτει ότι δεν υπάρχουν δυνατότητες υποκατάστασης του εφοδιασμού με φυσικό αέριο ούτε δυνατότητες πλήρους υποκατάστασης του πετρελαίου, ενώ επίσης υποθέτει έλλειψη συντονισμένης δράσης για την αντιμετώπιση της ενεργειακής κρίσης αλλά και ασυνήθιστα ψυχρό χειμώνα που προκαλεί αυξημένη ζήτηση ενέργειας. Οι προβολές του βασικού σεναρίου του Σεπτεμβρίου 2022 υποθέτουν σημαντική υποκατάσταση του ρωσικού φυσικού αερίου από εναλλακτικούς προμηθευτές, καμία έλλειψη πετρελαίου, πλήρη εφαρμογή του πανευρωπαϊκού σχεδίου για τη μείωση της κατανάλωσης φυσικού αερίου και κανονικές καιρικές συνθήκες τον χειμώνα. Οι συνθήκες αυξημένης στενότητας προσφοράς ενέργειας υπό το σενάριο δυσμενών εξελίξεων, οι οποίες δεν ομαλοποιούνται παρά μεσοπρόθεσμα, σε συνδυασμό με περιορισμένες προσαρμογές της ζήτησης, εν μέρει επειδή το σενάριο υποθέτει δριμύ χειμώνα, οδηγούν σε ακόμη υψηλότερες τιμές της ενέργειας από αυτές στις οποίες βασίζονται οι προβολές του βασικού σεναρίου, αλλά και σε κάποια ανάγκη για επιβολή ποσοτικών περιορισμών στη χρήση ενέργειας κατά την παραγωγική διαδικασία. Οι χώρες που εξαρτώνται από τον εφοδιασμό με ρωσικό φυσικό αέριο και πετρέλαιο θα χρειαστεί τότε να προχωρήσουν σε περικοπές της παραγωγής.

Το σενάριο υποθέτει ότι οι τιμές της ενέργειας και των τροφίμων αυξάνονται σημαντικά λόγω σοβαρών διαταράξεων του εφοδιασμού. Η πλήρης διακοπή του εφοδιασμού της Ευρώπης με ρωσικό φυσικό αέριο, που δεν αναμένεται να αποκατασταθεί κατά τη διάρκεια του χρονικού ορίζοντα προβολής, ωθεί τις τιμές του φυσικού αερίου σε σημαντικά υψηλότερα επίπεδα (53% πάνω από ό,τι το βασικό σενάριο για ολόκληρο τον χρονικό ορίζοντα) υπό συνθήκες αυξημένης στενότητας στην ευρωπαϊκή αγορά φυσικού αερίου (Πίνακας Β). Το σενάριο υποθέτει επίσης ότι οι ροές πετρελαίου από τη Ρωσία προς την ΕΕ θα διαταραχθούν απότομα από το δ΄ τρίμηνο του 2022 όταν θα τεθεί σε ισχύ το εμπάργκο στο πετρέλαιο. Η περιορισμένη, σύμφωνα με τις υποθέσεις, ικανότητα της Ρωσίας να ανακατευθύνει το πετρέλαιο προς τις παγκόσμιες αγορές μέσω χωρών που δεν έχουν επιβάλει κυρώσεις οδηγεί σε μείωση της παγκόσμιας προσφοράς, με αποτέλεσμα την εκτίναξη των τιμών του πετρελαίου σε επίπεδα 60% υψηλότερα από ό,τι στις υποθέσεις του βασικού σεναρίου στο τέλος του έτους. Στη συνέχεια, οι τιμές του πετρελαίου θα μειώνονται σταδιακά από το γ΄ τρίμηνο του 2023 καθώς η αγορά πετρελαίου θα ανακτά την ισορροπία της και θα σταθεροποιηθούν σε επίπεδα 38% υψηλότερα από ό,τι στο βασικό σενάριο το 2024. Σύμφωνα με τις υποθέσεις, τα υπόλοιπα μέλη της ομάδας ΟΠΕΚ+ δεν θα αντισταθμίσουν την έλλειψη αργού πετρελαίου από τη Ρωσία. Όσον αφορά τα τρόφιμα, το σενάριο υποθέτει ότι οι ρωσικές και ουκρανικές εξαγωγές σιταριού και αραβοσίτου θα μειωθούν κατά περίπου 30%. Η άνοδος του ενεργειακού κόστους και των τιμών των λιπασμάτων ωθεί περαιτέρω προς τα πάνω τις διεθνείς τιμές των ειδών διατροφής. Η διατάραξη στα τρόφιμα διαρκεί όλο το 2023 και οι ελλείψεις αντισταθμίζονται μόνο σταδιακά από άλλες προμήθειες, με αποτέλεσμα οι διεθνείς τιμές των τροφίμων να διαμορφωθούν σε επίπεδο κατά 24% υψηλότερο από ό,τι στο βασικό σενάριο το α΄ τρίμηνο του 2023 και κατά 33% υψηλότερο το 2024.

Πίνακας B

Υποθέσεις για το σενάριο δυσμενών εξελίξεων

(ετήσιες ποσοστιαίες αποκλίσεις από τα επίπεδα του βασικού σεναρίου, εκτός εάν αναφέρεται διαφορετικά)

Η οικονομική δραστηριότητα και το εμπόριο σε παγκόσμιο επίπεδο (εκτός της ζώνης του ευρώ) θα επηρεαστούν αρνητικά, επιδρώντας δυσμενώς στην εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ. Στο σενάριο δυσμενών εξελίξεων το παγκόσμιο ΑΕΠ (εκτός της ζώνης του ευρώ) διαμορφώνεται χαμηλότερα από ό,τι στο βασικό σενάριο του Σεπτεμβρίου 2022, κατά 0,2% το 2022 και 1,3% το 2023. Σημαντικοί παράγοντες που συμβάλουν σε αυτά τα μειωμένα επίπεδα του ΑΕΠ σε σχέση με το βασικό σενάριο είναι η υπόθεση για μεγαλύτερη διάρκεια και ένταση του πολέμου και για διατήρηση σε ισχύ των τυχόν πρόσθετων κυρώσεων έως το 2024. Επιπλέον, οι μεγαλύτερες διαταράξεις στο εμπόριο και τις παγκόσμιες αλυσίδες αξίας είναι οι κύριοι δίαυλοι μέσω των οποίων επηρεάζεται η εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ, η οποία θα είναι χαμηλότερη κατά 0,7% το 2022 και κατά 4,6% το 2023 σε σύγκριση με το βασικό σενάριο. Η αβεβαιότητα και το χρηματοπιστωτικό σύστημα είναι πρόσθετοι δίαυλοι που επιτείνουν την καθοδική επίδραση.

Η αύξηση της εγχώριας οικονομικής αβεβαιότητας συνεπάγεται σημαντική ανατιμολόγηση των μέσων της αγοράς και επιδείνωση των όρων τραπεζικών χορηγήσεων. Το σενάριο υποθέτει εκ νέου αύξηση της αβεβαιότητας μεταξύ Σεπτεμβρίου και Δεκεμβρίου 2022, η οποία αντανακλά τη συνεχιζόμενη έντονη πολεμική σύγκρουση και την επιδείνωση του ενεργειακού εφοδιασμού. Αυτό ωθεί προς τα πάνω τη μεταβλητότητα στις χρηματοπιστωτικές αγορές, με αποτέλεσμα να επηρεάζεται αρνητικά την εμπιστοσύνη των επιχειρήσεων, των καταναλωτών και των χρηματοπιστωτικών αγορών. Οι τιμές των μετοχών θα μειώνονται κατά περίπου 10% και οι τράπεζες θα αυξήσουν περαιτέρω τα επιτόκια χορηγήσεων, κατά 50 μονάδες βάσης περίπου, για να αντισταθμίσουν το αυξημένο κόστος χρηματοδότησής τους, καθώς και τις αναμενόμενες ζημίες από δανειακά χαρτοφυλάκια.

Το σενάριο δυσμενών εξελίξεων συνεπάγεται χαμηλότερο μέσο ρυθμό οικονομικής ανάπτυξης στη ζώνη του ευρώ το 2022 και συρρίκνωση το 2023 και στη συνέχεια ισχυρή, αλλά όχι πλήρη, ανάκαμψη το 2024. Οι επιπτώσεις των διαταράξεων στην παραγωγή βασίζονται σε αξιολόγηση των δυνατοτήτων υποκατάστασης της ενέργειας στην οικονομία,[9] ενώ οι περαιτέρω μακροοικονομικές επιδράσεις του συνολικού σεναρίου αξιολογήθηκαν με χρήση του υποδείγματος ECB-BASE.[10] Στο σενάριο δυσμενών εξελίξεων, σε σύγκριση με το βασικό σενάριο, ο ρυθμός αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ θα είναι χαμηλότερος κατά 0,3 ποσοστιαία μονάδα το 2022 και κατά 1,8 ποσοστιαίες μονάδες το 2023 και στη συνέχεια θα σταθεροποιηθεί το 2024 στο επίπεδο του βασικού σεναρίου (Διάγραμμα). Ο μέσος ετήσιος ρυθμός ανάπτυξης το 2022 θα εξακολουθήσει να είναι θετικός, αλλά το ΑΕΠ θα μειωθεί απότομα το δ΄ τρίμηνο του 2022 και το α΄ τρίμηνο του 2023. Ένας από τους βασικούς παράγοντες που συμβάλλει στη δυσμενή εξέλιξη του ΑΕΠ είναι η διατάραξη της παραγωγής λόγω ελλείψεων στον ενεργειακό εφοδιασμό. Καθώς ο αντίκτυπος των διαταραχών του εφοδιασμού θα αμβλύνεται λόγω της σταδιακής υποκατάστασης των ενεργειακών εισροών αλλά και λόγω της οικονομικής προσαρμογής, την ύφεση θα ακολουθήσει συγκρατημένη αύξηση του ΑΕΠ, αν και το επίπεδο του ΑΕΠ στο σενάριο δυσμενών εξελίξεων παραμένει στο τέλος του χρονικού ορίζοντα χαμηλότερο από ό,τι στο βασικό σενάριο.

Οι μεγάλες αυξήσεις των τιμών των βασικών εμπορευμάτων συνεπάγονται ισχυρές ανοδικές πιέσεις στις τιμές και παρατείνουν την αναμενόμενη περίοδο αυξημένου πληθωρισμού. Ο αντίκτυπος των υψηλότερων τιμών της ενέργειας και των τροφίμων, καθώς και οι περικοπές της παραγωγής λόγω της ενεργειακής κρίσης, θα έχουν ως αποτέλεσμα σημαντικά υψηλότερο γενικό πληθωρισμό σε σχέση με το βασικό σενάριο για το 2022 και ιδίως το 2023 (Διάγραμμα Α). Οι μεγαλύτερης διάρκειας ανοδικές πιέσεις στις τιμές που προβλέπονται σε αυτό το σενάριο οφείλονται σε μεγάλο βαθμό στην επίμονα υψηλότερη πορεία των τιμών των βασικών εμπορευμάτων ως αποτέλεσμα της παρατεταμένης σύγκρουσης, αν και οι πιέσεις θα μετριαστούν από την περιοριστική επίδραση της μείωσης της ζήτησης σε μεταγενέστερο σημείο του χρονικού ορίζοντα προβολής.

Διάγραμμα

Επίδραση στην αύξηση του πραγματικού ΑΕΠ και στον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ σύμφωνα με σενάριο δυσμενών εξελίξεων σε σύγκριση με τις προβολές του βασικού σεναρίου του Σεπτεμβρίου 2022

(αποκλίσεις από τις προβολές του βασικού σεναρίου του Σεπτεμβρίου 2022, σε ποσοστιαίες μονάδες)

Η ανάλυση αυτή περιβάλλεται από σημαντικό βαθμό αβεβαιότητας όσον αφορά την εξέλιξη των τιμών της ενέργειας, τις δυνατότητες υποκατάστασης και την ευκολία προσαρμογής της ζήτησης ενέργειας στην οικονομία. Ορισμένες βασικές παράμετροι του σεναρίου δυσμενών εξελίξεων περιβάλλονται από υψηλή αβεβαιότητα. Οι τιμές των βασικών εμπορευμάτων στην Ευρώπη, ιδίως του φυσικού αερίου, είναι ιδιαίτερα ευμετάβλητες στην παρούσα συγκυρία (βλ. Πλαίσιο 4). Επιπλέον, οι επιπτώσεις των διαταράξεων της παραγωγής που προκαλούνται από την επιβολή ποσοτικών περιορισμών στην κατανάλωση ενέργειας εξαρτώνται καίρια από τον βαθμό στον οποίο το ρωσικό φυσικό αέριο υποκαθίσταται με εναλλακτικές πηγές φυσικού αερίου, από τον βαθμό στον οποίο το αέριο μπορεί να υποκατασταθεί από άλλες εισροές και από τον τρόπο με τον οποίο η οικονομία προσαρμόζεται στο περιβάλλον τιμών. Επίσης, το σενάριο δεν λαμβάνει υπόψη πιθανά μέτρα νομισματικής πολιτικής και παρεμβάσεις κυβερνήσεων που θα μπορούσαν να σταθεροποιήσουν την παραγωγή, να θωρακίσουν τα νοικοκυριά με χαμηλότερο εισόδημα και/ή να μετριάσουν τη μετακύλιση των υψηλότερων τιμών των βασικών εμπορευμάτων στις τιμές καταναλωτή.

2 Δημοσιονομικές προοπτικές

Κάποια περαιτέρω δημοσιονομικά μέτρα στήριξης της οικονομίας έχουν ενσωματωθεί στο βασικό σενάριο σε σύγκριση με τις προβολές του Ιουνίου 2022. Αυτό αντανακλά κυρίως περαιτέρω παρεμβάσεις των κυβερνήσεων για να αντιμετωπίσουν την αλματώδη άνοδο των τιμών της ενέργειας και το υψηλό κόστος διαβίωσης μετά την εισβολή της Ρωσίας στην Ουκρανία, οι οποίες ισοδυναμούν σε περίπου 0,4 ποσοστιαία μονάδα του ΑΕΠ το 2022. Με αυτές τις αναθεωρήσεις, τα συνολικά δημοσιονομικά μέτρα τόνωσης της οικονομίας λόγω της ενεργειακής κρίσης και του πολέμου στην Ουκρανία τα οποία ενσωματώθηκαν στις προβολές ανέρχονται σε 1,4% του ΑΕΠ το 2022.[11] Περίπου το 1/4 αυτών των δημοσιονομικών μέτρων –ιδίως οι δαπάνες για την ενίσχυση της άμυνας και τη στήριξη των προσφύγων– θα συνεχίσουν, βάσει των προβολών, να έχουν επίπτωση στον προϋπολογισμό το 2023 και το 2024. Αυτά τα πρόσθετα μέτρα το 2022 και η μερική αντιστροφή τους το 2023 εξηγούν εν πολλοίς την αναθεώρηση της κατεύθυνσης της δημοσιονομικής πολιτικής σε σύγκριση με τις προβολές του Ιουνίου 2022 (Πίνακας 1). Για το 2022, ωστόσο, τα πρόσθετα μέτρα τόνωσης της οικονομίας αντισταθμίζονται εν μέρει από παράγοντες που δεν εμπίπτουν στη διακριτική ευχέρεια επιμέρους χωρών και συνδέονται με την ευνοϊκότερη της αναμενόμενης πορείας των εσόδων από το α΄ εξάμηνο του 2022, τα οποία υπερβαίνουν τα επίπεδα που θα υποδήλωνε η μακροοικονομική φορολογική βάση. Η κατεύθυνση της δημοσιονομικής πολιτικής επίσης επηρεάζεται από την αύξηση της δημόσιας κατανάλωσης και των δημόσιων μεταβιβάσεων σε ονομαστικούς όρους, που εν μέρει αφορά αναπροσαρμογές μισθών του δημόσιου τομέα και ιδίως των συντάξεων, καθώς και από τις κάπως χαμηλότερες δημόσιες επενδύσεις σε σχέση με το επίπεδο που προβλεπόταν στις προβολές του Ιουνίου. Συνολικά, μετά από έντονη δημοσιονομική επέκταση το 2020 και κάποια συσταλτική μεταβολή το 2021, η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ, διορθωμένη ως προς τις επιχορηγήσεις του NGEU, εκτιμάται, σύμφωνα με τις προβολές, ότι θα συνεχίσει να γίνεται κάπως πιο περιοριστική, ιδίως το 2023, αντανακλώντας κυρίως την αντιστροφή των μέτρων στήριξης έναντι της πανδημικής κρίσης και τη μείωση του μεγέθους των μέτρων στήριξης που αφορούν την ενέργεια. Το 2024 η κατεύθυνση της δημοσιονομικής πολιτικής προβλέπεται να είναι ουδέτερη.

Το δημοσιονομικό αποτέλεσμα στη ζώνη του ευρώ αναμένεται, βάσει των προβολών, να βελτιωθεί σταθερά την περίοδο έως το 2024, αλλά σημαντικά λιγότερο από ό,τι αναμενόταν στις προβολές του Ιουνίου 2022. Στη διάρκεια του χρονικού ορίζοντα προβολής, η βελτίωση του δημοσιονομικού αποτελέσματος φαίνεται να προέρχεται πρωτίστως από την κυκλική συνιστώσα και δευτερευόντως από το χαμηλότερο κυκλικά διορθωμένο πρωτογενές έλλειμμα. Στο τέλος του χρονικού ορίζοντα προβολής το δημοσιονομικό αποτέλεσμα αναμένεται, βάσει των προβολών, να διαμορφωθεί σε -2,7% του ΑΕΠ και επομένως να παραμείνει χαμηλότερο από το προ της πανδημίας επίπεδο (-0,7%). Μετά από την απότομη αύξηση το 2020, το συνολικό δημόσιο χρέος της ζώνης του ευρώ αναμένεται να μειωθεί σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής, φθάνοντας περίπου το 90% του ΑΕΠ το 2024, ποσοστό που εξακολουθεί να υπερβαίνει το προ της πανδημίας επίπεδο (84%). Η μείωση αυτή οφείλεται κυρίως στις ευνοϊκές διαφορές επιτοκίου-ρυθμού ανάπτυξης λόγω της αύξησης του ονομαστικού ΑΕΠ, οι οποίες υπεραντισταθμίζουν τα επίμονα, αν και μειούμενα, πρωτογενή ελλείμματα. Σε σύγκριση με τις προβολές του Ιουνίου 2022, η εξέλιξη του δημοσιονομικού αποτελέσματος έχει αναθεωρηθεί προς τα κάτω για τα έτη 2023-24, κυρίως λόγω της επιδείνωσης της κυκλικής συνιστώσας. Οι παράγοντες αυτοί έχουν επίσης οδηγήσει σε αναθεώρηση προς τα πάνω του συνολικού λόγου χρέους της ζώνης του ευρώ έως το 2024.

3 Τιμές και κόστος

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται, σύμφωνα με τις προβολές, να αυξηθεί ελαφρώς περαιτέρω για το υπόλοιπο του έτους από τα ήδη πολύ υψηλά επίπεδα στα οποία είχε διαμορφωθεί το καλοκαίρι (βλ. Διάγραμμα 3). Η απότομη άνοδος του γενικού πληθωρισμού το 2022 αντικατοπτρίζει τη μεγάλη αύξηση των τιμών καταναλωτή των ενεργειακών προϊόντων (η οποία μετριάζεται μόνο εν μέρει από τα κρατικά μέτρα) και των τιμών των ειδών διατροφής, την έντονη άνοδο των τιμών των μη ενεργειακών βιομηχανικών αγαθών, καθώς οι επιπτώσεις από τις διαταράξεις στις αλυσίδες προσφοράς συνεχίζονται, και ανοδικές επιδράσεις στις τιμές των υπηρεσιών από την επανεκκίνηση των δραστηριοτήτων εντάσεως επαφών στον τομέα των υπηρεσιών. Αυτές οι ευρείας βάσης αυξήσεις αντανακλούν την πρωτοφανή άνοδο του κόστους εισροών, η οποία ενσωματώνεται στις τιμές παραγωγού, σε συνδυασμό με τη ζήτηση που εξακολούθησε να είναι μάλλον εύρωστη έως τα μέσα του 2022. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να αρχίσει να υποχωρεί σταδιακά στη διάρκεια του δ΄ τριμήνου του 2022, κυρίως λόγω των καθοδικών επιδράσεων της βάσης σύγκρισης όσον αφορά τη συνιστώσα της ενέργειας, οι οποίες παρατηρούνται κατά κύριο λόγο στη συνιστώσα των καυσίμων. Από τις αρχές του 2023 οι τιμές της ηλεκτρικής ενέργειας, και ιδίως, οι τιμές του φυσικού αερίου αναμένεται να συμβάλουν και αυτές στην αποκλιμάκωση του πληθωρισμού. Οι διαφορές μεταξύ των ενεργειακών προϊόντων ως προς την επιμονή του πληθωρισμού αντικατοπτρίζουν τις διαφορετικές τάσεις των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου, των τιμών χονδρικής της ηλεκτρικής ενέργειας και του φυσικού αερίου (βλ. Πλαίσιο 1), τη χαμηλότερη συχνότητα αναπροσαρμογής των τιμών της ηλεκτρικής ενέργειας και του φυσικού αερίου σε σχέση με τις τιμές των καυσίμων, καθώς και τα διάφορα δημοσιονομικά μέτρα μεταξύ των χωρών. Προκειμένου να ληφθεί υπόψη η υψηλή αβεβαιότητα που συνδέεται με την πρόσφατη ακραία μεταβλητότητα, ιδίως στις τιμές χονδρικής του φυσικού αερίου και της ηλεκτρικής ενέργειας, το Πλαίσιο 4 παρέχει ανάλυση ευαισθησίας για τον πληθωρισμό (βάσει του ΕνΔΤΚ) σύμφωνα με διάφορες υποκείμενες υποθέσεις για τα ενεργειακά αγαθά. Έπειτα από περαιτέρω άνοδο των ήδη υψηλών ρυθμών πληθωρισμού για τα είδη διατροφής κατά τη διάρκεια του 2022 λόγω του υψηλού κόστους των ενεργειακών εισροών, καθώς και των υψηλών τιμών των λιπασμάτων και των τροφίμων διεθνώς και στη ζώνη του ευρώ, ο πληθωρισμός των ειδών διατροφής αναμένεται να αρχίσει να μετριάζεται το 2023, καθώς θα υποχωρούν αυτές οι πιέσεις από την πλευρά του κόστους. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να παραμείνει αυξημένος για το υπόλοιπο του έτους στο επίπεδο που είχε διαμορφωθεί το γ΄ τρίμηνο, δεδομένων των έμμεσων επιδράσεων από τις τιμές της ενέργειας καθώς και των επιδράσεων από τα προβλήματα στις αλυσίδες εφοδιασμού και την επανεκκίνηση της οικονομίας.

Διάγραμμα 3

ΕνΔΤΚ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Ο γενικός πληθωρισμός αναμένεται να μειωθεί από 8,1% κατά μέσο όρο το 2022 σε 5,5% το 2023 και 2,3% το 2024. Αυτή η τάση του γενικού πληθωρισμού αντανακλά τις μειώσεις των ετήσιων ρυθμών μεταβολής για όλες τις κύριες συνιστώσες αλλά σε διαφορετικό βαθμό για καθεμία. Η μείωση του πληθωρισμού των τιμών της ενέργειας που περιγράφεται παραπάνω αναμένεται να συνεχιστεί καθ’ όλη τη διάρκεια του 2023 και του 2024, σύμφωνα με τις υποθέσεις ότι οι τιμές του πετρελαίου και του φυσικού αερίου θα ακολουθήσουν τη καθοδική κλίση της καμπύλης των αντίστοιχων συμβολαίων μελλοντικής εκπλήρωσης. Οι επιδράσεις αυτών των υποθέσεων υπεραντισταθμίζουν την κάποια ανοδική επίδραση από την αντιστροφή των προσωρινών δημοσιονομικών μέτρων που σχετίζονται με την ενέργεια και από τα εθνικά μέτρα για την κλιματική αλλαγή που προβλέπονται για το 2023-24 σε ορισμένες χώρες. Ο πληθωρισμός των τιμών της ενέργειας αναμένεται να συμβάλει ελάχιστα στον γενικό πληθωρισμό το 2024. Αφού αυξήθηκε το 2022, ο πληθωρισμός των ειδών διατροφής αναμένεται επίσης να υποχωρήσει, λόγω των καθοδικών επιδράσεων της βάσης σύγκρισης στα μέσα του 2023, και καθώς θα εξασθενούν οι ανοδικές πιέσεις στις τιμές από την απότομη αύξηση του κόστους των εισροών που σχετίζονται με τις υψηλές τιμές της ενέργειας, των λιπασμάτων και των τροφίμων. Αντικατοπτρίζοντας τις επιδράσεις, που εμφανίζονται με χρονική υστέρηση, του κόστους των εισροών στις τιμές καταναλωτή, ιδίως όσον αφορά το φυσικό αέριο, ο πληθωρισμός των ειδών διατροφής αναμένεται να παραμείνει πολύ πάνω από τον ιστορικό μέσο όρο του το 2024. Ο πληθωρισμός βάσει του ΕνΔΤΚ χωρίς την ενέργεια και τα είδη διατροφής αναμένεται, σύμφωνα με τις προβολές, να υποχωρήσει μόνο στη διάρκεια του 2023 και να διαμορφωθεί κατά μέσο όρο σε 3,4% το εν λόγω έτος και σε 2,3% το 2024. Η μείωση θα πρέπει να ακολουθήσει την εξάλειψη των ανοδικών επιδράσεων από τα προβλήματα στις αλυσίδες εφοδιασμού καθώς και των επιδράσεων από την επανεκκίνηση της οικονομίας, σε συνδυασμό με τις εμφανιζόμενες με χρονική υστέρηση επιδράσεις λόγω επιβράδυνσης της ανάπτυξης και την κάποια υποχώρηση των έμμεσων επιδράσεων λόγω των υψηλότερων τιμών της ενέργειας. Ταυτόχρονα, τα ακόμα κάπως υψηλά επίπεδα το 2024 αντανακλούν τις εμφανιζόμενες με χρονική υστέρηση επιδράσεις από την υποτίμηση της σταθμισμένης συναλλαγματικής ισοτιμίας του ευρώ, τη στενότητα στις αγορές εργασίας και ορισμένες δευτερογενείς επιδράσεις στους μισθούς. Οι μισθοί αναμένεται να στηρίξουν τον υποκείμενο πληθωρισμό σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής, ενώ τα περιθώρια κέρδους αναμένεται να απορροφήσουν μέρος του υψηλότερου μισθολογικού κόστους το 2023 αλλά, σύμφωνα με τις προβολές, να ανακτήσουν στη συνέχεια μέρος από τις απώλειες το 2024.

Η μισθολογική δαπάνη ανά μισθωτό αναμένεται, βάσει των προβολών, να αυξηθεί κατά 4,0% το 2022 και κατά 4,8% το 2023 και στη συνέχεια να υποχωρήσει ξανά στο 4,0% το 2024. Το ποσοστό για το 2022 ωθείται προς τα πάνω λόγω της επίδρασης των προγραμμάτων διατήρησης της απασχόλησης. Αν ληφθεί υπόψη αυτή η επίδραση, η αναμενόμενη επιτάχυνση του ρυθμού ανόδου των μισθών μεταξύ 2022 και 2023 είναι ακόμη πιο έντονη και αντανακλά εύρωστες αγορές εργασίας, αυξήσεις στους κατώτατους μισθούς σε ορισμένες χώρες και ορισμένες επιδράσεις των μέτρων αντιστάθμισης έναντι των υψηλών ρυθμών πληθωρισμού. Η αύξηση του κόστους εργασίας ανά μονάδα προϊόντος αναμένεται να συμβάλει σημαντικά στον εγχώριο πληθωρισμό το 2023, αλλά λιγότερο το 2024, λόγω της επιβράδυνσης του ρυθμού αύξησης των μισθών, καθώς και της ανάκαμψης του ρυθμού αύξησης της παραγωγικότητας.

Οι πιέσεις στις τιμές των εισαγομένων αναμένεται να είναι σημαντικά εντονότερες από τις εγχώριες πιέσεις στις τιμές το 2022, αλλά να μειωθούν σημαντικά τα επόμενα έτη του χρονικού ορίζοντα. Η έντονη αύξηση των τιμών των εισαγομένων το 2022 αντανακλά σε μεγάλο βαθμό τις αυξήσεις στις τιμές των βασικών εμπορευμάτων, ιδίως της ενέργειας, και την αύξηση των εισαγόμενων εισροών που σχετίζονται με τις ελλείψεις στην πλευρά της προσφοράς. Τα επόμενα δύο έτη αναμένεται σημαντική μείωση, εν μέρει λόγω της υποχώρησης των τιμών της ενέργειας.

Σε σύγκριση με τις μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2022, οι προοπτικές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) αναθεωρήθηκαν προς τα πάνω κατά 1,3 ποσοστιαίες μονάδες για το 2022, κατά 2,0 ποσοστιαίες μονάδες για το 2023 και κατά 0,2 ποσοστιαία μονάδα για το 2024. Οι προς τα πάνω αναθεωρήσεις αφορούν σχεδόν όλες τις κύριες συνιστώσες, ωστόσο η αναθεώρηση για το 2024 οφείλεται σε μεγάλο βαθμό στη συνιστώσα της ενέργειας. Αντανακλούν τα πρόσφατα υψηλότερα από τα αναμενόμενα στοιχεία, τις ισχυρότερες και πιο επίμονες ανοδικές πιέσεις που προέρχονται από τις τιμές της ενέργειας (πετρέλαιο και φυσικό αέριο) και τις συναφείς αυξήσεις του κόστους των εισροών για τον τομέα των παραγωγής τροφίμων, τη μεγαλύτερη αύξηση των μισθών και την υποτίμηση της σταθμισμένης συναλλαγματικής ισοτιμίας του ευρώ. Οι παράγοντες αυτοί αντισταθμίζουν κατά πολύ την αρνητική συμβολή που έχουν στον πληθωρισμό οι λιγότερο ευνοϊκές προοπτικές για την ανάπτυξη.

Πλαίσιο 4

Ανάλυση ευαισθησίας: εναλλακτικές πορείες των τιμών της ενέργειας

Δεδομένης της σημαντικής αβεβαιότητας που περιβάλλει τις μελλοντικές εξελίξεις των τιμών της ενέργειας, διάφορες αναλύσεις ευαισθησίας αξιολογούν τις μηχανιστικές συνέπειες για τις προβολές του βασικού σεναρίου από εναλλακτικές υποθέσεις. Το παρόν πλαίσιο εξετάζει κατ’ αρχάς τους κινδύνους των εξαιρετικά έντονων μεταβολών στις τιμές των ενεργειακών βασικών εμπορευμάτων, οι οποίες αντανακλούν τις πρόσφατες εξελίξεις, για τις βραχυπρόθεσμες προοπτικές του πληθωρισμού. Στη συνέχεια, αξιολογούνται οι επιδράσεις από επιλεγμένες εναλλακτικές πορείες των τιμών της ενέργειας στον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής.

Οι μεταβολές των διεθνών τιμών του πετρελαίου και του φυσικού αερίου σύμφωνα με τις πρόσφατες αυξήσεις υποδηλώνουν υψηλή αβεβαιότητα σχετικά με τις πολύ βραχυπρόθεσμες προοπτικές για τον πληθωρισμό. Η τρέχουσα υψηλή μεταβλητότητα στις τιμές του πετρελαίου και ιδίως του φυσικού αερίου έχει αυξήσει σημαντικά την αβεβαιότητα που περιβάλλει τις προοπτικές για τον πληθωρισμό στον πολύ βραχυπρόθεσμο ορίζοντα. Αυτή η έντονη βραχυπρόθεσμη μεταβλητότητα συνήθως δεν αποτυπώνεται στην κατανομή πιθανοτήτων γύρω από τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης, όπως υπολογίζεται με βάση τα δικαιώματα προαιρέσεως (βλ. παρακάτω). Για την αξιολόγηση αυτής της βραχυπρόθεσμης ευαισθησίας, μια πιθανή μέθοδος είναι να ληφθεί υπόψη το ανώτατο και το κατώτατο εύρος για τις βραχυπρόθεσμες διακυμάνσεις των τιμών του πετρελαίου και του φυσικού αερίου και στη συνέχεια να καταρτιστούν προβλέψεις για τον βραχυπρόθεσμο πληθωρισμό βάσει αυτού του εύρους. Στην παρούσα ανάλυση ευαισθησίας αυτό το εύρος προκύπτει από τη μέγιστη μέση μηνιαία αύξηση και μείωση που καταγράφηκε στις αγορές πετρελαίου και φυσικού αερίου από τον Ιανουάριο του 2021 έως τον Αύγουστο του 2022. Στη συνέχεια, ενσωματώνεται στο σύνολο εξισώσεων για την ενέργεια (για το πετρέλαιο, την ηλεκτρική ενέργεια και το φυσικό αέριο) που χρησιμοποιούν οι εμπειρογνώμονες της ΕΚΤ για να προβλέψουν τον βραχυπρόθεσμο πληθωρισμό. Κατά την περίοδο αυτή, η μέγιστη μέση μηνιαία αύξηση του επιπέδου των τιμών του πετρελαίου και των τιμών χονδρικής του φυσικού αερίου ήταν 22,7 ευρώ το βαρέλι για το πετρέλαιο και 63,9 ευρώ ανά MWh για το φυσικό αέριο. Σύμφωνα με την υπόθεση για παρόμοια αύξηση τον Σεπτέμβριο του 2022 σε σχέση με τις υποθέσεις που χρησιμοποιήθηκαν στις προβολές του Σεπτεμβρίου 2022 (που διατηρείται μέχρι το τέλος του έτους) ο γενικός πληθωρισμός θα αυξηθεί κατά 0,2 της ποσοστιαίας μονάδας το γ΄ τρίμηνο του 2022 και κατά 1,0 ποσοστιαίες μονάδες το δ΄ τρίμηνο (σε ρυθμούς 9,3% και 10,2% αντίστοιχα, βλ. Διάγραμμα). Η μείωση που αντιστοιχεί στη μέγιστη μείωση των τιμών του πετρελαίου σε ευρώ (17,8 ευρώ) και των τιμών χονδρικής του φυσικού αερίου σε ευρώ (28,0 ευρώ) θα έχει επίδραση -0,2 ποσοστιαία μονάδα το γ΄ τρίμηνο του 2022 και του -0,4 ποσοστιαία μονάδα το δ΄ τρίμηνο (με τον πληθωρισμό να διαμορφώνεται σε 8,9% και 8,8% αντίστοιχα).

Διάγραμμα

Εναλλακτικές πορείες του πληθωρισμού (βάσει του ΕνΔΤΚ) σε βραχυπρόθεσμο ορίζοντα με βάση τη μεταβλητότητα που παρατηρήθηκε πρόσφατα στις αγορές πετρελαίου και φυσικού αερίου

(ετήσιες ποσοστιαίες μεταβολές)

Εξετάζοντας όλη τη διάρκεια του χρονικού ορίζοντα προβολής, οι εναλλακτικές πορείες των τιμών της ενέργειας προκύπτουν από τις τιμές του πετρελαίου όπως υπολογίζονται με βάση τα δικαιώματα προαίρεσης και από μια σταθερή πορεία τιμών. Στην παρούσα ανάλυση ευαισθησίας χρησιμοποιείται ένας μεσοσταθμικός δείκτης τιμών της ενέργειας, ο οποίος συνδυάζει τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης τόσο για το πετρέλαιο όσο και για το φυσικό αέριο. Οι εναλλακτικές πορείες που αποκλίνουν προς τα κάτω και προς τα πάνω σε σχέση με τις υποθέσεις του βασικού σεναρίου προκύπτουν από το 25ο και το 75ο εκατοστημόριο των πυκνοτήτων πιθανότητας μηδενικού κινδύνου με βάση δικαιώματα προαίρεσης για την τιμή του πετρελαίου στις 22 Αυγούστου 2022 (την τελευταία ημερομηνία υποβολής στοιχείων για τις τεχνικές υποθέσεις). Επειδή παρόμοιες κατανομές για τις τιμές του φυσικού αερίου δεν είναι διαθέσιμες, αυτές οι υποθέσεις προκύπτουν από το 25ο και το 75ο εκατοστημόριο της κατανομής που βασίζεται σε πρόσφατα σφάλματα πρόβλεψης των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του φυσικού αερίου. Επιπλέον, εξετάζεται μια υπόθεση σταθερών τιμών τόσο για τις τιμές του πετρελαίου όσο και για τις τιμές του φυσικού αερίου.

Οι επιδράσεις από αυτές τις εναλλακτικές υποθέσεις αξιολογούνται με τη χρήση μιας σειράς μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων του Ευρωσυστήματος και της ΕΚΤ που χρησιμοποιούνται στις προβολές. Οι μέσες επιδράσεις στον ρυθμό αύξησης του πραγματικού ΑΕΠ και στον πληθωρισμό σε όλα αυτά τα υποδείγματα παρουσιάζονται στον παρακάτω πίνακα. Σύμφωνα με τα αποτελέσματα, οι μεγαλύτερες ανοδικές αποκλίσεις από το βασικό σενάριο των προβολών για τον πληθωρισμό (βάσει του ΕνΔΤΚ) προκύπτουν για το 75ο εκατοστημόριο για τα δύο πρώτα έτη του χρονικού ορίζοντα και για τις σταθερές τιμές του πετρελαίου και του αερίου για το 2024. Στο σενάριο που βασίζεται σε σταθερή πορεία, ο πληθωρισμός (βάσει του ΕνΔΤΚ) διαμορφώνεται σε 2,9% το 2024. Αντίθετα, στο σενάριο που βασίζεται στο 25ο εκατοστημόριο των πυκνοτήτων, ο πληθωρισμός (βάσει του ΕνΔΤΚ) υποχωρεί σε 1,6% το 2024. Οι επιδράσεις στον ρυθμό αύξησης του πραγματικού ΑΕΠ είναι -0,1 ποσοστιαία μονάδα το 2023 και το 2024 για το 75ο εκατοστημόριο και την υπόθεση σταθερών τιμών, ενώ η πορεία του 25ου εκατοστημορίου υποδηλώνει ρυθμό αύξησης μεγαλύτερο κατά 0,1 ποσοστιαία μονάδα το 2023 και κατά 0,2 ποσοστιαία μονάδα το 2024.

Πίνακας

Επιδράσεις των εναλλακτικών υποθέσεων για την εξέλιξη των τιμών της ενέργειας

Σημειώσεις: Το 25ο και το 75ο εκατοστημόριο αναφέρονται στις πυκνότητες πιθανότητας μηδενικού κινδύνου με βάση τα δικαιώματα προαίρεσης για την τιμή του πετρελαίου στις 22 Αυγούστου 2022 και, στην περίπτωση των τιμών του φυσικού αερίου, σε μια κατανομή που βασίζεται σε πρόσφατα σφάλματα πρόβλεψης των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του φυσικού αερίου. Οι σταθερές τιμές του πετρελαίου και του φυσικού αερίου λαμβάνουν την αντίστοιχη αξία την ίδια ημερομηνία. Οι μακροοικονομικές επιδράσεις αναφέρονται ως μέσοι όροι διαφόρων μακροοικονομικών υποδειγμάτων εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος.

Πλαίσιο 5

Προβλέψεις άλλων οργανισμών

Προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι άμεσα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Επιπλέον, αυτές οι προβολές χρησιμοποιούν διαφορετικές μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων.

Πίνακας

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: MJEconomics για το Βαρόμετρο της ζώνης του ευρώ, 18 Αυγούστου 2022 (τα στοιχεία για το 2024 προέρχονται από την έρευνα του Ιουλίου 2022)· Προβλέψεις της Consensus Economics, 11 Αυγούστου 2022 (τα στοιχεία για το 2024 προέρχονται από την έρευνα του Ιουλίου 2022)· ΔΝΤ, World Economic Outlook, 26 Ιουλίου 2022· Έρευνα μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων της ΕΚΤ, για το γ΄ τρίμηνο του 2022, 22 Ιουλίου 2022· (Ενδιάμεσες) Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής, Καλοκαίρι 2022,14 Ιουλίου 2022· ΟΟΣΑ, Ιούνιος 2022, Economic Outlook 111, 8 Ιουνίου 2022.

Σημειώσεις: Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών.

Οι προβολές των εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2022 διαμορφώνονται σε υψηλότερα επίπεδα από άλλες προβλέψεις για την αύξηση του ΑΕΠ το 2022 αλλά σε χαμηλότερα επίπεδα από τις περισσότερες προβλέψεις για το 2023, ενώ για τον πληθωρισμό διαμορφώνονται σε υψηλότερα επίπεδα από την πλειονότητα των άλλων προβλέψεων σε όλη τη διάρκεια του χρονικού ορίζοντα. Οι προβολές των εμπειρογνωμόνων της ΕΚΤ για την ανάπτυξη είναι ελαφρώς υψηλότερες από το εύρος των άλλων προβλέψεων για το 2022 (πιθανώς λόγω της συμπερίληψης των πιο πρόσφατων αναθεωρήσεων προς τα πάνω για το α΄ εξάμηνο του έτους) αλλά είναι χαμηλότερες από τις περισσότερες άλλες προβλέψεις για το 2023 και συμβαδίζουν με άλλες προβλέψεις για το 2024. Όσον αφορά τον πληθωρισμό, οι προβολές των εμπειρογνωμόνων της ΕΚΤ είναι υψηλότερες από τις περισσότερες άλλες προβλέψεις καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής, ιδίως για το 2023, πιθανώς λόγω της πιο πρόσφατης τελευταίας ημερομηνίας συμπερίληψης στοιχείων και των πιο επικαιροποιημένων τεχνικών υποθέσεων, οι οποίες υποδηλώνουν πιο ισχυρές και επίμονες πιέσεις στις τιμές και, ως εκ τούτου, υψηλότερο πληθωρισμό.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2022

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4458, QB-CE-22-002-EL-Q

Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 22α Αυγούστου 2022. Οι προβολές για την παγκόσμια οικονομία οριστικοποιήθηκαν στις 15 Αυγούστου και οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 25 Αυγούστου 2022. Οι παρούσες προβολές καλύπτουν την περίοδο 2022-24. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο «An assessment of Eurosystem staff macroeconomic projections» που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα. Πλήρης βάση δεδομένων με προηγούμενες μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος διατίθεται στη διεύθυνση https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Μετά τις 22 Αυγούστου 2022, τελευταία ημερομηνία συμπερίληψης στοιχείων για τις παρούσες προβολές, οι ροές φυσικού αερίου μέσω του αγωγού Nord Stream 1 ανεστάλησαν επ’ αόριστον, μειώνοντας σημαντικά τις ροές φυσικού αερίου από τη Ρωσία προς τη ζώνη του ευρώ. Αυτό ενέχει καθοδικό κίνδυνο για τις υποθέσεις του βασικού σεναρίου σχετικά με τον εφοδιασμό με φυσικό αέριο σε περίπτωση που η απώλεια φυσικού αερίου μέσω αυτού του αγωγού δεν μπορεί να υποκατασταθεί από εναλλακτικές πηγές εφοδιασμού.

Λόγω των προβλεπόμενων εξαιρέσεων από τη συμφωνία, αναμένεται ότι στην πράξη η εξοικονόμηση θα διαφέρει από χώρα σε χώρα και άρα θα είναι σημαντικά μικρότερη σε επίπεδο ζώνης ευρώ. Συμφωνήθηκε πλήρης εξαίρεση με κράτη μέλη που δεν είναι συνδεδεμένα με το δίκτυο φυσικού αερίου της ΕΕ (Ιρλανδία, Κύπρος και Μάλτα) και μερική εξαίρεση για τις χώρες με περιορισμένες συνδέσεις με άλλα κράτη μέλη (Βέλγιο, Ελλάδα, Ισπανία, Ιταλία και Πορτογαλία). Βλ. τον κανονισμό του Συμβουλίου σχετικά με συντονισμένα μέτρα μείωσης της ζήτησης αερίου, της 4ης Αυγούστου 2022.

Στην Ιταλία, παρότι η εξάρτηση της χώρας από το ρωσικό φυσικό αέριο ήταν παρόμοια με της Γερμανίας πριν από την εισβολή στην Ουκρανία, τα επίπεδα αποθήκευσης φυσικού αερίου στη διάρκεια του χειμώνα αναμένεται να είναι λιγότερο κρίσιμα, λόγω της επιτυχούς υποκατάστασης με φυσικό αέριο από την Αλγερία η οποία, βάσει των υποθέσεων, θα συνεχιστεί.

Οι προβολές για τα δημοσιονομικά μεγέθη ενσωματώνουν μόνο τα μέτρα διακριτικής ευχέρειας τα οποία, κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων, είτε έχουν ήδη ψηφιστεί από τα κοινοβούλια είτε έχουν εγκριθεί από τις κυβερνήσεις και έχουν προσδιοριστεί λεπτομερώς και είναι πιθανόν να εγκριθούν νομοθετικά.

Οι αποταμιεύσεις που συσσωρεύθηκαν στη διάρκεια της πανδημίας συγκεντρώθηκαν ιδίως στα πλουσιότερα νοικοκυριά. Βλ. Dossche, M., Georgarakos, D., Kolndrekaj, A. and Tavares, F., “Household saving during the COVID-19 pandemic and implications for the recovery of consumption”, Economic Bulletin, Issue 5, ECB, 2022.

Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

Ο δείκτης Q του Tobin είναι ο λόγος της αξίας ενός οικιστικού ακινήτου προς το κόστος κατασκευής του.

Η ελαστικότητα υποκατάστασης σχετικά με τις περικοπές της παραγωγής στο σενάριο δυσμενών εξελίξεων υπολογίζεται με τη μέθοδο της συνάρτησης παραγωγής CES, όπως περιγράφεται στη μελέτη Bachmann, R., Baqaee, D., Mc, C., Κουκhn, M., Löschel, A., Moll, B., Mcichl, A., Pittel, K. and Schularick, M. (2022), "What if? The Economic Effects for Germany of a Stop of Energy Imports from Russia", ECONtribute Policy Brief, No. 28, Μάρτιος 2022, και όπως επεκτάθηκε στο Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. and Panon, L., "Quantitative assessment of the economic impact of the trade disrupts after the Russian Invasion of Ukraine", Occasional Papers, No 700, Banca d’Italia, Ιούνιος 2022. Αυτή η ελαστικότητα αφορά τη δυνατότητα υποκατάστασης της εισαγόμενης ενέργειας με εγχώριους ενεργειακούς πόρους ή, γενικότερα, με τον βαθμό στον οποίο οι οικονομικοί παράγοντες είναι πρόθυμοι να ανακατανείμουν τις δαπάνες τους από την εισαγόμενη ενέργεια σε άλλα προϊόντα.

Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. and Zimic, S., "Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, No 2315, ΕΚΤ, Σεπτέμβριος 2019.

Συμψηφίζοντας τα ενεργειακά αντισταθμιστικά μέτρα που ενέκριναν οι κυβερνήσεις πριν από τις 24 Φεβρουαρίου, η συνολική στήριξη για την αντιμετώπιση των οικονομικών συνεπειών του πολέμου ανέρχεται σε 1,2% του ΑΕΠ το 2022. Αυτό εκτιμάται ότι θα έχει επίδραση στον ρυθμό ανάπτυξης κατά 0,5 ποσοστιαία μονάδα και επίδραση στον πληθωρισμό κατά -0,6 ποσοστιαία μονάδα το 2022, η οποία είναι ελαφρώς μεγαλύτερη από ό,τι προβλεπόταν στις προβολές του Ιουνίου. Το 2023, λόγω της χρονικής στιγμής και της σύνθεσης των μέτρων, η επίδραση στην ανάπτυξη εκτιμάται ότι θα εξαλειφθεί, ενώ η επίδραση στον πληθωρισμό φαίνεται σε γενικές γραμμές να αντιστρέφεται.

- 8 September 2022