Apžvalga

Nepaisant 2022 m. pirmąjį pusmetį fiksuoto didesnio, negu tikėtasi, ekonomikos augimo, kurį paskatino ekonomikos atsivėrimas ir spartus turizmo atsigavimas, karo Ukrainoje ekonominiai padariniai tebedidėja ir blogina euro zonos ekonomikos perspektyvas bei dar labiau didina infliacinį spaudimą[1]. Dėl gamtinių dujų tiekimo sutrikimų ir smarkiai išaugusių dujų ir elektros energijos kainų padidėjo neapibrėžtumas, smuko pasitikėjimas ir vis labiau mažėjo realiosios pajamos, todėl 2022 m. antrąjį pusmetį ir kitų metų pirmąjį ketvirtį numatomas euro zonos ekonomikos sąstingis. Išlieka didelis neapibrėžtumas dėl trumpojo ir vidutinio laikotarpių prognozių pasitvirtinimo. Ekspertų prognozės grindžiamos prielaidomis, kad dėl didelių kainų ir prevencinių energijos taupymo priemonių (po neseniai priimto ES susitarimo dujų suvartojimą mažinti 15 %) dujų paklausa sumažės ir kad dar labiau riboti dujų vartojimo neprireiks. Vis dėlto manoma, kad šalyse, kurios yra labai priklausomos nuo gamtinių dujų importo iš Rusijos ir kurioms gresia dujų trūkumas, žiemą teks šiek tiek sumažinti gamybos apimtis. Nors pastaruoju metu tiekimo kliūtys mažėjo šiek tiek sparčiau, negu buvo tikėtasi, jos vis dar slopina ekonominį aktyvumą ir, manoma, nyks tik pamažu. Tikimasi, kad energijos rinkoje atkūrus pusiausvyrą, sumažėjus neapibrėžtumui, pašalinus tiekimo kliūtis ir didėjant realiosioms pajamoms, vidutiniu laikotarpiu ekonomikos augimas atsigaus, nepaisant ne itin palankių finansavimo sąlygų. Sulėtėjus ekonominiam aktyvumui, darbo rinka greičiausiai susilpnės, tačiau iš esmės ir toliau bus gana atspari. Apskritai numatoma, kad vidutinis metinis realiojo BVP augimas 2022 m. bus 3,1 %, 2023 m. gerokai sulėtės ir sieks tik 0,9 %, o 2024 m. atsigaus ir bus 1,9 %. Palyginti su 2022 m. birželio mėn. Eurosistemos ekspertų prognozėmis, 2022 m. BVP augimo prognozė dėl pirmąjį pusmetį fiksuoto didesnio, negu tikėtasi, augimo padidinta 0,3 procentinio punkto, o 2023 m. ir 2024 m. prognozės sumažintos atitinkamai 1,2 ir 0,2 procentinio punkto – daugiausia dėl energijos tiekimo sutrikimų poveikio, didesnės infliacijos ir su tuo susijusio pasitikėjimo kritimo.

Dėl tolesnių didelių pasiūlos sukrėtimų, kurie sparčiau negu anksčiau daro įtaką vartotojų kainoms, infliacija tebekyla. Numatoma, kad dėl drastiškai išaugusių energijos ir maisto žaliavų kainų, taip pat dėl infliaciją didinančio atsiveriančios ekonomikos, sumažėjusios pasiūlos ir įtampos darbo rinkose poveikio bendroji infliacija pagal SVKI bus didesnė nei 9 % ir likusią 2022 m. dalį. Numatomas infliacijos sumažėjimas nuo vidutiniškai 8,1 % 2022 m. iki 5,5 % 2023 m. ir 2,3 % 2024 m. daugiausia siejamas su staigiu energijos ir maisto kainų augimo sumažėjimu dėl neigiamų bazės efektų ir su tikėtinu žaliavų kainų sumažėjimu, prognozuojamu vertinant pagal ateities sandorių kainas. Manoma, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų kainų, iki pat 2023 m. vidurio bus precedento neturinčio aukšto lygio, o vėliau, slopstant ekonomikos atsivėrimo poveikiui, nykstant tiekimo kliūtims bei silpstant energijos žaliavų sąnaudų spaudimui, mažės. Numatoma, kad bendroji infliacija ir 2024 m. viršys ECB siekiamą 2 % tikslą. Taip yra dėl uždelsto didelių energijos kainų poveikio kitoms (ne energijos) sudedamosioms infliacijos dalims, pastaruoju metu nuvertėjusio euro, stiprių darbo rinkų ir tam tikro infliaciją kompensuojančio poveikio darbo užmokesčiui, kuris turėtų didėti gerokai sparčiau negu istoriniai vidurkiai. Palyginti su 2022 m. birželio mėn. Eurosistemos ekspertų prognozėmis, bendrosios infliacijos 2022 m. ir 2023 m. prognozė gerokai padidinta (atitinkamai 1,3 ir 2,0 procentinio punkto), o 2024 m. prognozė padidinta tik šiek tiek (0,2 procentinio punkto), atsižvelgiant į naujausius netikėtus duomenis, prielaidas dėl drastiško didmeninių dujų ir elektros energijos kainų didėjimo, didesnį darbo užmokesčio augimą ir pastaruoju metu nuvertėjusį eurą. Šių veiksnių poveikis su kaupu atsveria pastaruoju metu sumažėjusių maisto žaliavų kainų, menkesnių, negu manyta, tiekimo kliūčių ir prastesnių augimo perspektyvų poveikį infliacijai.

Lentelė

Augimo ir infliacijos prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

Šios ekspertų prognozės yra itin didelio neapibrėžtumo. Visų pirma, infliacijos raida trumpuoju laikotarpiu labai priklauso nuo energijos žaliavų kainų, kurios pastaruoju metu buvo labai nepastovios, o ypač dujų ir elektros energijos didmeninių kainų, pokyčių. Viena iš didžiausių rizikų euro zonos prognozėms yra susijusi su galimais didesniais energijos tiekimo sutrikimais Europoje, kurių poveikis būtų dar skaudesnis, jeigu žiema bus šalta ir šildymo poreikis išaugs, dėl ko energijos kainos toliau kiltų, o gamybos apimtis tektų mažinti labiau, negu numatyta pagrindiniame scenarijuje. Pagal šią riziką atspindintį pesimistinį scenarijų numatoma, kad 2022 m. infliacija būtų vidutiniškai 8,4 %, 2023 m. – 6,9 %, o 2024 m. – 2,7 %. Šiais metais realusis BVP padidėtų 2,8 %, 2023 m. susitrauktų 0,9 %, o 2024 m. vėl padidėtų 1,9 %. Šis scenarijus išsamiau aprašytas 3 intarpe.

1 Realioji ekonomika

2022 m. pirmąjį pusmetį euro zonos ekonomika stabiliai augo ir, nepaisant karo Ukrainoje, gerokai viršijo 2022 m. birželio mėn. Eurosistemos ekspertų prognozėse numatytą lygį (1 pav.). Pirmąjį ketvirtį augimą skatino labai didelis grynosios prekybos indėlis, iš dalies susijęs su Airijoje veikiančių tarptautinių įmonių veikla. Antrąjį ketvirtį tiekimo kliūčių sumažėjimas turėjo teigiamos įtakos apdirbamajai gamybai, o panaikinus pandeminius suvaržymus padidėjo aktyvumas paslaugų sektoriuje, ypač tuose jo segmentuose, kuriuose didžioji dalis paslaugų teikiama kontaktiniu būdu, įskaitant turizmą.

1 pav.

Euro zonos realiojo BVP augimas

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos (žr. 1 išnašą). Vertikalia linija pažymėta dabartinio prognozuojamo laikotarpio pradžia.

Numatoma, kad šių metų trečiąjį ketvirtį realiojo BVP augimas gerokai sulėtės, nes infliacija daro įtaką realiosioms pajamoms, o neapibrėžtumas ir didėjančios palūkanų normos stabdo investicijas. Ekonomikos augimą trečiąjį ketvirtį turėtų skatinti aktyvi veikla turizmo ir kelionių sektoriuose, taip pat tolesnis tiekimo kliūčių mažėjimas. Kita vertus, apklausų rodikliai, pavyzdžiui, pirkimo vadybininkų indeksas, rodo, kad 2022 m. rugpjūčio mėn. susitraukė ir apdirbamosios pramonės, ir paslaugų sektoriai. Aktyvumą turėtų slopinti ir kylančių kainų nulemtas realiųjų disponuojamųjų pajamų mažėjimas. Ekonominį aktyvumą riboja ir neapibrėžtumas, ypač susijęs su dujų tiekimo sutrikimais (žr. toliau), taip pat labai pakilusios bankų paskolų palūkanų normos. Apskritai, numatoma, kad trečiąjį ketvirtį ketvirtinis augimas bus 0,1 % (0,3 procentinio punkto mažesnis, palyginti su birželio mėn. prognozėmis).

Numatoma, kad nepalankių veiksnių tik daugės ir jie dėl gamtinių dujų tiekimo sutrikimų keletą artimiausių mėnesių stiprės. Vertindami galimą sutrikimų dujų rinkoje poveikį gamybai, ECB ekspertai darė prielaidą, kad tiek srautai iš Rusijos, tiek srautai iš kitų tiekėjų ir toliau bus tokie, kokie buvo galutinę duomenų, naudotų rugsėjo mėn. prognozėms rengti, įtraukimo dieną[2]. Kalbant apie paklausą, buvo daroma prielaida, kad šalys įgyvendins – kol kas savanoriškai – ES susitarimą 15 % sumažinti gamtinių dujų vartojimą[3], o oro sąlygos ateinančią žiemą atitiks pastarųjų penkerių metų vidurkį. Remiantis šiomis prielaidomis, bendras euro zonos šalių dujų saugyklose laikomų dujų kiekis būtų šiek tiek mažesnis už istorinį vidurkį, o šalyse, kurios labiausiai priklauso nuo dujų importo iš Rusijos, ypač Vokietijoje, būtų gerokai mažesnis[4]. Todėl manoma, kad ekonominis poveikis skirtingose šalyse bus nevienodas: Vokietijoje dėl padidėjusio neapibrėžtumo bus taikomos prevencinės dujų vartojimo ribojimo priemonės ir mažinamos gamybos apimtys, o kitose šalyse vartojimo ribojimo priemonės bus švelnesnės, todėl ir neigiamas poveikis ekonomikai – mažesnis. Be to, prognozuojama, kad dėl itin didelių dujų kainų ekonomikos augimas sulėtės visose euro zonos šalyse, o sektoriuose, kuriuose dujų suvartojama daugiausia, tam tikra veikla taps nepelninga, todėl kai kuriais atvejais gamyba bus sustabdyta. Apskritai numatoma, kad 2022 m. paskutinį ketvirtį realusis BVP susitrauks 0,1 %, o 2023 m. pirmąjį ketvirtį nesikeis.

Numatoma, kad ilgesniu nei artimiausias laikotarpiu, nykstant nepalankiems veiksniams, kurie 2022–2023 m. žiemą darys neigiamą poveikį aktyvumui, augimas pamažu spartės, nors 2024 m. BVP lygis vis dar bus žemesnis, negu numatyta 2022 m. birželio mėn. prognozėse. Tikėtinas pagerėjimas grindžiamas prielaida, kad šylant orui ir pamažu atsirandant alternatyviems tiekimo šaltiniams dujų tiekimo sutrikimai nebebus neįveikiama kliūtis aktyvumui didėti. Prognozuojama, kad realiojo BVP augimas per 2023 m. atsigaus dėl keleto veiksnių: mažėjantis infliacinis spaudimas darys mažesnį spaudimą realiosioms disponuojamosioms pajamoms, išnyks likusios tiekimo kliūtys, atsigaus užsienio paklausa, pagerės eksporto kainų konkurencingumas su pagrindiniais prekybos partneriais, pavyzdžiui, Jungtinėmis Valstijomis. Vidutiniu laikotarpiu turėtų išnykti ir neigiamas sumažėjusio pasitikėjimo ir padidėjusio neapibrėžtumo poveikis, trumpuoju laikotarpiu skatinsiantis taupyti atsargumo sumetimais. Po didelės per koronaviruso (COVID-19) krizę vyriausybių teiktos paramos ir 2020–2021 m. taikytų ekonomikos gaivinimo priemonių, 2022 m. numatomų didesnių investicijų, finansuojamų pagal programą „Next Generation EU“ (NGEU), ir pastaruoju metu padidėjusios paramos, susijusios su padėtimi energetikos srityje ir su karu Ukrainoje, fiskalinė politika turėtų daryti neigiamą poveikį ekonomikos augimui 2023 m., kuomet kai kurios iš minėtų priemonių bus atšauktos (žr. 2 skirsnį)[5]. Apskritai, atsižvelgiant į sumažintą trumpojo laikotarpio prognozę ir numatomą tik dalinį atsigavimą vidutiniu laikotarpiu, prognozuojama, kad visą prognozės laikotarpį realusis BVP bus mažesnis, negu manyta anksčiau (2 pav.).

2 pav.

Euro zonos realusis BVP

(grandininiu metodu susieti dydžiai, 2019 m. IV ketv. = 100)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Vertikalia linija pažymėta dabartinio prognozuojamo laikotarpio pradžia.

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais, jei nenurodyta kitaip)

Pastabos: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

1 Įskaitant prekybą euro zonoje.

2 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad netiesioginis mokesčių poveikis SVKI persiduoda visas ir iškart.

3 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo ir priemonių, pagal Europos centrinių bankų sistemos metodiką apibrėžtų kaip laikinų, poveikį.

4 Fiskalinės politikos pozicija vertinama pagal pirminio balanso, pakoreguoto dėl cikliškumo, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Pateikti duomenys taip pat pakoreguoti dėl numatomų NGEU („Next Generation EU“) dotacijų pajamų dalyje. Neigiamas skaičius reiškia, kad fiskalinės politikos pozicija švelninama.

Kalbant apie BVP sudedamąsias dalis pažymėtina, kad keletą ateinančių ketvirčių privatusis vartojimas mažės, tačiau vidutiniu laikotarpiu ir toliau bus vienas pagrindinių ekonominio aktyvumo atsigavimą lemsiančių veiksnių. 2022 m. antrąjį ketvirtį, sušvelninus su COVID-19 susijusius apribojimus ir vartotojams vėl ėmus pirkti kontaktiniu būdu teikiamas paslaugas, įskaitant turizmo – jo vasaros sezonas prasidėjo labai energingai ir anksčiau negu įprastai – privatusis vartojimas atsigavo. Atsižvelgiant į tai, kad beveik visi apribojimai buvo atšaukti, ekonomikos atsivėrimo poveikis vertinamas kaip turintis ribotą potencialą skatinti tolesnį privačiojo vartojimo augimą. Dėl didelės infliacijos vartotojai linkę atidėti išlaidas, o mažesnes pajamas gaunantys namų ūkiai priversti skirti mažiau pinigų taupymui. Vertinant ilgesnį nei trumpasis laikotarpį pažymėtina, kad privatusis vartojimas – jeigu infliacija mažės, kaip numatoma, ir jeigu mažės neapibrėžtumas – turėtų šiek tiek atsigauti, bet didės truputį lėčiau negu realiosios pajamos.

Didelė infliacija reiškia realiųjų disponuojamųjų pajamų mažėjimą tiek 2022 m., tiek 2023 m., nepaisant to, kad darbo rinka ir darbo pajamos ir toliau bus stabilios. Nors dėl numatomo ekonominio aktyvumo sulėtėjimo darbo rinka greičiausiai susilpnės, manoma, kad apskritai ji tebebus atspari – korekcijų joje įvyks nedaug ir jos daugiausiai bus susijusios su vieno darbuotojo dirbamų valandų skaičiaus sumažėjimu ir tik šiek tiek – su nedarbo padidėjimu. Vertinama, kad 2022 m. pirmąjį pusmetį realiosios disponuojamosios pajamos sumažėjo daugiausia dėl didesnės infliacijos ir iš dalies dėl mažesnių grynųjų fiskalinių pervedimų, kurie sumažėjo atšaukus su COVID-19 susijusias paramos priemones, nors jas iš dalies pakeitė su energija susijusios kompensacinės priemonės. Numatoma, kad iki 2023 m. pirmojo ketvirčio realiosios disponuojamosios pajamos toliau mažės, o prognozuojamo laikotarpio pabaigoje šiek tiek atsigaus.

Realiosioms pajamoms mažėjant namų ūkių taupymo norma turėtų toliau mažėti ir 2022 m. pabaigoje pasiekti iki pandemijos buvusį lygį, o 2024 m. šiek tiek padidėti. Tikėtina, kad 2022 m. pirmąjį pusmetį taupymo norma smarkiai sumažėjo ir sumažėjo labiau, negu buvo prognozuota, nes sušvelninus pandeminius apribojimus vartotojų taupymo elgsena normalizavosi, o santaupos padėjo iš dalies sušvelninti ypač didelės infliacijos smūgį. Numatoma, kad ateinančius ketvirčius taupymo norma toliau mažės, ypač dėl to, kad mažesnes pajamas gaunantiems namų ūkiams, ankstesniais laikotarpiais sukaupusiems santykinai mažiau santaupų, gali tekti mažinti taupymą, kad galėtų finansuoti būtinąsias vartojimo išlaidas. Tokie namų ūkiai itin jautrūs energijos ir maisto kainų šuoliams, nepaisant to, kad jiems skiriamos fiskalinės pajamų rėmimo priemonės. Turtingesni ir vyresnio amžiaus gyventojai gali panaudoti pandemijos metu sukauptas santaupas[6], kad subalansuotų savo vartojimą esant didelei infliacijai, nors prognozuojama, kad tokių santaupų perkamoji galia dėl infliacijos labai sumažės, todėl jų apsauginis vaidmuo bus vis menkesnis. Infliacijai grįžtant arčiau prie tikslinio rodiklio, 2024 m. taupymo norma vėl pradės didėti, nors ir nesieks iki pandemijos buvusio lygio.

1 intarpas

Techninės prielaidos dėl palūkanų normų, žaliavų kainų ir valiutų kursų

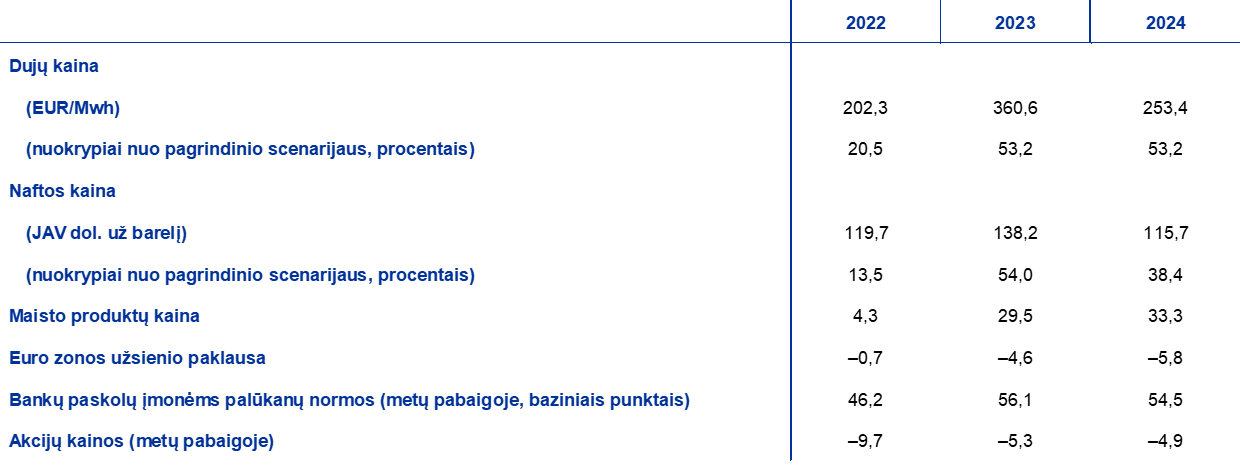

Palyginti su 2022 m. birželio mėn. Eurosistemos ekspertų prognozėmis, į technines prielaidas įtrauktos didesnės palūkanų normos, šiek tiek mažesnės naftos kainos, gerokai didesnės didmeninės dujų ir elektros energijos kainos ir euro nuvertėjimas. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2022 m. rugpjūčio 22 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuotos vidutinės trumpalaikės palūkanų normos 2022 m. turėtų būti 0,2 %, 2023 m. – 2,0 %, o 2024 m. – 2,1 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2022 m. metinis vidutinis pajamingumas bus 1,6 %, po to visą prognozuojamą laikotarpį pamažu didės ir 2024 m. bus 2,2 %[7]. Atsižvelgiant į numatomą pinigų politikos sugriežtinimą visame pasaulyje, rinkos lūkesčių dėl 2022, 2023 ir 2024 m. trumpalaikių palūkanų normų prognozė buvo padidinta atitinkamai apie 20, 70 ir 50 bazinių punktų, palyginti su 2022 m. birželio mėn. prognozėmis. Dėl tų pačių priežasčių apie 20 bazinių punktų buvo padidinta ir ilgalaikių vyriausybės obligacijų pajamingumo prognozė visam prognozuojamam laikotarpiui.

Techninės prielaidos dėl naftos kainų buvo sumažintos dėl mažesnės paklausos ir didėjančios pasiūlos. Europos Sąjunga įvedė dalinį žalios naftos ir naftos produktų importo iš Rusijos embargą, taip pat draudimą apdrausti rusišką naftą gabenančius laivus. Šios sankcijos įsigalios iki metų pabaigos. Nors Rusijos naftos eksportas į Vakarų šalis liepos mėn., palyginti su 2021 m. vidurkiu, sumažėjo 1,3 mln. barelių per dieną, iki šiol Rusijai pavyko šiuos naftos srautus nukreipti į Aziją. Tikimasi, kad iki 2023 m. pradžios Rusijos naftos srautai toliau smarkiai mažės. Iki galutinės duomenų įtraukimo į prognozes dienos su rusiškos naftos tiekimu susijusios rizikos daromą naftos kainas didinantį spaudimą su kaupu kompensavo padidėjusi pasaulinė naftos gavyba, OPEC+ šalims padidinus naftos gavybą beveik iki prieš pandemiją buvusio lygio, ir blogėjant pasaulio ekonomikos perspektyvoms numatoma mažesnė naftos paklausa. Todėl daroma prielaida, kad Brent žalios naftos kaina, apskaičiuota pagal trijų darbo dienų iki galutinės duomenų įtraukimo į prognozes dienos ateities sandorių kainų vidurkį, 2022 m. siekusi 105,4 JAV dolerio už barelį, 2024 m. sumažės iki 83,6 JAV dolerio už barelį.

Didmeninės dujų ir elektros energijos kainos ir toliau sparčiai didėja, o maisto žaliavų kainos sumažėjo. Liepos pabaigoje padidėjo įtampa dėl Rusijos dujų tiekimo į Europą, nes „Gazprom“ sumažino dujotiekiu „Nord Stream 1“ tiekiamų dujų srautą iki vos 20 % įprastai tiekiamo dujų kieko, tad bendras iš Rusijos tiekiamų dujų srautas sumažėjo apie 80 %. Dėl ES pastangų vietoj rusiškų dujų užsitikrinti dujų tiekimą iš pasaulinių dujų rinkų, taip pat dėl nerimo, kad rusiškų dujų srautas bus visiškai nutrauktas, dujų kainos šoko į viršų: pavyzdžiui, dujų kaina Nyderlandų TTF gamtinių dujų prekybos platformoje rugpjūčio viduryje viršijo 270 EUR už MWh. Nuo birželio mėn. prognozių dujų ateities sandorių kreivė gerokai pakilo (137 % 2022 m. antroje pusėje, 191 % 2023 m. ir 163 % 2024 m.), tačiau ateities sandorių kainos tebėra žemesnės nei dabartinės kainos. Didmeninių elektros energijos ateities sandorių kainų, kuriomis vadovaujamasi rengiant prognozes, prognozės taip pat buvo gerokai padidintos ir rodo, kad kainos ir toliau bus aukštos. 4 intarpe pateiktoje jautrumo analizėje apžvelgiamas prielaidų dėl kitokios energijos kainų raidos, negu numatyta pagrindinėse prognozėse, poveikis. Remiantis ateities sandorių kainomis daroma prielaida, kad apyvartinių taršos leidimų kaina ES apyvartinių taršos leidimų prekybos sistemoje (ATLPS) 2022 m. sieks 87,0 eurus, 2023 m. – 93,9 euro, o 2024 m. – 97,7 euro už toną. Žaliavų, neįskaitant energijos, kainos JAV doleriais 2022 m. turėtų padidėti, o 2023–2024 m. sumažėti. Palyginti su 2022 m. birželio mėn. prognozėmis, jų prognozė sumažinta, visų pirma dėl sumažėjusių maisto žaliavų kainų.

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu greičiausiai nesikeis ir bus tokie, kokie vidutiniškai buvo tris darbo dienas iki galutinės duomenų įtraukimo į prognozes dienos. Tai reiškia, kad 2022 m. JAV dolerio ir euro kursas vidutiniškai bus 1,05, o 2023–2024 m. – 1,01 JAV dolerio už eurą, t. y. apie 4 % mažesnis, negu prognozuota 2022 m. birželio mėn. Daroma prielaida, kad euro efektyvusis kursas, palyginti su 2022 m. birželio mėn. prognozėmis, bus 2 % mažesnis.

Lentelė

Techninės prielaidos

Prognozuojama, kad dėl prastėjančių finansavimo sąlygų ir tebesitęsiančio neapibrėžtumo investicijos į būstą šiek tiek sumažės. Skaičiuojama, kad investicijos į būstą pradėjo mažėti jau 2022 m. antrąjį ketvirtį, nes dėl Rusijos pradėto karo Ukrainoje padidėjo darbo jėgos ir žaliavų trūkumas. Vertinant trumpąjį laikotarpį, numatoma, kad dėl labai išaugusių būsto paskolų palūkanų normų ir tebetvyrančio neapibrėžtumo dėl energijos ir karo 2022 m. antrąjį pusmetį prasidėjęs investicijų į būstą mažėjimas tęsis iki 2023 m. pabaigos. Likusią prognozuojamo laikotarpio dalį investicijos į būstą turėtų augti labai lėtai, nes dėl tebevykdysimo palūkanų normų normalizavimo finansavimo sąlygos toliau blogės, nusverdamos teigiamo Tobino Q rodiklio[8] ir didėjančių disponuojamųjų pajamų poveikį.

Manoma, kad trumpuoju laikotarpiu dėl didesnių finansavimo sąnaudų, padidėjusio neapibrėžtumo ir kylančių energijos kainų, verslo investicijos sumažės, tačiau nepalankiems veiksniams nykstant turėtų atsigauti. Remiantis gaunamais duomenimis, 2022 m. pirmąjį pusmetį investicijų raida buvo teigiama, tačiau apklausų rodikliai rodo, kad antrąjį pusmetį investicinė veikla nedidės arba net mažės. Nors apklausos rodo, kad investicinių prekių paklausa tebėra palyginti didelė, didėjančios palūkanų normos, su karu Ukrainoje susijęs neapibrėžtumas ir pakilusios energijos kainos lėmė mažėjantį verslo pasitikėjimą ir mažesnius lūkesčius dėl verslo aktyvumo investicinių prekių sektoriuje. Šie veiksniai ir numatomi dujų tiekimo apribojimai trumpuoju laikotarpiu stabdys investicijų augimą. Tikimasi, kad investicijos pradės didėti po 2022–2023 m. žiemos, jeigu tik tiekimo kliūtys ir dujų tiekimo apribojimai toliau nyks ir mažės neapibrėžtumas. Numatoma, kad vidutiniu laikotarpiu NGEU programa turės teigiamą poveikį, nes paskatins privačias investicijas, nors kai kuriose šalyse programos įgyvendinimas buvo atidėtas keliems ateinantiems ketvirčiams. Investicijų augimą skatins ir tai, kad reikės didelių kapitalo išlaidų Europos ekonomikos priklausomybei nuo iškastinio kuro mažinti, taip pat atsižvelgiant į pastangas priklausomybei nuo rusiškų energijos išteklių nutraukti (pagal „REPowerEU“ pasiūlymą).

2 intarpas

Tarptautinė aplinka

Pasaulio ekonomikos augimas lėtėja, nes ekonominį aktyvumą neigiamai veikia didelė infliacija, griežtesnės finansinės sąlygos ir vis dar pasireiškiantys su tiekimu susiję nepalankūs veiksniai. Dėl karo Ukrainoje išaugo energijos žaliavų kainos ir sutriko pasaulinės maisto tiekimo grandinės, todėl visame pasaulyje padidėjo infliacinis spaudimas ir sustiprėjo susirūpinimas dėl pasaulio aprūpinimo maistu saugumo. Nors nuo pavasario visose didžiosiose išsivysčiusios ekonomikos šalyse nuolat švelninant pandeminius apribojimus buvo sėkmingai skatinamas vartojimas kelionių, apgyvendinimo ir maitinimo paslaugų sektoriuose, itin didelis infliacinis spaudimas, dėl kurio centriniai bankai turėjo sugriežtinti pinigų politiką, slopina disponuojamųjų pajamų ir per pandemiją sukauptų santaupų augimą.

Prognozuojamas gana vangus pasaulio ekonomikos augimas: pasaulio (neįskaitant euro zonos) realusis BVP 2022 m. augs 2,9 %, 2023 m. – 3,0 %, o 2024 m. – 3,4 %. Prognozuojama, kad viso pasaulio ekonomika šiais ir kitais metais augs truputį vangesniu negu ilgalaikis vidurkis tempu, nes ekonomikos augimas lėtėja visose išsivysčiusios ir besiformuojančios rinkos ekonomikos šalyse. Palyginti su 2022 m. birželio mėn. prognozėmis, pasaulio (neįskaitant euro zonos) realiojo BVP augimo 2022 m. prognozė sumažinta 0,1 procentinio punkto, 2023 m. – 0,4 procentinio punkto, o 2024 m. – 0,2 procentinio punkto. Augimo prognozių per visą prognozuojamą laikotarpį sumažinimą labiausiai lėmė prastesnės JAV ir Kinijos ekonomikos augimo perspektyvos. Numatoma, kad išaugusios energijos kainos Jungtinėje Karalystėje labai slopins ekonominį aktyvumą – šių metų pabaigoje ir ateinančių metų pradžioje prognozuojamas jo mažėjimas. Šių metų augimo prognozės sumažinimą iš dalies kompensuoja truputį švelnesnė, negu tikėtasi, recesija Rusijoje, kuri kol kas pasirodė esanti gerokai atsparesnė ekonominėms sankcijoms, ir didesnis, negu manyta, aktyvumas kai kuriose didžiosiose besiformuojančios rinkos ekonomikos šalyse, pavyzdžiui, Brazilijoje, Meksikoje ir Turkijoje.

Kaip ir pasaulio ekonomikos augimo perspektyvos, suprastėjo ir pasaulinės prekybos perspektyvos. Mažėjantis pasaulio apdirbamosios gamybos aktyvumas slopina prekybą, kurios lėtėjimas, kaip rodo lėtėjanti prekyba prekėmis, prasidėjo jau 2022 m. pavasarį. Apklausų duomenys rodo, kad rugpjūčio mėn. naujų eksporto užsakymų apdirbamosios gamybos sektoriuje skaičius toliau mažėjo, tad pasaulinės prekybos perspektyvos pablogėjo. Dėl prognozuojamos mažesnės paklausos ir padidėjusios pasiūlos tiekimo grandinės sutrikimų sumažėjo, tačiau jų vis dar yra. Todėl numatoma, kad pasaulio (neįskaitant euro zonos) prekyba 2022 m. augs 4,6 %, 2023 m. – 2,7 %, 2024 m. – 3,4 %, o euro zonos užsienio paklausa, ypač 2023 m., bus šiek tiek mažesnė. Palyginti su 2022 m. birželio mėn. prognozėmis, vėlesnių prognozuojamo laikotarpio metų pasaulinės prekybos ir euro zonos užsienio paklausos prognozės buvo sumažintos. Tačiau dėl 2022 m. pradžioje fiksuotos didesnės, negu tikėtasi, prekybos dinamikos išsivysčiusios ekonomikos šalyse, ypač Jungtinėje Karalystėje ir euro zonai nepriklausančiose Europos šalyse, šių metų pasaulinės prekybos ir euro zonos užsienio paklausos prognozės buvo padidintos.

Dėl smarkiai išaugusių žaliavų kainų, tebesančių tiekimo kliūčių, vis dar palyginti didelės paklausos ir įtampos darbo rinkose, pasaulinis infliacinis spaudimas tebėra padidėjęs ir jaučiamas daugelyje sričių, tačiau tikimasi, kad stabilizuojantis žaliavų rinkoms ir lėtėjant augimui jis mažės. Bendroji infliacija EBPO šalyse šiek tiek sumažėjo – nuo 10,3 % 2022 m. birželio mėn. iki 10,2 % liepos mėn., nes grynosios infliacijos padidėjimą su kaupu atsvėrė mažesnis energijos ir maisto kainų infliacijos indėlis. Manoma, kad artimiausioje ateityje dėl didelių žaliavų kainų, taip pat dėl didelio vidaus ir pasaulinių kainodaros grandinių spaudimo esant įtampai pasaulio darbo rinkose, pasaulinė infliacija ir toliau bus didelė. Tačiau prognozuojama, kad dėl numatomo žaliavų kainų mažėjimo, vertinant pagal jų ateities sandorius, ir lėtesnio pasaulio ekonomikos augimo infliacinis spaudimas vidutiniu laikotarpiu mažės.

Lentelė

Tarptautinė aplinka

(metiniai pokyčiai, procentais)

1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Mažėjančios tiekimo kliūtys ir euro nuvertėjimas 2022 m. prisideda prie eksporto į euro zonai nepriklausančias šalis skatinimo, tačiau 2023 m. lėtėjanti pasaulio ekonomika euro zonos prekybą greičiausiai slopins. Sprendžiant pagal didelio dažnio ir perspektyvinius rodiklius, po pirmąjį ketvirtį fiksuoto rekordiškai didelio įrangos trūkumo ir rekordiškai didelių krovinių gabenimo laivais išlaidų 2022 m. antrąjį ketvirtį tiekimo kliūtys šiek tiek sumažės. Dėl karo Ukrainoje kovo ir balandžio mėnesiais laikinai pailgėję prekių pristatymo iš tiekėjų terminai vasarą trumpėjo sparčiau, negu buvo numatyta. Nepaisant silpnos užsienio paklausos, tiekimo kliūčių mažėjimas ir euro nuvertėjimas 2022 m. turėtų padėti skatinti eksportą į euro zonai nepriklausančias šalis. Tačiau lėtėjanti pasaulio ekonomika (žr. 2 intarpą) 2023 m. prekybą greičiausiai slopins. Apskritai, 2022 m. eksporto augimo prognozės buvo padidintos, o 2023 m. – sumažintos. Dėl 2022 m. pirmąjį pusmetį fiksuoto stabilaus ekonominio aktyvumo importo iš euro zonai nepriklausančių šalių apimtis turėtų padidėti. Numatoma, kad grynojo eksporto poveikis BVP augimui 2022 m. bus neutralus, tačiau 2023 m. ir 2024 m. BVP augimą skatins. Vis dėlto euro zonos einamoji sąskaita iki prognozuojamo laikotarpio pabaigos greičiausiai neatsigaus; tokia išvada daroma atsižvelgiant į energijos, ypač dujų, kainas – numatoma, kad jos tebebus aukštos, nors, palyginti su dabartiniu lygiu, šiek tiek sumažės. Labai išaugusios energijos kainos per laikotarpį nuo birželio mėn. prognozių leidžia manyti, kad euro zonos prekybos sąlygos ir prekybos balanso būklė toliau sparčiai prastėja, o gerėti turėtų pradėti tik nuo 2023 m.

Sulėtėjus ekonominiam aktyvumui, darbo rinka greičiausiai susilpnės, tačiau apskritai bus gana stabili. 2022 m. antrąjį ketvirtį bendrasis užimtumas padidėjo 0,4 % – tam teigiamos sąlygos susiklostė po COVID-19 pandemijos vėl atsivėrus ekonomikai – ir yra panašaus lygio, kaip prognozuota pagal istorinį užimtumo ir BVP santykį. Dėl tiekimo kliūčių, aukštos infliacijos ir padidėjusio neapibrėžtumo sumažėjus darbo jėgos paklausai, 2022 m. antrąjį pusmetį užimtumas greičiausiai augs lėčiau. Prognozuojama, kad vidutiniu laikotarpiu (tiek 2023 m., tiek 2024 m.) užimtumas augs 0,2 %. Nors trumpuoju laikotarpiu įmonės darbuotojus greičiausiai stengsis išsaugoti, be kita ko, mažindamos dirbtų valandų skaičių, tikėtina, kad vėlesniu ciklo etapu tam tikra dalis darbuotojų bus atleista. Todėl 2022 m. antrąjį ketvirtį sumažėjęs iki 6,6 %, nedarbo lygis greičiausiai pamažu kils ir 2024 m. pasieks 7,0 %. Numatoma, kad vieno darbuotojo našumas smarkiai sumažės: 2022 m. – nuo 2021 m. fiksuoto 3,8 % lygio iki 1,1 %, o 2023 m. – iki 0,7 %. 2024 m. šis rodiklis turėtų atsigauti ir siekti 1,7 % – tai iš dalies turėtų lemti darbo jėgos struktūros veiksniai, nes atleidimai daugiausia palies mažiau našius darbuotojus.

Palyginti su 2022 m. birželio mėn. prognozėmis, 2022 m. realiojo BVP augimo prognozė padidinta 0,3 procentinio punkto, tačiau 2023 m. prognozė sumažinta 1,2 procentinio punkto, o 2024 m. prognozė – 0,2 procentinio punkto. 2022 m. prognozė padidinta atsižvelgiant į spartesnį, negu tikėtasi, pirmąjį pusmetį fiksuotą augimo tempą, tačiau šį padidinimą iš dalies atsveria antrąjį pusmetį prognozuojamas augimo sumažėjimas, susijęs su dėl karo Ukrainoje padidėjusiu neapibrėžtumu, mažėjančiu pasitikėjimu, realiąsias pajamas mažinančia aukštesne infliacija ir gamtinių dujų tiekimo sutrikimais. Dėl šių veiksnių taip pat gana stipriai sumažinta ir 2023 m. pirmojo ketvirčio augimo prognozė. Numatoma, kad ketvirtinis BVP augimas pradės atsigauti nuo 2023 m. antrojo ketvirčio, tačiau atsigavimo tempas bus lėtesnis, negu prognozuota birželio mėn. 2024 m. prognozė šiek tiek sumažinta atsižvelgiant į tai, kad sukrėtimai, dėl kurių prognozės mažintos ankstesniais metais, vis dar neišnyko ir trukdo ekonominei veiklai atsigauti sparčiau.

3 intarpas

Pesimistinis scenarijus, susijęs su karu Ukrainoje ir energijos tiekimo mažinimu

Šiame intarpe aptariamas pesimistinis scenarijus, atsižvelgiant į euro zonos ekonomikos perspektyvas tebegaubiantį Rusijos karo Ukrainoje sukeltą neapibrėžtumą. Pagal šį scenarijų daromos prielaidos, kad dujų tiekimas iš Rusijos bus visiškai nutrauktas, nutrūks ir jūra į euro zoną tiekiamos naftos srautai, o galimybės naudotis alternatyviais dujų tiekimo šaltiniais bus ribotos. Taip pat daroma prielaida, kad, palyginti su pagrindiniu scenarijumi, žaliavų kainos bus didesnės, padidės neapibrėžtumas, silpnės prekyba ir blogės finansavimo sąlygos. Taigi, ekonominė veikla nukentėtų nuo didesnio neigiamo sukrėtimo ir būtų daug silpnesnė negu pagal pagrindinio scenarijaus prognozes, o BVP augimas kitais metais irgi pastebimai sumažėtų. Infliacija būtų aukštesnė, ypač vidutiniu laikotarpiu (A lentelė).

A lentelė

2022 m. rugsėjo mėn. prognozės euro zonai pagal pagrindinį ir pesimistinį scenarijus

(metiniai pokyčiai, procentais, jei nenurodyta kitaip)

Pagal šį scenarijų daroma prielaida, kad karas Ukrainoje labai užsitęs, dėl to tebetvyros geopolitinė įtampa. Daroma prielaida, kad visi sankcijų režimai bus taikomi ir toliau, o tai euro zonoje sukels didesnius ir ilgiau truksiančius sukrėtimus. Pagal šį scenarijų numatoma, kad neapibrėžtumas didės, dėl to labai pasikeis įmonių obligacijų pajamingumo skirtumai ir kainos akcijų rinkose. Be to, ne tik euro zonoje, bet ir visame pasaulyje pablogės bankų skolinimo sąlygos.

Priešingai pagrindiniam scenarijui, pagal šį scenarijų daromos prielaidos, kad dujų tiekimo šaltinių pakeisti kitais galimybių nėra, o naftos tiekimo šaltinius galima pakeisti kitais ne visa apimtimi, trūks koordinuoto atsako į energijos stygių, o neįprastai atšiaurios žiemos sąlygos didins energijos paklausą. Pagal 2022 m. rugsėjo mėn. pagrindinį scenarijų daromos prielaidos, kad didelė dalis iš Rusijos gaunamų dujų bus pakeistos kitų tiekėjų tiekiamomis dujomis, naftos stygiaus nebus, planas visoje ES sumažinti dujų suvartojimą bus visiškai įgyvendintas, o žiemos sąlygos bus įprastos. Pagal pesimistinį scenarijų numatoma didesnė su energijos tiekimu susijusi įtampa, taip pat numatoma, kad tiekimo sąlygos vėl susibalansuos tik vidutiniu laikotarpiu, paklausa (iš dalies dėl atšiauresnės žiemos) beveik nesikeis, o tai lems ne tik tai, kad energijos kainos bus dar didesnės negu pagal pagrindinio scenarijaus prognozes, bet ir tai, kad energiją, kuri yra naudojama kaip gamybos išteklius, gali tekti tam tikrais atvejais riboti. Tokiu atveju šalims, priklausomoms nuo iš Rusijos tiekiamų dujų ir naftos, tektų mažinti gamybą.

Daroma prielaida, kad dėl didelių tiekimo sutrikimų energijos ir maisto žaliavų kainos gerokai pakils. Dujų iš Rusijos tiekimą Europai visiškai nutraukus (daroma prielaida, kad prognozuojamu laikotarpiu tos dujos rinkoje nebebus perkamos) ir Europos dujų rinkoje tvyrant labai didelei įtampai, dujų kainos išaugs dar labiau (dujų kainos būtų 53 % didesnės, negu prognozuojama pagal pagrindinį scenarijų, visą prognozuojamą laikotarpį) (B lentelė). Pagal šį scenarijų taip pat daroma prielaida, kad Europai iš Rusijos tiekiamos naftos srautas nuo 2022 m. ketvirtojo ketvirčio, įsigaliojus naftos embargui, staiga nutrūks. Rusijos galimybės nukreipti naftos srautus į pasaulinę rinką per šalis, kurios sankcijų netaiko, greičiausiai bus ribotos, todėl pasaulinis tiekimas sumažės ir naftos kainos metų pabaigoje šoktels į viršų 60 % daugiau, negu prognozuota pagal pagrindinį scenarijų. Vėliau, nuo 2023 m. trečiojo ketvirčio, naftos rinkoje nusistovėjus naujai pusiausvyrai, naftos kainos pradėtų po truputį mažėti, o 2024 m. nusistovėtų 38 % aukštesniame lygyje, negu numatyta pagal pagrindinį scenarijų. Daroma prielaida, kad nutrūkusio žalios naftos tiekimo iš Rusijos kitos OPEC+ šalių grupės narės nekompensuos. Dėl maisto žaliavų pagal šį scenarijų daroma prielaida, kad Rusijos ir Ukrainos grūdų ir kukurūzų eksportas sumažės maždaug 30 %. Didėjančios energijos sąnaudos ir trąšų kainos dar labiau stumia pasaulines maisto produktų kainas į viršų. Su maistu susiję sukrėtimai tęsis visus 2023 m., vėliau jo trūkumas bus tik pamažu kompensuotas iš kitų tiekimo šaltinių, todėl tarptautinės maisto žaliavų kainos 2023 m. pirmąjį ketvirtį bus 24 % didesnės, o 2024 m. – 33 % didesnės negu pagal pagrindinį scenarijų.

B lentelė

Pesimistinio scenarijaus prielaidos

(metiniai nuokrypiai nuo pagrindinio scenarijaus, procentais, jei nenurodyta kitaip)

Pasaulio (neįskaitant euro zonos) ekonominiam aktyvumui ir prekybai būtų daromas neigiamas poveikis, o tai labai slopintų euro zonos užsienio paklausą. Pagal pesimistinį scenarijų pasaulio (neįskaitant euro zonos) BVP 2022 m. būtų mažesnis 0,2 %, 2023 m. – 1,3 %, palyginti su 2022 m. rugsėjo mėn. pagrindinio scenarijaus prognozėmis. Pagrindiniai veiksniai, dėl kurių pasaulio BVP būtų mažesnis negu pagal pagrindinį scenarijų, – tai ilgesnis ir intensyvesnis karas ir visos papildomos sankcijos, kurios bus taikomos iki 2024 m. Prie šių veiksnių dar prisidėtų didesnės žaliavų kainos. Pagal šį scenarijų euro zonos užsienio paklausai didžiausią poveikį darytų didesni prekybos ir pasaulinių vertės grandinių sutrikimai: 2022 m. užsienio paklausa būtų 0,7 % mažesnė, o 2023 m. – 4,6 % mažesnė negu pagal pagrindinį scenarijų. Prie smukdymo taip pat prisideda neapibrėžtumas ir finansiniai veiksniai.

Dėl didesnio vidaus ekonominio neapibrėžtumo stipriai pasikeistų rinkos priemonių kainos, taip pat blogėtų bankų skolinimo sąlygos. Pagal šį scenarijų daroma prielaida, kad 2022 m. rugsėjo–gruodžio mėn. dėl tebesitęsiančio intensyvaus konflikto ir prastėjančio energijos tiekimo neapibrėžtumas padidės dar labiau. Tai didina finansų rinkų nepastovumą, o šis neigiamai veikia verslo, vartotojų ir finansų sektoriaus pasitikėjimą. Akcijų kainos nukristų maždaug 10 %, o bankai, siekdami kompensuoti padidėjusias finansavimosi sąnaudas ir tikėtinus paskolų portfelių nuostolius, paskolų palūkanų normas padidintų dar apie 50 bazinių punktų.

Pagal pesimistinį scenarijų 2022 m. numatomas mažesnis vidutinis euro zonos ekonomikos augimas, 2023 m. augimas dar sumažėtų, o 2024 m. atsigautų stipriai, bet nevisiškai. Gamybos sutrikimų poveikis prognozuojamas remiantis įvertintomis ekonomikos galimybėmis energijos tiekimo šaltinius pakeisti kitais[9], o visas kitas scenarijaus makroekonominis poveikis buvo įvertintas remiantis ECB-BASE modeliu[10]. Palyginti su pagrindiniu scenarijumi, pagal pesimistinį scenarijų euro zonos realiojo BVP augimas 2022 m. būtų 0,3 procentinio punkto mažesnis, 2023 m. – 1,8 procentinio punkto mažesnis, o 2024 m. realiojo BVP augimas stabilizuotųsi pagrindiniame scenarijuje prognozuotame lygyje (žr. pav.). Vidutinis metinis augimas 2022 m. tebebūtų teigiamas, tačiau 2022 m. paskutinįjį ketvirtį ir 2023 m. pirmąjį ketvirtį BVP labai sumažėtų. Vienas iš pagrindinių BVP augimą smukdančių veiksnių yra energijos tiekimo trūkumo sukelti gamybos sutrikimai. Kadangi energijos išteklius pamažu keičiant kitų šaltinių ištekliais ir ekonomikai susireguliavus tiekimo sutrikimų poveikis sumažėtų, po nuosmukio laikotarpio BVP turbūt pradėtų šiek tiek augti, tačiau pagal pesimistinį scenarijų BVP augimas prognozuojamo laikotarpio pabaigoje tebebūtų lėtesnis negu pagal pagrindinį scenarijų.

Dėl labai kylančių žaliavų kainų pasireikštų stiprus kainas didinantis spaudimas, dėl to numatomas didesnės infliacijos laikotarpis truktų ilgiau. Dėl didesnių energijos ir maisto žaliavų kainų ir dėl su energija susijusio gamybos apimties mažinimo bendroji infliacija 2022 m., o ypač 2023 m., būtų daug didesnė negu pagal pagrindinį scenarijų (žr. pav.). Pagal šį scenarijų ilgiau trunkantis kainas didinantis spaudimas daugiausia prognozuojamas atsižvelgiant į dėl užsitęsusio konflikto tebesilaikančias aukštesnes žaliavų kainas, tačiau vėlesniu prognozuojamo laikotarpio etapu šį spaudimą turėtų švelninti paklausos mažėjimas.

Pav.

Poveikis euro zonos realiojo BVP augimui ir infliacijai pagal SVKI pagal pesimistinį scenarijų, palyginti su 2022 m. rugsėjo mėn. pagrindinio scenarijaus prognozėmis

(nuokrypis nuo 2022 m. rugsėjo mėn. pagrindinio scenarijaus prognozių, procentiniais punktais)

Šią analizę gaubia gana didelis neapibrėžtumas dėl energijos kainų raidos, galimybės pakeisti vienus energijos šaltinius kitais ir to, kokią energijos paklausos reakciją tai sukels ekonomikoje. Kai kuriems pagrindiniams pesimistinio scenarijaus veiksniams būdingas didelis neapibrėžtumas. Žaliavų, ypač dujų, kainos šiuo metu labai svyruoja (žr. 4 intarpą). Be to, gamybos sutrikimų, kuriuos sukelia energijos kiekio apribojimai (normavimas), poveikis labai priklauso nuo to, kokia apimtimi Rusijos dujos bus pakeistomis dujomis iš alternatyvių dujų tiekimo šaltinių, to, kokia apimtimi dujas gamybos procesuose bus galima pakeisti kitais ištekliais, ir to, kaip ekonomika prisitaikys prie tokios kainų aplinkos. Pagal šį scenarijų taip pat neatsižvelgiama į galimą atsaką pinigų politikos priemonėmis ir vyriausybių priemonėmis, kurios galėtų padėti stabilizuoti gamybą, apsaugoti mažesnes pajamas gaunančius namų ūkius ir (arba) sušvelninti didesnių žaliavų kainų poveikį vartotojų kainoms.

2 Fiskalinė perspektyva

Palyginti su 2022 m. birželio mėn. prognozėmis, pagrindinis prognozių scenarijus buvo papildytas keletu papildomų skatinamųjų fiskalinių priemonių. Jos daugiausia susijusios su tolesne vyriausybių reakcija į nuo Rusijos invazijos į Ukrainą pradžios sparčiai kylančias energijos kainas ir aukštas pragyvenimo išlaidas, kurios 2022 m. sudarys apie 0,4 procentinio punkto BVP. Įtraukus šias papildomas priemones, bendros į šias prognozes įtrauktos skatinamosios fiskalinės priemonės, susijusios su energija ir karu Ukrainoje, 2022 m. padidės iki 1,4 % BVP[11]. Numatoma, kad maždaug ketvirtadalis šių skatinamųjų fiskalinių priemonių, ypač išlaidos padidintiems gynybos pajėgumams ir paramai pabėgėliams, poveikį biudžetui darys ir 2023 bei 2024 m. Šių papildomų priemonių taikymas 2022 m. ir dalies jų nebetaikymas 2023 m. iš esmės yra pagrindinė fiskalinės politikos pozicijos koregavimo, palyginti su 2022 m. birželio mėn. prognozėmis, priežastis (1 lentelė). Tačiau 2022 m. nediskretiniai veiksniai, susiję su geresniu, negu tikėtasi, pajamų surinkimu 2022 m. pirmąjį pusmetį, viršijusiu lygį, kurio buvo galima tikėtis pagal makroekonomines mokesčių bazes, iš dalies kompensuoja papildomas skatinamąsias priemones. Fiskalinę poziciją taip pat veikia didesnis nominalusis valdžios sektoriaus vartojimas ir pervedimai, iš dalies susiję su viešojo sektoriaus darbo užmokesčio, ypač pensijų, korekcijomis, taip pat šiek tiek mažesnės viešojo sektoriaus investicijos, negu numatyta birželio mėn. prognozėse. Apskritai, 2020 m. stipriai laisvėjusi, o 2021 m. šiek tiek sugriežtinta euro zonos fiskalinė pozicija, pakoreguota dėl NGEU dotacijų, turėtų toliau kažkiek griežtėti, ypač 2023 m. – daugiausia dėl to, kad nebebus teikiama parama, skirta COVID-19 krizei įveikti, taip pat bus sumažinta su energijos kainomis susijusi parama. Prognozuojama, kad 2024 m. fiskalinės politikos pozicija bus neutrali.

Numatoma, kad euro zonos biudžeto balansas iki 2024 m. stabiliai gerės, tačiau lėčiau, negu numatyta 2022 m. birželio mėn. prognozėse. Prognozuojamu laikotarpiu biudžeto balansas turėtų pagerėti daugiausia dėl ciklinės komponentės ir mažesnio dėl cikliškumo pakoreguoto pirminio deficito. Numatoma, kad prognozuojamo laikotarpio pabaigoje biudžeto balansas bus –2,7 % BVP, taigi vis dar gerokai mažesnis negu iki pandemijos (–0,7 %). 2020 m. gerokai išaugusi bendra euro zonos valdžios sektoriaus skola visą prognozuojamą laikotarpį greičiausiai mažės ir 2024 m. sudarys maždaug 90 % BVP, t. y. bus vis dar didesnė negu prieš pandemiją (84 %). Šį mažėjimą daugiausia lemia palankūs palūkanų normų ir ekonomikos augimo tempo skirtumai, kuriuos lemia nominaliojo BVP augimas, su kaupu atsveriantis vis dar didelį, nors jau mažėjantį, pirminį deficitą. Palyginti su 2022 m. birželio mėn. prognozėmis, 2023–2024 m. biudžeto balanso raidos prognozės buvo sumažintos, daugiausia dėl sumažėjusios ciklinės komponentės. Šie veiksniai taip pat daugiausia lėmė tai, kad buvo padidintos prognozės dėl bendro euro zonos šalių skolos rodiklio iki 2024 m.

3 Kainos ir sąnaudos

Numatoma, kad vasarą ir taip labai aukštą lygį pasiekusi infliacija pagal SVKI likusią metų dalį dar šiek tiek didės (3 pav.). 2022 m. bendrąją infliaciją labiausiai didino stipriai išaugusios vartotojų energijos kainos (kainų augimą vyriausybių priemonės sušvelnino tik iš dalies) ir maisto produktų kainos, taip pat dėl tiekimo grandinėje vis dar pasireiškiančių sutrikimų sparčiai kylančios pramonės prekių kainos ir dėl kontaktiniu būdu teikiamų paslaugų sektoriaus atvėrimo pakilusios paslaugų kainos. Tokiam įvairių kainų didėjimui įtakos turėjo ir nepaprastai padidėjusios gamybos sąnaudos, paveikusios gamintojų kainas, prie kainų didėjimo taip pat prisidėjo iki 2022 m. vidurio fiksuota vis dar gana didelė paklausa. Numatoma, kad infliacija pagal SVKI 2022 m. paskutinįjį ketvirtį pradės nuosekliai mažėti, o tam įtakos daugiausia turės energijos komponentės, sudarančios didžiausią kuro komponentės dalį, mažinamasis bazės efektas. Nuo 2023 m. pradžios prie infliacijos mažėjimo greičiausiai prisidės ir elektros energijos, ypač dujų kainos. Tai, kad įvairių energijos produktų kainų infliacija laikosi skirtingai, yra susiję su naftos, didmeninių elektros energijos ir dujų ateities sandorių kainų pobūdžio skirtumais (žr. 1 intarpą), taip pat tuo, kad elektros ir dujų kainos yra koreguojamos rečiau negu kuro kainos. Prisideda ir tai, kad įvairiose šalyse taikomos skirtingos fiskalinės priemonės. Atsižvelgiant į didelį neapibrėžtumą, susijusį su itin dideliais pastarojo laikotarpio kainų, ypač dujų ir elektros energijos didmeninių kainų, svyravimais, 4 intarpe pateikta infliacijos pagal SVKI jautrumo analizė, pagrįsta įvairiomis prielaidomis dėl energijos žaliavų. Dėl didelių energijos sąnaudų ir didelių trąšų bei tarptautinių ir euro zonos maisto žaliavų kainų visus 2022 m. toliau kilusios ir taip didelės maisto produktų kainos 2023 m., kainoms poveikį darančiam spaudimui nuslūgus, turėtų pradėti mažėti. Numatoma, kad dėl netiesioginio energijos kainų poveikio, tiekimo kliūčių ir ekonomikos atsivėrimo poveikio infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, likusią metų dalį vis dar bus didesnė ir laikysis trečiąjį ketvirtį pasiektame lygyje.

3 pav.

Euro zonos SVKI

(metiniai pokyčiai, procentais)

Pastaba: vertikalia linija pažymėta dabartinio prognozuojamo laikotarpio pradžia.

Numatoma, kad 2023 m. bendroji infliacija pagal SVKI sumažės nuo 2022 m. fiksuoto vidutinio 8,1 % iki 5,5 % lygio, o 2024 m. – iki 2,3 % lygio. Tokiai bendrosios infliacijos raidai įtakos turės visų pagrindinių komponenčių metinio pokyčio sumažėjimas įvairia apimtimi. Pirmiau paminėta energijos infliacijos mažėjimo tendencija turėtų tęstis visus 2023 ir 2024 m., atsižvelgiant į prielaidas, kad naftos ir dujų kainų kreivė atitiks tolygiai besileidžiančias atitinkamų ateities sandorių kainų kreives. Pagal šias prielaidas numatomas poveikis su kaupu atsveria tam tikrą kainas didinantį poveikį, kurį sukels laikinų su energija susijusių fiskalinių priemonių panaikinimas ir kai kuriose šalyse 2023–2024 m. planuojamos nacionalinės kovos su klimato kaita priemonės. Numatoma, kad 2024 m. energijos infliacija prisidės prie bendrosios infliacijos tik labai nedaug. 2022 m. padidėjusi maisto produktų infliacija, pasireiškiant mažinamajam bazės efekto poveikiui ir sumažėjus kainas didinančiam spaudimui, kurį darė dėl didelių energijos, trąšų ir maisto žaliavų kainų stipriai pakilusios gamybos sąnaudos, 2023 m. viduryje taip pat turėtų sumažėti. Kadangi gamybos sąnaudų (ypač kalbant apie dujas) poveikis vartotojų kainoms pasireiškia vėliau, 2024 m. maisto produktų infliacija greičiausiai tebebus gerokai didesnė už savo istorinį vidurkį. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, greičiausiai pradės mažėti tik 2023 m. ir per metus pasieks vidutiniškai 3,4 %, o 2024 m. – 2,3 % lygį. Infliacija turėtų pradėti mažėti išsikvėpus kainas didinusiam tiekimo kliūčių ir ekonomikos atsivėrimo poveikiui. Prie to prisidės vėliau pasireiškiantis augimo sulėtėjimo poveikis ir tai, kad šiek kiek sušvelnės netiesioginis didesnių energijos kainų poveikis. Tuo pačiu metu prie vis dar šiek tiek didesnio infliacijos lygio 2024 m. prisidės vėliau pasireiškiantis euro efektyviojo kurso sumažėjimo poveikis, įtampa darbo rinkose ir tam tikras antrinis poveikis darbo užmokesčiui. Numatoma, kad darbo užmokestis palaikys grynąją infliaciją visą prognozuojamą laikotarpį. Pelno maržos 2023 m. turėtų šiek tiek kompensuoti padidėjusias darbo užmokesčio sąnaudas, tačiau vėliau, 2024 m., tikėtina, kompensuos dalį nuostolių.

Numatoma, kad 2022 m. vienam samdomajam darbuotojui tenkantis atlygis didės 4,0 %, 2023 m. – 4,8 %, o 2024 m. vėl didės mažiau – 4,0 %. 2022 m. atlygio augimą skatins darbo vietų išsaugojimo programų daromas poveikis. Atsižvelgiant į tai, numatoma, kad spartesnis darbo užmokesčio augimas 2022–2023 m. bus juntamas dar labiau, o tam įtakos turės stabili padėtis darbo rinkose, minimaliojo darbo užmokesčio didėjimas kai kuriose šalyse ir tam tikras aukštos infliacijos kompensavimo priemonių poveikis. Numatoma, kad 2023 m. vienetinių darbo sąnaudų augimas labai daug prisidės prie vidaus infliacijos, o 2024 m. kiek mažiau – tiek dėl lėtesnio darbo užmokesčio augimo, tiek dėl spartesnio našumo augimo.

Numatoma, kad 2022 m. importo kainų spaudimas bus gerokai didesnis negu vidaus kainų, tačiau vėlesniais prognozuojamo laikotarpio metais labai sumažės. Spartų importo kainų augimą 2022 m. daugiausia lems pakilusios žaliavų, ypač energijos, kainos, taip pat dėl tiekimo sutrikimų padidėjęs žaliavų importas. Numatoma, kad per kitus dvejus metus šis augimas gerokai sulėtės – iš dalies dėl to, kad sumažės energijos kainos.

Palyginti su 2022 m. birželio mėn. Eurosistemos ekspertų makroekonominėmis prognozėmis, infliacijos pagal SVKI 2022 m. prognozė padidinta 1,3 procentinio punkto, 2023 m. prognozė – 2,0 procentinio punkto, o 2024 m. prognozė – 0,2 procentinio punkto. Korekcijas į viršų iš esmės lėmė visos pagrindinės komponentės, tačiau 2024 m. prognozės didele dalimi koreguotos dėl energijos komponentės. Korekcijoms daugiausia įtakos turėjo pastarojo laikotarpio netikėtai didesni rodikliai ir stipresnis bei ilgiau trunkantis kainas didinantis energijos (naftos ir dujų) kainų spaudimas, su tuo susijusios didesnės gamybos sąnaudos maisto sektoriuje, spartesnis darbo užmokesčio augimas ir euro efektyviojo kurso sumažėjimas. Šie veiksniai su kaupu nusveria lėtesnės augimo perspektyvos daromą mažinamąjį poveikį.

4 intarpas

Jautrumo analizė: alternatyvūs energijos kainų raidos scenarijai

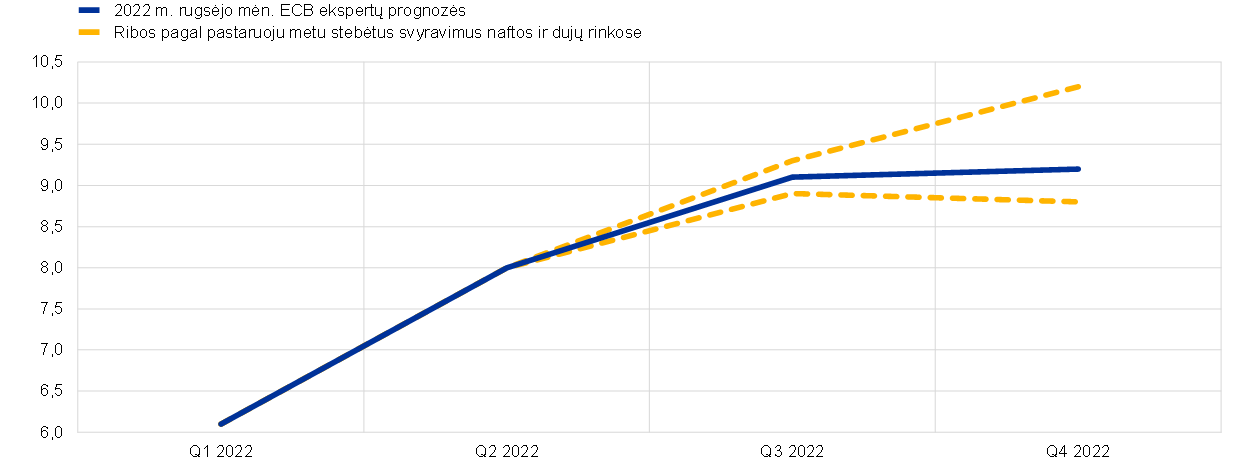

Atsižvelgiant į didelį neapibrėžtumą, gaubiantį būsimą energijos kainų raidą, atlikta įvairių aspektų jautrumo analizė ir įvertintas alternatyvių energijos kainų raidos scenarijų mechaninis poveikis pagrindinio scenarijaus prognozėms. Šiame intarpe pirmiausia nagrinėjama išskirtinai didelių energijos žaliavų kainų svyravimų (pagal pastaruoju metu stebėtas tendencijas) rizika infliacijos perspektyvoms trumpuoju laikotarpiu. Paskui įvertinamas pasirinkto alternatyvaus energijos kainų raidos scenarijaus poveikis realiojo BVP augimui ir infliacijai pagal SVKI per visą prognozuojamą laikotarpį.

Dėl naftos ir dujų žaliavų kainų pokyčių, apie kuriuos galima spręsti pagal pastarojo meto tendencijas, labai trumpo laikotarpio infliacijos perspektyva pasižymi itin dideliu neapibrėžtumu. Dėl šiuo metu juntamo didelio naftos ir ypač dujų kainų svyravimo itin padidėjo labai trumpo laikotarpio infliacijos perspektyvą gaubiantis neapibrėžtumas. Tokio didelio trumpalaikio svyravimo paprastai neatspindi pagal pasirinkimo sandorius išvestas pasiskirstymas aplink ateities sandorius (žr. toliau). Norint įvertinti tokį trumpalaikį jautrumą, viena iš galimybių yra įvertinti naftos ir dujų kainų trumpalaikių svyravimų viršutinę ir apatinę ribas, o tada, remiantis šiomis ribomis, parengti artimiausio laikotarpio infliacijos prognozę. Tokios ribos šioje jautrumo analizėje nustatytos pagal naftos ir dujų rinkose nuo 2021 m. sausio mėn. iki 2022 m. rugpjūčio mėn. fiksuotą didžiausią vidutinį mėnesinį padidėjimą ir sumažėjimą. Tada gauti rezultatai įrašyti į įvairias energijos (kuro, elektros energijos ir dujų) rodiklių lygtis, kurias ECB ekspertai naudoja trumpalaikei infliacijai prognozuoti. Per šį laikotarpį naftos kainų maksimalus vidutinis mėnesinis padidėjimas siekė 22,7 euro už barelį naftos, didmeninių dujų kainų – 63,9 euro už MWh dujų. Jeigu, remiantis 2022 m. rugsėjo mėn. prognozėse darytomis prielaidomis, 2022 m. rugsėjo mėn. padidėjimas būtų panašus (ir laikytųsi iki metų pabaigos), 2022 m. trečiąjį ketvirtį bendroji infliacija padidėtų 0,2 procentinio punkto, o ketvirtąjį ketvirtį – 1,0 procentinio punkto (atitinkamai iki 9,3 % ir 10,2 %; žr. pav.). Sumažėjimas, atitinkantis didžiausią naftos kainų eurais (17,8 euro) ir didmeninių dujų kainų eurais (28,0 euro) sumažėjimą, 2022 m. trečiąjį ketvirtį bendrąją infliaciją sumažintų –0,2 procentinio punkto, ketvirtąjį ketvirtį –0,4 procentinio punkto (atitinkamai iki 8,9 % ir 8,8 %).

Pav.

Alternatyvi infliacijos pagal SVKI raida trumpuoju laikotarpiu, remiantis pastaruoju metu stebėtais svyravimais naftos ir dujų rinkose

(metiniai pokyčiai, procentais)

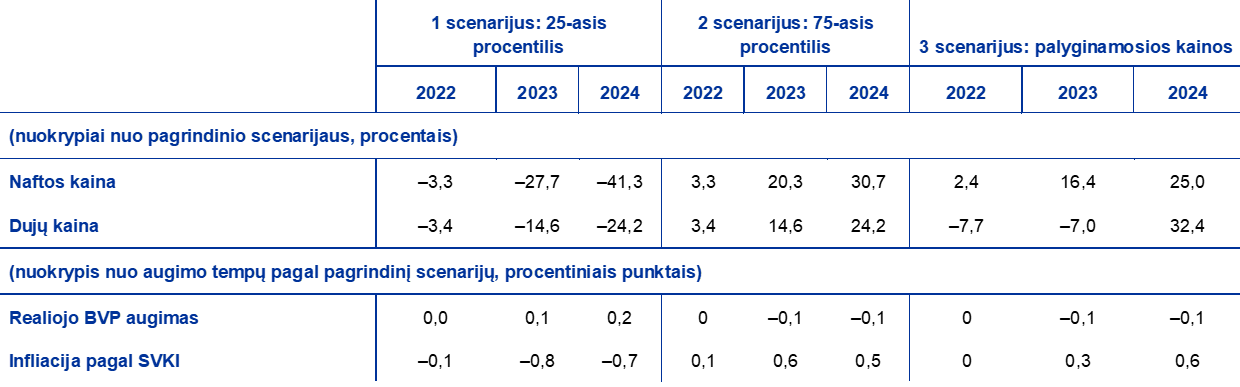

Visą prognozuojamą laikotarpį apimantys alternatyvūs energijos kainų raidos scenarijai sudaryti pagal naftos kainų, išvestų pagal pasirinkimo sandorius, ir palyginamųjų kainų raidą. Šioje jautrumo analizėje naudojamas sintetinis energijos kainų indeksas, apimantis naftos ir dujų ateities sandorių kainas. Alternatyvūs infliacijos mažėjimo ir didėjimo keliai apskaičiuoti pagal iš pasirinkimo sandorių išvestų neutralių naftos kainos skirstinių 2022 m. rugpjūčio 22 d. (galutinė duomenų, naudotų techninėms prielaidoms parengti, įtraukimo diena) 25-ąjį ir 75-ąjį procentilius. Kadangi duomenų apie panašų dujų kainų pasiskirstymą nėra, jie išvedami iš pasiskirstymo, pagrįsto naujausių prognozių dėl dujų ateities sandorių kainų paklaidomis, 25-ojo ir 75-ojo procentilių. Taip pat atsižvelgiama į prielaidas dėl palyginamųjų tiek naftos, tiek dujų kainų.

Šių alternatyvių scenarijų poveikis vertinamas taikant įvairius Eurosistemos ir ECB ekspertų makroekonominius modelius, naudojamus rengiant prognozes. Vidutinis poveikis realiojo BVP augimui ir infliacijai pagal šiuos modelius parodytas toliau pateiktoje lentelėje. Iš gautų rezultatų matyti, kad didžiausi nukrypimai didėjimo linkme nuo pagrindinio infliacijos pagal SVKI prognozių scenarijaus yra 75-ajame procentilyje pirmuosius dvejus prognozuojamo laikotarpio metus, o palyginamųjų naftos ir dujų kainų atveju – 2024 m. Pagal scenarijų, paremtą palyginamosiomis kainomis, infliacija pagal SVKI 2024 m. būtų 2,9 %, o pagal scenarijų, paremtą 25-uoju procentiliu, infliacija pagal SVKI 2024 m. sumažėtų iki 1,6 %. Poveikis realiojo BVP augimui pagal 75-ojo procentilio ir palyginamųjų kainų scenarijų tiek 2023 m., tiek 2024 m. sudarytų –0,1 procentinio punkto, o pagal 25-ojo procentilio scenarijų augimas 2023 m. būtų didesnis 0,1 procentinio punkto, 2024 m. – 0,2 procentinio punkto.

Lentelė

Alternatyvios energijos kainų raidos poveikis

Pastabos: 25-asis ir 75-asis procentiliai – tai neutralūs pagal pasirinkimo sandorius išvestų naftos kainų skirstiniai 2022 m. rugpjūčio 22 d., o dujų kainų atveju – pasiskirstymas pagal naujausių prognozių dėl dujų ateities sandorių kainų paklaidas. Palyginamosios naftos ir dujų kainos – tą pačią dieną galiojusios atitinkamos kainos. Nurodomas makroekonominis poveikis yra ECB ir Eurosistemos ekspertų parengtų įvairių makroekonominių modelių vidurkis.

5 intarpas

Kitų institucijų prognozės

Prognozes euro zonai rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jų negalima tiesiogiai palyginti tarpusavyje ar su ECB ekspertų makroekonominėmis prognozėmis, nes jos buvo baigtos rengti skirtingu metu. Be to, šiose prognozėse taikomi nevienodi metodai prielaidoms dėl fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, rengti. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimo dėl darbo dienų skaičiaus metodai.

Lentelė

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: MJEconomics for the Euro Zone Barometer, 2022 m. rugpjūčio 18 d. (2024 m. duomenys iš 2022 m. liepos mėn. atliktos apklausos); Consensus Economics Forecasts, 2022 m. rugpjūčio 11 d. (2024 m. duomenys iš 2022 m. liepos mėn. atliktos apklausos); IMF World Economic Outlook, 2022 m. liepos 26 d.; ECB profesionaliųjų prognozuotojų apklausa dėl 2022 m. trečiojo ketvirčio, 2022 m. liepos 22 d.; European Commission Summer 2022 (Interim) Economic Forecast, 2022 m. liepos 14 d.; EBPO 2022 m. birželio mėn. Economic Outlook 111, 2022 m. birželio 8 d.

Pastabos: ECB ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų skaičiaus pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinio augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų skaičiaus pakoreguoti, ar ne. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

2022 m. rugsėjo mėn. ECB ekspertų prognozės yra didesnės už kitas 2022 m. BVP augimo prognozes, bet mažesnės už daugumą 2023 m. augimo prognozių, o infliacijos prognozės viršija daugumą kitų prognozių visą prognozuojamą laikotarpį. ECB ekspertų prognozuojamas augimas šiek tiek viršija kitose 2022 m. prognozėse numatomas augimo ribas (galimai dėl to, kad buvo įtraukti naujausi pakoreguoti didesni pirmojo pusmečio rodikliai), tačiau yra mažesnis už daugumą kitų 2023 m. prognozių, o su kitomis prognozėmis dėl 2024 m. sutampa. Kalbant apie infliaciją, pažymėtina, kad ECB ekspertų prognozės viršija daugumos kitų prognozuotojų prognozes dėl viso prognozuojamo laikotarpio, labiausiai – dėl 2023 m. Taip yra greičiausiai dėl vėlesnės galutinės duomenų įtraukimo dienos ir techninių prielaidų, suformuluotų remiantis naujesniais duomenimis, pagal kuriuos galima daryti prielaidą, kad kainų spaudimas bus didesnis ir truks ilgiau, todėl ir infliacija bus aukštesnė.

© Europos Centrinis Bankas, 2022

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Interneto svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Dėl terminų ir santrumpų žr. ECB glosarijų (anglų k.).

HTML ISSN 2529-4520, QB-CE-22-002-LT-Q

Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2022 m. rugpjūčio 22 d. Pasaulio ekonomikos prognozės baigtos rengti 2022 m. rugpjūčio 15 d., o makroekonominės prognozės euro zonai – rugpjūčio 25 d. Šios prognozės apima 2022–2024 m. laikotarpį. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html. Visų ankstesnių ECB ir Eurosistemos ekspertų makroekonominių prognozių duomenų bazę galima rasti https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Po galutinės duomenų įtraukimo dienos, t. y. 2022 m. rugpjūčio 22 d., dujų tiekimas dujotiekiu „Nord Stream 1“ buvo sustabdytas neribotam laikui, ir dėl to labai sumažėjo dujų srautai iš Rusijos į euro zoną. Dėl to kyla rizika, kad, jeigu per šį dujotiekį negausimų dujų nepavyks gauti iš kitų šaltinių, prielaidos dėl dujų tiekimo, kuriomis grindžiamos ECB ekspertų pagrindinės prognozės, nepasitvirtins ir reali padėtis bus blogesnė.

Šiame susitarime numatytos nuo jo nukrypti leidžiančios nuostatos reiškia, kad faktinis dujų vartojimo sumažinimas skirtingose šalyse bus skirtingas, todėl bendras visos euro zonos rezultatas bus gerokai mažesnis. Valstybės narės, kurios nėra prisijungusios prie ES dujų tinklo, (Airija, Kipras ir Malta) yra atleistos nuo susitarimo sąlygų vykdymo, o šalims, kurių jungtys su kitomis valstybėmis narėmis ribotos, (Belgijai, Graikijai, Ispanijai, Italijai ir Portugalijai) susitarimo sąlygas leista vykdyti iš dalies. Žr. 2022 m. rugpjūčio 4 d. Tarybos reglamentą dėl koordinuotų dujų poreikio mažinimo priemonių.

Iki karo Ukrainoje, panašiai kaip Vokietija nuo Rusijos dujų buvo priklausoma ir Italija, tačiau Italijoje dujų saugyklose sukauptų dujų lygis žiemą bus ne tiek kritiškai svarbus, jeigu jai dujų poreikį ir toliau, kaip iki šiol, pavyks sėkmingai tenkinti dujomis iš Alžyro.

Į fiskalines prognozes įtrauktos tik tos diskrecinės priemonės, kurias iki galutinės duomenų įtraukimo datos parlamentai jau buvo patvirtinę arba kurios yra išsamiai apibrėžtos, gavusios vyriausybių pritarimą ir greičiausiai sėkmingai praeis teisėkūros procedūrą.

Pandemijos metu daugiausiai santaupų buvo sukaupta būtent turtingesniuose namų ūkiuose. Žr. M. Dossche, D. Georgarakos, A. Kolndrekaj ir F. Tavares „Household savings during the COVID-19 pandemic and implications for the recovery of consumption“ (Namų ūkių santaupos per COVID-19 pandemiją ir jų poveikis vartojimo atsigavimui), 2022 m. ECB ekonomikos biuletenis Nr. 5.

Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Daroma prielaida, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

Tobino Q rodiklis – tai vertė, gauta esamo būsto vertę padalijus iš jo statybos sąnaudų.

Pagal pesimistinį scenarijų vienų energijos šaltinių pakeitimo kitais elastingumas gamybos mažinimui nustatytas pritaikius pastoviojo pakeitimo elastingumo (angl. Constant elasticity of substitution, CES) apskaičiavimo funkciją, taikytą R. Bachmann, D. Baqaee, C. Bayer, M. Kuhn, A. Löschel, B. Moll, A. Peichl, K. Pittel ir M. Schularick (2022 m.) straipsnyje „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia", ECONtribute Policy Brief, Nr. 28, 2022 m. kovo mėn., ši analizė pratęsta A. Borin,F. P. Conteduca, E. Di Stefano, V. Gunnella, M. Mancini ir L. Panon straipsnyje „Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine“, Occasional Papers, Nr. 700, Banca d’Italia, 2022 m. birželio mėn. Toks elastingumas susijęs su galimybe importuojamą energiją pakeisti vidaus energijos ištekliais arba, bendresne prasme, su tuo, kokiu mastu ūkio subjektai nori perkelti savo išlaidas iš importuojamos energijos į kitus produktus.

Žr. E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli ir S. Zimic „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro areaThe blueprint of the new ECB semi-structural model for the euro area”, ECB darbo straipsnių serija, Nr. 2315, 2019 m. rugsėjo mėn.

Atėmus su energija susijusias iki vasario 24 d. vyriausybių patvirtintas kompensacines priemones, bendra parama reaguojant į karą 2022 m. sudarys 1,2 % BVP. Vertinama, kad 2022 m. ji prie augimo prisidės 0,5 procentinio punkto, o jos poveikis infliacijai sudarys –0,6 procentinio punkto, t. y. bus šiek tiek didesnis, negu buvo numatyta birželio mėn. prognozėse. Dėl priemonių taikymo laiko ir jų rinkinio sudėties 2023 m. poveikis ekonomikos augimui turėtų išblėsti, o poveikis infliacijai – iš esmės pasikeisti.

- 8 September 2022