Обзор

Перспективите за икономическата активност и инфлацията в еврозоната стават много несигурни и зависят в решаваща степен от развитието на руската война в Украйна, от въздействието на актуалните санкции и евентуални по-нататъшни мерки.[1] Базовият сценарий включва първоначална оценка на въздействието на войната върху икономиката на еврозоната въз основа на информацията, налична към 2 март 2022 г. Рязкото повишаване на цените на енергоносителите и отрицателните ефекти върху доверието имат значително неблагоприятно въздействие върху вътрешното търсене в краткосрочен план, а обявените санкции и рязкото влошаване на перспективите за руската икономика ще отслабят прираста на търговията в еврозоната. Базовата прогноза стъпва върху допусканията, че настоящите смущения в енергийните доставки и отрицателното въздействие върху доверието, свързани с конфликта, са временни и че световните вериги на доставка остават незасегнати в значителна степен. Въз основа на тези допускания базовата прогноза предвижда значително отрицателно въздействие на конфликта върху растежа на еврозоната през 2022 г. Въпреки това, предвид отправната точка за икономиката на еврозоната, т.е. силен пазар на труда и допускането за отзвучаване на неблагоприятните фактори, свързани с пандемията и със затрудненията в предлагането, все пак се очаква икономическата активност да расте с относително силен темп през следващите тримесечия. В средносрочен план се прогнозира растежът да се доближи до средните в ретроспективен план равнища въпреки по-слабо стимулиращата фискална позиция и повишаването на лихвените проценти в съответствие с техническите допускания, основаващи се на очакванията на финансовите пазари. Като цяло се прогнозира реалният БВП да се увеличи с 3,7% през 2022 г., 2,8% през 2023 г. и 1,6% през 2024 г. Спрямо прогнозите на експертите на Евросистемата от декември 2021 г. перспективите за растежа са ревизирани надолу с 0,5 процентни пункта за 2022 г. главно поради въздействието на кризата в Украйна върху цените на енергоносителите, доверието и търговията. Тази низходяща корекция отчасти се компенсира от положителен инерционен ефект от възходящи ревизии на данни за 2021 г. Растежът през 2023 г. е ревизиран надолу с 0,1 процентни пункта, а през 2024 г. остава непроменен.

След поредица от извънредни сътресения в цените на енергоносителите конфликтът в Украйна води до това, че в базовата прогноза се предвижда общата инфлация да остане на много високи равнища през следващите месеци, а след това плавно да отслабне към целевото равнище. Очаква се нейните средни нива да бъдат 5,1% през 2022 г., 2,1% през 2023 г. и 1,9% през 2024 г. Краткосрочният ценови натиск се повиши значително, особено свързаният със суровините петрол и природен газ. Според оценките този натиск ще бъде по-продължителен от очакваното и само частично компенсиран от сдържащ ефект върху растежа от пониженото доверие и от по-слабия растеж на търговията заради конфликта. Въпреки това, при липса на допълнителни възходящи сътресения върху цените на суровините се очаква инфлацията на енергоносителите да спадне значително през прогнозния период. В краткосрочен план този спад е свързан с базови ефекти, докато техническите допускания, основаващи се на цените на фючърсите, включват спад в цените на петрола и цените на едро на природния газ, който води до пренебрежимо малък принос на енергийния компонент за общата инфлация през 2024 г. ХИПЦ инфлацията без компонентите енергоносители и храни остава висока през 2022 г. – 2,6%, в отражение на по-силната ценова динамика при услугите, свързани с физически контакт, косвени ефекти от по-високите енергийни цени и възходящи ефекти от продължаващите затруднения във веригите на доставка. С отслабването на този натиск се очаква този измерител на основната инфлация да спадне до 1,8% през 2023 г. и след това да се повиши до 1,9% през 2024 г. поради засилване на търсенето, затягане на условията на пазара на труда и някои вторични ефекти върху заплатите в съответствие с исторически закономерности. В сравнение с прогнозите на експертите на Евросистемата от декември 2021 г. кумулативно за целия прогнозен период общата инфлация е ревизирана значително нагоре, особено за 2022 г. Тази възходяща ревизия отразява последните изненадващи данни, по-високите цени на енергийните суровини, по-продължителния възходящ натиск вследствие на смущения в предлагането и по-силния растеж на заплатите, свързан и с планираното увеличение на минималната работна заплата в Германия. Във възходящата ревизия е взето предвид и наскоро отчетеното връщане на показателите от анкети за средносрочните инфлационни очаквания към равнища, съответстващи на инфлационната цел на ЕЦБ. Тези ефекти компенсират изцяло негативното въздействие върху инфлацията от значителна възходяща ревизия на пазарните допускания за лихвените проценти и отрицателните последици от конфликта в Украйна за търсенето.

Поради значителната несигурност, свързана с въздействието на конфликта в Украйна върху икономиката на еврозоната, в допълнение към базовия сценарий са изготвени още два. В сравнение с базовия сценарий при неблагоприятния се допуска, че на Русия се налагат по-строги санкции, което води до известни смущения в световните вериги на стойността. Продължително намаляване на руските доставки на газ би довело до по-високи енергийни разходи и до свиване на производството в еврозоната, но това би било само временно, тъй като се осъществява заместване с други енергийни източници. Освен това геополитическото напрежение би било по-продължително, отколкото в базовата прогноза, и това би довело до допълнителни смущения във финансовите пазари и по-продължителна несигурност. При такъв сценарий растежът на БВП в еврозоната би бил с 1,2 процентни пункта по-нисък от базовата прогноза за 2022 г., а инфлацията би била с 0,8 процентни пункта по-висока. Разликите биха били по-ограничени през 2023 г. През 2024 г. растежът би бил малко по-силен от базовия сценарий, тъй като икономиката наваксва след по-голямото отрицателно въздействие върху икономическата активност през 2022 г. и 2023 г. С възстановяването на баланса на петролните и газовите пазари значителните повишения на цените на енергоносителите постепенно биха отслабнали, което би довело до спад на инфлацията под базовата прогноза, особено през 2024 г. По-тежкият сценарий включва, освен характеристиките на неблагоприятния сценарий, и по-силна реакция на цените на енергоносителите към по-значително съкращаване на предлагането, по-сериозни корекции на цените на финансовите пазари и по-изразени вторични ефекти от повишаващите се енергийни цени. При този сценарий се предвижда растеж на БВП през 2022 г., който е 1,4 процентни пункта под базовата прогноза, а инфлацията би била с 2,0 процентни пункта по-висока. През 2023 г. би се наблюдавал и значително по-нисък растеж и по-висока инфлация в сравнение с базовата прогноза. По-голяма продължителност на смущенията, предизвикани от войната, би означавала, че през 2024 г. ефектът на догонване върху растежа би бил сравнително скромен, а по-силни вторични ефекти биха компенсирали отрицателното въздействие от поевтиняване на енергоносителите върху инфлацията.

Прогнози за растежа и инфлацията в еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

1 Реална икономика

Прирастът на реалния БВП се забави до 0,3% през четвъртото тримесечие на 2021 г. в условия на по-сериозни затруднения във веригите на доставка, по-строги ограничения във връзка с пандемията и по-високи енергийни цени, в общи линии в съответствие с очакванията в прогнозите от декември 2021 г. Разходите за потребление се свиха в резултат от нарастващия брой заразени и възобновената несигурност във връзка с пандемията, съчетана със спад на реалния разполагаем доход, предизвикан от цените. За разлика от това инвестициите и потреблението на публичния сектор имаха положителен принос за растежа, а икономическата активност се върна на равнището си от преди пандемията.

Графика 1

Прираст на реалния БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележки: Данните са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на прогнозния период.

Растежът на реалния БВП се очаква да остане слаб през първото тримесечие на 2022 г. в условия на по-строги ограничения на мобилността, продължаващи смущения в доставките, високи енергийни цени и конфликт в Украйна (Графика 1). Спад в продажбите на дребно през декември 2021 г. (с 2,7% спрямо ноември) и в услугите, свързани с физически контакти, поради по-строгите ограничения на мобилността в края на годината доведоха до отрицателен инерционен ефект за растежа през първото тримесечие на 2022 г. Този ефект като че ли е частично компенсиран от малко месечно увеличение на продажбите на дребно през януари 2022 г. (0,2%). По-перспективно ориентирани показатели като комплексният индекс за производството на мениджърите по продажбите и показателят на Европейската комисия за икономическите нагласи в общи линии остават през януари и февруари на равнищата, наблюдавани през четвъртото тримесечие. Въпреки подобрението в индекса на мениджърите по продажбите по отношение на сроковете за доставка в промишленото производство през януари и февруари индексът продължава да свидетелства за сериозни смущения във веригите на доставка. Но проучванията, на които се основават тези показатели, бяха проведени преди избухването на конфликта в Украйна. Като се вземат предвид и новото енергийно сътресение и несигурността в резултат от нападението на Русия над Украйна, прирастът на реалния БВП през първото тримесечие на 2022 г. е ревизиран надолу с 0,2 процентни пункта в сравнение с прогнозите от декември и сега се очаква той да бъде на равнище от 0,2%.

Перспективата за икономическата активност в еврозоната вече е много несигурна и зависи в решаваща степен от развоя на събитията в Украйна. Войната в Украйна отслабва краткосрочната перспектива за растежа главно по линия на търговията, цените на суровините и доверието. Санкциите и препятствията за руската икономика забавят външното търсене към еврозоната, въпреки че преките търговски връзки с Русия са ограничени. Рязкото поскъпване на енергоносителите и негативните ефекти върху доверието, съпътствани от влошаване на усещането за риск и спад на цените на акциите, водят до по-слабо вътрешно търсене. Въпреки това нашата базова прогноза се опира на допускането, че всяко прекъсване на енергийните доставки, свързано с конфликта, ще бъде временно и няма да окаже съществено трайно въздействие върху икономическата активност в еврозоната. В каре 3 са представени повече подробности за очакваното въздействие на конфликта върху икономиката на еврозоната и са описани два алтернативни сценария, основаващи се на по-негативни допускания.

Все още се очаква икономическият растеж да се засили от второто тримесечие на 2022 г., тъй като започват да отзвучават редица неблагоприятни фактори, но това увеличение е отслабено от отрицателните последици от конфликта в Украйна. Очакваното подобрение в не толкова краткосрочен план се основава на редица благоприятстващи фактори: намаляващо икономическо въздействие от пандемията, постепенно отзвучаване на затрудненията във веригите на доставка и подобряване на конкурентоспособността на експортните цени към основните търговски партньори. За разлика от това се очаква конфликтът в Украйна да се отрази отрицателно на растежа в еврозоната. Макар че се очаква програмата „ЕС от ново поколение“ (NGEU) да стимулира инвестициите в някои държави, оттеглянето на временните държавни мерки за подкрепа означава по-слабо стимулираща фискална политика, особено през 2022 г. Въпреки увеличението на лихвените проценти, включено в техническите допускания, условията за финансиране ще останат благоприятни. Като цяло, въпреки влошените перспективи в краткосрочен план се предвижда реалният БВП в общи линии да се върне към очаквания в прогнозите от преди пандемията тренд (Графика 2).

Графика 2

Реален БВП на еврозоната

(верижен обем, Q4 2019 =100)

Забележки: Данните са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на сегашния прогнозен период.

Таблица 1

Макроикономически прогнози за еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП и неговите компоненти, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

1) Това включва търговията в рамките на еврозоната.

2) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е той да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от косвените данъци върху ХИПЦ.

3) Изчислено като бюджетно салдо на сектор Държавно управление без преходните ефекти на икономическия цикъл и мерките, класифицирани като временни съгласно определението на Европейската система на централните банки.

4) Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор. Посочените стойности са също така коригирани с очакваните безвъзмездни средства по „ЕС от ново поколение“ в приходната част. Отрицателна стойност свидетелства за разхлабване на ориентацията на фискалната политика.

Прогнозира се частното потребление да се възстанови през 2022 г. въпреки нарасналата несигурност поради конфликта в Украйна и да остане основният двигател на растежа през прогнозния период. На фона на по-строгите ограничения, свързани с пандемията, особено при услугите, изискващи физически контакт, и на нарастващите енергийни цени частното потребление се сви повече от очакваното през четвъртото тримесечие на 2021 г. и е с 2,5% под равнището си от преди пандемията. Фактът, че по-високите цени на енергоносителите отслабват значително покупателната способност на домакинствата, означава и вероятно свиване на частното потребление през първото тримесечие на 2022 г. След това се предвижда частното потребление да се увеличи, макар и по-умерено от очакваното преди заради буферни спестявания и по-нататъшно повишаване на енергийните цени вследствие на войната в Украйна. Нарастването на частното потребление се основава на допусканията за постепенно отзвучаване на пандемията, намаляване на ограниченията в предлагането на потребителски стоки и само временно нарушаване на енергийните доставки в резултат от конфликта в Украйна. Би трябвало през 2023 г. потреблението да продължи да изпреварва тренда на реалния доход поради по-нататъшно използване на спестяванията, натрупани от началото на 2020 г. насам.

Силният трудов доход подпомага растежа на реалния разполагаем доход, а по-високият темп на инфлация и прекратяването на фискални трансфери имат възпиращо действие. Очаква се реалният разполагаем доход да спадне значително през първото тримесечие на 2022 г. вследствие на повишената инфлация и по-ниските нетни фискални трансфери. Предвижда се подем от второто тримесечие на годината нататък, обусловен от подобряване на условията на пазарите на труда и, в по-малка степен, на други лични доходи, в синхрон с умерено нарастване на икономическата активност. За разлика от това се очаква нетните фискални трансфери да забавят прираста на доходите през 2022 г. с намаляване на броя на обхванатите от схеми за запазване на работни места, като работниците най-често ще се връщат към редовна заетост, и с изтичането на други временни фискални мерки, свързани с пандемията. Тази тенденция отчасти се неутрализира от нови мерки за компенсиране на въздействието на високите енергийни цени. Високата инфлация отслабва реалния разполагаем доход повече от очакваното преди, допринасяйки за спада му през 2022 г.

Прогнозира се нормата на спестяване на домакинствата да спадне под равнището си от преди кризата, след което да се стабилизира към края на прогнозния период. Очаква се нормата на спестяване да намалява през цялата 2022 г., с лека низходяща ревизия спрямо предишните прогнози. Макар че конфликтът в Украйна засилва несигурността и обичайно би се очаквало това да доведе до повишаване на буферните спестявания, този ефект се компенсира изцяло от факта, че домакинствата използват спестяванията си, за да смекчат поне отчасти негативните последствия от енергийното сътресение за прираста на реалното потребление. Нормализирането на поведението на потребителите по отношение на спестяванията отразява разхлабването на противоепидемичните мерки и отслабване на породената от пандемията предпазливост. Предвижда се нормата на спестяване като цяло да се стабилизира под средното си ретроспективно равнище от средата на 2023 г. нататък. Нейното трайно, макар и с малко, задържане под ретроспективното средно равнище отразява частичното използване на необичайно големите спестявания на домакинствата, натрупани от началото на пандемията. Този ефект обаче е отслабен от несигурността, породена от събитията в Украйна, и от концентрацията на големи спестявания в по-богати и по-възрастни домакинства, чиято склонност към потребление е по-ниска, докато домакинствата с по-ниски доходи остават в по-голяма степен изложени на сътресението от енергийните цени, включително и заради по-малките буфери, с които разполагат.[2]

Каре 1

Технически допускания за лихвените проценти, цените на суровините и обменните курсове

В сравнение с прогнозите от декември 2021 г. техническите допускания включват значително по-високи цени на петрола и непетролните енергоносители и по-високи лихвени проценти. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 28 февруари 2022 г. (крайна дата).[3] Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, като пазарните очаквания се извеждат от фючърсните лихви. Според този метод средното равнище на краткосрочните лихвени проценти е -0,4% през 2022 г., 0,3% през 2023 г. и 0,7% през 2024 г. Пазарните очаквания за номиналната доходност на 10-годишните държавни облигации в еврозоната са за средно равнище от 0,8% през 2022 г. и постепенно увеличение в хода на прогнозния период до 1,1% през 2024 г.[4] В сравнение с прогнозите от декември 2021 г. пазарните очаквания за краткосрочните лихвени проценти са ревизирани нагоре с около 10, 50 и 70 базисни пункта съответно за 2022 г., 2023 г. и 2024 г. въз основа на очаквания за затягане на паричната политика в световен план, подкрепени от по-нататъшна изненадващо положителна инфлация. Това доведе и до възходяща ревизия на доходността на дългосрочните държавни облигации с около 50–60 базисни пункта за прогнозния период.

Що се отнася до цените на суровините, допуска се, че цената на барел суров петрол тип „Брент“ ще се повиши от средно 71,1 щатски долара през 2021 г. до 92,6 щатски долара през 2022 г., след което ще спадне до 77,2 щатски долара до 2024 г. Този тренд означава, че в сравнение с прогнозите от декември 2021 г. цените на петрола в щатски долари ще бъдат с почти 20% по-високи през 2022 г., с 14% по-високи през 2023 г. и с 11% по-високи през 2024 г. поради проблеми с предлагането и войната в Украйна. От крайната дата насам цените на енергоносителите са се увеличили значително. Въздействието на допусканията за по-високи енергийни цени в сравнение с включените в базовата прогноза е отразено в сценариите, представени в Каре 3.

Цените на неенергийните суровини в щатски долари се повишиха силно през 2021 г. Очаква се те да нарастват по-умерено през 2022 г. и леко да спаднат през 2023–2024 г. Въз основа на цените на петролните фючърси се допуска, че квотите по Схемата на ЕС за търговия с емисии ще бъдат на равнище около 83 евро за тон през прогнозния период. Това представлява възходяща ревизия с около 11% спрямо прогнозите от декември 2021 г.

Приема се, че двустранните обменни курсове ще се задържат без промяна през прогнозния период – на средните равнища от периода от три работни дни, завършващ на крайната дата 28 февруари 2022 г. Това означава среден обменен курс от 1,12 щатски долара за евро през периода 2022–2024 г., т.е. с около 1% по-нисък спрямо прогнозите от декември 2021 г. Допускането за ефективния обменен курс на еврото представлява поскъпване с 0,3% след прогнозите от декември 2021 г.

Технически допускания

Жилищните инвестиции се очаква да останат положителни в краткосрочен план и да се забавят през остатъка от прогнозния период. Жилищните инвестиции леко се увеличиха през четвъртото тримесечие на 2021 г., като цяло в съответствие с очакванията в прогнозите от декември 2021 г., като недостигът на работна ръка и на суровини оказва негативно влияние върху активността на жилищния пазар. Въпреки войната в Украйна се очаква жилищните инвестиции да продължат да нарастват в краткосрочен план на фона на все още силно търсене, подкрепено по-специално от значително търсене от страна на домакинствата с по-високи доходи, и някои колебливи признаци за отслабване на ограниченията в предлагането. След кратък етап на догонване, в който ограниченията в предлагането се очаква да отслабнат по-осезаемо, нарастването на жилищните инвестиции би трябвало да се забави през остатъка от прогнозния период. Независимо от това то ще продължи да бъде подкрепяно от положителните ефекти Tobin’s Q и от нарастването на разполагаемия доход, а условията за финансиране ще станат не толкова благоприятни.

Очаква се бизнес инвестициите да се увеличат през прогнозния период и да получат нарастващ дял в реалния БВП въпреки конфликта в Украйна, тъй като затрудненията във веригите на доставка намаляват и се отпускат средства по NGEU. След наблюдавания през третото тримесечие на 2021 г. временен спад на бизнес инвестициите, предизвикан най-вече от пречки от страна на предлагането, според оценките бизнес инвестициите са се върнали към по-динамичен растеж през последното тримесечие на 2021 г. В краткосрочен план, въпреки повишената несигурност и нестабилност на финансовите пазари, породени от конфликта в Украйна, все още високото доверие на бизнеса и използването на производствения капацитет, както и по-добрата оценка на поръчките на производителите на инвестиционни стоки сочат устойчив положителен растеж. С отслабването на нарушенията в доставките се очаква инвестициите да поддържат тенденция на динамичен растеж, макар че нарастването на цените на суровините, отрицателните ефекти върху доверието и свързаните с конфликта смущения в търговията вероятно ще имат възпиращ ефект. Положителното въздействие на програмата NGEU и прогнозираният растеж на печалбата през 2022 г. и след това също се очаква да осигурят подкрепа за бизнес инвестициите през прогнозния период. Освен това по-високите разходи, свързани с намаляване на въглеродния отпечатък на европейската икономика, ще дадат допълнителен тласък на бизнес инвестициите в средносрочен план. В резултат на това в хода на прогнозния период бизнес инвестициите би трябвало да заемат все по-голям дял от реалния БВП.

Каре 2

Международна среда

Световната икономика продължава да върви по пътя на стабилния растеж, въпреки че конфликтът в Украйна и, в по-малка степен, разпространението на варианта Омикрон на коронавируса влошават перспективата. В края на годината разпространението на новия вариант Омикрон доведе до безпрецедентно нарастване на броя на заразените с коронавирус (COVID-19) в световен мащаб. Тъй като наличните данни показват, че вълната от Омикрон ще бъде по-кратка от предишните, въздействието върху световната икономика се очаква да бъде доста умерено и ограничено до първото тримесечие на 2022 г. Същевременно руската инвазия в Украйна оказва отрицателно въздействие върху световната икономика. Налагането на значителни финансови и търговски санкции на Русия доведе до съществено влошаване на перспективите за растеж на страната през прогнозния период (вижте Каре 3). Освен по линия на търговските връзки, ефект на доминото се проявява в други държави и посредством по-високи цени на енергоносителите, което допълнително намалява разполагаемия доход на домакинствата, и посредством негативно влияние върху доверието, което ще възпрепятства вътрешното търсене и търговията.

Смущенията във веригите на доставка остават пречка за растежа, но според последните показатели те донякъде отслабват от края на 2021 г. насам. Сроковете за доставка в световен мащаб според индекса на мениджърите по продажбите леко се подобряват, но остават доста неблагоприятни в ретроспективен план и все още са дълги, докато продължава претоварването на морския транспорт. Същевременно, като се има предвид силният прираст на търговията със стоки и на автомобилостроенето през последните месеци, изглежда, че ограниченията в предлагането в някои сектори вероятно са преминали върховите си стойности. Като цяло се допуска, че затрудненията в предлагането постепенно ще отслабват през 2022 г. и до 2023 г. ще изчезнат изцяло, тъй като потребителското търсене ще се пренасочи обратно от стоки към услуги, а капацитетът за превоз и предлагането на полупроводници ще се увеличат вследствие на планираните инвестиции. Въпреки това съществуват рискове – особено в краткосрочен план – от ново засилване на смущенията във веригите на доставка. Това би могло да се случи, ако Китай се придържа към своята политика за недопускане на COVID по отношение на по-заразния вариант Омикрон. Освен това войната в Украйна би могла да доведе до влошаване на затрудненията във веригите на доставка, което да породи недостиг на суровини и материали от изключителна важност, но също така и пречки в логистиката и транспорта, като се имат предвид забраните за полети и корабоплаване, засягащи търговията в целия регион.

В средносрочен план се прогнозира глобалната икономика да продължи тенденцията си на растеж, макар и с по-умерени темпове, в условия на геополитическо напрежение и премахване на свързаните с пандемията стимули от страна на политиките. През 2021 г. растежът в световен мащаб беше подпомогнат от продължаваща подкрепа от страна на политиките. След прогнозите от декември 2021 г. обаче растежът е ревизиран нагоре поради по-добри от очакваното резултати през втората половина на годината, особено в големи икономики като Китай и САЩ. От 2022 г. нататък се предвижда реалният БВП в световен мащаб (без еврозоната) да се доближи до по-умерени темпове на растеж. Наред с въздействието на варианта на Омикрон и руската инвазия в Украйна се очаква частното потребление да остане вяло в условията на нарастваща инфлация. В по-далечна перспектива се очакват ефекти на „ограничение на скоростта“ поради затягане на условията на пазара на труда, което ще бъде отчасти неутрализирано от очакваното отзвучаване на затрудненията в предлагането. Намаляваща подкрепа от страна на политиките също се предвижда да ограничи растежа през прогнозния период. Изправени пред силен инфлационен натиск, през 2021 г. централните банки в някои икономики от възникващи пазари започнаха да оттеглят стимулите, свързани с пандемията. През 2022 г. стимулите от страна на паричната политика вече са или скоро се очаква да бъдат оттеглени и във всички развити икономики. От декември 2021 г. насам централната банка на Обединеното кралство повиши на два пъти лихвените проценти, а в САЩ Федералният комитет по операциите на открития пазар даде да се разбере, че променя ориентацията на политиката си, като загатна по-бързо от очакваното нормализиране на паричната политика на САЩ. Поради това прогнозата за растежа в САЩ е той да се забави, също и поради по-малки от очакваното фискални стимули. При икономиките от възникващи пазари се очаква икономическият растеж да се забави в Бразилия, главно поради агресивно затягане на паричната политика при нарастващ инфлационен натиск, и в Турция, където настъпиха сътресения на пазара, свързани с висока несигурност в политиките и много висока инфлация, които оказват неблагоприятно въздействие върху потреблението и инвестициите. Въпреки че не може да се изключи появата на нови, по-агресивни варианти на коронавируса, се допуска, че влиянието на пандемията върху глобалните перспективи постепенно ще намалее. В съпоставка с прогнозите от декември 2021 г. прирастът на реалния БВП е ревизиран надолу за прогнозния период (–0,4 процентни пункта за 2022 г., -0,3 процентни пункта за 2023 г. и -0,1 процентни пункта за 2024 г.). В краткосрочен план неблагоприятното въздействие на горепосочените фактори отчасти се компенсира от положителен инерционен ефект, а по-нататък през прогнозния период низходящата ревизия е свързана с по-слаб растеж в САЩ и Русия, както и в някои други големи икономики от възникващи пазари.

След силен растеж през 2021 г. се прогнозира прирастът на външното търсене към еврозоната постепенно да се нормализира в хода на прогнозния период. През втората половина на 2021 г. световната търговия се оказа по-силна от очакваното независимо от смущенията във веригите на доставка. Това бе обусловено от силна динамика в азиатските страни с възникващи пазари (най-вече Китай и Индия), а през четвъртото тримесечие – и в САЩ. Данните от проучвания сочат доста слаб растеж на търговията в края на годината, отчасти поради новата вълна на пандемията, но това се очаква да бъде временно. За 2022 г. положителен инерционен ефект напълно компенсира по-слабата динамика, произтичаща от промените в глобалната икономическа активност и от неблагоприятните последици от конфликта в Украйна. Това води до значителна възходяща ревизия на растежа на световния внос през 2022 г. в сравнение с прогнозите от декември 2021 г. Външното търсене към еврозоната не е ревизирано за 2022 г., тъй като силният положителен инерционен ефект се неутрализира изцяло от по-слабата търговия поради конфликта в Украйна, а за 2023 г. и 2024 г. е ревизирано надолу (съответно с -1,1 процентни пункта и -0,3 процентни пункта).

Международна среда

(годишно процентно изменение)

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

Конфликтът в Украйна забавя възстановяването на търговията в краткосрочен план, въпреки че се очаква то да се ускори по-късно през 2022 г. След признаци на възстановяване на външното търсене в края на 2021 г. войната в Украйна влошава краткосрочните перспективи за износ от еврозоната. Известно увеличение на ценовата конкурентоспособност и очакваното възстановяване на търговията с услуги би трябвало отчасти да компенсират неблагоприятните фактори, свързани с конфликта. В резултат на това тримесечните темпове на растеж на износа на еврозоната са ревизирани надолу за 2022 г. Въпреки това годишният темп на растеж е ревизиран нагоре поради положителни инерционни ефекти от възходящи ревизии през втората половина на 2021 г. Що се отнася до вноса, краткосрочно забавяне на динамиката на икономическата активност в еврозоната вероятно ще доведе до по-ниски темпове на растеж. Поради това се очаква нетният износ да допринесе едва слабо за растежа на БВП през 2022 г. Краткосрочната перспектива все пак остава помрачена от значителни низходящи рискове, свързани със смущения във веригите на доставка поради недостиг на основни суровини и материали от Русия. Ако отзвучат ефектите от конфликта, затрудненията в предлагането и ограниченията, свързани с пандемията, от втората половина на 2022 г. търговията на еврозоната ще се върне към дългосрочния си тренд на растеж. След сътресението от енергийните цени дефлаторите на търговията се отличават със силно нарастване, особено от страна на вноса, и то ще продължи през цялата 2022 г. Вероятно е също така това да включва силно влошаване на условията на търговия и на търговския баланс на еврозоната, като за тях се очаква да се нормализират едва от 2023 г. нататък.

Условията на пазара на труда продължават да се подобряват. Заетостта нарасна с 0,5% през четвъртото тримесечие на 2021 г., а темпът на безработица продължи да намалява. Предвижда се заетостта да се увеличи още повече през прогнозния период въпреки известен низходящ натиск от нарасналата несигурност, дължаща се на войната в Украйна. Освен това темпът на безработица вероятно ще бъде неблагоприятно засегнат в краткосрочен план, но средногодишната му стойност се очаква да спадне до 7,0% до 2024 г. Този спад е обусловен главно от прогнозираното силно търсене на работна ръка в синхрон с протичащото икономическо възстановяване.

Прогнозира се нарастването на производителността на труда постепенно да отслабва през прогнозния период, докато достигне дългосрочната си средна стойност. След временен спад, свързан със забавянето на икономическата активност, се очаква производителността на труда да възвърне инерцията си в резултат от по-силния икономически растеж и след това постепенно да се нормализира към дългосрочната си средна стойност от преди пандемията. Очаква се до края на прогнозния период производителността на труда (на заето лице) да бъде около 4,6% над предкризисното си равнище.

В съпоставка с прогнозите от декември 2021 г. прирастът на реалния БВП е ревизиран надолу с 0,5 процентни пункта за 2022 г. и с 0,1 процентни пункта за 2023 г., а за 2024 г. е непроменен. Влошената перспектива за 2022 г. отразява основно въздействието на кризата в Украйна върху цените на енергоносителите, доверието и търговията и отчасти се компенсира от положителен инерционен ефект от възходящи ревизии на данни за 2021 г. През 2023 г. и 2024 г. възходящи въздействия от повишаването на ценовата конкурентоспособност, свързани с по-голям натиск от страна на разходите при някои ключови търговски партньори, до голяма степен се неутрализират от допусканията за по-високи лихвени проценти и от отрицателното въздействие на по-високите енергийни цени.

Каре 3

Въздействие на конфликта в Украйна върху икономиката на еврозоната при базовия сценарий и два алтернативни сценария

Очаква се руската инвазия в Украйна да засегне съществено икономиката на еврозоната по три основни линии: търговия, суровини и доверие. Първо, търговията с Русия е засегната от забрани върху вноса и износа, както и от неблагоприятни последици от войната за руската икономика. Изключването на руските банки от SWIFT затруднява търговското финансиране на руските фирми и това води до сериозни нарушения в търговията. Освен това комбинацията от по-високи лихвени проценти, изтичане на капитал, ограничения за финансиране, влошаване на бизнес нагласите, нарастващи цени на вноса и обезценяване на рублата оказва неблагоприятно влияние върху БВП на Русия. Макар че прякото въздействие върху икономиката на еврозоната е ограничено, тъй като Русия има малък дял във външното търсене към нея (около 3%; Графика A, лява скала), ефектите на разпространение в световната икономика, а именно посредством страни с по-силни търговски връзки с Русия като например тези в централна и източна Европа, отслабват външната перспектива за еврозоната в по-широк план. Второ, избухването на конфликта оказа значителен възходящ натиск върху цените на суровините, които вече са засегнати от нарасналото геополитическо напрежение през 2021 г., над вече заложения в базовата прогноза от март 2022 г. Въздействието върху еврозоната е значително, тъй като Русия е основният ѝ доставчик на енергия – 20% от петрола и 35% от природния газ през 2020 г. (Графика А, дясна скала). Макар че засега санкции в енергийния сектор са наложени само от държави извън еврозоната, потребителите са все по-малко склонни да купуват руски петрол, големите компании продават руски петролни активи, а банките и застрахователните посредници все повече избягват да финансират и застраховат сделки с руски суровини. И накрая, войната в Украйна подкопава доверието в глобален план и това от своя страна засилва нестабилността и премиите за риск на световните финансови пазари. Очаква се това влошаване на финансовите условия за фирмите от еврозоната, съчетано с устойчиво геополитическо напрежение и несигурност, да се отрази на инвестициите.

Графика A

Търговия на еврозоната с Русия (лява графика) и зависимост на еврозоната от руски енергийни доставки (дясна графика)

(лява скала: процент от общата търговия със стоки и услуги; дясна скала: процент от вноса)

Източници: ЕЦБ, Евростат и изчисления на експерти на ЕЦБ.

Забележка: Вносът на природен газ включва вноса на втечнен природен газ.

Високата степен на несигурност около въздействието на войната в Украйна върху икономическите перспективи за еврозоната дава основание за допълнителен сценариен анализ. Базовата прогноза се основава на допускането, че настоящите смущения в енергийните доставки и отрицателното въздействие върху доверието, свързани с конфликта, са временни и че световните вериги на доставка остават незасегнати в значителна степен. Според оценките нарушаване на енергийните доставки в съчетание със санкциите и влошаването на нагласите по отношение на риска в световен мащаб би забавило растежа на реалния БВП на еврозоната през 2022 г. и би възпрепятствало икономическата активност и през 2023 г., а едва през 2024 г. ефекти на догонване биха оказали възходящо въздействие. Що се отнася до ХИПЦ инфлацията, въздействието на конфликта върху базовата прогноза от март 2022 г. се очаква да бъде във възходяща посока през 2022 г. поради поскъпването на суровините, но да отслабне през следващите години с постепенното отзвучаване на ефекта. Тази прогноза обаче се основава на допускането, че войната в Украйна няма да ескалира значително и че наложените санкции срещу Русия ще останат в сила през целия прогнозен период. Разработени са два сценария (неблагоприятен и тежък), които се различават според санкциите, търговията, доверието и нарушаването на енергийните доставки, но също и според последиците от финансови смущения и вероятни реакции. Въздействието върху еврозоната е подложено на оценка посредством симулации въз основа на модели.[5] Следва да се отбележи, че и в двата алтернативни сценария се допуска, че въздействието на конфликта ще бъде най-силно изразено през 2022 г. и че той постепенно ще бъде разрешен. В този смисъл, възможно е да бъдат разработени и по-отрицателни сценарии.[6]

В сравнение с прогнозите от март 2022 г. при неблагоприятния сценарий се допуска влошаване и по трите линии (търговия, суровини и доверие) и по-специално на ограниченията в производствения капацитет на еврозоната. Що се отнася до линията на търговията, по-строгите санкции означават по-сериозно възпрепятстване на руската икономика. Тези санкции предизвикват също така и ограничения в предлагането като цяло и смущения в глобалните вериги на стойността. Що се отнася до линията на цените на суровините, в сценария се допуска цялостно и продължително прекъсване на доставките на руски газ в Европа, което еврозоната е в състояние да компенсира едва частично чрез други енергийни източници и заместване с втечнен природен газ. Такова прекъсване на доставките означава рязко поскъпване на природния газ. Аналогично, сериозно нарушаване на доставките на петрол от Русия също тласка нагоре цените. Наред с това се допуска, че прекъсване на доставките на газ ще предизвика намаляване на секторното производство в еврозоната. Освен енергийния сектор, чието производство е пряко засегнато, други сектори, които зависят в голяма степен, пряко или непряко, от газ (като транспорт, добивна промишленост и химически продукти), ще бъдат неблагоприятно засегнати с разпространението и засилването на сътресението по веригите на доставка.[7] Допуска се, че с течение на времето пазарът на газ ще си възвърне равновесието и това ще доведе до постепенно спадане на цените на газа и възобновяване на производството. Що се отнася до линията на доверието, по-строги санкции и по-трайно геополитическо напрежение от заложените в базовия сценарий биха довели до по-тежко и продължително засилване на несигурността в глобален мащаб и до допълнителни финансови смущения, засягащи по-системно определени категории активи. Това от своя страна допълнително понижава цените на рисковите активи и засилва волатилността. И накрая, този сценарий добавя известно умножаване на финансовите ефекти поради цялостно нарастване на рисковите премии, което води до по-високи разходи за външно финансиране за фирмите от еврозоната и потиска инвестициите.

В допълнение към допусканията, заложени в неблагоприятния сценарий, в тежкия се предвижда по-стръмно и трайно поскъпване на суровините, предизвикващо вторични ефекти от по-висока инфлация и по-мащабно умножаване на финансовите ефекти. При тежкия сценарий се допуска двойно по-голяма чувствителност на цените на газа към прекратяване на доставките на руски газ, отколкото при неблагоприятния сценарий, в условия на изчерпване на запасите и все така затегнат газов пазар. Това означава по-силен възходящ натиск върху цените, който се очаква да бъде и малко по-продължителен, тъй като се допуска, че през прогнозния период не е възможно да се замени напълно руският газ. В резултат на това пазарът на газ достига баланс при по-високи равнища на цените. По-рязко е и поскъпването на петрола и е по-високо равнището на цените впоследствие. Що се отнася до канала на доверието, в този сценарий се допуска по-изразено умножаване на финансовите ефекти, като сътресението е три пъти по-силно от допусканото в неблагоприятния сценарий. И накрая, този сценарий включва по-силни вторични ефекти в условия на общо по-висока инфлация.

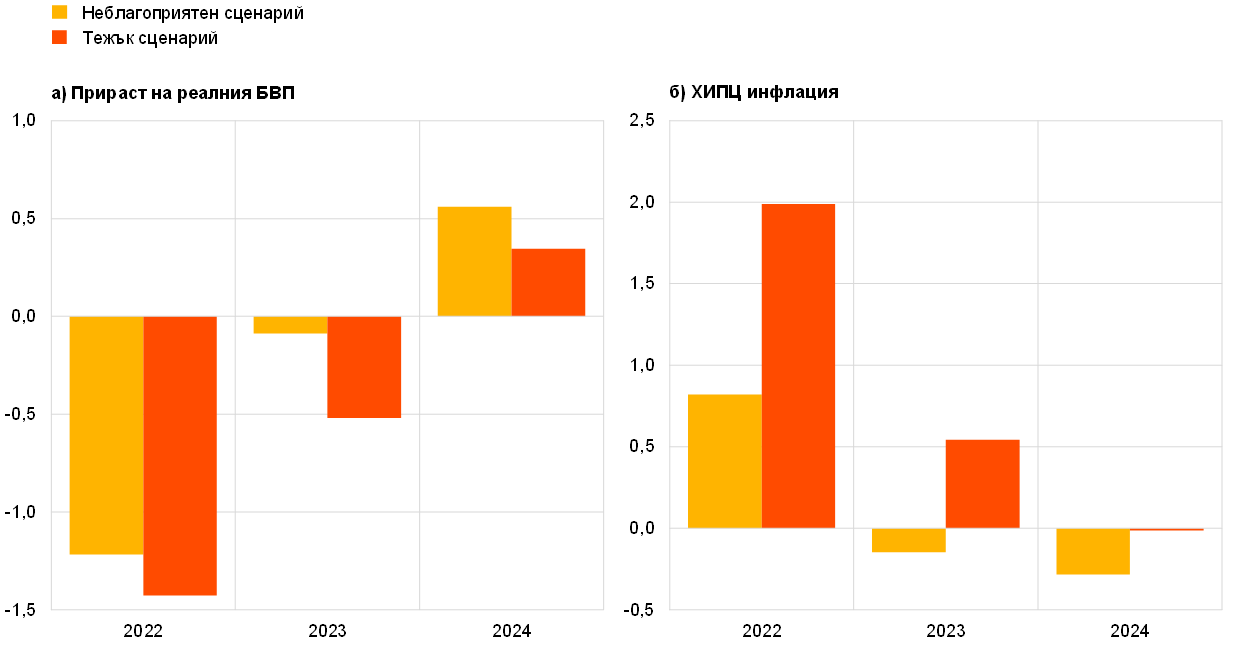

Като цяло въздействието върху еврозоната е силно отрицателно, що се отнася до прираста на реалния БВП, като при тежкия сценарий ефектът е по-голям и по-траен (Таблица и Графика Б). При неблагоприятния сценарий по-слабото външно търсене, по-високите цени на суровините, засилената несигурност, преразглеждането на цените на финансовите пазари и намаленото производство понижават прираста на реалния БВП с около 1,2 процентни пункта през 2022 г. и 0,1 процентни пункта през 2023 г. спрямо базовата прогноза. През 2024 г. прирастът е с 0,5 процентни пункта над базовия сценарий, тъй като икономиката наваксва след по-силното негативно въздействие върху икономическата активност през 2022 г. и 2023 г. При тежкия сценарий, наред с механизмите, действащи при неблагоприятния сценарий, по-високите енергийни цени и по-нататъшно разширяване на спредовете на финансовите пазари водят до значително по-нисък прираст на реалния БВП в сравнение с базовата прогноза (-1,4 процентни пункта през 2022 г. и -0,5 процентни пункта през 2023 г.). През 2023 г. по-продължителните смущения, свързани с войната, означават, че ефектът на догонване върху растежа ще бъде ограничен, като растежът ще бъде по-висок с 0,3 процентни пункта през 2024 г.

Таблица

Алтернативни макроикономически сценарии за еврозоната

(годишно процентно изменение)

И при двата сценария през 2022 г. инфлацията ще достигне много високи средни равнища, но след това постепенно ще намалява и през 2024 г. ще бъде под базовата прогноза за 1,9% при неблагоприятния сценарий и на равнището на базовата прогноза при тежкия сценарий (Таблица и Графика Б). Допусканията за цените на енергоносителите са основният фактор за ХИПЦ инфлацията. По-високата чувствителност на енергийните цени към съкращения в предлагането и по-малкото компенсиращи фактори при тежкия сценарий водят до по-висок и по-продължителен скок на ХИПЦ инфлацията. Съответно инфлационните ефекти, породени от по-високи цени на суровините, се равняват на 0,8 процентни пункта през 2022 г. при неблагоприятния сценарий и на 2,0 процентни пункта при тежкия сценарий. През 2023 г. при тежкия сценарий натискът за повишаване не отслабва и ХИПЦ инфлацията е с 0,6 процентни пункта по-висока спрямо базовата прогноза. С уравновесяването на пазарите на петрол и газ резките скокове в цените на енергоносителите постепенно престават, което при по-слаба активност в еврозоната води до по-ниска инфлация. При тежкия сценарий по-високите цени на енергоносителите заедно с по-силни вторични ефекти връщат ХИПЦ инфлацията на 1,9% през 2024 г. – равнището от базовата прогноза.

Графика Б

Въздействие на алтернативните сценарии върху прираста на реалния БВП и ХИПЦ инфлацията в еврозоната в сравнение с базовата прогноза

(отклонения от базовата прогноза от март 2022 г. в процентни пунктове)

Източник: изчисления на експерти на ЕЦБ.

Тези сценарии обаче не вземат предвид редица фактори, които могат също да окажат влияние върху мащаба и трайността на въздействието. По-конкретно, сценариите са изготвени при същите фискални допускания като тези в прогнозите от март 2022 г. Както през 2021 г., правителствата може да предприемат действия за смекчаване на ефекта от значителните увеличения в цените на енергоносителите върху потребителите и предприятията. Освен това очакваното въздействие на прекъсванията в доставките на газ върху производството не отчита заместването на газа, което може да доведе до по-леки последици от допуснатите в сценария. От друга страна, при засилен и по-продължителен конфликт съществува риск от по-изявен и по-траен ефект. В допълнение, освен включените в сценариите скокове в цените на енергоносителите е възможно конфликтът да засегне тежко и цените на други суровини, например на храните и на някои определени метали, като се има предвид ролята на Русия и Украйна в световните доставки на тези суровини.

2 Фискална перспектива

След прогнозите от декември 2021 г. в базовия сценарий бяха включени някои допълнителни мерки за фискално стимулиране. След силната експанзия през 2020 г. според оценките фискалната позиция на еврозоната, коригирана с безвъзмездните средства по „ЕС от ново поколение“, е затегнала през 2021 г. Това се дължи най-вече на извънредни приходи и други фактори, които често се проявяват в период на възстановяване. Актуалните прогнози са за допълнително затягане на фискалната позиция през 2022 г. поради оттеглянето на значителна част от извънредната помощ, отпусната във връзка с пандемията, и в много по-малка степен през остатъка от прогнозния период. В сравнение с прогнозите от декември 2021 г. се очаква фискалната позиция да бъде с около 0,2 процентни пункта от БВП по-стимулираща през 2022 г. и като цяло непроменена през 2023–2024 г. За 2022 г. корекциите отразяват, наред с другото, допълнителните мерки за стимулиране, приети от правителствата за противодействие на вълната от Омикрон, и нови мерки за компенсиране на по-високите цени на енергоносителите, както и частичен обрат в извънредните приходи от 2021 г. насетне. Този допълнителен фискален импулс отчасти се компенсира от по-слабия растеж на разходите, особено потреблението на сектор „Държавно управление“ и трансферите. В момента фискалните допускания и прогнози са свързани с висока степен на несигурност поради войната в Украйна, като съгласно оценките рисковете клонят към въвеждане на допълнителни стимули.

Все още се прогнозира стабилно подобряване на бюджетното салдо на еврозоната в периода до 2024 г., но с по-малко от предвижданото в прогнозите от декември 2021 г. Според оценката бюджетният дефицит на еврозоната е останал висок през 2021 г., след като достигна най-високото си равнище през 2020 г. Смята се, че значителното подобрение на бюджетното салдо през прогнозния период ще се дължи главно на цикличния компонент и по-ниския циклично изгладен първичен дефицит. Предвижда се в края на прогнозния период бюджетното салдо да бъде -2% от БВП и следователно да остане под равнището си от преди кризата. След рязкото увеличение през 2020 г. се очаква общият държавен дълг на еврозоната да бележи спад през целия прогнозен период, достигайки около 89% от БВП през 2024 г., което е над равнището от преди пандемията. Според предвижданията основна причина за спада ще бъде благоприятният диференциал между лихвените проценти и растежа, но също така и корекции на дефицита и дълга, които в съвкупността си напълно компенсират продължаващите, макар и намаляващи, първични бюджетни дефицити. В сравнение с прогнозите от декември 2021 г. оценката за бюджетното салдо за 2021 г. е ревизирана съществено нагоре в отражение както на по-високо съотношение приходи/БВП, така и на по-ниско съотношение разходи/БВП. Въпреки по-високата начална позиция вече се прогнозира, че бюджетното салдо през 2024 г. ще бъде по-ниско от предвиденото през декември след влошаването на макроикономическата перспектива вследствие от войната в Украйна и възходящите ревизии на лихвените плащания като дял от БВП. Трендът на общото съотношение на дълга в еврозоната е ревизиран надолу за целия прогнозен период, предимно поради благоприятни базови ефекти от 2021 г. насетне.

3 Цени и разходи

Общата инфлация достигна 5,8% през февруари 2022 г. и се очаква да остане висока през идните тримесечия (Графика 3). Инфлацията се обуславя най-вече от енергийната инфлация, която нарасна до около 32% през февруари, предимно поради по-високи тарифи за газ и електроенергия. Очаква се също така тези два компонента да задържат енергийната инфлация на високи равнища през цялата година. Обратно, приносът на горивата би трябвало постепенно да намалее през 2022 г. вследствие на базови ефекти и очакван низходящ профил на цените на петрола. Тарифите за електроенергията и газа отбелязаха голямо увеличение на месечна база през януари, като в много страни цените бяха актуализирани за новата година. В хода на годината се очакват нови повишения, тъй като рязкото покачване на фючърсните цени на едро на газа, причинено от войната в Украйна, постепенно ще се прехвърли на потребителите (въпреки че базовите ефекти предполагат известен спад в годишния темп на инфлация по-късно през годината). Очаква се ХИПЦ инфлацията без компонентите енергоносители и храни да бъде 2,6% през 2022 г. поради голямо търсене, косвени ефекти от по-високите цени на енергоносителите и ценови натиск по веригата на ценообразуването, свързан със затруднения в предлагането. Инфлацията на цените на храните нарасна до 4,1% през февруари и се очаква да остане висока през цялата 2022 г. поради високи цени на суровините и извънредни повишения на цените на газа и електроенергията, които съставляват около 90% от общите енергийни разходи на преработвателния отрасъл на хранително-вкусовата промишленост и са важен фактор в производството на торове. Очаква се общата инфлация да спадне през втората половина на годината поради отрицателни базови ефекти и очакван низходящ профил на цените на петрола.

Предвижда се ХИПЦ инфлацията да отбележи спад от среден темп от 5,1% през 2022 г. до 2,1% през 2023 г. и 1,9% през 2024 г. Това понижение на общата инфлация през прогнозния период отразява резки спадове в инфлацията на енергоносителите в съответствие с допускането, че цените на петрола и газа ще последват низходящия профил на кривите на съответните си фючърси въпреки известно възходящо въздействие от i) отменянето през 2023 г. на временните фискални мерки за намаляване на цените на енергоносителите, ii) национални мерки за борба с изменението на климата през 2023–2024 г. и iii) закъснелите ефекти на по-ранни големи повишения на цените на едро на газа. През прогнозния период се очаква да спадне и инфлацията на цените на храните. Съгласно прогнозите ХИПЦ инфлацията без компонентите енергоносители и храни ще отбележи известно намаление до 1,8% през 2023 г., след което ще се увеличи до 1,9% през 2024 г. Първоначалното намаление се дължи на отслабването на възходящи ефекти благодарение на преодоляване на затрудненията в предлагането, на последствията от отварянето на икономиката и на базови ефекти. Въпреки че неблагоприятното въздействие на войната в Украйна върху растежа може да има известен сдържащ ефект, той вероятно ще се компенсира от по-високите цени на енергоносителите, предизвикани от конфликта. Лекото увеличение през 2024 г. е в съответствие със затягането на условията на стоковите и трудовите пазари, с някои вторични ефекти върху заплатите от скока на инфлацията през 2021 г. и 2022 г., както и със стабилизирането на дългосрочните очаквания за инфлацията на целевото равнище на ЕЦБ от 2%. Базовата прогноза е свързана със значителна несигурност заради войната в Украйна, особено предвид съществените нови увеличения на цените на енергоносителите, настъпили след финализирането на залегналите в основата ѝ технически допускания. Алтернативните сценарии в Каре 3 включват високи енергийни цени.

Прогнозира се прирастът на компенсацията на наето лице да бъде 3,6% през 2022 г. и да спадне до 2,9% през 2024 г., оставайки над средната си ретроспективна стойност през периода след 1999 г. (2,2%). Въпреки че се предвижда известен спад в компенсацията на наето лице, която беше силно изкривена от публични мерки през 2021 г., очакванията са разходите за труд на единица продукция да нараснат вследствие от по-ниския растеж на производителността на наето лице. По-високото от средното нарастване на заплатите отразява затягащите се условия на пазара на труда, очакваното увеличение на минималната заплата в Германия през октомври 2022 г. и някои вторични ефекти от високите темпове на инфлация.

Графика 3

ХИПЦ на еврозоната

(годишно процентно изменение)

Забележка: Вертикалната линия обозначава началото на прогнозния период.

Външният ценови натиск се очаква да бъде значително по-силен от вътрешния ценови натиск през 2022 г., но да спадне до значително по-ниски равнища през по-късните години от прогнозния период. Очаква се годишният темп на растеж на дефлатора на вноса да бъде 8,2% през 2022 г., което до голяма степен отразява поскъпването на петрола и на неенергийните суровини, но също така и известно поскъпване на факторите на производство, свързано с недостиг в предлагането. От 2023 г. се очаква повишаването на цените на вноса да се забави и да бъде 0,7% през 2024 г.

Спрямо прогнозите от декември 2021 г. перспективата за ХИПЦ инфлацията е ревизирана нагоре с 1,9 процентни пункта за 2022 г., с 0,3 процентни пункта за 2023 г. и с 0,1 процентни пункта за 2024 г. Три четвърти от кумулативната корекция се отнася до компонентите енергоносители и храни, които са нестабилни, докато останалата една четвърт е свързана с прогнозата за ХИПЦ инфлацията без тези компоненти. Тези корекции отразяват последните изненадващо високи данни, по-силен и по-продължителен възходящ натиск от цените на енергоносителите (произтичащ от конфликта в Украйна) и от нарушения във веригите на доставка, както и по-силен ръст на заплатите, който е свързан и с планираното увеличение на минималната заплата в Германия. Във възходящата ревизия е взето предвид и наскоро отчетеното връщане на показателите от анкети за средносрочните инфлационни очаквания към равнища, съответстващи на инфлационната цел на ЕЦБ. В последните години на прогнозния период тези ефекти напълно компенсират негативното въздействие върху инфлацията на значителна възходяща ревизия на пазарните допускания за лихвените проценти и отрицателните последици от конфликта в Украйна, свързани с търсенето.

Каре 4

Прогнози на други институции

Редица международни организации и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са пряко съпоставими помежду си, нито с макроикономическите прогнози на експертите на ЕЦБ, тъй като са завършени по различно време. Важно е да се отбележи, че понастоящем въздействието на войната в Украйна не е отразено в нито една от прогнозите на сравнимите организации. Освен това тези прогнози използват различни методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола и на други суровини. И накрая, съществуват различия в методите за календарно изглаждане при различните прогнози (вижте таблицата).

Съпоставка на актуалните прогнози за прираста на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: MJEconomics за Барометър на еврозоната, 24 февруари 2022 г., данните за 2024 г. са взети от проучването от януари 2022 г.; Икономическа прогноза на Европейската комисия, зима 2022 г. (междинна), 10 февруари 2022 г.; Консенсусни икономически прогнози, 10 февруари 2022 г., данните за 2024 г. са взети от проучването от януари 2022 г.; ЕЦБ анкета на професионалните прогностици за първото тримесечие на 2022 г., проведена от 7 до 13 януари; Актуализирани перспективи за световната икономика на МВФ, 25 януари 2022 г.; Икономически перспективи на ОИСР, декември 2021 г. № 110.

Забележки: Макроикономическите прогнози на експертите на ЕЦБ представят календарно изгладени годишни темпове на растеж, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В други прогнози не се уточнява дали се посочват календарно изгладени или неизгладени данни. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

Прогнозите на експертите на ЕЦБ от март 2022 г. за растежа през 2022 г. са по-ниски в сравнение с тези на други прогностици, докато за инфлацията през 2022 г. са значително по-високи поради включването на въздействието на конфликта в Украйна и на по-нови данни. За по-късните години от прогнозния период разликите са по-ограничени. Въпреки низходящата ревизия спрямо прогнозите на експертите на Евросистемата от декември 2021 г. за растежа през 2022 г. прогнозите на експертите на ЕЦБ от март 2022 г. са съвсем малко под други по-скорошни прогнози за 2022 г. и все още са леко над други прогнози за 2023 г. По отношение на инфлацията прогнозите на експертите на ЕЦБ са много по-високи от другите прогнози за 2022 г. поради по-близката крайна дата, която позволява включване на предварителната оценка за ХИПЦ за февруари 2022 г. и по-актуални технически допускания след инвазията на Русия в Украйна. Прогнозите на експертите на ЕЦБ за 2024 г. са значително по-близо до други прогнози както за растежа, така и за инфлацията.

© Европейска централна банка 2022

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISSN 22529-4547, QB-CE-22-001-BG-Q

- Крайната дата за технически допускания, като например за цените на петрола и обменните курсове, е 28 февруари 2022 г. Макроикономическите прогнози за еврозоната бяха завършени на 2 март 2022 г. Настоящите прогнози обхващат периода 2022–2024 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това следва да се има предвид при тълкуването им. Вижте статията „Оценка на макроикономическите прогнози на експерти на Евросистемата“ (An assessment of Eurosystem staff macroeconomic projections) в Месечния бюлетин на ЕЦБ от май 2013 г. Базисните данни в таблиците и графиките са поместени в удобен за използване формат на http://www.ecb.europa.eu/pub/projections/html/index.en.html. Пълна база данни на предишни макроикономически прогнози на експерти на ЕЦБ и Евросистемата е налична на адрес https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Вижте също Каре 2, озаглавено „Динамика на нормата на спестяване на домакинствата и последствия за икономическата перспектива за еврозоната“, Макроикономически прогнози на експерти на Евросистемата за еврозоната, юни 2021 г.

- За да бъде отчетено първоначалното въздействие от войната в Украйна, периодът, за който се осредняват цените на фючърсите, е намален от десет на три работни дни, за да бъде обхванато само времето от началото на инвазията.

- Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на среднопретеглената доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната се приемат за постоянни за целия прогнозен период.

- Използвани са Оксфордският глобален икономически модел за глобалните ефекти върху международната среда и Новият многонационален модел на ЕЦБ (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., „The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations“, поредица „Работни материали“, № 1316, ЕЦБ, 2011 г.) за въздействието върху еврозоната. Използван е и моделът ECB-BASE (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area“, поредица „Работни материали“, № 2315, ЕЦБ, 2019 г.) за оценка на въздействието на вторични ефекти.

- И в двата алтернативни сценария се използват същите допускания за паричната и фискалната политика в еврозоната, както в базовия сценарий.

- Вижте Gunnella, V., Jarvis, V., Morris, R. и Tóth, M., „Natural gas dependence and risks to euro area activity“, [Зависимост от природния газ и рискове за икономическата активност в еврозоната] Икономически бюлетин, брой 1, ЕЦБ, 2022 г.

- 10 March 2022