Μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ, Μάρτιος 2022

Συνοπτική παρουσίαση

Οι προοπτικές για την οικονομική δραστηριότητα και τον πληθωρισμό στη ζώνη του ευρώ είναι πλέον πολύ αβέβαιες και εξαρτώνται καθοριστικά από την εξέλιξη του ρωσοουκρανικού πολέμου, από την επίδραση των εφαρμοζόμενων κυρώσεων και από τα πιθανά περαιτέρω μέτρα.[1] Το βασικό σενάριο περιλαμβάνει μια αρχική αξιολόγηση της επίδρασης του πολέμου στην οικονομία της ζώνης του ευρώ με βάση τα στοιχεία που ήταν διαθέσιμα έως τις 2 Μαρτίου 2022. Η αλματώδης άνοδος των τιμών της ενέργειας και οι αρνητικές επιδράσεις στην εμπιστοσύνη πλήττουν σημαντικά την εγχώρια ζήτηση βραχυπρόθεσμα, ενώ οι ανακοινωθείσες κυρώσεις και η απότομη επιδείνωση των προοπτικών για τη ρωσική οικονομία θα επιβραδύνουν τον ρυθμό αύξησης του εμπορίου της ζώνης του ευρώ. Το βασικό σενάριο υποθέτει ότι οι παρατηρούμενες σήμερα διαταράξεις όσον αφορά τον ενεργειακό εφοδιασμό και οι αρνητικές επιπτώσεις στην εμπιστοσύνη που συνδέονται με την πολεμική σύγκρουση είναι προσωρινές και ότι οι παγκόσμιες αλυσίδες εφοδιασμού δεν επηρεάζονται σημαντικά. Σύμφωνα με αυτές τις υποθέσεις, οι προβολές του βασικού σεναρίου προβλέπουν σημαντική αρνητική επίδραση στον ρυθμό ανάπτυξης της ζώνης του ευρώ το 2022, λόγω της σύγκρουσης. Εντούτοις, δεδομένου του σημείου εκκίνησης για την οικονομία της ζώνης του ευρώ, με ισχυρή αγορά εργασίας και εκτιμώμενη υποχώρηση των αντίξοων παραγόντων που σχετίζονται με την πανδημία και με φαινόμενα συμφόρησης στην πλευρά της προσφοράς, η οικονομική δραστηριότητα εξακολουθεί να αναμένεται, σύμφωνα με τις προβολές, ότι θα μεγεθυνθεί με σχετικά έντονο ρυθμό τα επόμενα τρίμηνα. Μεσοπρόθεσμα, ο ρυθμός ανάπτυξης αναμένεται, βάσει των προβολών, ότι θα συγκλίνει προς τα ιστορικά μέσα επίπεδα, παρά τη λιγότερο υποστηρικτική κατεύθυνση της δημοσιονομικής πολιτικής και την αύξηση των επιτοκίων σύμφωνα με τις τεχνικές υποθέσεις που βασίζονται στις προσδοκίες των χρηματοπιστωτικών αγορών. Γενικά, ο ρυθμός αύξησης του πραγματικού ΑΕΠ θα διαμορφωθεί κατά μέσο όρο, σύμφωνα με τις προβολές, σε 3,7% το 2022, 2,8% το 2023 και 1,6% το 2024. Σε σύγκριση με τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Δεκεμβρίου 2021, οι προοπτικές για την ανάπτυξη έχουν αναθεωρηθεί προς τα κάτω κατά 0,5 της ποσοστιαίας μονάδας για το 2022, κυρίως λόγω των επιπτώσεων της ουκρανικής κρίσης στις τιμές της ενέργειας, στην εμπιστοσύνη και στο διεθνές εμπόριο. Αυτή η προς τα κάτω αναθεώρηση αντισταθμίζεται εν μέρει από θετική μεταφερόμενη επίδραση λόγω των προς τα άνω αναθεωρήσεων των στοιχείων για το 2021. Ο ρυθμός ανάπτυξης για το 2023 έχει αναθεωρηθεί προς τα κάτω κατά 0,1 της ποσοστιαίας μονάδας, ενώ για το 2024 παραμένει αμετάβλητος.

Έπειτα από σειρά ασυνήθιστων διαταραχών όσον αφορά τις τιμές της ενέργειας, η σύγκρουση στην Ουκρανία συνεπάγεται ότι ο γενικός πληθωρισμός σύμφωνα με το βασικό σενάριο αναμένεται, σύμφωνα με τις προβολές, να παραμείνει σε πολύ υψηλά επίπεδα τους επόμενους μήνες και στη συνέχεια να υποχωρήσει βραδέως πλησιάζοντας προς τον στόχο και να διαμορφωθεί κατά μέσο όρο σε 5,1% το 2022, 2,1% το 2023 και 1,9% το 2024. Οι βραχυπρόθεσμες πιέσεις στις τιμές αυξήθηκαν σημαντικά, ιδίως όσες σχετίζονται με την εξέλιξη των διεθνών τιμών του πετρελαίου και του φυσικού αερίου. Οι πιέσεις αυτές εκτιμάται ότι θα διαρκέσουν περισσότερο από ό,τι αναμενόταν προηγουμένως και ότι θα αντισταθμιστούν μόνο εν μέρει από τη μειωτική επίδραση που ασκούν στην ανάπτυξη η χαμηλότερη εμπιστοσύνη και η επιβράδυνση του ρυθμού αύξησης του εμπορίου που σχετίζεται με τη σύγκρουση. Ωστόσο, εφόσον δεν υπάρξουν περαιτέρω ανοδικές διαταραχές στις τιμές των βασικών εμπορευμάτων, ο πληθωρισμός των τιμών της ενέργειας αναμένεται, βάσει των προβολών, να μειωθεί σημαντικά στη διάρκεια του χρονικού ορίζοντα προβολής. Βραχυπρόθεσμα, η μείωση αυτή σχετίζεται με επιδράσεις της βάσης σύγκρισης, ενώ οι τεχνικές υποθέσεις που βασίζονται στις τιμές των συμβολαίων μελλοντικής εκπλήρωσης ενσωματώνουν μείωση των τιμών του πετρελαίου και των τιμών χονδρικής του φυσικού αερίου, με αποτέλεσμα η συνιστώσα της ενέργειας να έχει αμελητέα συμβολή στον συνολικό πληθωρισμό το 2024. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής παραμένει υψηλός το 2022 στο 2,6%, αντανακλώντας την ισχυρότερη δυναμική των τιμών για υπηρεσίες εντάσεως επαφών, τις έμμεσες επιδράσεις από τις υψηλότερες τιμές της ενέργειας και τις ανοδικές επιδράσεις από τα συνεχιζόμενα φαινόμενα συμφόρησης στην πλευρά της προσφοράς. Καθώς αυτές οι πιέσεις θα υποχωρούν, ο εν λόγω δείκτης μέτρησης του υποκείμενου πληθωρισμού αναμένεται να μειωθεί σε 1,8% το 2023 και στη συνέχεια να αυξηθεί σε 1,9% το 2024, λόγω της ενίσχυσης της ζήτησης, της αυξανόμενης στενότητας στις αγορές εργασίας και ορισμένων δευτερογενών επιδράσεων στους μισθούς, σύμφωνα με τις ιστορικές κανονικότητες. Σε σύγκριση με τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Δεκεμβρίου 2021, σωρευτικά στη διάρκεια του χρονικού ορίζοντα προβολής, ο γενικός πληθωρισμός έχει αναθεωρηθεί σημαντικά προς τα πάνω, ιδίως για το 2022. Αυτή η αναθεώρηση προς τα πάνω αντανακλά πρόσφατα απροσδόκητα στοιχεία, τις υψηλότερες τιμές των ενεργειακών βασικών εμπορευμάτων, τις πιο επίμονες ανοδικές πιέσεις από τις διαταράξεις στην πλευρά της προσφοράς, την εντονότερη άνοδο των μισθών, που σχετίζεται επίσης με την προγραμματισμένη αύξηση του κατώτατου μισθού στη Γερμανία. Λαμβάνει επίσης υπόψη την πρόσφατη επάνοδο των μεσοπρόθεσμων προσδοκιών για τον πληθωρισμό που βασίζονται σε στοιχεία ερευνών προς επίπεδα συμβατά με τον στόχο της ΕΚΤ για τον πληθωρισμό. Οι επιδράσεις αυτές υπεραντισταθμίζουν την αρνητική επίδραση που ασκούν στον πληθωρισμό η σημαντική αναθεώρηση προς τα πάνω των βασιζόμενων σε στοιχεία της αγοράς υποθέσεων για τα επιτόκια και οι δυσμενείς επιπτώσεις στη ζήτηση εξαιτίας της σύγκρουσης στην Ουκρανία.

Λόγω της σημαντικής αβεβαιότητας που περιβάλλει τον αντίκτυπο της σύγκρουσης στην Ουκρανία στην οικονομία της ζώνης του ευρώ, έχουν καταρτιστεί δύο σενάρια πέραν του βασικού. Σε σύγκριση με το βασικό σενάριο, ένα «δυσμενές» σενάριο υποθέτει ότι θα επιβληθούν αυστηρότερες κυρώσεις στη Ρωσία, με αποτέλεσμα κάποιες διαταράξεις στις παγκόσμιες αλυσίδες αξίας. Η συνεχιζόμενη μείωση του εφοδιασμού με ρωσικό φυσικό αέριο θα οδηγήσει σε αύξηση του κόστους της ενέργειας και σε μείωση της παραγωγής στη ζώνη του ευρώ, αλλά αυτό θα είναι πρόσκαιρο, καθώς θα πραγματοποιείται υποκατάσταση από άλλες πηγές ενέργειας. Επιπλέον, οι γεωπολιτικές εντάσεις θα έχουν μεγαλύτερη διάρκεια από ό,τι σύμφωνα με το βασικό σενάριο, οδηγώντας σε πρόσθετες διαταράξεις στις χρηματοπιστωτικές αγορές και σε πιο επίμονη αβεβαιότητα. Σύμφωνα με ένα τέτοιο σενάριο, ο ρυθμός αύξησης του ΑΕΠ της ζώνης του ευρώ θα είναι χαμηλότερος κατά 1,2 ποσοστιαία μονάδα σε σχέση με το βασικό σενάριο το 2022, ενώ ο πληθωρισμός θα είναι υψηλότερος κατά 0,8 της ποσοστιαίας μονάδας. Οι διαφορές θα είναι πιο περιορισμένες το 2023. Το 2024, η ανάπτυξη θα είναι κάπως ισχυρότερη από ό,τι υποθέτει το βασικό σενάριο, καθώς η οικονομία θα ανακάμπτει μετά τον μεγαλύτερο αρνητικό αντίκτυπο στην οικονομική δραστηριότητα το 2022 και το 2023. Καθώς θα αποκαθίσταται η ισορροπία στις αγορές πετρελαίου και φυσικού αερίου, οι μεγάλες εξάρσεις των τιμών της ενέργειας θα υποχωρήσουν σταδιακά, προκαλώντας μείωση του πληθωρισμού κάτω από το επίπεδο που προβλέπει το βασικό σενάριο, ιδίως το 2024. Ένα «ακραίο» σενάριο περιλαμβάνει, εκτός από τα χαρακτηριστικά του δυσμενούς σεναρίου, εντονότερη αντίδραση των τιμών της ενέργειας στις μεγαλύτερες μειώσεις της προσφοράς, εντονότερη ανατιμολόγηση στις χρηματοπιστωτικές αγορές και μεγαλύτερες δευτερογενείς επιδράσεις από την αύξηση των τιμών της ενέργειας. Αυτό το σενάριο συνεπάγεται ρυθμό αύξησης του ΑΕΠ το 2022 κατά 1,4 ποσοστιαία μονάδα χαμηλότερο από ό,τι υποθέτει το βασικό σενάριο και πληθωρισμό υψηλότερο κατά 2,0 ποσοστιαίες μονάδες. Σημαντικά χαμηλότερη ανάπτυξη και υψηλότερος πληθωρισμός, σε σύγκριση με το βασικό σενάριο, προβλέπονται και για το 2023. Η μεγαλύτερη επιμονή των διαταράξεων που επέφερε ο πόλεμος συνεπάγεται ότι το 2024 οι επιδράσεις της ανάκτησης των απωλειών στην ανάπτυξη θα είναι σχετικά περιορισμένες, ενώ εντονότερες δευτερογενείς επιδράσεις θα αντισταθμίσουν τον αρνητικό αντίκτυπο στον πληθωρισμό από τη μείωση των τιμών της ενέργειας.

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Οι τιμές για το πραγματικό ΑΕΠ αναφέρονται σε στοιχεία εποχικώς διορθωμένα και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες είναι μεταγενέστερες από την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

1 Πραγματική οικονομία

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ επιβραδύνθηκε σε 0,3% το δ΄ τρίμηνο του 2021 υπό συνθήκες εντεινόμενων φαινομένων συμφόρησης στην πλευρά της προσφοράς, αυστηρότερων περιορισμών για την ανάσχεση της πανδημίας και υψηλότερων τιμών της ενέργειας, συμβαδίζοντας σε γενικές γραμμές με τις προσδοκίες στις προβολές του Δεκεμβρίου 2021. Η ιδιωτική κατανάλωση συρρικνώθηκε ως αποτέλεσμα της αύξησης των κρουσμάτων και της νέας αβεβαιότητας σε σχέση με την πανδημία, σε συνδυασμό με τη μείωση του πραγματικού διαθέσιμου εισοδήματος λόγω της ανόδου των τιμών. Αντιθέτως, οι επενδύσεις και η δημόσια κατανάλωση είχαν θετική συμβολή στην ανάπτυξη και η οικονομική δραστηριότητα επανήλθε στο προ της πανδημίας επίπεδό της.

Διάγραμμα 1

Αύξηση του πραγματικού ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία εποχικώς διορθωμένα και διορθωμένα βάσει των εργάσιμων ημερών)

Σημειώσεις: Τα στοιχεία είναι εποχικώς διορθωμένα και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες είναι μεταγενέστερες από την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής.

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να παραμείνει υποτονικός το α΄ τρίμηνο του 2022 λόγω των αυστηρότερων περιορισμών στην κινητικότητα, των επίμονων διαταράξεων της προσφοράς, των υψηλών τιμών της ενέργειας και της σύγκρουσης στην Ουκρανία (Διάγραμμα 1). Η μείωση των λιανικών πωλήσεων τον Δεκέμβριο του 2021 (κατά 2,7% έναντι του Νοεμβρίου) και η συρρίκνωση των υπηρεσιών εντάσεως επαφών λόγω των αυστηρότερων περιορισμών της κινητικότητας κατά την αλλαγή του έτους είχαν ως αποτέλεσμα αρνητική μεταφερόμενη επίδραση στην ανάπτυξη το α΄ τρίμηνο του 2022. Η επίδραση αυτή φαίνεται ότι αντισταθμίστηκε εν μέρει από την οριακή μηνιαία αύξηση των λιανικών πωλήσεων τον Ιανουάριο του 2022 (0,2%). Οι δείκτες πιο μακροχρόνιων εξελίξεων, όπως ο σύνθετος Δείκτης Υπευθύνων Προμηθειών (Purchasing Managers’ Index - PMI) για την παραγωγή και ο Δείκτης Οικονομικού Κλίματος της Ευρωπαϊκής Επιτροπής, παρέμειναν σε γενικές γραμμές τον Ιανουάριο και τον Φεβρουάριο στα επίπεδα που είχαν παρατηρηθεί το δ΄ τρίμηνο. Παρά τη βελτίωση του δείκτη ΡΜΙ για τους χρόνους παράδοσης εκ μέρους των προμηθευτών στον τομέα της μεταποίησης τον Ιανουάριο και τον Φεβρουάριο, ο δείκτης εξακολουθεί να σηματοδοτεί έντονες διαταράξεις της προσφοράς. Ωστόσο, οι έρευνες στις οποίες βασίζονται οι δείκτες αυτοί διενεργήθηκαν πριν από την έναρξη της σύγκρουσης στην Ουκρανία. Λαμβανομένων υπόψη της περαιτέρω διαταραχής στον τομέα της ενέργειας και της αβεβαιότητας που προκαλεί η ρωσική εισβολή στην Ουκρανία, ο ρυθμός αύξησης του πραγματικού ΑΕΠ για το α΄ τρίμηνο του 2022 έχει αναθεωρηθεί προς τα κάτω κατά 0,2 της ποσοστιαίας μονάδας σε σύγκριση με τις προβολές του Δεκεμβρίου και αναμένεται τώρα να διαμορφωθεί σε 0,2%.

Οι προοπτικές για την οικονομική δραστηριότητα στη ζώνη του ευρώ είναι πλέον πολύ αβέβαιες και εξαρτώνται σε κρίσιμο βαθμό από τα γεγονότα στην Ουκρανία. Ο πόλεμος στην Ουκρανία αποδυναμώνει τις προοπτικές για την ανάπτυξη στο προσεχές μέλλον κυρίως μέσω του εμπορίου, των τιμών των βασικών εμπορευμάτων και της εμπιστοσύνης. Οι κυρώσεις και η αρνητική επίδραση στη ρωσική οικονομία επηρεάζουν δυσμενώς την εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ, αν και οι άμεσες εμπορικές διασυνδέσεις με τη Ρωσία είναι περιορισμένες. Η αλματώδης άνοδος των τιμών της ενέργειας και οι αρνητικές επιδράσεις στην εμπιστοσύνη, σε συνδυασμό με την επιδείνωση της διάθεσης για ανάληψη κινδύνων και τη μείωση των τιμών των μετοχών, υποδηλώνουν υποτονική εγχώρια ζήτηση. Ωστόσο, οι προβολές του βασικού μας σεναρίου υποθέτουν ότι τυχόν διατάραξη του ενεργειακού εφοδιασμού λόγω της σύγκρουσης θα είναι πρόσκαιρη και δεν θα έχει σημαντική διαρκή επίδραση στην οικονομική δραστηριότητα στη ζώνη του ευρώ. Το Πλαίσιο 3 παρέχει περισσότερες λεπτομέρειες σχετικά με την επίδραση που αναμένεται να ασκήσει η σύγκρουση στην οικονομία της ζώνης του ευρώ και περιγράφει δύο εναλλακτικά σενάρια βασιζόμενα σε πιο αρνητικές υποθέσεις.

Η οικονομική ανάπτυξη εξακολουθεί να αναμένεται, σύμφωνα με τις προβολές, να επιταχυνθεί από το β΄ τρίμηνο του 2022 καθώς ορισμένοι αντίξοοι παράγοντες αρχίζουν να εξασθενούν, αλλά αυτή η αύξηση περιορίζεται από τις αρνητικές επιδράσεις της σύγκρουσης στην Ουκρανία. Η αναμενόμενη βελτίωση πέραν του βραχυπρόθεσμου ορίζοντα βασίζεται σε διάφορους υποστηρικτικούς παράγοντες: στις μειούμενες οικονομικές επιπτώσεις από την πανδημία, τη σταδιακή εξάλειψη των φαινομένων συμφόρησης στην πλευρά της προσφοράς και τη βελτίωση της ανταγωνιστικότητας των τιμών των εξαγωγών έναντι βασικών εμπορικών εταίρων. Αντιθέτως, η σύγκρουση στην Ουκρανία αναμένεται να επηρεάσει αρνητικά την ανάπτυξη στη ζώνη του ευρώ. Μολονότι το πρόγραμμα Next Generation EU (NGEU) αναμένεται να τονώσει τις επενδύσεις σε ορισμένες χώρες, η άρση των προσωρινών κρατικών μέτρων στήριξης συνεπάγεται ότι η δημοσιονομική πολιτική αναμένεται να είναι λιγότερο υποστηρικτική, ιδίως το 2022. Παρά την αύξηση των επιτοκίων που ενσωματώνεται στις τεχνικές υποθέσεις, οι συνθήκες χρηματοδότησης θα συνεχίσουν να είναι ευνοϊκές. Συνολικά, παρά τις υποβαθμισμένες βραχυπρόθεσμες προοπτικές, το πραγματικό ΑΕΠ προβλέπεται να επανέλθει σε γενικές γραμμές στην πορεία που αναμενόταν στις προ της πανδημίας προβολές (Διάγραμμα 2).

Διάγραμμα 2

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(αλυσιδωτοί δείκτες όγκου, δ΄ τρ. 2019 = 100)

Σημειώσεις: Τα στοιχεία είναι εποχικώς διορθωμένα και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες είναι μεταγενέστερες από την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής.

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Το πραγματικό ΑΕΠ και οι συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, η μισθολογική δαπάνη ανά μισθωτό και η παραγωγικότητα της εργασίας βασίζονται σε εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες είναι μεταγενέστερες από την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

2) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών των έμμεσων φόρων στον ΕνΔΤΚ.

3) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά στο πλαίσιο του ορισμού του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών.

4) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία προσαρμόζονται επίσης για τις αναμενόμενες επιχορηγήσεις του προγράμματος Next Generation EU (NGEU) από την πλευρά των εσόδων. Αρνητική τιμή υποδηλώνει χαλάρωση της κατεύθυνσης της δημοσιονομικής πολιτικής.

Η ιδιωτική κατανάλωση αναμένεται, βάσει των προβολών, να ανακάμψει στη διάρκεια του 2022, παρά την αυξημένη αβεβαιότητα λόγω της σύγκρουσης στην Ουκρανία, και να παραμείνει ο κύριος προωθητικός παράγοντας της ανάπτυξης στη διάρκεια του χρονικού ορίζοντα προβολής. Σε ένα περιβάλλον αυστηρότερων περιορισμών για την ανάσχεση της πανδημίας – ιδίως στις υπηρεσίες εντάσεως επαφών – και ανόδου των τιμών της ενέργειας, η ιδιωτική κατανάλωση συρρικνώθηκε περισσότερο από ό,τι αναμενόταν το δ΄ τρίμηνο του 2021 και ήταν κατά 2,5% χαμηλότερη από το προ της πανδημίας επίπεδό της. Οι υψηλότερες τιμές της ενέργειας που επηρεάζουν σοβαρά την αγοραστική δύναμη των νοικοκυριών υποδηλώνουν επίσης πιθανή συρρίκνωση της ιδιωτικής κατανάλωσης το α΄ τρίμηνο του 2022. Στη συνέχεια, η ιδιωτική κατανάλωση αναμένεται, βάσει των προβολών, να αυξηθεί, αν και με βραδύτερο ρυθμό από ό,τι αναμενόταν προηγουμένως, αντανακλώντας ορισμένες αποταμιεύσεις για λόγους πρόνοιας και περαιτέρω αυξήσεις των τιμών της ενέργειας λόγω του πολέμου στην Ουκρανία. Η ανάκαμψη της ιδιωτικής κατανάλωσης βασίζεται στις υποθέσεις για σταδιακή επίλυση της πανδημίας, χαλάρωση των περιορισμών από την πλευρά της προσφοράς όσον αφορά τα καταναλωτικά αγαθά και πρόσκαιρη μόνο διατάραξη του ενεργειακού εφοδιασμού ως αποτέλεσμα της σύγκρουσης στην Ουκρανία. Η κατανάλωση αναμένεται να συνεχίσει να υπερβαίνει την πορεία του πραγματικού εισοδήματος το 2023 λόγω της περαιτέρω υποχώρησης των αποταμιεύσεων που έχουν συσσωρευθεί από τις αρχές του 2020.

Η ισχυρή άνοδος του εισοδήματος από εργασία στηρίζει την αύξηση του πραγματικού διαθέσιμου εισοδήματος, ενώ η άνοδος των ρυθμών πληθωρισμού και η απόσυρση των δημοσιονομικών μεταβιβάσεων δρουν ανασταλτικά. Το πραγματικό διαθέσιμο εισόδημα αναμένεται να μειωθεί έντονα το α΄ τρίμηνο του 2022 λόγω του υψηλότερου πληθωρισμού και των χαμηλότερων καθαρών δημοσιονομικών μεταβιβάσεων. Από το β΄ τρίμηνο του έτους προβλέπεται ανάκαμψη, η οποία θα διαμορφωθεί από τη βελτίωση στις αγορές εργασίας και, σε μικρότερο βαθμό, από άλλα ατομικά εισοδήματα, συμβαδίζοντας με τη συγκρατημένη αύξηση της οικονομικής δραστηριότητας. Αντιθέτως, οι καθαρές δημοσιονομικές μεταβιβάσεις αναμένεται να επηρεάσουν αρνητικά την αύξηση του εισοδήματος το 2022 καθώς μειώνεται ο αριθμός των συμμετεχόντων σε σχήματα διατήρησης της απασχόλησης – οι εργαζόμενοι επανέρχονται ως επί το πλείστον στην κανονική απασχόληση – και λήγουν άλλα προσωρινά δημοσιονομικά μέτρα που σχετίζονται με την πανδημία. Αυτό αντισταθμίζεται εν μέρει από τη λήψη νέων μέτρων που αποσκοπούν στην αντιστάθμιση της επίδρασης των υψηλών τιμών της ενέργειας. Ο υψηλός πληθωρισμός ασκεί εντονότερη αρνητική επίδραση στο πραγματικό διαθέσιμο εισόδημα από ό,τι αναμενόταν προηγουμένως, συμβάλλοντας έτσι στη μείωσή του το 2022.

Το ποσοστό αποταμίευσης των νοικοκυριών αναμένεται, σύμφωνα με τις προβολές, να μειωθεί κάτω από το προ της κρίσης επίπεδό του και να σταθεροποιηθεί προς το τέλος του χρονικού ορίζοντα προβολής. Το ποσοστό αποταμίευσης αναμένεται να μειωθεί σε όλη τη διάρκεια του 2022, αναθεωρημένο ελαφρώς προς τα κάτω σε σχέση με τις προηγούμενες προβολές. Ενώ η σύγκρουση στην Ουκρανία αυξάνει την αβεβαιότητα, η οποία αναμένεται κανονικά να οδηγήσει σε αύξηση των αποταμιεύσεων για λόγους πρόνοιας, η επίδραση αυτή υπεραντισταθμίζεται από το γεγονός ότι τα νοικοκυριά χρησιμοποιούν τις αποταμιεύσεις τους για να αμβλύνουν, τουλάχιστον εν μέρει, τις αρνητικές επιδράσεις της διαταραχής των τιμών της ενέργειας στον ρυθμό αύξησης της πραγματικής κατανάλωσης. Η εξομάλυνση της αποταμιευτικής συμπεριφοράς των καταναλωτών αντανακλά τη χαλάρωση των περιοριστικών μέτρων και την εξάλειψη των κινήτρων αποταμίευσης για λόγους πρόνοιας εξαιτίας της πανδημίας. Το ποσοστό αποταμίευσης αναμένεται, βάσει των προβολών, να σταθεροποιηθεί σε γενικές γραμμές σε επίπεδο κάτω από τον ιστορικό μέσο όρο του από τα μέσα του 2023. Η επίμονη, αν και ελαφρά, υποχώρηση κάτω από τον ιστορικό μέσο όρο του αντανακλά τη μερική εξάλειψη της πλεονάζουσας αποταμίευσης των νοικοκυριών που είχε συσσωρευθεί από την έναρξη της πανδημίας. Ωστόσο, η επίδραση αυτή αμβλύνεται από την αβεβαιότητα που προκαλούν τα γεγονότα στην Ουκρανία και από τη συγκέντρωση της πλεονάζουσας αποταμίευσης σε πλουσιότερα και μεγαλύτερης ηλικίας νοικοκυριά με χαμηλότερη ροπή προς κατανάλωση, ενώ τα νοικοκυριά των χαμηλότερων εισοδηματικών ομάδων εξακολουθούν να είναι πιο εκτεθειμένα στη διαταραχή των τιμών της ενέργειας, και λόγω των χαμηλότερων αποθεμάτων ασφαλείας τους.[2]

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2021, οι τεχνικές υποθέσεις περιλαμβάνουν σημαντικά υψηλότερες τιμές του πετρελαίου και της ενέργειας πλην του πετρελαίου, καθώς και υψηλότερα επιτόκια. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 28 Φεβρουαρίου 2022.[3] Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε -0,4% για το 2022, σε 0,3% για το 2023 και σε 0,7% για το 2024. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο ετήσιο επίπεδο 0,8% για το 2022 και σταδιακά αυξάνονται στη διάρκεια του χρονικού ορίζοντα προβολής σε 1,1% για το 2024.[4] Σε σύγκριση με τις προβολές του Δεκεμβρίου 2021, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια έχουν αναθεωρηθεί προς τα πάνω κατά περίπου 10, 50 και 70 μονάδες βάσης για το 2022, το 2023 και το 2024 αντιστοίχως, λόγω των προσδοκιών για άσκηση πιο περιοριστικής νομισματικής πολιτικής παγκοσμίως, υποβοηθούμενων από τα συνεχή απροσδόκητα θετικά στοιχεία για τον πληθωρισμό. Αυτό έχει οδηγήσει επίσης σε αναθεώρηση προς τα πάνω των αποδόσεων των μακροπρόθεσμων κρατικών ομολόγων, κατά 50-60 μονάδες βάσης περίπου, στη διάρκεια του χρονικού ορίζοντα προβολής.

Όσον αφορά τις τιμές των βασικών εμπορευμάτων, η τιμή του αργού πετρελαίου τύπου Brent ανά βαρέλι εκτιμάται, βάσει των υποθέσεων, ότι θα αυξηθεί από 71,1 δολάρια ΗΠΑ κατά μέσο όρο το 2021 σε 92,6 δολάρια ΗΠΑ το 2022 και στη συνέχεια θα μειωθεί σε 77,2 δολάρια ΗΠΑ μέχρι το 2024. Αυτό συνεπάγεται ότι, σε σύγκριση με τις προβολές του Δεκεμβρίου 2021, οι τιμές του πετρελαίου σε δολάρια ΗΠΑ είναι σχεδόν 20% υψηλότερες για το 2022, 14% υψηλότερες για το 2023 και 11% υψηλότερες για το 2024, λόγω ζητημάτων που αφορούν την προσφορά και του πολέμου στην Ουκρανία. Από την τελευταία ημερομηνία συμπερίληψης στοιχείων, οι τιμές της ενέργειας έχουν αυξηθεί σημαντικά. Ο αντίκτυπος των υποθέσεων για υψηλότερες τιμές της ενέργειας σε σχέση με αυτές που περιλαμβάνονται στο βασικό σενάριο των προβολών αντανακλάται στα σενάρια που παρουσιάζονται στο Πλαίσιο 3.

Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ αυξήθηκαν έντονα το 2021 και αναμένεται να αυξηθούν πιο συγκρατημένα το 2022 και να μειωθούν ελαφρώς το 2023-24. Τα δικαιώματα στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών της ΕΕ (ΣΕΔΕ), σύμφωνα με τις υποθέσεις, θα διαμορφωθούν βάσει των τιμών των συμβολαίων μελλοντικής εκπλήρωσης σε περίπου 83 ευρώ ανά τόνο στη διάρκεια του χρονικού ορίζοντα προβολής, δηλ. αναθεωρούνται προς τα πάνω κατά 11% περίπου από τις προβολές του Δεκεμβρίου 2021.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα τριών εργάσιμων ημερών που έληξε στις 28 Φεβρουαρίου 2022. Αυτό συνεπάγεται μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,12 για την περίοδο 2022-24, η οποία είναι περίπου 1% χαμηλότερη σε σχέση με τις προβολές του Δεκεμβρίου 2021. Η υπόθεση για τη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ υποδηλώνει ανατίμηση κατά 0,3% μετά τις προβολές των εμπειρογνωμόνων του Δεκεμβρίου 2021.

Τεχνικές υποθέσεις

Οι επενδύσεις σε κατοικίες αναμένεται να παραμείνουν θετικές βραχυπρόθεσμα και να μετριαστούν στην υπόλοιπη διάρκεια του χρονικού ορίζοντα προβολής. Οι επενδύσεις σε κατοικίες αυξήθηκαν ελαφρώς το δ΄ τρίμηνο του 2021, συμβαδίζοντας σε γενικές γραμμές με τις προσδοκίες που διατυπώθηκαν στις προβολές του Δεκεμβρίου 2021, ενώ οι ελλείψεις τόσο σε εργατικό δυναμικό όσο και σε πρώτες ύλες επηρεάζουν αρνητικά τη δραστηριότητα στην αγορά κατοικιών. Παρά τον πόλεμο στην Ουκρανία, οι επενδύσεις σε κατοικίες αναμένεται, βάσει των προβολών, να συνεχίσουν να αυξάνονται βραχυπρόθεσμα σε ένα περιβάλλον που εξακολουθεί να χαρακτηρίζεται από αξιοσημείωτη ζήτηση – υποστηριζόμενη ιδίως από την έντονη ζήτηση εκ μέρους των νοικοκυριών με υψηλότερο εισόδημα – και κάποιες πρώτες ενδείξεις μετριασμού των περιορισμών από την πλευρά της προσφοράς. Έπειτα από μια σύντομη φάση κάλυψης υστέρησης, κατά την οποία οι περιορισμοί από την πλευρά της προσφοράς αναμένεται να μετριαστούν πιο αισθητά, ο ρυθμός αύξησης των επενδύσεων σε κατοικίες αναμένεται να επιβραδυνθεί στην υπόλοιπη διάρκεια του χρονικού ορίζοντα προβολής. Ωστόσο, θα συνεχίσει να στηρίζεται από τις θετικές επιδράσεις του δείκτη Q του Tobin και από την αύξηση του διαθέσιμου εισοδήματος, ενώ οι συνθήκες χρηματοδότησης θα γίνουν κάπως λιγότερο ευνοϊκές.

Οι επιχειρηματικές επενδύσεις αναμένεται να αυξηθούν στη διάρκεια του χρονικού ορίζοντα προβολής, αντιπροσωπεύοντας αυξανόμενο μερίδιο του πραγματικού ΑΕΠ, παρά τη σύγκρουση στην Ουκρανία, καθώς χαλαρώνουν τα φαινόμενα συμφόρησης στην πλευρά της προσφοράς και εκταμιεύονται κεφάλαια από το NGEU. Μετά την πρόσκαιρη μείωσή τους που παρατηρήθηκε το γ΄ τρίμηνο του 2021, η οποία οφείλεται κυρίως σε φαινόμενα συμφόρησης από την πλευρά της προσφοράς, οι επιχειρηματικές επενδύσεις εκτιμάται ότι επανήλθαν σε δυναμικότερη ανάπτυξη το δ΄ τρίμηνο του 2021. Βραχυπρόθεσμα, παρά την αυξημένη αβεβαιότητα και τη μεταβλητότητα στις χρηματοπιστωτικές αγορές λόγω της σύγκρουσης στην Ουκρανία, οι επιχειρηματικές προσδοκίες και ο βαθμός χρησιμοποίησης του παραγωγικού δυναμικού που παραμένουν σε υψηλά επίπεδα, καθώς και η καλύτερη αξιολόγηση των παραγγελιών των παραγωγών κεφαλαιακών αγαθών, δείχνουν διατήρηση θετικού ρυθμού ανάπτυξης. Καθώς οι διαταράξεις στην πλευρά της προσφοράς υποχωρούν, ο ρυθμός αύξησης των επενδύσεων αναμένεται να διατηρήσει δυναμική πορεία, αν και οι αυξήσεις των τιμών των βασικών εμπορευμάτων, οι αρνητικές επιδράσεις στην εμπιστοσύνη και οι διαταράξεις του εμπορίου που σχετίζονται με τη σύγκρουση πιθανόν να επιδράσουν ανασταλτικά. Ο θετικός αντίκτυπος του προγράμματος NGEU και ο αναμενόμενος ρυθμός αύξησης των κερδών το 2022 και μετά αναμένεται επίσης να στηρίξουν τις επιχειρηματικές επενδύσεις στη διάρκεια του χρονικού ορίζοντα προβολής. Επιπλέον, η αύξηση των δαπανών που σχετίζονται με την απεξάρτηση της ευρωπαϊκής οικονομίας από τον άνθρακα θα δώσει πρόσθετη ώθηση στις επιχειρηματικές επενδύσεις μεσοπρόθεσμα. Ως εκ τούτου, οι επιχειρηματικές επενδύσεις αναμένεται να αντιπροσωπεύουν ένα αυξανόμενο μερίδιο του πραγματικού ΑΕΠ στη διάρκεια του χρονικού ορίζοντα προβολής.

Πλαίσιο 2

Το διεθνές περιβάλλον

Η παγκόσμια οικονομία παραμένει σε πορεία ισχυρής ανάπτυξης, αν και η σύγκρουση στην Ουκρανία και, σε μικρότερο βαθμό, η εξάπλωση της μετάλλαξης Όμικρον του κορωνοϊού σκιάζουν τις προοπτικές. Στην αλλαγή του έτους, η εξάπλωση της νέας μετάλλαξης Όμικρον προκάλεσε πρωτοφανή αύξηση του αριθμού των κρουσμάτων του κορωνοϊού (COVID-19) παγκοσμίως. Καθώς τα διαθέσιμα στοιχεία υποδηλώνουν ότι το κύμα της μετάλλαξης Όμικρον θα είναι μικρότερο από τα προηγούμενα κύματα, ο αντίκτυπος στην παγκόσμια οικονομία αναμένεται να είναι μάλλον μέτριος και να περιοριστεί στο α΄ τρίμηνο του 2022. Ταυτόχρονα, η ρωσική εισβολή στην Ουκρανία επηρεάζει δυσμενώς την παγκόσμια οικονομία. Η επιβολή σημαντικών οικονομικών και εμπορικών κυρώσεων στη Ρωσία οδήγησε σε σημαντική υποβάθμιση των προοπτικών ανάπτυξης της χώρας στη διάρκεια του χρονικού ορίζοντα προβολής (βλ. Πλαίσιο 3). Πέραν του ότι μεταδίδονται μέσω των εμπορικών δεσμών, οι έμμεσες επιδράσεις γίνονται αισθητές και σε άλλες χώρες μέσω της ανόδου των τιμών της ενέργειας, με αποτέλεσμα την περαιτέρω μείωση του διαθέσιμου εισοδήματος των νοικοκυριών, καθώς και μέσω των αρνητικών επιδράσεων στην εμπιστοσύνη, οι οποίες θα επηρεάσουν αρνητικά την εγχώρια ζήτηση και το εμπόριο.

Τα φαινόμενα συμφόρησης στην πλευρά της προσφοράς εξακολουθούν να θέτουν προσκόμματα στην ανάπτυξη, αλλά πρόσφατοι δείκτες υποδηλώνουν εκ πρώτης όψεως κάποια μέτρια χαλάρωση μετά το τέλος του 2021. Οι χρόνοι παράδοσης των προμηθευτών του παγκόσμιου δείκτη ΡΜΙ καταγράφουν ελαφρά βελτίωση, παραμένουν όμως αρκετά πιεστικοί με βάση τα ιστορικά δεδομένα και μακρότεροι, ενώ εξακολουθεί να υπάρχει μεγάλη συμφόρηση στις διεθνείς θαλάσσιες μεταφορές. Ταυτόχρονα, δεδομένης της έντονης αύξησης του εμπορίου αγαθών και της παραγωγής αυτοκινήτων τους τελευταίους μήνες, φαίνεται ότι οι περιορισμοί από την πλευρά της προσφοράς σε ορισμένους τομείς ενδέχεται να έχουν ήδη φθάσει στο ανώτατο επίπεδό τους. Συνολικά, τα φαινόμενα συμφόρησης στην πλευρά της προσφοράς αναμένεται, βάσει των υποθέσεων, να υποχωρήσουν σταδιακά στη διάρκεια του 2022 και να εξαλειφθούν πλήρως μέχρι το 2023, καθώς η καταναλωτική ζήτηση μετατοπίζεται εκ νέου από τα αγαθά προς τις υπηρεσίες και η μεταφορική ικανότητα του εμπορικού στόλου και η προσφορά ημιαγωγών αυξάνεται λόγω των προγραμματιζόμενων επενδύσεων. Ωστόσο, υπάρχουν κίνδυνοι – ιδίως σε βραχυπρόθεσμο ορίζοντα – οι διαταράξεις στην πλευρά της προσφοράς να ενταθούν εκ νέου. Αυτό θα μπορούσε να συμβεί αν η Κίνα εξακολουθήσει να εφαρμόζει την πολιτική μηδενικών κρουσμάτων κορωνοϊού (COVID-19) για την πιο μεταδοτική μετάλλαξη Όμικρον. Επιπλέον, ο πόλεμος στην Ουκρανία θα μπορούσε να προκαλέσει επιδείνωση των φαινομένων συμφόρησης, με αποτέλεσμα ελλείψεις σε βασικά εμπορεύματα και πρώτες ύλες ζωτικής σημασίας, αλλά και προσκόμματα στις εφοδιαστικές αλυσίδες και τις μεταφορές λόγω απαγόρευσης των πτήσεων και της ναυσιπλοΐας που επηρεάζουν το εμπόριο σε όλη την περιφέρεια.

Μεσοπρόθεσμα, η παγκόσμια οικονομία αναμένεται, βάσει των προβολών, να παραμείνει σε αναπτυξιακή τροχιά, αν και με πιο συγκρατημένους ρυθμούς, εν μέσω γεωπολιτικών εντάσεων και της άρσης των μέτρων τόνωσης της οικονομίας που σχετίζονται με την πανδημία. Το 2021 η παγκόσμια ανάπτυξη υποβοηθήθηκε από τη συνεχιζόμενη στήριξη από την πλευρά της πολιτικής. Ωστόσο, από τις προβολές του Δεκεμβρίου 2021 και μετά, η ανάπτυξη αναθεωρήθηκε προς τα πάνω λόγω των καλύτερων από ό,τι αναμενόταν αποτελεσμάτων το β΄ εξάμηνο του έτους, ιδίως σε σημαντικές οικονομίες όπως η Κίνα και οι Ηνωμένες Πολιτείες. Από το 2022 και μετά, το παγκόσμιο πραγματικό ΑΕΠ (εκτός της ζώνης του ευρώ) αναμένεται, βάσει των προβολών, να συγκλίνει προς πιο συγκρατημένους ρυθμούς αύξησης. Πέρα από την επίδραση της μετάλλαξης Όμικρον και της ρωσικής εισβολής στην Ουκρανία, η ιδιωτική κατανάλωση αναμένεται να παραμείνει υποτονική εν μέσω ανοδικού πληθωρισμού. Σε μακρότερο χρονικό ορίζοντα, αναμένονται επιδράσεις που θα λειτουργήσουν ανασταλτικά λόγω της αυξημένης στενότητας στην αγορά εργασίας, οι οποίες θα αντισταθμιστούν εν μέρει από την αναμενόμενη εξάλειψη των φαινομένων συμφόρησης στην πλευρά της προσφοράς. Η μείωση της στήριξης από την πλευρά της πολιτικής αναμένεται επίσης, σύμφωνα με τις προβολές, να περιορίσει την ανάπτυξη στη διάρκεια του χρονικού ορίζοντα προβολής. Αντιμέτωπες με ισχυρές πληθωριστικές πιέσεις, οι κεντρικές τράπεζες ορισμένων αναδυόμενων οικονομιών της αγοράς άρχισαν να αίρουν το 2021 τα μέτρα τόνωσης που σχετίζονταν με την πανδημία. Το 2022 η διευκολυντική κατεύθυνση της νομισματικής πολιτικής έχει ήδη αρχίσει να αίρεται ή αναμένεται σύντομα να αρθεί και στις προηγμένες οικονομίες. Από τον Δεκέμβριο του 2021 η Τράπεζα της Αγγλίας έχει αυξήσει τα επιτόκια δύο φορές και, στις Ηνωμένες Πολιτείες, η Ομοσπονδιακή Επιτροπή Ανοικτής Αγοράς έχει σηματοδοτήσει ενδείξεις μεταβολής της κατεύθυνσης της πολιτικής της, υπονοώντας ταχύτερη πορεία εξομάλυνσης της νομισματικής πολιτικής των ΗΠΑ από ό,τι αναμενόταν προηγουμένως. Συνεπώς, η ανάπτυξη αναμένεται, βάσει των προβολών, να επιβραδυνθεί στις Ηνωμένες Πολιτείες, λόγω και των περιορισμένων από ό,τι αναμενόταν δημοσιονομικών μέτρων τόνωσης της οικονομίας. Στις αναδυόμενες οικονομίες της αγοράς, η ανάπτυξη αναμένεται, βάσει των προβολών, να επιβραδυνθεί στη Βραζιλία, κυρίως λόγω της επιθετικής εφαρμογής πιο περιοριστικής νομισματικής πολιτικής εν μέσω αυξανόμενων πληθωριστικών πιέσεων, και στην Τουρκία, η οποία αντιμετωπίζει αναταραχές στην αγορά που σχετίζονται με μεγάλη αβεβαιότητα για την πολιτική που θα εφαρμοστεί και τον πολύ υψηλό πληθωρισμό, επηρεάζοντας αρνητικά την κατανάλωση και τις επενδύσεις. Ενώ δεν μπορεί να αποκλειστεί το ενδεχόμενο εμφάνισης νέων, πιο επιθετικών μεταλλάξεων του κορωνοϊού, η επίδραση της πανδημίας στις παγκόσμιες προοπτικές αναμένεται, βάσει των υποθέσεων, να μειωθεί σταδιακά. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2021, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω στη διάρκεια του χρονικού ορίζοντα προβολής (-0,4 της ποσοστιαίας μονάδας για το 2022, -0,3 της ποσοστιαίας μονάδας για το 2023 και -0,1 της ποσοστιαίας μονάδας για το 2024). Βραχυπρόθεσμα, η δυσμενής επίδραση των προαναφερθέντων παραγόντων αντισταθμίζεται εν μέρει από τη θετική μεταφερόμενη επίδραση, ενώ μετέπειτα στη διάρκεια του χρονικού ορίζοντα προβολής η αναθεώρηση προς τα κάτω σχετίζεται με την ασθενέστερη ανάπτυξη στις ΗΠΑ και τη Ρωσία, καθώς και σε ορισμένες άλλες μεγάλες αναδυόμενες οικονομίες της αγοράς.

Έπειτα από έντονο ρυθμό το 2021, η αύξηση της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να εξομαλυνθεί σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής. Το β΄ εξάμηνο του 2021 το παγκόσμιο εμπόριο αποδείχθηκε ισχυρότερο από ό,τι αναμενόταν, παρά τις διαταράξεις στις αλυσίδες εφοδιασμού, λόγω θετικών ισχυρών εξελίξεων στις αναδυόμενες οικονομίες της Ασίας (κυρίως της Κίνας και της Ινδίας) και, το δ΄ τρίμηνο, στις ΗΠΑ. Στοιχεία ερευνών υποδηλώνουν μάλλον υποτονική αύξηση του εμπορίου στην αλλαγή του έτους, εν μέρει λόγω της αναζωπύρωσης της πανδημίας, αλλά αυτό αναμένεται να είναι πρόσκαιρο. Για το 2022, η θετική μεταφερόμενη επίδραση υπεραντισταθμίζει την ασθενέστερη δυναμική που απορρέει από τις αναθεωρήσεις της παγκόσμιας οικονομικής δραστηριότητας και από τις δυσμενείς επιπτώσεις της σύγκρουσης στην Ουκρανία, η οποία έχει ως αποτέλεσμα μια σημαντική προς τα άνω αναθεώρηση της ανόδου των παγκόσμιων εισαγωγών για το 2022 σε σύγκριση με τις προβολές του Δεκεμβρίου 2021. Η εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ δεν έχει αναθεωρηθεί για το 2022, καθώς η ισχυρή θετική μεταφερόμενη επίδραση αντισταθμίζεται πλήρως από το υποτονικότερο εμπόριο λόγω της σύγκρουσης στην Ουκρανία, ενώ αναθεωρείται προς τα κάτω για το 2023 και το 2024 (-1,1 ποσοστιαίες μονάδες και -0,3 της ποσοστιαίας μονάδας αντίστοιχα).

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Η σύγκρουση στην Ουκρανία επιβραδύνει την ανάκαμψη του εμπορίου βραχυπρόθεσμα, αν και η δυναμική αναμένεται να ενισχυθεί αργότερα εντός του 2022. Μετά τις ενδείξεις ανάκαμψης της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ στο τέλος του 2021, ο πόλεμος στην Ουκρανία επηρεάζει αρνητικά τις βραχυπρόθεσμες προοπτικές για τις εξαγωγές της ζώνης του ευρώ. Η κάποια βελτίωση της ανταγωνιστικότητας τιμών και η αναμενόμενη ανάκαμψη του εμπορίου υπηρεσιών αναμένεται να αντισταθμίσουν εν μέρει τους αντίξοους παράγοντες που σχετίζονται με τη σύγκρουση. Ως αποτέλεσμα, οι τριμηνιαίοι ρυθμοί αύξησης των εξαγωγών της ζώνης του ευρώ έχουν αναθεωρηθεί προς τα κάτω για το 2022. Ωστόσο, ο ετήσιος ρυθμός αύξησης έχει αναθεωρηθεί προς τα πάνω, υποβοηθούμενος από θετικές μεταφερόμενες επιδράσεις λόγω αναθεωρήσεων προς τα πάνω το β΄ εξάμηνο του 2021. Όσον αφορά τις εισαγωγές, η βραχυπρόθεσμη επιβράδυνση της δυναμικής της οικονομικής δραστηριότητας στη ζώνη του ευρώ είναι πιθανόν να οδηγήσει σε χαμηλότερους ρυθμούς αύξησης. Ως εκ τούτου, οι καθαρές εξαγωγές αναμένεται να έχουν μέτρια μόνο συμβολή στην αύξηση του ΑΕΠ το 2022. Οι βραχυπρόθεσμες προοπτικές εξακολουθούν πάντως να σκιάζονται από σημαντικούς καθοδικούς κινδύνους που σχετίζονται με διαταράξεις στις αλυσίδες εφοδιασμού οι οποίες προκαλούνται από ελλείψεις βασικών εισροών από τη Ρωσία. Εάν εξαλειφθούν οι επιπτώσεις της σύγκρουσης, οι περιορισμοί στην πλευρά της προσφοράς και οι περιορισμοί που συνδέονται με την πανδημία, αρχής γενομένης από το β΄ εξάμηνο του 2022, ο ρυθμός αύξησης του εμπορίου της ζώνης του ευρώ θα επανέλθει στη μακροχρόνια τροχιά του. Οι έντονες αυξήσεις που χαρακτηρίζουν τους αποπληθωριστές του εμπορίου μετά τη διαταραχή των τιμών της ενέργειας, ιδίως στην πλευρά των εισαγωγών, θα συνεχιστούν καθ’ όλη τη διάρκεια του 2022. Οι αυξήσεις αυτές είναι επίσης πιθανόν να επιφέρουν μεγάλη επιδείνωση των όρων εμπορίου της ζώνης του ευρώ και του εμπορικού ισοζυγίου, που αναμένεται να εξομαλυνθούν μόνο από το 2023.

Η αγορά εργασίας συνεχίζει να ενισχύεται. Η απασχόληση αυξήθηκε κατά 0,5% το δ΄ τρίμηνο του 2021, με περαιτέρω μείωση του ποσοστού ανεργίας. Η απασχόληση αναμένεται, βάσει των προβολών, να αυξηθεί περαιτέρω στη διάρκεια του χρονικού ορίζοντα προβολής παρά τις κάποιες καθοδικές πιέσεις από την αυξημένη αβεβαιότητα λόγω του πολέμου στην Ουκρανία. Επιπλέον, το ποσοστό ανεργίας είναι πιθανόν να επηρεαστεί αρνητικά βραχυπρόθεσμα, αλλά το μέσο ετήσιο επίπεδό του προβλέπεται να μειωθεί σε 7,0% μέχρι το 2024. Η μείωση αυτή οφείλεται κυρίως στην αναμενόμενη, βάσει των προβολών, έντονη ζήτηση εργατικού δυναμικού, η οποία συμβαδίζει με τη συνεχιζόμενη οικονομική ανάκαμψη.

Ο ρυθμός αύξησης της παραγωγικότητας της εργασίας αναμένεται, βάσει των προβολών, να επιβραδυνθεί σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής προσεγγίζοντας τον μακροχρόνιο μέσο όρο του. Έπειτα από πρόσκαιρη μείωση που σχετίζεται με την επιβράδυνση της οικονομικής δραστηριότητας, η παραγωγικότητα της εργασίας αναμένεται να ανακτήσει δυναμική λόγω της εντονότερης οικονομικής ανάπτυξης και να εξομαλυνθεί σταδιακά στη συνέχεια προσεγγίζοντας τον μακροχρόνιο μέσο όρο της πριν από την πανδημία. Μέχρι το τέλος του χρονικού ορίζοντα προβολής, η παραγωγικότητα της εργασίας (ανά απασχολούμενο) αναμένεται να είναι περίπου 4,6% πάνω από το προ της κρίσης επίπεδό της.

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2021, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω κατά 0,5 της ποσοστιαίας μονάδας για το 2022 και κατά 0,1 της ποσοστιαίας μονάδας για το 2023, ενώ παραμένει αμετάβλητος για το 2024. Οι υποβαθμισμένες προοπτικές για το 2022 αντανακλούν σε μεγάλο βαθμό τον αντίκτυπο της κρίσης στην Ουκρανία στις τιμές της ενέργειας, την εμπιστοσύνη και το εμπόριο και αντισταθμίζονται εν μέρει από τη θετική μεταφερόμενη επίδραση από τις προς τα πάνω αναθεωρήσεις στοιχείων για το 2021. Το 2023 και το 2024, οι ανοδικές επιδράσεις από τη βελτίωση της ανταγωνιστικότητας των τιμών που σχετίζεται με τις υψηλότερες πιέσεις από την πλευρά του κόστους σε ορισμένους βασικούς εμπορικούς εταίρους αντισταθμίζονται σε γενικές γραμμές από τις υποθέσεις για υψηλότερα επιτόκια και από την αρνητική επίδραση των υψηλότερων τιμών της ενέργειας.

Πλαίσιο 3

Οι επιπτώσεις της σύγκρουσης στην Ουκρανία στην οικονομία της ζώνης του ευρώ σύμφωνα με το βασικό σενάριο και δύο εναλλακτικά σενάρια

Η ρωσική εισβολή στην Ουκρανία αναμένεται να επηρεάσει σημαντικά την οικονομία της ζώνης του ευρώ μέσω τριών διαύλων: διεθνές εμπόριο, βασικά εμπορεύματα και εμπιστοσύνη. Πρώτον, το εμπόριο με τη Ρωσία επηρεάζεται από τις απαγορεύσεις των εισαγωγών και εξαγωγών, καθώς και από τις δυσμενείς επιπτώσεις του πολέμου στη ρωσική οικονομία. Ο αποκλεισμός των ρωσικών τραπεζών από το SWIFT παρεμποδίζει την πρόσβαση των ρωσικών επιχειρήσεων σε εμπορικές πιστώσεις, οδηγώντας σε εκτεταμένες διαταράξεις των εμπορικών συναλλαγών. Επιπλέον, ένας συνδυασμός υψηλότερων επιτοκίων, κεφαλαιακών εκροών, χρηματοδοτικών περιορισμών, επιδείνωσης του επιχειρηματικού κλίματος, ανόδου των τιμών των εισαγομένων και υποτίμησης του ρουβλίου επηρεάζει δυσμενώς το ρωσικό ΑΕΠ. Ενώ ο άμεσος αντίκτυπος στην οικονομία της ζώνης του ευρώ είναι περιορισμένος, καθώς στη Ρωσία αναλογεί ένα μικρό μερίδιο της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ (περίπου 3%, Διάγραμμα Α, αριστερό γράφημα), οι δευτερογενείς επιδράσεις στην παγκόσμια οικονομία – ιδίως μέσω χωρών με ισχυρούς εμπορικούς δεσμούς με τη Ρωσία, όπως οι χώρες της κεντρικής και ανατολικής Ευρώπης – αποδυναμώνουν τις προοπτικές του εξωτερικού τομέα για τη ζώνη του ευρώ γενικότερα. Δεύτερον, η έναρξη της σύγκρουσης έχει ασκήσει σημαντική ανοδική πίεση στις τιμές των βασικών εμπορευμάτων – οι οποίες είχαν ήδη επηρεαστεί από τις αυξανόμενες γεωπολιτικές εντάσεις στη διάρκεια του 2021 – πέραν αυτής που έχει ήδη ενσωματωθεί στο βασικό σενάριο των προβολών του Μαρτίου 2022. Ο αντίκτυπος είναι σημαντικός στη ζώνη του ευρώ, για την οποία η Ρωσία είναι ο κυριότερος προμηθευτής ενέργειας με μερίδιο 20% και 35% στις εισαγωγές πετρελαίου και φυσικού αερίου αντιστοίχως το 2020 (Διάγραμμα Α, δεξιό γράφημα). Ενώ οι κυρώσεις στον τομέα της ενέργειας έχουν μέχρι στιγμής επιβληθεί μόνο από χώρες εκτός της ζώνης του ευρώ, οι καταναλωτές αποφεύγουν ολοένα περισσότερο να αγοράσουν ρωσικό πετρέλαιο, οι μεγάλες εταιρείες αποεπενδύουν από ρωσικά πετρελαϊκά προϊόντα και οι τράπεζες και οι ασφαλιστικές επιχειρήσεις είναι ολοένα πιο απρόθυμες να χρηματοδοτήσουν και να ασφαλίσουν το εμπόριο βασικών εμπορευμάτων της Ρωσίας. Τέλος, ο πόλεμος στην Ουκρανία διαβρώνει την παγκόσμια εμπιστοσύνη, με αποτέλεσμα να αυξάνεται η μεταβλητότητα και τα ασφάλιστρα κινδύνου στις παγκόσμιες χρηματοπιστωτικές αγορές. Αυτή η επιδείνωση των χρηματοπιστωτικών συνθηκών για τις επιχειρήσεις της ζώνης του ευρώ, σε συνδυασμό με τις διαρκείς γεωπολιτικές εντάσεις και την αβεβαιότητα, αναμένεται να επηρεάσει αρνητικά τις επενδύσεις.

Διάγραμμα A

Το εμπόριο της ζώνης του ευρώ με τη Ρωσία (αριστερό γράφημα) και η ενεργειακή εξάρτηση της ζώνης του ευρώ από τη Ρωσία (δεξιό γράφημα)

(αριστερό γράφημα: ποσοστό (%) του συνολικού εμπορίου αγαθών και υπηρεσιών, δεξιό γράφημα: ποσοστό (%) των εισαγωγών)

Πηγές: ΕΚΤ, Eurostat και υπολογισμοί εμπειρογνωμόνων της ΕΚΤ.

Σημείωση: Οι εισαγωγές φυσικού αερίου συμπεριλαμβάνουν τις εισαγωγές υγροποιημένου φυσικού αερίου.

Η υψηλή αβεβαιότητα που περιβάλλει τις επιπτώσεις του πολέμου στην Ουκρανία στις οικονομικές προοπτικές της ζώνης του ευρώ καθιστά αναγκαία την πρόσθετη ανάλυση σεναρίων. Οι προβολές του βασικού σεναρίου στηρίζονται στις υποθέσεις ότι οι τρέχουσες διαταράξεις στον ενεργειακό εφοδιασμό και η αρνητική επίδραση στην εμπιστοσύνη που συνδέονται με τη σύγκρουση είναι προσωρινές και ότι οι παγκόσμιες εφοδιαστικές αλυσίδες δεν επηρεάζονται σημαντικά. Σε συνδυασμό με τις κυρώσεις και την επιδείνωση της παγκόσμιας διάθεσης για ανάληψη κινδύνων, μια διατάραξη στον ενεργειακό εφοδιασμό εκτιμάται ότι θα επηρεάσει αρνητικά τον ρυθμό αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ το 2022 και θα περιορίσει την οικονομική δραστηριότητα και το 2023, ενώ στη συνέχεια θα σημειωθεί μικρός ανοδικός αντίκτυπος το 2024 λόγω των επιδράσεων από την κάλυψη της υστέρησης. Σε ό,τι αφορά τον πληθωρισμό, ο αντίκτυπος της σύγκρουσης στο βασικό σενάριο των προβολών του Μαρτίου 2022 αναμένεται να είναι ανοδικός το 2022 σε ένα περιβάλλον αύξησης των τιμών των βασικών εμπορευμάτων, αλλά καθώς η επίδραση θα εξαλείφεται σταδιακά, αναμένεται να είναι συγκρατημένος τα τελευταία έτη του χρονικού ορίζοντα προβολής. Ωστόσο, η άποψη αυτή βασίζεται στην υπόθεση ότι ο πόλεμος στην Ουκρανία δεν θα κλιμακωθεί σημαντικά περαιτέρω και ότι οι υφιστάμενες κυρώσεις κατά της Ρωσίας θα παραμείνουν σε ισχύ σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Καταρτίστηκαν δύο σενάρια (ένα «δυσμενές» σενάριο και ένα «ακραίο» σενάριο), τα οποία διαφέρουν ανάλογα με τις κυρώσεις, το εμπόριο, την εμπιστοσύνη και τις διαταράξεις στον ενεργειακό εφοδιασμό, αλλά και ανάλογα με τις χρηματοοικονομικές διαταράξεις και τις ενδεχόμενες αντιδράσεις. Οι επιδράσεις στη ζώνη του ευρώ εκτιμώνται μέσω προσομοιώσεων βάσει υποδειγμάτων.[5] Θα πρέπει να σημειωθεί ότι και για τα δύο εναλλακτικά σενάρια διατυπώνεται η υπόθεση ότι ο αντίκτυπος της σύγκρουσης θα είναι πιο έντονος το 2022 αλλά και ότι θα υπάρξει επίλυση της σύγκρουσης με την πάροδο του χρόνου. Από αυτή την άποψη, θα μπορούσαν να καταρτιστούν πιο αρνητικά σενάρια.[6]

Σε σύγκριση με τις προβολές του Μαρτίου 2022, το δυσμενές σενάριο υποθέτει επιδείνωση και στους τρεις διαύλους (εμπόριο, βασικά εμπορεύματα και εμπιστοσύνη) και, συγκεκριμένα, περιορισμούς στο παραγωγικό δυναμικό της ζώνης του ευρώ. Όσον αφορά τον δίαυλο του εμπορίου, οι αυστηρότερες κυρώσεις συνεπάγονται σοβαρότερη ανασταλτική επίδραση στη ρωσική οικονομία. Οι κυρώσεις αυτές δημιουργούν επίσης γενικότερους περιορισμούς από την πλευρά της προσφοράς και διαταράξεις στις παγκόσμιες αλυσίδες αξίας. Όσον αφορά τον δίαυλο των τιμών των βασικών εμπορευμάτων, το σενάριο υποθέτει πλήρη και μακροχρόνια διακοπή της παροχής ρωσικού φυσικού αερίου προς την Ευρώπη, την οποία η ζώνη του ευρώ μπορεί να αντισταθμίσει μόνο εν μέρει χρησιμοποιώντας άλλες πηγές ενέργειας και υποκαθιστώντας το ρωσικό φυσικό αέριο με υγροποιημένο φυσικό αέριο. Μια τέτοια υστέρηση της προσφοράς πιέζει τις τιμές του φυσικού αερίου απότομα προς τα πάνω. Ομοίως, η προσφορά πετρελαίου από τη Ρωσία διαταράσσεται σοβαρά, ωθώντας επίσης τις τιμές προς τα πάνω. Επιπλέον, η διακοπή του εφοδιασμού με φυσικό αέριο θα προκαλέσει, βάσει των υποθέσεων, μείωση της παραγωγής επιμέρους τομέων σε ολόκληρη τη ζώνη του ευρώ. Εκτός από τον τομέα της ενέργειας, η παραγωγή του οποίου επηρεάζεται άμεσα, και άλλοι κλάδοι που στηρίζονται σημαντικά άμεσα ή έμμεσα στο αέριο (π.χ. μεταφορές, ορυχεία και λατομεία και χημικά προϊόντα) θα επηρεαστούν αρνητικά καθώς η διαταραχή θα διαχέεται και θα επεκτείνεται στην αλυσίδα προσφοράς.[7] Με την πάροδο του χρόνου, η αγορά φυσικού αερίου αναμένεται, βάσει των υποθέσεων, να σταθεροποιηθεί εκ νέου, με αποτέλεσμα τη σταδιακή μείωση των τιμών του φυσικού αερίου και την επανέναρξη της παραγωγής. Σε ό,τι αφορά τον δίαυλο της εμπιστοσύνης, οι αυστηρότερες κυρώσεις και οι μεγαλύτερης διάρκειας γεωπολιτικές εντάσεις συγκριτικά με αυτό που είχε ενσωματωθεί στο βασικό σενάριο οδηγούν σε μια πιο σοβαρή και παρατεταμένη άνοδο της παγκόσμιας αβεβαιότητας και σε πρόσθετες χρηματοοικονομικές διαταράξεις που επηρεάζουν πιο επίμονα ορισμένες κατηγορίες στοιχείων ενεργητικού. Αυτό με τη σειρά του συμπιέζει περαιτέρω τις τιμές των στοιχείων ενεργητικού που ενέχουν κίνδυνο και αυξάνει τη μεταβλητότητα. Τέλος, αυτό το σενάριο προσθέτει μέτριες επιδράσεις μέσω των χρηματοπιστωτικών διαύλων λόγω της γενικής αύξησης των ασφαλίστρων κινδύνου, οδηγώντας σε υψηλότερο κόστος εξωτερικής χρηματοδότησης για τις επιχειρήσεις της ζώνης του ευρώ και επηρεάζοντας αρνητικά τις επενδύσεις.

Πέραν των υποθέσεων που περιέχονται στο δυσμενές σενάριο, το ακραίο σενάριο περιλαμβάνει μια πιο απότομη και πιο επίμονη άνοδο των τιμών των βασικών εμπορευμάτων, η οποία προκαλεί δευτερογενείς επιδράσεις λόγω της ανόδου του πληθωρισμού και ευρύτερες επιδράσεις μέσω των χρηματοπιστωτικών διαύλων. Σύμφωνα με το ακραίο σενάριο, οι τιμές του φυσικού αερίου θα έχουν, βάσει των υποθέσεων, διπλάσια ευαισθησία στη διακοπή του εφοδιασμού με ρωσικό φυσικό αέριο από ό,τι σε σχέση με το δυσμενές σενάριο, δεδομένης της εξάντλησης των αποθεμάτων και της συνεχιζόμενης στενότητας στην αγορά φυσικού αερίου. Αυτό συνεπάγεται ισχυρότερες ανοδικές πιέσεις στις τιμές, οι οποίες επίσης αναμένεται να είναι κάπως πιο επίμονες επειδή το ρωσικό φυσικό αέριο, βάσει των υποθέσεων, δεν θα είναι δυνατόν να υποκατασταθεί πλήρως στη διάρκεια του χρονικού ορίζοντα προβολής. Ως αποτέλεσμα, η αγορά αερίου θα σταθεροποιηθεί εκ νέου σε πιο υψηλά επίπεδα τιμών. Υπάρχει επίσης μια απότομη άνοδος των τιμών του πετρελαίου και κατ’ επέκταση ένα υψηλότερο επίπεδο τιμών. Σε ό,τι αφορά τον δίαυλο της εμπιστοσύνης, αυτό το σενάριο υποθέτει μεγαλύτερες επιδράσεις μέσω των χρηματοπιστωτικών διαύλων, καθώς η διαταραχή θα είναι τριπλάσιου μεγέθους από ό,τι αυτή που διατυπώνουν οι υποθέσεις του δυσμενούς σεναρίου. Τέλος, το σενάριο αυτό περιλαμβάνει μεγαλύτερες δευτερογενείς επιδράσεις σε ένα περιβάλλον συνολικά υψηλότερου πληθωρισμού.

Η συνολική επίδραση για τη ζώνη του ευρώ είναι σημαντικά αρνητική στον ρυθμό αύξησης του πραγματικού ΑΕΠ, και ακόμη μεγαλύτερη και πιο επίμονη σύμφωνα με το ακραίο σενάριο (Πίνακας και Διάγραμμα Β). Στο δυσμενές σενάριο, η ασθενέστερη εξωτερική ζήτηση, οι υψηλότερες τιμές των βασικών εμπορευμάτων, η αυξημένη αβεβαιότητα, η ανατιμολόγηση στις χρηματοπιστωτικές αγορές και η μείωση της παραγωγής επιβραδύνουν τον ρυθμό αύξησης του πραγματικού ΑΕΠ κατά περίπου 1,2 ποσοστιαίες μονάδες το 2022 και κατά 0,1 της ποσοστιαίας μονάδας το 2023 σε σύγκριση με το βασικό σενάριο. Το 2024, η ανάπτυξη θα είναι κατά 0,5 της ποσοστιαίας μονάδας υψηλότερη συγκριτικά με το βασικό σενάριο, καθώς η οικονομία θα ανακάμπτει μετά τον μεγαλύτερο αρνητικό αντίκτυπο στην οικονομική δραστηριότητα το 2022 και το 2023. Σύμφωνα με το ακραίο σενάριο, εκτός από τους παράγοντες που διαμορφώνονται στο πλαίσιο του δυσμενούς σεναρίου, οι υψηλότερες τιμές της ενέργειας, σε συνδυασμό με την περαιτέρω αύξηση των διαφορών αποδόσεων στις χρηματοπιστωτικές αγορές, οδηγούν σε σημαντικά χαμηλότερο ρυθμό αύξησης του πραγματικού ΑΕΠ σε σύγκριση με το βασικό σενάριο (-1,4 ποσοστιαία μονάδα το 2022 και -0,5 της ποσοστιαίας μονάδας το 2023). Το 2023, οι πιο επίμονες διαταράξεις που σχετίζονται με τον πόλεμο υποδηλώνουν ότι οι επιδράσεις στην ανάπτυξη από την ανάκτηση των απωλειών θα είναι περιορισμένες και ο ρυθμός ανάπτυξης θα είναι κατά 0,3 της ποσοστιαίας μονάδας υψηλότερος το 2024.

Πίνακας

Εναλλακτικά μακροοικονομικά σενάρια για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Ο πληθωρισμός θα φθάσει σε πολύ υψηλά επίπεδα, κατά μέσο όρο, το 2022 σύμφωνα και με τα δύο σενάρια, αλλά στη συνέχεια θα μειωθεί σταδιακά και το 2024 θα διαμορφωθεί σε επίπεδο χαμηλότερο από αυτό του βασικού σεναρίου (1,9%) σύμφωνα με το δυσμενές σενάριο και στο επίπεδο του βασικού σεναρίου σύμφωνα με το ακραίο σενάριο (Πίνακας και Διάγραμμα Β). Οι υποθέσεις για τις τιμές της ενέργειας αποτελούν τον κυρίαρχο προσδιοριστικό παράγοντα του πληθωρισμού (βάσει του ΕνΔΤΚ). Η μεγαλύτερη ευαισθησία των τιμών της ενέργειας στη μείωση της προσφοράς και οι λιγότεροι αντισταθμιστικοί παράγοντες σύμφωνα με το ακραίο σενάριο οδηγούν σε υψηλότερη και πιο παρατεταμένη άνοδο του πληθωρισμού (βάσει του ΕνΔΤΚ). Ως εκ τούτου, οι πληθωριστικές επιδράσεις λόγω των υψηλότερων τιμών των βασικών εμπορευμάτων ανέρχονται σε 0,8 της ποσοστιαίας μονάδας το 2022 σύμφωνα με το δυσμενές σενάριο και σε 2,0 ποσοστιαίες μονάδες σύμφωνα με το ακραίο σενάριο. Το 2023 θα εξακολουθούν να υφίστανται ανοδικές πιέσεις σύμφωνα με το ακραίο σενάριο και ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα είναι κατά 0,6 της ποσοστιαίας μονάδας υψηλότερος από ό,τι σύμφωνα με το βασικό σενάριο. Καθώς θα αποκαθίσταται η ισορροπία στις αγορές πετρελαίου και φυσικού αερίου, οι μεγάλες εξάρσεις των τιμών της ενέργειας σταδιακά θα εξασθενούν, οδηγώντας σε μείωση του πληθωρισμού λόγω υποτονικότερης δραστηριότητας στη ζώνη του ευρώ. Σύμφωνα με το ακραίο σενάριο, οι υψηλότερες τιμές της ενέργειας καθώς και οι εντονότερες δευτερογενείς επιδράσεις επαναφέρουν τον πληθωρισμό (βάσει του ΕνΔΤΚ) στον ρυθμό του βασικού σεναρίου (1,9%) το 2024.

Διάγραμμα B

Αντίκτυπος των εναλλακτικών σεναρίων στην αύξηση του πραγματικού ΑΕΠ και στον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του σε σχέση με το βασικό σενάριο

(αποκλίσεις από τις προβολές του Μαρτίου 2022 σύμφωνα με το βασικό σενάριο, σε ποσοστιαίες μονάδες)

Πηγή: Υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ.

Ωστόσο, αυτά τα σενάρια δεν λαμβάνουν υπόψη ορισμένους παράγοντες που μπορεί επίσης να επηρεάσουν το μέγεθος και την επιμονή της επίδρασης. Πιο συγκεκριμένα, αυτά τα σενάρια καταρτίστηκαν σύμφωνα με τις ίδιες δημοσιονομικές υποθέσεις όπως οι προβολές του Μαρτίου 2022. Όπως και το 2021, οι κυβερνήσεις ενδέχεται να λάβουν μέτρα για να αμβλύνουν τον αντίκτυπο των μεγάλων αυξήσεων των τιμών της ενέργειας στους καταναλωτές και τις επιχειρήσεις. Επιπλέον, η εκτιμώμενη επίδραση της διακοπής της παροχής φυσικού αερίου στην παραγωγή δεν λαμβάνει υπόψη την υποκατάστασή του από άλλες πηγές, η οποία θα μπορούσε να οδηγήσει σε μια όχι και τόσο ισχυρή επίδραση όπως υποθέτει το σενάριο. Από την άλλη πλευρά, μια κλιμακούμενη και πιο παρατεταμένη σύγκρουση ενέχει τον κίνδυνο μιας πιο έντονης και επίμονης επίδρασης. Επιπλέον, εκτός από τις υψηλές αυξήσεις των τιμών της ενέργειας που περιλαμβάνονται στα σενάρια, οι τιμές άλλων βασικών εμπορευμάτων, όπως οι τιμές των τροφίμων και ορισμένων επιλεγμένων μετάλλων, μπορεί επίσης να επηρεαστούν σοβαρά από τη σύγκρουση λόγω του ρόλου της Ρωσίας και της Ουκρανίας στην προσφορά αυτών των βασικών εμπορευμάτων παγκοσμίως.

2 Δημοσιονομικές προοπτικές

Ορισμένα περαιτέρω δημοσιονομικά μέτρα τόνωσης έχουν ενσωματωθεί στο βασικό σενάριο από τις προβολές του Δεκεμβρίου 2021 και μετά. Έχοντας υπάρξει έντονα επεκτατική το 2020, η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ, προσαρμοσμένη ως προς τις επιχορηγήσεις του NGEU, εκτιμάται ότι έγινε πιο περιοριστική το 2021. Αυτό οφείλεται κυρίως σε έκτακτα έσοδα και σε άλλους παράγοντες, οι οποίοι συχνά εκδηλώνονται στη διάρκεια μιας ανάκαμψης. Η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται επί του παρόντος, σύμφωνα με τις προβολές, να γίνει περαιτέρω περιοριστική το 2022, λόγω της αντιστροφής σημαντικού μέρους της έκτακτης στήριξης λόγω πανδημίας, και σε πολύ μικρότερη έκταση κατά το υπόλοιπο του χρονικού ορίζοντα προβολής. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2021, η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται να είναι περίπου 0,2 της ποσοστιαίας μονάδας του ΑΕΠ χαλαρότερη το 2022 και σε γενικές γραμμές αμετάβλητη την περίοδο 2023-24. Για το 2022, οι αναθεωρήσεις αντανακλούν, μεταξύ άλλων, τα πρόσθετα μέτρα τόνωσης της οικονομίας που έλαβαν οι κυβερνήσεις ως απάντηση στο κύμα της μετάλλαξης Όμικρον και τα νέα μέτρα για την αντιστάθμιση των υψηλότερων τιμών της ενέργειας, καθώς και μια μερική αντιστροφή των έκτακτων εσόδων από το 2021. Αυτή η πρόσθετη δημοσιονομική ώθηση αντισταθμίζεται εν μέρει από την υποτονικότερη αύξηση των δαπανών, ιδίως της δημόσιας κατανάλωσης και των μεταβιβάσεων. Οι υποθέσεις και οι προβολές για τη δημοσιονομική πολιτική χαρακτηρίζονται επί του παρόντος από υψηλό βαθμό αβεβαιότητας που σχετίζεται με τον πόλεμο στην Ουκρανία, ενώ οι κίνδυνοι εκτιμάται ότι θα κλίνουν προς την εισαγωγή πρόσθετων μέτρων τόνωσης της οικονομίας.

Το δημοσιονομικό αποτέλεσμα στη ζώνη του ευρώ εξακολουθεί να βελτιώνεται σταθερά την περίοδο έως το 2024, αλλά λιγότερο από ό,τι προβλεπόταν στις προβολές του Δεκεμβρίου 2021. Το δημοσιονομικό έλλειμμα της ζώνης του ευρώ εκτιμάται ότι παρέμεινε υψηλό το 2021, μετά την κορύφωσή του το 2020. Στη διάρκεια του χρονικού ορίζοντα προβολής, η σημαντική βελτίωση του δημοσιονομικού αποτελέσματος φαίνεται να οφείλεται κυρίως στην κυκλική συνιστώσα και στο χαμηλότερο κυκλικά διορθωμένο πρωτογενές έλλειμμα. Στο τέλος του χρονικού ορίζοντα προβολής το δημοσιονομικό αποτέλεσμα αναμένεται, βάσει των προβολών, να διαμορφωθεί σε -2% του ΑΕΠ και επομένως να παραμείνει κάτω από το προ της κρίσης επίπεδο. Μετά την απότομη αύξηση το 2020, το συνολικό δημόσιο χρέος της ζώνης του ευρώ αναμένεται να μειωθεί καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής, φθάνοντας περίπου στο 89% του ΑΕΠ το 2024, ποσοστό που υπερβαίνει το προ της πανδημίας επίπεδο. Η μείωση αναμένεται να προέλθει κυρίως από τις ευνοϊκές διαφορές επιτοκίου-ρυθμού ανάπτυξης, αλλά και στις προσαρμογές ελλείμματος-χρέους, οι οποίες σε συνδυασμό υπεραντισταθμίζουν τα επίμονα, αν και μειούμενα, πρωτογενή ελλείμματα. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2021, το εκτιμώμενο δημοσιονομικό αποτέλεσμα για το 2021 έχει αναθεωρηθεί σημαντικά προς τα πάνω, αντανακλώντας τόσο τον υψηλότερο λόγο εσόδων προς ΑΕΠ όσο και τον χαμηλότερο λόγο δαπανών προς ΑΕΠ. Παρά το υψηλότερο σημείο εκκίνησης, το δημοσιονομικό αποτέλεσμα το 2024 θα είναι τώρα, σύμφωνα με τις προβολές, χαμηλότερο από ό,τι προβλεπόταν τον Δεκέμβριο, μετά την επιδείνωση των μακροοικονομικών προοπτικών λόγω του πολέμου στην Ουκρανία και τις προς τα άνω αναθεωρήσεις των δαπανών για τόκους ως ποσοστό του ΑΕΠ. Η πορεία του συνολικού λόγου του χρέους στη ζώνη του ευρώ αναθεωρήθηκε προς τα κάτω για όλη τη διάρκεια του χρονικού ορίζοντα προβολής, κυρίως λόγω των ευνοϊκών επιδράσεων της βάσης σύγκρισης από το 2021.

3 Τιμές και κόστος

Ο γενικός πληθωρισμός διαμορφώθηκε στο 5,8 % τον Φεβρουάριο του 2022 και αναμένεται, βάσει των προβολών, να παραμείνει αυξημένος τα προσεχή τρίμηνα (βλ. Διάγραμμα 3). Ο πληθωρισμός οφείλεται κυρίως στην άνοδο των τιμών της ενέργειας, που ανήλθε περίπου στο 32% τον Φεβρουάριο, κυρίως λόγω της αύξησης των τιμολογίων του φυσικού αερίου και της ηλεκτρικής ενέργειας. Οι δύο αυτές συνιστώσες αναμένεται επίσης να διατηρήσουν τον ρυθμό του πληθωρισμού της ενέργειας σε υψηλά επίπεδα κατά τη διάρκεια του έτους. Αντιθέτως, η συμβολή των καυσίμων αναμένεται να εξασθενήσει σταδιακά το 2022, λόγω των επιδράσεων της βάσης σύγκρισης και της αποκλιμάκωσης, βάσει των υποθέσεων, των τιμών του πετρελαίου. Τα τιμολόγια του ηλεκτρικού ρεύματος και του φυσικού αερίου κατέγραψαν μεγάλη μηνιαία αύξηση τον Ιανουάριο, με τις τιμές να επανακαθορίζονται για το νέο έτος σε πολλές χώρες, ενώ αναμένονται περαιτέρω αυξήσεις κατά τη διάρκεια του έτους, καθώς η άνοδος των προθεσμιακών τιμών χονδρικής του φυσικού αερίου που προκλήθηκε από τον πόλεμο στην Ουκρανία σταδιακά μετακυλίεται στους καταναλωτές (επιδράσεις της βάσης σύγκρισης, ωστόσο, υποδηλώνουν ορισμένες μειώσεις των ετήσιων ρυθμών πληθωρισμού αργότερα στη διάρκεια του έτους). Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να διαμορφωθεί στο 2,6 % το 2022, αντανακλώντας την υψηλή ζήτηση, τις έμμεσες επιδράσεις από τις υψηλότερες τιμές της ενέργειας και τις πιέσεις στις τιμές σε όλο το μήκος της αλυσίδας τιμολόγησης που σχετίζονται με φαινόμενα συμφόρησης στην πλευρά της προσφοράς. Ο πληθωρισμός των ειδών διατροφής αυξήθηκε στο 4,1 % τον Φεβρουάριο και αναμένεται να παραμείνει υψηλός καθ’ όλη τη διάρκεια του 2022, κάτι που οφείλεται στις υψηλές τιμές των βασικών εμπορευμάτων και στη μεγάλη αύξηση στις τιμές του φυσικού αερίου και της ηλεκτρικής ενέργειας, οι οποίες αντιστοιχούν στο 90% περίπου του συνολικού ενεργειακού κόστους της βιομηχανίας επεξεργασμένων ειδών διατροφής και αποτελούν σημαντικό παράγοντα για την παραγωγή λιπασμάτων. Ο γενικός πληθωρισμός αναμένεται να μειωθεί το δεύτερο εξάμηνο του έτους, υποβοηθούμενος από τις μεγάλες αρνητικές επιδράσεις της βάσης σύγκρισης και της καθοδικής, βάσει των υποθέσεων, κλίσης των τιμών του πετρελαίου.

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα μειωθεί από 5,1% κατά μέσο όρο το 2022 σε 2,1% το 2023 και σε 1,9% το 2024. Αυτή η μείωση του μετρούμενου πληθωρισμού στη διάρκεια του χρονικού ορίζοντα προβολής αντανακλά τις έντονες μειώσεις στον πληθωρισμό των τιμών της ενέργειας σύμφωνα με την υπόθεση ότι οι τιμές του πετρελαίου και του φυσικού αερίου θα αποκλιμακωθούν όπως υποδηλώνουν οι καμπύλες των αντίστοιχων συμβολαίων μελλοντικής εκπλήρωσης, παρά την κάποια ανοδική επίδραση από i) την αντιστροφή των προσωρινών δημοσιονομικών μέτρων για τη μείωση των τιμών της ενέργειας το 2023, ii) τα εθνικά μέτρα για την κλιματική αλλαγή το 2023-24 και iii) τις εμφανιζόμενες με χρονική υστέρηση επιδράσεις των προηγούμενων έντονων αυξήσεων των τιμών χονδρικής του φυσικού αερίου. Ο πληθωρισμός των ειδών διατροφής αναμένεται επίσης να μειωθεί στη διάρκεια του χρονικού ορίζοντα προβολής. Ο πληθωρισμός βάσει του ΕνΔΤΚ χωρίς τις τιμές της ενέργειας και των ειδών διατροφής προβλέπεται ότι θα υποχωρήσει ελαφρώς και θα διαμορφωθεί στο 1,8% το 2023 και στη συνέχεια θα αυξηθεί στο 1,9% το 2024. Η υποχώρηση κατά το 2023 θα προέλθει από την εξάλειψη των ανοδικών επιδράσεων από τα προβλήματα στις αλυσίδες εφοδιασμού τα οποία σταδιακά θα επιλύονται και από τις επιδράσεις της επανεκκίνησης της οικονομίας, καθώς και από τις επιδράσεις της βάσης σύγκρισης. Ενώ οι δυσμενείς επιπτώσεις στην ανάπτυξη από τον πόλεμο στην Ουκρανία ενδέχεται να έχουν μειωτική επίδραση στον πληθωρισμό, αυτή πιθανότατα θα αντισταθμιστεί από τις έμμεσες επιδράσεις από τις υψηλότερες τιμές της ενέργειας που πυροδότησε η σύγκρουση. Η ελαφρά αύξηση το 2024 συνάδει με τη στενότητα των αγορών προϊόντων και εργασίας, ορισμένες δευτερογενείς επιδράσεις στους μισθούς από την έξαρση του πληθωρισμού το 2021 και το 2022, καθώς και με τη σταθεροποίηση των πιο μακροπρόθεσμων προσδοκιών για τον πληθωρισμό στο 2% που είναι ο στόχος της ΕΚΤ. Οι προβολές του βασικού σεναρίου περιβάλλονται από έντονη αβεβαιότητα λόγω του πολέμου στην Ουκρανία, ιδίως δεδομένων των σημαντικών περαιτέρω αυξήσεων που κατέγραψαν οι τιμές της ενέργειας μετά την οριστικοποίηση των υποθέσεων τεχνικού χαρακτήρα. Τα εναλλακτικά σενάρια που παρουσιάζονται στο Πλαίσιο 3 ενσωματώνουν τις υψηλές τιμές της ενέργειας.

Ο ρυθμός αύξησης της μισθολογικής δαπάνης ανά μισθωτό αναμένεται, βάσει των προβολών, να διαμορφωθεί στο 3,6% το 2022 και να υποχωρήσει στο 2,9% το 2024, παραμένοντας υψηλότερος από τον ιστορικό μέσο όρο που έχει καταγραφεί από το 1999 (2,2%). Παρόλο που η μισθολογική δαπάνη ανά μισθωτό, η οποία στρεβλώθηκε σε μεγάλο βαθμό από τα μέτρα πολιτικής το 2021, προβλέπεται να μειωθεί κάπως, το κόστος εργασίας ανά μονάδα προϊόντος αναμένεται να αυξηθεί, λόγω της χαμηλότερης αύξησης της παραγωγικότητας ανά μισθωτό. Η άνω του μέσου όρου αύξηση των μισθών αντανακλά την αυξανόμενη στενότητα στην αγορά εργασίας, την αναμενόμενη αύξηση του κατώτατου μισθού στη Γερμανία τον Οκτώβριο του 2022 και ορισμένες δευτερογενείς επιδράσεις από τους υψηλούς ρυθμούς πληθωρισμού.

Διάγραμμα 3

ΕνΔΤΚ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής.

Οι εξωτερικές πιέσεις στις τιμές αναμένεται να είναι σημαντικά εντονότερες από ό,τι οι εγχώριες πιέσεις στις τιμές το 2022, αλλά να μειωθούν σε σημαντικά χαμηλότερα επίπεδα τα επόμενα έτη του χρονικού ορίζοντα προβολής. Ο ετήσιος ρυθμός αύξησης του αποπληθωριστή των εισαγωγών αναμένεται να διαμορφωθεί στο 8,2% το 2022, αντανακλώντας σε μεγάλο βαθμό τις αυξήσεις των τιμών του πετρελαίου και των μη ενεργειακών βασικών εμπορευμάτων, αλλά και κάποιες αυξήσεις του κόστους εισροών που σχετίζονται με ελλείψεις στην πλευρά της προσφοράς. Από το 2023 η αύξηση των τιμών εισαγομένων αναμένεται να μετριαστεί και να διαμορφωθεί σε 0,7% το 2024.

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2021, οι προοπτικές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) έχουν αναθεωρηθεί προς τα πάνω κατά 1,9 ποσοστιαία μονάδα για το 2022, κατά 0,3 της ποσοστιαίας μονάδας για το 2023 και κατά 0,1 της ποσοστιαίας μονάδας για το 2024. Η σωρευτική αναθεώρηση συνδέεται κατά τα ¾ με τις ευμετάβλητες συνιστώσες της ενέργειας και των ειδών διατροφής, ενώ το υπόλοιπο ¼ με την προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής. Αυτές οι αναθεωρήσεις αντικατοπτρίζουν τα πρόσφατα απροσδόκητα ανοδικά στοιχεία, τις πιο επίμονες ανοδικές πιέσεις από τις τιμές της ενέργειας (που προκύπτουν από τη σύγκρουση στην Ουκρανία) και τις διαταραχές της προσφοράς, καθώς και την εντονότερη αύξηση των μισθών, που σχετίζεται επίσης με την προγραμματισμένη αύξηση του κατώτατου μισθού στη Γερμανία. Η αναθεώρηση προς τα πάνω έλαβε επίσης υπόψη την πρόσφατη επάνοδο των μεσοπρόθεσμων προσδοκιών για τον πληθωρισμό που βασίζονται σε στοιχεία ερευνών προς επίπεδα συμβατά με τον στόχο της ΕΚΤ για τον πληθωρισμό. Στα μετέπειτα έτη των προβολών, οι επιδράσεις αυτές υπεραντιστάθμισαν την αρνητική επίδραση που ασκούν στον πληθωρισμό η σημαντική αναθεώρηση προς τα πάνω των βασιζόμενων σε στοιχεία της αγοράς υποθέσεων για τα επιτόκια και οι δυσμενείς επιπτώσεις στη ζήτηση εξαιτίας της σύγκρουσης στην Ουκρανία.

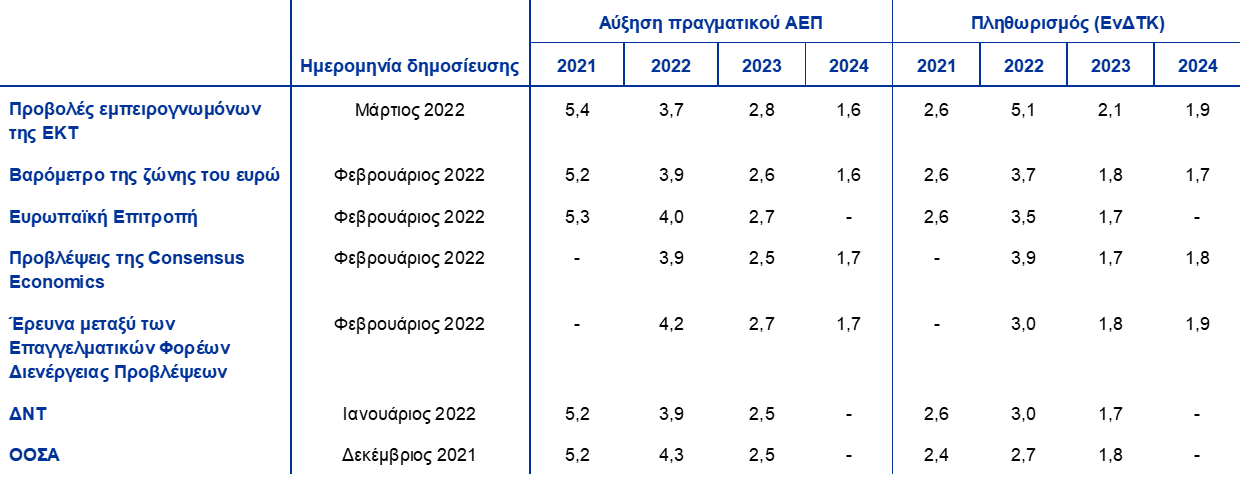

Πλαίσιο 4

Προβλέψεις άλλων οργανισμών

Διάφορες προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι άμεσα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Αξίζει να σημειωθεί ότι καμία από τις συγκρίσιμες προβλέψεις δεν συνυπολογίζουν επί του παρόντος τις επιπτώσεις του πολέμου στην Ουκρανία. Επιπλέον, αυτές οι προβολές χρησιμοποιούν διαφορετικές μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων (βλ. πίνακα).

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: MJEconomics για το Βαρόμετρο της Ζώνης του Ευρώ, 24 Φεβρουαρίου 2022, τα στοιχεία για το 2024 προέρχονται από την έρευνα του Ιανουαρίου 2022, Προβλέψεις της Ευρωπαϊκής Επιτροπής, Χειμώνας 2022 (Ενδιάμεσες), 10 Φεβρουαρίου 2022, Προβλέψεις της Consensus Economics, 10 Φεβρουαρίου 2022, τα στοιχεία για το 2024 προέρχονται από την έρευνα του Ιανουαρίου 2022, Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων για το α΄ τρίμηνο του 2022, η οποία διενεργήθηκε από τις 7 έως τις 13 Ιανουαρίου, Επικαιροποίηση του ΔΝΤ World Economic Outlook, 25 Ιανουαρίου 2022, ΟΟΣΑ Δεκέμβριος 2021 Economic Outlook 110.

Σημειώσεις: Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat, οι οποίες είναι μεταγενέστερες από την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

Οι προβολές των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2022 διαμορφώνονται σε χαμηλότερα επίπεδα από ό,τι οι προβλέψεις άλλων φορέων διενέργειας προβλέψεων για την ανάπτυξη το 2022, ενώ για τον πληθωρισμό το ίδιο έτος κυμαίνονται σε πολύ υψηλότερα επίπεδα, καθώς λαμβάνουν υπόψη τις επιπτώσεις της σύγκρουσης στην Ουκρανία και πιο πρόσφατα στοιχεία. Για τα μετέπειτα έτη του χρονικού ορίζοντα οι διαφορές είναι πιο περιορισμένες. Παρά την προς τα κάτω αναθεώρηση σε σύγκριση με την προβολή των εμπειρογνωμόνων του Ευρωσυστήματος του Δεκεμβρίου 2021 για την ανάπτυξη το 2022, η προβολή των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2022 διαμορφώνεται σε ελαφρώς χαμηλότερο επίπεδο από άλλες πιο πρόσφατες προβολές για το 2022 και εξακολουθεί να είναι ελαφρώς υψηλότερη από ό,τι άλλες προβλέψεις για το 2023. Όσον αφορά τον πληθωρισμό, η προβολή των εμπειρογνωμόνων της ΕΚΤ διαμορφώνεται σε πολύ υψηλότερο επίπεδο από ό,τι άλλες προβλέψεις για το 2022, λόγω της πιο πρόσφατης τελευταίας ημερομηνίας συμπερίληψης στοιχείων, που κατέστησε δυνατή την ενσωμάτωση της προκαταρκτικής εκτίμησης για τον ΕνΔΤΚ του Φεβρουαρίου 2022 και επικαιροποιημένες τεχνικές υποθέσεις μετά τη ρωσική εισβολή στην Ουκρανία. Για το 2024, οι προβολές των εμπειρογνωμόνων της ΕΚΤ βρίσκονται εντός πολύ μικρότερου διαστήματος από άλλες προβλέψεις τόσο για την ανάπτυξη όσο και για τον πληθωρισμό.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2022

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4458, QB-CE-22-001-EL-Q

- Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 28η Φεβρουαρίου 2022. Οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 2 Μαρτίου 2022. Οι παρούσες προβολές καλύπτουν την περίοδο 2022-24. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο «An assessment of Eurosystem staff macroeconomic projections» που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα. Πλήρης βάση δεδομένων με προηγούμενες μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος διατίθεται στη διεύθυνση https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Βλ. επίσης το Πλαίσιο 2 με τίτλο «Δυναμική του ποσοστού αποταμίευσης των νοικοκυριών και συνέπειες για τις οικονομικές προοπτικές της ζώνης του ευρώ», Μακροοικονομικές προβολές εμπειρογνωμόνων του Ευρωσυστήματος για τη ζώνη του ευρώ, Ιούνιος 2021.

- Προκειμένου να αποτυπωθούν οι αρχικές επιπτώσεις του πολέμου στην Ουκρανία, το χρονικό διάστημα στη διάρκεια του οποίου οι τιμές των συμβολαίων μελλοντικής εκπλήρωσης υπολογίζονται κατά μέσο όρο μειώθηκε από δέκα σε τρεις εργάσιμες ημέρες, ώστε να καλύψει μόνο την περίοδο από την έναρξη της εισβολής.

- Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

- Με χρήση του υποδείγματος Oxford Global Economic Model για τις παγκόσμιες επιπτώσεις στο διεθνές περιβάλλον και του υποδείγματος New Multi-Country Model της ΕΚΤ (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., "The ECB’s New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Working Paper Series, Αριθ. 1316, ΕΚΤ, 2011) για τις επιπτώσεις στη ζώνη του ευρώ. Το υπόδειγμα ECB-BASE (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., "Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Papers Series, Αριθ. 2315, ΕΚΤ, 2019) χρησιμοποιείται επίσης για την αξιολόγηση του αντίκτυπου των δευτερογενών επιδράσεων.

- Και τα δύο εναλλακτικά σενάρια χρησιμοποιούν τις ίδιες υποθέσεις για τη νομισματική και τη δημοσιονομική πολιτική στη ζώνη του ευρώ όπως διατυπώνονται στο βασικό σενάριο.

- Βλ. Gunnella, V., Jarvis, V., Morris, R. and Tóth, M., “Natural gas dependence and risks to euro area activity”, Οικονομικό Δελτίο, Τεύχος 1, ΕΚΤ, 2022.

-

10 March 2022