Apžvalga

Euro zonos ekonominio aktyvumo ir infliacijos perspektyvos tapo labai neapibrėžtos ir iš esmės priklausys nuo Rusijos karo Ukrainoje eigos, dabartinių sankcijų poveikio ir galimų tolesnių priemonių[1]. Į pagrindinį scenarijų įtrauktas pirminis karo poveikio euro zonos ekonomikai vertinimas paremtas iki 2022 m. kovo 2 d. surinkta informacija. Kylančios energijos kainos ir neigiamas poveikis pasitikėjimui artimiausiu laikotarpiu gali tapti svarbiais vidaus paklausą stabdančiais veiksniais, o paskelbtos sankcijos ir labai pablogėjusios Rusijos ekonomikos perspektyvos lėtins euro zonos prekybos augimą. Pagrindinio scenarijaus prognozės grindžiamos prielaidomis, kad dabartiniai su konfliktu susiję energijos tiekimo sutrikimai ir neigiamas poveikis pasitikėjimui yra laikini ir reikšmingos įtakos pasaulinėms tiekimo grandinėms nedaro. Remiantis šiomis prielaidomis, pagal pagrindinį scenarijų prognozuojama, kad konfliktas padarys reikšmingą neigiamą poveikį euro zonos ekonomikos augimui 2022 m. Vis dėlto, atsižvelgiant į euro zonos ekonomikos pasiektą atspirties tašką ir tai, kad darbo rinka yra stipri, o su pandemija ir tiekimo kliūtimis susiję nepalankūs veiksniai greičiausiai išnyks, yra prognozuojama, kad per artimiausius ketvirčius ekonominis aktyvumas vis tiek gana sparčiai didės. Kaip matyti iš finansų rinkų lūkesčiais grindžiamų techninių prielaidų, nepaisant mažesnio skatinamojo fiskalinės politikos poveikio ir padidėjusių palūkanų normų, vidutiniu laikotarpiu augimas turėtų priartėti prie ankstesnių laikotarpių vidurkio. Apskritai realiojo BVP augimas 2022 m. turėtų siekti vidutiniškai 3,7 %, 2023 m. – 2,8 %, o 2024 m. – 1,6 %. Palyginti su 2021 m. gruodžio mėn. Eurosistemos ekspertų prognozėmis, 2022 m. augimo prognozė sumažinta 0,5 procentinio punkto – daugiausia dėl krizės Ukrainoje poveikio energijos kainoms, pasitikėjimui ir prekybai. Šią sumažintą prognozę iš dalies kompensuoja teigiamas 2021 m. duomenų korekcijos į viršų perkeliamasis poveikis. 2023 m. augimo prognozė sumažinta 0,1 procentinio punkto, o 2024 m. – liko nepakitusi.

Atsižvelgiant į keletą iš eilės įvykusių itin didelių energijos kainų sukrėtimų, pagal pagrindinį scenarijų prognozuojama, kad dėl konflikto Ukrainoje bendroji infliacija ateinančiais mėnesiais tebebus labai didelė, o po to ims iš lėto mažėti iki siekiamo infliacijos lygio. 2022 m. bendroji infliacija turėtų siekti vidutiniškai 5,1 %, 2023 m. – 2,1 %, o 2024 m. – 1,9 %. Artimiausiu metu bus juntamas reikšmingai padidėjęs spaudimas kainoms, ypač naftos ir dujų žaliavų. Vertinama, kad šis spaudimas tęsis ilgiau, negu numatyta anksčiau, o dėl konflikto sumažėjusio pasitikėjimo daromas augimą stabdantis poveikis ir lėtesnis prekybos augimas jį atsvers tik iš dalies. Vis dėlto, jeigu žaliavų kainas didinančių sukrėtimų daugiau nebus, energijos kainų kilimas prognozuojamu laikotarpiu turėtų gerokai sumažėti. Trumpuoju laikotarpiu šis sumažėjimas bus susijęs su bazės efektais, o techninėse prielaidose, grindžiamose ateities sandorių kainomis, numatoma, kad naftos ir didmeninės dujų kainos mažės, todėl 2024 m. energijos komponentės poveikis bendrajai infliacijai bus nedidelis. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, 2022 m. tebebus didelė (2,6 %) – tai susiję su didesne kontaktiniu būdu teikiamų paslaugų kainų dinamika, netiesioginiu didesnių energijos kainų poveikiu ir kainas didinančiu tebesitęsiančių tiekimo sutrikimų poveikiu. Šiems spaudimą darantiems veiksniams susilpnėjus, 2023 m. grynoji infliacija turėtų sumažėti iki 1,8 %, o 2024 m., didėjant paklausai, griežtėjant darbo rinkos sąlygoms ir pasireiškus tam tikram antriniam poveikiui darbo užmokesčiui, kaip rodo ankstesnės tendencijos, – padidėti iki 1,9 %. Palyginti su 2021 m. gruodžio mėn. Eurosistemos ekspertų prognozėmis, bendrosios infliacijos prognozė buvo reikšmingai padidinta visu prognozuojamu laikotarpiu, ypač 2022 m. Tam įtakos turėjo netikėti pastarojo laikotarpio rodikliai, didesnės energijos žaliavų kainos, ilgiau trunkantis dėl tiekimo sutrikimų juntamas kainas didinantis spaudimas ir spartesnis darbo užmokesčio augimas, prie kurio prisidėjo ir Vokietijos planai didinti minimalų darbo užmokestį. Didinant prognozę taip pat atsižvelgta į tai, kad, remiantis apklausų duomenimis, lūkesčių dėl vidutinio laikotarpio infliacijos rodikliai pastaruoju laikotarpiu grįžo į ECB infliacijos tikslą atitinkantį lygį. Tai su kaupu atsveria neigiamą poveikį infliacijai, kurį padarė reikšminga rinkos prielaidų dėl palūkanų normų korekcija į viršų, ir neigiamą su paklausa dėl konflikto Ukrainoje susijusį poveikį.

Atsižvelgiant į didelį neapibrėžtumą dėl to, kaip konfliktas Ukrainoje paveiks euro zonos ekonomiką, be pagrindinio scenarijaus buvo parengti dar du scenarijai. Pagal nepalankųjį scenarijų daroma prielaida, kad Rusijai bus pritaikytos griežtesnės sankcijos, negu numatyta pagal pagrindinį scenarijų, kurios sukels tam tikrų sutrikimų pasaulinėse vertės grandinėse. Ir toliau mažinant dujų tiekimą iš Rusijos, didės energijos sąnaudos ir mažės euro zonos gamyba, tačiau tai bus tik laikinas reiškinys, kol ankstesnieji energijos tiekimo šaltiniai bus pakeisti kitais. Taip pat numatoma, kad geopolitinė įtampa pasireikš labiau, negu numatyta pagal pagrindinį scenarijų, ir sukels papildomų finansinių sutrikimų, o neapibrėžtumas truks ilgiau. Pagal tokį scenarijų euro zonos BVP augimas 2022 m. būtų 1,2 procentinio punkto mažesnis negu pagal pagrindinį scenarijų, o infliacija – 0,8 procentinio punkto didesnė. 2023 m. skirtumai būtų mažesni. 2024 m. augimas būtų šiek tiek didesnis negu pagal pagrindinį scenarijų, nes po 2022 ir 2023 m. pasireiškusio didesnio neigiamo poveikio ekonominiam aktyvumui ekonomika imtų atsigauti. Naftos ir dujų rinkose vėl nusistovėjus pusiausvyrai, dideli energijos kainų šuoliai turėtų vis mažėti, todėl infliacija turėtų nukristi žemiau pagrindiniame scenarijuje numatyto lygio, ypač 2024 m. Pagal dar atšiauresnį scenarijų greta nepalankiojo scenarijaus sąlygų prognozuojama ir tai, kad dėl didesnių tiekimo suvaržymų, intensyvesnio finansų rinkose vykstančio perkainojimo ir didesnio antrinio energijos kainų kilimo poveikio energijos kainų reakcija būtų dar didesnė. Pagal šį scenarijų BVP augimas 2022 m. būtų 1,4 procentinio punkto mažesnis negu pagal pagrindinį scenarijų, o infliacija – 2,0 procentinio punkto didesnė. Gerokai mažesnis augimas ir didesnė infliacija, palyginti su pagrindiniu scenarijumi, būtų fiksuojami ir 2023 m. Karo sukeltiems sutrikimams užsitęsus ilgiau, 2024 m. augimas atsigautų palyginti nedaug, o stipresnis antrinis poveikis atsvertų infliaciją mažinančių mažėjančių energijos kainų poveikį.

Augimo ir infliacijos prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

1 Realioji ekonomika

2021 m. ketvirtąjį ketvirtį dėl padidėjusių tiekimo kliūčių, griežtesnių pandeminių apribojimų ir pakilusių energijos kainų realiojo BVP augimas sulėtėjo iki 0,3 % ir iš esmės atitiko 2021 m. gruodžio mėn. prognozėse išdėstytus lūkesčius. Didėjant užsikrėtimų skaičiui ir vėl atsinaujinus su pandemija susijusiam neapibrėžtumui, privatusis vartojimas mažėjo. Prie to prisidėjo ir kainų sukeltas realiųjų disponuojamųjų pajamų mažėjimas, tačiau investicijos ir viešojo sektoriaus vartojimas kaip tik darė teigiamą įtaką augimui, o ekonominis aktyvumas vėl pasiekė iki pandemijos buvusį lygį.

1 pav.

Euro zonos realiojo BVP augimas

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

Numatoma, kad 2022 m. pirmąjį ketvirtį dėl griežtesnių judumo apribojimų, tebesitęsiančių tiekimo sutrikimų, didelių energijos kainų ir konflikto Ukrainoje realusis BVP ir toliau augs vangiai (žr. 1 pav.). 2021 m. gruodžio mėn. sumažėjus mažmeninei prekybai (sumažėjo 2,7 %, palyginti su lapkričio mėn.) ir dėl metų sandūroje taikytų griežtesnių judumo apribojimų susitraukus kontaktiniu būdu teikiamoms paslaugoms, 2022 m. pirmąjį ketvirtį neigiami padariniai persidavė ir augimui. Šį poveikį iš dalies lyg ir kompensavo nedidelis mėnesinis mažmeninės prekybos suintensyvėjimas 2022 m. sausio mėn. (0,2 %). Labiau į ateitį orientuoti rodikliai, pavyzdžiui, sudėtinis produkcijos pirkimo vadybininkų indeksas (PVI) ir Europos Komisijos ekonominių vertinimų rodiklis, sausio ir vasario mėn., palyginti su ketvirtuoju ketvirčiu, iš esmės nepakito. Nors PVI pagal apdirbamosios gamybos produkcijos tiekimo trukmę sausio ir vasario mėn. pagerėjo, iš šio indekso matyti, kad tiekimo sutrikimai tebėra dideli. Tačiau apklausos, pagal kurias skaičiuojami šie rodikliai, buvo atliktos prieš įsižiebiant konfliktui Ukrainoje. Atsižvelgiant į tebesitęsiantį energetinį sukrėtimą bei neapibrėžtumą, kurį sukėlė Rusijos invazija į Ukrainą, 2022 m. pirmojo ketvirčio realiojo BVP augimo prognozė sumažinta 0,2 procentinio punkto, palyginti su gruodžio mėn. prognozėmis, tad dabar numatoma, kad augimas turėtų siekti 0,2 %.

Euro zonos ekonominės veiklos perspektyvos tapo labai neapibrėžtos ir labai priklausys nuo įvykių Ukrainoje. Dėl Ukrainoje vykstančio karo artimiausio laikotarpio augimo perspektyvos silpnėja – tai lemia prekybos, žaliavų kainų ir pasitikėjimo veiksniai. Nors tiesioginių prekybos ryšių su Rusija yra nedaug, Rusijai taikomos sankcijos ir jos ekonomiką stabdantys ekonominiai veiksniai slopina euro zonos užsienio paklausą. Kylančios energijos kainos, neigiamas poveikis pasitikėjimui, prie kurių prisideda sumažėjęs polinkis rizikuoti ir akcijų kainų mažėjimas, mažina ir vidaus paklausą. Vis dėlto mūsų pagrindinio scenarijaus prognozėse daroma prielaida, kad bet kurie konflikto sukelti energijos tiekimo sutrikimai bus laikini ir reikšmingo ilgalaikio poveikio euro zonos ekonominiam aktyvumui nepadarys. Numatomas konflikto poveikis euro zonos ekonomikai ir du alternatyvūs scenarijai, pagrįsti nepalankesnėmis prielaidomis, išsamiau aptarti 3 intarpe.

Prognozuojama, kad tam tikriems nepalankiems veiksniams silpnėjant, nuo 2022 m. antrojo ketvirčio ekonomikos augimas vis dėlto atsigaus, tačiau spartesnį augimą stabdo neigiami konflikto Ukrainoje padariniai. Vėlesnio atsigavimo tikėtis leidžia keletas tai patvirtinančių veiksnių, t. y. mažėja pandemijos ekonominis poveikis, pamažu nyksta tiekimo sutrikimai, didėja eksporto kainų konkurencingumas prekybos partnerių atžvilgiu, tačiau Ukrainoje įsižiebęs konfliktas euro zonos ekonomikos augimą veiks neigiamai. Nors priemonė „Next Generation EU“ (NGEU) turėtų paskatinti kai kurių šalių investicijas, panaikinus laikinas vyriausybės paramos priemones, fiskalinė politika turėtų daryti mažesnę skatinamąją įtaką, ypač 2022 m. Nepaisant techninių prielaidų dėl didesnių palūkanų normų, finansavimo sąlygos tebebus palankios. Apskritai reikėtų pažymėti, kad, nors trumpojo laikotarpio prognozės yra prastesnės, realiojo BVP raida iš esmės turėtų grįžti į prieš pandemiją rengtose prognozėse numatytą lygį (žr. 2 pav.).

2 pav.

Euro zonos realusis BVP

(grandininiu metodu susieti dydžiai, 2019 m. IV ketv. = 100)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

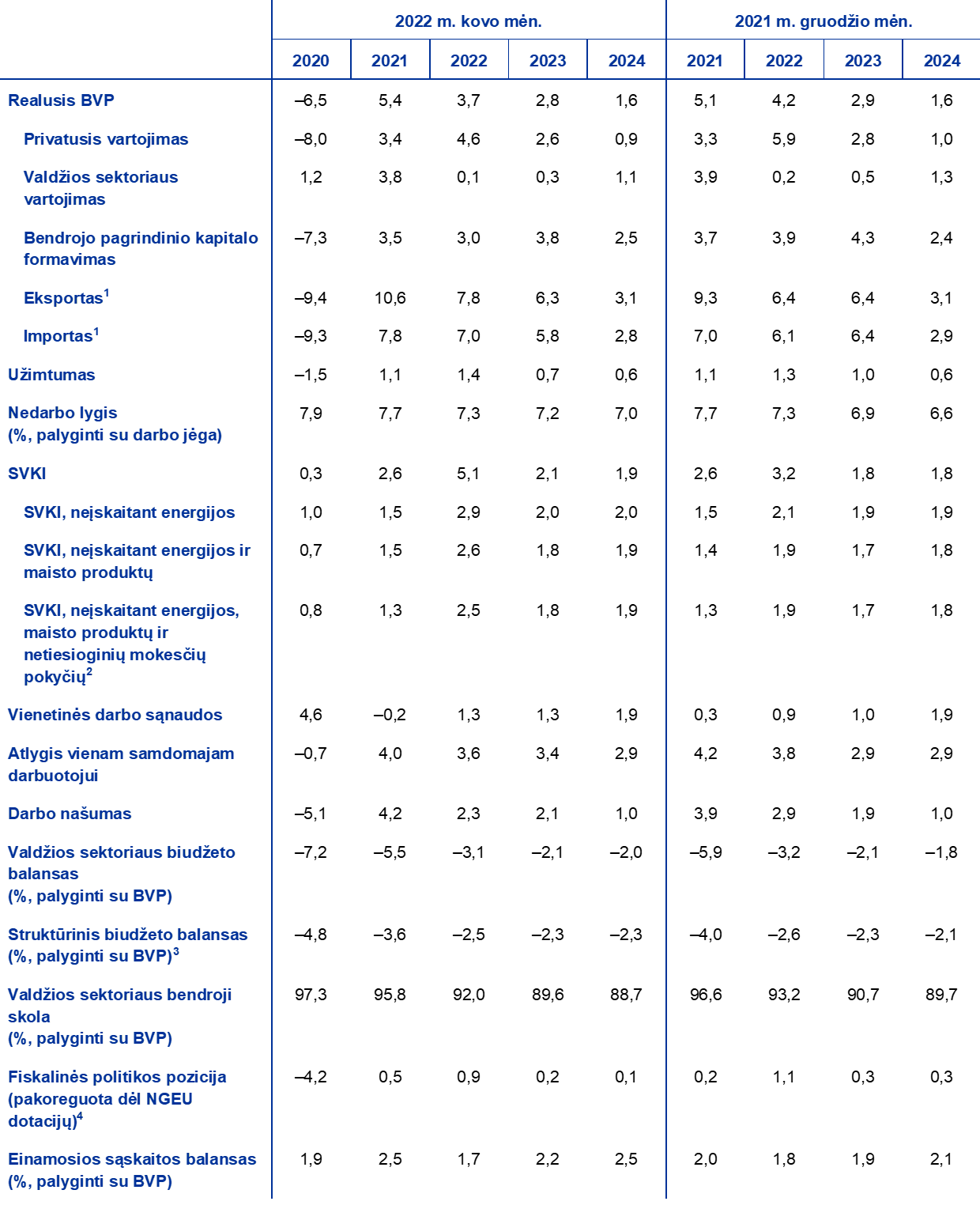

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

1 Įskaitant prekybą euro zonoje.

2 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad netiesioginis mokesčių poveikis SVKI persiduoda visas ir iškart.

3 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo ir priemonių, pagal Europos centrinių bankų sistemos metodiką apibrėžtų kaip laikinų, poveikį.

4 Fiskalinės politikos pozicija vertinama pagal pirminio balanso, pakoreguoto dėl cikliškumo, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Pateikti duomenys taip pat pakoreguoti dėl numatomų priemonės „Next Generation EU“ (NGEU) dotacijų pajamų dalyje. Neigiamas skaičius reiškia, kad fiskalinės politikos pozicija švelninama.

Nors dėl konflikto Ukrainoje neapibrėžtumas padidėjo, prognozuojama, kad 2022 m. privatusis vartojimas atsigaus ir prognozuojamu laikotarpiu vis dar bus pagrindinis augimą skatinantis veiksnys. Dėl griežtesnių pandeminių apribojimų, visų pirma taikomų kontaktiniu būdu teikiamoms paslaugoms, ir didėjančių energijos kainų privatusis vartojimas 2021 m. ketvirtąjį ketvirtį susitraukė labiau, negu tikėtasi, ir buvo 2,5 % mažesnis negu iki pandemijos. Didesnės energijos kainos yra sunki našta namų ūkių perkamajai galiai, todėl 2022 m. pirmąjį ketvirtį privatusis vartojimas gali trauktis ir dėl to. Prognozuojama, kad vėliau privatusis vartojimas padidės, tačiau mažiau, negu tikėtasi anksčiau, – tam įtakos turės karo Ukrainoje skatinamas taupymas atsargumo tikslais ir tolesnis energijos kainų kilimas. Prognozės dėl privačiojo vartojimo atsigavimo yra grindžiamos prielaidomis, kad pandemija pamažu slūgsta, vartojimo prekių tiekimo suvaržymai ir Ukrainoje įsižiebusio konflikto sukelti energijos tiekimo sutrikimai tėra laikini. Toliau leidžiant nuo 2020 m. pradžios kauptas santaupas, 2023 m. vartojimas turėtų ir toliau viršyti realiųjų pajamų augimą.

Stabilios darbo pajamos skatina realiųjų disponuojamųjų pajamų augimą, tačiau didesnė infliacija ir fiskalinių pervedimų nutraukimas jį stabdo. Numatoma, kad dėl didesnės infliacijos ir mažesnių grynųjų fiskalinių pervedimų 2022 m. pirmąjį ketvirtį realiosios disponuojamosios pajamos labai sumažės. Atsigavimas prognozuojamas nuo antrojo ketvirčio – tam įtakos turės gerėjanti padėtis darbo rinkose ir, kiek mažesniu mastu, kitos asmeninės pajamos, taip pat nedidelis ekonominio aktyvumo augimas. Tačiau grynieji fiskaliniai pervedimai 2022 m. turėtų slopinti pajamų augimą, nes mažėja darbo vietų išsaugojimo schemose dalyvaujančių žmonių (darbuotojai grįžta į nuolatinio pobūdžio darbo vietas), baigia galioti ir kitos su pandemija susijusios laikinos fiskalinės priemonės. Tai iš dalies atsveria naujos priemonės, kuriomis siekiama kompensuoti didelių energijos kainų poveikį. Dėl didelės infliacijos realiosios disponuojamosios pajamos mažėja labiau, negu manyta anksčiau, todėl prognozuojama, kad 2022 m. jos mažės.

Prognozuojama, kad namų ūkių taupymo norma mažės ir pasieks žemesnį lygį, negu buvo iki krizės, o prognozuojamo laikotarpio pabaigoje stabilizuosis. Numatoma, kad taupymo norma mažės visus 2022 m. Palyginti su ankstesnėmis prognozėmis, jos prognozė šiek tiek pamažinta. Nors konfliktas Ukrainoje didina neapibrėžtumą ir paprastai dėl to turėtų didėti taupymas atsargumo tikslais, tačiau šį poveikį su kaupu atsveria tai, kad namų ūkiai, siekdami bent iš dalies sušvelninti neigiamą energetinio sukrėtimo poveikį realiojo vartojimo augimui, leidžia savo santaupas. Vartotojų taupymo elgsenos normalizavimąsi skatina tai, kad švelninamos viruso plitimo ribojimo priemonės ir nyksta su pandemija susiję atsargumo motyvai. Prognozuojama, kad nuo 2023 m. vidurio taupymo norma iš esmės stabilizuosis ties žemesniu nei istorinis vidurkis lygiu. Taupymo norma tebėra, kad ir nedaug, mažesnė už istorinį vidurkį iš dalies dėl to, kad namų ūkiai leidžia perteklines nuo pandemijos pradžios sukauptas santaupas. Tačiau šį poveikį silpnina neapibrėžtumas dėl įvykių Ukrainoje ir tai, kad perteklinių santaupų daugiausia yra sukaupę turtingesnių ir vyresnių gyventojų, kurių polinkis vartoti yra mažesnis, namų ūkiai, o mažesnes pajamas gaunančių gyventojų namų ūkiai tebėra jautresni energijos kainų sukrėtimui (dar ir dėl to, kad turi mažiau atsargų)[2].

1 intarpas

Techninės prielaidos dėl palūkanų normų, žaliavų kainų ir valiutų kursų

Palyginti su 2021 m. gruodžio mėn. prognozėmis, į technines prielaidas įtrauktos gerokai didesnės naftos ir energijos, gaunamos ne iš naftos, kainos ir didesnės palūkanų normos. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2022 m. vasario 28 d.)[3]. Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuotos vidutinės trumpalaikės palūkanų normos 2022 m. turėtų būti –0,4 %, 2023 m. – 0,3 %, o 2024 m. – 0,7 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2022 m. metinis vidutinis pajamingumas bus 0,8 %, po to visą prognozuojamą laikotarpį pamažu didės ir 2024 m. sudarys 1,1 %[4]. Palyginti su 2021 m. gruodžio mėn. prognozėmis, rinkos lūkesčių dėl trumpalaikių palūkanų normų prognozė 2022, 2023 ir 2024 m. buvo padidinta atitinkamai apie 10, 50 ir 70 bazinių punktų, atsižvelgiant į numatomą pinigų politikos sugriežtinimą visame pasaulyje ir galimus netikėtus infliacijos šuolius. Dėl tų pačių priežasčių ilgalaikių vyriausybės obligacijų pajamingumo prognozė prognozuojamu laikotarpiu buvo padidinta maždaug 50–60 bazinių punktų.

Kalbant apie žaliavų kainas, pažymėtina, kad Brent žalios naftos kaina turėtų padidėti nuo vidutiniškai 71,1 JAV dolerio (2021 m.) iki 92,6 JAV dolerio (2022 m.), o vėliau (iki 2024 m.) turėtų sumažėti iki 77,2 JAV dolerio už barelį. Tai reiškia, kad, palyginti su 2021 m. gruodžio mėn. prognozėmis, dėl tiekimo problemų ir karo Ukrainoje naftos kainos JAV doleriais 2022 m. bus beveik 20 %, 2023 m. – 14 %, o 2024 m. – 11 % didesnės. Nuo galutinės duomenų įtraukimo dienos energijos kainos labai pakilo. Prielaidų dėl didesnių, negu numatyta pagrindiniame prognozių scenarijuje, energijos kainų poveikis aptartas 3 intarpe išdėstytuose scenarijuose.

Žaliavų, neįskaitant energijos išteklių, kainos JAV doleriais 2021 m. labai pakilo, 2022 m. turėtų kilti šiek tiek mažiau, o 2023–2024 m. šiek tiek sumažėti. Remiantis ateities sandorių kainomis, daroma prielaida, kad ES apyvartinių taršos leidimų prekybos sistemos (ATLPS) taršos leidimai prognozuojamu laikotarpiu kainuos apie 83 eurų už toną, t. y. maždaug 11 % brangiau, negu prognozuota 2021 m. gruodžio mėn.

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo prieš tris darbo dienas iki galutinės duomenų įtraukimo dienos – 2022 m. vasario 28 d. Tai reiškia, kad 2022–2024 m. JAV dolerio ir euro kursas vidutiniškai bus 1,12 JAV dolerio už eurą, t. y. maždaug 1 % mažesnis negu pagal 2021 m. gruodžio mėn. prognozes. Euro efektyvusis kursas, palyginti su 2021 m. gruodžio mėn. prognozėmis, greičiausiai padidės 0,3 %.

Techninės prielaidos

Manoma, kad investicijos į būstą trumpuoju laikotarpiu ir toliau didės, tačiau kitą prognozuojamo laikotarpio dalį jų augimas nebus didelis. 2021 m. ketvirtąjį ketvirtį investicijos į būstą šiek tiek padidėjo ir iš esmės atitiko 2021 m. gruodžio mėn. prognozėse išdėstytus lūkesčius, tačiau būsto rinkos aktyvumą neigiamai veikė darbo jėgos ir žaliavų trūkumas. Nepaisant Ukrainoje vykstančio karo, prognozuojama, kad trumpuoju laikotarpiu investicijos į būstą ir toliau augs, kadangi paklausa tebėra gana didelė (ją ypač palaiko didelė paklausa iš didesnes pajamas gaunančių namų ūkių) ir atsiranda tam tikrų pasiūlos suvaržymų mažėjimo požymių. Po neilgo atsigavimo etapo, kuriuo pasiūlos suvaržymų švelnėjimas greičiausiai bus juntamas labiau, likusiu prognozuojamu laikotarpiu investicijų į būstą augimas turėtų sulėtėti. Vis dėlto jas ir toliau turėtų skatinti teigiamas Tobino Q rodiklis ir disponuojamųjų pajamų augimas, tačiau finansavimo sąlygos taps kiek mažiau palankios.

Mažėjant tiekimo kliūčių ir išmokėjus NGEU lėšas, verslo investicijos prognozuojamu laikotarpiu, nepaisant konflikto Ukrainoje, turėtų didėti ir sudaryti vis didesnę realiojo BVP dalį. Įvertinta, kad po 2021 m. trečiąjį ketvirtį fiksuoto laikino sumažėjimo, kurį daugiausia lėmė tiekimo kliūtys, 2021 m. paskutinįjį ketvirtį verslo investicijos vėl ėmė sparčiau augti. Nepaisant dėl konflikto Ukrainoje padidėjusio neapibrėžtumo ir finansų rinkos svyravimų, tebėra manoma, kad trumpuoju laikotarpiu augimas ir toliau bus teigiamas, nes verslo pasitikėjimas tebėra didelis, pajėgumai yra didele dalimi išnaudojami, taip pat gerėja investicinių prekių gamintojų gaunamų užsakymų rodikliai. Prognozuojama, kad, mažėjant tiekimo sutrikimams, investicijos ir toliau dinamiškai augs, tačiau kylančios žaliavų kainos, neigiamas poveikis pasitikėjimui ir prekybos sutrikimai, susiję su minėtu konfliktu, greičiausiai darys stabdomąjį poveikį. Verslo investicijas turėtų skatinti ir teigiamas NGEU priemonės poveikis bei prognozuojamas pelno augimas 2022 m. ir vėlesniu prognozuojamu laikotarpiu. Dar reikėtų pažymėti, kad vidutiniu laikotarpiu papildomą indėlį į investicijas sudarys didesnės išlaidos, susijusios su iškastinio kuro atsisakymu Europos ekonomikoje. Todėl prognozuojamu laikotarpiu verslo investicijos turėtų sudaryti vis didesnę realiojo BVP dalį.

2 intarpas

Tarptautinė aplinka

Pasaulio ekonomika toliau stabiliai auga, tačiau augimo perspektyvas temdo konfliktas Ukrainoje ir, kiek mažesniu mastu, – koronaviruso omikron atmainos plitimas. Metų sandūroje ėmus plisti naujai koronaviruso omikron atmainai, užsikrėtimo koronavirusu (COVID-19) atvejų skaičius visame pasaulyje ėmė didėti precedento neturinčiu tempu. Turimi duomenys leidžia daryti išvadą, kad omikron banga bus trumpesnė negu ankstesnės bangos, todėl poveikis pasaulio ekonomikai turėtų būti gana nedidelis ir juntamas tik 2022 m. pirmąjį ketvirtį. Tuo pačiu metu pasaulio ekonomiką prislėgė Rusijos invazija į Ukrainą. Įvedus didžiules finansines ir prekybos sankcijas Rusijai, šalies augimo perspektyvos prognozuojamu laikotarpiu reikšmingai sumažėjo (žr. 3 intarpą). Kitoms šalims viso to poveikis persiduoda ne tik per prekybos ryšius, bet ir per didesnes energijos kainas – dėl to toliau mažėja namų ūkių disponuojamosios pajamos, pasitikėjimas, o tai slopins vidaus paklausą ir prekybą.

Tiekimo sutrikimai vis dar stabdo augimą, tačiau naujausi rodikliai leidžia daryti preliminarią prielaidą, kad nuo 2021 m. pabaigos šie sutrikimai ims šiek tiek mažėti. Pasaulinis PVI pagal pristatymo iš tiekėjų trukmę šiek tiek pagerėjo, tačiau, palyginti su ankstesnių laikotarpių standartais, įtampa neslūgsta ir pristatymas vis dar trunka ilgai, o laivybos transporto spūstys tebėra didelės. Pastaraisiais mėnesiais fiksuotas spartus prekybos prekėmis ir automobilių gamybos augimas tuo pačiu metu leidžia daryti prielaidą, kad pasiūlos suvaržymų pikas kai kuriuose sektoriuose baigėsi. Apskritai tiekimo kliūtys 2022 m. turėtų laipsniškai mažėti, o 2023 m., vartotojų paklausai nuo prekių krypstant link paslaugų, taip pat dėl planuojamų investicijų didėjant krovinių gabenimo ir puslaidininkių tiekimo pajėgumams, visiškai išnykti. Vis dėlto rizikos, kad tiekimo sutrikimai gali vėl paaštrėti, dar esama, ypač trumpuoju laikotarpiu. Ji galėtų pasireikšti, jei imtų plisti už omikron atmainą labiau užkrečiama atmaina, o Kinija toliau laikytųsi nulinio COVID-19 atvejų skaičiaus politikos. Kliūtys gali padidėti ir dėl karo Ukrainoje – todėl gali imti trūkti žaliavų, įskaitant esmines žaliavas, o dėl skrydžių ir vežimo draudimų gali atsirasti logistikos, transportavimo kliūčių, kurios gali paveikti prekybą regione.

Prognozuojama, kad tvyrant geopolitinei įtampai ir mažėjant dėl pandemijos taikytoms skatinamosioms politikos priemonėms, vidutiniu laikotarpiu pasaulio ekonomika toliau augs, tik lėčiau. 2021 m. pasaulio ekonomikos augimą palaikė toliau teikiama parama politikos priemonėmis. Tačiau, atsižvelgiant į geresnius, negu tikėtasi, antrojo pusmečio rodiklius, ypač tokiose didelės ekonomikos šalyse kaip Kinija ir JAV, augimo prognozė buvo padidinta, palyginti su 2021 m. gruodžio mėn. prognozėmis. Nuo 2022 m. pasaulinio realiojo BVP (neįskaitant euro zonos) augimas turėtų pereiti į lėtesnio augimo etapą. Tiek dėl omikron atmainos, tiek dėl Rusijos invazijos į Ukrainą didėjant infliacijai, privatusis vartojimas greičiausiai tebebus vangus. Vėliau spartesnį augimą greičiausiai ribos didesnė įtampa darbo rinkoje, tačiau ją iš dalies turėtų atsverti numatomas tiekimo sutrikimų sumažėjimas. Politikos priemonėmis teikiamos paramos mažėjimas prognozuojamu laikotarpiu taip pat greičiausiai ribos augimą. Reaguodami į didelį infliacinį spaudimą, kai kurių besivystančios rinkos ekonomikos šalių centriniai bankai 2021 m. pradėjo atsisakyti su pandemija susijusių skatinamųjų priemonių. 2022 m. skatinamosios pinigų politikos jau yra atsisakoma (arba netrukus turėtų būti atsisakyta) ir išsivysčiusios ekonomikos šalyse. Nuo 2021 m. gruodžio mėn. Anglijos bankas du kartus padidino palūkanų normas, Federalinis atvirosios rinkos komitetas (angl. Federal Open Market Committee) pamažu keičia savo politikos poziciją ir užsimena apie spartesnį, negu tikėta anksčiau, JAV pinigų politikos normalizavimą. Todėl prognozuojama, kad JAV augimas lėtės, o prie to prisidės ir mažesnės, negu tikėtasi anksčiau, fiskalinės paskatos. Kalbant apie besivystančios rinkos ekonomikos šalis, augimo sulėtėjimas prognozuojamas Brazilijoje (daugiausia dėl to, kad didėjant infliaciniam spaudimui, labai griežtinama ir pinigų politika) ir Turkijoje (didelis politikos neapibrėžtumas ir labai didelė infliacija šalies rinkoje sukėlė sumaištį, o ji neigiamai paveikė vartojimą ir investicijas). Nors tikimybės, kad atsiras naujų, agresyvesnių koronaviruso atmainų, atmesti negalima, daroma prielaida, kad pandemijos įtaka pasaulio ekonomikos perspektyvai laipsniškai mažės. Palyginti su 2021 m. gruodžio mėn. prognozėmis, realiojo BVP augimo prognozė prognozuojamu laikotarpiu buvo sumažinta (2022 m. –0,4 procentinio punkto, 2023 m. –0,3 procentinio punkto, o 2024 m. sumažinta –0,1 procentinio punkto). Trumpuoju laikotarpiu neigiamą pirmiau paminėtų veiksnių poveikį iš dalies atsvers teigiamas perkeliamasis poveikis, tačiau vėlesniu prognozuojamu laikotarpiu augimo prognozės sumažintos atsižvelgiant į lėtesnį JAV, Rusijos ir kai kurių kitų didelės besivystančios rinkos ekonomikos šalių ekonomikos augimą.

Po 2021 m. fiksuoto spartaus augimo etapo euro zonos užsienio paklausa prognozuojamu laikotarpiu turėtų pamažu normalizuotis. 2021 m. antrąjį pusmetį pasaulinė prekyba, nepaisant tiekimo grandinėse atsiradusių sutrikimų, buvo stipresnė, negu tikėtasi. Ją skatino tvirta besivystančios rinkos ekonomikos Azijos šalių (daugiausia Kinijos ir Indijos) raida, o ketvirtąjį ketvirtį – JAV fiksuota raida. Apklausų duomenys leidžia daryti išvadą, kad metų sandūroje prekybos augimas buvo gana vangus ir kad tai iš dalies lėmė atsinaujinusi pandemija, tačiau tai turėtų būti laikinas reiškinys. 2022 m. teigiamas perkeliamasis poveikis su kaupu atsvers silpnesnę dinamiką, kuri yra prognozuojama atsižvelgiant į peržiūrėtus pasaulio ekonominio aktyvumo rodiklius ir neigiamą konflikto Ukrainoje poveikį. Todėl, palyginti su 2021 m. gruodžio mėn. prognozėmis, 2022 m. pasaulinio importo augimo prognozės buvo reikšmingai padidintos. 2022 m. euro zonos užsienio paklausos prognozė nepakeista, nes didelį teigiamą perkeliamąjį poveikį visiškai atsveria dėl konflikto Ukrainoje susilpnėjusi prekyba, o 2023 ir 2024 m. prognozė buvo sumažinta (atitinkamai –1,1 ir –0,3 procentinio punkto).

Tarptautinė aplinka

(metiniai pokyčiai, procentais)

1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Ukrainoje įsižiebęs konfliktas trumpuoju laikotarpiu lėtins prekybos atsigavimą, tačiau vėlesniu 2022 m. laikotarpiu prekybos augimas turėtų suintensyvėti. 2021 m. pabaigoje euro zonoje užfiksuota užsienio paklausos atsigavimo požymių, tačiau karas Ukrainoje temdo euro zonos artimiausio laikotarpio eksporto perspektyvas. Konflikto sukeltą neigiamą poveikį iš dalies turėtų sušvelninti šiek tiek padidėjęs kainų konkurencingumas ir numatomas prekybos paslaugomis atsigavimas. Todėl 2022 m. ketvirtinio euro zonos eksporto augimo tempo prognozės buvo sumažintos. Vis dėlto metinio augimo tempo prognozė, atsižvelgiant į teigiamą perkeliamąjį poveikį, kurį padarė 2021 m. antrąjį pusmetį atlikta korekcija į viršų, buvo padidinta. Dėl mažesnės euro zonos ekonominio aktyvumo dinamikos importo augimas trumpuoju laikotarpiu greičiausiai irgi bus vangesnis. Todėl numatoma, kad grynojo eksporto indėlis į BVP augimą 2022 m. bus tik nedidelis. Vis dėlto artimiausio laikotarpio ekonomikos perspektyvą temdo didelė nuosmukio rizika, kurią kelia tiekimo grandinių sutrikimai dėl iš Rusijos negaunamų pagrindinių gamybos išteklių. Jei konflikto, tiekimo suvaržymų ir su pandemija susijusių apribojimų poveikis išnyks, nuo 2022 m. antrojo pusmečio euro zonos prekyba turėtų grįžti į ilgalaikio augimo kelią. Po energijos kainų šuolio sparčiai didėjantis prekybos (ypač importo) defliatorius vyraus visus 2022 m. Tikėtina, kad euro zonos prekybos sąlygos ir prekybos balansas dėl to labai pablogės, o normalizuosis tik nuo 2023 m.

Darbo rinka toliau stiprėja. 2021 m. ketvirtąjį ketvirtį užimtumas išaugo 0,5 %, o nedarbo lygis toliau mažėjo. Numatoma, kad užimtumas prognozuojamu laikotarpiu ir toliau didės, nors dėl Ukrainoje vykstančio karo išaugęs neapibrėžtumas daro tam tikrą stabdomąjį poveikį. Taip pat reikėtų pažymėti, kad trumpuoju laikotarpiu poveikis nedarbo lygiui greičiausiai bus neigiamas, tačiau vidutinis metinis nedarbo lygis iki 2024 m. turėtų sumažėti iki 7,0 %. Tam daugiausiai įtakos turės tebesitęsiant ekonomikos atsigavimui prognozuojama didelė darbo jėgos paklausa.

Numatoma, kad prognozuojamu laikotarpiu darbo našumo augimas pamažu kryps link ilgalaikio vidurkio. Dėl sulėtėjusio ekonominio aktyvumo laikinai smuktelėjęs darbo našumas, ekonomikai augant sparčiau, turėtų vėl įgauti pagreitį, o vėliau pamažu normalizuotis ir krypti link ilgalaikio prieš pandemiją buvusio vidurkio. Numatoma, kad iki prognozuojamo laikotarpio pabaigos vienam samdomajam darbuotojui tenkantis darbo našumas bus maždaug 4,6 % didesnis negu prieš krizę.

Palyginti su 2021 m. gruodžio mėn. prognozėmis, 2022 ir 2023 m. realiojo BVP augimo prognozė sumažinta atitinkamai 0,5 ir 0,1 procentinio punkto, o 2024 m. prognozė liko nepakitusi. 2022 m. ekonominės prognozės sumažintos daugiausia atsižvelgiant į Ukrainos krizės poveikį energijos kainoms, pasitikėjimui ir prekybai. Šį poveikį iš dalies atsveria teigiamas 2021 m. duomenų korekcijų į viršų perkeliamasis poveikis. 2023 ir 2024 m. didesnio kainų konkurencingumo, susijusio su didesniu kai kurių pagrindinių prekybos partnerių juntamu spaudimu kainoms, daromą skatinamąjį poveikį iš esmės atsvers prognozuojamos didesnės palūkanų normos ir neigiamas didesnių energijos kainų poveikis.

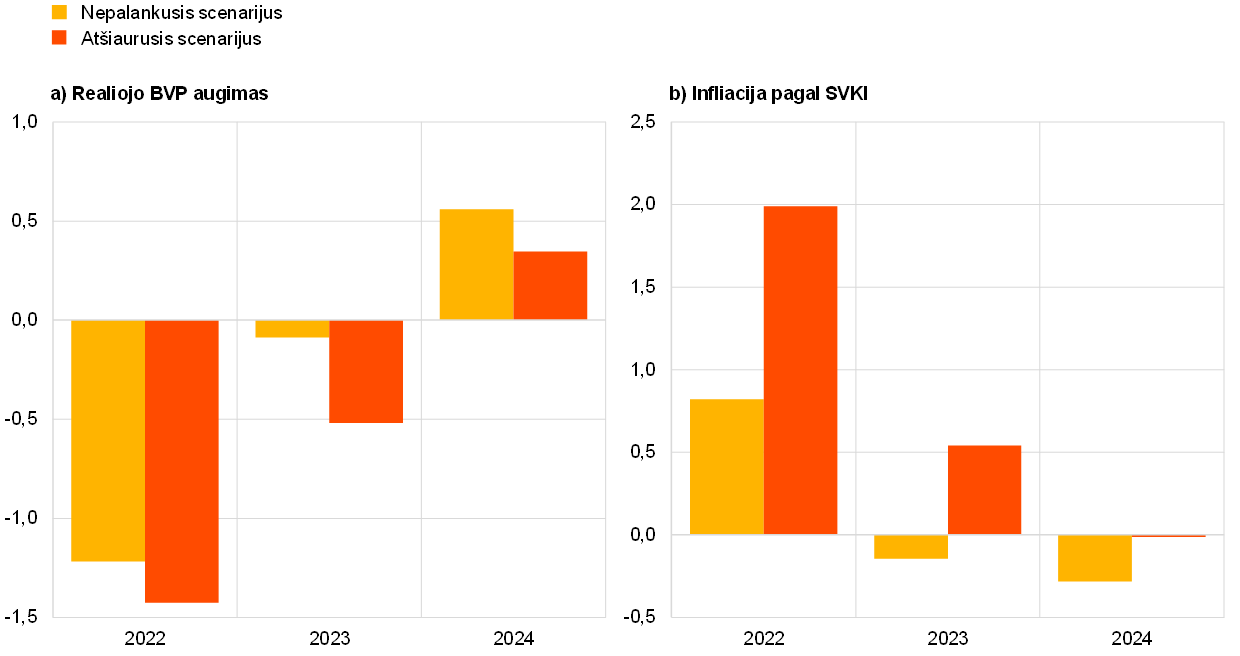

3 intarpas

Konflikto Ukrainoje poveikis euro zonos ekonomikai pagal pagrindinį ir du alternatyvius scenarijus

Numatoma, kad Rusijos invazija į Ukrainą darys reikšmingą poveikį euro zonos ekonomikai trimis pagrindiniais kanalais: prekybos, žaliavų ir pasitikėjimo. Pirma, prekybą su Rusija paveiks ne tik importo ir eksporto draudimai, bet ir neigiamas karo poveikis Rusijos ekonomikai. Rusijos bankų pašalinimas iš SWIFT blogina Rusijos įmonių prekybos finansavimą, dėl to atsiranda didelių prekybos sutrikimų. Taip pat reikėtų pažymėti, kad didesnės palūkanų normos, kapitalo nutekėjimas, finansavimo suvaržymai, blogėjančios verslo nuotaikos, kylančios importo kainos ir rublio nuvertėjimas stabdo Rusijos BVP augimą. Nors tiesioginis poveikis euro zonos ekonomikai nėra didelis, nes Rusijai tenkanti euro zonos užsienio paklausos dalis yra maža (apie 3 %, žr. A pav. kairiąją diagramą), šis poveikis per kai kurias su Rusija glaudesniais prekybos ryšiais susietas šalis, pavyzdžiui, Centrinės ir Rytų Europos šalis, persiduoda ir pasaulio ekonomikai, todėl euro zonos išorės ekonominės perspektyvos yra silpninamos plačiau. Antra, dėl įsižiebusio konflikto žaliavų kainos, kurias ir taip veikė 2021 m. didėjusi geopolitinė įtampa, didėjo dar labiau, negu numatyta pagal 2022 m. kovo mėn. prognozių pagrindinį scenarijų. Poveikis euro zonai yra didelis, nes Rusija yra pagrindinė jos energijos tiekėja – 2020 m. iš Rusijos buvo gaunama 20 % suvartojamos naftos ir 35 % suvartojamų dujų (žr. A pav. dešiniąją diagramą). Nors sankcijas energetikos sektoriuje kol kas yra nustačiusios tik euro zonai nepriklausančios šalys, vartotojai vis labiau nenori pirkti Rusijos naftos, didžiosios bendrovės atsisako investicijų į Rusijos naftos objektus, o bankai ir draudimo įmonės vis labiau nenori finansuoti ir apdrausti prekybos Rusijos žaliavomis. Taip pat reikėtų pažymėti, kad Ukrainoje vykstantis karas silpnina pasaulio pasitikėjimą, dėl to pasaulio finansų rinkose didėja svyravimai ir rizikos priedai. Numatoma, kad toks finansinių sąlygų blogėjimas euro zonos įmonėms, taip pat užsitęsusi geopolitinė įtampa ir neapibrėžtumas neigiamai paveiks investicijas.

A pav.

Euro zonos prekyba su Rusija (kairioji diagrama) ir euro zonos priklausomybė nuo Rusijos energijos išteklių (dešinioji diagrama)

(Kairioji diagrama: visos prekybos prekėmis ir paslaugomis procentinė dalis; dešinioji diagrama: importo procentinė dalis)

Šaltiniai: ECB, Eurostatas ir ECB ekspertų skaičiavimai.

Pastaba: į gamtinių dujų importo rodiklius įskaitytas ir suskystintųjų gamtinių dujų importas.

Atsižvelgiant į didelį neapibrėžtumą, gaubiantį karo Ukrainoje padarinius euro zonos ekonominei perspektyvai, scenarijus verta paanalizuoti išsamiau. Pagrindinio scenarijaus prognozės grindžiamos prielaidomis, kad dabartiniai su konfliktu susiję energijos tiekimo sutrikimai ir neigiamas poveikis pasitikėjimui yra laikini, o įtaka pasaulinėms tiekimo grandinėms nėra reikšminga. Vertinama, kad energijos tiekimo sutrikimai, prie kurių prisideda sankcijos ir bendro polinkio rizikuoti mažėjimas, 2022 m. neigiamai veiks euro zonos realiojo BVP augimą, 2023 m. ekonominį aktyvumą tebeslopins, tačiau 2024 m., ekonomikai vis labiau atsigaunant, augimas greičiausiai šiek tiek paspartės. Kalbant apie infliaciją pagal SVKI, pažymėtina, kad pagal 2022 m. kovo mėn. prognozių pagrindinį scenarijų numatoma, kad dėl konflikto didėjančios žaliavų kainos infliaciją greičiausiai didins, tačiau vėliau, šiam poveikiui silpnėjant, infliacija bus nedidelė. Tačiau tokia išvada daroma remiantis prielaida, kad karas Ukrainoje nebus reikšmingai eskaluojamas ir kad dabartinės Rusijai nustatytos sankcijos galios visą prognozuojamą laikotarpį. Buvo apibrėžti du scenarijai (nepalankusis ir atšiaurusis), paremti skirtingomis prielaidomis ne tik dėl sankcijų, prekybos, pasitikėjimo ir energijos tiekimo sutrikimų, bet ir dėl finansinių sutrikimų bei galimos reakcijos. Poveikis euro zonai įvertintas pagal tam tikrais modeliais grindžiamus skaičiavimus[5]. Reikėtų pažymėti, kad pagal abu alternatyvius scenarijus daroma prielaida, jog konflikto poveikis labiausiai pasireikš 2022 m. ir kad konfliktas bus išspręstas per tam tikrą laikotarpį. Šiuo atžvilgiu būtų galima apibrėžti dar nepalankesnius scenarijus[6].

Pagal nepalankųjį scenarijų daroma prielaida, kad, palyginti su 2022 m. kovo mėn. prognozėmis, neigiamas poveikis pasireikš visais trimis kanalais (prekybos, žaliavų ir pasitikėjimo), o prie to ypač prisidės euro zonos gamybos pajėgumų suvaržymai. Dėl prekybos kanalo pažymėtina, kad kuo griežtesnės sankcijos, tuo labiau stabdoma Rusijos ekonomika. Dėl šių sankcijų didelių pasiūlos apribojimų ir sutrikimų atsiranda ir pasaulinėse vertės grandinėse. Dėl žaliavų kainų pagal šį scenarijų daroma prielaida, kad Europa visiškai atsisakys iš Rusijos tiekiamų dujų per ilgą laiką – euro zona šias dujas gali tik iš dalies pakeisti kitais energijos šaltiniais ir suskystintu gamtinių dujų pakaitalu. Dėl tokio pasiūlos trūkumo labai didėja dujų kainos. Naftos tiekimas iš Rusijos taip pat labai sutrikęs, o tai irgi didina kainas. Taip pat daroma prielaida, kad dėl sutrikusio dujų tiekimo įvairiuose sektoriuose visoje euro zonoje ims mažėti gamyba. Be energijos sektoriaus, kurio gamybai poveikis yra tiesioginis, sukrėtimui plintant tiekimo grandine ir jo poveikiui didėjant, neigiamas poveikis pasijus ir kituose tiesiogiai arba netiesiogiai nuo dujų stipriai priklausomuose sektoriuose (pvz., transporto, kasybos, karjerų eksploatavimo ir chemijos produktų)[7]. Daroma prielaida, kad ilgainiui, dujų rinkoje vėl nusistovėjus pusiausvyrai, dujų kainos ims po truputį mažėti, o gamyba atsigaus. Kalbant apie pasitikėjimą, pažymėtina, kad griežtesnės sankcijos ir ilgiau, negu numatyta pagal pagrindinį scenarijų, užsitęsusi geopolitinė įtampa gali visame pasaulyje sukelti didesnį ir ilgiau trunkantį neapibrėžtumą ir gali atsirasti papildomų finansinių sutrikimų, labiau paveiksiančių tam tikrų kategorijų turtą. O visa tai toliau mažintų rizikingo turto kainas ir didintų svyravimus. Galiausiai reikėtų pažymėti, kad šis scenarijus papildomas prielaida dėl vidutinio dydžio finansinių pasekmių, kurias sukels bendras rizikos priedų padidėjimas (dėl to padidės euro zonos įmonių patiriamos finansavimo skolintomis lėšomis sąnaudos ir tai slopins investicijas).

Pagal atšiaurųjį scenarijų nepalankiajame scenarijuje numatytos prielaidos papildomos prielaida, kad žaliavų kainos kils sparčiau, o kainų kilimo laikotarpis truks ilgiau, todėl dėl didesnės infliacijos ir platesnių finansinių pasekmių pasireikš antrinis poveikis. Pagal atšiaurųjį scenarijų numatoma, kad, atsižvelgiant į atsargų mažėjimą ir tebesitęsiančią įtemptą padėtį dujų rinkoje, dujų tiekimo iš Rusijos nutraukimas dujų kainoms padarys dukart didesnį poveikį, negu numatyta pagal nepalankųjį scenarijų. Dėl to vertinama, kad kainas didinantis spaudimas bus stipresnis, be to, tęsis kiek ilgiau, nes dujų tiekimo iš Rusijos visiškai pakeisti kitais šaltiniais prognozuojamu laikotarpiu greičiausiai nebus įmanoma. Tad pusiausvyra dujų rinkoje nusistovės aukštesnių kainų lygyje. Naftos kainos irgi didės daugiau, o vėliau išliks aukštesnės. Kalbant apie pasitikėjimą, pagal šį scenarijų daroma prielaida, kad finansinės pasekmės bus sunkesnės ir kad sukrėtimo poveikis bus triskart didesnis, negu numatyta pagal nepalankųjį scenarijų. Pagal šį scenarijų taip pat numatoma, kad, susiklosčius didesnės infliacijos sąlygoms, pasireikš didesnis antrinis poveikis.

Apskritai euro zonos realiojo BVP augimui bus padarytas reikšmingas neigiamas poveikis – pagal atšiaurųjį scenarijų šis poveikis būtų didesnis ir truktų ilgiau (lentelė ir B pav.). Pagal nepalankųjį scenarijų dėl mažesnės užsienio paklausos, didesnių žaliavų kainų, padidėjusio neapibrėžtumo, perkainojimo finansų rinkose ir gamybos nutraukimo realiojo BVP augimo prognozė, palyginti su pagrindiniu scenarijumi, 2022 m. sumažinta apie 1,2 procentinio punkto, o 2023 m. – 0,1 procentinio punkto. 2024 m., ekonomikai atsigaunant po 2022 ir 2023 m. pasireiškusio didesnio neigiamo poveikio ekonominiam aktyvumui, augimas būtų 0,5 procentinio punkto didesnis negu pagal pagrindinį scenarijų. Pagal atšiaurųjį scenarijų daromos prielaidos, kad greta mechanizmų, kurie veiktų pagal nepalankųjį scenarijų, poveikį darytų ir didesnės energijos kainos bei finansų rinkose toliau didėjantys pajamingumo skirtumai, todėl realusis BVP augtų daug lėčiau, negu numatoma pagal pagrindinį scenarijų (–1,4 procentinio punkto 2022 m. ir –0,5 procentinio punkto 2023 m.). Karo sukeltiems sutrikimams užsitęsus, 2023 m. ekonomikos atsigavimo poveikis augimui būtų nedidelis, o 2024 m. augimas būtų 0,3 procentinio punkto spartesnis.

Lentelė

Alternatyvūs euro zonos makroekonominiai scenarijai

(metiniai pokyčiai, procentais)

Pagal abu scenarijus numatoma, kad infliacija 2022 m. bus labai didelė, tačiau vėliau ji po truputį mažės ir 2024 m. pagal nepalankųjį scenarijų bus mažesnė už pagrindiniame scenarijuje numatomą 1,9 % lygį, o pagal atšiaurųjį scenarijų – atitiks pagrindinio scenarijaus prognozę (lentelė ir B pav.). Prielaidos dėl energijos kainų yra pagrindinis infliaciją pagal SVKI lemiantis veiksnys. Pagal atšiaurųjį scenarijų numatoma, kad tiekimo nutraukimas darys didesnį poveikį energijos kainoms, o šį poveikį kompensuojančių veiksnių bus mažiau, todėl infliacija pagal SVKI padidės labiau ir tokia laikysis ilgiau. Taigi didesnių žaliavų kainų poveikis infliacijai 2022 m. pagal nepalankųjį scenarijų sieks 0,8 procentinio punkto, o pagal atšiaurųjį scenarijų – 2,0 procentinius punktus. Pagal atšiaurųjį scenarijų infliaciją didinantys veiksniai pasireikš ir 2023 m., tad infliacija pagal SVKI bus 0,6 procentinio punkto didesnė negu pagal pagrindinį scenarijų. Naftos ir dujų rinkose vėl nusistovėjus pusiausvyrai, dideli energijos kainų šuoliai po truputį mažės, o euro zonos ekonominiam aktyvumui sulėtėjus, mažės ir infliacija. Pagal atšiaurųjį scenarijų numatoma, kad dėl labiau pakilusių energijos kainų ir stipresnio antrinio poveikio infliacija pagal SVKI į pagrindiniame scenarijuje numatytą 1,9 % lygį grįš 2024 m.

B pav.

Alternatyvių scenarijų poveikis euro zonos realiojo BVP augimui ir infliacijai pagal SVKI, palyginti su pagrindiniu scenarijumi

(nuokrypis nuo 2022 m. kovo mėn. pagrindinio scenarijaus prognozių, procentiniais punktais)

Šaltiniai: ECB ekspertų skaičiavimai.

Tačiau pagal šiuos scenarijus neatsižvelgiama į tam tikrus veiksnius, kurie taip pat gali turėti įtakos poveikio dydžiui ir trukmei. Pirmiausia reikėtų pažymėti, kad rengiant šiuos scenarijus vadovautasi tokiomis pačiomis fiskalinėmis prielaidomis kaip 2022 m. kovo mėn. prognozėse. Kaip ir 2021 m., vyriausybės gali imtis veiksmų, kad sušvelnintų didelį energijos kainų šuolių poveikį vartotojams ir įmonėms. Be to, vertinant dujų tiekimo sutrikimų poveikį gamybai, neatsižvelgiama į tai, kad tiekimo šaltiniai gali būti pakeisti kitais, o tokiu atveju poveikis nebūtų toks didelis, kaip numatoma pagal šį scenarijų. Kita vertus, konfliktui gilėjant ir užsitęsus ilgiau, kyla rizika, kad poveikis bus didesnis ir truks ilgiau. Kartu reikėtų pažymėti, kad konfliktas gali sukelti ne tik energijos kainų šuolius, kurie įtraukti į šiuos scenarijus, bet ir didinti kitų prekių, pavyzdžiui, maisto produktų ir kai kurių metalų kainas, turint galvoje tai, koks vaidmuo pasaulinėje šių prekių tiekimo grandinėje tenka Rusijai ir Ukrainai.

2 Fiskalinė perspektyva

Nuo 2021 m. gruodžio mėn. prognozių pagrindinis scenarijus buvo papildytas keletu papildomų skatinamųjų priemonių. Įvertinta, kad 2020 m. vykdyta itin didelio skatinamojo pobūdžio fiskalinė politika (įvertinus NGEU dotacijų poveikį), 2021 m. buvo sugriežtinta. Tai daugiausia lėmė nenumatytos pajamos ir kiti veiksniai, dažnai pasireiškiantys ekonomikai atsigaunant. Prognozuojama, kad 2022 m. fiskalinė politika bus toliau griežtinama. Tai daugiausia siejama su tuo, kad didelė dalis pandeminės paramos priemonių naikinamos, nors likusiu prognozuojamu laikotarpiu – kiek mažesniu mastu. Palyginti su 2021 m. gruodžio mėn. prognozėmis, 2022 m. fiskalinės politikos poveikis turėtų būti maždaug 0,2 procentinio punkto BVP mažesnis, o 2023–2024 m. iš esmės nesikeisti. Koreguojant prognozes dėl 2022 m., be kitų dalykų, atsižvelgta į papildomas skatinamąsias priemones, kurių vyriausybės ėmėsi reaguodamos į omikron atmainos bangą, naujas priemones, kuriomis siekiama kompensuoti padidėjusias energijos kainas, taip pat į tai, kad dalis 2021 m. gautų nenumatytų pajamų šaltinių išnyko. Šį papildomą fiskalinį skatinamąjį poveikį iš dalies atsveria lėtesnis išlaidų, ypač valdžios sektoriaus vartojimo išlaidų, ir pervedimų augimas. Dėl Ukrainoje vykstančio karo fiskalines prielaidas ir prognozes šiuo metu gaubia didelis neapibrėžtumas, tad vertinama, kad rizika priklausys nuo papildomų skatinamųjų priemonių įvedimo.

Tebėra prognozuojama, kad euro zonos biudžeto balansas iki 2024 m. stabiliai gerės, tačiau lėčiau, negu buvo numatyta 2021 m. gruodžio mėn. prognozėse. Įvertinta, kad euro zonos biudžeto deficitas, 2020 m. pasiekęs aukščiausią tašką, 2021 m. tebebuvo didelis. Prognozuojamu laikotarpiu biudžeto balansas turėtų žymiai pagerėti – tam daugiausia įtakos turėtų turėti ciklinė komponentė ir mažesnis dėl cikliškumo pakoreguotas pirminis deficitas. Numatoma, kad prognozuojamo laikotarpio pabaigoje biudžeto balansas bus –2 % BVP, taigi tebebus mažesnis negu iki krizės. Numatoma, kad 2020 m. gerokai išaugusi bendra euro zonos valdžios sektoriaus skola mažės visą prognozuojamą laikotarpį ir 2024 m. sudarys apie 89 % BVP, taigi, bus didesnė negu prieš pandemiją. Skolos mažėjimui daugiausiai įtakos turės palankūs palūkanų normų ir ekonomikos augimo skirtumai, taip pat deficito bei skolos korekcijos – abu šie veiksniai su kaupu kompensuos pirminį deficitą, kuris, nors ir mažės, bet tebebus didelis. Palyginti su 2021 m. gruodžio mėn. prognozėmis, 2021 m. biudžeto balanso įvertis buvo gerokai padidintas, atsižvelgiant tiek į didesnį pajamų ir BVP santykį, tiek į mažesnį išlaidų ir BVP santykį. Nepaisant aukštesnio atskaitos taško, dabar prognozuojama, kad dėl Ukrainoje vykstančio karo pablogėjus makroekonominėms perspektyvoms ir padidėjus palūkanų mokėjimų daliai, palyginti su BVP, 2024 m. biudžeto balansas bus žemesnis, negu buvo numatyta gruodžio mėn. Euro zonos bendro skolos santykio prognozė buvo sumažinta viso prognozuojamo laikotarpio atžvilgiu, o tam daugiausiai įtakos turėjo iš 2021 m. persikėlę palankūs bazės efektai.

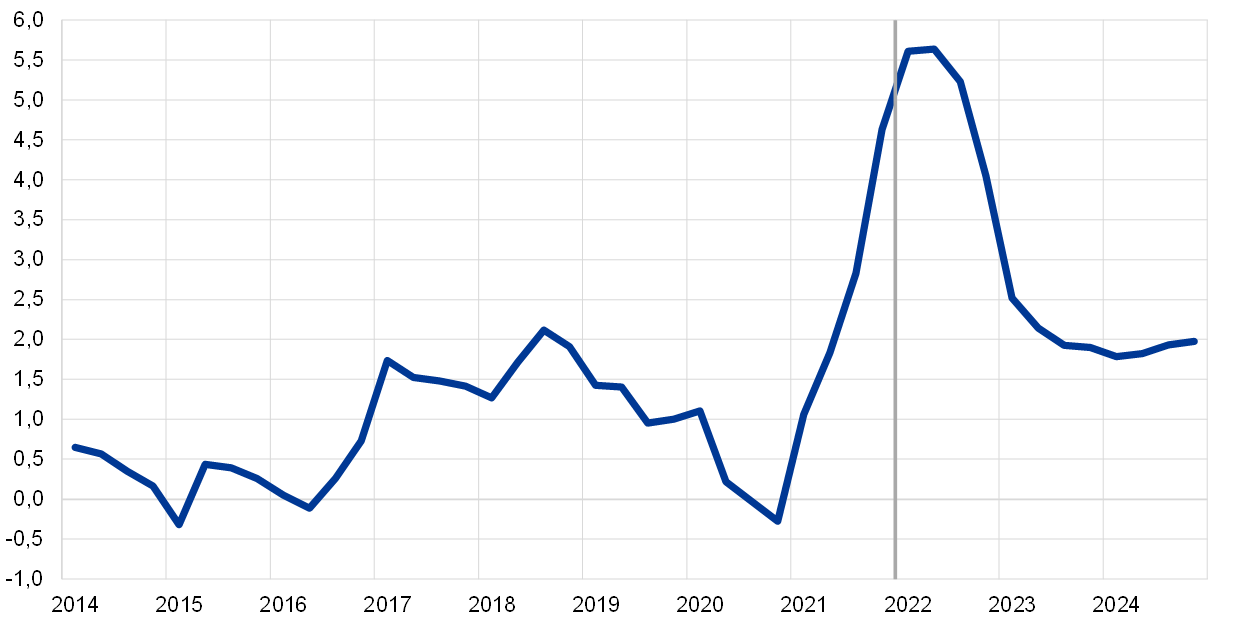

3 Kainos ir sąnaudos

2022 m. vasario mėn. bendroji infliacija siekė 5,8 %, o artimiausiais ketvirčiais ji greičiausiai vis dar bus padidėjusi (žr. 3 pav.). Didžiausią įtaką infliacijai daro energijos kainų kilimas. Vasario mėn. – daugiausia dėl didesnių dujų ir elektros energijos tarifų – ji šoktelėjo iki maždaug 32 %. Dėl šių dviejų komponenčių infliacija ir šiais metais greičiausiai išliks aukšta. Tačiau 2022 m. degalų kainų poveikis dėl bazės efektų ir dėl numatomo naftos kainų mažėjimo turėtų išnykti. Sausio mėn., palyginti su ankstesniu mėnesiu, fiksuoti gerokai didesni elektros ir dujų tarifai, nes naujų metų kainos buvo koreguotos daugelyje šalių. Numatoma, kad per metus jie dar didės, nes Ukrainoje vykstančio karo sukeltas didmeninių dujų ateities sandorių kainų šuolis pamažu persiduoda vartotojams (nors dėl bazės efektų vėliau metinė infliacija šiek tiek mažės). Manoma, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, 2022 m. sudarys 2,6 %, o tam daugiausia įtakos turės didelė paklausa, netiesioginis didesnių energijos kainų poveikis ir dėl tiekimo grandinėje atsiradusių tiekimo sutrikimų juntamas spaudimas kainoms. Vasario mėn. maisto produktų kainų kilimas padidėjo iki 4,1 % ir greičiausiai išliks aukštas visus 2022 m. Tai lems didelės žaliavų kainos ir neįprastai išaugusios dujų ir elektros kainos, kurios sudaro apie 90 % visų maisto produktų perdirbimo pramonės energijos sąnaudų ir yra svarbus trąšų gamybos veiksnys. Dėl didelio mažinamojo bazės efektų poveikio ir numatomo naftos kainų mažėjimo bendrosios infliacijos kreivė antrąjį pusmetį turėtų pradėti leistis.

Numatoma, kad 2023 m. infliacija pagal SVKI sumažės nuo vidutiniškai 5,1 % (2022 m.) iki 2,1 %, o 2024 m. – iki 1,9 %. Bendrąją infliaciją prognozuojamu laikotarpiu mažins gerokai mažesnis energijos kainų kilimas. Ši išvada daroma, remiantis prielaida, kad naftos ir dujų kainų kreivė ateityje leisis, kaip ir atitinkamų jų ateities sandorių kainų kreivės, nepaisant šiokio tokio kainas didinančio poveikio, kuris bus juntamas: i) 2023 m. panaikinus laikinas fiskalines energijos kainų mažinimo priemones, ii) 2023–2024 m. pradėjus vykdyti nacionalines kovos su klimato kaita priemones ir iii) dėl ankstesnio didelio didmeninių dujų kainų padidėjimo, kurio poveikis pasireiškė vėliau. Maisto produktų kainų kilimas prognozuojamu laikotarpiu taip pat turėtų sumažėti. Prognozuojama, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, 2023 m. sumažės iki maždaug 1,8 %, o 2024 m. padidės iki 1,9 %. Infliacijos mažėjimas prognozuojamas remiantis prielaidomis dėl kainas didinančių tiekimo kliūčių pašalinimo, vėl numatomo ekonomikos atsivėrimo ir bazės efektų. Nors dėl Ukrainoje vykstančio karo pasireiškiantis augimą slopinantis poveikis gali veikti kaip infliaciją mažinantis veiksnys, jį, tikėtina, atsvers netiesioginis dėl konflikto didėjančių energijos kainų poveikis. 2024 m. prognozuoti kiek didesnę infliaciją leidžia produktų ir darbo rinkų stiprėjimas, tam tikras antrinis 2021 ir 2022 m. fiksuoto infliacijos šuolio poveikis darbo užmokesčiui, taip pat tai, kad ECB nustatytas 2 % infliacijos tikslas vertinamas pagal ilgesnės trukmės infliacijos lūkesčius. Dėl Ukrainoje vykstančio karo pagrindinio scenarijaus prognozes gaubia didelis neapibrėžtumas, ypač turint galvoje tai, kad nuo to laiko, kai baigtos rengti pagrindinės techninės prielaidos, energijos kainos toliau sparčiai didėjo. Pagal 3 intarpe aprašytus alternatyvius scenarijus daromos prielaidos grindžiamos didelėmis energijos kainomis.

Numatoma, kad 2022 m. vienam samdomajam darbuotojui tenkantis atlygis didės 3,6 %, o 2024 m. augimas sulėtės iki 2,9 %, t. y. bus didesnis už istorinį nuo 1999 m. fiksuojamą vidurkį (2,2 %). Nors numatoma, kad vienam samdomajam darbuotojui tenkantis atlygis (2021 m. jį labai iškraipė politikos priemonės) šiek tiek sumažės, vienetinės darbo sąnaudos turėtų didėti, nes vienam samdomajam darbuotojui tenkantis našumas auga lėčiau. Prognozuoti didesnį negu vidutinį darbo užmokesčio augimą leidžia tvirtėjanti darbo rinka, Vokietijos planai nuo 2022 m. spalio mėn. didinti minimalų darbo užmokestį ir tam tikras antrinis didelės infliacijos poveikis.

3 pav.

Euro zonos SVKI

(metiniai pokyčiai, procentais)

Pastaba: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

Numatoma, kad 2022 m. išorės kainų spaudimas bus gerokai didesnis negu vidaus kainų, tačiau vėlesniais prognozuojamo laikotarpio metais nukris iki gerokai mažesnio lygio. Importo defliatoriaus metinis augimo tempas 2022 m. turėtų siekti 8,2 %, o tam daugiausiai įtakos turės ne tik didesnės naftos ir žaliavų, neįskaitant energijos išteklių, kainos, bet ir dėl tiekimo sutrikimų šiek tiek padidėsiančios gamybos sąnaudos. Nuo 2023 m. importo kainų augimas turėtų pradėti lėtėti ir 2024 m. sudaryti 0,7 %.

Palyginti su 2021 m. gruodžio mėn. prognozėmis, infliacijos pagal SVKI 2022 m. prognozė padidinta 1,9 procentinio punkto, 2023 m. prognozė – 0,3 procentinio punkto, o 2024 m. prognozė – 0,1 procentinio punkto. Trys ketvirtadaliai visos bendros korekcijos yra susiję su kintančiomis energijos ir maisto komponentėmis, o likęs ketvirtadalis – su infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, komponente. Šiai korekcijai daugiausiai įtakos turėjo pastarojo laikotarpio netikėti didesni rodikliai, stipresnis ir ilgiau trunkantis kainas didinantis energijos kainų poveikis (dėl konflikto Ukrainoje) ir tiekimo sutrikimai, taip pat spartesnis darbo užmokesčio augimas, prie kurio prisidėjo ir Vokietijos planai didinti minimalų darbo užmokestį. Didinant infliacijos prognozę taip pat atsižvelgta į tai, kad, remiantis apklausų duomenimis, lūkesčių dėl vidutinio laikotarpio infliacijos rodikliai pastaruoju laikotarpiu grįžo į ECB infliacijos tikslą atitinkantį lygį. Paskutiniaisiais prognozuojamo laikotarpio metais šis poveikis su kaupu atsvers neigiamą poveikį infliacijai, kurį padarė reikšminga rinkos prielaidų dėl palūkanų normų korekcija į viršų, ir neigiamą su paklausa dėl konflikto Ukrainoje susijusį poveikį.

4 intarpas

Kitų institucijų prognozės

Įvairias euro zonos prognozes rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra tiesiogiai palyginamos tarpusavyje ar su ECB ekspertų makroekonominėmis prognozėmis, nes buvo parengtos skirtingu metu. Svarbu pažymėti, kad karo Ukrainoje poveikis kol kas nėra įtrauktas į nė vieną lyginamąją prognozę. Be to, šiose prognozėse taikomi nevienodi metodai prielaidoms dėl fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, rengti. Skiriasi ir įvairioms prognozėms rengti taikomi korekcijų dėl darbo dienų skaičiaus metodai (žr. lentelę).

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: MJEconomics for the Euro Zone Barometer, 2022 m. vasario 24 d., 2024 m. duomenys – iš 2022 m. sausio mėn. atliktos apklausos; European Commission Winter 2022 Economic Forecast (Interim), 2022 m. vasario 10 d., 2024 m. duomenys – iš 2022 m. sausio mėn. apklausos; ECB profesionaliųjų prognozuotojų apklausa dėl 2022 m. pirmojo ketvirčio, vykdyta sausio 7–13 d.; IMF World Economic Outlook Update, 2022 m. sausio 25 d.; OECD December 2021 Economic Outlook 110.

Pastabos: ECB ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų skaičiaus pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinio augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų skaičiaus pakoreguoti, ar ne. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

2022 m. kovo mėn. ECB ekspertų prognozės dėl augimo yra mažesnės negu kitų prognozuotojų, o 2022 m. infliacijos prognozės gerokai viršija kitas prognozes dėl to, kad rengiant prognozes buvo atsižvelgta į konflikto Ukrainoje poveikį ir remtasi naujausiais duomenimis. Paskutiniaisiais laikotarpio metais skirtumai bus ne tokie dideli. Nors 2022 m. augimo prognozės buvo sumažintos, palyginti su 2021 m. gruodžio mėn. Eurosistemos ekspertų prognozėmis, 2022 m. kovo mėn. parengtos ECB ekspertų prognozės dėl 2022 m. yra tik šiek tiek mažesnės už kitas naujausias 2022 m. prognozes ir tebėra šiek tiek didesnės už kitas 2023 m. prognozes. Kalbant apie infliaciją, pažymėtina, kad ECB ekspertų 2022 m. prognozės yra gerokai didesnės už kitas 2022 m. prognozes dėl vėlesnės galutinės duomenų įtraukimo dienos – dėl to buvo galima atsižvelgti į 2022 m. vasario mėn. SVKI išankstinį įvertį, o technines prielaidas suformuluoti remiantis naujesniais duomenimis, gautais po Rusijos invazijos į Ukrainą. ECB ekspertų prognozės dėl 2024 m. patenka į kur kas siauresnį kitų augimo ir infliacijos prognozių intervalą.

© Europos Centrinis Bankas, 2022

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Interneto svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Dėl terminų ir santrumpų žr. ECB glosarijų (anglų k.).

HTML ISSN 2529-4520, QB-CE-22-001-LT-Q

- Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2022 m. vasario 28 d. Makroekonominės prognozės euro zonai baigtos rengti 2022 m. kovo 2 d. Šios prognozės apima 2022–2024 m. laikotarpį. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html. Visų ankstesnių ECB ir Eurosistemos ekspertų makroekonominių prognozių duomenų bazę galima rasti https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Taip pat žr. 2021 m. birželio mėn. Eurosistemos ekspertų makroekonominių prognozių euro zonai 2 intarpą „Namų ūkių taupymo normos dinamika ir poveikis euro zonos ekonominei perspektyvai“.

- Siekiant įvertinti pirminį karo Ukrainoje poveikį, ateities sandorių kainų vidurkio skaičiavimo laikotarpis sutrumpintas nuo dešimties iki trijų darbo dienų, kad apimtų tik laikotarpį nuo invazijos pradžios.

- Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Daroma prielaida, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

- Naudojamas pasaulinių veiksnių poveikio tarptautinei aplinkai vertinimo modelis „Oxford Global Economic Model“, o poveikiui euro zonai modeliuoti – ECB „New Multi-Country Model“ (A. Dieppe, A. González Pandiella, S. Hall, A. Willman, „The ECB’s New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, ECB darbo straipsnių serija, Nr. 1316, 2011 m.). Antriniam poveikiui įvertinti taip pat naudojamas ECB-BASE modelis (E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli, S. Zimic, „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area“, ECB darbo straipsnių serija, Nr. 2315, 2019 m.).

- Abiejuose alternatyviuose scenarijuose daromos prielaidos dėl euro zonos pinigų ir fiskalinės politikos sutampa su pagrindinio scenarijaus prielaidomis.

- Žr. V. Gunnella, V. Jarvis, R. Morris ir M. Tóth ,„Natural gas dependence and risks to euro area activity“, Ekonomikos biuletenis, ECB, 2022 m., Nr. 1.

- 10 March 2022