Síntese

As perspetivas para a atividade e a inflação na área do euro tornaram‑se muito incertas e dependem fundamentalmente da evolução da guerra da Rússia na Ucrânia, do impacto das atuais sanções e de possíveis medidas adicionais[1]. As projeções de referência incluem uma avaliação inicial do impacto da guerra na economia da área do euro com base na informação disponível em 2 de março de 2022. A subida em flecha dos preços dos produtos energéticos e os efeitos negativos sobre a confiança implicam significativos fatores adversos à procura interna no curto prazo, ao passo que as sanções anunciadas e a deterioração acentuada das perspetivas para a economia russa enfraquecerão o crescimento do comércio da área do euro. As projeções de referência assentam em pressupostos de que as atuais perturbações do aprovisionamento energético e os efeitos negativos sobre a confiança associados ao conflito são temporários e as cadeias de oferta mundiais não são substancialmente afetadas. Com base nestes pressupostos, as projeções de referência apontam para um impacto negativo considerável do conflito no crescimento da área do euro em 2022. No entanto, tendo em conta o ponto de partida da economia da área do euro – com um mercado de trabalho forte e um pressuposto desvanecimento dos fatores adversos relacionados com a pandemia e dos estrangulamentos da oferta – ainda se projeta uma expansão da atividade económica a um ritmo relativamente forte nos próximos trimestres. No médio prazo, projeta‑se que o crescimento convirja para as taxas médias históricas, não obstante uma orientação orçamental menos favorável e de um aumento das taxas de juro em consonância com os pressupostos técnicos baseados nas expectativas dos mercados financeiros. De um modo geral, projeta‑se que o crescimento real do produto interno bruto (PIB) seja, em média, de 3,7% em 2022, 2,8% em 2023 e 1,6% em 2024. Em comparação com as projeções de dezembro de 2021 elaboradas por especialistas do Eurosistema, as perspetivas de crescimento foram revistas em baixa em 0,5 pontos percentuais para 2022, devido sobretudo ao impacto da crise na Ucrânia nos preços dos produtos energéticos, na confiança e no comércio. Esta revisão em baixa é parcialmente compensada por um efeito de repercussão positivo das revisões de dados em alta para 2021. O crescimento em 2023 foi revisto em baixa em 0,1 pontos percentuais, permanecendo inalterado para 2024.

Na sequência de uma série de choques excecionais sobre os preços dos produtos energéticos, o conflito na Ucrânia implica que, nas projeções de referência, se projete que a inflação global permaneça em níveis muito elevados nos próximos meses, descendo depois lentamente no sentido do objetivo. Determinou‑se que a inflação global será, em média, de 5,1% em 2022, 2,1% em 2023 e 1,9% em 2024. As pressões sobre os preços no curto prazo aumentaram consideravelmente, em particular as associadas a matérias‑primas como o petróleo e o gás. Avalia‑se que estas pressões são mais duradouras do que o anteriormente esperado e que são apenas compensadas em parte pelos efeitos redutores do crescimento decorrentes da menor confiança e pelo crescimento mais fraco do comércio relacionado com o conflito. Contudo, na ausência de novos choques em sentido ascendente sobre os preços das matérias‑primas, projeta‑se que a inflação dos preços dos produtos energéticos desça de forma significativa ao longo do horizonte de projeção. No curto prazo, esta descida está relacionada com efeitos de base, enquanto os pressupostos técnicos baseados nos preços dos futuros incorporam uma descida dos preços por grosso do petróleo e do gás, resultando num contributo negligenciável da componente de preços dos produtos energéticos para a inflação global em 2024. A inflação medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) excluindo produtos energéticos e produtos alimentares permanece elevada em 2022, em 2,6%, refletindo uma dinâmica mais forte dos preços dos serviços de maior contacto, efeitos indiretos dos preços mais altos dos produtos energéticos e um impacto em sentido ascendente dos atuais estrangulamentos da oferta. Com o abrandamento destas pressões, espera‑se que esta medida da inflação subjacente desça para 1,8% em 2023, subindo depois para 1,9% em 2024, devido ao fortalecimento da procura, ao aumento da restritividade dos mercados de trabalho e a alguns efeitos de segunda ordem sobre os salários, em consonância com as regularidades históricas. Em comparação com as projeções de dezembro de 2021 elaboradas por especialistas do Eurosistema, em termos acumulados ao longo do horizonte de projeção, a inflação global foi objeto de uma revisão em alta substancial, especialmente no que respeita a 2022. Esta revisão em alta reflete surpresas recentes em termos de dados, preços das matérias‑primas energéticas mais elevados, pressões em sentido ascendente mais persistentes resultantes de perturbações da oferta e de um crescimento mais forte dos salários, também relacionado com o planeado aumento do salário mínimo na Alemanha. A revisão em alta tem igualmente em conta o recente regresso dos indicadores das expectativas de inflação a médio prazo baseados em inquéritos a níveis consentâneos com o objetivo de inflação do BCE. Estes efeitos mais do que anulam o impacto em sentido descendente, na inflação, de uma significativa revisão em alta dos pressupostos baseados no mercado relativos às taxas de juro e os efeitos negativos do conflito na Ucrânia relacionados com a procura.

Devido à incerteza considerável em torno do impacto do conflito na Ucrânia na economia da área do euro, além das projeções de referência, foram elaborados dois cenários. Em comparação com as projeções de referência, um cenário “adverso” pressupõe que são impostas sanções mais rigorosas à Rússia, resultando em algumas perturbações das cadeias de valor mundiais. Cortes persistentes na oferta russa de gás conduziriam a custos energéticos mais elevados e a cortes de produção na área do euro, mas tal seria apenas temporário, verificando‑se uma substituição por outras fontes de energia. Além disso, as tensões geopolíticas seriam mais prolongadas do que nas projeções de referência, gerando perturbações financeiras adicionais e uma incerteza mais duradoura. Neste cenário, em 2022, o crescimento do PIB da área do euro seria 1,2 pontos percentuais mais baixo do que nas projeções de referência, enquanto a inflação seria 0,8 pontos percentuais mais elevada. Em 2023, as diferenças seriam menores. Em 2024, o crescimento apresentar‑se‑ia um pouco mais forte do que nas projeções de referência, com a recuperação da economia após o maior impacto negativo na atividade económica em 2022 e 2023. Com o reequilíbrio dos mercados do petróleo e do gás, os grandes aumentos dos preços dos produtos energéticos seriam anulados gradualmente, fazendo descer a inflação para níveis abaixo das projeções de referência, sobretudo em 2024. Um cenário mais “grave” inclui, para além das características do cenário adverso, uma reação mais forte dos preços dos produtos energéticos a cortes da oferta mais restritivos, uma reavaliação mais forte do preço do risco nos mercados financeiros e maiores efeitos de segunda ordem da subida dos preços dos produtos energéticos. Este cenário implicaria um crescimento do PIB 1,4 pontos percentuais abaixo das projeções de referência em 2022, enquanto a inflação seria 2,0 pontos percentuais mais elevada. O crescimento significativamente mais baixo e a inflação mais elevada, em comparação com as projeções de referência, seriam também observados em 2023. A maior persistência das perturbações desencadeadas pela guerra implica que, em 2024, os efeitos de recuperação a nível do crescimento seriam relativamente modestos, ao passo que os efeitos de segunda ordem mais fortes anulariam o impacto em sentido descendente, na inflação, da descida dos preços dos produtos energéticos.

Projeções para o crescimento e a inflação na área do euro

(variação anual em percentagem)

Notas: Os valores relativos ao PIB real referem‑se a dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido à divulgação de dados após a data de fecho da informação para as projeções.

1 Economia real

O crescimento real do PIB abrandou para 0,3% no quarto trimestre de 2021, perante o aumento da restritividade decorrente dos estrangulamentos da oferta, as maiores restrições associadas à pandemia e os preços mais elevados dos produtos energéticos, de um modo geral, em consonância com as expectativas subjacentes às projeções de dezembro de 2021. O consumo privado registou uma contração em resultado da subida das taxas de infeção e da incerteza renovada relacionada com a pandemia, a par de uma queda do rendimento disponível real induzida pelos preços. Em contraste, o investimento e o consumo público contribuíram positivamente para o crescimento, tendo a atividade económica regressado ao nível anterior à pandemia.

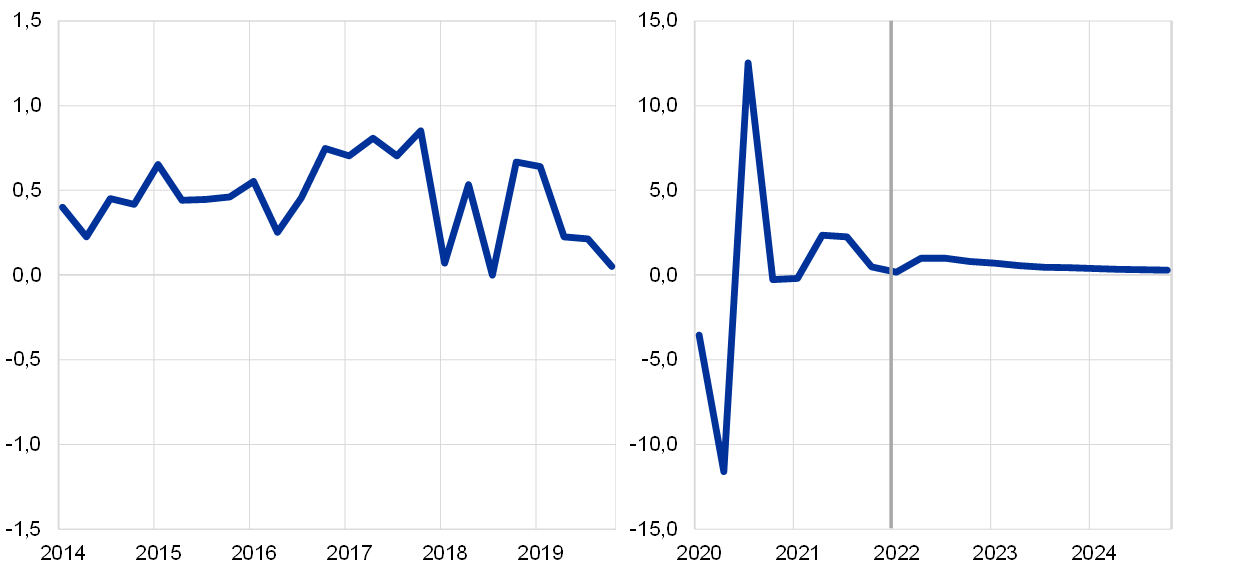

Gráfico 1

Crescimento real do PIB da área do euro

(variação em termos trimestrais em cadeia, em percentagem; dados trimestrais corrigidos de sazonalidade e de dias úteis)

Notas: Os dados são corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido à divulgação de dados após a data de fecho da informação para as projeções. A linha vertical indica o início do horizonte de projeção.

O crescimento real do PIB deverá permanecer fraco no primeiro trimestre de 2022, num contexto de maiores restrições da mobilidade, persistentes perturbações da oferta, preços elevados dos produtos energéticos e guerra na Ucrânia (gráfico 1). Uma queda das vendas a retalho em dezembro de 2021 (que desceram 2,7% em relação a novembro) e uma contração dos serviços de maior contacto, devido às maiores restrições da mobilidade em torno da viragem do ano, traduziram‑se num efeito de repercussão negativo para o crescimento no primeiro trimestre de 2022. Este efeito parece ter sido parcialmente compensado por um ligeiro aumento mensal das vendas a retalho em janeiro de 2022 (0,2%). Indicadores mais prospetivos – como o Índice de Gestores de Compras (IGC) compósito do produto e o indicador do sentimento económico produzido pela Comissão Europeia – permaneceram, de um modo geral em janeiro e fevereiro, nos níveis observados no quarto trimestre. Apesar de uma melhoria do IGC relativo a prazos de entrega dos fornecedores no setor da indústria transformadora em janeiro e fevereiro, o índice continua a sinalizar fortes perturbações da oferta. Os inquéritos em que estes indicadores se baseiam foram, porém, realizados antes do início do conflito na Ucrânia. Tendo também em conta o novo choque energético e a incerteza provocada pela invasão russa da Ucrânia, o crescimento real do PIB no primeiro trimestre de 2022 foi revisto em baixa em 0,2 pontos percentuais, em comparação com as projeções de dezembro, esperando‑se agora que seja de 0,2%.

As perspetivas para a atividade na área do euro tornaram‑se muito incertas e estão crucialmente dependentes dos eventos na Ucrânia. A guerra na Ucrânia está a enfraquecer as perspetivas de crescimento no curto prazo, sobretudo por meio dos canais do comércio, dos preços das matérias‑primas e da confiança. As sanções e os entraves económicos à economia russa pesam sobre a procura externa da área do euro, embora as ligações comerciais diretas com a Rússia sejam limitadas. A subida em flecha dos preços dos produtos energéticos e os efeitos negativos sobre a confiança, aliados a uma deterioração do sentimento quanto ao risco e a descidas dos preços das ações, implicam uma procura interna fraca. Não obstante, as nossas projeções de referência partem do pressuposto de que qualquer perturbação do aprovisionamento energético relacionada com o conflito será temporária e não terá um impacto duradouro significativo na atividade económica da área do euro. A caixa 3 aborda mais detalhadamente o esperado impacto do conflito na economia da área do euro e descreve dois cenários alternativos assentes em pressupostos mais negativos.

Ainda se projeta que o crescimento económico recupere a partir do segundo trimestre de 2022, com o início do desvanecimento de vários fatores adversos, mas este aumento é enfraquecido pelos efeitos negativos do conflito na Ucrânia. A esperada melhoria para além do curto prazo baseia‑se em diversos fatores de apoio: uma diminuição do impacto económico da pandemia, um desaparecimento gradual dos estrangulamentos da oferta e uma melhoria da competitividade dos preços das exportações face aos principais parceiros comerciais. Em contraste, espera‑se que o conflito na Ucrânia afete negativamente o crescimento da área do euro. Embora a expectativa seja de que o programa do instrumento de recuperação da União Europeia designado “Next Generation EU” (NGEU) impulsione o investimento em alguns países, a cessação das medidas governamentais temporárias de apoio implica que a política orçamental será menos favorável, especialmente em 2022. Apesar do aumento das taxas de juro incorporado nos pressupostos técnicos, as condições de financiamento continuarão a ser propícias. No conjunto, não obstante a deterioração das perspetivas no curto prazo, prevê‑se que o PIB real regresse, em geral, à trajetória indicada em projeções anteriores à pandemia (gráfico 2).

Gráfico 2

PIB real da área do euro

(volumes encadeados, T4 2019 = 100)

Notas: Os dados são corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido à divulgação de dados após a data de fecho da informação para as projeções. A linha vertical indica o início do atual horizonte de projeção.

Quadro 1

Projeções macroeconómicas para a área do euro

(variação anual em percentagem)

Notas: O PIB real e as suas componentes, os custos unitários do trabalho, a remuneração por trabalhador e a produtividade do trabalho baseiam‑se em dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido à divulgação de dados após a data de fecho da informação para as projeções.

1) Inclui o comércio intra‑área do euro.

2) O subíndice tem por base estimativas do impacto efetivo dos impostos indiretos. Tal poderá diferir dos dados do Eurostat, que assentam no pressuposto de uma transmissão integral e imediata ao IHPC do impacto dos impostos indiretos.

3) Calculado como o saldo orçamental das administrações públicas líquido de efeitos transitórios do ciclo económico e de medidas classificadas como “temporárias” nos termos da definição do Sistema Europeu de Bancos Centrais.

4) A orientação da política orçamental é medida como a variação do saldo primário corrigido do ciclo líquido do apoio estatal ao setor financeiro. Os valores apresentados são igualmente corrigidos das esperadas subvenções do NGEU no lado da receita. Um valor negativo implica uma menor restritividade da orientação orçamental.

Projeta‑se que o consumo privado recupere no decurso de 2022 – não obstante a incerteza acrescida devido ao conflito na Ucrânia – e continue a ser o principal fator impulsionador do crescimento durante o horizonte de projeção. Num enquadramento de maiores restrições relacionadas com a pandemia, sobretudo nos serviços de maior contacto, e de subida dos preços dos produtos energéticos, no quarto trimestre de 2021, o consumo privado registou uma contração superior à esperada, situando‑se 2,5% abaixo do nível anterior à pandemia. Os preços mais elevados dos produtos energéticos, que pesam fortemente sobre o poder de compra das famílias, implicam também uma provável contração do consumo privado no primeiro trimestre de 2022. Subsequentemente, projeta‑se que o consumo privado aumente, embora de forma mais moderada do que o esperado antes, refletindo alguma poupança por motivos de precaução e novos aumentos dos preços dos produtos energéticos devido à guerra na Ucrânia. O aumento do consumo privado baseia‑se nos pressupostos de uma resolução gradual da pandemia, de uma diminuição das restrições da oferta de bens de consumo e de apenas uma perturbação temporária do aprovisionamento energético em resultado do conflito na Ucrânia. O consumo deverá continuar a situar‑se acima da trajetória do rendimento real em 2023, em virtude da continuação da reversão da poupança acumulada desde inícios de 2020.

Os fortes rendimentos do trabalho estão a apoiar o crescimento do rendimento disponível real, ao passo que as taxas de inflação mais elevadas e a suspensão de transferências orçamentais funcionam como um entrave. Espera‑se que o rendimento disponível real diminua fortemente no primeiro trimestre de 2022, em resultado da inflação mais elevada e das transferências orçamentais líquidas inferiores. Prevê‑se uma recuperação a partir do segundo trimestre do ano, moldada pela melhoria dos mercados de trabalho e, em menor grau, por outros rendimentos pessoais, em consonância com o crescimento moderado da atividade económica. Em contrapartida, espera‑se que as transferências orçamentais líquidas pesem sobre o crescimento do rendimento em 2022, perante a diminuição do número de pessoas em regimes de retenção de postos de trabalho – com os trabalhadores a regressarem, na sua maioria, ao emprego regular – e a cessação de outras medidas orçamentais temporárias relacionadas com a pandemia. Tal é parcialmente contrabalançado por novas medidas destinadas a compensar o impacto dos altos preços dos produtos energéticos. A inflação elevada está a erodir o rendimento disponível real de forma mais forte do que o anteriormente esperado, contribuindo, assim, para a sua descida em 2022.

Projeta‑se que o rácio de poupança das famílias desça para um nível inferior ao registado antes da crise, estabilizando depois perto do final do horizonte de projeção. Espera‑se que o rácio de poupança – revisto ligeiramente em baixa desde as projeções anteriores – diminua ao longo de 2022. Se bem que o conflito na Ucrânia eleve a incerteza, que tipicamente seria expectável que conduzisse a um aumento da poupança por motivos de precaução, este efeito é mais do que compensado pela utilização de poupanças pelas famílias para amortecer, pelo menos parcialmente, o impacto negativo do choque energético no crescimento do consumo real. A normalização do comportamento de poupança dos consumidores reflete a flexibilização das medidas de contenção e a dissipação de precauções relacionadas com a pandemia. Projeta‑se que o rácio de poupança estabilize, em geral, abaixo do seu nível médio histórico em meados de 2023. O persistente nível inferior à média histórica, ainda que apenas ligeiramente, reflete a reversão parcial da poupança em excesso das famílias acumulada desde o início da pandemia. Todavia, este efeito é atenuado pela incerteza decorrente dos eventos na Ucrânia e pela concentração da poupança em excesso nas famílias mais abastadas e de mais idade, com uma menor propensão para o consumo, permanecendo as famílias nos grupos com menores rendimentos mais expostas ao choque sobre os preços dos produtos energéticos, atendendo também às suas reservas mais baixas[2].

Caixa 1

Pressupostos técnicos sobre taxas de juro, preços das matérias‑primas e taxas de câmbio

Em comparação com as projeções de dezembro de 2021, os pressupostos técnicos incluem preços do petróleo e dos produtos energéticos não petrolíferos significativamente mais elevados e taxas de juro mais altas. Os pressupostos técnicos relativos às taxas de juro e aos preços das matérias‑primas têm por base as expectativas do mercado, com uma data de fecho da informação de 28 de fevereiro de 2022[3]. As taxas de juro de curto prazo referem‑se à EURIBOR a três meses, sendo as expectativas do mercado determinadas a partir das taxas dos contratos de futuros. Seguindo esta metodologia, obtém‑se para estas taxas de juro de curto prazo um nível médio de ‑0,4% em 2022, de 0,3% em 2023 e de 0,7% em 2024. As expectativas do mercado quanto às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos na área do euro implicam um nível médio anual de 0,8% em 2022, aumentando progressivamente durante o horizonte de projeção para 1,1% em 2024[4]. Em comparação com as projeções de dezembro de 2021, as expectativas do mercado em relação às taxas de juro de curto prazo foram revistas em alta, em cerca de 10, 50 e 70 pontos base para 2022, 2023 e 2024, respetivamente, em resultado das expectativas de um aumento geral da restritividade da política monetária, assentes na continuação de surpresas em alta em termos de inflação. Tal conduziu também a uma revisão em alta das taxas de rendibilidade das obrigações soberanas de longo prazo, em torno de 50 a 60 pontos base, durante o horizonte de projeção.

No que respeita aos preços das matérias‑primas, pressupõe‑se que o preço do barril de petróleo bruto Brent suba de, em média, 71,1 dólares dos Estados Unidos em 2021 para 92,6 dólares em 2022, descendo depois para 77,2 dólares em 2024. Esta trajetória implica que, em comparação com as projeções de dezembro de 2021, os preços do petróleo em dólares dos Estados Unidos são quase 20% mais elevados em 2022, 14% em 2023 e 11% em 2024, como consequência dos problemas da oferta e da guerra na Ucrânia. Desde a data de fecho da informação, os preços dos produtos energéticos aumentaram consideravelmente. O impacto de pressupostos relativos a preços dos produtos energéticos mais elevados do que os incluídos nas projeções de referência é refletido nos cenários apresentados na caixa 3.

Os preços em dólares dos Estados Unidos das matérias‑primas não energéticas aumentaram fortemente em 2021 e espera‑se que subam de forma mais moderada em 2022 e registem uma ligeira descida em 2023 e 2024. Pressupõe‑se que, com base nos preços dos futuros, as licenças de emissão no âmbito do Sistema de Comércio de Licenças de Emissão da União Europeia (também referido como “Comércio Europeu de Licenças de Emissão” ou “CELE”) se situem em cerca de 83 euros por tonelada ao longo do horizonte de projeção – uma revisão em alta de quase 11% desde as projeções de dezembro de 2021.

Quanto às taxas de câmbio bilaterais, parte‑se do pressuposto de que, durante o horizonte de projeção, permanecem inalteradas nos níveis médios prevalecentes no período de três dias úteis findo em 28 de fevereiro de 2022, a data de fecho da informação. Tal implica uma taxa de câmbio média de 1,12 dólares dos Estados Unidos por euro no período de 2022 a 2024, a qual é cerca de 1% mais baixa do que a indicada nas projeções de dezembro de 2021. O pressuposto relativo à taxa de câmbio efetiva do euro implica uma apreciação de 0,3% desde as projeções de dezembro de 2021.

Pressupostos técnicos

O investimento em habitação deverá permanecer positivo no curto prazo e registar uma moderação no resto do horizonte de projeção. O investimento em habitação subiu ligeiramente no quarto trimestre de 2021, de um modo geral em consonância com as expectativas subjacentes às projeções de dezembro de 2021, pesando a escassez de mão de obra e de matérias‑primas sobre a atividade no mercado da habitação. Não obstante a guerra na Ucrânia, projeta‑se que o investimento em habitação continue a registar crescimento no curto prazo, face a uma procura ainda considerável – apoiada, em particular, pela forte procura das famílias com rendimentos mais elevados – e a alguns sinais preliminares de um abrandamento das restrições da oferta. Após uma curta fase de recuperação, na qual se espera um abrandamento maior das restrições da oferta, o crescimento do investimento em habitação deverá registar uma moderação no resto do horizonte de projeção. Continuará, porém, a ser apoiado pelos efeitos positivos do rácio do “Q de Tobin” e pela subida do rendimento disponível, ao passo que as condições de financiamento passarão a ser um pouco menos favoráveis.

O investimento empresarial deverá aumentar ao longo do horizonte de projeção e representar uma percentagem cada vez maior do PIB real, não obstante o conflito na Ucrânia, com a diminuição dos estrangulamentos da oferta e o desembolso dos fundos do NGEU. Após a queda temporária do investimento empresarial observada no terceiro trimestre de 2021, provocada sobretudo por estrangulamentos do lado da oferta, estima‑se que o investimento empresarial tenha regressado a um crescimento mais dinâmico no último trimestre de 2021. No curto prazo, apesar do aumento da incerteza e da volatilidade nos mercados financeiros devido ao conflito na Ucrânia, a confiança das empresas e a utilização da capacidade produtiva ainda elevadas, assim como uma melhor avaliação das carteiras de encomendas dos produtores de bens de investimento, apontam para um crescimento positivo sustentado. Com o abrandamento das perturbações da oferta, espera‑se que o investimento mantenha uma trajetória de crescimento dinâmico, embora seja provável que os aumentos dos preços das matérias‑primas, os efeitos negativos sobre a confiança e as perturbações do comércio relacionados com o conflito atuem como um entrave. O impacto positivo do programa do NGEU e o projetado crescimento dos lucros em 2022 e nos anos seguintes deverão também apoiar o investimento empresarial no horizonte de projeção. Além disso, despesas mais elevadas relacionadas com a descarbonização da economia europeia proporcionarão um impulso adicional ao investimento empresarial no médio prazo. Consequentemente, o investimento empresarial deverá ser responsável por uma percentagem crescente do PIB real durante o horizonte de projeção.

Caixa 2

Enquadramento internacional

A economia mundial mantém uma trajetória de crescimento robusto, se bem que o conflito na Ucrânia e, em menor grau, a propagação da variante Ómicron do coronavírus ensombrem as perspetivas. Em torno da viragem do ano, a propagação da nova variante Ómicron provocou um aumento sem precedentes do número de infeções por coronavírus (COVID‑19) a nível mundial. Como a evidência disponível sugere que a vaga da variante Ómicron será mais curta do que as vagas anteriores, espera‑se que o impacto na economia mundial seja bastante moderado e se restrinja ao primeiro trimestre de 2022. Simultaneamente, a invasão russa da Ucrânia está a pesar sobre a economia mundial. A imposição de sanções financeiras e comerciais substanciais à Rússia levou a uma redução significativa das perspetivas de crescimento do país no horizonte de projeção (ver a caixa 3). Além de serem canalizadas por ligações comerciais, as repercussões estão a fazer‑se sentir noutros países através dos preços mais elevados dos produtos energéticos – reduzindo, assim, ainda mais o rendimento disponível das famílias – e dos efeitos negativos sobre a confiança, que afetarão a procura interna e o comércio.

Os estrangulamentos da oferta continuam a ser um fator desfavorável ao crescimento, mas indicadores recentes sugerem, a título provisório, algum abrandamento moderado desde o final de 2021. Os prazos de entrega dos fornecedores no IGC mundial têm vindo a melhorar ligeiramente, mas permanecem bastante restritivos em termos históricos e ainda são longos, ao passo que o congestionamento do transporte marítimo se mantém elevado. Ao mesmo tempo, dado o forte crescimento do comércio de bens e da produção automóvel nos últimos meses, as restrições da oferta poderão já ter atingido o seu máximo em alguns setores e estar a diminuir. De um modo geral, pressupõe‑se que os estrangulamentos da oferta abrandem de forma gradual no decurso de 2022 e tenham desvanecido totalmente em 2023, à medida que a procura dos consumidores a muda de novo de bens para serviços e a capacidade de transporte marítimo e a oferta de semicondutores aumenta em resultado do investimento planeado. No entanto, existem riscos – especialmente no curto prazo – de uma nova intensificação das perturbações da oferta. Poderá ser esse o caso se a China mantiver a sua política de zero infeções com a variante Ómicron do coronavírus, que é mais infeciosa. Acresce que a guerra na Ucrânia pode agravar os estrangulamentos da oferta, gerando escassez de matérias‑primas e produtos de base críticos, mas também colocar obstáculos em termos de logística e transporte, devido às proibições de voos e da navegação que afetam o comércio em toda a região.

No médio prazo, projeta‑se que a economia mundial prossiga a sua trajetória expansionista, se bem que a taxas mais moderadas, em resultado das tensões geopolíticas e do desvanecimento do estímulo em termos de políticas relacionado com a pandemia. Em 2021, o crescimento mundial foi reforçado pelo apoio continuado em termos de políticas. Contudo, desde as projeções de dezembro de 2021, o crescimento foi revisto em alta, devido a resultados melhores do que o esperado no segundo semestre do ano, especialmente em grandes economias, como a China e os Estados Unidos. A partir de 2022, projeta‑se que o PIB real mundial (excluindo a área do euro) convirja para taxas de crescimento mais moderadas. Espera‑se que, não só devido ao impacto da variante Ómicron e da invasão russa da Ucrânia, o consumo privado permaneça fraco face à subida da inflação. A mais longo prazo, esperam‑se efeitos de “limite de velocidade”, em virtude do aumento da restritividade das condições no mercado de trabalho, que será contrabalançado, em parte, pela esperada dissipação dos estrangulamentos da oferta. Projeta‑se igualmente que a diminuição do apoio em termos de políticas restrinja o crescimento no horizonte de projeção. Confrontados com fortes pressões inflacionistas, em 2021, os bancos centrais de algumas economias emergentes começaram a anular o estímulo relacionado com a pandemia. Em 2022, a acomodação da política monetária está já a ser – ou deverá ser em breve – retirada também nas economias avançadas. Desde dezembro de 2021, o banco central do Reino Unido (o Bank of England) aumentou as taxas de juro duas vezes e, nos Estados Unidos, o Comité de Operações de Mercado Aberto (Federal Open Market Committee – FOMC) sinalizou uma mudança na sua orientação de política monetária, sugerindo um ritmo mais rápido de normalização da política monetária nos Estados Unidos do que o anteriormente esperado. Projeta‑se, portanto, que o crescimento desacelere nos Estados Unidos, também devido a um estímulo orçamental inferior ao antes pressuposto. Entre as economias emergentes, projeta‑se que o crescimento abrande no Brasil – devido sobretudo a um aumento agressivo da restritividade da política monetária perante as crescentes pressões inflacionistas – e na Turquia – que sofreu perturbações do mercado relacionadas com a elevada incerteza em termos de políticas e com uma inflação muito alta, tendo o consumo e o investimento sido afetados negativamente. Apesar de não se poder excluir o surgimento de variantes novas e mais agressivas do coronavírus, parte‑se do pressuposto de que a influência da pandemia nas perspetivas mundiais está a diminuir gradualmente. Em comparação com as projeções de dezembro de 2021, o crescimento real do PIB foi revisto em baixa para o horizonte de projeção (‑0,4 pontos percentuais em 2022, ‑0,3 pontos percentuais em 2023 e ‑0,1 pontos percentuais em 2024). No curto prazo, o impacto adverso dos fatores suprarreferidos é parcialmente compensado por um efeito de repercussão positivo, sendo que, mais à frente no horizonte de projeção, a revisão em baixa está relacionada com um crescimento mais fraco nos Estados Unidos e na Rússia, bem como noutras grandes economias emergentes.

Na sequência de um crescimento dinâmico em 2021, projeta‑se uma normalização gradual do crescimento da procura externa da área do euro durante o horizonte de projeção. No segundo semestre de 2021, não obstante as perturbações da cadeia de oferta, o comércio mundial revelou‑se mais forte do que o esperado, impulsionado por uma evolução robusta das economias emergentes da Ásia (principalmente a China e a Índia) e, no quarto trimestre, dos Estados Unidos. Os dados de inquéritos apontam para um crescimento do comércio bastante fraco em torno da viragem do ano, em parte devido ao ressurgimento da pandemia, mas tal deverá ser temporário. Relativamente a 2022, um efeito de repercussão positivo mais do que compensa a dinâmica mais fraca decorrente das revisões da atividade mundial e do impacto adverso do conflito na Ucrânia, o que resulta numa revisão em alta significativa do crescimento das importações mundiais em 2022, em comparação com as projeções de dezembro de 2021. A procura externa da área do euro não foi objeto de revisão no tocante a 2022 – pois o forte efeito de repercussão positivo é totalmente compensado por um comércio mais fraco devido ao conflito na Ucrânia – tendo, porém, sido revista em baixa para 2023 e 2024 (respetivamente, ‑1,1 e ‑0,3 pontos percentuais).

Enquadramento internacional

(variação anual em percentagem)

1) Calculado como uma média ponderada das importações.

2) Calculada como uma média ponderada das importações dos parceiros comerciais da área do euro.

O conflito na Ucrânia está a travar a recuperação do comércio no curto prazo, embora se espere um fortalecimento do dinamismo em finais de 2022. Após sinais de recuperação da procura externa da área do euro no final de 2021, a guerra na Ucrânia está a minar as perspetivas de curto prazo para as exportações da área do euro. Alguns ganhos de competitividade de preços e a esperada recuperação do comércio de serviços deverão, em parte, compensar os fatores adversos relacionados com o conflito. Consequentemente, as taxas de crescimento trimestrais das exportações da área do euro foram revistas em sentido descendente no tocante a 2022. No entanto, a taxa de crescimento homóloga foi revista em alta, em resultado dos efeitos de repercussão positivos das revisões em sentido ascendente no que respeita ao segundo semestre de 2021. Do lado das importações, é provável que um enfraquecimento no curto prazo da dinâmica da atividade da área do euro resulte em taxas de crescimento mais baixas. Por conseguinte, espera‑se que as exportações líquidas contribuam apenas ligeiramente para o crescimento do PIB em 2022. As perspetivas de curto prazo permanecem, ainda assim, ensombradas por riscos significativos em sentido descendente relacionados com perturbações das cadeias de oferta causadas pela escassez de fatores de produção essenciais provenientes da Rússia. Se os efeitos do conflito, as restrições da oferta e as restrições associadas à pandemia se desvanecerem, o comércio da área do euro regressará à sua trajetória de crescimento de longo prazo a partir do segundo semestre de 2022. Fortes aumentos caracterizam os deflatores do comércio na sequência do choque sobre os preços dos produtos energéticos, especialmente do lado das importações, e persistirão em 2022. É também provável que impliquem uma grande deterioração dos termos de troca e da balança comercial da área do euro, que deverão normalizar apenas a partir de 2023.

O mercado de trabalho continua a ganhar força. O emprego registou um crescimento de 0,5% no quarto trimestre de 2021, tendo‑se verificado uma nova descida da taxa de desemprego. Projeta‑se novo crescimento do emprego durante o horizonte de projeção, não obstante algumas pressões em sentido descendente resultantes da incerteza acrescida devido à guerra na Ucrânia. Além disso, é provável que a taxa de desemprego seja afetada negativamente no curto prazo, mas projeta‑se que, em termos médios anuais, desça para 7,0% em 2024. Esta descida é impulsionada sobretudo pela projetada forte procura de mão de obra, em consonância com a recuperação económica em curso.

Projeta‑se que o crescimento da produtividade do trabalho diminua gradualmente no decurso do horizonte de projeção, aproximando‑se da sua média de longo prazo. Após uma queda temporária relacionada com a desaceleração da atividade económica, a produtividade do trabalho deverá ganhar dinamismo em resultado de um crescimento económico mais forte e, posteriormente, normalizar de forma progressiva no sentido da sua média de longo prazo antes da pandemia. No final do horizonte de projeção, a produtividade do trabalho (por indivíduo empregado) deverá situar‑se cerca de 4,6% acima do seu nível anterior à crise.

Em comparação com as projeções de dezembro de 2021, o crescimento real do PIB foi objeto de uma revisão em baixa de 0,5 pontos percentuais para 2022 e de 0,1 pontos percentuais para 2023, tendo permanecido inalterado no tocante a 2024. A deterioração das perspetivas para 2022 reflete, em grande medida, o impacto da crise na Ucrânia nos preços dos produtos energéticos, na confiança e no comércio, sendo, em parte, compensada por um efeito de repercussão positivo das revisões em alta de dados para 2021. Em 2023 e 2024, os efeitos em sentido ascendente decorrentes de ganhos de competitividade de preços relacionados com pressões mais elevadas sobre os custos em alguns dos principais parceiros comerciais são, em geral, compensados pelas pressupostas taxas de juro mais altas e pelo impacto negativo dos preços mais elevados dos produtos energéticos.

Caixa 3

Impacto do conflito na Ucrânia na economia da área do euro nas projeções de referência e dois cenários alternativos

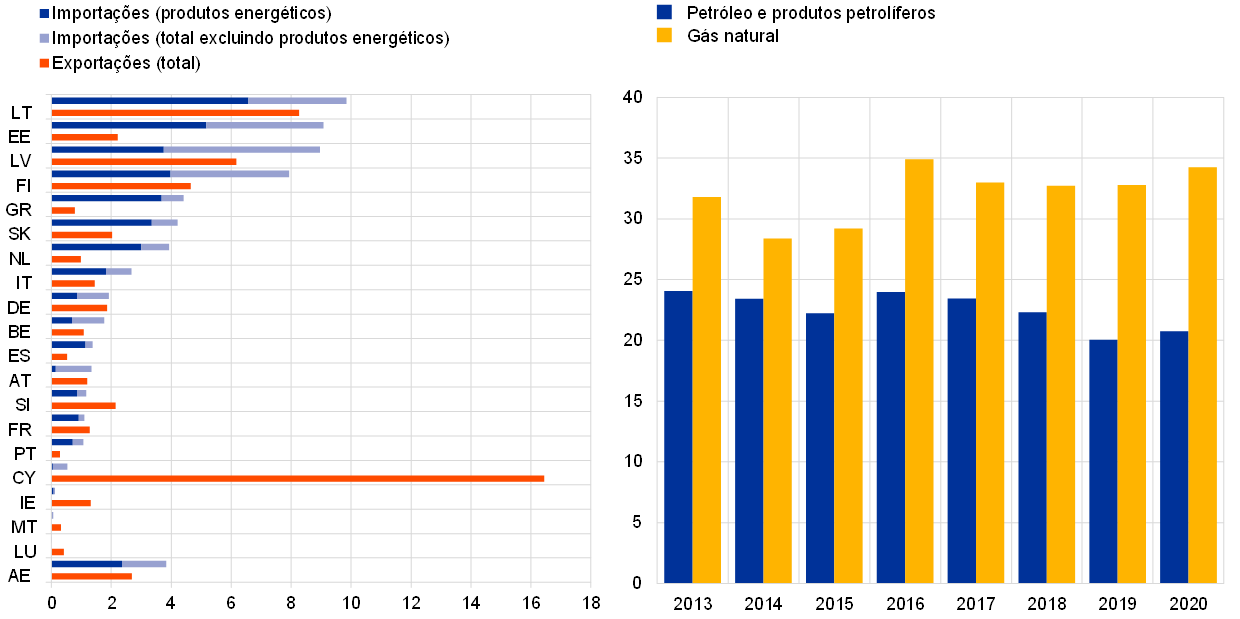

A invasão russa da Ucrânia deverá afetar significativamente a economia da área do euro através de três canais principais: o comércio, as matérias‑primas e a confiança. Primeiro, o comércio com a Rússia é afetado por proibições de importações e exportações, bem como pelos efeitos adversos da guerra sobre a economia russa. A exclusão dos bancos russos da rede SWIFT prejudica o financiamento do comércio das empresas russas, traduzindo‑se em consideráveis perturbações do comércio. Além disso, uma combinação de taxas de juro mais elevadas, saídas de capital, restrições do financiamento, deterioração do sentimento das empresas, subida dos preços das importações e depreciação do rublo está a pesar sobre o PIB da Rússia. Embora o impacto direto na economia da área do euro seja limitado, dado que a Rússia representa uma percentagem pequena da procura externa da área do euro (cerca de 3%; gráfico A, painel esquerdo), as repercussões na economia mundial – nomeadamente através de países com ligações comerciais mais fortes com a Rússia, tais como os países da Europa Central e de Leste – enfraquecem as perspetivas externas da área do euro em termos mais gerais. Segundo, a eclosão do conflito exerceu uma pressão significativa em sentido ascendente sobre os preços das matérias‑primas – já afetados pela intensificação das tensões geopolíticas no decurso de 2021 –, que vai além da já incorporada nas projeções de referência das projeções de março de 2022. O impacto na área do euro é considerável, visto que a Rússia é o seu principal fornecedor de produtos energéticos, representando 20% do petróleo e 35% do gás da área do euro em 2020 (gráfico A, painel direito). Apesar de, até à data, as sanções aplicadas ao setor da energia terem sido impostas apenas por países não pertencentes à área do euro, os consumidores mostram‑se cada vez mais relutantes em comprar petróleo russo, as principais empresas estão a alienar ativos petrolíferos russos e os bancos e as companhias de seguros estão cada vez menos dispostos a financiar e a segurar o comércio de matérias‑primas russas. Por último, a guerra na Ucrânia está a minar a confiança a nível mundial, o que, por seu turno, aumenta a volatilidade e os prémios de risco nos mercados financeiros mundiais. Espera‑se que esta deterioração das condições financeiras das empresas da área do euro, a par das tensões geopolíticas sustentadas e da incerteza, afete o investimento.

Gráfico A

Comércio da área do euro com a Rússia (painel esquerdo) e dependência da área do euro do aprovisionamento energético da Rússia (painel direito)

(painel esquerdo: percentagem do comércio total de bens e serviços; painel direito: percentagem de importações)

Fontes: BCE, Eurostat e cálculos de especialistas do BCE.

Nota: As importações de gás natural incluem as de gás natural liquefeito.

A elevada incerteza em torno dos efeitos da guerra na Ucrânia sobre as perspetivas económicas da área do euro justifica uma análise de cenários adicionais. As projeções de referência assentam em pressupostos de que as atuais perturbações do aprovisionamento energético e os efeitos negativos sobre a confiança associados ao conflito são temporários e as cadeias de oferta mundiais não são substancialmente afetadas. Em conjugação com as sanções e a deterioração do sentimento mundial face ao risco, estima‑se que a perturbação do aprovisionamento energético pese sobre o crescimento real do PIB da área do euro em 2022 e ainda prejudique a atividade em 2023, verificando‑se depois um pequeno impacto em sentido ascendente em 2024 devido a efeitos de recuperação. No que respeita à inflação medida pelo IHPC, a expectativa subjacente às projeções de referência das projeções de março de 2022 é de que o impacto do conflito seja em sentido ascendente em 2022, em resultado da subida dos preços das matérias‑primas, mas, com o desvanecimento progressivo do efeito, seja fraco nos anos subsequentes. Esta perspetiva baseia‑se, porém, no pressuposto de que não se verificará uma nova escalada significativa da guerra na Ucrânia e de que as sanções em vigor contra a Rússia se mantêm ao longo de todo o horizonte de projeção. Foram construídos dois cenários (um cenário “adverso” e um cenário “grave”), que diferem consoante as sanções, o comércio, a confiança e as perturbações do aprovisionamento energético, mas também consoante as implicações das perturbações financeiras e reações prováveis. Os efeitos sobre a área do euro são estimados através de simulações baseadas em modelos[5]. Note‑se que, em ambos os cenários alternativos, se pressupõe que o impacto do conflito será mais pronunciado em 2022 e que existirá uma resolução do conflito com o tempo. Neste aspeto, poderiam ser concebidos cenários mais negativos[6].

Em comparação com as projeções de março de 2022, o cenário adverso pressupõe um agravamento nos três canais (comércio, matérias‑primas e confiança) e, em particular, restrições da capacidade de produção da área do euro. No canal do comércio, sanções mais rigorosas constituem um entrave mais grave para a economia russa. Essas sanções geram também restrições generalizadas da oferta e perturbações das cadeias de valor mundiais. No que respeita ao canal dos preços das matérias‑primas, o cenário pressupõe um corte total e prolongado do fornecimento de gás da Rússia à Europa, que a área do euro só pode compensar, em parte, recorrendo a outras fontes de energia e através da substituição por gás natural liquefeito. Esta escassez da oferta impulsiona os preços do gás para valores significativamente mais elevados. Do mesmo modo, a oferta de petróleo da Rússia é fortemente afetada, fazendo também subir os preços. Pressupõe‑se ainda que a interrupção do fornecimento de gás desencadeie cortes na produção setorial em toda a área do euro. Além do setor energético, cuja produção é diretamente afetada, outros setores que dependem muito, de forma direta ou indireta, do gás (por exemplo, transportes, indústrias extrativas e produtos químicos) seriam negativamente afetados com a propagação e ampliação do choque ao longo da cadeia de oferta[7]. Com o tempo, pressupõe‑se que o mercado do gás regresse ao equilíbrio, conduzindo a uma descida gradual dos preços do gás e a um retomar da produção. Quanto ao canal da confiança, sanções mais rigorosas e tensões geopolíticas mais prolongadas do que as incorporadas nas projeções de referência levam a um aumento mais forte e duradouro da incerteza mundial e a perturbações financeiras adicionais que afetam de modo mais persistente algumas categorias de ativos. Tal, por sua vez, reduz ainda mais os preços dos ativos de maior risco e aumenta a volatilidade. Por último, este cenário acrescenta efeitos de amplificação financeira moderados, devido a um aumento geral dos prémios de risco, o que resulta em maiores custos de financiamento externo para as empresas da área do euro e pesa sobre o investimento.

Além dos pressupostos incorporados no cenário adverso, o cenário grave implica um aumento mais acentuado e persistente dos preços das matérias‑primas, provocando efeitos de segunda ordem de uma inflação mais elevada e efeitos de amplificação financeira mais gerais. No cenário grave, parte‑se do pressuposto de que os preços do gás serão duas vezes mais sensíveis ao corte do fornecimento de gás da Rússia do que no cenário adverso, dada a redução das existências e a continuação de uma situação de escassez no mercado do gás. Tal implica pressões em sentido ascendente sobre os preços mais fortes, as quais se espera que sejam igualmente um pouco mais persistentes, já que se pressupõe que uma substituição total do gás russo não seja possível durante o horizonte de projeção. Consequentemente, o mercado do gás reequilibra‑se em níveis de preços mais elevados. O aumento dos preços do petróleo é também mais pronunciado e o subsequente nível de preços mais alto. No que respeita ao canal da confiança, este cenário pressupõe maiores efeitos de amplificação financeira, com um choque três vezes superior ao pressuposto no cenário adverso. Por último, inclui maiores efeitos de segunda ordem num contexto geral de inflação mais elevada.

O impacto global a nível da área do euro é consideravelmente negativo no crescimento real do PIB, sendo o efeito maior e mais persistente no cenário grave (quadro e gráfico B). No cenário adverso, a procura externa mais fraca, os preços mais elevados das matérias‑primas, a incerteza acrescida, a reavaliação do preço do risco nos mercados financeiros e os cortes de produção reduzem o crescimento real do PIB em cerca de 1,2 pontos percentuais em 2022 e 0,1 pontos percentuais em 2023, em comparação com as projeções de referência. Em 2024, o crescimento é 0,5 pontos percentuais mais elevado do que nas projeções de referência, com a economia a recuperar após o maior impacto negativo na atividade económica em 2022 e 2023. No cenário grave, para além dos mecanismos em jogo no cenário adverso, os preços mais altos dos produtos energéticos, a par de um novo aumento dos diferenciais nos mercados financeiros, resultam num crescimento real do PIB significativamente inferior face às projeções de referência (‑1,4 pontos percentuais em 2022 e ‑0,5 pontos percentuais em 2023). Em 2023, as perturbações mais persistentes relacionadas com a guerra implicam que os efeitos de recuperação sobre o crescimento seriam limitados, sendo o crescimento 0,3 pontos percentuais mais elevado em 2024.

Quadro

Cenários macroeconómicos alternativos para a área do euro

(variação anual em percentagem)

A inflação atingiria níveis muito elevados, em média, em 2022 em ambos os cenários, mas depois diminuiria progressivamente, situando‑se, em 2024, abaixo da projeção de referência de 1,9% no cenário adverso e no nível da projeção de referência no cenário grave (quadro e gráfico B). Os pressupostos sobre os preços dos produtos energéticos são o principal fator impulsionador da inflação medida pelo IHPC. A maior sensibilidade dos preços dos produtos energéticos a cortes da oferta e menos fatores compensatórios no cenário grave conduzem a uma subida mais elevada e prolongada da inflação medida pelo IHPC. Assim, os efeitos inflacionistas decorrentes dos preços mais altos das matérias‑primas ascendem a 0,8 pontos percentuais em 2022 no cenário adverso e a 2,0 pontos percentuais no cenário grave. Em 2023, as pressões em alta persistem no cenário grave, sendo a inflação medida pelo IHPC 0,6 pontos percentuais mais elevada do que nas projeções de referência. Com o reequilíbrio dos mercados do petróleo e do gás, as grandes subidas dos preços dos produtos energéticos desvanecem‑se gradualmente, resultando numa inflação menor, em virtude de uma atividade mais fraca na área do euro. No cenário grave, os preços mais elevados dos produtos energéticos, bem como efeitos de segunda ordem mais fortes, fazem a inflação medida pelo IHPC regressar à taxa de referência de 1,9% em 2024.

Gráfico B

Impacto de cenários alternativos no crescimento real do PIB e na inflação medida pelo IHPC na área do euro, em comparação com as projeções de referência

(desvios face às projeções de referência de março de 2022, em pontos percentuais)

Fonte: Cálculos dos especialistas do BCE.

No entanto, estes cenários não contemplam uma série de fatores que podem também influenciar a magnitude e a persistência do impacto. Mais especificamente, estes cenários foram preparados com base nos mesmos pressupostos orçamentais que as projeções de março de 2022. Tal como em 2021, os governos poderão tomar medidas para amortecer o impacto das grandes subidas dos preços dos produtos energéticos nos consumidores e nas empresas. Além do mais, o impacto estimado das interrupções do fornecimento de gás na produção não considera a substituição, que poderia resultar num efeito não tão forte como o pressuposto no cenário. Por seu lado, um recrudescimento e prolongamento do conflito implica o risco de um impacto mais pronunciado e persistente. Acresce que, além das subidas acentuadas dos preços dos produtos energéticos incluídas nos cenários, os preços de outras matérias‑primas, tais como os preços dos produtos alimentares e de uma seleção de metais, podem também ser gravemente afetados pelo conflito, tendo em conta o papel da Rússia e da Ucrânia no aprovisionamento mundial destas matérias‑primas.

2 Perspetivas orçamentais

Algumas medidas adicionais de estímulo orçamental foram incorporadas nas projeções de referência desde as projeções de dezembro de 2021. Após uma forte expansão em 2020, estima‑se que a restritividade da orientação orçamental na área do euro, corrigida das subvenções do NGEU, tenha aumentado em 2021. Tal deve‑se principalmente a receitas extraordinárias e outros fatores, que muitas vezes se manifestam durante uma recuperação. Projeta‑se atualmente que a orientação orçamental continue a tornar‑se mais restritiva em 2022 – devido à inversão de uma parte significativa do apoio relacionado com a emergência pandémica – e, em muito menor grau, no resto do horizonte de projeção. Em comparação com as projeções de dezembro de 2021, espera‑se que a orientação orçamental seja cerca de 0,2 pontos percentuais do PIB menos restritiva em 2022 e permaneça, em geral, inalterada em 2023 e 2024. Em relação a 2022, as revisões refletem, entre outros aspetos, medidas de estímulo adicionais adotadas pelos governos em resposta à vaga da variante Ómicron e novas medidas para compensar os preços mais elevados dos produtos energéticos, bem como uma inversão parcial das receitas extraordinárias de 2021. Este impulso orçamental suplementar é, em parte, compensado por um crescimento mais fraco da despesa, em particular do consumo público e das transferências. Os pressupostos orçamentais e as projeções estão presentemente rodeados de um elevado grau de incerteza relacionado com a guerra na Ucrânia, sendo os riscos avaliados como enviesados no sentido da introdução de estímulos adicionais.

Ainda se projeta que o saldo orçamental da área do euro registe uma melhoria constante no período até 2024, mas em menor grau do que o indicado nas projeções de dezembro de 2021. Estima‑se que o défice orçamental da área do euro tenha permanecido elevado em 2021, após ter atingido um máximo em 2020. Ao longo do horizonte de projeção, considera‑se que a melhoria substancial do saldo orçamental é impulsionada sobretudo pela componente cíclica e pelo nível mais baixo do défice primário corrigido do ciclo. No final do horizonte, projeta‑se que o saldo orçamental se situe em ‑2% do PIB e, portanto, permaneça abaixo do nível anterior à crise. Após o aumento acentuado em 2020, espera‑se que a dívida pública agregada da área do euro diminua no conjunto do horizonte de projeção e atinja cerca de 89% do PIB em 2024, situando‑se acima do seu nível antes da pandemia. Considera‑se que a diminuição se deverá sobretudo a diferenciais favoráveis entre taxa de juro e taxa de crescimento, mas também a ajustamentos défice‑dívida, que, em conjunto, mais do que compensam os défices primários persistentes, ainda que em diminuição. Em comparação com as projeções de dezembro de 2021, o resultado estimado do saldo orçamental para 2021 foi revisto significativamente em alta, refletindo tanto um rácio mais elevado da receita em relação ao PIB como um rácio mais baixo da despesa em relação ao PIB. Não obstante o ponto de partida mais elevado, projeta‑se agora que o saldo orçamental em 2024 seja inferior ao avançado nas projeções de dezembro, na sequência da deterioração das perspetivas macroeconómicas desencadeada pela guerra na Ucrânia e das revisões em alta dos pagamentos de juros em percentagem do PIB. A trajetória do rácio agregado da dívida da área do euro foi revista em baixa para o conjunto do horizonte de projeção, sobretudo devido a efeitos de base de 2021 favoráveis.

3 Preços e custos

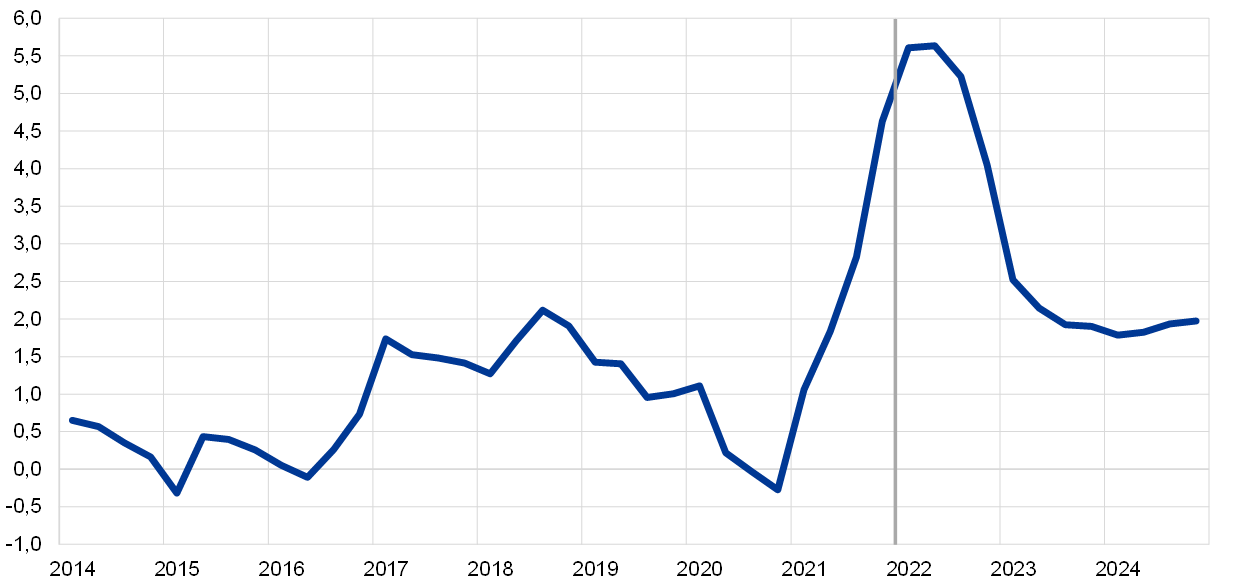

A inflação global atingiu 5,8% em fevereiro de 2022 e projeta‑se que se mantenha elevada nos próximos trimestres (gráfico 3). A inflação está a ser impulsionada sobretudo pela inflação dos preços dos produtos energéticos, que subiu para cerca de 32% em fevereiro, devido principalmente a tarifas do gás e da eletricidade mais altas. Espera‑se também que estas duas componentes mantenham a inflação dos preços dos produtos energéticos em taxas elevadas ao longo do ano. Em contraste, o contributo dos combustíveis deverá desvanecer‑se em 2022, em virtude de efeitos de base e do pressuposto perfil descendente da curva de preços do petróleo. As tarifas da eletricidade e do gás registaram um grande aumento mensal em cadeia em janeiro, com uma redefinição dos preços por ocasião do ano novo em muitos países, e são esperados mais aumentos durante o ano, à medida que a subida dos preços por grosso dos futuros do gás causada pela guerra na Ucrânia é gradualmente transmitida aos consumidores (embora os efeitos de base impliquem algumas descidas das taxas de inflação homólogas na parte final do ano). Espera‑se que a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares se situe em 2,6% em 2022, devido à elevada procura, aos efeitos indiretos dos preços mais altos dos produtos energéticos e às pressões sobre os preços ao longo da cadeia de preços relacionadas com estrangulamentos da oferta. A inflação dos preços dos produtos alimentares aumentou para 4,1% em fevereiro e espera‑se que permaneça elevada ao longo de 2022, devido aos preços elevados das matérias‑primas e aos aumentos extraordinários dos preços do gás e da eletricidade, que representam cerca de 90% do total dos custos energéticos do setor dos produtos alimentares transformados e são um fator importante para a produção de fertilizantes. Espera‑se que a inflação global desça no segundo semestre do ano, em resultado de efeitos de base negativos consideráveis e do pressuposto perfil descendente da curva de preços do petróleo.

A inflação medida pelo IHPC deverá descer de uma taxa média de 5,1% em 2022 para 2,1% em 2023 e 1,9% em 2024. Esta descida da inflação global ao longo do horizonte de projeção reflete descidas acentuadas da inflação dos preços dos produtos energéticos, em consonância com o pressuposto de que as curvas de preços do petróleo e do gás seguirão o perfil descendente das curvas de preços dos respetivos futuros, não obstante algum impacto em sentido ascendente decorrente i) da inversão, em 2023, de medidas orçamentais temporárias para reduzir os preços dos produtos energéticos; ii) das medidas nacionais em 2023 e 2024 relacionadas com as alterações climáticas; e iii) dos efeitos desfasados de anteriores aumentos fortes dos preços por grosso do gás. A inflação dos preços dos produtos alimentares também deverá descer durante o horizonte de projeção. Projeta‑se que a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares registe um ligeiro abrandamento, situando‑se em 1,8% em 2023, e aumente depois para 1,9% em 2024. O abrandamento inicial resulta do desvanecimento dos efeitos em sentido ascendente dos estrangulamentos da oferta, à medida que estes são resolvidos, e do impacto da reabertura da economia, bem como de efeitos de base. Apesar de o impacto adverso da guerra na Ucrânia no crescimento poder ter alguns efeitos redutores, é provável que estes sejam anulados pelos efeitos indiretos dos preços mais elevados dos produtos energéticos desencadeados pelo conflito. O ligeiro aumento em 2024 está em consonância com uma maior restritividade dos mercados de trabalho e do produto, alguns efeitos de segunda ordem sobre os salários decorrentes da subida acentuada da inflação em 2021 e 2022, assim como com o ancorar das expectativas de inflação a mais longo prazo no objetivo de inflação de 2% do BCE. As projeções de referência estão rodeadas de uma incerteza significativa em virtude da guerra na Ucrânia, em especial devido aos novos aumentos fortes dos preços dos produtos energéticos desde a finalização dos pressupostos técnicos subjacentes. Os cenários alternativos apresentados na caixa 3 contemplam os preços elevados dos produtos energéticos.

De acordo com as projeções, o crescimento da remuneração por trabalhador será de 3,6% em 2022 e descerá para 2,9% em 2024, mantendo‑se acima da média histórica registada desde 1999 (2,2%). Embora se considere que a remuneração por trabalhador – extremamente distorcida pelas medidas em termos de políticas adotadas em 2021 – registará uma ligeira descida, espera‑se que os custos unitários do trabalho aumentem, impulsionados pelo menor crescimento da produtividade por indivíduo empregado. O crescimento salarial superior à média espelha a maior restritividade do mercado de trabalho, o esperado aumento do salário mínimo na Alemanha em outubro de 2022 e alguns efeitos de segunda ordem das taxas de inflação elevadas.

Gráfico 3

IHPC da área do euro

(variação anual em percentagem)

Nota: A linha vertical indica o início do horizonte de projeção.

As pressões externas sobre os preços deverão ser significativamente mais fortes do que as pressões internas sobre os preços em 2022, mas abrandar para níveis muito mais baixos nos últimos anos do horizonte de projeção. A taxa de crescimento anual do deflator das importações deverá situar‑se em 8,2% em 2022, refletindo sobretudo aumentos dos preços do petróleo e das matérias‑primas não energéticas, mas também algumas subidas dos custos de produção relacionadas com as quebras de fornecimento. A partir de 2023, o crescimento dos preços das importações deverá registar uma moderação e situar‑se em 0,7% em 2024.

Em comparação com as projeções de dezembro de 2021, as perspetivas quanto à inflação medida pelo IHPC foram objeto de uma revisão em alta de 1,9 pontos percentuais para 2022, 0,3 pontos percentuais para 2023 e 0,1 pontos percentuais para 2024. Três quartos da revisão acumulada estão relacionados com as componentes voláteis de produtos energéticos e produtos alimentares, ao passo que o restante quarto advém da projeção para a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares. Estas revisões refletem as recentes surpresas em alta em termos de dados, pressões em sentido ascendente mais fortes e persistentes sobre os preços dos produtos energéticos (resultantes do conflito na Ucrânia) e perturbações da oferta, bem como um crescimento mais forte dos salários, também relacionado com o planeado aumento do salário mínimo na Alemanha. A revisão em alta teve igualmente em conta o recente regresso dos indicadores das expectativas de inflação a médio prazo baseados em inquéritos a níveis consentâneos com o objetivo de inflação do BCE. Nos anos finais das projeções, estes efeitos mais do que anulam o impacto em sentido descendente, na inflação, de uma significativa revisão em alta dos pressupostos baseados no mercado relativos às taxas de juro e os efeitos negativos do conflito na Ucrânia relacionados com a procura.

Caixa 4

Previsões de outras instituições

Estão disponíveis várias previsões para a área do euro, elaboradas por organizações internacionais e instituições do setor privado. Todavia, essas previsões não são diretamente comparáveis entre si ou com as projeções macroeconómicas elaboradas por especialistas do BCE, visto que foram concluídas em momentos distintos. Mais importante ainda, nenhuma das previsões utilizadas para comparação inclui presentemente o impacto da guerra na Ucrânia. Além disso, estas projeções aplicam métodos diferentes de cálculo dos pressupostos relativos às variáveis orçamentais, financeiras e externas, incluindo preços do petróleo e de outras matérias‑primas. Por último, existem diferenças nos métodos de correção de dias úteis utilizados nas diversas previsões (ver o quadro).

Comparação de previsões recentes para o crescimento real do PIB e para a inflação medida pelo IHPC na área do euro

(variação anual em percentagem)

Fontes: Barómetro da Zona Euro da MJEconomics, 24 de fevereiro de 2022, sendo os dados para 2024 retirados do inquérito de janeiro de 2022; previsões económicas (intercalares) do inverno de 2022 da Comissão Europeia, de 10 de fevereiro de 2022; previsões da Consensus Economics, de 10 de fevereiro de 2022, sendo os dados para 2024 retirados do inquérito de janeiro de 2022; inquérito do BCE a analistas profissionais para o primeiro trimestre de 2022, realizado entre 7 e 13 de janeiro; versão atualizada do World Economic Outlook do FMI, de 25 de janeiro de 2022; Economic Outlook 110, de dezembro de 2021, da OCDE.

Notas: As projeções macroeconómicas dos especialistas do BCE apresentam taxas de crescimento anuais corrigidas de dias úteis, ao passo que a Comissão Europeia e o FMI apresentam taxas de crescimento anuais não corrigidas de dias úteis por ano. As restantes previsões não especificam se foram, ou não, utilizados dados corrigidos de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido à divulgação de dados após a data de fecho da informação para as projeções.

As projeções de março de 2022 elaboradas por especialistas do BCE apresentam valores inferiores aos de outros analistas para o crescimento em 2022, ao passo que, para a inflação em 2022, indicam valores muito superiores às restantes previsões, devido à inclusão do impacto do conflito na Ucrânia e de dados mais recentes. Nos restantes anos do horizonte de projeção, as diferenças são menores. Não obstante a revisão em baixa do crescimento em 2022, em comparação com as projeções de dezembro de 2021 elaboradas por especialistas do Eurosistema, as projeções de março de 2022 dos especialistas do BCE avançam um valor apenas ligeiramente inferior ao de outras projeções mais recentes para 2022 e ainda um pouco acima das restantes previsões no que toca a 2023. No que respeita à inflação, a projeção dos especialistas do BCE é muito mais elevada do que outras previsões para 2022, devido à data de fecho da informação mais recente, que permitiu incluir a estimativa provisória para o IHPC de fevereiro de 2022 e pressupostos técnicos mais atualizados após a invasão russa da Ucrânia. Relativamente a 2024, as projeções dos especialistas do BCE estão dentro de um intervalo muito mais estreito de outras previsões, tanto no que respeita ao crescimento como à inflação.

© Banco Central Europeu, 2022

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.ecb.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

Para uma definição da terminologia específica, consultar o glossário do BCE.

HTML ISSN 2529-4571, QB-CE-22-001-PT-Q

- A data de fecho da informação para os pressupostos técnicos, como os relativos aos preços do petróleo e às taxas de câmbio, foi 28 de fevereiro de 2022. As projeções macroeconómicas para a área do euro foram finalizadas em 2 de março de 2022. O atual exercício de projeção abrange o período de 2022 a 2024. Projeções com um horizonte tão alargado estão sujeitas a uma incerteza muito elevada, facto que é necessário ter em conta na sua interpretação. Ver o artigo dedicado a uma avaliação das projeções macroeconómicas elaboradas por especialistas do Eurosistema (Na assessment of Eurosystem staff macroeconomic projections), publicado na edição de maio de 2013 (não disponível em língua portuguesa) do Boletim Mensal do BCE. Para uma versão acessível dos dados subjacentes aos quadros e gráficos selecionados, consultar http://www.ecb.europa.eu/pub/projections/html/index.en.html. É disponibilizada uma base de dados completa das projeções macroeconómicas anteriores elaboradas por especialistas do BCE e do Eurosistema em https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Ver também a caixa 2, intitulada “Dinâmica do rácio de poupança das famílias e implicações para as perspetivas económicas da área do euro”, nas Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema, publicadas em junho de 2021.

- No sentido de captar os efeitos iniciais da guerra na Ucrânia, o período utilizado para o cálculo da média dos preços dos futuros foi reduzido de dez para três dias úteis, a fim de cobrir apenas o período desde o início da invasão.

- O pressuposto relativo às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro tem por base a média ponderada das taxas de rendibilidade das obrigações de dívida pública a dez anos de referência dos países, ponderada em função dos valores anuais do PIB e alargada pela trajetória a prazo obtida a partir da taxa de cupão do BCE que torna o preço da obrigação igual ao valor nominal a dez anos de todas as obrigações da área do euro, sendo a discrepância inicial entre as duas séries mantida constante ao longo do horizonte de projeção. Quanto aos diferenciais entre as taxas de rendibilidade das obrigações de dívida pública específicas dos países e a média da área do euro correspondente, pressupõe‑se que permaneçam constantes no horizonte de projeção.

- Com base no modelo económico mundial da Oxford Economics para os efeitos a nível mundial no enquadramento internacional e no novo modelo multi-país do BCE (Dieppe, A., González Pandiella, A., Hall, S. e Willman, A., “The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Série de Documentos de Trabalho do BCE, n.º 1316, 2011) para o impacto na área do euro. O modelo ECB-BASE (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. e Zimic, S., “Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Série de Documentos de Trabalho do BCE, n.º 2315, 2019) também é utilizado para avaliar o impacto de efeitos de segunda ordem.

- Os dois cenários alternativos utilizam os mesmos pressupostos acerca da política monetária e das políticas orçamentais na área do euro que as projeções de referência.

- Ver Gunnella, V., Jarvis, V., Morris, R. e Tóth, M., “Natural gas dependence and risks to euro area activity”, Boletim Económico, Número 1, BCE, 2022.

-

10 March 2022