Az EKB szakértőinek makrogazdasági prognózisa az euroövezetről, 2022. március

Áttekintés

Az euroövezeti gazdasági és inflációs kilátások nagyon bizonytalanokká váltak, és nagymértékben függnek az Ukrajnában zajló orosz háború alakulásától, a jelenlegi szankciók hatásától és a lehetséges további intézkedésektől.[1] Az alapprognózis tartalmazza a háború euroövezeti gazdaságra gyakorolt hatásának kezdeti értékelését a 2022. március 2-ig rendelkezésre álló információk alapján. Az emelkedő energiaárak és a bizalomra gyakorolt negatív hatások rövid távon a belső keresletet jelentősen akadályozó tényezőkre engednek következtetni, míg a bejelentett szankciók és az orosz gazdasági kilátások drasztikus romlása következtében gyengül az euroövezet kereskedelmének növekedése. Az alapprognózisok azon a feltevésen alapulnak, hogy a jelenlegi energiaellátási zavarok és a konfliktushoz kötődő, a bizalomra kifejtett negatív hatások átmenetiek, és nem érintik jelentősen a globális ellátási láncokat. Ennek alapján az alapprognózisok szerint a konfliktusból eredő jelentős negatív hatás éri az euroövezet 2022-es növekedését. Mindazonáltal, tekintettel az euroövezeti gazdaság kezdeti állapotára – az erős munkaerőpiacra, valamint a pandémiával kapcsolatos gátló tényezők és a szűk kínálati keresztmetszetek feltételezett gyengülésére – a következő negyedévekben is viszonylag erőteljes ütemű gazdasági bővülést prognosztizálunk. A növekedés középtávon várhatóan a múltbeli átlagos szintek felé tart majd annak ellenére, hogy a fiskális alapállás kevésbé támogató, a kamatlábak pedig a pénzügyi piaci várakozásokon alapuló technikai feltevésekkel összhangban emelkednek. Mindezek eredőjeként a reál-GDP átlagos prognosztizált növekedési üteme 2022-ben 3,7%, 2023-ban 2,8%, 2024-ben pedig 1,6%. Az eurorendszer 2021. decemberi szakértői prognózisához képest a növekedési kilátásokat 2022-re 0,5 százalékponttal lefelé módosítottuk, főként az ukrajnai válságnak az energiaárakra, a bizalomra és a kereskedelemre kifejtett hatásai miatt. Ezt részben ellensúlyozza a 2021. évi adatok felfelé való korrekciójából származó, pozitív áthúzódó hatás. A 2023. évi növekedést 0,1 százalékponttal lefelé módosítottuk, míg a 2024-es nem változott.

Több egymást követő, rendkívüli energiaársokk után az ukrajnai konfliktus arra enged következtetni, hogy a teljes infláció az alapprognózis szerint az elkövetkező hónapokban igen magas szinten marad, majd lassan mérséklődik a célunk irányában. 2022-ben 5,1%-os, 2023-ban 2,1%-kal, 2024-ben pedig 1,9%-os átlagos rátára számítunk. A rövid távú – különösen a nyersanyagpiaci olaj- és gázárakhoz köthető – ároldali nyomás jelentősen megnőtt. Megítélésünk szerint ez a korábban vártnál tartósabb lesz, és csak részben ellensúlyozzák a kisebb mértékű bizalom növekedésmérséklő hatásai és a kereskedelemnek a konfliktushoz kötődő gyengébb növekedése. Mindazonáltal a nyersanyagárakat érő további felfelé ható megrázkódtatások hiányában az energiainfláció várhatóan jelentősen csökken az előrejelzési időszakban. Ez rövid távon bázishatásokkal függ össze, míg a határidős tőzsdei (futures) árakon alapuló technikai feltevések az olaj- és a nagykereskedelmi gázárak csökkenését tartalmazzák, amelynek eredményeképpen 2024-ben az energiakomponens elhanyagolható hatást fejt ki a teljes inflációra. Az energiát és élelmiszert nem tartalmazó HICP-vel mért infláció 2022-ben magas, 2,6%-os marad, aminek a hátterében a következő tényezők állnak: az érintkezésnek jobban kitett szolgáltatások erősebb árdinamikája, a magasabb energiaárakból eredő közvetett hatások és a folyamatosan szűk kínálati keresztmetszetek felfelé irányuló hatásai. Ahogy az említett nyomás enyhül, a szóban forgó trendinflációs mutató 2023-ban várhatóan 1,8%-ra csökken, majd 2024-ben 1,9%-ra emelkedik az erősödő kereslet, a szűkülő munkaerőpiacok és a bérekre gyakorolt néhány másodkörös hatás következtében, összhangban a hosszú időtávon megfigyelhető szabályszerűségekkel. Az eurorendszer szakértőinek 2021. decemberi prognózisával összehasonlítva az előrejelzési időszakban összességében a teljes inflációt – különösen 2022-ben – jelentősen felfelé módosítottuk. Ennek hátterében több ok húzódik meg: nem várt friss adatok, magasabb energiahordozó-árak, kínálati fennakadásokból eredő, tartósabb felfelé ható nyomás és erősebb bérnövekedés, amely a tervezett németországi minimálbér-emeléssel is összefügg. A felfelé módosítás azt is figyelembe veszi, hogy a középtávú inflációs várakozások felmérésalapú mutatói a közelmúltban visszatértek az EKB inflációs céljával összhangban álló szintekre. A felsorolt hatások bőven ellensúlyozták a piaci alapú kamatfeltevések jelentős felfelé módosításának az inflációra gyakorolt, valamint az ukrajnai konfliktusnak a kereslettel összefüggő negatív hatásait.

Az alapprognózis mellett két másik forgatókönyv is készült az Ukrajnában zajló konfliktusnak az euroövezet gazdaságára gyakorolt hatását övező rendkívüli bizonytalanság miatt. Az alapprognózissal szemben a „kedvezőtlen” forgatókönyv azt feltételezi, hogy szigorúbb szankciókkal sújtják Oroszországot, ami némi fennakadáshoz vezet a globális értékláncokban. Az orosz gázellátás tartós megszakítása magasabb energiaárakhoz és az euroövezeti termelés visszafogásához vezetne, ez azonban csak átmeneti állapotot jelentene, mivel folyamatban van az alternatív energiaforrásokra való átállás. Emellett az alapforgatókönyvvel összevetve ebben az esetben tartósabb geopolitikai feszültségekre lehetne számítani, ami további pénzügyi zavarokat és elhúzódóbb bizonytalanságot okozna. A kedvezőtlen forgatókönyv szerint az euroövezet GDP-növekedése 2022-ben 1,2 százalékponttal alacsonyabb, míg az infláció 0,8 százalékponttal magasabb lenne az alapprognózisoknál. 2023-ban mérsékeltebb különbségek jelentkeznének. Az alapforgatókönyvhöz képest 2024-ben némileg erőteljesebb lenne a növekedés, ahogy 2022-ben és 2023-ban a gazdasági teljesítményt érő jelentősebb negatív hatást követően felzárkózik a gazdaság. Az olaj- és gázpiaci egyensúly helyreállásával párhuzamosan fokozatosan megszűnnének az energiaárak nagy kiugrásai, aminek következtében az infláció – különösen 2024-ben – elmaradna az alapprognózistól. Az ennél „súlyosabb” forgatókönyvben a kedvezőtlen forgatókönyv elemein kívül az is szerepel, hogy az energiaárak erősebben reagálnak a komolyabb kínálatcsökkenésre, hogy erőteljesebb átárazás jelentkezik a pénzügyi piacokon, valamint hogy az emelkedő energiaárak nagyobb másodkörös hatásokkal járnak. A súlyosabb forgatókönyv szerint 2022-ben a GDP növekedése 1,4 százalékponttal maradna el az alapprognózistól, míg az infláció 2,0 százalékponttal magasabb lenne. 2023-ban szintén számottevően alacsonyabb növekedésre és magasabb inflációra lehetne számítani az alapforgatókönyvhöz képest. A háború által okozott, elhúzódó zavarok következtében a növekedést érő felzárkózási hatások viszonylag szerények lennének 2024-ben, míg az erősebb másodkörös hatások ellensúlyoznák a csökkenő energiaárak negatív inflációshatását.

Az euroövezet növekedési és inflációs prognózisa

(éves százalékos változás)

Megjegyzés: A reál-GDP-adatokat szezonálisan és munkanaphatással korrigáltuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

1 Reálgazdaság

2021 utolsó negyedévében szűkülő kínálati keresztmetszetek, szigorúbb járványügyi korlátozások és magasabb energiaárak környezetében 0,3%-ra mérséklődött a reál-GDP növekedése, ami lényegében összhangban van a 2021. decemberi prognózisban szereplő várakozásokkal. Az emelkedő fertőzési arány és a pandémiával kapcsolatos kiújult bizonytalanság következtében mérséklődött a lakossági fogyasztás, ami a rendelkezésre álló reáljövedelemnek az árak miatti csökkenésével párosult. Ezzel szemben a beruházások és az állami fogyasztás pozitívan járult hozzá a növekedéshez, a gazdasági teljesítmény pedig visszatért a pandémia előtti szintre.

1. ábra

Az euroövezeti reál-GDP növekedése

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A reál-GDP növekedése 2022 első negyedévében várhatóan változatlanul visszafogott lesz a helyváltoztatásra vonatkozó szigorúbb korlátozások, a tartós ellátási zavarok, a magas energiaárak és az ukrajnai konfliktus következtében (1. ábra). A kiskereskedelmi forgalom 2021. decemberi (novemberhez képest 2,7%-os) visszaesése, valamint az érintkezésnek jobban kitett szolgáltatásokban az év végi szigorúbb mobilitási korlátozások miatt bekövetkezett zsugorodás 2022 első negyedévére áthúzódó negatív hatást eredményezett a növekedésre nézve. Ezt vélhetőleg részben ellensúlyozta a kiskereskedelmi forgalom 2022. januári kismértékű (0,2%-os) havi növekedése. Több előretekintő mutató – mint például az összágazati beszerzésimenedzser-index (bmi) és az Európai Bizottság gazdasági hangulatindexe – januárban és februárban nagyjából az utolsó negyedévben megfigyelt szinteken maradt. Annak ellenére, hogy januárban és februárban javult a feldolgozóipari beszállítók szállítási idejére vonatkozó bmi, továbbra is komoly ellátási zavarokat jelez. Az említett mutatók alapját képező felmérések azonban az ukrajnai konfliktus kirobbanása előtt készültek. A további energiaársokkot és az ukrajnai orosz invázió okozta bizonytalanságot figyelembe véve a 2022 első negyedévére vonatkozó reál-GDP-növekedést 0,2 százalékponttal lefelé módosítottuk a decemberi prognózishoz képest, így jelenlegi várakozásunk szerint 0,2% lesz.

Az euroövezet gazdasági teljesítményére vonatkozó kilátások igen bizonytalanokká váltak, és döntő mértékben függnek az ukrajnai eseményektől. Az Ukrajnában zajló háború főként kereskedelmi, nyersanyagárakhoz kapcsolódó és bizalmi csatornákon gyengíti a rövid távú növekedési kilátásokat. Az orosz gazdaságot érő szankciók és akadályozó tényezők nyomást gyakorolnak az euroövezet külső keresletére, bár az Oroszországgal ápolt közvetlen kereskedelmi kapcsolatok korlátozottak. Az emelkedő energiaárak és a bizalomra gyakorolt negatív hatások – a romló kockázatérzékeléssel és a részvényárfolyamok csökkenésével párosulva – visszafogott belső keresletre engednek következtetni. Alapprognózisaink mindazonáltal azzal a feltevéssel élnek, hogy a konfliktussal összefüggő esetleges energiaellátási zavarok átmenetiek lesznek, és nem fejtenek ki jelentős, tartós hatást az euroövezeti gazdaság teljesítményére. A 3. keretes írás részletesebben bemutatja a konfliktusnak az euroövezet gazdaságára gyakorolt várható hatását, és ismertet két, negatívabb feltevéseken alapuló alternatív forgatókönyvet.

2022 második negyedévétől még mindig gyorsuló gazdasági növekedést prognosztizálunk, ahogy több akadályozó tényező elkezd gyengülni, ám az emelkedést mérséklik az ukrajnai konfliktus negatív hatásai. A közeljövőnél távolabbra tekintve várható javulás számos támogató tényezőn alapul: a pandémiából eredő gazdasági hatás enyhülésén, a szűk kínálati keresztmetszetek fokozatos megszűnésén és az exportárak fő kereskedelmi partnerekkel szembeni versenyképességének javulásán. Ezzel ellentétben az ukrajnai konfliktus várhatóan negatívan hat az euroövezet növekedésére. Noha a Next Generation EU (NGEU) program egyes országokban várhatóan fellendíti a beruházásokat, az ideiglenes kormányzati támogatási intézkedések visszavonása azzal jár, hogy a fiskális politika kevésbé lesz támogató, különösen 2022-ben. A technikai feltevésekbe beépült magasabb kamatlábak ellenére a finanszírozási feltételek továbbra is kedvezőek maradnak. Mindent egybevetve, a rövid távon lefelé módosított kilátások ellenére a reál-GDP várhatóan nagyjából visszatér a pandémia előtti prognosztizált pályára (2. ábra).

2. ábra

Euroövezeti reál-GDP

(láncindexált volumenek, 2019. 4. né. = 100)

Megjegyzés: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves százalékos változás)

Megjegyzés: A reál-GDP és komponensei, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy a közvetett adók hatásai teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztított értékeként megadva.

4) Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat a bevételi oldalon várható Next Generation EU (NGEU) támogatásokkal is kiigazítjuk. A negatív szám a fiskális alapállás lazítására utal.

A prognózis szerint az ukrajnai konfliktus miatt megemelkedett bizonytalanság ellenére 2022 folyamán megélénkül a lakossági fogyasztás, és továbbra is a növekedés fő hajtóereje lesz az előrejelzési időszakban. A lakossági fogyasztás 2021 utolsó negyedévében a vártnál jobban, 2,5%-kal a pandémia előtti szint alá csökkent, aminek hátterében a világjárvánnyal összefüggő – különösen az érintkezésnek jobban kitett szolgáltatásokban – szigorúbb korlátozások és az emelkedő energiaárak álltak. A háztartások vásárlóerejét súlyosan visszafogó magasabb energiaárak arra engednek következtetni, hogy valószínűleg 2022 első negyedévében is zsugorodni fog a lakossági fogyasztás. Ezután a korábban vártnál mérsékeltebb ütemben ugyan, de emelkedni fog, ami némi óvatossági megtakarításnak és az ukrajnai háború miatti további energiaár-emelkedésnek tudható be. A lakossági fogyasztás élénkülése a következő feltevéseken alapul: a pandémia fokozatosan megszűnik, enyhülnek a fogyasztási cikkeket érintő kínálati korlátok, és az ukrajnai konfliktus következtében csak átmenetileg lesz fennakadás az energiaellátásban. A 2020 eleje óta felhalmozott megtakarítások további leépítése miatt a fogyasztás 2023-ban is meghaladja a reáljövedelem pályáját.

A munkajövedelmek erős alakulása támogatja a rendelkezésre álló reáljövedelem növekedését, míg a magasabb inflációs ráták, valamint a fiskális transzferek megvonása fékezően hat. A magasabb infláció és az alacsonyabb nettó fiskális transzferek következtében 2022 első negyedévében várhatóan erőteljesen csökken a rendelkezésre álló reáljövedelem. Az év második negyedévétől fellendülésre számítunk a munkaerőpiacok és – kisebb mértékben – az egyéb személyi jövedelmek javulása miatt, összhangban a gazdasági teljesítmény szerény növekedésével. Ezzel szemben a nettó fiskális transzferek 2022-ben várhatóan visszafogják a jövedelem növekedését, ahogy csökken a munkahelyvédelmi programokban részt vevő – többnyire rendes foglalkoztatásba visszatérő – dolgozók száma, és a pandémiához kapcsolódó egyéb átmeneti fiskális intézkedések hatályukat vesztik. Ezt részben ellensúlyozzák a magas energiaárak hatásának kiegyenlítésére hozott új intézkedések. A magas infláció a korábban vártnál erőteljesebben mérsékli a rendelkezésre álló reáljövedelmet, így szerepet játszik annak 2022-es csökkenésében.

A háztartások megtakarítási rátája előreláthatólag a válság előtti szint alá csökken, majd az előrejelzési időszak vége felé stabilizálódik. A megtakarítási ráta 2022 folyamán várhatóan végig csökken, ahogy az előző prognózis óta kissé lefelé módosítottuk. Míg az ukrajnai konfliktus bizonytalanságot kelt, ami jellemzően az óvatossági megtakarítások emelkedéséhez vezetne, ezt a hatást bőven ellensúlyozza, hogy a háztartások a megtakarítások felhasználásával – legalább részben – csillapítják az energiaársokknak a reálfogyasztás növekedésére kifejtett negatív hatásait. A fogyasztói megtakarítási magatartás rendeződésének hátterében a járványügyi intézkedések lazítása és a pandémiával kapcsolatos elővigyázatossági megfontolások megszűnése áll. A megtakarítási ráta 2023 közepétől várhatóan nagyjából a múltbeli átlag alatt stabilizálódik. Az, hogy a mutató tartósan – bár kismértékben – elmarad a hosszú távú átlagtól, a pandémia kezdete óta felhalmozott háztartási többletmegtakarítások részleges leépítését tükrözi. Ezt a hatást azonban enyhíti az ukrajnai események előidézte bizonytalanság, valamint hogy a többletmegtakarítások a vagyonosabb, magasabb életkorral jellemezhető, kisebb fogyasztási hajlandóságú háztartásokban összpontosulnak, míg az alacsonyabb jövedelmi csoportokba tartozó háztartások – a kevesebb tartalékuk miatt is – változatlanul jobban ki vannak téve az energiaársokknak.[2]

1. keretes írás

A kamatlábakra, nyersanyagárakra és árfolyamokra vonatkozó technikai feltevések

A 2021. decemberi prognózissal összevetve a technikai feltevésekben jelentősen magasabb olajárak és olajon kívüli energiahordozó-árak, valamint magasabb kamatlábak szerepelnek. A technikai kamat- és nyersanyagár-feltevések a 2022. február 28-ával záruló időszak piaci várakozásain alapulnak.[3] A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2022-ben −0,4%, 2023-ban 0,3%, 2024-ben pedig 0,7%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2022-re éves átlagban 0,8%-ot jeleznek, amely az előrejelzési időszak folyamán fokozatosan, 2024-re 1,1%-ra nő.[4] A 2021. decemberi prognózissal összevetve a rövid lejáratú kamatokra vonatkozó piaci várakozásokat 2022-re 10, 2023-ra 50, 2024-re pedig 70 bázisponttal felfelé módosítottuk a globális monetáris politikai szigorításra vonatkozó várakozások nyomán, amit a továbbra is pozitív irányú, nem várt inflációs adatok is támogatnak. Ez a hosszú lejáratú államkötvények hozamainak körülbelül 50-60 bázispontos felfelé módosításához is vezetett az előrejelzési időszakban.

Ami a nyersanyagárakat illeti, az éves átlagos hordónkénti Brent nyersolajár feltevésünk szerint a 2021-es 71,1 USA-dollárról 2022-ben 92,6 dollárra emelkedik, majd 2024-re 77,2 dollárra csökken. A felvázolt pálya azt mutatja, hogy az USA-dollárban kifejezett olajár 2022-ben 20%-kal, 2023-ban 14%-kal, 2024-ben pedig 11%-kal magasabb, mint a 2021. decemberi prognózisban, aminek okai a kínálati oldali problémák és az ukrajnai háború. Az adatgyűjtés zárónapja óta az energiaárak jelentős mértékben megemelkedtek. Az alapprognózisokban foglaltaknál magasabb energiaár-feltevések hatását a 3. keretes írásban bemutatott forgatókönyvek tükrözik.

Az energián kívüli nyersanyagok USA-dollár-alapú ára 2021-ben erőteljesen nőtt, 2022-ben várhatóan mérsékeltebben emelkedik, 2023–24-ben pedig kissé csökken. Az uniós kibocsátáskereskedelmi rendszer (ETS) kibocsátási egységeinek ára a határidős (futures) árak alapján az előrejelzési időszakban tonnánként körülbelül 83 € lesz, ami a 2021. decemberi prognózishoz képest mintegy 11%-os felfelé irányuló korrekció.

A bilaterális árfolyamok a feltevés szerint nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját (2022. február 28.) megelőző három munkanapon uralkodó átlagos szinthez képest. Mindebből 2022–24 folyamán 1,12 USD/EUR átlagárfolyam következik, amely mintegy 1%-kal alacsonyabb a 2021. decemberi prognózisban szereplőnél. Az effektív euroárfolyamra vonatkozó feltevés 0,3%-os felértékelődéssel számol a decemberi prognózis óta.

Technikai feltevések

A lakáscélú beruházások üteme rövid távon pozitív marad, majd az előrejelzési időszak hátralevő részében mérséklődni fog. 2021 utolsó negyedévében enyhén bővültek a lakáscélú beruházások – nagyjából a 2021. decemberi prognózisban szereplő várakozásokkal összhangban –, miközben mind a munkaerő-, mind a nyersanyaghiány fékezte a lakáspiaci aktivitást. Az ukrajnai háború ellenére rövid távon várhatóan folytatódik a bővülés, aminek hátterében a – különösen a magasabb jövedelmű háztartások támasztotta – még mindig számottevő kereslet, valamint a kínálati korlátok enyhülésére utaló néhány bizonytalan jel áll. A rövid felzárkózási fázis után (amelyben a kínálati korlátok várhatóan érzékelhetőbben lazulnak) az előrejelzési időszak hátralévő részében mérsékeltebb ütemben bővülnek a lakásberuházások. Továbbra is támogatják azonban a Tobin-féle q pozitív hatásai és a rendelkezésre álló jövedelem növekedése, miközben a finanszírozási feltételek valamelyest kedvezőtlenebbé válnak.

Az előrejelzési időszakban az ukrajnai konfliktus ellenére várhatóan bővülnek a vállalati beruházások, és a reál-GDP egyre nagyobb részét teszik ki, ahogy megszűnnek a szűk kínálati keresztmetszetek, és folyósítják az NGEU-támogatásokat. A 2021 harmadik negyedévében megfigyelt, főként szűk kínálati keresztmetszetek okozta átmeneti visszaesés után a vállalati beruházások a becslések szerint újra dinamikusabban nőttek az utolsó negyedévben. Az ukrajnai konfliktus miatti fokozott bizonytalanság és pénzügyi piaci volatilitás ellenére rövid távon tartósan pozitív növekedésre utal a még mindig magas szintű üzleti bizalom és kapacitáskihasználtság, valamint a beruházási javak termelői rendelésállományainak jobb értékelése. Ahogy enyhülnek a kínálati fennakadások, a beruházások várhatóan dinamikus növekedési pályán maradnak, bár a konfliktussal összefüggő nyersanyagár-emelkedés, negatív bizalmi hatások és kereskedelmi fennakadások valószínűleg fékezni fogják a lendületüket. Az NGEU-program pozitív hatása, valamint a 2022-re és az azutáni időszakra prognosztizált profitnövekedés szintén támogatja a vállalati beruházásokat az előrejelzési időszakban. Emellett az európai gazdaság dekarbonizálásával összefüggő nagyobb kiadások középtávon tovább erősítik a vállalati beruházásokat. Ennek eredményeként az előrejelzési időszakban várhatóan a reál-GDP növekvő hányadát teszik ki.

2. keretes írás

A nemzetközi környezet

A világgazdaság változatlanul határozott növekedési pályán halad, noha az ukrajnai konfliktus és – kisebb mértékben – a koronavírus omikron változatának terjedése beárnyékolja a kilátásokat. Az év végén az új omikron variáns terjedése miatt világszerte példa nélkül álló mértékben megnőtt a koronavírus (Covid19)-fertőzések száma. Mivel a rendelkezésre álló adatok szerint az omikron járványhullám a korábbiaknál rövidebb lesz, várhatóan meglehetősen mérsékelt hatást gyakorol a világgazdaságra, és 2022 első negyedévére korlátozódik. Ugyanakkor az ukrajnai orosz támadás visszafogja a világgazdaság teljesítményét. Az Oroszországra kivetett jelentős pénzügyi és kereskedelmi szankciók hatására lényegesen lefelé kellett módosítani az ország növekedési kilátásait az előrejelzési időszakban (lásd a 3. keretes írást). A kereskedelmi kapcsolatokon való átgyűrűzés mellett dominóhatások is érezhetők más országokban – egyrészt a magasabb energiaárak közvetítésével, amelyek tovább csökkentik a háztartások rendelkezésre álló jövedelmét, másrészt a negatív bizalmi hatások révén, amelyek nyomást gyakorolnak a belső keresletre és a kereskedelemre.

A szűk kínálati keresztmetszetek továbbra is gátolják a növekedést, ám a legfrissebb mutatók alapján 2021 vége óta mérsékelt enyhülés jelei mutatkoznak. A szállítási átfutási időre vonatkozó globális beszállítói bmi mutató kissé javult ugyan, de hosszabb távú összehasonlításban meglehetősen feszes maradt, és még mindig hosszú szállítási időket jelez, miközben a tengeri szállításban továbbra is komoly torlódások vannak. Ugyanakkor, tekintettel az árukereskedelemben és a gépjárműgyártásban az utóbbi hónapokban megfigyelt erőteljes növekedésre, a kínálati korlátok néhány ágazatban valószínűleg túljutottak a tetőponton. Feltevésünk szerint a szűk kínálati keresztmetszetek 2022 folyamán összességében fokozatosan enyhülnek, 2023-ra pedig teljesen felszámolódnak, mivel a fogyasztói kereslet az árukról a szolgáltatások irányába fordul vissza, a tervezett beruházásoknak köszönhetően pedig nő a szállítási kapacitás és a félvezetők kínálata. Mindazonáltal fennáll annak a kockázata – különösen rövid távon –, hogy az ellátási zavarok ismét fokozódhatnak, például ha Kína a fertőzőbb omikron változat mellett is ragaszkodik a zéró toleranciás Covid-politikájához. Ráadásul az ukrajnai háború súlyosbíthatja a szűk keresztmetszeteket, ami az áruk és kritikus jelentőségű nyersanyagok hiányához vezethet, valamint akadályozhatja a logisztikát és a fuvarozást, tekintettel a régión belüli kereskedelmet érintő repülési és szállítási korlátozásokra.

Középtávon a világgazdaság várhatóan expanzív pályán marad, bár üteme mérséklődik a geopolitikai feszültségek környezetében, és ahogy a pandémiával kapcsolatos gazdaságpolitikai élénkítő intézkedések fokozatosan megszűnnek. 2021-ben a globális növekedést folyamatos gazdaságpolitikai támogatás segítette. Ugyanakkor a 2021. decemberi prognózis óta a növekedést felfelé módosítottuk, mert az év második felében a vártnál jobban alakult, különösen az olyan nagy gazdaságokban, mint Kína és az Egyesült Államok. 2022-től a világgazdasági reál-GDP (az euroövezet nélkül) a prognózisunk szerint mérsékeltebb növekedési ütemhez közelít. Az omikron változat és az ukrajnai orosz invázió hatása mellett az emelkedő infláció környezetében a lakossági fogyasztás várhatóan mérsékelt marad. A távolabbi jövőt illetően a feszesebb munkaerőpiaci feltételek miatt „sebességkorlátozó” hatások várhatók, amelyeket részben ellensúlyoz a szűk kínálati keresztmetszetek várható megszűnése. A prognózisunk szerint a gazdaságpolitikai támogatás csökkenése szintén visszafogja a növekedést a vizsgált időszakban. Az erős inflációs nyomással szembesülve egyes feltörekvő piacgazdaságok központi bankjai 2021-től elkezdték visszafogni a pandémiával kapcsolatos élénkítést. 2022-ben már a fejlett gazdaságokban is folyamatban van vagy hamarosan várható a laza monetáris politika megszüntetése. 2021 decembere óta a Bank of England kétszer emelt kamatot, az Egyesült Államokban pedig a Szövetségi Nyíltpiaci Bizottság monetáris politikai irányváltást jelzett, ami az USA monetáris politikájának a vártnál gyorsabb ütemű normalizálására utal. Ezért az Egyesült Államokban a növekedés lassulására számítunk, aminek a feltételezettnél kisebb fiskális élénkítés is oka lehet. A feltörekvő piacgazdaságok közül a növekedés lassulhat Brazíliában, elsősorban a fokozódó inflációs nyomás környezetében zajló agresszív monetáris politikai szigorítás miatt, valamint Törökországban, ahol a nagyfokú gazdaságpolitikai bizonytalansággal és az igen magas inflációval összefüggő piaci turbulencia tapasztalható, amely kedvezőtlenül hat a fogyasztásra és a beruházásokra. Noha nem zárható ki a koronavírus új, agresszívebb változatainak megjelenése, feltevésünk szerint a pandémia egyre kevésbé befolyásolja a globális kilátásokat. A 2021. decemberi prognózissal összehasonlítva a reál-GDP növekedését az előrejelzési időszak során lefelé módosítottuk (2022-re −0,4, 2023-ra −0,3, 2024-re pedig −0,1 százalékponttal). Rövid távon a fenti tényezők kedvezőtlen hatását részben ellensúlyozza a pozitív áthúzódó hatás, míg az előrejelzési időszak későbbi szakaszában a lefelé irányuló módosítás az Egyesült Államok és Oroszország, valamint néhány más nagy feltörekvő piacgazdaság gyengébb növekedésével függ össze.

A 2021. évi erőteljes növekedés után az euroövezet külső keresletének fokozatos normalizálódására számítunk az előrejelzési időszak során. Az ellátási lánc zavarainak ellenére 2021 második felében a vártnál erősebbnek bizonyult a világkereskedelem, amit a feltörekvő ázsiai országokban (főként Kínában és Indiában), valamint a negyedik negyedévben az Amerikai Egyesült Államokban zajló erőteljes folyamatok idéztek elő. A felmérések adatai – részben a pandémia újbóli felerősödése miatt – a kereskedelem meglehetősen visszafogott növekedését jelzik előre az év fordulójára, de ez várhatóan átmeneti lesz. 2022-ben a pozitív áthúzódó hatás bőven ellensúlyozza a világgazdasági teljesítmény korrekciójából és az ukrajnai konfliktus káros hatásaiból eredő gyengébb dinamikát, aminek köszönhetően a 2021. decemberi prognózissal összevetve 2022-re jelentősen felfelé módosítottuk a globális import növekedését. Az euroövezet külső keresletét 2022-re változatlanul hagytuk, mivel az erőteljes pozitív áthúzódó hatást teljes mértékben ellensúlyozza az ukrajnai konfliktus miatt gyengébb kereskedelem, 2023-ra és 2024-re azonban lefelé módosítottuk (−1,1, illetve −0,3 százalékponttal).

A nemzetközi környezet

(éves százalékos változás)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

Az ukrajnai konfliktus rövid távon lassítja a kereskedelem fellendülését, bár 2022 későbbi részében erősebb lendület várható. Az euroövezeti külső kereslet 2021 végén már a fellendülés jeleit mutatta, ám az ukrajnai háború rontja az euroövezet rövid távú exportkilátásait. Az árversenyképesség javulása és a szolgáltatások kereskedelmének várható fellendülése előreláthatólag részben ellensúlyozni fogja a konfliktussal összefüggő hátráltató tényezőket. Következésképpen az euroövezet exportjának negyedéves növekedési ütemét 2022-re lefelé módosítottuk. Az éves mutatót azonban felfelé módosítottuk a 2021 második felét érintő, felfelé irányuló módosítások pozitív áthúzódó hatásai miatt. Az euroövezeti gazdaság dinamikájának rövid távú tompulása valószínűleg alacsonyabb növekedési rátákat fog eredményezni az importoldalon. Emiatt a nettó export várhatóan csak kismértékben járul hozzá a GDP növekedéséhez 2022-ben. A rövid távú kilátásokat ugyanakkor továbbra is beárnyékolják a jelentős lefelé irányuló kockázatok, amelyek a kulcsfontosságú orosz inputtényezők hiánya miatt az ellátási láncokban előforduló zavarokhoz kötődnek. Amennyiben a konfliktus, a kínálati korlátok és a világjárványhoz kapcsolódó korlátozások hatásai lecsengenek, az euroövezet kereskedelme 2022 második felétől visszatér a hosszú távú növekedési pályájára. A kereskedelmi deflátorokat az energiaársokkot követően erőteljes növekedés jellemzi – elsősorban az importoldalon –, ami 2022 folyamán tartósan megmarad. Ez valószínűleg az euroövezeti cserearány és a kereskedelmi mérleg jelentős romlásával is jár, amelyek várhatóan csak 2023-tól normalizálódnak.

Tovább erősödik a munkaerőpiac. 2021 negyedik negyedévében a foglalkoztatás 0,5%-kal nőtt, a munkanélküliségi ráta pedig tovább csökkent. Az ukrajnai háború miatt megnövekedett bizonytalanság lefelé ható nyomásának ellenére tovább bővül a foglalkoztatás az előrejelzési időszakban. Emellett rövid távon valószínűleg kedvezőtlen hatás éri a munkanélküliségi rátát, ám az előrejelzések szerint 2024-re éves átlagban 7,0%-ra fog csökkenni. Az utóbbi hátterében elsősorban a prognosztizált erős munkaerő-kereslet áll, a folyamatban lévő gazdasági fellendüléssel összhangban.

Az előrejelzési időszakban a munkatermelékenység növekedési üteme fokozatosan a hosszú távú átlaga felé csökken a prognózis szerint. A munkatermelékenység a gazdaság lassulásával összefüggő átmeneti visszaesése után az erősebb gazdasági növekedés miatt várhatóan visszanyeri lendületét, majd fokozatosan normalizálódik a pandémia előtti hosszú távú átlagos szintjének irányába. Az előrejelzési időszak végére várhatóan körülbelül 4,6%-kal haladja meg (foglalkoztatottanként) a válság előtti szintet.

A 2021. decemberi prognózissal összevetve a reál-GDP növekedését 2022-ben 0,5 százalékponttal, 2023-ban 0,1 százalékponttal lefelé módosítottuk, 2024-ben pedig változatlanul hagytuk. A 2022-re vonatkozó kilátások romlása nagyrészt az ukrajnai válságnak az energiaárakra, bizalomra és kereskedelemre gyakorolt hatását tükrözi, amelyet részben ellensúlyoz a 2021. évi adatok felfelé irányuló korrekciójának pozitív áthúzódó hatása. 2023-ban és 2024-ben a magasabb kamatlábra vonatkozó feltevések és a magasabb energiaárak negatív hatásai nagyjából ellensúlyozzák azokat a felfelé irányuló hatásokat, amelyek néhány fontos kereskedelmi partnernél fellépő magasabb költségnyomással összefüggő árversenyképesség-növekedésből erednek.

3. keretes írás

Az ukrajnai konfliktus hatása az euroövezet gazdaságára az alapprognózisban és a két alternatív forgatókönyvben

Az ukrajnai orosz invázió három fő csatornán – a kereskedelmen, a nyersanyagokon és a bizalmon – keresztül várhatóan jelentős hatást fejt ki az euroövezet gazdaságára. Először is az Oroszországgal folytatott kereskedelmet befolyásolják az import- és exportkorlátozások, valamint a háborúnak az orosz gazdaságra gyakorolt kedvezőtlen hatásai. Az orosz bankok SWIFT-ből való kizárása negatívan érinti az orosz vállalatok kereskedelmének finanszírozását, ami kiterjedt kereskedelmi fennakadásokhoz vezet. Emellett a magasabb kamatlábak, a tőkekiáramlás, a finanszírozási korlátok, az üzleti hangulat romlása, az emelkedő importárak és a rubel leértékelődése együttesen terhelik az orosz GDP-t. Míg az euroövezet gazdaságára gyakorolt közvetlen hatás korlátozott, mivel az euroövezet külső keresletének kis része köthető Oroszországhoz (kb. 3%-a; lásd: A) ábra, bal panel), a világgazdaságba történő átgyűrűzés – különösképpen az Oroszországgal szorosabb kereskedelmi kapcsolatokat ápoló, például közép- és kelet-európai országokon keresztül – tágabb értelemben gyengíti az euroövezet külső kilátásait. Másodszor, a konfliktus kirobbanása a 2022. márciusi prognózis alapforgatókönyvében foglaltakon túlmenően jelentős felfelé irányuló nyomást gyakorolt a nyersanyagárakra – amelyeket már a 2021 folyamán egyre erősödő geopolitikai feszültségek is befolyásoltak. Az euroövezetre mért hatás számottevő, mivel Oroszország a fő energiaszolgáltatója – 2020-ban az olaj 20%-át és a gáz 35%-át szállította (lásd: A) ábra, jobb panel). Bár ez idáig csak az euroövezeten kívüli országok vetettek ki szankciókat az energiaszektorra, a fogyasztók egyre inkább vonakodnak orosz olajat venni, míg a nagyobb vállalatok megválnak orosz olajeszközeiktől, a bankok és biztosítótársaságok pedig egyre kevésbé hajlandóak finanszírozni az orosz nyersanyag-kereskedelmet, illetve biztosítást nyújtani rá. Végezetül, az ukrajnai háború aláássa a globális bizalmat, amely növekvő volatilitást és kockázati felárakat eredményez a globális pénzügyi piacokon. Ez az euroövezeti vállalatok pénzügyi helyzetében bekövetkező romlás, valamint a tartós geopolitikai feszültségek és bizonytalanság várhatóan kihatnak a beruházásokra.

A) ábra

Az euroövezet kereskedelme Oroszországgal (bal panel) és az euroövezet orosz energiafüggősége (jobb panel)

(bal panel: az áruk és szolgáltatások teljes kereskedelmének százalékában; jobb panel: az import százalékában)

Forrás: az EKB, az Eurostat és az EKB szakértőinek számításai.

Megjegyzés: A földgáz importja magában foglalja a cseppfolyósított földgáz importját is.

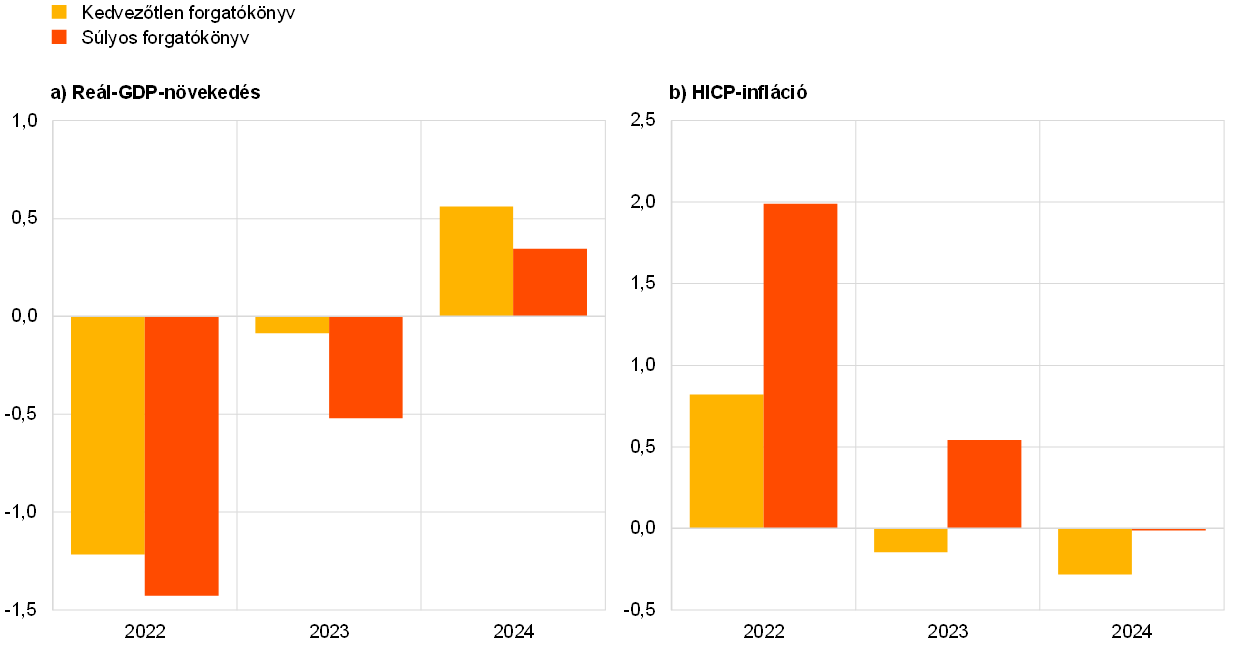

Az ukrajnai háborúnak az euroövezeti gazdasági kilátásokra gyakorolt hatását övező nagyfokú bizonytalanság további forgatókönyv-elemzést tesz szükségessé. Az alapprognózisok azon a feltevésen alapulnak, hogy a jelenlegi energiaellátási zavarok és a konfliktushoz kötődő, a bizalomra kifejtett negatív hatások átmenetiek, és nem érintik jelentősen a globális ellátási láncokat. A szankciókkal és a globális kockázatérzékelés romlásával együtt 2022-ben várhatóan energiaellátási zavar fékezi majd az euroövezeti reál-GDP-növekedést, és 2023-ban is visszafogja a gazdaságot, majd a felzárkózási hatások 2024-ben kismértékű felfelé irányuló hatást fejtenek ki. Ami a HICP-inflációt illeti, a konfliktus hatása a 2022. márciusi alapprognózisra az emelkedő nyersanyagárak miatt 2022-ben vélhetően felfelé irányuló lesz, ám enyhülni fog a későbbi években, ahogy ez a hatás fokozatosan gyengül. Ez a vélemény azonban azon a feltevésen alapul, hogy az ukrajnai háború nem terjed tovább jelentősen, és hogy az Oroszországgal szembeni szankciók érvényben maradnak a teljes előrejelzési időszak folyamán érvényben maradnak. Két forgatókönyvet (egy „kedvezőtlent” és egy „súlyosat”) dolgoztunk ki, amelyek eltérnek a szankciók, a kereskedelem, a bizalom és az energiaellátási fennakadások, továbbá a pénzügyi zavarok következményei és a valószínűsíthető reakciók szempontjából. Az euroövezetre gyakorolt hatásokat modellalapú szimulációk segítségével becsüljük meg.[5] Fontos megjegyezni, hogy mindkét alternatív forgatókönyv azt feltételezi, hogy a konfliktus hatása 2022-ben lesz a legmarkánsabb, és hogy idővel sikerül megoldani a konfliktust. E tekintetben negatívabb forgatókönyvek is elképzelhetőek.[6]

A 2022. márciusi prognózissal szemben a kedvezőtlen forgatókönyv romlást feltételez mindhárom csatorna (kereskedelem, nyersanyagok és bizalom), és különösen az euroövezet termelőkapacitásának korlátai tekintetében. A kereskedelmi csatornán a szigorúbb szankciók még súlyosabb fékező hatással járnak az orosz gazdaságra nézve, valamint széleskörű kínálati korlátokhoz és zavarokhoz is vezetnek a globális értékláncokban. A nyersanyagárak csatornáját tekintve a forgatókönyvben az Európába történő orosz gázszállítás teljes és hosszú távú leállítását feltételezzük, amit az euroövezet csak részben tud ellensúlyozni más energiaforrások felhasználásával és cseppfolyós földgázzal való helyettesítéssel. Az ilyen ellátáshiány meredeken feljebb viszi a gázárakat. Hasonlóképpen, az Oroszországból érkező olajszállítmányok terén is súlyos zavarok támadnak, ami szintén áremelkedést eredményez. Ezenkívül a gázellátás megszakadása feltehetően euroövezet-szerte ágazati termeléscsökkenést idéz elő. A közvetlenül érintett energiaszektoron kívül hátrányos helyzetbe kerülnének más olyan ágazatok is, amelyek közvetlenül vagy közvetve nagymértékben támaszkodnak a földgázra (pl. szállítás, bányászat és kőfejtés, vegyipar), ahogy a megrázkódtatás továbbterjed és felerősödik az ellátási láncban.[7] Idővel a gázpiac várhatóan újra egyensúlyba kerül, ami a gázárak fokozatos csökkenéséhez és a termelés újbóli megélénküléséhez vezet. A bizalmi csatornán az alapprognózisban szereplőknél szigorúbb szankciók és tartósabb geopolitikai feszültségek a globális bizonytalanság súlyosabb és elhúzódóbb növekedéséhez, valamint az egyes eszközkategóriákat tartósabban érintő, további pénzügyi zavarokhoz vezetnek. Ez tovább nyomja lefelé a kockázatos eszközök árát, és növeli a volatilitást. Végezetül, ez a forgatókönyv mérsékelt pénzügyi amplifikációs hatásokkal jár a kockázati felár általános emelkedése miatt, ami magasabb külső finanszírozási költségeket jelent az euroövezeti vállalatok számára, és visszafogja a beruházásokat.

A kedvezőtlen forgatókönyvben foglalt feltevéseken kívül a súlyos forgatókönyv a nyersanyagárak meredekebb és tartósabb emelkedésével számol, ami másodkörös hatásokat eredményez a magasabb infláción és a szélesebb körű pénzügyi amplifikációs hatásokon keresztül. A súlyos forgatókönyvben a készletállományok csökkenése és a továbbra is feszes gázpiac miatt a gázárak kétszer olyan érzékenyen reagálnak az orosz gázellátás megszűnésére, mint a kedvezőtlen forgatókönyvben. Ez súlyosabb felfelé ható ároldali nyomással jár, ami várhatóan némileg tartósabb is lesz, mivel az orosz gáz az előrejelzési időszakban várhatóan nem lesz teljes mértékben helyettesíthető. Ennek eredményeként a gázpiac magasabb árszínvonalon kerül újra egyensúlyba. Ezenkívül az olajárak is meredekebben emelkednek, amit magasabb árszínvonal követ. A bizalmi csatorna tekintetében ez a forgatókönyv nagyobb mértékű pénzügyi amplifikációs hatásokat tartalmaz, a kedvezőtlen forgatókönyvben feltételezetthez képest háromszoros erejű megrázkódtatással. Végezetül, ez a forgatókönyv kiterjedtebb másodkörös hatásokat tartalmaz az általánosan magasabb inflációs környezettel összefüggésben.

Az euroövezet reál-GDP-növekedésére gyakorolt átfogó hatás jelentősen negatív, ami nagyobb és tartósabb kimenetelű a súlyos forgatókönyvben (Táblázat és B) ábra). A kedvezőtlen forgatókönyvben a gyengébb külső kereslet, a magasabb nyersanyagárak, a megnövekedett bizonytalanság, a pénzügyi piaci átárazódás és a termeléscsökkenés 2022-ben mintegy 1,2 százalékponttal, 2023-ban pedig 0,1 százalékponttal mérsékli a reál-GDP-növekedést az alapprognózishoz képest. 2024-ben 0,5 százalékponttal magasabb a növekedés az alapprognózisnál, tekintettel a 2022-ben és 2023-ban a gazdasági tevékenységet érő erősebb negatív hatást követő gazdasági felzárkózásra. A súlyos forgatókönyv szerint – a kedvezőtlen forgatókönyvben érvényesülő mechanizmusok mellett – a magasabb energiaárak, valamint a pénzügyi piaci felárak további emelkedése miatt a reál-GDP az alapprognózishoz képest jelentősen lassabban nő (2022-ben −1,4, 2023-ban pedig −0,5 százalékponttal). A háborúval összefüggő tartósabb fennakadások 2023-ban a növekedésre gyakorolt korlátozott felzárkózási hatást eredményeznének, míg 2024-ben 0,3 százalékponttal magasabb növekedés lenne.

Táblázat

Alternatív makrogazdasági forgatókönyvek az euroövezetről

(éves százalékos változás)

2022-ben mindkét forgatókönyv szerint átlagosan igen magas szinteket ér el az infláció, majd fokozatosan csökkenésnek indul. 2024-ben a kedvezőtlen forgatókönyv szerint az alapprognózisban feltételezett 1,9% alatt, míg a súlyos forgatókönyv szerint az alapprognózis szintjén áll az infláció (Táblázat és B) ábra). A HICP-infláció fő mozgatórugói az energiaárakra vonatkozó feltevések. Az energiaárak magasabb érzékenysége a kínálat csökkenésére és a súlyos forgatókönyvben szereplő kevesebb kiegyenlítő tényező a HICP-infláció nagyobb és elhúzódóbb emelkedését eredményezi. Ily módon a magasabb nyersanyagárakból eredő inflációs hatások mértéke 2022-ben a kedvezőtlen forgatókönyv szerint 0,8, míg a súlyos forgatókönyv szerint 2,0 százalékpont. A súlyos forgatókönyvben 2023-ban továbbra is felfelé irányuló nyomás jelentkezik, és a HICP-infláció 0,6 százalékponttal magasabb, mint az alapprognózisban. Az olaj- és gázpiaci egyensúly helyreállásával fokozatosan enyhülnek az energiaárak nagymértékű kiugrásai, ami a gyengébb euroövezeti teljesítmény mellett az infláció csökkenéséhez vezet. A súlyos forgatókönyvben a megemelkedett energiaárak és az erősebb másodkörös hatások miatt a HICP-infláció 2024-ben visszaáll az alapprognózis 1,9%-os szintjére.

B) ábra

Az alternatív forgatókönyvek hatása az euroövezeti reál-GDP-növekedésre és HICP-inflációra az alapprognózishoz viszonyítva

(a 2022. márciusi alapprognózisoktól való eltérések, százalékpontban)

Forrás: az EKB szakértőinek számításai.

Az alternatív forgatókönyvek azonban elvonatkoztatnak számos olyan tényezőtől, amely befolyásolhatja a hatás nagyságát és tartósságát is. Ugyanis ugyanazon fiskális feltevések alapján készültek, mint a 2022. márciusi prognózisok. 2021-hez hasonlóan a kormányok lépéseket tehetnek, hogy csillapítsák a nagy energiaár-emelkedésnek a fogyasztókra és a vállalatokra gyakorolt negatív hatását. Ezenkívül a gázellátás fennakadásainak becsült hatásában a helyettesítési hatás nincs figyelembe véve, ami a forgatókönyvben feltételezettnél kevésbé erős hatást eredményezhet. Másfelől viszont az egyre súlyosbodó és elhúzódóbb konfliktus markánsabb és tartósabb hatás kockázatával jár. Ezen túlmenően, a forgatókönyvekben foglalt energiaár-emelkedések mellett más nyersanyagok árait, például az élelmiszerárakat és néhány kiválasztott fém árát is súlyosan érintheti a konfliktus, tekintettel arra a szerepre, amelyet Oroszország és Ukrajna világszerte betölt az említett nyersanyagok szállítóiként.

2 A fiskális helyzetre vonatkozó kilátások

A 2021. decemberi prognózis óta néhány további fiskális élénkítő intézkedés is bekerült az alapprognózisba. A 2020-as erőteljes bővülés után az euroövezet NGEU-támogatásokkal kiigazított fiskális alapállása a becslés szerint 2021-ben szigorodott. Ezt főként a váratlan bevételek és egyéb olyan tényezők magyarázzák, amelyek gazdasági élénkülés során gyakran megjelennek. A jelenlegi prognózisunk szerint a fiskális alapállás 2022-ben tovább szigorodik, ahogy a pandémiás veszélyhelyzeti támogatás jelentős részét visszavonják, míg az előrejelzési időszak hátralévő részében sokkal kisebb mértékben szigorodik. A 2021. decemberi prognózissal összevetve a fiskális alapállás lazítása 2022-ben várhatóan a GDP-ből körülbelül 0,2 százalékpontot tesz ki, 2023–24 folyamán pedig nagyjából változatlan lesz. 2022-t illetően a módosítások többek között a kormányok által az omikron járványhullámra válaszul elfogadott további élénkítő intézkedéseket, valamint a magasabb energiaárak miatti, új kompenzációs intézkedéseket és a 2021-es váratlan bevételek részleges elmaradását tükrözik. Ezt a további fiskális impulzust részben ellensúlyozza, hogy a kiadások – különösen az állami fogyasztás és a transzferek – mérsékeltebben emelkednek. A fiskális feltevéseket és prognózisokat jelenleg az ukrajnai háborúval kapcsolatos nagyfokú bizonytalanság övezi, és a kockázatok megítélésünk szerint további élénkítő intézkedések bevezetésének irányába mutatnak.

Az euroövezet költségvetési egyenlege várhatóan továbbra is egyenletesen javul a 2024-ig tartó időszakban, de kevésbé, mint ahogy a 2021. decemberi prognózisban jeleztük. Az euroövezet költségvetési hiánya a 2020-ban elért tetőpont után a becslések szerint 2021-ben is magas maradt. Az előrejelzési időszakban a költségvetési egyenleg lényeges javulását főként a ciklikus komponens és a ciklikus hatásoktól megtisztított alacsonyabb elsődleges hiány vezérli. Az időszak végén a költségvetési egyenleg előreláthatólag a GDP −2%-át teszi ki, tehát a válság előtti szint alatt marad. A 2020. évi meredek emelkedés nyomán az euroövezet aggregált államháztartási adóssága a teljes előrejelzési időszakban várhatóan csökken, 2024-ben elérve a GDP mintegy 89%-át, ami meghaladja a világjárvány előtti szintet. A visszaesés hátterében főként a kedvező kamat-növekedés különbözet, valamint a hiány-adósság korrekciók állhatnak, amelyek együttesen bőven ellensúlyozzák a huzamosabban fennálló – jóllehet mérséklődő – elsődleges hiányt. A 2021. decemberi prognózissal összehasonlítva a 2021-re becsült költségvetési egyenleget jelentősen felfelé módosítottuk, ami a magasabb GDP-arányos bevételnek és a GDP-arányos kiadások alacsonyabb rátájának tudható be. A nagyobb induló érték ellenére a 2024-es költségvetési egyenleg a decemberben előre jelzettnél előreláthatólag alacsonyabb lesz, miután az ukrajnai háború következtében romlottak a makrogazdasági kilátások, és a kamatfizetések GDP-hez viszonyított aránya felfelé módosult. Az euroövezet aggregált adósságrátájának pályáját a teljes előrejelzési időszakban lefelé módosítottuk, főként a 2021-ből eredő kedvező bázishatások miatt.

3 Árak és költségek

A fogyasztóiár-index alapján mért infláció 2022 februárjában elérte az 5,8%-ot, a következő negyedévekben pedig várhatóan magasabb szinten tartózkodik (3. ábra). Az inflációt elsősorban az energiaár-infláció vezérli, amely februárban 32% körüli értékre nőtt, elsősorban a magasabb gáz- és villanyáram-díjszabás miatt. Ez a két komponens az energiaár-inflációt az év folyamán várhatóan magas ütemen tartja. Ezzel ellentétben az üzemanyagok hozzájárulása 2022 folyamán várhatóan lecseng a bázishatások és a feltételezett lefelé tartó olajárpálya miatt. Januárban az áram- és gázdíjak az előző hónaphoz képest nagymértékben megemelkedtek, ahogy az új évre tekintettel több országban is átárazás történt. Az év során további áremelésekre lehet számítani, mivel a nagykereskedelmi futures gázárak ukrajnai háború által okozott megugrása fokozatosan átgyűrűzik a fogyasztókhoz (bár a bázishatásokból az év későbbi részében az éves inflációs ráta csökkenésére lehet következtetni). Az energiát és élelmiszert nem tartalmazó HICP-infláció 2022-ben várhatóan 2,6% lesz, ami betudható az erős keresletnek, a magasabb energiaárak közvetett hatásainak és a szűk kínálati keresztmetszetekhez kapcsolódó, az árazási lánc mentén jelentkező ároldali nyomásnak. Az élelmiszerárak inflációja februárban 4,1%-ra emelkedett, és 2022 folyamán várhatóan végig magas marad a magas nyersanyagárak, valamint a gáz- és elektromosenergia-árak rendkívüli emelkedése miatt. Utóbbiak a feldolgozott élelmiszerek teljes energiaköltségének mintegy 90%-át teszik ki, és a műtrágyagyártás fontos tényezői. A teljes infláció a jelentős negatív bázishatások és a feltehetően lefelé tartó olajárpálya következtében az év második felében várhatóan csökken.

A prognózis szerint az euroövezet HICP-vel mért inflációja a 2022. évi átlagosan 5,1%-ról 2023-ban 2,1%-ra, 2024-ben pedig 1,9%-ra csökken. Az, hogy a teljes infláció az előrejelzési időszakban visszaesik, az energiainfláció erős csökkenését tükrözi, összhangban azzal a feltevéssel, hogy az olaj- és gázárak a lefelé tartó határidős görbék pályáját követik annak ellenére, hogy i) az energiaárak csökkentését célzó ideiglenes fiskális intézkedések 2023-ban megszűnnek, ii) 2023–24 folyamán az egyes országokban éghajlatváltozással kapcsolatos intézkedéseket hoznak, és iii) megjelennek a korábbi erőteljes nagykereskedelmi gázáremelések késleltetett hatásai. Ugyanakkor az élelmiszerár-infláció várhatóan szintén valamelyest csökkenni fog az előrejelzési időszak során. Az energia- és élelmiszerárak nélküli HICP-infláció a prognózis szerint 2023-ban némileg csökken, 1,8%-ra, majd 2024-ben 1,9%-ra emelkedik. A kezdeti csökkenés mögött a következők állnak: a szűk kínálati keresztmetszetek megszűnéséből eredő, felfelé irányuló hatások enyhülése, a gazdaság újranyitása és bázishatások. Bár az ukrajnai háború növekedést fékező hatásának lehet némi visszafogó ereje, ezt valószínűleg ellensúlyozzák a konfliktus miatt magasabb energiaárak közvetett hatásai. A 2024-es enyhe emelkedés összhangban áll a termék- és munkaerőpiacok szigorodásával, a 2021-es és 2022-es inflációs megugrás bérekre gyakorolt másodkörös hatásaival, valamint a hosszabb távú inflációs várakozásokkal, amelyek az EKB 2%-os inflációs célján vannak rögzítve. Az alapprognózisokat jelentős bizonytalanság övezi az ukrajnai háború miatt, különösen mivel az energiaárak a technikai alapfeltevések véglegesítése óta ismét erőteljesen tovább emelkedtek. A 3. keretes írásban bemutatott alternatív forgatókönyvek magas energiaárakkal számolnak.

Az egy munkavállalóra jutó jövedelem növekedése a prognózis szerint 2022-ben 3,6% lesz, majd 2024-ben 2,9%-ra csökken, amely meghaladja az 1999 óta regisztrált múltbeli átlagot (2,2%). Noha az egy munkavállalóra jutó jövedelem – amelyet nagymértékben torzítottak a 2021-es gazdaságpolitikai intézkedések – valamelyest csökken, a fajlagos munkaerőköltség várhatóan emelkedni fog, aminek hátterében az egy foglalkoztatottra jutó termelékenység lassúbb növekedése áll. A fenti átlagos bérnövekedés a munkaerőpiac szűkülését, a németországi minimálbér 2022 októberében várható megemelését, valamint a magas inflációból eredő másodkörös hatásokat tükrözi.

3. ábra

Euroövezeti HICP

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A külső ároldali nyomás 2022-ben várhatóan jelentősen erősebb lesz, mint a belföldi, de az előrejelzési időszak későbbi éveiben jelentősen alacsonyabb szintre esik. Az importdeflátor éves növekedési üteme 2022-ben 8,2% lesz, ami nagyrészt az olaj és nem energia jellegű nyersanyagok áremelkedésének tudható be, de a kínálati hiányhoz kapcsolódó termelésiköltség-emelkedés is hozzájárul. 2023-tól az importárak várhatóan mérsékeltebb ütemben emelkednek, 2024-ben 0,7%-kal.

A 2021. decemberi prognózishoz viszonyítva a várható HICP-inflációt 2022-re 1,9 százalékponttal, 2023-ra 0,3 százalékponttal, 2024-re pedig 0,1 százalékponttal felfelé módosítottuk. A kumulatív módosítás háromnegyede a volatilis energia- és élelmiszerkomponensekhez, a maradék egynegyed pedig az energiát és élelmiszert nem tartalmazó HICP-inflációs prognózishoz kapcsolódik. Ezek a korrekciók a közelmúlt nem várt, felfelé irányuló adatait (az ukrajnai konfliktus miatti) energiaárakból és kínálati fennakadásokból eredő erősebb, tartósabb felfelé irányuló nyomást tükrözik, valamint az erősebb bérnövekedést, amely összefügg a németországi minimálbér tervezett megemelésével is. A felfelé irányuló korrekció azt is figyelembe veszi, hogy a középtávú inflációs várakozások felmérésalapú mutatói a közelmúltban visszatértek az EKB inflációs céljával összhangban álló szintekre. A prognózis távolabbi éveiben az említett hatások bőven ellensúlyozták azokat az inflációra gyakorolt negatív hatásokat, amelyek a piaci alapú kamatfeltevések jelentős felfelé módosításából, valamint az ukrajnai konfliktus negatív keresleti hatásaiból erednek.

4. keretes írás

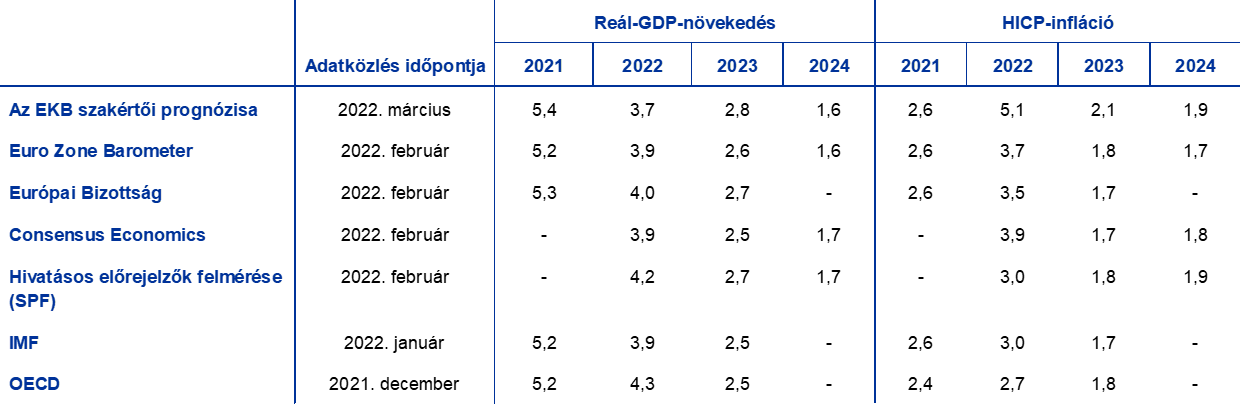

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és lakossági szektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor közvetlenül sem egymással, sem az EKB szakértői makrogazdasági prognózisával nem lehet összevetni, mivel eltérő időpontokban véglegesítették őket. Fontos kiemelni, hogy jelenleg az összehasonlításul használt elemzői előrejelzések egyike sem tartalmazza az ukrajnai háború hatását. Továbbá a prognózisok készítése során a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Végül, a különféle előrejelzésekben alkalmazott munkanap-kiigazítási módszerek is különböznek (lásd a táblázatot).

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változás)

Forrás: MJEconomics az Euro Zone Barometerhez, 2022. február 24., a 2024-es adatok a 2022. januári felmérésből származnak; az Európai Bizottság 2022. téli gazdasági előrejelzése (évközi), 2022. február 10.; a Consensus Economics előrejelzései, 2022. február 10., a 2024-es adatok a 2022. januári felmérésből származnak; az EKB hivatásos előrejelzőkkel január 7. és 13. között készült felmérése 2022 első negyedévére; az IMF aktualizált világgazdasági előrejelzése, 2022. január 25.; az OECD 2021. decemberi „Economic Outlook” 110. száma.

Megjegyzés: Az EKB szakértőinek makrogazdasági prognózisa munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e vagy sem. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

Az EKB szakértőinek 2022. márciusi növekedési prognózisa elmarad a 2022-re vonatkozó egyéb növekedési előrejelzésektől, míg a 2022. évi infláció esetében jóval meghaladja azokat, mivel tartalmazza az ukrajnai konfliktus hatásait és a frissebb adatokat. Az időszak későbbi éveiben a különbségek korlátozottabbak. Annak ellenére, hogy az eurorendszer szakértőinek 2021. decemberi prognózisához képest lefelé módosult a 2022-es növekedési előrejelzés, az EKB 2022. márciusi szakértői prognózisa csak kismértékben marad el a 2022-re vonatkozó többi, frissebb prognózistól, 2023-ra pedig továbbra is némileg meghaladja az egyéb előrejelzéseket. Ami az inflációt illeti, az EKB szakértői prognózisa sokkal magasabb, mint a 2022-re vonatkozó többi előrejelzés a közelebbi adatgyűjtési zárónap miatt, amely lehetővé tette a 2022. februári HICP-gyorsbecslés és az ukrajnai orosz invázió utáni naprakészebb technikai feltevések figyelembevételét. Az EKB 2024-re vonatkozó szakértői prognózisai az egyéb növekedési és inflációs előrejelzések sokkal szűkebb tartományaiba esnek.

© Európai Központi Bank, 2022

Postacím: 60640 Frankfurt am Main, Németország

Telefon: +49 69 1344 0

Honlap: www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (angol).

HTML ISSN 2529-4539, QB-CE-22-001-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2022. február 28. Az euroövezetre vonatkozó makrogazdasági prognózist 2022. március 2-án véglegesítettük, és a 2022–2024-es időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.hu.html oldalon tekinthetünk be. Az EKB és az eurorendszer szakértőinek korábbi makrogazdasági prognózisait tartalmazó teljes adatbázis a https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 címen érhető el.

- Lásd még „A háztartások megtakarítási rátájának dinamikája és ennek kihatása az euroövezet gazdasági kilátásaira” című 2. keretes írást, Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2021. június.

- Az ukrajnai háború kezdeti hatásainak megragadása érdekében a tőzsdei határidős (futures) árak átlagolási időkeretét tízről három munkanapra csökkentettük, hogy csak az invázió kezdete óta eltelt időszakot fedje le.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés alapja az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlaga, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak vesszük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- Az euroövezetet érő hatásokat az Oxford Economicsnak a nemzetközi környezetre gyakorolt globális hatásokhoz kidolgozott világgazdasági modellje és az EKB új, többországos euroövezeti modellje segítségével vizsgáltuk (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., „The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations” [Az EKB új többországos euroövezeti modellje – korlátozottan racionális tanulási várakozásokkal], Working Paper Series [EKB-füzetek], 1316. sz., EKB, 2011.). Az EKB-BASE modellt (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area” [Az EKB-BASE bevezetése: az EKB új, euroövezeti, félstrukturális modelljének tervezete], Working Paper Series [EKB-füzetek], 2315. sz., EKB, 2019.) szintén felhasználtuk a másodkörös hatások következményeinek felmérésére.

- Mindkét alternatív forgatókönyv ugyanazon feltevéseket tartalmazza az euroövezet monetáris és fiskális politikájának tekintetében, mint amelyeket az alapprognózisban is feltételezünk.

- Lásd: Gunnella, V., Jarvis, V., Morris, R. és Tóth, M., „Natural gas dependence and risks to euro area activity” (A földgázfüggőség és az euroövezeti konjunktúrát fenyegető kockázatok), Gazdasági jelentés, 1. sz., EKB, 2022.

-

10 March 2022