Oversigt

Udsigterne for aktiviteten og inflationen i euroområdet er blevet meget usikre og afhænger helt af, hvordan Ruslands krig i Ukraine udvikler sig, af effekten af de aktuelle sanktioner og af eventuelle yderligere foranstaltninger.[1] Basisscenariet omfatter en første vurdering af krigens virkning på euroområdets økonomi på grundlag af de informationer, der var tilgængelige frem til 2. marts 2022. Kraftigt stigende energipriser og negative tillidseffekter udgør væsentlig begrænsende faktorer for den indenlandske efterspørgsel på kort sigt. Samtidig vil de annoncerede sanktioner og en kraftig forværring af udsigterne for den russiske økonomi svække handelsvæksten i euroområdet. Basisfremskrivningerne bygger på antagelserne om, at de aktuelle forstyrrelser i energiforsyningerne og de negative virkninger på tilliden i forbindelse med konflikten er midlertidige, samt at de globale forsyningskæder ikke påvirkes i væsentlig grad. På grundlag af disse antagelser viser basisfremskrivningerne, at konflikten vil have en betydelig negativ indvirkning på væksten i euroområdet i 2022. På grund af udgangspunktet for euroområdets økonomi – med et stærkt arbejdsmarked og antagelsen om, at de begrænsende faktorer i forbindelse med pandemien og forsyningsflaskehalsene aftager – ventes dog stadig en forholdsvis kraftig vækst i den økonomiske aktivitet i de kommende kvartaler. På mellemlangt sigt ventes væksten at nærme sig det historiske gennemsnit til trods for en mindre understøttende finanspolitik og en rentestigning i overensstemmelse med de tekniske antagelser, der bygger på de finansielle markeders forventninger. Samlet set ventes en gennemsnitlig vækst i realt BNP på 3,7 pct. i 2022, 2,8 pct. i 2023 og 1,6 pct. i 2024. Sammenlignet med Eurosystemets stabs fremskrivninger fra december 2021 er vækstudsigterne blevet nedjusteret med 0,5 procentpoint i 2022. Dette kan hovedsagelig tilskrives den effekt, som krisen i Ukraine har på energipriser, tillid og handel. Nedjusteringen opvejes delvis af et positivt overhæng fra opjusteringer af data for 2021. Væksten i 2023 er blevet nedjusteret med 0,1 procentpoint, mens den er uændret i 2024.

Efter en række usædvanlige energiprisstød medfører konflikten i Ukraine, at den samlede inflation i basisscenariet ventes at forblive på et meget højt niveau i de kommende måneder, inden den gradvis aftager og bevæger sig i retning af målet. Den gennemsnitlige samlede inflation ventes at blive 5,1 pct. i 2022, 2,1 pct. i 2023 og 1,9 pct. i 2024. På kort sigt er prispresset steget betydeligt, især hvad angår olie- og gasråvarer. Dette pres vurderes at være af mere permanent karakter end tidligere forventet, og at det kun delvis bliver opvejet af den vækstdæmpende effekt, som er en følge af den lavere tillid og svagere handelsvækst i forbindelse med konflikten. Ikke desto mindre ventes energiinflationen at falde kraftigt i løbet af fremskrivningsperioden, hvis der ikke kommer yderligere opadrettede stød til råvarepriserne. På kort sigt skyldes dette fald basiseffekter, mens de tekniske antagelser, der er baseret på futurespriserne, omfatter et fald i oliepriserne og engrospriserne på gas. Dette medfører, at energikomponenten kun vil bidrage ubetydeligt til den samlede inflation i 2024. HICP-inflationen ekskl. energi og fødevarer er fortsat høj i 2022 – 2,6 pct. – på grund af en kraftigere prisudvikling for kontaktintensive tjenesteydelser, indirekte effekter af højere energipriser og opadrettede virkninger af vedvarende forsyningsflaskehalse. I takt med at dette pres aftager, forventes dette mål for den underliggende inflation at falde til 1,8 pct. i 2023 og derefter at stige til 1,9 pct. i 2024 på grund af en stigende efterspørgsel, et strammere arbejdsmarked og visse anden runde-effekter på lønningerne – svarende til historiske forløb. Sammenlignet med Eurosystemets stabs fremskrivninger fra december 2021 er den samlede inflation, kumulativt i løbet af fremskrivningsperioden, blevet opjusteret markant, især i 2022. Opjusteringen afspejler de seneste overraskende data, højere priser på energiråvarer, et mere vedvarende opadrettet pres fra forsyningsforstyrrelser og kraftigere lønvækst, som bl.a. er relateret til den planlagte stigning i mindstelønnen i Tyskland. Opjusteringen tager også højde for, at konjunkturbarometrenes indikatorer for inflationsforventningerne på mellemlangt sigt for nylig er vendt tilbage til et niveau, der er i overensstemmelse med ECB's inflationsmål. Disse effekter mere end opvejer den nedadrettede virkning, som en betydelig opjustering af de markedsbaserede antagelser om renterne har på inflationen, og de nedadrettede udbudsrelaterede virkninger af konflikten i Ukraine.

På grund af den betydelige usikkerhed om, hvilken indvirkning konflikten i Ukraine vil have på euroområdets økonomi, er der foruden basisscenariet udarbejdet to alternative scenarier. I forhold til basisscenariet antages det i et "negativt" scenarie, at Rusland pålægges strengere sanktioner, og at dette vil føre til visse forstyrrelser i de globale værdikæder. Vedvarende nedskæringer i russiske gasforsyninger vil medføre højere energiomkostninger og en nedgang i produktionen i euroområdet, men det vil kun være midlertidigt, indtil der er sket en omlægning til andre energikilder. Desuden vil de geopolitiske spændinger blive mere vedvarende end i basisscenariet. Det vil føre til yderligere finansielle forstyrrelser og mere vedvarende usikkerhed. I et sådant scenarie vil væksten i BNP i euroområdet blive 1,2 procentpoint lavere end i basisscenariet i 2022, mens inflationen vil blive 0,8 procentpoint højere. Forskellene vil være mere begrænsede i 2023. I 2024 vil væksten blive noget kraftigere end i basisscenariet, i takt med at økonomien indhenter det tabte efter den større negative indvirkning på den økonomiske aktivitet i 2022 og 2023. Efterhånden som olie- og gasmarkederne genvinder balancen, vil de store stigninger i energipriserne gradvis aftage. Det vil få inflationen til at falde til under basisscenariet, især i 2024. Et "hårdere" scenarie bygger – ud over det negative scenaries karakteristika – på en antagelse om, at energipriserne vil reagere kraftigere på mere omfattende forsyningsnedskæringer, at prisjusteringerne på de finansielle markeder vil være kraftigere, og at de stigende energipriser vil medføre større anden runde-effekter. I dette scenarie forventes en BNP-vækst i 2022, der er 1,4 procentpoint lavere end i basisscenariet, mens inflationen vil være 2,0 procentpoint højere. En betydelig lavere vækst og højere inflation i forhold til basisscenariet vil også gøre sig gældende i 2023. Hvis forstyrrelserne, der er udløst af krigen, bliver mere vedvarende, forventes indhentningseffekterne på væksten at blive forholdsvis beskedne i 2024. Derimod vil kraftigere anden runde-effekter opveje de faldende energiprisers nedadrettede indflydelse på inflationen.

Vækst- og inflationsfremskrivninger for euroområdet

(ændringer i pct. år til år)

Anm.: Tallene for realt BNP bygger på sæsonkorrigerede data og data korrigerede for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

1 Realøkonomien

Væksten i realt BNP aftog til 0,3 pct. i 4. kvartal 2021 på baggrund af øgede forsyningsflaskehalse, strengere restriktioner relateret til pandemien og højere energipriser. Dette stemmer stort set overens med forventningerne i december 2021-fremskrivningerne. Det private forbrug faldt som følge af stigende smittetal og fornyet usikkerhed om pandemien kombineret med et prisdrevet fald i den disponible realindkomst. Derimod bidrog investeringerne og det offentlige forbrug positivt til væksten, og den økonomiske aktivitet vendte tilbage til niveauet før pandemien.

Figur 1

Vækst i realt BNP i euroområdet

(ændringer i pct. kvartal-til-kvartal, de kvartalsvise tal er sæsonkorrigerede og korrigerede for antal arbejdsdage)

Anm.: Dataene er sæsonkorrigerede og korrigerede for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på fremskrivningsperioden.

Væksten i realt BNP forventes fortsat at være afdæmpet i 1. kvartal 2022 på baggrund af mere omfattende mobilitetsrestriktioner, vedvarende forstyrrelser i forsyningskæden, høje energipriser og konflikten i Ukraine (figur 1). Et fald i detailsalget i december 2021 (en nedgang på 2,7 pct. i forhold til november) og i kontaktintensive tjenesteydelser, som skyldtes mere omfattende mobilitetsrestriktioner ved årsskiftet, medførte et negativt overhæng i væksten i 1. kvartal 2022. Denne effekt blev tilsyneladende delvis opvejet af en marginal månedlig stigning i detailsalget i januar 2022 (0,2 pct.). Mere fremadrettede indikatorer, fx Purchasing Managers' Index (composite output) og Europa-Kommissionens økonomiske tillidsindikator (Economic Sentiment Indicator), lå i januar og februar stort set på samme niveau som i 4. kvartal. Selvom PMI for leveringstider i fremstillingssektoren viste en forbedring i januar og februar, signalerer indekset fortsat store forstyrrelser i forsyningskæden. De undersøgelser, som disse indikatorer er baseret på, blev dog gennemført, før konflikten i Ukraine brød ud. Der er desuden taget højde for det yderligere energiprisstød og usikkerheden forårsaget af Ruslands invasion af Ukraine, hvorved væksten i realt BNP i 1. kvartal 2022 er blevet nedjusteret med 0,2 procentpoint i forhold til decemberfremskrivningerne og nu forventes at blive 0,2 pct.

Udsigterne for aktiviteten i euroområdet er blevet meget usikre og afhænger helt af begivenhederne i Ukraine. Krigen i Ukraine svækker vækstudsigterne på kort sigt, primært via handels-, råvarepris- og tillidskanalerne. Sanktionerne og den økonomiske bremse på Ruslands økonomi påvirker den udenlandske efterspørgsel i euroområdet negativt, selvom der kun er begrænsede direkte handelsforbindelser med Rusland. Kraftige stigninger i energipriserne og negative tillidseffekter kombineret med en forværring af risikoopfattelsen og faldende aktiekurser medfører en afdæmpet indenlandsk efterspørgsel. Ikke desto mindre antages det i vores basisfremskrivninger, at eventuelle forstyrrelser i energiforsyningen i forbindelse med konflikten vil være midlertidige, og at de ikke vil have nogen betydelig varig effekt på den økonomiske aktivitet i euroområdet. Boks 3 går mere i detaljer, hvad angår den indvirkning, som konflikten forventes at få på euroområdets økonomi, og indeholder to alternative scenarier baseret på mere negative antagelser.

Den økonomiske vækst ventes stadig at stige fra 2. kvartal 2022, efterhånden som en række begrænsende faktorer begynder at aftage, men stigningen dæmpes af de negative virkninger af konflikten i Ukraine. Den forbedring, som forventes på længere sigt, er baseret på en række understøttende faktorer: at den økonomiske virkning af pandemien aftager, at forsyningsflaskehalsene gradvis afvikles, og at eksportpriskonkurrenceevnen over for de vigtigste handelspartnere forbedres. Konflikten i Ukraine forventes derimod at påvirke væksten i euroområdet negativt. Selvom Next Generation EU-programmet (NGEU) forventes at sætte skub i investeringerne i nogle lande, indebærer tilbagerulningen af midlertidige statslige støtteforanstaltninger en forventning om, at finanspolitikken bliver mindre understøttende, især i 2022. Til trods for den rentestigning, der er indarbejdet i de tekniske antagelser, vil finansieringsforholdene fortsat være gunstige. Samlet set forventes realt BNP at vende tilbage til det niveau, der var forventet i fremskrivningerne før pandemien (figur 2), selvom udsigterne på kort sigt er blevet nedjusteret.

Figur 2

Realt BNP i euroområdet

(kædede mængder; 4. kvt. 2019 = 100)

Anm.: Dataene er sæsonkorrigerede og korrigerede for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Tabel 1

Makroøkonomiske fremskrivninger for euroområdet

(ændringer i pct. år til år)

Anm.: Realt BNP og komponenter, enhedslønomkostninger, lønsum pr. ansat og arbejdskraftproduktivitet bygger på sæsonkorrigerede data, som også er korrigerede for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

1) Omfatter samhandlen i euroområdet.

2) Delindekset er baseret på skøn over indirekte skatters reelle effekt. Dette kan afvige fra Eurostats data, som antager et fuldstændigt og umiddelbart gennemslag af de indirekte skatters effekt på HICP.

3) Beregnet som den offentlige saldo fratrukket den midlertidige effekt af den økonomiske konjunktur og foranstaltninger klassificeret som midlertidige i henhold til Det Europæiske System af Centralbankers definition.

4) Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor. Tallene er også korrigerede for forventede Next Generation EU-tilskud (NGEU) på indtægtssiden. Et negativt tal indikerer en lempelse af finanspolitikken.

På trods af den øgede usikkerhed, der skyldes konflikten i Ukraine, ventes det private forbrug at rette sig i løbet af 2022 og at forblive den primære drivkraft bag væksten i fremskrivningsperioden. På baggrund af strammere restriktioner i forbindelse med pandemien – især i de kontaktintensive tjenesteydelser – og stigende energipriser faldt det private forbrug mere end forventet i 4. kvartal 2021 og lå 2,5 pct. under niveauet før pandemien. De højere energipriser, der udgør en stor belastning af husholdningernes købekraft, indikerer også, at det private forbrug sandsynligvis vil falde i 1. kvartal 2022. Derefter ventes det private forbrug at stige, omend mere moderat end tidligere forventet, hvilket afspejler en vis opsparing af forsigtighedshensyn og yderligere energiprisstigninger på grund af krigen i Ukraine. Stigningen i det private forbrug er baseret på antagelserne om, at pandemien gradvis forsvinder, at udbudsbegrænsningerne for forbrugsgoder aftager, og at forstyrrelsen af energiforsyningerne som følge af konflikten i Ukraine kun bliver midlertidig. Forbruget bør fortsat overgå væksten i realindkomsten i 2023, idet der sker en yderligere afvikling af den opsparing, der er akkumuleret siden begyndelsen af 2020.

Høje arbejdsindkomster understøtter væksten i den disponible realindkomst, hvorimod højere inflation og tilbagerulningen af finanspolitiske overførsler virker som en bremse. Den disponible realindkomst forventes at falde kraftigt i 1. kvartal 2022. Faldet skyldes højere inflation og lavere finanspolitiske nettooverførsler. Der forventes et opsving i den disponible realindkomst fra årets 2. kvartal som følge af arbejdsmarkedernes bedring og – i mindre grad – anden personindkomst. Dette er i overensstemmelse med en moderat vækst i den økonomiske aktivitet. Derimod forventes det, at de finanspolitiske nettooverførsler hæmmer indkomstvæksten i 2022, efterhånden som antallet af personer i jobfastholdelsesordninger falder – idet arbejdstagerne hovedsagelig vender tilbage til normal beskæftigelse – og andre midlertidige finanspolitiske foranstaltninger relateret til pandemien udløber. Dette opvejes delvis af nye tiltag, der har til formål at kompensere for virkningen af de høje energipriser. Den høje inflation dæmper den disponible realindkomst mere end tidligere forventet og bidrager således til faldet i 2022.

Husholdningernes opsparingskvote ventes at falde til under niveauet før krisen, inden den stabiliserer sig mod slutningen af fremskrivningsperioden. Opsparingskvoten forventes at falde gennem hele 2022 og er blevet nedjusteret en anelse siden de foregående fremskrivninger. Konflikten i Ukraine øger ganske vist usikkerheden – hvilket typisk ville forventes at føre til en stigning i opsparingen af forsigtighedshensyn – men denne effekt mere end opvejes af husholdningernes brug af opsparing til, i hvert fald delvis, at afbøde energiprisstødets negative virkninger på væksten i det reale forbrug. Normaliseringen af forbrugernes opsparingsadfærd afspejler lempelsen af inddæmningsforanstaltningerne, og at de pandemirelaterede forsigtighedsmotiver gradvis forsvinder. Opsparingskvoten ventes stort set at stabilisere sig under det historiske gennemsnit fra midten af 2023. Det vedvarende – omend svagt – lavere niveau i forhold til det historiske gennemsnit skyldes, at husholdningerne delvis afvikler den overopsparing, som er blevet akkumuleret siden pandemiens start. Denne effekt svækkes dog af den usikkerhed, som følger af begivenhederne i Ukraine, og fordi overopsparingen er koncentreret i mere velhavende og ældre husholdninger med en lavere forbrugstilbøjelighed, mens husholdninger i de lavere indkomstgrupper er mere eksponerede for energiprisstødet, bl.a. på grund af deres lavere stødpuder.[2]

Boks 1

Tekniske antagelser om renter, råvarepriser og valutakurser

Sammenlignet med december 2021-fremskrivningerne omfatter de tekniske antagelser betydelig højere oliepriser og energipriser ekskl. olie samt højere renter. De tekniske antagelser om renter og råvarepriser bygger på markedsforventninger med skæringsdatoen 28. februar 2022.[3] De korte renter henviser til 3-måneders EURIBOR, hvor markedsforventningerne udledes af futuresrenten. Metoden giver et gennemsnitligt niveau for disse korte renter på -0,4 pct. i 2022, 0,3 pct. i 2023 og 0,7 pct. i 2024. Markedsforventningerne til den nominelle 10-årige statsobligationsrente i euroområdet indikerer en gennemsnitlig årlig rente på 0,8 pct. i 2022, som i løbet af fremskrivningsperioden gradvis stiger til 1,1 pct. i 2024.[4] Sammenlignet med december 2021-fremskrivningerne er markedsforventningerne til den korte rente blevet opjusteret med ca. 10, 50 og 70 basispoint i henholdsvis 2022, 2023 og 2024 på baggrund af forventninger om en global pengepolitisk stramning, understøttet af, at inflationen fortsat overrasker med stigninger. Dette har også ført til en opjustering af de lange statsobligationsrenter på ca. 50-60 basispoint i fremskrivningsperioden.

For så vidt angår råvarepriserne, antages prisen på en tønde Brent-råolie at stige fra en gennemsnitlig pris på 71,1 USD i 2021 til 92,6 USD i 2022 for derefter at falde til 77,2 USD i 2024. Denne udvikling kan tilskrives udbudsproblemer og krigen i Ukraine og indebærer, at oliepriserne i amerikanske dollar sammenlignet med december 2021-fremskrivningerne bliver næsten 20 pct. højere i 2022, 14 pct. højere i 2023 og 11 pct. højere i 2024. Energipriserne er steget markant siden skæringsdatoen. Virkningen af antagelser om højere energipriser end dem, der indgår i basisfremskrivningerne, fremgår af scenarierne i boks 3.

Priserne på råvarer ekskl. energi i amerikanske dollar steg kraftigt i 2021, men forventes at stige mere moderat i 2022 og at falde en smule i 2023-24. Kvoterne under EU's emissionshandelsordning (ETS) antages på grundlag af futurespriserne at ligge på omkring 83 EUR pr. ton i fremskrivningsperioden – en opjustering på næsten 11 pct. siden december 2021-fremskrivningerne.

De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den periode på tre arbejdsdage, der afsluttedes på skæringsdatoen 28. februar 2022. Det indebærer en gennemsnitlig dollarkurs på 1,12 USD pr. euro i perioden 2022-24 – ca. 1 pct. lavere end i december 2021-fremskrivningerne. Antagelsen om den effektive eurokurs indebærer en appreciering på 0,3 pct. siden december 2021-fremskrivningerne.

Tekniske antagelser

Boliginvesteringerne forventes at forblive positive på kort sigt og at aftage i resten af fremskrivningsperioden. Boliginvesteringerne steg en smule i 4. kvartal 2021. Dette svarede stort set til forventningerne i december 2021-fremskrivningerne, idet mangel på både arbejdskraft og råvarer påvirkede aktiviteten på boligmarkedet negativt. På trods af krigen i Ukraine ventes væksten i boliginvesteringerne at fortsætte på kort sigt. Der er således stadig en anselig efterspørgsel – især drevet af en kraftig efterspørgsel fra husholdninger med en højere indkomst – og begyndende tegn på, at udbudsbegrænsningerne er ved at aftage. Efter en kort indhentningsfase, hvor udbudsbegrænsningerne forventes at aftage mere markant, bør boliginvesteringerne stige mere moderat i resten af fremskrivningsperioden. Væksten vil dog fortsat blive understøttet af positive Tobins q-effekter og en stigende disponibel indkomst, hvorimod finansieringsforholdene bliver noget mindre gunstige.

På trods af konflikten i Ukraine forventes erhvervsinvesteringerne at stige i løbet af fremskrivningsperioden og at tegne sig for en stigende andel af realt BNP, i takt med at udbudsflaskehalsene aftager, og NGEU-midlerne udbetales. Efter det midlertidige fald i erhvervsinvesteringerne i 3. kvartal 2021, der primært kan tilskrives flaskehalse på udbudssiden, skønnes væksten i erhvervsinvesteringerne igen at være blevet mere dynamisk i 4. kvartal 2021. På trods af den øgede usikkerhed og volatilitet på de finansielle markeder som følge af konflikten i Ukraine tyder den fortsat høje erhvervstillid og kapacitetsudnyttelse samt en bedre vurdering af ordrebøgerne hos producenterne af kapitalgoder på en fortsat positiv vækst på kort sigt. Efterhånden som udbudsbegrænsningerne aftager, forventes investeringerne fortsat at vokse. Dog vil stigningerne i råvarepriserne, negative tillidseffekter og handelsforstyrrelser i forbindelse med konflikten sandsynligvis fungere som en bremse. Den positive effekt af NGEU-programmet og den ventede vækst i indtjeningen i 2022 og frem forventes også at understøtte erhvervsinvesteringerne i fremskrivningsperioden. Desuden vil øgede udgifter i forbindelse med dekarboniseringen af den europæiske økonomi yderligere sætte gang i erhvervsinvesteringerne på mellemlangt sigt. Som følge heraf forventes erhvervsinvesteringerne at tegne sig for en stigende andel af realt BNP i fremskrivningsperioden.

Boks 2

Internationale forhold

Den globale økonomi fortsætter den robuste vækst, selvom udsigterne formørkes af konflikten i Ukraine og, i mindre omfang, spredningen af omikronvarianten af coronavirus. Ved årsskiftet førte spredningen af den nye omikronvariant til en hidtil uset stigning i antallet af smittede med coronavirus (covid-19) på verdensplan. Det fremgår af de foreliggende data, at omikronbølgen vil være mere kortvarig end tidligere bølger, og effekten på den globale økonomi forventes derfor at være forholdsvis beskeden og begrænset til 1. kvartal 2022. Samtidig påvirker Ruslands invasion af Ukraine den globale økonomi negativt. De omfattende finansielle sanktioner og handelssanktioner, som pålægges Rusland, har ført til en betydelig nedjustering af vækstudsigterne for Rusland i fremskrivningsperioden (se boks 3). Andre lande mærker afsmittende effekter, både gennem handelsforbindelser, højere energipriser, som yderligere reducerer husholdningernes disponible indkomst, og negative tillidseffekter, der vil påvirke den indenlandske efterspørgsel og handlen negativt.

Forsyningsflaskehalse hæmmer fortsat væksten, men de seneste indikatorer viser begyndende tegn på en moderat aftagende tendens siden slutningen af 2021. Leverandørernes leveringstider ifølge det globale PMI er forbedret en smule, men er stadig forholdsvis pressede efter historisk målestok, og ophobet skibsfragt skaber fortsat lange leveringstider. Samtidig tyder de seneste måneders kraftige vækst i varehandlen og bilproduktionen på, at udbudsbegrænsningerne i nogle sektorer kan have toppet. Samlet set antages forsyningsflaskehalsene at aftage gradvis i løbet af 2022 og at være fuldt afviklede i 2023, i takt med at forbrugerefterspørgslen igen retter sig mod tjenesteydelser i stedet for varer, og fragtkapaciteten og udbuddet af halvledere stiger på baggrund af planlagte investeringer. Ikke desto mindre er der – især på kort sigt – risiko for, at forsyningsforstyrrelserne kan forværres igen. Det kan fx være tilfældet, hvis Kina holder fast i sin nul-covid-politik i forbindelse med den mere smitsomme omikronvariant. Desuden kan krigen i Ukraine forværre flaskehalsene og føre til mangel på råvarer og kritiske råmaterialer, men også logistikproblemer og transporthindringer som følge af flyve- og transportforbud, der påvirker handlen i hele regionen.

På mellemlangt sigt ventes den globale økonomi at fortsætte vækstudviklingen, omend i et mere moderat tempo. Udviklingen påvirkes af geopolitiske spændinger og afviklingen af den pandemirelaterede politiske stimulus. I 2021 blev den globale vækst understøttet af den fortsatte politiske støtte. Siden december 2021-fremskrivningerne er væksten imidlertid blevet opjusteret på grund af et bedre resultat end forventet i 2. halvår, navnlig i store økonomier som Kina og USA. Fra og med 2022 ventes globalt realt BNP (ekskl. euroområdet) at bevæge sig mod mere moderate vækstrater. Ud over effekten af omikronvarianten og Ruslands invasion af Ukraine forventes det private forbrug at forblive afdæmpet på grund af stigende inflation. På længere sigt forventes "fartbegrænsende effekter" som følge af strammere arbejdsmarkedsforhold. Disse vil dog blive delvis opvejet af den opløsning af forsyningsflaskehalsene, som forventes. Væksten i fremskrivningsperioden ventes også at blive begrænset på grund af reduceret politisk støtte. Stillet over for et kraftigt inflationspres begyndte centralbankerne i nogle af vækstøkonomierne at afvikle deres pandemirelaterede stimulus i 2021. I 2022 er den lempelige pengepolitik også allerede ved at blive rullet tilbage i de avancerede økonomier – eller forventes snart at blive det. Siden december 2021 har Bank of England sat renten op to gange, og i USA har Federal Open Market Committee signaleret et skift i pengepolitikken, hvilket antyder, at der vil ske en hurtigere normalisering af den amerikanske pengepolitik end tidligere forventet. Væksten i USA anslås derfor at aftage, også på grund af en mindre finanspolitisk stimulus end hidtil antaget. I vækstøkonomierne ventes væksten i Brasilien at aftage, hovedsagelig som følge af voldsomme pengepolitiske stramninger på baggrund af stigende inflationspres. Det samme gør sig gældende i Tyrkiet, hvor stor politisk usikkerhed og en meget høj inflation har skabt markedsuro, der påvirker forbruget og investeringerne negativt. Selvom det ikke kan udelukkes, at der dukker nye, mere aggressive coronavarianter op, antages pandemiens indflydelse på de globale udsigter gradvis at aftage. Sammenlignet med december 2021-fremskrivningerne er væksten i realt BNP blevet nedjusteret i fremskrivningsperioden (‑0,4 procentpoint i 2022, -0,3 procentpoint i 2023 og -0,1 procentpoint i 2024). På kort sigt opvejes den negative effekt af ovennævnte faktorer delvis af et positivt overhæng. Senere i fremskrivningsperioden kan nedjusteringen tilskrives en svagere vækst i USA og Rusland samt i visse andre store vækstøkonomier.

Efter en kraftig vækst i 2021 ventes væksten i den udenlandske efterspørgsel i euroområdet gradvis at normalisere sig i fremskrivningsperioden. Trods forstyrrelser i forsyningskæden viste verdenshandlen sig at være kraftigere end forventet i 2. halvår 2021. Dette kunne tilskrives en robust udvikling i vækstøkonomier i Asien (hovedsagelig Kina og Indien) og i 4. kvartal i USA. Konjunkturbarometrene peger i retning af en noget afdæmpet handelsvækst omkring årsskiftet, hvilket delvis skyldes en genopblussen af pandemien. Dette forventes dog at være midlertidigt. I 2022 mere end opvejer et positivt overhæng den svagere udvikling, der skyldes justeringerne af den globale aktivitet og de negative virkninger af konflikten i Ukraine. Det medfører en betydelig opjustering af væksten i den globale import i 2022 i forhold til december 2021-fremskrivningerne. Den udenlandske efterspørgsel i euroområdet er uændret i 2022, idet det kraftige positive overhæng fuldt ud opvejes af en svagere handel som følge af konflikten i Ukraine. Den er derimod blevet nedjusteret i 2023 og 2024 (henholdsvis -1,1 procentpoint og -0,3 procentpoint).

Internationale forhold

(ændringer i pct. år til år)

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

Konflikten i Ukraine bremser genopretningen af handlen på kort sigt, men den forventes at genvinde momentum senere i 2022. Efter at der i slutningen af 2021 var tegn på genopretning af den udenlandske efterspørgsel i euroområdet, forværrer krigen i Ukraine nu udsigterne for euroområdets eksport på kort sigt. En vis forbedring af priskonkurrenceevnen og den forventede genopretning af handlen i servicesektoren bør delvis opveje den modvind, der er forbundet med konflikten. Som følge heraf er de kvartalsvise vækstrater i euroområdets eksport blevet nedjusteret i 2022. Den årlige vækstrate er dog blevet opjusteret som følge af et positivt overhæng fra opjusteringer i 2. halvår 2021. På importsiden vil en dæmpning af væksten i aktiviteten i euroområdet på kort sigt sandsynligvis føre til lavere vækstrater. Nettoeksporten forventes derfor kun at bidrage ganske lidt til BNP-væksten i 2022. Udsigterne på kort sigt formørkes dog stadig af betydelige nedadrettede risici i forbindelse med forstyrrelser i forsyningskæderne, der skyldes mangel på vigtige input fra Rusland. Hvis virkningerne af konflikten, udbudsbegrænsningerne og de pandemirelaterede restriktioner aftager fra 2. halvår 2022, vil handlen i euroområdet genoptage sin langsigtede kurs. Kraftige stigninger præger deflatorer for handlen efter energiprisstødet, især på importsiden, og vil vare ved i hele 2022. De vil sandsynligvis også medføre en kraftig forringelse af bytteforholdene og handelsbalancen i euroområdet, som først forventes at normalisere sig fra 2023.

Bedringen på arbejdsmarkedet fortsætter. Beskæftigelsen steg med 0,5 pct. i 4. kvartal 2021, hvor arbejdsløshedsprocenten faldt yderligere. På trods af et vist nedadrettet pres fra den øgede usikkerhed, som skyldes krigen i Ukraine, ventes beskæftigelsen at stige yderligere i fremskrivningsperioden. Desuden vil arbejdsløshedsprocenten sandsynligvis blive påvirket negativt på kort sigt, men målt som årligt gennemsnit ventes den at falde til 7,0 pct. i 2024. Dette fald skyldes primært den store efterspørgsel efter arbejdskraft, der ventes, i takt med at økonomien retter sig.

Væksten i arbejdskraftproduktiviteten ventes at falde gradvis i løbet af fremskrivningsperioden hen imod gennemsnittet på langt sigt. Efter et midlertidigt dyk i forbindelse med nedgangen i den økonomiske aktivitet forventes den kraftigere økonomiske vækst at få arbejdskraftproduktiviteten til at stige igen. Derefter vil den gradvis normalisere sig hen imod det langsigtede gennemsnit før pandemien. Ved slutningen af fremskrivningsperioden forventes arbejdskraftproduktiviteten (pr. ansat) at ligge ca. 4,6 pct. over niveauet før krisen.

Sammenlignet med december 2021-fremskrivningerne er væksten i realt BNP blevet nedjusteret med 0,5 procentpoint i 2022 og med 0,1 procentpoint i 2024, mens den er uændret i 2024. De nedjusterede udsigter for 2022 afspejler primært effekten af krisen i Ukraine på energipriser, tillid og handel og opvejes delvis af et positivt overhæng fra opjusteringer af data for 2021. I 2023 og 2024 opvejes opadrettede virkninger af forbedringer af priskonkurrenceevnen – som følge af højere omkostningspres hos nogle af de vigtigste handelspartnere – stort set af antagelser om højere renter og en negativ effekt af højere energipriser.

Boks 3

Ukraine-konfliktens indvirkning på euroområdets økonomi i basisscenariet og to alternative scenarier

Ruslands invasion af Ukraine forventes at have en betydelig indvirkning på euroområdets økonomi via de tre primære kanaler handel, råvarer og tillid. For det første påvirkes handlen med Rusland af import- og eksportforbud samt krigens negative indvirkning på den russiske økonomi. Udelukkelsen af russiske banker fra SWIFT gør det vanskeligt for russiske virksomheder at finansiere deres handel. Det udmønter sig i omfattende handelsforstyrrelser. Desuden påvirkes Ruslands BNP negativt af en kombination af højere renter, kapitaludstrømning, begrænsede finansieringsmuligheder, fald i erhvervstilliden, stigende importpriser og rublens svækkelse. Rusland tegner sig kun for en lille del af euroområdets udenlandske efterspørgsel (omkring 3 pct., figur A, venstre side), og den direkte indvirkning på euroområdets økonomi er derfor begrænset, men de afsmittende virkninger på den globale økonomi – især via lande, der har mere omfattende handelsforbindelser med Rusland, som fx i Central- og Østeuropa – svækker de eksterne udsigter for euroområdet mere generelt. For det andet har konflikten lagt et betydeligt opadrettet pres på råvarepriserne – som allerede var påvirket af de voksende geopolitiske spændinger i 2021. Dette kommer i tillæg til de pres, som allerede er indarbejdet i basisscenariet i marts 2022-fremskrivningerne. Effekten på euroområdet er betydelig, da Rusland er dets vigtigste energileverandør med en andel på 20 pct. af dets olie- og 35 pct. af dets gasforbrug (figur A, højre side). Indtil nu er det kun lande uden for euroområdet, der har indført sanktioner i energisektoren, men forbrugerne udviser stigende modvilje mod at købe russisk olie, større virksomheder sælger ud af russiske olieaktiver, og banker og forsikringsselskaber afviser i stigende grad at finansiere og forsikre handel med russiske råvarer. Endelig underminerer krigen i Ukraine den globale tillid. Resultatet er øget volatilitet og stigende risikopræmier på de globale finansielle markeder. Denne forværring af de finansielle forhold for virksomhederne i euroområdet sammen med vedvarende geopolitiske spændinger og usikkerhed forventes at påvirke investeringerne.

Figur A

Euroområdets handel med Rusland (venstre side) og euroområdets afhængighed af russiske energiforsyninger (højre side)

(venstre side: den samlede handel med varer og tjenester i procent; højre side: importen i procent)

Kilder: ECB, Eurostat og ECB's stabs beregninger.

Anm.: Importen af naturgas omfatter også import af flydende naturgas.

Den store usikkerhed om, hvilken indvirkning krigen i Ukraine vil have på de økonomiske udsigter for euroområdet, gør det nødvendigt at analyse flere scenarier. Basisfremskrivningerne bygger på en antagelse om, at de aktuelle forstyrrelser i energiforsyningerne og de negative tillidseffekter i tilknytning til konflikten er midlertidige, og at de globale forsyningskæder ikke påvirkes i væsentlig grad. Forstyrrelserne i energiforsyningen i kombination med sanktionerne og forværringen af den globale risikoopfattelse ventes at lægge en dæmper på væksten i realt BNP i euroområdet i 2022 og fortsat at hæmme aktiviteten i 2023, hvorefter indhentningseffekter forventes at skabe en lille opadrettet effekt i 2024. Hvad angår HICP-inflationen, forventes effekten af konflikten på marts 2022-fremskrivningerne at være opadrettet i 2022 som følge af stigende råvarepriser, men gradvis at aftage og at blive afdæmpet i de sidste år af perioden. Denne vurdering bygger dog på antagelsen om, at krigen i Ukraine ikke yderligere eskalerer i væsentlig grad, og at de nuværende sanktioner over for Rusland fastholdes i hele fremskrivningsperioden. Der er udarbejdet to scenarier (et "negativt" scenarie og et "hårdt" scenarie), som er forskellige med hensyn til sanktioner, handel, tillid og forstyrrelser i energiforsyningerne, men også med hensyn til konsekvenserne af finansielle forstyrrelser og sandsynlige reaktioner. Effekterne på euroområdet estimeres ved hjælp af modelbaserede simulationer.[5] Det skal bemærkes, at det i begge alternative scenarier antages, at effekten af konflikten vil være mest udtalt i 2022, og at konflikten vil blive løst over tid. I den henseende kunne der udarbejdes mere negative scenarier.[6]

Sammenlignet med marts 2022-fremskrivningerne bygger det negative scenarie på en antagelse om, at alle tre kanaler (handel, råvarer og tillid), og ikke mindst begrænsningerne i produktionskapaciteten i euroområdet, forværres. I handelskanalen lægger strengere sanktioner en kraftigere bremse på den russiske økonomi. En følge af sanktionerne er også omfattende udbudsbegrænsninger og forstyrrelser i de globale værdikæder. I råvarepriskanalen bygger scenariet på, at der vil blive lukket helt for russisk gas til Europa igennem længere tid, og at euroområdet kun delvis vil kunne kompensere for dette tab ved at anvende andre energikilder og substituere med flydende naturgas. En sådan nedgang i udbuddet presser gaspriserne markant op. Tilsvarende forstyrres olieforsyningen fra Rusland i alvorlig grad, hvilket også presser priserne op. Desuden antages afbrydelsen af gasforsyningen at medføre produktionsnedskæringer i en række sektorer i hele euroområdet. Ikke kun energisektoren, hvis produktion påvirkes direkte, vil blive negativt påvirket. Også andre sektorer, der direkte eller indirekte er stærkt afhængige af gas (fx transport, råstofudvinding og kemiske produkter), vil blive ramt, efterhånden som stødene forplanter sig og forstærkes ned gennem i forsyningskæden.[7] Over tid antages gasmarkedet at genvinde balancen. Det vil føre til et gradvist fald i gaspriserne og en genoptagelse af produktionen. I tillidskanalen fører strengere sanktioner og mere vedvarende geopolitiske spændinger end dem, der ligger til grund for basisscenariet, til en mere alvorlig og langvarig stigning i den globale usikkerhed og yderligere finansielle forstyrrelser, der mere vedvarende påvirker visse aktivkategorier. Dette presser priserne på risikobetonede aktiver yderligere ned og øger volatiliteten. Endelig bygger dette scenarie også på moderate finansielle forstærkningseffekter som følge af en generel stigning i risikopræmierne. Det fører til højere omkostninger ved ekstern finansiering for virksomhederne i euroområdet og lægger en dæmper på investeringerne.

Foruden antagelserne i det negative scenarie bygger det hårde scenarie på en stejlere og mere vedvarende stigning i råvarepriserne, som udløser anden runde-effekter af højere inflation og mere omfattende finansielle forstærkningseffekter. Som følge af lagerreduktion og et fortsat stramt gasmarked antages gaspriserne i det hårde scenarie at være dobbelt så følsomme over for, at adgangen til russisk gas afskæres, som i det negative scenarie. Det resulterer i et mere alvorligt opadrettet prispres, som også forventes at blive noget mere vedvarende, fordi det formentlig ikke vil være muligt at substitutere al russisk gas i fremskrivningsperioden. Som følge heraf vil gasmarkedet genvinde balancen på et højere prisniveau. Der forventes ligeledes en kraftigere stigning i olieprisen, og at prisen vil forblive på et højere niveau. Med et stød, der er tre gange så kraftigt som det, der antages i det negative scenarie, forventes der i dette scenarie større finansielle forstærkningseffekter i tillidskanalen. Endelig bygger dette scenarie på større anden runde-effekter i sammenhæng med en generelt højere inflation.

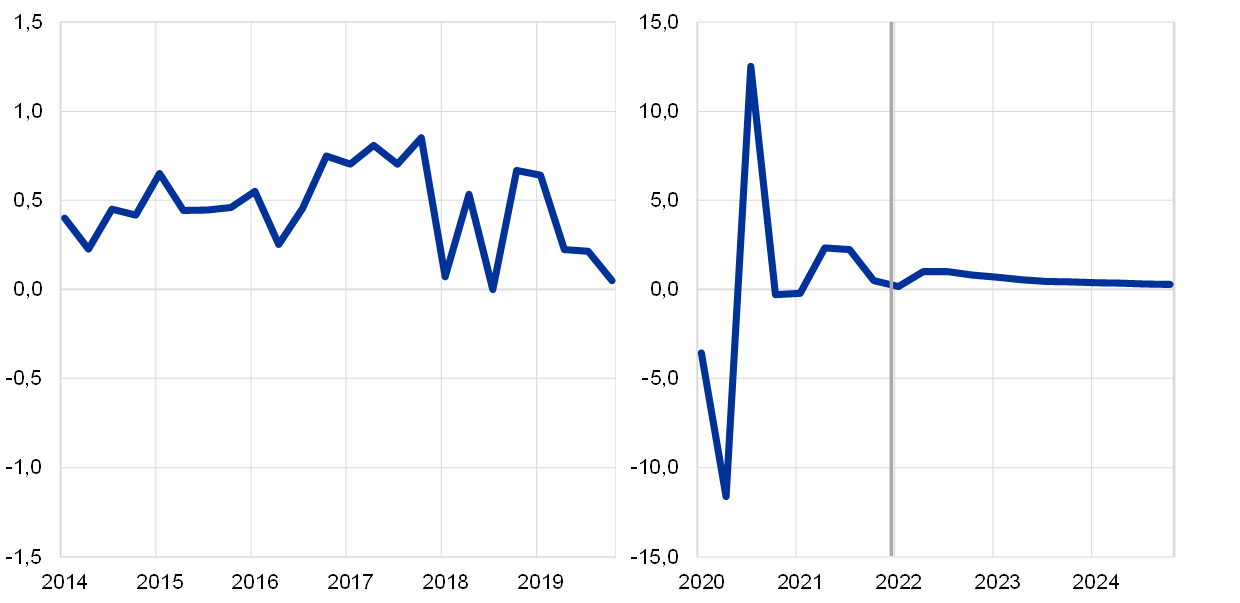

Som følge af en større og mere vedvarende effekt i det hårde scenarie (tabellen og figur B) er den samlede effekt på væksten i realt BNP i euroområdet betydelig negativ. Sammenlignet med basisscenariet falder væksten i realt BNP i det negative scenarie med ca. 1,2 procentpoint i 2022 og 0,1 procentpoint i 2023. Dette skyldes en svagere udenlandsk efterspørgsel, højere råvarepriser, øget usikkerhed, prisjusteringer på de finansielle markeder og produktionsnedskæringer. I 2024 ville væksten blive 0,5 procentpoint højere end i basisscenariet, efterhånden som økonomien indhenter det tabte efter den større negative indvirkning på den økonomiske aktivitet i 2022 og 2023. I det hårde scenarie fører de højere energipriser sammen med en yderligere udvidelse af spændene på de finansielle markeder – i tillæg til mekanismerne, der gør sig gældende i det negative scenarie – til en betydelig lavere vækst i realt BNP i forhold til basisscenariet (-1,4 procentpoint i 2022 og -0,5 procentpoint i 2023). I 2023 ville indhentningseffekterne på væksten være begrænsede som følge af de mere vedvarende krigsrelaterede forstyrrelser. I 2024 ville væksten være 0,3 procentpoint højere.

Tabel

Alternative makroøkonomiske scenarier for euroområdet

(ændringer i pct. år til år)

Inflationen vil i gennemsnit ligge på et meget højt niveau i 2022 i begge scenarier, hvorefter den vil falde gradvis. I 2024 vil inflationen i det negative scenarie ligge under basisscenariets 1,9 pct. og i det hårde scenarie på samme niveau som i basisscenariet (tabel og figur B). Antagelsen om energipriserne er den dominerende drivkraft bag HICP-inflationen. Energiprisernes større følsomhed over for forsyningsnedskæringer og de færre opvejende faktorer i det hårde scenarie medfører en større og mere langvarig stigning i HICP-inflationen. Inflationseffekten som følge af højere råvarepriser udgør således 0,8 procentpoint i 2022 i det negative scenarie og 2,0 procentpoint i det hårde scenarie. I 2023 fortsætter det opadrettede pres i det hårde scenarie med en HICP-inflation, der er 0,6 procentpoint højere end i basisscenariet. Efterhånden som olie- og gasmarkederne genvinder balancen, vil de store stigninger i energipriserne gradvis aftage. Med den svagere aktivitet i euroområdet vil det føre til lavere inflation. I det hårde scenarie får højere energipriser og kraftigere anden runde-effekter HICP-inflationen til at falde til basisscenariets 1,9 pct. i 2024.

Figur B

Alternative scenariers indvirkning på væksten i realt BNP og HICP-inflationen i euroområdet i forhold til basisscenariet

(afvigelser fra marts 2022-basisfremskrivningerne i procentpoint)

Kilde: ECB's stabs beregninger.

De to scenarier ser dog bort fra en række faktorer, som også kan påvirke effektens omfang og varighed. Navnlig er disse scenarier blevet udarbejdet under de samme finanspolitiske antagelser som dem, der ligger til grund for marts 2022-fremskrivningerne. Ligesom i 2021 kan regeringerne træffe foranstaltninger for at afbøde de konsekvenser, som de store stigninger i energipriserne har for forbrugere og virksomheder. Desuden tager antagelsen om, hvilken effekt forstyrrelser i gasforsyningen vil have på produktionen, ikke højde for substitution. Effekten kan derfor være mindre kraftig end antaget i scenariet. På den anden side indebærer en eskaleret og længerevarende konflikt en risiko for en mere udtalt og vedvarende indvirkning. Ud over de kraftige energiprisstigninger, der indgår i scenarierne, kan andre råvarepriser, fx fødevarepriser og visse metalpriser, også blive alvorligt påvirkede af konflikten som følge af den rolle, som Rusland og Ukraine spiller i den globale forsyning af disse råvarer.

2 Finanspolitiske udsigter

En række yderligere stimulerende finanspolitiske foranstaltninger er blevet indarbejdet i basisscenariet siden december 2021-fremskrivningerne. Efter at have været meget ekspansiv i 2020 skønnes finanspolitikken i euroområdet, korrigeret for NGEU-tilskud, at være strammet i 2021. Det skyldes først og fremmest ekstra indtægter og andre faktorer, som ofte viser sig under et opsving. Finanspolitikken ventes nu at blive strammet yderligere i 2022 som følge af tilbagerulningen af en væsentlig del af støtten på foranledning af den pandemiske nødsituation – og i langt mindre omfang i resten af fremskrivningsperioden. Sammenlignet med december 2021-fremskrivningerne forventes finanspolitikken at blive ca. 0,2 procentpoint af BNP mere lempelig i 2022 og stort set uændret i 2023-24. I 2022 afspejler justeringerne bl.a. yderligere stimulerende foranstaltninger, som regeringerne har vedtaget som reaktion på omikronbølgen, og nye foranstaltninger, der skal kompensere for højere energipriser, samt en delvis reversering af ekstra indtægter fra 2021. Disse yderligere finanspolitiske støttetiltag opvejes delvis af en mere afdæmpet vækst i udgifterne, især i det offentlige forbrug og overførsler. De finanspolitiske antagelser og fremskrivninger er i øjeblikket forbundet med stor usikkerhed på grund af krigen i Ukraine, og risiciene vurderes at hælde imod, at der vil blive indført yderligere stimulerende foranstaltninger.

Euroområdets budgetsaldo ventes stadig at blive støt forbedret i perioden frem til 2024, men mindre end forventet i december 2021-fremskrivningerne. Efter at have nået et toppunkt i 2020 ventes Euroområdets budgetunderskud at være forblevet højt i 2021. I fremskrivningsperioden ventes den betydelige forbedring af budgetsaldoen hovedsagelig at være drevet af den cykliske komponent og det lavere konjunkturkorrigerede primære underskud. Ved udgangen af perioden ventes budgetsaldoen at blive -2 pct. af BNP og således stadig at ligge under niveauet før krisen. Efter den kraftige stigning i 2020 forventes den samlede offentlige gæld i euroområdet at falde i hele fremskrivningsperioden og at ligge på ca. 89 pct. af BNP i 2024, hvilket er over niveauet før pandemien. Faldet skyldes hovedsagelig det positive spænd mellem renter og vækst, men også underskuds-/gældsjusteringer, som tilsammen mere end udligner det fortsatte – omend faldende – primære underskud. Sammenlignet med december 2021-fremskrivningerne er det skønnede resultat for budgetsaldoen i 2021 blevet opjusteret betydeligt. Det afspejler både en højere indtægtskvotient og en lavere udgiftskvotient. Efter de forværrede økonomiske udsigter, der er udløst af krigen i Ukraine, og opjusteringen af rentebetalinger som andel af BNP, ventes budgetsaldoen i 2024 – på trods af det højere udgangspunkt – nu at være lavere end forventet i december. Udviklingen i den samlede gældskvote for euroområdet er blevet nedjusteret i hele fremskrivningsperioden, hovedsagelig på grund af gunstige basiseffekter fra 2021.

3 Priser og omkostninger

Den samlede inflation nåede op på 5,8 pct. i februar 2022 og forventes at holde sig på et højt niveau i de kommende kvartaler (figur 3). Inflationen kan hovedsagelig tilskrives energiinflationen, som steg til ca. 32 pct. i februar, hovedsagelig som følge af højere gas- og elafgifter. Energiinflationen forventes at ligge på et højt niveau resten af året som følge af disse to komponenter. Derimod forventes bidraget fra brændstof at aftage i 2022 som følge af basiseffekter og en antaget nedadrettet oliepriskurve. El- og gasafgifterne steg kraftigt måned-til-måned i januar, efter at mange lande havde justeret priserne ved årsskiftet. Desuden forventes der yderligere stigninger i løbet af året, i takt med at den kraftige stigning i engrospriserne på gasfutures som følge af krigen i Ukraine gradvis overvæltes på forbrugerne (selvom basiseffekterne indikerer et vist fald i den årlige inflation senere på året). HICP-inflationen ekskl. energi og fødevarer forventes at være 2,6 pct. i 2022 på grund af høj efterspørgsel, indirekte effekter af højere energipriser og prispres gennem hele priskæden i forbindelse med forsyningsflaskehalse. Fødevareinflationen steg til 4,1 pct. i februar og forventes at holde sig på et højt niveau i hele 2022 på grund af høje råvarepriser og ekstraordinære stigninger i gas- og elpriserne, som tegner sig for ca. 90 pct. af de samlede energiomkostninger i sektoren for forarbejdede fødevarer og desuden er en vigtig faktor i produktionen af gødning. Den samlede inflation forventes at falde i 2. halvår som følge af store negative basiseffekter og en antaget nedadrettet oliepriskurve.

HICP-inflationen forventes at falde fra 5,1 pct. i gennemsnit i 2022 til 2,1 pct. i 2023 og 1,9 pct. i 2024. Faldet i den samlede inflation i fremskrivningsperioden afspejler markante fald i energiinflationen som følge af antagelsen om, at olie- og gaspriserne vil følge den nedadgående priskurve for deres respektive futures. Denne udvikling forventes på trods af en vis opadrettet effekt fra i) tilbagerulningen i 2023 af midlertidige finanspolitiske foranstaltninger for at reducere energipriserne, ii) nationale klimaforanstaltninger i 2023-24 og iii) forsinkede effekter af tidligere kraftige stigninger i engrospriserne på gas. Fødevareinflationen forventes også at falde i fremskrivningsperioden. HICP-inflationen ekskl. energi og fødevarer ventes at falde noget til 1,8 pct. i 2023 for derefter at stige til 1,9 pct. i 2024. Faldet i 2023 kan tilskrives ophøret af de opadrettede effekter fra forsyningsflaskehalse, efterhånden som disse afvikles, og effekterne af genåbningen af økonomien, samt basiseffekter. Krigen i Ukraines negative indvirkning på væksten kan ganske vist have en vis dæmpende effekt, men den vil sandsynligvis blive opvejet af indirekte effekter af de højere energipriser, som konflikten har udløst. Den lille stigning i 2024 er i overensstemmelse med en stramning af produkt- og arbejdsmarkederne, visse anden runde-effekter på lønningerne af den kraftige inflationsstigning i 2021 og 2022 samt de langsigtede inflationsforventninger, der forankres på ECB's inflationsmål på 2 pct. Basisfremskrivningerne er forbundet med en betydelig usikkerhed som følge af krigen i Ukraine, især på grund af de kraftige yderligere energiprisstigninger, der har været, siden de underliggende tekniske antagelser blev færdiggjort. De alternative scenarier i boks 3 bygger på høje energipriser.

Væksten i lønsum pr. ansat ventes at blive 3,6 pct. i 2022 og at falde til 2,9 pct. i 2024, hvilket er over det historiske gennemsnit siden 1999 (2,2 pct.). Selvom lønsum pr. ansat, som blev stærkt fordrejet af politiske foranstaltninger i 2021, ventes at falde noget, forventes enhedslønomkostningerne at stige som følge af lavere vækst i produktiviteten pr. ansat. Den højere gennemsnitlige lønvækst afspejler det strammere arbejdsmarked, den forventede stigning i mindstelønnen i Tyskland i oktober 2022 og visse anden runde-effekter af den høje inflation.

Figur 3

HICP for euroområdet

(ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden.

Det eksterne prispres forventes at blive væsentlig større end det indenlandske prispres i 2022, men at falde til et betydelig lavere niveau senere i fremskrivningsperioden. Den årlige vækst i importdeflatoren forventes at blive 8,2 pct. i 2022, hvilket hovedsagelig afspejler stigninger i oliepriser og råvarepriser ekskl. energi, men også visse stigninger i inputomkostningerne i forbindelse med forsyningsmangel. Fra 2023 forventes importprisvæksten at aftage og at ligge på 0,7 pct. i 2024.

Sammenlignet med december 2021-fremskrivningerne er udsigterne for HICP-inflationen blevet opjusteret med 1,9 procentpoint i 2021, 0,3 procentpoint i 2023 og 0,1 procentpoint i 2024. Tre fjerdedele af den samlede justering kan tilskrives de volatile energi- og fødevarekomponenter, mens den sidste fjerdedel kan tilskrives fremskrivningen af HICP-inflationen ekskl. energi og fødevarer. Justeringerne afspejler de seneste overraskende stigende data, et kraftigere og mere vedvarende opadrettet pres fra energipriserne (som følge af konflikten i Ukraine) og forsyningsforstyrrelser samt en kraftigere lønvækst, som også er forbundet med den planlagte stigning i mindstelønnen i Tyskland. Opjusteringen tager også højde for, at konjunkturbarometrenes indikatorer for inflationsforventningerne på mellemlangt sigt for nylig er vendt tilbage til et niveau, der er i overensstemmelse med ECB's inflationsmål. I de sidste år af fremskrivningsperioden mere end opvejer disse effekter den negative effekt, som en markant opjustering af de markedsbaserede antagelser om renterne og de negative udbudsrelaterede effekter af konflikten i Ukraine har på inflationen.

Boks 4

Prognoser udarbejdet af andre institutioner

En række internationale organisationer og private institutioner udarbejder prognoser for euroområdet. Disse prognoser kan imidlertid ikke sammenlignes direkte, hverken indbyrdes eller med ECB's stabs makroøkonomiske fremskrivninger, idet de er afsluttet på forskellige tidspunkter. Det er vigtigt at bemærke, at ingen af sammenligningsprognoserne i øjeblikket omfatter følgevirkningerne af krigen i Ukraine. Disse fremskrivninger anvender desuden forskellige metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie og andre råvarer. Endelig anvendes der forskellige metoder til at korrigere for antal arbejdsdage i de forskellige prognoser (se tabellen).

Sammenligning af de seneste prognoser for væksten i realt BNP og HICP-inflationen i euroområdet

(ændringer i pct. år til år)

Kilder: MJEconomics for the Euro Zone Barometer, 24. februar 2022, data for 2024 er taget fra undersøgelsen, der blev gennemført i januar 2022; Europa-Kommissionens økonomiske vinterprognose 2022 (foreløbig), 10. februar 2022; Consensus Economics Forecasts, 10. februar 2022, data for 2024 er taget fra undersøgelsen, der blev gennemført i januar 2022; ECB Survey of Professional Forecasters, for 1. kvartal 2022, der blev gennemført mellem 7. og 13. januar; IMF World Economic Outlook Update, 25. januar 2022; OECD December 2021 Economic Outlook 110.

Anm.: De makroøkonomiske fremskrivninger udarbejdet af ECB's stab opgiver årlige vækstrater, der er korrigeret for antal arbejdsdage pr. år, hvilket ikke gælder de årlige vækstrater, som opgives af Europa-Kommissionen og IMF. I andre prognoser bliver det ikke præciseret, om de opgivne data er korrigerede for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

ECB's stabs marts 2022-fremskrivninger ligger under de andre prognoser for væksten i 2022, mens fremskrivningen af inflationen i 2022 ligger et godt stykke over andre prognoser. Dette skyldes dels, at effekten af konflikten i Ukraine er indregnet, dels nyere data. I de sidste år af perioden er forskellene mere begrænsede. På trods af nedjusteringen af væksten i 2022 i forhold til Eurosystemets stabs december 2021-fremskrivninger ligger ECB's stabs marts 2022-fremskrivninger kun en smule under andre nyere fremskrivninger for 2022 og stadig noget over andre prognoser for 2023. Som følge af den senere skæringsdato, der gjorde det muligt at inkludere det foreløbige skøn over HICP fra februar 2022 og mere opdaterede tekniske antagelser efter Ruslands invasion af Ukraine, er ECB's stabs fremskrivning af inflationen langt højere end de andre prognoser for 2022. I 2024 befinder ECB's stabs fremskrivninger af både vækst og inflation sig inden for et meget snævrere interval i forhold til andre prognoser.

© Den Europæiske Centralbank 2022

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB glossary.

HTML ISSN 2529-4423, QB-CE-22-001-DA-Q

- Skæringsdatoen for de tekniske antagelser om fx oliepriser og valutakurser var 28. februar 2022. De makroøkonomiske fremskrivninger for euroområdet blev afsluttet 2. marts 2022. De aktuelle makroøkonomiske fremskrivninger dækker perioden 2022-24. Ved fortolkningen af dem bør der tages højde for, at en så langvarig fremskrivningsperiode er forbundet med meget stor usikkerhed. Se artiklen An assessment of Eurosystem staff macroeconomic projections i ECB Månedsoversigt for maj 2013. På adressen http://www.ecb.europa.eu/pub/projections/html/index.en.html findes de data, der ligger til grund for udvalgte tabeller og figurer, i et tilgængeligt format. En komplet database med tidligere makroøkonomiske fremskrivninger udarbejdet af ECB's og Eurosystemets stab findes på adressen https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Se også boks 2 med titlen "Udviklingen i husholdningernes opsparingskvote og konsekvenserne for de økonomiske udsigter for euroområdet", Makroøkonomiske fremskrivninger for euroområdet udarbejdet af Eurosystemets stab, juni 2021.

- For at tage højde for de første virkninger af krigen i Ukraine er den periode, hvor gennemsnittet af futurespriserne er beregnet, blevet reduceret fra 10 til 3 arbejdsdage for kun at dække perioden, siden invasionen blev indledt.

- Antagelsen om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den vægtede gennemsnitlige rente på landenes 10-årige benchmarkobligation, vægtet i forhold til årlige BNP-tal og forlænget med terminsudviklingen, som udledes af ECB's 10-årige par-rente fra rentekurven for alle obligationer i euroområdet, hvor den indledende forskel mellem de to serier er holdt konstant i fremskrivningsperioden. Spændene mellem landespecifikke statsobligationsrenter og det tilsvarende euroområdegennemsnit antages at være konstant i fremskrivningsperioden.

- Under anvendelse af Oxford Global Economic Model for global effects on the international environment og ECB’s New Multi-Country Model (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., "The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations", Working Paper Series, nr. 1316, ECB, 2011) vedrørende indvirkningen på euroområdet. ECB-BASE-modellen (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., "Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area", Working Papers Series, nr. 2315, ECB, 2019) anvendes også til at vurdere indvirkningen af anden runde-effekter.

- Begge alternative scenarier bygger på de samme antagelser for penge- og finanspolitikken i euroområdet som basisscenariet.

- Se Gunnella, V., Jarvis, V., Morris, R. og Tóth, M., "Natural gas dependence and risks to euro area activity", Economic Bulletin, 1. udgave, ECB, 2022.

-

10 March 2022