Ülevaade

Euroala majandusaktiivsuse ja inflatsiooni väljavaade on muutunud väga ebakindlaks ning sõltub olulisel määral Venemaa algatatud sõja kulgemisest Ukrainas, praeguste sanktsioonide mõjust ja võimalikest edasistest meetmetest.[1] Ettevaate põhistsenaarium sisaldab esialgset hinnangut sõja mõju kohta euroala majandusele lähtuvalt 2. märtsi 2022 seisuga saadud teabest. Energiahindade kiire tõus ja negatiivne mõju kindlustundele toovad lähiajal tõenäoliselt kaasa märkimisväärse tagasilöögi sisenõudluses, samal ajal kui teatavaks tehtud sanktsioonid ja Venemaa majanduse väljavaadete järsk halvenemine pidurdavad euroala kaubanduse kasvu. Põhistsenaariumi prognoos tugineb eeldusele, et praegused energiavarustuse häired ja sõjalisest agressioonist tingitud negatiivne toime kindlustundele on ajutised ning ei mõjuta oluliselt üleilmseid tarneahelaid. Nende eelduste alusel prognoositakse põhistsenaariumis, et sõjaline konflikt avaldab 2022. aastal euroala majanduskasvule märkimisväärset negatiivset mõju. Võttes arvesse euroala majanduse praegust olukorda, tugevat tööturgu ning pandeemiaolukorra ja pakkumispoolsete kitsaskohtadega seotud ebasoodsate tegurite eeldatavat taandumist, peaks majandusaktiivsus järgnevates kvartalites siiski suhteliselt hoogsalt elavnema. Keskpikas perspektiivis peaks majanduskasv lähenema varasematele keskmistele kasvumääradele hoolimata vähem toetavast eelarvepoliitika kursist ja intressimäärade tõusust kooskõlas finantsturgude ootustel põhinevate tehniliste eeldustega. Üldjoontes peaks SKP reaalkasv olema 2022. aastal keskmiselt 3,7%, 2023. aastal 2,8% ja 2024. aastal 1,6%. Eurosüsteemi ekspertide 2021. aasta detsembri ettevaatega võrreldes on kasvuväljavaadet korrigeeritud 2022. aastaks 0,5 protsendipunkti võrra allapoole eeskätt seetõttu, et Ukraina kriis mõjutab energiahindu, kindlustunnet ja kaubandust. Seda allapoole korrigeerimist korvab osaliselt 2021. aasta andmete ülespoole korrigeerimise positiivne siirdemõju. 2023. aasta kasvuprognoosi on korrigeeritud 0,1 protsendipunkti võrra allapoole ning 2024. aasta prognoos jääb samaks.

Pärast mitmeid erakorralisi energiahinnašokke viitab Ukraina konflikt sellele, et põhistsenaariumi kohaselt püsib koguinflatsioon lähikuudel tõenäoliselt väga kiire, enne kui hakkab vähehaaval aeglustuma ja liigub seatud eesmärgi poole. Koguinflatsioon peaks olema 2022. aastal keskmiselt 5,1%, 2023. aastal 2,1% ja 2024. aastal 1,9%. Lühiajaline hinnasurve, eelkõige seoses nafta- ja gaasitoormega, on märkimisväärselt tugevnenud. Hinnangute kohaselt on need survetegurid eeldatust püsivamad ning neid tasakaalustavad vaid osaliselt kindlustunde vähenemise pärssiv mõju majanduskasvule ja konfliktist tulenev kaubanduse kasvu pidurdumine. Sellest hoolimata peaks energiahindade inflatsioon ettevaateperioodil märkimisväärselt aeglustuma, eeldusel et ei järgne täiendavaid toormehindade tõusušokke. Lähiaja vaates on see aeglustumine seotud baasmõjudega, samal ajal kui futuurihindadel põhinevad tehnilised eeldused hõlmavad nafta ja gaasi hulgihindade langust, mille tulemusel jääb energiakomponendi panus koguinflatsiooni 2024. aastal tähtsusetuks. Energia- ja toiduainete komponenti kõrvale jättes on ÜTHI-inflatsioon 2022. aastal endiselt hoogne ja püsib 2,6% tasemel. See kajastab kontaktimahukate teenuste jõulisemat hinnadünaamikat, kõrgemate energiahindade kaudset mõju ja pakkumispoolsete kitsaskohtade püsimisest tulenevat tõusumõju. Sedamööda, kuidas need survetegurid leevenevad, peaks see alusinflatsiooni näitaja kooskõlas varasemate perioodide seaduspärasustega langema 2023. aastal 1,8%-le ja kerkima seejärel 2024. aastal 1,9%ni, kuna nõudlus suureneb, tööturu olukord pingestub ja palkadele avaldub teisene mõju. Eurosüsteemi ekspertide 2021. aasta detsembri ettevaatega võrreldes on koguinflatsiooni prognoosi ettevaateperioodil kumulatiivselt märkimisväärselt ülespoole korrigeeritud ning iseäranis puudutab see 2022. aasta prognoosi. Ülespoole korrigeerimine kajastab ootamatusi hiljutistes andmetes, kõrgemaid energiatoormehindu, tarnehäiretest tingitud püsivamat tõususurvet ja suuremat palgakasvu, mis on seotud ka miinimumpalga kavandatava tõstmisega Saksamaal. Arvesse võeti ka asjaolu, et keskpika perioodi inflatsiooniootuste küsitluspõhised näitajad on viimasel ajal naasnud tasemele, mis on kooskõlas EKP inflatsioonieesmärgiga. Nende tegurite toime kaalus täielikult üles intressimäärade arenguga seotud turupõhiste eelduste märkimisväärse ülespoole korrigeerimise negatiivse mõju inflatsioonile ja Ukraina konflikti negatiivsed tagajärjed nõudlusele.

Pidades silmas märkimisväärset ebakindlust seoses Ukraina konflikti mõjuga euroala majandusele, on lisaks põhistsenaariumile koostatud veel kaks stsenaariumit. Põhistsenaariumiga võrreldes eeldatakse negatiivses stsenaariumis, et Venemaa suhtes kehtestatakse rangemad sanktsioonid, mis põhjustavad mõningaid häireid üleilmsetes väärtusahelates. Venemaa gaasitarnete püsivad kärped tooksid kaasa suuremad energiakulud ja euroala tootmise vähenemise, kuid seda vaid ajutiselt, sest gaasitarned asendatakse muude energiaallikatega. Ühtlasi eeldatakse põhistsenaariumiga võrreldes püsivamaid geopoliitilisi pingeid, mis tooksid kaasa täiendavaid finantssüsteemide häireid ja kestvamat ebakindlust. Selles stsenaariumis oleks euroala SKP kasv 2022. aastal põhistsenaariumiga võrreldes 1,2 protsendipunkti võrra väiksem ja inflatsioonimäär 0,8 protsendipunkti võrra kõrgem. Erinevused oleksid väiksemad 2023. aastal. 2024. aastal oleks kasv põhistsenaariumis prognoositust mõnevõrra kiirem, sest majandus hoogustub pärast suuremat negatiivset mõju majandustegevusele 2022. ja 2023. aastal. Koos nafta- ja gaasiturgude tasakaalustumisega väheneksid energiahindade suured tõusud järk-järgult, suunates inflatsiooni eriti 2024. aastal põhistsenaariumis prognoositud tasemest allapoole. Karmim stsenaarium hõlmab lisaks negatiivse stsenaariumi teguritele ka energiahindade tugevamat reaktsiooni rangematele tarnekärbetele, ulatuslikumat ümberhindamist finantsturgudel ja energiahindade tõusust tulenevat suuremat teisest mõju. Selle stsenaariumi kohaselt oleks SKP kasv 2022. aastal põhistsenaariumiga võrreldes 1,4 protsendipunkti võrra väiksem ja inflatsioonimäär 2,0 protsendipunkti võrra kõrgem. Ka 2023. aastal oleks kasv tunduvalt loium ja inflatsioon kiirem kui põhistsenaariumis. Sõjaolukorrast tingitud häirete pikem kestus tähendab, et 2024. aastal oleks elavdav toime majanduskasvule suhteliselt tagasihoidlik, samal ajal kui tugevam teisene mõju tasakaalustaks energiahindade languse negatiivse mõju inflatsioonile.

Euroala kasvu- ja inflatsiooniprognoosid

(aastane muutus protsentides)

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

1 Reaalmajandus

SKP reaalkasv aeglustus 2021. aasta neljandas kvartalis 0,3%ni üldjoontes kooskõlas 2021. aasta detsembri ettevaates esitatud ootustega. See toimus pakkumispoolsete kitsaskohtade, pandeemiaolukorrast tulenenud piirangute karmistumise ja kõrgemate energiahindade keskkonnas. Eratarbimine vähenes nakatumismäära tõusu ja pandeemiast tingitud ebakindluse taassüvenemise tõttu ning samal ajal vähenes hindade arenguga seoses ka reaalne kasutatav tulu. Investeeringud ja avaliku sektori tarbimine seevastu andsid majanduskasvule positiivse panuse ning majandusaktiivsus taastus jälle pandeemiaeelsel tasemel.

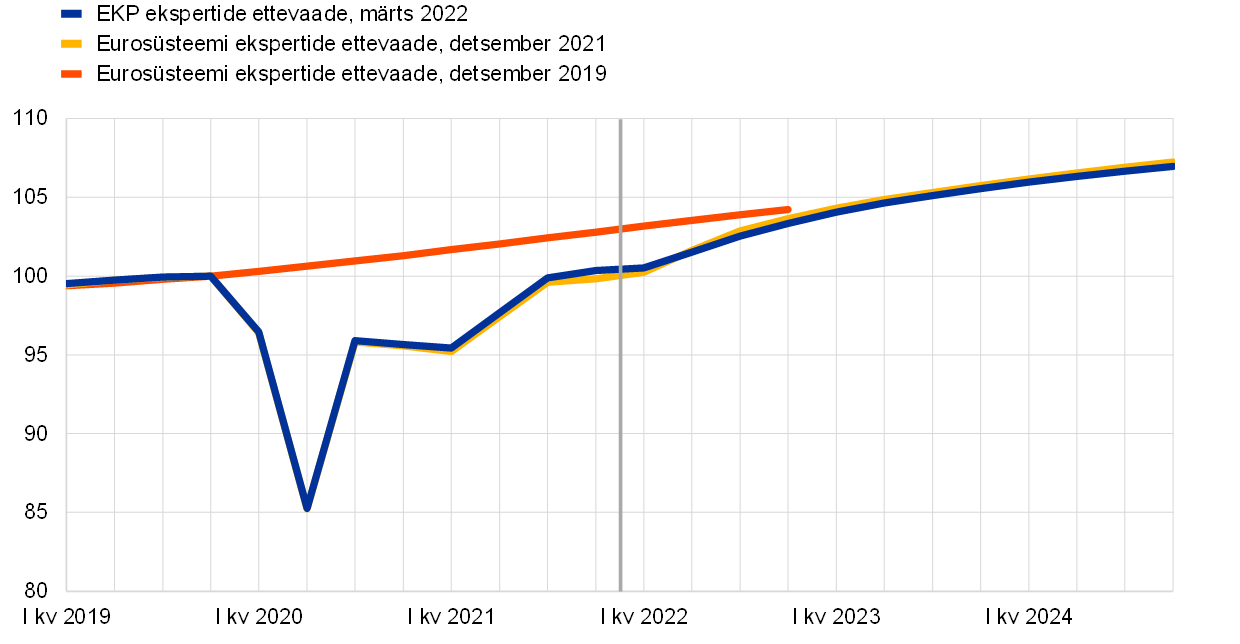

Joonis 1

Euroala SKP reaalkasv

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust.

SKP reaalkasv peaks jääma 2022. aasta esimeses kvartalis tagasihoidlikuks, arvestades rangemaid liikumispiiranguid, püsivaid tarnehäireid, kõrgeid energiahindu ja Ukraina konflikti (vt joonis 1). Jaemüügi vähenemine 2021. aasta detsembris (2,7% võrreldes novembriga) ja kontaktimahukate teenuste pidurdumine aasta lõpul kehtinud rangemate liikuvuspiirangute tõttu tõid 2022. aasta esimeses kvartalis kaasa negatiivse siirdemõju majanduskasvule. Näib, et seda mõju on osaliselt korvanud jaemüügi mõningane kasv 2022. aasta jaanuaris (0,2%). Kaugemale vaatavad näitajad (näiteks toodangut kajastav ostujuhtide liitindeks ja Euroopa Komisjoni majandususaldusindikaator) püsisid jaanuaris ja veebruaris üldjoontes 2021. aasta neljandas kvartalis täheldatud tasemel. Ehkki ostujuhtide indeks osutas jaanuaris ja veebruaris töötleva tööstuse sektoris tarnetähtaegade paranemisele, annab see jätkuvalt märku ulatuslikest tarnehäiretest. Tuleb siiski märkida, et nende näitajate aluseks olevad küsitlused tehti enne Ukraina konflikti puhkemist. Võttes arvesse ka täiendavat energiahinnašokki ja ebakindlust, mida Venemaa sissetung Ukrainasse on põhjustanud, korrigeeriti 2022. aasta esimese kvartali SKP reaalkasvu prognoosi detsembri ettevaatega võrreldes 0,2 protsendipunkti võrra allapoole ja nüüd on see eeldatavalt 0,2%.

Euroala majandusaktiivsuse väljavaade on muutunud väga ebakindlaks ja sõltub väga suurel määral olukorrast Ukrainas. Ukrainas puhkenud sõda halvendab lähiaja majanduskasvu väljavaadet peamiselt kaubanduse, toormehindade ja kindlustunde kaudu. Sanktsioonid ja surve Venemaa majandusele pärsivad euroala välisnõudlust, isegi kui otsesed kaubandussidemed Venemaaga on piiratud. Energiahindade järsk tõus ja negatiivne mõju kindlustundele koos tajutava riski suurenemise ja aktsiahindade langusega viitavad tagasihoidlikule sisenõudlusele. Põhistsenaariumis eeldatakse siiski, et konfliktist tulenevad võimalikud energiavarustuse häired on ajutised ning ei avalda euroala majandustegevusele märkimisväärset püsivat mõju. Infokastis 3 kirjeldatakse üksikasjalikumalt konflikti tõenäolist mõju euroala majandusele ja antakse ülevaade kahest alternatiivsest stsenaariumist, mis põhinevad negatiivsematel eeldustel.

Majanduskasv peaks alates 2022. aasta teisest kvartalist siiski hoogustuma, sest mitmed ebasoodsad tegurid hakkavad taanduma, kuid samal ajal pidurdavad kasvu Ukraina konflikti negatiivsed tagajärjed. Pikemas perspektiivis oodatav paranemine põhineb mitmel toetaval teguril: pandeemia majandusmõju väheneb, pakkumispoolsed kitsaskohad hakkavad vähehaaval kaduma ja paraneb ekspordihindade konkurentsivõime peamiste kaubanduspartnerite suhtes. Ukraina konflikt seevastu avaldab euroala majanduskasvule eeldatavasti negatiivset mõju. Ehkki ELi taasterahastu tõenäoliselt küll soodustab investeeringuid mõnes riigis, tähendab riikide ajutiste toetusmeetmete peatamine seda, et eelarvepoliitika peaks olema vähem toetav, eriti 2022. aastal. Ehkki tehnilistes eeldustes prognoositakse intressimäärade tõusu, püsivad rahastamistingimused endiselt soodsad. Kokkuvõttes peaks SKP reaalkasv lühiajalisest kehvemast väljavaatest hoolimata naasma üldjoontes pandeemiaeelsetes ettevaadetes eeldatud kursi juurde (vt joonis 2).

Joonis 2

Euroala reaalne SKP

(aheldatud väärtused, IV kv 2019 = 100)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust.

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

1) Sealhulgas euroalasisene kaubandus.

2) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et kaudsete maksude mõju avaldub ÜTHIs kohe ja täiel määral.

3) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja meetmed, mis on Euroopa Keskpankade Süsteemi määratluse kohaselt liigitatud ajutiseks.

4) Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Tulude poolel on andmeid kohandatud ka ELi taasterahastust oodatavate toetustega. Negatiivne näitaja tähendab eelarvepoliitika lõdvendamist.

Eratarbimine peaks Ukraina konflikti tõttu süvenenud ebakindlusest hoolimata 2022. aasta jooksul elavnema ja jääma ettevaateperioodil peamiseks kasvu edendajaks. Pandeemiaolukorraga seotud rangemate piirangute (eriti kontaktimahukate teenuste puhul) ja energiahindade tõusu taustal kahanes eratarbimine 2021. aasta neljandas kvartalis eeldatust rohkem ja oli pandeemiaeelse tasemega võrreldes 2,5% väiksem. Kõrgemate energiahindade tugevalt pärssiv mõju kodumajapidamiste ostujõule vähendab eratarbimist tõenäoliselt ka 2022. aasta esimeses kvartalis. Seejärel peaks eratarbimine suurenema, ehkki oodatust veidi vaoshoitumalt, kajastades mõningaid tagavarasääste ja energiahindade edasist tõusu Ukraina sõja tagajärjel. Eratarbimise elavnemine põhineb eeldusel, et pandeemiaolukord hakkab järk-järgult lahenema, tarbekaupade tarnepiirangud leevenevad ja Ukraina konflikt toob kaasa üksnes ajutised energiatarnete häired. Tarbimine peaks 2023. aastal jätkuvalt ületama reaalsete sissetulekute kasvu; selle põhjuseks on 2020. aasta algusest kogunenud säästude üha ulatuslikum kasutuselevõtt.

Reaalse kasutatava tulu kasvu toetab suur palgatulu, samal ajal kui kõrgemad inflatsioonimäärad ja fiskaalülekannetest loobumine avaldavad pärssivat mõju. Reaalne kasutatav tulu peaks 2022. aasta esimeses kvartalis järsult vähenema seoses inflatsiooni hoogustumise ja väiksemate netofiskaalülekannetega. Alates teisest kvartalist peaks reaalse kasutatava tulu kasv elavnema. Seda kujundab tööturu olukorra paranemine ja vähemal määral ka eraisikute muude sissetulekute areng kooskõlas majandustegevuse mõõduka kasvuga. Netofiskaalülekanded seevastu peaksid 2022. aastal sissetulekute kasvu pärssima, sest töökohtade säilitamise kavades osalejate arv väheneb (suur osa töötajatest naaseb tavapärasele tööle) ning muud ajutised pandeemiaga seotud eelarvemeetmed lõpevad. Osaliselt korvavad seda uued meetmed, mille eesmärk on kompenseerida kõrgete energiahindade mõju. Kiire inflatsioon mõjutab reaalset kasutatavat tulu seni eeldatust rohkem ning toob seega 2022. aastal kaasa selle vähenemise.

Kodumajapidamiste säästumäär peaks langema kriisieelsest tasemest allapoole, enne kui ettevaateperioodi lõpu poole stabiliseerub. Säästumäär peaks alanema kogu 2022. aasta jooksul ja selle prognoosi on eelmise ettevaatega võrreldes veidi allapoole korrigeeritud. Samal ajal kui konflikt Ukrainas süvendab ebakindlust, mis peaks üldjuhul kaasa tooma tagavarasäästude suurenemise, kaalub selle mõju täielikult üles kodumajapidamiste säästude kasutuselevõtt, et vähemalt osaliselt leevendada energiašoki negatiivset mõju reaalsele tarbimise kasvule. Tarbijate säästmiskäitumise normaliseerumine kajastab piiramismeetmete leevenemist ja pandeemiaga seotud ettevaatuskaalutluste taandumist. Alates 2023. aasta keskpaigast peaks säästumäär üldjoontes stabiliseeruma oma varasemast keskmisest tasemest allpool. Säästumäära püsiv, ehkki tagasihoidlik langus keskmisest tasemest allapoole kajastab alates pandeemia algusest kodumajapidamistes kogunenud ülemääraste säästude osalist vähenemist. Selle mõju kahandab siiski ebakindlus, mida põhjustavad sündmused Ukrainas, ning ülemääraste säästude koondumine jõukamatesse ja vanemaealistesse kodumajapidamistesse, kelle tarbimisvalmidus on väiksem. Samal ajal on väiksema sissetulekuga kodumajapidamised energiahinna šoki tõttu jätkuvalt haavatavamad, sest ka nende säästupuhvrid on tagasihoidlikumad.[2]

Infokast 1

Tehnilised eeldused intressimäärade, toormehindade ja vahetuskursside kohta

2021. aasta detsembri ettevaatega võrreldes hõlmavad tehnilised eeldused oluliselt kõrgemaid nafta- ja muid energiahindu ning kõrgemaid intressimäärasid. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 28. veebruar 2022.[3] Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase 2022. aastal –0,4%, 2023. aastal 0,3% ning 2024. aastal 0,7%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2022. aastal keskmiselt 0,8% ja ettevaateperioodil vähehaaval tõusma, ulatudes 2024. aastal 1,1%ni.[4] 2021. aasta detsembri ettevaatega võrreldes on turgude ootusi lühiajaliste intressimäärade arengu suhtes korrigeeritud 2022., 2023. ja 2024. aastaks vastavalt ligikaudu 10, 50 ja 70 baaspunkti võrra ülespoole. Selle põhjuseks on rahapoliitika üleilmse karmistumise ootused ning jätkuvalt ootamatult kõrged inflatsiooninäitajad. Selle tulemusel on ka pikaajaliste riigivõlakirjade tulusust korrigeeritud ettevaateperioodiks ligikaudu 50–60 baaspunkti võrra ülespoole.

Seoses toormehindadega eeldatakse, et Brenti toornafta barreli hind tõuseb keskmiselt 71,1 USA dollarilt 2021. aastal 92,6 USA dollarile 2022. aastal ning langeb siis 2024. aastaks 77,2 USA dollarile. See tähendab, et naftahinnad USA dollarites on tarneprobleemide ja Ukraina sõja tõttu 2021. aasta detsembri ettevaatega võrreldes 2022. aastal peaaegu 20%, 2023. aastal 14% ja 2024. aastal 11% kõrgemad. Pärast ettevaate koostamise lõppkuupäeva on energiahinnad märkimisväärselt tõusnud. Mõju, mida avaldavad põhistsenaariumis prognoositust kõrgemate energiahindade eeldused, käsitletakse infokastis 3 toodud stsenaariumites.

Muu toorme (v.a energia) hinnad USA dollarites tõusid 2021. aastal märkimisväärselt ning peaksid 2022. aastal tõusma mõõdukamalt ja aastatel 2023–2024 veidi langema. ELi heitkogustega kauplemise süsteemi (HKS) saastekvoodid peaksid futuurihindade põhjal olema ettevaateperioodil ligikaudu 83 eurot tonni kohta, st neid on 2021. aasta detsembri ettevaate prognoosidega võrreldes korrigeeritud ligikaudu 11% ülespoole.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna 2022. aasta 28. veebruarile eelnenud kolme tööpäeva keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2022–2024 olema 1,12, mis on 2021. aasta detsembri ettevaates prognoositust ligikaudu 1% madalam. Euro efektiivset vahetuskurssi käsitlevat eeldust on korrigeeritud 2021. aasta detsembri ettevaatega võrreldes 0,3% ülespoole.

Tehnilised eeldused

Eluasemeinvesteeringud peaksid püsima lähiajal positiivsed ja olema ülejäänud ettevaateperioodil vaoshoitud. Eluasemeinvesteeringud suurenesid 2021. aasta neljandas kvartalis veidi, mis on üldjoontes kooskõlas 2021. aasta detsembri ettevaates esitatud ootustega. Samal ajal pärssis eluasemeturu aktiivsust nii tööjõu- kui ka toorainenappus. Ukrainas puhkenud sõjast hoolimata peaksid eluasemeinvesteeringud lähiajal jätkuvalt kasvama, arvestades endiselt märkimisväärset nõudlust – mida toetab eelkõige tugev nõudlus suurema sissetulekuga kodumajapidamistelt – ja mõningaid esialgseid märke tarnehäirete leevenemisest. Pärast lühikest järelejõudmisetappi, mille jooksul tarnepiirangud peaksid veelgi märgatavamalt leevenema, peaks eluasemeinvesteeringute kasv olema ülejäänud ettevaateperioodil vaoshoitud. Siiski toetavad seda edaspidigi Tobini q suhtarvu positiivne mõju ja kasutada oleva tulu kasv, samal ajal kui rahastamistingimused muutuvad mõnevõrra vähem soodsaks.

Ettevõtlusinvesteeringud peaksid ettevaateperioodil Ukraina konfliktist hoolimata suurenema ja nende osakaal reaalses SKPs peaks kasvama sedamööda, kuidas pakkumispoolsed kitsaskohad hakkavad kaduma ja makstakse välja ELi taasterahastu vahendeid. Kui 2021. aasta kolmandas kvartalis ettevõtlusinvesteeringud peamiselt pakkumispoolsete kitsaskohtade tõttu ajutiselt vähenesid, siis 2021. aasta viimases kvartalis taastus hinnangute kohaselt nende dünaamilisem kasv. Lühiajaliselt osutavad ettevõtete endiselt suur kindlustunne ja tootmisvõimsuse kõrge rakendusaste, aga ka kapitalikaupade tootjate tellimuste parem olukord jätkuvale positiivsele kasvule hoolimata Ukraina konfliktist tingitud suuremast ebakindlusest ja finantsturgude volatiilsuse süvenemisest. Tarnehäirete leevenedes peaks investeeringute kasv dünaamiliselt jätkuma, ehkki tõenäoliselt pärsivad seda konfliktist tingitud häired kaubavahetuses, toormehindade tõus ja negatiivne mõju kindlustundele. Ettevaateperioodi jooksul peaksid ettevõtlusinvesteeringuid toetama ka ELi taasterahastu positiivne mõju ning prognoositav kasumikasv 2022. aastal ja järgnevatel aastatel. Keskpikas perspektiivis annavad ettevõtlusinvesteeringutele täiendava tõuke ka Euroopa majanduse CO2 heite vähendamisega seotud suuremad kulud. Selle tulemusena peaks ettevõtlusinvesteeringute osatähtsus reaalses SKPs ettevaateperioodil üha suurenema.

Infokast 2

Rahvusvaheline keskkond

Maailmamajandus on endiselt jõulise kasvu teel, ehkki väljavaadet varjutavad Ukrainas puhkenud konflikt ja vähemal määral ka COVID-19 viiruse omikrontüve levik. 2021. aasta lõpus põhjustas uue omikrontüve levik koroonaviirusesse nakatunute arvu enneolematu tõusu kogu maailmas. Kuna kättesaadavate andmete põhjal võib arvata, et ormikrontüve laine kujuneb eelmistest lainetest lühemaks, peaks selle mõju maailmamajandusele olema üsna tagasihoidlik ja piirduma 2022. aasta esimese kvartaliga. Samal ajal pärsib maailmamajandust Venemaa sissetung Ukrainasse. Venemaa suhtes kehtestatud märkimisväärsete finants- ja kaubandussanktsioonide tõttu on riigi majanduskasvu väljavaade ettevaateperioodil oluliselt halvenenud (vt infokast 3). Lisaks sellele, et järelmõju jõuab teiste riikideni kaubandussidemete kaudu, väljendub see ka kõrgemates energiahindades (mis vähendab veelgi kodumajapidamiste kasutada olevat tulu) ning kindlustunde vähenemises, mis pärsib sisenõudlust ja kaubandust.

Majanduskasvu takistavad endiselt pakkumispoolsed kitsaskohad, kuid hiljutised näitajad osutavad esialgu nende mõningasele leevenemisele alates 2021. aasta lõpust. Üleilmse ostujuhtide indeksi järgi on tarnetähtajad veidi paranenud, kuid on varasemate standarditega võrreldes üsna pingelised ja endiselt pikad, arvestades ookeanilaevanduse jätkuvalt suurt ülekoormust. Samal ajal näib, et mõnes sektoris on tarnepiirangud oma haripunkti ületanud, arvestades et kaubavahetus ja autotootmine on viimastel kuudel hoogsalt kasvanud. Üldjoontes peaksid pakkumispoolsed kitsaskohad 2022. aasta jooksul järk-järgult vähenema ja kaduma täielikult 2023. aastaks sedamööda, kuidas tarbijate nõudlus pöördub tagasi kaupadelt teenustele ning kavandatud investeeringute keskkonnas paranevad transpordisuutlikkus ja pooljuhtide pakkumine. Siiski püsib eriti lühiajalises perspektiivis oht, et tarnehäired võivad taas süveneda. See võib toimuda juhul, kui Hiina säilitab koroonaviiruse nakkavama omikrontüve leviku suhtes nulltolerantsi poliitika. Kitsaskohti võib süvendada ka sõda Ukrainas. See võib kaasa tuua kaupade ja kriitilise tähtsusega toorainete nappuse, aga ka logistika- ja transporditakistusi, arvestades et lennu- ja laevanduskeelud mõjutavad kaubandust kogu piirkonnas.

Keskpikas perspektiivis peaks maailmamajanduse ekspansiivne kasv jätkuma, ehkki vaoshoitumalt, pidades silmas geopoliitilisi pingeid ja pandeemiaga seotud poliitiliste stiimulite mõju raugemist. 2021. aastal toetasid üleilmset majanduskasvu jätkuvad poliitikameetmed. Alates 2021. aasta detsembri ettevaatest on majanduskasvu prognoosi siiski ülespoole korrigeeritud, kuna aasta teisel poolel oli tulemus oodatust parem, eriti sellistes suurtes riikides nagu Hiina ja Ameerika Ühendriigid. Alates 2022. aastast peaks üleilmse (v.a euroala) SKP reaalkasv lähenema mõõdukamale kasvumäärale. Lisaks mõjule, mida avaldavad omikrontüve levik ja Venemaa sissetung Ukrainasse, peaks hoogustuva inflatsiooni keskkonnas jääma tagasihoidlikuks eratarbimine. Kaugemale vaadates peaks avalduma karmimatest tööturutingimustest tulenevate piirangute mõju, mida osaliselt korvab pakkumispoolsete kitsaskohtade oodatav leevenemine. Ettevaateperioodi jooksul peaks kasvu piirama ka poliitikameetmete kaudu pakutava toetuse vähenemine. Tugeva inflatsioonisurve tingimustes hakkasid mõnede areneva majandusega riikide keskpangad 2021. aastal pandeemiaga seotud stiimuleid kärpima. 2022. aastal on rahapoliitilised toetusmeetmed lõpetamisel või kavas lõpetada ka arenenud majandusega riikides. Alates 2021. aasta detsembrist on Inglise keskpank tõstnud kaks korda intressimäärasid ning Ameerika Ühendriikides on USA Föderaalreservi rahapoliitika komitee andnud märku oma poliitilise kursi muutusest, mis osutab USA rahapoliitika oodatust kiiremale normaliseerumisele. Seetõttu peaks majanduskasv Ameerika Ühendriikides muu hulgas varem eeldatust väiksemate fiskaalstiimulite tõttu aeglustuma. Areneva majandusega riikide hulgas prognoositakse kasvu aeglustumist Brasiilias peamiselt kasvava inflatsioonisurve keskkonnas rahapoliitika agressiivse karmistamise tõttu ning Türgis, kus suur poliitiline ebakindlus ja väga kiire inflatsioon on kaasa toonud turu ebastabiilsuse, millel on negatiivne mõju tarbimisele ja investeeringutele. Ehkki ei saa välistada uute ja agressiivsemate koroonaviiruse variantide teket, eeldatakse siiski, et pandeemia mõju maailmamajanduse väljavaatele järk-järgult väheneb. 2021. aasta detsembri ettevaatega võrreldes on SKP reaalkasvu prognoosi korrigeeritud kogu ettevaateperioodiks allapoole (–0,4 protsendipunkti võrra 2022. aastaks, –0,3 protsendipunkti võrra 2023. aastaks ja –0,1 protsendipunkti võrra 2024. aastaks). Lähiajal peaks eespool nimetatud tegurite negatiivset mõju osaliselt korvama positiivne siirdemõju, samal ajal kui ülejäänud ettevaateperioodi jooksul on kasvuprognoosi allapoole korrigeerimine seotud aeglasema majanduskasvuga Ameerika Ühendriikides ning Venemaal ja mõnedes teistes suurtes areneva majandusega riikides.

Pärast hoogsat kasvu 2021. aastal peaks euroala välisnõudluse kasv ettevaateperioodil järk-järgult normaliseeruma. 2021. aasta teisel poolel kujunes maailmakaubanduse olukord tarneahela häiretest hoolimata oodatust paremaks tänu jõulistele suundumustele areneva majandusega Aasia riikides (peamiselt Hiinas ja Indias) ja neljandas kvartalis ka Ameerika Ühendriikides. Küsitlusandmed osutavad, et aasta lõpul jäi kaubanduse kasv osaliselt pandeemia taaspuhkemise tõttu üsna tagasihoidlikuks, kuid eeldatavasti on see aeglustumine ajutine. 2022. aastal korvab positiivne siirdemõju enam kui küllaldaselt üleilmse aktiivsuse prognoosi korrigeerimisest ja Ukraina konflikti negatiivsest mõjust tuleneva nõrgema dünaamika ning selle tulemusel on üleilmse impordi 2022. aasta kasvuprognoosi 2021. aasta detsembri ettevaatega võrreldes märkimisväärselt ülespoole korrigeeritud. Euroala välisnõudluse 2022. aasta prognoos jääb samaks, sest tugeva positiivse siirdemõju neutraliseerib täielikult kaubanduse nõrgenemine Ukraina konflikti tõttu. 2023. ja 2024. aastaks on prognoosi vastavalt –1,1 protsendipunkti ja –0,3 protsendipunkti võrra allapoole korrigeeritud.

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

Ukraina konflikt aeglustab lähiajal kaubanduse elavnemist, kuid 2022. aasta lõpu poole peaks kasvutempo hoogustuma. Kui 2021. aasta lõpus ilmutas euroala välisnõudlus elavnemise märke, siis lähiajal kärbib Ukrainas puhkenud sõda euroala ekspordi väljavaateid. Hindade konkurentsivõime mõningane paranemine ja teenustekaubanduse oodatav taastumine peaksid konfliktist tingitud ebasoodsad tagajärjed osaliselt korvama. Seetõttu on euroala ekspordi kvartaalseid kasvumäärasid 2022. aastaks allapoole korrigeeritud. Aastakasvu prognoosi on siiski ülespoole korrigeeritud, võttes arvesse 2021. aasta teisel poolel tehtud ülespoole korrigeerimise positiivset siirdemõju. Impordi poolel toob euroala majandusaktiivsuse dünaamika lühiajaline raugemine tõenäoliselt kaasa madalamad kasvumäärad. Seega peaks netoeksport avaldama 2022. aastal SKP kasvule üksnes tagasihoidlikku mõju. Lähiaja väljavaadet varjutavad siiski märkimisväärsed langusriskid, mis on seotud Venemaalt pärit peamiste sisendite nappusest tulenevate tarneahela häiretega. Kui konflikti, tarnehäirete ja pandeemiaolukorrast tingitud piirangute mõju hakkab alates 2022. aasta teisest poolest taanduma, naaseb euroala kaubandus oma pikaajalise kasvusuundumuse juurde. Energiahinnašoki järel iseloomustab kaubanduse deflaatoreid eriti impordi poolel tugev kasv ning see jätkub kogu 2022. aasta jooksul. Tõenäoliselt toob see kaasa ka olulise halvenemise euroala kaubandustingimustes ja -bilansis, mis hakkavad eeldatavasti normaliseeruma alles alates 2023. aastast.

Tööturu olukord paraneb jätkuvalt. 2021. aasta neljandas kvartalis suurenes tööhõive 0,5% ja töötuse määr alanes veelgi. Ettevaateperioodi jooksul peaks tööhõive veelgi kasvama hoolimata teatavast langussurvest, mis tuleneb Ukraina sõja tõttu süvenenud ebakindlusest. Töötuse määrale peaks avalduma lühiajaline negatiivne mõju, kuid aasta keskmises arvestuses peaks see langema 2024. aastaks 7,0%-le. Langus on peamiselt tingitud prognoositavast suurest tööjõunõudlusest, mis on kooskõlas majanduse jätkuva elavnemisega.

Tööviljakuse kasv peaks ettevaateperioodi jooksul järk-järgult aeglustuma ja lähenema oma pikaajalisele keskmisele tasemele. Pärast majandusaktiivsuse pidurdumisest tingitud ajutist langust peaks tööviljakus jõulisema majanduskasvu tulemusel elavnema ja seejärel vähehaaval normaliseeruma, liikudes oma pandeemiaeelse pikaajalise keskmise poole. Ettevaateperioodi lõpuks peaks tööviljakus töötaja kohta olema oma kriisieelsest näitajast ligikaudu 4,6% kõrgem.

2021. aasta detsembri ettevaatega võrreldes on SKP reaalkasvu prognoosi korrigeeritud 2022. ja 2023. aastaks vastavalt 0,5 protsendipunkti ja 0,1 protsendipunkti võrra allapoole ning 2024. aasta prognoos jääb samaks. 2022. aasta kehvem väljavaade kajastab suuresti Ukraina kriisi mõju energiahindadele, kindlustundele ja kaubandusele ning seda korvab osaliselt 2021. aasta andmete ülespoole korrigeerimise positiivne siirdemõju. 2023. ja 2024. aastal kaaluvad kõrgemate intressimäärade eeldused ja kõrgemate energiahindade negatiivne mõju üldjoontes üles hindade konkurentsivõime paranemise tõusumõju, mis tuleneb kulusurve kasvust mõnede peamiste kaubanduspartnerite puhul.

Infokast 3

Ukraina konflikti mõju euroala majandusele põhistsenaariumis ja kahes alternatiivses stsenaariumis

Venemaa sissetung Ukrainasse peaks euroala majandust märkimisväärselt mõjutama kolme peamise kanali kaudu. Nendeks on kaubandus, toormehinnad ning kindlustunne. Esiteks mõjutavad kaubavahetust Venemaaga impordi- ja ekspordikeelud, aga ka sõja negatiivne mõju Venemaa majandusele. Venemaa pankade eemaldamine SWIFTist pärsib tema ettevõtete kaubandustegevuse rahastamist ja selle tulemusel tekivad kaubavahetuses ulatuslikud häired. Lisaks pärsivad Venemaa SKP kasvu kõrgemate intressimäärade, kapitali väljavoolu, rahastamispiirangute, ettevõtluskliima halvenemise, impordihindade tõusu ja rubla odavnemise koosmõju. Kui otsene mõju euroala majandusele on piiratud, sest Venemaa osakaal euroala välisnõudluses on väike (ligikaudu 3%; vt joonis A, vasakpoolne graafik), siis maailmamajandusele avalduv siirdemõju – eriti näiteks Kesk- ja Ida-Euroopa riikide kaudu, kellel on Venemaaga tihedamad kaubandussidemed – nõrgendavad euroala välistegevuse väljavaateid laiemalt. Teiseks on konflikti puhkemine avaldanud olulist tõususurvet toormehindadele, mida süvenenud geopoliitilised pinged mõjutasid juba 2021. aasta jooksul. Selle tõususurve ulatus ületab 2022. aasta märtsi ettevaate põhistsenaariumis prognoositud väärtusvahemikku. Mõju euroalale on märkimisväärne, kuna Venemaa on ELi peamine energiatarnija, kelle nafta- ja gaasitarned moodustasid 2020. aastal vastavalt 20% ja 35% (vt joonis A, vasakpoolne graafik). Kui seni on energiasektori sanktsioone kehtestanud ainult euroalavälised riigid, siis nüüd soovivad tarbijad üha vähem osta Vene naftat, suuremad ettevõtted loobuvad Venemaa naftavaradest ning pangad ja kindlustusseltsid ei soovi enam finantseerida ja kindlustada kauplemist Venemaa toormega. Ühtlasi õõnestab Ukraina sõda kindlustunnet kogu maailmas ning see omakorda suurendab volatiilsust ja riskipreemiaid üleilmsetel finantsturgudel. Euroala ettevõtete rahastamistingimuste halvenemine koos püsivate geopoliitiliste pingete ja ebakindlusega peaks mõjutama ka investeeringuid.

Joonis A

Euroala kaubandus Venemaaga (vasakpoolne graafik) ja euroala sõltuvus Venemaa energiatarnetest (parempoolne graafik)

(vasakpoolne graafik: protsent kogu kaubavahetusest ja teenuskaubandusest; parempoolne graafik: protsent impordist)

Allikad: EKP, Eurostat ja EKP ekspertide arvutused.

Märkus. Maagaasi import hõlmab veeldatud maagaasi importi.

Kuna Ukraina sõja mõjuga euroala majanduse väljavaatele on seotud suur ebakindlus, on peetud vajalikuks koostada täiendav stsenaariumianalüüs. Põhistsenaariumi prognoos tugineb eeldusele, et praegused energiavarustuse häired ja sõjalisest agressioonist tingitud negatiivne toime kindlustundele on ajutised ning ei mõjuta oluliselt üleilmseid tarneahelaid. Koostoimes sanktsioonidega ja üleilmse riskitaju teravnemisega peaksid energiavarustuse häired pärssima 2022. aastal euroala SKP reaalkasvu ja pidurdama aktiivsust veel ka 2023. aastal, enne kui 2024. aastal avaldub järelejõudmisprotsessi tulemusel väike tõusumõju. ÜTHI-inflatsiooni prognoosile peaks Ukraina konflikt avaldama 2022. aasta märtsi ettevaate põhistsenaariumiga võrreldes 2022. aastal tõusumõju toormehindade kerkimise tõttu. Ettevaateperioodi lõpuaastatel aga hakkab tõusumõju vähehaaval taanduma ja kujuneb tõenäoliselt tagasihoidlikuks. See seisukoht põhineb siiski eeldusel, et Ukraina sõda ei eskaleeru märkimisväärselt ning Venemaale kehtestatud sanktsioonid jäävad kehtima kogu ettevaateperioodiks. Koostatud on kaks stsenaariumit (negatiivne stsenaarium ja karm stsenaarium), milles käsitletakse erineval moel sanktsioone, kaubandussidemeid, mõju kindlustundele ja energiavarustuse häireid, aga ka finantssüsteemide häirete ja tõenäoliste reaktsioonide tagajärgi. Mõju euroalale hinnatakse mudelipõhiste simulatsioonide abil.[5] Mõlema alternatiivse stsenaariumi puhul eeldatakse, et konflikti mõju on suurim 2022. aastal ja aja jooksul konflikt lahendatakse. Selle kohta võidakse edaspidi kavandada negatiivsemaid stsenaariumeid.[6]

2022. aasta märtsi ettevaatega võrreldes eeldatakse negatiivses stsenaariumis olukorra halvenemist kõigis kolmes kanalis (kaubandus, toormehinnad ja kindlustunne) ja eelkõige piiranguid euroala tootmisvõimsuses. Kaubanduskanalis kaasneb karmimate sanktsioonidega Venemaa majanduse tõsisem pidurdumine. Sanktsioonid toovad kaasa ka ulatuslikud tarnepiirangud ja häireid üleilmsetes väärtusahelates. Toormehindade kanali puhul eeldatakse negatiivses stsenaariumis Venemaalt Euroopasse suundunud gaasitarnete täielikku ja pikaajalist lõpetamist, mida euroala suudab vaid osaliselt kompenseerida muude energiaallikate ja veeldatud maagaasi kasutuselevõtuga. Sellised energiavarustuse puudujäägid kergitavad gaasihindu järsult. Venemaa naftatarned on samuti tõsiselt häiritud, mis tõstab ka nende hindu. Ühtlasi toob gaasitarnete katkemine tõenäoliselt kaasa sektoripõhise tootmise vähenemise kogu euroalal. Peale energiasektori, mille tootmist see vahetult mõjutab, avalduks negatiivne toime ka muudes sektorites, mis sõltuvad suurel määral kas otseselt või kaudselt gaasist (nt transport, mäetööstus ja keemiatooted), kuna šokk levib ja võimendub tarneahela etappide käigus veelgi.[7] Aja jooksul peaks gaasiturg stabiliseeruma, mis toob kaasa gaasihindade järkjärgulise languse ja tootmise taasalustamise. Kindlustunde puhul toovad põhistsenaariumiga võrreldes rangemad sanktsioonid ja kestvamad geopoliitilised pinged kaasa üleilmse ebakindluse ulatuslikuma ja pikemaajalise kasvu ning täiendavad finantssüsteemi häired, mis mõjutavad mõnda varakategooriat püsivamalt. See omakorda surub veelgi alla riskantsete varade hindu ja suurendab volatiilsust. Ühtlasi eeldatakse selles stsenaariumis riskipreemiate üldisest tõusust tulenevat mõõdukat võimendumist finantskanalite kaudu, mis toob euroala ettevõtete jaoks kaasa suuremad välisrahastamiskulud ja pärsib investeeringuid.

Karm stsenaarium sisaldab negatiivses stsenaariumis esitatud eelduste kõrval toormehindade järsemat ja püsivamat tõusu, mis toob kaasa inflatsiooni hoogustumise ja finantskanalite kaudu avalduva ulatuslikuma võimendumise teisese mõju. Karmis stsenaariumis eeldatakse, et gaasihinnad on Venemaa gaasitarnete katkemise suhtes kaks korda tundlikumad kui negatiivses stsenaariumis, võttes arvesse varude kasutuselevõttu ja gaasituru jätkuvalt pingelist olukorda. Sellega kaasneb suurem hinnatõususurve, mis peaks ühtlasi olema mõnevõrra püsivam, sest eeldatakse, et Venemaa gaasitarneid ei ole võimalik ettevaateperioodil täielikult asendada. Selle tulemusel tasakaalustub gaasiturg kõrgema hinnataseme juures. Ka naftahind tõuseb järsemalt ja jääb kõrgemaks kui teistes stsenaariumites. Kindlustundega seoses eeldatakse karmis stsenaariumis, et finantskanalite kaudu avalduv võimendus on ulatuslikum ning šokk kujuneb kolm korda suuremaks kui negatiivses stsenaariumis. See stsenaarium hõlmab ka laiemaid teiseseid mõjusid üldise kõrgema inflatsiooni keskkonnas.

Üldine mõju euroala SKP reaalkasvule on märkimisväärselt negatiivne ning karmis stsenaariumis on selle tagajärjed ulatuslikumad ja püsivamad (vt tabel ja joonis B). Negatiivse stsenaariumi kohaselt aeglustub SKP reaalkasv loiuma välisnõudluse, kõrgemate toormehindade, ebakindluse süvenemise, finantsturgudel toimuva ümberhindamise ja tootmismahu kärbete tõttu põhistsenaariumiga võrreldes 2022. aastal ligikaudu 1,2 protsendipunkti võrra ja 2023. aastal 0,1 protsendipunkti võrra. 2024. aastal oleks kasv põhistsenaariumis prognoositust 0,5 protsendipunkti võrra suurem, sest majandus hoogustub pärast suuremat negatiivset mõju, mis avaldus majandusaktiivsusele 2022. ja 2023. aastal. Karmis stsenaariumis aeglustub SKP reaalkasv põhistsenaariumiga võrreldes märkimisväärselt (–1,4 protsendipunkti võrra 2022. aastal ja –0,5 protsendipunkti võrra 2023. aastal), sest lisaks negatiivses stsenaariumis prognoositud teguritele avaldavad mõju kõrgemad energiahinnad ja hinnavahede jätkuv suurenemine finantsturgudel. Selle stsenaariumi kohaselt piirab sõjast tulenevate häirete pikem kestus 2023. aastal majanduskasvu järelejõudmisprotsessi ning 2024. aastal hoogustub kasv 0,3 protsendipunkti võrra.

Tabel 2

Alternatiivsed makromajanduslikud stsenaariumid euroala kohta

(aastane muutus protsentides)

Keskmine inflatsioonimäär peaks mõlema stsenaariumi järgi tõusma 2022. aastal väga kõrgele, kuid seejärel vähehaaval alanema. Negatiivses stsenaariumis peaks see 2024. aastal olema põhistsenaariumis prognoositud 1,9%st madalam ja karmis stsenaariumis jääma põhistsenaariumiga samale tasemele (vt tabel ja joonis B). ÜTHI-inflatsiooni kiirendavad peamiselt eeldused energiahindade arengu kohta. Kuna karmis stsenaariumis reageerivad energiahinnad tarnekatkestustele tundlikumalt ja tasakaalustavaid tegureid on vähem, toob see kaasa ÜTHI-inflatsiooni hoogsama ja pikemaajalise kasvu. Seega kiirendab toormehindade tõus inflatsiooni 2022. aastal negatiivses stsenaariumis 0,8 protsendipunkti võrra ja karmis stsenaariumis 2,0 protsendipunkti võrra. 2023. aastal jääb tõususurve karmi stsenaariumi kohaselt püsima ja ÜTHI-inflatsioon on põhistsenaariumis prognoositust 0,6 protsendipunkti võrra kõrgem. Sedamööda, kuidas nafta- ja gaasiturud stabiliseeruvad, hakkab energiahindade ulatuslik tõus vähehaaval taanduma ning inflatsioon aeglustub euroala majandusaktiivsuse vähenemise keskkonnas. Karmis stsenaariumis tõuseb ÜTHI-inflatsioon kõrgemate energiahindade ja tugevamate teiseste mõjude toimel 2024. aastal taas põhistsenaariumis prognoositud 1,9%ni.

Joonis B

Alternatiivsete stsenaariumite mõju euroala SKP reaalkasvule ja ÜTHI-inflatsioonile võrreldes põhistsenaariumiga

(kõrvalekalded 2022. aasta märtsi ettevaate põhiprognoosist protsendipunktides)

Allikas: EKP ekspertide arvutused.

Neis stsenaariumites ei ole siiski arvesse võetud mitmeid tegureid, mis võivad samuti mõjutada prognoositud tagajärgede ulatust ja püsivust. Eelkõige on neis lähtutud samadest eelarvepoliitilistest eeldustest, mida kasutati 2022. aasta märtsi ettevaate koostamisel. Nii nagu 2021. aastal võivad valitsused ka nüüd võtta meetmeid, et leevendada energiahindade ulatusliku tõusu mõju tarbijatele ja ettevõtetele. Ühtlasi – kaaludes gaasitarnete katkestuste hinnangulist mõju tootmisele – ei ole silmas peetud võimalike alternatiivsete energiaallikate kasutamist, mille tulemusel ei pruugi mõju kujuneda nii suureks, kui stsenaariumis eeldati. Teisalt toob eskaleerunud ja pikemaajaline konflikt endaga kaasa suurema ja püsivama mõju ohu. Peale stsenaariumites sisalduva energiahindade tõusu võib konflikt tõsiselt mõjutada ka muid toormehindu (nt toiduainehinnad ja mõnede metallide hinnad), arvestades Venemaa ja Ukraina rolli nende toodete üleilmses pakkumises.

2 Eelarveväljavaade

Alates 2021. aasta detsembri ettevaatest on põhistsenaariumisse lisatud mõningaid täiendavaid eelarvepoliitilisi stiimuleid. Kui 2020. aastal oli euroala eelarvepoliitika jõuliselt ekspansiivne, siis 2021. aastal selle kurss (kohandatuna ELi taasterahastu toetustega) hinnangute kohaselt karmistus. See oli valdavalt tingitud erakorralistest tuludest ja muudest majanduse elavnemise etapis sageli ilmnevatest teguritest. 2022. aastal peaks eelarvepoliitika kurss muutuma veelgi rangemaks, kuna suur osa pandeemia mõjude ohjeldamiseks võetud erakorralistest toetusmeetmetest aegub. Ülejäänud ettevaateperioodi puudutab karmistamine aga oluliselt vähemal määral. 2021. aasta detsembri ettevaatega võrreldes peaks eelarvepoliitika kurss olema 2022. aastal ligikaudu 0,2 protsendipunkti võrra (SKPst) leebem. 2023.–2024. aasta prognoos jääb detsembri ettevaatega võrreldes üldjoontes samaks. 2022. aastat puudutavad kohandused kajastavad muu hulgas valitsuste võetud täiendavaid eelarvepoliitilisi stiimuleid omikrontüve leviku ohjeldamiseks ja uusi meetmeid kõrgemate energiahindade kompenseerimiseks, aga ka 2021. aastal laekunud erakorraliste tulude osalist ärajäämist. Seda täiendavat eelarvemõju tasakaalustab osaliselt kulude, eelkõige valitsussektori tarbimise ja tulusiirete tagasihoidlikum kasv. Ukraina sõjast tingituna on eelarvet käsitlevate eelduste ja prognoosidega praegu seotud suur ebakindlus ning riskihinnangute alusel on oodata uute stiimulite kehtestamist.

Euroala eelarvetasakaal peaks ajavahemikul kuni 2024. aastani jätkuvalt stabiilselt paranema, ehkki 2021. aasta detsembri ettevaates prognoositust vähemal määral. Euroala eelarvepuudujääk, mis oli 2020. aastal rekordiliselt kõrge, püsis hinnangute kohaselt suur ka 2021. aastal. Ettevaateperioodil peaksid eelarvepositsiooni märkimisväärset paranemist toetama peamiselt tsükliline komponent ja tsükliliselt kohandatud esmase puudujäägi vähenemine. Ettevaateperioodi lõpus peaks eelarvetasakaal olema –2% SKPst ja jääma seega kriisieelsest tasemest allapoole. Pärast järsku suurenemist 2020. aastal peaks euroala valitsussektori koguvõlg terve ettevaateperioodi jooksul vähenema ja moodustama 2024. aastal ligikaudu 89% SKPst, mis ületab pandeemiaeelset taset. Võla vähenemine on peamiselt tingitud kasvu-/intressimäärade positiivsest vahest, aga ka eelarvepositsioonivälistest võlamuutustest, mis koostoimes korvavad püsiva, ehkki väheneva esmase puudujäägi mõju täielikult. 2021. aasta detsembri ettevaatega võrreldes on 2021. aasta hinnangulist eelarvetasakaalu prognoosi märkimisväärselt ülespoole korrigeeritud, mis kajastab suuremat tulude ja SKP suhtarvu ning väiksemat kulude ja SKP suhtarvu. Kõrgemast lähtetasemest hoolimata peaks eelarvetasakaal 2024. aastal olema detsembris prognoositust väiksem. Selle põhjuseks on makromajandusliku väljavaate halvenemine Ukrainas puhkenud sõja tõttu ja intressimaksete osakaalu ülespoole korrigeerimine SKP suhtes. Euroala koguvõla suhtarvu arenguprognoosi on kogu ettevaateperioodiks allapoole korrigeeritud, võttes peamiselt arvesse soodsaid baasefekte alates 2021. aastast.

3 Hinnad ja kulud

Koguinflatsioon oli 2022. aasta veebruaris 5,8% ja peaks jääma lähikvartalites kiireks (vt joonis 3). Inflatsiooni arengut suunab peamiselt energiahindade inflatsioon, mis hoogustus veebruaris ligikaudu 32%ni valdavalt tingituna kõrgematest gaasi- ja elektritariifidest. Nende kahe komponendi tõttu peaks energiahindade inflatsioonimäär püsima kõrge ka kogu 2022. aasta jooksul. Kütuse mõju seevastu peaks 2022. aastal baasefektide ja naftahinna eeldatava langussuundumuse tulemusel taanduma. Elektri- ja gaasitariifid tõusid jaanuaris kuises arvestuses märgatavalt, sest uuest aastast tehti paljudes riikides hinnamuudatusi. 2022. aasta jooksul peaksid hinnad veelgi kerkima, kuna Ukraina sõjast põhjustatud gaasifutuuride hulgihindade tõus kandub järk-järgult üle tarbijatele (ehkki baasefektid toovad aasta lõpu poole kaasa aastase inflatsioonimäära mõningase languse). ÜTHI-inflatsioon (v.a energia ja toiduained) peaks 2022. aastal olema 2,6% tingituna suurest nõudlusest, kõrgemate energiahindade kaudsest mõjust ning pakkumispoolsete kitsaskohtadega seotud hinnasurvest hinnakujundusahelas. Toiduainehindade inflatsioon hoogustus veebruaris 4,1%ni ja peaks püsima kiire kogu 2022. aasta jooksul. Selle põhjuseks on kõrged toormehinnad ning erakorraliselt tõusnud gaasi- ja elektrihinnad, mis moodustavad ligikaudu 90% töödeldud toiduainete tööstuse kõigist energiakuludest ning on oluline tegur väetiste tootmises. Aasta teisel poolel peaks koguinflatsioon suure negatiivse baasefekti ja naftahinna eeldatava langussuundumuse tõttu aeglustuma.

ÜTHI-inflatsioon peaks olema 2022. aastal keskmiselt 5,1%, 2023. aastal 2,1% ja 2024. aastal 1,9%. Koguinflatsiooni aeglustumine ettevaateperioodil kajastab energiahindade inflatsioonimäära järsku langust. See on kooskõlas eeldusega, et nafta- ja gaasihinnad järgivad oma vastavate futuurihindade arengukõvera langusprofiili hoolimata mõningasest tõusumõjust, mida avaldavad: i) energiahindade vähendamiseks võetavate ajutiste eelarvepoliitiliste meetmete lõppemine 2023. aastal, ii) kliimamuutustega seotud riiklikud meetmed aastatel 2023–2024 ning iii) gaasi hulgihindade varasema suure tõusu viitajaga mõju. Toiduainehindade inflatsioon peaks ettevaateperioodil samuti veidi aeglustuma. ÜTHI-inflatsioon (v.a energia ja toiduained) aeglustub tõenäoliselt samuti mõnevõrra ning peaks olema 2023. aastal 1,8% ja hoogustuma seejärel 2024. aastal 1,9%ni. Esialgse aeglustumise tingivad tõusumõju taandumine pärast pakkumispoolsete kitsaskohtade kõrvaldamist, majanduse taasavamine ja baasefektid. Ukraina sõja negatiivne mõju majanduskasvule võib küll inflatsiooni mõningal määral pärssida, kuid tõenäoliselt tasakaalustab selle konfliktist tingitud kõrgemate energiahindade kaudne mõju. Vähene hoogustumine 2024. aastal on kooskõlas toote- ja tööturgude olukorra pingestumisega, 2021. ja 2022. aastal inflatsiooni kiirenemisest tingitud mõningase teisese mõjuga palkadele ning pikema aja inflatsiooniootuste kinnistumisega EKP seatud 2% inflatsioonieesmärgi tasemel. Ukraina sõja tõttu on põhiprognoosiga seotud suur ebakindlus, eriti arvestades energiahindade märkimisväärset edasist tõusu pärast ettevaate tehniliste eelduste koostamise lõppkuupäeva. Infokastis 3 kirjeldatud alternatiivsetes stsenaariumites on kõrgeid energiahindu arvesse võetud.

Töötaja kohta makstava hüvitise kasv peaks olema 2022. aastal 3,6% ja 2024. aastal 2,9% ning on seega alates 1999. aastast registreeritud keskmisest tasemest (2,2%) jätkuvalt kiirem. Ehkki töötaja kohta makstava hüvitise kasv, mida poliitilised meetmed 2021. aastal oluliselt moonutasid, tõenäoliselt mõnevõrra aeglustub, peaksid tööjõu ühikukulud suurenema tingituna tööviljakuse aeglasemast kasvust töötaja kohta. Keskmisest hoogsam palgakasv kajastab tööturu olukorra karmistumist, miinimumpalga eeldatavat tõusu Saksamaal 2022. aasta oktoobris ja kõrge inflatsioonimäära teatavat teisest mõju.

Joonis 3

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Väline hinnasurve peaks olema 2022. aastal euroalasisesest hinnasurvest oluliselt tugevam, kuid taanduma ettevaateperioodi viimastel aastatel märkimisväärselt madalamale tasemele. Impordideflaatori aastakasv peaks 2022. aastal olema 8,2%. See kajastab peamiselt naftahindade ja muu toorme (v.a energia) hindade tõusu, kuid ka pakkumispoolsetest kitsaskohtadest tulenevat sisendikulude mõningat suurenemist. Alates 2023. aastast peaks impordihindade kasv aeglustuma ja olema 2024. aastal 0,7%.

2021. aasta detsembri ettevaatega võrreldes on ÜTHI-inflatsiooni prognoosi korrigeeritud 2022. aastaks 1,9 protsendipunkti, 2023. aastaks 0,3 protsendipunkti ja 2024. aastaks 0,1 protsendipunkti võrra ülespoole. Kolm neljandikku kumuleeritud korrektsioonist on seotud volatiilsete energia ja toiduainete komponentidega, ülejäänud osa aga ÜTHI-inflatsiooni (v.a energia ja toiduained) prognoosiga. Need korrektsioonid kajastavad hiljutisi oodatust kõrgemaid näitajaid, energiahindadest tulenevat tugevamat ja püsivamat tõususurvet (tingituna Ukraina konfliktist), tarnehäireid ning suuremat palgakasvu, mis on seotud ka kavandatava miinimumpalga suurendamisega Saksamaal. Ühtlasi võeti arvesse asjaolu, et keskpika perioodi inflatsiooniootuste küsitluspõhised näitajad on viimasel ajal naasnud tasemele, mis on kooskõlas EKP inflatsioonieesmärgiga. Ettevaateperioodi lõpuaastatel kaalub nende tegurite toime täielikult üles intressimäärade arenguga seotud turupõhiste eelduste märkimisväärsest ülespoole korrigeerimisest tuleneva negatiivse mõju inflatsioonile ja Ukraina konflikti negatiivsed tagajärjed nõudlusele.

Infokast 4

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud arvukalt prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid koostati eri ajal, siis ei saa neid omavahel ega ka EKP ekspertide ettevaatega otseselt võrrelda. Oluline on märkida, et üheski võrreldavas prognoosis ei ole praegu arvesse võetud Ukraina sõja mõju. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi (vt tabel).

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: MJEconomics (euroala baromeeter, 24. veebruar 2022, andmed 2024. aasta kohta pärinevad 2022. aasta jaanuari uuringust); Euroopa Komisjoni koostatud majanduse vaheprognoos (talv 2022, 10. veebruar 2022); Consensus Economics Forecasts (10. veebruar 2022, andmed 2024. aasta kohta pärinevad 2022. aasta jaanuari uuringust); EKP Survey of Professional Forecasters (2022. aasta esimene kvartal, uuring toimus 7.–13. jaanuarini 2022); IMF World Economic Outlook (25. jaanuar 2022); OECD Economic Outlook (detsember 2021, nr 110).

Märkus. EKP ekspertide makromajanduslikus ettevaates kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

EKP ekspertide 2022. aasta märtsi ettevaates eeldatakse teiste institutsioonide prognoosidega võrreldes aeglasemat majanduskasvu 2022. aastal. Sama aasta inflatsiooniprognoos on aga teiste institutsioonide omast märgatavalt kõrgem, kuna selles võetakse arvesse Ukraina konflikti mõju ja värskemaid andmeid. Ettevaateperioodi lõpuaastate prognoosides on erinevused väiksemad. Ehkki EKP ekspertide märtsikuises ettevaates on 2022. aasta majanduskasvu prognoosi korrigeeritud eurosüsteemi ekspertide 2021. aasta detsembri ettevaatega võrreldes allapoole, on see muudest värskematest 2022. aasta prognoosidest ainult veidi madalam. 2023. aastaks eeldatakse endiselt mõnevõrra kiiremat majanduskasvu. EKP ekspertide ettevaates 2022. aastaks prognoositud inflatsiooninäitaja on teiste institutsioonidega võrreldes oluliselt kõrgem, kuna ettevaate koostamise aluseks olevad andmed laekusid hilisema kuupäeva seisuga. Seetõttu oli võimalik arvesse võtta 2022. aasta veebruaris avaldatud ÜTHI kiirhinnangut ja ajakohasemaid tehnilisi eeldusi pärast Venemaa sissetungi Ukrainasse. 2024. aasta majanduskasvu ja inflatsiooniprognoos jäävad EKP ekspertide ettevaates teiste institutsioonidega võrreldes märksa kitsamasse vahemikku.

© Euroopa Keskpank, 2022

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust .

HTML ISSN 2529-444X, QB-CE-22-001-ET-Q

- Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 28. veebruar 2022. Euroala käsitleva makromajandusliku ettevaate koostamine jõudis lõpule 2. märtsil 2022. Ettevaade hõlmab aastaid 2022–2024. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html. EKP ja eurosüsteemi ekspertide varasemad makromajanduslikud ettevaated on tervikuna kättesaadavad andmebaasis aadressil https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Vt ka infokast 2 Kodumajapidamiste säästumäära dünaamika ja mõju euroala majandusväljavaatele, eurosüsteemi ekspertide makromajanduslik ettevaade euroala kohta, juuni 2021.

- Selleks et võtta arvesse Ukrainas puhkenud sõja esialgset mõju, on keskmiste futuurihindade arvestamise perioodi vähendatud kümnelt tööpäevalt kolmele, et hõlmata ainult ajavahemikku alates sissetungi algusest.

- Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

- Rahvusvahelisele keskkonnale avalduva üleilmse mõju hindamiseks kasutatakse mudelit Oxford Global Economic Model ning euroalale avalduvat mõju hinnatakse EKP uue mitut riiki hõlmava mudeli abil (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., „The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, EKP teadustoimetiste seeria nr 1316, aprill 2011). Teisese mõju hindamiseks kasutatakse ka EKP-BASE mudelit (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. ja Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, EKP teadustoimetiste seeria nr 2315, september 2019).

- Mõlemas alternatiivses stsenaariumis kasutatakse euroala raha- ja eelarvepoliitika puhul samu eeldusi, millest lähtutakse põhistsenaariumis.

- Vt Gunnella, V., Jarvis, V., Morris, R. ja Tóth, M., „Natural gas dependence and risks to euro area activity”, EKP majandusülevaade 1/2022.

- 10 March 2022