Makroekonomiska framtidsbedömningar för euroområdet av ECB:s experter, mars 2019

Översikt

Den reala BNP-tillväxten var fortsatt svag under det fjärde kvartalet 2018 och nya indikatorer tyder på betydligt svagare aktivitet än tidigare förväntat även under första halvåret 2019. Även om vissa tillfälliga faktorer sannolikt har bidragit till nedgången i ekonomisk aktivitet under den senare delen av 2018, talar försämringen av det brett baserade ekonomiska stämningsläget i olika länder och sektorer de senaste månaderna för att mer varaktiga negativa effekter också har spelat en roll och att den underliggande konjunkturutvecklingen är något svagare än tidigare väntat. På kort sikt väntas en kombination av globala osäkerheter (som t.ex. hot om upptrappning av protektionistiska åtgärder och möjligheten av en okontrollerad Brexit) samt negativa inhemska faktorer i vissa euroländer sannolikt fortsätta att tynga aktiviteten i euroområdet. Enligt grundscenariot kommer dessa inhemska och globala motvindar därefter gradvis att avta och de grundläggande faktorer som ger stöd åt euroområdets expansion torde fortfarande finnas på plats. Bland dessa faktorer ingår framför allt en mycket stimulerande penningpolitik, stigande löner, återhämtning i den utländska efterfrågan samt vissa finanspolitiska lättnader. Eftersom det förmodas att dessa gynnsamma faktorer gradvis får överhand, väntas den reala BNP-tillväxten öka från 1,1 procent 2019 till 1,6 procent 2020 och 1,5 procent 2021. Jämfört med framtidsbedömningarna i december 2018 har BNP-tillväxten för 2019 justerats ned med 0,6 procentenheter. HIKP-inflationen förväntas fortsätta att sjunka under 2019, för att sedan stiga under resten av bedömningsperioden och nå 1,6 procent 2021. Den lägre HIKP-inflationen 2019 beror på en kraftig nedgång i HIKP:s energiinflation, vilket återspeglar den senaste tidens nedgång i oljepriser. HIKP-inflationen exklusive energi och livsmedel väntas gradvis stiga under bedömningsperioden, vilket reflekterar en fortsatt men mer måttlig förstärkning av den ekonomiska aktiviteten samt åtstramningar på arbetsmarknaden. Jämfört med framtidsbedömningarna i december 2018 har HIKP-inflationen reviderats ned för hela bedömningsperioden. Det beror främst på nya, svagare data, de svagare utsikterna för ekonomisk tillväxt och att antagendan om oljepriserna har reviderats ned.[1]

1 Den reala ekonomin

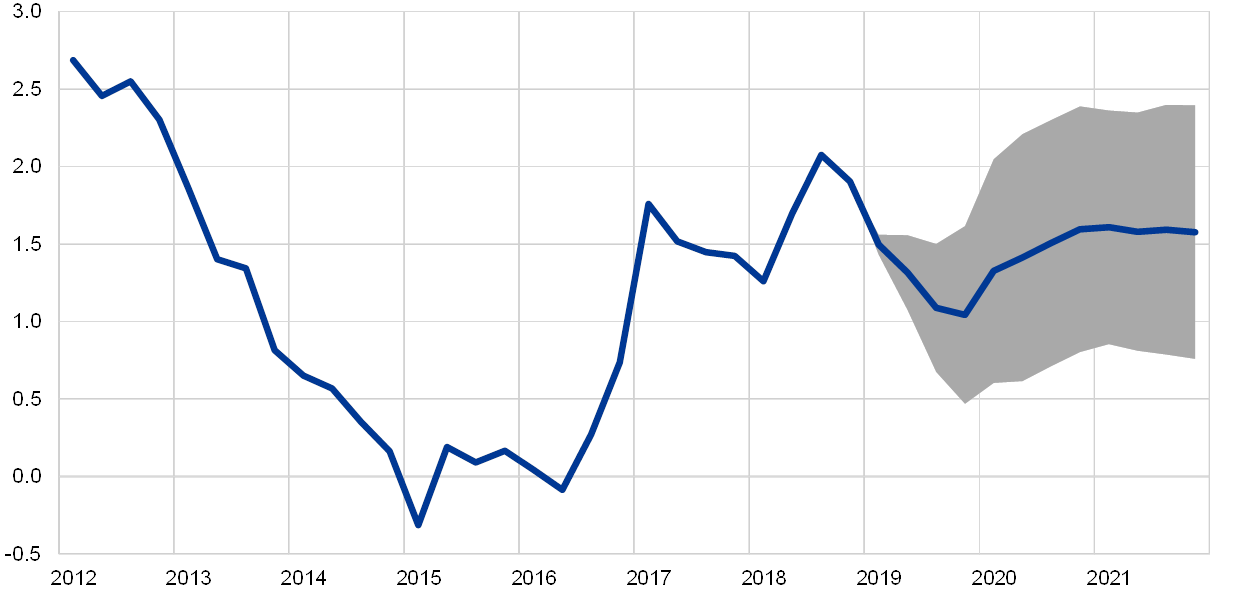

Tillväxten avtog märkbart under det andra halvåret 2018 och uppvisade ökade skillnader mellan de största euroländerna (se diagram 1). Uppbromsningen i real BNP-tillväxt, från 0,4 procent per kvartal under det första halvåret 2018 till 0,2 procent under det andra, beror delvis på specifika faktorer som påverkade aktiviteten. Bland de största euroländerna gällde detta framförallt Tyskland och Italien. Där noterades en avsevärd nedgång i BNP-tillväxten (från en kvartalstakt på 0,4 procent under det första halvåret 2018 till en avstanning det andra halvåret i Tyskland, och från 0,2 procent till negativa tal för samma period i Italien). I Tyskland berodde den skarpa avmattningen under den andra halvan av 2018 delvis på störningar inom bilindustrin, som visade sig bli mer ihållande än tidigare väntat, men det återspeglade också bredare svagheter mellan sektorer. I Italien hade osäkerhet, finansmarknadsvolatilitet och minskning av förtroendet hos företag en alltmer ofördelaktig effekt på den ekonomiska aktiviteten. Kvartalsvis BNP-tillväxt i Frankrike och Spanien under det andra halvåret 2018 översteg något takten under det första halvåret.

Diagram 1

Euroområdets reala BNP

(procentuella förändringar på kvartalsbasis, säsongs- och kalenderjusterade data)

Anm. Intervallen beräknas utifrån skillnaden mellan faktiska utfall och bedömningar från tidigare år. Bredden på intervallen är två gånger genomsnittet av det absoluta värdet på dessa skillnader. Metoden som används för att beräkna intervallen, med justering för exceptionella händelser, beskrivs i New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, december 2009, publicerad på ECB:s webbplats. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Med få undantag har aktuella indikatorer på stämningsläget överlag försämrats, vilket reflekterar inhemska och globala osäkerheter samt en tidigare än väntad försvagning av den underliggande konjunkturutvecklingen. Indikatorn för tilltron till ekonomin (ESI) som sammanställs av EU-kommissionen har fortsatt att sjunka de senaste månaderna. Denna nedgång är brett baserad mellan olika euroländer och sektorer. Även om de fortfarande ligger över sitt historiska genomsnitt, har de index i ESI som rör industrins, tjänstesektorns och hushållens förtroende sjunkit till nivåer som senast sågs i slutet av 2016. Inköpschefsindex fortsatte också att sjunka under de senaste månaderna, eftersom bedömningen av nya exportorder och lager försämrades. De brett baserade nedåtriktade överraskningarna i ekonomiska publiceringar kan återspegla en oväntat stark effekt från globala osäkerheter – i synnerhet relaterade till globala handelstvister och Brexit – såväl som effekter från tidigare nämnda osäkerheter i Italien samt möjliga negativa effekter från protesterna i Frankrike. Dessa överraskningar kan även antyda att den underliggande konjunkturutvecklingen har försvagats tidigare än väntat, vilket bekräftar det alltmer mogna konjunkturläget i euroområdets ekonomi. Dessa faktorer ses i nedrevideringar i den reala BNP-tillväxten de kommande kvartalen.

Under medellång sikt pekar grundscenariot mot att globala och inhemska motvindar gradvis avtar, vilket tillåter grundläggande faktorer som ger stöd åt euroområdets expansion att ta fart (se tabell 1). Enligt grundscenariot kommer Storbritanniens utträde ur Europeiska unionen inte att ske okontrollerat, och den nuvarande osäkerheten avseende global handel och inhemsk politik i vissa euroländer kommer gradvis att normaliseras. När dessa motvindar avtar kommer de att ersättas av ett antal gynnsamma grundläggande faktorer. ECB:s penningpolitik väntas även fortsättningsvis vara mycket ackommoderande och få genomslag i ekonomin. Utlåningen till den privata sektorn lär även fortsättningsvis vara motståndskraftig, driven av låga räntor och gynnsamma förutsättningar för bankutlåning för både hushåll och icke-finansiella företag. Tillväxten i privatkonsumtion och bostadsinvesteringar bör också gynnas av såväl stigande löneökningstakt och nettoförmögenhet som av sjunkande arbetslöshet. Samtidigt fortsätter företagsinvesteringarna att expandera mot bakgrund av stigande vinster, högt kapacitetsutnyttjande och sannolikt arbetskraftsbesparande investeringar i samband med växande arbetskraftsbrist. Exporten från euroområdet lär dra nytta av den väntade återhämtningen i utländsk efterfrågan och av en något bättre konkurrenskraft. Slutligen förväntas finanspolitiken gå från i stort sett neutral 2018 till lättnader under hela bedömningsperioden (se avsnitt 3).

Tabell 1

Makroekonomiska framtidsbedömningar för euroområdet

(årliga procentuella förändringar)

Anm. Real BNP och komponenter, enhetsarbetskraftskostnader, ersättning per anställd samt arbetsproduktivitet avser säsongs- och kalenderjusterade uppgifter.

1) Intervallen runt bedömningarna beräknas utifrån skillnaden mellan faktiska utfall och bedömningar från tidigare år. Bredden på intervallen är två gånger genomsnittet av det absoluta värdet på dessa skillnader. Metoden som används för att beräkna intervallen, med justering för exceptionella händelser, beskrivs i New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, december 2009, publicerad på ECB:s webbplats.

2) Handel inom euroområdet ingår.

3) Delindexet är baserat på uppskattningar av faktiska effekter av indirekta skatter. Dessa kan skilja sig från Eurostats uppgifter, som utgår ifrån ett fullständigt och omedelbart genomslag av skatteeffekter på HIKP.

4) Beräknat som offentliga sektorns budgetsaldo, rensat för kortvariga effekter i konjunkturcykeln och tillfälliga statliga åtgärder.

Avmattningen av vissa medvindsfaktorer kommer emellertid att begränsa återhämtningen i den ekonomiska tillväxten under den senare hälften av bedömningsperioden. De tekniska antagandena tyder på att finansieringsvillkoren gradvis kommer att bli mindre gynnsamma, om än dock även fortsättningsvis främja tillväxten. Efter flera år av kraftig expansion väntas dessutom sysselsättningen öka något långsammare över medellång sikt, vilket främst återspeglar en alltmer omfattande brist på arbetskraft i vissa länder.

Real disponibel inkomst lär fortsätta att stärkas under 2019 och 2020, för att sedan tappa fart under 2021. Detta reflekterar olika utveckling i tillväxten i nominell disponibel inkomst och konsumentprisinflation under 2019 och 2020, medan både svagare tillväxt i nominella inkomster och en något högre inflation dämpar realinkomstutvecklingen under 2021. Bruttolönernas bidrag till tillväxten i nominell disponibel inkomst beräknas minska något under 2019 p.g.a. en svagare sysselsättningstillväxt för att därefter vara i stort sett oförändrat. Detta beror på att en väntad ökning av den nominella lönetillväxten kompenserar för en ytterligare dämpning av sysselsättningstillväxten. Icke arbetsrelaterade inkomster minskade under det andra halvåret 2018 men en gradvis återhämtning förväntas under bedömningsperioden, i stort sett i linje med vinstutvecklingen. Bidraget från nettotransfereringar väntas vända och bli positivt under 2019, vilket är första gången sedan 2010. Detta beror på sänkta direkta skatter i kombination med stigande transfereringar till hushållen. Bidraget väntas sedan bli i stort sett neutralt 2020 och 2021.

Privatkonsumtionen beräknas återhämta sig på kort sikt, men osäkerheter i några länder kan leda till att den tappar i fart. Den privata konsumtionen avtog under 2018. För en starkare konsumtionstillväxt under de kommande kvartalen talar konsumenternas alltjämt relativt starka förtroende, väntade ytterligare förbättringar av läget på arbetsmarknaden och stigande reallöner per anställd samt även en positiv effekt av de finanspolitiska lättnaderna i vissa länder. Samtidigt väntas ihållande negativa effekter från inhemska osäkerheter i några euroländer tynga ned privatkonsumtionen under kommande kvartal.

Tillväxten i den privata konsumtionen torde under medellång sikt få stöd av gynnsamma finansieringsvillkor och ökande nettoförmögenhet. Bankernas utlåningsräntor beräknas stiga måttligt under bedömningsperioden. Detta torde dock få begränsad effekt på bruttoräntebetalningarna eftersom hushållens skulder har lång löptid och hushållens balansräkningar innehåller en relativt låg andel skulder till rörlig ränta. Så trots denna ökning i utlåningsräntor väntas bruttoräntebetalningarna ligga kvar på låga nivåer och således ge fortsatt stöd åt privat konsumtion. Nettoförmögenheten väntas dessutom öka med cirka 2,5 procent i reala termer varje år under perioden 2019 till 2021, till följd av de fortsatt robusta värderingsvinsterna på fastighetsinnehav. Detta förklarar mer än hälften av den väntade ökningen. Stigande real nettoförmögenhet bör gynna konsumtionen, även om hushållens bruttoskuldsättning ligger kvar på samma nivåer som före den globala finanskrisen.

Ruta 1

Tekniska antaganden om räntor, växelkurser och råvarupriser

Jämfört med de framtidsbedömningar som publicerades i december 2018 innehåller de tekniska antagandena lägre oljepriser, en svagare effektiv växelkurs för euron samt lägre räntor. De tekniska antagandena om räntor och råvarupriser baseras på marknadsförväntningar med stoppdatum den 12 februari 2019. De korta räntorna avser tremånaders EURIBOR, med marknadsförväntningar härledda från terminsräntor. Beräkningsmetoden ger en genomsnittsnivå för dessa korta räntor på -0,3 procent 2019, -0,2 procent 2020 och 0,0 procent 2021. Marknadens förväntningar för de nominella tioåriga statsobligationsräntorna i euroområdet innebär en genomsnittlig nivå på 1,0 procent 2019, 1,3 procent 2020 och 1,5 procent 2021.[2] Jämfört med framtidsbedömningarna från december 2018 har marknadens förväntningar för de korta räntorna reviderats ned med 2 punkter för 2019, med 17 punkter för 2020 och med 31 punkter för 2021, medan förväntningarna för de långa räntorna har reviderats ned med omkring 40 punkter under hela bedömningsperioden.

När det gäller råvarupriser görs antagandet, baserat på genomsnittet på terminsmarknaderna under den tvåveckorsperiod som slutade på stoppdatumet den 12 februari 2019, att priset på Brentråolja sjunker från 71,1 US-dollar per fat 2018 till 61,7 US-dollar 2019 och därefter ytterligare till 60,6 US-dollar 2021. Jämfört med framtidsbedömningarna från december 2018 tyder denna utveckling på att oljepriserna i US-dollar är 8,6 procent lägre 2019, 8,2 procent lägre 2020 och 8,0 procent lägre 2021. Mätt i US-dollar väntas en återhämtning i priserna på andra råvaror än energi under bedömningsperioden.[3]

De bilaterala växelkurserna väntas under bedömningsperioden vara oförändrade på de genomsnittliga nivåer som rådde under tvåveckorsperioden fram till stoppdatumet den 12 februari 2019. Detta implicerar en genomsnittlig växelkurs på 1,14 USD per EUR under perioden 2019 till 2021, vilket är i stort sett oförändrat jämfört med framtidsbedömningarna från december 2018. Eurons effektiva växelkurs (mot 38 handelspartner) är 0,9 procent lägre än i framtidsbedömningarna från december 2018.

Tekniska antaganden

Ökningen i bostadsinvesteringar väntas fortsätta, om än i en måttligare takt. Förtroendet inom byggsektorn och ett ökande antal beviljade bygglov tyder på en fortsatt expansion i bostadsinvesteringar under de kommande kvartalen. Detta till trots förväntas takten i denna expansion bli långsammare. Denna försvagning framgår även av enkätundersökningar som visar på att antalet hushåll som planerar bostadsrenoveringar under det kommande året har gått ned. Denna avmattning kan också delvis uppstå då finansieringsförhållandena blir något stramare men även som resultat av alltmer omfattande kapacitetsbegränsningar inom byggsektorn samt av ogynnsamma demografiska trender i vissa länder.

Företagsinvesteringarna väntas fortsätta att återhämta sig under bedömningsperioden, om än i en något dämpad takt. Företagsinvesteringar beräknas ha tappat fart något under andra halvåret 2018. Framöver väntas företagsinvesteringar vara ganska dämpade under 2019 i och med att kvarstående farhågor om den globala handelspolitiken, ett avtalslöst Brexit och en hårdlandning i Kina alltmer negativt påverkar företagens förtroende i många länder. Ett antal faktorer väntas dock generellt ge fortsatt stöd åt företagsinvesteringarna i euroområdet: Kapacitetsutnyttjandet inom industrin ligger fortfarande väl över det långsiktiga genomsnittet och ett stort antal företag inom industrin rapporter att brist på utrustning utgör en produktionsbegränsande faktor. Finansieringsförhållandena väntas vara fortsatt gynnsamma även om de stramas åt gradvis under bedömningsperioden. Vinsterna väntas komma att öka, vilket ytterligare bidrar till det stora överskott av likvida tillgångar som företag har byggt upp under de senast åren. Företagen kan komma att öka investeringarna i avsikt att kompensera för sysselsättningsrelaterade begränsningar på utbudssidan.

Ruta 2

Omvärlden

Efter en topp andra halvåret 2017 har tillväxten i världsekonomin fortsatt att dämpas. Aktiviteten i utvecklade ekonomier försvagades under det tredje kvartalet 2018, vilket var något mer än väntat i framtidsbedömningarna från december 2018. Detta berodde på en svagare utveckling i vissa europeiska länder utanför euroområdet och en något djupare nedgång i Japan. Tillväxten i framväxande ekonomier var stabil och i stort sett i linje med framtidsbedömningarna från december 2018. Enkätbaserade uppgifter visar att den globala tillväxten avtog under det fjärde kvartalet 2018 och försvagades ytterligare i början av 2019.

Den globala industrikonjunkturen har tappat fart mot bakgrund av den mogna konjunkturcykeln i vissa utvecklade ekonomier. Takten på denna nedgång har även accentuerats av ökande osäkerheter om den globala ekonomin, däribland den senaste tidens upptrappade handelskonflikt mellan USA och Kina, finansiell stress i framväxande ekonomier under sommarmånaderna samt, mera nyligen tecken på svagare tillväxt i Kina, med dominoeffekter på andra asiatiska ekonomier. Nedgången i den globala industrikonjunkturen tyngde även världshandeln.

Den globala tillväxten väntas under året avta något p.g.a. tilltagande motvind. Motvinden inbegriper svagare global industrikonjunktur och -handel i en miljö av hög och ökande osäkerhet om policy och politik. Även om den omfattande finanspolitiska stimulansen i USA, inbegripet lägre skatter och ökade offentliga utgifter, fortsätter att i år ge drivkraft åt landet och den globala handeln kan den partiella stängningen av statsapparaten – den längsta någonsin – komma att tynga aktiviteten i USA och de uppkommande diskussionerna om skuldtaket skulle ytterligare kunna erodera förtroendet hos konsumenterna i landet. I Kina förväntas inhemsk efterfrågan bromsa in och denna inbromsning väntas hålla i sig under det första halvåret i år i och med att det nyligen tillkännagivna politiska stödpaketet förväntas ta tid att få effekt. Dessutom förväntas lägre oljepriser främja tillväxt i oljeimporterande länder och samtidigt belasta oljeexportörers aktivitet.

På medellång sikt förväntas den globala tillväxten öka något. Det återspeglar tre viktiga faktorer som formar banan för den globala tillväxten under bedömningsperioden. För det första kommer konjunkturutvecklingen i utvecklade ekonomier att tappa fart p.g.a. alltmer bindande kapacitetsbegränsningar och gradvis minskande politiskt stöd i ett läge av positiva produktionsgap och låga arbetslöshetstal i viktiga utvecklade ekonomier. I USA kommer uppsvinget i tillväxt från finanspolitisk stimulans att nå sin topp under 2019, och Federal Open Market Committee lär fortsätta sin gradvisa policynormalisering, om än med större försiktighet. För det andra förväntas en övergång till en lägre tillväxtbana (med mindre behov av investeringar och export) att fortsätta i Kina. Slutligen förväntas en återhämtning i tillväxten i flera framväxande ekonomier som just nu går igenom, eller nyligen har genomgått djupa recessioner. Detta gäller främst, men inte enbart, Argentina, Brasilien och Turkiet. I detta avseende antas det i framtidsbedömningarna att förra årets alltmer intensiva spänningar i handeln mellan USA och Kina främst tynger aktiviteten i dessa två länder. Den globala expansionstakten kommer överlag att hamna på en lägre takt än den före krisen och i linje med den potentiella globala tillväxten. Den globala tillväxten (exklusive euroområdet) förväntas minska till 3,5 procent i år från 3,7 procent 2018, för att sedan öka något till 3,6 procent under perioden 2020–2021. Utsikterna för den globala tillväxten är i stort sett oförändrade jämfört med framtidsbedömningarna från december 2018.

Omvärlden

(årliga procentuella förändringar)

1) Beräknat som ett viktat genomsnitt av importen.

2) Beräknat som ett viktat genomsnitt av euroområdets handelspartners import.

En inbromsande global industrikonjunktur, ökade handelsspänningar och en svagare asiatisk teknologicykel väntas tynga den globala handeln i år och innebär en mer uttalad inbromsning i global handel än i konjunkturen. På lite längre sikt är handelsbedömningarna förankrade kring utgångspunkten att den globala importen i stort sett ökar i linje med konjunkturen. Utländsk efterfrågan på export från euroområdet, som expanderade med 4 procent 2018, väntas tappa rejält i fart, och falla till 2,2 procent 2019 för att därefter öka till 3.3 procent 2020 och till 3,4 procent 2021. Jämfört med framtidsbedömningarna från december 2018 har den utländska efterfrågan på export från euroområdet reviderats ned markant för 2019 och i mindre utsträckning för 2020, vilket i stort sett speglar svagare data från slutet av 2018 och den förväntat svagare efterfrågan på importvaror från Kina, resterande framväxande ekonomier i Asien samt europeiska ekonomier utanför euroområdet.

Exporten till länder utanför euroområdet beräknas på kort sikt växa något snabbare än utländsk efterfrågan och därefter i samma takt. Efter en nedgång under det första kvartalet 2018 uppskattas varuexporten till områden utanför euroområdet ha återhämtat sig gradvis under det andra och det tredje kvartalet och gått om utländsk efterfrågan under det fjärde kvartalet. De därav erhållna marknadsandelarna under det fjärde kvartalet återspeglar delvis länderspecifika faktorer. När dessa ebbar ut och utländsk efterfrågan under 2019 förblir ganska trög väntas exporttillväxten till länder utanför euroområdet vara fortsatt dämpad på kort sikt men växa något snabbare än utländsk efterfrågan under 2019, vilket skulle innebära små ökningar av marknadsandelar. Den relativa styrkan i varuexporten till länder utanför euroområdet vis-à-vis utländsk efterfrågan återspeglar på kort sikt förbättrad priskonkurrensförmåga i euroländerna vilket förstärkts av en ytterligare normalisering av bilexport. På medellång sikt väntas exporten till länder utanför euroområdet öka i takt med utländsk efterfrågan (se ruta 2). Import av varor från länder utanför euroområdet beräknas under det fjärde kvartalet 2018 ha sjunkit under takten på export, vilket innebär ett positivt bidrag från nettohandel till den reala BNP-tillväxten. På sikt väntas importen av varor från länder utanför euroområdet öka ungefär i linje med den totala efterfrågan (inhemsk efterfrågan plus export). I och med att importen väntas öka något snabbare än exporten beräknas nettohandelns bidrag till den ekonomiska tillväxten bli något negativ 2019 och vara i stort sett neutral under resten av bedömningsperioden.

Sysselsättningstillväxten väntas avta mot bakgrund av svagare konjunktur och en alltmer omfattande brist på arbetskraft i vissa länder. Framåtblickande enkäter tyder på en måttlig sysselsättningstillväxt under den närmaste tiden. Sysselsättningstillväxten väntas bli dämpad under den närmaste tiden, framför allt p.g.a. den kraftiga försvagningen i den ekonomiska aktiviteten. På medellång sikt förutspås sysselsättningstillväxten vara fortsatt dämpad och utbudet av arbetskraft begränsa ytterligare sysselsättningsökning i vissa länder. Vidare beräknas efterfrågan på arbetskraft mattas av i linje med konjunkturavmattningen.

Expansionen av arbetskraften väntas bli måttlig under bedömningsperioden. Arbetskraften väntas fortsätta att expandera som resultat av den beräknade nettoinvandringen av arbetstagare, den väntade integrationen av flyktingar och den stigande förvärvsfrekvensen. Effekterna av dessa faktorer torde emellertid gradvis avta under bedömningsperioden och de negativa effekterna som en åldrande befolkning har på arbetskraftutbudet väntas öka i och med att det är fler äldre arbetstagare som lämnar arbetsstyrkan än det är unga som tillkommer.

Den totala arbetslösheten väntas sjunka till 7,5 procent 2021. Arbetslösheten låg på 7,9 procent under det fjärde kvartalet 2018, vilket är den lägsta nivå som uppmätts sedan det tredje kvartalet 2008. Antalet arbetslösa beräknas fram till slutet av bedömningsperioden gå ned med runt 0,9 miljoner till 12,9 miljoner, vilket fortfarande är något över nivån från före krisen. Även om arbetslöshetstalen under bedömningsperioden väntas sjunka i nästan alla euroländer lär enskilda länder fortfarande uppvisa stora skillnader.

Arbetskraftsproduktiviteten lär återhämtas under bedömningsperioden. Efter en stark tillväxt under 2017 avtog arbetskraftsproduktiviteten något under 2018 (på kvartalsbasis) i och med en oväntad försvagning i aktiviteten samt hamstring av arbetskraft som uppkommit p.g.a. arbetskraftsbrist. En måttlig ökning av produktivitetstillväxten på kvartalsbasis sker sannolikt senare under 2019 då aktiviteten väntas ta fart igen. Därutöver förväntas arbetskraftsproduktiviteten öka i ungefär samma takt som den genomsnittliga takten före krisen, 1,0 procent[4], mot bakgrund av en ökning i antalet arbetade timmar per anställd och vissa ökningar i total faktorproduktivitet.

Jämfört med framtidsbedömningarna från december 2018 har real BNP-tillväxt reviderats ned markant för 2019 och något för 2020. Den stora nedrevideringen i real BNP-tillväxt för 2019 beror på svagare datautfall under det fjärde kvartalet 2018 och en mindre gynnsam bedömning av utsikterna på kort sikt. Detta återspeglar de mer långvariga negativa effekterna av specifika faktorer i vissa euroländer samt högre global politisk osäkerhet. Utsikterna på medellång sikt för real BNP-tillväxt är i stort sett oförändrade, mot bakgrund av att globala och inhemska motvindar gradvis avtar vilket tillåter expansionen att ta fart.

2 Priser och kostnader

HIKP-inflationen förväntas fortsätta sjunka till det fjärde kvartalet 2019, för att sedan stiga under resten av bedömningsperioden och nå 1,6 procent 2021 (se diagram 2). Inflationsavmattningen under 2019 orsakas främst av en betydande nedgång i HIKP-energiinflationen. Denna nedgång beror i sin tur på den kraftiga oljeprisminskningen samt nedåtriktade baseffekter, vilkas nedgång är en följd av uppgången under 2018. Under 2020 och 2021 beräknas HIKP-energipriserna stiga i låg takt, precis som den relativt utplanade kurvan för oljepristerminerna. HIKP-inflationen för livsmedel beräknas ligga på en nivå runt 1,9 procent under bedömningsperioden. HIKP-inflationen exklusive energi och livsmedel kommer gradvis att stiga och når 1,6 procent 2021. Den högre HIKP-inflationen exklusive energi och livsmedel förväntas få stöd från den fortsatta, men mer successiva, ekonomiska återhämtningen. Stramare arbetsmarknader kommer dessutom att främja löneutvecklingen, vilket leder till ett större inhemskt kostnadstryck. HIKP-inflationen exklusive energi och livsmedel kommer även att understödjas av stigande priser på andra råvaror än energi och stigande underliggande globala priser.

Diagram 2

Real BNP i euroområdet

(procentuella förändringar på årsbasis)

Anm. Intervallen beräknas utifrån skillnaden mellan faktiska utfall och bedömningar från tidigare år. Bredden på intervallen är två gånger genomsnittet av det absoluta värdet på dessa skillnader. Metoden som används för att beräkna intervallen, med justering för exceptionella händelser, beskrivs i New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, december 2009, publicerad på ECB:s webbplats. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Lönetillväxten väntas öka något under bedömningsperioden i och med att arbetsmarknaderna fortsätter att stramas åt och åtgärder som under de senaste åren dämpat lönetillväxten i vissa länder upphör. Ökningen i ersättning per anställd väntas stiga från 2,2 procent 2018 till 2,6 procent 2021. Samtidigt väntas tillväxten i arbetskostnaderna per producerad enhet avta något under bedömningsperioden i och med att produktiviteten väntas bli starkare. Den främsta drivkraften bakom uppgången i löneutvecklingen är att förhållandena på arbetsmarknaden i euroområdet lär fortsätta att förbättras under bedömningsperioden, med allt stramare villkor i vissa delar av euroområdet. Utöver kraften i konjunkturutvecklingen kan den senaste tidens väsentliga inflationsuppgång ha bidragit till en uppgång i löneutvecklingen i euroländer där lönebildningsprocesserna omfattar retroaktiva inslag. De lönedämpande effekterna av krisrelaterade faktorer – såsom behovet av en återhållsam löneutveckling för att återfå priskonkurrensförmågan i vissa länder samt uppdämda lönerestriktioner i samband med nedåtriktade stelheter i nominella löner under krisen – bör gradvis avta i och med att den ekonomiska expansionen fortsätter. I en del länder har högre minimilöner införts, vilket kan få genomslag i lönespridningen.

Vinstmarginalerna väntas utvecklas mer gynnsamt under bedömningsperioden än under 2018. Till följd av uppgången i enhetsarbetskostnader har vinstmarginalerna pressats under de senaste kvartalen och återspeglar en försvagad ekonomi som lett till en försvagad produktivitetstillväxt. Därutöver har försämrade bytesförhållandena i och med tidigare oljeprisökningar tyngt vinstmarginalernas utveckling. Båda dessa faktorer torde tappa i betydelse under de kommande kvartalen när takten på den ekonomiska aktiviteten och produktiviteten tar fart. Bytesförhållandena väntas bli bättre då oljepriserna nyligen har gått ned.

Det externa pristrycket väntas bli svagare 2019 och därefter öka måttligt under bedömningsperioden. Den årliga tillväxttakten för importdeflatorn väntas sjunka 2019, jämfört med 2018, och därefter gradvis stiga. Denna profil är starkt betingad av rörelserna i oljepriser, som drev upp importpriserna 2018, och väntas dämpa utvecklingen 2019. Samtidigt väntas priser på andra råvaror än olja och underliggande globalt pristryck stiga och bidra till att importpriserna gradvis ökar.

Jämfört med framtidsbedömningarna från december 2018 har framtidsbedömningen för HIKP-inflationen reviderats ned för hela bedömningsperioden. Nedrevideringen av HIKP-inflationen återspeglar främst antagandet om avsevärt lägre oljepriser (särskilt 2019 och 2020) och en lägre bana för HIKP-inflation exklusive energi och livsmedel. Nedrevideringar i HIKP-inflationen exklusive livsmedel och energi återspeglar i sin tur effekterna av lägre oljepriser via indirekta effekter, nya svaga datautfall, dämpade utsikter för ekonomin samt vissa begränsade omvärderingar av styrkan i lönernas genomslag på priser.

3 Utsikter för de offentliga finanserna

Finanspolitiken i euroområdet bedöms ha varit i stort sett neutral under 2018. Den förväntas lätta från och med 2019. Den finanspolitiska inriktningen mäts som förändringen av det konjunkturjusterade primärsaldot exklusive statligt stöd till finanssektorn. Under 2019 kommer det huvudsakliga bidraget till en mindre stram finanspolitik från sänkningar av direkta skatter och sociala avgifter och i vissa länder från högre transfereringar. För 2020 förutspås ytterligare lättnader. De viktigaste bidragen härrör från ytterligare sänkningar av direkta skatter och socialförsäkringsavgifter samt fortsatt ganska höga utgiftsökningar. För 2021 omfattar grundscenariot vissa lättnader, mestadels relaterat till utgiftsökningar i några länder.

Euroområdets budgetbalans beräknas bli sämre under 2019 och vara i stort sett oförändrad under resten av bedömningsperioden medan skuldkvoten fortsätter att följa en nedåtgående utveckling. Det ökande underskottet i offentliga finanser beror på en försämring i det konjunkturjusterade primärsaldot. Detta uppvägs något av lägre ränteutgifter, då gamla högräntelån ersatts med nya lån till lägre ränta. Den nedåtgående utvecklingen i den offentliga skuldkvoten stöds av positiva primärsaldon och en gynnsam räntedifferens.

Jämfört med framtidsbedömningarna från december 2018 har underskottsutsikterna försämrats avsevärt, särskilt för 2020 och 2021. Det högre budgetunderskottet härrör från ett mindre gynnsamt primärsaldo samt en lägre cyklisk komponent och återspeglar en svagare makroekonomisk utveckling. Skuldkvoten beräknas vara högre, främst som resultat av en ökande skillnad mellan tillväxten och räntenivån 2019 beroende på nedrevideringen av BNP-tillväxt samt lägre primärsaldon.

Ruta 3

Känslighetsanalyser

Framtidsbedömningarna bygger i hög grad på tekniska antaganden om hur vissa nyckelvariabler utvecklas. Med tanke på att vissa av dessa variabler kan få stor effekt på bedömningarna för euroområdet kan de sistnämndas känslighet avseende alternativa utvecklingsbanor för de underliggande antagandena bidra till analysen av riskerna runt dessa bedömningar. I den här rutan diskuteras osäkerheten som omger vissa viktiga underliggande antaganden och känsligheten i bedömningarna vad gäller dessa variabler.

1) En alternativ oljeprisutveckling

Syftet med denna känslighetsanalys är att bedöma konsekvenserna av alternativa oljeprisbanor. De tekniska antagandena för oljeprisutvecklingen som bedömningens grundscenario bygger på och som baseras på oljeterminsmarknaderna förutspår en ganska flack profil för oljepriserna med ett pris på Brentråolja på ungefär 60,6 US-dollar per fat 2021. Två alternativa oljeprisbanor analyseras. Den första har beräknats från den nedre 25:e percentilen i fördelningen som ges genom den implicita täthetsfunktionen för oljepriset den 12 februari 2019. Denna utveckling implicerar en gradvis nedgång i oljepriset till 46,0 US-dollar per fat 2021, vilket är 24,1 procent lägre än antagandet i grundscenariot för det året. Baserat på det genomsnittliga resultatet från ett flertal av experternas makroekonomiska modeller skulle denna utveckling få en liten uppåteffekt på real BNP-tillväxt (runt 0,1 procentenhet 2020 och 2021), medan HIKP-inflationen skulle bli 0,2 procentenheter lägre 2019, 0,5 procentenheter lägre 2020 och 0,3 procentenheter lägre 2021. Den andra utvecklingsbanan har beräknats från den övre 25:e percentilen i samma fördelning och implicerar en oljeprisökning på 77,8 US-dollar per fat 2021, vilket är 28,3 procent högre än antagandet i grundscenariot för det året. Denna utveckling skulle implicera en snabbare uppgång i HIKP-inflationen, som skulle vara 0,4 procentenheter högre 2019, 0,5 procentenheter högre 2020 och 0,2 procentenheter högre 2021, medan real BNP-tillväxt skulle bli något lägre (ned med 0,1 procentenhet för varje år i bedömningsperioden).

2) En alternativ växelkursutveckling

I känslighetsanalysen undersöks effekterna av att eurons växelkurs förstärks kraftigare än i grundscenariot. Detta scenario överensstämmer med fördelningen av den implicita riskneutrala täthetsfunktionen för växelkursen USD/EUR den 12 februari 2019, som uppvisar en kraftig skevhet för en förstärkning av euron. Den 75:e percentilen i den fördelningen implicerar en appreciering av euron mot US-dollarn till en växelkurs på 1,31 USD/EUR under 2021, som är omkring 15 procent högre än antagandet i grundscenariot för det året. Det motsvarande antagandet för eurons nominella effektiva växelkurs återspeglar historiska mönster varvid förändringar i växelkursen USD/EUR motsvarar förändringar i den effektiva växelkursen med en elasticitet på strax över en halv. I detta scenario pekar det genomsnittliga resultatet från ett flertal av experternas makroekonomiska modeller på att den reala BNP-tillväxten blir 0,1 procentenheter lägre 2019, 0,6 procentenheter lägre 2020 och 0,3 procentenheter lägre 2021. HIKP-inflationen skulle bli 0,1 procentenhet lägre 2019, 0,6 procentenheter lägre 2020 och 0,4 procentenhetet lägre 2021.

Ruta 4

Prognoser av andra institut

Ett antal prognoser för euroområdet offentliggörs av olika institut, både av internationella organisationer och av den privata sektorn. Dessa prognoser är dock inte helt jämförbara sinsemellan eller med de makroekonomiska framtidsbedömningarna som görs av ECB:s/Eurosystemets experter eftersom de färdigställdes vid olika tidpunkter. Dessutom används olika (delvis ospecificerade) metoder för att beräkna antaganden om skattepolitiska, finansiella och externa variabler, inklusive oljepriser och priser på andra råvaror. Slutligen finns det skillnader mellan metoderna för beräkning av kalenderjusteringar i de olika prognoserna (se tabellen).

Såsom anges i tabellen ligger aktuella prognoser för real BNP-tillväxt och HIKP-inflation från de flesta andra institut inom intervallen kring ECB:s experters framtidsbedömningar (anges inom hakparenteser i tabellen).

Jämförelse mellan de senaste prognoserna för euroområdets reala BNP-tillväxt och HIKP-inflation

(årliga procentuella förändringar)

Källor: OECD Interim Economic Outlook, mars 2019; MJEconomics for the Euro Zone Barometer, februari 2019 survey for 2018, 2019, 2020 och januari 2019 survey for 2021; Consensus Economics Forecasts, februari 2019 survey for 2018, 2019, 2020 och februari 2019 survey on Trends in productivity and wages for 2021 (GDP) and januari 2019 survey for 2021 (HICP); European Commission Economic Forecast, vinter 2019 (Interim) European Economic Forecast; ECB’s Survey of Professional Forecasters, 2019Q1; IMF World Economic Outlook, WEO uppdatering januari 2019.

Anm.: Både Eurosystemets och ECB:s experters makroekonomiska framtidsbedömningar och prognoserna från OECD avser tillväxtsiffror på årsbasis som är kalenderjusterade medan Europeiska kommissionen och IMF rapporterar tillväxtsiffror på årsbasis som inte är kalenderjusterade. För andra prognoser anges inte om uppgifterna är kalenderjusterade eller ej.

© Europeiska centralbanken. 2019

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.ecb.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till ECB glossary (finns endast på engelska).

HTML ISSN 2529-4628, QB-CE-19-001-SV-Q

- Stoppdatum för de tekniska antagandena, för t.ex. oljepriser och växelkurser, var den 12 februari 2019 (se ruta 1). Stoppdatum för andra uppgifter till bedömningarna var den 21 februari 2019.

De aktuella makroekonomiska framtidsbedömningarna omfattar perioden 2018–2021. Bedömningar för en så lång period omgärdas dock av stor osäkerhet, vilket bör hållas i åtanke när man tolkar dem. Se artikeln ”An assessment of Eurosystem staff macroeconomic projections” i ECB:s månadsrapport från maj 2013.

Se http://www.ecb.europa.eu/pub/projections/html/index.en.html för en tillgänglig version av de data som ligger till grund för de olika tabellerna och diagrammen. - Antagandet om nominella tioåriga statsobligationsräntor i euroområdet grundar sig på det viktade genomsnittet av olika länders tioåriga referensobligationer, viktat med BNP på årsbasis och förlängt med den terminsräntekurva som härletts ur ECB:s ränta på samtliga tioåriga obligationer i euroområdet (”par yield”), med en inledande differens mellan de två serierna som är konstant under bedömningsperioden. Ränteskillnaden mellan landsspecifika statsobligationsräntor och motsvarande genomsnitt för euroområdet antas vara konstant under bedömningsperioden.

- Antagandena om råvarupriser på olja och livsmedel baseras på terminspriser fram till och med slutet av bedömningsperioden. Priserna på andra råvaror än energi antas följa terminspriserna till första kvartalet 2020 och därefter utvecklas i linje med den globala ekonomiska aktiviteten.

- Genomsnittet mellan 1999 och 2007.

-

7 March 2019