EKP ekspertide makromajanduslik ettevaade euroala kohta, märts 2019

Ülevaade

SKP reaalkasv jäi 2018. aasta neljandas kvartalis ootamatult loiuks ning hiljutised näitajad osutavad varem oodatust märkimisväärselt väiksemale majandusaktiivsusele ka 2019. aasta esimesel poolel. Ehkki 2018. aasta lõpus aitasid aktiivsuse raugemisele tõenäoliselt kaasa mõned ajutised tegurid, võib viimastel kuudel nii riikide kui ka sektorite lõikes aset leidnud majanduskliima näitajate laiaulatusliku halvenemise põhjal arvata, et oma osa on olnud ka püsivamatel negatiivsetel teguritel ning tsükliline kasvutempo on veidi aeglasem, kui seni hinnati. Lähiajal peaksid euroala majandusaktiivsust jätkuvalt mõjutama nii mitmelaadne üleilmne ebakindlus (sh protektsionistlike meetmete järkjärgulise laienemise oht ja võimalus, et Brexit ei toimu korrakohaselt) kui ka ebasoodsad sisetegurid mõnes euroala riigis. Põhistsenaariumis eeldatakse, et seejärel peaksid nii euroalal kui ka üleilmselt valitsevad ebasoodsad järelmõjud aegamisi taanduma ning peamised euroala majanduskasvu toetavad tegurid jäävad üldjoontes püsima. Nende tegurite hulka kuuluvad eelkõige rahapoliitika väga toetav kurss, palkade kasv, välisnõudluse elavnemine ja eelarvepoliitika teatav lõdvendamine. Sedamööda, kuidas need soodsad tegurid järk-järgult mõjule pääsevad, peaks SKP reaalkasv kiirenema 1,1%-lt 2019. aastal 1,6%-le 2020. aastal ja olema 2021. aastal 1,5%. 2018. aasta detsembri makromajandusliku ettevaatega võrreldes on SKP reaalkasvu 2019. aasta prognoosi korrigeeritud 0,6 protsendipunkti võrra allapoole. ÜTHI-inflatsioon peaks 2019. aasta jooksul veelgi aeglustuma ja ülejäänud ettevaateperioodi jooksul hoogustuma, ulatudes 2021. aastal 1,6%ni. Inflatsioonitempo pidurdumise 2019. aastal põhjustab ÜTHI energiahindade inflatsiooni järsk aeglustumine, mis kajastab naftahinna hiljutist langust. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks ettevaateperioodil järk-järgult kiirenema, kajastades majandusaktiivsuse jätkuvat, ehkki tagasihoidlikumat tugevnemist ja tööturutingimuste pingestumist. 2018. aasta detsembri ettevaatega võrreldes on ÜTHI-inflatsiooni prognoosi kogu ettevaateperioodiks allapoole korrigeeritud. Selle põhjuseks on peamiselt kehvemate näitajate laekumine, majanduskasvu viletsam väljavaade ja eeldatava naftahinna allapoole korrigeerimine.[1]

1 Reaalmajandus

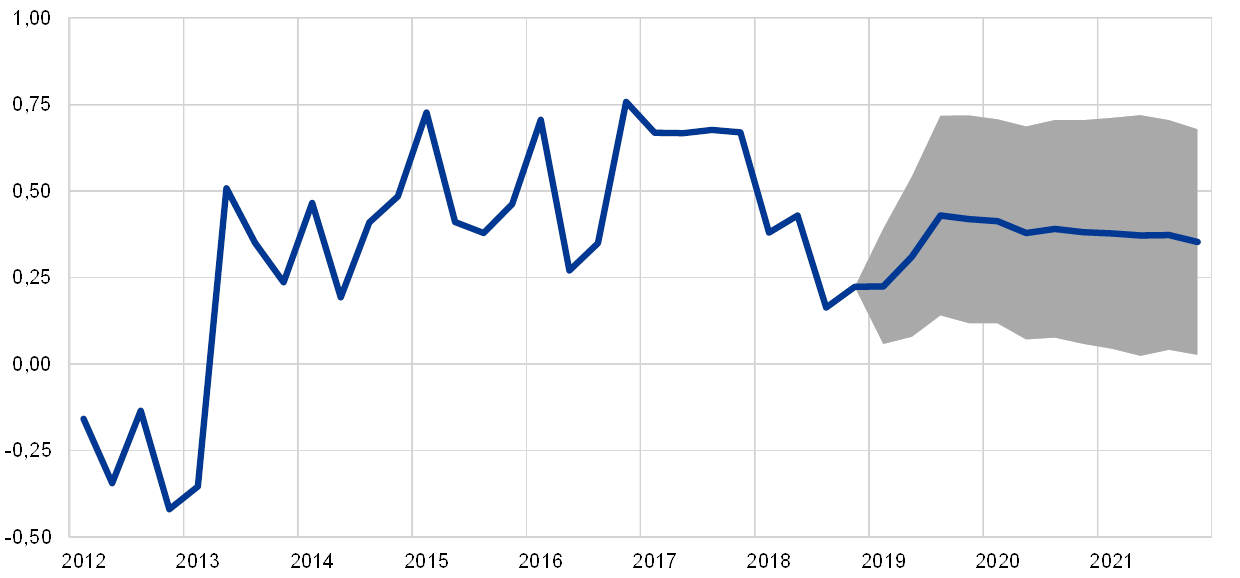

2018. aasta teisel poolel aeglustus kasv märkimisväärselt ja suurimate euroala riikide vahel esines üha ulatuslikumaid lahknevusi (vt joonis 1). Reaalse SKP kvartalikasvu aeglustumine 0,4%-lt 2018. aasta esimesel poolel 0,2%-le aasta teisel poolel on osaliselt seotud konkreetsete aktiivsust mõjutanud teguritega. Suurimate euroala riikide hulgas puudutas see eelkõige Saksamaad ja Itaaliat, kus SKP kasvumäärad märkimisväärselt langesid. Saksamaal oli kvartaalne kasvumäär 2018. aasta esimesel poolel 0,4% ja teisel poolel kasv seiskus, Itaalias oli kvartaalne kasv sama aasta esimesel poolel 0,2% ja muutus teisel poolel negatiivseks. Saksamaal oli 2018. aasta teisel poolel toimunud järsk aeglustumine osaliselt seotud autotööstuses esinenud häiretega (mis on osutunud seni eeldatust püsivamaks), kuid kajastas ka eri sektorite üldist nõrkust. Itaalias avaldasid majandusaktiivsusele üha suuremat kahjulikku mõju ebakindlus, finantsturgude volatiilsus ja ettevõtete kindlustunde vähenemine. Prantsusmaal ja Hispaanias oli SKP kvartalikasv 2018. aasta teisel poolel veidi kiirem kui esimesel poolaastal.

Joonis 1

Euroala reaalne SKP

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Majanduskliima hiljutised näitajad on üldjoontes halvenenud (välja arvatud vähesed erandid), kajastades nii euroalal kui ka üleilmselt valitsevat ebakindlust, aga ka tsüklilise kasvutempo oodatust varasemat raugemist. Euroopa Komisjoni majandususaldusindikaator on viimastel kuudel nii euroala riikide kui ka sektorite arvestuses jätkuvalt langenud. Majandususaldusindikaatorisse kuuluvad tööstuse, teenindussektori ja tarbijate kindlustundenäitajad püsivad küll oma varasematest keskmistest kõrgemad, kuid on siiski langenud tasemele, mida viimati täheldati 2016. aasta lõpus. Viimastel kuudel on veelgi alanenud ka ostujuhtide indeksid, kuna uute eksporditellimuste ja olemasolevate varude hinnangud on halvenenud. Laiaulatuslikult ootamatult kehvad majandusnäitajad võivad kajastada üleilmse ebakindluse oodatust suuremat toimet (eriti seoses üleilmsete kaubandusvaidlustega ja Brexitiga), aga ka mõju, mida avaldab eespool nimetatud ebakindlus Itaalias, ning Prantsusmaal toimuvate protestiaktsioonide võimalikke negatiivseid tagajärgi. Samuti võivad andmed osutada tsüklilise kasvutempo oodatust varasemale raugemisele, mis näitab, et euroala majandus on üha kiiremini jõudmas tsüklilise positsiooni lõppetappi. Need tegurid kajastuvad SKP reaalkasvu lähikvartalite prognoosi allapoole korrigeerimises.

Põhistsenaariumis eeldatakse, et keskpika aja jooksul peaksid nii euroalal kui ka üleilmselt valitsevad ebasoodsad järelmõjud aegamisi kaduma, võimaldades peamistel euroala majanduskasvu toetavatel teguritel taas mõjule pääseda (vt tabel 1). Eelkõige eeldatakse, et Ühendkuningriigi väljaastumine Euroopa Liidust toimub korrakohaselt ning maailmakaubandusega ja mõne euroala riigi sisepoliitikaga seotud praegune ebakindluse tase normaliseerub järk-järgult. Nende negatiivsete tegurite taandumine võimaldab mõjule pääseda mitmel soodsa toimega teguril. EKP rahapoliitika kurss peaks püsima väga toetav ja jätkub selle mõju kandumine majandusse. Laenuandmine erasektorile peaks stabiilselt jätkuma, seda ergutavad madalad intressimäärad ning nii kodumajapidamiste kui ka mittefinantsettevõtete jaoks soodsad pangalaenutingimused. Eratarbimise ja eluasemeinvesteeringute kasvu peaksid toetama ka kiirem palgakasv ja netovara kasv ning tööpuuduse vähenemine. Samal ajal jätkub ettevõtlusinvesteeringute hoogustumine kasumi suurenemise ja tootmisvõimsuse kõrge rakendusastme taustal ning tööjõupuuduse kasvust tingitud tõenäoliselt tööjõusäästlike investeeringute keskkonnas. Euroala eksporti peaksid toetama euroala välisnõudluse oodatav elavnemine ja konkurentsivõime teatav paranemine. Eelarvepoliitika kurss, mis oli 2018. aastal üldjoontes neutraalne, peaks ettevaateperioodil tervikuna leevenema (vt 3. punkt).

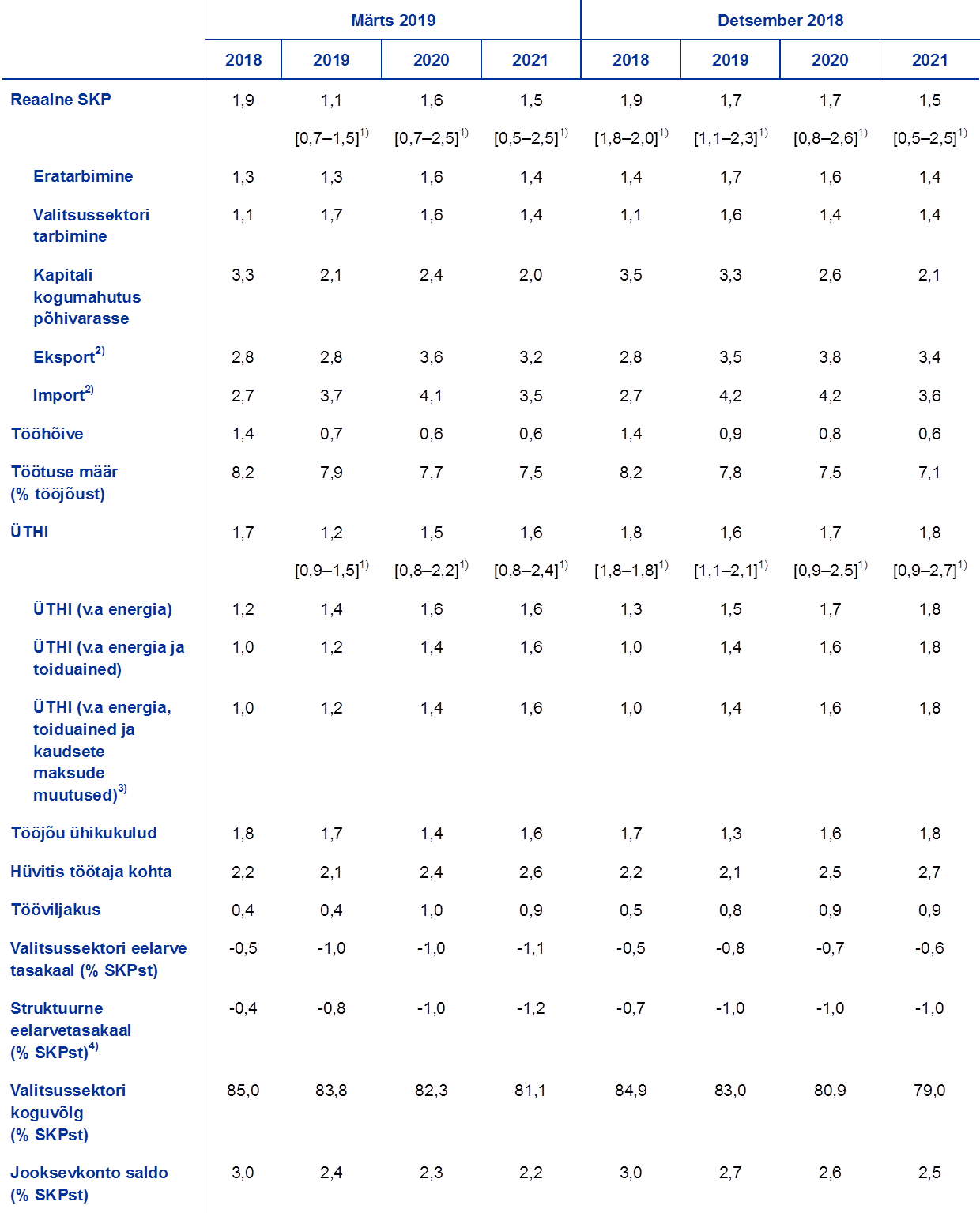

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud.

1) Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

2) Sealhulgas euroalasisene kaubandus.

3) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et maksude mõju avaldub ÜTHIs kohe ja täiel määral.

4) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja riikide valitsuste võetud ajutised meetmed.

Mõne teguri soodsa toime taandumine pärsib siiski majanduskasvu elavnemist ettevaateperioodi teisel poolel. Tehniliste eelduste kohaselt peaksid rahastamistingimused muutuma aegamisi vähem soodsaks, ehkki toetavad edaspidigi majanduskasvu. Ühtlasi peaks mitme aasta vältel jõuliselt kasvanud tööhõive suurenema keskpika aja jooksul veidi aeglasemas tempos, kajastades valdavalt tööjõupakkumise üha süvenevat puudujääki mõnes riigis.

Reaalse kasutatava tulu kasv peaks 2019. ja 2020. aastal stabiilselt jätkuma ja seejärel 2021. aastal aeglustuma. See kajastab lahknevaid suundumusi nominaalse kasutatava tulu kasvus ja tarbijahindade inflatsiooni arengus 2019. ja 2020. aastal, samal ajal kui 2021. aastal peaksid nii nominaalse tulu kasvu aeglustumine kui ka inflatsiooni vähene kiirenemine pärssima reaalse tulu kasvu. Brutotöötasude mõju nominaalse kasutatava tulu kasvule peaks 2019. aastal (tööhõive kasvu aeglustumise tulemusel) mõnevõrra vähenema ja püsima seejärel üldjoontes muutumatuna (kuna tööhõive kasvu edasist pidurdumist tasakaalustab nominaalpalkade eeldatavalt tempokam kasv). Töötuluvälised sissetulekud vähenesid 2018. aasta teisel poolel ja peaksid ettevaateperioodil järk-järgult suurenema üldjoontes kooskõlas kasumi kasvuga. Netofiskaalülekannete mõju peaks muutuma 2019. aastal esimest korda alates 2010. aastast positiivseks, kajastades otseste maksude kärbete ja kodumajapidamistele suunatud ulatuslikumate siirete koosmõju. Aastatel 2020 ja 2021 peaks mõju muutuma üldjoontes neutraalseks.

Eratarbimine peaks lähiajal elavnema, kuid mõnes riigis valitsev ebakindlus pärsib tõenäoliselt selle hoogsust. 2018. aasta jooksul eratarbimine vähenes. Tarbijate jätkuvalt küllaltki positiivne meelestatus, tööturutingimuste edasine oodatav paranemine ja töötaja kohta makstava reaalpalga tõus lubavad siiski arvata, et lähikvartalites tarbimise kasv kiireneb ja seda võimendab veelgi mõnes riigis eelarvepoliitika lõdvendamise positiivne mõju. Samal ajal peaks eratarbimist lähikvartalites mõjutama mõnes euroala riigis valitseva ebakindluse püsivalt negatiivne toime.

Keskpikas perspektiivis peaksid eratarbimise kasvu toetama soodsad rahastamistingimused ja netovara kasv. Pangalaenude intressimäärad peaksid ettevaateperioodil mõõdukalt tõusma. Pangalaenude intressimäärade tõusu mõju brutointressimaksetele peaks siiski jääma piiratuks, arvestades kodumajapidamiste võla pikka tähtaega ja muutuva intressimääraga võla suhteliselt väikest osatähtsust nende bilansis. Laenuintressimäärade tõusust hoolimata peaksid brutointressimaksed püsima madalad ja seega eratarbimist edaspidigi toetama. Lisaks peaks netovara reaalkasv olema ajavahemikus 2019–2021 ligikaudu 2,5% aasta kohta ning seda ergutab kinnisvara väärtuse jätkuv jõuline suurenemine, mis moodustab enam kui poole prognoositavast kasvust. Netovara reaalkasv peaks toetama ka tarbimist, ehkki kodumajapidamiste koguvõlakoormus püsib üleilmsele finantskriisile eelnenud tasemel.

Infokast 1

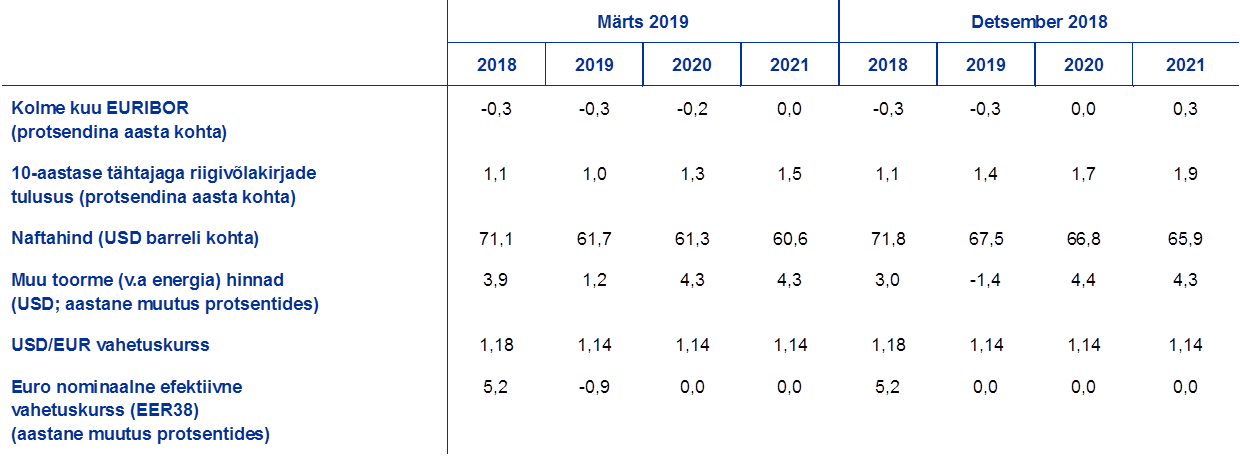

Tehnilised eeldused intressimäärade, vahetuskursside ja toormehindade kohta

2018. aasta detsembris avaldatud ettevaatega võrreldes hõlmavad tehnilised eeldused madalamat naftahinda, euro nõrgemat efektiivset vahetuskurssi ja madalamaid intressimäärasid. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 12. veebruar 2019. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase 2019. aastal –0,3%, 2020. aastal –0,2% ja 2021. aastal 0,0%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2019. aastal keskmiselt 1,0%, 2020. aastal 1,3% ning 2021. aastal 1,5%.[2] 2018. aasta detsembris avaldatud ettevaatega võrreldes on turgude ootusi lühiajaliste intressimäärade arengu suhtes korrigeeritud 2019. aastaks 2 baaspunkti võrra, 2020. aastaks 17 baaspunkti võrra ja 2021. aastaks 31 baaspunkti võrra allapoole ning pikaajalisi intressimäärasid on kogu ettevaateperioodiks allapoole korrigeeritud ligikaudu 40 baaspunkti võrra.

Seoses toormehindadega eeldatakse 12. veebruaril 2019 lõppenud kahenädalase perioodi jooksul toimunud futuuriturgude keskmise arengu põhjal, et Brenti toornafta barreli keskmine hind langeb 71,1 USA dollarilt 2018. aastal 61,7 USA dollarile 2019. aastal ja 60,6 USA dollarile 2021. aastal. See suundumus näitab, et naftahinnad USA dollarites on 2019. aastal 8,6%, 2020. aastal 8,2% ja 2021. aastal 8,0% madalamad, kui prognoositi 2018. aasta detsembris avaldatud ettevaates. Muu toorme (v.a energia) hinnad USA dollarites peaksid ettevaateperioodi jooksul taas tõusma.[3]

Kahepoolsed vahetuskursid peaksid ettevaateperioodil püsima muutumatuna 2019. aasta 12. veebruarile eelnenud kahe nädala keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2019–2021 olema 1,14 (2018. aasta detsembri ettevaates prognoosituga võrreldes üldjoontes sama). Euro efektiivne vahetuskurss (mõõdetuna 38 kaubanduspartneri vääringu suhtes) on 0,9% madalam, kui eeldati 2018. aasta detsembri ettevaates.

Tehnilised eeldused

Eluasemeinvesteeringute kasv tõenäoliselt jätkub, ehkki veidi aeglasemas tempos. Kindlustunne ehitussektoris ja väljastatud ehituslubade arvu tõus lubavad arvata, et eluasemeinvesteeringute kasv lähikvartalites jätkub. Kasvutempo peaks siiski olema aeglane. Aeglustumisele osutavad ka uuringud, mis kinnitavad, et vähenenud on nende kodumajapidamiste osakaal, kes kavatsevad järgneva aasta jooksul oma eluaset parandada. Osaliselt võib kasvutempo raugemise põhjuseks olla rahastamistingimuste mõningane prognoositav karmistumine, kuid see võib tuleneda ka üha süvenevatest tootmisvõimsuse piirangutest ehitussektoris ning ebasoodsatest demograafilistest suundumustest mõnes riigis.

Ettevõtlusinvesteeringud peaksid ettevaateperioodil jätkuvalt elavnema, ehkki üsna tagasihoidlikus tempos. 2018. aasta teisel poolel ettevõtlusinvesteeringute hoog teataval määral rauges. 2019. aastal peaksid need püsima küllaltki tagasihoidlikud, kuna üleilmse kaubanduspoliitika, kokkuleppeta Brexiti ja Hiina n-ö raske maandumisega seoses püsivad murekohad näivad avaldavat üha negatiivsemat mõju ettevõtete kindlustundele paljudes riikides. Üldiselt aga peaks ettevõtlusinvesteeringuid euroalal edaspidigi toetama mitu soodsa toimega tegurit. Tootmisvõimsuse rakendusaste töötleva tööstuse sektoris on oma pikaajalisest keskmisest jätkuvalt kõrgem ja suur osa selle sektori ettevõtetest mainib seadmete puudumist tootmist piirava tegurina. Rahastamistingimused peaksid püsima soodsad, ehkki karmistuvad ettevaateperioodil aegamisi. Kasum peaks suurenema, mis toetab veelgi ettevõtete poolt viimaste aastate jooksul kogutud likviidsete varade märkimisväärset hulka. Samuti võivad ettevõtted hakata suurendama investeeringuid, et kompenseerida tööjõuga seotud pakkumispiiranguid.

Infokast 2

Rahvusvaheline keskkond

Maailmamajanduse kasv, mis saavutas rekordiliselt kõrge taseme 2017. aasta teisel poolel, aeglustub jätkuvalt. Majandusaktiivsus arenenud riikides vähenes 2018. aasta kolmandas kvartalis veidi suuremal määral, kui 2018. aasta detsembri ettevaates prognoositi. See oli tingitud mõne euroalavälise Euroopa riigi kehvematest majandustulemustest ja veidi ulatuslikumast majanduslangusest Jaapanis. Areneva majandusega riikides oli majanduskasv stabiilne ja üldjoontes kooskõlas 2018. detsembri ettevaates prognoosituga. Uuringupõhiste näitajate põhjal võib arvata, et 2018. aasta neljandas kvartalis üleilmne kasv aeglustus ja nõrgenes 2019. aasta alguses veelgi.

Üleilmse töötleva tööstuse sektori aktiivsus on vähenenud, kuna olulistes arenenud riikides on majandustsükkel jõudnud lõppetappi. Aktiivsuse vähenemise tempot on veelgi kiirendanud maailmamajandust mõjutav kasvav ebakindlus: süvenevad kaubandusvaidlused Ameerika Ühendriikide ja Hiina vahel, areneva majandusega riikide finantsturgudel suvekuudel valitsenud pinged ning hiljutised märgid Hiinas majanduskasvu aeglustumisest, mis omakorda avaldab mõju teistele Aasia riikidele. Üleilmse töötleva tööstuse sektori aktiivsuse vähenemine avaldas mõju ka maailmakaubandusele.

Maailmamajanduse kasv peaks 2019. aastal ebasoodsate tegurite kasvava toime taustal veidi aeglustuma. Need tegurid hõlmavad üleilmse töötleva tööstuse sektori aktiivsuse vähenemist ja kaubanduse nõrgenemist poliitilise ja poliitikaga seotud kõrgendatud ja veelgi kasvava ebakindluse keskkonnas. Ehkki Ameerika Ühendriikides pakutavad märkimisväärsed protsüklilised eelarvepoliitilised stiimulid (sh madalamad maksud ja avaliku sektori suuremad kulutused) hoogustavad 2019. aastal jätkuvalt nii Ameerika Ühendriikide kui ka üleilmset majanduskasvu, on USA föderaalvalitsuse (seni pikim dokumenteeritud) osaline tööseisak tõenäoliselt mõjutanud USA majandusaktiivsust, ning eelseisev arutelu võlakoormuse piirmäära üle võib USA tarbijate kindlustunnet veelgi õõnestada. Hiinas peaks sisenõudluse vähenemine 2019. aasta esimesel poolel jätkuma, kuna hiljuti teatavaks tehtud poliitiliste toetusmeetmete mõjulepääs võtab veel aega. Samal ajal peaks madalam naftahind soodustama kasvu naftat importivates riikides, pärssides aktiivsust naftat eksportivates riikides.

Keskpikas perspektiivis peaks üleilmne kasv veidi hoogustuma. Selles prognoosis kajastuvad kolm põhitegurit, mis kujundavad ettevaateperioodil üleilmse kasvu suundumust. Esiteks aeglustub arenenud riikides tsükliline kasvutempo sedamööda, kuidas tootmisvõimsuse piirangud süvenevad ja poliitikameetmetest saadav toetus väheneb. Samal ajal on olulistes arenenud riikides kogutoodangu lõhe positiivne ja töötuse määr madal. Ameerika Ühendriikides peaksid eelarvepoliitilised stiimulid kasvu enim hoogustama 2019. aastal ning USA föderaalreservi rahapoliitika komitee jätkab tõenäoliselt vähehaaval, ehkki ettevaatlikumalt oma rahapoliitika normaliseerimist. Teiseks peaks Hiinas jätkuma majanduse korrakohane liikumine aeglasema kasvu poole, mis sõltub vähemal määral investeeringutest ja ekspordist. Kolmandaks peaks kasv elavnema mitmes areneva majandusega riigis, mis läbivad praegu sügavat majanduslangust või on selle hiljuti läbi teinud. Nendeks riikideks on eelkõige (kuid mitte ainult) Argentina, Brasiilia ja Türgi. Sellega seoses eeldatakse ettevaates, et möödunud aastal Ameerika Ühendriikide ja Hiina vahel süvenenud kaubanduspinged mõjutasid majandusaktiivsust peamiselt neis kahes riigis. Üldjoontes peaks maailmamajanduse kasvutempo jääma kriisieelsest tasemest aeglasemaks ja olema kooskõlas potentsiaalse üleilmse kasvuga. Maailmamajanduse (v.a euroala) kasv peaks aeglustuma 3,7%-lt 2018. aastal 3,5%-le 2019. aastal ning kiirenema aastatel 2020–2021 3,6%ni. 2018. aasta detsembri ettevaatega võrreldes jäävad maailmamajanduse kasvu prognoosid üldjoontes samaks.

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

2019. aastal peaksid maailmakaubandust mõjutama üleilmse tööstustegevuse aeglustumine, süvenenud kaubanduspinged ja Aasia tehnoloogiasektori tsükliline nõrkus, osutades maailmakaubanduse ulatuslikumale aeglustumisele võrreldes majandusaktiivsusega. Edasised maailmakaubanduse prognoosid põhinevad hinnangul, et üleilmne import kasvab üldjoontes kooskõlas majandusaktiivsusega. Euroala välisnõudlus, mis suurenes 2018. aastal 4%, peaks märkimisväärselt vähenema, alanedes 2019. aastal 2,2%ni. Aastatel 2020 ja 2021 peaks välisnõudlus taas suurenema vastavalt 3,3% ja 3,4%ni. 2018. aasta detsembri ettevaatega võrreldes on euroala välisnõudluse prognoosi korrigeeritud 2019. aastaks märkimisväärselt ja 2020. aastaks vähemal määral allapoole, kajastades 2018. aasta lõpus laekunud pettumust valmistanud näitajaid ning prognoositavat väiksemat impordinõudlust Hiinast, ülejäänud arenenud Aasiast ja euroalavälistest Euroopa riikidest.

Euroalavälise ekspordi kasv peaks lähiajal olema välisnõudluse kasvust veidi kiirem ja arenema edaspidi sellega kooskõlas. Näib, et pärast langust 2018. aasta esimeses kvartalis elavnes euroalaväline eksport sama aasta teises ja kolmandas kvartalis, kusjuures neljandas kvartalis oli selle kasv välisnõudluse kasvust kiirem. Selle tulemusel neljandas kvartalis võidetud turuosa kajastab osaliselt riigispetsiifilisi tegureid. Nende tegurite mõju taandudes ja arvestades, et välisnõudlus püsib 2019. aastal küllaltki loid, peaks euroalavälise ekspordi kasv kujunema lähiajal vaoshoituks, kuid 2019. aastal siiski veidi kiiremaks kui välisnõudluse kasv, osutades turuosa teatavale suurenemisele. Euroalavälise ekspordi suhteline tugevus lähiajal võrreldes välisnõudlusega kajastab hindade konkurentsivõime paranemist euroala riikides, mida võimendab veelgi autoekspordi edasine normaliseerumine. Keskpikas perspektiivis peaks euroalavälise ekspordi kasv olema kooskõlas välisnõudluse kasvuga (vt infokast 2). Euroalavälise impordi kasv aeglustus 2018. aasta neljandas kvartalis hinnangute kohaselt rohkem kui ekspordi kasv. See tähendab, et netokaubandus avaldas SKP reaalkasvule positiivset mõju. Edaspidi peaks euroalaväline import kasvama üldjoontes kooskõlas kogunõudlusega (sisenõudlus pluss eksport). Kuna import peaks suurenema ekspordist mõnevõrra kiiremini, muutub netokaubanduse mõju majanduskasvule 2019. aastal tõenäoliselt veidi negatiivseks ja on ülejäänud ettevaateperioodil valdavalt neutraalne.

Tööhõive kasv tõenäoliselt aeglustub, arvestades majandusaktiivsuse vähenemist ja tööjõu puuduse süvenemist mõnes riigis. Ettevaatavate uuringute põhjal võib lähiajaks prognoosida tööhõive vaoshoitud kasvu. Peamiselt peaks seda lähiajal pärssima aktiivsuse järsk langus. Keskpikas perspektiivis jääb tööhõive kasv arvatavasti tagasihoidlikuks, kuna tööjõupakkumine peaks piirama tööhõive edasist kasvu mõnes riigis ja tööjõunõudlus aeglustub tõenäoliselt kooskõlas aktiivsuse vähenemisega.

Tööjõu kasv peaks ettevaateperioodil aeglustuma. Tööjõu kasv peaks jätkuma, kajastades töötajate prognoositavat positiivset netosisserännet, pagulaste oodatavat lõimumist ja tööjõus osalemise määra edasist tõusu. Nende tegurite toime peaks aga ettevaateperioodi jooksul taanduma ning tõenäoliselt suureneb rahvastiku vananemise negatiivne mõju tööjõu kasvule, sest tööturult lahkub vanemaealisi töötajaid rohkem, kui sinna lisandub nooremaid.

Töötuse määr peaks aastaks 2021 alanema 7,5%-le. Töötuse määr oli 2018. aasta neljandas kvartalis 7,9%, mis on madalaim tase alates 2008. aasta kolmandast kvartalist. Ettevaateperioodi lõpuks peaks töötute arv vähenema ligikaudu 0,9 miljoni võrra 12,9 miljoni inimeseni, mis on kriisieelsest madalaimast tasemest siiski veidi rohkem. Ehkki töötuse määr peaks ettevaateperioodil alanema peaaegu kõigis euroala riikides, esineb eri riikide näitajates endiselt märkimisväärseid lahknevusi.

Tööviljakuse kasv peaks ettevaateperioodil elavnema. Pärast hoogsat kasvu 2017. aastal vähenes tööviljakus (arvestatuna töötaja kohta) 2018. aastal kvartali arvestuses mõnevõrra, kajastades aktiivsuse ootamatut raugemist ja varutööjõu hoidmist reaktsioonina tööjõu puudusele. 2019. aasta lõpu poole peaks tööviljakuse kasv kvartali arvestuses mõõdukalt hoogustuma sedamööda, kuidas aktiivsus elavneb. Edaspidi peaks tööviljakuse kasv kiirenema ligikaudu kriisieelses keskmises tempos (1,0%[4]) ning seda toetavad töötaja kohta tehtud töötundide arvu tõus ja tootmistegurite kogutootlikkuse mõningane kasv.

2018. aasta detsembri makromajandusliku ettevaatega võrreldes on SKP reaalkasvu 2019. aasta prognoosi märkimisväärselt ja 2020. aasta prognoosi mõnevõrra allapoole korrigeeritud. SKP reaalkasvu 2019. aasta prognoosi märkimisväärne allapoole korrigeerimine on tingitud oodatust kehvematest näitajatest 2018. aasta neljandas kvartalis ja lühiajalise väljavaate vähem soodsast hinnangust, mis kajastab teatavate tegurite pikemaajalist ebasoodsat mõju mõnes euroala riigis ja üleilmse poliitikaga seotud kõrgendatud ebakindlust. SKP reaalkasvu keskpika aja prognoos püsib üldjoontes muutumatuna, arvestades eeldust, et nii euroalal kui ka üleilmselt valitsevate ebasoodsate tegurite mõju hakkab aegamisi kaduma, võimaldades kasvul taas hoogustuda.

2 Hinnad ja kulud

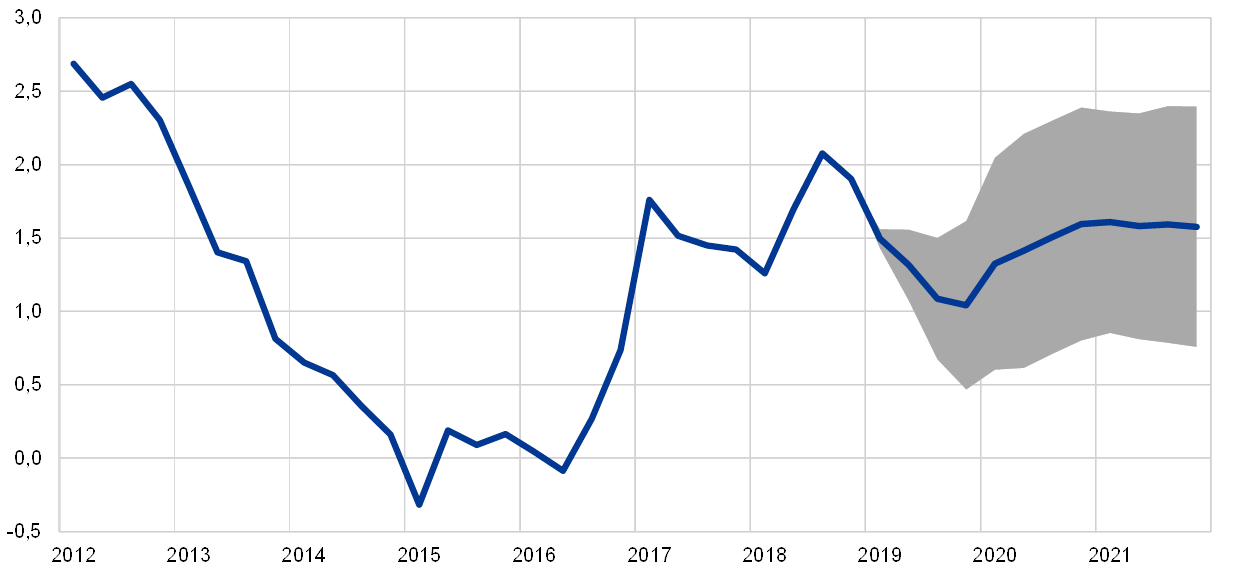

ÜTHI-inflatsioon peaks 2019. aasta neljanda kvartalini veelgi aeglustuma ja ülejäänud ettevaateperioodi jooksul hoogustuma, ulatudes 2021. aastal 1,6%ni (vt joonis 2). Koguinflatsiooni aeglustumine 2019. aastal on peamiselt tingitud ÜTHI energiahindade inflatsiooni ulatuslikust aeglustumisest, arvestades naftahindade hiljutist jõulist langust ja nende 2018. aastal toimunud tõusuga seotud negatiivseid baasefekte. 2020. ja 2021. aastal peaksid ÜTHI energiahinnad tõusma tagasihoidlikul määral kooskõlas naftafutuuride hindade suhteliselt lauge arengukõveraga. ÜTHI toiduainehindade inflatsioon peaks ettevaateperioodil püsima ligikaudu 1,9% tasemel. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks aegamisi hoogustuma, ulatudes 2021. aastal 1,6%ni. Hoogustumist peaks toetama majanduse veelgi pikaldasem, kuid jätkuv elavnemine. Tööturutingimuste pingestumine toetab palgakasvu, tugevdades euroalasisest kulusurvet. ÜTHI-inflatsiooni (v.a energia ja toiduained) toetab ka toormehindade (v.a energia) ja maailmaturu hindade tõus.

Joonis 2

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Palgakasv peaks ettevaateperioodil veelgi veidi kiirenema sedamööda, kuidas tööturutingimused jätkuvalt pingestuvad ja mõnes riigis viimastel aastatel palgakasvu pärssinud meetmete mõju taandub. Töötaja kohta makstava hüvitise kasv peaks kiirenema 2,2%-lt 2018. aastal 2,6%-le 2021. aastal. Samal ajal peaks tööjõu ühikukulude kasv ettevaateperioodil veidi aeglustuma, arvestades tööviljakuse prognoositavat tõusu. Palgakasvu kiirendab peamiselt euroala tööturutingimuste oodatav edasine paranemine ettevaateperioodi jooksul, samal ajal kui jäikus mõne euroala riigi tööturul suureneb. Kui tsükliline hoogustumine kõrvale jätta, võib arvata, et hiljuti märkimisväärselt kiirenenud koguinflatsioon toetab palgakasvu neis euroala riikides, kus palgakujunduse protsessis võetakse arvesse tagasivaatavat indekseerimist. Sedamööda, kuidas majanduse elavnemine jätkub, peaks ühtlasi vähehaaval taanduma kriisiteguritest tulenev palgakasvu pärssiv mõju, sealhulgas näiteks vajadus aeglasema palgakasvu järele, et taastada hindade konkurentsivõime mõnes riigis, ning seni rakendatud palgapiirangud, mida seostati nominaalpalkade kriisiaegse langusjäikusega. Mõned riigid on ühtlasi otsustanud tõsta miinimumpalka, mis võib avaldada mõju palkade jaotusele.

Kasumimarginaalide areng peaks olema ettevaateperioodi jooksul soodsam kui 2018. aastal. Kasumimarginaalidele on viimastes kvartalites survet avaldanud tööjõu ühikukulude jõuline kasv. See kajastab majandusaktiivsuse nõrgenemist, mis on kaasa toonud tootlikkuse kasvu aeglustumise. Kasumimarginaalide arengut on mõjutanud ka kaubandustingimuste halvenemine seoses naftahinna varasema tõusuga. Lähikvartalites peaks mõlema teguri tähtsus vähenema, samal ajal kui majandusaktiivsus ja tootlikkus hoogustuvad. Kaubandustingimused peaksid naftahinna hiljutist langust arvestades paranema.

Väline hinnasurve peaks 2019. aastal taanduma ja ülejäänud ettevaateperioodi jooksul veidi suurenema. Impordideflaatori aastakasv peaks 2019. aastal 2018. aastaga võrreldes aeglustuma ja seejärel aegamisi hoogustuma. Seda suundumust kujundavad jõuliselt naftahindade muutused, mis kergitasid 2018. aastal impordihindu ja pärsivad tõenäoliselt nende arengut 2019. aastal. Samal ajal peaksid muu toorme (v.a nafta) hinnad kerkima ja üleilmne hinnasurve süvenema, andes oma panuse impordihindade järkjärgulisse tõusu.

2018. aasta detsembris avaldatud ettevaatega võrreldes on ÜTHI-inflatsiooni prognoosi kogu ettevaateperioodiks allapoole korrigeeritud. Allapoole korrigeerimine kajastab peamiselt eeldust, et naftahinnad kujunevad (eelkõige 2019. ja 2020. aastal) märkimisväärselt madalamaks ja ÜTHI-inflatsioon (v.a energia ja toiduained) aeglustub. ÜTHI-inflatsiooni (v.a energia ja toiduained) allapoole korrigeerimine aga kajastab madalama naftahinna toimet, mis avaldub kaudse mõjuna, hiljutisi kehvemaid näitajaid, majandusaktiivsuse tagasihoidlikumat väljavaadet ning palkade mõju hindadele edasikandumise jõulisuse osalist ümberhindamist.

3 Eelarveväljavaade

Euroala eelarvepositsioon oli 2018. aastal hinnangute kohaselt üldjoontes neutraalne ja peaks hakkama alates 2019. aastast lõdvenema. Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. 2019. aastal on eelarvepoliitika lõdvenemine peamiselt tingitud otseste maksude ja sotsiaalkindlustusmaksete kärbetest ning valitsussektori kulude kasvust mõnes riigis. 2020. aastal peaks kurss veelgi leevenema. See tuleneb valdavalt otseste maksude ja sotsiaalkindlustusmaksete täiendavatest kärbetest, kulude jätkuvalt jõulisest kasvust ja ulatuslikumatest siiretest. Aastal 2021 peaks põhistsenaariumi kohaselt toimuma teatav lõdvenemine seoses kulude kasvuga mõnes riigis.

Euroala eelarve tasakaal 2019. aastal tõenäoliselt halveneb ja püsib ülejäänud ettevaateperioodi jooksul valdavalt muutumatuna, samal ajal kui võlakoormus jätkuvalt kahaneb. Valitsussektori eelarvepuudujäägi suurenemine on tingitud tsükliliselt kohandatud esmase eelarveseisundi halvenemisest. Osaliselt korvab seda intressikulude mõningane alanemine, mis tuleneb suure kulukusega vana võlgnevuse asendamisest uue võlaga, mille intressimäär on madalam. Valitsussektori võla ja SKP suhtarvu vähenemist toetavad positiivsed esmased eelarveseisundid ning kasvu-/intressimäärade soodne vahe.

Euroala eelarvepuudujäägi eelkõige 2020. ja 2021. aasta väljavaade on 2018. aasta detsembri ettevaatega võrreldes märkimisväärselt halvenenud. Eelarvepuudujäägi kasv on tingitud ebasoodsamast esmasest eelarveseisundist ja tsüklilise komponendi vähenemisest, mis kajastavad kehvemat makromajanduslikku väljavaadet. Valitsussektori võla ja SKP suhtarv peaks tõusma, kajastades peamiselt madalamat esmast eelarveseisundit ning kasvu-/intressimäärade vahe suurenemist 2019. aastal tingituna SKP kasvu prognoosi allapoole korrigeerimisest.

Infokast 3

Tundlikkusanalüüsid

Ettevaade põhineb suurel määral tehnilistel eeldustel mõningate põhimuutujate arengu kohta. Kuna mõned muutujad võivad euroala käsitlevat ettevaadet oluliselt mõjutada, võib ettevaate tundlikkuse hindamine eeldatust erinevate arengusuundade suhtes olla abiks ettevaatega seonduvate riskide analüüsimisel. Infokastis vaadeldakse mõne põhieeldusega kaasnevat ebakindlust ja ettevaate tundlikkust nende muutujate suhtes.

1) Kõrvalekalded naftahinna arengus

Tundlikkusanalüüsi eesmärk on hinnata naftahinna alternatiivsete arengusuundade mõju. Futuuriturgudele tuginevad põhiprognoosi tehnilised eeldused naftahinna arengu suhtes viitavad naftahindade suhteliselt muutumatule arenguprognoosile, mille kohaselt Brenti toornafta hind on 2021. aastal 60,6 USA dollarit barreli kohta. Käesolevas analüüsis käsitletakse naftahinna kahte alternatiivset arengusuunda. Esimene on tuletatud alumise 25 protsentiiliga jaotusest, mis on saadud naftahinna optsioonidest tuletatud tihedustest seisuga 12. veebruar 2019. Selle prognoosi kohaselt langeb naftahind järk-järgult ja jõuab 2021. aastal 46,0 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 24,1% madalam. Ekspertide mitme makromajandusliku mudeli kohaselt saadud keskmisi tulemusi kasutades avaldaks see stsenaarium vähest tõusumõju SKP reaalkasvule (ligikaudu 0,1 protsendipunkti 2020. ja 2021. aastal), ÜTHI-inflatsioon oleks aga 2019. aastal 0,2 protsendipunkti, 2020. aastal 0,5 protsendipunkti ja 2021. aastal 0,3 protsendipunkti võrra aeglasem. Teine arengueeldus on tuletatud ülemise 25 protsentiiliga samast jaotusest ja selle kohaselt tõuseb naftahind 2021. aastal 77,8 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 28,3% kõrgem. Selle stsenaariumi kohaselt oleks ÜTHI-inflatsioon 2019. aastal 0,4 protsendipunkti, 2020. aastal 0,5 protsendipunkti ja 2021. aastal 0,2 protsendipunkti võrra kiirem, kuid SKP reaalkasv aeglustuks veidi (0,1 protsendipunkti võrra ettevaateperioodi igal aastal).

2) Kõrvalekalded vahetuskursi arengus

Käesolev tundlikkusanalüüs käsitleb mõju, mida avaldab euro vahetuskursi tugevnemine. See stsenaarium on kooskõlas jaotusega, mis on saadud EUR/USD vahetuskursi optsioonidest tuletatud riskineutraalsetest tihedustest seisuga 12. veebruar 2019 ning kaldub märkimisväärselt euro kallinemise suunas. 75 protsentiiliga jaotuse järgi kallineb euro USA dollari suhtes ning EUR/USD vahetuskurss on 2021. aastal 1,31, mis on kõnealuse aasta põhistsenaariumis eeldatud kursist 15% kõrgem. Euro nominaalset efektiivset vahetuskurssi puudutavad eeldused kajastavad varasemate perioodide seaduspärast arengut, mille kohaselt EUR/USD vahetuskursi muutused vastavad muutustele efektiivses vahetuskursis elastsusega veidi üle 50%. Selle stsenaariumi puhul näitavad ekspertide mitme makromajandusliku mudeli kohaselt saadud keskmised tulemused, et SKP reaalkasv on 2019. aastal 0,1 protsendipunkti, 2020. aastal 0,6 protsendipunkti ja 2021. aastal 0,3 protsendipunkti võrra aeglasem. ÜTHI-inflatsioon oleks 2019. aastal 0,1 protsendipunkti, 2020. aastal 0,6 protsendipunkti ja 2021. aastal 0,4 protsendipunkti võrra aeglasem.

Infokast 4

Teiste institutsioonide prognoosid

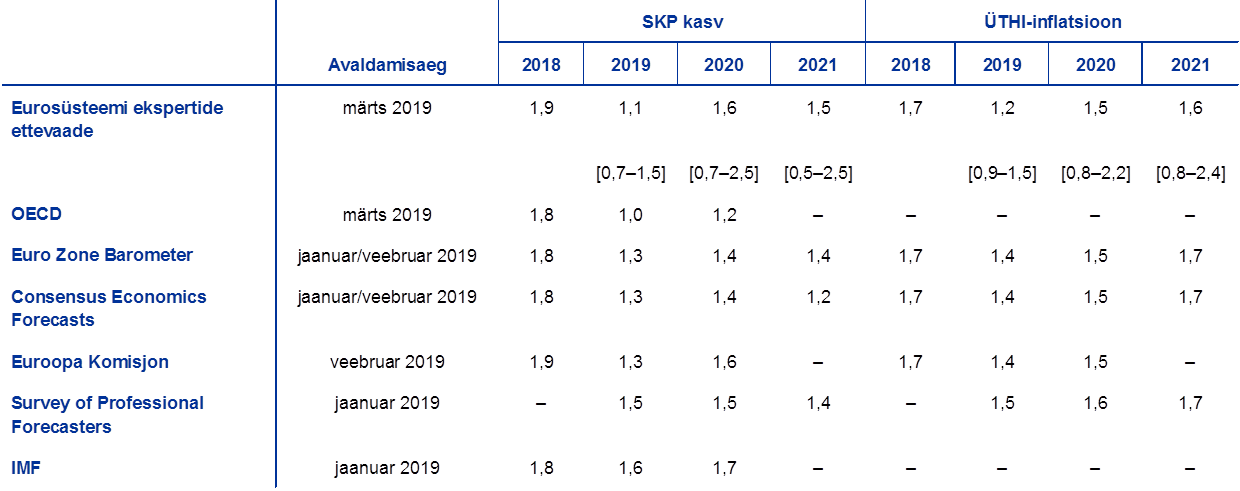

Euroala majandusarengu kohta on avaldanud arvukalt prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid on koostatud eri ajal, siis ei saa neid omavahel ega ka EKP/eurosüsteemi ekspertide makromajandusliku ettevaatega üheselt võrrelda. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid (osaliselt täpsustamata) meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi (vt tabel).

Nagu tabelis näha, on valdav osa teiste institutsioonide kättesaadavaid prognoose SKP reaalkasvu ja ÜTHI-inflatsiooni kohta sarnased EKP ekspertide ettevaatega (väärtusvahemikud on tabelis nurksulgudes).

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: OECD Interim Economic Outlook (märts 2019); MJEconomics (euroala baromeeter, 2019. aasta veebruari uuring 2018., 2019. ja 2020. aasta kohta ning 2019. aasta jaanuari uuring 2021. aasta kohta); Consensus Economics Forecasts (2019. aasta veebruari uuring 2018., 2019. ja 2020. aasta kohta, 2019. aasta veebruari uuring tööviljakuse ja palkade suundumuste kohta 2021. aastal (SKP) ning 2019. aasta jaanuari uuring 2021. aasta kohta (ÜTHI)); Euroopa Komisjoni koostatud Euroopa majanduse vaheprognoos (talv 2019); EKP Survey of Professional Forecasters (2019. aasta esimene kvartal); IMFi World Economic Outlook (jaanuar 2019).

Märkus. Eurosüsteemi ja EKP ekspertide makromajanduslikus ettevaates ja OECD prognoosides kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte.

© Euroopa Keskpank, 2019

Postiaadress 60640 Frankfurt am Main, Saksamaa

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

HTML ISSN 2529-444X, QB-CE-19-001-ET-Q

- Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 12. veebruar 2019 (vt infokast 1). Muud käesolevas ettevaates sisalduvad andmed on esitatud seisuga 21. veebruar 2019.

Makromajanduslik ettevaade hõlmab aastaid 2018–2021. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”.

Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html. - Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

- Nafta- ja toidutoorme hindu käsitlevad eeldused põhinevad kuni ettevaateperioodi lõpuni futuurihindadel. Eeldatakse, et ülejäänud toormehinnad (v.a energia) järgivad futuuride hindu kuni 2020. aasta esimese kvartalini ning arenevad seejärel kooskõlas üleilmse majandustegevusega.

- Keskmine näitaja aastatel 1999–2007.

-

7 March 2019