Makroekonomske projekcije stručnjaka ESB‑a za europodručje

Pregled

Rast realnog BDP‑a u četvrtom tromjesečju 2018. ostao je neočekivano spor, a najnoviji pokazatelji upućuju na to da će gospodarska aktivnost i u prvoj polovici 2019. biti znatno slabija od prethodno očekivane. Iako su usporavanju gospodarske aktivnosti krajem 2018. vjerojatno pridonijeli određeni privremeni čimbenici, pogoršanje indeksa ekonomskog raspoloženja u većini država i sektora posljednjih mjeseci navodi na zaključak da su bili prisutni i dugotrajniji negativni čimbenici te da je temeljni ciklički zamah malo slabiji od prethodno procijenjenog. Izgledno je da će u kratkoročnijem razdoblju kombinacija globalne neizvjesnosti, na primjer opasnost od eskalacije protekcionističkih mjera i mogućnost neuređenog Brexita, i nepovoljnih domaćih čimbenika u određenim državama europodručja i dalje nepovoljno utjecati na gospodarsku aktivnost u europodručju. U osnovnoj projekciji pretpostavlja se da će nakon toga domaći i globalni nepovoljni čimbenici postupno oslabjeti, dok će temeljni čimbenici koji podupiru gospodarski rast u europodručju ostati uglavnom nepromijenjeni. Među njima su u prvom redu vrlo prilagodljiva monetarna politika, rast plaća, oporavak inozemne potražnje i određeno fiskalno popuštanje. Budući da se očekuje da će povoljni čimbenici postupno prevladati, rast realnog BDP‑a trebao bi se povećati sa 1,1 % u 2019. na 1,6 % u 2020. i 1,5 % u 2021. U usporedbi s projekcijama iz prosinca 2018. rast realnog BDP‑a u 2019. revidiran je naniže za 0,6 postotnih bodova. Očekuje se da će se inflacija mjerena harmoniziranim indeksom potrošačkih cijena (HIPC) u 2019. i dalje smanjivati, ali da će do kraja projekcijskog razdoblja porasti te dosegnuti 1,6 % u 2021. Smanjenje inflacije mjerene HIPC‑om u 2019. može se objasniti naglim padom inflacije cijena energije mjerene HIPC‑om, koji je posljedica nedavnog pada cijena nafte. Predviđa se da će inflacija mjerena HIPC‑om bez energije i hrane postupno rasti tijekom projekcijskog razdoblja zbog kontinuiranog, ali umjerenijeg jačanja gospodarske aktivnosti i pooštravanja uvjeta na tržištima rada. U usporedbi s projekcijama iz prosinca 2018. inflacija mjerena HIPC‑om u cijelom projekcijskom razdoblju revidirana je naniže, uglavnom zbog nedavnih slabijih ostvarenja, slabijih izgleda za gospodarski rast te revizije naniže pretpostavki o cijenama nafte.[1]

1. Realno gospodarstvo

Gospodarski rast znatno je oslabio u drugoj polovici 2018. i još se više razlikovao među najvećim državama europodručja (vidi Grafikon 1.). Usporavanje rasta realnog BDP‑a sa stopa od 0,4 % u oba tromjesečja u prvoj polovici 2018. na 0,2 % u drugoj polovici djelomično je povezano sa specifičnim čimbenicima koji su utjecali na gospodarsku aktivnost. Od najvećih država europodručja to je osobito bio slučaj u Njemačkoj i Italiji: u Njemačkoj se nakon tromjesečnih stopa od 0,4 % u prvoj polovici 2018. rast realnog BDP‑a u drugoj polovici godine gotovo zaustavio, dok su u Italiji u prvoj polovici 2018. zabilježene tromjesečne stope rasta realnog BDP‑a od 0,2 %, a u drugoj negativne stope. U Njemačkoj je naglo usporavanje u drugoj polovici 2018. bilo djelomično povezano s poremećajima u autoindustriji, koji su se pokazali dugotrajnijima nego što se prethodno očekivalo, ali mu je pridonijela i slabost u više sektora. U Italiji su sve nepovoljniji utjecaj na gospodarsku aktivnost imali neizvjesnost, kolebljivost na financijskim tržištima i narušeno poslovno pouzdanje. U Francuskoj i Španjolskoj tromjesečni rast BDP‑a u drugoj polovici 2018. neznatno je premašio tempo iz prve polovice godine.

Grafikon 1.

Realni BDP europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomena: Rasponi prikazani oko središnjih projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB‑a. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Osim vrlo malo iznimki, nedavni pokazatelji raspoloženja općenito su se pogoršali, što je posljedica domaće i globalne neizvjesnosti te slabljenja temeljnog cikličkog zamaha koje je nastupilo ranije nego što se očekivalo. Indeks ekonomskog raspoloženja koji sastavlja Europska komisija nastavio se smanjivati i posljednjih mjeseci, što je zabilježeno u većini država europodručja i sektora. Iako su indeksi pouzdanja u industriji, u uslužnim djelatnostima i indeksi pouzdanja potrošača obuhvaćeni indeksom ekonomskog raspoloženja ostali na razinama iznad povijesnog prosjeka, pali su na razine koje su posljednji put zabilježene krajem 2016. Indeksi PMI (engl. Purchasing Managers Index) tijekom posljednjih mjeseci također su se i dalje smanjivali, usporedno s pogoršanjem procjena novih izvoznih narudžbi i stanja zaliha. Iznenađenja u vidu nepovoljnijih gospodarskih podataka mogla bi biti posljedica utjecaja globalne neizvjesnosti koji je snažniji od očekivanog, osobito glede sporova povezanih sa svjetskom trgovinom i Brexita, te utjecaja spomenute neizvjesnosti u Italiji i mogućih nepovoljnih utjecaja prosvjeda u Francuskoj. No iznenađenja mogu upućivati i na to da je temeljni ciklički zamah oslabio ranije nego što se očekivalo, čime se potvrđuje da gospodarstvo europodručja ulazi u sve kasniju fazu ciklusa. Ti su čimbenici uključeni u revizije naniže rasta realnog BDP‑a za sljedeća tromjesečja.

U osnovnoj projekciji za srednjoročno razdoblje pretpostavlja se postupan nestanak globalnih i domaćih nepovoljnih čimbenika, što će omogućiti ponovno jačanje temeljnih čimbenika koji podupiru gospodarski rast u europodručju (vidi Tablicu 1.). U osnovnoj se projekciji ne pretpostavlja neuređen izlazak Ujedinjene Kraljevine iz Europske unije, već se pretpostavlja da će se trenutačna razina neizvjesnosti povezane s globalnom trgovinom i domaćim politikama u nekim državama europodručja postupno normalizirati. Nakon postupnog slabljenja i nestanka tih nepovoljnih utjecaja ojačat će djelovanje mnogih povoljnih temeljnih čimbenika. Očekuje se da će monetarna politika ESB‑a ostati vrlo prilagodljiva i da će se njezin učinak i dalje prenositi na gospodarstvo. Kreditiranje privatnog sektora trebalo bi ostati otporno zahvaljujući niskim kamatnim stopama i povoljnim bankovnim uvjetima kreditiranja stanovništva i nefinancijskih društava. Sve veći rast plaća i neto bogatstva te smanjenje nezaposlenosti trebali bi pogodovati i rastu osobne potrošnje te ulaganjima u stambene nekretnine. Istodobno će se nastaviti rast poslovnih ulaganja u uvjetima rasta dobiti, visoke iskorištenosti kapaciteta i vjerojatnih ulaganja kojima se smanjuje potreba za proizvodnim radom povezanih sa sve većim manjkom radne snage. Očekuje se da će na izvoz europodručja povoljno utjecati predviđeni oporavak inozemne potražnje i određena poboljšanja konkurentnosti u europodručju. Naposljetku, do kraja razdoblja očekuje se popuštanje fiskalnih politika koje su u 2018. bile uglavnom neutralne (vidi Odjeljak 3.)

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomena: Realni BDP i njegove sastavnice, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke.

1 Rasponi projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB‑a.

2 uključujući trgovinu unutar europodručja

3 Taj podindeks temelji se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka oporezivanja na HIPC.

4 izračunan kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i privremenih mjera vlada

Međutim, slabljenje utjecaja nekih povoljnih čimbenika otežavat će oporavak gospodarskog rasta u drugoj polovici projekcijskog razdoblja. Iz tehničkih pretpostavki proizlazi da će se uvjeti financiranja postupno pogoršavati, premda će i dalje biti povoljni i podupirati rast. Osim toga, očekuje se da će nakon nekoliko godina snažnog rasta stopa rasta zaposlenosti u srednjoročnom razdoblju biti malo niža, i to uglavnom zbog sve snažnijeg utjecaja manjka ponude radne snage u nekim državama.

Zamah rasta realnog raspoloživog dohotka trebao bi ostati postojan u 2019. i 2020. te oslabjeti u 2021. Takav razvoj proizlazi iz kretanja rasta nominalnog raspoloživog dohotka i kretanja inflacije potrošačkih cijena u 2019. i 2020., koja se međusobno neutraliziraju, pri čemu i slabljenje rasta nominalnog dohotka i malo veća inflacija nepovoljno utječu na rast realnog dohotka u 2021. Doprinos bruto nadnica i plaća rastu nominalnog raspoloživog dohotka trebao bi se malo smanjiti u 2019. (zbog utjecaja slabijeg rasta zaposlenosti) i potom ostati uglavnom nepromijenjen (jer će očekivano povećavanje rasta nominalnih plaća nadomjestiti daljnje usporavanje rasta zaposlenosti). Osobni dohodak iz drugih izvora osim rada smanjio se u drugoj polovici 2018. i trebao bi se postupno oporavljati tijekom projekcijskog razdoblja, uglavnom u skladu s dobiti. Doprinos neto fiskalnih transfera, koji je od 2010. bio negativan, trebao bi ponovno postati pozitivan u 2019. zbog smanjenja izravnog oporezivanja zajedno s povećanjem transfera kućanstvima. Očekuje se da će u 2020. i 2021. biti uglavnom neutralan.

Predviđa se da će se osobna potrošnja u kratkoročnom razdoblju oporaviti, ali neizvjesnost u nekim državama vjerojatno će nepovoljno utjecati na njezin zamah. Rast osobne potrošnje usporio se tijekom 2018. Još relativno povoljni pokazatelji pouzdanja potrošača, daljnja očekivana poboljšanja na tržištu rada i rast realnih plaća po zaposlenome upućuju na snažniji rast potrošnje u sljedećih nekoliko tromjesečja, čemu će pridonijeti i povoljan utjecaj fiskalnog popuštanja u određenim državama. Istodobno se pretpostavlja da će dugotrajan negativni utjecaj domaće neizvjesnosti u dijelu država europodručja nepovoljno utjecati na osobnu potrošnju u sljedećim tromjesečjima.

U kratkoročnom bi razdoblju rast osobne potrošnje trebali podupirati povoljni uvjeti financiranja i rast neto bogatstva kućanstava. Očekuje se da će tijekom projekcijskog razdoblja doći do umjerenog rasta aktivnih kamatnih stopa banaka. Međutim, utjecaj rasta aktivnih kamatnih stopa banaka na plaćanje bruto iznosa kamata trebao bi biti ograničen zbog dugoročnog dospijeća duga kućanstava i razmjerno malog udjela duga s promjenjivom kamatnom stopom u bilanci kućanstava. Stoga bi, usprkos povećanju aktivnih stopa, plaćanja bruto iznosa kamata trebala ostati na niskim razinama te i dalje podupirati osobnu potrošnju. Osim toga, realno neto bogatstvo trebalo bi rasti po godišnjoj stopi od oko 2,5 % u razdoblju od 2019. do 2021. potaknuto stalnim snažnim valorizacijskim dobitcima od ulaganja u nekretnine, kojima se može objasniti više od polovice predviđenog rasta. Potrošnju bi trebalo podupirati sve veće realno neto bogatstvo, premda je bruto zaduženost kućanstva i dalje na razinama koje su jednake onima iz razdoblja prije izbijanja globalne financijske krize.

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, tečajevima i cijenama sirovina

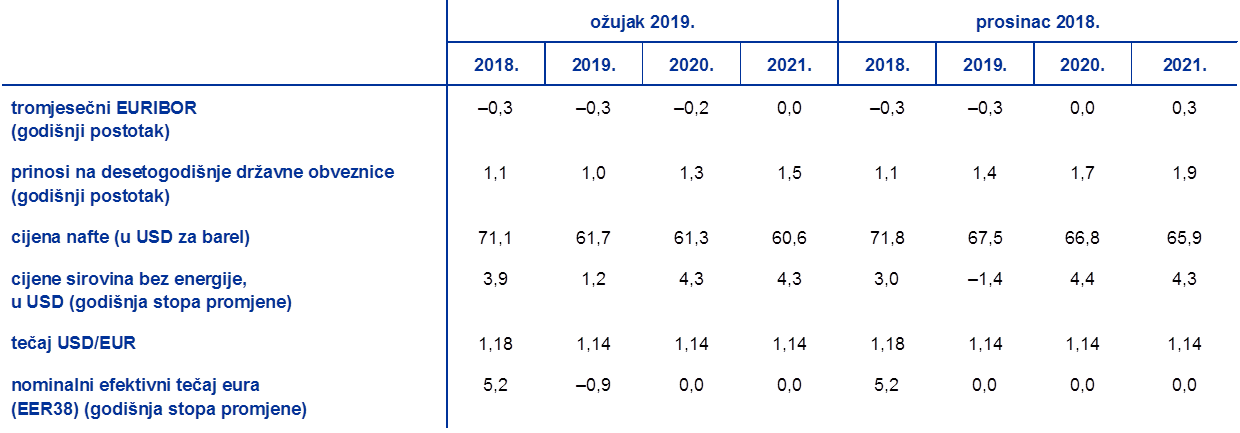

U usporedbi s projekcijama iz prosinca 2018. među tehničkim su pretpostavkama niže cijene nafte, slabiji efektivni tečaj eura i niže kamatne stope. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 12. veljače 2019. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Primijenjenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa biti –0,3 % u 2019., –0,2 % u 2020. i 0,0 % u 2021. godini. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice europodručja upućuju na prosječnu razinu od 1,0 % u 2019., 1,3 % u 2020. i 1,5 % u 2021.[2] U usporedbi s projekcijama iz prosinca 2018. tržišna očekivanja povezana s kratkoročnim kamatnim stopama revidirana su naniže za 2 bazna boda za 2019., 17 baznih bodova za 2020. i 31 bazni bod za 2021., a dugoročne kamatne stope revidirane su naniže za oko 40 baznih bodova tijekom cijelog projekcijskog razdoblja.

U vezi s cijenama sirovina, na temelju kretanja prosječnih cijena na tržištima ročnica u dvotjednom razdoblju s krajnjim datumom 12. veljače 2018., pretpostavlja se da će se cijena sirove nafte Brent smanjiti sa 71,1 USD u 2018. na 61,7 USD u 2019. te 60,6 USD u 2021. Pretpostavka takvog kretanja je da će, u usporedbi s projekcijama iz prosinca 2018., cijene nafte izražene u američkim dolarima u 2019. biti niže za 8,6 %, u 2020. niže za 8,2 % i u 2021. niže za 8,0 %. Pretpostavlja se da će cijene sirovina bez energije izražene u američkim dolarima tijekom projekcijskog razdoblja ponovno rasti.[3]

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima u dvotjednom razdoblju koje je završilo krajnjim datumom 12. veljače 2019. To podrazumijeva prosječan tečaj američkog dolara prema euru od 1,14 u razdoblju od 2019. do 2021., što je uglavnom u skladu s projekcijama iz prosinca 2018. Efektivni tečaj eura (u odnosu na 38 trgovinskih partnera) slabiji je za 0,9 % nego što je pretpostavljeno u projekcijama iz prosinca 2018.

Tehničke pretpostavke

Očekuje se da će se rast ulaganja u stambene nekretnine nastaviti, ali umjerenijim tempom. Povjerenje u građevinski sektor i porast broja odobrenih građevinskih dozvola upućuju na daljnji rast ulaganja u stambene nekretnine u sljedećih nekoliko tromjesečja. Bez obzira na to, očekuje se da će se taj rast usporiti. Na slabiji rast upućuju i ankete iz kojih se vidi da se udio kućanstava koja planiraju obnovu stambenog prostora u sljedećoj godini u posljednje vrijeme smanjio. Do takvog slabljenja rasta moglo bi doći, među ostalim, zbog blagog pooštrenja uvjeta financiranja, ali i zbog sve jačeg utjecaja ograničenosti kapaciteta u građevinskom sektoru te nepovoljnih demografskih kretanja u nekim državama.

Tijekom projekcijskog razdoblja oporavak poslovnih ulaganja trebao bi se nastaviti, ali prilično slabim tempom. Procjenjuje se da je zamah poslovnih ulaganja u drugoj polovici 2018. bio malo slabiji. Očekuje se da će poslovna ulaganja u 2019. i dalje biti prilično slaba jer je, kako se čini, znatno porastao nepovoljan utjecaj stalne zabrinutosti povezane s globalnim trgovinskim politikama, Brexitom bez postignutog sporazuma i „grubim prizemljenjem” u Kini na poslovno pouzdanje u državama europodručja. Općenito govoreći, međutim, poslovna ulaganja u europodručju trebalo bi i nadalje podržavati više povoljnih temeljnih uvjeta: iskorištenost kapaciteta u sektoru prerađivačke industrije i dalje premašuje svoj dugoročni prosjek, a velik broj poduzeća u prerađivačkoj industriji navodi manjak opreme kao ograničavajući čimbenik za proizvodnju; uvjeti financiranja trebali bi ostati povoljni, ali će se tijekom projekcijskog razdoblja postupno pooštravati; dobit bi trebala rasti i dodatno povećati znatan višak likvidne imovine poduzeća stvoren u posljednjih nekoliko godina, a poduzeća bi mogla povećati ulaganja kako bi kompenzirala ograničenja na strani ponude povezana s radnom snagom.

Okvir 2.

Međunarodno okružje

Zamah globalnog rasta, koji je u drugoj polovici 2017. dosegnuo vrhunac, sve je umjereniji. Rast gospodarske aktivnosti u razvijenim gospodarstvima usporio se u trećem tromjesečju 2018., i to malo više nego što se očekivalo u projekcijama iz prosinca 2018. zbog slabijih rezultata nekih europskih gospodarstava izvan europodručja i malo snažnijeg smanjenja gospodarske aktivnosti u Japanu. Rast u zemljama s tržištima u nastajanju bio je stabilan, uglavnom u skladu s projekcijama iz prosinca 2018. Ankete upućuju na zaključak da se globalni rast u četvrtom tromjesečju 2018. smanjio i dodatno oslabio početkom 2019.

Rast globalne prerađivačke aktivnosti usporio se u uvjetima kasnije faze poslovnog ciklusa u ključnim razvijenim gospodarstvima. Osim toga, tempo tog usporavanja došao je jače do izražaja zbog sve veće neizvjesnosti povezane s globalnim gospodarstvom, na primjer s eskalacijom trgovinskog spora između SAD‑a i Kine, financijskog stresa u zemljama s tržištima u nastajanju tijekom ljetnih mjeseci i, u posljednje vrijeme, naznaka sporijeg rasta u Kini s lančanim posljedicama za druga azijska gospodarstva. Usporavanje rasta globalne prerađivačke aktivnosti nepovoljno je utjecalo i na globalnu trgovinu.

Predviđa se da će se globalni rast ove godine blago smanjiti zbog sve snažnijih nepovoljnih utjecaja. Na rast nepovoljno utječu, među ostalim, slabija globalna prerađivačka aktivnost i trgovina u uvjetima rasta već velike neizvjesnosti povezane s politikama i političke neizvjesnosti. Premda rast u SAD‑u i globalni rast ove godine i dalje potiče znatan prociklički fiskalni poticaj u SAD‑u, koji uključuje manje poreze i povećanu državnu potrošnju, djelomična obustava rada Savezne vlade, najduža u povijesti SAD‑a, vjerojatno je nepovoljno utjecala na aktivnost u SAD‑u i skore rasprave o gornjoj granici duga mogle bi dodatno poljuljati pouzdanje potrošača u SAD‑u. Predviđa se da će se usporavanje rasta domaće potražnje u Kini nastaviti i u prvoj polovici ove godine jer će proći određeno vrijeme prije nego što se ostvari nedavno najavljena potpora politike. Istodobno bi niže cijene nafte trebale pridonijeti rastu u zemljama uvoznicama nafte, a nepovoljno utjecati na gospodarsku aktivnost u zemljama izvoznicama nafte.

Predviđa se da će potom, u srednjoročnom razdoblju, globalni rast donekle ojačati. Razlog tomu tri su ključna čimbenika koja oblikuju kretanje globalnog rasta tijekom projekcijskog razdoblja. Prvo, ciklički zamah u razvijenim gospodarstvima usporit će se zbog sve jačeg utjecaja ograničenosti kapaciteta i sve manje potpore politika u uvjetima pozitivnih proizvodnih jazova i niskih stopa nezaposlenosti u ključnim razvijenim gospodarstvima. U SAD‑u povoljan utjecaj fiskalnog poticaja na rast bit će najsnažniji u 2019., dok će Federalni odbor za otvoreno tržište vjerojatno nastaviti, premda opreznije, s postupnom normalizacijom politike. Drugo, očekuje se da će se u Kini nastaviti uredan prelazak na slabiji rast, koji je u manjoj mjeri ovisan o ulaganjima i izvozu. Naposljetku, očekuje se da će se rast oporaviti u nekoliko zemalja s tržištem u nastajanju koje su trenutačno u dubokoj recesiji ili su u njoj donedavno bile. To se prije svega, ali ne i isključivo, odnosi na Argentinu, Brazil i Tursku. S tim u vezi, u projekcijama se pretpostavlja da prošlogodišnje intenziviranje trgovinske napetosti između SAD‑a i Kine nepovoljno utječe prije svega na aktivnost u tim dvjema zemljama. Sveukupno gledajući, tempo globalnog gospodarskog rasta stabilizirat će se na stopama iz razdoblja prije krize i u skladu s globalnim potencijalnim rastom. Stopa globalnog rasta (bez europodručja) trebala bi se ove godine smanjiti na 3,5 % (u 2018. je iznosila 3,7 %) te potom blago rasti tijekom 2020. i 2021. do 3,6 %. U usporedbi s projekcijama iz prosinca 2018., projekcije globalnog rasta uglavnom su nerevidirane.

međunarodno okružje

(godišnje stope promjene) 1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Očekuje se da će na globalnu trgovinu ove godine nepovoljno djelovati usporavanje globalne industrijske aktivnosti, pojačana napetost u trgovinskim odnosima i slabljenje tehnološkog ciklusa u Aziji, što upućuje na zaključak da će usporavanje globalne trgovine biti izraženije od usporavanja globalne gospodarske aktivnosti. Dugoročnije gledano, globalne trgovinske projekcije oslanjaju se na mišljenje da će rast globalnog uvoza uglavnom biti u skladu s globalnom gospodarskom aktivnošću. Očekuje se da će se inozemna potražnja europodručja, koja se u 2018. povećala za 4 %, znatno usporiti i u 2019. rasti po stopi od 2,2 % te da će se potom povećati za 3,3 % u 2020. odnosno za 3,4 % u 2021. U odnosu na projekcije iz prosinca 2018. inozemna potražnja europodručja revidirana je znatno naniže za 2019. i donekle blaže za 2020., uglavnom zbog podataka s kraja 2018. koji su bili slabiji od očekivanih i projiciranog slabljenja uvozne potražnje u Kini, ostalim zemljama s tržištem u nastajanju u Aziji te u europskim gospodarstvima izvan europodručja.

Izvoz u države izvan europodručja trebao bi rasti nešto brže od inozemne potražnje u kratkoročnom razdoblju, a nakon toga u skladu s njom. Procjenjuje se da se izvoz u države izvan europodručja nakon smanjenja u prvom tromjesečju 2018. u drugom i trećem tromjesečju postupno oporavio te da je u četvrtom tromjesečju premašio inozemnu potražnju. Za posljedično povećanje tržišnih udjela u četvrtom tromjesečju djelomično su zaslužni čimbenici specifični za pojedine države. Kako njihovo djelovanje bude slabjelo i uz dosta slab rast inozemne potražnje u 2019., očekuje se da će rast izvoza u države izvan europodručja u kratkoročnom razdoblju ostati slab, ali da će tijekom 2019. ipak biti malo brži od rasta inozemne potražnje, što upućuje na blago povećanje tržišnih udjela. Razmjerno snažan izvoz u države izvan europodručja u odnosu na inozemnu potražnju u kratkoročnom razdoblju proizlazi iz poboljšanja cjenovne konkurentnosti država europodručja, a pridonosi mu i daljnja normalizacija izvoza automobila. U srednjoročnom razdoblju izvoz u države izvan europodručja trebao bi rasti u skladu s inozemnom potražnjom (vidi Okvir 2.). Procjenjuje se da se uvoz iz država izvan europodručja u četvrtom tromjesečju 2018. usporio i da je njegov rast bio slabiji od rasta izvoza, što upućuje na pozitivan doprinos neto trgovine rastu realnog BDP‑a. Očekuje se da će uvoz iz država izvan europodručja rasti uglavnom u skladu s ukupnom potražnjom (domaća potražnja uvećana za izvoz). Budući da se predviđa nešto brži rast uvoza nego izvoza, doprinos neto trgovine gospodarskom rastu u 2019. bi trebao postati blago negativan i tijekom ostatka projekcijskog razdoblja biti uglavnom neutralan.

S obzirom na slabljenje gospodarske aktivnosti i sve snažnija ograničenja zbog manjka radne snage u nekim državama, predviđa se smanjenje rasta zaposlenosti. Ankete o budućim kretanjima upućuju na umjeren kratkoročni rast zaposlenosti. Očekuju se nepovoljni utjecaji na rast zaposlenosti u kratkoročnom razdoblju, prije svega nepovoljan utjecaj naglog usporavanja gospodarske aktivnosti. Tijekom srednjoročnog razdoblja rast zaposlenosti vjerojatno će ostati slab zbog očekivanih ograničenja povezanih s ponudom radne snage u nekim državama, dok se predviđa da će potražnja za radnom snagom u skladu s usporavanjem gospodarske aktivnosti postati umjerenija.

Očekuje se da će rast radne snage tijekom projekcijskog razdoblja postati umjereniji. Očekuje se da će se radna snaga i dalje povećavati zahvaljujući predviđenom neto pozitivnom useljavanju radnika, očekivanoj integraciji izbjeglica i kontinuiranom povećanju stopa udjela radne snage u ukupnom stanovništvu. Međutim, predviđa se da će ti čimbenici tijekom projekcijskog razdoblja postupno oslabjeti te se očekuje jačanje nepovoljnog utjecaja starenja stanovništva na rast radne snage jer je broj starijih radnika koji izlaze iz radne snage veći od broja mladih radnika koji joj se priključuju.

Očekuje se da će se stopa nezaposlenosti u 2021. smanjiti na 7,5 %. U četvrtom tromjesečju 2018. stopa nezaposlenosti iznosila je 7,9 %, što je njezina najniža razina zabilježena od trećeg tromjesečja 2008. Predviđa se da će se broj nezaposlenih do kraja projekcijskog razdoblja smanjiti za oko 0,9 milijuna na 12,9 milijuna, što je iznad najniže razine iz razdoblja prije krize. Premda se očekuje da će stopa nezaposlenosti tijekom projekcijskog razdoblja u gotovo svim državama europodručja pasti, njezine razine u pojedinačnim državama trebale bi se znatno razlikovati.

Predviđa se oporavak rasta produktivnosti rada tijekom projekcijskog razdoblja. Nakon snažnog zamaha u 2017. produktivnost rada po radniku blago se smanjivala na tromjesečnim razinama tijekom 2018. zbog neočekivanog slabljenja gospodarske aktivnosti i određenog zadržavanja radne snage kao odgovora na manjak radne snage. Umjereno ubrzanje rasta produktivnosti na tromjesečnim razinama očekuje se kasnije tijekom 2019. kako gospodarska aktivnost ponovno bide dobila zamah. Nakon toga očekuje se povećanje produktivnosti rada tempom koji je blizu njegove prosječne stope rasta iz razdoblja prije krize od 1,0 %[4], što će poduprijeti rast broja odrađenih sati po osobi i određeni rast ukupne faktorske produktivnosti.

U usporedbi s projekcijama iz prosinca 2018. rast realnog BDP‑a u 2019. revidiran je znatno, a u 2020. neznatno naniže. Znatna revizija naniže rasta realnog BDP‑a za 2019. potaknuta je slabijim ostvarenjima u četvrtom tromjesečju 2018. i nepovoljnijom procjenom kratkoročnih izgleda, što je posljedica trajnijeg nepovoljnog utjecaja specifičnih čimbenika u nekim državama europodručja i pojačane globalne političke neizvjesnosti. Srednjoročna projekcija rasta realnog BDP‑a uglavnom je nepromijenjena s obzirom na pretpostavku da će postupni nestanak globalnih i domaćih nepovoljnih utjecaja omogućiti ponovno intenziviranje gospodarskog rasta.

2. Cijene i troškovi

Očekuje se da će se inflacija mjerena harmoniziranim indeksom potrošačkih cijena (HIPC) nastaviti smanjivati do četvrtog tromjesečja 2019., ali da će do kraja projekcijskog razdoblja porasti i u 2021. dosegnuti 1,6 % (vidi Grafikon 2.). Pad ukupne inflacije u 2019. uglavnom se može pripisati znatnom smanjenju inflacije cijena energije mjerene HIPC‑om zbog nedavnog snažnog pada cijena nafte i negativnih učinaka baznog razdoblja povezanih s prethodnim povećanjem cijena nafte u 2018. Očekuje se da će cijene energije iz HIPC‑a u 2020. i 2021. rasti po nižim stopama, koje su u skladu s razmjerno ravnom krivuljom terminskih cijena nafte. Stope inflacije cijena hrane mjerene HIPC‑om trebale bi se kretati oko 1,9 % tijekom projekcijskog razdoblja. Inflacija mjerena HIPC‑om bez energije i hrane također će postupno rasti te u 2021. dosegnuti 1,6 %. Očekuje se da će jačem rastu inflacije mjerene HIPC‑om bez energije i hrane pridonijeti postupniji, ali trajni gospodarski oporavak. Nadalje, pooštravanje uvjeta na tržištu rada poduprijet će rast plaća i tako povećati domaće cjenovne pritiske. Rast cijena sirovina bez energije i povećanje temeljnih globalnih cijena također će pridonijeti rastu inflacije mjerene HIPC‑om bez energije i hrane.

Grafikon 2.

HIPC europodručja

(stope promjene u odnosu na prethodnu godinu)

Napomena: Rasponi prikazani oko središnjih projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB‑a. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Tijekom projekcijskog razdoblja očekuje se dodatni rast plaća kako se uvjeti na tržištima rada budu i dalje pooštravali, uz prestanak mjera koje su negativno utjecale na njihov rast u nekim državama proteklih nekoliko godina. Predviđa se da će se rast naknada po zaposlenom sa 2,2 % u 2018. povećati na 2,6 % u 2021. Istodobno se očekuje blago smanjenje rasta jediničnih troškova rada tijekom projekcijskog razdoblja jer se predviđa jačanje produktivnosti. Glavni je pokretač povećanja rasta plaća predviđeno daljnje poboljšanje uvjeta na tržištu rada u europodručju s obzirom na to da će se manjak ponude radne snage u nekim dijelovima europodručja pogoršati. Osim cikličkog zamaha može se očekivati da će i znatno nedavno povećanje ukupne inflacije pridonijeti povećanju rasta plaća u državama europodručja u kojima se u postupku određivanja plaća uzimaju u obzir elementi indeksacije i drugi elementi u vezi s proteklim razdobljima. Nadalje, kako se gospodarski rast bude nastavio, trebali bi postupno slabjeti čimbenici povezani s krizom koji su utjecali na smanjenje plaća, kao što je potreba za obuzdavanjem rasta plaća radi ponovnog postizanja cjenovne konkurentnosti u nekim državama i potisnuto ograničenje plaća povezano s obvezujućom rigidnosti u pogledu smanjenja nominalnih plaća za vrijeme krize. Neke su države uvele i povećanja minimalnih plaća koja bi se mogla prenijeti na distribuciju plaća.

Tijekom projekcijskog razdoblja predviđa se povoljnije kretanje profitnih marži u odnosu na 2018. Profitne marže smanjile su se u proteklih nekoliko tromjesečja zbog naglog povećanja jediničnih troškova rada, povezanog sa slabljenjem gospodarske aktivnosti koje je prouzročilo smanjenje rasta produktivnosti. Povrh toga, na kretanje profitnih marži nepovoljno je djelovalo pogoršanje uvjeta trgovine povezano s prijašnjim povećanjima cijena nafte. Važnost obaju čimbenika trebala bi slabjeti u sljedećih nekoliko tromjesečja zahvaljujući bržem tempu rasta gospodarske aktivnosti i produktivnosti, uz očekivano poboljšanje trgovinskih uvjeta s obzirom na nedavni pad cijena nafte.

U 2019. se očekuje smanjenje vanjskih cjenovnih pritisaka te njihovo umjereno povećanje u preostalom dijelu projekcijskog razdoblja. Predviđa se da će se godišnja stopa rasta uvoznog deflatora u 2019. smanjiti u odnosu na 2018. te da će nakon toga postupno rasti. Takvo kretanje snažno je određeno kretanjem cijena nafte, koje je utjecalo na povećanje uvoznih cijena u 2018., dok bi u 2019. trebalo utjecati na njihovo smanjenje. Istodobno se pretpostavlja da će cijene sirovina bez nafte i temeljni globalni cjenovni pritisci rasti i pridonijeti postupnom povećanju uvoznih cijena.

U usporedbi s projekcijama iz prosinca 2018. projekcija inflacije mjerene HIPC‑om revidirana je naniže za cijelo projekcijsko razdoblje. Revizija naniže inflacije mjerene HIPC‑om uglavnom proizlazi iz pretpostavke o znatno nižim cijenama nafte (osobito u 2019. i 2020.) te iz manjeg rasta inflacije mjerene HIPC‑om bez energije i hrane. Tako je i inflacija mjerena HIPC‑om bez energije i hrane revidirana naniže zbog utjecaja nižih cijena nafte putem neizravnih učinaka, slabijih nedavnih ostvarenja, umjerenijih izgleda za gospodarsku aktivnost i određenih ograničenih ponovnih procjena snage prijenosa kretanja plaća na cijene.

3. Fiskalni izgledi

Procjenjuje se da su fiskalne politike u europodručju u 2018. bile uglavnom neutralne i da će počevši od 2019. biti blaže. Stajalište fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. U 2019. glavni doprinos blažoj fiskalnoj politici daju smanjenja izravnih poreza i doprinosa za socijalno osiguranje te veća državna potrošnja u nekim državama. Za 2020. se predviđa daljnje popuštanje, pri čemu će glavni doprinosi potjecati od daljnjih smanjenja izravnih poreza i doprinosa za socijalno osiguranje, još prilično snažnog rasta potrošnje i većih transfera. U osnovnu projekciju za 2021. ugrađeno je popuštanje, koje je uglavnom povezano s rastom potrošnje u nekim državama.

Predviđa se da će se proračunski saldo europodručja pogoršati u 2019. i u ostatku projekcijskog razdoblja ostati uglavnom nepromijenjen, dok će se omjer duga i BDP‑a i dalje smanjivati. Do povećanja manjka proračuna opće države došlo je zbog pogoršanja ciklički prilagođenog primarnog salda. Djelomično ga nadomješta neznatan pad kamatnih rashoda, koji proizlazi iz zamjene starog, skupog duga novim dužničkim izdanjima s nižim kamatnim stopama. Smanjenje omjera državnog duga i BDP‑a podupiru pozitivna primarna salda i povoljna razlika između kamatnih stopa i stopa rasta.

Izgledi za manjak u europodručju znatno su se pogoršali u odnosu na projekcije iz prosinca 2018., osobito za 2020. i 2021. Razlog za veći proračunski manjak leži u nepovoljnijem primarnom saldu i nižoj cikličkoj sastavnici, povezanoj sa slabijim makroekonomskim izgledima. Predviđa se da će omjer duga i BDP‑a biti viši, što uglavnom proizlazi iz povećanja razlike između kamatnih stopa i stopa rasta u 2019. zbog revizije naniže rasta BDP‑a i nižih razina primarnih salda.

Okvir 3.

Analiza osjetljivosti

Projekcije se uvelike oslanjaju na tehničke pretpostavke povezane s kretanjem određenih ključnih varijabli. Budući da neke od tih varijabli mogu imati velik utjecaj na projekcije za europodručje, ispitivanje osjetljivosti projekcija u odnosu na alternativna kretanja temeljnih pretpostavki može pomoći pri analizi rizika za projekcije. U ovom se okviru govori o neizvjesnosti povezanoj s nekim ključnim temeljnim pretpostavkama te o osjetljivosti projekcija u odnosu na te varijable.

1. Alternativno kretanje cijena nafte

Ova analiza osjetljivosti ima za cilj procijeniti implikacije alternativnog kretanja cijena nafte. Prema tehničkim pretpostavkama o kretanju cijena nafte iz osnovnih projekcija, koje se temelje na tržištima naftnih ročnica, cijene nafte ne bi se trebale znatno mijenjati, pri čemu će cijena sirove nafte Brent u 2021. iznositi približno 60,6 USD po barelu. Analiziraju se dvije alternative kretanja cijena nafte. Prvo se kretanje temelji na donjem 25. percentilu distribucije vjerojatnosti cijene nafte izvedene iz gustoća koje su implicirane u opcijama na dan 12. veljače 2019. Ono podrazumijeva postupno smanjenje cijene nafte na 46,0 USD po barelu u 2021., što je 24,1 % niže od pretpostavke iz osnovne projekcije za tu godinu. Izračunom prosjeka rezultata više makroekonomskih modela stručnjaka takvo bi kretanje blago pozitivno utjecalo na rast realnog BDP‑a, oko 0,1 postotni bod u 2020. i 2021., dok bi inflacija mjerena HIPC‑om bila niža za 0,2 postotna boda u 2019., za 0,5 postotnih bodova u 2020. i za 0,3 postotna boda u 2021. Drugo se kretanje temelji se na gornjem 25. percentilu iste distribucije vjerojatnosti i podrazumijeva povećanje cijene nafte na 77,8 USD po barelu u 2021., što je za 28,3 % više od pretpostavke iz osnovne projekcije za tu godinu. Takvo kretanje uključivalo bi brži rast inflacije mjerene HIPC‑om, koja bi bila viša za 0,4 postotna boda u 2019., za 0,5 postotnih bodova u 2020. i za 0,2 postotna boda u 2021., dok bi rast realnog BDP‑a u razdoblju od 2019. do 2021. bio malo niži (smanjivao bi se za 0,1 postotni bod u svakoj godini projekcijskog razdoblja).

2. Alternativno kretanje tečaja

Ovom analizom osjetljivosti istražuju se učinci jačanja tečaja eura. Taj je scenarij u skladu s distribucijom vjerojatnosti tečaja USD/EUR izvedenom iz gustoća neutralnih na rizik koje su implicirane u opcijama na dan 12. veljače 2019., a koja snažno upućuje na aprecijaciju eura. Iz 75. percentila te distribucije proizlazi aprecijacija eura u odnosu na američki dolar na tečaj od 1,31 USD za euro u 2021., što je za 15 % više od pretpostavke iz osnovnih projekcija za tu godinu. U odgovarajuću pretpostavku za nominalni efektivni tečaj eura ugrađene su povijesne pravilnosti, pri čemu promjene tečaja USD/EUR odgovaraju promjenama efektivnog tečaja s elastičnošću tek malo višom od 50 %. U tom scenariju prosjek rezultata više makroekonomskih modela stručnjaka upućuje na to da bi rast realnog BDP‑a u 2019. mogao biti niži za 0,1 postotni bod, u 2020. za 0,6 postotnih bodova i u 2021. za 0,3 postotna boda. Inflacija mjerena HIPC‑om bila bi niža za 0,1 postotni bod u 2019., za 0,6 postotnih bodova u 2020. i za 0,4 postotna boda u 2021.

Okvir 4.

Prognoze drugih institucija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se, strogo uzevši, uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a/Eurosustava jer nisu završene u isto vrijeme. Osim toga, u njima se rabe različite (dijelom neodređene) metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, uključujući cijene nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Kao što je prikazano u tablici, većina trenutačno dostupnih projekcija drugih organizacija koje se odnose na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om unutar je raspona projekcija stručnjaka ESB‑a (u tablici u uglatim zagradama).

Usporedba nedavnih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: OECD Interim Economic Outlook, ožujak 2019.; MJEconomics za Euro Zone Barometer, anketa iz veljače 2019. za 2018., 2019. i 2020. te anketa iz siječnja 2019. za 2021.; prognoze organizacije Consensus Economics Forecasts, anketa iz veljače 2019. za 2018., 2019. i 2020. te anketa iz veljače 2019. o kretanjima produktivnosti i plaća za 2021. (BDP) i anketa iz siječnja 2019. za 2021. (HIPC); Gospodarske prognoze Europske komisije, (privremene) Europske gospodarske prognoze, zima 2019.; istraživanje ESB‑a Survey of Professional Forecasters,1. tromjesečje 2019.; IMF World Economic Outlook, posuvremenjena verzija iz siječnja 2019.

Napomene: Makroekonomske projekcije stručnjaka Eurosustava i ESB‑a te prognoze OECD‑a sadržavaju kalendarski prilagođene godišnje stope rasta, dok Europska komisija i MMF izvještavaju o godišnjim stopama rasta koje nisu prilagođene prema kalendarskom broju dana u godini. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni.

© Europska središnja banka 2019

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4490, QB-CE-19-001-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 12. veljače 2019. (vidi Okvir 1.). Krajnji datum za uključivanje drugih informacija u projekcije bio je 21. veljače 2019.

Makroekonomske projekcije obuhvaćaju razdoblje od 2018. do 2021. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013.

Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni. - Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je početna razlika između dviju serija podataka održana tijekom projekcijskog razdoblja. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- Pretpostavke o cijenama nafte i prehrambenih sirovina temelje se na cijenama predviđenim ročnicama do kraja projekcijskog razdoblja. Pretpostavlja se da će cijene drugih, tvrdih sirovina bez energije slijediti cijene ročnica do prvog tromjesečja 2020. i da će se potom kretati u skladu s globalnom gospodarskom aktivnošću.

- prosječna plaća od 1999. do 2007.

-

7 March 2019