Projekcje makroekonomiczne ekspertów EBC dla strefy euro. Marzec 2019

Podsumowanie

Wzrost realnego PKB w czwartym kwartale 2018 był wolniejszy, niż przewidywano, a jak pokazują najnowsze wskaźniki, stopień osłabienia aktywności gospodarczej znacznie przekracza wcześniejsze oczekiwania również w pierwszej połowie 2019. Choć do tego osłabienia pod koniec 2018 mogły się przyczynić czynniki przejściowe, to ogólne pogorszenie się wskaźników nastrojów gospodarczych w wielu krajach i sektorach świadczy o tym, że istotne znaczenie miały też dłużej utrzymujące się przeciwności i że obecna koniunktura jest nieco słabsza, niż wcześniej oceniano. W krótkim okresie na aktywności gospodarczej w strefie euro będą nadal odbijać się niepewność na świecie (w tym zagrożenie eskalacją działań protekcjonistycznych i ewentualność nieuporządkowanego brexitu) oraz niekorzystne czynniki wewnętrzne w niektórych krajach strefy euro. Później, zgodnie ze scenariuszem bazowym, te krajowe i ogólnoświatowe czynniki hamujące będą stopniowo zanikać, a utrzymają się fundamentalne czynniki pobudzające wzrost gospodarczy w strefie euro, do których należą zwłaszcza: bardzo łagodne nastawienie polityki pieniężnej, wzrost płac, ożywienie popytu zewnętrznego i poluzowanie polityki fiskalnej. W miarę jak te sprzyjające czynniki będą przybierać na sile, realny PKB powinien rosnąć z 1,1% w 2019 do 1,6% w 2020 i 1,5% w 2021. W porównaniu z projekcjami z grudnia 2018 perspektywy wzrostu realnego PKB w 2019 zostały zrewidowane w dół o 0,6 pkt proc. Inflacja HICP będzie w 2019 nadal spadać. W pozostałej części horyzontu projekcji będzie rosnąć i w 2021 osiągnie 1,6%. Za zmniejszenie się inflacji HICP w 2019 odpowiada gwałtowny spadek inflacji HICP cen energii wynikający z niedawnego obniżenia się cen ropy. Inflacja HICP z wyłączeniem cen energii i żywności ma stopniowo wzrastać w horyzoncie projekcji w następstwie dłuższego, lecz umiarkowanego umacniania się aktywności gospodarczej i zacieśniania się warunków na rynku pracy. W porównaniu z projekcjami z grudnia 2018 przewidywana inflacja HICP została obniżona dla całego horyzontu projekcji przede wszystkim wskutek słabszych ostatnich danych, pogorszenia się perspektyw wzrostu gospodarczego i korekty w dół założeń dotyczących cen ropy[1].

1 Gospodarka realna

Wzrost gospodarczy w drugiej połowie 2018 wyraźnie spowolnił i wykazywał znaczącą rozbieżność wśród największych krajów strefy euro (zob. ramka 1). Osłabienie dynamiki realnego PKB – z 0,4% w ujęciu kwartalnym w pierwszej połowie 2018 do 0,2% w drugiej połowie roku – wiąże się po części z czynnikami ograniczającymi aktywność gospodarczą. Spośród największych krajów strefy euro tempo wzrostu PKB spadło zwłaszcza w Niemczech (z 0,4% w ujęciu kwartalnym w pierwszej połowie 2018 do poziomu zerowego w drugiej połowie roku) i we Włoszech (odpowiednio z 0,2% do poziomu poniżej zera). W Niemczech ostre spowolnienie w drugiej połowie 2018 wynikało częściowo z zaburzeń w branży motoryzacyjnej, utrzymujących się dłużej, niż wcześniej przewidywano, ale odzwierciedlało też ogólnie słabszą kondycję wielu sektorów. We Włoszech coraz bardziej niekorzystny wpływ na aktywność gospodarczą miały niepewność, zmienność na rynkach finansowych i spadek zaufania przedsiębiorców. We Francji i w Hiszpanii kwartalne tempo wzrostu PKB w drugiej połowie 2018 było nieco wyższe niż w pierwszej połowie roku.

Wykres 1

Realny PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne skorygowane o wyrównania sezonowe i liczbę dni roboczych)

Uwaga: Przedziały wokół projekcji centralnych wyznaczono na podstawie różnic między rzeczywistymi wynikami a wcześniejszymi projekcjami z wielu lat. Rozpiętość przedziałów jest równa dwukrotności średniej wartości bezwzględnej tych różnic. Zastosowana metoda wyznaczania przedziałów, uwzględniająca korektę z tytułu zdarzeń nadzwyczajnych, została przedstawiona w publikacji New procedure for constructing Eurosystem and ECB staff projection ranges, EBC, grudzień 2009, dostępnej na stronie internetowej EBC. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Prawie wszystkie wskaźniki nastrojów gospodarczych znacznie się obniżyły, co jest oznaką niepewności na poziomie krajowym i światowym oraz wcześniejszego niż oczekiwano osłabienia dynamiki cyklu koniunkturalnego. Wskaźnik nastrojów gospodarczych (ESI), obliczany przez Komisję Europejską, w ostatnich miesiącach stale się obniża we wszystkich krajach strefy euro i wszystkich branżach. Ujęte w ESI indeksy zaufania w przemyśle, zaufania w sektorze usług i zaufania konsumentów, choć utrzymują się powyżej historycznych wartości średnich, spadły do poziomów z końca 2016. Również indeks menedżerów logistyki w ostatnich miesiącach stale spadał w następstwie gorszej oceny nowych zamówień eksportowych i poziomu zapasów. Powszechne, niespodziewane pogorszenie się publikowanych danych ekonomicznych może wynikać z niepewnej sytuacji na świecie – zwłaszcza w związku z brexitem i sporami dotyczącymi handlu światowego – ponieważ jej wpływ jest silniejszy, niż wcześniej sądzono, jak też z wyżej wspomnianej niepewności we Włoszech i możliwych niekorzystnych skutków protestów we Francji. Gorsze dane mogą też oznaczać, że osłabienie dynamiki cyklu gospodarczego nastąpiło szybciej, niż dotychczas oczekiwano, i że pozycja gospodarki strefy euro w cyklu jest coraz bardziej zaawansowana. Powyższe czynniki spowodowały obniżenie projekcji wzrostu realnego PKB w nadchodzących kwartałach.

Zgodnie ze scenariuszem bazowym ogólnoświatowe i krajowe czynniki hamujące będą w średnim okresie stopniowo ustępować, dzięki czemu ponownie zaczną działać fundamentalne czynniki pobudzające wzrost gospodarczy w strefie euro (zob. tabela 1). Scenariusz bazowy zakłada zwłaszcza uniknięcie nieuporządkowanego wyjścia Wielkiej Brytanii z Unii Europejskiej oraz stopniowe łagodzenie obecnego poziomu niepewności dotyczącej handlu światowego i polityki wewnętrznej w niektórych krajach strefy euro. Zanikające czynniki hamujące ustąpią miejsca kilku pozytywnym czynnikom fundamentalnym. Nastawienie polityki pieniężnej EBC pozostanie bardzo łagodne i będzie się nadal przekładać na gospodarkę. Stabilizacji akcji kredytowej dla sektora prywatnego będą sprzyjać niskie stopy procentowe i korzystne warunki udzielania kredytów dla gospodarstw domowych i przedsiębiorstw niefinansowych. Rosnąca dynamika płac, wzrost majątku netto oraz spadające bezrobocie powinny korzystnie oddziaływać na wzrost spożycia prywatnego i inwestycji mieszkaniowych. Jednocześnie nadal będą rosnąć inwestycje przedsiębiorstw w związku ze wzrostem zysków, wysokim wykorzystaniem mocy produkcyjnych i prawdopodobnymi inwestycjami w zmniejszenie nakładu pracy w kontekście jej rosnących niedoborów. Na eksport strefy euro korzystny wpływ będą miały przewidywane ożywienie popytu zewnętrznego strefy euro i poprawa jej konkurencyjności. Oczekuje się ponadto, że nastawienie polityki fiskalnej, które w 2018 było ogólnie neutralne, zostanie poluzowane w pełnym horyzoncie projekcji (zob. pkt 3).

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany rok do roku w proc.)

Uwaga: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i wydajność pracy na podstawie danych skorygowanych o wyrównania sezonowe i liczbę dni roboczych.

1) Przedziały wokół projekcji wyznaczono na podstawie różnic między rzeczywistymi wynikami a wcześniejszymi projekcjami z wielu lat. Rozpiętość przedziałów jest równa dwukrotności średniej wartości bezwzględnej tych różnic. Zastosowana metoda wyznaczania przedziałów, uwzględniająca korektę z tytułu zdarzeń nadzwyczajnych, została przedstawiona w publikacji New procedure for constructing Eurosystem and ECB staff projection ranges, EBC, grudzień 2009, dostępnej na stronie internetowej EBC.

2) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

3) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może różnić się od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków na HICP.

4) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i tymczasowych środków rządowych.

Z powodu wygasania czynników prowzrostowych ożywienie wzrostu gospodarczego w drugiej połowie horyzontu projekcji będzie osłabione. Jak wynika z założeń technicznych, warunki finansowania nadal będą sprzyjać wzrostowi gospodarczemu, lecz w mniejszym stopniu. Dodatkowo po kilku latach szybkiego wzrostu zatrudnienie w średnim okresie będzie się zwiększać w nieco wolniejszym tempie, co jest spowodowane głównie niedoborem siły roboczej coraz mocniej odczuwalnym w niektórych krajach.

Dynamika realnych dochodów do dyspozycji w 2019 i 2020 pozostanie mocna, a w 2021 się osłabi. Wynika to z równoważących się w 2019 i 2020 zmian dynamiki nominalnych dochodów do dyspozycji i inflacji cen konsumpcyjnych. W 2021 natomiast osłabienie wzrostu dochodów nominalnych i nieco wyższa inflacja przełożą się na ograniczenie dynamiki dochodów realnych. Przewiduje się, że kontrybucja wynagrodzeń brutto do wzrostu nominalnych dochodów do dyspozycji w 2019 nieco się zmniejszy (wskutek słabszego wzrostu zatrudnienia), a następnie pozostanie zasadniczo na niezmienionym poziomie (ponieważ dalsze spowolnienie wzrostu zatrudnienia jest równoważone oczekiwanym wzrostem dynamiki płac nominalnych). W drugiej połowie 2018 zmniejszyły się dochody niepochodzące z pracy najemnej. Przewiduje się, że w horyzoncie projekcji będą ponownie stopniowo rosnąć, wraz ze wzrostem zysków. Kontrybucja salda transferów fiskalnych – będąca wypadkową cięć podatków bezpośrednich i wzrostu transferów do gospodarstw domowych – będzie w 2019 dodatnia, po raz pierwszy od 2010, a w 2020 i w 2021 stanie się ogólnie neutralna.

Spożycie prywatne powinno w najbliższym czasie ponownie rosnąć, jednak na jego dynamice może się odbić niepewność w niektórych krajach. Dynamika ta osłabiła się w 2018. Za jej mocniejszym wzrostem w kilku najbliższych kwartałach przemawiają wciąż stosunkowo korzystne wskaźniki zaufania konsumentów, przewidywana dalsza poprawa sytuacji na rynku pracy i wzrost przeciętnej płacy realnej; w niektórych krajach dodatkowym impulsem będzie poluzowanie polityki fiskalnej. Jednocześnie na spożycie prywatne w nachodzących kwartałach mogą rzutować utrzymujące się niekorzystne skutki niepewności w niektórych krajach strefy euro.

Dynamika spożycia prywatnego będzie utrzymana w średnim okresie dzięki korzystnym warunkom finansowania i wzrostowi majątku netto. Oprocentowanie kredytów bankowych w horyzoncie projekcji powinno umiarkowanie rosnąć. Jednak wpływ tego wzrostu na płatności odsetkowe brutto ma być ograniczony, ponieważ zadłużenie gospodarstw domowych ma długie terminy zapadalności, a udział długu o zmiennym oprocentowaniu w bilansie gospodarstw domowych jest stosunkowo niewielki. Dlatego oczekuje się, że pomimo wzrostu oprocentowania kredytów poziom płatności odsetkowych brutto pozostanie niski i dzięki temu będzie nadal wspierać spożycie prywatne. Ponadto przewiduje się roczny wzrost realnego majątku netto o około 2,5% w latach 2019–2021, wynikający w większości z wciąż dużych zysków z wyceny posiadanych nieruchomości. Zwiększanie się realnego majątku netto powinno działać pobudzająco na spożycie, mimo że zadłużenie brutto gospodarstw domowych pozostaje na poziomie notowanym przed wybuchem światowego kryzysu finansowego.

Ramka 1

Założenia techniczne dotyczące stóp procentowych, kursów walutowych i cen surowców

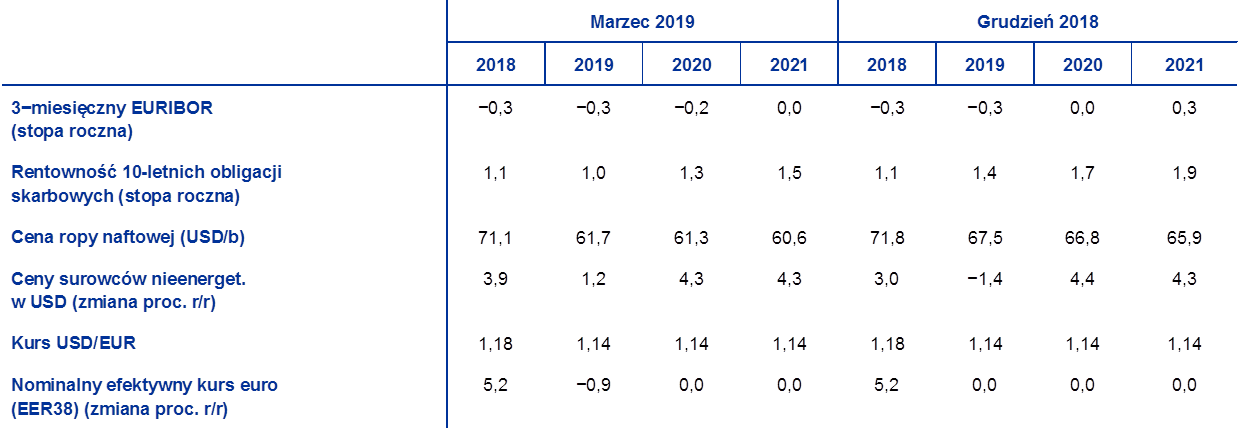

Założenia techniczne, w porównaniu z projekcjami z grudnia 2018, obejmują spadek cen ropy, osłabienie się efektywnego kursu euro oraz obniżenie stóp procentowych. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; datą graniczną jest 12 lutego 2019. Stopy krótkoterminowe odnoszą się do 3-miesięcznej stawki EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Z metodologii tej wynika średni poziom krótkoterminowych stóp procentowych równy −0,3% w 2019, −0,2% w 2020 i 0,0% w 2021. Nominalna rentowność 10-letnich obligacji skarbowych dla strefy euro wynikająca z oczekiwań rynkowych wynosi średnio 1,0% w 2019, 1,3% w 2020 i 1,5% w 2021[2]. W porównaniu z projekcjami z grudnia 2018 oczekiwania rynkowe dotyczące krótkoterminowych stóp procentowych zrewidowano w dół o 2 punkty bazowe na rok 2019, o 17 punktów bazowych na 2020 i o 31 punktów bazowych na 2021, natomiast oczekiwania dotyczące stóp długoterminowych zrewidowano w dół o około 40 punktów bazowych w całym horyzoncie projekcji.

W zakresie cen surowców założono, na podstawie ścieżki wyprowadzonej jako średnia cen na rynkach terminowych z ostatnich dwóch tygodni przed datą graniczną (12 lutego 2019), że cena ropy Brent obniży się z 71,1 USD/b w 2018 do 61,7 USD/b w 2019, a następnie będzie dalej spadać i w 2021 wyniesie 60,6 USD/b. Z takiej ścieżki wynika, że w porównaniu z projekcjami z grudnia 2018 dolarowe ceny ropy w 2019 są niższe o 8,6%, w 2020 – o 8,2%, zaś w 2021 – o 8,0%. Jeśli chodzi o dolarowe ceny surowców nieenergetycznych, założono, że w horyzoncie projekcji zaczną ponownie rosnąć[3].

Zakłada się, że dwustronne kursy walutowe utrzymają się w horyzoncie projekcji na poziomie równym średniej z ostatnich dwóch tygodni przed datą graniczną (12 lutego 2019). Z założenia tego wynika średni kurs USD do EUR wynoszący 1,14 w latach 2019–2021, czyli zasadniczo bez zmian w stosunku do projekcji z grudnia 2018. Efektywny kurs euro (w stosunku do walut 38 partnerów handlowych) jest o 0,9% słabszy niż w projekcjach z grudnia 2018.

Założenia techniczne

Inwestycje mieszkaniowe powinny nadal rosnąć, choć już wolniej. Zaufanie w budownictwie i rosnąca liczba udzielonych pozwoleń na budowę świadczą o tym, że w kilku najbliższych kwartałach wzrost inwestycji mieszkaniowych zostanie utrzymany. Natomiast jego tempo będzie wolniejsze. Na spowolnienie to wskazują badania ankietowe, z których wynika, że w ostatnim czasie zmalał odsetek gospodarstw domowych planujących rozpoczęcie remontu domu lub mieszkania w perspektywie roku. Osłabienie dynamiki wzrostu może być po części spowodowane pewnym zacieśnieniem się warunków finansowania, ale również ograniczeniami mocy produkcyjnych coraz mocniej odczuwalnymi w sektorze budowlanym i niekorzystnymi trendami demograficznymi w niektórych krajach.

Inwestycje przedsiębiorstw powinny w horyzoncie projekcji nadal rosnąć, choć w raczej niskim tempie. Szacuje się, że ich dynamika nieco się osłabiła w drugiej połowie 2018. W 2019 pozostaną one, zgodnie z przewidywaniami, na raczej niskim poziomie, ponieważ długotrwałe obawy dotyczące handlu światowego, wyjścia Wielkiej Brytanii z UE bez porozumienia i twardego lądowania chińskiej gospodarki wywierają w wielu krajach coraz bardziej niekorzystny wpływ na zaufanie przedsiębiorstw. Ogólnie rzecz biorąc, inwestycje przedsiębiorstw w strefie euro powinny jednak być nadal pobudzane przez kilka sprzyjających czynników fundamentalnych: po pierwsze, wykorzystanie mocy produkcyjnych w przetwórstwie przemysłowym pozostaje powyżej średniej długookresowej i duża część firm z tej branży jako czynnik ograniczający produkcję wymienia braki w oprzyrządowaniu; po drugie, warunki finansowania powinny pozostać korzystne, choć w horyzoncie projekcji będą się stopniowo zacieśniać; po trzecie, powinien nastąpić wzrost zysków, co dodatkowo powiększy znaczny już zasób aktywów płynnych nagromadzonych w przedsiębiorstwach w ostatnich latach; wreszcie, firmy mogą zwiększać inwestycje, aby kompensować ograniczenia związane z podażą siły roboczej.

Ramka 2

Otoczenie międzynarodowe

Światowy wzrost gospodarczy, który osiągnął najwyższy poziom w 2017, od tego czasu słabnie. W trzecim kwartale 2018 aktywność w gospodarkach rozwiniętych spowolniła w nieco większym stopniu niż przewidywano w projekcjach z grudnia 2018, co było spowodowane gorszymi wynikami niektórych krajów spoza strefy euro i nieco większym ograniczeniem aktywności w Japonii. Wzrost gospodarek wschodzących był równomierny, na ogół zgodny z projekcjami z grudnia 2018. Jak wynika z badań ankietowych, światowy wzrost gospodarczy spowolnił w czwartym kwartale 2018 i również na początku 2019.

Dynamika przetwórstwa przemysłowego na świecie słabnie, co wiąże się z tym, że duże gospodarki rozwinięte wchodzą w fazę dojrzałości cyklu gospodarczego. Ponadto tempo tego spowolnienia zostało spotęgowane przez coraz większą niepewność odbijającą się na gospodarce światowej. Składają się na nią eskalacja sporu handlowego między USA a Chinami, napięcia finansowe na rynkach wschodzących w miesiącach letnich oraz niedawne oznaki wolniejszego wzrostu w Chinach z efektem domina w innych azjatyckich gospodarkach. Słabsza dynamika przetwórstwa przemysłowego na świecie miała też niekorzystny wpływ na handel światowy.

Zgodnie z projekcją poziom światowego wzrostu gospodarczego ma się nieco obniżyć w związku z narastaniem czynników hamujących. Należy do nich spowolnienie światowego przetwórstwa przemysłowego i handlu w sytuacji coraz większej niepewności strategicznej i politycznej. Pomimo że w bieżącym roku dynamika amerykańskiej i światowej gospodarki jest nadal pobudzana znacznymi procyklicznymi bodźcami fiskalnymi w USA – niższymi podatkami i zwiększonymi wydatkami publicznymi, to na aktywności gospodarczej w USA odbije się (najdłuższe w amerykańskiej historii) częściowe zawieszenie działalności administracji federalnej, a zbliżające się dyskusje o pułapie zadłużenia mogą jeszcze bardziej podkopać zaufanie amerykańskich konsumentów. Przewiduje się, że spowolnienie popytu wewnętrznego w Chinach będzie się utrzymywać w pierwszej połowie bieżącego roku, co wiąże się z tym, że ogłoszone niedawno wsparcie ze strony polityki zacznie działać po upływie pewnego czasu. Jednocześnie niższe ceny ropy będą napędzać wzrost gospodarczy w krajach będących importerami tego surowca i osłabiać aktywność w krajach eksportujących.

W średnim okresie dynamika gospodarki światowej będzie się nieco zwiększać. Składają się na nią trzy główne czynniki kształtujące ścieżkę światowego wzrostu gospodarczego w horyzoncie projekcji. Po pierwsze wzrost wynikający z cyklu gospodarczego w gospodarkach rozwiniętych będzie spowalniał w miarę nasilania się niedoboru mocy produkcyjnych i stopniowego zmniejszania wsparcia ze strony polityki oraz w kontekście dodatniej luki popytowej i niskiego bezrobocia w dużych gospodarkach rozwiniętych. W Stanach Zjednoczonych prowzrostowy bodziec fiskalny osiągnie najwyższy poziom w 2019, a Federalny Komitet Otwartego Rynku będzie prawdopodobnie kontynuował, choć z większą ostrożnością, stopniową normalizację polityki. Po drugie w Chinach jest przewidywana kontynuacja stopniowego przechodzenia na ścieżkę niższego wzrostu gospodarczego, w mniejszym stopniu zależnego od inwestycji i eksportu. Ponadto w kilku gospodarkach wschodzących przechodzących obecnie lub niedawno głęboką recesję nastąpi ożywienie gospodarcze. Odnosi się to zwłaszcza, ale nie tylko, do Argentyny, Brazylii i Turcji. W tym kontekście projekcje zakładają, że zeszłoroczne nasilenie się napięć handlowych między USA a Chinami odbija się przede wszystkim na aktywności gospodarczej w tych dwóch krajach. Ogólnie rzecz biorąc, tempo wzrostu gospodarki światowej ustabilizuje się na poziomie sprzed kryzysu, zgodnym z dynamiką wzrostu potencjalnego. Światowy wzrost gospodarczy (z wyłączeniem strefy euro) spadnie w roku bieżącym do 3,5%, w porównaniu z 3,7% w 2018, a następnie w latach 2020–2021 nieco wzrośnie, do 3,6%. Jego projekcje pozostają zasadniczo bez zmian w porównaniu z projekcjami z grudnia 2018.

Otoczenie międzynarodowe

(zmiany rok do roku w proc.)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

Spowolnienie aktywności przemysłowej na świecie, podwyższone napięcia handlowe i osłabienie koniunktury w azjatyckim sektorze technologicznym odcisną się na tegorocznym handlu światowym, który spowolni bardziej niż aktywność gospodarcza. W dłuższej perspektywie projekcja handlu światowego opiera się na założeniu, że import światowy będzie rosnąć w podobnym tempie jak aktywność gospodarcza. Popyt zewnętrzny wobec strefy euro, który w 2018 wzrósł o 4%, ma znacznie zwolnić, do 2,2% w 2019, a następnie wzrosnąć do 3,3% i 3,4%, odpowiednio, w 2020 i 2021. W porównaniu z projekcjami z grudnia 2018 perspektywy wzrostu popytu zewnętrznego strefy euro zostały zrewidowane w dół, zwłaszcza dla roku 2019 oraz w mniejszym stopniu dla 2020. Wynikało to w dużej mierze z niezadowalających danych z końca 2018 oraz prognozowanego osłabienia popytu importowego w Chinach, pozostałych azjatyckich gospodarkach wschodzących i europejskich krajach spoza strefy euro.

Oczekuje się, że eksport poza strefę euro będzie w najbliższej przyszłości rosnąć nieco szybciej niż popyt zewnętrzny, a potem oba powinny rosnąć w tym samym tempie. Szacuje się, że po spadku w pierwszym kwartale 2018 eksport poza strefę euro stopniowo się ożywiał w drugim i trzecim kwartale, a następnie – w czwartym kwartale – rósł w tempie szybszym niż popyt zewnętrzny. W czwartym kwartale zwiększyły się zatem udziały w rynkach, po części wskutek czynników krajowych. Wraz z ich wygasaniem oraz utrzymywaniem się raczej powolnego popytu zewnętrznego w 2019 eksport poza strefę euro w krótkim okresie będzie nadal rósł w niskim tempie, choć nieco szybciej niż popyt zewnętrzny w 2019. To będzie się przekładało na nieco większe udziały w rynkach. Relatywnie mocny eksport poza strefę euro w stosunku do popytu zewnętrznego w krótkim okresie świadczy o wzroście konkurencyjności cenowej we wszystkich krajach strefy euro. Większej konkurencyjności służy też dalsza normalizacja eksportu samochodów. W średnim okresie eksport poza strefę euro powinien rosnąć w takim samym tempie jak popyt zewnętrzny (zob. ramka 2). Szacuje się, że w czwartym kwartale 2018 dynamika importu spoza strefy euro była słabsza niż dynamika eksportu, co oznacza dodatnią kontrybucję salda handlu zagranicznego do wzrostu realnego PKB. W przyszłości import spoza strefy euro powinien rosnąć w tym samym tempie co popyt łączny (złożony z popytu wewnętrznego i eksportu). Wraz z prognozowanym wzrostem tempa importu nieco powyżej dynamiki eksportu kontrybucja salda handlu zagranicznego przybierze w 2019 niewielką wartość ujemną, a następnie będzie w przybliżeniu zerowa przez resztę horyzontu projekcji.

Dynamika zatrudnienia będzie zgodnie z projekcją spadać z powodu mniejszej aktywności gospodarczej i coraz bardziej odczuwalnego niedoboru siły roboczej w niektórych krajach. Prognostyczne badania ankietowe wskazują na umiarkowany wzrost zatrudnienia w najbliższym czasie, osłabiany przede wszystkim wyraźnym spowolnieniem aktywności gospodarczej. W średnim okresie pozostanie on na niskim poziomie, ponieważ jego dynamikę będzie w dalszym ciągu ograniczać podaż siły roboczej w niektórych krajach, a prognozowany popyt na pracę będzie słabł wraz ze spowolnieniem aktywności gospodarczej.

Dynamika siły roboczej ma, zgodnie z projekcją, osłabiać się w horyzoncie projekcji. Oczekuje się, że ludności aktywnej zawodowo będzie nadal przybywać w związku z dodatnim saldem migracji pracowników, spodziewaną integracją uchodźców i dalszym wzrostem współczynników aktywności zawodowej. Czynniki te będą jednak wygasać w horyzoncie projekcji, zwiększać się natomiast będzie niekorzystny wpływ starzenia się społeczeństwa na dynamikę zasobów siły roboczej – odpływ starszych pracowników będzie większy niż napływ młodszych.

Stopa bezrobocia będzie według oczekiwań maleć i w 2021 wyniesie 7,5%. W czwartym kwartale 2018 pozostawała na poziomie 7,9% – najniższym od trzeciego kwartału 2008. Jeśli chodzi o prognozy na przyszłość, liczba osób bezrobotnych spadnie do końca horyzontu projekcji o około 0,9 miliona, do 12,9 miliona – poziomu wciąż nieco powyżej minimum sprzed kryzysu. Choć stopa bezrobocia powinna w horyzoncie projekcji zmniejszyć się we wszystkich prawie krajach strefy euro, jej poziomy w poszczególnych krajach mogą się nadal znacznie różnić.

Wydajność pracy w horyzoncie projekcji powinna zacząć ponownie rosnąć. Wydajność pracy w przeliczeniu na jednego pracownika, po silnym wzroście w 2017, notowała w 2018 nieznaczne kwartalne spadki w związku z nieprzewidzianym osłabieniem aktywności gospodarczej i zatrzymywaniem pracowników w reakcji na niedobory siły roboczej. W 2019, wraz z pobudzeniem aktywności gospodarczej, powinno nastąpić łagodne przyspieszenie wydajności pracy w ujęciu kwartalnym. Tempo jej wzrostu powinno osiągnąć poziom bliski wartości średniej sprzed kryzysu wynoszącej 1,0%[4], przy wzroście liczby przepracowanych godzin na pracownika oraz pewnej poprawie całkowitej wydajności czynników produkcji.

W porównaniu z projekcjami z grudnia 2018 perspektywy wzrostu realnego PKB zostały zrewidowane w dół – znacznie dla 2019 i w niewielkim stopniu dla 2020. Wyraźne obniżenie projekcji wzrostu realnego PKB w 2019 jest spowodowane gorszymi danymi w czwartym kwartale 2018 i pogorszeniem się oceny perspektyw krótkoterminowych, co natomiast wynika z utrzymujących się niekorzystnych skutków konkretnych czynników w krajach strefy euro i ze zwiększonej niepewności politycznej na świecie. Średniookresowa projekcja wzrostu realnego PKB pozostaje zasadniczo bez zmian, co wynika z założenia, że w miarę stopniowego ustępowania ogólnoświatowych i krajowych czynników hamujących możliwe będzie ponowne przyspieszenie wzrostu gospodarczego.

2 Ceny i koszty

Zgodnie z oczekiwaniami inflacja HICP będzie do czwartego kwartału 2019 spadać, a przez resztę horyzontu projekcji rosnąć do osiągnięcia 1,6% w 2021 (zob. wykres 2). Za spadek inflacji ogółem w 2019 odpowiada głównie znaczne obniżenie się inflacji HICP cen energii wynikające z niedawnego silnego spadku cen ropy oraz ujemnego efektu bazy związanego z ich wcześniejszym wzrostem w 2018. Inflacja HICP cen energii w 2020 i 2021 powinna rosnąć w wolnym tempie, odpowiadającym stosunkowo płaskiej krzywej cen terminowych ropy. Przewiduje się, że inflacja HICP cen żywności będzie w horyzoncie projekcji oscylować wokół poziomu 1,9%. Inflacja HICP z wyłączeniem cen energii i żywności będzie stopniowo rosnąć do osiągnięcia 1,6% w 2021. Jej wzrost powinien być podtrzymywany miarowym i trwałym ożywieniem gospodarczym. Ponadto zacieśnianie się rynków pracy będzie sprzyjać wzrostowi płac, a co za tym idzie nasilaniu się wewnętrznej presji kosztowej. Inflację HICP z wyłączeniem cen energii i żywności będą też napędzać rosnące ceny surowców nieenergetycznych i wzrost presji cenowej na świecie.

Wykres 2

Inflacja HICP w strefie euro

(zmiana procentowa rok do roku)

Uwaga: Przedziały wokół projekcji centralnych wyznaczono na podstawie różnic między rzeczywistymi wynikami a wcześniejszymi projekcjami z wielu lat. Rozpiętość przedziałów jest równa dwukrotności średniej wartości bezwzględnej tych różnic. Zastosowana metoda wyznaczania przedziałów, uwzględniająca korektę z tytułu zdarzeń nadzwyczajnych, została przedstawiona w publikacji New procedure for constructing Eurosystem and ECB staff projection ranges, EBC, grudzień 2009, dostępnej na stronie internetowej EBC. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Wzrost płac powinien w horyzoncie projekcji nieco bardziej przyspieszać, gdyż nadal zacieśniają się rynki pracy oraz wygasają środki, które w ostatnich latach hamowały wzrost wynagrodzeń w niektórych krajach. Oczekuje się, że dynamika przeciętnego wynagrodzenia wzrośnie z 2,2% w roku 2018 do 2,6% w 2021. Jednocześnie jednostkowe koszty pracy powinny rosnąć w horyzoncie projekcji nieco wolniej, ponieważ przewiduje się wyższą wydajność. Głównym czynnikiem wzrostu dynamiki płac jest spodziewana dalsza poprawa w horyzoncie projekcji warunków na rynku pracy w strefie euro, przy czym w niektórych częściach strefy rynek ten coraz bardziej się zacieśnia. W krajach strefy euro, w których proces kształtowania wynagrodzeń obejmuje odniesienie do wcześniejszych wskaźników, do wzrostu dynamiki płac przyczyni się – oprócz cyklu koniunkturalnego – także niedawny znaczny wzrost inflacji ogółem. Co więcej, wraz z utrzymywaniem się ożywienia gospodarczego powinny stopniowo ustępować czynniki hamujące dynamikę płac związane z kryzysem, np. konieczność ograniczenia wzrostu płac w niektórych krajach w celu odzyskania konkurencyjności cenowej lub fakt, że w czasie kryzysu wynagrodzenia nominalne nie spadły współmiernie do zmiany aktywności. W niektórych państwach podniesiono też płacę minimalną, co może mieć przełożenie na rozkład wynagrodzeń.

Marże zysku powinny w horyzoncie projekcji kształtować się korzystniej niż w 2018. W ostatnich kilku kwartałach malały z powodu gwałtownego wzrostu jednostkowych kosztów pracy, co odzwierciedlało osłabienie aktywności gospodarczej i spadek dynamiki wydajności. Ponadto na marżach zysku odbiły się gorsze warunki wymiany związane z wcześniejszymi wzrostami cen ropy. Oba czynniki powinny w najbliższych kwartałach tracić na znaczeniu wraz z pobudzaniem aktywności gospodarczej i wydajności, jak też poprawą warunków wymiany handlowej w następstwie niedawnego obniżenia się cen ropy.

Zgodnie z przewidywaniami zewnętrzna presja cenowa będzie w 2019 słabnąć, a przez resztę horyzontu projekcji umiarkowanie się nasilać. Roczna dynamika deflatora importu powinna, w porównaniu z rokiem 2018, zmniejszyć się w 2019, a następnie stopniowo rosnąć. Duży wpływ mają na nią zmiany cen ropy, które doprowadziły do wzrostu cen importu w 2018 i powinny łagodzić zmiany tych cen w 2019. Jednocześnie zakłada się, że wzrosną ceny surowców innych niż ropa oraz bazowa presja cenowa na świecie, przyczyniając się do stopniowego podnoszenia się cen importu.

W porównaniu z projekcjami z grudnia 2018 perspektywy inflacji HICP zrewidowano w dół dla całego horyzontu projekcji. Wynika to przede wszystkim z założenia znacznego spadku cen ropy (zwłaszcza w 2019 i 2020) oraz niższego poziomu inflacji HICP z wyłączeniem cen energii i żywności. Z kolei niższa projekcja inflacji HICP z wyłączeniem cen energii i żywności odzwierciedla pośrednie skutki niższych cen ropy, słabe najnowsze dane, obniżone perspektywy aktywności gospodarczej oraz niewielką rewizję siły przełożenia wynagrodzeń na płace.

3 Perspektywy fiskalne

Ocenia się, że nastawienie polityki fiskalnej w strefie euro w 2018 roku było ogólnie neutralne, a od 2019 ma zostać poluzowane. Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny, po odjęciu pomocy publicznej dla sektora finansowego. Największy udział w poluzowaniu polityki fiskalnej w 2019 mają cięcia podatków bezpośrednich i składek na ubezpieczenia społeczne, a także wyższe wydatki publiczne w niektórych krajach. W 2020 ma nastąpić dalsze poluzowanie. Będą się na nie składać przede wszystkim kolejne cięcia podatków bezpośrednich i składek na ubezpieczenia społeczne, utrzymująca się stosunkowo wysoka dynamika wydatków i większe transfery. Zgodnie ze scenariuszem bazowym również w 2021 nastąpi pewne poluzowanie, związane przede wszystkim ze wzrostem wydatków w niektórych krajach.

Saldo budżetowe strefy euro w 2019 zgodnie z projekcją pogorszy się, a przez resztę horyzontu projekcji pozostanie zasadniczo bez zmian, natomiast wskaźnik zadłużenia będzie na ścieżce spadkowej. Pogłębianie się deficytu publicznego wynika z pogorszenia się salda pierwotnego skorygowanego o cykl gospodarczy. Pogorszenie to jest częściowo neutralizowane przez lekki spadek płatności odsetkowych, wynikający z zastępowania starego, drogiego zadłużenia nowym, o niższym oprocentowaniu. Spadkową ścieżkę wskaźnika długu publicznego do PKB wspierają dodatnie saldo pierwotne i korzystna różnica między oprocentowaniem zadłużenia a stopą wzrostu PKB.

W porównaniu z projekcjami z grudnia 2018 perspektywy deficytu w strefie euro znacząco się pogorszyły, zwłaszcza dla lat 2020–2021. Zwiększenie się deficytu budżetowego wynika z mniej korzystnego salda pierwotnego i obniżonego składnika cyklicznego. Parametry te odzwierciedlają gorsze perspektywy makroekonomiczne. Zgodnie z projekcją wskaźnik długu publicznego do PKB zwiększy się, przede wszystkim wskutek wzrostu w 2019 różnicy między oprocentowaniem zadłużenia a stopą wzrostu PKB, wynikającego z obniżonej projekcji dynamiki PKB, oraz wskutek zmniejszenia się salda pierwotnego.

Ramka 3

Analizy wrażliwości

Projekcje są w znacznym stopniu oparte na założeniach technicznych dotyczących kształtowania się pewnych kluczowych zmiennych. Jako że niektóre z tych zmiennych mogą wywierać duży wpływ na projekcje dla strefy euro, przeprowadzenie analizy wrażliwości na zmianę założeń może pomóc w ocenie ryzyk związanych z projekcjami. W tej ramce omówiono niepewność wiążącą się z niektórymi kluczowymi założeniami oraz wrażliwość projekcji względem poszczególnych zmiennych.

1) Alternatywne ścieżki cen ropy

Przeanalizowano skutki innych scenariuszy dotyczących cen ropy. Według założeń technicznych scenariusza bazowego dotyczących kształtowania się cen ropy – opartych na rynkach terminowych tego surowca – ceny te będą raczej stabilne i w 2021 roku ropa Brent będzie kosztować 60,6 USD/b. Przeanalizowano dwie ścieżki cen ropy. Pierwsza opiera się na dolnym 25. percentylu rozkładu gęstości cen ropy wynikającego z kwotowań opcji na 12 lutego 2019. Wynika z niej stopniowy spadek cen ropy do 46,0 USD/b w 2021, czyli 24,1% poniżej wartości przyjętej na ten rok w scenariuszu bazowym. Średnia wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów wskazuje, że taka ścieżka oddziaływałaby w małym stopniu w kierunku wzrostu realnego PKB (o około 0,1 pkt proc. w 2020 i 2021), natomiast inflacja HICP byłaby niższa: w 2019 o 0,2 pkt proc., w 2020 o 0,5 pkt proc., a w 2021 o 0,3 pkt proc. Druga ścieżka opiera się na górnym 25. percentylu tego samego rozkładu; wynika z niej wzrost cen ropy do 77,8 USD/b w 2021, czyli 28,3% powyżej wartości przyjętej na ten rok w scenariuszu bazowym. Ta ścieżka skutkowałaby szybszym wzrostem inflacji HICP, która w 2019 byłaby wyższa o 0,4 pkt proc., w 2020 o 0,5 pkt proc., a w 2021 – o 0,2 pkt proc., podczas gdy wzrost realnego PKB byłby nieco wolniejszy (o 0,1 pkt proc. w każdym roku horyzontu projekcji).

2) Alternatywna ścieżka kursu walutowego

W analizie wrażliwości sprawdzono także wpływ potencjalnego umocnienia się kursu euro. Taki scenariusz jest spójny z rozkładem gęstości kursu USD/EUR wynikającego z kwotowań opcji na 12 lutego 2019, przy założeniu neutralności względem ryzyka – jest on mocno przechylony w stronę aprecjacji euro. Z 75. percentyla tego rozkładu wynika aprecjacja euro wobec dolara do 1,31 USD/EUR w 2021, czyli 15% powyżej wartości przyjętej na ten rok w scenariuszu bazowym. Odpowiednie założenie dotyczące nominalnego efektywnego kursu euro jest zgodne z prawidłowością obserwowaną w przeszłości – kurs USD/EUR reaguje na zmiany kursu efektywnego z elastycznością minimalnie wyższą niż 50%. Średnia wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów wskazuje, że przy takim scenariuszu wzrost realnego PKB byłby niższy: w 2019 o 0,1 pkt proc., w 2020 o 0,6 pkt proc., a w 2021 o 0,3 pkt proc. Inflacja HICP byłaby niższa: w 2019 o 0,1 pkt proc., w 2020 o 0,6 pkt proc., a w 2021 o 0,4 pkt proc.

Ramka 4

Prognozy innych instytucji

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów sektora prywatnego – sporządza prognozy dla strefy euro. Jednak prognozy te nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów EBC i Eurosystemu, ponieważ finalizuje się je w różnych terminach. Ponadto stosuje się w nich różne (częściowo niesprecyzowane) metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy naftowej i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych (zob. tabela).

Jak widać w tabeli, dostępne obecnie projekcje innych instytucji dotyczące wzrostu realnego PKB i inflacji HICP mieszczą się w większości w przedziałach wokół projekcji ekspertów EBC (podanych w tabeli w nawiasach kwadratowych).

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany rok do roku w proc.)

Źródła: OECD Interim Economic Outlook z marca 2019; Euro Zone Barometer MJEconomics, badanie z lutego 2019 dotyczące 2018, 2019, 2020 oraz badanie ze stycznia 2019 dotyczące 2021; prognozy Consensus Economics, badanie z lutego 2019 dotyczące 2018, 2019, 2020, badanie z lutego 2019 dotyczące trendów wydajności i wynagrodzeń w 2021 (PKB) oraz badanie ze stycznia 2019 dotyczące 2021 (HICP); prognoza gospodarcza Komisji Europejskiej – (okresowa) prognoza dotycząca europejskiej gospodarki z zimy 2019; Survey of Professional Forecasters EBC, pierwszy kwartał 2019; World Economic Outlook Update MFW ze stycznia 2019.

Uwagi: W projekcjach makroekonomicznych ekspertów Eurosystemu i EBC oraz prognozach OECD podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych.

© Europejski Bank Centralny 2019

Adres do korespondencji 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISSN 2529-4563, QB-CE-19-001-PL-Q

- Datą graniczną dla założeń technicznych, np. cen ropy i kursów walutowych (zob. ramka 1), był 12 lutego 2019, zaś dla pozostałych informacji – 21 lutego 2019.

Obecna runda projekcji makroekonomicznych obejmuje lata 2018–2021. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. artykuł „An assessment of Eurosystem staff macroeconomic projections” w Biuletynie Miesięcznym EBC z maja 2013.

Na stronie http://www.ecb.europa.eu/pub/projections/html/index.en.html dostępne są arkusze kalkulacyjne z danymi do niektórych tabel i wykresów. - Podstawą założenia dotyczącego nominalnej rentowności 10-letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10-letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10-letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

- Założenia dotyczące cen ropy i surowców żywnościowych do końca horyzontu projekcji opierają się na stawkach kontraktów terminowych. W odniesieniu do innych nieenergetycznych surowców mineralnych założono, że do pierwszego kwartału 2020 ich ceny będą kształtować się zgodnie z kontraktami terminowymi, a następnie – zgodnie z rozwojem aktywności gospodarczej na świecie.

- Średnia dla lat 1999–2007.

-

7 March 2019