ECB's stabs makroøkonomiske fremskrivninger for euroområdet, marts 2019

Oversigt

Væksten i realt BNP var fortsat uventet træg i 4. kvartal 2018, og de seneste indikatorer peger i retning af, at aktiviteten også i 1. halvår 2019 er betydeligt svagere end tidligere forventet. Selvom nogle midlertidige faktorer sandsynligvis har bidraget til nedgangen i aktiviteten i slutningen af 2018, tyder de seneste måneders bredt funderede forværring af økonomiske tillidsindikatorer på tværs af lande og sektorer på, at mere vedvarende negative faktorer også har gjort sig gældende, og at den underliggende konjunkturudvikling er noget svagere, end tidligere vurderinger har tydet på. På kortere sigt vil en kombination af globale usikkerhedsfaktorer (fx trusler om en eskalering af protektionistiske foranstaltninger og muligheden af et brexit, hvor der ikke foreligger en aftale) samt negative indenlandske faktorer i nogle eurolande sandsynligvis stadig have en negativ indvirkning på aktiviteten i euroområdet. Derefter antages det i basisfremskrivningen, at den økonomiske modvind, både globalt og indenlandsk, gradvis aftager, og at de grundlæggende faktorer, som understøtter væksten i euroområdet, vil være stort set uændret til stede. Disse faktorer omfatter navnlig den meget lempelige pengepolitik, stigende lønninger, en stigning i den udenlandske efterspørgsel og visse finanspolitiske lempelser. Da disse gunstige faktorer forventes gradvis at dominere, ventes væksten i realt BNP at stige fra 1,1 pct. i 2019 til 1,6 pct. i 2020 og med 1,5 pct. i 2021. Sammenlignet med fremskrivningerne fra december 2018 er væksten i realt BNP i 2019 blevet nedjusteret med 0,6 procentpoint. HICP-inflationen ventes fortsat at falde i løbet af 2019 og at stige i løbet af den resterende del af fremskrivningsperioden til 1,6 pct. i 2021. Faldet i HICP-inflationen i 2019 kan tilskrives et brat fald i HICP-energiinflationen som følge af det seneste fald i oliepriserne. HICP-inflationen ekskl. energi og fødevarer ventes gradvis at tiltage i løbet af fremskrivningsperioden og at afspejle den fortsatte, men mere moderate styrkelse af den økonomiske aktivitet og det strammere arbejdsmarked. Sammenlignet med fremskrivningerne fra december 2018 er HICP-inflationen blevet nedjusteret for hele fremskrivningsperioden, hovedsagelig som følge af den seneste tids svagere tal, de svagere udsigter for den økonomiske vækst og en nedjustering af antagelserne om oliepriserne.[1]

1 Realøkonomien

Væksten aftog markant i 2. halvår 2018 og udviklede sig i stigende grad forskelligt i de største lande i euroområdet (se figur 1). Nedgangen i væksten i realt BNP fra kvartalsvise vækstrater på 0,4 pct. i 1. halvår 2018 til 0,2 pct. i 2. halvår 2018 hænger delvis sammen med specifikke faktorer, som påvirkede aktiviteten. Blandt de største lande i euroområdet var dette navnlig tilfældet i Tyskland og Italien, der oplevede betydelige fald i BNP-væksten (fra kvartalsvise vækstrater på 0,4 pct. i 1. halvår 2018, til at væksten gik helt i stå i 2. halvår i Tyskland og fra 0,2 pct. til negative vækstrater i den samme periode i Italien). I Tyskland skyldtes den bratte nedgang i 2. halvår 2018 delvis forstyrrelser i bilindustrien, som har vist sig at være mere vedvarende end tidligere forventet, men det afspejlede også en bredere svaghed i flere sektorer. I Italien havde usikkerhed, volatilitet på de finansielle markeder og en forværring af erhvervstilliden en stigende negativ effekt på den økonomiske aktivitet. I Frankrig og Spanien var den kvartalsvise BNP-vækst i 2. halvår 2018 en anelse højere end i 1. halvår 2018.

Figur 1

Realt BNP i euroområdet

(ændringer i pct. kvartal-til-kvartal, de kvartalsvise tal er sæsonkorrigerede og korrigeret for antal arbejdsdage)

Anm.: Intervallerne omkring de centrale fremskrivningsværdier er baserede på forskellen mellem den faktiske udvikling og tidligere fremskrivninger, der er blevet udarbejdet over en årrække. Intervallernes bredde er to gange den gennemsnitlige absolutte værdi af disse forskelle. Metoden, som er anvendt til at beregne intervallerne, og som indbefatter en korrektion for ekstraordinære begivenheder, er beskrevet i New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, december 2009, der findes på ECB’s websted. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Med nogle få undtagelser er de seneste tillidsindikatorer generelt blevet forværret, hvilket afspejler indenlandske og globale usikkerhedsfaktorer samt en tidligere end forventet svækkelse af den underliggende konjunkturudvikling. Den økonomiske tillidsindikator (Economic Sentiment Indicator, ESI), som udarbejdes af Europa-Kommissionen, er de seneste måneder fortsat med at falde. Faldet har været bredt funderet på tværs af landene i euroområdet og på tværs af sektorer. Selvom indeksene for tilliden i industri- og servicesektoren og forbrugertilliden, der indgår i ESI, stadig ligger over de historiske gennemsnit, er de faldet til et niveau, som ikke er set siden slutningen af 2016. Purchasing Managers' Indices er også fortsat med at falde de seneste måneder, i takt med at værdien af nye eksportordrer og lagerbeholdninger forværredes. De bredt funderede nedadrettede overraskelser i de økonomiske nøgletal kan skyldes, at globale usikkerhedsfaktorer – navnlig i tilknytning til globale handelsstridigheder og brexit – samt virkningen af de ovennævnte usikkerhedsfaktorer i Italien og mulige negative effekter af protesterne i Frankrig har en større virkning end tidligere forventet. De kan også tyde på en tidligere end forventet afsvækkelse af den underliggende konjunkturudvikling og afspejler, at euroområdets økonomi befinder sig i en stadig mere moden fase af konjunkturcyklen. Disse faktorer afspejles i nedjusteringerne af estimeret vækst i realt BNP for de kommende kvartaler.

Det antages i basisfremskrivningen, at den økonomiske modvind, både globalt og indenlandsk, gradvis aftager på mellemlangt sigt, således at grundlæggende faktorer, som støtter væksten i euroområdet, igen kan dominerer (se tabel 1). Der er navnlig ingen antagelser i basisfremskrivningen om Storbritanniens udtræden af Den Europæiske Union uden en aftale og om en gradvis normalisering af den nuværende usikkerhed med hensyn til verdenshandlen og indenrigspolitikken i nogle eurolande. Når denne negative økonomiske modvind gradvis forsvinder, vil det give plads til en række gunstige grundlæggende faktorer. ECB's pengepolitik ventes at forblive meget lempelig og fortsat slå igennem i økonomien. Långivningen til den private sektor bør forblive robust som følge af de lave renter og bankernes gunstige udlånsvilkår for både husholdninger og ikke-finansielle selskaber. Væksten i det private forbrug og boliginvesteringerne bør også drage fordel af en stigende lønvækst og nettoformuer samt fra en faldende arbejdsløshed. Samtidig vil væksten i erhvervsinvesteringerne fortsætte på baggrund af den stigende indtjening, den høje kapacitetsudnyttelse og sandsynlige arbejdskraftsbesparende investeringer i forbindelse med den stigende mangel på arbejdskraft. Euroområdets eksport forventes at blive påvirket positivt af den ventede fremgang i den udenlandske efterspørgsel i euroområdet og en vis forbedring af konkurrenceevnen. Endelig forventes finanspolitikken at gå fra at være stort set neutral i 2018 til at blive lempelig gennem hele fremskrivningsperioden (se afsnit 3).

Tabel 1

Makroøkonomiske fremskrivninger for euroområdet

(årlige ændringer i procent)

Anm.: Realt BNP og komponenter, enhedslønomkostninger, lønsum pr. ansat og arbejdskraftsproduktivitet bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage.

1) Intervallerne omkring fremskrivningerne er baserede på forskellene mellem den faktiske udvikling og tidligere fremskrivninger, der er blevet udarbejdet over en årrække. Intervallernes bredde er to gange den gennemsnitlige absolutte værdi af disse forskelle. Metoden, som er anvendt til at beregne intervallerne, og som indbefatter en korrektion for ekstraordinære begivenheder, er beskrevet i New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, december 2009, der findes på ECB’s websted.

2) Omfatter samhandlen i euroområdet.

3) Delindekset er baseret på skøn over afgifters reelle effekt. Dette kan afvige fra Eurostats data, som antager et fuldstændigt og umiddelbart gennemslag af skatteeffekten på HICP.

4) Beregnet som den offentlige budgetsaldo fratrukket den midlertidige effekt af den økonomiske konjunktur og regeringernes midlertidige foranstaltninger.

Det, at noget af den økonomiske medvind gradvis forsvinder, vil dog betyde, at der lægges en dæmper på den økonomiske vækst i sidste halvdel af fremskrivningsperioden. De tekniske antagelser indebærer, at finansieringsvilkårene gradvis bliver mindre gunstige, selvom de vil fortsætte med at understøtte væksten. Efter flere år med robust vækst forventes beskæftigelsesvæksten desuden at blive noget lavere på mellemlangt sigt, primært som følge af, at manglen på arbejdskraft i nogle lande i stigende grad virker begrænsende.

Den solide vækst i den disponible realindkomst ventes at fortsætte i 2019 og 2020, inden den aftager i 2021. Dette afspejler modsatrettede udviklingstendenser i væksten i den nominelle disponible indkomst og forbrugerprisinflationen i 2019 og 2020, samtidig med at både den aftagende vækst i den nominelle indkomst og den marginalt højere inflation lægger en dæmper på væksten i realindkomsten i 2021. Bruttolønnens bidrag til væksten i den nominelle disponible indkomst ventes at falde noget i 2019 (som følge af effekten af en svagere beskæftigelsesvækst). Det ventes, at det forbliver stort set uændret derefter (idet en forventet stigning i den nominelle lønvækst udligner en yderligere nedgang i beskæftigelsesvæksten). Kapitalindkomsten faldt i 2. halvår 2018 og ventes at stige gradvis i fremskrivningsperioden, stort set på linje med avancerne. Bidraget fra de finanspolitiske nettooverførsler forventes for første gang siden 2010 at blive positivt i 2019 som følge af en blanding af nedsættelser af den direkte beskatning og stigende overførsler til husholdningerne. Bidraget forventes at blive stort set neutralt i 2020 og 2021.

Det private forbrug ventes at stige på kort sigt, men usikkerhedsfaktorer i nogle lande vil sandsynligvis dæmpe stigningen. Privatforbruget er faldet i løbet af 2018. Fremover tyder en stadig forholdsvis gunstig forbrugertillid, yderligere ventede forbedringer af arbejdsmarkedsforholdene og stigende reallønninger pr. ansat på en kraftigere vækst i forbruget de næste par kvartaler, yderligere forstærket af en positiv effekt af finanspolitiske lempelser i visse lande. Samtidig antages en vedholdende negativ effekt af indenlandske usikkerhedsfaktorer i nogle lande i euroområdet at påvirke det private forbrug negativt i de kommende kvartaler.

Væksten i det private forbrug bør på mellemlangt sigt blive understøttet af gunstige finansieringsvilkår og stigende nettoformuer. Bankernes udlånsrenter ventes at stige moderat i løbet af fremskrivningsperioden. Indvirkningen af bankernes stigende udlånsrenter på bruttorentebetalingerne forventes dog at blive begrænset som følge af den lange løbetid på husholdningernes gæld og den relativt lille andel, som den variabelt forrentede gæld udgør på husholdningernes balance. På trods af stigningen i udlånsrenterne ventes bruttorentebetalingerne således at forblive på et lavt niveau og derfor fortsat at understøtte det private forbrug. Desuden ventes nettoformuernes reelle værdi at stige med ca. 2,5 pct. om året i perioden 2019-21 som følge af de fortsatte robuste stigninger i priserne på fast ejendom, som står for over halvdelen af den ventede stigning. En stigende nettoformue bør også understøtte forbruget, selvom husholdningernes bruttogældsætning holder sig på niveauet før den globale finansielle krise.

Boks 1

Tekniske antagelser om renter, valutakurser og råvarepriser

Sammenlignet med fremskrivningerne fra december 2018 omfatter de tekniske antagelser lavere oliepriser, en lavere effektiv eurokurs og lavere renter. De tekniske antagelser om renter og råvarepriser bygger på markedsforventninger med skæringsdatoen 12. februar 2019. De korte renter refererer til 3-måneders EURIBOR, hvor markedsforventningerne er udledt af futuresrenterne. Metoden giver et gennemsnitligt niveau for disse korte renter på -0,3 pct. i 2019, -0,2 pct. i 2020 og 0,0 pct. i 2021. Markedsforventningerne til den nominelle 10-årige statsobligationsrente i euroområdet peger i retning af en gennemsnitlig rente på 1,0 pct. i 2019, 1,3 pct. i 2020 og 1,5 pct. i 2021.[2] Sammenlignet med fremskrivningerne fra december 2018 er markedsforventningerne til den korte rente blevet nedjusteret med 2 basispoint i 2019, 17 basispoint i 2020 og 31 basispoint i 2021, mens den lange rente er blevet nedjusteret med ca. 40 basispoint i hele perioden.

For så vidt angår råvarepriserne, antages prisen på en tønde Brent-råolie på grundlag af et gennemsnit af udviklingen på futuresmarkederne i den 2-ugers periode, der afsluttedes på skæringsdatoen 12. februar 2019, at falde fra 71,1 USD i 2018 til 61,7 USD i 2019 og at falde yderligere til 60,6 USD i 2021. Denne udvikling indebærer, at oliepriserne i amerikanske dollar bliver 8,6 pct. lavere i 2019, 8,2 pct. lavere i 2020 og 8,0 pct. lavere i 2021 i forhold til fremskrivningerne fra december 2018. Priserne på råvarer ekskl. energi i amerikanske dollar antages at stige igen i løbet af fremskrivningsperioden.[3]

De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den 2-ugers periode, der afsluttedes på skæringsdatoen 12. februar 2019. Dette indebærer en gennemsnitlig dollarkurs på 1,14 USD pr. euro i perioden 2019-21, hvilket er stort set uændret i forhold til fremskrivningerne fra december 2018. Den effektive eurokurs (i forhold til 38 handelspartnere) er 0,9 pct. lavere, end det fremgik af fremskrivningerne fra december 2018.

Tekniske antagelser

Væksten i boliginvesteringerne ventes at fortsætte, omend i et mere moderat tempo. Konjunkturbarometeret for byggeriet og stigningen i antallet af udstedte byggetilladelser tyder på en fortsat vækst i boliginvesteringerne i de næste par kvartaler. Væksten forventes dog at aftage. Denne svækkelse fremgår også af undersøgelser, som viser, at der på det seneste er sket et fald i andelen af husholdninger, som planlægger boligforbedringer i løbet af det næste år. En sådan nedgang kan delvis opstå, fordi finansieringsvilkårene forventes at blive en smule strammere, men også som følge at kapacitetsbegrænsninger i byggeriet, der i stigende grad virker begrænsende, og en ugunstig demografisk udvikling i nogle lande.

Erhvervsinvesteringerne ventes at fortsætte stigningen i fremskrivningsperioden, omend i et ret afdæmpet tempo. Det estimeres, at erhvervsinvesteringerne er aftaget noget i styrke i 2. halvår 2018. I 2019 ventes erhvervsinvesteringerne fortsat at være ret afdæmpede, idet vedvarende bekymringer om den globale handelspolitik, et brexit uden en aftale og en hård landing i Kina lader til i stigende grad at have påvirket erhvervstilliden i de forskellige lande negativt. Generelt forventes en række gunstige grundlæggende faktorer imidlertid fortsat at støtte erhvervsinvesteringerne i euroområdet. Kapacitetsudnyttelsen i fremstillingssektoren ligger stadig over det langsigtede gennemsnit, og en stor del af industrivirksomhederne nævner mangel på udstyr som en faktor, der begrænser produktionen. Finansieringsvilkårene ventes at forblive gunstige, selvom de gradvis strammes i løbet af fremskrivningsperioden. Avancerne forventes at stige, hvilket øger den store opbygning af tilgængelige likvide aktiver, som virksomhederne har opbygget gennem de seneste år, og virksomhederne kan øge investeringerne i et forsøg på at kompensere for arbejdskraftsrelaterede begrænsninger på udbudssiden.

Boks 2

Internationale forhold

Efter at den globale vækst toppede i 2. halvår 2017, er den blevet stadig mere moderat. Den økonomiske aktivitet i de avancerede økonomier aftog lidt mere i 3. kvartal 2018 end forventet i fremskrivningerne fra december 2018 som følge af en svagere udvikling i nogle af de europæiske økonomier uden for euroområdet og en noget større afmatning i Japan. Der var en støt vækst i vækstmarkedsøkonomierne, som var stort set i overensstemmelse med fremskrivningerne fra december 2018. Spørgeskemabaserede data tyder på, at den globale vækst faldt i 4. kvartal 2018, og at den aftog yderligere i begyndelsen af 2019.

Den globale aktivitet i fremstillingssektoren er aftaget i sammenhæng med, at konjunkturcyklen modnes i de vigtigste avancerede økonomier. Nedgangen er desuden blevet forværret af stigende usikkerhed, som påvirker den globale økonomi negativt, fx eskaleringen af handelsstriden mellem USA og Kina, finansiel stress i vækstmarkedsøkonomierne i løbet af sommermånederne og, her på det seneste, tegn på langsommere vækst i Kina med afsmittende effekter på andre asiatiske økonomier. Nedgangen i den globale aktivitet i fremstillingssektoren påvirkede også verdenshandlen negativt.

Det ventes, at den globale vækst falder en anelse i år som følge af stigende økonomisk modvind. Den økonomiske modvind omfatter i denne forbindelse en svagere global aktivitet i fremstillingssektoren og svagere handel i en situation, hvor der er stor og stigende policy-usikkerhed og politisk usikkerhed. Selvom de betydelige procykliske finanspolitiske tiltag i USA, herunder lavere skatter og højere offentlige udgifter, fortsat sætter skub på væksten i USA og på globalt plan i år, har den delvise nedlukning af statsapparatet – den hidtil længste i USA's historie – sandsynligvis påvirket aktiviteten i USA negativt, og de kommende drøftelser af gældsloftet kan undergrave forbrugertilliden i USA yderligere. I Kina ventes en afdæmpning i den indenlandske efterspørgsel at vare ved i 1. halvdel af 2019, idet det forventes, at det tager en vis tid, inden den politiske støtte, der blev annonceret for nylig, slår igennem. Samtidig forventes lavere oliepriser at støtte væksten i de olieimporterende lande, samtidig med at de påvirker aktiviteten i de olieeksporterende lande negativt.

På mellemlangt sigt ventes den globale vækst at stige noget. Dette afspejler tre vigtige faktorer, som kommer til at bestemme udviklingen i væksten i fremskrivningsperioden. For det første bliver konjunkturudviklingen i de avancerede økonomier svagere, i takt med at kapacitetsbegrænsningerne bliver stadig mere restriktive, og den politiske støtte gradvis mindskes, samtidig med at produktionsgabene er positive og arbejdsløsheden lav i de vigtigste avancerede økonomier. I USA topper de stimulerende finanspolitiske tiltags positive indvirkning på væksten i 2019, og Federal Open Market Committee (FOMC) vil sandsynligvis fortsætte den gradvise normalisering af politikken, omend i et mere forsigtigt tempo. For det andet forventes den velordnede overgang til en lavere vækst, som er mindre afhængig af investeringer og eksport, at fortsætte i Kina. Endelig forventes væksten at stige i flere vækstmarkedsøkonomier, som for tiden gennemlever, eller for nylig har oplevet en dyb recession. Dette gælder især, men ikke udelukkende, Argentina, Brasilien og Tyrkiet. I denne forbindelse antages det i fremskrivningerne, at sidste års intensiverede handelsspændinger mellem USA og Kina hovedsaglig påvirker aktiviteten i disse to lande negativt. Samlet set vil tempoet i den globale vækst ende på et niveau, der ligger under niveauet før krisen og på linje med den potentielle globale vækst. Den globale vækst (ekskl. euroområdet) ventes at falde fra 3,7 pct. i 2018 til 3,5 pct. i år og at stige en anelse til 3,6 pct. i perioden 2020-21. Sammenlignet med fremskrivningerne fra december 2018 er fremskrivningerne af den globale vækst stort set uændrede.

Internationale forhold

(årlige ændringer i procent)

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

En aftagende global industriaktivitet, øgede handelsspændinger og en svagere konjunkturudvikling i den asiatiske teknologisektor forventes at påvirke verdenshandlen negativt i år, hvilket indebærer en større nedgang i verdenshandlen end i aktiviteten. På længere sigt holdes fremskrivningerne af verdenshandlen fast forankrede omkring det synspunkt, at den globale import vil vokse stort set på linje med aktiviteten. Den udenlandske efterspørgsel i euroområdet, der steg med 4 pct. i 2018, forventes at aftage markant og at falde til 2,2 pct. i 2019, inden den stiger til 3,3 pct. og 3,4 pct. i henholdsvis 2020 og 2021. Sammenlignet med fremskrivningerne fra december 2018 er der foretaget en væsentlig nedjustering af den udenlandske efterspørgsel i euroområdet, især i 2019, og en mindre nedjustering i 2020, hvilket hovedsageligt afspejler skuffende data sidst i 2018 og den ventede svagere importefterspørgsel fra Kina, resten af de asiatiske vækstmarkedsøkonomier og de europæiske økonomier uden for euroområdet.

Eksporten til lande uden for euroområdet ventes at stige en anelse hurtigere end den udenlandske efterspørgsel på kort sigt, hvorefter den ventes at stige i samme takt. Efter et fald i 1. kvartal 2018 estimeres eksporten til lande uden for euroområdet at være steget gradvis i 2. og 3. kvartal og at have overhalet væksten i den udenlandske efterspørgsel i 4. kvartal. Den deraf følgende stigning i markedsandele i 4. kvartal skyldes delvis landespecifikke faktorer. I takt med at disse aftager – og fordi den udenlandske efterspørgsel forbliver ret træg i 2019 – forventes væksten i eksporten til lande uden for euroområdet at forblive afdæmpet på kort sigt, omend væksten bliver noget større end den udenlandske efterspørgsel i 2019, hvilket indebærer en lille stigning i markedsandele. Eksporten til lande uden for euroområdet er stærk i forhold til den udenlandske efterspørgsel på kort sigt, hvilket skyldes en forbedret priskonkurrenceevne i alle eurolande, som forstærkes af en yderligere normalisering af bileksporten. På mellemlangt sigt forventes eksporten til lande uden for euroområdet at stige på linje med den udenlandske efterspørgsel (se boks 2). Importen fra lande uden for euroområdet skønnes at være aftaget til et niveau under eksportniveauet i 4. kvartal 2018, hvilket medfører et positivt bidrag fra nettohandlen til væksten i realt BNP. Fremadrettet forventes importen fra lande uden for euroområdet at vokse stort set på linje med den samlede efterspørgsel (indenlandsk efterspørgsel plus eksport). Da importen ventes at stige noget hurtigere end eksporten, ventes bidraget fra nettohandlen til den økonomiske vækst at blive marginalt negativt i 2019 og at blive stort set neutralt i løbet af resten af fremskrivningsperioden.

Beskæftigelsesvæksten ventes at falde på grund af nedgangen i aktiviteten og manglen på arbejdskraft i nogle lande, der i stigende grad virker begrænsende. Fremadskuende undersøgelser tyder på en beskeden beskæftigelsesvækst på kort sigt. Beskæftigelsesvæksten forventes at aftage på kort sigt, hovedsagelig på grund af den bratte nedgang i aktiviteten. På mellemlangt sigt vil beskæftigelsesvæksten sandsynligvis forblive afdæmpet, idet arbejdskraftudbuddet forventes yderligere at begrænse beskæftigelsesvæksten i nogle lande, og efterspørgslen efter arbejdskraft ventes at aftage i overensstemmelse med nedgangen i aktiviteten.

Væksten i arbejdsstyrken forventes at aftage i fremskrivningsperioden. Arbejdsstyrken ventes fortsat at vokse i fremskrivningsperioden som følge af den ventede positive nettoindvandring af arbejdstagere, den forventede integration af flygtninge og de løbende stigninger i erhvervsfrekvensen. Disse faktorer ventes dog at aftage i løbet af fremskrivningsperioden. Desuden forventes den negative virkning af befolkningens aldring at stige, i takt med at der bliver flere af de ældre årgange, som forlader arbejdsstyrken, end det antal i de yngre årgange, der bliver en del af den.

Arbejdsløshedsprocenten forventes at falde til 7,5 pct. i 2021. Arbejdsløshedsprocenten var på 7,9 pct. i 4. kvartal 2018, hvilket er det laveste niveau, der er observeret siden 3. kvartal 2008. Frem til udgangen af fremskrivningsperioden ventes antallet af arbejdsløse at falde med ca. 0,9 millioner til 12,9 millioner. Dette tal ligger stadig noget over lavpunktet før krisen. Selvom arbejdsløshedsprocenten forventes at falde i næsten alle lande i euroområdet i fremskrivningsperioden, ventes det, at der i enkelte lande stadig vil være væsentlige forskelle.

Der ventes en fremgang i arbejdskraftproduktiviteten i løbet af fremskrivningsperioden. Efter den kraftige fremgang i 2017 faldt arbejdskraftsproduktiviteten pr. arbejdstager en smule kvartal-til-kvartal i løbet af 2018 som følge af den uventede nedgang i aktiviteten og en vis tendens til overbeskæftigelse som reaktion på manglen på arbejdskraft. Senere i 2019 forventes en moderat stigning i produktivitetsvæksten kvartal-til-kvartal, i takt med at aktiviteten igen tiltager. Hertil kommer, at stigningen i arbejdskraftsproduktiviteten forventes at blive tæt på det gennemsnitlige niveau før krisen på 1,0 pct.[4], understøttet af en stigning i antallet af arbejdstimer pr. person og en vis fremgang i den totale faktorproduktivitet.

Sammenlignet med fremskrivningerne fra december 2018 er væksten i realt BNP blevet nedjusteret betydeligt i 2019 og en smule i 2020. Den betydelige nedjustering af væksten i realt BNP i 2019 skyldes svagere tal i 4. kvartal 2018 og en mindre positiv vurdering af udsigterne på kort sigt, som skyldes, at specifikke faktorer får en længerevarende negativ effekt i nogle lande i euroområdet, og øget usikkerhed om den førte politik på globalt plan. Fremskrivningen af væksten i realt BNP på mellemlangt sigt er stort set uændret. Det skyldes en antagelse om, at den økonomiske modvind, både globalt og indenlandsk, gradvis aftager, hvilket vil give væksten mulighed for igen at bide sig fast.

2 Priser og omkostninger

HICP-inflationen ventes fortsat at falde indtil 4. kvartal 2019 og at stige i løbet af den resterende del af fremskrivningsperioden til 1,6 pct. i 2021 (se figur 2). Faldet i den samlede inflation i 2019 skyldtes hovedsagelig et betydeligt fald i HICP-energiinflationen på grund af den senere tids bratte fald i oliepriserne og nedadrettede basiseffekter i tilknytning til den tidligere stigning i oliepriserne i 2018. Der ventes en afdæmpet stigning i energipriserne i 2020 og 2021, som svarer til den relativt flade kurve for olieprisfutures. Det forventes, at HICP-fødevareinflationen vil svinge omkring 1,9 pct. i fremskrivningsperioden. HICP-inflationen ekskl. energi og fødevarer vil stige gradvis og nå 1,6 pct. i 2021. Stigningen i HICP-inflationen ekskl. energi og fødevarer forventes at blive understøttet af det fortsatte økonomiske opsving, som dog vil ske mere gradvist. Desuden vil strammere arbejdsmarkedsforhold understøtte lønvæksten og føre til et højere indenlandsk omkostningspres. Stigende råvarepriser ekskl. energi og stigende underliggende globale priser vil også styrke HICP-inflationen ekskl. energi og fødevarer.

Figur 2

HICP for euroområdet

(ændringer i pct. år til år)

Anm.: Intervallerne omkring de centrale fremskrivninger er baserede på forskellen mellem den egentlige udvikling og tidligere fremskrivninger, der er blevet udarbejdet over en årrække. Intervallernes bredde er to gange den gennemsnitlige absolutte værdi af disse forskelle. Metoden, som er anvendt til at beregne intervallerne, og som indbefatter en korrektion for ekstraordinære begivenheder, er beskrevet i New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, december 2009, der findes på ECB’s websted. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Der forventes en vis yderligere stigning i lønvæksten i fremskrivningsperioden, i takt med at arbejdsmarkederne fortsat strammes, og udløb af foranstaltninger, der gennem de seneste par år har dæmpet lønvæksten i nogle lande. Væksten i lønsum pr. ansat ventes at stige fra 2,2 pct. i 2018 til 2,6 pct. i 2021. Samtidig forventes væksten i enhedslønomkostninger at aftage en del i fremskrivningsperioden, da produktiviteten ventes at blive øget. Den primære drivkraft bag stigningen i lønvæksten er den forventede yderligere forbedring af arbejdsmarkedsforholdene i euroområdet i fremskrivningsperioden som følge af et stadigt strammere arbejdsmarked i nogle dele af euroområdet. Ud over konjunkturudviklingen kan den seneste betydelige stigning i den samlede inflation forventes at bidrage til en stigning i lønvæksten i de lande i euroområdet, hvor løndannelsen omfatter bagudrettede elementer. Hertil kommer, at de kriserelaterede faktorers dæmpende effekt på lønningerne, fx behovet for løntilbageholdenhed for at genvinde priskonkurrenceevne i nogle lande og den ophobede løntilbageholdenhed i relation til bindende nedadrettet træghed i de nominelle lønninger under krisen, gradvis bør aftage, i takt med at den økonomiske vækst fortsætter. Nogle lande har også indført stigninger i mindstelønnen, som muligvis vil slå igennem på lønfordelingen.

Avancerne forventes at udvikle sig mere gunstigt i fremskrivningsperioden end i 2018. De har været pressede de seneste par kvartaler, hvilket skyldes en stigning i enhedslønomkostningerne, der afspejler en svækkelse af den økonomiske aktivitet, som har ført til et fald i produktivitetsvæksten. Desuden har forringelser af bytteforholdet, som skyldes tidligere olieprisstigninger, påvirket udviklingen i avancerne negativt. Begge faktorer bør få mindre betydning i løbet af de næste par kvartaler, da den økonomiske aktivitet og produktiviteten tiltager, mens bytteforholdet forventes at blive forbedret på grund af den senere tids fald i oliepriserne.

Det eksterne prispres forventes at aftage i 2019 og stige moderat i resten af fremskrivningsperioden. Den årlige vækst i importdeflatoren ventes at falde i 2019, i forhold til 2018, for derefter at stige gradvis. Denne udviklingsprofil er i høj grad bestemt af olieprisudviklingen, som fik importpriserne til at stige i 2018, og hvis udvikling forventes at dæmpes i 2019. Samtidig antages råvarepriserne ekskl. olie og underliggende globale prispres at stige og bidrage til den gradvise stigning i importpriserne.

Sammenlignet med fremskrivningerne fra december 2018 er fremskrivningen af HICP-inflationen blevet nedjusteret for hele fremskrivningsperioden. Nedjusteringen af HICP-inflationen afspejler primært antagelsen om betydelig lavere oliepriser (især i 2019 og 2020) og en lavere vækst i HICP-inflationen ekskl. energi og fødevarer. På sin side afspejler nedjusteringen i HICP-inflation ekskl. fødevarer og energi effekten af lavere oliepriser gennem indirekte effekter, den seneste tids svagere tal, de mere moderate udsigter for den økonomiske aktivitet og en vis begrænset revurdering af gennemslaget af lønningerne på priserne.

3 Finanspolitiske udsigter

Finanspolitikken i euroområdet vurderes at have været stort set neutral i 2018 og ventes at blive mere lempelig i 2019 og fremover. Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor. I 2019 skyldes lempelsen af finanspolitikken primært nedsættelser af direkte skatter og sociale bidrag samt øgede offentlige udgifter i nogle lande. Der ventes yderligere lempelser i 2020. De største bidrag hertil kommer fra yderligere nedsættelser af direkte skatter og sociale bidrag, en stadig temmelig kraftig udgiftsvækst samt større overførsler. I basisscenariet for 2021 er der indarbejdet en vis lempelse, som primært er relateret til udgiftsvækst i nogle lande.

Euroområdets budgetsaldo ventes at blive forringet i 2019 og at forblive stort set uændret i resten af fremskrivningsperioden, mens gældskvoten fortsat vil falde. Stigningen i det offentlige underskud skyldes en forværring i den konjunkturkorrigerede primære balance. Dette udlignes delvis af et svagt fald i renteudgifter, som skyldes, at gammel højt forrentet gæld er blevet erstattet af ny lavere forrentet gæld. Faldet i den offentlige gælds andel i forhold til BNP understøttes af positive primære saldi og et positivt forhold mellem renter og vækst.

Sammenlignet med fremskrivningerne fra december 2018 er udsigterne for underskuddet for euroområdet væsentlig forværret, særlig for 2020 og 2021. Det større budgetunderskud skyldes en mindre gunstig primær saldo og en lavere cyklisk komponent, som afspejler de ringere makroøkonomiske udsigter. Gældens andel i forhold til BNP forventes at være højere, hvilket primært afspejler et gunstigere forhold mellem renter og vækst i 2019, som skyldes nedjusteringen af væksten i BNP, og lavere primære saldi.

Boks 3

Følsomhedsanalyser

Fremskrivninger baseres i stor udstrækning på tekniske antagelser om udviklingen i en række vigtige variabler. Da nogle af disse kan have en stor effekt på fremskrivningerne for euroområdet, kan undersøgelsen af sidstnævntes følsomhed i relation til alternative udviklingsmønstre i disse underliggende antagelser være en hjælp til at analysere risici i forbindelse med fremskrivningerne. I denne boks gennemgås den usikkerhed, der findes i tilknytning til en række vigtige underliggende antagelser, samt fremskrivningernes følsomhed med hensyn til disse variabler.

1) En alternativ udvikling i oliepriserne

I denne følsomhedsanalyse vurderes konsekvenserne af en alternativ udvikling i oliepriserne. De tekniske antagelser om udviklingen i oliepriserne, der ligger til grund for basisfremskrivningerne, og som er baseret på futuresmarkederne, forudser en temmelig flad kurve for oliepriserne, hvor prisen på Brent-råolie bliver på 60,6 USD pr. tønde i 2021. Der analyseres to alternativer med hensyn til udviklingen i oliepriserne. Det første er baseret på den nedre 25 pct.-fraktil af den fordeling, som fremgår af tæthederne udledt ved optioner (option-implied densities) for olieprisen 12. februar 2019. Denne udvikling indebærer et gradvist fald i olieprisen til 46,0 USD pr. tønde i 2021, hvilket er 24,1 pct. under basisscenariet for dette år. På grundlag af gennemsnittet af resultaterne af en række af de makroøkonomiske modeller, som staben anvender, ville denne udvikling have en lille opadrettet virkning på væksten i realt BNP (ca. 0,1 procentpoint i 2020 og 2021), mens HICP-inflationen ville blive 0,2 procentpoint lavere i 2019, 0,5 procentpoint lavere i 2020 og 0,3 procentpoint lavere i 2021. Den anden udvikling er baseret på den øvre 25 pct.-fraktil af den samme fordeling og indebærer en stigning i olieprisen til 77,8 USD pr. tønde i 2021, hvilket er 28,3 pct. over basisscenariet for dette år. Denne udvikling ville medføre en hurtigere stigning i HICP-inflationen, som ville være 0,4 procentpoint højere i 2019, 0,5 procentpoint højere i 2020 og 0,2 procentpoint højere i 2021, mens væksten i realt BNP ville blive en smule lavere (nedjusteret med 0,1 procentpoint i hvert år i fremskrivningsperioden).

2) En alternativ udvikling i valutakursen

I denne følsomhedsanalyse undersøges effekterne af en styrkelse af eurokursen. Dette scenarie er i overensstemmelse med fordelingen af de risikoneutrale tætheder (risk-neutral densities), udledt ved optioner, for USD/EUR-kursen 12. februar 2019, som i vid udstrækning peger i retning af en appreciering af euroen. 75 pct.-fraktilen af denne fordeling indebærer en appreciering af euroen over for den amerikanske dollar til en kurs på 1,31 USD/EUR i 2021, hvilket er 15 pct. over basisscenariet for dette år. Den tilsvarende antagelse om den nominelle effektive eurokurs afspejler tidligere typiske forløb, hvor ændringer i USD/EUR-kursen svarer til ændringer i den effektive valutakurs med en elasticitet på lidt over en halv. I dette scenarie peger gennemsnittet af resultaterne af en række af de makroøkonomiske modeller, som staben anvender, i retning af en vækst i realt BNP, der bliver 0,1 procentpoint lavere i 2019, 0,6 pct. lavere i 2020 og 0,3 procentpoint lavere i 2021. HICP-inflationen ville blive 0,1 procentpoint lavere i 2019, 0,6 procentpoint lavere i 2020 og 0,4 procentpoint lavere i 2021.

Boks 4

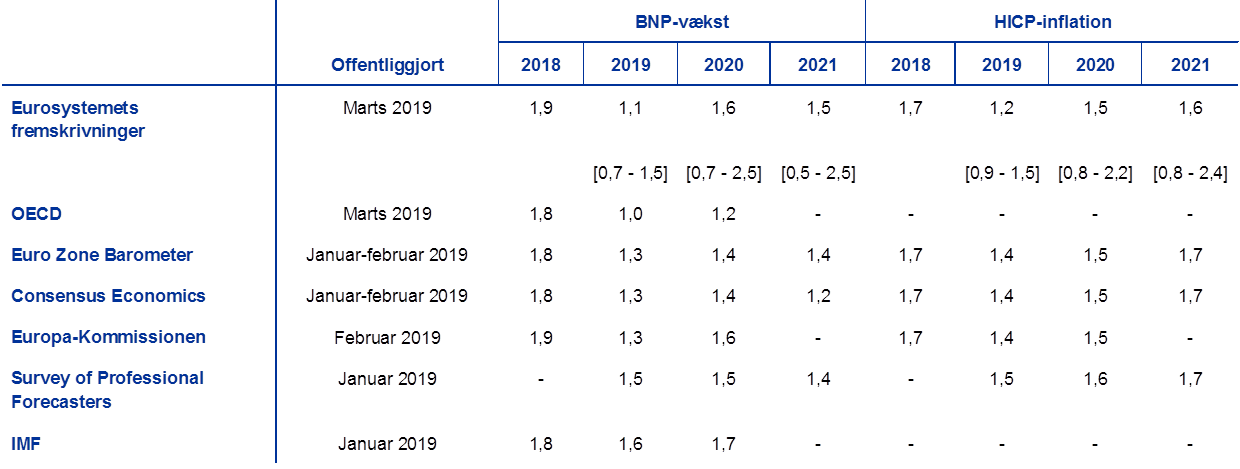

Prognoser udarbejdet af andre institutioner

En række internationale organisationer og private institutioner udarbejder prognoser for euroområdet. Disse prognoser kan imidlertid ikke sammenlignes direkte, hverken indbyrdes eller med ECB's/Eurosystemets stabs makroøkonomiske fremskrivninger, idet de er afsluttet på forskellige tidspunkter. De anvender desuden forskellige (delvis uspecificerede) metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie og andre råvarer. Endelig anvendes forskellige metoder til at korrigere for antal arbejdsdage i de forskellige prognoser (se tabellen).

Som det fremgår af tabellen, ligger de fleste andre institutioners foreliggende prognoser for væksten i realt BNP og HICP-inflationen inden for de opstillede intervaller omkring ECB's stabs fremskrivninger (vist i skarp parentes) i tabellen).

Sammenligning af de seneste prognoser for euroområdets vækst i realt BNP og for HICP-inflationen

(årlige ændringer i procent)

Kilder: OECD Interim Economic Outlook, marts 2019; MJEconomics for the Euro Zone Barometer, tallene for 2018, 2019 og 2020 stammer fra undersøgelsen i februar 2019 og tallene for 2021 fra undersøgelsen i januar 2019; Consensus Economics Forecasts, undersøgelsen i februar 2019 med tal for 2018, 2019 og 2020, undersøgelsen i februar 2019 af tendenser i produktivitet og lønninger for 2021 (BNP) og undersøgelsen i januar 2019 for 2021 (HICP); Europa-Kommissionens foreløbige økonomiske vinterprognose 2019; ECB's Survey of Professional Forecasters, 1. kvartal 2019; IMF World Economic Outlook, WEO update, januar 2019.

Anm.: Både de makroøkonomiske fremskrivninger udarbejdet af Eurosystemets og ECB's stab og OECD's prognoser opgiver årlige vækstrater, der er korrigeret for antal arbejdsdage pr. år, hvilket ikke gælder de årlige vækstrater, som opgives af Europa-Kommissionen og IMF. I andre prognoser bliver det ikke præciseret, om de opgivne data er korrigeret for antal arbejdsdage.

© Den Europæiske Centralbank, 2019

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB Glossary (findes kun på engelsk).

HTML ISSN 2529-4423, QB-CE-19-001-DA-Q

- Skæringsdatoen for de tekniske antagelser, om fx oliepriser og valutakurser, var 12. februar 2019 (se boks 1). Skæringsdatoen for at inkludere anden information i disse fremskrivninger var 21. februar 2019.

De aktuelle makroøkonomiske fremskrivninger dækker perioden 2018-21. Ved fortolkningen af dem bør der tages højde for, at en så langvarig fremskrivningsperiode er forbundet med meget stor usikkerhed. Se artiklen An assessment of Eurosystem staff macroeconomic projections i ECB Månedsoversigt for maj 2013.

På adressen http://www.ecb.europa.eu/pub/projections/html/index.en.html findes de data, der ligger til grund for udvalgte tabeller og figurer, i et tilgængeligt format. - Antagelsen om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den vægtede gennemsnitlige rente på landenes 10-årige benchmarkobligation, vægtet i forhold til årlige BNP-tal og forlænget med terminsudviklingen, som udledes af ECB's 10-årige par-rente fra rentekurven for alle obligationer i euroområdet, hvor den indledende forskel mellem de to serier er holdt konstant i fremskrivningsperioden. Spændene mellem landespecifikke statsobligationsrenter og det tilsvarende euroområdegennemsnit antages at være konstant i fremskrivningsperioden.

- Antagelser om råvarepriser på olie og fødevarer er baseret på futureskontrakter indtil udgangen af fremskrivningsperioden. Priserne på andre hårde råvarer ekskl. energi antages at følge futureskontrakterne indtil 1. kvartal 2020 for derefter at udvikle sig på linje med den globale økonomiske aktivitet.

- Gennemsnittet mellem 1999 og 2007.

-

7 March 2019