Az EKB szakértőinek makrogazdasági prognózisa az euroövezetről, 2019. március

Áttekintés

A reál-GDP növekedése 2018 utolsó negyedében a várakozással ellentétes módon lanyha maradt, és a legfrissebb mutatók arra utalnak, hogy a gazdaság 2019 első felében is a korábban vártnál jelentősen gyengébben teljesít. Míg néhány ideiglenes tényező valószínűleg hozzájárult a 2018. végi lassuláshoz, a gazdasági hangulatindexeknek az elmúlt hónapokban tapasztalt, mind földrajzilag, mind ágazati szempontból széles körű romlása arra engednek következtetni, hogy tartósabb kedvezőtlen tényezők is szerepet játszottak, és a ciklikus alaplendület valamelyest gyengébb a korábban előre jelzettnél. Rövidebb távon a globális bizonytalanságok (úgymint a nagyobb méreteket öltő protekcionista intézkedések veszélye és a rendezetlen brexit lehetősége) és az egyes euroövezeti országokban jelentkező, kedvezőtlen belföldi tényezők kombinációja valószínűleg továbbra is visszafogja az euroövezeti gazdaságot. Az alapprognózis azzal a feltevéssel él, hogy később a belföldi és globális ellenszél fokozatosan enyhül, és az euroövezeti expanziót támogató alapvető tényezők lényegében változatlanul adottak lesznek. Utóbbiak közé tartozik elsősorban az igen laza monetáris politika, a béremelkedés, a külső kereslet fellendülése és némi költségvetési lazítás. Az említett kedvező tényezők várható fokozatos túlsúlyba kerülésével a reál-GDP növekedési üteme előrejelzésünk szerint a 2019-es 1,1%-ról 2020-ban 1,6%-ra, 2021-ben pedig 1,5%-ra emelkedik. A 2018. decemberi prognózissal összehasonlítva a reál-GDP növekedését 2019-re 0,6 százalékponttal lefelé módosítottuk. A HICP-vel mért infláció 2019 folyamán várhatóan tovább csökken, majd az előrejelzési időszak hátralevő részében emelkedik, és 2021-ben eléri az 1,6%-ot. 2019-re azért jelzünk csökkenést, mert a HICP energiakomponense élesen visszaesik, ami az olajárak közelmúltbeli esésének tudható be. Az élelmiszer- és energiakomponens nélkül vizsgált HICP-infláció az időszak folyamán várhatóan fokozatosan erősödik, aminek hátterében a gazdasági teljesítmény folyamatos, ám mérsékeltebb növekedése és a munkaerőpiac szűkülése áll. A 2018. decemberi prognózissal összevetve a HICP-infláció a teljes előrejelzési időszakban lefelé módosult, ami főként a közelmúlt gyengébb adatainak és annak tudható be, hogy visszafogottabbak a gazdasági növekedési kilátások, és lefelé módosultak az olajárfeltevések.[1]

1 Reálgazdaság

A növekedés 2018 második felében érzékelhetően lassult, és nagyobb eltérés mutatkozott a legnagyobb euroövezeti országok között (lásd az 1. ábrát). Az, hogy a reál-GDP negyedéves növekedési üteme a 2018 első felében tapasztalt 0,4%-ról az év második felében 0,2%-ra mérséklődött, részben a gazdasági teljesítményre ható konkrét tényezőkhöz kötődik. A legnagyobb euroövezeti országok közül ez különösen Németországban és Olaszországban volt jellemző, ahol jelentősen visszaesett a GDP-növekedés üteme (az előbbiben a 2018. első félévi, negyedéves 0,4%-ról az év második felében holtpontra jutott, míg az utóbbiban azonos időszakban 0,2%-ról negatív tartományba fordult). Németországban a második félévi éles lefékeződés részben autóipari fennakadásokhoz kötődött, amelyek a korábban vártnál tartósabbnak bizonyultak, de több ágazatra is kiterjedő gyenge teljesítményt is tükrözött. Olaszországban a bizonytalanság, a pénzügyi piaci volatilitás és az üzleti bizalom erodálódása egyre negatívabb hatást gyakorolt a gazdasági teljesítményre. 2018 második felében Franciaországban és Spanyolországban a GDP-növekedés negyedéves üteme némileg meghaladta az első félévit.

1. ábra

Euroövezeti reál-GDP

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: 1) A prognózis alappályáját övező sávokat többéves időszak prognózisai és a tényleges adatok közötti különbség alapján határozzuk meg. A sávszélesség az eltérések átlagos abszolút értékének kétszerese. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisának sávos kialakítására), EKB, 2009. december. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

A legfrissebb hangulati mutatók néhány kivétellel lényegében romlottak, aminek a hátterében belföldi és globális bizonytalanságok állnak, valamint az, hogy a vártnál korábban csökkent a ciklikus alaplendület. Az Európai Bizottság gazdasági hangulatindexe (ESI) folyamatosan esett az elmúlt hónapokban, ami az euroövezeti országok és ágazatok széles körét érintette. Az ESI részét képező ipari, szolgáltatási és fogyasztói bizalmi indexek – bár historikus átlaguk felett maradtak – legutóbb 2016 végén látott szintre estek vissza. A beszerzésimenedzser-indexek visszaesése szintén folytatódott az utóbbi hónapokban, ahogy romlott az új exportmegrendelések és készletállományok értékelése. Az, hogy a gazdasági közlemények széles körében meglepően alacsony adatok szerepelnek, a globális bizonytalanságoknak – különösen a világkereskedelmi vitáknak és a brexitnek – a korábban vártnál erőteljesebb hatását, valamint a fent említett olaszországi bizonytalanságok és a franciaországi tüntetések lehetséges kedvezőtlen hatását tükrözheti. Ezenkívül arra is utalhat, hogy a ciklikus alaplendület a korábban vártnál hamarabb fékeződött, igazolva, hogy az euroövezet gazdasága egyre érettebb ciklikus szakaszban található. A felsorolt tényezőket tükrözi a reál-GDP-növekedés következő negyedévekre vonatkozó lefelé módosítása.

Középtávon a prognózis alappályája a globális és belső akadályok fokozatos megszűnését feltételezi, ami lehetővé teszi, hogy az euroövezeti expanziót támogató fundamentális tényezők újra megerősödjenek (lásd az 1. táblázatot). Az alapprognózis nem számol az Egyesült Királyság rendezetlen kilépésével az Európai Unióból, és azt feltételezi, hogy a világkereskedelmet és egyes euroövezeti országok belföldi gazdaságpolitikáját övező bizonytalanság jelenlegi mértéke fokozatosan normalizálódik. A negatív hatások lecsengése több kedvező fundamentális tényezőnek ad teret. Az EKB monetáris politikája várhatóan igen laza marad, és továbbra is átgyűrűzik a gazdaságba. A lakossági hitelkihelyezés továbbra is kitart, köszönhetően az alacsony kamatlábaknak és a – mind a lakosság, mind a nem pénzügyi vállalatok számára – kedvező banki hitelfeltételeknek. A bérnövekedés és a nettó reálvagyon bővülése, valamint a csökkenő munkanélküliség szintén élénkíti a lakossági fogyasztást és a lakáscélú beruházásokat. Ugyanakkor a vállalati beruházások tovább bővülnek a növekvő nyereség, a nagy kapacitáskihasználtság és a növekvő munkaerőhiánnyal összefüggő, valószínű munkaerő-megtakarítással járó beruházások következtében. Az euroövezeti exportra várhatóan jótékony hatással lesz az euroövezet külső keresletének prognosztizált élénkülése és a versenyképesség növekedése. Végezetül, a 2018-ban összességében semleges fiskális politika a teljes előrejelzési időszak során várhatóan lazulni fog (lásd a 3. pontot).

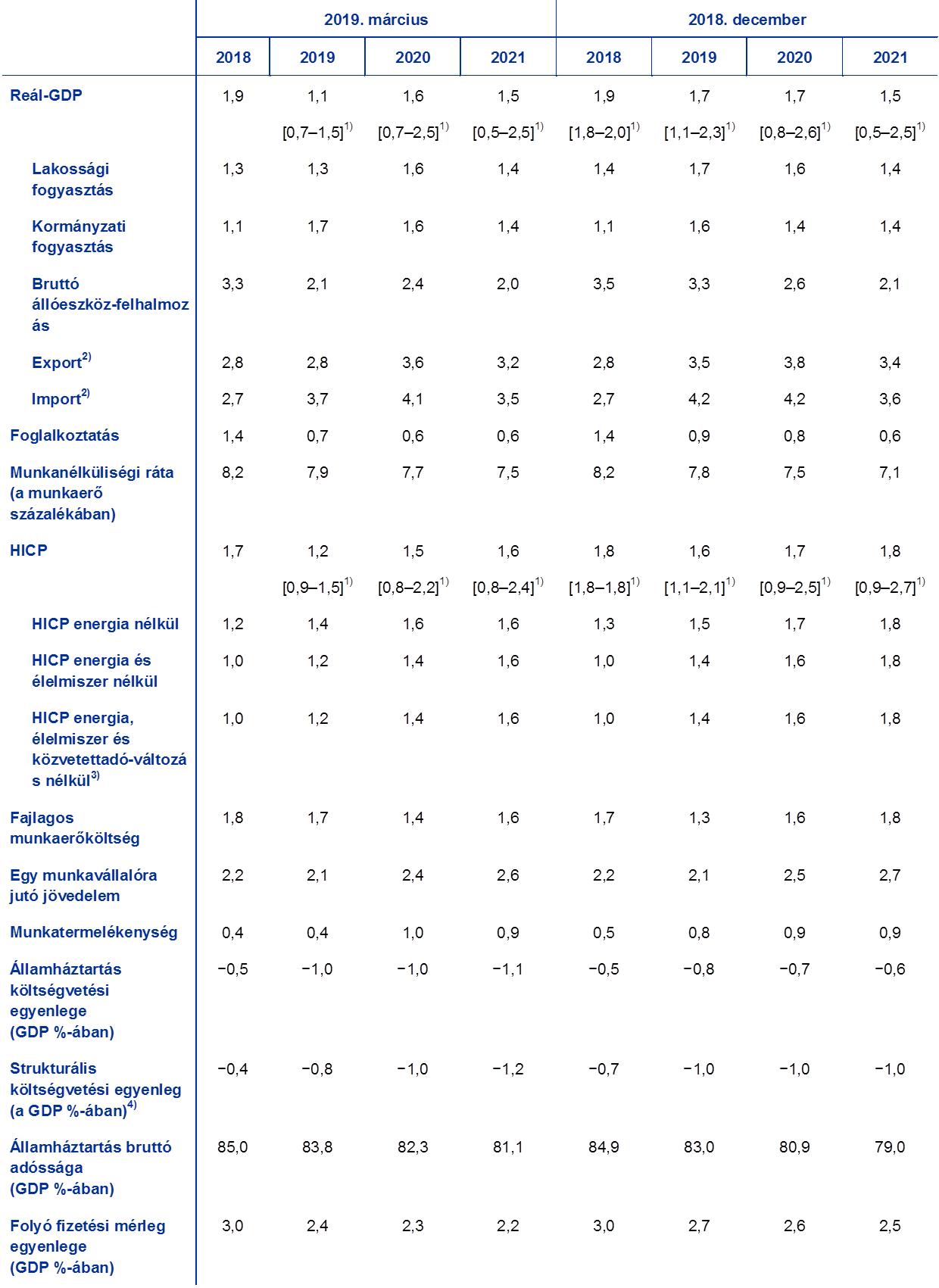

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves változás, százalék)

Megjegyzés: A reál-GDP és összetevői, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység adatait szezonálisan és munkanaphatással kiigazítottuk.

1) A prognózist övező sávokat a több év során készített prognózisok és a tényleges eredmények különbözetei alapján határozzuk meg. A sávszélesség az eltérések átlagos abszolút értékének kétszerese. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisának sávos kialakítására), EKB, 2009. december.

2) Az euroövezet belső kereskedelmét is magában foglalja.

3) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Ez eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy az adózási hatások teljes mértékben és azonnal átgyűrűznek a HICP-be.

4) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a kormányzatok ideiglenes intézkedéseitől megtisztított értékeként megadva.

Egyes kedvező hatások lecsengése mindazonáltal az előrejelzési időszak második felében visszafogja a gazdasági növekedés fellendülését. A technikai feltevések alapján a finanszírozási feltételek fokozatosan kedvezőtlenebbé válnak, bár továbbra is támogatják a növekedést. Emellett a foglalkoztatás több évnyi erőteljes bővülés után középtávon várhatóan némileg lassabban nő, aminek főként a néhány euroövezeti országban tapasztalható egyre komolyabb munkaerőhiány áll a hátterében.

A rendelkezésre álló reáljövedelem 2019-ben és 2020-ban várhatóan megőrzi erőteljes lendületét, majd 2021-ben gyengülni fog. Ennek hátterében az áll, hogy a rendelkezésre álló nomináljövedelem bővülése és a fogyasztóiár-infláció alakulása 2019-ben és 2020-ban kiegyenlíti egymást, míg a nomináljövedelem gyengülő növekedése és a kissé magasabb infláció 2021-ben visszafogja a reáljövedelem növekedési ütemét. A prognózis szerint a bruttó bérek és fizetések (a mérsékeltebb foglalkoztatásnövekedés miatt) 2019-ben némileg kisebb mértékben járulnak hozzá a rendelkezésre álló nomináljövedelem bővüléséhez. Azután ez a hozzájárulás összességében változatlan marad (mivel a várhatóan élénkülő nominálbér-növekedés ellensúlyozza a tovább lassuló foglalkoztatásnövekedés hatását). A 2018 második felében visszaesett munkabéren kívüli jövedelmek a prognózisunk szerint az előrejelzési időszakban – a nyereségnövekedéssel nagyjából párhuzamosan – fokozatosan elindulnak felfelé. A közvetlen adók csökkentésének és a háztartási transzferek emelkedésének betudhatóan 2019-ben – 2010 óta először – várhatóan pozitív irányba fordul a nettó költségvetési transzferek hozzájárulása; majd 2020-ban és 2021-ben lényegében semleges lesz.

Rövid távon a lakossági fogyasztás élénkülését prognosztizáljuk, azonban az egyes országokban jelentkező bizonytalanság valószínűleg visszafogja a lendületét. A lakossági fogyasztás 2018 folyamán lassult. A jövőt illetően a változatlanul viszonylag kedvező fogyasztói bizalom, a munkaerőpiaci helyzet további várható javulása és az egy munkavállalóra jutó reálbér emelkedése arra enged következtetni, hogy az előttünk álló néhány negyedévben a fogyasztás erőteljesebben bővül, amit egyes országokban még erősít a fiskális lazítás pozitív hatása. Ugyanakkor a néhány euroövezeti országban jelentkező belföldi bizonytalanság tartósan kedvezőtlen hatása feltevésünk szerint a következő negyedévekben visszafogja a lakossági fogyasztást.

A nettó vagyon növekedése és a kedvező finanszírozási feltételek középtávon támogatják a lakossági fogyasztás növekedését. A banki hitelkamatlábak az előrejelzési időszak során mérsékelten nőnek. Ennek a bruttó kamatfizetésekre gyakorolt hatása azonban várhatóan korlátozott lesz, mivel a háztartások adósságállománya hosszú lejáratú, és a háztartási szektor mérlegében viszonylag kis arányban szerepelnek változó kamatozású hitelek. Így a hitelkamatlábak emelkedésének dacára a bruttó kamatfizetés mértéke várhatóan alacsony marad, tehát továbbra is támogatja a lakossági fogyasztást. A nettó vagyon a prognózisunk szerint a 2019–21-es időszakban évente reálértéken mintegy 2,5%-kal nő, köszönhetően az ingatlanállományon elért folyamatos, stabil értékelési nyereségnek, amellyel a prognosztizált növekedés több mint fele indokolható. A nettó reálvagyon növekedése támogatja a fogyasztást, jóllehet a háztartások bruttó eladósodottsága a pénzügyi világválság kezdete előtt jellemző szinten marad.

1. keretes írás

A kamatlábakra, árfolyamokra és nyersanyagárakra vonatkozó technikai feltevések

A 2018. decemberi prognózissal összevetve a technikai feltevésekben alacsonyabb olajárak, gyengébb effektív euroárfolyam és alacsonyabb kamatlábak szerepelnek. A technikai kamat- és nyersanyagár-feltevések a 2019. február 12-ével záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2019-ben −0,3%, 2020-ban −0,2%, 2021-ben pedig 0,0%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2019-ben átlagosan 1,0%-ot, 2020-ban 1,3%-ot, 2021-ben pedig 1,5%-ot jeleznek.[2] A 2018. decemberi prognózissal összevetve a rövid lejáratú kamatokra vonatkozó piaci várakozásokat 2019-re 2, 2020-ra 17, 2021-re pedig 31 bázisponttal lefelé módosítottuk, míg a hosszú lejáratú kamatláb-várakozásokat a teljes időszakban körülbelül 40 bázisponttal lefelé korrigáltuk.

A nyersanyagárakat tekintve, az adatgyűjtés 2019. február 12-i zárónapja előtti kéthetes periódus határidős árfolyamain alapuló feltevés szerint az éves átlagos hordónkénti Brent nyersolajár a 2018-as 71,1 USA-dollárról 2019-ben 61,7 dollárra, 2021-ben pedig még tovább, 60,6 dollárra csökken. A felvázolt pályából következően a 2018. decemberi prognózishoz képest az USA-dollárban kifejezett olajár 2019-ben 8,6%-kal, 2020-ban 8,2%-kal, 2021-ben pedig 8,0%-kal lesz alacsonyabb. Az energián kívüli nyersanyagok USA-dollár-alapú ára feltételezésünk szerint az előrejelzési időszakban újra emelkedni kezd.[3]

A bilaterális árfolyamok a feltevés szerint az előrejelzési időszakban az adatgyűjtés zárónapját (2019. február 12.) megelőző két hétben érvényesülő átlagos szinthez képest nem változnak. Mindebből 2019–21 folyamán 1,14 USD/EUR átlagárfolyam következik, ami lényegében változatlan a 2018. decemberi prognózishoz képest. Az euro (38 kereskedelmi partnerhez viszonyított) effektív árfolyama 0,9%-kal alacsonyabb a 2018. decemberi prognózisnál.

Technikai feltevések

Várakozásaink szerint, bár mérsékeltebb ütemben, de tovább bővülnek a lakáscélú beruházások. Az építőipari szektorba vetett bizalom és a kiadott építési engedélyek számának emelkedése arra utal, hogy a lakáscélú beruházások tovább bővülnek a következő néhány negyedévben. A bővülés üteme azonban lassulni fog. A csökkenésre felmérések is utalnak, amelyek szerint újabban visszaesett a jövő év során lakásfelújítást tervező háztartások aránya. A mérséklődést részben a finanszírozási feltételek várható enyhe szigorodása idézheti elő, de az építőipar egyre komolyabb kapacitáskorlátainak és egyes országok kedvezőtlen demográfiai tendenciáinak a következménye is lehet.

A vállalati beruházások az előrejelzési időszak során tovább élénkülnek, bár meglehetősen visszafogott ütemben. A vállalati beruházások a becslések szerint 2018 második felében valamelyest veszítettek lendületükből. Ami a jövőt illeti, 2019-ben meglehetősen visszafogottak maradnak, mivel úgy tűnik, a globális kereskedelempolitikával, a megállapodás nélküli brexittel és a kínai gazdaság drámai megtorpanásával kapcsolatos, szűnni nem akaró aggodalmak egyre kedvezőtlenebbül befolyásolják az országok közötti üzleti bizalmat. Általánosságban azonban az euroövezeti beruházásokat több kedvező tényező továbbra is támogatja: a feldolgozóipari kapacitások kihasználtsága továbbra is a hosszú távú átlag felett alakul, és a feldolgozóipari vállalkozások nagy arányban említik a berendezéshiányt mint termeléskorlátozó tényezőt; a támogató finanszírozási feltételek várhatóan fennmaradnak, bár fokozatosan szigorodnak az előrejelzési időszakban; a nyereség növekedésére számítunk, ami tovább növeli a likvid eszközállománynak az elmúlt években felhalmozott jelentős többletét; a vállalatok pedig a munkaerő-kínálati korlátok ellensúlyozásaképpen bővíthetik beruházásaikat.

2. keretes írás

A nemzetközi környezet

A világgazdaság növekedési lendülete továbbra is mérséklődött, miután 2017 második felében tetőzött. 2018 harmadik negyedévében a fejlett gazdaságok gazdasága a 2018. decemberi prognózisban jelzetthez képest valamivel jobban lassult, néhány nem euroövezeti európai gazdaság gyengébb teljesítménye és a valamivel nagyobb japán visszaesés okán. A feltörekvő piacgazdaságok kiegyensúlyozottan bővültek, nagyjából megfelelve a 2018. decemberi prognózisnak. A felmérésekből származó adatok arra utalnak, hogy a világgazdaság növekedése 2018 negyedik negyedévében csökkent és 2019 elején tovább gyengült.

A globális feldolgozóipari aktivitás lelassult, aminek hátterében a legnagyobb fejlett gazdaságok gazdasági ciklusainak előrehaladása áll. A lassulás ütemét tovább élezték ezen kívül a világgazdaságot terhelő növekvő bizonytalanságok, mint például az Egyesült Államok és Kína közötti kereskedelmi ellentétek fokozódása, a feltörekvő piacgazdaságokban a nyári hónapok során tapasztalt pénzügyi feszültségek, és legújabban a kínai növekedés lassulására utaló jelek és a más ázsiai gazdaságokban ezáltal okozott dominóhatás. A globális feldolgozóipari teljesítmény lelassulása szintén hátráltatta a világkereskedelmet.

A prognózis szerint idén a világgazdaság némileg kisebb ütemben nő, ahogy fokozódnak a hátráltató tényezők. E tényezők között találjuk a gyengébb globális feldolgozóipari teljesítményt, valamint a nagy és fokozódó gazdaságpolitikai és politikai bizonytalanságok övezte kereskedelmet. Habár az Egyesült Államok jelentős prociklikus fiskális élénkítése – úgymint az alacsonyabb adók és a megnövelt kormányzati kiadások – idén továbbra is lendületet adnak mind az egyesült államokbeli, mind a világgazdaság növekedésének, a részleges szövetségi kormányzati leállás – az Egyesült Államok történetében az eddigi leghosszabb – vélhetően lenyomta az USA gazdasági teljesítményét, az adósságplafonnal kapcsolatos közelgő tanácskozások pedig tovább csökkenthetik a fogyasztói bizalmat az országban. Kínában a belföldi kereslet csökkenése a prognózis szerint kitart az idei év első felében, mivel a nemrég bejelentett gazdaságpolitikai támogató intézkedések valószínűleg csak idővel éreztetik a hatásukat. Ugyanakkor, az alacsonyabb olajár segítheti a növekedést a kőolaj-importáló országokban, míg lenyomhatja a kőolajexportőrök teljesítményét.

A távolabbi jövőt illetően a prognózis szerint a világgazdaság növekedése középtávon valamelyest gyorsulhat. Ez három kulcsfontosságú tényezőt tükröz, amelyek az előrejelzési időszakban befolyásolják a világgazdaság növekedési pályáját. Egyrészt, a fejlett gazdaságok ciklikus lendülete lassulni fog, ahogy a legnagyobb fejlett gazdaságokban a kapacitáskorlátok egyre komolyabbá válnak, és fokozatosan mérséklődik a gazdaságpolitikai támogatás a pozitív kibocsátási rések és alacsony munkanélküliségi ráta közepette. Az Egyesült Államokban a fiskális élénkítés okozta növekedés 2019-ben tetőzik, és a Szövetségi Nyíltpiaci Bizottság valószínűsíthetően folytatja a gazdaságpolitikai intézkedései fokozatos normalizálását, jóllehet ezt óvatosabb mértékben teszi majd. Másrészt, Kínában várhatóan folytatódik a rendezett átállás az alacsonyabb növekedési pályára, amely kevésbé függ a befektetésektől és az exporttól. Végül arra lehet számítani, hogy újra élénkülni fog a gazdaság több olyan feltörekvő piacgazdaságban, amelyek mély recesszióban vannak vagy a közelmúltban voltak. Ez különösen, de nem kizárólag Argentínára, Brazíliára és Törökországra vonatkozik. Ebben a tekintetben a prognózisok azzal a feltevéssel élnek, hogy a Kína és az Egyesült Államok közötti gazdasági feszültségek tavalyi fokozódása főleg ennek a két országnak a teljesítményére lesz fékező hatással. Összességében a világgazdaság növekedési üteme a válság előtti mérték alatt marad, összhangban a potenciális növekedéssel. A prognózis szerint a világgazdasági növekedés (az euroövezet nélkül) a 2018-as 3,7%-ról idén 3,5%-ra csökken, 2020–21 folyamán pedig enyhén nő, 3,6%-ra. A 2018. decemberi prognózissal összehasonlítva a világgazdasági növekedési prognózis lényegében változatlan.

A nemzetközi környezet

(éves változás, százalék)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

A lelassuló globális ipari tevékenység, a megnövekedett kereskedelmi feszültségek és a gyengébb ázsiai technológiai konjunktúraciklus nyomást gyakorol idén a világkereskedelemre, ami alapján a világkereskedelem határozottabban lassul, mint a teljesítmény. Hosszabb távon a külkereskedelemre vonatkozó előrejelzések abból indulnak ki, hogy a globális import nagy vonalakban a gazdasággal összhangban nő. Az euroövezeti külső kereslet, amely 2018-ban 4%-kal nőtt, várhatóan jelentősen visszaesik, és 2019-ben 2,2%-ra csökken, majd 2020-ban 3,3%-ra, 2021-ben pedig 3,4%-ra nő. A 2018. decemberi prognózissal összehasonlítva az euroövezeti külső kereslet lefelé módosítottuk: 2019-ben jelentősen, 2020-ban kisebb mértékben. Ez nagyrészt a 2018. végi csalódást keltő adatokat, valamint Kína, a többi feltörekvő ázsiai ország és az euroövezeten kívüli európai országok gazdaságainak prognosztizált gyengébb importkeresletét tükrözi.

Az euroövezeten kívülre irányuló export prognosztizált növekedési üteme rövid távon valamivel meghaladja a külső keresletet, majd azzal párhuzamosan halad. Becslések szerint a 2018 első negyedévében tapasztalt visszaesést követően az euroövezeten kívülre irányuló export a második és harmadik negyedévben fokozatosan javult, és a negyedik negyedévben meghaladta a külső keresletet. Az ebből eredő negyedik negyedévi piacirészesedés-emelkedés részben országspecifikus tényezőket tükröz. Ahogy ezek hatása lecseng, és mivel a külső kereslet 2019-ben meglehetősen visszafogott marad, az euroövezeten kívülre irányuló export növekedése rövid távon várhatóan mérsékelt marad, miközben valamivel gyorsabban nő 2019 folyamán, mint a külső kereslet, így a piaci részesedés enyhén növekedhet. Az euroövezeten kívülre irányuló export külső kereslettel szembeni viszonylagos fölénye rövid távon az euroövezeti országok árversenyképességének javulását tükrözi, amihez hozzájárul a gépjárműexport további normalizálódása. Az euroövezeten kívülre irányuló export középtávon várhatóan a külső keresletnek megfelelően nő (lásd a 2. keretes írást). Becslések szerint az euroövezeten kívülről származó behozatal 2018 negyedik negyedévében az export mértéke alá lassult, ami a nettó külkereskedelem pozitív hozzájárulására utal a reál-GDP-növekedésben. Előre tekintve, az euroövezeten kívülről származó behozatal várhatóan nagyjából a teljes keresletnek megfelelő mértékben fog növekedni (belső kereslet plusz export). Mivel a becslések szerint az import valamivel gyorsabban emelkedhet az exportnál, a nettó külkereskedelemnek a gazdasági növekedéshez való hozzájárulása 2019-ben vélhetően enyhén negatívba fordul, az előrejelzési időszak további részében pedig nagyjából semleges marad.

A foglalkoztatás bővülése csökkenhet a gyengülő gazdasági növekedés és a néhány országban egyre komolyabb korlátot jelentő munkaerőhiány miatt. A jövőre vonatkozó felmérések rövid távon szerény foglalkoztatásbővülésre utalnak. A foglalkoztatás bővülése visszafogott marad rövid távon, főleg a konjunktúra hirtelen lassulása miatt. Középtávon a foglalkoztatás bővülése várhatóan mérsékelt marad, mivel a munkaerő-kínálat néhány országban várhatóan visszafogja a foglalkoztatás további bővülését és a munkaerő-kereslet a konjunktúra lassulásával várhatóan mérséklődni fog.

A munkaerő-bővülés üteme a vizsgált időszakban várhatóan mérséklődni fog. A munkaerő várhatóan továbbra is bővül, tükrözve a munkavállalók nettó pozitív bevándorlását, a menekültek várható integrációját és a munkaerőpiaci aktivitási ráta folyamatos növekedését. Mindazonáltal a felsorolt tényezők az előrejelzési időszak folyamán várhatóan megszűnnek, és erősödik az elöregedő társadalomnak a munkaerő bővülésére gyakorolt kedvezőtlen hatása, ahogy az idősebbek nagyobb arányban távoznak a munkaerőpiacról, mint ahogy a fiatalabbak belépnek.

A munkanélküliségi ráta 2021-re várhatóan 7,5%-ra csökken. A munkanélküliségi ráta 2018 negyedik negyedévében 7,9%-on maradt, ami a 2008 harmadik negyedéve óta megfigyelt legkisebb érték. Előre tekintve, a munkanélküliek száma várhatóan nagyjából 0,9 millióval csökken 12,9 millió főre az előrejelzési időszak végéig, ami még mindig valamelyest a válság előtti mélypont felett van. Míg az előrejelzési időszak során várhatóan szinte az összes euroövezeti országban visszaesik a munkanélküliségi ráta, a különböző országok között várhatóan továbbra is jelentős szintkülönbségek mutatkoznak majd.

A munkatermelékenység a vizsgált időszakban várhatóan tovább élénkül. A 2017-es erős lendületet követően az egy munkavállalóra jutó munkatermelékenység 2018 folyamán negyedéves szinten enyhén csökkent, tükrözve a gazdaság váratlan gyengülését és a munkaerőhiányra adott válaszként megjelenő munkaerő-megtartást. A termelékenységnövekedésnek a negyedéves szinten tapasztalható enyhe gyorsulása 2019 későbbi részében várható, ahogy a gazdaság visszanyeri a lendületét. Ezen túl, a munkatermelékenység várhatóan a válság előtti 1,0%-hoz közeli[4] átlagos mértékben fog növekedni, ez a fejenkénti munkaóraszám emelkedésének és a teljes tényezőtermelékenység enyhe emelkedésének tudható be.

A 2018. decemberi prognózissal összehasonlítva a reál-GDP növekedését 2019-re jelentősen, 2020-ra némileg lefelé módosítottuk. A 2019-es reál-GDP-növekedés jelentős lefelé módosítása a 2018. negyedik negyedévi gyengébb eredményadatoknak és a rövid távú kilátások kedvezőtlenebb megítélésének köszönhető, ami néhány euroövezeti országban ható egyes tényezők kedvezőtlen hatásait és a globális gazdaságpolitikai bizonytalanságok fokozódását tükrözi. A középtávú reál-GDP prognózis nagyrészt változatlan azon feltevés alapján, hogy a globális és belföldi akadályozó tényezők fokozatos megszűnésével a növekedés ismét lendületet vehet.

2 Árak és költségek

A HICP-vel mért infláció 2019 utolsó negyedévéig várhatóan csökken, majd az előrejelzési időszak hátralevő részében emelkedik, és 2021-ben eléri az 1,6%-ot (lásd a 2. ábrát). 2019-ben elsősorban azért csökken az infláció, mert a HICP energiakomponense jelentősen esik, tekintettel az olajárak közelmúltbeli zuhanására és a 2018-ban tapasztalt emelkedésükből eredő bázishatásokra. 2020-ban és 2021-ben a HICP-ben foglalt energiaárak várhatóan visszafogottan emelkednek, ami összhangban áll a viszonylag lapos olajárfutures-görbével. A HICP-élelmiszerár-infláció a prognózis szerint a tárgyidőszakban 1,9% körül fog ingadozni. Az élelmiszer- és energiaárakat nem tartalmazó HICP-infláció fokozatosan emelkedő pályára áll, majd 2021-ben eléri az 1,6%-ot. Az emelkedő trendet várhatóan a fokozatosabb, de folyamatos gazdasági élénkülés támogatja. Emellett a szűkülő munkaerőpiacok serkentik a bérnövekedést, ami viszont magasabb belföldi költségoldali nyomást okoz. Az energiaárakon kívüli nyersanyagárak és az alapvető világpiaci árak emelkedése szintén felfelé nyomja az élelmiszer- és energiaárakat nem tartalmazó HICP-inflációt.

2. ábra

Euroövezeti HICP

(éves változás, százalék)

Megjegyzés: A prognózis alappályáját övező sávokat többéves időszak prognózisai és a tényleges adatok közötti különbség alapján határozzuk meg. A sávszélesség az eltérések átlagos abszolút értékének kétszerese. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisának sávos kialakítására), EKB, 2009. december. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Ahogy szűkül a munkaerőpiac, és kifutnak az elmúlt években néhány országban a bérnövekedést fékező intézkedések, a bérek várhatóan valamivel nagyobb ütemben nőnek. Az egy munkavállalóra jutó jövedelem növekedési üteme várakozásunk szerint a 2018. évi 2,2%-ról 2021-re 2,6%-ra emelkedik. A fajlagos munkaerőköltség ugyanakkor várhatóan kissé lassabban nő az előrejelzési időszakban, ahogyan a termelékenység előreláthatólag erősödik. A gyorsuló bérnövekedés mögött elsősorban az euroövezeti munkaerőpiaci helyzetnek az időszakban prognosztizált további javulása áll, párhuzamosan az övezet egyes pontjain megfigyelhető, fokozódó munkaerőpiaci szűküléssel. A ciklikus lendületen túl a teljes inflációnak a közelmúltbeli jelentős gyorsulása az olyan euroövezeti országokban hozzájárul a gyorsabb bérnövekedéshez, ahol a bérezési folyamatok visszatekintő elemeket is tartalmaznak. Ezenkívül, a gazdaság további bővülésével párhuzamosan fokozatosan megszűnnek a válsághoz köthető olyan, béremelést fékező hatások, mint például a néhány országban az árak versenyképességének visszanyerése végett szükségessé vált mérséklődés, valamint a nominálbér lefelé irányuló merevsége miatt a válság alatt felgyülemlett bérvisszafogás. Néhány országban megemelték a minimálbéreket is, ami elképzelhető, hogy átgyűrűzik a béreloszlásba.

A profitmarzsok az előrejelzési időszakban várhatóan kedvezőbben alakulnak, mint 2018-ban. Az elmúlt negyedévek során a profitmarzsokat leszorította, hogy a fajlagos munkaerőköltségek megugrottak, ami a gazdasági teljesítmény gyengülését, és az ebből eredő kisebb termelékenységnövekedést tükrözi. A múltban emelkedő olajárakkal összefüggésben romló cserearányok is fékezték a profitmarzsok alakulását. A következő negyedévekben mindkét tényező várhatóan veszít fontosságából, ahogy gyorsabban bővül a gazdaság és a termelékenység, miközben a cserearányok a közelmúltbeli olajárcsökkenés nyomán javulnak.

A külső ároldali nyomás 2019-ben várhatóan visszaesik, majd az előrejelzési időszak hátralevő részében mérsékelten emelkedik. Arra számítunk, hogy az importdeflátor éves növekedési üteme 2019-ben az előző évhez képest csökken, majd fokozatosan emelkedik. Ezt a pályát nagymértékben befolyásolja az olajárak alakulása, amely 2018-ban felfelé tolta az importárakat, 2019-ben pedig várhatóan visszafogja őket. Ugyanakkor az olajon kívüli nyersanyagárak és az alapvető világpiaci árak gyakorolta nyomás feltehetőleg erősödik, és hozzájárul az importárak fokozatos emelkedéséhez.

A HICP-inflációs előrejelzést a 2018. decemberi prognózishoz képest a teljes előrejelzési időszakra lefelé módosítottuk. Ez elsősorban azt a feltevést tükrözi, hogy az olajárak (különösen 2019-ben és 2020-ban) jelentősen alacsonyabbak lesznek, valamint hogy az élelmiszer- és energiaárakat nem tartalmazó HICP-infláció alacsonyabb pályán mozog. Az utóbbi lefelé módosítása ugyanakkor a következő hatásoknak tudható be: a közvetett csatornákon ható alacsonyabb olajáraknak, a közelmúlt gyengébb adatainak, a mérsékeltebb gazdasági növekedési kilátásoknak és annak, hogy kissé újraértékeltük, mennyire gyűrűznek át a bérek az árakba.

3 Fiskális kilátások

Az euroövezeti fiskális politikát 2018-ban nagyjából semlegesnek értékeljük, majd 2019-től kezdve lazulását prognosztizáljuk. Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. 2019-ben a lazább fiskális politikához főként a közvetlen adók és társadalombiztosítási járulékok egyes országokban tervezett csökkentése, valamint a nagyobb kormányzati kiadások járulnak hozzá. 2020-ban további lazítást valószínűsítünk, amiben elsősorban a közvetlen adók és társadalombiztosítási járulékok további visszavágása, a kiadások folyamatosan meglehetősen erős emelkedése és a magasabb transzferek játszanak szerepet. A 2021. évi alapprognózis magában foglal lazítást, amely nagyrészt a néhány országban megemelkedő kiadásoknak tudható be.

Az euroövezet költségvetési egyenlege 2019-ben előreláthatólag romlik, majd az előrejelzési időszak hátralevő részében nagyjából változatlan lesz, miközben az adósságmutató lefelé tartó pályán marad. Az államháztartási hiány a ciklikusan kiigazított elsődleges egyenleg romlása miatt bővül. Ezt részben ellensúlyozza, hogy kissé csökkennek a kamatkiadások, ahogy a magas költségű régi adósságállományt alacsonyabb kamatozású új hitelekkel váltják fel. A GDP-arányos államadósság lefelé tartó pályáját a pozitív elsődleges egyenlegek, valamint a kamatláb és a növekedési ráta különbözetének kedvező alakulása támogatja.

A 2018. decemberi prognózissal összevetve az euroövezeti deficitvárakozások különösen 2020-ra és 2021-re nézve jelentősen csökkentek. A nagyobb költségvetési hiány a kedvezőtlenebb elsődleges egyenlegnek és a kisebb ciklikus komponensnek tudható be, ami a gyengébb makrogazdasági kilátásokat tükrözi. Az államadósságnak a GDP-hez viszonyított arányát magasabbra prognosztizáljuk, ami nagyrészt betudható a GDP-növekedés lefelé módosítása miatt 2019-ben emelkedő kamatláb-növekedési ráta különbözetnek, valamint az alacsonyabb elsődleges egyenlegnek.

3. keretes írás

Érzékenységi elemzések

Az egyes prognózisok nagymértékben támaszkodnak bizonyos fontos változók alakulásáról tett technikai feltevésekre. Mivel a szóban forgó változók közül néhány komolyan befolyásolhatja az euroövezeti prognózisokat, a vonatkozó kockázatok elemzését segíti, ha megvizsgáljuk, mennyire érzékenyek a prognózisok az alternatív feltevéspályákra. Ebben a keretes írásban bemutatjuk a néhány fontos alapfeltevést övező bizonytalanságot és a prognózisok ezen változókkal szembeni érzékenységét.

1) Alternatív olajárpályák

Ez az érzékenységi elemzés az alternatív olajárpályák következményeit vizsgálja. Az alapprognózis hátterében álló, a futures kőolajpiacokon alapuló technikai feltevések meglehetősen lapos olajárpályát jeleznek, amely szerint a 2021. évi hordónkénti Brent nyersolajár 60,6 USA-dollárra tehető. Az olajárak két alternatív pályáját elemezzük: az első alapja a 2019. február 12-i olajárra vonatkozó opciókból számított sűrűségből származó eloszlás alsó 25. percentilise. Az alternatív pályából számítva a hordónkénti olajár 2021-ben fokozatosan 46,0 dollárra csökken, amely 24,1%-kal az adott évre vonatkozó alapfeltevés alatt van. Több szakértői makrogazdasági modell eredményeinek átlaga alapján ez a pálya kis (2020-ban és 2021-ben 0,1 százalékpont körüli) pozitív hatással lenne a reál-GDP-növekedésre, míg a HICP-infláció 2019-ben 0,2 százalékponttal, 2020-ban 0,5 százalékponttal, 2021-ben pedig 0,3 százalékponttal lenne kisebb. A második pálya, amely ugyanannak az eloszlásnak a felső 25. percentilisén alapul, 2021-ben az olajár hordónként 77,8 dollárra való erősödését jelzi, amely 28,3%-kal nagyobb az adott évi alapfeltevésnél. Ez a pálya a HICP-infláció gyorsabb emelkedését vonná maga után: 2019-ben 0,4, 2020-ban 0,5, 2021-ben pedig 0,2 százalékponttal lenne magasabb. A reál-GDP növekedése ugyanakkor valamelyest lassulna (az előrejelzési időszak minden egyes évében 0,1 százalékponttal).

2) Alternatív árfolyampálya

Ez az érzékenységi elemzés az euroárfolyam erősödésének a hatását vizsgálja. Ez a forgatókönyv összhangban áll a 2019. február 12-i USD/EUR árfolyamra vonatkozó, opciókból számított, kockázatsemleges sűrűségek eloszlásával, amely erősen az euro felértékelődése felé tolódott el. Az eloszlás 75. percentilise alapján az euro a dollárhoz képest 2021-re fokozatosan 1,31 USD/EUR-ra erősödik, amely 15%-kal meghaladja az adott évi alapfeltevést. A nomináleffektív euroárfolyamra vonatkozó, ennek megfelelő feltevés historikus szabályszerűségeket tükröz: az USD/EUR árfolyam változása 0,5-et éppen meghaladó elaszticitással felel meg az effektív árfolyam változásának. E forgatókönyv esetében több szakértői makrogazdasági modell eredményeinek átlaga 2019-ben 0,1 százalékponttal, 2020-ban 0,6 százalékponttal, 2021-ben pedig 0,3 százalékponttal alacsonyabb reál-GDP-növekedést jelez. A HICP-vel mért infláció 2019-ben 0,1 százalékponttal, 2020-ban 0,6 százalékponttal, 2021-ben pedig 0,4 százalékponttal volna alacsonyabb.

4. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és magánszektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor sem egymással, sem az EKB, illetve az eurorendszer szakértői makrogazdasági prognózisaival nem lehet közvetlenül összevetni, mivel véglegesítésük időpontja eltér. Ezenkívül a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket eltérő (részben meg nem nevezett) módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is eltérnek egymástól (lásd a táblázatot).

Ahogy a táblázatban látható, a más intézmények által az euroövezet reál-GDP-jének növekedésére és HICP-vel mért inflációjára adott prognózisok többsége az EKB szakértői prognózisait övező sávokon belül van (a táblázat szögletes zárójelben levő adatai).

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves változás, százalék)

Forrás: OECD Interim Economic Outlook, 2019. március; MJEconomics for the Euro Zone Barometer, 2019. februári felmérés 2018-ra, 2019-re, 2020-ra és 2019. januári felmérés 2021-re; a Consensus Economics előrejelzései, 2019. februári felmérés 2018-ra, 2019-re, 2020-ra, 2019. februári, 2021-es termelékenységi és bértrendekről készült felmérés 2021-re (GDP) és 2019. januári felmérés 2021-re (HICP); az Európai Bizottság gazdasági előrejelzése, 2019. téli (évközi) Európai Gazdasági Előrejelzés; az EKB hivatásos előrejelzőkkel készített felmérése, 2019. 1. né.; IMF World Economic Outlook, 2019. januári WEO-aktualizálás

Megjegyzések: Az eurorendszer és az EKB szakértőinek makrogazdasági prognózisai, valamint az OECD-előrejelzések egyaránt munkanappal kiigazított éves növekedési ütemek, ezzel szemben az Európai Bizottság és az IMF éves növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal korrigáltak-e vagy sem.

© Európai Központi Bank, 2019

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az SSM fogalomtárában (csak angolul).

HTML ISSN 2529-4539, QB-CE-19-001-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez szükséges adatgyűjtés zárónapja 2019. február 12. (lásd az 1. keretes írást). Az egyéb adatok prognózisba való felvételének utolsó napja 2019. február 21.

Az aktuális makrogazdasági prognózis a 2018–2021-es időszakot fedi le. Az ilyen hosszú időszakra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében.

Az egyes táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.en.html oldalon tekinthetünk be. - A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- A kőolaj és élelmiszer jellegű nyersanyagárakra vonatkozó feltevések az előrejelzési időszak végéig érvényes futures árfolyamokon alapulnak. Az egyéb, nem energia jellegű szilárd nyersanyagok esetében az a feltevés, hogy az árak 2020 első negyedévéig a futures árakat követik, majd a világgazdasági teljesítménynek megfelelően alakulnak.

- 1999 és 2007 közötti átlag.

-

7 March 2019