Euroalueen talousnäkymiä koskevat EKP:n asiantuntijoiden arviot (maaliskuu 2019)

Yhteenveto

BKT:n kasvu pysyi vuoden 2018 neljännellä neljänneksellä odotettua vaimeampana, ja viimeaikaiset indikaattorit viittaavat siihen, että talouskehitys on ollut merkittävästi odotettua heikompaa myös vuoden 2019 alkupuoliskolla. Vaikka talouskehityksen hidastumiseen vuoden 2018 lopulla ovat todennäköisesti vaikuttaneet jotkin tilapäiset tekijät, talouden ilmapiiriä kuvaavien indikaattoreiden laaja-alainen heikentyminen eri maissa ja eri toimialoilla viime kuukausina viittaa siihen, että hidastumiseen ovat vaikuttaneet myös sitkeämmät kasvua jarruttavat tekijät ja että suhdannekehitys on jonkin verran arvioitua heikompaa. Lyhyellä aikavälillä maailmanlaajuiset epävarmuustekijät (protektionismin leviäminen ja Ison-Britannian mahdollinen hallitsematon ero EU:sta) sekä epäsuotuisat kotimaiset tekijät joissain euroalueen maissa tulevat todennäköisesti heikentämään edelleen euroalueen talouskehitystä. Sen jälkeen perusskenaariossa oletuksena on, että kotimaiset ja maailmanlaajuiset kasvua haittaavat tekijät vähitellen väistyvät ja euroalueen talouskasvun perusedellytykset ovat yleisesti ottaen yhä kohdallaan. Perusedellytyksiin kuuluvat erityisesti vahvasti kasvua tukeva rahapolitiikka, palkkojen nousu, vientikysynnän elpyminen ja finanssipolitiikan jonkinasteinen keveneminen. Kasvua edistävien tekijöiden vaikutuksen odotetaan kuitenkin vähitellen muuttuvan vallitsevaksi ja BKT:n kasvun arvioidaan nopeutuvan ja olevan 1,6 % vuonna 2020 (1,1 % vuonna 2019) ja 1,5 % vuonna 2021. BKT:n kasvu vuonna 2019 on nyt arvioitu 0,6 % hitaammaksi kuin joulukuun 2018 asiantuntija-arvioissa. YKHI-inflaation odotetaan hidastuvan edelleen vuonna 2019, minkä jälkeen sen odotetaan vauhdittuvan arviointijakson loppuun asti ja olevan 1,6 % vuonna 2021. YKHI-inflaatiovauhtia hiljentää vuonna 2019 energian hintainflaation raju hidastuminen, jonka taustalla on öljyn hinnan viimeaikainen lasku. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan nopeutuvan vähitellen arviointijaksolla talouskehityksen jatkuvan mutta aiempaa maltillisemman vahvistumisen ja kiristyvien työmarkkinoiden vuoksi. YKHI-inflaatiovauhti on nyt arvioitu koko arviointijaksolla hitaammaksi kuin joulukuussa 2018 julkaistuissa asiantuntijoiden arvioissa pääasiassa siksi, että viimeaikaisten tietojen perusteella kasvu on vaimentunut, talouden kasvunäkymät ovat aiempaa heikompia ja öljyn hintakehitys on oletettu nyt aiempaa maltillisemmaksi.[1]

1 Reaalitalous

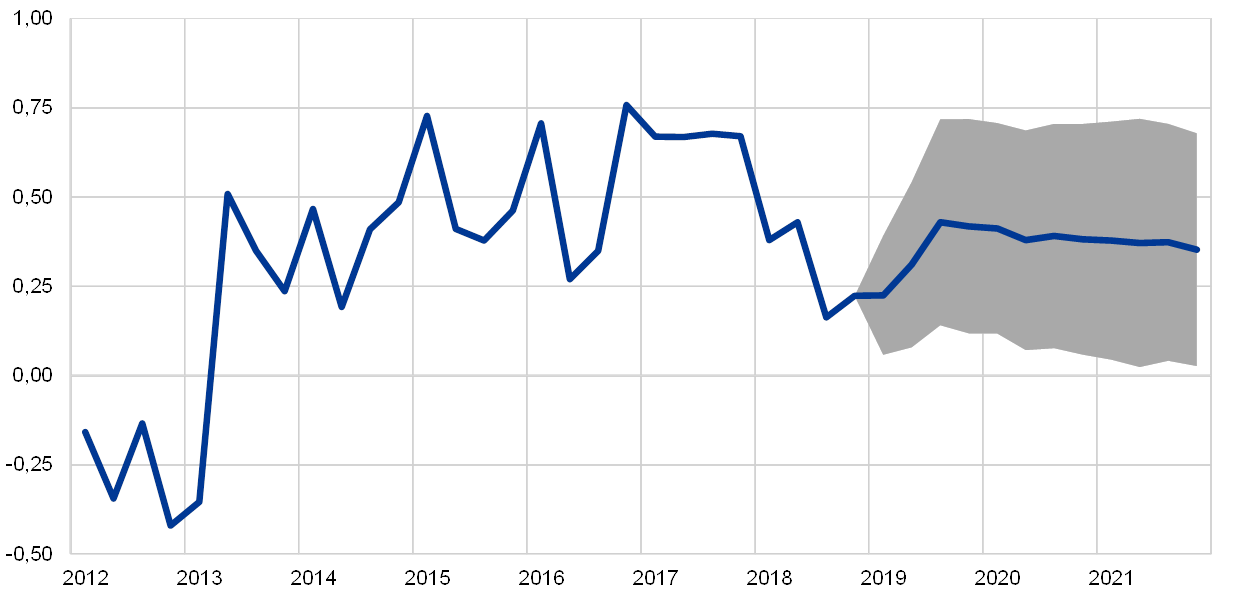

Talouskasvu heikkeni merkittävästi vuoden 2018 jälkipuoliskolla, ja suurimpien euromaiden välillä oli havaittavissa selvempiä eroja (ks. kuvio 1). BKT kasvoi vuoden 2018 alkupuoliskon kummallakin neljänneksellä 0,4 % mutta hidastui vuoden jälkipuoliskolla 0,2 prosenttiin. Osasyynä olivat talouskasvuun vaikuttavat erityistekijät. BKT:n kasvu hidastui merkittävästi suurimmista euroalueen maista etenkin Saksassa ja Italiassa. Saksassa BKT:n neljännesvuosikasvu pysähtyi vuoden 2018 jälkipuoliskolla (vuoden 2018 alkupuoliskolla 0,4 %), ja Italiassa vuoden 2018 alkupuoliskon 0,2 prosentin kasvu muuttui negatiiviseksi vuoden jälkimmäisellä puoliskolla. Saksassa BKT:n kasvun vuoden 2018 loppupuoliskon voimakas hidastuminen johtui osaksi autoteollisuuden odotettua sitkeämmistä häiriöistä mutta myös eri sektoreiden laaja-alaisemmasta heikosta kehityksestä. Italiassa talouskasvua vaimensivat entistä enemmän epävarmuus, rahoitusmarkkinoiden volatiliteetti ja yritysten heikentynyt luottamus. Ranskassa ja Espanjassa BKT:n neljännesvuosikasvu oli vuoden 2018 jälkipuoliskolla hieman alkupuoliskoa nopeampaa.

Kuvio 1

Euroalueen BKT

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Arvion keskilukua kuvaavan käyrän ympärille merkityt vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009). http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Muutamaa poikkeusta lukuun ottamatta tuoreet luottamusindikaattorit ovat yleisesti heikentyneet kotimaisten ja maailmalaajuisten epävarmuustekijöiden sekä suhdannekehityksen odotettua aikaisemman hidastumisen vaikutuksesta. Talouden ilmapiiriä kuvaava Euroopan komission indikaattori (Economic Sentiment Indicator, ESI) on jatkanut laskuaan viime kuukausina laaja-alaisesti eri euroalueen maissa ja eri sektoreilla. Indikaattoriin sisältyvät teollisuuden, palveluiden ja kuluttajien luottamusta mittaavat indeksit ovat edelleen pitkän aikavälin keskiarvoja parempia, mutta ne ovat laskeneet vuoden 2016 lopun tasolle. Myös ostopäälliköiden yhdistelmäindeksi (Purchasing Managers’ Index, PMI) laski edelleen viime kuukausina, kun arviot uusista vientitilauksista ja varastoista heikkenivät. Laajalla rintamalla saadut yllättävän heikot taloustiedot voivat johtua etenkin globaaleihin kauppakiistoihin ja Ison-Britannian EU-eroon liittyvien maailmanlaajuisten epävarmuustekijöiden odotettua voimakkaammasta vaikutuksesta sekä edellä mainituista Italiassa vallitsevista epävarmuustekijöistä ja Ranskan yhteiskunnallisten protestien mahdollisista haittavaikutuksista. Taustalla voi olla myös se, että suhdannekehitys on hidastunut odotettua aiemmin euroalueen talouden yhä kypsemmän suhdannetilanteen myötä. Edellä mainittujen seikkojen vuoksi BKT:n kasvuarviota tuleville vuosineljänneksille on tarkistettu alaspäin.

Keskipitkällä aikavälillä perusskenaariossa oletuksena on, että kotimaiset ja maailmanlaajuiset kasvua haittaavat tekijät väistyvät vähitellen ja euroalueen talouskasvun perusedellytykset jälleen vahvistuvat (ks. taulukko 1). Perusskenaariossa oletetaan etenkin, että Ison-Britannian ero EU:sta ei ole hallitsematon ja että kansainvälistä kauppaa sekä joidenkin euroalueen maiden kotimaista politiikkaa koskevat tämänhetkiset epävarmuustekijät vähitellen normalisoituvat. Kasvua haittaavien tekijöiden hälveneminen antaa tilaa useille talouden myönteisille perusedellytyksille. EKP:n rahapolitiikan odotetaan jatkuvan vahvasti kasvua tukevana ja välittyvän edelleen talouteen. Pankkien luotonanto yksityiselle sektorille jatkunee vakaana, ja sitä tukevat alhaiset korot ja suotuisa luotonantotilanne niin kotitalous- kuin yrityslainoissakin. Yksityisen kulutuksen ja asuinrakennusinvestointien kasvu saanee tukea myös nopeutuvasta palkkakehityksestä ja nettovarallisuuden kasvusta sekä työttömyyden vähenemisestä. Myös yritysten investointien kasvu jatkuu katteiden paranemisen ja kapasiteetin korkean käyttöasteen vuoksi sekä siksi, että pahenevat työvoiman saatavuusongelmat lisäävät todennäköisesti työvoimaa säästävien investointien tarvetta. Euroalueen viennin odotetaan hyötyvän euroalueen vientikysynnän arvioidusta elpymisestä ja kilpailukyvyn paranemisesta. Vuonna 2018 vallinneen jokseenkin neutraalin finanssipolitiikan odotetaan kevenevän koko arviointijaksolla (ks. luku 3).

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin.

1) Arvioiden vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

2) Ml. euroalueen sisäinen kauppa.

3) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

4) Julkisen talouden rahoitusasema ilman suhdanteiden ja tilapäisten valtion toimenpiteiden ohimenevää vaikutusta.

Talouskasvun elpyminen kuitenkin hidastuu arviointijakson jälkipuoliskolla, kun joidenkin suotuisien tekijöiden vaikutus vähitellen väistyy. Tekniset oletukset viittaavat siihen, että rahoitusolot tiukentuvat vähitellen, vaikka ne tukevat edelleen kasvua. Lisäksi työllisyyden kasvun odotetaan hidastuvan keskipitkällä aikavälillä usean vahvan kasvuvuoden jälkeen pääasiassa sen vuoksi, että työvoiman saatavuusongelmat käyvät yhä suuremmiksi joissakin maissa.

Käytettävissä olevien reaalitulojen kasvun odotetaan jatkuvan vahvana vuosina 2019 ja 2020 mutta heikkenevän sitten vuonna 2021. Taustalla on se, että käytettävissä olevien nimellistulojen kasvun ja kuluttajahintainflaation kehitys kompensoivat toisensa vuosina 2019 ja 2020. Sen sijaan vuonna 2021 sekä heikentyvä nimellistulojen kasvu että hieman nopeampi inflaatio vaimentavat reaalitulojen kasvua. Arviona on, että vuonna 2019 bruttopalkat vaikuttavat käytettävissä olevien nimellistulojen kasvuun jonkin verran aiempaa vähemmän työllisyyden kasvun hidastumisen vuoksi. Vuoden 2019 jälkeen bruttopalkkojen vaikutuksen arvioidaan pysyvän jokseenkin muuttumattomana, sillä vaikka nimellispalkkojen kasvun odotetaan nopeutuvan, työllisyyden kasvun ennakoidaan hidastuvan entisestään. Muut henkilökohtaiset tulot kuin palkkatulot pienenivät vuoden 2018 jälkipuoliskolla, ja niiden arvioidaan kasvavan vähitellen arviointijaksolla tuottojen kehitystä seuraillen. Vuonna 2019 tulonsiirtojen nettovaikutuksen odotetaan muuttuvan positiiviseksi ensimmäistä kertaa sitten vuoden 2010. Taustalla ovat sekä välittömien verojen leikkaukset että kotitalouksille suunnattujen tulonsiirtojen kasvu. Nettovaikutuksen odotetaan olevan vuosina 2020 ja 2021 kutakuinkin neutraali.

Yksityisen kulutuksen arvioidaan elpyvän lyhyellä aikavälillä, mutta joissakin maissa vallitsevat epävarmuustekijät todennäköisesti vaimentavat sen kasvua. Yksityinen kulutuksen kasvu hidastui vuonna 2018. Jokseenkin vahvana pysynyt kuluttajien luottamus, odotukset työmarkkinatilanteen kohenemisesta entisestään ja työntekijää kohden laskettujen reaalipalkkojen nousu viittaavat siihen, että kulutuksen kasvu vahvistuu seuraavien vuosineljännesten aikana ja saa tukea joidenkin maiden finanssipolitiikan keventämistoimien myönteisestä vaikutuksesta. Samanaikaisesti joidenkin euroalueen maiden sitkeiden kotimaisten epävarmuustekijöiden oletetaan hidastavan yksityisen kulutuksen kasvua tulevina vuosineljänneksinä.

Suotuisat rahoitusolot ja nettovarallisuuden kasvu tukenevat yksityisen kulutuksen kasvua keskipitkällä aikavälillä. Pankkien antolainauskorkojen arvioidaan nousevan arviointijaksolla maltillisesti. Odotuksena kuitenkin on, että lainakorkojen nousun vaikutus bruttomääräisiin korkomenoihin jää pieneksi, sillä kotitalouksien velat ovat pitkäaikaisia ja niistä vain suhteellisen pieni osa on vaihtuvakorkoisia. Bruttomääräisten korkomenojen odotetaan pysyvän lainakorkojen noususta huolimatta pieninä ja tukevan siten edelleen yksityistä kulutusta. Lisäksi nettovarallisuuden arvioidaan kasvavan vuosittain reaalisesti noin 2,5 % vuosina 2019–2021. Kasvua vauhdittaa kiinteistöomistusten vankkana jatkuva arvonnousu, joka vastaa yli puolta arvioidusta kasvusta. Reaalisen nettovarallisuuden kasvun odotetaan tukevan kulutusta – joskin kotitalouksien bruttomääräinen velkataakka on edelleen maailmanlaajuista finanssikriisiä edeltäneellä tasolla.

Kehikko 1

Korkoja, valuuttakursseja ja raaka-aineiden hintoja koskevat tekniset oletukset

Joulukuun 2018 asiantuntija-arvioihin verrattuna öljyn hinta on nyt oletettu alemmaksi, euron efektiivinen valuuttakurssi heikommaksi ja korot matalammiksi. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 12.2.2019. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan -0,3 % vuonna 2019 ja -0,2 % vuonna 2020 sekä 0,0 % vuonna 2021. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen nimellistuotot euroalueella ovat keskimäärin 1,0 % vuonna 2019 ja 1,3 % vuonna 2020 sekä 1,5 % vuonna 2021.[2] Joulukuun 2018 asiantuntija-arvioihin verrattuna lyhyet korot on nyt oletettu 0,02 prosenttiyksikköä matalammiksi vuonna 2019, 0,17 prosenttiyksikköä matalammiksi vuonna 2020 ja 0,31 prosenttiyksikköä matalammiksi vuonna 2021. Pitkät korot on nyt oletettu noin 0,40 prosenttiyksikköä matalammiksi koko arviointijaksolla.

Raaka-aineiden hintoja koskevat oletukset perustuvat 12.2.2019 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin. Niiden perusteella Brent-raakaöljyn barrelihinnan oletetaan laskevan 61,7 Yhdysvaltain dollariin vuonna 2019 (se oli 71,1 dollaria vuonna 2018) ja laskevan sitten edelleen niin, että se on 60,6 dollaria vuonna 2021. Joulukuun 2018 arvioihin verrattuna öljybarrelin dollarihinta on siis nyt oletettu 8,6 % matalammaksi vuonna 2019 ja 8,2 % matalammaksi vuonna 2020 sekä 8,0 % matalammaksi vuonna 2021. Muiden kuin energiaraaka-aineiden dollarihintojen oletetaan jälleen nousevan arviointijaksolla.[3]

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat 12.2.2019 päättyneen kahden viikon jakson aikana. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,14 vuosina 2019–2021 (arvio on siis kutakuinkin sama kuin joulukuussa 2018). Euron efektiivinen valuuttakurssi 38 kauppakumppanimaan valuuttoihin nähden on tämänkertaisten oletusten mukaan 0,9 % heikompi kuin mitä joulukuun 2018 arvioissa oletettiin.

Tekniset oletukset

Asuinrakennusinvestointien kasvun odotetaan jatkuvan, joskin aiempaa maltillisempana. Rakennusalalla vallitseva vahva luottamus ja rakennuslupien määrän kasvu viittaavat siihen, että asuinrakennusinvestointien kasvu jatkuu seuraavina vuosineljänneksinä. Kaiken kaikkiaan kasvun odotetaan kuitenkin hidastuvan. Hidastuminen näkyy myös kyselytutkimuksissa, joiden perusteella kodin remontointia ensi vuoden aikana suunnittelevien kotitalouksien osuus on viime aikoina laskenut. Tämä voi johtua osittain rahoitusolojen oletetusta hienoisesta kiristymisestä. Kasvua saattavat hidastaa myös yhä kahlitsevammiksi käyvät rakennusalan kapasiteettirajoitteet ja joidenkin maiden epäsuotuisa väestökehitys.

Yritysten investointien kasvun odotetaan elpyvän edelleen arviointijaksolla joskin melko hitaasti. Yritysten investointien kasvun arvioidaan hidastuneen jonkin verran vuoden 2018 jälkipuoliskolla. Vuonna 2019 yritysten investointien kasvun odotetaan pysyvän jokseenkin vaimeana, kun pitkittyneet huolet kansainvälisestä kauppapolitiikasta, Ison-Britannian mahdollinen sopimukseton EU-ero sekä Kiinan talouskasvun ennakoitua vahvempi hidastuminen heikentävät yhä enemmän yritysten luottamusta eri maissa. Useiden suotuisten perustekijöiden odotetaan kuitenkin tukevan edelleen yritysten investointeja euroalueella. Esimerkiksi tehdasteollisuuden kapasiteetin käyttöaste ylittää edelleen pitkän aikavälin keskiarvon, ja monet alan yritykset mainitsevat usein laitepulan rajoittavan tuotantoa. Myös rahoitusolojen odotetaan pysyvän arviointijaksolla asteittaisesta kiristymisestä huolimatta suotuisina ja voittojen odotetaan kasvavan, mikä suurentaa entisestään yritysten viime vuosina keräämää merkittävää likvidien varojen ylimäärää. Lisäksi yritykset saattavat kompensoida työvoimapulasta johtuvia tarjontaongelmia lisäämällä investointeja.

Kehikko 2

Kansainvälistä ympäristöä koskevat oletukset

Maailmantalouden kasvu oli nopeimmillaan vuoden 2017 jälkipuoliskolla, minkä jälkeen se on käynyt jatkuvasti vaimeammaksi. Kehittyneissä talouksissa talouskehitys hidastui vuoden 2018 kolmannella neljänneksellä hieman enemmän kuin mitä joulukuun 2018 arvioissa odotettiin joidenkin euroalueen ulkopuolisten EU-maiden talouksien heikomman kehityksen vuoksi ja koska Japanin tuotanto supistui jonkin verran enemmän. Nousevissa markkinatalousmaissa talous kasvoi vakaasti ja suunnilleen joulukuun 2018 arvioiden mukaisesti. Kyselytiedot viittaavat siihen, että maailmantalouden kasvu hidastui vuoden 2018 neljännellä neljänneksellä ja heikkeni lisää vuoden 2019 alussa.

Maailman teollisuustuotanto on hidastunut, kun suhdannejakso keskeisissä kehittyneissä talouksissa lähestyy taitekohtaansa. Hidastumista on lisäksi voimistanut maailmantaloudesta vallitseva yhä suurempi epävarmuus, kuten Yhdysvaltojen ja Kiinan välisen kauppakiistan laajeneminen, nousevien markkinatalousmaiden rahoitusmarkkinoilla viime kesänä ilmenneet häiriöt ja äskettäin saadut merkit Kiinan talouskasvun hidastumisesta ja tämän heijastusvaikutukset Aasian muihin talouksiin. Maailman teollisuustuotannon kasvun hidastuminen on heikentänyt myös kansainvälistä kauppaa.

Maailmantalouden kasvun arvioidaan hieman hidastuvan kasvua haittaavien tekijöiden vahvistumisen vuoksi. Kasvua hidastavat muun muassa maailman teollisuustuotannon ja kansainvälisen kaupan heikkeneminen poliittisen ja talouspoliittisen epävarmuuden ollessa suurta ja sen kasvaessa. Yhdysvalloissa toteutettu mittava finanssipoliittinen elvytys veronalennuksineen ja kasvavine julkisine menoineen pitää Yhdysvaltojen ja maailman talouden kasvun edelleen tänä vuonna vireänä. Yhdysvaltojen keskushallinnon osittainen sulkeminen – joka on kestänyt pidempään kuin koskaan maan historiassa – on kuitenkin todennäköisesti heikentänyt maan talouskehitystä, ja velkakatosta lähiaikoina käytävät keskustelut saattavat murentaa amerikkalaiskuluttajien luottamusta entisestään. Kotimaisen kysynnän arvioidaan pysyvän tämän vuoden alkupuoliskolla vaimeana Kiinassa, jossa hallituksen äskettäin ilmoittamat kasvua tukevat politiikkatoimet toteutunevat vasta jonkin ajan kuluttua. Toisaalta öljyn hinnan laskun odotetaan tukevan kasvua öljyntuojamaissa ja heikentävän sitä öljynviejämaissa.

Maailmantalouden kasvun arvioidaan vahvistuvan jonkin verran keskipitkällä aikavälillä. Maailmantalouden kasvu-uraa muovaa arviointijaksolla kolme keskeistä tekijää. Ensinnäkin kehittyneiden talouksien suhdannekehitys hidastuu, kun kapasiteettirajoitteet käyvät entistä kahlitsevammiksi ja kasvua tukevat politiikkatoimet asteittain vähenevät ja kun keskeisten kehittyneiden talouksien tuotantokuilut pysyvät positiivisina ja työttömyysasteet matalina. Yhdysvalloissa finanssipoliittisen elvytyksen talouskasvua vauhdittava vaikutus huipentuu vuonna 2019, ja maan keskuspankin avomarkkinakomitea jatkaa todennäköisesti politiikkansa vähittäistä normalisointia, joskin aiempaa varovaisemmin. Toiseksi Kiinassa jatkunee hallittu siirtyminen hitaammalle kasvu-uralle, joka on vähemmän riippuvainen investointien ja viennin kehityksestä. Kolmanneksi talouskasvun odotetaan elpyvän useissa nousevissa markkinatalousmaissa, jotka ovat parhaillaan tai ovat hiljattain olleet syvässä taantumassa. Tällaisia maita ovat erityisesti Argentiina, Brasilia ja Turkki. Arvioiden mukaan Yhdysvaltojen ja Kiinan välisen kaupan jännitteiden viimevuotinen voimistuminen heikentää lähinnä näiden maiden omaa talouskasvua. Kaiken kaikkiaan maailmantalouden kasvuvauhti asettunee kriisiä edeltänyttä tasoa hitaammaksi maailmantalouden potentiaalista kasvua myötäillen. Euroalueen ulkopuolisen maailmantalouden kasvun arvioidaan hidastuvan tänä vuonna 3,5 prosenttiin (3,7 % vuonna 2018), minkä jälkeen kasvun odotetaan nopeutuvan hieman ja olevan 3,6 % vuosina 2020–2021. Maailmantalouden tämänhetkiset kasvuarviot vastaavat suurin piirtein joulukuun 2018 arvioita.

Kansainvälistä ympäristöä koskevat oletukset

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Maailman teollisuustuotannon kasvun hidastumisen, kauppapoliittisten jännitteiden voimistumisen ja Aasian heikomman teknologiasuhdanteen odotetaan heikentävän kansainvälisen kaupan näkymiä tänä vuonna, ja kansainvälisen kaupan kasvun odotetaan hidastuvan teollisuustuotannon kasvua enemmän. Pitemmän aikavälin tarkastelussa kansainvälisen kaupan näkymät perustuvat odotukseen, että tuonti kasvaa maailmantaloudessa jokseenkin yhdenmukaisesti talouskasvun kanssa. Euroalueen vientikysyntä kasvoi 4 % vuonna 2018. Nyt kasvun odotetaan hidastuvan huomattavasti niin, että se on 2,2 % vuonna 2019, minkä jälkeen se nopeutunee 3,3 prosenttiin vuonna 2020 ja 3,4 prosenttiin vuonna 2021. Euroalueen vientikysynnän kasvun ennustetaan olevan hitaampaa kuin joulukuun 2018 arvioissa: kasvu hidastunee merkittävästi vuonna 2019 ja hieman maltillisemmin vuonna 2020. Tämän taustalla ovat lähinnä odotettua heikommat vuoden 2018 lopun talousluvut ja arvio Kiinan, Aasian muiden nousevien markkinatalousmaiden ja euroalueen ulkopuolisten EU-maiden tuontikysynnän heikkenemisestä.

Euroalueen ulkopuolelle suuntautuvan viennin odotetaan kasvavan lähiajat vientikysyntää hieman nopeammin ja sen jälkeen samaan tahtiin vientikysynnän kanssa. Euroalueen ulkopuolelle suuntautuvan viennin kasvu hidastui vuoden 2018 alkupuoliskolla, mutta sen arvioidaan nopeutuneen vähitellen toisella ja kolmannella vuosineljänneksellä ja olleen vientikysynnän kasvua nopeampaa neljännellä vuosineljänneksellä. Markkinaosuuksien suureneminen neljännellä vuosineljänneksellä johtuu osittain maakohtaisista tekijöistä. Näiden tekijöiden väistyessä ja vientikysynnän pysyessä vaimeana vuonna 2019 euroalueen ulkopuolelle suuntautuvan viennin kasvun odotetaan pysyvän hitaana lyhyellä aikavälillä. Vuonna 2019 vienti kasvanee kuitenkin jonkin verran nopeammin kuin vientikysyntä, ja markkinaosuuksien odotetaan hieman suurenevan. Euroalueen ulkopuolelle suuntautuva vienti kasvaa suhteellisesti vientikysyntää voimakkaammin lyhyellä aikavälillä, kun euroalueen maiden hintakilpailukyky paranee ja autovienti normalisoituu entisestään. Keskipitkällä aikavälillä euroalueen ulkopuolelle suuntautuvan viennin odotetaan kasvavan samaa tahtia vientikysynnän kanssa (ks. kehikko 2). Euroalueen ulkopuolelta tulevan tuonnin arvioidaan kasvaneen vientiä hitaammin vuoden 2018 neljännellä neljänneksellä, mikä viittaa siihen, että nettovienti on vaikuttanut myönteisesti BKT:n määrän kasvuun. Tuonti euroalueen ulkopuolelta kasvanee suurin piirtein samaa tahtia kuin kokonaiskysyntä (kotimainen kysyntä + vienti). Koska tuonnin arvioidaan kasvavan jonkin verran nopeammin kuin viennin, ulkomaankaupan nettovaikutus talouskasvuun muuttuu arvioiden mukaan hieman negatiiviseksi vuonna 2019 ja pysyy arviointijakson loppuun asti jokseenkin neutraalina.

Työllisyyden kasvun arvioidaan hidastuvan, kun talouskehitys hidastuu ja työvoimapula käy joissakin maissa yhä pakottavammaksi. Ennakoivien kyselyjen mukaan työllisyys kasvaa lyhyellä aikavälillä maltillisesti. Kasvun odotetaan vaimenevan lyhyellä aikavälillä lähinnä talouskasvun huomattavan hidastumisen vuoksi. Keskipitkällä aikavälillä kasvu jatkunee vaimeana, sillä työvoiman saatavuusongelmien odotetaan rajoittavan työllisyyden kasvua entisestään joissakin maissa, ja työvoiman kysynnän arvioidaan vaimenevan talouskasvun hidastumista myötäillen.

Työvoiman kasvun odotetaan vaimenevan arviointijaksolla. Työvoiman odotetaan kasvavan edelleen. Kasvuodotuksen taustalla ovat arviot työntekijöiden nettomääräisen maahanmuuton lisääntymisestä, odotukset pakolaisten integroitumisesta työmarkkinoille ja työvoimaosuuden jatkuva kasvu. Näiden tekijöiden arvioidaan kuitenkin väistyvän arviointijakson mittaan, ja väestön ikääntymisen epäsuotuisa vaikutus työvoiman kasvuun voimistunee, kun iäkästä väestöä poistuu työvoimasta enemmän kuin nuoria tulee työvoiman piiriin.

Työttömyysasteen odotetaan laskevan 7,5 prosenttiin vuoteen 2021 mennessä. Työttömyysaste oli vuoden 2018 neljännellä neljänneksellä 7,9 % eli alimmillaan kuin kertaakaan sitten vuoden 2008 kolmannen neljänneksen. Työttömien määrän arvioidaan vähenevän noin 0,9 miljoonaa ja olevan arviointijakson loppuun mennessä 12,9 miljoonaa eli yhä jonkin verran suurempi kuin kriisiä edeltänyt pohjalukema. Vaikka työttömyysasteen odotetaan laskevan arviointijaksolla lähes kaikissa euroalueen maissa, yksittäisten maiden väliset erot pysynevät yhä suurina.

Työn tuottavuuden kasvun arvioidaan piristyvän arviointijaksolla. Työn tuottavuus kasvoi vahvasti vuonna 2017, mutta työntekijää kohden laskettu työn tuottavuus pieneni hieman vuosineljänneksestä toiseen vuoden 2018 aikana talouskasvun odottamattoman vaimenemisen myötä ja koska työvoimapula on johtanut toisinaan työvoiman ylimitoituksiin. Tuottavuuden kasvun odotetaan nopeutuvan maltillisesti vuoden 2019 tulevien neljännesten aikana, kun talouskasvu jälleen voimistuu. Sen jälkeen työn tuottavuuden kasvun odotetaan nopeutuvan lähes kriisiä edeltänyttä 1,0 prosentin[4] keskimääräistä kasvuvauhtia ja saavan tukea työntekijää kohden laskettujen tehtyjen työtuntien määrä kasvusta ja kokonaistuottavuuden jonkinasteisesta kohenemisesta.

BKT:n kasvu on nyt arvioitu vuoden 2019 osalta huomattavasti hitaammaksi ja vuoden 2020 osalta hieman hitaammaksi kuin joulukuun 2018 asiantuntija-arvioissa. Vuoden 2019 BKT:n kasvuarvion huomattava pienentäminen johtuu siitä, että vuoden 2018 neljänneltä neljännekseltä saadut tiedot osoittavat kasvun hidastuneen, ja lyhyen aikavälin kasvunäkymät ovat heikentyneet. Tämän taustalla ovat tiettyjen kasvua haittaavien tekijöiden arvioitua pitkäkestoisempi vaikutus joissakin euroalueen maissa sekä maailmanpoliittisen epävarmuuden voimistuminen. BKT:n keskipitkän aikavälin kasvuarvio pysyy suurin piirtein ennallaan, sillä oletuksena on, että talouskasvu vahvistuu jälleen, kun kasvua haittaavat maailmanlaajuiset ja kotimaiset tekijät vähitellen väistyvät.

2 Hinnat ja kustannukset

YKHI-inflaation odotetaan hidastuvan edelleen vuoden 2019 neljännelle neljännekselle saakka, minkä jälkeen sen odotetaan jälleen nopeutuvan arviointijakson loppuun asti niin, että se on 1,6 % vuonna 2021 (ks. kuvio 2). Kokonaisinflaation hidastuminen vuonna 2019 johtuu pääasiallisesti YKHIn energiaerän hintainflaation huomattavasta hidastumisesta öljyn hinnan rajun laskun ja sen aiempaan nousuun vuonna 2018 liittyvien vertailuajankohdan vaikutusten vuoksi. Vuosina 2020 ja 2021 energian hintojen odotetaan nousevan hillitysti ja noudattelevan öljyfutuurien jokseenkin loivaa hintakäyrää. Elintarvikkeiden hintojen perusteella lasketun YKHI-inflaation arvioidaan pysyttelevän 1,9 prosentin tuntumassa arviointijaksolla. Ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio nopeutunee asteittain 1,6 prosenttiin vuonna 2021, ja sen odotetaan saavan tukea talouden elpymisestä, joka jatkuu edelleen – joskin aiempaa hitaampana. Lisäksi palkat nousevat työmarkkinatilanteen kiristymisen myötä, mikä lisää kotimaisia kustannuspaineita. Myös muiden raaka-aineiden kuin energian hintojen nousu ja maailmantalouden inflaatiopaineiden kasvu nopeuttavat osaltaan ilman energian ja elintarvikkeiden hintoja laskettua YKHI-inflaatiota.

Kuvio 2

Euroalueen YKHI

(vuositason prosenttimuutos)

Huom. Arvion keskilukua kuvaavan käyrän ympärille merkityt vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009). http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Palkkojen nousun odotetaan hieman nopeutuvan entisestään arviointijaksolla, kun työmarkkinatilanne kiristyy edelleen ja palkkojen nousua joissakin maissa viime vuosina hidastaneet toimenpiteet päättyvät. Työntekijäkohtaisten palkansaajakorvausten kasvun odotetaan nopeutuvan vuonna 2018 mitatusta 2,2 prosentista 2,6 prosenttiin vuonna 2021. Yksikkötyökustannusten kasvun odotetaan kuitenkin jonkin verran hidastuvan arviointijaksolla, koska tuottavuuden kasvun arvioidaan vahvistuvan. Odotukset palkkojen noususta johtuvat pääasiassa siitä, että euroalueen työmarkkinatilanteen ennakoidaan edelleen kohenevan arviointijaksolla, kun työmarkkinatilanne käy yhä kireämmäksi joissakin osissa euroaluetta. Palkkojen nousua vauhdittanee noususuhdanteen lisäksi myös hiljattain merkittävästi nopeutunut kokonaisinflaatio niissä euroalueen maissa, joissa palkanmuodostus on osittain kytketty toteutuneeseen inflaatiokehitykseen. Talouskasvun jatkuessa ei myöskään ole entisenlaista tarvetta kriisiin liittyneille palkkakehityksen hillitsemistoimille, kuten palkkamaltille joidenkin maiden hintakilpailukyvyn palauttamiseksi tai kriisin aikaisesta nimellispalkkojen joustamattomuudesta johtuvalle palkankorotusten lykkäämiselle. Joissakin maissa tehdyt minimipalkkojen korotukset voivat nekin näkyä palkkajakaumassa.

Voittomarginaalien kehityksen odotetaan olevan arviointijaksolla suotuisampaa kuin vuonna 2018. Voittomarginaalit ovat parin edellisen vuosineljänneksen aikana kutistuneet yksikkötyökustannusten äkillisen kasvun vuoksi, kun talouskehityksen heikentyminen on hidastanut tuottavuuden kasvua. Voittomarginaalien kehitystä ovat heikentäneet lisäksi öljyn aiempiin hinnankorotuksiin liittyvä ulkomaankaupan vaihtosuhteen huononeminen. Molempien tekijöiden merkitys vähennee seuraavien vuosineljännesten aikana, kun talouden ja tuotannon kasvu piristyy. Myös ulkomaankaupan vaihtosuhteen odotetaan paranevan öljyn hiljattaisen hinnanlaskun ansiosta.

Ulkomaisten hintapaineiden odotetaan pienenevän vuonna 2019 ja kasvavan sitten maltillisesti arviointijakson loppuun asti. Tuonnin deflaattorin vuotuisen kasvun ennakoidaan hidastuvan vuonna 2019 edellisvuodesta ja nopeutuvan sitten asteittain. Delflaattorin kasvukäyrä riippuu suuresti öljyn hintamuutoksista, jotka korottivat tuontihintoja vuonna 2018 ja joiden odotetaan hillitsevän niiden nousua vuonna 2019. Toisaalta muiden raaka-aineiden kuin öljyn hintojen ja maailmantalouden inflaatiopaineiden oletetaan nousevan ja edesauttavan myös tuontihintojen asteittaista nousua.

Vuoden 2019 YKHI-inflaatiovauhdin on nyt arvioitu olevan koko arviointijaksolla hitaampaa kuin joulukuun 2018 asiantuntija-arvioissa. YKHI-inflaation hidastumisen taustalla on lähinnä oletus öljyn huomattavasta hinnanlaskusta (varsinkin vuosina 2019 ja 2020) sekä ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation hidastumisesta. Ilman energian ja elintarvikkeiden hintoja laskettua YKHI-inflaatiota hidastavat puolestaan alemman öljyn hinnan välilliset vaikutukset, viimeaikaiset tiedot kasvun vaimentumisesta, talouden hillitymmät kasvunäkymät ja hieman tarkistettu arvio siitä, kuinka voimakkaasti palkankorotukset välittyvät hintoihin.

3 Julkisen talouden näkymät

Euroalueen finanssipolitiikan arvioidaan olleen jokseenkin neutraalia vuonna 2018, ja sen ennustetaan kevenevän vuodesta 2019 eteenpäin. Finanssipolitiikan mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta. Kevyempi finanssipolitiikka vuonna 2019 johtuu pääasiassa välittömien verojen ja sosiaaliturvamaksujen leikkauksista sekä julkisten menojen kasvusta joissakin maissa. Vuonna 2020 finanssipolitiikan arvioidaan kevenevän entisestään lähinnä välittömien verojen ja sosiaaliturvamaksujen lisäleikkausten, melko vahvana pysyvän menojen kasvun ja suurempien tulonsiirtojen vuoksi. Vuonna 2021 perusskenaarioon sisältyy jonkinasteista kevenemistä, joka liittyy lähinnä menojen kasvuun joissakin maissa.

Euroalueen julkisen talouden rahoitusaseman arvioidaan heikkenevän vuonna 2019 ja pysyvän arviointijakson loppuun saakka suurin piirtein ennallaan. Velkasuhteen supistuminen sitä vastoin jatkuu. Julkisen talouden alijäämäsuhteen kasvu johtuu suhdannekorjatun perusjäämän heikkenemisestä. Sen vaikutusta lieventää korkomenojen hienoinen supistuminen, kun aiempaa korkeakorkoista velkaa korvataan matalakorkoisemmalla. Velkasuhteen pieneneminen saa tukea perusylijäämistä sekä velan koron ja BKT:n kasvuvauhdin suotuisasta erosta.

Euroalueen alijäämäsuhteen kehitys on nyt arvioitu etenkin vuosien 2020 ja 2021 osalta huomattavasti heikommaksi kuin joulukuun 2018 arvioissa. Julkisen talouden alijäämää suurentavat vähemmän suotuisa perusjäämä ja suhdannekomponentin pieneneminen makrotalouden näkymien heikentyessä. Arvioiden mukaan velkasuhdetta suurentavat lähinnä velan koron ja BKT:n kasvuvauhdin välisen eron kasvaminen vuonna 2019, kun BKT:n kasvuarvioita korjataan alaspäin ja perusjäämä supistuu.

Kehikko 3

Herkkyysanalyysit

Asiantuntija-arviot perustuvat vahvasti teknisiin oletuksiin keskeisten muuttujien kehityksestä. Oletuksilla voi olla suurikin vaikutus euroalueen talouskehitystä koskeviin arvioihin, joten riskianalyysin kannalta on mielekästä tarkastella, miten herkästi arviot muuttuvat, jos kehitys poikkeaa oletetusta. Tässä kehikossa tarkastellaan joihinkin keskeisiin oletuksiin liittyvää epävarmuutta ja näiden oletusten vaikutusta arviointituloksiin.

1) Poikkeava öljyn hintakehitys

Herkkyysanalyysissa pyritään arvioimaan, miten poikkeava öljyn hintakehitys vaikuttaisi arviointituloksiin. Perusskenaarion pohjana olevien, futuurimarkkinahintoihin perustuvien öljyn hintakehitystä koskevien teknisten oletusten perusteella Brent-raakaöljyn barrelihinta pysyy arviointijaksolla melko tasaisena ja on 60,6 Yhdysvaltain dollaria vuonna 2021. Herkkyysanalyysissa tarkastellaan kahta perusskenaariosta poikkeavaa öljyn hinnan kehitysskenaariota. Ensimmäisessä skenaariossa öljyn hintakehitys on johdettu 12.2.2019 päivättyjen öljyoptioiden hintojen tiheysjakauman alakvartiilista. Tässä simulaatiossa öljyn barrelihinta laskee vähitellen ja on vuonna 2021 enää 46,0 Yhdysvaltain dollaria eli 24,1 % alempi kuin perusskenaariossa. Asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen öljyn hintakehitys nopeuttaisi BKT:n kasvua hieman (noin 0,1 prosenttiyksikköä vuosina 2020 ja 2021) mutta hidastaisi YKHI-inflaatiota 0,2 prosenttiyksikköä vuonna 2019 ja 0,5 prosenttiyksikköä vuonna 2020 sekä 0,3 prosenttiyksikköä vuonna 2021. Toisessa skenaariossa öljyn hintakehitys perustuu saman tiheysjakauman yläkvartiiliin. Siinä öljyn barrelihinta nousee niin, että se on vuonna 2021 jo 77,8 euroa eli 28,3 % korkeampi kuin perusskenaariossa. Tällainen kehitys nopeuttaisi YKHI-inflaatiota perusskenaarioon verrattuna 0,4 prosenttiyksikköä vuonna 2019 ja 0,5 prosenttiyksikköä vuonna 2020 sekä 0,2 prosenttiyksikköä vuonna 2021. BKT:n kasvu taas olisi hieman hitaampaa (arviointijakson kunakin vuonna 0,1 prosenttiyksikköä alempi kuin perusskenaariossa).

2) Poikkeava valuuttakurssikehitys

Tässä herkkyysanalyysissa esitetään perusskenaarion rinnalla vaihtoehtoinen skenaario, jossa euron valuuttakurssi vahvistuu. Skenaario noudattelee 12.2.2019 päivättyjen valuuttakurssioptioiden riskineutraalia tiheysjakaumaa, joka viittaa vahvasti euron dollarikurssin vahvistumiseen. Tiheysjakauman yläkvartiilin perusteella euron dollarikurssi vahvistuu siten, että se on vuonna 2021 jo 1,31 dollaria eli 15 % vahvempi kuin perusskenaariossa. Vastaava euron nimellistä efektiivistä valuuttakurssia koskeva oletus noudattaa pitkän aikavälin säännönmukaisuuksia, joiden mukaan euron dollarikurssi reagoi efektiivisen valuuttakurssin muutoksiin hieman yli 50 prosentin joustolla. Asiantuntija-arvioissa käytetyillä mallinnusmenetelmillä valuuttakurssin vahvistuminen heikentäisi BKT:n kasvua 0,1 prosenttiyksikköä vuonna 2019 ja 0,6 prosenttiyksikköä vuonna 2020 sekä 0,3 prosenttiyksikköä vuonna 2021. YKHI-inflaatiota se hidastaisi 0,1 prosenttiyksikköä vuonna 2019 ja 0,6 prosenttiyksikköä vuonna 2020 sekä 0,4 prosenttiyksikköä vuonna 2021.

Kehikko 4

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole täysin vertailukelpoisia keskenään eivätkä EKP:n/eurojärjestelmän asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, koska ne on laadittu eri ajankohtina. Lisäksi niissä käytettävät menetelmät, joilla oletukset finanssipolitiikkaa, rahoitusmarkkinoita sekä ulkoisia tekijöitä koskevista muuttujista kuten öljyn ja muiden raaka-aineiden hinnoista johdetaan, poikkeavat toisistaan ja ovat osittain määrittelemättömiä. Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja (ks. taulukko).

Kuten taulukosta nähdään, valtaosa BKT:n kasvua ja YKHI-inflaatiota koskevista muiden laitosten ennusteista asettuu EKP:n asiantuntija-arvioiden vaihteluväleille (taulukossa vaihteluvälit on esitetty hakasulkeissa).

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: OECD Interim Economic Outlook (maaliskuu 2019), MJEconomics Euro Zone Barometer (vuosien 2018, 2019 ja 2020 luvut helmikuun 2019 ennusteesta ja vuoden 2021 luvut tammikuun 2019 ennusteesta), Consensus Economics Forecasts (vuosien 2018, 2019 ja 2020 luvut helmikuun 2019 ennusteesta, vuoden 2021 BKT-luvut tuottavuuden ja palkkojen kehitystä koskevasta helmikuun 2019 ennusteesta ja vuoden 2021 YKHI-luvut tammikuun 2019 ennusteesta), Euroopan komission talousennuste (EU:n talouden väliennuste talvelta 2019), EKP:n Survey of Professional Forecasters (2019 Q1), IMF World Economic Outlook (päivitys tammikuulta 2019).

Huom. Eurojärjestelmän ja EKP:n asiantuntijoiden arviot ja OECD:n ennusteet perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät.

© Euroopan keskuspankki, 2019

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa.

HTML ISSN 2529-461X, QB-CE-19-001-FI-Q

- Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 12.2.2019 käytettävissä olleisiin tietoihin (ks. kehikko 1). Muuten arviot perustuvat 21.2.2019 käytettävissä olleisiin tietoihin.

Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2018–2021. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”.

Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html. - Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

- Öljyn ja elintarvikeraaka-aineiden hintoja koskevat oletukset perustuvat futuurihintoihin arviointijakson loppuun asti. Muiden ns. kovien raaka-aineiden kuin energian hintojen oletetaan kehittyvän futuurihintojen mukaisesti vuoden 2020 ensimmäiseen neljännekseen asti ja seurailevan sen jälkeen maailman talouskehitystä.

- Vuosien 1999–2007 keskiarvo.

-

7 March 2019