Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2022 г.

Обзор

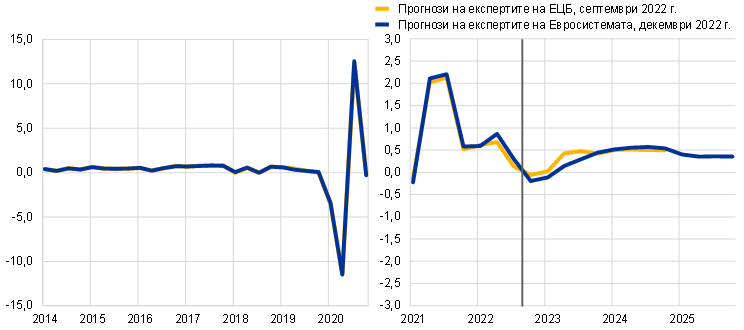

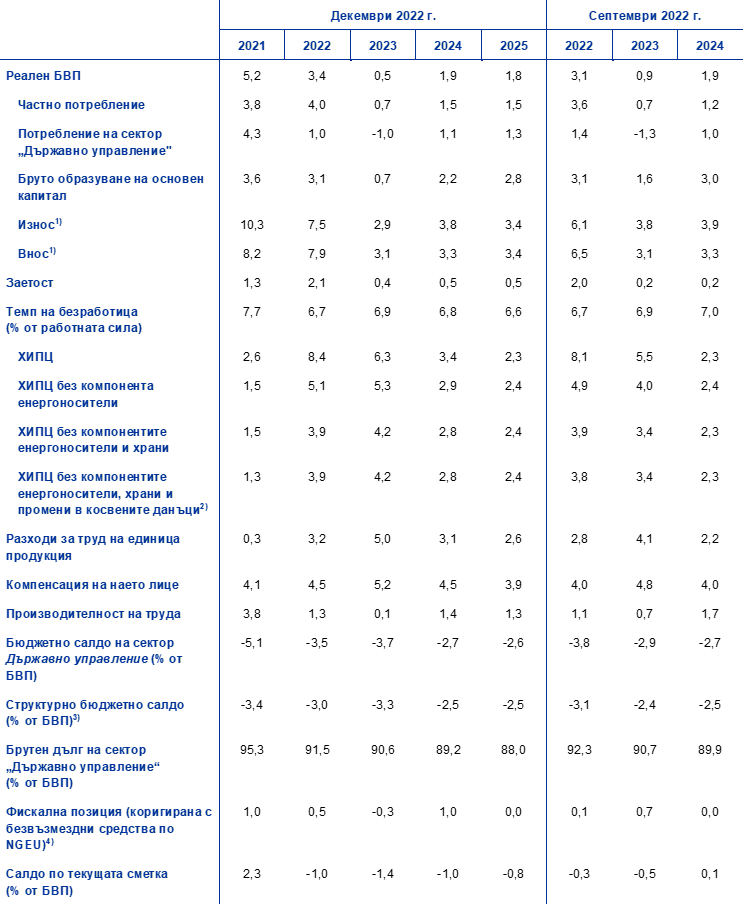

Перспективите за еврозоната са се влошили леко, с по-слаб растеж и по-висока и по-устойчива инфлация от предвиденото в макроикономическите прогнози на експертите на ЕЦБ от септември 2022 г.[1] През лятото икономическият растеж беше по-силен от очакваното поради засилването на активността в услугите след възобновяването на икономиката и след държавните мерки за подкрепа. Но продължаващата енергийна криза, високата инфлация, повишената несигурност, забавянето в световен мащаб и по-строгите условия за финансиране възпрепятстват икономическата активност и вече доведоха до рязко отслабване на растежа на реалния БВП през третото тримесечие на 2022 г. Сега експертите на ЕЦБ очакват краткотрайна и слаба рецесия в еврозоната в края на годината. С разгръщането на икономическите последици от войната в Украйна, които пораждат силен инфлационен натиск, доверието на потребителите и бизнеса остава ниско, а реалният разполагаем доход намалява и засилващият се натиск върху разходите ограничава производството, особено в енергоемките отрасли. Очаква се отрицателните икономически последици да бъдат частично смекчени от мерките на фискалната политика. Освен това високите равнища на запасите от природен газ и продължаващите усилия за намаляване на търсенето и за замяна на руския газ с алтернативни източници означават, че се очаква еврозоната да избегне необходимостта от принудително съкращаване на производството, свързано с енергопотреблението, през прогнозния период, въпреки че рисковете от прекъсване на енергийните доставки остават повишени, по-специално през зимата на 2023–2024 г. В средносрочен план с ребалансирането на енергийния пазар се очаква несигурността да намалее и реалните доходи да се подобрят. В резултат на това се очаква икономическият растеж да се засили, подпомогнат и от засилващото се външно търсене и преодоляването на оставащите затруднения при предлагането въпреки по-неблагоприятните условия за финансиране. Очаква се пазарът на труда да остане относително устойчив на предстоящата лека рецесия, отразявайки запазването на работна ръка на фона на все още значителния ѝ недостиг. Като цяло средният годишен растеж на реалния БВП се очаква да се забави осезаемо – от 3,4% през 2022 г. до 0,5% през 2023 г., а след това да се възстанови до 1,9% през 2024 г. и 1,8% през 2025 г. В сравнение с прогнозите от септември 2022 г. перспективата за растежа на БВП е ревизирана нагоре с 0,3 процентни пункта за 2022 г. поради изненадващи положителни данни през лятото, ревизирана е надолу с 0,4 процентни пункта за 2023 г., а за 2024 г. остава непроменена.

Инфлацията продължава да изненадва с нарастването си спрямо прогнозите от септември 2022 г. и разширява обхвата си при всички компоненти на ХИПЦ въпреки отчетливия спад в цените на едро на природния газ и електроенергията, намаляващото търсене, отзвучаването на пречките в предлагането и правителствените мерки за ограничаване на инфлацията на енергоносителите. Сега се очаква общата ХИПЦ инфлация да остане изключително висока в краткосрочен план, тъй като верижният ценови натиск, свързан с предишни увеличения на цените на суровините, поевтиняването на еврото в минали периоди, недостигът в предлагането и затегнатите пазари на труда продължават да намират отражение в потребителските цени. Все пак се очаква инфлацията да спадне от средно 8,4% през 2022 г. до 6,3% през 2023 г., при спад от 10% през последното тримесечие на 2022 г. до 3,6% през последното тримесечие на 2023 г. След това се очаква инфлацията да намалее до средно 3,4% през 2024 г. и 2,3% през 2025 г. Отслабването на инфлацията през прогнозния период отразява силни низходящи базови ефекти през 2023 г., свързани с енергоносителите, постепенното въздействие от нормализирането на паричната политика на ЕЦБ, започнало през декември 2021 г., по-слабата перспектива за растежа и допусканото поевтиняване на енергоносителите и хранителните суровини в съответствие с фючърсните цени, както и допускането, че дългосрочните инфлационни очаквания ще останат стабилизирани. Очаква се общата инфлация да спадне до средносрочната цел на ЕЦБ за инфлацията от 2% през втората половина на 2025 г., докато ХИПЦ инфлацията без енергоносителите и храните ще остане над 2% през целия прогнозен период. Тази устойчивост се дължи на закъснели косвени ефекти от високите цени на енергоносителите и от отчетливото поевтиняване на еврото в миналото (въпреки неотдавнашното леко поскъпване), както и от силните пазари на труда и ефектите на компенсиране на инфлацията върху заплатите, които се очаква да нарастват с темпове доста над ретроспективните средни стойности в номинално изражение (макар и в реално изражение да остават под равнищата от преди войната в Украйна през целия прогнозен период). В сравнение с прогнозите от септември 2022 г. общата инфлация е ревизирана значително нагоре за 2022 г. (с 0,3 процентни пункта), 2023 г. (с 0,8 процентни пункта) и 2024 г. (с 1,1 процентни пункта), отразявайки изненадващи скорошни данни, преоценка на силата и устойчивостта на верижния ценови натиск и прехвърлянето му, по-силен растеж на заплатите и по-високи цени на хранителните суровини. Тези възходящи ефекти компенсират с излишък низходящото въздействие от допускането за по-ниски цени на петрола, природния газ и електроенергията, по-бързото отминаване на затрудненията във веригите на доставка, неотдавнашното поскъпване на еврото и по-слабите перспективи за растежа. Важно е да се отбележи, че новите фискални мерки, приети след прогнозите от септември 2022 г., повечето от които са насочени към намаляване на поскъпването на енергоносителите през 2023 г., понижават възходящата ревизия на инфлацията през 2023 г., но допринасят значително за възходящата ревизия през 2024 г., тъй като много от мерките изтичат.

Таблица

Прогнози за растежа и инфлацията в еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

Несигурността, свързана с прогнозите на експертите, остава висока. Основен риск за прогнозата за еврозоната все още е свързан с вероятността от по-сериозни смущения в енергийните доставки в Европа, водещи до по-нататъшни скокове в цените на енергията и до съкращаване на производството. Влошен сценарий, отразяващ този риск, сочи по-висока инфлация в сравнение с базовата прогноза за 2023 г. и 2024 г. (съответно 7,4% и 3,6%) поради рязко покачване на цените на енергията, след което тя спада под базовата прогноза до 2,0% през 2025 г., когато отминават сътресенията от страна на предлагането и надмощие получава закъснялото въздействие на неблагоприятните сътресения при търсенето. При влошения сценарий реалният БВП се свива с 0,6% през 2023 г., след което нараства с 0,2% през 2024 г. и с 2,0% през 2025 г. Този сценарий е описан по-подробно в Каре 3.

1 Реална икономика

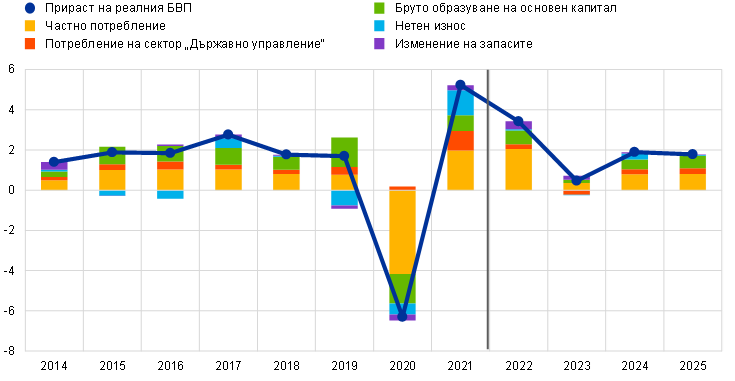

Икономическият растеж значително се забави през третото тримесечие на 2022 г., тъй като силните ефекти от отварянето на икономиката след пандемията и отзвучаването на затрудненията във веригите на доставка бяха отслабени от по-ниското доверие и по-силния внос, съчетани със слаб износ и висока инфлация (Графика 1). Вътрешното търсене допринесе значително за растежа поради значителен прираст на частното потребление, стимулирано от продължаващи ефекти от отварянето на икономиката през летните месеци, както и поради съществено ускоряване на прираста на инвестициите. Последното отразява намаляване на затрудненията във веригите на доставка и значително увеличаване на инвестициите в областта на интелектуалната собственост в Ирландия. Положителният принос на вътрешното търсене се компенсира в голяма степен от нетната търговия, която има значителен отрицателен принос за растежа на реалния БВП през третото тримесечие. Нарастването на показателя за запасите от готова продукция в индекса на мениджърите по продажби и спадът в новите поръчки допринесоха към положителния принос на натрупването на запаси през това тримесечие. Като цяло растежът е малко по-висок, отколкото се очакваше в прогнозите от септември 2022 г., както през второто, така и през третото тримесечие.

Графика 1

Прираст на реалния БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележки: Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите (вижте бележка под линия 1). Вертикалната линия обозначава началото на сегашния прогнозен период.

Тъй като енергийното сътресение, предизвикано от войната в Украйна, се разпространява в цялата икономика чрез висока инфлация и несигурност и съкращения в енергоемките отрасли, се очаква прирастът на реалния БВП леко да се свие както през четвъртото тримесечие на 2022 г., така и през първото тримесечие на 2023 г. С отслабването на ефектите от отварянето на икономиката след пандемията се предвижда по-високата инфлация, нарастващите лихвени проценти по банковите кредити и слабото доверие и очаквания на бизнеса и потребителите да ограничат както потребителските, така и капиталовите разходи през зимата. Това намира отражение в последните показатели от проучвания, като например индекса на мениджърите по продажби, които сочат широкообхватно свиване на икономическата активност през четвъртото тримесечие на 2022 г. въпреки по-нататъшното отслабване на затрудненията във веригите на доставка, забавящи икономическата активност през предходните тримесечия. Неблагоприятното въздействие на инфлацията върху реалния разполагаем доход, съчетано с вероятно увеличение на буферните спестявания, се очаква да се отрази сериозно върху разходите на домакинствата в края на годината. На фона на почти рекордно ниско доверие на потребителите и висока несигурност има по-малка вероятност натрупаните по време на пандемията от коронавирус (COVID-19) извънредно големи спестявания, по-малко от половината от които са ликвидни и по-голямата част от които са концентрирани сред най-богатите домакинства[2], да послужат като буфер срещу въздействието на неблагоприятните сътресения върху реалните доходи. Като цяло се очаква реалният БВП да се свие с 0,2% през четвъртото тримесечие на 2022 г. и с 0,1% през първото тримесечие на 2023 г. (като растежът на БВП е ревизиран надолу с 0,1 процентни пункта и за двете тримесечия спрямо прогнозите от септември 2022 г.).

Постигнатият напредък по отношение на попълването на резервите от газ означава, че през следващата зима ще има достатъчно запаси, въпреки че това се основава на допускането за намалено търсене на газ с известно отрицателно икономическо въздействие. След приключването на септемврийските прогнози на експертите на ЕЦБ доставките на газ от Русия бяха допълнително намалени, най-вече със спирането на потоците през газопровода „Северен поток 1“. Базисното допускане от декември е, че руските газови потоци към Европейския съюз ще продължат на настоящите си равнища, които са около 14% от средните за 2017–2021 г., а неруските газови потоци (които вече са се увеличили с около 20% в сравнение със средните си равнища преди нашествието в Украйна) ще се увеличат допълнително през 2023 г., когато се задействат допълнителни доставки по газопроводи, както и на втечнен природен газ. Същевременно високите цени водят до намаляване на потреблението от страна на предприятията и домакинствата, като цяло в съответствие със споразумението на ЕС за намаляване на търсенето на газ с 15%. Ако се допусне, че зимните метеорологични условия ще бъдат нормални, в прогнозата не се предвижда принудително ограничаване на доставките на газ. Въпреки това продължава да съществува риск от недостиг, по-специално за зимата на 2023–2024 г. (вижте Каре 3 по темата за въздействието на по-песимистични допускания относно доставките на газ). Въпреки че се допуска, че ще се избягва принудително ограничаване на доставките на газ, високите цени на енергията може да направят някои дейности нерентабилни в най-енергоемките сектори и това да доведе до обусловени от пазара преустановявания на производството с отрицателно въздействие върху икономическия растеж.

Свързаните с енергията фискални мерки ще подпомогнат икономическия растеж през 2023 г., но това се неутрализира от оттеглянето на предходната фискална подкрепа, свързана с COVID-19. Наскоро засилените фискални мерки в държавите от еврозоната за компенсиране на високите цени на енергията и инфлацията (вижте раздел 2) неутрализираха въздействието на други дискреционни мерки, по-специално поради оттеглянето на предишни кризисни и възстановителни мерки във връзка с COVID-19. Това означава като цяло неутрално въздействие на дискреционните мерки на фискалната политика върху растежа през 2023 г. Очаква се обаче повечето мерки, свързани с енергията, да бъдат оттеглени впоследствие, като се има предвид, че базовият сценарий включва само онези мерки, които са одобрени или са детайлно разработени и е вероятно да преминат през законодателна процедура. Така през 2024–2025 г. фискалният импулс има отрицателен принос за растежа. От фискалните мерки, включени в базовите прогнози, се очаква подкрепящите зеления преход да окажат възходящо въздействие от 0,2 процентни пункта върху растежа през 2022 г., последвани от като цяло неутрално въздействие през 2023–2024 г. и леко отрицателно въздействие през 2025 г. с изтичането на срока на действие на някои мерки.[3]

От втората половина на 2023 г. икономическата активност ще започне да се възстановява с ребалансирането на енергийния пазар, намаляването на несигурността, преодоляването на затрудненията във веригите на доставка, подобряването на реалните доходи и засилването на външното търсене; равнището на БВП обаче ще остане значително под очакваната траектория преди войната в Украйна (Графика 2). Очаква се растежът на реалния БВП да се засили през втората половина на 2023 г. и да остане силен през 2024 г., отразявайки възстановяването на равновесието на енергийния пазар, възвръщането на доверието и намаляването на несигурността. Отслабването на инфлационния натиск ще позволи възстановяване на реалния разполагаем доход при очакваната устойчивост на пазарите на труда. Освен това се очаква оставащите затруднения в предлагането да бъдат напълно отстранени до средата на 2023 г., външното търсене се очаква да се възстанови, а конкурентоспособността на експортните цени спрямо основните търговски партньори се очаква да се подобри. Предвижда се прирастът на реалния БВП леко да отслабне през 2025 г., но да остане над ретроспективната си средна стойност преди пандемията, тъй като след поредицата от отрицателни сътресения от началото на пандемията се проявяват ефекти на догонване. Въпреки това равнището на реалния БВП ще остане доста под траекторията, очаквана преди една година.

Графика 2

Реален БВП на еврозоната

(верижен обем, Q4 2019 =100)

Забележки: Данните са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на сегашния прогнозен период.

Таблица 1

Макроикономически прогнози за еврозоната

(годишно процентно изменение, ако не е посочено друго)

Забележки: Данните за реалния БВП и неговите компоненти, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

1) Това включва търговията в рамките на еврозоната.

2) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е той да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от косвените данъци върху ХИПЦ.

3) Изчислено като бюджетно салдо на сектор „Държавно управление“ без преходните ефекти на икономическия цикъл и мерките, класифицирани като временни съгласно определението на Европейската система на централните банки.

4) Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор. Посочените стойности са също така коригирани с очакваните безвъзмездни средства по програмата „ЕС от ново поколение“ в приходната част. Отрицателна стойност свидетелства за разхлабване на ориентацията на фискалната политика.

Що се отнася до компонентите на БВП, растежът на реалното потребление на домакинствата се очаква да намалее осезаемо през 2023 г. и постепенно да се възстанови през 2024–2025 г. Премахването на свързаните с пандемията ограничения стимулира активността в сектора на услугите и подпомогна частното потребление през летните месеци, но се очаква тези ефекти да отслабнат през последното тримесечие на 2022 г. Енергийният шок, предизвикан от войната в Украйна, тласна нагоре потребителските цени и несигурността, засегна сериозно доверието на потребителите и намали реалните доходи, като по този начин се отрази отрицателно върху реалните разходи на домакинствата и вероятно доведе до свиване на общото потребление в краткосрочен план. В резултат на това се очаква нарастването на потреблението на домакинствата да намалее от 4,0% през 2022 г. до едва 0,7% през 2023 г. Като се има предвид забавянето на инфлацията и допускането за намаляване на несигурността, съчетани с относително стабилно нарастване на разполагаемия доход, потреблението постепенно ще се възстановява и ще нарасне с 1,5% през 2024 г. и 2025 г.

Прогнозира се реалният разполагаем доход да се свие през 2023 г., главно поради високата инфлация, и постепенно да се възстанови през периода 2024–2025 г. Според оценките реалният разполагаем доход е намалял през 2022 г. поради по-висока инфлация и по-ниски общи нетни фискални трансфери в сравнение с 2021 г., отразявайки оттеглянето на мерките за подкрепа, свързани с пандемията, и въпреки въвеждането на допълнителни мерки за компенсиране на високите цени на енергоносителите. Очаква се той да продължи да намалява през 2023 г. в условия на продължаваща висока инфлация, съчетана със забавящ се растеж на трудовите и нетрудовите доходи, въпреки засилването на растежа на заплатите. Тези фактори неутрализират изцяло благоприятното въздействие на продължаващата фискална подкрепа, включително новоприетите мерки за компенсиране на високите цени на енергоносителите. На фона на намаляване на инфлацията и възстановяване на икономическата активност се очаква реалният разполагаем доход да нарасне през 2024 г. и да продължи да се увеличава през 2025 г. значително над равнището си от преди пандемията.

Очаква се нормата на спестяване на домакинствата да спадне под предкризисното си равнище през 2023 г. и 2024 г., а след това да отбележи леко нарастване през 2025 г. Очаква се повишената несигурност да доведе до временно нарастване на нормата на спестяване на домакинствата в краткосрочен план въпреки необходимостта от буфер на потреблението с оглед на влошаването на покупателната способност. След това се прогнозира нормата на спестяване да намалее леко през 2023–2024 г., което ще доведе до известно намаляване на спестяванията, придобити по време на пандемията, макар и в по-малка степен от предвиденото в предишните прогнози. Според разпределението на доходите домакинствата в групите с по-ниски доходи, които са натрупали относително малки спестявания и са по-силно изложени на неотдавнашните сътресения в цените на енергоносителите и храните, може да се наложи да намалят спестяванията, за да финансират основното си потребление. Възможно е по-богатите и по-възрастните домакинства да използват ликвидните си спестявания, натрупани по време на пандемията, за да предпазят потреблението си, но се очаква този ефект да бъде до голяма степен ограничен от предпазни съображения. С доближаването на инфлацията обратно до 2%, нормата на спестяване се очаква да се стабилизира по-късно през прогнозния период близо до равнището си от преди пандемията.

Каре 1

Технически допускания за лихвените проценти, цените на суровините и обменните курсове

В сравнение с прогнозите на експертите на ЕЦБ от септември 2022 г. техническите допускания включват по-високи лихвени проценти, по-ниски цени на петрола, значително по-ниски цени на едро на природния газ и електроенергията и повишаване на обменния курс на еврото. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 23 ноември 2022 г. (крайна дата). Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, като пазарните очаквания се извеждат от фючърсните лихви. Според този метод средното равнище на краткосрочните лихвени проценти е 0,4% през 2022 г, 2,9% през 2023 г., 2,7% през 2024 г. и 2,5% през 2025 г. Пазарните очаквания за номиналната доходност на 10-годишните държавни облигации в еврозоната са за средно равнище от 1,8% през 2022 г. и постепенно увеличение в хода на прогнозния период до 2,7% през 2025 г.[4] В сравнение с прогнозите от септември 2022 г. пазарните очаквания за краткосрочните лихвени проценти са ревизирани нагоре с около 20, 90 и 60 базисни пункта съответно за 2022 г., 2023 г. и 2024 г. въз основа на очаквания за по-бързо изтегляне на стимулите на паричната политика. Това доведе и до възходяща ревизия на доходността на дългосрочните държавни облигации с около 20–50 базисни пункта за прогнозния период.

Таблица

Технически допускания

Техническите допускания за цените на петрола са ревизирани надолу поради по-слабото търсене, въпреки по-ниското предлагане от страна на ОПЕК+. Забавянето на световната икономика и ограничителните мерки в Китай продължиха да оказват натиск върху цените на петрола посредством по-слабо търсене. След прогнозите от септември 2022 г. Международната агенция по енергетика ревизира надолу прогнозата си за търсенето на петрол в световен мащаб през 2023 г. с 0,4%. Очаква се подновените ограничителни мерки в Китай да окажат допълнително неблагоприятно въздействие върху търсенето на петрол, тъй като китайската икономика вероятно ще продължи да бъде засегната от политиката на нулево равнище на COVID-19 в условията на нарастващ темп на заразяване. Тези фактори на търсенето компенсираха изцяло скорошното понижаване на целевото равнище на производството на петрол, прилагано от ОПЕК+ от началото на пандемията насам. Кривата на петролните фючърси се измести надолу спрямо прогнозите от септември 2022 г. (с 3,8% за 2023 г. и с 4,7% за 2024 г.) и спот цената остава над тази на фючърсите. Допуска се, че цената на барел суров петрол тип „Брент“ ще бъде 86 щатски долара през 2023 г. и ще спадне до 76 щатски долара през 2025 г.

Цените на едро на газа и електроенергията отчетливо спаднаха, но остават високи, докато очакваната тенденция за цените на квотите за въглеродни емисии в рамките на схемата на ЕС за търговия с емисии бележи спад. Поради усилията на държавите членки на ЕС за осигуряване на алтернативи на руските доставки на газ през 2022 г. и неотдавнашното много меко време европейските газови хранилища бяха почти пълни в средата на ноември, което доведе до голям спад в европейските цени на газа. Новите допускания включват отчетлива низходяща ревизия на цените на природния газ в сравнение с техническите допускания в прогнозите от септември 2022 г. (с 47% за 2023 г. и 41% за 2024 г.). Спадът е особено силно изразен при спот цената, докато фючърсните цени все още са сигнал за високи рискове за предлагането, особено през следващата година, когато ЕС ще трябва да попълни своите запаси от газ преди зимата на 2023–2024 г. Съответно кривата на фючърсните цени на природния газ на нидерландската борса TTF остава повишена на ниво 124 евро за мегаватчас през 2023 г. и сочи спад в цените на природния газ след зимния сезон през 2023–2024 г. и по-нататъшен спад през 2025 г. Фючърсите за цените на едро на електроенергията също бяха значително ревизирани надолу, отразявайки промяната в допусканията за цените на природния газ. Въздействието на алтернативни на включените в базовата прогноза допускания за цените на енергоносителите е отразено в анализ на чувствителността, представен в Каре 4. Що се отнася до цените на квотите за въглеродни емисии в рамките на системата за търговия с емисии, предполагаемият тренд въз основа на фючърсните цени е коригиран значително надолу след крайната дата за прогнозите от септември 2022 г. (-17 % за 2023 г. и 2024 г.) поради, наред с други фактори, перспективите за по-слаб икономически растеж, както и поради предложението на финансовите министри на ЕС да започнат да продават ускорено сертификати за емисии от пролетта на 2023 г.

Приема се, че двустранните обменни курсове ще се задържат без промяна през прогнозния период – на средните равнища от периода от десет работни дни, завършващ на крайната дата. Това означава среден обменен курс от 1,05 щатски долара за евро през 2022 г. и 1,03 щатски долара за евро през периода 2023–2025 г., или с около 2% по-високо спрямо прогнозите от септември 2022 г. Допускането за ефективния обменен курс на еврото означава поскъпване с около 3% в сравнение с прогнозите от септември 2022 г.

Предвижда се жилищните инвестиции да се свият значително през 2023 г. като един от компонентите на търсенето, най-силно изложени на затягане на условията за финансиране, и да се възстановят много бавно през 2024–2025 г. Очаква се повишаването на лихвените проценти по ипотечните кредити и затегнатият достъп до кредити, както и трайно високата несигурност и въздействието на инфлацията, които повишават строителните разходи и същевременно намаляват покупателната способност и търсенето на домакинствата, да окажат натиск върху жилищните инвестиции и да доведат до спад през 2023 г. Очаква се прирастът на жилищните инвестиции да се върне към положителни стойности през 2024 г. Въпреки това темповете на прираст вероятно ще бъдат умерени през остатъка от прогнозния период, тъй като по-строгите условия за финансиране отчасти компенсират въздействието от по-малко отрицателните ефекти на Tobin’s Q[5] и от по-високия разполагаем доход.

Очаква се бизнес инвестициите също да бъдат значително засегнати от нарастващите разходи за финансиране, заедно с високата несигурност и повишените цени на енергоносителите в краткосрочен план, но се очаква те да се възстановят през 2024–2025 г. През третото тримесечие на 2022 г. бизнес инвестициите нараснаха с високи темпове поради значителен обрат в производството на моторни превозни средства, признаци за облекчаване на затрудненията във веригите на доставка, както и, отчасти, поради наваксването на все още значителното изоставане на работата, макар че от лятото се наблюдава отчетлив спад на новите поръчки. Отражение намира и силното увеличение на инвестициите в областта на интелектуалната собственост в Ирландия. Засилената несигурност, свързана с войната в Украйна, повишените цени на енергоносителите и нарастващите лихвени проценти доведоха до спад в доверието на бизнеса и до по-ниски очаквания за стопанската активност в сектора на инвестиционните стоки. Сега тези фактори, заедно с по-широките опасения за потенциални ограничения на доставките на енергия, се очаква да доведат до кратко, рязко свиване на бизнес инвестициите в краткосрочен план. Впоследствие се очаква те постепенно да се възстановят с отслабването на несигурността, отзвучаването на затрудненията във веригите на доставка и засилването на крайното търсене. Продължаващото използване на средства по програмата „ЕС от ново поколение“ (NGEU) се очаква да привлече частни инвестиции. За това ще допринесат и все по-големите усилия от страна на предприятията за декарбонизация на производството (включително в контекста на инициативата REPowerEU на ЕС) на фона на необходимостта от намаляване на зависимостта от руските енергийни доставки.

Каре 2

Международна среда

Световната икономика е под ударите на неблагоприятни фактори, които влошават перспективата за световния растеж и външното търсене към еврозоната, а инфлацията в световен план остава висока, но като че ли е достигнала върховата си стойност. Войната на Русия срещу Украйна остава главен източник на смущения, особено на пазарите на енергийни и хранителни суровини, и макар енергийните цени да спаднаха след прогнозите от септември 2022 г., те остават нестабилни. Освен това, особено в икономиките от възникващи пазари, войната поражда опасения за продоволствената сигурност. В Китай решението на властите да продължат засега да прилагат стратегията за нулево разпространение на COVID и рецесията в жилищния сектор възпрепятстват допълнително икономическата активност. Макар че свързаните с пандемията ограничения и затрудненията във веригите на доставка са отслабнали в световен мащаб, силният и упорит ценови натиск и затегнатите финансови условия продължават да влошават разполагаемия доход на домакинствата.

Прогнозира се глобалният растеж да има рекордно слаба инерция през 2023 г., но впоследствие постепенно да се възстанови. Предвижда се растежът на реалния БВП в световен мащаб (без еврозоната) да се забави рязко до 2,6% през 2023 г. – доста под дългосрочното си средно равнище от 3,6%, а през 2024 г. и 2025 г. да се повиши съответно до 3,1% и 3,3%. Тази слабост на световната икономика произтича главно от големите развити икономики и Китай. Очаква се икономиката на САЩ да се забави значително поради по-силно от очакваното затягане на финансовите условия, което се отразява отрицателно върху разходите за потребление и инвестициите. Икономиката на Обединеното кралство вероятно ще навлезе в рецесия, тъй като разходите за потребление са потиснати от високите потребителски цени и покачващите се разходи за кредитиране. В Китай прирастът на реалния БВП се очаква да остане под определената от правителството цел и до края на прогнозния период да се задържи доста под средния темп на растеж от преди пандемията. В Русия икономиката изпадна в рецесия през 2022 г. – по-слаба от първоначално очакваното поради пренасочването на износа на руски петрол към азиатски държави. В съпоставка с прогнозите от септември 2022 г. прирастът на реалния БВП в световен план (без еврозоната) е ревизиран нагоре за 2022 г. и надолу за 2023 г. и 2024 г. Възходящата ревизия за 2022 г. отразява главно по-добри от очакваното резултати за третото тримесечие в САЩ, Китай и Русия. По-слабият икономически растеж до края на прогнозния период е обусловен главно от Китай, а през 2024 г. – от САЩ.

Перспективата за външното търсене към еврозоната също се е влошила поради по-слабата световна икономическа активност. През второто тримесечие на 2022 г. световната търговия се забави в условия на отслабено промишлено производство и неотминали затруднения във веригите на доставка, които се засилиха вследствие на руската агресия в Украйна. Очаква се търговията да е била все така слаба през второто полугодие в условия на трайни неблагоприятни фактори, независимо от известно отзвучаване на ограниченията в световното предлагане. В сравнение с прогнозите от септември 2022 г. перспективите за световната търговия (без еврозоната) и за външното търсене към еврозоната са ревизирани нагоре за 2022 г. в отражение на по-силна от очакваното преди търговска динамика в развитите икономики, особено в европейските държави извън еврозоната. Външното търсене към еврозоната е ревизирано надолу за по-късните години от прогнозния период в унисон с очаквания по-слаб икономически растеж.

Таблица

Международна среда

(годишно процентно изменение)

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

През октомври инфлацията в световен мащаб отново се повиши в резултат от динамиката на цените на храните, но инерцията ѝ продължава да отслабва. В държавите от ОИСР годишната обща инфлация се повиши през октомври до 10,7% спрямо 10,5% през септември, а основната инфлация се стабилизира на равнище от 7,6%. Инфлацията на храните нарасна до рекордни нива, но бе компенсирана от продължаващ спад на инфлацията на енергоносителите. Инерцията на инфлационната динамика се забави още, продължавайки тенденцията на известно смекчаване на ценовия натиск, която се наблюдава от юни насам. Годишният темп на изменение на експортните цени на конкурентите на еврозоната се очаква да се задържи висок в краткосрочен план, а след това да спадне в условия на поевтиняващи суровини и отслабващ верижен натиск.

Очаква се забавянето на световната икономика да възпрепятства търговията на еврозоната през 2023 г., която се предвижда да остане слаба в нетно изражение през 2024–2025 г. и това да доведе до трайно отрицателно салдо по текущата сметка. Свиването на външното търсене към еврозоната през втората половина на 2022 г. отслаби перспективата за износа на еврозоната въпреки смекчаването на затрудненията във веригите на доставка и поевтиняването на еврото в предишен период. Сроковете за доставка на доставчиците продължават да намаляват и това подобри снабдяването с дълготрайни и технологични стоки, включително полупроводници, но това се дължи и на по-слабото търсене. За 2023 г. се очаква по-умерен растеж на вноса и износа на еврозоната след две години на възстановяване след пандемията. Това е свързано главно с очакваното по-слабо търсене на стоки за дълготрайна употреба. Предвижда се възстановяването на туризма да се позабави с отминаването на латентното търсене и с удара, който потребителското доверие и разполагаемият доход понасят вследствие на войната в Украйна и енергийното сътресение в краткосрочен план. Очаква се нетният износ да има неутрален принос за прираста на БВП през 2023 г. малък положителен принос през 2024 г. и отново неутрален през 2025 г. Очаква се текущата сметка на еврозоната[6] да остане отрицателна през прогнозния период предвид слабата динамика на нетния износ. Прогнозата за условията за търговия е те да се подобрят в хода на 2023 г. В средносрочен план перспективите за сектора на износа са за забавяне поради загуба на конкурентоспособност вследствие на високите енергийни цени.

Графика 3

БВП на еврозоната – разбивка на основни компоненти на разходите

(годишно процентно изменение; принос, процентни пунктове)

Забележки: Данните са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на прогнозния период.

Прогнозира се пазарът на труда да остане устойчив в краткосрочен план, а по-късно да следва в общи линии траекторията на икономическата активност (Графика 4). След силно нарастване през 2022 г. се очаква ръстът на заетостта да отслабне съществено през 2023 г. поради по-ниско търсене на работна ръка вследствие на забавянето на икономиката. В краткосрочен план се очаква фирмите да намалят работното време, запазвайки броя на наетите в условия на все още значителен недостиг на работна ръка. Предвижда се от 2024 г. насетне заетостта да следва в общи линии темпа на очакваното подобрение на икономическата активност. Съответно се прогнозира нарастването на производителността на наето лице да спадне рязко от 1,3% през 2022 г. на 0,1% през 2023 г. През 2024 г. и 2025 г. тя би трябвало да се повиши съответно до 1,4% и 1,3%. Прогнозата е темпът на безработица да се увеличи до 6,9% през 2023 г., а след това да спада последователно, достигайки 6,6% през 2025 г.

Графика 4

Пазар на труда в еврозоната

(процент от работната сила, годишно процентно изменение)

Забележка: Вертикалната линия обозначава началото на прогнозния период.

В съпоставка с прогнозите от септември 2022 г. прирастът на реалния БВП е ревизиран нагоре с 0,3 процентни пункта за 2022 г., надолу с 0,4 процентни пункта за 2023 г., а за 2024 г. е непроменен. Възходящата ревизия за 2022 г. отразява изненадващи положителни данни през второто и третото тримесечие поради по-силни от очакваното ефекти от отварянето на икономиката след пандемията. Те са неутрализирани само частично от низходящата ревизия през последното тримесечие на 2022 г., обусловена от енергийната криза и свързаните с нея засилена несигурност, спад на доверието и по-висока инфлация. Тези фактори обясняват и низходящите ревизии за първите три тримесечия на 2023 г. Макар че се предвижда тримесечният прираст на БВП да започне да се възобновява от второто тримесечие на 2023 г., се очаква темпът да бъде по-бавен от предвиденото в септемврийските прогнози. Това поражда отрицателен ефект на пренос, който неутрализира изцяло по-силната динамика през годината. В резултат на това няма ревизия на годишния прираст на БВП за 2024 г.

Каре 3

Влошен сценарий, свързан с прекъсване на енергийните доставки

Като се има предвид несигурността, свързана с икономическата перспектива за еврозоната поради опасения за енергийните доставки, в това каре е представен влошен сценарий. Той включва по-продължителен конфликт в Украйна и пълно прекратяване на доставките на руски газ, при много по-ниско равнище на заместване с алтернативни източници спрямо допускането в базовите прогнози. Допускат се също по-високи цени на суровините, засилена несигурност, по-слаба търговия и влошаване на условията за финансиране в сравнение с базовия сценарий. При това положение икономическата активност би била изложена на по-силни неблагоприятни сътресения и би била значително по-слаба, отколкото предвиждат базовите прогнози, през 2023 г. и 2024 г. И през двете години инфлацията би била по-висока, особено през 2023 г. (Таблица A), но би спаднала до 2% през 2025 г.

Таблица A

Базова прогноза от декември 2022 г. и влошен сценарий за еврозоната

(годишно процентно изменение)

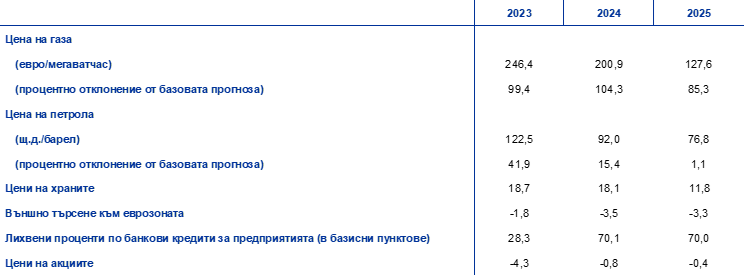

За разлика от базовата прогноза в сценария се допуска недостиг на доставки на газ към края на тази и през цялата следваща зима, който да доведе до режим на разпределение и съкращаване на производството. Прекратява се останалият приток на руски газ, а възможността за заместване с доставки от други държави е много по-ограничена, отколкото се допуска в базовия сценарий. Освен това мерките, приложени от държави от ЕС за ограничаване на търсенето, няма да имат успех и следващите две зими ще са необичайно студени. В резултат на това към края на тази зима се наблюдава известен недостиг на природен газ, който става по-тежък през цялата зима на 2023–2024 г. Това би предизвикало нарушения във веригите на стойността и би наложило режим на разпределение на енергията, която се използва като фактор за производството. Макар че някои държави зависят в по-малка степен от доставките на руски газ, в други биха настъпили тежки съкращения на производството вследствие на значителен недостиг на енергия.

Тези смущения в предлагането биха довели и до значително поскъпване на енергоносителите, а по-нататъшни прекъсвания на износа на зърно от Украйна биха причинили и скок на цените на хранителните суровини. Пълно и окончателно прекъсване на оставащите доставки на руски газ за ЕС и затегнат световен пазар за втечнен природен газ, когато европейските държави попълват резервите в хранилищата си преди зимата на 2023–2024 г., биха предизвикали повишение на цените на природния газ в края на 2023 г. и началото на 2024 г. до върхова стойност от 275 евро за мегаватчас, т.е. до пределната цена на природния газ, предложена от Европейската комисия през ноември 2022 г. Това е около 125% над допускането в базовата прогноза (Таблица Б). След това цените на газа биха намалели плавно с постепенното нарастване на световния капацитет за износ на втечнен газ и на капацитета на ЕС за вноса му. При този сценарий се допуска също, че Русия има ограничена възможност да пренасочи износа си на петрол поради застрахователната забрана на ЕС за превозването на руски петрол и поради наложената от Г7 горна граница на цената на петрола. Така в средата на 2025 г. цената на петрола достига върхова цена с 47% над равнището в базовата прогноза при постепенно възстановяване на равновесието на петролния пазар. Този сценарий включва и допускането, че се затваря черноморският транспортен коридор и че настъпват още смущения в украинския износ на пшеница и царевица. Допускат се и ефекти на пренос от повишените цени на енергоносителите и торовете, които тласкат нагоре международните цени на хранителните суровини в сравнение с допусканията в базовите прогнози.

Таблица Б

Допускания във влошения сценарий

(годишно процентно отклонение от нивото на базовата прогноза, освен ако не е посочено друго)

Икономическата активност и търговията в световен план биха били засегнати негативно при влошения сценарий и това би отслабило значително външното търсене към еврозоната. По-продължителна и по-тежка война в Украйна през 2023 г. и засилващ се ефект от международните санкции срещу Русия, съчетани с повишени цени на суровините, нараснала несигурност и затегнати финансови условия биха оказали възпиращо въздействие върху световната икономика, по-специално в района на Централна и Източна Европа. Освен това при значителни нарушения на търговията и глобалните вериги на стойността външното търсене към еврозоната би било с близо 2% по-ниско от базовите прогнози през 2023 г. и около 3,5% по-ниско през 2024–2025 г.

Нарастване на вътрешната несигурност би довело до съществено преразглеждане на цените на пазарните инструменти и до влошаване на условията за банково кредитиране. Продължаващият тежък конфликт в Украйна би довел до ново нарастване на несигурността през първото тримесечие на 2023 г. и отново през третото тримесечие на годината поради опасения от недостиг на природен газ през следващата зима. Това означава още по-голяма волатилност на финансовите пазари. В съпоставка с базовата прогноза цените на акциите спадат с около 4% през 2023 г. Банките преразглеждат цените на кредитите в съответствие с предвидените в този сценарий нараснали разходи за финансиране и по-голям риск, свързан с кредитополучателите,

Влошеният сценарий предполага свиване на икономическата активност в еврозоната през 2023 г. и отчетливо по-слаб растеж през 2024 г. в сравнение с базовия сценарий, последван от силно, но непълно възстановяване през 2025 г. Ефектът от смущенията в производството се основава на оценка на възможността за заместване на енергийните доставки в икономиката,[7] а по-нататъшните макроикономически ефекти на сценария като цяло са оценени посредством модела ECB-BASE.[8] В сравнение с базовия сценарий при влошения прирастът на реалния БВП в еврозоната би бил с 1,1 процентни пункта по-нисък през 2023 г. и с 1,7 процентни пункта през 2024 г., след което би се стабилизирал през 2025 г. на ниво с 0,2 процентни пункта над посоченото в базовата прогноза (Графика). Един от основните фактори, обуславящи неблагоприятния профил на БВП, е недостигът на доставки на природен газ и смущенията в производството, които той би предизвикал. С отслабването на въздействието от нарушеното предлагане вследствие на постепенно заместване на енергийните производствени фактори и на икономически корекции рецесията би била последвана от растеж на БВП малко над предвиденото в базовата прогноза ниво, а равнището на БВП при влошения сценарий остава под това в базовата прогноза в края на прогнозния период.[9]

Голямо поскъпване на суровините означава силен натиск за покачване на цените, с което се удължава очакваният период на повишена инфлация. Счита се, че ХИПЦ инфлацията ще нарасне рязко, достигайки 7,4% през 2023 г. и 3,6% през 2024 г. Това отразява главно сътресенията в цените на суровините и храните, както и сътресението в предлагането поради прекъсвания в производството. Същевременно сдържащият ефект от по-слабото търсене компенсира донякъде ценовия натиск през 2024 г. и по-осезаемо през 2025 г., когато спирането на покачването на енергийните цени допринася за по-ниска инфлация, която се предвижда да спадне до 2%.

Графика

Въздействие върху растежа на реалния БВП и ХИПЦ инфлацията в еврозоната при влошения сценарий в сравнение с базовата прогноза от декември 2022 г.

(отклонения от базовата прогноза от декември 2022 г., в процентни пунктове)

Този анализ е свързан със значителна степен на несигурност. В момента в Европа цените на суровините и особено на природния газ са силно променливи. Последиците от нарушенията на производството, породени от прекратяването на доставките на природен газ, зависят в критична степен от това доколко ще продължи заместването на руския газ с алтернативни източници, доколко газът може да бъде заместен с други фактори на производство и как икономиката ще се приспособи към ценовите условия. В анализа не се взема предвид реакцията на паричната политика, която би могла да смекчи макроикономическото разпространение на сътресенията. И накрая, като се имат предвид многобройните мерки на правителствата, които се различават съществено между държавите в еврозоната, анализът не взема предвид националните правителствени интервенции, които биха могли да стабилизират производството, да защитят домакинствата с по-ниски доходи или да смекчат прехвърлянето на по-високите цени на суровините в потребителките цени, отвъд вече отчетените в базовата прогноза.

2 Фискална перспектива

Спрямо прогнозите от септември 2022 г. в базовия сценарий са включени мащабни допълнителни мерки за фискално стимулиране. Те включват главно новите мерки за фискална подкрепа, приети от правителствата в отговор на растящите енергийни цени и високите разходи за живот, и възлизат на около 0,7 процентни пункта от БВП през 2022 г. и, което заслужава особено внимание,1,6 процентни пункта от БВП през 2023 г. Втората стойност отразява новите стимулиращи мерки, одобрени от правителствата в проектобюджетите им за 2023 г. При тези ревизии общият размер на отразените в прогнозата фискални стимули, свързани с енергийната криза и войната в Украйна, достига около 2% през периода 2022–2023 г. В най-общ план, въз основа на одобрените в момента държавни мерки, около една трета от тези фискални стимули, и по-специално разходите за компенсиране на повишените енергийни цени и инфлацията и, в известна степен, за засилване на отбранителния капацитет, се предвижда да продължат да оказват въздействие върху бюджетите през 2024 г. Като цяло, след силно разширяване през 2020 г., известно затягане през 2021 г. и очаквано затягане през 2022 г., ориентацията на фискалната политика в еврозоната, коригирана с безвъзмездните средства по NGEU, се предвижда да бъде разхлабена леко през 2023 г., главно вследствие на новите мерки за стимулиране. Тъй като в момента се приема, че голяма част от мерките ще бъдат отменени, се прогнозира фискалната позиция да се затегне през 2024 г. и да остане като цяло неутрална през 2025 г. Продължава да е налице значителна несигурност по отношение на възможността за удължаване на одобрените в момента мерки за енергийна подкрепа.[10]

Прогнозата за бюджетното салдо на еврозоната е то да се влоши през 2023 г. и след това да се подобри, а държавният дълг да намалява през целия прогнозен период. За целия прогнозен период подобрението на съотношението „бюджетно салдо/БВП“ се дължи на цикличния компонент, непосредствено следван от по-ниския циклично изгладен първичен дефицит, като лихвените плащания се увеличават. След като оценките сочат подобрение през 2022 г. (от -5,1% от БВП през 2021 г. до -3,5% през 2022 г.), се прогнозира бюджетното салдо да спадне до -3,7% през 2023 г. Очаква се по-нататъшно подобрение през 2024 г. и в по-малка степен през 2025 г., така че в края на прогнозния период се предвижда бюджетното салдо да бъде -2,6% от БВП; въпреки това то все още ще е доста под равнището от преди пандемията (‑0,6%). След рязкото увеличение през 2020 г. се очаква съвкупният държавен дълг на еврозоната да бележи спад през прогнозния период, достигайки 88% от БВП през 2025 г., което все пак е над равнището от преди пандемията (84%). Този спад се дължи главно на благоприятния диференциал между лихвените проценти и растежа поради прираста на номиналния БВП, който напълно компенсира продължаващия, макар и намаляващ първичен дефицит. В сравнение с прогнозите от септември 2022 г. динамиката на бюджетното салдо е ревизирана нагоре за 2022 г. и значително надолу за 2023 г., като остава непроменена за 2024 г. Тези ревизии в общи линии отразяват промени в циклично изгладеното първично салдо в резултат от описаните по-горе фактори. Съотношението дълг/БВП е ревизирано надолу за целия прогнозен период, главно поради базови ефекти от 2021 г. и малко по-благоприятни прогнози за диференциала между лихвените проценти и растежа.

3 Цени и разходи

Прогнозира се ХИПЦ инфлацията да бъде на средно равнище от 8,4% през 2022 г., след което да спадне до 6,3% през 2023 г., 3,4% през 2024 г. и 2,3% през 2025 г. Този профил на общата инфлация отразява в различна степен спада в годишния темп на изменение за всички основни компоненти (Графика 6). По-специално, инфлацията на енергоносителите ще спадне рязко в хода на 2023 г., допринасяйки значително за спад в темпа на общата инфлация от 10% в края на 2022 г. до 3,6% през последното тримесечие на 2023 г. Въпреки това тя ще остане важен фактор за това общата инфлация да се задържи значително над инфлационната цел на ЕЦБ през 2024 г.

Краткосрочната перспектива за инфлацията остава съпроводена с висока несигурност. Въпреки това се очаква ХИПЦ инфлацията да остане изключително висока през следващите няколко месеца, след което да спада устойчиво през 2023 г. в резултат на базови ефекти, свързани с енергията, и на отслабване на верижния натиск, и за нея да допринесат държавните мерки (Графика 5). Скокът на общата инфлация през 2022 г. отразява голямо увеличение на цените на енергоносителите и храните, силно поскъпване на неенергийните промишлени стоки поради продължаващото въздействие на смущения във веригите на доставка, както и неотзвучаващи възходящи ефекти върху цените на услугите вследствие на отварянето на частта от сектора на услугите, свързана с физически контакт. Тези широкообхватни увеличения на цените се дължат на извънредното поскъпване на енергията и други фактори на производството, отразено в цените на производител, съчетано с все още силното търсене до средата на 2022 г. Очаква се през 2023 г. ХИПЦ инфлацията да намалее, най-вече поради рязък спад на енергийния компонент. Това от своя страна отразява низходящи базови ефекти, които засягат предимно цените на горивата. Спадът в допускания тренд на цените на петрола въз основа на пазарните очаквания също способства донякъде за това отслабване на инфлацията, докато допусканията за цените на електричеството и природния газ първоначално водят до ново по-стремително увеличение, а впоследствие също допринасят за отслабването.[11] Очаква се инфлацията при храните да продължи да нараства през следващите месеца спрямо вече високите си равнища. Това се дължи на продължаващия силен верижен натиск от предходни поскъпвания на хранителните суровини, от енергийните цени и от други разходи за фактори за производство. Засилва го настъпващият със закъснение ефект от спада на обменния курс на еврото, както и нарастването на заплатите, включително минималните. Очаква се инфлацията на храните да започне да намалява по-късно през 2023 г. с отслабването на този натиск от страна на разходите. Предвижда се ХИПЦ инфлацията без компонентите енергоносители и храни да достигне върхова стойност към края на годината и едва постепенно да се забавя поради ускореното нарастване на заплатите и съвсем бавното отзвучаване на верижния натиск. Очаква се ценовият натиск да бъде по-траен в инфлацията при услугите, отколкото в инфлацията при неенергийните промишлени стоки

Графика 5

ХИПЦ инфлация на еврозоната

(годишно процентно изменение)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

Очаква се цените на природния газ и електроенергията да имат продължително въздействие върху общата инфлация поради забавеното пренасяне на цените на едро в някои държави от еврозоната, съпътствано с фискални мерки за подкрепа, които понижават инфлацията в краткосрочен план, но допринасят за трайността ѝ в по-далечен хоризонт. Докато компонентът горива в транспорта вече се очаква да допринесе за покачване на инфлацията от средата на 2023 г., потребителските цени на електроенергията и природния газ се очаква да запазят положителния си принос и през 2025 г., независимо от неотдавнашния рязък спад на цените на едро. В някои държави прехвърлянето на цените на едро към цените на дребно става сравнително бързо и отнема само няколко месеца, а в други може да се проточи доста повече и да отнеме 24 и повече месеца. Тези разлики са свързани с начина на функциониране на националните пазари на дребно и с определянето на цените, например с това какъв дял имат регулираните и нерегулираните тарифи, фиксираните или гъвкавите договори, както и средният срок на фиксиране на цените. В някои държави нормалното протичане на отложеното отражение означава също, че динамика на цените на едро в миналото още предстои да бъде прехвърлена напълно. Същевременно промени в пазарите на дребно и в ценообразуването показват, че в някои държави прехвърлянето се е ускорило. Фискалните мерки за компенсиране на високите енергийни цени и инфлацията също имат важна роля за перспективата за инфлацията през прогнозния период. Смята се, че те са намалили общата ХИПЦ инфлация с 1,1 процентни пункта през 2022 г., а през 2023 г. би трябвало отново да я отслабят с 0,5 процентни пункта. След това обаче оттеглянето на тези мерки се очаква да окаже съществен натиск за покачване на инфлацията в размер на 0,7 процентни пункта през 2024 г. и 0,4 процентни пункта през 2025 г.[12]

Фискалните мерки в подкрепа на зеления преход имат леко възходящо въздействие върху перспективата за инфлацията.[13] Според оценките те допринасят около 0,1 процентни пункта към ХИПЦ инфлацията през всяка година от прогнозния период. В миналото увеличаването на цените на квотите за въглеродни емисии в схемата на ЕС за търговия с емисии е допринесло за покачването на цените на едро на електроенергията.[14] Но въз основа на фючърсните цени (вижте Каре 1) се очаква приносът им за общата ХИПЦ инфлация през целия прогнозен период да бъде незначителен.

ХИПЦ инфлацията на храните се очаква да спада през по-късните години на прогнозния период, в съответствие с допусканията за цените на суровините. Отслабването на инфлацията на енергоносителите също играе важна роля за отслабването на инфлацията при храните, като се има предвид възходящият ценови натиск от продължаващия в краткосрочен план скок на енергийните цени във факторите на производство. Смята се, че изкупните цени на селскостопанската продукция ще намаляват бавно през прогнозния период и ще се задържат на безпрецедентно високо равнище и над допускането в прогнозите от септември. В резултат на това се счита, че през 2025 г. инфлацията на храните ще бъде 2,3% – малко над ретроспективната си средна стойност.

Очаква се ХИПЦ инфлацията без компонентите енергоносители и храни да се забави с отзвучаването на затрудненията във веригите на доставка и отслабването на верижния натиск, но същевременно да се задържи висока в ретроспективен план поради силното нарастване на заплатите. Очакваният спад от 4,2% през 2023 г. до 2,4% през 2025 г. следва отминаването на възходящите ефекти от затрудненията в предлагането и въздействието от отварянето на икономиката в съчетание със закъснели ефекти от забавянето на растежа и известно отслабване на косвените последици от по-високите енергийни цени. Същевременно фактът, че ХИПЦ инфлацията без компонентите енергоносители и храни е средно 2,4% през 2025 г., отразява настъпващото със закъснение въздействие от поевтиняването на еврото, както и затягането на условията на пазарите на труда и ефекта от компенсирането на инфлацията в заплатите.

Графика 6

ХИПС инфлация в еврозоната – разбивка на основни компоненти

(годишно процентно изменение, процентни пунктове)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

Очаква се прирастът на заплатите да бъде силен през целия прогнозен период. Прирастът на заплатите, измерен като компенсация на наето лице, се предвижда да се увеличи от 4,5% през 2022 г. до 5,2% през 2023 г., след което да спадне до 4,5% през 2024 г. и 3,9% през 2025 г. с отслабването на инфлацията. Очаква се заплатите да нарастват с темп, надхвърлящ значително средния в ретроспективен план, в отражение на стабилните пазари на труда, увеличението на минималните заплати и компенсирането на инфлацията. В съпоставка с прогнозите от септември прирастът на заплатите е ревизиран нагоре с общо 1,4 процентни пункта за периода 2022–2024 г., главно поради високите компенсации за инфлацията. Независимо от това се очаква спад на реалните заплати през 2022 г. и 2023 г., който да се възстанови отчасти до края на прогнозния период. Очаква се нарастването на разходите за труд на единица продукция да се засили още през 2023 г. вследствие на предвижданото по-нататъшно ускоряване на нарастването на заплатите, както и на отслабване на прираста на производителността на труда след настъпването на икономически спад в условия на запазване на работна ръка. Според прогнозата, впоследствие прирастът на разходите за труд на единица продукция ще започне да се забавя успоредно със забавянето на растежа на заплатите, особено след като започне възстановяване на растежа на производителността на труда в съзвучие с очакваното засилване на икономическата активност.

Годишният темп на прираст на цените на вноса се повиши рязко през 2022 г., но се очаква да се забави осезаемо през 2023 г. и в общи линии да остане без промяна през последните две години на прогнозния период. Предвижда се през 2023 г. годишният темп на прираст да спадне рязко успоредно с очаквания спад на цените на петрола и другите суровини и с отминаването на затрудненията във веригите на доставка на вносни фактори за производство.

В съпоставка с макроикономическите прогнози на експертите на ЕЦБ от септември 2022 г., перспективата за ХИПЦ инфлацията е ревизирана нагоре с 0,3 процентни пункта за 2022 г., с 0,8 процентни пункта за 2023 г. и с 1,1 процентни пункта за 2024 г. Възходящата ревизия е свързана главно с последните изненадващи по-високи данни и с преоценка на силата и продължителността на верижния ценови натиск (включително поскъпването на факторите за производство в хранителната промишленост) и с отражението му в цените, както и с възходяща ревизия на перспективата за прираста на заплатите. Новите фискални мерки, приети след прогнозите от септември 2022 г., особено предназначените да редуцират поскъпването на енергоносителите, имат низходящ ефект в размер на 0,7 процентни пункта през 2023 г., компенсирайки донякъде някои от гореописаните възходящи ефекти. През 2024 г. обаче оттеглянето на тези мерки допринася 0,5 процентни пункта за възходящата ревизия на общата инфлация. Низходящата ревизия на допусканията за цените на енергийните суровини, по-слабата перспектива за растежа, по-бързото отзвучаване на затрудненията във веригите на доставка и неотдавнашното повишение на обменния курс на еврото компенсират само донякъде възходящата ревизия за общата инфлация.

Каре 4

Анализ на чувствителността: алтернативни хипотези за цените на енергоносителите

Предвид значителната несигурност по отношение на бъдещата динамика на цените на енергоносителите, в различни анализи на чувствителността се оценяват механичните последици за базовите прогнози от алтернативни хипотези. В това каре се разглеждат рисковете за краткосрочната перспектива за инфлацията от възможни изключително силни колебания в цените на енергийните суровини, като се има предвид сегашната им голяма волатилност. След това се оценява въздействието на избрани алтернативни хипотези за цените на енергоносителите върху прираста на реалния БВП и ХИПЦ инфлацията през целия прогнозен период.

Сегашната голяма волатилност на цените на петрола и особено на природния газ засили значително несигурността, свързана с перспективата за инфлацията в най-краткосрочен план. Подобна висока краткосрочна колебливост обикновено не се улавя от базираното на опции разпределение около фючърсите (вижте по-долу). За да се подложи на оценка такава краткосрочна чувствителност, една от възможностите е да се вземат горен и долен диапазон на краткосрочните колебания в цените на петрола и газа и на тази основа да се направят прогнози за краткосрочната инфлация. При този анализ на чувствителността определеният диапазон за нефта е от 60 до 120 щ.д. за барел, а за цените на едро на газа – от 50 до 200 евро за мегаватчас. Тези цени, за които се допуска, че ще се задържат от декември 2022 г. до март 2023 г., се включват в набора от енергийни уравнения (за горива, електроенергия и газ), използвани от експертите на ЕЦБ за прогнозиране на краткосрочната инфлация. Допусканото максимално поскъпване на петрола и природния газ би повишило общата ХИПЦ инфлация с 0,2 процентни пункта през последното тримесечие на 2022 г. и с 1,0 процентни пункта през първото тримесечие на 2023 г. в сравнение с базовата прогноза. Допусканото максимално поевтиняване на петрола и природния газ би имало симетричен ефект: намаляване на общата инфлация с 0,2 процентни пункта през последното тримесечие на 2022 г. и с 1,0 процентни пункта през първото тримесечие на 2023 г.

Графика

Алтернативно развитие на ХИПЦ инфлацията в краткосрочен план

(годишно процентно изменение)

За целия прогнозен период алтернативните хипотези за цените на енергоносителите са изведени от базираните на опции цени на петрола, неотдавнашните грешки в прогнозите за газовите фючърси и тенденция за постоянна ценова динамика. Алтернативни низходящи и възходящи хипотези са изведени от 25-ия и 75-ия перцентил на базираните на опции неутрални плътности на цените на петрола към 23 ноември 2022 г. (крайната дата за техническите допускания). Това разпределение показва известно низходящо изместване. При липса на подобни разпределения за цените на природния газ алтернативните хипотези се извличат от 25-ия и 75-ия перцентил от разпределение, основано на неотдавнашни грешки в прогнозите за газовите фючърси. Освен това се прави допускане за постоянна цена както за петрола, така и за газа.

Въздействието на тези алтернативни хипотези се оценява с помощта на редица макроикономически модели на експерти на Евросистемата и ЕЦБ, използвани в прогнозите. В таблицата по-долу е показано средното въздействие върху прираста на реалния БВП и инфлацията при тези модели. Резултатите показват най-голямо възходящо отклонение от базовите прогнози за ХИПЦ инфлацията за 75-ия перцентил за 2023–2025 г., което показва, че ХИПЦ инфлацията би могла да бъде по-висока с 0,5–0,6 процентни пункта. Сценарият, основаващ се на постоянна тенденция, показва по-малки въздействия през периода 2023–2024 г., но подобно възходящо отклонение за ХИПЦ инфлацията през 2025 г. И обратно, при сценария, основаващ се на 25-ия перцентил, ХИПЦ инфлацията би била по-ниска с 0,8–0,9 процентни пункта през 2023–2024 г. и с 0,6 процентни пункта през 2025 г. Въздействието върху прираста на реалния БВП е -0,1 процентни пункта през 2024 г. и 2025 г. за 75-ия перцентил и допускането за постоянни цени, докато за 25-ия перцентил прирастът е 0,2 процентни пункта през 2024 г. и 0,1 процентни пункта през 2025 г.

Таблица

Въздействие на алтернативните хипотези за цените на енергоносителите

Забележки: 25-ият и 75-ият перцентил се отнасят до базираните на опции неутрални плътности за цената на петрола към 23 ноември 2022 г., а за цените на газа – до разпределение, основано на скорошни грешки в прогнозите за газовите фючърси. Постоянните цени на петрола и на газа приемат стойността към същата дата. Макроикономическото въздействие се отчита като средна стойност от редица макроикономически модели на експертите на ЕЦБ и Евросистемата.

Каре 5

Прогнози на други институции

Международни организации и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са пряко съпоставими помежду си или с макроикономическите прогнози на експертите на Евросистемата, тъй като са завършени по различно време. Освен това тези прогнози използват различни методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола и на други суровини. И накрая, съществуват различия в методите за календарно изглаждане при различните прогнози.

Таблица

Съпоставка на актуалните прогнози за прираста на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: Консенсусни икономически прогнози, 8 декември 2022 г. (данните за 2024 г. и 2025 г. са взети от проучването през октомври 2022 г.); Икономически перспективи на ОИСР – ноември 2022 г., брой 112, 22 ноември 2022 г.; Икономически прогнози на Европейската комисия – есен 2022 г., 11 ноември 2022 г.; ЕЦБ анкета на професионалните прогностици за четвъртото тримесечие на 2022 г., 28 октомври 2022 г.; Перспективи за световната икономика на МВФ, 11 октомври 2022 г.

Забележки: Макроикономическите прогнози на експертите на Евросистемата представят календарно изгладени годишни темпове на растеж, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В други прогнози не се уточнява дали се посочват календарно изгладени или неизгладени данни. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

Прогнозите на експертите на Евросистемата от декември 2022 г. се разполагат в горния край или над другите прогнози както за растежа на БВП, така и за инфлацията през целия прогнозен период. Прогнозите на експертите на Евросистемата за растежа са малко над диапазона на другите прогнози за 2022 г. (вероятно поради включването на последните възходящи ревизии за първите три тримесечия на годината). За 2023 г. и 2025 г. те попадат в диапазона, а за 2024 г. са най-високи. Що се отнася до инфлацията, прогнозите на експертите на Евросистемата са в диапазона на другите прогнози за 2022 г. и 2023 г., а за 2024 г. и 2025 г. са в горния му край или го надвишават.

© Европейска централна банка 2022

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISSN 2529-4768, QB-CF-22-002-BG-Q

Крайната дата за техническите допускания, като например за цените на петрола и обменните курсове, е 23 ноември 2022 г. Прогнозите за световната икономика са завършени на 24 ноември, а макроикономическите прогнози за еврозоната – на 30 ноември 2022 г. Прогнозите на експертите на Евросистемата за еврозоната от декември 2022 г. включват Хърватия с оглед на присъединяването ѝ към еврозоната на 1 януари 2023 г. Данните за минали периоди за еврозоната включват и Хърватия за всички променливи с изключение на ХИПЦ. Настоящите прогнози обхващат периода 2022–2025 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това следва да се има предвид при тълкуването им. Вижте статията „Оценка на макроикономическите прогнози на експерти на Евросистемата“ (An assessment of Eurosystem staff macroeconomic projections) в Месечния бюлетин на ЕЦБ от май 2013 г. Базисните данни в таблиците и графиките са публикувани в удобен за използване формат на http://www.ecb.europa.eu/pub/projections/html/index.en.html. Пълна база данни на предишни макроикономически прогнози на експертите на ЕЦБ и Евросистемата е налична на адрес https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Ликвидният компонент на спестяванията се изчислява, като размерът на натрупаните банкови депозити на домакинствата, надхвърлящ равнището, наблюдавано през четвъртото тримесечие на 2019 г., се съпоставя с разполагаемия доход. За концентрацията на спестяванията вижте M. Dossche, D. Georgarakos, A. Kolndrekaj и F. Tavares, „Спестявания на домакинствата по време на пандемията от COVID-19 и последици за възстановяването на потреблението“, Икономически бюлетин, брой 5, ЕЦБ, 2022 г.

Това наблюдение произтича от ангажимента да бъде подложено на оценка въздействието на фискалните мерки, свързани с климата, включени в макроикономическите прогнози на експертите на ЕЦБ като част от пътната карта на ЕЦБ за изменението на климата (вижте https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.en.pdf).

Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на среднопретеглената доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната се приемат за постоянни за целия прогнозен период.

Tobin’s Q представлява стойността на съществуващо жилище, разделена на строителните разходи.

В съответствие с определението за платежен баланс.

Еластичността на заместването на съкращаването на производството при влошения сценарий се изчислява посредством метода на производствената функция на постоянната еластичност на заместването: Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. и Schularick, M., „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia“, ECONtribute Policy Brief, брой 28, март 2022 г., доразвит в Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. и Panon, L., „Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine“, Occasional Papers, брой 700, Banca d’Italia, юни 2022 г. Тази еластичност е свързана с възможността вносната енергия да се замести с вътрешни енергийни ресурси или, в по-общ план, с това до каква степен агентите са склонни да преразпределят своите разходи от внос на енергия към други продукти.

Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. и Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area“, поредица „Работни материали“, брой 2315, ЕЦБ, септември 2019 г.

В сравнение с влошения сценарий, включен в макроикономическите прогнози на експертите на ЕЦБ от септември 2022 г., основна разлика в сегашния влошен сценарий е допускането за недостиг на доставки на природен газ през следващите две зими, докато в септемврийския влошен сценарий основното сътресение за икономиката се предвиждаше да бъде през зимата на 2022–2023 г.. От това следват по-силно изразени ефекти както за БВП, така и за ХИПЦ инфлацията, която при сегашния сценарий пада под нивото в базовия сценарий към края на прогнозния период поради значително забавяне на икономиката и отмяна на някои допускания за периода 2024–2025 г.

Фискалните прогнози включват само онези дискреционни мерки, които към крайната дата вече са одобрени от парламентите или са приети от правителствата, разписани са подробно и е вероятно да преминат през законодателния процес.

За да се отчете високата степен на несигурност във връзка с крайната колебливост в последно време, особено при цените на едро на природния газ и електроенергията, в Каре 4 е представен анализ на чувствителността за ХИПЦ инфлацията въз основа на различни базисни допускания относно енергийните суровини.

Следва да се отбележи, че ако се вземат предвид други дискреционни мерки на фискалната политика, несвързани с компенсирането на енергийните цени и инфлацията, въздействието върху инфлацията е -0,1 процентни пункта през 2023 г., 0,7 процентни пункта през 2024 г. и 0,5 процентни пункта през 2025 г.

Вижте бележката под линия 3.

Вижте карето „Цени на квотите за емисии в ЕС в контекста на плана за действие на ЕЦБ във връзка с изменението на климата“”, Икономически бюлетин, брой 6, ЕЦБ, 2021 г., и статията „Динамика на енергийните цени през пандемията от COVID-19 и след нея – от цените на суровините до потребителските цени“, Икономически бюлетин, брой 4, ЕЦБ, 2022 г.

-

15 December 2022

-

29 December 2022