Projekcje makroekonomiczne ekspertów Eurosystemu dla strefy euro, grudzień 2022

Synteza

Perspektywy gospodarcze dla strefy euro nieco się pogorszyły: wzrost gospodarczy ma być słabszy, a inflacja – wyższa i trwalsza, niż przewidywano w projekcjach makroekonomicznych ekspertów EBC z września 2022[1]. Latem dynamika PKB była mocniejsza, niż wcześniej oczekiwano, z powodu ożywienia działalności w sektorze usług po ponownym otwarciu gospodarki i wdrożeniu rządowych środków pomocowych. Jednak trwający kryzys energetyczny, wysoka inflacja, zwiększona niepewność, spowolnienie gospodarki światowej i zacieśnienie warunków finansowania ciągną w dół aktywność gospodarczą i już w trzecim kwartale 2022 doprowadziły do gwałtownego spadku dynamiki realnego PKB. Obecnie eksperci przewidują, że na przełomie roku strefa euro wejdzie w krótkotrwałą i płytką recesję. W miarę ujawniania się gospodarczych skutków wojny w Ukrainie, podsycających silną presję inflacyjną, zaufanie konsumentów i przedsiębiorców pozostaje niskie, realne dochody do dyspozycji maleją, a przybierająca na sile presja kosztowa ogranicza produkcję, zwłaszcza w sektorach o wysokim zużyciu energii. Oczekuje się, że te niekorzystne zmiany gospodarcze zostaną częściowo złagodzone przez środki polityki fiskalnej. Ponadto wysoki poziom zapasów gazu ziemnego oraz obecne dążenie do ograniczenia popytu i zastąpienia rosyjskiego gazu dostawami z innych źródeł świadczą o tym, że strefa euro powinna uniknąć konieczności wprowadzania w horyzoncie projekcji obowiązkowych cięć w produkcji w związku z problemami energetycznymi. Mimo to ryzyko zakłóceń w dostawach energii pozostaje podwyższone, zwłaszcza w odniesieniu do zimy 2023–2024. Oczekuje się, że w średnim okresie, wraz z przywracaniem równowagi na rynku energii, zmniejszy się niepewność i wzrosną dochody realne. W rezultacie wzrost gospodarczy powinien odbić, czemu sprzyjać będą m.in. zwiększający się popyt zewnętrzny i usunięcie pozostałych zatorów podażowych, mimo mniej korzystnych warunków finansowania. Wobec nadchodzącej łagodnej recesji rynek pracy powinien pozostać stosunkowo odporny, co jest odzwierciedleniem zatrzymywania pracowników w warunkach wciąż znacznych niedoborów siły roboczej. W sumie średnioroczna dynamika realnego PKB według przewidywań wyraźnie się zmniejszy, z 3,4% w 2022 do 0,5% w 2023, po czym odbije do 1,9% w 2024 i 1,8% w 2025. W porównaniu z projekcjami z września 2022 perspektywy wzrostu gospodarczego na 2022 zrewidowano w górę o 0,3 pkt proc., w związku z nadspodziewanie dobrymi danymi za okres letni, na 2023 – w dół o 0,4 pkt proc., natomiast na 2024 pozostają one niezmienione.

Inflacja – mimo ostrego spadku hurtowych cen gazu i energii elektrycznej, osłabienia popytu, ustępowania zatorów podażowych i zastosowania rządowych środków przeciwdziałania wzrostowi cen energii – nadal rosła szybciej, niż przewidywano w projekcjach wrześniowych, i objęła różne składowe HICP. Obecnie przewiduje się, że inflacja HICP ogółem w krótkim okresie pozostanie bardzo wysoka, ponieważ presja cenowa w łańcuchu produkcyjnym wynikająca z wcześniejszych podwyżek cen surowców, wcześniejszej deprecjacji euro, niedoborów podażowych i zacieśnienia rynków pracy wciąż przekłada się na ceny konsumpcyjne. Inflacja powinna się jednak obniżyć: w ujęciu średnim z 8,4% w 2022 do 6,3% w 2023, a także w ujęciu ostatni kwartał 2022 do ostatniego kwartału 2023 z 10% do 3,6%. Później według oczekiwań ma spaść i wyniesie średnio 3,4% w 2024 i 2,3% w 2025. Spadek inflacji w horyzoncie projekcji jest odzwierciedleniem silnego ujemnego efektu bazy związanego z cenami energii w 2023, stopniowego oddziaływania rozpoczętej w grudniu 2021 normalizacji polityki pieniężnej EBC, pogorszenia się perspektyw wzrostu gospodarczego i zakładanego spadku cen energii i surowców żywnościowych, wynikającego z cen kontraktów terminowych, a także przyjętego założenia, że długookresowe oczekiwania inflacyjne pozostaną zakotwiczone. Oczekuje się, że inflacja ogółem w drugiej połowie 2025 obniży się do celu inflacyjnego EBC wynoszącego 2% w średnim okresie, chociaż inflacja HICP z wyłączeniem cen energii i żywności w całym horyzoncie projekcji utrzyma się powyżej 2%. Do utrzymania się inflacji przyczyniają się opóźnione pośrednie skutki wysokich cen energii oraz wcześniejszej mocnej deprecjacji euro (mimo niedawnej nieznacznej aprecjacji), a także dobra sytuacja na rynkach pracy i wpływ kompensacji inflacji na płace, których dynamika w ujęciu nominalnym będzie znacznie przekraczać średnie historyczne (choć w ujęciu realnym pozostaje poniżej poziomów przewidywanych dla całego horyzontu projekcji przed wojną w Ukrainie). W porównaniu z projekcjami z września 2022 inflację ogółem zrewidowano znacznie w górę na 2022 (o 0,3 pkt proc.), 2023 (o 0,8 pkt proc.) i 2024 (o 1,1 pkt proc.), w reakcji na niedawne zaskakujące dane, ponowną ocenę siły i trwałości presji cenowej w łańcuchu produkcyjnym i jej oddziaływania na ceny konsumpcyjne, silniejszą dynamikę płac oraz wzrost cen surowców żywnościowych. Te czynniki wzrostowe przeważają nad spadkowym wpływem zakładanych niższych cen ropy naftowej, gazu i energii elektrycznej, szybszego usuwania zatorów podażowych, niedawnej aprecjacji euro oraz słabszych perspektyw wzrostu gospodarczego. Istotne znaczenie ma także to, że chociaż nowe środki fiskalne przyjęte od czasu projekcji wrześniowych, w większości mające na celu przeciwdziałanie wzrostowi cen energii w 2023, powodują złagodzenie rewizji w górę inflacji na 2023, przyczyniają się znacznie do podniesienia projekcji na 2024 wobec wygaśnięcia dużej części tego wsparcia.

Tabela

Projekcje dynamiki wzrostu i inflacji w strefie euro

(zmiany roczne w proc.)

Uwagi: Realny PKB na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Projekcje ekspertów są wciąż obarczone wysoką niepewnością. Jednym z najważniejszych zagrożeń dla perspektyw gospodarczych strefy euro nadal są możliwe poważniejsze zakłócenia w dostawach energii w Europie, które mogą doprowadzić do dalszych skoków cen energii i cięć w produkcji. W scenariuszu pesymistycznym, który uwzględnia to ryzyko, inflacja w 2023 i 2024 jest wyższa niż w scenariuszu bazowym i wynosi, odpowiednio, 7,4% i 3,6% z powodu gwałtownego wzrostu cen energii, po czym w 2025 spada poniżej poziomu ze scenariusza bazowego, do 2,0%, w miarę jak ustępują szoki podażowe i przeważają opóźnione skutki niekorzystnych szoków popytowych. Według scenariusza pesymistycznego realny PKB w 2023 skurczy się o 0,6%, po czym wzrośnie o 0,2% w 2024 i o 2,0% w 2025. Ten scenariusz omówiono szczegółowo w ramce 3.

1 Gospodarka realna

W trzecim kwartale 2022 nastąpiło znaczne spowolnienie wzrostu gospodarczego, ponieważ silne prowzrostowe oddziaływanie ponownego otwarcia gospodarki po pandemii i ustępowania zakłóceń w łańcuchach dostaw zostało osłabione przez spadek zaufania i wzrost importu, w połączeniu ze słabym eksportem i wysoką inflacją (wykres 1). Istotnym czynnikiem pobudzającym wzrost gospodarczy był popyt wewnętrzny, w warunkach wysokiej dynamiki spożycia prywatnego, której sprzyjał utrzymujący się wpływ ponownego otwarcia gospodarki w miesiącach letnich, oraz znacznego przyspieszenia dynamiki inwestycji, wynikającego z ustępowania zakłóceń w łańcuchach dostaw i silnego wzrostu inwestycji w obszarze własności intelektualnej w Irlandii. Dodatnią kontrybucję popytu wewnętrznego w dużej mierze zrównoważyła silna ujemna kontrybucja salda wymiany handlowej do dynamiki realnego PKB w trzecim kwartale. Kontrybucja przyrostu zapasów w tym kwartale była dodatnia, o czym świadczą wzrost wskaźnika PMI dotyczącego zapasów wyrobów gotowych i spadek liczby nowych zamówień. W sumie wzrost gospodarczy w drugim i trzecim kwartale był nieco wyższy, niż przewidywano w projekcjach z września 2022.

Wykres 1

Dynamika realnego PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne odsezonowane i wyrównane dniami roboczymi)

Uwagi: Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji (zob. przypis 1). Pionowa linia wyznacza początek horyzontu bieżących projekcji.

W miarę rozprzestrzeniania się w gospodarce szoku energetycznego wywołanego wojną w Ukrainie, w warunkach wysokiej inflacji, niepewności oraz ograniczeń w energochłonnych sektorach przemysłu, realny PKB w czwartym kwartale 2022 i pierwszym kwartale 2023 według projekcji nieco się skurczy. Wraz z zanikaniem wpływu ponownego otwarcia gospodarki po pandemii wyższa inflacja, rosnące oprocentowanie kredytów bankowych oraz niski poziom zaufania i oczekiwań przedsiębiorców i konsumentów mają w sezonie zimowym wpłynąć hamująco zarówno na wydatki konsumpcyjne, jak i na inwestycje kapitałowe. Znajduje to odzwierciedlenie w najnowszych wskaźnikach ankietowych, takich jak PMI, które sygnalizują powszechne kurczenie się aktywności gospodarczej w czwartym kwartale 2022, mimo dalszego ustępowania zatorów podażowych, które w poprzednich kwartałach osłabiały gospodarkę. Oczekuje się, że niekorzystny wpływ inflacji na realne dochody do dyspozycji, w połączeniu z prawdopodobnym wzrostem oszczędności zapobiegawczych, mocno odbije się na wydatkach gospodarstw domowych pod koniec roku. W obliczu niemal rekordowo niskiego poziomu zaufania konsumentów i wysokiej niepewności jest mniej prawdopodobne, że wpływ niekorzystnych szoków na dochody realne zostanie zamortyzowany przez zasoby nadwyżkowych oszczędności zgromadzonych w czasie pandemii koronawirusa (COVID‑19), które w większości nie są płynne i koncentrują się w najbogatszych gospodarstwach domowych[2]. W ujęciu łącznym realny PKB ma się skurczyć o 0,2% w czwartym kwartale 2022 i o 0,1% w pierwszym kwartale 2023 (w porównaniu z projekcjami z września 2022 dynamikę PKB w obu kwartałach zrewidowano w dół o 0,1 pkt proc.).

Postępy poczynione w uzupełnianiu rezerw gazu wskazują, że podczas nadchodzącej zimy dostawy tego surowca będą wystarczające, przy założeniu jednak, że zapotrzebowanie na gaz zostanie ograniczone, co będzie mieć pewne negatywne skutki gospodarcze. Od czasu sfinalizowania wrześniowych projekcji ekspertów nastąpiło dalsze zmniejszenie dostaw gazu z Rosji, przede wszystkim w związku z przerwaniem przepływu przez rurociąg Nord Stream 1. W grudniowym scenariuszu bazowym założono, że dostawy gazu z Rosji do Unii Europejskiej utrzymają się na obecnym poziomie, wynoszącym około 14% średniej z lat 2017–2021, zaś dostawy gazu spoza Rosji (które wzrosły już o około 20% w porównaniu ze średnią sprzed napaści na Ukrainę) w 2023 jeszcze się zwiększą wraz z uruchomieniem dodatkowych gazociągów i dostaw skroplonego gazu ziemnego. Jednocześnie wysokie ceny powodują zmniejszenie zużycia gazu przez przedsiębiorstwa i gospodarstwa domowe w skali zasadniczo zgodnej z założeniami unijnego porozumienia, w ramach którego zapotrzebowanie na gaz ma zostać ograniczone o 15%. Przy założeniu, że warunki pogodowe zimą będą normalne, w projekcjach nie przewiduje się żadnego przymusowego racjonowania dostaw gazu. Występuje jednak nadal ryzyko niedoborów, w szczególności w odniesieniu do zimy 2023–2024 (wpływ bardziej pesymistycznych założeń dotyczących dostaw gazu omówiono w ramce 3). Choć zakłada się brak przymusowego racjonowania dostaw gazu, wysokie ceny energii mogą spowodować, że w sektorach najbardziej energochłonnych niektóre rodzaje działalności staną się nierentowne, a co za tym idzie – pod wpływem czynników rynkowych nastąpi zawieszenie produkcji z negatywnym wpływem na wzrost gospodarczy.

W 2023 środki fiskalne związane z sytuacją energetyczną będą podtrzymywać wzrost gospodarczy, jednak ich skutki zostaną zrównoważone przez wycofanie wcześniejszego wsparcia fiskalnego związanego z COVID‑19. Mocniejsze środki fiskalne, jakie niedawno wprowadzono w krajach strefy euro w celu skompensowania wysokich cen energii i inflacji (zob. rozdział 2), równoważą wpływ innych środków dyskrecjonalnych, zwłaszcza z powodu wycofania wcześniejszych środków związanych z kryzysem pandemicznym i odbudową gospodarki. W sumie wpływ dyskrecjonalnych środków polityki fiskalnej na wzrost gospodarczy będzie w 2023 zasadniczo neutralny. Oczekuje się jednak, że większość środków związanych z sytuacją energetyczną zostanie później wycofana, przy założeniu że scenariusz bazowy uwzględnia tylko te środki, które zostały zatwierdzone lub szczegółowo określone i prawdopodobnie będą uchwalone w procesie legislacyjnym. W związku z tym kontrybucja bodźców fiskalnych do wzrostu gospodarczego będzie w latach 2024–2025 ujemna. Szacuje się, że spośród środków fiskalnych ujętych w projekcjach bazowych środki na rzecz transformacji ekologicznej będą mieć w 2022 dodatni wpływ na wzrost gospodarczy na poziomie 0,2 pkt proc., po czym w latach 2023–2024 ich oddziaływanie będzie zasadniczo neutralne, a w 2025 – lekko ujemne w miarę wygasania niektórych środków[3].

Od drugiego półrocza 2023, w miarę przywracania równowagi na rynku energii, ustępowania niepewności, eliminowania zatorów podażowych, wzrastania dochodów realnych i wzmacniania się popytu zewnętrznego, aktywność gospodarcza zacznie odbijać. PKB pozostanie jednak na poziomie wyraźnie niższym od ścieżki przewidywanej przed wojną w Ukrainie (wykres 2). Dynamika realnego PKB w drugiej połowie 2023 ma się wzmocnić i w 2024 utrzymać się na wysokim poziomie, w następstwie przywrócenia równowagi na rynku energii, odbudowy zaufania i zmniejszenia się niepewności. Presja inflacyjna będzie słabnąć, co pozwoli na odbicie realnych dochodów do dyspozycji w warunkach spodziewanej odporności rynków pracy. Ponadto oczekuje się, że do połowy 2023 pozostałe zatory podażowe zostaną w pełni wyeliminowane, popyt zewnętrzny odbije, a konkurencyjność cenowa eksportu względem głównych partnerów handlowych wzrośnie. Oczekuje się, że w 2025 dynamika realnego PKB nieco zwolni, ale utrzyma się powyżej średniej historycznej sprzed pandemii, do czego przyczyni się mechanizm dostosowawczy po serii niekorzystnych szoków oddziałujących od początku pandemii. Niemniej realny PKB pozostanie na poziomie wyraźnie niższym od ścieżki oczekiwanej rok temu.

Wykres 2

Realny PKB w strefie euro

(wolumeny otrzymane metodą nawiązań łańcuchowych, IV kw. 2019 = 100)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany roczne w proc., o ile nie zaznaczono inaczej)

Uwagi: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

2) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków pośrednich na HICP.

3) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i środków zaklasyfikowanych zgodnie z definicją Europejskiego Systemu Banków Centralnych jako tymczasowe.

4) Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny po odjęciu pomocy publicznej dla sektora finansowego. Przedstawione wartości są też skorygowane po stronie dochodów o spodziewane dotacje z programu Next Generation EU (NGEU). Wartość ujemna wskazuje na poluzowanie nastawienia polityki fiskalnej.

Jeśli chodzi o składowe PKB, oczekuje się, że realna dynamika spożycia w sektorze gospodarstw domowych w 2023 wyraźnie się obniży, a w latach 2024–2025 będzie się stopniowo ożywiać. Zniesienie obostrzeń epidemicznych pobudziło aktywność w sektorze usług i podtrzymało spożycie prywatne w miesiącach letnich, ale w ostatnim kwartale 2022 oczekuje się zanikania tych efektów. Szok energetyczny spowodowany wojną w Ukrainie podbił poziom cen konsumpcyjnych i niepewności, poważnie osłabił zaufanie konsumentów i uszczuplił dochody realne, a tym samym negatywnie wpłynął na realne wydatki gospodarstw domowych i prawdopodobnie doprowadził do spadku ogólnego spożycia w krótkim okresie. W rezultacie oczekuje się, że dynamika spożycia w sektorze gospodarstw domowych zmaleje z 4,0% w 2022 do zaledwie 0,7% w 2023. Biorąc pod uwagę osłabienie inflacji i zakładane ustępowanie niepewności, w połączeniu ze stosunkowo stabilnym wzrostem dochodów do dyspozycji, spożycie będzie się stopniowo ożywiać i w latach 2024 i 2025 wzrośnie o 1,5%.

Realne dochody do dyspozycji w 2023 według projekcji skurczą się, w dużej mierze pod wpływem wysokiej inflacji, a w latach 2024–2025 będą się stopniowo poprawiać. Szacuje się, że realne dochody do dyspozycji w 2022 zmalały z powodu wyższej inflacji i niższego niż w 2021 łącznego salda transferów fiskalnych, co wynikało z wycofania środków pomocowych związanych z pandemią, mimo wdrożenia dodatkowych środków mających skompensować wysokie ceny energii. W 2023 oczekuje się dalszego spadku realnych dochodów do dyspozycji, w warunkach utrzymującej się wysokiej inflacji w połączeniu ze spowolnieniem dynamiki dochodów z pracy i dochodów z innych źródeł, mimo szybszego tempa wzrostu płac. Czynniki te z nawiązką równoważą korzystny wpływ kontynuacji wsparcia fiskalnego, w tym nowo wprowadzonych środków mających skompensować wysokie ceny energii. Oczekuje się, że w warunkach niższej inflacji i ożywienia aktywności gospodarczej realne dochody do dyspozycji odbiją w 2024, a w 2025 jeszcze wzrosną, znacznie powyżej poziomu sprzed pandemii.

Stopa oszczędności gospodarstw domowych w 2023 i 2024 według oczekiwań spadnie poniżej poziomu sprzed kryzysu, po czym w 2025 nieco odbije. Oczekuje się, że wzrost niepewności doprowadzi w krótkim okresie do przejściowego zwiększenia się stopy oszczędności gospodarstw domowych, mimo konieczności wsparcia spożycia w związku ze zmniejszeniem się siły nabywczej. Następnie stopa oszczędności w latach 2023–2024 według projekcji nieco spadnie, czego skutkiem będzie pewne uszczuplenie oszczędności zgromadzonych w trakcie pandemii, choć mniejsze, niż przewidywano w poprzednich projekcjach. Jeśli chodzi o dystrybucję dochodów, gospodarstwa domowe o niższych dochodach, które zgromadziły stosunkowo niewielkie zapasy oszczędności i są bardziej narażone na niedawne szoki związane z cenami energii i żywności, mogą być zmuszone do zmniejszenia oszczędności w celu pokrycia swoich podstawowych wydatków konsumpcyjnych. Zamożniejsze i starsze gospodarstwa domowe mogą wykorzystać swoje płynne oszczędności zgromadzone w okresie pandemii do zamortyzowania spożycia, ale oczekuje się, że efekt ten będzie w dużej mierze ograniczony względami zapobiegawczymi. Wraz ze zbliżaniem się inflacji z powrotem do poziomu 2% stopa oszczędności w dalszej części horyzontu projekcji powinna ustabilizować się na poziomie zbliżonym do poziomu sprzed pandemii.

Ramka 1

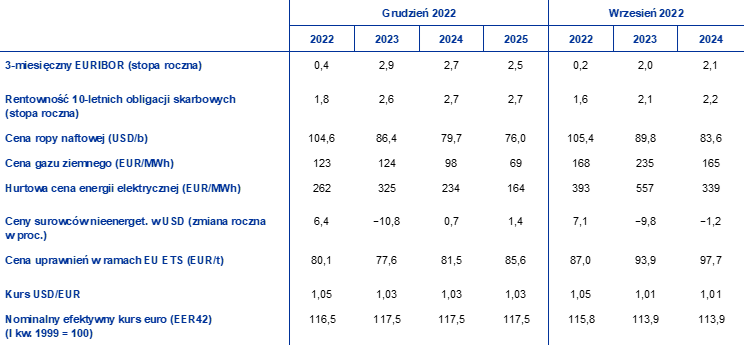

Założenia techniczne dotyczące stóp procentowych, cen surowców i kursów walutowych

W porównaniu z projekcjami ekspertów EBC z września 2022 założenia techniczne obejmują: wyższe stopy procentowe, niższe ceny ropy naftowej, znacznie niższe hurtowe ceny gazu i energii elektrycznej oraz aprecjację euro. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; jako datę graniczną przyjęto 23 listopada 2022. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Z tej metody wynika średni poziom krótkoterminowych stóp procentowych równy 0,4% w 2022, 2,9% w 2023, 2,7% w 2024 i 2,5% w 2025. Nominalna średnioroczna rentowność 10‑letnich obligacji skarbowych dla strefy euro wynikająca z oczekiwań rynkowych w 2022 wynosi 1,8%, po czym w horyzoncie projekcji stopniowo wzrasta i w 2025 osiąga 2,7%[4]. W porównaniu z projekcjami z września 2022 oczekiwania rynkowe dotyczące krótkoterminowych stóp procentowych zrewidowano w górę o ok. 20 pkt bazowych na 2022, 90 pkt bazowych na 2023 i 60 pkt bazowych na 2024, ze względu na spodziewane szybsze wycofanie bodźców monetarnych. To doprowadziło także do rewizji w górę rentowności długoterminowych obligacji skarbowych o ok. 20−50 pkt bazowych w horyzoncie projekcji.

Tabela

Założenia techniczne

Założenia techniczne dotyczące cen ropy zrewidowano w dół z uwagi na osłabienie popytu pomimo ograniczenia dostaw przez kraje OPEC+. Spowolnienie gospodarcze na świecie i lockdowny w Chinach nadal odbijały się na cenach ropy pod wpływem niższego popytu na ten surowiec. Od czasu projekcji z września 2022 Międzynarodowa Agencja Energetyczna zrewidowała swoje prognozy światowego popytu na ropę na 2023 w dół o 0,4%. Oczekuje się, że to zapotrzebowanie będą jeszcze osłabiać nowe lockdowny w Chinach, jako że chińska gospodarka będzie prawdopodobnie nadal odczuwać skutki polityki bezwzględnej walki z koronawirusem („zero COVID”) w warunkach rosnącej liczby zakażeń COVID‑19. Te czynniki popytowe z naddatkiem równoważą niedawne ograniczenie docelowej produkcji ropy wdrożonej przez kraje OPEC+ od początku pandemii. Od czasu projekcji wrześniowych krzywa cen terminowych ropy przesunęła się w dół (o 3,8% dla 2023 i o 4,7% dla 2024) i pozostaje w stanie deportu. Założono, że cena ropy Brent w 2023 wyniesie 86 USD/b, po czym w 2025 obniży się do 76 USD/b.

Hurtowe ceny gazu i energii elektrycznej gwałtownie spadły, ale utrzymują się na wysokim poziomie, natomiast obniżyła się przewidywana ścieżka cen uprawnień do emisji dwutlenku węgla w ramach unijnego systemu handlu uprawnieniami do emisji (EU ETS). Dzięki staraniom państw członkowskich UE, żeby zabezpieczyć w 2022 dostawy gazu z innych źródeł niż rosyjskie dostawy, oraz bardzo łagodnej pogodzie w ostatnim okresie europejskie magazyny gazu w połowie listopada były prawie pełne. To doprowadziło do dużego spadku cen gazu w Europie. Nowe założenia obejmują ostrą rewizję w dół cen gazu w porównaniu z założeniami technicznymi projekcji z września 2022 (o 47% na 2023 i 41% na 2024). Ten spadek jest szczególnie wyraźny w cenie kasowej, natomiast w cenach terminowych wciąż uwzględnia się wysokie ryzyko związane z dostawami, zwłaszcza w odniesieniu do przyszłego roku, kiedy UE będzie musiała uzupełnić rezerwy gazu przed zimą 2023–2024. W związku z tym krzywa cen terminowych gazu na holenderskim rynku kontraktów terminowych (TTF) pozostaje na podwyższonym poziomie 124 EUR/MWh przez cały 2023 oraz wskazuje na obniżkę cen po sezonie zimowym 2023–2024 oraz ich dalszy spadek w 2025. Zmiana założeń dotyczących cen gazu znajduje odzwierciedlenie w hurtowych cenach terminowych energii elektrycznej, które również zrewidowano znacznie w dół. Skutki przyjęcia innych założeń dotyczących cen energii niż w scenariuszu bazowym projekcji przedstawiono w analizie wrażliwości zawartej w ramce 4. Jeśli chodzi o ceny uprawnień w ramach EU ETS, ich zakładaną ścieżkę wytyczoną na podstawie cen terminowych zrewidowano znacznie w dół od daty granicznej projekcji wrześniowych (−17% na 2023 i 2024) z powodu m.in. pogorszenia się perspektyw wzrostu gospodarczego oraz propozycji ministrów finansów krajów UE, żeby przyspieszyć sprzedaż certyfikatów emisyjnych począwszy od wiosny 2023.

Przyjęto, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich 10 dni roboczych przed datą graniczną. Z tego założenia wynika średni kurs USD do EUR wynoszący 1,05 w 2022 i 1,03 w latach 2023−2025, czyli o ok. 2% wyższy niż w projekcjach z września 2022. Oznacza to, że w porównaniu z projekcjami wrześniowymi efektywny kurs euro wzmocnił się o ok. 3%.

Według projekcji inwestycje mieszkaniowe, jako jeden ze składników popytu najbardziej narażonych na zacieśnienie warunków finansowania, w 2023 znacznie się skurczą, a w latach 2024–2025 będą bardzo powoli się ożywiać. Oczekuje się, że na inwestycjach mieszkaniowych odbiją się rosnące oprocentowanie kredytów hipotecznych i trudniejszy dostęp do kredytów, a także utrzymująca się wysoka niepewność i wpływ inflacji, która podnosi koszty budowy, a jednocześnie zmniejsza siłę nabywczą i popyt gospodarstw domowych. Czynniki te mają doprowadzić w 2023 do spadku dynamiki inwestycji mieszkaniowych, która powinna z powrotem osiągnąć wartości dodatnie w 2024. W pozostałej części horyzontu projekcji ta dynamika prawdopodobnie będzie jednak umiarkowana, ponieważ ostrzejsze warunki finansowania częściowo znoszą wpływ nieco korzystniejszego wskaźnika q Tobina[5] i wyższych dochodów do dyspozycji.

Inwestycje przedsiębiorstw według oczekiwań również znacznie ucierpią pod wpływem rosnących kosztów finansowania, w połączeniu z wysoką niepewnością i podwyższonymi cenami energii w krótkim okresie, ale w latach 2024–2025 będą się ożywiać. W trzecim kwartale 2022 inwestycje przedsiębiorstw rosły w szybkim tempie dzięki wyraźnemu odbiciu produkcji motoryzacyjnej i oznakom ustępowania zatorów podażowych, także częściowo z powodu nadrabiania wciąż dużych zaległości w realizacji zamówień, przy czym od sezonu letniego nastąpił gwałtowny spadek liczby nowych zamówień. Wynikało to również z silnego wzrostu inwestycji w obszarze własności intelektualnej w Irlandii. Podwyższona niepewność związana z wojną w Ukrainie, wysokie ceny energii i rosnące stopy procentowe doprowadziły do spadku zaufania przedsiębiorstw i obniżenia się oczekiwań co do aktywności w sektorze dóbr inwestycyjnych. Obecnie oczekuje się, że czynniki te, w połączeniu z powszechnymi obawami dotyczącymi potencjalnych ograniczeń w dostawach energii, doprowadzą do krótkotrwałego, gwałtownego skurczenia się inwestycji przedsiębiorstw w krótkim okresie. Następnie powinny one stopniowo się ożywiać w miarę ustępowania niepewności i zatorów podażowych oraz wzmacniania się popytu końcowego. Oczekuje się, że trwający obecnie rozdział środków z programu Next Generation EU (NGEU) pobudzi inwestycje prywatne, czemu sprzyjać będą coraz intensywniejsze dążenie przedsiębiorstw do dekarbonizacji produkcji (w tym w ramach unijnej inicjatywy REPowerEU) w obliczu potrzeby zmniejszenia zależności od rosyjskich dostaw energii.

Ramka 2

Otoczenie międzynarodowe

Gospodarka światowa ucierpiała pod wpływem niekorzystnych czynników, które powodują pogarszanie się perspektyw wzrostu gospodarczego na świecie i popytu zewnętrznego wobec strefy euro, przy czym inflacja światowa pozostaje wysoka, chociaż, jak się wydaje, osiągnęła już maksymalny poziom. Rosyjska wojna w Ukrainie nadal jest jednym z głównych źródeł zakłóceń, zwłaszcza na rynkach energii i surowców żywnościowych. Mimo że od czasu projekcji z września 2022 ceny energii spadły, nadal pozostają zmienne. Ponadto wojna podsyca niepewność co do bezpieczeństwa żywnościowego, zwłaszcza w gospodarkach wschodzących. W Chinach na aktywności gospodarczej odbijają się dodatkowo decyzja władz o utrzymaniu na chwilę obecną polityki bezwzględnej walki z koronawirusem oraz recesja w sektorze nieruchomości mieszkaniowych. Chociaż obostrzenia związane z pandemią oraz zatory w łańcuchach dostaw zmniejszyły się w skali globalnej, wysoka i utrzymująca się presja inflacyjna oraz zacieśnienie warunków finansowania nadal uszczuplają dochody do dyspozycji gospodarstw domowych.

Przewiduje się, że światowy wzrost gospodarczy w 2023 osłabi się, lecz później będzie się stopniowo poprawiać. Dynamika realnego PKB na świecie (z wyłączeniem strefy euro) w 2023 według projekcji ma gwałtownie spaść do 2,6%, czyli znacznie poniżej średniej długoterminowej (3,6%), po czym w 2024 wzrośnie do 3,1%, a w 2025 – do 3,3%. Słabość gospodarki światowej wynika głównie z sytuacji największych gospodarek rozwiniętych i Chin. Przewiduje się, że gospodarka USA znacznie zwolni z powodu większego, niż oczekiwano, zacieśnienia warunków finansowania, które niekorzystnie wpłynie na wydatki konsumpcyjne i inwestycje. W Wielkiej Brytanii prawdopodobnie nastąpi recesja, ponieważ w spożycie prywatne uderzają wysokie ceny konsumpcyjne i rosnący koszt kredytu. W Chinach dynamika realnego PKB w 2022 według przewidywań nie osiągnie celu wyznaczonego przez rząd i przez resztę horyzontu projekcji pozostanie znacznie poniżej średnich stóp wzrostu sprzed pandemii. Gospodarka rosyjska w 2022 weszła w recesję, która jest mniej dotkliwa, niż początkowo przewidywano, ponieważ eksport rosyjskiej ropy przekierowano do krajów azjatyckich. W porównaniu z projekcjami z września 2022 dynamikę światowego realnego PKB (z wyłączeniem strefy euro) na 2022 zrewidowano w górę, a na lata 2023 i 2024 – w dół. Rewizja w górę na 2022 jest głównie odzwierciedleniem lepszych, niż się wcześniej spodziewano, wyników za trzeci kwartał w Stanach Zjednoczonych, Chinach i Rosji. Niższa dynamika wzrostu w horyzoncie projekcji wynika zwłaszcza z rozwoju sytuacji w Chinach oraz – w 2024 – w Stanach Zjednoczonych.

Pogorszyły się także perspektywy popytu zewnętrznego wobec strefy euro pod wpływem osłabienia się aktywności gospodarczej na świecie. Dynamika handlu światowego w drugim kwartale 2022 spadła, w warunkach osłabienia aktywności w przetwórstwie przemysłowym i utrzymujących się zatorów podażowych, które nasiliły się w związku z agresją Rosji wobec Ukrainy. Przewiduje się, że handel w drugiej połowie bieżącego roku nadal był słaby, ponieważ – mimo pewnego ustępowania ograniczeń podażowych na świecie – utrzymywały się czynniki hamujące. W porównaniu z projekcjami z września 2022 perspektywy handlu światowego (z wyłączeniem strefy euro) i popytu zewnętrznego wobec strefy euro na 2022 zrewidowano w górę, co wynikało z silniejszej, niż wcześniej oczekiwano, dynamiki handlu w gospodarkach rozwiniętych, zwłaszcza w krajach europejskich spoza strefy euro. Perspektywy popytu zewnętrznego wobec strefy euro na późniejsze lata horyzontu projekcji zrewidowano w dół, w związku ze spodziewanym osłabieniem wzrostu gospodarczego.

Tabela

Otoczenie międzynarodowe

(zmiany roczne w proc.)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

Inflacja światowa w październiku – pod wpływem kształtowania się cen żywności – ponownie wzrosła, lecz jej dynamika nadal słabła. Roczna stopa inflacji ogółem w krajach OECD wzrosła z 10,5% we wrześniu do 10,7% w październiku, przy czym inflacja bazowa ustabilizowała się na poziomie 7,6%. Inflacja cen żywności osiągnęła rekordowo wysoki poziom, ale została osłabiona utrzymującym się spadkiem inflacji cen energii. Dynamika inflacji nadal słabła, zgodnie z obserwowanym od czerwca trendem lekkiego łagodzenia presji cenowej. Oczekuje się, że roczna dynamika cen eksportowych konkurentów strefy euro w najbliższym okresie pozostanie podwyższona, a później będzie spadać wraz z obniżaniem się cen surowców i ustępowaniem presji w łańcuchu produkcyjnym.

Przewiduje się, że spowolnienie gospodarki światowej w 2023 odbije się na wymianie handlowej w strefie euro, która w latach 2024–2025 pozostanie słaba w ujęciu netto i przełoży się na utrzymujące się ujemne saldo rachunku bieżącego. Kurczenie się popytu zewnętrznego wobec strefy euro w drugim półroczu 2022 osłabiło perspektywy eksportu strefy euro, mimo ustępowania zatorów podażowych i wcześniejszej deprecjacji euro. Terminy dostaw w dalszym ciągu się skracały, dzięki czemu poprawiły się warunki dostaw dóbr trwałego użytku i dóbr technologicznych, w tym półprzewodników, ale wynika to też z niższego popytu. Na 2023, po dwóch latach ożywienia po pandemii, oczekuje się obniżenia dynamiki wzrostu importu i eksportu strefy euro. Wiąże się to głównie ze spodziewanym niższym popytem na dobra trwałego użytku. Ożywienie w turystyce może nieco zwolnić, w związku ze słabnięciem stłumionego popytu oraz niekorzystnym oddziaływaniem wojny w Ukrainie i szoku energetycznego na zaufanie konsumentów i dochody do dyspozycji w krótkim okresie. Kontrybucja eksportu netto do dynamiki PKB ma być w 2023 neutralna, w 2024 lekko dodatnia, po czym w 2025 ponownie neutralna. Z powodu słabej dynamiki eksportu netto saldo rachunku bieżącego strefy euro[6] ma w horyzoncie projekcji pozostać ujemne. Warunki wymiany handlowej w 2023 powinny się poprawić. W średnim okresie perspektywy eksportu mają być słabe z powodu utraty konkurencyjności wskutek wysokich cen energii.

Wykres 3

Realny PKB w strefie euro w podziale na główne składowe wydatkowe

(zmiany roczne w proc., udziały w pkt proc.)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu projekcji.

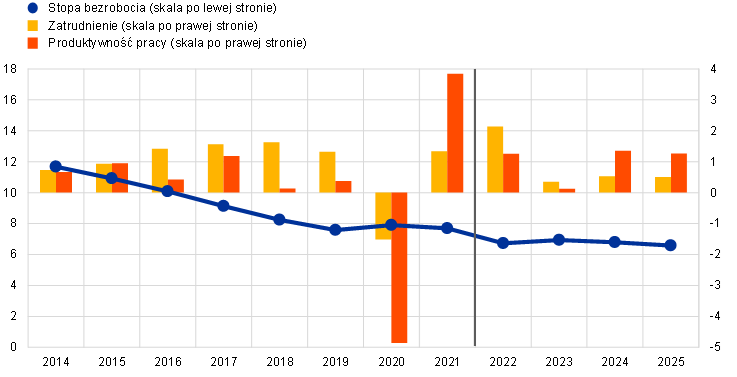

Rynek pracy ma w krótkim okresie pozostać odporny, a następnie kształtować się zasadniczo w zgodzie ze ścieżką aktywności gospodarczej (wykres 4). Po silnym wzroście w 2022 dynamika zatrudnienia w 2023 ma znacznie się obniżyć, co będzie wynikać z niższego popytu na pracę w związku ze spowolnieniem gospodarczym. Oczekuje się, że w krótkim okresie przedsiębiorstwa będą skracać czas pracy i jednocześnie zatrzymywać pracowników w warunkach wciąż znacznych niedoborów siły roboczej. Od 2024 zatrudnienie ma zasadniczo dotrzymywać tempa przewidywanej poprawie aktywności gospodarczej. W związku z tym oczekuje się, że dynamika produktywności pracy w przeliczeniu na jednego zatrudnionego gwałtownie spadnie z 1,3% w 2022 do 0,1% w 2023, po czym powinna odbić do 1,4% w 2024 i 1,3% w 2025. Stopa bezrobocia według projekcji wzrośnie w 2023 do 6,9%, a następnie będzie stale się obniżać i w 2025 wyniesie 6,6%.

Wykres 4

Rynek pracy w strefie euro

(proc. zasobu siły roboczej, zmiany roczne w proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu projekcji.

W porównaniu z projekcjami z września 2022 dynamika realnego PKB na 2022 została zrewidowana w górę o 0,3 pkt proc., na 2023 – w dół o 0,4 pkt proc., natomiast na 2024 pozostaje niezmieniona. Rewizja w górę na 2022 wynika z nadspodziewanie dobrych danych za drugi i trzeci kwartał w związku z silniejszym, niż oczekiwano, wpływem ponownego otwarcia gospodarki po pandemii. Wpływ tych danych został jedynie częściowo osłabiony przez rewizję w dół na ostatni kwartał 2022, wynikającą z kryzysu energetycznego oraz związanego z nim nasilenia się niepewności, spadku zaufania i wzrostu inflacji. Czynniki te wyjaśniają także rewizję w dół na trzy pierwsze kwartały 2023. Choć kwartalna dynamika PKB według projekcji zacznie odbijać od drugiego kwartału 2023, tempo wzrostu powinno być wolniejsze, niż oczekiwano w projekcjach z września 2022. To skutkuje ujemnym efektem przeniesienia, który w pełni równoważy silniejszą dynamikę śródroczną. W rezultacie projekcje rocznej dynamiki PKB na 2024 pozostały bez zmian.

Ramka 3

Scenariusz pesymistyczny związany z ograniczeniami w dostawach energii

W związku z niepewnością co do perspektyw gospodarczych strefy euro wynikającą z problemów z dostawami energii w tej ramce przedstawiono scenariusz pesymistyczny. Założono w nim przedłużanie się konfliktu w Ukrainie i całkowite odcięcie dostaw rosyjskiego gazu, przy znacznie niższym niż w projekcjach bazowych poziomie zastąpienia tych dostaw gazem z innych źródeł. Ten scenariusz zakłada również wyższe ceny surowców, zwiększoną niepewność, osłabienie handlu i pogorszenie się warunków finansowania w porównaniu ze scenariuszem bazowym. W związku z tym na aktywności gospodarczej odbijają się silniejsze niekorzystne szoki i w latach 2023 i 2024 jest ona znacznie słabsza niż w projekcjach bazowych. Inflacja w obu tych latach, zwłaszcza w 2023, jest wyższa (tabela A), ale w 2025 spada do 2%.

Tabela A

Scenariusz pesymistyczny dla strefy euro a projekcje bazowe z grudnia 2022

(zmiany roczne w proc.)

W odróżnieniu od projekcji bazowych w tym scenariuszu zakłada się, że niedobory w dostawach gazu wystąpią pod koniec obecnej zimy i przez cały następny sezon zimowy, co doprowadzi do racjonowania dostaw oraz cięć w produkcji. Dotychczasowe dostawy rosyjskiego gazu zostają wstrzymane, a możliwość zastąpienia ich surowcem z innych krajów jest dużo bardziej ograniczona, niż założono w scenariuszu bazowym. Ponadto środki ograniczenia popytu wdrożone przez państwa UE nie są skuteczne, a najbliższe dwie zimy są wyjątkowo mroźne, co prowadzi do niewielkich niedoborów gazu pod koniec tegorocznej zimy i poważniejszych w całym okresie zimowym 2023–2024. To powoduje zakłócenia w łańcuchach wartości i konieczność racjonowania dostaw energii na potrzeby produkcji. Podczas gdy niektóre kraje są w mniejszym stopniu zależne od dostaw gazu z Rosji, w innych państwach duże niedobory energii skutkują dotkliwymi cięciami w produkcji.

Zakłócenia w dostawach gazu prowadzą też do znacznego wzrostu cen energii, natomiast dalsze zakłócenia w ukraińskim eksporcie zboża powodują także gwałtowny wzrost cen surowców żywnościowych. Całkowite i trwałe odcięcie dotychczasowych dostaw gazu z Rosji do UE oraz zacieśnienie na światowym rynku skroplonego gazu ziemnego (LNG) w czasie, kiedy kraje europejskie będą uzupełniać swoje rezerwy gazu przed zimą 2023–2024, mogą doprowadzić do tego, że ceny gazu pod koniec 2023 i na początku 2024 wzrosną do maksymalnego poziomu 275 EUR/MWh, czyli limitu zaproponowanego przez Komisję Europejską w listopadzie 2022, przekraczającego o ok. 125% założenie cenowe ze scenariusza bazowego (tabela B). Później ceny gazu mają stopniowo spadać wraz ze stopniowym wzrostem światowych możliwości w zakresie eksportu LNG i unijnych możliwości w zakresie importu LNG. W tym scenariuszu założono także, że – ze względu na unijny zakaz ubezpieczania dostaw rosyjskiej ropy oraz górny limit nałożony na cenę tego surowca przez grupę G7 – Rosja ma jedynie ograniczoną możliwość przekierowania eksportu ropy. To powoduje, że ceny ropy w pierwszym kwartale 2023 gwałtownie rosną o 47% powyżej poziomu ze scenariusza bazowego, ale do połowy 2025 wracają do tego poziomu w miarę stopniowego przywracania równowagi na rynku ropy naftowej. Ten scenariusz zakłada również zamknięcie korytarza transportowego na Morzu Czarnym i dalsze zakłócenia w ukraińskim eksporcie pszenicy i kukurydzy, a także rozprzestrzenianie się niekorzystnych skutków rosnących kosztów energii i cen nawozów – to prowadzi do wzrostu międzynarodowych cen surowców żywnościowych ponad poziom przyjęty w założeniach scenariusza bazowego.

Tabela B

Założenia scenariusza pesymistycznego

(roczne odchylenia od poziomów ze scenariusza bazowego w proc., o ile nie zaznaczono inaczej)

W scenariuszu pesymistycznym aktywność gospodarcza i handel na świecie są osłabiane, a to bardzo odbija się na popycie zewnętrznym wobec strefy euro. Przedłużanie się i eskalacja wojny w Ukrainie w 2023, coraz dotkliwsze skutki międzynarodowych sankcji wobec Rosji, a przy tym wyższe ceny surowców, podwyższona niepewność i zacieśnienie warunków finansowania oddziałują na osłabienie gospodarki światowej, zwłaszcza w regionie Europy Środkowo-Wschodniej. Ponadto, w warunkach znacznych zakłóceń w handlu i światowych łańcuchach wartości, popyt zewnętrzny wobec strefy euro w 2023 jest niższy o blisko 2%, a w latach 2024–2025 – o ok. 3,5% w porównaniu ze scenariuszem bazowym.

Wzrost niepewności w strefie euro pociąga za sobą znaczną korektę wyceny instrumentów rynkowych i pogorszenie się warunków udzielania kredytów bankowych. Utrzymujący się intensywny konflikt w Ukrainie prowadzi do ponownego nasilenia się niepewności w pierwszym kwartale 2023, a następnie w trzecim kwartale tego roku z powodu obaw o niedobory gazu w kolejnym sezonie zimowym. To przekłada się na dalszy wzrost zmienności na rynkach finansowych. Przewiduje się, że w porównaniu ze scenariuszem bazowym ceny akcji w 2023 mogą spaść o ok. 4%. Banki musiałyby skorygować wycenę kredytów, uwzględniając założone w scenariuszu pesymistycznym zwiększone koszty finansowania i wyższe ryzyko kredytobiorcy.

Scenariusz pesymistyczny obejmuje skurczenie się aktywności gospodarczej w strefie euro w 2023 i wyraźnie słabszy niż w scenariuszu bazowym wzrost gospodarczy w 2024, a następnie mocne, ale niepełne odbicie w 2025. Efekty zakłóceń w produkcji opierają się na ocenie możliwości zastąpienia źródeł dostaw energii w gospodarce[7], zaś dalsze skutki makroekonomiczne całego scenariusza oceniono przy użyciu modelu ECB‑BASE[8]. W porównaniu ze scenariuszem bazowym dynamika realnego PKB w strefie euro w scenariuszu pesymistycznym jest niższa o 1,1 pkt proc. w 2023 i o 1,7 pkt proc. w 2024, po czym w 2025 stabilizuje się na poziomie o 0,2 pkt proc. wyższym w stosunku do scenariusza bazowego (wykres). Jednym z głównych czynników wpływających na tę niekorzystną ścieżkę PKB są niedobory w dostawach gazu, prowadzące do zakłóceń w produkcji. Po okresie recesji następuje wzrost PKB, nieco przekraczający dynamikę założoną w scenariuszu bazowym, wynikający z osłabienia się wpływu zakłóceń w dostawach dzięki stopniowemu zastępowaniu nakładów energetycznych i dostosowaniom gospodarczym. Jednak poziom PKB w scenariuszu pesymistycznym na koniec horyzontu projekcji pozostaje niższy niż w scenariuszu bazowym[9].

Duże wzrosty cen surowców powodują silną presję na podniesienie cen, przez którą wydłuża się przewidywany okres podwyższonej inflacji. Według szacunków inflacja HICP gwałtownie wzrośnie i osiągnie 7,4% w 2023 i 3,6% w 2024. Jest to przede wszystkim odzwierciedleniem szoków dotyczących cen surowców i żywności, a także szoku podażowego związanego z zakłóceniami w produkcji. Jednocześnie presja cenowa jest kompensowana przez hamujące oddziaływanie niższego popytu w niewielkim stopniu w 2024 oraz znacznie wyraźniej w 2025, kiedy to odwrócenie wzrostowego trendu cen energii przyczyni się do spadku inflacji do 2%.

Wykres

Wpływ na dynamikę realnego PKB i inflację HICP w strefie euro według scenariusza pesymistycznego w stosunku do projekcji bazowych z grudnia 2022

(odchylenia od projekcji bazowych z grudnia 2022, w pkt proc.)

Przedstawiona analiza jest obarczona znaczną dozą niepewności. Ceny surowców, zwłaszcza gazu, są obecnie w Europie bardzo zmienne. Skutki zakłóceń w produkcji spowodowanych ograniczeniami w dostawach gazu zależą przede wszystkim od tego, w jakim stopniu rosyjski gaz będzie nadal zastępowany innymi źródłami dostaw, w jakim stopniu gaz można będzie zastąpić innymi czynnikami produkcji oraz w jaki sposób gospodarka dostosuje się do zaistniałych warunków cenowych. W analizie nie uwzględniono reakcji ze strony polityki pieniężnej, która może ograniczyć rozprzestrzenianie się szoków w skali makroekonomicznej. Ponadto, biorąc pod uwagę fakt, iż liczne interwencje rządowe różnią się znacznie w poszczególnych krajach strefy euro, analiza nie uwzględnia działań rządów krajowych na rzecz stabilizacji produkcji, ochrony gospodarstw domowych o niższych dochodach lub ograniczenia wpływu wyższych cen surowców na ceny konsumpcyjne w stopniu większym, niż to już uwzględniono w scenariuszu bazowym projekcji.

2 Perspektywy fiskalne

W porównaniu z projekcjami z września 2022 do scenariusza bazowego włączono znaczne dodatkowe bodźce fiskalne. Wynika to głównie z wprowadzenia przez rządy – w reakcji na skok cen energii i wysokie koszty utrzymania – dalszych środków wsparcia fiskalnego, które będę stanowić ok. 0,7 pkt proc. PKB w 2022 oraz, w szczególności, 1,6 pkt proc. PKB w 2023. Ta ostatnia wartość odzwierciedla nowe bodźce fiskalne zatwierdzone przez rządy w projektach budżetów na 2023. Po uwzględnieniu tych korekt łączne bodźce fiskalne związane z kryzysem energetycznym i wojną w Ukrainie, jakie włączono do projekcji, wzrastają w latach 2022–2023 do około 2% PKB. Ogólnie na podstawie obecnie zatwierdzonych środków rządowych przewiduje się, że mniej więcej jedna trzecia tych bodźców fiskalnych – zwłaszcza wydatki na skompensowanie wyższych cen energii i inflacji oraz w pewnym stopniu również zwiększenie potencjału obronnego – będzie nadal oddziaływać na budżet w 2024. W ujęciu ogólnym przewiduje się teraz, że nastawienie polityki fiskalnej w strefie euro skorygowane o dotacje z programu NGEU – po fazie silnie ekspansywnej w 2020, pewnym zacieśnieniu w 2021 i przewidywanym zacieśnieniu w 2022 – w 2023 zostanie nieco poluzowane, głównie pod wpływem nowych bodźców fiskalnych. Ponieważ obecnie zakłada się, że duża część środków zostanie zniesiona, nastawienie polityki fiskalnej w 2024 ma się zacieśnić, zaś w 2025 pozostać zasadniczo neutralne. Wciąż występuje znaczna niepewność co do możliwości przedłużenia obecnie zatwierdzonych środków pomocowych związanych z sytuacją energetyczną[10].

Saldo budżetowe strefy euro w 2023 ma się pogorszyć, po czym powinno się poprawić, natomiast dług publiczny w całym horyzoncie projekcji ma się zmniejszać. W całym horyzoncie projekcji saldo budżetowe w relacji do PKB będzie się poprawiać pod wpływem składnika cyklicznego oraz – w mniejszym, choć zbliżonym stopniu – niższego deficytu pierwotnego skorygowanego o cykl koniunkturalny, natomiast płatności odsetkowe będą wzrastać. Po szacowanej poprawie w 2022 (z −5,1% PKB w 2021 do −3,5% w 2022) saldo budżetowe ma się obniżyć w 2023 do −3,7%. Szacuje się, że dalsza poprawa nastąpi w 2024 oraz, w mniejszym stopniu, w 2025, a na koniec horyzontu saldo budżetowe wyniesie −2,6% PKB, co jest jednak wciąż wartością dużo niższą od poziomu sprzed pandemii (−0,6%). Według oczekiwań łączny dług publiczny w strefie euro, po gwałtownym wzroście w 2020, w horyzoncie projekcji będzie się zmniejszać i w 2025 osiągnie poziom 88% PKB, czyli nadal będzie wyższy niż przed pandemią (84%). Główną przyczyną jego spadku jest korzystna różnica między oprocentowaniem zadłużenia a stopą wzrostu PKB wynikająca ze wzrostu nominalnego PKB, która z naddatkiem równoważy utrzymujący się, choć coraz mniejszy, deficyt pierwotny. W porównaniu z projekcjami z września 2022 ścieżkę salda budżetowego na 2022 zrewidowano w górę, na 2023 – znacznie w dół, a na 2024 pozostawiono bez zmian. Korekty te zasadniczo wynikają ze zmian w saldzie pierwotnym skorygowanym o cykl koniunkturalny, w związku z czynnikami wcześniej omówionymi. Wskaźnik długu do PKB w horyzoncie projekcji zrewidowano w dół, głównie pod wpływem efektu bazy z 2021 i nieco korzystniejszych projekcji różnicy między oprocentowaniem zadłużenia a stopą wzrostu PKB.

3 Ceny i koszty

Średnia stopa inflacji HICP według projekcji w 2022 wyniesie 8,4%, a następnie obniży się do 6,3% w 2023, 3,4% w 2024 i 2,3% w 2025. Taka ścieżka inflacji ogółem wynika ze słabnącej w różnym stopniu rocznej dynamiki wszystkich głównych składowych (wykres 6). W szczególności inflacja cen energii w 2023 gwałtownie spadnie, co znacznie przyczyni się do obniżenia się stopy inflacji ogółem z 10% na koniec 2022 do 3,6% w ostatnim kwartale 2023. Ta składowa pozostanie jednak ważnym czynnikiem powodującym utrzymywanie się inflacji ogółem w 2024 znacznie powyżej celu inflacyjnego EBC.

Krótkookresowe perspektywy inflacji są nadal obciążone dużą niepewnością, ale oczekuje się, że w najbliższych miesiącach inflacja HICP pozostanie wyjątkowo wysoka, po czym w 2023 będzie systematycznie spadać, pod wpływem efektu bazy związanego z cenami energii i ustępowania presji w łańcuchu produkcyjnym oraz dzięki rządowym środkom pomocowym (wykres 5). Skok inflacji ogółem w 2022 wynika z dużych podwyżek cen energii i żywności, silnego wzrostu cen nieenergetycznych towarów przemysłowych w związku z utrzymującym się oddziaływaniem zakłóceń w łańcuchach dostaw na ceny oraz dalszego wzrostu cen usług pod wpływem ponownego otwarcia sektora usług świadczonych w bezpośrednim kontakcie z klientem. Te powszechne podwyżki cen odzwierciedlają nadzwyczajny wzrost kosztów nakładów energetycznych i innych czynników produkcji, widoczny w cenach producentów, w połączeniu z wciąż dość mocnym popytem do połowy 2022. W 2023 oczekuje się spadku inflacji HICP, w dużej mierze z powodu gwałtownego spadku cen w składowej „energia”. To z kolei jest odzwierciedleniem ujemnego efektu bazy, oddziałującego przede wszystkim na ceny paliw. Do spadku nieznacznie przyczynia się także zakładana ścieżka spadkowa cen ropy, oparta na oczekiwaniach rynkowych, natomiast z założeń dotyczących cen energii elektrycznej i gazu wynikają początkowo dalsze silne podwyżki, a następnie również oddziaływanie spadkowe[11]. W nadchodzących miesiącach inflacja cen żywności, już i tak wysoka, ma dalej rosnąć. Jest to spowodowane utrzymującą się silną presją w łańcuchu produkcyjnym wynikającą z wcześniejszych podwyżek cen surowców żywnościowych oraz z cen energii i kosztów innych nakładów, którą nasila opóźnione oddziaływanie deprecjacji euro, a także podwyżki płac, w tym płacy minimalnej. Oczekuje się, że w miarę ustępowania presji kosztowej inflacja cen żywności zacznie słabnąć w dalszej części 2023. Inflacja HICP z wyłączeniem cen energii i żywności powinna na przełomie roku osiągnąć maksymalną wartość i obniżać się jedynie dość stopniowo, w warunkach rosnącej dynamiki płac i jedynie powolnego zanikania presji w łańcuchu produkcyjnym. Oczekuje się, że presja cenowa będzie utrzymywać się dłużej w przypadku inflacji cen usług niż w przypadku inflacji cen nieenergetycznych towarów przemysłowych.

Wykres 5

Inflacja HICP w strefie euro

(zmiany roczne w proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Oczekuje się, że ceny gazu i energii elektrycznej będą mieć długotrwały wpływ na inflację ogółem z powodu opóźnionego oddziaływania cen hurtowych w niektórych krajach strefy euro, w połączeniu ze środkami wsparcia fiskalnego, które obniżają inflację w krótkim okresie, ale zwiększają jej trwałość w dalszej części horyzontu. O ile kontrybucja paliw transportowych do inflacji ma być ujemna już od połowy 2023, o tyle kontrybucja cen detalicznych energii elektrycznej i gazu ma być wciąż dodatnia w 2025, mimo niedawnych gwałtownych spadków cen hurtowych. W niektórych krajach ceny hurtowe przekładają się na ceny detaliczne stosunkowo szybko, w ciągu zaledwie kilku miesięcy, podczas gdy w innych proces ten może być dużo bardziej długotrwały i trwać 24 miesiące lub dłużej. Różnice te wynikają z funkcjonowania krajowych rynków detalicznych i procesów kształtowania się cen, np. udziału taryf regulowanych i nieregulowanych oraz umów stałych i elastycznych, a także średnich okresów obowiązywania cen. W niektórych krajach, w których opóźnione przełożenie na ceny detaliczne stanowi normę, można również założyć, że wcześniejsze zmiany cen hurtowych nie przełożyły się jeszcze w pełni na ceny detaliczne. Jednocześnie zmiany na rynkach detalicznych i w procesach cenowych wskazują, że w niektórych krajach proces kształtowania cen detalicznych przebiega obecnie nieco szybciej niż w przeszłości. Istotne znaczenie dla perspektyw inflacji w horyzoncie projekcji mają także środki fiskalne mające skompensować wysokie ceny energii i inflację. Szacuje się, że pod wpływem tych środków inflacja HICP ogółem w 2022 obniżyła się o 1,1 pkt proc., a w 2023 powinna jeszcze spaść o 0,5 pkt proc. Później jednak ich wycofanie ma wywołać znaczną presję na wzrost inflacji, na poziomie 0,7 pkt proc. w 2024 i 0,4 pkt proc. w 2025[12].

Środki fiskalne na rzecz transformacji ekologicznej mają niewielki wzrostowy wpływ na perspektywy inflacji[13]. Szacuje się, że wkład tych środków do inflacji HICP wyniesie ok. 0,1 pkt proc. w każdym roku horyzontu projekcji. W przeszłości podwyżki cen uprawnień do emisji dwutlenku węgla w ramach systemu EU ETS przyczyniały się do wzrostu cen hurtowych energii elektrycznej[14]. Na podstawie cen terminowych (zob. ramka 1) oczekuje się jednak, że wkład cen uprawnień do inflacji HICP ogółem będzie w horyzoncie projekcji minimalny.

Inflacja HICP cen żywności powinna w późniejszych latach horyzontu projekcji spadać zgodnie z założeniami dotyczącymi cen surowców. W słabnięciu inflacji cen żywności ważną rolę odgrywa też ustępowanie inflacji cen energii, biorąc pod uwagę presję na wzrost cen wynikającą ze skoku kosztów nakładów energetycznych, wciąż utrzymującego się w krótkim okresie. Zakłada się, że ceny producentów rolnych będą w horyzoncie projekcji spadać powoli i pozostaną na rekordowo wysokim poziomie, wyższym również od poziomu zakładanego w projekcjach wrześniowych. W rezultacie inflacja cen żywności powinna w 2025 wynieść 2,3%, czyli osiągnąć poziom nieco wyższy od średniej historycznej.

Inflacja HICP z wyłączeniem cen energii i żywności będzie według projekcji osłabiać się w miarę zanikania zatorów podażowych i presji w łańcuchu produkcyjnym, ale w ujęciu historycznym pozostanie podwyższona z powodu silnej dynamiki płac. Spodziewany spadek z 4,2% w 2023 do 2,4% w 2025 wynika ze słabnięcia wzrostowego oddziaływania zatorów podażowych i wpływu ponownego otwarcia gospodarki, w połączeniu z opóźnionymi skutkami spowolnienia wzrostu gospodarczego i nieco słabszym pośrednim oddziaływaniem wyższych cen energii. Jednocześnie to, że inflacja HICP z wyłączeniem cen energii i żywności w 2025 wynosi średnio 2,4%, jest odzwierciedleniem opóźnionego oddziaływania deprecjacji euro, a także zacieśnienia rynków pracy i wpływu kompensacji inflacji na płace.

Wykres 6

Inflacja HICP w strefie euro w podziale na główne składowe

(zmiany roczne w proc., pkt proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Dynamika płac będzie według oczekiwań silna w całym horyzoncie projekcji. Przewiduje się, że dynamika płac, mierzona przeciętnym wynagrodzeniem, wzrośnie z 4,5% w 2022 do 5,2% w 2023, po czym spadnie do 4,5% w 2024 i 3,9% w 2025 wraz z obniżeniem się inflacji. Płace mają rosnąć w tempie znacznie wyższym od średniej historycznej, co będzie odzwierciedleniem odporności rynków pracy, podwyżek płacy minimalnej i kompensacji inflacji. W porównaniu z projekcjami wrześniowymi dynamikę płac na lata 2022–2024 zrewidowano w górę łącznie o 1,4 pkt proc., głównie ze względu na wyższą kompensację inflacji. W 2022 i 2023 w dalszym ciągu spodziewany jest jednak spadek płacy realnej, która w pozostałej części horyzontu projekcji ma częściowo odbić. Oczekuje się, że dynamika jednostkowych kosztów pracy w 2023 jeszcze się zwiększy, co będzie wynikać z przewidywanego dalszego wzrostu płac, jak również ze słabnącej dynamiki produktywności pracy w następstwie pogorszenia się koniunktury gospodarczej i w warunkach zatrzymywania pracowników. Później dynamika jednostkowych kosztów pracy powinna zacząć hamować w miarę osłabiania się dynamiki płac oraz, w szczególności, ponownego przyspieszania dynamiki produktywności pracy zgodnie ze spodziewanym wzmacnianiem się aktywności gospodarczej.

Roczna dynamika cen importu w 2022 znacznie się zwiększyła, ale w 2023 ma się gwałtownie osłabić, a w ostatnich dwóch latach horyzontu projekcji pozostać zasadniczo niezmieniona. Przewiduje się, że w 2023 roczna dynamika gwałtownie się obniży zgodnie z zakładanymi spadkami cen ropy i innych surowców oraz w związku z ustępowaniem zatorów w podaży importowanych czynników produkcji.

W porównaniu z projekcjami makroekonomicznymi ekspertów EBC z września 2022 perspektywy inflacji HICP na 2022 zrewidowano w górę o 0,3 pkt proc., na 2023 – o 0,8 pkt proc., a na 2024 – o 1,1 pkt proc. O ich skorygowaniu w górę zdecydowały głównie niedawne dane świadczące o niespodziewanych wzrostach, w połączeniu z ponowną oceną siły i trwałości presji cenowej w łańcuchu produkcyjnym (w tym wzrostu kosztów nakładów w sektorze spożywczym) oraz jej przekładania się na ceny, a także rewizje w górę perspektyw dynamiki płac. Nowe środki fiskalne uchwalone od czasu sfinalizowania projekcji z września 2022, zwłaszcza te mające ograniczyć podwyżki cen energii, w 2023 oddziałują spadkowo na poziomie 0,7 pkt proc., co częściowo równoważy niektóre z omówionych wcześniej czynników wzrostowych. Wycofanie tych środków przekłada się jednak na zrewidowanie w górę inflacji ogółem na 2024 o 0,5 pkt proc. Rewizję w górę inflacji ogółem tylko częściowo równoważą zrewidowane w dół założenia dotyczące cen surowców energetycznych, słabsze perspektywy wzrostu gospodarczego, szybsze ustępowanie zatorów podażowych i niedawna aprecjacja euro.

Ramka 4

Analiza wrażliwości: alternatywne ścieżki cen energii

Biorąc pod uwagę dużą niepewność co do kształtowania się cen energii w przyszłości, w rozmaitych analizach wrażliwości ocenia się automatyczne konsekwencje alternatywnych ścieżek cen energii w stosunku do projekcji bazowych. W tej ramce najpierw analizuje się ryzyko, jakie dla krótkoterminowych perspektyw inflacji mogą mieć wyjątkowo silne zmiany cen surowców energetycznych, biorąc pod uwagę ich obecną wysoką zmienność. Następnie ocenia się wpływ wybranych alternatywnych ścieżek cen energii na dynamikę realnego PKB i inflację HICP w całym horyzoncie projekcji.

Obecna duża zmienność cen ropy i zwłaszcza gazu spowodowała mocny wzrost niepewności co do perspektyw inflacji w bardzo krótkim okresie. Tak silnej krótkookresowej zmienności nie uchwyca się zwykle w rozkładzie cen terminowych wynikającym z notowań opcji (zob. poniżej). Jedną z możliwości, żeby ocenić taką krótkookresową wrażliwość, jest analiza górnego i dolnego przedziału krótkookresowych wahań cen ropy i gazu, a następnie wyprowadzenie na podstawie tego przedziału prognoz dotyczących inflacji w krótkim okresie. W tej analizie wrażliwości przyjęty przedział dla cen ropy to 60–120 USD/b, a dla hurtowych cen gazu to 50–200 EUR/MWh. Te ceny, które według założeń utrzymają się od grudnia 2022 do marca 2023, są następnie wykorzystywane w zbiorze równań dotyczących energii (paliw, prądu i gazu), służących ekspertom EBC do prognozowania krótkookresowej inflacji. Gdyby założyć maksymalne wzrosty cen ropy i gazu, inflacja HICP ogółem w porównaniu ze scenariuszem bazowym projekcji zwiększyłaby się o 0,2 pkt proc. w ostatnim kwartale 2022 i o 1,0 pkt proc. w pierwszym kwartale 2023. Założenie maksymalnych spadków cen ropy i gazu miałoby symetryczny skutek: inflacja ogółem zmniejszyłaby się o 0,2 pkt proc. w ostatnim kwartale 2022 i o 1,0 pkt proc. w pierwszym kwartale 2023.

Wykres

Alternatywne ścieżki inflacji HICP w krótkim okresie

(zmiany roczne w proc.)

W analizie obejmującej cały horyzont projekcji alternatywne ścieżki cen energii wyprowadza się z cen ropy wynikających z notowań opcji, błędów wcześniejszych prognoz cen terminowych gazu i ścieżki ceny stałej. Alternatywne ścieżki spadku i wzrostu zostały wyprowadzone z 25. percentyla i 75. percentyla rozkładu gęstości cen ropy wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 23 listopada 2022, czyli datę graniczną dla założeń technicznych. Rozkład ten wykazuje pewną skośność w kierunku niższych wartości. Ze względu na brak podobnych rozkładów cen gazu alternatywne ścieżki cen tego surowca wyprowadzono z 25. percentyla i 75. percentyla rozkładu opartego na błędach wcześniejszych prognoz cen terminowych gazu. Dodatkowo w odniesieniu do cen zarówno ropy, jak i gazu analizuje się założenie ceny stałej.

Skutki tych alternatywnych ścieżek ocenia się przy użyciu różnych modeli makroekonomicznych stosowanych w projekcjach przez ekspertów Eurosystemu i EBC. W poniższej tabeli przedstawiono w ujęciu średnim skutki dla dynamiki realnego PKB i inflacji uzyskane w tych modelach. Wyniki pokazują, że największe odchylenia w górę od bazowych projekcji inflacji HICP dotyczą 75. percentyla dla lat 2023–2025, co wskazuje, że inflacja HICP może być wyższa o 0,5–0,6 pkt proc. W scenariuszu opartym na ścieżce stałej wykazano mniejsze skutki w latach 2023–2024, ale podobne odchylenie w górę inflacji HICP w 2025. Natomiast w scenariuszu opartym na 25. percentylu inflacja HICP jest niższa o 0,8–0,9 pkt proc. w latach 2023–2024 i o 0,6 pkt proc. w 2025. Wpływ na dynamikę realnego PKB w przypadku ścieżki wyprowadzonej z 75. percentyla i założenia ceny stałej wynosi −0,1 pkt proc. zarówno w 2024, jak i w 2025, podczas gdy przy ścieżce opartej na 25. percentylu dynamika PKB jest wyższa: o 0,2 pkt proc. w 2024 i 0,1 pkt proc. w 2025.

Tabela

Skutki alternatywnych ścieżek cen energii

Uwagi: 25. percentyl i 75. percentyl odnoszą się do rozkładu gęstości cen ropy wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 23 listopada 2022, a w przypadku cen gazu – do rozkładu opartego na błędach wcześniejszych prognoz cen terminowych gazu. Stałe ceny ropy i gazu opierają się na wartościach również z tego dnia. Skutki makroekonomiczne podaje się jako średnie wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów EBC i Eurosystemu.

Ramka 5

Prognozy innych instytucji

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów z sektora prywatnego – sporządza prognozy dla strefy euro. Jednak te prognozy nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów Eurosystemu, ponieważ finalizuje się je w różnych terminach. Ponadto w tych prognozach stosuje się różne metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych.

Tabela

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany roczne w proc.)

Źródła: prognozy Consensus Economics, 8 grudnia 2022 (dane na 2024 i 2025 pochodzą z badania z października 2022); OECD Economic Outlook No 112, 22 listopada 2022; prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Autumn 2022, 11 listopada 2022; Survey of Professional Forecasters EBC, czwarty kwartał 2022, 28 października 2022; World Economic Outlook MFW, 11 października 2022.

Uwagi: W projekcjach makroekonomicznych ekspertów Eurosystemu podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Projekcje ekspertów Eurosystemu z grudnia 2022 dotyczące zarówno dynamiki PKB, jak i inflacji w całym horyzoncie czasowym znajdują się bliżej górnej granicy lub powyżej innych prognoz. Projekcje ekspertów Eurosystemu dotyczące wzrostu gospodarczego na 2022 są nieco wyższe od pozostałych prognoz (prawdopodobnie z powodu uwzględnienia najnowszych rewizji w górę danych za pierwsze trzy kwartały roku), na lata 2023 i 2025 mieszczą się w ich przedziałach, natomiast na 2024 są najwyższe. Jeśli chodzi o inflację, projekcje ekspertów Eurosystemu na lata 2022 i 2023 mieszczą się w przedziałach pozostałych prognoz, a na 2024 i 2025 znajdują się bliżej górnej granicy lub powyżej tych przedziałów.

© Europejski Bank Centralny 2022

Adres do korespondencji 60640 Frankfurt am Main, Niemcy

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISSN 2529-4784, QB-CF-22-002-PL-Q

Datą graniczną dla założeń technicznych, w tym dotyczących cen ropy i kursów walutowych, był 23 listopada 2022. Projekcje dla gospodarki światowej sfinalizowano 24 listopada, zaś projekcje makroekonomiczne dla strefy euro – 30 listopada 2022. Projekcje ekspertów Eurosystemu dla strefy euro z grudnia 2022 uwzględniają Chorwację, która 1 stycznia 2023 przystępuje do strefy euro. Ten kraj jest także ujęty w danych historycznych dla strefy euro w odniesieniu do wszystkich zmiennych oprócz HICP. Obecna runda projekcji obejmuje lata 2022−2025. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „An assessment of Eurosystem staff macroeconomic projections”, Monthly Bulletin, EBC, maj 2013. Na stronie http://www.ecb.europa.eu/pub/projections/html/index.pl.html są dostępne arkusze kalkulacyjne z danymi do niektórych tabel i wykresów. Na stronie https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 jest dostępna baza danych obejmująca wszystkie dotychczasowe projekcje makroekonomiczne ekspertów EBC i Eurosystemu.

Płynną składową oszczędności oblicza się jako kwotę skumulowanych depozytów bankowych gospodarstw domowych przekraczającą poziom odnotowany w czwartym kwartale 2019, wyrażoną jako procent dochodów do dyspozycji. Koncentracja oszczędności – zob. M. Dossche, D. Georgarakos, A. Kolndrekaj, F. Tavares, „Household saving during the COVID‑19 pandemic and implications for the recovery of consumption”, Economic Bulletin, nr 5, EBC, 2022.

Ocena ta wynika z przyjętego zobowiązania do oszacowania wpływu klimatycznych środków fiskalnych ujętych w projekcjach makroekonomicznych ekspertów w ramach programu działań klimatycznych EBC (zob. https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.pl.pdf).

Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

Wskaźnik q Tobina oblicza się jako wartość istniejącej nieruchomości w stosunku do kosztu jej budowy.

Zgodnie z definicją bilansu płatniczego.

Elastyczność substytucji w odniesieniu do ograniczeń w produkcji w scenariuszu pesymistycznym oblicza się z zastosowaniem podejścia opartego na funkcji produkcji o stałej elastyczności substytucji (CES), opisanego w publikacji R. Bachmann, D. Baqaee, C. Bayer, M. Kuhn, A. Löschel, B. Moll, A. Peichl, K. Pittel, M. Schularick, „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia”, ECONtribute Policy Brief, nr 28, marzec 2022, oraz rozwiniętego w publikacji A. Borin, F.P. Conteduca, E. Di Stefano, V. Gunnella, M. Mancini, L. Panon, „Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine”, Occasional Papers, nr 700, Banca d’Italia, czerwiec 2022. Elastyczność odnosi się tu do możliwości zastąpienia importowanej energii wewnętrznymi zasobami energetycznymi lub – ogólnie – stopnia, w jakim podmioty gospodarcze są skłonne przenieść wydatki z importowanej energii na inne produkty.

E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli, S. Zimic, „Introducing ECB‑BASE: The blueprint of the new ECB semi‑structural model for the euro area”, Working Paper Series, nr 2315, EBC, wrzesień 2019.

Główna różnica między obecnym scenariuszem pesymistycznym a scenariuszem pesymistycznym z projekcji makroekonomicznych ekspertów EBC z września 2022 polega m.in. na tym, że obecnie założono wystąpienie niedoborów w dostawach gazu w czasie dwóch najbliższych sezonów zimowych, natomiast w scenariuszu spadkowym z września 2022 główny szok gospodarczy miał nastąpić zimą 2022–2023. Ta różnica skutkuje mocniejszym wpływem zarówno na PKB, jak i na inflację HICP, która pod koniec horyzontu projekcji w obecnym scenariuszu spada poniżej poziomu ze scenariusza bazowego z powodu znacznego niewykorzystania mocy produkcyjnych i odwrócenia niektórych założeń w latach 2024–2025.

W projekcjach fiskalnych uwzględniono jedynie te środki dyskrecjonalne, które na dzień będący datą graniczną były już uchwalone przez parlamenty lub zostały zatwierdzone przez rządy i są szczegółowo określone, a ich przyjęcie w procesie legislacyjnym jest prawdopodobne.

Dla uwzględnienia dużej niepewności związanej z niedawną wyjątkową zmiennością, zwłaszcza cen hurtowych gazu i energii elektrycznej, w ramce 4 przedstawiono analizę wrażliwości dotyczącą inflacji HICP, opartą na różnych założeniach dotyczących cen surowców energetycznych.

Należy zauważyć, że po uwzględnieniu innych dyskrecjonalnych środków polityki fiskalnej niezwiązanych z kompensacją cen energii i inflacji wpływ na inflację kształtuje się na poziomie −0,1 pkt proc. w 2023, 0,7 pkt proc. w 2024 i 0,5 pkt proc. w 2025.

Zob. przypis 3.

Zob. ramka „EU emissions allowance prices in the context of the ECB’s climate change action plan”, Economic Bulletin, nr 6, EBC, 2021, oraz artykuł „Energy price developments in and out of the COVID‑19 pandemic – from commodity prices to consumer prices”, Economic Bulletin, nr 4, EBC, 2022.

-

15 December 2022

-

29 December 2022