Kopskats

Euro zonas perspektīva nedaudz pasliktinājusies – izaugsme ir vājāka un inflācija ir augstāka un noturīgāka, nekā paredzēts ECB speciālistu 2022. gada septembra makroekonomiskajās iespēju aplēsēs.[1] Vasarā tautsaimniecības izaugsme bija spēcīgāka, nekā iepriekš gaidīts – to noteica ekonomiskās aktivitātes atsākšanās un valdības atbalsta pasākumi pakalpojumu jomā. Tomēr pašreizējā enerģētikas krīze, augstā inflācija, paaugstinātā nenoteiktība, globālais izaugsmes palēninājums un stingrāki finansēšanas nosacījumi bremzē ekonomisko aktivitāti un jau 2022. gada 3. ceturksnī izraisījuši krasu reālā IKP pieauguma kritumu. Tagad speciālisti gadu mijā sagaida īslaicīgu un virspusēju recesiju euro zonā. Ukrainas kara ekonomiskajām sekām pastiprinoties un vairojot spēcīgo inflācijas spiedienu, patērētāju un uzņēmēju konfidence joprojām ir neliela. Reāli rīcībā esošo ienākumu apjoms sarūk un strauji augošais izmaksu spiediens ierobežo ražošanu, īpaši energoietilpīgās nozarēs. Gaidāms, ka fiskālās politikas pasākumi daļēji mazinās negatīvās ekonomiskās sekas. Turklāt sakarā ar lielajiem dabasgāzes krājumiem un pastāvīgajiem centieniem samazināt pieprasījumu un aizstāt Krievijas gāzi ar alternatīviem avotiem gaidāms, ka euro zonā iespēju aplēšu periodā nebūs nepieciešams obligāti samazināt ražošanas apjomu energoresursu trūkuma dēļ, lai gan saglabājas paaugstināts enerģijas piegādes pārrāvumu risks, īpaši 2023./2024. gada ziemā. Vidējā termiņā, atjaunojoties energoresursu tirgus līdzsvaram, domājams, ka mazināsies nenoteiktība un uzlabosies reālie ienākumi. Tādējādi gaidāms, ka tautsaimniecības izaugsme atjaunosies. To veicinās arī ārējā pieprasījuma nostiprināšanās un atlikušo piegādes problēmu atrisināšana, neraugoties uz mazāk labvēlīgiem finansēšanas nosacījumiem. Gaidāms, ka darba tirgus saglabāsies samērā noturīgs pret gaidāmo mēreno recesiju, atspoguļojot darbaspēka saglabāšanu joprojām būtiska darbaspēka trūkuma apstākļos. Kopumā gaidāms, ka reālā IKP gada vidējais pieaugums būtiski saruks (no 3.4% 2022. gadā līdz 0.5% 2023. gadā) un pēc tam atkal pieaugs līdz 1.9% 2024. gadā un 1.8% 2025. gadā. Salīdzinājumā ar 2022. gada septembra iespēju aplēsēm IKP pieauguma perspektīva 2022. gadam koriģēta un paaugstināta par 0.3 procentu punktiem sakarā ar vasarā piedzīvotajiem pozitīviem pārsteigumiem, 2023. gadam koriģēta un pazemināta par 0.4 procentu punktiem, bet 2024. gadam nav mainīta.

Salīdzinājumā ar 2022. gada septembra iespēju aplēsēm inflācija joprojām ir pārsteidzoši augsta un plašāk aptver visus SPCI komponentus, neraugoties uz gāzes un elektroenerģijas vairumtirdzniecības cenu kraso kritumu, pieprasījuma vājināšanos, piegādes problēmu mazināšanos un valdības pasākumiem enerģijas cenu inflācijas ierobežošanai. Gaidāms, ka kopējā SPCI inflācija īstermiņā joprojām būs ārkārtīgi augsta, jo ar agrāko izejvielu cenu kāpumu saistītā cenu spiediena pārnese, agrākais euro kursa kritums, piedāvājuma deficīts un saspringtie darba tirgus apstākļi turpina ietekmēt patēriņa cenas. Tomēr gaidāms, ka inflācija samazināsies vidēji no 8.4% 2022. gadā līdz 6.3% 2023. gadā, inflācijai sarūkot no 10% 2022. gada pēdējā ceturksnī līdz 3.6% 2023. gada pēdējā ceturksnī. Gaidāms, ka pēc tam 2024. gadā inflācija pazemināsies līdz vidēji 3.4% un 2025. gadā – līdz 2.3%. Inflācijas sarukums iespēju aplēšu periodā atspoguļo spēcīgos ar enerģiju saistītos lejupvērstos bāzes efektus visā 2023. gadā, 2021. gada decembrī uzsāktās ECB monetārās politikas normalizēšanas pakāpenisko ietekmi, vājāku izaugsmes perspektīvu un pieņēmumu par enerģijas un pārtikas izejvielu cenu samazināšanos atbilstoši biržā tirgoto nākotnes līgumu cenām, kā arī pieņēmumu, ka saglabāsies stabilas ilgāka termiņa inflācijas gaidas. Gaidāms, ka kopējā inflācija 2025. gada 2. pusgadā noslīdēs līdz ECB vidēja termiņa inflācijas mērķa līmenim (2%), bet SPCI inflācija (neietverot enerģijas un pārtikas cenas) visā iespēju aplēšu periodā saglabāsies virs 2%. Šo noturību nosaka augsto enerģijas cenu un agrākā straujā euro kursa krituma novēlotā netiešā ietekme (neraugoties uz neseno nelielo kursa kāpumu), kā arī stabili darba tirgi un inflācijas kompensācijas ietekme uz darba samaksu, kas, kā gaidāms, nominālajā izteiksmē pieaugs ievērojami virs vēsturiski vidējā līmeņa (lai gan reālajā izteiksmē visā iespēju aplēšu periodā saglabāsies zem līmeņa, kāds bija pirms kara Ukrainā). Salīdzinājumā ar 2022. gada septembra iespēju aplēsēm kopējā inflācija koriģēta un būtiski paaugstināta 2022. gadam par 0.3 procentu punktiem, 2023. gadam par 0.8 procentu punktiem un 2024. gadam par 1.1 procentu punktu, atspoguļojot nesenos pārsteidzošos datus, cenu spiediena pārneses intensitātes un noturības, kā arī tās ietekmes pārvērtēšanu, spēcīgāku darba samaksas kāpumu un pārtikas izejvielu cenu kāpumu. Šī augšupvērstā ietekme ar uzviju kompensē pieņēmumu par zemāku naftas, gāzes un elektroenerģijas cenu lejupvērsto ietekmi, straujāku piegādes problēmu mazināšanos, neseno euro kursa kāpumu un vājāku izaugsmes perspektīvu. Svarīgi, ka jaunie fiskālie pasākumi, par kuriem lemts kopš 2022. gada septembra iespēju aplēsēm un kuri pārsvarā vērsti uz enerģijas cenu kāpuma samazināšanu 2023. gadā, vājina inflācijas augšupvērsto korekciju 2023. gadā, bet būtiski veicina augšupvērsto korekciju 2024. gadā, kad daudzi no šiem pasākumiem zaudēs spēku.

Tabula

Izaugsmes un inflācijas aplēses euro zonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Reālā IKP datu pamatā ir sezonāli un atbilstoši darbadienu skaitam koriģēti dati. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma.

Ar speciālistu iespēju aplēsēm saistītā nenoteiktība arvien ir ļoti spēcīga. Viens no galvenajiem riskiem, kas apdraud euro zonas perspektīvu, joprojām saistīts ar smagāku enerģijas piegādes pārtraukumu iespēju, kas izraisīs turpmākus enerģijas cenu kāpumus un ražošanas apjoma samazināšanos. Lejupvērstais scenārijs, kas atspoguļo šo risku, norāda uz augstāku inflāciju, nekā paredzēts pamataplēsē 2023. un 2024. gadā (attiecīgi 7.4% un 3.6%), jo energoresursu cenas strauji pieaug, pirms inflācija kļūst zemāka par pamataplēsi (sasniedzot 2.0% 2025. gadā), izzūdot piedāvājuma šokiem un noteicošajai kļūstot negatīvo pieprasījuma šoku novēlotajai ietekmei. Reālais IKP lejupvērstajā scenārijā 2023. gadā samazinātos par 0.6%, bet 2024. gadā – par 0.2% un 2025. gadā – par 2.0%. Šis scenārijs sīkāk aprakstīts 3. ielikumā.

1. Reālā tautsaimniecība

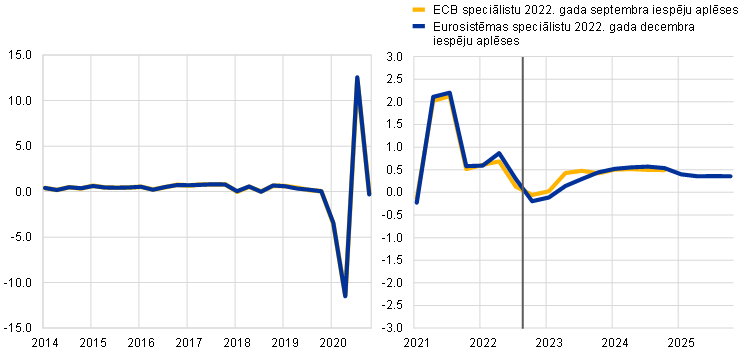

Tautsaimniecības izaugsme 2022. gada 3. ceturksnī būtiski palēninājās, jo pandēmijai sekojošās tautsaimniecības atkalatvēršanās un piegādes ķēžu pārrāvumu mazināšanās spēcīgo ietekmi mazināja zemāka konfidence un spēcīgāks importa kāpums, kā arī vājš eksports un augsta inflācija (sk. 1. att.). Iekšzemes pieprasījums būtiski veicināja izaugsmi, ņemot vērā stabilu privātā patēriņa pieaugumu – to stimulēja vasaras mēnešos vērojamās tautsaimniecības atkalatvēršanās ietekme – un būtisku ieguldījumu apjoma kāpumu. Ieguldījumu apjoma kāpums atspoguļoja piegādes ķēžu pārrāvumu mazināšanos un intelektuālā īpašuma jomā Īrijā veikto ieguldījumu būtisko kāpumu. Iekšzemes pieprasījuma pozitīvo devumu lielā mērā kompensēja neto tirdzniecība, kuras devums reālā IKP pieaugumā 3. ceturksnī bija ļoti negatīvs. Iepirkumu vadītāju indeksa (IVI) gatavās produkcijas krājumu rādītāja pieaugums un jauno pasūtījumu sarukums apstiprināja krājumu veidošanas pozitīvo devumu šajā ceturksnī. Kopumā gan 2. ceturksnī, gan 3. ceturksnī izaugsme bija nedaudz straujāka, nekā tika gaidīts 2022. gada septembra iespēju aplēsēs.

1. attēls

Euro zonas reālā IKP pieaugums

(pārmaiņas salīdzinājumā ar iepriekšējo ceturksni; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati)

Piezīmes. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma (sk. 1. zemsvītras piezīmi). Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Tā kā Ukrainā notiekošās karadarbības izraisītais enerģijas šoks izplatās visā tautsaimniecībā, radot augstu inflāciju, nenoteiktību un ražošanas apjoma samazināšanos energoietilpīgās nozarēs, paredzams, ka reālā IKP pieaugums nedaudz saruks gan 2022. gada 4. ceturksnī, gan 2023. gada 1. ceturksnī. Paredzams, ka, izzūdot pēc pandēmijas vērojamās tautsaimniecības atkalatvēršanās ietekmei, augstāka inflācija, augošās banku aizdevumu procentu likmes un zemā uzņēmumu un patērētāju konfidence un gaidas ziemas laikā ierobežos gan patēriņa, gan kapitāla izdevumus. To atspoguļo jaunākie apsekojumu rādītāji, piemēram, IVI, kas norāda uz plašu ekonomiskās aktivitātes kritumu 2022. gada 4. ceturksnī, neraugoties uz turpmāku piegādes problēmu mazināšanos, kas iepriekšējos ceturkšņos bija vājinājusi ekonomisko aktivitāti. Gaidāms, ka inflācijas nelabvēlīgā ietekme uz reāli rīcībā esošajiem ienākumiem un iespējamais piesardzības uzkrājumu kāpums gada beigās būtiski ietekmēs mājsaimniecību izdevumus. Rekordzemas patērētāju konfidences un lielas nenoteiktības apstākļos ir mazāk ticams, ka koronavīrusa (Covid-19) pandēmijas laikā izveidotie papildu uzkrājumi, no kuriem tikai mazāk kā puse ir likvīdi un kuri galvenokārt koncentrēti turīgāko mājsaimniecību rīcībā[2], nodrošinās aizsardzību pret negatīvo šoku ietekmi uz reālajiem ienākumiem. Kopumā gaidāms, ka reālais IKP 2022. gada 4. ceturksnī samazināsies par 0.2% un 2023. gada 1. ceturksnī – par 0.1% (abos ceturkšņos IKP pieaugums salīdzinājumā ar 2022. gada septembra iespēju aplēsēm koriģēts un samazināts par 0.1 procentu punktu).

Gāzes rezervju papildināšanas jomā panāktais progress nozīmē, ka būs pietiekami krājumi nākamajai ziemai, lai gan tam pamatā ir pieņēmums par gāzes pieprasījuma samazināšanos, kam būs zināma negatīva ekonomiskā ietekme. Kopš speciālistu septembra iespēju aplēšu pabeigšanas gāzes piegādes no Krievijas vēl vairāk samazinājušās, galvenokārt tāpēc, ka tika pārtraukta piegāde pa cauruļvadu Nord Stream 1. Decembra pamatscenārijā pieņemts, ka Krievijas gāzes piegādes Eiropas Savienībai turpināsies pašreizējā līmenī, kas ir aptuveni 14% no to vidējā līmeņa 2017.–2021. gadā, un ar Krieviju nesaistītās gāzes piegādes (kas jau ir palielinājušās par aptuveni 20% salīdzinājumā ar to vidējo līmeni pirms iebrukuma Ukrainā) 2023. gadā turpinās pieaugt, uzsākot papildu cauruļvadu un sašķidrinātas dabasgāzes piegāžu izmantošanu. Vienlaikus augstās cenas samazina uzņēmumu un mājsaimniecību patēriņu, kas kopumā ir saskaņā ar ES vienošanos par gāzes pieprasījuma samazināšanu par 15%. Pieņemot, ka ziemas laikapstākļi būs normāli, iespēju aplēsē nav paredzēta gāzes piegādes piespiedu normēšana. Tomēr joprojām pastāv deficīta risks, jo īpaši 2023./2024. gada ziemā (aprakstu par pesimistiskāku pieņēmumu ietekmi attiecībā uz gāzes piegādi sk. 3. ielikumu). Lai gan tiek pieņemts, ka nebūs jāveic gāzes piegādes piespiedu normēšana, augstās enerģijas cenas var padarīt dažas darbības nerentablas energoietilpīgajās nozarēs, radot tirgus izraisītu ražošanas apturēšanu, kas negatīvi ietekmē tautsaimniecības izaugsmi.

Ar enerģiju saistītie fiskālie pasākumi 2023. gadā veicinās ekonomisko izaugsmi, tomēr to ietekmi kompensēs līdzšinējā ar Covid-19 saistītā fiskālā atbalsta pārtraukšana. Nesen pastiprinātie fiskālie pasākumi euro zonas valstīs, lai kompensētu augstās enerģijas cenas un inflāciju (sk. 2. nodaļu), atsvēra citu izvēles pasākumu ietekmi, īpaši sakarā ar līdzšinējās Covid-19 krīzes un atveseļošanas pasākumu pārtraukšanu, kas nozīmēja kopumā neitrālu izvēles fiskālās politikas pasākumu ietekmi uz izaugsmi 2023. gadā. Tomēr gaidāms, ka lielākā daļa ar energoresursiem saistīto pasākumu pēc tam tiks atcelti, ņemot vērā, ka pamatscenārijs ietver tikai tos pasākumus, kuri apstiprināti vai detalizēti izklāstīti un kurus, domājams, apstiprinās likumdošanas procesā. Tādējādi 2024. un 2025. gadā fiskālais impulss negatīvi ietekmē izaugsmi. Tiek lēsts, ka tiem pamataplēsē iekļautajiem fiskālajiem pasākumiem, kas veicina pāreju uz zaļo saimniekošanu, 2022. gadā būs augšupvērsta ietekme uz izaugsmi (0.2 procentu punkti), 2023. un 2024. gadā būs kopumā neitrāla ietekme un 2025. gadā, beidzoties dažu pasākumu termiņam, būs nedaudz negatīva ietekme.[3]

Sākot ar 2023. gada 2. pusgadu, atsāksies ekonomiskā aktivitāte, atjaunojoties enerģijas tirgus līdzsvaram, mazinoties nenoteiktībai, izzūdot piegādes problēmām, uzlabojoties reālajiem ienākumiem un nostiprinoties ārējam pieprasījumam, tomēr IKP līmenis joprojām būs būtiski zemāks par trajektoriju, kas bija sagaidāma pirms kara Ukrainā (2. attēls). Paredzams, ka reālā IKP kāpums nostiprināsies 2023. gada 2. pusgadā un saglabāsies spēcīgs 2024. gadā, atspoguļojot līdzsvara atjaunošanos enerģijas tirgū, uzticības atjaunošanos un nenoteiktības mazināšanos. Inflācijas spiediena mazināšanās ļaus atveseļoties reāli rīcībā esošajiem ienākumiem, ņemot vērā gaidāmo noturību darba tirgos. Turklāt gaidāms, ka atlikušās piegādes problēmas tiks pilnībā novērstas līdz 2023. gada vidum, ka ārējais pieprasījums atveseļosies un eksporta cenu konkurētspēja salīdzinājumā ar galvenajiem tirdzniecības partneriem uzlabosies. Gaidāms, ka reālā IKP kāpums 2025. gadā nedaudz palēnināsies, taču saglabāsies virs vēsturiski vidējā līmeņa, kāds bija vērojams pirms pandēmijas, pēc negatīvo šoku virknes, kas bija vērojami kopš pandēmijas sākuma, parādoties izlīdzinošam efektam. Tomēr reālā IKP līmenis nepārprotami būs zemāks par pirms gada gaidāmo trajektoriju.

2. attēls

Euro zonas reālais IKP

(ķēdes indeksu veidā agregētie apjomi; 2019. g. 4. cet. = 100)

Piezīmes. Dati ir koriģēti sezonāli un atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

1. tabula.

Makroekonomiskās iespēju aplēses euro zonai

(gada pārmaiņas, ja nav norādīts citādi; %)

Piezīmes. Reālais IKP un tā komponenti, vienības darbaspēka izmaksas, atlīdzība vienam nodarbinātajam un darba ražīgums noteikti, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma.

1) Ietver euro zonas iekšējo tirdzniecību.

2) Apakšindekss balstīts uz netiešo nodokļu faktiskās ietekmes aplēsēm. Tas var atšķirties no Eurostat datiem, kuros netiešā nodokļu ietekme nekavējoties pilnībā tiek atspoguļota SPCI.

3) Aprēķina, no valdības bilances atņemot ekonomiskās attīstības ciklisko svārstību ietekmi un pasākumus, kas klasificēti kā pagaidu pasākumi saskaņā ar Eiropas Centrālo banku sistēmas definīciju.

4) Fiskālās politikas nostāju mēra kā cikliski koriģētās sākotnējās bilances (neietverot valdības palīdzību finanšu sektoram) pārmaiņas. Skaitļi arī koriģēti, atspoguļojot gaidāmās "Nākamās paaudzes ES" (NPES) programmas dotācijas ieņēmumu pusē. Negatīvs rādītājs nozīmē fiskālās nostājas stingrības mazināšanos.

Pievēršoties IKP sastāvdaļām, gaidāms, ka mājsaimniecību reālā patēriņa pieaugums 2023. gadā būtiski samazināsies un pakāpeniski atjaunosies 2024. un 2025. gadā. Pandēmijas ierobežojumu atcelšana vasaras mēnešos veicināja pakalpojumu aktivitāti un stimulēja privāto patēriņu, taču gaidāms, ka šī ietekme izzudīs 2022. gada pēdējā ceturksnī. Ukrainā notiekošās karadarbības izraisītais enerģijas šoks izraisījis patēriņa cenu pieaugumu un palielinājis nenoteiktību, smagi ietekmējis patērētāju konfidenci un samazinājis reālos ienākumus, tādējādi negatīvi ietekmējot mājsaimniecību reālos izdevumus un, iespējams, īstermiņā izraisot kopējā patēriņa sarukumu. Tā rezultātā gaidāms, ka mājsaimniecību patēriņa pieaugums samazināsies no 4.0% 2022. gadā līdz tikai 0.7% 2023. gadā. Ņemot vērā inflācijas samazināšanos un pieņēmumu, ka nenoteiktība mazināsies, vienlaikus samērā stabili pieaugot rīcībā esošajiem ienākumiem, patēriņš pakāpeniski atjaunosies un 2024. un 2025. gadā pieaugs par 1.5%.

Paredzams, ka 2023. gadā reāli rīcībā esošie ienākumi samazināsies galvenokārt augstas inflācijas dēļ un pakāpeniski pieaugs 2024. un 2025. gadā. Tiek lēsts, ka reāli rīcībā esošie ienākumi 2022. gadā sarukuši sakarā ar augstāku inflāciju un mazākiem kopējiem neto fiskālajiem pārvedumiem nekā 2021. gadā, atspoguļojot ar pandēmiju saistīto atbalsta pasākumu pārtraukšanu un neraugoties uz papildu pasākumu noteikšanu, lai kompensētu augstās enerģijas cenas. Gaidāms, ka 2023. gadā, neraugoties uz spēcīgāku darba samaksas kāpumu, tie turpinās samazināties, saglabājoties augstai inflācijai un lēnākam darba samaksas un ar darba samaksu nesaistīto ienākumu pieaugumam. Šie faktori ar uzviju kompensēja turpmākā fiskālā atbalsta labvēlīgo ietekmi, t.sk. nesen pieņemtos augsto enerģijas cenu kompensācijas pasākumus. Ņemot vērā inflācijas samazināšanos un ekonomiskās aktivitātes atjaunošanos, gaidāms, ka reāli rīcībā esošo ienākumu kāpums 2024. gadā atjaunosies un 2025. gadā turpinās palielināties, ievērojami pārsniedzot līmeni, kāds bija pirms pandēmijas.

Gaidāms, ka mājsaimniecību uzkrājumu rādītājs 2023. un 2024. gadā noslīdēs zemāk par līmeni, kāds bija pirms krīzes, iekams tas nedaudz stabilizēsies 2025. gadā. Gaidāms, ka lielāka nenoteiktība izraisīs īslaicīgu mājsaimniecību uzkrājumu rādītāja kāpumu īstermiņā, neraugoties uz nepieciešamību kompensēt patēriņu pirktspējas pasliktināšanās dēļ. Paredzams, ka pēc tam 2023. un 2024. gadā uzkrājumu rādītājs nedaudz samazināsies, kā rezultātā nedaudz saruks pandēmijas laikā izveidotie uzkrājumi, lai gan samazinājums būs mazāks, nekā paredzēts iepriekšējās iespēju aplēsēs. Ienākumu dalījumā mājsaimniecībām grupās ar zemākiem ienākumiem, kuras izveidojušas samērā nelielus uzkrājumus un kuras vairāk pakļautas nesenajiem enerģijas un pārtikas cenu šokiem, varētu būt nepieciešams samazināt uzkrājumus, lai finansētu pamatpatēriņu. Turīgākas un vecākas mājsaimniecības varētu izmantot pandēmijas laikā izveidotos likvīdos uzkrājumus, lai kompensētu patēriņu, taču gaidāms, ka šo ietekmi lielā mērā ierobežos piesardzības apsvērumi. Tiek uzskatīts, ka, inflācijai atgriežoties 2% līmenī, uzkrājumu rādītājs vēlāk iespēju aplēšu periodā stabilizēsies tuvu līmenim, kāds bija pirms pandēmijas.

1. ielikums

Tehniskie pieņēmumi par procentu likmēm, izejvielu cenām un valūtu kursiem

Salīdzinājumā ar ECB speciālistu 2022. gada septembra iespēju aplēsēm tehniskie pieņēmumi ietver augstākas procentu likmes, zemākas naftas cenas, būtiski zemākas gāzes un elektroenerģijas vairumtirdzniecības cenas un euro kursa kāpumu. Tehniskie pieņēmumi par procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2022. gada 23. novembrī. Īstermiņa procentu likmes attiecas uz 3 mēnešu EURIBOR, tirgus gaidas iegūstot, pamatojoties uz biržā tirgoto nākotnes līgumu procentu likmēm. Saskaņā ar attiecīgo metodiku šo īstermiņa procentu likmju vidējais rādītājs 2022. gadā būs 0.4%, 2023. gadā – 2.9%, 2024. gadā – 2.7% un 2025. gadā – 2.5%. Tirgus gaidas attiecībā uz euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm rāda, ka 2022. gadā vidējais gada līmenis būs 1.8% un tas pakāpeniski palielināsies iespēju aplēšu periodā, 2025. gadā sasniedzot 2.7%.[4] Salīdzinājumā ar 2022. gada septembra iespēju aplēsēm tirgus gaidas attiecībā uz īstermiņa procentu likmēm 2022., 2023. un 2024. gadam koriģētas un paaugstinātas attiecīgi aptuveni par 20 bāzes punktiem, 90 bāzes punktiem un 60 bāzes punktiem, ņemot vērā gaidas par ātrāku monetārās politikas stimulu pārtraukšanu. Tas arī noteicis valdības ilgtermiņa obligāciju peļņas likmju augšupvērstu korekciju par aptuveni 20–50 bāzes punktiem iespēju aplēšu periodā.

Tabula

Tehniskie pieņēmumi

Tehniskie pieņēmumi par naftas cenām koriģēti un pazemināti sakarā ar vājāku pieprasījumu, neraugoties uz mazāku OPEC+ valstu piedāvājumu. Globālā ekonomiskā lejupslīde un izolācijas pasākumi Ķīnā turpinājuši negatīvi ietekmēt naftas cenas, samazinoties naftas pieprasījumam. Kopš 2022. gada septembra iespēju aplēsēm Starptautiskā Enerģētikas aģentūra koriģējusi un pazeminājusi globālā naftas pieprasījuma prognozi 2023. gadam par 0.4%. Gaidāms, ka atjaunotie izolācijas pasākumi Ķīnā turpinās negatīvi ietekmēt naftas pieprasījumu, jo domājams, ka Ķīnas tautsaimniecību joprojām ietekmēs nulles koronavīrusa politika augoša Covid-19 inficēšanās līmeņa apstākļos. Šie pieprasījuma faktori ar uzviju kompensē nesen samazinātās naftas ražošanas kvotas, ko OPEC+ piemēroja kopš pandēmijas sākuma. Naftas nākotnes līgumu cenu līkne kopš 2022. gada septembra iespēju aplēsēm kļuvusi lejupvērsta (par 3.8% 2023. gadā un par 4.7% 2024. gadā), un tā joprojām atrodas deportā. Pieņemts, ka Brent jēlnaftas cena 2023. gadā būs 86 ASV dolāri par barelu, bet 2025. gadā samazināsies līdz 76 ASV dolāriem par barelu.

Gāzes un elektroenerģijas vairumtirdzniecības cenas ir strauji sarukušas, taču joprojām ir augstas, savukārt oglekļa emisiju kvotu cenu tendence ES emisijas kvotu tirdzniecības sistēmā ir samazinājusies. ES dalībvalstu centieni nodrošināt Krievijas gāzes piegādes alternatīvas 2022. gadā un nesenie ļoti maigie laikapstākļi nozīmēja, ka novembra vidū Eiropas gāzes krātuves bija gandrīz pilnas, kā rezultātā ievērojami saruka gāzes cenas Eiropā. Jaunie pieņēmumi ietver gāzes cenu krasu lejupvērstu korekciju salīdzinājumā ar 2022. gada septembra iespēju aplēšu tehniskajiem pieņēmumiem (47% 2023. gadam un 41% 2024. gadam). Īpaši izteikts bijis tagadnes darījumu cenu kritums, savukārt biržā tirgoto nākotnes līgumu cenas joprojām norāda uz augstiem piegādes riskiem, īpaši nākamajā gadā, kad ES vajadzēs papildināt savas gāzes rezerves pirms 2023./2024. gada ziemas. Tādējādi Nīderlandes TTF gāzes nākotnes līgumu cenu līkne ir paaugstināta (124 euro par MWh visu 2023. gadu) un norāda uz gāzes cenu samazināšanos pēc 2023./2024. gada ziemas sezonas, kā arī tālāku kritumu 2025. gadā. Būtiski pazeminātas arī elektroenerģijas vairumtirdzniecības nākotnes līgumu cenas, atspoguļojot pieņēmumus par gāzes cenu pārmaiņām. Ietekme, ko rada alternatīvi pieņēmumi par enerģijas cenām salīdzinājumā ar pamataplēsi, atspoguļota 4. ielikumā sniegtajā jutīguma analīzē. Attiecībā uz oglekļa emisiju kvotu cenām emisijas kvotu tirdzniecības sistēmā kopš 2022. gada septembra iespēju aplēšu pēdējā datu aktualizēšanas termiņa koriģēta un būtiski pazemināta pieņemtā virzība, kas balstīta uz biržā tirgoto nākotnes līgumu cenām (–17% 2023. un 2024. gadam) – to cita starpā noteica arī vājākas izaugsmes perspektīvas un ES finanšu ministru priekšlikums uzsākt emisiju sertifikātu pārdošanu, sākot ar 2023. gada pavasari.

Pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā nemainīsies salīdzinājumā ar vidējiem rādītājiem, kuri dominēja 10 darbadienu periodā, kas beidzās pēdējā datu aktualizēšanas dienā. Tas nozīmē, ka vidējais ASV dolāra kurss attiecībā pret euro 2022. gadā būs 1.05, bet 2023.–2025. gadā – 1.03, kas ir par aptuveni 2% vairāk nekā 2022. gada septembra iespēju aplēsēs. Pieņēmums par euro efektīvo kursu nozīmē, ka salīdzinājumā ar 2022. gada septembra iespēju aplēsēm euro kurss palielinājies par aptuveni 3%.

Paredzams, ka ieguldījumi mājokļos 2023. gadā būtiski saruks, jo tas ir viens no pieprasījuma komponentiem, ko visvairāk ietekmē stingrāki finansēšanas nosacījumi, un 2024. un 2025. gadā atjaunosies ļoti lēni. Gaidāms, ka hipotekāro kredītu procentu likmju kāpums un ierobežotāka kredītu pieejamība, kā arī ilgstoši lielā nenoteiktība un inflācijas ietekme, kas paaugstina būvniecības izmaksas, vienlaikus samazinot mājsaimniecību pirktspēju un pieprasījumu, negatīvi ietekmēs ieguldījumus mājokļos un 2023. gadā izraisīs sarukumu. Gaidāms, ka 2024. gadā mājokļos veikto ieguldījumu pieauguma temps atkal kļūs pozitīvs. Tomēr iespējams, ka atlikušajā iespēju aplēšu periodā pieauguma temps būs mērens, jo stingrāki finansēšanas nosacījumi daļēji kompensē mazāk negatīvo Tobina Q[5] efektu un lielāku rīcībā esošo ienākumu ietekmi.

Gaidāms, ka arī ieguldījumus uzņēmējdarbībā būtiski ietekmēs augošās finansējuma izmaksas, kā arī liela nenoteiktība un augstākas enerģijas cenas īstermiņā, taču gaidāms, ka tie atjaunosies 2024. un 2025. gadā. Uzņēmumu ieguldījumu pieauguma temps 2022. gada 3. ceturksnī bija spēcīgs. To noteica ievērojamais automobiļu ražošanas apjoma pavērsiens, pazīmes, kas liecināja par piegādes problēmu mazināšanos, ko daļēji ietekmēja arī joprojām lielā neveikto darbu uzkrājuma izpilde, vienlaikus kopš vasaras strauji sarūkot jauno pasūtījumu apjomam. Tas atspoguļoja arī Īrijā veikto būtisko ieguldījumu intelektuālajā īpašumā pieaugumu. Paaugstinātā nenoteiktība saistībā ar karu Ukrainā, augstās enerģijas cenas un procentu likmju kāpums izraisījis uzņēmēju konfidences mazināšanos un zemākas uzņēmējdarbības aktivitātes gaidas kapitālpreču nozarē. Gaidāms, ka šie faktori kopā ar plašākām bažām par iespējamiem enerģijas piegādes ierobežojumiem īstermiņā izraisīs īslaicīgu, spēju uzņēmumu ieguldījumu sarukumu. Gaidāms, ka pēc tam uzņēmumu ieguldījumi pakāpeniski atjaunosies, sarūkot nenoteiktībai, mazinoties piegādes problēmām un nostiprinoties galapieprasījumam. Paredzams, ka "Nākamās paaudzes ES" (NPES) programmas līdzekļu turpmāka izmantošana piesaistīs privātos ieguldījumus, ko atbalstīs uzņēmumu arvien lielāki centieni dekarbonizēt ražošanu (tostarp saistībā ar ES REPowerEU iniciatīvu), ņemot vērā nepieciešamību samazināt atkarību no Krievijas energoresursiem.

2. ielikums

Starptautiskā vide

Pasaules tautsaimniecības izaugsmi spēcīgi ietekmējuši kavējoši faktori, kas pasliktina pasaules izaugsmes un euro zonas ārējā pieprasījuma perspektīvu, savukārt globālā inflācija joprojām ir augsta, bet, šķiet, sasniegusi augstāko līmeni. Krievijas karš Ukrainā joprojām ir galvenais pārrāvumu avots, īpaši enerģijas un pārtikas izejvielu tirgos, un, lai gan enerģijas cenas kopš 2022. gada septembra iespēju aplēsēm samazinājušās, tās joprojām ir svārstīgas. Turklāt īpaši jaunajās tirgus ekonomikas valstīs karš vairo nenoteiktību par pārtikas nodrošinājumu. Ķīnā valdības iestāžu lēmums pagaidām turpināt īstenot nulles koronavīrusa stratēģiju un recesija mājokļu īpašumu nozarē vēl vairāk negatīvi ietekmē ekonomisko aktivitāti. Lai gan ar pandēmiju saistītie ierobežojumi un piegādes ķēžu problēmas pasaulē mazinājušās, augstais un ilgstošais inflācijas spiediens un stingrāki finansēšanas nosacījumi turpina negatīvi ietekmēt mājsaimniecību rīcībā esošos ienākumus.

Paredzams, ka globālās izaugsmes temps 2023. gadā būs neliels, bet pēc tam pakāpeniski palielināsies. Paredzams, ka globālā (neietverot euro zonu) reālā IKP pieaugums 2023. gadā strauji samazināsies 2.6%, nokrītoties daudz zemāk par ilgtermiņa vidējo rādītāju (3.6%) un 2024. un 2025. gadā palielināsies attiecīgi līdz 3.1% un 3.3%. Šī pasaules tautsaimniecības vājā dinamika galvenokārt saistīta ar lielākajām attīstītajām valstīm un Ķīnu. Paredzams, ka ASV tautsaimniecības izaugsme būtiski palēnināsies sakarā ar stingrākiem, nekā gaidīts, finansēšanas nosacījumiem, kas negatīvi ietekmē patērētāju izdevumus un ieguldījumus. Apvienotās Karalistes ekonomikā, visticamāk, iestāsies recesija, jo privāto patēriņu ietekmē augstās patēriņa cenas un augošās aizņēmumu izmaksas. Gaidāms, ka Ķīnā reālā IKP pieaugums 2022. gadā nesasniegs valdības noteikto mērķi un atlikušajā iespēju aplēšu periodā saglabāsies ievērojami zemāks par vidējo pieauguma tempu, kāds bija pirms pandēmijas. Krievijas tautsaimniecībā 2022. gadā sākās recesija, kas nebija tik smaga, kā sākotnēji gaidīts, jo Krievijas naftas eksports tika novirzīts uz Āzijas valstīm. Salīdzinājumā ar ECB speciālistu 2022. gada septembra iespēju aplēsēm globālā (izņemot euro zonu) reālā IKP izaugsme koriģēta un paaugstināta 2022. gadam un samazināta 2023. un 2024. gadam. Augšupvērstā korekcija 2022. gadam galvenokārt atspoguļo labākus, nekā iepriekš gaidīts, 3. ceturkšņa rādītājus ASV, Ķīnā un Krievijā. Lēnāku tautsaimniecības izaugsmi iespēju aplēšu periodā īpaši nosaka Ķīna un 2024. gadā – ASV.

Vājākas globālās ekonomiskās aktivitātes ietekmē pasliktinājusies arī euro zonas ārējā pieprasījuma perspektīva. Pasaules tirdzniecības dinamika 2022. gada 2. ceturksnī samazinājās, pavājinoties apstrādes rūpniecības aktivitātei un saglabājoties piegādes problēmām, kas pastiprinājās Krievijas agresijas pret Ukrainu ietekmē. Gaidāms, ka, neraugoties uz globālā piedāvājuma ierobežojumu nelielu samazināšanos, tirdzniecības dinamika 2. pusgadā joprojām būs vāja, turpinoties kavējošiem faktoriem. Salīdzinājumā ar 2022. gada septembra iespēju aplēsēm globālās tirdzniecības (neietverot euro zonu) un euro zonas ārējā pieprasījuma perspektīva 2022. gadam koriģēta un paaugstināta, atspoguļojot spēcīgāku, nekā iepriekš gaidīts, tirdzniecības dinamiku attīstītajās valstīs, īpaši ārpus euro zonas esošajās Eiropas valstīs. Euro zonas ārējais pieprasījums koriģēts un pazemināts turpmākajiem iespēju aplēšu perioda gadiem atbilstoši gaidāmajai lēnākai tautsaimniecības izaugsmei.

Tabula

Starptautiskā vide

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

1) Aprēķināts kā importa vidējais svērtais apjoms.

2) Aprēķināts kā euro zonas tirdzniecības partnervalstu importa vidējais svērtais apjoms.

Pārtikas cenu dinamikas ietekmē globālā inflācija oktobrī atkal paaugstinājās, tomēr tās pieauguma temps turpināja samazināties. Gada kopējā inflācija OECD valstīs oktobrī paaugstinājās līdz 10.7% (septembrī – 10.5%), bet pamatinflācija stabilizējās 7.6% līmenī. Pārtikas cenu inflācija pieauga līdz rekordaugstam līmenim, bet to kompensēja enerģijas cenu inflācijas turpmāks kritums. Inflācijas dinamika joprojām palēninājās, turpinot kopš jūnija novēroto nelielo cenu spiediena mazināšanās tendenci. Gaidāms, ka euro zonas konkurentu eksporta cenu gada pārmaiņu temps tuvākajā laikā būs straujš un pēc tam samazināsies, sarūkot izejvielu cenām un cenu spiediena pārnesei.

Gaidāms, ka pasaules tautsaimniecības izaugsmes palēnināšanās 2023. gadā negatīvi ietekmēs euro zonas tirdzniecību, kas, kā paredzams, 2024. un 2025. gadā neto izteiksmē joprojām būs vāja, kā rezultātā tekošā konta bilance ilgstoši būs negatīva. Euro zonas ārējā pieprasījuma sarukums 2022. gada 2. pusgadā pasliktinājis euro zonas eksporta perspektīvas, neraugoties uz piegādes problēmu mazināšanos un agrāko euro kursa kritumu. Piegādātāju piegādes termiņi turpinājuši samazināties, kā rezultātā uzlabojusies ilglietojuma un tehnoloģisko preču, t.sk. pusvadītāju, piegāde, taču tas saistīts arī ar mazāku pieprasījumu. 2023. gadā pēc divu gadu atveseļošanās no pandēmijas gaidāms mērenāks euro zonas importa un eksporta pieauguma temps. Tas galvenokārt saistīts ar gaidāmo ilglietojuma preču pieprasījuma samazināšanos. Paredzams, ka tūrisma nozares atveseļošanās nedaudz palēnināsies, jo atliktais pieprasījums mazināsies un patērētāju konfidenci un izmantojamos ienākumus īstermiņā smagi skars karš Ukrainā un enerģijas šoks. Gaidāms, ka neto eksporta devums IKP pieaugumā 2023. gadā būs neitrāls, 2024. gadā – nedaudz pozitīvs, bet pēc tam 2025. gadā atkal kļūs neitrāls. Euro zonas tekošais konts[6] iespēju aplēšu periodā, domājams, saglabāsies negatīvs, ņemot vērā vājo neto eksporta dinamiku. 2023. gadā paredzama tirdzniecības nosacījumu uzlabošanās. Vidējā termiņā eksporta sektora perspektīvas, domājams, būs ierobežotas, jo augsto enerģijas cenu dēļ mazināsies konkurētspēja.

3. attēls

Euro zonas reālais IKP – dalījums galvenajos izdevumu komponentos

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Piezīmes. Dati ir koriģēti sezonāli un atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Vertikālā līnija norāda uz iespēju aplēšu perioda sākumu.

Paredzams, ka darba tirgus īstermiņā saglabāsies noturīgs un vēlāk pamatā atbildīs ekonomiskās aktivitātes tendencei (sk. 4. att.). Pēc 2022. gadā vērojamā spēcīgā kāpuma 2023. gadā paredzama būtiska nodarbinātības pieauguma samazināšanās, atspoguļojot zemāku darbaspēka pieprasījumu tautsaimniecības izaugsmes palēnināšanās dēļ. Gaidāms, ka joprojām būtiska darbaspēka trūkuma apstākļos uzņēmumi īstermiņā veiks korekcijas, saīsinot darba laiku un vienlaikus saglabājot nodarbināto skaitu. Paredzams, ka ar 2024. gadu nodarbinātības kāpums pamatā atbildīs paredzamajiem ekonomiskās aktivitātes uzlabojumiem. Attiecīgi gaidāms, ka produktivitātes pieaugums uz vienu nodarbināto strauji saruks no 1.3% 2022. gadā līdz 0.1% 2023. gadā. 2024. un 2025. gadā tam atkal būtu jākļūst straujākam, sasniedzot attiecīgi 1.4% un 1.3%. Paredzams, ka 2023. gadā bezdarba līmenis palielināsies līdz 6.9% un pēc tam turpinās sarukt, 2025. gadā sasniedzot 6.6%.

4. attēls

Euro zonas darba tirgus

(% no darbaspēka; %; pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīme. Vertikālā līnija norāda uz iespēju aplēšu perioda sākumu.

Salīdzinājumā ar 2022. gada septembra iespēju aplēsēm reālā IKP kāpums 2022. gadā un 2023. gadā koriģēts, attiecīgi to paaugstinot par 0.3 procentu punktiem un pazeminot par 0.4 procentu punktiem, un 2024. gadā nav mainīts. Augšupvērstā korekcija 2022. gadā atspoguļo pārsteidzošo kāpumu 2. un 3. ceturksnī sakarā ar to, ka pēc pandēmijas notiekošās tautsaimniecības atkalatvēršanās ietekme izrādījās spēcīgāka, nekā gaidīts. To tikai daļēji kompensēja 2022. gada pēdējā ceturksnī veiktā lejupvērstā korekcija, ko noteica enerģētikas krīze un ar to saistītā paaugstinātā nenoteiktība, konfidences kritums un inflācijas pieaugums. Šie faktori arī izskaidro lejupvērstās korekcijas 2023. gada pirmajos trijos ceturkšņos. Lai gan paredzams, ka IKP ceturkšņa pieaugums ar 2023. gada 2. ceturksni atkal kļūs straujāks, gaidāms, ka tā temps būs lēnāks, nekā tika gaidīts 2022. gada septembra iespēju aplēsēs. Tas rada negatīvu pārnesto ietekmi, kas pilnībā kompensē spēcīgāko dinamiku gada laikā, tāpēc 2024. gadā IKP gada pieaugums netiek koriģēts.

3. ielikums

Lejupvērsts scenārijs saistībā ar enerģijas piegādes samazināšanos

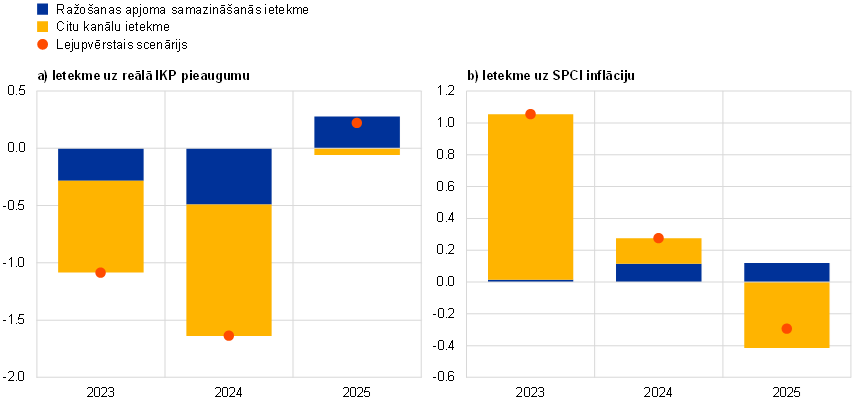

Ņemot vērā ar euro zonas tautsaimniecības perspektīvu joprojām saistīto nenoteiktību, kam pamatā ir bažas par enerģijas piegādi, šajā ielikumā sniegts lejupvērsts scenārijs. Tas ietver ilgāku konfliktu Ukrainā un pilnīgu Krievijas gāzes piegādes pārtraukšanu, kā arī daudz zemāku aizstāšanas līmeni ar alternatīviem avotiem, nekā paredzēts pamataplēsēs. Salīdzinājumā ar pamatscenāriju tas ietver arī pieņēmumus par augstākām izejvielu cenām, lielāku nenoteiktību, vājāku tirdzniecību un finansēšanas nosacījumu pasliktināšanos. Tādējādi ekonomiskā aktivitāte ciestu no lielākiem nelabvēlīgiem šokiem un būtu ievērojami vājāka, nekā 2023. un 2024. gadā paredz pamataplēse. Inflācija abos šajos gados būtu augstāka, īpaši 2023. gadā (A tabula), bet 2025. gadā samazinātos līdz 2%.

A tabula

2022. gada decembra pamataplēses un lejupvērstais scenārijs euro zonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Atšķirībā no pamataplēsēm scenārijā pieņemts, ka šīs ziemas beigās un visu nākamo ziemu gāzes piegādes būtu nepietiekamas, radot nepieciešamību ieviest normēšanu un samazināt ražošanu. Atlikušās Krievijas gāzes plūsmas tiktu apturētas, un iespēja tās aizstāt ar piegādēm no citām valstīm būtu daudz ierobežotāka, nekā paredzēts pamatscenārijā. Turklāt ES valstu īstenotie pasākumi, lai ierobežotu pieprasījumu, nebūtu veiksmīgi, un nākamās divas ziemas būtu neparasti aukstas, kā rezultātā jau šīs ziemas beigās veidotos ierobežots gāzes deficīts un 2023./2024. gada ziemā tas kļūtu vēl smagāks. Tas radītu vērtības ķēžu pārrāvumus un nepieciešamību normēt ražošanā izmantoto enerģiju. Lai gan dažas valstis ir mazāk atkarīgas no Krievijas gāzes piegādēm, citās valstīs būtiska enerģijas trūkuma dēļ tiktu ievērojami samazināta ražošana.

Šie piegādes pārrāvumi radītu arī būtisku enerģijas cenu kāpumu, savukārt turpmāki Ukrainas graudu eksporta pārrāvumi izraisītu arī pārtikas izejvielu krasu kāpumu. Atlikušo Krievijas gāzes piegāžu ES pilnīga un neatgriezeniska pārtraukšana, kā arī saspringta situācija pasaules sašķidrinātās dabasgāzes tirgū laikā, kad Eiropas valstis pirms 2023./2024. gada ziemas papildina rezerves savās gāzes krātuvēs, 2023. gada beigās un 2024. gada sākumā novestu pie rekordaugstām gāzes cenām, proti, 275 euro par MWh, kas atbilst Eiropas Komisijas 2022. gada novembrī ierosinātajiem gāzes cenu griestiem un ir aptuveni par 125% augstākas par pamataplēses pieņēmumiem (B tabula). Pēc tam gāzes cenas pakāpeniski samazinātos, pamazām augot sašķidrinātās dabasgāzes eksporta jaudai pasaulē un ES sašķidrinātās dabasgāzes importa jaudai. Scenārijā pieņemts arī, ka Krievijai ir tikai ierobežota spēja pārorientēt naftas eksportu sakarā ar ES noteikto Krievijas naftas pārvadājumu apdrošināšanas aizliegumu un G7 naftas cenu griestu noteikšanu, kā rezultātā naftas cenas 2023. gada 1. ceturksnī būtu par 47% augstākas nekā pamataplēsē, bet līdz 2025. gada vidum atgrieztos pamataplēses līmenī, naftas tirgum pakāpeniski līdzsvarojoties. Scenārijā arī pieņemts, ka tiks slēgts Melnās jūras kuģniecības koridors un turpināsies kviešu un kukurūzas eksporta pārrāvumi no Ukrainas, kā arī izplatīsies augošo enerģijas izmaksu un mēslošanas līdzekļu cenu ietekme, liekot pārtikas izejvielu cenām starptautiskajos tirgos pieaugt salīdzinājumā ar pamataplēsē ietvertajiem pieņēmumiem.

B tabula

Lejupvērstā scenārija pieņēmumi

(gada novirze no pamataplēses līmeņa; %; ja nav norādīts citādi)

Lejupvērstais scenārijs ietver negatīvu ietekmi uz pasaules ekonomisko aktivitāti un tirdzniecību, kas smagi ietekmētu euro zonas ārējo pieprasījumu. Ilgāks un intensīvāks karš Ukrainā, kas turpinātos 2023. gadā, un pret Krieviju vērsto starptautisko sankciju pieaugošā ietekme apvienojumā ar augstākām izejvielu cenām, paaugstinātu nenoteiktību un stingrākiem finansēšanas nosacījumiem radītu lejupvērstu bremzējošu efektu uz pasaules tautsaimniecību, īpaši Viduseiropas un Austrumeiropas reģionā. Turklāt būtisku tirdzniecības un globālo vērtības ķēžu pārrāvumu apstākļos euro zonas ārējais pieprasījums 2023. gadā būtu gandrīz par 2% zemāks un 2024. un 2025. gadā – aptuveni par 3.5% zemāks nekā pamataplēsē.

Lielāka iekšējā nenoteiktība nozīmētu būtisku tirgus instrumentu pārcenošanu un banku kreditēšanas nosacījumu pasliktināšanos. Ieilgušais intensīvais konflikts Ukrainā izraisītu jaunu nenoteiktības pieaugumu 2023. gada 1. ceturksnī, kā arī 2023. gada 3. ceturksnī sakarā ar bažām par gāzes deficītu nākamajā ziemā. Tas nozīmē turpmāku svārstīguma palielināšanos finanšu tirgos. Salīdzinājumā ar pamataplēsi 2023. gadā paredzams kapitāla vērtspapīru cenu samazinājums aptuveni par 4%. Bankas pārvērtētu kredītus atbilstoši scenārijā ietvertajam finansējuma izmaksu kāpumam un lielākam kredītņēmēju riskam.

Lejupvērstais scenārijs salīdzinājumā ar pamataplēsi ietvertu euro zonas ekonomiskās aktivitātes sarukumu 2023. gadā un ievērojami vājāku izaugsmi 2024. gadā, kam sekotu spēcīga, bet nepilnīga atveseļošanās 2025. gadā. Ražošanas pārrāvumu ietekmes pamatā ir novērtējums par enerģijas aizstāšanas iespējām tautsaimniecībā[7], savukārt vispārējā scenārija turpmākā makroekonomiskā ietekme novērtēta, izmantojot ECB BASE modeli[8]. Salīdzinājumā ar pamataplēsi euro zonas reālā IKP pieaugums lejupvērstajā scenārijā 2023. gadā būtu par 1.1 procentu punktu mazāks un 2024. gadā – par 1.7 procentu punktiem mazāks, bet 2025. gadā stabilizētos līmenī, kas par 0.2 procentu punktiem pārsniedz pamataplēsi (sk. att.). Viens no galvenajiem nelabvēlīga IKP profila virzītājfaktoriem ir nepietiekamas gāzes piegādes un ražošanas pārtraukumi, ko tās izraisītu. Piegādes pārrāvumu ietekmei mazinoties sakarā ar enerģijas resursu pakāpenisku aizstāšanu un ekonomiskajām korekcijām, recesijai sekotu IKP pieaugums, kas nedaudz pārsniegtu pamataplēsē paredzēto izaugsmes līmeni, savukārt IKP līmenis lejupvērstajā scenārijā iespēju aplēšu perioda beigās joprojām būtu zemāks par pamataplēsi.[9]

Būtisks izejvielu cenu pieaugums nozīmē spēcīgu augšupvērstu spiedienu uz cenām, kas paildzina gaidāmo paaugstinātas inflācijas periodu. Tiek lēsts, ka SPCI inflācija strauji pieaugs, 2023. gadā sasniedzot 7.4% un 2024. gadā – 3.6%. Tas galvenokārt atspoguļo izejvielu un pārtikas cenu šokus, kā arī piedāvājuma šoku sakarā ar ražošanas pārrāvumiem. Vienlaikus mazāka pieprasījuma negatīvā ietekme nedaudz kompensē cenu spiedienu 2024. gadā un īpaši 2025. gadā, kad, beidzoties enerģijas cenu kāpumam, tiks veicināts inflācijas kritums un tā, kā tiek uzskatīts, pazemināsies līdz 2%.

Attēls

Ietekme uz reālā IKP pieaugumu un SPCI inflāciju euro zonā lejupvērstajā scenārijā salīdzinājumā ar 2022. gada decembra pamataplēsēm

(novirzes no 2022. gada decembra pamataplēsēm; procentu punktos)

Šī analīze saistīta ar ievērojamu nenoteiktību. Izejvielu cenas un jo īpaši gāzes cenas Eiropā pašlaik ir ļoti svārstīgas. Gāzes piegāžu pārrāvumu radīto ražošanas traucējumu ietekme ir būtiski atkarīga no tā, cik lielā mērā Krievijas gāze arī turpmāk tiek aizstāta ar alternatīviem avotiem, cik lielā mērā gāzi ražošanas procesos iespējams aizstāt ar citiem resursiem un kā tautsaimniecība pielāgojas cenu videi. Analīzē netiek apsvērta monetārās politikas reakcija, kas varētu mazināt šoku makroekonomisko izplatīšanos. Visbeidzot, ņemot vērā, ka ir liels skaits valdības intervenču, kas dažādās euro zonas valstīs būtiski atšķiras, analīzē netiek ņemtas vērā valstu valdību intervences, kas varētu stabilizēt ražošanu, pasargāt mājsaimniecības ar zemākiem ienākumiem vai mazināt augstāku izejvielu cenu ietekmi uz patēriņa cenām lielākā mērā, nekā jau ietverts pamataplēsēs.

2. Fiskālā perspektīva

Salīdzinājumā ar 2022. gada septembra iespēju aplēsēm pamataplēsē iekļauti būtiski turpmāki fiskālo stimulu pasākumi. Tas galvenokārt atspoguļo valdību lēmumus sniegt turpmāku fiskālo atbalstu, reaģējot uz enerģijas cenu kāpumu un augsto dzīves dārdzību, kas 2022. gadā veido aptuveni 0.7 procentu punktus no IKP un īpaši 2023. gadā, kad tas veido 1.6 procentu punktus no IKP. Tas atspoguļo jaunos stimulējošos pasākumus, ko valdības apstiprinājušas 2023. gada budžeta plānu projektos. Ņemot vērā šīs korekcijas, iespēju aplēsēs ietvertie kopējie fiskālie stimuli saistībā ar enerģijas krīzi un karu Ukrainā 2022. un 2023. gada laikā palielināsies aptuveni līdz 2% no IKP. Pamatojoties uz vispārējo informāciju par pašlaik apstiprinātajiem valdības pasākumiem, tiek prognozēts, ka aptuveni viena trešdaļa no šiem fiskālajiem stimuliem (īpaši izdevumi augstāku enerģijas cenu un inflācijas kompensācijai un zināmā mērā arī aizsardzības spēju palielināšanai) 2024. gadā turpinās ietekmēt budžetu. Kopumā paredzams, ka pēc spēcīgās ekspansijas 2020. gadā, nedaudz stingrākiem nosacījumiem 2021. gadā un gaidāmās stingrības pastiprināšanās 2022. gadā euro zonas fiskālā nostāja, kas koriģēta, atspoguļojot NPES dotācijas, 2023. gadā kļūs nedaudz mazāk stingra. To galvenokārt noteiks jaunie stimulējošie pasākumi. Tā kā pašlaik tiek pieņemts, ka liela daļa pasākumu būs atcelti, paredzams, ka fiskālā nostāja 2024. gadā kļūs stingrāka un 2025. gadā saglabāsies kopumā neitrāla. Joprojām pastāv būtiska nenoteiktība attiecībā uz iespēju pagarināt pašlaik apstiprinātos enerģijas atbalsta pasākumus.[10]

Paredzams, ka euro zonas budžeta bilance 2023. gadā pasliktināsies, bet pēc tam uzlabosies, savukārt valdības parāds visā iespēju aplēšu periodā samazināsies. Budžeta bilances attiecības pret IKP uzlabošanos visā iespēju aplēšu periodā noteiks cikliskā komponente, kam cieši seko zemāks cikliski koriģētais sākotnējais deficīts, savukārt procentu maksājumi palielinās. Paredzams, ka pēc aplēstā uzlabojuma 2022. gadā (no –5.1% no IKP 2021. gadā līdz –3.5% no IKP 2022. gadā) budžeta bilance 2023. gadā samazināsies līdz –3.7%. Tiek lēsts, ka 2024. gadā un – mazākā mērā – 2025. gadā paredzama turpmāka uzlabošanās, budžeta bilancei iespēju aplēšu perioda beigās attiecīgi sasniedzot –2.6% no IKP. Tomēr šis rādītājs joprojām ir krietni zemāks par līmeni, kāds bija pirms pandēmijas (–0.6%). Gaidāms, ka pēc straujā pieauguma 2020. gadā euro zonas kopējais valdības parāds iespēju aplēšu periodā samazināsies, 2025. gadā sasniedzot 88% no IKP, kas joprojām pārsniedz līmeni, kāds bija vērojams pirms pandēmijas (84%). Šī samazināšanās galvenokārt saistīta ar labvēlīgām procentu likmju un izaugsmes tempa starpībām nominālā IKP pieauguma dēļ, kas ar uzviju kompensē joprojām vērojamo (lai gan sarūkošo) sākotnējo deficītu. Salīdzinājumā ar 2022. gada septembra iespēju aplēsēm budžeta bilances dinamika 2022. gadam koriģēta un paaugstināta un 2023. gadam – būtiski pazemināta, bet 2024. gadam nav mainīta. Šīs korekcijas pamatā atspoguļo cikliski koriģētās sākotnējās bilances pārmaiņas iepriekš minēto faktoru dēļ. Parāda attiecība pret IKP iespēju aplēšu periodā koriģēta un samazināta galvenokārt saistībā ar 2021. gada bāzes efektiem un nedaudz labvēlīgākām procentu likmju un izaugsmes tempa starpības iespēju aplēsēm.

3. Cenas un izmaksas

Paredzams, ka SPCI inflācija 2022. gadā būs vidēji 8.4%, bet pēc tam samazināsies līdz 6.3% 2023. gadā, līdz 3.4% 2024. gadā un līdz 2.3% 2025. gadā. Šāds kopējās inflācijas profils atspoguļo visu galveno komponentu gada pārmaiņu tempa samazināšanos atšķirīgā mērā (6. att.). Konkrētāk, enerģijas cenu inflācija 2023. gadā krasi samazināsies, būtiski veicinot kopējās inflācijas sarukumu no 10% 2022. gada beigās līdz 3.6% 2023. gada pēdējā ceturksnī. Tomēr tas joprojām būs svarīgs faktors attiecībā uz kopējās inflācijas līmeni, kas 2024. gadā būtiski pārsniegs ECB noteikto inflācijas mērķi.

Īstermiņa inflācijas perspektīva joprojām saistīta ar lielu nenoteiktību, tomēr gaidāms, ka dažos nākamajos mēnešos SPCI inflācija joprojām būs ārkārtīgi augsta, bet pēc tam visa 2023. gada laikā noturīgi samazināsies sakarā ar enerģijas bāzes efektiem un cenu spiediena pārneses mazināšanos un valdības pasākumu ietekmi (5. att.). Kopējās inflācijas kāpums 2022. gadā atspoguļo būtisku enerģijas un pārtikas cenu pieaugumu, spēcīgu neenerģijas rūpniecības preču cenu kāpumu, turpinoties piegādes ķēžu pārrāvumu ietekmei uz cenām, un turpmāku augšupvērstu ietekmi uz pakalpojumu cenām, ko rada aktivitātes atjaunošanās kontaktintensīvajās pakalpojumu nozarēs. Šis plašais cenu kāpums atspoguļo neparasti lielu enerģijas un citu resursu izmaksu pieaugumu, kas izpaužas ražotāju cenās, vienlaikus ar joprojām samērā spēcīgo pieprasījumu līdz 2022. gada vidum. Gaidāms, ka SPCI inflācija 2023. gadā samazināsies, ko lielā mērā noteiks enerģijas komponenta krasais kritums. Tas savukārt atspoguļo lejupvērstos bāzes efektus, kas galvenokārt ietekmē degvielas cenas. Kritumu nedaudz veicina arī pieņēmums par naftas cenu samazināšanās tendenci, pamatojoties uz tirgus gaidām, savukārt pieņēmumi par elektroenerģijas un gāzes cenām sākotnēji ietver turpmāku spēcīgu kāpumu, bet pēc tam arī veicina kritumu.[11] Paredzams, ka turpmākajos mēnešos pārtikas cenu inflācija, kas jau tā ir augsta, turpinās pieaugt. To nosaka joprojām spēcīgā cenu spiediena pārnese saistībā ar pārtikas izejvielu cenu agrākajiem kāpumiem un enerģijas cenām un citu resursu izmaksām, ko pastiprina euro kursa krituma novēlotā ietekme, kā arī darba samaksas, t.sk. minimālās algas, pieaugums. Gaidāms, ka pārtikas cenu inflācija vēlāk 2023. gadā sāks sarukt, mazinoties šim izmaksu spiedienam. Paredzams, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas) gadu mijā sasniegs augstāko līmeni un tikai pakāpeniski mazināsies, darba samaksas kāpumam palielinoties un lēnām izzūdot cenu spiediena pārnesei. Gaidāms, ka cenu spiediens pakalpojumu cenu inflācijā būs noturīgāks nekā neenerģijas rūpniecības preču cenu inflācijā.

5. attēls

Euro zonas SPCI inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka gāzes un elektroenerģijas cenām būs ilgstoša ietekme uz kopējo inflāciju sakarā ar vairumtirdzniecības cenu novēloto ietekmi dažās euro zonas valstīs, ko papildina fiskālā atbalsta pasākumi, kuri īstermiņā pazemina inflāciju, bet vēlāk iespēju aplēšu periodā pastiprina tās noturību. Lai gan gaidāms, ka transporta degvielas komponents jau kopš 2023. gada vidus dos negatīvu ieguldījumu inflācijā, paredzams, ka elektroenerģijas un gāzes patēriņa cenu devums 2025. gadā joprojām būs pozitīvs, neraugoties uz neseno straujo vairumtirdzniecības cenu kritumu. Dažās valstīs vairumtirdzniecības cenu ietekme uz mazumtirdzniecības cenām ir relatīvi strauja (tikai daži mēneši), savukārt citās tā var būt daudz ilgāka (24 mēneši vai ilgāk). Šīs atšķirības saistītas ar valstu mazumtirdzniecības tirgu darbību un cenu noteikšanu, piemēram, regulēto un neregulēto tarifu, fiksētu vai elastīgu līgumu īpatsvaru un vidējiem cenu noteikšanas periodiem. Dažās valstīs normālā novēlotās ietekmes tendence arī liecina, ka agrākās vairumtirdzniecības cenu pārmaiņas vēl pilnībā nav izpaudušās. Vienlaikus mazumtirdzniecības tirgu un cenu noteikšanas pārmaiņas liecina, ka ietekme dažās valstīs sākusi izplatīties nedaudz straujāk nekā iepriekš. Arī uz pieaugošās enerģijas cenu un inflācijas kompensēšanu vērstajiem fiskālajiem pasākumiem iespēju aplēšu periodā būs svarīga nozīme inflācijas prognozēs. Tiek lēsts, ka tie 2022. gadā samazinājuši kopējo SPCI inflāciju par 1.1 procentu punktu un 2023. gadā tiem vajadzētu pazemināt inflāciju vēl par 0.5 procentu punktiem. Tomēr gaidāms, ka pēc tam šo pasākumu atcelšana radīs būtisku augšupvērstu spiedienu uz inflāciju (par 0.7 procentu punktiem 2024. gadā un par 0.4 procentu punktiem 2025. gadā).[12]

Fiskālajiem pasākumiem, kas vērsti uz atbalstu zaļajai pārejai, ir neliela augšupvērsta ietekme uz inflācijas perspektīvu.[13] Tiek lēsts, ka to devums SPCI inflācijā katrā iespēju aplēšu perioda gadā būs aptuveni 0.1 procentu punkts. Oglekļa emisiju kvotu cenu pieaugums ES emisijas kvotu tirdzniecības sistēmā līdz šim veicinājis elektroenerģijas vairumtirdzniecības cenu pieaugumu.[14] Tomēr, pamatojoties uz biržā tirgoto nākotnes līgumu cenām (sk. 1. ielikumu), gaidāms, ka to devums kopējā SPCI inflācijā iespēju aplēšu periodā būs neliels.

Gaidāms, ka SPCI pārtikas cenu inflācija iespēju aplēšu perioda vēlākajos gados samazināsies atbilstoši pieņēmumiem par izejvielu cenām. Enerģijas cenu inflācijas pazemināšanās arī ir svarīgs faktors pārtikas cenu inflācijas sarukumā, ņemot vērā īstermiņā joprojām vērojamā enerģijas resursu izmaksu kāpuma radīto augšupvērsto cenu spiedienu. Tiek pieņemts, ka lauksaimniecības ražotāju cenas iespēju aplēšu periodā lēnām samazināsies un saglabāsies vēsturiski augstā līmenī, pārsniedzot arī septembra iespēju aplēsēs izmantoto pieņēmumu līmeni. Tāpēc tiek uzskatīts, ka pārtikas cenu inflācija 2025. gadā būs nedaudz augstāka par tās vēsturiski vidējo rādītāju (2.3%).

Paredzams, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas) kļūs mērenāka, izzūdot piegādes problēmām un cenu spiediena pārnesei, bet pēc vēsturiskiem standartiem joprojām būs augsta spēcīgā darba samaksas kāpuma dēļ. Gaidāmais sarukums no 4.2% 2023. gadā līdz 2.4% 2025. gadā saistīts ar piegādes problēmu un tautsaimniecības atkalatvēršanās radītās augšupvērstās ietekmes mazināšanos kopā ar izaugsmes palēnināšanās novēloto efektu un augstāku enerģijas cenu radīto netiešo seku nelielu pavājināšanos. Vienlaikus tas, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas) 2025. gadā vidēji ir 2.4%, atspoguļo euro kursa krituma novēloto ietekmi, kā arī saspringtos darba tirgus apstākļus un inflācijas kompensēšanas ietekmi uz darba samaksu.

6. attēls

Euro zonas SPCI inflācija – dalījums galvenajos komponentos

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; procentu punktos)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka darba samaksas kāpums visā iespēju aplēšu periodā būs spēcīgs. Paredzams, ka darba samaksas kāpums, ko nosaka pēc atlīdzības vienam nodarbinātajam, pieaugs no 4.5% 2022. gadā līdz 5.2% 2023. gadā, bet pēc tam palēnināsies līdz 4.5% 2024. gadā un 3.9% 2025. gadā, samazinoties inflācijai. Darba samaksas pieauguma temps, kā paredzams, ievērojami pārsniegs vēsturiski vidējo līmeni, atspoguļojot darba tirgu noturību, minimālās darba samaksas kāpumu un inflācijas kompensēšanu. Salīdzinājumā ar septembra iespēju aplēsēm darba samaksas pieaugums 2022.–2024. gadā koriģēts un kopumā paaugstināts par 1.4 procentu punktiem galvenokārt lielāka inflācijas kompensēšanas apmēra dēļ. Tomēr 2022. un 2023. gadā joprojām gaidāmi reālās darba samaksas zaudējumi, kuri, kā paredzams, daļēji tiks atgūti atlikušajā iespēju aplēšu periodā. Gaidāms, ka vienības darbaspēka izmaksu kāpums 2023. gadā turpinās kļūt straujāks sakarā ar paredzamo turpmāko darba samaksas kāpumu, kā arī darba ražīguma kāpuma pavājināšanos sakarā ar darbaspēka saglabāšanu ekonomiskās lejupslīdes apstākļos. Tiek uzskatīts, ka pēc tam vienības darbaspēka izmaksu pieaugums sāks palēnināties, darba samaksas kāpumam kļūstot mērenākam un īpaši atsākoties darba ražīguma kāpumam atbilstoši gaidāmajai spēcīgākajai ekonomiskajai aktivitātei.

Importa cenu gada pieauguma temps 2022. gadā strauji paātrinājies, bet gaidāms, ka 2023. gadā tas krasi samazināsies un iespēju aplēšu perioda pēdējos divos gados pamatā stagnēs. Paredzams, ka gada pieauguma temps 2023. gadā krasi samazināsies atbilstoši pieņēmumam par naftas un citu izejvielu cenu kritumu un mazinoties importēto resursu piegādes problēmām.

Salīdzinājumā ar Eurosistēmas speciālistu 2022. gada septembra iespēju aplēsēm SPCI inflācijas perspektīva koriģēta un palielināta par 0.3 procentu punktiem 2022. gadam, par 0.8 procentu punktiem 2023. gadam un par 1.1 procentu punktu 2024. gadam. Šīs augšupvērstās korekcijas galvenokārt saistītas ar neseno pārsteidzošo datu uzlabošanos, kā arī ar cenu spiediena pārneses (t.sk. resursu izmaksu pieaugumu pārtikas nozarē) un tās ietekmes stipruma un noturības pārvērtēšanu, kā arī ar darba samaksas pieauguma perspektīvas augšupvērstajām korekcijām. Jaunajiem fiskālajiem pasākumiem, kas apstiprināti kopš 2022. gada septembra iespēju aplēsēm, īpaši tiem, kas vērsti uz enerģijas cenu kāpuma samazināšanu, 2023. gadā ir lejupvērsta ietekme (par 0.7 procentu punktiem), kas tādējādi daļēji kompensē daļu no iepriekš minētās augšupvērstās ietekmes. Taču 2024. gadā šo pasākumu atcelšana nosaka 0.5 procentu punktu lielu devumu kopējās inflācijas augšupvērstajā korekcijā. Šo augšupvērsto kopējās inflācijas korekciju tikai daļēji kompensē lejupvērstās korekcijas pieņēmumos par enerģijas izejvielu cenām, vājāka izaugsmes perspektīva, straujāka piegādes problēmu mazināšanās un nesenais euro kursa kāpums.

4. ielikums

Jutīguma analīze – alternatīvas enerģijas cenu tendences

Ņemot vērā būtisko nenoteiktību, kas saistīta ar enerģijas cenu attīstību nākotnē, dažādās jutīguma analīzēs novērtēta alternatīvo enerģijas cenu tendenču mehāniskā ietekme uz pamataplēsi. Šajā ielikumā vispirms aplūkoti īstermiņa inflācijas perspektīvas riski saistībā ar iespējamām ārkārtīgi spēcīgām enerģijas izejvielu cenu pārmaiņām, ņemot vērā pašreizējo lielo enerģijas izejvielu cenu svārstīgumu. Pēc tam vērtēta atsevišķu alternatīvu enerģijas cenu attīstības tendenču ietekme uz reālā IKP pieaugumu un SPCI inflāciju visā iespēju aplēšu periodā.

Pašreizējais lielais naftas cenu un īpaši gāzes cenu svārstīgums ievērojami vairojis nenoteiktību saistībā ar inflācijas perspektīvu ļoti īsā termiņā. Šādu spēcīgu īstermiņa svārstīgumu parasti neatspoguļo no iespēju līgumiem iegūtais sadalījums ap biržā tirgotajiem nākotnes līgumiem (sk. tālāk). Lai novērtētu šādu īstermiņa jutīgumu, viena no iespējām ir apsvērt naftas un gāzes cenu īstermiņa atšķirību augšējo un apakšējo diapazona robežu un pēc tam iegūt īstermiņa inflācijas prognozes, pamatojoties uz šo diapazonu. Šajā jutīguma analīzē naftai noteiktais diapazons ir no 60 ASV dolāriem līdz 120 ASV dolāriem par barelu un gāzes vairumtirdzniecības cenām – no 50 euro līdz 200 euro par MWh. Šīs cenas, kuras saskaņā ar pieņēmumiem būs vērojamas no 2022. gada decembra līdz 2023. gada martam, tiek iekļautas enerģijas vienādojumu kopumā (degvielai, elektroenerģijai un gāzei), ko ECB speciālisti izmanto īstermiņa inflācijas prognozēšanai. Salīdzinājumā ar pamataplēsi pieņēmums par naftas un gāzes cenu maksimālo kāpumu 2022. gada pēdējā ceturksnī paaugstinātu kopējo SPCI inflāciju par 0.2 procentu punktiem un 2023. gada 1. ceturksnī – par 1.0 procentu punktu. Pieņēmumam par naftas un gāzes cenu maksimālo kritumu būtu simetriska ietekme, kas samazinātu kopējo inflāciju par 0.2 procentu punktiem 2022. gada pēdējā ceturksnī un par 1.0 procentu punktu 2023. gada 1. ceturksnī.

Attēls

Alternatīvas SPCI inflācijas tendences īstermiņā

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Aplūkojot visu iespēju aplēšu periodu, alternatīvo enerģijas cenu tendenču pamatā ir naftas cenas, kas iegūtas no iespēju līgumiem, nesenās gāzes nākotnes līgumu cenu prognožu kļūdas un konstanta cenu tendence. Alternatīvas lejupvērstas un augšupvērstas tendences iegūtas, izmantojot iespēju līgumos ietverto naftas cenu neitrālo blīvumu 25. un 75. procentili 2022. gada 23. novembrī (kas ir pēdējais tehnisko pieņēmumu datu aktualizēšanas termiņš). Šis sadalījums liecina par zināmu lejupvērstu asimetriskumu. Tā kā gāzes cenām līdzīgi sadalījumi nav pieejami, to alternatīvās tendences iegūst no 25. un 75. procentiles sadalījumā, kam pamatā ir nesenās gāzes nākotnes līgumu cenu prognožu kļūdas. Turklāt gan attiecībā uz naftas, gan gāzes cenām tiek izmantots konstantu cenu pieņēmums.

Šādu alternatīvu tendenču ietekme vērtēta, pamatojoties uz vairākiem iespēju aplēsēs izmantotiem Eurosistēmas un ECB speciālistu makroekonomiskos modeļiem. Tālāk tabulā parādīta ar šo modeļu palīdzību iegūtā vidējā ietekme uz reālā IKP pieaugumu un inflāciju. Rezultāti rāda, ka vislielākā augšupvērstā novirze no SPCI inflācijas pamataplēses ir 75. procentilei 2023.–2025. gadā, kas liecina, ka SPCI inflācija varētu būt par 0.5–0.6 procentu punktiem augstāka. Scenārijā, kas pamatojas uz konstantu tendenci, 2023. un 2024. gadā vērojama mazāka ietekme, bet 2025. gadā – līdzīga augšupvērsta SPCI inflācijas novirze. Turpretī scenārijā, kura pamatā 25. procentile, SPCI inflācija 2023. un 2024. gadā būtu par 0.8–0.9 procentu punktiem un 2025. gadā par 0.6 procentu punktiem zemāka. Gan 2024., gan 2025. gadā ietekme uz reālā IKP pieaugumu ir –0.1 procentu punkts 75. procentiles un konstantu cenu pieņēmuma gadījumā, savukārt 25. procentiles tendence ietver lielāku IKP pieaugumu (par 0.2 procentu punktiem 2024. gadā un par 0.1 procentu punktu 2025. gadā).

Tabula

Alternatīvo enerģijas cenu tendenču ietekme

Piezīmes. 25. un 75. procentile attiecas uz naftas cenu neitrālajiem blīvumiem, kas iegūti no iespēju līgumiem 2022. gada 23. novembrī, bet gāzes cenu gadījumā – uz sadalījumu, kam pamatā ir nesenās gāzes nākotnes līgumu cenu prognožu kļūdas. Konstantā naftas un gāzes cena atbilst vērtībai tajā pašā datumā. Makroekonomiskā ietekme norādīta kā vairāku ECB un Eurosistēmas speciālistu makroekonomisko modeļu vidējais rezultāts.

5. ielikums

Citu institūciju prognozes

Pieejamas gan starptautisko organizāciju, gan privātā sektora institūciju sagatavotās prognozes euro zonai. Taču šīs prognozes nav tiešā veidā salīdzināmas cita ar citu vai ar Eurosistēmas speciālistu makroekonomiskajām iespēju aplēsēm, jo tās nav sagatavotas vienā laikā. Turklāt šo iespēju aplēšu pieņēmumi par fiskālajiem, finanšu un ārējiem mainīgajiem lielumiem, t.sk. naftas un citu izejvielu cenām, iegūti, izmantojot atšķirīgas metodes. Visbeidzot, dažādās prognozēs izmantotas atšķirīgas metodes datu koriģēšanai atbilstoši darbadienu skaitam.

Tabula

Euro zonas reālā IKP pieauguma un SPCI inflācijas jaunāko prognožu salīdzinājums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: Consensus Economics prognozes, 2022. gada 8. decembris (2024. un 2025. gada dati ņemti no 2022. gada oktobra apsekojuma); OECD 2022. gada novembra Tautsaimniecības perspektīvas Nr. 112, 2022. gada 22. novembris; Eiropas Komisijas 2022. gada rudens ekonomiskā prognoze, 2022. gada 11. novembris; ECB aptauja Survey of Professional Forecasters, 2022. gada 4. ceturksnis, 2022. gada 28. oktobris; SVF Pasaules tautsaimniecības perspektīva, 2022. gada 11. oktobris.

Piezīmes. Eurosistēmas speciālistu makroekonomiskajās iespēju aplēsēs uzrādīts atbilstoši darbadienu skaitam koriģēts gada pieauguma temps, bet Eiropas Komisija un SVF gada pieauguma tempu uzrāda, neveicot korekcijas atbilstoši darbadienu skaitam gadā. Citās prognozēs nav norādīts, vai tajās uzrādītie dati ir vai nav koriģēti atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma.

Gan IKP pieauguma, gan inflācijas gadījumā Eurosistēmas speciālistu 2022. gada decembra iespēju aplēses visā iespēju aplēšu periodā ir tuvu citu prognožu augšējai robežai vai virs tās. Eurosistēmas speciālistu IKP pieauguma iespēju aplēses 2022. gadam ir nedaudz virs citu prognožu diapazona (iespējams, tāpēc, ka tajās iekļautas jaunākās augšupvērstās datu korekcijas par gada pirmajiem trim ceturkšņiem). 2023. un 2025. gadam tās ir diapazona robežās, bet 2024. gadā Eurosistēmas speciālistu iespēju aplēšu rādītājs ir visaugstākais. Attiecībā uz inflāciju Eurosistēmas speciālistu iespēju aplēses 2022. un 2023. gadam ir citu prognožu diapazona robežās un 2024. un 2025. gadam – tuvu citu prognožu augšējai robežai vai virs tās.

© Eiropas Centrālā banka, 2022

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB glossary (tikai angļu valodā).

HTML ISSN 2529-4733, QB-CF-22-002-LV-Q

Pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem (piemēram, naftas cenām un valūtas kursiem) bija 2022. gada 23. novembris. Pasaules tautsaimniecības iespēju aplēses tika sagatavotas 24. novembrī, savukārt makroekonomiskās iespēju aplēses euro zonai tika pabeigtas 2022. gada 30. novembrī. Eurosistēmas speciālistu 2022. gada decembra iespēju aplēses euro zonai ietver Horvātiju saistībā ar tās pievienošanos euro zonai 2023. gada 1. janvārī. Euro zonas vēsturiskie dati ietver arī visus Horvātijas mainīgos lielumus, izņemot SPCI. Šīs iespēju aplēses aptver periodu no 2022. gada līdz 2025. gadam. Iespēju aplēses šādam ilgam periodam pakļautas ļoti lielai nenoteiktībai, un tas jāņem vērā, tās interpretējot. Sk. ECB 2013. gada maija "Mēneša Biļetena" rakstu An assessment of Eurosystem staff macroeconomic projections ("Eurosistēmas speciālistu makroekonomisko iespēju aplēšu novērtējums"). Atsevišķās tabulās un attēlos izmantoto datu pieejamu versiju sk. https://www.ecb.europa.eu/pub/projections/html/index.lv.html. Visu līdzšinējo ECB un Eurosistēmas speciālistu makroekonomisko iespēju aplēšu datubāze pieejama šeit: https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Uzkrājumu likvīdo komponentu aprēķina kā mājsaimniecību uzkrāto banku noguldījumu apjomu, kas pārsniedz 2019. gada 4. ceturksnī vēroto līmeni un izteikts procentos no rīcībā esošajiem ienākumiem. Par uzkrājumu koncentrāciju sk. M. Dossche, D. Georgarakos, A. Kolndrekaj un F. Tavares, Household saving during the COVID-19 pandemic and implications for the recovery of consumption ("Mājsaimniecību uzkrājumi Covid-19 pandēmijas laikā un to ietekme uz patēriņa pieaugumu"), ECB "Tautsaimniecības Biļetens" Nr. 5, 2022. gads.

Šis novērtējums veikts saskaņā ar apņemšanos novērtēt speciālistu makroekonomiskajās iespēju aplēsēs ietverto ar klimata pārmaiņām saistīto fiskālo pasākumu ietekmi ECB klimata pārmaiņu ceļveža ietvaros (sk. https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.en.pdf).

Pieņēmums par euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm balstīts uz valstu 10 gadu etalonobligāciju vidējām svērtajām peļņas likmēm, kuras svērtas ar IKP gada rādītājiem un paplašinātas atbilstoši nākotnes tendencēm, kas iegūtas no ECB euro zonas visu 10 gadu obligāciju nominālās peļņas likmes, sākotnējo neatbilstību starp abām laikrindām konstanti piemērojot visā iespēju aplēšu periodā. Pieņemts, ka konkrētu valstu valdības obligāciju peļņas likmju un atbilstošo euro zonas vidējo rādītāju starpības visā iespēju aplēšu periodā saglabāsies konstantas.

Tobina Q efekts ir esošas mājas vērtība, kas dalīta ar tās būvniecības izmaksām.

Saskaņā ar maksājumu bilances definīciju.

Aizstāšanas elastības ietekme uz ražošanas apjoma samazināšanos lejupvērstajā scenārijā iegūta, izmantojot konstantās aizstāšanas elastības (constant elasticity of substitution; CES) ražošanas funkcijas pieeju, kas aprakstīta Bachmann, R., Baqaee, D., C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. un Schularick, M. What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia ("Kas notiktu? Enerģijas importa no Krievijas pārtraukšanas ekonomiskās sekas Vācijā"), ECONtribute Policy Brief, Nr. 28, 2022. gada marts, un ko sīkāk aplūkojuši Borin, A., Conteduca, F.P., Di Stefano, E., Mancini, M., Gunnella, V. un Panon, L. Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine ("Krievijas iebrukuma Ukrainā izraisīto tirdzniecības traucējumu ekonomiskās ietekmes kvantitatīvs novērtējums"), Occasional Papers, Nr. 700, Banca d’Italia, 2022. gada jūnijs. Šāda elastība saistīta ar iespēju aizstāt importēto enerģiju ar iekšzemes enerģijas resursiem vai, runājot vispārīgāk, ar to, cik lielā mērā tautsaimniecības dalībnieki ir gatavi pārvirzīt savus izdevumus no importētās enerģijas uz citiem produktiem.

Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. and Zimic, S. Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area ("ECB BASE ieviešana: jaunā ECB semistrukturālā euro zonas modeļa projekts"), Working Paper Series, Nr. 2315, ECB, 2019. gada septembris.

Salīdzinājumā ar ECB speciālistu 2022. gada septembra makroekonomisko iespēju aplēšu kontekstā publicēto lejupvērsto scenāriju būtiskākā atšķirība pašreizējā lejupvērstajā scenārijā ir pieņēmums, ka gāzes piegādes deficīts būs vērojams turpmākajās divās ziemās, savukārt 2022. gada septembra lejupvērstajā scenārijā tika pieņemts, ka smagākais šoks skars tautsaimniecību 2022./2023. gada ziemā. Attiecīgi vērojama spēcīgāka ietekme gan uz IKP, gan SPCI inflāciju, kas pašreizējā scenārijā iespēju aplēšu perioda beigās tagad pazeminās zem pamataplēses līmeņa sakarā ar būtisku tautsaimniecības panīkumu un pārmaiņām dažos pieņēmumos 2024. un 2025. gadā.

Fiskālās iespēju aplēses ietver tikai tos izvēles pasākumus, kurus datu aktualizēšanas dienā jau apstiprinājuši parlamenti vai kurus valdības jau akceptējušas un kuri ir detalizēti izstrādāti un, domājams, tiks apstiprināti likumdošanas procesā.

Lai ņemtu vērā lielo nenoteiktību, kas saistīta ar neseno ārkārtīgi lielo svārstīgumu, īpaši attiecībā uz gāzes un elektroenerģijas vairumtirdzniecības cenām, 4. ielikumā sniegta SPCI inflācijas jutīguma analīze, pamatojoties uz dažādiem pieņēmumiem par enerģijas izejvielu cenām.

Jāņem vērā, ka, ietverot citus ar enerģijas un inflācijas kompensēšanu nesaistītus izvēles fiskālās politikas pasākumus, ietekme uz inflāciju 2023. gadā ir –0.1 procentu punkts, 2024. gadā – 0.7 procentu punkti un 2025. gadā – 0.5 procentu punkti.

Sk. 3. zemsvītras piezīmi.

Sk. ECB 2021. gada "Tautsaimniecības Biļetena" Nr. 6 ielikumu EU emissions allowance prices in the context of the ECB’s climate change action plan ("ES emisiju kvotu cenas ECB klimata pārmaiņu rīcības plāna kontekstā") un ECB 2022. gada "Tautsaimniecības Biļetena" Nr. 4 rakstu Energy price developments in and out of the COVID-19 pandemic – from commodity prices to consumer prices ("Enerģijas cenu dinamika Covid-19 pandēmijā un pēc tās: no izejvielu cenām līdz patēriņa cenām").

-

15 December 2022

-

29 December 2022