Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, décembre 2022

Vue d’ensemble

Les perspectives de la zone euro se sont légèrement détériorées, la croissance étant plus faible et l’inflation plus forte et persistante qu’envisagé dans les projections macroéconomiques de septembre 2022 établies par les services de la BCE[1]. Au cours de l’été, la croissance économique a été plus vigoureuse qu’anticipé antérieurement, l’activité dans les services ayant bénéficié de l’élan apporté par la réouverture de l’économie et les mesures de soutien prises par les pouvoirs publics. Toutefois, la crise de l’énergie en cours, le niveau élevé de l’inflation, la forte incertitude, le ralentissement mondial et le durcissement des conditions de financement freinent tous l’activité économique et ont déjà entraîné un net fléchissement de la croissance du PIB en volume au troisième trimestre 2022. Nos services tablent désormais sur une récession brève et peu marquée dans la zone euro au tournant de l’année. Alors que les conséquences économiques de la guerre en Ukraine se matérialisent et alimentent les fortes tensions inflationnistes, la confiance des consommateurs et des entreprises reste faible, tandis que le revenu réel disponible s’érode et que la montée des pressions sur les coûts réduit la production, en particulier dans les secteurs grands consommateurs d’énergie. Les répercussions économiques négatives devraient être atténuées en partie par les mesures de politique budgétaire. En outre, compte tenu des stocks importants de gaz naturel et des efforts actuellement déployés pour réduire la demande et trouver d’autres sources pour remplacer le gaz russe, la zone euro devrait pouvoir éviter de procéder à des interruptions obligatoires de la production liées à l’énergie sur l’horizon de projection, même si les risques de perturbations de l’approvisionnement énergétique demeurent importants, en particulier concernant l’hiver 2023-2024. À moyen terme, à mesure du rééquilibrage du marché de l’énergie, l’incertitude devrait diminuer et les revenus réels devraient se redresser. Par conséquent, la croissance économique rebondirait, soutenue également par le renforcement de la demande extérieure et l’allègement des goulets d’étranglement qui subsistent au niveau de l’offre, en dépit de conditions de financement moins favorables. Les marchés du travail devraient rester relativement résistants face à la récession modérée à venir, reflétant le maintien de sureffectifs dans un contexte de pénuries de main-d’œuvre toujours importantes. Dans l’ensemble, la croissance annuelle moyenne du PIB en volume devrait nettement ralentir, de 3,4 % en 2022 à 0,5 % en 2023, avant de rebondir à 1,9 % en 2024 et à 1,8 % en 2025. Par rapport aux projections de septembre 2022, les perspectives de croissance du PIB ont été révisées à la hausse de 0,3 point de pourcentage pour 2022 en raison de surprises positives pendant l’été, et corrigées à la baisse de 0,4 point de pourcentage pour 2023, alors qu’elles restent inchangées pour 2024.

L’inflation a continué de s’accélérer de manière inattendue par rapport aux projections de septembre 2022 et s’est généralisée à l’ensemble des composantes de l’indice des prix à la consommation harmonisé (IPCH), en dépit des fortes baisses des prix de gros du gaz et de l’électricité, de l’affaiblissement de la demande, de l’atténuation des goulets d’étranglement du côté de l’offre et des mesures prises par les pouvoirs publics pour contenir l’augmentation des prix de l’énergie. Selon les nouvelles anticipations, la hausse de l’IPCH global devrait rester extrêmement forte à court terme, les prix à la consommation continuant de subir les répercussions des pressions sur les prix en amont liées aux augmentations antérieures des cours des matières premières, de la dépréciation passée de l’euro, des pénuries d’offre et des tensions sur les marchés du travail. Néanmoins, l’inflation devrait revenir de de 8,4 % en moyenne en 2022 à 6,3 % en 2023, reculant de 10 % au dernier trimestre 2022 à 3,6 % au dernier trimestre 2023. Par la suite, cette moyenne devrait baisser pour s’établir à 3,4 % en 2024 et à 2,3 % en 2025. Le ralentissement de l’inflation sur l’horizon de projection reflète d’importants effets de base baissiers liés aux prix de l’énergie tout au long de 2023, l’incidence progressive de la normalisation de la politique monétaire de la BCE commencée en décembre 2021, la détérioration des perspectives de croissance, la baisse attendue des prix de l’énergie et des matières premières alimentaires, conformément aux prix des contrats à terme, ainsi que l’hypothèse selon laquelle les anticipations d’inflation à plus long terme demeureront ancrées. L’inflation globale devrait revenir à l’objectif de 2 % à moyen terme de la BCE au second semestre 2025 tandis que la hausse de l’IPCH hors énergie et produits alimentaires resterait supérieure à 2 % sur l’ensemble de l’horizon. Cette persistance résulterait des effets indirects différés du niveau élevé des prix de l’énergie et de la forte dépréciation passée de l’euro (malgré la légère appréciation récente), ainsi que de la robustesse des marchés du travail et des effets de compensation dus à l’inflation sur les salaires, qui devraient atteindre des taux largement supérieurs aux moyennes historiques en termes nominaux (bien que demeurant, en termes réels, en dessous des niveaux observés avant la guerre en Ukraine sur l’ensemble de l’horizon de projection). Par rapport aux projections de septembre 2022, l’inflation globale a été sensiblement révisée à la hausse pour 2022 (de 0,3 point de pourcentage), 2023 (de 0,8 point de pourcentage) et 2024 (de 1,1 point de pourcentage), traduisant des données récentes inattendues, une réévaluation de la vigueur et de la persistance des tensions sur les prix en amont et de leur transmission, une accélération de la hausse des salaires et un renchérissement des matières premières alimentaires. Ces effets haussiers ont largement compensé l’incidence à la baisse des hypothèses de diminution des prix du pétrole, du gaz et de l’électricité, d’un allègement plus rapide des goulets d’étranglement du côté de l’offre, de la récente appréciation de l’euro et de la détérioration des perspectives de croissance. Il est important de noter que les nouvelles mesures budgétaires prises depuis les projections de septembre 2022, dont la plupart visent à réduire les prix de l’énergie en 2023, diminuent la révision à la hausse de l’inflation pour 2023 mais contribuent significativement à la révision à la hausse pour 2024, quand nombre d’entre elles prendront fin.

Tableau

Projections de croissance et d’inflation dans la zone euro

(variations annuelles en pourcentage)

Notes : le PIB en volume est calculé à partir de données corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections.

L’incertitude entourant les projections demeure élevée. L’éventualité de perturbations plus graves de l’approvisionnement énergétique en Europe continue de représenter un risque important pour les perspectives de la zone euro, qui entraînerait de nouvelles flambées des prix de l’énergie et des réductions de la production. Un scénario baissier tenant compte de ce risque signale une inflation plus élevée que dans la projection de référence pour 2023 et 2024 (à 7,4 % et 3,6 %, respectivement) sous l’effet d’une envolée des prix de l’énergie, puis un recul de l’inflation en deçà de l’hypothèse de référence, à 2,0 % en 2025, en raison de la dissipation des chocs d’offre et des effets différés prédominants des chocs de demande défavorables. Dans le scénario baissier, le PIB réel se contracterait de 0,6 % en 2023 avant de se redresser de 0,2 % en 2024 et de 2,0 % en 2025. Ce scénario est décrit plus en détail dans l’encadré 3.

1 Économie réelle

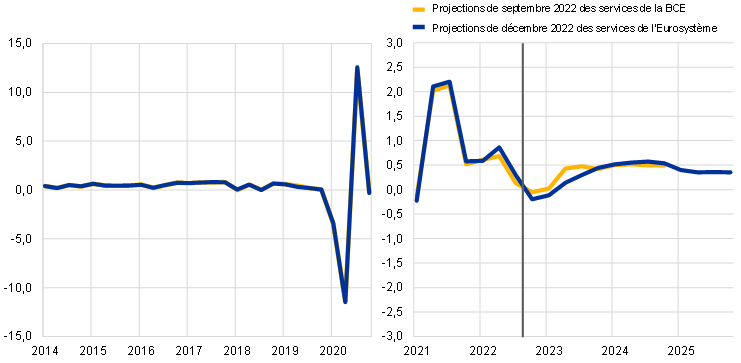

La croissance économique a considérablement ralenti au troisième trimestre 2022, car les effets marqués de la réouverture de l’économie après la pandémie et de l’atténuation des perturbations des chaînes d’approvisionnement ont été modérés par la détérioration de la confiance et le renforcement des importations, auxquels sont venus s’ajouter la faiblesse des exportations et le niveau élevé de l’inflation (cf. graphique 1). La demande intérieure a fortement contribué à la croissance, sous l’effet de la vive progression de la consommation privée, soutenue par les effets de réouverture persistants au cours des mois d’été, et d’une nette accélération de la croissance de l’investissement. Cette dernière évolution a traduit la modération des perturbations des chaînes d’approvisionnement et une hausse notable de l’investissement en droits de propriété intellectuelle en Irlande. La contribution positive de la demande intérieure a été largement compensée par les exportations nettes, qui ont apporté une forte contribution négative à la croissance du PIB en volume au troisième trimestre. Une hausse de l’indicateur des stocks de produits finis de l’indice des directeurs d’achat et une réduction des nouvelles commandes ont confirmé une contribution positive de la constitution des stocks au cours de ce trimestre. Dans l’ensemble, au deuxième et au troisième trimestre, la croissance a été légèrement plus forte qu’anticipé dans les projections de septembre 2022.

Graphique 1

Croissance du PIB en volume de la zone euro

(variations trimestrielles en pourcentage ; données trimestrielles corrigées des variations saisonnières et du nombre de jours ouvrés)

Notes : les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections (cf. note de bas de page no 1). La ligne verticale indique le début de l’horizon de projection.

Étant donné que le choc énergétique résultant de la guerre en Ukraine se propage à travers l’économie, s’accompagnant d’une inflation et d’une incertitude élevées ainsi que de réductions dans les secteurs grands consommateurs d’énergie, la croissance du PIB en volume devrait se contracter légèrement au quatrième trimestre 2022 et au premier trimestre 2023. Outre la dissipation des effets de la réouverture de l’économie après la pandémie, l’inflation accrue, la hausse des taux débiteurs bancaires et la faiblesse de la confiance et des anticipations des entreprises et des consommateurs devraient freiner les dépenses de consommation et d’investissement au cours de l’hiver. C’est ce que montrent les derniers indicateurs tirés d’enquêtes tels que l’indice des directeurs d’achat, qui font état d’un ralentissement généralisé de l’activité économique au quatrième trimestre 2022, en dépit d’un nouvel allègement des goulets d’étranglement du côté de l’offre, qui avaient ralenti l’activité économique au cours des trimestres précédents. L’incidence défavorable de l’inflation sur le revenu réel disponible, conjuguée à une augmentation probable de l’épargne de précaution, devrait peser lourdement sur les dépenses des ménages à la fin de l’année. Dans un contexte de faiblesse pratiquement inédite de la confiance des consommateurs associée à une incertitude élevée, l’épargne excédentaire accumulée pendant la pandémie de coronavirus (COVID-19), dont moins de la moitié est liquide et qui est majoritairement concentrée au sein des ménages les plus riches[2], est moins susceptible d’amortir les répercussions des chocs défavorables sur le revenu réel. Globalement, le PIB en volume devrait se contracter de 0,2 % au quatrième trimestre 2022 et de 0,1 % au premier trimestre 2023 (la croissance du PIB ayant été révisée à la baisse de 0,1 point de pourcentage pour ces deux trimestres par rapport aux projections de septembre 2022).

Au vu des progrès accomplis pour reconstituer les réserves de gaz, l’approvisionnement en gaz sera suffisant cet hiver, même si cette affirmation repose sur l’hypothèse d’une diminution de la demande de gaz, qui pourrait avoir des répercussions économiques négatives. Depuis la finalisation des projections de septembre établies par nos services, l’approvisionnement en gaz en provenance de Russie a encore été réduit, particulièrement avec l’arrêt des flux transitant par le gazoduc Nord Stream 1. Le scénario de référence de décembre suppose que les flux de gaz russe vers l’Union européenne (UE) se poursuivront à leurs niveaux actuels, qui représentent environ 14 % de leurs niveaux moyens entre 2017 et 2021, et que les flux de gaz non russe, qui ont déjà cru d’approximativement 20 % par rapport à leurs niveaux moyens d’avant l’invasion de l’Ukraine, augmenteront encore en 2023 avec la mise en service de nouveaux gazoducs et de nouvelles sources d’approvisionnement en gaz naturel liquéfié. Dans le même temps, les prix élevés entraînent une baisse de la consommation des entreprises et des ménages globalement conforme à l’accord de l’UE visant à diminuer la demande de gaz de 15 %. À condition que les conditions météorologiques hivernales soient normales, aucun rationnement forcé de l’approvisionnement en gaz n’est envisagé dans la projection. Il subsiste néanmoins un risque de pénuries, en particulier pour l’hiver 2023-2024 (cf. encadré 3 pour ce qui concerne l’incidence d’hypothèses plus pessimistes sur l’approvisionnement en gaz). Même si un rationnement forcé de l’approvisionnement en gaz devrait être évité, les prix élevés de l’énergie pourraient rendre certaines activités non rentables dans les secteurs les plus consommateurs d’énergie, ce qui entraînerait des suspensions de production induites par les marchés accompagnées d’effets négatifs pour la croissance économique.

Les mesures budgétaires en matière énergétique soutiendront la croissance économique en 2023 mais cette évolution sera contrebalancée par le retrait des mesures de soutien budgétaire mises en place précédemment face à la COVID-19. Les mesures budgétaires renforcées prises récemment dans les pays de la zone euro pour compenser le niveau élevé des prix de l’énergie et de l’inflation (cf. section 2) atténuent l’incidence d’autres mesures discrétionnaires, notamment en raison du retrait des mesures antérieures décidées face à la crise de la COVID-19 et en matière de relance, ce qui implique dans l’ensemble des effets globalement neutres des mesures budgétaires discrétionnaires sur la croissance en 2023. Toutefois, la plupart des mesures en rapport avec l’énergie devraient être retirées par la suite, étant convenu que le scénario de référence ne comprend que les mesures qui ont été approuvées ou qui ont été présentées en détail et devraient être adoptées dans le cadre du processus législatif. Par conséquent, en 2024 et 2025, l’impulsion budgétaire devrait contribuer négativement à la croissance. Parmi les mesures budgétaires incluses dans les projections de référence, celles qui soutiennent la transition écologique devraient avoir une incidence à la hausse sur la croissance en 2022, de 0,2 point de pourcentage, suivie d’effets globalement neutres en 2023 et 2024 et légèrement négatifs en 2025, avec le retrait de certaines mesures.[3]

À partir du second semestre 2023, l’activité économique commencerait à se redresser, à mesure du rééquilibrage du marché de l’énergie, du recul de l’incertitude, de la résorption des goulets d’étranglement du côté de l’offre, de la progression des revenus réels et du renforcement de la demande extérieure. Le niveau du PIB demeurerait néanmoins nettement en deçà de la trajectoire attendue avant la guerre en Ukraine (cf. graphique 2). La croissance du PIB en volume devrait se renforcer au second semestre 2023 et rester vigoureuse en 2024, reflétant le rééquilibrage du marché de l’énergie, un retour de la confiance et une atténuation de l’incertitude. L’allègement des tensions inflationnistes permettrait un rebond du revenu réel disponible tandis que les marchés du travail devraient se montrer résistants. Par ailleurs, les goulets d’étranglement subsistant du côté de l’offre devraient se résorber entièrement d’ici mi-2023, la demande extérieure se redresserait et la compétitivité-prix à l’exportation par rapport aux principaux partenaires commerciaux s’améliorerait. La croissance du PIB en volume devrait se modérer légèrement en 2025 tout en restant supérieure à sa moyenne de long terme d’avant la pandémie, des effets de rattrapage se faisant sentir après la série de chocs négatifs survenus depuis le début de la pandémie. Néanmoins, le niveau du PIB en volume resterait nettement inférieur à la trajectoire escomptée il y a un an.

Graphique 2

PIB en volume de la zone euro

(volumes chaînés, T4 2019 = 100)

Notes : les données sont corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. La ligne verticale indique le début de l’horizon de projection.

Tableau 1

Projections macroéconomiques pour la zone euro

(variations annuelles en pourcentage, sauf indication contraire)

Notes : les projections relatives au PIB en volume et à ses composantes, aux coûts unitaires de main-d’œuvre, à la rémunération par tête et à la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections.

1) Y compris les échanges commerciaux intra-zone euro.

2) Le sous-indice est basé sur des estimations de l’incidence réelle de la fiscalité indirecte. Il peut différer des données d’Eurostat, qui sont fondées sur une répercussion totale et immédiate des effets de la fiscalité indirecte sur l’IPCH.

3) Calculé comme le solde budgétaire, net des effets transitoires du cycle économique et des mesures considérées comme temporaires selon la définition du Système européen de banques centrales.

L’orientation des politiques budgétaires est mesurée par la variation du solde primaire ajusté du cycle, déduction faite du soutien des pouvoirs publics au secteur financier. Les chiffres indiqués sont également ajustés pour tenir compte des subventions attendues au titre du programme « Next Generation EU » (NGEU) du côté des recettes. Un chiffre négatif implique un assouplissement de l’orientation budgétaire.

S’agissant des composantes du PIB, la croissance de la consommation réelle des ménages devrait ralentir sensiblement en 2023, avant de se redresser progressivement en 2024 et 2025. La levée des restrictions liées à la pandémie a stimulé l’activité dans les services et soutenu la consommation privée au cours de l’été, mais ces effets devraient s’estomper au dernier trimestre 2022. Le choc énergétique dû à la guerre en Ukraine a poussé les prix à la consommation à la hausse, accru l’incertitude, gravement entamé la confiance des consommateurs et pesé sur les revenus réels, ce qui a eu des répercussions négatives sur les dépenses réelles des ménages et pourrait entraîner une contraction de la consommation globale à court terme. En conséquence, la croissance de la consommation des ménages devrait revenir de 4,0 % en 2022 à seulement 0,7 % en 2023. Dans l’hypothèse d’une modération de l’inflation et d’un recul de l’incertitude, conjugués à une croissance relativement régulière du revenu disponible, la consommation devrait se redresser graduellement et progresser de 1,5 % en 2024 et 2025.

Le revenu disponible réel devrait se contracter en 2023, principalement sous l’effet d’une inflation élevée, et rebondir progressivement en 2024 et 2025. Selon les estimations, le revenu réel disponible a diminué en 2022 en raison d’une accélération de l’inflation et d’une baisse des transferts budgétaires nets globaux par rapport à 2021, reflétant le retrait des mesures de soutien prises en lien avec la pandémie et en dépit de la mise en œuvre de mesures supplémentaires pour compenser les prix élevés de l’énergie. Le revenu réel disponible devrait encore diminuer en 2023, dans un contexte de niveaux d’inflation élevés persistants accompagnés d’une modération de la croissance des revenus du travail et hors travail, malgré un renforcement de la progression des salaires. Ces facteurs contrebalancent largement les effets favorables de la poursuite du soutien budgétaire, notamment des nouvelles mesures adoptées pour compenser le niveau très élevé des prix de l’énergie. Dans un contexte de recul de l’inflation et de reprise de l’activité économique, le revenu réel disponible devrait se redresser en 2024 et continuer de se renforcer en 2025 pour dépasser nettement son niveau d’avant la pandémie.

Le taux d’épargne des ménages devrait revenir en deçà de son niveau d’avant la crise en 2023 et 2024, puis se redresser légèrement en 2025. L’incertitude accrue devrait entraîner une hausse temporaire du taux d’épargne des ménages à court terme, bien qu’il soit nécessaire d’amortir la consommation compte tenu de la détérioration du pouvoir d’achat. Le taux d’épargne devrait ensuite légèrement diminuer en 2023 et 2024, ce qui se traduirait par une réduction de l’épargne constituée pendant la pandémie, dans une moindre mesure toutefois qu’anticipé dans les projections précédentes. Sur l’ensemble de la distribution des revenus, les ménages aux revenus les plus modestes, qui ont accumulé des stocks d’épargne relativement faibles et sont plus exposés aux récents chocs sur les prix de l’énergie et des produits alimentaires, pourraient devoir réduire leur épargne en vue de financer leur consommation de biens et services essentiels. Les ménages plus aisés et plus âgés pourraient avoir recours à l’épargne liquide qu’ils ont accumulée pendant la pandémie pour amortir leur consommation mais cet effet devrait être largement limité par des motifs de précaution. Avec le retour de l’inflation vers 2 %, le taux d’épargne devrait se stabiliser plus tard au cours de l’horizon de projection à un niveau proche de celui d’avant la pandémie.

Encadré 1

Hypothèses techniques concernant les taux d’intérêt, les prix des matières premières et les cours de change

Par rapport aux projections de septembre 2022 établies par les services de la BCE, les hypothèses techniques actuelles tablent sur une hausse des taux d’intérêt, un affaiblissement des cours du pétrole, une nette baisse des prix de gros du gaz et de l’électricité et une appréciation de l’euro. Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières sont fondées sur les anticipations des marchés et arrêtées au 23 novembre 2022. Les taux d’intérêt à court terme font référence à l’EURIBOR trois mois, les anticipations des marchés étant déduites des taux à terme. Selon cette méthodologie, les taux d’intérêt à court terme devraient s’élever, en moyenne, à 0,4 % en 2022, à 2,9 % en 2023, à 2,7 % en 2024 et à 2,5 % en 2025. Les anticipations des marchés relatives aux rendements nominaux des emprunts publics à dix ans dans la zone euro tablent sur un niveau moyen annuel de 1,8 % en 2022, augmentant progressivement sur l’horizon de projection à 2,7 % en 2025[4]. Par rapport aux projections de septembre 2022, les anticipations des marchés en ce qui concerne les taux d’intérêt à court terme sont supérieures d’environ 20, 90 et 60 points de base pour 2022, 2023 et 2024, respectivement, du fait d’un retrait plus rapide attendu des mesures de relance monétaire. Par conséquent, les rendements des obligations souveraines à long terme ont également été révisés à la hausse d’environ 20 à 50 points de base sur l’horizon de projection.

Tableau

Hypothèses techniques

Les hypothèses techniques relatives aux cours du pétrole ont été révisées à la baisse en raison de l’affaiblissement de la demande, malgré la diminution de l’offre de l’OPEP+. Le ralentissement économique mondial et les confinements en Chine ont continué de peser sur les prix du pétrole à travers une baisse de la demande de pétrole. Depuis les projections de septembre 2022, l’Agence internationale de l’énergie a révisé ses prévisions relatives à la demande mondiale de pétrole pour 2023 à la baisse de 0,4 %. Les nouveaux confinements en Chine devant encore peser sur la demande de pétrole, l’économie chinoise devrait continuer de pâtir de la stratégie « zéro COVID », sur fond de hausse des taux d’infection à la COVID-19. Ces facteurs de demande ont largement compensé la récente baisse des objectifs de production de pétrole mis en œuvre par l’OPEP+ depuis le début de la pandémie. La courbe des contrats à terme sur le pétrole s’est déplacée vers le bas depuis les projections de septembre 2022 (de 3,8 % pour 2023 et de 4,7 % pour 2024) et reste en situation de déport (backwardation). Le prix du baril de pétrole brut Brent devrait s’établir à 86 dollars en 2023 avant de revenir à 76 dollars en 2025.

Les prix de gros du gaz et de l’électricité ont fortement reculé mais restent élevés, tandis que l’évolution des prix des quotas d’émission de carbone dans le cadre du système d’échange de quotas d’émission de l’UE a été revue à la baisse. Les efforts déployés par les États membres de l’UE pour trouver des solutions de remplacement à l’approvisionnement en gaz russe tout au long de 2022 et les récentes conditions météorologiques très clémentes ont entraîné, à la mi-novembre, une quasi-saturation des infrastructures européennes de stockage du gaz et, par conséquent, une forte baisse des prix du gaz en Europe. Les nouvelles hypothèses intègrent une importante révision à la baisse des prix du gaz par rapport aux hypothèses techniques des projections de septembre 2022 (de 47 % pour 2023 et de 41 % pour 2024). La réduction a été particulièrement prononcée s’agissant du cours au comptant, tandis que les prix des contrats à terme font toujours état de risques importants en matière d’approvisionnement, notamment l’année prochaine, lorsque l’UE devra reconstituer ses réserves de gaz en prévision de l’hiver 2023-2024. En conséquence, la courbe des prix des contrats à terme sur le gaz TTF néerlandais reste élevée, à 124 euros par MWh sur toute l’année 2023, et signale une baisse des prix du gaz après la période hivernale 2023-2024, suivie d’une nouvelle diminution en 2025. Les prix des contrats à terme sur les marchés de gros de l’électricité ont également été considérablement revus à la baisse, reflétant la modification des hypothèses relatives aux prix du gaz. Les effets d’hypothèses relatives aux prix de l’énergie différentes de celles des projections de référence sont pris en compte dans une analyse de sensibilité présentée dans l’encadré 4. En ce qui concerne les prix des quotas d’émission de carbone du système d’échange de quotas d’émission, l’évolution escomptée sur la base des prix des contrats à terme a été sensiblement corrigée à la baisse depuis la date d’arrêté des projections de septembre 2022 (-17 % pour 2023 et 2024) sous l’effet, entre autres, de perspectives de croissance économique plus faibles et de la proposition des ministres des Finances de l’UE d’anticiper la vente des certificats d’émission, qui commencera au printemps 2023.

Les taux de change bilatéraux devraient rester stables sur l’horizon de projection, aux niveaux moyens relevés pendant les dix jours ouvrés précédant la date d’arrêté. Cette hypothèse implique un taux de change moyen de l’euro vis-à-vis du dollar de 1,05 en 2022 et de 1,03 sur la période 2023-2025, soit environ 2 % de plus que dans les projections de septembre 2022. L’hypothèse relative au taux de change effectif de l’euro suppose une appréciation d’environ 3 % par rapport aux projections de septembre 2022.

L’investissement dans l’immobilier résidentiel, qui est une des composantes de la demande parmi les plus exposées au durcissement des conditions de financement, devrait se contracter fortement en 2023, avant de se redresser très lentement au cours de la période 2024-2025. La hausse des taux hypothécaires et le durcissement de l’accès au crédit ainsi que la persistance d’une incertitude élevée et l’incidence de l’inflation, qui accroît les coûts de construction tout en réduisant le pouvoir d’achat et la demande des ménages, devraient peser sur l’investissement dans l’immobilier résidentiel et provoquer un recul en 2023. La croissance de l’investissement dans l’immobilier résidentiel devrait redevenir positive en 2024. Toutefois, les taux de croissance devraient être modérés sur le reste de l’horizon de projection dans la mesure où des conditions de financement plus strictes compensent en partie l’incidence des effets moins négatifs du Q de Tobin[5] et de l’augmentation du revenu disponible.

L’investissement des entreprises pâtirait également considérablement de la hausse des coûts de financement ainsi que de la forte incertitude et du niveau très élevé des prix de l’énergie à court terme mais devrait se redresser en 2024 et 2025. L’investissement des entreprises a progressé à un rythme soutenu au troisième trimestre 2022 en raison d’un net retournement de la production de véhicules à moteur, de signes d’atténuation des goulets d’étranglement au niveau de l’offre mais aussi, notamment, du fait du rattrapage du travail en retard, toujours important, alors que les nouvelles commandes ont fortement diminué depuis l’été. Il a aussi reflété une vive augmentation de l’investissement en droits de propriété intellectuelle en Irlande. L’incertitude accrue causée par la guerre en Ukraine, le niveau élevé des prix de l’énergie et la hausse des taux d’intérêt ont entamé la confiance des entreprises et réduit les anticipations en matière d’activité dans le secteur des biens d’équipement. Ces facteurs, conjugués à des préoccupations plus larges quant à d’éventuelles contraintes d’approvisionnement énergétique, devraient se traduire par une contraction brève mais forte de l’investissement des entreprises à court terme. Par la suite, celui-ci devrait se redresser progressivement sous l’effet de l’atténuation de l’incertitude, de l’allègement des goulets d’étranglement du côté de l’offre et du renforcement de la demande finale. Les allocations de fonds en cours dans le cadre du programme NGEU devraient attirer les investissements privés, soutenus par les efforts croissants des entreprises pour décarboner la production (notamment dans le contexte de l’initiative REPowerEU de l’UE), compte tenu de la nécessité de réduire la dépendance vis-à-vis de l’approvisionnement en énergie russe.

Encadré 2

L’environnement international

L’économie mondiale est malmenée par des facteurs défavorables qui affaiblissent les perspectives de croissance mondiale et la demande extérieure adressée à la zone euro tandis que l’inflation mondiale demeure élevée même si elle semble avoir culminé. La guerre menée par la Russie en Ukraine demeure une source majeure de perturbations, en particulier sur les marchés de l’énergie et des matières premières alimentaires, et, malgré une diminution depuis les projections de septembre 2022, les prix de l’énergie restent volatils. En outre, notamment dans les économies de marché émergentes, la guerre alimente l’incertitude quant à la sécurité alimentaire. En Chine, la décision des autorités de poursuivre pour l’heure la mise en œuvre d’une stratégie « zéro COVID » et la récession dans le secteur de l’immobilier résidentiel continuent de peser sur l’activité économique. Si les restrictions liées à la pandémie et les goulets d’étranglement le long des chaînes d’approvisionnement se sont allégés à l’échelle mondiale, la persistance de tensions inflationnistes fortes et le durcissement des conditions financières continuent d’avoir des effets négatifs sur le revenu disponible des ménages.

La croissance mondiale suivrait une faible dynamique en 2023 mais se redresserait progressivement par la suite. La croissance du PIB mondial en volume (hors zone euro) devrait ralentir sensiblement pour s’établir à 2,6 % en 2023, bien en deçà de sa moyenne de long terme (3,6 %), et se raffermir en 2024 et 2025 pour atteindre 3,1 % et 3,3 %, respectivement. Cette faiblesse de l’économie mondiale viendrait essentiellement des principales économies avancées et de la Chine. L’économie américaine devrait considérablement ralentir en raison d’un durcissement plus important qu’attendu des conditions financières, qui ont des conséquences négatives sur les dépenses de consommation et l’investissement. L’économie britannique devrait entrer en récession, la consommation privée pâtissant du niveau élevé des prix à la consommation et de la hausse des coûts d’emprunt. Selon les estimations, la croissance du PIB en volume chinois n’atteindra pas l’objectif fixé par le gouvernement en 2022, et se maintiendra à des taux moyens nettement inférieurs aux niveaux d’avant la pandémie sur le reste de l’horizon de projection. En Russie, l’économie est entrée dans une phase de récession en 2022 mais de façon moins sévère que prévu initialement en raison de la réorientation des exportations russes de pétrole vers les pays asiatiques. Par rapport aux projections de septembre 2022, la croissance du PIB mondial en volume (hors zone euro) a été revue à la hausse pour 2022, et à la baisse pour 2023 et 2024. La correction à la hausse pour 2022 reflète principalement des résultats meilleurs qu’anticipé au troisième trimestre aux États-Unis, en Chine et en Russie. La décélération de la croissance économique sur l’horizon de projection serait notamment portée par la Chine et, en 2024, par les États-Unis.

Les perspectives d’évolution de la demande extérieure adressée à la zone euro se sont également détériorées sous l’effet du ralentissement de l’activité économique mondiale. Le commerce mondial s’est modéré au deuxième trimestre 2022, dans un contexte d’affaiblissement de l’activité manufacturière et de goulets d’étranglement durables du côté de l’offre, qui se sont intensifiés avec l’agression de la Russie contre l’Ukraine. Les échanges commerciaux devraient être restés atones au second semestre de l’année sur fond de facteurs défavorables persistants, en dépit d’une certaine atténuation des tensions mondiales sur l’offre. Par rapport aux projections de septembre 2022, les perspectives d’évolution du commerce mondial (hors zone euro) et de la demande extérieure adressée à la zone euro ont été révisées à la hausse pour 2022, reflétant une dynamique commerciale plus forte que prévu dans les économies avancées, en particulier dans les pays européens ne faisant pas partie de la zone euro. La demande extérieure adressée à la zone euro a été révisée à la baisse pour les dernières années de l’horizon de projection, conformément au ralentissement attendu de la croissance économique.

Tableau

L’environnement international

(variations annuelles en pourcentage)

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

L’inflation mondiale s’est encore accélérée en octobre en raison de l’évolution des prix des produits alimentaires, mais sa dynamique a continué de s’essouffler. L’inflation annuelle globale dans les pays de l’Organisation de coopération et de développement économiques (OCDE) est passée de 10,5 % en septembre à 10,7 % en octobre tandis que l’inflation sous-jacente s’est stabilisée à 7,6 %. La hausse des prix des produits alimentaires a atteint des niveaux record mais a été compensée par une baisse continue des prix de l’énergie. La dynamique de l’inflation a encore ralenti, dans le prolongement de la tendance au léger relâchement des tensions sur les prix observé depuis juin. Le taux de variation annuel des prix à l’exportation des concurrents de la zone euro devrait être élevé à court terme et diminuer par la suite, dans un contexte de recul des prix des matières premières et d’atténuation des tensions en amont.

Les échanges commerciaux de la zone euro devraient être freinés par le ralentissement de l’économie mondiale en 2023 et rester faibles en termes nets en 2024-2025, ce qui se traduirait par un solde négatif persistant pour les transactions courantes. La contraction de la demande extérieure adressée à la zone euro au second semestre 2022 a assombri les perspectives pour les exportations de la zone euro, en dépit de l’allègement des goulets d’étranglement au niveau de l’offre et de la dépréciation antérieure de l’euro. Les délais de livraison des fournisseurs se sont encore raccourcis, contribuant à l’amélioration des approvisionnements en biens durables et technologiques (y compris en semi-conducteurs), bien que cette trajectoire s’explique aussi par une baisse de la demande. En 2023, des taux de croissance plus modestes sont attendus pour les importations et les exportations de la zone euro, faisant suite à deux années de reprise après la pandémie. Cette évolution est principalement liée à la baisse attendue de la demande de biens durables. La reprise du tourisme devrait se ralentir quelque peu, la demande non satisfaite s’atténuant et la confiance des consommateurs et le revenu disponible pâtissant de la guerre en Ukraine et du choc énergétique à court terme. Les exportations nettes devraient apporter une contribution neutre à la croissance du PIB en 2023, puis une contribution légèrement positive en 2024, avant de revenir à une contribution neutre en 2025. Le compte de transactions courantes de la zone euro[6] devrait rester négatif sur l’horizon de projection, du fait de la faible dynamique des exportations nettes. Une amélioration des termes de l’échange est attendue courant 2023. À moyen terme, les perspectives pour les exportations devraient quant à elles être moroses en raison des pertes de compétitivité liées aux prix élevés de l’énergie.

Graphique 3

PIB en volume de la zone euro – ventilation des principales composantes de la dépense

(variations annuelles en pourcentage, contributions en points de pourcentage)

Notes : les données sont corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. La ligne verticale indique le début de l’horizon de projection.

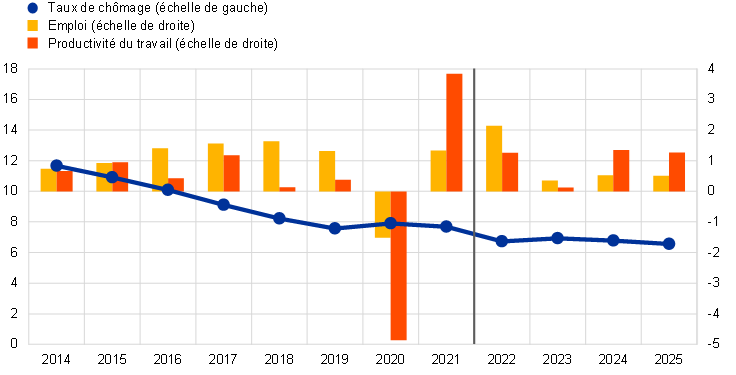

Les marchés du travail devraient rester solides à court terme avant de globalement suivre l’évolution de l’activité économique (cf. graphique 4). Après une forte accélération en 2022, les créations d’emplois devraient se replier sensiblement en 2023, reflétant la baisse de la demande de main-d’œuvre liée au ralentissement de l’économie. À court terme, face aux pénuries de main-d’œuvre toujours importantes, il est attendu des entreprises qu’elles réduisent le temps de travail tout en maintenant les effectifs employés. À partir de 2024, l’emploi devrait globalement suivre le rythme des améliorations attendues de l’activité économique. En conséquence, la croissance de la productivité par personne employée devrait fortement ralentir, revenant de 1,3 % en 2022 à 0,1 % en 2023. Elle devrait atteindre 1,4 % et 1,3 %, respectivement, en 2024 et 2025. Le taux de chômage devrait atteindre 6,9 % en 2023, puis diminuer de manière constante pour s’établir à 6,6 % en 2025.

Graphique 4

Marchés du travail de la zone euro

(en pourcentage de la population active ; variations annuelles en pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection.

Par rapport aux projections de septembre 2022, la croissance du PIB en volume a été révisée à la hausse pour 2022, de 0,3 point de pourcentage, et à la baisse, de 0,4 point de pourcentage, pour 2023, mais reste inchangée pour 2024. La révision à la hausse pour 2022 reflète les surprises positives aux deuxième et troisième trimestres, en raison des effets plus marqués qu’attendu de la réouverture de l’économie après la pandémie. Cette évolution n’a été que partiellement contrebalancée par la révision à la baisse au dernier trimestre 2022, résultant de la crise de l’énergie, et de l’incertitude élevée qui lui est associée, du recul de la confiance et de l’accélération de l’inflation. Ces facteurs expliquent également les révisions à la baisse pour les trois premiers trimestres de 2023. La croissance trimestrielle du PIB devrait commencer à se redresser à partir du deuxième trimestre 2023, mais à un rythme plus lent qu’anticipé dans les projections de septembre 2022. Il en résulte un acquis de croissance négatif qui compense en totalité le renforcement de la dynamique intra-annuelle, ce qui se traduit par une absence de révision de la croissance annuelle du PIB en 2024.

Encadré 3

Un scénario baissier lié aux réductions de l’approvisionnement énergétique

Compte tenu de l’incertitude entourant les perspectives économiques de la zone euro du fait des inquiétudes liées à l’approvisionnement énergétique, le présent encadré présente un scénario baissier. Il fait l’hypothèse d’un conflit à plus long terme en Ukraine et d’une interruption totale des livraisons de gaz russe, nécessitant un niveau de substitution par des sources alternatives bien plus faible qu’anticipé dans les projections de référence. Il suppose également une hausse des prix des matières premières, une forte incertitude, une contraction des échanges commerciaux et une détérioration des conditions de financement par rapport au scénario de référence. L’activité économique subirait donc des chocs négatifs plus importants et serait nettement plus faible que dans les projections de référence en 2023 et 2024. L’inflation serait plus élevée ces deux années, en particulier en 2023 (cf. tableau A), avant de revenir à 2 % en 2025.

Tableau A

Projections de référence de décembre 2022 et scénario baissier concernant la zone euro

(variations annuelles en pourcentage)

Contrairement aux projections de référence, ce scénario table sur des pénuries d’approvisionnement en gaz vers la fin de cet hiver et pendant l’hiver suivant, entraînant un rationnement et des réductions de la production. Les derniers flux de gaz russe seraient interrompus et la possibilité d’une substitution par des approvisionnements en provenance d’autres pays serait beaucoup plus limitée qu’anticipé dans le scénario de référence. En outre, les mesures mises en œuvre par les pays de l’UE pour limiter la demande ne donneraient pas les résultats escomptés et les deux hivers à venir seraient exceptionnellement froids, entraînant des pénuries limitées de gaz vers la fin de cet hiver et des pénuries plus graves tout au long de l’hiver 2023-2024, qui conduiraient à des perturbations des chaînes de valeur et susciteraient le besoin de rationner l’énergie utilisée comme intrant dans la production. Si certains pays sont moins dépendants de l’approvisionnement en gaz russe, d’autres devraient subir des réductions de production considérables liées à un important déficit énergétique.

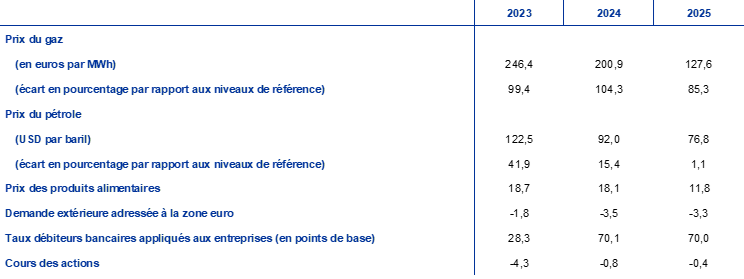

Ces perturbations de l’approvisionnement seraient également à l’origine de hausses importantes des prix de l’énergie, tandis que de nouvelles restrictions sur les exportations ukrainiennes de céréales entraîneraient une flambée des cours des matières premières alimentaires. L’interruption totale et permanente du reste des flux de gaz russe vers l’UE et les tensions sur le marché mondial du gaz naturel liquéfié (GNL) au moment de la reconstitution, par les pays européens, des réserves de gaz avant l’hiver 2023-2024 amèneraient les prix du gaz à culminer fin 2023 et début 2024, à 275 euros par mégawatt-heure (MWh), autrement dit au plafond proposé par la Commission européenne en novembre 2022, qui se situe environ 125 % au-delà des hypothèses retenues dans le scénario de référence (cf. tableau B). Les prix du gaz retomberaient ensuite progressivement avec le renforcement progressif de la capacité d’exportation de GNL mondiale et de la capacité d’importation de GNL de l’UE. Le scénario suppose également que la capacité de la Russie à réorienter les exportations de pétrole est limitée, en raison de l’interdiction d’assurance imposée par l’UE sur les livraisons de pétrole russe et du plafonnement des prix du pétrole par le G7. Par conséquent, les prix du pétrole s’établissent 47 % au-dessus du scénario de référence au premier trimestre 2023, mais devraient toutefois revenir au niveau de référence d’ici mi-2025 à mesure du rééquilibrage progressif du marché du pétrole. Par ailleurs, le scénario fait également l’hypothèse d’une fermeture du corridor de navigation en mer Noire et de nouvelles tensions sur les exportations ukrainiennes de blé et de maïs, ainsi que d’effets de contagion de l’augmentation des prix de l’énergie et des engrais, qui pousseraient les prix internationaux des matières premières alimentaires à la hausse par rapport aux hypothèses de référence.

Tableau B

Hypothèses dans le scénario baissier

(écarts annuels en pourcentage par rapport aux niveaux de référence, sauf indication contraire)

L’activité économique et les échanges commerciaux mondiaux subiraient les répercussions du scénario baissier, ce qui pèserait lourdement sur la demande étrangère adressée à la zone euro. L’économie mondiale, en particulier en Europe orientale et centrale, pourrait être affaiblie par des facteurs comme une guerre plus longue et plus intense en Ukraine, qui se prolongerait en 2023, les effets croissants des sanctions internationales à l’encontre de la Russie, une hausse des prix des matières premières, une incertitude accrue et un durcissement des conditions financières. En outre, en raison des perturbations significatives des échanges commerciaux et des chaînes de valeur mondiales, la demande étrangère adressée à la zone euro serait inférieure de près de 2 % en 2023 et de quelque 3½ % en 2024-2025 par rapport au scénario de référence.

L’accroissement de l’incertitude dans la zone euro impliquerait une réévaluation significative des instruments de marché et une détérioration des conditions d’octroi du crédit bancaire. La persistance d’un conflit intense en Ukraine entraînerait à un regain d’incertitude au premier trimestre 2023, puis au troisième trimestre 2023 en raison des préoccupations relatives aux pénuries de gaz l’hiver suivant. La volatilité sur les marchés de capitaux en serait de nouveau accrue. Les prix des actions devraient baisser d’environ 4 % par rapport au scénario de référence en 2023. Les banques réévalueraient les prêts en fonction de l’augmentation de leurs coûts de financement et de l’aggravation du risque lié à l’emprunteur inclus dans le scénario.

Dans le scénario baissier, l’activité économique dans la zone euro se contracterait en 2023 et la croissance ralentirait significativement en 2024 par rapport au scénario de référence, avant d’entamer un rebond vigoureux, mais incomplet, en 2025. Les effets des perturbations de la production reposent sur une évaluation des possibilités de substitution des fournitures d’énergie dans l’économie[7], tandis que les autres effets macroéconomiques du scénario global ont été évalués à l’aide du modèle BCE-BASE[8]. La croissance du PIB en volume de la zone euro serait plus faible que dans les projections de référence, de 1,1 point de pourcentage en 2023 et de 1,7 point de pourcentage en 2024, avant de se stabiliser 0,2 point de pourcentage au-delà du taux ressortant du scénario de référence en 2025 (cf. graphique). L’un des principaux facteurs expliquant le profil d’évolution défavorable du PIB est la possibilité de pénuries d’approvisionnement en gaz, qui causerait des perturbations de la production. Avec l’atténuation de l’incidence des perturbations de l’offre sous l’effet d’une substitution progressive des intrants énergétiques et de l’ajustement économique, la récession serait suivie d’une croissance du PIB légèrement supérieure au niveau attendu dans le scénario de référence, tandis que le niveau du PIB dans le scénario baissier demeure inférieur au scénario de référence à la fin de l’horizon de projection[9].

Un important renchérissement des matières premières entraîne de vives tensions haussières sur les prix, prolongeant la période attendue de forte inflation. Selon les estimations, la hausse des prix mesurée par l’IPCH devrait s’accélérer fortement pour atteindre 7,4 % en 2023 et 3,6 % en 2024. Cela reflète principalement les chocs sur les prix des matières premières et des produits alimentaires ainsi que le choc sur l’offre dû aux perturbations de la production. Dans le même temps, le frein exercé par la baisse de la demande devrait compenser légèrement les tensions sur les prix en 2024, et de manière plus importante en 2025, lorsque l’inversion de la hausse des prix de l’énergie devrait contribuer au retour de l’inflation vers 2 %.

Graphique

Effet de différents facteurs sur la croissance du PIB en volume et sur la hausse de l’IPCH dans la zone euro : écarts entre scénario baissier et projections de référence de décembre 2022

(écarts, en points de pourcentage, par rapport au scénario de référence des projections de décembre 2022)

Cette analyse est entourée d’un degré considérable d’incertitude. À l’heure actuelle, les prix des matières premières, et en particulier du gaz, sont très volatils en Europe. Les effets des perturbations de la production générées par les réductions de l’approvisionnement en gaz dépendent fondamentalement de la mesure dans laquelle le gaz russe continue à être remplacé par d’autres sources, de la mesure dans laquelle le gaz peut être remplacé par d’autres intrants dans les processus de production et de la manière dont l’économie s’adapte à l’environnement des prix. L’analyse ne tient pas compte de la réponse de politique monétaire qui pourrait atténuer la contagion macroéconomique des chocs. Enfin, compte tenu du nombre élevé de mesures publiques très variables d’un pays de la zone euro à l’autre, l’analyse n’intègre pas les interventions publiques nationales susceptibles de stabiliser la production, de protéger les ménages à faibles revenus ou d’atténuer la répercussion de la hausse des prix des matières premières sur les prix à la consommation, au-delà de ce qui est déjà inclus dans les projections de référence.

2 Perspectives budgétaires

Des mesures de relance budgétaire significatives ont été ajoutées au scénario de référence depuis les projections de septembre 2022. Cette évolution reflète principalement le soutien budgétaire apporté par les pouvoirs publics face à la flambée des prix de l’énergie et au coût élevé de la vie, représentant environ 0,7 point de pourcentage du PIB en 2022 et plus particulièrement 1,6 point de pourcentage du PIB en 2023. Ce dernier chiffre s’explique par les nouvelles mesures de relance approuvées par les gouvernements dans leurs projets de programmes budgétaires pour 2023. Avec ces révisions, la relance budgétaire totale liée à la crise de l’énergie et à la guerre en Ukraine qui est intégrée dans les projections passe à environ 2 % du PIB en 2022-2023. Sur la base des mesures gouvernementales actuellement approuvées, environ un tiers de cette relance budgétaire (en particulier les dépenses consacrées à la compensation de la hausse des prix de l’énergie et de l’inflation et, dans une certaine mesure, à l’augmentation des capacités de défense) devrait continuer d’avoir une incidence sur les perspectives budgétaires en 2024. Dans l’ensemble, après la forte expansion en 2020, un certain resserrement en 2021 et le durcissement attendu en 2022, l’orientation budgétaire de la zone euro corrigée des subventions au titre du programme NGEU devrait s’assouplir légèrement en 2023, en raison principalement de nouvelles mesures de relance. La majorité de celles-ci devant actuellement être retirées, l’orientation budgétaire devrait se resserrer en 2024 et devenir globalement neutre en 2025. Une grande incertitude subsiste quant à la possibilité d’une prolongation des mesures actuelles de soutien face à la crise de l’énergie[10].

Le solde budgétaire de la zone euro devrait se détériorer en 2023 avant de s’améliorer par la suite, avec une baisse attendue de la dette publique sur l’ensemble de l’horizon de projection. Sur l’ensemble de l’horizon de projection, les progrès du ratio du solde budgétaire par rapport au PIB seraient dus à la composante conjoncturelle ainsi qu’à la baisse du déficit primaire corrigé du cycle, tandis que les paiements d’intérêts augmentent. Après un redressement attendu en 2022 (de -5,1 % du PIB en 2021 à -3,5 % en 2022), le solde budgétaire devrait revenir à -3,7 % en 2023. De nouvelles améliorations étant prévues en 2024 et, dans une moindre mesure, en 2025, le solde budgétaire devrait se situer à -2,6 % du PIB à la fin de l’horizon de projection ; ce chiffre reste toutefois bien inférieur au niveau d’avant la pandémie (-0,6 %). Après avoir fortement augmenté en 2020, la dette publique agrégée au sein de la zone euro devrait diminuer sur l’horizon de projection, pour s’établir à 90 % du PIB en 2025, soit un niveau toujours supérieur à celui d’avant la crise (84 %). Ce recul s’explique essentiellement par des écarts favorables entre taux d’intérêt et taux de croissance, dus à la croissance du PIB nominal, qui compenseront nettement des déficits primaires persistants, bien qu’en baisse. La trajectoire du solde budgétaire a été révisée par rapport aux projections de septembre 2022, à la hausse pour 2022 et nettement à la baisse pour 2023, tout en restant inchangée pour 2024. Ces révisions reflètent globalement les variations du solde primaire corrigé du cycle, en raison des facteurs exposés ci-dessus. Le ratio de dette publique par rapport au PIB a été révisé à la baisse sur l’horizon de projection, principalement en raison d’effets de base à partir de 2021 et de projections légèrement plus favorables concernant l’écart entre taux d’intérêt et taux de croissance.

3 Prix et coûts

La hausse de l’IPCH devrait s’établir à 8,4 % en moyenne en 2022 et ralentir à 6,3% en 2023, 3,4 % en 2024 et 2,3% en 2025. Ce profil d’évolution reflète, à des degrés divers, les baisses des taux de variation annuels de l’ensemble des principales composantes (cf. graphique 6). En particulier, la hausse des prix de l’énergie ralentira fortement en 2023, contribuant de manière significative au recul de l’inflation globale, revenant de 10 % fin 2022 à 3,6 % au dernier trimestre 2023. Elle demeurera néanmoins un facteur important dans le niveau de l’inflation globale, qui devrait rester nettement supérieur à la cible d’inflation de la BCE en 2024.

Les perspectives d’inflation à court terme restent entourées d’une grande incertitude, mais la progression de l’IPCH devrait rester extrêmement forte au cours des prochains mois avant de ralentir régulièrement tout au long de 2023, portée par des effets de base liés à l’énergie et par une atténuation des tensions en amont, et soutenue par les mesures prises par les pouvoirs publics (cf. graphique 5). La flambée de l’inflation globale en 2022 résulte de fortes augmentations des prix de l’énergie et des produits alimentaires, d’une nette hausse des prix des biens manufacturés hors énergie liée aux répercussions prolongées des perturbations des chaînes d’approvisionnement sur les prix et des effets haussiers persistants sur les prix des services résultant de la réouverture du segment à forte intensité de contacts du secteur des services. Ces augmentations généralisées des prix reflètent une hausse exceptionnelle des coûts de l’énergie et d’autres intrants, qui s’est traduite dans les prix à la production, associée à une demande toujours relativement robuste jusque mi‑2022. La progression de l’IPCH devrait ralentir en 2023, principalement en raison d’un recul très prononcé de la composante énergie, qui reflète des effets de base baissiers concernant principalement les prix des carburants. Les baisses de l’évolution attendue des cours du pétrole, sur la base des anticipations des marchés, contribuent également légèrement à cette diminution, alors que les hypothèses relatives aux prix de l’électricité et du gaz tablent sur de nouvelles hausses importantes dans un premier temps, avant de contribuer également à la diminution[11]. La hausse des prix des produits alimentaires, qui avaient déjà atteint des niveaux élevés, devrait se poursuivre au cours des prochains mois. Cette évolution est imputable à la persistance de fortes tensions en amont résultant des renchérissements antérieurs des matières premières alimentaires et aux coûts de l’énergie et d’autres consommations intermédiaires, accentuées par les effets différés de la dépréciation de l’euro ainsi que par l’augmentation des salaires, y compris des niveaux de salaire minimum. La hausse des prix des produits alimentaires devrait commencer à se modérer plus tard en 2023, avec l’atténuation des tensions sur les coûts. La progression de l’IPCH hors énergie et produits alimentaires devrait culminer au tournant de l’année, avant de ne ralentir qu’assez progressivement, avec l’accélération de l’augmentation des salaires et une atténuation lente des tensions. Les tensions sur les prix devraient être plus persistantes s’agissant du renchérissement des services que du renchérissement des produits manufacturés hors énergie.

Graphique 5

Hausse des prix mesurée par l’IPCH de la zone euro

(variations annuelles en pourcentage)

Note : la ligne verticale indique le début de l’horizon de projection.

Les prix du gaz et de l’électricité devraient exercer une incidence prolongée sur l’inflation globale en raison de la répercussion décalée des prix de gros dans certains pays de la zone euro, conjuguée à des mesures de soutien budgétaire qui ralentissent l’inflation à court terme tout en renforçant sa persistance à plus long terme sur l’horizon de projection. Alors que la composante carburants destinés au transport devrait déjà apporter une contribution négative à l’inflation à partir de mi-2023, les prix à la consommation de l’électricité et du gaz devraient continuer d’apporter une contribution positive en 2025, en dépit des fortes baisses récentes des prix de gros. Dans certains pays, la transmission des prix de gros aux prix de détail est relativement rapide, ne prenant que quelques mois. Dans d’autres, elle peut être beaucoup plus longue, prenant vingt-quatre mois ou plus. Ces différences sont liées au fonctionnement des marchés de détail et à la fixation des prix au niveau national, par exemple la part des tarifs réglementés et non réglementés, les contrats à prix fixe ou indexé et les périodes moyennes de fixation des prix. Pour certains pays, le profil normal de la transmission différée suggère également que les évolutions antérieures des prix de gros ne se sont pas encore répercutées intégralement. Dans le même temps, les évolutions sur les marchés de détail et dans la fixation des prix indiquent que la transmission est un peu plus rapide que par le passé dans certains pays. Les mesures budgétaires visant à compenser les prix élevés de l’énergie et l’inflation forte jouent également un rôle important pour les perspectives d’inflation sur l’horizon de projection. Selon les estimations, elles auraient freiné la progression de l’IPCH global de 1,1 point de pourcentage en 2022, et devraient de nouveau freiner l’inflation de 0,5 point de pourcentage en 2023. Par la suite, toutefois, le retrait de ces mesures devrait exercer une forte pression à la hausse sur l’inflation, à hauteur de 0,7 point de pourcentage en 2024 et de 0,4 point de pourcentage en 2025[12].

Les mesures budgétaires destinées à soutenir la transition écologique ont un faible effet haussier sur les perspectives d’inflation[13]. Selon les estimations, elles devraient contribuer à hauteur de 0,1 point de pourcentage environ à la hausse de l’IPCH pour chaque année de l’horizon de projection. Par le passé, l’augmentation des prix des quotas d’émission de carbone dans le système d’échange de quotas d’émission de l’UE a contribué à la hausse des prix de gros de l’électricité[14]. Toutefois, sur la base des prix des contrats à terme (cf. encadré 1), leur contribution à la hausse de l’IPCH global sur l’horizon de projection devrait être marginale.

La hausse de la composante produits alimentaires de l’IPCH ralentirait au cours des dernières années de l’horizon de projection, conformément aux hypothèses relatives aux prix des matières premières. La modération de la hausse des prix de l’énergie joue également un rôle important dans celle des prix des produits alimentaires, compte tenu des tensions à la hausse sur les prix résultant de la persistance à court terme des coûts élevés des consommations intermédiaires énergétiques. Les prix à la production devraient diminuer lentement sur l’horizon de projection et rester à un niveau élevé historique, également supérieur à celui retenu dans les projections de septembre. Par conséquent, la hausse des prix des produits alimentaires devrait s’établir au-dessus de sa moyenne de long terme en 2025, à 2,3 %.

La progression de l’IPCH hors énergie et produits alimentaires devrait se modérer avec la dissipation des goulets d’étranglement du côté de l’offre et des tensions en amont, tout en restant forte au regard des évolutions passées, du fait de la forte hausse des salaires. Le recul attendu, de 4,2 % en 2023 à 2,4 % en 2025, fait suite à la dissipation des effets haussiers liés aux goulets d’étranglement du côté de l’offre et des retombées de la réouverture de l’économie, associés aux effets décalés du ralentissement de la croissance et à une certaine atténuation des effets indirects de la hausse des prix de l’énergie. Dans le même temps, le fait que la progression de l’IPCH hors énergie et produits alimentaires s’établisse à 2,4 % en moyenne en 2025 reflète les effets différés de la dépréciation de l’euro, ainsi que les tensions sur les marchés du travail et les effets de compensation de l’inflation sur les salaires.

Graphique 6

Progression de l’IPCH dans la zone euro – ventilation des principales composantes

(variations annuelles en pourcentage ; en points de pourcentage)

Note : la ligne verticale indique le début de l’horizon de projection.

La croissance des salaires devrait être dynamique sur l’ensemble de l’horizon de projection. La croissance des salaires, mesurée par la rémunération par tête, devrait passer de 4,5 % en 2022 à 5,2 % en 2023, avant de revenir à 4,5 % en 2024 et à 3,9 % en 2025 sous l’effet du recul de l’inflation. Les salaires devraient croître à des rythmes nettement supérieurs à la moyenne de long terme, reflétant la résilience des marchés du travail, les hausses des salaires minimum et la compensation de l’inflation. Par rapport aux projections de septembre, la croissance des salaires a été révisée à la hausse de 1,4 point de pourcentage cumulé sur la période 2022-2024, principalement en raison d’une compensation plus forte de l’inflation. Toutefois, des pertes de revenu réel sont toujours attendues en 2022 et 2023, mais devraient en partie se redresser sur le reste de l’horizon de projection. L’augmentation des coûts unitaires de main-d’œuvre devrait encore s’accélérer en 2023, en raison de la croissance plus forte des salaires attendue ainsi que du fléchissement de la hausse de la productivité du travail dans le sillage du ralentissement économique et dans un contexte de maintien de sureffectifs. Par la suite, l’augmentation des coûts unitaires de main-d’œuvre devrait commencer à ralentir avec la modération salariale et, en particulier, avec le redressement de la hausse de la productivité du travail, en phase avec le renforcement attendu de l’activité économique.

Le taux de croissance annuel des prix à l’importation a bondi en 2022, mais devrait fléchir fortement en 2023 avant de globalement stagner au cours des deux dernières années de l’horizon de projection. Courant 2023, le taux de croissance annuel devrait diminuer nettement, conformément aux baisses projetées des prix du pétrole et des autres matières premières et à l’allègement des goulets d’étranglement du côté de l’offre de consommations intermédiaires importées.

Par rapport aux projections de septembre 2022 établies par les services de la BCE, les perspectives de progression de l’IPCH ont été révisées à la hausse de 0,3 point de pourcentage pour 2022, de 0,8 point de pourcentage pour 2023 et de 1,1 point de pourcentage pour 2024. Les révisions à la hausse sont principalement liées aux récentes données à la hausse inattendues, ainsi qu’à une réévaluation de la vigueur et de la persistance des tensions en amont de la chaîne des prix (y compris les hausses des coûts des consommations intermédiaires pour le secteur alimentaire) et à leur transmission, ainsi qu’à des révisions à la hausse des perspectives de croissance des salaires. Les nouvelles mesures budgétaires prises depuis les projections de septembre 2022, en particulier celles destinées à réduire les hausses des prix de l’énergie, ont un effet baissier de 0,7 point de pourcentage en 2023, compensant ainsi en partie les effets haussiers susmentionnés. En 2024, toutefois, le retrait de ces mesures contribue à la révision à la hausse de l’inflation totale, à hauteur de 0,5 point de pourcentage. Les révisions à la baisse des hypothèses relatives aux prix des matières premières énergétiques, la détérioration des perspectives de croissance, l’allègement plus rapide des goulets d’étranglement du côté de l’offre et l’appréciation récente de l’euro n’ont que partiellement compensé les révisions à la hausse de l’inflation globale.

Encadré 4

Analyse de sensibilité : trajectoires différentes des prix de l’énergie

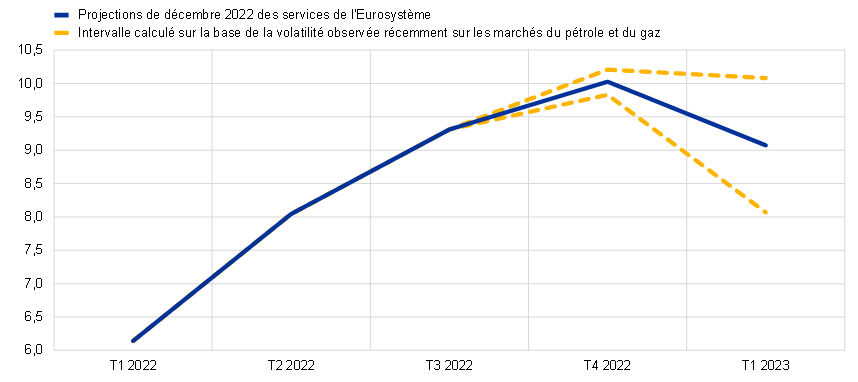

Compte tenu de l’incertitude importante entourant l’évolution future des prix de l’énergie, les conséquences mécaniques de trajectoires différentes sur les projections de référence sont évaluées à travers plusieurs analyses de sensibilité. Dans un premier temps, le présent encadré examine les risques pesant sur les perspectives d’inflation à court terme en raison de possibles variations exceptionnellement fortes des prix des matières premières énergétiques liées à la forte volatilité actuelle de ces prix. Il évalue ensuite l’incidence de plusieurs trajectoires choisies des prix de l’énergie sur la croissance du PIB en volume et la hausse de l’IPCH sur l’ensemble de l’horizon de projection.

La grande volatilité actuelle des prix du pétrole et, plus encore, des prix du gaz, a fortement accru l’incertitude au sujet des perspectives d’inflation à très court terme. Une volatilité à court terme de cette ampleur n’est généralement pas prise en compte par la distribution tirée des options autour des contrats à terme (cf. ci-dessous). Une méthode permettant d’évaluer une telle sensibilité à court terme consiste à envisager les extrémités supérieure et inférieure d’une fourchette pour les variations à court terme des prix du pétrole et du gaz et d’établir, ensuite, des projections d’inflation à court terme à partir de cette fourchette. Dans cette analyse de sensibilité, les fourchettes fixées pour les prix sur les marchés de gros vont de 60 à 120 dollars par baril pour le pétrole et de 50 à 200 euros par MWh pour le gaz. Ces prix, qui devraient se maintenir à ce niveau de décembre 2022 à mars 2023, sont pris en compte dans l’ensemble des équations énergétiques (carburants, électricité et gaz) utilisées par les services de la BCE pour leurs projections d’inflation à court terme. Les augmentations maximales projetées des prix du pétrole et du gaz entraîneraient une hausse de l’IPCH global de 0,2 point de pourcentage au dernier trimestre 2022 et de 1,0 point de pourcentage au premier trimestre 2023 par rapport à la projection de référence. Les baisses maximales projetées des prix du pétrole et du gaz auraient un effet symétrique, réduisant l’inflation globale de 0,2 point de pourcentage au dernier trimestre 2022 et de 1,0 point de pourcentage au premier trimestre 2023.

Graphique

Trajectoires différentes de l’inflation à court terme mesurée par l’IPCH

(variations annuelles en pourcentage)

Sur l’ensemble de l’horizon de projection, des trajectoires des prix de l’énergie différentes sont calculées à partir des prix du pétrole tirés des options, des erreurs de projection récentes des contrats à terme sur le gaz et d’une trajectoire constante des prix. Des trajectoires différentes des prix de l’énergie, à la baisse et à la hausse, sont calculées à partir des 25e et 75e percentiles des densités neutres implicites dans les options sur le prix du pétrole au 23 novembre 2022 (date d’arrêté des hypothèses techniques). Cette distribution présente une certaine asymétrie à la baisse. En l’absence de distributions similaires pour les prix du gaz, les trajectoires différentes sont calculées à partir des 25e et 75e percentiles d’une distribution fondée sur les erreurs de projection récentes des prix des contrats à terme sur le gaz. En outre, une hypothèse de prix constants est intégrée pour les prix du pétrole et du gaz.

Les effets de ces autres trajectoires sont évalués à l’aide d’une série de modèles macroéconomiques élaborés par les services de l’Eurosystème et de la BCE et utilisés dans les projections. Les effets moyens sur la croissance du PIB en volume et sur l’inflation sont présentés dans le tableau ci-dessous. Les résultats montrent que les écarts à la hausse les plus importants par rapport aux projections de référence relatives à l’IPCH se rapportent au 75e percentile pour 2023-2025, ce qui laisse penser que la progression de l’IPCH pourrait être supérieure de 0,5 à 0,6 point de pourcentage. Le scénario fondé sur la trajectoire constante anticipe des effets plus faibles en 2023-2024 mais un écart à la hausse similaire pour la hausse de l’IPCH en 2025. En revanche, dans le scénario fondé sur le 25e percentile, la progression de l’IPCH serait inférieure de 0,8 à 0,9 point de pourcentage en 2023-2024 et de 0,6 point de pourcentage en 2025. L’incidence sur la croissance du PIB en volume est de -0,1 point de pourcentage en 2024 et 2025 pour le 75e percentile et l’hypothèse de prix constants, tandis que la trajectoire du 25e percentile entraînerait une croissance du PIB plus élevée de 0,1 point de pourcentage en 2024 et de 0,2 point de pourcentage en 2025.

Tableau

Effets des trajectoires différentes des prix de l’énergie

Notes : les 25e et 75e percentiles se rapportent aux densités neutres implicites dans les options sur le prix du pétrole au 23 novembre 2022 et, dans le cas des prix du gaz, à une distribution fondée sur les erreurs de projection récentes des contrats à terme sur le gaz. L’hypothèse des prix constants du pétrole et du gaz considère les valeurs respectives arrêtées à la même date. Les effets macroéconomiques sont déclarés comme les moyennes de plusieurs modèles macroéconomiques établis par les services de la BCE et de l’Eurosystème.

Encadré 5

Prévisions des autres institutions

Des prévisions établies pour la zone euro ont été publiées par des organisations internationales et des institutions du secteur privé. Elles ne sont toutefois pas directement comparables entre elles ou avec les projections macroéconomiques des services de l’Eurosystème, dans la mesure où elles ont été finalisées à des dates distinctes. En outre, elles s’appuient sur des méthodes différentes pour le calcul des hypothèses relatives aux variables budgétaires, financières et externes, y compris les prix du pétrole et des autres produits de base. Enfin, les méthodes d’ajustement en fonction du nombre de jours ouvrés diffèrent également selon les prévisions.

Tableau

Comparaison des prévisions récentes relatives à la croissance du PIB en volume et à la progression de l’IPCH dans la zone euro

(variations annuelles en pourcentage)

Sources : Consensus Economics, 8 décembre 2022 (les données relatives à 2024 et à 2025 proviennent de l’enquête d’octobre 2022) ; Perspectives économiques de l’OCDE no 112, 22 novembre 2022 ; Commission européenne, Prévisions économiques de l’automne 2022, 11 novembre 2022 ; enquête menée par la BCE auprès des prévisionnistes professionnels pour le quatrième trimestre 2022, 28 octobre 2022 ; FMI, Perspectives de l’économie mondiale, 11 octobre 2022.

Notes : les projections macroéconomiques des services de l’Eurosystème indiquent des taux de croissance annuels corrigés du nombre de jours ouvrés, alors que la Commission européenne et le FMI annoncent des taux de croissance annuels non corrigés. Les autres prévisions ne précisent pas sur quelle base elles sont fondées en la matière. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections.

Les projections de décembre 2022 établies par les services de l’Eurosystème se situent dans la limite supérieure ou au-dessus des autres prévisions relatives à la croissance du PIB et à l’inflation sur l’ensemble de l’horizon. Les projections de croissance établies par les services de l’Eurosystème sont légèrement supérieures à la fourchette des autres prévisions pour 2022 (ce qui pourrait s’expliquer par l’inclusion des dernières révisions à la hausse des données pour les trois premiers trimestres de l’année). Pour 2023 et 2025, ils se situent dans la fourchette, tandis que pour 2024, les projections établies par les services de l’Eurosystème sont les plus élevées. S’agissant de l’inflation, les projections établies par les services de l’Eurosystème s’inscrivent à l’intérieur des intervalles des autres prévisions pour 2022 et 2023 et se situent dans la limite supérieure ou au-dessus de la fourchette pour 2024 et 2025.

© Banque centrale européenne 2022

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

HTML ISSN 2529-4709, QB-CF-22-002-FR-Q

La date d’arrêté des hypothèses techniques, concernant notamment les prix du pétrole et les cours de change, est le 23 novembre 2022. Les projections pour l’économie mondiale ont été finalisées le 24 novembre 2022 et les projections macroéconomiques pour la zone euro le 30 novembre 2022. Les projections de décembre 2022 établies par les services de l’Eurosystème pour la zone euro incluent la Croatie, étant donné qu’elle adhérera à la zone euro le 1er janvier 2023. Les données de long terme pour la zone euro incluent également la Croatie pour toutes les variables à l’exception de l’IPCH. Le présent exercice couvre la période 2022-2025. Il convient de tenir compte, dans l’interprétation de projections sur un horizon aussi long, de la très grande incertitude qui les entoure. Cf. « Une évaluation des projections macroéconomiques établies par les services de l’Eurosystème », Bulletin mensuel de la BCE, mai 2013. Vous pouvez accéder aux données utilisées pour établir certains tableaux et graphiques en cliquant sur le lien suivant : http://www.ecb.europa.eu/pub/projections/html/index.fr.html. Une base de données complète regroupant les précédentes projections macroéconomiques établies par les services de la BCE et de l’Eurosystème est disponible à l’adresse suivante : https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

La composante liquide de l’épargne se calcule comme le montant des dépôts bancaires accumulés des ménages qui dépasse le niveau observé au quatrième trimestre 2019, en pourcentage du revenu disponible. S’agissant de la concentration de l’épargne, cf. Dossche, M., Georgarakos, D., Kolndrekaj, A. et Tavares, F., « L’épargne des ménages pendant la pandémie de COVID‑19 et ses conséquences pour le redressement de la consommation », Bulletin économique, no 5, BCE, 2022.

Cette évaluation découle de l’engagement à estimer l’incidence des mesures budgétaires liées au climat figurant dans les projections macroéconomiques établies par nos services dans le cadre de la feuille de route de la BCE sur le changement climatique (cf. https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.fr.pdf).

L’hypothèse relative aux rendements nominaux des emprunts publics à dix ans dans la zone euro repose sur la moyenne des rendements des obligations de référence à dix ans, pondérée par les chiffres annuels du PIB et complétée par l’évolution anticipée déterminée à partir de la courbe des taux des emprunts à dix ans dans la zone euro de la BCE, à leur valeur nominale, pour l’ensemble des titres, l’écart initial entre les deux séries étant maintenu à un niveau constant sur l’horizon de projection. Les écarts de rendement entre les emprunts publics des différents pays et la moyenne correspondante de la zone euro sont supposés constants sur l’horizon de projection.

Le Q de Tobin correspond à la valeur d’un logement existant divisée par les coûts liés à sa construction.

Selon la définition de la balance des paiements.

L’élasticité de la substitution face aux réductions de production envisagées dans le scénario baissier est obtenue en utilisant l’approche par la fonction de production de l’élasticité constante de la substitution (constant elasticity of substitution, CES) utilisée par Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. et Schularick, M. dans « What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia » (que se passerait-il si ? Effets économiques pour l’Allemagne d’un arrêt des importations d’énergie en provenance de Russie), ECONtribute Policy Brief, no 28, mars 2022, telle que développée dans Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V.), Mancini, M.) et Panon, L., « Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine » (évaluation quantitative des retombées économiques des perturbations des échanges suite à l’invasion de l’Ukraine par la Russie), Occasional Papers, no 700, Banque d’Italie, juin 2022. Cette élasticité concerne la possibilité de remplacer l’énergie importée par des ressources énergétiques nationales ou, plus généralement, la mesure dans laquelle les agents économiques sont disposés à réaffecter leurs dépenses liées à l’importation d’énergie vers d’autres produits.

Cf. Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. et Zimic, S., « Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area » (présentation du modèle BCE-BASE : projet de nouveau modèle semi-structurel de la BCE pour la zone euro), Working Paper Series, no 2315, BCE, septembre 2019.