Oversigt

Sammenlignet med Eurosystemets stabs makroøkonomiske fremskrivninger fra september 2022 er udsigterne for euroområdet forværret noget i kraft af svagere vækst og højere og mere vedvarende inflation.[1] Den økonomiske vækst var kraftigere end tidligere forventet hen over sommeren som følge af den øgede aktivitet i servicesektoren, der var et resultat af genåbningen af økonomien og af statslige støtteforanstaltninger. Den aktuelle energikrise, høj inflation, forhøjet usikkerhed, den globale afmatning og strammere finansieringsforhold er imidlertid faktorer, der alle påvirker den økonomiske aktivitet negativt og allerede har ført til en kraftig nedgang i væksten i realt BNP i 3. kvartal 2022. Staben forventer nu en kortvarig og mild recession i euroområdet ved årsskiftet. Efterhånden som de økonomiske konsekvenser af krigen i Ukraine udvikler sig og giver næring til det stærke inflationspres, er forbruger- og erhvervstilliden fortsat afdæmpet, mens den disponible realindkomst udhules, og det kraftigt stigende omkostningspres lægger en dæmper på produktionen, især i energiintensive industrier. De negative økonomiske eftervirkninger ventes delvis at blive afbødet af finanspolitiske tiltag. Som følge af store naturgaslagre og de igangværende bestræbelser på at reducere efterspørgslen og erstatte russisk gas med alternative kilder forventes euroområdet at undgå et behov for energirelaterede produktionsnedskæringer i fremskrivningsperioden, selvom der fortsat er store risici for afbrydelser af energiforsyningen, især i vinteren 2023-24. På mellemlangt sigt forventes usikkerheden at falde og realindkomsterne at stige, efterhånden som energimarkedet retter sig. Som følge heraf forventes den økonomiske vækst at stige igen, bl.a. understøttet af en styrkelse af den udenlandske efterspørgsel og en afvikling af de resterende forsyningsflaskehalse, trods mindre gunstige finansieringsforhold. Arbejdsmarkedet forventes at forblive forholdsvis modstandsdygtigt over for den kommende milde recession som følge af uudnyttet arbejdskraft i en situation med fortsat betydelig mangel på arbejdskraft. Samlet set forventes den gennemsnitlige årlige vækst i realt BNP at aftage markant fra 3,4 pct. i 2022 til 0,5 pct. i 2023 for derefter at stige igen til 1,9 pct. i 2024 og 1,8 pct. i 2025. Sammenlignet med september 2022-fremskrivningerne er udsigterne for BNP-væksten blevet opjusteret med 0,3 procentpoint i 2022 på grund af positive overraskelser hen over sommeren og nedjusteret med 0,4 procentpoint i 2023, mens de er uændrede i 2024.

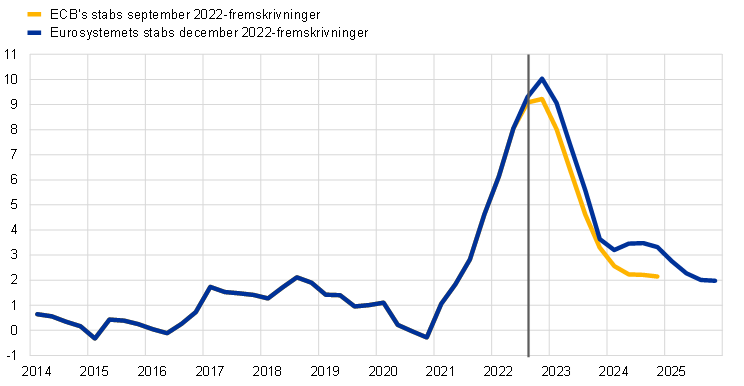

Inflationen har fortsat overrasket positivt i forhold til september 2022-fremskrivningerne og har bredt sig til alle HICP-komponenter trods kraftige fald i engrospriserne på gas og elektricitet, aftagende efterspørgsel, aftagende forsyningsflaskehalse og statslige foranstaltninger til at inddæmme energiinflationen. Den samlede HICP-inflation forventes nu at forblive ekstremt høj på kort sigt, efterhånden som prispresset på forsyningskæderne som følge af tidligere stigninger i råvarepriserne, euroens tidligere depreciering, forsyningsmangel og stramme arbejdsmarkeder fortsætter med at slå igennem på forbrugerpriserne. Ikke desto mindre forventes inflationen at falde fra et gennemsnit på 8,4 pct. i 2022 til 6,3 pct. i 2023, idet inflationen falder fra 10 pct. i 4. kvartal 2022 til 3,6 pct. i 4. kvartal 2023. Inflationen forventes derefter at falde til gennemsnitligt 3,4 pct. i 2024 og 2,3 pct. i 2025. Faldet i inflationen i fremskrivningsperioden afspejler stærke nedadrettede basiseffekter for energi i hele 2023, den gradvise effekt af normaliseringen af ECB's pengepolitik, der begyndte i december 2021, de svagere vækstudsigter og det forventede fald i råvarepriserne på energi og fødevarer, i overensstemmelse med futurespriserne, samt antagelsen om, at inflationsforventningerne på langt sigt forbliver forankrede. Den samlede inflation forventes at falde til ECB's inflationsmål på 2 pct. på mellemlangt sigt i 2. halvår 2025, mens HICP-inflationen ekskl. energi og fødevarer vil holde sig over 2 pct. i hele fremskrivningsperioden. Denne vedholdenhed skyldes forsinkede indirekte effekter fra høje energipriser og euroens tidligere kraftige depreciering (uanset den seneste lille appreciering) samt robuste arbejdsmarkeder og inflationskompenserende effekter på lønningerne, som nominelt forventes at stige til et godt stykke over det historiske gennemsnit (omend de realt set forbliver under niveauet før krigen i Ukraine i hele fremskrivningsperioden). Sammenlignet med september 2022-fremskrivningerne er den samlede inflation opjusteret betydeligt i 2022 (med 0,3 procentpoint), 2023 (med 0,8 procentpoint) og 2024 (med 1,1 procentpoint) som følge af de seneste dataoverraskelser, en revurdering af styrken og varigheden af prispres på forsyningskæden og deres gennemslag, kraftigere lønvækst og højere råvarepriser på fødevarer. Disse opadrettede effekter mere end opvejede den nedadrettede effekt af antagelserne om lavere olie-, gas- og elpriser, en hurtigere afhjælpning af forsyningsflaskehalse, euroens seneste appreciering og de svagere vækstudsigter. Det er vigtigt at bemærke, at nye finanspolitiske foranstaltninger, der er vedtaget siden september 2022-fremskrivningerne, hvoraf de fleste har til formål at reducere energiprisstigningerne i 2023, lægger en dæmper på opjusteringen af inflationen i 2023, men bidrager betydeligt til opjusteringen i 2024, efterhånden som mange af foranstaltningerne udløber.

Tabel

Vækst- og inflationsfremskrivninger for euroområdet

(ændringer i pct. år til år)

Anm.: Tallene for realt BNP bygger på sæsonkorrigerede data og data korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

Stabens fremskrivninger er fortsat forbundet med stor usikkerhed. En af de største risici for udsigterne for euroområdet er stadig muligheden for mere alvorlige forstyrrelser af Europas energiforsyning, der fører til yderligere kraftige stigninger i energipriserne og produktionsnedskæringer. Et nedadrettet scenarie, der afspejler denne risiko, peger i retning af højere inflation end i basisfremskrivningen i 2023 og 2024 (henholdsvis 7,4 pct. og 3,6 pct.), idet energipriserne stiger, før inflationen falder til under basisscenariet til 2,0 pct. i 2025, efterhånden som udbudsstødene afvikles, og den forsinkede effekt af negative efterspørgselsstød slår igennem. Realt BNP i det nedadrettede scenarie vil falde med 0,6 pct. i 2023, inden det igen stiger med 0,2 pct. i 2024 og med 2,0 pct. i 2025. Dette scenarie er nærmere beskrevet i boks 3.

1 Realøkonomien

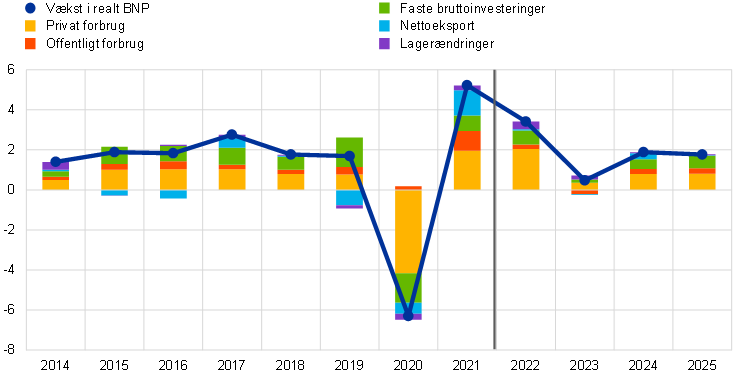

Den økonomiske vækst aftog betydeligt i 3. kvartal 2022, da kraftige effekter af genåbningen efter pandemien og de aftagende forstyrrelser i forsyningskæderne blev dæmpet af lavere tillid og stærkere import kombineret med svag eksport og høj inflation (figur 1). Den indenlandske efterspørgsel bidrog kraftigt til væksten som følge af en robust vækst i det private forbrug – understøttet af fortsatte genåbningseffekter i sommermånederne – og en kraftig stigning i investeringsvæksten. Sidstnævnte afspejlede en mindskelse af forstyrrelserne i forsyningskæderne og en kraftig stigning i investeringer i intellektuelle ejendomsrettigheder i Irland. Det positive bidrag fra den indenlandske efterspørgsel blev stort set opvejet af nettohandlens stærkt negative bidrag til væksten i realt BNP i 3. kvartal. En stigning i Purchasing Managers' Index (PMI) for beholdninger af færdigvarer og et fald i nye ordrer bekræftede et positivt bidrag fra lagerinvesteringerne i det pågældende kvartal. Samlet set var væksten en smule højere i både 2. og 3. kvartal end forventet i september 2022-fremskrivningerne.

Figur 1

Vækst i realt BNP i euroområdet

(ændringer i pct. kvartal-til-kvartal, de kvartalsvise tal er sæsonkorrigeret og korrigeret for antal arbejdsdage)

Anm.: De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne (se fodnote 1). Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Efterhånden som energistødet som følge af krigen i Ukraine spreder sig gennem økonomien med høj inflation og usikkerhed samt nedskæringer i energiintensive industrier, ventes væksten i realt BNP at aftage en smule i både 4. kvartal 2022 og 1. kvartal 2023. Efterhånden som effekterne af genåbningen efter pandemien aftager, ventes højere inflation, stigninger i bankernes udlånsrenter og lav tillid og forventninger hos virksomheder og forbrugere at lægge en dæmper på både forbrugs- og kapitaludgifterne i løbet af vinteren Dette afspejles i de seneste konjunkturbarometre, fx PMI, der peger i retning af en bredt funderet nedgang i den økonomiske aktivitet i 4. kvartal 2022 trods en yderligere mindskelse af de forsyningsflaskehalse, som havde dæmpet den økonomiske aktivitet i de foregående kvartaler. Inflationens negative indvirkning på den disponible realindkomst forventes sammen med en sandsynlig stigning i opsparingen af forsigtighedshensyn at påvirke husholdningernes forbrug kraftigt i slutningen af året. I en situation med næsten rekordlav forbrugertillid og stor usikkerhed er det mindre sandsynligt, at den overskydende opsparing, der blev opbygget under coronaviruspandemien (covid-19), hvoraf mindre end halvdelen er likvid, og hvoraf størstedelen[2] er koncentreret blandt de mest velhavende husholdninger, udgør en stødpude mod effekten af de negative stød til realindkomsten. Samlet set forventes realt BNP at falde med 0,2 pct. i 4. kvartal 2022 og med 0,1 pct. i 1. kvartal 2023 (BNP-væksten er nedjusteret med 0,1 procentpoint i begge kvartaler i forhold til september 2022-fremskrivningerne).

Takket være de fremskridt, der er gjort med hensyn til at genopfylde gasreserverne, vil der være tilstrækkelige forsyninger i løbet af den kommende vinter, selvom dette er baseret på en antagelse om reduceret gasefterspørgsel med visse negative økonomiske konsekvenser. Siden færdiggørelsen af stabens fremskrivninger fra september er gasforsyningerne fra Rusland blevet reduceret yderligere, især med afbrydelsen af strømmene via Nord Stream 1-rørledningen. I basisfremskrivningen fra december antages det, at de russiske gasstrømme til EU vil fortsætte på det nuværende niveau – dvs. ca. 14 pct. af det gennemsnitlige niveau for 2017-21 – og ikke-russiske gasstrømme (som allerede er steget med ca. 20 pct. i forhold til gennemsnittet før invasionen af Ukraine) vil stige yderligere i 2023, når yderligere rørledningsforsyninger og forsyninger af flydende naturgas kommer i stand. Samtidig fører høje priser til et fald i virksomhedernes og husholdningernes forbrug, hvilket stort set er i overensstemmelse med EU's aftale om at reducere gasefterspørgslen med 15 pct. Under antagelse af normale vintervejrforhold er der i fremskrivningen ikke lagt op til tvungen rationering af gasforsyningen. Der er dog fortsat risiko for knaphed, navnlig i vinteren 2023-24 (se boks 3 vedrørende virkningen af mere pessimistiske antagelser vedrørende gasforsyningen). Selvom det antages, at tvungen rationering af gasforsyningen undgås, kan de høje energipriser gøre nogle aktiviteter urentable i de mest energiintensive sektorer, hvilket fører til markedsbetingede produktionsstop med en negativ indvirkning på den økonomiske vækst.

Energirelaterede finanspolitiske foranstaltninger vil understøtte den økonomiske vækst i 2023, men dette opvejes dog af tilbagetrækningen af tidligere covid-19-relateret finanspolitisk støtte. De nyligt udvidede finanspolitiske foranstaltninger i eurolandene for at kompensere for høje energipriser og inflation (se afsnit 2) opvejer effekten af andre diskretionære foranstaltninger, navnlig som følge af tilbagerulningen af tidligere covid-19-krise- og genopretningsforanstaltninger. Samlet set indebærer det, at diskretionære finanspolitiske foranstaltninger vil have en stort set neutral indvirkning på væksten i 2023. De fleste energirelaterede foranstaltninger forventes dog at blive trukket tilbage derefter i henhold til konventionen om, at basisscenariet kun omfatter de foranstaltninger, der er godkendt eller specificeret i detaljer, og som sandsynligvis vil gå igennem lovgivningsprocessen. I 2024-25 bidrager den finanspolitiske impuls således negativt til væksten. Blandt de finanspolitiske foranstaltninger, der indgår i basisfremskrivningerne, skønnes de foranstaltninger, der støtter den grønne omstilling, at have en opadrettet effekt på væksten på 0,2 procentpoint i 2022 efterfulgt af en stort set neutral effekt i 2023-24 og en svagt negativ virkning i 2025, efterhånden som nogle foranstaltninger udløber.[3]

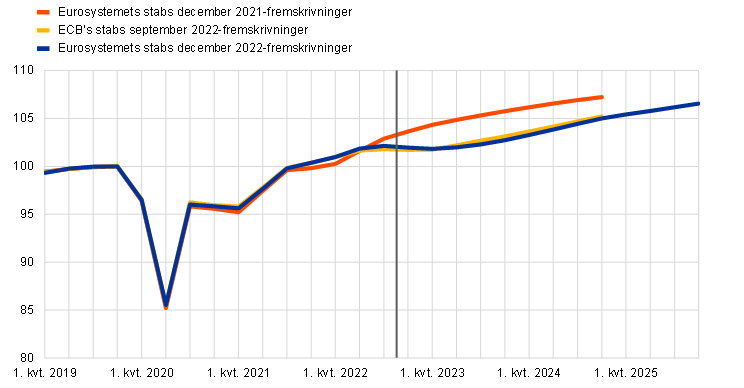

Fra 2. halvår 2023 vil den økonomiske aktivitet begynde at rette sig igen, efterhånden som balancen på energimarkedet genoprettes, usikkerheden mindskes, forsyningsflaskehalsene afhjælpes, realindkomsten forbedres, og den udenlandske efterspørgsel styrkes. BNP-væksten vil dog fortsat ligge klart under den forventede kurs før krigen i Ukraine (figur 2). Væksten i realt BNP forventes at blive styrket i 2. halvår 2023 og forblive stærk i 2024, hvilket afspejler genoprettelsen af balancen på energimarkedet, en genopretning af tilliden og mindre usikkerhed. Et aftagende inflationspres vil give mulighed for et opsving i den disponible realindkomst på baggrund af den forventede robusthed på arbejdsmarkederne. Desuden forventes de resterende forsyningsflaskehalse at være helt afviklet i midten af 2023, den udenlandske efterspørgsel ventes at stige, og eksportprisernes konkurrenceevne over for de vigtigste handelspartnere forventes at bedres. Væksten i realt BNP forventes at aftage en smule i 2025, men at forblive over det historiske gennemsnit før pandemien, efterhånden som "catch-up"-effekterne udvikler sig efter rækken af negative stød siden pandemiens begyndelse. Ikke desto mindre vil realt BNP fortsat ligge klart under den kurs, der forventedes for et år siden.

Figur 2

Realt BNP i euroområdet

(kædede mængder; 4. kvt. 2019 = 100)

Anm.: Dataene er sæsonkorrigeret og korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Tabel 1

Makroøkonomiske fremskrivninger for euroområdet

(ændring i pct. år til år, medmindre andet er angivet)

Anm.: Realt BNP og komponenter, enhedslønomkostninger, lønsum pr. ansat og arbejdskraftproduktivitet bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

1) Omfatter samhandlen i euroområdet.

2) Delindekset er baseret på skøn over indirekte skatters reelle effekt. Dette kan afvige fra Eurostats data, som antager et fuldstændigt og umiddelbart gennemslag af de indirekte skatters effekt på HICP.

3) Beregnet som den offentlige saldo fratrukket den midlertidige effekt af den økonomiske konjunktur og foranstaltninger klassificeret som midlertidige i henhold til Det Europæiske System af Centralbankers definition.

4) Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor. Tallene er også korrigeret for forventede tilskud under Next Generation EU-programmet (NGEU) på indtægtssiden. Et negativt tal indikerer en lempelse af finanspolitikken.

Hvad angår BNP-komponenterne, forventes væksten i husholdningernes reale forbrug at falde markant i 2023 og gradvis at stige igen i 2024-25. Ophævelsen af pandemirestriktionerne øgede aktiviteten i servicesektoren og understøttede det private forbrug i sommermånederne, men disse effekter forventes at aftage i 4. kvartal 2022. Energistødet som følge af krigen i Ukraine har presset forbrugerpriserne og usikkerheden op og har i alvorlig grad påvirket forbrugertilliden samt lagt en dæmper på realindkomsten. Det har haft en negativ indvirkning på husholdningernes reale forbrug og muligvis ført til en nedgang i det samlede forbrug på kort sigt. Som følge heraf forventes væksten i husholdningernes forbrug at falde fra 4,0 pct. i 2022 til kun 0,7 pct. i 2023. I betragtning af den aftagende inflation og under forudsætning af aftagende usikkerhed kombineret med en forholdsvis stabil vækst i den disponible indkomst vil forbruget gradvis rette sig og stige med 1,5 pct. i 2024 og 2025.

Den disponible realindkomst ventes at falde i 2023, hovedsagelig som følge af høj inflation, og at stige gradvis igen i 2024-25. Den disponible realindkomst skønnes at være faldet i 2022 som følge af højere inflation og lavere samlede finanspolitiske nettooverførsler end i 2021, hvilket afspejler tilbagerulningen af pandemirelaterede støtteforanstaltninger, og på trods af, at der er gennemført yderligere foranstaltninger for at kompensere for de høje energipriser. Den forventes at falde yderligere i 2023 på baggrund af en fortsat høj inflation kombineret med aftagende vækst i arbejds- og andre indkomster på trods af en styrket lønvækst. Disse faktorer mere end opvejede den gunstige effekt af den fortsatte finanspolitiske støtte, herunder nyligt vedtagne tiltag for at kompensere for de høje energipriser. På baggrund af et fald i inflationen og et opsving i den økonomiske aktivitet forventes den disponible realindkomst at stige i 2024 og at stige yderligere i 2025 til et godt stykke over niveauet før pandemien.

Husholdningernes opsparingskvote forventes at falde til under niveauet før krisen i 2023 og 2024 for derefter at stige en smule i 2025. Øget usikkerhed forventes at føre til en midlertidig stigning i husholdningernes opsparingskvote på kort sigt trods behovet for at danne en buffer for forbruget givet den forringede købekraft. Opsparingskvoten ventes derefter at falde en smule i 2023-24, hvilket medfører en vis reduktion af den opsparing, der er opbygget under pandemien, omend en mindre reduktion end forventet i de tidligere fremskrivninger. På tværs af indkomstfordelingen kan husholdninger i de lavere indkomstgrupper, som har opbygget forholdsvis små opsparingsbeholdninger og er mere udsat for de seneste stød i energi- og fødevarepriserne, blive nødt til at reducere deres opsparing for at finansiere deres basale forbrug. Mere velhavende og ældre husholdninger kan bruge deres likvide opsparing, som de har opbygget under pandemien, til at understøtte deres forbrug, men denne effekt forventes i høj grad at blive begrænset af forsigtighedshensyn. Efterhånden som inflationen igen nærmer sig 2 pct., forventes opsparingskvoten at stabilisere sig senere i fremskrivningsperioden på et niveau tæt på niveauet før pandemien.

Boks 1

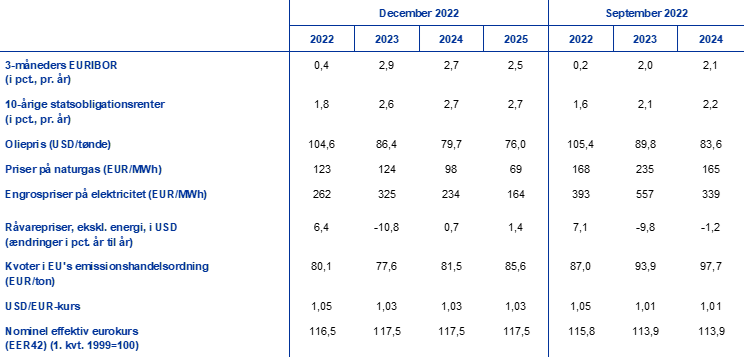

Tekniske antagelser om renter, råvarepriser og valutakurser

Sammenlignet med Eurosystemets stabs september 2022-fremskrivninger omfatter de tekniske antagelser højere renter, lavere oliepriser, betydeligt højere engrospriser på gas og elektricitet og en appreciering af euroen. De tekniske antagelser om renter og råvarepriser bygger på markedsforventninger med skæringsdatoen 23. november 2022. De korte renter henviser til 3-måneders EURIBOR, hvor markedsforventningerne udledes af futuresrenten. Metoden giver et gennemsnitligt niveau for disse korte renter på 0,4 pct. i 2022, 2,9 pct. i 2023, 2,7 pct. i 2024 og 2,5 pct. i 2025. Markedsforventningerne til den nominelle 10-årige statsobligationsrente i euroområdet indebærer en gennemsnitlig årlig rente på 1,8 pct. i 2022, som i løbet af fremskrivningsperioden gradvis stiger til 2,7 pct. i 2025.[4] Sammenlignet med september 2022-fremskrivningerne er markedsforventningerne til den korte rente blevet opjusteret med ca. 20, 90 og 60 basispoint i henholdsvis 2022, 2023 og 2024 på baggrund af forventninger om en hurtigere tilbagetrækning af den pengepolitiske stimulus. Dette har også ført til en opjustering af de lange statsobligationsrenter på ca. 20-50 basispoint i fremskrivningsperioden.

Tabel

Tekniske antagelser

De tekniske antagelser om oliepriserne er blevet nedjusteret som følge af svagere efterspørgsel trods et lavere OPEC+-udbud. Den globale økonomiske afmatning og nedlukningerne i Kina har fortsat påvirket oliepriserne negativt via en lavere efterspørgsel efter olie. Siden september 2022-fremskrivningerne har Det Internationale Energiagentur nedjusteret sin prognose for den globale olieefterspørgsel i 2023 med 0,4 pct. De nye nedlukninger i Kina forventes at påvirke olieefterspørgslen yderligere, da den kinesiske økonomi sandsynligvis fortsat vil blive påvirket af nul-covid-politikken i en situation med stigende covid-19-smitte. Disse efterspørgselsfaktorer mere end opvejede den seneste sænkning af målene for olieproduktionen, som OPEC+ har gennemført siden pandemiens begyndelse. Kurven for oliefutures har flyttet sig nedad siden september 2022-fremskrivningerne (med 3,8 pct. i 2023 og 4,7 pct. i 2024) og prisen ved øjeblikkelig levering er stadig højere end prisen på fremtidig levering (backwardation). Prisen på en tønde Brent-råolie antages at ligge på 86 USD i 2023 for derefter at falde til 76 USD i 2025.

Engrospriserne på gas og elektricitet er faldet kraftigt, men er fortsat høje, mens den forventede udvikling i priserne på CO2-emissionskvoter i EU's emissionshandelssystem er nedjusteret. EU-medlemsstaternes bestræbelser på at sikre alternativer til russisk gasforsyning i 2022 og det seneste meget milde vejr betød næsten fulde europæiske gaslagre i midten af november, hvilket førte til et stort fald i de europæiske gaspriser. De nye antagelser indebærer en kraftig nedjustering af gaspriserne i forhold til de tekniske antagelser i september 2022-fremskrivningerne (med 47 pct. i 2023 og 41 pct. i 2024). Faldet var særlig udtalt i spotprisen, mens futurespriserne stadig signalerer høje forsyningsrisici, især næste år, hvor EU skal genopfylde sine gasreserver forud for vinteren 2023-24. Den hollandske futurespriskurve for TTF-gas ligger således fortsat højt på 124 EUR pr. MWh i hele 2023 og signalerer et fald i gaspriserne efter vintersæsonen 2023-24 og et yderligere fald i 2025. Engrosfuturespriserne på elektricitet er også blevet nedjusteret betydeligt, hvilket afspejler de ændrede antagelser om gaspriserne. Virkningen af alternative antagelser om energipriserne i forhold til dem, der indgår i basisfremskrivningen, fremgår af følsomhedsanalysen i boks 4. For så vidt angår priserne på CO2-emissionskvoter i emissionshandelssystemet er den udvikling, der antages ud fra futurespriserne, blevet væsentligt nedjusteret siden skæringsdatoen for september 2022-fremskrivningerne (-17 pct. i 2023 og 2024), bl.a. som følge af svagere økonomiske vækstudsigter samt EU's finansministres forslag om at fremrykke salget af emissionscertifikater, der begynder i foråret 2023.

De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den periode på 10 arbejdsdage, der afsluttedes på skæringsdatoen. Dette indebærer en gennemsnitlig dollarkurs på 1,05 USD pr. euro i 2022 og 1,03 USD pr. euro i perioden 2023-25, hvilket er ca. 2 pct. højere end i september 2022-fremskrivningerne. Antagelsen om den effektive eurokurs indebærer en appreciering på ca. 3 pct. sammenlignet med september 2022-fremskrivningerne.

Boliginvesteringerne ventes at falde betydeligt i 2023 som en af de efterspørgselskomponenter, der er mest udsat for strammere finansieringsforhold, og at stige meget langsomt i løbet af 2024-25. Stigende realkreditrenter og strammere adgang til kredit samt vedvarende stor usikkerhed og virkningen af inflationen – som øger byggeomkostningerne og samtidig reducerer husholdningernes købekraft og efterspørgsel – forventes at lægge en dæmper på boliginvesteringerne og føre til et fald i 2023. Væksten i boliginvesteringerne ventes igen at blive positiv i 2024. Vækstraterne vil dog sandsynligvis være moderate i resten af fremskrivningsperioden, idet strammere finansieringsvilkår delvis opvejer effekten af mindre negative Tobins q-effekter[5] og højere disponibel indkomst.

Erhvervsinvesteringerne forventes også at blive betydeligt påvirket af stigende finansieringsomkostninger sammen med stor usikkerhed og høje energipriser på kort sigt, men forventes at stige igen i 2024-25. Erhvervsinvesteringerne steg kraftigt i 3. kvartal 2022 som følge af et markant omsving i produktionen af motorkøretøjer, tegn på aftagende forsyningsflaskehalse og også til dels, at et stadig stort arbejdsefterslæb afvikles, mens antallet af nye ordrer er faldet kraftigt siden sommeren. Det afspejlede også en kraftig stigning i investeringer i intellektuelle ejendomsrettigheder i Irland. Øget usikkerhed i forbindelse med krigen i Ukraine, højere energipriser og stigende renter har ført til faldende erhvervstillid og lavere forventninger til erhvervsaktiviteten i sektoren for kapitalgoder. Disse faktorer forventes nu sammen med en mere udbredt bekymring over de potentielle begrænsninger i energiforsyningen at resultere i en kortvarig, kraftig nedgang i erhvervsinvesteringerne på kort sigt. Derefter forventes erhvervsinvesteringerne gradvis at rette sig, i takt med at usikkerheden aftager, forsyningsflaskehalsene aftager, og den endelige efterspørgsel styrkes. Den igangværende anvendelse af midler under Next Generation EU-programmet (NGEU) forventes at tiltrække private investeringer, understøttet af en voksende indsats fra virksomhedernes side for at dekarbonisere produktionen (herunder i forbindelse med EU's REPowerEU-initiativ) i en situation med behov for at mindske afhængigheden af russisk energiforsyning.

Boks 2

Internationale forhold

Verdensøkonomien har været udsat for modvind, som svækker de globale vækstudsigter og den udenlandske efterspørgsel i euroområdet, mens den globale inflation fortsat er høj, men synes at have toppet. Ruslands krig i Ukraine er fortsat en vigtig kilde til forstyrrelser, især på markederne for råvarer til energi og fødevarer, og selvom energipriserne er faldet siden september 2022-fremskrivningerne, er de fortsat volatile. Desuden giver krigen, især på tværs af vækstøkonomierne, anledning til usikkerhed om fødevaresikkerhed. I Kina tynger myndighedernes beslutning om indtil videre at fortsætte med en nul-covid-strategi og recessionen i boligejendomssektoren den økonomiske aktivitet yderligere. Selvom pandemirelaterede restriktioner og forsyningsflaskehalse er aftaget globalt, påvirker et højt og vedvarende inflationspres og strammere finansielle forhold fortsat husholdningernes disponible indkomst.

Den globale vækst ventes at blive svag i 2023, men derefter gradvis at rette sig. Væksten i globalt realt BNP (ekskl. euroområdet) ventes at aftage kraftigt til 2,6 pct. i 2023, hvilket er et godt stykke under det langsigtede gennemsnit (3,6 pct.), og at stige en smule i 2024 og 2025 til henholdsvis 3,1 pct. og 3,3 pct. Den svage globale økonomi skyldes hovedsagelig de større udviklede økonomier og Kina. Væksten i den amerikanske økonomi ventes at aftage betydeligt på grund af strammere finansielle forhold end forventet, hvilket påvirker forbruget og investeringerne negativt. Den britiske økonomi vil sandsynligvis komme ind i en lavkonjunktur, da det private forbrug rammes af høje forbrugerpriser og stigende låneomkostninger. I Kina forventes væksten i realt BNP i 2022 ikke at nå det mål, som regeringen har fastsat, og at holde sig et godt stykke under de gennemsnitlige vækstrater før pandemien i resten af fremskrivningsperioden. I Rusland gik økonomien ind i en recession i 2022, som har været mindre alvorlig end oprindeligt forventet som følge af omlægningen af den russiske olieeksport til asiatiske lande. Sammenlignet med fremskrivningerne fra september 2022 er globalt realt BNP (ekskl. euroområdet) blevet opjusteret i 2022 og nedjusteret i 2023 og 2024. Opjusteringen i 2022 afspejler hovedsagelig et bedre resultat i USA, Kina og Rusland end tidligere forventet. Den lavere økonomiske vækst i fremskrivningsperioden drives især af Kina og, i 2024, af USA.

Udsigterne for den udenlandske efterspørgsel i euroområdet er også blevet forværret som følge af svagere global økonomisk aktivitet. Verdenshandlen aftog i 2. kvartal 2022 på baggrund af aftagende aktivitet i fremstillingssektoren og vedvarende forsyningsflaskehalse, som intensiveredes med den russiske aggression mod Ukraine. Handlen forventes at være forblevet svag i 2. halvår på baggrund af vedvarende modvind, selvom de globale udbudsbegrænsninger er aftaget noget. Sammenlignet med september 2022-fremskrivningerne er udsigterne for verdenshandlen (ekskl. euroområdet) og den udenlandske efterspørgsel i euroområdet blevet opjusteret i 2022, hvilket afspejler en kraftigere udvikling i handlen i de udviklede økonomier end tidligere forventet, især i de europæiske lande uden for euroområdet. Den udenlandske efterspørgsel i euroområdet er blevet nedjusteret i de senere år af fremskrivningsperioden i overensstemmelse med den forventede svagere økonomiske vækst.

Tabel

Internationale forhold

(ændringer i pct. år til år)

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

Den globale inflation steg igen i oktober som følge af udviklingen i fødevarepriserne, men stigningstakten er aftaget yderligere. Den samlede årlige inflation i OECD-landene steg fra 10,5 pct. i september til 10,7 pct. i oktober, mens kerneinflationen stabiliserede sig på 7,6 pct. Fødevareinflationen steg til rekordhøje niveauer, men blev opvejet af et fortsat fald i energiinflationen. Inflationsudviklingen aftog yderligere, hvorved tendensen til et noget aftagende prispres siden juni fortsatte. Den årlige ændring i eksportpriserne for euroområdets konkurrenter forventes at blive høj i den nærmeste fremtid for derefter at falde på baggrund af faldende råvarepriser og aftagende pres på forsyningskæderne.

Afmatningen i verdensøkonomien forventes at påvirke euroområdets handel negativt i 2023, som netto ventes at forblive svag i 2024-25, hvilket vil føre til en vedvarende negativ saldo på betalingsbalancens løbende poster. Nedgangen i den udenlandske efterspørgsel i euroområdet i 2. halvår 2022 har svækket udsigterne for euroområdets eksport trods de aftagende forsyningsflaskehalse og euroens tidligere depreciering. Leverandørernes leveringstider er fortsat med at falde, hvilket har ført til bedre forsyninger af varige goder og teknologiske varer, herunder halvledere, men dette skyldes også en lavere efterspørgsel. I 2023 forventes en mere beskeden vækst i euroområdets import og eksport efter to år med genopretning efter pandemien. Det skyldes hovedsagelig en forventet lavere efterspørgsel efter varige forbrugsgoder. Opsvinget i turismen forventes at aftage noget, efterhånden som den ophobede efterspørgsel falder, og forbrugertilliden og den disponible indkomst rammes af krigen i Ukraine og energistødet på kort sigt. Nettoeksporten forventes at yde et neutralt bidrag til BNP-væksten i 2023 og derefter et lille positivt bidrag i 2024, før den igen bliver neutral i 2025. Saldoen på euroområdets betalingsbalances løbende poster[6] forventes at forblive negativ i fremskrivningsperioden på grund af den svage udvikling i nettoeksporten. Bytteforholdet forventes at blive forbedret i løbet af 2023. På mellemlangt sigt forventes udsigterne for eksportsektoren at være afdæmpede som følge af tab af konkurrenceevne på grund af høje energipriser.

Figur 3

Vækst i realt BNP i euroområdet – fordelt efter de vigtigste udgiftskomponenter

(ændring i pct. år til år, bidrag i procentpoint)

Anm.: Dataene er sæsonkorrigeret og korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på fremskrivningsperioden.

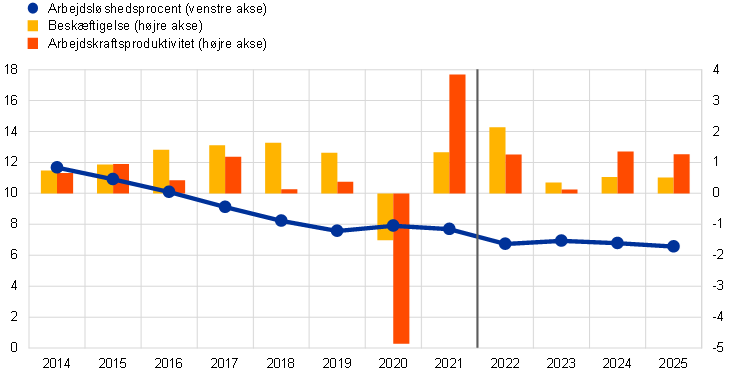

Arbejdsmarkedet ventes at forblive robust på kort sigt og derefter stort set følge den økonomiske aktivitet (figur 4). Efter en kraftig stigning i 2022 ventes beskæftigelsesvæksten at falde betydeligt i 2023 som følge af en lavere efterspørgsel efter arbejdskraft på grund af afmatningen i økonomien. På kort sigt forventes virksomhederne at nedjustere arbejdstiden og have uudnyttet arbejdskraft, mens der stadig er en betydelig mangel på arbejdskraft. Fra 2024 ventes beskæftigelsen stort set at holde trit med de forventede forbedringer i den økonomiske aktivitet. I overensstemmelse hermed forventes væksten i produktiviteten pr. ansat at falde kraftigt fra 1,3 pct. i 2022 til 0,1 pct. i 2023. Den forventes at stige til 1,4 pct. og 1,3 pct. i henholdsvis 2024 og 2025. Arbejdsløsheden ventes at stige til 6,9 pct. i 2023 og derefter at falde støt til 6,6 pct. i 2025.

Figur 4

Arbejdsmarkedet i euroområdet

(i pct. af arbejdsstyrken, ændring i pct. år til år)

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden.

Sammenlignet med september 2022-fremskrivningerne er væksten i realt BNP blevet opjusteret med 0,3 procentpoint i 2022 og nedjusteret med 0,4 procentpoint i 2023, mens den er uændret i 2024. Opjusteringen for 2022 afspejler de positive overraskelser i 2. og 3. kvartal som følge af større end forventede effekter af genåbningen af økonomien efter pandemien. Disse blev kun delvis opvejet af nedjusteringen i 4. kvartal 2022 som følge af energikrisen og den dermed forbundne øgede usikkerhed, faldende tillid og højere inflation. Disse faktorer forklarer også nedjusteringerne for de første tre kvartaler af 2023. Den kvartalsvise BNP-vækst ventes ganske vist at begynde at stige igen fra 2. kvartal 2023, men tempoet ventes at blive langsommere end forventet i september 2022-fremskrivningerne. Det skaber et negativt overhæng, som fuldt ud opvejer den stærkere dynamik i årets løb, og det er derfor ikke nødvendigt at justere den årlige vækst i BNP i 2024.

Boks 3

Et nedadrettet scenarie i forbindelse med nedskæringer i energiforsyningen

I denne boks opstilles et nedadrettet scenarie på baggrund af usikkerheden om de økonomiske udsigter for euroområdet som følge af bekymringer om energiforsyningen. Det bygger på en længerevarende konflikt i Ukraine, at der vil blive lukket helt for russisk gas, og at der vil være en langt lavere grad af substitution med alternative kilder end antaget i basisfremskrivningerne. Der antages også højere råvarepriser, øget usikkerhed, svagere handel og en forringelse af finansieringsforholdene i forhold til basisscenariet. Den økonomiske aktivitet vil således lide under kraftigere negative stød og blive betydeligt svagere end i basisfremskrivningerne i 2023 og 2024. Inflationen vil være højere i begge år, navnlig i 2023 (tabel A), men vil falde til 2 pct. i 2025.

Tabel A

December 2022-basisfremskrivningerne og det negative scenarie for euroområdet

(ændringer i pct. år til år)

I modsætning til basisfremskrivningerne antages det i dette scenarie, at der vil være mangel på gasforsyninger mod slutningen af denne vinter og i hele den følgende vinter, og at denne mangel vil føre til rationering og produktionsnedskæringer. De tilbageværende forsyninger af russisk gas vil blive indstillet, og muligheden for substitution med forsyninger fra andre lande vil være langt mere begrænset end antaget i basisscenariet. Desuden vil de foranstaltninger, som EU-landene har gennemført for at begrænse efterspørgslen, ikke slå igennem, og de kommende to vintre vil være usædvanligt kolde. Det vil resultere i en vis begrænset mangel på gas mod slutningen af denne vinter og en mere alvorlig knaphed i vinteren 2023-24. Dette vil udløse forstyrrelser i værdikæderne, og det vil være nødvendigt at rationere den energi, der anvendes som input i produktionen. Mens nogle lande er mindre afhængige af russisk gasforsyning, vil andre stå over for alvorlige produktionsnedskæringer som følge af en betydelig energimangel.

Disse forsyningsforstyrrelser vil også føre til betydelige stigninger i energipriserne. Desuden vil yderligere forstyrrelser i den ukrainske korneksport også medføre en kraftig stigning i råvarepriserne på fødevarer. Den fuldstændige og permanente afbrydelse af den tilbageværende russiske gasforsyning til EU samt stramheden på det globale marked for flydende naturgas (LNG) på et tidspunkt, hvor de europæiske lande genopfylder deres gaslagre forud for vinteren 2023-24, vil få gaspriserne til at stige til et toppunkt på 275 euro pr. MWh i slutningen af 2023 og begyndelsen af 2024. Dette niveau svarer til det gasprisloft, som Europa-Kommissionen foreslog i november 2022, hvilket er ca. 125 pct. over antagelserne i basisscenariet (tabel B). Gaspriserne vil derefter gradvis falde, efterhånden som den globale LNG-eksportkapacitet og EU's LNG-importkapacitet gradvis øges. I scenariet antages det også, at Rusland kun i begrænset omfang har mulighed for at omdirigere olieeksporten på grund af EU's forbud mod at forsikre russiske olieforsendelser og G7-olieprisloftet, hvilket vil få oliepriserne til at stige til 47 pct. over basisscenariet i 1. kvartal 2023. De vil dog vende tilbage til basisscenariet medio 2025, i takt med at oliemarkedet gradvis genvinder balancen. Scenariet bygger også på en lukning af Sortehavskorridoren og yderligere forstyrrelser i den ukrainske eksport af hvede og majs samt afsmittende effekter fra stigende energiomkostninger og gødningspriser. Det presser de internationale råvarepriser på fødevarer op i forhold til basisantagelserne.

Tabel B

Antagelser i det nedadrettede scenarie

(årlige procentvise afvigelser fra basisscenariet, medmindre andet er angivet)

Den globale økonomiske aktivitet og handel vil blive negativt påvirket i det nedadrettede scenarie, hvilket vil påvirke den udenlandske efterspørgsel i euroområdet kraftigt. Den langstrakte og mere intense krig i Ukraine, som fortsætter ind i 2023, og de mere vidtrækkende virkninger af internationale sanktioner over for Rusland samt højere råvarepriser, øget usikkerhed og strammere finansielle forhold vil trække verdensøkonomien ned, navnlig i den central- og østeuropæiske region. Med betydelige forstyrrelser i handlen og de globale værdikæder vil den udenlandske efterspørgsel i euroområdet desuden være næsten 2 pct. lavere i 2023 og ca. 3,5 pct. lavere i 2024-25 i forhold til basisscenariet.

Større indenlandsk usikkerhed vil medføre en betydelig prisjustering af markedsinstrumenterne og en forringelse af bankernes udlånsvilkår. Den fortsat intense konflikt i Ukraine vil føre til en fornyet stigning i usikkerheden i 1. kvartal 2023 og igen i 3. kvartal 2023 som følge af bekymringer om gasmangel i den næste vinter. Det vil få volatiliteten på de finansielle markeder til at stige yderligere. Sammenlignet med basisscenariet vil aktiekurserne falde med ca. 4 pct. i 2023. Bankerne vil ændre prisen på lån svarende til deres øgede finansieringsomkostninger og den større låntagerrisiko, som antages i scenariet.

Det nedadrettede scenarie vil indebære et fald i den økonomiske aktivitet i euroområdet i 2023 og en markant svagere vækst end i basisscenariet i 2024 efterfulgt af et kraftigt, men ufuldstændigt, opsving i 2025. Effekterne af produktionsforstyrrelser er baseret på en vurdering af mulighederne for energisubstitution i økonomien[7], mens de øvrige makroøkonomiske effekter af det overordnede scenarie er blevet evalueret ved hjælp af ECB-BASE-modellen.[8] Sammenlignet med basisscenariet vil væksten i realt BNP i euroområdet i det nedadrettede scenarie være 1,1 procentpoint lavere i 2023 og 1,7 procentpoint lavere i 2024, inden den stabiliserer sig på 0,2 procentpoint over basisscenariets vækstrate (figur) i 2025. En af de vigtigste årsager til den negative BNP-profil er manglen på gasforsyninger og de produktionsforstyrrelser, den vil udløse. I takt med at forsyningsforstyrrelsernes indvirkning aftager som følge af en gradvis erstatning af energiinput og økonomisk tilpasning, vil recessionen blive efterfulgt af en BNP-vækst, der ligger noget over basisscenariets vækstrate, mens BNP i det nedadrettede scenarie fortsat ligger under basisscenariet ved slutningen af fremskrivningsperioden.[9]

Store stigninger i råvarepriserne indebærer et kraftigt opadrettet prispres, som forlænger den forventede periode med høj inflation. HICP-inflationen skønnes at stige kraftigt til 7,4 pct. i 2023 og 3,6 pct. i 2024. Dette afspejler hovedsagelig stød til råvare- og fødevarepriserne samt udbudsstødet som følge af produktionsforstyrrelser. Samtidig kompenserer den lavere efterspørgsels nedadrettede indvirkning en smule for prispresset i 2024 og især i 2025, hvor skiftet i energiprisstigningerne i nedadgående retning bidrager til en lavere inflation, som ventes at falde til 2 pct.

Figur

Indvirkningen på væksten i realt BNP og HICP-inflationen i euroområdet i det nedadrettede scenarie sammenlignet med september 2022-basisfremskrivningerne

(afvigelser fra september 2022-basisfremskrivningerne i procentpoint)

Denne analyse er forbundet med betydelig usikkerhed. Råvarepriserne, og især gaspriserne, er på nuværende tidspunkt meget volatile i Europa. Virkningerne af produktionsforstyrrelser som følge af nedskæringer i gasforsyningen afhænger helt af, i hvilket omfang russisk gas fortsat erstattes med alternative kilder, i hvilket omfang gas kan erstattes med andre input i produktionsprocesserne, og af, hvordan økonomien tilpasser sig til prisudviklingen. Analysen tager ikke højde for pengepolitiske tiltag, som kan afbøde stødenes makroøkonomiske spredning. Endelig tager analysen ikke højde for nationale statslige indgreb, der kan stabilisere produktionen, beskytte husholdninger med lavere indkomster eller mindske gennemslaget af højere råvarepriser på forbrugerpriserne, ud over hvad der allerede er medtaget i basisfremskrivningerne. Årsagen er det store antal statslige interventioner, som varierer betydeligt mellem de enkelte eurolande.

2 Finanspolitiske udsigter

Sammenlignet med september 2022-fremskrivningerne er der indarbejdet en række yderligere betydelige stimulerende finanspolitiske foranstaltninger i basisscenariet. Disse foranstaltninger afspejler hovedsagelig den yderligere finanspolitiske støtte, som regeringerne har vedtaget som reaktion på de kraftigt stigende energipriser og de høje leveomkostninger. Støtten beløber sig til ca. 0,7 procentpoint af BNP i 2022 og – ikke mindst – 1,6 procentpoint af BNP i 2023. Sidstnævnte afspejler nye stimulerende tiltag, som regeringerne har vedtaget i deres udkast til budgetplaner for 2023. Med disse justeringer stiger de samlede stimulerende finanspolitiske foranstaltninger i forbindelse med energikrisen og krigen i Ukraine, som er indarbejdet i fremskrivningerne, til omkring 2 pct. af BNP i 2022-2023. På grundlag af de aktuelt vedtagne statslige foranstaltninger forventes ca. en tredjedel af denne finanspolitiske stimulus – navnlig udgifterne til kompensation for højere energipriser og inflation og i et vist omfang også øget forsvarskapacitet – fortsat at have en budgetvirkning i 2024. Samlet set og korrigeret for NGEU-tilskud ventes finanspolitikken i euroområdet efter den kraftige vækst i 2020, en vis stramning i 2021 og den forventede stramning i 2022 nu at lempes noget i 2023, hovedsagelig på grund af de nye stimulerende tiltag. Da en stor del af foranstaltningerne i øjeblikket antages at blive rullet tilbage, ventes finanspolitikken at blive strammet i 2024 og at forblive stort set neutral i 2025. Der hersker fortsat betydelig usikkerhed om, hvorvidt de energistøtteforanstaltninger, der er vedtaget på nuværende tidspunkt, vil blive forlænget.[10]

Euroområdets budgetsaldo ventes at forværres i 2023 for derefter at bedres, mens den offentlige gæld ventes at falde i hele fremskrivningsperioden. I hele fremskrivningsperioden er forbedringen i forholdet mellem budgetsaldo og BNP drevet af den cykliske komponent, tæt efterfulgt af det lavere konjunkturkorrigerede primære underskud, mens rentebetalingerne stiger. Efter en skønnet forbedring i 2022 (fra -5,1 pct. af BNP i 2021 til -3,5 pct. i 2022) ventes budgetsaldoen at falde til -3,7 pct. i 2023. Yderligere forbedringer ventes i 2024 og – i mindre omfang – i 2025. Ved udgangen af fremskrivningsperioden ventes budgetsaldoen således at blive -2,6 pct. af BNP. Dette er ikke desto mindre stadig et godt stykke under niveauet før pandemien (-0,6 pct.). Efter den kraftige stigning i 2020 forventes den samlede offentlige gæld i euroområdet at falde i hele fremskrivningsperioden og at ligge på 88 pct. af BNP i 2025, dvs. stadig over niveauet før pandemien (84 pct.). Faldet skyldes hovedsagelig det positive spænd mellem renter og vækst som følge af den nominelle BNP-vækst, der mere end udligner det fortsatte – omend faldende – primære underskud. Sammenlignet med september 2022-fremskrivningerne er udviklingen i budgetsaldoen blevet opjusteret i 2022 og betydeligt nedjusteret i 2023, mens den er uændret i 2024. Disse justeringer afspejler stort set ændringer i den konjunkturkorrigerede primære saldo som følge af ovennævnte faktorer. Gældens andel i forhold til BNP er blevet nedjusteret i fremskrivningsperioden, hovedsagelig som følge af basiseffekter fra 2021 og en noget mere gunstig fremskrivning af spændet mellem renter og vækst.

3 Priser og omkostninger

Den gennemsnitlige HICP-inflation ventes at blive 8,4 pct. i 2022 for derefter at falde til 6,3 pct. i 2023, 3,4 pct. i 2024 og 2,3 pct. i 2025. Denne udvikling i den samlede inflation afspejler større eller mindre fald i den årlige ændring for alle hovedkomponenter (figur 6). Navnlig vil energiinflationen falde brat i løbet af 2023 og bidrage betydeligt til faldet i den samlede inflation fra 10 pct. ultimo 2022 til 3,6 pct. i 4. kvartal 2023. Den vil dog fortsat være en vigtig faktor bag, at den samlede inflation ligger betydeligt over ECB's inflationsmål i 2024.

Inflationsudsigterne på kort sigt er fortsat forbundet med stor usikkerhed. Ikke desto mindre forventes HICP-inflationen at holde sig på et ekstremt højt niveau i de næste par måneder for derefter at falde støt i hele 2023 som følge af energibasiseffekter, aftagende inflationspres og understøttende regeringsforanstaltninger (figur 5). Den kraftige stigning i den samlede inflation i 2022 afspejler en stor stigning i energi- og fødevarepriserne, en kraftig stigning i priserne på industrivarer ekskl. energi som følge af, at forstyrrelserne i forsyningskæden fortsætter, og fortsatte opadrettede effekter på priserne på tjenesteydelser som følge af genåbningen af den kontaktintensive del af servicesektoren. Disse bredt funderede prisstigninger skyldes en ekstraordinær stigning i omkostningerne til energi og andre input, som afspejles i producentpriserne, samt en fortsat ret robust efterspørgsel indtil midten af 2022. HICP-inflationen forventes at falde i 2023, primært på grund af et brat fald i energikomponenten. Dette afspejler igen nedadrettede basiseffekter, der i overvejende grad påvirker priserne på brændstoffer. En nedgang i den udvikling, der antages for oliepriserne, baseret på markedets forventninger, bidrager også en smule til faldet, mens antagelserne om el- og gaspriserne i første omgang indebærer yderligere kraftige stigninger, inden de også bidrager til faldet.[11] Fødevareinflationen forventes at stige yderligere i de kommende måneder fra et allerede højt niveau. Dette skyldes et fortsat kraftigt inflationspres fra tidligere stigninger i råvarepriserne på fødevarer og fra energipriser og andre inputomkostninger, som forstærkes af den forsinkede effekt af euroens depreciering samt af lønstigninger, herunder mindstelønninger. Fødevareinflationen forventes at begynde at aftage senere i 2023, efterhånden som dette omkostningspres aftager. HICP-inflationen ekskl. energi og fødevarer ventes at toppe omkring årsskiftet og kun at aftage gradvis, idet lønvæksten stiger, og inflationspresset kun aftager langsomt. Prispresset forventes at blive mere vedvarende i prisstigningstakten for tjenesteydelser end i prisstigningstakten for industrivarer ekskl. energi.

Figur 5

HICP-inflationen for euroområdet

(ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Det forventes, at gas- og elpriserne vil have en langvarig effekt på den samlede inflation. Dette skyldes engrosprisernes forsinkede gennemslag i nogle eurolande samt finanspolitiske støtteforanstaltninger, der sænker inflationen på kort sigt, men som bidrager til, at den varer ved senere i fremskrivningsperioden. Mens komponenten brændstof til transport allerede forventes at yde et negativt bidrag til inflationen fra midten af 2023, forventes forbrugerpriserne på el og gas – på trods af de seneste kraftige fald i engrospriserne – fortsat at bidrage positivt ind i 2025. I nogle lande er engrosprisernes gennemslag til detailpriserne forholdsvis hurtigt og tager kun få måneder, mens det i andre lande kan gå meget langsommere og tage 24 måneder eller mere. Disse forskelle har rod i de nationale detailmarkeders funktion og prisfastsættelse, fx andelen af regulerede og ikke-regulerede tariffer, faste eller fleksible kontrakter og gennemsnitlige prisbindingsperioder. For nogle landes vedkommende tyder det normale mønster med forsinket gennemslag også på, at den tidligere udvikling i engrospriserne endnu ikke er slået fuldt igennem. Samtidig tyder ændringerne på detailmarkederne og i prisfastsættelsen på, at gennemslaget i nogle lande er blevet noget hurtigere end tidligere. Finanspolitiske foranstaltninger, der skal kompensere for høje energipriser og inflation, spiller også en vigtig rolle for inflationsudsigterne i fremskrivningsperioden. De skønnes at have dæmpet den samlede HICP-inflation med 1,1 procentpoint i 2022 og ventes at dæmpe inflationen yderligere med 0,5 procentpoint i 2023. Derefter forventes det imidlertid, at tilbagerulningen af disse foranstaltninger vil lægge et betydeligt opadrettet pres på inflationen på 0,7 procentpoint i 2024 og 0,4 procentpoint i 2025.[12]

Finanspolitiske foranstaltninger til støtte for den grønne omstilling har en lille opadrettet effekt på inflationsudsigterne.[13] De skønnes at bidrage med ca. 0,1 procentpoint til HICP-inflationen hvert år i fremskrivningsperioden. Tidligere har stigninger i priserne på CO2-emissionskvoter i EU's emissionshandelssystem bidraget til stigningerne i engrospriserne på elektricitet.[14] På grundlag af futurespriserne (se boks 1) forventes deres bidrag til den samlede HICP-inflation i fremskrivningsperioden imidlertid at være marginal.

HICP-fødevareinflationen ventes at falde i de senere år af fremskrivningsperioden på linje med antagelserne om råvarepriserne. Afviklingen af energiinflationen spiller også en vigtig rolle for afviklingen af fødevareprisinflationen, idet det opadrettede prispres fra den kraftige stigning i energiinputomkostningerne stadig gør sig gældende på kort sigt. Producentpriserne i landbruget antages at falde langsomt i fremskrivningsperioden og at forblive på et historisk højt niveau – også over det niveau, der blev antaget i septemberfremskrivningerne. Som følge heraf forventes fødevareinflationen i 2025 at ligge på 2,3 pct., hvilket er noget over det historiske gennemsnit.

HICP-inflationen ekskl. energi og fødevarer ventes at aftage i takt med, at forsyningsflaskehalsene og inflationspresset aftager. Den ventes dog fortsat at holde sig på et historisk højt niveau på grund af en kraftig lønvækst. Det forventede fald fra 4,2 pct. i 2023 til 2,4 pct. i 2025 indtræder efter ophøret af de opadrettede effekter fra forsyningsflaskehalse og virkningerne af genåbningen af økonomien i kombination med forsinkede effekter af vækstopbremsningen og en vis afdæmpning af de indirekte effekter af højere energipriser. Samtidig afspejler den omstændighed, at den gennemsnitlige HICP-inflation ekskl. energi og fødevarer ligger på 2,4 pct. i 2025, forsinkede virkninger af euroens depreciering samt stramme arbejdsmarkeder og inflationskompensationseffekter på lønningerne.

Figur 6

HICP-inflationen for euroområdet – dekomponering i hovedkomponenter

(ændring i pct. år til år, procentpoint)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Lønvæksten forventes at være kraftig i hele fremskrivningsperioden. Lønvæksten, målt som lønsum pr. ansat, ventes at stige fra 4,5 pct. i 2022 til 5,2 pct. i 2023, inden den falder til 4,5 pct. i 2024 og 3,9 pct. i 2025, i takt med at inflationen falder. Lønningerne ventes at stige langt mere end det historiske gennemsnit. Denne udvikling afspejler robuste arbejdsmarkeder, stigninger i mindstelønninger og inflationskompensation. Sammenlignet med septemberfremskrivningerne er lønvæksten samlet set blevet opjusteret med 1,4 procentpoint i 2022-24, hovedsagelig som følge af højere inflationskompensation. Der forventes dog stadig et fald i reallønnen i 2022 og 2023, som ventes at blive delvis indhentet i resten af fremskrivningsperioden. Væksten i enhedslønomkostningerne forventes at stige yderligere i 2023 som følge af de ventede yderligere stigninger i lønvæksten. Desuden bidrager en svagere vækst i arbejdskraftsproduktiviteten i kølvandet på den økonomiske nedgang i en situation med uudnyttet arbejdskraft til denne udvikling. Derefter ventes væksten i enhedslønomkostningerne at begynde at falde, i takt med at lønvæksten aftager, og ikke mindst at væksten i arbejdskraftsproduktiviteten begynder at stige igen på linje med forventningen om, at den økonomiske aktivitet vil blive styrket.

Den årlige vækst i importpriserne er steget kraftigt i 2022, men forventes at aftage betydeligt i 2023 og stort set stagnere i de sidste to år af fremskrivningsperioden. I løbet af 2023 ventes den årlige vækst at falde brat i overensstemmelse med antagelsen om et fald i priserne på olie og andre råvarer samt aftagende forsyningsflaskehalse for importerede input.

Sammenlignet med ECB's stabs makroøkonomiske september 2022-fremskrivninger er udsigterne for HICP-inflationen blevet opjusteret med 0,3 procentpoint i 2022, 0,8 procentpoint i 2023 og 1,1 procentpoint i 2024. Opjusteringerne skyldes hovedsagelig de seneste overraskende opadrettede data, en revurdering af styrken og varigheden af prispres på forsyningskæden (herunder stigninger i inputomkostningerne i fødevaresektoren) og deres gennemslag samt opjusteringer af udsigterne for lønvæksten. Nye finanspolitiske foranstaltninger, der er vedtaget siden september 2022-fremskrivningerne, især de foranstaltninger, der har til formål at reducere energiprisstigningerne, har en nedadrettet effekt på 0,7 procentpoint i 2023, hvilket delvis opvejer nogle af de ovennævnte opadrettede virkninger. I 2024 bidrager tilbagerulningen af disse foranstaltninger imidlertid med 0,5 procentpoint til opjusteringen af den samlede inflation. Nedjusteringer af antagelserne om priserne på energiråvarer, svagere vækstudsigter, en hurtigere afhjælpning af forsyningsflaskehalse og den seneste appreciering af euroen opvejer kun delvis opjusteringerne af den samlede inflation.

Boks 4

Følsomhedsanalyse: alternative udviklingsmønstre i energipriserne

Som følge af den betydelige usikkerhed om, hvordan energipriserne vil udvikle sig i fremtiden, vurderes det i en række forskellige følsomhedsanalyser, hvilke mekaniske konsekvenser alternative udviklingsmønstre vil have for basisfremskrivningerne. I denne boks gennemgås først de risici for inflationsudsigterne på kort sigt, der kan opstå i forbindelse med en usædvanlig kraftig udvikling i råvarepriserne på energi som følge af den aktuelle høje volatilitet i priserne på energiråvarer. Derefter vurderes det, hvilken indvirkning udvalgte alternative udviklingsmønstre for energipriserne vil have på væksten i realt BNP og HICP-inflationen i hele fremskrivningsperioden.

Den aktuelle høje volatilitet i olie- og især gaspriserne har markant øget usikkerheden om inflationsudsigterne på meget kort sigt. En så kraftig volatilitet på kort sigt afspejles normalt ikke i den implicitte fordeling udledt ved optioner for futures (se nedenfor). Én måde at vurdere en sådan kortsigtet følsomhed på er at opstille et øvre og nedre interval for kortsigtede variationer i olie- og gaspriserne og derefter udarbejde prognoser for inflationen på kort sigt på grundlag af dette interval. I denne følsomhedsanalyse er intervallet for olie fastsat til mellem 60 USD og 120 USD pr. tønde og for engrospriser på gas til mellem 50 euro og 200 euro pr. MWh. Disse priser, der antages at holde fra december 2022 til marts 2023, anvendes i det sæt energiligninger (for brændstoffer, elektricitet og gas), som ECB's stab anvender til at udarbejde prognoser for inflationen på kort sigt. De antagne maksimale stigninger i olie- og gaspriserne vil få den samlede HICP-inflation til at stige med 0,2 procentpoint i 4. kvartal 2022 og med 1,0 procentpoint i 1. kvartal 2023 sammenlignet med basisfremskrivningerne. De antagne maksimale fald i olie- og gaspriserne vil have en symmetrisk virkning, idet de vil reducere den samlede inflation med 0,2 procentpoint i 4. kvartal 2022 og med 1,0 procentpoint i 1. kvartal 2023.

Figur

Alternative udviklingsmønstre i HICP-inflationen på kort sigt

(ændringer i pct. år til år)

Betragtes hele fremskrivningsperioden, udledes alternative udviklingsmønstre for energipriserne af den implicitte fordeling af oliepriserne udledt ved optioner, de seneste fejlskøn af gasfuturespriserne og en konstant prisudvikling. Alternative nedad- og opadrettede udviklingstendenser udledes af 25 pct.- og 75 pct.-fraktilerne af de neutrale tætheder udledt ved optioner (option-implied neutral densities) for olieprisen pr. 23. november 2022 (skæringsdatoen for de tekniske antagelser). Denne fordeling viser en vis nedadrettet skævhed. I mangel af en lignende fordeling for gaspriser udledes alternative udviklingstendenser af 25 pct.- og 75 pct.-fraktilerne fra en fordeling baseret på de seneste fejlskøn af gasfuturespriserne. Desuden tages der udgangspunkt i en antagelse om konstante priser på både olie og gas.

Virkningerne af disse alternative udviklingsmønstre vurderes ved hjælp af en række makroøkonomiske modeller fra Eurosystemets og ECB's stab, der anvendes i fremskrivningerne. Den gennemsnitlige indvirkning på væksten i realt BNP og inflationen på tværs af disse modeller er vist i tabellen nedenfor. Resultaterne viser, at de største opadrettede afvigelser fra HICP-inflationen i basisfremskrivningerne er for 75 pct.-fraktilen for 2023-25, hvilket peger i retning af, at HICP-inflationen kunne blive 0,5-0,6 procentpoint højere. Scenariet baseret på den konstante udvikling tyder på mindre effekter i 2023-24, men en tilsvarende opadrettet afvigelse for HICP-inflationen i 2025. I scenariet baseret på 25 pct.-fraktilen vil HICP-inflationen derimod være 0,8-0,9 procentpoint lavere i 2023-24 og 0,6 procentpoint lavere i 2025. Indvirkningen på væksten i realt BNP er -0,1 procentpoint i både 2024 og 2025 for 75 pct.-fraktilen og antagelsen om konstante priser, mens udviklingen i 25 pct.-fraktilen indebærer, at BNP-væksten er 0,2 procentpoint højere i 2024 og 0,1 procentpoint højere i 2025.

Tabel

Effekten af forskellige udviklingsmønstre i energipriserne

Anm.: 25 pct.-fraktilen og 75 pct.-fraktilen henviser til fordelingen af de neutrale tætheder udledt ved optioner (option-implied neutral densities) for olieprisen pr. 23. november 2022, og for gaspriserne henviser de til en fordeling baseret på de seneste fejlskøn af gasfuturespriserne. De konstante olie- og gaspriser fastsættes til de respektive værdier pr. samme dato. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB's og Eurosystemets stab anvender.

Boks 5

Prognoser udarbejdet af andre institutioner

Både internationale organisationer og private institutioner udarbejder prognoser for euroområdet. Disse prognoser kan imidlertid ikke sammenlignes direkte, hverken indbyrdes eller med Eurosystemets stabs makroøkonomiske fremskrivninger, idet de er afsluttet på forskellige tidspunkter. Disse fremskrivninger anvender desuden forskellige metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie og andre råvarer. Endelig anvendes der forskellige metoder i de forskellige prognoser, når det gælder korrigering for antal arbejdsdage.

Tabel

Sammenligning af de seneste prognoser for væksten i realt BNP og HICP-inflationen i euroområdet

(ændringer i pct. år til år)

Kilder: Consensus Economics Forecasts, 8. december 2022 (data for 2024 og 2025 er taget fra undersøgelsen, der blev gennemført i oktober 2022); OECD November 2022 Economic Outlook 112, 22. november 2022; Europa-Kommissionens efterårsprognose 2022, 11. november 2022; ECB Survey of Professional Forecasters, for 4. kvartal 2022, 28. oktober 2022; og IMF World Economic Outlook, 11. oktober 2022.

Anm.: De makroøkonomiske fremskrivninger udarbejdet af Eurosystemets stab opgiver årlige vækstrater, der er korrigeret for antal arbejdsdage pr. år, hvilket ikke gælder de årlige vækstrater, som opgives af Europa-Kommissionen og IMF. I andre prognoser bliver det ikke præciseret, om de opgivne data er korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

Eurosystemets stabs december 2022-fremskrivninger ligger i hele fremskrivningsperioden i den øvre ende eller over andre prognoser for både BNP-væksten og inflationen. Eurosystemets stabs fremskrivninger af væksten ligger en anelse over andre prognoser i 2022 (muligvis som følge af, at de seneste opjusteringer af data for årets første tre kvartaler er indregnet). I 2023 og 2025 ligger Eurosystemets stabs fremskrivninger inden for intervallet, mens de i 2024 er de højeste. Hvad angår inflationen, ligger Eurosystemets stabs fremskrivninger inden for andre prognoser i 2022 og 2023 og i den øvre ende eller over intervallet i 2024 og 2025.

© Den Europæiske Centralbank 2022

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB glossary (findes kun på engelsk).

HTML ISSN 2529-4644, QB-CF-22-002-DA-Q

Skæringsdatoen for de tekniske antagelser om fx oliepriser og valutakurser var 23. november 2022. Fremskrivningerne for den globale økonomi blev afsluttet 24. november, og de makroøkonomiske fremskrivninger for euroområdet blev afsluttet 30. november 2022. Eurosystemets stabs fremskrivninger for euroområdet fra december 2022 omfatter Kroatien med henblik på landets indtræden i euroområdet 1. januar 2023. Historiske data for euroområdet omfatter også Kroatien for alle variabler undtagen HICP. De aktuelle makroøkonomiske fremskrivninger dækker perioden 2022-25. Ved fortolkningen af dem bør der tages højde for, at en så langvarig fremskrivningsperiode er forbundet med meget stor usikkerhed. Se artiklen "An assessment of Eurosystem staff macroeconomic projections" i ECB Månedsoversigt for maj 2013. På adressen http://www.ecb.europa.eu/pub/projections/html/index.da.html (engelsk) findes de data, der ligger til grund for udvalgte tabeller og figurer, i et tilgængeligt format. En komplet database med tidligere makroøkonomiske fremskrivninger udarbejdet af ECB's og Eurosystemets stab findes på adressen https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Den likvide opsparingskomponent beregnes som husholdningernes akkumulerede bankindskud, der overstiger niveauet i 4. kvartal 2019, i procent af disponibel indkomst. Hvad angår koncentrationen af opsparing, se M. Dossche, D. Georgarakos, A. Kolndrekaj og F. Tavares, "Household saving during the COVID-19 pandemic and implications for the recovery of consumption", Economic Bulletin, 5. udgave, ECB, 2022.

Denne vurdering følger en forpligtelse til at vurdere effekten af klimarelaterede finanspolitiske foranstaltninger, som indgår i stabens makroøkonomiske fremskrivninger, som led i ECB's klimakøreplan (se https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.en.pdf).

Antagelsen om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den vægtede gennemsnitlige rente på landenes 10-årige benchmarkobligation, vægtet i forhold til årlige BNP-tal og forlænget med terminsudviklingen, som udledes af ECB's 10-årige par-rente fra rentekurven for alle obligationer i euroområdet, hvor den indledende forskel mellem de to serier er holdt konstant i fremskrivningsperioden. Spændene mellem landespecifikke statsobligationsrenter og det tilsvarende euroområdegennemsnit antages at være konstante i fremskrivningsperioden.

Tobins q er værdien af en eksisterende bolig divideret med dens byggeomkostning.

I overensstemmelse med betalingsbalancedefinitionen.

Substitutionselasticiteten for produktionsnedskæringerne i det nedadrettede scenarie findes på grundlag af CES-produktionsfunktionsmetoden (Constant Elasticity of Substitution) i R. Bachmann, D. Baqaee, C. Bayer, M. Kuhn, A. Löschel, B. Moll, A. Peichl, K. Pittel, og M. Schularick, "What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia", ECONtribute Policy Brief, nr. 28, marts 2022, som videreudviklet i A. Borin, F.P. Conteduca, E. Di Stefano, V. Gunnella, M. Mancini, og L. Panon, "Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine", Occasional Papers, nr. 700, Banca d'Italia, juni 2022. En sådan elasticitet udtrykker muligheden for at erstatte importeret energi med indenlandske energiressourcer, eller mere generelt i hvor høj grad aktørerne er villige til at omlægge deres udgifter fra importeret energi til andre produkter.

E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli og S. Zimic, "Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area", Working Paper Series, nr. 2315, ECB, september 2019.

En vigtig forskel i det aktuelle nedadrettede scenarie set i forhold til det nedadrettede scenarie, der blev offentliggjort i forbindelse med ECB's stabs makroøkonomiske september 2022-fremskrivninger, er, at der antages at være mangel på gasforsyninger i de næste to vintre, mens det i september 2022-fremskrivningerne blev antaget, at det primære stød ville ramme økonomien i vinteren 2022-23. Dette har en mere udtalt effekt på både BNP og HICP-inflationen, hvor sidstnævnte i det aktuelle scenarie nu falder til under basisscenariet mod slutningen af fremskrivningsperioden som følge af en betydelig træghed i økonomien, og at visse antagelser i perioden 2024-25 er blevet ændret.

De finanspolitiske fremskrivninger omfatter kun de diskretionære foranstaltninger, som på skæringsdatoen allerede er vedtaget af parlamenterne, eller som er blevet godkendt af regeringerne, og for hvilke der foreligger detaljerede planer, som sandsynligvis vil gå igennem lovgivningsprocessen.

For at tage højde for den store usikkerhed, der er forbundet med den seneste tids ekstreme volatilitet, især i engrospriserne på gas og elektricitet, indeholder boks 4 en følsomhedsanalyse for HICP-inflationen baseret på forskellige underliggende antagelser for priserne på energiråvarer.

Det bemærkes, at hvis der tages højde for andre diskretionære finanspolitiske foranstaltninger, der ikke vedrører energi- og inflationskompensation, er effekten på inflationen -0,1 procentpoint i 2023, 0,7 procentpoint i 2024 og 0,5 procentpoint i 2025.

Se fodnote 3.

Se boksen "EU emissions allowance prices in the context of the ECB’s climate change action plan", Economic Bulletin, 6. udgave, ECB, 2021 og artiklen "Energy price developments in and out of the COVID-19 pandemic – from commodity prices to consumer prices”, Economic Bulletin, 4. udgave, ECB, 2022.

- 15 December 2022

- 29 December 2022