Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten des Eurosystems, Dezember 2022

Überblick

Die Aussichten für den Euroraum haben sich etwas eingetrübt, wobei das Wachstum schwächer und die Inflation höher ist und länger anhält als in den von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen vom September 2022 erwartet.[1] Das Wirtschaftswachstum war über den Sommer hinweg stärker als zuvor angenommen. Ursächlich hierfür war die Belebung der Aktivität im Dienstleistungssektor, die auf das Wiederhochfahren der Wirtschaft und auf staatliche Stützungsmaßnahmen zurückzuführen ist. Allerdings belasten die anhaltende Energiekrise, die hohe Inflation, die erhöhte Unsicherheit, die weltweite Konjunkturabschwächung und die verschärften Finanzierungsbedingungen die Wirtschaftstätigkeit und haben bereits im dritten Quartal 2022 zu einer deutlichen Verlangsamung des realen BIP-Wachstums geführt. Die Fachleute erwarten nun zum Jahreswechsel eine kurze und milde Rezession im Euroraum. Im Zuge der fortsetzenden wirtschaftlichen Folgen des Krieges in der Ukraine und ihrer verstärkenden Wirkung auf den ausgeprägten Inflationsdruck ist das Verbraucher- und Unternehmervertrauen nach wie vor gedämpft. Gleichzeitig schwinden die real verfügbaren Einkommen und wird die Produktion durch den stark steigenden Kostendruck gedrosselt, insbesondere in energieintensiven Branchen. Die negativen wirtschaftlichen Auswirkungen dürften teilweise durch finanzpolitische Maßnahmen abgemildert werden. Darüber hinaus deuten die hohen Füllstände der Gasspeicher und die anhaltenden Bemühungen, die Nachfrage zu verringern und russisches Erdgas durch Erdgas aus alternativen Quellen zu ersetzen, darauf hin, dass der Euroraum vorgeschriebene energiebedingte Produktionskürzungen über den Projektionszeitraum hinweg vermeiden dürfte, wenngleich – insbesondere in Bezug auf den Winter 2023-2024 – das Risiko von Störungen in der Energieversorgung nach wie vor erhöht ist. Auf mittlere Sicht wird im Zuge einer Neuausrichtung am Energiemarkt erwartet, dass die Unsicherheit abnimmt und sich die Realeinkommen verbessern. Infolgedessen dürfte sich das Wirtschaftswachstum wieder erholen, wozu auch die anziehende Auslandsnachfrage und die Beseitigung der verbleibenden Lieferengpässe beiträgt, wenngleich die Finanzierungsbedingungen ungünstiger sind. Der Arbeitsmarkt dürfte angesichts der Arbeitskräftehortung vor dem Hintergrund eines nach wie vor erheblichen Arbeitskräftemangels relativ robust gegenüber der bevorstehenden milden Rezession bleiben. Insgesamt dürfte sich das durchschnittliche jährliche Wachstum des realen BIP deutlich von 3,4 % im Jahr 2022 auf 0,5 % im Jahr 2023 verlangsamen und dann wieder auf 1,9 % im Jahr 2024 und 1,8 % im Jahr 2025 beschleunigen. Gegenüber den Projektionen vom September 2022 wurde der Ausblick für das BIP-Wachstum für 2022 aufgrund einer überraschend positiven Entwicklung im Sommer um 0,3 Prozentpunkte nach oben korrigiert und für 2023 um 0,4 Prozentpunkte nach unten korrigiert, während er für 2024 unverändert ist.

Gegenüber den Projektionen vom September 2022 fällt die Inflation nach wie vor überraschend hoch aus. Sie hat trotz des starken Rückgangs der Großhandelspreise für Gas und Strom, der sich abschwächenden Nachfrage, der nachlassenden Lieferengpässe und der staatlichen Maßnahmen zur Eindämmung des Preisauftriebs bei Energie über die HVPI-Komponenten hinweg an Breite gewonnen. Es wird nun angenommen, dass die HVPI-Gesamtinflation auf kurze Sicht äußerst hoch bleiben wird, da der Preisdruck im Zusammenhang mit vergangenen Rohstoffpreiserhöhungen, der vergangenen Abwertung des Euro, Lieferengpässen und angespannten Arbeitsmärkten weiterhin auf die Verbraucherpreise durchwirkt. Dennoch wird erwartet, dass die Inflation von durchschnittlich 8,4 % im Jahr 2022 auf 6,3 % im Jahr 2023 zurückgehen wird, wobei sie von 10 % im Schlussquartal 2022 auf 3,6 % im Schlussquartal 2023 sinken wird. Die Inflation dürfte dann auf durchschnittlich 3,4 % im Jahr 2024 und 2,3 % im Jahr 2025 zurückgehen. Der Rückgang der Inflation über den Projektionszeitraum hinweg spiegelt starke energiebezogene abwärtsgerichtete Basiseffekte im Jahresverlauf 2023, die allmählichen Auswirkungen der im Dezember 2021 begonnenen Normalisierung der Geldpolitik der EZB, die schwächeren Wachstumsaussichten und den angenommenen Rückgang der Energie- und Nahrungsmittelrohstoffpreise im Einklang mit den Preisen für Terminkontrakte sowie die Annahme wider, dass die längerfristigen Inflationserwartungen verankert bleiben. Die Gesamtinflation dürfte im zweiten Halbjahr 2025 auf das mittelfristige Inflationsziel der EZB von 2 % sinken, während die HVPI-Inflation ohne Energie und Nahrungsmittel über den gesamten Projektionszeitraum hinweg über 2 % liegen wird. Ausschlaggebend für diese Persistenz sind verzögerte indirekte Effekte der hohen Energiepreise und der vergangenen kräftigen Abwertung des Euro (trotz der jüngsten leichten Aufwertung) sowie der robuste Arbeitsmarkt und Inflationsausgleichseffekte auf die Löhne, die den Erwartungen zufolge Wachstumsraten aufweisen werden, die in nominaler Rechnung deutlich über dem historischen Durchschnitt liegen (wenngleich sie in realer Rechnung über den gesamten Projektionszeitraum hinweg unter dem vor dem Krieg in der Ukraine verzeichneten Niveau bleiben). Im Vergleich zu den Projektionen vom September 2022 wurde die Gesamtinflation für 2022 (um 0,3 Prozentpunkte), 2023 (um 0,8 Prozentpunkte) und 2024 (um 1,1 Prozentpunkte) deutlich nach oben korrigiert, was auf neue unerwartete Daten, eine Neubewertung der Stärke und Persistenz des Preisdrucks und dessen Weitergabe, ein stärkeres Lohnwachstum und höhere Nahrungsmittelrohstoffpreise zurückzuführen ist. Diese Aufwärtseffekte gleichen den Abwärtsdruck durch Annahmen niedrigerer Öl-, Gas- und Strompreise, ein rascheres Nachlassen der Lieferengpässe, die jüngste Aufwertung des Euro und die schwächeren Wachstumsaussichten mehr als aus. Dabei gilt es zu beachten, dass die seit den Projektionen vom September 2022 beschlossenen neuen finanzpolitischen Maßnahmen, von denen die meisten darauf abzielen, den Energiepreisanstieg im Jahr 2023 zu verringern, zwar die Aufwärtskorrektur der Inflation im Jahr 2023 abschwächen, aber erheblich zur Aufwärtskorrektur im Jahr 2024 beitragen, da viele der Maßnahmen auslaufen.

Tabelle

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die Unsicherheit, mit der die von Fachleuten erstellten Projektionen behaftet sind, ist nach wie vor hoch. Ein zentrales Risiko für die Aussichten im Euroraum besteht nach wie vor darin, dass schwerwiegendere Störungen in der europäischen Energieversorgung auftreten, was zu weiteren kräftigen Erhöhungen der Energiepreise und zu Produktionskürzungen führt. In einem Abwärtsszenario, das dieses Risiko berücksichtigt, würde die Inflation bei kräftig steigenden Energiepreisen höher ausfallen als in der Basisprojektion für 2023 und 2024 (und bei 7,4 % bzw. 3,6 % liegen), bevor sie 2025 auf 2 % zurückgehen und somit unter den Wert des Basisszenarios fallen würde, wenn die Angebotsschocks abklingen und die verzögerten Auswirkungen negativer Nachfrageschocks überwiegen. Im Abwärtsszenario würde das reale BIP 2023 um 0,6 % zurückgehen, bevor es sich 2024 um 0,2 % und 2025 um 2,0 % erholen würde. Dieses Szenario wird in Kasten 3 näher beschrieben.

1 Realwirtschaft

Das Wirtschaftswachstum verlangsamte sich im dritten Quartal 2022 deutlich, da die starken Auswirkungen des Wiederhochfahrens der Wirtschaft und der nachlassenden Lieferkettenstörungen nach der Pandemie durch ein geringeres Vertrauen und höhere Importe sowie durch schwache Exporte und eine hohe Inflation gedämpft wurden (siehe Abbildung 1). Die Binnennachfrage leistete einen starken Wachstumsbeitrag vor dem Hintergrund eines robusten Wachstums der privaten Konsumausgaben, das durch die anhaltenden Effekte des Wiederhochfahrens der Wirtschaft in den Sommermonaten gestützt wurde, und eines kräftigen Anstiegs der Investitionstätigkeit. Letzteres war auf ein Nachlassen der Lieferkettenstörungen und einen kräftigen Anstieg der Investitionen in geistiges Eigentum in Irland zurückzuführen. Der positive Beitrag der Binnennachfrage wurde weitgehend durch den Außenhandel ausgeglichen, der im dritten Quartal einen stark negativen Beitrag zum Wachstum des realen BIP leistete. Ein Anstieg des Indikators für den Bestand an Fertigwaren im Einkaufsmanagerindex (EMI) und ein Rückgang der Neuaufträge bestätigten den positiven Beitrag des Lageraufbaus in jenem Quartal. Insgesamt fiel das Wachstum sowohl im zweiten als auch im dritten Quartal etwas höher aus als in den Projektionen vom September 2022 erwartet.

Abbildung 1

Wachstum des realen BIP im Euroraum

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen (siehe Fußnote 1). Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Da sich der durch den Krieg in der Ukraine ausgelöste Energieschock in der Wirtschaft ausbreitet, was mit einer hohen Inflation und Unsicherheit sowie Einschränkungen in energieintensiven Branchen einhergeht, wird das Wachstum des realen BIP den Projektionen zufolge sowohl im vierten Quartal 2022 als auch im ersten Quartal 2023 leicht zurückgehen. Angesichts der nachlassenden Effekte des Wiederhochfahrens der Wirtschaft nach der Pandemie dürften höhere Inflationsraten, steigende Kreditzinsen der Banken sowie ein geringes Vertrauen und geringe Erwartungen auf der Unternehmer- und Verbraucherseite die Konsum- und Investitionsausgaben im Winter drosseln. Dies spiegelt sich in den jüngsten Umfrageindikatoren wie dem EMI wider, die auf einen breit angelegten Einbruch der Wirtschaftstätigkeit im vierten Quartal 2022 hindeuten, obwohl die Lieferengpässe, die die Konjunktur in den vorangegangenen Quartalen gedämpft hatten, weiter abgebaut werden. Die negativen Auswirkungen der Inflation auf das real verfügbare Einkommen dürften zusammen mit einer wahrscheinlich höheren Ersparnisbildung aus Vorsichtsgründen die privaten Konsumausgaben zum Jahresende stark belasten. Angesichts des sich nahezu auf einem Rekordtief befindlichen Verbrauchervertrauens und der hohen Unsicherheit dürften die während der Corona-Pandemie (Covid-19) angesammelten überschüssigen Ersparnisse – von denen weniger als die Hälfte in liquider Form ist und der Großteil sich auf die wohlhabendsten privaten Haushalte konzentriert[2] – wohl keinen Puffer gegen die Auswirkungen negativer Schocks auf das Realeinkommen bilden. Insgesamt dürfte das reale BIP im Schlussquartal 2022 um 0,2 % und im ersten Quartal 2023 um 0,1 % zurückgehen (wobei das BIP-Wachstum in beiden Quartalen im Vergleich zu den Projektionen vom September 2022 um jeweils 0,1 Prozentpunkte nach unten korrigiert wurde).

Die Fortschritte bei der Wiederauffüllung der Gasspeicher implizieren, dass es im kommenden Winter ausreichende Bestände geben wird, auch wenn dies auf der Annahme einer geringeren Gasnachfrage mit einigen negativen wirtschaftlichen Auswirkungen beruht. Seit der Finalisierung der von Fachleuten erstellten Projektionen vom September wurden die Gaslieferungen aus Russland weiter gekürzt, insbesondere durch den Stopp der Gasströme über die Nord Stream 1 Pipeline. Das Basisszenario vom Dezember beruht auf der Annahme, dass die russischen Gasströme in die Europäische Union auf ihrem derzeitigen Niveau – das bei rund 14 % der Durchschnittswerte der Jahre 2017 bis 2021 liegt – verharren und dass nichtrussische Gasströme (die gegenüber ihren Durchschnittswerten vor der Invasion der Ukraine bereits um rund 20 % gestiegen sind) 2023 weiter zunehmen, da zusätzliche Pipeline- und Flüssigerdgaslieferungen zur Verfügung stehen werden. Gleichzeitig führen die hohen Preise zu einem Rückgang des Verbrauchs von Unternehmen und privaten Haushalten, der weitgehend im Einklang mit der EU-Vereinbarung steht, die Gasnachfrage um 15 % zu senken. Unter der Annahme normaler Wetterbedingungen im Winter ist in der Projektion keine Zwangsrationierung der Gasversorgung vorgesehen. Allerdings besteht insbesondere für den Winter 2023-2024 nach wie vor die Gefahr von Engpässen (die Auswirkungen pessimistischerer Annahmen bezüglich der Gasversorgung sind Kasten 3 zu entnehmen). Obwohl davon ausgegangen wird, dass eine Zwangsrationierung der Gasversorgung vermieden wird, könnten einige Tätigkeiten in den energieintensivsten Sektoren aufgrund der hohen Energiepreise unrentabel werden, was zu marktinduzierten Produktionsunterbrechungen mit negativen Auswirkungen auf das Wirtschaftswachstum führen würde.

Energiebezogene finanzpolitische Maßnahmen werden das Wirtschaftswachstum im Jahr 2023 stützen, doch wird dies durch den Wegfall früherer finanzpolitischer Stützungsmaßnahmen im Zusammenhang mit Covid-19 ausgeglichen. Die kürzlich in den Ländern des Euroraums ausgeweiteten finanzpolitischen Maßnahmen zum Ausgleich der hohen Energiepreise und der hohen Inflation (siehe Abschnitt 2) gleichen die Auswirkungen anderer diskretionärer Maßnahmen aus, was insbesondere auf den Wegfall von früheren Stützungsmaßnahmen während der Corona-Krise und Konjunkturmaßnahmen zurückzuführen ist. Dies impliziert insgesamt einen weitgehend neutralen Einfluss diskretionärer finanzpolitischer Maßnahmen auf das Wachstum im Jahr 2023. Es wird jedoch erwartet, dass die meisten energiebezogenen Maßnahmen anschließend wegfallen, unter der Annahme, dass das Basisszenario nur die Maßnahmen umfasst, die bewilligt oder im Einzelnen ausgearbeitet sind und den Gesetzgebungsprozess aller Wahrscheinlichkeit nach erfolgreich durchlaufen werden. Im Zeitraum von 2024 bis 2025 ist der Wachstumsbeitrag des finanzpolitischen Impulses somit negativ. Von den finanzpolitischen Maßnahmen, die in den Basisprojektionen enthalten sind, dürften die Maßnahmen, die den grünen Wandel unterstützen, im Jahr 2022 einen positiven Effekt von 0,2 Prozentpunkten auf das Wachstum ausüben, gefolgt von einem weitgehend neutralen Effekt in den Jahren 2023 bis 2024 und einem leicht negativen Effekt im Jahr 2025, da einige Maßnahmen auslaufen.[3]

Ab der zweiten Jahreshälfte 2023 wird sich die Wirtschaftstätigkeit wieder erholen, wenn eine Neuausrichtung am Energiemarkt erfolgt, die Unsicherheit nachlässt, Lieferengpässe beseitigt werden, die Realeinkommen steigen und die Auslandsnachfrage anzieht. Das BIP wird jedoch deutlich unter der vor dem Krieg in der Ukraine erwarteten Entwicklung bleiben (siehe Abbildung 2). Das Wachstum des realen BIP dürfte in der zweiten Jahreshälfte 2023 anziehen und 2024 kräftig bleiben, was die Neuausrichtung am Energiemarkt, eine Stärkung des Vertrauens und eine Verringerung der Unsicherheit widerspiegelt. Ein nachlassender Inflationsdruck wird eine Erholung des real verfügbaren Einkommens bei einer erwarteten Robustheit der Arbeitsmärkte ermöglichen. Darüber hinaus dürften die verbleibenden Lieferengpässe bis Mitte 2023 vollständig beseitigt sein, die Auslandsnachfrage dürfte sich erholen und die preisliche Wettbewerbsfähigkeit im Exportgeschäft gegenüber wichtigen Handelspartnern dürfte sich verbessern. Das Wachstum des realen BIP wird sich den Erwartungen zufolge im Jahr 2025 leicht abschwächen, aber weiterhin über seinem vor der Pandemie verzeichneten historischen Durchschnitt liegen, da nach der Reihe negativer Schocks, die seit Beginn der Pandemie verzeichnet werden, Aufholeffekte eintreten. Gleichwohl wird das Niveau des realen BIP deutlich unter der vor einem Jahr erwarteten Entwicklung bleiben.

Abbildung 2

Reales BIP des Euroraums

(verkettete Volumen, Q4 2019 = 100)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Tabelle 1

Gesamtwirtschaftliche Projektionen für den Euroraum

(soweit nicht anders angegeben, Veränderung gegenüber Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

1) Einschließlich des Handels der Länder des Euroraums untereinander.

2) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

3) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und um Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken als befristet einzustufen sind.

4) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die erwarteten Zuschüsse aus dem Programm Next Generation EU (NGEU) auf der Einnahmenseite bereinigt. Eine negative Zahl impliziert eine Lockerung des finanzpolitischen Kurses.

Was die Komponenten des BIP betrifft, so wird erwartet, dass sich das Wachstum der realen Konsumausgaben der privaten Haushalte 2023 deutlich abschwächt und in den Jahren 2024 bis 2025 allmählich erholt. Die Aufhebung der pandemiebedingten Einschränkungen belebte die Aktivität im Dienstleistungssektor und stützte den privaten Konsum in den Sommermonaten. Diese Effekte dürften jedoch im Schlussquartal 2022 nachlassen. Der Energieschock aufgrund des Krieges in der Ukraine hat die Verbraucherpreise und die Unsicherheit in die Höhe getrieben, das Verbrauchervertrauen stark beeinträchtigt und das Realeinkommen gedämpft, was sich negativ auf die realen Ausgaben der privaten Haushalte auswirkt und möglicherweise kurzfristig zu einem Rückgang des Gesamtkonsums führt. Infolgedessen dürfte sich das Wachstum der Konsumausgaben der privaten Haushalte von 4,0 % im Jahr 2022 auf nur 0,7 % im Jahr 2023 verringern. Bei einer sich abschwächenden Inflation und unter der Annahme einer nachlassenden Unsicherheit in Verbindung mit einem relativ stetigen Wachstum des verfügbaren Einkommens wird sich der Konsum allmählich erholen und in den Jahren 2024 und 2025 um 1,5 % steigen.

Das real verfügbare Einkommen wird den Projektionen zufolge 2023 vor allem aufgrund der hohen Inflation schrumpfen und sich in den Jahren 2024 bis 2025 allmählich erholen. Das real verfügbare Einkommen ist Schätzungen zufolge im Jahr 2022 zurückgegangen, was auf eine höhere Inflation und insgesamt niedrigere Nettotransferleistungen im Vergleich zu 2021 zurückzuführen ist. Dies ergibt sich aufgrund des Wegfalls der pandemiebedingten Stützungsmaßnahmen und trotz der Umsetzung zusätzlicher Maßnahmen zum Ausgleich der hohen Energiepreise. Im Jahr 2023 dürfte das real verfügbare Einkommen vor dem Hintergrund einer anhaltend hohen Inflation in Verbindung mit einem sich abschwächenden Wachstum des Arbeits- und Nichtarbeitseinkommens trotz eines sich verstärkenden Lohnwachstums weiter zurückgehen. Diese Faktoren gleichen die positiven Einflüsse der anhaltenden finanzpolitischen Stützungsmaßnahmen, einschließlich neu verabschiedeter Maßnahmen zum Ausgleich der hohen Energiepreise, mehr als aus. Vor dem Hintergrund eines Inflationsrückgangs und einer konjunkturellen Erholung dürfte sich das real verfügbare Einkommen 2024 erholen und 2025 weiter zunehmen und ein Niveau erreichen, das deutlich über dem vor der Pandemie verzeichneten Stand liegt.

Die Sparquote der privaten Haushalte dürfte 2023 und 2024 unter ihr Vorkrisenniveau sinken, bevor sie sich 2025 leicht erholt. Die erhöhte Unsicherheit dürfte auf kurze Sicht zu einem vorübergehenden Anstieg der Sparquote der privaten Haushalte führen, wenngleich der Konsum angesichts der Kaufkraftverschlechterung abgefedert werden muss. Die Sparquote wird den Projektionen zufolge von 2023 bis 2024 leicht sinken, was zu einem gewissen Rückgang der während der Pandemie gebildeten Ersparnisse führen wird, der jedoch geringer ausfällt als in den vorangegangenen Projektionen erwartet. Über die Einkommensverteilung hinweg müssen Haushalte in den unteren Einkommensgruppen, die relativ geringe Ersparnisse aufgebaut haben und stärker von den jüngsten Energie- und Nahrungsmittelpreisschocks betroffen sind, möglicherweise ihre Ersparnisse verringern, um ihren Grundbedarf zu finanzieren. Private Haushalte mit wohlhabenderen oder älteren Mitgliedern könnten auf die während der Pandemie gesparten liquiden Mittel zurückgreifen, um ihren Konsum abzufedern, doch dürfte dieser Effekt weitgehend durch Vorsichtsmotive begrenzt sein. Wenn sich die Inflation wieder der 2 %-Marke annähert, dürfte sich die Sparquote im weiteren Verlauf des Projektionszeitraums in der Nähe ihres vor der Pandemie verzeichneten Niveaus stabilisieren.

Kasten 1

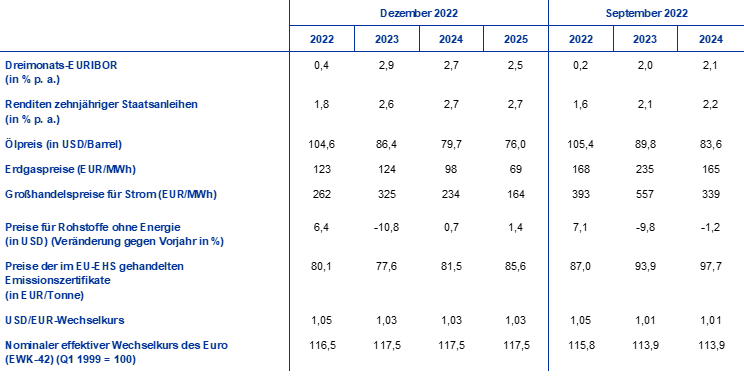

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

Im Vergleich zu den von Fachleuten der EZB erstellten Projektionen vom September 2022 enthalten die technischen Annahmen höhere Zinssätze, niedrigere Ölpreise, deutlich niedrigere Großhandelspreise für Gas und Strom sowie eine Aufwertung des Euro. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 23. November 2022. Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich für die Kurzfristzinsen ein Durchschnittsniveau von 0,4 % für 2022, 2,9 % für 2023, 2,7 % für 2024 und 2,5 % für 2025. Die Markterwartungen für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum implizieren ein durchschnittliches jährliches Niveau von 1,8 % im Jahr 2022, das über den Projektionszeitraum hinweg allmählich auf 2,7 % im Jahr 2025 ansteigt.[4] Gegenüber den Projektionen vom September 2022 wurden die Markterwartungen für die kurzfristigen Zinssätze in den Jahren 2022, 2023 und 2024 um rund 20, 90 bzw. 60 Basispunkte nach oben korrigiert, da mit einem schnelleren Wegfall der geldpolitischen Impulse gerechnet wird. Dies hat auch dazu geführt, dass die Renditen langfristiger Staatsanleihen über den Projektionszeitraum hinweg um rund 20 bis 50 Basispunkte nach oben korrigiert wurden.

Tabelle

Technische Annahmen

Die technischen Annahmen für Ölpreise wurden aufgrund einer schwächeren Nachfrage und trotz eines geringeren OPEC+-Angebots nach unten korrigiert. Die weltweite Konjunkturabschwächung und die Lockdown-Maßnahmen in China haben die Ölpreise weiterhin durch die geringere Ölnachfrage belastet. Seit den Projektionen vom September 2022 hat die Internationale Energieagentur ihre Prognosen für die weltweite Ölnachfrage im Jahr 2023 um 0,4 % nach unten korrigiert. Die erneuten Lockdown-Maßnahmen in China dürften die Ölnachfrage weiter belasten, da die chinesische Wirtschaft angesichts der steigenden Covid-19-Infektionszahlen weiterhin von der Null-Covid-Politik betroffen sein dürfte. Diese Nachfragefaktoren gleichen die jüngste Senkung der Ölförderziele der OPEC+ seit Beginn der Pandemie mehr als aus. Die Öl-Terminkontraktkurve hat sich seit den Projektionen vom September 2022 nach unten verschoben (um 3,8 % für 2023 und 4,7 % für 2024) und ist weiterhin nach unten gerichtet („Backwardation“). Es wird angenommen, dass der Preis pro Barrel Rohöl der Sorte Brent im Jahr 2023 bei 86 USD liegen wird und auf 76 USD im Jahr 2025 sinken wird.

Die Großhandelspreise für Gas und Strom sind zwar stark gesunken, verharren jedoch auf einem hohen Niveau, während die angenommene Entwicklung der Preise für CO2-Emissionszertifikate im EU-Emissionshandelssystem nach unten korrigiert wurde. Die Bemühungen der EU-Mitgliedstaaten um die Sicherung von Alternativen zu russischen Gaslieferungen während des gesamten Jahres 2022 und das sehr milde Wetter in jüngster Zeit führten dazu, dass die europäischen Gasspeicher Mitte November fast vollständig gefüllt waren, was zu einem starken Rückgang der Gaspreise in Europa führte. Die neuen Annahmen führen zu einer deutlichen Abwärtskorrektur der Gaspreise gegenüber den technischen Annahmen der Projektionen vom September 2022 (um 47 % für 2023 und 41 % für 2024). Der Rückgang war beim Kassapreis besonders ausgeprägt, während die Preise für Terminkontrakte nach wie vor auf hohe Versorgungsrisiken hindeuten, insbesondere für das kommende Jahr, wenn die EU ihre Gasspeicher vor dem Winter 2023-2024 wieder auffüllen muss. Dementsprechend bleibt die Gaspreisterminkurve Dutch TTF mit 124 € pro MWh während des gesamten Jahres 2023 auf einem erhöhten Niveau und signalisiert einen Rückgang der Gaspreise nach der Wintersaison 2023-2024 und einen weiteren Rückgang im Jahr 2025. Auch die Großhandelsterminpreise für Strom wurden erheblich nach unten korrigiert, was die veränderten Annahmen bezüglich der Gaspreise widerspiegelt. Die Sensitivitätsanalyse in Kasten 4 berücksichtigt die Auswirkungen anderer Annahmen für Energiepreise als jene, die der Basisprojektion zugrunde liegen. Was die Preise für CO2-Emissionszertifikate im Emissionshandelssystem betrifft, so wurde die auf den Terminkontraktpreisen basierende angenommene Entwicklung seit dem Stichtag für die Projektionen vom September 2022 deutlich nach unten korrigiert (-17 % für 2023 und 2024), was unter anderem auf schwächere Aussichten für das Wirtschaftswachstum sowie den Vorschlag der EU-Finanzminister zurückzuführen ist, mit dem Verkauf von Emissionszertifikaten bereits im Frühjahr 2023 zu beginnen.

Es wird angenommen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das in den zehn Arbeitstagen bis zum Redaktionsschluss herrschte. Dies impliziert einen durchschnittlichen USD/EUR-Wechselkurs von 1,05 im Jahr 2022 und 1,03 in den Jahren 2023 bis 2025, der gegenüber den Projektionen vom September 2022 um etwa 2 % höher ist. Die Annahme für den effektiven Wechselkurs des Euro impliziert eine Aufwertung um rund 3 % gegenüber den Projektionen vom September 2022.

Die Wohnungsbauinvestitionen werden den Projektionen zufolge 2023, als eine der Nachfragekomponenten, die am stärksten von einer Verschärfung der Finanzierungsbedingungen betroffen ist, deutlich zurückgehen und sich im Verlauf der Jahre 2024 und 2025 sehr langsam erholen. Steigende Hypothekenzinsen und ein erschwerter Zugang zu Krediten sowie die anhaltend hohe Unsicherheit und die Auswirkungen der Inflation – die die Baukosten erhöhen und zugleich die Kaufkraft und die Nachfrage der privaten Haushalte verringern – dürften die Wohnungsbauinvestitionen belasten und 2023 zu einem Rückgang führen. Das Wachstum der Wohnungsbauinvestitionen dürfte 2024 wieder in den positiven Bereich zurückkehren. Über den restlichen Projektionszeitraum hinweg dürften die Wachstumsraten jedoch moderat ausfallen, da die strengeren Finanzierungsbedingungen die Auswirkungen der weniger negativen „Tobin‘s-Q“-Effekte[5] und des höheren verfügbaren Einkommens teilweise ausgleichen.

Die Unternehmensinvestitionen dürften ebenfalls erheblich von den steigenden Finanzierungskosten, der hohen Unsicherheit und den erhöhten Energiepreisen auf kurze Sicht betroffen sein, doch wird erwartet, dass sie sich in den Jahren 2024 und 2025 erholen werden. Die Unternehmensinvestitionen legten im dritten Quartal 2022 kräftig zu. Ursächlich hierfür waren ein deutlicher Umschwung bei der Kfz-Produktion, Anzeichen für nachlassende Lieferengpässe, auch aufgrund des Abbaus der immer noch erhöhten Auftragsrückstände, während die Zahl der Neuaufträge seit dem Sommer stark rückläufig ist. Das ist auch auf einen kräftigen Anstieg der Investitionen in geistiges Eigentum in Irland zurückzuführen. Die erhöhte Unsicherheit im Zusammenhang mit dem Krieg in der Ukraine, die erhöhten Energiepreise und die steigenden Zinsen haben zu einem schwindenden Unternehmervertrauen und niedrigeren Konjunkturerwartungen im Investitionsgütersektor geführt. Diese Faktoren dürften zusammen mit allgemeinen Bedenken hinsichtlich potenzieller Energieversorgungsengpässe nun zu einem kurzen, drastischen Rückgang der Unternehmensinvestitionen auf kurze Sicht führen. Danach dürften sich die Unternehmensinvestitionen allmählich erholen, wenn die Unsicherheit schwindet, Lieferengpässe nachlassen und die Endnachfrage anzieht. Durch den anhaltenden Einsatz von Mitteln aus dem Programm Next Generation EU (NGEU) dürften private Investitionen mobilisiert werden, die durch zunehmende Anstrengungen von Unternehmen zur Dekarbonisierung der Produktion (auch im Rahmen der EU-Initiative REPowerEU) unterstützt werden, da die Abhängigkeit von russischen Energielieferungen verringert werden muss.

Kasten 2

Das außenwirtschaftliche Umfeld

Die Weltwirtschaft wird durch widrige Faktoren gebremst, die die globalen Wachstumsaussichten trüben und die Auslandsnachfrage nach Produkten des Euroraums schwächen, während die globale Inflation hoch bleibt, aber ihren Höchststand offenbar hinter sich gelassen hat. Russlands Krieg in der Ukraine ist nach wie vor eine der Hauptursachen für Störungen, insbesondere an den Energie- und Nahrungsmittelrohstoffmärkten. Die Energiepreise sind zwar seit den Projektionen vom September 2022 gesunken, sie bleiben aber weiterhin volatil. Außerdem schürt der Krieg vor allem in den Schwellenländern Unsicherheit hinsichtlich der Nahrungsmittelsicherheit. In China belasten die Entscheidung der Behörden, die Umsetzung der Null-Covid-Strategie vorerst fortzusetzen, und die Rezession im Wohnimmobiliensektor weiter die Wirtschaftstätigkeit. Während pandemiebedingte Einschränkungen und Engpässe in den Lieferketten weltweit nachgelassen haben, wirken sich ein hoher und anhaltender Inflationsdruck und verschärfte Finanzierungsbedingungen nach wie vor belastend auf das verfügbare Einkommen der privaten Haushalte aus.

Das globale Wachstum wird den Projektionen zufolge 2023 eine schwache Dynamik aufweisen. Danach wird es sich jedoch allmählich erholen. Das Wachstum des weltweiten realen BIP (ohne Euroraum) wird sich den Projektionen zufolge 2023 erheblich auf 2,6 % verlangsamen und damit deutlich unter seinem langfristigen Durchschnitt (3,6 %) liegen, bevor es sich 2024 und 2025 auf 3,1 % bzw. 3,3 % beschleunigt. Diese Schwäche der Weltwirtschaft ist in erster Linie durch bedeutende Industrieländer und China bedingt. Das Wachstum der US-Wirtschaft wird sich den Projektionen zufolge erheblich verlangsamen, da die Finanzierungsbedingungen restriktiver sind als erwartet, was sich negativ auf die Konsumausgaben und Investitionen auswirkt. Die Wirtschaft im Vereinigten Königreich dürfte in eine Rezession abgleiten, da der private Konsum durch hohe Verbraucherpreise und steigende Kreditkosten belastet wird. In China dürfte das Wachstum des realen BIP 2022 hinter dem von der Regierung gesetzten Ziel zurückbleiben und im restlichen Projektionszeitraum deutlich unter den vor der Pandemie verzeichneten durchschnittlichen Wachstumsraten bleiben. In Russland ist die Wirtschaft 2022 in eine Rezession geraten, die weniger gravierend war als ursprünglich erwartet, da russische Ölexporte in asiatische Länder umgeleitet wurden. Gegenüber den Projektionen vom September 2022 wurde das Wachstum des weltweiten realen BIP (ohne Euroraum) für 2022 nach oben und für 2023 und 2024 nach unten korrigiert. Die Aufwärtskorrektur für 2022 spiegelt hauptsächlich ein besser als zuvor erwartetes Ergebnis für das dritte Quartal in den Vereinigten Staaten, China und Russland wider. Das über den Projektionszeitraum hinweg schwächere Wirtschaftswachstum ist insbesondere auf China und 2024 auf die Vereinigten Staaten zurückzuführen.

Auch die Aussichten für die Auslandsnachfrage nach Produkten des Euroraums haben sich aufgrund der schwächeren globalen Konjunktur eingetrübt. Der Welthandel schwächte sich im zweiten Quartal 2022 ab. Ursächlich hierfür waren die Eintrübung im verarbeitenden Gewerbe und anhaltende Lieferengpässe, die sich mit der Aggression Russlands gegen die Ukraine verschärften. Der Handel dürfte in der zweiten Jahreshälfte aufgrund anhaltender widriger Faktoren schwach geblieben sein, wenngleich globale Lieferengpässe etwas nachgelassen haben. Gegenüber den Projektionen vom September 2022 wurden die Aussichten für den Welthandel (ohne Euroraum) und die Auslandsnachfrage nach Produkten des Euroraums für 2022 nach oben korrigiert. Ursächlich dafür war die stärker als zuvor erwartet ausfallende Handelsdynamik in den Industrieländern, insbesondere in den europäischen Ländern außerhalb des Euroraums. Im Einklang mit dem erwarteten schwächeren Wirtschaftswachstum wurde die Auslandsnachfrage nach Produkten des Euroraums für die späteren Jahre des Projektionszeitraums nach unten korrigiert.

Tabelle

Das außenwirtschaftliche Umfeld

(Veränderungen gegenüber Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

Die globale Inflation zog im Oktober aufgrund der Entwicklung der Nahrungsmittelpreise wieder an, wenngleich die Dynamik weiter nachgelassen hat. In den OECD-Ländern erhöhte sich die jährliche Gesamtinflation von 10,5 % im September auf 10,7 % im Oktober, während sich die Kerninflation bei 7,6 % einpendelte. Die Inflation bei Nahrungsmitteln kletterte auf ein Rekordniveau, wurde aber durch den anhaltenden Rückgang des Preisauftriebs bei Energie ausgeglichen. Die Dynamik der Inflationsentwicklung schwächte sich weiter ab, wodurch sich der seit Juni verzeichnete Trend eines etwas nachlassenden Preisdrucks fortsetzte. Die jährliche Änderungsrate der Exportpreise der Wettbewerber des Euroraums dürfte auf kurze Sicht erhöht sein und anschließend vor dem Hintergrund sinkender Rohstoffpreise und eines nachlassenden Inflationsdrucks zurückgehen.

Die Abkühlung der Weltwirtschaft dürfte 2023 den Handel des Euroraums belasten, der den Projektionen zufolge in den Jahren 2024 und 2025 per saldo schwach bleiben wird, was zu einem anhaltend negativen Leistungsbilanzsaldo führen wird. Die schrumpfende Auslandsnachfrage nach Produkten des Euroraums in der zweiten Jahreshälfte 2022 hat die Aussichten für die Exporte des Euroraums trotz nachlassender Lieferengpässe und der vergangenen Abwertung des Euro eingetrübt. Die Lieferfristen der Lieferanten haben sich weiter verkürzt, was zu einer besseren Versorgung mit Gebrauchsgütern und technologischen Erzeugnissen, einschließlich Halbleitern, geführt hat, aber auch durch eine geringere Nachfrage bedingt ist. Nach zwei Jahren einer wirtschaftlichen Erholung von der Pandemie werden für 2023 geringere Zuwachsraten bei den Ein- und Ausfuhren des Euroraums erwartet. Dies hängt in erster Linie mit der erwarteten niedrigeren Nachfrage nach Gebrauchsgütern zusammen. Die Erholung im Tourismus dürfte sich etwas abschwächen, da die aufgestaute Nachfrage abnimmt und das Verbrauchervertrauen sowie das verfügbare Einkommen durch den Krieg in der Ukraine und den Energieschock auf kurze Sicht beeinträchtigt werden. Die Nettoexporte werden den Erwartungen zufolge 2023 einen neutralen Beitrag und im Jahr 2024 einen geringfügig positiven Beitrag zum BIP-Wachstum leisten, bevor ihr Beitrag 2025 wieder neutral wird. Angesichts der schwachen Entwicklung der Nettoexporte dürfte die Leistungsbilanz des Euroraums[6] über den Projektionszeitraum hinweg negativ bleiben. Es wird erwartet, dass sich die Terms of Trade im Laufe des Jahres 2023 verbessern. Auf mittlere Sicht dürften die Aussichten für den Exportsektor aufgrund der durch die hohen Energiepreise bedingten Wettbewerbsverluste gedämpft sein.

Abbildung 3

Reales BIP im Euroraum – Aufgliederung in die wichtigsten Verwendungskomponenten

(Veränderung gegenüber Vorjahr, Beiträge in Prozentpunkten)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Der Arbeitsmarkt wird den Projektionen zufolge auf kurze Sicht robust bleiben und im weiteren Verlauf weitgehend dem konjunkturellen Pfad folgen (siehe Abbildung 4). Nach einem kräftigen Anstieg im Jahr 2022 wird sich das Beschäftigungswachstum den Projektionen zufolge 2023 deutlich verlangsamen, was auf eine geringere Nachfrage nach Arbeitskräften aufgrund der konjunkturellen Abkühlung zurückzuführen ist. Auf kurze Sicht wird erwartet, dass die Unternehmen ihre Arbeitszeit nach unten anpassen und gleichzeitig bei einem nach wie vor erheblichen Arbeitskräftemangel Arbeitskräfte horten. Ab 2024 dürfte die Beschäftigung weitgehend mit der erwarteten konjunkturellen Aufhellung Schritt halten. Den Erwartungen zufolge wird sich somit das Produktivitätswachstum je Beschäftigten deutlich verlangsamen (von 1,3 % im Jahr 2022 auf 0,1 % im Jahr 2023). Es dürfte sich in den Jahren 2024 und 2025 wieder erholen und bei 1,4 % bzw. 1,3 % liegen. Die Arbeitslosenquote wird den Projektionen zufolge im Jahr 2023 auf 6,9 % ansteigen und danach kontinuierlich bis zum Jahr 2024 auf 6,6 % zurückgehen.

Abbildung 4

Arbeitsmarkt im Euroraum

(in % der Erwerbspersonen, Veränderung gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Im Vergleich zu den Projektionen vom September 2022 wurde das Wachstum des realen BIP für 2022 um 0,3 Prozentpunkte nach oben korrigiert und für 2023 um 0,4 Prozentpunkte nach unten korrigiert. Für 2024 sind sie unverändert geblieben. Die Aufwärtskorrektur für 2022 spiegelt die überraschend positive Entwicklung im zweiten und dritten Quartal wider, die darauf zurückzuführen ist, dass die Effekte des Wiederhochfahrens der Wirtschaft nach der Pandemie stärker ausfielen als erwartet. Dies wurde durch die Abwärtskorrektur im Schlussquartal 2022 nur teilweise ausgeglichen, die durch die Energiekrise und die damit verbundene erhöhte Unsicherheit, das sinkende Vertrauen und die höhere Inflation bedingt war. Diese Faktoren sind auch der Grund für die Abwärtskorrekturen für die ersten drei Quartale des Jahres 2023. Wenngleich sich das vierteljährliche BIP-Wachstum den Projektionen zufolge ab dem zweiten Quartal 2023 erholt, wird das Tempo geringer sein als in den Projektionen vom September 2022 erwartet. Dies führt zu einem statistischen Unterhang, der die stärkere unterjährige Dynamik vollständig ausgleicht, sodass das jährliche BIP-Wachstum für 2024 nicht korrigiert wird.

Kasten 3

Abwärtsszenario im Zusammenhang mit Störungen der Energieversorgung

In diesem Kasten wird angesichts der Unsicherheit, mit der die wirtschaftlichen Aussichten für den Euroraum wegen Bedenken hinsichtlich der Energieversorgung behaftet sind, ein Abwärtsszenario beschrieben. Im Vergleich zum Basisszenario geht es von einem längeren Konflikt in der Ukraine und einer kompletten Einstellung der russischen Gaslieferungen sowie einer sehr viel geringeren Substitution durch alternative Quellen aus. Ferner werden höhere Rohstoffpreise, eine erhöhte Unsicherheit, ein schwächerer Handel und eine Verschlechterung der Finanzierungsbedingungen unterstellt. Die Wirtschaftstätigkeit wäre also stärkeren negativen Schocks ausgesetzt und würde deutlich schwächer ausfallen als in den Basisprojektionen für 2023 und 2024. Die Inflation wäre in beiden Jahren und besonders im Jahr 2023 höher (siehe Tabelle A), würde 2025 aber auf 2 % zurückgehen.

Tabelle A

Basisprojektionen und Abwärtsszenario für den Euroraum vom Dezember 2022

(Veränderungen gegenüber Vorjahr in %)

Im Gegensatz zu den Basisprojektionen geht das Abwärtsszenario davon aus, dass es gegen Ende dieses Winters und im gesamten folgenden Winter zu Engpässen bei der Gasversorgung kommen wird, die zu Rationierungen und Produktionsdrosselungen führen. Die noch verbliebenen Gasströme aus Russland würden vollständig versiegen und die Möglichkeit, diese durch Lieferungen aus anderen Ländern zu ersetzen, wäre stärker eingeschränkt als im Basisszenario angenommen. Darüber hinaus wären die von den EU-Ländern ergriffenen Maßnahmen zur Dämpfung der Nachfrage nicht erfolgreich. Die kommenden beiden Winter wären ungewöhnlich kalt, was gegen Ende dieses Winters zu einigen begrenzten Gasengpässen und im Winter 2023-24 zu gravierenderen Engpässen führen würde. Dies hätte Störungen der Wertschöpfungsketten zur Folge und die als Vorleistung in der Produktion eingesetzte Energie müsste rationiert werden. Während einige Länder weniger von russischen Gaslieferungen abhängig sind, würde es in anderen Ländern aufgrund einer erheblichen Energieknappheit zu einer massiven Drosselung der Produktion kommen.

Diese Lieferengpässe würden zudem zu einem deutlichen Anstieg der Energiepreise führen. Weitere Störungen der ukrainischen Getreideexporte hätten darüber hinaus einen sprunghaften Anstieg der Nahrungsmittelrohstoffpreise zur Folge. Die komplette und dauerhafte Einstellung der noch verbliebenen russischen Gaslieferungen an die EU sowie die Angebotsverknappung am Weltmarkt für Flüssiggas (LNG) in dem Zeitraum, in dem europäische Länder ihre Gasspeicherreserven vor dem Winter 2023-24 auffüllen, hätten zur Folge, dass die Gaspreise Ende 2023 und Anfang 2024 in der Spitze auf 275 € pro MWh steigen. Dieser Preis entspräche der von der Europäischen Kommission im November 2022 vorgeschlagenen Gaspreisobergrenze, die rund 125 % über der Annahme des Basisszenarios liegt (siehe Tabelle B). Danach würden die Gaspreise allmählich sinken, da die globalen LNG-Exportkapazitäten und die LNG-Importkapazitäten der EU schrittweise ausgebaut werden. Ferner wird in dem Szenario davon ausgegangen, dass Russland aufgrund des von der EU verhängten Versicherungsverbots für russische Öltransporte auf dem Seeweg und der Ölpreisobergrenze der G 7 nur begrenzt in der Lage ist, andere Abnehmer für seine Ölexporte zu finden. In dem Szenario wird davon ausgegangen, dass die Ölpreise deshalb im ersten Quartal 2023 auf einen Wert steigen, der 47 % über dem des Basisszenarios liegt, bis Mitte 2025 aber auf das Niveau des Basisszenarios zurückgehen, da der Ölmarkt allmählich wieder zu seinem Gleichgewicht zurückfindet. Des Weiteren wird in dem Szenario von einer Schließung des Getreidekorridors im Schwarzen Meer und weiteren Störungen der Weizen- und Maisexporte aus der Ukraine ausgegangen. Außerdem wird unterstellt, dass sich die steigenden Energiekosten und Düngemittelpreise auf die weltweiten Nahrungsmittelrohstoffpreise niederschlagen und diese gegenüber den Annahmen des Basisszenarios in die Höhe treiben.

Tabelle B

Annahmen für das Abwärtsszenario

(soweit nicht anders angegeben, jährliche Abweichungen vom Basisszenario in %)

Die globale Konjunktur und der Welthandel würden in dem Abwärtsszenario negativ beeinflusst werden, was die Auslandsnachfrage nach Produkten des Euroraums stark belasten würde. Ein längerer und schärferer Krieg in der Ukraine, der bis ins Jahr 2023 andauert, und die zunehmende Wirkung der internationalen Sanktionen gegen Russland in Verbindung mit höheren Rohstoffpreisen, erhöhter Unsicherheit und verschärften Finanzierungsbedingungen würden die Weltwirtschaft belasten, wobei Mittel- und Osteuropa besonders betroffen wären. Bei größeren Störungen des Handels und der globalen Wertschöpfungsketten wäre die Auslandsnachfrage nach Produkten des Euroraums gegenüber dem Basisszenario fast 2 % geringer als 2023 und etwa 3½ % geringer als 2024-2025.

Eine höhere Unsicherheit in den Ländern des Euroraums würde eine deutliche Neubewertung der Marktinstrumente und eine Verschlechterung der Kreditvergabebedingungen der Banken nach sich ziehen. Der andauernde intensive Konflikt in der Ukraine würde die Unsicherheit im ersten Quartal 2023 erneut ansteigen lassen und wegen der im Verlauf des nächsten Winters befürchteten Gasengpässe ein weiteres Mal im dritten Quartal 2023. Dies geht mit einem weiteren Anstieg der Volatilität an den Finanzmärkten einher. Im Vergleich zum Basisszenario wird erwartet, dass die Aktienkurse 2023 um rund 4 % fallen. Die Banken würden ihre Kredite im Einklang mit ihren gestiegenen Refinanzierungskosten und den höheren Adressenausfallrisiken, die sich aus dem Szenario ergeben, neu bepreisen.

Das Abwärtsszenario würde einen Konjunktureinbruch im Euroraum im Jahr 2023 und ein gegenüber dem Basisszenario deutlich schwächeres Wachstum im Jahr 2024 implizieren, gefolgt von einer robusten, aber unvollständigen Erholung im Jahr 2025. Die Auswirkungen von Produktionsstörungen basieren auf einer Einschätzung der Möglichkeiten zur Substitution von Energiequellen in der Wirtschaft[7], während die weiteren makroökonomischen Effekte des Gesamtszenarios anhand des EZB-BASE-Modells[8] bewertet wurden. Gegenüber dem Basisszenario würde das Wachstum des realen BIP im Euroraum im Abwärtsszenario 2023 um 1,1 Prozentpunkte und 2024 um 1,7 Prozentpunkte niedriger ausfallen, bevor es sich 2025 bei 0,2 Prozentpunkten über der Wachstumsrate des Basisszenarios stabilisieren würde (siehe Abbildung). Eine der Hauptursachen des negativen BIP-Profils sind die Engpässe in der Gasversorgung und die von ihnen verursachten Produktionsstörungen. Die Auswirkungen von Lieferengpässen lassen aufgrund einer allmählichen Substitution von Energiequellen und der wirtschaftlichen Anpassung nach. Vor diesem Hintergrund würde auf die Rezession ein etwas stärkeres Wachstum folgen als im Basisszenario angenommen. Am Ende des Projektionszeitraums liegt das BIP im Abwärtsszenario aber weiterhin unter dem Basisszenario.[9]

Der kräftige Anstieg der Rohstoffpreise führt zu einem starken Aufwärtsdruck auf die Preise, wodurch sich die erwartete Phase einer erhöhten Inflation verlängert. Die am HVPI gemessene Inflation wird Schätzungen zufolge steil ansteigen und 2023 bei 7,4 % und 2024 bei 3,6 % liegen. Darin spiegeln sich vor allem Schocks bei den Rohstoff- und Nahrungsmittelpreisen sowie der Angebotsschock aufgrund von Produktionsstörungen wider. Unterdessen wird die geringere Nachfrage dem Preisdruck im Jahr 2024 etwas entgegenwirken, und dieser Effekt dürfte sich 2025 verstärken, wenn sich die Umkehr des Energiepreisanstiegs dämpfend auf die Inflation auswirkt. Diese wird im Szenario auf 2 % sinken.

Abbildung

Auswirkungen auf das Wachstum des realen BIP und die HVPI-Inflation im Euroraum im Abwärtsszenario gegenüber den Basisprojektionen vom Dezember 2022

(Abweichungen von den Basisprojektionen vom Dezember 2022 in Prozentpunkten)

Diese Analyse ist mit einem erheblichen Maß an Unsicherheit behaftet. Die Rohstoffpreise und insbesondere die Gaspreise sind in Europa derzeit sehr volatil. Die Auswirkungen der Produktionsstörungen infolge der eingestellten Gaslieferungen hängen entscheidend davon ab, inwieweit russisches Gas weiterhin durch Gas aus alternativen Quellen ersetzt wird, inwieweit Gas im Produktionsprozess durch andere Vorleistungen substituiert werden kann und wie sich die Wirtschaft an das Preisumfeld anpasst. In der Analyse nicht berücksichtigt ist die Reaktion der Geldpolitik, die die gesamtwirtschaftliche Ausbreitung der Schocks abmildern könnte. Angesichts der Vielzahl der staatlichen Interventionen, die in den einzelnen Ländern des Euroraums sehr unterschiedlich sind, wird in der Analyse einzelstaatlichen Interventionen, die die Produktion stabilisieren, einkommensschwächere Haushalte schützen oder das Durchwirken der höheren Rohstoffpreise auf die Verbraucherpreise abmildern könnten, nicht über das in den Basisprojektionen bereits berücksichtigte Maß hinaus Rechnung getragen.

2 Haushaltsaussichten

Gegenüber den Projektionen vom September 2022 wurden umfangreiche weitere finanzpolitische Stimulierungsmaßnahmen in das Basisszenario aufgenommen. Darin spiegeln sich in erster Linie die weiteren finanzpolitischen Stützungsmaßnahmen wider, die von den Regierungen als Reaktion auf den drastischen Anstieg der Energiepreise und die hohen Lebenshaltungskosten beschlossen wurden. Das Volumen dieser Maßnahmen belief sich 2022 auf rund 0,7 Prozentpunkte des BIP, 2023 dürften es sogar 1,6 Prozentpunkte ausmachen. Grund hierfür sind die neuen finanzpolitischen Konjunkturmaßnahmen, die die Regierungen gemäß ihren Übersichten über die Haushaltsplanung für 2023 beschlossen haben. Mit diesen weiteren Maßnahmen erhöht sich der gesamte in den Projektionen berücksichtigte finanzpolitische Impuls im Zusammenhang mit der Energiekrise und dem Krieg in der Ukraine im Zeitraum 2022-2023 auf etwa 2 % des BIP. Ausgehend vor allem von den derzeit beschlossenen staatlichen Maßnahmen wird sich etwa ein Drittel dieser finanzpolitischen Impulse – insbesondere die Ausgaben zum Ausgleich der höheren Energiepreise und der höheren Inflation und in gewissem Umfang auch zur Stärkung der Verteidigungskapazitäten – den Projektionen zufolge auch 2024 auf den Haushalt auswirken. Insgesamt dürfte der um NGEU-Zuschüsse bereinigte finanzpolitische Kurs des Euroraums nach der starken Expansion im Jahr 2020 und einer gewissen Straffung im Jahr 2021 den Projektionen zufolge 2023 nun etwas lockerer ausfallen, was vor allem auf die neuen Konjunkturmaßnahmen zurückzuführen ist. Da zurzeit davon auszugehen ist, dass die Maßnahmen zum Großteil wieder zurückgenommen werden, dürfte der finanzpolitische Kurs 2024 gestrafft werden und 2025 weitgehend neutral bleiben. Ob die aktuell beschlossenen energiebezogenen Stützungsmaßnahmen möglicherweise verlängert werden, ist nach wie vor sehr unsicher.[10]

Der Haushaltssaldo des Euroraums wird sich den Projektionen zufolge 2023 verschlechtern und anschließend wieder verbessern, während die Staatsverschuldung über den gesamten Projektionszeitraum hinweg zurückgehen dürfte. Über den gesamten Projektionszeitraum hinweg dürfte die Verbesserung des Haushaltssaldos im Verhältnis zum BIP von der zyklischen Komponente und in etwas geringerem Maße von dem geringeren konjunkturbereinigten Primärdefizit getragen werden. Gleichzeitig dürften die Zinszahlungen steigen. Nach einer Verbesserung im Jahr 2022 (von -5,1 % des BIP im Jahr 2021 auf -3,5 % des BIP im Jahr 2022) dürfte der Haushaltssaldo 2023 auf ‑3,7 % sinken. Den Schätzungen zufolge dürfte sich der Haushaltssaldo 2024 und – in geringerem Maße – 2025 weiter verbessern und am Ende des Projektionszeitraums bei -2,6 % des BIP und damit jedoch immer noch unterhalb des Niveaus vor der Pandemie (-0,6 %) liegen. Nach dem kräftigen Anstieg im Jahr 2020 dürfte die aggregierte Staatsverschuldung im Euroraum über den Projektionszeitraum hinweg sinken und 2025 bei 88 % des BIP liegen, also immer noch über dem vor der Pandemie verzeichneten Niveau (84 %). Dieser Rückgang ist in erster Linie auf günstige Zins-Wachstums-Differenziale aufgrund des nominalen BIP-Wachstums zurückzuführen, die die anhaltenden, wenn auch sinkenden Primärdefizite mehr als ausgleichen. Gegenüber den Projektionen vom September 2022 wurde der Haushaltssaldo für 2022 nach oben und für 2023 deutlich nach unten korrigiert, während die Schätzungen für 2024 unverändert bleiben. Diese Korrekturen sind im Wesentlichen auf Veränderungen des konjunkturbereinigten Primärsaldos aufgrund der vorstehend beschriebenen Faktoren zurückzuführen. Die Schuldenquote wurde über den Projektionszeitraum hinweg nach unten korrigiert, was auf Basiseffekte aus dem Jahr 2021 und etwas günstigere Projektionen für das Zins-Wachstums-Differenzial zurückzuführen war.

3 Preise und Kosten

Die am HVPI gemessene Inflation wird den Projektionen zufolge 2022 im Durchschnitt 8,4 % betragen. Im Jahr 2023 dürfte sie auf 6,3 %, im Jahr 2024 auf 3,4 % und im Jahr 2025 auf 2,3 % sinken. Dieses Verlaufsmuster der Gesamtinflation spiegelt in unterschiedlichem Maß rückläufige Jahresänderungsraten für alle Hauptkomponenten wider (siehe Abbildung 6). Insbesondere der Preisauftrieb bei Energie wird im Jahresverlauf 2023 stark zurückgehen und erheblich zum Rückgang der Gesamtinflationsrate von 10 % Ende 2022 auf 3,6 % im Schlussquartal 2023 beitragen. Dennoch wird er weiterhin einen entscheidenden Beitrag dazu leisten, dass die Gesamtinflation im Jahr 2024 deutlich über dem Inflationsziel der EZB liegen wird.

Die kurzfristigen Inflationsaussichten sind nach wie vor mit hoher Unsicherheit behaftet. Es wird jedoch erwartet, dass die HVPI-Inflation in den kommenden Monaten weiterhin auf einem äußerst hohen Niveau bleiben wird, bevor sie im Jahresverlauf 2023 aufgrund von Basiseffekten im Bereich Energie und eines nachlassenden Inflationsdrucks sowie gestützt durch staatliche Maßnahmen kontinuierlich sinken wird (siehe Abbildung 5). Grund für den starken Anstieg der Gesamtinflation im Jahr 2022 sind deutlich gestiegene Preise für Energie und Nahrungsmittel, kräftig anziehende Preise für Industrieerzeugnisse ohne Energie – angesichts der anhaltenden Auswirkungen von Störungen der Lieferketten auf die Preise – und anhaltende Aufwärtseffekte bei den Dienstleistungspreisen im Zusammenhang mit dem Wiederhochfahren des kontaktintensiven Bereichs im Dienstleistungssektor. Dieser Preisauftrieb auf breiter Front spiegelt einen außergewöhnlichen Anstieg der Energie- und sonstigen Vorleistungskosten wider, der sich in den Erzeugerpreisen niederschlägt, begleitet von einer bis Mitte 2022 noch recht robusten Nachfrage. Die HVPI-Inflation wird vor allem aufgrund des drastischen Rückgangs der Energiekomponente den Projektionen zufolge 2023 sinken. Dies wiederum spiegelt abwärtsgerichtete Basiseffekte wider, die sich vorwiegend auf die Kraftstoffpreise auswirken. Die auf Markterwartungen beruhende Rückläufigkeit der angenommenen Ölpreisentwicklung trägt ebenfalls leicht zu dem Rückgang bei, die Annahmen für Strom- und Gaspreise deuten jedoch zunächst auf weitere kräftige Erhöhungen hin, bevor sie ebenfalls zu dem Rückgang beitragen werden.[11] Die bereits hohe Inflation bei Nahrungsmitteln wird den Erwartungen zufolge in den kommenden Monaten weiter ansteigen. Grund dafür ist ein anhaltend starker Inflationsdruck, der von den vergangenen Preissteigerungen bei Nahrungsmittelrohstoffen sowie von den Energiepreisen und sonstigen Vorleistungskosten ausgeht und durch die verzögerte Wirkung der Abwertung des Euro sowie durch Erhöhungen von Löhnen, einschließlich Mindestlöhnen, verstärkt wird. Die Inflation bei Nahrungsmitteln dürfte sich im weiteren Verlauf des Jahres 2023 allmählich abschwächen, wenn dieser Kostendruck nachlässt. Die HVPI-Inflation ohne Energie und Nahrungsmittel wird den Projektionen zufolge um den Jahreswechsel ihren Höchststand erreichen und sich nur recht allmählich abschwächen, wobei sich das Lohnwachstum beschleunigt und der Inflationsdruck nur langsam nachlässt. Der Preisauftrieb bei Dienstleistungen dürfte länger andauern als bei den Industrieerzeugnissen ohne Energie.

Abbildung 5

HVPI-Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des derzeitigen Projektionszeitraums.

Die Gas- und Strompreise dürften eine länger anhaltende Wirkung auf die Gesamtinflation haben. Zurückzuführen ist das auf das verzögerte Durchwirken der Großhandelspreise in einigen Ländern des Euroraums in Verbindung mit den finanzpolitischen Stützungsmaßnahmen, die die Inflation auf kurze Sicht zwar verringern, im weiteren Verlauf des Projektionszeitraums jedoch dazu beitragen, dass sie länger anhält. Die Kraftstoffkomponente dürfte zwar bereits ab Mitte 2023 einen negativen Inflationsbeitrag leisten, die Verbraucherpreise für Strom und Gas hingegen dürften bis 2025 ungeachtet des jüngsten drastischen Rückgangs der Großhandelspreise weiterhin einen positiven Inflationsbeitrag leisten. In einigen Ländern wirken die Großhandelspreise innerhalb weniger Monate, also relativ schnell, auf die Endkundenpreise durch, in anderen Ländern kann dies jedoch 24 Monate oder mehr und somit viel länger dauern. Diese Unterschiede lassen sich auf die Funktionsweise der nationalen Endkundenmärkte und die Preissetzung, wie z. B. den Anteil regulierter und nicht regulierter Tarife sowie fester oder flexibler Verträge und den durchschnittlichen Preissetzungszeitraum zurückführen. In einigen Ländern deutet das übliche Muster eines verzögerten Durchwirkens auch darauf hin, dass vergangene Entwicklungen der Großhandelspreise noch nicht vollständig durchschlagen. Gleichzeitig deuten Veränderungen an den Endkundenmärkten und bei der Preissetzung darauf hin, dass der durchschlagende Effekt in einigen Ländern etwas schneller erfolgt als in der Vergangenheit. Finanzpolitische Maßnahmen zum Ausgleich der hohen Energiepreise und der hohen Inflation spielen für die Inflationsaussichten über den Projektionszeitraum hinweg ebenfalls eine wichtige Rolle. Schätzungen zufolge haben sie die HVPI-Gesamtinflation 2022 um 1,1 Prozentpunkte gedämpft und dürften die Inflation 2023 erneut um 0,5 Prozentpunkte dämpfen. Danach dürfte der Wegfall dieser Maßnahmen jedoch einen erheblichen Aufwärtsdruck auf die Inflation ausüben, der sich im Jahr 2024 auf 0,7 Prozentpunkte und im Jahr 2025 auf 0,4 Prozentpunkte beläuft.[12]

Die finanzpolitischen Maßnahmen zur Unterstützung des grünen Wandels üben einen leichten Aufwärtsdruck auf die Inflationsaussichten aus.[13] Schätzungen zufolge werden sie im Projektionszeitraum jährlich rund 0,1 Prozentpunkte zur HVPI-Inflation beitragen. In der Vergangenheit haben höhere Preise für CO2-Emissionszertifikate im EU-Emissionshandelssystem zum Anstieg der Großhandelspreise für Strom beigetragen.[14] Ausgehend von den Terminkontraktpreisen (siehe Kasten 1) dürfte ihr Beitrag zur HVPI-Gesamtinflation über den Projektionszeitraum hinweg jedoch marginal ausfallen.

Die HVPI-Inflation bei Nahrungsmitteln dürfte in den späteren Jahren des Projektionszeitraums entsprechend den Annahmen zu den Rohstoffpreisen zurückgehen. Das Abflauen der Energiepreisinflation spielt auch eine wichtige Rolle in Bezug auf das Nachlassen der Inflation bei Nahrungsmitteln, da der aufwärtsgerichtete Preisdruck infolge des sprunghaften Anstiegs der Vorleistungskosten für Energie auf kurze Sicht weiter anhält. Die Ab-Hof-Preise dürften über den Projektionszeitraum hinweg langsam sinken und auf einem historisch hohen Niveau, auch über dem in den Projektionen vom September angenommenen Niveau, verbleiben. Infolgedessen dürfte die Inflation bei Nahrungsmitteln im Jahr 2025 mit 2,3 % leicht über ihrem historischen Durchschnitt liegen.

Die HVPI-Inflation ohne Energie und Nahrungsmittel wird sich den Projektionen zufolge abschwächen. Grund dafür ist, dass die Lieferengpässe und der Inflationsdruck nachlassen. Sie wird jedoch aufgrund des kräftigen Lohnwachstums im historischen Vergleich auf einem erhöhten Niveau verharren. Der unerwartete Rückgang von 4,2 % im Jahr 2023 auf 2,4 % im Jahr 2025 ist darauf zurückzuführen, dass der von Lieferengpässen ausgehende Aufwärtsdruck nachlässt und die Auswirkungen des Wiederhochfahrens der Wirtschaft abklingen und gleichzeitig die verzögerten Auswirkungen der Wachstumsverlangsamung und eine gewisse Abschwächung der indirekten Auswirkungen höherer Energiepreise zum Tragen kommen. Die HVPI-Inflation ohne Energie und Nahrungsmittel wird im Jahr 2025 durchschnittlich 2,4 % betragen. Das ist auf die verzögerten Auswirkungen der Abwertung des Euro sowie die angespannten Arbeitsmärkte und die Inflationsausgleichseffekte auf die Löhne zurückzuführen.

Abbildung 6

HVPI-Inflation im Euroraum – Aufgliederung in die Hauptkomponenten

(Veränderung gegenüber Vorjahr in %, Beiträge in Prozentpunkten)

Anmerkung: Die vertikale Linie markiert den Beginn des derzeitigen Projektionszeitraums.

Das Lohnwachstum dürfte über den gesamten Projektionszeitraum hinweg kräftig ausfallen. Das anhand des Arbeitnehmerentgelts je Arbeitnehmer gemessene Lohnwachstum wird den Projektionen zufolge von 4,5 % im Jahr 2022 auf 5,2 % im Jahr 2023 ansteigen, bevor es im Zuge des Inflationsrückgangs auf 4,5 % im Jahr 2024 und 3,9 % im Jahr 2025 zurückgeht. Den Projektionen zufolge wird der Anstieg der Löhne aufgrund robuster Arbeitsmärkte, eines Anstiegs der Mindestlöhne und des Inflationsausgleichs deutlich über dem historischen Durchschnitt liegen. Gegenüber den Projektionen vom September wurde das Lohnwachstum für den Zeitraum 2022 bis 2024 um insgesamt 1,4 Prozentpunkte nach oben korrigiert, was in erster Linie einem höheren Inflationsausgleich zuzuschreiben ist. Allerdings wird nach wie vor mit einem Reallohnverlust in den Jahren 2022 und 2023 gerechnet, der den Projektionen zufolge im verbleibenden Projektionszeitraum teilweise wieder ausgeglichen wird. Das Wachstum der Lohnstückkosten dürfte sich 2023 aufgrund des erwarteten weiteren Anstiegs des Lohnwachstums und des sich abschwächenden Wachstums der Arbeitsproduktivität im Zuge des Wirtschaftsabschwungs vor dem Hintergrund der Arbeitskräftehortung weiter beschleunigen. Danach dürfte das Wachstum der Lohnstückkosten allmählich nachlassen, wenn sich das Lohnwachstum abschwächt und insbesondere die Arbeitsproduktivität im Einklang mit der erwarteten Konjunkturbelebung wieder anzieht.

Die Jahreswachstumsrate der Einfuhrpreise ist 2022 sprunghaft gestiegen, dürfte sich jedoch 2023 stark abschwächen und in den letzten beiden Jahren des Projektionszeitraums weitgehend stagnieren. Im Jahresverlauf 2023 dürfte die Jahreswachstumsrate im Einklang mit dem angenommenen Rückgang der Preise für Öl und andere Rohstoffe sowie den nachlassenden Lieferengpässen bei importierten Vorleistungen deutlich zurückgehen.

Gegenüber den von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen vom September 2022 wurde der Ausblick für die HVPI-Inflation nach oben korrigiert: für 2022 um 0,3 Prozentpunkte, für 2023 um 0,8 Prozentpunkte und für 2024 um 1,1 Prozentpunkte. Die Aufwärtskorrekturen sind in erster Linie auf die jüngsten unerwarteten Aufwärtskorrekturen von Daten zusammen mit einer Neubewertung der Stärke und Persistenz des Preisdrucks (einschließlich des Anstiegs der Vorleistungskosten im Nahrungsmittelsektor) und dessen Weitergabe sowie auf Aufwärtskorrekturen der Aussichten für das Lohnwachstum zurückzuführen. Die seit den Projektionen vom September 2022 beschlossenen neuen finanzpolitischen Maßnahmen, insbesondere jene zur Verringerung des Energiepreisanstiegs, üben im Jahr 2023 einen Abwärtseffekt von 0,7 Prozentpunkten aus und gleichen somit den oben genannten Aufwärtsdruck teilweise aus. Im Jahr 2024 trägt das Wegfallen dieser Maßnahmen jedoch 0,5 Prozentpunkte zur Aufwärtskorrektur der Gesamtinflation bei. Die Abwärtskorrekturen der Annahmen für die Energierohstoffpreise, schwächere Wachstumsaussichten, ein rascheres Nachlassen von Lieferengpässen und die jüngste Aufwertung des Euro gleichen die Aufwärtskorrekturen der Gesamtinflation nur teilweise aus.

Kasten 4

Sensitivitätsanalyse: divergierende Entwicklungen der Energiepreise

Angesichts der erheblichen Unsicherheit, mit der die künftige Entwicklung der Energiepreise behaftet ist, werden in einer Reihe von Sensitivitätsanalysen die mechanischen Auswirkungen von divergierenden Entwicklungen auf die Basisprojektionen untersucht. Im vorliegenden Kasten werden zunächst die Risiken von potenziell außergewöhnlich starken Preisänderungen bei Energierohstoffen angesichts der derzeit hohen Volatilität der Energierohstoffpreise für die kurzfristigen Inflationsaussichten untersucht. Im Anschluss werden die Auswirkungen ausgewählter divergierender Entwicklungsverläufe bei den Energiepreisen auf das Wachstum des realen BIP und die HVPI-Inflation über den gesamten Projektionszeitraum hinweg untersucht.

Die derzeit hohe Volatilität der Öl- und insbesondere der Gaspreise hat zu einer deutlich größeren Unsicherheit in Bezug auf die sehr kurzfristigen Inflationsaussichten geführt. Eine derart starke kurzfristige Volatilität wird in der Regel nicht durch die optionsbasierte Verteilung um Terminkontrakte erfasst (siehe unten). Eine Möglichkeit zur Beurteilung einer solchen kurzfristigen Sensitivität besteht darin, das obere und untere Ende einer Bandbreite für kurzfristige Schwankungen der Öl- und Gaspreise heranzuziehen und dann Prognosen für die kurzfristige Inflation auf der Grundlage dieser Bandbreite abzuleiten. In dieser Sensitivitätsanalyse liegt die Spanne für Erdöl zwischen 60 USD und 120 USD je Barrel und für Großhandelspreise für Gas zwischen 50 € und 200 €/MWh. Diese Preise, die von Dezember 2022 bis März 2023 stabil bleiben dürften, fließen in die von Fachleuten der EZB zur Prognose der kurzfristigen Inflation verwendeten Energiegleichungen (für Kraftstoffe, Strom und Gas) ein. Der angenommene maximale Anstieg der Öl- und Gaspreise würde die HVPI-Gesamtinflation im Schlussquartal 2022 um 0,2 Prozentpunkte und im ersten Quartal 2023 um 1,0 Prozentpunkte gegenüber der Basisprojektion erhöhen. Der angenommene maximale Rückgang der Öl- und Gaspreise hätte symmetrische Auswirkungen und würde die Gesamtinflation im Schlussquartal 2022 um 0,2 Prozentpunkte und im ersten Quartal 2023 um 1,0 Prozentpunkte reduzieren.

Abbildung

Divergierende Entwicklung der HVPI-Inflation auf kurze Sicht

(Veränderungen gegenüber Vorjahr in %)

Mit Blick auf den gesamten Projektionszeitraum werden divergierende Entwicklungen der Energiepreise anhand von optionsbasierten Ölpreisen, jüngsten Prognosefehlern für Gasterminkontrakte und einer konstanten Preisentwicklung abgeleitet. Die divergierenden ab- bzw. aufwärtsgerichteten Entwicklungen ergeben sich aus dem 25. und 75. Perzentil der optionsbasierten neutralen Dichten für den Ölpreis am 23. November 2022 (dem Redaktionsschluss für die technischen Annahmen). Diese Verteilung weist eine gewisse abwärtsgerichtete Schiefe auf. Da es keine vergleichbaren Verteilungen für Gaspreise gibt, werden die divergierenden Entwicklungen aus dem 25. und 75. Perzentil einer Verteilung abgeleitet, die auf den jüngsten Prognosefehlern für Gasterminkontrakte basiert. Zudem wird sowohl für Öl- als auch für Gaspreise eine Annahme konstanter Preise berücksichtigt.

Die Auswirkungen dieser divergierenden Entwicklungen werden anhand einer Reihe von makroökonomischen Modellen beurteilt, die von Fachleuten des Eurosystems bzw. der EZB in den Projektionen verwendet werden. Die durchschnittlichen Auswirkungen auf das reale BIP-Wachstum und die Inflation für diese Modelle sind der nachstehenden Tabelle zu entnehmen. Die Ergebnisse zeigen, dass die größten nach oben gerichteten Abweichungen von den Basisprojektionen zur Entwicklung der HVPI-Inflation bei den 75. Perzentilen für die Jahre 2023 bis 2025 auftreten, was darauf schließen lässt, dass die HVPI-Inflation um 0,5 bis 0,6 Prozentpunkte höher ausfallen könnte. Das auf dem konstanten Verlauf basierende Szenario deutet auf geringere Auswirkungen in den Jahren 2023 bis 2024, aber eine ähnliche nach oben gerichtete Abweichung bei der HVPI-Inflation im Jahr 2025 hin. In dem Szenario, das auf dem 25. Perzentil beruht, wäre die HVPI-Inflation hingegen in den Jahren 2023 und 2024 um 0,8 bis 0,9 Prozentpunkte und im Jahr 2025 um 0,6 Prozentpunkte niedriger. Der Effekt für das Wachstum des realen BIP liegt sowohl im Jahr 2024 als auch im Jahr 2025 für das 75. Perzentil und unter der Annahme konstanter Preise bei -0,1 Prozentpunkten, während der Verlauf für das 25. Perzentil impliziert, dass das BIP-Wachstum im Jahr 2024 um 0,2 Prozentpunkte und im Jahr 2025 um 0,1 Prozentpunkte höher liegt.

Tabelle

Auswirkungen divergierender Energiepreisentwicklungen

Anmerkung: Das 25. und das 75. Perzentil beziehen sich auf die optionsbasierten neutralen Dichten für den Ölpreis zum 23. November 2022 und für Gaspreise beziehen sie sich auf eine Verteilung, die auf den jüngsten Prognosefehlern für Gasterminkontrakte basiert. Die konstanten Öl- und Gaspreise nehmen ihren jeweiligen Wert zum selben Zeitpunkt an. Die makroökonomischen Auswirkungen werden als Durchschnittswerte aus den von Fachleuten der EZB bzw. des Eurosystems verwendeten makroökonomischen Modellen ausgewiesen.

Kasten 5

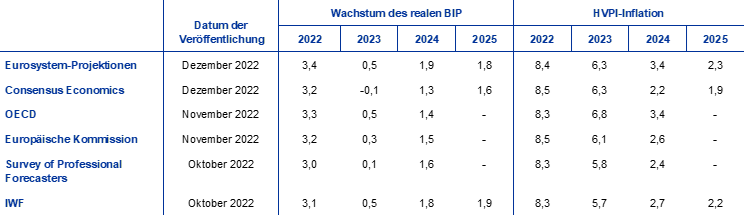

Prognosen anderer Institutionen

Sowohl von internationalen Organisationen als auch von privatwirtschaftlichen Institutionen liegen Prognosen für den Euroraum vor. Diese Prognosen sind jedoch untereinander bzw. mit den Projektionen des Eurosystems nicht direkt vergleichbar, da diese zu verschiedenen Zeitpunkten fertiggestellt wurden. Darüber hinaus werden bei diesen Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über finanzpolitische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise) verwendet. Schließlich werden bei den verschiedenen Prognosen unterschiedliche Methoden der Kalenderbereinigung angewandt.

Tabelle

Vergleich der jüngsten Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Quellen: Prognose von Consensus Economics, 8. Dezember 2022 (die Daten für 2024 und 2025 stammen aus der Umfrage vom Oktober 2022); OECD, Wirtschaftsausblick 112, 22. November 2022; Europäische Kommission, Herbstprognose 2022, 11. November 2022; EZB, Survey of Professional Forecasters, viertes Quartal 2022, 28. Oktober 2022; IMF World Economic Outlook, 11. Oktober 2022.

Anmerkung: Die von Fachleuten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen verwenden arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die von Fachleuten des Eurosystems erstellten Projektionen vom Dezember 2022 liegen sowohl in Bezug auf das BIP-Wachstum als auch die Inflation über den gesamten Projektionszeitraum hinweg am oberen Ende der anderen Prognosen oder darüber. Die von Fachleuten des Eurosystems erstellten Projektionen für das Wachstum liegen leicht über der Bandbreite anderer Prognosen für 2022 (möglicherweise aufgrund der Berücksichtigung der jüngsten Aufwärtskorrekturen für die ersten drei Quartale dieses Jahres). Für 2023 und 2025 liegen sie zwar innerhalb der Bandbreite, für 2024 fallen sie jedoch am höchsten aus. Was die Inflation betrifft, so liegen die von Fachleuten des Eurosystems erstellten Projektionen für 2022 und 2023 innerhalb der Bandbreite anderer Prognosen. Für die Jahre 2024 und 2025 bewegen sie sich am oberen Ende der Bandbreite oder darüber.

© Europäische Zentralbank, 2022

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im EZB-Glossar (nur auf Englisch verfügbar).

HTML ISSN 2529-4652, QB-CF-22-002-DE-Q

Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 23. November 2022. Die Projektionen für die Weltwirtschaft wurden am 24. November 2022 und die gesamtwirtschaftlichen Projektionen für den Euroraum am 30. November 2022 fertiggestellt. Die von Fachleuten des Eurosystems erstellten Projektionen für den Euroraum vom Dezember 2022 ziehen auch Kroatien mit ein, da das Land zum 1. Januar 2023 dem Euroraum beitritt. Die historischen Daten zum Euroraum umfassen auch Daten zu Kroatien. Dies gilt in Bezug auf sämtliche Variablen mit Ausnahme des HVPI. Die aktuellen Projektionen beziehen sich auf die Jahre 2022 bis 2025. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit sehr großer Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter http://www.ecb.europa.eu/pub/projections/html/index.de.html abrufbar. Eine Datenbank mit allen früheren gesamtwirtschaftlichen Projektionen der Fachleute der EZB und des Eurosystems findet sich unter https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Die liquide Komponente der Ersparnisse wird berechnet als der Betrag der akkumulierten Bankeinlagen privater Haushalte, der über dem Niveau des vierten Quartals 2019 liegt, gemessen am verfügbaren Einkommen. In Bezug auf die Konzentration von Ersparnissen siehe M. Dossche, D. Georgarakos, A. Kolndrekaj und F. Tavares, Household saving during the COVID-19 pandemic and implications for the recovery of consumption, Wirtschaftsbericht der EZB, Ausgabe 5, 2022.

Diese Einschätzung erfolgt im Anschluss an die Verpflichtung, die Auswirkungen klimabezogener finanzpolitischer Maßnahmen, die in den von Fachleuten erstellten gesamtwirtschaftlichen Projektionen als Teil des Klimafahrplans der EZB enthalten sind, zu beurteilen (siehe https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.de.pdf).

Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

Tobin’s Q entspricht dem Wert eines bestehenden Hauses dividiert durch seine Baukosten.

Gemäß der Definition der Zahlungsbilanz.

Die Substitutionselastizität für die Produktionskürzungen im Abwärtsszenario wird ermittelt mithilfe des CES-Produktionsfunktionsansatzes in R. Bachmann, D. Baqaee, C. Bayer, M. Kuhn, A. Löschel, B. Moll, A. Peichl, K. Pittel und M. Schularick, What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia, ECONtribute Policy Brief, Nr. 28, März 2022, erweitert in A. Borin, F. P. Conteduca, E. Di Stefano, V. Gunnella, M. Mancini und L. Panon, Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine, Occasional Paper Series der Banca d’Italia, Nr. 700, Juni 2022. Diese Elastizität bezieht sich auf die Möglichkeit, importierte Energie durch inländische Energieressourcen zu ersetzen, oder, allgemeiner ausgedrückt, auf den Grad der Bereitschaft der Wirtschaftsakteure, ihre Ausgaben von importierter Energie auf andere Produkte umzuschichten.

E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli und S. Zimic, Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Working Paper Series der EZB, Nr. 2315, September 2019.

Ein wesentlicher Unterschied zwischen dem aktuellen Abwärtsszenario und demjenigen, das im Rahmen der von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen vom September 2022 veröffentlicht wurde, besteht darin, dass im aktuellen Szenario von einer Verknappung der Gasversorgung in den nächsten beiden Wintern ausgegangen wird, wohingegen im Abwärtsszenario vom September 2022 davon ausgegangen wurde, dass der Hauptschock die Wirtschaft im Winter 2022 bis 2023 trifft. Dies führt zu ausgeprägteren Effekten sowohl auf das BIP als auch auf die am HVPI gemessene Inflation, die im aktuellen Szenario gegen Ende des Projektionszeitraums nun unter die des Basisszenarios fällt. Gründe hierfür sind eine beträchtliche Unterauslastung der Wirtschaft und eine Umkehr einiger Annahmen im Zeitraum 2024-2025.

Die Projektionen zu den öffentlichen Finanzen berücksichtigen nur die diskretionären Maßnahmen, die zum Redaktionsschluss bereits von den Parlamenten genehmigt oder von den Regierungen angenommen wurden sowie im Einzelnen ausgearbeitet sind und den Gesetzgebungsprozess aller Wahrscheinlichkeit nach erfolgreich durchlaufen werden.

Um der hohen Unsicherheit im Zusammenhang mit der jüngst zu verzeichnenden extremen Volatilität vor allem bei den Großhandelspreisen für Gas und Strom Rechnung zu tragen, enthält Kasten 4 eine Sensitivitätsanalyse für die HVPI-Inflation auf der Grundlage verschiedener zugrunde liegender Annahmen für Energierohstoffpreise.

Es sei darauf hingewiesen, dass sich die Auswirkungen auf die Inflation unter Berücksichtigung anderer diskretionärer finanzpolitischer Maßnahmen, die nicht mit dem Energie- und Inflationsausgleich zusammenhängen, 2023 auf -0,1 Prozentpunkte, 2024 auf 0,7 Prozentpunkte und 2025 auf 0,5 Prozentpunkte belaufen.

Siehe Fußnote 3.

Siehe EZB, Preise von EU-Emissionszertifikaten vor dem Hintergrund des Maßnahmenplans zur Berücksichtigung von Klimaschutzaspekten der EZB, Kasten 5, Wirtschaftsbericht 6/2021 sowie EZB, Entwicklung der Energiepreise während und nach der Corona-Pandemie – von den Rohstoffpreisen zu den Verbraucherpreisen, Aufsatz, Wirtschaftsbericht 4/2022.

-

15 December 2022

-

29 December 2022