Yhteenveto

Euroalueen talouskehitys on nyt arvioitu heikommaksi ja inflaatiokehitys nopeammaksi kuin syyskuisissa EKP:n asiantuntijoiden arvioissa.[1] Kesällä talouskasvu oli odotettua vahvempaa. Etenkin palvelualoilla toiminta piristyi pandemiaan liittyneiden rajoitusten poistumisen ja valtioiden tukitoimien seurauksena. Kolmannella vuosineljänneksellä BKT:n kasvu kuitenkin hidastui tuntuvasti. Tärkeimpiä syitä taloudellisen toiminnan vaimenemiseen ovat olleet energiakriisi, nopea inflaatio, jatkuva epävarmuus, maailmantalouden kehityksen heikkeneminen ja rahoitusolojen kiristyminen. Eurojärjestelmän asiantuntijat odottavat nyt euroalueen talouden supistuvan aavistuksen verran parina vuosineljänneksenä vuodenvaihteen tietämillä. Kuluttajien ja yrittäjien luottamus tulevaisuuteen ei ole kohentunut, sillä Ukrainassa käytävän sodan vaikutukset näkyvät taloudessa ja inflaatiopaineet voimistuvat. Reaalitulot pienenevät, ja kustannusten nousu vaikuttaa tuotantoon etenkin aloilla, joilla tarvitaan paljon energiaa. Arvioissa kuitenkin odotetaan, että finanssipolitiikalla pystytään lievittämään kriisin vaikutusta taloudessa. Kaasuvarastoja on pystytty täyttämään, energiankulutusta pyritään hillitsemään, ja kaasua on onnistuttu hankkimaan muualta kuin Venäjältä, joten euroalueella ei todennäköisesti jouduta säännöstelemään energiaa niin, että tuotantoa jouduttaisiin sen vuoksi supistamaan arviointijaksolla. Energiansaanti voi kuitenkin edelleen vaikeutua etenkin talvella 2023–2024. Keskipitkällä aikavälillä, kun energiamarkkinoiden tilanne vakaantuu, kuluttajien ja yritysten luottamus tulevaisuuteen elpyy taas ja reaalitulotkin kohenevat. Silloin talouskasvu odotettavasti piristyy tiukentuneista rahoitusoloista huolimatta, kun vientikysyntä vahvistuu ja viimeisetkin toimitushäiriöt väistyvät. Työmarkkinatilanteen odotetaan pysyvän suhteellisen vankkana myös talouskasvun pysähtyessä hetkellisesti, sillä yritykset pyrkivät pitämään kiinni työntekijöistään. Monilla aloilla on edelleen tuntuva työvoimapula. BKT:n vuotuisen kasvun odotetaan vaimenevan selvästi. Arvioiden mukaan BKT kasvaa 3,4 % vuonna 2022, vain 0,5 % vuonna 2023, sitten taas 1,9 % vuonna 2024 ja 1,8 % vuonna 2025. Tämänvuotinen talouskasvu on siis kesän myönteisen kehityksen seurauksena arvioitu 0,3 prosenttiyksikköä nopeammaksi kuin syyskuisissa asiantuntija-arvioissa. Kasvuarvio vuodelle 2023 on nyt 0,4 % prosenttiyksikköä heikompi, ja kasvuarvio vuodelle 2024 on pidetty ennallaan.

Inflaatio on ollut jatkuvasti nopeampaa kuin syyskuisissa arvioissa ennakoitiin, ja hintakehitys on nopeaa kaikissa YKHIn erissä, vaikka kaasun ja sähkön tukkuhinnat ovat jo laskeneet, kysyntä heikkenee, toimitushäiriöt ovat vähentyneet ja valtiot ovat pyrkineet hillitsemään energian kallistumisen vaikutusta erilaisilla tukitoimilla. Lyhyellä aikavälillä inflaation odotetaan pysyvän erittäin nopeana, sillä esimerkiksi raaka-aineiden kallistumisen, euron valuuttakurssin heikkenemisen, toimitushäiriöiden ja työmarkkinatilanteen vaikutus näkyy kuluttajahinnoissa vasta vähitellen. Inflaation odotetaan silti hidastuvan ensi vuoden kuluessa. Arvioiden mukaan inflaatiovauhti on ollut tämän vuoden viimeisellä neljänneksellä 10 %, mutta ensi vuoden viimeisellä neljänneksellä sen ennakoidaan olevan enää 3,6 %. Keskimääräinen vuotuinen inflaatiovauhti on arvioissa 8,4 % vuonna 2022 ja 6,3 % vuonna 2023, enää 3,4 % vuonna 2024 ja vain 2,3 % vuonna 2025. Vuoden 2023 inflaatiolukemiin vaikuttaa vertailuajankohdan vaikutus. EKP:n rahapolitiikka on tiukentunut vuoden 2021 joulukuun jälkeen, mikä sekin hidastaa vähitellen inflaatiota arviointijaksolla. Lisäksi talouskehitys heikkenee, energian ja elintarvikeraaka-aineiden hintojen oletetaan laskevan futuurihintojen mukaisesti, ja pitkän aikavälin inflaatio-odotusten oletetaan pysyvän EKP:n tavoitteen mukaisina. Inflaatiovauhdin odotetaan asettuvan keskipitkän aikavälin tavoitteen mukaisesti kahteen prosenttiin vuoden 2025 jälkipuoliskolla. Ilman elintarvikkeiden ja energian hintoja laskettu inflaatio on kuitenkin koko arviointijakson ajan yli 2 %, sillä energian kallistumisen vaikutus näkyy hinnoittelussa viiveellä. Lisäksi euron valuuttakurssi on heikentynyt (paitsi aivan viime aikoina), työmarkkinatilanne on vankka, ja inflaation nopeuduttua nimellispalkkojen odotetaan nousevan selvästi tavallista nopeammin. Reaalipalkat pysyvät kuitenkin koko arviointijakson ajan pienempinä kuin ennen sodan puhkeamista Ukrainassa. Inflaatiokehitys on nyt arvioitu huomattavasti nopeammaksi kuin syyskuisissa asiantuntija-arvioissa, sillä inflaatio on viime aikoina ollut ennakoitua nopeampaa, aiemman kehityksen vaikutus näkyy kuluttajahinnoissa yhä vahvemmin, palkkakehitys voimistuu ja elintarvikeraaka-aineiden hinnat ovat nousseet. Vuoden 2022 inflaatioarviossa eroa syyskuiseen on 0,3 prosenttiyksikköä, vuoden 2023 arviossa 0,8 prosenttiyksikköä ja vuoden 2024 arviossa 1,1 prosenttiyksikköä. Nykyisissä arvioissa öljyn, kaasun ja sähkön hinnat on kuitenkin oletettu alemmiksi ja toimitushäiriöiden oletetaan väistyvän nopeammin. Inflaatiokehitystä jarruttavat myös euron viimeaikainen vahvistuminen ja talouskehityksen vaimeneminen. Vuoden 2023 inflaatiovauhti olisi vielä nopeampi ilman syyskuisten arvioiden jälkeen päätettyjä finanssipoliittisia toimia, joiden tarkoituksena on pääasiassa hillitä energian hinnannousua vuonna 2023. Vuoden 2024 inflaatiovauhti on kuitenkin niiden poistumisen myötä tuntuvasti nopeampi.

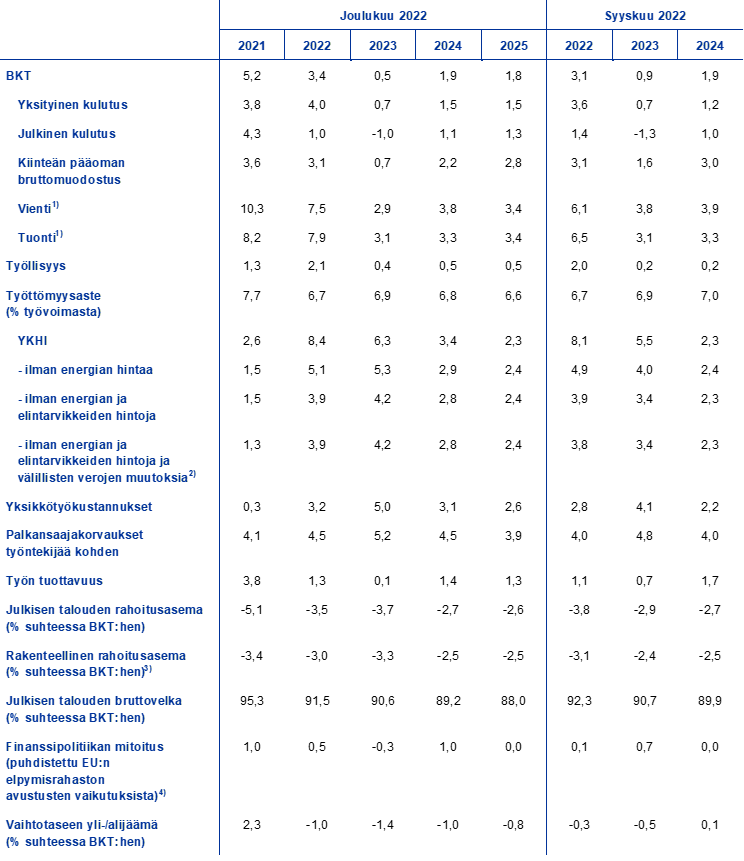

Taulukko

Euroalueen BKT- ja inflaatioarviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

Asiantuntija-arvioihin liittyy edelleen paljon epävarmuutta. Jos esimerkiksi energiantuonti vähenisi tuntuvasti, energian hinta voisi vielä nousta entisestään ja tuotantoa voitaisiin joutua vähentämään. Mahdollisuutta tarkastellaan näiden asiantuntija-arvioiden kielteisessä skenaariossa. Energiantuonnin vähentyessä inflaatiovauhti olisi 7,4 % vuonna 2023 ja 3,6 % vuonna 2024, mutta tilanteen rauhoittuessa vuoden 2025 inflaatiovauhti olisi kysynnän heikettyä enää 2,0 % eli hitaampi kuin perusskenaariossa. Kielteisessä skenaariossa talous supistuisi 0,6 % vuonna 2023 mutta kasvaisi taas 0,2 % vuonna 2024 ja 2,0 % vuonna 2025. Kielteistä skenaariota käydään läpi kehikossa 3.

1 Reaalitalous

Talouskasvu hidastui tuntuvasti vuoden 2022 kolmannella neljänneksellä (ks. kuvio 1), sillä vaikka taloudellinen toiminta piristyi pandemian jälkeen ja toimitushäiriöt vähenivät, kuluttajien ja yrittäjien luottamus tulevaisuuteen oli heikkoa, inflaatio kiihtyi ja tuonti kehittyi vientiä vahvemmin. Kotimainen kysyntä tuki talouskehitystä edelleen vahvasti, sillä yksityinen kulutus kasvoi edelleen vankasti palvelujen kysynnän piristyttyä kesän kuluessa ja investointien kasvu voimistui toimitushäiriöiden vähetessä. Lisäksi tehtiin huomattavia investointeja immateriaalioikeuksiin Irlannissa. Ulkomaankaupan vaikutus jarrutti BKT:n kasvua kolmannella vuosineljänneksellä. Ostopäällikköindeksin perustella varastot kasvoivat ja uusien tilauksien määrä pieneni. Kaiken kaikkiaan talous kasvoi vuoden toisella ja kolmannella neljänneksellä hieman nopeammin kuin syyskuisissa arvioissa oli ennakoitu.

Kuvio 1

Euroalueen BKT:n kehitys

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen (ks. alaviite 1). Arviointijakson alku on merkitty pystyviivalla.

BKT:n arvioidaan supistuvan hienoisesti sekä vuoden 2022 viimeisellä neljänneksellä että vuoden 2023 ensimmäisellä neljänneksellä, kun sodan aiheuttamat häiriöt energiantuonnissa vaikuttavat kaikkialla taloudessa. Inflaatio on nopeaa, tilanne on erittäin epävarma, ja paljon energiaa vaativilla aloilla voidaan joutua leikkaamaan tuotantoa. Pandemiaan liittyvien rajoitusten poistuttua kulutus vahvistui, mutta talven kuluessa kehitys odotettavasti vaimenee, kun inflaatio on nopeaa, pankkien antolainauskorot nousevat ja kuluttajien ja yritysten luottamus tulevaisuuteen on heikentynyt. Kyselytutkimusten perusteella taloudellinen toiminta on supistunut monilla aloilla vuoden 2022 viimeisellä neljänneksellä, vaikka toimitushäiriöitä on ollut yhä vähemmän. Inflaation kiihtymisestä johtuva käytettävissä olevien reaalitulojen lasku vaikuttaa todennäköisesti tuntuvasti kotitalouksien kulutuskäyttäytymiseen vuoden vaihteessa, sillä monet ovat varovaisuussyistä nyt säästäväisiä. Kuluttajien luottamus tulevaisuuteen on poikkeuksellisen heikkoa, eikä pandemian aikana kertyneistä säästöistä ole tuntuvaa apua reaalitulojen supistuessa, sillä säästöjä on kertynyt lähinnä varakkaille kotitalouksille ja alle puolet säästöistä on käytettävissä olevia varoja.[2] Kaiken kaikkiaan BKT:n odotetaan pienenevän 0,2 % vuoden 2022 viimeisellä neljänneksellä ja 0,1 % vuoden 2023 ensimmäisellä neljänneksellä. Kehitys on nyt molempina vuosineljänneksinä 0,1 prosenttiyksikköä heikompaa kuin syyskuisissa asiantuntija-arvioissa.

Kaasuvarastoja on onnistuttu täyttämään, joten kaasua pitäisi olla saatavilla riittävästi tämän talven tarpeisiin, jos kaasun kysyntää pystytään vähentämään oletusten mukaisesti, vaikka se hieman jarruttaisikin talouskehitystä. Syyskuun 2022 asiantuntija-arvioiden valmistumisen jälkeen kaasuntuonti Venäjältä on supistunut entisestään. Suurin vaikutus on ollut Nord Stream 1 ‑kaasuputken poistumisella käytöstä. Joulukuun arvioiden perusskenaariossa oletetaan, että EU tuo jatkossakin kaasua Venäjältä yhtä paljon kuin nyt eli että kaasuntuonti Venäjältä on noin 14 % siitä, mitä se oli vuosina 2017–2021. Muualta kaasua tuodaan oletusten mukaan yhä enemmän, vuonna 2023 saadaan käyttöön uusi kaasuputki ja myös nestekaasukuljetukset paranevat. Kaasuntuonti muualta kuin Venäjältä on jo tänä vuonna kasvanut noin 20 % verrattuna sotaa edeltäneeseen tilanteeseen. EU:ssa on sovittu, että kaasun kysyntää supistetaan noin 15 %, ja hintojen noustessa kulutus myös vähenee jokseenkin tavoitteen mukaisesti niin kotitalouksissa kuin yrityksissäkin. Arvioissa kaasua ei jouduta säännöstelemään, sillä talven sääolojen ei oleteta poikkeavan tavanomaisista. Kaasun riittävyydestä ei kuitenkaan ole varmuutta etenkään talvella 2023–2024. Kehikossa 3 tarkastellaan lähemmin, miten oletettua heikompi kaasuntuonti vaikuttaisi kehitykseen. Vaikka tuotantoa ei oletusten mukaan jouduta leikkaamaan säännöstelyn vuoksi, energian kallistuessa toiminta ei enää ole yhtä kannattavaa aloilla, joilla tuotantoon tarvitaan paljon energiaa. Jos hintakehitys aiheuttaa tuotantokatkoksia, talouskehitys voi heiketä.

Koronaviruspandemiaan liittyviä finanssipoliittisia tukitoimia poistuu, mutta nyt finanssipolitiikalla pyritään hillitsemään energian hintakehityksen vaikutusta. Harkinnanvaraisilla finanssipoliittisilla toimilla ei ole keskimäärin tuntuvaa vaikutusta talouskehitykseen vuonna 2023, sillä vaikka euroalueen maat pyrkivät nyt hillitsemään energian kallistumisen ja nopean inflaation vaikutusta finanssipolitiikalla (ks. Julkisen talouden näkymät), ensi vuonna poistuu käytöstä monia toimia, joilla taloutta tuettiin koronaviruspandemian yhteydessä. Perusskenaarion oletuksiin on sisällytetty ainoastaan sellaiset poliittiset toimenpiteet, jotka on joko jo hyväksytty parlamentissa tai määritelty yksityiskohtaisesti niin, että ne todennäköisesti läpäisevät lainsäädäntöprosessin. Oletusten mukaan suurin osa energian hintakehityksestä johtuvista toimista poistuu käytöstä vuosina 2024 ja 2025, ja siksi arviointijakson viimeisinä vuosina finanssipolitiikan vaikutus vaimentaa talouskasvua. Toimet, joilla tuetaan siirtymistä uusiutuvien energiamuotojen käyttöön, vahvistavat arvioissa talouskasvua vuonna 2022. Arviointijakson alussa vaikutus on 0,2 prosenttiyksikön luokkaa, mutta näitäkään toimia ei ole vielä päätetty arviointijakson myöhemmille vuosille. Vuosina 2023 ja 2024 vaikutusta ei juuri ole ja vuonna 2025 muutamien toimien poistuminen käytöstä pienentää kasvuarviota hieman.[3]

Taloudellinen toiminta alkaa taas elpyä vuoden 2023 jälkipuoliskolla, kun tilanne energiamarkkinoilla vakaantuu, epävarmuus vähenee, toimitushäiriöt väistyvät, reaalitulot kohenevat ja vientikysyntä vahvistuu. BKT:n kasvu jää silti selvästi heikommaksi kuin ennen sodan alkamista odotettiin (ks. kuvio 2). BKT:n odotetaan kasvavan vuoden 2023 jälkipuoliskolla ja vuonna 2024, kun energiamarkkinoiden tilanne vakaantuu, epävarmuus vähenee ja kuluttajien ja yritysten luottamus palautuu. Inflaatiopaineiden vaimetessa reaalitulot voivat elpyä, kun työmarkkinatilanteen odotetaan pysyvän vankkana. Viimeistenkin toimitushäiriöiden odotetaan väistyvän vuoden 2023 puolivälissä. Vientikysynnän arvioidaan elpyvän, ja euroalueen hintakilpailukyky paranee suhteessa tärkeimpiin kauppakumppanimaihin. Vuonna 2025 BKT:n kasvun odotetaan hidastuvan hieman mutta olevan silti nopeampaa kuin ennen pandemiaa keskimäärin. Pandemia on jarruttanut talouskehitystä, mutta esteiden poistuessa BKT kohenee, joskaan ei vielä läheskään vuoden takaisissa asiantuntija-arvioissa ennakoituihin lukemiin.

Kuvio 2

Euroalueen BKT

(määrätiedot ketjuindeksinä, IV/2019 = 100)

Huom. Tiedot on puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen. Arviointijakson alku on merkitty pystyviivalla.

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos, ellei toisin mainita)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

1) Ml. euroalueen sisäinen kauppa.

2) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että välillisen verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

3) Julkisen talouden rahoitusasema ilman suhdanteiden ja Euroopan keskuspankkijärjestelmän määritelmän mukaisesti tilapäisiksi luokiteltujen toimenpiteiden ohimenevää vaikutusta.

4) Finanssipolitiikan mitoituksen mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta. Luvut on puhdistettu myös EU:n elpymisrahastosta odotettavasti saatavien avustusten vaikutuksesta tulopuolella. Miinusmerkkinen luku tarkoittaa finanssipolitiikan kevenemistä.

Bruttokansantuotteeseen vaikuttavat monet asiat. Kotitalouksien reaalikulutuksen odotetaan kehittyvän aiempaa heikommin vuonna 2023 mutta elpyvän vähitellen vuosina 2024–2025. Pandemiaan liittyneiden rajoitusten poistuttua toiminta palvelualoilla piristyi, mikä ylläpiti yksityistä kulutusta kesäkuukausina, mutta kehityksen odotetaan vaimentuneen vuoden 2022 viimeisellä neljänneksellä. Kuluttajahinnat ovat nousseet sodan ja energiakriisin vuoksi, ja epävarmuus on kasvanut. Reaalitulot ovat laskeneet ja kuluttajien luottamus tulevaisuuteen on heikentynyt, mikä näkyy kotitalouksien kulutuskäyttäytymisessä. Kulutus saattaa kaiken kaikkiaan supistua lyhyellä aikavälillä. Kotitalouksien kulutuksen odotetaan kasvavan 4,0 % vuonna 2022 mutta vain 0,7 % vuonna 2023. Epävarmuuden oletetaan vähenevän ja käytettävissä olevien tulojen kasvavan arviointijakson lopulla verraten tasaisesti, joten kun inflaatio vaimenee, kulutuskin elpyy vähitellen ja kasvaa 1,5 % vuosina 2024 ja 2025.

Käytettävissä olevien reaalitulojen arvioidaan pienenevän vuonna 2023 pääasiassa nopean inflaation vuoksi, mutta vuosina 2024 ja 2025 ne alkavat taas vähitellen kasvaa. Vuonna 2022 inflaatio on ollut nopeampaa ja finanssipolitiikka on tukenut käytettävissä olevien reaalitulojen kehitystä vähemmän kuin vuonna 2021, sillä vaikka uusilla toimilla pyritään hillitsemään energian kallistumisen vaikutusta, monia pandemiaan liittyneitä tukitoimia on lopetettu. Käytettävissä olevien reaalitulojen odotetaan pienenevän myös vuonna 2023, sillä inflaatio on edelleen nopeaa. Vaikka siis palkkakehitys vahvistuu, käytännössä sekä työ- että muiden tulojen kasvu vaimenee. Finanssipolitiikan tuki vain hidastaa käytettävissä olevien reaalitulojen pienenemistä. Vuonna 2024 niiden kehitys kuitenkin elpyy, kun inflaatio hidastuu ja taloudellinen toiminta piristyy, ja vuonna 2025 käytettävissä olevat reaalitulot ovat jo selvästi paremmat kuin ennen pandemiaa.

Kotitalouksien säästämisasteen odotetaan jäävän vuosina 2023 ja 2024 alemmaksi kuin ennen kriisiä, mutta sen odotetaan elpyvän hieman vuonna 2025. Epävarmuuden kasvaessa kotitalouksien säästämisasteen odotetaan nousevan tilapäisesti, vaikka ostovoiman heiketessä suuri osa tuloista joudutaan käyttämään kulutukseen. Säästämisasteen arvioidaan laskevan hieman vuosina 2023 ja 2024. Osa pandemian aikana kertyneistä säästöistä otetaan käyttöön, joskin muutos on pienempi kuin aiemmissa asiantuntija-arvioissa on ennakoitu. Pienituloisimmat kotitaloudet voivat joutua turvautumaan säästöihin selviytyäkseen välttämättömimmistä menoista, sillä niiden kulutukseen energian ja elintarvikkeiden kallistuminen vaikuttaa suhteellisesti eniten, joskin niillä on säästöjäkin vähiten. Vauraimmissa kotitalouksissa ja ikääntyneiden keskuudessa pandemian aikana kertyneitä säästöjä voidaan myös käyttää kulutukseen, mutta näiden ryhmien kohdalla on todennäköisempää, että säästöt pidetään pahan päivän varalla. Säästämisasteen arvioidaan vakaantuvan suunnilleen pandemiaa edeltäneisiin lukemiin arviointijakson lopulla, kun inflaatio palautuu kahden prosentin tuntumaan.

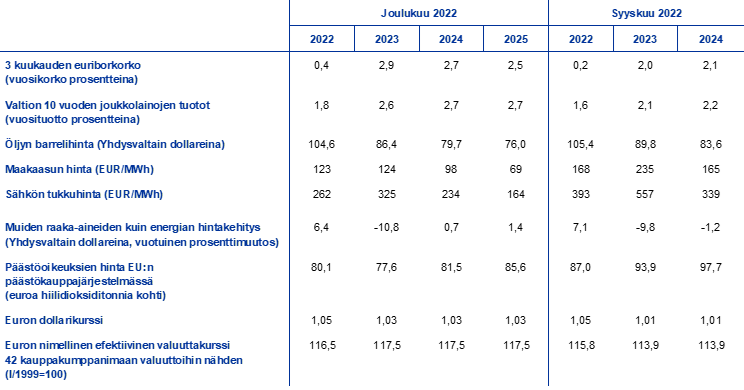

Kehikko 1

Korkoja, raaka-aineiden hintoja ja valuuttakursseja koskevat tekniset oletukset

Korkotaso on nyt oletettu korkeammaksi kuin syyskuisissa eurojärjestelmän asiantuntija-arvioissa. Öljyn hinta on oletettu alemmaksi ja kaasun ja sähkön tukkuhinnat merkittävästi alemmiksi. Lisäksi euron valuuttakurssin oletetaan nyt olevan vahvempi. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset on laskettu markkinaodotusten perusteella 23.11.2022. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan 0,4 % vuonna 2022 mutta jo 2,9 % vuonna 2023 ja sen jälkeen 2,7 % vuonna 2024 ja 2,5 % vuonna 2025. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen vuotuiset nimellistuotot euroalueella ovat keskimäärin 1,8 % vuonna 2022. Tuotot kasvavat arviointijakson aikana vähitellen ja ovat vuonna 2025 keskimäärin 2,7 %.[4] Syyskuun 2022 asiantuntija-arvioihin verrattuna markkinaodotuksiin perustuvat lyhyet korot ovat nyt noin 0,20 prosenttiyksikköä korkeammat vuonna 2022 ja 0,90 prosenttiyksikköä korkeammat vuonna 2023 sekä 0,60 prosenttiyksikköä korkeammat vuonna 2024, sillä rahapolitiikan odotetaan tiukentuvan nopeasti. Myös valtion pitkien joukkolainojen tuotot ovat nyt noin 0,20–0,50 prosenttiyksikköä suuremmat koko arviointijaksolla.

Taulukko

Tekniset oletukset

Teknisten oletusten mukaan öljyn hinta on tällä kertaa hieman alempi kuin edellisissä arvioissa, vaikka OPEC+-maat tuottavat öljyä aiempaa vähemmän, sillä kysyntäkin vähenee. Öljyn hinta laskee kysynnän hiipuessa, kun maailmantalouden kehitys heikkenee ja Kiinassa on edelleen sulkutoimia. Kansainvälinen energiajärjestö arvioi maailman öljykysynnän vuonna 2023 nyt 0,4 % heikommaksi kuin vielä syyskuisia asiantuntija-arvioita laadittaessa. Kiinassa koronavirustartuntojen lisääntyminen johtaa todennäköisesti uusiin sulkutoimiin maan pandemiapolitiikan vuoksi, mikä heikentää odotettavasti öljyn kysyntää entisestään. Hinnan oletetaan siis laskevan, vaikka OPEC+-maat ovat alentaneet tuotantotavoitteitaan pandemian aikana. Öljyfutuurien hinnat ovat laskeneet kautta linjan sitten syyskuun asiantuntija-arvioiden (vuonna 2023 noin 3,8 % ja vuonna 2024 noin 4,7 %). Nykytilanteeseenkin verrattuna öljyn hinta laskee. Brent-raakaöljyn barrelihinnan oletetaan olevan 86 Yhdysvaltain dollaria vuonna 2022 mutta enää 76 dollaria vuonna 2025.

Kaasun ja sähkön tukkuhinnat ovat laskeneet tuntuvasti, mutta hinnat ovat yhä korkeat. Päästöoikeuksien hintakehitys EU:n päästökauppajärjestelmässä oletetaan nyt vaimeammaksi kuin syyskuisissa arvioissa. EU:n jäsenvaltiot ovat pyrkineet vuonna 2022 hankkimaan kaasua muualta kuin Venäjältä. Marraskuun puolivälissä kaasuvarastot olivat lähes täynnä eri puolilla Eurooppaa, kun lämpötilat olivat pysyneet tavallista leudompina, ja kaasun hinta laski Euroopassa tuntuvasti. Kaasun hinta oletetaan nyt selvästi alemmaksi kuin syyskuisissa arvioissa. Hinnan oletetaan olevan 47 % alempi vuonna 2023 ja 41 % alempi vuonna 2024. Ero on suurin lyhyellä aikavälillä, mutta futuurihinnoissa otetaan edelleen huomioon mahdolliset tuontivaikeudet, sillä ensi vuonna EU:n on pyrittävä taas täyttämään kaasuvarastonsa ennen seuraavaa talvea. Alankomaalaisten TTF-kaasufutuurien perusteella kaasun hinta on 124 euroa megawattitunnilta vuoden 2023 loppuun saakka mutta hinnat laskevat talven jälkeen ja vielä lisää vuonna 2025. Myös sähkön tukkuhintaa koskeva oletus on nyt huomattavasti alempi kuin syyskuussa. Kehikon 4 herkkyysanalyysissä tarkastellaan, miten arviot muuttuvat, jos energian hinta kehittyy eri tavoin kuin perusskenaariossa. Päästöoikeuksien hintakehitys EU:n päästökauppajärjestelmässä oletetaan futuurihintojen perusteella nyt vaimeammaksi kuin syyskuisissa arvioissa. Hinnan oletetaan olevan 17 % alempi sekä vuonna 2023 että vuonna 2024, kun talouskehitys heikkenee ja EU:n valtiovarainministerit kaavailevat päästöoikeuksien myymistä nopeutetulla aikataululla keväästä 2023 alkaen.

Kahdenvälisinä valuuttakursseina käytetään keskikursseja kymmeneltä viimeiseltä työpäivältä ennen oletusten viimeistelyä. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,05 vuonna 2022. Vuosina 2023–2025 sen oletetaan olevan 1,03 eli noin 2 % vahvempi kuin syyskuun 2022 arvioissa. Euron efektiivinen valuuttakurssi oletetaan nyt noin 3 % vahvemmaksi kuin syyskuun 2022 asiantuntija-arvioissa.

Asuntoinvestointien arvioidaan vähenevän tuntuvasti vuonna 2023 rahoitusolojen kiristyessä. Vuosina 2024–2025 ne elpyvät hitaanlaisesti. Asuinrakennusinvestointien odotetaan vähenevän vuonna 2023, kun asuntolainojen korot nousevat, lainansaanti vaikeutuu ja tilanne on huomattavan epävarma. Nopea inflaatio kasvattaa rakennuskustannuksia ja syö kotitalouksien ostovoimaa, mikä sekin vähentää kysyntää. Asuntoinvestointien odotetaan taas lisääntyvän vuonna 2024, mutta kasvu pysyy todennäköisesti vaimeana arviointijakson loppuun saakka, sillä rahoitusolojen tiukentuminen jarruttaa investointien kehitystä, vaikka ns. Tobinin q[5] ja käytettävissä olevat tulot kohenevat.

Rahoituskustannusten nousu vaikuttaa merkittävästi yritysten investointien kehitykseen. Lyhyellä aikavälillä myös energian kalleus jarruttaa investointeja epävarmassa tilanteessa, mutta niiden odotetaan piristyvän vuosina 2024–2025. Vuoden 2022 kolmannella neljänneksellä yritysten investoinnit kasvoivat vahvasti, kun moottoriajoneuvojen tuotanto koheni ja yritykset pystyivät paitsi saamaan toimituksia aiempaa paremmin myös toimittamaan pandemian aikana tilattuja tuotteita. Kesän jälkeen uusien tilauksien määrä on pienentynyt. Kasvuun vaikuttivat myös huomattavat investoinnit immateriaalioikeuksiin Irlannissa. Yritysten luottamus tulevaisuuteen on heikentynyt, kun Ukrainassa käydään sotaa, energia on kallistunut ja korot nousevat, ja pääomahyödykkeitä tuottavalla sektorilla odotetaan liiketoiminnan hiljenevän. Yritysten investointien odotetaan siksi supistuvan lyhyellä aikavälillä tuntuvasti, kun lisäksi energian riittävyydestä ei ole varmuutta. Epävarmuuden hellittäessä ja toimitushäiriöiden väistyessä yritysten investointien odotetaan vähitellen elpyvän, kun loppukysyntä vahvistuu. Next Generation EU ‑ohjelmasta saatavien varojen käytöllä pystytään odotettavasti piristämään myös yksityisiä investointeja, kun yritykset pyrkivät vähentämään hiilipäästöjä tuotannossaan (mihin kannustetaan myös REPowerEU-suunnitelmassa). On tärkeää vähentää riippuvuutta energiantuonnista Venäjältä.

Kehikko 2

Kehitys muualla maailmassa

Monenlaiset häiriöt ovat heikentäneet maailmantalouden kehitystä, mikä vaimentaa myös euroalueen vientikysyntää. Inflaatiovauhti on edelleen nopea ympäri maailmaa, mutta inflaatiokehityksen odotetaan nyt hidastuvan. Venäjän käynnistämä sota Ukrainassa aiheuttaa edelleen häiriöitä etenkin energia- ja elintarvikemarkkinoilla. Energian hinta vaihtelee edelleen runsaasti, vaikka hintataso on jo alempi kuin syyskuun asiantuntija-arvioissa. Sota lisää myös epävarmuutta ruokahuollon toimivuudesta etenkin nousevissa markkinatalousmaissa. Kiinan viranomaisten tiukat pandemialinjaukset ovat jarruttaneet talouskehitystä maassa, ja myös asuinkiinteistösektorilla on vaikeuksia. Yleisesti ottaen pandemiaan liittyviä rajoituksia on purettu maailmalla ja toimitushäiriöt ovat vähentyneet, mutta inflaation nopeutuessa ja rahoitusolojen kiristyessä kotitalouksien käytettävissä olevat tulot ovat pienentyneet.

Maailmantalouden kasvu arvioidaan heikoksi vuonna 2023, mutta sen jälkeen kehitys elpyy. Maailmantalouden kasvun (ilman euroaluetta) arvioidaan hidastuneen tuntuvasti ja olevan nyt keskipitkän aikavälin keskiarvoaan (3,6 %) hitaampaa. Kasvuarvio vuodelle 2023 on 2,6 %, mutta vuonna 2024 kasvuvauhdin arvioidaan olevan taas 3,1 % ja vuonna 2025 jo 3,3 %. Kehitys on heikkoa etenkin suurissa kehittyneissä talouksissa ja Kiinassa. Yhdysvaltain talouskehitys vaimenee arvioissa tuntuvasti, sillä rahoitusolot ovat kiristyneet odotettua enemmän, mikä jarruttaa kulutusta ja investointeja. Isossa-Britanniassa kuluttajahintojen ja lainakustannusten nousu voi johtaa laskusuhdanteeseen. Kiinan BKT:n odotetaan kasvavan hallituksen asettamia tavoitteita heikommin. Kasvun arvioidaan olevan koko arviointijaksolla selvästi heikompaa kuin ennen pandemiaa keskimäärin. Venäjällä talous on supistunut vuonna 2022, mutta vähemmän kuin alun perin ennakoitiin, sillä maa on pystynyt viemään öljyä nyt muihin Aasian maihin. Maailmantalouden kasvua (ilman euroaluetta) koskeva arvio vuodelle 2022 on nyt myönteisempi kuin syyskuisissa asiantuntija-arvioissa, mutta vuosien 2023 ja 2024 kehitys on tällä kertaa arvioitu heikommaksi. Vuoden 2022 arvion kohenemiseen ovat vaikuttaneet pääasiassa odotettua myönteisemmät tiedot Yhdysvalloista, Kiinasta ja Venäjältä vuoden kolmannelta neljännekseltä. Myöhemmin arviointijaksolla kehityksen arvioidaan olevan heikkoa etenkin Kiinassa ja vuonna 2024 myös Yhdysvalloissa.

Myös euroalueen vientikysyntä vaimenee, kun taloudellinen toiminta heikkenee maailmalla. Maailmankaupan kehitys hidastui vuoden 2022 toisella neljänneksellä teollisen toiminnan heiketessä. Venäjän hyökkäys Ukrainaan aiheutti uusia toimitushäiriöitä, ennen kuin vanhoistakaan oli päästy. Kaupankäynti on odotusten mukaan ollut heikkoa myös vuoden jälkipuoliskolla, vaikka toimitushäiriöt ovat hieman vähentyneet eri puolilla maailmaa. Tämänkertaisten arvioiden mukaan sekä maailmankauppa (ilman euroaluetta) että euroalueen vientikysyntä ovat kuitenkin kehittyneet myönteisemmin kuin syyskuisissa arvioissa, sillä kauppa on käynyt odotettua paremmin kehittyneissä talouksissa. Myös Euroopassa euroalueeseen kuulumattomien maiden kaupankäynti on ollut odotettua vahvempaa. Arviointijakson myöhempinä vuosina euroalueen vientikysyntä on näissä arvioissa heikompaa kuin syyskuisissa arvioissa, sillä talouskehitys on nyt arvioitu vaimeammaksi.

Taulukko

Kehitys muualla maailmassa

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Inflaatio nopeutui maailmalla myös lokakuussa, mutta aiempaa vähemmän. Lähinnä elintarvikkeiden hinnat nousivat. OECD-maissa vuotuinen inflaatiovauhti oli lokakuussa 10,7 % (syyskuussa 10,5 %) ja pohjainflaatio 7,6 %. Elintarvikkeet kallistuivat poikkeuksellisen paljon, mutta energian hintakehitys on alkanut rauhoittua. Inflaatio ei enää kiihdy samalla tavoin kuin aiemmin, sillä hintapaineiden kehitys on tilastoissa tasaantunut kesäkuusta lähtien. Euroalueen kilpailijamaiden vientihintojen vuotuisen nousuvauhdin odotetaan hidastuvan vasta vähitellen, kun raaka-aineiden hinnat laskevat ja erilaiset hinnankorotuspaineet vaimenevat.

Maailmantalouden kasvun heikkeneminen vaikuttaa todennäköisesti euroalueen ulkomaankauppaan vuonna 2023, ja vaihtotaseen odotetaan jäävän alijäämäiseksi myös vuosina 2024 ja 2025. Euroalueen vientikysyntä supistui vuoden 2022 jälkipuoliskolla, eikä viennin odoteta juuri kohenevan, vaikka toimitushäiriöt vähenevät ja euron valuuttakurssi heikkeni aiemmin tänä vuonna. Toimitusajat ovat edelleen lyhentyneet ja kysyntä on vaimentunut, joten kestokulutushyödykkeiden ja esimerkiksi puolijohteiden saatavuus on parantunut. Euroalueen ulkomaankauppa on parina viime vuotena piristynyt pandemiaan liittyneiden rajoitusten poistuessa, mutta ensi vuonna sekä viennin että tuonnin kehityksen odotetaan vaimenevan, kun kestokulutushyödykkeiden kysyntä odotettavasti vähenee. Turismin odotetaan edelleen elpyvän, mutta aiempaa hitaammin, kun pandemian aikana tehdyt matkasuunnitelmat alkaa olla toteutettu. Lyhyellä aikavälillä sota Ukrainassa heikentää kuluttajien luottamusta tulevaisuuteen, ja energian kallistuessa tuloja on käytettävissä vähemmän. Ulkomaankaupan ei juuri odoteta vaikuttavan BKT:n kasvuun vuosina 2023 ja 2025, ja vuonna 2024 kasvua edistävä vaikutus jää varsin pieneksi. Euroalueen vaihtotaseen[6] odotetaan olevan arviointijaksolla alijäämäinen. Ulkomaankaupan vaihtosuhteen odotetaan kohenevan vuonna 2023, mutta keskipitkän aikavälin vientinäkymiä varjostaa kilpailukyvyn heikkeneminen energian kallistuessa.

Kuvio 3

Euroalueen BKT:n tärkeimpien erien kehitys

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Huom. Tiedot on puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen. Arviointijakson alku on merkitty pystyviivalla.

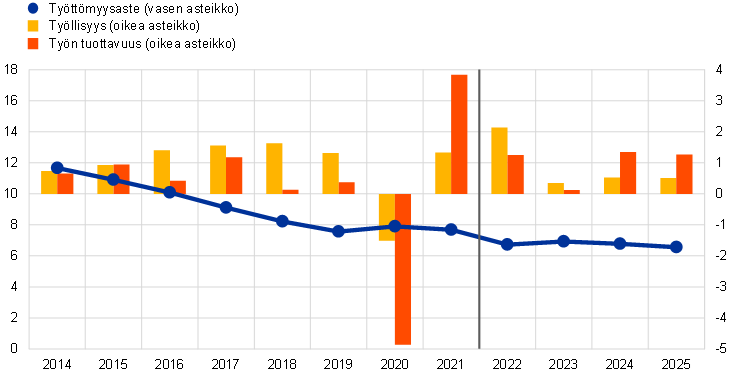

Työmarkkinatilanteen arvioidaan pysyvän vankkana lyhyellä aikavälillä, ja myöhempinä vuosina se kehittyy jokseenkin talouskehityksen mukaisesti (ks. kuvio 4). Työllisyys kasvoi vahvasti vuonna 2022, mutta ensi vuonna kehityksen arvioidaan heikkenevän merkittävästi, sillä vaimean talouskehityksen vuoksi työvoimaa tarvitaan vähemmän. Lyhyellä aikavälillä yritykset todennäköisesti pitävät kiinni työntekijöistään ja pyrkivät säästämään lyhentämällä työaikaa, sillä monille aloille on vaikea löytää uutta työvoimaa. Vuodesta 2024 työllisyyden kehityksen ennakoidaan piristyvän taloudellisen toiminnan lisääntyessä. Vuonna 2022 työn tuottavuus työntekijää kohden laskettuna kohenee arvion mukaan 1,3 %, mutta vuonna 2023 sen odotetaan kasvavan vain 0,1 %. Arviointijakson jälkipuoliskolla kasvuvauhdin arvioidaan olevan 1,4 % vuonna 2024 ja 1,3 % vuonna 2025. Työttömyysasteen arvioidaan nousevan ja olevan ensi vuonna 6,9 %. Vuonna 2025 työttömyysaste on arvioiden mukaan 6,6 %.

Kuvio 4

Kehitys työmarkkinoilla

(% työvoimasta, vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Syyskuun 2022 asiantuntija-arvioihin verrattuna BKT:n kasvu on nyt arvioitu 0,3 prosenttiyksikköä nopeammaksi vuonna 2022 ja 0,4 prosenttiyksikköä hitaammaksi vuonna 2023. Arvio vuodelle 2024 on entisellään. Talouskehitys piristyi vuoden 2022 toisella ja kolmannella vuosineljänneksellä odotettua enemmän, kun pandemiaan liittyvistä rajoituksista päästiin. Vuoden viimeisellä neljänneksellä kehitys jäi energiakriisin ja nopean inflaation myötä odotettua hitaammaksi, kun kuluttajien ja yritysten luottamus tulevaisuuteen heikkeni epävarmassa tilanteessa. Myös kehitys vuonna 2023 on siksi arvioitu heikommaksi kuin syyskuisissa arvioissa, vaikka talouden arvioidaan edelleen hieman piristyvän toiselta vuosineljännekseltä alkaen. Piristyminenkin on heikompaa kuin syyskuisissa arvioissa, joten vuoden 2024 kasvuarvio on entisenlainen vertailuvuoden vaimeasta kehityksestä huolimatta.

Kehikko 3

Energiansaannin vaikeutumiseen liittyvä kielteinen skenaario

Energian saatavuus vaikuttaa talouskehitykseen euroalueella. Tässä kehikossa tarkastellaan, miten tilanne muuttuisi, jos energiatoimitukset vähenisivät tuntuvasti. Skenaariossa sota Ukrainassa pitkittyy ja kaasuntuonti Venäjältä loppuu kokonaan, eikä korvaavaa kaasua saada muista lähteistä yhtä helposti kuin perusskenaariossa. Skenaariossa myös oletetaan, että raaka-aineiden hinnat nousevat enemmän, epävarmuus on suurempaa, kaupankäynti vaimeampaa ja rahoitusolot huonommat kuin perusskenaariossa. Taloudellinen toiminta kärsii voimakkaammista häiriöistä ja jää huomattavasti vähäisemmäksi kuin perusskenaariossa sekä vuonna 2023 että vuonna 2024. Myös inflaatio on molempina vuosina nopeampaa kuin perusskenaariossa (etenkin vuonna 2023, ks. taulukko A), mutta vuoden 2025 inflaatiovauhti olisi tässä skenaariossa 2 %.

Taulukko A

Joulukuun 2022 perusskenaario ja kielteinen skenaario

(vuotuinen prosenttimuutos)

Tässä skenaariossa kaasun saanti vaikeutuu lopputalvesta ja kaasua joudutaan säännöstelemään seuraavanakin talvena, toisin kuin perusskenaariossa. Taloudessa joudutaan tinkimään tuotannosta. Kaasuntuonti Venäjältä loppuu kokonaan, eikä muista maista pystytä tuomaan kaasua läheskään yhtä paljon kuin perusskenaariossa on oletettu. Kielteisessä skenaariossa oletetaan, että talvet ovat poikkeuksellisen kylmiä eikä EU-maissa onnistuta hillitsemään kysyntää. Tänä talvena kaasusta on pulaa vasta ensi vuoden puolella, mutta seuraavana talvena vaikeuksia on kaikkina talvikuukausina. Energiaa ei riitä tuotantoon, ja joidenkin välituotteiden loppuminen vaikeuttaa tuotantoa myös muualla arvoketjuissa. Tuotanto kärsii eniten niissä maissa, joissa energiansaanti on ollut vahvasti Venäjältä tuotavan kaasun varassa.

Kaasuntuonnin vaikeutuessa energia kallistuu huomattavasti. Lisäksi skenaariossa oletetaan, että Ukrainan viljanviennissä on jatkuvia häiriöitä, joten myös elintarvikeraaka-aineiden hinnat nousevat. Kaasun hinta on kielteisessä skenaariossa korkeimmillaan 275 € megawattitunnilta vuoden 2023 lopulla ja alkuvuodesta 2024 eli noin 125 % korkeampi kuin perusskenaarion oletuksissa. Euroopan komission marraskuussa 2022 esittämä hintakatto saavutetaan, sillä kaasuntuonnin Venäjältä tyrehdyttyä tyystin Euroopan maiden oletetaan joutuneen hankkimaan korvaavaa nestekaasua markkinoilta kalliilla voidakseen täyttää varastojaan ennen talven tuloa. Vähitellen nestekaasua tulee tarjolle enemmän, EU-maat pystyvät lisäämään sen tuontia, ja hinnat laskevat (ks. taulukko B). Öljyn hinta on kielteisessä skenaariossa korkeimmillaan 47 % korkeampi kuin perusskenaariossa (vuoden 2023 ensimmäisellä neljänneksellä). EU:n asettamat pakotteet estävät vakuutusten myöntämisen venäläisille öljykuljetuksille, ja myös G7-maiden asettama hintarajoitus vaikuttaa Venäjän öljyvientiin. Vuoden 2025 puoliväliin mennessä öljyn hinta palautuu perusskenaarion oletusten mukaiseksi, kun tilanne öljymarkkinoilla rauhoittuu. Kielteisessä skenaariossa oletetaan lisäksi, että merirahti katkeaa Mustalla merellä ja Ukrainan vehnä- ja maissiviennissä on jatkuvia häiriöitä. Myös energian ja lannoitteiden kallistuminen vaikuttaa elintarvikeraaka-aineiden maailmanmarkkinahintoihin, jotka nekin ovat siten korkeammat kuin perusskenaariossa.

Taulukko B

Kielteisessä skenaariossa käytetyt oletukset

(ero perusskenaarion oletuksiin kunakin vuonna prosentteina, ellei toisin mainita)

Sekä maailmantalous että maailmankauppa kärsivät kielteisessä skenaariossa, joten myös euroalueen vientikysyntä kehittyy heikommin kuin perusskenaariossa. Maailmantalouden kehitystä jarruttaa kielteisessä skenaariossa Ukrainassa käytävän sodan pitkittyminen. Taistelut muuttuvat yhä kiivaammiksi, ja lisäksi raaka-aineiden hinnat nousevat, epävarmuus lisääntyy, rahoitusolot kiristyvät ja kansainvälisten pakotteiden vaikutus tuntuu Venäjällä yhä selvemmin. Talouskehitys hiipuu perusskenaarioon verrattuna etenkin monissa Keski- ja Itä-Euroopan maissa. Euroalueen vientikysyntä on siten liki 2 % heikompi kuin perusskenaariossa vuonna 2023 ja 3½ % heikompi kuin perusskenaariossa vuosina 2024 ja 2025, sillä kansainvälinen kauppa ja toimitusketjut kärsivät tilanteesta merkittävästi.

Euroalueella epävarmuus johtaa monien omaisuuserien uudelleenhinnoitteluun markkinoilla, ja pankit tiukentavat lainaehtoja. Epävarmuus kasvaa alkuvuodesta 2023, kun konflikti Ukrainassa ei ota loppuakseen, ja kolmannella vuosineljänneksellä euroalueella aletaan kantaa yhä enemmän huolta kaasun riittävyydestä tulevana talvena. Epävarmuus aiheuttaa merkittävää heilahtelua finanssimarkkinoilla. Osakehinnat laskevat ja ovat noin 4 % alemmat kuin perusskenaariossa vuonna 2023. Pankit nostavat lainakorkoja, sillä kielteisessä skenaariossa niiden omat rahoituskustannukset ovat korkeammat ja lainanottajien riskit ovat suuremmat kuin perusskenaariossa.

Kielteisen skenaarion toteutuessa euroalueen talouskehitys supistuisi vuonna 2023. Kehitys jäisi tuntuvasti heikommaksi kuin perusskenaariossa myös vuonna 2024, mutta vuonna 2025 talous alkaisi elpyä vahvemmin. Tuotantohäiriöiden vaikutus riippuu arviossa siitä, miten hyvin tuontienergiaa pystytään korvaamaan tuotannossa.[7] Muuten kielteisenkin skenaarion vaikutus talouskehitykseen on arvioitu EKP:n omalla BASE-mallilla.[8] Kielteisen skenaarion toteutuessa euroalueen BKT:n kehitys olisi 1,1 prosenttiyksikköä heikompaa kuin perusskenaariossa vuonna 2023 ja 1,7 % heikompaa kuin perusskenaariossa vuonna 2024. Vuonna 2025 kehitys olisi 0,2 prosenttiyksikköä parempaa kuin perusskenaariossa (ks. kuvio). BKT:n kehitystä heikentää etenkin kaasun saannin vaikeutuminen, joka aiheuttaa skenaariossa tuotantokatkoksia. Kaasun toimitushäiriöiden vaikutus lievenee, kun energiaa saadaan vähitellen muista lähteistä ja taloudessa sopeudutaan tilanteeseen. BKT alkaa jälleen kasvaa, jopa hieman nopeammin kuin perusskenaariossa, mutta arviointijakson lopulla BKT on kielteisessä skenaariossa edelleen pienempi kuin perusskenaariossa.[9]

Inflaatiovauhti pysyy tässä skenaariossa nopeana pitkään, sillä raaka-aineiden hinnat kallistuvat tuntuvasti ja taloudessa on voimakkaita hinnankorotuspaineita. YKHI-inflaatiovauhdin arvioidaan olevan jopa 7,4 % vuonna 2023 ja edelleen 3,6 % vuonna 2024. Kielteisen skenaarion tapahtumat vaikuttavat etenkin raaka-aineiden ja elintarvikkeiden hintakehitykseen, ja tuotantokatkosten vuoksi eri tuotteiden saatavuus huononee. Vuonna 2024 hinnankorotuksissa joudutaan kuitenkin ottamaan huomioon kysynnän heikkeneminen, ja energian hintakehityksen vaimetessa inflaatiovauhti on vuonna 2025 enää 2 %.

Kuvio

Kielteisen skenaarion vaikutus euroalueen BKT:n kasvuun ja YKHI-inflaatioon

(ero joulukuun 2022 asiantuntija-arvioiden perusskenaarioon prosenttiyksikköinä)

Kielteisenkin skenaarion toteutuessa kehitys voisi poiketa näissä arvioissa esitetystä analyysista. Kaasun ja muiden raaka-aineiden hinnat heilahtelevat nyt Euroopassa huomattavasti. On vaikea ennakoida, miten mahdollisesta kaasunsaannin vaikeutumisesta johtuvat tuotantohäiriöt lopulta vaikuttaisivat taloudessa. Kaasua voitaisiin hankkia yhä enemmän muualta kuin Venäjältä, tuotannossa voitaisiin kehittää muita korvaavia ratkaisuja, ja hintakehityksen vaikutus tuntuisi todennäköisesti taloudessa muillakin tavoin. Analyysissa ei tarkastella mahdollista rahapolitiikkaa, vaikka rahapolitiikan muuttuminen voisi pienentää häiriöiden vaikutusta. Analyysissa ei myöskään ole otettu huomioon, miten eri valtiot saattaisivat reagoida kielteiseen skenaarioon, eli mukana ovat vain samat valtioiden toimet kuin perusskenaariossakin. Valtioiden toimilla voitaisiin esimerkiksi vakauttaa tuotantoa ja suojata etenkin pienituloisia kotitalouksia raaka-aineiden hintakehityksen vaikutukselta.

2 Julkisen talouden näkymät

Perusskenaariossa on nyt mukana useita uusia valtioiden tukitoimia, joista ei vielä ollut päätetty syyskuun arvioita laadittaessa. Uudet finanssipoliittiset toimet, joilla hillitään energian kallistumisen vaikutusta elinkustannuksiin, parantavat BKT:n kasvuarviota noin 0,7 prosenttiyksiköllä vuonna 2022 ja 1,6 prosenttiyksiköllä vuonna 2023. Vuoden 2023 toimet on hyväksytty valtioiden alustavissa budjettisuunnitelmissa. Kaiken kaikkiaan energiakriisistä ja sodasta johtuvien toimien vaikutus BKT:hen on arvioissa noin 2 % vuosina 2022–2023. Kolmannes valtioiden toimista vaikuttaa tähänastisten päätösten perusteella rahoitusasemaan vielä vuonna 2024. Esimerkiksi energiakustannuksia pyritään edelleen laskemaan ja puolustusmenot kasvavat. Euroalueen finanssipolitiikan mitoitus (puhdistettuna EU:n elpymisrahaston avustusten vaikutuksesta) tuki taloutta voimakkaasti vuonna 2020. Vuonna 2021 ja ilmeisesti myös vuonna 2022 finanssipolitiikka kiristyi hieman, mutta vuonna 2023 mitoitus tukee uusien toimien myötä taloutta taas enemmän. Tämänhetkisten oletusten perusteella suuri osa toimista poistuu käytöstä vuonna 2024 eikä mitoituksella ole tuntuvaa vaikutusta enää vuonna 2025. Toistaiseksi ei ole tietoa, jatketaanko energian hinnoitteluun liittyviä tukitoimia mahdollisesti pitempäänkin.[10]

Julkisen talouden rahoitusasema heikkenee arvion mukaan euroalueella vuonna 2023 mutta alkaa sitten vahvistua, ja julkisen velan arvioidaan pienentyvän koko arviointijakson ajan. Suhdannekomponentti vaikuttaa arviointijaksolla tuntuvasti rahoitusjäämään suhteessa BKT:hen. Suhdannekorjattu perusalijäämä on aiempaa pienempi, mutta korkomenot kasvavat. Rahoitusaseman arvioidaan parantuneen tänä vuonna mutta heikkenevän ensi vuonna hieman. Alijäämäsuhde oli 5,1 % vuonna 2021, tänä vuonna sen arvioidaan olevan 3,5 % ja ensi vuonna 3,7 %. Tilanteen ennakoidaan paranevan vuonna 2024 ja myös vuonna 2025 aavistuksen verran. Arviointijakson lopussa julkisen talouden alijäämä suhteessa BKT:hen on 2,6 %, kun ennen pandemiaa se oli vain 0,6 %. Euroalueen julkisen talouden velkasuhde kasvoi tuntuvasti vuonna 2020, mutta sen odotetaan pienenevän arviointijaksolla ja olevan vuonna 2025 enää noin 88 %. Ennen kriisiä velkasuhde oli 84 %. Useimpien lainojen korot ovat pienemmät kuin BKT:n nimelliskasvu, ja perusalijäämäkin supistuu jonkin verran. Vuonna 2022 alijäämäsuhde on pienempi kuin syyskuisissa arvioissa, vuonna 2023 suurempi ja vuonna 2024 samoissa lukemissa kuin syyskuussa. Taustalla on suhdannekorjatun perusjäämän muutos. Velkasuhde on arvioitu pienemmäksi kuin syyskuisissa arvioissa, sillä lähtötilanne on parempi ja velan koron ennakoidaan jäävän yleisesti ottaen pienemmäksi kuin BKT:n nimelliskasvu.

3 Hinnat ja kustannukset

YKHI-inflaatiovauhdin arvioidaan olleen keskimäärin 8,4 % vuonna 2022, mutta sen arvioidaan hidastuvan arviointijakson loppua kohden. Inflaatiovauhti on joulukuisissa arvioissa 6,3 % vuonna 2023 ja 3,4 % vuonna 2024 sekä 2,3 % vuonna 2025. Kuluttajahintaindeksin kaikkien erien vuotuinen muutosvauhti hidastuu vähitellen (ks. kuvio 6). Energiaerässä muutos on erityisen suuri vuonna 2023. Vielä vuoden 2022 lopussa inflaatio on noin 10 %, mutta energiaerän kehityksen vuoksi se on vuoden 2023 viimeisellä neljänneksellä enää 3,6 %. Energiaerä on kuitenkin myös pääsyynä siihen, että inflaatiovauhti pysyy merkittävästi EKP:n tavoitetta nopeampana vielä vuonna 2024.

Lyhyellä aikavälillä inflaatiokehitystä on erittäin vaikea arvioida, mutta sen odotetaan pysyvän poikkeuksellisen nopeana vielä useita kuukausia. Inflaation odotetaan silti hidastuvan vuoden 2023 kuluessa, kun energian hintakehitys on edellisvuotista vaimeampaa, aiemmat häiriöt eivät enää vaikuta hinnoitteluun samalla tavalla ja myös valtioiden tukitoimet hillitsevät kehitystä (ks. kuvio 5). Vuonna 2022 inflaatiota on nopeuttanut lähinnä energian ja elintarvikkeiden tuntuva kallistuminen. Muidenkin teollisuustuotteiden kuin energian hinnat ovat nousseet tuntuvasti erilaisten toimitushäiriöiden myötä, ja palvelujen hintakehitykseen on vaikuttanut etenkin lähikontaktia vaativien palvelujen runsas kysyntä pandemiaan liittyneiden rajoitusten poistuttua. Hinnat ovat siis nousseet kautta linjan. Energian ja muiden tuotantopanosten kallistuessa tuottajahinnat ovat nousseet, ja kysyntä on pysynyt siitä huolimatta vankkana ainakin vuoden 2022 puoliväliin saakka. Vuonna 2023 YKHI-inflaation odotetaan hidastuvan, kun energianerän kehitys on vaimeampaa kuin edellisvuonna. Ero on suurin polttoaineiden hinnoissa. Öljyn hintakehitys oletetaan nyt markkinaodotusten perusteella vaimeammaksi kuin syyskuisissa arvioissa, mutta sähkön ja kaasun hintakehityksen oletetaan vaimenevan vasta talven 2023–2024 jälkeen.[11] Elintarvike-erässä inflaation odotetaan nopeutuvan lähikuukausina entisestään, sillä energian ja elintarvikeraaka-aineiden hinnat ja muut tuotantokustannukset ovat nousseet. Taustalla ovat muun muassa euron valuuttakurssin heikkeneminen aiemmin tänä vuonna sekä minimipalkkojen nousu ja palkkakehityksen voimistuminen muutenkin. Kehitys vaimenee odotettavasti loppuvuodesta 2023, kun kustannuspaineet vähenevät. Ilman energian ja elintarvikkeiden hintoja laskettu inflaatiovauhti on arvioissa nopeimmillaan vuodenvaihteessa, ja se hidastuu ensi vuonnakin vain hiljakseen, sillä palkat nousevat ja aiempi kehitys aiheuttaa vielä hinnankorotuspaineita. Palvelualoilla hinnankorotuksia tehdään odotettavasti pitempään kuin tavarantuotannossa.

Kuvio 5

Euroalueen YKHI

(vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Kaasun ja sähkön hintakehityksen vaikutus näkyy YKHI-inflaatiossa vielä pitemmän aikaa, sillä tukkuhintojen muutokset välittyvät kuluttajahintoihin viiveellä joissakin euroalueen maissa, ja vaikutusta pyritään toistaiseksi hillitsemään erilaisilla tukitoimilla. Ajoneuvojen polttoaineiden hintakehitys alkaa todennäköisesti jarruttaa inflaatiota vuoden 2023 puolivälissä, mutta sähkön ja kaasun kuluttajahinnat nousevat odotettavasti vielä vuonna 2025, vaikka tukkuhinnat ovat viime aikoina laskeneet. Joissakin maissa tukkuhintojen muutokset välittyvät kuluttajahintoihin muutamassa kuukaudessa, toisissa muutos voi kestää pari vuotta, jos hintoja säännellään tai sähkösopimukset ovat pitkiä ja hinta pysyy samana koko sopimusajan. Aikaisempiakaan tukkuhintojen muutoksia ei vielä ole ehditty ottaa huomioon kaikissa sähkösopimuksissa. Sopimuskäytäntöihin tehdään kuitenkin nyt muutoksia, joten jatkossa tukkuhintojen vaikutus voi välittyä kuluttajahintoihin aiempaa nopeammin. Valtioiden toimet, joilla pyritään hillitsemään energian kallistumisen ja nopean inflaation vaikutusta, näkyvät arviointijakson inflaatiokehityksessä. Toimien vaikutuksen YKHI-inflaatioon arvioidaan olevan 1,1 prosenttiyksikköä vuonna 2022 ja 0,5 prosenttiyksikköä vuonna 2023. Toimien poistuminen kuitenkin nopeuttaa myöhempien vuosien inflaatiovauhtia, eli inflaation arvioidaan olevan niiden jälkeen 0,7 prosenttiyksikköä voimakkaampi kuin muuten vuonna 2024 ja edelleen 0,4 prosenttiyksikköä voimakkaampi vuonna 2025.[12]

Finanssipoliittiset toimet, joilla edistetään luopumista fossiilisista polttoaineista, eivät juuri vaikuta inflaatiokehitykseen.[13] Vaikutuksen arvioidaan olevan 0,1 prosenttiyksikön luokkaa arviointijakson kaikkina vuosina. Aiemmin päästöoikeuksien hintojen nousu EU:n päästökauppajärjestelmässä on vaikuttanut sähkön tukkuhintaan.[14] Futuurihintojen (ks. kehikko 1) perusteella vaikutus jää kuitenkin tällä arviointijaksolla häviävän pieneksi.

Oletusten mukaan raaka-aineiden hinnat laskevat arviointijakson loppua kohden, joten inflaation odotetaan vaimenevan myös YKHIn elintarvike-erässä. Energian hintakehitys vaikuttaa myös ruuan hintaan. Lyhyellä aikavälillä elintarvikkeiden hintoja nostetaan, sillä energian kallistuminen on vaikuttanut tuotantokustannuksiin. Myöhemmin arviointijaksolla inflaation vaimeneminen energiaerässä hillitsee myös kehitystä elintarvike-erässä. Maatalouden tuottajahintojen oletetaan laskevan vähitellen, mutta ne pysyvät koko arviointijakson ajan korkeampina kuin syyskuisissa arvioissa eli poikkeuksellisen korkeina. Inflaatiovauhti on siten elintarvike-erässä pitkän aikavälin keskiarvoaan nopeampaa (2,3 %) vielä vuonna 2025.

Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan hidastuvan, kun toimitushäiriöt vähenevät eikä aiempi kehitys enää aiheuta hinnankorotuspaineita. Se on kuitenkin edelleen verraten nopeaa vahvan palkkakehityksen vuoksi. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaatiovauhdin odotetaan olevan 4,2 % vuonna 2023 mutta hidastuvan sitten. Nykyiset toimitushäiriöt, pandemiaan liittyneiden rajoitusten poistuminen ja energian kallistuminen vaikuttavat siihen yhä vähemmän, ja talouskehityksen heikkeneminen näkyy kehityksessä pitemmän aikaa. Vuonna 2025 ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaatiovauhdin odotetaan olevan enää 2,4 %. Oma vaikutuksensa on myös euron valuuttakurssin aiemmalla heikentymisellä, työmarkkinatilanteen kiristymisellä sekä palkkoihin tehdyillä inflaatiotarkistuksilla.

Kuvio 6

Euroalueen YKHIn tärkeimpien erien kehitys

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Palkkakehityksen odotetaan olevan vahvaa arviointijaksolla. Palkansaajakorvaukset työntekijää kohden nousevat arvioiden mukaan 4,5 % vuonna 2022, jopa 5,2 % vuonna 2023, jälleen 4,5 % vuonna 2024 ja 3,9 % vuonna 2025 inflaation vaimetessa. Palkat nousevat keskimääräistä enemmän, kun työmarkkinatilanne pysyy vankkana, minimipalkkoihin tehdään korotuksia ja inflaatio vaikuttaa joihinkin palkkoihin. Lähinnä inflaatiokehityksen vuoksi palkat nousevat tämänkertaisissa arvioissa kaikkiaan 1,4 prosenttiyksikköä enemmän kuin syyskuisissa arvioissa vuosina 2022–2024. Vuosina 2022 ja 2023 reaalipalkkojen odotetaan silti laskevan, joskin tilanteen arvioidaan korjautuvan jonkin verran myöhemmin arviointijaksolla. Yksikkötyökustannusten nousun odotetaan nopeutuvan edelleen vuonna 2023 palkkojen noustessa, sillä työn tuottavuus heikkenee hetkellisesti, kun talous supistuu mutta työnantajat pitävät kiinni työntekijöistään. Talouskehityksen vahvistuessa työn tuottavuus paranee uudestaan, ja yksikkötyökustannusten nousu alkaa vaimeta palkkakehityksenkin hidastuessa.

Tuontihinnat ovat nousseet tuntuvasti vuonna 2022, mutta vuotuisen nousuvauhdin odotetaan rauhoittuvan vuonna 2023 ja pysyvän rauhallisena myös arviointijakson myöhempinä vuosina. Tuontihintojen kehityksen ennakoidaan vaimenevan tuntuvasti vuoden 2023 kuluessa, sillä öljyn ja muiden raaka-aineiden hintojen oletetaan laskevan ja toimitushäiriöiden vähenevän.

Syyskuussa 2022 julkaistuihin EKP:n asiantuntija-arvioihin verrattuna YKHI-inflaatio on nyt arvioitu 0,3 prosenttiyksikköä nopeammaksi vuonna 2022 ja 0,8 prosenttiyksikköä nopeammaksi vuonna 2023 sekä 1,1 prosenttiyksikköä nopeammaksi vuonna 2024. Inflaatio on viime aikoina ollut odotettua nopeampaa, ja aiemman kehityksen arvioidaan nyt aiheuttavan hinnankorotuspaineita (myös elintarviketuotannossa) enemmän ja pitempään kuin vielä syyskuussa ennakoitiin. Lisäksi palkkakehityksen arvioidaan voimistuvan. Tuoreimmat finanssipoliittiset toimet, joista on siis päätetty syyskuisten arvioiden laadintahetken jälkeen, vaimentavat inflaatiota 0,7 prosenttiyksiköllä vuonna 2023, mutta niiden poistuminen nopeuttaa inflaatiota 0,5 prosenttiyksiköllä vuonna 2024. Tämänkertaisten arvioiden oletuksissa energiaraaka-aineiden hinnat ovat alemmat kuin syyskuussa, talouskehitys on nyt arvioitu heikommaksi, toimitushäiriöiden ennakoidaan väistyvän nopeammin, ja lisäksi euron valuuttakurssi on viime aikoina vahvistunut.

Kehikko 4

Herkkyysanalyysi: energian mahdollinen hintakehitys

Energian hintakehitystä on nyt hyvin vaikea ennakoida. Tässä kehikossa tarkastellaan, miten arviot muuttuisivat, jos energian hinta kehittyisi eri tavoin kuin perusskenaariossa on oletettu. Viime aikoina energiaraaka-aineiden hinnat ovat vaihdelleet runsaasti, joten ensiksi tarkastellaan, miten poikkeuksellisen voimakkaat muutokset voisivat vaikuttaa inflaatioon lyhyellä aikavälillä. Sen jälkeen tarkastellaan, miten BKT:n kasvua ja YKHI-inflaatiota koskevat arviot muuttuisivat koko arviointijaksolla, jos energian hinta kehittyisi eri tavoin kuin perusskenaariossa.

Öljyn hinta vaihtelee jatkuvasti, ja kaasun hinnoittelussa on vieläkin suurempia eroja. Se vaikeuttaa inflaatiokehityksen ennakoimista lyhyellä aikavälillä. Koko arviointijaksolle laaditussa herkkyysanalyysissä vaihtoehtoisen kehityksen pohjana käytetään öljyoptioiden perusteella laskettua riskineutraalia todennäköisyysjakaumaa. Sen avulla ei kuitenkaan pystytä ennakoimaan nykyisen kaltaista voimakasta vaihtelua. Lyhyen aikavälin inflaatiokehitystä voidaan pyrkiä arvioimaan valitsemalla öljyn ja kaasun hintakehitykselle vaihteluväli. Lyhyen aikavälin herkkyysanalyysissä oletetaan, että öljyn barrelihinta voi olla alimmillaan 60 ja ylimmillään 120 Yhdysvaltain dollaria ja että kaasun hinta megawattitunnilta voi olla alimmillaan 50 ja ylimmillään 200 euroa. Kun lyhyen aikavälin inflaatiokehitystä ennakoidaan EKP:n asiantuntijoiden käyttämillä malleilla ja energian (polttoaineiden, sähkön ja kaasun) hinta oletetaan näiden lukujen pohjalta jaksolle joulukuusta 2022 maaliskuuhun 2023, YKHI-inflaatio voisi vuoden 2022 viimeisellä neljänneksellä olla nopeimmillaan 0,2 prosenttiyksikköä nopeampi kuin perusskenaariossa ja vuoden 2023 ensimmäisellä neljänneksellä 1,0 prosenttiyksikköä nopeampi kuin perusskenaariossa. Hitaimmillaan YKHI-inflaatio voisi olla vuoden 2022 viimeisellä neljänneksellä 0,2 prosenttiyksikköä hitaampi kuin perusskenaariossa ja vuoden 2023 ensimmäisellä neljänneksellä 1,0 prosenttiyksikköä hitaampi kuin perusskenaariossa.

Kuvio

YKHI-inflaation mahdollinen kehitys lyhyellä aikavälillä

(vuotuinen prosenttimuutos)

Mahdollista kehitystä koko arviointijaksolla tarkastellaan perustamalla öljyn hintaoletukset optioiden kehitykseen ja kaasun hintaoletukset poikkeamiin futuurihintojen mukaisesta kehityksestä. Lisäksi tarkastellaan mahdollisuutta, että öljyn ja kaasun hinta jäisi nykyiselleen. Herkkyysanalyysissa öljyn hinnan oletetaan kehittyvän 23.11.2022 päivättyjen öljyoptioiden hintoihin perustuvan riskineutraalin todennäköisyysjakauman ylä- ja alakvartiilien mukaisesti. Myös perusskenaariossa energian hintaa koskevat tekniset oletukset perustuvat 23.11.2022 käytettävissä olleisiin tietoihin markkinaodotuksista. Optioissa öljyn hinnan mahdollinen lasku on hahmotettu suuremmaksi kuin mahdollinen nousu. Kaasun hinnasta ei ole käytettävissä vastaavia tietoja, joten jakauma on laadittu siltä pohjalta, miten paljon kaasun hintakehitys on viime vuosina poikennut futuurihintojen perusteella ennakoidusta kehityksestä. Lisäksi tarkastellaan, miten tilanne kehittyisi, jos kaasun ja öljyn hinnoissa ei enää tapahtuisi muutoksia..

Vaihtoehtoisen hintakehityksen vaikutusta on kartoitettu samoilla malleilla, joita muutenkin käytetään eurojärjestelmän ja EKP:n asiantuntijoiden arvioissa. Alla olevassa taulukossa on esitetty vaihtoehtoisen hintakehityksen vaikutus BKT:n ja inflaation kehitykseen eri malleilla saatujen tulosten keskiarvona. Vuosina 2023–2025 YKHI-inflaatio voisi olla 0,5–0,6 prosenttiyksikköä nopeampaa kuin perusskenaariossa, jos öljyn ja kaasun hinnat kehittyisivät jakaumansa yläkvartiilin mukaisesti. Inflaatiokehitys nopeutuisi arviointijakson lopulla perusskenaarioon verrattuna myös, jos öljyn ja kaasun hinnat pysyisivät muuttumattomina. Jos ne kuitenkin kehittyisivät jakaumansa alakvartiilin mukaisesti, YKHI-inflaatio voisi jäädä 0,8–0,9 prosenttiyksikköä hitaammaksi kuin perusskenaariossa vuosina 2023–2024 ja 0,6 prosenttiyksikköä hitaammaksi vuonna 2025. Yläkvartiilien mukainen tai muuttumaton hintakehitys jarruttaisi BKT:n kasvua 0,1 prosenttiyksikköä vuosina 2024 ja 2025, mutta alakvartiilien mukainen hintakehitys nopeuttaisi sitä 0,2 prosenttiyksikköä vuonna 2024 ja 0,1 prosenttiyksikköä vuonna 2025.

Taulukko

Energian vaihtoehtoisen hintakehityksen vaikutus

Huom. Öljyn hinnan kohdalla tarkastellaan 23.11.2022 päivättyjen öljyoptioiden hintoihin perustuvan riskineutraalin todennäköisyysjakauman ylä- ja alakvartiileja. Kaasun hinnan kohdalla jakauma perustuu poikkeamiin futuurihintojen mukaisesta kehityksestä. Muuttumattomina hintoina käytetään öljyn ja kaasun hintaa 23.11.2022. Kokonaistaloudelliset vaikutukset ilmoitetaan useilla asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvona.

Kehikko 5

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole täysin vertailukelpoisia keskenään eivätkä eurojärjestelmän asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, sillä ne on laadittu eri ajankohtina. Lisäksi niissä johdetaan eri menetelmillä oletukset, jotka koskevat finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujia (kuten öljyn ja muiden raaka-aineiden hintoja). Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja.

Taulukko

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: Consensus Economics Forecasts, (8.12.2022, vuosien 2024 ja 2025 luvut lokakuun 2022 kyselystä), OECD Economic Outlook 112 (22.11.2022), Euroopan komission syksyn 2022 talousennuste (11.11.2022), EKP:n Survey of Professional Forecasters IV/2022 (28.10.2022) ja IMF World Economic Outlook (11.10.2022).

Huom. Eurojärjestelmän asiantuntija-arviot perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

Eurojärjestelmän asiantuntijoiden joulukuisissa arvioissa BKT:n kehitys on parempaa ja inflaatio nopeampaa kuin useimmissa muissa ennusteissa. BKT:n kasvuarvio vuodelle 2022 on hieman parempi kuin muissa ennusteissa mahdollisesti siksi, että siinä on otettu huomioon tuoreimmat myönteiset tiedot kehityksestä vuoden kolmella ensimmäisellä neljänneksellä. Myös vuotta 2024 koskeva arvio on parempi kuin muissa ennusteissa, mutta vuosien 2023 ja 2025 talouskasvua koskevat arviot asettuvat muiden ennusteiden väliin. Inflaatioarviot ovat jakson ensimmäisinä vuosina samaa luokkaa kuin muissakin ennusteissa, ja jakson lopulla inflaatiokehitys on eurojärjestelmän arvioissa nopeampaa kuin muissa ennusteissa.

© Euroopan keskuspankki 2022

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Käsitteiden selityksiä on EKP:n sanastossa.

HTML ISSN 2529-4830, QB-CF-22-002-FI-Q

Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 23.11.2022 käytettävissä olleisiin tietoihin. Nämä euroalueen talousnäkymiä koskevat asiantuntija-arviot on viimeistelty 30.11.2022. Maailmantalouden kehitystä koskevat arviot viimeisteltiin jo 24.11.2022. Kroatia on luettu osaksi euroaluetta näissä eurojärjestelmän asiantuntijoiden joulukuun 2022 arvioissa, sillä maa liittyy euroalueeseen 1.1.2023. Se on mukana myös liittymistä edeltävien ajankohtien tiedoissa. Vain YKHI-indeksi on laskettu aiemmilta vuosilta ilman Kroatiaa. Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2022–2025. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavilla myös erillisenä tiedostona osoitteessa https://www.ecb.europa.eu/pub/projections/html/index.fi.html. Kattava tietokanta aiempien EKP:n ja eurojärjestelmän asiantuntija-arvioiden tilastotiedoista löytyy osoitteesta https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Käytettävissä oleviksi säästöiksi lasketaan kotitalouksien pankkitalletusten kasvu sitten vuoden 2019 viimeisen neljänneksen, ja sitä tarkastellaan suhteessa käytettävissä oleviin tuloihin. Säästöjen keskittymistä vauraille talouksille ovat käsitelleet M. Dossche, D. Georgarakos, A. Kolndrekaj ja F. Tavares EKP:n Talouskatsauksen 5/2022 artikkelissa ”Household saving during the COVID-19 pandemic and implications for the recovery of consumption”.

EKP on osana ilmastonmuutokseen liittyvää toimintasuunnitelmaansa päättänyt, että asiantuntija-arvioissa tarkastellaan myös ilmastoon liittyvien finanssipoliittisten toimien merkitystä (ks. https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.fi.pdf).

Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

Tobinin q tarkoittaa asunnon nykyarvoa suhteessa rakennuskustannuksiin.

Määriteltynä kuten maksutasetilastoissa.

Tuontienergian korvattavuutta eli substituutiojoustoa käsitellään kielteisessä skenaariossa samalta pohjalta kuin maaliskuisessa vaikutusta Saksassa tarkastelleessa Econtribute-tutkimusjulkaisussa (ks. R. Bachmann, D. Baqaee, C. Bayer, M. Kuhn, A. Löschel, B. Moll, A. Peichl, K. Pittel ja M. Schularick, ”What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia”, ECONtribute Policy Brief n:o 28) ja Italian keskuspankin kesäkuisessa selvityksessä (ks. A. Borin, F. P. Conteduca, E. Di Stefano, V. Gunnella, M. Mancini ja L. Panon, ”Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine”, Occasional Papers ‑sarjan julkaisu n:o 700). Joustolla mitataan, kuinka hyvin tuontienergiaa voidaan korvata kotimaisista energialähteistä ja kuinka valmiita toimijat ovat ohjaamaan energiantuontiin aiottuja varoja muihin tuotteisiin.

Ks. E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli ja S. Zimic, ”Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series ‑sarjan julkaisu n:o 2315, EKP, syyskuu 2019.

Suurin ero nykyisen kielteisen skenaarion ja syyskuisissa EKP:n asiantuntijoiden arvioissa esitetyn kielteisen skenaarion välillä on, että nyt kaasunsaannin oletetaan vaikeutuvan kahtena talvena. Syyskuisessa skenaariossa ongelmia oli lähinnä talvella 2022–2023. Tämänkertaisella kielteisellä skenaariolla on siten suurempi vaikutus sekä talous- että inflaatiokehitykseen, ja inflaatiovauhti on nyt arviointijakson lopulla hitaampi kuin perusskenaariossa, sillä talouden kapasiteettia ei saada käyttöön ja oletuksissa on tuntuvia eroja arviointijakson viimeisinä vuosina.

Finanssipolitiikkaa koskevissa arvioissa on otettu huomioon ainoastaan harkinnanvaraiset toimenpiteet, jotka on joko jo hyväksytty parlamentissa/hallitustasolla tai määritelty yksityiskohtaisesti niin, että ne todennäköisesti läpäisevät lainsäädäntöprosessin.

Kaasun ja sähkön tukkuhinnat heilahtelevat runsaasti, ja kehitys voi vielä muuttua. Kehikossa 4 tarkastellaan, miten vaihtoehtoinen energian hintakehitys vaikuttaisi YKHI-inflaatioon.

Kun muut harkinnanvaraiset finanssipoliittiset toimet otetaan huomioon, finanssipolitiikan vaikutus hidastaa inflaatiota 0,1 prosenttiyksikköä vuonna 2023 ja nopeuttaa sitä 0,7 prosenttiyksiköllä vuonna 2024 ja 0,5 prosenttiyksiköllä vuonna 2025.

Ks. alaviite 3.

Päästökaupan vaikutusta on tarkasteltu EKP:n Talouskatsauksen 6/2021 kehikossa ”EU:n päästöoikeuksien hinnat ja EKP:n ilmastonmuutokseen liittyvä toimintasuunnitelma” ja Talouskatsauksen 4/2022 artikkelissa ”Energy price developments in and out of the COVID-19 pandemic – from commodity prices to consumer prices”.

-

15 December 2022

-

29 December 2022