- ECB publicerar en ny rapport om kortbetalningar i Europa (Card payments in Europe – a renewed focus on SEPA for cards)

- Statistik över användning av kort och kortköp visar den stora tillväxtpotentialen för kortbetalningar i alla EU-länder, särskilt i central- och sydösteuropa.

- Marknadsaktörerna måste vidta åtgärder för att skapa en konkurrenskraftig marknad för korthantering och för att utveckla och implementera tekniska standarder.

Övergången av de två första betalningsinstrumenten, gireringar och direktdebiteringar, till det gemensamma eurobetalningsområdet (SEPA) är så gott som färdig och nu riktar Eurosystemet sin uppmärksamhet på harmoniseringen av det största elektroniska massbetalningsinstrumentet, dvs. kortbetalningar. En ny omfattande rapport om kortbetalningar i Europa (Card payments in Europe – a renewed focus on SEPA for cards) utarbetad av Europeiska centralbanken (ECB) förklarar de grundläggande koncepten, visar aggregerad statistik över situationen i Europiska unionen och presenterar Eurosystemets synpunkter på och policy för SEPA för kort. Målet för SEPA för kort är ett harmoniserat, konkurrenskraftigt och innovativt europeiskt kortbetalningsområde.

Kortbetalningar är det mest använda och snabbast växande betalningsinstrumentet i Europa. Volymerna för de tre olika instrumenten (kort, gireringar och direktdebiteringar) var ungefär lika stora år 2000, med ungefär 13 miljarder transaktioner per år. År 2012 låg kortbetalningar på 40 miljarder, kreditöverföringar på 26 miljarder och autogiro på 23 miljarder årligen (se diagram 1). Antalet kortbetalningar per capita fortsätter att öka i samtliga EU-länder.

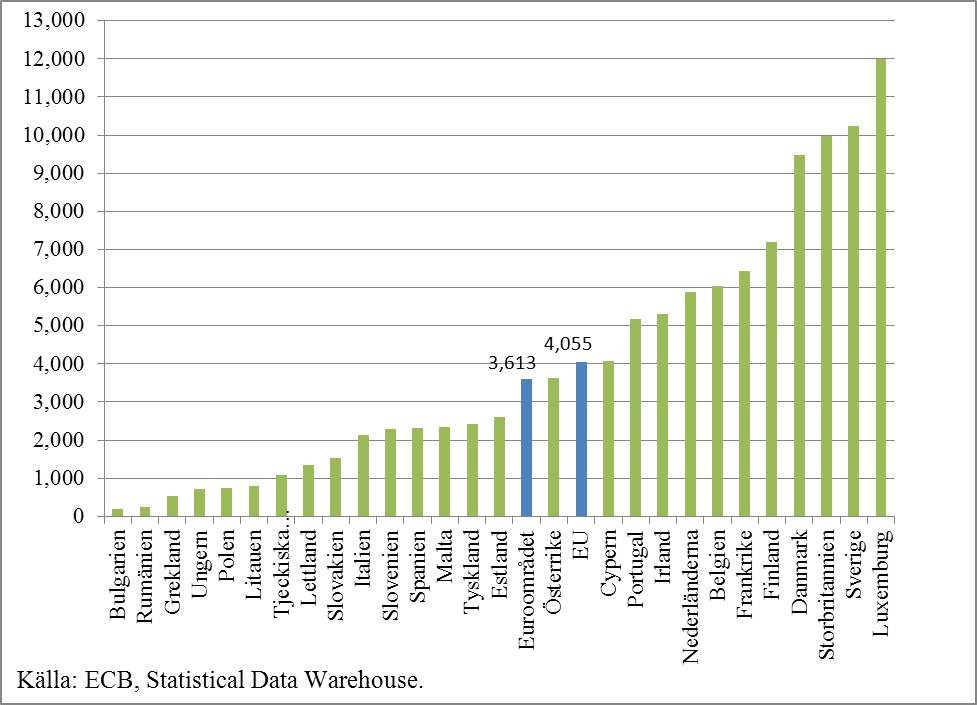

Rapporten visar också att användningen av kortbetalningar i EU fortfarande är lägre än vad den skulle kunna vara trots att kortbetalningar är effektiva, säkra och tillförlitliga och att många olika faktorer visar på en kraftig ökningspotential. Antalet kortbetalningar per invånare och år varierar mycket. I genomsnitt gör en svensk 230 kortbetalningar per år medan bulgarer, rumäner och greker gör färre än 10 (se diagram 2). Portugiser handlar mer än dubbelt så mycket per år (5 200 euro) med kort än spanjorer (2 300 euro) och italienare (2 100 euro) (se diagram 3). Generellt sett är användningen av kortbetalningar mycket låg i sydösteuropeiska länder och skulle kunna öka betydligt. Men även i länder där kort är populära, som i Frankrike, skulle användningen behöva öka med 72 procent för att komma i kapp de tre länder med högst användning.

Enligt Yves Mersch, ledamot i ECB:s direktion, är SEPA för kort nästa logiska steg i integrationen av massbetalningar i Europa och tillägger att alla i hela euroområdet har samma eurosedlar och euromynt i sina plånböcker. Inom kort kommer gireringar och direktdebiteringar att följa samma system i hela Europa. Och han säger vidare att det är hög tid att ytterligare harmonisera och integrera kortbetalningar.

Undersökningar visar att länder där det görs fler kortbetalningar och andra elektroniska massbetalningar har betydligt lägre sociala kostnader för sina massbetalningar i procent av BNP. En rapport från ECB visar att de sociala kostnaderna för massbetalningar uppgår till 1 procent av BNP, vilket innebär runt 130 miljarder euro årligen för hela EU. Det innebär betydande, men till stor del osynliga, operativa kostnader för det ekonomiska maskineriet. Att främja användningen av effektiva massbetalningstjänster är ett viktigt mål för ECB och de nationella centralbankerna i Eurosystemet och kan leda till konkreta ekonomiska fördelar.

Yves Mersch säger också att det är svårt att tro men ännu idag stöter inte bara kunder och handlare utan även banker och andra leverantörer av betalningstjänster på hinder eller geografiska skillnader som stammar från tiden innan euron infördes när de gör och accepterar kortbetalningar.

Eurosystemets mål för SEPA för kort

SEPA för kort har som syfte att harmonisera principer, affärspraxis och regler men är även inriktat på tekniska standarder för kortbetalningar. ECB välkomnar både den föreslagna förordningen om förmedlingsavgifter för kortbaserade betalningstransaktioner och det föreslagna direktivet om betalningstjänster på den inre marknaden eftersom förordningen bekräftar nyckelprincipen för SEPA för kort, dvs. att separera kortsystemet från processen. Både förordningen och direktivet behandlar flera olika hinder mot integrering som härrör från gällande affärspraxis och regler.

Marknadsaktörer och andra intressenter måste fortfarande spela en aktiv roll på det här området, framför allt för att definiera övergripande principer för den europeiska kortmarknaden, skapa en konkurrenskraftig marknad för korthantering och för att utveckla och implementera tekniska standarder. Eurosystemet kommer att fortsätta att ge vägledning och stöd för att underlätta ett gott samarbete.

Diagram 1: Användning av betalningsinstrument i EU (2000-2012)

Diagram 2: Antalet kortbetalningar per invånare och år (2012)

Diagram 3: Det totala värdet av kortbetalningar per invånare och år (2012)