- BCE publică un nou raport, intitulat „Plăţile cu cardul în Europa – revenirea în atenţie a SEPA pentru carduri” ( Card payments in Europe – a renewed focus on SEPA for cards).

- Statisticile privind utilizarea cardurilor şi cheltuielile efectuate cu cardul evidenţiază potenţialul semnificativ de creştere a plăţilor cu cardul în toate ţările din UE, în special în cele din Europa Centrală şi de Sud-Est.

- Participanţii pe piaţă trebuie să depună eforturi în vederea instituirii unei pieţe competitive de procesare a cardurilor, precum şi a elaborării şi, ulterior, a implementării de standarde tehnice.

Migrarea primelor două instrumente de plată, transfer credit şi debitare directă, la zona unică de plăţi în euro ( Single Euro Payments Area – SEPA) fiind practic încheiată, Eurosistemul îşi îndreaptă, în prezent, atenţia către armonizarea celui mai mare instrument electronic de plăţi de mică valoare: plăţile cu cardul. Un nou raport exhaustiv, intitulat „Plăţile cu cardul în Europa – revenirea în atenţie a SEPA pentru carduri” ( Card payments in Europe – a renewed focus on SEPA for cards) şi elaborat de Banca Centrală Europeană (BCE), oferă explicaţii privind conceptele de bază, furnizează statistici agregate la nivelul Uniunii Europene (UE) şi prezintă poziţiile şi politicile Eurosistemului privind SEPA pentru carduri. Scopul ultim al SEPA pentru carduri este o zonă europeană de plăţi cu cardul armonizată, competitivă şi inovatoare.

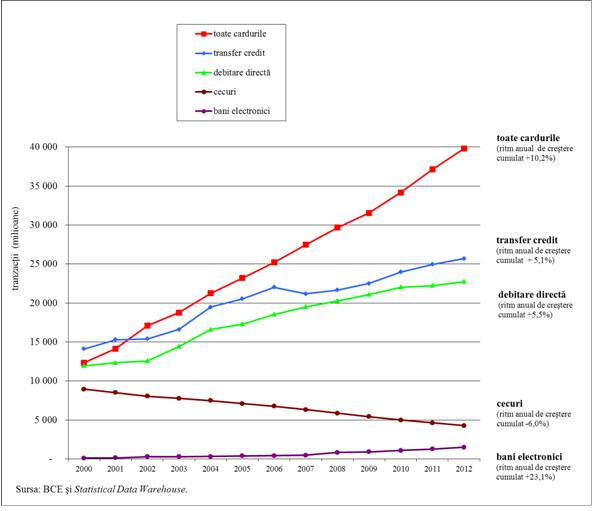

Plăţile cu cardul reprezintă instrumentul de plăţi de mică valoare cel mai frecvent utilizat şi cu dezvoltarea cea mai rapidă din Europa. Deşi în anul 2000 cele trei instrumente (carduri, transfer credit şi debitare directă) erau aproape egale ca volum, fiecare dintre acestea însumând aproximativ 13 miliarde de tranzacţii pe an, în 2012 s-au înregistrat 40 de miliarde de plăţi cu cardul, aproximativ 26 de miliarde de plăţi prin transfer credit şi 23 de miliarde de plăţi prin debitare directă (Graficul 1). De asemenea, numărul de plăţi cu cardul pe cap de locuitor continuă să crească în absolut fiecare ţară din UE.

Raportul arată, de asemenea, că utilizarea cardurilor în UE se situează încă sub potenţial, în pofida eficienţei, siguranţei şi fiabilităţii acesteia, precum şi că o serie de factori relevă un potenţial de creştere semnificativ. Numărul de plăţi cu cardul pe cap de locuitor pe an indică discrepanţe majore: suedezul obişnuit efectuează 230 de plăţi cu cardul pe an, în timp ce bulgarii, românii şi grecii, mai puţin de 10 (Graficul 2). Cheltuielile efectuate anual cu cardul de către consumatorii portughezi (5 200 EUR) sunt cel puţin duble faţă de cele ale spaniolilor (2 300 EUR) şi italienilor (2 100 EUR) (Graficul 3). În general, utilizarea plăţilor cu cardul în majoritatea ţărilor din Europa Centrală şi de Sud-Est este extrem de redusă, indicând un potenţial de creştere semnificativ. Cu toate acestea, chiar şi o ţară orientată către plăţile cu cardul precum Franţa ar trebui să înregistreze o creştere cu 72% a numărului de astfel de plăţi pentru a prinde din urmă cele trei ţări aflate în fruntea clasamentului.

„SEPA pentru carduri reprezintă următoarea etapă logică în procesul de integrare a plăţilor de mică valoare în Europa”, declară Yves Mersch, membru al Comitetului executiv al BCE. „Bancnotele şi monedele euro din portofelul oricui sunt identice în întreaga zonă euro. Foarte curând, operaţiunile de transfer credit şi debitare directă vor urma aceleaşi proceduri peste tot în Europa. Acum este momentul armonizării şi integrării într-o măsură şi mai mare a plăţilor cu cardul.”

Studiile arată că ţările în care se efectuează un număr mai mare de plăţi cu cardul şi alte plăţi electronice de mică valoare suportă costuri sociale semnificativ mai reduse pentru serviciile de plăţi de mică valoare ca procent din PIB. Un raport al BCE a indicat că aceste costuri se ridică la 1% din PIB, procent echivalent cu aproximativ 130 de miliarde EUR pe an pentru întreaga UE. Este un cost operaţional considerabil, dar în mare parte invizibil, pentru „maşinăria economică”. Promovarea utilizării unor servicii eficiente de plăţi de mică valoare reprezintă unul dintre principalele obiective ale BCE şi ale băncilor centrale naţionale din Eurosistem şi poate avea beneficii economice concrete.

„Este greu de crezut, dar, chiar şi în prezent, atunci când efectuează sau acceptă plăţi cu cardul, consumatorii şi comercianţii, dar şi băncile şi alţi furnizori de servicii de plăţi încă se confruntă cu obstacole sau diferenţe geografice care datează din perioada anterioară introducerii euro”, afirmă dl Mersch.

Obiectivele Eurosistemului privind SEPA pentru carduri

SEPA pentru carduri vizează armonizarea principiilor, a practicilor şi normelor comerciale, precum şi a standardelor tehnice referitoare la plăţile cu cardul. În acest sens, BCE a întâmpinat favorabil atât propunerea de regulament privind comisioanele interbancare pentru operaţiunile de plată pe bază de card, cât şi propunerea de directivă privind serviciile de plată în cadrul pieţei interne, întrucât regulamentul confirmă un principiu esenţial al SEPA pentru carduri – separarea sistemului de carduri de procesare – şi atât regulamentul, cât şi directiva abordează mai multe obstacole în calea integrării, generate de actualele practici şi norme comerciale.

Participanţii pe piaţă şi alte părţi interesate vor trebui să deţină încă un rol activ în acest proiect, în special în ceea ce priveşte definirea unor principii la nivel înalt pentru piaţa europeană a cardurilor, crearea unei pieţe competitive de procesare a cardurilor şi elaborarea şi implementarea de standarde tehnice. Eurosistemul va continua să pună la dispoziţie orientări şi să faciliteze cooperarea în această privinţă.

Graficul 1: Utilizarea instrumentelor de plăţi în UE (2000-2012)

Graficul 2: Numărul de plăţi cu cardul pe locuitor şi pe an (2012)

Graficul 3: Valoarea totală (în EUR) a plăţilor cu cardul pe locuitor şi pe an (2012)